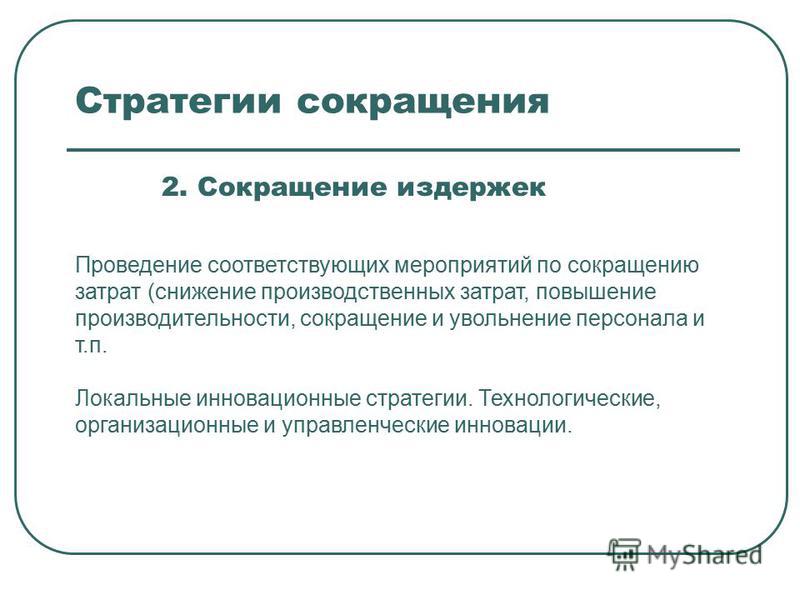

Сокращение издержек компании

Принципы сокращения издержек в компании

Основными принципами, которые помогут добиться сокращения издержек в компании, являются планирование, финансовая дисциплина и контроль.

Первым принципом сокращения издержек в компании считается планирование. Незрелый руководитель искренне считает, что издав приказ о сокращении издержек и кассовых выплатах только с его прямого разрешения, можно добиться финансовой дисциплины и увеличить прибыль компании. Выплаты из кассы – конечный акт, который был когда-то запланирован. Потому на каждом предприятии должен быть четкий и конкретный финансовый план, учет всех возможных доходов и расходов компании. При этом у руководителя перед глазами всегда должен быть финплан как краткосрочный, месячный, недельный, так и долгосрочный, инвестиционный, на год, пять лет и более. Некоторые решения могут быть затратны в ближайшей перспективе, но очень выгодны в будущем.

Считается, что лучшим вариантом ведения бизнеса является предварительное детальное рассмотрение предлагаемых решений, а не анализ уже осуществленных затрат. Степень эффективности каждого решения должно проходить сито отбора: от составления ТЭО и определения показателей эффективности проекта до выбора применения той или иной финансово-экономической модели ведения бизнеса. Главной целью такого планирования должна стать блокировка любых неэффективных решений, которые требуют серьезных финансовых затрат.

Соблюдение финансовой дисциплины – второй не менее важный принцип сокращения издержек.

От его собственного отношения к бюджетной дисциплине будет сильно зависеть отношение подчиненных.

От его собственного отношения к бюджетной дисциплине будет сильно зависеть отношение подчиненных.Учет и контроль – важные функции любого управленца во всех вопросах бизнеса, однако при сокращении издержек это краеугольный принцип руководителя. Главное правило в этом вопросе –

Таким образом, если на предприятии внедрены все три принципа сокращения издержек, довольно быстро такая компания становится прибыльной.

Управление и снижение затрат – процесс постоянный, не разовый, выстраиваемый с целью развития компании, для выхода на новые рынки сбыта.

Управление и снижение затрат – процесс постоянный, не разовый, выстраиваемый с целью развития компании, для выхода на новые рынки сбыта.5. Сокращение издержек путем гибкого управления численностью персонала

5. Сокращение издержек путем гибкого управления численностью персонала

– Ну, как дела на работе?

– И не спрашивай! Начальник хочет, чтобы мы работали за троих. Хорошо еще, что нас пятеро.

Как мы уже говорили ранее, зачастую расходы на персонал – это одна из немногих статей затрат, которыми компания может управлять в известных пределах. Однажды я был на переговорах, где обсуждалась тема снижения издержек с финансовым директором одной строительной компании. Мы обсуждали, какие имеются статьи затрат и на какие из них компания, в принципе, может повлиять. Оказалось, компания практически не имела рычагов влияния ни на закупаемые стройматериалы (цены были уже устоявшимися), ни на услуги подрядчиков (за меньшие суммы никто не согласится работать), ни даже на расходы на аренду офиса (акционеры жестко настаивали на размещении головного офиса в определенном бизнес-центре) и т.

Очевидно, что сокращение издержек в части, касающейся персонала – это действительно довольно часто встречающееся направление оптимизации затрат. Финансовый кризис 2008–2009 гг. запомнился не в последнюю очередь именно массовыми сокращениями персонала, и это понятно – логическая цепочка довольно простая. У компаний нет новых заказов, следовательно, нет доходов, и сотрудников тоже нечем занять – так не проще ли их сократить? Однако дров было наломано немало. Так, например, в управляющей компании одного торгово-производственного холдинга в ноябре 2008 г. полностью сократили отдел бизнес-анализа, но уже в апреле 2009 г. снова был начат набор сотрудников, поскольку решаемые этим отделом задачи не потеряли актуальности и в кризисных условиях. И такие ошибки не единичны!

Вообще говоря, персонал и расходы на него можно рассматривать с двух позиций: это издержки, но это и инвестиции, ведь расходы на персонал могут вызвать повышение производительности труда, о чем, к сожалению, часто забывают. Традиционно финансовые менеджеры при виде строки бюджета «Фонд оплаты труда» (ФОТ), относящейся к расходной части бюджета, и воспринимают персонал только как ресурс, на который тратятся деньги. Однако персонал – ресурс специфический. Именно сотрудники осуществляют всю деятельность компании. Именно сотрудники преобразуют сырье и материалы в конечный продукт и создают прибавочную стоимость. И именно сотрудники способны развиваться, увеличивая свою производительность труда. И с этой точки зрения целесообразнее рассматривать расходы на персонал как инвестиции в активы – человеческие активы! И как всякий капитал, он требует рационального подхода к управлению им, иначе говоря, оптимизации численности.

Традиционно финансовые менеджеры при виде строки бюджета «Фонд оплаты труда» (ФОТ), относящейся к расходной части бюджета, и воспринимают персонал только как ресурс, на который тратятся деньги. Однако персонал – ресурс специфический. Именно сотрудники осуществляют всю деятельность компании. Именно сотрудники преобразуют сырье и материалы в конечный продукт и создают прибавочную стоимость. И именно сотрудники способны развиваться, увеличивая свою производительность труда. И с этой точки зрения целесообразнее рассматривать расходы на персонал как инвестиции в активы – человеческие активы! И как всякий капитал, он требует рационального подхода к управлению им, иначе говоря, оптимизации численности.

Как бы то ни было, оптимизация численности персонала в конечном итоге отражается в снижении издержек организации. Говоря об оптимизации численности, мы не подразумеваем только сокращение – оптимизация численности включает в себя целый комплекс мероприятий. В частности, это перераспределение функций сотрудников, управление качеством персонала и многое другое, о чем будет говориться далее.

Если не вдаваться в пространные рассуждения, то в чем заключается суть оптимизации численности персонала? В первую очередь надо понять, в какой точке мы находимся: каковы численность, производительность и структура персонала в настоящий момент и каковы цели оптимизации. Затем надо рассчитать, какая численность, производительность труда и структура персонала нам потребуются в новых изменившихся условиях. И наконец, надо спланировать и выполнить действия по приведению текущей численности персонала к рассчитанной рациональной численности. В дальнейшем эти процедуры необходимо регулярно повторять и развивать для поддержания системы управления численностью «в тонусе».

Помимо собственно необходимости снижать затраты оптимизация численности персонала может производиться и по другим причинам, таким как существенное изменение масштабов или характера деятельности организации, необходимость в увеличении производительности труда, слияние или присоединение компаний и т. д. Поясним это.

Существенное изменение масштабов или характера деятельности

Например, падение объемов продаж продукции уже не требует такого количества рабочих для ее производства. Таким образом, необходимо проводить мероприятия по оптимизации численности персонала. Аналогично если производство переходит на выпуск другой продукции либо меняется технология производства – это также отражается на персонале. Так, когда предприятие «Иж-Авто» переходило на выпуск автомобилей КИА и существенно свернуло выпуск ИЖ и классических моделей ВАЗ, это вызвало необходимость сократить численность с 12 тыс. до 4,5 тыс. сотрудников.

Например, падение объемов продаж продукции уже не требует такого количества рабочих для ее производства. Таким образом, необходимо проводить мероприятия по оптимизации численности персонала. Аналогично если производство переходит на выпуск другой продукции либо меняется технология производства – это также отражается на персонале. Так, когда предприятие «Иж-Авто» переходило на выпуск автомобилей КИА и существенно свернуло выпуск ИЖ и классических моделей ВАЗ, это вызвало необходимость сократить численность с 12 тыс. до 4,5 тыс. сотрудников.Необходимость в увеличении производительности труда. Совершенно очевидно, что повышение производительности труда означает, что производить такое же количество продукции предприятие может с меньшим количеством людей. Повышение же производительности труда достигается не только внедрением новых техники и технологий, но и, например, с помощью найма более квалифицированных работников. Не лишним будет знать, что начиная с 2003 г. в России рост заработной платы примерно в два раза обгонял рост производительности труда.

Слияние или присоединение компаний. Слияние или присоединение компаний одной отрасли неизбежно связано с наличием на первых порах дублирующих друг друга по выполняемым функциям подразделений. Для повышения эффективности деятельности необходимо устранять дублирование функций, а это вызовет и изменение численности сотрудников.

Ситуация каждой компании, у которой возникает необходимость оптимизировать численность, уникальна. Однако существует определенный набор инструментов, позволяющий эффективно решить проблемы с численностью. Надо лишь четко знать и понимать, в каких условиях эффективен тот или иной методический прием. Кроме того, нельзя не учитывать различные внешние факторы и ограничения, в которых работает компания.

В качестве очевидного примера таких ограничений можно привести требования Трудового кодекса, по которому уволить нерадивого работника не так просто. Любой специалист по кадрам об этом знает. Точнее, уволить-то можно, но если такой сотрудник пойдет в суд, то при наличии малейших кадровых ошибок суд будет, скорее всего, на стороне работника, а предприятие понесет дополнительные издержки в виде выплаты заработной платы за время вынужденного простоя работника.

Любой специалист по кадрам об этом знает. Точнее, уволить-то можно, но если такой сотрудник пойдет в суд, то при наличии малейших кадровых ошибок суд будет, скорее всего, на стороне работника, а предприятие понесет дополнительные издержки в виде выплаты заработной платы за время вынужденного простоя работника.

Кроме того, нужно учитывать наличие в России так называемых моногородов, в которых одно предприятие обеспечивает работой большую часть трудоспособного населения. В настоящее время в РФ таких городов более 400. Проводить массовое сокращение численности в таких городах крайне затруднительно, поскольку это неизбежно вызовет социальный взрыв. Яркий пример – «АвтоВАЗ». С учетом существенного падения продаж автомобилей в период финансового кризиса 2008–2009 гг. предприятию явно не требовалась такая огромная численность (более 100 тыс. человек). Решения о проведении сокращений на «АвтоВАЗе» обсуждались на уровне правительства РФ, что лишний раз подчеркивает масштаб проблемы.

Данный текст является ознакомительным фрагментом.

Инструменты сокращения издержек

Каковы эффективные инструменты сокращения издержек?

Ответы

Для эффективного сокращения издержек прежде всего необходимо осознание этих самых издержек. Иными словами их экономического смысла для вашего бизнесаКорнеева

Максимальная детализация каждого вида расходов/издержки и привязка к конкретному доходу, цели, достижениям бизнеса, позволит намного глубже анализировать природу этих издержек, соответ., повысить эффективность по их сокращению

Салаватов

, повысить эффективность по их сокращению

, повысить эффективность по их сокращениюДанный способ работает и позволяет сокращать издержки существенно — прежде всего потому, что раскрывает те издержки, которые не нужны вашему бизнесу, не формируют его развития и не несут реальной практической пользы.Корнеева

Считаю, что самый большой блок издержек бывает только у организаций по разделу «персонал», а также когда есть направление бизнеса, работающее в ноль или убыточное (обычное убыточное, более 3х лет не приносящие доход).Невзорова

Соответственно от таких направлений надо избавляться. Диагностика существующей структуры, выявление рисковых зон — позволит найти недостатки, а юристы предложат оптимальную схему работы. Ведь мало найти, надо ещё отсечь безболезненно . Здесь обязательно надо привлекать консультантов для разработки оптимальной «схемы» работы в компании. Мы можем поговорить об этом сегодня вечером за круглыми столами более кулуарно.

Соответственно от таких направлений надо избавляться. Диагностика существующей структуры, выявление рисковых зон — позволит найти недостатки, а юристы предложат оптимальную схему работы. Ведь мало найти, надо ещё отсечь безболезненно . Здесь обязательно надо привлекать консультантов для разработки оптимальной «схемы» работы в компании. Мы можем поговорить об этом сегодня вечером за круглыми столами более кулуарно.На самом деле поиск лишних затрат в статье «персонал и фот» довольно распространённое решение. Но оно как правило не принесёт результатов, если система управления выстроена эффективно.

При этом это далеко не самые большие статьи.

Компании, имеющие транспортные затраты — там как правило залежи издержек от неэффективных способов управления поставкой товаров.

Компании, имеющие системы бонусных и маркетинговых взаимоотношений с клиентами — существенные бюджеты и при этом отсутствие всякого анализа эффективности данных затратКорнеева

По прямым расходам, себестоимость процесса можно понижать с помощью тендерных процедур на закупке, внутреннего контроля и отлаженной непрерывной функции претензионной работы.

Накладные расходы обычно линейно зависят от «поголовья» сотрудников. Для этого требуется анализ процессов на предмет задвоений и паразитных ф-ий. При проведении сокращений есть приемы сэкономить на выплате выходных пособий. Много (почти все финансовые функции) процессов выгоднее перевести на аутсорсинг. На налогах с зарплаты оставшихся сотрудников можно экономить с помощью командировочных.Самошенков

Анализировать каждую статью затрат в бюджете доходов и расходов на её полезность и необходимость для получения доходов (экономических выгод от расхода), как будто бюджет составляется Вами впервые, а не приростным методом.Сахарова

Альтернатива сокращению издержек ( сотрудников или фота) — это максимальная утилизация этих сотрудников. Посчитайте сколько времени уходит на согласования того или иного вопроса, сколько мы тратим времени на обсуждение и подписание договоров и тд , тк кто то в командировке, кто то на совещании, кто то в отпуске и тд.Забавина

Можно просто сократить/ уволить сотрудника, который » звонил и не дозвонился» и не эффективно использовал оплаченное нами раб время, а можно дать в руки инструмент эффективных бизнес коммуникаций. Как представитель передовой ИТ компании, которая крайне неохотно сокращает или увольняет своих сотрудников и только растёт из года в год, могу со 100% уверенностью сказать, что нынешние технологии позволяют сократить максимальное кол- во статей затрат. Например: командировки в моей компании сокращены в 4 раза- вместо них эффективное использование видео конференций; решение вопросов путём совещаний здесь и сейчас и мы никого не ждём ( подключить к совещанию и решить вопрос м

Можно просто сократить/ уволить сотрудника, который » звонил и не дозвонился» и не эффективно использовал оплаченное нами раб время, а можно дать в руки инструмент эффективных бизнес коммуникаций. Как представитель передовой ИТ компании, которая крайне неохотно сокращает или увольняет своих сотрудников и только растёт из года в год, могу со 100% уверенностью сказать, что нынешние технологии позволяют сократить максимальное кол- во статей затрат. Например: командировки в моей компании сокращены в 4 раза- вместо них эффективное использование видео конференций; решение вопросов путём совещаний здесь и сейчас и мы никого не ждём ( подключить к совещанию и решить вопрос мНе всегда раздел ФОТ (посмотрите статистику) является самым удельно большим в структуре затрат.Фоломеев

Автоматизация бизнес процессов в большинстве случаев приводит к сокращению затрат

Автоматизация бизнес процессов в большинстве случаев приводит к сокращению затратЭто вопрос размера и статуса компании, на мой взгляд. Зачастую раздел ФОТ ( или в в принципе затраты на персонал) это не только зп с налогами , премии, но соц пакет: дмс, обучение, фитнес, развлечения, отдых… Да, возможно, статистика говорит об обратном, но мне довелось работать во многих компаниях где эта статья удельно большая в структуре затрат. И при её сокращении всегда стоит выбор: резать людей или резать наполнение этой статьи. Истина посерединеЗабавина

Все резать наполнение этой статьи.Фоломеев

Потому что статистика исследований показывает одно из последних мест российского бизнеса по критерию производительности/эффективности персонала. При этом это также зона риска совершения большинства ошибок, которые генерят расходы

Потому что статистика исследований показывает одно из последних мест российского бизнеса по критерию производительности/эффективности персонала. При этом это также зона риска совершения большинства ошибок, которые генерят расходыКак сократить расходы на содержание кадров

Постоянные издержки компании, связанные с выплатой ЗП сотрудникам, составляют львиную долю затрат предприятия. Разумеется, руководители организаций стремятся максимально их сократить. Это позволит снизить себестоимость продукции и цену ее реализации. Как результат, потребительский спрос возрастет, что обеспечит увеличение объемов продаж и размера получаемой прибыли.

Существует несколько способов сокращения издержек на персонал:

-

уменьшение штата.

Непрофильных сотрудников можно попросту уволить, если выполнение их функций удается переложить на плечи меньшего количества людей. Например, вместо двух помощников один выполняет поручения нескольких специалистов; -

изменение рабочего режима. Группу сотрудников можно перевести на почасовую, поденную или сдельную оплату труда. Привлекать их к сотрудничеству для исполнения конкретных должностных обязанностей и выплачивать вознаграждение только за оказанные услуги;

-

уменьшение ЗП. Напрямую снизить затраты на содержание кадров позволяет сокращение ФОТ. Если ЗП сотрудников уменьшается, то это справедливо и для валовых расходов предприятия. Однако такой путь малоэффективен, ведь чреват потерей кадров или ухудшением качества их работы;

-

аутстаффинг. Такой метод сокращения кадровых издержек дает хорошие результаты. Услуга помогает оптимизировать расходы, и увеличить доходы компании.

Непрофильных сотрудников можно попросту уволить, если выполнение их функций удается переложить на плечи меньшего количества людей. Например, вместо двух помощников один выполняет поручения нескольких специалистов;

Непрофильных сотрудников можно попросту уволить, если выполнение их функций удается переложить на плечи меньшего количества людей. Например, вместо двух помощников один выполняет поручения нескольких специалистов;

Сокращение штата допустимо только в том случае, если это решение не перегружает другие подразделения организации чрезмерно. Обязанности, которые исполняли уволенные сотрудники, можно перераспределить на оставшийся персонал. Это позволит избавиться от непрофильных работников и сократить фонд оплаты труда.

Изменение рабочего режима актуально в тех случаях, когда компания ведет деятельность сезонного или проектного характера. Персонал привлекается к сотрудничеству для решения конкретных задач. А после исполнения обязанностей получает оплату и ожидает новых запросов работодателя.

Уменьшение ЗП применяют, как правило, в отношении непрофильных сотрудников. Высококвалифицированные специалисты — ядро компании. Поэтому по отношению к ним допустимо повышение оплаты труда, но не понижение. Помощники же, выполняющие рутинную и вспомогательную работу, — категория тех сотрудников, которым можно снизить ЗП при необходимости. Во всяком случае, даже если эти сотрудники уволятся, заменить их не составит труда.

Во всяком случае, даже если эти сотрудники уволятся, заменить их не составит труда.

Пользуются спросом услуги аутсорсинга персонала. Они предполагают передачу обязанностей подбора, оформления, обеспечения, менеджмента кадров подрядчику. Использование такого инструмента актуально в тех случаях, когда требуется команда целого подразделения или большой части штата. Привлечение 1-2 сотрудников с помощью аутсорсинга не дает заметного эффекта.

Гораздо лучше зарекомендовали себя услуги аутстаффинга персонала. Они позволяют сократить не только кадровые, но и валовые издержки предприятия. Вот почему их популярность на отечественной и зарубежной бизнес-арене постоянно возрастает.

Аутстаффинг представляет собой комплекс услуг, направленных на изменение официального, но не фактического, формата трудовых отношений между компанией и персоналом. Это достигается путем увольнения сотрудников из штата. Впоследствии они оформляются в аутстаффинговом агентстве, но исполняют должностные инструкции как раньше.

Как аутстаффинг позволяет сократить расходы на персонал

Выгоды от применения внештатного кадрового менеджмента очевидны:

-

уменьшается численность сотрудников компании. Размер официального штата организации сокращается, ведь персонал переоформляется в агентство подрядчика;

-

упрощается ведение кадрового делопроизводства. Заметно снижается нагрузка на отделы менеджмента персонала и бухгалтерию, ведь задачи документального оформления, расчетов по ЗП в отношении переоформленных сотрудников делегируются аутстафферу;

-

сохраняется оптимальная категория налогоплательщика. Чем больше в компании работников, тем выше доля прибыли, которую руководителю приходится перечислять в виде налогов. Официальное сокращение штата позволяет удерживать статус малого предприятия и отчислять налоги по наиболее выгодной системе;

-

уменьшается ФОТ.

Поскольку начислять ЗП приходится меньшему количеству сотрудников, совокупный фонд оплаты труда сокращается. А вместе с ним уменьшается и сумма налоговых, социальных отчислений; -

оптимизируются постоянные расходы. Расчеты по ЗП в отношении каждого сотрудника — трудозатратная задача. Аутстаффинг позволяет избавиться от нее: предприниматель просто платит подрядчику ежемесячно и получает необходимый результат;

-

исключаются проблемы с госслужбами. ФМС и другие контролирующие организации проверяют предприятия на предмет оформления персонала согласно действующим нормам трудового законодательства. Внештатный кадровый менеджмент исключает для компании риск наложения штрафных санкций при выявлении нарушений.

Поскольку начислять ЗП приходится меньшему количеству сотрудников, совокупный фонд оплаты труда сокращается. А вместе с ним уменьшается и сумма налоговых, социальных отчислений;

Поскольку начислять ЗП приходится меньшему количеству сотрудников, совокупный фонд оплаты труда сокращается. А вместе с ним уменьшается и сумма налоговых, социальных отчислений;

Профессиональный аутстаффинг позволяет существенно сократить расходы на содержание сотрудников за счет нескольких факторов:

-

официальная численность работников уменьшается, что отражается и на фонде оплаты труда;

-

сокращение ФОТ влечет за собой снижение расходов на отчисления от ЗП в виде налоговых и социальных взносов;

-

сохранение категории малого предприятия позволяет использовать оптимальную систему налогообложения;

-

упрощение кадрового делопроизводства создает предпосылки для модификации и сокращения HR-отдела;

-

отсутствуют проблемы с персоналом и госслужбами, что исключает риски простоев в работе и получения штрафов.

Эффективно сократить кадровые издержки поможет вывод персонала за штат компании. Передавая обязанности оформления и содержания сотрудников надежному подрядчику, компания обеспечивает оптимальное использование оборотных активов и достижение лучших финансовых результатов!

Сокращение издержек

Стратегия сокращения издержек — один из немногих эффективных способов укрепления репутации и увеличения доли рынка компании в кризисные времена. Команда Alpa Consulting предлагает консалтинговые услуги для оптимизации затрат компании.

Мы решаем эту задачу комплекса и получаем вознаграждение только в том случае, если нам удаётся сократить издержки бизнеса без вреда для качества продукции и услуг. Именно поэтому мы сами заинтересованы в поиске наиболее эффективных и безопасных решений.

Решаемые задачи

Увеличение доходности. Очевидно, что если компания сокращает издержки, придерживаясь установленного уровня цен, прибыльность её деятельности увеличивается. Наши специалисты найдут решения, которые позволят выжать из сложившейся рыночной ситуации максимум.

Снижение рисков. Цены, так или иначе, диктует рыночная ситуация. Если издержки компании сравнимы с получаемой выручкой, её финансовое положение нельзя назвать стабильным. Стоит какому-либо поставщику или партнеру поднять цены, как и без того небольшая прибыль превратится в убытки. Мы поможем создать «запас прочности», который снизит финансовые и деловые риски вашего бизнеса.

Удешевление продукции. Снижение себестоимости единицы продукции позволяет снизить на неё цену, не жертвуя своей прибылью. Это даёт вам конкурентное преимущество на рынке не только в кризисы, но и в периоды экономического роста. Главное, чтобы от удешевления продукции не страдало её качество.

Есть и другие задачи, которые можно закрыть путём сокращения издержек. Наша методология позволяет найти наиболее эффективные решения для этого.

Используемая методология

В общем случае, сокращение издержек можно условно разбить на 5 этапов.

-

Постановка целей и задач. Здесь наши специалисты встречаются с представителями клиента и обсуждают проблемы, которые необходимо решить. Тут же выдвигаются гипотезы о том, как можно сократить издержки.

-

Проведение исследования. Это совместная работа с клиентом, в рамках которой наши специалисты детально изучают особенности его бизнеса, знакомятся с налаженными процессами и не только.

-

Анализ расходов. Это кабинетное исследование, в рамках которого мы изучаем бухгалтерскую документацию и определяем источники излишних расходов. По результатам этой работы составляется наглядный отчет.

-

Работа с контрагентами. Наши специалисты общаются с имеющимися поставщиками и партнерами с целью договориться о предоставлении более выгодных условий. Одновременно с этим мы прорабатываем списки новых контрагентов, чтобы можно было выбрать наиболее подходящих.

-

Предоставление отчета и рекомендаций в письменной форме. Главный результат всей нашей работы — пошаговая инструкция по сокращению издержек. Она подкрепляется финансовыми расчетами и прогнозами.

Дополнительный и обязательный этап, который выполняет команда Alpa Consulting — помощь во внедрении рекомендаций и реализации стратегии. Мы всегда содействуем реализации плана по сокращению издержек, если это требуется клиенту.

Как снизить расходы компании 📉💸 Пути снижения издержек — Контур.Бухгалтерия

Собственники и топ-менеджеры бизнеса стараются снизить издержки. Экономия и оптимизация затрат — это те вопросы, которыми стоит задаваться регулярно. Расскажем о методах снижения издержек.

Переменные и постоянные затраты

Как работать с издержками? В первую очередь стоит разделить затраты на переменные (те, которые зависят от сезонности, объемов сбыта) и фиксированные (регулярные платежи каждый месяц). Стоит учитывать, что в рамках одной статьи расходов могут быть и переменные, и постоянные издержки.

Например, заработная плата сотрудников может состоять из оклада и премиальной части. Оклады — это постоянные затраты, которые легко посчитать и внести в финансовый план хоть на год вперед. Премии и бонусы — это переменные, которые зависят от того, как сотрудники выполняют планы.

Аренда офисных и производственных помещений, казалось бы, тоже целиком и полностью относится к постоянным затратам. Однако если необходимо на короткий период арендовать склад, торговое место на выставке или ярмарке, то это уже переменные затраты.

Коммунальные платежи тоже могут быть двух видов. Например, это фиксированная ставка за содержание жилья, клининг и оплата за свет, воду и тепло, которая каждый месяц может быть разной.

Стоимость сырья, комплектующих скорее будет отнесена в переменным издержкам, так как на цену влияет общее состояние рынка.

При оптимизации постоянных издержек стоит сразу же стратегически смотреть на договор аренды офиса, его локацию, условия эксплуатации, фонд оплаты труда, отношения с поставщиками.

Так, если изначально найти офис дешевле, то в течение долгого времени доля затрат на него будет небольшой. Опять же, учитывая качество офиса, можно спрогнозировать и переменные издержки. Например, если офис холодный, то за счет использования обогревателей и тепловентиляторов, вырастут затраты на электричество в холодный период. Если управляющая компания не оказывает услуги по уборке помещений, то придется нанимать клининг самостоятельно или вводить в штатное расписание должность уборщицы.

С постоянными издержками нужно работать в первую очередь, так как в периоды сезонного спада или во время кризиса они будут съедать большую часть оборота компании.

Оптимизация затрат на содержание штата

Фонд оплаты труда — одна из существенных статей затрат. Помимо денег, которые работник получает на руки, работодатель уплачивает за него взносы. Один из способов снизить расходы на оплату труда — переводить часть задач на аутсорсинг и нанимать на работу самозанятых. Такой вариант подойдет для сотрудников, которые не заняты в основных бизнес-процессах компании. Вывести за штат можно хозяйственные службы, бухгалтеров, рекрутеров, маркетологов.

Еще один способ сокращения затрат на персонал — это перевод части штата на удаленную работу. В этом случае освобождаются офисные площади, что тоже косвенно влияет на снижение издержек.

Еще один способ снизить затраты на персонал — это пересмотреть систему компенсаций и льгот. Например, компенсации за питание, занятия спортом, использование своего оборудования и автомобиля. Вполне вероятно, что какие-то тарифы давно не пересматривались или сотрудник уже не пользуется автомобилем в тех объемах, что раньше, поэтому и платить ему можно меньше.

Переход от больших окладов к большим премиям мотивирует сотрудников тщательнее выполнять свои обязанности, что косвенно повлияет на производительность и эффективность работы. Минусы такой системы — это существенное снижение зарплаты сотрудника в низкий сезон или во время кризиса. Да и не всем такая система подойдет. Поэтому главное — тщательно продумать систему мотивации, в том числе учитывать не только количественные показатели, но и качественные.

Собственный офис или аренда

За решением купить свой офис часто стоит желание сократить расходы на аренду. Покупка офиса или производственного помещения может быть оправдана, если арендовать офис менее выгодно. Например, в этом районе дефицит нежилых помещений, аренда высокая или бизнес позволяет легко передать часть собственных помещений в субаренду.

Минусы покупки помещения или оборудования связаны с необходимостью изымать собственные средства из оборота или оформлять кредит в банке. В этом случае стоит просчитать несколько вариантов развития событий — и в случае масштабирования бизнеса, и в случае его уменьшения. Если бизнес вырастет, то где искать другие помещения и на каких условиях. Если бизнес “просядет”, то что делать с освободившимися площадями?

В этом случае помогает расчеты, финансовый план и, конечно же, хорошие предложения на рынке. Если в результате того же кризиса можно купить достойное помещение ниже средней стоимости по рынку, то в перспективе это будет дешевле, чем ежемесячная аренда.

Оптимизация логистики

Затраты на транспортировку и хранение сырья или продукции можно отнести к переменным издержкам. В среднем, расходы на логистику и склад составляют 10-15%, а в ряде бизнесов они могут доходить до 30-40% от всех затрат.

Эти издержки сокращаются вместе с уменьшением объема производства и продаж и не так существенно забирают оборотные средства. Тем не менее оптимизация и этих статей расходов поможет повысить маржинальность и иногда существенно.

Транспортные расходы можно оптимизировать за счет работы с разными транспортными компаниями. Иногда выгоднее заключить договор с перевозчиком — индивидуальным предпринимателем.

При расчете стоимости транспортных и логистических услуг надо учитывать не только сумму за перевозку, но и скорость поставки, среднее время на таможне (для импортных товаров и сырья).

Если мы рассматриваем небольшие бизнесы, то оптимизировать затраты на транспорт можно за счет перераспределения функционала между уже работающими сотрудниками. Так, во время пандемии и тотального закрытия всех точек общепита многие кафе и рестораны перешли на доставку блюд, а функции курьеров передали официантам.

Снизить затраты на ГСМ помогает внедрение систем мониторинга транспорта, которые отслеживают все передвижения и стоянки автомобилей и рассчитывают реальные расходы топлива.

Бизнесы, которым принципиально соблюдение условий хранения продукции (скоропортящиеся продукты, заморозка) несут потери из-за отсутствия нужного оборудования или неорганизованной логистики. Аренда удобного склада или инвестиции в оборудование помогают снизить издержки в перспективе.

Еще один вид потерь — это плохая организация работы склада, когда из-за неравномерной загрузки приходится нанимать лишний персонал или неэффективно обрабатывать заказы и принимать готовую продукцию. Решение — в оптимизации работы персонала и в правильной организации рабочих мест.

Выгодные поставщики

Регулярный пересмотр контрактов с поставщиками тоже влияет на стоимость затрат. Полезно мониторить предложения других компаний и покупать у тех, кто предлагает цену ниже. Просить у старого поставщика скидки за объем, аргументируя тем, что другие предлагают дешевле.

Другой вариант — освоить новые технологии и перейти на другой тип сырья или упаковки. Например, служба доставки продуктов может перейти с одного типа контейнеров на другой.

Снижение издержек — это целая система анализа всех расходов. Важно выделять переменные и постоянные расходы и смотреть, как оптимизировать каждую из этих групп.

Веб-сервис Контур.Бухгалтерия помогает не только вести учет, начислять зарплату, сдавать отчетность, но и анализировать издержки. Сервис автоматически готовит финансовые и управленческие отчеты по себестоимости, продажам, долгам и другим критериям. Первые две недели работы бесплатны для всех новых пользователей.

Основные факторы снижения издержек производства, валовой продукт, доход и прибыль

В условиях формирования рыночных отношений производитель старается сократить издержки производства, поскольку это обеспечивает рост доходов предпринимателя, повышает эффективность работы предприятия. Для определения путей в снижение издержек производства нужно знать и детально анализировать их структуру, которая в разных отраслях разная. Исходя из этого анализа, следует определять путем сниженияня.

Основными факторами снижения издержек производства, которые зависят от предприятия, являются:

1) сокращение затрат на сырье, материалы, топливо, электроэнергию;

2) снижение амортизационных отчислений путем интенсивного использования техники и повышения коэффициента сменности;

3) улучшение качества машин, оборудования, уменьшение пассивной части основных фондов;

4) внедрение в производство дешевых видов ресурсов, сокращение отходов производства;

5) улучшение организации производства и повышения производительности труда;

6) сокращение затрат на управление;

7) крупное предприятие имеет возможности для организации выпуска побочной продукции на основе использования отходов

244 Валовой продукт, доход и прибыль

Результатом производства является продукт или услуга. Масса производства материальных благ и услуг за определенный период в денежном выражении составляет валовой продукт предприятия. Реализован валовой продукт состояние новить валовой доход предприятия. Если из валового дохода вычесть амортизационные отчисления, то получим чистый продукукт.

А если от валового дохода вычесть полную себестоимость продукции, то получим чистый доход или прибыль

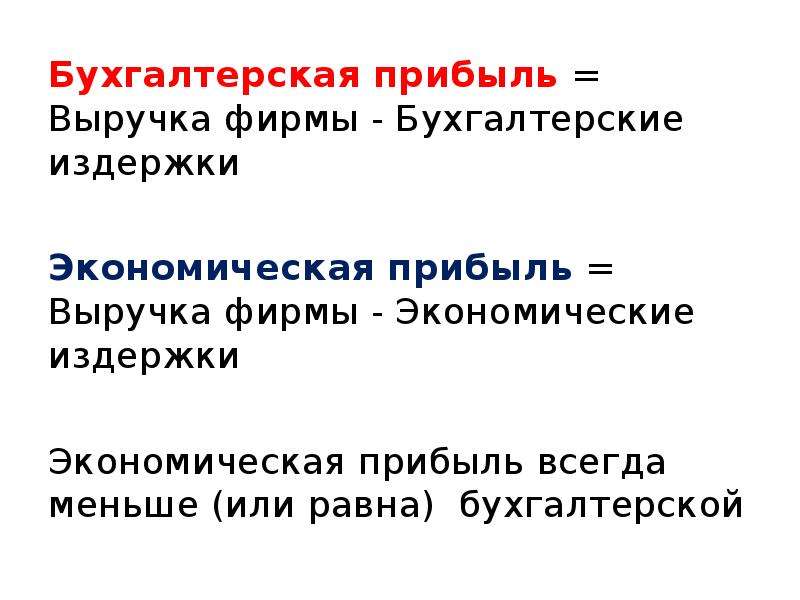

В экономической науке различают учетная или бухгалтерская прибыль, экономический и чистая прибыль. Учетная или бухгалтерская прибыль — это разница между валовым доходом (выручкой) и внешними расх ратамы производства. Экономическая прибыль составляет разницу между валовым доходом и всеми издержками производства, т.е. внешними и внутренними. Чистая прибыль — это та часть учетной прибыли, залы ся после уплаты налогов и других обязательных платежей в бюджет (рис 2152.15).

. Рис 215. Валовой доход и прибыль

Прибыль является важным показателем эффективной работы предприятия. Однако качество его работы нельзя оценивать по массе прибыли. Например, возьмем две фабрики. Одна получает 1 млн грн прибыли, а вторая — 2 2 млн грн. По этим данным можно считать, что вторая фабрика работает лучше. Чтобы определить, какое предприятие работает лучше, нужно определить их доходность, то есть рентабельность. Она определяется двумя способампособами.

1. Отношение прибыли к себестоимости продукции выражает рентабельность продукции

где р — норма рентабельности, а. П — прибыль. Эта рентабельность показывает доходность производства определенного вида продукции

2. Отношение прибыли к производственным фондам

где. Фо — основные производственные фонды и. Фк — оборотные средства. Второй способ вычисления рентабельности характеризует работу (доходность) всего предприятия

Если все авансированные фонды (капитал) вращаются один раз в год, то норма рентабельности, исчисленная обоими способами, будет одинаковой. А если время оборота превышает год, то есть основные производственные фонды обер ртаються медленнее, чем оборотные, то норма рентабельности, рассчитанная по авансированными фондами, будет меньше, чем норма рентабельности, рассчитанная по текущими затратами (себестоимостью).

Уровень рентабельности прямо пропорционален объему произведенной продукции и обратно пропорционален стоимости использованных производственных фондов и оборотных средств. Рентабельность является интегральным показателем эф ктивности работы предприятия. Рост рентабельности соответствует интересам предприятия и обществва.

В западной экономической литературе издержки производства делятся на внешние и внутренние. Исходя из этого, различают три вида прибыли: бухгалтерский или расчетный, экономический и нормальный бухг галтерского или расчетный прибыль исчисляется как разница между выручкой от реализации продукции и затратами на ее производство. Экономическая прибыль составляет разницу между бухгалтерским и нормально им прибылью. Нормальная прибыль — это плата за выполнение предпринимательских функций. Он рассматривается как часть издержек производства. Его размеры определяются по средним доходом, который сложился у соответствующей отрасли. В бухгалтерской практике нормальную прибыль игнорируетсярується.

В условиях рыночной экономики прибыль является обобщающим показателем финансовых результатов хозяйственной деятельности предприятий

Распределение прибыли. В рыночной экономике нет единой схемы распределения прибыли. Есть определенные различия в распределении прибыли на частных, кооперативных и государственных предприятиях. Но одновременно есть общие основ ди его распределения (рис 2162.16).

. Рис 216. Распределение валовой прибыли

Прежде из прибыли вычитается налоги в государственный бюджет часть прибыли изымается в арендную плату (если арендуемой земля, помещения), на оплату процентов за кредит

Из прибыли делаются отчисления на благотворительные фонды и пожертвования. Предприятия, которые отдают часть своих доходов на благотворительную деятельность, пользуются определенными налоговыми льготами

В акционерных обществах часть прибыли распределяется в форме дивидендов, а часть остается на предприятии и используется на нужды предприятия. Средства, остающиеся после указанных выше е отчислений, составляют чистую прибыль. Он используется для инвестиций и для других целоеей.

Стратегии снижения затрат для производителей

Что такое снижение затрат?Снижение затрат применительно к любому бизнесу — это так, как кажется. Определение сокращения затрат согласно Википедия :

“ Процесс, используемый компаниями для снижения затрат и увеличения прибыли. В зависимости от услуг или продукта компании стратегии могут различаться ». (Википедия)

В то время как определение Википедия прямолинейно, путь к снижению затрат для производителей на самом деле прямо противоположен.Для многих предприятий и организаций программы сокращения затрат направлены на сокращение затрат. Однако такой подход может иметь неприятные последствия и привести к сокращению обслуживания, снижению качества и, в конечном итоге, снижению прибыли. Чтобы сокращение затрат помогло росту предприятия, для бизнеса или организации критически важно использовать стратегический подход к своим инициативам. Фактически, компания Pricewaterhouse Coopers (PwC), оказывающая аудиторские, бухгалтерские и профессиональные услуги «Большая четверка», утверждает:

«Важнейшим приоритетом являются не затраты, которые вы понесете, а то, на чем вы сосредотачиваете ресурсы для стимулирования роста и дифференциации — стратегического сокращения затрат.И хотя технологии открывают возможности для улучшения операционных возможностей и повышения окупаемости инвестиций, настоящие ключи к успешному стратегическому сокращению затрат — это амбиции и лежащая в основе культура инноваций внутри организации ». (PwC)

Зачем нужна стратегия сокращения затрат?Существует ряд причин, по которым производители и организации разрабатывают стратегии снижения затрат. Самым очевидным является то, что они хотят сократить расходы, чтобы увеличить свою численность.Работодатели обычно стремятся сократить льготы и расходы на персонал, поставщиков и административные расходы. Они также часто исследуют добавление технологий для повышения эффективности. Но, не задумываясь о том, как эти затраты повлияют на рост и прибыль, организации часто обнаруживают, что сокращение затрат может фактически снизить прибыль. Почему?

- Сокращение выплат и расходов на персонал может привести к разочарованию и неудовлетворенности сотрудников. Более того, наем самого дешевого сотрудника может не привести к наилучшим возможным результатам для этой должности, что в конечном итоге приведет к снижению качества и удовлетворенности клиентов.

- Снижение затрат поставщика может привести к снижению качества, неправильным заказам и разочарованию сотрудников из-за дополнительного времени, потраченного на устранение ошибок поставщика.

- Снижение административных расходов может снизить качество обслуживания клиентов для таких задач, как выставление счетов, платежи и другие административные обязанности, которые влияют на удовлетворенность клиентов.

Ни один бизнес не хочет, чтобы его считали утомительным местом с плохим обслуживанием клиентов. Вот почему стратегическое снижение затрат имеет решающее значение.Это дает любому бизнес-предприятию или организации возможность взглянуть на конкретные области бизнеса, в которых снижение затрат не повлияет отрицательно на удовлетворенность сотрудников и / или клиентов. Фактически, если все сделано правильно, это может улучшить рост и прибыль, позволяя организациям сокращать расходы в областях бизнеса, которые можно контролировать, а также высвобождает ресурсы, чтобы сосредоточиться на преобразовании и инновациях.

VMEC может помочь вашему производственному предприятию или организации в Вермонте принимать обоснованные решения о стратегических программах сокращения затрат.И мы также можем помочь вам их реализовать. Свяжитесь с нами сегодня по [электронной почте]

Советы по началу работы со стратегическим сокращением затратСколько инициатив по сокращению затрат реализовано нашими компаниями за последние десять лет? Что еще более важно, оглядываемся ли мы на эти инициативы как на преобразующие, помогающие нам добиться успеха и ведущие к росту?

Для руководителей большинства крупных организаций ответ на первый вопрос, вероятно, «слишком много», а ответ на второй — «нет».”

— hbr.org

Интересно, что если вы погуглите «стратегические стратегии сокращения затрат», то в многочисленных ключевых отраслевых и национальных статьях говорится в основном то же самое. Нанимайте менее дорогостоящую рабочую силу, заменяйте открытые вакансии менее дорогими сотрудниками, сдерживайте повышение заработной платы, контролируйте различные расходы — и этот список можно продолжить. Как объяснялось выше, — это как раз неправильный подход к стратегическому сокращению затрат, потому что он может привести к противоположному тому, что хочет и в чем нуждается бизнес.Так что же делать вместо этого? У нас есть несколько предложений:

Определите свои затраты. Согласно Forbes, компаний, осуществляющих сокращение затрат, должны сначала определить свои затраты как хорошие, плохие и лучшие. Способность понимать и ранжировать стоимость помогает обеспечить основу для определения того, что имеет смысл сокращать. Плохие затраты — это расходы, которые не соответствуют общей стратегии компании. Хорошие затраты стимулируют инициативы и соответствуют стратегиям клиентов и компании. Лучшие цены создают дифференциацию от конкурентов.

«После того, как затраты компании классифицированы, стратегическое сокращение затрат превращается в процесс минимизации воздействия плохих затрат и максимизации инвестиций в лучшие из них. Эта практика помогает создать более устойчивую модель роста, что особенно важно в периоды неопределенности ». (Форбс)

Соедините затраты и стратегию. Harvard Business Review просит читателей думать о сокращении затрат как о возможности направить инвестиции на укрепление их ценностного предложения.

«Свяжите свой бюджет напрямую со своими стратегическими приоритетами; если ваш бюджет не отражает ваши приоритеты, у вас очень мало шансов реализовать свое видение. Это влечет за собой рассмотрение затрат не только как текущих расходов, но и как многолетних инвестиций в дифференциацию возможностей, призванных помочь вашей компании реализовать свою стратегию ». (HBR)

Сделайте снижение затрат ответственностью каждого. В то время как поддержка со стороны руководства важна для стратегий сокращения затрат, правильная подотчетность всей компании обеспечивает ее успех. McKinsey утверждает:

«Мало кто будет спорить с тем, что поддержка высшего руководства необходима для успеха усилий по управлению затратами. В частности, вовлеченные генеральные и финансовые директора могут помочь решить политический характер таких действий и обеспечить критическую энергию и мотивацию. Тем не менее, по нашему опыту, участие топ-менеджеров само по себе недостаточно, особенно в период роста, когда они естественным образом переключают свое внимание на другие инициативы ». (McKinsey)

Считайте сокращение затрат постоянной программой. Обычно в трудные для экономики времена компании стремятся сократить расходы. Однако, если целью сокращения затрат является стратегическое высвобождение капитала и ресурсов для инноваций и дифференциации, такой образ мышления не имеет смысла. Вместо этого компаниям следует рассматривать сокращение затрат как текущую стратегическую программу как с хорошей, так и с плохой экономикой. Подобно программам непрерывного совершенствования, бережливого производства и развития персонала, он лучше всего работает как неотъемлемая часть стратегии компании, которая включает в себя измерение и корректировку для достижения оптимальной эффективности с течением времени.

Измерение эффективности программы снижения затратКогда у вас есть программа, очень важно измерить ее влияние на организацию. Просмотрите каждую инициативу и примите решение:

- Успешно? Если да, то какого размера?

- Если нет, то стоило ли это компромисса?

- Если нет, стоит улучшить или убрать?

- Наносили ли какие-либо программы снижения затрат репутацию компании?

Компании, которые не торопятся согласовывать свои программы сокращения затрат со своей стратегией, видят реальные выгоды.

- У них есть основа для снижения затрат и улучшения роста ДО того, как это понадобится. Это устраняет вредные меры по сокращению затрат, которые вызывают недовольство клиентов и сотрудников.

- Они понимают, что оказывает наибольшее влияние, а не только самое эффективное.

- Они могут иметь исторические данные и могут сообщать об успехах и неудачах, чтобы адаптироваться к изменениям в отрасли и оптимизировать программу.

Чтобы узнать больше, свяжитесь с VMEC сегодня!

Значение, определение, контроль затрат, методы, процесс и преимущества

Снижение затрат — это достижение реального и постоянного снижения себестоимости единицы выпускаемой продукции.Поэтому он постоянно пытается добиться реальной экономии затрат на производство, распространение, продажу и администрирование. Он не принимает стандарт или бюджет как непреодолимые или фиксированные, он скорее постоянно бросает вызов стандартам или бюджетам, чтобы вносить в них улучшения.

«Снижение затрат» — это непрерывный процесс критического изучения затрат, анализа и проверки стандартов. При этом каждый аспект бизнеса, такой как продукты, процессы, процедуры, методы, организация, персонал и т. Д., подвергаются критическому анализу и анализу с целью повышения эффективности и результативности и снижения затрат.

Содержание

- Введение в снижение затрат

- Значение снижения затрат

- Определение снижения затрат

- Особенности снижения затрат

- Ячейка снижения затрат и Комитет по снижению затрат

- Способы снижения затрат

- Уменьшение ассортимента

- Методы снижения затрат

- Программа снижения затрат

- Области, охваченные программой снижения затрат

- Разница между контролем затрат и снижением затрат

- Опасности, которых следует избегать при сокращении затрат

- Анализ ценностей как инструмент

- Преимущества снижения затрат

- Преимущества снижения затрат

- Достоинства и недостатки снижения затрат

- Трудности снижения затрат

Снижение затрат — это достижение реального и постоянного снижения себестоимости выпускаемой продукции.Поэтому он постоянно пытается добиться реальной экономии затрат на производство, распространение, продажу и администрирование. Он не принимает стандарт или бюджет как непреодолимые или фиксированные, он скорее постоянно бросает вызов стандартам или бюджетам, чтобы вносить в них улучшения.

Он пытается извлечь потенциальную экономию, заложенную в стандартах, путем непрерывных и плановых усилий. В контроле затрат отсутствует этот динамический подход, он обычно работает с отклонениями, оставляя стандарты нетронутыми.В то время как контроль затрат требует соблюдения стандартов, снижение затрат является проблемой для самих стандартов. Другими словами, цель снижения затрат состоит в том, чтобы увидеть, есть ли возможность добиться экономии понесенных затрат — материалов, рабочей силы, накладных расходов и т. Д.

Затраты могут снизиться, если снизятся цены на вводимые ресурсы, такие как материалы. Но обычно в таком случае рано или поздно цена готового продукта также должна быть снижена, и, следовательно, такое снижение затрат не приносит большой выгоды производителю — снижение цены на семена арахиса будет означать снижение цена на арахисовое масло.

Снижение затрат начинается там, где заканчивается контроль затрат. Контроль затрат направлен на приведение фактических данных в соответствие с заранее установленными целями. Если это произойдет, при условии отсутствия увеличения или уменьшения затрат, норма прибыли становится более или менее фиксированной на определенном уровне продаж. Однако легче сказать, чем сделать. На практике цены могут колебаться.

В качестве альтернативы продажи могут снизиться по разным причинам. Во всех этих случаях бизнес должен стремиться к максимизации прибыли при том же уровне продаж за счет снижения затрат.Снижение затрат направлено на постоянное снижение затрат без ухудшения качества продукта. Это плановый способ повышения эффективности бизнес-операций.

Снижение затрат — Значение«Снижение затрат» — это непрерывный процесс критического изучения затрат, анализа и проверки стандартов. При этом каждый аспект бизнеса, такой как продукты, процессы, процедуры, методы, организация, персонал и т. Д., Подвергается критическому анализу и анализу с целью повышения эффективности и результативности и снижения затрат.

Из вышесказанного следует отметить следующие моменты снижения затрат:

1. Он представляет собой «реальное и постоянное» снижение удельной стоимости произведенных товаров и оказанных услуг. Другими словами, снижение затрат сводится к реальной экономии затрат на производство, администрирование, распространение и продажу.

Это реальное и постоянное снижение удельной стоимости может быть вызвано устранением расточительных и несущественных элементов в дизайне продуктов, а также методов и практик, применяемых в связи с этим.

Снижение затрат для потребителя в результате снижения налогообложения или правительственных соглашений о дизайне или ценах не будет покрываться за счет снижения затрат. Это не реальное и постоянное снижение затрат из-за запланированных усилий. Снижение затрат не включает сокращение непредвиденных доходов или случайное сокращение.

2. Снижение затрат предполагает, что продукт или услуга сохранят свои основные характеристики и качество. Если снижение стоимости приводит к ухудшению качества, это не покрывается термином «Снижение затрат».

Сотрудничество и командная работа — неотъемлемые черты любого запланированного подхода к снижению затрат. Прямая экономия затрат — наиболее ощутимая цель снижения затрат, но она оказывает глубокое влияние на широкую сферу бизнеса в целом.

Снижение затрат — определениеСнижение затрат — это «достижение реального и постоянного снижения удельной стоимости произведенных товаров или оказанных услуг без ухудшения их пригодности для использования по назначению». CIMA (Англия).

Снижение затрат может быть осуществлено двумя способами —

(i) за счет снижения стоимости единицы; и

(ii) за счет увеличения производительности. Снижение затрат должно происходить внутри организации.

Если это вызвано внешними факторами, такими как снижение налогов, государственных субсидий и т. Д., Оно не подлежит сокращению затрат. Снижение затрат повысит рентабельность. Или же экономия затрат может быть переложена на потребителя за счет снижения продажной цены.

Это создаст больший спрос на продукцию, экономию от крупномасштабного производства, больше рабочих мест за счет индустриализации и всестороннего повышения уровня жизни. Если прибыль увеличится за счет снижения затрат, ее можно использовать для расширения концерна, что создаст больше рабочих мест.

Анализ стоимости, разработка стоимости и КАЙДЗЕН (постоянное улучшение) также должны быть реализованы для снижения затрат. Из определения следует отметить, что снижение затрат должно быть реальным и постоянным.

Любое сокращение затрат из-за временных мер, таких как непредвиденные поступления или изменение государственной политики и т. Д., Не входит в сферу действия сокращения затрат. Во-вторых, меры по снижению затрат не должны отрицательно сказаться на качестве. Если снижение затрат также приводит к ухудшению качества, это не снижение затрат в реальном смысле.

Таким образом можно добиться снижения затрат —

(1) За счет снижения затрат без уменьшения объема.

(2) Увеличивая объем без увеличения затрат.

Снижение затрат — основные характеристикиСледующие особенности снижения затрат:

(a) Снижение удельных затрат:

Целью снижения затрат является снижение стоимости единицы товара или услуги. Себестоимость единицы продукции может снизиться, если также снизятся цены на факторы производства. Но в таком случае сокращение не будет реальным и постоянным. Рано или поздно цены на вводимые ресурсы вырастут из-за ограниченного предложения по естественным причинам.

Следовательно, стоимость единицы готовой продукции также возрастает. Поэтому необходимо изменение методов производства, новый дизайн, повышение производительности, новые стандарты и т. Д.

(b) Постоянное сокращение:

Снижение удельной стоимости должно быть не только реальным, но и постоянным. Временное снижение удельной стоимости не имеет значения, если в ближайшем будущем стоимость единицы по какой-либо причине вырастет.

(c) Используемая ценность, на которую не повлияет:

Любое изделие, произведенное с использованием имеющихся ограниченных ресурсов, имеет не только меновую стоимость, но и потребительную стоимость.Его стоимость при обмене зависит от рыночных сил. Однако его ценность в использовании полностью зависит от его качества. Следовательно, если изделие должно быть использовано по назначению, его качество должно быть достаточно хорошим. Снижение затрат не должно происходить за счет его качества. Любое снижение его стоимости не должно ухудшать или влиять на пригодность изделия для предполагаемого использования.

Особые характеристики:

1. Требуется снижение себестоимости единицы продукции за счет сокращения затрат по отношению к данному объему выпуска.

2. Себестоимость единицы продукции пытаются снизить за счет увеличения производства, т. Е. Производства на единицу затрат (например, материала, рабочего времени на одного работника). Это подразумевает повышение нормы доходности или выпуска при неизменных расходах.

Ячейка снижения затрат и Комитет по снижению затратСнижение затрат предполагает реальное и постоянное снижение затрат. Это непрерывный процесс. Следовательно, это требует сотрудничества людей на всех уровнях. Окружающая среда в организации должна быть настолько благоприятной, чтобы здоровое обсуждение могло происходить на всех уровнях управления.Критика должна приниматься всеми в правильном духе, честно и изящно, чтобы своевременно были приняты меры по исправлению положения.

Это требует создания отдельной ячейки по сокращению затрат внутри организации. Ячейка функционирует под наблюдением и руководством авторитетного органа, известного как Комитет по снижению затрат.

Комитет состоит из ответственных руководителей различных подразделений, таких как закупки, планирование и дизайн, производство, продажи, распространение, финансы, исследования и т. Д.Комитет должен наметить надлежащую программу сокращения затрат и закрепить ответственность руководителей за то, чтобы время от времени проверять фактическую производительность.

Функции ячейки стоимости можно перечислить следующим образом:

(i) Он собирает данные о затратах из разных отделов.

(ii) Он предлагает предложения от различных руководителей по улучшению и сокращению затрат, связанных с их областями.

(iii) Он создает среду снижения затрат в организации, подчеркивая и объясняя работникам важность сокращения затрат и выгоды, которые они получат.

(iv) Он предлагает сотрудникам участвовать в разработке схем контроля затрат на момент их возникновения.

(v) Он определяет области, в которых снижение затрат составляет

(а) необходимо;

(б) желательно; и

(c) возможно и фиксирует приоритеты.

(vi) Он определяет политику, руководящие принципы и издает директивы по внесению изменений в дизайн продуктов, внедрению новых продуктов и новых дизайнов в консультации с технократами для снижения стоимости производства без ухудшения качества.

(vii) Он определяет политику сокращения затрат в административных и распределительных подразделениях, не влияя отрицательно на их эффективность.

Комитет по снижению затрат:

Чтобы убедиться, что схема снижения затрат работает должным образом в организации, может быть сформирован комитет по снижению затрат. На этот комитет возложена задача разработать подробный и хорошо скоординированный план снижения затрат.

В большой организации такой комитет формируется из руководителей отделов и высшего руководства, в то время как в небольшом концерне на любого из руководителей может быть возложена ответственность за определение областей сокращения затрат.

8 способов снижения затратСнижение затрат может быть достигнуто следующими способами:

(a) Минимизация / устранение отходов.

(б) Повышение производительности труда.

(c) Более эффективные закупки сырья.

(d) Лучшая сделка по другим элементам затрат.

(e) Принятие количества экономического заказа на закупки.

(f) Планирование и контроль производства.

(g) Механизация и автоматизация процедур и процессов.

(h) Внедрение системы планирования ресурсов предприятия (ERP), если возможно.

Уменьшение ассортимента (с причинами)Общеизвестно, что чем больше разнообразие продуктов, тем выше их стоимость. Большое разнообразие продуктов означает увеличение инвестиций в оборудование как в основной, так и в оборотный капитал, а также увеличение объема продаж, что увеличивает стоимость производства и продаж.

Сокращение ассортимента продукции приведет к снижению затрат по следующим причинам:

Причина № (i) Стандартизация:

Уменьшение ассортимента продукции приведет к стандартизации продукции.Термин стандартизация означает, что продукт должен быть стандартным, т. Е. Изготовленным из стандартных материалов и компонентов, иметь стандартную конструкцию и стандартную стоимость.

Стандартизация продуктов будет иметь следующие преимущества:

(a) Это сократит инвестиции в товарно-материальные запасы, поскольку на складе необходимо будет хранить лишь несколько стандартных продуктов.

(b) Продукция может производиться в больших количествах в каждом процессе в результате увеличения размера каждой партии.

(c) Продукция будет иметь улучшенное качество, большую надежность и меньшую стоимость.

Причина № (ii) Упрощение:

Уменьшение ассортимента продукции приведет к упрощению производственного процесса. Упрощение производственного процесса требует меньшего времени на настройку станка, увеличения продолжительности пробега, повышения производительности и более низких затрат на контроль. По сути, стандартизация автоматически ведет к упрощению производственного процесса.

Причина № (iii) Контроль качества:

Стандартизация предполагает предоставление потребителю стандартного продукта. Это означает, что качество продукта не ухудшится, а будет постоянно сохраняться и, если возможно, улучшаться. Это потребует проверки продукта на разных этапах производства, чтобы дефекты можно было устранить на самой ранней стадии. Это принесет экономию при снижении стоимости с точки зрения уменьшения количества бракованных единиц.

Снижение затрат — важные методыНиже приведены некоторые важные методы снижения затрат:

(i) бюджетный контроль;

(ii) Стандартная калькуляция;

(iii) инвентарный контроль;

(iv) учеба, учеба и учеба движения;

(v) Оценка должности и рейтинг заслуг;

(vi) Уменьшение ассортимента продукции;

(vii) Анализ стоимости.

(viii) Стандартизация продуктов, инструментов и оборудования;

(ix) Улучшение дизайна;

(x) Контроль материалов;

(xi) Контроль труда;

(xii) Контроль над накладными расходами;

(xiii) Контроль качества;

(xiv) Маркетинговые исследования;

(xv) Планирование и контроль производства;

(xvi) Исследование операций;

(xvii) Автоматизация; и

(xviii) Улучшение дизайна.

Программа снижения затрат — реквизиты, области и целиПрограмма снижения затрат направлена на улучшение человеческих усилий на всех уровнях организации, что помогает снизить затраты. Это может быть краткосрочная или долгосрочная программа. Краткосрочная программа предназначена для решения неотложных проблем; например, проблема, связанная с контролем потерь и неэффективности в определенном отделе, которые могут привести к увеличению затрат и снижению нормы прибыли.

Долгосрочная программа снижения затрат предполагает значительное снижение затрат, а также может потребовать капитальных затрат. Он включает в себя определение целевой рентабельности задействованного капитала и разработку схемы ее достижения с помощью различных мер по снижению затрат.

Для успешной реализации программы снижения затрат необходимы следующие условия:

(i) Должна быть отдельная ячейка по сокращению затрат, отвечающая за надлежащее планирование и реализацию программы сокращения затрат.

(ii) Должна существовать эффективная система управленческой отчетности на всех уровнях управления.

(iii) Программа должна пользоваться поддержкой высшего руководства. Это непрерывный процесс, и поэтому нельзя допустить, чтобы он превратился в рутинное дело.

(iv) Должна быть процедура операции и исследования.

(v) Между различными руководителями, участвующими в программе, должно быть тесное сотрудничество. Каждому главе департамента следует дать список областей, в которых он, как ожидается, приведет к экономии затрат.Более того, его также следует поощрять выдвигать свои собственные предложения по улучшению.

(vi) Должны проводиться регулярные последующие меры по плану и непрерывная оценка программы, проводимая с учетом фактических показателей сокращения затрат.

(vii) План не должен ограничиваться только сокращением затрат, но должен также проверять, действительно ли требуются расходы или нет. Другими словами, должны быть усилия по устранению неэкономичных и ненужных действий.

Поля, охватываемая программой снижения затрат:

Ниже перечислены конкретные области, охватываемые программой сокращения затрат:

1.Дизайн продукта:

Дизайн продукта является предпосылкой его производства. Следовательно, необходимо уделить должное внимание разработке продукта, чтобы добиться экономии на стоимости материалов, рабочей силы, инструментов и оборудования. Методика анализа стоимости очень помогает при разработке продукта. Продукт должен быть разработан таким образом, чтобы он давал максимальную ценность при минимальных затратах.

Проектирование продукта может потребоваться либо для внедрения нового дизайна, либо для улучшения существующего дизайна.Внедрение нового дизайна выгодно, но рискованно, поскольку новое предприятие может быть успешным, а может и не оказаться. Следовательно, необходим тщательный анализ элементов затрат (т. Е. Материалов, рабочей силы и затрат) и его конкурентоспособности.

Предприятие по усовершенствованию существующей конструкции выгодно, поскольку репутация, завоеванная старым продуктом, вероятно, будет улучшена и улучшена в дальнейшем за счет улучшенного дизайна продукта. Улучшение должно быть направлено на снижение стоимости продукта; более практичный, привлекательный и долговечный.

2. Планирование производства:

Планирование производства также может значительно помочь в сокращении затрат. Местоположение и планировка завода существенно влияют на стоимость. Конечно, расположение завода не так легко изменить, но его планировку можно организовать по более научным направлениям, чтобы снизить стоимость производства.

Лондонский дипломированный институт управленческих бухгалтеров в своей публикации о сокращении затрат изложил следующие принципы разработки надежной системы планирования производства:

(i) Планирование производства должно основываться на реалистичном и подробном прогнозе продаж.

(ii) Эффективная производственная система требует максимально полного использования подходящих производственных мощностей, исключения ненужного перемещения и обращения с материалами, предоставления соответствующих рабочих инструкций, чертежных инструментов и т. Д., А также наиболее экономичного хранения запасов.

Проектирование производственной системы зависит от ее местоположения, поскольку полученные физические факторы влияют на планировку, а также из-за того факта, что местоположение определяет операционные и капитальные затраты.

Что касается физических факторов, связанных с проектированием завода, местоположение может определять следующие затраты:

(a) Независимо от того, покупается ли энергия.

(b) Требуемая степень кондиционирования или увлажнения.

(c) Наличие местных субподрядных предприятий для компонентов или обеспечение производства компонентов на заводе.

(d) Требования к складским помещениям в зависимости от наличия сырья поблизости.

(e) Тип транспортных средств, доступных для приема сырья и отгрузки готовой продукции и т. Д.

С точки зрения затрат, транспортные расходы, затраты на рабочую силу, стоимость земли, стоимость строительства и т. Д. Будут зависеть от местоположения завода.

Даже если существующая компания намеревается запустить дополнительный завод, добавление нового завода не является вопросом определения местоположения независимо от местоположения существующих заводов.Создание нового завода может повлечь за собой перераспределение мощностей, чтобы минимизировать совокупные затраты на производство и сбыт.

Планировка завода направлена на разработку производственной системы, которая наиболее экономичным образом отвечает требованиям производительности и качества. В идеальных производственных условиях завод и производственные помещения будут заложены после должного учета всех факторов, что позволит сократить потери времени, усилий, материалов и ресурсов до минимально возможного уровня.Необходимо приобрести легкодоступное и наиболее подходящее оборудование и использовать его в максимально возможной степени.

Любое смещение производства, вызванное изменением компоновки, может привести к увеличению затрат. Такого смещения можно избежать, если изначально спланировать макет наилучшим образом. Отдел производственного контроля должен быть в курсе технологических разработок и рекомендовать использование наиболее подходящего и экономичного типа установок и оборудования.

(iii) Оценка и координация требований к оборудованию, рабочей силе и материалам требует формулирования полной последовательности операций для всех продуктов, установления стандартов на материалы и установления надежного времени процесса с использованием методов измерения работы.

(iv) Эффективный контроль производства и экономичность производства требуют тщательного определения размера партии в соответствии с характером используемых методов производства.

(v) Загрузка машины и требования к рабочей силе должны быть связаны с полной доступной производительностью. Если обнаруживается, что простаивающая мощность существует, следует предпринять усилия, чтобы обеспечить ее экономическое использование, например, путем внедрения нового продукта.

(vi) Сформулированный производственный план следует использовать как меру эффективности фактических показателей с целью исправления неблагоприятных расхождений по мере их возникновения.Тем не менее, он должен быть достаточно гибким, чтобы справляться с существенными изменениями, вызванными изменившимися условиями.

(c) Сокращение прямых затрат на материалы:

Прямые материалы обычно составляют 50% стоимости продукта.

Следующие шаги могут помочь в сокращении материальных затрат:

(i) Следует осуществлять контроль за закупкой сырья. Их следует покупать без убытков по экономичным ценам у надежных дилеров в подходящее время.Принятие японской технологии «точно в срок» (JIT) может значительно снизить материальные затраты.

(ii) различные методы управления запасами, а именно, фиксация и соблюдение изобретателя, уровни (максимальный, минимальный и повторный уровень) запасов, анализ ABC, график старения; Следует принять постоянную систему инвентаризации с последующей непрерывной инвентаризацией и т. Д.

(iii) Следует приложить все усилия, чтобы избежать / минимизировать потери и потери сырья. Экономия также должна быть затронута в стоимости обработки сырья.

(d) Сокращение прямых затрат на рабочую силу:

Непосредственный труд составляет второй важный элемент стоимости продукта. Снижение затрат на рабочую силу возможно за счет правильной организации и функционирования кадрового, рабочего и инженерного отделов. Отдел кадров заботится о том, чтобы найти подходящего человека для правильной работы и правильную работу для правильного человека.

В то время как отдел инженерии и работ занимается изучением работы, исследованиями времени и исследованиями движения.Все эти функции имеют большое значение для снижения затрат, и поэтому необходимо приложить все усилия для их выполнения с намерением повысить производительность и снизить затраты.

(e) Сокращение накладных расходов:

Термин накладные расходы включает производственные накладные расходы, накладные расходы офиса, а также накладные расходы на продажу и распространение. Существенная экономия накладных расходов может быть достигнута за счет сотрудничества заинтересованных руководителей на разных уровнях и создания у них чувства осознания затрат, как показано ниже.

Снижение административных расходов на заводе, в офисе или в отделах продаж и распределения может быть достигнуто за счет следующих мер:

(i) Персонал может быть сокращен за счет оценки рабочих мест.

(ii) Использование машин и оборудования можно улучшить за счет систематического надзора.

(iii) Производительность рабочих и руководителей может быть увеличена за счет плавного потока работы.

(iv) Расходы на печать, почтовые услуги и телефонную связь могут быть сокращены путем принятия соответствующих мер контроля.

Аналогичным образом можно снизить затраты на продажу и распространение, изучив следующие аспекты:

(i) Эффективны ли и экономичны ли каналы распространения.

(ii) Обеспечивают ли методы распространения и продажи своевременность.

(iii) Существует ли эффективная система стимулирования продаж.

(iv) Достаточно ли исследование рынка.

(v) Являются ли рыночные методы внутренней и экспортной торговли удовлетворительными.

(vi) Есть ли много возможностей для снижения затрат на продажу и распространение без снижения эффективности отдела продаж?

(f) Сокращение финансовых затрат:

Финансы также являются важной сферой, где снижение затрат возможно за счет следующих мер:

(i) Контроль за использованием финансовых средств, предназначенных как для пополнения оборотного, так и для основного капитала.

(ii) Надлежащая оценка инвестиций в новые проекты.

(iii) Надлежащий контроль капитальных затрат.

(iv) прибыльное использование капитала с целью получения максимальной прибыли.

Цели программы снижения затрат:

Программы сокращения затрат направлены на:

1. Избегайте бесполезных расходов

2. Развитие понимания затрат среди сотрудников

3. Разработка эффективных операционных процедур

4. Повышение общей эффективности организационной работы.

Для достижения этих целей программы сокращения затрат должны осуществляться систематически. Необходимо поощрять сотрудников к активному участию в программах. Необходимо заранее обозначить приоритеты, чтобы определить последовательность, в которой усилия по сокращению затрат должны предприниматься в различных областях.

Программы сокращения затрат, как правило, охватывают следующие области —

(i) Дизайн,

(ii) Заводская организация и методы,

(iii) Планирование продукции,

(iv) Планировка и оборудование завода,

(v) Коммунальные услуги,

(vi) Маркетинг,

(vii) Финансы

(viii) Офисные операции и т. Д.

Программа снижения затрат в отношении трех важных офисных операций может включать следующие шаги:

(I) Канцелярские товары и расходные материалы:

1. Используйте легкую бумагу для офисной корреспонденции и записей.

2. Фирменные бланки должны быть двух размеров — половинного размера для коротких писем и полного размера для обычных писем.

3. Используйте устаревшие фирменные бланки и офисные бланки в качестве бумаги для заметок.

4. Для внутренней корреспонденции сделайте индоссамент в исходном письме, а не пишите отдельный ответ.

5. Исключите конверты для внутренней почты.

6. Избавьтесь от двухцветных лент или используйте их только при необходимости. Переверните ленту, чтобы использовать ее полностью.

7. Избегайте лишних копий переписки.

8. Стандартизируйте меньшие разновидности конвертов и используйте конверты с окошками. Также вложите в один конверт все письма, отправленные по одному и тому же адресу.

9. Установить централизованный контроль оформления и печати всех офисных форм.

10. Систематизировать сбор, использование или продажу макулатуры.Макулатуру можно измельчить и использовать для упаковки.

11. Уменьшить количество марок и разновидностей используемых карандашей; замените деревянные карандаши механическими.

12. Сэкономьте на использовании булавок, зажимов, скоб, ярлыков и т. Д., Выпуская их в пакетах.

13. Проведите тщательную инвентаризацию всех канцелярских и канцелярских товаров. Ввести периодическую проверку всех дорогостоящих предметов. Подготовьте отчеты о расходах на каждый предмет канцелярских принадлежностей, используемый каждым клерком.

14.Выполняйте поставки в достаточном, но не чрезмерном количестве.

(II) Машины и оборудование:

1. Обеспечить регулярное техническое обслуживание машин и оборудования. Организуйте ежегодное обслуживание в признанных агентствах.

2. Обеспечьте разнесенное рабочее время для использования одной и той же машины в разных отделах.

3. Обеспечить многосменную работу для более полной загрузки машин и оборудования.

4. Обучите всех сотрудников бережному и правильному обращению с машинами.

5. Стандартизация машин и оборудования.

6. Разместите оргтехнику в таком месте, где она есть.

7. Механизируйте рутинные процессы.

8. В конце рабочего дня накройте все машины.

(III) Планировка и услуги:

1. Обеспечьте максимальное использование офисных площадей.

2. Обеспечьте ближайших сотрудников всем оборудованием, чтобы свести к минимуму их передвижения.

3. Переставьте офис так, чтобы обеспечить максимальное дневное освещение.Покрасьте потолки и стены в светлые оттенки.

4. Назначьте лиц, ответственных за выключение света и вентиляторов после рабочего времени.

5. Лица, ответственные за отключение водопроводов, кондиционеров и водоснабжения.

6. Установите ограничения на использование телефона для личных звонков.

Области, охватываемые программой сокращения затрат — дизайн продукции, организация производства и методы производства, администрирование, персонал, маркетинг и финансыКонкретные области, охваченные программой сокращения затрат:

Участок №1.Дизайн продукта:

Дизайн продукта является предпосылкой его производства. Как таковой, он влияет на все другие функции, а также затраты на материалы, рабочую силу, инструменты, оборудование и т. Д. Следовательно, любая программа снижения затрат должна начинаться с проектирования продукта, чтобы воспользоваться преимуществами, получаемыми на каждом этапе, на который влияет дизайн.