Как научиться тратить деньги правильно: Советы экспертов

Содержание статьи:

Часто случается так, что до следующей зарплаты еще очень далеко, а деньги в кошельке давно закончились. Это происходит потому, что порой люди принимают неправильные финансовые решения – покупают ненужные вещи или лишние продукты. О том, как тратить деньги правильно, мы поговорим в этой статье.

Как правильно экономить?

Пользователи сети часто задают вопрос, как научится правильно тратить деньги?

Опытные финансисты рекомендуют воспользоваться одним из следующих способов:

- Заведите тетрадь, в которую вы будете записывать все мелкие и крупные покупки. Благодаря этому вы сможете понять, куда деваются деньги, и какие статьи расходов являются лишними. Через 1–2 месяца подсчитайте, сколько денег нужно для того, чтобы купить все необходимое и каких покупок следует избегать;

- Тщательно планируйте все будущие расходы. Составьте список постоянных ежемесячных платежей – коммунальные услуги, продукты питания, оплата кредита и прочее. Внимательно перечитайте его, чтобы понять, на что не стоит тратить деньги;

- Не берите деньги в долг. Это главное правило, на которое следует обратить особое внимание. Люди, которые привыкли жить в долг, не могут нормально планировать свои расходы, поскольку они постоянно думают о том, что нужно вернуть определенную сумму. В таком случае человек не может планировать свой бюджет. Если у вас уже есть долги, постарайтесь как можно быстрее с ними расплатиться;

- В день зарплаты не стоит заходить по пути в магазины или на рынок. Когда в кошельке лежит крупная сумма, возникают разные соблазны, поэтому лучше отправляйтесь домой и составьте список расходов. Если вы хотите научиться, как правильно тратить деньги чтобы всегда были сбережения, придерживайтесь этого правила;

- Заведите дома самую обычную копилку. В течение месяца бросайте туда мелкие деньги. Через месяц вы приятно удивитесь тому, какую сумму можно насобирать таким способом;

- Храните деньги на карте. Наличные деньги тратятся намного быстрее, чем те, которые находятся на банковской карточке. Пока человек идет к банкомату, чтобы снять нужную сумму, он может еще раз обдумать, делать покупку или нет. Часть денег с карты можно откладывать на депозитный счет. Благодаря этому вы сможете за год прилично сэкономить и купить какую-то нужную дорогую вещь. Специалисты рекомендуют откладывать в месяц 10% от зарплаты. Когда поймете, как правильно тратить деньги в кризис, сумму можно постепенно увеличивать;

- Научитесь экономить на вредных привычках. Попробуйте бросить курить, питаться в фастфудах или пить пиво после работы. Это позволит вам существенно сэкономить деньги и поправить свое здоровье;

- Успешные люди, которые знают, на что лучше тратить деньги, никогда не покупают самый дешевый товар, но, в то же время, они не переплачивают за громкое имя или раскрученный бренд. Помните, что низкая цена – это не повод для того, чтобы покупать очередную кофту или джинсы, если ваш шкаф и так полностью забит вещами.

Учимся справляться с эмоциями

Самый главный враг любого человека, который хочет научиться экономить, — это его эмоции. Например, вы приняли решение, хочу работать на себя, чтобы получить финансовую независимость. В любом бизнесе самое главное – это терпение, поскольку с первого дня вы не сможете получать большую прибыль. Поэтому приходится много работать с утра до вечера, ничего не получая взамен. Единственная радость – это покупка новых вещей, которые помогут внести хоть какое-то разнообразие в рабочие будни. Человек подается эмоциям, покупает новую одежду или бытовую технику и, в результате, наносит серьезный ущерб своему делу такими незапланированными покупками. Чтобы не допускать таких ошибок, не поддавайтесь минутным порывам, которые не улучшат вашей жизни и не принесут радости.

Поведение во время шопинга

Такой подход позволит вам экономить ежемесячно приличную сумму. Не спешите тратить эти деньги. Если вы чувствуете, что не может удержаться от растрат, отдайте их на хранение надежному другу или отложите на банковскую карту.

Сравнивайте цены

Некоторые люди приходят в магазин и сразу делают покупку. После этого они встречают в другом магазине такую же вещь, но стоит она намного дешевле. А ведь эту разницу на ценах можно было отложить или потратить ее на другие нужды. Поэтому, если вы собрались что-то купить, в первую очередь, сравните цену в разных магазинах. Найти такую информацию можно на специализированных сайтах в интернете.

Покупаем опыт

Одно из самых главных правил гласит – покупайте как можно меньше вещей и как можно больше опыта. Не имеет значения, сколько стоит ваша одежда, если вы ходите в ней, например, по Парижу. Вещи быстро обесцениваются и надоедают, а опыт остается на всю жизнь и позволяет вам зарабатывать себе на жизнь. Такое приобретение будет служить вам вечно, поскольку имеет 100% пожизненную гарантию.

Ловушки в супермаркетах

По мнению экспертов, больше всего ненужных, спонтанных покупок люди делают в супермаркетах и больших торговых центрах. Такие торговые предприятия используют разные хитрости, чтобы заманить вас в ловушку. Чтобы понять, на что можно тратить деньги в супермаркетах, нужно научиться выявлять все эти хитрости и обходить их стороной:

- Расстановка товара на прилавках. Специалисты определили, что быстрее всего в магазинах расходиться продукция, которая первой попадает в поле зрения покупателя. На такие места в супермаркетах выставляют товар, с которого можно получить хорошую прибыль за счет его низкой себестоимости;

- Акция «2+1». Этот способ позволяет супермаркетам избавиться от залежавшегося товара. А покупатели просто тратят лишние деньги, получая в подарок абсолютно не нужную вещь;

- Ароматизаторы, которые вызывают чувство голода. Практически каждый супермаркет встречает покупателей приятными ароматами свежего печеного хлеба, кофе и сладостей. Если вы придете в магазин на голодный желудок, можно накупить много ненужной лишней еды, которая через несколько дней испортиться и ее придется выбросить.

Чтобы не попасть в одну из ловушек, перед походом в супермаркет составьте список покупок и строго его придерживайтесь. Это позволит вам избежать лишних трат.

Откажитесь от потребительских кредитов

Доступное потребительское кредитование привело к разорению многие семьи. Людей привлекает доступность финансовых средств, поэтому они пользуются ими, не обращая внимания на дороговизну. Рано или поздно это приводит к тому, что человек попадает в глубокую финансовую яму.

Жизнь в кредит тянет людей на дно. Поскольку потребительские кредиты самые дорогие, они существенно ухудшают финансовое положение человека. Поэтому, если вы хотите приобрести модный гаджет или какую-то бытовую технику, ищите идеи дополнительного заработка в свободное время и делайте покупки за свои деньги, а не в кредит.

Работа над ошибками

После шоппинга тщательно анализируйте все свои расходы. Обратите особое внимание на покупки, которых не было в списке. Чтобы приобрести определенный опыт и научиться бороться со своими желаниями, нужно постоянно работать над ошибками. Если вы сумеете определить провокатора, который подталкивает вас к необдуманным действиям, вам будет намного проще с ним бороться. Благодаря этому в следующий раз вы будете знать, чего избегать во время шоппинга.

Подсчитайте, сколько вы потратили денег, и сколько удалось сэкономить. Такая информация будет приносить вам положительные эмоции и удовольствие. Каждая сэкономленная копейка со временем превратиться в рубли и позволит получить долгожданную финансовую независимость.

Выводы

Научиться экономить деньги может любой человек. Самое главное – не влезать в долги, чтобы не создавать себе нужды. Грамотно распоряжайтесь своими финансовыми средствами и тогда все ваши расходы будут рациональными.

Загрузка…

Загрузка…6 практических советов от финансовых экспертов, шопинг с умом

Инвестиции

Земельные участки приобретают для разных целей. Кто-то хочет жить вдали от городской суеты, когда

Личные финансы

Первый шаг к финансовой грамотности состоит в том, чтобы понять, куда вы расходуете денежные

Личные финансы

Быть уличным артистом непросто, так как невозможно предугадать, сколько денег заплатят зрители. Тем не

Личные финансы

Внезапный «долг за коммуналку» может свалиться на человека нежданно-негаданно. Например, он снимает квартиру и

Личные финансы

Когда у человека появляется хотя бы минимальный ежемесячный излишек денег, он думает о том,

Личные финансы

Ежегодные обязательные взносы для ИП меняются в начале каждого года. Например, за текущий год

Как научиться тратить деньги правильно и не тратить всё 🛒

Автор: Главный редактор · 15.03.2019

Двадцатое платье, десятая сумочка, восьмой гель для душа или пятнадцатый лак для ногтей.

У многих девушек, даже весьма рационально и взвешенно подходящих к финансовой стороне жизни, часто есть не поддающаяся рационализации статья расходов.

Она не обязательно сильно сказывается на бюджете и часто кажется милой причудой, однако может начать доставлять неудобства. Что же заставляет вас тратить деньги необдуманно?

Основные причины

- Неудовлетворенная потребность

Возможно, прежде в вашей жизни был период, когда денег не хватало. Какие уж тут изыски! Обстоятельства давно могли измениться, а потребность осталась – и жалобно попискивает в вашей голове, убеждая, что без покупки не обойтись. - Желание быть не хуже других

Допустим, вас окружают модницы, ежедневно создающие новые стильные образы, или матери, желающие своему ребенку всего самого лучшего и обеспечивающие его всем разнообразием развивающих игр и мягких игрушек. Окружение часто определяет наше мышление и заставляет мыслить соответственно. Отследить желание быть на уровне вполне реально: просто задумайтесь, не навязано ли оно обществом, хотите вы ему следовать или прекрасно обойдетесь без приобретаемого. - Спонтанные порывы и появившиеся возможности

Порыв позволить себе больше часто возникает с увеличением доходов. Здесь нереализованные потребности пересекаются с еще одним нерациональным желанием: «я могу себе это позволить, почему бы и нет?» На первый взгляд все логично и даже здорово – важно уметь себя баловать. Однако не так-то просто бывает остановиться. А потом в доме оседают вафельницы, неудобные корсеты и лаки для волос, при этом использовать их желания по-прежнему нет. - Желание ощутить положительные эмоции.

Кто-то заедает переживания пирожным, кто-то после тяжелой рабочей недели бежит в магазин в поисках нового платья, а кто-то ищет новых ощущений в ароматах духов или кремов. Старайтесь дарить себе настоящие впечатления, а не их заменители. Поездка на природу, прогулка в парке или душевный разговор могут оказаться полезнее спонтанных покупок для поднятия настроения.

Учимся себя сдерживать

- Как же перестать бесцельно спускать деньги на прихоти? Определите цель, для которой вы начинаете экономить, будь то легкость наведения порядка в доме, откладывание средств на серьезную покупку или поиск иного рода удовольствий. Самое время обзавестись полезными привычками.

- Старайтесь совмещать приятное с полезным: планируйте траты. Осенью вы покупаете сапожки и куртку, потому что старая уже выходит из строя, а зимой побалуете себя новым платьем; на полке будут стоять по-прежнему несколько гелей для душа, но не бесконечное их количество: допустим, один – со свежим ароматом, другой – со сладким, третий – с фруктовым. Заканчивается один – пора искать ему замену.

- Попробуйте определить, какими вещами вы пользуетесь регулярно, какими – редко, а какие просто занимают место в вашем доме. Напоминайте себе о прежних ненужных покупках перед совершением. Помните, что наличие шести блузок в одном стиле оправдано, если вы работаете в офисе и должны выглядеть по-деловому. А вот если официально вы одеваетесь раз в месяц, в остальное время предпочитая кэжуал или романтический стиль, в большом количестве строгих блузок смысла нет. Проще создать пару хороших деловых образов и ограничиться ими. Такой подход применим в разных сферах.

- Еще один хороший метод – популярное в наши дни избавление от лишнего. Модное стремление к минимализму отлично помогает не только создать и поддерживать порядок в доме, но и очистить пространство в нем. Если идея вас заинтересовала, изучите книги Мари Кондо или другие источники – возможно, вам захочется удобно организовать домашнее пространство, систему хранения, а значит, неминуемо избавиться от лишних вещей и научиться оценивать, что оставить, а с чем попрощаться. Если вы знаете назначение каждой вещи в своем доме, дублировать эти функции, вполне вероятно, не захочется.

- Чтобы не чувствовать себя обделенной, попробуйте выделить в месяц определенную сумму на прихоти и не выходите за ее пределы.

Учась тратить деньги рационально, помните, что во всем хороша мера. Не стоит ограничивать себя без излишней необходимости, просто приобретайте именно то, что действительно вам нужно. Тогда каждая покупка будет вас радовать, а не напоминать о неустойчивости перед соблазнами.

Работа на НОУ «Как разумно тратить деньги»

Городская сессия научного общества учащихся

Секция «Экономика»

Как разумно тратить деньги

Ручко Мария Станиславовна, 11 А класс

МАОУ «Кадетская школа № 4 г. Горно — Алтайска»

Научный руководитель:

Бормотова Елена Валерьевна

учитель экономики первой квалификационной категории

г. Горно-Алтайск

2015

Содержание

Введение

Страдаете ли вы денежным синдромом? По некоторым данным, этой болезнью поражена значительная часть населения планеты. Что это за синдром?

Денежным синдромом психиатры называют психофизиологическое состояние, при котором у человека из-за беспокойств, связанных с деньгами, пропадает аппетит, появляется одышка, головная боль, тошнота, сыпь, беспричинный гнев, нервозность и негативные мысли. Неудивительно, что в последнее время растет число тех, у кого наблюдаются болезненные проявления денежного синдрома. В связи с разразившимся финансовым кризисом люди во многих странах теряют работу, дома, личные сбережения. Рушатся крупные финансовые институты, и даже самые развитые страны прибегают к экстренным антикризисным мерам.

В статье, озаглавленной «Значение денег», исследователи отметили, что жизнь одних людей «вращается исключительно вокруг денег и зависит от них. Последствия этого — стресс и неврозы». Но авторы подчеркнули: «Те же, кто тщательно планирует свои расходы, обычно чувствуют себя хозяевами положения, и их чувство самоуважения выше. Деньги — их слуга, а не хозяин… Мы убеждены, что люди, умеющие распоряжаться деньгами, также менее подвержены стрессу и, соответственно, переутомлению».

Как относитесь к деньгам вы? Как затрагивает вас мировая экономика? Кто для вас деньги — хозяин или слуга?

Я живу с родителями, и научиться распоряжаться деньгами можно было бы и потом, начав самостоятельную жизнь. Но хотелось бы вам совершить прыжок с парашютом, предварительно не узнав, как он работает? Человек, стремительно летящий вниз, может, и догадается, что делать. Однако, гораздо лучше, если он ознакомится с основными принципами работы парашюта перед прыжком!

Подобным образом, учиться грамотно, тратить деньги лучше всего, пока ты еще не столкнулся с решением финансовых вопросов. Деньги дают защиту, но они будут защищать только в том случае, если пользоваться ими благоразумно.

Глава 1. Деньги – ваш враг или слуга?

«Самый глубокий экономический кризис в истории поколения» — такими словами описывается современная ситуация в экономике. Кризис – это слово мы слышим постоянно и положительных эмоций оно у нас не вызывает. Но что это такое? В энциклопедическом словаре экономики и права дается определение этому понятию: «Экономический кризис (греч. krisis — поворотный пункт) — резкое ухудшение экономического состояния страны, проявляющееся в значительном спаде производства, нарушении сложившихся производственных связей, банкротстве предприятий, росте безработицы, и в итоге — в снижении жизненного уровня, благосостояния населения1», а ещё и финансовый кризис в России (2014-2015г.) Да, это точно не утешает, и хочу я этого или нет, я тоже ощущаю на себе последствия кризиса. И так как я часть этой экономической системы, то решила разобрать в этих вопросах:

Как научиться распоряжаться деньгами?

Что такое семейный бюджет, и зачем он нужен?

Как можно экономить?

Как относиться к кредитам?

С чего начать? К примеру, знаю ли я, сколько ежемесячно родители платят за электричество, воду и теплоснабжение, сколько уходит денег на продукты, во сколько обходится содержание и ремонт машины, арендная плата или выплата кредита? Все это казалось мне не интересным, но если я буду жить самостоятельно, то за все придется платить самой. Поэтому было бы неплохо знать о них заранее. Я попросила родителей показать мне некоторые счета и объяснить, как они распределяют средства и это целая наука. Исследовав вопрос экономии семейного бюджета, я многое для себя открыла, и готова дать несколько рекомендаций и родителям.

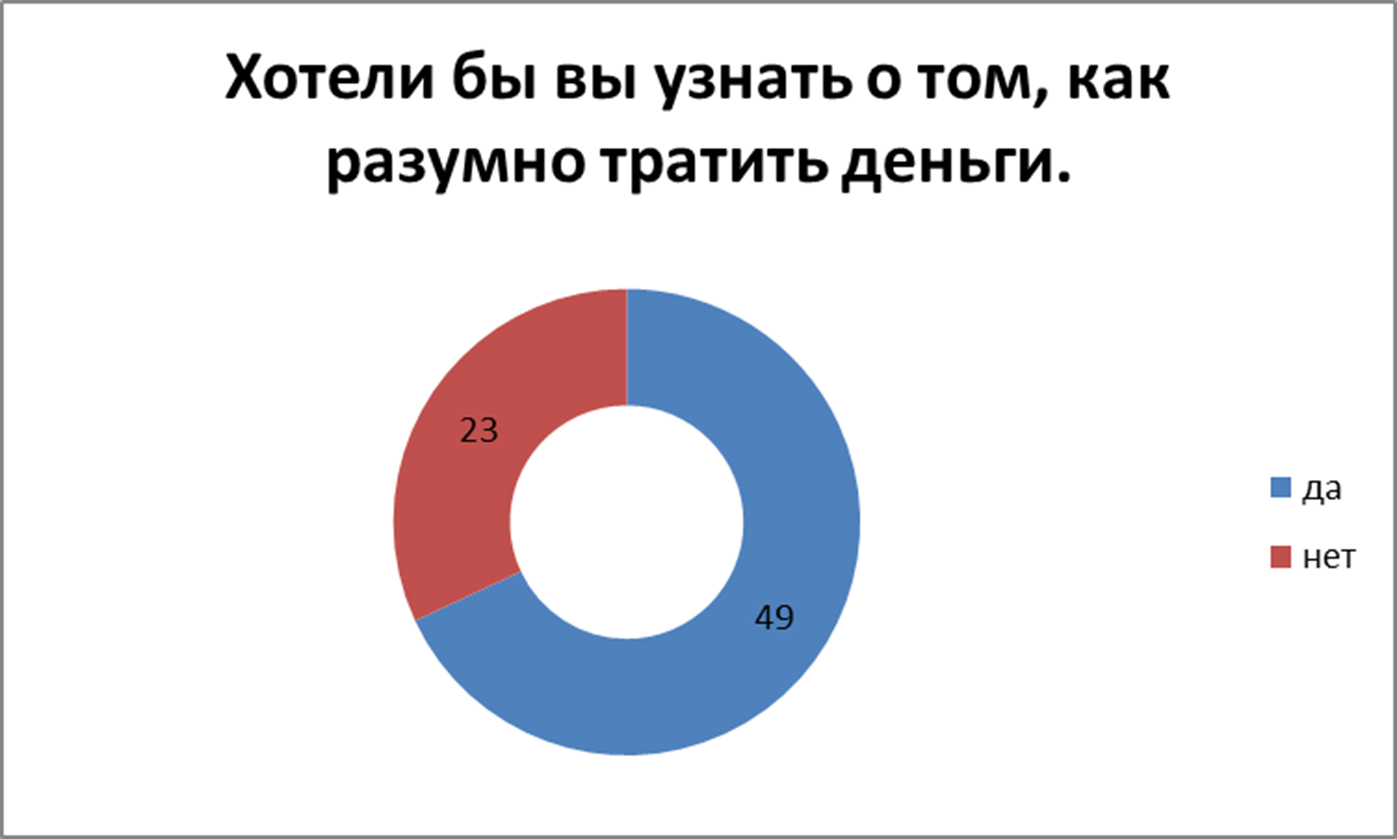

Мы провели тестирование среди учащихся, в числе которых была и я, и учителей на тему «Умеете ли вы распоряжаться деньгами?» (смотри приложение 12). И выявили, что 70% тестируемых, не умеют правильно распоряжаться деньгами. Что предало нашей работе еще большую актуальность.

Как правильно распоряжаться деньгами

Следующие пять принципов, которые обычно приводят консультанты по финансовым вопросам, помогающие правильно распоряжаться деньгами.

Составляйте бюджет. Только так можно контролировать и сокращать свои расходы. При хорошем бюджете вы не только будете знать, куда уходят ваши деньги, но и достигнете поставленных финансовых целей. Будьте в курсе своих доходов и тратьте меньше. Различайте между «хочу» и «надо».

Делайте сбережения. Откладывайте сразу, как получаете деньги. Можно положить желаемую сумму в банк или хранить деньги как-то иначе, чтобы не было искушения их потратить.

Планируйте. Продумайте, что вам может потребоваться.

Вкладывайте в себя. Приобретайте различные навыки, берегите физическое и эмоциональное здоровье. Такой вклад обязательно окупится. Никогда не прекращайте учиться и развиваться.

Сохраняйте уравновешенность. Правильно относитесь к деньгам. Исследования снова и снова показывают, что те, кто больше думает о людях, счастливее тех, кто думает в основном о деньгах.

Как можно экономить?

Прежде чем купить дорогую вещь, подумайте, действительно ли она вам нужна. Всегда спрашивайте себя: «На самом ли деле мне это нужно? Действительно ли старая вещь стала непригодной или мне просто хочется новую?» Если вы будете редко пользоваться вещью, то, может быть, лучше взять ее напрокат. Если же вы знаете, что будете пользоваться вещью часто, возможно лучше купить хорошую, но подержанную. Объявление можно найти в газете или на сайте бесплатных объявлений.

П опулярные сайты бесплатных объявлений:

опулярные сайты бесплатных объявлений:

http://www.barahla.net/, http://www.slando.ru/, http://www.avito.ru/

Некоторые из этих мер кому-то покажутся незначительными, но в совокупности они могут быть эффективными! К тому же, привыкнув экономить в малом, вы будете разумно подходить и к большим расходам.

Делайте покупки с умом:

собирайте купоны на скидки, пользуйтесь специальными предложениями, покупайте два товара по цене одного, но если эти товары вам действительно нужны;

составляйте меню на неделю с учетом скидок на продукты;

вместо того чтобы покупать полуфабрикаты, готовьте сами из исходных продуктов;

закупайте впрок товары, продаваемые в сезон или со скидкой;

покупайте товары оптом, но не слишком много, что бы использовать их до истечения срока годности;

экономьте, покупая качественную одежду в магазинах секонд-хенд или дисконт-центрах;

если транспорт не обходится дорого (есть проездной), ездите за покупками туда, где товары дешевле;

сократите количество походов в магазин.

В магазинах Горно-Алтайска случаются скидки и распродажи. Товары можно покупать в интернет – магазинах по всему миру. Посетите китайские интернет-магазины, цены вас приятно удивят. Вот сайты:

магазинах Горно-Алтайска случаются скидки и распродажи. Товары можно покупать в интернет – магазинах по всему миру. Посетите китайские интернет-магазины, цены вас приятно удивят. Вот сайты:

www.aliexpres.com , www.chinabei.com .

Проявляйте изобретательность.

Подумайте, как сократить второстепенные расходы.

Сами выращивайте овощи.

Следуйте инструкции по эксплуатации, чтобы ваша техника служила дольше.

Переодевайтесь сразу, как приходите домой, чтобы поберечь хорошую одежду.

Распишите на бумаге.

Мировой экономический кризис показал, насколько важно жить согласно хорошо рассчитанному бюджету. Что такое бюджет? Это смета доходов и расходов какого-либо человека, семьи.

Глава 2. Кредиты

Одалживая деньги, Вы берете чужие на время, а отдаете свои навсегда.

Потребительские кредиты отнимают у россиян до 25% их семейного бюджета. Такие данные содержатся в исследовании холдинга ROMIR Monitoring. Банковские аналитики считают, что это – «стрессовый показатель»: если ситуация не изменится, в стране может возникнуть кризис «плохих кредитов «, когда люди не смогут погашать займы полностью и в оговоренные сроки.2

Многие люди, взявшие кредит на товары и услуги, остались более-менее довольны этим финансовым продуктом. Но у многих, очень многих людей, вступивших в кредит, жизнь изменилась в худшую сторону. О каких глобальных вещах надо поразмышлять перед кредитованием, чтобы не попасть во вторую категорию заемщиков?

Какие причины стоят того, чтобы отказаться от идеи займа денег у банка? 3

Отсутствие резервов.

Pискованно, по мнению экспертов, брать кредит, если вы не имеете свободных наличных сбережений в размере своих трех месячных зарплат. Необходимость резерва объясняется просто: вы можете попасть в аварию, серьезно заболеть, потерять работу и несколько месяцев не найти другую, неожиданно быть вынужденным потратить большие средства на проблемные ситуации близких людей. Все это резко или до нуля уменьшит ваши доходы на некоторое время. А в случае кредита вы финансово пострадаете дважды – вначале недополучите зарплату, потом банк наложит на вас крупные штрафы за просроченные выплаты. Так что вступать в кредитный бой с судьбой без надежного финансового тыла – значит воевать небоеспособными войсками. Нетрудно догадаться, что подобный принцип лишает смысла кредиты на покупку бытовых товаров. Ведь большинство из них стоит меньше трех полных средних зарплат.

Непредсказуемость ставок и курсов.

Никакой резерв не поможет, если финучреждение повысит ставку по вашему кредиту. И пусть парламент запретил банкам это делать напрямую – все равно остаются различные лазейки. Помимо того, иногда резко меняются валютные курсы или хотя бы обозначаются крупные социальные риски – и начинают расти потребительские цены. Тогда, будучи в кредите, вы опять проигрываете дважды. Сначала теряете в зарплате или ее покупательной способности, а банк одновременно еще и ухитряется брать с вас больше денег за кредит.

Недиверсифицированность доходов.

Еще раз напомним о вероятности форс-мажорных происшествий, которые могут ударить по вашей платежеспособности (как сейчас повсеместно проходит оптимизация, сокращение рабочих мест). Ввиду этого не стоит брать кредит тому, кто имеет один-единственный источник дохода. А равно и тем, кто способен заниматься только одним видом профессиональной деятельности.

Псевдовыгоды.

Кредит ввергнет вас в немедленные расходы не только по самому кредиту, но и по приобретенному товару. Многие вещи хоть и дают комфорт, но приносят с собой расходы на обслуживание, о которых заранее не думали заемщики.

Стрессовость.

Вспомните о такой проблеме, как болезненное ощущение несвободы, угнетенности, постигающее небогатого человека, связанного кредитными договорными обязательствами. Весьма неприятно продолжительное время получать на работе суммы, с половиной или третью которых надо тут же безвозвратно расстаться.

Наконец, не стоит ли попробовать ту же сумму, какую составили бы выплаты банку за авто, ежемесячно аккуратно откладывать на протяжении того же срока (заметьте, без всяких штрафных санкций в случае чего). И потом купить машину через несколько лет «за свои» – получив вместе с автомобилем еще и немалые деньги, сэкономленные на процентах. А главное – сохранив здоровую не истерзанную психику все эти годы.

Глава 3. Составление семейного бюджета

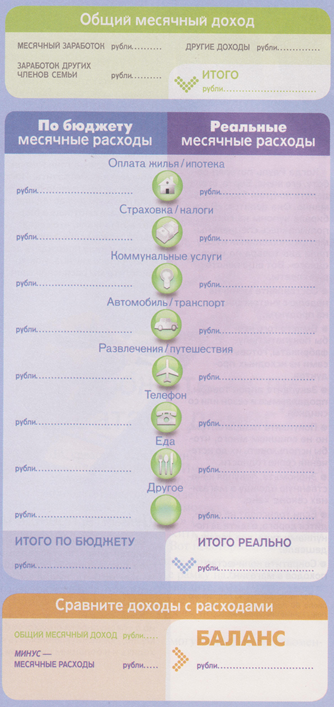

Бюджет – это смета всех доходов и расходов за определенный период времени. Обычно в рамках одной семьи бюджет составляется в начале каждого месяца, а в конце подбиваются итоги.

И чтобы в семье был мир и спокойствие, желательно записывать в бюджет каждую потраченную копейку.

В составлении бюджета должны участвовать все домашние, чтобы каждый ответственно относился к средствам семьи. Время от времени членам семьи следует вместе обсуждать, как реализуются их планы. Создание семейного бюджета идет на пользу всем, поскольку каждый учится жить, не выходя за установленные рамки. Некоторые составляют бюджет, пользуясь компьютерной программой. Другие делают это с карандашом в руке (смотри приложение 3).

Как составить бюджет?

1) Запишите основные расходы на месяц. В течение месяца отмечайте, сколько вы потратили на еду, оплату жилья, автомобиль и другое. Если какая-то оплата производится раз в год, разделите эту сумму на 12 месяцев.

2) Запишите виды расходов. Например, расходы на еду, жилье автомобиль, отдых и прочее.

3) Прикиньте, сколько денег нужно выделять ежемесячно на каждый вид расходов. Если оплата производится раз в год, рассчитайте, сколько нужно откладывать каждый месяц.

4) Запишите суммарный доход семьи. Сравните его с общей суммой доходов.

5) Для каждого вида расходов ежемесячно выделяйте необходимую сумму.

Заключение

Как часто нам не хватает денег, а как много всего хочется купить? Однако, вместо того чтобы расстраиваться из-за денег, которых нет, почему бы не научиться правильно распоряжаться теми, которые есть?

Безусловно, правильно распоряжаться деньгами в теории гораздо легче, чем на практике, особенно если ты живешь с родителями и получаешь деньги на карманные расходы или подрабатываешь сам. Почему? Потому что большую часть расходов покрывают, скорее всего, родители. Поэтому почти все свои средства мы, тратим по своему усмотрению.

В результате проведенных мною исследований, я многое открыла для себя. Говорят, потратить деньги не проблема – проблема их заработать. На самом же деле постоянная нехватка денег связана не с количеством купюр, а с неумением ими распоряжаться. И правда: один человек, несмотря на скромную зарплату, прочно стоит на ногах, а другой весьма прилично зарабатывает, но жалуется на отсутствие денег при внушительных заработках.

Я поняла, что нельзя покупать все что хочется, что необходимо принимать взвешенные решения, не торопиться. Ведь стабильность в жизни не зависит от количества денег, а от умения пользоваться ими.

Список использованной литературы:

Большой экономический словарь /Под ред. Азрилияна А.Н. — 7-е изд., доп. – Москва. — Институт новой экономики. — 2011

Семейный бюджет. Экономия и приумножение./Кушхов Х. Х. – Москва.–Древохранилище. 2008 .

Экономический анализ./ Савицкая Г.В. 11-е изд., испр. и доп. — М.: Новое знание.- 2005.

Интернет – ресурсы:

Кредиты съедают россиян. www.credits.ru/articles/2299

Почему не стоит брать кредит/Кочевых А. – Цитата-бизнес. Новостной портал – 2009http://biz.citata.ua/ru/prichiny-ne-brat-kredit.html

Почему не стоит брать кредит.www.biz.citata.ua/ru/prichiny-ne-brat-kredit.html

Газета «Ведомости». Интернет издание.http://www.vedomosti.ru/glossary/

Ромир – крупнейший частный российский исследовательский холдинг. http://romir.ru/

Конструктор успеха http://constructorus.ru/finansy/kak-pravilno-rasporyazhatsya-dengami.html

Искусство заботы http://artofcare.ru/top/2481.html

Всё о личных финансах http://www.platesh.ru/nauchit-rebionk/

Дневник-Успеха: http://dnevnyk-uspeha.com/rabota-i-karera/kak-sostavit-semejnyj-bjudzhet.html

Приложение 1

Приложение 2

ТЕСТ. Умеете ли вы распоряжаться деньгами?

1. Остаются ли у вас деньги перед зарплатой?

Да……….10 баллов

Редко……..5 баллов

Нет………..0 баллов2. Как вы относитесь к еде?

Ни в чем себе не отказываю………. .0 баллов

Много денег на еду не трачу……… 10 баллов

Покупаю деликатесы, только если уж очень захочется……. 5 баллов3. Покупаете ли вы продукты впрок?

Конечно, чтобы не думать об этом каждый день……10 баллов

Нет, никогда….. 0 баллов

Время от времени делаю запасы…….5 баллов4. Для чего вам нужен мобильный телефон?

Для самых необходимых звонков……10 баллов

Для активного делового общения …….5 баллов

Для общения с друзьями и знакомыми…..0 баллов5. Что для вас самое важное при выборе подарка?

Подарок должен быть практичным…….5 баллов

Главное не подарок, а внимание ……..10 баллов

Подарок должен быть ценным……….0 баллов6. Пересчитываете ли вы сдачу?

Никогда……….0 баллов

Иногда……….5 баллов

Всегда…………10 балов7. Что вы любите делать больше?

Дарить подарки ……..0 баллов

Получать подарки ……..10 баллов

И то и другое делаю с удовольствием ….5 баллов8. Бережливость — это:

Единственный способ разбогатеть…….10 баллов

Здравый смысл ……..5 баллов

Понятие, близкое к скупости………0 баллов9. Можете ли вы делать несколько дел одновременно?

Довольно просто .. .0 баллов

Как правило, нет.. .10 баллов

Когда как 5 баллов10. Готовы ли вы пойти на крупный риск ради получения прибыли?

Да………..0 баллов

Не уверен……..5 баллов

Нет ………10 баллов11. Вы уронили монету, ваши действия:

За такой мелочью не стану нагибаться……..0 баллов

Зависит от настроения ……..5 баллов

Обязательно подниму………10 баллов12. Как вы поступаете, если вам не возвращают долг?

Молчу и полагаюсь на чувство ответственности должника……… 0 баллов

Настойчиво напоминаю должнику о его обязательствах …………10 баллов

Стараюсь намекнуть. Вдруг человек просто забыл о долге?……….. 5 баллов13. Покупаете ли вы одежду по интернету?

Да………..0 баллов

Нет, вещь может не подойти………10 баллов

Да, если будет возможность обмена или возврата………5 баллов14. Какую роль играет для вас цена при покупке товара?

Всегда первым делом обращаю внимание на цену……….10 баллов

Вещь должна выглядеть дороже, чем стоит…………..5 баллов

Не имеет значения, если товар нравится…………0 баллов

Р езультаты тестирования

езультаты тестирования

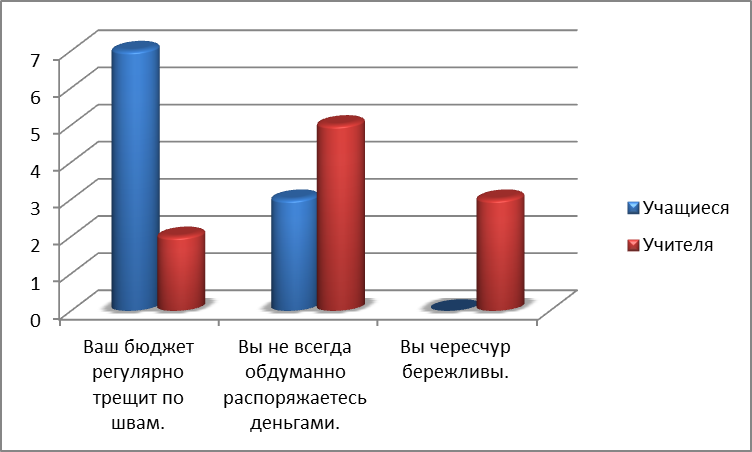

О—44 баллов. Ваш бюджет регулярно трещит по швам, деньги утекают, как песок сквозь пальцы, но изменить ситуацию вы не в силах. Поддавшись внезапному желанию, вы можете сделать слишком дорогую или не очень нужную покупку и будете потом жалеть. Впрочем, вряд ли это когда-либо служит уроком на будущее. Вы не всегда знаете, сколько денег лежит в кошельке. Да и сколько бы их с собой ни было, вы их легко потратите. Если вы даете в долг, то не всегда помните, сколько и кому. А должники иногда не прочь воспользоваться вашей «забывчивостью» и нарушить свои обязательства. Возможно, вам кажется, что если бы у вас было больше денег, то это решило бы проблему. Но вы ошибаетесь!

Совет: попробуйте в течение одного месяца записывать свои расходы — даже те, которые кажутся совсем незначительными, — и вы поймете, что большие траты (и особенно пустые!) складываются из мелочей. Будьте уверены, вас впечатлит эта сумма…

45—99 баллов. Вы не всегда обдуманно распоряжаетесь деньгами. Вы стараетесь планировать свой бюджет, но регулярно вести учет расходов и прибыли у вас не получается. В бюджет вы обычно укладываетесь, но денег хватает ровно на то, чтобы сводить концы с концами. Бывает, вы совершаете необдуманные покупки, но чаще всего это недорогие вещи. Крупные незапланированные покупки вы себе позволить не можете. Вы можете взять в долг, однако вам очень сложно отдавать, потому что для этого нужно экономить. А у вас это плохо получается.

Совет: заведите себе копилку и начните откладывать. Очень скоро вы сможете купить ту вещь, о которой давно мечтали.

100—140 баллов. Вы чересчур бережливы. Каждая копейка у вас на счету — в соответствии с принципом «копейка рубль бережет». Вы тщательно рассчитываете свой бюджет и всегда в него укладываетесь. Ненужные покупки — это не про вас. Вы знаете, чего хотите, но прежде чем выполнить план, несколько раз взвешиваете решение.

П риложение 3

риложение 3