3 законных способа как не платить проценты по займу в МФО

Микрозаймы являются одним из наиболее популярных и легких способов быстрого получения денег. В отличие от банков компании МФО предоставляют микрокредиты на максимально гибких и выгодных условиях. Программа микрозаймов может меняться с учетом требований клиентов. При этом часто многие компании поддерживают возможность выдачи больших сумм без предоставления пакета документов или привлечения поручителей. Таким образом, МФК стараются привлечь потенциальных клиентов и заинтересованных граждан.

Однако по сравнению с другими финансовыми организациями и банками МФО более требовательны к процентам. Обычно процентные ставки по микрозаймам существенно выше, чем в перечисленных учреждениях. Соответственно многие клиенты, которые несвоевременно погашают задолженность попадают в непростые ситуации. Ведь суммы по процентной ставке достаточно ощутимо влияют на общее финансовое состояние. Поэтому должники заинтересованы в том, как не платить проценты по займу микрофинансирования или избежать дополнительной пени.

Категории граждан в группе риска потенциальных должников

Попасть в категорию должников может фактически каждый гражданин вне зависимости от статуса и финансовых возможностей. В таком случае важно определиться с дальнейшими действиями, чтобы не допустить начисление дополнительных процентов.

По статистике в группу риска задолженности чаще всего попадают следующие лица:

- Граждане с непредвиденными обстоятельствами. Данная группа должников имеет нестабильное финансовое положение. При этом часто люди не могут контролировать дальнейший исход событий. Как правило, такие граждане не уверены, что вернут заем в указанные сроки.

- Подставные лица. Жертвой мошенников может стать любой гражданин, который в силу незнания законов или малой бдительности предоставляет ряд документов сторонним лицам. Обычно на таких граждан оформляют кредиты, минизаймы, а в дальнейшем деньги просто не возвращают.

- Частые должники. Данная категория граждан живет преимущественно исключительно за счет займов. Люди берут микрозаймы с целью погашения предыдущих долгов. Как правило, не пытаются избавиться от задолженности или улучшить собственное финансовое положение.

Каждая из категорий людей напрямую зависит от условий МФК. Поэтому, чтобы исключить возможные трудности важно тщательно изучать условия и требования в соглашении. Предварительное ознакомление с особенностями микрозаймов (в том числе на сайте Бробанк) позволит сократить риски возникновения неприятных ситуаций.

Как можно не платить проценты по микрозаймам

Многие люди при оформлении микрозаймов через МФО недооценивают возможностей финансовых компаний. Ведь в силу небольшого размера и малой известности фирмы может показаться, что и обязательства перед кредитором сравнительно минимальные. Однако на практике ответственность заемщиков оказывается еще выше, чем перед обычными банками. Ведь МФО работают по другому принципу, где микрозаймы предоставляются на любой срок под конкретный процент. При этом часто размер реальной процентной ставки не оговаривается. Соответственно, если не платить займ в микрофинансовой организации клиенты попадают на штрафы.

Существует несколько возможных вариантов, чтобы не платить проценты. Рассмотрим каждый из них.

1. Договориться с кредитором (микрофинансовой организацией)

Наладить контакты с компанией МФО. При наличии трудностей всегда можно обратиться в отделение финансовой организации, где вполне реально объяснить ситуацию с задержкой по выплате. На практике многие компании стараются идти на помощь клиентам. Ведь от этого зависит рейтинг и качество обслуживания. Поэтому МФО предлагают индивидуальный план решения существующих проблем с выплатами.

2. Воспользоваться льготным периодом

Своевременно погашать существующие задолженности. На отечественном пространстве большое количество компаний МФК предоставляют микрозаймы с учетом льготного периода. Данный промежуток времени позволяет клиентам решить собственные финансовые проблемы с возможностью не платить проценты в случае быстрого погашения задолженности. Способ актуален для любой процентной ставки. Ведь при просрочке проценты увеличиваются в несколько раз.

3. Подать заявление в суд

Обращение в суд. Если клиент считает, что конкретная процентная ставка работает необоснованно или решения МФК незаконны, то всегда можно обратиться за помощью в суд. При наличии существенных доказательств выиграть судебные разбирательства не составит труда. В таком случае можно не только не платить проценты, но и вовсе избавиться от микрозайма. Однако важно учитывать, что на суд требуются дополнительные временные затраты.

Перечисленные варианты решения проблем являются наиболее безопасными и обдуманными с юридической стороны. Использование других способов обычно требует крупных финансовых затрат, что не совсем выгодно для клиентов. Поэтому при наличии микрозаймов через МФО важно подбирать один или несколько вариантов устранения трудностей.

Что будет с микрозаймом в случае просрочки

Многих клиентов интересует, что будет, если не платить займы или проценты вовремя. Однако конкретного ответа на просторах Интернета попросту нет. Ведь условия микрозаймов у каждой МФО могут отличаться. Соответственно ответственность для клиентов в конкретном случае будет разной. Обычно клиенты возвращают микрозаймы в полном объеме, так как любая просрочка ведет к ненужным растратам, что не выгодно для самих заемщиков. В большинстве случаев дальнейшее разворачивание событий зависит от типа договора, который был подписан клиентом.

В зависимости от предварительных договоренностей возможно несколько способов разрешения сложной ситуации.

Варианты решения проблемы с просроченным заемом

1. Беспроцентная рассрочка

Предоставление рассрочки. Клиенты смогут оплатить микрозайм и проценты с учетом дополнительных дней, когда МФК не взимает штрафы.

2. Пролонгация

В случае, если компания пошла на встречу клиенту, то последний может оплатить лишь проценты или сам микрозайм воспользовавшись пролонгацией.

Полностью не оплачивать задолженность практически невозможно. Ведь по закону клиент, который брал микрозайм соглашается погасить заем в течение определенного времени. Однако, если не оплачивать долги МФО чаще всего передает дело коллекторам. Таким образом, компания исключает возможные потери времени на работу с проблемными клиентами.

Как не платить микрозайм законно и начать спокойно жить и без долгов

В связи с кризисом и массовыми сокращениями на рабочих местах многие россияне интересуются, как не платить микрозаймы законно, когда нет возможности выплачивать ни сам долг, ни процент.

Поэтому в данной статье мы постараемся доступно рассказать, как на совершенно законных основаниях не платить займ в 2017 году или исключить хотя бы начисление процентов.

Возможно ли избежать уплаты процентов?

Заемщики вынуждены каждый месяц (а в некоторых МФО это предусмотрено и чаще) платить не только основную часть займа, но еще и проценты, что, конечно же, их не радует. Поэтому заметим, что при определенных обстоятельствах размер ставки можно свести к минимальному или вообще к нулю.

В ситуации с кредитными картами вообще все просто: нужно воспользоваться льготным периодом, который обычно дается на 30 — 100 дней, заплатить долг в это время, и никакие проценты за пользование деньгами не снимутся, тут нет никакой незаконности. Но что касается микрофинансовых организаций, дело обстоит немного иначе.

Как сказано в ФЗ-253 о потребительском кредите или займе, клиент банка или любой финансовой организации, а также частного инвестора, вправе отдать весь заем досрочно установленным по договору способом, поставив перед этим кредитора в известность не менее чем за 30 суток. Это позволит выплатить проценты и комиссии в гораздо меньшем объеме.

Вспомним также про неустойки и пени, которые начнут требовать с клиента, если он вовремя не оплачивает кредит по определенному графику. Можно ли опротестовать сумму штрафов за просрочки? Да, но делается это только в судебном порядке, поэтому каждый заемщик должен сам решить, стоит ли на это тратить время или же лучше уплатить необходимую сумму.

Принять решение о снижении пени или неустойки суд может только тогда, когда размер штрафа явно не соответствует количеству дней неуплаты.

Как избавиться от займа, законно не выплачивая его?

Теперь переходим к главному вопросу: как же законно не платить микрозайм и, наконец, начать спокойно жить?

Итак, заемщик попал в тяжелое положение и не может выплатить микрокредит, который был недавно оформлен.

Но большого долга пока еще нет, а в МФО не стали принимать меры по «выбиванию» денег, начиная от навязчивых телефонных звонков и СМС до обращения к коллекторам, которые нередко позволяют себе настоящие угрозы жизни, или подачи иска в суд.

Напомним, что согласно ст. 177 УК РФ за злостную неуплату задолженности по кредиту полагается уголовная ответственность, поэтому незаконные методы здесь неприемлемы.

- Можно взять новый заём или банковский кредит с более выгодными условиями: низким процентом, возможностью отсрочки по платежам, большим сроком пользования деньгами. Как избавиться от задолженности в таком случае? Оплатить кредит получ

Как не платить микрозаймы законно в России и начать спокойно жить

Микрозаймы — неплохой вариант, когда деньги срочно нужны для решения возникших финансовых трудностей. Особенно актуальны они для тех, кто не работает официально, не имеет постоянных заработков или получил отрицательную кредитную историю в банке. Клиенты МФО соглашаются с предложенными процентными ставками, но далеко не всегда имеют возможность вовремя погасить задолженность в последующем. Ситуации могут быть разными, поэтому вопрос, как не платить микрозаймы законно, остается острым для многих заемщиков.

Законодательная ответственность неплательщиков

МФО полностью подчиняются законодательству РФ. Все договоры составляются на основе статей федерального закона «О микрокредитовании». Микрофинансовые организации выполняют все условия контракта, с которым соглашаются клиенты.

Вовремя непогашенная задолженность влечет за собой наложение штрафных санкций, что делает условия погашения микрозайма трудновыполнимыми. Обращение в МФО с вариантом отсрочки предполагает начисление дополнительной пени. Неуплата долга в целом может привести к судебному иску со стороны кредитора или регулярному посещению должника коллекторами.

Единственный законный способ отсрочить выплату долга — услуга пролонгации, доступная в некоторых организациях. Без проблем можно оспорить штрафные санкции только в том случае, если они не были прописаны в условиях договора, что случается крайне редко. В остальных случаях решить, как не платить микрозаймы законно и без последствий на практике довольно сложно.

Уважительные причины неуплаты долга

При несоблюдении условий сотрудничества никакие доводы и просьбы особого воздействия на МФО не оказывают. Судебного разбирательства, скорее всего, избежать не получится, поэтому постарайтесь собрать все документы. Объясняя, что вы не платили микрозаймы на законных основаниях, предъявите документы, которые могут подтвердить:

- Болезнь, которая повлекла за собой длительную потерю трудоспособности. У любого могут возникнуть именно такие непредвиденные обстоятельства, напрямую связанные с финансовыми трудностями. Продолжительный больничный как раз можно отнести к подобным ситуациям.

- Несчастный случай, приведший к потере трудоспособности.

- Увольнение с работы вследствие сокращения или по другим причинам, не зависящим от заемщика.

Каждая из ситуаций может являться уважительной для пропуска платежа по микрозайму при наличии серьезной доказательной базы.

Как законно не платить микрозайм в Украине

Как законно не платить микрозайм в Украине

Стоимость наших услуг:

Внимательно прочитайте статью.

Услуги по микрозаймам предоставляются только онлайн, звонить нам не нужно!

Спрашивать «что мне делать» также не нужно, мы не можем остановить постоянные звонки с угрозами. Мы не можем заставить МФО отменить вам пеню или проценты.

Мы не предоставляем услуги антиколлектора по микрокредитам, поскольку стоимость наших услуг может превысить размер самого микрозайма.

В последнее время большой популярностью начали пользоваться онлайн микрозаймы, такие как Манивео, Ваша Готівочка, Євро Гроші, Алекс Кредит, Милоан, Динеро и другие. Такие сервисы позволяют получить кредит онлайн на банковскую карту не выходя из дома. Удобство и доступность онлайн микрозаймов вызывает рост популярности таких продуктов в Украине. Но, в отличие от обычного банковского кредита, микрозаймы имеют целый ряд недостатков, таких как: очень большой процент за пользование кредитными средствами, комиссия за выдачу кредита, комиссия за обслуживание кредита, огромные штрафы за просрочку, начисление пени, превышающей законодательно установленный допустимый размер в несколько раз. Если вы своевременно выполняете обязательства по возврату микрокредита, то негативные последствия для вас скорее всего не наступят. А вот проблемы наступают у тех заемщиков, которые допускают просрочку в оплате очередного платежа или займа в целом. После выхода на просрочку, МФО начинает насчитывать ежедневно пеню и штрафные санкции, причем сумма долга начинает расти в геометрической прогрессии, а ваш долг с 4 тысяч гривен за месяц может вырасти до 40 тысяч гривен.

Что будет если не платить микрозайм?

Помимо того, что ваш долг начнет расти невероятными темпами, вам начнут постоянно поступать звонки с угрозами, пугающие смс-ки, приходить письма с требованием погасить долг. Причем звонить будут всем вашим знакомым и родственникам на номера телефонов, которые вы укажите во время заполнения заявки на получение кредита. Вас будут пугать выездной группой, судом, правоохранительными органами, заявлением в милицию и уголовным делом о мошенничестве, арестом и описью имущества, письмами на место работы и угрозами испортить деловую репутацию. На самом деле такие угрозы не имеют под собой никаких оснований, а основная задача звонков состоит в том, чтобы вас запугать и психологически заставить заплатить ту сумму, которою от вас требуют.

Заказать образец юридического письма вы можете через форму обратной связи или через онлайн чат в правом нижнем углу сайта.

Итак, какую схему законно не платить микрозайм мы можем вам предложить, и какая стоимость наших услуг?

Наша схема эффективная, если вы нацелены на длинную борьбу.

Мы разработали юридическое письмо, позволяющее остановить начисление процентов на ваш онлайн микрозайм и исключающее возможность признания судом вашего займа кредитом. После отправки такого письма на адрес вашего кредитора, наступает факт «просрочки кредитора», вследствие чего исключается возможность начисления любых процентов, пени или других штрафных санкций.

Но вы должны понимать, что письмо останавливает проценты и пеню только по закону, скорее всего ваша микрофинансовая организация не будет никак реагировать на него, а будет продолжать начислять свои проценты и будет продолжать вам звонить и требовать вернуть весь виртуально начисленный долг.

Но, когда дело дойдет до суда, то при наличие такого письма МФО сможет с вас взыскать только ту сумму, которую они перечислили вам на карту.

Образец юридического письма предоставляется только онлайн после оплаты его стоимости на карту банка. Вам останется только внести свое ФИО, название МФО и отправить заказным письмом на адрес вашего кредитора.

Стоимость написания юридического письма составляет — 600 (шестьсот) гривен.

После получения письма, в котором будут указаны факты непризнания вами условий кредитного договора, ваш кредитор обязан вас письменно уведомить о реквизитах счета, на который необходимо вернуть полученный кредит (только те деньги, которые были им перечислены вам на банковскую карту). Если вам действительно придет письмо с реквизитами для возврата только тела кредита, вы на протяжении 10-ти дней возвращаете то, что брали, и забываете о всех проблемах. Но, кредитной организации невыгодно просто вернуть свой кредит, они скорее всего будут пытаться заставить вас заплатить все начисленные проценты и штрафные санкции. В таком случае, вы полностью прекращаете любое общение с представителями кредитной организации и ждете от них юридических действий. Вы должны понимать, что единственный законный способ у кредитора вернуть выданные деньги, это обратится в суд. Все остальные «пугалки», такие как заявление в милицию о мошенничестве, арест всего имущества, это просто психологическое давление не имеющее под собой юридических обоснований. В целом, ваша задача написать письмо, прекратить платить и ждать суда. Пока в суд практически никто из кредитных организаций не обращается по онлайн займам, это невыгодно, затратно (нужно заплатить юристу за подготовку искового заявления и судебный сбор), процент выигранных дел в такой категории очень маленький. Но, если на вас все таки подадут в суд, вам необходимо будет предоставить судье копию отправленного юридического письма и почтового чека об отправке. Поэтому копию письма и чек нужно хранить до начала судебных разбирательств. При наличии вышеуказанных документов в судебном деле, высока вероятность того, что судебное разбирательство закончится только взысканием с вас той суммы, которая была перечислена вам на карту, либо суд полностью откажет в удовлетворении иска.

Если вы не хотите самостоятельно ходить по судам в случае, если начнутся судебные разбирательства по микрозайму, мы можем сделать это за вас. Мы предоставляем адвокатские услуги по представительству интересов клиентов в суде. Стоимость участия адвоката в суде с написанием отзыва на иск составляет 2000 (две тысячи) гривен.

Как противостоять психологическому давлению коллекторов?

В нашей стране сложились стереотипы, что если взять и не возвращать кредит, то вас посадят. Этим активно пользуются коллекторы, употребляя в своих угрожающих письмах такие слова как милиция, правоохранительные органы, мошенничество, суд и арест. Мы живем в правовом государстве, кредитные правоотношения являются исключительно гражданско-правовыми и никакой уголовной ответственности за неисполнение обязательств по кредитному договору наступать не может. Если вы несвоевременно возвращаете кредит, то вы дополнительно заплатите штраф, пеню, повышенные проценты, инфляционные затраты. Это и есть гражданско-правовая ответственность, но посадить вас за неуплату кредита не могут. Поэтому вы должны понимать, что никакой уголовной ответственности за невозврат микрозайма или обычного кредита вы не несете. Боле того, люди, которые вам звонят, пишут смс-ки и присылают угрожающие письма — это несколько молодых студентов с маленькой зарплатой, которые понятия не имеют даже как пишется иск в суд или заявление в правоохранительные органы. У них основная задача вас запугать. Кредитная организация или коллекторское агентство не могут позволить себе содержать как штат профессиональных юристов так и штат вышибал. Поэтому никогда не верьте в «сказки» что к вам приедет какая-то выездная группа и тому подобное. Такой выездной группы просто не существует. Вы можете поискать на форумах по микрозаймам людей, к которым приезжала выездная группа. Мы больше чем уверенны, что по микрозаймам ни к одному человеку никто не приезжал. Любой выезд к вам может быть расценен правоохранительными органами как «вымогательство» или «грабеж» с соответствующими вытекающими последствиями для лица, которое решилось к вам приехать.

По кредитным долгам перед ПриватБанком читайте статью «Как списать кредит в ПриватБанке».

Итак, вы взяли онлайн микрозайм и не платите. Микрозайм должен быть оформлен онлайн без физического подписания кредитного договора. При этом, вы можете принимать и подписывать кредитный договор в электронной форме, ставить галочки и нажимать на кнопку «подписать кредитный договор», оформлять электронную цифровую подпись, которой в дальнейшем подписываться. Главное условие — отсутствие живой подписи, сделанной вашей рукой под условиями договора. При большой просрочке по микрозайму вы должны принять решение, найти деньги и погасить просрочку, или полностью прекратить любые платежи. Частичную оплату в счет погашения процентов мы не только не рекомендуем, а категорически запрещаем, поскольку проводя платежи в счет частичного погашения процентов, вы лишаете себя возможности в дальнейшем выиграть суд. Если вы приняли твердое решение не платить по микрозайму, вам нужно иметь понимание какие последствия вас ждут в дальнейшем.

Давайте рассмотрим юридические аспекты онлайн микрозайма.

С юридической стороны, кредитный договор действителен при условии его заключения в письменной форме, при наличии живых подписей под договором. В гражданском кодексе Украины существует прямая норма говорящая о том, что при условии отсутствия письменной формы договора, такой кредит является недействительным. То есть, говоря юридическим языком, все кредиты, заключенные онлайн, являются недействительными. Но это не означает, что вы не должны возвращать те деньги, которые получили на карту. Такие деньги считаются либо ошибочно перечисленными, либо перечисленными в качестве устного займа. По закону, за пользование чужими деньгами вы должны заплатить кредитору 3% годовых, а также инфляционные затраты, за все время пользования деньгами. Получается замкнутый круг, с одной стороны вы должны вернуть только тело кредита, три процента годовых и инфляционные, а с другой стороны, если вы это вернете, то МФО от вас все равно не отстанет, поскольку эта сумма будет зачислена в счет погашения пени и процентов, а основной долг останется неизменным. Помимо этого, в законодательстве существует норма говорящая о том, что если стороны договора не придерживались письменной формы договора, но после его заключения какое-то время надлежащим образом выполняли его условия, такой договор может быть признан судом действительным. То есть, проведенные вами платежи в счет погашения микрозайма, могут позволить в суде признать ваш займ кредитным договором. Также, в отношениях с малыми финансовыми организациями существует много нюансов связанных с наличием документов и лицензий, дающих право на осуществление кредитных операций, в которые мы углубляться не будем.

Если ваш микрокредит был оформлен в помещении МФО, и вы собственноручно подписали кредитный договор в бумажной форме, прочтите статью «Адвокат по кредитам».

Написание юридического письма в МФО | |

Написание отзыва на иск МФО и участие адвоката в суде |

Чтобы не переплачивать и попадать на деньги, читайте отзывы о компаниях прежде чем брать там кредит, например на вот этом сайте: https://credit-online.org.ua

Что реально можно сделать по кредитам, оформленным в МФО?

А теперь давайте рассмотрим какие существуют реальные пути юридической борьбы с коллекторами МФО?. Проблема заключается в том, что в юридической плоскости как такого кредита нет. И признавать какие-то пункты кредитного договора через суд недействительными смысла нет, и суд вам в этом откажет, поскольку, по сути нет кредитного договора. Но коллекторы звонят и требуют вернуть долг с процентами.

Здесь следует разделить юридическую работу на три понятия: 1. Защита от назойливых звонков и угроз коллекторов; 2. Защита от юридических последствий долга по вашему микрозайму. 3. Списание долгов по микрозаймам.

Вы должны четко понимать что вам нужно, убрать звонки, или юридически защитится от дальнейших судебных разбирательств. Нам не нужно звонить и просто жаловаться как коллекторы нарушая закон запугивают вас и всех ваших родственников. Мы все это знаем, все методы давления коллекторов на должника нам известны.

Итак, давайте детальнее рассмотрим варианты, как можно себя защитить от беспредела МФО.

1. Как защитить себя от звонков коллекторов.

Защитить от звонков коллекторов по МФО вас не может никто, кроме вас самих, и не нужно тешить себя иллюзиями. Волшебной пилюли не существует, коллекторы как звонили, так и будут продолжать вам звонить. Все, что вы можете в этом случае сделать, это ставить их номера в черный список при помощи специальных программ на телефоне. В этом случае иногда помогает письмо об удалении персональных данных, но не всегда. Некоторые компании берут клиентов на комплексную защиту, но на самом деле вас никто не защищает, а звонки продолжают поступать.

Вывод: Избавить вас от звонков коллекторов и физически и юридически не может никто. И не стоит даже искать такие услуги, их не существует, а вы попросту можете нарваться на мошенников.

2. Как защитить себя от юридических последствий по кредиту в МФО?

В начале 2020 года микрофинансовые организации начали обращаться в суд. Первыми иски в суд начали подавать Манивео и Швидко гроши. И здесь уже действительно нужно насторожиться, поскольку после решения суда, все угрозы коллекторов могут оправдаться. Получив решение суда МФО уже на законных основаниях имеет право приходить к вам домой, выламывать двери, выносить и продавать ваше имущество и списывать деньги со счетов. И именно этому моменту стоит уделять особое внимание. Если до этого коллекторы просто вас запугивали и не имели никакого права к вам приходить домой, то после решения суда они будут действовать на законных основаниях, и полиция здесь вам уже не поможет. Для юридической защиты в суде существует много способов. Нужно заранее думать о возможных последствиях и написать на адрес МФО соответствующее письмо, с которым вы в дальнейшем пойдете в суд или наймете адвоката. Поймите, если вы не приходите в суд, и ничего не пишете в свою защиту, считается что вы со всем согласны, и судья полностью удовлетворяет исковые требования МФО.

Вывод: Если суда по МФО еще нет, обезопасьте себя путем написания письма о непризнании кредитного договора, образец письма вы можете также заказать у нас. Если суд уже начался, звоните нам, мы напишем вам соответствующие возражения на судебное заседание, что даст вам возможность выиграть суд и ничего не возвращать или вернуть только то что брали. Стоимость написания возражений на суд 2000 грн.

ВАЖНО: Не нужно нам просто звонить и жаловаться без какой либо цели. Не нужно тратить ваше и наше время. Звоните только тогда, когда вам пришла повестка с суда. Мы не защищаем от звонков коллекторов, мы только предоставляем юридические услуги.

3. Как списать долг по микрозайму?

Ответ прост, никак. Никто не может этого сделать. Микрозаймы списывают долги только в отдельных индивидуальных случаях. Как правило самым лояльным в отношении клиентов в этом плане является Манивео. Но заставить МФО списать часть долга по микрозайму можете только вы путем переговоров с МФО. Микрозаймы очень тяжело соглашаются на какое либо списание долгов, потому что, долги по МФО это специфический кредитный продукт. Им выгодней когда вы не платите, чем когда вы вовремя все заплатили. Поэтому мы крайне не советуем искать организации, занимающиеся списанием долгов по микрозаймам, а пытаться договориться с МФО самому.

Откуда коллекторы берут телефоны всех родственников?

И на последок: Вы никогда не задумывались, почему коллекторы МФО так быстро узнают телефоны всего вашего окружения, и как у них так легко получается списывать деньги со счетов в других банках. Вы даже не представляете насколько банальный и простой ответ на этот вопрос. Но эту информацию мы предоставляем либо своим клиентам либо на платной основе.

Что будет если не платить микрозайм?

Даже самый внимательный и аккуратный человек, который ответственно относится к выплате кредита, не знает, что ждет его в будущем (потребительские кредиты). Поэтому любой заемщик может стать должником. Рассмотрим в статье, какие могут быть варианты развития событий в случае, если образовался долг по микрокредиту.

Содержание страницы

Надо платить по микрозайму

При подписании договора о кредитовании с микрокредитной организацией заемщик берет на себя обязанность (рис. 1) вернуть займ с процентами (иногда первый займ предлагается без процентов). По неизвестной причине некоторые люди считают, что договор с МФО или МКК не очень серьезный и долги можно не отдавать. Особенно если кредит оформлялся онлайн. Это не так, договор с микрокредитной организацией, в том числе подписанной электронной подписью онлайн, юридически ничем не отличается от аналогичного договора с каким-нибудь крупным банком. И степень ответственности должника аналогичная.

Рис. 1

Реальное отличие микрокредитования в том, что оформление кредитного договора проще, суммы займа относительно невелики, как и сроки возврата, поэтому ставка выше, чем в банке. Поэтому, с одной стороны, небольшую сумму вернуть легче, но, с другой, в случае невозврата вовремя долг по микрокредиту растет гораздо быстрее. Кредиторов не интересует, по какой причине заемщик не вернул кредит – ведь договор продолжает действовать и с первого дня просрочки к сумме долга каждый день прибавляются штрафные проценты, как и проценты за пользование займом. Из других неприятных последствий можно отметить такие:

- кредитор вносит негативные сведения о должнике в его кредитную историю;

- заемщик не может выехать за границу (на основании соответствующего судебного решения).

Честность против долгов

Микрокредитные организации приветствуют, если заемщик, сознавая, что платить не может, сразу идет к кредитору и объявляет ему о своей проблеме. В этом случае кредитор чаще всего настроен к заемщику лояльно, предлагает способы решения проблем с задолженностью, к которым относятся продление срока кредита (пролонгация), реструктуризация, рефинансирование. То есть кредит все равно придется платить, но на более мягких условиях. К тому же, если заемщик открыто сотрудничает с кредитором, организация может не портить его кредитную историю.

Перепродажа долга

Если заемщик не платит по кредиту, не обращается за помощью к кредитору, игнорирует сообщения и телефонные звонки от него, скрывается, то есть, с точки зрения кредитора просто не хочет выплачивать долг, то долг может быть продан коллекторскому агентству, если такое право кредитора зафиксировано в договоре с заемщиком (рис. 2):

Рис. 2

Коллекторы организуют психологическое и моральное давление на должника, чтобы «выжать» из него долг. С 2016 года методы воздействия на должника серьезно ограничены законом, коллекторы не могут постоянно звонить ни должнику, ни его близким, не могут портить имущество, распространять слухи и тем более применять угрозы и силу. Но большинство должников не выдерживают и допустимого законом давления коллекторов и отдают долги.

Судебная тяжба

Несмотря на то, что организации микрокредитования и коллекторы редко обращаются в суд, тем не менее, такое не исключено. Здесь трудность для МКК и МФО в том, что суд чаще встает на сторону заемщика, поэтому обращение в суд — не худший вариант для должника. Как правило, суд определяет, что штрафы сильно завышены, может потребовать от кредитора списать их часть и фиксирует сумму долга. В случае, если долговая проблема дошла до суда, заемщик обязательно должен будет показать суду доказательство своей невиновности, например, то, что условия договора были неподъемными, что заемщик не имеет возможности погасить долг по объективным причинам.

Заемщик должен подготовиться к суду, привлечь эксперта, внимательно изучить иск и обязательно явиться в суд в назначенный срок. Также, если должник рассчитывает на поддержку суда, ему нельзя доверять расчет долга кредитору. Деньги должник будет отдавать судебным приставам, а не коллекторам. С одной стороны, это психологически легче, так как пристава не практикуют сомнительные методы воздействия. Но, с другой стороны, приставы могут наложить арест на имущество и продать его «с молотка», а деньги перечислить кредитору.

Банкротство

С 2016 года гражданин может объявить себя банкротом (рис. 3) и это тоже путь к решению долговой проблемы. Как стать банкротом:

- общая сумма задолженностей составляет больше 150% от стоимости всего имущества гражданина и не меньше 100 минимальных зарплат;

- последние выплаты по кредитам были раньше, чем за три месяца до объявления банкротства;

- доход уменьшился вдвое за последние полгода.

Рис. 3

Банкроту – физическому лицу, не спишут долги, суд назначает арбитражного управляющего, который распоряжается имуществом заемщика, ведет переговоры с кредиторами должника, формирует план погашения задолженностей и контролирует исполнение финансовых обязательств банкрота.

Не платить

Реальность такова, что долг по микрокредиту действительно можно не платить на законных основаниях. Только это процесс трудный для заемщика и длится он годами. В течение этого срока кредитор, коллекторы, приставы не способны «выбить» долги из должника. При этом на его счетах нет никакого движения средств, у должника нет никаких средств для погашения долгов и нет имущества, которое можно продать в пользу кредитора. Должник долгое время является безработным. Или, по крайней мере, должника не могут найти ни приставы, ни коллекторы.

Срок исковой давности составляет три года, если должнику удалось «продержаться», то кредитору нет никакого смысла продолжать давление на него и долги списываются. Должник также может не платить долг или его часть, если докажет, что микрокредитная организация навязывает по договору незаконные условия, например, не указывает ставку на первой странице соглашения или изменила в одностороннем порядке условия выплаты кредита.

что грозит заемщику и юридические советы

Микрозаймы могут выручить в тяжелой ситуации, когда оформить быстро кредит не представляется возможным. Взяв небольшую сумму денег, можно «перехватить» средства до зарплаты, но под высокий процент.

Получить микрозайм на специализированных сайтах типа Займер, еКапуста, Платиза и подобных очень легко, достаточно оформить заявку онлайн, и деньги будут перечислены на вашу карту. Но не все заемщики погашают задолженность в полном объеме, иногда полностью отказываясь возвращать деньги микрофинансовой организации. Какие права и основания не платить микрозайм есть у заемщиков?

Быстрая навигация:

В чем особенность микрозаймов, взятых через Интернет?

Небольшая ссуда предоставляется на условиях, указанных в договоре. Если заемщик взял микрокредит в МФО, погашение задолженности происходит в порядке, установленном кредитором.

Заявка оформляется и рассматривается аналогично, что и при посещении офиса микрофинансовой организации:

- заемщик заполняет анкету на получение ссуды онлайн;

- заявка обрабатывается в течение 2-30 минут;

- микрофинансовая организация дает ответ.

МФО проверяют только данные паспорта на предмет подделки персональной информации. Их не интересует кредитная история заемщика.

Для проверки предоставленных данных:

Можно ли законно не платить микрозайм в Украине? Советы специалистов – Финансовая грамотность

Не рассчитали свои финансовые возможности при получении кредита? Уволили с работы и нет возможности оплачивать микрозайм? Кредитов настолько много, что уже не в силах работать только на проценты? Тогда стоит разобраться в рамках данной статьи, как законно не платить онлайн кредиты в Украине и как избавиться долговой проблемы.

Отказ от кредита в течение 14 дней.

Для отказа от кредита в течение 14 дней согласно действующего законодательства, клиенту необходимо вернуть полученные средства и начисленные проценты до даты оплаты.

Вы должны понимать, что бесплатного пользования кредитными деньгами не может быть, поскольку это противоречит принципам кредитования! Законодатель понимает, что любые деньги имеют свою цену …

Несколько законных путей не платить онлайн займ в Украине.

Военнослужащим, в соответствии с п.15 ст. 14 Закона Украины «О социальной и правовой защите военнослужащих и членов их семей», МФО как и банк не вправе начислять проценты и пени по кредиту.

Таким образом, согласно действующему законодательству, военнослужащий вправе вернуть микрофинансовой компании только сумму полученного кредита, при этом требовать закрытия кредитного договора. Другое дело, что далеко не всегда кредитор обладает информацией о воинской обязанности своего заемщика.

В таком случае, стоит отправить письмо на юридический адрес МФО с требованием списания процентов, штрафов и пени, ссылаясь на норму указанного выше Закона. К письму в обязательном порядке нужно приложить копию военного билета и справку из воинской части о прохождении военной службы (Ф-5).

В случае, если суммы осуществленных ранее платежей по кредиту превышают сумму полученного кредита, в письме нужно требовать кроме закрытия договopа займа, еще и возврат переплаты, указав банковские реквизиты для зачисления средств. Ни один кредитор Вам не вправе отказать в возврате излишне уплаченных средств, особенно в случаях, когда имели место нарушения требований Закона!

Можно ли законно не платить микрозайм в Украине, если Вы не военный?

Такая возможность есть, однако законно без судебного иска долговой вопрос не скоро решится.

Как не платить кредит в 2019 году?

Существует 3 легальные (законные) способы не платить микрозайм:

- Признание себя банкротом.

- Признание кредитного договора недействительным.

- Истечение срока исковой давности.

Банкротство физического лица – это вариант избавиться от кредита для людей, которые оформляли займ в большой сумме. Для заемщиков МФО данный способ в основном не подойдет, так как инициировать процедуру банкротства можно только в случае, когда сумма долга превышает 30 минимальных заработных плат (в 2019 году – это 125 190 rpн.)

Наиболее реальными основаниями для признания кредитного договора недействительным являются:

Желаете избавиться просроченных кредитов МФО и хотите забыть о долгах, как о страшном сне? Команда Финансового Клуба готова оказать профессиональную помощь.

Получить помощь!

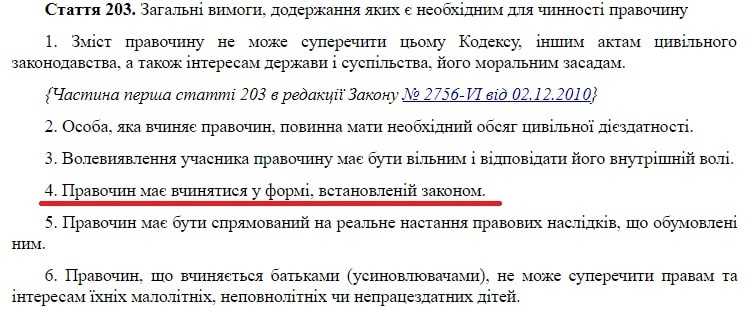

– несоблюдение формы совершения сделки. Бывают случаи, когда при оформлении онлайн кредитов МФО нарушают ч.4 ст.203 Гражданского кодекса Украины:

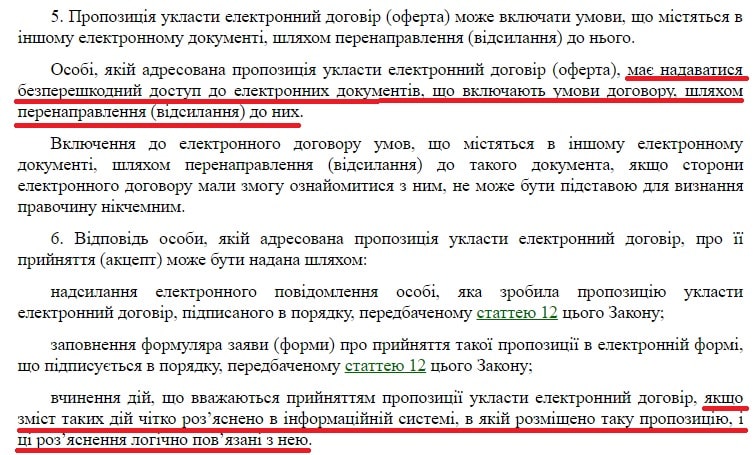

– несоблюдение порядка заключения кредитного договора. Подписание договора электронными подписями в соответствии с требованиями Закона Украины «Об электронной коммерции», часто выполняется МФО с нарушениями ч.5 и ч.6, ст.11 данного Закона:

– Нарушение Правил предоставления финансовых кредитов кредитором. Данные Правила являются частью кредитного договора (офертой) МФО и определяют в т. ч. и порядок заключения кредитного договора. Бывают ситуации, когда фактическая процедура заключения онлайн договора на сайте микрофинансовой компании отличается от того порядка, который предусмотрен Правилами.

– отсутствие лицензии у компании-кредитора на право предоставления средств взаймы. Информация о номере и дате выдачи лицензии в обязательном порядке должна находится на сайте кредитодателя. Кроме этого, данную информацию можно дополнительно проверить на сайте регулятора – Нацкомфинуслуг в разделе «Распоряжения».

Кредитный договор может быть признан недействительным только по решению суда! В случае признания кредитного договора не действительным, кредитор и заемщик возвращаются к исходным условиям, то есть сумма выданного кредита (без комиссий, процентов, штрафов и пени) подлежит возврату микрофинансовой компании.

Общий срок исковой давности определен законодательством – 3 года. Это означает, что в течение 3-х лет с даты окончания кредитного договора, или внесение Вами последнего платежа по кредиту, МФО вправе обратиться с иском в суд.

ВНИМАНИЕ! Каждая, проведенная вами оплата по кредиту продлевает срок исковой давности.

Довольно много ценной для заемщиков информации на украинском форумах МФО в темах: «Что будет, если не отдавать микрозайм», или «Как не платить онлайн займ». Из общения людей на онлайн платформах можно сделать вывод, что многие клиенты МФО выбирают позицию отказа от оплаты микрозайма, не понимая последствий невыполнения обязательств. Вместе с тем большая часть заемщиков обращается к юристам за консультациями и только единицы – за юридическими услугами по подготовке судебного иска к МФО.

Не могу платить онлайн займ.

Как все-таки правильно действовать в ситуациях, когда человек окончательно для себя определил, что не в состоянии платить микро займ?

Если ситуация не критическая и у человека не десятки кредитов, сумма платежей по которым в несколько раз превышает размер доходов, стоит попробовать получить рефинансирование (перекредитоваться) в другом месте. Получение нового кредита для закрытия просроченной задолженности, как правило, дает возможность уменьшить финансовую нагрузку (общую сумму платежей) за счет отсутствия штрафов и пени по новому кредитному договору (на период действия договора).

Пример. У Вас просроченный кредит в сумме 5000 rpн. Процентная ставка – 1,5% в день, пеня – 2% в день. Если возможностей оплатить микрокредит в течение 2-3 дней у Вас нет, лучший вариант – не затягивать с перекредитованием. Во-первых, это позволит не испортить себе кредитную историю и при этом реально получить деньги в другом месте, во-вторых, рефинансирование позволит существенно сэкономить средства:

– если условия получения новоro кредита будут аналогичны условиям действующего (просроченного) кредита сумма экономии на пени в течение 20 дней составит 2 315,00 rpн.;

– если процентная ставка по новому кредиту – 0,8% в день, то кроме экономии на пени Вы сэкономите еще на процентах 1050 грн. в течение 30 дней.

Помните, при выборе нового кредитора следует отдавать преимущество банку или финансовой компании, которая предлагает:

– процентную ставку по новому кредиту ниже, чем проценты по действующему;

– более длительный срок действия нового договора по сравнению с действующим;

– график погашения кредита, который соответствует Вашим ожидаемым поступлением средств.

Проводить перекредитование на худших для себя условиях точно не нужно! Поскольку в таком случае Вы имеете большую вероятность погрязнуть в постоянной «долговой яме», когда доходов не хватает на обслуживание действующих кредитов.

Читайте также – “Деньги в долг от частного лица под расписку. Реальные частные кредиторы“.

Отдавать предпочтение в получении нового кредита для закрытия действующего, нужно банкам, поскольку они предлагают более низкие процентные ставки и длительные сроки кредитования, например, вот. Однако, требования у банков к заемщикам несколько выше, чем в МФО и понятно, что не каждый сможет получить деньги. Кроме этого, есть риски потери времени из-за более длительного периода рассмотрения банком кредитной заявки.

Поэтому, в случае, когда Вы приняли решение о перекредитовании, лучшим вариантом будет подать одновременно несколько заявок на оформление кредитов как в банке, так и в других МФО, а получив решение – выбирать вариант с выгодными условиями кредитования.

С высшей долей вероятности чем в банке, можно получить деньги в финансовой компании, которая выдает кредиты до 25 000 rpн. и на срок до 1 года, или другой вариант. В любом случае, уменьшение размера ежемесячного платежа по кредиту вместе с рациональным планированием своего семейного бюджета, способно избавить от долговой «кабалы».

Рекомендуем прочитать: “Как коллекторы узнают номера телефонов? Как защититься должнику?”

А что делать заемщикам в которых отсутствуют доходы, или заработанных денег едва хватает на жизнь и ни одно перекредитование не поможет? Как по закону не платить по кредиту?

Не платить кредит на законных основаниях желает большинство должников, которые не в состоянии своевременно выполнять свои обязательства. Однако мало кто обладает терпением сделать это правильно. Если прямо заявить МФО: «Я не могу платить онлайн кредит», или «Я отказываюсь от оплаты микрокредита», никто Вам не выразит сожаление по этому поводу, а наоборот – в ответ можно услышать обвинения в мошенничестве и перечень последствий неуплаты долга, которые стоит ожидать.

Параллельно работники МФО, или коллекторских компаний начнут звонить родным, близким, знакомым, коллегам по работе и будут рассказывать о финансовых проблемах заемщика, требуя финансово помочь ему. Именно психологическое давление на должника и его окружение не дает возможности заемщику законно урегулировать вопрос задолженности с микрофинансовой компанией и большинство клиентов МФО платят долг.

Читайте также – “Что могут сделать коллекторы в Украине? Эффективные методы защиты“.

Как не платить кредит и жить спокойно?

- Избавьтесь от факторов дискомфорта: старайтесь не отвечать на звонки с незнакомых и скрытых номеров телефонов.

- Расскажите своим родным и близким о финансовых проблемах и подготовьте их к работе коллекторов.

- Не выключайте телефон и не избавляйтесь СИМ-карты, которую оставляли МФО при подаче онлайн-заявки для возможности получать СМС, а так же сообщения в вайбере.

- Регулярно проверяйте электронную почту и сообщения в мобильном телефоне на предмет предложений от кредитодателя о реструктуризации кредита или списания задолженности.

- Если в течение 2-3 месяцев после окончания срока кредитного договора не поступило предложений от МФО по урегулированию долгового вопроса, сами инициируйте данный процесс. Позвоните в микрофинансовую компанию, или отправьте письмо кредитору с предложением уплаты часть задолженности, которая является для Вас посильной.

- Не рассчитывайте на быстрое решение вопроса, наберитесь терпения и попробуйте получить поддержку родных или друзей. Хорошее влияние на психологическое состояние должников осуществляет общение с людьми, которые оказались в аналогичной ситуации и реально смотрят на вещи, с «холодной головой» занимаются урегулированием долговой проблемы.

Не рассчитывайте на то, что Вам удастся получить согласие МФО вообще не платить кредит. Помните, кредитодатели сами заинтересованы договориться с должником чтобы как можно быстрее получить деньги без судебной волокиты!

Не редко микрофинансовые компании предлагают клиентам списание пени, или части процентов, иногда – уплату кредита ежемесячными платежами в течение 3-6 месяцев. Бывают случаи, когда удается достичь согласия МФО на погашение только тела кредита! Результат зависит от терпения заемщика, его настойчивости в переговорах и возможности уплаты части долга. А для того, чтобы така возможность была, советуем воспользоваться картой Альфа Банка, которая позволяет кроме как копить деньги, еще и зарабатывать на ежедневных покупках. Для тех, кто зарегистрируется по партнерской ссылке – гарантировано получит 200 грн. на карточный счет!

Читайте также – “Как не платить онлайн кредит МФО“.

Как пенсионеру не платить кредит?

В первую очередь правильно оценить свои финансовые возможности и принять ситуацию, когда какую-то часть долга все-таки нужно будет вернуть. Если Вы не сторонник «бросить МФО, а дальше как будет», лучший вариант решения вопроса – начать договариваться.

Прежде чем принимать решение об отказе от оплаты кредита стоит взвесить все «за» и «против». Более подробно о возможных последствиях неуплаты долга Вы можете ознакомиться в статье – «Что будет если не платить микрозайм в Украине? Отзывы и реальные советы».

Приняли ли Вы для себя решение не платить кредит? Если да, то каким образом планируете решить долговой вопрос? Делитесь в комментариях.