🔥[5 простых способов] Как обналичить деньги с кредитной карты🔥 | SovetPoKreditu.ru

Обладателям кредитных карт известно, что за снятие наличных берется определенная комиссия, и на операцию не распространяется льготный период. Как только потребитель снял с кредитки нужную сумму, банк сразу начисляет высокий процент. Поэтому вопрос, как обналичить деньги с кредитной карты в обход системы переплаты, актуален. При этом полностью избавиться от комиссии не получится, но можно сэкономить.

Проценты за снятие через банк или банкоматы

Когда обладателю кредитки необходимо получить наличку, можно обратиться в банкомат или банк. Это самый «дорогой» процесс получения средств на руки. Обналичить деньги с кредитной карты без комиссии таким способом не получится. У банковских операций по карточке есть свой ММС-код, по которому расходы клиента распределяют по категориям. Снятие или перевод на другой счет система распознает как обналичивание. На эту сумму сразу начисляется % за использование заемных средств и комиссия за снятие.

В редких случаях финансовые организации предлагают клиентам акции на суперкарты, где можно обналичить кредитную карту без процентов. Но условия по снятию должны быть прописаны в договоре, с которым потребителю надо ознакомиться до получения КК.

Важно! Внимательно читать условия предоставления лимита. В большинстве банков на снятую наличными сумму сразу начисляется % из расчета не менее 24% годовых. Дешевле получится оформить отдельный заем на более выгодных условиях.

Электронные переводы для обналичивания средств

Не знаете, как обналичить кредитную карту с минимальными потерями на комиссионных и сохранением льготного периода? Обратите внимание на онлайн-кошельки. Таким операциям система большинства банков присваивает ММС-код покупки по безналичному расчету, что весьма выгодно для вас.

Если решили вывести деньги с кредитной карты на онлайн-кошельки, то комиссии за переводы в таблице ниже.

Если решите снять наличку в банкомате, то заплатите от 3% за саму операцию и потеряете возможность восстановления лимита без дополнительных комиссий в течение льготного периода.

Совет: перед реализацией данного метода внимательно прочитайте условия использования КК, в них будет прописано: можно ли снимать наличку через банкомат, а также % за онлайн-транзакции. Так, вы сможете выбрать «дешевый» способ вывода средств.

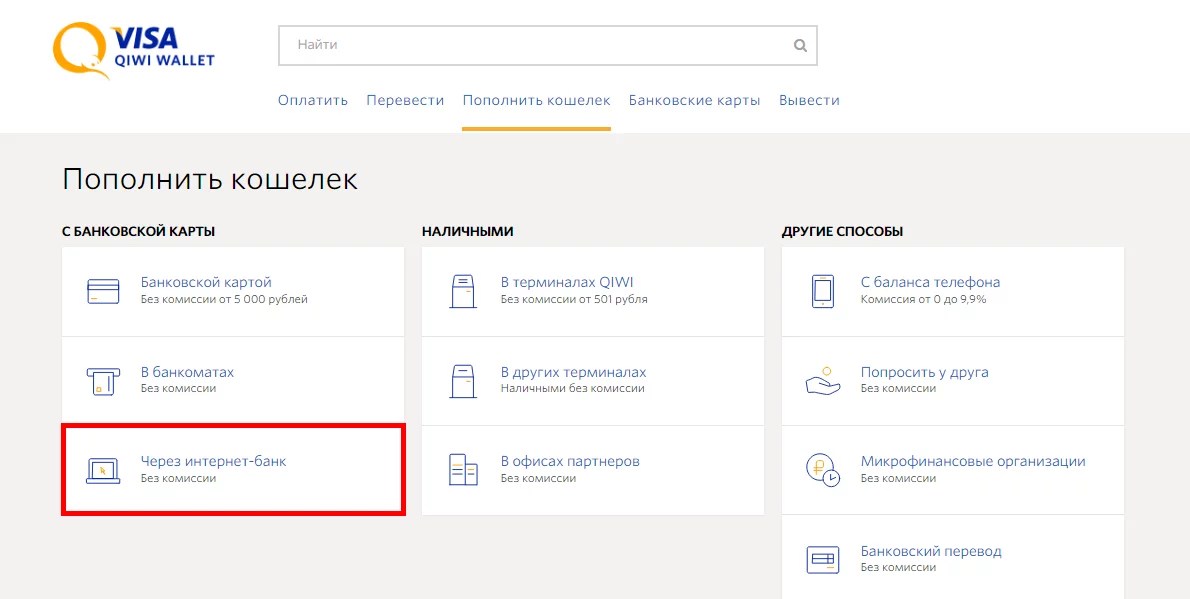

Перевод на Киви кошелек

Распространенный способ снять деньги с кредитной карты без процентов — перевести необходимую сумму на Qiwi кошелек. Многие банки на данную операцию предлагают льготный %, но выставляют ограничения по сумме транзакции. Часто клиенты банков не могут перевести более 15 000 р. за один раз.

Для перевода на Киви необходимо проделать следующие манипуляции:

- Зарегистрироваться на сайте Киви кошелька и привязать КК к номеру счета.

- Зайти в раздел «Пополнения», выбрать «Банковские карты» и пополнить счет с КК.

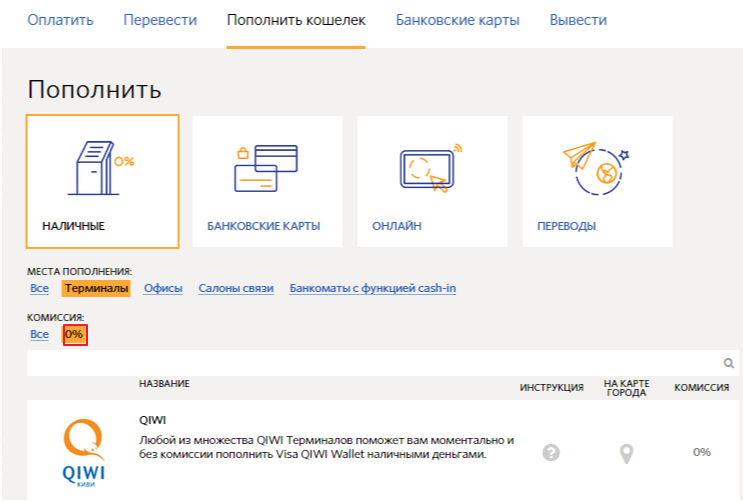

- Комиссия составляет от 0 до 0,75 % от Qiwi и дополнительно могут сниматься проценты от банка.

Есть банки, где вывод наличных этим способом реализуется без процентов. Например, Тинькофф не будет списывать дополнительной суммы за такие операции с клиентов.

Например, Тинькофф не будет списывать дополнительной суммы за такие операции с клиентов.

Совет: если надо вывести крупную сумму, лучше не снимать наличные с кредитки, а подать заявку на заем по более выгодной процентной ставке.

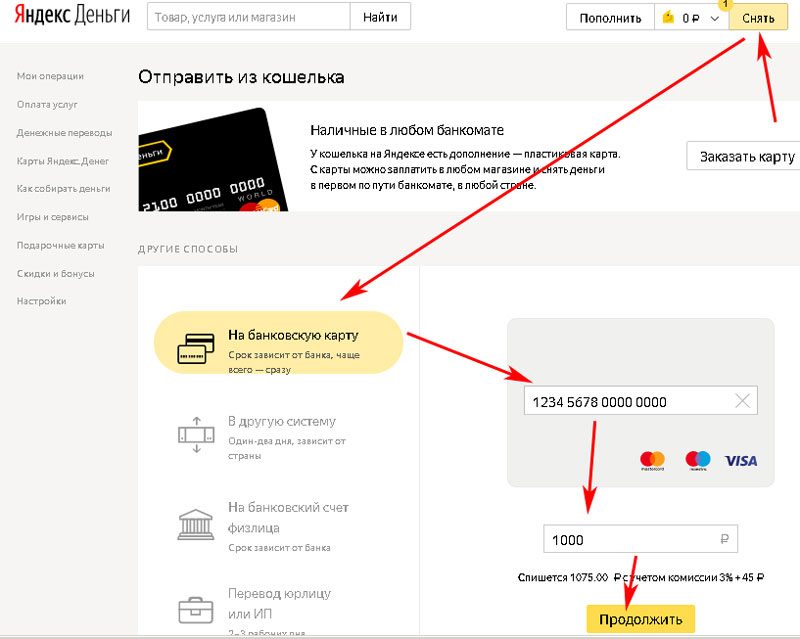

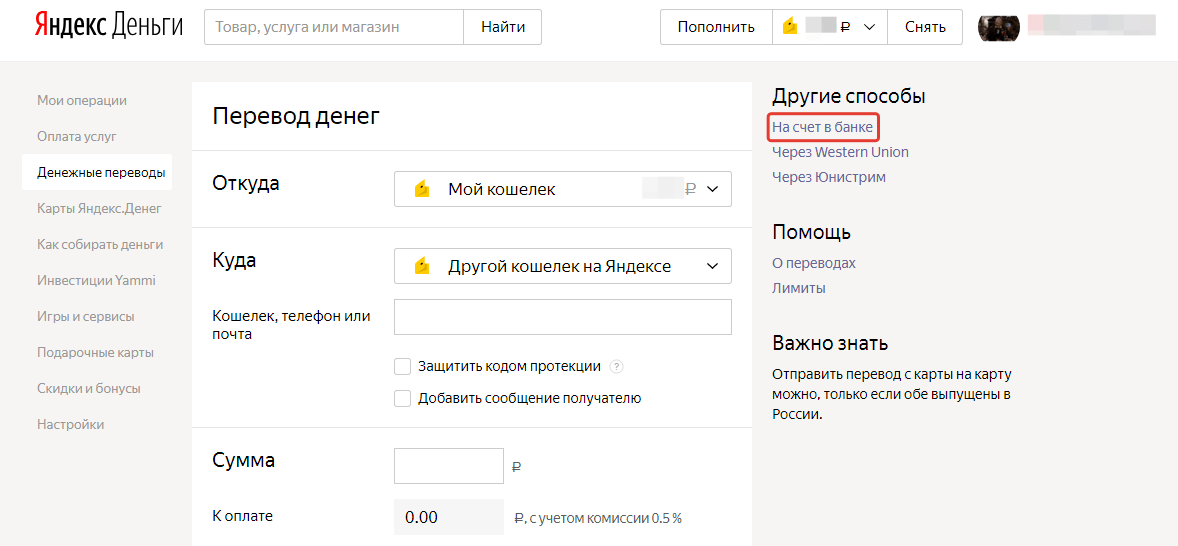

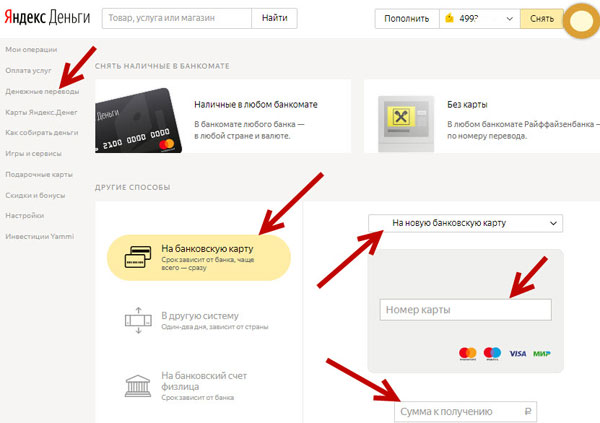

Перевод на Яндекс Деньги или Вебмани

Можно снять деньги с КК выгодно через электронный кошелек от Яндекса или через Вебмани. Процесс будет идентичным, как и с Киви:

- зарегистрироваться в системе виртуальных денег;

- зайти в раздел с пополнением и перевести нужную сумму на счет.

Когда потребитель снял деньги с КК таким методом, у него на данную сумму действует льготный период, прописанный в условиях использования продукта банка.

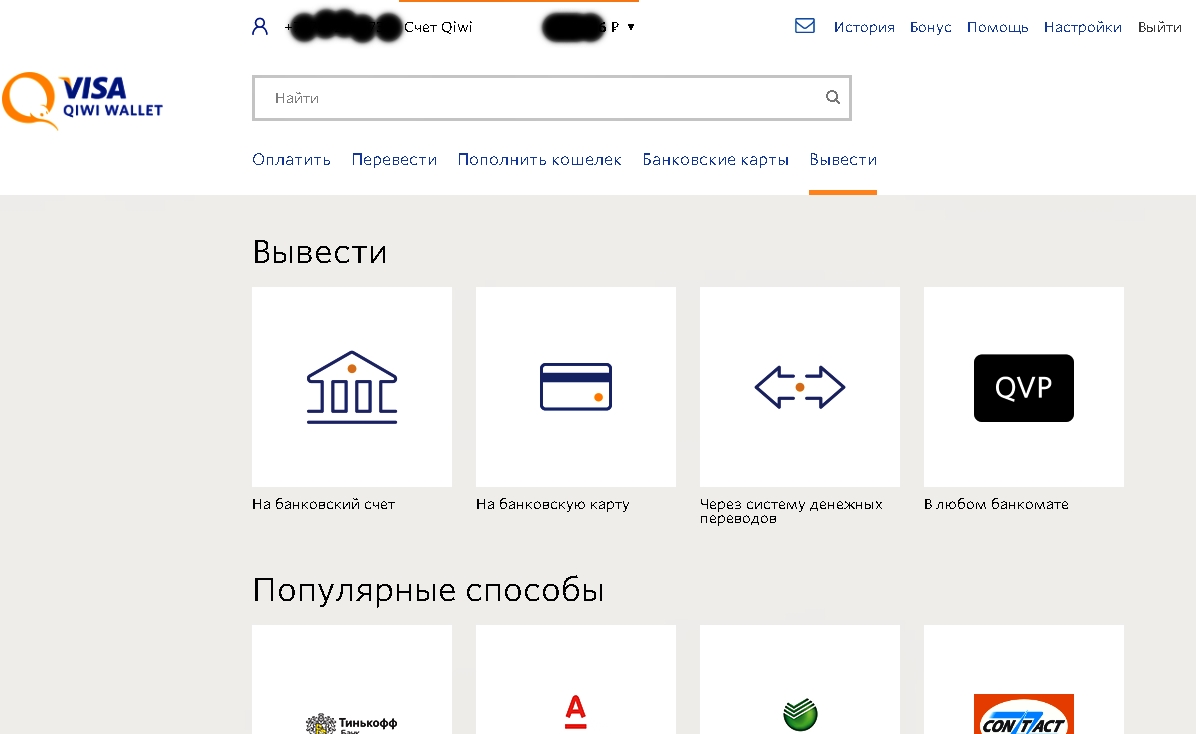

Останется последний шаг обналичивания кредитной карты – перевести средства с номера виртуального кошелька (Яндекс Деньги, Киви или Вебмани) на дебетовый счет банка. На данном этапе будет списана небольшая комиссия. В итоге, получите сумму без предоплаты и наличными.

Важно! До совершения операций, в том числе и снятие собственных средств с кредитной карты, внимательно изучите условия и договор.Именно в нем можно найти выгодный способ получения наличных.

Именно в нем можно найти выгодный способ получения наличных.

Именно в нем можно найти выгодный способ получения наличных.Альтернативные методы обналичивания

Снятие денег с кредитной карты без комиссии возможно не только при помощи электронных кошельков. Есть ряд распространенных методов, позволяющих «обмануть» систему и сохранить льготный период.

Вывод наличных без предоплаты возможен следующими способами:

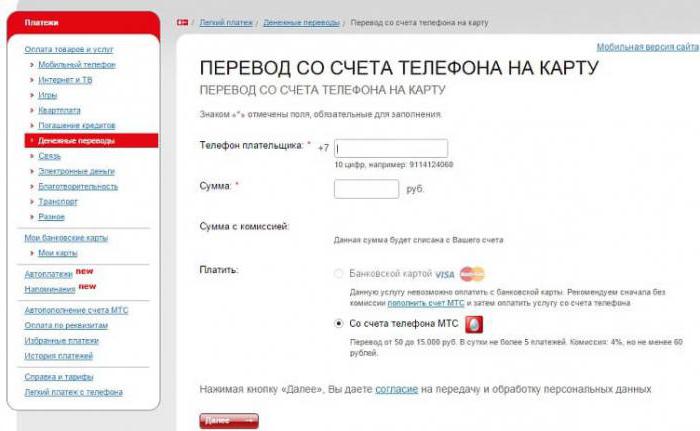

- Перевести необходимую сумму наличности на номер мобильного телефона, привязанный к счету. Обычно процент за операцию от банка отсутствует, но есть ограничения по количеству денежных средств для транзакции. После пополнения баланса с него можно снять деньги через виртуальные кошельки.

- Использовать виртуальные карты от Киви, Яндекс Денег. За такую операцию списываются незначительные комиссионные, а право использования льготного периода сохраняется.

- В 2016 году потребители покупали подарочные карты сторонних банков за кредитные средства, а с презента без переплаты снимали нужную сумму. Только приобретать такие подарки надо в розничных точках продаж, а не в кредитных организациях.

- Снять наличные с кредитной карты можно через сторонние компании. Например, через брокерские или букмекерские конторы. Процент за пополнение и вывод средств небольшой, но могут быть задержки по срокам снятия.

- Еще один метод, как снять деньги с КК – использование сервиса Moneysend. Но некоторые банки распознают такой ход и списывают проценты с обналиченных средств.

Совет: выбирать продукт кредитования стоит внимательно. Прочтите в договоре условия переводов и снятия средств, а также указания мелким шрифтом, где могут быть прописаны дополнительные комиссии.

Рекомендации по использованию кредитки

- Лучше всего использовать КК для безналичных операций покупок в магазинах или центрах развлечений. Если вам все же необходимо снять наличку, то выберите самый выгодный способ, изучая условия, прописанные в договоре с банком. Вы также можете оформить кредитную карту с возможностью снятия наличных.

- Надо внимательно читать условия предоставления лимита, чтобы не попасть на подводные камни продукта кредитования и не платить за обналиченные деньги по 40% годовых.

- Если у вас уже есть «подаренная» банком КК с невыгодными условиями и высокими процентами, лучше пополнить ее до закрытия кредитного лимита и расторгнуть договор с банком.

- Если хотите получать проценты со своих сбережений, откройте вклад. С него можно снимать деньги без комиссий в срок, прописанный в договоре. Такой продукт кредитования будет выгоднее, чем хранить деньги на КК.

Как обналичить кредитную карту без процентов и комиссии?

Сегодня способов, как обналичить кредитную карточку без процентов и комиссии, не так много. Но все же некоторые из них можно успешно использовать для собственной экономии.

Плата за снятие наличных в среднем составляет 2-4%, но иногда она достигает и 6%. Это немалые цифры, если учесть, что и проценты обычно не самые низкие – от 18% и выше. Более того, многие карты еще требуют и оплаты годового обслуживания.

Лучшие кредитные карты:

Итак, если у вас есть кредитка и вы хотели бы ее обналичить, вам следует внимательно прочесть условия вашего банковского договора: в нем должно быть написано, есть ли у данного предложения льготный (беспроцентный) период, и распространяется ли он на данную операцию.

Такая возможность есть, например, у держателей кредиток от Росбанка – они могут бесплатно пользоваться средствами в течение 62 дней, в том числе и наличными. Мы подробно рассказываем о карточках с такой услугой в этой статье.

На снятие нала распространяют льготный период и такие кредитно-финансовые организации, как Альфа-Банк, МДМ, ВТБ, Промсвязьбанк и другие.

Если же в вашем договоре прописано, что льготный срок действует только для безналичных операций, то в таком случае снять наличные без дополнительной переплаты не получится.

Чаще всего, кредитные карточки предназначены именно для безналичных платежей, а вот если вам понадобится снять часть средств в кассе или банкомате, то такая возможность вам дорого обойдется за счет высокой комиссии.

Как же сэкономить на комиссии за снятие

- Использовать карточку по ее прямому назначению, то есть для оплаты услуг и товаров в магазинах. Для безналичных операций практически во всех банках комиссия не предусмотрена.

- Перевести денежные средства с кредитки на дебетовую, открытую в том же банке. Дебетовые карточки позволяют снимать средства без процентов. Детальнее о таких переводах читайте здесь. Однако банки знают, что есть такая возможность, поэтому позиционирует перевод как дополнительную услугу.

- Перевести деньги с кредитки на кошелек Киви или Яндекс.деньги. После этого их можно вывести на дебетовую карточку любого из банков. Детальнее об этом на данной странице. За вывод предусмотрена плата, но она не такая большая, как при обналичивании средств с кредитки (около 1,5-2%). С дебетовой карты снять деньги можно без процентов (в большинстве банков).

- Если ваши знакомые или родственники как раз собираются совершить покупку в магазине на солидную сумму, вы можете предложить им оплатить ее своей картой, а взамен получить наличные денежные средства.

- Перевод через карты РНКО, такие как Кукуруза, Билайн и т.д. Их можно пополнять в Личном кабинете. Также существует возможность выводить средства без комиссии на счета ряда банков (в качестве погашения кредитов). Кроме того, бонусные программы на этих карточках позволяют получить дополнительные привилегии.

- Через некоторые банкоматы и терминалы можно пополнять электронные кошельки и погашать кредиты других банков.

- Переводы через Манисенд. MasterCard и Visa Money Transfer позволяют перевести средства с карты на другую, зная только ее номер. Зачисление, как правило, происходит мгновенно. Переводы совершаются как в интернете, так и при помощи банкоматов. Стоит отметить, что комиссии все же могут взиматься – от сервиса, осуществляющего перечисление; банком-эмитентом, выпустившим карту отправителя; банком карточки получателя. Есть банки, которые лояльно относятся к таким операциям и проводят их бесплатно, например, МДМ и Русский Стандарт.

- Виртуальные карты. Это платежные инструменты, которых физически нет, но есть их реквизиты. Они очень удобны, если нужно оплатить услуги и покупки в интернет-магазинах, достаточно просто внести нужную сумму. То есть, снижается риск списания лишних средств с баланса. Виртуальные карты представлены многими банками и платежными системами. В некоторых кредитно-финансовых организациях “виртуалку” можно привязать к кредитке, и таким образом обойти запреты на обналичивание средств. Нужно просто с кредитной карты перевести средства на виртуальную.

- В таких системах денежных переводов, как Unistream, Contact, Лидер и других, вовремя промоакций можно осуществлять операции без комиссий.

- Переводы через операторов мобильной связи. Одним из первых, который внедрил услугу оплаты товаров с баланса телефона, стал Билайн. За ним подтянулись МТС и Мегафон. А в результате сотрудничества Мегафона и Qiwi многие держатели карт получили лучшую возможность снимать деньги без процентов.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Это платежные инструменты, которых физически нет, но есть их реквизиты. Они очень удобны, если нужно оплатить услуги и покупки в интернет-магазинах, достаточно просто внести нужную сумму. То есть, снижается риск списания лишних средств с баланса. Виртуальные карты представлены многими банками и платежными системами. В некоторых кредитно-финансовых организациях “виртуалку” можно привязать к кредитке, и таким образом обойти запреты на обналичивание средств. Нужно просто с кредитной карты перевести средства на виртуальную.

Это платежные инструменты, которых физически нет, но есть их реквизиты. Они очень удобны, если нужно оплатить услуги и покупки в интернет-магазинах, достаточно просто внести нужную сумму. То есть, снижается риск списания лишних средств с баланса. Виртуальные карты представлены многими банками и платежными системами. В некоторых кредитно-финансовых организациях “виртуалку” можно привязать к кредитке, и таким образом обойти запреты на обналичивание средств. Нужно просто с кредитной карты перевести средства на виртуальную.Существует еще один интересный способ – перечисление средств на счет мобильного оператора с последующим расторжением договора, в результате чего клиенту выдают деньги, которые были размещены на балансе.

- Через предоплаченные подарочные карты, которые продаются в магазинах и точках торговых сетей. Нужно просто купить такую с использованием кредитки, а затем при помощи манисенда перевести деньги себе на счет.

- Вывод с помощью сторонних компаний, вроде Форекс, букмеккерских компаний и т.д. можно перечислить деньги на счет букмекера, а затем вывести их на нужную карту. Но стоит знать, что в связи с борьбой с незаконным “отмыванием” денег многие компании соблюдают определенное правило – “откуда ввел, туда и получил вывод”. Однако, зачастую получается вводить с одной карты, а выводить на другую. Иногла предусмотрены небольшие комиссии.

- Возврат денег за покупки. Приобретаете товар или услугу (с бесплатной отменой) и в течение определенного срока делает отказ, то есть, возврат средств, но на другую карточку. При этом сохраняются бонусы и кэшбек. Но сменить карту при возврате не всегда удается. Хотя вы можете попробовать убедить в том, что карточку сдали или истек срок ее действия.

Возможно, эти статьи также будут вам интересны:

На заметку! Некоторые банки в определенном месяце устанавливают cash back в размере 5%, к примеру, за бронирование отеля. В конце месяца можно заказать дорогостоящий номер в гостинице и получить бонус, а в следующем месяце отменить бронь, когда на сферу туризма кэшбек уже намного ниже. Доход будет заключаться в разнице.

Не так давно появилась новая возможность, как можно снизить размер комиссии – переводить деньги на свой номер телефона, который одновременно используется как банковский счет. Такая услуга есть у оператора Мегафон, МТС и Билайн.

//www.youtube.com/watch?v=ryrHmw_jJY0

Вы переводите деньги на карточку от оператора, у которой номер счета совпадает с вашим мобильным, и банковская система определяет такой перевод как “пополнение телефона”. Конечно, здесь тоже есть небольшая комиссия, но она обычно составляет не более 1-1,5% за операцию.

8 банков, которые с радостью выдают кредитные карты

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке.Таким образом вы сможете снять деньги с кредитной карты если не совсем без комиссии, то хотя бы с минимальными потерями

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Как законно обналичить без комиссии деньги с кредитной карты?

Кредитная карта обладает многими достоинствами. Ее просто получить, не нужно предъявлять пакет документов, достаточно паспорта, а оформление занимает 5-10 минут. Воспользоваться средствами можно в любой момент, либо не пользоваться ими. Главный недостаток проявляется в том случае, когда нужно снять наличные. Ниже рассматривается вопрос о том, как обналичить кредитную карту без процентов.

Что нужно знать о выводе средств с кредитной карты?

Практически во всех случаях обналичить деньги с кредитной карты без комиссии или уплаты процентов не получится. Все онлайн-сервисы или банки рассчитывают на определенную плату за предоставленные услуги.

Поэтому перед тем, как снимать деньги с карты, нужно учитывать следующее:

- Снятие наличных любым способом – через банкомат или переводом на другую карту – лишает возможности пользоваться беспроцентным периодом охлаждения;

- Любые способы обналичивания денег с кредитки относятся к условно беззатратным, нужно рассчитывать все предусмотренные удержания комиссий;

- Оплата услуг сотовой связи в виде перевода на счет не прекращает беспроцентный период пользования деньгами;

- Переводы на электронные кошельки могут использоваться для обналичивания, но предварительно потребуется верификация, чтобы снять ограничения на снятие денег;

- Условия пользования средств по кредитной карте отличаются в каждом банке.

Не за все платежи банк удерживает комиссии, иначе кредитные карты были бы невыгодны совсем. Они не взымаются при безналичных расчетах за товары услуги как в торговых сетях, так и в интернет-магазинах. При таких покупках действует беспроцентный срок пользования средствами.

Кроме того, не удерживается комиссия и в следующих случаях:

- Пополнение телефона сотовой связи;

- Оплата кабельного телевидения;

- Расчет за коммунальные услуги.

Обязательное условие – все эти услуги оплачиваются по безналичному расчету через терминал или онлайн. Этим и можно воспользоваться, чтобы обналичить деньги с минимальными издержками, без уплаты комиссии.

Способы обналичивать деньги с кредитной карты без уплаты комиссии

Итак, наиболее интересный вариант – как снять деньги с кредитной карты так, чтобы не платить никакой комиссии. Традиционные способы – через банкомат, кассу, перевод на другую карту или кошелек – отпадают. За каждый из них придется платить деньги.

Все они непосредственно связаны с желанием родных и близких что-то купить или оплатить. При этом у них есть наличные на покупку, которыми они уже намерены распорядится. Вместо этого расчет проводится по кредитной карте владельца, который планирует обналичить деньги, а средства за покупку ему возвращаются обладателем купленной вещи или услуги.

Например, родители, бабушка с дедушкой или брат с сестрой, тесть с тещей планируют купить телевизор, холодильник, стиральную или посудомоечную машину. Средняя стоимость покупки составляет 40 т.р.

Владелец карты – сын или дочь, брат, внук или зять – предлагает провести оплату покупки его кредитной картой. При этом собранные наличные деньги передаются ему. Таким образом, ему удается обналичить деньги с кредитной карты в размере 40 т.р. без комиссии и с сохранением льготного периода.

Если никто из близких знакомых или коллег по работе не собирается делать покупки в обозримом будущем, в таком случае можно провести взаиморасчет по оплате кабельного телевидения и коммунальных услуг.

Ежемесячно у каждой семьи эти траты составляют 5-7 т.р. Соответственно, нужно поступить следующим образом:

- Собрать квитанции с деньгами у близких;

- Оплатить их кредитной картой;

- Оставшиеся наличные деньги, которые будут считаться обналиченными без какой-либо комиссии, использовать по собственному назначению.

В этом случае понадобится 6-8 пакетов квитанций на оплату коммунальных услуг, чтобы получить наличными 40 т.р. Но придется каждому объяснять, зачем нужна подобная «благотворительность». Кроме того, родственники и коллеги могут также осуществлять платежи онлайн и даже установить автоматический платеж.

Счет номера телефона как способ получения наличности с кредитки

Можно предложить коллегам по работе пополнять их мобильные счета в обмен за наличные. Но чтобы набрать какую-то внушительную сумму в 5-10 т.р., придется договориться с 15-20 сотрудниками. Не самый лучший вариант, как потратить время, силы и в какой-то мере репутацию. Так можно заслужить негласное прозвище или оскорбительную «кличку» среди коллег.

Так можно заслужить негласное прозвище или оскорбительную «кличку» среди коллег.

Вместо этого можно действовать иначе – перевести деньги с кредитки на свой номер телефона. С некоторых пор у операторов Мегафон, МТС и Билайн появилась услуга, которая позволяет использовать номер телефона в качестве банковского счета.

Это означает, что, если перевести с кредитной карты на карту оператора связи, банк установит, что произошло пополнение счета. Соответственно, комиссия не взымается, начинает отсчет, установленный договором с финансовой организацией период охлаждения.

Важно знать! Номер счета карты оператора должен совпадать с номером мобильного телефона владельца банковской карты. За операцию придется уплатить небольшую комиссию в размере 1-1,5%.

Услуга позволяет переводить деньги другим лицам. Например, пополнить карточный счет на нужную сумму, которую владелец номера может снять через привязанную банковскую карточку. Обязательное условие – мобильный оператор предоставляет такую услугу.

Как еще можно снять денег и не платить комиссию?

Есть еще вариант, как обналичить деньги с кредитной карты без комиссии и с сохранением льготного периода пользования средств. Для этого нужно провести расчет в магазине кредиткой с последующим возвратом денег.

Необязательно ждать, пока у родных и близких наберется нужная сумма на телевизор или холодильник, не нужно их уговаривать доверить деньги на оплату коммунальных услуг. Предлагается следующий вариант:

- Выбрать в магазине необходимый товар, стоимость которого эквивалента сумме, которую нужно снять;

- Проведение расчета за него посредством кредитной карты;

- Возврат покупки в течение нескольких дней;

- Получение денег наличными.

Закон о защите прав потребителей (ст.25) предусматривает возврат товара, который не подошел по размеру, фасону или просто разонравился. Но есть несколько нюансов, которые должны соблюдаться в этом случае:

- Требование о возврате предъявляется в течении 14 дней;

- Товар не должен быть в употреблении;

- Сохранена упаковка, чеки о покупке в наличии.

Требование о возврате рекомендуется предъявлять письменно с оставлением второго экземпляра заявления у покупателя. Его обязаны удовлетворит в течение 3 дней. Начиная с четвертого начисляется пеня в размере 1% от суммы требования.

Это первый нюанс, который должен учитывать владелец кредитной карты. Второй – продавец захочет вернуть деньги также на карту. Поэтому с ним лучше не вступать в конфликт, а заранее обговорить варианты.

Поступать рекомендуется следующим образом:

- Выбрать какой-то нетяжелый, легкий товар, перевозка которого не требует особых усилий – это сведет транспортные издержки к нулю;

- Заранее продумать, почему он может не подойти;

- Обговорить с продавцом перед покупкой вероятность возврата, предупредить, что она может быть сделана в течение 1-3 дней;

- Оплатить товар кредитной картой;

- Через 1-2 дня вернуть товар, попросив выдать деньги наличными.

Последнюю просьбу можно мотивировать тем, что карта утеряна, ее придется восстанавливать. Это хорошая легенда, поскольку покупатель может сослаться на утерю кошелька с деньгами и картами. А значит, он временно стеснен в деньгах и вынужден вернуть ноутбук, пылесос, кухонный комбайн или телевизор, но обязательно придет за ними через месяц или два.

Это хорошая легенда, поскольку покупатель может сослаться на утерю кошелька с деньгами и картами. А значит, он временно стеснен в деньгах и вынужден вернуть ноутбук, пылесос, кухонный комбайн или телевизор, но обязательно придет за ними через месяц или два.

Вариант не стопроцентный, но можно попробовать. Тем более, что деньги вернуться в полном объеме на карту, если продавец откажет в просьбе о выдаче наличных и можно попробовать действовать таким образом снова. Насколько целесообразно тратить время и усилия, чтобы сэкономить 1-3 т.р. на комиссиях – вопрос спорный.

Дополнительные способы вывода наличности

Этот вариант, как снять деньги с кредитной карты, нестандартный, поскольку требует определенных коммерческих навыков. Он хорошо подойдет тем, у кого уже есть какие-то торговые точки и онлайн-площадки (сайты, интернет-магазин, аккаунт в соцсетях и Авито, через которые проводятся продажи).

Способ заключается в следующем:

- Средствами с кредитной карты закупается какой-то товар оптом, что позволяет приобрести его по низкой стоимости;

- Он выставляется на продажу по более высокой цене;

- Деньги за него перечисляются на дебетовую карту, с которой они выводятся без комиссии, при этом сохраняется льготный период охлаждения.

Таким образом, кредитные средства могут использоваться в обороте субъектом предпринимательской деятельности или самозанятым лицом, который ведет торговую деятельность. Для остальных лиц способ целесообразен в том случае, если есть уверенность, что товар реализуется полностью и в течение короткого срока – 1-3 недели. Но те, у кого есть такая информация, не испытывают необходимости в краткосрочных займах под большой процент.

А вот предприниматели используют этот метод, если не могут получить кредит в банке по нормальным условиям. Причины отказа разные – плохая кредитная история, отсутствие имущества, короткий срок деятельности.

Другие варианты снятия наличных с кредитной карты

Если все вышеописанные варианты как обналичить деньги с кредитной карты не подходят, остается использовать другие способы. Но за них придется платить комиссию, хотя в некоторых случаях она сопоставимы с переводом денег на счет оператора мобильной связи.

К таким вариантам относятся:

- Перевод средств с кредитной на дебетовую карту;

- Зачисление денег на электронный кошелек.

Обналичить кредитную карту первым способом можно, но во многих случаях процедура будет расценена, как снятие наличных. А значит, удерживается высокая комиссия – до 3% от снятой суммы, льготный период охлаждения не предоставляется.

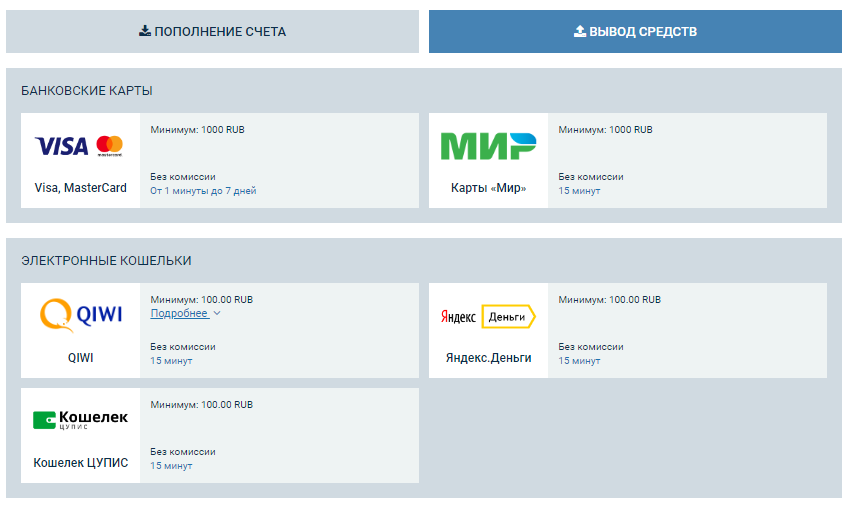

При переводе средств с кредитной карты на электронный кошелек необходимо учитывать их комиссии, а именно:

- Qiwi кошелек – удерживается 1,5% за операцию, средства зачисляются мгновенно;

- Яндекс Деньги – удерживается 3-5% за операцию, средства зачисляются мгновенно;

- Вебмани – удерживается от2% за операцию, средства зачисляются в течение 1 часа.

Чтобы снять деньги с кредитной карты таким способом, нужно учитывать необходимость привязки как ее, так и дебетовой карты в электронному кошельку. Придется пройти процедуру верификации, отправлять фотографии карт и паспорта. Это несложно, все фото делаются с помощью смартфона и тут же загружаются в специальные формы сервисов. Они заполняются по принципу ответов на вопросы, интуитивно понятны.

Другая особенность такого способа – ограничение суммы, которую можно снять. Нередко свыше 15 т.р. обналичить нельзя. Кроме того, не все банки (например, Тинькофф) относятся лояльно к таким способам, могут расценивать эти действия, как снятие наличных. В результате удерживается высокая комиссия и не предоставляется льготный период.

Заключение

Можно ожидать на появление других способов, которые позволяют обналичить кредитные карты без удержания комиссии и отмены периода охлаждения. В любом случае, перед принятием решения, необходимо тщательно ознакомиться с условиями пользования конкретной карты. Иначе можно ошибиться и понести неоправданные финансовые потери.

Обналичивание кредитных карт: комиссии за снятие

Кредитная карточка позволяет ее владельцу пользоваться кредитными средствами в пределах установленного лимита. Это достаточно удобно, когда бывают нужны срочно деньги, и на остальные случаи жизни. Лимит может быть использован на покупку товаров, а также для снятия наличности. Последний процесс среди клиентов называется обналичиванием кредитных средств. Стандартно банки предлагают льготный период только на безналичные операции. В течение него можно вернуть ровно столько, сколько было потрачено. Некоторые банки, например, ВТБ 24, представляют грейс-период и на снятие наличных денег.

Последний процесс среди клиентов называется обналичиванием кредитных средств. Стандартно банки предлагают льготный период только на безналичные операции. В течение него можно вернуть ровно столько, сколько было потрачено. Некоторые банки, например, ВТБ 24, представляют грейс-период и на снятие наличных денег.

При покупке за счет кредитных средств со счета будет списана только сумма стоимости товара, а вот за снятие наличности придется выложить больше. Дело в том, что по тарифам за обналичивание денег взимается комиссия. В своих банкоматах она будет меньше, а в сторонних – больше. Размер комиссии также может меняться: от 3 до 7%, поэтому при снятии большой суммы она окажется ощутимой.

Что такое обналичивание денег с кредитной карты?

Это получение денег с кредитного лимита в наличной форме. Чтобы перевести клиентов на безналичное обслуживание, банки вводят различные комиссии, чтобы уменьшить количество снятий наличных. За эти операции клиенты также не получают никаких бонусов и поощрений. На фоне этого безналичные операции значительно привлекательнее: есть система бонусирования и льготный период.

На фоне этого безналичные операции значительно привлекательнее: есть система бонусирования и льготный период.

Комиссия за снятие наличных денег с кредитной карточки.

Как было сказано выше, она может отличаться по банкам.

| Банк | Комиссия за снятие наличных с кредитной карты |

| Сбербанк | 3% мин. 390 . |

| Бинбанк | 3,9% мин.290 р. |

| Тинькофф | 2,9% мин. 290 р. |

| Русский Стандарт | 4,9% |

| Ситибанк | 3,5% мин.350 р. |

Снять без комиссии нельзя ни в одном банке. Но продвинутые пользователи кредиток придумали свои способы. Например, с использованием электронного кошелька Киви. В этом случае заводится электронный счет, к нему привязывается карточка. Затем выбирается опция пополнения кошелька и деньги переводятся в электронную валюту. Банком это расценивается как покупка, а значит, распространяется льготный период. Комиссия за пополнение может варьироваться от 0 до 0,7%. Деньги потом можно вывести на другие карты и снять в банкомате. За вывод снова возьмется комиссия 1,5%, минимум 50 р., но это получается выгоднее, чем снимать напрямую в банкомате.

Затем выбирается опция пополнения кошелька и деньги переводятся в электронную валюту. Банком это расценивается как покупка, а значит, распространяется льготный период. Комиссия за пополнение может варьироваться от 0 до 0,7%. Деньги потом можно вывести на другие карты и снять в банкомате. За вывод снова возьмется комиссия 1,5%, минимум 50 р., но это получается выгоднее, чем снимать напрямую в банкомате.

Приведем расчет начисления комиссии в Бинбанке.

Пример: клиент снимает 50 т.р. в банкомате за счет кредитных средств. По тарифам комиссия составляет 3,9%, мин.290 р.

Формула для расчета комиссии:

Комиссия=Сумма снятия*% комиссии

Исходя из этого, комиссия составит 1950 р.:

Комиссия = 50 000*3,9% = 1950 р.

Следующий пример: клиент снимает 500 р. Комиссия в данном случае равна 290 р.:

Комиссия= 500 * 3,9% (мин.290 р.) = 290 р.

Обналичивание денег с кредитной карты в сторонних банкоматах.

Снять наличные можно не только в собственных банкоматах банка, но и в любых других. Правда, комиссию придется заплатить выше, чем по стандартным тарифам. Сюда добавится еще и комиссия стороннего банка. В среднем – еще 1-3% от суммы снятия. Исключения могут составить банки-партнеры — те, с кем у банка-эмитента налажены партнерские отношения. Например, с карт Бинбанка можно снимать в МДМ, Райффайзен-банке, Альфа-Банке на тех же условиях что и в банке эмитенте.

Правда, комиссию придется заплатить выше, чем по стандартным тарифам. Сюда добавится еще и комиссия стороннего банка. В среднем – еще 1-3% от суммы снятия. Исключения могут составить банки-партнеры — те, с кем у банка-эмитента налажены партнерские отношения. Например, с карт Бинбанка можно снимать в МДМ, Райффайзен-банке, Альфа-Банке на тех же условиях что и в банке эмитенте.

Обналичивание денег и льготный период.

Не все банки предоставляют возможность льготного периода на снятие наличных денег. В настоящее время наличные практически и не нужны, ведь можно оплатить картой почти везде. За безналичные операции банк получает свой комиссионный доход. Льготный период на снятие наличных можно найти на картах ВТБ 24. Он длится до 50 дней и распространяется на все операции. За снятие придется заплатить комиссию – 5,5%, мин.300 р. Подобные условия можно встретить в банках Петрокоммерц, МТС, Альфа Банка и др.

Чтобы избежать комиссии, многие продвинутые пользователи переводят деньги на электронные кошельки, покупая электронную валюту. Система расценивает это, как безналичную операцию и предоставляет грейс-период. Комиссия за подобные выводы тоже имеется, но она ниже той, которую пришлось бы заплатить в банкомате.

Система расценивает это, как безналичную операцию и предоставляет грейс-период. Комиссия за подобные выводы тоже имеется, но она ниже той, которую пришлось бы заплатить в банкомате.

Как узнать размер комиссии?

Пользуясь неопытностью клиентов, банки пытаются завуалировать комиссию. Например, при выдаче наличных банкомат может не показать размер комиссии, а узнать об этом можно только после получения наличных и сверки баланса счета. В чеке также указывается сумма выдачи и баланс с учетом списанной комиссии, которую нужно просчитать самостоятельно. Комиссию можно просмотреть в выписке по карте или в интернет банке.

Полезное по теме

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Как снять деньги с кредитной карты без комиссии и процентов

Кредитки очень популярны среди населения развитых и развивающихся стран, и мало кто задумывается о том, как снимать деньги с кредитных карт, если всегда можно рассчитается безналичным способом. Пластиковые карты позволяют забыть о толстых кошельках и в то же время предоставляют доступ к деньгам владельца в любое время. Однако бывают ситуации, когда пластиком рассчитаться нельзя и необходимы наличные деньги. Что же делать в таком случае?

Популярность кредитных картОтвет сразу возникает сам собой: обналичить деньги. Однако, за обналичивание придется заплатить комиссионный сбор. Кому понравится такое? Кроме того, многие банковские организации (это касается и Сбербанка) устанавливают лимиты на сумму снятия в сутки и на одноразовый вывод в банкомате.

СодержаниеСвернуть

Минусы при обналичивании денег:

- Финансовые организации за снятие денег с карт берут комиссионные сборы до 5% от обналичиваемой суммы, но не менее минимальной суммы, установленной договором. У Сбербанка, к примеру, минимальная сумма в 100 р. за такую операцию;

- Сумма, которая снимается с карт в банкомате, не участвует грейс-периоде и на нее сразу же начисляются проценты, согласно ставке, указанной в договоре. Кроме того, именно на снятые деньги некоторые банки устанавливают повышенную ставку процентов (выше до 7%).

Сразу становится понятно, что если снять деньги с кредитки, то большая их часть уйдет на комиссию и погашение процентов в будущем. Однако существует несколько способов, которые позволят не только снять нужную сумму денег, в пределах кредитного лимита, конечно же, но и избежать или сэкономить на комиссионных платежах:

- Снять в «родном» банковском учреждении;

- Вывод денег при помощи систем электронных кошельков. Этот способ очень удобен, если потребность в наличных средствах у вас возникает часто;

- Вывод при помощи хитрости;

- Снять деньги при помощи виртуальной карточки.

«Родной» банк

Если наличные деньги необходимы прямо здесь и срочно, то лучше обратиться в ту финансовую организацию, в которой вам оформили кредит. Поскольку в «неродных» банковских организациях или банкоматах за вывод с кредитных карт придётся заплатить больше комиссионных. Для обналичивания долларовой карты лучше обратиться в кассу банка.

Поскольку в «неродных» банковских организациях или банкоматах за вывод с кредитных карт придётся заплатить больше комиссионных. Для обналичивания долларовой карты лучше обратиться в кассу банка.

Кстати, для тех, кто забыл кредитку дома, а наличность нужна срочно, касса является спасением, поскольку для снятия денег достаточно предъявления паспортаДеньги по паспорту и номера карт-счета.

Если ваша карта рублевая, то комиссия при снятии денежных средств в кассе будет такой же, как и при обналичивании в банкомате. Согласно статистике, средний процент при снятии с кредитных карт в «родной» финансовой организации равен 3%. В других банках эта цифра будет выше на единицу и больше.

Электронные кошельки

Этот вывод денежных средств предполагает, что ваша дебетовая карточка, позволяющая снимать деньги без комиссионных, привязана к одному из существующих электронных кошельков. Самыми распространёнными электронными кошельками являются ВебМани, Яндекс. Деньги и КиВи-кошелек. Если ваша карточка не привязана к такому кошельку или у вас, вообще, нет такого электронного приспособления для хранения денег, то самое время его создать.

Деньги и КиВи-кошелек. Если ваша карточка не привязана к такому кошельку или у вас, вообще, нет такого электронного приспособления для хранения денег, то самое время его создать.

Для создания кошелька необходимо зайти на официальный сайт одной из указанных сетей и зарегистрироваться там, указав свои настоящие паспортные данные. Только при условии полного совпадения ваших паспортных данных, указанных при оформлении кредитки и электронного кошелька, возможно связать одно с другим для осуществления переводов в будущем. После создания аккаунта и привязки карты (или карт) к нему, можно переводить денежные средства с кредитки на кошелек. После этого перевода деньги можно либо перевести на дебетовую карту и снять без комиссионных сборов, либо расплачиваться электронными деньгами за услуги и товары в интернет-магазинах. Кроме того, электронные деньги принимаются и при продаже билетов, оплате ЖКХ, телефонов и др.

Достоинства обналичивания денег при помощи электронных кошельков:

- Этот способ позволит вам снять все деньги, находящиеся на кредитки;

- Чаще всего на такое «обналичивание» денежных средств распространяется грейс-период, так как это вывод денег по сути безналичный.

У обналичивания через электронные кошельки есть один существенный недостаток – вам понадобится не один день, чтобы получить наличность на руки. Кроме того, за перевод на дебетовую карту система электронного кошелька возьмет небольшой процент. Поэтому необходимо заранее решить: можете ли вы ждать и готовы ли меньше, но все равно платить за такой вывод средств.

Хитрости обналичивания

Помимо официально существующих методов снятия денежных средств с кредитки, есть пару «хитрых», которыми пользуются довольно редко, но подходят они и для карт Сбербанка. К примеру, можно приобрести в магазине какой-нибудь дорогой товар, расплатившись карточкой, а затем, воспользовавшись правом возврата в течение 14 дней, вернуть его обратно. При этом продавец вернет затраченные вами деньги наличными.

Обналичивание денегТакую «уловку» можно проделать и с интернет-магазином. Вы заказываете товар, оплачиваете его кредитной картой, к примеру, Сбербанка, а потом, сославшись на что-нибудь, отказываетесь от покупки. При этом для возврата денег можете дать данные вашей дебетовой карты, с которой без труда снимите деньги без комиссионных сборов. Но при таком способе вернуть деньги могут не сразу, а спустя несколько дней. Подойдет ли такое, решать вам.

При этом для возврата денег можете дать данные вашей дебетовой карты, с которой без труда снимите деньги без комиссионных сборов. Но при таком способе вернуть деньги могут не сразу, а спустя несколько дней. Подойдет ли такое, решать вам.

Можно снять деньги с карты и при помощи друзей. Если они собираются совершить крупную покупку, то предложите им расплатиться вашей картой, а наличные отдать вам. Это самый верный и быстрый способ обналичивания денег в короткий срок. Жаль только, что друзья нечасто делают крупные покупки.

Можно и через телефонную карту обналичить деньги. Для этого вы оформляете сим-карту на любую сотовую связь и переводите на счет телефона без комиссий с кредитки деньги. Затем идете и закрываете телефонный номер. Оставшиеся деньги на карте вам возвращают наличной. Недостатка в таком способе два:

- Перевод может идти от 15 до 45 дней;

- На телефон большую сумму перевести не сможете.

Виртуальная карта

Виртуальная карта – это карточка, которая имеет только реквизиты, но на пластике не реализуется. Такие карты можно использовать для оплаты на незнакомых интернет-сайтах: оформил, пополнил с кредитки, оплатил товар и закрыл. В таком случае нет никакого риска, что данные таких карт где-то сохраняться и по ним мошенники смогут вывести деньги.

Такие карты можно использовать для оплаты на незнакомых интернет-сайтах: оформил, пополнил с кредитки, оплатил товар и закрыл. В таком случае нет никакого риска, что данные таких карт где-то сохраняться и по ним мошенники смогут вывести деньги.

Виртуальную карту можно оформить почти в любом банке. Некоторые финансовые учреждения предлагают привязать такую карту к кредитке. В этом случае кредитные деньги можно перевести на виртуальную карту, а затем без комиссии снять.

Начисление комиссии финансово обосновано

Любая финансовая организация существует для извлечения выгоды при обслуживании клиентов. А покупка и установка банкоматов, аренда места под них и сервисное обслуживание обходится банку не дешево, поэтому за то, чтобы снять средства клиент должен оплатить расходы банка. Комиссия некоторых банков при таком снятии средств достигает иногда 10%.

Поэтому для экономии средств лучше совершать безналичные оплаты или снимать средства в кассе «родного» банка.

Советы

Следует помнить, что кредитные карты предназначены для безналичных операций, поэтому за любую попытку снять деньги, придется заплатить порой немалый процент. Чтобы минимизировать нежелательные затраты с кредитной карты, необходимо соблюдать несколько правил:

- Изучите свой договор с банком, чтобы знать, какой процент вы заплатите, если решите снять деньги с карты;

- Следите за акциями в вашем банке. Некоторые финансовые учреждения для привлечения клиентов или для получения небольшого дохода, могут снижать на определенный период комиссионные сборы или вовсе их отменять;

- Если вам срочно нужны наличные, то постарайтесь отыскать «родной» банкомат;

- Никогда не снимайте крупные суммы с кредитки;

- Если снимаете деньги, то верните их в кратчайшие сроки, чтобы не платить «лишние» деньги по процентам. Если такой возможности нет, то возьмите лучше потребительский кредит – его процентные условия более «мягкие».

Деньги с кредитной карты можно вывести любым из приведенных способов. Однако, проще всего расплачиваться безналичным способом, таким образом, еще и зарабатывая себе бонусов, которые предусматривает большинство кредитных карт. Но если вы все же решите беспроцентно обналичить деньги с кредитки, то внимательно изучите, подписанный с банковской организацией договор.

Однако, проще всего расплачиваться безналичным способом, таким образом, еще и зарабатывая себе бонусов, которые предусматривает большинство кредитных карт. Но если вы все же решите беспроцентно обналичить деньги с кредитки, то внимательно изучите, подписанный с банковской организацией договор.

Как получить наличные с кредитной карты

Если у вас нет наличных денег, прогулка мимо банкомата без достаточного количества денег на вашем банковском счете для снятия средств может быть неприятной

Однако многие кредитные карты могут быть используется для снятия наличных в банкомате, будь то ваш банк или нет. Просто так у вас может быть немного денег в кармане.

Но пока не прыгайте к первому банкомату, который вы видите, и снимайте наличные с помощью кредитной карты.

Называемые авансом наличными, это снятие наличных с вашей кредитной карты, которое должно быть возвращено — обычно с высокими комиссиями и процентными ставками.

Как получить денежный аванс с кредитной карты

Сначала вам нужно проверить, будет ли ваша кредитная карта работать в банкомате.

Позвоните в компанию, обслуживающую вашу кредитную карту, или проверьте соглашение держателя карты, прилагаемое к вашей карте.

Найдите разделы «Годовая ставка аванса наличными» и «Комиссия за получение аванса», в которых указаны суммы в долларах или проценты, которые являются признаком того, что вашу карту можно использовать в банкомате.

В выписке по кредитной карте может быть указана кредитная линия для аванса наличными или лимит кредита, который представляет собой максимальную сумму наличных, которую вы можете снять.Кредитный лимит для денежных авансов обычно меньше, чем ваш кредитный лимит для обычных покупок.

Чтобы использовать свою кредитную карту в банкомате, вам нужно найти или установить PIN-код, привязанный к вашей кредитной карте. Возможно, вы получили ее, когда карта пришла по почте. Возможно, вам придется запросить его у эмитента кредитной карты, войдя в свою учетную запись онлайн или позвонив по номеру телефона, указанному на обратной стороне карты. Настройка PIN-кода может занять от семи до 10 дней.

Возможно, вы получили ее, когда карта пришла по почте. Возможно, вам придется запросить его у эмитента кредитной карты, войдя в свою учетную запись онлайн или позвонив по номеру телефона, указанному на обратной стороне карты. Настройка PIN-кода может занять от семи до 10 дней.

С вас может взиматься комиссия за использование банкомата, находящегося за пределами сети, привязанной к кредитной карте.Уточните у поставщика кредитной карты или в банке, сколько это стоит и можно ли этого избежать.

Является ли выплата наличными с кредитной карты плохой?

Краткосрочные проблемы с получением денежного аванса

Комиссии — это первое, что вы платите при получении денежного аванса. Обычно они основаны на сумме займа, например 10 долларов или 5 процентов от суммы, в зависимости от того, что больше. Это равняется 10 долларам комиссии за заимствование до 200 долларов или 5 процентам от суммы займа, если она превышает 200 долларов.

Немедленные начисления процентов — еще одна причина, по которой не следует получать денежные авансы. У них нет льготных периодов — как при обычных покупках по кредитной карте в течение месяца — и компания, выпускающая кредитную карту, начнет взимать с вас проценты по авансу наличными, как только вы одолжите деньги.

У них нет льготных периодов — как при обычных покупках по кредитной карте в течение месяца — и компания, выпускающая кредитную карту, начнет взимать с вас проценты по авансу наличными, как только вы одолжите деньги.

Денежные авансы имеют высокие годовые ставки, которые намного выше, чем при обычных покупках. Ожидайте, что вы будете платить 25 процентов процентов за денежный аванс, опять же, без льготного периода.

Долгосрочные проблемы с выплатами наличными

Высокие процентные ставки могут превратиться в долгосрочные проблемы, если вы не выплатите ссуду наличными в ближайшее время, но есть и другие проблемы с ссудой наличными, которые могут сопровождать вас годами.

Во-первых, ваша компания, выпускающая кредитную карту, может пометить вас как рискованного заемщика. Кредиторы считают людей, которые используют ссуды наличными, отчаянно нуждающимися в деньгах, особенно если они делают некоторые из них.

Такое рискованное поведение с вашими деньгами может привести к тому, что вы не сможете получить более высокие кредитные линии или хорошие условия с банком, который предоставил вам денежный аванс. Процентная ставка по вашей кредитной карте может повыситься, или ваш счет будет закрыт.

Процентная ставка по вашей кредитной карте может повыситься, или ваш счет будет закрыт.

Вторая долгосрочная проблема заключается в том, что денежные авансы увеличивают задолженность по кредитной карте и отражаются в ваших кредитных отчетах.Если у вас уже есть большие остатки на ваших кредитных картах по сравнению с вашим общим доступным кредитом, аванс наличными может снизить его еще больше.

Чем больше у вас долга по кредитной карте по сравнению с вашим общим доступным кредитом — так называемое использование кредита — тем больше это может повредить вашим кредитным рейтингам. Если у вас уже есть большие остатки на ваших кредитных картах, аванс наличными может повысить коэффициент использования кредита и повысить ваш риск для кредиторов.

По данным компании FICO, занимающейся кредитным скорингом, чем выше коэффициент использования кредита, тем выше риск того, что у вас не будет дефолта по кредитному счету в течение следующих двух лет.

«Причитающиеся суммы» составляют 30 процентов кредитного рейтинга, и использование более 20 процентов доступного вам кредита считается рискованным.

Как избежать некоторых комиссий за аванс наличными

Начисление процентов по авансам наличными неизбежно, но некоторые сборы можно устранить несколькими способами.

Если у вас есть кредитная карта от Discover, она позволяет одолжить до 120 долларов наличными при оформлении заказа, когда вы что-то покупаете. Деньги классифицируются как покупка, а не как аванс наличными, поэтому вы избежите банковских комиссий и комиссий за транзакции.

Ваша обычная годовая процентная ставка относится к полученным вами наличным, и, согласно Discover, скрытых комиссий не существует. Транзакции, называемые «Cash Over», ограничены 120 долларами каждые 24 часа без ежемесячного лимита, хотя в вашем местном магазине может быть разрешено обналичивать меньше денег сверх суммы покупки и может быть ограничено количество раз, когда вы можете снимать наличные.

Если у вас возникли проблемы с поиском банкомата, связанного с вашим банком, чтобы избежать комиссий банкоматов за снятие наличных с вашего текущего счета через машину, которая не является частью сети вашего банка, найдите банк, который покрывает комиссию банкомата в другом банки. Некоторые брокерские счета предлагают клиентам бесплатное использование банкоматов, поэтому создание брокерского счета может иметь смысл.

Некоторые брокерские счета предлагают клиентам бесплатное использование банкоматов, поэтому создание брокерского счета может иметь смысл.

Если у вас действительно мало денег, рассмотрите возможность использования кредитной карты для перевода остатка средств. Это может позволить вам перевести баланс кредитной карты, а затем выплатить его без каких-либо процентов в течение года или более.

Однако у карт есть недостатки, и их предлагает все меньше компаний, выпускающих кредитные карты. Внимательно ознакомьтесь с условиями, прежде чем переходить на один из них.

Если вы решили получить аванс наличными по кредитной карте, постарайтесь вернуть его как можно скорее.Проценты начнут накапливаться немедленно, и выход долга из-под контроля только усугубит ваши проблемы с денежным потоком.

Как компании, выпускающие кредитные карты, зарабатывают деньги?

Компании, выпускающие кредитные карты, получают большую часть своих денег за счет трех вещей: процентов, комиссий, взимаемых с держателей карт, и комиссий за транзакции, уплачиваемые компаниями, которые принимают кредитные карты.

Используйте кредитные карты с умом, и вы сможете минимизировать сумму денег, которую компании, выпускающие кредитные карты, зарабатывают на вас.

Как работают компании, выпускающие кредитные карты

Широкий термин «компании, выпускающие кредитные карты», включает два типа предприятий: эмитенты и сети.

Эмитенты — это банки и кредитные союзы, выпускающие кредитные карты, такие как Chase, Citi, Synchrony или PenFed Credit Union. Используя кредитную карту, вы занимаете деньги у эмитента. Розничные кредитные карты, на которых указано название магазина, газовой компании или другого продавца, обычно выпускаются банком по контракту с этим розничным продавцом. Следовательно, их часто называют «кобрендовыми» кредитными картами.

Сети — это компании, которые обрабатывают транзакции по кредитным картам.Основные сети в США — Visa, Mastercard, American Express и Discover. American Express и Discover являются одновременно сетями и эмитентами.

Когда вы используете кредитную карту, деньги перемещаются в электронном виде через множество рук от эмитента через сеть в банк продавца. Сеть также гарантирует, что транзакция приписывается правильному держателю карты — вам, — чтобы ваш эмитент мог выставить вам счет.

Ищете лучшую подходящую кредитную карту?

Есть десятки фантастических карточек, так что позвольте нам помочь вам сузить область поиска.Просто сообщите нам некоторые подробности и посмотрите, какая карта больше всего соответствует вашим потребностям.

Откуда приходят деньги

Вы — ключевой ингредиент в рецепте зарабатывания денег компании, выпускающей кредитные карты, как и продавцы, у которых вы используете свои карты.

Проценты

По данным Управления финансовой защиты потребителей, большая часть доходов эмитентов кредитных карт для массового рынка поступает от выплаты процентов. Однако интереса можно избежать. Эмитенты обычно взимают проценты только тогда, когда вы переносите баланс из месяца в месяц. Оплатите остаток полностью, и вы не будете платить проценты.

Оплатите остаток полностью, и вы не будете платить проценты.

Комиссии

Эмитенты субстандартных кредитов — те, которые специализируются на людях с плохой кредитной историей — обычно зарабатывают больше денег на комиссионных, чем на процентах. Эмитенты массового рынка также взимают большие комиссии, хотя многих из них можно избежать. Основные сборы включают:

Годовые сборы. Ежегодные сборы типичны для карт с высокими ставками вознаграждения, а также для карт для людей с плохой кредитной историей.

Авансовые платежи наличными.Эмитенты взимают эти комиссии, когда клиенты используют свою кредитную карту для получения наличных в банкомате. Комиссия составляет от 2% до 5% от суммы снятых наличных, часто с минимальной суммой в долларах, например 5 долларов.

Комиссия за перевод остатка. Когда вы переводите долг с одной кредитной карты на другую, чтобы получить более низкую процентную ставку, с вас обычно взимается комиссия в размере от 3% до 5% от переводимой суммы.

Некоторые карты не взимают эти комиссии или отменяют их на определенный период времени.Платы за просрочку платежа.Неуплата минимальной суммы к установленному сроку обычно приводит к штрафу за просрочку платежа. Некоторые карты не взимают плату за первую просрочку платежа или вообще не взимают ее. (Однако ваши кредитные рейтинги все равно могут пострадать, если вы платите поздно.)

Некоторые карты не взимают эти комиссии или отменяют их на определенный период времени.

Некоторые карты не взимают эти комиссии или отменяют их на определенный период времени.Interchange

Каждый раз, когда вы используете кредитную карту, продавец платит комиссию за обработку, равную проценту от транзакции. Часть этой комиссии, отправляемая эмитенту через платежную сеть, называется «обменом» и обычно составляет от 1% до 3% от суммы транзакции.Эти комиссии устанавливаются платежными сетями и варьируются в зависимости от объема и стоимости транзакций.

Опытные клиенты сокращают свои расходы

Без таких владельцев карт, как вы, компании, выпускающие кредитные карты, не зарабатывают деньги, но вы можете ограничить сумму, которую они зарабатывают на вас. Избегайте дополнительных расходов:

Избегайте дополнительных расходов:

Выплачивая полную ежемесячную оплату, чтобы избежать уплаты процентов.

Настройка электронных предупреждений, которые уведомят вас о сроках оплаты, чтобы вы избежали штрафов за просрочку платежа.

Откладывать деньги в резервный фонд, чтобы избежать дорогостоящих действий, таких как денежные авансы.

Выбор кредитной карты без комиссии за перевод баланса.

Оплата годового взноса только в том случае, если вознаграждение, которое вы получите по карте, превысит ее стоимость. Помните, что вознаграждения и бонусы за регистрацию могут положить деньги в ваш карман, но плата за карту и проценты могут съесть их.

Что дальше?

Дешевые карты для использования за границей

Карты могут быть самым дешевым способом расплачиваться за вещи и снимать деньги в банкоматах за границей, но только если вы воспользуетесь подходящей картой. Использование вашей обычной кредитной или дебетовой карты может привести к дорогостоящим сборам за границу. Вы можете значительно сэкономить, получив перед поездкой специальную «удобную для путешествий» кредитную, дебетовую или предоплаченную карту.

Использование вашей обычной кредитной или дебетовой карты может привести к дорогостоящим сборам за границу. Вы можете значительно сэкономить, получив перед поездкой специальную «удобную для путешествий» кредитную, дебетовую или предоплаченную карту.

Сборы и комиссии за использование иностранных карт — сколько вы можете заплатить

?Верхний наконечник

Проверьте стоимость использования кредитной или дебетовой карты за границей. Некоторые карты предназначены для путешественников, другие могут преподнести вам неприятный сюрприз.

Использование дебетовой карты

Комиссия за использование за границей

Большинство стандартных кредитных или дебетовых карт взимают комиссию за использование карты за границей, обычно около 3%.Это означает, что покупка 100 фунтов стерлингов будет стоить вам 103 фунтов стерлингов, включая комиссию.

Комиссия за снятие наличных

Большинство дебетовых карт взимают плату за использование банкомата за границей.

Обычно они взимают до 3%, и это может быть минимальная сумма. Некоторые карты взимают фиксированную комиссию за снятие наличных вместо процентной комиссии.

Таким образом, снятие наличных в иностранной валюте может стоить вам 3% комиссии за использование иностранной валюты, а также комиссии за снятие наличных в размере 3%, добавляя 6 фунтов стерлингов к расходам на снятие 100 фунтов стерлингов в банкомате.

С помощью кредитной карты

Помимо платы за использование за границей, с вас также могут взиматься проценты, даже если вы полностью оплатите счет в конце месяца.

Обычно с кредитной карты вы платите проценты только в том случае, если вы не оплачиваете счет полностью в конце месяца. Но это не относится к снятию наличных, когда почти все карты будут взимать проценты с момента, когда деньги выйдут из автомата. Это означает, что вам следует избегать использования кредитных карт для снятия наличных — как в Великобритании, так и за рубежом.

Это означает, что вам следует избегать использования кредитных карт для снятия наличных — как в Великобритании, так и за рубежом.

Представьте, что вы используете кредитную карту, чтобы снять 100 фунтов стерлингов в банкомате.

Самой плохой картой можно заплатить:

- 3 фунта за дополнительную плату за использование за границей.

- £ 3 за снятие наличных.

- £ 2 процента до оплаты счета.

Это всего 8 фунтов стерлингов на оплату только за то, чтобы получить немного наличных. Если вы проделаете это три раза, находясь за границей, общая стоимость может составить 24 фунта стерлингов.

И помните, что эти платежи начисляются вам каждый раз, когда вы используете свою карту.

С самой лучшей картой вы почти ничего не заплатите.

У некоторых очень низкие комиссии за зарубежные покупки или вообще нет — и такие кредитные карты могут быть отличным решением для ваших расходов.

Но даже если с вашей карты не взимается комиссия за снятие наличных за границу, вам, вероятно, следует избегать использования ее в банкомате, поскольку с вас будут взиматься проценты.

Как и при использовании кредитной карты в Великобритании, любая покупка, которую вы совершаете за границей с помощью кредитной карты, будет подпадать под действие Раздела 75 Закона о потребительском кредите.

Как выбрать лучшую карту для поездки

По некоторым картам вообще не взимается дополнительная плата за использование карты за границей. Есть ряд банков, которые предлагают дебетовые и кредитные карты без комиссии ни за покупки, ни за снятие наличных за рубежом.

Несколько сайтов сравнения охватывают карты для использования за границей, и вы можете получить рекомендации экспертов на сайтах Which ?, MoneySavingExpert.com и Fairer Financeopens в новом окне.

На что обратить внимание при хорошей сделке

Если у вас уже есть дебетовая и кредитная карта, узнайте, сколько ваш банк или провайдер будет взимать с вас за их использование за границей.

Эта информация обычно доступна в Интернете, или вы можете позвонить в свой банк, чтобы узнать.

Как только вы узнаете стоимость ваших текущих карт, вы получите лучшее представление о том, как будет выглядеть выгодная сделка.

Затем вы можете использовать упомянутые выше сайты сравнения, чтобы узнать, какая карта даст вам более выгодную сделку.

Не забывайте сосредотачиваться только на одной зарядке. Некоторые провайдеры могут иметь низкую плату за использование за границей, но взимают гораздо больше за снятие наличных или наоборот.

Точно так же, если вы тот, кто оплачивает свой счет каждый месяц и не снимает наличные, процентная ставка по кредитной карте не так важна.

По этой причине вам также следует подумать о том, как вы должны использовать свои карты, чтобы минимизировать комиссии.

Например, сможете ли вы избежать комиссий, расплачиваясь своей картой, а не используя ее для снятия денег?

Будьте в безопасности при использовании карты за границей

Перед отъездом

- Принимайте только те карты, которые планируете использовать. Оставьте остальных в безопасном месте дома.

- Если ваши карты зарегистрированы в агентстве по защите карт, убедитесь, что у вас есть номер телефона и номер вашего полиса.

- Запишите номер телефона службы экстренной помощи для своих карточек — он будет на обратной стороне карточки. Храните числа отдельно от карточек на случай, если они потеряны или украдены. Лучше записать номер +44, чем номер 08 **, так как второй тип может не работать из-за границы.

- Сообщите своему оператору карты или банку, куда вы собираетесь, и сообщите им свои контактные данные (включая номер мобильного телефона).Если вы этого не сделаете, они могут подумать, что вы стали жертвой мошенничества, и аннулировать вашу карту. Возможно, стоит взять еще одну карту из другого банка, если она у вас есть, чтобы вам не пришлось искать наличные, если ваша основная карта заблокирована.

Оставьте остальных в безопасном месте дома.

Оставьте остальных в безопасном месте дома.Когда вы за границу

?Верхний наконечник

Если вы платите картой, платите в местной валюте. Не позволяйте продавцу взимать с вас деньги в фунтах — вы можете получить плохой обменный курс.

Не позволяйте продавцу взимать с вас деньги в фунтах — вы можете получить плохой обменный курс.

- Всегда защищайте свой PIN-код при использовании клавиатуры или банкомата, как и дома.

- Никогда не передавайте свой PIN-код никому, даже если они утверждают, что они из полиции или вашего банка.

- Следите за своей картой. Никогда не упускайте его из виду при оплате, особенно в барах и ресторанах.

- Используйте свою кредитную или дебетовую карту только в том случае, если у нее низкая международная плата за использование. Если с вашей карты взимается комиссия каждый раз, когда вы используете ее за границей, используйте вместо этого наличные, кредитную карту или карту предоплаты.

- Снимайте сразу много наличных. Если вы будете делать это по частям, вам придется платить много сборов вместо одного.Таким образом, мы, если у вас нет карты без комиссии за снятие наличных за границу. Выньте достаточно на несколько дней, возьмите с собой то, что вам нужно, а остальное оставьте в надежном месте, где вы остановились.

- Выберите оплату в местной валюте, если вам предоставляется такая возможность, или в фунтах. Вероятно, это будет стоить вам меньше, поскольку большинство розничных продавцов не предложат вам выгодный обменный курс.

Когда вернешься домой

- Полностью оплатите счета по кредитной карте в день погашения — не возвращайте долги из отпуска.

- Проверьте свои заявления. Если вы обнаружите незнакомые транзакции, немедленно сообщите об этом оператору карты.

могут быть дешевым способом управлять своими деньгами, когда вы отправляетесь за границу. Просто загрузите карту деньгами перед отъездом и используйте ее как дебетовую карту.

Некоторые из этих карт будут взимать плату за снятие денег в банкомате. Другие могут иметь ежемесячную плату или дополнительную плату, если вы не используете карту в течение определенного периода времени, например, в течение года. По этой причине важно, чтобы вы читали мелкий шрифт.

По этой причине важно, чтобы вы читали мелкий шрифт.

Как получить наличные во время заграничной поездки, без комиссии

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых наших партнерских предложений может истек. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Мы, американцы, обожаем поездки за границу, чтобы получить возможность погрузиться в чужие культуры и увидеть, попробовать, прикоснуться и Instagram к остаткам древних цивилизаций.Но по прибытии мы часто сталкиваемся с одной вневременной истиной: наличные деньги по-прежнему являются королем во многих странах мира.

Несмотря на удобство и преимущества, которые мы ассоциируем с кредитными картами, дебетовыми картами и приложениями для мобильного банкинга у себя дома, их использование за границей может оказаться дорогостоящим, если вы не знаете комиссию, которую взимаете за покупку наличных в качестве tourista .

Как получить лучшую сделку в местной валюте за границей? Поднимитесь на борт и давайте узнаем.

Карточка с низкой комиссией и варианты банкомата во время заграничных поездок

Иностранные сборы и их стоимость

Поскольку обменные курсы между U.Южнокорейские доллары и другие валюты находятся в постоянном движении на рынке, новые путешественники часто начинают свое заграничное путешествие с неточным пониманием своей финансовой отправной точки.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Это шаткое начало часто разрушается в нескольких шагах от их выхода на посадку с их первого посещения иностранного банкомата или пункта обмена валюты в аэропорту (Forex, Thomas Cook, Travelex и т. Д.)). Именно здесь новички обычно впервые сталкиваются с комиссией, с которой им придется обменять доллары на местные деньги. К ним относятся:

К ним относятся:

- Комиссия за зарубежную транзакцию: Эта комиссия, взимаемая с большинства кредитных и дебетовых карт, при конвертации наличных и розничных продажах, основана на процентной доле от суммы покупки, обычно 1-3 процента, без минимума или максимума. . Это также называется комиссией за обмен или конвертацию валюты. Хотя эта комиссия взимается американскими операторами транзакций по кредитным / дебетовым картам (Mastercard, Visa и т. Д.)), он обычно передается потребителю банком-эмитентом карты, который также может взимать свою комиссию.

- Плата за оценку международных услуг (ISA): Банки и кредитные союзы также обычно взимают фиксированную плату в размере от 1 до 5 долларов за использование зарубежной сети банкоматов.

- Гонорар владельца банкомата: В то время как иностранные владельцы банкоматов часто также взимают свои собственные сборы, многие размещают эту сумму на месте в качестве любезности для путешественников с ограниченным бюджетом.

- Комиссия за динамическую конвертацию валюты: Некоторые банки и розничные продавцы предлагают опцию покупки валюты в США.S. долларов, а не в местной валюте, по курсу, установленному продавцом. Стоимость этой услуги для потребителей может достигать 7%, и при этом с вас по-прежнему будут взиматься иностранные сборы, применимые к вашей карте.

Вот несколько советов по плавному переходу.

Определите банкоматы вашего банка и его зарубежных партнеров.

Межбанковские сети, такие как Visa PLUS и Mastercard Maestro или Cirrus, позволяют держателям сетевых карт банкоматов получить доступ к банкоматам без дополнительной оплаты за рубежом.Есть также несколько мегабанков, таких как Citibank, у которых есть собственная международная сеть банкоматов, из которых его клиенты могут получать наличные без комиссии.

«Существует не так много способов избежать комиссии за конвертацию валюты, но есть способы избежать комиссии за банкомат за границей, обратившись к банкам-партнерам вашего домашнего банка», — советует Линда Шерри, директор по национальным приоритетам Consumer Action. группа действий потребителей из Сан-Франциско.

группа действий потребителей из Сан-Франциско.

- Сначала проверьте сетевой локатор вашего банка, чтобы узнать, удобны ли банкоматы его партнеров по отношению к пунктам назначения.

- Затем проверьте, подключена ли ваша карта банкомата к сети, , а если нет, спросите свой банк или кредитный союз о регистрации соответствующей карты.

- Поскольку некоторые банкоматы за границей не принимают трехзначные PIN-коды, убедитесь, что ваш PIN-код состоит из четырех цифр и не начинается с 0.

- Обязательно запишите числа перед поездкой , как некоторые В иностранных банкоматах нет букв на клавиатуре. Совет от профессионала: не пишите номер на карточке.

Не используйте кредитные карты в банкоматах

Держатели карт часто не понимают, что снятие наличных с кредитной карты в любом банкомате считается авансом наличными, а это означает, что с вас будет взиматься как комиссия, так и высокие процентные ставки. в тот момент, когда вы берете счета.

в тот момент, когда вы берете счета.

Согласно опросу CreditCards.com о выдаче наличных за 2017 год, средняя годовая ставка аванса составляет 23,68 процента, при этом типичная комиссия составляет 5 процентов от аванса или 10 долларов, в зависимости от того, что больше.

Хотя некоторые карты, в том числе Discover, Capital One 360 и Charles Schwab, не передают вам комиссию за зарубежные банкоматы, они могут ограничить предложение партнерскими банкоматами или потребовать от вас открытия брокерского счета для участия в программе.

Оплата в местной валюте

Хотя многие розничные торговцы и некоторые зарубежные банки предлагают оплачивать покупки в долларах, Шерри предлагает передать это предложение и оплачивать покупки в местной валюте. Конвертация валюты в точке продажи, известная как динамическая конвертация валюты, будет стоить вам.

«Обычно это не очень хорошая сделка для потребителей, потому что они рассчитывают, что вы позволите им совершить конверсию, которая может стоить вам разницы в 20 долларов на 300 долларов или около того», — говорит она.

«Там, где появляются карты Visa и Mastercard, они фактически конвертируют по рыночным ценам, и именно здесь потребители могут сэкономить. Вы получаете преимущество по ставкам крупных учреждений, а не местных банков или предприятий ».

Видео: 5 вопросов о кредитных картах, которые следует задать перед поездкой за границу

Выберите карту без комиссии за зарубежные транзакции

Эксперты по путешествиям предлагают иметь при себе три карты: основную кредитную карту, резервную кредитную карту и дебетовую. карта.Носите с собой основную кредитную и дебетовую карту, а резервную храните в отдельном безопасном месте.

Что касается двух кредитных карт, вот как сделать их реальной экономией денег: все большее количество кредитных карт доступно без комиссии за транзакцию за границу. Проведенный CreditCards.com в 2017 году обзор комиссий по кредитным картам, взимаемых со 100 широко распространенных карт, показал, что только 56 карт имеют зарубежную комиссию, по сравнению с 77 в 2015 году.

CreditCards.com предлагает выбор лучших карт без комиссии за иностранные транзакции.

Убедитесь, что ваши проездные содержат чипы EMV

По мере того, как Америка продолжает переход от карт с магнитной полосой старой школы к многофункциональным чиповым картам EMV, которые являются стандартными во всем мире, некоторые американские путешественники застигнуты врасплох, когда их магнитная полоса без чипа карта отклонена за границей. Если до вылета осталось время, запросите версию карты с чипом, которую вы планируете использовать, чтобы избежать потенциальных неудобств.

См. По теме: Как получить лучший курс обмена за границей, Едете за границу? 6 способов защитить ваши карты

Отказ от ответственности редакции

Редакционный контент на этой странице основан исключительно на объективной оценке наших авторов и не основан на рекламных средствах.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Джей Макдональд является бывшим вкладчиком в личные финансы CreditCards.com.

Лучшие туристические кредитные и дебетовые карты без комиссии за зарубежные транзакции (обновлено в 2020 г.)

Независимо от того, куда вы идете и как долго вы путешествуете, использование кредитной или дебетовой карты без комиссии за зарубежные транзакции — один из самых простых способов сэкономить деньги во время путешествия, точка.

Пункты обмена валюты в аэропортах и банках могут быть удобными, но большая часть ваших денег идет на комиссию за обмен (например, 10 долларов за обмен) и скрытые комиссии, добавленные к плохому обменному курсу (особенно в киосках с рекламой «без комиссий»). С небольшим исследованием и планированием вы можете сэкономить сотню , если не тысячу долларов на гонорарах в долгосрочной перспективе!

Кредитные и дебетовые карты без комиссии за международные транзакции — это самый дешевый и простой способ получить деньги и произвести платежи за границей. Кредитные карты принимаются во всем мире, а банкоматы подключены к международной сети через сети Visa / Plus и Mastercard / Cirrus. Вы вводите свой PIN-код и снимаете наличные так же, как дома, а курсы обмена автоматически устанавливаются банками.

Кредитные карты принимаются во всем мире, а банкоматы подключены к международной сети через сети Visa / Plus и Mastercard / Cirrus. Вы вводите свой PIN-код и снимаете наличные так же, как дома, а курсы обмена автоматически устанавливаются банками.

Однако одни кредитные и дебетовые карты лучше других! Для большинства карт банки по-прежнему пытаются добавлять комиссии и сборы к каждому платежу или снятию средств через банкомат, сделанных за границей. Даже если вы мало путешествуете, эти сборы быстро растут.

Мы собрали лучшие кредитные и дебетовые карты по всему миру, которые минимизируют или устраняют эти комиссии, возвращая больше денег в ваши фонды приключений!

ПРИМЕЧАНИЕ. Эти карты предназначены для использования за границей, чтобы избежать комиссий за транзакции за рубежом. Чтобы узнать о лучших бонусных картах для путешествий, посетите раздел CardRatings, посвященный бонусным картам, а также наш бесплатный путеводитель «Как получить бесплатные авиабилеты с помощью туристических кредитных карт и баллов»!

Кредитные карты имеют различные функции, которые могут помочь вам сэкономить на поездках. В идеале это те особенности, которые следует искать в кредитной карте:

В идеале это те особенности, которые следует искать в кредитной карте:

- Комиссия за иностранную транзакцию 0%

- Конкурсные баллы или программа вознаграждений с возвратом денег (не менее 1% от стоимости покупки)

- Дополнительные льготы, такие как бесплатный автомобиль или туристическая страховка

Это идеальные особенности для дебетовой карты:

- Ставка по иностранным сделкам 0%

- Комиссия за снятие средств в международных банкоматах в размере 0 долларов США

- Возврат комиссии за снятие средств через банкомат третьей стороны (Редко, но существует!)

- Конкурсные баллы или программа вознаграждений с возвратом денег (не менее 1% от стоимости покупки)

Многие банки по всему миру объединились, чтобы создать Global ATM Alliance.Если ваша карта принадлежит банку, входящему в альянс, вы можете снимать средства из банков в банкоматах других членов альянса по всему миру без уплаты дополнительных комиссий. Вот наш обзор лучших дебетовых карт для путешествий.

Вот наш обзор лучших дебетовых карт для путешествий.

Иностранные банкоматы по-прежнему могут завышать свои обменные курсы и взимать комиссию за снятие средств, но прямой платеж по кредитной карте только включает в себя кредитную карту, с которой вы зарегистрировались в своей стране.А с хорошими бонусами или программой кэшбэка это превосходит любой другой способ оплаты за границу.

Итог? Всегда платите кредитной картой, но НИКОГДА не снимайте наличные в банкомате . Кредитные карты начисляют проценты по авансовым платежам с момента их получения в банкомате.

2. Никогда не выбирайте вариант оплаты в своей валюте

Карточные терминалы в магазинах и отелях часто обнаруживают, что ваша карта принадлежит другой стране, и предлагают выставить счет в вашей национальной валюте. Никогда не выбирайте этот вариант — всегда платите в иностранной валюте! Предлагаемый обменный курс будет завышен терминалом для карт, поэтому, если вы используете одну из рекомендованных выше кредитных карт, вы получите гораздо лучший обменный курс.

3. Сообщите поставщикам дебетовых и кредитных карт о своих поездках

Кредитные и дебетовые карты часто проверяются службами безопасности на предмет подозрительной активности. Если вы из США и снимаете деньги в банкомате в Таиланде, когда они не знают, что вы находитесь за границей, это может показаться вашему банку подозрительным, и ваша карта может быть заблокирована при следующем снятии средств.Позвоните своему банку или поставщику кредитной карты и сообщите им, когда и где вы собираетесь путешествовать. Возьмите у нас — не хотите застрять без наличных и бесполезной карты!

4. Получите хотя бы по одной дебетовой и кредитной карте в каждой из сетей Visa / Plus и MasterCard / Cirrus.

Даже если вы последуете совету из совета №3, возможно, ваша карта все равно заблокируется. Кроме того, легко оказаться в ситуации, когда банкомат принимает только одну сеть, а не другую.Например, когда мы путешествовали по Японии, единственные банкоматы, которые могли бы принимать международные карты, были в 7-Eleven, и они работали только с картами в сети Visa / Plus. Я говорю по собственному опыту — нет ничего более стрессового, чем потребность в дополнительных деньгах и невозможность их снять, так что будьте готовы и принесите несколько карт в несколько сетей .