Пошаговая инструкция: покупка недвижимости в ипотеку

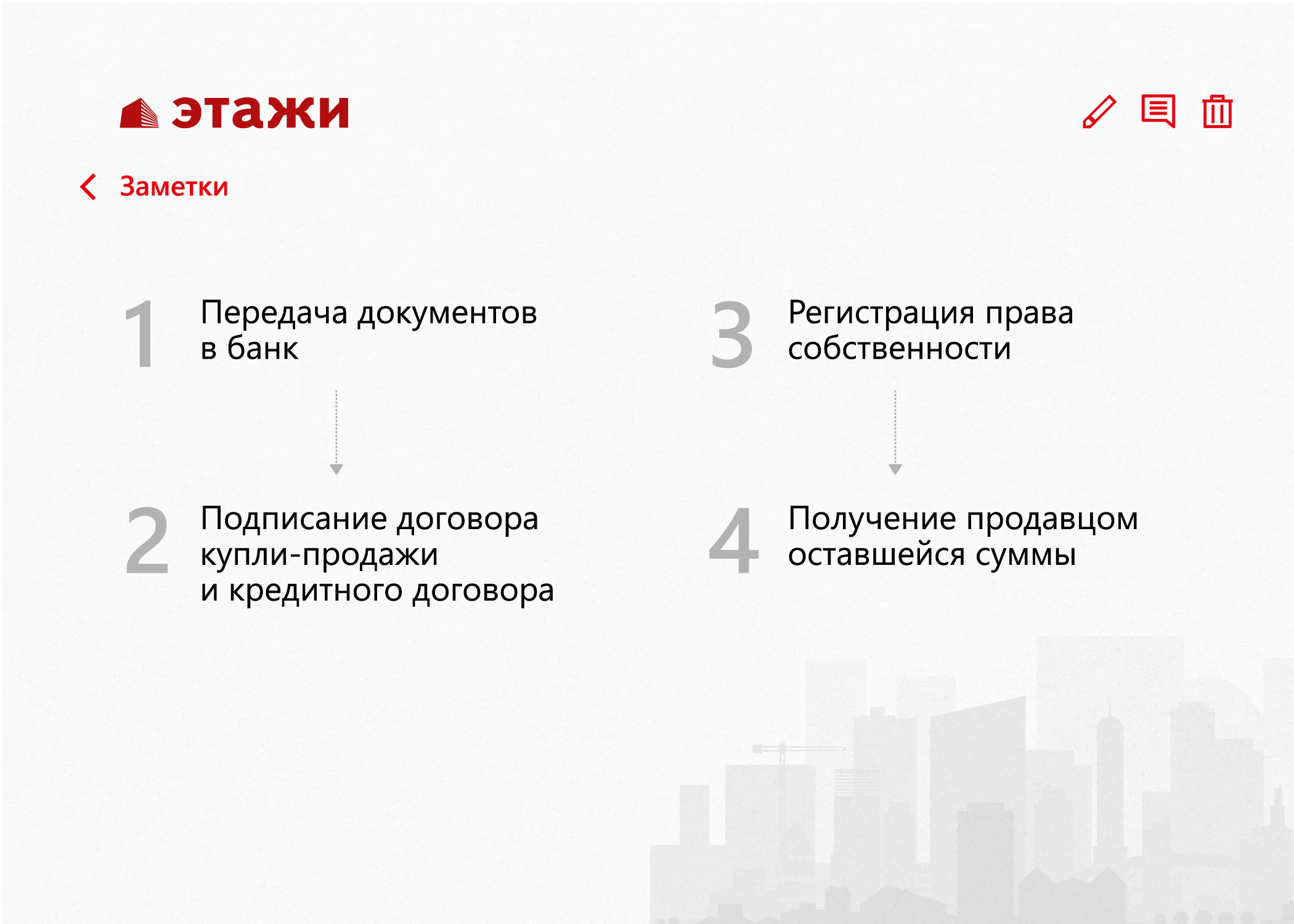

Передача документов в банкПосле того, как нашли подходящий вариант, согласовали с собственником стоимость недвижимости и условия расчета, нужно собрать документы на квартиру (вы оплачиваете отчет об оценке недвижимости для банка). Затем риэлтор передает в банк подготовленные документы. Специалисты рассмотрят выбранный объект. Если их он устраивает, то вы сможете его купить.

Подписание договора купли-продажи и кредитного договора

Далее вы можете переходить к подписанию договора купли-продажи с собственником и кредитного договора с банком. Подписание договоров проходит одновременно либо в банке, либо в офисе компании «Этажи».

Оформление страховки

Кроме этого, нужно застраховать недвижимость. В этом тоже могут помочь «Этажи». Выгода заключается в том, что в компании есть страховые брокеры, которые подберут лучший вариант, расскажут о правах заемщика при ипотечном страховании. А также для клиентов «Этажей» действуют скидки на страхование.

Регистрация права собственности

Затем зарегистрируйте право собственности. Для этого обратитесь в Управление Росреестра по Тюменской области (предоставьте все документы на недвижимость, договор купли-продажи и заплатите госпошлину) или зарегистрируйте право собственности в офисе компании «Этажи» электронно. После получите выписку из ЕГРН, подтверждающую переход права собственности.

Получение продавцом оставшейся суммы

В случае использования материнского капитала, жилищных субсидий, выделении доли несовершеннолетним или необходимости нотариального заверения сделки, количество инстанций увеличивается. Покупатель лично или риэлтор по доверенности представляет его интересы в Пенсионном фонде, органах опеки, Жилищном фонде и у нотариуса. В случае дистанционной сделки, когда одна из сторон находится в другом городе, проведение согласовывается индивидуально, на также возможно.

Когда вы получите выписку, принесите ее в банк. После этого продавец через безопасные расчеты (аккредитив или банковскую ячейку) получает деньги за недвижимость, вы становитесь полноправным собственником и получаете гарантийный сертификат.

консультации, согласование ипотеки, оформление и оплата

Пошаговая инструкция как просто, не выходя из дома, купить квартиру или апартаменты

Уважаемые клиенты!

С 28 марта по 30 апреля для вашего удобства и безопасности мы реализовали полный цикл сделки – от бронирования на сайте до регистрации договора в Росреестре и оплате — дистанционно. Мы работаем с сервисом безопасных расчётов и системой электронной регистрации ДомКлик от Сбербанка.

Купить квартиру или апартамент, не выходя из дома, действительно удобно, быстро и безопасно во всех смыслах. И такой способ покупки не инновация, он привычен для наших региональных покупателей. Не теряйте время и деньги! Всего три этапа и вы обладатель антикризисного актива — новой недвижимости в Санкт — Петербурге.

Этап первый: ВЫБОР и КОНСУЛЬТАЦИЯ

- Выберите квартиру или апартамент на сайте: psk-info.ru или на сайтах наших объектов (startspb.house, newnwvsky.ru, nobelius.house, slavyanka.house )

- Понравившуюся квартиру или апартамент вы можете самостоятельно забронировать онлайн прямо на сайте и наш менеджер свяжется с вами для уточнения этапов сделки.

- Вы можете забронировать квартиру или апартамент с помощью персонального менеджера, позвонив по телефону: (812) 640-38-38, а также заказать онлайн-консультацию с помощью WhatsApp, Skype, Viber и других удобных вам способов связи.

Этап второй: ОФОРМЛЕНИЕ

- После получения консультации и уточнения

Для подготовки договора вам необходимо отправить по электронной почте либо с помощью WhatsApp, Viber, сканированные копии следующих документов:

Для подготовки договора вам необходимо отправить по электронной почте либо с помощью WhatsApp, Viber, сканированные копии следующих документов:

Для подготовки договора вам необходимо отправить по электронной почте либо с помощью WhatsApp, Viber, сканированные копии следующих документов:

Для подготовки договора вам необходимо отправить по электронной почте либо с помощью WhatsApp, Viber, сканированные копии следующих документов:- Паспорт: первые 2 страницы и прописка (всех участников сделки)

- ИНН (всех участников сделки)

- СНИЛС (всех участников сделки)

Дополнительно, если вы состоите в браке:

- Согласие супруга/супруги на заключение сделки, удостоверенное нотариусом в форме «тождественность» – удостоверение равнозначности электронного документа документу на бумажном носителе (документ должен быть в формате .sig).

- Свидетельство о браке (тождественность), если договор заключается на супругов, либо тождественность брачного договора.

- Подготовленный договор отправляется менеджером вам на электронную почту для проверки и подтверждения персональных данных.

- После подтверждения персональных данных договор подписывается с нашей стороны, оригинал в согласованное время курьер доставляет вам по указанному адресу в Санкт — Петербурге и Ленинградской области.

- Вы

Важно! Если вы приобретаете квартиру или апартаменты с привлечением ипотечных средств, то перед регистрацией договора вам необходимо будет подписать кредитный договор с банком.

Этап третий: ОПЛАТА И РЕГИСТРАЦИЯ ДОГОВОРА

- Менеджер присылает вам по электронной почте документ для оплаты. Вы переводите денежные средства на специальный счет Центра Недвижимости Сбербанка (возможна онлайн-оплата до 1 млн. р. Если сумма больше, то только в отделении банка).

- Менеджер запускает процесс удаленной электронной регистрации договора через платформу Сбербанка.

- Центр недвижимости Сбербанка запрашивает информацию в Росреестре о регистрации договора.

- После подтверждения государственной регистрации договора в Росреестре на счет продавца зачисляются денежные средства. Участники сделки получают на электронную почту платежные документы, подтверждающие перевод средств и информацию о регистрации договора.

Возврат налога при покупке квартиры в ипотеку

02 ноября 2020

56Возврат налогов при покупке жилья — инструкция

Налоговый консультант

6 минут чтения

31229

Статьи1. Когда можно подавать документы на возврат налога?

Ответ на вопрос, когда можно подавать документы на возврат налога, зависит от типа Вашего договора, по которому Вы приобрели жилье.

Мы выяснили, с какого года возникает право на возврат налогов. Давайте назовем этот год «год наступления права на возврат». Теперь нужно дождаться окончания этого года. И можно будет подавать документы на возврат. Право на возврат налогов при покупке жилья в ипотеку, кстати, распространяется на весь календарный год (можно будет вернуть налоги, удержанные в течение всего года), даже если Вы получили необходимый документ (например, свидетельство) 31 декабря. Право на возврат возникает одновременно и по стоимости жилья, и по уплаченным процентам по ипотеке (это — два компонента одного вычета). А порядок получения вычета всегда такой — сначала по стоимости жилья, а потом по уплаченным процентам по ипотеке.

3-ндфл на возврат налога надо подать в течение 3 лет с момента окончания того года, за который возвращаются налоги.

Например, документы на возврат за 2014 год надо подать до начала 2018 года. Дата 01 мая, до которой часто подают декларации, — не для Вас. Если Вы подаете документы, включающие налоговую декларацию, только для возврата налога, Вы можете подавать документы в любое время года.

2. За какие годы можно подавать документы на возврат налога?

Ответ на вопрос, за какие годы можно подавать документы на возврат налога, зависит от того, являетесь ли Вы пенсионером на момент подачи декларации (именно на момент подачи декларации).

3. Какие документы надо подавать на возврат налога?

Документы, которые надо подавать на возврат налога, можно разделить на три группы:

В некоторых случаях могут понадобиться особые документы. Например, при возврате налога, когда часть (доля) жилья принадлежит ребенку, — свидетельство о рождении ребенка. Вот здесь есть подробный перечень документов и объяснение, как их подготовить — страница «Купили жилье» / «Документы для вычета». С этой инструкцией подготовить правильный пакет документов будет просто. По сути, надо заполнить декларацию и простое заявление. Взять справку 2-НДФЛ. И сделать копии.

Если Вы подаете документы сразу за несколько лет, формально это несколько разных пакетов документов. Но подать в налоговой инспекции их можно за один раз. В каждом пакете документов будет отдельная декларация, заявление, справка 2-НДФЛ. Те же документы, которые «общие» для всех лет (например, договор купли-продажи), мы рекомендуем приложить только один раз к первому календарному году.

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать — отнести документы в инспекцию самому или подать онлайн.

4. Куда подавать документы?

Все документы надо подать в налоговую инспекцию по месту Вашей постоянной регистрации на момент подачи декларации.

Если ранее Вы были зарегистрированы в другой инспекции и/или ранее Вы получали свой ИНН (идентификационный номер налогоплательщика) в другой инспекции, Вам в любом случае надо подавать документы в налоговую инспекцию по месту Вашей постоянной регистрации на момент подачи декларации. Все необходимые действия по «переносу» Ваших данных из одной инспекции в другую инспекции сделают самостоятельно.

Для налоговых инспекций прием документов на возврат налога — обычная стандартная процедура. Например, в 2014 году по официальным данным налоговой службы более двух миллионов россиян вернули налоги при покупке или строительстве жилья. В инспекциях обычно выделены отдельные «окошки» для физических лиц, подающих документы на возврат налога. Очереди в инспекциях, как правило, не в эти «окошки», а в другие — для компаний и предпринимателей.

5. Как подавать документы?

Все документы подаются в одном экземпляре. Но декларацию мы рекомендуем распечатать в двух экземплярах (при этом в обоих должна быть подпись, дата и так далее). Затем, подавая декларацию, попросите, пожалуйста, сотрудника инспекции проставить на втором экземпляре отметку о принятии декларации. И оставьте второй экземпляр себе, на случай, если будет необходимо доказать, что декларация была подана. Также в двух экземплярах можно распечатать заявление (если оно есть) и попросить поставить отметку и на нем.

Вместе с декларацией, сразу же, за один раз, можно подать все необходимые документы. Останется только подождать, пока деньги поступят на Ваш счет. В октябре 2012 года налоговая служба подтвердила, что заявление на возврат налога также можно подавать сразу. То есть для получения возврата достаточно одного «похода» в инспекцию.

6. Что делать дальше?

Дальше надо подождать. У налоговой инспекции по закону есть три месяца на проверку Ваших документов и один месяц на перечисление денег. Поэтому, если Вы подали правильные документы на возврат налогов при покупке квартиры в ипотеку, самое позднее, через 4 месяца после подачи документов на Ваш счет должны поступить возвращенные налоги.

У налоговой инспекции по закону есть три месяца на проверку Ваших документов и один месяц на перечисление денег. Поэтому, если Вы подали правильные документы на возврат налогов при покупке квартиры в ипотеку, самое позднее, через 4 месяца после подачи документов на Ваш счет должны поступить возвращенные налоги.

Одностраничные памятки для различных ситуаций

За какой год можно подавать документы

Общая собственность («старые» правила)

Общая собственность («новые» правила)

Где взять вычет за прошлые годы

Новые правила (с 2014 года)

Продажа и покупка в одном году

Пенсионерам

Как запомнить эту страницу

Чтобы добавить эту страницу в избранное Вашего браузера (программы для просмотра страниц в Интернете), нажмите, пожалуйста, ссылку «В избранное» ниже. Вы также можете при помощи кнопочек справа от ссылки «Поделиться» ниже поделиться этой страницей в социальной сети. Тогда ссылка на эту страницу будет у Вас на Вашей странице в социальной сети, и Вам не придется вспоминать, как найти эту страницу.

Поздравляем, вам одобрили ипотеку! Что дальше?

Вам уже пришла та самая смс: «Поздравляем, ипотека одобрена». Это первый большой шаг к покупке недвижимости, и теперь осталось довести дело до конца. Рассказываем, как это будет, и что делать, если нужно изменить условия кредита.

1. Выберите недвижимость

Пропустите этот пункт, если вы уже нашли квартиру, дом, землю или другую недвижимость. Если нет, то на поиск и сбор документов у вас будет 90 дней с момента одобрения заявки. Менеджер по ипотеке в личном кабинете ДомКлик пришлет вам персональную подборку предложений. Или привлеките для этого профессионального риелтора.

2. Одобрите недвижимость в банке

Собрать документы тоже поможет ваш менеджер. У покупателя чаще всего список минимальный. Менеджер по ипотеке расскажет, что нужно и где это взять. Сканы или фото документов нужно будет загрузить в личном кабинете.

Сканы или фото документов нужно будет загрузить в личном кабинете.

У продавца менеджер по ипотеке запросит документы сам. Еще, при необходимости, менеджер закажет отчет об оценке недвижимости в проверенной компании.

После того как все документы будут собраны, менеджер отправит их на рассмотрение в банк. Одобрение недвижимости занимает примерно 3-5 рабочих дней.

После одобрения менеджер оформит и пришлет на ознакомление кредитный договор и договор купли-продажи. А также поможет подобрать услуги для удобного проведения сделки. Например,

сервис безопасных расчетов или

электронную регистрацию — чтобы не приезжать несколько раз в банк или Росреестр.

Как поменять условия кредита?

Сергею одобрили заявку на 2 млн, но он решил купить квартиру побольше, и теперь нужно 2,5 млн. Прежде чем расстраиваться, Сергей написал своему менеджеру. Тот объяснил, что на этом этапе можно поменять условия ипотеки. Причем, не только сумму.

Например, если изначально Сергей планировал купить квартиру в новостройке, а потом передумал и выбрал вторичку, то можно не подавать новую заявку. Достаточно связаться с менеджером, и он внесет изменения в заявку. То же самое, если надо поменять срок кредитования, сумму и так далее.

Правда, иногда это нельзя сделать просто так. Например, Сергей хочет взять два с половиной миллиона вместо двух, но его платежеспособность не позволяет это сделать. Тогда ему нужно либо привлекать созаемщика, либо одновременно с суммой увеличивать срок кредита.

Важно, что в зависимости от новых условий может измениться и ставка.

3. Получите ипотеку

После одобрения недвижимости менеджер позвонит и согласует удобную дату подписания документации и заключения сделки. Останется только в назначенный день приехать в отделение банка и подписать бумаги.

До выдачи кредита не меняйте место работы, не берите другие кредиты, не оформляйте кредитные карты. Это негативно повлияет на платежеспособность и окончательное решение банка.

Это негативно повлияет на платежеспособность и окончательное решение банка.

После сделки нужно оформить право собственности или право требования, если вы покупаете квартиру в новостройке. Для этого надо привезти договор в Росреестр или МФЦ. Или можно воспользоваться услугой «Электронная регистрация». Тогда никуда ехать не придется — все оформит менеджер. А вам останется только получить ключи и готовиться к переезду.

Источник материала

Единый реестр должников в Украине в 2020 году: как проверить себя

За последние полгода более миллиона украинских компаний и физлиц попали в реестр должников. Это список, куда заносят всех, кто не оплатил штрафы, налоги, алименты и другие долги. Редакция MC Today рассказывает, как проверить, есть ли у вас долги, и что может случиться, если да.

Сколько должников в Украине

Согласно информации на сайте для работы с открытыми данными «Опендатабот», с 2016 года количество должников постоянно увеличивается. До 2016-го в реестр попали более 516 тыс. должников, в 2017-м – 1,2 млн, в 2018-м – еще 1,4 млн. С начала 2019-го в реестр добавились более одного миллиона людей.

Больше всего задолжали «ПриватБанку»: в списке должников 113 тыс. человек. На втором месте – Государственная судебная администрация: ей деньги должны около 23 тыс. человек и компаний. На третьем месте – «Первый Украинский банк» с показателем в 20 тыс. человек.

«Опендатабот»

Новое исследование Opendatabot показало, что ситуация еще сильнее ухудшилась. На конец декабря 2019 года в Едином реестре должников Украины числится уже 1,7 млн. человек. Из них 92% – физические лица, 8% – юридические.

Из каких видов взысканий состоит общая цифра в Реестре должников. Источник: Opendatabot

Что такое реестр должников

В Едином реестре должников собраны данные о любых имущественных обязательствах, например, о задолженностях по алиментам и неоплаченных штрафах. Если вы проиграли суд и не выполнили его решение, не оплатили штраф за нарушение правил дорожного движения, то можете оказаться в этом списке. Должники банков тоже попадают в этот реестр (если вы вовремя не выплатили кредит, например).

Должники банков тоже попадают в этот реестр (если вы вовремя не выплатили кредит, например).

Также можно узнать, есть ли запрет на выезд за границу из Украины (см.ниже).

Почему это важно

Должникам из реестра могут запретить выезд из страны, отказать в открытии счетов в банке, отменить запросы на отчуждение имущества, то есть передачу вещей в собственность другого человека. Еще вам могут отказать в предоставлении любых нотариальных услуг, например, для покупки или продажи недвижимости, а также это может повлиять на решение работодателя при приеме на работу.

Как в 2020 году проверить, находитесь ли вы в списке должников

Вариант №1

В ноябре 2019 года Министерство юстиции Украины официально открыло полный доступ к Единому реестру должников.

Пошаговый порядок действий:

- На официальном сайте Реестра вам нужна первая вкладка – «Поиск должников».

- Выбираете тип должника – физическое или юридическое лицо

- Заполняете данные человека или предприятия, выбираете категорию взыскания (например, можно отдельно выбрать и проверить штрафы, алименты, восстановление на работе, выселение и много других видов взысканий)

- Если человек (или предприятие) найден, то в таблице вы увидите номер исполнительного производства и кем выдан документ, по какой категории проводится взыскание. А еще есть важное поле – кто исполнитель, и как с ним связаться. Это очень важное нововведение!

На остальных вкладках Реестра должников вы можете увидеть выборку должников по алиментам или зарплате, а также список тех, кто мешает отцу или матери видеться с ребенком, хотя по решению суда должны позволять это.

Как выглядит окно поиска в Едином реестре должников Украины

Вариант №2

Еще один способ проверить, не попали ли вы Единый реестр должников, – это «Опендатабот».

Вам нужно открыть бот в одном из мессенджеров и отправить ему свой идентификационный номер. Бот даст информацию, есть ли вы в списке должников. Вот как это выглядит:

Как узнать, есть ли запрет на выезд за границу из Украины

На этот вопрос есть понятный ответ в еще одной инструкции Opendatabot. Как самостоятельно понять, что на границе могут быть проблемы?

Не разрешить выехать за границу могут:

- тем, кто уклоняется от судебных решений – это главная причина ограничения на выезд;

- тем, кто знает государственную тайну;

- осужденным за уголовное преступление;

- находящимся под административным надзором Национальной полиции;

- тем, кому назначена мера пресечения до окончания уголовного производства.

Как правило, человек знает, что при выезде за границу могут быть сложности.Но часто, если он занесен в Реестр должников по алиментам, то он может и не догадываться о том, что ему запрещен выезд за границу из Украины. Как проверить? С помощью указанных двух вариантов (сайт Единого реестра и Опендатабот) вам лучше проверить три базы:

- Реестр должников по алиментам;

- Реестр налоговых долгов;

- Реестр лиц в розыске.

Как подать заявку на ипотеку

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Вы решили купить дом. Ура! Теперь вам нужна ипотека. Сделайте глубокий вдох — не каждый день вы подаете заявку на получение кредита с таким количеством нулей.

Подготовка является ключевым моментом, потому что после того, как ваше предложение о покупке принято, время идет.В среднем на закрытие ипотечной сделки уходит около 45 дней.

«Если вы войдете в процесс без [надлежащей] информации, это может замедлить вас», — говорит Рэнди Хоппер, вице-президент Navy Federal Credit Union.

Подготовка к подаче заявки на ипотеку

Основные шаги, которые необходимо предпринять перед подачей заявления на ипотеку:

»ПОДРОБНЕЕ: Сколько дома вы можете себе позволить?

6 шагов до подачи заявления на ипотеку

Если вы не знаете, как подать заявку на ипотеку, это пошаговое руководство проведет вас через процесс, показывая, что вы будете делать и что делает кредитор на каждом этапе, с примерным временем для выполнения каждой задачи. :

Шаг 1.Заполнить ипотечную заявку

Шаг 2. Проверьте смету кредита

Шаг 3. Выберите кредитора

Шаг 4: Обработка ссуды занимает

Шаг 5: Начало андеррайтинга

Шаг 6: Ваш кредит очищен до закрытия

Шаг 1. Заполните заявку на ипотеку

Время: 45-60 минут

Вы

Вы уже изучили кредиторов и получили одно или несколько предварительных одобрений для потенциальной ипотеки.Теперь, когда вы сделали предложение о покупке дома, пора выбрать финалиста, у которого вы действительно возьмете деньги в долг. Для начала позвоните кредиторам (минимум трем), посетите их офисы или заполнив онлайн-заявки на ипотеку. Самый простой: попросите представителя заполнить форму, пока вы предоставляете информацию по телефону или лично, — говорит Карлос Мирамонтез, вице-президент по ипотечному кредитованию в Orange County’s Credit Union в Калифорнии.

Если вы хотите начать онлайн и дошли до того момента, когда вам нужна дополнительная информация… или вы просто хотите поговорить с живым человеком, подавляющее большинство кредиторов настроены на то, чтобы вы могли переключать каналы.

Марк Беррейдж, США

«Если вы хотите начать онлайн и дошли до того момента, когда вам потребуется дополнительная информация… или вы просто хотите поговорить с живым человеком, подавляющее большинство кредиторов настроены на то, чтобы вы могли переключать каналы», — говорит Марк. Беррейдж, исполнительный директор USAA.

Беррейдж, исполнительный директор USAA.

примерно соответствуют формату этого Единого заявления на получение жилищного кредита с пятью страницами вопросов, касающихся ваших финансов, долгов, активов, занятости, ссуды и собственности.И ваш кредитный рейтинг не пострадает от подачи нескольких заявок, если вы отправите их все в течение 45 дней. Вы всегда должны подавать несколько заявок, чтобы вы могли сравнивать предложения позже.

Хорошая идея — нанять домашнего инспектора для немедленной оценки состояния собственности, даже если кредиторы этого не требуют. Таким образом, вы не потеряете много времени, если инспектор обнаружит проблему, требующую от вас отступления, — говорит Беррейдж. Это будет стоить от 300 до 500 долларов.

Кредитор

Кредиторы просят разрешения снять ваш кредит. По закону у кредитора есть три рабочих дня после получения вашего заявления, чтобы предоставить вам форму оценки ссуды, подробное раскрытие с указанием суммы ссуды, типа, процентной ставки и всех затрат по ипотеке, включая страхование от рисков, страхование ипотеки, заключительные расходы и налог на имущество.

[В начало]

Шаг 2. Проверьте ссуду

Время: от 1 ЧАСА до нескольких часов

Вы

Обращение к более чем одному кредитору дало вам возможность выбора.Теперь используйте формы оценки ссуды, чтобы сравнить сроки и затраты.

В правом верхнем углу первой страницы вы увидите даты истечения срока действия процентной ставки (узнайте, заблокирована ли она) и затраты на закрытие. Попросите кредитора объяснить все, чего вы не понимаете.

Если цифры кажутся головокружительными, «не зацикливайтесь на скорости», — говорит Беррейдж. Вместо этого взгляните на четыре числа в разделе «Сравнение» оценки на странице 3. Они позволят вам легко сравнивать предложения:

- Итого за пять лет. Это все сборы, включая проценты, страхование основной суммы и ипотечное страхование, которые вы понесете в течение первых пяти лет ипотечного кредита.

- Основная сумма выплачена через пять лет. Это сумма основного долга, которую вы должны выплатить в течение первых пяти лет.

- АПРЕЛЯ. Также известен как годовая процентная ставка.

- Выплаченные проценты в процентах. Это процентная ставка по ссуде, выплачиваемая в виде процентов в течение всего срока действия ипотеки. Это не то же самое, что процентная ставка.

Кредитор

Задача кредитора — ответить на все ваши вопросы. Если вы не можете получить хороших ответов, продолжайте делать покупки.

[В начало]

Шаг 3: Выберите кредитора и возложите на него обязательства

Время: 5 минут

Вы

Вы сравнили ставки и комиссии кредиторов. Теперь оцените их отзывчивость и надежность. «Подумайте дважды о тех, кто заставляет вас чувствовать давление», — говорит Беррейдж. Его совет: «Идите с тем, кому вы можете доверять».

Затем свяжитесь с выбранным вами кредитором, чтобы сообщить, что вы готовы продолжить.

Кредитор

Большинство кредиторов запрашивают деньги за кредитный отчет (примерно 12 долларов за один отчет или 26 долларов за совместный отчет, по словам Мирамонтез) и оценку (от 400 до 500 долларов).

[В начало]

Шаг 4: Обработка ссуды берет на себя

Срок: 2-3 недели

Вы

Каждое заявление, которое вы сделали в своем заявлении на ипотеку, на этом этапе проходит под микроскопом. Готовьтесь к вопросам и запросам документов. Своевременный ответ заставляет все двигаться вперед.

Кредитор

Вы сказали, что зарабатываете 50 000 долларов в год в Acme Software? Процессор просматривает ваши квитанции о заработной плате и звонит в отдел кадров Acme для проверки. Вы сказали, что ваша самостоятельная занятость приносит 65000 долларов в год? Процессор извлекает ваши налоговые записи для подтверждения.

[В начало]

Шаг 5: Андеррайтинг

Время: 24-48 часов

Вы

Теперь твоя работа — сидеть спокойно. Если вы вообще нуждаетесь, это будет для того, чтобы ответить на больше вопросов и подготовить больше документов.

Если вы вообще нуждаетесь, это будет для того, чтобы ответить на больше вопросов и подготовить больше документов.

Кредитор

Работа андеррайтера заключается в оценке риска предоставления вам ссуды на это имущество. Какое у вас соотношение суммы кредита и стоимости? Есть ли у вас денежный поток для ежемесячных платежей? Как насчет вашего «кредитного характера»? Какова ваша история своевременных платежей? Правильно ли оценен дом, в хорошем ли состоянии и нет ли титула? Это в зоне затопления?

[В начало]

Шаг 6: Ваш кредит погашен до закрытия

Время: 24 часа или меньше

На этом последнем этапе кредитор должен действовать, прежде чем заемщик сможет продвинуться вперед.

Кредитор

Имея свободное время (надеюсь) до даты закрытия, вы слышите от кредитора радостную новость: «Вы готовы закрыть!»

Кредитор должен отправить вам другую форму, требуемую федеральным законодательством, «Заключительное раскрытие», за три рабочих дня до запланированной даты закрытия. Он показывает подробную и окончательную стоимость вашей ипотеки.

Внимательно изучите Раскрытие при заключении сделки, чтобы сравнить его с формой оценки ссуды, чтобы увидеть, изменились ли какие-либо из указанных комиссий или цифр.Если да, попросите кредитора объяснить.

Вы

Сравните раскрытие информации на дату закрытия с вашей оценкой кредита, чтобы увидеть, изменились ли какие-либо из указанных комиссий или цифр. Если да, попросите кредитора объяснить.

[В начало]

Это момент, чтобы решить, хотите ли вы двигаться дальше. Если вы это сделаете, вы приступите к завершению сделки с, да, еще одной горой документов, которые нужно подписать. Но скоро все закончится. Вы закончили марафон по подаче заявок на ипотеку и получили блестящую новую ссуду.Отличная работа.

Процесс ипотечного кредитования в 9 этапов

Ваш гид по ипотечному процессу

Процесс получения ипотечной ссуды может показаться непросто, особенно если вы впервые покупаете дом.

К счастью, вам не нужно идти в одиночку. Ваш агент по недвижимости и специалист по ипотечным кредитам будут вашими проводниками.

Но все же полезно знать, что происходит на каждом этапе процесса, чтобы вы могли быть готовы задавать правильные вопросы и принимать правильные решения.

Вот чего ожидать.

Подтвердите право на покупку дома (16 марта 2021 г.)В этой статье (Перейти к…)

- Оцените свой бюджет

- Получить предварительное одобрение

- Сделайте покупку для дома и сделайте предложение

- Заказать домашний осмотр

- Оцените покупки и выберите кредитора

- Заполните полную заявку на ипотеку

- Проведите оценку дома

- Оформление и андеррайтинг ипотеки

- День закрытия

1.Оцените свой бюджет. сколько домов вы можете себе позволить?

Важно шаги перед началом ипотеки кредитный процесс.

Самое главное, вы должны оцените, сколько дома вы можете себе позволить. Это позволяет вам установить реалистичные ожидания от поиска жилья и выбора ипотечной ссуды.

Вместо того, чтобы искать максимальную цену покупки дома, начните с определения своего бюджета для ежемесячного платежа по ипотеке.

Вместо того, чтобы искать максимум цена покупки дома, однако, может быть лучше определить ежемесячный платеж вы можете разумно управлять.

Затем вы можете работать в обратном направлении, используя сегодняшние процентные ставки по ипотеке, чтобы определить максимальную покупательную способность вашего дома.

Что входит в ваш платеж по ипотеке

Текущие процентные ставки по ипотеке

являются

важная часть уравнения.

Изменение процентной ставки всего на 1 процент точка, например, может повысить или понизить вашу покупательную способность почти на 40 000 долларов.

Аналогичным образом налоги на недвижимость может быть ниже в зрелом районе по сравнению с недавно построенным.И, членские взносы для кондоминиума могут варьироваться от здания к зданию.

Страховые взносыдомовладельцев также могут быть частью вашего ежемесячно оплата.

Если вы сосредоточитесь на максимальном ежемесячном платеже, а не на максимальной цене покупки дома, вы можете быть уверены, что вы составили бюджет, который учитывает всех ваших текущих расходов на жилье, а не только основную сумму и проценты по ипотеке.

Вам также нужно выяснить, как у вас много сбережений. Это проинформирует, сколько у вас есть для вашего пуха оплата и закрытие расходов.

Проверьте бюджет на покупку дома по сегодняшним ставкам (16 марта 2021 г.)2. Получите предварительное одобрение для получения кредита

После того, как вы оцените свой бюджет, вы можете начать искать дома в пределах вашего ценового диапазона. Это также когда вы делаете первый шаг к получению ипотеки.

Первый шаг — получить письмо о предварительном одобрении от ипотечного кредитора. В этом письме указано, сколько денег ипотечный кредитор разрешил вам занять, исходя из ваших сбережений, кредита и дохода.

Сделайте это до того, как сделаете предложение о доме.

Письмо с предварительным одобрением придает вашему предложению больше влияния, поскольку у продавца есть веские доказательства того, что вы имеете право на получение ссуды на покупку дома.

Риэлторы обычно предпочитают предварительное одобрение письма предквалификационному письму, потому что предварительное одобрение было проверено, чтобы доказать ваше право на участие.

Примечание: получение «предварительной квалификации» отличается от получения предварительного утверждения –. ”

”

Оба условия означают, что кредитор, скорее всего, захочет дать вам взаймы определенную сумму денег. Но риэлторы обычно предпочитают предварительное одобрение письма предквалификационному письму.

Это потому, что письма предварительного квалификационного отбора не проверяются. Это всего лишь оценка вашего бюджета, основанная на нескольких вопросах.

Письмо о предварительном одобрении, с другой стороны, было проверено на соответствие вашему кредитному отчету, выпискам из банка, W2 и т. Д. Это реальное предложение ипотечной компании предоставить вам ссуду, а не просто оценка.

Вы НЕ обязаны использовать кредитора, которого вы используете для предварительного одобрения при получении окончательной ипотеки. Вы всегда можете выбрать другого кредитора, если найдете более выгодную сделку.

Начните предварительное одобрение здесь (16 марта 2021 г.)3.

Купите для своего дома и сделайте предложениеТеперь, когда вы прошли предварительное одобрение, пора самое интересное — охота за домом.

После посещения объектов с ваш агент и выбрать дом, который вы хотите, пора сделать предложение.

Ваш агент по недвижимости будет знать входы и выходы из того, как структурировать предложение. Это может включать непредвиденные обстоятельства (или условия), которые должны быть выполнены до того, как сделка будет полный.

Когда вы делаете предложение, вы, как правило, также вносите задаток.

Задаток — наличные. депозит, внесенный, чтобы обеспечить ваше предложение на дом и показать, что вы серьезно относитесь к покупка. Это может быть всего 500 долларов или до 5 процентов от цена покупки или выше, в зависимости от местных обычаев.

Поговорите со своим агентом по недвижимости

заблаговременно о том, насколько большим может быть депозит задатка, и

готов выписать чек, когда вы сделаете предложение — особенно если

вы покупаете на конкурентном рынке.

4. Заказать домашний осмотр

После того, как ваше предложение принято, следующим этапом процесса ипотеки обычно является осмотр дома.

Тщательный осмотр дома дает вам важные подробности о доме, выходящие за рамки того, что вы можете увидеть на поверхности.

Некоторые области, которые проверяет домашний инспектор, включают:

- Структура дома

- Фундамент

- Электрооборудование

- Сантехника

- Кровля

Осмотр дома важен, поскольку он помогает покупателю узнать, может ли дом потребовать дорогостоящего ремонта.

То, что обнаруживается во время проверки, может стать частью переговоров о продаже между покупателем и продавцом и их соответствующими агентами по недвижимости.

Возможно, вы уже выбрали ипотечную компанию, когда получили предварительное одобрение.

Но если вы все еще делаете покупки, то теперь, когда вы нашли дом и ваше предложение было принято, пора принять окончательное решение в отношении вашего кредитора.

При покупке ипотеки помните, что ваша ставка не зависит только от вашего заявления. Это также зависит от типа полученной ссуды.

Посмотрите на ставки и комиссии нескольких разных кредиторов, но также спросите, на какие типов ссуд вы имеете право. Это повлияет на ваши ставки и право на участие.

Из четырех основных кредитных программ ставки по ипотечным кредитам VA часто являются самыми дешевыми, превосходя обычные ставки по ипотечным кредитам на целых 0.В среднем 40%. Далее идут ипотечные ставки USDA. В-третьих, ставки по ипотечным кредитам FHA, за ними следуют обычные ставки.

Итак, посмотрите на ставки и комиссии нескольких разных кредиторов, но также спросите, на какие типов ссуд вы имеете право.

Могут быть доступны гораздо более выгодные предложения, чем то, что вы видите в рекламе в Интернете.

Подробное объяснение того, как сравнить предложения и выбрать ипотечного кредитора, см. В разделе «Как сделать покупки для получения ипотечного кредита и сравнить ставки»

6.Заполните полную заявку на ипотеку

Следующим шагом после выбора кредитора является заполнение заявки на ипотечный кредит.

Большая часть этого процесса подачи заявок была завершена на этапе предварительного утверждения. Но теперь потребуется несколько дополнительных документов, чтобы получить кредитный файл через андеррайтинг.

Например, вашему кредитору потребуется полностью оформленный договор купли-продажи, а также подтверждение вашего задатка.

Ваш кредитор может также запросить обновленную документацию о доходах и активах, такую как платежные квитанции и банковские выписки.

В течение трех рабочих дней вы получите оценку кредита, в которой будут указаны точные ставки, комиссии и условия предлагаемого вам жилищного кредита.

7. Провести оценку дома

Ваш кредитор пригласит оценщика для независимой оценки стоимости приобретаемого вами дома.

Большинство кредиторов используют стороннюю компанию, не связанную напрямую с кредитором.

Оценка позволяет узнать, что вы платите справедливую цену за дом.

Кроме того, для утверждения ссуды по договорной цене покупки дом необходимо будет оценить по договорной цене покупки.

8. Оформление и андеррайтинг ипотеки

После того, как ваша заявка на получение кредита будет подана полностью, начинается этап обработки ипотеки. Для вас, покупателя, это в основном период ожидания.

Но если вам интересно, вот что происходит за кадром:

Сначала обработчик ссуд готовит ваш файл для андеррайтинга.

На данный момент все необходимые кредитные отчеты заказанный, а также поиск по названию и налог стенограммы.

Информация о

приложения, такие как банковские депозиты и истории платежей, проверяются.

Как можно скорее отвечайте на любые запросы в течение этого периода, чтобы гарантировать, что андеррайтинг проходит как можно более гладко и быстро.

Любые проблемы с кредитом, такие как просроченные платежи, сборы и / или судебные решения, требуют письменного объяснения.

После того, как обработчик соберет полный пакет со всеми проверками и документацией, файл отправляется андеррайтеру.

В течение этого времени андеррайтер подробно рассмотрит вашу информацию. Их работа — «придираться» к предоставленной вами информации в поисках недостающих элементов и красных флажков.

В первую очередь они сосредоточатся на трех компонентах ипотечного андеррайтинга:

- Вместимость — У вас есть деньги для выплаты кредита?

- Кредит — показывает ли ваша кредитная история, что вы платите долги вовремя?

- Залог — Достаточна ли стоимость приобретаемой вами недвижимости залога для получения кредита? (Я.е. Показала ли оценка, что цена покупки и стоимость дома совпадают?)

В процессе андеррайтинга они могут вернуться с вопросами. Вы должны ответить как можно быстрее, чтобы обеспечить беспрепятственный процесс андеррайтинга.

9. День закрытияВы сделали большой день: закрытие.

Кредитор отправит закрывающие документы вместе с инструкциями о том, как их подготовить, доверенному лицу по закрытию сделки или титульной компании.

Приготовьтесь к большой пачке бумаг, которые вы будете подписывать.

Одним из наиболее важных документов является Заключительное раскрытие информации. Она должна быть похожа на ссуду, которую вы получили при первоначальном заполнении полной заявки на ссуду.

Оценка ссуды дала вам ожидаемых затрат . Заключительное раскрытие подтверждает этих затрат.

На самом деле, они должны довольно близко совпадать. Законы не позволяют им слишком сильно различаться.

Законы не позволяют им слишком сильно различаться.

Если все в порядке, подпиши все документы, получишь ключи и все равно — домовладелец!

Подтвердите право на покупку дома (16 марта 2021 г.) FAQ по ипотечному кредитованию Какой самый лучший срок ипотеки?Срок ссуды или «период погашения» по ипотеке определяет размер ваших выплат по ипотеке. Он также определяет, сколько процентов вы заплатите в целом.

Таким образом, лучший срок кредита позволяет уравновесить расходы по кредиту с ежемесячным бюджетом.

Более короткие сроки займа со временем обходятся дешевле, но имеют более высокие ежемесячные платежи. Большинство ипотечных кредитов имеют срок ссуды на 15 или 30 лет. Вы также можете найти срок кредита на 10 или 12 лет. Вы даже можете получить 8-летний срок в рамках ссуды «Yourgage» компании Rocket Mortgage.

Ипотека с фиксированной ставкой лучше, чем ипотека с регулируемой ставкой?Ипотека с фиксированной ставкой фиксирует процентную ставку и платеж на весь срок действия ссуды.Учитывая, что сегодняшние фиксированные ставки колеблются около исторических минимумов, получение ссуды с фиксированной ставкой имеет большой смысл.

Заем с регулируемой ставкой имеет фиксированную ставку на некоторое время, но затем процентная ставка колеблется в зависимости от рынка каждый год. Некоторые заемщики выбирают ипотеку с регулируемой ставкой (ARM), если они планируют продать или рефинансировать дом в течение первых нескольких лет. В противном случае ARM может быть довольно рискованным.

Сколько требуется первоначального взноса?Более крупный первоначальный взнос открывает больше возможностей для получения ипотечного кредита для заемщиков, но не для всех новых жилищных кредитов требуется крупный первоначальный взнос.

Программы ссуд USDA и VA, например, предлагают ипотечные ссуды с нулевой оплатой. Обычные ссуды обычно требуют списания минимум на 3%, а ссуды FHA требуют списания на 3,5%. Основным недостатком ссуды с низким первоначальным взносом является то, что они обычно требуют ипотечного страхования, которое увеличивает ваш ежемесячный платеж.

Обычная ссуда с 20% -ной скидкой не позволит заемщику оплатить ипотечную страховку, потому что новый домовладелец уже имеет достаточно собственного капитала, чтобы покрыть убытки кредитора в случае обращения взыскания.

Сколько времени занимает процесс получения ипотеки?Для большинства кредиторов процесс получения ипотечной ссуды занимает около 30 дней. Но он может сильно отличаться от одного кредитора к другому. Банки и кредитные союзы обычно занимают немного больше времени, чем ипотечные компании. Кроме того, высокая громкость может изменить время поворота. Закрытие ипотеки может занять от 45 до 60 дней в напряженные месяцы.

Что означает, когда ваш ипотечный кредит находится в обработке?«Обработка ипотеки» — это сбор и проверка вашей личной финансовой информации.Работа кредитного обработчика — организовать ваши кредитные документы для андеррайтера. Они обеспечат наличие всей необходимой документации, прежде чем кредитный файл будет отправлен в андеррайтинг.

На что обращают внимание кредитные специалисты при подаче заявления на ипотеку?Ваш кредитный специалист внимательно изучит ваш кредитный отчет. Они будут смотреть на кредитные рейтинги. Но они также будут изучать историю платежей, кредитные запросы, использование кредита и оспариваемые счета. Они хотят видеть сильную историю заимствований, при которой вы всегда вовремя выплачиваете ссуды.

Кредитный специалист также очень внимательно изучит вашу документацию о доходах и активах, чтобы убедиться, что у вас достаточно денежных средств для ежемесячных выплат по ипотеке.

Как узнать, что ваш ипотечный кредит одобрен? Как правило, ваш кредитный специалист позвонит или отправит вам электронное письмо после утверждения вашего кредита. Иногда ваш кредитный процессор сообщает хорошие новости.

Иногда ваш кредитный процессор сообщает хорошие новости.

Обычно существует два типа одобрения ипотечного кредита: «условное одобрение» и «окончательное одобрение».«После того, как ваше заявление будет получено, ваш кредитный специалист или кредитный процессор свяжутся с вами и сообщат любые дополнительные« условия », которые потребуются для полного утверждения вашего кредита. Как только эти условия будут выполнены, вы получите окончательное одобрение.

Сколько времени занимает андеррайтинг?Время обработки андеррайтинга может сильно различаться в зависимости от учреждения. Многие кредиторы вынесут решение об андеррайтинге всего за два-три дня. Но для некоторых банков и кредитных союзов принятие решения об андеррайтинге может занять неделю или даже больше.

Сколько времени длится оценка?Фактическая проверка имущества, проводимая оценщиком, может занять от 30 минут до нескольких часов. Время зависит от размера и деталей дома.

Полное окно — с момента запроса оценки вашим кредитором до момента ее получения вашим кредитором — обычно составляет от 7 до 10 дней.

Сколько заемщики заплатят за закрытие счетов?Затраты на закрытие включают различные сборы, такие как сборы за выдачу ссуды, сборы за оценку, сборы за правовой титул и другие юридические сборы.Вы можете ожидать, что затраты на закрытие составят от 2 до 5 процентов от суммы вашей ссуды.

Почему андеррайтер отказывает в ссуде?Андеррайтеры могут отказать в выдаче кредита по любому количеству причин; одни проблемы кажутся незначительными, другие — более серьезными.

Некоторые незначительные причины отказа в ссуде могут быть легко устранены, и вы сможете быстро вернуть процесс ссуды в нужное русло. Сюда может входить дополнительная документация, подтверждающая ваш доход и занятость, или письмо с объяснением причин, по которым вы сняли большие средства с банковского счета.

Некоторые причины отказа в выдаче ипотеки могут потребовать от вас внесения более значительных изменений до утверждения ссуды. К ним относятся такие вещи, как недостаточные денежные резервы, низкий кредитный рейтинг или высокий коэффициент долга.

Часто ли андеррайтеры отказывают в выдаче кредитов?По данным Бюро финансовой защиты потребителей (CFPB), почти 11% заявок на ипотеку получают отказ. Если вы относитесь к этим 11%, поговорите со своим кредитным специалистом о том, какие варианты у вас могут быть для утверждения вашей кредитной заявки в будущем.

Какой кредитный рейтинг требуется для получения нового жилищного кредита?Кредитные требования различаются в зависимости от кредитора и типа кредита. Как правило, для получения ссуд FHA требуется кредитный рейтинг не менее 580; для обычных кредитов и кредитов VA требуется не менее 620 баллов; и ссуды USDA требуют кредитного рейтинга 640 или выше. Но кредиторы часто устанавливают свои собственные требования, которые могут быть выше или ниже.

Если вы подумываете о приобретении жилья в ближайшие год или два, вам следует начать работу по получению кредита прямо сейчас.Выплачивайте платежи по кредитной карте и студенческой ссуде вовремя и постарайтесь максимально сократить остатки по ссуде.

Почему кредиторы взимают ипотечное страхование?Взносы по ипотечному страхованию помогают защитить вашего кредитора в случае невыполнения обязательств по кредиту. Взыскание обычно обходится как кредитору, так и заемщику.

Обычные ссуды не требуют ипотечного страхования, если вы закладываете по крайней мере 20 процентов, потому что это сразу создает достаточно капитала в доме, чтобы кредитор уже был финансово защищен в случае невыполнения ссуды.

Почему кредиторы открывают счета условного депонирования? Ежемесячный платеж по ипотеке часто включает ежегодные налоги на недвижимость и страховые взносы домовладельцев. Эти части ежемесячного платежа поступают на счет условного депонирования, который ведет ваш кредитор. Затем кредитор оплачивает эти счета из средств условного депонирования.

Эти части ежемесячного платежа поступают на счет условного депонирования, который ведет ваш кредитор. Затем кредитор оплачивает эти счета из средств условного депонирования.

Кредиторы и обслуживающие ссуды предоставляют эту услугу, потому что неуплаченные налоги на недвижимость или страховые взносы домовладельцев могут угрожать стоимости дома.

Какие сегодня ставки по ипотеке?

Сегодняшние ставки по ипотеке исключительно низкие.Однако ставки сильно различаются от одного покупателя к другому. Поэтому важно присмотреться к магазинам и найти лучшее предложение.

Посмотрите, на что вы претендуете сегодня.

Подтвердите новую ставку (16 марта 2021 г.)Руководство по покупке дома

Шаги по покупке дома могут показаться сложными, особенно если вы впервые покупаете дом, пытаясь приобрести недвижимость в первый раз. Между первоначальными платежами, кредитными рейтингами, ставками по ипотеке (как с фиксированной, так и с регулируемой ставкой), налогами на недвижимость, процентными ставками и закрытием сделки легко почувствовать себя подавленным.Так много поставлено на карту с первым домом!

Тем не менее, если вы заранее ознакомитесь с тем, что нужно для покупки первого дома, это поможет вам легко ориентироваться на рынке недвижимости. Итак, приступим!

В этом пошаговом руководстве вы узнаете, что нужно для покупки первого дома, от начала до конца. Будь вы впервые на рынке недвижимости или опытный домовладелец, желающий освежить свои навыки, этот список поможет вам.

Шаг 1: Начните сбор первоначального взноса

Самый первый шаг, который должен предпринять каждый покупатель жилья впервые, — это выяснить свои финансы.Покупка нового дома (особенно в первый раз) требует ипотечного кредита, когда кредитор предоставляет вам деньги, а вы со временем возвращаете их. Однако для получения ипотеки вам понадобится какой-то первоначальный взнос.

Так сколько вам нужно?

В идеале первоначальный взнос по ипотеке должен составлять 20% от стоимости дома, чтобы избежать дополнительных сборов, но если у вас нет такой большой суммы первоначального взноса, не волнуйтесь. Первоначальный взнос по ипотеке может составлять всего 10%, 5% или даже 0% для определенных типов ипотеки (например,g., VA ссуды или ссуды USDA).

Первоначальный взнос по ипотеке может составлять всего 10%, 5% или даже 0% для определенных типов ипотеки (например,g., VA ссуды или ссуды USDA).

Шаг 2: Проверьте свой кредитный рейтинг

Вы забыли погасить пару кредитных карт? К сожалению, это повлияет на ваш кредитный рейтинг.

Помимо первоначального взноса, покупателю жилья впервые потребуется неплохой кредитный рейтинг. Это трехзначное число представляет собой числовую сводку вашего кредитного отчета, подробный документ, в котором указывается, насколько хорошо вы погасили прошлые долги, например по кредитным картам и студенческим ссудам.

Кредитор проверит вашу оценку и предоставит отчет, чтобы оценить вероятность того, что вы также осуществите свой ежемесячный платеж.

В свою очередь, кредитор будет использовать эту информацию, чтобы решить, давать ли вам деньги взаймы, а также сколько и под какую процентную ставку. Если кредитор обнаружит просроченные платежи по вашим кредитным картам или другие недостатки в вашем кредитном отчете, это может снизить ваши шансы на получение ссуды с высокой процентной ставкой или, возможно, даже поставить под угрозу ваши шансы на получение ссуды вообще.

Поэтому очень важно знать свой кредитный рейтинг и принимать меры с этими чрезмерно загруженными кредитными картами и долгами с высокими процентами, чтобы поднять свой кредитный рейтинг на низком уровне.Подробнее о том, как проверить свой кредитный рейтинг и на какой номер лучше всего купить первый дом.

———

Часы: 3 вещи, которые нельзя говорить при покупке дома

———

Шаг 3. Получите предварительное одобрение на ипотеку

Перед тем, как отправиться покупать дом, вам следует получить предварительное одобрение кредитора на жилищный заем. Здесь вы встретитесь с кредитным специалистом, в идеале с несколькими в различных ипотечных компаниях.

Каждый ипотечный кредитор (LendingTree — лишь один из примеров) будет тщательно изучать ваше финансовое положение, такое как отношение долга к доходу и активы, и использовать эту информацию, чтобы определить, давать ли вам деньги в ссуду и какой размер ежемесячного платежа вы можете реально предоставлять. Это поможет вам ориентироваться на дома в вашем ценовом диапазоне. И это хорошо, потому что цена покупки, которая выходит за рамки ваших финансовых возможностей, заставит вас попотеть по выплате ипотечного кредита и подвергнет вас риску невыполнения обязательств по кредиту.

Это поможет вам ориентироваться на дома в вашем ценовом диапазоне. И это хорошо, потому что цена покупки, которая выходит за рамки ваших финансовых возможностей, заставит вас попотеть по выплате ипотечного кредита и подвергнет вас риску невыполнения обязательств по кредиту.

Как покупатель, просто имейте в виду, что предварительное одобрение ипотеки отличается от предварительной квалификации ипотеки. Предварительная квалификация, и вы проходите гораздо более простой процесс, который может дать вам приблизительную цифру того, что вы можете позволить себе занять, но без каких-либо обещаний со стороны кредитора.Предварительное одобрение является более сложной задачей, поскольку вам придется предоставить массу документов, но оно того стоит, поскольку гарантирует, что вы платежеспособны и действительно можете купить дом.

Еще до встречи с кредитором покупатели жилья могут сделать один шаг, чтобы понять, что они могут себе позволить в качестве ежемесячного платежа по ипотеке, — это вставить свои данные в онлайн-калькулятор доступности жилья. Это позволит рассчитать максимальную сумму, которую вы можете позволить себе в качестве ежемесячного платежа.

Шаг 4: Найдите агента по недвижимости

Хотите, чтобы на вашей стороне был надежный гид по покупке жилья? Большинству новичков понадобится отличный агент по недвижимости — в частности, агент покупателя, который поможет им найти подходящие дома, заключить выгодную сделку с недвижимостью и по ходу дела объяснит все нюансы покупки дома.

Лучшая часть? Услуги агента бесплатны для тех, кто впервые покупает дом (поскольку комиссию за продажу оплачивает продавец).

Вот как найти агента по недвижимости в вашем районе. Примечание: существует небольшая разница между агентом по недвижимости и риэлтором ® ; последний является членом Национальной ассоциации риэлторов® и придерживается этического кодекса. Подумайте о том, чтобы иметь дополнительную страховку от риэлтора, чтобы получить помощь, необходимую для успешного процесса.

Шаг 5: Покупайте дома!

Это самое интересное! Как покупатель дома, вы можете просматривать тысячи объявлений о недвижимости на таких сайтах, как риэлторские.com, а затем попросите своего агента назначить встречи, чтобы лично увидеть ваших избранных.

Поскольку количество домов может оказаться огромным, лучше всего отделить то, что вам нужно, от тех функций, которые вам нравятся, но которые на самом деле не нужны. Вы действительно хотите новый дом или предпочитаете фиксирующий верх? Чтобы начать работу, составьте список своих желаний и потребностей, а также уменьшите количество возможных вариантов.

Шаг 6: Сделайте предложение

Нашли дом своей мечты? Тогда самое время сделать предложение продавцу.

Подробнее о том, как сделать предложение на дом, от которого продавец не может отказаться.

Шаг 7: Проведите домашний осмотр

Домашний осмотр — это когда вы нанимаете домашнего инспектора, чтобы осмотреть дом сверху донизу, чтобы определить, есть ли в нем какие-либо проблемы, которые могут заставить вас дважды подумать перед тем, как двигаться вперед. Подумайте: термиты, дефектный фундамент, плесень, асбест и т. Д. Конечно, многое может пойти не так, но будьте уверены, что большинство проблем можно исправить.

Шаг 8: Получите оценку жилья

Даже если вы получили предварительное одобрение на получение жилищного кредита, ваш кредитор захочет провести оценку жилья.Здесь кредитор проверяет дом, чтобы убедиться, что это хорошее вложение. Это похоже на домашний осмотр, но для вашего кредитора.

Подробнее о процессе оценки дома и о том, чего ожидать покупателю.

Шаг 9: Переход к закрытию

Закрытие, которое в разных частях страны также называется расчетом или условным депонированием, объединяет различные стороны, участвующие в сделке с недвижимостью, включая покупателя, продавца, ипотечного представителя. , и другие.

Закрытие — это день, когда вы официально получаете ключи от своего нового дома и платите всем участвующим сторонам. Это будет включать ваш первоначальный взнос по ссуде, плюс расходы на закрытие, дополнительные комиссии, которые вы платите за обработку ссуды.

Это будет включать ваш первоначальный взнос по ссуде, плюс расходы на закрытие, дополнительные комиссии, которые вы платите за обработку ссуды.

Затраты на закрытие могут быть значительными, в среднем от 2% до 7% от стоимости дома.

Подробнее о затратах на закрытие для покупателей жилья.

Шаг 10: Въезжайте!

Завершено с закрытием? Получили ссуду? Поздравляем, вы официально прошли путь от покупателя жилья до домовладельца! Видите ли, долгосрочный процесс покупки первого дома был не так уж и страшен, верно? Пришло время расслабиться и насладиться множеством преимуществ, которые дает право стать домовладельцем.

Как купить дом за 5 шагов: полное руководство

Многие люди считают покупку дома самой важной покупкой в жизни. Это не только крупное финансовое вложение, но и процесс покупки дома очень эмоциональный, поскольку вы пытаетесь представить себе прочное будущее на долгие годы. Когда вы решаете, что вам нужно купить дом, и когда его покупать, нужно о многом подумать.

Истину нельзя отрицать: процесс покупки дома сложен и может быть утомительным, особенно для новичков.Вы можете упростить процесс и обеспечить бесперебойную работу, если найдете время, чтобы ответить на важные вопросы и спланировать заранее.

Предложения персонализации милого дома

У нас есть все: от домашнего декора со скидкой до электронных промокодов.

Посмотреть предложения Руководство по покупке домаMYMOVE поможет вам на протяжении всего процесса — от исследования до закрытия. Выполните эти пять шагов, и вы в кратчайшие сроки окажетесь в доме своей мечты.

Прежде чем мы начнем, мы должны спросить: готовы ли вы купить дом?

Прежде чем приступить к процессу, вы должны ответить на большой вопрос — готовы ли вы к этому? Важно быть честным с самим собой относительно того, действительно ли вы готовы приступить к этому процессу.

Вам следует ответить на этот вопрос как можно раньше, так как безопасный график покупки жилья должен начинаться примерно за пять лет, поскольку вы учитываете такие факторы, как создание своего кредитного рейтинга и накопление средств для первоначального взноса.

Но возможно, вы не сможете позволить себе роскошь пятилетнего периода. Все в порядке. Каким бы ни был ваш график, убедитесь, что вы начали с ответа на этот основной вопрос.

Как осуществить процесс покупки жилья за 5 шагов

При покупке дома следует учитывать множество факторов, и одна из лучших вещей, которые вы можете сделать, особенно если вы начинающий покупатель, — это начать готовиться заранее.

1. Приведите свои финансы в порядок

Вы узнаете свои книги от и до к концу процесса покупки жилья, так что чем раньше вы сможете осмыслить свои финансы, тем лучше.

Кредитный рейтинг

Перво-наперво проверьте свой кредитный рейтинг. Ваш кредитный рейтинг (также называемый кредитным рейтингом или рейтингом FICO) будет решающим фактором, определяющим процентную ставку, которую ваш кредитор предлагает вам по ипотеке. Проще говоря, более высокий кредитный рейтинг означает более низкую процентную ставку. Оценки FICO варьируются от 350 до 850, при этом около 720 — это средний кредитный рейтинг в США. Минимальный кредитный рейтинг, который многие ипотечные кредиторы будут рассматривать для получения ссуды, составляет около 630.

Первоначальные расходы

Вы можете не знать, сколько вам действительно нужно в банке, чтобы купить дом. Многие люди считают, что первоначальный взнос — это все, что они должны внести заранее, но это не так.

Вам нужно будет подготовиться к нескольким авансовым платежам, например к внесению задатка. Этот депозит, который также известен как «добросовестный депозит», относится к средствам, помещенным на условное депонирование, когда вы делаете предложение. Обычно это лишь небольшая часть вашего первоначального взноса, удерживаемая беспристрастной третьей стороной.Это демонстрирует продавцу, что вы серьезно относитесь к покупке, и если все пойдет хорошо, он будет зачислен на счет вашего первоначального взноса.

Прочие расходы

Вам также необходимо подготовиться к другим стандартным расходам, например:

| Стандартная стоимость | Что это? | Сколько? |

|---|---|---|

| Домашний осмотр | Осмотр имущества | От 200 до 500 долларов. |

| Первоначальный взнос (Некоторые ссуды, такие как ссуды VA или определенные Ссуды на сельское жилье USDA , не требуют первоначального взноса) | Небольшая выплата наличными в счет полной стоимости вашего нового дома | от 3,5% до 20% |

| Затраты на закрытие | Прочие комиссии, необходимые при завершении продажи | от 2% до 5% от закупочной цены |

Некоторые кредиторы могут включать налоги на недвижимость и страховые расходы в ваши ежемесячные платежи, или вы можете нести ответственность за их ежемесячную оплату отдельно.

Отношение долга к доходу

Расчет отношения долга к доходу поможет вам определить, сколько вы можете позволить себе тратить на ипотеку каждый месяц, сравнив ежемесячные выплаты по долгу с вашим общим ежемесячным доходом. Не забудьте включить прогнозируемую стоимость вашей будущей ипотеки со всеми другими долгами, такими как студенческие ссуды, счета по кредитным картам, оплата автомобиля и любые другие ежемесячные взносы.

Уровень долга ниже 36% считается идеальным, но вы, вероятно, будете в порядке со всем, что ниже 43%.Если ваш коэффициент выше, возможно, вам придется погасить существующие долги или увеличить свой доход перед покупкой дома.

Даже если ваши финансы в порядке, проверьте нутро, чтобы убедиться, что сейчас подходящее время для покупки. Обдумайте свою текущую ситуацию с занятостью. Посмотрите на текущие факторы образа жизни — например, когда истечет ваш текущий договор аренды, и сможете ли вы увидеть себя в этой области в течение следующих нескольких лет.

Когда вы отметите финансовые позиции выше из своего списка, пора переходить ко второму шагу.

2. Начните работу по ипотеке

Перед тем, как купить дом, вы должны иметь представление о ваших вариантах ипотеки. Лучший способ сделать это — взять финансовую информацию, которую вы только что собрали, и обратиться к ипотечным кредиторам.

Предварительная квалификация — это очень ранний шаг в процессе ипотечного кредитования. Предварительная квалификация — это письменное обязательство кредитора, подтверждающее тип и сумму кредита, которую вы можете получить. Это поможет вам понять возможные варианты, но не является официальной гарантией.

Вы также можете получить предварительное одобрение ипотеки, которое предусматривает письменное обязательство по конкретной ссуде от кредитора. После того, как вы заполните заявку на ипотеку, кредитор проверит ваш доход и кредитную историю, прежде чем направить письмо о предварительном одобрении с указанием ваших квалификационных данных. Письма с предварительным одобрением обычно длятся от 90 до 180 дней, поэтому не приступайте к предварительному одобрению, если вы не серьезно относитесь к покупке дома.

Предварительная квалификация и предварительное одобрение помогут вам понять ваши варианты ссуды, а также продемонстрируют продавцам, что вы серьезно относитесь к делу.

«Когда есть несколько предложений, — объясняет эксперт по покупке жилья Райан Кокс, риэлтор из Шарлотты, Северная Каролина, — продавец, скорее всего, не рассмотрит предложение, если к предложению не будет приложено предварительное квалификационное письмо или письмо с предварительным одобрением. ”

В процессе предварительной квалификации и предварительного утверждения кредитор проведет вас через различные типы доступных кредитов. Вот распространенные типы ипотеки, которые вы увидите:

- ипотека с фиксированной ставкой означает, что у вас есть фиксированная ипотечная ставка по ссуде, которая обычно составляет 15 или 30 лет.

- Ипотечный кредит с регулируемой ставкой начинается с фиксированной ставки, но в конечном итоге переходит к переменной ставке, которая обычно меняется каждый год.

- Обычные займы не обеспечены государством. Вместо этого они следуют рекомендациям Fannie Mae (Федеральная национальная ипотечная ассоциация или FNMA) и Freddie Mac (Federal Loan Mortgage Corporation или FHLMC).

- Застрахованные государством ссуды поддерживаются государством, предлагая такие льготы, как низкие первоначальные платежи через ссуды FHA, ссуды VA для ветеранов и ссуды USDA для покупателей жилья в сельской местности в рамках кредитной программы Министерства сельского хозяйства.

Кредитор поможет вам определить, какая ипотека лучше всего подходит для вас, исходя из вашего финансового положения и ваших целей. Но знайте, что вам не нужно финансировать кредитора, который предварительно квалифицирует или одобряет вас. Присмотритесь к вам, чтобы убедиться, что вы можете воспользоваться лучшими ставками и условиями по кредитам.

3. Выберите команду профессионалов

Найдите агента по недвижимости

Первый человек, который добавится в ваш список? Профессиональный агент по недвижимости или брокер. Этот человек поможет вам понять все тонкости процесса покупки жилья.

При выборе нового риелтора самым важным фактором является то, чтобы вы чувствовали себя комфортно с этим человеком и, прежде всего, доверяли ему. Молва — отличный способ узнать об агентах в вашем районе, поэтому спросите друзей или членов семьи, которые недавно купили дома, остались ли у них положительные впечатления.

Но не стоит просто следовать первой рекомендации. Прежде чем сделать свой выбор, изучите несколько возможных вариантов. Спросите каждого агента по недвижимости об их опыте, загруженности клиентов и расписании.Вы захотите найти того, кто будет стремиться сделать ваш процесс покупки дома безупречным и будет постоянно информировать вас на каждом этапе этого пути.

Выберите кредитора

В мире покупки жилья термин «кредитор» относится к стороне, спонсирующей вашу ссуду на покупку недвижимости и создающей вашу ипотеку. Хотя сама недвижимость принадлежит вам, она служит залогом для ссуды, а это означает, что, если вы не будете производить платежи и не погасите ссуду, кредитор может лишить вас права выкупа вашего дома.

Банки — один из примеров прямого кредитора. Они регулируются государственными и федеральными агентствами, что делает их надежным выбором. Другой тип прямого кредитора — это небанковский кредитор, который работает так же, как банк, но часто меньше по размеру и может обслуживать покупателей с более низким кредитным рейтингом.

Ипотечные брокеры могут связать вас (заемщика) с кредиторами, но сами они не финансируют ссуду. Вы можете нанять ипотечного брокера, который поможет вам быстро найти лучшую ссуду и сделать покупки сразу у нескольких разных кредиторов.

Независимо от того, работаете ли вы с прямым кредитором или ипотечным брокером, перед принятием решения рекомендуется связаться с несколькими разными кредиторами. Подумайте, какой элемент ипотеки наиболее важен для вас, поскольку существует множество факторов, которые составляют ваш кредит, от процентной ставки до вашего фактического ежемесячного платежа.

Наконец, не забудьте проверить учетные данные кредитора с помощью таких ресурсов, как Better Business Bureau.

3. Найдите свой новый дом

С профессионалом рядом с вами самое время отправиться на охоту! При поиске нового дома вам нужно принять во внимание массу соображений — от правильного района до желаемого типа недвижимости.

Прежде чем планировать какие-либо туры, подумайте о своих основных потребностях в доме. Составьте список, основанный на этих важных факторах дома мечты:

| Фактор | Что следует учитывать |

|---|---|

| Тип | Отдельно стоящий дом, кондоминиум или таунхаус на одну семью |

| Размер | Площадь в футах, количество спален, количество ванных комнат, желаемый план и планировка этажа, открытая площадка и кладовая |

| Микрорайон | Обуздание апелляции, часть города, школьный округ, дорожное движение и поездки на работу, безопасность, конфиденциальность |

| Расходы | Содержание, техническое обслуживание |

| Стоимость перепродажи | Особенности микрорайона и дома, такие как ковровое покрытие, обширный ландшафтный дизайн и недавние обновления |

| Товарищество собственников жилья (ТСЖ) | Есть один? Есть ли правила, ограничения, сборы и расходы? |

Вам также следует подумать, ищете ли вы новую или старую недвижимость.Вы можете обнаружить, что старые дома имеют более характерный характер, имеют уникальные детали и даже могут быть внесены в список исторической собственности. Стоимость более старого дома также может быть достаточно низкой, чтобы у вас было место для щедрого бюджета на ремонт, что позволяет производить более современные обновления.

Но имейте в виду, что вы можете иметь дело со старыми приборами, устаревшим дизайном и устаревшими системами, которые менее энергоэффективны, что приводит к более высоким расходам на коммунальные услуги. Новое строительство, скорее всего, будет означать современную технику и современный дизайн, и для некоторых людей утешительно знать, что здесь никто никогда не жил.

В новостройке тоже могут быть минусы. Без предыдущих владельцев никто не скажет вам о существующих проблемах. Некоторые покупатели жилья также считают, что новое строительство может быть слишком «печеньем» на их вкус.

Ваш агент по недвижимости или брокер может помочь вам сориентироваться на рынке и найти именно то, что вы ищете в новом доме.

4. Сделайте предложение

Когда вы нашли дом своей мечты, самое время сделать крупную покупку. Здесь ваш специалист по недвижимости играет яркую роль, выступая для вас как переговорщиком, так и экспертным ресурсом на протяжении всего процесса.

Запустите CMA

Чтобы определить, какое предложение является справедливым, ваш агент по недвижимости проведет сравнительный анализ рынка (CMA). Этот CMA сравнит информацию о недвижимости, которую вы хотите, с сопоставимой недвижимостью в этом районе. Другие факторы, например, как долго недвижимость находится на рынке и текущее состояние рынка недвижимости, также могут повлиять на ваше предложение. Сравнивая характеристики и цены на похожие объекты недвижимости, вы и ваш специалист по недвижимости можете выбрать подходящее стартовое предложение.

Оформить официальный документ о закупке

Затем ваш агент составит официальный документ о покупке. В некоторых штатах для подготовки контракта требуется поверенный. Даже если в вашем штате это не так, стоит подумать о том, чтобы ваш собственный поверенный рассмотрел контракт, поскольку документ с предложением покупки обычно сложный и подробный.

Помимо вашего предложения, этот документ также включает условия, информацию о вашей ипотеке и срок действия предложения, которое может длиться от нескольких часов до двух дней.Он также должен охватывать детали, касающиеся осмотра дома и того, что делать с его выводами, а также любые другие условия, которые вы и ваш агент по недвижимости определили.

Разместите официальное предложение продавцу

Ваш агент отправит предложение агенту продавца. В это время вы также представите чек задатка, который будет храниться на счете условного депонирования. Если ваше первоначальное предложение не будет принято, вы можете получить встречное предложение, и это откроет путь к переговорам.

Кокс, агент по недвижимости из Северной Каролины, говорит, что его самый главный совет во время переговоров — стараться сохранять самообладание.

«Не позволяйте эмоциям влиять на переговорный процесс», — говорит он. «Меньше всего вам хочется переплачивать за дом».

5. Перейти к закрытию

Если продавец принимает ваше предложение, можно переходить к следующему этапу: закрытие. Официально «закрытие дома» означает момент регистрации дела и перехода права собственности от продавца к покупателю.Однако когда вы слышите термин «закрытие», он обычно относится к завершающим этапам покупки жилья и может занять от четырех до шести недель. Вот все, что вы можете ожидать в процессе закрытия.

Осмотр и оценка дома

Как только вы и продавец придете к соглашению и подпишете окончательный договор, самое время осмотреть и застраховать дом. Вам также потребуется провести оценку вашего дома, чтобы ваш кредитор мог начать обработку вашей ипотеки. Все это необходимо будет завершить до даты закрытия, указанной в вашем контракте.

Заключительный обзор

За несколько дней до официальной согласованной даты закрытия важно провести последний осмотр объекта размещения. Это дает вам возможность убедиться, что все условия вашего предложения были выполнены, особенно если продавец произвел ремонт. Если что-то не соответствует условиям контракта, ваш агент по недвижимости решит эти проблемы с агентом продавца. Это может задержать закрытие, а также сохранит ваш задаток на условном депонировании до тех пор, пока продавец не решит эти проблемы.

День закрытия

Конкретные стороны, участвующие в закрытии сделки, будут зависеть от вашего конкретного штата. Часто сторонний агент по закрытию сделки или агент условного депонирования обрабатывает все документы, связанные с этим заключительным этапом продажи. Помимо этого заключительного агента, вам понадобится еще и ваш собственный агент по недвижимости.

Весь процесс может показаться утомительным, так как вы можете подписать двадцать или более многостраничных документов. Что бы ни случилось, не бойтесь задавать вопросы.Важно чувствовать себя комфортно со всем, что вы подписываете.

Вам нужно будет принести кассовый чек на закрытие для внесения авансового платежа, а также любых дополнительных затрат на закрытие. Не волнуйтесь — ваш агент сообщит вам эту сумму как минимум за сутки. Кроме того, обязательно принесите подтверждение наличия страховки нового домовладельца и удостоверение личности с фотографией.

Рекомендуется довести до конца все документы, которые вы собрали в процессе покупки жилья, на тот случай, если вам нужно перепроверить любые прошлые детали.

После того, как все подписано, окончательные задачи переходят к агенту условного депонирования. Агент условного депонирования завершит процесс записи, официально зарегистрировав вашу новую ипотеку и документ о собственности у регистратора округа и у вашего кредитора. Агент условного депонирования также примет ваш кассовый чек и получит ваши ссудные средства от вашего кредитора. Затем ваши средства будут переданы продавцу, а ваши домашние платежи в дальнейшем будут поступать непосредственно вашему кредитору.

На этом сделка закрыта — вы официально являетесь домовладельцем! Поздравляю!

Последний бонусный шаг? Чтобы выпить шампанское!

Чистая прибыль

Покупка дома может быть сложным и длительным процессом, но потратить время, исследовать и позаботиться о том, чтобы покупка прошла гладко, того стоит.В конце концов, несколько месяцев, которые могут потребоваться для покупки дома вашей мечты, — ничто по сравнению с десятилетиями, которые вы проведете, наслаждаясь им!

Часто задаваемые вопросы

Сколько денег мне нужно, чтобы купить дом?

Есть некоторые основные расходы, которые вам придется покрыть, чтобы купить новый дом. Общая стоимость будет зависеть от дома, который вы выберете, но покупатели обычно должны предоставить деньги для покрытия первоначального взноса и затрат на закрытие, а также сборов за осмотр дома и любых других применимых расходов.

Как я могу позволить себе дом в 2020 году?

Чтобы определить, сколько вам нужно позволить себе купить дом в 2020 году, вы должны учитывать свой ежемесячный доход, текущие ставки по ипотеке и цены на жилье. Вы также должны учитывать стоимость налогов на недвижимость, страхование домовладельцев и другие расходы, такие как сборы на ТСЖ, кооперативы и кондоминиумы. Подберите цифры с помощью ипотечного калькулятора!

Что мне нужно для покупки дома?

Есть некоторые необходимые документы, которые вам нужно оформить, чтобы купить новый дом.К ним относятся налоговые декларации и формы W-2 за предыдущие два года, квитанции о зарплате за последние несколько месяцев, годовое подтверждение ипотечных или арендных платежей, подробный список всех ваших активов и еще один список, включающий все ваши долги.

5 вещей, которые необходимо предварительно одобрить для получения ипотеки

Покупка дома может быть увлекательной и веселой, но серьезным покупателям жилья необходимо начинать процесс в офисе кредитора, а не на днях открытых дверей. Большинство продавцов ожидают, что покупатели получат письмо с предварительным одобрением, и будут более охотно вести переговоры с теми, кто докажет, что они могут получить финансирование.

Потенциальным покупателям нужно пять основных вещей — подтверждение активов и дохода, хороший кредит, подтверждение занятости и другие документы — для предварительного одобрения на ипотеку.

Ключевые выводы

- Серьезным покупателям жилья необходимо начинать процесс в офисе кредитора, а не на днях открытых дверей.

- Большинство продавцов ожидают, что покупатели получат письмо с предварительным одобрением, и будут более охотно вести переговоры, если вы это сделаете.

- Чтобы получить предварительное одобрение, вам понадобятся документы, подтверждающие наличие активов и дохода, кредитоспособность, подтверждение занятости и другие документы, которые могут потребоваться вашему кредитору.

Предварительная квалификация и предварительное одобрение

Предварительный квалификационный отбор на ипотеку может быть полезен как оценка того, сколько кто-то может позволить себе потратить на дом, но предварительное одобрение гораздо более ценно. Это означает, что кредитор проверил кредит потенциального покупателя и проверил документацию для утверждения конкретной суммы кредита (утверждение обычно длится в течение определенного периода, например от 60 до 90 дней).

Потенциальные покупатели получают выгоду несколькими способами, проконсультировавшись с кредитором и получив предварительное письмо-подтверждение.Во-первых, у них есть возможность обсудить с кредитором варианты ссуды и составление бюджета. Во-вторых, кредитор проверит кредитоспособность покупателя и обнаружит любые проблемы. Покупатель жилья также узнает максимальную сумму, которую он может занять, что поможет установить диапазон цен.

Окончательное одобрение ссуды происходит, когда покупатель проводит оценку и ссуду применяется к собственности.

Потенциальным покупателям следует внимательно оценивать свой уровень комфорта при данной оплате за дом, а не сразу стремиться к верхней границе своего лимита расходов.