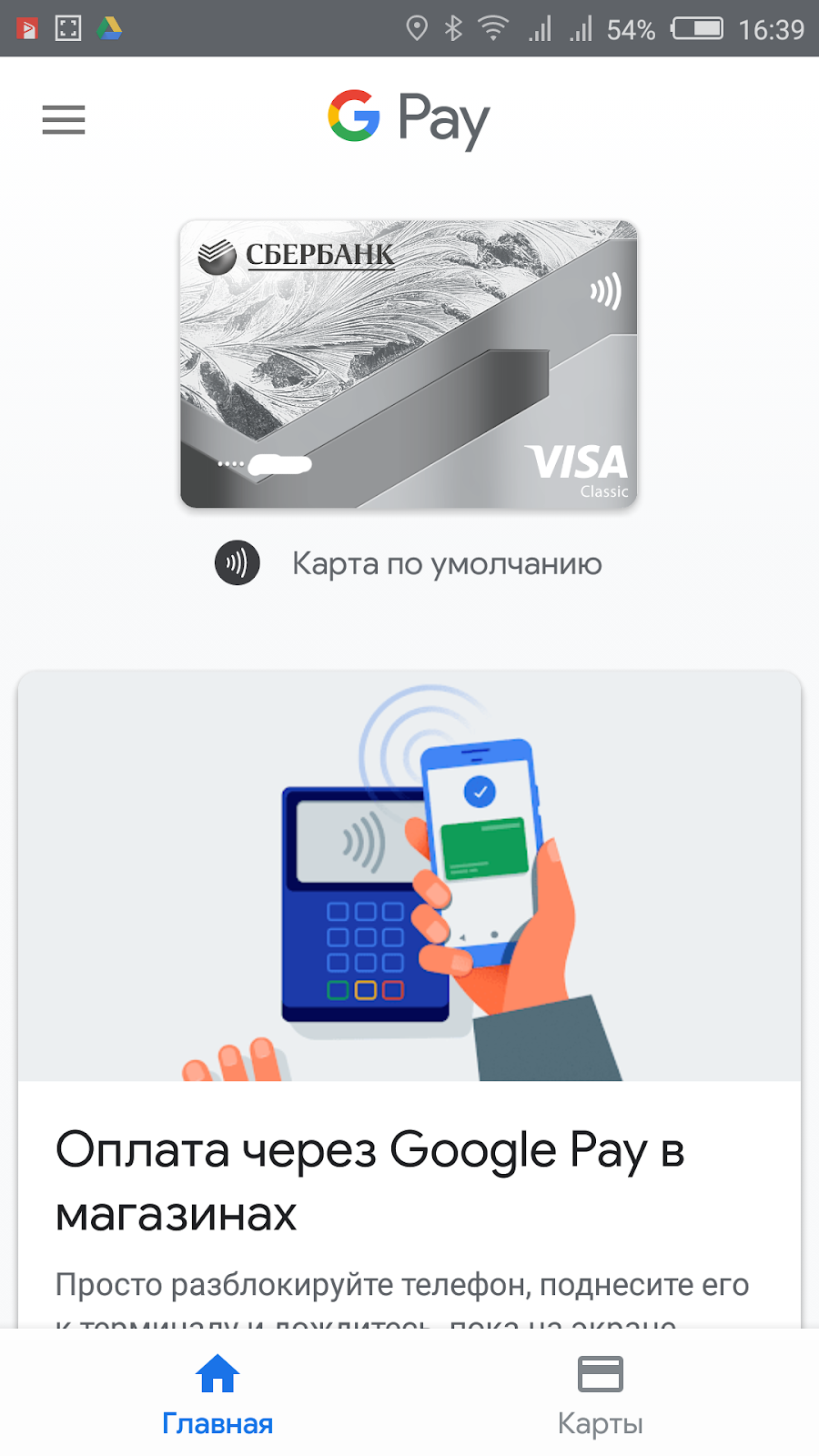

Бесконтактная оплата с Google Pay

Google Pay — это сервис бесконтактной оплаты, который позволяет безопасно оплачивать покупки: онлайн и в магазинах, где есть терминалы с возможностью бесконтактной оплаты.

Оплачивать покупки с помощью Google Pay можно во всех магазинах, на сайтах и в приложениях с поддержкой Google Pay. Обычно в таких местах есть значок бесконтактной оплаты или Google Play.

Google Pay — бесплатный сервис.

Любые карты платежных систем Visa и Mastercard.

Чтобы оплатить покупку, не нужно открывать приложение. В магазинах и транспорте 1. Разблокируйте смартфон и включите NFC в настройках. 2. Поднесите смартфон задней панелью к терминалу бесконтактной оплаты. 3. Если требуется, введите PIN-код карты или поставьте подпись на чеке. В приложениях и на сайтах 1. Выберите «Оплатить через Google Pay». 2. Выберите нужную карту в Google Pay и нажмите «Продолжить». 3. Нажмите «Подтвердить».

Используйте функцию «Удаленное управление Android». С ее помощью можно определить местоположение телефона, а затем дистанционно сменить пароль, заблокировать устройство или удалить с него все личные данные. Блокировать карту «Открытия» при этом не нужно.

Да, в Google Pay можно добавить несколько карт. Как добавить карту в Google Pay

1. Откройте приложение Google Pay.

2. Нажмите «Добавить карту». Выберите «Кредитная или дебетовая карта», затем нажмите «+».

3. Добавьте реквизиты и данные о владельце карты. Нажмите «Сохранить».

4. Примите условия использования сервиса.

5. Выберите способ проверки карты — SMS или звонок в банк. Если выбрали SMS — введите код подтверждения и нажмите «Отправить».

Как добавить карту в Google Pay

1. Откройте приложение Google Pay.

2. Нажмите «Добавить карту». Выберите «Кредитная или дебетовая карта», затем нажмите «+».

3. Добавьте реквизиты и данные о владельце карты. Нажмите «Сохранить».

4. Примите условия использования сервиса.

5. Выберите способ проверки карты — SMS или звонок в банк. Если выбрали SMS — введите код подтверждения и нажмите «Отправить».

1. Зайдите в приложение Google Pay. 2. Выберите нужную карту в слайдере. 3. Нажмите «Сделать основной картой для бесконтактной оплаты». Теперь при оплате покупок через Google Pay деньги будут списываться с этой карты.

1. Откройте Google Pay. Нажмите на карту, которую хотите удалить из приложения. 2. Нажмите на меню в правом верхнем углу. 3. Нажмите «Удалить способ оплаты». 4. Подтвердите действие — нажмите «Удалить».

1. Откройте приложение. Нажмите на карту, которой больше не хотите расплачиваться через Google Pay.

2. Нажмите на меню в правом верхнем углу.

3. Нажмите «Отключить бесконтактную оплату».

4. Подтвердите действие — нажмите «Отключить». Вы больше не сможете расплачиваться этой картой через Google Pay, но она сохранится в приложении. Если потребуется, бесконтактную оплату можно будет снова подключить:

1. Нажмите «Добавить карту».

2. Выберите «Кредитная или дебетовая карта».

3. Выберите карту из появившегося списка. Заново вводить данные карты не нужно, только CVV-код.

Вы больше не сможете расплачиваться этой картой через Google Pay, но она сохранится в приложении. Если потребуется, бесконтактную оплату можно будет снова подключить:

1. Нажмите «Добавить карту».

2. Выберите «Кредитная или дебетовая карта».

3. Выберите карту из появившегося списка. Заново вводить данные карты не нужно, только CVV-код.

Оплачивать покупки ВКонтакте теперь можно банковской картой

ВКонтакте теперь можно оплачивать товары с помощью банковской карты. Функция доступна в сообществах, где подключён «Магазин 2.0».

Новая функция упростит шопинг для клиентов, а для продавцов станет удобным способом организовать продажи.Функция доступна в сообществах, где подключён «Магазин 2.0». Клиенту достаточно оформить заказ товара, нажать «Оплатить» и ввести данные банковской карты. Продавец получит деньги прямо на расчётный счёт. Если платёж принимает физлицо, то покупатель сможет сделать перевод с баланса финансовой экосистемы VK Pay.

Продавец также может указать минимальную стоимость заказа и скидку, которую клиент получит при онлайн-оплате. Помимо этого, покупатель по-прежнему может выбрать вариант «Без оплаты» – он пригодится, если хочется сначала обсудить детали заказа и только потом перевести деньги за товар. В этом случае завершить платёж можно будет позже, из карточки заказа.

Ирина Денежкина, директор по электронной коммерции ВКонтакте прокомментировала запуск нового платежного инструмента: «Многие продавцы с нетерпением ждали возможность оплачивать заказы с помощью банковских карт. Поэтому мы расширили функциональность VK Pay – теперь она позволяет проводить платежи не только с баланса кошелька, но и с банковской карты. Нововведение стало ещё одним шагом в сторону развития нашей экосистемы для e-commerce. Ранее мы добавили функцию доставки через СДЭК и Boxberry, полностью обновили «Магазин», разработали новые форматы рекламы — например автопродвижение товаров.

В феврале ВКонтакте представила новую платформу для e-commerce. Первый этап изменений — запуск «Магазина 2.0». Все инструменты, которые нужны для организации продаж в VK, собраны вместе — чтобы настроить магазин в своём сообществе, не нужно подключать разные функции по отдельности. Появились и новые возможности: свойства товаров, удобное отслеживание статуса заказа, быстрый доступ к поддержке.

Читайте также:

«ВКонтакте» запустила объединённый сервис денежных переводов

***

Самые интересные новости читайте в наших группах в Facebook и VKontakte, а также на канале Яндекс.Дзен.

И подписывайтесь на рассылку самых важных новостей.

New Retail

Как оплатить покупку по QR-коду

Вы набрали продуктов в магазине, но на кассе обнаружили, что забыли кошелек. С собой нет ни банковской карты, ни наличных. Но телефон при вас. Продавец не растерялся и предложил оплатить покупку по QR-коду с помощью мобильного приложения банка. Рассказываем, как работает эта технология и чем она удобна.

Зачем использовать оплату по QR-коду?

Платеж по QR-коду может оказаться удобнее, чем оплата банковской картой или смартфоном с функцией бесконтактной оплаты.

QR-платеж:

- Проще. Для оплаты по QR-коду не требуется банковская карта. Деньги идут со счета покупателя на счет продавца — и к этим счетам не обязательно должны быть привязаны карты. Нужен лишь телефон, на котором установлено мобильное приложение банка. Но необходимо уточнить, принимает ли магазин платежи по QR-коду от вашего банка.

Популярные торговые сети и интернет-магазины настроили оплату по QR-кодам через Систему быстрых платежей (СБП), к которой подключились все крупные российские банки. . При этом некоторые банки развивают собственные сервисы QR-платежей. Продавцы могут быть подключены только к сервису банка, только к СБП или к обоим сервисам.

По QR-коду можно также оплачивать покупки в интернете. Если онлайн-магазин предусмотрел такую возможность, то QR-код высветится на странице оплаты, появится в вашем личном кабинете на сайте магазина или придет на электронную почту. После этого не нужно будет вводить данные карты — достаточно открыть приложение банка и навести камеру телефона на QR-код. Приложение считает код, вы подтвердите платеж — и деньги сразу переведутся с вашего счета на счет онлайн-магазина.

-

Доступнее. Для оплаты по QR-коду подойдет любой телефон с камерой, который поддерживает банковские приложения. Тогда как для бесконтактной оплаты через Apple Pay, Google Pay, Mir Pay и другие системы требуется, чтобы в телефон был встроен NFC-модуль.

-

В случае с онлайн-покупкой при оплате по QR-коду вам не придется вводить конфиденциальные данные карты на странице оплаты. А значит, исключен риск, что киберпреступники перехватят ваши данные.

Будет ли какая-то комиссия за оплату по QR-коду?

Все зависит от того, какую систему QR-оплаты выбрал продавец: СБП или другую.

За QR-платежи через СБП ни банки, ни магазины никакой комиссии с покупателя не возьмут — как и при оплате картой или наличными. Более того, некоторые торговые сети предлагают скидки и бонусы, если вы оплатите покупку через этот сервис.

Более того, некоторые торговые сети предлагают скидки и бонусы, если вы оплатите покупку через этот сервис.

Отличить платеж через Систему быстрых платежей можно по логотипу СБП. Этот значок может быть размещен у касс в торговом зале или на странице оплаты интернет-магазина рядом с логотипами платежных систем. Если вы его видите, то платеж будет проведен через СБП по QR-коду и комиссий за него не будет.

При оплате через собственные QR-сервисы отдельных банков придется уточнить условия сделки перед покупкой. Банки, которые развивают свои сервисы, могут устанавливать комиссии.

Как работает оплата по QR-коду?

Продавцы могут использовать два вида кода: многоразовый «Статический QR-код» или одноразовый «Динамический QR-код».

В многоразовом коде обычно зашифрованы только реквизиты продавца, а сумму покупки вы должны будете ввести в своем банковском приложении перед оплатой. Торговые точки могут заранее распечатывать и размещать наклейку с многоразовым кодом около кассы или показывать покупателю на экране платежного терминала.

Одноразовый код присваивается конкретной покупке и включает в себя и реквизиты продавца, и сумму. Кассир выводит код на экран кассового терминала или распечатывает на чеке. Вам остается только считать его камерой своего мобильного телефона. Это проще и быстрее, чем вбивать сумму вручную, поэтому крупные магазины обычно выбирают одноразовые коды. Онлайн-магазинам тоже, как правило, удобнее использовать динамический код — для каждой покупки свой.

В обоих случаях для оплаты необходимо выполнить несколько простых действий:

-

Откройте на смартфоне приложение своего банка.

-

Найдите в нем кнопку «Оплата по QR-коду» (название может отличаться в разных мобильных банках).

Если банк проводит QR-платежи через СБП, в приложении будет логотип этой системы. Откроется видоискатель камеры.

-

Наведите камеру на QR-код. На экране телефона появится название магазина или имя частного продавца и сумма к оплате. Либо сумму надо будет вбить самостоятельно. Проверьте, правильно ли указаны все данные.

-

Нажмите «Оплатить» или «Подтвердить» (банки могут использовать разные названия кнопок). Деньги спишутся с вашего счета, продавец получит уведомление об оплате, а вы — свои покупки.

Если банк проводит QR-платежи через СБП, в приложении будет логотип этой системы. Откроется видоискатель камеры.

Если банк проводит QR-платежи через СБП, в приложении будет логотип этой системы. Откроется видоискатель камеры.

Если вы ошиблись и ввели неверную сумму, продавец должен сразу же вернуть вам деньги. Через СБП они поступают вам на счет мгновенно. В случае с платежами через другие системы уточните у продавца, сколько времени займет обратный перевод.

Как понять, с какого из моих счетов спишутся деньги?

Вы сами выбираете, с какого счета будут списываться деньги. Можно заранее установить счет для всех платежей через СБП в настройках приложения вашего банка. Либо каждый раз решать, с какого счета оплатить покупку.

Сколько времени займет покупка?

Несколько секунд. Если QR-код не содержит информацию о сумме покупки, то ее придется ввести вручную. Но вряд ли на это уйдет много времени.

Какие товары и услуги можно оплатить по QR-коду?

Ограничений нет. С помощью кода можно оплатить любые товары и услуги, если продавец предлагает такую опцию.

Планируется, что в будущем с помощью QR-кода через СБП можно будет оплачивать счета за ЖКХ, штрафы от ГИБДД и налоги.

Как мне вернут деньги при возврате товара?

Процедура оформления возврата такая же, как и при оплате покупок банковской картой или наличными.

В течение 14 дней с момента покупки нужно обратиться к продавцу с неиспользованным товаром, чеком и паспортом и написать заявление на возврат суммы.

По закону магазин обязан перечислить деньги в срок до двух недель. При этом платежи, которые прошли через СБП, возвращаются мгновенно.

Клиенты Сбербанка смогут оплачивать покупки лицом :: Финансы :: РБК

Покупатели — держатели карт Сбербанка получат такую возможность в магазинах, где будет соответствующее оборудование. Оплату с помощью отпечатка пальца банк уже тестировал

Фото: Наталья Селиверстова / РИА Новости

Сбербанк готовится внедрить технологию оплаты товаров в магазинах при помощи биометрических данных. Помимо использования отпечатка пальца появится возможность использовать изображение лица. Это следует из обновленных условий (.pdf) проведения расчетов между Сбербанком и торговыми точками при помощи банковских карт. Первой на изменения обратила внимание газета «Ведомости».

Из условий следует, что держатель карты при оплате товаров может быть идентифицирован при помощи биометрических данных — отпечатка пальца или изображения лица. Для этого потенциальному покупателю нужно сначала пройти регистрацию прямо в магазине, где есть соответствующее оборудование. Чтобы зарегистрироваться, нужно вставить карту в ридер биотерминала, придумать пароль и просканировать отпечаток пальца либо изображение лица. Второй вариант доступен для тех, кто ранее проходил сканирование лица в отделении Сбербанка.

Для этого потенциальному покупателю нужно сначала пройти регистрацию прямо в магазине, где есть соответствующее оборудование. Чтобы зарегистрироваться, нужно вставить карту в ридер биотерминала, придумать пароль и просканировать отпечаток пальца либо изображение лица. Второй вариант доступен для тех, кто ранее проходил сканирование лица в отделении Сбербанка.

Сбербанк запустил собственную систему сбора биометрии осенью 2018 года. В октябре глава Сбербанка Герман Греф отмечал, что в базе банка находятся уже «миллионы» слепков биометрических данных клиентов. В январе такие данные начали собирать почти 3 тыс. отделений Сбербанка.

В апреле стало известно, что Сбербанк получил контроль над разработчиком системы распознавания лиц, выкупив у Газпромбанка 51% акций в группе компаний ЦРТ (Центр речевых технологий).

Способы оплаты

Гарантии безопасности

Безопасность процессинга Uniteller подтверждена сертификатом стандарта безопасности данных индустрии платежных карт PCI DSS.

Надежность сервиса обеспечивается интеллектуальной системой мониторинга мошеннических операций, а также применением 3D Secure — современной технологией безопасности интернет-платежей.

Данные Вашей карты вводятся на специальной защищенной платежной странице. Передача информации в процессинговую компанию Uniteller происходит с применением технологии шифрования TLS. Дальнейшая передача информации осуществляется по закрытым банковским каналам, имеющим наивысший уровень надежности. Uniteller не передает данные Вашей карты магазину и иным третьим лицам!

Uniteller не передает данные Вашей карты магазину и иным третьим лицам!

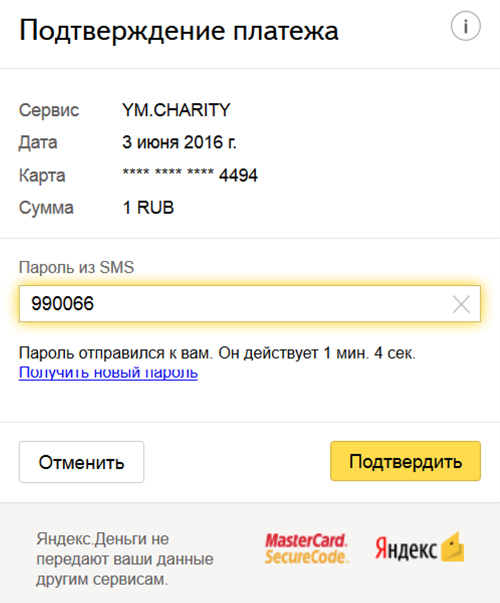

Если Ваша карта поддерживает технологию 3D Secure, для осуществления платежа, Вам необходимо будет пройти дополнительную проверку пользователя в банке-эмитенте (банк, который выпустил Вашу карту). Для этого Вы будете направлены на страницу банка, выдавшего карту.

Вид проверки зависит от банка. Как правило, это дополнительный пароль, который отправляется в SMS, карта переменных кодов, либо другие способы.

Если у Вас возникли вопросы по совершенному платежу, Вы можете обратиться в службу технической поддержки процессингового центра Uniteller: [email protected] или по телефону 8 (800) 707-67-19. При оплате заказа банковской картой, обработка платежа (включая ввод номера карты) происходит на защищенной странице процессинговой системы, которая прошла международную сертификацию. Это значит, что Ваши конфиденциальные данные (реквизиты карты, регистрационные данные и др.) не поступают в интернет-магазин, их обработка полностью защищена и никто, в том числе наш интернет-магазин, не может получить персональные и банковские данные клиента.

При работе с карточными данными применяется стандарт защиты информации, разработанный международными платёжными системами Visa и Mastercard — Payment Card Industry Data Security Standard (PCI DSS), что обеспечивает безопасную обработку реквизитов Банковской карты Держателя. Применяемая технология передачи данных гарантирует безопасность по сделкам с Банковскими картами путем использования протоколов Transport Layer Security (TLS), Visa Secure, Secure Code, и закрытых банковских сетей, имеющих высшую степень защиты.

В случае возврата, денежные средства возвращаются на ту же карту, с которой производилась оплата.

Онлайн-шопинг с купюрами – Газета Коммерсантъ № 131 (6611) от 26.

07.2019

07.2019Большинство крупнейших российских интернет-магазинов, торгующих одеждой, обувью и аксессуарами, имеют недостатки с точки зрения информирования покупателей и условий покупки, утверждает «Общественная потребительская инициатива» (ОПИ). Ритейлеры не размещают логотипы платежных систем либо вовсе не позволяют оплатить покупку картой на сайте, а некоторые указывают недостоверный адрес или принимают платежи на частные карты.

Согласно исследованию организации ОПИ, только 40% из ста крупнейших российских онлайн-ритейлеров, торгующих одеждой, обувью и аксессуарами, полностью раскрывают наименование и адреса, принимают к оплате национальные платежные инструменты и надлежащим образом информируют потребителей о способах совершения покупки. 32% интернет-магазинов не размещают на сайте логотипы всех платежных систем, 24% не позволяют оплачивать товары картой, говорится в отчете.

Магазины часто либо не размещают ни одного логотипа, либо забывают указать знак национальной платежной системы «Мир», уточнил глава ОПИ Олег Павлов. Среди таких магазинов ОПИ называет ЦУМ, Street Beat, Finn Flare и др. Отсутствие логотипов платежных систем на сайте — не нарушение, но потребители часто воспринимают это как невозможность оплатить товар картой, отмечает господин Павлов.

В фешен-ритейле оплата картой на сайте не всегда пользуется популярностью, потому что покупатели часто заказывают несколько пар или размеров для примерки, парирует представитель Ralf Ringer Екатерина Степанова. Оплата картой при этом обременяет покупателя тем, что происходит заморозка средств, поясняет она. По ее словам, такая услуга была реализована в интернет-магазине Ralf Ringer, но «показала невысокую заинтересованность покупателей», хотя компания все же планирует возобновить возможность оплаты.

Представитель Stockmann сообщила, что пока у магазина «нет технической возможности» обеспечить онлайн-оплату, но компания также планирует ее вводить.

Представитель ЦУМа указала, что на странице оплаты интернет-магазина есть информация о всех принимаемых картах, также логотипы видны на этапе оплаты. «Никаких жалоб от клиентов по этому поводу не поступало»,— подчеркнула она. «В интернет-магазине есть возможность оплачивать заказ после примерки — при получении заказа, картой или наличными»,— добавила представитель ЦУМа.

«Никаких жалоб от клиентов по этому поводу не поступало»,— подчеркнула она. «В интернет-магазине есть возможность оплачивать заказ после примерки — при получении заказа, картой или наличными»,— добавила представитель ЦУМа.

По закону у интернет-магазинов нет обязанности указывать логотипы платежных систем, не регламентирована и необходимость приема пластиковых карт непосредственно на сайте магазина, говорит президент Ассоциации компаний интернет-торговли Артем Соколов. Но в интернет-ритейле доля безналичных платежей превышает 60%, и магазинам самим выгодно предлагать клиентам как можно больше способов оплаты, в противном случае они теряют конверсию и клиентов, рассуждает он. В то же время высокая стоимость эквайринга стимулирует небольшие компании в сторону работы с наличными денежными средствами, отмечает он: у малого бизнеса ставки варьируются на уровне 2,5–3,7%, у среднего — 1,8–2,5% за трансакцию.

Исследование ОПИ также выявило ряд нарушений. Так, по его данным, на сайте магазина «Эконика» отсутствует юридический адрес продавца, а на сайтах Mango, Marks&Spencer и др. указаны недостоверные адреса (в компаниях не ответили на запросы “Ъ”). Еще три региональных магазина принимают оплату на карты физических лиц, указывает ОПИ. Последнее не только нарушает налоговое законодательство, но и создает для потребителя риски, связанные с доказыванием факта покупки, настаивает Олег Павлов. Несовпадение адреса продавца в ЕГРЮЛ с указанным на сайте также может затруднить потребителю обращение в надзорные органы или суд, полагает он.

Владислав Новый

Как платить картой за рубежом, чтобы не терять на комиссиях — Блог OneTwoTrip

Платить картой за товары и услуги в родной стране — просто. Нет конвертации в иностранную валюту, информация о возможных комиссиях доступна на русском языке. Даже если пользуетесь несколькими картами разных банков со временем можно запомнить, какая лучше подходит в той или иной ситуации. Другое дело — покупки за рубежом. Здесь даже опытные путешественники задаются вопросами: какой картой платить, сколько процентов возьмут и за что, снимать ли деньги в банкоматах? Мы разобрались в этой теме и поможем вам.

Здесь даже опытные путешественники задаются вопросами: какой картой платить, сколько процентов возьмут и за что, снимать ли деньги в банкоматах? Мы разобрались в этой теме и поможем вам.

Какие есть карты

Фото: Natapob / Shutterstock.com

Самые популярные и распространённые платёжные системы — Visa и MasterCard. Обе американские, но давно стали международными корпорациями с офисами по всему миру. Если вы только оформляете дебетовую или кредитную карту в банке, её привяжут к одной из двух международных платёжных систем, которые принимают по всему миру. Исключение: в некоторые странах есть национальные платёжные системы. Например, JCB в Японии или China UnionPay в Китае. Оплату по картам Visa и MasterCard принимают не везде, международных банкоматов может быть не так много.

Как происходит списание средств

Фото: Monkey Business Images / Shutterstock.com

Предположим, что у вас рублёвая карта российского банка. Платёжная система — Visa. Вы покупаете рюкзак в спортивном магазине во Франции и хотите оплатить покупку картой, чтобы не терять на комиссии банка за снятие наличных в банкомате (подробнее о банкоматах — в конце материала).

Произойдёт вот что:

1. Терминал безналичной оплаты в магазине отправит запрос в банк, который обслуживает магазин.

2. Банк переадресует его платёжной системе Visa.

3. Платёжная система обратится в ваш российский банк с вопросом: «А есть ли на карте деньги на покупку или кредитный лимит?»

4. Банк ответит, что есть, и спишет средства с карты.

5. Платёжная система передаст эту информацию в банк во Франции.

6. Банк подтвердит списание.

7. Терминал проведёт операцию и напечатает чек.

Кто берёт комиссии

Фото: Wasant / Shutterstock.com

Это самое важное: платёжная система «общается» с банками в определённой валюте — она называется «валютой расчётов». И так как обе платёжные системы американские, а доллар, по-прежнему — самая распространённая мировая валюта (и биткоины ещё не заменили доллары), то и операции между банками и системами чаще всего ведутся в долларах. Однако это могут быть и евро — в случае европейских банков. В случае российских — могут быть и рубли. Зависит от того, как каждый банк в каждой стране договорился с платёжной системой. На условия конвертации и размеры комиссии влияют отношения между тремя участниками: вашим банком, банком продавца товаров или услуг, и платёжной системой.

Однако это могут быть и евро — в случае европейских банков. В случае российских — могут быть и рубли. Зависит от того, как каждый банк в каждой стране договорился с платёжной системой. На условия конвертации и размеры комиссии влияют отношения между тремя участниками: вашим банком, банком продавца товаров или услуг, и платёжной системой.

В примере с рюкзаком рубли конвертируются в евро по курсу платёжной системы Visa — как правило, именно система его устанавливает, если ваш банк рассчитывается с ней в рублях. Кроме того, банк может добавить от 1 до 5 % комиссии за совершение операции по рублёвой карте за рубежом. Если бы карта была в евро и банк рассчитывался с системой тоже в евро — не было бы ни конвертации, ни комиссии. Вы бы просто расплатились во Франции в евро, как дома в рублях по рублёвой карте.

Куда ехать с той или иной картой

Фото: Ollyy / Shutterstock.com

Считается, что Visa рассчитывается с банками в долларах, а MasterCard — в долларах и евро, а значит с первой выгоднее путешествовать в США, а со второй — в Европу. Это не так. Системы не привязаны к конкретным странам и регионам. В общих случаях пользоваться картами в долларах или евро действительно выгоднее, но это не гарантирует отсутствие комиссий, которую берёт банк, выпустивший вашу карту, а также возможных конвертаций из одной валюты в другую, даже если валюты расчётов и карты совпадают. Мы уже узнали, что банки и платёжные системы сами решают, в какой валюте вести расчёты. В отдельных случаях это могут быть и рубли. Кроме того, иностранных валют много. И тогда может быть выгоднее платить с рублёвой карты.

Фото: Robert Kneschke / Shutterstock.com

Что с другими валютами? Если расплачиваетесь за покупки в странах, где валюта отличается от доллара или евро, то может быть и двойная конвертация. Представим, что вы покупаете конструктор «Лего» в Дании по рублёвой карте MasterCard. Если валюта расчётов банка с платёжной системой — рубли, то система сразу конвертирует их по своему курсу в датские кроны, а не доллары или евро (здесь банк также может добавить свою комиссию до нескольких процентов). Если валюта расчётов — доллары или евро, платёжная система переведет датские кроны в одну из двух валют, а ваш банк — в рубли по своему курсу. Двойная конвертация. В таких случаях пользоваться рублёвой картой тоже может быть выгоднее.

Если валюта расчётов — доллары или евро, платёжная система переведет датские кроны в одну из двух валют, а ваш банк — в рубли по своему курсу. Двойная конвертация. В таких случаях пользоваться рублёвой картой тоже может быть выгоднее.

Фото: Kamil Macniak / Shutterstock.com

Могут ли быть еще комиссии? В некоторых магазинах при оплате картой вас могут спросить, в какой валюте вы хотите оплатить покупку: местной или другой валюте — ей могут быть доллары, евро или рубли. Выбирать стоит всегда местную валюту, каким бы странным это не казалось. За оплату в рублях банк магазина может установить свою добавочную комиссию и будет тройная конвертация, если отличаются валюты карты и расчётов. Такое может произойти, например, в Китае, если вам предлагают оплатить покупку в юанях или долларах. Выбирайте юани, если даже у вас карта в долларах. Одна валюта превратится в другую, но вы избежите тройной конвертации.

Фото: GaudiLab / Shutterstock.com

Как узнать, хорошая ли у меня карта? Перед поездкой обратитесь в ваш банк и спросите о конвертациях и комиссиях по вашей карте Visa или MasterCard в тех или иных регионах и странах. Иногда, даже если валюта расчётов банка и платёжной системы не совпадает с валютой покупки, но, например, у вас карта в евро и вы платите по ней в евро, банк может взять комиссию на себя.

Когда снимать в банкоматах

Фото: djile / Shutterstock.com

В банкоматах за рубежом можно снимать доллары, евро или другую местную валюту даже с рублёвой карты.

Здесь действуют те же принципы, что и при оплате картой в магазине — конвертация из одной валюту в другую, но добавляется комиссия за снятие наличных денег, которую может установить ваш банк. Также банк может ограничить сумму, которую вы можете снять за один раз.

Снимать наличные за рубежом с любой карты часто и мелкими суммами — не выгодно. Небольшую сумму денег на первое время лучше поменять до поездки в банке или обменном пункте. Во время путешествия расплачиваться картой везде, где это возможно, а в банкоматах снимать только крупные суммы для тех ситуаций, где вам могут пригодиться наличные. Например, вы едите на малонаселённый остров и там может не быть банкоматов и банков.

Во время путешествия расплачиваться картой везде, где это возможно, а в банкоматах снимать только крупные суммы для тех ситуаций, где вам могут пригодиться наличные. Например, вы едите на малонаселённый остров и там может не быть банкоматов и банков.

Фото на превью: George Rudy / Shutterstock.com

Кредитных карт: платежи и покупки

В этой статье объясняется, как отслеживать покупки по кредитной карте, сверять выписку по кредитной карте, записывать финансовые расходы и вводить платежи по кредитной карте.

Кредитные карты как активы Contra

Остаток по кредитной карте можно рассматривать либо как пассив, либо как отрицательный актив, известный как «контр» актив. Независимо от того, производите ли вы платежи с течением времени или выплачиваете остаток в полном объеме каждый месяц, использование метода контраактивов дает несколько преимуществ.

- Отслеживайте расходы по поставщикам: знайте, сколько вы потратили в каждом магазине (у каждого поставщика).

- Сверьте выписку по кредитной карте: сравните записи, записанные в компьютере, с записями в выписке.

- Без записей в журнале: детализируйте покупки и фиксируйте финансовые расходы без записи в журнале. Contra Assets несут отрицательный баланс

Термин «Contra» означает, что он работает противоположно традиционному активу. Таким образом, вместо положительного баланса, как на банковском счете, у контраактивов есть отрицательный баланс.Если вы задолжали сто долларов, это будет -100.

Настройка кредитных карт

В Плане счетов:

- Создайте счетов актива для каждой кредитной карты, которую вы используете.

- Добавьте счет Expense для процентов и комиссий по кредитной карте.

- Добавьте каждую кредитную карту в свой список банковских счетов, отметив в столбце Чековая книжка .

- Введите начальный баланс для каждой кредитной карты как отрицательную сумму.

- Создайте журнал, в котором во время сверки будут регистрироваться комиссии и проценты по кредитной карте.

Новые покупки, сверка, платежи и отчеты

Покупки, списанные с вашей карты. Когда вы совершаете покупку с помощью карты, введите ее как чек продавца, как если бы вы платили продавцу, но не забудьте выбрать контрольный актив в качестве чековой книжки .

- Для каждой новой покупки введите сумму с соответствующим номером GL Account , например 5000.00 Школьные принадлежности. Если вы приобрели товары, относящиеся к разным категориям, это может занять несколько строк. Денежный аванс

- : если ваши новые товары включают в себя аванс наличными , вы, вероятно, захотите показать его как увеличение вашего счета мелких денежных средств — обязательно сохраните все свои квитанции о потраченных денежных средствах. Если вы уже потратили все деньги, просто введите соответствующие номера GL Account для расходов.

- Прочие активы: Если ваши новые предметы включают в себя какие-либо амортизируемые активы (например, офисное оборудование, мебель, компьютеры и т. Д.)) обязательно увеличьте соответствующий актив (например, 1100.00 Офисное оборудование), не считайте это расходом. За подробностями обращайтесь к своему бухгалтеру.

Необязательно: Если вы предпочитаете не отслеживать покупки отдельных поставщиков, вы можете создать нового поставщика с именем вроде «Visa — Purchases» и записывать все покупки для этого одного поставщика.

Выписка по кредитной карте

Когда вы получаете выписку по кредитной карте, используйте функцию банковской выверки, чтобы отметить позиции, которые были выровнены, и записать любые проценты, финансовые сборы или комиссии, взимаемые с вашего счета.

Дополнительно: Использование Выверка банка не является обязательным, однако это хороший способ убедиться, что все элементы, указанные в выписке по кредитной карте, были внесены в Procare. Если вы решите не проводить сверку, вы можете включить любые финансовые сборы и комиссии при регистрации платежа.

Платежи по кредитной карте

- Укажите компанию, выпускающую кредитную карту, в качестве нового поставщика.

- Задайте стандартные номера счетов для поставщика.

- Используйте свой реальный банковский счет в качестве Чековой книжки (счет, с которого поступает платеж).

- Поместите контрольный актив в столбец GL Счет (счет, к которому применяется платеж).

- Установите флажок Автоматически импортировать этих элементов.

- Если вы не используете функцию выверки для записи финансовых затрат и сборов, включите второй номер GL Account для вашего счета расходов на сборы по кредитной карте.

- Введите чек продавца для оплаты. Если это электронная транзакция (а не фактический чек), используйте номер чека, например 999, чтобы указать это.

Примечание: Если вы не используете функцию сверки для записи финансовых сборов и сборов, то перенесите часть вашего платежа на свой расходный счет (сумма, указанная в вашей выписке по процентам и сборам), а оставшуюся часть платежа к контра активу.

Проверка вашего баланса

Чтобы узнать, сколько вы задолжали, запустите отчет, такой как Балансовый отчет .Перейдите в Отчеты > Стандартные отчеты> Расходы и книга> Отчеты Главной книги — Региональные> Балансовый отчет .

Начальный баланс покажет, сколько вы задолжали на начало периода (например, начало месяца), в то время как столбец отчетного периода покажет, насколько это изменилось в течение месяца, а конечный баланс , разумеется, показывает сумму задолженности на конец периода. Помните, что сумма вашей задолженности отображается как отрицательное число.

Помните, что сумма вашей задолженности отображается как отрицательное число.

О способах оплаты

Права на способ оплаты и средства правовой защиты

Защита покупок PayPal

Защита покупок PayPal (также известная как защита покупателей PayPal) применяется для определенных подходящих покупок независимо от метода оплаты. Для этих подходящих покупок PayPal покроет вам полную сумму товара плюс первоначальные расходы по доставке, если вы не получите товар или если вы получили товар, который значительно отличается от описания, предоставленного продавцом.Чтобы получить возмещение за товары, которые существенно не соответствуют описанию, вам необходимо будет вернуть товар продавцу или, в некоторых случаях, в PayPal и оплатить расходы по обратной доставке. Защита покупок PayPal недоступна для личных платежей и других неподходящих покупок.Чтобы иметь право на защиту покупок PayPal, вы должны подать спор в Центр разрешения споров PayPal в течение 180 дней с даты отправки платежа, перевести спор в претензию в течение 20 дней с даты подачи спора и удовлетворить критерии приемлемости, указанные в Пользовательском соглашении PayPal.

Защита кредитной карты

Вы можете подать иск в PayPal или обратиться в компанию, обслуживающую вашу кредитную карту, и подать отзыв. Вы не можете заниматься обоими одновременно или стремиться к двойному выздоровлению. Если у вас есть открытый спор или претензия с PayPal, а также вы подаете возвратный платеж в компанию, обслуживающую вашу кредитную карту, PayPal закроет ваш спор или претензию, и вам придется полагаться исключительно на свои права на возврат платежа.Если вы подаете Претензию через PayPal и не получаете полного возмещения, вы можете подать возвратный платеж.

Компании-эмитенты кредитных карт должны соблюдать эти нормативные требования, включая, помимо прочего, следующее:

Если потребитель заявляет об «ошибке выставления счета», потому что товар не получен или в нем было отказано во время доставки, эмитент карты должен обязан изучить, разрешить и исправить письменные претензии, поданные потребителем в течение 60 дней с момента получения соответствующей выписки по кредитной карте.

Если потребитель заявляет о споре с продавцом, эмитент карты обязан исследовать и разрешить претензии потребителей при условии, что потребитель: (i) не оплатил комиссию (ii) предпринял добросовестную попытку урегулировать спор с продавцом (iii) живет в том же штате, что и продавец, или в пределах 100 миль от него, и (iv) заплатил за товар более 50 долларов.

Вам следует связаться с эмитентом кредитной карты, чтобы узнать больше о ваших правах и средствах правовой защиты.

Защита дебетовой карты

Закон не требует от эмитента вашей дебетовой карты защиты от предметов, которые вы не получаете или которые существенно не соответствуют описанию. Многие эмитенты дебетовых карт добровольно предоставляют защиту, аналогичную правам на возврат платежа, предоставляемым эмитентами кредитных карт.PayPal может обрабатывать транзакции по дебетовым картам либо (а) через дебетовую сеть банкоматов, такую как STAR или NYCE, либо (б) через сеть Visa или Mastercard.Если мы обрабатываем вашу дебетовую карту через дебетовую сеть банкомата, мы можем предоставить вам возможность переключиться на сеть Visa или Mastercard, нажав ссылку «Источники финансирования» на странице подтверждения платежа. Выбор сети Visa / Mastercard может дать вам дополнительную защиту по сравнению с дебетовыми сетями банкоматов. Вам следует связаться с эмитентом вашей дебетовой карты, чтобы узнать больше о ваших правах и средствах правовой защиты, если вы платите дебетовой картой.

Защита банковского счета

Закон не требует от вашего банка предоставления вам защиты от предметов, которые вы оплачиваете банковским переводом, но которые вы не получили или которые существенно не соответствуют описанию.Вам следует связаться со своим банком, чтобы узнать, предоставляют ли они добровольно какую-либо защиту покупок.Что использовать для повседневных покупок?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Вероятно, вы не задумываетесь дважды о том, как оплачивать свои ежедневные расходы, такие как продукты, бензин и развлечения.Возможно, вы потратите свою карту Citi® Double Cash Card, чтобы заработать до 2% кэшбэка (1% при совершении покупки и дополнительный 1% при оплате счета по кредитной карте), или своей Chase Sapphire Reserve®, чтобы получить 3-кратные баллы путешествовать.

Но хотя кредитные карты могут быть преимуществом для совершения всех покупок, вы не должны исключать дебетовые карты и наличные деньги.

Ниже CNBC Select попросил Рода Гриффина, старшего директора Experian по обучению и защите прав потребителей, дать совет о том, когда следует использовать наличные, дебетовые или кредитные средства для оплаты повседневных покупок.

Наличные, дебетовые или кредитные: какие средства следует использовать для повседневных покупок?

- Когда использовать кредитные карты

- Но «кредитные карты не для всех»

- Когда использовать дебетовые карты

- Когда использовать наличные деньги

- Если вы используете кредитную карту для повседневных покупок, подумайте об этом

- Итог

1. Когда использовать кредитные карты

При всех их льготах и вознаграждениях использование кредитных карт может быть финансово обоснованным решением.Имея кредит, вы можете воспользоваться некоторыми ключевыми преимуществами, которых нет при использовании наличных или дебетовых карт.

Но использование кредита также зависит от вашей способности жить по средствам. «Это вопрос:« Используете ли вы кредит в качестве дополнительного источника дохода? » или: «Используете ли вы кредит как способ воспользоваться другими финансовыми возможностями?» — говорит Гриффин.

Например, дорожные воины могут максимизировать очки, которые они зарабатывают на заправочных станциях, с помощью специальных кредитных карт за бензин. Карта PenFed Platinum Rewards Visa Signature®, которая является лучшей кредитной картой CNBC Select для получения вознаграждений за заправочные станции, предлагает самую высокую ставку вознаграждений на заправочных станциях с 5-кратным увеличением баллов за каждый потраченный доллар.Держатели карт также получают неограниченные 3-кратные баллы в продуктовых магазинах.

Карта PenFed Platinum Rewards Visa Signature®, которая является лучшей кредитной картой CNBC Select для получения вознаграждений за заправочные станции, предлагает самую высокую ставку вознаграждений на заправочных станциях с 5-кратным увеличением баллов за каждый потраченный доллар.Держатели карт также получают неограниченные 3-кратные баллы в продуктовых магазинах.

Итак, если вы воспользуетесь кредитной картой в следующий раз, когда наполните бак и побежите в супермаркет, а затем полностью погасите остаток в конце месяца, вы сможете насладиться вознаграждением. Но если вы не погасите остаток или оплатите счет поздно, вы можете в конечном итоге заплатить большие комиссионные и проценты.

«Если вы используете кредит в качестве финансового инструмента и не берете в долг, это может быть финансово выгодным решением», — говорит Гриффин.

Пока вы ежемесячно полностью выплачиваете свой кредитный баланс (таким образом, вы не платите проценты или дополнительные сборы), вы пользуетесь кредитом как инструментом.

«Я знаю людей, которые используют кредитную карту для каждой покупки — одной карты — и они делают каждую покупку каждый месяц с помощью этой кредитной карты, а затем возвращаются и оплачивают ее полностью, потому что они используют баллы за мили авиакомпаний, — говорит Гриффин.

Кредитные карты также обладают некоторыми преимуществами с точки зрения безопасности и защиты, которых нет у дебетовых карт.«Во время путешествий я использую кредитную карту почти исключительно потому, что она помогает обеспечить дополнительную защиту от кражи личных данных и мошенничества», — говорит он.

Вы также можете использовать свой ежемесячный отчет в качестве инструмента составления бюджета, отслеживая свои покупки, чтобы у вас не было проблем с полной ежемесячной выплатой остатка.

Подробнее: В прошлом году я заработал 1 734 доллара в виде вознаграждений по кредитной карте — вот как вы тоже можете это сделать

2.

Но «кредитные карты не для всех»

Но «кредитные карты не для всех»В конце концов, ваш метод Оплата действительно зависит от вас как личности и от того, как вы хотите тратить деньги.Поскольку счета по кредитным картам стали самым большим источником долгов для миллениалов (по сравнению с долгами по студенческим займам), важно знать, что вы можете и не можете себе позволить, прежде чем совершать какие-либо покупки.

«Я всегда говорил, что кредитные карты подходят не всем», — говорит Гриффин. «Это действительно зависит от вашей личности, того, как вы управляете деньгами, вашего отношения к деньгам и вашей способности сопротивляться импульсивным покупкам».

3. Когда использовать дебетовые карты

Если вы используете кредитную карту для того, чтобы жить не по средствам, или для оплаты повседневных покупок, потому что в противном случае вы не можете себе их позволить, вам может быть лучше использовать дебетовую карту.

Когда вы используете дебетовую карту, вы фактически совершаете транзакцию с наличными, поэтому у вас нет такой же проблемы с использованием кредитной карты для списания покупок, которые вы действительно не можете себе позволить (если вы не вдумчивы и осмотрительны в как вы используете этот кредитный счет). Конечно, вам нужно убедиться, что на вашем счете нет овердрафта, что может привести к тому, что вы заплатите высокие комиссии.

Для многих, когда дело доходит до использования дебетовых карт вместо наличных или кредита, это действительно проблема удобства.«Я лично использую дебетовую карту», - говорит Гриффин. «Например, если я иду поесть, мы склонны использовать дебетовую карту, моя жена и я, потому что сейчас мы рассматриваем ее как наличные, и это наша привычка».

4. Когда использовать наличные деньги

Использование наличных денег имеет те же финансовые последствия, что и использование дебетовой карты, но с наличными деньгами вы можете потратить меньше, чем вы проводите карту, потому что это более ощутимо, и вы действительно можете видеть, что деньги уходят .

Кредитные или дебетовые карты настолько просты в использовании, что вы можете пролистывать их, не задумываясь о том, сколько вы на самом деле тратите.С наличными деньгами легче понять, что вы тратите. «Если вы используете наличные, в частности, настоящие бумажные деньги, когда ваш кошелек или кошелек пуст, все готово, поэтому вы можете ограничить свои расходы таким образом», — говорит Гриффин.

Для некоторых людей ограничение использования только наличных денег может быть лучшим подходом. Если вы все еще хотите получить вознаграждение по кредитной карте, будьте осторожны в использовании карты. Возможно, вам подходит сочетание разных методов.

«Вы можете использовать наличные для покупки обеда, но используйте кредитную карту для более крупных покупок только потому, что это лучше соответствует вашему бюджету и вашему финансовому стилю», — говорит Гриффин.

Подробнее: Хотите совершить крупную покупку? Вот 4 вопроса, которые следует задать себе перед тем, как совершить крупную покупку.

Не говоря уже о том, что иметь при себе наличные в качестве резервной копии — разумная идея в случае, если вы хотите совершить повседневную покупку, когда продавец не принимает кредит. Возможно, родители посоветовали вам всегда иметь при себе наличные. Несмотря на растущую тенденцию к тому, что американцы используют карты вместо наличных, Гриффин отмечает, что во многих случаях существует разница между поколениями, когда речь идет о предпочтениях в способах оплаты.

«Я как более опытный человек склонен использовать наличные деньги», — говорит Гриффин. «Это своего рода обученный ответ, если хотите. Это то, что мы так привыкли делать».

5. Если вы используете кредитную карту для повседневных покупок, подумайте об этом.

Если вы используете кредитную карту для совершения всех покупок, вам также следует учитывать будущие последствия этого для вашего кредитного рейтинга. . Используя кредит для каждой покупки, вы можете легко в конечном итоге использовать значительную часть доступного кредитного лимита, что может отрицательно повлиять на ваш кредитный рейтинг. «Если в результате использования кредитной карты для совершения покупок у вас высокий коэффициент использования, это может снизить ваш кредитный рейтинг, и это может иметь важное значение для принятия долгосрочных решений», — говорит Гриффин.

«Если в результате использования кредитной карты для совершения покупок у вас высокий коэффициент использования, это может снизить ваш кредитный рейтинг, и это может иметь важное значение для принятия долгосрочных решений», — говорит Гриффин.

Если вам нужно купить новый автомобиль или вы хотите подать заявление на получение ипотечной ссуды в будущем, это может помешать этому процессу, поэтому при совершении небольших повседневных покупок следует учитывать более долгосрочную проблему.

«Мы всегда рекомендуем, если вы используете кредит, убедитесь, что вы понимаете последствия для вашей кредитной истории и вашего кредитного рейтинга», — говорит Гриффин.«Проверяйте их регулярно, и если вы полностью оплачиваете баланс, это здорово, и у вас, вероятно, все будет хорошо».

6. Итог

В следующий раз, когда вы будете на кассе, подумайте еще раз о своем способе оплаты. Хотя может показаться, что не существует каких-либо аргументов в пользу формы валюты, которую вы выбираете для завершения транзакции, то, как вы платите за обычные покупки, может многое сказать о вашем финансовом благополучии.

И если вы используете кредитную карту или несколько карт для своих повседневных покупок, имейте в виду, что покупка вещей в кредит имеет больше последствий, как потенциально положительных, так и отрицательных.Но в то же время, если ваш баланс не слишком велик, вы полностью оплачиваете его в конце каждого месяца и пользуетесь такими преимуществами, как дополнительная безопасность и вознаграждения, использование кредитных карт может быть правильным выбор за вами.

Не пропустите: Предоплаченная карта и дебетовая карта: в чем разница?

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом подтверждены какой-либо третьей стороной.

Стоит ли использовать кредитную карту для крупных покупок?

Стоит ли делать крупную покупку на кредитной карте? По-разному. Подумайте, как быстро вы сможете оплатить покупку и сколько процентов за это время будет начисляться на баланс. Если вы пытаетесь заработать бонус за регистрацию по кредитной карте в размере сотен долларов, крупная покупка может оказаться как раз вашим решением. И если ваша кредитная карта предлагает временный период без процентов, это может дать вам достаточно времени, чтобы выплатить остаток без процентов.

Подумайте, как быстро вы сможете оплатить покупку и сколько процентов за это время будет начисляться на баланс. Если вы пытаетесь заработать бонус за регистрацию по кредитной карте в размере сотен долларов, крупная покупка может оказаться как раз вашим решением. И если ваша кредитная карта предлагает временный период без процентов, это может дать вам достаточно времени, чтобы выплатить остаток без процентов.

Есть много веских причин использовать кредитную карту для крупных покупок, но есть и одна веская причина избегать крупных покупок по кредитной карте: задолженность по кредитной карте.

Что происходит, когда вы совершаете покупку с помощью кредитной карты? Что ж, если вы не погасите свой баланс до истечения льготного периода, эмитент вашей кредитной карты начнет взимать проценты. Даже если у вашей кредитной карты отличная годовая процентная ставка, эти проценты могут быстро превратиться в огромную сумму долга.

Если вы планируете использовать кредитную карту для крупных покупок, попробуйте выбрать карту, которая предлагает начальную годовую процентную ставку 0%, потому что лучшие кредитные карты для крупных покупок дают вам период времени, в течение которого вы можете погасить свой остаток раньше. он начинает накапливать проценты. Если на вашей кредитной карте нет промо-ставки с нулевым процентом, постарайтесь как можно быстрее оплатить крупную покупку. В противном случае это может обойтись вам намного дороже, чем вы ожидали.

Как работают вводные APR?

Некоторые кредитные карты предлагают начальный период годовой процентной ставки 0 процентов на покупки и / или переводы баланса.Когда действует начальная годовая процентная ставка 0 процентов, эмитент вашей карты не будет взимать проценты с любых соответствующих транзакций. Это означает, что вы можете совершить крупную покупку по своей начальной годовой карте с нулевой процентной ставкой и оплатить ее беспроцентно, если вы выплатите свой баланс до окончания вступительного периода годовой процентной ставки.

По окончании начального периода годовой процентной ставки 0 процентов на любой оставшийся баланс начнут начисляться проценты по обычной процентной ставке карты. Лучшие начальные карты с нулевой годовой процентной ставкой предлагают от 12 до 18 месяцев с нулевой годовой процентной ставкой, что дает вам достаточно времени, чтобы совершить и расплатиться по крупной покупке.Прежде чем вносить какие-либо крупные суммы в начальную карту с годовой процентной ставкой, убедитесь, что у вас есть бюджет (и план), который поможет вам оплатить покупку до истечения периода с нулевой процентной ставкой.

Стоит ли рассматривать карту розничного магазина?

Розничные кредитные карты часто предлагают большие скидки при регистрации. Это означает, что вы можете загрузить крупную покупку в корзину, подать заявку на получение кредитной карты магазина во время оформления заказа и использовать одноразовую скидку, чтобы сэкономить много денег на этой покупке.

Тем не менее, кредитные карты магазина не всегда того стоят.Розничные карты часто взимают значительно более высокие процентные ставки, чем стандартные кредитные карты, и могут содержать отложенные процентные предложения мелким шрифтом, которые могут стоить вам денег, если вы не будете осторожны. Да, карты магазинов, как правило, имеют довольно приличные скидки и льготы, но в некоторых случаях вы можете заработать / выкупить эти вознаграждения только тогда, когда вы делаете покупки в этом магазине, и у вас редко бывает гибкость, которая достигается с помощью кредитной карты с максимальным вознаграждением.

Лучшие кредитные карты для крупных покупок

Хотите разместить крупную покупку по кредитной карте? Вот некоторые из лучших кредитных карт для крупных покупок — независимо от того, ищете ли вы продолжительный 0-процентный вступительный период годовой процентной ставки, вознаграждения высшего уровня или ценный бонус за регистрацию.

Chase Freedom Unlimited®

Карта Chase Freedom Unlimited® предлагает начальную годовую процентную ставку 0 процентов на покупки в течение 15 месяцев (14,99 процента и 23,74 процента в дальнейшем переменная годовая процентная ставка), что дает вам более года, чтобы оплатить вашу крупную покупку.

У вас также будет возможность заработать отличные вознаграждения кэшбэком: 5-процентный кэшбэк за покупки Lyft (до марта 2022 года), 5-процентный кэшбэк за путешествия, приобретенные через Chase Ultimate Rewards, 3-процентный кэшбэк за обеды и покупки в аптеке и 1.5% кэшбэка на все остальные покупки.

Добавьте бонус за регистрацию в размере 200 долларов, если вы потратите 500 долларов в течение первых трех месяцев, и карта Chase Freedom Unlimited может стать идеальным инструментом для финансирования вашего следующего отпуска.

Discover it® Cash Back

Карта Discover it® Cash Back предлагает начальную годовую процентную ставку 0% на покупки и переводы баланса в течение 14 месяцев (в дальнейшем от 11,99% до 22,99% с переменной годовой ставкой), что делает эту карту отличным выбором, чтобы помочь вам пополнить счет крупная покупка или погашение старого долга.

Карта Discover it Cash Back — это карта вознаграждений ротационной категории, предлагающая держателям карт 5-процентный кэшбэк (требуется активация) по бонусным категориям, которые меняются каждый квартал (до 1500 долларов США при покупках в квартал, затем 1 процент). Воспользуйтесь нашим путеводителем по категориям бонусов Discover 2021, чтобы узнать больше о чередующихся вознаграждениях в этом году, которые включают заправочные станции и оптовые клубы, а также популярные розничные продавцы, такие как Walgreens и Amazon.com.

Вы не получите бонус за регистрацию с картой Discover it Cash Back, но новые держатели карт могут воспользоваться программой Discover’s Cashback Match, которая соответствует всем вознаграждениям по кэшбэку, которые вы заработаете в течение первого года использования карты.В зависимости от того, сколько денег вы зарабатываете с помощью карты Discover it Cash Back, бонус Cashback Match может оказаться более ценным, чем традиционный бонус за регистрацию, особенно если ваша крупная покупка входит в одну из постоянно меняющихся категорий бонусов Discover.

Карта Blue Cash Preferred® от American Express

Карта Blue Cash Preferred® от American Express предлагает 12-месячную начальную годовую процентную ставку 0% на покупки (в дальнейшем от 13,99% до 23,99%, переменная годовая процентная ставка). Это не так долго, как с картами Chase Freedom Unlimited или Discover it Cash Back, поэтому имейте это в виду, прежде чем использовать карту Blue Cash Preferred для финансирования крупной покупки.

Тем не менее, настоящая причина выбрать карту Blue Cash Preferred — это постоянный возврат денежных средств. Держатели карт зарабатывают 6% кэшбэка за продукты в супермаркетах США (до 6000 долларов в год, затем 1%) и 6% кэшбэка на некоторых стриминговых сервисах США. Вы также получите кэшбэк в размере 3% на заправочных станциях в США и при покупках в общественном транспорте, а также возврат в размере 1% для всех других покупок.

Карта Blue Cash Preferred также предлагает бонус за регистрацию высшего уровня: кредит на выписку в размере 300 долларов, если вы потратили 3000 долларов в течение первых шести месяцев.

В отличие от других наших фаворитов, Blue Cash Preferred взимает годовую плату в размере 95 долларов (0 долларов за вступительный год в течение одного года). Но если вы хотите профинансировать крупную покупку, продолжать получать большие вознаграждения после этого и воспользоваться кредитом на выписку в размере 300 долларов, вы можете решить, что годовая плата в размере 95 долларов того стоит.

Альтернативы кредитным картам

Если вам нужно совершить крупную покупку, кредитные карты — один из вариантов, но не единственный. Вот несколько альтернатив совершению крупной покупки по кредитной карте:

Рассрочка

Многие розничные продавцы позволяют вам оплачивать крупные покупки в рассрочку, особенно если вы покупаете что-то вроде ноутбука, холодильника или матраса.Розничные продавцы часто работают со сторонними финансовыми компаниями, такими как Klarna, чтобы помочь вам оплатить покупку, поэтому прочитайте наше руководство по Klarna, чтобы узнать больше о том, как работают эти типы планов рассрочки.

Всегда читайте мелкий шрифт, прежде чем подписываться на рассрочку, и убедитесь, что вы понимаете, что произойдет, если вы не внесете рекомендованные ежемесячные платежи. У вас может быть задолженность по процентам, если вы не погасите остаток в течение определенного периода времени, поэтому постарайтесь полностью оплатить покупку до окончания периода финансирования.

Персональные ссуды

Если вы хотите профинансировать крупную покупку, но не хотите платить высокие проценты по кредитной карте, вы можете рассмотреть возможность получения персональной ссуды. Многие личные ссуды предлагают более низкие процентные ставки, чем кредитные карты, особенно если у вас уже есть хороший кредит. Поскольку и FICO, и VantageScore хотят видеть в вашей кредитной истории сочетание возобновляемого долга и ссуд в рассрочку, получение личной ссуды может даже повысить ваш кредитный рейтинг.

Экономия

Иногда лучший способ профинансировать крупную покупку — это оплатить ее наличными.Если у вас есть сберегательный счет или чрезвычайный фонд, подумайте о том, чтобы использовать эти деньги для покрытия вашей крупной покупки, особенно если ваши сбережения идут на действительно чрезвычайную ситуацию или на крупные непредвиденные расходы. Если ваша крупная покупка больше похожа на отпуск, подумайте об использовании приложения для составления бюджета, которое поможет вам отложить деньги на покупку с течением времени.

Способы оплаты, которые можно использовать с Apple ID

Узнайте, какие формы оплаты вы можете использовать для покупки музыки, фильмов, приложений, книг, хранилища iCloud и многого другого.

Чтобы делать покупки в App Store, iTunes Store или Apple Books, или покупать хранилище iCloud, вам потребуется Apple ID и действующий способ оплаты.

Обычно вы можете использовать эти методы со своим Apple ID:

Если вы не можете совершать покупки или обновлять приложения, в том числе бесплатные, вам необходимо обновить способ оплаты или добавить новый. Если вы уже подтвердили, что способ оплаты доступен в вашей стране или регионе, но у вас все еще возникают проблемы, узнайте больше.

Найдите свою страну или регион, чтобы узнать, какие способы оплаты доступны

США и Канада

Соединенные Штаты Америки

- Apple Card

- Apple Pay 1

- Apple Cash

- Большинство кредитных и дебетовых карт

- PayPal 2

- Баланс Apple ID (с подарочных карт или пополнения)

Латинская Америка и Карибский бассейн

Ангилья

- Большинство кредитных и дебетовых карт

Антигуа и Барбуда

- Большинство кредитных и дебетовых карт

Аргентина

- Большинство кредитных и дебетовых карт

Багамы

- Большинство кредитных и дебетовых карт

Барбадос

- Большинство кредитных и дебетовых карт

Белиз

- Большинство кредитных и дебетовых карт

Бермудские острова

- Большинство кредитных и дебетовых карт

Боливия

- Большинство кредитных и дебетовых карт

Бразилия

- Большинство кредитных карт

- Баланс Apple ID (с подарочных карт)

Британские Виргинские острова

- Большинство кредитных и дебетовых карт

Каймановы острова

- Большинство кредитных и дебетовых карт

Чили

Колумбия

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Коста-Рика

- Большинство кредитных и дебетовых карт

Доминика

- Большинство кредитных и дебетовых карт

Доминиканская Республика

- Большинство кредитных и дебетовых карт

Эквадор

- Большинство кредитных и дебетовых карт

Сальвадор

- Большинство кредитных и дебетовых карт

Гренада

- Большинство кредитных и дебетовых карт

Гватемала

- Большинство кредитных и дебетовых карт

Гайана

- Большинство кредитных и дебетовых карт

Гондурас

- Большинство кредитных и дебетовых карт

Ямайка

- Большинство кредитных и дебетовых карт

Мексика

Монтсеррат

- Большинство кредитных и дебетовых карт

Никарагуа

- Большинство кредитных и дебетовых карт

Панама

- Большинство кредитных и дебетовых карт

Парагвай

- Большинство кредитных и дебетовых карт

Перу

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

ул. Китс и Невис

Китс и Невис

- Большинство кредитных и дебетовых карт

Сент-Люсия

- Большинство кредитных и дебетовых карт

Сент-Винсент и Гренадины

- Большинство кредитных и дебетовых карт

Суринам

- Большинство кредитных и дебетовых карт

Тринидад и Тобаго

- Большинство кредитных и дебетовых карт

Теркс и Кайкос

- Большинство кредитных и дебетовых карт

Уругвай

- Большинство кредитных и дебетовых карт

Венесуэла

- Большинство кредитных и дебетовых карт

Европа, Россия и Средняя Азия

Албания

- Большинство кредитных и дебетовых карт

Австрия

Беларусь

- Большинство кредитных и дебетовых карт

Бельгия

Босния и Герцеговина

- Большинство кредитных и дебетовых карт

Болгария

Хорватия

Кипр

- Apple Pay 3

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Чешская Республика

Дания

Эстония

Финляндия

Франция

Грузия

- Большинство кредитных и дебетовых карт

Германия

Греция

Венгрия

Исландия

- Apple Pay 3

- Большинство кредитных и дебетовых карт

Ирландия

Италия

Казахстан

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Косово

- Большинство кредитных и дебетовых карт

Кыргызстан

- Большинство кредитных и дебетовых карт

Латвия

Литва

Люксембург

Мальта

- Apple Pay 3

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Молдова

- Большинство кредитных и дебетовых карт

Черногория

- Большинство кредитных и дебетовых карт

Нидерланды

Северная Македония

- Большинство кредитных и дебетовых карт

Норвегия

Польша

Португалия

Румыния

Россия

Сербия

- Большинство кредитных и дебетовых карт

Словакия

Словения

Испания

Швеция

Швейцария

Таджикистан

- Большинство кредитных и дебетовых карт

Туркменистан

- Большинство кредитных и дебетовых карт

Украина

- Apple Pay 1

- Большинство кредитных и дебетовых карт

Соединенное Королевство

Узбекистан

- Большинство кредитных и дебетовых карт

Африка

Алжир

- Большинство кредитных и дебетовых карт

Ангола

- Большинство кредитных и дебетовых карт

Бенин

- Большинство кредитных и дебетовых карт

Ботсвана

- Большинство кредитных и дебетовых карт

Буркина-Фасо

- Большинство кредитных и дебетовых карт

Камерун

- Большинство кредитных и дебетовых карт

Кабо-Верде

- Большинство кредитных и дебетовых карт

Чад

- Большинство кредитных и дебетовых карт

Конго, Демократическая Республика

- Большинство кредитных и дебетовых карт

Республика Конго

- Большинство кредитных и дебетовых карт

Кот-д’Ивуар

- Большинство кредитных и дебетовых карт

Эсватини

- Большинство кредитных и дебетовых карт

Габон

- Большинство кредитных и дебетовых карт

Гамбия

- Большинство кредитных и дебетовых карт

Гана

- Большинство кредитных и дебетовых карт

Гвинея-Бисау

- Большинство кредитных и дебетовых карт

Кения

- Большинство кредитных и дебетовых карт

Либерия

- Большинство кредитных и дебетовых карт

Мадагаскар

- Большинство кредитных и дебетовых карт

Малави

- Большинство кредитных и дебетовых карт

Мали

- Большинство кредитных и дебетовых карт

Мавритания

- Большинство кредитных и дебетовых карт

Маврикий

- Большинство кредитных и дебетовых карт

Марокко

- Большинство кредитных и дебетовых карт

Мозамбик

- Большинство кредитных и дебетовых карт

Намибия

- Большинство кредитных и дебетовых карт

Нигер

- Большинство кредитных и дебетовых карт

Нигерия

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Руанда

- Большинство кредитных и дебетовых карт

Сан-Томе и Принсипи

- Большинство кредитных и дебетовых карт

Сенегал

- Большинство кредитных и дебетовых карт

Сейшельские Острова

- Большинство кредитных и дебетовых карт

Сьерра-Леоне

- Большинство кредитных и дебетовых карт

Южная Африка

Танзания

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Тунис

- Большинство кредитных и дебетовых карт

Уганда

- Большинство кредитных и дебетовых карт

Замбия

- Большинство кредитных и дебетовых карт

Зимбабве

- Большинство кредитных и дебетовых карт

Азиатско-Тихоокеанский регион

Австралия

Бутан

- Большинство кредитных и дебетовых карт

Бруней

- Большинство кредитных и дебетовых карт

Камбоджа

Материковый Китай

Фиджи

- Большинство кредитных и дебетовых карт

Гонконг

Индия

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Индонезия

- ДАНА

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Япония

Лаос

- Большинство кредитных и дебетовых карт

Макао

- Большинство кредитных и дебетовых карт

Малайзия

- Большинство кредитных и дебетовых карт

- Электронный кошелек Touch’n’Go

- Биллинг мобильного телефона (через поддерживаемых операторов связи)

Мальдивы

- Большинство кредитных и дебетовых карт

Микронезия

- Большинство кредитных и дебетовых карт

Монголия

- Большинство кредитных и дебетовых карт

Мьянма

- Большинство кредитных и дебетовых карт

Науру

- Большинство кредитных и дебетовых карт

Непал

- Большинство кредитных и дебетовых карт

Новая Зеландия

Пакистан

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Палау

- Большинство кредитных и дебетовых карт

Папуа-Новая Гвинея

- Большинство кредитных и дебетовых карт

Филиппины

- Гкаш

- PayMaya

- Большинство кредитных и дебетовых карт

- Биллинг мобильного телефона (через поддерживаемых операторов связи)

Сингапур

Соломоновы Острова

- Большинство кредитных и дебетовых карт

Южная Корея

- Большинство кредитных и дебетовых карт

- Биллинг мобильного телефона (через поддерживаемых операторов связи)

- какаопай 2

- PAYCO 2

Шри-Ланка

- Большинство кредитных и дебетовых карт

Тайвань

Таиланд

- Большинство кредитных и дебетовых карт

- TrueMoney 7

- Биллинг мобильного телефона (через поддерживаемых операторов связи)

Тонга

- Большинство кредитных и дебетовых карт

Вануату

- Большинство кредитных и дебетовых карт

Вьетнам

- МоМо

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Ближний Восток и Турция

Афганистан

- Большинство кредитных и дебетовых карт

Армения

- Большинство кредитных и дебетовых карт

Азербайджан

- Большинство кредитных и дебетовых карт

Бахрейн

Египет

- Большинство кредитных и дебетовых карт

- Баланс Apple ID (от пополнения)

Ирак

- Большинство кредитных и дебетовых карт

Израиль

- Большинство кредитных и дебетовых карт

- PayPal 2

- Баланс Apple ID (от пополнения)

Иордания

- Большинство кредитных и дебетовых карт

Кувейт

Ливан

- Большинство кредитных и дебетовых карт

Ливия

- Большинство кредитных и дебетовых карт

Оман

Катар

Саудовская Аравия

Турция

Объединенные Арабские Эмираты

Йемен

- Большинство кредитных и дебетовых карт

Узнать больше

- Подробнее о том, как выставляются счета за покупки, если у вас есть несколько способов оплаты.

- Если у вас возникли проблемы с добавлением способа оплаты для покупок в App Store, iTunes Store или Apple Books, возможно, вам потребуется обратиться в свое финансовое учреждение за дополнительной помощью.

- Если Apple Pay доступен в качестве способа оплаты Apple ID в вашей стране или регионе, вы можете добавить его к своим способам оплаты Apple ID. Узнайте больше о том, как настроить Apple Pay.

- Вы несете ответственность за любые комиссии за транзакции по карте, взимаемые вашим провайдером. Если у вас есть вопросы о комиссиях, обратитесь к эмитенту карты.

- Убедитесь, что платежный адрес для вашего метода оплаты совпадает с платежным адресом для вашего Apple ID. В некоторых случаях вам может потребоваться позвонить в свой банк или финансовое учреждение, чтобы разрешить международные или онлайн-покупки. Вам также может потребоваться подтвердить, что номер мобильного телефона, связанный с вашим способом оплаты, правильный.

- Если вы не можете подключиться к платежной службе (например, PayPal или Alipay), сначала войдите на веб-сайт этой службы и убедитесь, что ваши платежные данные верны.

- Доступность магазина зависит от страны или региона. Узнайте, какие магазины доступны в вашей стране или регионе.

- Apple Pay требует двухфакторной аутентификации.

- Вас могут попросить подтвердить вашу учетную запись у поставщика способа оплаты.

- Когда вы используете Apple Pay в Европе, оплачивайте любую подходящую карту, которая находится в Wallet на устройстве, которое вы используете.Узнайте больше о выставлении счетов и покупках в Европе.

- Этот способ оплаты нельзя использовать для Family Sharing.

- Вы должны предоставить номер мобильного телефона, который есть у банка-эмитента вашей карты. С некоторыми картами не связаны номера мобильных телефонов. Если это так с вашей картой, обратитесь в свой банк, чтобы обновить или заменить ее.

- Этот способ оплаты нельзя использовать для рассрочки AppleCare +. Вы не можете удалить другие способы оплаты, если они являются единственным приемлемым способом оплаты для ваших планов рассрочки.

- При использовании TrueMoney вы должны указать номер мобильного телефона, связанный с вашей учетной записью TrueMoney.

Информация о продуктах, произведенных не Apple, или о независимых веб-сайтах, не контролируемых и не проверенных Apple, предоставляется без рекомендаций или одобрения. Apple не несет ответственности за выбор, работу или использование сторонних веб-сайтов или продуктов.Apple не делает никаких заявлений относительно точности или надежности сторонних веб-сайтов. Свяжитесь с продавцом для получения дополнительной информации.

Дата публикации:

Покупок, которые не следует класть на свою кредитную карту

Кредитные карты могут сбивать с толку, но важно знать, что нельзя покупать с их помощью.Создание кредита с использованием кредитных карт может быть отличным вариантом для вашего кредита, однако некоторые элементы могут привести к более высоким комиссиям и более высоким процентным ставкам. Кредитные карты являются мощным финансовым инструментом, и их следует использовать осознанно, чтобы избежать замкнутого цикла долговой ловушки.

Избегайте размещения следующих расходов по кредитным картам:

Ипотека или аренда Большинство ипотечных компаний или агентств по аренде не разрешают вам производить оплату с помощью кредитных карт. Хотя некоторые сторонние компании помогут вам за большую плату, это не очень хорошая идея.К концу месяца вы сложите свои проценты по ипотеке и проценты по кредитной карте, что сделает их очень дорогими и почти неизбежными. Ваша ипотека или арендная плата всегда должны быть вашим приоритетом номер один для ежемесячной выплаты, но старайтесь не использовать кредитную карту для оплаты.

Хотя некоторые сторонние компании помогут вам за большую плату, это не очень хорошая идея.К концу месяца вы сложите свои проценты по ипотеке и проценты по кредитной карте, что сделает их очень дорогими и почти неизбежными. Ваша ипотека или арендная плата всегда должны быть вашим приоритетом номер один для ежемесячной выплаты, но старайтесь не использовать кредитную карту для оплаты.

Некоторые коммунальные предприятия разрешат вам использовать вашу кредитную карту для платежей без комиссии, в то время как другие взимают плату за обслуживание в размере 1-2 долларов США. В любом случае это позволяет легко привязать вашу кредитную карту к коммунальным услугам каждый месяц и не беспокоиться о них.Эти риски часто перевешивают любые преимущества использования кредитной карты. Превышение лимита кредитной карты или пропуск платежей может привести к финансовым трудностям и повлечь за собой дополнительные проценты или штрафы за просрочку платежа. Оплачивать предметы домашнего обихода кредитной картой, такие как продукты, предметы личной гигиены или моющие средства, также не лучшая идея. Покупка этих предметов будет стоить вам намного дороже в будущем с процентами. Вместо этого свяжите свой текущий счет или дебетовую карту с коммунальной компанией и сократите свои счета за домохозяйство там, где это возможно.

Небольшие послабления или отпускКаждому время от времени нужно немного подбодрить. Кредитные карты — это удобный способ купить чашку кофе или бутерброд в любимом дополнительном магазине. Если вы будете использовать свою кредитную карту для каждой небольшой покупки, вы будете удивлены, насколько вырастет ваш баланс. Кроме того, если вы финансируете свой отпуск за счет кредита, чаще всего вы будете сталкиваться с большими трудностями, чем до отъезда, из-за растущего финансового стресса.Лучше сэкономить на предстоящий отпуск.

Первоначальный взнос, авансы наличными или переводы остатка Хорошее правило — не полагаться на кредитную карту для любого вида первоначального взноса. Это увеличит стоимость и может быть признаком того, что вам не следует совершать покупку. Кроме того, за денежные авансы обычно взимается более высокая ставка, чем за покупки.

Это увеличит стоимость и может быть признаком того, что вам не следует совершать покупку. Кроме того, за денежные авансы обычно взимается более высокая ставка, чем за покупки.

Лечение может быть дорогостоящим, и если у вас недостаточно денег для его оплаты, вы можете подумать, что было бы неплохо положить их на кредитную карту.Вместо этого сделайте покупки перед лечением и узнайте, сколько будет покрывать ваша страховка. Оплата любого медицинского счета кредитной картой, по которой взимаются высокие процентные ставки, только увеличит ваши общие расходы. Большинство поставщиков медицинских услуг смогут корректировать ставки и предлагать планы погашения с меньшими процентными ставками.

СвадебныйСпланировать свадьбу — задача не из легких. Одна из ваших первых задач в паре — это составить бюджет на свой важный день. Чтобы не начинать супружескую жизнь со свадебного долга, откройте сберегательный счет и начните вкладывать на него средства каждый день выплаты зарплаты.

НалогиСтолкнувшись с большими обязательствами, такими как налоги, может возникнуть соблазн взимать их, но знаете ли вы, что обработчик обычно взимает комиссию в размере от 1,88 до 2,35 процента сверх вашего запланированного платежа? IRS позволит вам настроить план платежей с более конкурентоспособной процентной ставкой.

Студенческая ссуда или плата за обучениеКолледж стоит дорого, и студенты склонны использовать кредитные карты в качестве удобного способа оплаты обучения в колледже, ожидая финансовой помощи.Вместо использования кредитных карт образование можно финансировать за счет студенческих ссуд с более низким процентом, стипендий, грантов и работы на полную или частичную занятость.

Хорошее практическое правило: если вы не можете полностью расплачиваться за каждый месяц, не кладите покупку на пластик. Кредитные карты важны для вашего финансового здоровья, но то, как вы ими пользуетесь, определит результат.

Можно ли расплачиваться кредитной картой кредитной картой? Да, и вот как

Однажды один из читателей поделился этой проблемой при рассмотрении вопроса о новых кредитных картах.

«В настоящее время, когда моя кредитная карта оплачивает все мои счета, я дважды думаю, прежде чем поменять карту только для временного бонуса. Я использую только карты возврата денег и увеличиваю выгоду, фильтруя через них все счета. Есть ли способ оплатить счет по кредитной карте другой кредитной картой? »

Так можно ли расплачиваться кредитной картой кредитной картой? Краткий ответ: да. Вы можете оплатить кредитную карту другой кредитной картой. Но это еще не все. Итак, давайте начнем с того, чего вы не можете сделать.

Ежемесячный платеж по кредитной карте

Компания-эмитент кредитной карты не принимает платежи с другой кредитной карты. Например, вы не можете вносить минимальный ежемесячный платеж с карты Discover Card с помощью кредитной карты Chase. Discover не принимает этот способ оплаты.

Причина в комиссиях. Если бы Discover принимала платежи по кредитным картам, им пришлось бы платить так называемые комиссии за обмен в банк, выпустивший кредитную карту, и в сеть карт (например,g., Visa или MasterCard). Большинство розничных продавцов оплачивают эти сборы как затраты на ведение бизнеса. Но большинство финансовых компаний (например, эмитенты кредитных карт, ипотечные компании) этого не делают.

Обойти правило — переводы с баланса 0%

Однако есть некоторые особые обстоятельства, когда вы можете расплачиваться с одной кредитной карты другой. Чаще всего используется предложение о переводе баланса.