Рассрочка платежа: как это работает и кому ее дают. Условия и требования.

Что значит в рассрочку

Данная услуга предлагается при оплате товаров в магазине и напоминает кредит: покупка оплачивается за счет банковских средств, а их возврат производится не единым платежом, а равными частями. Главное отличие рассрочки от кредита в том, что клиент в итоге выплачивает сумму, равную точной стоимости товара. То есть не начисляется никаких процентов.

Существует два способа покупки товаров в рассрочку:

- услуга оформляется в магазине: покупатель подает заявку, ждет решения, оплачивает первоначальный взнос, если он необходим;

- клиент просто рассчитывается кредитной картой, а затем в течение льготного периода — до 55 дней — подключает рассрочку.

Кому дают рассрочку

Чтобы пользоваться услугой, необходимо иметь кредитную карту Platinum Банка Русский Стандарт. Рассрочка также доступна по картам с программами лояльности RS Cashback, RSB Travel и Miles & More.

Клиент получает возможность совершать покупки в любых магазинах и рассчитываться картой. При этом подключается оплата в рассрочку без процентов.

Оформить картуКак работает рассрочка

- Оплатите покупку кредитной картой Platinum Банка Русский Стандарт в любом магазине или интернет-магазине.

- Зайдите в мобильный банк или интернет-банк и переведите покупку в рассрочку. Это также можно сделать через колл-центр.

- Платите ежемесячно. Сумма покупки делится на равные части, которые прибавляются к другим обязательным платежам (при их наличии).

Условия рассрочки в Банке Русский Стандарт

Покупки в любых магазинах

Оплата в рассрочку доступна не только в магазинах и онлайн-магазинах партнерской сети Банка Русский Стандарт, но и в других точках розничной торговли.

Срок до 12 месяцев

Рассрочка подключается на срок до 12 месяцев. Конкретные сроки, наличие или отсутствие комиссии зависят от магазина.

Бесплатное подключение

При оформлении рассрочки на срок до 3 месяцев услуга подключается бесплатно. В магазинах-партнерах действуют специальные предложения с бесплатным подключением рассрочки на срок до 12 месяцев. За подключение рассрочки сроком более 3 месяцев в остальных магазинах взимается комиссия.

Оформить картуРассрочка в магазинах-партнерах

Банк Русский Стандарт имеет огромную партнерскую сеть, и каждый магазин предлагает свои условия рассрочки. Максимальный срок составляет до 12 месяцев. Количество товаров и максимальная сумма покупки ограничены лишь кредитным лимитом по карте.

В некоторых магазинах-партнерах установлена минимальная сумма покупки в рассрочку. Например, для службы доставки цветов GrandFlora она составляет 1000 ₽, для мебельной компании «Орсо Бруно» — 40 000 ₽. Подробные условия можно посмотреть в списке партнеров.

По правилам магазина-партнера рассрочка подключается бесплатно. Если необходимо увеличить срок, Банк Русский Стандарт предлагает следующие условия:

- на 3 месяца — комиссия 299 ₽;

- на 6 месяцев — комиссия 999 ₽;

- на 9 месяцев — комиссия 1499 ₽;

- на 12 месяцев — комиссия 1999 ₽.

Комиссия оплачивается единовременно в составе первого платежа по рассрочке.

Оформить картуРассрочка в любых магазинах

Банк Русский Стандарт предоставляет возможность подключения рассрочки к покупкам в любых магазинах — бесплатно на срок до 3 месяцев.

За подключение рассрочки на более длительный срок списывается дополнительная комиссия:

- на 6 месяцев — 699 ₽;

- на 9 месяцев — 1499 ₽;

- на 12 месяцев — 1999 ₽.

Комиссия включается в сумму первого платежа по рассрочке.

Как платить рассрочку — пример покупки

Приведем примеры выплаты в зависимости от условий рассрочки. Допустим, держатель карты Platinum покупает диван стоимость 46 000 ₽. Для него возможно несколько вариантов в зависимости от выбранного магазина и срока рассрочки. Рассмотрим три из них.

Рассрочка на 3 месяца в любом магазине

В этом случае необходимо внести три платежа по 15 333 ₽.

Рассрочка на 9 месяцев в магазине-партнере

Если магазин-партнер предлагает рассрочку на 9 месяцев, клиенту нужно внести 9 равных платежей, которые составят 5 111 ₽ каждый.

Рассрочка на 12 месяцев в магазине, не входящем в партнерскую сеть

График платежей будет выглядеть так:

- 1-й месяц — 5832 ₽с учетом комиссии за подключение услуги;

Преимущества рассрочки по карте Банка Русский Стандарт

До 300 000 ₽ на покупки

Максимально допустимый кредитный лимит по карте Platinum составляет 300 000 ₽. Эти средства можно тратить на покупки, в том числе и в рассрочку.

Возобновляемый кредитный лимит

По карте Platinum отсутствуют ограничения по количеству использований средств. После погашения задолженности (полностью или частично), снова можно совершать покупки.

Быстрое оформление рассрочки

Чтобы купить товар в рассрочку, не придется тратить время на заявку и подписание документов. Достаточно рассчитаться кредитной картой Банка Русский Стандарт, а потом подключить рассрочку дистанционно.

Карта Platinum

Оформление онлайн

Банк Русский Стандарт разместил удобную анкету, которую можно заполнить прямо на сайте и подать заявку онлайн. Мы также предусмотрели возможность подачи заявки по телефону и в офисе банка.

По паспорту

Чтобы получить кредитную карту Platinum, покупать в рассрочку и не платить проценты, нужно предъявить только паспорт и СНИЛС.

Рассрочка

Подключение рассрочки на любые покупки в любых магазинах.

Курьерская доставка

Мы предлагаем бесплатную доставку курьером. У заемщика есть возможность получить карту в любом месте и в удобное время или прийти в ближайший офис банка.

Льготный период

Оплачивайте покупки картой Platinum и не платите проценты в течение 55 дней. Если клиент успевает погасить задолженность за 55 дней, льготный период начинается заново после следующей покупки. В противном случае начисляются проценты на остаток задолженности. Ставка по карте составляет от 21,9% годовых. Если покупка оформлена в рассрочку, она не учитывается при реализации льготного периода.

Обслуживание 50 ₽ в месяц

Плата за обслуживание карты Platinum списывается ежегодно и составляет 590 ₽.

3 шага к покупке в рассрочку

Заявка на карту

Заполните анкету на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Получение карты

Узнайте о решении и получите карту у курьера или в ближайшем офисе банка.

Покупка

Оплатите покупку картой и переведите ее в рассрочку.

Важная информация для получения карты Platinum

Требования к заемщику

- Российское гражданство.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

- Возраст от 21 до 65 лет.

Документы

Чтобы получить карту, необходимо предъявить только один документ — российский паспорт и СНИЛС или другой документ на выбор: загранпаспорт, водительское или пенсионное удостоверение.

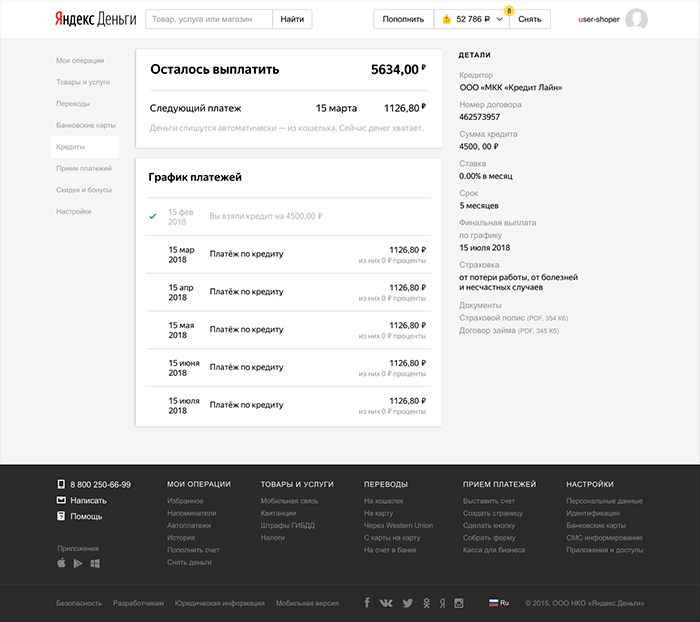

Как платить по кредиту или в рассрочку? — Тинькофф Помощь

Банк рассчитает для вас график погашения кредита и установит дату регулярных платежей. В этот день каждый месяц будет проходить списание средств для погашения кредита. Средства будут списываться со счета, который откроют для обслуживания вашего кредита в Тинькофф Банке.

Просто следите, чтобы в день платежа на счете было достаточно средств для списания, больше ничего делать не придется: деньги спишутся автоматически. Деньги можно внести заранее — банк спишет их только в дату регулярного платежа. Обычно это происходит в конце дня.

Внести деньги по номеру договора счета обслуживания кредита можно несколькими способами.

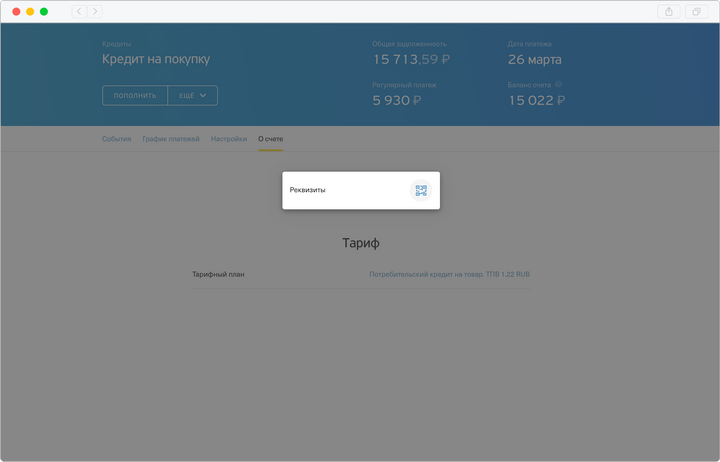

1. Банковским переводом из любого банка без комиссии Тинькофф. Реквизиты для перевода можно уточнить, авторизовавшись в личном кабинете и выбрав кредит на покупку на панели слева → «О счете» → «Реквизиты»:

2. Наличными в банкоматах Тинькофф — без комиссии. Наши банкоматы есть во всех крупных городах России.

3. Наличными у партнеров в любой из 300 000 точек по всей России: в офисах связи, на почте, в пунктах денежных переводов и через терминалы оплаты.

4. Переводом с карты любого банка на сайте Tinkoff.ru. Выберите вкладку «По номеру договора» и введите номер вашего договора о кредите на покупку. За такое пополнение Тинькофф Банк не берет комиссии, но она может быть со стороны другого банка.

5. В личном кабинете: выберите «Кредит на покупку» на панели слева «Пополнить». Так вносить деньги на кредитный счет можно с карты любого банка.

6. В приложении: «Оплатить» → «Людям» → «По номеру договора».

При пополнении кредитного счета в личном кабинете или мобильном приложении Тинькофф, а также в банкомате Тинькофф Банка деньги на счет поступят в тот же день.

Как заплатить через сервис «Заплатить по частям». Помощь

- Кто может заплатить

- Как платить

- Как погашать кредит

- Кому задать вопрос

Граждане России от 18 до 65 лет с действующим паспортом и постоянным доходом.

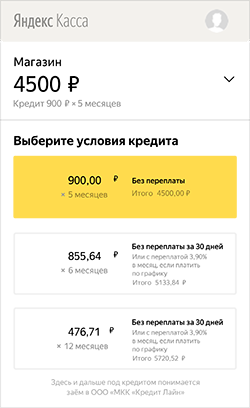

1. На сайте магазина найдите оплату в кредит. Например, там может быть кнопка Купить за 1000 ₽ в месяц (вместо 1000 ₽ на кнопке будет сумма, рассчитанная для вашего товара).

2. Выберите условия кредита (если есть варианты, это зависит от магазина).

Кредит может быть с процентами или без. Если есть проценты, справа от суммы указывается срок, в который можно вернуть деньги без переплаты.

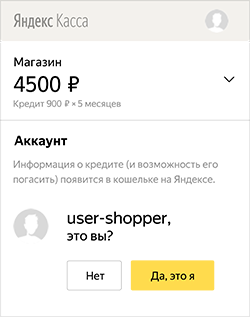

3. Чтобы взять кредит, нужен кошелёк на Яндексе.

Если кошелёк у вас есть, войдите под своим логином. Если нет — можно сразу его создать.

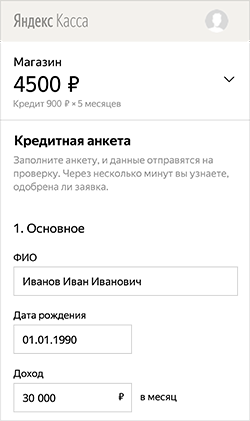

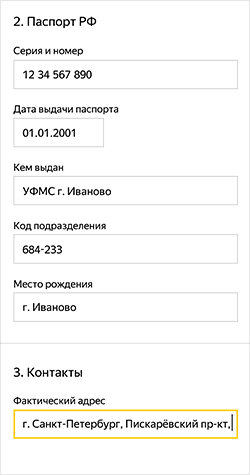

4. Заполните кредитную анкету:

— ФИО и доход,

— данные паспорта РФ,

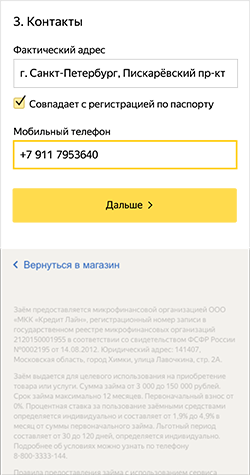

— ваши контакты.

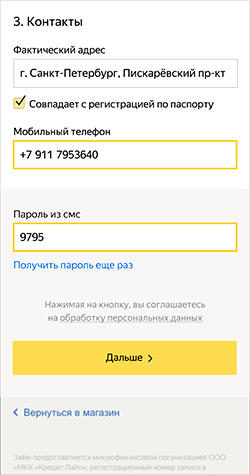

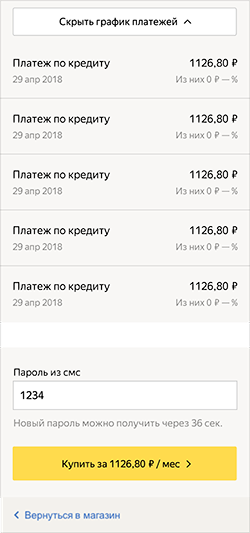

Подтвердите согласие на обработку персональных данных паролем из смс.

6. Нажмите Дальше.

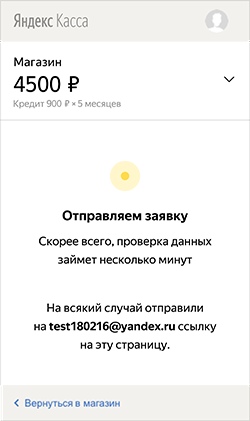

Заявка уйдёт на проверку: подождите несколько минут. На вашу почту из анкеты придет письмо со ссылкой: по ней можно будет вернуться к оплате в кредит в любой момент.

7. Дальше есть варианты:

Нужны дополнительные данные. У вас попросят фотографию паспорта и, возможно, ещё какого-то документа. После этого заявка уйдёт на проверку ещё раз.

Заявку отклонили. Этим способом заплатить не получится. Можно вернуться в магазин и выбрать другой способ оплаты.

Кредит одобрен. Всё получилось: вы видите, что кредит одобрен.

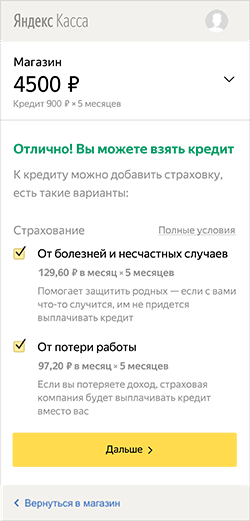

Решите, нужна ли страховка, и нажмите Дальше.

8. Если кредит одобрен, вы увидите полные условия и график платежей. Если вас всё устраивает, нажмите Да, подтверждаю и подтвердите оплату кодом из смс.

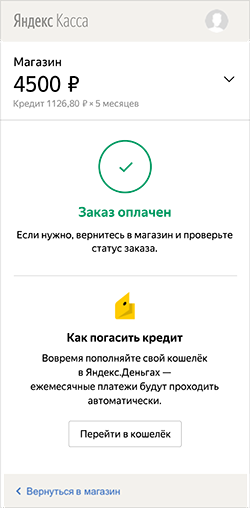

9. Заказ оплачен.

Магазин получит деньги. Вам сразу ничего платить не нужно, только вовремя пополнять кошелёк на Яндексе. Первый платёж — по графику, через месяц после покупки.

1. Пополняйте кошелёк на Яндексе. Деньги списываются раз в месяц, перед этим вам придёт смс с напоминанием.

Если денег в кошельке не хватит, платёж не зачтется.

Пополнить кошелек

2. Посмотреть условия можно в вашем кошельке, во вкладке Кредиты.

Там будет сумма, которую осталось выплатить, и график платежей.

Посмотреть условия кредита

3. Погасить досрочно можно там же — для этого:

Нажмите Погасить досрочно в графике платежей.

Проверьте, что в кошельке есть нужная сумма, и подтвердите погашение.

Деньги спишутся из кошелька, и кредит закроется.

4. Закрытые кредиты доступны в кошельке — можно в любой момент посмотреть, когда и сколько вы заплатили.

Если есть вопросы или нужна помощь, напишите службе поддержки.

условия, способы оформить онлайн и как оплатить

Мечтаете о новом смартфоне или планшете, но на данный момент нет возможности заплатить всю сумму сразу? Оформленная в МТС рассрочка поможет вам не волноваться о текущих проблемах и начать пользоваться товаром уже сейчас. Под термином понимается разбивка общей суммы на несколько платежей без процентов.

Условия банка и общие сведения

Желающие оформить выплату частями должны понимать, что эту услугу предоставляет не магазин или салон, а один из банков. Общие условия банка МТС рассрочки выглядят следующим образом:

- За выдачу средств не взимается комиссионная плата.

- Погашение происходит путем ежемесячных взносов равными частями до определенного числа.

- Разрешается долгосрочное погашение задолженности без дополнительной платы.

Существует ограничение по возрастному диапазону. Кредит без переплат выдают клиентам в возрасте от 21 года до 70 лет.

Если по каким-то причинам данные условия Вам не подходят, Вы всегда можете оформить кредит наличными на покупку.

Как оформить?

Оператор предлагает своим клиентам услуги такого займа на выгодных условиях. Существует несколько способов оформления выплат. Вы можете самостоятельно посетить салон или же оформить MTS рассрочку онлайн заявкой.

Сначала поговорим о первом способе. Выберите гаджет своей мечты и обратитесь к продавцу для оформления чека. Дальше подойдите к консультанту банка для оформления заявки на получение кредита. Вам понадобится паспорт и пенсионное свидетельство (зеленая карточка СНИЛС). Заявка рассматривается банком, и в случае положительного решения вы получаете технику, за которую будете платить частями на протяжении определенного периода.

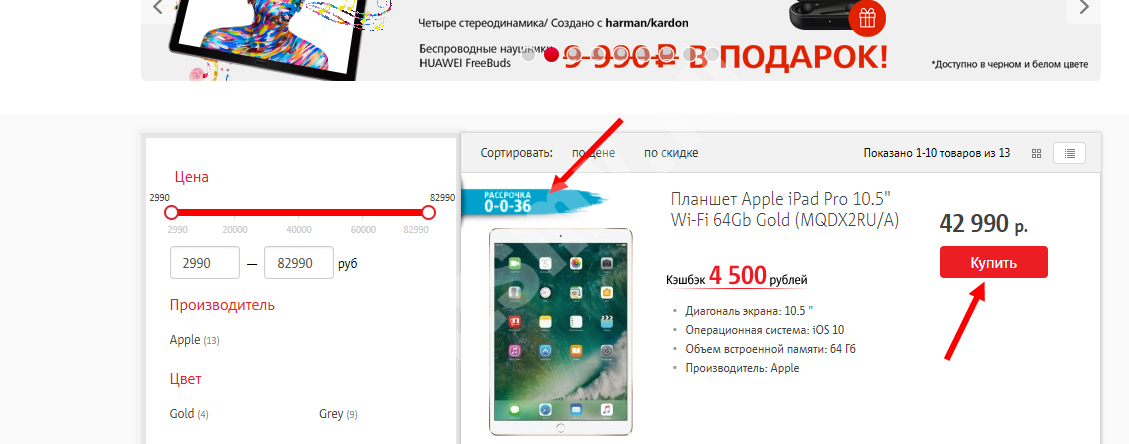

Также можно в МТС оформить рассрочку онлайн без первоначального взноса. Такой вариант обладает множеством преимуществ, так как вы совершаете выбор товара дома, а заявка на получение кредита подтверждается автоматически. Например, для покупки телефона необходимо сделать следующие шаги:

- Зайдите на ресурс shop.mts.ru и выберите товар, который подходит под условия кредитования 0-0-х, где нули указывают на отсутствие первоначального взноса и переплат.

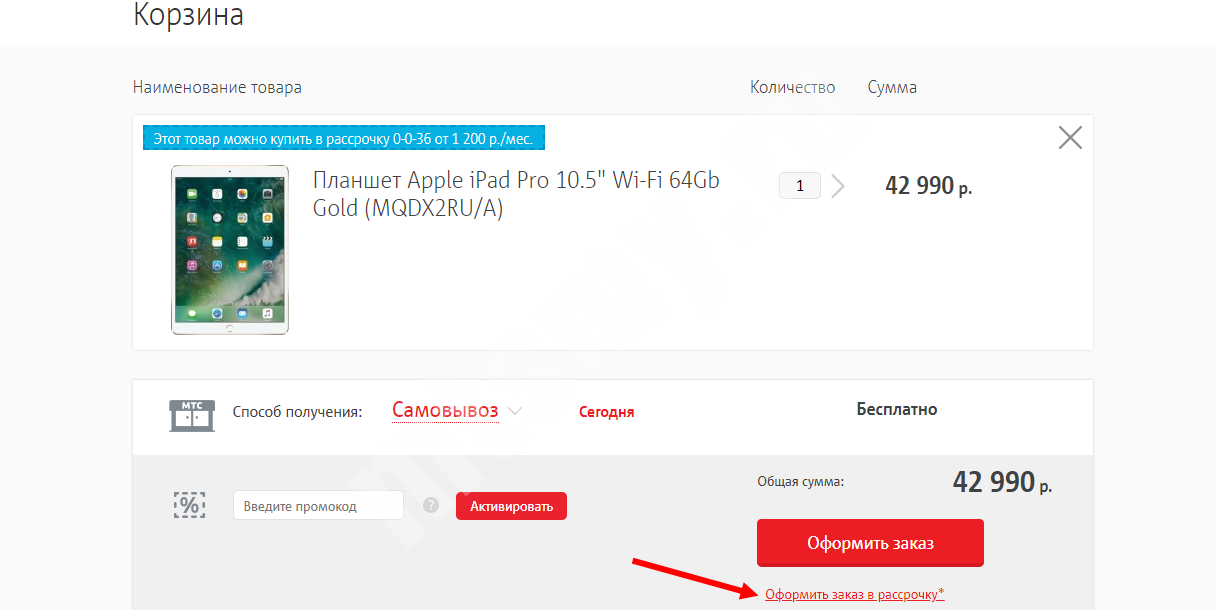

- Добавьте его в корзину и перейдите на панель оформления заказа.

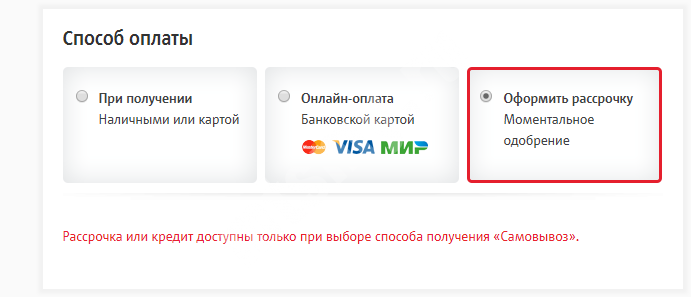

- В колонке «Способ оплаты» необходимо выбрать вариант «Рассрочка».

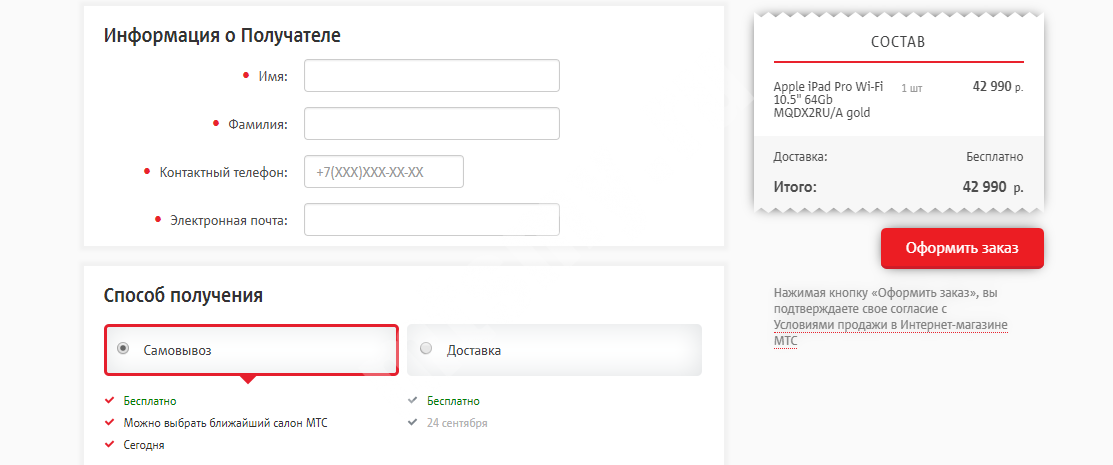

- Введите личные данные и в колонке «Способ получения» выберите самовывоз. В списке выберите удобный салон, куда вы сможете без проблем подъехать. Обратите внимание, что услуга оплаты частями отсутствует в случае выбора доставки на дом.

- Подтвердите корректность введенных данных и ожидайте звонка оператора.

- Когда вас оповестят о возможности забрать гаджет по условиям рассрочки на телефон МТС Банк, посетите салон и завершите процедуру покупки у кредитного эксперта.

Выплата задолженности и досрочное погашение

После того как вы оформили покупку, со следующего месяца необходимо вносить платежи. Это легко в МТС, так как оплатить рассрочку можно любым доступным способом: через банкомат, в мобильном приложении, в личном кабинете, в терминале и офисе продаж. Вам понадобится номер счета, куда следует отправлять платежи.

В МТС узнать остаток по рассрочке можно несколькими способами:

- Обратиться с паспортом и документами о кредите к сотруднику банка в удобном для вас отделении.

- Обратиться с проблемой по телефону с банком 8 (800) 250-05-20 и сообщить оператору необходимые сведения.

- Получить выписку со счета в терминале МТС Банк.

- Пройти авторизацию в личном кабинете банка на сайте или в мобильном приложении.

Можно осуществить в МТС Банке досрочное погашение рассрочки частично или полностью. При частичном погашении на счету пользователя должно быть больше денег, чем ежемесячный платеж. Тогда происходит автоматическое списание в пользу кредита.

Для полного погашения необходимо написать соответствующее заявление в отделении банка либо же разместить полную сумму на личном счету и уведомить банк о желании произвести полную оплату. Информация по рассрочке МТС представлена в личном кабинете, перед переводом денег уточните остаток, который следует заплатить.

Если наша статья помогла Вам, ставьте лайк!

Досрочное погашение Рассрочки — как все правильно сделать?

Стоит ли досрочно погашать рассрочку?

Покупка товаров в рассрочку всегда привлекает покупателей. Акция «купи сейчас, а плати частями, при этом, не переплачивая процентов» толкает людей на приобретение товаров, покупка которых откладывалась. Пока одни понимают, что в принципе халявы быть не может, особенно в магазинах и банках, другие слепо верят в акции. У рассрочки есть свои преимущества и недостатки. Главный недостаток состоит в том, что, чтобы рассрочка получилась, нужно соблюдать ряд ограничений и условий.См. также: Как уменьшить переплату по кредиту?

Небольшое отклонение и рассрочка превращается в кредит с жесткими условиями. Сами торговые организации почти никогда не предоставляют рассрочку. Для этого они заключают соглашение с банками. При рассрочке взаиморасчеты происходят без участия клиента. Банк дает деньги, магазин платит банку комиссию, а клиент получает товар по его стоимости на чеке.

Досрочное погашение рассрочки помогает уменьшить срок выплат банку или изменяет ежемесячный платеж. Это позволяет быстрее освободиться от своих обязательств и уменьшить финансовую нагрузку на бюджет.

Что такое рассрочка?

Это возможность купить товар, оплачивая его стоимость равными частями в течение определенного времени. При этом ничего сверх стоимости оплачивать не нужно. Например, стоит товар 12 т.р. При рассрочке на 3 месяца покупатель должен платить по 4 т.р. в месяц. Для него это очень удобно, поскольку можно приобрести желаемую вещь, не переплачивая.

Чем выгодна или невыгодна рассрочка для магазина?

Для торговой организации выгода очевидна: при возможности покупки в рассрочку покупатель готов купить больше товаров и дороже, чем, если бы он это делал за наличные. За счет этого увеличивается товарооборот и прибыль.Здесь есть и риски, что покупатель, взяв товар, не будет за него платить, поэтому магазины не делают рассрочку самостоятельно, а привлекают для этого банки.

Банк, исходя из платежеспособности и кредитной истории клиента, принимает решение, выдавать рассрочку или нет. Далее все риски невыплаты он также берет на себя.

Что со всего этого имеет банк, ведь он работает тоже не просто так? Банк получает клиента, выдает ему «взаймы» деньги и пытается разжиться на штрафах, пенях, процентах. Выплата банковской рассрочки связана со строгими ограничениями. Небольшое отклонение от графика выплат грозит большими штрафами, начислениями процентов за каждый день просрочки на остаток долга и проч.\

Что такое досрочное погашение рассрочки?

Это полная выплата стоимости товара до срока окончания рассрочки. Если в случае с кредитом клиент может экономить на процентах, то в случае с рассрочкой никакой экономии не предвидится, поскольку процентов здесь нет. Погашая рассрочку досрочно, клиент просто избавляется от долга и последующие месяцы ничего платить не нужно.

С другой стороны, вместо погашения рассрочки, можно положить лишнюю сумму на накопительный счет, получать с нее ежемесячно проценты и постепенно погашать долг. Если взять карту Халва от Совкомбанка, то по ней можно взять товар в рассрочку и погашать его равными платежами. При этом на остаток собственных денег может составлять до 7,5% при условии, что клиент совершает в месяц более 4х операций на сумму от 10 т.р., не имеет просрочек по действующей рассрочке.

Как погашать рассрочку по карте Халва?

Если делать покупки по карте Халва просто и понятно, то оплата долга имеет свои специфические особенности. В отличие от стандартных кредитных карт, погашение карты Халва происходит двумя способами:

- Автосписание. Это автоматический платеж, который будет списываться без непосредственного участия владельца карты в указанную дату. С одной стороны, это удобно, поскольку не нужно запоминать даты всех платежей, но с другой стороны здесь есть подвох. Все деньги, которых поступают на карту до даты списания числятся, как собственные. Все последующие покупки совершаются за счет них. Если в дату списания собственных денег не хватит для списания автоплатежа, то сразу начисляться штраф 590 р. и 36% годовых на остаток долга. Например, если была совершена покупка на 10000 р., а через несколько дней была эта сумма внесена (при этом покупок больше не было), то сумма спишется в счет погашения и все будет в порядке. Если после внесения будет даже небольшая покупка, то она будет снята за счет этих внесенных денег. В платежный день суммы может не хватить и придется платить штраф.

- Ручной платеж. При выборе этого способа погашения, в личном кабинете можно вручную выбирать, куда система должна учесть поступившую сумму. Этот способ будет самым надежным и менее затратным.

Важно помнить, что неправильное погашение рассрочки может обойтись очень дорого. Банк наказывает просрочника большими штрафами и процентами.

Досрочное погашение рассрочки.

Узнать сумму для полного погашения можно в личном кабинете. Здесь отражаются все рассрочки, которые были оформлены в банке. Даже если покупок несколько, сумма ежемесячного платежа формируется одна. Когда количество покупок будет уменьшаться и постепенно погашаться, сумма платежа также будет уменьшаться. Кроме личного кабинета, сумму долга можно узнать в терминале Совкомбанка, введя пин-код карты и выбрав в меню соответствующий пункт.

Для полного погашения нужно не только пополнить баланс карты, но и определить, куда пойдут внесенные средства. Это делается в личном кабинете в пункте «Погашение задолженности». Выбирается вручную та покупка, которую планируется погасить и совершается досрочное погашение.\

Выгодно ли погашать рассрочку досрочно?

Рассрочка, хоть и является беспроцентной, все равно сокращает бюджет. Ежемесячно нужно выделять N-ю сумму, чтобы ее погашать. С одной стороны вроде и не переплачиваешь, но другой эйфория от приобретения уже прошла, а платить еще нужно. При досрочном погашении рассрочки можно уменьшить ежемесячное бремя выплат по долгам. Поскольку здесь нет процентов и иных плат, при досрочной выплате сэкономить не на чем.

Если просчитывать более досконально, досрочное погашение становится невыгодным. Например, была совершена покупка на 60 000 р. в рассрочку на 6 месяцев. На втором месяце клиент надумал погашать ее досрочно, внеся остаток 50 000 р. Если эту сумму положить на накопительный счет под 7%, то за пять месяцев можно получить доход около 1200 р. При этом с этого счета можно ежемесячно отдавать по 10 т.р. на погашение рассрочки. Выгода небольшая, но она есть.

Таким образом, при досрочном погашении рассрочки выплачивается изначальная сумма покупки. При этом клиент ничего не экономит. При возможности досрочного погашения нужно рассчитать, стоит ли это делать. Если сумма небольшая, то тянуть ее несколько месяцев нет смысла. Если покупка на большую сумму (от 30 т.р.), а ежемесячный взнос не напрягает, то есть смысл гасить ее постепенно.

Свободные средства можно положить под проценты и на этом даже заработать. При погашении важно соблюдать все сроки, чтобы не выйти на просрочку и не получить приличный штраф, который превратит рассрочку дорогой кредит. На текущий момент карта Халва является одним из немногих банковских продуктов, с помощью которого можно делать выгодные покупки. Пусть пока перечень партнеров небольшой, но из того, что есть, можно учиться пользоваться этой «халявой».

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Все акции и скидки

банков и МФО

Смотрите все акции крупных банков и МФО,

получайте скидки, кешбек и подарки

Как оплатить расрочку рево плюс картой через сбербанк онлайн

Виртуальная карта Рево Плюс — это удобный способ для совершения покупок в интернете. Но баланс любой кредитки, даже виртуальной, необходимо своевременно пополнять. Часто, на небольшие суммы задолженности очень быстро капают большие проценты. Рекомендуется вовремя оплачивать рассрочку, что бы не нарваться на санкции или образование штрафных процентов по кредиту. О том, как быстро и без заморочек оплатить рассрочку Рево банковской картой и будет рассказано в данном обзоре.

Оплата рассрочки

Погасить задолжность по услуге «Оплата частями» возможна несколькими методами:

- в собственном кабинете заёмщика;

- наличными в банкоматах Сбербанка, терминалах «Элекснет», пунктах «Золотая Корона», Юнистрим, Связной, Евросеть;

- в магазинах Кари, если ранее была оформлена рассрочка здесь.

Оплатить можно как часть остатка задолженности, так и всю сумму сразу.

Как оплатить рассрочку Рево через Сбербанк онлайн

Оплатить рассрочку Рево плюс можно несколькими вариантами. Рассмотрим этот процесс на примере Сбербанка.

Для этого нужно:- открыть аккаунт в личном кабинете сбербанка через интернет или терминал в отделение банка;

- выбрать графу «Платежи и переводы»;

- перейти в «Рево Технологии».

- нужно ввести телефонный номер, указанный при оформлении рассрочки. После этого указать сумму и подтвердить совершение платежа.

Закрытие рассрочки

Даже если платёжное средство не используется, проценты за его обслуживание будут начисляться. Можно просто подождать 24 месяца и счёт будет закрыт автоматически или выполнить блокировку самостоятельно.

Как заблокировать карту

Заблокировать карту Рево Банк можно только при отсутствии долга клиента за её использование. Необходимо позвонить по номеру колл-центра банка «Платина» +7(495)913-86-14. Оператору необходимо продиктовать её номер (находится в СМС сообщении, отправленном клиенту). также потребуется озвучить номер мобильного телефона, к которому она привязана.

Заблокировать карту можно и путём написания обращения представителям компании. Оно должно быть нотариально заверенным.

Важно: закрытие карточки через личный кабинет не возможно.Платим частями: как отличить рассрочку от кредита

Каждый крупный магазин сегодня предложит вам товары в кредит или в рассрочку. К тому же на рынке появляются новые продукты — банковские карты, по которым можно купить товар в рассрочку без переплаты. Как покупать по частям, попробуем разобраться.

Заплатите потом

«Товары в рассрочку», «Покупаете сейчас, а платите потом!». Заманчиво? Весьма. Только продавцы «забывают» упомянуть, что часто за каждую такую покупку вы заплатите дополнительно.

Рассрочка — это особая форма оплаты товара или услуги, когда деньги за покупку вносятся частями. То есть если в магазине вам предлагают оформить договор, где в условиях указано, что сначала вы выплачиваете одну часть суммы, а затем с определённой периодичностью остальные части, причём без переплаты, то это рассрочка. В этой сделке участвуют две стороны — продавец и покупатель.

У рассрочки, безусловно, есть плюсы. Вы покупаете товар быстро, переплаты за него вроде бы нет. В магазине вы предъявляете только паспорт. И вроде бы рассрочка не кредит, так что о кредитной кабале тоже речь не идёт. Но есть и минусы: вам всё равно придётся внести первоначальный взнос, он может быть довольно крупным. Рассрочка выдаётся обычно не больше чем на год. А это значит, что ежемесячные выплаты при дорогостоящей покупке могут быть значительными. К тому же далеко не все товары предлагаются в рассрочку, а значит, выбор ваш значительно сужается.

Рассрочка продавцам невыгодна, ведь если покупатель вдруг передумает платить, то заставить его вернуть товар можно будет только через суд. Поэтому на товары в рассрочку часто делается большая наценка.

Так что стоит быть внимательным: вы рискуете купить вещь по завышенной цене. Переплата может быть значительной. К тому же скидку за товар вам тоже не предложат.

Спросите себя: а с чего вдруг вам предлагают товар в рассрочку? Возможно, товар либо слишком дорогой, либо же качество его составляет желать лучшего. Изучите другие предложения. И обязательно внимательно читайте договор купли-продажи, ведь именно там прописаны все обязанности покупателя, а также его права. Если приобретённый товар окажется, например, бракованным, в договоре должна быть чётко прописана схема возврата.

Третья сторона

Продавцы в своих рекламных кампаниях постоянно употребляют термин «рассрочка». Но часто под ним подразумевают обычный банковский кредит. Это такой маркетинговый ход, говорит преподаватель кафедры финансов и кредита КГТУ Константин Евстафьев.

«В крупном торговом центре вы хотите приобрести товар в рассрочку. А покупку вам оформляет сотрудница некоего банка. Фактически в этом случае включается третья сторона — банк. А это уже кредит, а никакая не рассрочка», — отмечает Евстафьев.

Схема «0-0-24» — это кредиты без первоначального взноса и переплаты с рассрочкой на 24 месяца. Иногда вместо банка рассрочку предоставляют микрофинансовые организации, хоть пока и не в массовом порядке. Одна из таких организаций работает с известными российскими сетями по продаже электроники, техники и даже детских игрушек. По сути, здесь вместо кредита предлагают займы. Проценты тоже есть, а значит, и переплата будет — и часто немаленькая.

Итак, на что обратить внимание при покупке.

— Третья сторона. Если вмешался банк — это всегда кредит.

— Сроки. Рассрочка не может быть оформлена на срок больше одного года, а кредит — вполне.

— Комиссии. Только при кредите могут быть взысканы дополнительные комиссии. Об этом вы узнаете из договора.

— Возврат товара или денег. Читайте договор: какие санкции в нём предусмотрены, если вы откажетесь платить за товар? При рассрочке продавец настаивает на возвращении товара, а при кредите банки ратуют за возврат денежных средств.

Или всё-таки кредит?

Если вы решились на покупку товара в кредит, то знайте: скорее всего, вы переплатите существенно — не менее 40%. Внимательное изучение финансовых документов — главная рекомендация юристов.

Бывает, что в условиях кредитного договора указано: процентная ставка равна нулю, но взимаются некие комиссии — за выдачу кредита, за оформление каких-то бумаг. Их можно назвать как угодно, а пишутся такие условия обычно мелким шрифтом, говорит Евстафьев.

«Сейчас очень модно говорить про так называемую страховку кредита. На самом деле это просто другое название той же самой процентной ставки. У меня один знакомый рассказывал, что телефон так покупал, якобы без переплаты. А когда все платежи заплатил, выяснилось, что он пять тысяч банку ещё должен, — отмечает эксперт. — А бывает, говорят про рассрочку — на 50, 100, 150 дней, и тут же на месте вам банк выдаёт кредитную карту. Но нужно помнить, что льготный период по такой карте тоже может быть разным, и часто он короче, чем тот, про который вам рассказывали».

По его словам, стоит защитить себя от неожиданностей. Нелишним будет и сфотографировать рекламный проспект, где указаны условия акции, обещающие рассрочку без переплаты. Если вы вдруг поймёте, что вас ввели в заблуждение, эта информация может пригодиться в решении спора.

У кредита, как и у рассрочки, есть свои плюсы и минусы.

Среди плюсов — большие сроки кредитования, быстрое оформление. К тому же товаров в кредит предлагается значительно больше, чем в рассрочку. Но и минусов немало. И главные из них — переплата процентов, большие штрафы на несвоевременную оплату.

И что важно: по кредиту банк обязан вам рассчитать полную стоимость услуги — процент переплаты. У вас есть возможность сравнить между собой предложения различных банков. Если вы покупаете в рассрочку, то рассчитывать нужно на себя. Продавец не обязан вам ничего рассчитывать.

Банки заинтересовались рассрочкой

Сегодня к теме рассрочки проявляют интерес и российские банки. Они запускают новые программы и выпускают специальные карты рассрочки. Карты эти действуют по такому принципу: клиенты пользуются беспроцентной рассрочкой, а банк получает вознаграждение от магазина-партнёра за привлечение клиентов. И такие продукты становятся всё более популярными, пишет портал Банки.Ru.

По мнению экспертов, проекты в сфере рассрочки могут забрать долю у кредитов и кредитных карт. И карты рассрочки, как и кредитки, создают у пользователя «иллюзию бесплатных денег». Но стоит помнить: это не подарок от банка, заплатить за товар всё равно придётся. А за нарушение графика платежей предусмотрены крупные штрафы в виде начисления процента.

Материал подготовлен в рамках проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Дополнительная информация — по телефону горячей линии (звонок бесплатный) 8-800-555-85-39 и на сайте fingram39.ru.