Как оплатить кредит через Сбербанк онлайн

В целях удержания лидирующих позиций на рынке кредитных услуг, расширения клиентской базы, Сбербанк разрабатывает различные программы обслуживания населения. В них входят не только предоставление широкого выбора программ кредитования, но и удобное обслуживание предоставленных ссуд.

Содержание

Скрыть- Способы погашения кредита через Сбербанк онлайн

- Инструкция по оплате через Сбербанк онлайн

- В каком случае оплатить не получится?

- Комиссии и ограничения

Взять деньги в долг в банке несложно, вносить платежи по ним также не вызовет затруднений. С помощью онлайн банкинга можно погашать кредиты, предоставленные самой кредитной организацией и другими финансовыми структурами. Это наиболее удобный и простой способ возврата кредитов.

Способы погашения кредита через Сбербанк онлайн

Для проведения операции потребуется только компьютер или смартфон и доступ в интернет. Чтобы иметь возможность погасить кредит, клиент сначала должен зарегистрировать личный кабинет на сайте банка, при использовании смартфона потребуется дополнительно подключить мобильный банк.

Чтобы иметь возможность погасить кредит, клиент сначала должен зарегистрировать личный кабинет на сайте банка, при использовании смартфона потребуется дополнительно подключить мобильный банк.

Варианты погашения задолженности с помощью онлайн банкинга:

- Денежный перевод на кредитную карту.

Схема операции зависит от его условий:

- Перевод на кредитную карту Сбербанка со счета Сбербанка осуществляется в этот же день. Плательщик может перевести средства на свою и стороннюю кредитную карту.

Перевод средств со своей карты в погашение кредита Сбербанка (своего или чужого) осуществляется по номеру карты получателя или номеру телефона.

- Если клиент осуществляет перевод средств со своего счета или карты Сбербанка на кредитную карту другого банка платеж производится до 2-3 дней. Для операции потребуется номер кредитной карты, номер кредитного договора.

- Автоматический платеж.

Настройка автоматического платежа поможет не пропустить платеж по кредиту и не даст заемщику испортить собственную кредитную историю. После проведения операции плательщик получит смс для контроля над счетом.

После проведения операции плательщик получит смс для контроля над счетом.

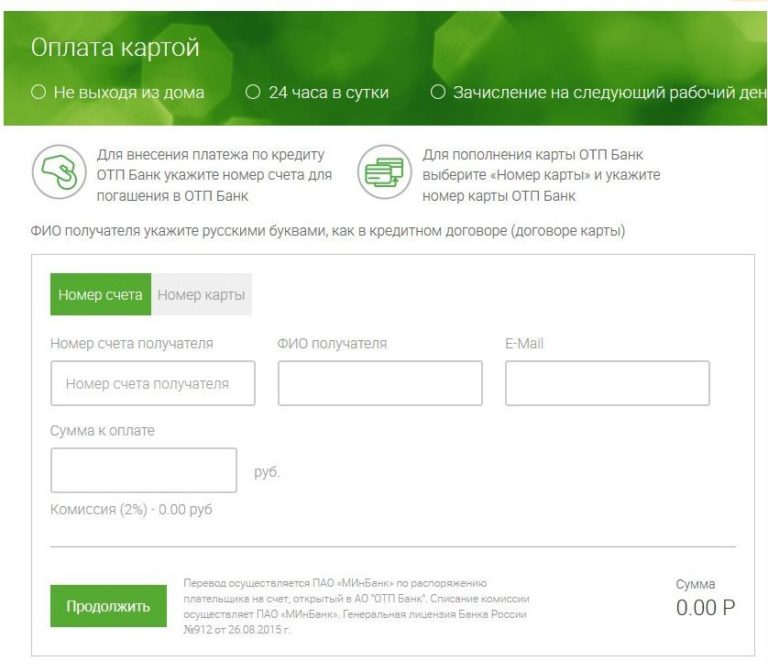

- Оплата по номеру кредитного договора.

Опция «Перечисление денег по номеру договора» позволяет заемщикам погасить задолженность другого банка со своего счета, введя реквизиты банка-получателя и номер кредитного договора.

Инструкция по оплате через Сбербанк онлайн

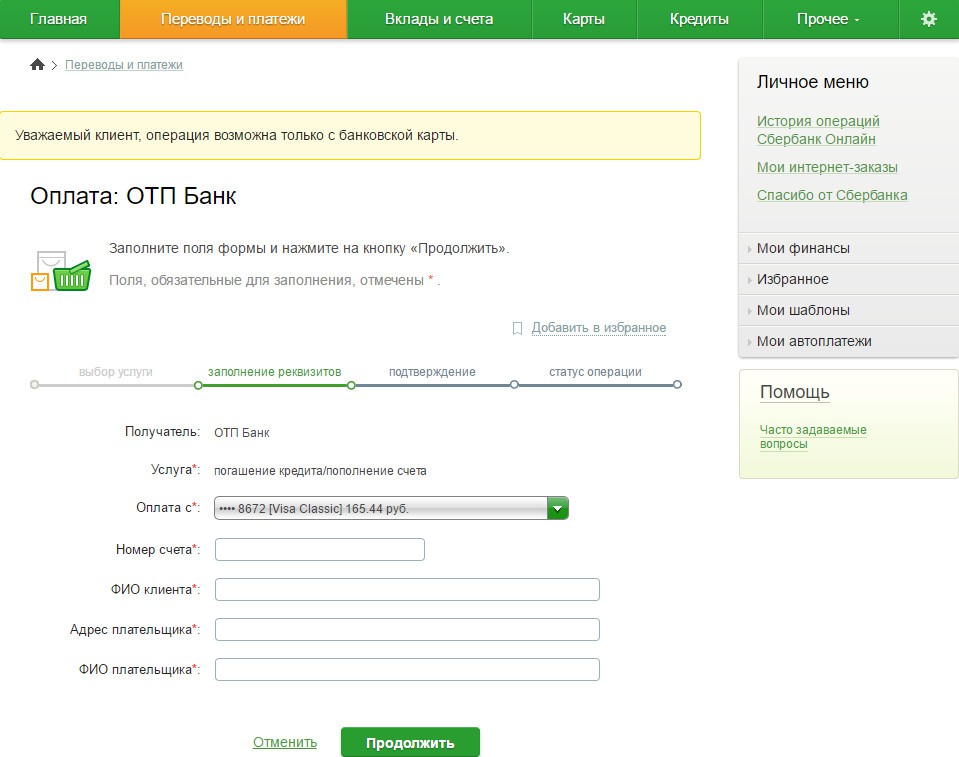

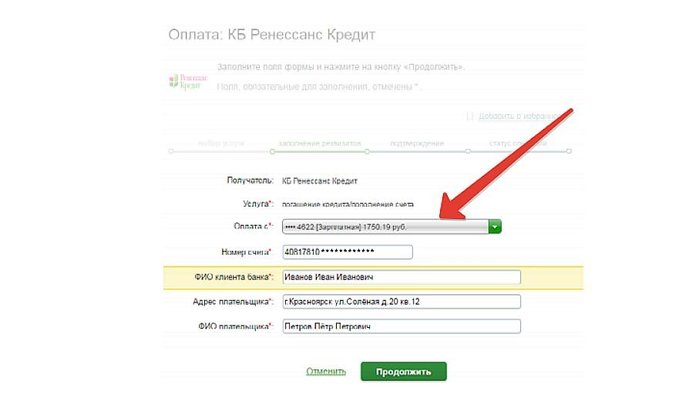

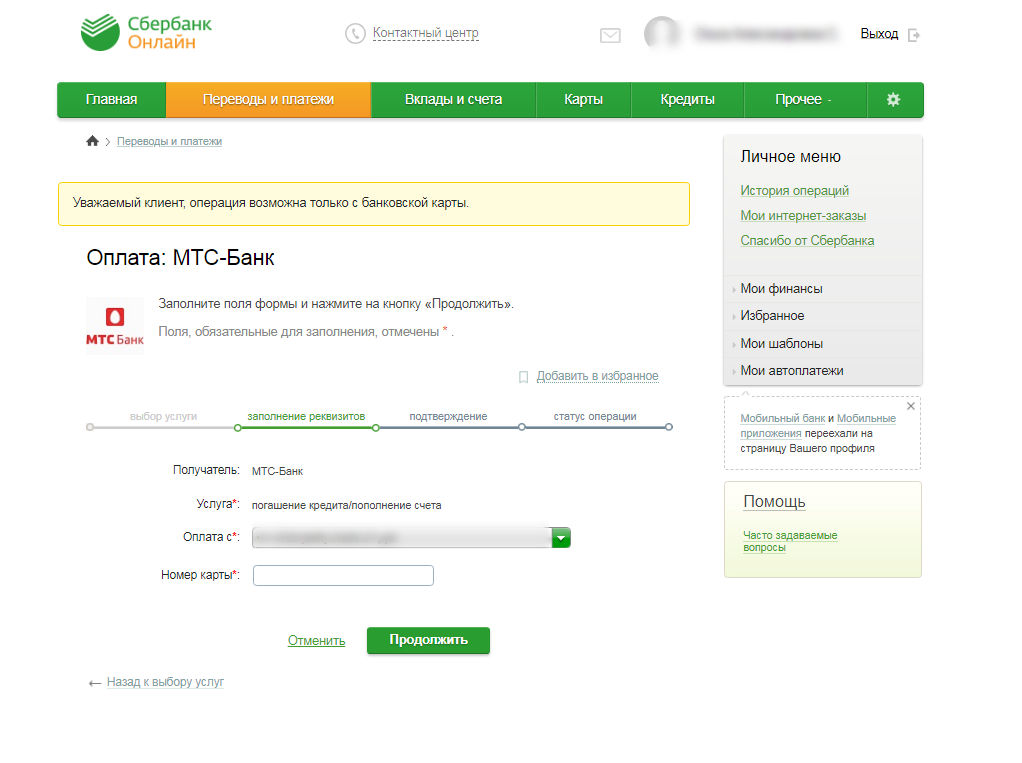

Погашение кредитов осуществляется из личного кабинета плательщика. Сервис предусматривает погашение собственных и сторонних ссуд. Для погашения потребуется кредитный договор.

Способы погашения кредитов зависят от того, кто является кредитором по договору.

- Погашение кредита, взятого в Сбербанке:

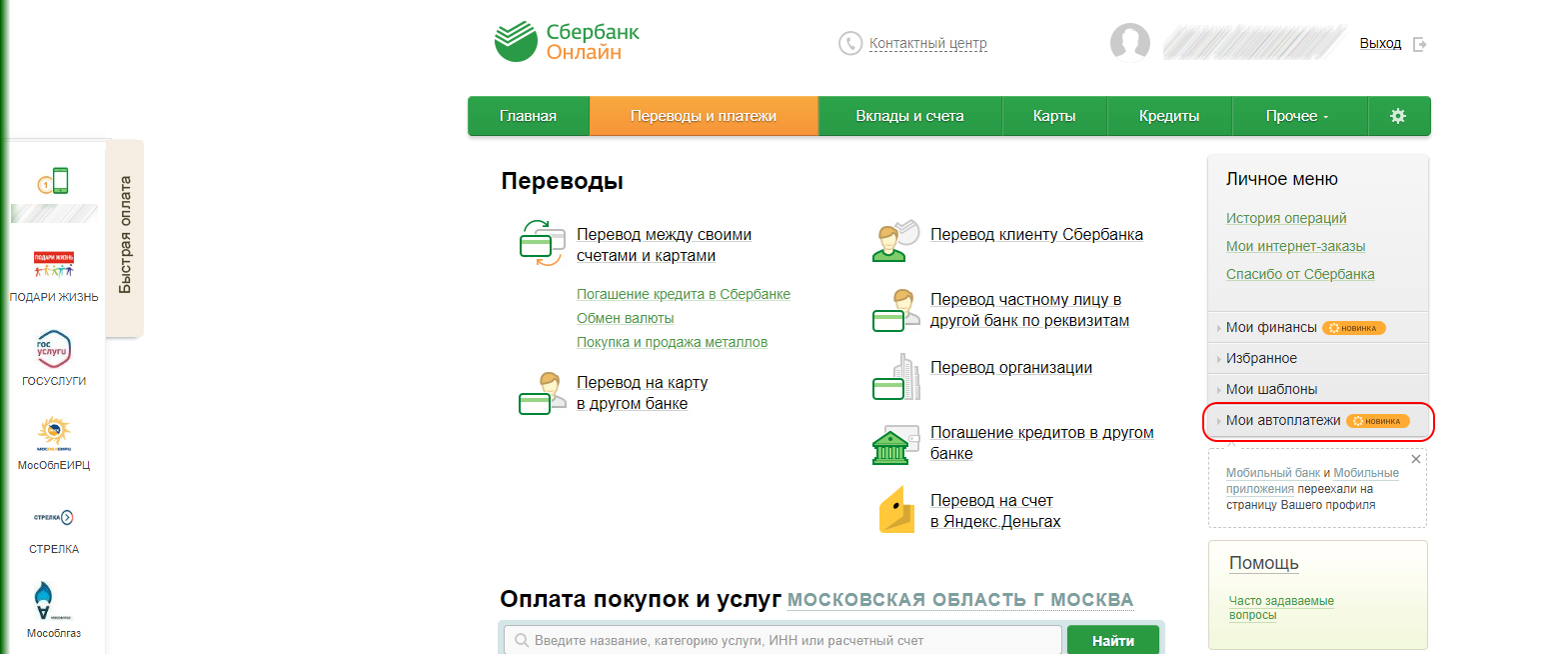

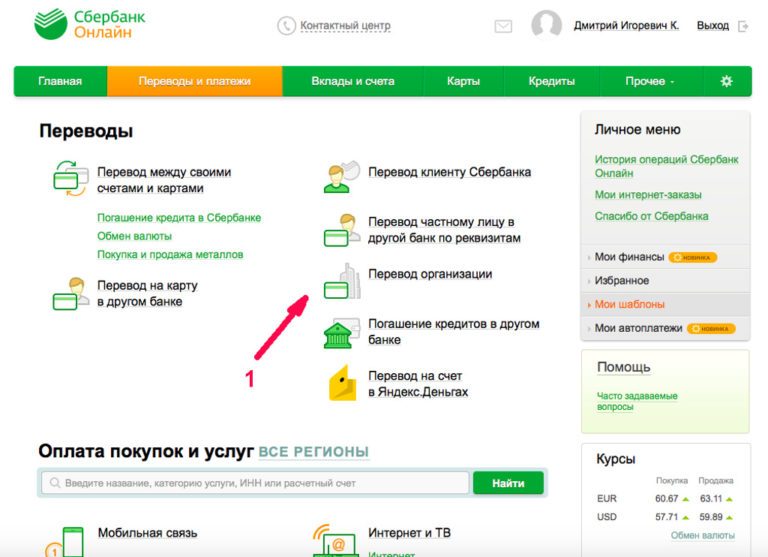

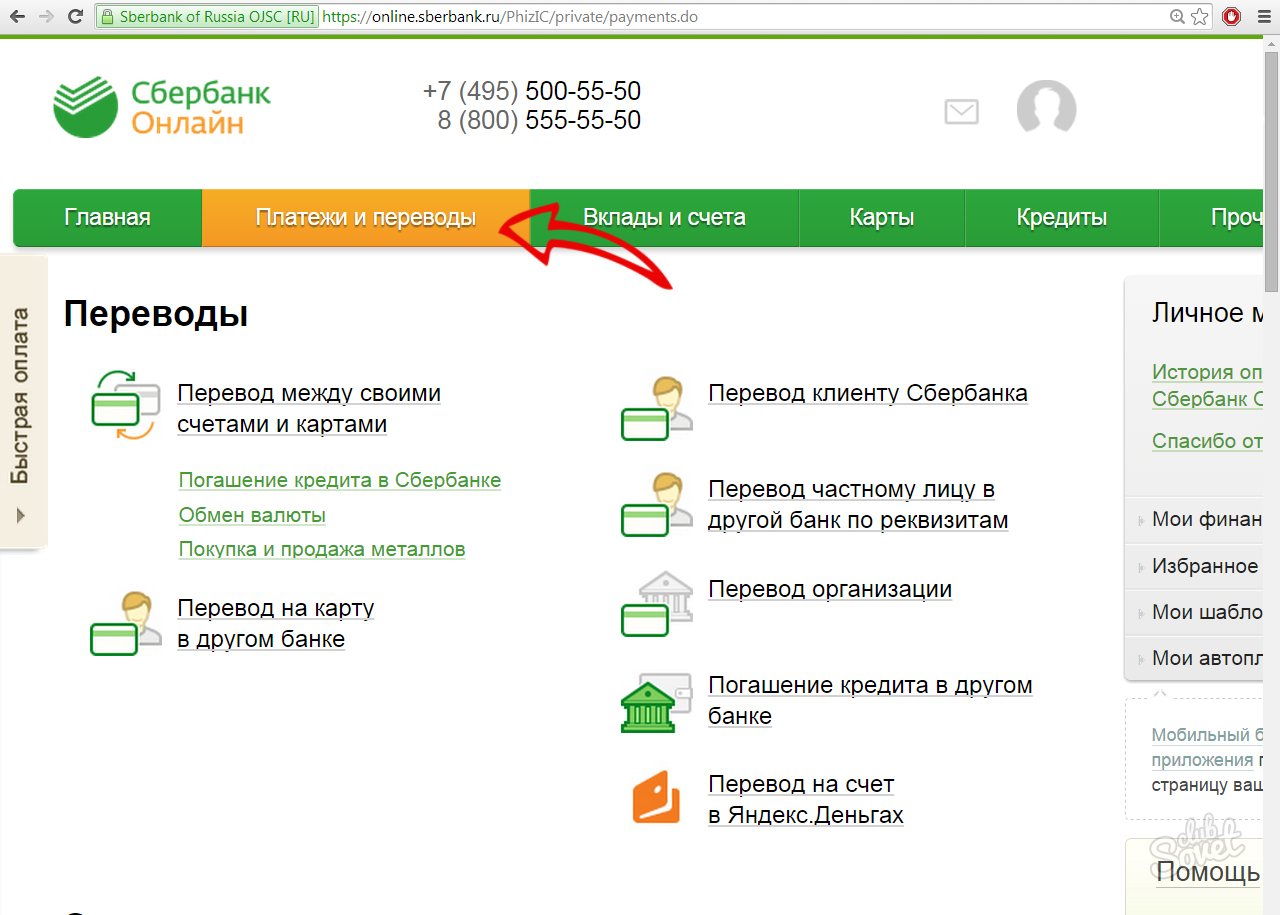

- Во вкладке «Платежи и переводы» выбрать раздел «Перевод между своими счетами и картами».

- Ввести номер счета, с которого будет осуществлен платеж, номер ссудного счета.

- Вести сумму платежа.

- После нажатия клавиши «Перевести» система запросит подтверждение операции.

На телефон плательщика придет смс с кодом подтверждения, который вводится в поле «Подтвердить».

На телефон плательщика придет смс с кодом подтверждения, который вводится в поле «Подтвердить». - Погашение сторонних кредитов:

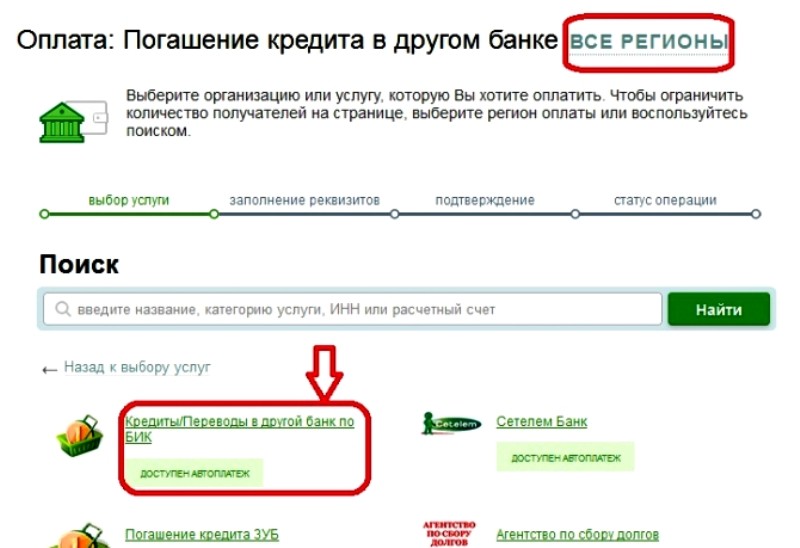

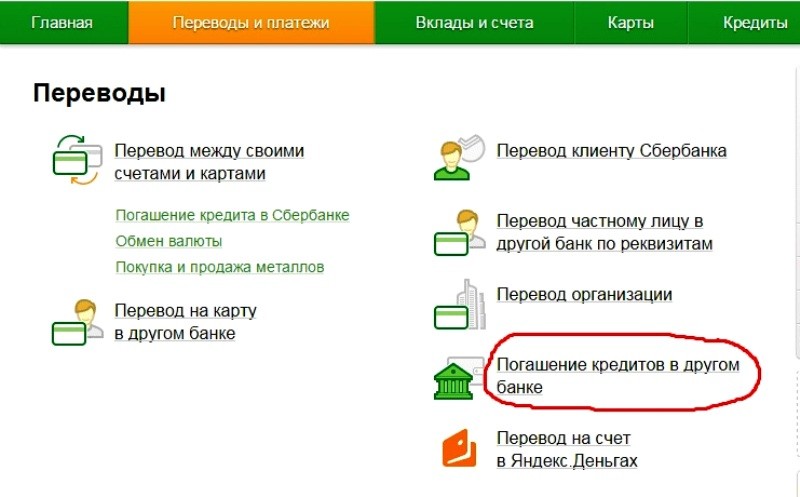

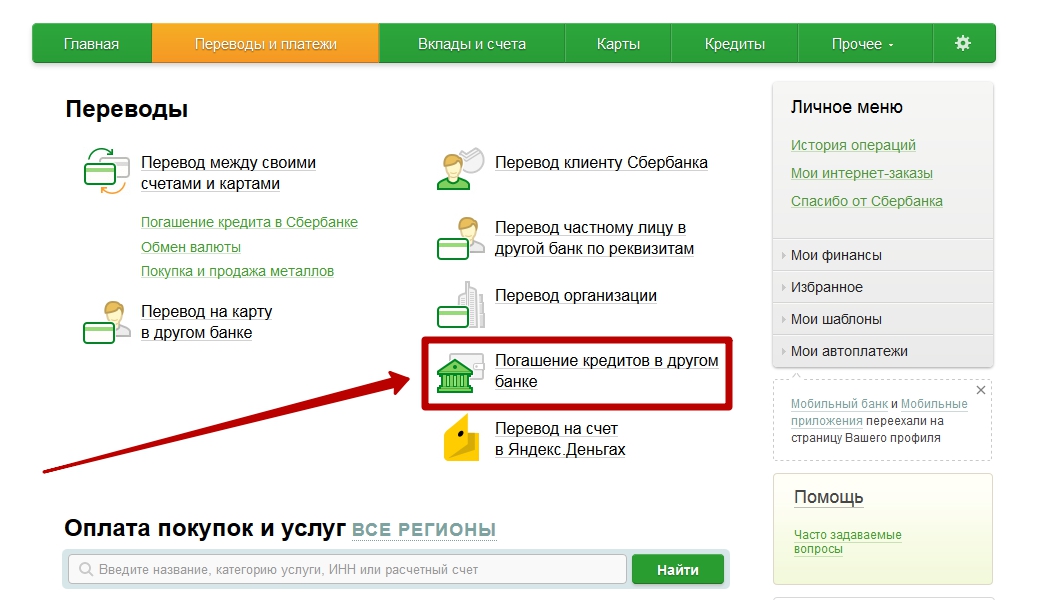

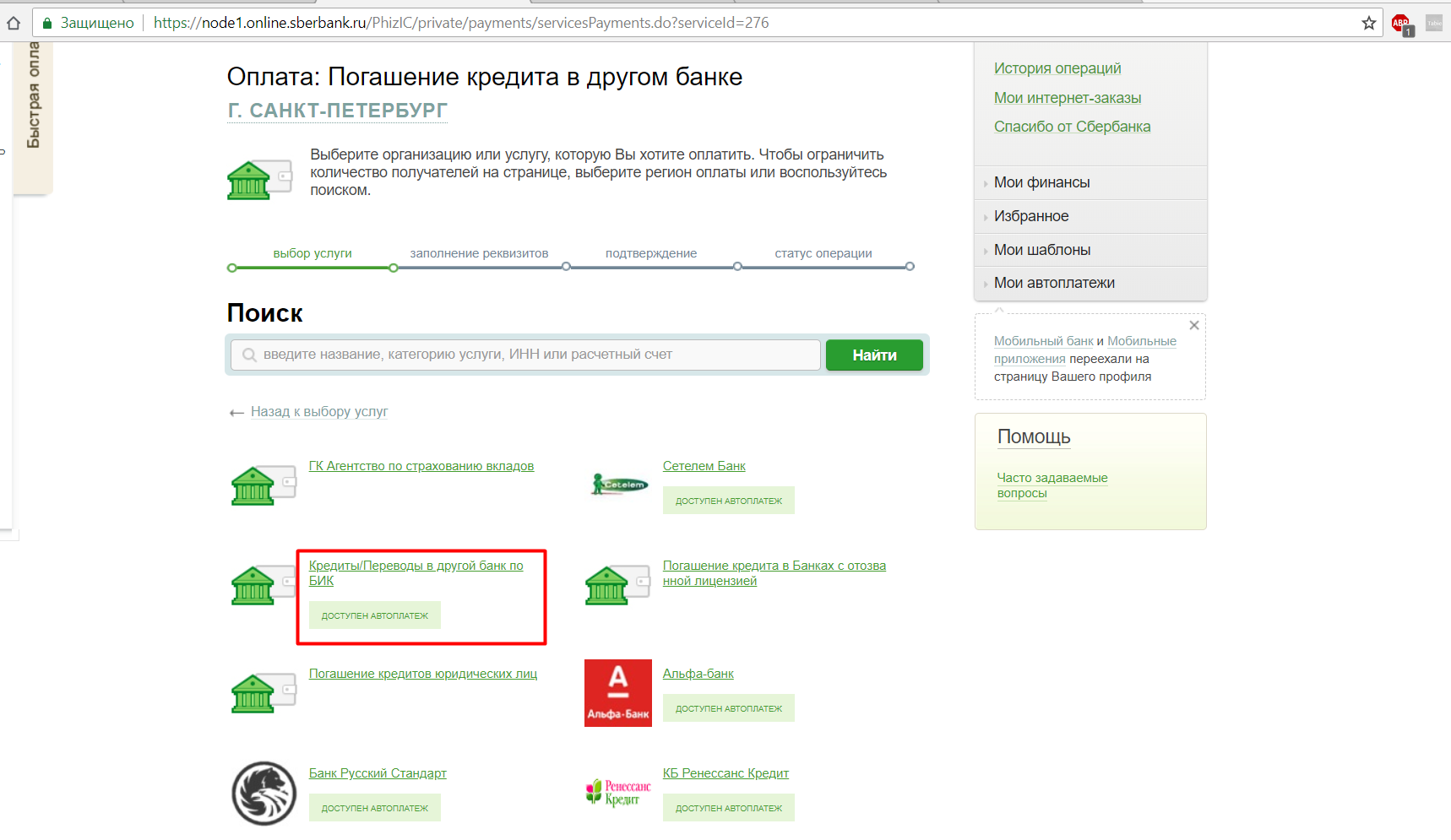

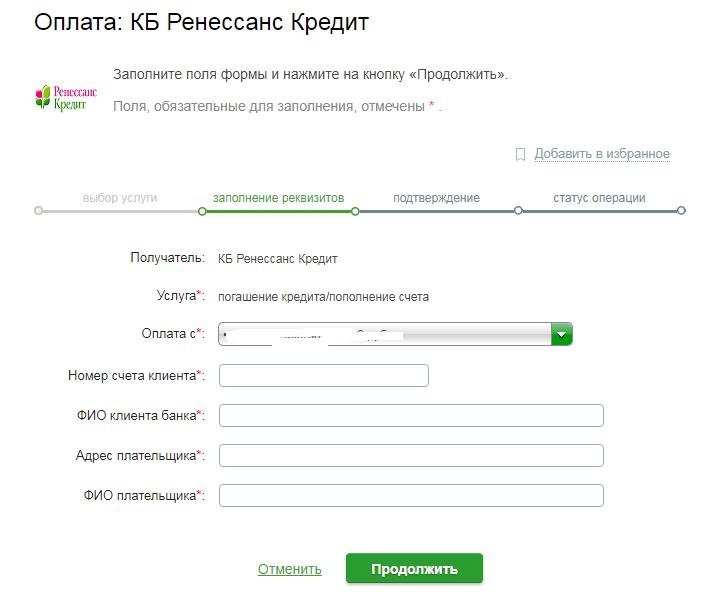

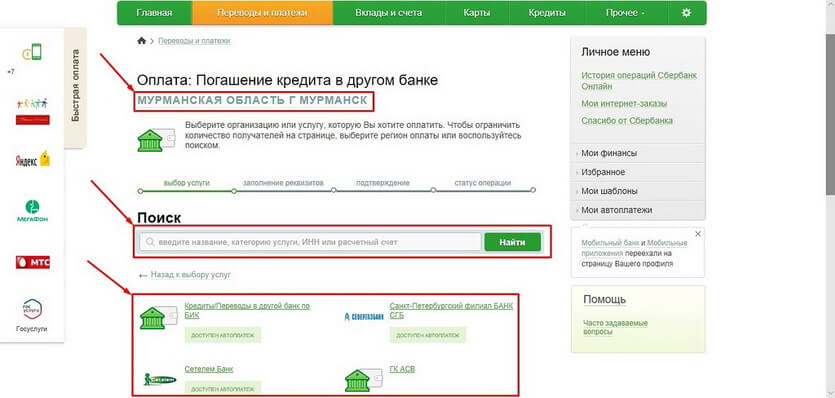

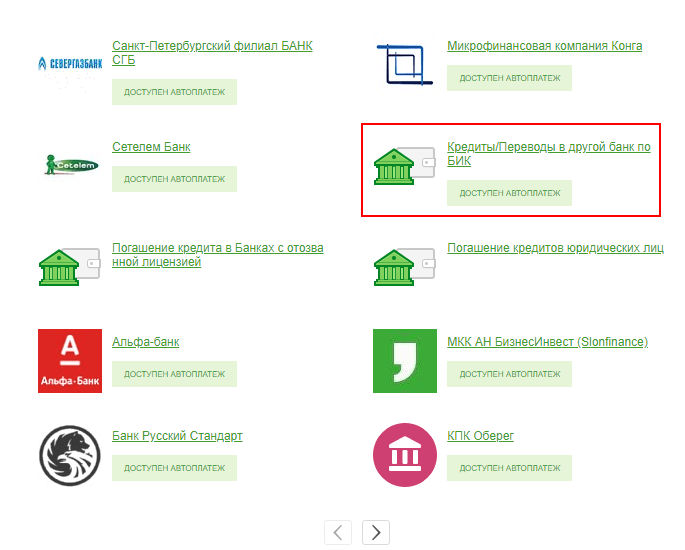

- Во вкладке «Платежи и переводы» выбрать раздел «Погашение кредита в другом банке».

На телефон плательщика придет смс с кодом подтверждения, который вводится в поле «Подтвердить».

На телефон плательщика придет смс с кодом подтверждения, который вводится в поле «Подтвердить».- В разделе «Кредиты/переводы в другой банк по БИК» заполнить всю требуемую информацию и проверить ее.

- Далее платеж подтверждается при помощи смс кода.

Все операции можно сохранить в виде шаблона, чтобы было удобно производить последующие платежи.

Как погасить кредит онлайн видео:

В каком случае оплатить не получится?

При погашении кредитов онлайн, заемщик должен точно знать, когда провести операцию через личный кабинет банка не получится.

Условия кредитных договоров Сбербанка предусматривают аннуитетный график платежей по кредитам. Это значит, что ежемесячно заемщик должен вносить одну и ту же сумму средств на счет все время действия договора. Плательщику не приходится выверять ежемесячно сумму платежа, однако, заплатить онлайн он сможет только аннуитетный месячный платеж.

Это значит, что ежемесячно заемщик должен вносить одну и ту же сумму средств на счет все время действия договора. Плательщику не приходится выверять ежемесячно сумму платежа, однако, заплатить онлайн он сможет только аннуитетный месячный платеж.

Аналогичная ситуация складывается при оплате кредитов через банкомат.

Если заемщик желает внести в погашение большую сумму денежных средств, чем положено по графику, он может предоставить в банк заявление или изменить параметры кредита через личный кабинет. Иначе внесенная заемщиком сумма останется висеть на лицевом счете.

Процесс досрочного погашения кредита выглядит следующим образом:

- В личном кабинете нажать клавишу «Досрочное погашение», перейти во вкладку «Частично (или полностью) погасить кредит».

- Задать новые параметры гашения ссуды: дата, сумму погашения.

- Нажать клавишу «Оформить заявку» и подтвердить изменения при помощи смс.

Проводить данную операцию можно только в операционный банковский день.

Комиссии и ограничения

Операции по переводу средств внутри банка осуществляются бесплатно. Комиссия за переводы в погашение кредитов в другой банк 1%, не более 500 р.

Максимальный лимит операции при переводе денег на карты других банков – 30 тыс. р. в сутки. При погашении кредита необходимо учитывать, что срок поступления денежных средств в другие банки может занять несколько рабочих дней.

Погашение кредитов банка Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка.

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О кредитных историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60 календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные принадлежат мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения кредита я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

cbr.ru/Reception

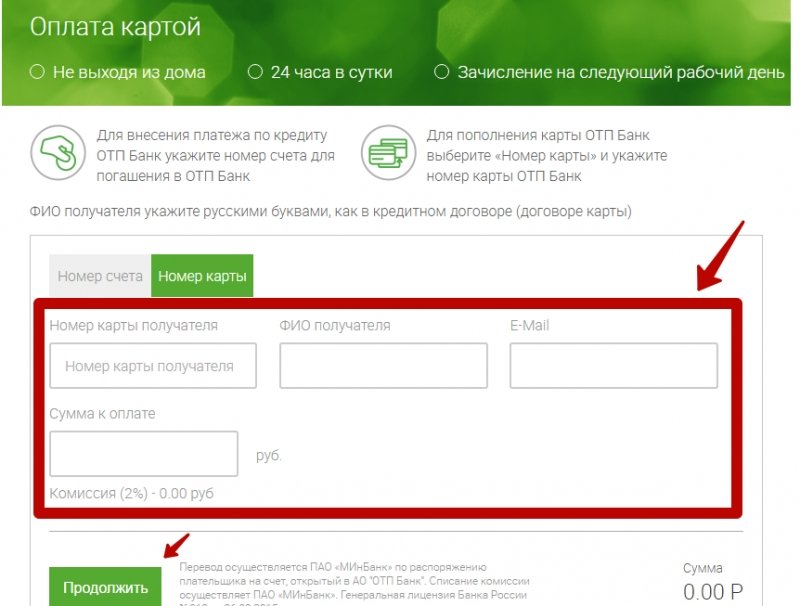

cbr.ru/ReceptionApp Store: Погашение кредитов

Оплачиваете кредит?

Оплачивайте выгодно и удобно кредит или заём любого банка или микрофинансовой организации России с любой банковской карты.

Преимущества приложения:

— Оплата кредита онлайн, без посещения банка, не выходя из дома.

— Можно оплатить через приложение кредит любого банка России. В том числе кредит ОТП Банк, Home Credit, Альфа-Банк, Ренессанс Кредит, Тинькофф банк, Русфинанс Банк, Восточный Банк, Сетелем, Почта Банк, Русский Стандарт, МТС банк, Банк Дом.РФ.

— Оплатить кредит можно по номеру счета, номеру карты или номеру договора, в зависимости от вашего банка.

— Оплата кредита с карт Visa, Masterсard, Maestro или МИР любого банка России (карта должна поддерживать сервис безопасности 3-D Secure).

— Просмотр и отправка квитанций на электронную почту.

— Настраиваемые напоминания о платежах: push-уведомления и электронная почта.

— Используется защищенное соединение, данные защищены в соответствии со стандартом PCI DSS.

— Бесплатный круглосуточный Информационный центр.

Наш сайт:

https://koronapay.com/repayment/online

Информационный центр:

— круглосуточный телефон +7 495 766-19-80,

— адрес электронной почты [email protected],

— Telegram +7 (913) 472-65-93,

— WhatsApp +7 (495) 222-33-20.

Если вам нравится приложение, поставьте нам 5 звёзд. Это поможет другим людям найти сервис удобного погашения кредитов. Если у вас есть вопросы, пишите на [email protected] – мы поможем

Нас находят по запросам: оплатить кредит онлайн, оплата кредита, оплата кредитов, заплатить кредит, погашение кредита, погашение займа, погашение кредитов, погашения кредитов, банк, МФО, koronapay, мои кредиты

Услуга по переводу денежных средств без открытия счета предоставляется РНКО «Платежный Центр» (ООО), лицензия ЦБ РФ № 3166-К от 14.

Способы погашения кредита

Способ №1: Банковской карточкой Visa, MasterCard любого белорусского банка через мобильное приложение банка «BGPB Mobile»Шаг 1: Скачать мобильное приложение «BGPB Mobile» (AppStore, Play Market).

Шаг 2: Выбрать «Мои счета» → «Кредитные карты» и необходимый счет, либо выбрать «Платежи и переводы» → «Погашение кредитов» и ввести номер кредитного договора.

Шаг 3: Согласиться с выставленной суммой или ввести другое значение.

Шаг 4: Выбрать из списка свою карточку Белгазпромбанка или ввести реквизиты банковской карточки иного

банка РБ.

Шаг 1: Зайти на сайт belgazprombank.by, нажать в правом верхнем углу на кнопку «Интернет-банк», выбрать «Мои платежи».

Шаг 2: Ввести имя пользователя и пароль.

Шаг 3: Выбрать раздел «Все платежи» → «Погашение кредитов, BYN».

Шаг 4: Согласиться с выставленной суммой или ввести другое значение.

Шаг 5: Произвести оплату.

Способ №3: Банковской карточкой Visa, MasterCard любого белорусского банка через платежный онлайн-сервис Белгазпромбанка Шаг 1: Зайти на сайт belgazprombank. by, нажать в

правом верхнем углу на кнопку «Интернет-банк», выбрать «3D

платежи».

by, нажать в

правом верхнем углу на кнопку «Интернет-банк», выбрать «3D

платежи».

Шаг 2: Выбрать в разделе «3D платежи» подраздел «Банковские услуги»

Шаг 3: Согласиться с выставленной суммой или ввести другое значение.Ввести реквизиты банковской карточки и произвести оплату.

5 способов консолидации долга по кредитной карте

Консолидация долга по кредитной карте — это стратегия, которая объединяет остатки на нескольких кредитных картах в один ежемесячный платеж.

Консолидация вашего долга идеальна, если новый долг имеет более низкую годовую процентную ставку, чем ваши кредитные карты. Это может снизить процентные расходы, сделать ваши платежи более управляемыми или сократить период выплаты.

Лучший способ консолидации будет зависеть от размера вашей задолженности, вашего кредитного рейтинга и других факторов.

Вот пять наиболее эффективных способов погасить задолженность по кредитной карте:

Рефинансирование с помощью кредитной карты с переводом баланса.

Консолидируйте с помощью личного кредита.

Начать план управления долгом.

1. Баланс трансферная карта

0% начальный годовой период.

Для квалификации требуется кредит от хорошего до отличного.

Обычно взимается комиссия за перевод баланса.

Более высокая процентная ставка вступает в силу после вводного периода.

Эта опция, также называемая рефинансированием кредитной карты, переводит задолженность по кредитной карте на кредитную карту с переводом баланса, которая не взимает процентов в течение рекламного периода, часто от 12 до 18 месяцев. Вам понадобится кредит от хорошего до отличного (690 или выше по шкале FICO), чтобы претендовать на большинство карт перевода баланса.

Вам понадобится кредит от хорошего до отличного (690 или выше по шкале FICO), чтобы претендовать на большинство карт перевода баланса.

С карты с хорошим балансом не взимается ежегодная комиссия, но многие эмитенты взимают единовременную комиссию за перевод баланса в размере от 3% до 5% от суммы перевода.Перед тем, как выбрать карту, посчитайте, уменьшит ли сберегаемый со временем процент на сумму комиссии.

Стремитесь полностью погасить свой баланс до того, как закончится начальный период процентной ставки 0%. Любой остаток по истечении этого времени будет иметь обычную процентную ставку по кредитной карте.

2. Кредит на консолидацию кредитной карты

Фиксированная процентная ставка означает, что ваш ежемесячный платеж не изменится.

Низкая годовая процентная ставка для хорошей или отличной кредитной истории.

Прямые выплаты кредиторам, предлагаемые некоторыми кредиторами.

Трудно получить низкую ставку с плохой кредитной историей.

Некоторые ссуды несут комиссию за выдачу.

Кредитные союзы требуют членства для подачи заявки.

Вы можете использовать необеспеченный личный заем от кредитного союза, банка или онлайн-кредитора для консолидации кредитной карты или других видов долгов. В идеале, ссуда даст вам более низкую годовую процентную ставку по вашему долгу.

Кредитные союзы — это некоммерческие кредиторы, которые могут предлагать своим членам более гибкие условия ссуд и более низкие ставки, чем онлайн-кредиторы, особенно для заемщиков с справедливой или плохой кредитной историей (689 или ниже по шкале FICO). Максимальная годовая процентная ставка, взимаемая федеральными кредитными союзами, составляет 18%.

Банковские ссуды обеспечивают конкурентоспособные годовые процентные ставки для хороших заемщиков, а льготы для существующих клиентов банка могут включать большие суммы ссуд и скидки по ставке.

Большинство онлайн-кредиторов позволяют предварительно претендовать на получение ссуды для консолидации кредитной карты, не влияя на ваш кредитный рейтинг, хотя эта функция менее распространена среди банков и кредитных союзов. Предварительная квалификация дает вам предварительное представление о ставке, сумме и сроке кредита, которые вы можете получить после подачи официальной заявки.

Предварительная квалификация дает вам предварительное представление о ставке, сумме и сроке кредита, которые вы можете получить после подачи официальной заявки.

Ищите кредиторов, предлагающих специальные функции для консолидации долга. Некоторые кредиторы, например Payoff, специализируются на консолидации долгов по кредитным картам. Другие, например Discover, отправят ссуды напрямую вашим кредиторам, что упростит процесс.

Не уверены, что личный заем — правильный выбор? Воспользуйтесь нашим калькулятором консолидации долга, чтобы ввести все долги в одном месте, увидеть типичные ставки от кредиторов и рассчитать сбережения.

3. Ссуда или кредитная линия под залог собственного капитала

Более низкие процентные ставки, чем ссуды физическим лицам.

Может не потребоваться хороший кредит для квалификации.

Длительный период погашения снижает выплаты.

Чтобы получить право на участие в программе, вам необходим собственный капитал в вашем доме, и обычно требуется его оценка.

В безопасности дома, который вы можете потерять в случае невыполнения обязательств.

Если вы домовладелец, вы можете взять ссуду или кредитную линию на собственный капитал в своем доме и использовать ее для погашения своих кредитных карт или других долгов.

Ссуда под залог собственного капитала — это единовременная ссуда с фиксированной процентной ставкой, тогда как кредитная линия работает как кредитная карта с переменной процентной ставкой.

HELOC часто требует выплаты только процентов в течение периода использования, который обычно составляет первые 10 лет. Это означает, что вам нужно будет заплатить больше, чем минимальный платеж, чтобы уменьшить основную сумму долга и уменьшить свой общий долг в течение этого времени.

Так как ссуды обеспечиваются вашим домом, вы, вероятно, получите более низкую ставку, чем по личной ссуде или кредитной карте с переводом баланса.Однако вы также можете потерять дом, если не будете в состоянии платить.

4. Кредит 401 (k)

Более низкие процентные ставки, чем необеспеченные кредиты.

Не влияет на ваш кредитный рейтинг.

Это может уменьшить ваш пенсионный фонд.

Большие штрафы и сборы, если вы не можете вернуть деньги.

Если вы потеряете работу или уволитесь с работы, вам, возможно, придется быстро вернуть ссуду.

Если у вас есть пенсионный счет, спонсируемый работодателем, например план 401 (k), не рекомендуется брать ссуду на нем, так как это может существенно повлиять на ваш выход на пенсию.

Считайте это только после того, как вы исключили карты перевода баланса и другие виды кредитов.

Одно из преимуществ заключается в том, что этот заем не будет отображаться в вашем кредитном отчете, поэтому он не повлияет на ваш счет. Но недостатки существенны: если вы не можете погасить задолженность, вам придется заплатить огромный штраф плюс налоги на невыплаченный остаток, и вам, возможно, придется бороться с еще большей задолженностью.

Кроме того, ссуды 401 (k) обычно подлежат погашению через пять лет, если вы не потеряете работу или не уволитесь; затем они должны быть уплачены в налоговый день следующего года.

5. План управления долгом

Возможно снижение вашей процентной ставки наполовину.

Не повредит ваш кредитный рейтинг.

Плата за запуск и ежемесячная плата являются обычными.

Погашение долга может занять от трех до пяти лет.

Планы управления долгом объединяют несколько долгов в один ежемесячный платеж по сниженной процентной ставке. Это лучше всего подходит для тех, кто изо всех сил пытается погасить задолженность по кредитной карте, но не имеет права на другие варианты из-за низкого кредитного рейтинга.

В отличие от некоторых вариантов консолидации кредитных карт, планы управления долгом не влияют на ваш кредитный рейтинг. Если ваш долг составляет более 40% вашего дохода и не может быть погашен в течение пяти лет, тогда банкротство может быть лучшим вариантом.

Управляйте долгом в трудные времена

Иногда долга не избежать. Следите за своими счетами с помощью NerdWallet, чтобы управлять ими с умом.

Часто задаваемые вопросы

Что такое консолидация долга?

Консолидация долга объединяет несколько долгов, таких как кредитные карты с высокой процентной ставкой или ссуды, в один платеж.

Стоит ли консолидировать долг?

Консолидация долга может быть хорошей идеей для вас, если вы можете получить более низкую процентную ставку, чем та, которую вы в настоящее время платите по своим долгам. Это снизит процентные расходы, снизит ежемесячный платеж или поможет быстрее погасить задолженность.

Как консолидация долга повлияет на мой кредит?

Ваш кредитный рейтинг может временно упасть, когда кредитор или эмитент карты проводит жесткую проверку кредита. Но если вы заплатите вовремя и не будете расплачиваться с долгами в будущем, общий эффект может быть положительным.

Можно ли погасить личный заем кредитной картой?

Если вы рассматриваете этот вариант, вам нужно посчитать и убедиться, что вы действительно экономите деньги. В противном случае вы можете просто перекладывать свой долг с одного места на другое.

В противном случае вы можете просто перекладывать свой долг с одного места на другое.

Кредитные карты! Что не может ? Они позволяют делать покупки в Интернете. Они могут открывать запертые двери. И они могут увеличить ваш кредит, если вы их правильно используете. Но можно ли их использовать для выплаты личного кредита? И даже если вы можете использовать их для погашения личной ссуды, должны ли вы ?

Это вопросы, на которые вы ответите в течение следующих нескольких минут, которые вы потратите на чтение этого сообщения в блоге.

Вот как работают кредитные карты.

На базовом уровне вы, вероятно, понимаете, что кредитная карта — это объект, который позволяет вам что-то купить сейчас, а потом заплатить за это. Вы можете не осознавать, что каждый раз, используя кредитную карту, вы фактически берете ссуду.

Каждый раз, когда вы используете карту для совершения покупок или получения аванса наличными, вы добавляете деньги на баланс вашей карты. Затем на этот баланс начисляются проценты до тех пор, пока он не будет погашен.Вы можете потратить до своего кредитного лимита, но погашение остатка означает, что вы можете повторно использовать это место на своей карте. Эта модель называется «возобновляемым балансом».

Затем на этот баланс начисляются проценты до тех пор, пока он не будет погашен.Вы можете потратить до своего кредитного лимита, но погашение остатка означает, что вы можете повторно использовать это место на своей карте. Эта модель называется «возобновляемым балансом».

В отличие от большинства кредитов, стандартные кредитные карты имеют 30-дневный льготный период. Это означает, что проценты начнут начисляться только через месяц после того, как сумма будет зачислена на вашу карту. Таким образом, если вы полностью оплатите счет до истечения льготного периода, вместо того, чтобы просто платить минимальную ежемесячную сумму, вы по сути получаете беспроцентную ссуду.

И это кредит, который увеличивает ваш кредитный рейтинг! Если ваш кредитный рейтинг недостаточно высок, чтобы иметь право на получение обычной кредитной карты, вы можете получить обеспеченную кредитную карту, положив немного наличных в качестве залога. Ставки, вероятно, будут лучше, чем ставки для плохой кредитной ссуды — даже если правильный ссуда также может помочь построить ваш кредитный рейтинг.

Но можно ли использовать кредитную карту для погашения личного кредита?

Да, кредитная карта может погасить личный заем.Ну хоть в некоторых случаях.

«Вы можете использовать кредитную карту для погашения личной ссуды», — посоветовал писатель по личным финансам и эксперт по кредитным картам Бен Лути. «Некоторые эмитенты кредитных карт позволяют вам делать это напрямую через ваш онлайн-аккаунт, как и любой другой перевод баланса.

«Если ваш эмитент не разрешает вам сделать это напрямую через свой инструмент для переноса остатка, вы можете вместо этого запросить удобную проверку кредитной карты. Некоторые эмитенты даже рассылают их без запроса. Вы можете выписать чек в свою кредитную компанию или написать его самому себе и внести его на свой текущий счет, а затем произвести платеж.

По сути, если у вас есть стандартная кредитная карта, и вы хотите использовать ее для оплаты стандартной личной ссуды, вы, вероятно, сможете это сделать, если сумма ссуды находится в пределах вашего кредитного лимита.

Как слишком многие ученые в начале этого фильма ужасов должны были напомнить себе: только то, что вы можете что-то делать, не означает, что вы должны . Так стоит ли расплачиваться по личным займам кредитной картой?

Это зависит.Очевидно, есть и положительные стороны, например, тот факт, что ваш личный заем будет выплачен. Но, как мы уже говорили выше, поскольку кредитная карта по сути является ссудой, действительно ли это положительный момент?

И еще есть недостатки…

«Главный недостаток этого состоит в том, что вы обычно платите комиссию за перевод баланса, которая может составлять от 1% до 5%, в зависимости от карты и наличия рекламной акции. предложение, — предупредила Лути. «Кроме того, кредитные карты взимают гораздо более высокие процентные ставки, чем некоторые из лучших личных кредитов, поэтому я бы рекомендовал рассматривать это только в том случае, если процентная ставка по вашей личной ссуде выше, чем процентная ставка по кредитной карте. ”

”

Если у вас есть кредитная карта и вы имеете дело с долгом под высокие проценты по ссуде без проверки кредитоспособности, такой как ссуда до зарплаты или ссуды под залог, то перевод этой задолженности на вашу карту почти наверняка сэкономит вам деньги. Но с традиционными кредитами тоже может не получиться.

При погашении долга вам нужен план.Ша’Крешия Льюис, генеральный директор Humble Hustle Finance, поделилась своей собственной историей использования кредитной карты для погашения личного кредита: «Вы можете использовать кредитную карту для погашения личного кредита, но это может быть не самым мудрым решением. сделать.Перед принятием решения важно взвесить свои варианты и оценить их.

«Исходя из личного опыта, я использовал свою кредитную карту, чтобы погасить пару последних платежей по моей личной ссуде. Баланс на моей кредитной карте составлял 0 долларов, и я оплатил ее до конца месяца. Я сэкономил на процентах, потому что я выплатил ссуду досрочно, и я выплатил кредитную карту до начисления процентов.

«Это оказало огромное положительное влияние на мой кредит, потому что ссуда была выплачена полностью.Компания, выпускающая кредитные карты, не сообщила в кредитное бюро, что мой баланс увеличился, потому что я выплатил его до наступления даты следующего отчета ».

Как сказал Люти, все в значительной степени зависит от того, будете ли вы экономить деньги или нет. Если вы можете использовать свою кредитную карту для погашения кредита без уплаты каких-либо дополнительных процентов или комиссий, почему бы и нет? Но в противном случае это не лучшая идея.

Мы дадим вам последний совет от Льюиса: «Будьте финансово дисциплинированы.Один просроченный платеж может привести к тому, что вы окажетесь в долгах еще больше, чем раньше. Возможно, имеет смысл рефинансировать ссуду по более низкой ставке, чем положить ее на кредитную карту с более высокими процентами ».

Авторы статьи

Ша’Крешия Льюис — технический специалист в нефтегазовой отрасли. Обладая более чем 6-летним опытом работы в финансовой сфере, она начала самостоятельно помогать другим. Она является основателем и генеральным директором Humble Hustle Finance, финансовой платформы, знакомящей молодых людей с важностью управления деньгами.

Обладая более чем 6-летним опытом работы в финансовой сфере, она начала самостоятельно помогать другим. Она является основателем и генеральным директором Humble Hustle Finance, финансовой платформы, знакомящей молодых людей с важностью управления деньгами.

Бен Люти (@benluthi) — писатель о личных финансах и путешествиях, который любит помогать людям принимать более обоснованные финансовые решения. Его работы публиковались в US News, Time, USA Today, NerdWallet и других.

Как использовать личный заем для погашения кредитных карт

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

По данным Федеральной резервной системы, 41,2% американских домохозяйств имеют задолженность по кредитным картам на общую сумму более 1 триллиона долларов.

Если вы решили использовать личную ссуду для погашения кредитных карт, важно в первую очередь избегать расходов, из-за которых вы влезли в долги. Как только у вас будет рабочий бюджет, выполните следующие действия, чтобы использовать личную ссуду для погашения своих кредитных карт.

Как использовать личный заем для погашения своих кредитных карт

1. Просмотрите свои текущие долги и процентные ставки

Первое, что вам нужно при работе над любым планом выплат, — это хороший список всех ваших долгов. Создайте список каждой кредитной карты с указанием ее баланса, процентной ставки и минимального ежемесячного платежа. Здесь вы узнаете, что вам нужно выплатить, общий размер минимальных ежемесячных платежей, общий баланс по всем картам и другую полезную информацию, которая вам понадобится позже.

Если вы хотите погасить свой долг старомодным способом — производя платежи по кредитным картам — вы можете использовать этот список для создания плана долгового снежного кома или долгового лавины. Но если вы хотите объединить все эти кредитные карты в личный заем, вам нужна такая же информация, которая всегда доступна.

Но если вы хотите объединить все эти кредитные карты в личный заем, вам нужна такая же информация, которая всегда доступна.

2. Ищите варианты перевода остатка по более низкой ставке

Выплачивая одну ссуду другой, есть одно жесткое правило, которое вы никогда не должны нарушать. Переводите остаток только на ссуду или кредитную карту с более низкой процентной ставкой.Пока вы это делаете, вы должны в конечном итоге сэкономить деньги. Если вы перейдете на ссуду с более высокой процентной ставкой, вы в конечном итоге заплатите больше.

Есть много мест, где можно получить личный заем. Новое поколение онлайн-кредиторов делает этот тип кредита очень быстрым и легким. Вы также можете обратиться к рынкам однорангового кредитования, чтобы получить финансирование от группы инвесторов. Если этот новый заем имеет более низкую процентную ставку, чем ваша кредитная карта, вам следует подумать о том, чтобы продолжить консолидацию.

3. Погасите свои старые карты с помощью займа

Когда вы получите одобрение на получение ссуды, вы можете получить выручку в виде чека или единовременного денежного депозита на свой банковский счет. Не позволяйте этой большой сумме соблазнять вас потратить на что-либо, кроме выплаты по кредитной карте. В противном случае вы просто влете себе в долги, которые вам все равно придется расплачиваться позже.

Не позволяйте этой большой сумме соблазнять вас потратить на что-либо, кроме выплаты по кредитной карте. В противном случае вы просто влете себе в долги, которые вам все равно придется расплачиваться позже.

Как только средства будут очищены, полностью погасите каждую кредитную карту. Используйте онлайн-оплату счетов вашего банка, отправьте чек или оплатите на сайте кредитной карты.Неважно, как вы это делаете, если вы выплачиваете им быстро, чтобы прекратить новые начисления процентов. После выплаты положите свои карты в заднюю часть ящика, чтобы у вас не возникло соблазна снова их потратить.

4. Включите график освобождения от долга

Этот тип консолидации долга имеет три основных преимущества:

- Только один ежемесячный платеж вместо нескольких

- Снижение процентных расходов

- Дата освобождения долга зафиксирована в

Как только вы погасив ссуду, вы можете полностью освободиться от долгов.Если у вас есть студенческие ссуды, автокредиты или ипотечные ссуды, следует позаботиться, по крайней мере, о вашей задолженности по самым высоким процентам. Воспользуйтесь этой возможностью, чтобы в будущем не попасть в новые долги.

Воспользуйтесь этой возможностью, чтобы в будущем не попасть в новые долги.

Персональный заем обычно предоставляется с фиксированным ежемесячным платежом на определенный период времени. Если каждый платеж будет производиться вовремя в течение срока ссуды, баланс в конце будет равен нулю, и у вас не будет проблем с задолженностью по кредитной карте.

5. Получите свой долг навсегда

Когда у вас есть ежемесячные выплаты по долгу, у вас нет выбора, на что использовать эти деньги.Каждый день выплаты жалованья уже выплачивается за часть вашего дохода. Выплачивая эти долги, вы можете выбрать, хотите ли вы использовать эти деньги для сбережений, инвестирования или чего-то еще.

Консолидация долга по кредитной карте с помощью личного кредита не всегда имеет смысл, но если вы можете найти более низкую процентную ставку и поставить себя на план освобождения от долгов, это может быть отличной идеей. Когда вы можете сэкономить деньги и быстрее выбраться из долгов с помощью личного кредита, вам следует серьезно подумать о том, чтобы взять его.

Больше покрытия личных финансов

Получите вознаграждение по кредитной карте для выплаты студенческих ссуд

Задолженность по студенческим ссудам в настоящее время является одной из крупнейших форм потребительской задолженности в стране.Согласно отчету Forbes, 45 миллионов человек имеют задолженность по студенческим ссудам на общую сумму примерно 1,56 триллиона долларов в США. Средний студент закончил обучение в 2018 году с задолженностью по студенческой ссуде в размере 29 200 долларов США.

Если в ближайшие годы вам придется выплатить десятки тысяч долларов, разве не было бы неплохо зарабатывать вознаграждения по кредитной карте? Возврат 1% поможет вернуть немного денег в карман.

Можно ли платить студенческие ссуды с помощью кредитной карты?

U. Департамент казначейства США больше не разрешает производить выплаты по студенческим займам с помощью кредитной карты. Несмотря на это, некоторые люди все еще пытаются найти способы перевести остатки студенческой ссуды на кредитную карту (денежное вознаграждение).

Департамент казначейства США больше не разрешает производить выплаты по студенческим займам с помощью кредитной карты. Несмотря на это, некоторые люди все еще пытаются найти способы перевести остатки студенческой ссуды на кредитную карту (денежное вознаграждение).

Но есть несколько вещей, которые вам необходимо учесть, прежде чем переводить деньги от кредитора студенческого займа в компанию, выпускающую кредитную карту. Давайте посмотрим, можно ли получить вознаграждение по кредитной карте, выплачивая студенческие ссуды, как это сделать и является ли это хорошей идеей.

Как отказаться от выплаты студенческой ссуды

Если вы имеете дело со службой по обслуживанию студенческих ссуд, которая принимает платежи по кредитным картам без комиссии или за низкую комиссию (или желает отказаться от комиссии), вы можете получить значительный возврат денежных средств, используя свою кредитную карту для оплаты кредита. Это также зависит от того, относитесь ли вы к тому типу людей, которые всегда ежемесячно полностью оплачивают счет по кредитной карте.

Получение правильной карты для перевода с помощью

Во-первых, вам нужно будет подать заявку и получить разрешение на получение кредитной карты с большим бонусом за регистрацию и постоянными денежными вознаграждениями.Ищите что-то вроде кэшбэка в размере 500 долларов после того, как вы потратите 5000 долларов (или больше) в течение первых трех месяцев членства по карте, плюс 1% назад на все покупки. Эти карты обычно предназначены для людей с очень хорошей кредитной историей.

Помните, что не все кредитные карты созданы одинаково, то есть не все карты позволяют переводить остаток ссуды. Итак, вам нужно убедиться, что у вас правильная карта. По данным WalletHub, следующие компании предлагают студентам возможность перевести остаток студенческого кредита на свои кредитные карты: Bank of America, Barclay’s, Capital One, CIT, Discover, Pentagon Federal Credit Union (PenFed), USAA, U.S. Bank, Wells Fargo и SunTrust Bank.

Отложите наличные для погашения отложенного платежа по кредитной карте, чтобы не обменивать долг с низким процентом на долг с высоким процентом.

По состоянию на 2020 год карта Prime Rewards от SunTrust входит в число лучших карт для перевода баланса. Кроме того, карта Travel Rewards от Bank of America и карта Quicksilver Cash Rewards от Capital One являются одними из лучших бонусных карт, доступных с 2020 года. Это карта, которую вы будете использовать для внесения крупного единовременного дополнительного платежа по студенческой ссуде.

Затем, прежде чем совершать платеж, убедитесь, что эмитент вашей кредитной карты не характеризует транзакцию как денежный аванс, и получите это подтверждение в письменной форме. Кроме того, заранее сообщите эмитенту кредитной карты о том, что вы собираетесь совершить крупную транзакцию, чтобы она не была отклонена или помечена как мошенническая.

Ключевые выводы

- По данным Министерства финансов США, заемщики не могут использовать кредитные карты для выплаты студенческих ссуд.

- Возможно, можно будет перевести остатки студенческой ссуды на кредитную карту для их погашения. Не все кредитные карты допускают такие переводы, но некоторые компании разрешают их.

- Если у вас возникли проблемы с выплатами по студенческому кредиту, переводить остаток ссуды на кредитную карту не рекомендуется.

- Убедитесь, что компания-эмитент вашей кредитной карты не отмечает вашу транзакцию выплаты как аванс наличными.

Не все кредитные карты допускают такие переводы, но некоторые компании разрешают их.

Не все кредитные карты допускают такие переводы, но некоторые компании разрешают их.Что происходит после внесения платежа?

После совершения платежа следите за своим счетом кредитной карты, чтобы убедиться, что транзакция отражается как покупка, а не как аванс наличными.Если все пойдет хорошо, вы будете соответствовать требованиям для получения бонуса за регистрацию, а также получите обратно 1%. Затем вы захотите полностью и вовремя оплатить счет по кредитной карте, чтобы избежать процентов или пени.

С помощью этой стратегии вы одновременно достигнете трех финансовых целей: получите часть остатка основного долга по студенческому кредиту, сэкономите все проценты, которые вы заплатили бы по этой основной сумме за эти годы, и получите значительные вознаграждения по кредитной карте.

И если вам посчастливилось иметь службу по обслуживанию студенческих ссуд, которая принимает платежи по кредитным картам на любую сумму без комиссии, нет причин не оплачивать счет по студенческому кредиту с помощью кредитной карты каждый месяц, если у вас нет баланс кредитной карты.

Читать мелкий шрифт

Убедитесь, что вы знаете свои ограничения, а также условия вашей карты, прежде чем делать перевод. Во-первых, вам нужно убедиться, что вы можете перевести только ту сумму, которую вы можете позволить себе выплатить компании-эмитенту кредитной карты. Не переусердствуйте только ради получения баллов или вознаграждений, если вы не можете по крайней мере выполнить минимальные платежные требования своей кредитной карты.

Во-вторых, если вы выполняете перевод баланса, знайте, что эти транзакции могут иметь более высокую процентную ставку.Поэтому, если вы не можете произвести полную оплату в конце отчетного месяца, возможно, вы платите более высокую процентную ставку, чем обычная сделка покупки. Если это новая карта, вы можете воспользоваться переводами баланса с низкой или бесплатной комиссией в течение первых шести-12 месяцев.

Если это новая карта, вы можете воспользоваться переводами баланса с низкой или бесплатной комиссией в течение первых шести-12 месяцев.

Как произвести платеж

Не можете сделать перевод баланса? Свяжитесь с эмитентом вашей кредитной карты для проверки удобства. Вы будете писать это так же, как выписываете чек со своего банковского счета, за исключением того, что он выписан на вашу кредитную карту.Но имейте в виду, что удобные чеки также могут иметь высокую процентную ставку, поэтому вам нужно знать, какая ставка и какие комиссии применяются.

Вы также можете попробовать совершать платежи через сторонние процессоры, такие как PayPal, Stripe, Plastiq или Square. Эти системы будут снимать деньги с вашей кредитной карты напрямую, а затем отправлять чек или банковский перевод в вашу студенческую ссуду. Но будьте осторожны: с вас могут взимать плату за использование их услуг. Некоторые из них взимают процент от платежного баланса, поэтому вы должны быть уверены, сколько еще вы будете платить. Некоторые из этих компаний могут предлагать стимулы и рекламные акции или более низкие сборы.

Некоторые из этих компаний могут предлагать стимулы и рекламные акции или более низкие сборы.

Знайте, что вы вводите

Если у вас обычно есть остаток по кредитной карте, нет смысла оплачивать студенческий кредит с помощью кредитной карты. Процентные ставки по студенческому кредиту, как правило, ниже, чем процентные ставки по кредитной карте, поэтому, если у вас возникли проблемы с своевременной выплатой студенческого кредита, может быть дешевле взимать плату за просрочку платежа в компанию по студенческому ссуде вместо начисления процентов по кредиту карта.

Вы также потеряете любую защиту, покрывающую задолженность по студенческой ссуде. В отличие от кредитных карт, у вас как заемщика студенческой ссуды есть определенные права. Рассмотрите некоторые из вариантов, которые у вас есть как заемщика студенческой ссуды, такие как планы погашения, основанные на доходе, отсрочки платежа или даже воздержание. Эти параметры позволяют прекратить выплаты, пока проценты по кредиту еще начисляются. Эти возможности недоступны для владельцев кредитных карт.

Эти возможности недоступны для владельцев кредитных карт.

Если у вас возникли проблемы с выплатами по студенческой ссуде, лучше всего рассмотреть вопрос о рефинансировании или изменении плана погашения по студенческой ссуде.

Это повредит вашей кредитной истории?

Выплата значительной части студенческой ссуды с помощью новой кредитной карты может действительно улучшить ваш кредитный рейтинг несколькими способами. Подача заявки на получение новой кредитной карты временно снижает ваш кредитный рейтинг. Однако увеличение общего доступного кредита по кредитной линии новой карты может помочь повысить ваш счет. Выплата остатка по студенческой ссуде также может повысить ваш кредитный рейтинг.

Списание крупного платежа, который использует более 30% доступного кредита вашей новой карты, может повредить ваш кредитный рейтинг, но если вы оплатите платеж до того, как выписана выписка, этот большой баланс не будет сообщен в кредитное бюро и выиграет не повредит ваш счет. Своевременная оплата счета поможет вам набрать очки.

Своевременная оплата счета поможет вам набрать очки.

Это общие рекомендации о том, как кредитные бюро говорят, что различные действия влияют на кредитные рейтинги заемщиков. FICO предупреждает, что разные действия по-разному повлияют на оценки разных потребителей в зависимости от общей картины их кредитного профиля.

Итог

Многие поставщики студенческих ссуд не позволяют вам платить по студенческой ссуде с помощью кредитной карты, могут взимать за это комиссию или ограничивают размер оплаты.Эти правила действуют, чтобы сэкономить деньги кредиторов на комиссии за обработку кредитных карт и не дать потребителям превратить задолженность по студенческой ссуде с относительно низким процентом в долг по кредитной карте с более высокой процентной ставкой.

Но если у вас есть отличные привычки кредитных карт, кусок дополнительных денег для выплаты студенческого кредита, отличная кредитная карта для вознаграждения и кредитор студенческого кредита, который будет принимать платежи по кредитным картам без взимания комиссии, вы можете выйти. вперед, делая платежи по студенческому кредиту с помощью кредитной карты.

вперед, делая платежи по студенческому кредиту с помощью кредитной карты.

Уловок для оплаты ипотечного кредита с помощью кредитной карты

Если у вас есть бонусная кредитная карта, то списание ежемесячных платежей по ипотеке с кредитной карты может быть достаточно большим расходом, чтобы помочь вам быстро заработать достаточно баллов и миль для бесплатного путешествия.

Однако убедить кредитора принять вашу кредитную карту не так-то просто. И несмотря на то, когда использовать кредитную карту

Бонус за регистрацию может быть лучшим временем для использования кредитной карты для выплаты ипотечного кредита.

Хотя потратив 1 доллар, вы можете заработать один или два бонусных балла с большинством кредитных карт, регистрация в качестве нового клиента может принести вам от 35000 до 50000 бонусных баллов за один раз, если вы потратите определенную сумму денег в течение первых нескольких месяцев после использования карты. .

Компания-эмитент кредитной карты может потребовать от вас потратить 3000 долларов в течение первых трех месяцев для получения бонусных баллов. Оплата дорогостоящего товара, такого как ипотека, может принести вам этот бонус намного быстрее, чем покупка обеда каждый день.

Оплата дорогостоящего товара, такого как ипотека, может принести вам этот бонус намного быстрее, чем покупка обеда каждый день.

Но большинство ипотечных кредиторов не принимают кредитные карты по нескольким причинам — они могут привести к большему количеству неплатежей по ипотечным кредитам со стороны заемщиков, а кредиторы не хотят брать на себя 1-2-процентную комиссию по кредитной карте за обработку платежей, говорит Джонатан. Дуонг, сертифицированный специалист по финансовому планированию и президент Wealth Engineers.

«В мире очень низких процентных ставок это просто не лучший способ увеличить прибыль их бизнеса», — говорит Дуонг.

Для потребителей, которые не оплачивают свою кредитную карту каждый месяц, оплата ипотеки с помощью кредитной карты, а затем необходимость платить от 15 до 25 процентов процентов по своей кредитной карте — верный признак того, что они не могут позволить себе ипотеку, — сказал он. говорит.

Опции онлайн

Но если вы собираетесь оплатить счет по кредитной карте и не платить дополнительные проценты, которые сводят на нет любые вознаграждения по кредитной карте, есть способы оплатить ипотеку с помощью кредитной карты.

За плату в размере около 3 процентов несколько онлайн-приложений, например Venmo, осуществляют онлайн-платежи для клиентов. Plastiq указывает на своем веб-сайте, что его сервис можно использовать для уплаты налогов, покупки автомобиля или оплаты чего-либо еще с помощью кредитной карты, «даже если они не принимают карты» за 2,5% комиссии.

В приложении RadPad была промо-акция с Android Pay, которая позволяла пользователям оплачивать аренду с помощью кредитной карты, но без каких-либо комиссий. Чек отправляется через приложение арендодателю, пока клиент зарабатывает баллы на отпуск — например, в Исландию, как указывает RadPad в своем блоге.В сообщении говорилось, что сделка действовала до конца 2016 года, но промоушен был закрыт в начале августа.

Онлайн-сервис TIO принимает кредитные карты, а затем оплачивает ваши счета за вас, хотя его комиссия не отображается на сайте до третьего шага в сводке платежа и рассчитывается на основе компании, которую вы выбираете для оплаты, и оплачиваемой суммы и способ оплаты.

Карты предоплаты

Уплата комиссии в размере 3 процентов, вероятно, будет равна или больше вознаграждения по кредитной карте, которое вы получите за выплату ипотеки, и не имеет смысла.

Более дешевый вариант — получить предоплаченную карту, которая переводит ваши деньги на текущий счет в Интернете, чтобы обойти проблему с кредитором, не принимающим кредитные карты. Карта American Express Bluebird и Target Prepaid REDCard работали как своего рода дебетовая карта, на которую приходилось загружать деньги, хотя карту Target больше нельзя использовать для ипотечных кредитов.

Bluebird также сталкивается с некоторыми проблемами, когда у многих пользователей закрываются свои аккаунты из-за оплаты ипотечных кредитов и других крупных счетов, которые обычно не принимают кредитные карты.

Но Bluebird все еще работает, требуя онлайн-текущего счета для оплаты счетов с помощью бесплатной системы онлайн-платежей American Express. На карту можно загрузить вещи, которые вы можете купить с помощью кредитной карты, например подарочные карты Visa с PIN-кодом, которые работают как дебетовые карты, за комиссию в размере 5 долларов в Walmart. На карту можно добавить до 1000 долларов в день.

На карту можно добавить до 1000 долларов в день.

После того, как подарочные карты загружены на карту Bluebird, Bluebird можно использовать для оплаты ипотечного кредита онлайн. Другой вариант — автоматическое добавление вашей зарплаты или государственных пособий на ваш счет Bluebird в день выплаты жалованья бесплатно посредством прямого депозита.

Денежные переводы

Другой способ использовать подарочную карту с ПИН-кодом, которую можно купить с помощью кредитной карты для оплаты ипотечного кредита, — это использовать подарочную карту для покупки денежного перевода. Их можно купить в банках, продуктовых магазинах и других крупных магазинах.

Вы можете отнести денежный перевод в свой банк и оплатить ипотечный кредит лично или по почте. Скорее всего, они будут иметь комиссию от 70 центов в CVS до 5 долларов в банке и имеют лимиты от 500 до 1000 долларов.

Любой из этих шагов может оказаться полезным, если вы получаете бонус за регистрацию, а баллы и мили стоят больше, чем плата, которую вы платите. Даже в этом случае может потребоваться много работы.

Даже в этом случае может потребоваться много работы.

«Если вам нужно перепрыгнуть через столько обручей, действительно ли это того стоит?» — спрашивает Дуонг, специалист по финансовому планированию.

Если этого достаточно, чтобы добраться до Исландии или другого экзотического места, то, может быть, это так.

Есть несколько изящных уловок, которые вы можете использовать для выплаты ипотечного кредита, и оплата кредитной картой, денежным переводом или через Интернет может принести свои плоды. Будь то пробег, кредиты или программа лояльности, если все сделано правильно, это может привести к беспроигрышной ситуации.

Дополнительная информация:

Как погасить задолженность по кредитной карте

Если задолженность по кредитной карте держит вас в заложниках у будущего, пора раз и навсегда освободиться.

Конечно, хочется верить, что те вознаграждения, которые вы зарабатываете, стоят сумасшедших сумм денег, которые вы тратите (1% кэшбэка — на самом деле ?). И, конечно же, вы можете попробовать сыграть в игру, пытаясь перехитрить компанию, открывая и закрывая счета кредитных карт для получения денежных вознаграждений и льгот.

И, конечно же, вы можете попробовать сыграть в игру, пытаясь перехитрить компанию, открывая и закрывая счета кредитных карт для получения денежных вознаграждений и льгот.

Но если вы будете играть в эту игру достаточно долго, кто-то обязательно окажется в проигрыше (и это никогда не будет компания, выпускающая кредитные карты). Итак, давайте поговорим о том, почему задолженность по кредитной карте плохая.

Почему задолженность по кредитной карте плохая

Мы все выросли, слыша, что кредитные карты — это просто образ жизни. Наши родители научили нас ценить тяжелый труд, относиться к другим так, как вы хотите, и пользоваться кредитной картой в экстренных случаях.

Все начинается невинно, правда? Но после пятой «чрезвычайной ситуации» в этом месяце ситуация начинает выходить из-под контроля.У вас недостаточно зарплаты, чтобы покрыть эти чрезвычайные ситуации, в результате чего у вас мало денег и вы испытываете стресс, когда вы пытаетесь не отставать.

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Задолженность по кредитной карте никогда не кажется такой уж большой проблемой. Но через некоторое время (и больших расходов) минимальные платежи становятся все труднее и труднее погашать. И прежде чем вы это узнаете, у вас есть задолженность в размере 10 000 долларов, и вам нечего предъявить, кроме пустого банковского счета.

Если у вас нет кредитной карты, отлично! Продолжайте жить на меньшее, чем вы зарабатываете, и копите на то, что вам нужно. Но послушайте: если у вас есть кредитная карта, пора составить план и погасить этот долг — навсегда.

Какие существуют другие способы погашения кредитной картой и работают ли они?

Послушайте, выплата долга никогда не бывает легкой. И есть много шума вокруг идеи «быстрых способов» избавиться от долгов. Вот правда: быстрого решения не существует, но вы можете найти проверенное временем и постоянное решение, если хотите, засучив рукава, приступить к работе.

Давайте посмотрим на наиболее разрекламированные способы сокращения долга (и почему вам следует избегать этих методов любой ценой):

- Консолидация долга. По сути, это ссуда, которая объединяет все ваши долги в один платеж. Это звучит как хорошая идея, пока вы не обнаружите, что продолжительность жизни вашего долга увеличивается, а это означает, что вы останетесь в долгу дольше. А низкая процентная ставка, которая выглядела так привлекательно с самого начала, обычно со временем повышается.

- Погашение долга. Компании по урегулированию долга — это холодные язвы финансового мира. Беги от этого варианта! Компании по урегулированию долга будут взимать с вас комиссию и обещать провести переговоры с вашими кредиторами или уменьшить вашу задолженность. Но обычно они просто забирают ваши деньги и оставляют вас тонуть в долгах. Спасибо, не надо!

- 401 (к) ссуд. Никогда не занимайте у своего 401 (k), чтобы погасить свой долг. Мы повторяем — никогда не занимайте у вашего 401 (k)! Вы не только получите штрафы, сборы и налоги за снятие средств, но и будете красть из своего будущего. Ура .

- Ссуды под залог собственного капитала. Никогда не стоит брать деньги под залог дома с помощью жилищной ссуды. Вы рискуете потерять дом, если не сможете выплатить кредит вовремя. Доверься нам — не делай этого!

Мы повторяем — никогда не занимайте у вашего 401 (k)! Вы не только получите штрафы, сборы и налоги за снятие средств, но и будете красть из своего будущего. Ура .

Мы повторяем — никогда не занимайте у вашего 401 (k)! Вы не только получите штрафы, сборы и налоги за снятие средств, но и будете красть из своего будущего. Ура .Эти стратегии сокращения долга в лучшем случае рискованны и на самом деле лечат только симптомы. Вам не нужно консолидировать, погашать или занимать чужие деньги, чтобы погасить свой долг. Вам просто нужно изменить то, как вы управляете своими деньгами. Ты получил это? Ваши деньги никогда не изменятся, пока не изменится, а вы — !

Но изменение длится так долго, если у вас нет плана.И вы не можете измениться без плана. Вот почему вам нужно начинать с бюджета. Это план, который позволяет вам контролировать каждый имеющийся у вас доллар, говоря им, куда идти. И если вы никогда раньше не составляли бюджет, ничего страшного! Начать никогда не поздно. Мы даже создали бесплатное приложение для составления бюджета под названием EveryDollar, чтобы не гадать при составлении плана. Он дает вам необходимые инструменты и даже требует от вас ответственности, чтобы вы могли достичь своих целей и мечтать.

И если вы никогда раньше не составляли бюджет, ничего страшного! Начать никогда не поздно. Мы даже создали бесплатное приложение для составления бюджета под названием EveryDollar, чтобы не гадать при составлении плана. Он дает вам необходимые инструменты и даже требует от вас ответственности, чтобы вы могли достичь своих целей и мечтать.

Как погасить задолженность по кредитной карте

Когда дело доходит до погашения долга по кредитной карте, нет лучшего способа, чем метод снежного кома долга:

Шаг 1: Перечислите задолженность по кредитной карте от наименьшей к наибольшей (не беспокойтесь о процентных ставках).Платите минимум за все, кроме самого маленького.

Шаг 2: Мстительная атака на самый маленький долг. Как только этот долг исчез, возьмите этот платеж (и любые дополнительные деньги, которые вы можете выжать из бюджета) и примените его к второму по величине долгу, продолжая при этом производить минимальные платежи по остальной части.

Шаг 3: Как только этот долг исчез, возьмите его платеж и примените его к следующей по величине задолженности. Чем больше вы платите, тем больше ваши высвободившиеся деньги растут и выбрасываются в следующий долг — как снежный ком, катящийся под гору.

Повторите этот метод, пока вы пробираетесь сквозь долги. И не забудьте закрыть счета кредитной карты после их погашения. . . а затем танцевать, не заботясь о том, кто смотрит — вы сделали это!

Какой кредитной картой следует расплатиться в первую очередь?

Разве не имеет математического смысла сначала погасить кредитную карту с самой высокой процентной ставкой?

Может быть. Но проблема не в цифрах. Поведение — и суть метода снежного кома долга — изменение поведения.

Если вы начнете с наименьшего остатка по вашему долгу, это поможет вам добиться прогресса и сразу увидеть эти маленькие выигрыши. Этот прогресс будет топливом, в котором вы нуждаетесь, поскольку вы бежите на полной скорости, чтобы погасить все свои кредитные карты одну за другой!

Когда вы начнете с наименьшего остатка по кредитной карте, вы довольно быстро выберете его и сохраните мотивацию выплатить следующую кредитную карту, а затем и следующую. . . и следующее.

. . и следующее.

Motivation доведет вас до финиша выплаты долга по кредитной карте. Но , если вы начнете с самого большого долга, вы можете потерять пар и уйти еще до того, как вы приблизитесь к завершению. Мы видели, как это происходило снова и снова.

Послушайте: возможно, вы не думаете, что выплата 50 долларов по счету — это большое дело, особенно когда вы смотрите в глаза тому счету Visa на 10 000 долларов. Но когда вы положите этот минимальный платеж в счет следующего долга и увидите, как растет ваш снежный ком, на вашем пути уже ничего не будет.

Послушайте, мы помогли почти 6 миллионам человек погасить свои долги методом снежного кома.Если вы будете придерживаться этого правила, то в кратчайшие сроки избавитесь от долгов!

Следует ли хранить кредитные карты при их погашении?

Абсолютно нет! О хранении ваших кредитных карт не может быть и речи. Получите каждую свою кредитную карту. Прямо сейчас. Идти. Положите их на кухонный стол. Теперь возьмите ножницы и начните рубить.

Идти. Положите их на кухонный стол. Теперь возьмите ножницы и начните рубить.

Ответственного использования кредитной карты просто не существует, что бы известные актеры ни рассказывали вам в рекламных роликах. Нет ни одной веской причины держать при себе кредитную карту — даже для баллов, миль и всей этой чепухи.

А теперь сделайте глубокий вдох. Мы просто провели вас через следующие несколько лет вашей жизни (если вы решите принять вызов). Возможно, вы сидите на вершине горы долгов или мухи слона. Но в любом случае трудно осуществить свою мечту, когда вы несете тяжелый груз долгов. Так . . . ты готов приступить к работе?

Мы будем с вами на каждом этапе пути. Фактически, мы хотим идти с вами до того дня, пока вы не сможете уверенно сказать: «Я обычный миллионер.«Проверьте Ramsey +. Благодаря членству с полным доступом вы получаете наши самые продаваемые продукты. . . все в одном месте. Подпишитесь на бесплатную пробную версию и посмотрите, насколько легко будет попрощаться с долгами (навсегда) и прийти к финансовому спокойствию. Готовы это сделать?

Готовы это сделать?

плюсов и минусов использования личного кредита для погашения долга по кредитной карте — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Люди используют личные ссуды по разным причинам — от покупки автофургона до оплаты медицинских счетов — но консолидация долга по кредитной карте может быть одним из самых популярных способов использования. Взяв выручку от личной ссуды для погашения задолженности по кредитной карте, вы можете исключить несколько ежемесячных платежей по карте с высокой процентной ставкой и объединить задолженность в один ежемесячный платеж по индивидуальной ссуде — часто по меньшей цене.

Использование личного займа для погашения кредитной карты имеет свои преимущества, но не всегда лучший вариант для всех.Прежде чем выбрать личный заем для погашения кредитной карты, убедитесь, что вы знаете все за и против.

4 преимущества использования личного кредита для погашения долга по кредитной карте

Если ваша цель — выбраться из долгов быстрее, чем вы могли бы, просто делая ежемесячные минимальные платежи по кредитной карте, может оказаться полезным подача заявки на получение индивидуального кредита. Но личный заем предлагает и другие преимущества.

1. Вы можете получить более низкую процентную ставку

Вы можете заплатить 20% годовых или больше, если у вас есть остаток по кредитной карте, хотя заемщики с отличной кредитной историей могут платить примерно от 12% до 17%, в зависимости от типа карты.

Персональные ссуды, с другой стороны, взимают среднюю процентную ставку менее 10%. Лучшие личные ссуды даже дешевле, чем это, если у вас высокий кредитный рейтинг. Это означает, что вы можете вдвое сократить общую выплату процентов и даже погасить свой долг раньше, поскольку вы будете платить меньше процентов.

2. Консолидация оптимизирует платежи

Если вы делаете много разных платежей по кредитным картам каждый месяц, может быть трудно отслеживать все сроки и минимальные суммы задолженности. Если вы пропустите платеж или не заплатите хотя бы причитающуюся сумму, вы можете столкнуться с пени за просрочку платежа, и ваш кредитный рейтинг может упасть.

Если вы пропустите платеж или не заплатите хотя бы причитающуюся сумму, вы можете столкнуться с пени за просрочку платежа, и ваш кредитный рейтинг может упасть.

Взяв личный заем для консолидации платежей по кредитной карте, вы будете вносить один ежемесячный платеж в счет кредита, а не множество платежей. Уменьшение количества платежей может освободить время и место для других обязанностей.

3. Вы можете повысить свой кредитный рейтинг

Хотя получение личной ссуды вызывает жесткую проверку кредитоспособности и временно снижает ваш кредитный рейтинг, личная ссуда может положительно повлиять на ваш кредитный рейтинг несколькими способами.

Получение личной ссуды увеличивает ваш кредитный портфель, который составляет 10% от вашей оценки. Он показывает кредиторам и кредиторам, что вы несете ответственность за свои деньги, имея множество различных видов кредитов и долгов.

Вы также снизите коэффициент использования кредита, погасив свой долг. Использование кредита — это соотношение того, сколько кредита вы используете, к тому, сколько кредита вам доступно. Если вы расплатитесь кредитной картой, коэффициент использования снизится до 0%. Менее 30% — а в идеале менее 10% — считается хорошим использованием кредита и может помочь вам улучшить свой балл.

Если вы расплатитесь кредитной картой, коэффициент использования снизится до 0%. Менее 30% — а в идеале менее 10% — считается хорошим использованием кредита и может помочь вам улучшить свой балл.

4. Вы можете погасить долг раньше

Если вы ежемесячно вносите минимальные платежи по кредитной карте, на погашение остатка у вас могут уйти годы или даже десятилетия, в зависимости от того, сколько вы должны.

Получив личную ссуду, вы можете сразу же погасить задолженность по кредитной карте и настроить план выплат для погашения единственной личной ссуды. Условия различаются в зависимости от суммы займа и вашего кредитора. Если бы вы были на пути к погашению своих кредитных карт через 10 лет, вы могли бы взять личный заем и выплатить его менее чем за пять лет.Только убедитесь, что вы не перезапустите цикл, восстановив задолженность по кредитной карте.

3 Недостатка использования личного кредита для погашения долга по кредитной карте

Есть некоторые потенциально негативные последствия для консолидации долга по кредитной карте путем получения личного займа, включая расходы. Учтите и эти недостатки, прежде чем принимать решение.

Учтите и эти недостатки, прежде чем принимать решение.

1. Получение личного кредита может привести к увеличению долга

Персональный заем означает, что вы занимаетесь больше денег. Если вы возьмете личную ссуду для погашения своих кредитных карт и снова начнете нести остаток по этим кредитным картам, у вас накопится больше долгов, чем у вас было раньше.

Персональный заем для консолидации кредитной карты не является средством устранения долгов; используйте его только в том случае, если вы выбрали другие варианты, например, увеличивать ежемесячные платежи по кредитной карте или открывать кредитную карту для перевода остатка.

2. Вам не гарантирована более низкая процентная ставка

Персональные ссуды, как правило, предлагают более низкие процентные ставки по сравнению с кредитными картами, но это может быть не для всех. Если у вас нет отличного кредита, возможно, вы не имеете права на получение личного кредита. Если вы имеете право на получение личной ссуды с плохой кредитной историей, ваша процентная ставка может быть не ниже — а может быть выше — чем та, которую вы платите сейчас.

3. Персональные ссуды тоже имеют комиссию

Некоторые кредиторы взимают много разных комиссий, например, комиссию за просрочку платежа, комиссию за выдачу кредита и комиссию за недостаточность средств. Помните об этом, сравнивая частных кредиторов.

Как выбрать лучший личный заем

Существует множество различных кредиторов, предоставляющих личные ссуды, которые взимают разные процентные ставки и комиссии и предлагают различные условия погашения. Не существует единого набора стандартов, которым следовали бы личные займы, а это означает, что вы можете увидеть широкий спектр предложений в зависимости от того, на что вы имеете право.При изучении вариантов личного кредита учитывайте:

- Процентные ставки. Лучшие личные ссуды будут предлагать самые низкие процентные ставки тем, у кого самый высокий кредитный рейтинг. Чем выше ваш кредитный рейтинг, тем меньше будет ваш ежемесячный платеж и тем меньше будут проценты, которые вы должны будете выплатить в течение срока действия кредита.

- Условия. Условия погашения также сильно различаются в зависимости от кредитора. Некоторые предлагают срок погашения до шести месяцев, а некоторые — от пяти до семи лет.Если вы хотите погасить кредит раньше, найдите кредитора, который предлагает более короткие сроки погашения. Если вам нужно снизить ежемесячные платежи, посмотрите, сможете ли вы найти кредитора с более длительными сроками погашения.

- Пошлины. Чем выше ваш кредитный рейтинг, тем больше кредитов вы можете получить без комиссии за выдачу или других сборов. Если у вас нет хорошей кредитной истории, оцените комиссии каждого кредитора и посмотрите, какие из них вам подходят на случай, если вам придется их платить. Например, если вы пропустите платеж, будет ли штраф за просрочку платежа 15 или 30 долларов?

- Сумма кредита. Некоторым людям не нужно брать большие займы для погашения долга, в то время как другим нужно брать значительную сумму. Каждый кредитор предлагает разные минимальные и максимальные суммы. Наряду с этим, ваш кредитный рейтинг может повлиять на размер займа. Чем выше ваш кредитный рейтинг, тем более надежным вы смотрите на кредиторов, что позволяет вам брать больше.

Каждый кредитор предлагает разные минимальные и максимальные суммы. Наряду с этим, ваш кредитный рейтинг может повлиять на размер займа. Чем выше ваш кредитный рейтинг, тем более надежным вы смотрите на кредиторов, что позволяет вам брать больше.

Каждый кредитор предлагает разные минимальные и максимальные суммы. Наряду с этим, ваш кредитный рейтинг может повлиять на размер займа. Чем выше ваш кредитный рейтинг, тем более надежным вы смотрите на кредиторов, что позволяет вам брать больше.Альтернативы индивидуальной ссуде

Хотя личный заем — отличный вариант для консолидации долга, он не единственный.Просмотрите все варианты, чтобы выбрать наиболее подходящий для ваших финансов.

Перевод остатка по кредитной карте

Вы можете подать заявку на новую кредитную карту, которая позволит вам переводить остатки с существующих кредитных карт, возможно, в качестве более низких процентных расходов для вас. Преимущества перевода остатка по кредитной карте:

- Беспроцентные платежи. Если вы имеете право на перевод остатка с годовой процентной ставкой 0%, вы не будете платить никаких дополнительных процентов за период акции, что позволит вам выплатить остаток с меньшими затратами.

- Без комиссии за перевод баланса. Большинство кредитных карт взимают комиссию при переводе баланса, но вы можете найти несколько карт, которые отменяют комиссию за перевод баланса.

- Новые льготы. Если у вас приличный кредит, вы можете претендовать на новую карту, которая предлагает возврат денег, туристические льготы или другие виды сделок для держателей карт.

К недостаткам перевода баланса кредитной карты можно отнести:

- Возможные начисления процентов. Если вы не погасите остаток до конца рекламного периода, вы можете столкнуться с начислением процентов на оставшийся остаток.

- Утеря рекламного предложения. Даже если проценты не начисляются, вы все равно несете ответственность за ежемесячные минимальные платежи. Если вы этого не сделаете, вы можете потерять свое рекламное предложение, и проценты начнут расти на весь ваш баланс.

- Отсутствуют квалификационные требования. Если у вас нет приличного кредита, вы не можете претендовать на новую линию кредитной карты.

- Отсутствует достаточно высокий кредитный лимит. Даже если вы соответствуете требованиям, весь ваш баланс может не быть переведен, потому что эмитент карты предлагает вам более низкий лимит кредита, чем вам нужно.Это означает, что вы зависите от остатка на новой карте и любых старых картах, на которых есть остаток.

Если у вас нет приличного кредита, вы не можете претендовать на новую линию кредитной карты.

Если у вас нет приличного кредита, вы не можете претендовать на новую линию кредитной карты.Долговые снежки или лавины

Вы также можете решить, что лучший способ погасить задолженность по кредитной карте — сосредоточить дополнительные платежи на одной из ваших карт. Есть два основных способа сделать это: либо метод долгового снежного кома, либо метод долговой лавины.

Преимущества использования одного из этих методов:

- Как избежать новых кредитных линий. Если у вас нет хорошей кредитной истории или вы не хотите брать на себя дополнительные долги, эти методы позволят вам сосредоточиться на выплате долга тем, что у вас есть, а не на добавлении вашего бремени.