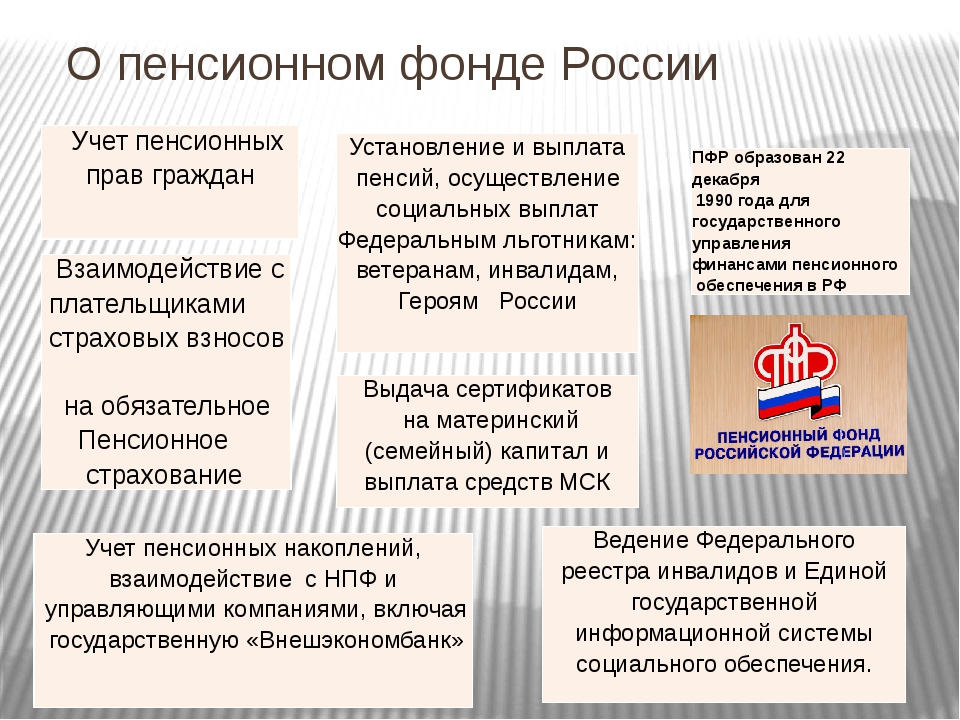

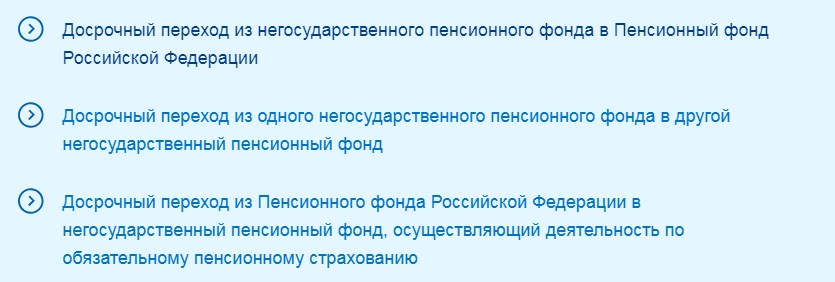

Осуществить перевод накопительной пенсии из Пенсионного фонда России (ПФР) в негосударственный пенсионный фонд (НПФ) или поменять один НПФ на другой можно только в клиентских службах Пенсионного фонда или через портал Госуслуг

С 1 января 2019 года прием заявлений у граждан о переходе в НПФ или ПФР, включая досрочный переход, а также уведомлений о замене страховщика и отказе от смены страховщика теперь осуществляется только двумя способами — в форме электронного документа через Портал госуслуг, либо путем личного обращения (или через представителя) в клиентские службы Пенсионного фонда. Теперь ни сами негосударственные фонды, ни Многофункциональные центры такие заявления не принимают.

Связано это с деятельностью агентов различных НПФ, которые не всегда корректными способами привлекали к себе клиентов. Зачастую до граждан не доводилась информация о возможных потерях инвестиционного дохода в случае досрочного перехода, либо она не соответствовала действительности. С их доводом о том, что если гражданин не переведет свои накопления в конкретный НПФ, то все средства попросту «сгорят» – знакомы в большей или в меньшей степени многие.

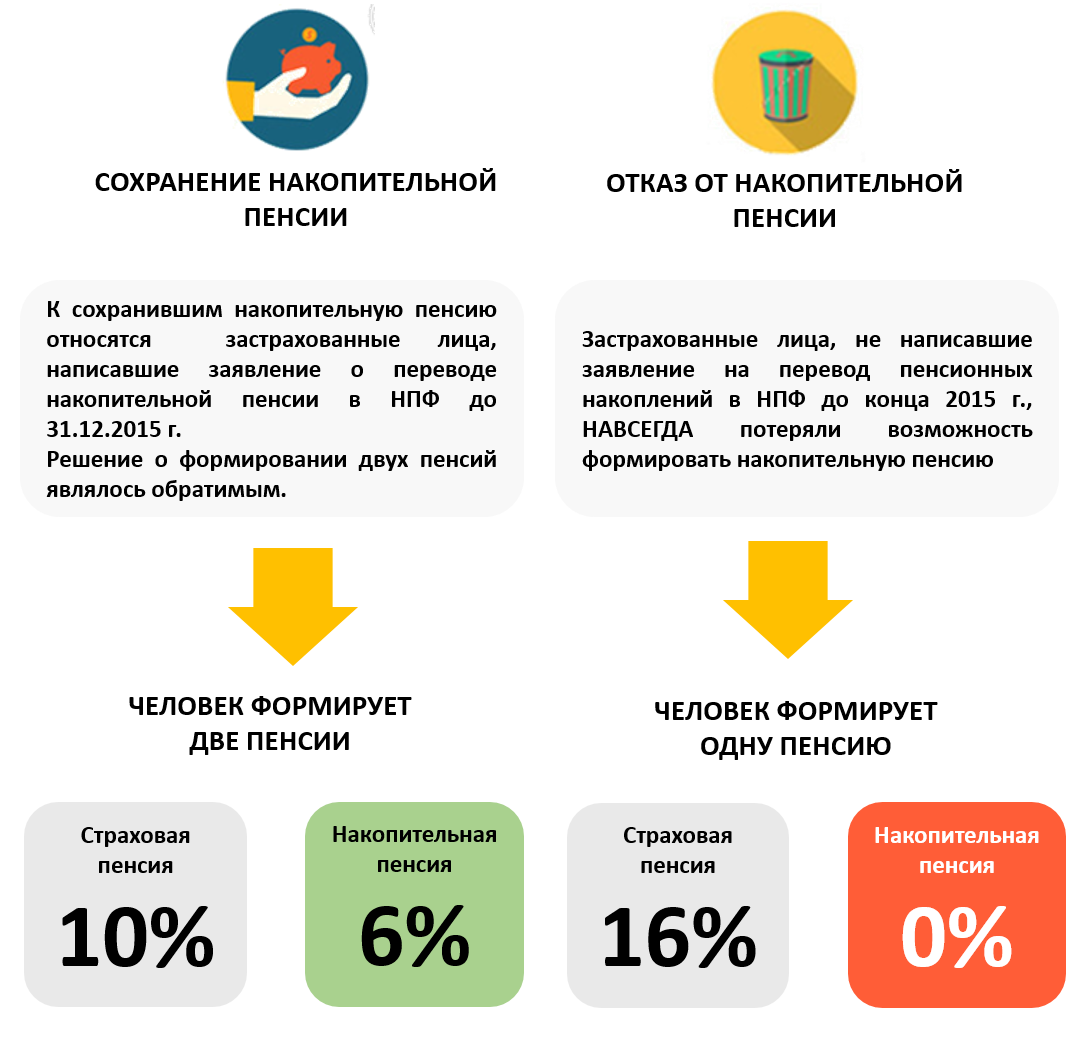

Напомним, что у граждан, имеющих пенсионные накопления, есть право доверить их управление:

— Пенсионному фонду России, выбрав управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений, в том числе один из инвестиционных портфелей государственной управляющей компании (ГУК) — ВЭБ.РФ.

— Негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию.

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно. При этом важно помнить, если гражданин будет осуществлять смену страховщика чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. Если же страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Если гражданин так называемый «молчун», то есть никогда не переводил свои накопления, то заявление о досрочном переходе в какой-либо НПФ без потери инвестиционного дохода он может подать только в 2020 году. Если же решение поменять страховщика принимается ранее указанного срока, часть инвестиционного дохода будет потеряна.

В случае если гражданин выбрал вариант досрочного перехода к новому страховщику, при подаче заявления он в обязательном порядке информируется Пенсионным фондом о сумме инвестиционного дохода, которую он при этом потеряет.

Данная информация позволит гражданину взвесить все за и против и сделать осознанный выбор, согласен ли он потерять инвестиционный доход при досрочной смене страховщика или стоит подать заявление со сроком перехода через 5 лет. Вне зависимости от вида заявления ПФР будет сообщать текущему страховщику и новому страховщику, который указан в заявлении гражданина, о факте подачи им заявления или уведомления.

Обращаем внимание, что если вы планируете перейти в НПФ, то до подачи заявления необходимо заключить договор с данной организацией. Еще одно изменение внесено в сроки подачи заявления. Теперь сделать это можно не позднее 1 декабря текущего года. Таким образом, у граждан появилась возможность отозвать поданное заявление до 31 декабря, подав уведомления об отказе от смены страховщика.

Новое уведомление позволит гражданам сделать осознанный выбор и своевременно отказаться от смены страховщика, тем самым избежав возможной потери инвестиционного дохода.

Выяснить, стоит ли переводить досрочно накопления в 2019 году, можно обратившись лично в Пенсионный фонд по месту жительства – специалист посмотрит, когда в последний раз менялся страховщик. Эту же информацию можно проверить, запросив выписку из индивидуального лицевого счета, на портале Государственных услуг и в Личном кабинете гражданина на сайте ПФР.

Сегодня на рынке работают 33 негосударственных пенсионных фонда, вошедших в систему гарантирования прав застрахованных лиц.

Напомним, накопления есть у людей 1967 г.р. и моложе, не вышедших на пенсию, а также у участников программы софинансирования пенсионных накоплений.

Поделиться новостью

Каждый должен решать сам, где формировать свою накопительную пенсию

В последнее время в банках, страховых компаниях и других местах от приморцев назойливо требуют перевести пенсионные накопления в негосударственные пенсионные фонды, с этим же вопросом приходят даже домой, представляясь сотрудниками Пенсионного фонда России. При этом активно используется аргумент – если не перевести в НПФ свои накопления, то со следующего года государство их заберет и пустит на пенсии пенсионерам, что не соответствует действительности.Если человек все же решил перевести пенсионные накопления в НПФ, то к выбору фонда необходимо отнестись максимально ответственно, тщательно обдумав свое решение, прибегнув к анализу результатов деятельности НПФ по инвестированию средств пенсионных накоплений. Для данного анализа рекомендуем обратиться к информационным материалам, размещенным на официальных Интернет-сайтах НПФ.

Выбор нужно делать осознанно, а не подписывая, как это бывает, не глядя, пакет документов при приеме на работу, оформлении кредита, покупке мобильного телефона и т.

Оценить риски потери инвестиционного дохода при переходе в этом году можно, обратившись в любое территориальное подразделение ПФР. Специалист выяснит, когда в последний раз менялся страховщик. Эту же информацию можно проверить, запросив выписку из личного счета на портале www.gosuslugi.ru или в «Личном кабинете гражданина» на сайте Пенсионного фонда России www.pfrf.ru.

Лидия Смыченко,

руководитель пресс-службы Отделения ПФР

по Приморскому краю

Акционерное общество «Негосударственный Пенсионный Фонд «Транснефть»

Порядок перевода средств пенсионных накоплений застрахованных лиц новому страховщику

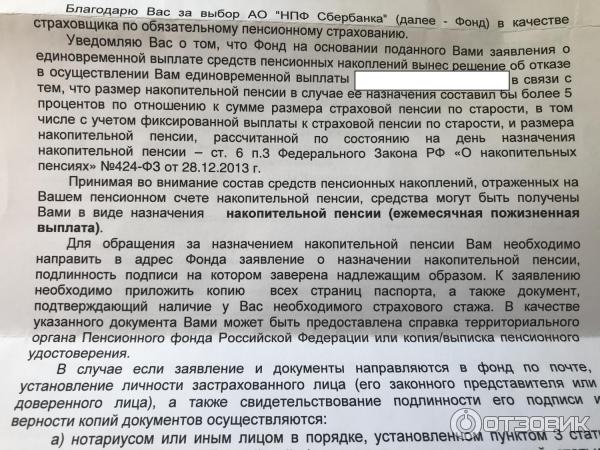

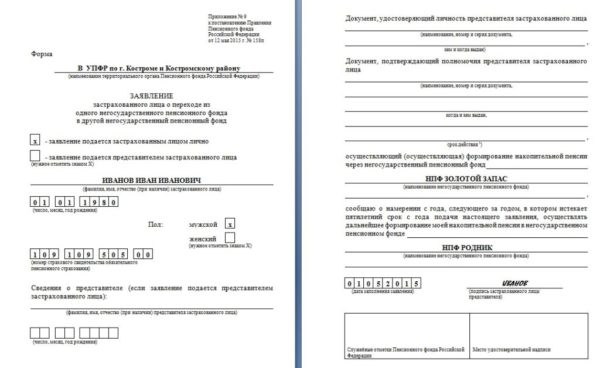

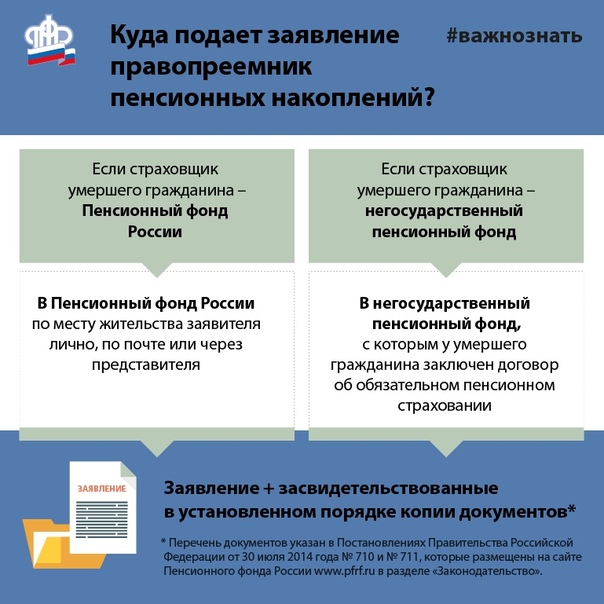

Застрахованное лицо до обращения за установлением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений, не чаще одного раза в год может воспользоваться правом на переход в негосударственный пенсионный фонд (далее – НПФ) или Пенсионный фонд Российской Федерации (далее — ПФР) путем заключения договора об обязательном пенсионном страховании (далее – договор об ОПС) с новым НПФ и направления в ПФР заявления о переходе (заявления о досрочном переходе) в новый НПФ (в случае перехода из НПФ в ПФР – только заявления о переходе в ПФР (заявления о досрочном переходе ПФР).

Один экземпляр договора об ОПС, заключенный с НПФ, направляется лицу, заключившему договор об ОПС, Почтой России на адрес, указанный им в договоре об ОПС.

Заявление застрахованного лица о переходе* (заявление застрахованного лица о досрочном переходе*) подается застрахованным лицом в ПФР не позднее 1 декабря текущего года.

До 31 декабря застрахованное лицо в случае подачи заявления о переходе/досрочном переходе в НПФ или ПФР может воспользоваться правом на отказ от смены страховщика по обязательному пенсионному страхованию путем подачи уведомления об отказе от смены страховщика, или подать уведомление о его замене.

При подаче застрахованным лицом в ПФР в течение одного года более одного заявления о переходе/досрочном переходе без предварительной подачи уведомлений об отказе от смены страховщика ПФР откажет в удовлетворении второго и последующих заявлений.

С 1 января 2019 года застрахованное лицо может подать указанное заявление в территориальный орган ПФР следующими способами:

— личное обращение в территориальный орган ПФР или через представителя, действующего на основании нотариально удостоверенной доверенности,

— в форме электронного документа с использованием единого портала государственных и муниципальных услуг (далее – ЕГПУ).

На основании заявления о переходе переход застрахованного лица осуществляется в году, следующем за годом, в котором истекает пятилетний срок, исчисляющийся начиная с года подачи такого заявления.

На основании заявления о досрочном переходе переход застрахованного лица осуществляется в году, следующем за годом подачи такого заявления.

Отличие заявления о переходе от заявления о досрочном переходе заключается не только в различных сроках рассмотрения таких заявлений, сроках фактического перехода к новому страховщику и сроках перевода средств пенсионных накоплений, но и в различном порядке расчета средств пенсионных накоплений, подлежащих передаче новому страховщику при таких переходах.

В случае подачи застрахованным лицом заявления о переходе, все средства пенсионных накоплений, учтенные на пенсионном счете накопительной пенсии застрахованного лица (далее – пенсионный счет), будут переданы новому страховщику в полном объеме, включая накопленный инвестиционный доход.

При подаче застрахованным лицом заявления о досрочном переходе, переход к новому страховщику может сопровождаться потерями ранее накопленного инвестиционного дохода, сумма которых зависит от срока нахождения средств пенсионных накоплений у предыдущего страховщика, а также факта отражения каждые пять лет на пенсионном счете гарантируемых страховщиком средств пенсионных накоплений («фиксинги пятилеток»):

|

Год вступления в силу договора об ОПС (для НПФ) |

Дата фиксации гарантируемых страховщиком сумм средств пенсионных накоплений («фиксинг пятилеток») |

Период, за который произойдет потеря накопленного инвестиционного дохода** |

|

|

без потерь дохода |

|||

|

за 2020 и 2021 годы |

|||

|

без потерь дохода |

|||

**при подаче заявления о досрочном переходе в 2021 году

Закон предусматривает обязательное информирование гражданина о размере теряемого инвестиционного дохода, учтенного на его пенсионном счете, при подаче заявления о переходе/досрочном переходе, через ЕПГУ или непосредственно в ПФР.

Информацию о своих заявлениях и уведомлениях, дате и способе их подачи можно будет найти на ЕГПУ, а также в личном кабинете застрахованного лица на сайте ПФР.

Кроме того, ПФР в течение одного рабочего дня с даты получения заявления или уведомления в рамках смены страховщика, направляет копию указанного документа всем заинтересованным НПФ (от которого и к которому застрахованное лицо переходит) через систему межведомственного электронного взаимодействия.

Формы заявлений застрахованного лица о переходе и о досрочном переходе, уведомления об отказе от смены страховщика, уведомления о его замене, порядок их направления и рассмотрения устанавливаются ПФР.

* Формы заявлений застрахованного лица о переходе/досрочном переходе размещены на сайте Фонда (http://npf-transneft.ru/mandatory/documentation/zayavleniya-zastrahovannih-lic-o-perehode/).

Для заключения договора об ОПС с АО «НПФ «Транснефть» (далее – Фонд) застрахованному лицу необходимо обратиться в Фонд с паспортом и документом, подтверждающим регистрацию в системе индивидуального (персонифицированного) учета (страховое свидетельство обязательного пенсионного страхования или уведомление о регистрации в системе индивидуального (персонифицированного) учета (АДИ-РЕГ).

Кроме того необходимо будет предоставить Согласие на предоставление и обработку персональных данных (далее – Согласие) и ознакомиться с документами, указанными в Уведомлении об условиях перехода в Фонд (Страховые правила Фонда и Ключевой информационный документ по обязательному пенсионному страхованию).

Формы договора об ОПС, Согласия и Уведомления об условиях перехода в Фонд размещены на сайте Фонда (www.npf-transneft.ru) в разделе «Обязательное пенсионное страхование» в подразделе «Типовые документы https://npf-transneft.transneft.ru/mandatory/documentation/).

Ознакомиться со Страховыми правилами Фонда Вы можете в разделе «О Фонде» или в разделе «Раскрытие информации» в рубрике «Нормативные документы» (Страховые правила), Ключевой информационный документ по обязательному пенсионному страхованию находится в разделе «Раскрытие информации».

Заключенный договор об ОПС вступает в силу со дня зачисления средств пенсионных накоплений застрахованного лица на счет Фонда, переданных предыдущим страховщиком.

ВАЖНО!

10.01.2021 вступил в силу Федеральный закон от 30.12.2020 № 537-ФЗ «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» в части защиты прав и законных интересов застрахованных лиц при выборе страховщика по обязательному пенсионному страхованию и статью 42 Основ законодательства Российской Федерации о нотариате» направленный на защиту прав и законных интересов застрахованных лиц при выборе страховщика по обязательному пенсионному страхованию:

1. Застрахованное лицо может воспользоваться правом на запрет рассмотрения заявления о переходе (заявления о досрочном переходе), поданного любыми иными способами подачи указанных заявлений, отличными от подачи указанных заявлений в ПФР лично, путем подачи уведомления о запрете. Так же застрахованное лицо в случае подачи уведомления о запрете может воспользоваться правом отозвать указанное уведомление путем подачи уведомления об отзыве уведомления о запрете.

2. В случае поступления в ПФР заявлений (уведомлений), поданных через представителя, действующего на основании нотариально удостоверенной доверенности, в целях проверки подлинности такой доверенности, предъявленной представителем застрахованного лица, ПФР в течение одного рабочего дня с даты получения указанного уведомления направляет нотариусу, удостоверившему доверенность, посредством единой системы межведомственного электронного взаимодействия через единую информационную систему нотариата, запрос в электронной форме о подтверждении содержания удостоверенного нотариусом документа. Нотариус, получивший такой запрос, незамедлительно не позднее рабочего дня, следующего за днем его получения, направляет посредством единой системы межведомственного электронного взаимодействия через единую информационную систему нотариата в электронной форме ответ в Пенсионный фонд Российской Федерации. В случае неподтверждения нотариусом подлинности нотариально удостоверенной доверенности также заявление (уведомление) оставляется без рассмотрения.

В случае неподтверждения нотариусом подлинности нотариально удостоверенной доверенности также заявление (уведомление) оставляется без рассмотрения.

Пенсия без частностей – Газета Коммерсантъ № 60 (6781) от 03.04.2020

Негосударственные пенсионные фонды (НПФ) впервые в истории по итогам 2019 года столкнулись с сокращением клиентской базы по обязательному пенсионному страхованию. Оно было связано и с возвращением части клиентов в Пенсионный фонд России (ПФР), и с уходом по естественным причинам: смертям и досрочным выплатам. Привлечение же новых клиентов в НПФ почти прекращено. И если в прошлому году отток средств был компенсирован ростом стоимости инвестпортфелей, в этом на фоне падения финансового рынка помощи ждать не следует. Это может привести к сокращению объемов активов под управлением частных фондов.

Впервые в истории существования в России накопительной пенсионной компоненты количество клиентов НПФ сократится после подведения итогов переходной кампании. Это следует из расчетов “Ъ”, основанных на предварительных неофициальных данных Пенсионного фонда России (см. “Ъ” от 16 марта). На 1 апреля 2020 года количество застрахованных лиц составит 37,3 млн граждан, на 100 тыс. человек меньше, чем год назад.

Таким образом, число клиентов частных фондов так и не смогло превысить количество россиян, которые выбрали государственного страховщика. На отчетную дату, по расчетам “Ъ”, их было больше на 2 млн человек — 39,2 млн граждан.

Негативной динамике по клиентской базе частных фондов предшествовало замедление ее роста в результате переходной кампании еще 2018 года. Тогда количество застрахованных лиц в НПФ увеличилось менее чем на 400 тыс. человек (см. “Ъ” от 6 марта 2019 года). В предыдущие десять лет количество клиентов частных фондов прирастало на несколько миллионов человек в год. С 2010 года их клиентская база выросла почти в пять раз.

Переходящая проблематика

Передача пенсионных накоплений от одного страховщика к другому — одна из застарелых проблем системы обязательного пенсионного страхования (ОПС), которая во многом связана с балансировкой рисков неправомерных переводов и возможности продавать продукт в широких агентских сетях.

До 2014 года ПФР дистанционно принимал заявления о смене страховщика через трансфер-агентов (см. “Ъ” от 17 января 2014 года), а затем через удостоверяющие центры (УЦ, см. “Ъ” от 28 июня 2017 года). Однако эти способы перестали действовать в связи с высокими рисками фальсификации заявлений. Также был перекрыт дистанционный канал сдачи заявлений «в бумаге», через курьеров или по почте (см. “Ъ” от 12 августа 2019 года), несший те же риски. В итоге с прошлого года действуют лишь два способа: личный визит в отделение ПФР (или же через представителя с нотариально заверенной доверенностью) и дистанционный — через единый портал госуслуг (ЕПГУ),— при котором подача заявления должна быть подписана усиленной квалифицированной электронной подписью, выдаваемой УЦ.

Технологические проблемы в подаче заявлений через ЕПГУ, наблюдавшиеся в начале прошлого года (см. “Ъ” от 17 апреля 2019 года), а также «антифрод»-механизмы, настроенные в портале против массовой сдачи заявлений, привели к невозможности для большинства крупнейших игроков наладить массовое привлечение новых застрахованных лиц.

В результате прошлогодняя переходная кампания стала самой слабой в истории системы — за год было подано менее 350 тыс. заявлений на смену страховщика (см. “Ъ” от 5 декабря 2019 года). Отрицательное влияние оказал и введенный в прошлом году период охлаждения, который приходится на декабрь и во время которого можно отказаться от поданного заявления (см. “Ъ” от 28 января). Вместе с тем общее количество переходов возросло благодаря реализации прав застрахованных лиц на срочный перевод пенсионных накоплений (см. “Ъ” от 25 февраля).

В результате в этом году было удовлетворено 430,9 тыс. заявлений: 187,3 тыс. человек сменили один НПФ на другой, 138,6 тыс. ушли из ПФР, а 104,9 тыс. человек вернулись в него (см. “Ъ” от 16 марта). В то же время с 1 апреля по 31 декабря 2019 года клиентская база НПФ сократилась почти на 150 тыс. человек за счет граждан, вышедших на пенсию досрочно и получивших единовременную выплату (при отсутствии достаточных средств для назначения пожизненной выплаты), а также умерших. Это обеспечило первое в истории российского рынка уменьшение количества клиентов НПФ по итогам переходной кампании.

Это обеспечило первое в истории российского рынка уменьшение количества клиентов НПФ по итогам переходной кампании.

С 2020 года регулятор также ввел новую форму типового договора об ОПС, предполагающую подпись со стороны НПФ «единоличного исполнительного органа фонда». Эта норма, в частности, ограничивает массовое подписание со стороны гендиректоров НПФ заключенных с клиентами договоров, усложняет логистику документооборота, а также вводит личную ответственность главы фонда за возможный неправомерный перевод застрахованного лица (см. “Ъ” от 15 января).

В результате ряд крупных игроков остановили привлечение. Проводивший в прошлом году тестовые продажи ОПС НПФ Сбербанка, по-видимому, не собирается ставить продукт на полку материнского банка. «Какого-то существенно активного привлечения по ОПС (по этому году.— “Ъ”) мы не запланировали»,— признавала в начале марта руководитель блока «Управление благосостоянием» Сбербанка (в него входит и НПФ) Наталья Алымова. Во многом именно динамикой привлечения крупнейшего фонда определялась активность рынка.

Лидер позапрошлогодней и прошлогодней кампаний «ВТБ Пенсионный фонд» также пока не предпринимает активных действий и не планировал их, уверяли источники “Ъ”. «В этом году «ВТБ Пенсионный фонд» продолжает работу по привлечению застрахованных лиц в соответствии с действующим законодательством»,— пояснила глава НПФ Лариса Горчаковская, отметив, впрочем, что за первый квартал в пользу фонда было подано лишь 764 заявления. Гендиректор НПФ «Открытие» Михаил Моторин рассказывал, что фонд также не собирается охотиться за новыми клиентами, а «собирается сосредоточиться на защите клиентской базы» (см. “Ъ” от 19 февраля).

Базовая неустойчивость

ПФР исторически был основным донором для пополнения клиентской базы частных фондов, ежегодно лишаясь миллионов своих клиентов. Однако эта практика стала ломаться еще в кампанию 2018 года (см. “Ъ” от 6 марта 2019 года). Впрочем, тогда ПФР лишился около 500 тыс. застрахованных лиц. По итогам же кампании 2019 года нетто-отток составил менее 35 тыс. человек.

застрахованных лиц. По итогам же кампании 2019 года нетто-отток составил менее 35 тыс. человек.

На фоне прекращения частными фондами привлечения ПФР в этом году может превратиться из донора в основного бенефициара переходной кампании. Традиционно около 100 тыс. граждан по итогам каждой кампании возвращаются в фонд. Сейчас в ряде НПФ отмечают, что более 75% поданных в первом квартале заявлений на уход пришлось на перевод накоплений в ПФР.

«Люди больше идут в ПФР и почти не переходят в другие фонды»,— рассказывает топ-менеджер НПФ из первой десятки. Двое его коллег видят «незначительный» всплеск подачи заявлений в пользу ПФР. Это подтверждается и оценкой “Ъ”, основанной на данных нескольких НПФ. В первом квартале 2019 года было всего подано 15,6 тыс. заявлений, в этом году только в пользу ПФР заявления уже превышают эту цифру. При этом в НПФ Сбербанка по итогам первых трех месяцев года «не фиксируют всплеска в части оттока застрахованных лиц», отмечает директор по развитию фонда Александр Прокопенков. Сохранение прошлогодней динамики отмечают и еще в одном НПФ, входящем в десяток крупнейших.

Большинство НПФ обладают не очень устойчивой клиентской базой, отмечают два контрагента частных фондов и бывший топ-менеджер одного из них. По их словам, сформированная за счет внешних агентских продаж, при которых гражданин не всегда понимал, куда и зачем переводит свои пенсионные накопления, она в большинстве своем не отличается лояльностью. «Помимо откровенного «фрода» агенты привлекали застрахованных лиц, продавая им продукт частного фонда, например, под видом пенсионной реформы, без привязки к конкретному НПФ или же предоставляя о частном фонде неверную информацию. И это не говоря о, например, подложенных в пакете документов в банках заявлениях и договорах об ОПС»,— говорит один из собеседников “Ъ”. Также, по его словам, на нелояльность к своему НПФ повлияли покупки, слияния и переименования фондов.

Разочарование в системе частных фондов могли вызвать и скромные результаты инвестирования. Несколько лет НПФ в большинстве своем проигрывали по доходности государственной управляющей компании (ГУК) ВЭБ.РФ, которая управляет средствами «молчунов». «На протяжении последних пяти лет результаты портфелей ВЭБ.РФ по доходности от инвестирования накоплений стабильно опережали инфляцию, в сравнении с крупнейшими НПФ результаты ГУК были в числе лучших, а в отдельные годы — самыми высокими»,— отмечает вице-президент блока доверительного управления ВЭБа Александр Попов.

Несколько лет НПФ в большинстве своем проигрывали по доходности государственной управляющей компании (ГУК) ВЭБ.РФ, которая управляет средствами «молчунов». «На протяжении последних пяти лет результаты портфелей ВЭБ.РФ по доходности от инвестирования накоплений стабильно опережали инфляцию, в сравнении с крупнейшими НПФ результаты ГУК были в числе лучших, а в отдельные годы — самыми высокими»,— отмечает вице-президент блока доверительного управления ВЭБа Александр Попов.

Во многом на результаты НПФ влияют законодательно установленные максимальные лимиты по вознаграждению, на которые имеют право частные фонды и которые они по большей части выбирают полностью. Например, в прошлом году инвестиционные результаты НПФ были выше, чем по расширенному портфелю ВЭБа, однако за счет вознаграждения, взятого частными фондами, на счета клиентов была разнесена меньшая доходность (см. “Ъ” от 28 февраля).

Естественная убыль

Помимо оттоков клиентов из НПФ в ПФР, существует естественная убыль застрахованных лиц. Она связана со смертностью клиентов НПФ (в этом случае пенсионные накопления выплачиваются правопреемникам), а также с застрахованными лицами, которые получили право на выплату пенсии, однако объем средств на счету у них был недостаточен для назначения пожизненной пенсии, и они были выплачены единовременно (см. “Ъ” от 3 июня 2019 года).

По расчетам “Ъ”, такого рода убыль клиентов по прошлому году составила около 200 тыс. человек, что соответствует 0,6% от агрегированной клиентской базы НПФ. Эти данные подтверждаются данными одного из крупнейших российских НПФ, у которого по итогам прошлого года единовременная выплата была назначена чуть больше 0,4% клиентов, а смертность составила немногим меньше 0,4%. До 2028 года, по расчетам этого фонда, рост выплачиваемых сумм правопреемникам будет ежегодно расти на 0,1 процентного пункта, а единовременные выплаты — на 0,2 процентного пункта. Таким образом, даже если отток клиентов в ПФР сохранится на уровне переходной кампании прошлого года, то без притока средств из госфонда сокращение клиентской базы НПФ может по итогам этого года превысить 400 тыс. человек, или более 1% от нынешних застрахованных лиц.

человек, или более 1% от нынешних застрахованных лиц.

«Небольшое сокращение клиентской базы частных фондов по этому году отчасти компенсируется заработанным ими значительным инвестиционным доходом, что в итоге приведет к росту портфеля НПФ»,— считает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Однако, по его мнению, ситуация будет усугубляться.

Стабильный отток застрахованных лиц из НПФ в ПФР на уровне 100 тыс. клиентов сохранится, вырастут смертность и выплаты правопреемникам, увеличатся единовременные выплаты. В отсутствие привлечения новых клиентов из ПФР и при негативной динамике финансового рынка это может привести к сокращению инвестиционного портфеля самих фондов. «Первым звонком, предупреждающим индустрию о кризисе, стало сокращение количества клиентов, вторым может стать сокращение инвестиционного портфеля по итогам года»,— отмечает Околеснов.

В 2022 году начнут по общим основаниям получать право на выплату пенсионных накоплений женщины, а в 2027 году — мужчины. Это резко увеличит оттоки клиентской базы. Это будет долгий период ухода денег ОПС с рынка, полагает гендиректор УК «Ронин траст» Сергей Стукалов, растянутый на многие годы.

Илья Усов

Заявление о смене негосударственного пенсионного фонда жители Чеченской Республики могут подать не позднее 1 декабря

Отделение ПФР по Чеченской Республике информирует: с января 2019 года вступили в силу изменения в законодательство, регламентирующие порядок смены страховщика по обязательному пенсионному страхованию. Теперь перевести накопительную пенсию из ПФР в НПФ и обратно, или поменять один негосударственный пенсионный фонд на другой можно только в клиентских службах Пенсионного фонда лично, или через законного представителя, а также через портал Госуслуг. Подать заявление необходимо до 1 декабря.

При этом надо помнить, что переводить накопления без потерь возможно не чаще, чем один раз в 5 лет, иначе будущий пенсионер понесёт ущерб в виде потери инвестиционного дохода. В 2019 году переводить средства пенсионных накоплений без потерь выгодно только тем гражданам, которые последний раз писали заявление о выборе страховщика в 2014 году, и данное заявление было рассмотрено положительно Пенсионным фондом. Во всех остальных случаях перевод грозит потерей инвестиционного дохода, как минимум за текущий год.

В 2019 году переводить средства пенсионных накоплений без потерь выгодно только тем гражданам, которые последний раз писали заявление о выборе страховщика в 2014 году, и данное заявление было рассмотрено положительно Пенсионным фондом. Во всех остальных случаях перевод грозит потерей инвестиционного дохода, как минимум за текущий год.

Заявление на переход от одного страховщика к другому нужно подать не позднее 1 декабря. Ранее это было необходимо сделать не позднее 31 декабря. Если в течение одного года гражданин подаст более одного заявления о переходе без предварительной подачи уведомлений об отказе от смены страховщика, ПФР откажет в удовлетворении второго и последующего заявлений.

Кроме того, теперь при подаче заявления о досрочной смене страховщика через портал Госуслуг или ПФР гражданину будут обязательно сообщать о размере теряемого инвестиционного дохода, учтенного на его счете.

Сама процедура перехода из одного пенсионного фонда в другой не изменилась. Для перевода пенсионных накоплений из Пенсионного фонда России в негосударственный пенсионный фонд либо из одного НПФ в другой по-прежнему необходимо будет заключить с выбранным фондом договор об обязательном пенсионном страховании и подать заявление о смене страховщика.

Однако теперь граждане могут подать данное заявление только через Единый портал государственных и муниципальных услуг, либо в ПФР лично или через представителя с нотариальной доверенностью. Аналогичная процедура действует и при подаче уведомления об отказе от смены страховщика.

Информацию о своих заявлениях и уведомлениях, дате и способе их подачи, вынесенном решении можно будет найти на портале Госуслуг. При этом сохранилась возможность получить указанные сведения лично в территориальном органе ПФР или выбранном НПФ.

Заявление о выборе управляющей компании подается, как и прежде, не позднее 31 декабря через клиентские службы ПФР, Многофункциональные центры, портал Госуслуг.

Изменения в законодательстве призваны устранить практику незаконного перевода пенсионных накоплений в негосударственные пенсионные фонды с использованием подложных документов через недобросовестных агентов различных НПФ, когда граждан зачастую не информировали о возможных потерях доходности.

Сегодня на рынке работают 33 негосударственных пенсионных фондов, вошедших в систему гарантирования прав застрахованных лиц. Их список размещён на сайте Центробанка.

Выяснить, стоит ли переводить накопления в 2019 году, можно обратившись лично в Пенсионный фонд по месту жительства – специалист посмотрит, когда в последний раз менялся страховщик. Эту же информацию можно проверить, запросив выписку из личного лицевого счета, на портале Государственных услуг и в Личном кабинете гражданина на сайте ПФР.

Напомним, накопления есть у людей не старше 1953 г.р. (для мужчин) и 1957 г.р. (для женщин), не вышедших на пенсию, а также у участников программы софинансирования.

В случае необходимости получения дополнительной информации Отделение ПФР по Чеченской Республике рекомендует обращаться на номер колл-центра — +7(800)250-62-95; «WhatsApp консультант» — перейди по ссылке wa.me/79604400014

Поделиться новостью

Обязательное пенсионное страхование

Обязательное пенсионное страхование

Для того, чтобы перевести накопительную пенсию в АО «НПФ «Первый промышленный альянс» застрахованному лицу необходимо оформить два документа:

- Договор об обязательном пенсионном страховании с НПФ по установленной форме;

- Заявление о переходе из Пенсионного фонда Российской Федерации в наш негосударственный пенсионный фонд или заявление о переходе из одного негосударственного пенсионного фонда в наш негосударственный пенсионный фонд.

Заявление можно подать следующим способом:

- Лично в любой территориальный орган Пенсионного фонда Российской Федерации, при себе обязательно иметь паспорт и страховое свидетельство.

Порядок получения накопительной пенсии

С 1 июля 2012 года Фонд приступил к выплате средств накопительной пенсии в соответствии с Федеральным законом от 7 мая 1998 г. №75-ФЗ «О негосударственных пенсионных фондах», страховыми правилами фонда и договором об обязательном пенсионном страховании.

За счет средств пенсионных накоплений выплаты производятся по следующим видам:

- единовременная выплата средств пенсионных накоплений;

- срочная пенсионная выплата;

- накопительная пенсия по старости.

Для получения выплат за счет средств пенсионных накоплений, Вам следует обратиться в Фонд с заявлением о назначении пенсии, к заявлению прилагаются оригиналы следующих документов:

- документы, удостоверяющие личность, возраст и место жительства (место пребывания) застрахованного лица;

- документы, удостоверяющие личность и место жительства (место пребывания) законного представителя или доверенного лица, а также документов, подтверждающих их полномочия;

- страховое свидетельство обязательного пенсионного страхования застрахованного лица;

- справка территориального органа Фонда (при наличии), подтверждающей получение застрахованным лицом трудовой пенсии по инвалидности (по случаю потери кормильца) или пенсии по государственному пенсионному обеспечению и отсутствие у него права на установление трудовой пенсии по старости с указанием продолжительности имеющегося страхового стажа либо получение застрахованным лицом страховой части трудовой пенсии по старости с указанием ее размера, по форме, утверждаемой Министерством труда и социальной защиты Российской Федерации (при наличии).

Застрахованные лица, у которых возникло право на установление трудовой пенсии по старости (в том числе досрочной) имеют право обратиться за назначением накопительной части трудовой пенсии (единовременной выплаты).

Заявление можно направить по почте. В этом случае подлинники к заявлению не прилагаются, а прилагаются копии документов, заверенные нотариусом, свидетельствование подлинности Вашей подписи на заявлении также осуществляется нотариусом. Документы отправляются заказными письмами (с описью вложения).

Обратиться в Фонд можно в рабочие дни

с понедельника по пятницу с 8. 30 час. до 17.30 по следующим адресам:

30 час. до 17.30 по следующим адресам:

- Адрес Фонда в г. Казань 420097, г. Казань, ул. Вишневского, д. 2е; тел. (843)264-44-39

- Адрес филиала в г. Набережные Челны: 423800, г. Набережные Челны, ул. Ак. Рубаненко, д.6; тел. (8552) 39-59-37, 37-45-95

Как накопить пенсию, или что такое негосударственный пенсионный фонд | Громадское телевидение

Ярослав Винокуров

Если вы молодой трудоспособный человек, то осознайте: вероятно, получать пенсию вы не будете. Или же она будет настолько мизерной, что не хватит даже на полноценное питание, не говоря о других нуждах. Спасет ли негосударственное пенсионное обеспечение? В ответ на многочисленные запросы читателей Громадское разобралось, как работают негосударственные пенсионные фонды, и можно ли рассчитывать на них в Украине.

Украинцы стареют и это критическая проблема для пенсионной системы. По состоянию на начало 2018 года, 12 официально трудоустроенных украинцев обеспечивали пенсии для 11 пенсионеров (данные Пенсионного фонда Украины, ПФУ). При этом ежегодно ситуация только ухудшается, ведь рождаемость в Украине критически низкая, и одновременно довольно масштабной стала эмиграция. За границу выезжают преимущественно молодые люди, которые должны бы платить взносы в Пенсионный фонд. Поэтому государство вынуждено придумывать все новые и новые способы наполнять бюджет ПФУ, то заставляя ФЛП (физическое лицо предприниматель) платить единый социальный взнос, то отдавая на пенсии поступления от растаможивания авто на еврономерах.

Однако такие старания государства вряд ли можно назвать эффективными. По состоянию на 1 января, размер средней ежемесячной пенсии в Украине составлял 2640 гривен, то есть меньше $100, а почти 2 млн пенсионеров вообще получали меньше 1800 гривен ($66) в месяц.

Один из способов решить эту проблему — пенсионная реформа. На Западе это понимают как переход от солидарной пенсионной системы к накопительной. При солидарной системе все работающие люди платят деньги в единую корзину, из которой в то же время выплачивают пенсии действующим пенсионерам. Мотивирует их это делать «солидарность», ведь когда они состарятся, так же будут делать их дети. Накопление пенсии заключается в том, что каждый человек откладывает на свою старость сам, на собственный пенсионный счет. Затем, когда этот человек состарится, он будет получать пенсионные выплаты со своего же счета.

При солидарной системе все работающие люди платят деньги в единую корзину, из которой в то же время выплачивают пенсии действующим пенсионерам. Мотивирует их это делать «солидарность», ведь когда они состарятся, так же будут делать их дети. Накопление пенсии заключается в том, что каждый человек откладывает на свою старость сам, на собственный пенсионный счет. Затем, когда этот человек состарится, он будет получать пенсионные выплаты со своего же счета.

В Украине пенсионную реформу так и не провели, а накопительные пенсии у нас существуют только в виде негосударственных пенсионных фондов.

Что такое негосударственный пенсионный фонд?

Негосударственный пенсионный фонд (или коротко НПФ) — это некоммерческая организация, цель которой — накопление пенсионных взносов, сохранение их стоимости и выплата пенсий вкладчикам. То есть у НПФ нет цели заработать на ваших вкладах или получить любой другой доход (в отличие от банка, например), поэтому НПФ не платит налоги со своих доходов.

Работа НПФ тоже несколько специфична, ведь в отличие от других финансовых учреждений, негосударственный пенсионный фонд — это, по сути, не одна, а сразу три компании:

- администратор — лицо НПФ, тот, с кем вы общаетесь, когда заключаете контракт;

- банк-хранитель, в котором НПФ открывает счет, на который и поступают ваши пенсионные отчисления;

- компания по управлению активами (КУА) — инвестиционная компания, которая управляет вашими вкладами, инвестируя их в ценные бумаги, депозиты и т.д. (об этом чуть позже), чтобы уберечь вашу пенсию от инфляции и заработать для вас инвестиционный доход.

Как работает НПФ?

Заключая соглашение с пенсионным фондом, вы устанавливаете размер ежемесячных отчислений. При этом сам фонд проводит расчеты и сообщает вам о приблизительном размере пенсии в будущем.

Средства НПФ не лежат на месте, ведь иначе их «съест» инфляция. Попадая на счет НПФ в банке, средства поступают в распоряжение КУА, которая пытается инвестировать их, чтобы получить максимально возможный доход при минимально возможном риске.

Куда инвестируются средства? Направлений существует много, а размер инвестиций в ту или иную сферу строго контролируется и регулируется законом. Так, например, КУА не может все полученные средства положить на депозит в Ощадбанк или приобрести за них государственные долговые облигации. Зато она должна диверсифицировать инвестиции, чтобы уменьшить уровень риска.

Все инвестиции НПФ являются долгосрочными, поэтому они играют положительную роль в экономике, ведь пенсионные фонды — это чуть ли не единственные организации, которые заинтересованы в длительных проектах и готовы инвестировать в них свои средства.

Можно ли доверять НПФ свои деньги?

Так как Негосударственный пенсионный фонд — это сразу три учреждения, то за их деятельностью наблюдают сразу три государственных регулятора: за администратором — Нацкомфинуслуг (регулятор рынка небанковских финансовых учреждений), за КУА — Национальная комиссия по ценным бумагам и фондовому рынку, за банком-хранителем — Национальный банк Украины.

Согласно законодательству, НПФ не может обанкротиться, его нельзя ликвидировать. В случае наступления кризисной ситуации (например, «банкопада») средства вкладчиков переводятся в другой фонд. Это бережет пенсионные сбережения от «сгорания».

Как найти НПФ?

В Украине существует три вида негосударственных пенсионных фондов: корпоративные, профессиональные и открытые.

Если вам повезло с работодателем, и он заботится о вашей старости, то у вас в компании существует свой корпоративный пенсионный фонд. Делать взносы в него и получать выплаты могут только работники вашей компании.

Профессиональные пенсионные фонды создают отраслевые союзы. То есть если ресурсов одной компании недостаточно для стабильного существования НПФ, то она объединяется с другими компаниями этой же отрасли. Все они создают общий НПФ, в котором участвуют их работники.

То есть если ресурсов одной компании недостаточно для стабильного существования НПФ, то она объединяется с другими компаниями этой же отрасли. Все они создают общий НПФ, в котором участвуют их работники.

В открытых НПФ могут участвовать все желающие.

В Украине больше всего именно корпоративных и профессиональных НПФ. В частности, крупнейший НПФ принадлежит Нацбанку. Его активы составляют около половины всех активов НПФ Украины.

Большинство НПФ в Украине — 44 фонда — расположены в Киеве. Шесть фондов — в Донецкой области, еще четыре — в Днепропетровской. Всего в Украине 64 негосударственных пенсионных фонда. Все они суммарно распоряжаются активами на сумму 2,6 млрд гривен ($95,8 млн). Для сравнения, после повышения пенсий в 2018 году правительству не хватило около 11 млрд гривен ($405,4 млн) — эти средства Кабинет министров в конце года срочно перераспределил из других социальных программ. Сам же бюджет солидарного пенсионного фонда составляет около 400 млрд гривен ($14,7 млрд).

Услугами НПФ в Украине пользуются более 800 тыс. человек, из которых около 10% уже получают пенсии.

Большинство участников НПФ — мужчины (58%), а самая многочисленная возрастная группа — люди в возрасте от 25 до 50 лет.

Какие преимущества НПФ?

Более высокие пенсии: по данным регулятора, по состоянию на 30 сентября 2018 года, средний размер пенсионной выплаты на одного человека составил 59,6 тыс. гривен ($2 тыс.). Для сравнения, в солидарной системе средний размер пенсии составляет 2,6 тыс. гривен ($95,8).

Размер пенсии зависит от вас самих и вашего желания откладывать себе на старость. В прошлом году украинцы в среднем откладывали по 491 гривне ($18) в НПФ.

Участники НПФ имеют право на налоговые льготы, в частности, размер пенсионных вкладов не облагается налогом на доходы.

Пенсионные выплаты можно получить досрочно в случае наступления инвалидности или критических проблем со здоровьем, а также при выезде за границу. После смерти участника НПФ его пенсионные сбережения могут унаследовать потомки.

После смерти участника НПФ его пенсионные сбережения могут унаследовать потомки.

Какие недостатки?

Из недостатков НПФ в Украине — законодательное регулирование. До недавнего времени в законодательстве было недопонимание по определению некоммерческого статуса НПФ: в Налоговом кодексе эти учреждения были прибыльными, поэтому должны были платить налоги. Эту правовую коллизию решили только в конце 2018 года.

Кроме этого, активы НПФ критически малы. От размера пенсионных накоплений, которыми владеет фонд, зависит и доходность его инвестиций. Больше средств — больше доходов — большим будет размер полученной пенсии.

Также, несмотря на защищенность ваших инвестиций в НПФ, государство не гарантирует накопленные сбережения, как в случае с банковским депозитом.

Этот материал также доступен на украинском языке.

Подписывайтесь на наш телеграм-канал.

Пенсионный перевод — могу ли я перевести пенсию?

Вы можете передать некоторые или все свои банки другому провайдеру, если:

- Ваш текущий поставщик услуг не предлагает вариант пенсии, который вы хотите

- Вы хотите объединить горшки, чтобы упростить себе пенсию

- Вы хотите платить меньше комиссий

- вы хотите получать более высокий доход от своей пенсии

- вы переезжаете за границу и хотите перевести свою пенсию в схему в этой стране

Объединение пенсионных накопителей

Если у вас было более одной работы, то вполне вероятно, что вы платили более чем в одну пенсионную корзину с установленными взносами.

Объединение горшков может упростить управление пенсией и помочь вам сэкономить на сборах. Вам нужно проверить, набираете ли вы:

- взимается комиссия за перевод одного банка в другой

- теряют какие-либо особенности, например гарантированная аннуитетная ставка

Вам нужно поговорить с каждым поставщиком отдельно, чтобы узнать их правила объединения горшков.

Передаточная стоимость

Это сумма, которую будет стоить ваш банк, если вы перейдете к другому провайдеру.

Анализ трансфертной стоимости вашего банка может помочь вам выяснить, есть ли в вашей пенсии «плата за досрочное прекращение».

Если сумма перевода совпадает со стоимостью вашего банка, маловероятно, что с вас будет взиматься комиссия при переводе.

Если сумма перевода ниже, чем общая сумма банка, с вас может взиматься плата за досрочное прекращение игры. К вашему горшку могло быть применено «снижение рыночной стоимости» или «корректировка» — спросите своего поставщика о разнице в стоимости.

Как перевести пенсию

Вопросы, которые следует задать

текущему провайдеру :- Могу ли я осуществить перевод? Могут быть ограничения на перевод пенсий.

- Какова «трансфертная стоимость» моей пенсии? Если он совпадает с размером вашего банка, маловероятно, что с вас будет взиматься комиссия при переводе.

- Какие комиссии мне придется заплатить?

- Потеряю ли я право забрать свои деньги в определенном возрасте? Это называется «пенсионный возраст с защитой».

- Потеряю ли я какие-либо особенности, например, гарантированная ставка аннуитета?

- Потеряю ли я право на получение не облагаемой налогом единовременной выплаты, превышающей 25% моей пенсии? Это называется «защищенная сумма, не облагаемая налогом».

Затем вам нужно поискать нового поставщика, которому вы могли бы перевести пенсию.

Вопросы, которые следует задать своему

новому провайдеру :- Могу ли я подать заявление на перевод через вас или моего текущего поставщика?

- Есть ли комиссия за перевод, например, плата за установку?

- Должен ли я регулярно вносить взносы в новую пенсию?

- Какие инвестиционные фонды и уровни риска вы предлагаете? В этом вам может потребоваться помощь финансового консультанта.

- Какие у вас есть варианты, когда я хочу забрать свои деньги?

Чтобы запросить перевод, вам необходимо заполнить форму заявки. Если вы переводите более одной пенсии, вам, возможно, придется заполнить более одного заявления.

Получение финансовой консультации

По закону вы должны получить финансовую консультацию, если вы хотите перевести с a:

- Пенсия с установленными выплатами на сумму более 30 000 фунтов стерлингов

- пенсий с установленными взносами на сумму более 30 000 фунтов стерлингов с гарантией выплаты вам при выходе на пенсию (например,грамм. гарантированная аннуитетная ставка)

Установленные пенсии

Если у вас есть последняя зарплата или средняя пенсия за карьеру («установленное пособие»), вам нужно будет перевести его в пенсию с установленными взносами, чтобы иметь возможность выбрать один из вариантов пенсии.

Сумма вашей пенсии с установленными выплатами переводится в виде денежных средств и инвестируется в корзину с установленными взносами.

Хорошо подумайте, прежде чем решиться на это — вы откажетесь от фиксированного дохода в пользу менее определенного, и возможно, вам будет хуже.

Убедитесь, что вы понимаете риски, чтобы помочь вам принять обоснованное решение.

Не все пенсии с установленными выплатами допускают перевод — спросите своего администратора схемы.

Мошенничество

Если кто-то неожиданно свяжется с вами и скажет, что может помочь вам передать вашу травку, скорее всего, это мошенничество с пенсией.

Получите бесплатную помощь и совет

Вы можете получить бесплатную и беспристрастную информацию о переводе пенсии в Консультационной службе по денежным вопросам и Консультационной службе по пенсиям.

Могу ли я перевести пенсию из Великобритании в США?

Что мне нужно знать?

Пенсионные переводы из Великобритании в США не всегда так просты, как вы могли бы надеяться. Однако вы далеко не одиноки в этом шаге, и специалисты, с которыми мы работаем, имеют большой опыт помощи клиентам в этой ситуации. Они будут рады изучить ваши обстоятельства и помочь определить лучший способ перевести пенсию из Великобритании в США.

Однако вы далеко не одиноки в этом шаге, и специалисты, с которыми мы работаем, имеют большой опыт помощи клиентам в этой ситуации. Они будут рады изучить ваши обстоятельства и помочь определить лучший способ перевести пенсию из Великобритании в США.

Ниже мы расскажем о различных видах пенсий и о том, что делать, если вы хотите их перевести, а также об альтернативах.

Могу ли я перевести пенсию из Великобритании в США?

Это может быть возможным при некоторых обстоятельствах, но, возможно, лучше рассмотреть вопрос , как вы можете получить доступ к своей британской пенсии в США.

Первое, что следует иметь в виду, это то, что вам не обязательно переводить свою пенсию из Великобритании в США, чтобы иметь возможность получать ее.

На самом деле существует очень ограниченное количество схем, в которые HMRC действительно позволяет вам переходить.

Они называются зарегистрированными зарубежными пенсионными схемами (ROPS): ROPS — это пенсионные планы за пределами Великобритании, которые HM Revenue & Customs (HMRC) официально одобрили для пенсионных переводов.Вы сможете переводить свою пенсию в Великобритании только в том случае, если американская пенсия, на которую вы переводите, является ROPS.

Согласно действующему законодательству, вы не можете перевести пенсию в Великобритании в американскую пенсионную схему, такую как IRA или 401 (k) — они не соответствуют требованиям HMRC в качестве ROPS.

Какие альтернативы пенсионным переводам?

Помимо этого, вы можете получать из пенсии, зарегистрированной за пределами США (например, сохраняя пенсию в Великобритании).Налоговые последствия этого сложны, поэтому вам нужно будет обратиться за советом к специалисту. Также стоит иметь в виду, что не все пенсионные схемы Великобритании будут платить напрямую на банковский счет в США.

Если это то, что вы обдумываете, свяжитесь с нами. Один из экспертов по пенсиям, с которыми мы работаем, может найти наиболее эффективный с точки зрения налогообложения способ получения пенсии в США.

Какие типы пенсий в Великобритании можно переводить?

Если вы все же решите продолжить перевод пенсии из Великобритании в США, существуют также определенные правила в отношении типов пенсий в Великобритании, из которых вы можете переводить.

Ниже приведены некоторые примеры распространенных типов пенсий в Великобритании, но не стесняйтесь обращаться к нам, если вам понадобится совет по переходу на другой тип пенсионной схемы.

UK государственная пенсия

В Великобритании и США действует система социального обеспечения. Так что это, наверное, самый простой сценарий.

В этом случае вам на самом деле не нужно переводить государственную пенсию из Великобритании в США, вместо этого вы просто указываете счет в американском банке для выплаты государственной пенсии в Великобритании, и он работает почти так же, как и в Великобритании. .

Как и в Великобритании, ваша пенсия останется привязанной к инфляции, и, если вы пройдете стандартные проверки безопасности, вы сможете получать доход.

Если вы хотите перевести личную пенсию из Великобритании в США (например, SIPP), вы сможете перевести ее на ROPS. Однако на момент написания в США только две пенсионные схемы имеют статус ROPS.

Обе эти схемы являются упрощенными пенсиями работодателя и предлагаются компанией Supply Chain RFID Consulting LLC или Transform Group.

Если вы не являетесь сотрудником одной из этих фирм, нет простого способа перевести пенсию из Великобритании в США.

Но пусть это не помешает вам переехать или отказаться от пенсии в Великобритании; существует множество альтернативных вариантов, и экспертный консультант по переводу пенсий может помочь вам найти то, что лучше всего подойдет в вашей ситуации. Отправьте запрос, и мы подберем для вас одного из наших экспертов по пенсиям.

Рабочие пенсионные фонды

Теоретически вы можете перевести пенсию на рабочем месте на ROPS, но то же самое относится и к ограниченному количеству ROPS в США.

Это также зависит от пенсионной политики на рабочем месте. Вам нужно будет поговорить со своим поставщиком услуг или связаться с одним из экспертов, с которыми мы работаем. Они смогут разобраться в этом за вас.

Стоимость перевода пенсии и расходы

За перевод вашей пенсии в Великобритании на ROPS взимается налог в размере 25%. Есть несколько исключений из этого сбора, но если вы выезжаете из США или хотите передать ROPS в другую страну в течение 5 лет, вам все равно, возможно, придется заплатить 25% налог.

Если вы попытаетесь перевести свою пенсию в схему США, которая не квалифицируется как ROPS, вы можете понести налог в размере 55%, который придется платить как вам, так и пенсионной схеме. Это означает, что большинство британских провайдеров не разрешат вам переводить свои средства в пенсионную схему США без ROPS.

Ограничения на пенсионные переводы из Великобритании в США и налоговые сборы означают, что возможности очень ограничены и могут быть дорогостоящими.

Всегда рекомендуется проконсультироваться со специалистом по пенсиям, который поможет вам найти альтернативные варианты, чтобы избавить вас от хлопот и защитить ваши с трудом заработанные пенсионные фонды.

Свяжитесь с одним из экспертов, с которыми мы работаем, чтобы обсудить возможные альтернативы.

Как перевести пенсию из Великобритании в

СШАЧтобы перевести пенсию из Великобритании в США, вам необходимо сначала проверить, можете ли вы перевести свои средства в одну из двух американских схем, которые официально квалифицируются как ROP.

Большинство поставщиков пенсионных услуг в Великобритании заблокируют вам любые попытки перевести ваши средства в схему США, не одобренную HMRC в качестве ROP, поскольку в этом случае вы можете понести налог в размере 55% на свои пенсионные фонды.И даже если вы сможете перейти на ROP в США, вы, скорее всего, столкнетесь с 25% налоговым платежом.

Имея это в виду, возможно, не всегда в ваших интересах перевод пенсии из Великобритании в США, но существуют альтернативные способы перемещения, доступа или перевода ваших денег.

Эксперт по пенсиям посоветует вам, как лучше всего перевести пенсию из Великобритании, чтобы облегчить ваш переезд в США. Благодаря советам экспертов вы скоро добьетесь желаемых результатов — с правильными инструментами для защиты ваших инвестиций.

Свяжитесь с нами сегодня, и мы свяжем вас с консультантом, который подходит для ваших конкретных нужд.

Могу ли я использовать QROPS для перевода пенсии из Великобритании в США?

Вы можете, хотя ваши возможности могут быть несколько ограничены, поэтому перед продолжением важно проконсультироваться с экспертом.

Во-первых, «QROPS» теперь обычно называют «ROPS» — и именно так мы будем называть их с этого момента.

Фактически, в настоящее время в списке ROPS HMRC есть только две такие схемы — «Supply Chain RFID Consulting LLC SEP» и «Transform Group Simplified Pension Plan».

Это обе пенсии по месту работы, и маловероятно, что вы сможете перечислить им свою пенсию, если не состоите в какой-либо компании.

Перевод ирландской пенсии в США

Здесь применимо то же предостережение относительно «переноса» и «рисования».

Перевод ирландской пенсии в США будет зависеть от вида пенсии, которую вы хотите перевести.

Ирландская государственная пенсия

Опять же, это, вероятно, наиболее простой сценарий.

Ирландия и Америка заключили соглашение о социальном обеспечении, согласно которому налоговые отчисления, которые вы делаете в Ирландии, могут помочь вам получить право на получение государственной пенсии в США.

Это также работает в обратном порядке (например, вы можете претендовать на получение государственной пенсии Ирландии за счет взносов, сделанных в США).

Итак, при условии, что вы сделали достаточно взносов, чтобы соответствовать критериям, вы должны иметь возможность получать свою государственную пенсию в Ирландии, живя в Америке, и при этом с течением времени наслаждаться ростом пенсий, связанным с инфляцией.

Ирландский пенсионный фонд PRSA

Это возможно, но есть много осложняющих факторов.

Правила гласят, что вы должны работать в США, и любой перевод, который вы делаете, будет облагаться подоходным налогом, USC и PRSI. Таким образом, возможность получения крупного налогового счета может сделать перевод недопустимым.

Перевод, вероятно, также должен быть одобрен IRS и предоставлять так называемые «соответствующие льготы», эквивалентные тому, что вы получили бы, если бы сохранили свою пенсию в Ирландии.

Опять же, если это кажется сложным или безнадежным — не волнуйтесь. Свяжитесь с нами, и один из пенсионных экспертов, с которыми мы работаем, поможет вам изучить возможные варианты.

Ирландская профессиональная пенсия

Теоретически ирландские профессиональные пенсии могут переводиться за границу, но применяются многие из тех же ограничений, что и в PRSA. В случае сомнений обратитесь за профессиональной консультацией.

Могу ли я перевести свою пенсию в 401 (k) в США?

К сожалению, нет. Нас часто спрашивают, как перевести пенсию в Великобритании на пенсию 401 (k), но на самом деле это невозможно в соответствии с действующим законодательством.

На момент написания не существует IRA или 401 (k), которые распознаются HMRC как ROPS. IRS обычно не позволяет переводить иностранные пенсии в 401 (k) s или IRA.

Тем не менее, как мы уже говорили ранее, вам не нужно переводить пенсию в 401 (k), чтобы получать ее. Обычно пенсию можно оставить в Великобритании и получать ее оттуда.

Если вы хотите узнать больше о том, как это работает, один из экспертов, с которыми мы работаем, будет рад ответить на ваши вопросы и посоветовать вам доступные варианты.Сделайте запрос, чтобы узнать больше.

Могу ли я передать пенсионный план Великобритании в IRA США?

К сожалению, нет. Хотя IRA США и UK SIPP очень похожи, правила SIPP остаются неизменными, и вы не можете напрямую переводить с одного на другой. Однако не забывайте, что в большинстве случаев вполне возможно получать пенсию из британской пенсии, проживая в США.

Однако не забывайте, что в большинстве случаев вполне возможно получать пенсию из британской пенсии, проживая в США.

Могу ли я перевести свои 401k на пенсию в Великобритании?

Мы также часто слышим от американских эмигрантов, желающих узнать, могут ли они перевести свои 401k в пенсионную схему Великобритании, и, к сожалению, короткий ответ — нет: перевод 401 (k) s на пенсии в Великобритании в настоящее время не признается HMRC — так что, на момент написания невозможно осуществить перевод 401 (k) на пенсию в Великобритании.

Не отчаивайтесь, есть и другие способы получить американскую пенсию в Великобритании, но все зависит от ваших обстоятельств.

Если вы хотите узнать больше — поговорите со специалистом. Свяжитесь с нами, и мы свяжем вас с одним из пенсионных специалистов, с которыми мы работаем.

Поговорите со специалистом по пенсионным переводам из Великобритании в США сегодня

Если вы готовы начать новую жизнь в США, важно привести свои финансы в порядок и хорошо контролировать свои финансовые вложения и пенсии в Великобритании.Переезд за границу — захватывающее время, и вам не нужно позволять бюрократическим проволочкам, связанным с переводом пенсии, мешать вам совершить важный переход.

Эксперт по пенсиям поможет упростить и упростить процесс, рассказав вам о лучших вариантах. Они понимают сложности, связанные с переводом пенсий из Великобритании в США, и хорошо разбираются в правильных альтернативных методах, которые сделают это возможным.

Если вам нужна консультация о том, как перевести пенсию из Великобритании в США, и вы хотите поговорить со специалистом для получения правильного совета, позвоните по телефону 0808 189 0463 или сделайте запрос.

Как снять деньги из пенсионного фонда

После пенсионных реформ 2015 года управлять пенсией стало проще, чем когда-либо. Приближается ли вы к выходу на пенсию или думаете о будущем, есть несколько вариантов, которые следует рассмотреть, в том числе как получить деньги из своей пенсии.

Доступ к пенсионным фондам

Если вы имеете право на государственную пенсию и в течение своей карьеры также выплачивали пенсию по месту работы, вы сможете получить доступ к каждому фонду в разном возрасте.Государственный пенсионный возраст устанавливается правительством, и вы не можете отказаться от еженедельной пенсии, пока не достигнете его. Государственный пенсионный возраст в настоящее время составляет 66 лет для мужчин и женщин, и, похоже, к 2028 году он увеличится до 67 лет.

Можно гораздо раньше получить рабочее место или личную пенсию. Когда вам исполнится 55 лет (57 с 2028 года), вы сможете вывести все свои пенсионные фонды. Вы можете получить до 25% единовременно без уплаты налогов, и при любом последующем снятии средств с вас будет взиматься ваша обычная ставка.Вы можете использовать все деньги, чтобы купить аннуитет, который будет обеспечивать гарантированный доход на всю оставшуюся жизнь, или реинвестировать свой пенсионный фонд, чтобы он мог обеспечить вам доход, который вам нужен.

Как работает просадка

Drawdown — это самый гибкий способ получить доступ к деньгам вашей пенсии и основная альтернатива покупке аннуитета. У вас есть свобода переводить свои деньги в разные фонды и вы можете снимать столько или меньше, сколько захотите, в любое время.

Когда вы реинвестируете свою пенсию, которая обычно идет в виде комбинации акций, денежных средств и облигаций, сумма, которую вы получаете, может варьироваться в зависимости от результатов деятельности фонда.Хотя высвободить деньги из пенсий относительно просто с использованием списания, нет никакой гарантии, что ваших денег хватит на вечность. Фонды уязвимы для рыночной конъюнктуры, поэтому размер вашего банка может как увеличиваться, так и уменьшаться, и вы можете получить обратно меньше, чем вы начали.

Однако, если вы выберете выборку и передумаете, вы можете использовать свой пенсионный фонд для покупки аннуитета позже. Если вы покупаете аннуитет, возврата нет.

Как снять деньги из пенсионных фондов

Прежде чем снимать деньги из пенсионных фондов, вам необходимо рассмотреть преимущества и недостатки и убедиться, что у вас есть комплексный план.

Ваш браузер не поддерживает теги видео HTML5.Использование PensionBee очень просто. Наш сервис объединяет все ваши старые пенсии в один простой в управлении онлайн-план. Фонды управляются крупнейшими глобальными инвестиционными компаниями, такими как BlackRock, State Street Global Advisors, HSBC и Legal & General.

Вы сможете отслеживать эффективность своих средств через онлайн-панель управления, и когда вам будет 55 (57 из 2028), вы сможете получить доступ к своим деньгам, выполнив всего несколько простых шагов.Если нет проблем с проверкой банковских реквизитов, получение денег займет около 10 рабочих дней.

Предупреждение о рисках

Как всегда с инвестициями, ваш капитал находится под угрозой. Стоимость ваших инвестиций может как снижаться, так и расти, и вы можете получить обратно меньше, чем вложили. Эта информация не должна рассматриваться как финансовый совет.

Последний раз редактировалось: 05.03.2021

Максимально эффективное использование пенсии

Очень важно регулярно проверять свое пенсионное положение.Если вы обнаружите, что у вас есть недостаток, необходимость в действиях очевидна. Если ваши пенсионные сбережения в целом соответствуют норме, вы все равно можете предпринять шаги, чтобы повысить уверенность в том, что ваша пенсионная корзина сможет обеспечить желаемый доход после выхода на пенсию.

Подведите итоги своей пенсии

Если вы еще не сравнили свои пенсионные накопления с целевым пенсионным доходом, у нас есть удобная таблица, которая поможет вам в этом — воспользуйтесь ссылкой ниже.

Остальная часть этой страницы предлагает советы по увеличению вашего потенциального пенсионного дохода, если вы обнаружите, что ваши пенсионные сбережения находятся на правильном пути.

Как увеличить доход от пенсионных накоплений

Есть ряд вещей, которые вы можете сделать, чтобы повысить эффективность своей пенсии. Вот несколько ключевых вариантов, которые стоит рассмотреть.

Увеличьте свою экономию

Самый очевидный способ увеличить размер пенсионного обеспечения — это по возможности больше откладывать.

Если у вас небольшой доход, то вкладывать его в пенсию — один из наиболее эффективных с точки зрения налогообложения способов его вложения.

Любой дополнительный доход, который вы откладываете на пенсию, будет пополняться налоговым инспектором.

И если у вас есть доступ к схеме на рабочем месте, в которую вносит свой вклад ваш работодатель, то, в зависимости от правил схемы, если вы увеличите свои взносы, ваш работодатель может также повысить их.

Убедитесь, что вы претендуете на все налоговые льготы

Если вы являетесь налогоплательщиком по более высокой ставке, делающим пенсионные отчисления на рабочем месте или в личную пенсию, вы автоматически получаете налоговую льготу по базовой ставке для этого взноса.

Однако налог по более высокой ставке необходимо будет указать в декларации о самооценке.

Если вы не заполняете налоговую декларацию, обратитесь в HMRCоткрывается в новом окне.

Эта дополнительная налоговая льгота может позволить вам получать еще более крупные пенсионные взносы.

Проверьте, как инвестируется ваша пенсионная корзина

Если у вас есть личная пенсия или пенсия с установленными взносами, вы можете выбрать способ инвестирования своей пенсионной корзины.

Обычно это предполагает выбор из ряда фондов, предлагаемых вашим пенсионным фондом.

Эти средства будут по-разному взвешены между различными типами активов, которые предлагают разные уровни риска и потенциальной доходности.

Как правило, вы можете позволить себе больше риска, когда вы молоды, и меньше — когда вы становитесь старше.

Чем дольше будут инвестированы ваши деньги, тем больше возможностей у вас будет для преодоления любых взлетов и падений в эффективности активов.

Итак, если вам меньше 50 и ваши пенсионные сбережения инвестируются консервативно, вы можете подумать о переводе хотя бы части своего фонда в активы с потенциально более высокими темпами роста, такие как акции и акции.

Но имейте в виду, что нет никакой гарантии, что будет достигнут более высокий рост.

Перевод личной пенсии в SIPP (индивидуальная личная пенсия) позволяет получить доступ к более широкому спектру инвестиционных возможностей, но это сопряжено с повышенными рисками, если вы не опытный инвестор, и может привести к более высоким расходам.

Если вы не понимаете, как работают различные пенсионные инвестиции, вероятно, будет хорошей идеей получить финансовый совет, прежде чем вносить какие-либо изменения в свои пенсионные инвестиции.

Узнайте больше о различных вариантах инвестирования пенсионных фондов в наших руководствах ниже:

Если у вас установлена пенсия с установленными выплатами на рабочем месте, вам не нужно решать, как инвестировать ваш фонд.

Ваш работодатель должен получать доход от инвестиций для выплаты пенсионного дохода, на который вы имеете право.

Проверьте расходы, удержанные из ваших сбережений

?Ежегодная плата за управление в размере 1,5% в год могла бы съесть четверть вашего пенсионного фонда через 35 лет. Ежегодная комиссия в размере 0,5% уменьшила бы ваш фонд только на одну десятую за тот же период.

Вам не нужно беспокоиться об этом, если вы участвуете в программе с установленными выплатами.

Но если вы пользуетесь какой-либо системой с установленными взносами, сборы уменьшают размер вашей пенсионной корзины.

Вы можете платить разные виды сборов:

- Сборы за управление пенсионной схемой. Это наиболее вероятно, если вы выбрали SIPP. Если вы платите эти сборы, убедитесь, что вы действительно хотите и используете дополнительные функции, которые предлагает SIPP.

- Комиссия за каждый инвестиционный фонд в рамках вашей схемы.Наиболее очевидные платежи — это авансовый платеж, удерживаемый при первом инвестировании (от нуля до примерно 6%), и текущая ежегодная плата за управление (от 0,3% до 2% в год). Проверьте, сколько вы платите, и подумайте о переходе на более низкие инвестиционные фонды.

- Будьте особенно осторожны с «фондом фондов», когда вы платите инвестиционному управляющему за выбор фондов, управляемых другими управляющими (а не напрямую). Оба менеджера должны получать оплату, создавая двойную дозу расходов.

Это наиболее вероятно, если вы выбрали SIPP. Если вы платите эти сборы, убедитесь, что вы действительно хотите и используете дополнительные функции, которые предлагает SIPP.

Это наиболее вероятно, если вы выбрали SIPP. Если вы платите эти сборы, убедитесь, что вы действительно хотите и используете дополнительные функции, которые предлагает SIPP.Рассмотреть возможность объединения нескольких пенсионных фондов

Если у вас несколько разных пенсионных банков, объединение их в одну дает потенциальные преимущества.

Вы:

- Упростите отслеживание пенсионных накоплений и управление ими

- Вы можете сэкономить деньги, если сможете перейти от схем с более высокой стоимостью к схеме с более низкой стоимостью

- Может открыть больше возможностей для инвестиций, если вы объедините свои пенсионные накопители в одну гибкую схему.

Однако есть и потенциальные недостатки, на которые следует обратить внимание:

- В целом, отказываться от пенсионного плана с установленными выплатами — плохая идея — гарантированный пенсионный доход, который они предлагают, защищает вас от инвестиционного риска.

- Если какая-либо из ваших существующих пенсионных схем предлагает гарантированные ставки аннуитета, то перед переводом внимательно изучите последствия — если вы планируете покупать аннуитет на свою пенсионную корзину, эти гарантии имеют ценность.

- Проверьте, будет ли вам платить какой-либо из ваших пенсионных фондов за перевод денег из их схемы.

Опять же, прежде чем переносить пенсионные планы, посоветуйтесь с финансами, если вы не уверены, что понимаете связанные с этим затраты, преимущества и риски.

Вы можете найти зарегистрированных FCA финансовых консультантов, специализирующихся на пенсионном планировании, в нашем каталоге пенсионных консультантов.

Следует ли обналичивать пенсию?

Благодаря пенсионным свободам, введенным в 2015 году, теперь вы можете получать пенсию по достижении 55-летнего возраста, тратя или вкладывая деньги по своему усмотрению.

Но подождите! То, что вы можете, не означает, что вы должны это делать. Перед тем, как забрать наличные, проверьте, не упадет ли вам крупный налоговый счет, откажетесь ли вы от ценных льгот или у вас закончатся деньги после выхода на пенсию.

Перевернуть свою пенсионную копилку и выбросить все деньги, безусловно, популярно. В прошлом году более половины (55%) пенсионных накопителей, к которым был получен доступ впервые, были полностью отозваны, по данным городского надзорного органа, Управления финансового надзора. Большинство из них были просто маленькими яйцами для гнезд: 90% стоили менее 30 000 фунтов стерлингов.

Есть несколько способов обналичить пенсию и вынуть деньги из старой пенсионной корзиныЗдесь мы рассмотрим различные вопросы и правила, на которые следует обратить внимание, когда дело доходит до ограбления вашей пенсии.

Когда я смогу обналичить пенсию?В настоящее время вы можете получать столько, сколько захотите и когда захотите, из своей пенсионной корзины с 55 лет. Правительство увеличит этот возраст до 57 с 2028 года.

Могу ли я получить пенсию в 55 лет и по-прежнему работать? Да, вы можете взять часть или все деньги из своей пенсионной корзины в возрасте 55 лет и при этом продолжать работать, если хотите.Это относится к пенсионным планам с установленными взносами, которые зависят от того, сколько денег вы внесли. К ним относятся схемы на рабочем месте и личные пенсии.

К ним относятся схемы на рабочем месте и личные пенсии.

Для пенсий с установленными выплатами, когда вы получаете гарантированный доход на всю жизнь на основе вашей заработной платы и стажа работы, вам, как правило, приходится ждать достижения пенсионного возраста, обычно в 65 лет, чтобы получить пенсионный доход.

Однако, если вы решите продолжить работу, получая пенсию, будьте осторожны с налогами.Хотя первые 25% пенсии могут быть взяты как не облагаемая налогом единовременная сумма, остальная часть рассматривается как налогооблагаемый доход и облагается самой высокой ставкой подоходного налога. При добавлении к вашему другому доходу в любом данном налоговом году, особенно если вы сняли большую сумму из своей пенсии за один раз, вы можете быть переведены в более высокую налоговую категорию.

Чем выше ваш налоговый счет, тем меньше денег вы получаете для себя. Вы также потеряете налоговые льготы при уплате пенсионных взносов, продолжая работать.

Получите индивидуальный план действий при выходе на пенсию

Узнайте, соответствуют ли ваши пенсионные планы, и получите конкретные рекомендации и простые действия относительно того, что вы можете сделать сейчас.

- Это займет всего пару минут

- Личные данные не требуются

Начать

Ответы могут использоваться, чтобы помочь нам создавать более релевантный контент и улучшать общее впечатление от сайта.

Могу ли я досрочно обналичить пенсию?

Если вы попытаетесь получить доступ к своим пенсионным сбережениям до того, как вам исполнится 55 лет, вы, вероятно, столкнетесь с налоговым штрафом в размере 55%. Так что остерегайтесь тех, кто обещает «разблокировать» вашу пенсию раньше, поскольку это, скорее всего, мошенничество.

По закону вы можете размахивать горшком до 55 лет только при очень ограниченных обстоятельствах, таких как неизлечимая болезнь или если вы занимаетесь определенной профессией, например, профессиональный футболист, жокей или художник по трапеции (да, действительно!). Пожарные, полиция и военнослужащие также могут получить досрочное пенсионное пособие.

Обратитесь к своему провайдеру, чтобы узнать, имеете ли вы право. Лучше не использовать компанию по выплате пенсий, поскольку она может взимать высокие комиссии; ваш пенсионный фонд сможет решить эту проблему за вас.

Для всех остальных снятие наличных с пенсии до достижения 55-летнего возраста будет рассматриваться как несанкционированный платеж, за который их будут преследовать за счет 55% налога с полученной суммы. Неважно, ссылаетесь ли вы на незнание, потратили ли вы деньги или предлагаете вернуть их. С вас также может взиматься комиссия в размере до 30% любой компанией или посредником, действующим от вашего имени. Итак, вы понимаете, почему это рискованный шаг.

Прежде чем вы решите взять деньги из своей пенсионной корзины, важно получить независимую финансовую консультацию.Вы можете получить бесплатную консультацию по пенсии в Консультационной службе по пенсиям и записаться на прием в Pension Wise, если вам 50 лет и старше. Pension Wise также может рассчитать налоги для вас, чтобы помочь вам оценить, сколько вы фактически получите после уплаты налогов, в зависимости от того, сколько вы берете из своей пенсии и сколько вы зарабатываете в виде других доходов, таких как зарплата, пособия, сбережения и т. Д. государственная пенсия.

Д. государственная пенсия.

Вы можете получить пенсию от старого работодателя, даже если вы у него больше не работаете — деньги принадлежат вам.С 55 лет, то есть задолго до государственного пенсионного возраста (который в настоящее время составляет 66 лет, а в ближайшие несколько десятилетий он возрастет до 67, а затем до 68 лет), вы можете снимать с пенсии деньги единовременно или в рассрочку. чтобы обеспечить вам пенсионный доход. Если вам меньше 55 лет и вы не можете обналичить пенсию, вы можете перевести ее к новому поставщику. Это может быть разумным шагом, поскольку в тот момент, когда вы покидаете компанию и прекращаете платить в ее схему, ваша пенсия замораживается, то есть любые комиссии будут выплачиваться из вашего существующего баланса, а не поступать новые деньги.

Перенос ваших пенсионных планов в одно место может помочь сократить расходы, расширить выбор инвестиций и упростить управление своими деньгами. Однако бывают обстоятельства, когда объединение ваших горшков не имеет смысла. Некоторые схемы просто не позволяют этого, например схемы государственного сектора для учителей, полиции, пожарных, сотрудников Национальной службы здравоохранения, государственных служащих и вооруженных сил.

Если вы можете осуществить перевод, обратите внимание на высокие сборы за выход, которые могут ухудшить ваше финансовое положение по сравнению с тем, если бы вы остались на месте.Кроме того, в то время как большинство схем пенсионного обеспечения на рабочем месте представляют собой системы с установленными взносами, некоторые более старые схемы представляют собой системы с установленными выплатами. Перечислите их, и вы рискуете потерять некоторые ценные преимущества, такие как гарантированный доход на всю жизнь с повышением, связанным с инфляцией, страхование жизни или покрытие критических заболеваний, а также обещание схемы выплаты дохода вашему супругу, если вы умрете первым. По закону вам следует обратиться за финансовой консультацией, если вы хотите переместить банк с установленными выплатами на сумму более 30 000 фунтов стерлингов.

По закону вам следует обратиться за финансовой консультацией, если вы хотите переместить банк с установленными выплатами на сумму более 30 000 фунтов стерлингов.

Следует помнить, что если вы обналичиваете старую пенсию, это может сократить сумму, которую вы можете внести в другие пенсии в будущем.Это связано с ежегодным пособием на покупку денег (MPAA), которое было введено одновременно с пенсионными свободами и которое ограничивает размер налоговых льгот, которые вы можете получить по взносам, когда вы начали собирать деньги. В настоящее время размер MPAA составляет 4000 фунтов стерлингов, по сравнению с обычной не облагаемой налогом надбавкой на пенсионные взносы в размере 40 000 фунтов стерлингов в год.

Это может быть соображением, если вы думаете о том, чтобы забрать деньги из старой пенсии, когда вам исполнится 55, но вы планируете продолжать работать на другого работодателя и делать пенсионные взносы еще много лет.

Перед тем, как забрать деньги из своей пенсионной корзины, всегда лучше обратиться за независимым финансовым советом.

Как найти старую пенсию?Если вы регулярно меняете работу в течение своей карьеры, вы можете получить целую серию различных пенсий по месту работы здесь, там и везде. Если вы забыли о старых пенсиях, не волнуйтесь. Вы можете воспользоваться государственной службой отслеживания пенсий, чтобы найти контактные данные администраторов схемы.