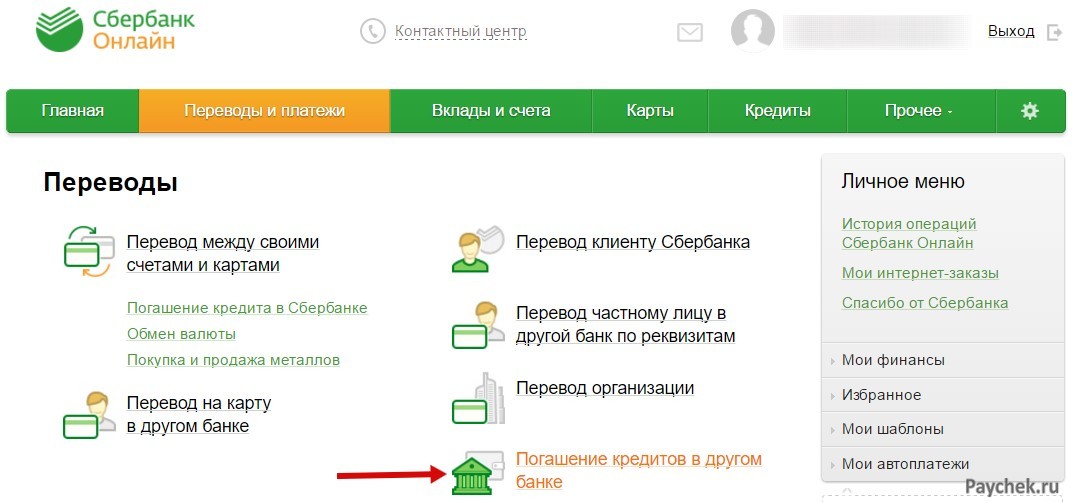

Чем платить за кредит, если потеряли работу

С появлением на горизонте хорошего варианта, как правило, никто не задумывается о возможных последствиях. Когда человек берет в банке займ, его не посещает мысль — чем же возвращать деньги, если по какой-то причине возникнут трудности: потеряет работу, понизят в должности, заболеет и не сможет зарабатывать. В связи с этим, могут появиться проблемы с погашением долга или долгов, если человек взял несколько кредитов. Как же быть в такой ситуации, чтобы не испортить отношений с банком и не лишиться нажитого имущества?

Одним из главных действий заемщика должно быть предупреждение сотрудников банков о сложившейся ситуации. Это необходимо для того, чтобы банк мог скорректировать свою работу, ведь выдавая кредит населению, он рассчитывает на ежемесячные денежные поступления. Чтобы не оказаться в прогаре банк вынужден пользоваться системой штрафов и начислением пени. Во избежание проблем стоит сообщить о финансовых трудностях банку, который строит отношения с клиентами на доверии путем актуальной и правдивой информации.

Как же поступить, когда долг остался, а прежнего дохода нет? Есть несколько вариантов решения этой проблемы. Во-первых, вы можете попросить у банка предоставить кредитные каникулы. Отсрочка может составить до года. В это время заемщик освобождается от погашения кредита или уплачивает лишь проценты. Цель подобного предложения заключается в том, что за это время человек сможет найти новую работу, которая позволит ему гасить кредит по прежним условиям. Перед тем как просить банк о подобной льготе, нужно быть уверенным в том, что вы действительно отыщете себе место с прежним доходом.

Во-вторых, банк может предложить вам реструктуризировать кредит. Эта процедура подразумевает под собой подписание нового кредитного договора, в который будут внесены небольшие изменения. Это касается изменений кредитных условий, сроков предоставленного займа, а также размер ставки в процентах. Также, реструктуризацией можно воспользоваться, если вы хотите объединить несколько кредитов, предоставленных вам одним и тем же банком. В варианте реструктуризации в результате потери прежнего дохода, банк пойдет вам навстречу, остановив штрафные санкции и продлив срок займа вместе с кредитными каникулами.

К слову, реструктуризация кредита позволит вам не испортить свою кредитную историю, которая зарабатывается тяжелым трудом. Важно вовремя обратиться в банк до начисления штрафов, просрочек и разгневанных звонков от сотрудников банка.

Перед тем как воспользоваться услугой реструктуризации кредита, стоит хорошенечко подумать — сколько вы сможете ежемесячно платить в сложившейся у вас ситуации. Какая сумма будет приемлемой. Именно об этом вы будет разговаривать с менеджерами банка, оговаривая дальнейшие условия кредита.

Что же делать, если вы потеряли работу, имея оформленный ипотечный кредит? Не стоит заранее расстраиваться, так как и здесь есть выход из сложившейся ситуации. Первое, что могут предложить консультанты банка, для того, чтобы не стать злостным неплательщиком вы можете продать жилье. Таким образом, можно будет вернуть большую часть долга. Если такой вариант вас не устраивает, то квартиру в любое время можно сдать в аренду. Квартиросъемщики будут приносить доход, который отлично подойдет для погашения ипотеки. Перед этим следует обратиться в банк за разрешением, так как имущество, оформленное в ипотечный кредит, находится в залоге и любые действия должны быть согласованны с банком. Есть еще один вариант — это обратиться за помощью к государству. Заемщик может написать заявление в Агентство по ипотечному жилищному кредитованию (АИЖК).

Необходимо знать, что любые обращения в АИЖК или банк нужно подтверждать определенным пакетом документов. О полном перечне необходимых справок можно узнать в учреждении, которое предоставило вам кредит. В первую очередь вы должны осознать сможете ли вы вернуть прежний доход или нет, при наличии имеющихся кредитных займах. Продумайте все возможные действия, не допуская штрафов, просрочки и суда. Представители банка вам в этом с радостью помогут.

О полном перечне необходимых справок можно узнать в учреждении, которое предоставило вам кредит. В первую очередь вы должны осознать сможете ли вы вернуть прежний доход или нет, при наличии имеющихся кредитных займах. Продумайте все возможные действия, не допуская штрафов, просрочки и суда. Представители банка вам в этом с радостью помогут.

Похожие записи:

Что делать, если нечем платить кредит? Закон Казахстана

Скоро станет нечем платить заём

Если вы потеряли работу или доход и понимаете, что вам нечем будет платить по кредиту, но вы ещё не пропускали платежи, то вы в относительно неопасной ситуации.

Первое что нужно сделать – обязательно обратиться в кредитную компанию или банк, где вы брали кредит и честно рассказать о ситуации.

Организация может предложить вам оформить продления платежа

в этом случае вы вносите небольшую сумму, оплачивая пролонгацию, и получаете возможность выплатить кредит позже (особенно это актуально в случае, если вы оформили микрокредит или онлайн кредит)

Кредитные каникулы

Если кредит крупнее, в лучшем случае, вам могут пойти на встречу и предоставить кредитные каникулы.

Рефинансирование

Кредитор может предложить вам пролонгацию или рефинансирование кредита. Вам дадут возможность выплачивать меньшие суммы, дольше по времени. Недостатком такого метода является то, что в результате вы заплатите больше

Если выплачивать кредит действительно нечем, но он залоговый, тогда залоговое имущество продаётся за исключением того случая, когда 90% ипотеки или автокредита было выплачено

Продажа имущества для погашения долга

Если кредит беззалоговый, тогда оговаривается какое имущество заёмщика нужно продать в счёт уплаты долга

Ответственность поручителя

Если кредит взят с поручительством физического или юридического лица, но заёмщик не может его выплатить, ответственность за выплату обязательств полностью переходит на поручителя

Внесудебная реализация имущества

Если в договоре с банком есть пункт о внесудебной реализации залогового имущества, это значит, что банк вправе распоряжаться вашим имуществом в своих интересах, если вы не выплачиваете кредит.

Что будет если не платить кредит?

Если платите кредит не вовремя

Штрафы

Прежде всего банк или кредитная организация имеет право оштрафовать неплательщика. По закону РК размер штрафа за нарушение обязательства по возврату суммы займа не может превышать 0,5% от суммы просроченного платежа за каждый день просрочки, а по истечении 90 дней просрочки штраф не может превышать 0,03% от суммы просроченного платежа за каждый день просрочки, но не более десяти процентов от суммы выданного займа за каждый год действия договора банковского займа.

Если вы пропустили платёж, но внесли деньги через некоторое время, вы можете отделаться штрафом, составляющим 0,5% от суммы просроченного платежа за каждый день просрочки до 90 дней, к этой сумме нужно добавить сам платёж.

Тем не менее, информация о том, что вы недобросовестный плательщик может попасть в Первое кредитное бюро или в Государственное кредитное бюро, что может усложнить получение кредитов в дальнейшем, так как ваша кредитная история будет испорчена.

Часто задаваемые вопросы

Что делать если потерял работу и нечем делать выплаты по кредиту?

В этом случае до пропуска даты выплаты кредита стоит обратиться в кредитную организацию. Вам могут предложить продление кредита, кредитные каникулы или рефинансирование, в зависимости от суммы долга и календаря выплат.

Что будет, если не платить микрокредиты?

Последствия могут быть очень разными по степени тяжести: от штрафов до тюремного заключения. Читайте нашу статью.

Что делать если кредит платить нечем и нет имущества, чтобы возместить долг?

Если ни у вас, ни у ваших родственников нет имущества для продажи долг могут простить, но такое решение принимает суд. Помните, что в большинстве случаев суд останется на стороне кредитора.

Звонки от сотрудников банка

В каждом банке есть отдел по работе с просроченными кредитами, сотрудники которого свяжутся с вами через несколько дней после пропуска платежа, чтобы напомнить вам о долге. Если до этого вы не сообщали в банк о проблемах с деньгами, лучше сознаться во всём именно в это время. Банк пытается связаться вами, чтобы решить проблему, мирным путём и предложить пути решения проблемы.

Цель банковских работников – вернуть вложенные деньги и вознаграждение. В случае если вы не смогли договориться с банковскими сотрудниками о выплате долга, банк или МФО в праве обратиться в коллекторское агентство.

Коллекторские бюро

Коллекторское агентство – это организация в обязанности которой входит принудительное взыскание платежей с должников.

Коллекторы имеют право:

- войти в контакт с вами;

- звонить вам домой и на работу;

- отправлять вам письма и телеграммы;

- развешивать объявления в подъезде;

- связываться с членами вашей семьи и коллегами;

- проводить не более одной встречи в день с 8 утра до 9 вечера;

- не более трёх встреч в неделю;

- совершать не более 3 телефонных звонков по рабочим дня с 8 утра до 9 вечера.

Коллекторы не имеют право:

- оскорблять вас;

- угрожать вам;

- заходить в ваше жильё без приглашения;

- входить в контакт с вами в праздники и выходные дни;

- беспокоить вас с 21 часа до 8 часов утра.

Если коллекторы нарушают ваши права, вы имеет право обратиться в суд.

Работа коллекторов заключается в том, чтобы должник выплатил кредит добровольно, они не могут назначить вам наказание. Если обращение в коллекторское бюро не дало результатов, банк может обратиться в суд. В этом случае, если вам действительно нечем платить, лучше согласиться на судебное следствие.

Обращение в суд

Ситуации бывают разные, но чаще всего суд остаётся на стороне кредитора. При этом заёмщику придётся не только выплатить весь долг, но и покрыть судебные расходы. Если ситуация действительно патовая, и должнику нечем платить, тогда реализуется его имущество, если и этих средств недостаточно, блокируются банковские счета.

Также банк может принять и другие меры:

- ограничить выезд заграницу

- ограничения специальные права (например, лишить водительских прав)

- арестовать имущество

Могут ли посадить за невыплату кредита?

В случае если суд вынес решение, а должник не собирается его выполнять, последствия могут быть очень даже серьезными.

Уголовная ответственность за неисполнение судебного акта наступает после 6 месяцев со дня его неисполнения и применяется к лицу, подвергнувшемуся в течение последнего года к административной ответственности за такое же нарушение.

- Неплательщик может быть привлечен к общественным работам на срок от 180 до 200 часов

- Свобода должника может быть ограничена на срок до трех лет вплоть до лишения свободы на тот же срок

Как не платить кредит?

Дело может быть закрытым как безнадёжный долг в случае, если

- У должника нет никакого дохода

- Должнику или его родным не принадлежит никакое имущество

- Супругу должника не принадлежит никакое имущество, нажитое в браке

- При этом, конечно, ваша кредитная история будет испорчена и обратиться за новым кредитом станет практически невозможно

Мы не рекомендуем:

- Брать ещё один кредит для покрытия предыдущего: условия кредитования будут совершенно невыгодными при наличии просрочек и долгов, а новые долговые обязательства приведут к худшей финансовой ситуации.

- Не идти на контакт с банком или кредитной организацией, когда их сотрудники пытаются связаться с вами: открытый диалог всегда более выгоден.

- Скрываться от судебных приставов: не сообщать о смене работы и месте жительства, а также препятствовать деятельности судебного исполнителя может только навредить ситуации.

Мы рекомендуем:

- Постараться решить все вопросы с банком или кредитной организацией мирным путём, не доводя до суда

- Готовьте все документы и письма, которые вы отдаёте в банк, в двух экземплярах, просите сотрудника, принявшего документ поставить печать, ФИО и подпись, чтобы иметь доказательства на руках, если дело дойдёт до суда

- Не сдавайтесь, не опускайте руки и отстаивайте свои права

Как платить по кредиту, если заемщик потерял работу

Желание обладать различными благами современной цивилизации в условиях периодического повышения цен на многие товары вынуждает людей оформлять кредиты. Получая денежный заем, большая часть соискателей очень редко представляют себе, что может с ними произойти, если они неожиданно потеряют работу. Однако подобное развитие ситуации исключать никак нельзя. Разумеется, находиться в постоянном напряжении из-за вероятности потерять рабочее место имея кредиты на «шее» не нужно, но иметь представление, что делать в такой ситуации – все-таки необходимо.

Вы лишились работы – сообщите об этом банку

Если вы потеряли работу, и у вас нет возможности платить кредит, то вам необходимо придерживаться определенных правил. Для начала, что необходимо осознать должнику потерявшему работу – это то, что уходить от проблемы с возвратом долга не нужно. Надеяться на то, что вы взяли кредит в огромном банке, который не сможет заметить отсутствие платежей от такого маленького заемщика как вы не стоит. Кредитная организация не только обнаружит этот факт, но и наложит наказание по всей строгости внутренней финансовой политики. Соответственно, если вас сократили или уволили с работы, и вы понимаете, что в ближайшее время вас не примут на новое место, не нужно откладывать визит к кредитору в долгий ящик и ждать появления просрочек. Следует сразу же пойти в банк и побеседовать с сотрудником кредитного отдела о возникшей ситуации.

Соответственно, если вас сократили или уволили с работы, и вы понимаете, что в ближайшее время вас не примут на новое место, не нужно откладывать визит к кредитору в долгий ящик и ждать появления просрочек. Следует сразу же пойти в банк и побеседовать с сотрудником кредитного отдела о возникшей ситуации.

Правда одного разговора будет недостаточно. Для того чтобы кредитор пожелал пойти на встречу заемщику, ему необходимо подтвердить правдивость своих слов. Это можно сделать предоставив банку документы, которые докажут факт потери работы. В большинстве от заемщика требуется стандартный список документов:

- Ксерокопия трудовой книжки с записью об увольнении;

- Справка из центра занятости, что вас поставили на учет;

- Справка работодателя о том, увольнение было связано с сокращением.

Учтите, что если увольнение произошло по вине заемщика из-за каких-либо нарушений, то кредитор может не принять это как уважительную причину и отказаться идти на компромисс.

Погашение кредита нужно продолжать

Одним из вариантов продолжения погашения долга по кредиту при потере работы является соглашение о предоставление кредитных каникул. Такая договоренность позволяет заемщику некоторое время не оплачивать деньги за тело кредита, а вносить платежи только по процентам по займу. Это хороший выход для людей, у которых нет возможности платить кредит некоторое время. Период таких каникул может длиться от одного месяца до года. Отдельные кредитные организации заранее предусматривают то, что заемщик может попросить предоставить ему кредитные каникулы, и поэтому прописывают условия их предоставления в кредитном договоре. Но такое случается в основном в случаях оформления крупных займов.

В том случае, когда условия кредитных каникул не подходят по каким-либо причинам заемщику, он может рассмотреть вариант рефинансирования займа. Данная процедура позволяет повлиять на изменение основных условий по кредиту. С ее помощью можно поменять сроки выплаты, валюту и уровень процентной ставки. Впрочем, для заемщиков лишившихся своей работы наибольший интерес представляет самый первый пункт. По большому счету, рефинансирование – это оформление нового кредитного договора. В некоторых случаях данное соглашение оформляется с другим кредитором, потому как прежний банк может отказаться идти на уступки заемщику.

Те заемщики, которые получили ипотеку в банке, но при этом потеряли работу, могут рассчитывать на помощь со стороны АИЖК. Эта организация может походатайствовать перед кредитором об отсрочке, в том случае, когда должника сократили на работе, поскольку он имеет единственное жилье, которое он приобрел в ипотеку.

Банк не хочет идти на уступки заемщику

К большому сожалению, банкиры не всегда готовы поддержать заемщиков в ситуации с финансовыми затруднениями и оказать помощь для их решения, предоставив отсрочки по кредитным выплатам. Нередко дело может дойти до крайних мер. К примеру, при отказе в отсрочке заемщику иногда приходится продавать то имущество, которое он приобретал в кредит. Но на самом деле с этим тоже не все так просто, как кажется на первый взгляд. Поскольку продажа приобретенной под ипотеку недвижимости может быть осуществлена только с согласия кредитора, которое он может и не выдать.

Когда складывается ситуация, что кредитор не желает налаживать конструктивный диалог, должнику ничего другого не остается, как ожидать судебное разбирательство. Однако если грамотно апеллировать к данной инстанции, представив все доказательства, что заемщиком неоднократно предпринимались попытки прийти к соглашению с банком, то существует высокая вероятность того, что суд вынесет решение в пользу должника. Более того он обяжет предоставить все требуемые отсрочки для нормальных выплат по долгу, а также отменит все начисленные штрафы и пени.

Похожие записи:

Ипотека и потеря работы

Ипотечный кредит — это серьезное и важное решение, перед принятием которого надо тщательно взвесить все возможные ситуации. И, несмотря на то, что ипотеку берут как правило граждане со стабильным доходом, случаются и такие ситуации, когда гражданин взял ипотеку и потерял работу, а следовательно и возможность оплачивать ежемесячные взносы. Что же делать тем, кто потерял работу, как платить ипотеку и выбираться из сложной ситуации?

Что же делать тем, кто потерял работу, как платить ипотеку и выбираться из сложной ситуации?Вариант №1 — Продать квартиру

Если вы взяли ипотеку и остались без работы — первое решение, которое приходит в голову — продать залоговую квартиру и погасить кредит. Однако у этого решения есть свои минусы — если у Вас нет другой квартиры — вы останетесь на улице без крыши над головой. Кроме того, продажа квартиры — процесс сложный и не всегда быстрый, вы рискуете выручить сумму гораздо меньшую, чем требуется для уплаты долга по ипотеке. Эксперты не рекомендуют использовать этот способ.Вариант №2 — Скрыть проблему

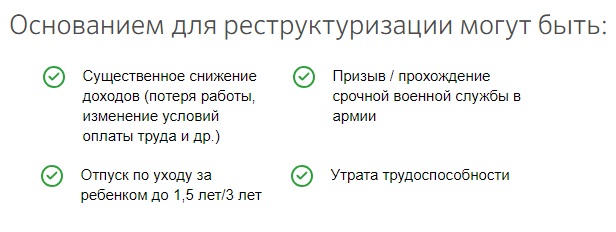

Взяли ипотеку и попали под сокращение на работе? Находитесь в поисках новой работы, а тем временем пропускаете платежи по ипотеке? Не ждите от этого решения ничего хорошего, это повлечет серьезные последствия вплоть до судебного разбирательства между вами и банком.Вариант №3 — обратиться в банк для реструктуризации долга

Это решение рекомендует большинство экспертов. Если вы потеряли работу и не можете выплачивать ежемесячные взносы — необходимо сразу сообщить об этом в банк, не дожидаясь момента, когда платеж будет просрочен. В текущей экономической ситуации банк может пойти вам на встречу и провести реструктуризацию долга несколькими способами:

Если вы потеряли работу и не можете выплачивать ежемесячные взносы — необходимо сразу сообщить об этом в банк, не дожидаясь момента, когда платеж будет просрочен. В текущей экономической ситуации банк может пойти вам на встречу и провести реструктуризацию долга несколькими способами:- Увеличить срок кредита, при этом ежемесячный взнос уменьшится

- Освободить вас от выплат по «телу» долга на обговоренный срок

Страхование кредита

Еще одним возможным вариантом предотвращения ситуации является страхование от потери работы при ипотеке. Такое страхование предусматривает, что если заемщик потеряет по работу по причине сокращения, ликвидации предприятия и другим причинам, страховая компания будет выплачивать ипотеку за заемщика на весь период поиска новой работы.Такое страхование требует дополнительных расходов при заключении контракта, однако может спасти вас от потери квартиры в случае потери работы. Для получения страховки необходимо зарегистрироваться в Центре занятости и каждый месяц предъявлять страховой компании трудовую книжку для подтверждения отсутствия у вас работы. При страховании кредита, вы исключаете риски остаться без квартиры и с долгами, а также не портите кредитную историю в случае потери работы.

Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом:

Читайте также

Сбербанк предоставит кредитные каникулы пострадавшим от коронавируса :: Финансы :: РБК

Отсрочку могут дать как тем, кто перенес COVID-19, так и тем, кто был вынужден находиться на карантине или потерял работу из-за пандемии

Фото: Алексей Бычков / Global Look Press

Сбербанк предоставит кредитные каникулы по потребительским и ипотечным кредитам клиентам, пострадавшим от коронавируса. Об этом говорится в сообщении банка, которое есть в распоряжении РБК.

Об этом говорится в сообщении банка, которое есть в распоряжении РБК.

Сбербанк может предоставить отсрочку выплат на срок до шести месяцев с увеличением срока кредитования до 12 месяцев. При этом неустойки за невыполнение обязательств по кредиту будут отменены.

Рассчитывать на кредитные каникулы смогут те, кто проходил лечение от коронавируса либо находился на реабилитации, был на карантине после прибытия из-за границы, находился в отпуске без сохранения заработной платы или потерял работу в результате сокращений, вызванных пандемией.

Чтобы получить такую отсрочку, клиенты должны предоставить в банк подтверждающие документы: больничный лист и подтверждение диагноза COVID-19, трудовую книжку с отметкой об увольнении и официальные документы от работодателя об изменении условий или режима работы и оплаты труда. Заявитель должен заполнить анкету на сайте банка и прикрепить фотографию или скан паспорта, а также подтверждающий документ.

Правительство и банки определили отрасли с правом на кредитные каникулы«Не могу платить по кредиту»: эксперты объяснили, что делать заёмщику

Режим самоизоляции многих поставил перед угрозой лишиться работы. Что делать, если вы не можете платить по кредиту, «Клопс» рассказали юристы и представители банков.

Что делать, если вы не можете платить по кредиту, «Клопс» рассказали юристы и представители банков.

По закону, отсутствие денег по любым причинам не является обстоятельством непреодолимой силы. Но Госдума приняла закон о кредитных каникулах, который позволит получать отсрочку на шесть месяцев, если доход заёмщика снизился на 30% по сравнению со среднемесячным доходом за 2019 год. Этот порядок ещё не установлен в окончательном виде, нюансы определит правительство — отметил партнёр, исполнительный директор юридического бюро «Падва и Эпштейн» Антон Бабенко. Но эксперты уже видят возможности выхода из ряда ситуаций.

Самоизоляция — не могу ходить в банк

Часто люди просят отсрочку по кредиту, так как боятся посещать офисы банков. У большинства финансовых учреждений есть онлайн-кабинеты, где можно провести платежи.

«Не все клиенты умеют пользоваться онлайн-банкингом. Это может довести до того, что деньги будут уходить мошенникам, которые делают сайты-двойники известных банков», — высказал мнение директор аналитического отдела Rosreestr.

net Алексей Багамутов.

net Алексей Багамутов.Невозможность внести плату по кредиту придётся доказывать, отмечает завкафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при правительстве России Александр Цыганов. Для этого нужно «пояснить, что события были именно непреодолимой силы и именно для конкретного заёмщика, допустившего просрочку платежа или дефолт».

«Например, заёмщик — человек старше 65 лет, для которого коронавирус смертельно опасен, не подключавший онлайн-банк, не имеющий возможности попросить перечислить за него средства», — объяснил ситуацию эксперт.

Платить за кредит, если для этого имеются средства, необходимо, чтобы избежать проблем в дальнейшем, добавил Цыганов.

Можно ли не платить, сославшись на форс-мажор?

«Форс-мажор — то, что «вне разумного контроля». На сегодняшний день некоторым субъектами пандемия коронавируса признана форс-мажором <.

..>. Федеральная антимонопольная служба в письме от 18.03.2020 указала, что пандемия коронавирусной инфекции является обстоятельством непреодолимой силы”, — отметила магистр юридических наук СПбГУ Наталья Корзун.

..>. Федеральная антимонопольная служба в письме от 18.03.2020 указала, что пандемия коронавирусной инфекции является обстоятельством непреодолимой силы”, — отметила магистр юридических наук СПбГУ Наталья Корзун.Но, по её словам, отказаться от платежей совсем не получится. «Форс-мажор не освобождает от исполнения обязательств, а позволяет лишь исключить возможность начисления штрафов или получить перенос срока исполнения. Но без переговоров с банком не обойтись», — пояснила юрист.

Самоизоляция и карантин

Пандемия тяжело ударила по малому и среднему бизнесу. Уверенности, что компании и их сотрудники смогут возобновить работу в ближайшие дни, ни у кого нет.

“Официальный карантин так или иначе сложился в пользу заёмщиков, и последние могут получить реальное послаблен

Что будет, если не платить кредит?

Почему возникает задолженность?

Закредитованность населения достигла почти своего пика. Почти у каждого клиента банка есть уже по несколько кредитов: ипотека, автокредит, потребительский, кредит на товар и проч. Совокупные платежи иногда достигают таких размеров, что уже сложно платить одновременно по всем, а если еще и начались сложные финансовые времена, то ситуация начинает усугубляться еще больше.

Почти у каждого клиента банка есть уже по несколько кредитов: ипотека, автокредит, потребительский, кредит на товар и проч. Совокупные платежи иногда достигают таких размеров, что уже сложно платить одновременно по всем, а если еще и начались сложные финансовые времена, то ситуация начинает усугубляться еще больше.

Постоянные задержки в зарплате, увольнения, сокращения с работы, ликвидация организаций сказываются на выплате долгов. На этот случай банки предлагают различные страховки, уверяя клиентов, что страховая компания будет платить за клиента кредит, если его сократят с работы или организация ликвидируется. На практике чаще всего людей заставляют увольняться по собственному желания или по соглашению сторон, что не является страховым случаем.

Почему люди не платят кредит?

Причин может быть довольно много и почти у каждого они свои. Выделим основные причины выплат по кредиту:

- Ухудшение финансового положения. Доход может снизиться из-за изменения оплаты или мотивации на работе (за тот же объем работы стали платить меньше), или оплата была сдельная, а объем заказов снизился и проч. В момент оформления кредита заемщик мог работать на нескольких работах или иметь дополнительный доход, а в процессе погашения кредита дополнительных источников дохода могло не стать.

- Потеря работы. Из-за частых финансовых кризисов людей часто сокращают, увольняют, организации распадаются, реорганизуются, ликвидируются. Все это приводит к тому, что заемщик оказывается на улице, а другое место работы найти бывает довольно сложно.

- Проблемы со здоровьем. К сожалению, от этого не застрахован никто. Потеря здоровья грозит снижением уровня дохода (по состоянию здоровью работника могут перевести на другую, менее оплачиваемую должность). Страховой полис, который выдается при выдаче кредита, подразумевает выплату страховой суммы, если больничный длится более 30 дней, а также при получении инвалидности 1-2 группы.

- Нежелание исполнять обязательства по договору. Сюда входят мошенники или подставные лица, которым каким-либо способом удалось получить кредит.

Я могу лучше 👍

Я могу лучше 👍Стадии взыскания долга по кредиту.

После первой просрочки банк отправляет несколько сообщений на телефон должника и прозванивает доступные номера. Если ответной реакции не поступает, то отдел взыскания долгов банка отправляет клиенту уведомление в письменном виде с указанием суммы долга на дату выписки, а также меры, которые могут быть приняты к должнику. Также могут прозваниваться телефоны контактных лиц, которые были занесены в анкету клиента при подаче заявки. При наличии просроченного долга более 6 месяцев и отсутствия действий со стороны заемщика, долги начинают перепродаваться коллекторам. Далее способы «выбивания» начинаются более жесткими.

Данные о долге передаются банком в Бюро Кредитных Историй. Периодичность передачи – примерно 1 раз в месяц (реже или чаще в зависимости от банка). Взять новый кредит при наличии открытого долга практически сейчас невозможно.

Если кредит был залоговый, то до коллекторов дело не доходит – банк реализует залог и погашает долг. Обычно вырученной суммы хватает на погашение долга вместе с пени.

Ипотека и невыплата кредита.

Ипотека относится к залоговым кредитам. В качестве залога банку идет недвижимость (обычно квартира). Если заемщик не исполняет обязанности по выплате кредита, то залог будет реализован в установленные правилами сроки.

Перед реализацией залога банк будет решать вопрос с заемщиком и предлагать ему несколько вариантов решений проблемы. Если просрочки пошли из-за снижения дохода, то банк может предложить рефинансировать кредит и растянуть его на более длительный срок (уменьшить платеж). Если на текущий момент заемщик потерял работу или начались проблемы со здоровьем, то банк может предложить кредитные каникулы и т.д. Если ни один из вариантов не подходит или заемщик просто не идет на контакт (разбирательство внутри банка длится до 6 месяцев), банк передает дело в суд и запускает процесс реализации залога. Суд определяет стоимость залога на основании независимой оценки. Процесс реализации занимается не меньше года. Заемщик вправе проживать в квартире до момента ее продажи. Чтобы продать квартиру выгоднее, клиент может сделать это самостоятельно, и банк обычно идет навстречу, но под своим строгим контролем, чтобы минимизировать возможные риски.

Заемщик вправе проживать в квартире до момента ее продажи. Чтобы продать квартиру выгоднее, клиент может сделать это самостоятельно, и банк обычно идет навстречу, но под своим строгим контролем, чтобы минимизировать возможные риски.

Что делать, если сложно платить по кредиту?

Многие клиенты начинают в таком случае скрываться от банка «до лучших времен». Это довольно плохо сказывается на их кредитной истории. Если банк видит, что клиент не идет на контакт, то отношение к нему будет соответствующее.

При возникновении просрочек или сложной финансовой ситуации стоит обратиться в банк, чтобы решить проблему на месте. Для облегчения бремени выплат банк может предложить реструктуризовать долг или запустить кредитные каникулы.См. также: Что такое кредитные каникулы и как их получить?

Если финансовое положение заемщика не улучшается, то банк предложить самостоятельно продать ипотечную квартиру, а вырученными средствами погасить долг. Сделки с куплей-продажей залоговых квартир сейчас встречаются довольно часто. Это связано с тем, что можно купить квартиру по выгодной цене, и квартира уже точно проверена на юридическую чистоту кредитором. Если продать квартиру не получается, то банк запускает процесс реализации залогового имущества по решению суда. Квартира в этом случае продается с дисконтом, что не выгодно для заемщика.

Это связано с тем, что можно купить квартиру по выгодной цене, и квартира уже точно проверена на юридическую чистоту кредитором. Если продать квартиру не получается, то банк запускает процесс реализации залогового имущества по решению суда. Квартира в этом случае продается с дисконтом, что не выгодно для заемщика.

Таким образом, выход из ситуации, когда сложно платить по кредиту, есть. Пусть он будет не самый выгодный, но он позволит освободиться от долгов. Скрываться от банка – самое плохое решение, поскольку компромисс можно найти всегда. Если не участвовать в продаже собственной квартиры, то ее все равно продадут, но с выгодой только для банка.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Как оплачивать счета после того, как вы потеряли работу

Есть шаги, которые нужно предпринять, чтобы справиться с этим трудным временем, включая обращение к должникам, чтобы помочь покрыть ваши счета. А если этого недостаточно, могут быть ресурсы, которые помогут вам, пока вы не встанете на ноги.

Как мне оплачивать счета во время вспышки COVID-19?

Есть несколько вещей, которые вы можете сделать, если потеряли работу, потеряли часы работы или были временно уволены из-за коронавируса.К ним относятся:

- Поговорите со своими кредиторами. Многие банки, компании, выпускающие кредитные карты, и другие кредиторы принимают просроченные платежи, отказываются от комиссий и расширяют свои возможности для отсрочки платежа. Мы составили список кредиторов, предлагающих финансовую помощь во время COVID-19, но вы захотите узнать, какие варианты есть у вашего кредитора.

- Дело по безработице. В некоторых штатах, например, в Вашингтоне, увеличено пособие по безработице. Вы можете претендовать на пособие по безработице, даже если вы все еще работаете неполный рабочий день или вас временно уволили.

- Спросите о помощи работодателя. Такие компании, как Postmates, начали предлагать финансовую помощь для покрытия таких расходов, как медицинские счета во время коронавируса.

- Воздержитесь от нового кредита. Хотя существуют кредитные карты с годовой процентной ставкой 0% и аналогичные варианты, многие кредиторы ужесточаются в отношении того, кому они ссужают. Сосредоточьтесь на составлении бюджета и сокращении расходов — и избегайте открытия новой кредитной карты или займа нового кредита, пока вы снова не встанете на ноги.

- Изучите гранты. В некоторых штатах, местные органы власти и некоммерческие организации начали предлагать индивидуальные гранты для помощи во вспышке COVID-19. Например, Благотворительный фонд книжной индустрии предлагает гранты продавцам книг, пострадавшим от коронавируса.

Например, Благотворительный фонд книжной индустрии предлагает гранты продавцам книг, пострадавшим от коронавируса.

Например, Благотворительный фонд книжной индустрии предлагает гранты продавцам книг, пострадавшим от коронавируса.9 шагов к выполнению финансовых обязательств

Если вы недавно потеряли работу, важно взять под контроль свое финансовое положение , прежде чем дела пойдут под откос. Следуйте этим 9 шагам, чтобы оставаться на устойчивой основе во время охоты на следующую работу:

1.Подайте заявление на пособие по безработице

Если вы имеете право на пособие по безработице, вы должны его подать. Безработица может помочь вам избавиться от финансовых трудностей, связанных с увольнением из компании, если вы имеете на это право. Вы посвятили время этой компании и сделали свою работу, и именно поэтому они в первую очередь платят за страхование от безработицы.

2. Подсчитайте свои сбережения

Если у вас есть сбережения, сейчас хорошее время, чтобы положиться на свои сберегательные счета и, возможно, торговать любыми акциями. Подумайте о своих исходящих расходах и о том, как долго ваши сбережения смогут поддерживать вас, чтобы вы могли в первую очередь сосредоточиться на самых важных задачах.

3. Узнайте, ожидаете ли вы каких-либо невыплаченных платежей

Если у вас есть просроченные счета от прошлых клиентов, страховые чеки, которые не появились из-за автомобильной аварии или наводнения в прошлом году, или даже друзья, которые должны вам деньги , пора собирать. Вам также следует провести инвентаризацию активов, приносящих доход, таких как арендуемая недвижимость, и выяснить, что вы ожидаете получать каждый месяц.

Также учитывайте любые преимущества, которые вы можете ожидать получить в будущем. Например, если вы застрахованы по страховке для защиты доходов, вы можете рассчитывать на ежемесячный платеж до тех пор, пока снова не устроитесь на работу.Страхование платежей по кредитной карте будет ежемесячно выплачивать до определенного процента от вашего непогашенного остатка, если вы потеряете работу.

4. Расставьте приоритеты для своих расходов на следующие два месяца

Прежде чем рассматривать текущую задолженность, сначала проанализируйте свои регулярные и основные расходы, такие как продукты питания и коммунальные услуги. Что касается погашения долгов, их можно разделить на необеспеченные и обеспеченные кредиты.

Что касается погашения долгов, их можно разделить на необеспеченные и обеспеченные кредиты.

Например, кредитные карты и личные ссуды являются видами необеспеченного долга, а ипотека или автокредит — обеспеченный долг.В первую очередь сделайте уплату по обеспеченным долгам, поскольку кредиторы могут вернуть активы, обеспеченные долгом, если вы не будете вносить ежемесячные платежи. Но если это возможно, вы всегда должны стремиться платить по крайней мере необходимый минимум по всем своим долгам.

5. Составьте свой бюджет

Составьте бюджет, чтобы знать, сколько времени вы сможете прожить на свои сбережения, невыплаченные платежи и любые получаемые вами выплаты поддержки дохода. Помните, что это ваша подстраховка, и есть шанс, что вы сможете найти работу раньше, чем предполагалось.Бюджет также может помочь вам сократить ненужные расходы, показывая вам, на что уходит большая часть ваших денег.

6. Ограничьте свои расходы

Используя свой бюджет, определите, какие расходы являются вашими «потребностями» и «желаниями». Расходы в вашем списке желаний можно сократить, чтобы высвободить лишние деньги, пока вы ищете дополнительную работу. Членство в спортзале и услуги подписки, такие как Netflix, являются примерами «желаний» и могут быть отменены или приостановлены, пока вы ищете работу. При необходимости вы можете оплачивать счета с помощью кредитной карты, чтобы облегчить финансовые дела.

7. Свяжитесь со своими поставщиками услуг

Обратитесь к своим кредиторам и поставщикам услуг и сообщите им, что ваши условия работы изменились. Скорее всего, они предложат вам ряд вариантов в зависимости от вашей индивидуальной ситуации, таких как продление срока платежа, продление срока кредита, чтобы у вас были меньшие выплаты, или временное удержание ваших выплат. У вас гораздо больше шансов получить положительный ответ, если вы проявите инициативу и попросите о помощи до того, как долг перейдет в дефолт.

8. Продолжать поиск работы

Это может включать в себя общение с коллегами и друзьями, чтобы узнать, знают ли они о каких-либо подходящих возможностях, на которые вы можете подать заявку, обновление своего резюме и общение с людьми в таких сервисах, как LinkedIn. Существуют также агентства по трудоустройству и службы трудоустройства, которые могут помочь вам найти надежную или временную работу.

Существуют также агентства по трудоустройству и службы трудоустройства, которые могут помочь вам найти надежную или временную работу.

Вы также можете захотеть вернуть деньги, подбирая случайные заработки — все, что вам нужно делать, чтобы не оплачивать счета с опозданием и не повредить свою кредитную историю.Онлайн-работа стала более доступной, чем когда-либо, и платформы для работы фрилансеров, такие как Upwork, Freelancer.com и TaskRabbit, удобны, когда вы хотите заработать пару дополнительных долларов.

9. Узнайте о списании долгов

Списание долгов часто используется в качестве крайней меры, поскольку последствия могут иметь негативные долгосрочные последствия для вашего кредитного рейтинга. Формы облегчения долгового бремени включают банкротство, погашение долга и управление долгом. Основная цель облегчения долгового бремени — резко уменьшить сумму, которую вы должны своим кредиторам, или, в некоторых случаях, например, при подаче заявления о банкротстве, полностью стереть счеты.

Если вы заинтересованы в дальнейшем изучении вариантов облегчения долгового бремени, обязательно проведите собственное исследование, прежде чем делать что-то, что может вам не подойти.

Сравнить компании по облегчению долгового бремени

Сортировать по:| Имя | Продукт | |||||

|---|---|---|---|---|---|---|

15–25% от общего привлеченного долга | Должен иметь законные финансовые затруднения, препятствующие выплате кредиторам, и задолженность не менее 7500 долларов. | Встаньте на ноги с ведущей компанией по облегчению долгового бремени, которая работает с несколькими типами долгов. | ||||

Ежемесячный платеж на основе зарегистрированного долга, без предоплаты | Должен иметь необеспеченный долг на сумму не менее 7 500 долларов, иметь трудности, препятствующие выплате кредиторам, и жить в обслуживаемом штате. | Freedom Debt Relief — это компания по урегулированию долгов, которая работает, чтобы помочь людям с неуправляемым, необеспеченным долгом снова встать на ноги. | ||||

Сборы и сборы зависят от компании, с которой вы в конечном итоге связаны. | Должен быть не моложе 18 лет и иметь законный статус резидента США; могут применяться дополнительные условия в зависимости от используемых услуг и продуктов. | Эта услуга с рейтингом A + BBB предлагает бесплатные консультации по снижению ежемесячных платежей, которые помогут вам быстрее выбраться из долгов. |

Перед тем, как зарегистрироваться в компании по облегчению долгового бремени

Компании по облегчению долгового бремени обычно взимают процент от долга клиента или ежемесячную плату за свои услуги. И не все компании прозрачны в отношении этих затрат или недостатков, которые могут негативно повлиять на ваш кредитный рейтинг.В зависимости от компании, с которой вы работаете, вы можете платить другие сборы за сторонние расчетные услуги или за создание новых учетных записей, что может поставить вас в худшее положение, чем при регистрации.

И не все компании прозрачны в отношении этих затрат или недостатков, которые могут негативно повлиять на ваш кредитный рейтинг.В зависимости от компании, с которой вы работаете, вы можете платить другие сборы за сторонние расчетные услуги или за создание новых учетных записей, что может поставить вас в худшее положение, чем при регистрации.

Рассмотрите альтернативы, прежде чем подписаться на компанию по облегчению долгового бремени:

- Продление платежей . Компании, которым вы должны, могут пожелать продлить срок платежа или назначить вам более длительный план платежей, если вы попросите.

- Некоммерческое кредитное консультирование .Ищите бесплатную помощь по управлению долгом в некоммерческих организациях, таких как Национальный фонд кредитного консультирования.

- Погашение задолженности . Если вам удастся оплатить часть счета, предложите коллекторскому агентству единовременный платеж в качестве компенсации. Коллекторские агентства часто готовы принять более низкую оплату по вашему долгу, чтобы закрыть счет.

Имею ли я право на пособие по безработице?

Требования к выплате пособия по безработице могут различаться в зависимости от штата, но если вы были переведены по причинам, не зависящим от вас, высока вероятность того, что вы имеете право на получение пособия по безработице.Первый шаг к определению, соответствуете ли вы этим критериям, — это подать заявку. К сожалению, многие люди никогда не достигают этого шага из-за предвзятого мнения о своем праве на получение помощи и чувств по поводу получения денег от правительства.

Как подать заявление на пособие по безработице

- Свяжитесь с программой страхования от безработицы вашего штата через Интернет или по телефону.

- Следуйте инструкциям по подаче иска и подайте заявку.

- Подождите, пока Министерство труда рассмотрит ваше заявление и утвердит его.

- Начать получать пособия.

Другие варианты, которые следует учитывать

Рассмотрите следующие варианты, если вы потеряли работу и испытываете затруднения с деньгами:

- Консолидация долга. Объедините свои долги в один ежемесячный платеж. Кредит на консолидацию долга или кредитную карту с переводом баланса может сэкономить вам деньги за счет более низкой процентной ставки. Некоторые кредиторы принимают безработных соискателей.

- Ранний доступ к пенсионному плану. Многие пенсионные планы позволяют вам досрочно снимать деньги, если вы испытываете финансовые трудности.Если вы платили в 401 (k) или IRA, узнайте, какие у вас есть варианты для досрочного вывода средств.

- Службы неотложной помощи. Благотворительные и общественные организации могут предоставить экстренную финансовую помощь, если вы потратили все свои деньги на оплату счетов, и у вас их недостаточно на еду или другие необходимые расходы. Вы также можете иметь право на государственную помощь. Обратитесь в местный отдел социальных или социальных служб.

- Краткосрочная ссуда. Если вам нужна помощь в оплате повседневных расходов во время поиска работы, некоторые кредиторы предлагают краткосрочные ссуды безработным.Имейте в виду, что эти ссуды, скорее всего, будут иметь высокие процентные ставки и должны использоваться в крайнем случае.

Следует ли мне использовать свою кредитную карту для оплаты счетов, если я потерял работу?

Избегайте использования кредитной карты для оплаты счетов. Создание нового долга для выплаты старого долга — это скользкий путь к финансовому краху. Вместо этого разработайте план со своим поставщиком или обратитесь к некоммерческому финансовому консультанту, чтобы обсудить вашу ситуацию и получить конкретный совет о том, как управлять своими финансовыми обязательствами.

Исключением из этого правила является кредитная карта с переводом баланса. Если у вас уже есть задолженность по нескольким кредитным картам, карта перевода баланса с начальной ставкой 0% может помочь вам избежать начисления процентов по текущим картам, пока вы снова встанете на ноги. Это хороший вариант только в том случае, если вы уверены, что сможете выплатить остаток до истечения вводного периода.

Итог

Если вы недавно потеряли работу, потратьте некоторое время на оценку своей ситуации и планирование своих следующих действий, чтобы вы могли контролировать ситуацию.А если у вас возникли проблемы с погашением долга, пока вы ищете работу, подумайте о подписке на план по облегчению долгового бремени.

Часто задаваемые вопросы

Поможет ли консолидация долга оплачивать мои счета?

Возможно. Некоторые люди могут сэкономить деньги на процентах и сократить сумму, которую они платят в течение срока своих текущих долгов, сколько они платят ежемесячно или и то, и другое. Однако это не для всех.Лучше всего провести исследование того, на какие ссуды для консолидации долга вы можете претендовать, выяснить, сколько вам придется платить каждый месяц и в течение срока ссуды, а затем решить, является ли это правильным финансовым решением для вас.

Имею ли я право на пособие по безработице, если меня уволили или уволили?

Существуют обстоятельства, при которых вы все еще можете соответствовать требованиям, если вас уволили или уволили. Однако они варьируются от штата к штату, поэтому важно связаться с местными социальными службами для получения дополнительной информации, прежде чем предполагать, что вы не соответствуете требованиям.

Меня доходит до стресса от безработицы. Где я могу получить помощь?

Если у вас проблемы с психическим здоровьем и вам нужна срочная помощь, позвоните в Национальную линию помощи по предотвращению самоубийств по телефону 1-800-273-8255 .

Если в настоящее время вы не находитесь в кризисной ситуации, но вам нужен доступ к ресурсам психического здоровья, обратитесь в службу поддержки Управления служб психического здоровья и наркозависимости по телефону 1-800-662-4257 , чтобы получить круглосуточную информацию и направление на лечение.

Они могут помочь вам связаться с поставщиками психиатрических услуг в вашем районе.

Они могут помочь вам связаться с поставщиками психиатрических услуг в вашем районе.

Они могут помочь вам связаться с поставщиками психиатрических услуг в вашем районе.Возможно, вас также заинтересует

Изображение: Shutterstock13 шагов, которые нужно предпринять, если вы потеряли работу из-за кризиса с коронавирусом

Если вы потеряли работу во время пандемии коронавируса, вы не одиноки.

Через семь месяцев после того, как COVID-19 впервые поразил экономику США в марте, миллионы американцев по-прежнему не имеют работы, еще сотни тысяч обращаются за пособием по безработице неделю за неделей, и более двух третей временного закрытия предприятий, по оценкам, являются стали постоянными.

Хотя экономика оправилась от спада, вызванного пандемией, быстрее, чем ожидалось, экономисты говорят, что, вероятно, потребуется еще два с половиной года, чтобы восстановить все рабочие места, которые были потеряны. Для американцев, которые были уволены или уволены в отпуск, это означает, что им придется бороться с жесткими условиями на рынке труда, пока они будут искать новую работу. Это чревато серьезными последствиями для их кошельков.

Вот 13 шагов, которые следует предпринять, чтобы помочь себе, если вы столкнулись с потерей работы из-за спада, вызванного коронавирусом.

Что делать, если вы потеряли работу?

- Подайте заявление на получение пособия по безработице.

- Если у вас есть сбережения на случай чрезвычайных ситуаций, сейчас самое время воспользоваться ими.

- Просмотрите свои ежемесячные расходы и найдите способы их сократить.

- Если у вас есть ипотечный кредит, сообщите об этом своему кредитору и обслуживающему персоналу.

- Если у вас есть студенческие ссуды, приостановите выплаты.

- Свяжитесь со своим банком.

- Держитесь подальше от ссуд до зарплаты.

- Свяжитесь с поставщиками коммунальных услуг и услуг.

- Вы можете использовать свои пенсионные счета — , но по возможности избегайте этого.

- Воспользуйтесь преимуществами общественных программ.

- Посмотрите объявления о вакансиях.

- Будьте гибкими в отношении новых возможностей.

- Обратите внимание на новости.

1.Подайте заявление на получение пособия по безработице

Если вы не работаете, одним из ваших первых шагов должна стать подача заявления на получение пособия по безработице. И даже если вы не полностью потеряли работу, но заметили, что ваши часы значительно сократились, вы все равно можете претендовать на нее.

В целом, по данным Министерства труда, вы должны иметь возможность получать пособие в течение 39 недель, если потеряли работу 31 декабря 2020 г. или ранее. Это благодаря поддерживаемой CARES программе экстренной компенсации по пандемической безработице (PEUC) и программе помощи по пандемической безработице (PUA), каждая из которых добавляет дополнительные 13 недель к тому, что штаты выплачивают в рамках своей регулярно осуществляемой программы. В среднем штаты предлагают около 26 недель пособий, хотя в разных штатах они различаются: в Северной Каролине и Флориде пособия составляют всего 12 недель.

В среднем штаты предлагают около 26 недель пособий, хотя в разных штатах они различаются: в Северной Каролине и Флориде пособия составляют всего 12 недель.

Программа обычно оплачивает половину того, что люди обычно зарабатывают на своей работе, хотя система варьируется. Еженедельные выплаты в первом квартале 2020 года составляли в среднем около 383 долларов по стране (включая округ Колумбия) и варьировались от 213,01 доллара в Миссисипи до 551,60 доллара в Массачусетсе. Лица с иждивенцами часто имеют право на более высокую сумму.

Существует вероятность того, что эти еженедельные выплаты могут вскоре увеличиться. Закон CARES увеличил еженедельные выплаты на дополнительные 600 долларов, хотя это положение истекло в июле. Отдельное повышение в виде распоряжения от 8 августа привело к увеличению еженедельных выплат примерно на 300 долларов, хотя почти все эти дополнительные платежи прошли фильтрацию. Законодатели на Капитолийском холме в настоящее время изо всех сил пытаются заключить сделку до дня выборов 3 ноября. Еще одно дополнительное повышение, кажется, является приоритетом как для демократов, так и для республиканцев, хотя обе стороны прохода выступают за разные суммы.

Немедленное подачу заявления поможет гарантировать, что вы получите свой чек как можно скорее, говорит Мишель Эвермор, старший политический аналитик Национального проекта закона о занятости, которая специализируется на страховании от безработицы (UI). С тысячами работников, подавшими заявки сразу, для штатов было сложной задачей управлять и обрабатывать их все. В худшем случае в таких штатах, как Нью-Йорк и Орегон, даже происходили сбои веб-сайтов пользовательского интерфейса на фоне беспрецедентного уровня трафика. В других странах, например в Калифорнии, обработка требований приостановлена для проверки и выявления случаев мошенничества.

Рабочие обычно могут рассчитывать на получение чека по безработице в течение двух-трех недель, говорит Эвермор. Однако сейчас это может быть немного дольше. В системе также есть так называемая «неделя ожидания», отличная от общего времени обработки, когда люди не могут требовать выплаты через программу. Некоторые штаты отказываются от этих периодов, в том числе Нью-Йорк и Флорида.

Некоторые штаты отказываются от этих периодов, в том числе Нью-Йорк и Флорида.

«Как только заявления будут одобрены, люди будут получать пособие, начиная с первой недели, когда они были безработными, вместо того, чтобы пропускать эту неделю», — говорит Эвермор.«Это означает, что больше денег как можно быстрее попадет в карманы безработных».

Чтобы в настоящее время иметь право на пособие по безработице, вы не можете быть уволены с работы за грубый проступок или уволиться без «уважительной причины». Однако теперь работники гиг-экономики, такие как водители Uber или сотрудники службы доставки Instacart, имеют право подавать заявление на пособие по безработице, а отдельные лица могут подавать заявление на получение UI, если они добровольно увольняются с работы из-за опасения заразиться коронавирусом. В некоторых штатах также уже отменены требования о поиске работы.

«Подайте заявку и постарайтесь изо всех сил», — говорит Эвермор. «Если вы подадите заявку и получите отказ, сделайте еще один шанс».

Вернуться к началу

2. Если у вас есть чрезвычайные сбережения, сейчас самое время их использовать

Есть проверенный финансовый аргумент: люди должны поддерживать подушку расходов на сумму от трех до шести месяцев — Таким образом, если они столкнутся с непредвиденными расходами или чрезвычайной ситуацией, они будут лучше подготовлены к тому, чтобы пережить это, не занимая денег.

Если вам повезло оказаться в финансовом положении, которое позволяет такое, сейчас самое время использовать его и направить на любые предстоящие счета.

Но это может быть непросто для некоторых американцев, которые до начала вспышки жили от зарплаты до зарплаты. Около 4 из 10 заявили, что им придется занять деньги для покрытия непредвиденных расходов в размере 1000 долларов, как показало январское исследование Bankrate.

Даже если у вас недостаточно средств, чтобы поддерживать вас очень долго, каждая мелочь будет иметь значение.

«Многие люди не имеют срочных сбережений, и мы увидели это во время закрытия правительства в прошлом году», — говорит Барбара О’Нил, CFP, почетный профессор Университета Рутгерса и генеральный директор Money Talk, фирмы финансового планирования и образования. «Теперь мы видим, что остальной части Америки бросают вызов. Многим это не нравится «.

«Теперь мы видим, что остальной части Америки бросают вызов. Многим это не нравится «.

Вернуться к началу

3. Просмотрите свои ежемесячные расходы и найдите способы их сократить.

После того, как вы воспользуетесь своими чрезвычайными сбережениями, вашим следующим шагом будет анализ ваших ежемесячных расходов и поиск способов их сокращения.

Вам придется продолжать оплачивать недискреционные счета, такие как аренда, коммунальные услуги и продукты, но другие дополнительные расходы, которые не имеют решающего значения для вас или выживания вашей семьи — от онлайн-подписки до еды и развлечений вдали от дома — могут иметь сделать передышку во время периода безработицы.

Вернуться к началу

4. Если у вас есть ипотечный кредит, сообщите об этом своему кредитору и обслуживающему персоналу.

Многие штаты и федеральное правительство развернули программы помощи домовладельцам, которые могут испытывать финансовые затруднения во время вспышки.

Президент Дональд Трамп 1 сентября принял решение запретить выселение из жилых помещений до конца 2020 года для большинства лиц, которые рассчитывают заработать 99000 долларов или меньше в 2020 году, и супружеских пар, подающих совместную декларацию с доходом не более 198000 долларов. Администрация Трампа в августе8 также предоставил директору Центров по контролю и профилактике заболеваний Роберту Редфилду и секретарю здравоохранения и социальных служб Алексу Азару полномочия «рассмотреть», потребуются ли какие-либо меры по временной приостановке выселения арендатора, чтобы остановить распространение коронавируса.

Между тем, еще в марте Федеральное агентство финансов (FHFA) поручило кредиторам Fannie Mae и Freddie Mac разрешить заемщикам приостанавливать свои платежи на срок до 12 месяцев. Узнайте, владеют ли эти сервисные центры вашим ссудой, выполнив поиск по базе данных Making My Home Affordable.

Обратитесь к своему кредитору или обслуживающему персоналу, несмотря ни на что, — говорит О’Нил. Воспользуйтесь преимуществами того, что она называет «программами доброй воли», которые предлагают американцам отсрочку и обычно проводятся только во время экономических бедствий.

Даже несмотря на то, что выселение в аренду запрещено, арендаторам следует сообщить своему домовладельцу о своем финансовом положении или обратиться за помощью к местным организациям.

«Когда кажется, что ситуация выходит из-под контроля, контролируйте все, что можете», — говорит О’Нил. «Будут всевозможные объявления о снисхождении.Людям нужно ими воспользоваться. Очевидно, это позволит вам немного расслабиться ».

Вернуться к началу

5. Если у вас есть студенческие ссуды, вы можете приостановить платежи.

Выплаты федеральным студенческим заемщикам приостановлены до 2021 года, и, что еще лучше, в это время проценты не начисляются. Поскольку это происходит автоматически, вам не нужно связываться со своим сервисным центром, если у вас нет вопросов. Те, кто использует автоматические платежи, должны обнаружить, что они были временно отложены. Воспользуйтесь этим, потратив деньги, изначально идущие на выплаты по студенческому кредиту, чтобы поддержать свои расходы.

Воспользуйтесь этим, потратив деньги, изначально идущие на выплаты по студенческому кредиту, чтобы поддержать свои расходы.

Это, однако, не распространяется на частные студенческие ссуды, хотя некоторые кредиторы и сервисные центры могут разработать план выплат, если вы потеряли работу.

В начало

6. Свяжитесь со своим банком

Банки по всей стране также принимают меры, чтобы помочь смягчить финансовые последствия вируса.

От отказа от сборов и требований о минимальном балансе до разрешения физическим лицам снимать свои депозитные сертификаты (CD) раньше без штрафных санкций — это может помочь высвободить дополнительные наличные деньги.

Некоторые кредиторы, такие как Marcus by Goldman Sachs, даже разрешают заемщикам приостанавливать выплаты по кредиту. Ряд эмитентов кредитных карт также предлагают клиентам отсрочку ежемесячных платежей.

Даже если вы не работаете с национальным банком, вам стоит обратиться за помощью, чтобы спросить, — говорит О’Нил. Если вам действительно нужно занять деньги, ваш банк, вероятно, найдет для вас вариант получения ссуды с небольшими взносами с гибким планом выплат с низкими процентами.

Если вам действительно нужно занять деньги, ваш банк, вероятно, найдет для вас вариант получения ссуды с небольшими взносами с гибким планом выплат с низкими процентами.

Но обязательно все же сравните свои варианты.О’Нил рекомендует использовать «правило трех». Посмотрите, что предлагают три разных банка. Один может быть вашим местным общественным банком, другой может быть коммерческим банком, а третий может быть кредитным союзом. Даже у онлайн-банков могут быть хорошие и надежные варианты.

«Всегда полезно просто узнать, что у них есть в наличии», — говорит она.

Вернуться к началу

7. Держитесь подальше от ссуд до зарплаты

Но если вам нужно занять деньги, обязательно держитесь подальше от ссуд до зарплаты.По словам О-Нилла, они обычно идут с высокими процентными ставками — иногда от 300 до 400 процентов. Даже если вы возьмете небольшую ссуду на двухнедельный период, ее все равно будет невероятно сложно вернуть. Персональный кредит — лучший вариант, если вам нужны дополнительные деньги.

«У людей нет зарплаты, и они не знают, когда они получат следующую зарплату», — говорит О’Нил. «Держитесь подальше от чего-либо, связанного с ссудой до зарплаты, потому что вы не имеете представления о временных рамках».

Вернуться к началу

8.Свяжитесь с поставщиками коммунальных услуг и услуг

Если вы не можете оплачивать счета за коммунальные услуги, возможно, вам не о чем беспокоиться. Многие компании создают свою собственную политику смягчения наказания, при этом некоторые поставщики электроэнергии заявляют, что не отключают линии, если покупатель пропустит платеж.

Сюда также входят интернет-провайдеры. У Федеральной комиссии по связи есть полный список тех, кто не отключит вашу услугу, если вы пропустите счет, в который входят более 800 компаний. Хотя срок, казалось бы, истек 30 июня, многие крупные фирмы, такие как Verizon, заявляют, что вы все еще можете связаться с ними, чтобы разработать план платежей, если у вас есть финансовые затруднения.

Как всегда, лучше сообщить коммунальному предприятию или поставщику интернет-услуг, с которым вы работаете, о любых финансовых затруднениях, прежде чем пропускать платеж.

«Это ситуация, когда чрезмерное общение лучше, чем недостаточное общение, чтобы избежать проблем с отключением коммунальных услуг или отчуждением права выкупа», — говорит Марк Хэмрик, старший экономический аналитик Bankrate.

Вернуться к началу

9. Вы можете использовать трудные средства снятия средств со своих пенсионных счетов, но по возможности избегайте этого

Многие пенсионные счета предлагают физическим лицам так называемое «снятие средств в трудных условиях», когда люди, находящиеся в затруднительном финансовом положении, могут использовать свои счета для немедленные деньги.Третий законопроект Конгресса о коронавирусе также включает меры, позволяющие пострадавшим лицам снимать до 100000 долларов без штрафных санкций со своего 401 (k) или IRA, хотя им все равно придется платить подоходный налог с этого.

Если вы пользуетесь услугами работодателя 401 (k), вы можете воспользоваться самофинансируемой ссудой, если ваш работодатель позволит это, говорит Хамрик. Доступ к самоуправляемой IRA Roth — если она у вас есть — также на столе.

Но хотя это всегда возможно, эксперты считают, что это должно быть крайней мерой.Это значительно снижает ваши пенсионные сбережения, а также делает вас уязвимым для накопления штрафов и сборов, если вы не будете осторожны.

Вернуться к началу

Хотя большая часть новостей, посвященных вспышке коронавируса, сосредоточена на федеральном уровне, многие организации в вашем районе также могут предлагать помощь — от продовольственных банков до благотворительных организаций. По словам О’Нил, будьте в курсе того, что происходит в вашем районе, набрав «211» или посетив 211.org.

«Найдите некоммерческие организации, правительственные учреждения, которые могут быть в состоянии помочь, продуктовые кладовые, коммунальные услуги, пособия по безработице», — говорит О’Нил. Во время закрытия правительства в прошлом году «эти программы были спасением для многих людей».

Вернуться к началу

11. Посмотрите объявления о вакансиях

Вспышка коронавируса стала беспрецедентным препятствием для рынка труда, по словам Ника Банкера, директора по экономическим исследованиям лаборатории Indeed Hiring Lab.

«Это беспрецедентно по своей внезапной природе и тому факту, что оно напрямую влияет на отрасли, которые обычно не оказываются на переднем крае рецессии», — говорит он.«Есть так много движущихся переменных и неизвестных, что мы не знаем, как далеко вирус собирается распространиться в США».

Тенденции в объявлениях о вакансиях снизились на 14,5 процента по сравнению с прошлым годом, согласно данным Indeed по состоянию на 19 октября. Это следует за рекордным снижением в период с середины марта по начало мая, когда в мае количество вакансий упало до минимума в 39,3 процента. 1. Количество объявлений о вакансиях улучшилось в течение мая, июня и июля, как показывают данные Indeed, хотя с августа эти темпы замедлились. Действительно, данные также показывают, что реклама открытых вакансий упала больше всего в профессиях, которые напрямую пострадали от кризиса с коронавирусом, таких как гостиничный бизнес и туризм, которые сократились почти вдвое.

Действительно, данные также показывают, что реклама открытых вакансий упала больше всего в профессиях, которые напрямую пострадали от кризиса с коронавирусом, таких как гостиничный бизнес и туризм, которые сократились почти вдвое.

Но, несмотря на высокий уровень спроса в продуктовых магазинах и на складах, во многих местах все еще продолжается прием сотрудников. В начале сентября Amazon заявила, что в ближайшие месяцы планирует заполнить 33 000 рабочих мест в корпоративной сфере и в сфере высоких технологий. Между тем, следите за тем, смогут ли розничные продавцы в ближайшее время размещать объявления о помощи во время сезонных праздников, в том числе Walmart, который планирует нанять еще 20 000 человек, согласно CNBC.

Тенденции в отношении должностей, связанных с вождением, погрузкой, хранением, строительством, производством, косметикой и здоровьем, а также стоматологическими услугами, превышают прошлогоднюю тенденцию, в то время как количество найма в розницу приближается к прошлогоднему уровню, согласно Indeed.

Другие, в том числе эксперты Glassdoor, предположили, что в результате пандемии могут появиться новые рабочие места, связанные с отслеживанием контактов.

«Рецессия тяжелая, и она тяжелая для ищущих работу», — говорит Банкер. «Есть профессии и отрасли, которые ищут сотрудников и могут предоставить возможности».

Вернуться к началу

12. Будьте гибкими в отношении новых возможностей

Рабочие также могут захотеть найти способы расширить свои навыки, будь то новое обучение или изучение чего-то нового, говорит Хамрик.Все это может привести их к успеху, когда вспышка действительно утихнет.

«Мы знаем, что некоторые предприятия получают выгоду от возросшего спроса, в то время как другие разрушаются из-за изменений», — говорит Хамрик. «Те, у кого есть возможность сделать поворот в карьере или воспользоваться новыми возможностями, добьются лучших результатов. Тем не менее, другие могут предпочесть поиски образования или повышения квалификации в это время огромных испытаний ».

Но это также может включать в себя отработку изобретательности с уже имеющимися навыками, — говорит О’Нил.Например, парикмахер в салоне красоты рядом с ее домом во Флориде посещает клиентов прямо в их домах после того, как парикмахерская закрылась.

«Есть возможности, если люди смогут превратить свои навыки в побочную работу или найти что-то еще там, где нанимают работодателей», — говорит она.

Вернуться к началу

13. Обратите внимание на новости

Наконец, важно быть в курсе того, что происходит в правительстве — на федеральном уровне, уровне штата и на местном уровне. По словам Хамрика, это поможет вам лучше узнать о новых возможностях, когда они появятся.

«Следует следить за развитием новостей о различных разрабатываемых программах, направленных на то, чтобы помочь американцам справиться с экономическим кризисом», — говорит он.

Во времена экономических трудностей мошенники нередко пытаются воспользоваться преимуществами лиц, испытывающих финансовые затруднения. Некоторые методы могут быть столь же простыми, как распространение неточных финансовых советов, в то время как другие могут быть столь же серьезными, как склонение вас к небезопасным инвестициям. Федеральная корпорация по страхованию депозитов (FDIC) заявила в заявлении от 20 марта, что некоторые мошенники выдавали себя за должностных лиц FDIC для доступа к конфиденциальной банковской информации.Некоторые люди также обнаружили, что они стали жертвами мошенничества при выплате пособий по безработице.

Некоторые методы могут быть столь же простыми, как распространение неточных финансовых советов, в то время как другие могут быть столь же серьезными, как склонение вас к небезопасным инвестициям. Федеральная корпорация по страхованию депозитов (FDIC) заявила в заявлении от 20 марта, что некоторые мошенники выдавали себя за должностных лиц FDIC для доступа к конфиденциальной банковской информации.Некоторые люди также обнаружили, что они стали жертвами мошенничества при выплате пособий по безработице.

Важно помнить, что банк, застрахованный FDIC, всегда является самым безопасным местом, где люди могут хранить свои деньги.

Вернуться к началу

Итог

Думайте о своей реакции на потерю работы как о двойном призыве к действию: один касается ваших расходов, а другой — обеспечения вашего дохода.

В общем, составьте список того, что вы покупаете и за что платите каждый месяц.Это может помочь вам определить способы сократить расходы, а также узнать о кредитных организациях или компаниях, выпускающих кредитные карты, с которыми вы можете связаться во время безработицы — в период, который, по понятным причинам, связан с неизвестностью.

«Это финансовые затраты на благосостояние и жизнь людей от пандемии, — говорит Хэмрик. «Мы знаем, что сокращение будет глубоким и немедленным. Невозможно узнать, восстанавливается ли экономика достаточно быстро или переживает более продолжительный спад ».

Подробнее:

Как оплачивать счета, если вы потеряли работу

Если вы один из миллионов американцев, которые были уволены или уволены в результате пандемии коронавируса, ваш денежный поток, возможно, замедлился до минимума или полностью прекратился.Но счета, конечно, продолжают поступать. Чтобы управлять своими финансами до тех пор, пока кризис не пройдет и вы не вернетесь на работу, полезно иметь план. Вот несколько советов о том, как оплачивать счета и когда можно отложить их оплату.

Ключевые выводы

- В случае дефицита наличных денег в краткосрочной перспективе может помочь кредитная карта или текущий счет.

- Вы можете отложить оплату некоторых счетов, таких как арендная плата, выплаты по ипотеке и страховые взносы, если вы проконсультируетесь со своими кредиторами.

- Федеральный закон CARES, принятый в марте 2020 года, внес важные изменения в правила, касающиеся займов 401 (k) и их снятия, а также выплат по студенческим займам.

Куда обратиться за деньгами

Кредитные карты

В обычное время идеальный способ работы с кредитными картами — это ежемесячно полностью оплачивать остаток и избегать часто непомерных процентов. Это, конечно, ненормальные времена.

Так что, если наличных денег не хватает, сохранение баланса на вашей кредитной карте в течение нескольких месяцев может быть практичным вариантом.Если у вас несколько кредитных карт, начните с той, у которой самая низкая процентная ставка. Если вы достигли предела кредита на этом, переходите к другому. Но помните, здесь мы говорим о предметах первой необходимости, а не о покупках на месте.

После этого вы должны стремиться ежемесячно выплачивать по крайней мере минимальный остаток по вашей карте. Если это проблема, то некоторые банки и кредитные союзы теперь позволяют клиентам откладывать платежи, одновременно отменяя свои обычные штрафы. Поэтому стоит проверить веб-сайты эмитентов вашей кредитной карты, чтобы узнать, какую помощь они предлагают и как на нее подать заявку.Лучшее время для этого и принятия необходимых мер — до срока оплаты следующего счета, а не после него.

Поэтому стоит проверить веб-сайты эмитентов вашей кредитной карты, чтобы узнать, какую помощь они предлагают и как на нее подать заявку.Лучшее время для этого и принятия необходимых мер — до срока оплаты следующего счета, а не после него.

Дебетовые карты и текущие счета

Сумма, которую вы можете снять с дебетовой карты или снять в банкомате, обычно ограничивается остатком на вашем текущем счете. Однако к вашему текущему счету может быть привязана кредитная линия, которую вы можете использовать, когда ваш баланс достигнет 0 долларов. Проверка кредитных линий или овердрафта, как их часто называют, обычно невелики — от 500 до 3000 долларов, например, — и вам придется возвращать деньги с процентами.Но это еще один источник денег в крайнем случае, и в условиях нынешнего кризиса некоторые банки увеличат вашу кредитную линию, если вы попросите.

Пенсионные счета

Рейд на пенсионный счет 401 (k) или аналогичный до выхода на пенсию обычно является плохой идеей. Однако, если именно там вы сэкономите, это может быть ваш единственный вариант. Есть два способа получить деньги из 401 (k): ссуды и снятие средств. У каждого есть свои плюсы и минусы.

- 401 (k) ссуды: Обычно вы можете взять деньги в долг у своего 401 (k) и выплатить их в течение определенного количества лет (обычно пять).Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (CARES), принятый в марте 2020 года, ввел некоторые новые правила для людей, пострадавших от коронавируса, повысив лимиты заимствования (с 50 000 долларов США до 100 000 долларов США) и позволив заемщикам в некоторых случаях откладывать выплаты. . Однако ваш работодатель должен решать, применять ли новые правила или просто придерживаться старых. В любом случае, стоит помнить, что деньги, которые вы занимаете, больше не будут расти без учета налогов. А если вы не сможете вернуть его в установленный срок, вам грозят дополнительные штрафы.

- 401 (k) снятие средств: Простое снятие денег со своего 401 (k) — еще один вариант, и обычно даже хуже. Во-первых, если вы не выплатите его в течение трех лет, разрешенных законом CARES, деньги не будут для вас, когда вы выйдете на пенсию, и, возможно, они действительно понадобятся. Во-вторых, вы должны будете платить подоходный налог с любой суммы, которую вы снимаете. Закон CARES отменяет обычный штраф в размере 10%, если вам меньше 59,5 лет, что делает этот вариант менее болезненным в краткосрочной перспективе, но все же не идеальным в долгосрочной перспективе.

Во-первых, если вы не выплатите его в течение трех лет, разрешенных законом CARES, деньги не будут для вас, когда вы выйдете на пенсию, и, возможно, они действительно понадобятся. Во-вторых, вы должны будете платить подоходный налог с любой суммы, которую вы снимаете. Закон CARES отменяет обычный штраф в размере 10%, если вам меньше 59,5 лет, что делает этот вариант менее болезненным в краткосрочной перспективе, но все же не идеальным в долгосрочной перспективе.

Во-первых, если вы не выплатите его в течение трех лет, разрешенных законом CARES, деньги не будут для вас, когда вы выйдете на пенсию, и, возможно, они действительно понадобятся. Во-вторых, вы должны будете платить подоходный налог с любой суммы, которую вы снимаете. Закон CARES отменяет обычный штраф в размере 10%, если вам меньше 59,5 лет, что делает этот вариант менее болезненным в краткосрочной перспективе, но все же не идеальным в долгосрочной перспективе.Обратите внимание, что если у вас есть деньги в IRA, правила вывода аналогичны, но ссуды не подходят.

529 Планы

Если у вас есть деньги в накопительном плане колледжа 529 для себя или ребенка, , вы можете снять их по любой причине. Однако вы должны будете заплатить подоходный налог плюс 10% налогового штрафа, если вы не потратите его на соответствующие расходы на образование. Если платежи по студенческому кредиту есть в вашем текущем списке счетов, обратите внимание, что с 2017 года они теперь считаются квалифицированными расходами на образование. Но ниже приведены некоторые новые правила по федеральным студенческим займам, которые могут позволить вам просто отложить выплаты.

Но ниже приведены некоторые новые правила по федеральным студенческим займам, которые могут позволить вам просто отложить выплаты.

Расставьте приоритеты по счетам

Если вы столкнулись с пачкой счетов без соответствующей пачки наличных, пора расставить приоритеты. Еда, вероятно, будет занимать первое место в вашем списке. То же самое и с жильем, которое включает в себя ипотечные или арендные платежи и счета за коммунальные услуги. Что касается еды, вам понадобятся наличные, дебетовая или кредитная карта. Однако в отношении жилья и некоторых других крупных расходов у вас может быть больше возможностей.

Аренда

Если вы снимаете аренду и собираетесь внести следующий платеж, поговорите со своим арендодателем раньше, чем позже, и подумайте, можете ли вы отложить оплату или уменьшить платеж. Помните, конечно, что у вашего арендодателя, особенно если он обычный человек, а не крупная компания, тоже могут быть проблемы с деньгами. Обратите внимание на Закон CARES, а также на то, что многие штаты и муниципалитеты объявили мораторий на выселение, поэтому не стесняйтесь ссылаться на свои права, если до этого дойдет. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Выплаты по ипотеке

Если у вас есть ипотечный кредит на ваш дом, свяжитесь со своим кредитным агентом. Многие банки позволяют держателям ипотечных кредитов откладывать выплаты на определенный период времени или предоставляют другие виды помощи. Если ваша ипотека обеспечена федеральной поддержкой, вы можете иметь право на отсрочку в соответствии с Законом CARES, который позволит вам откладывать платежи на срок до года. Существуют также дополнительные варианты льгот по ипотеке.

Если ваша ипотека поддерживается государственной программой, для тех, кто пострадал от COVID19, был введен мораторий на отчуждение и выселение.Мораторий должен был истечь 31 января 2021 года, но был продлен. Однако сроки истечения срока продления варьируются в зависимости от государственного агентства, предоставляющего ипотечную ссуду.

Ипотечные программы с помощью COVID19