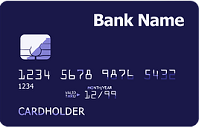

Все обозначения на кредитной карте

Большинство кредитных карт имеют определённый стандартом ISO 7810 ID-1 формат — 85,6 × 53,98 мм — и используют в качестве носителя данных магнитную полосу, однако постепенно начинают применяться и чиповые карты.

Обозначения на кредитной карте

Обозначения на кредитной карте

1. На лицевой стороне карты может быть любое изображение или просто фон. Кроме того, присутствуют логотип платёжной системы, номер карты, имя держателя и срок действия карты.

2. На обратной стороне карты находится магнитная полоса, бумажная полоса с подписью владельца, а на некоторых — CVV-код кредитной карты или его аналог.

3. Номер кредитной карты представляет собой цифровой код на лицевой стороне карты. Часто бывает выпукло выдавлен на карте для возможности снятия слипа (отпечатка). В номере карты содержится полезная информация — зашифрован код банка-эмитента карты, код платёжной системы, регион выпуска, контрольный код. Номера кредитных карт в России, как правило, состоят из 16 цифр, однако встречаются 13- и 19-значные номера. 19-значные номера обычно присваиваются дополнительным картам, выпущенным в рамках одного клиентского счета, 13-значные номера можно увидеть на старых, выпущенных ранее пластиковых картах.

4. CVV2 код — трёхзначный код проверки подлинности карты платёжной системы Visa. Другие платёжные системы имеют сходные технологии, к примеру аналогичный защитный код для карт MasterCard носит название CVC2 код. Наносится на полосе для подписи держателя после номера карты либо после последних 4 цифр номера карты способом индент-печати. Используется в качестве защитного элемента при проведении транзакции.

5. Номер CVV2 не следует путать c пин-кодом и со стандартным номером карты, наносимым эмбоссированием или индент-печатью. Стандартный номер карты проверяется на корректность отдельным алгоритмом, который называется алгоритм Луна.

Цифра 2 в названии кода вызвана тем, что есть и «первый» защитный код, используемый для верификации в транзакциях с физическим использованием карты. CVV/CVC-код записывается на магнитную полосу. Даже в случае, если CVV2-код на карте не указывается, он всё равно создаётся при выпуске карты.

Наличие CVV2-кода на карте не является ни необходимым ни достаточным условием для совершения платежей в Интернете. Запрос CVV2 с одной стороны — это право, а не обязанность продавца. С другой стороны, этот вид транзакций может быть запрещён для конкретного вида карт банком-эмитентом.

Что такое CVC2/CVV2 код на карте и где он находится | Интернет

Банковская карта – продукт высокотехнологичный. С ее помощью уже давно разрешается не только снимать наличные или оплачивать покупки в супермаркетах, но и производить расчеты в онлайне, в том числе бронировать авиабилеты, отели, оплачивать покупки в интернет-магазинах.

Банковская карта – продукт высокотехнологичный. С ее помощью уже давно разрешается не только снимать наличные или оплачивать покупки в супермаркетах, но и производить расчеты в онлайне, в том числе бронировать авиабилеты, отели, оплачивать покупки в интернет-магазинах.

Содержание:

1. Что такое CVV2/CVC2 код на карте и где находится

2. В чем отличие CVV2/CVC2 кода от Pin-кода карты

4. О безопасности при оплате в Интернете

Для проведения расходных операций в Сети требуется минимум информации:

- номер карты,

- имя ее владельца,

- срок действия карты,

- а также код безопасности CVV2 или CVC2, выступающий в роли идентификатора карты.

Как раз о последнем, а вернее, о роли CVV2/CVC2 кода при осуществлении онлайн-покупок и пойдет ниже речь.

Что такое CVV2/CVC2 код на карте и где находится

Идентификатор Card Verification Value 2 (CVV2) используется для обозначения паролей карт платежной системы Visa.

Другие платежные системы называют его иначе: у MasterCard – это СVС2 (Card Validation Code 2), у American Express – CID (Card Identification). Однако общий смысл от этого не меняется. Итак:

- CVV2 (Card Verification Value 2) – код на карте Visa,

- СVС2 (Card Validation Code 2) – код у карты MasterCard,

- CID (Card Identification) – код для American Express.

Где находится CVC2/CVV2 код?

Секретный код CVC2 (CVV2) состоит из трех цифр, который располагается на обратной стороне банковской карты, а, если быть точнее – в правой части бумажной полосы рядом с подписью держателя.

Секретный код CVC2 (CVV2) состоит из трех цифр, который располагается на обратной стороне банковской карты, а, если быть точнее – в правой части бумажной полосы рядом с подписью держателя.

Сам код нужен лишь для того, чтобы продавец услуг или товаров в онлайне смог идентифицировать банковскую карту покупателя для проведения оплаты. А вот, чтобы подтвердить расходную операцию, понадобится уже другой набор цифр – тот самый одноразовый пароль, что поступит на телефон держателя пластиковой банковской карты в виде SMS-сообщения.

В чем отличие CVV2/CVC2 кода от Pin-кода карты

Что важно:

трехзначный код CVV2/CVC2/ CID ни в коем случае не стоит путать с PIN-кодом банковской карты.

Пин-код требуется вводить, например, для проведения операций в банкомате, при оплате покупок в супермаркете или в другом обычном магазине (НЕ онлайн).

О пин-коде карты в Интернете вообще вспоминать нет смысла, ибо для осуществления покупок в интернете он попросту не нужен. А если какой-то сайт или якобы сотрудник банка все же потребует его указать, знайте, это мошенники, связываться с которыми настоятельно не рекомендуется.

Вообще, в интернете следует иметь дело лишь с проверенными магазинами. Желательно с теми, что для проведения онлайн-платежей используют специальные защитные протоколы, предполагающие уничтожение всей вводимой информации сразу после осуществления оплаты. Да, при частом обращении к услугам ресурса вводить карточные данные (не исключая и кода CVV2/CVC2/CID) придется каждый раз заново. Зато сама банковская карта в этом случае будет находиться в безопасности. И не это ли главное?

Можно ли произвести онлайн-платеж без кода безопасности?

Без PIN-кода нельзя осуществить расходную операцию через банкомат или терминал, а в Интернете есть поставщики услуг, где можно провести оплату без упоминания кода CVV2/CVC2/CID.

Если на карте нет CVV2/CVC2/ CID кода, то это может означать, что карта НЕ предназначена для оплаты покупок в Интернете. В таком случае нужно обратиться в банк и там либо поменять карту, либо заказать виртуальную банковскую карту, специально предназначенную для оплаты покупок в Интернете.

В любом случае код безопасности для оплаты услуг в Интернете необходим практически везде. Исключением является, например, «родной» для карты интернет-банк. Здесь для осуществления расходных операций дополнительных сведений вводить не нужно. Достаточно указать пароль из SMS – и банк в один момент подтвердит транзакцию.

Что плохо: любая из банковских систем удаленного доступа не охватывает и четверти онлайн-рынка. А значит, заключать сделки с компаниями и магазинами, не являющимися партнерами банка-эмитента, выпустившего карту, каждый раз придется, полагаясь исключительно на свой страх и риск.

Хотя и такие риски можно снизить до минимума. Каким образом? Ну, например, оформив и прикрепив к основному счету виртуальную карту с ограниченным лимитом. Для проведения интернет-платежей этот продукт подходит идеально. Ведь даже если мошенники сумеют скомпрометировать информацию о виртуальной карте, при этом основная банковская карта будет находиться в безопасности.

Какой из всего этого делаем вывод? Да самый простой.

О безопасности при оплате в Интернете

Пусть специальный идентификатор банковской карты и не является обязательным атрибутом для использования карты, но для осуществления быстрой и безопасной оплаты услуг в интернете он все же необходим.

Главное – не забывать соблюдать элементарные меры безопасности, которые помогут уберечь деньги на карте от посягательств третьих лиц:

- Карту, где попало, не бросать.

- PIN-код никому не называть и никуда не вводить.

- Саму карту в случае потери блокировать моментально.

- И да, советом по оформлению виртуальной карты для платежей в Интернете тоже было бы неплохо воспользоваться.

Также по теме:

1) Как безопасно пользоваться банковскими картами в Интернете?

2) Телефонное мошенничество: звонок из банка может оставить без денег на карте

Как устроена банковская карта

Рассмотрим каждый элемент банковской карты и его предназначение

Фоновую картинку на стандартной карте выбирает банк. В некоторых банках за небольшую сумму вы можете выбрать дизайн карты, загрузив свою картинку или фото. Главное — не нарушать авторские права.

1. Номер карты

В номере карты может быть 13, 15, 16, 18 и даже 19 цифр. Самый распространенный вариант — 16 цифр.

Номер вашей карты и номер вашего счета — это не одно и то же. К одному счету можно выпустить несколько карт.

2. Логотип платежной системы

Кроме логотипа платежной системы, на карте могут быть указаны логотип эмитента и/или компании-партнера.

Карты бывают кобрендинговые (то есть совместные карты банка с одной или несколькими компаниями-партнерами) или кобейджинговые (совместные карты обычно двух платежных систем). На таких картах логотипов будет больше.

3. Наименование банка

На карте указывают наименование банка-эмитента, выпустившего карту. Платежная карта — собственность банка. Юридически клиенты банка — владельцы счета и держатели карты.

4. Срок действия карты

У карты есть срок годности — как правило, от года до пяти лет. Месяц и год окончания действия карты указаны на ее лицевой стороне в формате «месяц/год» (последние две цифры). Если на вашей карте указано 03/19, она будет действовать до 31 марта 2019 года включительно.

5. Имя держателя карты

Имя держателя карты указано (или эмбоссировано, то есть выдавлено) на карте латинскими буквами. Карты бывают как именными, так и неименными (в таком случае имя держателя на карте не указывается).

6. Чип

Встроенный микропроцессор, который содержит информацию о карте и ее держателе. Чип нужен для идентификации клиента, когда он пользуется платежной картой в банкомате или терминале.

7. Магнитная полоса

Магнитная полоса (как и чип) содержит информацию о карте и ее держателе. С ней нужно быть внимательнее — карта может размагнититься, если неправильно ее хранить. Карту нельзя нагревать или оставлять рядом с работающими электроприборами.

С 2015 года Банк России запретил банкам выпускать карты только с магнитной полосой — на всех картах для безопасности платежей должен быть чип. Пока еще можно встретить карты с магнитной полосой без чипа — это карты, которые были выпущены до начала 2015 года и все еще действуют.

8. Голограмма платежной системы

Один из способов защиты карты от подделки — голограмма. Голограмма может располагаться и на лицевой стороне карты.

9. Полоса для подписи

На оборотной стороне платежной карты расположена полоса для образца подписи ее держателя. Распишитесь на карте, когда получите ее, без подписи держателя карта недействительна. Некоторые карты выпускаются без полосы для подписи.

10. Код проверки подлинности

Его еще называют CVV (Card Verification Value) или CVC (Card Validation Code) — аббревиатура зависит от платежной системы, в рамках которой выпущена карта. Благодаря такому коду можно совершать покупки через интернет с большей безопасностью.

11. Данные банка

На карте указаны номер телефона банка, выдавшего карту, и его адрес. Выпишите эти данные и храните под рукой. По указанному на карте номеру телефона нужно обращаться в банк, если вы, к примеру, потеряете карту и ее придется срочно заблокировать.

Значение цифр на карте сбербанка: расшифровка, проверка подлинности,

На лицевой стороне каждой карты при изготовлении наносится персональный номер, состоящий из шестнадцати или из восемнадцати чисел.

На лицевой стороне каждой карты при изготовлении наносится персональный номер, состоящий из шестнадцати или из восемнадцати чисел.

Не путать номера банковской карты и лицевого счета (состоит из двадцати чисел и не наносится на пластик, так как это конфиденциальная информация).

Каждое число не генерируется случайно, а обозначает индивидуальное определение. По каждому из знаков можно достоверно определить тип (виза, мастер кард), эмитент-банк и его БИН идентификатор, не путать с БИК.

Последняя цифра несет проверочную (контрольную) функцию. С ее помощью легко определить реальная кредитка или поддельная.

Расшифровка

Первая цифра означает сферу деятельности организации, выпустившей пластик.

- «Единица» или «Двойка» обозначают авиалинии,

- «Тройка» – туристические компании и сферу развлечений,

- «Четверка» или «Пятерка» – финансовые или банковские организации,

- «Шестерка» – банковское дело или сфера торговли,

- «Семерка» – нефтяные топливные компании,

- «Восьмерка» – сфера коммуникаций,

- «Девятка» – госструктуры.

Первые шесть знаков определяют банковский идентификатор (или БИН), содержащий в себе данные об эмитенте и типе кредитки.

Обозначения 1-ого символа в БИНе: «4» – VISA, «5» – MasterCard, а «3», «5» либо «6» – Maestro.

Эти значения должны правильно соответствовать логотипу нанесенному на кредитке.

Знаки со второго по четвертый в БИН-е обозначают индивидуальный код финансовой организации (для Сбербанка это чаще 276), а с пятой по шестую – дополнительный код.

С седьмой и до предпоследней цифры, начинается индивидуальный № клиента-держателя. Этот код генерируется системой. Код неповторим для каждой выпускаемой кредитной карте Сбербанка.

В нем шифруется информация о филиале Сбербанка, выдавшего продукт клиенту, о наличии или отсутствии вшитого чипа и о типе валюты.

Последнее число тоже не генерируется случайным образом. Оно используется для проверки достоверности выпущенного пластика.

Проверка подлинности

Для проверки используется алгоритм Луна.

Для начала требуется удвоить каждый знак через один (нечетные), отсчитывая с первого (т. е. 1-ый, 3-ий, 5-ый, 7-ой, 9-й и так далее). Если полученное удвоенное значение превышает девять, то вычесть из него 9.

После сложить каждые удвоенные и оставшиеся неудвоенные числа.

Для подтверждения неподдельности, полученная сумма должна в итоге поделиться на 10 без остатка (50, 70, 60 и так далее).

Рассмотрим на примере:

Visa № 5276 4421 1002 8578

Удваиваем числа через одно, начав с первого.

Так как десять, четырнадцать и шестнадцать превышает девять, то вычитаем 9.

Складываем каждые удвоенные и неудвоенные значения:

(1 + 2 + 7 + 6) + (8 + 4 + 4 + 1) + (2 + 0 + 0 + 2) +(7 + 5 + 5 + 8) = 60

Итоговая сумма кратна 10, значит, номер верен и выпуск достоверен.

Обозначения кредитной карты

Приветствую вас, уважаемые читатели блога Предпринимательство как образ жизни !!! И сегодня открываю интересную, на мой взгляд, тему не только для рядового предпринимателя, но и для обычного человека, который раз от разу пользуется услугами банка. И вопрос сегодня стоит следующий :

Кредитные карты уже давно стали привычными в повседневной жизни миллионов украинцев и россиян, прежде всего, это результат качественного развития системы банковских услуг и изменений в экономике страны в целом. Но, самой главной причиной популярности банковских кредитных карт, конечно, следует признать значительные преимущества и выгоды кредитных карт. Уж не потому ли доля кредитных карт, в сравнении с общим количеством выпущенных банками пластиковых платежных карт, по результатам прошлого года возросла на четверть?

А раз так, то с ростом количества владельцев

Любая кредитная карта, как впрочем, и все другие банковские карты, имеют свой номер. Он представляет собой комбинацию цифр на лицевой стороне кредитной карты. Иногда номер выполнен рельефными белыми цифрами, или просто выпукло выдавлен (эмбоссирован) на пластике карты. Сделано это совсем не случайно, а для того, чтобы было удобно снять слип, так на профессиональном языке банкиров называют отпечаток карты.

Обозначение банковской карты

Номер кредитной карты содержит немало нужной и полезной информации в виде зашифрованного кода.

Согласно общепринятому стандарту, первые шесть цифр номера кредитной карты предназначены для идентификации банка-эмитента.

Во-первых, в нем указан код банка-эмитента, выпустившего в обращение данную кредитную карту.

Во-вторых, в нем указывается код платежной системы, в которой данная кредитная карта работает.

Кроме того, в номере карты содержатся сугубо техническая информация о коде региона, в котором осуществлен выпуск карты и контрольный код карты.

Номер кредитной карты, как правило, содержит всего 16 цифр, впрочем, еще встречаются номера из 13 цифр, или содержащие в номере 19 знаков.

Тринадцатизначные номера можно встретить на кредитных картах ранних выпусков, сейчас карты с такими номерами уже не выпускают, потому, что форматы номеров кредитных карт теперь регламентируется международным стандартом ISO 7812.

Номера же из 19 цифр присваиваются только дополнительным картам, которые выпускаются банком в рамках конкретного клиентского счета.

Вот пожалуй на сегодня я и рассмотрел такую небольшую тему, как обозначение и назначение цифр (номера) банковской карты или как еще называют пластиковой карты.

Всем удачи . Спасибо за внимание !!!

Николай Якименко. Авторский блог “Предпринимательство – как образ жизни“

P.S. Оставляйте комментарии. До следующих выпусков.

И интересное видео про банковские карты. Приятного просмотра.

Подпишитесь на новые статьи ! Я вышлю интересную и ценную информацию на Ваш e-mail, который оставите ниже. После того, как подтвердите свои данные Вы получите ПОДАРОК. С уважением Н.Я.Внешний вид банковской карты

12.08.2015

Фрод от англ. fraud мошенничество обман.

В связи с распространением банковских карт и увеличением случаев мошенничества в этой сфере, данная статья может оказаться полезной.

Банковская карта в настоящее время и в ближайшее время, Ваш постоянный спутник, к которому необходимо научится бережно относится, как к портмоне, паспорту, деньгам, персональной информации. Зачастую, доступ к банковской карте открывает куда большие перспективы для мошенников, нежели доступ к Вашему кошельку. Отследить и вовремя обнаружить пропажу денежных средств не всегда представляется возможным, добиться возврата и восстановления конфиденциальности стоит немалых усилий и затрат, установить либо изобличить преступника, в некоторых случаях не в Ваших силах.

Для начала разберемся в основных понятиях и наиболее важных элементах, составляющих целый мир, в котором наиболее продвинутые, обладающие необходимой информацией, могут извлечь для себя пользу, защитив себя и свои денежные средства от рук мошенников.

Большинство банковских карт представляют собой кусок пластика, прямоугольной формы. При изготовлении используют международный стандарт ISO 7810 ID1, в России эти стандарты отражены и закреплены в ГОСТ Р ИСО/МЭК 7810-2006.

Номинальные размеры

- ширина 85,6 мм

- высота 53,98 мм

- толщина 0,76 мм

- радиус закругления 3,18 мм

Обозначения

Лицевая сторона

- Номер.

Cтандарт 16 цифр (возможно 18-19). Разберем на примере 16 цифр.

Первая цифра из 6 соответствует платежной системе, а именно:

5 — платежная система MasterCard,

4 — соответствует платежной системе VISA,

6 — China UnionPay, 3,5,6 — Мaestro.

С 2 по 4 номер кредитного учреждения,

5,6 конкретизируют банк-эмитент, а также банковский продукт, т.е. Указавает на ее классификацию по системе проведения расчетов (расчетные — дебетовые, кредитные).

ПЕРВЫЕ 6 цифр образуют Банковский идентификационный номер, узнать БИН можно по ссылке www.bindb.com/bin-database.html.

7,8 определяют программу банка-эмитента.

С 7 по 15 индивидуальный зашифрованный номер счета, заканчивающийся на цифре 15

С 7 по 16, генерируются в случайном порядке и призваны заботится об уникальности. В них зашифровано отделение банка-эмитента, валюта карты и так далее.

16 цифра формируется о алгоритму Луна. - Другие обозначения

Под номером под первыми цифрами нанесены первые четыре значения, совпадающие c первыми четырьмя цифрами номера карты. На лицевой стороне напечатан либо эмбоссирован, то есть выдавлен срок действия, возможно Ф.И.О. владельца, логотип платежной системы (VISA, MasterCard и другие).

- Чип EMV (Europay, MasterCard, Visa Chip). Микропроцессор,содержащий идентификационные данные владельца, вшитые в микросхему, По своим характеристикам схож с SIM картой, специально создан как средство дополнительной защиты карты от несанкционированного доступа. Является более надежным способом аутентификации лица, совершающего операцию по сравнению с картой оснащенной только магнитной полосой.

Оборотная сторона

- Магнитная полоса.

Используется для хранения минимальной информации, конкретно на ней хранится ФИО, № счета, срок действия. Состоит из трех треков, на которых записана информация в определенном и ограниченном виде:

1 трек используется для записи Ф.И.О. владельца карты,идентификационного срока действия и номера карты

2 трек — зачастую копируется информация с 1 трека

3 трек- содержит информацию о банке-эмитенте. - CVC2 / СVV2 — КОД.

3 цифровых значения, размещены рядом с полосой для подписи владельца либо на ней: MasterCard CVC2 (Card Verification Code 2), VISA CVV2 (Card Verification Value 2). Так называемый, код безопасности, подразумевающий цифровое значение, используемое для подтверждения операций в Интернете. Обозначается аббревиатура CNP – Card Not Present. На деле является дополнительной проблемой для владельца карты.

Используется для онлайн платежей в Интернете, при оплате различных сайтах. Отсутствие кодов на карте, может означать, что карта не используется для оплаты в Интернете. В некоторых онлайн магазинах запрашивается дополнительный код csc, зачастую применяется в двойном значении в паре с CVV2.

- CSC (Card Security Code).

CSC — четырехзначный код, размещенный на полосе для подписи. Коды используются в совокупности со сроком действия и ее номером. Меры предосторожности! Данные коды являются для злоумышленников лакомым куском. Для проведения данного вида операций используйте отдельную карту, это позволит вам сохранить в безопасности Ваши деньги на основных картах.

- Другие обозначения.

Строка для подписи держателя.

Пин код

PIN code — personal identification numbe соответствует международному стандарту ISO 9564 это закодированный, идентификационный номер, является секретным кодом и электронным аналогом подписи владельца. Предназначен для удалённого доступа к счёту через банкоматы и электронные терминалы в торговом предприятии РOS – терминалы (Рoint of Sale — точка продажи).

Значение PIN кода от 4 до 12 цифр, распространен в четырехзначное значении. Возможно значение состоящие из букв.

При расчетах в сети ИНТЕРНЕТ ввод PIN-кода не нужен, все предложения его использовать, являются частью мошеннической схемы. При оформлении банковской карты, следует исключить возможность получение ПИН кода в конверте, так риск, того, что им могут воспользоваться мошенники велик. При утере PIN кода, его восстановление невозможно.

Автор: Артемий Старченко.

Читать все материалы на тему Мошенничество с банковскими картами

Еще материалы по теме:

Мошенничество с сим картами и телефонное мошенничество

Как избежат мошенничества

Что делать если украли деньги с карты

Как вернуть деньги по ФЗ

Защита и уязвимости банковских карт

Кража денег с карт с использованием SMS