Как разговаривать с коллекторами по телефону, если не можешь платить

Коллекторское агентство — это юридическое лицо, выполняющее функцию посредника между банком и должником, либо выкупающее у банков и микрофинансовых организаций просроченные задолженности. Задача коллекторов заключается во взыскании долга. По закону их целью является не запугивание человека, а согласование условий, при которых проблемный долг будет погашен Нужно уметь разговаривать с коллекторами — это позволит если не избавиться от долга, то хотя бы сохранить нервы и имущество.

Хотите списать долги?

На что имеет право коллектор при звонке?

Практически в каждом крупном банке имеется отдел по работе с проблемной задолженностью, сотрудники которого общаются с заемщиками, допустившими просрочку. Если заемщик действительно попал в сложную жизненную ситуацию (сокращение на работе, рождение ребенка, болезнь), ему могут пойти навстречу и предоставят возможность расплатиться на приемлемых для заемщика условиях.

Требования к коллекторскому агентству (ст. 13 Закона о коллекторах)

Однако если заемщик отказывается идти на контакт и не пытается погасить долг, у банка остается два пути — обратиться за принудительным взысканием задолженности в суд и службу приставов или продать бесперспективный кредит коллекторам.

Подготовка искового заявления, оплата государственной пошлины, сопровождение судебного разбирательства юристом — все это обходится кредитору недешево, поэтому по бесперспективным клиентам финансовая организация принимает решение о продаже задолженности коллекторскому агентству.

В коллекторских агентствах зачастую работают бывшие судебные приставы и сотрудники МВД. Но даже у них, при всей самоуверенности, имеются свои страхи:

- При нарушении инструкции в разговоре с должником коллектор получит крупный штраф.

- Действующее законодательство строго относится к неправомерной деятельности коллекторов, а при давлении или обвинениях со стороны специалиста по взысканию следует напомнить ему о существовании ст. 163 УК РФ «Вымогательство».

Любые действия, в том числе телефонные переговоры, коллекторы обязаны проводить в соответствии с Гражданским кодексом и Федеральным законом № 230-ФЗ.

Так, должнику нельзя звонить ночью. Время звонков — с 8.00 до 22.00 в рабочие дни. Разговор должен вестись корректно, без угроз и психологического давления. Если разговор с сотрудником коллекторского агентства выматывает нервы, вас не слушают, лучше не разговаривать с коллекторами по телефону, а обратиться к кредитному юристу , который поможет спланировать дальнейшие действия.

Как вести разговор с коллекторами?

С коллекторами сталкиваются те, кто не может своевременно исполнять взятые на себя долговые обязательства: займы, микрозаймы, онлайн-кредиты или кредитные карты.

Сначала по просрочке звонят сотрудники банка, но потом раздается звонок, и на том конце провода настойчиво предлагают оплатить задолженность, иначе. .. А дальше лишения, которые якобы ждут несговорчивых должников, зависят исключительно от фантазии и наглости оператора.

.. А дальше лишения, которые якобы ждут несговорчивых должников, зависят исключительно от фантазии и наглости оператора.

Однако после передачи долга коллекторам проблема перестает быть личной. Специалисты по взысканию проблемных задолженностей могут звонить и писать сообщения родственникам заемщика, его коллегам, руководству, извещают о наличии долга соседей, стараясь по максимуму усложнить жизнь должнику.

Разговаривать с коллекторами необходимо предельно корректно, но твердо. Важно сразу дать понять, что знаете свои права, более того — знаете их права и обязанности. Не стоит хамить и грубить, или же угрожать, даже в ответ на их угрозы. И тем более не называть конкретных сроков погашения долга и сумм, которые могли бы внести.

Пример диалога с коллектором

Зачастую коллекторы начинают общение с должниками вежливо, однако не всегда корректно с точки зрения закона. Приведем несколько примеров.

«Добрый день, Иван Иванович, я Васнецова Юлия (или Петров Олег), звоню по поводу вашего кредита.

В соответствии с положениями ФЗ №230, при любом контакте с должником сотрудник службы взыскания должен сообщить:

свое ФИО;

занимаемую должность;

полное наименование и адрес (юридический и фактический) коллекторского агентства;

полное наименование кредитора.

Если абонент отказывается передавать эту информацию, то общение стоит прекратить, объяснив, что вы не готовы общаться с человеком, идентифицировать которого невозможно.

«…для идентификации назовите свою дату рождения…»

Часто взыскатели долгов очень деловым тоном требуют предоставить дату рождения, адрес или любую другую личную информацию, якобы чтобы убедиться в личности заемщика.

Отвечать на эти вопросы вы не обязаны, так как нет никаких доказательств того, что вы сообщаете персональную информацию сотрудникам банка или коллекторам, а не мошенникам. Скажите, что все персональные данные есть в договоре с банком/МФО.

«…у вас долг, когда будете платить?..»

В ходе разговора расскажут, что у вас образовалась задолженность по кредиту, и если вы ее не погасите в ближайшее время, то выедет группа физического взаимодействия, «силовики», ОБЭП, полиция со служебными собаками — вариантов множество, но ни один из них не имеет ничего общего с реальностью.

Ни ОБЭП, ни полиция, ни ЧОПы не вправе заниматься запугиванием должников или выколачиванием долгов, к расчетам по кредитам и займам не имеют отношения и не будут выезжать по таким делам. Подобные вопросы преследуют одну цель — понять, насколько перспективным в плане взыскания является долг.

Ответьте, что сейчас, к сожалению, нет возможности платить.

«… мы высылаем по месту вашего жительства группу коллекторов для личной беседы…»

На подобные высказывания необходимо отвечать, что они воспринимаются как угроза жизни и здоровью, поэтому вы вынуждены подать заявление в полицию для защиты себя и своих близких.

«…если вы не оплатите долг, мы передаем ваше дело в суд…»

В большинстве случае это просто психологический прием, так как судебное разбирательство сопряжено с временными и денежными затратами.

Если коллекторы выкупили долг, который не был просужен банком/МФО — они действительно вправе так сделать. Но в суде нет ничего страшного, даже наоборот — вы переведете общение в легальное русло. В судебном заседании будет проверена сама продажа долга — имел ли банк или МФО право на цессию без вашего согласия.

Кроме того, вы как ответчик заявите ходатайство о снижении процентов и неустоек. В большинстве случаев суд снижает проценты и штрафные начисления, что особенно актуально с микрозаймами.

Поэтому ваш ответ: да, подавайте в суд, я хочу решать проблемы по закону.

Образцы возражений и заявлений, если коллекторы подали в суд, представлены в этой статье.

«…если вы не оплатите долг, то будете привлечены к уголовной ответственности. ..»

..»

Чаще всего коллекторы угрожают неплательщикам привлечением к уголовной ответственности по ст. 177 УК РФ, которая предусматривает наказание за злостное уклонение от уплаты кредитной задолженности.

Однако для возбуждения уголовного дела необходимо соблюдение нескольких условий:

Размер долга более полутора миллиона.

В отношении неплательщика уже вынесено судебное решение о принудительном взыскании долга.

У человека имеется реальная возможность для исполнения долговых обязательств, но он намеренно уклоняется от уплаты кредита.

Уклонение от уплаты кредита должно быть злостным и подтвержденным документально. Не менее сложно привлечь неплательщика по кредиту к ст. 159 УК РФ (мошенничество), так как данная статья предусматривает изначально наличие умысла не платить кредит, который практически нереально доказать.

Ответ: «нет, я не совершал никаких преступлений. У меня действительно сейчас нет возможности оплатить долг».

Спросите юриста , насколько правдивы слова и угрозы коллекторов, и как защищаться в вашем случае.

Как разговаривать, если коллекторы пришли домой

Действующее законодательство не запрещает личные встречи коллекторов и должников. Однако работники КА не вправе нарушать положения, устанавливающие неприкосновенность частного имущества, поэтому, если вы не хотите пускать в дом незваных визитеров — необходимо сообщить им об этом и не открывать дверь.

В начале разговора попросите коллектора представиться и предоставить документы, подтверждающие его полномочия. К таким документам может относиться договор цессии, агентский договор, доверенность, служебное удостоверение. Представляться должны только оригиналы или заверенные копии.

Если есть какие-то сомнения, для проверки личности и полномочий визитера сделайте звонок в банк и в коллекторское агентство, представителем которого он назвался. Согласно последним изменениям в законодательстве все юридические лица, занимающиеся взысканием просроченной задолженности, должны иметь сайт и быть зарегистрированными в реестре ФССП.

Если коллекторского агентства нет в реестре, то максимум, что оно может делать — это направлять письменные претензии и оказывать клиентам юридическую поддержку в суде.

Если агентство есть в реестре, вам вручили заверенные печатью документы о цессии, и банк подтвердил продажу долга — пообщаться имеет смыл. В процессе разговора расскажите специалисту службы взыскания, что вы не намерены скрываться, однако в данный момент не можете выплатить кредит в силу финансовых проблем — увольнение, сокращение зарплаты, болезни, иные причины.

Предложите изменить условия договора — провести реструктуризацию долга, установить посильный график и размера платежей.

Как правило, свой визит сотрудники коллекторских агентств объясняют тем, что неплательщик не отвечает на звонки, и им приходится начинать розыск заемщика. Даже если это не так, не стоит повышать голос, доказывая свою правоту — четко, ясно и спокойно объясните собственную позицию, при любых неправомерных действиях со стороны коллектора сообщите, что все нарушения зафиксированы и обязательно будут переданы в компетентные органы.

Если вам угрожают, долбят в дверь, пишут на стенах в парадной, намекают, что знают, где учатся дети или стоит автомобиль — звоните в полицию.

Дополнительно подайте жалобу на коллекторское агентство в ФССП или в Прокуратуру. Образцы жалоб и инструкция — в этой статье. Мы бесплатно подскажем, что именно писать в жалобе на коллектора в вашей ситуации — позвонить юристам .

Если вы не брали кредит

Долг родственника

Даже если человек никогда не брал кредиты, это не значит, что он на 100% защищен от внимания специализированных коллекторских служб.

Довольно часто коллекторы могут звонить вам, требуя выплаты долга за родителей, братьев или сестер. Подобные действия незаконны. Кредитор может потребовать просроченную задолженность с родственника только в следующих случаях:

Если должник умер, и кредит перешел его наследникам.

Человек является поручителем или созаемщиком по кредиту.

Как быть, если вы кредит не брали, но коллекторы настойчиво звонят, требуя вернуть долг? Прежде всего, постарайтесь разобраться, на каком основании вам предлагают выплачивать чужой кредит — запросите копии документов о долге.

Если взыскатель ссылается на то, что задолженность образовалась у вашего родственника, сообщите, что родственные связи не являются основанием взыскания долгов третьих лиц.

Если звонки не прекращаются, или звучат намеки на агрессию в адрес родственника — смело пишите заявление в полицию или прокуратуру, чтобы прекратить малоприятные разговоры.

В качестве доказательства к заявлению следует приложить видео- или аудиозапись. При этом совершенно неважно, корректно общается с вами коллектор или нет: сам факт, что он требует с вас чужой долг, уже является нарушением и противоречит действующему законодательству.

Как общаться с коллекторами, если ты не должник

Казалось бы, если долгов нет, то и общаться с коллекторами незачем. К сожалению, иногда очень трудно объяснить сотруднику коллекторского агентства, что вы не должник. Тогда вам нужно:

Потребовать копии документов о долге;

обратиться в головной офис коллекторской службы и разъяснить, что должником не являетесь;

если и это не помогает, то пожаловаться на КА в надзорные органы — ФССП и МВД (на вымогательство).

Обычно звонка в головной офис оказывается достаточно для того, чтобы коллекторы перестали вас шантажировать по несуществующему долгу. В некоторых случаях также может потребоваться справка из банка об отсутствии задолженности — отправить ее можно по электронной почте или через интернет-мессенджеры.

Как списать долги, если нет денег?

Нужно ли фиксировать все разговоры с коллекторами?

Ответ однозначен — да, все разговоры с коллекторами лучше фиксировать, чтобы доказать неправомерность их действий. Сегодня в интернете можно найти массу мобильных приложений, предназначенных для записи телефонных разговоров. Встречи также старайтесь проводить при свидетелях или в местах, где есть наружные видеокамеры.

Если в процессе общения с должником коллектор повышает голос, ведет себя некорректно, оскорбляет или угрожает неплательщику, аудиозапись станет основанием для возбуждения уголовного дела.

Алексей Жумаев

финансовый управляющий

Помимо полиции, можно обратиться с заявлением о привлечении виновных лиц в:

Прокуратуру РФ и Полицию.

Роспотребнадзор.

ФССП (Федеральная служба судебных приставов). Заодно на сайте ФССП можно проверить, официально ли работает коллекторское агентство.

НАПКА — национальную ассоциацию профессиональных коллекторских агентств.

На основании заявления физического лица, а также видео, фото или аудиозаписи контрольные и надзорные ведомства будут обязаны организовать проверку и привлечь к ответственности виновных лиц.

Как разговаривать с коллекторами при банкротстве

Банкротство является реальным и действенным способом раз и навсегда избавиться от долгового рабства. Когда арбитражный суд принимает заявление о банкротстве, любые действия по взысканию задолженностей прекращаются. Банки, МФО и коллекторы подают требования в суд и финансовому управляющему.

Должник не имеет права сам расплачиваться с кредиторами — расчеты ведет финуправляющий, поэтому обращаться к неплательщику нет смысла — все его счета закрыты.

Если гражданин проходит процедуру банкротства или официально признан банкротом, а коллекторы продолжают донимать бесконечными звонками, необходимо выполнить следующие действия:

направить КА уведомление об открытии процедуры банкротства;

сообщить о звонках арбитражному управляющему, который должен урегулировать этот вопрос и принять меры к защите должника и его имущества.

Здесь все просто: если не можешь платить из-за банкротства, то требовать с тебя оплаты долгов кредиторы могут лишь в суде. Это правило распространяется и на коллекторские службы.

Ищете финансового управляющего для своего дела?

Что делать, если коллекторы хамят и шантажируют?

Закон о коллекторах предусматривает для должника возможность написать коллекторам письмо, в котором отказаться от любых дальнейших контрактов со специалистами службы взыскания.

Ст. 8 №230-ФЗ

С момента получения этого письма долг может взыскиваться только в судебном порядке, любые звонки, визиты и письма будут незаконными.

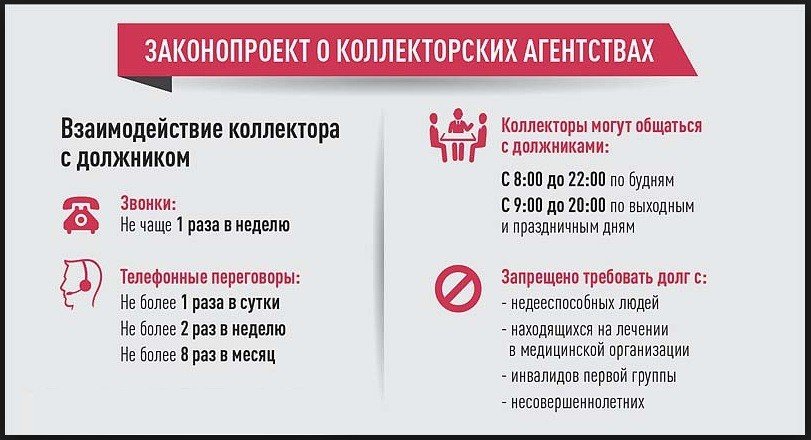

Еще каких-то 5–6 лет назад деятельность коллекторов напоминала действия «братков» из 90-х годов. Но в 2021 году Закон «О коллекторах» устанавливает следующие ограничения:

Звонки: не чаще одного раза в сутки и не более 2 раз в неделю. С одного и того же ОПРЕДЕЛЯЕМОГО номера. Номер телефона зарегистрирован на коллекторское агентство. По закону должна вестись аудиозапись, но сообщения на формах и жалобы наших клиентов указывают, что агентство обычно своих сотрудников прикрывает, и ненужное из аудио вырезает.

Сотрудники ФССП и прокуратуры, которые борются с коллекторским произволом, настоятельно рекомендуют записывать разговоры о долгах на диктофон/телефон.

Общение происходит в будние дни с 8.00 до 22.00, в выходные и праздничные дни — с 9.00 до 20.00.

Визиты 1 раз в неделю, не чаще 4 раз в месяц.

В сутки не более 2 сообщений, в неделю — не более 4. Письма и сообщения также сохраняйте — скрины страниц в интернете, email, смс — тоже будут доказательствами угроз и превышения полномочий.

В соответствии с положениями ст. 14.57 КоАП неправомерные действия коллекторов караются штрафом и дисквалификацией до 90 дней. При неоднократном нарушении компания лишится лицензии.

Кроме того, в рамках гражданского производства можно требовать возмещения морального или материального ущерба, нанесенного коллекторским агентством.

Если же коллекторы откровенно хамят, угрожают физическим насилием вам и вашим близким, мы рекомендуем сразу обращаться к нашим юристам. Они расскажут о ваших правах и проконсультируют, как действовать в конкретной ситуации, помогут бороться с коллекторами и кредиторами.

Видео: наши услуги по банкротству физ. лиц

Обнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

темы:

Коллекторычто делать должнику или его родственникам

Зачастую заемщик узнает, что его кредит продан, получив уведомление от банка и затем от коллекторского агентства. Ситуация вполне распространенная. И это не повод для волнения. Ведение счета должника и процесс возврата задолженности обходятся кредитной организации дорого и требуют больших затрат по времени. Поэтому банки, после небольшого периода попыток вернуть долг самостоятельно, предпочитают передавать права требования по просроченным кредитам профессиональным коллекторам. В коллекторском агентстве обычно работает целый штат специалистов, в чьи обязанности входит планирование различных программ, которые помогают справиться с кредитными обязательствами людям, оказавшимся в сложной финансовой ситуации. Что же делать, если Вы получили уведомление о переуступке кредита? Как вести себя с коллекторами при разговоре по телефону и при встрече? Давайте разбираться.

Содержание статьи

Почему коллекторы Вам звонят

Если человек уже длительное время не платит по кредиту, неудивительно, что в один прекрасный день ему могут позвонить коллекторы. Как правило, банки сначала пробуют самостоятельно связаться с недисциплинированным заемщиком, но, если он не идет на контакт, обращаются к помощи коллекторов. Здесь возможны две схемы работы:

- Агентский договор. Агентство представляет интересы банка и действует от его имени. Возвращать деньги нужно банку.

- Договор цессии. Банк уступает коллектору права требования Ваших долговых обязательств, после чего Вы должны погашать кредит уже в адрес коллекторского агентства, которому перешли права требования.

Правовое регулирование работы коллекторов

Большинство из нас имеют кредиты в банках. И не всегда обстоятельства позволяют погашать их вовремя, от финансовых проблем никто не застрахован. Чтобы не оказаться в ситуации растерянности, если вдруг Вам звонят коллекторы, нужно знать, какие у них есть права и как правильно вести с ними разговор. Законом определено, на что имеют право коллекторы в процессе взыскания. Работа современных коллекторских агентств регулируется нормами Федерального закона от 3 июля 2016 года № 230-ФЗ.

Законом определено, на что имеют право коллекторы в процессе взыскания. Работа современных коллекторских агентств регулируется нормами Федерального закона от 3 июля 2016 года № 230-ФЗ.

На что коллекторы имеют право

Деятельность коллекторов в сознании людей до сих пор ошибочно ассоциируется с угрозами и бесконечными звонками в любое время суток. Однако профессиональные коллекторские агентства общаются с клиентами, строго соблюдая нормы закона.

Поэтому лучше постараться совместно с коллекторским агентством найти выход из ситуации в досудебном порядке, поскольку после принятия судом решения об уплате задолженности может последовать блокировка счетов и арест имущества.

Коллектор имеет право:

Звонить

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 1 раза в течение дня;

- 2 за неделю;

- не более 8 в течение месяца

Сотрудник обязан представиться, назвать кредитора, которого он представляет

Отправлять телеграфные, текстовые и голосовые сообщения

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 2 раз в сутки;

- 4 за неделю;

- не более 16 в течение месяца

Сообщения должны содержать юридическое наименование кредитора и имя коллектора, номер контактного телефона и напоминание о наличии просроченной задолженности

Видеться с Вами

Встречи коллектор может назначать не чаще 1 раза в неделю, например по месту жительства заемщика или офисе коллекторского агентства

В Вашем кредитном договоре изначально могут быть прописаны и другие условия взаимодействия с коллектором. В любом случае коллектор должен строить общение на принципах вежливости и разумной достаточности.

В любом случае коллектор должен строить общение на принципах вежливости и разумной достаточности.

Коллектору запрещено:

- Звонить в ночное время или чаще, чем определено в законе.

- Не представляться во время звонка или визита.

- Действовать анонимно, а также скрывать регистрационный номер и название агентства.

- Скрывать свой номер телефона.

- Оказывать психологическое давление, грубить, унижать человека.

- Давать ложную информацию о сумме долга и сроках погашения.

- Неправомерно заявлять о своей принадлежности к госорганам.

- Раскрывать сведения о клиенте и его долге третьим лицам.

- Применять физическую силу, угрожать жизни и здоровью.

- Причинять вред имуществу заемщика либо угрожать этим.

Звонки родственникам и знакомым

Еще один вопрос часто волнует граждан: имеют ли право коллекторы звонить коллегам, Вашим родным или знакомым? Да, сотрудники могут с ними связываться, если их контактный номер был оставлен при заключении договора кредитования и было дано согласие на звонки. Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Коллекторы звонят по чужому кредиту

Неожиданностью может стать звонок, связанный с чужим долгом. Возможно, у Вашего родственника остался непогашенный кредит или он по ошибке был передан для взыскания третьей стороне. Требовать от Вас погашения такого кредита коллекторы могут, если Вы являетесь:

- поручителем по договору займа родственника;

- наследником умершего заемщика;

- супругой/супругом клиента (при определенных обстоятельствах).

Во всех других случаях за долги родственников Вы ответственность не несете.

Как разговаривать с коллекторами, если Вам звонят

Часто заемщик узнает, что кредит продан, уже после того, как получает уведомление от коллекторского агентства. Что делать, если звонят из агентства? Как вести себя с коллекторами? Прежде всего не стоит впадать в панику. Не волнуйтесь: ситуация вполне распространенная. В этом случае нужно получить максимум информации о новом кредиторе:

Не волнуйтесь: ситуация вполне распространенная. В этом случае нужно получить максимум информации о новом кредиторе:

- Выслушайте сотрудника, выясните цель звонка.

- При необходимости запишите имя и должность специалиста, название агентства, из которого звонят.

- Уточните сумму задолженности и условия погашения. Не нужно бояться: профессиональная коллекторская компания будет действовать в Ваших интересах.

- Попросите для ознакомления договор цессии или копию агентского договора, чтобы уточнить для себя условия.

- Найдите сведения о кредиторе в открытом реестре ФССП.

- Коллекторское агентство должно в обязательном порядке состоять в реестре ФССП, в противном случае его деятельность незаконна.

- Задайте все интересующие Вас вопросы оператору службы поддержки клиентов.

Разговаривайте спокойно — волноваться не нужно. Ваша задача сейчас — просто получить необходимую информацию, чтобы понять, как действовать дальше. Специалисты, наоборот, будут стараться помочь и предложат оптимальные варианты погашения займа. Если Вам сложно сразу воспринять информацию, перенесите разговор или встречу на другое время, чтобы все обдумать. После того как Вы убедитесь в законности требования задолженности, можете начинать сотрудничество с коллекторами. Иногда уже при первом общении можно договориться об изменении графика платежей по кредиту или о дисконте. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но ему было отказано, сотрудники агентства учтут это и с большой вероятностью пойдут ему на уступки.

Если Вам сложно сразу воспринять информацию, перенесите разговор или встречу на другое время, чтобы все обдумать. После того как Вы убедитесь в законности требования задолженности, можете начинать сотрудничество с коллекторами. Иногда уже при первом общении можно договориться об изменении графика платежей по кредиту или о дисконте. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но ему было отказано, сотрудники агентства учтут это и с большой вероятностью пойдут ему на уступки.

А что, если кредит выплатили, а коллекторы звонят

Бывают случаи, когда техническая ошибка со стороны банка или невнимательность становится причиной образования задолженности. Например, Вы погасили заем и, вероятно, уже забыли о нем, однако на счету остался непогашенным 1 рубль. Кредитор продолжает начислять проценты и штрафы, а затем продает долг коллекторскому агентству. И Вам снова напоминают о долге телефонным звонком. Не нужно паниковать. В разговоре с сотрудником нужно:

- выяснить причину звонка и правовые основания требования задолженности;

- объяснить ситуацию, указав, когда Вами был погашен кредит;

- сообщить о наличии справки об отсутствии задолженности.

Если справки нет на руках, ее можно получить в банке, предоставив квитанции об оплате, выписки и счета по кредиту.

Что делать, если столкнулись с недобросовестными коллекторами

К сожалению, иногда можно столкнуться с сотрудниками компаний, нарушающими нормы закона, этики и морали. Если к Вам пришли незнакомые люди, которые представляются коллекторами, но при этом нарушают своими действиями Ваши права, грубят и угрожают, разглашают личную информацию, сообщают заведомо ложные сведения — это недобросовестные сотрудники или даже мошенники. Сразу откажитесь от общения с ними. Любое уважающее себя агентство ценит свою репутацию и работает исключительно в рамках закона и в интересах людей. Если Вы отметили нарушения законодательства, Вы можете заполнить обращение с помощью сервиса НАПКА «Добро пожаловаться»: http://zhaloba.napca.ru/ или обратиться в правоохранительные органы.

Отношения коллекторских агентств и клиентов должны быть уважительными, взаимовыгодными и строиться в рамках закона. В случае разумного поведения у заемщика есть все шансы справиться со сложной финансовой ситуацией, если он имеет дело с профессиональными коллекторами. Агентство ЭОС заинтересовано в решении Вашей проблемы и готово помочь. Мы настроены на конструктивный диалог! За консультацией обращайтесь по телефону 8 800 200 17 10.

В случае разумного поведения у заемщика есть все шансы справиться со сложной финансовой ситуацией, если он имеет дело с профессиональными коллекторами. Агентство ЭОС заинтересовано в решении Вашей проблемы и готово помочь. Мы настроены на конструктивный диалог! За консультацией обращайтесь по телефону 8 800 200 17 10.

Эксперт рассказала, как общаться с коллекторами

https://ria.ru/20200429/1570717307.html

Эксперт рассказала, как общаться с коллекторами

Эксперт рассказала, как общаться с коллекторами — РИА Новости, 29.04.2020

Эксперт рассказала, как общаться с коллекторами

Россиянам при общении с коллекторами не стоит раскрывать всю подноготную о себе, необходимо записывать разговоры с ними, а после звонка следует связаться с… РИА Новости, 29.04.2020

2020-04-29T05:15

2020-04-29T05:15

2020-04-29T05:15

министерство финансов рф (минфин россии)

кредит

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/150030/47/1500304789_0:0:1920:1080_1920x0_80_0_0_9e4bc7434e29c2285f0507be66ab2b99.jpg

МОСКВА, 29 апр – РИА Новости. Россиянам при общении с коллекторами не стоит раскрывать всю подноготную о себе, необходимо записывать разговоры с ними, а после звонка следует связаться с названной фирмой и убедиться, что звонили оттуда, рассказала РИА Новости эксперт проекта Минфина по финансовой грамотности «Финшок» Лолла Кириллова.Кириллова напомнила, что в начале каждого случая непосредственного взаимодействия по инициативе коллектора он должен сообщить должнику свои фамилию, имя и отчество. Если же коллектор не сообщает, какое агентство он представляет, свое имя и на каком основании он звонит, должник может прекратить разговор, говорит эксперт.»Желательно записывать все разговоры с коллекторами для того, чтобы у вас на руках были доказательства их выхода за рамки закона, если оно будет иметь место», — добавила она.Если же нарушение было, то эксперт призывает обращаться в органы внутренних дел и Федеральную службу судебных приставов с жалобой.Кириллова напомнила, что должник имеет право полностью отказаться от взаимодействия с кредитором-коллектором. Такое заявление должно быть направлено по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку. Оно направляется не ранее чем через четыре месяца с даты возникновения просрочки исполнения должником обязательства. Даже если должник дал согласие на взаимодействие с коллекторами, в любое время он вправе отозвать его, заключила Кириллова.

https://ria.ru/20200419/1570252434.html

https://ria.ru/20200410/1569874376.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/150030/47/1500304789_111:0:1818:1280_1920x0_80_0_0_fbadb9c33d05bf7eaf61085e87283add.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

министерство финансов рф (минфин россии), кредит, общество

МОСКВА, 29 апр – РИА Новости. Россиянам при общении с коллекторами не стоит раскрывать всю подноготную о себе, необходимо записывать разговоры с ними, а после звонка следует связаться с названной фирмой и убедиться, что звонили оттуда, рассказала РИА Новости эксперт проекта Минфина по финансовой грамотности «Финшок» Лолла Кириллова.«Не рекомендуется сообщать в разговоре с коллектором излишней информации о себе, о своей работе и ее местоположении, доходе, а также о своих родственниках. После звонка стоит позвонить в названную коллектором фирму и убедиться, что звонили от них», — советует она.

Кириллова напомнила, что в начале каждого случая непосредственного взаимодействия по инициативе коллектора он должен сообщить должнику свои фамилию, имя и отчество. Если же коллектор не сообщает, какое агентство он представляет, свое имя и на каком основании он звонит, должник может прекратить разговор, говорит эксперт.

«Желательно записывать все разговоры с коллекторами для того, чтобы у вас на руках были доказательства их выхода за рамки закона, если оно будет иметь место», — добавила она.

19 апреля 2020, 07:12

Коллекторы сообщили о росте доли молодых должников в РоссииЕсли же нарушение было, то эксперт призывает обращаться в органы внутренних дел и Федеральную службу судебных приставов с жалобой.

Кириллова напомнила, что должник имеет право полностью отказаться от взаимодействия с кредитором-коллектором. Такое заявление должно быть направлено по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку. Оно направляется не ранее чем через четыре месяца с даты возникновения просрочки исполнения должником обязательства. Даже если должник дал согласие на взаимодействие с коллекторами, в любое время он вправе отозвать его, заключила Кириллова.

10 апреля 2020, 17:41Распространение коронавирусаФССП рекомендовала коллекторам отказаться от личных встреч с должникамиКак разговаривать с коллекторами?

Если банк не способен добиться от вас погашения долга, то он передаёт его коллектору. От него милостей можно не ждать. Что делать в таких случаях?

Если ваш долг оказался в руках коллекторов, значит, банк либо переуступил ему право требования (цессия) или другими словами продал долг (§ 1 гл. 24 ГК РФ), либо заключил с ним агентский договор (гл. 52 ГК РФ) или договор поручения (гл. 49 ГК РФ), на основании которого коллектор представляет интересы кредитора.

В первом случае, ваше согласие на переуступку прав требования не нужно, так гласит статья 382 ГК РФ. При этом согласно закону, необходимо проинформировать неплательщика в письменной форме, иначе он может не исполнять свои обязательства перед новоиспеченным кредитором.

Интересная деталь: согласно ст. 386 ГК РФ – должник вправе выдвигать против требования нового кредитора возражения, которые он имел против первоначального кредитора к моменту получения уведомления о переходе прав по обязательству к новому кредитору. Взыскание долга может проходить как на досудебном этапе, так и на этапе судебного производства. Решение долгового вопроса в досудебном порядке наиболее выгодно для обеих сторон.

Основная задача коллектора – помочь вам найти выход из сложившейся ситуации. Например, составить платёжный план с учётом вашего финансового положения. Если причины долга носят объективный характер, коллекторское агентство может согласовать с кредитором реструктуризацию или рассрочку по кредиту. Если должник не хочет решить вопрос добровольно, то решение вопроса будет передано в суд, а потом в службу судебных приставов для принудительного взыскания долга.

Досудебное урегулирование вопроса подразумевает под собой телефонные переговоры, письменную рассылку и личные встречи. Коллектор звонит и предлагает встретиться для того, чтобы понять, почему вы не платите по кредиту, когда планируете вернуть долг.

Коллектор не может звонить должнику в ночное время, которое определёно промежутком с 22.00 до 06.00 (ст. 96 ТК РФ). При разговоре с взыскателем обязательно следует попросить его представиться: назвать свою фамилию, название агентства и контакты. Если он откажется, то лучше повесить трубку. Если предоставит данную информацию, то можно смело продолжать разговор, выслушать его претензии, на основании каких документов он звонит.

Есть маленькая хитрость в общении с коллектором, который приобрел долг, а не работает по агентскому договору. Суть её заключается в том, что коллектору долг достаётся с существенным дисконтом, и он часто готов получить часть долга сразу и простить остаток, чем все деньги получить потом. В любом случае бояться коллектора не надо, с ним необходимо общаться и договариваться. А в случае агрессивных действий со стороны коллектора, выходящих за рамки законодательства, следует незамедлительно обращаться в правоохранительные органы.

Следующий ход коллектора заключается в визите, который он наносит к должнику. При этом он обязан предъявить документы, удостоверяющие его личность и подтверждающие его право требования. Здесь главное помнить, что пускать коллектора на порог своего дома не стоит, неприкосновенность жилища гарантирована Конституцией РФ.

На всякий случай разговаривать с сотрудником коллекторского агентства лучше при свидетелях, или же вести видео- или аудиозапись переговоров. Если он начинает угрожать, то необходимо вызвать полицию и написать заявление о хулиганских действиях. Кстати, написать жалобу на неправомерные действия коллекторов можно в прокуратуру и Роспотребнадзор.

С целью побудить горе-заёмщика к погашению долга, некоторые сотрудники коллекторских агентств могут общаться на предмет задолженности с соседями, коллегами или родственниками, такие действия можно расценивать как разглашение персональных данных. Разглашение суммы долга, сроков просрочки, наименования банка-кредитора и т.п. – это разглашение персональной информации третьим лицам, что запрещено законом «О персональных данных».

Если должник не хочет общаться с коллектором, идти с ним на контакт, он может это делать и просто ждать, когда дело будет передано в суд. Только в случае вынесения судебного решения в пользу коллекторского агентства неплательщик может лишиться своего имущества, которое будет арестовано судебными приставами и распродано на аукционе в счет погашения задолженности.

Так что, если коллектор не нарушает ваши права при общении, лучше попробовать с ним договориться, это, как минимум, сбережет ваши нервы, а максимум – позволит решить долговую проблему.

Совет Сравни.ру: Посмотрите на коллектора как на помощника. Попросите его совет о том, как можно решить возникшую проблему с минимальными потерями.

Как правильно общаться с коллекторами. Советы юриста

Находить общий язык нужно с каждым. Особенность общения с представителями коллекторских служб такова, что они не стремятся находить компромиссы в общении с людьми и сами не готовы к деловому сотрудничеству.

Их задача сводится к тому, что нужно вывести должника из состояния психологического равновесия. В ход идут приемы давления, угроз, иные негативные последствия отказа выплаты долга.

Поэтому телефонные звонки осуществляются регулярно. По кругу задаются одни и те же вопросы. Ответы они не запоминают. Им это не требуется. Под час нервное состояние человека доходит до точки кипения за считанные дни. Именно этого и добиваются коллекторы.

Как правильно осуществлять общение?

Должнику необходимо оставаться совершенно спокойным. Важно помнить, что коллекторы по уровню прав и свобод ничем не отличаются от должников. Единственный способ законно истребовать долг заключается в решении суда. Просто истцом должно выступать коллекторское агентство, а не кредитная организация, в которой образовался долг.

Поэтому при телефонном общении не стоит волноваться и не в коем случае не оправдываться перед ними за долг. Не имеет смысла жаловаться на жизненные обстоятельства. Никакие уговоры им не интересны.

Можно ли вообще с ними не общаться?

Конечно. До момента получения должником письменного уведомления о том, что долг передан коллекторскому агентству, коллекторы вообще находятся за рамками правоотношения. Причем это должно быть официальное уведомление с живой подписью сотрудника кредитной организацией на фирменном бланке с синей печатью. Получено оно должно быть на почте по уведомлению. Только такой порядок обеспечивает сохранение дальнейшего развития событий в рамках правового поля.

Если до поступления уведомления начинают поступать звонки от коллекторов, нужно спокойно объяснять, что готовы к диалогу только после получения всех необходимых документов и ознакомления с договором цессии. Причем копия договора также должна поступить через почтовое отправление. После этого можно смело вешать трубку, не опасаясь никаких негативных правовых последствий.

Звонки могут повторяться. Раза два или три можно ответить на них, объяснив вышеуказанную причину отказа от общения, затем просто внести телефоны коллекторов в черный список. Если телефоны различаются, то можно создать собственный белый список, а остальные звонки отсекать.

После получения должником подтверждающих документов, разрешить дозвон со стороны коллекторов и сообщить, что должник считает их действия не соответствующими закону и если они хотят разговора, то единственный для них вариант – обращение в суд. И снова разрешить только белый список.

Любое общение с представителями коллекторских служб поверх описанного выше просто лишено смысла из-за специфики их деятельности.

Обязательно ли фиксировать телефонный разговор?

Да. Благодаря тому, что современные телефоны способны записывать данные разговоры, такая фиксация очень на руку должнику. Если в процессе разговора коллектор перейдет на оскорбления или допустить распространение угроз в адрес должника, то в дальнейшем такая запись станет причиной возбуждения уголовного дела в отношении коллектора. Агентство, которое нанимает такого сотрудника тоже пострадает, так как появляется возможность задействовать в отношении него контрольно-надзорные ведомства:

- Прокуратура;

- Роспотребнадзор;

- Федеральная служба судебных приставов;

- Национальную ассоциацию профессиональных коллекторских агентств (НАПКА).

Постоянные проверки деятельности со всех сторон не нужны руководству таких агентств. Поэтому им будет проще передать дело в суд и забыть про должника как про страшный сон.

Что делать если коллекторы пришли домой?

Встречу необходимо фиксировать на аудио и видео носители. В саму квартиру их пускать нельзя. Конституция гарантирует неприкосновенность жилища, а с правовой точки зрения коллектор и должник одинаковы. Если коллекторы начинают повышать голос и требовать немедленно впустить их стоит тут же вызвать сотрудников полиции. Общаться с коллекторами один на один так же ошибка. Стоит привлечь внимание прохожих, соседей, друзей к этому разговору. Например, набрать номер друга и оставить разговор включенным, чтобы человек со стороны слышал все, что происходит.

Самое главное: быть спокойным.

При общении с коллектором – спокойствие становится главным оружием должника. Если человек понимает свои права и обязанности и формулирует мысли четко и внятно, при этом не затрагивая личные переживания по данному вопросу, общение с коллекторскими службами будет сведено к минимуму. А должник, в свою очередь, сохранит массу нервов.

Если должник чувствует, что не может противопоставить ничего коллекторам и тушуется, то желательно обратиться к юристам и правозащитникам, которые специализируются на спорах по кредитам. Но никогда нельзя обращаться в анти коллекторские конторы.

Записаться на консультацию

Как должнику правильно разговаривать с коллекторами?

Слово «коллекторы» в России давно ассоциируется с ругательными выражениями, и это неудивительно — в СМИ периодически мелькают новости, какими «тяжелыми» методами пользуются «специалисты по выбиванию долгов». Могут прийти среди ночи или ежедневно психологически давить. Они даже могут крутиться возле ваших детей, намекая на возможное их похищение.

Если вам звонят такие «выбиватели долгов», которые хамят или угрожают, то не тяните время. Цивилизованнее их методы сами по себе точно не станут.

Немедленно пишите жалобу на такую компанию в полицию, прокуратуру, Федеральную службу судебных приставов (ФССП) и профессиональную ассоциацию коллекторов — НАПКА. Эти ведомства быстро объяснят, как следует общаться с должниками.

Почему МФО и даже банки работают с такими помощниками? По закону банки и МФО не имеют право работать с агрессивными или угрожающими людям коллекторами.

Но и коллекторы обязаны соблюдать нормы вежливого общения. Так от них требует закон — 230 фз, который не зря называется законом о защите прав должника.

Но кредиторы следят за своей репутацией, а всю неприятную работу отдают коллекторам. Но как бы развязно и хамски ни вели себя «специалисты», они вряд ли причинят вред здоровью или имуществу, потому что осознают ответственность за преступные действия. Итак, как бороться с коллекторами, и почему не стоит поддаваться страху?

Коллекторский долг: откуда он берется?

Обычная ситуация — человек должен определенную сумму денег в банк, вернуть кредит нечем. Однако в определенный момент банк перестает требовать возврата долгов, через некоторое время вам начинают названивать коллекторы.

На каких основаниях возникли требования? Давайте разбираться. Как правило, банки перепродают свои долги коллекторским агентствам. Причем за самую минимальную сумму — нередко она составляет 10-20% от размера реального долга. Далее коллекторы пытаются взыскать эти деньги с должника. Но «выбивают» не 20%, а весь долг.

Обычно есть 2 варианта развития сценария:

- Банк на самом деле перепродает долг за мизерную сумму.

- Банк привлекает коллекторские агентства в качестве представителей своих интересов. Коллектор действует на основании доверенности.

Важно! Обычно в кредитных документах прописывается, что банк может в любой момент перепродать ваш долг третьим лицам. Поэтому, если вы только собираетесь взять кредит, или просто регулярно гасите задолженность в банке — вы можете уточнить и изменить это условие в договоре.

Напишите заявление об отказе от условия о продаже долга коллекторам в свободной форме. Но отказ от продажи долга — это изменение условия договора по кредиту. Банк не вправе повысить вам ставку по действующему кредиту. А вот по еще не выданному — может отказать.

Или же — смотрите выше — повысить ставку. Например, у банка нет своей службы взыскания (что редкость), и он все просроченные долги отдает в работу «на сторону». А тут клиент отказывается от передачи долга коллекторам.

Что делать банку? Или нанимать в свой штат специалистов по работе с просрочкой, или отказать строптивому клиенту. А если не отказать такому клиенту — то пусть он и платит из своих средств зарплату взыкателям в штате банка, раз не хочет общаться со сторонними коллекторами.

Как вести общение с коллекторами по закону: по телефону и если пришли домой?

Интересно, что долгие годы в РФ деятельность коллекторов носила неофициальный характер. С 2017 года действует Закон о коллекторах, их работу вывели из тени. Итак, в каком порядке могут звонить коллекторы? Что они могут сделать в рамках законодательства в 2021 году?

Коллекторы имеют право:

- Выходить на контакт с должником, пытаться выяснить его планы на возврат долга, интересоваться платежеспособностью этого гражданина, выявить причину и суть его денежных проблем.

- Предоставить данные о сумме просрочки, способах ее оплаты, реквизитах для перечисления денег. Для реализации этих своих задач коллекторы звонят должнику и высылают сообщения в виде смс, писем на электронную и традиционную почту.

- Наносить визиты должнику по месту его жительства и по месту работы. Важно помнить, что на работе коллектор может интересоваться должностью и заработной платой должника, не распространяя при этом сведений о его долге.

- Вести беседу с должником корректно, строго по предмету диалога — о долге. Корректор не должен применять меры шокового взыскания, например, говорить вам, что за долги будет описана и продана единственная квартира.

- Проводить беседу строго в рамках закона: назвать компанию, в которой сотрудник трудится, свои личные ФИО и, если должник поинтересуется данными компании, то и назвать номер агентства в реестре ФССП.

Рассказать о возможных выходах из тупика — о дисконте на определенную сумму, о рассрочке по погашению задолженности. Если человек ссылается на нехватку средств, то коллектор может обсудить с ним списание штрафов, процентов и пеней.

Должник в целях защиты своих интересов всегда должен помнить, что коллекторы приобретают долги у банков и МФО приблизительно за 5-10%, и цена во многом зависит от срока просрочки. Чем долг старше, тем он дешевле будет продан. Поэтому КА могут позволить себе списать очень большую сумму задолженности, не потеряв при этом денег, и даже получить доход.

- Обратиться в суд. У коллекторских агентств есть такие же права, как у банков и МФО по отношению к нерадивому заемщику: право обратиться за судебным приказом, подать иск мировому судье или в общегражданский суд по месту регистрации должника. Они также могут добиться начала возбуждения исполнительное производство по принудительному взысканию.

Коллекторы не имеют права:

- применять к должникам силу, принудить остановиться, толкнуть в грудь, схватить за плечо. Они вообще не имеют права дотрагиваться до человека, сколько бы денег и кому бы он не был должен;

- применять методы психологического давления, такое как запугивание, искажение информации в выгодном для коллектора ключе, передергивать факты;

- общаться на «повышенных тонах», кричать, давить, угрожать;

- портить имущество должника, например, написать на стене рядом с дверью квартиры человека «здесь живет должник»;

- пытаться завладеть имуществом должника, например «арестовать машину»;

- применять меры, которые могут навредить здоровью и жизни человека. Например, доводить до гипертонического криза.

Например, по займу до зарплаты у клиентки был долг 12 000, и набежало процентов почти вдвое больше, вернуть такую сумму сразу не было возможности. Коллекторы приходили домой, поджидали на улице, всячески ее третировали. Одна жалоба в НАПКА и звонок начальству коллекторского агентства решили вопрос — удалось договориться об отсрочке на три месяца, а затем при погашении в размере 10 тысяч — о полном прекращении взаимных претензий.

Как вести разговор, если пришли домой?

Так как посещение коллекторов должника на дому — дело нередкое, то этот вопрос является одним из самых актуальных среди должников. Итак, как надо разговаривать с коллекторами?

- Потребуйте представиться и сообщить информацию о фирме, на которую работают, и документы, на основании которых действуют (доверенность или договор цессии/уступки права от банка/мфо). Они обязаны это сделать.

- Снимайте видео, ведите диктофонную запись. Весь ваш разговор желательно зафиксировать. Особенно это актуально, когда коллекторы во время разговора угрожают, намекают, шантажируют.

- Пресекайте любое хамство в свой адрес. Помните, уверенный тон в разговоре с коллекторами помогает вернуть разговор в рамки закона. Если вы дадите слабину — они это сразу почувствуют и усилят давление.

- Как вести себя с коллекторами? Не давайте обещаний и не соглашайтесь на погашение долга, если у вас нет для этого реальных возможностей. Они будут думать, что у вас есть деньги, и постараются их выманить.

- Если коллекторы попытались или испортили имущество (обычно страдают входные двери, дверной звонок, стены в подъезде), зафиксируйте все повреждения, вызовите полицию, напишите заявление. Не нужно воспринимать нарушение ваших прав как должное. Это поможет хоть немного охладить неправедное рвение коллекторов.

Также эти советы работают, если вас интересует, как правильно разговаривать с коллекторами по телефону. Правила те же: любое хамство пресекайте, фиксируйте каждый звонок и разговор.

Запомните, любые угрозы со стороны коллекторов в ваш адрес — это противозаконное действие, за которое предусмотрена ответственность. Не нужно терпеть, прятаться или бороться в одиночку, закон на вашей стороне — насилие и угроза его применения уголовно наказуема. Наличия доказательств (аудио и видеозаписи, показания соседей) сделает вашу жалобу более убедительной, полиция просто отреагирует быстрее.

Вы можете составить жалобу в правоохранительные органы и инициировать суд с коллекторами. И есть все шансы его выиграть.

Любой должник может пожаловаться на произвол коллекторов в полицию, прокуратуру, ФССП и профессиональное СРО коллекторов — НАПКА.

Если долги неподъемные — рассмотрите вариант банкротства физических лиц. На данный момент это единственная в России законная процедура, позволяющая списать долги перед коллекторами, банками, МФО и частными лицами.

Как нужно действовать при коллекторских атаках, если вы не должник?

Довольно часто бывает так, что коллекторы атакуют не только самих должников, но и их родственников и близких друзей. Требуют возврата денег по чужим долгам.

Что делать, если коллекторы звонят не тому человеку, чей долг у них в работе?

- Узнать, на чем основаны требования. Возможно, это ошибка, номер телефона с ФИО оказались в базе случайно?

- Объяснить, что требования незаконны, вы не являетесь заемщиком, и потребовать прекратить звонки.

- Старайтесь записывать все разговоры и требования вернуть долг. Такие действия в любом случае являются противозаконными, и могут быть расценены как: вымогательство, шантаж и угрозы. С записями можно обратиться в полицию, прокуратуру и суд.

- Даже если вы родственник или друг — не обещайте ничего коллекторам. Если вы хотите заплатить за близкого человека — делайте это в офисе с подписанием соглашения о погашении долга.

- Как правило, такие звонки физлица получают, если они купили номер телефона, ранее принадлежащий должнику.

Старайтесь в беседах с коллекторами не переходить на эмоции

Даже если они вас к этому подталкивают. Помните о своих правах. Вы вправе отказаться от общения и свести все к почтовой переписке. Но не забывайте и про обязанности — проблему с долгами все равно надо будет решить.

Коллекторы и коронавирус: спас ли должников карантин?

25 марта 2020 Глава государства Владимир Путин обратился к гражданам с экстренным посланием о мерах, введенных в связи с эпидемией коронавируса в РФ и неизбежным кризисом в экономике. Особо отметил необходимость введения кредитных каникул по кредитам. Банки весной 2020 года приостановили взыскание, если гражданин пострадал от COVID-19, или его доход резко снизился, по заявлению клиентов дали им передышку от уплаты долга на пол года.

О коллекторах и приставах в послании президент не сказал, но логично, что в тяжелой финансовой ситуации граждане не могли аккуратно платить по долгам.

В НАПКА отметили, что люди хуже стали платить коллекторам:

«Кто-то ссылается на страх выйти на улицу, кто-то на самоизоляцию, кто-то на то, что уже болен» — так охарактеризовал ситуацию с неплатежами президент СРО НАПКА Эльман Мехтиев.

В СРО коллекторов действительно в 2020 году зафиксировали рост неплатежей и заявок на реструктуризация/отсрочку в связи с отпуском за свой счет, отсутствием клиентов и самоизоляцией.

И хотя срок карантина уже закончился, но вы вполне можете:

- не открывать дверь, отказаться от личных встреч с сотрудниками, как могли это сделать и раньше;

- написать онлайн-заявку (или позвонить) с требованием об отсрочке, поскольку нет возможности внести деньги через кассу банка/банкомат/терминал;

- запросить реструктуризацию, если доходы снизились.

Если возникли проблемы с коллекторами, или вас интересует, что делать, когда звонят коллекторы — обращайтесь к нашим специалистам! Мы подробно проконсультируем, как вести себя в той или иной ситуации, а также поможем признать банкротство. Процедура законно освободит вас от долгов, а главное — от притязаний коллекторов.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

В НБУ пояснили, как правильно разговаривать с коллекторами

В июле текущего года Национальный банк Украины (НБУ) получил 535 жалоб граждан на действия коллекторских компаний, что составляет почти треть от всех полученных за месяц жалоб на действия небанковских финансовых учреждений.

Как сообщает пресс-служба НБУ, две главные проблемы, с которыми сталкиваются клиенты: коллекторы звонят должнику с угрозами и контактируют с родственниками или соседями должника, которые не имеют никакого отношения к кредиту.

Подпишитесь на канал DELO.UA

В НБУ напомнили, что, давая кредит, финансовая компания обычно просит заемщика дать телефон родственника, коллеги или друга. В то же время, учреждение не подписывает с ними никаких документов о поручительстве и может даже не проверять подлинность контактов. Взамен компания рассчитывает, что в случае просрочки кредита его удастся взыскать с помощью коллекторов.

«Если вы лично не давали разрешение на использование вашего телефона, финансовая компания и коллекторы нарушают законодательство. Если вам поступают звонки или письма по кредиту, который вы не брали и по которым не выступали поручителем, можно говорить о нарушении Закона Украины «О защите персональных данных». Номер телефона человека и его домашний адрес — это конфиденциальные данные. Финансовая компания и коллектор не имеют права на их обработку без согласия владельца», — говорится в сообщении.

В НБУ подчеркивают, что, если коллектор угрожает, он нарушает законодательство.

«Во-первых, такие методы работы коллекторов как угрозы, круглосуточные звонки должнику и членам семьи, использование бранных слов в сообщениях, распространение оскорбительных фотоколлажей и так далее нарушают ряд статей Конституции Украины (статьи 3, 21, 22 и 32), Гражданского кодекса Украины (статьи 3 , 291, 301, 302 и 308), Уголовного кодекса Украины (статья 182). Во-вторых, если коллектор угрожает принудительно взыскать долг, то он вводит человека в заблуждение. Ведь только органы Государственной исполнительной службы и частные исполнители имеют законодательные основания принудительно взыскивать задолженность, соблюдая официальных процедур, предусмотренных Законом Украины «Об исполнительном производстве». Коллекторские компании имеют право только информировать должника или поручителя по кредиту о наличии долга», — отмечают в НБУ.

В Нацбанке рекомендуют узнать название коллекторской компании, представители которой звонят должнику.

«Если кредит никак вас не касается, стоит объяснить ситуацию и попросить прекратить звонки. Во-вторых, если вам продолжают звонить по кредиту, который вас не касается, обратитесь с письменной жалобой к руководству коллекторской компании, а также в контакт-центр НБУ по телефону 0800505 240. Также следует обратиться к Уполномоченному Верховной Рады Украины по правам человека или в суд. Ведь именно они контролируют соблюдение законодательства о защите персональных данных. В-третьих, если коллекторы угрожают, нужно обязательно обратиться в правоохранительные органы», — пояснили в Нацбанке.

Как сообщалось ранее, Национальный банк присоединился к разработке законопроекта, который должен четко определить правила работы коллекторов, запретить неэтичное поведение и установить санкции за нарушения.

В частности, среди главных изменений, предлагаются:

– банки и финансовые компании еще на этапе подписания договора должны предупреждать клиента о привлечении коллектора в случае просрочки по кредиту;

– коллекторы будут обязаны соблюдать требования этического поведения;

– Национальный банк будет вести реестр коллекторов;

– банки и финансовые компании будут контролировать поведение привлеченных ими коллекторов, а также будут обязаны сообщать НБУ о заключенных сделках с коллекторами.

Как поговорить с коллектором

Получили ли вы звонок о взыскании долга по поводу вашего собственного долга, звонок о взыскании долга за чужой долг или звонок о взыскании долга для друга или члена семьи, большинству людей звонили из коллектор.

Получение звонка о взыскании долга может сбивать с толку и вызывать стресс. Если вы получаете звонки о взыскании долга, вот несколько советов, как поговорить со сборщиком долгов.

Основные сведения — кто / что / почему / как

Первое, что вы должны сделать с любым коллектором, — это выяснить , кто они такие, и , как они звонят, о .И вы должны делать заметки во время телефонного разговора, чтобы задокументировать все детали.

Укажите имя сборщика долгов и компании по взысканию долгов, а также номер обратного вызова. Когда вы завершите звонок, вы захотите провести небольшое исследование, чтобы определить, является ли это законной компанией.

Что касается того, узнайте, о чем звонит коллектор. «Неоплаченный» или «просроченный» долг недостаточно конкретен. Вы должны спросить, о каком предполагаемом долге они звонят, о сумме долга и когда коллектор начал взыскивать задолженность.Когда вы завершаете разговор, вы хотите узнать, звонят ли они по поводу фактического долга, который вы, возможно, должны.

А что касается того, почему и как, спросите их, какие есть варианты. Большинство сборщиков долгов предложат два варианта — вариант урегулирования, основанный на единовременной выплате или ежемесячных платежах в счет остатка. Эти суммы не только помогут вам определиться с потенциальным курсом действий, они также дадут подсказки относительно того, законны ли сборщик долгов и / или долг.

Ничего не делать

Думайте о своем разговоре с коллектором как об улице с односторонним движением: получите информацию, не давайте никакой информации (кроме проверки того, кто вы есть).

Самая большая ошибка, которую может совершить потребитель, — это совершить оплату, не зная всех соответствующих и необходимых деталей. Не думайте, что у вас есть долг просто потому, что вам звонит сборщик долгов или потому, что он знает, кто вы.

Например, это не может быть законный долг или сборщик долгов. Или, возможно, вы думаете, что у вас есть задолженность, но считаете, что баланс неверный. Или процентная ставка или сборы неверны.

Если вы заплатите долг или договоритесь об оплате, вы можете причинить себе вред разными способами.Во-первых, вы можете непреднамеренно перезапустить или продлить срок давности. Во-вторых, вы можете навредить своей потенциальной правовой защите в будущем. В-третьих, вы можете платить не той компании — и ваши платежи не пойдут на погашение долга. В-четвертых, вы можете даже не иметь долга, но вы его просто выплатили.

Не стесняйтесь задавать вопросы

Коллектор имеет право взыскать законный долг с потребителя. Потребитель также имеет право на справедливое обращение со стороны взыскателя долгов.

Другими словами, вы можете и должны задавать вопросы.Если вы не уверены в возможностях урегулирования долга, попросите сборщика долгов объяснить больше. Если вы не уверены в следующих шагах, попросите у взыскателя разъяснений.

Если вы не уверены, кто такой сборщик долгов, попросите его повторить название своей компании и адрес компании.

Разговор с взыскателем долга может быть очень напряженным, и вы можете почувствовать давление, заставляющее его взять на себя обязательство — либо перезвонить сборщику, либо произвести платеж. Но вам не следует ничего делать, пока вы полностью и полностью не поймете ситуацию, свои возможности и свои права.

Когда звонить адвокату

Если вы чувствуете, что вас ввели в заблуждение или плохо обращались во время разговора с коллектором, позвоните адвокату. Если вы не уверены, является ли сборщик долгов законным или действительно ли вы задолжали предполагаемый долг, позвоните адвокату.

Взыскатели долгов строго регулируются в соответствии с практикой справедливого взыскания долгов (FDCPA). А если сборщик долгов сказал что-то, что звучит не совсем правильно, адвокат по правам потребителей, такой как я, может помочь вам понять ваши права, ваши возможности и помочь вам определиться с курсом действий.

Советы по телефону для сборщиков долгов

Большинство агентств по взысканию долгов в значительной степени полагаются на телефонные звонки, чтобы связаться с должниками, у которых они взыскивают деньги. Поскольку телефонная связь играет такую важную роль в взыскании долгов, сборщикам долгов важно знать, как эффективно общаться по телефону. Вот несколько основных советов, которые могут значительно повысить успешность сбора:

- Знайте, во сколько звонить. Некоторые должники работают по утрам, другие не приходят в офис до полудня.Зная, когда должник может поговорить по телефону, коллекторы могут избежать использования телефонных меток и гораздо быстрее связаться с должником. Просто спросите должника (либо в режиме ранней голосовой почты, либо когда вы впервые разговариваете с ним по телефону), в какое время он обычно доступен для разговора, это может значительно сэкономить время коллекционера.

- Записывайте все важное, что сказано во время разговора. Ведя журнал любых соглашений или вопросов, поднятых должником, коллекторы могут избежать повторения или противоречия тому, что они уже сказали.Отслеживание коммуникаций с должником также может быть полезным, если другой коллектор обращается к счету (например, потому что первоначальный коллектор находится за пределами города), потому что у него будет четкая запись всего, что уже было сказано.

- Остерегайтесь оставлять сообщения. В условиях быстро меняющихся законов, регулирующих взыскание долга, очень важно, чтобы сборщики долгов никогда не раскрывали личную информацию о долге никому, кроме должника, особенно при взыскании долгов по личным (а не между предприятиями).Как правило, сборщики должны исходить из того, что любые оставленные ими сообщения голосовой почты будут услышаны кем-то, кроме должника, и в результате не следует упоминать информацию о долге.

- Общайтесь эффективно и четко. Обычно бесполезно обвинять должника или намекать на то, что он потерпел неудачу, не выполнив свое обязательство оплатить свои счета, и это только расстроит их и сделает их менее желающими платить. Говорите спокойно и выясните, почему должник не оплатил свои счета, а затем попытайтесь найти решение проблемы.Если у них есть жалоба на продукт или услугу, выясните, почему, и попытайтесь разрешить жалобу. Если у клиента просто нет денег в это время, лучше просто перезвонить ему через несколько недель и переоценить ситуацию, чем принижать его или пытаться заставить их заключить платежные соглашения, которые они не могут выполнить. Несмотря на то, что важно донести до должника, что вопрос важен и его необходимо решить как можно скорее, принуждение должника к плану платежей, который, как он знает, не будет выполнен, скорее всего, приведет к тому, что должник будет менее заинтересован в работе с вами. .

Другие советы по повышению эффективности телефонных звонков включают в себя разговор с нужным человеком (как правило, в бизнес-коллекциях это сотрудник, отвечающий за кредиторскую задолженность) и настройку тона голоса в зависимости от поведения должника по телефону. Следуя этим простым советам, сборщики долгов могут значительно повысить эффективность взыскания долгов.

Шесть советов по выполнению обратных звонков, которые приносят результат

Для большинства людей звонок в трубку, чтобы позвонить клиенту и попросить у него денег, не является изюминкой дня.Фактически, в большинстве кредитных отделов, которые перегружены работой и не укомплектованы кадрами, требования о инкассо помещаются в последнюю очередь или вообще выпадают из «списка дел».

Почему? Причины разные. Но, по сути, правда в том, что колл-звонки выводят большинство людей из зоны комфорта. Они не уверены в процессе, поэтому боятся смущения или неудачи.

Если сбор является частью ваших должностных обязанностей, вот вам хорошие новости. Вы можете стать более комфортным и успешным, следуя нескольким советам наших профессионалов в области коллекционирования.

# 1 Всегда будьте готовы — в целом и в частности

Великий Бобби Ансер из NASCAR сказал: «Успех — это место, где встречаются подготовка и возможности». Мы не могли больше согласиться. Когда дело доходит до вызова сбора, вы никогда не будете слишком подготовлены.

Будьте готовы искать оправдания

Перед тем, как сделать следующий вызов, найдите время, чтобы составить список распространенных оправданий клиентов, сопоставив их с эффективными опровержениями. Запишите их на карточках или включите в свой компьютерный сценарий.Сгруппируйте их по категориям и держите под рукой. Обменивайтесь идеями с другими сотрудниками вашего отдела. Затем, когда клиент пытается завершить разговор, предложив предлог, вы можете взять под контроль, ответив хорошо продуманным ответом и вернувшись к цели вашего звонка — взысканию долга.

Вот несколько примеров от наших экспертов по сбору данных для начала:

Заказчик: Чек по почте.

Коллекционер: Отлично! Могу ли я получить номер чека, сумму и дату его отправки, чтобы я мог убедиться, что он отправлен правильно?

Клиент: У меня сейчас проблема с денежным потоком.

Коллекционер: Я понимаю, что времена тяжелые. Могу ли я установить для вас тарифный план или вы можете произвести хотя бы частичную оплату сегодня?

Клиент: У меня нет копии счета.

Инкассатор: Я пришлю счет по факсу прямо сейчас. Вы отправите чек сегодня?

Вооружитесь фактами

Прежде чем вы поднимете трубку, очень важно, чтобы у вас была вся информация о долге, по поводу которого вы звоните.Наличие фактов перед вами позволяет вам контролировать ситуацию. Вы же не хотите, чтобы разговор был прерван вопросом, на который вы не можете ответить. Многие клиенты знают, как использовать это в своих интересах. Внезапно они не могут обсуждать платежи в их аккаунте без подробностей, которых у вас нет, и у них тоже нет «при себе». Итак, звонок окончен.

Если вы слышите, как вы говорите: «Я должен ответить вам по этому поводу», значит, вы только что предоставили клиенту продление без обязательства платить », и вам придется начать с ним с нуля, когда вы Перезвоните.

Перед звонком убедитесь, что перед вами как минимум следующее:

- Точная сумма задолженности

- Условия продажи

- Приобретенных товаров / услуг

- Срок оплаты

- Прочие открытые счета-фактуры, даже не просроченные

Знай, кому звонишь

Также полезно ознакомиться с платежной записью клиента в вашей компании, а также с любой другой историей платежей, которая может быть вам доступна.Обычно они платят вовремя? Платежи становятся все медленнее и медленнее? Является ли просроченная оплата нехарактерной для этого клиента?

# 2 Мыслить позитивно

Ваше психическое состояние сильно влияет как на то, как вы обращаетесь с должником, так и на то, как они реагируют на вас. Относитесь к каждому звонку так, как если бы это был ваш первый звонок в очень хороший день. Улыбнись на твоем лице. Если предыдущий звонок вас раздражал, успокойтесь и начните заново. Клиент ответит на ваш тон.Ваше оптимистичное настроение будет заразительным, и вы, скорее всего, получите более положительный ответ от покупателя.

# 3 Говорите профессионально и авторитетно

Большинство из нас воспринимает голос как должное. Но тон, высота тона, интонация и даже скорость, с которой вы говорите, могут оказать сильное влияние на вашего слушателя. Подумайте о типичных репортерах новостей или радиокомментаторах. У них есть голоса, привлекающие внимание. Приложив немного усилий, вы тоже можете его развить.

Попробуйте записать общий вводный звонок, а затем послушайте себя.Внесите необходимые изменения и попробуйте еще раз. Это не только улучшит ваше общение по телефону, но и укрепит доверие. Это требует немного времени и дополнительной работы, но помните, что успех во многом зависит от подготовки.

Вот несколько советов, которые могут помочь:

- Не жуйте жевательную резинку и не пейте, когда разговариваете по телефону

- Говорите медленнее и произносите произнесение

- Используйте более низкий голос

- Пауза чаще

- Убедитесь, что вы произносите конечные согласные в словах и не произносите пропущенные слова

- Улыбайтесь во время разговора — хотя человек на конце линии не видит этого, он это слышит; и все более открыто реагируют на улыбку, чем на хмурый взгляд

Следование этим простым советам значительно улучшит ваши навыки телефонной связи и даст вам право управлять разговором.

# 4 Возьми под контроль и не отпускай

Вы можете управлять вызовом таким образом, чтобы контролировать реакцию клиента. В дополнение к тому, что мы уже упоминали о подготовке и озвучивании, вот еще несколько уловок:

В ходе разговора обращайтесь к клиенту по имени . Это свидетельствует об уважении с вашей стороны и привлекает их внимание. Однако будьте осторожны, не переусердствуйте, иначе это начнет звучать надуманным и раздражающим.

Сделайте клиента правым , даже если он ошибается.Вы можете не согласиться с тем, что они говорят, но вы все равно можете это подтвердить. После возражения или извинения скажите: «Я понимаю, почему вы так думаете». Или: «Я, конечно, вижу, как такое может случиться». Подтверждение того, что говорит клиент, поддерживает открытые линии связи. Понимание их точки зрения, даже если вы разделяете ее, обезвредит покупателя.

Задавайте открытые вопросы. Постарайтесь, чтобы покупатель предоставил вам как можно больше информации.Например, банковская информация имеет решающее значение, но многие клиенты могут не захотеть ею делиться. Вместо того, чтобы прямо спросить: «Где ваш аккаунт?» Попробуйте «Вы отправите чек или денежный перевод?» Обычно он говорит «чек». Вы отвечаете: «Ничего страшного. Чтобы не упустить, на какой банк он будет привлечен? »

Слушайте внимательно и делайте заметки. Вы узнаете, серьезно ли покупатель относится к оплате. У вас также будет боеприпасы для следующего звонка, и вы будете готовы опровергнуть любые оправдания, которые, возможно, использовались в прошлом.

Использовать тишину. Медленно сосчитайте до пяти, прежде чем отвечать на заявление клиента, и подождите несколько секунд после того, как задали вопрос. Если оставить пустые места в разговоре, должник будет их заполнять.

Оставайтесь сосредоточенными. Некоторые клиенты будут пытаться сбить вас с пути, жалуясь на обслуживание или как-то перекладывая вину за свои проступки на вас. Будьте вежливы, даже подтвердите их мнение. Но всегда возвращайте их к сути вашего звонка — получению денег по праву, причитающихся вашей компании.

Не позволяйте покупателю манипулировать вами. Кричащий покупатель может использовать гнев как уловку, чтобы расстроить вас и закончить разговор. По крайней мере, вы никуда не денетесь с тем, кто рассержен.

Если покупатель начинает кричать или использовать ненормативную лексику, сохраняйте спокойствие. Напомните им, что вы не можете помочь разрешить ситуацию, если они кричат. Если это не сработает, скажите что-нибудь вроде: «Очевидно, сейчас неподходящее время для вас. Когда я могу вам перезвонить? »

Вы также можете попробовать тактику, которую использует один из коллекционеров ABC-Amega.Скажите: «Не могли бы вы подождать минутку? Я не понимаю, о чем ты говоришь. Положите трубку на несколько секунд, затем снова поднимите трубку со словами: «Я вернулся». Эти несколько секунд молчания часто достаточно успокаивают клиента, чтобы вы могли продолжить обсуждение в более разумной манере.

# 5 Пух для ногтей

Звонок, который не приводит к обязательству со стороны клиента, является бесполезным звонком. Если вы не можете заставить их совершить платеж в полном объеме, пообещайте что-нибудь — частичную оплату или обратный звонок с указанием даты платежа.Убедитесь, что вы контролируете время. Не спрашивайте: «Когда ты сможешь вернуться ко мне по этому поводу?» Лучше спросите: «Ты позвонишь мне до среды?»

Не кладите трубку, не подведя итоги разговора. Пересмотрите их обязательства, ваши ожидания и последствия, если ваши ожидания не оправдаются. Подчеркните срочность вопроса. Клиенту легко забыть о том, о чем вы договорились, как только звонок завершится, особенно если он не думает, что вас действительно беспокоит результат.

Подчеркните важность того, чтобы покупатель перезвонил вам в день обещания оплаты — чтобы вы знали, что чек был отправлен. Если они не позвонят, скорее всего, платеж не состоится. Вы не будете тратить время на ожидание чека, который никогда не отправляли по почте.

И, наконец, если клиент не выполняет свое обязательство, убедитесь, что вы справились с последствиями. Если вы этого не сделаете, они никогда не воспримут вас всерьез.

# 6 Учись быть гибким

Следование приведенным выше советам поможет повысить эффективность ваших требований о взыскании долга, но волшебной формулы взыскания долга не существует.Каждый клиент индивидуален. То, что действительно хорошо работает с одним, может ни к чему не привести с другим. Внимательно слушайте клиента, и вы найдете подсказки, как лучше всего справиться с каждой ситуацией.

*****

В качестве старшего специалиста ABC-Amega Боб Тарниш управляет глобальными коллекциями для ключевых клиентов. Он также отвечает за мониторинг работы нашей всемирной сети аффилированных юристов. Щелкните здесь, чтобы узнать больше о карьере Боба в ABC.

Чтобы получить советы и информацию о коммерческих коллекциях, ознакомьтесь с другими статьями на нашем веб-сайте:

Чтобы узнать больше о наших услугах по сбору коммерческих платежей, свяжитесь с нашей командой по телефону 844.937.3268 сегодня!

Как поговорить с сборщиками долгов

Вы думаете о разговоре со своими сборщиками долгов? Я очень рекомендую это. Однако, прежде чем поговорить с ними, вам нужно сформулировать план …

Чрезвычайно важно подготовить стратегию, прежде чем разговаривать со сборщиками долгов. Работа сборщика долгов состоит в том, чтобы как можно быстрее получить от вас как можно большую часть остатка. Их метод сделать это — узнать о ваших активах и финансовых ресурсах, чтобы определить вашу платежеспособность, чтобы вы могли урегулировать с ними свою учетную запись.

К сожалению, это обычно делается без учета вашей способности платить другим своим просроченным кредиторам.

Если у вас есть несколько счетов для взыскания задолженности, очень важно, чтобы вы оценили свою способность выплатить или погасить ВСЕ ваши просроченные долги за счет ваших активов или других финансовых ресурсов, прежде чем привлекать к работе с этой информацией вашего сборщика долгов.

Таким образом, вы не рискуете растратить свои ресурсы, заплатив лишь некоторым своим просроченным кредиторам, когда вы, возможно, смогли урегулировать все свои просроченные счета и решить всю вашу проблему.

В этой статье я обсуждаю, как спланировать общение со сборщиками долгов, согласовав ваши потенциальные варианты погашения с вашими финансовыми возможностями.

Понимание вашей ситуации

Обычно есть причина, по которой вы не выплачиваете свои долги. Что это? Какова была ваша ситуация, когда вы не могли платить? Вы потеряли доход или увеличили расходы? И то, и другое?

Каков ваш бюджет прямо сейчас? Вы зарабатываете меньше, чем ваши ежемесячные расходы на жизнь? Насколько меньше? Если вы зарабатываете больше, чем ваши ежемесячные расходы на жизнь, вы зарабатываете меньше, чем ваши ежемесячные расходы на жизнь в сочетании с платежами по кредитной карте?

Сколько у вас необеспеченной задолженности? Какая у вас ситуация с активами? К каким еще возможным финансовым ресурсам у вас есть доступ? Каким будет ваше финансовое положение после того, как вы воспользуетесь этими ресурсами для урегулирования своих долгов? Будет ли конечный результат комфортным и устойчивым? Будет ли ликвидирован ваш чрезвычайный фонд? Какова твоя цель?