Как правильно пользоваться кредитной картой ВТБ?

Чем хороши кредитки?

Кредитные карты привлекательны тем, что можно пользоваться заемными средствами без процентов в течение льготного периода. Также можно получать возврат части денег за покупки в виде кэш-бэка. Кредитный лимит является возобновляемым – воспользовавшись один раз можно это делать снова и снова, погашая своевременно задолженность.

Кредитная карточка ВТБ также имеет все эти опции и дает ее владельцу широкие возможности при грамотном использовании. У ВТБ есть целая линейка кредитных карт с различными опциями и статусами (стандартные, золотые, платиновые). Они отличаются по размеру лимита и набору функций. Рассмотрим самую распространенную карточку классического типа с функцией кэш-бэка и льготным периодом.

Льготный период по кредитной карте ВТБ

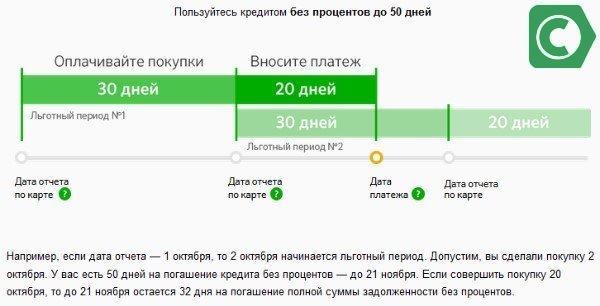

Грейс-период по кредитке ВТБ длится до 50 дней. Здесь важно уделить внимание предлогу «до». Согласно условиям пользования кредитными средствами, льготный период начинается с первого числа каждого месяца и длится до 50 дней.

См. также: Калькулятор платежей по кредитной картеНа самом деле от даты первой покупки будет зависеть только продолжительность льготного периода. Если деньги были потрачены 1 числа, то льготный период будет составлять 50 дней (30 дней отчетного месяца и 20 дней платежного месяца). Если покупка сделана 31 числа, то льготный период составит всего 20 дней. Таким образом, в зависимости от даты покупки грейс-период может продолжаться от 20 до 50 дней.

Поскольку в месяц совершается не одна покупка (картой можно пользоваться каждый день), считать дни от каждой покупки сложно и не практично. Чтобы попасть в льготный период, достаточно сделать выписку на конец месяца или посчитать суммы трат самостоятельно по сохраненным чекам. Затем нужно внести полученную сумму в течение 20 дней следующего месяца.

Рассмотрим пример: по карте с лимитом 100 т.р. были совершены покупки:

5 января – на 20 т. р.,

р.,

15 января – на 3 т.р.,

18 января – на 40 т.р.,

25 января – на 1 т.р.,

5 февраля – на 30 т.р.,

15 февраля – на 2 т.р.

19 февраля – на 4 т.р.

Чтобы попасть в грейс-период, владельцу кредитки нужно до 20 февраля внести сумму:

Сумма в 1-ый грейс-период = 20 т.р.+3 т.р.+40 т.р.+1 т.р.=64 т.р.

Оставшаяся сумма попадает на второй грейс-период, поэтому ее нужно будет внести до 20 марта:

Сумма во 2-ой грейс-период=30 т.р.+2 т.р.+4 т.р.= 36 т.р.

Такой процесс может продолжаться бесконечно, при условии соблюдении льготного периода.

Если льготный период не соблюдается по каким-то обстоятельствам, то платежная дата меняться не будет – также 20 число. Рассмотрим этот же пример с учетом, что 20 февраля будет внесен только минимальный платеж, который составляет 3% от суммы + проценты за месяц, начисленные на потраченную сумму:

Минимальный платеж на 20 февраля= 64 000.* 3% + 64 000.* 28% * 31 день/366.дн. = 1920 р.

Остаток долга переходит на следующую платежную дату – 20 марта

Остаток долга = 64 000 р.-1920 р. = 62080 р.

К оплате на 20 марта будет сумма за январь (62080 р.) и февраль (36 000 р.). Учтем, что и 20 марта клиент будет вносить только минимальный платеж:

Платеж 20 марта = (62080*3% +62080 * 28% * 28 дн/366 дн.) + (36 000 р.*3%+36 000 * 28% * 28 дн. /366 дн.) = (1863 р. + 1330 р.) + (1080 р. + 772 р.) = 5 045 р.

Общий долг на 20 апреля составит:

Долг на 20 апреля = (62 080 р. — 1 863р.) + (36 000р. – 1080) = 95 137 р.

Таким образом, картой ВТБ можно пользоваться постоянно, даже если не вносить всю потраченную сумму в льготный период. За это придется заплатить проценты, а ставка 28% — не совсем низкая. Узнать всю информацию об остатке долга можно также из выписки, которую можно получить в отделении банка или в личном кабинете. В ней будет указана общая сумма долга и рассчитанный минимальный платеж. Выписка формируется на конец каждого месяца.

Как пользоваться кредиткой, чтобы получить выгоду — Блог Райффайзенбанка

Как выбрать кредитку

Выбирая кредитную карту, нужно понять: какую сумму вам хотелось бы использовать и

Карты отличаются кредитным лимитом, то есть максимальной суммой, которую банк готов дать вам в долг, и программой лояльности.

Если тратите много

Вам подойдет карта с большим кредитным лимитом. Здесь, как с обычным потребительским кредитом, все решает оценка заемщика: сумма одобренного кредитного лимита будет зависеть от наличия у вас других кредитов и уровня вашего дохода.

Если вы — клиент банка с ежемесячным солидным доходом, то вам предложат максимальный кредитный лимит: например, по карте Gold Package — это 600 000 ₽. Если не являетесь клиентом — сумма будет скромнее, но ее можно увеличить, если принести справку о доходах. Банк и сам может увеличить кредитный лимит, если в течение полугода у вас не было просрочек с платежами.

Если не являетесь клиентом — сумма будет скромнее, но ее можно увеличить, если принести справку о доходах. Банк и сам может увеличить кредитный лимит, если в течение полугода у вас не было просрочек с платежами.

Если не хотите переплачивать

Выбирайте карту с большим количеством бесплатных опций — годовым обслуживанием, беспроцентным снятием наличных, льготным периодом кредитования. Важно понять, что для вас важнее. Например, если вам часто нужны наличные — подойдет карта с бесплатным снятием. Если нужна кредитка для больших покупок — берите карту с длинным льготным периодом кредитования.

Если хотите тратить и зарабатывать на этом

Вам нужна кредитка с кэшбэком или бонусной программой. Если хотите быстрее копить мили авиакомпаний — заведите карту с начислением бонусных миль. Если часто расплачиваетесь картой на заправке или в продуктовом магазине — ищите вариант с повышенным кэшбэком на эти категории. Если пока не знаете, что выбрать — возьмите карту с возможностью обмена накопленных баллов на разные бонусы.

Если пока не знаете, что выбрать — возьмите карту с возможностью обмена накопленных баллов на разные бонусы.

Теперь разберемся, из чего состоят расходы по кредитке.

За что можно не платить

Банки зарабатывают на комиссиях и процентах по кредитным картам, но если все сделать правильно, можно пользоваться кредиткой бесплатно.

Годовое обслуживание. Кредитные карты отличаются стоимостью годового обслуживания: чем выше лимит и количество привилегий, тем дороже карта. Например, обслуживание самой простой карты с минимальным кредитным лимитом в Райффайзенбанке обойдется в 890 ₽ в год, а платиновая карта с премиальным пакетом, повышенным кэшбэком, доступом в бизнес-залы аэропортов, персональным менеджером и бесплатной страховкой для путешественников — от 5000 ₽ в месяц.

Некоторые банки предлагают пользоваться кредиткой бесплатно при выполнении определенных условий. Например, у Райффайзенбанка есть карта «110 дней» — обслуживание по ней бесплатное, если вы тратите по карте от 8000 ₽ в месяц.

Комиссия за снятие. Банки берут высокую комиссию за снятие наличных — до 6% от суммы. Это связано с тем, что банку выгодно, когда вы расплачиваетесь картой, потому что с каждой покупки он получает небольшой процент от торговой точки и платежной системы. Также платным может быть внесение наличных в кассе, денежные переводы и смс-уведомления об операциях. Лучше вносить деньги через банкомат и отключить смс от банка — получать уведомления можно через мобильный банк.

Процентная ставка кредитных карт выше, чем у потребительских кредитов — около 30% годовых. Вы платите банку за то, что он дает вам в долг. Но можно не платить проценты — для этого у карты есть льготный период. Расскажем про него подробнее.

Как пользоваться льготным периодом

Льготный период — это промежуток времени, в течение которого можно пользоваться деньгами банка без процентов. Это может быть месяц, а может быть и 110 дней, как у Райффайзенбанка.

Важно знать дату начала льготного периода — ее сообщают при получении карты. Это может быть первый день календарного месяца, день первой операции по кредитке со дня получения выписки по ней или следующий день после получения выписки.

Например, льготный период по карте 110 дней начинается 7 числа каждого месяца и считается от даты ближайшей выписки, предшествующей дате транзакции, а дата его окончания указана в личном кабинете. Например, ваш льготный период начался 7 января. Погасить задолженность за покупки нужно в течение 110 дней, то есть до 27 апреля.

Внутри этого длинного льготного периода будет

три промежуточных, которые длятся месяц: первый промежуточный период — с 7 января

по 6 февраля. 6 февраля вам на почту придет выписка с общей суммой

задолженности и размером минимального платежа, который нужно погасить до 27 февраля— это 21-й день после получения выписки.

Минимальный платеж составляет 4% от суммы долга — это часть денег, которую вы потратили с карты, а не процентная ставка банка — не путайте. Например, вы потратили 20 000 ₽ в первый платежный период и до 27 февраля вам нужно будет вернуть не менее 800 ₽.

В третьей финальной выписке будет написан полный размер долга, который надо погасить до конца льготного периода. Если этого не сделать, то проценты насчитают на всю сумму долга, даже если до этого вы успели вернуть часть денег. Например, если за льготный период вы потратили по карте 50 000 ₽ и уже вернули 48 000 ₽, проценты насчитают на все 50 000 ₽. Следующий льготный период начнется с даты финальной выписки, если вы в срок погасите указанную в ней сумму. В противном случае льготный период не будет действовать до тех пор, пока не закроете долг.

Льготный период по карте 110 днейКак получить бонусы и кэшбэк

Можно зарабатывать на своих тратах с помощью бонусов или кэшбэка.

Кэшбэк. Некоторые банки предлагают кэшбэк — возвращают 1−5% от суммы покупок. Процент возврата на кредитках выше, чем на дебетовых. Размер кэшбэка зависит от предложения банка: у одних карт возвращается одинаковый процент со всех покупок, у других — есть категории с повышенным кэшбэком. Их определяет сам банк или предлагает выбрать клиенту из списка: например, транспорт, спорттовары, рестораны. На остальные категории будет действовать обычный кэшбэк.

Размер возврата зависит от типа торговой точки, и определяется автоматически по терминалу оплаты. Если вы были в ресторане в Москве и Париже, то оба будут отражены в расходах по карте как «ресторан». Если в этой категории у вас повышенный кэшбэк 5%, то, пообедав за 2000 ₽, вы получите 100 ₽ на карту. Если тратить 30 000 ₽ в месяц в категориях с повышенным кэшбэком, вы заработаете 1500 ₽ — эти деньги начисляются на карту в день выписки.

Бонусы. Владельцы кредитных карт могут получать бонусы: например, скидки в магазинах или мили авиакомпаний. По карте Райффайзенбанка #всёсразу начисляются бонусные баллы.

По карте Райффайзенбанка #всёсразу начисляются бонусные баллы.

Их можно обменять на деньги, сертификаты Яндекс. Такси, Озона, баллы «РЖД Бонус», мили S7 Airlines или перевести на благотворительность. За каждые потраченные 50 ₽ вам начисляется 1 балл, который можно потратить в течение трех лет. Каждый месяц можно получить максимум 1000 баллов — столько вам начислят, если вы потратили по карте 50 000 ₽. В личном кабинете можно обменять баллы на бонусы, наличные или направить на благотворительность. Например:

500 баллов — это 250 ₽ кэшбэка или перевод фонду «Старость в радость»,

200 баллов — это 100 ₽ скидки на поездку в Яндекс. Такси,

600 баллов — это 300 ₽ скидки на Озоне,

10 000 баллов — это 18 000 миль S7 Airlines — их хватит на два билета до Рима.

Что запомнить

- Выбирайте

подходящий вашему образу жизни набор бонусов и кэшбэка: если ездите на машине — выгоднее кредитка с повышенным кэшбэком на АЗС, если любите

путешествовать — берите карту с бонусными милями.

Либо подберите

универсальную карту с высоким кэшбэком на все категории.

Либо подберите

универсальную карту с высоким кэшбэком на все категории. - Следите за датами льготных периодов и не забывайте ежемесячно вносить минимальный платеж, чтобы избежать начисления процентов.

- Не снимайте наличные с кредитки, если за это начисляются проценты и берется комиссия.

Либо подберите

универсальную карту с высоким кэшбэком на все категории.

Либо подберите

универсальную карту с высоким кэшбэком на все категории.Как правильно пользоваться кредитной картой

Сегодня практически каждый из нас является держателем банковской карты. Очень часто среди них не только дебетовые, но и кредитные. Это дополнительный источник средств на незапланированные покупки или, к примеру, на то, о чём вы давно мечтали. Но для того чтобы пользоваться кредитной картой эффективно и выгодно, нужно разобраться в особенностях её функционирования, понять, что это такое на самом деле.

Во-первых, стоит понять, что кредитная карта — это та же банковская пластиковая карта. Просто на ней установлен определённый кредитный лимит. Проще говоря, там есть определённая сумма средств, которую вы можете потратить. Услуга эта крайне востребована. Для примера: один из крупнейших банков полуострова выдал 681 тысячу кредитных карт. При этом 272 тысячи из них являются активными пользователями. Более того, в день специалисты выдают свыше 1000 новых кредитных карт.

Услуга эта крайне востребована. Для примера: один из крупнейших банков полуострова выдал 681 тысячу кредитных карт. При этом 272 тысячи из них являются активными пользователями. Более того, в день специалисты выдают свыше 1000 новых кредитных карт.

Одно из самых главных достоинств кредитной карты — доступность средств в любое время. Простой пример: до зарплаты ещё несколько дней, а сбережения уже закончились: кредитка с лёгкостью поможет дождаться следующей зарплаты. Кстати, многие думают, что если карта кредитная, то проценты за пользование высокие. Но это не так. Многие банки предоставляют так называемые льготные периоды — это когда вы пользуетесь кредитной картой, а процент при этом не взимается. И если вы успели вернуть средства до окончания такого периода, то переплачивать не придётся.

К примеру, в РНКБ льготный период может достигать 55 дней, в течение которых нужно будет вернуть средства.

Второе достоинство — это простая процедура оформления карты. Судите сами: из обязательных документов, которые необходимы, для того чтобы стать держателем кредитной карты, — паспорт гражданина РФ и СНИЛС. Да, банк имеет право запросить дополнительные документы, но может и не делать этого. Кроме того, заявка рассматривается от трёх минут и для этого вовсе не обязательно искать ближайшее отделение банка — оформить заявку на получение кредитной карты можно прямо на сайте. По данным специалистов РНКБ, ежедневно этим пользуются около 200 клиентов.

Да, банк имеет право запросить дополнительные документы, но может и не делать этого. Кроме того, заявка рассматривается от трёх минут и для этого вовсе не обязательно искать ближайшее отделение банка — оформить заявку на получение кредитной карты можно прямо на сайте. По данным специалистов РНКБ, ежедневно этим пользуются около 200 клиентов.

Кстати, знали ли вы, что на использовании кредитной карты можно не только сэкономить, но ещё и «подзаработать»? Так, являясь держателем кредитной карты, вы можете получать бонусы при покупках по программе лояльности «Ваш бонус». Такая система позволяет вернуть часть израсходованных денег в виде баллов или даже живых денег. Пользователям кредитных карт стоит помнить о том, что «кредитка» выгодна при безналичной оплате товаров. Это идеальный вариант для осуществления покупок в интернете — никакой тебе комиссии, всё просто, а главное — безопасно. Но нужно учесть, что за получение наличных взимается комиссия. Выпуск, перевыпуск и ежегодное обслуживание кредитной карты производится бесплатно.

Отдельное внимание хочется уделить безопасности использования кредитной карты. Так, все SMS-сообщения как информационного, так и рекламного характера приходят только от официального контакта банка. Помните, что в случае подозрительного сообщения от имени банка, содержащего номер мобильного телефона с требованием перезвонить по указанному номеру, делать этого не стоит. Кроме того, специалисты банка предупреждают: никогда не называйте все реквизиты вашей карты. То же касается и персональных данных. И ещё. При смене номера мобильного телефона или какой-либо иной личной информации оперативно сообщите банку актуальные данные. Это поможет защитить вас от действий мошенников.

Наталья АЛЕКСАНДРОВА.

Как правильно пользоваться кредитной картой

Банки раздают кредитные карты направо и налево, рассылают их по почте, рекламируют в смс-рассылках и подкидывают в буквальном смысле под дверь. Обещая своим будущим клиентам легкие деньги, они подсаживают людей на «кредитную иглу». Не успеешь опомниться, как начнешь жить взаймы! Чтобы кредитная карта, помимо удобства, не приносила ненужных проблем, научитесь использовать ее правильно. О том, как это делать, Fingramota.org рассказала Алина Судакова, консультант-методист по финансовой грамотности Минфина РФ.

Не успеешь опомниться, как начнешь жить взаймы! Чтобы кредитная карта, помимо удобства, не приносила ненужных проблем, научитесь использовать ее правильно. О том, как это делать, Fingramota.org рассказала Алина Судакова, консультант-методист по финансовой грамотности Минфина РФ.

«В капле — лекарство, в ложке – яд» – кто не знает это известное выражение, которое вполне применимо и к финансовым продуктам. Действительно сами по себе кредитные карты – удобное изобретение, позволяющее в случае непредвиденных трат не сесть в лужу, однако при неумелом использовании способное сделать жизнь если не невыносимой, то точно неприятной.

Если вы решили завести кредитку, обязательно придерживайтесь следующих правил.

Внимательно читайте договор

Перед тем, как начать пользоваться «пластиком», с особой тщательностью прочтите ваш договор с банком. Нет ли в нем подводных камней? Многие думают, что договор с любой финансовой организацией – формальность, стандартный документ, однако именно в нем прописываются все основные тонкости и именно он – первое, что сможет защитить ваши интересы в суде. Договор о выдаче и использовании кредитной карты устанавливает важные моменты, как-то: максимальный лимит по карте, стоимость обслуживания карты, условия погашения задолженностей, размеры комиссий. Внимательно изучите все тонкости, чтобы в дальнейшем не столкнуться с неприятными сюрпризами.

Договор о выдаче и использовании кредитной карты устанавливает важные моменты, как-то: максимальный лимит по карте, стоимость обслуживания карты, условия погашения задолженностей, размеры комиссий. Внимательно изучите все тонкости, чтобы в дальнейшем не столкнуться с неприятными сюрпризами.

Контролируйте себя

Если у вас появилась кредитная карта, это не значит, что можно пускаться во все тяжкие и покупать все, что заблагорассудится. Если вы не будете контролировать свои расходы, то быстро окажетесь в долговой яме. Помните: кредитная карта – это не аналог дебетовой, деньги, которые лежат на ней, не ваши, вам их дали в долг на время и вам придется их возвращать. Если вам сложно контролировать свои расходы, то, скорее всего, вы не успеете погасить долг вовремя и столкнетесь по истечении льготного периода кредитования (graceperiod) с необходимостью выплачивать банку большие проценты. Если вы недостаточно дисциплинированы, то можете столкнуться с такими проблемами, как штрафы, пени и испорченная кредитная история.

Чтобы держать себя в тонусе, при оформлении кредитки обязательно оформите услугу смс-информирования. Так вы будете в курсе всех денежных перемещений на счете и вам будет проще не превышать установленный договором лимит по карте и укладываться в льготный период, в течение которого на сумму задолженности не начисляются проценты.

Не допускайте просрочки

Пользуйтесь деньгами с кредитной карты только в течение льготного периода, погашайте долг своевременно и не забывайте: платить проценты – это не в порядке вещей. Кредитный «пластик» нужен не для того, чтобы жить не по средствам, а потом в долгую расплачиваться с банком, он – палочка-выручалочка, которая поможет в случае непредвиденных трат.

Ваша задача здесь: сделать так, чтобы платить проценты вам никогда не пришлось. Когда банк присылает вам выписку по карте, в которой написано, сколько вы ему должны (каждые 30 дней) – увидеть ее можно в мобильном приложении или интернет-банке – вы должны любой ценой до окончания льготного периода погасить долг, поскольку проценты полностью перекрывают все те бонусы, которые может дать кредитная карта (лучше на этот случай иметь запас денег).

Если вы не сможете погасить долг полностью до истечения graceperiod, делайте это частями. Не допускайте просрочки, иначе банк начнет применять в отношении вас санкции.

Не снимайте с карты наличные

При использовании кредитки старайтесь никогда не снимать с нее наличные деньги. Поскольку банкам это невыгодно (кредитные организации, выпускающие платежные карты, зарабатывают прежде всего на межбанковской комиссии), с этой операции они требуют повышенную комиссию, увеличивают кредитную ставку или вовсе отменяют льготный период. Помните об этом и, в случае крайней нужды в наличных, во-первых, сразу же перечитайте договор (в нем прописаны все «санкции» за эту финансовую операцию), во-вторых, снимайте деньги с кредитки только в банкоматах своего банка.

Пользуйтесь бонусами и cashback

С помощью кредитки вы можете не только тратить, но и зарабатывать деньги. Узнайте какие специальные условия (кобрендинговые программы) для владельцев карт предлагают партнеры вашего банка: возможно, вам положены бонусные баллы от операторов сотовой связи или даются скидки при покупке товаров в определенных магазинах – все это поможет вернуть часть потраченных средств.

Кроме того, не забывайте про кэшбек – функцию, позволяющую вернуть часть суммы от покупки обратно на карту.

Помните о безопасности

Используя кредитку, а не дебетовую карту, также не забывайте и о рисках мошенничества. Не используйте подозрительные банкоматы, не доверяйте «пластик» незнакомцам, храните в тайне пин-код, всегда проверяйте сумму платежа, введенную кассиром, при оплате товаров и услуг в торговых точках.

Эти нехитрые правила позволят вам использовать вашу кредитную карту грамотно и не попадать в неприятные ситуации. Если же вы все-таки допустили промах, и на вашей карте накопился немаленький долг, с которым вы не знаете, что делать – узнайте в банке про возможность рефинансирования вашего кредита. Если вы не уложились в срок выплаты, проценты за пользование деньгами с «пластика» стали для вас слишком высокими, вы можете взять новый заём под меньшую процентную ставку для того, чтобы погасить первый.

Как правильно пользоваться кредитной картой и не влезть в долги?

Сегодня кредитные карты являются одним из самых популярных банковских продуктов. Потребителям доступны сотни предложений с различными условиями. Посмотреть все возможные варианты кредитных карт в банках Пензы можно на сайте Bankiros. Финансовый портал рассказывает, какими правилами стоит руководствоваться, чтобы пользование кредитной карты было максимально выгодным.

Потребителям доступны сотни предложений с различными условиями. Посмотреть все возможные варианты кредитных карт в банках Пензы можно на сайте Bankiros. Финансовый портал рассказывает, какими правилами стоит руководствоваться, чтобы пользование кредитной карты было максимально выгодным.

Читайте кредитный договор

Перед тем как активировать и начать использовать кредитную карту, обязательно прочитайте договор. Внимательно изучите основные условия кредитования – продолжительность льготного периода, виды и размеры комиссий за пополнение счета и снятие наличных, правила начисления бонусных баллов. Особое внимание обращайте на сноски и уточнения.

Не переплачивайте

Возвращайте потраченные деньги до окончания льготного периода – так вы сэкономите значительную сумму на процентах. Длительность беспроцентного периода указана в договоре. Там же прописаны операции, на которые он распространяется. В некоторых случаях продолжительность льготного периода может составлять 4 месяца – все это время вы сможете бесплатно пользоваться кредитными деньгами и не платить за это проценты.

Соблюдайте сроки

Вносите ежемесячные платежи согласно установленному графику и не допускайте просрочек. Штраф всего за один день просрочки может превышать размер всего ежемесячного платежа. При необходимости можно настроить напоминание о предстоящих выплатах.

Собирайте баллы

Выбирайте кредитные карты с повышенным кэшбэком на покупки в тех категориях, в которых у вас самые большие расходы. Чтобы выбрать наиболее выгодный вариант, перед оформлением карты проанализируйте свои траты и посмотрите предложения разных банков. Заранее узнайте стоимость обслуживания карты – количество бонусов должно превышать эту сумму.

Берите меньше, возвращайте больше

Чтобы быстрее вернуть полную сумму кредита, старайтесь вносить сумму больше ежемесячного платежа. Чем быстрее вы погасите кредит, тем меньше будет переплата.

Выбирайте выгодные условия

Перед оформлением карты продумайте, где и каким образом вы будете её использовать. Если планируете часто снимать наличные или совершать безналичные переводы между счетами, выбирайте предложения без комиссий и ограничений на такие операции. Так вы сэкономите немалую сумму.

Если планируете часто снимать наличные или совершать безналичные переводы между счетами, выбирайте предложения без комиссий и ограничений на такие операции. Так вы сэкономите немалую сумму.

Используйте кредитную карту для получения бонусов

Кредитную карту с хорошим кэшбэком можно использовать только для получения бонусов при условии, что вы будете строго соблюдать сроки льготного периода. Например, у вас есть дебетовая карта, на которую вы получаете зарплату, но по ней не предусмотрено начисление кэшбэка. Вы можете расплачиваться кредитной картой, но не превышать сумму, которую сможете перечислить в счет погашения долга.

При грамотном использовании кредитная карта поможет не только оплатить желанные вещи, но и накопить дополнительные бонусы, которыми впоследствии можно компенсировать полную или частичную стоимость покупок.

Кредитная карта — как пользоваться, чтобы не залезть в большие долги / НВ

12 сентября 2020, 05:47

Цей матеріал також доступний українськоюКак правильно пользоваться кредиткой (Фото: Wavebreakmedia/Depositphotos)

Мы уже рассказывали о том, как пользоваться кредиткой с кэшбеком.

А сейчас поговорим о том, как не залезть в долги, пользуясь кредитной картой.

Звучит несколько парадоксально, не правда ли? Кредитная карта некоторым образом предполагает то, что вы залезете в долги, разве не так?

На самом деле, вы можете уйти в минус, а затем вовремя расплатиться, грамотно используя кредитную карту как финансовый инструмент.

А можете бестолково использовать целый ворох кредиток, с ужасом ожидая расплаты по ним каждый месяц.

Как сделать так, чтобы в вашей жизни кредитки были представлены только в первом варианте, а не во втором?

Вот пять советов, которые вам пригодятся при использовании кредитной карты.

1 Помните о льготном периоде

У каждой кредитной карты есть льготный период. Это такой промежуток времени, в который вы можете воспользоваться кредитными средствами совершенно безвозмездно.

Кредитки украинских банков, как правило, имеют льготный период не более 55 дней.

Взяв деньги с кредитки, лучше всего вернуть их в течение льготного периода. Это — оптимальный сценарий использования кредитной карты.

Это — оптимальный сценарий использования кредитной карты.

Для простоты лучше всего представить себе это в качестве очень простого принципа: кредитка — это не лишние деньги, а лишь возможность перенести часть своего заработка в следующем месяце на текущий месяц.

Заказать кредитную карту Монобанка с доставкой.2 Не используйте кредитку в качестве текущего счета

Самое глупое, что можно сделать, это пользоваться кредитной картой как своим текущим счетом.

Многие, к сожалению, этого не понимают, и используют кредитку по простому сценарию — вносят ежемесячный платеж, а потом тратят его на новые покупки. Так вы не продвигаетесь к погашению задолженности по кредитной линии, а лишь оплачиваете проценты.

3 Не снимайте наличку с кредитной карты

Почитайте внимательно свой договор на использование кредитной карты. Скорее всего, комиссия за снятие наличных превосходит все мыслимые пределы.

Банк хочет зарабатывать на транзакциях, ему не интересно, чтобы вы просто сняли деньги со счета. И поэтому комиссия за снятие наличных чаще всего высока.

И поэтому комиссия за снятие наличных чаще всего высока.

А еще во многих случаях снятие наличных сокращает льготный период по кредитной линии. Проще говоря, если у вас кредитная карта, забудьте о снятии с нее наличных денег.

Заказать кредитную карту А-Банка на выгодных условиях.

4 Погашайте задолженность с умом

Итак, допустим, вы не погасили задолженность в льготный период.

Теперь банк каждый месяц выставляет вам некий минимальный платеж, который включает в себя проценты и какую-то часть от самого тела кредита.

Самый простой метод досрочного погашения заключается в том, чтобы непременно вносить на кредитку сумму, которая превышает этот минимальный платеж.

Разница между минимальным платежом и суммой, которую вы платите, будет также списываться с тела кредита.

Арифметика тут простая — чем быстрее вы закроете кредит, тем меньше заплатите процентов.

Заказать карту Альфа-банка на выгодных условиях.

5 Используйте кредитку как страховку

Лучший способ не залезть в долги, используя кредитку, это… не пользоваться ею.

Однако, время от времени вам может представиться отличный шанс купить что-то на распродаже. И тогда, памятуя о п. 1 и погашении льготного периода, вы можете совершить крайне удачную покупку именно благодаря тому, что у вас, собственно, есть кредитная карта.

НВ может зарабатывать комиссию на продаже товаров, упомянутых в этой статье.

Как правильно пользоваться кредитной картой — чтобы бесплатно и с дополнительным доходом

Кредитную карту не нужно бояться. Фото wallethub.comКредиты – это долги, который нужно отдавать. Еще и с процентами. Но оказывается, кредитные карты могут быть полностью бесплатными и даже приносить дополнительный доход. Может не особо большой, но достаточный для путешествий всей семьей за мили или баллы, заработанные кредитками.

А если вы шарахаетесь от кредиток как от чумы, стоит пересмотреть свое отношение. “Рубик” пообщался с администратором группы “Секреты экономии в США” Ниной Коуза, которая рассказала, как ей удается пользоваться десятками карт, не платить проценты и получить приличные бонусы за открытие кредиток и кэшбек. А еще какими сервисами стоит пользоваться, чтобы экономить еще больше.

А еще какими сервисами стоит пользоваться, чтобы экономить еще больше.

За открытие новой карты и выполнение условий банки предлагают солидные бонусы. Например, открываете карту Citi Premier. Для получения бонуса 60 000 баллов Citi, необходимо потратить $4 000 в течение первых трех месяцев. Тратите необходимую сумму, оплачиваете вовремя для избежания начисления процентов, получаете бонус 60 000 баллов плюс кэшбек с $4000, допустим, около 10 000 баллов (карта зарабатывает 3 балла за каждый потраченный $1 в продовольственных магазинах, ресторанах и за бензин).

Годовая оплата за карту $95, но получаете около 70 000 баллов, которые можно перевести одному из многочисленных партнеров Citi и выгодно потратить на путешествия.

Например, есть возможность за 15 000 миль слетать туда и обратно на Гавайи из многих аэропортов Северной Америки.

Причем неважно, из западного Сиэтла или восточного Бостона. То есть платите за карту $95 в год (после года можно закрыть), но можете поехать всей семьей из 4-х человек на Гавайи за 60 000 баллов.

То есть платите за карту $95 в год (после года можно закрыть), но можете поехать всей семьей из 4-х человек на Гавайи за 60 000 баллов.

Если не получится найти рейсы, баллы всегда можно обменять на подарочные карты.

70 000 баллов можно обменять на подарочные карты номиналом $700.

Открываете вторую карту, аналогично получаете бонус и возврат в форме миль/баллов, которые может потратить на отели. За бонусы и мили/баллы с двух карт бронируете перелет и ночлеги для всей семьи и отдыхаете за счет умелого пользования кредитными картами.

“Мы с мужем собрали больше 2 миллионов поинтов (95% с бонусов за открытие – карт много на двоих) за четыре года при довольно скромных расходах около $1500/месяц. Перед пандемией успели полетать семьей (3-4 человека) несколько раз в Европу, по Америке и вокруг. Дополнительно через кредитки получаем бесплатный доступ к залам отдыха в аэропортах, компенсацию за задержанный рейс, страховку арендованной машины и разбитого мобильного телефона и даже медицинская страховка во время путешествий”, – рассказывает Нина.

Вы можете купить телефон за $500 в счет кредитных средств и не платить за это проценты. Нужно лишь оплатить полностью эту сумму до окончания льготного периода. Дополнительно вы еще и кэшбек за покупку получите, обычно это 1-10% от потраченной суммы.

Но погасить долги нужно обязательно, если просрочили платеж – это пойдет в вашу кредитную историю.

Лучше внести деньги за несколько дней до окончания льготного периода, потому что транзакции могут не успеть пройти через банк и получите просроченный платеж.

Получайте бонусы за открытие счетовМногие банки предлагают различные бонусы за открытие новых счетов. Например, банк Huntington предлагает следующие условия: вы открываете счет, кладете на него $15 000 и держите этот счет открытым в течение трех месяцев. По истечение этого времени плюс две недели к вашему счету добавят $500. Как только получили бонус, закрывайте счет.

Как только получили бонус, закрывайте счет.

Через год можно повторить. Обычно банки дают $200-$500 за новые счета.

Получайте кэшбек через специальные сайтыЗарегистрируйтесь на нескольких сайтах, которые возвращают часть потраченных денег. Проверенные сервисы – Rakuten, Mr. Rebates, TopCashback. За регистрацию вы еще и получите бонус. Например, в данный момент Rakuten дает $20 и кэшбек практически за каждую покупку онлайн.

Покупайте на Amazon бесплатноЕсть сервис под названием RebateKey, который сотрудничает с большим количеством продавцов на Amazon. Они предлагают купить товар и получить до 100% возврат чеком или на PayPal. Для продавцов это возможность продвижения товаров, для вас – бесплатные товары. И не нужно даже отзывы писать.

Пользуйтесь купонамиПеред тем, как записаться на массаж или маникюр, посмотрите, есть ли скидки на эти процедуры на сайте Groupon. На нем свои услуги предлагают многие мастера и магазины, так что можно сэкономить до 70%. В списке есть и различные развлечения. К примеру, сходить в боулинг можно за $25 вместо $100.

В списке есть и различные развлечения. К примеру, сходить в боулинг можно за $25 вместо $100.

Есть отличный сервис Ibotta, который возвращает часть потраченных денег в продуктовых магазинах и супермаркетах. Но к нему нужно привыкнуть и пройдет время, прежде чем вы разберетесь во всех тонкостях. Но зато можно возвращать по $5-$20 в месяц. Или получать бесплатные продукты, если выполнять условия акции.

7 советов по ответственному использованию кредитной карты

1 Уведомления должны быть включены в соответствии с описанными шагами для получения. Хотя мы сделаем все возможное, чтобы доставить уведомления, имейте в виду, что из-за системных проблем или ограничений, связанных с вашей или нашей технологией, или другими непредвиденными обстоятельствами, уведомления могут быть доставлены не так, как ожидалось или запланировано, и могут быть отложены. Убедитесь, что вы регулярно проверяете свою учетную запись и не полагаетесь только на уведомления./AmericanExpressBusinessPlatinum-014735d017974a1c94554332b8993917.jpg)

2 Ино все время учится и может не все уловить. Могут произойти перебои в обслуживании Eno. Клиенты Capital One несут ответственность за регулярную проверку выписок по своим счетам. Для использования мобильного банкинга необходим доступ в Интернет. Некоторые или все функции могут быть доступны не всем клиентам Capital One, в зависимости от типов имеющихся счетов. Например, оповещения по электронной почте и оповещения приложений недоступны для кредитных карт розничных партнеров и могут быть недоступны для всех кредитных карт партнеров-партнеров Capital One.Подробную информацию о конкретных сборах и сборах можно узнать у поставщика услуг. Текстовые сообщения с Eno означают, что вы соглашаетесь обсуждать свою учетную запись с помощью SMS и получать повторяющиеся сообщения. Могут применяться тарифы на передачу сообщений и данных. За текстовые сообщения может взиматься плата оператора мобильной связи.

3 Некоторые действия могут продолжаться, включая возвраты, кредиты, платежи, проценты, урегулирование споров, другие комиссии за счет, транзакции покупки во время простоя системы и некоторые другие освобожденные транзакции.

4 Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей оценки, используемых кредиторами. Скорее всего, это будет не та модель, которую использует ваш кредитор, но это точный показатель состояния вашей кредитной истории. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю в TransUnion. Оповещения основаны на изменениях в ваших кредитных отчетах TransUnion и Experian® и на информации, которую мы находим в темной сети.Инструмент не гарантирует обнаружение всех случаев кражи личных данных.

Как правильно использовать кредит

Когда вы работаете над созданием или восстановлением своей кредитной истории, то, как вы используете кредит, решает все. Вы должны использовать кредит правильно, чтобы создать и поддерживать хороший кредитный рейтинг. К сожалению, к кредитным картам не прилагается инструкция, в которой рассказывается, как ими пользоваться.

Возможно, вы уже на собственном горьком опыте узнали о разрушительных последствиях неправильного использования кредита, но никогда не поздно начать все сначала.Для тех из вас, кто еще не начал наращивать свой кредит, потратив время на изучение хороших привычек сейчас, вы получите финансовое преимущество, которое вы сможете использовать на протяжении всей жизни.

Начните с кредита

Если вы только начинаете использовать свою первую кредитную карту, постепенно переходите к ней. Не выходите на улицу и немедленно пополняйте свою кредитную карту. Фактически, вы никогда не должны максимально использовать свою карту. Вместо этого снимайте небольшие суммы со своей кредитной карты и ежемесячно оплачивайте остаток в полном объеме.Кредитная карта предназначена не для того, чтобы покупать вещи, на которые у вас нет денег. Вместо этого вы хотите использовать кредитную карту, чтобы начать создавать хорошую кредитную историю и хорошие кредитные привычки.

Один из способов привыкнуть к кредитной карте — использовать ее для оплаты небольшой ежемесячной подписки или другого повторяющегося счета. Пусть это будет единственная сумма, которую вы снимете с кредитной карты в течение как минимум шести месяцев. Это поможет вам оставаться ниже своего кредитного лимита и полностью ежемесячно выплачивать остаток — две привычки, которые положительно повлияют на ваш кредитный рейтинг.

Пусть это будет единственная сумма, которую вы снимете с кредитной карты в течение как минимум шести месяцев. Это поможет вам оставаться ниже своего кредитного лимита и полностью ежемесячно выплачивать остаток — две привычки, которые положительно повлияют на ваш кредитный рейтинг.

Подумайте о том, чтобы сделать это со счетом около 20 долларов, чтобы вы могли легко оплачивать его каждый месяц.

Сделайте большие покупки, когда будете готовы

После того, как вы выработали привычку оплачивать счет полностью, вы лучше подготовитесь к использованию кредитной карты для чуть более крупных покупок. Продолжайте поддерживать низкий уровень покупок, чтобы не использовать более 30% своего кредитного лимита. Например, если ваш кредитный лимит составляет 100 долларов, не позволяйте вашему балансу превышать 30 долларов.

Когда вы совершаете покупку по кредитной карте, отложите достаточно наличных, чтобы не потратить их до получения счета. Затем, когда пришло время оплачивать счет по кредитной карте, платеж уже готов. В большинстве случаев вам не придется ждать прихода счета. Вы можете произвести оплату кредитной картой, как только транзакция будет обработана и добавлена к балансу вашего счета.

В большинстве случаев вам не придется ждать прихода счета. Вы можете произвести оплату кредитной картой, как только транзакция будет обработана и добавлена к балансу вашего счета.

После нескольких месяцев правильного использования кредитной карты ваш кредитор может увеличить ваш кредитный лимит, что позволит вам взимать с вашей карты больше.Продолжайте оставаться в пределах 30% от вашего лимита, даже если ваш лимит увеличивается. Если вы начнете безответственно использовать свою кредитную карту, эмитент вашей кредитной карты может сократить ваш кредитный лимит так же быстро.

Если ваш кредитный лимит сокращен, ваш существующий баланс займет большую часть вашего лимита, что может отрицательно повлиять на ваш кредитный рейтинг.

Практикуйте самодисциплину

Правильное использование кредитной карты требует самодисциплины. Вам придется сказать себе «нет», если вы хотите использовать свою кредитную карту для покупки, которую, как вы знаете, не сможете полностью оплатить в конце месяца.

Когда вы откладываете деньги на оплату счета по кредитной карте, убедитесь, что вы не тратите их на что-то еще до получения выписки по кредитной карте. Напомните себе, что вы уже потратили ту часть денег, которую отложили, — вы просто еще не получили счет. Если соблазн слишком велик, отправьте платеж, как только транзакция поступит в ваш аккаунт.

Начните с одной кредитной карты, чтобы ваши платежи были управляемыми. Несколько балансов с разными сроками погашения могут вызвать путаницу, что, в свою очередь, может привести к возникновению задолженности и ухудшению кредитного рейтинга.

Накопить слишком много кредитных карт легко, особенно если эмитенты карт продолжают присылать предложения по кредитным картам. Вы можете отказаться от предложения кредитных карт, чтобы у вас не возникло соблазна открыть новые кредитные карты. Если вы решите временно отказаться от участия, пока привыкаете к использованию кредита, вы можете сделать это позже, чтобы узнать о лучших предложениях по кредитным картам.

Отслеживайте свою активность

Большинство кредитных карт позволяют просматривать активность вашего аккаунта в Интернете. Вы также можете загрузить мобильное приложение, которое позволит вам быстро проверить баланс на вашем телефоне.Если ваша кредитная карта дает вам такую возможность, зарегистрируйтесь, чтобы вы могли контролировать баланс своей кредитной карты и оплачивать счет онлайн. Вы даже можете подписаться на безбумажные выписки по счетам, которые позволят вам получать выписки онлайн, а не через обычную почтовую службу.

Чтобы узнать, как лучше всего контролировать свою кредитную активность, нужно знать свои привычки и то, что лучше всего подходит для вас. Некоторым людям нужна бумажная выписка по кредитной карте по почте, чтобы напомнить им о необходимости произвести платеж по кредитной карте.Если вам нужно физическое напоминание, не подписывайтесь на безбумажный счет. Если вы проверяете свой почтовый ящик чаще, чем физический, вы, вероятно, не против безбумажного выставления счетов.

План на случай, если вы не можете заплатить полностью

Могут быть месяцы, когда из-за непредвиденных расходов вы не сможете полностью выплатить остаток. В течение этих месяцев производите хотя бы минимальный платеж и не увеличивайте баланс своей кредитной карты за счет увеличения списаний с кредитной карты.

Если вы знаете, что у вас нет денег для оплаты остатка по кредитной карте, уберите карту.Не используйте его снова, пока не сможете позволить себе выплатить как свою задолженность, так и любые новые платежи.

Это преимущество выплаты остатка в полном объеме — вам не нужно беспокоиться о выплате, если ваш доход уменьшится или увеличатся другие расходы.

Итог

Создание хорошего кредитного рейтинга требует времени, поэтому не торопитесь. Используйте кредит ответственно, и вы получите отличный кредитный рейтинг. Если вы начинаете с хороших кредитных привычек, у вас не будет сложной задачи восстановить свой кредитный рейтинг позже.

Восемь советов, как заставить кредитные карты работать на вас, а не против вас

Кредитная карта может быть ценным инструментом, если вы знаете, как правильно ею пользоваться. Точно так же безответственное использование кредитных карт может навредить миру.

Если вам нужен пример того, как все может пойти плохо, не ищите больше, чем ваших соседей, друзей и родственников. Согласно последним статистическим данным, средняя американская семья имеет задолженность по кредитной карте на сумму около 7200 долларов. Хуже того, эта цифра имеет тенденцию к увеличению с каждым годом, даже несмотря на то, что доходы домохозяйств не успевают за инфляцией.

Кроме того, в исследовании 2001 года Дражена Прелека и Дункана Симестера под названием «Всегда уходите из дома без этого» было высказано предположение, что люди, пользующиеся кредитом, часто готовы потратить вдвое больше на один и тот же предмет .

Почему? Потому что, согласно исследованию, использование кредитной карты вместо наличных — особенно для товаров, стоимость которых трудно определить, например билетов — каким-то образом сбивает с толку наши финансовые суждения и убаюкивает нас, заставляя тратить больше, чем мы планировали.

Хорошая новость, я полагаю, заключается в том, что американцы действительно великолепны на , используя кредитные карты.По данным Федеральной резервной системы, 53% всех покупок совершаются в кредит. К сожалению, расплачиваться с ними мы не так хорошо.

Как использовать кредитные карты в ваших интересах

Но если вы хотите использовать кредит правильно, вам не нужно полностью отказываться от кредитных карт — хотя это неплохая стратегия, если вы знаете, что склонны к злоупотреблениям их.

Вместо этого воспользуйтесь несколькими простыми привычками, которые позволят вам пользоваться преимуществами кредитных карт — гибкостью денежных потоков и бонусами для вознаграждения, если назвать два — без опасных недостатков.

Следуйте этим советам, чтобы отдать должное своему лучшему другу (а не смертельному врагу):

Полностью оплачивайте счет каждый месяц.

Если вы не хотите в конечном итоге стать «средним американцем», вам нужно вообще избегать долгов по кредитной карте. Это означает, что вы берете только то, что можете себе позволить, и полностью оплачиваете свой счет каждый месяц — или даже несколько раз в месяц, если это помогает вам опережать это.

Это означает, что вы берете только то, что можете себе позволить, и полностью оплачиваете свой счет каждый месяц — или даже несколько раз в месяц, если это помогает вам опережать это.

Это может показаться сложной задачей, но это правило номер один использования кредитных карт вместо того, чтобы позволить им использовать вас; это действительно единственный способ избежать долгов по кредитной карте и единственный способ избежать уплаты процентов с ваших покупок.(Поверьте мне, вы не хотите этого делать: распродажа со скидкой 20% практически ничего не значит после того, как вас обрушат на 18% финансовых сборов.)

Никогда не оплачивайте счет поздно.

Помимо полной оплаты счета, вы должны также убедиться, что оплачиваете его вовремя. Большинство эмитентов взимают некрасивую плату — часто до 39 долларов — за просрочку платежа. А поскольку 35% вашего кредитного рейтинга основано на вашей истории платежей, пропущенный платеж может действительно повлиять на ваш счет.

Между тем своевременная оплата всех счетов — отличный способ сохранить низкие процентные ставки и со временем улучшить свой кредитный рейтинг — и общее кредитное здоровье.

Если вы боитесь, что забудете или пропустите срок, установите напоминание на телефоне за несколько дней или отметьте дату в своем календаре. Другой вариант: измените настройки своего онлайн-аккаунта так, чтобы ваш счет автоматически оплачивался в определенный день месяца прямым банковским переводом.

Войдите в свою учетную запись.

Одна из причин, по которой кредит легче использовать и отслеживать, заключается в том, что он создает бумажный след. Когда вы используете кредит для всех своих покупок, вам не нужно хранить чеки на такие вещи, как покупка продуктов и бензина.Вместо этого вы можете просто войти в свою онлайн-учетную запись, чтобы увидеть, на что вы потратили деньги, сколько вы потратили и сколько у вас осталось.

Регулярная проверка — не реже одного раза в неделю — может помочь вам контролировать свои расходы, чтобы они никогда не выходили из-под вашего контроля. Если вы заметили, что увеличиваете лимиты того, что вы можете позволить себе выплатить в этом месяце, немедленно прекратите использовать свою карту, пока вам не будет выплачен остаток.

Изучение активности по вашему счету также может помочь вам обнаружить утечки денег в ваших расходах.Вы тратите в Starbucks больше, чем предполагали? Большинство кредитных карт предлагают на своих веб-сайтах мощные инструменты для отслеживания ваших расходов — используйте их в своих интересах.

Используйте кредитную карту в качестве дополнения к вашему бюджету.

Если вы достаточно дисциплинированы, вы можете использовать кредитную карту в качестве дополнения к вашему бюджету. Эта стратегия обычно включает составление письменного бюджета, а затем использование вашей кредитной карты для покупок, пока вы не отработаете заранее установленные лимиты расходов. Это отличный способ заработать вознаграждение за покупки, которые вы все равно совершаете, и получить определенную защиту, которую предлагает только кредит.

Кредитная карта Capital One Venture Rewards — это отличная бонусная карта, по которой вы можете заработать 100 000 бонусных миль, если потратите 20 000 долларов на покупки в первые 12 месяцев с момента открытия счета, или все равно заработать 50 000 миль, если вы потратите 3000 долларов на покупки в первые 12 месяцев. 3 месяца.

3 месяца.

Чтобы не сбиться с пути, обязательно входите в свою учетную запись один раз в неделю или каждые несколько дней. Наблюдение за своими расходами на экране компьютера — в черно-белом — иногда является единственным способом понять, сколько вы действительно потратили.

Знайте свои пределы.

Если вас беспокоит, что вы можете перерасходовать средства, попросите компанию, обслуживающую вашу кредитную карту, снизить кредитный лимит до уровня, которым, как вы знаете, вы сможете управлять ежемесячно. Они должны быть более чем счастливы выполнить свои обязательства, поскольку в конечном итоге они хотят, чтобы вы вернули деньги, и они часто могут немедленно внести изменение кредитного лимита в силу. Не всем нужен лимит на свои карты в 10 000, 5 000 или даже 3 000 долларов, и это нормально.

Еще одна стратегия, которую вы можете попробовать: используйте свою карту, пока не израсходуете установленный вами лимит, скажем, 500 долларов, а затем положите карту в ящик до начала следующего месяца — или пока вы не оплатите счет полностью. .Это может помочь вам оставаться в рамках бюджета и в максимальной степени по счету, позволяя поддерживать более высокий предел кредита, который может быть полезен в чрезвычайной ситуации.

.Это может помочь вам оставаться в рамках бюджета и в максимальной степени по счету, позволяя поддерживать более высокий предел кредита, который может быть полезен в чрезвычайной ситуации.

Используйте карту только для больших дел.

Многие люди, попавшие в задолженность по кредитной карте, жалуются, что она подкрадывается к ним, и не зря. Иногда это те небольшие покупки по 10 или 20 долларов, которые со временем могут начать жить собственной жизнью, если их не остановить. Если вы хотите избежать «смерти от тысячи порезов», подумайте об использовании карты только для крупных покупок.

Лучший способ сделать это — сначала накопить на покупку наличными. Затем, после того, как вы совершите крупную покупку с помощью бонусной кредитной карты (и получите бонусные баллы), у вас будут средства, чтобы выплатить ее сразу же.

Другой вариант: используйте свою карту для крупных и важных покупок, а затем погасите их в течение нескольких месяцев в строгие сроки, зная, что вы заплатите небольшую процентную ставку за роскошь распределения платежей. (То есть, если вы не можете воспользоваться вводным предложением 0% годовых.)

(То есть, если вы не можете воспользоваться вводным предложением 0% годовых.)

Когда вы идете по этому маршруту, начните с плана и тщательно его придерживайтесь. Например, если вы планируете купить новую стиральную машину и сушилку за 1200 долларов, а затем расплачиваться за них в течение трех месяцев, убедитесь, что вы готовы платить 400 долларов в месяц в течение трех месяцев подряд (плюс небольшой процент). Спросите себя: «Могу ли я точно выдержать этот темп?»

Также может быть полезно не использовать свою карту для других покупок, пока вы полностью не оплатите стиральную и сушильную машины. Вы же не хотите, чтобы этот баланс преследовал вас через несколько месяцев после того, как вы думали, что это станет историей.

Воспользуйтесь всеми возможными наградами.

Узнать большеБольше всего от кредитных карт выигрывают люди, владеющие искусством вознаграждений по кредитным картам. Лучшие бонусные кредитные карты предлагают множество преимуществ, включая возврат денег, бонусные баллы в отелях и мили для часто летающих пассажиров, которые можно заработать только за то, что вы используете свою карту для регулярных расходов, таких как продукты или оплата кабельного телевидения.

Конечно, вознаграждения по кредитным картам становятся намного менее прибыльными, когда вы платите проценты на свои покупки, потому что у вас есть баланс.Чтобы избежать этой ошибки, добивайтесь вознаграждения по кредитной карте только в том случае, если вы точно знаете, что можете полностью выплатить свой баланс. Если вы не знаете этого наверняка, эти награды, вероятно, того не стоят.

Выбирайте карты с дополнительными привилегиями.

Даже если вас не интересуют вознаграждения по кредитной карте как таковые, вы все равно можете воспользоваться преимуществами кредитной карты. Например, некоторые из лучших кредитных карт предлагают такие льготы, как бесплатное страхование путешествий, первичное и вторичное покрытие аренды автомобиля, защиту цен и расширенные гарантии.Если вы платите своей картой полностью каждый месяц, вы можете пользоваться всеми этими льготами бесплатно.

Не будьте средним: используйте кредит в свою пользу

Да, средний американец действительно не умеет пользоваться кредитными картами. Дело в том, что это не значит, что вы должны идти по его стопам. Вместо того, чтобы стать жертвой ловушки для кредитных карт, противодействуйте тенденции и ответственно используйте кредит. Льготы и награды потрясающие, но только если у вас есть сила воли и самодисциплина, чтобы по-настоящему ими воспользоваться.

Дело в том, что это не значит, что вы должны идти по его стопам. Вместо того, чтобы стать жертвой ловушки для кредитных карт, противодействуйте тенденции и ответственно используйте кредит. Льготы и награды потрясающие, но только если у вас есть сила воли и самодисциплина, чтобы по-настоящему ими воспользоваться.

От редакции: Компенсация не влияет на наши рекомендации.Однако мы можем получать комиссию с продаж от компаний, представленных в этом посте. Чтобы просмотреть наши раскрытия, щелкните здесь. Мнения, выраженные здесь, принадлежат только автору и не были просмотрены, одобрены или иным образом подтверждены нашими рекламодателями. Разумные усилия прилагаются для предоставления точной информации, однако вся информация предоставляется без гарантии. Ознакомьтесь с условиями и положениями на странице нашего рекламодателя.

Как использовать кредитную карту: подлинное руководство

Независимо от того, получили ли вы свою первую кредитную карту или хотите знать, как правильно начать пользоваться кредитной картой, наше руководство охватывает все, что вам нужно знать! Вот как использовать кредитную карту.

Кредитные карты — это чудо: они предлагают вам свободу делать покупки в любой точке мира, а затем погашать остаток в течение определенного периода времени. Вдобавок к этому кредитные карты могут предлагать преимущества и вознаграждения. Это включает в себя беспроцентные периоды на переводы баланса и покупки, возврат денег, баллы лояльности и воздушные мили, и это лишь некоторые из них.

Однако неправильное использование кредитных карт может ввергнуть вас в долги, испортить ваш кредитный рейтинг и затруднить получение конкурентоспособных кредитных карт в будущем.Итак, чтобы ваша кредитная карта оставалась вашим лучшим другом, а не обузой, вот как правильно использовать ее:

Изучите, прежде чем подавать заявку на получение кредитной карты

Совершайте все платежи на время

Расходуйте в пределах своего кредитного лимита

Не используйте свою кредитную карту для получения наличных

Платите больше минимальной суммы погашения

Сначала выплатите самые дорогие долги

Рассмотрите карта для перевода баланса, если вы изо всех сил пытаетесь погасить долг

Используйте кредитную карту для крупных покупок

Проверьте комиссию перед использованием карты за границей

Получите максимум от кэшбэка или бонусной карты

Используйте свою кредитную карту безопасно и надежно

Изучите, прежде чем подавать заявку на получение кредитной карты

Если вы еще не Подавая заявку на получение кредитной карты, следуйте этим золотым правилам, чтобы получить лучшую карту для вас:

Проверьте свою кредитную историю.

Рекомендуется тщательно проверить ваши данные во всех кредитных справочных агентствах, чтобы убедиться, что вся имеющаяся информация присутствует и верна. Большинство агентств (Experian, Equifax, CallCredit) предлагают бесплатный пробный период, поэтому вы можете получить свою запись бесплатно. Не забудьте отменить подписку, если вам больше не нужны их услуги. Если вы обнаружите какие-либо аномалии, вам следует немедленно связаться с конкретным агентством и попросить их исправить ошибку (им может потребоваться доказательство того, что информация неверна).Не подавайте сразу несколько заявок на кредитную карту. Если вы это сделаете, это оставит след в вашей кредитной истории, что значительно затруднит вам доступ к конкурентоспособным кредитам в будущем. Если вы не уверены в своих шансах, вам следует заранее пройти проверку на соответствие критериям, которая даст вам вероятность быть принятой без ущерба для вашего кредитного рейтинга.

Проверьте альтернативные тарифы по кредитной карте.

Многие (хотя и не все) эмитенты кредитных карт предлагают альтернативные предложения клиентам, не имеющим права на получение карты, на которую они подавали заявку. Обычно в результате получается карта с более коротким беспроцентным периодом и более высокой годовой процентной ставкой. Имея это в виду, может иметь смысл не сразу же подавать заявку на основной перевод баланса или сделку по покупке, а подать заявку только на ту карту, которая вам действительно нужна. Например, если вы чувствуете, что можете погасить остаток за 25 месяцев, вам лучше подать заявку на получение карты, предлагающей именно это.Вместо того, чтобы подавать заявку на получение ведущей карты на 36 месяцев, получить отказ, а затем предложить альтернативную карту с беспроцентной оплатой только на 18 месяцев и более высокой годовой процентной ставкой.

Рекомендуется тщательно проверить ваши данные во всех кредитных справочных агентствах, чтобы убедиться, что вся имеющаяся информация присутствует и верна. Большинство агентств (Experian, Equifax, CallCredit) предлагают бесплатный пробный период, поэтому вы можете получить свою запись бесплатно. Не забудьте отменить подписку, если вам больше не нужны их услуги. Если вы обнаружите какие-либо аномалии, вам следует немедленно связаться с конкретным агентством и попросить их исправить ошибку (им может потребоваться доказательство того, что информация неверна).

Рекомендуется тщательно проверить ваши данные во всех кредитных справочных агентствах, чтобы убедиться, что вся имеющаяся информация присутствует и верна. Большинство агентств (Experian, Equifax, CallCredit) предлагают бесплатный пробный период, поэтому вы можете получить свою запись бесплатно. Не забудьте отменить подписку, если вам больше не нужны их услуги. Если вы обнаружите какие-либо аномалии, вам следует немедленно связаться с конкретным агентством и попросить их исправить ошибку (им может потребоваться доказательство того, что информация неверна). Многие (хотя и не все) эмитенты кредитных карт предлагают альтернативные предложения клиентам, не имеющим права на получение карты, на которую они подавали заявку. Обычно в результате получается карта с более коротким беспроцентным периодом и более высокой годовой процентной ставкой. Имея это в виду, может иметь смысл не сразу же подавать заявку на основной перевод баланса или сделку по покупке, а подать заявку только на ту карту, которая вам действительно нужна. Например, если вы чувствуете, что можете погасить остаток за 25 месяцев, вам лучше подать заявку на получение карты, предлагающей именно это.Вместо того, чтобы подавать заявку на получение ведущей карты на 36 месяцев, получить отказ, а затем предложить альтернативную карту с беспроцентной оплатой только на 18 месяцев и более высокой годовой процентной ставкой.

Многие (хотя и не все) эмитенты кредитных карт предлагают альтернативные предложения клиентам, не имеющим права на получение карты, на которую они подавали заявку. Обычно в результате получается карта с более коротким беспроцентным периодом и более высокой годовой процентной ставкой. Имея это в виду, может иметь смысл не сразу же подавать заявку на основной перевод баланса или сделку по покупке, а подать заявку только на ту карту, которая вам действительно нужна. Например, если вы чувствуете, что можете погасить остаток за 25 месяцев, вам лучше подать заявку на получение карты, предлагающей именно это.Вместо того, чтобы подавать заявку на получение ведущей карты на 36 месяцев, получить отказ, а затем предложить альтернативную карту с беспроцентной оплатой только на 18 месяцев и более высокой годовой процентной ставкой.После того, как вы получили свою карту и будете готовы ее использовать, вот несколько советов и предупреждений:

Совершайте все платежи вовремя

Опоздание даже с одним платежом может означать, что любой вводный беспроцентный предложение будет немедленно удалено, и вам останется оплатить оставшийся баланс по стандартной годовой процентной ставке. Несвоевременные платежи повлекут за собой комиссию, а также отрицательно повлияют на ваш кредитный рейтинг. Чтобы этого не произошло, настройте прямой дебет сразу после получения кредитной карты. Это гарантирует, что вы всегда будете производить платежи вовремя. Если вам не нравится прямой дебет, используйте бесплатные текстовые напоминания, которые предлагают многие эмитенты карт.

Несвоевременные платежи повлекут за собой комиссию, а также отрицательно повлияют на ваш кредитный рейтинг. Чтобы этого не произошло, настройте прямой дебет сразу после получения кредитной карты. Это гарантирует, что вы всегда будете производить платежи вовремя. Если вам не нравится прямой дебет, используйте бесплатные текстовые напоминания, которые предлагают многие эмитенты карт.

Расходы в пределах вашего кредитного лимита

При получении кредитной карты вы будете проинформированы о вашем кредитном лимите. Если вы превысите этот лимит, даже на небольшую сумму, вы немедленно потеряете любое вступительное предложение, и ваш кредитный рейтинг также пострадает.В идеальном мире вы должны потратить на свою кредитную карту, а затем выплатить ее, прежде чем тратить снова, но в жизни, какова она есть, это не всегда возможно. Большинство эмитентов кредитных карт имеют возможность настроить электронные или текстовые уведомления, чтобы предупредить о приближении вашего кредитного лимита.

Для чего не следует использовать кредитную карту? Денежные средства.

Если вы используете свою кредитную карту для снятия наличных (включая иностранную валюту), с вас может взиматься комиссия за выдачу наличных. Это может быть до 4% от суммы, которую вы снимаете, и часто повышенная годовая процентная ставка, пока она не будет выплачена.Это редко того стоит. Если вам нужно снять наличные, подумайте о том, чтобы оформить карту для денежных переводов. По-прежнему будет взиматься комиссия, но вы получите выгоду от периода, когда вам не придется платить проценты за наличные. Это дает вам время быстрее погасить баланс.

Платите больше минимальной суммы платежа

Если вы со временем погашаете остаток по кредитной карте, всегда старайтесь ежемесячно платить больше минимального платежа. Если вы этого не сделаете, на погашение вашего баланса уйдут годы или даже десятилетия, поскольку большая часть любых ваших платежей будет погашена в виде процентов. Например, если у вас был остаток на кредитной карте в размере 1000 фунтов стерлингов на карте с годовой процентной ставкой 19,9%, и вы только что платили минимальный платеж каждый месяц, на погашение потребуется 18 лет и 5 месяцев. И наоборот, если вы платите 50 фунтов стерлингов каждый месяц, на погашение баланса потребуется всего 2 года и 2 месяца.

Например, если у вас был остаток на кредитной карте в размере 1000 фунтов стерлингов на карте с годовой процентной ставкой 19,9%, и вы только что платили минимальный платеж каждый месяц, на погашение потребуется 18 лет и 5 месяцев. И наоборот, если вы платите 50 фунтов стерлингов каждый месяц, на погашение баланса потребуется всего 2 года и 2 месяца.

Сначала выплатите свои самые дорогие долги

Если у вас более одной кредитной карты (или других видов долгов), имеет финансовый смысл погасить ту, по которой взимаются более высокие проценты, до тех пор, пока она не будет полностью погашена.Конечно, вы должны не забывать вносить минимальный платеж по карте с более низкой процентной ставкой каждый месяц.

Рассмотрите возможность использования карты для переноса остатка, если вы изо всех сил пытаетесь погасить долг.

Если вы изо всех сил пытаетесь погасить остаток по кредитной карте, подумайте о подаче заявки на карточку для переноса остатка, которая предлагает беспроцентный период. В течение этого периода вы можете уменьшить свой баланс, не поглощая его процентными выплатами. Для карт с более длительным сроком действия почти всегда взимается комиссия за перевод остатка.Если вы уверены, что сможете погасить свой баланс в течение более короткого периода времени (или готовы снова поменять местами после истечения беспроцентного периода), вы можете выбрать одну из целого ряда карт «перевода баланса без комиссии». Если у вас все еще остается баланс в конце вводного беспроцентного периода, вы всегда можете поискать другую карту для перевода баланса, при условии, что ваша кредитная история достаточно хороша.

В течение этого периода вы можете уменьшить свой баланс, не поглощая его процентными выплатами. Для карт с более длительным сроком действия почти всегда взимается комиссия за перевод остатка.Если вы уверены, что сможете погасить свой баланс в течение более короткого периода времени (или готовы снова поменять местами после истечения беспроцентного периода), вы можете выбрать одну из целого ряда карт «перевода баланса без комиссии». Если у вас все еще остается баланс в конце вводного беспроцентного периода, вы всегда можете поискать другую карту для перевода баланса, при условии, что ваша кредитная история достаточно хороша.

В качестве альтернативы вы можете подать заявление на получение карты с низкой годовой процентной ставкой. Часто с этих карт не взимается комиссия за перевод баланса (хотя всегда проверяйте, чтобы убедиться), и годовая процентная ставка будет на более управляемом уровне, чтобы вы могли погасить свой баланс.

Используйте свою кредитную карту для крупных покупок

Используйте свою карту для покупки дорогостоящих товаров стоимостью от 100 до 30 000 фунтов стерлингов, даже если у вас есть другой способ оплаты. Таким образом, вы получите выгоду от Раздела 75 (Закон о потребительском кредите 1974 г.), покрывающего платежи по кредитным картам. Если товары, которые вы покупаете, неисправны, не соответствуют описанию или вы их не получили, вы можете потребовать возмещения стоимости покупки у поставщика кредитной карты. Еще лучше, выберите карту покупки 0% и наслаждайтесь беспроцентным периодом, который они предлагают.

Таким образом, вы получите выгоду от Раздела 75 (Закон о потребительском кредите 1974 г.), покрывающего платежи по кредитным картам. Если товары, которые вы покупаете, неисправны, не соответствуют описанию или вы их не получили, вы можете потребовать возмещения стоимости покупки у поставщика кредитной карты. Еще лучше, выберите карту покупки 0% и наслаждайтесь беспроцентным периодом, который они предлагают.

Проверьте комиссию перед использованием карты за границей.

Многие обычные кредитные карты взимают комиссию за снятие наличных за границей и / или совершение покупок в иностранной валюте. Эти сборы могут возрасти, если учесть, сколько раз вы платите за что-то в поездках, а шок от счетов, когда вы возвращаетесь домой, может быть довольно удручающим. Чтобы избежать этих сборов, обратите внимание на ряд специальных проездных карт, которые могут предлагать бесплатное снятие наличных в иностранной валюте, бесплатные покупки за границей, а иногда и то и другое.

Получите максимальную отдачу от кэшбэка или бонусной карты

Если у вас есть кэшбэк или бонусная карта, вы можете максимально увеличить доход, используя кредитную карту для всех своих повседневных расходов. Это включает в себя ваши еженедельные покупки, топливо или покупки в Интернете, даже если вы обычно оплачиваете их дебетовой картой. Вы должны убедиться, что можете полностью погашать остаток по кредитной карте каждый месяц, так как любые процентные платежи уничтожат ваш заработок.

Это включает в себя ваши еженедельные покупки, топливо или покупки в Интернете, даже если вы обычно оплачиваете их дебетовой картой. Вы должны убедиться, что можете полностью погашать остаток по кредитной карте каждый месяц, так как любые процентные платежи уничтожат ваш заработок.

Используйте свою кредитную карту безопасно и надежно.

Если у вас есть кредитная карта, обязательно выполните следующие действия, чтобы обезопасить себя и предотвратить мошенническое использование вашей карты кем-либо:

Регулярно проверяйте выписку по кредитной карте. Проверяйте свою выписку в Интернете или на мобильном телефоне (в идеале каждую неделю), чтобы убедиться, что все исходящие платежи являются подлинными. Если нет, немедленно свяжитесь с эмитентом кредитной карты. Если вы стали жертвой мошенничества и тщательно использовали данные для входа и ПИН-код, весьма вероятно, что эмитент вашей кредитной карты выплатит вам полную компенсацию.

Если вы входите в свой онлайн-банкинг с общедоступного компьютера , всегда убедитесь, что вы полностью вышли из своей учетной записи — и в идеале удалите историю просмотров и файлы cookie.

Разделение кредитной карты не аннулирует ее. Ваш счет останется открытым, просто с нулевым балансом. Лучше всего написать в свой банк с подтверждением, что вы хотите закрыть счет, позвонить им или посетить отделение.

Кредитные карты и COVID-19

Вспышка коронавируса затронула всех во всем мире и создала финансовое бремя для многих. Если у вас в настоящее время есть кредитная карта, и вы с трудом можете внести свои минимальные платежи, помощь всегда под рукой.

Управление финансового надзора (FCA) ввело меры, которые позволяют вам требовать замораживания выплат по кредитной карте. Это должно дать тем, кто переживает изменение финансовых обстоятельств из-за COVID-19, некоторую передышку. Это не оставит плохого следа в вашей кредитной истории из-за исключительных обстоятельств.

Вы можете подать заявление на трехмесячный отпуск по оплате, который можно «пополнить» до 6 месяцев; у вас есть до 31 марта 2021 года , чтобы запросить выходной отпуск. Убедитесь, что вы согласились на это со своим кредитором, прежде чем прекратить платить!

Убедитесь, что вы согласились на это со своим кредитором, прежде чем прекратить платить!

Если вы можете позволить себе произвести выплаты, лучше сделать это, так как в течение этого праздничного периода с вас все равно будут взиматься проценты. В конечном итоге вы можете заплатить больше, поэтому запрашивайте их только в том случае, если они вам действительно нужны.

Кредитная карта FAQS

Если я не использую свою кредитную карту, мне все равно придется платить?

Некоторые кредитные карты American Express и карты магазинов взимают плату за бездействие, если вы не используете их в течение длительного времени (более 12 месяцев).Это очень редко, и большинство компаний, выпускающих кредитные карты, не взимают с вас комиссию за неиспользование карты.

Однако, если вы больше не используете свою кредитную карту, но у вас все еще есть остаток для выплаты и проценты, вам придется произвести эти минимальные платежи.

Как работают платежи по кредитной карте?

Каждый раз, когда вы что-то покупаете и производите оплату с помощью кредитной карты, вы, по сути, занимает деньги у компании, выпускающей кредитную карту. Затем вам нужно будет вернуть эти деньги ежемесячными платежами.Если вы можете вернуть деньги в течение беспроцентного периода, с вас не будут взиматься дополнительные проценты. Однако этот беспроцентный период для большинства карт непродолжительный.

Затем вам нужно будет вернуть эти деньги ежемесячными платежами.Если вы можете вернуть деньги в течение беспроцентного периода, с вас не будут взиматься дополнительные проценты. Однако этот беспроцентный период для большинства карт непродолжительный.

Зачем нужна кредитная карта?

Есть много плюсов и минусов кредитных карт, но некоторые из основных причин их использования:

Вы можете совершать более крупные покупки, которые обычно не можете себе позволить за один раз

Вы можете Воспользуйтесь преимуществами вознаграждений, которые предлагают многие карты

Вы можете создать свою кредитную историю, которая позволит вам совершать более выгодные финансовые сделки

Кредитные карты могут предложить отличную защиту покупок по сравнению с дебетовыми картами

В целом Причина использования кредитной карты во многом зависит от ваших личных обстоятельств.

6 основных ошибок кредитной карты

Кредитные карты могут быть благом для потребителей, предоставляя множество преимуществ и преимуществ. Поскольку они — отличная альтернатива наличным деньгам, они отлично подходят, если вам нужно совершать покупки, когда вы оказались в затруднительном положении. Некоторые карты предлагают бонусы, такие как возврат денег или путевые мили, в то время как другие обеспечивают дополнительную защиту ваших покупок. Если вы правильно разыграете свои карты и погашаете остаток каждый месяц, вам никогда не придется платить ни копейки процентов.Кроме того, сознательное использование кредитной карты может повысить ваш кредитный рейтинг. Однако эти маленькие кусочки пластика также могут быть проклятием, особенно если вы уже залезли в долги или просто не знаете, как контролировать свои финансы.

Тысячи потребителей не могут контролировать остатки на своих кредитных картах. Если вы среди этих потребителей, не отчаивайтесь. Вы сделаете свой долг более управляемым, если решите изменить свои привычки в отношении расходов. Сделайте гигантский шаг в этом направлении, избежав — или прекратив делать — эти шесть основных ошибок кредитной карты.

Сделайте гигантский шаг в этом направлении, избежав — или прекратив делать — эти шесть основных ошибок кредитной карты.

Ключевые выводы

- Есть ряд типичных ошибок, которые люди совершают при использовании кредитных карт, которые могут вызвать огромные проблемы с их финансами.

- Совершение только минимальных платежей и использование карт для повседневных покупок — две из самых распространенных ошибок.

- Выгоды от вознаграждений могут быть небольшими, в то время как денежные авансы могут быть дорогостоящими.

- Никогда не оплачивайте медицинские счета кредитной картой и никогда не игнорируйте свой долг.

Выплата только минимального остатка

Когда вы находитесь под финансовым давлением, возникает соблазн отправлять минимальные ежемесячные платежи — часто от 15 до 25 долларов.Не делай этого. Высокие процентные ставки, взимаемые компаниями, выпускающими кредитные карты, будут способствовать ежемесячному росту счета. Вместо этого отправьте самый высокий платеж, который вы можете себе позволить, и сократите расходы в других областях, чтобы сосредоточиться на выплате долга. Возможно, стоит отказаться от дополнительных услуг, таких как новейший смартфон или последняя мода, если это означает, что вы будете спать спокойно ночью, зная, что скоро вы будете без долгов.

Вместо этого отправьте самый высокий платеж, который вы можете себе позволить, и сократите расходы в других областях, чтобы сосредоточиться на выплате долга. Возможно, стоит отказаться от дополнительных услуг, таких как новейший смартфон или последняя мода, если это означает, что вы будете спать спокойно ночью, зная, что скоро вы будете без долгов.

Может показаться, что вы не экономите деньги, когда увеличиваете платежи по кредитной карте, но это так. В зависимости от процентной ставки вы будете экономить в среднем от 10% до 29% в год в виде процентов на любой выплачиваемый остаток.Например, если вы заплатите дополнительно 1000 долларов в этом году, вы получите от 160 до 290 долларов вперед, в зависимости от ставки.

Денег, вероятно, уже мало, если вы уже в долгах, поэтому высвобождение лишних денег даст вам передышку на долгое время. Независимо от того, используете ли вы эти деньги для ускорения выплат по долгам, создания чрезвычайного фонда или инвестирования в пенсию. Сила сложных процентов начнет работать в вашу пользу, а не против вас.

Сила сложных процентов начнет работать в вашу пользу, а не против вас.

Использование кредитной карты для повседневных покупок

Еще одна ловушка, в которую часто попадают люди, — это использование своих кредитных карт для обычных повседневных покупок.Если вы не следуете ежемесячному бюджету и не можете легко оплачивать остаток по кредитной карте в полном объеме каждый месяц, взимание недискреционных расходов с кредитной карты может быть опасным. Убирая с баланса кредитной карты обычные покупки, такие как продукты питания и счета за коммунальные услуги, вы сделаете важный шаг в получении контроля над расходами.