❶ Как научиться экономно расходовать зарплату :: JustLady.ru

Перед тем как начать экономно и правильно тратить зарплату, нужно проанализировать, куда она так быстро уходит. Заведите финансовую книгу. Можно скачать один из понравившихся вариантов в интернете, а можно сделать простейшую таблицу в Exсel. В течение дня собирайте чеки за все, даже за жевательную резинку. В конце дня заполняйте таблицу. Вносите туда и магазинные траты, и те деньги, что дали в долг, и милостыню, поданную в переходе. Когда через месяц вы увидите итоги, то удивитесь, сколько денег потрачено на абсолютно ненужные вещи. Порой на покупки, совершенные под влиянием мимолетных эмоций, уходит больше трети заработной платы.Итак, вы проанализировали свои траты, и поняли, какие статьи расхода ежемесячно «съедают» значительную часть вашей зарплаты. Теперь экономить будет проще. Перед каждым походом в магазин составляйте список вещей, которые сегодня нужно купить. Это касается не только продуктов. Если вы отправились за желтой блузкой, то ищите ее и не позволяйте себе останавливаться у прилавков с совершенно изумительными брюками. Брюки купите в другой раз. Если вы в магазине вспомнили о важном продукте, который забыли внести в список, не покупайте его. В крайнем случае можно вернуться с новым списком завтра. А может быть и такое, что на следующий день, этот продукт уже и не покажется столь важным.

После того как вы получили зарплату, составьте план трат. Подсчитайте, сколько денег уйдет на необходимые нужды: коммунальные услуги, проезд, связь, кредиты, обучающие курсы и т.п. Отложите на них первую часть зарплаты. Вторую часть оставьте на продукты и бытовую химию. Третья часть пойдет в «кубышку», т.е. в накопление. Лучше всего открыть счет в банке. Можно класть деньги на карточку, а карточку отдать маме до поры до времени. Если деньги будут находиться в доступном месте, то возникнет слишком большой соблазн ими воспользоваться. А вот четвертую часть можно уже тратить по своему усмотрению.

Если вы решили экономить, то самое время отказаться от вредных привычек. Подсчитали в финансовой книге, сколько у вас ежемесячно уходит на сигареты, алкоголь и посиделки в кафе быстрого питания? А ведь эту сумму можно было потратить на чудные сапожки к новому сезону. Откажитесь от чаепитий с плюшками на работе. Они только прибавят вам лишних килограмм и облегчат кошелек. Не питайтесь полуфабрикатами. Помимо сомнительного качества, еда из полуфабрикатов еще и достаточно дорогая.

Психологически очень трудно постоянно думать о том, как сэкономить и удерживаться от многочисленных соблазнов. Придумайте себе поощрения. Если у вас получится прожить экономно до очередной зарплаты и не влезть в долги, позвольте себе какую-нибудь недорогую и не особо нужную, но очень приятную вещь. Откладывайте деньги не просто так, чтобы было, а с определенной целью. Запланируйте путешествие в страну своей мечты или покупку горного велосипеда, который вам уже полгода снится. И вы увидите, что экономить зарплату не так уж и скучно!

Если вам все-таки уже который месяц не удается расставить приоритеты и добиться желаемого остатка от зарплаты к концу месяца, прочитайте книгу Юлии Сахаровской «Куда уходят деньги. Как грамотно управлять семейным бюджетом». Юлия как финансовый консультант наглядно рассматривает все базовые вопросы бюджета, не забывая о деталях, рассказывая обо всем простым и понятным языком. Книга «Куда уходят деньги» не голая теория, а самая настоящая практика с конкретными примерами и задачами. В ней рассмотрены довольно типичные для многих семей сценарии и предложены таблицы ведения бюджета реальных людей. И самое главное – эта книга не об экономии и лишениях, а о разумном планировании своих возможностей и ведении бюджета, благодаря чему, по заверению автора, даже со средним заработком мы в состоянии осуществить свои мечты, будь то квартира, машина или кругосветное путешествие.

Как я училась правильно тратить и копить деньги

Признаться честно, я всегда думала, что подобные курсы — удел или домохозяек, или очень состоятельных бизнесменов. Первым нечем заняться, а у вторых денег столько, что они и не знают, как с ними справиться. А вообще, большинство людей уверены, что они знают, как правильно тратить то, что заработали.

— А что тут непонятного: берешь зарплату, расписываешь, что нужно сделать в первую очередь, а что осталось, тратишь на себя, любимую, — заявила мне моя приятельница, когда узнала, что после работы я не пойду с ней посидеть в кафе, а проведу два часа на курсах по финансовому планированию.

Но, с другой стороны, среди моих знакомых немало людей, которые умудряются не только зарабатывать и тратить, так еще и откладывать без ущерба для семейного бюджета. Может, есть какая-то тайна? С надеждой узнать ее, я все-таки отправилась на курсы.

«НЕ ХОЧУ БОЛЬШЕ ПОКУПАТЬ БАТАРЕЙКИ ЗА 20 ДОЛЛАРОВ!»

— Как-то в Египте, перед самым отправлением автобуса на экскурсию, я увидел, что у меня в фотоаппарате сели батарейки. Бросился в ближайший магазин, но сходу не смог перевести местные тугрики в наши деньги. А потом оказалось, что я купил батарейки за 20 долларов! — рассказывает 45-летний Вадим, пришедший на тренинг одним из самых первых. — Вот хочу получить больше знаний, чтобы таких ситуаций больше не было.

Группы на подобные семинары набирают небольшие — до 8 — 10 человек. Так что уже к середине первого занятия все успевают познакомиться и даже подружиться.

— Почти все время мы будем работать друг с другом, выполнять задания и упражнения и немножко слушать меня. Но никаких занудных лекций и записей под диктовку! — говорит тренер Екатерина Смирнова.

В нашей группе оказались еще два парня-студента, будущая мама и даже сотрудница одного из белорусских банков. Кстати, на подобных тренингах никто не должен заставлять вас рассказывать всем участникам правду о себе: никаких фамилий, адресов, мест работы и уж тем более зарплат!

— Учиться планировать наши доходы и расходы, составлять финансовые планы мы будем на примере виртуальных семей, которые мы «создадим» здесь сами, — объясняет правила игры тренер. — Ну а все принципы и знания вы потом сможете дома переложить на бюджет своей семьи.

«А ВЫ ХОТЬ РАЗ ПРОБОВАЛИ ПОКУПАТЬ ПОДАРКИ К ПРАЗДНИКАМ ЗАРАНЕЕ?»

— Очень часто люди думают, что финансовое планирование обязательно должно быть связано с какой-то жуткой экономией, затягиванием поясов. Многие даже собираются перейти чуть ли не на хлеб и воду, чтобы накопить на какую-то вещь. Но иногда достаточно просто грамотно перераспределить свои расходы, выяснить, что для вас первостепенное, а что может и подождать, — объясняет тренер. — А иногда стоит подумать, как больше заработать, чтобы хватило на все траты.

Например, если вы запланировали помпезную свадьбу для своей дочки, но видите, что не успеваете накопить на нее, не стоит отменять торжество. Достаточно будет пересмотреть расходы на это мероприятие и отказаться от самых незначительных вещей.

«Ха! Ну это же прописные истины!» — скептически подумала я. А потом вспомнила, как сама же потратила перед зарплатой последние деньги на покупку третьего геля для душа (но ведь новинка же!) и непонятного какого по счету крема для лица, вместо того чтобы купить зонтик взамен сломавшегося.

Оказалось, что все расходы по науке можно разделить на постоянные (например, оплата квартиры, покупка продуктов, проездной на автобус или бензин для авто), сезонные (подарки к праздникам, подготовка детей к учебному году, поездка в отпуск, покупка какой-то одежды). Специалисты советуют расписывать сезонные траты наперед и откладывать на них по чуть-чуть при каждой возможности. Например, 500 долларов на отпуск проще накопить за три месяца, чем отстегнуть от одной зарплаты. Кроме того, некоторые сезонные покупки можно делать заранее. Например, купить пальто на весенней распродаже, а не тянуть до сентября, когда цены будут выше.

— А вот признайтесь, кто из вас покупал подарки на Новый год хотя бы за неделю? — задала вопрос тренер.

Все призадумались и вспомнили, как бегали с большими глазами 30-го или 31-го декабря по рынкам и магазинам. А потом с грустью обнаруживали, что переплатили чуть ли не в два раза.

После занятий я, кстати, целый вечер расписывала свои сезонные расходы: новогодние праздники, зимний отпуск, 8-е Марта, летний отпуск, техосмотр машины (явно придется что-то подремонтировать), покупка зимних шин и ботинок, опять подготовка к Новому году… Но прозорливый тренер тут же пошатнул мою финансовую стабильность: мол, все впритык, никаких денег на непредвиденные расходы (еще одна группа трат!). Кстати, при рассмотрении чеков из магазинов я увидела, что мои непредвиденные расходы это вовсе не замена масла и колодок в машине. Это, например, и еще заброшенные в корзину возле кассы шоколадки и глянцевые журналы (из четырех я пролистала только два!).

— Если появились свободные деньги, не нужно сразу думать, куда бы их потратить, — советует Екатерина Смирнова. — Однако просто так копить деньги тоже не совсем правильно. Должен быть финансовый план.

КАК СДЕЛАТЬ ТАК, ЧТОБЫ РАСХОДЫ НЕ ПРЕВЫШАЛИ ДОХОДЫ?

Финансовый план — это не просто цель, но и представление того, как к этой цели двигаться. Просто складывать деньги в кубышку недостаточно. Начали мы с того, что каждая наша «семья» расписала на листочке свои доходы и расходы на весь год. Можно даже не писать конкретные суммы, а просто ставить баллы. «Пятерка» — если зарплаты в семье будут высокими, «тройка» — если средними, ну и «ноль» — если, например, работа у вас сезонная, и в какой-то месяц вы денег зарабатывать не будете вовсе. Точно так же поступаем и с расходами. А потом отнимаем баллы расходов от баллов доходов.

Когда такую схему мы рисовали со своей «семьей» на тренинге, все получалось очень даже красиво. А вот когда я попробовала составить такую же табличку дома, в двух месяцах и вовсе получился отрицательный результат. Проще говоря, расходы превысили доходы. Когда это происходит на бумаге — это ничего, а вот в реальной жизни такого лучше не допускать.

Проблема минусов решилась, когда зимний отдых я передвинула с января на февраль (все-таки траты на праздники и поездки способны пошатнуть любой, даже самый стабильный бюджет), к тому же ценник будет чуть пониже.

После того как с основными расходами я определилась, я начала думать, как именно я буду менять старую машину на новую. Выяснилось, что не стоит загонять себя в кабалу и каждый месяц любыми путями откладывать по 100 — 200 долларов. В какой-то месяц можно отложить больше, в какой-то — меньше. Да и кредит финансовый план брать не возбраняет.

— Конечно, не стоит бежать в банк одалживать деньги, если вам вдруг понадобилось купить наряд на вечеринку или новую кофеварку. На эти покупки лучше насобирать денег самостоятельно, — рассказывает Екатерина Смирнова. — Но вот кредиты на машину, квартиру, другие крупные покупки тоже приветствуются. Правда, перед тем как их брать, нужно пересмотреть график своих доходов и расходов.

ИТОГО

Сказать, что после тренинга все мои финансы ровненько распределились по полочкам, я не могу. А вот знания действительно я привела в некую систему. В ежедневнике появилась страничка, в которую я записываю самые важные расходы в предстоящем месяце и отмечаю, сколько денег мне удастся накопить. Конечно, я не ставила себе цель собрать все деньги на новую машину, но уменьшить сумму кредита я собираюсь процентов на 30%.

БУДЬ В КУРСЕ!

5 правил успешного финансового плана

1. Ставьте перед собой реальные цели и задачи. Не стоит планировать купить виллу на Канарах, если сейчас вы работаете секретарем в офисе. Лучше подумайте, как сделать ремонт в своей квартире так, чтобы в ней стало удобнее жить.

2. Создайте свой «чрезвычайный фонд», который даст ощущение безопасности. Если при осуществлении финансового плана пойдет что-то не так, всегда есть уверенность, что есть НЗ, на который можно рассчитывать.

3. Вовлеките в процесс составления и выполнения плана всю семью. Ведь если деньги у вас общие, будет непродуктивно, если каждый одновременно захочет купить себе какие-то крупные вещи.

4. Нужно тщательно выбирать финансовые услуги и рассматривать разные варианты сбережений и инвестиций. Или, например, решили брать кредит — рассмотрите варианты нескольких банков, а не слепо выбирайте тот, который подсказала подруга.

5. Имейте в виду, что ваш план не нечто незыблемое и рассчитанное на всю жизнь, план должен быть гибким, вы должны быть готовы вносить в него изменения и коррективы.

ВОПРОС ДНЯ

А вас что научило правильно тратить деньги?

Андрей КУРЕЙЧИК, драматург, сценарист:

— Думаю, что тратить деньги я еще не научился, ведь я все еще не миллионер. А вот если бы меня спросили, на что стоит их тратить, то мой совет такой — на образование, путешествия и здоровье. Инвестировать стоит только в будущее, в детей, в изучение нашего мира, создавая комфорт себе и своим близким.

Руся, вокалистка группы «Индига»:

— У меня по отношению к деньгам есть целая система. Их надо содержать в порядке: хороший удобный кошелек, а не мятые бумажки в кармане. Всегда нужно знать, какая сумма с собой. Если деньги не контролировать, они будут, как мужчины — то их нет, то толпа. Обязательно вести дневник расходов, чтобы не удивляться, что прошла неделя, и — хоп, пусто, мистика! Записывать все, талончик, тушь, косметолог, жвачка. Это и упорядочивает, и сдерживает. Не стоит недооценивать «маленькие» купюры. Деньги — это тоже энергия, нужно относиться к ней с уважением, и она отплатит тебе тем же.

Ольга, посетитель сайта kp.by:

— Мы с мужем тратили деньги направо и налево, денег на заначку не хватало. Год назад стала вести электронную домашнюю бухгалтерию. Ежемесячно распечатывала отчет, где по каждой категории товаров можно увидеть общую сумму, потраченную за месяц. В первые же месяцы нас напугала цифра в графе «Развлечения», теперь тратим на эту статью расходов в 10 (!) раз меньше. В следующем месяце покупаем машину. Вот так!

Елена, посетитель сайта kp.by:

— Тяжелая болезнь. На пенсию инвалида тратить приходится только на самое необходимое: питание, лекарства, коммунальные услуги, одежда детям. О себе пришлось забыть в 30 лет.

Василий САБАН, директор фабрики по производству валенок:

— Наверное, умение тратить деньги заложено во мне природой. Ну и жизненный опыт тоже помогает: я ведь уже 20 лет руковожу предприятием. Перед тем как вложить каждый рубль, всегда думаешь, что ты с этого получишь. А в плане личных финансов мой девиз: «Лучше меньше, да лучше». Например, лучше один раз сделать хороший ремонт, чем сэкономить, и каждый год что-то подклеивать и подкрашивать.

Иван ВАСИЛЕВСКИЙ, пенсионер, 70 лет:

— Выход на пенсию. Как перестал работать 10 лет назад, так сразу научился и тратить, и экономить. А особенно экономить, потому что тратить сильно нечего.

Как научиться копить деньги имея скромные доходы

У вас не получается начать копить деньги? И на это множество причин: маленькая зарплата, высокие цены в магазинах, большие текущие расходы. Это ситуация знакома многим. И вроде бы откладывать часть средств не представляется возможным. «Вот если бы зарплату повысили, тогда можно было бы» — так считает большинство людей и ждут повышения заработка в надежде начать сразу же сберегать часть средств.

Это глубокое заблуждение. С увеличение доходов автоматически возрастают запросы и соответственно на эту же величину и увеличиваются ваши ежемесячные траты. В итоге у вас опять не будет хватать денег на текущие потребности. Ну а про то, чтобы что-то отложить и говорить не приходится.

Начать откладывать деньги можно при любой зарплате. Неважно сколько ты получаешь: 10 000, 30 000 или миллион. Можно часто наблюдать как семьи с отличающимся уровнем доходов живут по разному и эта разница иногда не в пользу семей с более высокими заработками.

Семья с меньшим достатком постоянно путешествует, у них всегда есть деньги, они никогда не занимают в долг до зарплаты, дом -полная чаша. В противовес им есть семьи, у которых доходы в разы больше, но …. денег им не хватает, на них висят кредиты и прочее прочее.

Почему же так происходит? Дело просто в умении распоряжаться своими деньгами правильно. И благодаря этому умению в совокупности с несколькими нехитрыми приемами можно откладывать деньги даже при маленькой зарплате.

Копим деньги правильно

Я решил не перечислять по пунктам сухие советы о том, как нужно сберегать свои финансы. Позвольте вам рассказать свою историю, когда несколько лет назад наша семья была в довольно затруднительном финансовом положении, но это не помешало нам накопить определенную сумму денег.

Немного предыстории.

После окончания института (или университета) мы много лет жили на съемных квартирах. И как то у нас постоянно не складывалось с постоянным проживанием на одном месте. Хотя изначально и снимали на длительный срок. Но всегда вмешивались разные форс-мажоры. То квартиру решать продавать, то сыну на свадьбу подарить и прочее прочее. В итоге в среднем раз в год-полтора приходилось подыскивать новое жилье. А это тот еще геморрой. Особенно переезды с квартиры на квартиру (кто знает тот поймет). И с каждым разом было все сложнее и сложнее по причине того, что мы обрастали вещами и мебелью, которые занимали всю больше и больше места.

На тот момент жена была в декрете и не работала. Денег также катастрофически не хватало. Мы думали после выхода ее на работу будем начинать откладывать деньги. Но не тут то было. Доход вроде бы вырос, но сильного эффекта мы не почувствовали. Денег как не хватало раньше, так и стало не хватать и дальше. И ничего мы поделать с этим не могли. Все наши попытки экономить не помогали. Все потребности были такие нужные, без которых вообще нельзя прожить.

После очередного переезда на новую съемную квартиру (и всех прелестей с этим связанных) нашему терпению пришел конец, ну или оно было практически на грани. Мы твердо решили обзавестись собственной квартирой, чтобы уже осесть в одном месте и прекратить постоянные мытарства.

Решение подстегнул еще тот факт, что подсчитав, сколько денег мы отдали за годы аренды и постоянных переездов мы поняли, что на все это дело была выброшена стоимость одной квартиры.

Своих денег на покупку жилья у нас не было. Оставался только один вариант — ипотека. В то время ее можно было взять практически без первоначального взноса. Но в таком случае размер ежемесячных платежей был просто неподъемным для нашего семейного бюджета. Мы определили сумму кредита, который мы могли бы потянуть. В итоге разница между стоимостью квартиры и кредитом и есть та сумма денег, которую нам нужно было накопить, чтобы внести ее в качестве первоначального взноса.

Исходя из этого мы получаем следующие выводы.

У вас должна быть четкая цель, для чего вам нужно откладывать деньги

Просто копить деньги, чтобы они были, не вариант. Именно постановка целей — это первый и я считаю главный этап процесса накоплений. Без цели вы не добьетесь серьезных результатов.

Это как спорте: просто заниматься для себя, 2-3 раза в неделю ходить в зал на тренировку и оставаться практически на одном и том же уровне на протяжении нескольких лет или же поставить для себе определенную цель (черный пояс по карате, выжать 150 кг лежа, пробежать 100 метровку за 12 секунд, получить спортивный разряд) и стремиться к ней. Во втором случае результат будет выше многократно.

Так что для начала ставьте себе конкретную цель: новый телефон, деньги на путешествие, на машину, на квартиру, на учебу ребенку и вперед.

Цель должна быть важной

Если цель не особо важна для вас, то в 99% случаях вы ничего не добьетесь, так как в один из дней просто потратите все накопленные деньги на какую-нибудь «важную и необходимую» вещь.

В детстве я ужасно хотел крутой велосипед. Для меня это было очень важно. В течении нескольких месяцев я откладывал почти все свои карманные деньги на будущую покупку, отказывая себе практически во всем. И в день, когда он у меня появился я был самым счастливым ребенком на свете.

Четкая цель была — да. Она была важной — да. Но все равно у нас как то не получалось откладывать деньги. К концу месяца практически ничего не оставалось. Жалкие остатки от зарплаты. Такими темпами пришлось бы копить лет 100, не меньше.

К счастью, мне попалась одна книга, после прочтения которой поменялось мышление в области управления своими деньгами. Книга называлась «Самый богатый человек в Вавилоне». Рекомендую! Прочтете ее за 2-3 часа и не пожалеете потраченного времени.

Основная мысль этой книги заключается в одной фразе

Сначала заплати себе

Оказалось все так просто. Просто немного изменяем порядок ваших трат и получаем 100% результат. На сайте опубликована одноименная статья, кому интересно — можете ознакомиться.

Вкратце, суть фразы «сначала заплати себе» имеет такой смысл: вы постоянно платите деньги всем и за все — в магазине за продукты и одежду продавцам, за телефон и интернет — провайдерам, за ремонт обуви — обувщикам, кредит — банкирам. Вы платите всем кроме самого себя любимого. Получается вы цените чужих и посторонних вам людей гораздо выше своего Я. Как то это неправильно.

Нужно сразу после получения заработной платы заплатить сначала себе. В нашем случае отложить определенную сумму денег. И эти деньги должны быть именно ваши, не предназначенные ни для кого другого.

Ну а остальные деньги вы можете тратить.

После этого у нас сразу пошло дело на лад. Методом проб и ошибок (на это ушло 2-3 месяца) мы определили для себя оптимальную сумму, которую можно откладывать чтобы быстрее двигаться к нашей цели, но и в то же время не сильно ограничивающую наши потребности.

Еще один вывод, который мы получили — это, то что можно практически одинаково жить, что на полную зарплату, что на 80-85% от нее. Когда денег становится чуть меньше, чем раньше, ты невольно (на подсознательном уровне) начинаешь тратить их меньше, а точнее меньше тратить на ненужные покупки, без которых в принципе можно легко обходиться. Или начинаешь искать где можно купить то же самое но дешевле.

В нашем доме был небольшой магазинчик, где мы покупали хлеб, молоко и прочие ежедневные товары. Цены там были примерно на 15% выше, чем в ближайшем супермаркете, который находился чуть дальше (буквально через два дома). Но до него лень было идти — аж 200 м!!!! Когда мы начали откладывать деньги и жить на меньшую сумму, ноги как то сами по себе стали нести нас именно в супермаркет, где мы могли купить на ту же сумму больше продуктов.

И так происходило по многим мелочам, на которые мы раньше даже не обращали внимание.

Это конечно было хорошо, но хотелось бы откладывать каждый месяц денег больше, чем у нас получалось. В голову пришло сразу простых 2 варианта:

- больше зарабатывать

- меньше тратить

На словах конечно просто, а на деле не очень. Решили начать со второго пункта, так как начать экономить гораздо проще, чем повышать доход.

Оптимизируем расходы и тратим деньги правильно

Сейчас существует множество различных систем ведения семейного бюджета:

они позволяют более правильно распределить ваши траты и в тоже время достаточны просты и эффективны.

Но в то время мы ничего подобного не знали, поэтому действовали путем проб и ошибок.

- Мы подсчитали сколько мы зарабатываем в месяц.

- Сколько тратим и самое главное на что. Расчеты были примерные на глазок, но тем не менее, мы сразу увидели, что на некоторые так называемые «потребности» у нас уходит немалая часть бюджета. Конечно по отдельности каждая из трат была невелика, но сложив все вместе — получили немало. Было решено свести их к минимуму, а от некоторых даже совсем отказаться.

- Основные расходы на продукты питания, одежду и прочее важное. Стали искать, где можно купить все это дешевле. Продукты оптом, на распродажах, по акции, совместные закупки, интернет-магазины. Экономия в итоге оказалось существенной. По некоторым статьям расходов удалось покупать товары на 25-30% дешевле.

Повышение дохода

С этим как оказалось было все сложнее. Повышение на текущей работе не светило. Искать другую работу? Тут был риск поменять шило на мыло. Поэтому перебивались разными случайными подработками, как на основной работе, так и на стороне. Все деньги сразу шли в копилку. По сравнению с нашими основными доходами это конечно была капля в море. Но если сравнить с той суммой, которую мы могли откладывать с основных доходов, то дополнительный приток новых денег в эту копилку был значительным. Это также сильно поспособствовало более быстрому накоплению.

Ограничение потребностей

Ради покупки квартиры нам пришлось отказаться от многих вещей, а другие свести к минимуму. Мотивация у нас для этого была (помните, про постановку целей, да еще достаточно важных). Конечно это было нелегко. Но это того стоило. Конечно, мы не перешли на одну воду с хлебом. Но отказались от многих дорогих продуктов, заменим их более дешевыми аналогами (и как оказалось более полезными). Перестали (ну почти перестали) питаться на работе в кафе, столовой — брали продукты из дома. И многое другое. В общем вели спартанский образ жизни.

Деньги должны работать

У нас на руках начинала скапливаться определенная сумма, которая с каждым месяцем росла. Чтобы деньги просто так не лежали, открыли банковский вклад. Можно было конечно вложить было во что-то другое более доходное, но в тот момент для нас была в первую очередь важна именно надежность и гарантия, что к нужной дате у нас будет на руках вся сумма + начисленный доход по процентам. Хоть доход был невелик, лишняя дополнительная копеечка не помешала.

Полученные результаты

В итоге, при скромных доходах, нам удалось накопить деньги на первоначальный взнос и взять квартиру в ипотеку. Цель была достигнута. Помимо этого мы приобрели огромный опыт в управлении деньгами семейного бюджета. Это настолько вошло в нашу привычку, что мы практически ничего не стали менять в наших расходах (ну может быть чуть-чуть).

Следующей нашей целью стало как можно быстрее рассчитаться за кредит. 15 лет или 180 месяцев. Не очень то хотелось быть в кабале у банка такое долгое время.

Забегая немного вперед у нас это получилось! За 15-ти летний кредит рассчитались по ипотеке за 4,5 года!

Выводы

Начинать откладывать часть средств, даже зарабатывая немного, вполне реально. Нужно только придерживаться некоторых правил, которые должны войти в привычку. Если вы это сможете, то сразу увидите как изменится ваше отношение к деньгам.

Резюмируя вышесказанное, вот что мы получаем. Для того чтобы научиться правильно копить деньги:

- Ставим конкретную цель — для чего мы все это затеваем.

- Цель обязательно должна быть для вас важной (в крайнем случае существенной для вас).

- После получения зарплаты — сразу откладываем нужную сумму.

- Оптимизируем расходы — иногда придется отказаться от привычного образа жизни.

- Повышаем доходы.

- Вкладываем деньги, чтобы они приносили доход.

На первый взгляд все выглядит вроде бы достаточно просто. Но выполнять на практике это достаточно тяжело. Нужно определенное время, чтобы привыкнуть к такому образу жизни. Тогда все будет происходить практически на автомате.

Как накопить денег при маленькой зарплате? Как экономить правильно?

Большинство регионов нашей страны не может похвастаться высоким уровнем заработной платы, несмотря на то что цены растут постоянно, как и прожиточный минимум.

Помимо ежемесячных расходов на оплату коммунальных услуг, покупку продуктов и других затрат, хочется накопить денег на долгожданный отпуск, покупку недвижимости или обучение детей. К сожалению, не у всех это получается, а некоторые настолько зациклены на экономии, что переходят черту на пути к откровенному скряжничеству. Так как накопить денег при маленькой зарплате, не ущемляя себя в мелочах?

На чем экономить можно и нельзя?

Прежде чем начать жить экономно, нужно уточнить, что это не дорога к нищете или полному ограничению своих потребностей, а наоборот – правильная расстановка жизненных позиций, которая, в свою очередь, приводит к рациональной трате денежных средств.

Кроме того, научившись правильно тратить деньги и копить их даже при маленьком заработке, можно улучшить свое материальное положение, легко и быстро отказаться от вредных привычек, быть здоровее и свободнее. Для тех, кто не знает, как накопить денег при маленькой зарплате, но очень этого хочет, отличным мотиватором станет какая-либо значимая цель. Именно она будет побуждать рационально использовать семейный доход.

На чем можно сэкономить, с первого дня поставленной цели:

- отказе от вредных привычек;

- из раздела покупок «я хочу»;

- мобильной связи;

- коммунальных платежах;

- продуктах;

- предметах одежды;

- подарках;

- бытовой химии.

На чем экономить нельзя? Здесь можно выделить три пункта:

- здоровье семьи;

- безопасность;

- образование.

Причины начать экономить

Формирование цели – уже серьезный шаг на пути к экономии. В противном случае результата достичь не удастся, и деньги будут расходоваться на всякие мелочи. Если человек стремится к чему-то, он всегда будет взвешивать необходимость расходов и выбирать, на чем можно сэкономить – купить новые джинсы или походить в старых, но быстрее поехать на курорт.

Цели могут быть:

- краткосрочными, к примеру, покупка бытовой техники;

- среднесрочными, к примеру, поездка за рубеж или ремонт;

- дальнесрочными, к примеру, покупка недвижимости или ремонт.

Поможет понять, как экономить деньги при маленькой зарплате, таблица ниже. В ней представлены цели по периодам и необходимые средства для их достижения.

Как определить источник дохода?

Чтобы реально оценивать свои возможности и определиться, осуществима ли та или иная поставленная цель, человеку необходимо рассчитать свои заработки и средства, свободные от расходов первой необходимости.

К примеру, в семье несколько человек, имеющих стабильный ежемесячный доход, тогда заработки каждого складываются и из них вычитаются обязательные расходы:

- оплата коммунальных платежей;

- деньги на проезд;

- покупка продуктов питания;

- оплата за образование;

- другие платежи.

Эти данные только приблизительные с допустимыми погрешностями, поэтому лучше завести блокнот и ежемесячно записывать все первостепенные расходы. В результате можно вычислить средний показатель затрат и корректировать его по необходимости. Кроме того, так можно определить, какая сумма может ежемесячно откладываться на запланированную цель.

Небольшая зарплата – не повод рубить все задумки и планы на корню. Конечно, задумываясь, как накопить денег при маленькой зарплате, не стоит собирать на шикарный особняк, но можно подойти к цели с другой стороны и инвестировать в образование и личностный рост, в результате и заработок повысится, и цель будет более достижимой.

Жить в эконом-режиме нравится далеко не каждому, но если грамотно подойти к делу, можно осуществить свои мечты и улучшить материальное положение.

Формирование резерва

Проанализировав отзывы людей, которые поняли, как семье жить экономно на маленькую зарплату и откладывать деньги, а также тех, кто только осваивает экономию, можно сделать вывод, что основополагающим моментом является обязательное формирование резервных денежных средств.

Создание резерва – это обязательное условие, ежемесячно необходимо откладывать по 5–10 % от зарплаты в собственный фонд. Это своего рода «неприкасаемый запас», он будет защитным фронтом в случае непредвиденных обстоятельств. Если запас не был истрачен в предыдущем месяце, не стоит приписывать его к доходам грядущего периода. Наоборот, продолжайте ежемесячно добавлять к резервному фонду по 5–10 % от заработка.

Недаром таким образом формируются резервы целых государств. Продолжая в том же духе, через несколько месяцев можно позволить купить себе дорогостоящую вещь, а насобирав чуть больше, накопить на отдых при маленькой зарплате или сделать косметический ремонт в квартире.

Как начать экономить?

Стоит человеку задуматься о том, что стоит что-то менять и начать жить более экономно, сразу появляются препятствия в виде пришедших счетов за квартиру, необходимости пополнить запасы продуктов, оплата кружков для детей и прочие домашние расходы. В итоге цель откладывается на неопределенные сроки.

Чтобы освоить принципы экономии, необходимо отбросить все сомнения и отложить хотя бы минимум средств. Несмотря на коммунальные счета, пустой холодильник и прочее. Важно помнить – рациональное использование средств практикуется в первую очередь для себя, а накопления не менее важны, чем расходы на продукты и платежки.

Оптимальной для формирования запаса будет сумма 10 % от ежемесячного заработка. Несмотря на то что это не так много, отложить их довольно проблематично. Зачастую дело касается не денежного вопроса, а отношения, почему люди настолько неуважительны к себе, что не считают возможным отложить 10 % на личные нужды. Либо не верят в возможность накопить на что-то значительное, внося такие мелкие суммы, впрочем, чаще всего, отложив деньги пару раз, человек потихоньку вытягивает из резерва на текущие нужды.

Необходимо дать себе установку: ни при каких обстоятельствах не тратить деньги на вторичные цели, сила воли – залог успеха. Постоянно следует вести учет денежных средств, сколько поступило и было израсходовано. В первое время рекомендуется завести блокнот и указывать в нем все ежедневные траты вплоть до мелочей. В конце месяца проводят анализ, с целью определить, какие из них были лишними, на каких можно сэкономить в следующем месяце.

Экономить поможет домашняя бухгалтерия для «Андроид». Это приложение, которое ведет учет расходов и доходов человека или целой семьи. С помощью программы можно анализировать несколько периодов. Также функционал позволяет передавать данные на компьютер. Безопасность обеспечивается вводом пароля.

Экономия во время кредита

Выплата кредитов, ипотеки и залоговых обязательств – актуальная тема для большей части населения страны. Растягивая крупную выплату на годы, люди отказывают себе в маленьких прихотях: поездке в отпуск, покупки новой техники, обновлении гардероба. Что уж говорить о том, чтобы сходить в кино или посетить театральную премьеру.

В условиях экономии «приятные расходы» сразу вычеркиваются из планируемого бюджета, что абсолютно неправильно. Если человек с полной серьезностью подходит к планированию затрат, эти расходы необходимо закладывать в план, иначе занятие покажется абсолютно серым и бесперспективным. Хорошо, если хотя бы раз в месяц будет возможность сходить в театр или купить обновку.

Как уже было сказано, в резервный фонд необходимо откладывать по 10 %, но если из бюджета семьи уходят средства на оплату кредита, то эту сумму можно поделить пополам, к примеру, 5 % откладывать на себя и 5 % на досрочное погашение кредита. Поскольку выплаты банку – это не рациональная, а вынужденная трата денег, которую желательно как можно скорее снять с баланса.

Конечно, любой финансист посоветует обходиться своими силами и не брать займов вовсе, однако реалии жизни зачастую ставят в жесткие рамки, а кредит становится вынужденной мерой. В этом случае лучше ограничиться более мелкими выплатами на длительный срок, нежели отдавать практически весь заработок в течение короткого периода времени.

Многие задумываются, как накопить на машину при маленькой зарплате. В этом деле главное – не сорваться в последний момент. Если человек трудится не целый день, то можно поискать дополнительную работу или создавать что-то своими руками.

Чтобы не было соблазна потратить накопленное, то нужно создать систему накопления. В этом помогут такие методы:

- Конверты, в которые будут откладываться деньги. Они запечатываются, поэтому взять оттуда средства будет проблематичней, чем из коробки или шкатулки.

- Также можно открыть счет в банке и осуществлять денежные отчисления.

- Завести накопительную карту или карту с кешбэком.

- Открыть депозит с возможностью ежемесячного внесения дополнительной суммы.

Экономия на продуктах

Большинству покупателей знакома ситуация, когда зашел в магазин за хлебом, а вышел с полной тележкой продуктов, причем не первой необходимости. Экономия на продуктах вполне реальна, и не обязательно переходить на низкокачественную пищу или голодать, важен разумный подход к делу.

Как прожить на маленькую зарплату, покупая продукты:

- Правильное питание. Отказ от полуфабрикатов не только сэкономит деньги, но и сохранит здоровье, то же самое можно сказать о фаст-фуде. Покупные булки и пончики можно заменить молочной продукцией или испечь их самостоятельно, альтернатива мясным и колбасным полуфабрикатам – отварной или запеченный говяжий рулет, а конфетам – сухофрукты.

- Меню на неделю. Распланированное меню на неделю, исключает варианты, когда надо забежать в магазин только за одним ингредиентом и прийти домой с полным пакетом продуктов. Кроме того, лишние продукты не будут портиться, следовательно, и деньги расходуются правильно.

- Список продуктов. Писать список необходимых вещей – очень полезная привычка. Во-первых, она убережет от импульсивных трат, во-вторых, не будет необходимости возвращаться за тем или иным продуктом, а чем это заканчивается уже известно.

- Наличные или карта. Многочисленными опросами было выявлено, что люди легче расстаются со средствами, оплачивая картой, поскольку не имеют визуального и осязательного контакта с деньгами. Однако оплата картой дает много преимуществ в виде скидок и бонусов, поэтому совсем исключать ее все же не стоит. Каким образом не приходилось бы платить, необходимо сохранять чеки и вести отчетность.

- Покупки в день зарплаты. Большинство людей, получив аванс или зарплату, стремятся в тот же день совершить покупки. Лучше повременить с этим, чтоб немного поостыть и распланировать затраты на предстоящий период.

- Кому ходить за покупками? По некоторым утверждениям, мужчины ведут себя более рационально, совершая покупки, но многие женщины могут с этим поспорить. Не все мужчины изучают ценники и зачастую берут товар, не ознакомившись с ценой, или покупают не те продукты, которые требуются жене на кухне. Поэтому в магазин все же лучше ходить тому члену семьи, кто не поддается спонтанным покупкам и совершает более обдуманные действия.

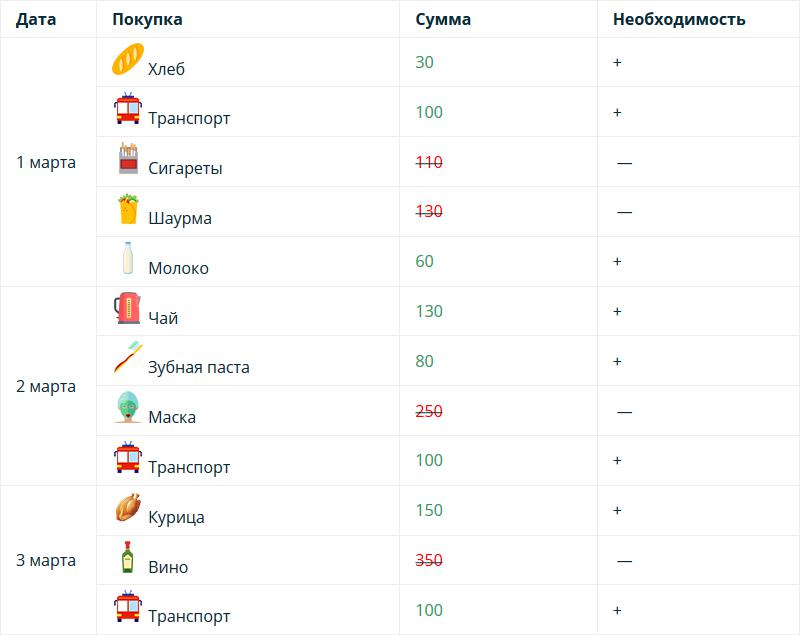

Ниже представлена таблица, как экономить деньги при маленькой зарплате. С помощью нее можно проанализировать, какие покупки были лишними.

Экономия на остальных покупках

Помимо продуктов, люди ежедневно совершают массу других покупок: одежда, косметика, игрушки, обувь, не говоря уже о более крупных приобретениях. При правильном подходе можно сэкономить и здесь. Задаваясь вопросом, как накопить на ремонт при маленькой зарплате, необходимо также применять систему конвертов. Для этого необходимо проанализировать стоимость ремонтных работ и рассчитать сумму откладываемых средств.

Рассмотрим другие затраты:

- Косметика и средства гигиены – это не то, на чем можно экономить. Дешевая и некачественная продукция зачастую приводит к аллергическим реакциям, ухудшению состояния кожи и волос. Косметическая продукция должна состоять из натуральных компонентов, которые, к слову сказать, совсем недешевые. Как вариант, можно сэкономить, покупая товар в одной и той же сети и накапливая бонусы, пользуясь дисконтной картой.

- Одежда. О секонд-хендах здесь речи не идет, хоть и по утверждению многих людей там можно найти неплохие вещи по доступной цене. Одежду рекомендуется покупать в интернет-магазинах, совместными закупками или в стоках прошлогодних коллекций – это позволит сэкономить до 25 % рыночной стоимости. Главный совет – не делать спонтанных покупок, все вещи в гардеробе должны удачно гармонировать. Таким образом, не придется подолгу подбирать одежду и получится прилично сэкономить на ненужных вещах.

- Техника. Самые популярные марки телефонов, телевизоров и прочих гаджетов добавляют огромный процент к себестоимости продукции за счет рекламы и заработанном имени. Всегда можно купить аналог, отвечающий основным требованиям, по более низкой цене.

Коммунальные платежи

При правильном потреблении ресурсов можно сэкономить и на ежемесячных платежках за коммунальные услуги. К примеру, если в доме есть электрочайник, можно отказаться от него и кипятить воду на плите в обычном чайнике или наливать строго необходимое количество воды, а не тратить электроэнергию на постоянное нагревание полной тары.

Как скопить деньги при маленькой зарплате, сэкономив на коммунальных отчислениях:

- Заваривать чай или кофе лучше водой из термоса.

- Холодильник должен стоять как можно дальше от нагревательных приборов и прямых лучей солнца.

- Готовить на электрической плите лучше используя посуду с толстым дном. Так дольше сохраняется тепло, а приготовление некоторых блюд допускается, чуть-чуть не додержав их до полной готовности.

- Покупая бытовую технику, следует обращать внимание на класс энергопотребления.

- Существенно экономят электричество светодиодные и энергосберегающие лампочки.

- Если в семье привыкли принимать ванну, то стоит завести привычку купаться под душем.

Затраты на проезд, связь, Интернет

Если говорить о поездках, то здесь действует принцип, есть машина – лучше чаще ходить пешком на короткие расстояния или стараться хоть изредка пользоваться общественным транспортом. Так получится научиться экономить при маленькой зарплате.

Для регулярных поездок на транспорте необходимо купить проездной. Предстоит дальняя поездка, можно воспользоваться приложением, которое позволяет найти попутчиков и значительно сэкономить на дорожных расходах.

В современном мире просто для того, чтобы быть в курсе событий, необходимо пользоваться Интернетом и сотовой связью. Как накопить денег при маленькой зарплате, учитывая эти расходы? Большинство абонентов не используют оплачиваемый тариф на 100 %. Чтобы сократить расходы, рекомендуется перейти на более дешевый тариф или выбрать тот, где оплачиваются только услуги, которые были использованы. Еще один совет – иногда проверять свой тарифный пакет и контролировать подключенные платные сервисы, которые могут быть навязаны мобильным оператором.

На что потратить первую зарплату

Правильно потраченная первая зарплата поможет наполнить жизнь достатком

Первая зарплата – приятное и знаменательное событие. Ведь, как правило, наполнить свою жизнь материальными благами стремится каждый. Для этого необходимо умение зарабатывать, накапливать и приумножать денежные средства. Как правило, получение первой зарплаты ассоциируется с шагом, который сделал человек на пути к жизни, наполненной достатком.

В настоящее время тема приумножения собственных денежных средств, а также привлечение их из различных источников, очень актуальна. В интернете существует множество законов и методик, связанных с приумножением денег.

Большинство имеющихся правил и законов, которые рассказывают о том, как правильно потратить зарплату, объединяют общие черты. Поэтому есть несколько рекомендаций на тему: «Как правильно потратить первую зарплату?». Данные законы носят рекомендательный характер, потому как люди, применившие их, расходятся во мнении. Одни из них действительно считают, что потратив первую зарплату правильно, соблюдая определенные правила, зарплату работник будет получать легко, а деньги будут приходить регулярно.

Первая зарплата способна задать настрой всему пути к богатству и достатку. Изучив законы приумножения имеющихся денежных средств, человек способен разбогатеть до желаемого уровня..

Рекомендации по распределению первой зарплаты на отдельные части

Во-первых, 10% с первой полученной заработной платы необходимо отложить и не тратить. Со всех последующих зарплат также необходимо откладывать 10% к уже накапливаемой сумме.

Возможно, что в конце года, такие накопления позволят съездить в долгожданный отпуск или станут первоначальным капиталом для дорогостоящей покупки. Важно иметь конкретную цель, например, такую как: «Приобрести автомобиль», «Купить квартиру» и другие. Первая зарплата в данном случае станет началом достижения желаемого.

В идеальном варианте данные накопления помогут встать не только на путь к обеспеченной жизни, но и выручат в случае непредвиденных расходов. Свободные денежные средства помогают ощущать себя спокойнее и увереннее в условиях нестабильности и непрерывных перемен. Также не исключено, что приумножить денежные средства получится, инвестировав накопления в бизнес.

От 2% до 5% следует пожертвовать на благотворительность, таким образом, запустив положительную энергию денег.

Научившись управлять денежной энергией, человек сможет привлекать к себе богатство и материальные блага.Денежные средства, потраченные на совершение добрых дел, возвращаются приумноженными. Конечно же в данном случае главное правило пожертвований это: «Пожертвования на благотворительность должны иметь бескорыстные намерения».

Большую часть первой заработной платы, около 60%, следует распределить на обязательные ежемесячные платежи: оплата коммунальных и иных услуг, оплату за проезд, питание, одежду.

От 15% до 20% следует потратить на подарок близким или себе. Так появится стимул зарабатывать денежные средства. А также работа не покажется бесконечным рутинным времяпровождением, а приятной необходимостью, которое помогает покупать любимые вещи и дарить подарки близким людям.