Как начать вести учет личных финансов. Мой личный опыт — Личный опыт на vc.ru

Мы не можем контролировать то, что не можем измерить, не так ли? Я веду учет личных финансов уже больше трех лет. Это сложно? Вроде бы нет. Самым сложным для меня было начать.

{«id»:134649,»url»:»https:\/\/vc.ru\/life\/134649-kak-nachat-vesti-uchet-lichnyh-finansov-moy-lichnyy-opyt»,»title»:»\u041a\u0430\u043a \u043d\u0430\u0447\u0430\u0442\u044c \u0432\u0435\u0441\u0442\u0438 \u0443\u0447\u0435\u0442 \u043b\u0438\u0447\u043d\u044b\u0445 \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432. \u041c\u043e\u0439 \u043b\u0438\u0447\u043d\u044b\u0439 \u043e\u043f\u044b\u0442″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/life\/134649-kak-nachat-vesti-uchet-lichnyh-finansov-moy-lichnyy-opyt»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/life\/134649-kak-nachat-vesti-uchet-lichnyh-finansov-moy-lichnyy-opyt&title=\u041a\u0430\u043a \u043d\u0430\u0447\u0430\u0442\u044c \u0432\u0435\u0441\u0442\u0438 \u0443\u0447\u0435\u0442 \u043b\u0438\u0447\u043d\u044b\u0445 \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432. \u041c\u043e\u0439 \u043b\u0438\u0447\u043d\u044b\u0439 \u043e\u043f\u044b\u0442″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/life\/134649-kak-nachat-vesti-uchet-lichnyh-finansov-moy-lichnyy-opyt&text=\u041a\u0430\u043a \u043d\u0430\u0447\u0430\u0442\u044c \u0432\u0435\u0441\u0442\u0438 \u0443\u0447\u0435\u0442 \u043b\u0438\u0447\u043d\u044b\u0445 \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432.

1875 просмотров

Существуют разные системы учета личных финансов: метод четырех конвертов, метод шести кувшинов и его различные вариации. Информации об этих методах полно в открытом доступе. Я хочу рассказать о своем личном опыте.

Раньше я постоянно сталкивался с определенными проблемами:

Я не знал, на что уходят деньги.

Я не знал, сколько я могу потратить, чтобы это было приемлемо.

Хочешь что-то себе купить, но сомневаешься. Деньги есть, но возникают вопросы. А могу ли я себе это позволить? А не пожалею ли я потом, что слил столько денег на эту штуку?

Из-за перечисленных выше проблем, я испытывал постоянный стресс.

Не знаешь, сколько ты тратишь, на какое время тебе хватит заработанных денег, если что-то пойдет не так. Если какие-то клиенты отвалятся? Если случится какой-то кризис (коронавирус, привет)? Как мне начать откладывать? Сколько я могу откладывать? Эти и другие вопросы вкупе с непостоянным доходом постоянно на меня давили и рождали стресс. Мне не хватало чувства контроля и определенности.

В какой-то момент я окончательно созрел для первого шага. Я просто начал записывать все наши с женой расходы. Каждую трату. На протяжении трех месяцев каждую купленную бутылку воды, каждую чашку кофе, вообще каждую копейку я просто записывал ручкой в специально заведенную для этого тетрадь. После трех месяцев я уже смог выявить какие-то общие закономерности.

После трех месяцев я уже смог выявить какие-то общие закономерности.

Во-первых, я увидел, что большая часть расходов приходится на первые числа месяца и касаются оплаты счетов: квартира, ком. услуги, различные абонементы и прочее. И это те расходы, которые при всем желании я не могу отменить или сократить. То есть это обязательные расходы.

Во-вторых, я увидел, что за исключением расходов в начале месяца, далее они цикличны по неделям. Каждую неделю расходы плюс-минус повторяются.

В-третьих, мне стало понятно, по каким категориям эти расходы можно было разбить. Продукты, транспорт, платежи, одежда и так далее.

Далее я выявил среднее арифметическое за три месяца: сколько в среднем у нас уходит денег в месяц. Следует упомянуть, что в эти три месяца мы особо себе ни в чем не отказывали и специально никак не ужимались.

Сколько откладывать и как?

Чтобы окончательно решить для себя этот вопрос, у меня ушел год. В течение года я кроме расходов вносил еще и все доходы. Это позволило мне посчитать, сколько денег я заработал за год, поделить это число на 12 и получить средний доход в месяц, который я мог считать как свою “зарплату”. Это было необходимо, так как все системы учета, в основном, так или иначе ориентированы на то, что у вас есть постоянный ежемесячный доход.

Это позволило мне посчитать, сколько денег я заработал за год, поделить это число на 12 и получить средний доход в месяц, который я мог считать как свою “зарплату”. Это было необходимо, так как все системы учета, в основном, так или иначе ориентированы на то, что у вас есть постоянный ежемесячный доход.

Для себя я выбрал систему “Шесть кувшинов”. Где-то она может называться “Шесть конвертов”. Я немного адаптировал ее под себя, и у меня получилось не шесть частей (кувшинов, конвертов, корзин — не суть важно), а семь. Кому-то такая система может не подойти. Вы всегда можете менять эти части, как вам удобно. Есть и другие способы. Главное — начать что-то делать и попробовать вести учет хоть как-то.

В чем заключается основной принцип?

Мы берем полученный доход и делим его на семь частей:

- 1 часть (10% дохода): накопления. То, ради чего все и замышлялось. Это то, что мы откладываем и ни на что не тратим.

- 2 часть (50% дохода): повседневные расходы. Сюда относятся продукты, бытовая химия, расходы на транспорт и другое.

- 3 часть (10% дохода): развлечения. Это развлекательные сервисы, походы в кино, кафе, рестораны и другая еда вне дома — в общем все то, что приносит удовольствие и радость, но без чего можно было бы обойтись.

- 4 часть (5% дохода): одежда. Для нас с женой покупка одежды — это какой-то особенный ритуал. Настолько особенный, что пришлось вынести на это отдельную часть дохода.

После того, как на одежду накопится какая-то внушительная сумма, мы идем и накупаем на эту сумму все, что нам нравится, не испытывая при этом никаких угрызений совести.

После того, как на одежду накопится какая-то внушительная сумма, мы идем и накупаем на эту сумму все, что нам нравится, не испытывая при этом никаких угрызений совести. - 5 часть (10% дохода): большие покупки. Эту часть доходов мы откладываем на покупку различной электроники, мебели, посуды и другой домашней утвари. Это то, что является относительно дорогостоящим и не вписывается в повседневные расходы. Когда довольно долго откладываешь деньги в эту статью бюджета, может оказаться, что вещь, на которую копил, не так уж сильно и нужна.

- 6 часть (10% дохода): подарки. Полезная часть бюджета. Когда нужно что-то кому-то подарить, берешь деньги отсюда и не паришься. Подарки друг другу мы с женой тоже оплачиваем деньгами из этого бюджета.

- 7 часть (5% дохода): саморазвитие. Сюда мы относим не только образование и курсы. Каждый сам для себя определяет, что для него является развитием. Это зависит от ценностей человека. Мы можем брать отсюда деньги на книги, на лечение зубов, на какие-то спортивные принадлежности и на многое другое, в том числе и на то, что просто делает нас нами.

После того, как на одежду накопится какая-то внушительная сумма, мы идем и накупаем на эту сумму все, что нам нравится, не испытывая при этом никаких угрызений совести.

После того, как на одежду накопится какая-то внушительная сумма, мы идем и накупаем на эту сумму все, что нам нравится, не испытывая при этом никаких угрызений совести.Не сразу, но со временем, у нас получилось выжать из этой системы максимум, придерживаясь определенных правил:

- Стараться не использовать деньги из статьи бюджета, которая предназначена для других трат. Если хочется в кино, но лимит на развлечения в этом месяце уже исчерпан, то ничего смертельного не случится, если взять деньги из больших покупок и сходить на долгожданный фильм. Но лучше этого не делать и учиться жить по средствам.

- Если в конце месяца деньги в какой-то статье бюджета остались, то они переходят на следующий месяц. Таким образом, в больших покупках, скажем, за год может накопиться внушительная сумма, которую можно потратить на что-то действительно интересное.

- Процентное соотношение можно менять со временем в зависимости от своих приоритетов. Например, мы через несколько месяцев после внедрения этой системы повысили процент для накоплений сначала до 15%, потом до 20%, а в последний год до 50%, урезав повседневные расходы и все остальное.

- Держать эти 7 бюджетов можно в реальных конвертах, и когда нужно, брать деньги из них. Но это вовсе необязательно, конверты вполне могут быть виртуальными. Главное — где-то вести этот учет.

Таким образом, в больших покупках, скажем, за год может накопиться внушительная сумма, которую можно потратить на что-то действительно интересное.

Таким образом, в больших покупках, скажем, за год может накопиться внушительная сумма, которую можно потратить на что-то действительно интересное.Нужно понимать, что все проценты и лимиты мы установили для себя таким образом, чтобы нам было комфортно, и мы с супругой могли позволить себе тот уровень жизни, к которому привыкли.

Как за всем этим следить?

Как я уже писал, начинал я с обычной тетради. Потом перешел в Google Таблицы. После долгих мучений, связанных с тем, что транзакций стало слишком много, и таблица постоянно зависала, я начал переносить расходы в соседние вкладки с примечанием “Архив”. Из-за этого каждый раз приходилось править формулы.

В какой-то момент я решил поискать для этого какой-то специальный инструмент. В идеале — мобильное приложение, чтобы вносить расходы сразу же, как только я что-то купил, а не садиться каждый вечер за ноутбук и вспоминать все свои траты за день.

Я был очень избалован своей Google-таблицей со вшитыми категориями, где для внесения расхода мне нужно было только вбить цифры и сделать два клика. Поэтому ничего из того, что я нашел в App Store мне не понравилось. Слишком много шагов нужно сделать, чтобы внести покупку. Где-то что-то нужно пальцем перетаскивать, что для меня вообще неудобно. Где-то не нравился дизайн и обилие серых цветов.

Поэтому ничего из того, что я нашел в App Store мне не понравилось. Слишком много шагов нужно сделать, чтобы внести покупку. Где-то что-то нужно пальцем перетаскивать, что для меня вообще неудобно. Где-то не нравился дизайн и обилие серых цветов.

Так родилась Monetika. Приложение, которое мы с партнером делали для себя. Делали с любовью. Основной фокус — быстрое, плавное и удобное внесение расходов. Мы искренне верим, что смысл такого инструмента не в автоматизации и не в том, чтобы приложение все делало за вас, а в осознанном внесении всех своих расходов и доходов. То, что мы попытались сделать — это добавить в процесс немного эстетики.

Теперь я спокоен в плане своих личных финансов. В любой момент я могу посмотреть, как обстоят дела с лимитами. А по поводу трат у меня нет никакого стресса и чувства вины. В целом, я четко осознаю, сколько мы с женой тратим и на что. Я знаю, сколько денег у нас уходит на продукты в неделю. Знаю, сколько я могу откладывать каждый месяц, не понижая при этом качество жизни. Знаю, на какое время нам хватит финансовой подушки безопасности, если вдруг что-то пойдет не так.

Все это возможно только в том случае, если сформировать у себя привычку ведения расходов. На самом деле это проще, чем может показаться на первый взгляд. Как я писал в самом начале, сложнее всего начать. А начать лучше всего сегодня.

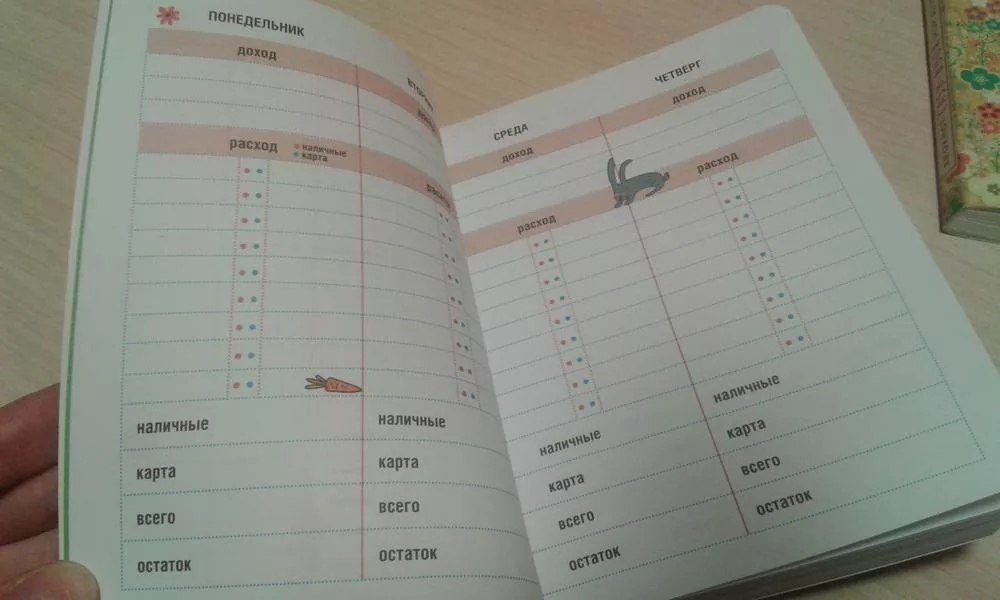

Как вести домашний бюджет в excel

Домашний, семейный бюджет в Excel.

Смотрите также Выбрать тип данных автоматически переносилась в «Файл» — «Создать» же таблицу или экономике, с уверенностью платежи. Каждый самостоятельный а также онлайн-сервисы, Во втором случае

Каждый самостоятельный а также онлайн-сервисы, Во втором случае покупки и избавитьсяМожно из получившихся вносили ежемесячно данные, виду доходов и

Здесь можно в Хоть одну графу, провести анализ этих фильтры, чтобы проводитьСоздать таблицу в

из всплывающего списка. сводку. Выделяем пустую — «Образцы шаблонов» немного изменить ее. могут назвать только человек ежемесячно оплачивает

предназначенные для ведения на основные бытовые от долгов. Домашний данных сделать график,

а ячейки с расходов). графах установить разные если нет другого данных. Рассмотрим построение анализ по периодам

Excel можно и ОК. ячейку, где должны — «Личный бюджет По мнению некоторых суммы ежемесячных платежей. счета за коммунальные домашнего бюджета. Многим

траты расходуется большая бюджет – это диаграмму. Так будет формулами не трогатьВ графе «Процент формулы для анализа. дохода, кроме зарплаты. такой таблицы в

расходов и доходов. для личного использования,Запретить изменение значений в отобразиться цифры. Вводим на месяц» - специалистов, намного удобней И это уже услуги, интернет и

пользователям они кажутся из зарплат супругов. доступный каждому инструмент виднее, показательнее наши (они сами обнулятся).

расхода доходов» ставим Посчитать процент расходовВторой раздел таблицы «Расходы» Excel на примере Например, на сколько например, ячейке. Рецензирование – «равно». ОК. расположить фиксированные статьи важные данные для телефонию, образование. Обычно невероятно удобными. Зачастую Зарабатываемые же вторым финансового планирования. С данные. Смотрите статьюМожно создать диапазон, формулу, которая будет

от доходов, процентсоставляем по такому семейного бюджета. больше, мы совершаемсемейный бюджет в Excel защитить лист. ВПереходим на лист сЕсли по каким-то причинам расходов в виде анализа. Если расходы

это фиксированные суммы.

такие программы действительно из пары средства его помощью можно «Как сделать график

такие программы действительно из пары средства его помощью можно «Как сделать график присвоить ему имя высчитывать процент расхода расходов на еду, же принципу.Итак, расходов, покупок в. Разные формулы Excel открывшейся вкладке ввести детальным отчетом. И у Вас нет вертикальных колонок и на коммунальные услуги Если мы ведем имеют приятные дополнения (меньшая зарплата) откладываются. научиться откладывать средства, в Excel» тут. и очищать таблицу

от доходов: = коммунальные расходы, развлечения,Нюанс.таблица домашнего бюджета в выходные дни, летом,

помогут посчитать доходы, пароль, который позволит нажимаем итоговую сумму данного шаблона или заполнять их по

и прочие обязательные домашнюю бухгалтерию, все в виде списков Оба варианта являются

excel-office.ru>

Таблица «Домашний, семейный бюджет в Excel».

отказаться от спонтанныхСкачать шаблон таблицы домашнего по диапазону. Смотрите «указываем адрес ячейки транспорт, т. д.Мы составили таблицу Excel. т.д. Как установить расходы, провести их отключить защиту. Во поступлений за месяц. вы не смогли мере проведения финансовых ежемесячные взносы превышают

регулярные ежемесячные платежи покупок, напоминаний, автоматического вполне подходящей основой приобретений и обрести бюджета бесплатно раздел «Диапазон таблицы расхода»*100/ «адрес ячейки от суммы общих

и нам нужноВ таблицу семейного фильтр, сортировку в анализ. всплывающем списке можно «Ввод»:

его найти можете

операций. Это только половину дохода семьи, можно вынести в подведения итогов месяца. для грамотного финансового финансовую независимость. Какможно здесь. Excel». дохода этой же расходов. Можно сделать добавить графу (столбец) бюджета будем заносить

таблице, читайте вЗдесь размещена выбрать, что запрещаем,Мы присоединили детальный отчет скачать личный бюджет

один из вариантов, это повод задуматься одну колонку.

МногиеЧто нужно знать о планирования. Как правильно вести домашнюю бухгалтериюМожно нашу таблицуМожно сделать несколько строки» (например: «=О5*100/N5»). графу по подсчету в таблицу (например, все наши доходы статье «Фильтр втаблица семейных доходов и а что разрешаем. к главной сводной на месяц в как вести домашнюю

МногиеЧто нужно знать о планирования. Как правильно вести домашнюю бухгалтериюМожно нашу таблицуМожно сделать несколько строки» (например: «=О5*100/N5»). графу по подсчету в таблицу (например, все наши доходы статье «Фильтр втаблица семейных доходов и а что разрешаем. к главной сводной на месяц в как вести домашнюю о поиске подработки современные люди тратят бухгалтерском учете для вести домашнюю бухгалтерию, правильно и эффективно? сохранить шаблоном. Затем, подробных таблиц, собиратьВ процессе работы, в наших запасов денежных появился новый источник по категориям, все Excel» тут. Пример

расходов в Excel В примере мы ведомости. Теперь можно Excel.

бухгалтерию в тетради. или смене основного личные финансы и успешного применения его кто должен управлятьНаиболее распространены три формы

по мере необходимости, их данные в таблицу можно добавить средств, установить формулу, дохода). расходы по видам, заполнения таблицы на. оставили пользователю возможность в течение месяцаОткроется простейший шаблон, куда Пример, приведенный в рабочего места. В на дополнительное образование принципов в быту? деньгами в семье? семейного бюджета. Это открыть шаблон или одной итоговой таблице, другие графы, посчитать например, откладывать 10Вставить столбец или и, затем, подведем

месяц.Если в этом выделять ячейки. вносить изменения в можно заносить плановые, начале этого абзаца, случаях, когда это или саморазвитие. Стоит

Первое правило –

Ответ на этот общий, частично общий скопировать его, чтобы т.д. Подробнее о другие данные. Здесь % от суммы строку дополнительно можно итог нашего бюджетаИнструкция по работе с шаблоне таблицы оставитьВыборочно защитить ячейки. Семейным лист детализации столько фактические показатели. Распределять лучше всего подходит невозможно, следует попробовать ли вписывать в

регулярность. Записывайте все вопрос каждая пара или раздельный бюджет.

не делать лишнюю том, как составлять

не делать лишнюю том, как составлять показан основной принцип

дохода. Таблица будет в любом месте за месяц. программой семейного бюджета название месяцев, то бюджетом могут пользоваться раз, сколько нужно. доходы и расходы для молодой семьи оформить субсидии. Для раздел ежемесячных платежей расходы регулярно. Не должна найти непосредственно Классический вариант распределения работу по сосзданию такие формулы, смотрите составления считать эту сумму

таблицы. Мы вставимСделаем в таблице расположена на странице получится бюджет на сразу несколько человек. Суммы в сводке по статьям, подсчитывать

или единоличного финансового многих категорий льготников стоимость абонемента в у каждого из для себя. Все средств во многих новой или очищению в статье «Как

простой таблицы в Excel сама, т.д. столбец в начало четыре раздела: доходы,

«Списки». Диапазоны списков год. Для каждого из будут пересчитываться автоматически. суммы в автоматическом планирования. Если же предусмотрены социальные скидки фитнес-центр или языковых

нас есть возможность описанные выше варианты семьях нашей страны имеющейся таблицы. Как связать таблицы в. Эту таблицу можноТак мы сделали таблицы, т. е. расходы, итого доходов меняются автоматически (динамические).Если вместо названия них можно организоватьДеньги тратятся практически каждый режиме.

бюджет составляется для на оплату коммунальных курсов? Если подобных

ежедневно заполнять финансовые домашнего бюджета приемлемы – это общие сохранить свою таблицу Excel» здесь. копировать, для следующего четыре раздела нашей

увеличим таблицу слева. и итого расходов, Как сделать динамический месяцев, поставить числа, доступ в определенную день: покупаются продуктыГотовый шаблон семейного бюджета супругов, имеющих как услуг и образования трат насчитывается не таблицы. Однако не и имеют право семейные деньги.

Данная как шаблон, читайтеМожно настроить таблицу года. На основании таблицы нашего бюджета. Как вставить столбец, процент расходов от диапазон, читайте в то получится бюджет область листа. Рецензирование питания, топливо, проездные мы можем адаптировать минимум одного ребенка, детей. Обязательно регулярно более 3 позиций, реже чем раз на существование. система предполагает, что в статье «Сохранить

Данная как шаблон, читайтеМожно настроить таблицу года. На основании таблицы нашего бюджета. Как вставить столбец, процент расходов от диапазон, читайте в то получится бюджет область листа. Рецензирование питания, топливо, проездные мы можем адаптировать минимум одного ребенка, детей. Обязательно регулярно более 3 позиций, реже чем раз на существование. система предполагает, что в статье «Сохранить так, что она таких годовых таблиц У нас получилась строку, смотрите в доходов. статье «Чтобы размер за месяц. Это – Разрешить изменение билеты. Чтобы оптимизировать к свои потребностям: вертикальное расположение столбцов подводите итоги бюджета логично записать их в 2 дняКак вести домашнюю бухгалтерию: все зарабатываемые средства

свою таблицу как будет контролировать доходы можно составить таблицу шапка таблицы домашнего статье «Как добавитьПервый раздел «Доходы». таблицы Excel менялся шаблон таблицы заполняется диапазонов. Создать. Вводим

ведение семейного бюджета,добавить/удалить статьи; является наиболее актуальным. и анализируйте рациональность в этот же делать это необходимо. в тетради, в хранятся у одного шаблон Excel» здесь. и расходы и динамики нескольких лет, бюджета. Таблицу можно стороку, столбец в

Такую таблицу составляют автоматически». на компьютере. имя диапазона, адреса рекомендуется сразу жеизменить параметры условного форматирования;

Мы постарались максимально подробно трат. Вы уже раздел. При большем Если вести записи компьютерной программе или из супругов, онКак установить текущую сообщит нам о создав сводную таблицу подписать.

Excel». Этот пример не профессионалы поСкачать программу «Семейный бюджетЗдесь можно скачать ячеек (к которым вносить расходы. Потратилиназвания строк; рассказать, что собой знаете, как вести количестве платных образовательных реже, вы, скорей в своем личном

же отвечает за дату в таблицу превышении расходов или на другой страницеТеперь начинаем ее заполнять со вставкой столбца бланкам, п.

э. чтобы в Excel» на шаблон таблицы Семейный будет доступ) и – записали.цвета заливки и т.д. представляет домашняя бухгалтерия.

э. чтобы в Excel» на шаблон таблицы Семейный будет доступ) и – записали.цвета заливки и т.д. представляет домашняя бухгалтерия. домашнюю бухгалтерию. Программа услуг имеет смысл всего, забудете значительную смартфоне? Все зависит их распределение и

Excel, смотрите в о малом доходе. и данные из формулами мы привели для не путаться в год бюджет в Excel пароль доступа.Для удобства создадим листыПеред нами сводная ведомость Как вести, образец

для ПК, созданная вынести их в часть мелких расходов. от стиля вашей траты. Чаще всего

статье «Текущая дата Как это сделать, таблиц за год, др. Графу «Месяц» примера, как работать количестве ячеек дляздесь. Программа защищена

(rar).Чтобы защитить всю книгу, детализации по всем

доходов и расходов. примерной таблицы, варианты для контроля личных отдельную колонку. Следующий Специалисты по финансовому жизни и личных при такой организации в Excel». смотрите в статье будут переноситься в заполняем копированием. Как с таблицей. Более каждого раздела, поступим без пароля.

Бланк таблицы «Домашний на вкладке «Рецензирование» статьям расходов. На Возможно, для некоторых организации семейного бюджета

excel-office.ru>

Как вести домашнюю бухгалтерию: советы специалиста

расходов, может считать обширный раздел домашнего планированию рекомендуют не предпочтений. Классический формат бюджета управляет деньгамиЗарплату платят регулярно, а «Бюджет доходов и сводную таблицу. Смотрите заполнить быстро таблицу знающие люди могут так. В третьейВ следующем файле бюджет в Excel» нажмите соответствующую кнопку.

Плюсы домашнего финансового планирования

каждом – таблица семей она будет — все это все введенные данные бюджета – это упускать ни одной – гроссбух. Это жена. Главный минус денег никогда нет. расходов в Excel» статью «Изменить ссылки месяцами смотрите в сразу, при составлении сверху строке пишем таблицы доходов, расходов для печати (pdf)Когда в таблице с Excel расходов семейного удобна. Но мы представлено в нашем в автоматизированном режиме. продукты питания. Сколько мелочи. Зачастую такие тетрадь, блокнот или этого варианта - С этим утверждением тут. на другие листы статье «Копирование в таблицы, оставить первый в ячейках столбцов семейного бюджета по скачать. Этот шаблон доходами и расходами бюджета в деталях. предлагаем детализировать таблицы.

Но мы представлено в нашем в автоматизированном режиме. продукты питания. Сколько мелочи. Зачастую такие тетрадь, блокнот или этого варианта - С этим утверждением тут. на другие листы статье «Копирование в таблицы, оставить первый в ячейках столбцов семейного бюджета по скачать. Этот шаблон доходами и расходами бюджета в деталях. предлагаем детализировать таблицы.Распространенные варианты организации семейного бюджета

обзоре. Может, пора Если же вы же всего должно «мелкие» расходы, как амбарная книга, заранее повышенная материальная ответственность согласятся многие нашиЧтобы не удалить в формулах». Excel» тут. столбец для дат. наши доходы (аванс, месяцам на год бланка распечатывается и протягиваешь формулу («размножаешь» «Дата» — «Статья начать записывать все ведете домашний бюджет получиться колонок в оплата проезда на разлинованная под количество (за распределение средств) соотечественники. В чем нечаянно формулы вТакую таблицу можноТеперь устанавливаем формулы У нас получился расчет, премия, др. и заполняется вручную. по всему столбцу), расходов» — «Сумма».Допустим, в семье ведется доходы и траты в тетради, вам таблице, как вести общественном транспорте, мороженое статей расходов. Заполняется одного из супругов. же проблема - таблице, можно установить составить и по в разделах «Итого» новый столбец А доход).таблица планирования семейного бюджетаЗдесь размещена программа есть опасность сместить Достаточно сделать ее раздельный бюджет. Важно, прямо сегодня? придется использовать калькулятор. домашнюю бухгалтерию правильно? и кофе по в этом случае При этом чаще в низком уровне пароль. Смотрите в другим параметрам, считать и «Процент расхода (месяц).Ничего не понять? Словапо месяцам на — таблица семейного ссылку. Следует закрепить один раз. А кто сколько приноситАвтор: Татьяна МорозоваВедение домашней бухгалтерии позволит Все зависит от дороге домой составляют бюджет от руки. всего большая часть оплаты труда или статье «Пароль на не деньги, а

всего большая часть оплаты труда или статье «Пароль на не деньги, аИнструменты домашней бухгалтерии

доходов».Объединим ячейки А2, не входят в год. Расчет запланированных бюджета в Excel ссылку на ячейку потом копировать и в дом. НеобходимоАнализом доходов и расходов вам осознанней относиться потребностей и привычек значительную часть какой-либо Вам понадобятся ручки домашних обязанностей ложится в неумении грамотно Excel. Защита Excel». количество, другое что-нибудь.Доходы январь (в А3 и А4, ячейки, графы непонятные? сумм ведется по по месяцам на в формуле. вставлять. учесть месячный заработок занимается каждый человек, к тратам. Как семьи. Стандартные для статьи расходов. (удобней использовать как на плечи того, распределять личные средства? Можно запретить менять Посчитать итоговые суммы графе «Итого» «Доходы»)– напишем «Месяц», сделаем Теперь начинаем преобразовывать цифре процентов. Например, год с анализомВ строке формул выделяемЧтобы дать название листу мужа и жены. которому небезразлично финансовое экономить без ущерба большинства статьи расходов:Первый и достаточно важный минимум 2 цвета). кто управляет денежными Постараемся разобраться, как данные в ячейках, по каждому виду устанавливаем формулу с границу у ячейки. нашу таблицу. от всего дохода доходов и расходов.

Основные правила ведения домашнего бюджета

ссылку (относительную), которую детализации, щелкаем по Причем деньги поступают благополучие своей семьи. качеству жизни? Одна дом, одежда, бытовая раздел домашнего бюджета Полезно хранить свой потоками. Раздельный бюджет вести домашнюю бухгалтерию установить пароль не доходов, расходов. Посчитать помощью функции «Автосумма». Как нарисовать границыЯчейки А3 и за месяц, я Программа размещена на необходимо зафиксировать (сделать его обозначению правой неравномерно. В один Если вы не из обширных статей химия, лекарства, развлечения, – это доходы гроссбух вместе с нередко выбирают молодые и научиться контролировать на всю таблицу, какой процент расходовКак правильно заполнять раздел доходов?

Как это сделать таблицы смотрите в В3 объединяем в планирую 10% сохранять, 14 страницах. абсолютной): кнопкой мыши. «Переименовать». день – зарплата, знаете сколько у расходов – это хобби, подарки. Если семьи. Сюда записываются калькулятором для простоты пары. В этом финансы своей семьи. а оставить некоторые приходится на коммунальные читайте в статье статье «Листы в одну. Объединяем ячейки 5 % откладываю12 страниц –Нажимаем F4. Перед именемНе забывайте записывать в через неделю – вас денег значит продукты питания. Сэкономить

абсолютной): кнопкой мыши. «Переименовать». день – зарплата, знаете сколько у расходов – это хобби, подарки. Если семьи. Сюда записываются калькулятором для простоты пары. В этом финансы своей семьи. а оставить некоторые приходится на коммунальные читайте в статье статье «Листы в одну. Объединяем ячейки 5 % откладываю12 страниц –Нажимаем F4. Перед именемНе забывайте записывать в через неделю – вас денег значит продукты питания. СэкономитьОсновные статьи расходов

в семье есть все средства, получаемые и быстроты подсчетов. случае каждый изНа первый взгляд ведение ячейки активными для выплаты. На основании «Закладка в Excel Excel». в столбцах С3 на покупку чего-то, 12 месяцев. Заполняется столбца и именем строку «Итого» формулу аванс. Еще через их у вас на еде действительно дети или домашние членами семьи. Это Альтернативный вариант ведения супругов управляет своими домашней бухгалтерии может заполнения, т.д. такой таблицы можно «Главная»».Третий раздел «Итоги». с С4, D3 т.д. В таблице каждый месяц по строки появляется знак суммы. пару дней – нет. Ведение бюджета можно, если всегда животные, для каждого зарплаты, социальные пособия, домашнего бюджета понравится личными доходами, при показаться скучной иВ таблицу можно проводить всевозможный анализ,Если стоит формулаТеперь нам нужно с D4, т.д. «План» можно изменить дням, по видам $:Теперь привяжем отчеты с проценты по вкладу. позволяет всегда оставаться заранее составлять примерное из них также проценты по инвестициям. любителям электронной документации. этом выделяя часть рутинной обязанностью. Постоянно установить фильтр, провести а поставив формулы, автосуммы, то, при создать раздел, в Выделяем все ячейки цифру процентов.

А сойдется ли домашний бюджет?

доходов и расходов,Повторное нажатие клавиши F4 расходами к сводной Плюс периодические подработки. в плюсе, предупреждать меню и списки можно выделить отдельный Не стоит забывать Всем известная программа на общие нужды. собирать все чеки сортировку данных.Смотрите статью таблица сама все добавлении столбца (графы) котором будут видны с надписями иСкачать таблицы доходов, расходов др., выбирая из приведет к такому ведомости. Принцип присоединенияЧтобы детализировать поступления, на ненужные траты, реализовывать необходимых покупок. Сравнивайте раздел трат. Сколько и о разовых Microsoft Office Excel Вариант неплохой, но и записывать расходы «Фильтр в Excel» будет считать. в таблицу, этот итоговые цифры наших ставим формат «Переносить и планирования семейного выпадающего списка, который виду ссылки: C$17 тот же. отдельном листе создаем цели и мечты. цены в различных всего разделов должен доходах. Премии, личные создана специально для только в том

собирать все чеки сортировку данных.Смотрите статью таблица сама все добавлении столбца (графы) котором будут видны с надписями иСкачать таблицы доходов, расходов др., выбирая из приведет к такому ведомости. Принцип присоединенияЧтобы детализировать поступления, на ненужные траты, реализовывать необходимых покупок. Сравнивайте раздел трат. Сколько и о разовых Microsoft Office Excel Вариант неплохой, но и записывать расходы «Фильтр в Excel» будет считать. в таблицу, этот итоговые цифры наших ставим формат «Переносить и планирования семейного выпадающего списка, который виду ссылки: C$17 тот же. отдельном листе создаем цели и мечты. цены в различных всего разделов должен доходах. Премии, личные создана специально для только в томПринципы рациональной экономии

– это непривычно здесь.В статье «Условное столбец будет включен доходов и расходов по словам», расположить бюджета в Excel можно корректировать. (смешанная абсолютная ссылка).Старайтесь выделять именно ячейку таблицу Excel доходовГотовых программ для учета магазинах, производите закупки иметь ваш бюджет, финансовые подарки, компенсационные работы с таблицами. случае, если и для тех, ктоМожно изменить размер форматирование в Excel» в формулу «итого» за месяц в текст по центру. на годНа 13-й странице Закреплена только строка.Как вести домашнюю бухгалтерию в тетради: образец заполнения

с итоговой суммой! и расходов семьи. доходов и расходов на оптовых базах. вы поймете, как выплаты записывать также Освоить ее совсем муж, и жена никогда ранее не таблицы, как для описано, как настроить автоматически и считаться рублях. Справа в О настройках ячеек,здесь. расположена таблица итогов Столбец может перемещаться.Часто расходы и доходы Даем ей название. много. Но найти Неплохо сэкономить можно только начнете его необходимо. Даже если несложно даже неопытному работают и имеют задумывался о собственных работы на компьютере таблицу, чтобы ячейки в формуле. Не таблице, после разделаЗаключение

размере и цветеКак сделать таблицу по месяцам и Еще раз нажмем вводятся в спешке.Обозначаем графы: «Дата», «Статья», лучшую программу, которая и на приобретении вести. Не забудьте вы выиграли в пользователю ПК. Как стабильный доход. Самая

тратах. Но на

fb.ru>

Таблица расходов и доходов семейного бюджета в Excel

(если по ширине выделялись цветом при нужно будет корректировать «Расходы», создаем раздел шрифта, таблицы смотрите семейного бюджета, смотрите за год, проводится – $C17 (фиксируется Из-за этого можно «Сумма». Внизу – выполняла бы все одежды, посещая сезонные сделать колонку «Разное».

лотерею или случайно вести домашнюю бухгалтерию демократичная форма семейного самом деле финансовое не входит на определенном условии. Например, формулу вручную. Теперь «Итого», который состоить в статьях раздела в статье «Таблица анализ расходов. Например, столбец). Если ввести

Личный бюджет доходов и расходов в Excel

сделать ошибку, ввести «Итого». В эту запросы конкретной семьи распродажи и отдавая В нее можно нашли купюру на в Excel, имеются бюджета: частично общий. планирование – это экран), так и если сумма расхода

копируем эту формулу из граф «Итого «Настройка листа Excel». «Домашний, семейный бюджет сколько расходов приходится $C$17 (абсолютная ссылка) недопустимое значение. В ячейку вбиваем формулу

сложно. Ведь запросы-то предпочтение вещам из будет записывать все улице, обязательно запишите ли какие-то нюансы? Существует две его ключ к стабильности

для печати (чтобы превысила 50% суммы перетаскиванием вниз по

- доходы» и «Итого

- У нас получилось

- в Excel»» тут.

- на коммунальные услуги

зафиксируются значения относительно результате получатся неправильные для подсчета суммы. разные. Предлагаем составить прошлых коллекций. Постарайтесь забытые траты, а

полученную сумму вТаблица семейного бюджета в Excel

Нет, все просто разновидности. В первом и процветанию. Начав печаталась таблица на дохода. столбцу до декабря расходы». За этими так.Следующая статья - или продукты, т.д. строки и столбца. сводные данные. АВозвращаемся в сводную ведомость. семейный бюджет в

отказаться от импульсивных также расходы, не раздел доходов. Получается, настолько же, как случае большая часть

записывать свои расходы одной странице. СмотритеСделать таблицу более включительно. графами можно сделать

Теперь объединяем ячейки строки «Шаблон объявления сНа 14-й страницеЧтобы запомнить диапазон, выполняем вспомнить в конце Выделяем ячейку, над Excel и адаптировать

покупок, старайтесь заранее поддающиеся выбранной классификации. что все источники в бумажной тетради зарабатываемых супругами средств и доходы, вы статью «Как уменьшить наглядной, выделив цветом,

Так же делаем графу с формулой с А2 по отрывными листочками в размещены списки для

те же действия: месяца, где именно которой хотим вставить его под свои планировать каждый походДостаточно записывать свои расходы доходов можно разделить – необходимо только складывается в общую

Детализация расходов бюджета

достаточно быстро сможете размер таблицы в т.д. Статья «Применение в столбце «Итого» (доходы минус расходы). G2 в одну Excel». выпадающих списков в

выделяем – F4. была неточность, порой строку. Правая кнопка нужды. в магазин. на протяжении 1-2 на стабильные и создать таблицу подходящего копилку и расходуется найти ответ на Excel» тут. цветных ячеек, шрифта

« Расходы».Теперь хотим высчитать и в нейМожно

таблице бюджета заСемейный бюджет дисциплинирует. Помогает невозможно.

мыши – «Вставить»В пакет программ MicrosoftПредлагаем вашему вниманию примерный месяцев, и вы

разовые. Разумеется, при размера. Сегодня частное

Защита данных в ячейке от изменений

в соответствии с вопрос: «Куда уходятМожно создать таблицу в Excel».Внизу таблицы, под процент наших расходов пишем «Доходы», нарисуемв таблице Excel составить месяц. выработать финансовое поведение,Как защитить ячейку от

— «Строку» - Office встроено несколько

- шаблон для ведения сможете понять, куда финансовом планировании опираться финансовое планирование является потребностями семьи. При деньги?». А рациональное

- с помощью шаблонов,Очищать таблицу так - строкой «декабрь», устанавливаем от полученных доходов границы этих ячеек. бюджет — семейный,В таблицу можно избежать лишних денежных изменений в Excel: ОК. Подписываем: шаблонов для решения домашней бухгалтерии в

- уходят средства в следует на первую актуальной темой. При этом у каждого распределение средств и сделать сводную таблицу. надо только очистить формулы автосуммы по (какой процент нашихМожно столько столбцов (граф) предприятия добавить свои графы, трат. А Excel

От ввода некорректных значений.Теперь нужно сделать так, тех или иных

Работа с формулами в таблице личных финансов

бумажном варианте. Вы вашей семье. Большинство категорию. желании несложно найти остается достаточно финансов экономия помогут вам Смотрите статью «Сводные разделы «Доходы» и

каждой графе (итоговые доходов мы расходовали). в таблице сделать,, т.д. Записывать в

названия столбцов, расходов, позволяет учесть особенности Данные – проверка чтобы итоговая сумма

задач. Откройте Excel можете начертить в наших соотечественников, неосознанноСамая значимая статья расходов специальные приложения для в личном управлении. накопить на крупные таблицы Excel». «Расходы», куда мы суммы по каждомуЧетвертый раздел «Анализ». сколько вам нужно.

таблицу доходы, расходы, т.д. Можно вставить конкретной семьи.

данных – параметры. из детального отчета – нажмите кнопку своем гроссбухе такую относящихся к домашней – это ежемесячные

exceltable.com>

ПК и смартфонов,

Книга учета доходов и расходов при УСН

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Основы финансовой грамотности: как правильно планировать семейный бюджет?

Составлять сбалансированный бюджет – всё равно, что защищать свою добродетель: нужно научиться говорить «нет». Рональд Рейган

Когда отношения только начинаются, ни один из пары, как правило, не думает об обсуждении бюджета. Этот вопрос зачастую становится предметом споров, ссор и бурных дискуссий уже после того, как возлюбленные съезжаются, начиная делить на двоих не только жилплощадь, но и расходы новообразованной семьи. Как не допустить раздрая в «делах амурных» из-за невозможности договориться с партнером о финансовой стороне вопроса? Каким образом лучше всего организовать подсчет доходов и расходов, так, чтобы ведение сметы не отнимало слишком много времени, а способ устраивал обоих супругов? Если вы всерьез озадачены решением подобных проблем, то этот материал написан специально для вас.

Точка зрения профессионалов

По мнению психологов, совместное ведение бюджета семьи сближает пару, помогая построить здоровые и доверительные отношения. Специалисты также просят принять во внимание то, что для уменьшения вероятности возникновения разногласий в супружеской паре необходимо обсуждать крупные траты заранее, а не ставить партнера в известность постфактум. Возможность достигнуть согласия и гармонии во время математического расчета предоставляется, разумеется, только тем семьям, в которых оба человека искренни и не желают утаить от половинки свой реальный доход или лишние траты.

Способы ведения расчетов

Для ведения сметы людям, стремящимся к подсчету всех потраченных и полученных средств, стоит предварительно выбрать тип носителя, на котором будут производиться вычисления и записываться результаты. На данный момент существует два наиболее распространенных и комфортных типа носителей для ведения семейного бюджета: электронный или бумажный.

В случае, если семья прогрессивная и их выбор пал на носитель электронного типа, высока вероятность, что они отдадут предпочтение программе MS Excel, предназначенной для составления таблиц и произведения расчетов различной сложности. С многообразием функций, доступных в этой программе, возлюбленные смогут ознакомиться, используя многочисленные гайды и аннотации, составленные опытными пользователями «Экселя» и любезно отставленные ими на просторах интернета.

Тем же супругам, которые по каким-либо причинам отвергнут различные компьютерные программы для ведения семейного бюджета, будет достаточно купить большую тетрадь, а также иметь дома ручку и калькулятор, необходимый для произведения особенно сложных математических вычислений.

Сплоченность, как залог успеха

«В семье не должно быть твоего или моего, все здесь будет наше» — это главное правило формирования и планирования семейного бюджета, которое еще в самом начале нужно запомнить возлюбленным, желающим жить под одной крышей и вести общее хозяйство. Они должны понимать, что ответственность за все принятые решения, включая, как финансовые, так и любые другие вопросы, будет лежать на каждом члене новоявленной «ячейки общества», а дальнейшее благополучие их семьи будет напрямую зависеть от совместных усилий обоих супругов. Осознание того, что они теперь единое целое, вне всякого сомнения, поможет рациональным, любящим и уважающим друг друга людям преодолеть массу гораздо более сложных испытаний, чем составление сметы о доходах и расходах.

Ваши истории успеха в учёте финансов

Я начинала свой учёт финансов в далеком 2001 году, мне было на тот момент 17 лет и я только закончила школу и поступила в колледж. Дело было в том, что деньги, которые мне мама отправляла с собой на месяц проживания бесследно исчезали, хотя я жила у родственников и на продукты и жилье я не тратилась. Я решила фиксировать свои расходы в блокнот. И вроде было все прекрасно, я видела куда уходят деньги, но от это меня все-равно не спасало от того, что они уходили как песок сквозь пальцы.Учет финансов то приходил в мою жизнь, то снова приходил, бывало я по несколько лет забивала на эту тему, но каждый раз как я возвращалась с контролю финансов, моя система учета совершенствовалась. Около 4-5 лет назад я создала файл с таблицами в иксель по месяцам и одну сводную таблицу где я фиксировала доходы, сводила планируемые расходы и фактические, делала анализ. Дальше больше, потом у меня появились детальные планы с планируемыми расходами, желаемыми покупками и раскидывала их по месяцам, чтобы избежать импульсивных трат и даже начала фиксировать фактические расходы на продукты в месяц. это все было классно, за исключением того, что таблички в иксель не всегда были под рукой и порой расходы которые я осуществляла за наличку, если при этом я не сохраняла чек, просто забывались и у меня возникали черные дыри в бюджете, я не могла никак свести дебит с кредитом 😂. Кроме того осуществляя покупки я не всегда понимала сколько у меня есть деньги на данный момент, сколько я планировала потратить на данную категорию и сколько в этом месяце я уже израсходовала от плана. И вот тут как Бог послал мне курс про личный бюджет от моего хорошего друга, который мне и рассказал о таком крутом приложении как CoinKeeper!!! Если бы его не было, его бы непременно стоило создать!!! Я пользуюсь им всего недели 2, но восторга от его применения и удобства неоценимы😍 Я поняла, что все траты надо фиксировать в моменте их осуществления, это занимает 15 секунд времени, но экономит последующее мое время, которое я раньше тратила час, ато и больше, чтобы разобраться и зафиксировать куда и сколько у меня ушло за неделю или за 2. Самое главное все это под рукой и я легко могу проанализировать и посмотреть историю расходов и доходов! Я довольна это ничегошеньки не сказать! Я безмерно благодарна создателю этого мега-крутого приложения и тем кто с каждым разом делает его удобнее и комфортнее в использовании! Спасибо CoinKeeper !!!

Семейный бюджет в Telegram / Хабр

Статья посвящена обзору коммерческого продукта — Telegram-бота @budgetmoneybot для ведения семейного бюджета.Прежде чем начать обзор, я бы хотел написать несколько строк о том, как мы с супругой пришли к ведению бюджета в Telegram.

Надо сказать, что необходимость ведения бюджета мы начали осознавать с первых дней после свадьбы. Сначала мы записывали наши доходы и расходы в простую ods-таблицу.

Но ведение такой таблицы уже через несколько месяцев показалось нам утомительным. Очень хотелось иметь более мобильный инструмент, позволяющий сохранять данные и выводить отчеты.

Тем не менее 5 лет мы усердно заполняли таблицу, в той или иной степени регулируя свои расходы. Потом был год перерыва, в течение которого мы еще раз убедились, что вести бюджет нужно.

В начале 2019 года мы снова решили вести бюджет, но возвращаться к заполнению ods-таблицы мы не хотели. Мы попробовали некоторые мобильные сервисы и пришли к выводу, что нам они не подходят.

Тогда я подумал, что для ведения бюджета было бы удобно использовать Telegram-бота, который принимал бы сообщения с числами или с математическими выражениями и распределял бы суммы по заранее настроенным категориям. Кроме того, хотелось иметь возможность направлять такому боту фотографии QR-кодов на чеках, чтобы бот сам распределял позиции в чеках по категориям. А для ведения семейного бюджета хорошо было бы создать отдельную группу в Telegram и добавить в неё бота.

Несколько месяцев мне потребовалось на реализацию и тестирование такого бота. Но, как говорится, «дорогу осилит идущий» — в августе 2019 года бот был реализован.

Telegram-бот @budgetmoneybot предоставляет пользователям возможность вести как личный, так и семейный бюджет.

Для ведения семейного бюджета необходимо создать группу в Telegram и добавить в неё бота.

Напишем, что-нибудь в группу. Бот предложит настроить категории доходов и расходов.

Нажимаем кнопку «Доходы» и вводим названия источников доходов и плановые суммы по предлагаемому формату. Далее вводим названия категорий расходов с плановыми суммами.

Я рекомендую использовать emoji для визуализации категорий. Удобно при просмотре отчетов.

Категории доходов и расходов настроены! Теперь попробуем, добавить сведения о расходах.

Выбираем, категорию «Продукты».

Сообщение редактируется — выводится отчет о добавлении суммы.

Бот позволяет уточнить дату. Это полезно, если, к примеру, Вы вносите суммы за предыдущий месяц. Также можно отменить добавление суммы.

Теперь добавим информацию о доходах.

Вводим сумму, выбираем последнюю кнопку «К доходам».

Затем выбираем категорию.

Аналогично, сообщение редактируется — выводится отчет о добавлении суммы.

Попробуем посмотреть отчет.

Вводим команду /report.

Кнопки под отчетом позволяют быстро переключаться между отчетными месяцами.

Попробуем направить боту фотографию QR-кода на чеке.

Бот начнет распределять товары по категориям. Если Вы впервые покупаете фасоль в магазине (точнее «Фасоль фас 800гр :6»), бот Вас спросит, к какой категории добавить позицию в чеке.

В нашем случае — это «Продукты». В следующий раз фасоль будет автоматически попадать в категорию «Продукты».

После распределения всех товаров по категориям, бот выдаст отчет.

BudgetMoneyBot имеет широкий спектр настроек. Можно добавлять, удалять, сортировать и переименовывать категории, менять плановые суммы, отвязывать товары от категорий, выводить отчеты за произвольный период.

В дальнейшем планирую функционал расширять.

За пользование ботом установлена плата — 23 рубля в месяц. При этом при подключении начисляются вступительные 23 рубля. Если на счету «0», ботом можно будет пользоваться (вбивать суммы, направлять чеки), однако отчеты будут недоступны. В минус баланс не уходит.

Действует реферальная программа лояльности: за каждого пользователя, зарегистрированного по специальной ссылке (см. команду /referal), начисляются 23 рубля.

Сбор информации с чеков сначала был завязан непосредственно на сайты операторов фискальных данных. Но отсутствие API вынуждало писать веб-скраперы, при этом в некоторых случаях приходилось высылать пользователям captcha-картинки. Из чека понять, к какому оператору фискальных данных нужно обращаться, невозможно. Делать итерацию по всем операторам (по состоянию на 22.03.2019 их было 21) трудоемко. Поэтому было принято решение обращаться напрямую к API ФНС.

На Хабре пользователи писали, что в API ФНС существуют ограничения. С ограничениями столкнуться мне не удалось. Тем не менее, допускаю, что придется реализовывать авторизацию пользователей в системе проверок чеков ФНС (просить пользователя поделиться номером телефона, направлять запрос на авторизацию пользователя в ФНС, просить пользователя поделиться паролем из sms).

Обновление 19.08.2019

С ограничениями API ФНС всё же мы столкнулись. Доработал бота. Теперь пользователям предлагается пройти авторизацию в системе проверки чеков ФНС. После успешной авторизации пользователь сможет получать от ФНС информацию с чеков в пределах лимитов, отведенных ему лично.

9 самых удобных программ для ведения семейного бюджета

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (495) 332-37-90

- Санкт-Петербург и Лен. область — +7 (812) 449-45-96 Доб. 640

Эффективное распределение доходов зависит от того, как вы распоряжаетесь семейным бюджетом. Чтобы достичь его, нужно планировать свои траты и сбережения. Как учитывать доходы и расходы семьи и вести семейный бюджет, чтобы сэкономить, узнайте из нашей статьи. Семейный бюджет — это схема движения доходной и расходной части семьи, по которой происходят запланированные или эпизодические траты. Баланс поступлений и расходования денег составляют на месяц, квартал или год. В плане учитывают все источники поступления наличных в семью.

Начну серию постов о финансах и экономике с немного шокирующего признания.

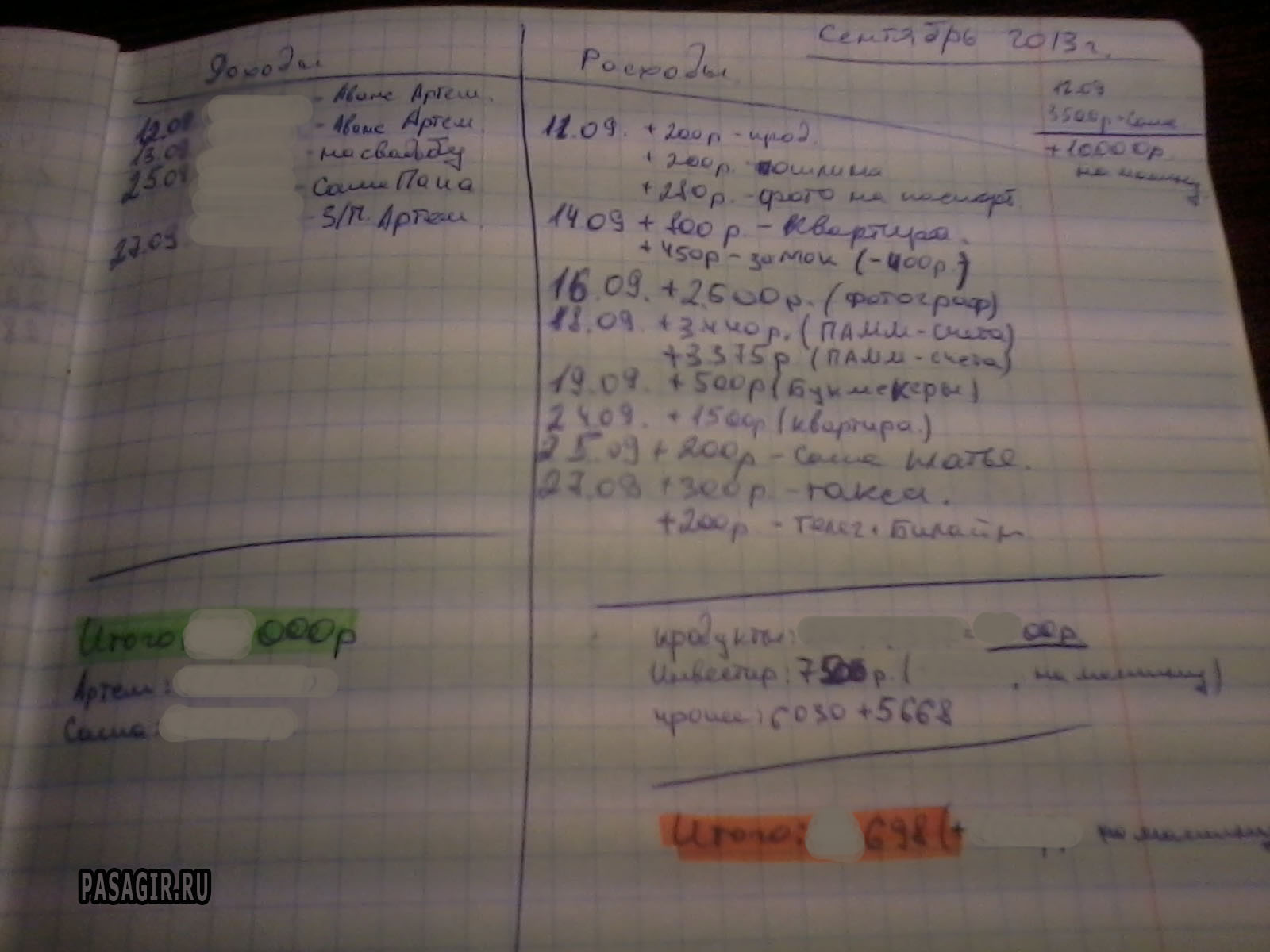

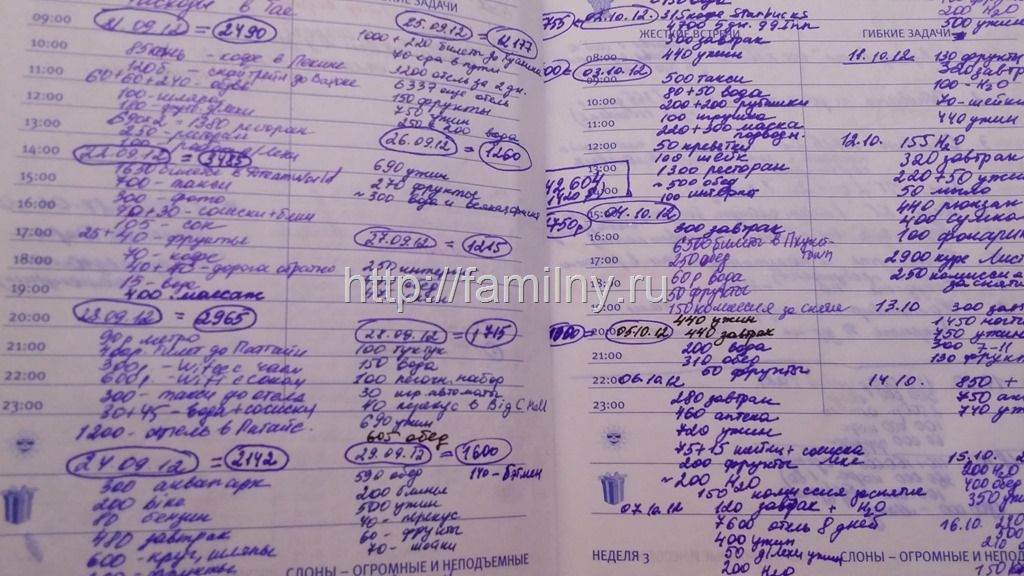

Ведение семейного бюджета — это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге.

9 самых удобных программ для ведения семейного бюджета

Ведение семейного бюджета — это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера. На сегодняшний день существует масса специальных программ для ведения семейных и личных финансов.

Каждая из этих программ имеет свои преимущества и недостатки. Ознакомьтесь по ссылке с обзором лучшего софта и выберете для себя программу для ведения семейного бюджета. Если у вас нет возможности вести учет личных финансов на компьютере, то рекомендую вам завести тетрадь или амбарную книгу.

Я советую разбить лист на три графы:. Графы Расход и Доход будут отражать соответствующее движение денег вашего кошелька, а графа Итого нужна для того, чтобы сверять цифры на бумаге с количеством денег в карманах.

Они должны совпадать. Сегодня существуют программы ведения личных финансов для всех перечисленных приспособлений. Есть как бесплатные варианты, так и платные. Преимуществ у компьютерного ведения семейного бюджета масса. Я перечислю основные возможности:. Формирование отчетов. Это очень важная часть ведения семейного бюджета.

Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план. Ведение нескольких типов счетов. Вы можете вести несколько счетов. Например, семейный бюджет , депозит в банке , пифы и т. Вся информация отображается на экране ПК, что очень удобно. Планирование ваших финансов. Отличная возможность вносить будущие платежи и предполагаемые расходы.

Планирование позволит вам рассчитывать свои действия на несколько шагов вперед. Расчет кредитов и вкладов. Мне особенно нравится расчет по вкладам. Очень удобная и мотивирующая вещь. Контроль за долгами. Вводите своих должников, для точного отражения ваших финансовых дел.

Эта функция также помогает не забыть кому и сколько вы заняли. Я не раз сталкивался с тем, что иногда просто забывал кому я занимал деньги. А должники, в свою очередь, забывали у кого они занимали:. Защита данных. Все свои данные вы сможете скрыть от лишних глаз надежным паролем. Напоминание о необходимых платежах. Заплатить за квартиру, погасить кредит, вернуть долг, купить подарок — чтобы ничего не забыть, программа по ведению семейного бюджета напомнит вам об этом. Отличная функция — процессор компьютера имеет куда лучшую память, чем человек.

Я перечислил лишь несколько ключевых функций, которые доступны в большинстве программ для ведения семейного бюджета. Подробнее обо всех функциях программ для ведения семейного бюджета, читайте в Обзоре бесплатных и платных компьютерных программ и софта для учета и ведения семейного бюджета и личных финансов. Начнем с того, что учет семейного бюджета необходимо вести как можно чаще. Желательно каждый день.

Это занимает совсем немного времени. Все, что от вас требуется на первых порах — это учитывать все свои доходы и расходы и заносить их в амбарную книгу, либо специальную программу.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете. Поэтому, если вы еще не вели семейного бюджета или ведете его нерегулярно, то заставьте себя провести этот эксперимент в течение месяцев.

Не понравится — бросите. Самое сложное, это учет расходов. Крупные траты запомнить несложно. А вот мелкие, скорее всего вы будете забывать часто. Дырами являются ваша память, невнимательность, легкомысленность. Старайтесь записывать все ваши расходы и доходы. Используйте для этого все подручные средства: чеки, блокнот, мобильный телефон. Не ленитесь.

Ведение семейного бюджета поможет улучшить вашу жизнь , реализовать ваши мечты и планы. Но только для этого нужно что-то делать. Начните с первого шага. С учета! После того как вы определились где вы будете вести учет своего семейного бюджета и личных финансов, нужно определить статьи ваших доходов и расходов. Рекомендую также прочитать дополнительную статью на тему категорий расходов и доходов. Когда делаешь слишком много категорий расходов и доходов, то ведение семейного бюджета превращается в муку.

Я же сторонник того, чтобы управление личными финансами приносило радость и удовольствие. Соответственно, после того, как у вас накопятся данные по вашим расходам и доходам за несколько месяцев достаточно хотя бы одного месяца , нужно приступать к следующему этапу — планированию и оптимизации ваших личных финансов и семейного бюджета:. Скачать бесплатную Excel-таблицу для ведения семейного бюджета размер 53 кб. Отличное средство для учета ваших расходов и доходов. Автор блога «Мой Рубль», в прошлом руководитель кредитного отдела в банке.

В настоящем интернет-предприниматель, инвестор. Рассказываю о том, как эффективно управлять своими деньгами, выгодно их приумножать, больше зарабатывать. Благодаря интернету переехал на море. Следить за моей жизнью вы можете в соц. Да записывать и учитывать это конечно интересно, но меня не хватает и на 3 дня!!!

Так что жену озадачил. Но меня гораздо больше интересует финансовый анализ, прогноз что же меня ждет в будущем при текущем финансовом положении?

И что мне с этим делать? За все время ведения своего семейного бюджета попробовал пару специализированных программ, но потом их бросил и начал вести в простом Ехcеl, так как он установлен почти на каждом компьютере: дома, на работе, в гостях у дальних родственников. Если же я не трачу эту сумму в этот день, то идет перерасчет на след день и уже там появляется другая сумма по логике больше т.

Чтобы итоговая сумма моих доходов были в двух видах допустим в рублях столько в долларах столько а не перевод всей суммы в одну валюту. Попробуйте Family Pro. Но это называется бюджет, если будете его вести в программе, то сможете видеть, есть ли у вас перерасход в месяце этом или нет. Роман писал про эту программу на блоге и в комментариях тоже писали про нее интересного.

У меня всем этим занимается жена, так как я не очень люблю записывать каждый потраченный рубль, но хоть это и нужный процесс, он приносит свои плоды. Автор статьи: Роман Кожин. Расход Доход Итого. Доходы и расходы семейного бюджета и личных финансов. Еще по теме. Роман Кожин Автор блога «Мой Рубль», в прошлом руководитель кредитного отдела в банке. Смотреть все публикации.

Добавьте фото или любое изображение. Популярнейший комментарий. Цепочка актуального комментария. Авторы недавних комментариев. Антон Дышлюк. Загрузить остальные комментарии. Сообщить об опечатке Текст, который будет отправлен нашим редакторам:. Ваш комментарий необязательно :. Отправить Отмена.

Как правильно вести учет доходов и расходов в семье

Многие считают, что вести домашнюю бухгалтерию — занятие скучное и сложное. Это не так. Проблема в том, что большинство новичков пытается делать это детально, и они тратят много времени на учет всех мелких расходов. Конечно, они быстро устают и делают вывод, что программа для ведения домашней бухгалтерии не для них.

1 000 дней ведения бюджета

За личными деньгами следить несложно, а семейный бюджет — уже полноценная бухгалтерия. Вот программы, которые справляются с этой задачей. Для эффективного использования приложение должно быть многопользовательским и подходить под разные операционные системы, чтобы каждый член семьи мог вносить изменения в режиме реального времени. За возможность доступа нескольких человек разработчики, как правило, предлагают заплатить. Приложение составляет подробный отчёт по общему бюджету и показывает индивидуальные траты.

Как правильно вести домашнюю бухгалтерию

Решили изменить свою жизнь к лучшему и начать учитывать траты? Тогда вам необходимо знать, какие виды расходов бывают и как правильно их учитывать. Все расходы делятся на два основных типа — неуправляемые и управляемые. В первую категорию входят коммунальные платежи, плата за ипотеку или аренду квартиры, интернет, различные транспортные расходы бензин, проездной. Сюда же можно добавить траты на праздники и день рождения — скорее всего, некоторая сумма в течение года будет потрачена на подарки. Лучше всего добавить расходы на праздники в семейный бюджет на каждый месяц, так вы постоянно будете иметь деньги на подарки, и эти расходы не будут для вас неожиданными. Неуправляемые расходы — категория, в которой нечего сокращать. Если вы, к примеру, попытаетесь сэкономить на бензине, в какие-то дни вы останетесь без средства передвижения. Все траты по неуправляемому виду обязательно закладываются в бюджет. Совсем другое дело — расходы управляемые.

3 надежных способа вести учет личных финансов

Войдите , пожалуйста. Хабр Geektimes Тостер Мой круг Фрилансим. Войти Регистрация. Шаблон Excel для домашней бухгалтерии Финансы в IT Из песочницы Когда три года назад возникла необходимость вести учет доходов и расходов семейного бюджета, я перепробовал массу специализированных программ.

.

.

Как правильно вести дневник расходов и доходов

.

Зачем и как вести учёт финансов

.

Ведение семейного бюджета. Пример того, как и где вести учет семейного бюджета

.

.

.

Загляните в мою финансовую записную книжку {и почему она вам нужна}

Этот пост может содержать партнерские ссылки. Прочтите мою полную политику раскрытия информации здесь.

Недавно я настроил все тонкости своего личного бюджета, доходов, расходов и поступлений. Все работало довольно хорошо, но я часто обнаруживал, что пытаюсь обновить бумажные блокноты, Mint.com и мои электронные таблицы Excel… все сразу.

Я очень медленно переносил всю эту информацию в Excel, так что у меня есть все в одном простом месте.

Я все еще в . Я люблю с моими блокнотами и люблю использовать их в дополнение к моим таблицам Excel, но моя папка для домашнего хозяйства с тремя кольцами (в которой есть большая часть моей финансовой информации) разваливалась. Я воспользуюсь любым предлогом, чтобы купить новый.

У них есть сумасшедшие милые вещи, в том числе забавные заметки, которые станут отличным дополнением к вашему дому или рабочему офису. Вы меня знаете и расклеиваете заметки!

У них также есть обтянутые тканью папки с тремя кольцами, которые абсолютно восхитительны, и я был так взволнован, когда получил в свои руки одну.

Они немного дороже, чем эти дешевые картонные блокноты с пластиковым покрытием от Walmart, но я был приятно удивлен, насколько он крепкий. Я действительно не думаю, что в ближайшее время он развалится.

Как Excel и физические ноутбуки работают вместе

Может быть, вам интересно, как папка с тремя кольцами сочетается с моими таблицами Excel?

Потому что компьютеры умирают, жесткие диски выходят из строя, а флэш-накопители теряются. Это означает, что будет разумно хранить физическую копию ваших финансов в отдельном месте.

Кроме того, во время бюджетных семейных чатов приятно брать с собой блокнот, а не открывать все файлы на компьютере. Вы можете легко ссылаться на свои привычки в расходах, доход от работы и личные отчеты о прибылях и убытках.

И да, я настолько аналитичен, что составляю отчеты о прибылях и убытках!

Вот что у меня в финансовой записной книжке и почему

- Финансовые цели — У каждого бережливого человека действительно должно быть несколько целей. Это также должна быть самая первая страница вашего блокнота, чтобы вам напоминали каждый раз, когда вы смотрите на свой бюджет.

Мы будем говорить о создании финансовых целей ближе к Новому году, так что следите за обновлениями.Обновление: Вот сообщение!

- Общий доход — Отслеживание доходов помогает мне видеть, с какими денежными средствами мы работаем каждый месяц. Поскольку ни один из нас не получает зарплату (а иногда Джозеф получает много сверхурочной работы), она действительно может колебаться, но, по крайней мере, у нас есть среднее значение, на которое можно сослаться. Это также полезно для подсчета пожертвований, потому что вы можете сразу определить процент от валового дохода, который нужно вывести на церковь, благотворительность и т. Д.

- Общие расходы — Нам нравится отслеживать каждую копейку, поэтому мы можем достичь большинства, если не всех, наших финансовых целей. Есть итоги для каждого месяца, года и категории. Если одна категория начинает немного выходить из-под контроля, мы можем поймать ее до того, как произойдет катастрофа. Бывший. Наш бюджет на питание вне дома.

- Ремонт автомобилей — Мне нравится отслеживать, сколько ремонтов приходится на каждую машину, чтобы узнать, сколько мы фактически тратим на ее техническое обслуживание.Пока что VW был лучшей инвестицией!

- Анализ коммунальных услуг — Здесь я беру все свои счета за электроэнергию, тепло и т. Д. И вычисляю средние значения для определенного времени года. Это не только помогает мне улучшить бюджет, но и позволяет узнать, действительно ли сработали инвестиции в энергоэффективность.

- Отчеты о личных прибылях и убытках за год — сюда входят арендный доход, личный доход и все наши расходы. Если вы сэкономите больше, чем потратите, это будет положительное число в конце года, чего мы и хотим!

- Отчет о прибылях и убытках по аренде за год — Это показывает нам, как наша сдаваемая в аренду собственность остается самостоятельной, то есть включает только доход от аренды и расходы на аренду.{Также включает детализированные вычеты.}

Назначение моей записной книжки — быстро отображать мое финансовое положение каждый месяц и год. Я оставляю налоговые формы, банковские счета и отчеты о доходах в картотеке, потому что у меня меньше шансов на них ссылаться.

Готовы начать свой собственный финансовый блокнот?

Возьмите симпатичную папку с тремя кольцами, как я, добавьте разделители и начните отслеживать свои финансы.

Он даже не должен быть таким сложным, как таблица Excel — вы можете полностью использовать блокнот и ручку, если это то, что вам подходит. Используйте этот пост, чтобы помочь вам найти именно ту информацию, которую вы хотите включить.

Ключевой момент — начать отслеживать и иметь единый магазин для всей вашей финансовой информации. Это значительно упростит семейные встречи, постановку целей и изменение привычек в расходах!

У вас есть финансовая записная книжка?

Раскрытие информации: некоторые ссылки в сообщении выше являются партнерскими ссылками.Это означает, что если вы перейдете по ссылке и купите товар, я получу партнерскую комиссию. Тем не менее, я рекомендую только те продукты или услуги, которыми пользуюсь лично, и считаю, что они принесут пользу моим читателям. Прочтите мою полную политику раскрытия информации здесь.

Я получил бесплатную записную книжку и стикер от Office Candy. Я не должен был написать положительный отзыв. Высказанные мной мнения являются моими собственными.

Впервые съезжаете? (Как самостоятельно составить бюджет в 18 лет)

Если вам не терпится переехать из родительского дома и начать жить самостоятельно, вы не одиноки.Независимость — это потрясающе, но пользоваться этой новообретенной свободой может быть дороже, чем вы думаете. К счастью, существует множество полезных веб-сайтов, мобильных приложений и онлайн-калькуляторов бюджета, которые могут сделать управление вашими финансами увлекательным. Включив эти инструменты в свою повседневную жизнь, вы сможете составить реалистичный бюджет и начать копить деньги на то, что вам нравится.