Как грамотно распределять свой личный доход?

Как известно, деньги, как и время, являются ресурсом. Поэтому важно ими правильно распоряжаться. Большинство людей делать это не умеют. Они живут от зарплаты до зарплаты, делают покупки как Бог на душу положит, тратя все заработанное до копейки и ничего не откладывая. В результате, оставшись за несколько дней до получки без денег, они вынуждены залезать в долги. И так каждый месяц.

Чтобы этого не происходило, нужно планировать свои расходы, т. е. правильно распределять деньги для достижения поставленных целей. Для этого каждый месяц следует составлять семейный (личный) бюджет.

Чтобы его составить, вы должны знать, на что вы тратите заработанные деньги. Для этого следует хотя бы в течение одного месяца вести учет расходов, внося данные о них на основании сохраненных чеков в таблицу Excel или в специальную компьютерную программу (приложение для смартфона) (к примеру, MoneyWiz).

В конце месяца вы будете точно знать, куда уходят ваши деньги. Вполне вероятно, что вы даже найдете, на чем можно сэкономить, например сократив такие необязательные траты, как расходы на питание вне дома (питание в кафе и ресторанах).

Теперь, зная, сколько в месяц вы тратите на питание, жилье, мобильную связь, средства бытовой химии, развлечения и т. д., вы сможете правильно оценить свои расходы на следующий месяц.

При этом у вас может возникнуть вопрос: в каком размере следует выделять средства на те или иные расходы, т. е. какой должна быть структура ваших расходов? Ведь, возможно, с точки зрения управления личными финансами вы неправильно распределяете свой доход.

Существуют несколько вариантов распределения дохода. В частности, Наполеон Хилл, известный американский писатель, автор бестселлера «Думай и богатей», в своей книге «16 законов успеха» пишет о том, что ежемесячный доход следует распределять следующий образом:

- Положить в банк – 20%;

- На жизнь (питание, одежду, жилье) – 50%;

- На образование – 10%;

- На отдых (развлечения) – 10%;

- На страхование жизни – 10%.

При этом он отмечает, что среднестатистический американец распоряжается своим доходом иначе:

- Кладет в банк – ничего;

- На жизнь (питание, одежду, жилье) – 60%;

- На образование – 0%;

- На отдых (развлечения) – 35%;

- На страхование жизни – 5%.

Харв Экер, американский бизнесмен и мотивационный спикер, в своей книге «Думай как миллионер» дает другую модель управления личными финансами. Он советует распределять доход следующим образом:

- На счет финансовой независимости – 10%;

- На развлекательный счет – 10%;

- На счет долгосрочных сбережений для расходов – 10%;

- На образовательный счет – 10%;

- На счет повседневных расходов – 50%;

- На благотворительный счет – 10%.

Как видим, эти модели практически не отличаются друг от друга, и, с учетом того, что они были разработаны признанными экспертами в области личностного роста и управления личными финансами, их может взять на вооружение каждый человек.

Таким образом, на развлечения целесообразно расходовать 10% от зарплаты (ежемесячного дохода). Скорее всего, вы тратите больше.

На жизнь (питание, одежду, жилье) следует отводить не больше половины зарплаты (ежемесячного дохода). Если вы тратите 50% от своего дохода только на аренду квартиры, вы живете не по средствам, так как слишком много платите за жилье. Вы должны тратить на аренду жилья не более 25% от своего дохода. Вам нужно переехать в другую квартиру, аренда которой вам будет обходиться дешевле, т. е., возможно, в другой, более отдаленный от центра, менее престижный район, или же снимать жилье в складчину. Иначе у вас ничего не будет оставаться на сбережения.

На образование, на обучение следует направлять десятую часть от дохода (зарплаты). Многие люди, окончив школу и высшее (среднее специальное) учебное заведение, не тратят на приобретение новых знаний и навыков ни копейки. В лучшем случае проходят курсы повышения квалификации один раз в несколько лет. Но это не правильно. Нужно постоянно учиться, ведь за счет новых знаний и навыков вы сможете стать лучшим специалистом в своей сфере, а лучшие всегда зарабатывают больше остальных. Намного больше. Таким образом, траты на обучение не являются расходами. Это инвестиции.

Также часть дохода нужно откладывать, формируя резерв для будущих расходов (например, на отпуск, на крупные покупки) и делая инвестиции (акции, облигации, бизнес и т. д.), которые будут приносить вам доход.

Таким образом, грамотно распределяя свой доход, вы будете быстрее достигать поставленных материальных целей и больше зарабатывать.

Как распределить деньги, чтобы на все хватало. 12 советов -Блог TAM.BY

До получки еще неделя, а у вас совсем нет денег и вы не понимаете, куда их потратили? Это сигнал, что вы распоряжаетесь финансами неправильно. Редакция TAM.BY рассказывает, как можно управлять своими доходами.

Правильно разделите деньги. Попробуйте правило 50/30/20. Оно гласит, что 50% ежемесячного дохода должны уходить на необходимые траты: аренду или ипотеку, питание, плату за коммуналку, транспорт и прочие важные вещи. 20% нужно в начале каждого месяца откладывать. На оставшиеся 30% можно развлекаться — сходить на шопинг, в ресторан, салон красоты.

Конечно, проценты могут отличаться: у кого-то только на аренду квартиры уходит половина заработка. Но стремитесь к тому, чтобы 20% удавалось откладывать ежемесячно.

Создайте резервный фонд. 10% из тех средств, что вы отложили, пойдут на создание «подушки безопасности». В идеале она должна быть такой, чтобы в экстренной ситуации (увольнение, болезнь) вы могли до 6 месяцев поддерживать тот уровень жизни, который был раньше. Эти деньги нельзя тратить, чтобы поехать в отпуск или купить кому-то подарок. Единственная ситуация, в которой их можно использовать — случилось что-то действительно серьезное.

Поставьте четкие финансовые цели. Пропишите, на что вы откладываете деньги, обозначив временные рамки. Например, вы хотите улететь в отпуск в Италию, купить ноутбук или сделать ремонт. Определите, во сколько это обойдется и когда вы планируете достигнуть результата. Если не поставить конкретные ориентиры, велика вероятность, что вы будете брать деньги из заначки на текущие траты.

Ежедневно ведите учет доходов и расходов. Вносите информацию обо всех тратах в специальное приложение или записывайте в блокнот. В конце месяца вы определите основных «похитителей» финансов и поймете, от чего сможете отказаться.

Не тратьте больше, если ваши доходы выросли. Многие люди, когда их зарплата растет, стремятся вознаградить себя и покупают больше вещей, чем раньше, и эти вещи, как правило, более дорогие. «Разве я этого не заслужил?» — рассуждают они. Ловушка в том, что они остаются на том же месте, чем и раньше: вроде и зарабатывают больше, а под конец месяца на счетах по нулям.

Составьте список покупок и поешьте, прежде чем идти в магазин. Это поможет избежать импульсивных приобретений и не поддаваться на акционные предложения. Пользуйтесь скидками, если это реально выгодно. Например, вариант 1+1=3 имеет смысл, если вы покупаете вещи втроем. Иначе вы приобретаете, пусть и со скидкой, две лишние вещи, которые вам не нужны.

Разрешите себе мелкие траты. Чаще всего речь идет о спонтанных покупках, которые наносят урон бюджету, потому что вы их не замечаете. Идея в том, чтобы официально разрешить себе лишние траты и внести их в план. Тогда они станут частью вашего контролируемого бюджета.

Пересмотрите принципы питания. Экономить на продуктах вряд ли стоит — подгнившие овощи пользы не принесут. Но проанализировать, что вы чаще всего покупаете, следует. Выделите товары, от которых вы готовы отказаться (например, чипсы и газировка) и те, на которые согласны потратиться (хорошее мясо или качественный кофе). Подумайте, какие продукты можно заменить на более дешевые аналоги. Возможно, вы покупаете этот шоколад только из-за раскрученного бренда, а не из-за фантастического вкуса. Отдавайте предпочтение сезонным овощам и фруктам и приобретайте меньше полуфабрикатов.

Экономьте на коммунальных платежах. Установите счетчики воды и электроэнергии, выключайте воду, когда чистите зубы, используйте энергосберегающие лампочки.

Регулярно посещайте врачей. Не пренебрегайте профилактическими визитами — лучше один раз сходить к стоматологу сегодня, чем лечить сложные заболевания и тратить огромные деньги завтра.

Не ходите на шопинг в подавленном состоянии. Иногда радовать себя покупками можно и нужно, но не в том случае, если вы приобретаете вещи, а потом ими не пользуетесь. Чтобы не покупать ненужную одежду, попробуйте сфотографироваться в примерочной и уйти из магазина. Туда вы вернетесь завтра, предварительно обдумав, нужна ли обновка.

Избавьтесь от кредитов и будьте аккуратны с картами рассрочки. Если вы ответственный человек и контролируете свои траты, карты рассрочки могут выручить, когда нужно экстренно купить что-то дорогое. Но следует помнить, что за просрочку платежей по карте придется платить большие проценты, и правильно оценить свои силы.

6 основных шагов, как распределить доходы

Стало известно, что осенью нас ждет финансовый кризис. Чтобы денег хватало на все, нужно их правильно распределять. Вот 6 шагов, как это сделать.

1. Финансовая независимость

10% от любого дохода

Установите правило: получили зарплату (или любой другой доход), сразу же отложите 10% от суммы. Но важно не просто отложить эти деньги, а не тратить их. Даже если хочется купить новый телевизор или наконец позволить себе шубу. Скопленные деньги станут вашим инструментом для создания собственного капитала. Деньги можно положить на банковский депозит, купить пай в ПИФах, акции или недвижимость для дальнейшей сдачи в аренду. Важно, чтобы эти деньги работали на вас и приносили пассивный доход.

2. Крупные покупки

10% от ежемесячного дохода

В эту копилку вы будете откладывать деньги на вещи, стоимость которых не позволяет вам совершить желаемую покупку сразу. Вот тут как раз можно поговорить и о телевизоре, и о шубе, и о ремонте, и об отпуске… Это поможет вам планировать покупки заранее, избежав кредитного бремени.

3. Текущие расходы

55% от ежемесячного дохода

Сюда входят коммунальные платежи, расходы на еду, транспорт, одежду и т.д. Если данная статья забирает у вас более 55% доходов, то следует подумать над оптимизацией расходов. А если, наоборот, остаются свободные деньги, то часть их можно распределить между другими тратами

4. Самообразование

10% от ежемесячного дохода

В эту статью входят различные курсы, повышение квалификации, семинары, покупка профильной литературы и т.д. Старайтесь не жалеть деньги на собственное образование и развитие – эти инвестиции обязательно себя оправдают.

5. Хобби, развлечения и досуг

10% от ежемесячного дохода

Позвольте себе тратить эти деньги на то, что вам доставляет истинное удовольствие. Это может быть поход в театр или салон красоты, в кино или ресторан, покупка спортивного инвентаря или материалов для вашего хобби. Не жалейте этих денег, ведь вы зарабатываете для того, чтобы жить, а не наоборот.

6. Благотворительность

5% от ежемесячного дохода

Всего 5% – небольшая доля, которую можно без особых стеснений выделить из своего бюджета, но в то же время за год набежит ощутимая сумма, которая может реально помочь кому-либо. Кстати, автор книги «Путь к финансовой независимости» Бодо Шеффер сделал интересное наблюдение: «Удивительно, но у людей, жертвующих частью своего дохода на благотворительность, никогда не бывает денежных проблем».

Читайте также:

Психологи рассказали, как влияет на людей экономия

5 основных шагов, как контролировать свои финансы

Как разделить личные деньги и деньги бизнеса.

Как разделить личные деньги и деньги бизнеса

Многим предпринимателям знакома стрессовая ситуация, когда денег на ведения бизнеса или на удовлетворение личных потребностей не хватает, особенно если бизнес только начинает развиваться. Для поднятия бизнеса приходится брать неприкосновенный запас из собственных резервов или, наоборот, изымать средства из оборота для собственных нужд.

Чтобы оставить в прошлом постоянные переливания и связанные с ними стрессы, нужно научиться правильно отделять личные финансы от денег бизнеса. Об этом говорит и Роман Титов, руководитель «Дельта Капитал», считающий, что для небольшого предпринимателя объединение в одном кошельке собственных денег и финансов организации – естественно. Однако на определенном этапе от этой привычки приходится отказываться, как и от многих других «смешений»: прав и обязанностей, личных отношений и отношений в иерархии и пр.

Предприниматель, который не способен «разделять», не может «властвовать» и остается на низшей ступени бизнес-сообщества.

Что сделать для разделения

Даже бизнесмен, осознанно пришедший к мысли о необходимости разделить личные деньги и деньги бизнеса, сначала испытывает трудности, в первую очередь психологические. Но. Решившись на разделение бюджета, следует помнить, что конечным итогом предпринимаемых усилий станет исчезновение трудностей, связанных с постоянным переливанием денег из бизнеса в личный бюджет и обратно.

По словам Алексея Батылина, основателя и генерального директора компании Activity Group, разделить деньги бизнеса и личные финансы для предпринимателя крайне сложно. В частности, на уровне собственного сознания. Но если этого не делать, рано или поздно такая “общая бухгалтерия” обернется серьезными проблемами.

Итак, первое, что необходимо сделать бизнесмену – это начать соблюдать некоторые правила:

1. Изымайте процент от дохода компании

Чтобы разделить личные деньги и деньги бизнеса постоянно изымайте определенный процент дохода фирмы. Бизнес всегда будет требовать вливания денежных средств, необходимых для развития, особенно если предприятие основано недавно. Однако стоит помнить, что первоочередная цель создания любого частного предприятия – получение прибыли его создателем.

Совершать изъятие следует осмотрительно. По словам Натальи Хот консультанта по финансовой безопасности, налогам и оптимизации, бухгалтера, идеальный вариант разделения личного и того, что в бизнесе — выплата зарплаты и дивидендов от деятельности компании. При этом следует помнить о словах Юлии Солодяшкиной, финансового коучера, предупреждающей, что никогда нельзя изымать из бизнеса без сильной необходимости сумму, большую чем размер вашей чистой прибыли. И не трогайте поступившие авансы! Перекладывать деньги из «отсека бизнеса» в «отсек личные финансы» лучше не хаотично, а периодически (например, раз в месяц или квартал).

2. Откажитесь от вливания собственных средств в бизнес

Старайтесь минимизировать вливание собственных денежных средств в предпринимательство. В идеале – совсем откажитесь от вложений, особенно если бизнес уже раскручен. Идеальным вариантом является привлечение финансов сторонних инвесторов, за счет которых и будет производиться развитие фирмы.

Но при этом стоит помнить слова Татьяны Ходанович, управляющего директор Pharmedu, что все зависит от того какие у вас договорённости с инвесторами, если таковые имеются. В большинстве своём личные деньги в стартапе появляются после прохождения точки безубыточности. Собственник на этапе становления непрерывно вкладывает дополнительные средства, свои или инвестиционные.

3. Изучите финансовый менеджмент

Чтобы эффективно и по правилам разделять личные деньги и деньги бизнеса изучите финансовый менеджмент, позволяющий понять теорию экономии и обрести способность управления деньгами. Необходимость постижения данной науки подчеркивает руководитель онлайн-школы английского языка EnglishDom Максим Сундалов, утверждающий, что существует четкое разграничение, где финансы компании, а где мои личные деньги. Это все обычный финансовый менеджмент, который не позволяет смешивать деловое и личное.

4. Сохраняйте дисциплину

Личные деньги и деньги бизнеса требуют организованности. Именно поэтому вы должны ввести строгую дисциплину для сотрудников фирмы и сами придерживайтесь установленных правил. Так делают многие успешные предприниматели, например, Павел Спичаков, управляющий партнёр компаний «КИТ» и «Бергус», который утверждает, что в компании обязательно должен быть бюджет минимум на три месяца. И все обязаны его придерживаться. И сам руководитель прежде всего. Я лично как наёмный сотрудник получаю зарплату так же, как другие сотрудники моих компаний, два раза в месяц, и никогда не могу попросить ничего лишнего. Я так же отчитываюсь за бензин для служебных поездок, за командировки, как и другие сотрудники, сдаю в бухгалтерию все чеки и билеты.

Другой известный человек, Дмитрий Кибкало — основатель международной сети настольных игр «Мосигра», придерживается того же мнения, рассказывая, что если хочешь, чтобы сотрудники не смешивали личное с общественным, начать надо с себя. И быть предельным педантом в этих вопросах. Я скрупулезно записываю все траты, которые я делаю как глава компании, в том числе самые незначительные. Могу «защитить» каждую копейку, на что конкретно она потрачена.

Бизнесменам, решившим отделить личные финансы от денег бизнеса, следует завести привычку составлять две отдельные сметы: для контроля личных расходов и деловую. Об этом говорит и Кирилл Маматов, основатель компании first-hr.ru, считающий, что необходимо изначально выстроить два бюджета доходов и расходов.

Один личный, для понимания, сколько же денег нам необходимо под все наши «хотелки». Подчеркну, что бюджет ДОХОДОВ и расходов, а то многие наоборот делают — так не надо. Второй бюджет мы выстраиваем под компанию, куда в расходную часть вставляем свои деньги, которая компания, нами основанная, будет нам выплачивать.

Также стоит последовать совету основателя компании “Русская Америка”, инициатора проекта “Второй паспорт” Юрия Моша, и чтобы не было искушений, сделать отдельные счета для бизнеса и личных финансов. Оплату клиентов получаю на бизнес-карту, с нее же плачу налоги и зарплату сотрудникам, оплачивают другие расходы. И с нее же плачу себе «зарплату» на личную карту.

Личный финансовый план

Специальным инструментом контроля личных денежных поступлений и оттоков является специальная смета. В ней учитываются потребности предпринимателя. Выступающие в качестве расходов, а также текущие финансовые возможности, расчет которых осуществляется на основании доходов, получаемых лично бизнесменом, а не его компанией. В последний пункт обычно входит заработная плата руководителя, а также дивиденды, получаемые от принадлежащей лицу доли фирмы.

Формирование личного плана состоит из нескольких этапов:

1. Постановка целей, их разбиение по категориям ценности и срокам.

2. Анализ текущих доходов. Из получившейся цифры следует вычесть размер ежемесячного содержания, то есть деньги, которые уходят независимо от выполнения поставленных задач.

3. Анализ имеющихся личных активов, то есть той «подушки безопасности» из которой можно извлечь деньги в чрезвычайной ситуации. Следует также рассчитать вероятность возникновения рисков.

4. Прогнозирование денежного потока. На данном этапе рассчитывается как возможность увеличения, так и вероятность уменьшения.

Проведенный анализ позволит составить четкую картину имеющихся доходов, а также выяснить, на что в данный момент требуются средства.

Бизнес-план

При составлении плана деятельности и развития компании следует придерживаться четких стандартов. Так, в документе в обязательном порядке учитывается:

• Кредитная нагрузка на предприятие;

• Общая рентабельность;

• Ежемесячный денежный поток;

• Формирование «неприкосновенного запаса», который изымается в случае финансового кризиса или при необходимости выплаты штрафов или взысканий.

По составленным документам можно постоянно отслеживать ситуацию. Однако их следует регулярно актуализировать, заменяя устаревшие сведения на новые факты.

Читайте: 7 лучших стран для предпринимательства

Статью подготовила Кристина Рудич

Как распределить доходы, чтобы их хватало на весь год?

И пришли три тощие коровы, и пожрали девять тучных коров… Нет, это не цитата из Ветхого Завета, а реалистичное, хотя и несколько образное изображение жизни студлансера. Работа есть, пока есть учеба – летом, соответственно, мастер слова и клавиатуры может отложить энциклопедии на дальнюю полку и забыть о горящих сроках и капризных заказчиках вплоть до сентября. Заслуженные каникулы (они же – отпуск) – это, конечно, замечательно, только на ту же полку отправятся, фигурально выражаясь, и зубы писаки. Кормить его за просто так в счет будущих заслуг никто не будет, а жаль.

Независимо от того, на чем вы специализируетесь – курсовых, домашних заданиях, частных занятиях с отстающими студентами, дипломах или лабораторных – летом вам делать нечего. Студиозусы хотят отдыхать и никто, почему-то, не рвется проходить программу следующего курса заранее экстерном или потихоньку в полноги заниматься хотя бы английским – так, чисто для себя, чтобы прицел не сбить. Это несправедливо, но мир жесток – радостно гасающий на лужайке универсант в последнюю очередь заботится о благосостоянии тех, кто весь год не давал ему потонуть и с грехом пополам помог сдать летнюю сессию. Никаких отпускных для студлансеров не предусмотрено, а потому – трудящийся! Позаботься о себе сам!

Стратегия выживания

Предложенные ниже методы подходят не всем, а только людям с железной волей. Секрет в том, что начинать копить на июнь нужно уже в сентябре, а кроме того, из заначки никак, никогда и ни под каким предлогом нельзя вынимать деньги. Докладывать можно, забирать – нет. Чего уж проще. Как воронка. Как мембранная ткань. Как мясорубка и фарш. Движение только в одну сторону.

Никаких отговорок из разряда «да я потом доложу, просто сейчас очень деньги нужны». Даже если вы впоследствии сумеете восполнить недостачу, все равно вынутых денег летом у вас уже не будет, а ведь источников дохода с июня по август не предвидится.

Способ первый: тупо откладывать определенный процент с каждой прибыли. Автор этого материала одно время запасал по 30%, но это довольно радикально, можно обойтись и меньшими суммами. Если вы себе не доверяете и боитесь случайно все потратить – заведите специальный счет в банке, с которого нельзя снимать деньги раньше указанного числа. Дату, ясное дело, укажите где-то в начале июня. В качестве приятного бонуса заработаете на банковской ставке – за 9 месяцев там набежит не много, но все-таки приятно, что деньги не просто остаются в сохранности, но даже приумножаются.

Способ второй: разделить источники дохода. Одна моя знакомая преподавательница ВУЗа делала так: на свою непосредственную зарплату и гонорары за частные уроки она жила, а доход от фриланса отправлялся прямиком на карточку, которая, понятно, была спрятана в утке, утка в зайце, заяц в ларце, ларец в надежном месте. В общем, до лета никак не достать. Это проще, чем отстегивать условную десятину с каждого «инкама», к тому же появляется некоторый элемент игры: ну-ка, что у нас в этом месяце победит? Чистая наука или шабашка?

Предсказуемый вывод

В каком-то другом, идеальном мире, где кремовые овечки пасутся на изумрудных лугах все работают только официально и с полным пакетом соцгарантий, никому не придется изворачиваться, чтобы не отбросить коньки от переутомления в период сессии, и от голода – во время рождественских и летних каникул. Однако пока что до дивного Эльдорадо вместе с Авалоном нам ой, как далеко. А потому, товарищи, давайте будем рациональны, чтобы в «низкий сезон» не остаться на бобах.

как планировать и распределять траты

Вы отлично знаете, зачем нужно откладывать. Сколько при этом вы накопили за последний год?

Если вы довольны этой суммой, бросайте читать и напишите нам в комментарии, как вам это удалось. Если нет, читайте дальше.

Стас Биченко

разработчик интерфейсов

Привет, меня зовут Стас Биченко, и я разработчик интерфейсов. Пару месяцев назад я прочитал про хитрый способ копить деньги и хочу вам про него рассказать.

Куда деваются ваши деньги

Раньше я не замечал, что трачу больше, чем могу себе позволить. Часто я экономил на больших покупках, но не замечал мелкие траты. А мелкие траты — это главный враг накоплений. Они не кусаются, их легко оправдать, и они мало-помалу съедают всю зарплату без остатка. Покажу на примере.

Допустим, вы получаете 60 000 Р. Разве поход в кафе на 1000 Р может серьезно повлиять на ваш бюджет? Это же 1/60 вашей зарплаты. Но если вы тратите на аренду 25 000 Р, то у вас остается только 35 000 Р на весь месяц.

35 000 Р в месяц — это 1167 Р в день. Если вы тратите больше 1167 Р за день, вы в минусе. Оказывается, поход в кафе — это не мелкая трата, а почти весь ежедневный бюджет.

Секрет в том, что мелких трат не бывает. Чтобы убедиться в этом, начните следить за своим ежедневным бюджетом.

Как пользоваться таблицей

По ссылке у вас сразу откроется копия таблицы.

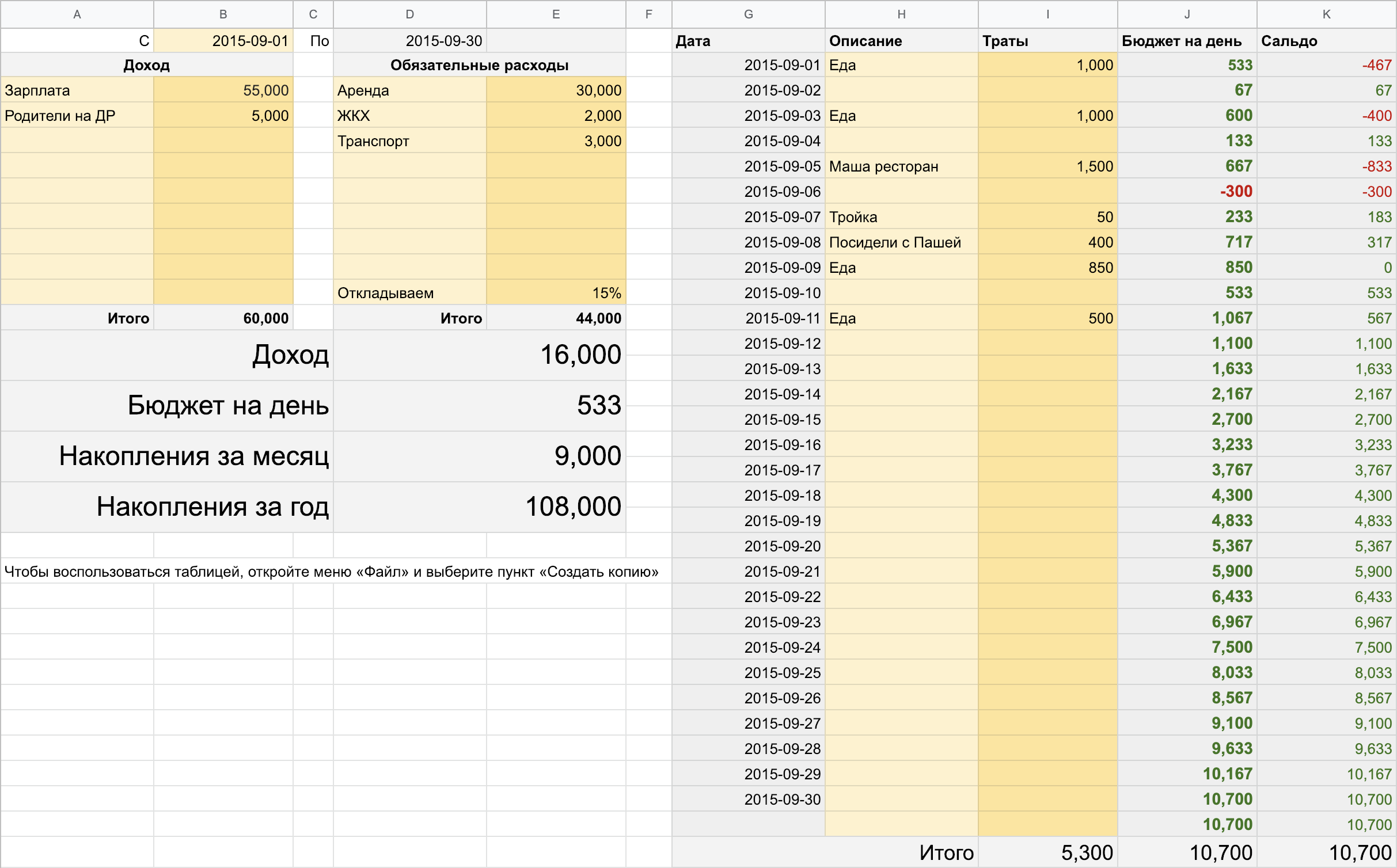

Введите свой доход в этом месяце и гарантированные траты (аренда, платежи по кредитам). От разницы между ними отнимаем 15% доходов — это ваши сбережения.

Оставшуюся сумму делим на количество дней в месяце. Получается сумма, которую вы можете потратить за день:

Вписывайте в таблицу все ваши траты. Она автоматически посчитает, сколько у вас осталось.

Если вы потратите сумму не до конца, остаток переносится на следующий день. Если потратите больше, чем у вас было «на счету», то следующие дни вы не должны тратить деньги вообще, пока не выйдете в плюс.

Если в конце месяца вы оказались в плюсе, то эта сумма переходит на следующий месяц как доход.

Таблица наглядно показывает финансовые возможности и вынуждает следить за расходами. Она помогает вести и личный, и семейный бюджет.

Важно, чтобы расходы всегда были на виду. Самый простой способ — покупать всё по карте. Интернет-банк и мобильное приложение Тинькофф-банка помнят все ваши траты и помогают понять, на что уходят деньги. Похожие функции есть у большинства других банков.

Пример из жизни

Миша — контент-менеджер из Москвы, который решил воспользоваться нашей таблицей. Его зарплата — 60 000 Р. Он тратит примерно 30 000 Р на аренду и коммуналку и 5000 Р на платеж по кредиту. Остается 25 000 Р.

Откладываем 15% от зарплаты — получается 16 000 Р. Этих денег должно хватить на всё: еду, одежду, свидания и техно-вечеринки. Делим их на 31 погожий июльский день и получаем 516 Р.

Миша удивленно смотрит на таблицу: он был уверен, что его финансовые возможности больше. Он идет в «Перекресток» и понимает, что купить бутылку виски он не может: она стоит 1200 Р. Вместо этого он покупает только самое необходимое и тратит 800 Р. Это больше 516 Р — значит, на следующий день у Миши остается 232 Р. Ему придется приготовить еду дома, чтобы не обедать в кафе.

Он крепко задумывается: чтобы сэкономить 3000 Р на свитшот в «Юникло», ему придется почти 6 дней ничего не есть и не пить. Надо или дождаться скидок, или откладывать по чуть-чуть.

Так с помощью нашей таблицы Миша в первый же день начал экономить на спиртном и походах в кафе и стал более ответственно относиться к покупке одежды. Но главное — он стал копить.

Через месяц у него будет 9000 Р накоплений, а через год — 108 000 Р. Если у него есть немного мозгов, он потратит их на курсы английского или положит на депозит. Но, зная Мишу, предполагаю, что он купит на них виниловый проигрыватель.

Как вычислить вредные траты с помощью интернет-банка

Советы

Если вы начинаете пользоваться таблицей в середине месяца, когда часть зарплаты уже потратили, просто поставьте нужную дату.

Не трогайте цифры в серых клетках: они считаются автоматически.

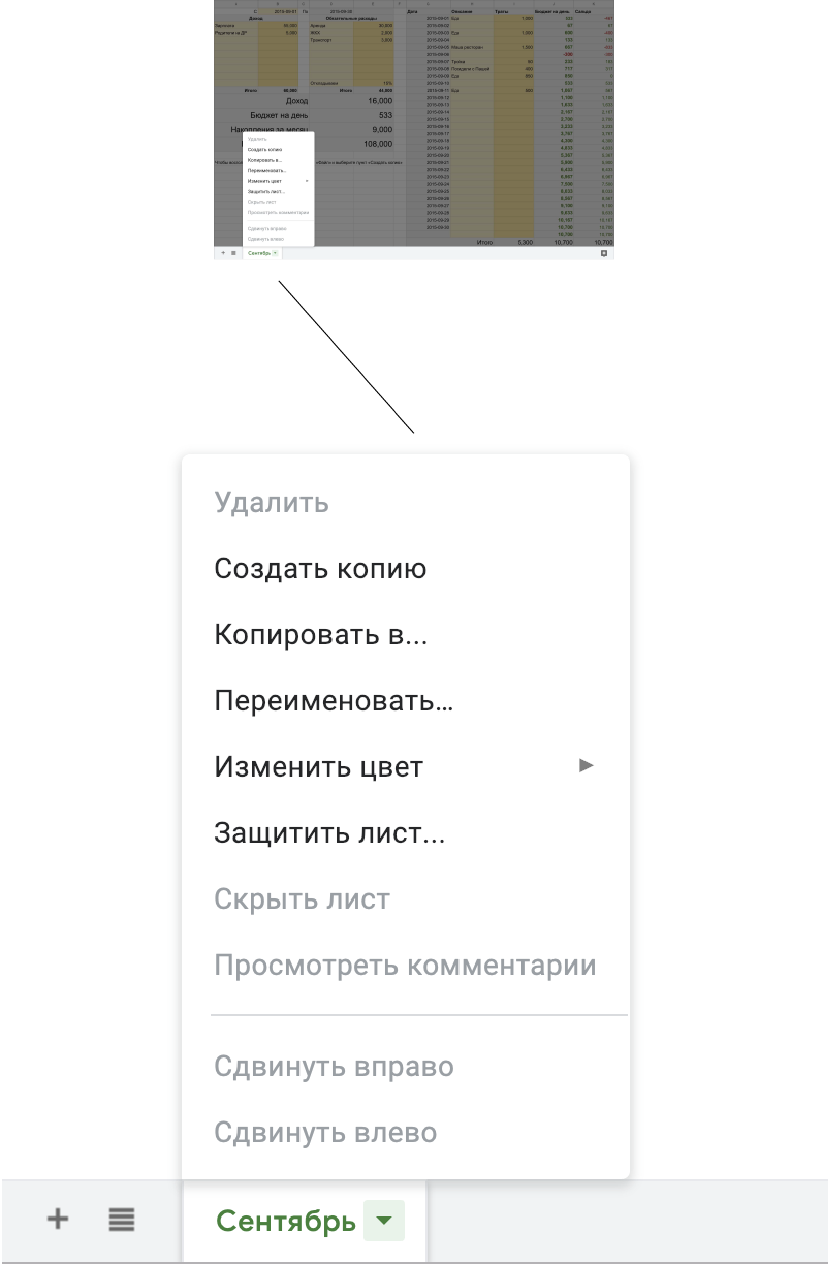

После того как закончится первый месяц, кликните правой кнопкой по названию листа (внизу) и нажмите «Создать копию».

Выводы

- Мелких трат не бывает.

- Самый важный бюджет — ежедневный.

- Пользуйтесь таблицей ежедневных бюджетов, чтобы не тратить больше своих возможностей.

- Подключите интернет-банк, чтобы расходы всегда были на виду.

Дополнение от 18.03.2019

Спустя три года я пришел к выводу, что такая таблица — это для меня сложно и неудобно. Мне лень заводить все траты с описаниями. Гугл-таблицу сложно заполнять на телефоне. Я знаю, что эта таблица многим помогла, но она не для меня.

При этом жить без ежедневного бюджета я не могу. Без него деньги у меня сыплются сквозь пальцы: я начинаю ездить на такси на работу и обратно, ужинаю в кафе, покупаю дорогое спиртное. Я не могу контролировать свои расходы без этого костыля.

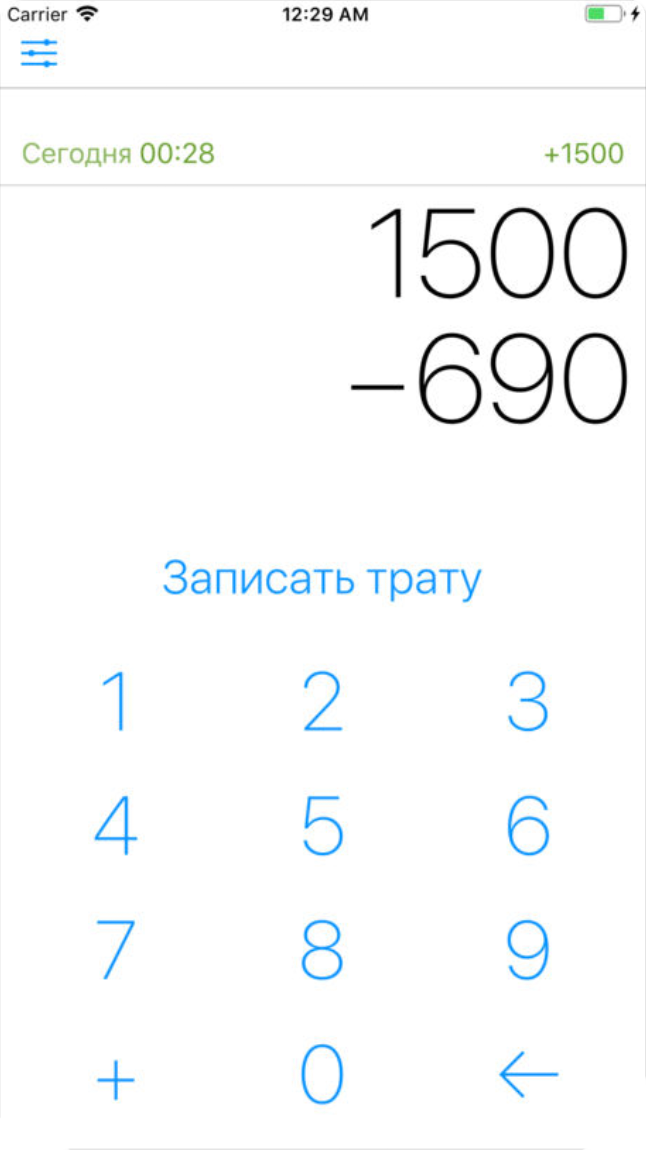

Поэтому я сделал приложение для Айфона «Счет». Оно очень простое и тупое. В нем нельзя вводить описания трат. Оно не показывает накопления. Там нельзя расписать статьи расходов и доходов. Там нет подробной истории.

Вы говорите приложению, сколько у вас остается от зарплаты после обязательных трат вроде аренды и накоплений. Оно рассчитывает ежедневный бюджет и каждый день добавляет вам новую сумму. Вы вводите числами траты, и они вычитаются из оставшейся суммы. Всё как в таблице:

Я и мои друзья уже несколько месяцев пользуемся этим приложением. Я переношу свои траты из мобильного банка Тинькофф в «Счет» по дороге на работу — в автобусе. Я стал больше экономить и меньше стыдиться своих трат.

Я хочу, чтобы про приложение узнало больше людей. Оно бесплатное, и в нем нет рекламы. Я знаю, что оно подойдет не всем, но пригодится ленивым ребятам вроде меня.

Установить «Счет: ежедневный бюджет»