О предоставлении физическим лицом займа юридическому лицу наличными денежными средствами

ОтветПри ответе на вопрос мы будем исходить из допущения, что российская организация получила заём от физического лица – налогового резидента РФ.

В соответствии с пунктом 1 статьи 807 ГК РФ по договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

Таким образом, нормы гражданского законодательства не устанавливают каких-либо ограничений для Организаций при получении займа от физических лиц.

В соответствии пунктом 4 Указаний Банка России от 07.10.13 № 3073-У наличные расчеты в валюте Российской Федерации между участниками наличных расчетов (с соблюдением предельного размера наличных расчетов, установленного пунктом 6 настоящего Указания), между участниками наличных расчетов и физическими лицами по операциям с ценными бумагами, по договорам аренды недвижимого имущества, по выдаче (возврату) займов (процентов по займам

Согласно пункту 5 указаний Банка России от 07.10.13 № 3073-У наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов и физическими лицами осуществляются без ограничения суммы.

Кроме того, пунктом 2 Указаний Банка России от 11.03.14 № 3210-У для ведения операций по приему наличных денег

Юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с приложением к настоящему Указанию, исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

Юридическое лицо хранит на банковских счетах в банках денежные средства сверх установленного в соответствии с абзацами вторым — пятым настоящего пункта лимита остатка наличных денег, являющиеся свободными денежными средствами.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

Таким образом, Организация вправе принять сумму займа от физического лица наличными денежными средствами без каких-либо ограничений.

При этом возврат суммы займа, равно как и выплата процентов, должны осуществляться исключительно из денежных средств, поступивших в кассу Организации из банка (погашение займа и выплата процентов из средств наличной денежной выручки действующим законодательством не предусмотрено).

Налог на доходы физических лиц

Согласно пункту 1 статьи 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками

В соответствии с подпунктом 1 пункта 1 статья 208 НК РФ к доходам от источников в Российской Федерации относятся дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации.

При этом подпунктом 1 пункта 1 статьи 223 НК РФ установлено, что дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Таким образом, доходы в виде процентов по займу признаются объектом обложения НДФЛ. Налоговая база в виде процентов по займу определяется на дату фактической выплаты процентов.

Пунктом 3 статьи 266 установлено, что исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода

Согласно пункту 4 статьи 226 НК РФ

В соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Согласно пункту 1 статьи 224 НК РФ налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

Таким образом, Организация обязана исчислить и удержать налог с дохода в виде процентов по займу по ставке 13% на дату их фактической выплаты. Сумма налога подлежит перечислению в бюджет не позднее дня, следующего за днём выплаты дохода.

Коллегия Налоговых Консультантов, 21 января 2019 года

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделПредоставление займа физическим лицом юридическому лицу

При таких обстоятельствах, на наш взгляд, довольно сложно квалифицировать получение процентов по займу-1 как доход от предпринимательской деятельности, т. к. единичную операцию по предоставлению займа нельзя назвать систематической деятельностью.

к. единичную операцию по предоставлению займа нельзя назвать систематической деятельностью.

В Письме Минфина РФ от 28.12.2012 № 03-04-05/10-1454 указано следующее:

«О наличии в действиях гражданина признаков предпринимательской деятельности свидетельствуют, в частности, следующие факты:

- изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации;

- учет хозяйственных операций, связанных с осуществлением сделок;

- взаимосвязанность всех совершенных гражданином в определенный период времени сделок;

- устойчивые связи с продавцами, покупателями, прочими контрагентами».

10.2006 № 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях» указано, что:

10.2006 № 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях» указано, что:«отдельные случаи оказания услуг лицом, не зарегистрированным в качестве индивидуального предпринимателя, не образуют состав административного правонарушения при условии, если объемы оказанных услуг и другие обстоятельства не свидетельствуют о том, что данная деятельность была направлена на систематическое получение прибыли».

Судебная практика свидетельствует, что арбитры исходят из фактических обстоятельств рассматриваемых дел и наличия неоспоримых доказательств ведения предпринимательской деятельности. Имеют место решения как в пользу физических лиц, так и в пользу налоговых органов.

Таким образом, по нашему мнению, выдача одного займа не может квалифицироваться как предпринимательская деятельность, и, соответственно, доход в виде полученных процентов не будет являться доходом от осуществления предпринимательской деятельности.

Налоги при предоставлении и получении беспроцентного займа от физического лица юридическому лицу? — Дайджесты новостей

Физическое лицо передает беспроцентный заем юридическому лицу. Какие налоги платятся с этой операции обеими сторонами сделки?

Возникает ли у какой-нибудь стороны материальная выгода по такой сделке, в виду того, что заем беспроцентный?

Сообщаю Вам следующее:

Предоставление и получение беспроцентного займа, а также его возврат не влияют на расчет налогов.

Заимодавец (физическое лицо)

В зависимости от условий договора у заимодавца — физического лица может возникнуть доход, подлежащий обложению НДФЛ. Например, в случае, если по условиям договора данное лицо получает процентную плату за предоставленные им заемные средства. В связи с тем, что заем беспроцентный, доход, подлежащий обложению НДФЛ не возникает.

Возврат займа также не относится к доходам заимодавца, значит, объекта для налогообложения нет.

Материальная выгода не возникает.

Заемщик (юридическое лицо)

Получение организацией беспроцентного займа не влияет на расчет налога на прибыль. Сумму полученного займа не включают в доходы, а возврат заимодавцу не учитывают в расходах.

Материальная выгода, полученная от беспроцентного пользования заемными средствами, доходом в целях налогообложения прибыли не является. Ведь доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с гл. 25 НК РФ. А порядок определения материальной выгоды и ее оценки при получении беспроцентного займа данной главой не установлен.

Подборка документов из Систем КонсультантПлюс:

Документ 1

В зависимости от условий договора у заимодавца — физического лица может возникнуть доход, подлежащий обложению НДФЛ. Например, в случае, если по условиям договора данное лицо получает процентную плату в рублях

Например, в случае, если по условиям договора данное лицо получает процентную плату в рублях

В соответствии с п. 6 ст. 250 НК РФ в состав доходов для целей налогообложения подлежат включению суммы процентов, полученных по договорам займа. Согласно пп. 1 п. 1 ст. 223 НК РФ датой фактического получения дохода в виде процентной платы считается день выплаты такого дохода физическому лицу.

Статья: Налоговые последствия заключения договора займа (Аверченко Н.Н., Удальцова Н.Г.) («Налоги» (газета), 2010, N 32) {КонсультантПлюс}

Документ 2

Влияет ли предоставление (получение) беспроцентного займа на расчет налога на прибыль

- Нужно ли заемщику учитывать беспроцентный заем при расчете налога на прибыль

Получение организацией беспроцентного займа не влияет на расчет налога на прибыль. Сумму полученного займа не включают в доходы, а возврат заимодавцу не учитывают в расходах (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

Материальная выгода, полученная от беспроцентного пользования заемными средствами, доходом в целях налогообложения прибыли не является. Ведь доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с гл. 25 НК РФ. А порядок определения материальной выгоды и ее оценки при получении беспроцентного займа данной главой не установлен (Письма Минфина России от 28.08.2018 N 03-12-11/1/61109, от 24.03.2017 N 03-03-06/2/17311, от 23.03.2017 N 03-03-РЗ/16846).

Готовое решение: Влияет ли предоставление (получение) беспроцентного займа на расчет налога на прибыль (КонсультантПлюс, 2018) {КонсультантПлюс}

Услуга оказывается в соответствии с регламентом услуги Линия Консультаций. Рекомендуем заранее с ним ознакомиться.

Услуга «Линия Консультаций» включает в себя подбор, анализ и предоставление информации, а также нормативных и консультационных материалов Справочно-правовых Систем КонсультантПлюс по вопросу

Ответ подготовил эксперт Линии консультаций

Бородкина Елена Васильевна

Ответ актуален на 11. 10.2018.

10.2018.

Налоги при выдаче займов физ. лицами — Финансы на vc.ru

{«id»:86035,»url»:»https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami»,»title»:»\u041d\u0430\u043b\u043e\u0433\u0438 \u043f\u0440\u0438 \u0432\u044b\u0434\u0430\u0447\u0435 \u0437\u0430\u0439\u043c\u043e\u0432 \u0444\u0438\u0437. \u043b\u0438\u0446\u0430\u043c\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami&title=\u041d\u0430\u043b\u043e\u0433\u0438 \u043f\u0440\u0438 \u0432\u044b\u0434\u0430\u0447\u0435 \u0437\u0430\u0439\u043c\u043e\u0432 \u0444\u0438\u0437. \u043b\u0438\u0446\u0430\u043c\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami&text=\u041d\u0430\u043b\u043e\u0433\u0438 \u043f\u0440\u0438 \u0432\u044b\u0434\u0430\u0447\u0435 \u0437\u0430\u0439\u043c\u043e\u0432 \u0444\u0438\u0437. \u043b\u0438\u0446\u0430\u043c\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami&text=\u041d\u0430\u043b\u043e\u0433\u0438 \u043f\u0440\u0438 \u0432\u044b\u0434\u0430\u0447\u0435 \u0437\u0430\u0439\u043c\u043e\u0432 \u0444\u0438\u0437. \u043b\u0438\u0446\u0430\u043c\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041d\u0430\u043b\u043e\u0433\u0438 \u043f\u0440\u0438 \u0432\u044b\u0434\u0430\u0447\u0435 \u0437\u0430\u0439\u043c\u043e\u0432 \u0444\u0438\u0437.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami&text=\u041d\u0430\u043b\u043e\u0433\u0438 \u043f\u0440\u0438 \u0432\u044b\u0434\u0430\u0447\u0435 \u0437\u0430\u0439\u043c\u043e\u0432 \u0444\u0438\u0437. \u043b\u0438\u0446\u0430\u043c\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami&text=\u041d\u0430\u043b\u043e\u0433\u0438 \u043f\u0440\u0438 \u0432\u044b\u0434\u0430\u0447\u0435 \u0437\u0430\u0439\u043c\u043e\u0432 \u0444\u0438\u0437. \u043b\u0438\u0446\u0430\u043c\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041d\u0430\u043b\u043e\u0433\u0438 \u043f\u0440\u0438 \u0432\u044b\u0434\u0430\u0447\u0435 \u0437\u0430\u0439\u043c\u043e\u0432 \u0444\u0438\u0437. \u043b\u0438\u0446\u0430\u043c\u0438&body=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

\u043b\u0438\u0446\u0430\u043c\u0438&body=https:\/\/vc.ru\/finance\/86035-nalogi-pri-vydache-zaymov-fiz-licami»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

2343 просмотров

Беспроцентный займ от физического лица юридическому лицу

В современном обществе не только физическому лицу может потребоваться срочный заем. Некоторые юридические организации также могут нуждаться в поддержке. В сложной ситуации можно воспользоваться беспроцентным займом от физического лица юридическому. Получение денежных средств в банковской организации потребуется от компании сбора целого пакета документов и длительного ожидания. Поэтому многие фирмы предпочитают брать определенные суммы у частных кредитов на оптимальных условиях. В итоге процесс не затянется, и заемщик своевременно получит нужную сумму.

Методы и последовательность передачи денег

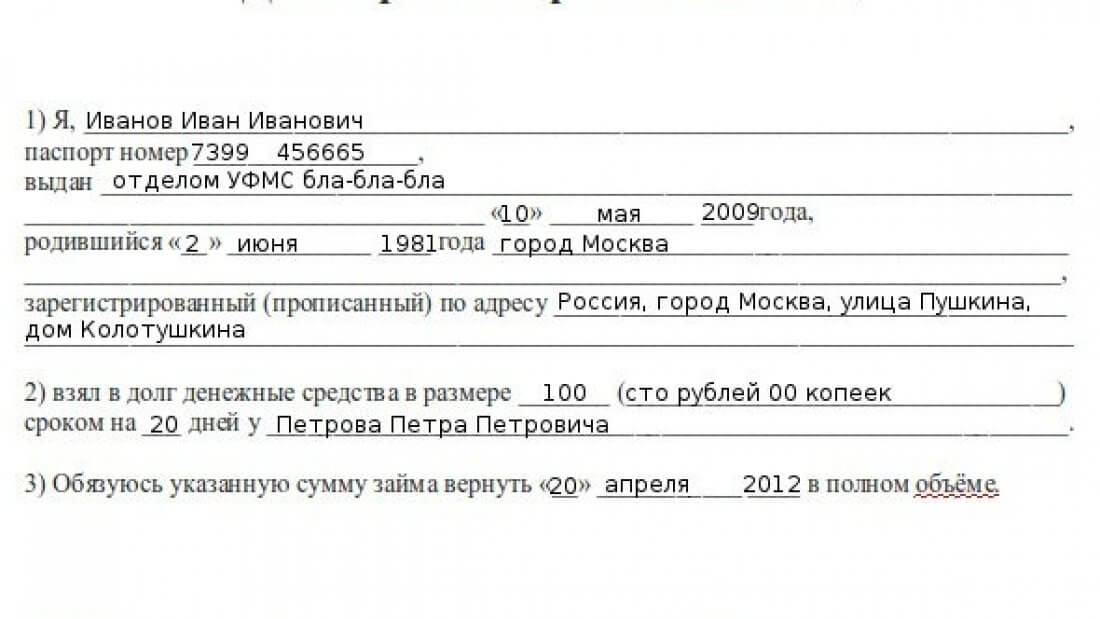

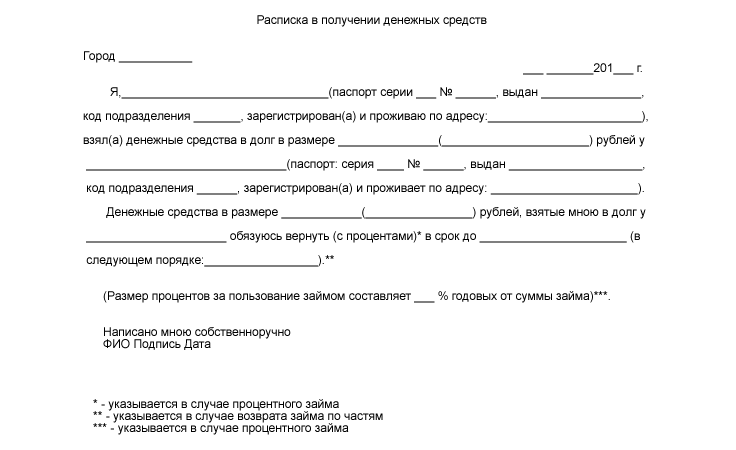

Работник конкретной компании или посторонний человек может официально стать заимодавцем и передать необходимую сумму юридической организации. Между заемщиком и инвестором в обязательном порядке заключается письменный договор в свободной форме, поскольку законодательством не предусмотрено наличие типового бланка. Только после передачи средств соглашение вступает в силу. Дополнительно физическое лицо может потребовать от заемщика расписку о получении кредита.

Можно передать деньги двумя основными способами – наличными в кассу предприятия или перечислением на банковский счет компании. Если используется первый метод, составляется приходно-кассовый ордер, который подписывается в бухгалтерии и уполномоченным сотрудником компании-заемщика. В результате частное лицо получает на руки квитанцию, в которой указываются:

- Размер суммы – прописью и цифрами.

- Дата получения.

- Основание передачи займа.

Если заимодавец передает беспроцентный займ юридическому лицу по безналу, у него должен быть открыт расчетный счет в банке. Также от гражданина потребуется заполнить соответствующие документы в банковском учреждении. В платежном поручении необходимо прописать реквизиты плательщика и получателя, назначение платежа, размер суммы, наименовании и дату создания документа.

Также от гражданина потребуется заполнить соответствующие документы в банковском учреждении. В платежном поручении необходимо прописать реквизиты плательщика и получателя, назначение платежа, размер суммы, наименовании и дату создания документа.

Правила составления договора

Обязательные пункты документа регламентированы Гражданским кодексом РФ. В соглашении между юридическим и физическим лицом должны быть пописаны следующие данные:

- Реквизиты заимодавца и заемщика.

- Название города, в котором заключается сделка.

- Сумма и условия возврата.

- Сроки погашения долга.

Поскольку юридическому лицу выдается беспроцентный заем, в договоре обязательно должен присутствовать пункт, указывающий на отсутствие начисления процентов. В таком случае ни одна из сторон не подлежат налогообложению согласно нормативам российского законодательства.

Если в соглашении не указана никакая информация относительно выплаты процентов, устанавливается ежегодная ставка в размере ставки рефинансирования Центробанка России.

Потребуются ли услуги нотариуса?

Согласно 808 статье Гражданского кодекса РФ при заключении соглашения о выдаче беспроцентного займа юридическому лицу нет необходимости в его нотариальном заверении. Но это касается лишь ситуаций, когда в роли кредитора выступает частное лицо, а не организация. Процедура заверения нотариусом проводится только по желанию обеих сторон.

Заверенный документ имеет свои преимущества и недостатки. С одной стороны, проверка уполномоченным лицом – это дополнительная гарантия стопроцентного возврата денежных средств. Но услуга не является бесплатной, поэтому многие заемщики и заимодавцы отказываются от нее.

Об исполнении договора

Юридические и физические лица должны со всей ответственностью подходить к заключению соглашения о передаче беспроцентного займа. Все условия возврата должны быть четко прописаны. Если не указать сроки погашения долга, договор будет объявлен бессрочным. Это означает, что частное лицо может в любой момент подать заемщику требование о возвращении полученной суммы. В течение тридцати дней организации придется вернуть долг.

В течение тридцати дней организации придется вернуть долг.

На практике часто возникают ситуации, когда по истечении срока юридическое лицо не может полностью погасить кредит. Тогда заимодавец может расторгнуть контракт и потребовать незамедлительного исполнения обязательств. При обращении в суд расходы лягут на должника.

Официально срок исковой давности равен трем годам, если другие сроки в договоре не прописаны и не предусмотрены при его заключении. Особого внимания требует пункт об ответственности заемщика, штрафах, которые будут наложены на него в случае неисполнения обязательств. Даже в ситуации, когда осуществляется выдача беспроцентного займа от физического лица юридическому, в соглашении можно пописать пункт о начислении процентов за каждый просроченный день. Если подобные условия не оговорены, на помощь придет российское законодательство. Необходимо изучить соответствующие статьи Гражданского кодекса РФ, чтобы быть в курсе ситуации.

Предоставление займа, микрозайма юридическому лицу

С увеличением количества представителей малого бизнеса (индивидуальных предпринимателей и юридических лиц, образованных в форме унитарного предприятия) и уменьшением возможностей получения долгосрочных банковских кредитов из-за финансового кризиса, а также невозможности какой-либо конкуренции с государственными предприятиями, в правоприменительной практике увеличилось количество вопросов, связанных с финансированием частного унитарного предприятия. В связи с этим возникает ряд правовых проблем.

Вправе ли собственник частного унитарного предприятия пополнить оборотные средства унитарного предприятия и как это сделать?

Согласно со ст. 760 Гражданского кодекса Республики Беларусь (далее — ГК) по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Имущество унитарного предприятия принадлежит его учредителю на праве собственности, само же юридическое лицо наделяется правом хозяйственного ведения. Иными словами, можно сделать вывод, что учредитель унитарного предприятия, предоставляя своему предприятию денежные средства на условиях договора займа, не передает их в собственность.

Представляется, что понятие «собственность» в данном случае следует трактовать широко, то есть в данное понятие следует включать и право хозяйственного ведения и право оперативного управления. В гражданском обороте, в отношениях с третьими лицами, эти правовые институты имеют одинаковые права и несут одинаковые обязанности, что дает нам возможность сделать вывод о том, что учредитель имеет право предоставить заем своему унитарному предприятию, денежные средства при этом поступят в хозяйственное ведение последнего, что будет полностью соответствовать существу понятия «собственность» в определении договора займа. Кроме того, учредитель унитарного предприятия в данном случае, подписывая договор займа, выступает как физическое лицо, унитарное предприятие является юридическим лицом, соответственно, субъектный состав различен.

В гражданском обороте, в отношениях с третьими лицами, эти правовые институты имеют одинаковые права и несут одинаковые обязанности, что дает нам возможность сделать вывод о том, что учредитель имеет право предоставить заем своему унитарному предприятию, денежные средства при этом поступят в хозяйственное ведение последнего, что будет полностью соответствовать существу понятия «собственность» в определении договора займа. Кроме того, учредитель унитарного предприятия в данном случае, подписывая договор займа, выступает как физическое лицо, унитарное предприятие является юридическим лицом, соответственно, субъектный состав различен.

Пункт 3 ст. 183 ГК ограничивает действия представителя в части совершения сделок в отношении себя лично и в отношении другого лица, представителем которого он является. Пункт 12 постановления Пленума Высшего Хозяйственного Суда от 16.12.1999 № 16 «О применении норм Гражданского кодекса Республики Беларусь, регулирующих заключение, изменение и расторжение договоров» (с учетом изменений, внесенных постановлениями Пленума Высшего Хозяйственного Суда Республики Беларусь от 23. 12.2003 № 12; 06.04.2005 № 7, 26.09.2008 № 11) разъясняет, что представитель не может совершать сделки от имени представляемого в отношении себя лично, он не может также совершать сделки в отношении другого лица, представителем которого он одновременно является, за исключением случаев коммерческого представительства. Поэтому, например, представитель предприятия не может заключать от имени предприятия, представителем которого он является, договор с самим собой, а также с другим предприятием, представителем которого он одновременно является.

12.2003 № 12; 06.04.2005 № 7, 26.09.2008 № 11) разъясняет, что представитель не может совершать сделки от имени представляемого в отношении себя лично, он не может также совершать сделки в отношении другого лица, представителем которого он одновременно является, за исключением случаев коммерческого представительства. Поэтому, например, представитель предприятия не может заключать от имени предприятия, представителем которого он является, договор с самим собой, а также с другим предприятием, представителем которого он одновременно является.

Рассматривая дела о ничтожности сделок, экономические суды Республики Беларусь придерживаются концепции, согласно которой руководитель юридического лица признается его представителем. В силу п. 3 ст. 183 ГК и на основании ст. 170 ГК суды устанавливают факты ничтожности договоров, подписанных с одной и другой стороны одним и тем же лицом, например директором юридического лица и физическим лицом – его учредителем. Физическое лицо, занимающее должность руководителя унитарного предприятия и выступающее в гражданском обороте от имени юридического лица в силу законодательства, является его законным представителем.

Однако в случае выдачи доверенности на заключение определенной сделки руководителем от имени унитарного предприятия иному физическому лицу, в том числе работнику представляемого субъекта хозяйствования, представитель по доверенности в силу п. 1 ст. 183 ГК вправе заключить сделку с любым третьим лицом, включая руководителя или учредителя представляемого предприятия, выступающих в гражданском обороте от собственного имени.

Сторонами заключенной сделки выступят два самостоятельных субъекта — юридическое лицо и физическое лицо, каждый из которых будет преследовать собственную цель, выраженную как посредством волеизъявления представителя, так и непосредственно участником сделки. При этом выявление конечной экономической заинтересованности одного и того же субъекта (физического лица — руководителя и учредителя юридического лица) в результатах сделки не может служить единственным основанием для ее признания недействительной, поскольку институт юридического лица предполагает самостоятельную правоспособность данного субъекта отношений и его имущественную обособленность от лиц, учредивших его.

В отличие от унитарных предприятий субъекты хозяйствования, созданные в организационно-правовой форме хозяйственных обществ, в случае совершения сделок с лицами, имеющими возможность прямо или косвенно определять решения или оказывать влияние на их принятие хозяйственным обществом, будут обязаны соблюдать требования ст. 57 Закона Республики Беларусь от 10.01.2006 № 100-З «О хозяйственных обществах». Такие сделки в обязательном порядке должны быть совершены по решению общего собрания участников большинством от общего количества голосов участников хозяйственного общества, не заинтересованных в совершении этой сделки.

Договором займа можно предусмотреть как возмездный, так и безвозмездный вариант его предоставления. В случае же отсутствия такого условия в самом тексте договора действуют следующие правила: 1) в отношениях между гражданами, когда сумма займа не превышает 50 базовых величин (далее — БВ) и он не связан с предпринимательской деятельностью, а также в случае предоставления неденежного займа, заем предполагается безвозмездным; 2) во всех остальных случаях действует презумпция в пользу возмездного характера займа. Если иное не предусмотрено законодательством или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Национального банка Республики Беларусь на день уплаты заемщиком суммы долга или его соответствующей части (п. 1 ст. 762 ГК).

Если иное не предусмотрено законодательством или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Национального банка Республики Беларусь на день уплаты заемщиком суммы долга или его соответствующей части (п. 1 ст. 762 ГК).

Форма договора займа определяется статьей 761 ГК: когда заимодавец — юридическое лицо, письменная форма договора обязательна вне зависимости от суммы займа, в остальных случаях письменная форма договора является обязательной, если сумма займа превышает 10 БВ. Представляется, что предоставление займа учредителем своему унитарному предприятию следует оформлять в простой письменной форме.

Часто также возникает вопрос, сколько займов возможно предоставить своему предприятию и ограничен ли объем предоставляемых заемных средств. До недавнего времени законодатель регулировал данный вопрос следующим образом.

С 1 января 2015 г. вступил в силу Указ Президента Республики Беларусь от 30 июня 2014 г. № 325 «О привлечении и предоставлении займов, деятельности микрофинансовых организаций» (далее – Указ № 325), в соответствии с нормами которого ограничено привлечение юридическими лицами и индивидуальными предпринимателями денежных средств физических лиц, не являющихся индивидуальными предпринимателями.

В письме от 30 декабря 2014 г. № 65-15/528 «О деятельности микрофинансовых организаций» Национальный банк Республики Беларусь сообщает следующее. В целях недопущения незаконного осуществления деятельности юридических лиц и индивидуальных предпринимателей по регулярному привлечению либо предоставлению денежных средств, с 1 января 2015 г. денежные средства независимо от суммы могут быть получены в заем (привлечены) от физических лиц, не являющихся индивидуальными предпринимателями, путем заключения договора займа, иного договора, предусматривающего аналогичные условия передачи в собственность денежных средств не более двух раз в течение календарного месяца.

23 октября 2019 года Президентом Республики Беларусь был издан Указ № 394 «О предоставлении и привлечении займов» (далее – Указ № 394), который ступит в силу к концу апреля месяца 2020 года. Данный указ отменяет действие Указа Президента Республики Беларусь от 30 июня 2014 г. № 325 «О привлечении и предоставлении займов, деятельности микрофинансовых организаций» и устанавливает следующее правовое регулирование для микрофинансовых организаций: деятельность по предоставлению трех и более займов в течение календарного месяца одному или нескольким заемщикам в сумме, не превышающей 15 000 базовых величин на одного заемщика на день заключения договора (далее – микрозаем), признается микрофинансовой деятельностью.

Таким видом деятельности вправе заниматься коммерческие микрофинансовые организации – юридические лица, зарегистрированные в Республике Беларусь в форме хозяйственного общества либо унитарного предприятия. Если коммерческая микрофинансования организация предоставляет микрозаймы под залог движимого имущества, предназначенного для личного, домашнего или семейного использования, то такая организация будет признана ломбардом.

Помимо коммерческих микрофинансовых организаций, таким видом деятельности вправе заниматься юридические лица, созданные в форме государственного (республиканского или коммунального) унитарного предприятия, а также хозяйственного общества, 50 и более процентов акций (долей) в уставном фонде которого находится в собственности Республики Беларусь и (или) ее административно-территориальных единиц, зарегистрированные в сельской местности и включенные в государственный информационный ресурс «Реестр бытовых услуг Республики Беларусь».

Указ не относит вышеуказанных юридических лиц к микрофинансовым организациям и наделяет их правом осуществлять микрофинансовую деятельность только в форме предоставления микрозаймов под залог движимого имущества, предназначенного для личного, семейного или домашнего использования, с обязательной передачей во владение предмета залога такому юридическому лицу (заклад).

Указ № 394 предусматривает возможность получения денежных средств независимо от суммы путем заключения договора займа, иного договора, предусматривающего аналогичные условия передачи в собственность денежных средств, коммерческими микрофинансовыми организациями – от физических лиц, являющихся собственниками имущества, учредителями (участниками) таких организаций.

Однако для иных коммерческих организаций, то есть без указания на микрофинансовую деятельность, получение денежных средств независимо от суммы путем заключения договора займа, иного договора, предусматривающего аналогичные условия передачи в собственность денежных средств, возможно только от физических лиц, являющихся собственниками имущества, учредителями (участниками), членами таких организаций. От других же физических лиц (одного или нескольких) получение денежных средств имеет ограничение — не более двух раз в течение календарного месяца.

Таким образом, вопрос о возможности выдачи займа учредителем унитарного предприятия самому унитарному предприятию впервые урегулирован на законодательном уровне.

Отметим также и то, что новый Указ не распространяется на деятельность юридических лиц и индивидуальных предпринимателей по предоставлению микрозаймов лицам, состоящим с ними в трудовых отношениях.

Физические лица, предоставляя заем, могут быть обязаны предоставить декларацию о доходах, а также предоставить сведения об источниках происхождения денежных средств, предоставленных в заем юридическому лицу.

В.Г. Шевченко, Ю.Н. Бедуля, адвокаты, осуществляющие

адвокатскую деятельность индивидуально

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter.

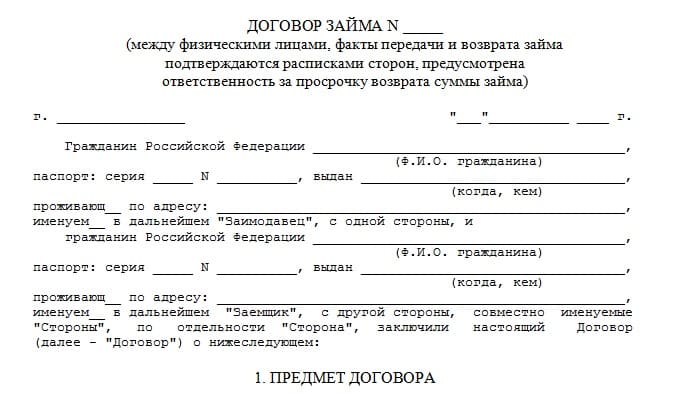

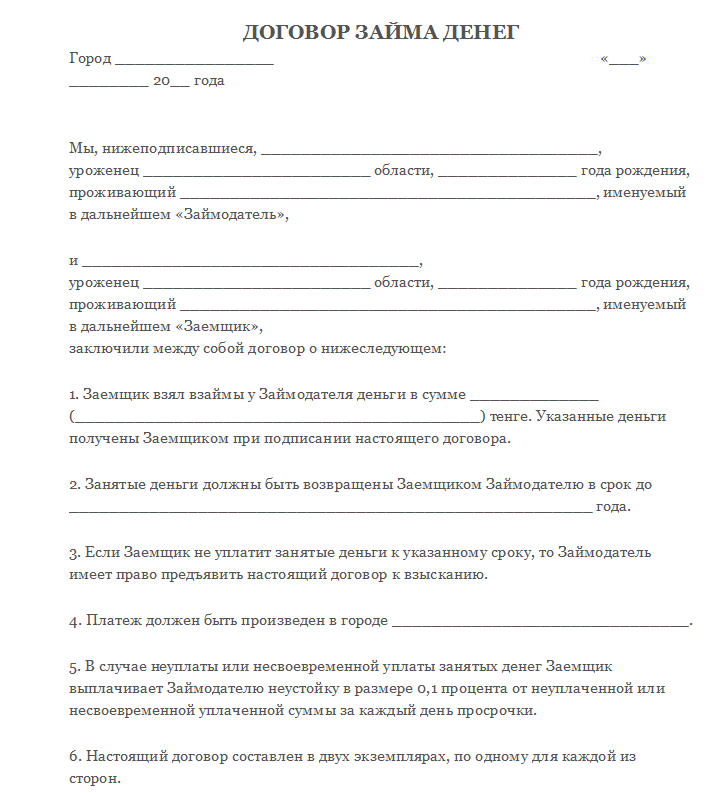

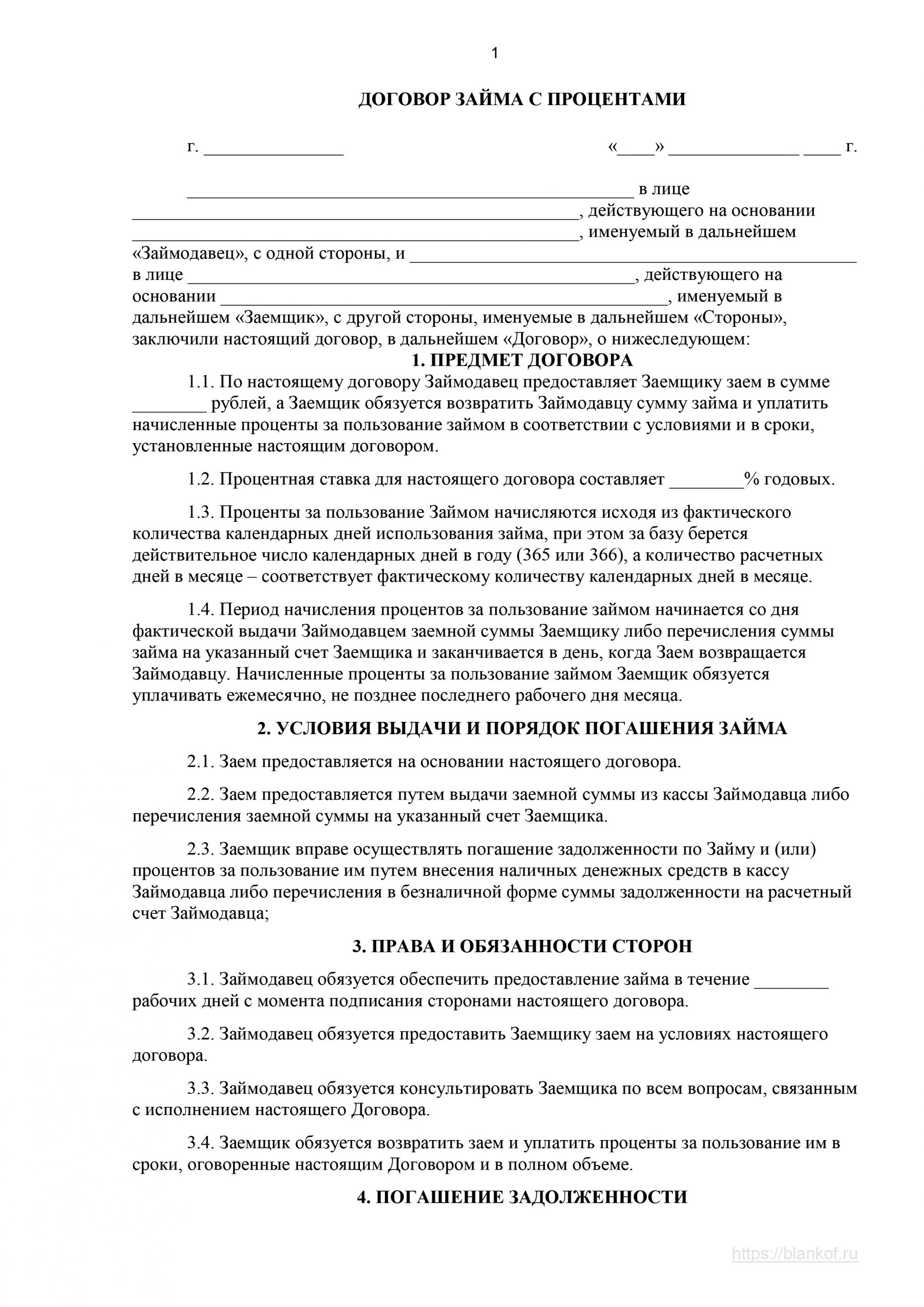

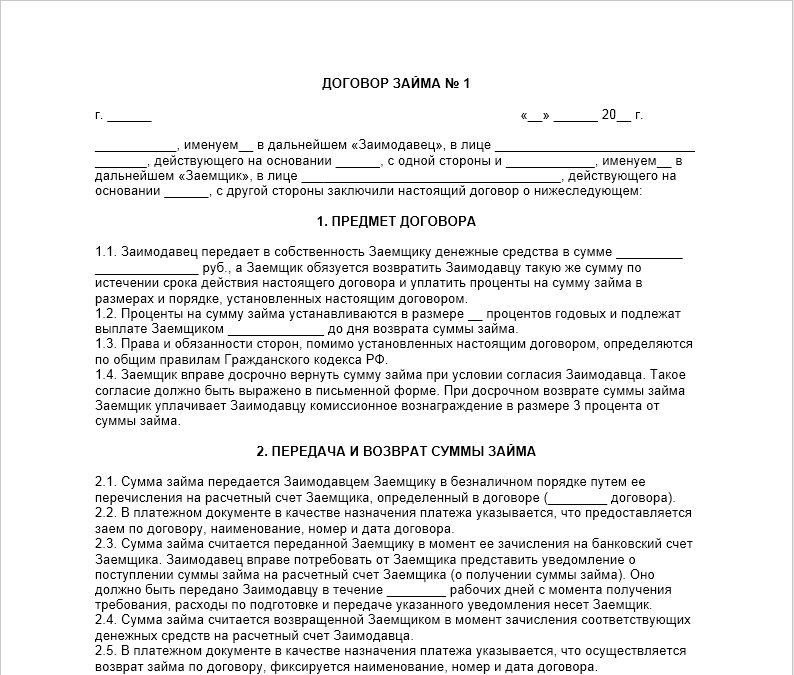

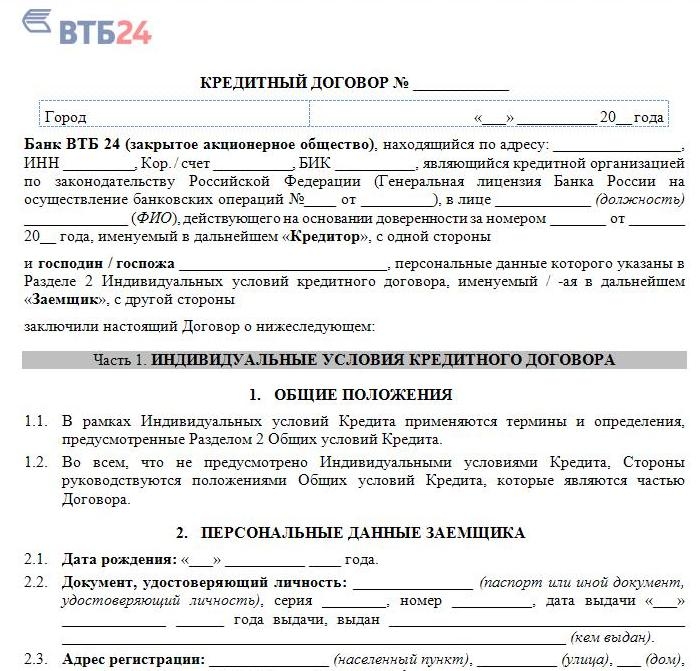

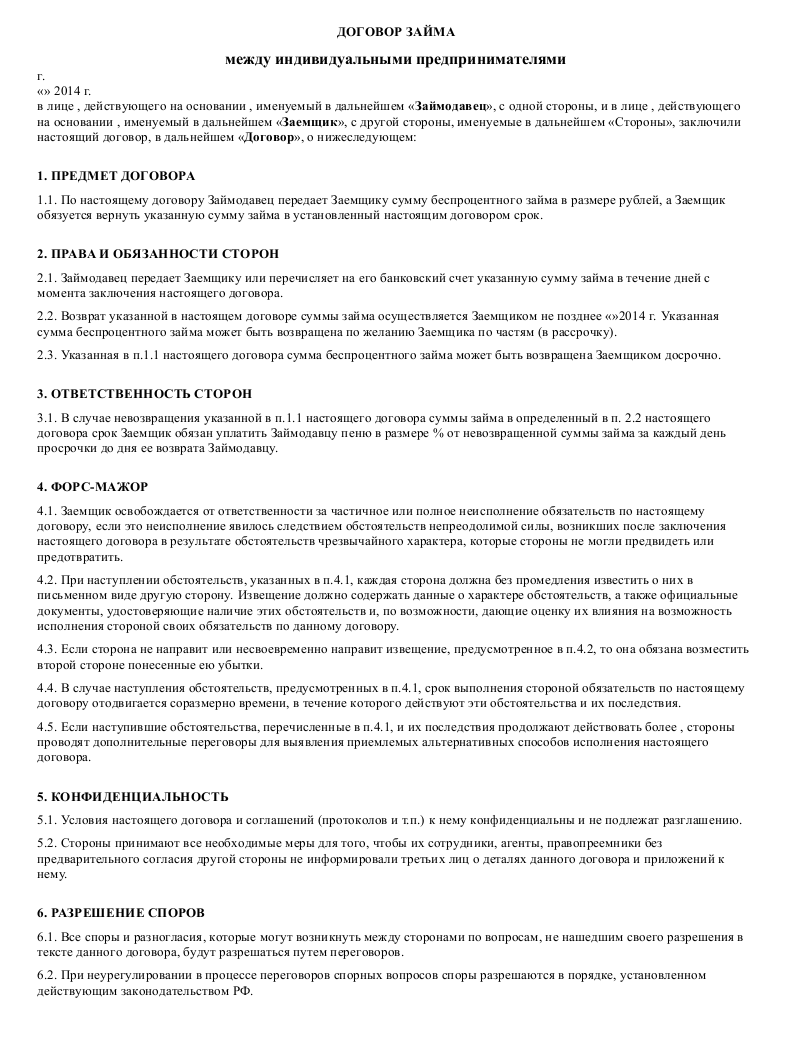

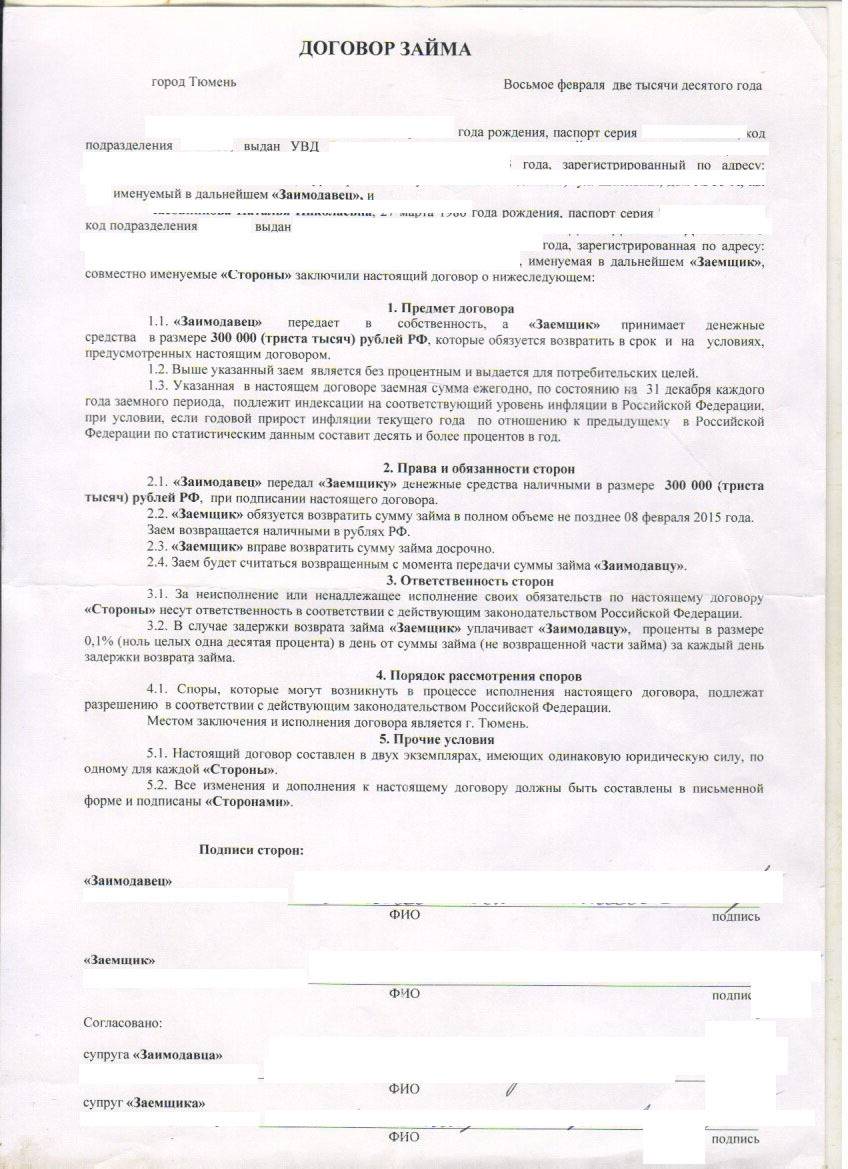

Договор займа | Образец — бланк — форма

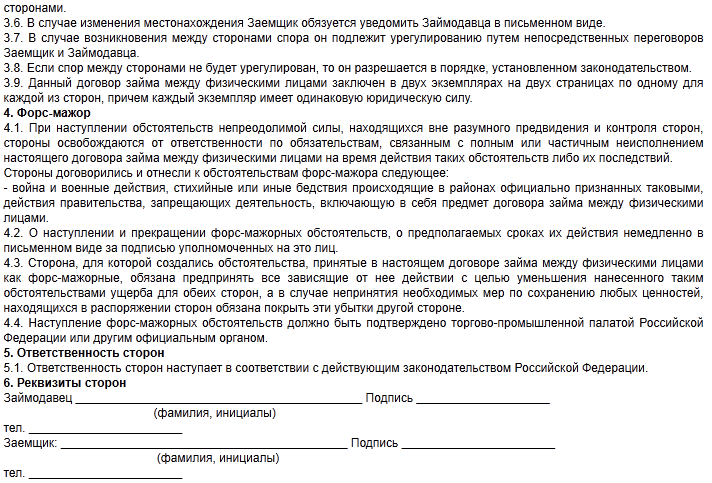

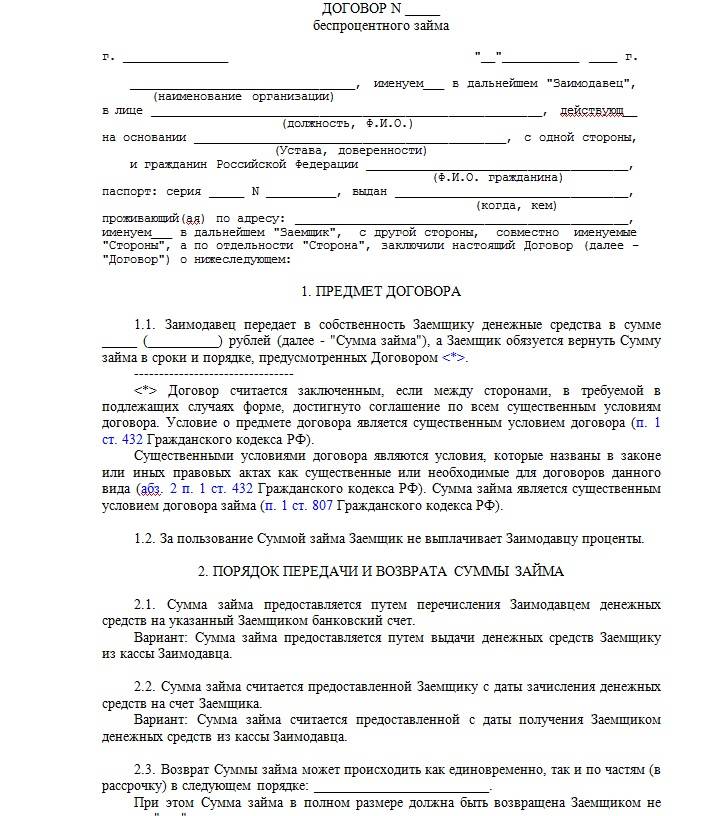

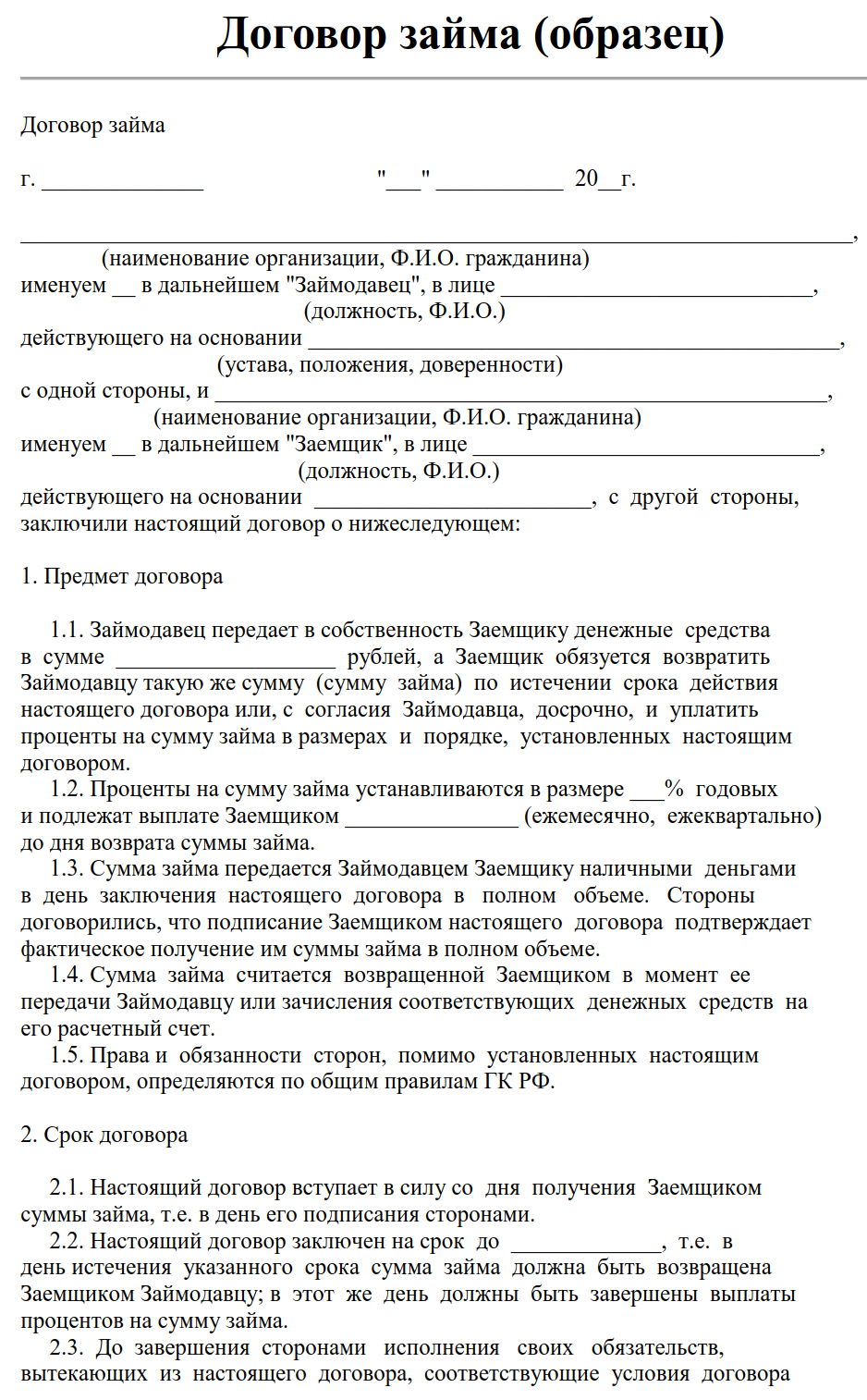

Договор займа – это документ, содержащий информацию о договоренности между сторонами с целью передачи, на указанный в нем срок, денежных средств или иных активов, по истечение которого они должны быть возвращены в полном объеме и соответствующего качества. Соглашение вступает в силу с момента, когда такие активы или средства фактически переданы.

Сторонами договора займа могут выступать как физические, так и юридические лица, которые именуются заемщиком и заимодавцем. Особым видом договора займа является договор государственного займа, в котором одной из сторон выступает государство. Предметом договора могут выступать денежные средства или иные активы, не имеющие исключительных характеристик и которые могут быть заменены иными средствами с юридической точки зрения. Форма договора займа может быть как письменной, так и устной. Однако если одной из сторон выступает юридическое лицо, соглашение должно быть составлено на бумаге, не зависимо от суммы, в которую оценивается его предмет.

Форма договора займа может быть как письменной, так и устной. Однако если одной из сторон выступает юридическое лицо, соглашение должно быть составлено на бумаге, не зависимо от суммы, в которую оценивается его предмет.

Порядок составления, а также исполнения обязанностей по договору займа регулируется Гражданским кодексом Российской Федерации. Согласно ГК документами, которыми может быть оформлен договор займа, являются: вексель (по договору вексельного займа), облигация, а также расписка заемщика. Срок, на который заключается договор займа, не является существенным условием, поэтому документом может не предусмотрен. В таком случае заемщик обязан вернуть предмет займа в течение 30 календарных дней с момента требования заимодателя, если иное не предусмотрено соглашением.

По общему правилу заем предоставляется на условии выплаты процентов за его пользование, что предполагает действующее законодательство, за исключением случаев, если законом или договором предусмотрено иное. В случае, если размер процента в соглашении не определен, а заимодавцем является физическое лицо, применяется процентная ставка, равная процентной ставке, действующей в его регионе. Если заимодавец – юридическое лицо – то ставка процента соответствует ставке рефинансирования Банка России (ставке банковского процента), которая действует в регионе местонахождения этого юридического лица.

В случае, если размер процента в соглашении не определен, а заимодавцем является физическое лицо, применяется процентная ставка, равная процентной ставке, действующей в его регионе. Если заимодавец – юридическое лицо – то ставка процента соответствует ставке рефинансирования Банка России (ставке банковского процента), которая действует в регионе местонахождения этого юридического лица.

Кредитование заемщиков с несколькими организациями

Заемщики, ведущие различные направления бизнеса под одной «крышей», могут подвергать себя и своих банкиров высокому уровню финансовых и юридических рисков. Но создание отдельных юридических лиц для разных бизнес-направлений или активов может снизить эти риски.

Тем не менее, управление несколькими объектами может облегчить нечестному владельцу или менеджеру бизнеса сокрытие доказательств мошенничества. А слабый надзор может заставить IRS или суд игнорировать юридическое разделение между организациями.Таким образом, хотя у заемщика могут быть законные стратегические причины для разделения своих операций, это может потребовать от банкира проведения дополнительной комплексной проверки.

Каковы юридические преимущества раздельного проживания?

Заемщики часто создают новые юридические лица, чтобы лучше распределить свои риски и снизить их. Рассмотрим, например, розничного продавца, который владеет недвижимостью как дополнение к своему основному направлению деятельности. Если и недвижимость, и действующий бизнес принадлежат одному юридическому лицу, это может означать катастрофу, если кто-то получит травму на месте или рухнет местный рынок недвижимости.

Если, однако, розничный торговец выделяет свою недвижимость в отдельную организацию, это может помешать налоговым и судебным искам к собственности от влияния на его основную деятельность (и наоборот). Это также является положительным моментом для банкиров, поскольку он защищает залог от внешних требований и сводит к минимуму риск невозврата кредита, даже когда происходят неожиданные негативные события.

Почему еще заемщик может разделить свой бизнес?

Создание отдельного юридического лица также может иметь другие стратегические преимущества. Например, когда компания принадлежит нескольким лицам, у них могут быть разные инвестиционные предпочтения и приоритеты.

Например, когда компания принадлежит нескольким лицам, у них могут быть разные инвестиционные предпочтения и приоритеты.

Для иллюстрации предположим, что производственным предприятием в равной степени владеют два человека. У одного акционера есть лишние деньги, и он хочет купить завод, который компания арендовала у третьей стороны на долгие годы. Ему 70 лет, и он видит в доходе от аренды способ получить дополнительный доход после выхода на пенсию. Другой владелец платит за тройняшек в колледже и имеет ограниченные денежные средства для первоначального взноса за недвижимость.Она не собирается уходить на пенсию еще 25 лет.

Потребности обоих акционеров могут быть удовлетворены путем создания отдельного юридического лица для недвижимого имущества, которое на 100% принадлежит более старому акционеру. В этом случае предприятие, занимающееся недвижимостью, будет иметь другую структуру собственности, чем действующий бизнес.

В качестве альтернативы, некоторые заемщики разделяют бизнес-операции для целей имущественного планирования. Классический пример — семейный бизнес, переходящий во второе поколение владельцев.Часто неоперационные активы (например, недвижимость) выделяются из основного бизнеса и передаются наследникам, не участвующим в повседневных деловых операциях. Затем действующий бизнес передается наследникам, управляющим этим бизнесом. Такая установка дает всем наследникам долю в бизнесе без ущерба для повседневных деловых операций.

Классический пример — семейный бизнес, переходящий во второе поколение владельцев.Часто неоперационные активы (например, недвижимость) выделяются из основного бизнеса и передаются наследникам, не участвующим в повседневных деловых операциях. Затем действующий бизнес передается наследникам, управляющим этим бизнесом. Такая установка дает всем наследникам долю в бизнесе без ущерба для повседневных деловых операций.

При разделении бизнес-направлений заемщики часто выбирают сквозные организации, такие как компании с ограниченной ответственностью или S-корпорации. Эти структуры обычно предлагают налоговые преимущества партнерства, то есть доход от бизнеса облагается налогом только один раз по ставкам личного налога владельцев.Они также могут ограничивать личную ответственность владельца, аналогично правовой защите, доступной для корпораций C.

Каковы возможные подводные камни?

Чем больше юридических лиц работает в компании, тем больше у нее возможностей для неполного ведения документации и даже мошенничества.![]() Когда числа не сходятся или возникают другие подозрительные обстоятельства, судебный бухгалтер может помочь проанализировать транзакции между организациями заемщика, чтобы убедиться, что все выполняется в соответствии с бухгалтерскими книгами.

Когда числа не сходятся или возникают другие подозрительные обстоятельства, судебный бухгалтер может помочь проанализировать транзакции между организациями заемщика, чтобы убедиться, что все выполняется в соответствии с бухгалтерскими книгами.

Также для заемщиков крайне важно, чтобы бизнес-операции были действительно раздельными и поддерживали коммерческие операции между связанными сторонами. В противном случае IRS или суд могут оспорить законность разделения между организациями, тем самым подвергая материнскую организацию любым неурегулированным юридическим и налоговым претензиям.

Уравновесить взлеты и падения

Часто бывает разумно разделить бизнес-операции между отдельными юридическими лицами, особенно для заемщиков с сегментами бизнеса или активами с высоким уровнем риска.Но плюсы могут быстро исчезнуть без должного внимания к деталям.

Ищете дополнительную информацию по этой теме? Свяжитесь с Марком Абрамсом по телефону 404-874-6244 или заполните нашу форму для получения дополнительной информации.

Можете ли вы одолжить деньги своему собственному бизнесу LLC? | Малый бизнес

Автор Chron Contributor Обновлено 28 января 2021 г.

Предпринимателям часто приходится копаться в собственных карманах, чтобы финансировать малый бизнес, пока он не станет прибыльным.Когда владельцы компании с ограниченной ответственностью, известные как участники, вкладывают свои собственные деньги, чтобы помочь компании оставаться в бизнесе, инвестиции можно рассматривать как вклад в акционерный капитал или ссуду компании, которую она должна вернуть.

Независимое юридическое лицо

ООО — это независимое коммерческое предприятие, которое создается в соответствии с законодательством штата путем подачи документов о создании в государственный орган. Как только государство принимает документы о создании ООО, компания существует как юридическое лицо, отделенное от своих владельцев.В соответствии с законом, LLC может делать многие из вещей, которые делает физическое лицо, включая владение собственностью, заключение договоров, получение ссуд и наем сотрудников. Юридическая независимость ООО означает, что его владельцы могут заключать с компанией коммерческие сделки.

Юридическая независимость ООО означает, что его владельцы могут заключать с компанией коммерческие сделки.

Капитализация ООО

В соответствии с законодательством штата члены ООО могут капитализировать или финансировать компанию за счет взносов в акционерный капитал или заемных средств. Деньги, которые участник вносит в LLC, которые компания не должна возвращать, считаются вкладом в акционерный капитал, который устанавливает или увеличивает долю участия участника в компании.Деньги, которые участник вносит в компанию, которые не влияют на структуру собственности и которые компания должна выплатить, являются ссудой и подпадают под категорию финансирования компании за счет долга. Нет ограничений на сумму денег, которую участник может ссудить своей компании. Согласно Fit Small Business, для кредитора и ООО чрезвычайно важно иметь отдельные банковские счета.

Операционное соглашение

Законы штата по умолчанию разрешают участникам ссужать деньги своим собственным LLC и персональные ссуды однопользовательским LLC, но операционное соглашение, которое должным образом принято участниками, может запрещать такую практику или устанавливать ограничения. Члены могут включать условия в операционное соглашение, которые требуют одобрения всех участников, прежде чем компания сможет принять ссуду от одного члена. Операционное соглашение также может ограничивать или определять условия погашения или указывать, что произойдет, если компания не сможет выплатить ссуду.

Члены могут включать условия в операционное соглашение, которые требуют одобрения всех участников, прежде чем компания сможет принять ссуду от одного члена. Операционное соглашение также может ограничивать или определять условия погашения или указывать, что произойдет, если компания не сможет выплатить ссуду.

Налоговые аспекты

Участники, которые ссужают деньги своим LLC, должны быть осторожны, чтобы должным образом классифицировать ссуду в системе бухгалтерского учета компании и рассматривать приток денежных средств как долг, который будет погашен.По словам налогового консультанта, Налоговая служба рассматривает ссуду от члена ООО так же, как ссуду от не вовлеченной третьей стороны. То же будет рассматриваться и с займом у вашей собственной корпорации.

Участники, которые ссужают деньги своим LLC, должны оформить транзакцию в письменной форме и установить условия погашения, которые могут включать проценты и окончательную дату возврата.![]() Если вы задаетесь вопросом: «Если я ссужу деньги для своего бизнеса, вычитается ли из налогооблагаемой базы?» К сожалению, нет.

Если вы задаетесь вопросом: «Если я ссужу деньги для своего бизнеса, вычитается ли из налогооблагаемой базы?» К сожалению, нет.

Заимствование денег из собственного бизнеса — некоторые предостережения

Одним из преимуществ владения собственным бизнесом является возможность использовать отдельную налогооблагаемую организацию (иногда) для перевода сумм и займов туда и обратно для различных экономических целей.Хотя следует иметь в виду такие ключевые вопросы, как ваша фидуциарная обязанность перед миноритарными акционерами и третьими сторонами, владельцы малого бизнеса обычно занимают и ссужают суммы своему собственному бизнесу, а также занимают суммы из своего плана 401K. В этой статье мы рассмотрим некоторые распространенные налоговые ловушки, с которыми владельцы малого бизнеса сталкиваются при использовании этого полезного инструмента.

Такие заимствования, хотя и разрешены, должны быть тщательно структурированы, чтобы избежать проблем с налоговыми обязательствами, как описано в этой статье. Прежде чем предпринять эти шаги, критически важным будет совет хорошего бухгалтера и корпоративного юрисконсульта.

Прежде чем предпринять эти шаги, критически важным будет совет хорошего бухгалтера и корпоративного юрисконсульта.

Читателю следует ознакомиться со статьей организаций с ограниченной ответственностью , прежде чем читать дальше.

Налоговая опасность «неформального займа».

Владельцы частных предприятий часто занимают у своих фирм. Но будьте очень осторожны при этом, иначе вы можете столкнуться с гневом Налоговой службы.

Даже если финансовая отчетность классифицирует изъятие как ссуду, IRS имеет право повторно охарактеризовать его как как дивиденд или распределение , таким образом, облагаемое налогом для получателя… и, возможно, не подлежащее вычету для корпорации.Недавнее дело Налогового суда США демонстрирует, насколько опасными могут быть сделки без вытянутой руки, когда контролирующий акционер берет займы у корпорации.

В данном случае корпорация принадлежала мужу и жене. Муж руководил компанией и вел себя очень неформально. Он брал деньги по мере необходимости, заставлял их покрывать личные расходы и получал чек на 100 долларов в дополнение к каждой еженедельной зарплате. Снятие средств отражалось в бухгалтерских книгах корпорации как «авансы акционеров» и отражалось в финансовой отчетности как ссуды, предоставленные третьим сторонам как акционерами, так и корпорацией.В конце каждого года часть непогашенного остатка погашалась путем зачисления премий мужа на конец года в счет кредита.

Он брал деньги по мере необходимости, заставлял их покрывать личные расходы и получал чек на 100 долларов в дополнение к каждой еженедельной зарплате. Снятие средств отражалось в бухгалтерских книгах корпорации как «авансы акционеров» и отражалось в финансовой отчетности как ссуды, предоставленные третьим сторонам как акционерами, так и корпорацией.В конце каждого года часть непогашенного остатка погашалась путем зачисления премий мужа на конец года в счет кредита.

IRS проверила корпорацию и определила, что авансы акционеров не являются настоящими займами, и отнесла их к налогообложению. Налоговый суд согласился. Муж утверждал, что небрежный способ, которым он и корпорация обращались с авансами, не должен быть против него, поскольку все его отношения с корпорацией были неформальными.

Суд не согласился с этим и всеми другими доводами мужа .Ему нужны были доказательства того, что он намеревался выплатить авансы, и что корпорация намеревалась потребовать выплаты . Поскольку муж не смог убедить суд в том, что изъятия были ссуды, они были сочтены конструктивными дивидендами .

Суд постановил, что акционер использовал корпорацию «как глубокий карман, из которого он мог извлекать средства по своему желанию и размещать средства в удобное для него время». Вывод средств подлежал налогообложению как обычный доход, поскольку компания являлась C-корпорацией с достаточными текущими и накопленными доходами и прибылью.Если бы изъятия превышали прибыль и прибыль, они сначала применялись бы для уменьшения фондовой базы, а затем облагались бы налогом как прирост капитала. Если бы корпорация была S-корпорацией, снятие средств было бы прежде всего безналоговым уменьшением ее счета накопленных корректировок; тогда налоговые последствия обычно были бы такими же, как и для C-корпорации.

Если бы к ним относились как к добросовестным займам, они бы не облагались налогом.

Проверкой того, является ли изъятие ссудой, является то, намеревался ли на момент предоставления акционер вернуть ее, а корпорация намеревалась потребовать погашения. Кроме того, начисление процентов по ссуде укрепляет заемный характер сделки, и Суд может «вменять доход» заемщику, устанавливая разумную процентную ставку и настаивая на том, чтобы налоги были уплачены с нее корпорацией… или вообще отказываясь рассматривать сделку как ссуду, как здесь.

Кроме того, начисление процентов по ссуде укрепляет заемный характер сделки, и Суд может «вменять доход» заемщику, устанавливая разумную процентную ставку и настаивая на том, чтобы налоги были уплачены с нее корпорацией… или вообще отказываясь рассматривать сделку как ссуду, как здесь.

Как показывает приведенный выше случай, этого недостаточно, чтобы каждый владелец мог засвидетельствовать наличие необходимого намерения. Есть много факторов, которые суды рассматривают, пытаясь решить, является ли уход акционеров ссудой.Большинство из этих факторов находятся под контролем акционера и корпорации. Необязательно, чтобы каждый из факторов присутствовал для обозначения ссуды, но вместе они должны быть в состоянии преодолеть предположение IRS о том, что правильным подходом является дивиденд или распределение.

Шаги по предотвращению опасности:

Чтобы избежать конструктивного подхода к дивидендам / распределению, владельцы корпорации должны соблюдать определенные формальности при выводе средств. По возможности, необходимо сделать все следующее для обеспечения обработки кредита.

По возможности, необходимо сделать все следующее для обеспечения обработки кредита.

Во-первых, вывод средств должен быть задокументирован как ссуда, и должен существовать имеющий юридическую силу вексель . Должны существовать действующие корпоративные протоколы, разрешающие получение ссуды.

Во-вторых, проценты в размере должны быть предусмотрены как минимум по применимой федеральной ставке. При необходимости следует предоставить залог.

В-третьих, транзакция должна быть отражена как ссуда в бухгалтерских книгах и записях корпорации.Он должен быть указан в любой финансовой отчетности акционера или корпорации.

В-четвертых, и, наконец, выплаты должны производиться в соответствии с условиями векселя. Заем до востребования должен быть погашен в разумные сроки. Небольшие выплаты и продолжающийся рост ссуды или полное погашение в конце года с последующим возобновлением ссуды в начале следующего года не свидетельствуют об истинных отношениях между должником и кредитором.

Заключение:

В дополнение к налоговым опасностям, описанным выше, владелец корпорации должен проявлять осторожность, чтобы не нарушать различные корпоративные формальности и свои обязанности перед миноритарными акционерами и третьими сторонами.Могут потребоваться корпоративные формальности, включая заседания Совета директоров и, возможно, воздержание заемщика от голосования для утверждения займа. Такие формальности являются необходимым условием, но наш опыт показывает, что у большинства малых компаний нет проблем с согласием на ссуды, а формальности заключаются в том, чтобы сообщить факты и сохранить формальности, которые защитят компанию и заемщика от последующих требований недовольных миноритарных акционеров. офицеры… или правительство.

Короче говоря, потратьте время на то, чтобы сделать это правильно, и это ценный экономический инструмент.Делайте это в обуви без обуви, и вы подвергаете себя опасностям, которых можно и нужно избегать.

Да, тип вашей организации может повлиять на вашу заявку на получение ссуды. Вот как

Владельцам бизнеса ваш тип объекта может показаться сложной и, честно говоря, скучной темой для размышлений.

Но если вы ищете финансирование для бизнеса, тип организации может иметь большее значение, чем вы думаете. Структура, которую вы выбрали для своего бизнеса, может повлиять на кредиторов, когда они обрабатывают вашу заявку на ссуду, и может иметь решающее влияние на ваш бизнес и личные финансы, если вы получите финансирование.

Все сводится к тому, какой размер личной ответственности ваш тип юридического лица подвергнет вас.

Что такое ответственность и почему она имеет значение?

Ответственность — это, по сути, размер ответственности за , а когда дело касается вашего бизнеса, вы можете нести полную личную ответственность или нет.

Личная ответственность за свой бизнес может пугать. Если вы ведете бизнес самостоятельно, берете ссуду и не выполняете обязательства, кредитор может позаботиться о ваших личных активах, чтобы возместить свои убытки.

Другими словами, вы рискуете личной жизнью ради здоровья вашего бизнеса… И если вы потеряете одну, вы можете потерять и то, и другое.

Это не значит, что типы субъектов хозяйствования с большой личной ответственностью плохи. На самом деле, иногда это лучший вариант для вашего бизнеса. Но кредиторы предпочитают стабильность типов юридических лиц с минимальной личной ответственностью, поскольку они могут конфисковать коммерческие активы вместо личных активов, если вы окажетесь не в состоянии выплатить свой кредит.

С другой стороны, типы организаций с большей личной ответственностью обычно дают вам большую гибкость, что является важным компромиссом.

Давайте посмотрим на различные типы юридических лиц и их влияние на вашу заявку на получение кредита.

Типы сущностей без особой защиты

Малые предприятия часто являются индивидуальными предпринимателями или полными товариществами.

Что такое индивидуальное предприятие и полное товарищество?

Оба этих типа сущностей просты в настройке, управлении и понимании.

Они также невероятно популярны: 70% предприятий в США являются индивидуальными предпринимателями, а более 3,3 миллиона малых предприятий являются полными товариществами.

Индивидуальное предприятие — это одно лицо, которое владеет бизнесом и несет за него ответственность, в то время как полное товарищество возглавляет два или более человека. Здесь не так много регулирования — партнерства просто регулируются партнерскими соглашениями, которые каждый партнер помогает создавать, — но эти типы организаций дают вам большую гибкость.Вы можете вести бизнес так, как хотите.

Индивидуальное предпринимательство, полное товарищество и ответственность

С другой стороны, владельцы индивидуальных предприятий и полных товариществ несут полную ответственность по долгам и обязательствам своего бизнеса.

Администрация малого бизнеса объясняет, что кредиторы могут уклоняться от этих типов организаций из-за «предполагаемого отсутствия доверия», связанного с ними.

Все владельцы несут неограниченную ответственность, что означает, что их личные активы будут использованы для выплаты ссуды, если бизнес не сможет.Фактически, все владельцы в полном товариществе несут солидарную и индивидуальную ответственность: каждый собственник несет ответственность за весь бизнес , а не только за свою долю.

Некоторые кредиторы, особенно традиционные банки, могут рассматривать это как рискованную ситуацию, поскольку эти активы сложнее изъять в случае дефолта.

Типы организаций с ограниченной ответственностью

На другом конце спектра находятся корпорации с ограниченной ответственностью, C-корпорации и S-корпорации.

Эти типы организаций существуют специально для защиты личных активов своих владельцев, хотя в результате они часто более сложны и дороги.

Корпорации и ООО: краткий обзор

C-корпорации и S-корпорации считаются индивидуальными организациями: они могут заключать контракты, платить налоги и продолжать жить даже после того, как все их основатели ушли.

Независимо от того, может ли корпорация принадлежать неограниченному количеству акционеров, как C-корпорация, или только 100 физическим лицам, как S-корпорация, личные активы всех владельцев защищены.

LLC, или корпорации с ограниченной ответственностью, являются гибридной организацией. Они обладают гибкостью общего партнерства с ограниченной ответственностью корпораций и, как правило, являются рекомендуемым типом организаций для многих растущих предприятий. Имея меньшее количество государственных нормативов, чем корпорации, но большую защиту и доверие, чем индивидуальные предприниматели и полные товарищества, LLC могут предложить многое.

Корпорации, ООО и ответственность

Когда вы регистрируете свой бизнес, вы защищаете личные активы от компании.

Кредиторы предпочитают, чтобы ваш бизнес нес бремя ссуды без подмешивания личных финансов, и они также ценят доверие к корпорации или ООО. Ваши личные активы будут защищены от ареста, если ваш бизнес не выплатит ссуду почти во всех случаях.

Есть несколько случаев, когда ваша ограниченная ответственность исчезает, например, когда кредиторы пронзают корпоративную завесу, чтобы показать, что вы совершили мошенничество, но, в целом, кредиторы предпочитают именно такие типы организаций, которые будут держать ваши личные финансы отдельно и Безопасно.

Тип объекта — это еще не все

Просто имейте в виду, что, хотя тип вашей организации определенно может повлиять на вашу заявку на получение кредита, это не единственный и даже не самый важный фактор.

Кроме того, ваше право на получение финансирования — не единственный способ решить, каким типом организации стать. Размер вашего бизнеса, структура собственности, местоположение и многое другое также имеют значение при выборе типа организации.

Определение финансовой организации

Что такое финансирующая организация?

Финансирующая организация — это сторона в соглашении о финансировании, которая предоставляет деньги, имущество или другой актив посреднику или финансируемой организации. Финансирующая организация получает вознаграждение за свои услуги и связана с финансируемой организацией через цепочку финансовых транзакций между всеми посредниками.

Финансирующая организация получает вознаграждение за свои услуги и связана с финансируемой организацией через цепочку финансовых транзакций между всеми посредниками.

Ключевые выводы

- Финансирующая организация — это сторона финансовой операции, которая предоставляет деньги, имущество или другой актив посреднической или финансируемой организации.

- Финансирующая организация связана с финансируемой организацией через цепочку финансовых операций между всеми посредниками.

- Финансирующие организации получают прибыль за счет комиссий и процентов, которые они взимают за ссудный капитал.

- Регулирующие органы стремятся обеспечить финансовую устойчивость финансовых организаций, считая действия, которые искажают или скрывают их финансовое благополучие, мошенническими.

- Финансирующими организациями могут быть также физические лица; Примером этого является покупка инвесторами акций публичных компаний.

Как работает финансовая организация

Финансирующие организации и финансируемые организации представляют две основные стороны в соглашении о финансировании. Финансирующая организация предоставляет деньги, которые используются финансируемой организацией.Другие организации могут выступать в качестве посредников или посредников.

Финансирующая организация предоставляет деньги, которые используются финансируемой организацией.Другие организации могут выступать в качестве посредников или посредников.

Наиболее распространенными финансовыми организациями являются финансовые учреждения (ФИ), такие как центральные, розничные, коммерческие, Интернет-банки, и инвестиционные банки (МБ). Кредитные союзы, ссудо-сберегательные ассоциации, ипотечные компании, брокерские конторы и страховщики также могут выступать в качестве финансовых организаций.

В страховании к финансирующим организациям относятся андеррайтеры, кредиторы и покупатели, которые напрямую владеют договором страхования жизни.Основная роль финансирующей организации в сделке по страхованию жизни заключается в предоставлении средств. Они участвуют в бизнес-расчетах, которые включают в себя деятельность, связанную с предложением, покупкой, инвестированием, финансированием, продажей и андеррайтингом полисов страхования жизни.

Финансирующие организации — не единственные кредиторы. Финансирующие организации также могут быть частными лицами. Например, индивидуальные инвесторы становятся финансирующей организацией, когда они покупают акции у публичных компаний, потому что они предоставляют средства компании.

Как финансирующая организация получает прибыль

Одна из основных проблем финансовых организаций — получение прибыли. Финансирующие организации не предоставляют ссуды капитала без взимания комиссии. Это гарантирует, что они зарабатывают деньги на каждой из своих транзакций. Проценты и комиссии, которые финансовые организации взимают за ссудный капитал, являются одним из их основных источников дохода.

Среди множества своих задач финансовые организации должны сделать все возможное, чтобы обеспечить предоставление капитала только тем, кто способен его вернуть.Когда бизнес или физическое лицо не могут выплатить ссуду, они не выплатили ссуду. Чтобы снизить риск дефолта, финансирующая организация обычно сравнивает доход предполагаемой финансируемой организации с ее прочими долгами и расходами . Финансирующая организация также часто проверяет кредитный рейтинг заявителя, чтобы подтвердить хорошую историю погашения финансовых обязательств.

Финансирующая организация также часто проверяет кредитный рейтинг заявителя, чтобы подтвердить хорошую историю погашения финансовых обязательств.

Перед тем, как ссудить компании деньги, финансирующая организация изучает финансовую отчетность компании, чтобы определить текущие показатели компании и перспективы на будущее.

Если отмечены все нужные поля и заявке дан зеленый свет, тогда финансирующей организации необходимо будет обеспечить необходимое финансирование. Один из вариантов — занять деньги в банке или другом финансовом учреждении, используя активы в качестве обеспечения. Например, предприятие может продать свои запасы финансовой организации, которая использует это новое обеспечение для получения кредита в банке.

Затем финансирующая организация переводит банковские средства бизнесу, и бизнес выкупает запасы и предоставляет финансирующей организации комиссию.Хотя юридическое право собственности на товарно-материальные запасы предприятия было передано финансирующей организации, товарно-материальные запасы по-прежнему фактически принадлежат предприятию.

Регулирование финансовых организаций

Регулирующие органы стремятся обеспечить хорошее финансовое состояние финансовых организаций и рассматривают любые действия, которые искажают или скрывают их фактическое финансовое состояние, как мошенничество.

Налоговая служба (IRS) проверяет такие договоренности, чтобы определить, заключалась ли цель посредников в том, чтобы замаскировать транзакции как договоренность о финансировании.Если IRS определяет, что целью соглашения о финансировании является снижение удерживаемого налога, оно может решить, что промежуточные организации действуют в качестве посредников.

Преимущества и недостатки финансовых организаций

Финансирующие организации поддерживают экономику. Ссуды увеличивают денежную массу, помогают компаниям расширять свою деятельность и стимулируют конкуренцию на рынке.

Бизнес и частные лица зависят от финансирования для достижения своих целей и улучшения положения.Финансирующие организации в значительной степени несут ответственность за удовлетворение этих потребностей.

Однако у этой системы есть предостережения. Получение денег при неправильных обстоятельствах или на невыгодных условиях может иметь большие последствия. Компании и частные лица, заключающие сделки с финансовыми организациями, могут оказаться заблокированными в условиях погашения, которые существенно ухудшат их финансовое здоровье на долгие годы. Если инвестиции, которые они сделали за счет финансирования, не сработают или их финансовое положение значительно изменится, они могут даже оказаться в банкротстве.

Информация о бенефициарном владении, требуемая банком Вашингтона

Правительство США внесло поправки в правила, согласно которым финансовые учреждения, такие как Bank of Washington, должны собирать и проверять конкретную информацию от юридических лиц (предприятий), устанавливающих с нами отношения. Эти новые правила помогают бороться с финансовыми преступлениями. Поскольку юридические лица могут быть использованы для сокрытия причастности к отмыванию денег, финансированию терроризма, уклонению от уплаты налогов, коррупции, мошенничеству и другим финансовым преступлениям, требование раскрытия ключевых лиц, которые владеют и / или контролируют бизнес, помогает правоохранительным органам расследовать и преследовать эти преступления. .Банк Вашингтона должен собирать эту информацию, и мы предоставили подробную информацию об этом изменении в часто задаваемых вопросах (FAQ) ниже.

.Банк Вашингтона должен собирать эту информацию, и мы предоставили подробную информацию об этом изменении в часто задаваемых вопросах (FAQ) ниже.

Часто задаваемые вопросы (FAQ):

Федеральные правила теперь требуют, чтобы все финансовые учреждения получали и проверяли информацию о ключевых лицах, которые в конечном итоге владеют и / или контролируют юридическое лицо, чтобы помочь правоохранительным органам расследовать преступления и преследовать их в судебном порядке.

Бенефициарный собственник определяется как любое физическое лицо, которое прямо или косвенно владеет 25 или более процентами акций юридического лица.

Также называемое контролирующим лицом, это лицо, несущее значительную ответственность за управление юридическим лицом. Как правило, это лицо, которое имеет право действовать от имени вашего юридического лица и принимать решения, связанные с финансовыми отношениями.

Для каждого лица, указанного в сертификате, мы должны получить их официальное имя, физический адрес, дату рождения и номер социального страхования (SSN). Если они не являются гражданином США, вместо SSN может быть указан номер паспорта.Кроме того, нам потребуется копия удостоверения личности государственного образца, например водительских прав или паспорта, для проверки каждого указанного лица.

Если они не являются гражданином США, вместо SSN может быть указан номер паспорта.Кроме того, нам потребуется копия удостоверения личности государственного образца, например водительских прав или паспорта, для проверки каждого указанного лица.

Информация о бенефициарном праве требуется при открытии нового счета и / или получении нового кредита. Это также может потребоваться, если вы запрашиваете или выполняете определенные услуги с повышенным риском, такие как международные переводы.

Есть несколько исключений из сбора информации о бенефициарной собственности. Его не требуется собирать для государственных учреждений, публичных компаний, индивидуальных предпринимателей или добровольных некорпоративных ассоциаций (т.д., молодежные спортивные лиги или общественные организации).

После того, как Bank of Washington получит свидетельство о бенефициарном праве на ваше юридическое лицо, мы можем попросить вас подтвердить информацию, когда вы открываете дополнительные новые счета или предоставляете услуги с повышенным риском. Сообщите нам, если произошла смена владельца или контроля над вашей компанией, чтобы мы могли получить актуальную сертификацию, отражающую точную информацию.

Сообщите нам, если произошла смена владельца или контроля над вашей компанией, чтобы мы могли получить актуальную сертификацию, отражающую точную информацию.

Да. Вы просто отметите поле, указывающее, что нет физического лица с бенефициарным правом, и заполните раздел для контролирующего лица.

Человек, запрашивающий новую учетную запись, обычно является лицом, которое завершает сертификацию. Это может быть то же лицо, названное контрольным лицом, или кто-то, кто был назначен этим лицом для установления банковских отношений для вашего юридического лица.

Мы обязаны хранить эту информацию как часть наших записей, связанных с вашим юридическим лицом. Мы относимся к этой информации с таким же высоким уровнем конфиденциальности и безопасности, как и ко всей информации наших клиентов.

Косвенное владение означает, что ваше юридическое лицо может принадлежать одному или нескольким юридическим лицам. Мы должны получить информацию об отдельных лицах, стоящих за этими многоуровневыми организациями, которые в конечном итоге владеют 25 или более процентами собственности вашего юридического лица.

Пример:

Изначально можно было подумать, что у ABC, Inc. нет владельцев с 25% или более капитала. Но если вы посмотрите на физических лиц, владеющих Doe, LLC, косвенное владение будет доказано, что в сочетании с прямым владением выявляются соответствующие бенефициарные владельцы.

Право собственностиЧасто задаваемые вопросы ›Rockland Trust

Q: Что такое правило бенефициарного владения?

A: Начиная с мая 2018 года, правительство США издало нормативные акты, требующие, чтобы перед открытием депозитных, кредитных или безопасных депозитных счетов для «клиентов-юридических лиц» (как определено ниже) должна быть собрана информация об определенных «бенефициарных владельцах» и любое физическое лицо, обладающее «контролем» (как каждый термин определен ниже) этих юридических лиц.Цель этих правил — помочь правоохранительным органам в проведении финансовых расследований, помочь предотвратить уклонение от программ санкций, улучшить способность финансовых учреждений оценивать риски, способствовать соблюдению налоговых требований и способствовать соблюдению США международных стандартов и обязательств.

A: Клиенты-юридические лица включают следующие организации, созданные путем подачи документов в государственный офис или у государственного секретаря:

• Корпорации

• Компании с ограниченной ответственностью

• Партнерства с ограниченной ответственностью

• Общие партнерства

• Деловые трасты (созданные государством офисная документация)

• Любое другое юридическое лицо, созданное на основании регистрации государственного учреждения, включая аналогичные организации, созданные в соответствии с законодательством других стран

Q: Что представляет собой бенефициарный собственник?

A: Бенефициарные владельцы определяются двумя способами:

• Термин «бенефициарный владелец» означает каждое физическое лицо, если таковое имеется, которое прямо или косвенно владеет 25% или более долей в капитале клиента-юридического лица.

• Термин «контроль» должен применяться к любому физическому лицу, несущему значительную ответственность за контроль, управление или руководство клиентом-юридическим лицом. Такое лицо может включать в себя исполнительного директора или старшего менеджера или любое лицо, которое регулярно выполняет аналогичные функции.

Такое лицо может включать в себя исполнительного директора или старшего менеджера или любое лицо, которое регулярно выполняет аналогичные функции.

Q: Каково определение «лица со значительным управленческим контролем»?

A: Это лицо, которое несет значительную ответственность за контроль, управление или руководство компанией. Примеры включают главного исполнительного директора, главного финансового директора, главного операционного директора, управляющего члена, генерального партнера, президента, вице-президента или казначея.Как правило, это лицо, которое имеет право действовать от имени вашего юридического лица.

А: Да. Определение, если клиент-юридическое лицо исключает определенные организации, такие как:

• Физические лица, открывающие счета от своего имени

• Индивидуальные предприниматели

• Некорпоративные ассоциации, такие как местный отряд девочек-скаутов или соседская ассоциация

• Трасты, кроме установленных законом. создается путем подачи в гос. офис

создается путем подачи в гос. офис

В: Какая информация мне нужна, чтобы предоставить Rockland Trust?

A: Каждый раз, когда открывается или ведется бизнес-счет, мы должны будем запрашивать у вас идентификационную информацию (имя, адрес проживания, дату рождения, номер социального страхования), а также документы, удостоверяющие личность (водительские права или паспорт).Если вы открываете учетную запись от имени компании, вам необходимо будет предоставить соответствующую документацию и подписать форму сертификации бенефициарных владельцев юридических лиц, а также подтвердить, что эта информация является достоверной и точной, насколько вам известно.

В: Собирает ли Rockland Trust информацию о бенефициарных собственниках всех бенефициарных владельцев юридического лица?

A: Rockland Trust должна собирать и проверять информацию о бенефициарном владении каждого бенефициарного собственника, имеющего долю в капитале юридического лица в размере 25% или более, и одного физического лица, которое имеет значительный управленческий контроль над бизнесом.

Вот несколько примеров того, как следует заполнять форму в определенных обстоятельствах:

- Если имеется четыре физических лица, каждое из которых владеет 25%, то информация обо всех четырех владельцах должна быть введена в разделе «Право собственности» сертификата, а информация об одном лице, контролирующем организацию, должна быть введена в раздел «Контроль».

- Если есть два физических лица, каждое из которых владеет 40% акций, и одно физическое лицо, владеющее оставшимися 20%, то информация о двух владельцах 40% должна быть введена в разделе «Право собственности» сертификата.Для владельца 20% ничего вводить не нужно. Информация об одном лице, контролирующем предприятие, должна быть внесена в

раздел «Контроль». - Если имеется пять физических лиц, каждое из которых владеет 20%, то не требуется указывать информацию ни о каком из этих владельцев в разделе «Право собственности» сертификата. Поле с надписью «Если отмечено, требование о включении бенефициарного собственника неприменимо» должно быть отмечено, и информация об одном лице, контролирующем организацию, должна быть введена в раздел «Контроль».

- Если ваша организация является некоммерческой организацией и не имеет индивидуальных владельцев, то ничего не нужно вводить в разделе «Право собственности» сертификата, следует отметить поле «Если отмечено, требование о включении бенефициарного собственника неприменимо», а информация об одном лице, контролирующем компанию, должна быть введена в разделе «Контроль».

Q: Когда мне нужно будет предоставить информацию о бенефициарном владении?

A: Информация о бенефициарном владельце требуется при открытии нового бизнес-счета, получении новой ссуды или при продлении или продлении определенных продуктов.Это включает в себя сейфы, ссуды, инвестиции и трастовые услуги.

В: Как Rockland Trust будет собирать информацию?

A: Форма подтверждения бенефициарных владельцев юридических лиц будет использоваться для получения необходимой информации о бенефициарном владении.

В: Что означает подписание формы подтверждения бенефициарного владения?

A: Подписание формы сертификации бенефициарных владельцев юридических лиц означает, что лицо, подписывающее форму, заявляет, что, насколько ему или ей известно, информация в форме является полной и правильной.

В: Придется ли мне регулярно предоставлять эту информацию Rockland Trust?

A: После того, как Rockland Trust получит форму сертификации бенефициарных владельцев юридических лиц для вашего юридического лица, мы можем попросить вас подтвердить информацию при открытии дополнительных новых счетов. Если ничего не изменилось, мы попросим вас повторно заверить информацию в файле. Сообщите нам, если произошли изменения в праве собственности или контроле над вашей компанией, чтобы мы могли получить актуальную форму Сертификации бенефициарных владельцев юридических лиц, которая отражает точную информацию.

В: Нужно ли Rockland Trust собирать информацию о бенефициарном владении для моих личных счетов?

A: Нет. Положение о бенефициарном праве применяется только к применимым бизнес-счетам.

Q: Что считается счетом согласно правилу бенефициарного владения?

A: Любой бизнес-депозит, кредитный, инвестиционный или надежный депозитный счет.