Как рассчитать остаток по кредиту: калькулятор остатка кредита

Существующие системы кредитования призваны открывать новые возможности. Если на текущий момент нет нужной суммы денег для открытия или развития бизнеса, покупки транспортного средства или жилья, всегда можно обратиться за помощью в банк, который предоставит финансовые средства на определённых условиях. Естественно, за каждый кредит придётся платить. Чтобы свести Ваши финансовые риски к минимуму, постараемся доступно объяснить как рассчитать остаток долга по кредиту.

Из чего состоит долг?

Под суммой задолженности по кредиту на конец расчетного периода подразумеваются:

- сумма, взятая в кредит в банке;

- сумма начисленных процентов;

- штрафы и неустойки за нарушение обязательств по договору;

- страховые взносы;

- возможные комиссионные сборы.

Как рассчитать остаток по кредиту?

Чтобы полностью рассчитаться с банком, необходимо учитывать все перечисленные пункты. Текущий остаток долга можно вычислить самостоятельно, хотя большинство заёмщиков рассчитывают на помощь банка. Обратившись в банк, Вы можете попросить сотрудника показать как рассчитать сколько осталось платить по кредиту, для того чтобы в дальнейшем проделывать это не выходя из дома. Желательно не нарушать график платежей, так как в ином случае рассчитать остаток долга по кредиту без помощи специалиста будет очень затруднительно, придётся учитывать пенни и штрафы за просрочку выплат. В случае же отсутствия просрочек, остаток долга удобнее всего рассчитать используя гаджет или ПК. Достаточно ввести параметры кредита в поля кредитного калькулятора, и он рассчитает всё за Вас. Благо таких сервисов сегодня в сети предостаточно.

Если Вы решили убедиться в правдивости слов банка, то Вам необходимо внимательно

Для расчёта остатка по кредиту, Вам лучше воспользоваться нашим кредитным калькулятором на этой странице. Если у Вас есть все значения из договора, то используйте их как исходные данные на первом экране.

Если Вы использовали досрочное погашение, обязательно укажите это в соответствующем блоке кредитного калькулятора. При досрочном погашении кредита при дифференцированной схеме погашения, Вы можете значительно сократить срок кредитования. Если в договоре прописана изменяемая процентная ставка, то нажмите на соответствующую ссылку. Она автоматически будет учтена в результатах расчёта без визуализации и выделения.

Введите ежемесячные комиссии, которые значительно отражаются на Вамем бюджете при условии просрочки выплат по кредиту. Откажитесь от ввода единоразовых комиссий, этот пункт предусмотрен для тех, кто рассчитывает свой кредит изначально, а не его остаток.

При условии правильно введённых данных, Вы получите правильный график платежей. Распечатайте, сохраните или отправьте на электронную почту. Это позволит сохранить адекватную возможность для сравнения графика платежей с графиком, представленным в банке. Задайте дополнительные вопросы менеджеру по кредиту, если Вы заметили расхождения.

Обратите внимание! Мы предоставляем кредитный калькулятор, основанный на алгоритмах ЦБ Российской Федерации. Если Вы столкнулись с расхождениями показателей в графиках платежей с нашего сайта, то скорее всего банк не упомянул о каких-либо дополнительных комиссиях или Вы не смогли учесть всех производных данных. Мы постоянно проверяем алгоритм работы нашего кредитного калькулятора, поэтому ошибки на стороне нашего сайта сведены к минимуму или отсутствуют.

Как рассчитать долг при дифференцированной схеме погашения

При классической схеме погашения ежемесячная плата состоит из двух частей: постоянной и переменной. Постоянная составляющая — это платежи в счёт основного долга, переменная — платежи в счёт процентов по кредиту. Величина ежемесячного платежа постепенно уменьшается со временем. Наибольший платёж вносится в начале срока кредитования, наименьший платёж последний, он состоит в основном из составляющей основного долга. Чтобы понять как рассчитать сколько осталось платить по кредиту, если Вы выбрали кредит с дифференцированной схемой погашения, то достаточно вспомнить сколько раз Вы уже производили выплаты по задолженности. Можно использовать кредитный калькулятор, электронные таблицы или же применить следующую формулу:

Долг по кредиту = Сумма кредита — (Сумма кредита / количество месяцев кредита х количество проделанных выплат).

Как рассчитать долг при аннуитетной схеме погашения

Аннуитетный платёж состоит из двух переменных частей платежа. В структуре выплат изменяется соотношение выплат по остатку кредита и по процентам. В самом начале большую часть составляет долг по проценту. Общая сумма аннуитетного платежа вследствие этого не меняется, что упрощает планирование расходов. Однако стоит отметить, что рассчитывать долг при аннуитетной схеме сложнее, чем при классической.

Для расчёта долга при аннуитетной схеме погашения желательно применить кредитный калькулятор, но возможно также посчитать долг по формулам и самостоятельно составить график изменения остатка задолженности. К сожалению, кредитный калькулятор зачастую не рассчитан на случаи со штрафами и санкциями за несоблюдение условий кредитного договора.

Для этого используем формулу:

Общая сумма платежа = Сумма выданного кредита х (месячный процент/1 — (1 + месячный процент) ^месяцев

где месяцев — срок кредитования, месячный процент — 1/12 годовой ставки по кредиту.

После того, как Вы посчитали сумму ежемесячного платежа, можно рассчитать начисленные проценты для остатка долга на конкретный месяц:

Сумма процентов = Остаток долга х Месячный процент.

Сумма погашения основного долга в данном месяце (уменьшение кредита):

Сумма погашения = сумма платежа — сумма процентов.

Далее, сумма погашения каждый месяц вычитается из основного долга.

Напомним, что при отступлениях от запланированных сроков выплат возможны изменения в сумме платежа. В данном случае нужно ориентироваться от комиссий и пени, взимаемых банком. Вам лучше обратиться в банк за исходными данными и получить новый график платежей.

Для того чтобы посчитать текущий долг, необходимо выстроить график платежей с учётом остатка, поскольку структура выплат каждый раз меняется. При досрочном погашении долга могут применяться другие формулы вычисления задолженности в зависимости от условий договора. В случае, если Вы затрудняетесь рассчитать выплаты самостоятельно, рекомендуем обратиться в банк. Сделать это можно придя в отделение лично (обязательно с паспортом), позвонив по телефону или воспользовавшись онлайн-приложением нашего сайта. Менеджер банка обязательно поможет составить график платежей и объяснит как рассчитать займ, сколько осталось платить по кредиту или посчитает всё за Вас. Нужно помнить, что осведомлённость выгодна. Во-первых, тем, что позволит предотвратить ошибки банковских служащих, во-вторых, значительно подкрепит вашу позицию в случае внезапно возникших судебных разбирательств.

Как рассчитать кредит на 2 года: кредитный калькулятор онлайн

Кредит на 2 года, как правило, считается краткосрочным и нецелевым: на бытовую технику, образование или медицинские услуги. Обычно это стандартный потребительский кредит без отчёта о тратах перед банком. Кредит на два года входит в спектр услуг любой финансовой организации, занимающейся кредитованием населения, поэтому выбор программ кредитования очень обширный. Чем крупнее выбранный банк, тем на меньшую ставку по кредиту можно рассчитывать, но требования к заёмщику в этом случае будут строже.

Преимущество кредита на 2 года состоит в балансе величины ежемесячного платежа и переплаты по кредиту. По сравнению с краткосрочными кредитами на 1 год и менее, кредит на два года позволяет рассчитывать на значительно меньшие ежемесячные платежи при больших суммах. При этом переплата по кредиту будет меньше, чем в случаях со среднесрочными и долгосрочными кредитами. Чтобы рассчитать кредит на 2 года, можно обратиться в банк, использовать кредитный калькулятор или поискать формулы вычисления ежемесячных платежей, переплаты и допустимой суммы кредита.

Расчёт кредита на 2 года. Инструкция.

Для быстрого и правильного расчёта кредита используйте кредитный калькулятор на этой странице. Если Вы не знаете всех данных по кредиту, то можете использовать пошаговую версию кредитного калькулятора на главной странице.

Введите основные данные: сумму кредита, ставку по кредиту, срок кредитования (в данном случае будет составлять 24 месяца). Укажите дату начала выплат, ежемесячные и единоразовые комиссии.

Единоразовые комиссии на данный момент могут отличаться. Почти у каждого банка при кредитовании оформляется полис дополнительного страхования жизни, либо этот пункт заменяется абсурдными формулировками: “за оформление договора”, “комиссия за обслуживание счёта” и другие. Всё ограничивается фантазией отдела маркетинга банка.

Ежемесячные комиссии могут иметь такую же нереалистичную и скорее выдуманную формулировку. Зачастую она звучит как “за ведение счёта”, “за обслуживание кредитной карты” или иную. Относиться к этому нужно с умом, если у Вас есть 5-7 минут на финансовую грамотность, прочитайте эту статью “Расчёт потребительского кредита”.

Определитесь с выбором типа платежа. Всего их два: аннуитетный и дифференцированный. Мы зачастую описываем их значение, но если дать простое определение аннуитетный платёж – это платёж каждый месяц одинаковой суммой с приоритетом на погашение процентов, а дифференцированный – это погашение кредита разными суммами “тела” кредита, а уже после процентов по кредиту. Как рассчитать дифференцированный платёж?

Учитывая, что за основу взят кредит на 24 месяца, вряд ли банк предоставит возможность выбора и, скорее всего, сделает выбор за Вас в пользу аннуитетного платежа. Если сумма небольшая, то и особой экономии здесь не будет, к тому же дифференцированный платёж имеет ряд недостатков, но если Вы в целом обладаете денежными средствами на досрочное погашение кредита, дифференцированный платёж будет более выгоден для Вас.

Если Вы планируете досрочное погашение, обязательно воспользуйтесь этой возможностью. Особенно это важно при дифференцированном платеже, ведь досрочно погашая основную сумму долга, Вы сокращаете ежемесячный платеж.

При нажатии на кнопку “Рассчитать”, Вы получите самые точные и верные расчёты по заданным данным. Наши формулы основаны на алгоритмах ЦБ России за 2018 и 2019 года. В результатах расчёта ориентироваться просто и скорее всего здесь не нужны объяснения, но если Вам всё же потребовалась помощь, пожалуйста, напишите нам в личные сообщения группы Вконтакте.

Распечатайте на принтере, отправьте по электронной почте или сохраните график платежей и сравните его с графиком, представленным в банке. Так Вы легко сможете понять, включены ли скрытые комиссии в Ваш график платежей, ведь изначально о них никто не говорит. Будьте внимательны, читайте даже копию кредитного договора!

Оформление кредита на 2 года

Предпочтительнее для заёмщика будет выбор программы кредитования на два года, требующей документального подтверждения платёжеспособности. Если есть возможность предоставить справки о доходе, заверенную руководством копию трудовой книжки, паспорт с постоянной пропиской, то лучше это сделать. Выгоднее всего оформлять кредит на два года в банке, где Вы являетесь постоянным клиентом или через который получаете зарплату. Это позволяет ускорить процедуру оформления кредита и получить наиболее выгодные условия. В рекламных брошюрах может быть указана процентная ставка, например, «От 11%», но это не значит, что банк выдаст кредит по такой процентной ставке.

Если нужно оформить кредит на два года без справок, то это тоже возможно. Процентная ставка по такому кредиту будет выше, поскольку банки будут учитывать возможные риски. Также велика вероятность, что банк потребует оформления страхового договора, а это подразумевает дополнительные траты, чаще ежемесячные. Рассчитать сумму долга по займу с учётом страховых и комиссионных взносов и в том, и в другом случае поможет кредитный калькулятор. Также можно обратиться в банк, где менеджер по кредиту сможет рассчитать кредит за Вас.

Дополнительно о кредите на 2 года

Прежде, чем обращаться в банк за кредитом, лучше самостоятельно рассчитать кредит на 2 года, в частности, предел ежемесячного платежа по кредиту, который Вы сможете обеспечить. Платёжеспособность вычисляется с учётом ежемесячного дохода за вычетом обязательных трат (например, алиментов), уже имеющихся на момент обращения долговых обязательств, прожиточного минимума на каждого иждивенца (при наличии), коммунальных платежей. Ежемесячный платёж не должен превышать половины чистого дохода, чтобы он не сказывался на семейном бюджете чересчур негативно. Кроме ежемесячного платежа стоит также рассчитать и суммарную переплату по кредиту, чтобы оценить насколько будет выгоден тот или иной кредит. Также до оформления кредита следует узнать условия отсрочки платежа, досрочного погашения кредита

Рассчитать кредит на год: кредитный калькулятор онлайн

Кредиты до 1 года относятся к категории краткосрочных и, как правило, требуются для покупки бытовой техники, мебели, оплаты обучения или отпуска. Такой кредит может оформляться двумя способами: в обычном порядке или в форме экспресс-кредита. В первом случае банк проводит проверку платежеспособности по официальным документам о доходах: трудовая книжка, справка из банка или с места работы. Такая оценка может занять до 3-х рабочих дней. Во втором случае применяется скоринговая программа, что значительно сокращает процесс проверки – можно рассчитывать на получение денежных средств в течение 1 часа. В обоих случаях рассчитать кредит на год поможет калькулятор, предложенный на нашем сайте.

Кредиты, выдаваемые банками с минимальной оценкой платежеспособности заемщика или вообще без нее, всегда стоят в разы дороже. Повышенной процентной ставкой и неприличными комиссиями банк покрывает убытки, нанесенные недобросовестными заемщиками.

Прежде, чем рассчитать кредит на 1 год следует серьезно подойти к оценке собственной платежеспособности и понять, будет ли кредит выгоден. Уменьшение срока кредитования приводит к увеличению ежемесячного платежа, который не должен превышать одну вторую подтвержденного дохода заемщика. Кроме того, банк может потребовать поручительство или залог.

- Ознакомиться с максимальным количеством годовых кредитных программ;

- Рассчитать кредит на год с помощью калькулятора;

- Сравнить переплату по каждой кредитной программе, выбрать меньшую;

- Обратиться в офис выбранного банка или оставить заявку на кредит на официальном сайте;

- В случае одобрения посетите офис для ознакомления с кредитным договором;

- Сравните данные графика, полученного на нашем сайте, с банковским;

- Если данные совпадают – смело заключайте договор.

Расчёт кредита на год: кредитный калькулятор

Если Вы не знакомы со всеми условиями и хотите только примерно рассчитать кредит на год, Вам лучше воспользоваться кредитным калькулятором на главной станице. При вводе основных данных выберете между аннуитетным и дифференцированным видом платежа. Первый сегодня применяется чаще, поэтому устанавливается калькулятором автоматически. Для него характерен одинаковый размер ежемесячного платежа: сначала погашаются проценты, а потом уже тело кредита.

При краткосрочном кредитовании проще понимать аннуитетный платеж. Но выгодно ли это? У каждого из видов кредита есть свои преимущества. Если у Вас есть 5-10 минут на повышение финансовой грамотности, прочтите про расчет аннуитетного платежа и калькулятор дифференцированного платежа по кредиту.

Рассчитать кредит на 1 год можно с учетом изменяемой процентной ставки, но ее применение не характерно для краткосрочных кредитов. К сожалению, этого нельзя сказать про комиссии, которые в том или ином виде будут обязательным условием кредитного договора. В графе «единоразовые комиссии» укажите дополнительные сборы при оформлении кредита, например, страхование жизни. До недавнего времени активно применялись комиссии за открытие счета, оформление документов и прочий мусор, который добавлял 2-3% к стоимости займа. Ежемесячные комиссии сегодня практически не применяются, однако, комиссия за ведение счета или банковской карты вполне возможна. Посчитать их также возможно.

Комиссия 0,1 – 0,5% при небольшом сроке кредитования может показаться безобидной. Учтите, что иногда банки злоупотребляют этим и указывают в договоре «0,1 – 0,5% от первоначальной суммы кредита», а не от остатка. Это превращает условленные 17% годовых в колоссальные 30-40%.

Используйте кнопку «Погашение кредита досрочно», чтобы рассчитать кредит на год с учетом полного или частичного досрочного погашения. Эта функция реализована дополнительным окном, содержащим в себе возможность добавления нескольких внеплановых платежей.

По результатам расчетов Вы получите подробный график платежей по кредиту на 1 год. Распечатайте, сохраните или отправьте его на свою электронную почту с помощью кнопок под таблицей. На наш кредитный калькулятор можно рассчитывать, ведь он основан на формулах подсчета, предоставляемых ЦБ РФ. Мы не имеем заинтересованности в обмане пользователей, а хотим помочь понять, что кредит – это не так страшно, как было в худшие года перестройки или кризиса банковской системы начала 2000-х годов.

Как рассчитать платежи по кредиту: проверенные формулы

Перед тем, как взять кредит, убедитесь, что знаете, как будут начисляться проценты

Как рассчитать платежи по кредиту? Фото: www.elfinancierocr.com

Порой кредит – необходимая мера, без которой поправить финансовое состояние не представляется возможным. Задача потребителя — правильно оценить свои возможности и не усугубить ситуацию. Известно, что ежемесячная сумма выплат по займу не должна превышать 40% дохода. Как рассчитать платежи по кредиту на каждый месяц и проверить свои шансы успешно вернуть долг – читайте в обзоре PaySpace Magazine. Больше о кредитах в Украине читайте в нашем спецпроекте.

Виды выплат

Для начала нужно определиться, как вы хотите выплачивать кредит — равными долями на протяжении всего срока, или постепенно уменьшая сумму. От этого будет будет зависеть, сколько денег придется отдавать ежемесячно и какой, в конечном счете, будет переплата.

Аннуитетный платеж – выплата кредита равными долями вне зависимости от того, сколько времени прошло с момента выдачи займа. В этой модели проценты по кредиту рассчитываются сразу и выплачиваются вместе с телом займа на протяжении всего срока кредитования. При этом, первые месяцы заемщик выплачивает преимущественно проценты по кредиту. А погашение тела займа приходится на вторую половину срока кредитования.

По этой схеме размер первой выплаты равен последней. По сравнению с диффференцированной моделью, первый взнос будет немного меньше. Поэтому если вы ограничены в средствах, готовьтесь выбрать аннуитетную модель.

Дифференцированный платеж – выплата займа неравными частями за счет ежемесячного пересчета процентов исходя из остатка по телу кредиту. Дифференцированный платеж еще называют классическим или коммерческим займом. В этой модели выплат ежемесячная компенсация банку в первые месяцы будет выше, чем в аннуитетной модели. Но постепенно сумма будет сокращаться благодаря ежемесячному пересчету процентов. По мере погашения тела кредита процентные выплаты будут сокращаться.

Как быстро рассчитать выплаты по кредиту?

В зависимости от того, какой тип выплат вы выбрали, формула расчетов будет меняться. Самый наглядный способ посмотреть, чем отличаются аннуитетные и дифференцированные выплаты – воспользоваться калькулятором. Например, введя сумму, срок и процентную ставку кредита, можно узнать приблизительный объем ежемесячных выплат по разным моделям.

Калькулятор

Как рассчитать платежи по кредиту с помощью формулы

Ошибочно считать, что проценты по кредиту нужно просто прибавить к телу займа и разделить на 12 месяцев. На самом деле формула расчетов гораздо сложнее.

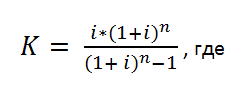

Формула аннуитетного платежа

где

А — размер ежемесячного платёжа по аннуитетной схеме

К — коэффициент

S — сумма кредита

Чтобы рассчтать коэфициент аннуитетного платежа, нужно пользоваться такой формулой:

i — процентная ставка по кредиту за месяц (годовая ставка в формате дроби/12),

n — количество месяцев, на которые разделен кредит

Формула дифференцированного платежа

D – размер ежемесячного платежа по дифференцированной схеме

b – основной ежемесячный платеж по телу кредита

p – начисленные на остаток проценты

Чтобы воспользоваться этой формулой, нужно вычислить показатели b и p:

b = S/N (расчет суммы ежемесячных выплат по телу кредита)

S – размер кредита

N – количество месяцев, на которые взят кредит

p = (S – (b*n))*P/12 (расчет процентов для каждого месяца с учетом погашения тела кредита)

S – размер кредита

b – ежемесячный платёж по телу кредита

n – количество прошедших месяцев

P – годовая процентная ставка по кредитy (переведенная в дробь, например, 0,32 при ставке 32%)

Погашая кредит, нужно помнить, что все расчеты ежемесячных платежей являются предварительными. И нужны для того, чтобы узнать ориентировочную стоимость кредита. А точную сумму вы узнаете, только внеся последний платеж. Ведь вы можете погасить займ быстрее, тогда и переплата по процентам будет ниже.

ВАМ ПОНРАВИТСЯ — Как и где взять кредит в Украине: ТОП-7 способов

рассчитать сумму кредита по доходу

Тема данной статьи – кредитный калькулятор по зарплате. Благодаря современным интернет-ресурсам потенциальный заемщик имеет возможность рассчитать платежи по кредиту и посмотреть возможный процент одобрения займа еще до обращения в банк. Сегодня можно рассчитать сумму кредита по доходу не только на сайте банка, но и на стороннем ресурсе. Эта возможность существенно облегчает подбор кредитного предложения – размер ежемесячного платежа и сумма переплаты Вам будут известны заранее.

Кредитный калькулятор по доходу создается банком для простой возможности рассчитать сумму, которую он может предоставить лицу при официальной заработной плате и дополнительных подтвержденных доходах.

Чаще всего при расчете не указывается реальная процентная ставка, наличие действующих кредитов и займов. Банк использует красивые и простые интерфейсы без учета множества нюансов, с которыми Вы обязательно столкнетесь.

Если у Вас имеются незакрытые долговые обязательства, то не стоит рассчитывать на максимальную сумму одобрения, так как банк учитывает риски, сокращающие ежемесячный доход заемщика. Для простого понимания, сумма действующего кредита не должна превышать одну четвертую от общей суммы заработка. Но, оформляя кредит без наличия действующих долгов, ежемесячная плата не должная превышать одну вторую от официального дохода.

В понимании банка заработок – это документально подтвержденные денежные средства, поступающие Вам стабильно и регулярно. Неподтвержденный документами доход в учет не принимаются.

Например: одноразовые подработки, «серая» зарплата, заработки ниже или равные прожиточному минимуму. Как правило, зарплата должна двукратно превышать сумму ежемесячного платежа. Рассчитать сумму ежемесячного платежа можно с помощью кредитного калькулятора в режиме онлайн, с помощью таблиц EXCEL или самостоятельно, применяя формулы.

Зачем нужен расчёт суммы кредита по доходу?

В сети полно сайтов, которые предлагают рассчитать кредит, используя кредитный калькулятор по доходу. Все они созданы для сбора поискового трафика, приносящего заработок с рекламы, и не являются действительно качественными инструментами.

С 2019 года мы решили кардинально изменить проект и убрать с сайта кредитный калькулятор по зарплате. Сегодня мы предлагаем два интуитивно понятных кредитных калькулятора: простая и расширенная версии. Инструкция по их применению находится внизу статьи.

Чтобы предварительно рассчитать сумму кредита по доходу, необходимо суммировать все свои активы и пассивы. К ним относят:

- Официальную зарплату;

- Доход с акций, облигаций и иных ценных бумаг;

- Арендная плата за сдачу жилья в поднаем;

- Проценты, полученные с вкладов в банках и иных организациях;

- Возможный неофициальный заработок (учитывается крайне редко).

Во время использования онлайн калькуляторов, некоторые из них предложат Вам услугу рассылки Вашей анкеты в банки и МФО. С помощью такого сервиса так же можно подобрать наиболее выгодное предложение и для оформления ипотеки.

Мы не собираем и не рекомендуем оставлять свои персональные данные на сторонних сайтах о кредитовании. Скорее всего, Ваши данные передадутся третьим лицам, которые будут использовать их по своему усмотрению. Иногда дело доходит до воровства и мошенничества.

Расчёт максимальной суммы кредита по доходу

Напоминаем – чтобы рассчитать кредит по зарплате необходимо учитывать, что максимальный размер аннуитетного платежа не должен составлять более 50% Ваших доходов. Чем больше срок предполагаемого займа, тем на большую сумму можно рассчитывать. Самые популярные банковские продукты сегодня: потребительский кредит, ипотека и автокредитование. Из названных, как правило, ипотека имеет самый продолжительный срок (среднее значение – 11 лет).

Чтобы определить, на какую максимальную сумму ипотеки можно рассчитывать, необходимо сделать следующее:

- Сложить все свои подтвержденные доходы, использовать кредитный калькулятор по зарплате;

- Определиться с объектом покупки, узнать его окончательную стоимость;

- Выбрать банк, предлагающий самые выгодные процентные ставки;

- Оставить заявку на сайте или в отделении банка.

Как использовать кредитный калькулятор по зарплате?

С помощью простой версии за 3 простых шага Вы сможете рассчитать кредит по зарплате, сформировав график платежей по нему, а также ознакомиться с примерной суммой переплаты.

Расширенная версия позволит более детально разобраться в кредитном предложении и сравнить наш график платежей с графиком, предоставленном в банке. Возможные расхождения свидетельствуют о наличии скрытых комиссий. Полученный график можно распечатать или сохранить в электронной форме.

Самый простой способ – рассчитайте свой подтвержденный доход, получите график платежей на нашем сайте и сравните показатель ежемесячного платежа с одной второй от Вашего дохода.

Расчеты, проводимые на калькуляторе, являются приблизительными, но зачастую разница в результатах минимальна. Главное запомнить одно – Ваша зарплата не является единственным фактором, учитываемым банком. Обращаясь туда, не забудьте о своих иных доходах, только так можно рассчитывать на максимальную сумму одобрения.