Проверить сотрудников | СБИС Помощь

Проверить данные кандидатов и сотрудниковПри работе с кандидатом, а также перед тем как оформить прием на работу или перевод, кадровик проверяет, действительны ли документы сотрудника и нет ли к нему претензий у налоговой. Например, если соискатель был руководителем компании-банкрота, он может быть на несколько лет лишен права занимать управляющие должности.

Чтобы провести проверку, загрузите в СБИС скан паспорта и СНИЛС, укажите ИНН. Система проанализирует сведения из официальных источников и проверит:

- подлинность паспорта и СНИЛС;

- наличие долгов по налогам и исполнительным документам;

- банкротство физлица;

- наличие собственного бизнеса.

Вы можете проверить как нового сотрудника, так и тех, кто уже давно работает в организации.

Проверить кандидата

Проверить сотрудника

Перед оформлением приема на работу проверьте соискателя. Это можно сделать несколькими способами.

- В разделе «Сотрудники/Кадровый учет» нажмите и прикрепите сканы паспорта и СНИЛС.

- В разделе «Сотрудники/Кадровый учет» или в разделе «Сотрудники» (в зависимости от конфигурации) перейдите на вкладку «Проверка», нажмите и выберите «Физ. лицо». Загрузите документы.

Если данные кандидата уже проверяли, вы сразу можете посмотреть результат. Для этого введите ФИО в строку поиска.

Сразу после того как паспортные данные распознались, СБИС проверит, действителен ли паспорт. Кадровик может запросить более детальную проверку и узнать:

- корректно ли введены код подразделения, дата выдачи, серия и номер документа;

- жив ли владелец паспорта;

- принадлежит ли паспорт предъявителю;

- наступил ли срок замены паспорта.

Если сомневаетесь в результате, нажмите « Повторить проверку».

На вкладке «СНИЛС» таким же способом можно узнать, принадлежит ли СНИЛС кандидату.

После того как введены паспортные данные, ФИО, дата рождения и ИНН, на вкладке «Благонадежность» можно проверить сотрудника на банкротство, наличие бизнеса или долгов. Для этого нажмите «Проверить».

Для этого нажмите «Проверить».

В СБИС можно запустить проверку одного, нескольких или сразу всех сотрудников.

В документе приема

Проверить подлинность паспорта и СНИЛС сотрудника можно в документе приема.

- В разделе «Сотрудники/Кадровый учет» откройте документ «Прием на работу» и перейдите в блок «Персональные сведения».

- Прикрепите сканы паспорта и СНИЛС.

- Кликните «Проверить» и нажмите «Отправить запрос».

В личной карточке

- В карточке сотрудника нажмите и выберите « Проверить сотрудника».

- Откройте результат проверки.

На вкладке «Проверка»

В разделе «Сотрудники/Кадровый учет» или в разделе «Сотрудники» (в зависимости от конфигурации) отображаются результаты всех запросов. Если данные сотрудника уже проверяли, вы можете посмотреть результат. Для этого введите ФИО в строку поиска.

Чтобы запустить новую проверку, нажмите , кликните «Сотрудника» и выберите ФИО в справочнике.

Для проверки всех сотрудников нажмите «Проверить всех» и подтвердите действие.

Если проверка выполняется впервые, настройте уведомления об изменении данных сотрудников.

В списке сотрудников

- В разделе «Сотрудники» нажмите и откройте панель массовых операций.

- Выберите одного или нескольких сотрудников и нажмите « Проверить».

На вкладке «Статистика»

В разделе «Сотрудники/Кадровый учет» на вкладке «Статистика» нажмите . СБИС построит список сотрудников, у которых обнаружены проблемы.

Чтобы открыть весь список, нажмите «Проверено сотрудников» или кликните «еще…».

Лицензия

«Проверка по базам МВД, ФНС и др.» сервиса «Управление персоналом».

API сервис ФНС nalog.ru

Автоматизация работы с ФНС (nalog.ru), парсер и API сервисФедеральная налоговая служба. API доступ к базе данных ФНС.

— Проверь себя и контрагента. Доступ к ЕГРЮЛ и ЕГРИП. Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств (получение сведений из ЕГРЮЛ и ЕГРИП в электронном виде)

— Узнать ИНН. Сведения об ИНН физических лиц

Сведения об ИНН физических лиц

— Сведения о действительных ИНН юридических лиц, недействительных свидетельствах ИНН, недействительных ИНН физических и юридических лиц

— Единый реестр субъектов малого и среднего предпринимательства

— Открытые и общедоступные сведения ЕГРН об иностранных организациях

— Поиск сведений в реестре дисквалифицированных лиц

— Система информирования банков о состоянии обработки электронных документов (311-П, 440-П)

— Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами

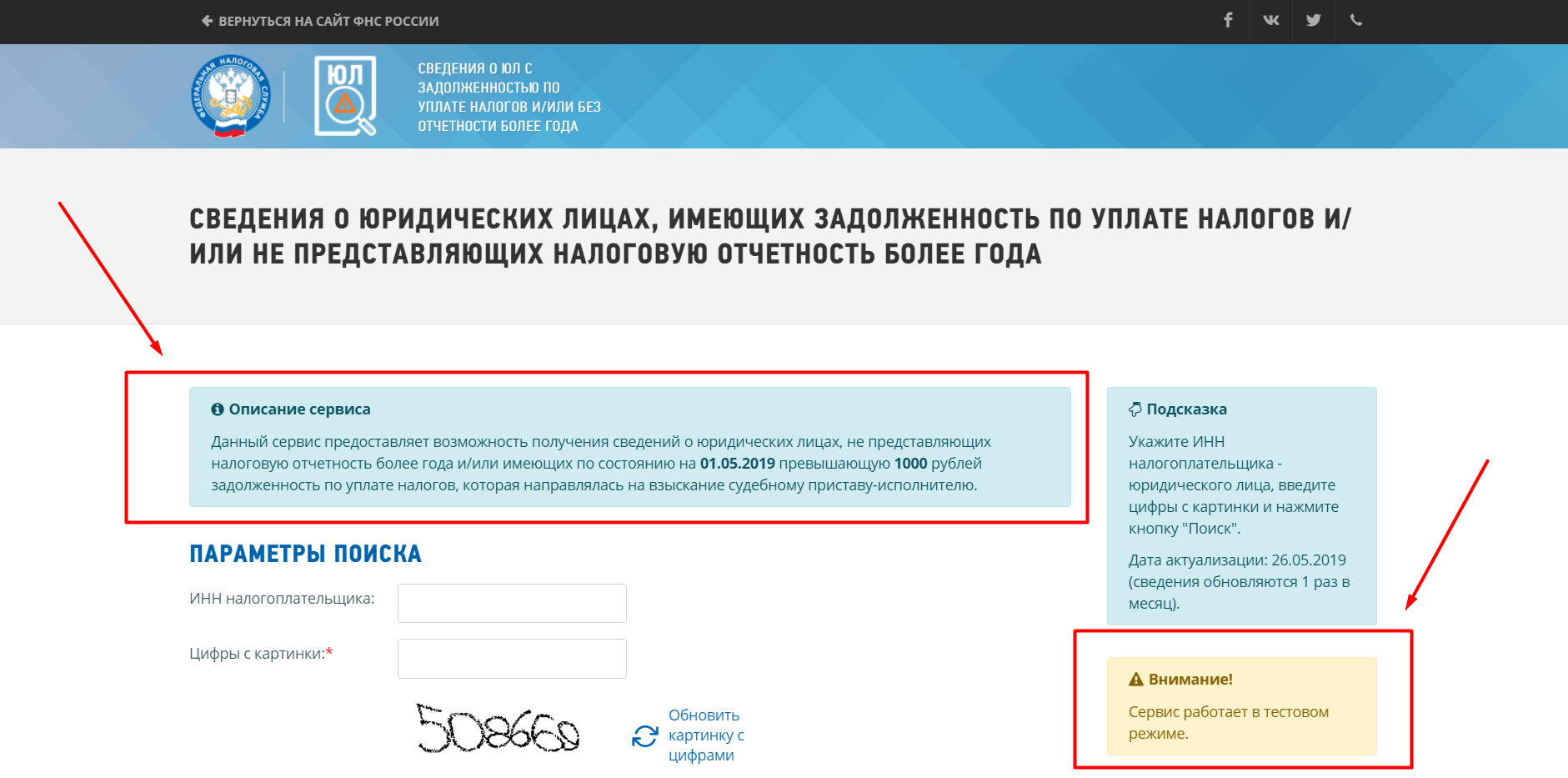

— Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года

— Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации

— Запрос о направлении информации о факте представления в налоговый орган документов при государственной регистрации юридического лица или индивидуального предпринимателя

— Юридические лица, в состав исполнительных органов которых входят дисквалифицированные лица

На данной странице вы можете протестировать работу сервиса API для получения информации с nalog. ru (https://www.nalog.ru/rn77/about_fts/el_usl/). Сервис работает через http запросы, без капчи. В ответ на каждый запрос вы получаете JSON с нужной информацией.

ru (https://www.nalog.ru/rn77/about_fts/el_usl/). Сервис работает через http запросы, без капчи. В ответ на каждый запрос вы получаете JSON с нужной информацией.

Для подключения к API сервису nalog.ru, пишите на [email protected] или заполните форму обратной связи.

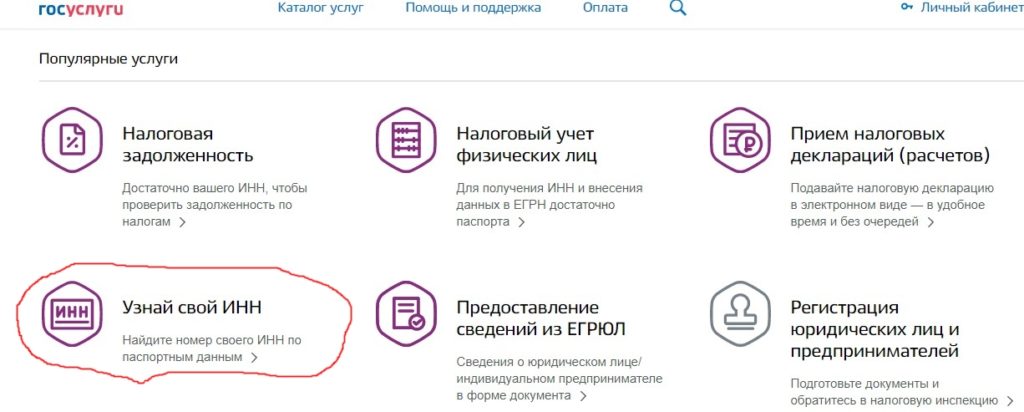

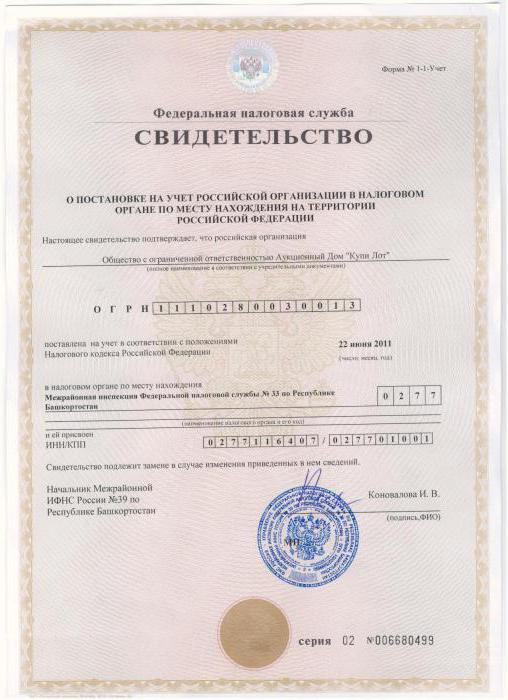

Как узнать ИНН организации

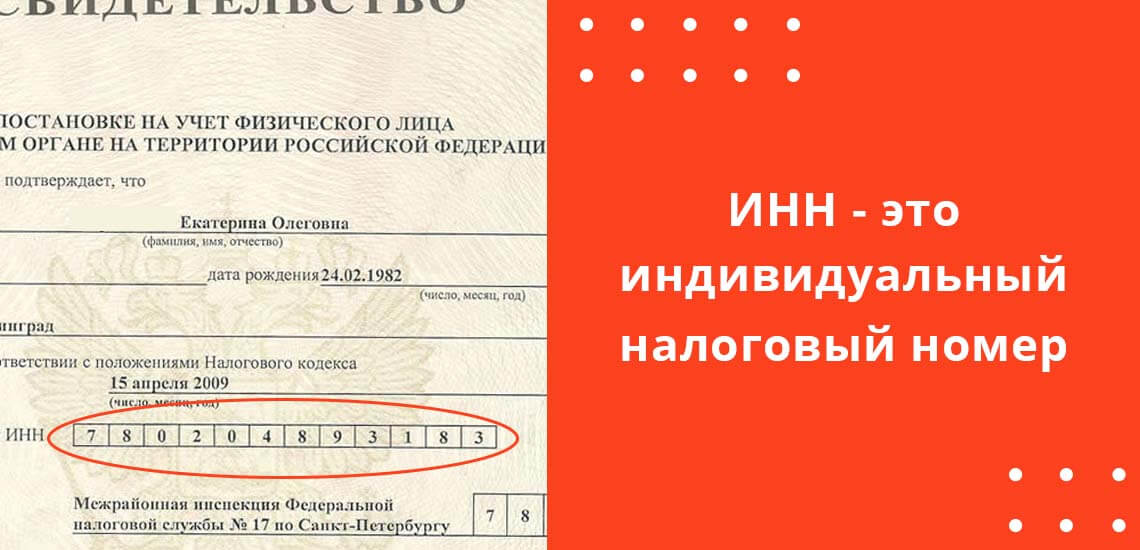

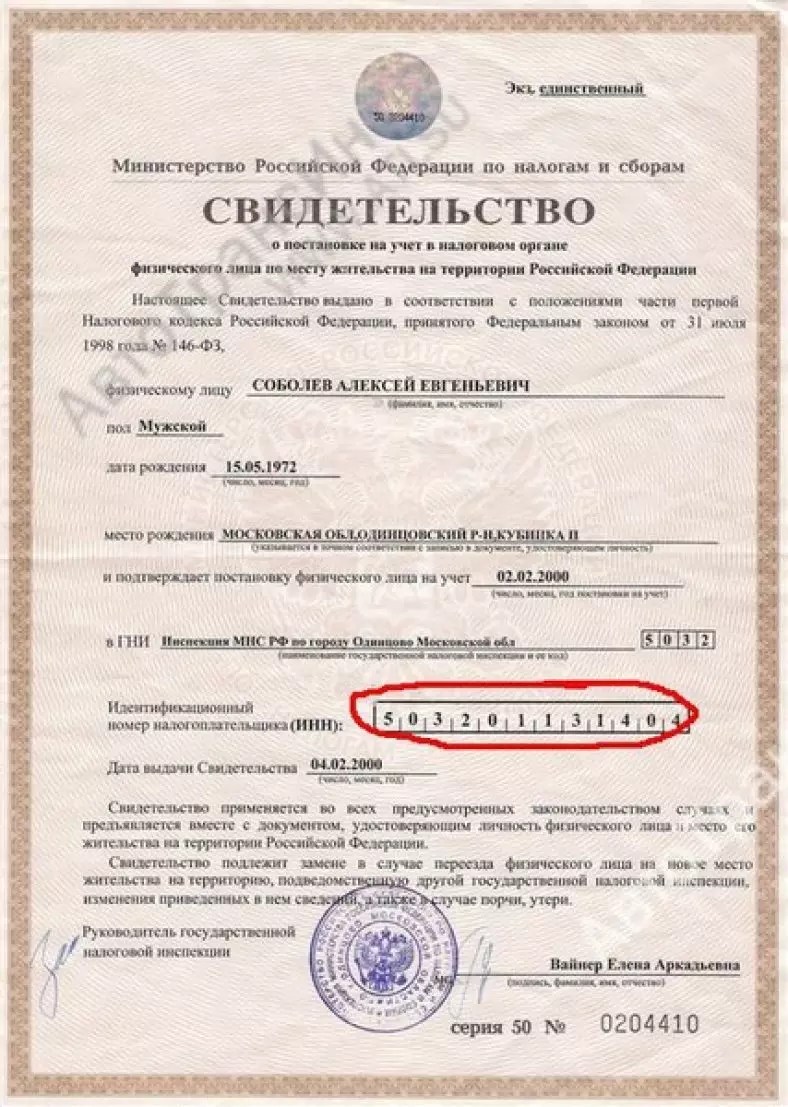

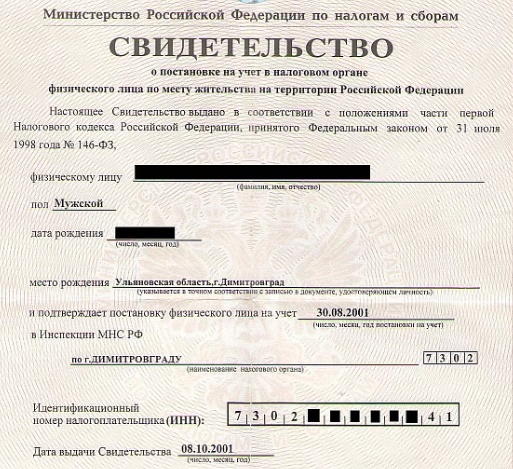

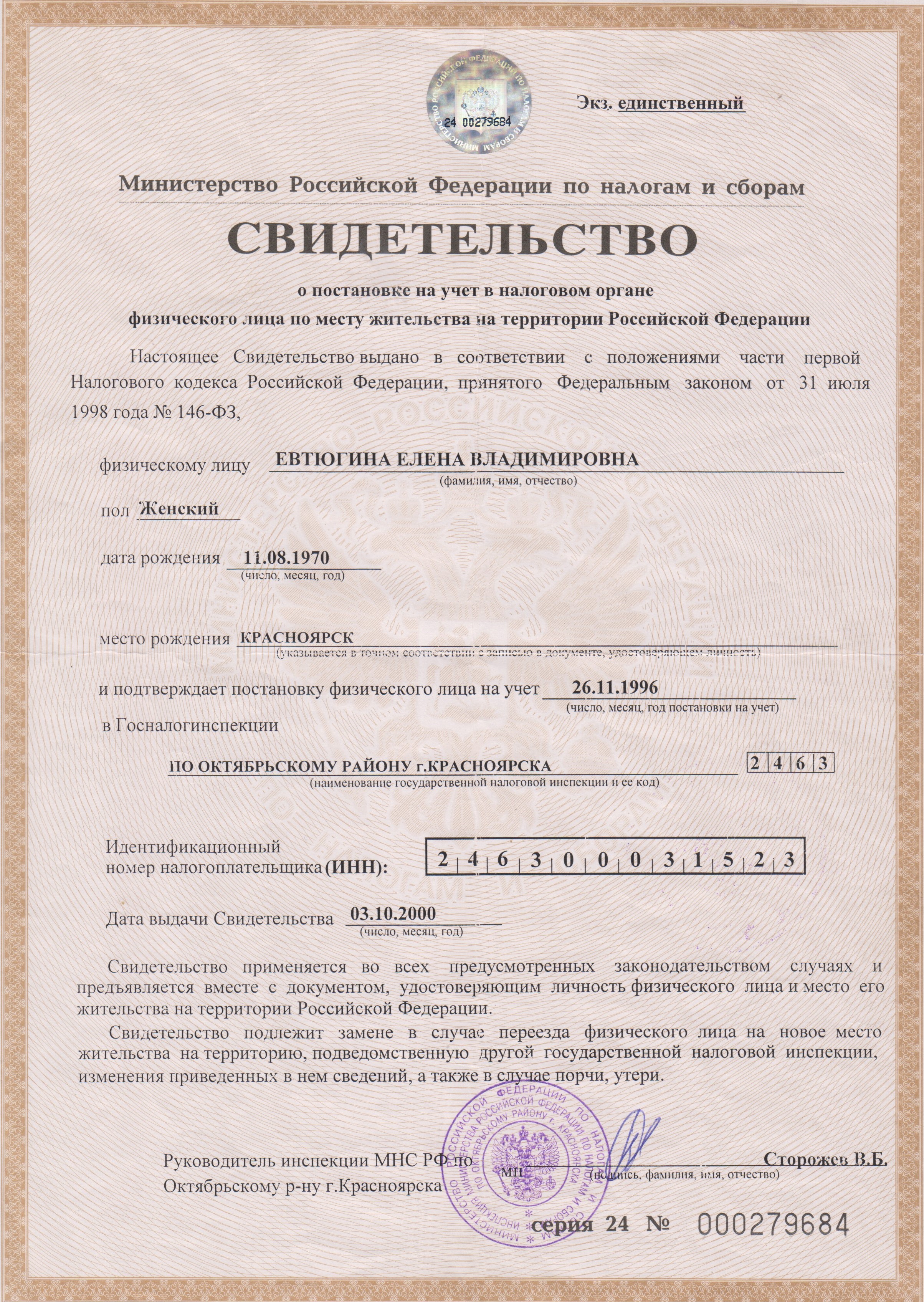

Идентификационный номер налогоплательщика

Идентификационный номер налогоплательщика (ИНН) – это индивидуальный код, который выдается всем гражданам Российской Федерации, прошедшим процедуру регистрации в налоговой службе. ИНН имеет любое юридическое лицо, зарегистрированное на территории Российской Федерации, даже иностранное предприятие.

ИНН организации состоит из набора цифр, первые три из которых определяют код субъекта федерации, в котором зарегистрировано предприятие, следующие — номер налоговой инспекции, и остальные — номер записи в реестре юридических лиц.

0yDaJ2u7jky0IseRlfpwWGeARQRxxF4HKdlLWPoxHRVXKRpnJDSeuJSq1BaM0lgH8U1iLalVNI3MWsBEVUK7t90OZWk1:i-zib3bqBTj9VFZkTObvjCryRC7PClxxW-T7ux7VopGmHlU6aVrb_DO5tKcA7KoqaGog10CcLtAwvcVDcL2UdJzSYXc1 Что можно искать

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

Зачем существует ИНН

Идентификация налогоплательщиков как физических, так и юридических лиц, введена в 1993 году. Вслед за мировыми практиками в России было решено сделать прозрачным учет плательщиков налогов в государстве и облегчить работу налоговых органов.

Идентификатор присваивается организации или физическому лицу один раз и на все время существования. Этот номер является неотъемлемым признаком налогоплательщика и в любой момент может подтвердить его идентичность. Например, при наличии нескольких компаний с одинаковым наименованием, не исключена их регистрация по одному адресу, но исключено наличие у двух предприятий одного идентифицирующего признака. Поэтому поиск по ИНН юридического лица стал сегодня первым шагом в проверке контрагента на реальность ведения хозяйственной деятельности.

Где можно узнать ИНН организации

Итак, одним из обязательных пунктов проверки контрагента является необходимость удостовериться, что организация является зарегистрированной в установленном законом порядке и на дату заключения сделки не ликвидирована или не признана банкротом. Иными словами, задача найти организацию по ИНН – это та ежедневная практика, которую осуществляет практически каждый бизнес.

Поэтому очень удобно, что вся информация о ИНН находится в открытом доступе.

Есть несколько способов узнать ИНН:

- на сайте ФНС (ЕГРЮЛ/ЕГРИП)

- в едином федеральном реестре, содержащем информацию о деятельности юридических лиц и индивидуальных предпринимателей (Федресурс)

- в СПАРКе

Как узнать ИНН организации

Рассмотрим подробнее процедуру поиска организации по ИНН и идентификацию физического лица по этому номеру.

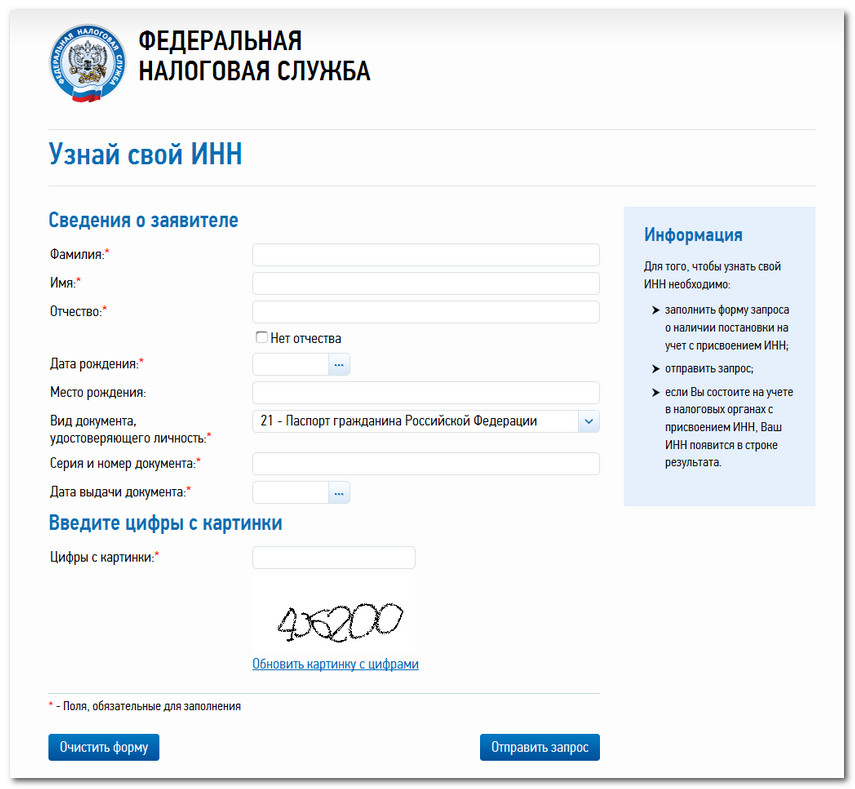

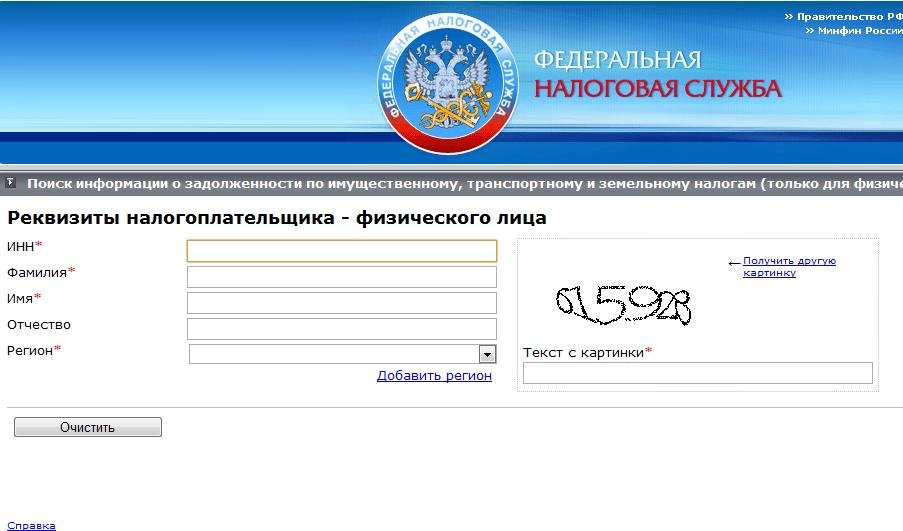

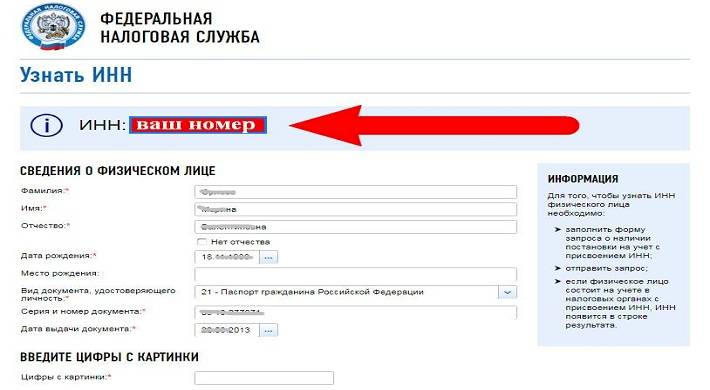

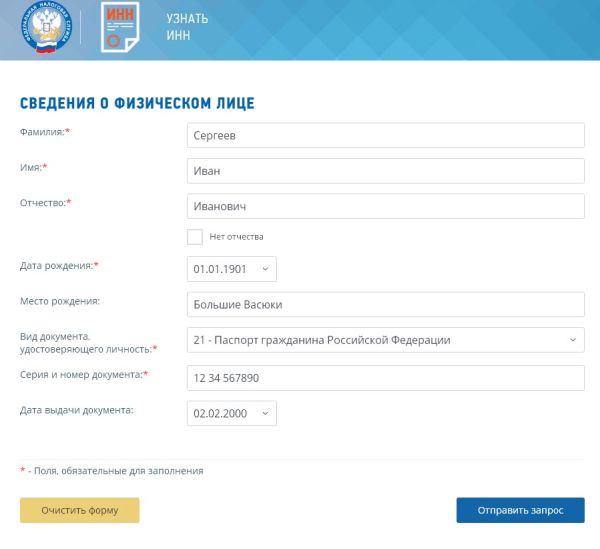

ИНН физического лица на сайте ФНСНа сайте ФНС в разделе «Узнать ИНН» вам будет предложено заполнить поля с ФИО, датой рождения физического лица, номер документа, удостоверяющего личность, его серию, номер и дату выдачи документа, а также цифры с картинки, после чего система выполнит поисковый запрос и покажет результаты.

На сайте https://egrul.nalog.ru/ выберите вкладку «Юридическое лицо» или «Индивидуальный предприниматель/КФХ» и введите ОГРН или наименование юридического лица и регион местонахождения, а также заполните поле с цифрами с картинки. В качестве результата вы получите справку с указанием регистрационных данных, сведениях о юридическом адресе и других идентификационных кодах юридического лица или ИП.

В качестве результата вы получите справку с указанием регистрационных данных, сведениях о юридическом адресе и других идентификационных кодах юридического лица или ИП.

По сути, основным инструментом для поиска любой информации в СПАРКе является строка поиска – сюда можно вбить название интересующей организации или любой из кодов или ФИО индивидуального предпринимателя. Поиск контрагента по ИНН в СПАРКе не составит труда.

Выбрав интересующую вас организацию и перейдя в карточку компании, вы сможете узнать ИНН в блоке с регистрационными данными. Таким образом, ваш поиск будет осуществлён всего в один клик!

ИНН также можно увидеть в разделе «Регистрационные данные»:

Читайте также:

Валидация и проверка контрольного числа ИНН

Проверить

На PHP

Проверить

Описание

ИНН (идентификационный номер налогоплательщика) организации состоит из 10 цифр:

- 1-4-я цифры:

- для российской организации — код налогового органа, который присвоил ИНН;

- для иностранной организации — индекс, определяемый Федеральной налоговой службой;

- 5-9-я цифры:

- для российской организации — порядковый номер записи о лице в территориальном разделе Единого государственного реестра налогоплательщиков налогового органа, который присвоил ИНН;

- для иностранной организации — код иностранной организации (КИО) согласно Справочнику «Коды иностранных организаций»;

- 10-я цифра — контрольное число.

ИНН физического лица (индивидуального предпринимателя) состоит из 12 цифр:

- 1-4-я цифры — код налогового органа, который присвоил ИНН;

- 5-10-я цифры — порядковый номер записи о лице в территориальном разделе Единого государственного реестра налогоплательщиков налогового органа, который присвоил ИНН;

- 11-12-я цифры — контрольное число.

Маски ввода

Для 10-значного ИНН:

- XXXXXXXXXX — маска ввода без разделителей.

- XXXX-XXXXX-X — маска ввода с разделителями.

Для 12-значного ИНН:

- XXXXXXXXXXXX — маска ввода без разделителей.

- XXXX-XXXXXX-XX — маска ввода с разделителями.

Алгоритм проверки контрольного числа

10-значный ИНН

- Вычислить сумму произведений цифр ИНН (с 1-й по 9-ю) на следующие коэффициенты — 2, 4, 10, 3, 5, 9, 4, 6, 8 (т.

- Вычислить остаток от деления полученной суммы на 11.

- Сравнить младший разряд полученного остатка от деления с младшим разрядом ИНН. Если они равны, то ИНН верный.

12-значный ИНН

- Вычислить 1-ю контрольную цифру:

- Вычислить сумму произведений цифр ИНН (с 1-й по 10-ю) на следующие коэффициенты — 7, 2, 4, 10, 3, 5, 9, 4, 6, 8 (т.е. 7 * ИНН[1] + 2 * ИНН[2] + …).

- Вычислить младший разряд остатка от деления полученной суммы на 11.

- Вычислить 2-ю контрольную цифру:

- Вычислить сумму произведений цифр ИНН (с 1-й по 11-ю) на следующие коэффициенты — 3, 7, 2, 4, 10, 3, 5, 9, 4, 6, 8 (т.е. 3 * ИНН[1] + 7 * ИНН[2] + …).

- Вычислить младший разряд остатка от деления полученной суммы на 11.

- Сравнить 1-ю контрольную цифру с 11-й цифрой ИНН и сравнить 2-ю контрольную цифру с 12-й цифрой ИНН. Если они равны, то ИНН верный.

Реализация на JavaScript

Исходный код доступен на GitHub по этой ссылке (функция validateInn).

Реализация на PHP

Исходный код доступен на GitHub по этой ссылке (метод validateInn).

Проверка налоговых номеров европейских компаний

Schmidt & Schmidt предоставляет услуги по проверке данных налоговых и акцизных номеров европейских компаний, а также регистрационных данных, допущенных и уполномоченных участников внешнеэкономической деятельности, на основании базы данных таможенных органов Европейского союза.Проверка налоговых и акцизных номеров может быть необходима при заключении внешнеторговых договоров с европейскими заказчиками, при осуществлении таможенных процедур, в целях избежания проблем при возврате НДС, а также избежания мошеннических действий с продуктами с поддельными акцизными номерами.

Проверка идентификационного налогового номера европейских компаний

Идентификационный налоговый номер присваивается налоговыми органами стран Европейского союза как физическим, так и юридическим лицам, и позволяет однозначно идентифицировать лицо в качестве плательщика налогов. Как правило, идентификационный налоговый номер имеет следующий вид:

Как правило, идентификационный налоговый номер имеет следующий вид:

Для проверки действительности идентификационного номера европейских компаний необходимы:

- идентификационный налоговый номер

- страна регистрации компании

Проверка идентификационного номера плательщика НДС:

Идентификационный номер плательщика НДС служит для учета, уплаты и возврата НДС в рамках Европейского союза. Для всех плательщиков НДС Европейского союза является обязательным указание данного номера в счетах и инвойсах. Идентификационный номера плательщика НДС Европейского союза имеет следующий вид:

Где первые литеры обозначат страну регистрации компании, а цифровой блок — регистрационный номер компании, который содержит в себе, в зависимости от страны, от 8 до 12 цифр.

Для проверки действительности идентификационного номера плательщика НДС Европейского союза необходимы:

- идентификационный налоговый номер плательщика НДС

- страна регистрации компании

Проверка акцизных номеров:

Акцизный номер служит доказательством допуска предприятия к обороту продукции, подлежащей уплате акциза на территории Европейского союза. Представляет из себя комбинацию из двух литер, указывающих на страну, и 13 цифр.

Представляет из себя комбинацию из двух литер, указывающих на страну, и 13 цифр.

Для проверки акцизных номеров предприятия на территории Европейского союза необходим:

- акцизный номер

Проверка регистрационного номера участника внешнеэкономической деятельности:

Номер участника внешнеэкономической деятельности – общеевропейский идентификатор участника ВЭД необходим для осуществления таможенных процедур на территории ЕС, присваивается таможенными органами стран Европейского союза. Состоит из двух литер, указывающих на страну и цифрового блока, включающего до 17 цифр.

Для проверки действительности регистрационного номера допущенного или уполномоченного участника внешнеэкономической деятельности Европейского союза необходим:

- регистрационный номер участника внешнеэкономической деятельности

Предоставленные данные носят исключительно справочный характер и предоставляются в строгом соответствии с законодательством Федеративной Республики Германия.

Обработка запросов осуществляется в течение одного рабочего дня.

Проверка одного номера: 5 EUR

У вас есть вопросы о проверке налоговых номеров европейских компаний? Позвоните или напишите нам и закажите бесплатную консультацию!

Что такое налоговая проверка IRS?

Налоговая проверка IRS — это проверка вашей финансовой информации для проверки правильности подачи налоговой декларации.

Узнайте больше о налоговых проверках и о том, как они работают.

Что такое налоговая проверка IRS?

Налоговая проверка IRS — это проверка вашей финансовой документации и налоговых платежей, чтобы убедиться, что вы уплатили правильную сумму налогов. Ежегодно проверяется только около 0,6% личных возвратов, и большинство из них связаны не более чем с обменом корреспонденцией.Однако в более крайних случаях вам, возможно, придется лично встретиться с IRS.

Как работают налоговые проверки IRS

Компьютерная система сканирует каждую налоговую декларацию, которую получает IRS, на предмет отклонений между ней и другими декларациями, поданными налогоплательщиками, которые находятся в аналогичном финансовом положении. Это называется функцией распознавания информации (DIF). Например, большинство людей, которые зарабатывают 75 000 долларов в год, не жертвуют 50 000 долларов своего дохода на благотворительность. Если вы сделаете это и потребуете подробный налоговый вычет на эту сумму, компьютер IRS, скорее всего, вызовет предупреждение.

Это называется функцией распознавания информации (DIF). Например, большинство людей, которые зарабатывают 75 000 долларов в год, не жертвуют 50 000 долларов своего дохода на благотворительность. Если вы сделаете это и потребуете подробный налоговый вычет на эту сумму, компьютер IRS, скорее всего, вызовет предупреждение.

Система присваивает каждой декларации показатель DIF, и высокий показатель указывает на то, что информация в вашей налоговой декларации является необычной и не соответствует нормам для вашего финансового положения. В этот момент вмешивается агент-человек, который лично проверяет вашу налоговую декларацию и решает, следует ли ее проверять. Например, это может произойти, если два или более налогоплательщика заявят об одном и том же иждивении, потому что компьютер сканирует такие вещи, как номера социального страхования иждивенцев.

Другие триггеры включают в себя возвраты, которые содержат информацию о тех же финансовых транзакциях.Допустим, вы независимый подрядчик, который консультировал ABC Corporation, и они выдали вам 1099-MISC за ваши услуги. Если доход корпорации вызывает сомнения и организация проверяется, агент может также проверить вашу личную прибыль, потому что вы вели с ними дела, особенно если фирма заплатила вам значительную сумму денег.

Если доход корпорации вызывает сомнения и организация проверяется, агент может также проверить вашу личную прибыль, потому что вы вели с ними дела, особенно если фирма заплатила вам значительную сумму денег.

Уведомление о получении

Большинство людей, проходящих одитинг, даже не осознают, что это происходит. Если агент IRS проверит ваше возвращение и определит, что есть вопросы, на которые нужно ответить, вы получите уведомление по почте, в котором будет объяснено, что, по его мнению, не так с вашим возвращением.IRS может попросить вас подтвердить определенную информацию и предоставить дополнительную подтверждающую документацию, но, что более важно, они сообщат вам, можете ли вы вернуть документацию по почте или вам необходимо лично встретиться с агентом IRS.

Заочный аудит

Когда вас просят вернуть подтверждающую документацию по почте, IRS называет это проверкой корреспонденции. В идеале вы получите еще одно уведомление через несколько недель после того, как предоставите необходимую документацию, подтверждающую, что ваш отчет верен и аудит завершен. Если выяснится, что вы задолжали IRS деньги, вы получите уведомление о том, что ваш возврат был неправильным, и вы должны отправить IRS запрошенную сумму или связаться с ними, чтобы изучить варианты оплаты.

Если выяснится, что вы задолжали IRS деньги, вы получите уведомление о том, что ваш возврат был неправильным, и вы должны отправить IRS запрошенную сумму или связаться с ними, чтобы изучить варианты оплаты.

Примите некоторые меры предосторожности при отправке документации в IRS. Используйте заказное письмо с запрошенной квитанцией о вручении, чтобы не было сомнений, что IRS действительно ее получила. Если IRS потеряет информацию после этого момента, это их ответственность.

Вы также можете отправить запрошенные документы по факсу, чтобы получить квитанцию о том, что передача прошла.

Личный аудит

В более серьезных случаях вам может грозить полноценный офисный или выездной аудит. Офисный аудит проводится в офисе IRS, тогда как выездной аудит проводится в любом месте по вашему выбору — обычно у вас дома или в офисе налогового специалиста. Вам необходимо будет встретиться лицом к лицу с агентом IRS, ответить на некоторые вопросы и предоставить подтверждающую документацию. Корреспондентский аудит обычно фокусируется на одном узком вопросе, в то время как личный аудит обычно показывает, что у IRS есть более чем несколько вопросов о вашем возвращении.Взаимодействие с другими людьми

Корреспондентский аудит обычно фокусируется на одном узком вопросе, в то время как личный аудит обычно показывает, что у IRS есть более чем несколько вопросов о вашем возвращении.Взаимодействие с другими людьми

Личная встреча с агентом — это потому, что он хочет копать информацию. Некоторые вопросы могут показаться безобидными, но агент заинтересован только в том, чтобы добраться до сути вашего отчета. Многие налоговые поверенные рекомендуют вам не присутствовать на проверке лично — ни в одиночку, ни с вашим налоговым консультантом — а вместо этого направить уполномоченного представителя. Уполномоченные представители должны иметь полномочия, признанные IRS.

Вы можете отказаться отвечать на вопрос и сказать, что вернетесь к ним после того, как изучите информацию.

Сопроводительная документация

Большинство проверок проводится в течение двух лет с даты подачи налоговой декларации, но технически IRS имеет до трех лет для проведения проверки. Если они обнаруживают существенные ошибки, они могут решить вернуться на шесть лет назад, но обычно это происходит только тогда, когда что-то, относящееся к более недавнему возвращению, вызывает вопросы по поводу более старого.

Если они обнаруживают существенные ошибки, они могут решить вернуться на шесть лет назад, но обычно это происходит только тогда, когда что-то, относящееся к более недавнему возвращению, вызывает вопросы по поводу более старого.

На всякий случай вы должны хранить всю подтверждающую налоговую документацию в течение шести лет, но по налоговому законодательству вы должны хранить ее не менее трех лет.В некоторых случаях IRS принимает данные, хранящиеся в электронном виде, но вы можете сохранить бумажные копии для резервного копирования.

Разрешения

Аудит разрешается одним из трех способов:

- IRS определяет, что с вашей налоговой декларацией проблем нет.

- IRS определяет наличие проблемы, вы признаете свою ошибку и соглашаетесь с изменениями.

- IRS определяет проблемы и предлагает изменения, с которыми вы не согласны.

Если вы согласитесь, вас попросят подписать отчет о проверке и, возможно, перевести еще несколько долларов в виде налогов. Когда вы подписываете и платите, вот и все; ваш аудит окончен. Если вы не согласны, вы можете попросить посредника, чтобы попытаться уладить ситуацию, или вы можете поговорить с менеджером IRS и, возможно, убедить его, что первоначальная оценка ситуации агентом неверна. Вы также имеете право обжаловать любое решение IRS.

Когда вы подписываете и платите, вот и все; ваш аудит окончен. Если вы не согласны, вы можете попросить посредника, чтобы попытаться уладить ситуацию, или вы можете поговорить с менеджером IRS и, возможно, убедить его, что первоначальная оценка ситуации агентом неверна. Вы также имеете право обжаловать любое решение IRS.

Ключевые выводы

- Налоговая проверка IRS — это проверка вашей финансовой документации и налоговых платежей, чтобы убедиться, что вы уплатили правильную сумму налогов.

- Ежегодно проверяется только около 0,6% личных возвратов, и большая часть из них — это проверки корреспонденции, что означает, что вы можете отправлять необходимую документацию по почте или факсу.

- IRS определяет, кого проверяют, просматривая налоговые декларации и выявляя аномалии.

- Большинство проверок проводится в течение двух лет с момента подачи декларации, но вы должны хранить подтверждающую налоговую документацию в течение шести лет на тот случай, если IRS потребуется еще раз.

10 советов от 4 (бывших) государственных налоговых инспекторов

Советы экспертов по соблюдению налоговых требований

Разве не было бы неплохо получить информацию от государственного налогового аудитора до того, как вам придется с ним встретиться? Большинство людей опасаются ужасного уведомления со стороны налогового управления (DOR), потому что налоговые проверки продаж и использования в лучшем случае доставляют неудобства, а в худшем — очень дорого обходятся.Обстоятельства ставят вас и аудитора в разногласие, когда вы не можете попросить совета, подумать о том, как избежать наказания, или обратиться к нему за советом в любой момент в ходе процесса.

Государственные налоговые инспекторы почти все видели и могут дать совет, который не может дать никто другой. Вот почему мы создали это руководство. Мы нашли четырех бывших государственных налоговых аудиторов, которые также являются экспертами по продажам и пользуются услугами по соблюдению налогового законодательства, и спросили их, какой совет они дали бы компаниям, чтобы повысить свои шансы на быстрое и безболезненное обслуживание, если и когда аудитор придет к нам.

Вот почему мы создали это руководство. Мы нашли четырех бывших государственных налоговых аудиторов, которые также являются экспертами по продажам и пользуются услугами по соблюдению налогового законодательства, и спросили их, какой совет они дали бы компаниям, чтобы повысить свои шансы на быстрое и безболезненное обслуживание, если и когда аудитор придет к нам.

Об авторах

Мехрдад Талаифар — Мехрдад — признанный эксперт в области автоматизации продаж, использования и соблюдения налогового законодательства с более чем 30-летним опытом косвенного налогообложения. До работы в Avalara Мердад был аудитором штата Калифорния, а также занимал руководящие должности в Thomson Reuters и Sabrix, а также управлял налогом с продаж и налогом за использование для Артура Андерсона в Сан-Франциско и Кремниевой долине.

Сильвия Агирре — Сильвия является соучредителем Avalara CertCapture и экспертом по управлению сертификатами освобождения. Она имеет 20-летний опыт работы в сфере соблюдения налоговых требований в отношении продаж и использования, в прошлом работала налоговым инспектором штата Техас и бухгалтером, стремящимся помочь предприятиям достичь 100% соответствия.

Клиффорд Тернер — Клиффорд — бывший налоговый аудитор штата Калифорния и ветеран отрасли с 25-летним опытом работы в сфере налогообложения продаж и использования.Он построил и управлял продажами и соблюдением налогового законодательства для двух бухгалтерских фирм «большой четверки».

Стивен Кабрера — Стивен является CPA и бывшим налоговым аудитором штата Калифорния. Он имеет более чем 20-летний опыт работы в сфере продаж и использования налогов как в правительстве штата, так и в «большой четверке». Его опыт включает в себя добровольное раскрытие информации, возврат налогов, регистрацию, аудиторское представительство, исследование налогообложения, проверки возврата средств, комплексную проверку и многое другое.

Вот десять их налоговых советов, которые следует учитывать…

Совет № 1. Правильно определяйте, рассчитывайте и сообщайте налоги — с первого раза!

Это может показаться очевидным, но слишком часто компании попадают в затруднительное положение или усложняют процесс аудита, если у них есть ошибки либо в расчетах, либо в отчетности по налогу с продаж и использования.Независимо от того, есть ли у вас незначительные ошибки в ваших транзакциях, такие как неправильная ставка в одном счете, или серьезная ошибка, например, неуплата собранных налогов, процесс аудита кардинально меняется, как только аудитор считает, что есть причина для проверки. Начните с оценки своих налоговых обязательств и не отказывайтесь от исследования, необходимого, чтобы сделать это правильно. В случае сомнений проведите оценку взаимосвязи с CPA, желательно с тем, кто специализируется на государственных и местных налогах (SALT).

В случае сомнений проведите оценку взаимосвязи с CPA, желательно с тем, кто специализируется на государственных и местных налогах (SALT).

Оцените свои налоговые обязательства и узнайте правильные ставки, правила и налоговое законодательство для каждой юрисдикции, в которой вы подаете заявление.Вот пара полезных советов:

- Ознакомьтесь с требованиями к подаче документов для каждой юрисдикции. Просмотрите сайт налогового департамента каждого штата, чтобы определить особенности подачи документов. В некоторых штатах требуется все, от электронной подачи документов до предоплаты и до конкретных форм.

- Знайте, где у вас нексус. Есть ли у вас значительное присутствие в другом штате, куда вы не подаете? Оцените свое физическое и экономическое присутствие и узнайте о правилах связи, в которых у вас может быть связь.В каждом штате свои требования.

- Забудьте о почтовых индексах. Почтовые индексы — неправильный инструмент для расчета ставок. Например, в некоторых городах Колорадо существует как минимум 5 различных ставок налога с продаж для одного почтового индекса! Используйте геолокацию, чтобы определять точные адреса и ставки, полагаясь на правильный источник.

Например, в некоторых городах Колорадо существует как минимум 5 различных ставок налога с продаж для одного почтового индекса! Используйте геолокацию, чтобы определять точные адреса и ставки, полагаясь на правильный источник.

Например, в некоторых городах Колорадо существует как минимум 5 различных ставок налога с продаж для одного почтового индекса! Используйте геолокацию, чтобы определять точные адреса и ставки, полагаясь на правильный источник.Налоговая подсказка от Мехрада

Доказательство в отчетах.У компаний не всегда возникают проблемы из-за того, что они неправильно управляли налогом с продаж, а потому, что они не могут составить отчеты, подтверждающие, что они делают это правильно. Рекомендуется сохранить рабочие листы «внутренней» налоговой декларации, подтверждающие источник данных, представленных в отчетности. Хотя рабочие листы, как правило, не поставляются с исходной документацией, они являются чрезвычайно ценным ресурсом при вызове контрольного журнала, особенно по прошествии нескольких лет.

Совет № 2 — Найдите скелеты в своем шкафу — сначала проведите собственный аудит.

Никто не любит сюрпризы, если в этом нет стороны.Проведение предварительного или обратного аудита до того, как вы получите уведомление от штата, позволяет вам найти и исправить ошибки. Вы можете провести ее самостоятельно, но передача этой задачи консультанту имеет свои преимущества. Ваша бухгалтерия может попытаться избежать раскрытия собственных ошибок или просто не заметить ошибки. Одитировать себя — все равно что редактировать собственную книгу. Когда ты так близок к процессу, трудно быть объективным. Но даже если вы не пользуетесь услугами сторонних специалистов, проведение внутреннего аудита стоит затраченных усилий и, скорее всего, в будущем окупится сокращением штрафных санкций.

На что следует обратить внимание: если вы решите проводить аудит самостоятельно, подумайте о том, чтобы, по крайней мере, попросить налогового представителя отказаться от вопросов. Как и большинство вещей в жизни, то, чего вы не знаете, может навредить вам.

Налоговая подсказка от Стивена

Вы не можете изменять зарегистрированную историю, но если у вас возникнут вопросы, вы сможете объяснить «корректировки», такие как кредитовые авизо, ошибки и т. Д.Вы должны представить доказательства того, что в конечном итоге все облагалось налогом правильно.

Совет № 3 — Будьте последовательны в своей практике бухгалтерского учета и отчетности

Как и совет №1, это кажется очевидным, но непоследовательные методы бухгалтерского учета могут проникнуть в ваш бизнес в любое время. Допустим, вы наняли временного сотрудника на шесть месяцев, пока ваш бухгалтер был в творческом отпуске.Ваш временный рабочий процесс или метод отчетности могут немного отличаться. На первый взгляд, это не имеет большого значения, но аудитор внимательно изучит любые изменения в вашей практике.

На первый взгляд, это не имеет большого значения, но аудитор внимательно изучит любые изменения в вашей практике.

Еще одна распространенная причина, по которой в ваш бизнес проникают непоследовательные методы, — это когда вы вносите изменения в систему учета и технологии бэк-офиса. Проведите быструю аудиторскую проверку записей транзакций вскоре после перехода на новую систему и / или покупки новой платформы электронной коммерции и т. Д.

Последовательность полезна даже тогда, когда вы неправильно управляете налогом с продаж.Гораздо проще исправить транзакции, когда вы обнаружили типичную ошибку, чем просматривать тысячи записей и оценивать ошибки одну за другой.

Помните, что беспроблемный аудит — это скорость и эффективность. Непоследовательная практика дает аудиторам повод для дальнейшего расследования, что делает мероприятие не быстрым и не эффективным.

Налоговая подсказка от Клиффорда

Выбросы — ваш враг. Аудиторы следят не за тем, сколько транзакций выполнено правильно, а за любыми записями, которые выделяются из остальных.

Аудиторы следят не за тем, сколько транзакций выполнено правильно, а за любыми записями, которые выделяются из остальных.

Совет №4. Дайте им то, о чем они просят, ни меньше, ни больше.

Не скрывайте информацию и не создавайте необоснованно многочисленных задержек при ответе на запросы данных. По закону вы обязаны предоставить аудитору определенную информацию, если он ее попросит.Когда они запрашивают информацию, дайте им ее как можно быстрее. Убедитесь, что ваши записи легко доступны для них; вы не хотите, чтобы вам казалось, что вы что-то скрываете. Это заставляет аудиторов копать глубже и пытаться найти несоответствия и ошибки немного сложнее. Они не будут в отчаянии вскинуть руки и исчезнуть. Скорее, они просто оценят большой счет, и вы можете либо сотрудничать, либо опротестовать оценку в апелляции.

С другой стороны, вы не хотите преувеличивать. Не давайте им записи, о которых они не просили; это усложняет процесс и открывает дверь для недопонимания. Например, если у вас несколько бизнес-единиц или вы управляете отдельными компаниями, не предоставляйте информацию, не относящуюся к проверяемой компании. Хорошее практическое правило — все запросы должны быть в письменной форме.

Не давайте им записи, о которых они не просили; это усложняет процесс и открывает дверь для недопонимания. Например, если у вас несколько бизнес-единиц или вы управляете отдельными компаниями, не предоставляйте информацию, не относящуюся к проверяемой компании. Хорошее практическое правило — все запросы должны быть в письменной форме.

Сдержанность — добродетель. Не помещайте людей в комнату с одитором, так как они могут говорить вне очереди и зажечь что-то, что заставит одитора копнуть немного глубже.

Налоговая подсказка от Сильвии

Больше не лучше. Сбор дополнительной информации не дает желаемого эффекта проявления должной осмотрительности или безупречного бухгалтерского учета. Это только вызывает больше вопросов.

Совет № 5 — Не превращайте жизнь налогового аудитора в H # @!

Никто не любит одитинг, и никто не знает этого лучше, чем одитор. Сопротивляйтесь побуждению заставить одитора чувствовать себя некомфортно, насколько это возможно. Само собой разумеется, что вам следует избегать агрессивного поведения и быть сердечным, но также знайте, что даже мелочи могут иметь большое влияние.

Сопротивляйтесь побуждению заставить одитора чувствовать себя некомфортно, насколько это возможно. Само собой разумеется, что вам следует избегать агрессивного поведения и быть сердечным, но также знайте, что даже мелочи могут иметь большое влияние.

Вот две ключевые рекомендации:

Первое впечатление имеет значение: Если вы появитесь с учтивой улыбкой и будете действовать профессионально, вы зададите хороший тон на весь период аудита. Найдите время для аудитора и расскажите о процессе, чтобы вы разделили ожидания.

Место, местонахождение, местонахождение: Не размещайте аудитора там, где ему тяжело работать: рядом с копировальным аппаратом, в столовой для персонала, в цехе сборки… вы поняли. Одного бывшего аудитора штата Калифорния однажды поместили на диван с немецким догом, который нависал над ним и пускал слюни на все его документы. Он также вспомнил случай, когда его поместили в фургон на обочине дороги в палящей калифорнийской жаре.

Эти условия ставят аудиторов в плохое настроение, и они часто не торопятся и делают все возможное, чтобы находить ошибки, запрашивать дополнительную информацию и копать пятки глубже. Поэтому поместите их в хорошее место, хорошо освещенное и подходящее для их задачи. Помогите им расслабиться и поднять настроение, и это будет максимально безболезненно.

Поэтому поместите их в хорошее место, хорошо освещенное и подходящее для их задачи. Помогите им расслабиться и поднять настроение, и это будет максимально безболезненно.

Верно, аудитор не является вашим адвокатом, и он учитывает интересы Департамента доходов (т.е. собирает доход), но пытается оценить свою позицию. Хорошее профессиональное взаимопонимание может иметь большое значение, когда дело доходит до оценки штрафов и любой свободы действий, которую они дают вам при ошибочных транзакциях.

Налоговая подсказка от Мехрада

Не делайте вещи слишком удобными для аудитора.Вы хотите убедиться, что у них достаточно причин для ухода.

Совет № 6 — Правильно управляйте налогом на использование

Налоговые эксперты часто называют налог на использование низко висящим плодом аудиторов. Причина в том, что им часто пренебрегают или им управляют непоследовательно. В результате все больше и больше штатов усиливают проверки для сбора налога на использование с потребителей. На самом деле, по данным ведущей бухгалтерской и налоговой консалтинговой фирмы Peisner Johnson & Company, неправильное управление налогами на использование входит в пятерку самых дорогостоящих ошибок, допущенных компаниями.Налог на использование — дело сложное. То, как вы «потребляете» определенные товары в своем бизнесе, часто является определяющим фактором. Общие триггеры включают, но не ограничиваются:

Причина в том, что им часто пренебрегают или им управляют непоследовательно. В результате все больше и больше штатов усиливают проверки для сбора налога на использование с потребителей. На самом деле, по данным ведущей бухгалтерской и налоговой консалтинговой фирмы Peisner Johnson & Company, неправильное управление налогами на использование входит в пятерку самых дорогостоящих ошибок, допущенных компаниями.Налог на использование — дело сложное. То, как вы «потребляете» определенные товары в своем бизнесе, часто является определяющим фактором. Общие триггеры включают, но не ограничиваются:

- Перемещение запасов

- Рекламные подарки для стимулирования продаж (включая бесплатные образцы для клиентов)

- Благотворительные пожертвования

- Закупка основных средств, налог на которую не взимался продавцом

- Изъятие запасов для внутренних исследований и разработок (применимо к определенным штатам)

Если эти предметы предназначались для перепродажи и вы не платили налог с продаж во время покупки, то теперь вы обязаны платить налог за использование. Если вы купили оборудование или мебель для своего офиса, а затем переехали, а ставка налога выше в новом месте, то вы можете получить разницу в налоге на использование. Именно здесь большинство аудиторов тратят свое время на проверку того, что эти расходы, основные средства и перемещение запасов должным образом облагаются налогом. Здесь также происходит большинство ошибок.

Если вы купили оборудование или мебель для своего офиса, а затем переехали, а ставка налога выше в новом месте, то вы можете получить разницу в налоге на использование. Именно здесь большинство аудиторов тратят свое время на проверку того, что эти расходы, основные средства и перемещение запасов должным образом облагаются налогом. Здесь также происходит большинство ошибок.

Государственные аудиторы говорят, что ошибки налога на использование — это аудиторский риск номер один, и большая часть оценок приходится на то, что налог на использование не уплачен. Некоторые отрасли, такие как производство, строительство и гостиничный бизнес, сталкиваются с еще большими рисками, потому что правила налогообложения для этих предприятий более сложны и не всегда согласованы от штата к штату.

Не знаете, где применяется налог за использование? Это хорошее место для поиска совета.

Налоговая подсказка от Стивена

Продавцы и другие стороны в цепочке поставок вызывают большую путаницу при определении того, кто находится на крючке сбора или самоплатежа налога на налогооблагаемые покупки. Если ваш поставщик не взимает налог, не думайте, что он делает это правильно.Внимательно проверяйте счета-фактуры на покупку, если они облагаются налогом. Если покупка облагается налогом, консервативный подход заключается в том, чтобы продавец собирал налог или сам сообщал о налоге на использование.

Если ваш поставщик не взимает налог, не думайте, что он делает это правильно.Внимательно проверяйте счета-фактуры на покупку, если они облагаются налогом. Если покупка облагается налогом, консервативный подход заключается в том, чтобы продавец собирал налог или сам сообщал о налоге на использование.

Совет № 7. Подтверждение освобожденных от налогов транзакций

Если бы налоговый аудитор вошел сегодня в вашу дверь, вы бы узнали:

- Сколько у вас свидетельств об освобождении от уплаты налогов?

- Срок действия каких сертификатов скоро истечет?

- В скольких сертификатах отсутствует информация или требуется обновление?

Многие компании не могут ответить утвердительно на все эти вопросы.Это связано с тем, что любой, кто продает несколько продуктов и услуг в нескольких штатах, сталкивается с административным кошмаром, когда дело доходит до управления и хранения сертификатов освобождения.

Если свидетельство об освобождении от уплаты налогов недействительно, устарело или отсутствует, компания может нести ответственность за невыплаченный налог с продаж. Кроме того, многие профессионалы в области бухгалтерского учета считают, что, если компания не проходит аудит, она обязана только погасить ошибочные транзакции, обнаруженные аудитором. По правде говоря, штрафы и комиссии могут применяться ко всем транзакциям в течение всего года в виде общего процента.Если вам не хватает одного, вы можете оказаться на крючке для многих.

Налоговая подсказка от Сильвии

Начните с сертификатов об освобождении от налогов при проведении собственного аудита, потому что это область, с которой аудитор, скорее всего, начнет. Отсутствующие или устаревшие свидетельства об освобождении от уплаты налогов лишат вас шансов на быструю и безболезненную проверку.

Совет №8 — Не бойтесь обсуждать условия

У вас больше контроля над процессом, чем вы думаете.Перед началом аудита обязательно согласовать следующее:

Дата начала: Вам требуется значительное время для подготовки к аудиту — не менее месяца. Это позволяет вам исследовать любые проблемы, с которыми вы сталкиваетесь, и встречаться с внешней помощью для оценки ваших записей. Это также дает вам время найти и освободить подходящее место для работы аудитора. Не стесняйтесь просить о продлении.

Диапазон дат, который выбирает аудитор: Если в вашей деловой практике для мониторинга налогообложения покупок были внесены улучшения, нажмите, чтобы период проверки наступил после того, как были внесены улучшения в процесс.

Отсутствующая документация: Неизбежно будет отсутствовать документация, такая как счет на покупку. Собирается ли аудитор разрешить вам подставить аналогичный счет-фактуру, чтобы доказать, что налог был уплачен, или он будет считаться налогооблагаемым? Точно так же, если сертификаты освобождения от ваших клиентов отсутствуют, дадут ли вам время их собрать?

Собирается ли аудитор разрешить вам подставить аналогичный счет-фактуру, чтобы доказать, что налог был уплачен, или он будет считаться налогооблагаемым? Точно так же, если сертификаты освобождения от ваших клиентов отсутствуют, дадут ли вам время их собрать?

Налоговая подсказка от Клиффорда

Аудитывключают в себя множество юридических форм, которые необходимо подписать, например, отказ от истечения срока давности, образцы соглашений, получение документов, соглашения о предлагаемых оценках и многое другое.Если вы не знаете, что подписываете, обратитесь за помощью. После того, как вы подпишете документ, его нельзя будет отозвать.

Совет № 9 — Избегайте быть целью

В штатах обычно существует система отбора предприятий для аудита, но предсказать, будут ли выбраны именно вас, непросто. Иногда это (невезение), но есть ряд факторов, которые делают одни компании более уязвимыми, чем другие.

Иногда это (невезение), но есть ряд факторов, которые делают одни компании более уязвимыми, чем другие.

Некоторые компании становятся объектом нападений каждый год из-за их размера, объема продаж или сложности их доходов. Другие могут быть выбраны в связи с конкретным событием, например, заполнением главы 11 или приобретением компании. Но одним из важнейших факторов, на которые обращают внимание государства, является то, проходила ли компания аудит раньше, и результаты этого аудита. Неудивительно, что если вы проходили одитинг в прошлом, вы, вероятно, будете подвергнуты аудиту снова, особенно если прошлый аудит прошел не так хорошо.

Компании не имеют большого контроля в этой области, но вот несколько моментов, которые следует учитывать:

- Большой объем продаж, освобожденных от уплаты налогов: Компании с большим объемом продаж, освобожденных от уплаты налогов, являются объектами преследования из-за дискреционного характера операций. Другими словами, ошибиться легко. Также тревожным сигналом может быть требование частых возмещений или крупных налоговых льгот.

- Ошибки в поданных декларациях: Постоянные ошибки в документации обычно вызывают уведомления о запросах и потенциальных оценках.Это красные флажки, которые могут вызвать аудит.

- Поздняя подача: Налогоплательщики, которые постоянно подают запоздалые документы, будут проверяться и, в конечном итоге, проверяться.

- Индивидуальные предприниматели проверяются чаще, чем корпорации малого бизнеса: (включая корпорации C, корпорации S и компании с ограниченной ответственностью), потому что индивидуальные предприниматели исторически имеют больше ошибок в самостоятельно подготовленных отчетах.

- Информаторы. Известно, что конкуренты и недовольные сотрудники обращаются в государственные налоговые органы.Хотя это случается редко, штаты могут проверить информацию о заниженных налогах.

- Проверки клиентов: Неправильный сбор налогов с клиентов может быть обнаружен в ходе проверки клиентов. Аудитор потенциально примет к сведению счет-фактуру продавца и инициирует аудит продавца или задаст вопрос, есть ли у продавца связь в состоянии клиента или другие соображения несоблюдения.

Также тревожным сигналом может быть требование частых возмещений или крупных налоговых льгот.

Также тревожным сигналом может быть требование частых возмещений или крупных налоговых льгот. Аудитор потенциально примет к сведению счет-фактуру продавца и инициирует аудит продавца или задаст вопрос, есть ли у продавца связь в состоянии клиента или другие соображения несоблюдения.

Аудитор потенциально примет к сведению счет-фактуру продавца и инициирует аудит продавца или задаст вопрос, есть ли у продавца связь в состоянии клиента или другие соображения несоблюдения.Налоговая подсказка от Стивена

Ваше лучшее нападение — это хорошая защита.Если вы правильно управляете налогом с продаж, например, применяете внутренний контроль и проводите периодические самопроверки перед проверкой, вам не о чем беспокоиться, когда всплывет ваше имя. Если у вас были предыдущие аудиты, убедитесь, что вы исправили ошибки, обнаруженные в ходе этого аудита.

Совет № 10 — Автоматизируйте процесс

Опора на знания и ручная обработка часто приводит к ошибкам, которые усугубляются текучестью кадров. В свою очередь, неточный учет привлекает налоговых аудиторов.

В свою очередь, неточный учет привлекает налоговых аудиторов.

Такие технологии, как Avatax, делают больше, чем просто автоматизируют кропотливую задачу продаж и налогового управления. Он защищает ваш бизнес, устраняя риски. Малые и средние компании особенно выиграют от автоматизации, поскольку средняя стоимость аудита (114 147 долларов по данным Wakefield Research) может подорвать размер прибыли и перевернуть организацию с ног на голову.

Решения для автоматизированного налога с продаж значительно повышают эффективность за счет оценки, расчета и начисления налога с продаж и налога на использование при первоначальной обработке счетов.

Геопространственная технология определяет ставки налога с продаж на уровне счета-фактуры, а механизм расчета налогов (обширная онлайн-база данных) содержит налоговую информацию для каждого штата и для более чем 12000 местных налоговых юрисдикций в США. Представьте, что вы пытаетесь запомнить эту информацию! По этой причине автоматизированные решения резко повышают точность денежных переводов, что устраняет необходимость в аудитах.

Большинство программных решений также предлагают инструменты, которые быстро предоставляют отчеты, необходимые для подтверждения соответствия.Таким образом, бухгалтеры могут создавать отчеты в любой момент, не создавая их с нуля. Кроме того, лучшие налоговые решения легко интегрируются с существующей системой бухгалтерского учета, ERP, POS или приложениями электронной коммерции.

Снижение налогового риска

Повысьте точность соблюдения налоговых требований с помощью актуальных ставок и правил с помощью нашей облачной налоговой системы.

Аудит IRS | Служба внутренних доходов

Аудит IRS — это проверка / проверка счетов и финансовой информации организации или физического лица для обеспечения правильности представления информации в соответствии с налоговым законодательством и подтверждения правильности указанной суммы налога.

Почему меня выбрали для аудита?

Выбор для аудита не всегда свидетельствует о наличии проблемы. IRS использует несколько различных методов:

- Случайный выбор и компьютерная проверка — иногда результаты выбираются исключительно на основе статистической формулы. Мы сравниваем вашу налоговую декларацию с «нормами» для аналогичных деклараций. Мы разрабатываем эти «нормы» на основе аудитов статистически достоверной случайной выборки отчетов в рамках Национальной исследовательской программы, которую проводит IRS.IRS использует эту программу для обновления информации о выборе возврата.

- Связанные проверки — мы можем выбрать ваши декларации, если они связаны с проблемами или транзакциями с другими налогоплательщиками, такими как деловые партнеры или инвесторы, чьи декларации были выбраны для аудита.

Мы сравниваем вашу налоговую декларацию с «нормами» для аналогичных деклараций. Мы разрабатываем эти «нормы» на основе аудитов статистически достоверной случайной выборки отчетов в рамках Национальной исследовательской программы, которую проводит IRS.IRS использует эту программу для обновления информации о выборе возврата.

Мы сравниваем вашу налоговую декларацию с «нормами» для аналогичных деклараций. Мы разрабатываем эти «нормы» на основе аудитов статистически достоверной случайной выборки отчетов в рамках Национальной исследовательской программы, которую проводит IRS.IRS использует эту программу для обновления информации о выборе возврата.Затем опытный аудитор проверяет возврат. Они могут принять это; или если аудитор замечает что-то сомнительное, он идентифицирует отмеченные элементы и отправляет отчет для задания группе проверки.

Примечание: подача измененной декларации не влияет на процесс выбора исходной декларации. Однако измененные декларации также проходят процесс проверки, и измененная декларация может быть выбрана для аудита. Кроме того, возмещение не обязательно является основанием для аудита.

Кроме того, возмещение не обязательно является основанием для аудита.

Как я могу получить уведомление?

Если ваш аккаунт будет выбран для аудита, мы сообщим вам об этом по почте. Мы не будем инициировать проверку по телефону.

Как IRS будет проводить мой аудит?

IRS проводит аудиты по почте или посредством личного собеседования для проверки ваших записей.Собеседование может проводиться в офисе IRS (офисный аудит) или в доме налогоплательщика, на его рабочем месте или в офисе бухгалтера (выездной аудит). Помните, что сначала с вами свяжутся по почте. IRS предоставит всю контактную информацию и инструкции в письме, которое вы получите.

Если мы проводим вашу проверку по почте, в нашем письме будет запрашиваться дополнительная информация об определенных элементах, указанных в налоговой декларации, таких как доходы, расходы и детализированные вычеты. Если у вас слишком много книг или записей для отправки по почте, вы можете запросить личную проверку. IRS предоставит контактную информацию и инструкции в полученном вами письме.

В зависимости от проблем в вашем аудите, эксперты IRS могут использовать одно из этих руководств по методам аудита, чтобы помочь им. Эти руководства дадут вам представление о том, чего ожидать.

Что мне нужно предоставить?

IRS предоставит вам письменный запрос на предоставление конкретных документов, которые мы хотим видеть. Вот список записей, которые может запросить IRS.

IRS принимает некоторые электронные записи, созданные с помощью налогового программного обеспечения.IRS может запросить их вместо или в дополнение к другим типам записей. Свяжитесь со своим аудитором, чтобы определить, что мы можем принять.

Закон требует от вас хранить все записи, которые вы использовали для подготовки налоговой декларации, в течение как минимум трех лет с даты подачи налоговой декларации.

Как мне узнать, получила ли IRS мой ответ?

Для любой службы доставки, которой вы можете воспользоваться, всегда запрашивайте подтверждение ее получения в IRS. Например, если вы пользуетесь почтовой службой США, вы можете запросить одну из их дополнительных услуг для подтверждения доставки.

Например, если вы пользуетесь почтовой службой США, вы можете запросить одну из их дополнительных услуг для подтверждения доставки.

Что делать, если мне нужно больше времени для ответа?

Для проверок, проводимых по почте — отправьте письменный запрос по факсу на номер, указанный в письме IRS, которое вы получили. Если вы не можете отправить запрос по факсу, отправьте его по почте по адресу, указанному в письме IRS. Обычно мы можем предоставить вам одноразовое автоматическое продление на 30 дней. Мы свяжемся с вами, если не сможем удовлетворить ваш запрос на продление. Однако, если вы получили «Уведомление о недостатке» заказным письмом, мы не сможем предоставить вам дополнительное время для подачи подтверждающей документации.Вы можете продолжать работать с нами для решения вашего налогового вопроса, но мы не можем продлить время, в течение которого вы должны подать прошение в Налоговый суд США, сверх первоначальных 90 дней.

Для аудитов, проводимых путем личного собеседования — Если ваш аудит проводится лично, обратитесь к аудитору, назначенному для вашего аудита, и попросите о продлении. При необходимости вы можете связаться с менеджером аудитора.

При необходимости вы можете связаться с менеджером аудитора.

Как долго IRS может проверить мою налоговую декларацию?

Как правило, IRS может включать в аудит отчеты, поданные в течение последних трех лет.Если мы обнаружим существенную ошибку, мы можем добавить дополнительные годы. Обычно мы не возвращаемся назад больше, чем за последние шесть лет.

IRS пытается проверить налоговые декларации как можно скорее после их подачи. Соответственно, большинство аудиторских проверок будет включать отчеты, поданные в течение последних двух лет.

Если результаты аудита не решены, мы можем потребовать продления срока давности по налогу на оценку. Срок давности ограничивает время, отведенное для начисления дополнительного налога. Обычно это происходит через три года после истечения срока или подачи декларации, в зависимости от того, что наступит позже.Также существует срок давности на возврат средств. Продление устава дает вам больше времени для предоставления дополнительной документации в поддержку вашей позиции; запросить апелляцию, если вы не согласны с результатами проверки; или требовать возврата налога или кредита. Это также дает IRS время для завершения аудита и дает время для обработки результатов аудита.

Это также дает IRS время для завершения аудита и дает время для обработки результатов аудита.

Вы не обязаны соглашаться на продление срока давности. Однако, если вы не согласны, аудитор будет вынужден принять решение на основе предоставленной информации.

Дополнительную информацию о продлении срока давности вы можете найти в Публикации 1035, PDF-файл «Продление налогового периода», или у своего аудитора.

Сколько времени длится аудит?

Продолжительность зависит от типа проверки; сложность вопросов; наличие запрашиваемой информации; доступность обеих сторон для планирования встреч; и ваше согласие или несогласие с выводами.

Каковы мои права?

Публикация №«Ваши права как налогоплательщика» разъясняет ваши права как налогоплательщика, а также процедуры рассмотрения, апелляции, сбора и возмещения.Эти права включают:

- Право на профессиональное и вежливое обращение со стороны сотрудников IRS.

- Право на неприкосновенность частной жизни и конфиденциальность в налоговых вопросах.

- Право знать, почему IRS запрашивает информацию, как IRS будет ее использовать и что произойдет, если запрошенная информация не будет предоставлена.

- Право на представительство от себя или своего уполномоченного представителя.

- Право на обжалование разногласий как в IRS, так и в суде.

Как IRS завершает аудит?

Аудит может быть завершен тремя способами:

- Без изменений: аудит, в ходе которого вы обосновали все проверяемые элементы, и не привел к отсутствию изменений.

- Согласовано: аудит, в ходе которого IRS предлагает изменения, и вы понимаете и соглашаетесь с изменениями.

- Не согласен: аудит, в ходе которого IRS предложило изменения, и вы понимаете, но не согласны с изменениями.

Что произойдет, если вы согласитесь с выводами аудита?

Если вы согласны с выводами аудита, вам будет предложено подписать отчет о проверке или аналогичную форму в зависимости от типа проведенного аудита.

Если у вас есть задолженность, существует несколько вариантов оплаты. Публикация 594 «Процесс сбора налоговых документов в формате PDF» подробно объясняет процесс сбора.

Что произойдет, если вы не согласны с выводами аудита?

Вы можете запросить конференцию с менеджером IRS. IRS также предлагает посредничество, или вы можете подать апелляцию, если до истечения срока давности осталось достаточно времени.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или от кого-то, кто использует вашу интернет-сеть.Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet.

Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание

apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un

электронная почта à

pour nous informer du désagrément.

Вотре содержание

apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un

электронная почта à

pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt.Een momentje geduld totdat, мы исследовали, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo

este mensaje, envía un correo electrónico

a para informarnos de

que tienes problemas.

Эспера

mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo

este mensaje, envía un correo electrónico

a para informarnos de

que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade.Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet.

Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini

Visualizzare questo messaggio, invia un’e-mail all’indirizzo

per informarci del

проблема.

Secontini

Visualizzare questo messaggio, invia un’e-mail all’indirizzo

per informarci del

проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 6208b3d02f184991.

IRS проверил 1,2 миллиона домохозяйств в 2015 году

В течение 2015 финансового года Налоговая служба проверила 1 228 117 деклараций по индивидуальному подоходному налогу, согласно данным Data Book агентства за 2015 год, опубликованным сегодня утром.0,8 процента подателей были предметом аудита IRS, или 1 из 120 домохозяйств, подавших декларацию.

Домохозяйства с более высокими доходами чаще подвергались аудиту со стороны IRS. В 2015 году почти 35 процентов домохозяйств со скорректированным валовым доходом более 10 миллионов долларов были подвергнуты аудиту IRS по сравнению с 0,47 процента домохозяйств с доходом от 50 000 до 75 000 долларов США.

В 2015 году почти 35 процентов домохозяйств со скорректированным валовым доходом более 10 миллионов долларов были подвергнуты аудиту IRS по сравнению с 0,47 процента домохозяйств с доходом от 50 000 до 75 000 долларов США.

Интересно, что, когда скорректированный валовой доход домохозяйства приближается к нулю, вероятность того, что оно станет объектом аудита IRS, немного возрастет.Это связано с тем, что эти домохозяйства с низкими доходами обычно имеют право на получение налоговой льготы на заработанный доход, положение, которое часто запрашивается обманным путем или неправильно рассчитывается. Согласно IRS, домохозяйства, заявляющие о EITC, подлежат проверке в размере 1,7 процента по сравнению с 0,6 процента всех остальных домохозяйств.

В целом, программа аудита IRS привела к 12 миллиардам долларов рекомендованных дополнительных налоговых платежей от домашних хозяйств в 2015 году. Около 25 процентов этих рекомендованных выплат поступили из деклараций с доходом более 1 миллиона долларов, а еще 17 процентов поступили от домашних хозяйств, претендующих на EITC. Кроме того, в 2015 году IRS рекомендовало дополнительно возместить налоги на сумму чуть более 1 миллиарда долларов.

Кроме того, в 2015 году IRS рекомендовало дополнительно возместить налоги на сумму чуть более 1 миллиарда долларов.

Помимо домашних хозяйств, IRS также проверяет предприятия, поместья и трасты. IRS особенно вероятно проведет аудит крупных корпораций: в 2015 году аудит проходили 64 процента корпораций с активами более 20 миллиардов долларов.

Эти данные об аудиторской деятельности IRS важны не только для домашних хозяйств — которые, по понятным причинам, интересуются, столкнутся ли они с налоговой проверкой, — но и для политиков, которые ежегодно определяют уровень финансирования IRS.За последние несколько лет Конгресс сократил бюджет IRS, что привело к меньшему количеству проверок со стороны агентства. В период с 2010 по 2015 год уровень аудита домашних хозяйств IRS снизился с 1,1 процента до 0,8 процента — это означает, что в прошлом году аудит было проведено примерно на 350 000 домохозяйств меньше, чем в 2010 году.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Сообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзывПоможет ли ваша финансовая отчетность или повредит вам налоговая проверка?

Налоговые проверки предназначены для проверки информации, которую вы предоставляете или не указываете в налоговой форме.Когда доходы и расходы не могут быть подтверждены или отсутствуют, IRS или налоговый департамент штата Нью-Йорк могут сделать свои собственные оценки, что часто означает, что вы в конечном итоге должны намного больше денег, чем если бы вы могли подтвердить свои собственные цифры. Кроме того, если IRS и штат Нью-Йорк обнаружат, что вы задолжали налоги, они могут взимать с вас штрафы и проценты, а также принимать различные меры по взысканию налогов и даже преследовать вас преступно.

В результате, если вы получили уведомление об аудите, первое, что вам следует сделать, это собрать свои финансовые отчеты.Хороший финансовый учет — один из лучших способов помочь вашему делу в случае аудита.

При типичном аудите агенты изучают широкий спектр финансовых записей, включая банковские выписки, счета, квитанции, прошлые налоговые декларации, W-2, 1099, записи о продажах, бухгалтерские книги компаний (если налогоплательщиком является бизнес) и другие подтверждение доходов и расходов. Документация различается в зависимости от причины аудита. Например, при проверке статуса резидента штата Нью-Йорк, когда возникает вопрос о том, сколько времени налогоплательщик провел в штате Нью-Йорк, налогоплательщикам, возможно, придется показывать выписки по кредитным картам, телефонные счета, записи мобильного телефона и EZ Pass, личные календари встреч, создание записей свайп-карт, мобильных приложений, отслеживающих и записывающих ваше местоположение, и другой информации, которая может подтвердить, где они находились в данный день.

Когда дело доходит до бизнеса, учет становится еще более важным. Веб-сайт IRS предоставляет компаниям рекомендации относительно того, какие записи им необходимо хранить и как долго. В штате Нью-Йорк также есть свои правила для бизнеса. Например, предприятия, собирающие налог с продаж, должны соответствовать строгим требованиям, таким как последовательная нумерация и датировка записей, ведение чеков и кассетных лент, а также сведения, описывающие налогооблагаемый (или необлагаемый) характер каждого проданного товара. Как и в случае с индивидуальными налогоплательщиками, когда у предприятия нет надлежащих записей, закон позволяет аудитору оценивать налоговые платежи предприятия с использованием различных косвенных методов.Другими словами, поскольку ваш бизнес не может доказать, каковы были ваши фактические покупки и продажи, аудитор может сделать обоснованное предположение, а затем вручить вам счет с налогом, а также штрафами и пени. Затем предприятие несет бремя доказательства того, что прогнозируемая налоговая оценка аудитором ошибочна. Как уже отмечалось, могут быть наложены штрафы и пени, плюс у компании может быть отозван ее Сертификат полномочий или уголовное преследование за неуплату. Существует также отдельное наказание за невозможность вести или поддерживать записи или предоставлять их в налоговый департамент штата Нью-Йорк.

Ответ на аудит — это трудоемкий, дорогой и инвазивный процесс. Чем более организована и точна ваша финансовая отчетность, тем легче (и дешевле) вам и вашему адвокату будет проводить аудит. Если вы все же пройдете аудит, эти записи понадобятся для подготовки и ответа на аудит. Они также могут предоставить обоснование для более мягкого отношения к налоговым нарушениям, например, доказать, что вы являетесь хорошим кандидатом на рассрочку, компромиссное предложение, снижение штрафа или другое решение.

Если вас уведомили о проверке, первым делом вы можете запаниковать или сделать вид, что не поняли, но это худший вариант. Отсутствие ответа на уведомление только усугубит налоговые проблемы. Гораздо лучше столкнуться с проблемой и найти решение. Вам следует начать собирать свои финансовые отчеты и обратиться за помощью к опытному налоговому юристу.

Гораздо лучше столкнуться с проблемой и найти решение. Вам следует начать собирать свои финансовые отчеты и обратиться за помощью к опытному налоговому юристу.

Карен Тененбаум, эсквайр, магистр права (Налоги), CPA является основателем и управляющим партнером Tenenbaum Law, P.C. (www.litaxattorney.com), налоговая юридическая фирма из Мелвилла, которая специализируется в своей практике на разрешении споров между IRS и штатом Нью-Йорк. С ней можно связаться по адресу [email protected] или 631-465-5000.

Лимит налоговой проверки 5 крор, срок сдачи налоговой проверки 31 октября

Рационализация положений, касающихся налоговой проверки в определенных случаях.

Согласно разделу 44AB Закона, каждое лицо, ведущее коммерческую деятельность, обязано пройти аудит своих счетов, если его общие продажи, оборот или валовая выручка в бизнесе превышают или превышают один крор рупий в любом предыдущем году.В случае человека, занимающегося профессиональной деятельностью, он должен провести аудит своей бухгалтерской отчетности, если его валовая выручка по профессии превышает пятьдесят лакхов рупий за любой предыдущий год.

В целях снижения бремени соблюдения требований для малых и средних предприятий предлагается увеличить пороговый предел для лица, ведущего бизнес, с одного крор рупий до пяти крор рупий в случаях, когда: —

(i) совокупная сумма всех денежных поступлений за предыдущий год не превышает пяти процентов от суммы таких поступлений; и

(ii) совокупность всех платежей наличными в течение предыдущего года не превышает пяти процентов от суммы такого платежа.

Кроме того, для обеспечения возможности предварительного заполнения деклараций в случае лиц, имеющих доход от бизнеса или профессии, требуется, чтобы отчет налоговой проверки мог быть предоставлен указанными оцениваемыми лицами не менее чем за месяц до установленной даты подачи декларации доход. Это требует внесения поправок во все разделы Закона, которые предписывают подачу аудиторского отчета вместе с декларацией о доходах или к установленной дате подачи декларации о доходах. Таким образом, положения разделов 10, 10A, 12A, 32AB, 33AB, 33ABA, 35D, 35E, 44AB, 44DA, 50B, 80-IA, 80-IB, 80JJAA, раздел 92F, раздел 115JB, раздел 115JC и раздел 115VW Закона предлагается изменить соответствующим образом.

Кроме того, срок подачи декларации о доходах в соответствии с подразделом (1) статьи 139 предлагается изменить следующим образом: —

(A) с указанием 31 октября года оценки (по сравнению с 30 сентября) в качестве срока сдачи экзамена, указанного в пункте (a) Разъяснения 2 подраздела (1) Раздела 139 Закона;

(B) устранение различия между работающим и неработающим партнером фирмы в отношении срока платежа, как указано в подпункте (iii) пункта (a) Пояснения 2 подпункта (1) Раздел 139 Закона.

Эти поправки вступят в силу с 1 апреля 2020 года и, соответственно, будут применяться в отношении 2020-21 года оценки и последующих лет оценки.

Изменение сроков проведения аудита и подачи налоговой декларации:

| Срок сдачи налоговой декларации проверенных налогоплательщиков (разделы 44AB, 44ADA, 115JB и т. Д.) | 31 st Октябрь |

| Срок проведения налоговой проверки | За один месяц до даты подачи налоговой декларации на прибыль i. е. 30 -е сентябрь е. 30 -е сентябрь |

[Статьи 7, 8, 10, 14, 15, 16, 19, 20, 23, 24, 26, 35, 37, 39, 45, 56, 57,63 и 66]

Поправка, касающаяся увеличения порогового значения для проверки бухгалтерских книг, окажет последующее влияние на положения TDS / TCS, содержащиеся в разделах 194A, 194C, 194H, 194I, 194J и 206C, поскольку эти положения усиливают ответственность TDS / TCS на определенных категориях лиц. , если валовая выручка или оборот от осуществляемого ими бизнеса или профессии превышает денежный лимит, указанный в пункте (а) или пункте (b) раздела 44AB.

Таким образом, предлагается изменить эти разделы таким образом, чтобы ссылка на денежный лимит, указанный в пункте (а) или пункте (b) раздела 44AB Закона, была заменена рупиями в один крор в случае бизнеса или рупиями в пятьдесят лакхов в случай профессии, в зависимости от обстоятельств.

Изменения вступят в силу с 1 апреля 2020 года.

[Пункты 75,76,77,78,79 и 93]

Выписка из соответствующего финансового законопроекта, 2020

Статьи 7

«Пункт 7 законопроекта направлен на внесение поправок в раздел 10 Закона о подоходном налоге, касающийся доходов, не включенных в общий доход.

Первая оговорка к пункту (23C) указанного раздела предусматривает подачу заявления в установленной форме и в установленном порядке в установленный орган для освобождения от налогов в отношении дохода фонда, траста или учреждения, или любого университета, другого учебного заведения или любой больницы или другое медицинское учреждение, указанное в подпункте (iv) или подпункте (v), подпункте (vi) или подпункте (через) указанного пункта в случае, если такой доход применяется или накапливается в течение предыдущего год для определенных целей согласно соответствующим положениям.

Предлагается заменить указанную оговорку таким образом, чтобы исключение для такого фонда, траста или учреждения, или любого университета или другого учебного заведения, или любой больницы или другого медицинского учреждения не было доступно, если оно не утверждено в соответствии с предлагаемой второй оговоркой. по заявлению, поданному в установленной форме и в установленном порядке к Главному уполномоченному или Уполномоченному, о предоставлении одобрения, если фонд, траст или учреждение, или любой университет, или другое учебное заведение, или любая больница, или другое медицинское учреждение одобрено согласно второй оговорке ( он стоял до внесения в него поправок Законом о финансах 2020 г.) в течение трех месяцев с даты вступления этого пункта в силу; если фонд, траст или учреждение, или любой университет, или другое учебное заведение, или любая больница, или другое медицинское учреждение утверждены и срок такого утверждения истекает, по крайней мере, за шесть месяцев до истечения указанного периода; если фонд, траст или учреждение, или любой университет, или другое учебное заведение, или любая больница, или другое медицинское учреждение были предварительно одобрены, по крайней мере, за шесть месяцев до истечения периода предварительного утверждения или в течение шести месяцев с начала его деятельности, в зависимости от того раньше; в любом другом случае, по крайней мере, за месяц до начала предыдущего года, относящегося к году оценки, с которого запрашивается указанная регистрация.

по заявлению, поданному в установленной форме и в установленном порядке к Главному уполномоченному или Уполномоченному, о предоставлении одобрения, если фонд, траст или учреждение, или любой университет, или другое учебное заведение, или любая больница, или другое медицинское учреждение одобрено согласно второй оговорке ( он стоял до внесения в него поправок Законом о финансах 2020 г.) в течение трех месяцев с даты вступления этого пункта в силу; если фонд, траст или учреждение, или любой университет, или другое учебное заведение, или любая больница, или другое медицинское учреждение утверждены и срок такого утверждения истекает, по крайней мере, за шесть месяцев до истечения указанного периода; если фонд, траст или учреждение, или любой университет, или другое учебное заведение, или любая больница, или другое медицинское учреждение были предварительно одобрены, по крайней мере, за шесть месяцев до истечения периода предварительного утверждения или в течение шести месяцев с начала его деятельности, в зависимости от того раньше; в любом другом случае, по крайней мере, за месяц до начала предыдущего года, относящегося к году оценки, с которого запрашивается указанная регистрация.

Вторая оговорка к пункту (23C) указанного раздела предусматривает, что запрос должен быть сделан установленным органом до утверждения фонда, траста или учреждения, или любого университета или другого учебного заведения, или любой больницы, или другого медицинского учреждения, указанного в подпункте -пункт (iv), или подпункт (v), или подпункт (vi), или подпункт (через) указанного пункта.