Снижение ставки по ипотеке при рождении второго ребенка

]]>Подборка наиболее важных документов по запросу Снижение ставки по ипотеке при рождении второго ребенка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Снижение ставки по ипотеке при рождении второго ребенка Открыть документ в вашей системе КонсультантПлюс:Статья: К вопросу об уменьшении ежемесячного платежа по кредиту, полученному по целевому жилищному займу в сфере накопительно-ипотечной системы жилищного обеспечения военнослужащих

(Шеншин В.М., Калинин А.А.)

(«Право в Вооруженных Силах», 2018, N 11)Семья, в которой начиная с 1 января 2018 г. родился второй и третий ребенок, вправе также сократить расходы на обслуживание. Указанная льгота предоставляется заемщикам при получении в банке кредита или рефинансировании ранее полученных ипотечных кредитов на покупку жилья на первичном рынке.

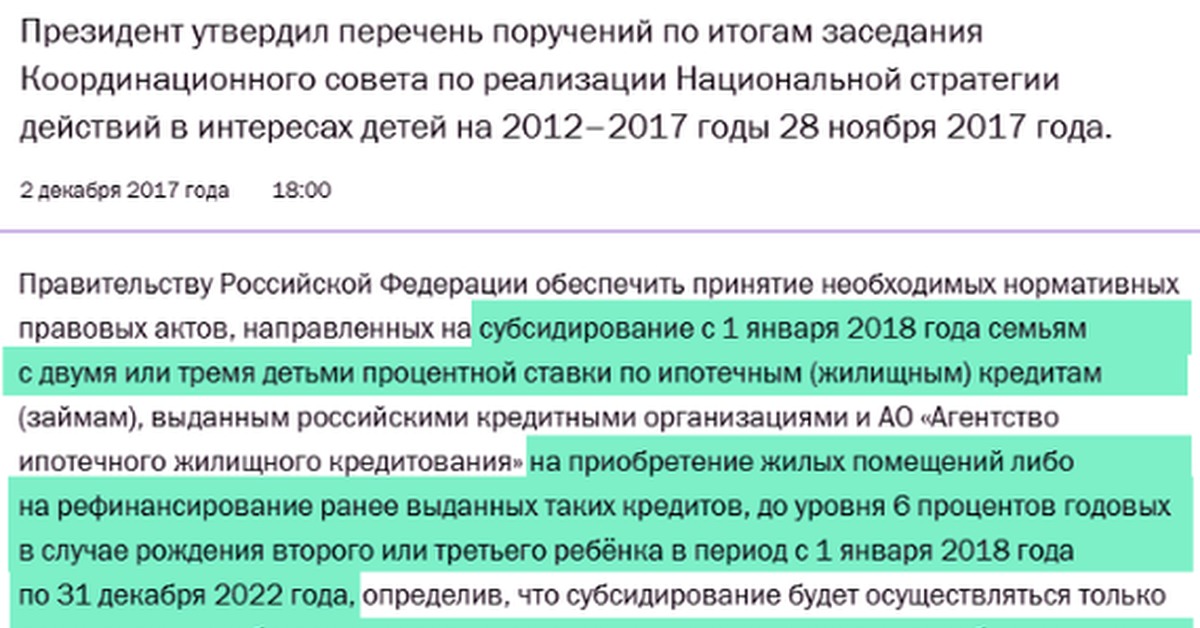

Правительству и Центральному банку нужно последовательно выдерживать линию на снижение ставок по ипотеке до 9 процентов, а затем — до 8 процентов и ниже, как это и установлено в майском указе. При этом особые меры поддержки мы должны предусмотреть для семей с детьми, разумеется. Напомню: с прошлого года для семей, в которых родился второй или последующий ребенок, действует программа льготной ипотеки. Ставка для них — 6 процентов. Все, что выше, субсидируется государством.

Правительству и Центральному банку нужно последовательно выдерживать линию на снижение ставок по ипотеке до 9 процентов, а затем — до 8 процентов и ниже, как это и установлено в майском указе. При этом особые меры поддержки мы должны предусмотреть для семей с детьми, разумеется. Напомню: с прошлого года для семей, в которых родился второй или последующий ребенок, действует программа льготной ипотеки. Ставка для них — 6 процентов. Все, что выше, субсидируется государством.Жителям Подмосковья рассказали, как поучаствовать в программе «Семейная ипотека»

Заявление на участие в программе «Семейная ипотека» можно будет подать в Министерство жилищной политики Московской области с 1 июня через личный кабинет на сайте, говорится в сообщении пресс-службы регионального Министерства.

Программа «Семейная ипотека» позволяет снизить процент по кредиту на три пункта от базовой ставки ипотечного кредитования для первичного рынка жилья, установленной в банке.

«Принять участие в программе могут граждане России, у которых родился первый ребенок в 2020 году. Снижение процентной ставки по ипотечному кредиту на три процентных пункта возможно в случаях: получения кредита для приобретения готового жилья от застройщика на первичном рынке по договору купли-продажи или находящегося на этапе строительства по договору участия в долевом строительстве. Также возможно рефинансирование ранее полученной ипотеки», — сказала министр жилищной политики региона Инна Федотова.

Чтобы стать участником программы, родители должны быть гражданами России и один из них иметь регистрацию по месту жительства в Московской области. Помимо этого, место рождения и регистрации ребенка должны быть непосредственно в Московской области, а дата рождения — не ранее 1 января 2020 года.

Кроме того, Министерство дополнительно приглашает кредитные организации (банки) принять участие в реализации программы «Семейная ипотека». Для этого необходимо подать заявку до 29 мая.

Для этого необходимо подать заявку до 29 мая.

Как в Подмосковье продать квартиру, купленную с участием маткапитала>>

Источник: РИАМО Темы: Соципотека в ПодмосковьеБанк «Возрождение» снизил ставки по ипотеке #293281

Банк «Возрождение» в очередной раз провел снижение ставок по базовым ипотечным программам, включая кредитование недвижимости в новостройках и на вторичном рынке. Минимальная процентная ставка по кредиту на приобретение квартиры или апартаменты на первичном и вторичном рынках теперь составляет 8,85% годовых (ранее – 9%).

«Наш банк входит в число ведущих ипотечных российских банков, поэтому для нас крайне важно сохранять привлекательность и повышать доступность ипотечного кредитования – основного инструмента для улучшения жилищных условий», – отмечает Заместитель Председателя Правления банка «Возрождение» Наталья Шабунина.

Ставку 8,85% можно снизить еще на 0,5% при условии активного пользования картой #НЕПРОСТОКАРТА в рамках действующей акции «Твои правила». Дебетовая #НЕПРОСТОКАРТА появилась в линейке банка «Возрождение» в декабре 2018 года. В числе ее основных преимуществ – возможность бесплатно снимать наличные в сторонних банкоматах и бесплатно переводить средства на карты любого банка.

Получить полную информацию по всем ипотечным программам банка «Возрождение» можно в любом офисе Банка, на сайте www. vbank.ru в разделе «Частным лицам» – «Ипотека» и по телефону 8 800 755-00-05 (бесплатно по России).

vbank.ru в разделе «Частным лицам» – «Ипотека» и по телефону 8 800 755-00-05 (бесплатно по России).

Банк «Возрождение» запустил услугу страхования банковских карт

9 Сентября

Команда банка «Возрождение» приняла участие в благотворительном забеге «Пульс Добра»

Похожие новости

Уменьшите размер платежа по ипотеке без рефинансирования

Не все хотят рефинансировать

Выплаты по ипотеке являются крупнейшими ежемесячными расходами во многих домохозяйствах США, что является одной из причин, по которым в стране наблюдается бум мини-рефинансирования.

Текущие ставки по ипотеке остаются неизменно низкими, и домовладельцы реализуют свое право на рефинансирование жилищного кредита.

Однако возможность рефинансирования будет доступна не каждому. Например, вы можете недавно работать не по найму или работать с налоговым залогом.

Хорошая новость в том, что — даже без рефинансирования — есть способы сэкономить на ипотеке.

Подтвердите новую ставку (1 июня 2021 г.)Вы можете вносить изменения в свой платеж

Срок ипотечной ссуды обычно не превышает 30 лет. В течение этих лет сумма процентов, которую вы выплачиваете, накапливается (и может стать довольно большой).

При сегодняшних ипотечных ставках, 30-летний обычный заем с фиксированной ставкой с лимитом ипотечного кредита на 2016 год в размере 548 250 долларов потребует около трехсот тысяч долларов в виде процентных платежей для выплаты ссуды.

Это большие проценты.

Эти три метода ниже не снизят ваш платеж с сегодня до , но они принесут значительную долгосрочную экономию за счет снятия основного остатка по кредиту.

Чем меньше ваш баланс, тем меньше процентов вы заплатите банку.

В любое время года вы имеете право «досрочно погасить» ипотеку. Вы выполняете это, делая второй, отдельный платеж своему кредитору в дополнение к регулярному запланированному платежу.

По сегодняшним ставкам внесение всего одного дополнительного платежа в год сократит срок кредита примерно на 4 года.

Умножьте выплаты за 4 года на сумму ежемесячного основного долга + причитающиеся проценты, и вы поймете, сколько денег можно сэкономить, выполнив один дополнительный платеж в год.

«Округляйте» ежемесячный платеж по ипотеке

Каждый месяц, когда наступает срок выплаты по ипотеке, «округляйте» до ближайшей сотни долларов. Если ваш платеж составляет 1450 долларов, пошлите своему кредитору еще пятьдесят долларов.

Когда ваш платеж будет получен, ваш кредитор зачислит дополнительные деньги на ваш основной баланс, что уменьшит вашу задолженность. Это сокращает общую продолжительность вашего кредита и, опять же, экономит ваши деньги.

Округление в большую сторону не даст того же эффекта, что и дополнительный платеж ежегодно, но вы значительно сократите свои долгосрочные расходы.

Округление в большую сторону может сократить срок вашего кредита на два года или более, в зависимости от размера вашего кредита и того, сколько лет остается в вашем сроке.

Введите двухнедельный план выплат по ипотеке

Многие кредиторы предлагают план выплат по ипотеке раз в две недели, с помощью которого вы можете производить выплаты по ссуде раз в две недели, а не один раз в месяц.

В году 52 недели, что соответствует 26 «половинным платежам», что соответствует 13 «полным платежам», что делает двухнедельные программы аналогичными одной дополнительной оплате в год.

Но стоит ли того, чтобы двухнедельные ипотечные программы через вашего кредитора? Как правило, не.

Внесите изменения в структуру кредита

Изменение выплаты по ипотеке дает долгосрочные сбережения, но как насчет того, когда вам нужна помощь сегодня?

Вот несколько методов, которые могут вам помочь.

Обратитесь к своему кредитору, чтобы аннулировать ипотечное страхование.

Если вы использовали ссуду с низким первоначальным взносом во время покупки или использовали обычную ссуду с выплатой менее 20%, вполне вероятно, что вы оплачиваете частную ипотечную страховку (PMI).

Тем не менее,PMI не вечен — особенно потому, что стоимость домов растет.

Рост стоимости жилья снижает соотношение кредита к стоимости (LTV) дома и может дать вам возможность отменить свой PMI прямо сейчас.

Первый шаг — связаться с вашим текущим кредитором и попросить удалить ваш PMI. Ваш кредитор либо удовлетворит этот запрос, либо отклонит его.

Если запрос отклонен, но вы хотите продолжить, у вас есть три варианта:

- Уменьшите свой LTV до 78% с помощью единовременной выплаты. Ваш PMI будет отменен.

- Добавьте в свой дом особенность, повышающую ценность, и проведите оценку дома.

- Запросить новую оценку дома. Если LTV ниже 78%, ваш PMI аннулируется.

Обратите внимание, что для отмены PMI может потребоваться телефонный звонок в ваш банк. Делайте заметки по каждому звонку, если вы разговариваете с несколькими представителями банка.

Сделать заявку на модификацию кредита

Если вы не можете позволить себе ежемесячные выплаты по ипотеке и рискуете задержать платеж, как можно скорее обратитесь к своему кредитору — вы можете иметь право на изменение ссуды.

Модификация ссуды — это процесс изменения условий ссуды без рефинансирования, и кредиторы часто работают, чтобы помочь нуждающимся домовладельцам.

Правительство стимулирует банки к участию в программе модификации, так что не упускайте этот вариант из виду.

Сделайте запрос о снижении налога на недвижимость

По данным Национального союза налогоплательщиков, до 60% домов в США переоценены, что означает, что большинство домовладельцев в США платят слишком много налога на недвижимость.

Существует формальный процесс обжалования оценки вашего дома. Проконсультируйтесь с администрацией вашего округа или другим местным налоговым органом.

Проконсультируйтесь с администрацией вашего округа или другим местным налоговым органом.

Вы можете уменьшить свой налоговый счет на 10% и более.

Какие сегодня ставки по ипотеке?

При низких ставках по ипотеке есть широкие возможности для рефинансирования. И вы не можете знать, получите ли вы одобрение, пока не попытаетесь подать заявку.

Узнайте текущие ставки по ипотеке в реальном времени. Ваш номер социального страхования не требуется, чтобы начать работу, и все цитаты идут с доступом к вашим текущим кредитным рейтингам по ипотеке.

Подтвердите новую ставку (1 июня 2021 г.)Как отказаться от платежей PMI по ипотеке

Некоторые покупатели жилья просто не могут избежать PMI или частного ипотечного страхования. Это покрытие может добавить сотни долларов к вашему ежемесячному платежу по ипотеке — и оно принесет пользу вашему кредитору, а не вам, в случае невыполнения обязательств.

Однако есть и яркая сторона: по мере того, как вы наращиваете свой собственный капитал, есть несколько способов отказаться от PMI.

Федеральный закон о защите домовладельцев дает вам право исключить PMI из вашего жилищного кредита двумя способами.Вы можете получить «автоматическое» или «окончательное» прекращение PMI на определенных этапах развития собственного капитала или можете запросить удаление PMI при достижении 80% собственного капитала.

Кроме того, вы можете исключить PMI при некоторых других обстоятельствах, например, когда стоимость вашего дома поднимается до достаточного уровня или вы рефинансируете ипотеку с использованием не менее 20 процентов собственного капитала. У кредиторов могут быть дополнительные правила для досрочного удаления PMI.

Что такое PMI, или частное ипотечное страхование?

PMI — это тип ипотечного страхования, которое защищает кредитора в случае невыполнения обязательств по ипотеке.

Покупатели жилья, использующие обычную ипотеку с первоначальным взносом менее 20 процентов, обычно должны получить частную ипотечную страховку. Это дополнительные годовые расходы — от 0,3 до 1,5% от суммы ипотеки, хотя они могут варьироваться. По словам Фредди Мака, каждый месяц заемщики обычно могут платить от 30 до 70 долларов PMI на каждые 100 000 долларов основной суммы кредита. Сколько вы платите, зависит от вашего кредитного рейтинга и суммы вашего первоначального взноса. Ваш PMI пересчитывается каждый год на основе текущего размера вашей ссуды, поэтому премия будет уменьшаться по мере выплаты ссуды.

По словам Фредди Мака, каждый месяц заемщики обычно могут платить от 30 до 70 долларов PMI на каждые 100 000 долларов основной суммы кредита. Сколько вы платите, зависит от вашего кредитного рейтинга и суммы вашего первоначального взноса. Ваш PMI пересчитывается каждый год на основе текущего размера вашей ссуды, поэтому премия будет уменьшаться по мере выплаты ссуды.

«Частное ипотечное страхование защищает кредитора от повышенного риска, представляемого заемщиком, который внес небольшой первоначальный взнос», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «Как только у заемщика появится достаточный запас капитала, PMI будет удален».

PMI не распространяется на все ипотечные кредиты с первоначальным взносом ниже 20 процентов. Например, ссуды FHA, поддерживаемые государством, и ссуды VA с низким или нулевым первоначальным взносом имеют разные правила. Частные кредиторы иногда также предлагают обычные ссуды с небольшими первоначальными взносами, которые не требуют PMI; однако обычно возникают другие расходы, например, более высокие процентные ставки.

4 способа избавиться от PMI

Вот четыре варианта для домовладельцев, которые хотят ежемесячно экономить деньги, теряя эти дорогостоящие платежи PMI.

Вариант 1. Выплата ипотечного кредита для автоматического или окончательного прекращения действия PMI

В соответствии с HPA ипотечный кредитор или обслуживающий персонал должен отказаться от вашего PMI, когда произойдет одно из двух событий:

Поставщик должен автоматически прекратить действие PMI, когда вы Остаток по ипотеке достигает 78 процентов от первоначальной покупной цены при условии, что вы имеете хорошую репутацию и не пропустили никаких запланированных платежей по ипотеке.

Кредитор или обслуживающая организация также должны остановить PMI на полпути к вашему графику погашения. Например, если у вас есть 30-летний кредит, середина будет через 15 лет. Затем кредитор должен отменить PMI — в зависимости от того, были ли у вас текущие платежи, — даже если баланс вашего ипотечного кредита еще не достиг 78 процентов от первоначальной стоимости дома. Это известно как окончательное прекращение.

Это известно как окончательное прекращение.

На кого это влияет: Удаление PMI таким образом работает для людей с обычными ипотечными кредитами, которые платили в соответствии со своими первоначальными графиками платежей и достигли контрольных отметок в 78 процентов собственного капитала или промежуточного момента времени.Чтобы иметь право на участие, вы должны быть в курсе своих платежей.

Вариант 2: Запросить отмену PMI, когда остаток по ипотеке достигает 80 процентов.

Вместо ожидания автоматической отмены вы имеете право потребовать, чтобы обслуживающий персонал отменил PMI, когда остаток вашего кредита достигнет 80 процентов от первоначальной стоимости дома. Если вы производите платежи в соответствии с графиком, вы можете найти дату, когда вы получите 80 процентов, в своей форме раскрытия PMI или запросите ее у своего кредитного специалиста.

Если у вас есть лишние деньги, вы можете быстрее добраться туда, внося дополнительные платежи.

Вы можете досрочно погасить основную сумму кредита, уменьшив остаток, что поможет вам быстрее наращивать капитал и сэкономить на выплатах процентов. Даже 50 долларов в месяц могут означать резкое падение остатка по кредиту и общей суммы процентов, выплачиваемых в течение срока ссуды.

Некоторые люди предпочитают применять единовременную выплату к своей основной сумме или даже вносить дополнительный платеж по ипотеке в год. Это позволит вам быстрее достичь 20-процентного уровня собственного капитала. Чтобы оценить сумму, которой должен достичь остаток по ипотечному кредиту, чтобы иметь право на отмену PMI, умножьте исходную цену покупки дома на 0.80.

На кого это влияет: Домовладельцы могут использовать этот метод после достижения 20-процентной доли собственного капитала. Вы также должны сделать следующее, чтобы отменить PMI:

- Отправьте запрос на отмену PMI своему кредитору в письменной форме.

- Будьте в курсе ваших платежей по ипотеке, с хорошей историей платежей.

- Соответствовать другим требованиям кредитора, например показать, что дом не имеет других залоговых прав.

- При необходимости вам может потребоваться оценка дома. Если стоимость вашего дома снизилась, возможно, вы не сможете отменить PMI.

Вариант 3: Рефинансирование, чтобы избавиться от PMI

Когда ипотечные ставки низкие, как сейчас, вы можете подумать о рефинансировании ипотечного кредита, чтобы сэкономить на процентных расходах или сократить ежемесячные платежи. В то же время рефинансирование может позволить вам исключить PMI, если ваш новый баланс по ипотеке ниже 80 процентов от стоимости дома. Это двойная доза экономии.

Тактика рефинансирования работает, если ваш дом значительно вырос в цене с момента последнего получения ипотеки.Например, если вы купили дом четыре года назад с 10-процентным первоначальным взносом, и с тех пор его стоимость выросла на 15 процентов, то теперь вы должны менее 80 процентов от стоимости дома. В этих обстоятельствах вы можете рефинансировать новый заем без необходимости платить за PMI.

При любом рефинансировании вы должны взвесить затраты на закрытие сделки с вашей потенциальной экономией от новых условий кредита и исключения PMI.

На кого это влияет: Эта стратегия хорошо работает в районах, где стоимость жилья находится на подъеме.Если стоимость вашего дома снизилась, рефинансирование может иметь противоположный эффект — вам может потребоваться добавить PMI, если ваш собственный капитал снизился.

Рефинансирование с целью избавления от PMI обычно не работает для новых домовладельцев. Многие ссуды имеют «требование приправы», которое требует от вас подождать не менее двух лет, прежде чем вы сможете рефинансировать, чтобы избавиться от PMI. Поэтому, если срок вашей ссуды меньше двух лет, вы можете запросить рефи, отменяющий PMI, но получение одобрения не гарантируется.

Вариант 4: Переоцените свой дом, если он вырос в цене

На растущем рынке недвижимости ваш собственный капитал может достичь 20 процентов раньше первоначального графика. Возможно, стоит заплатить за новую оценку. Если вы владеете домом не менее пяти лет, а остаток по кредиту составляет не более 80 процентов от новой оценки, вы можете попросить аннулировать PMI. Если вы владеете домом не менее двух лет, остаток по ипотеке не должен превышать 75 процентов.

Возможно, стоит заплатить за новую оценку. Если вы владеете домом не менее пяти лет, а остаток по кредиту составляет не более 80 процентов от новой оценки, вы можете попросить аннулировать PMI. Если вы владеете домом не менее двух лет, остаток по ипотеке не должен превышать 75 процентов.

Оценка может стоить от 450 до 600 долларов в зависимости от вашего региона. Некоторые кредиторы могут согласиться принять мнение брокера о цене, что может быть значительно более дешевым вариантом, чем профессиональная оценка.

На кого это влияет: Заемщики, живущие на раскаленных рынках жилья, могли столкнуться с резким скачком стоимости жилья за последние пару лет. Фактически, значение могло быть достаточно большим, чтобы вывести вас из диапазона PMI. Если это так, пора поговорить с вашим кредитором о получении новой оценки и, возможно, об отмене вашего требования PMI.

Если вы добавили удобства или отремонтировали свой дом, это могло бы повысить его стоимость, что также могло бы означать больше капитала. Будь то дополнительная комната или бассейн, такие обычные улучшения могут повысить рыночную стоимость вашего дома. Если в процессе вы пересечете финишную черту 20% собственного капитала, то сможете снизить PMI.

Будь то дополнительная комната или бассейн, такие обычные улучшения могут повысить рыночную стоимость вашего дома. Если в процессе вы пересечете финишную черту 20% собственного капитала, то сможете снизить PMI.

Ваши права на PMI в соответствии с федеральным законом

Домовладельцы, оплачивающие PMI, должны знать о своих правах в соответствии с Законом о защите домовладельцев. Этот федеральный закон, также известный как Закон об отмене PMI, защищает вас от чрезмерных сборов PMI. У вас есть право избавиться от PMI, как только вы накопите необходимый капитал в своем доме.У кредиторов разные правила отмены PMI, но они должны позволить вам это сделать.

Перед тем, как подписать ипотечный кредит в PMI, попросите четкого объяснения правил и графика PMI. Это позволит вам точно отслеживать ваш прогресс в направлении прекращения платежа PMI. Если вы считаете, что ваш кредитор не соблюдает правила исключения PMI, вы можете сообщить о своей жалобе в Бюро финансовой защиты потребителей.

Следующие шаги: не опустошайте свои банковские счета, чтобы избежать PMI

Хотя выплата PMI каждый месяц — или единовременной выплатой каждый год — не является финансовым развлечением, домовладельцы должны быть осторожны, чтобы не ухудшить свое финансовое положение из-за спешки, чтобы получить избавиться от PMI.

Большинство финансовых экспертов сходятся во мнении, что наличие некоторой ликвидности на случай чрезвычайных ситуаций — это разумный финансовый ход. Поэтому, прежде чем использовать свои сбережения или пенсионные фонды для достижения этой 20-процентной отметки капитала, обязательно поговорите с финансовым консультантом, чтобы убедиться, что вы на правильном пути.

«Похоже, многие покупатели испытывают неуместное философское неприятие PMI», — говорит Макбрайд. «Пока вы не берете ссуду FHA, вы не состоите в браке с PMI. Вы можете отказаться от него, как только достигнете 20-процентного запаса капитала, который может произойти всего через несколько лет в зависимости от повышения цен на жилье.Но не испытывайте необходимости тратить все до последнего цента наличных для внесения первоначального взноса, избегающего PMI, только для того, чтобы впоследствии оставить себе немного финансовой гибкости ».

С дополнительными отчетами Жанны Ли

Подробнее:

советов по снижению ежемесячного платежа по ипотеке

Вы чувствуете, что ваш счет по ипотеке подавляет вас? Хотите снизить ежемесячный платеж? Вот четыре способа сделать это.

Рефинансируйте ипотеку

Стоит ли рефинансировать? Ответ зависит от двух факторов: срока кредита и разницы между вашей текущей и потенциальной новой процентной ставкой.

Погашение жилищных кредитов означает, что вы платите в основном проценты в начале срока кредита и в основном основную сумму в конце срока. В результате процентная ставка наиболее важна в начале срока. Процентная ставка оказывает меньшее влияние к концу срока, когда ваши платежи преимущественно составляют основную сумму. Перевод: чем новее ипотека, тем сильнее аргумент, что вам следует рассмотреть возможность рефинансирования.

Но рефинансирование переводит часы амортизации обратно в исходное положение, а также поглощает несколько тысяч затрат на закрытие сделки, так что разница между вашей старой и новой процентной ставкой небольшая, скажем, 0.25 процентов — может быть неоправданно. Просчитайте числа, чтобы увидеть, подходит ли вам рефинансирование, если процентная ставка спреда составляет от 0,5 до 1 процента или выше.

Оставьте свой PMI

Вы оплачиваете частную ипотечную страховку или PMI? Если вы купили дом с первоначальным взносом менее 20 процентов, возможно, вы платите PMI. Это добавляет сотни или тысячи к вашей ипотеке каждый год.

Однако есть и хорошие новости: вы не будете вечно платить PMI. Во-первых, выплатите достаточно средств по ипотеке, чтобы вы приобрели 20% собственного капитала дома.(Вы также можете быстрее получить капитал, если стоимость вашего дома вырастет — но, конечно, вы не можете это контролировать.)

Затем обратитесь к своему кредитору, чтобы узнать о процессе снижения вашего PMI. Кредиторы не откажутся от PMI автоматически — вам придется запросить это. Многие кредиторы отправляют оценщика для определения стоимости дома до того, как кредитор подтвердит, что вы владеете 20-процентной долей в капитале.

Получите более длительный кредит

Вы страдаете от огромных ежемесячных выплат, связанных с ипотекой на 15 или 20 лет? Продлите ипотеку до обычного 30-летнего срока, чтобы сократить ежемесячный платеж.

Плохая новость: ваша процентная ставка вырастет. Хорошие новости: вы по-прежнему можете вносить дополнительные платежи по ипотеке, как если бы вы платили ссуду на срок от 15 до 20 лет. Эти дополнительные платежи помогут вам быстрее погасить ссуду, не обязывая вас делать огромные платежи, если, скажем, возникнет чрезвычайная ситуация, из-за которой вам не хватит денег на месяц или два.

Оспорить налоговую оценку

Вот необычный способ снизить ежемесячный платеж за дом: бороться с налоговой системой.

Обычный платеж по ипотеке состоит из основного платежа, выплаты процентов и ваших «конфискованных» платежей, которые представляют собой ежемесячный платеж, который кредитор вносит в счет ваших налогов на недвижимость и страхования домовладельцев.

Если вы не оплатите счет по налогу на имущество, округ может наложить арест на ваш дом. Правительственное право удержания имеет приоритет над залогом кредитора.

В результате кредитор ежемесячно собирает ваши налоги на недвижимость, чтобы защитить свои интересы в вашем доме.Этот платеж находится на условном депонировании до тех пор, пока не будет оплачен годовой счет по налогу на имущество. Налог на имущество основан на налоговой оценке вашего дома и земли, проведенной округом.

Многие из этих оценок завышены, особенно после жилищного кризиса, который снизил стоимость жилья. Иногда оценки также слишком высоки, если район был изменен на другое зонирование, новое зонирование привело к снижению цен на жилье, а снижение цен не отражено в оценке.

Домовладельцы могут опротестовать оценку, подав протест в округ или запросив слушание в Совет штата по уравниванию.Если протест будет одобрен, налоги домовладельцев уменьшатся, а это означает, что их ежемесячный платеж по ипотеке также снизится.

«Оценка» отличается от «оценки». Округ проводит оценку для налоговых целей. Частная компания проводит оценку, как правило, для целей ссуды и покупки.

8 способов уменьшить первоначальный взнос по ипотеке

Время чтения: 4 минутыПлохая новость? Большинство покупателей жилья отталкивает мысль сэкономить на 20-процентном первоначальном взносе.Хорошие новости? Сегодня это правило действует не всегда.

Отчет NerdWallet 2020 Home Buyer Report показывает, что 62 процента (или более шести из 10) американцев считают, что им нужно выложить 20 или более процентов, чтобы купить дом. Эта дезинформация может вызвать ненужные задержки, заставляя покупателей жилья думать, что им нужно подождать несколько лет, прежде чем выйти на рынок.Это неправда: большой первоначальный взнос имеет преимущества, если он у вас есть, что дает вам возможность повысить собственный капитал и снизить ежемесячные выплаты по ипотеке.Но существует множество ссуд с низким первоначальным взносом — от нуля до 5 процентов — и есть еще несколько вариантов его уменьшения.

Вот как минимум 8 способов снизить первоначальный взнос

Ниже вы найдете полезные советы, как это сделать:

1. Спросите о ссуде USDA или VA.

Ветераны и действующие военные могут претендовать на ссуду VA, которая не требует первоначального взноса. Существует также ссуда Министерства сельского хозяйства США, не требующая выплаты для сельских и некоторых пригородных покупателей.Если вы не ветеринар и не планируете жить в городе, поиск домов в соответствующей зоне USDA может помочь вам полностью избежать первоначального взноса. Кроме того, ссуды Министерства сельского хозяйства США обычно имеют более низкую процентную ставку.

2. Рассмотрите возможность уменьшения размера.

После карантина мы все ставим под сомнение то, как мы используем пространство. Если вы — домовладелец, стремящийся к сокращению, возможно, вы сможете получить доступ к небывало высокому уровню собственного капитала и получить новый дом с относительно низким первоначальным взносом. Если вы снимаете аренду, то ссуды, удобные для покупателей впервые, и низкие сегодня ставки могут позволить вам приобрести на ту же или меньшую сумму, чем та, которую вы платите в ежемесячной арендной плате.

3. Платежный PMI.

Для оплаты обычного кредита менее 20 процентов обычно требуется ежемесячная оплата частного ипотечного страхования, также называемого PMI. PMI не является постоянным; она снижается, когда отношение стоимости ипотечного кредита к стоимости (LTV) достигает 78 процентов. Рекордно низкие процентные ставки и растущая стоимость дома могут привести к тому, что стоит платить меньше в качестве компромисса для PMI, чтобы вы могли начать наращивать капитал раньше.

4. Запросить кредиты у кредитора.

Кредит кредитора — это деньги, предоставленные вашим кредитором для покрытия ваших конечных расходов.В некоторых случаях это может быть предложено в обмен на более высокую ставку. Хотя кредит кредитора не может быть использован для оплаты вашего первоначального взноса, ваш кредитный специалист может помочь вам взвесить его преимущества. Получение кредита на некоторые или все ваши заключительные расходы — потенциально сэкономив вам тысячи — может облегчить внесение первоначального взноса.

5. Запросите кредит продавца.

Как и кредитор, продавец не может напрямую внести ваш первоначальный взнос. Но если вы заплатите запрашиваемую цену, продавец может согласиться оплатить ваши заключительные расходы, высвободив больше денег для вашего первоначального взноса.Это также называется концессией продавца. Как только закрытие будет покрыто, любая излишек может быть использована для оплаты предоплаты PMI или страховки домовладельца — опять же, косвенно уменьшая ваш первоначальный взнос.

6. Сохраните возврат налога.

Из-за пандемии налоговый период в этом году был продлен до июля. Таким образом, вы можете получить обратно более 3000 долларов (в среднем по стране). Это может пойти на ваш первоначальный взнос и полностью покрыть его. (В зависимости от цены вашего дома и типа ссуды.) Если вы планируете совершить покупку в ближайшем будущем, вы можете настроить свою зарплату, чтобы увеличить возмещение в следующем году.

Найдите подходящую сумму первоначального взноса. Свяжитесь с местным кредитным специалистом прямо сейчас.

7. Узнайте, имеете ли вы право на получение помощи при первоначальном взносе (DPA).

Существуют тысячи программ, предлагающих финансовую помощь с первоначальным взносом / закрытием для тех, кто соответствует требованиям. Большинство из них различаются в зависимости от местоположения. Некоторые программы предлагают процент от стоимости кредита, который может быть использован в качестве первоначального взноса; обычно применяются ограничения дохода и цен на жилье.Искать просто. Спросите своего кредитного специалиста или Google: «Гранты помощи при первоначальном взносе + [ваш город / округ / штат]».

8. Воспользуйтесь подарком.

Налоговое законодательство разрешает близким дарить до 15 000 долларов в год без уплаты налогов. Если это вариант для вас, рекомендуется проконсультироваться с налоговым специалистом, чтобы узнать максимальную сумму, которую могут внести другие. Внешняя помощь может компенсировать некоторые или все первоначальные затраты на покупку при использовании ссуды FHA, например, когда все первоначальный взнос и закрывающие средства могут быть подарены.

А пока вы можете пополнить свой первоначальный взнос старомодным способом. Просто каждый месяц вкладывайте часть своей зарплаты в сбережения.

Два года могут быть стандартом для многих при 20-процентной экономии. Но накопление на ссуду FHA с первоначальным взносом всего 3,5 процента в большинстве штатов может занять несколько месяцев *. Такие штаты, как Нью-Мексико, Луизиана, Техас, Оклахома, Пенсильвания, Мэн, Северная Дакота, Южная Дакота, Вирджиния и Иллинойс. это всего лишь несколько примеров.

Покупка дома не должна быть трудной или дорогой

Чтобы сделать это доступным и простым, работайте с кредитным специалистом, которому не все равно. Щелкните здесь, чтобы найти ближайшего к вам кредитного специалиста Cornerstone, который ответит на сложные вопросы и поможет вам найти ипотечный кредит, который вам нравится.

* «Как быстро вы можете сэкономить свой первоначальный взнос?» Сохраняя текущие вопросы, 2019.

Только для образовательных целей. Пожалуйста, свяжитесь с вашим квалифицированным специалистом для получения конкретных рекомендаций.

Источники считаются надежными, но не гарантированными.

советов по сокращению ежемесячных выплат по ипотеке

(обновлено в ноябре 2014 г.)

Жалобы на неспособность правительства сбалансировать бюджет — это национальное развлечение. Яблоко от яблони недалеко падает: есть много людей с такими же проблемами, хотя и с гораздо меньшим бюджетом. Если вы обнаружите, что влезли в большие долги, подумайте об использовании следующих проверенных методов для сокращения ежемесячных выплат по ипотеке.

Снижение ставки

Самый простой способ снизить размер платежа — это рефинансировать текущую ипотеку по более низкой ставке. Хотя ставки несколько выросли с рекордно низких исторических минимумов, которые они достигли в конце 2012 года, они все еще необычно низки по сравнению с историческим климатом ставок. Если вы не нажились на этих низких ставках, вы все равно можете быть приятно удивлены тем, что для вас может сделать рефинансирование ипотеки.

Согласование с долгосрочным кредитом

Еще один способ снизить ежемесячный платеж — увеличить срок возврата кредита.Если у вас была 30-летняя ипотека в течение нескольких лет и вы обнаруживаете, что ваши финансы труднее, чем вы ожидали, вы можете рефинансировать обратно в новую 30-летнюю ссуду, которая продлит ваш срок и сократит ваши ежемесячные платежи. Если дела обстоят действительно плохо, некоторые кредиторы даже предлагают 40-летнюю ипотеку, чтобы сэкономить несколько дополнительных долларов этого ежемесячного платежа.

Точно так же, если вы ранее рефинансировали 15-летнюю ипотеку и обнаружили, что выплаты являются большим финансовым бременем, чем вы ожидали, вы все равно можете рефинансировать обратно в ссуду на 20, 25 или даже 30 лет.Тот факт, что вы, возможно, ранее рефинансировались на более короткий срок, не означает, что вы застряли на этом.

Хотя это определенно высвобождает краткосрочные деньги, в конечном итоге вы будете платить больше денег в виде процентных платежей в долгосрочной перспективе. Это связано с тем, что вы не только платите проценты за более длительный период времени, но и по более длительным ипотечным кредитам с более высокими процентными ставками, чем по более коротким. Вы также можете обнаружить, что растягивание кредита снижает ваш ежемесячный платеж меньше, чем вы ожидаете, особенно по долгосрочным кредитам.Например, при 40-летней ипотеке такая комбинация более высокой ставки и сложных процентов может снизить ваш ежемесячный платеж всего на 5-10 процентов по сравнению с 30-летней ссудой, несмотря на увеличение срока ссуды на одну треть. .

Посмотреть страховое покрытие

Еще один способ сократить ежемесячные выплаты по ипотеке — это посмотреть, какие второстепенные расходы вы можете уменьшить или устранить. У вас есть страхование частной ипотечной ссуды (PMI)? Если это так, то вы, вероятно, знаете, что можете попросить его отменить после достижения 80-процентного отношения кредита к стоимости вашего остатка ипотечного кредита по сравнению стекущая стоимость вашего дома.

В связи с нестабильностью цен на дома в последние годы многие люди упускают из виду этот вариант. Однако, если вы в последнее время не проверяли стоимость дома в вашем районе, вы можете быть приятно удивлены. Стоимость в некоторых областях восстановилась довольно хорошо, поэтому вы можете аннулировать частную ипотечную страховку раньше, чем вы думаете. Проверка последних продажных цен на близлежащие дома должна дать вам хорошее представление о том, стоит ли проверять отмену PMI.

Другой вариант — внимательно изучить страховку своего домовладельца. За что вы платите? Вы чрезмерно застрахованы по определенным аспектам вашей страховки? В таком случае изменение покрытия поможет вам сэкономить несколько долларов. Вы можете продавать свой полис другим поставщикам услуг, чтобы узнать, на что вы покрываете больше или чего не хватает в вашем текущем полисе.

Некоторые эксперты по страхованию предлагают менять страховщиков домовладельцев каждые несколько лет из-за того, как такие страховки часто продаются.Страховые компании иногда сразу же дают вам дешевый полис, чтобы вы зарегистрировались, а затем незаметно повышают размер страховой премии в ближайшие годы. В этой ситуации переключение на другого страховщика может вернуть вас к новой ставке для клиентов. Просто убедитесь, что ваш новый полис не сокращает важные части вашего страхового покрытия для снижения страхового взноса.

Волнение от единственной купюры

Вместо того, чтобы просто сосредоточиться на выплате по ипотеке, вы также можете использовать ипотеку для сокращения общей ежемесячной задолженности по всем направлениям.

Сколько у вас кредитных карт? Очень много? Если у вас есть несколько кусков пластика, которые генерируют несколько ежемесячных счетов, рассмотрите ипотечную ссуду для консолидации долга, когда вы берете взаймы под собственный капитал, чтобы получить деньги для погашения своих кредитных карт и других долгов с высокими процентными ставками.

Консолидация долга работает, потому что ставки по кредитным картам обычно намного выше, чем по ипотечным кредитам — иногда более чем на 10 процентных пунктов выше. Это огромная разница.Жилищные ссуды также не облагаются налогом, что является еще одной причиной чистить пластик.

Независимо от того, объединяете ли вы свои долги в новую первичную ипотеку посредством рефинансирования с выплатой наличных или посредством второй ипотеки, такой как ссуда под залог собственного капитала, вы, скорее всего, снизите свои общие ежемесячные выплаты.

От синего до зеленого

Если в ежемесячных счетах вы поете бюджетную хандру, внимательно изучите варианты выплаты по ипотеке. Начните проверять ставки и вычислять цифры на нашем калькуляторе ипотечного кредита.Результаты могут показать вам, насколько легко может быть перейти от красного к черному и к зеленому холодным наличным деньгам.

Какой процент вашего дохода должен пойти на ипотеку? | Ипотека

Ваша зарплата играет большую роль в определении того, сколько дома вы можете себе позволить. С одной стороны, вы можете захотеть узнать, сколько вы можете себе позволить с вашей текущей зарплатой. Или вы можете выяснить, какой доход вам нужен, чтобы позволить себе дом, который вы действительно хотите. В любом случае это руководство поможет вам определить, какую часть вашего дохода вы должны ежемесячно направлять на выплаты по ипотеке.

Первый: что такое ипотечный платеж?

Выплаты по ипотеке — это сумма, которую вы платите кредиторам за ссуду на ваш дом или недвижимость, включая основную сумму и проценты. Иногда эти платежи могут также включать налоги на имущество или недвижимость, которые увеличивают сумму, которую вы платите. Как правило, ипотечный платеж идет на выплату основной суммы долга, процентов, налогов и страховки.

Многие домовладельцы производят платежи раз в месяц. Но есть и другие варианты, например, два раза в месяц или каждые две недели.

Известные правила и способы выплаты ипотечного кредита

Есть несколько способов определить, какая часть вашей зарплаты должна идти на выплаты по ипотеке. В конечном итоге то, что вы можете себе позволить, зависит от вашего дохода, обстоятельств, финансовых целей и текущих долгов. Вот несколько способов подсчитать, сколько вы можете себе позволить:

Правило 28%

Правило 28% гласит, что вы должны тратить 28% или меньше своего ежемесячного валового дохода на выплату ипотечного кредита (например, основную сумму, проценты, налоги и страховку).Чтобы определить, сколько вы можете себе позволить, используя это правило, умножьте свой ежемесячный валовой доход на 28%. Например, если вы зарабатываете 10 000 долларов в месяц, умножьте 10 000 долларов на 0,28, чтобы получить 2 800 долларов. Исходя из этих цифр, ваш ежемесячный платеж по ипотеке не должен превышать 2800 долларов.

Модель 35% / 45%

При использовании модели 35% / 45% ваш общий ежемесячный долг, включая выплаты по ипотеке, не должен превышать 35% от вашего дохода до налогообложения или на 45% больше, чем ваш доход после налогообложения. Чтобы рассчитать, сколько вы можете себе позволить с помощью этой модели, определите свой валовой доход до вычета налогов и умножьте его на 35%.Затем умножьте свой ежемесячный валовой доход после вычета налогов на 45%. Сумма, которую вы можете себе позволить, — это диапазон между этими двумя цифрами.

Например, предположим, что ваш доход составляет 10 000 долларов до налогов и 8 000 долларов после уплаты налогов. Умножьте 10000 на 0,35, чтобы получить 3500 долларов. Затем умножьте 8000 на 0,45, чтобы получить 3600 долларов. Учитывая эту информацию, вы можете позволить себе от 3500 до 3600 долларов в месяц. Модель 35% / 45% дает вам больше денег, чтобы потратить на ежемесячные выплаты по ипотеке, чем другие модели.

Модель 25% после уплаты налогов

Согласно этой модели, ваш общий ежемесячный долг должен составлять не более 25% от вашего дохода после уплаты налогов.Допустим, вы зарабатываете 5000 долларов после уплаты налогов. Чтобы рассчитать, сколько вы можете себе позволить, используя модель 25% после уплаты налогов, умножьте 5000 долларов на 0,25. Используя эту модель, вы можете потратить до 1250 долларов на ежемесячный платеж по ипотеке. Эта модель дает вам меньше денег, чем другие модели расчета ипотеки.

Хотя эти модели и правила могут помочь вам оценить, что вы можете себе позволить, вам также необходимо помнить о своих финансовых потребностях и целях.

Как кредиторы определяют, что я могу себе позволить?

Имеете ли вы право на ипотеку, зависит от стандартов и требований вашего ипотечного кредитора.Обычно кредиторы сосредотачиваются на трех вещах: ваш валовой доход, отношение долга к доходу (DTI) и ваш кредитный рейтинг. Вот объяснение каждого и способы их расчета:

Валовой доход

Валовой доход — это сумма всей вашей заработной платы, окладов, процентных выплат и других доходов до вычетов, таких как налоги. В то время как ваш чистый доход учитывает ваши налоги и другие отчисления, ваш валовой доход — нет. Кредиторы смотрят на ваш валовой доход, когда определяют размер ежемесячного платежа, который вы можете себе позволить.

Отношение долга к доходу (DTI)

Хотя ваш валовой доход играет важную роль в определении того, сколько вы можете себе позволить, ваш коэффициент DTI также играет важную роль. Проще говоря, ваш DTI — это то, сколько вы зарабатываете по сравнению с тем, сколько у вас долгов. Кредиторы используют ваш коэффициент DTI и ваш валовой доход, чтобы определить, сколько вы можете позволить себе в месяц.

Чтобы определить коэффициент DTI, возьмите сумму всех ваших ежемесячных долгов, таких как выплаты по возобновляемым и частичным выплатам, разделите это число на ваш общий ежемесячный доход и умножьте на 100.Если ваш DTI находится на более высоком уровне, вы не можете претендовать на получение ссуды, потому что ваши долги могут повлиять на вашу способность производить платежи по ипотеке. Если ваш коэффициент ниже, вам будет легче получить ипотечный кредит.

Кредитный рейтинг

Ваш кредитный рейтинг — важный фактор, который кредиторы используют при принятии решения, предлагать ли вам ссуду или нет. Если у вас высокое соотношение долга к доходу, ваш кредитный рейтинг может увеличить ваши шансы на получение ссуды, потому что он показывает, что вы можете справиться с более высокой суммой долга.Разные ссуды имеют разные требования к кредитному баллу, поэтому уточните у своего кредитора, соответствует ли ваш балл нужному.

Советы по снижению ежемесячных выплат по ипотеке

Если вы впервые покупаете жилье, возможно, вы захотите получить более низкий платеж по ипотеке. вот несколько полезных советов, как это сделать:

Увеличьте свой кредитный рейтинг.

Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить более низкую процентную ставку. Чтобы повысить свой кредитный рейтинг, оплачивайте счета вовремя, погашайте свой долг и поддерживайте низкий общий баланс на каждом из своих кредитных счетов.Не закрывайте неиспользуемые учетные записи, так как это может негативно повлиять на ваш кредитный рейтинг.

Продлите срок ипотеки.

Если срок ипотеки больше, ежемесячные выплаты будут меньше. Ваши платежи продлеваются на более длительный срок, что приводит к меньшему ежемесячному платежу. Хотя это может увеличить процентную ставку, которую вы платите со временем, это может помочь сократить ваш DTI.

Сделайте больший первоначальный взнос.

Ставка по крайней мере на 20% является обычным явлением, но подумайте о том, чтобы внести еще больше, чтобы снизить ежемесячный платеж по ипотеке.Чем выше ваш первоначальный взнос, тем меньше будет ваш ежемесячный платеж.

Прекратите вашу частную ипотечную страховку (PMI).

Перед покупкой дома постарайтесь сэкономить на 20% первоначальном взносе. Это устраняет необходимость в PMI, который кредиторы обычно добавляют к ежемесячному платежу по ипотеке.

Запросить переоценку налога на недвижимость.

Если у вас уже есть дом или он находится в условном депонировании, рассмотрите возможность подачи заявки на повторную оценку в вашем округе и запроса слушания в Государственном совете по уравнениям.В каждом округе проводится налоговая оценка, чтобы определить, сколько стоит ваш дом или земля. Переоценка может снизить ваши налоги на недвижимость, что может снизить ежемесячный платеж по ипотеке.

Рефинансируйте ипотеку.

Если процентные ставки упали, подумайте о рефинансировании ипотеки. Более низкая процентная ставка может означать более низкий ежемесячный платеж. Перед подачей заявки на рефинансирование убедитесь, что ваш кредит находится в хорошем состоянии.

В конечном счете, то, сколько вы можете себе позволить, зависит от вашей конкретной ситуации и финансов.Поговорите с консультантом по жилищному кредитованию или воспользуйтесь нашим онлайн-калькулятором ипотечного кредита, чтобы определить, какой процент от вашей зарплаты должен идти на ипотечный кредит.

Ставки по ипотеке имеют значение — вот сколько может составить разница всего в 1%.

Да, размер имеет значение, когда дело доходит до процентных ставок. Узнайте, сколько вы могли бы сэкономить. (iStock)

Когда вы покупаете дом, листинговая цена недвижимости и первоначальный взнос составляют лишь небольшую часть уравнения. После того, как вы подписали пунктирную линию, оплатили стоимость закрытия и повернули ключ от дома, у вас есть несколько новых цифр, которые следует учитывать.

Одно из наименьших (но наиболее важных) чисел, которые необходимо понимать покупателям жилья, — это процентная ставка и то, как она применима к вашим финансовым целям.

Почему важны процентные ставкиПроцентная ставка влияет на ежемесячные выплаты по текущей ипотеке и общую сумму, которую вы платите за свой дом. За последние несколько недель процентные ставки достигли рекордно низкого уровня. В связи с обязательными карантинами и закрытием предприятий в ответ на COVID-19 Федеральная резервная система снизила процентные ставки, чтобы стимулировать расходы.

ИПОТЕЧНЫЕ СТАВКИ БЛИЖАЙШИЕ ЗА РЕКОРДНО НИЗКИЕ — ПОЧЕМУ НЕОБХОДИМО РЕФИНАНСИРОВАТЬ СЕЙЧАС

Эти снижения ставок повлияли на некоторых ипотечных кредиторов и на ставки по кредитам. Несмотря на более низкие ставки, многие покупатели жилья изо всех сил пытаются получить квалификацию, поскольку кредиторы ужесточают свои требования в ответ на неопределенность рынка.

Тем не менее, если вы в состоянии купить или рефинансировать свой дом, использование более низких процентных ставок (даже если это всего лишь один процентный пункт) может сэкономить вам тысячи долларов.С помощью простого онлайн-инструмента Credible вы можете практически мгновенно сравнивать ставки нескольких кредиторов — без какого-либо ущерба для вашего кредита. Ознакомьтесь с сегодняшними ставками ниже.

Насколько важна разница в ставке по ипотеке в 1%?Процентная ставка по ипотеке показывает, сколько вы ежегодно платите своему кредитору только за получение ссуды.

5 ВИДОВ ИПОТЕЧНЫХ КРЕДИТОВ ДЛЯ ПОКУПАТЕЛЕЙ ДОМА: КАКИЕ ДЛЯ ВАС ЛУЧШЕ?

Если вам нужны числа, относящиеся к вашей покупке дома, вы можете использовать онлайн-калькулятор ипотечного кредита, чтобы настроить свои расходы.Вы также можете вставить то, что ищете, ниже и найти наиболее подходящий для вас тип кредита.

В основном, более низкая процентная ставка означает меньшую общую стоимость ваших инвестиций.

Например, рассмотрим ипотечный кредит на 300 000 долларов с фиксированной процентной ставкой 4,5 процента и сроком на 30 лет. В течение срока действия кредита вы заплатите в общей сложности 547 220 долларов США (или 247 220 долларов США в виде процентов). Ежемесячные платежи по этому кредиту составят около 1520 долларов.

Если вы получите такую же ссуду по адресу 3.5 процентов, стоимость ваших инвестиций за 30 лет составит 484 968 долларов (184 968 долларов в виде процентов). Ежемесячные платежи по этой ссуде составят около 1347 долларов.

В этом примере разница в процентной ставке в 1 процент может сэкономить (или обойтись) вам 173 доллара в месяц или 62 252 доллара в течение срока действия кредита.

(Примечание: в приведенном выше примере рассматриваются только ссуды с фиксированной ставкой. Если у вас есть ипотечный кредит с регулируемой ставкой, ваши общие затраты будут отличаться в зависимости от сдвига процентных ставок.)

ПРОЦЕНТНАЯ СТАВКА ФЕДЕРАЛА СНИЖАЕТ ВЛИЯНИЕ НА СБЕРЕЖЕНИЕ, КРЕДИТ И ЗАЙМЫ — ЗДЕСЬ КАК ВЫ МОЖЕТЕ СОХРАНИТЬ ДЕНЬГИ

Когда вы делаете покупки для жилищного кредита, ипотечные кредиторы, предлагающие более низкие процентные ставки по ипотеке, могут привести к снижению ежемесячных выплат по ипотеке и спасти вас в течение всего срока ваших вложений.

Если у вас есть дом, возможно, сейчас самое время подумать о рефинансировании ипотечного кредита. Рефинансирование вашей ссуды сейчас особенно ценно, если у вас есть ипотечный кредит с регулируемой процентной ставкой, и срок действия вашей первоначальной ставки истечет.

Кроме того, домовладельцы, которые накопили капитал в своем доме, и домовладельцы, улучшившие свою кредитную историю за последние несколько лет, могут захотеть рассмотреть возможность рефинансирования с более низкой процентной ставкой или меньшим ежемесячным платежом.

Поговорите с финансовым консультантом или вашим кредитором, чтобы определить, сэкономит ли рефинансирование ваши деньги. Не забывайте учитывать, компенсирует ли стоимость рефинансирования экономию от более низкой процентной ставки; это может не стоить хлопот, если стоимость рефинансирования близка к той, которую вы сэкономите.

Какие факторы определяют процентную ставку по ипотеке?Когда кредитор определяет ставку по ипотеке, они рассматривают различные факторы, в том числе:

Есть несколько вещей, которые вы можете сделать, чтобы помочь получить лучшую процентную ставку, в том числе сэкономить на большем первоначальном взносе, повысить свой кредитный рейтинг, и быть избирательным в выборе района, в котором вы покупаете дом. Другие элементы, такие как комиссии с кредиторов и рыночные тенденции, находятся вне вашего контроля. Вы можете (и должны) поговорить с несколькими кредиторами, чтобы сэкономить как можно больше денег.

Какая процентная ставка по ипотечному кредиту хорошая?«Хорошие» проценты у всех разные. Лица с более низким кредитным рейтингом, возможно, не смогут получить лучшие процентные ставки. Кроме того, ваше местоположение повлияет на диапазон доступных вам ставок.

Например, согласно данным Управления финансовой защиты потребителей на момент публикации, жители Алабамы видят процентные ставки от 2,85 до 4,25 процента, в зависимости от их кредитного рейтинга.Для сравнения, жители Калифорнии видят этот показатель от 2,65 до 4,875 процента. В среднем по большинству штатов по большинству жилищных кредитов выплачивается в среднем от 3,25 до 3,5 процента.

Средняя процентная ставка в это же время в прошлом году составляла 4,27 процента, по данным Freddie Mac.