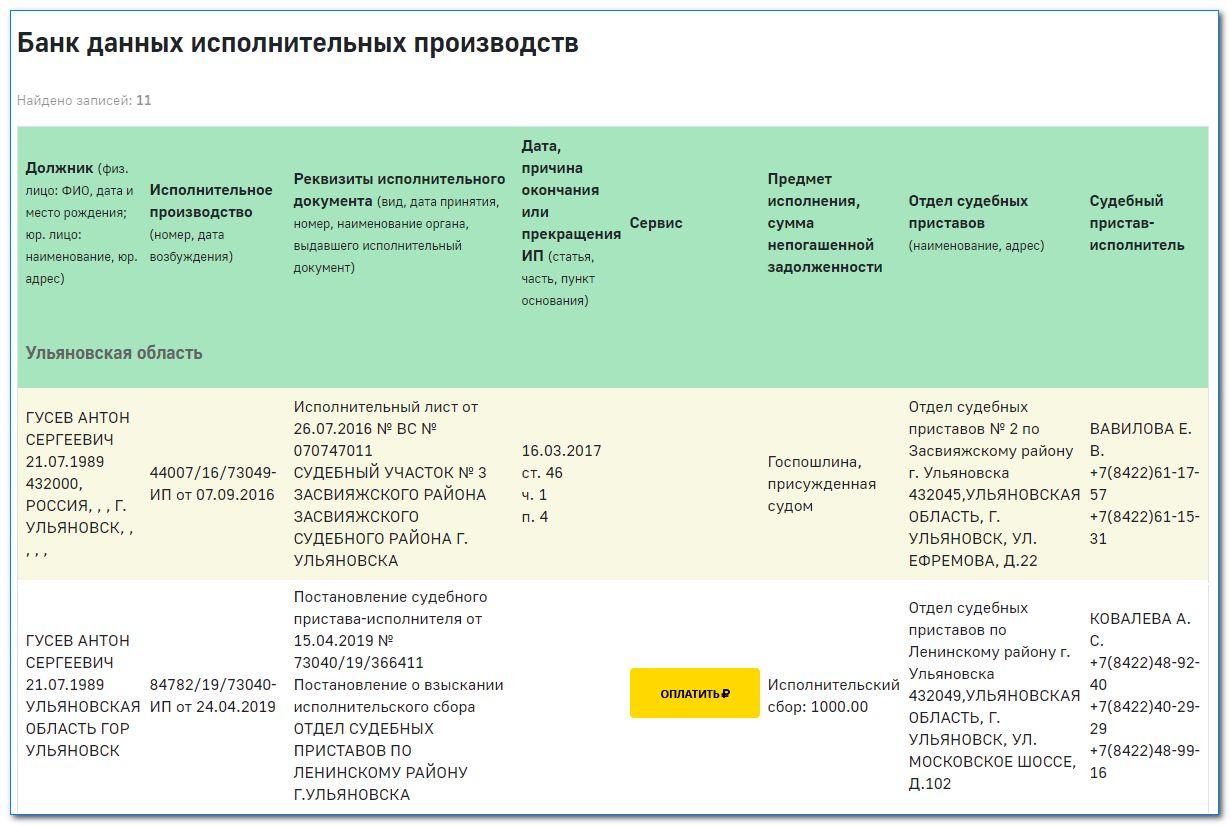

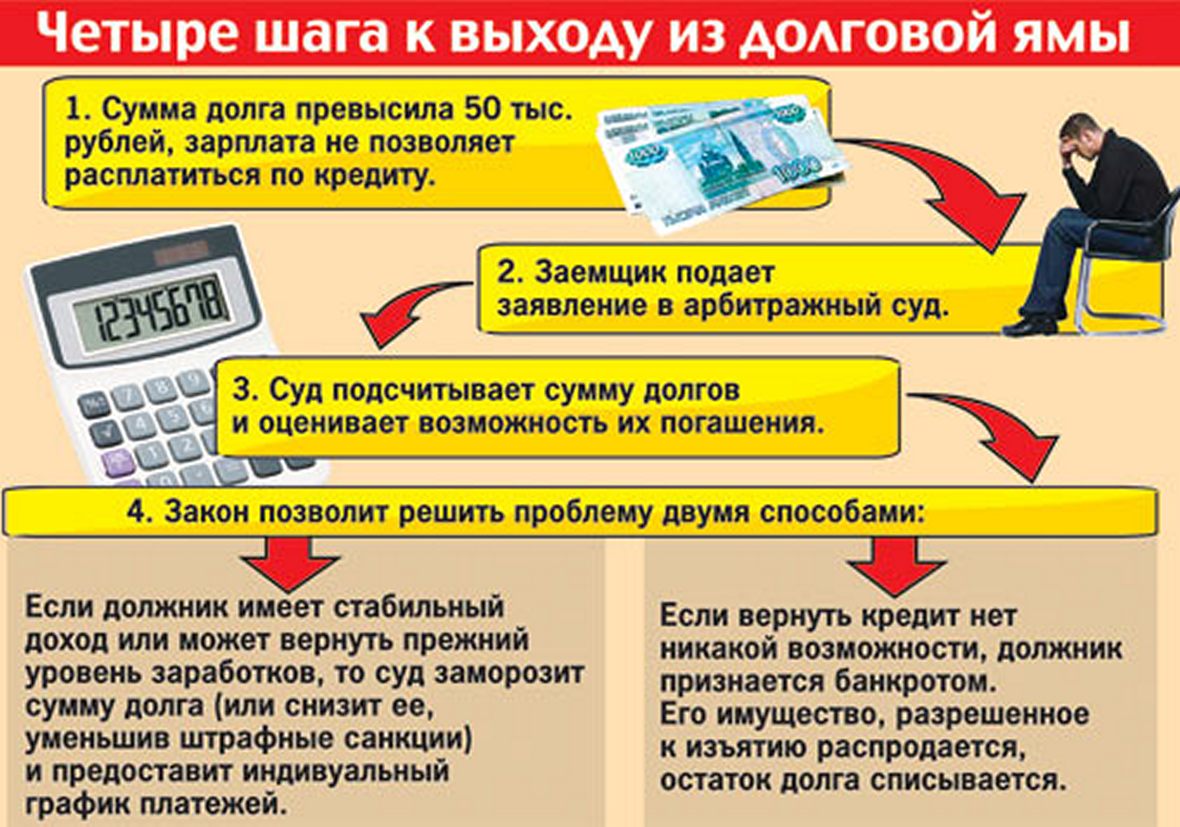

Количество жалоб на нелегальных сборщиков долгов за год выросло на треть

За прошлый год Национальная ассоциация профессиональных коллекторских агентств (НАПКА) получила более 700 жалоб на действия нелегальных коллекторов. Это сразу на треть больше, чем годом ранее. Почти в каждом случае заявители жалуются на «психологическое давление и грубое нарушение правил взаимодействия».

Нелегальный коллектор – тот, кто не состоит в официальном реестре Федеральной службы судебных приставов (ФССП) и в то же время возврат просроченной задолженности для него основная деятельность, объясняют в ассоциации. К их услугам прибегают главным образом небольшие финансовые компании, не слишком разборчивые в выборе средств достижения своей цели – возврата долга. И именно на них приходится основная масса жалоб должников.

С ходу легального коллектора от нелегального отличит не всякий заемщик. Конечно, компанию, от имени которой звонит взыскатель, можно (и нужно) проверить по реестру ФССП. Однако гендиректор финансового маркетплейса «Юником24» Юрий Кудряков говорит, что нелегальные сборщики долгов часто используют названия, созвучные с наименованиями реестровых компаний. В результате даже после жалобы на них органы сначала проверяют «похожую» легальную компанию, и процесс идентификации затягивается. Все это время люди, просрочившие выплаты по кредитам или займам (а таких вследствие коронакризиса может становиться все больше), страдают от давления и угроз.

Однако гендиректор финансового маркетплейса «Юником24» Юрий Кудряков говорит, что нелегальные сборщики долгов часто используют названия, созвучные с наименованиями реестровых компаний. В результате даже после жалобы на них органы сначала проверяют «похожую» легальную компанию, и процесс идентификации затягивается. Все это время люди, просрочившие выплаты по кредитам или займам (а таких вследствие коронакризиса может становиться все больше), страдают от давления и угроз.

Впрочем, распознать черных коллекторов можно. Первый признак, говорит президент НАПКА Эльман Мехтиев, неполнота информации: нелегалы редко называют свои имена, тогда как профессионалы всегда представляются, а также называют организацию, от лица которой действуют. Второе: закон запрещает взыскателю связываться с должником чаще двух раз в неделю – если кто-то напоминает о долге чаще, это точно мошенник. И только они могут себе позволить грубость и психологическое давление. И еще: легальный коллектор никогда не возьмет деньги в руки, он может лишь напомнить реквизиты кредитора и подробно рассказать о способах оплаты. Нелегалы, напротив, часто предлагают заплатить наличными или перевести деньги на банковскую карту. В дополнение к этим рекомендациям Григорий Галицких, заместитель гендиректора по развитию бизнеса ГК «Финансовые услуги», советует при телефонном общении с коллектором обращать внимание, предупредил ли взыскатель, что ведется запись разговора. Если нет – плохой признак. Также важно, назвал ли он сумму и/или структуру долга. Среди признаков нелегальной работы коллектора эксперты также называют размещение информации о долге в соцсетях, расклейку соответствующих объявлений по месту жительства должника, требование погасить долг какого-либо третьего лица или, напротив, чтобы третье лицо оплатило долг заемщика.

Нелегалы, напротив, часто предлагают заплатить наличными или перевести деньги на банковскую карту. В дополнение к этим рекомендациям Григорий Галицких, заместитель гендиректора по развитию бизнеса ГК «Финансовые услуги», советует при телефонном общении с коллектором обращать внимание, предупредил ли взыскатель, что ведется запись разговора. Если нет – плохой признак. Также важно, назвал ли он сумму и/или структуру долга. Среди признаков нелегальной работы коллектора эксперты также называют размещение информации о долге в соцсетях, расклейку соответствующих объявлений по месту жительства должника, требование погасить долг какого-либо третьего лица или, напротив, чтобы третье лицо оплатило долг заемщика.

По мнению профессиональных участников рынка, сегодня есть все необходимые инструменты для борьбы с черными коллекторами, однако эта работа находится в начальной стадии – насчитывается лишь несколько десятков примеров успешного противодействия нелегальным сборщикам долгов. Между тем многие жалобы граждан содержат скриншоты с телефонов, детализацию входящих звонков и записи, на основании которых, как считают в коллекторских агентствах, можно возбуждать уголовные дела, начинать розыскные мероприятия и т. д. В качестве меры противодействия мошенникам профессиональное сообщество предлагает даже переадресовать звонки должникам на номера сотрудников правоохранительных органов, чтобы те общались с нарушителями и записывали разговоры. Называются и многие другие способы противодействия – вплоть до распространения ответственности за действия нелегалов на заказчиков-кредиторов. Сейчас же, констатируют в НАПКА, пока тот или иной случай, связанный с действиями нелегальных коллекторов, не приобретет широкую огласку, правоохранительные органы фактически бездействуют.

д. В качестве меры противодействия мошенникам профессиональное сообщество предлагает даже переадресовать звонки должникам на номера сотрудников правоохранительных органов, чтобы те общались с нарушителями и записывали разговоры. Называются и многие другие способы противодействия – вплоть до распространения ответственности за действия нелегалов на заказчиков-кредиторов. Сейчас же, констатируют в НАПКА, пока тот или иной случай, связанный с действиями нелегальных коллекторов, не приобретет широкую огласку, правоохранительные органы фактически бездействуют.

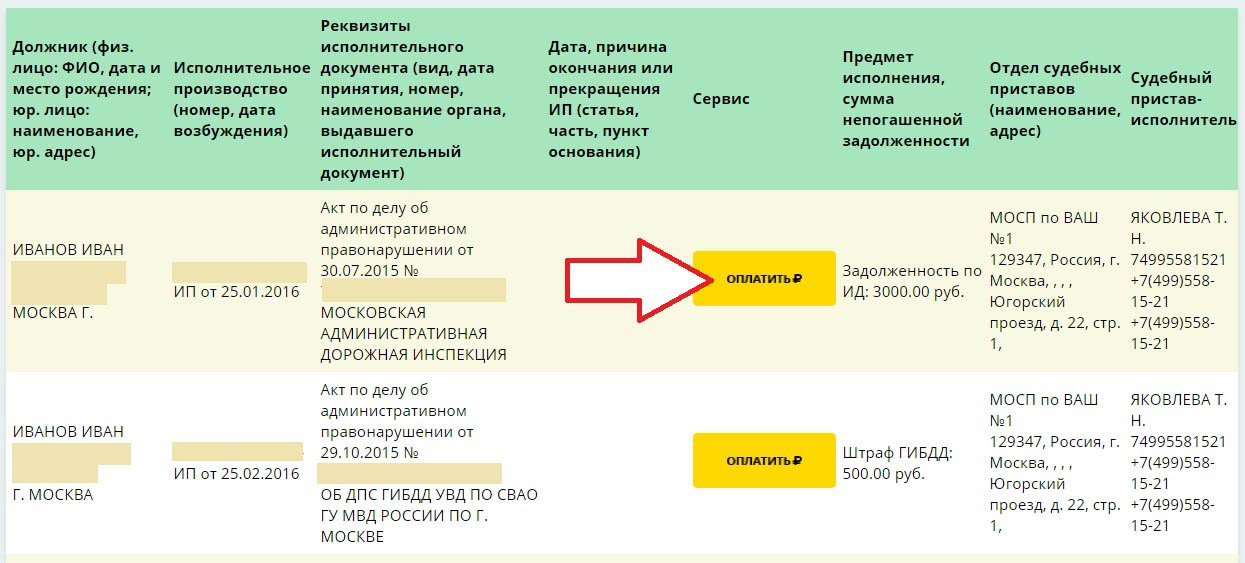

Узнать задолженность

Array

(

[0] => Array

(

[TEXT] => Оплатить онлайн

[LINK] => /service/pay/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

[class] => wallet

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[1] => Array

(

[TEXT] => Передать показания

[LINK] => /service/post/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

[class] => transfer

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[2] => Array

(

[TEXT] => Узнать задолженность

[LINK] => /service/get/

[SELECTED] => 1

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

[class] => accounting

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[3] => Array

(

[TEXT] => Квитанция по e-mail

[LINK] => /service/email/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

[class] => email

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[4] => Array

(

[TEXT] => Заключить договор

[LINK] => /service/contract/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

[class] => contract

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[5] => Array

(

[TEXT] => Личный кабинет Клиента

[LINK] => /service/pc/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 5

[PARAMS] => Array

(

[class] => pc

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

)

Узнайте остаток по кредиту онлайн проверить остаток платежа по кредиту

Расскажем о каждом способе подробнее.

Расскажем о каждом способе подробнее.

Как узнать остаток платежа по кредиту с помощью кредитной истории

Как только вы взяли первый кредит, у вас появилась кредитная история. В кредитную историю попадают все ваши действия как заемщика: сколько кредитов брали, в каких банках, сколько выплатили и сколько осталось выплатить.

Титульная часть кредитной истории

Кредитная история особенно удобна для тех, кто выплачивает несколько кредитов. В одном документе содержатся сведения обо всех кредитах (при условии, что вы запросили кредитную историю в крупнейших бюро).

Получить кредитную историю

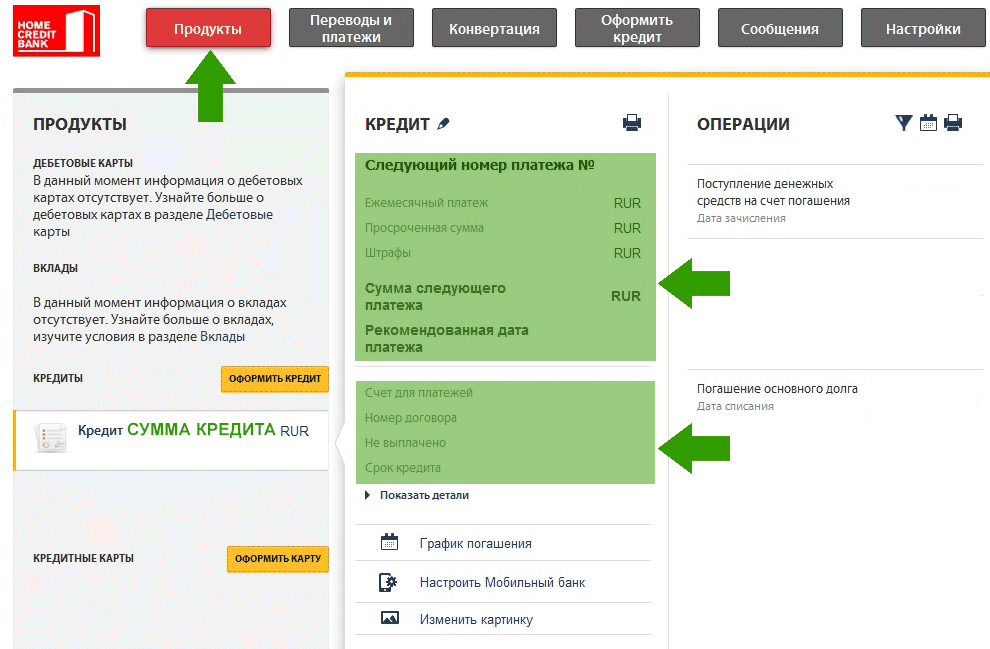

Как узнать остаток по кредиту через интернет

Если вы взяли кредит в крупном банке, у него должен быть сайт с личным кабинетом. В личном кабинете каждый заемщик может узнать остаток по кредиту.

Как правило, при оформлении кредита оператор автоматически генерирует логин и пароль для входа в личный кабинет.

В этом случае узнать остаток по кредиту онлайн вы сможете, посетив официальный сайт вашего банка. В личном кабинете вы не только увидите сумму очередного платежа и оставшуюся задолженность, но и сможете быстро внести деньги.

Раздел с кредитами в мобильном приложении Сбербанка

Как узнать остаток по кредиту через СМС

Сделать это можно посредством подключения услуги смс-уведомления. Такой способ обычно платный, но он служит хорошим напоминанием для заемщика. Чтобы подписаться на СМС-уведомления, поставьте галочку в соответствующей графе во время оформления кредитного договора.

Как проверить остаток по кредиту через отделение банка

Воспользоваться банкоматом для выдачи наличных. Они часто оснащены набором дополнительных функций. И чтобы узнать остаток задолженности по кредиту, достаточно вставить в терминал кредитную карту, ввести ПИН-код и воспользоваться меню.

Позвонить в банк. Оператор бесплатной линии (после подтверждения личных данных заемщика и его номера кредитного договора) проверит поступление платежей и ответит на все вопросы.

Посетить отделение банка. Это наиболее точный способ, позволяющий узнать остаток долга по кредиту, но и более затратный по времени. От вас потребуется паспорт и кредитный договор – по этим документам оператор сможет посмотреть всю интересующую вас информацию, узнать погашен ли кредит, либо какую сумму нужно доплатить для его полного погашения.

Кредитный рейтинг бесплатно онлайн — узнать свой личный рейтинг по кредитам

Сервис бесплатного кредитного рейтинга предоставляется компанией Юником24.

* — Помните, что каждый запрос на проверку, который вы отправляете, может повлиять на кредитный рейтинг.

Слишком частые проверки информации, которая влияет на него, может вызвать проблемы с банками, микрофинансовыми компаниями и государственными органами. Поэтому мы советуем вам отправлять заявки не чаще, чем раз в месяц — иначе вы можете сильно испортить рейтинг.

Поэтому мы советуем вам отправлять заявки не чаще, чем раз в месяц — иначе вы можете сильно испортить рейтинг.

На нашем сайте вы можете бесплатно проверить и посмотреть свой кредитный рейтинг онлайн по паспорту. Узнайте количество баллов рейтинга в интернете без регистрации на сайте, чтобы оценить свой рейтинг. Мы сами осуществим проверку по всем базам России по фамилии и другим данным – вам не придется обращаться в бюро кредитных историй. После запроса рейтинга вы получите отчет с подробной информацией. Воспользуйтесь удобным заказом кредитной истории с гарантией безопасности ваших данных.

Иногда вместо подробной кредитной истории бывает полезно проверить кредитный рейтинг. Это примерный балл, который показывает вероятность одобрения заявки на кредит или займ. Кредитный рейтинг, в отличие от КИ, более нагляден – по нему вы всегда сможете определить, одобрят или отклонят вашу заявку. Однако, его сложно подсчитать самому – для этого нужно знать состояние основных параметров заемщика и требования разных кредитных организаций.

Кроме кредитной истории, на рейтинг влияет множество других параметров. Среди них – уровень дохода и тип занятости заемщика, состояние документов, наличие судимости и другие параметры, на которые обращают внимание банки и микрофинансовые организации. Если вы официально трудоустроены, получаете высокую зарплату, не имеете судимостей и погашаете все долги без просрочек, то ваш балл будет вполне высоким. Учтите, что рейтинг может испортиться, если проверять его слишком часто.

Где можно проверить свой рейтинг?

- В бюро кредитных историй. Крупные бюро (например, НБКИ) позволяют клиенту получить кредитный рейтинг. Но здесь он будет неточным, так как для расчета будут использованы данные только одного бюро

- У банков и микрофинансовых организаций. Они рассчитывают рейтинг точнее, но здесь его значение будет привязано к условиям конкретной компании, а сама услуга может быть платной

- В специализированных компаниях.

- На нашем сайте. Мы при расчете рейтинга собираем как можно более подробные сведения о заемщике для точного расчета, и предоставляем услугу бесплатно

В интернете существует множество различных сервисов, которые предлагают заемщикам узнать кредитный рейтинг. Однако, такие сервисы не всегда удобны. Во-первых, большинство из них – платные. Во-вторых, они могут давать неточный или неправильный рейтинг. В-третьих, среди таких организаций иногда встречаются мошенники, которые могут украсть ваши деньги и личные данные.

Наш сайт запустил собственный сервис проверки кредитного рейтинга, который во многом отличается от аналогов. Мы собираем максимально полную информацию о заемщике по всем базам и подсчитываем балл с учетом требований всех популярных кредитных организаций. Наши специалисты отвечают за безопасность всей важной информации о заемщике. Но самое главное – у нас вы можете узнать свой рейтинг совершенно бесплатно.

Как отправить заявку на кредитный рейтинг?

- Если вы еще не пользовались сервисом — перейдите на страницу заявки

- Введите ФИО, номер и серию паспорта, дату рождения и e-mail

- Поставьте галочку в поле «Я не робот» и нажмите кнопку «Отправить»

- Если вы уже пользовались сервисом — войдите в личный кабинет на сайте

- В личном кабинете нажмите «Получить» — заново вводить данные не надо

- Дождитесь рассмотрения заявки и поиска информации о заемщике в БКИ

- Получите балл рейтинга и PDF-файл с подробным отчетом по нему

- Ознакомьтесь с предложениями по займам и кредитам, доступным для вашего рейтинга

Большое спасибо всем, кто решил проверить свой кредитный рейтинг с помощью нашего сервиса. Мы всегда готовы помочь всем желающим следить за своим финансовым здоровьем. Кроме того, мы расскажем вам, как сохранить высокий и улучшить низкий кредитный рейтинг. У нас вы найдете полезные статьи и советы, которые пригодятся как начинающим, так и опытным заемщикам.

Мы всегда готовы помочь всем желающим следить за своим финансовым здоровьем. Кроме того, мы расскажем вам, как сохранить высокий и улучшить низкий кредитный рейтинг. У нас вы найдете полезные статьи и советы, которые пригодятся как начинающим, так и опытным заемщикам.

Пример отчета по кредитному рейтингу

Что означает балл рейтинга

Частые вопросы по работе с личным кабинетом

Как войти в личный кабинет?

Чтобы войти в личный кабинет, нажмите кнопку «Вход/Регистрация» в шапке сайта. Далее нажмите на ссылку «Вход» под кнопкой «Зарегистрироваться». Введите логин (адрес электронной почты) и пароль. Поставьте галочку в поле «Я не робот» и нажмите кнопку «Войти».

Как восстановить пароль от личного кабинета?

Если вы забыли пароль от личного кабинета, то нажмите ссылку «Восстановить пароль». Введите адрес электронной почты, который вы указывали при регистрации или в заявке на кредитный рейтинг, и нажмите кнопку «Сбросить». Сервис отправит на электронную почту письмо с подробной инструкцией по восстановлению пароля.

Сервис отправит на электронную почту письмо с подробной инструкцией по восстановлению пароля.

Как изменить паспортные данные?

Перейдите в раздел «Настройки» в личном кабинете. Там укажите новые паспортные данные и нажмите кнопку «Обновить». Новые данные добавятся в систему автоматически. Регистрировать новый личный кабинет не надо — вы все еще можете войти в старый по своим логину и паролю.

Как изменить пароль от личного кабинета?

Задать новый пароль можно в разделе «Настройки» — для этого нажмите кнопку «Изменить пароль». Введите старый пароль и задайте новый, после чего нажмите кнопку «Обновить».

У меня нет отчества. Что вводить в поле «Отчество»?

В таком случае оставьте это поле пустым — так система поймет, что у вас нет отчества.

Я потерял паспорт или не имею его на руках. Могу ли я подать повторную заявку на кредитный рейтинг?

Если все данные в личном кабинете указаны верно, то вы можете подать заявку на проверку рейтинга, даже если паспорта у вас нет на руках. Но если документ был утерян, то желательно сначала восстановить его, чтобы потом вписать новые паспортные данные в форму заявки.

Но если документ был утерян, то желательно сначала восстановить его, чтобы потом вписать новые паспортные данные в форму заявки.

Почему я не могу отправить заявку на кредитный рейтинг?

Заявка на кредитный рейтинг в личном кабинете может быть недоступна по двум причинам:

— Вы указали не все данные — перейдите в раздел «Настройки» и укажите недостающие сведения

— Вы исчерпали лимит заявок — попробуйте отправить новую завтра или через несколько дней

Как часто можно отправлять заявки на кредитный рейтинг?

Отправлять запросы можно один раз в день. Но мы не советуем делать это слишком часто, иначе кредитный рейтинг может испортиться.

Как подать повторную заявку на кредитный рейтинг?

Войдите в личный кабинет и нажмите кнопку «Отправить» в разделе «Бесплатный кредитный рейтинг. Если все необходимые данные в разделе «Настройки» указаны верно, то вы получите новый отчет в течение нескольких минут.

Как скачать готовый отчет кредитного рейтинга?

Скачать отчет можно только сразу после отправки и обработки заявки. Загрузка отчета из личного кабинета пока недоступна.

Как удалить личные данные?

Удалить отдельные личные данные нельзя — для этого потребуется полностью удалить аккаунт. Чтобы это сделать, перейдите в раздел «Настройки» и нажмите кнопку «Удалить аккаунт». При желании вы сможете зарегистрироваться заново — это можно сделать как на странице входа, так и через новую заявку на кредитный рейтинг.

Вопросы и ответы

Чем кредитный рейтинг отличается от кредитной истории?

Кредитная история содержит подробную информацию о займах и кредитах, которые вы когда-либо оформляли, в ней расписаны все платежи и просрочки, указывается число одобрений и отказов. Составлением и хранением кредитных историй занимаются специализированные бюро. Кредитный рейтинг только показывает общую вероятность, посчитать его может каждый.

Сколько времени проверяется кредитный рейтинг?

Все зависит от характеристик заемщика и доступной информации о нем. Обычно посмотреть свой отчет по рейтингу можно уже в течение суток. В некоторых ситуациях (например, при недостатке сведений) , а также в выходные и праздничные дни, подсчет рейтинга может занять больше времени. Заполнение заявки не займет много времени, сделать это можно без регистрации на сайте.

Можно ли проверить кредитный рейтинг по фамилии?

Для заполнения заявки на рейтинг вам всегда потребуется документ, удостоверяющий личность — паспорт. Одних ФИО для того, чтобы отправить заявку, недостаточно. По паспорту можно точно подтвердить личность заявителя и найти нужную информацию о нем.

От чего зависит кредитный рейтинг?

В первую очередь, на кредитный рейтинг влияет ваша кредитная история. При его подсчете учитывается ваша платежеспособность — она складывается из типа занятости, стажа работы и уровня дохода. Также рейтинг может учитывать и другую важную информацию о заемщике.

Также рейтинг может учитывать и другую важную информацию о заемщике.

Нужно ли постоянно следить за своим рейтингом?

Кредитный рейтинг желательно проверять каждый раз перед оформлением кредита или займа. Также можно узнать новый рейтинг после какого-либо значимого события – например, погашения крупного кредита или длительных просрочек. Слишком часто проверять рейтинг нежелательно, так как обращения в бюро кредитных историй платные, и каждый запрос также отражается в документе – это может вызвать подозрения у банка или МФК.

Можно ли повысить низкий кредитный рейтинг?

Если у вас есть проблемы с кредитной историей, то ваш рейтинг, вероятно, будет низким. Чтобы его повысить, воспользуйтесь одной из программ исправления кредитной истории, которые предлагают некоторые банки и микрофинансовые компании России. На нашем сайте вы найдете полезные статьи о том, как создать или повысить кредитный рейтинг.

Влияют ли другие долги (например, неуплаченные налоги, штрафы или алименты) на кредитный рейтинг?

При подсчете кредитного рейтинга учитываются только долги по кредитам и займам. Тем не менее, банки и микрофинансовые организации при рассмотрении заявки могут обратить внимание и на задолженности, не связанные с кредитами. Если их будет слишком много, то вашу заявку отклонят.

Тем не менее, банки и микрофинансовые организации при рассмотрении заявки могут обратить внимание и на задолженности, не связанные с кредитами. Если их будет слишком много, то вашу заявку отклонят.

Мой кредитный рейтинг высокий, но в кредите мне отказали. Почему?

Банк или МФК все еще может отказать вам в кредите или займе по каким-либо причинам. Например, если вы не соответствуете требованиям организации, подготовили не все документы, уже имеете много непогашенных долгов или неправильно оформили заявку. Если вы оформляете займ под залог, то имущество может быть не в вашей собственности или уже заложено.

Можно ли получить кредит при невысоком кредитном рейтинге?

При рассмотрении заявки на кредит или займ банки, МФК и МКК оценивают надежность и платежеспособность потенциального заемщика. Если ваш балл удовлетворительный или немного ниже, но при этом вы имеете высокий доход и официальное трудоустройство, то вашу заявку все еще могут одобрить. Скорее всего, у такого предложения будет уменьшенная сумма и повышенная ставка.

Скорее всего, у такого предложения будет уменьшенная сумма и повышенная ставка.

Что еще влияет на кредитный рейтинг?

На кредитный рейтинг могут косвенно повлиять и другие характеристики заемщика. Например, при подсчете учитывается состояние документов клиента, число обращений за кредитами и одобренных заявок, наличие административной или уголовной ответственности. Рейтинг сильно снизится, если вы когда-либо попадали в черный список клиентов банка или микрофинансовой организации.

Отзывы о бесплатном кредитном рейтинге

15 отзывов

(5 из 5)

Как узнать свою кредитную историю по ИНН. Первое кредитное бюро в 2021 году

Что такое кредитная историяКредитные карты, ипотека, автокредиты, овердрафты, товары в рассрочку…На сегодняшний день, кредиты уже абсолютно обыденное явление. Все чаще и чаще они выступают своеобразной палочкой-выручалочкой для многих граждан нашей страны.

Все чаще и чаще они выступают своеобразной палочкой-выручалочкой для многих граждан нашей страны.

Беря кредит в той или иной кредитной организации казахстанцы вступают с ней в некие отношения. А вот то, каким «партнером» они были в этих отношениях, показывает кредитная история. То есть, если говорить простыми словами, кредитная история – это информация о вас, как о должнике, о ваших кредитах и о вашей платежной дисциплине. В ней можно увидеть, погашен ли ваш кредит в полном объеме, были ли допущены просрочки по платежам и другое.

Если говорить более конкретно, то в кредитной истории отображается:

- Вся информация о вас, как о заемщике. Т.е., указана информация о кредиторах, информация о ставках и суммах кредитов, указаны сроки исполнения. Так же отображаются все кредитные договоры

- Насколько выполняются обязательства. Т.е., есть ли на данный момент просрочки, штрафные санкции, задолженности, случаи невозврата

- Количество запросов кредитной истории на вас как заемщика из разных кредитных организаций и банков

Нужно отметить, что отображаемая в отчете информация может быть не только от банков, но и от лизинговых компаний или других организаций, предоставляющих кредитные услуги.

Все кредитные истории граждан Республики Казахстан хранятся в Первом кредитном бюро. Согласно Закону «О кредитных бюро и формировании кредитных историй в Республике Казахстан», срок их хранения составляет 10 лет с момента получения последней информации о субъекте кредитной истории. Поэтому стоит помнить, если ваша кредитная история далека от идеала, взять новый кредит в ближайшие 10 лет будет сложнее.

К своей кредитной истории нужно относится ответственно. Ведь она может пригодиться не только при еще одной попытке получения очередного кредита, но и в других случаях. Бытует информация, что кредитная история будет учитываться при приеме на работу. То есть, если у вас имеются невыплаченные кредиты или проблемы с выплатой кредитов, соискатель может отказать вам в приеме на работу.

Помимо просрочки и невыплат, на качество вашей кредитной истории могут повлиять и другие факторы. Например, часто банки обращают внимание на наличие невыполненных обязательств по коммунальным услугам, налогам или штрафам.

Если у вас возникла необходимость узнать свою кредитную историю, сделать это можно двумя способами: в режиме онлайн или лично обратившись в соответствующее учреждение.

Получить информацию о своей кредитной истории в режиме онлайн вы можете на таких сайтах:

- сайт Первого кредитного бюро

- сайт Электронного правительства Республика Казахстан

Для того, чтобы заказать персональный кредитный отчет на одном из этих порталов, вам необходимо сперва зарегистрироваться на одном из них, далее – пройти авторизацию, заполнить заявку и подписать ее электронной цифровой подписью (ЭЦП).

Если ЭЦП у вас нет, то сперва ее необходимо получить. Для этого вам нужно:

- зайти на портал Электронного правительства Республика Казахстан

- изучить инструкцию пользователя

- установить специальное программное обеспечение

- подать онлайн-заявку

- подтвердить заявку в НАО ГК «Правительство для граждан»

- установить регистрационные свидетельства НУЦ РК

Кстати, получить ЭЦП можно на следующие типы хранилищ: файловая система, Kaztoken, ЭЦП на sim-карте, удостоверения личности.

Возвращаемся к заказу персонального кредитного отчета в режиме онлайн. Стоит отметить, что получить данный отчет один раз в год можно абсолютно бесплатно. А вот за каждый последующий отчет в течении года вам уже придется заплатить 400 тенге.

Кстати, получить отчет вы можете только о себе.

Услуга предоставления персонального кредитного отчета в режиме онлайн доступна круглосуточно.

Хочется отметить, что, помимо заказа персонального кредитного отчета, на сайтах Первого кредитного бюро и Электронного правительства Республика Казахстан вы можете заказать услугу по контролю вашей кредитной истории, а также услугу оспаривания информации по кредитной истории.

Если у вас нет возможности узнать свою кредитную историю в режиме онлайн или вы просто не сторонник получения информации таким способом, то для заказа персонального кредитного отчета вы можете лично обратиться в один из центров обслуживания населения (ЦОН), в офис Первого кредитного бюро или в отделение АО «Казпочта». При себе вам необходимо будет иметь документ, удостоверяющий личность и ИНН.

При себе вам необходимо будет иметь документ, удостоверяющий личность и ИНН.

Стоимость первого отчета в году будет для вас бесплатным. Каждого последующего – 400 тенге. Но стоит еще отметить, что в АО «Казпочта» и в ЦОН за предоставление услуги дополнительно взимается комиссия в размере 250 тенге.

Когда обновляется кредитная историяКак уже было описано выше, кредитная история, согласно законодательству, сохраняется в ПКБ на протяжении 10 лет. И именно по истечению этого срока можно будет сказать, что она обновилась. Кредитная история все так же будет числится в Первом кредитном бюро, но уже не будет нести той ценности, что раннее. Ибо теперь в ней будет зафиксирована лишь краткая информация о вашем контракте и фактическая дата погашения кредита. Информация о количестве дней и сумме просрочек отображаться уже не будет.

Если говорить о действующей/актуальной кредитной истории, то стоит знать, что информация по ней должна обновляться в бюро кредитных историй не позднее 15 дней с даты изменения или получения банками любых данных в отношении субъекта кредитной истории.

Как исправить кредитную историю? Вопрос, которым часто задаются владельцы плохих кредитных историй.

Нужно сразу отметить, что исправить, очистить или удалить плохую кредитную историю никак нельзя. Единственное, что вы можете с ней сделать, если в этом есть необходимость, это ее улучшить.

Первое, что можно сделать для улучшение вашей кредитной истории – это погасить существующую проблемную задолженность, если таковая имеется. Это уже существенно улучшит вашу ситуацию. Так как получить новый кредит, имея, на сегодняшний день, не погашенный проблемный займ, практически не реально. А вот если задолженности уже нет – банки готовы рассматривать возможность сотрудничества с вами.

Второе, что можно сделать – это взять микрозайм, кредитную карту или, например, кредит на небольшую сумму и, в дальнейшем, добросовестно и вовремя погашать по ним задолженность. Пара-тройка таких вовремя и добросовестно погашенных кредитов значительно улучшать вашу репутацию в глазах банка. Подобрать нужный займ вы можете по ссылкам: Кредитные карты онлайн, Онлайн кредит на карту, Кредиты онлайн наличными, Кредиты наличными, Кредитные карты.

Подобрать нужный займ вы можете по ссылкам: Кредитные карты онлайн, Онлайн кредит на карту, Кредиты онлайн наличными, Кредиты наличными, Кредитные карты.

Третье, что можно сделать – это открыть депозит (оптимально: пополняемый депозит). Данный фактор никак напрямую не повлияет на вашу кредитную историю, но однозначно сыграет в вашу пользу. Ведь при подаче заявки на кредит, банк должен принять во внимание тот факт, что у вас есть актив виде депозита. А если вы его еще и регулярно пополняете, то это хороший знак для банка, говорящий о вашей платежеспособности. Ознакомиться с актуальными рейтингами и условиями депозитов в банках Казахстана можно по ссылке.

Улучшение кредитной истории – процесс кропотливый, и требующий времени. Но стоит понимать, что без этого ваше возможное плодотворное сотрудничество с банками, практически, сводится на нет.

Как узнать задолженность по кредитамНа сегодняшний день, узнать задолженность по кредиту не составляет особого труда. Сделать это можно несколькими способами:

Сделать это можно несколькими способами:

- личное обращение в офис/отделение кредитной организации, где оформлялся кредит

- с помощью интернет-банкинга

- звонок в колл-центр кредитного учреждения

- обращение в Первое кредитное бюро (доступно в режиме онлайн)

Списка банков, дающих кредиты клиентам с плохой кредитной историей, на текущий момент, не существует. И вообще, сложно назвать хотя бы один банк, про который можно с 100% уверенностью сказать, что он выдает займы клиентам с отрицательной КИ.

Нужно понимать, что кредитные организации рассматривают каждую ситуацию индивидуально. И если, например, вашему соседу с плохой кредитной историей в выдаче кредита отказали, то это совсем не означает, что откажут и вам. Ведь если вами были допущены незначительные просрочки, или допущены в силу весомых причин (тяжелая болезнь, увольнение с работы), то банк может закрыть на это глаза.

Также стоит помнить, что у каждого банка наработаны свои критерии оценки кредитной истории. То есть, если для одного банка просрочка платежей сроком 10 дней считается нормой, то для другого может стать весомой причиной для отказа в выдаче кредита.

Вывод один: не стоит бояться обращаться в банк или другую кредитную организацию с целью получения кредита, если у вас плохая кредитная история. Ведь тот факт, получите вы кредит или нет, зависит лишь от вашей конкретной ситуации.

Первое кредитное бюроО Первом кредитном бюро мы упоминали немного выше. Что ж это такое?

Первое кредитное бюро – единственное бюро кредитных историй в Республики Казахстан. Именно в нем хранятся все КИ граждан и предприятий нашей республики (а это больше, чем 40 миллионов контрактов). С ПКБ сотрудничает более 270 поставщиков-получателей информации.

В ПКБ предоставляются услуги как физическим и юридическим лицам, так и кредитным организациям. Физическим лицам доступны такие услуги:

- персональный кредитный отчет

- контроль кредитной истории

- персональный кредитный рейтинг

- оспаривание информации

- подписка на Unlim

- отчет о банковской гарантии/поручительстве

юридическим:

- корпоративный кредитный отчет

- оспаривание информации

- отчет о банковской гарантии/поручительстве

Основная миссия Первого кредитного бюро – это содействие банкам и финансовым организациям в своевременном выявлении и снижении правовых, экономических и репутационных рисков при работе с клиентами.

Первое кредитное бюро существует на рынке уже 14 лет (с 2004 года). В состав его учредителей входят такие организации как: Народный банк Казахстана, Fortebank, БанкЦентрКредит, АТФ Банк, Цесна Банк, а также международный холдинг Creditinfo.

Справочная информация о Первом кредитной бюро доступна по ссылке.

Как узнать, какие у меня долги?

До 20 апреля 2022 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

По данным Experian, совокупная задолженность домашних хозяйств в США по состоянию на 2020 год составила почти 14,9 триллиона долларов. Это означает, что средний баланс индивидуального долга составляет 92 727 долларов. Так что не вините себя, если вы точно не знаете, сколько у вас долгов.

В конечном счете, не существует универсального центра, который гарантированно показал бы вам каждый ваш долг. Чтобы выяснить, какие долги у вас есть, вам может потребоваться небольшая финансовая работа, например, проверка отчетов о кредитных операциях, просмотр старых счетов или звонок кредиторам.

Чтобы выяснить, какие долги у вас есть, вам может потребоваться небольшая финансовая работа, например, проверка отчетов о кредитных операциях, просмотр старых счетов или звонок кредиторам.

Проверьте свои кредитные отчеты

Первым делом при определении того, какие долги вы должны, должно быть получение ваших кредитных отчетов от трех основных кредитных бюро: Experian, TransUnion и Equifax.

Кредиторы обычно сообщают о долговых счетах в одно или несколько кредитных бюро, которые затем добавляют их в свой кредитный отчет.Типы счетов, которые вы можете найти в своих кредитных отчетах, включают кредитные карты, личные ссуды, ипотечные ссуды и многое другое. В вашем кредитном отчете указывается сумма задолженности по каждой учетной записи, а также ее статус и история платежей, а также контактная информация кредитора, обрабатывающего задолженность.

В соответствии с федеральным законом вы можете получать одну бесплатную копию своего кредитного отчета каждые 12 месяцев, посетив AnnualCreditReport. com. Вы также можете просмотреть свой бесплатный кредитный отчет Experian в любое время. До 20 апреля 2022 года три бюро предлагают все U.Потребители S. Бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com.

com. Вы также можете просмотреть свой бесплатный кредитный отчет Experian в любое время. До 20 апреля 2022 года три бюро предлагают все U.Потребители S. Бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com.

Некоторые долги могут не отображаться в вашем кредитном отчете

Большинство крупных кредиторов сообщают о деятельности по счету в кредитные бюро, но они не обязаны это делать. Следовательно, кредитор не может передавать информацию о вашей учетной записи кредитным бюро.

Старые долги могут не включаться в ваш кредитный отчет, в зависимости от того, сколько им лет. Даже если они изначально появляются в ваших кредитных отчетах, счета, закрытые с хорошей репутацией, удаляются из ваших отчетов через 10 лет.Счета, закрытые в результате просрочки платежей, удаляются после семи.

Существуют также исключения из тех видов долга, которые вы можете ожидать найти в своем отчете. Например, медицинская задолженность, как правило, не указывается в кредитных отчетах, если только она не становится сильно просроченной, и указывается как счет для взыскания. Планы платежей розничных продавцов также обычно не сообщаются в кредитные бюро.

Планы платежей розничных продавцов также обычно не сообщаются в кредитные бюро.

В некоторых случаях счет будет отображаться в вашем кредитном отчете только в том случае, если кредитор передаст ваш счет агентству по взысканию долгов.Обычно первоначальный кредитор указывается вместе со счетом для взыскания.

Если вы не видите долга в своем кредитном отчете, вы также можете просмотреть старые счета или связаться с кредиторами, чтобы определить все долги, которые вы должны.

Как выплатить свои долги после их обнаружения

Итак, как только вы определили, какие долги вы должны, что дальше? Пора расплачиваться с ними. Вот четыре шага, которые вы можете предпринять, чтобы это произошло:

- Создайте список всех своих долгов.Сюда входят кредитные карты, студенческие ссуды, личные ссуды и автокредиты. Обязательно укажите, кому вы должны, сумму, которую вы должны, процентную ставку и минимальный ежемесячный платеж.

- Расставьте приоритеты по долгам. Когда вы просматриваете список долгов, подумайте о выплате долга с самой высокой процентной ставкой перед любым другим долгом.

- Составьте бюджет. Чтобы составить бюджет, просмотрите свои ежемесячные доходы и расходы, а затем сопоставьте их со своими финансовыми целями (например, выплатить долги в течение года).Как только ваш бюджет определен, придерживайтесь его, внимательно отслеживая свои доходы и расходы. Не бойтесь корректировать свой бюджет, если он вам не подходит или вы не можете его придерживаться.

- Выберите способ выплаты. Есть два распространенных метода на выбор: метод долговой лавины сначала стирает долг с наивысшей процентной ставкой, затем долг со следующей по величине процентной ставкой и т. долг. Эти методы особенно полезны в случае задолженности по кредитной карте, когда бывает трудно понять, с чего начать.Поскольку выплата ипотеки в течение года или даже пяти, вероятно, маловероятна, вы можете ограничить свою стратегию выплаты долгами, которые вы можете разумно рассчитывать на погашение в течение более короткого периода времени.

Когда вы просматриваете список долгов, подумайте о выплате долга с самой высокой процентной ставкой перед любым другим долгом.

Когда вы просматриваете список долгов, подумайте о выплате долга с самой высокой процентной ставкой перед любым другим долгом.

Что делать, если ваш долг уже в взыскании

Просматривая свои счета, вы можете обнаружить, что задолженность уже в взыскании. Если это так, не игнорируйте это — притворившись, что долга не существует, он не исчезнет. Решение этой проблемы как можно скорее в конечном итоге положит конец призывам к сбору платежей и избавит вас от беспокойства о деньгах, которые вы должны.

Другие возможные действия, которые вы можете предпринять, когда ваш долг находится в взыскании, включают:

- Требование, чтобы коллектор прекратил с вами связываться. Если вы сделаете этот запрос в письменной форме, в большинстве случаев сборщик долгов должен прервать контакт.

- Переговоры о том, что вы должны. Коллектор долга может согласиться выплатить единовременную сумму, которая меньше причитающейся суммы, или может быть открыт для плана выплат.

- Обращение за помощью в некоммерческую консультационную службу по кредитам. Кредитный консультант может разработать план погашения задолженности, находящейся в взыскании, а также составить для вас семейный бюджет, который не позволит вам просрочить еще больше долга.

- Наем адвоката. Когда ситуация становится чрезвычайно напряженной (например, коллектор угрожает привлечь вас в суд), возможно, пришло время обратиться за юридической помощью.

Кредитный консультант может разработать план погашения задолженности, находящейся в взыскании, а также составить для вас семейный бюджет, который не позволит вам просрочить еще больше долга.

Кредитный консультант может разработать план погашения задолженности, находящейся в взыскании, а также составить для вас семейный бюджет, который не позволит вам просрочить еще больше долга.Итог

Выяснение того, какие долги вы должны, может направить вас на путь к финансовому спокойствию.Один из лучших способов стать детективом по долгам — это регулярно проверять свои кредитные отчеты, в том числе бесплатный отчет о кредитных операциях от Experian.

Как определить общий остаток долга

Знание своего долга — это первый шаг к составлению плана выплаты долга. К сожалению, когда у вас много разных долгов, это может быть сложно понять. Хорошая новость в том, что подсчитать общий остаток долга очень просто. Вам просто нужно сделать пять простых шагов:

- Получите бесплатную копию своего кредитного отчета на AnnualCreditReport. com

- Составьте список всех активных учетных записей в своем кредитном отчете

- Позвоните кредиторам или войдите в свои онлайн-счета, чтобы узнать свой текущий баланс

- Сложите общую сумму вашей задолженности по каждой ссуде

- Проверьте еще прошлые отчеты, чтобы найти какие-либо долги, о которых не сообщается агентствам кредитной отчетности

com

comПрохождение этого процесса важно, потому что точное знание ваших долговых обязательств дает вам лучший шанс составить план по выплате того, что вы должны, и освобождению от долгов.

Получите бесплатную копию своего кредитного отчета

Существует три основных агентства кредитной информации: Equifax, Experian и TransUnion. Компании, которым вы должны деньги, должны сообщать об остатках вашей задолженности этим агентствам кредитной отчетности. Сюда входят компании, выпускающие кредитные карты, ипотечные компании и другие кредиторы.

Поскольку ваш кредитный отчет содержит подробную информацию практически обо всех ваших долгах, это хорошее место для начала выяснения того, что вы должны. Вам разрешено получать бесплатную копию своего кредитного отчета от каждого из этих трех крупных агентств кредитной отчетности один раз в год, посетив AnnualCreditReport.com. Просто перейдите на этот веб-сайт, выберите, какой отчет вы хотите, и предоставьте необходимую информацию, включая ваш номер социального страхования, а также ваш текущий и прошлый адреса.

Вам разрешено получать бесплатную копию своего кредитного отчета от каждого из этих трех крупных агентств кредитной отчетности один раз в год, посетив AnnualCreditReport.com. Просто перейдите на этот веб-сайт, выберите, какой отчет вы хотите, и предоставьте необходимую информацию, включая ваш номер социального страхования, а также ваш текущий и прошлый адреса.

Ваш кредитный отчет будет доставлен вам мгновенно онлайн, и вы сможете использовать содержащуюся в нем информацию, чтобы узнать свой общий остаток долга.

Составьте список всех активных счетов в своем кредитном отчете.

В вашем кредитном отчете показаны не только открытые счета, но и счета, которые были списаны, списаны или полностью оплачены.Когда вы пытаетесь вычислить общий остаток долга, вам нужно сосредоточиться на открытых счетах, на которых кредиторы могут попытаться получить от вас взыскание.

Если задолженность списана, то кредитор, которому вы изначально причитались, отказался от попыток взыскать ее, но коллекторское агентство может стремиться получить от вас деньги и может предъявить иски против вас, если срок давности взыскания не истек. долг истек. С другой стороны, если долг был погашен в результате банкротства, он больше не подлежит взысканию — вам не нужно беспокоиться о включении счета в общий остаток по кредиту.

долг истек. С другой стороны, если долг был погашен в результате банкротства, он больше не подлежит взысканию — вам не нужно беспокоиться о включении счета в общий остаток по кредиту.

Помните, ваш кредитный отчет — это всего лишь моментальный снимок, поскольку кредиторы обычно отчитываются о балансе вашего счета и истории платежей только раз в месяц. Если у вас есть открытый счет кредитной карты, вы должны включить его в свой список долгов, даже если баланс, указанный в вашем кредитном отчете, составляет 0 долларов США, поскольку вы могли списать какую-либо сумму с этого счета с момента последнего обновления кредитором агентства отчетности.

Свяжитесь с кредиторами

Если у вас есть онлайн-доступ ко всем текущим счетам в вашем кредитном отчете, вы можете войти в каждую учетную запись, чтобы увидеть текущий остаток вашей задолженности.Если вы этого не сделаете, вам, возможно, придется позвонить кредитору. Вы должны быть готовы предоставить номер своей учетной записи, если вы его знаете, но кредиторы обычно могут искать вашу учетную запись на основе вашего номера социального страхования, если вы этого не сделаете.

Позвоните каждому кредитору или войдите в каждую открытую учетную запись онлайн, чтобы узнать текущую задолженность. Вы также можете записать ежемесячный платеж и процентную ставку, поскольку эта информация может помочь вам составить план выплаты долга.

Сложите общую сумму вашей задолженности по каждой ссуде

После того, как у вас будет список остатков по ссуде по каждому счету, включая кредитные карты, ипотечные и личные ссуды, просто сложите общую сумму задолженности, и вы будете знать, какова ваша общая сумма. Остаток долга есть.

По мере осуществления платежей остаток долга будет уменьшаться. Но он не уйдет на полную сумму вашего платежа. Это потому, что часть вашего платежа ежемесячно идет на покрытие процентов. Если вы сделаете платеж в размере 100 долларов по ссуде в 1000 долларов и 50 долларов из этой суммы пойдут на проценты, то вы уменьшите остаток ссуды только на 50 долларов каждый месяц. Итак, если вы хотите вести постоянный подсчет общего остатка долга, вам нужно просмотреть свои отчеты и увидеть, насколько каждый платеж уменьшает вашу задолженность.

Ищите задолженность, не указанную в вашем кредитном отчете

Иногда компании не предупреждают агентства кредитной информации о ваших непогашенных счетах.Хотя это не является обычным явлением, вы должны убедиться, что вы включили любые долги, не указанные в вашем кредитном отчете, при выяснении общего остатка по ссуде.

Вы можете просмотреть старые выписки по счетам или проверить свои банковские выписки в Интернете, чтобы увидеть, какие платежи вы сделали, чтобы освежить память о том, есть ли у вас какие-либо непогашенные долги, которые не были учтены в вашем кредитном отчете.

Теперь вы знаете, как вычислить общий остаток долга.

Теперь вы знаете, как вычислить общую сумму вашей задолженности.Просто получите свой кредитный отчет, составьте список счетов на нем, позвоните своим кредиторам или войдите в онлайн-счета и запишите непогашенный остаток по каждому долгу. Включите только те долги, которые могут быть взысканы, а не какие-либо долги, которые были погашены в результате банкротства или которые кредиторы больше не могут взыскать из-за истечения срока давности.

Затем сложите остатки по всему, что вы должны, и вы точно узнаете, каковы ваши непогашенные финансовые обязательства. И не забудьте добавить любые долги, не указанные в вашем кредитном отчете, ссылаясь на прошлые заявления, чтобы найти другие, которые вы тоже можете быть должны.

После того, как вы это сделаете, вы можете составить план погашения того, что вы должны, если вы надеетесь освободиться от долгов.

Калькулятор отношения долга к доходу

Что такое отношение долга к доходу?

Отношение долга к доходу, или DTI, получается путем деления ваших ежемесячных выплат по долгу на ваш ежемесячный валовой доход. Коэффициент выражается в процентах, и кредиторы используют его, чтобы определить, насколько хорошо вы управляете ежемесячной задолженностью — и можете ли вы позволить себе погасить ссуду.

Как правило, кредиторы рассматривают потребителей с более высокими коэффициентами DTI как более рискованных заемщиков, поскольку они могут столкнуться с проблемами при выплате кредита в случае финансовых затруднений.

Чтобы рассчитать отношение долга к доходу, сложите все ваши ежемесячные долги — арендную плату или ипотечные платежи, студенческие ссуды, личные ссуды, автокредиты, платежи по кредитным картам, алименты, алименты и т. Д. — и разделите сумму на ваш ежемесячный доход. Например, если ваш ежемесячный долг составляет 2500 долларов, а ваш валовой ежемесячный доход составляет 7000 долларов, ваш коэффициент DTI составляет около 36 процентов. (2500/7000 = 0,357).

Какие факторы составляют коэффициент DTI?

Есть два компонента, которые ипотечные кредиторы используют для расчета DTI: начальный коэффициент и внутренний коэффициент.Вот более подробный взгляд на каждый из них и на то, как они рассчитываются:

- Начальный коэффициент , также называемый жилищным коэффициентом, показывает, какой процент вашего ежемесячного валового дохода пойдет на ваши жилищные расходы, включая ежемесячный платеж по ипотеке, налоги на имущество, страхование домовладельцев и взносы ассоциации домовладельцев.

- Коэффициент внутреннего дохода показывает, какая часть вашего дохода необходима для покрытия всех ваших ежемесячных долговых обязательств, а также ваших выплат по ипотеке и жилищных расходов.Это включает в себя счета по кредитным картам, автокредиты, алименты, студенческие ссуды и любую другую возобновляемую задолженность, которая отображается в вашем кредитном отчете.

Как рассчитывается отношение долга к доходу?

Вот простая двухэтапная формула для расчета коэффициента DTI.

- Сложите все свои ежемесячные долги. Эти выплаты могут включать:

- Ежемесячная ипотека или арендная плата

- Минимальная сумма платежей по кредитной карте

- Платежи по автомобильным, студенческим или личным кредитам

- Ежемесячные алименты или выплаты на содержание ребенка

- Любые другие платежи по долгу, указанные в вашем кредитном отчете

- Разделите сумму вашей ежемесячной задолженности на ваш ежемесячный валовой доход (получаемую на руки зарплату до налогов и других ежемесячных отчислений).

- Преобразуйте цифру в процент, и это будет ваш коэффициент DTI.

Имейте в виду, что другие ежемесячные счета и финансовые обязательства — коммунальные услуги, продукты питания, страховые взносы, расходы на здравоохранение, детский сад и т. Д. — не входят в этот расчет. Ваш кредитор не будет учитывать эти статьи бюджета при принятии решения о том, сколько денег вам ссудить. Имейте в виду, что то, что вы имеете право на ипотеку в размере 300 000 долларов, не означает, что вы действительно можете позволить себе ежемесячный платеж, который идет вместе с ней, если рассматривать весь свой бюджет.

Какое идеальное соотношение долга к доходу?

Кредиторы обычно говорят, что идеальный коэффициент предварительной обработки не должен превышать 28 процентов, а коэффициент внутренней обработки, включая все расходы, должен составлять 36 процентов или ниже. На самом деле, в зависимости от вашего кредитного рейтинга, сбережений, активов и первоначального взноса, кредиторы могут принять более высокие коэффициенты, в зависимости от типа ссуды, на которую вы подаете заявку.

Для обычных кредитов, обеспеченных Fannie Mae и Freddie Mac, кредиторы теперь принимают коэффициент DTI на уровне 50 процентов.Это означает, что половина вашего ежемесячного дохода идет на оплату жилья и ежемесячные долговые обязательства.

Влияет ли отношение моего долга к доходу на мой кредит?

Кредитные бюро не смотрят на ваш доход, когда оценивают ваш кредит, поэтому коэффициент DTI мало влияет на ваш фактический балл. Но заемщики с высоким коэффициентом DTI могут иметь высокий коэффициент использования кредита, а это составляет 30 процентов вашего кредитного рейтинга.

Коэффициент использования кредита — это непогашенный остаток на ваших кредитных счетах по отношению к вашему максимальному пределу кредита.Если у вас есть кредитная карта с лимитом в 2000 долларов и балансом в 1000 долларов, коэффициент использования кредита составляет 50 процентов. В идеале при подаче заявки на ипотеку вы должны поддерживать коэффициент использования кредита ниже 30 процентов.

Снижение коэффициента использования кредита не только поможет повысить ваш кредитный рейтинг, но и снизит коэффициент DTI, потому что вы выплачиваете больше долгов.

Как снизить отношение долга к доходу

Чтобы лучше контролировать коэффициент DTI, сосредоточьтесь на погашении долга с помощью этих четырех советов.

- Отслеживайте свои расходы, создавая бюджет, и сокращайте ненужные покупки, чтобы вкладывать больше денег в погашение долга. Обязательно укажите все свои расходы, независимо от того, насколько они велики или малы, чтобы вы могли выделить дополнительные доллары на выплату долга.

- Составьте план выплаты долгов. Двумя популярными способами решения проблемы долга являются методы снежного кома или лавины. Метод снежного кома предполагает выплату сначала вашего небольшого кредитного баланса, а минимальные выплаты другим.После выплаты наименьшего остатка вы переходите к следующему наименьшему и так далее.

С другой стороны, метод лавины, также называемый лестничным методом, предполагает работу со счетами, основанными на более высоких процентных ставках. Как только вы выплачиваете баланс с более высокой процентной ставкой, вы переходите на следующий счет со второй по величине ставкой и так далее. Независимо от того, какой путь вы выберете, главное — придерживаться своего плана. Калькулятор погашения долга Bankrate.com может помочь.

- Сделайте свой долг более доступным. Если у вас есть кредитные карты с высокой процентной ставкой, подумайте, как снизить ставки. Для начала позвоните в компанию, обслуживающую вашу кредитную карту, и узнайте, может ли она снизить вашу процентную ставку. Возможно, вам удастся пойти по этому пути, если у вашей учетной записи хорошая репутация и вы регулярно вовремя оплачиваете счета. В некоторых случаях вы можете понять, что лучше консолидировать задолженность по кредитной карте, переведя остатки с высоким процентом на существующую или новую карту с более низкой ставкой. Получение личной ссуды — это еще один способ консолидировать долг под высокие проценты в ссуду с более низкой процентной ставкой и одним ежемесячным платежом той же компании.

- Избегайте увеличения долгов. Не делайте крупных покупок по кредитной карте и не берите новые ссуды для крупных покупок. Это особенно важно до и во время покупки дома. Получение новых кредитов не только увеличит ваш коэффициент DTI, но и может повредить вашему кредитному рейтингу. Точно так же слишком много запросов о кредитоспособности также может снизить ваш счет. Оставайтесь сфокусированными на погашении долга, не усугубляя проблему.

Отношение долга к доходу: как рассчитать ваш DTI

Отношение долга к доходу (DTI) делит общую сумму всех ежемесячных выплат по долгу на валовой ежемесячный доход, что дает вам процент.Вот что вам следует знать:

Кредиторы используют DTI — наряду с кредитной историей — для оценки того, может ли заемщик погасить ссуду.

Каждый кредитор устанавливает свои собственные требования DTI.

Поставщики личных ссуд обычно допускают более высокие DTI, чем ипотечные кредиторы.

Как рассчитать отношение долга к доходу

Чтобы рассчитать свой DTI, введите платежи, которые вы должны, такие как арендная плата или ипотека, платежи по студенческому кредиту и автокредиту, минимальные суммы по кредитной карте и другие регулярные платежи.Затем отрегулируйте ползунок ежемесячного валового дохода.

Вот пример: заемщик с арендной платой в размере 1000 долларов США, оплатой автомобиля в размере 300 долларов США, минимальным платежом по кредитной карте в размере 200 долларов США и валовым ежемесячным доходом в размере 6000 долларов США имеет отношение долга к доходу 25%.

Отношение долга к доходу 20% или меньше считается низким. Федеральная резервная система считает, что индекс DTI на уровне 40% и более является признаком финансового стресса.

Легко отслеживайте свой долг

Зарегистрируйтесь в NerdWallet, чтобы видеть разбивку своей задолженности и предстоящие платежи.

Как кредиторы рассматривают ваш коэффициент DTI

Кредиторы смотрят на отношение долга к доходу, потому что исследования показывают, что заемщики с высоким DTI испытывают больше проблем с выплатами.

Каждый кредитор устанавливает свои собственные требования к соотношению долга к доходу. Не все кредиторы, такие как поставщики личных займов, публикуют минимальное соотношение долга к доходу, но в целом оно будет более мягким, чем, скажем, для ипотеки.

Обратите внимание, что отношение долга к доходу в 43%, как правило, является самым высоким ипотечным кредитором, который принимают для квалифицированной ипотеки, которая включает в себя проверки доступности.

Вы можете найти компании, занимающиеся кредитованием физических лиц, которые готовы ссудить деньги потребителям с соотношением долга к доходу 50% или более, а некоторые исключают ипотечный долг из расчета DTI. Это потому, что одним из наиболее распространенных способов использования личных ссуд является консолидация долга по кредитной карте.

Влияет ли ваш DTI на ваш кредитный рейтинг?

Отношение вашего долга к доходу не влияет на ваш кредитный рейтинг; кредитные агентства могут знать ваш доход, но не включать его в свои расчеты.

Но ваш коэффициент использования кредита или сумма кредита, который вы используете по сравнению с вашими кредитными лимитами, действительно влияют на ваш кредитный рейтинг. Агентства кредитной информации знают ваши доступные кредитные лимиты как по отдельным картам, так и в целом, и большинство экспертов советуют держать остатки на ваших картах не выше 30% от вашего кредитного лимита. Ниже — лучше.

Чтобы уменьшить отношение долга к доходу, вам нужно либо зарабатывать больше денег, либо уменьшать ежемесячные платежи, которые вы должны.

Как понять ваш коэффициент DTI

DTI может помочь вам определить, как управлять своим долгом и есть ли у вас слишком большой долг.

Вот общее практическое правило:

DTI меньше 36%: ваш долг, вероятно, управляем по отношению к вашему доходу. У вас не должно возникнуть проблем с доступом к новым кредитным линиям.

DTI составляет от 36% до 42%: такой уровень долга может вызвать беспокойство кредиторов, и у вас могут возникнуть проблемы с заимствованием денег. Рассмотрите возможность выплаты того, что вы должны. Вы, вероятно, можете использовать подход «сделай сам»; два распространенных метода — это долговая лавина и долговой снежный ком.

DTI составляет от 43% до 50%: Выплата такого уровня долга может быть трудной, и некоторые кредиторы могут отклонить любые заявки на дополнительный кредит.Если у вас в основном задолженность по кредитной карте, рассмотрите возможность получения консолидированной ссуды по кредитной карте. Вы также можете изучить план управления долгом от некоммерческого кредитного консультационного агентства. Такие агентства обычно предлагают бесплатные консультации и помогут вам разобраться во всех возможных вариантах облегчения долгового бремени.

DTI превышает 50%: погасить этот уровень долга будет сложно, и ваши возможности заимствования будут ограничены. Оцените различные варианты облегчения долгового бремени, включая банкротство, которое может быть самым быстрым и наименее опасным вариантом.

Рассчитайте отношение долга к доходу — Wells Fargo

Помимо вашего кредитного рейтинга, отношение долга к доходу (DTI) является важной частью вашего общего финансового здоровья. Расчет вашего DTI может помочь вам определить, насколько вам комфортно со своим текущим долгом, а также решить, является ли подача заявки на кредит правильным выбором для вас.

Когда вы подаете заявку на кредит, кредиторы оценивают ваш DTI, чтобы определить риск, связанный с принятием вами другого платежа.Воспользуйтесь приведенной ниже информацией, чтобы рассчитать собственное отношение долга к доходу и понять, что это значит для кредиторов.

Как рассчитать отношение долга к доходу

Отношение долга к доходу (DTI) сравнивает размер вашей ежемесячной задолженности с тем, сколько вы зарабатываете. В частности, это процент от вашего ежемесячного валового дохода (до налогов), который идет на оплату аренды, ипотеки, кредитных карт или других долгов.Чтобы рассчитать отношение долга к доходу:

Шаг 1:

Сложите свои ежемесячные счета, которые могут включать:

- Ежемесячная арендная плата или оплата дома

- Ежемесячные алименты или выплаты алиментов

- Студент, автомобиль и другие ежемесячные платежи по кредиту

- Ежемесячные платежи по кредитной карте (используйте минимальный платеж)

- Прочие долги

Примечание: такие расходы, как продукты питания, коммунальные услуги, газ и ваши налоги, как правило, не включаются. Дополнительную информацию см. В разделе часто задаваемых вопросов.

Шаг 2:

Разделите полученную сумму на ваш ежемесячный валовой доход, который равен вашему доходу до вычета налогов.

Шаг 3:

Результат — ваш DTI, который будет в форме процентов. Чем ниже DTI; тем меньше вы рискуете для кредиторов. Дополнительные сведения см. В разделе «Понять, что означает ваше соотношение».

Калькулятор отношения долга к доходу— AmWest Funding

Используйте это, чтобы рассчитать соотношение вашего долга к доходу.Коэффициент долга, превышающий или равный 40%, обычно рассматривается как показатель того, что вы являетесь заемщиком с высоким уровнем риска.

Как улучшить свой финансовый профиль

Правило номер один в сфере личных финансов — зарабатывать больше денег, чем тратить.Когда вы подаете заявку на крупную ссуду, кредитор не увидит, как часто вы задерживаетесь в офисе, чтобы помочь боссу, какой вы большой актив для своей компании, или насколько вы квалифицированы в выбранной вами области.

То, что ваш кредитор увидит, когда он посмотрит на вас, — это финансовый риск и потенциальное обязательство для его бизнеса. Он видит, сколько вы зарабатываете и сколько должны, и он сведет это к числу, которое называется отношением долга к доходу.

Если вы знаете этот номер до того, как подадите заявку на ссуду на покупку автомобиля или ипотеку, вы уже впереди всех. Зная, где вы находитесь в финансовом отношении и как вас рассматривают банкиров и других кредиторов позволяет подготовиться к предстоящим переговорам.

Воспользуйтесь нашим удобным калькулятором, чтобы рассчитать свой коэффициент. Эта информация может помочь вам решить, сколько денег вы можете позволить себе взять взаймы на дом или новую машину, и это поможет вам определить подходящую денежную сумму для вашего первоначального взноса.

Как рассчитать отношение долга к доходу (DTI)

Это так же просто, как взять общую сумму всех ваших ежемесячных выплат по долгу и разделить эту цифру на ваш общий ежемесячный доход.Но во-первых, вы должны обязательно укажите все свои обязательства:- Ипотечный платеж

- Авто оплата

- Оплата кредитной картой

- Студенческие ссуды / персональные ссуды

- Алименты / алименты

- Прочие обязательства и подписки

Вышеуказанная сумма является вашим ежемесячным обязательством.

Как рассчитать доход

Затем рассчитайте свой ежемесячный доход. Начните со своей зарплаты и добавьте любую дополнительную прибыль, которую вы получаете, например, от инвестиций или побочного бизнеса.

Если вы получаете бонус в конце года или ежеквартальные комиссионные на работе, обязательно сложите их и разделите на 12, прежде чем добавлять эти суммы в свой счет.

Чтобы определить коэффициент DTI, просто возьмите сумму общего долга и разделите ее на свой доход. Например, если ваш долг стоит 2000 долларов в месяц и ваша ежемесячный доход составляет 6000 долларов, ваш DTI составляет 2000–6000 долларов, или 33 процента.

Это число не обязательно отражает подробную картину ваших финансовых сильных и слабых сторон, но дает кредиторам эскизный эскиз ваши финансы им нужны для принятия решения.

Почему ваш DTI так важен

Во-первых, желательно иметь как можно более низкий показатель DTI. В конце концов, чем меньше вы должны по отношению к своему доходу, тем больше денег вы должны применять к другим усилиям (или чрезвычайным ситуациям). Это также означает, что у вас есть передышка, и кредиторы ненавидят обслуживать потребителей, живущих на ограниченный бюджет и изо всех сил пытается остаться на плаву.Но ваш DTI также является решающим фактором при определении того, сколько дома вы действительно можете себе позволить.Когда кредиторы оценивают вашу ситуацию, они обращают внимание как на переднее соотношение и заднее соотношение.

- Коэффициент переднего плана — это расчет DTI, который включает все расходы на жилье (ипотека или аренда, частное страхование ипотеки, сборы ТСЖ и т. Д.) Как показывает практика, кредиторы ищут коэффициент аванса в размере 36 процентов или меньше.

- Коэффициент бэк-энда учитывает ваш процент не-ипотечной задолженности, и он должен быть меньше 28 процентов, если вы ищете ссуду или кредитную линию.

Нет. Вместо того, чтобы беспокоиться о соотношении долга к доходу, вам следует работать над снижением этого числа до более благоприятного процента. DTI — важный инструмент для кредитных организаций, но это лишь один из многих барометров, которые они используют, чтобы определить, насколько безопасно было бы одалживать вам деньги.

Однако, когда дело доходит до покупки дома, ваш DTI занимает центральное место за столом переговоров.Вы наверняка понесете более высокие процентные ставки при высокой (что-либо более 40 процентов) DTI, и вам может потребоваться более крупный первоначальный взнос.

Опытные кредиторы знают, что коэффициент выше 40 процентов означает, что вы вступаете на скользкую дорожку к финансовому краху. Он говорит, что вы сводите концы с концами, но едва. Кредиторы предполагают, что любой дополнительный заем, который вы получите, может стать последней каплей.

Можете ли вы снизить DTI? Конечно! Понизить коэффициент почти так же просто, как его рассчитать.Опять же, это займет у вас намного больше времени. К счастью, это проще и быстрее, чем улучшить свой кредитный рейтинг, но это требует серьезного изменения в вашем образе мышления.

Можно ли снизить DTI до нуля? Может быть, а может и нет, но эту цель все же стоит поставить. Следуйте приведенным ниже советам, чтобы помочь кредиторам сделать все возможное.

Как улучшить свой DTI

Мы хотели бы посоветовать вам просто тратить меньше и больше откладывать, но вы, наверное, слышали это раньше.Однако все могло бы быть иначе, если бы вы могли видеть свой прогресс в материальные условия, и ваш DTI может это сделать. Если вы рассчитываете это соотношение ежегодно (или ежеквартально), вы, надеюсь, увидите, что процентное соотношение будет стабильно снижаться. если ты добросовестно сокращайте общий долг, ваш коэффициент DTI будет отражать это как для вас, так и для потенциальных кредиторов. 1. Увеличьте свой доход

Первая часть вашего двойного плана действий — увеличить ваш доход. Для начала вы можете попросить о повышении зарплаты или работать сверхурочно.Увеличение количества сверхурочных часов — отличный способ снизить DTI, потому что это обеспечивает мгновенный рост столбца плюсов.

Работа с частичной занятостью в дополнение к вашей обычной зарплате — еще лучший способ увеличить ваш доход, и перспектива найти работу с частичной занятостью в вашем поле отличное. Многие люди считают, что превратить хобби в работу с частичной занятостью — это все равно что почти не работать.

В Интернете можно найти бесчисленное множество возможностей.Например, есть репетиторство по каждому предмету и законная писательская работа на дому. Ты можешь легко найти вторую работу с гибким графиком. Станьте собачником, консультантом или кем-нибудь еще, чем вам нравится заниматься, чтобы пополнить свою обычную заработную плату.

2. Выплата долга

Неустанно работайте над оплатой счетов, ссуд и других обязательств.

Быстрое сокращение долга — это истощение. Не притворяйтесь, что вам «нужно» что-то, чего вы просто «хотите».»Тратить меньше сейчас, чтобы позже насладиться более спелыми фруктами Это смелое решение, и наблюдение за ростом плодов вашего труда путем регулярного отслеживания соотношения долга к доходу — отличный стимул.

Существует множество веб-сайтов, посвященных тому, как избавиться от долгов, и вам следует часто их посещать. Изучите консолидацию как способ упростить и сократить ваши платежи.

Калькулятор Заявление об отказе от ответственности

Этот калькулятор предназначен только для иллюстративных целей и является гипотетическим.Мы не гарантируем точность любых сценариев результатов расчетов. Представленные цифры не являются предложением, ценой или предложением продукта или услуги со стороны AmWest Funding Corp или ее аффилированных лиц.Как рассчитать отношение долга к доходу (DTI): Formula Help

Познакомьтесь с Джоном, менеджером супермаркета, женат, имеет троих детей школьного возраста и приносит домой приличную зарплату. Конечно, у него есть долги по кредитным картам и пара автокредитов, но он никогда не пропускает платеж и считает, что получение ипотеки для нового дома должно быть простым делом.

Затем приходят плохие новости. После посещения нескольких банков с толстой папкой финансовых документов Джону говорят, что он превышает правило 43%, и его заявка на ссуду отклоняется.

Что такое правило 43%?

Правило 43% — это отношение долга к доходу и важнейший стандарт для принятия решения о том, кто имеет право на получение ссуды, а кто нет.

При рассмотрении заявок на получение ссуды кредиторы вычисляют отношение долга лица к доходу. Стандарт для получения жилищной ссуды составляет 43 процента для ссуд, предоставленных Федеральным жилищным управлением и VA.Обычные жилищные ссуды предпочитают, чтобы DTI был ближе к 36%, чтобы гарантировать, что вы можете позволить себе платежи, но правда в том, что квалификационные стандарты варьируются от кредитора к = кредитору. Если ежемесячные выплаты по долгу превышают 43 процента рассчитанного дохода, человек вряд ли будет соответствовать требованиям, даже если он или она оплачивает все счета вовремя. По настоянию кредиторов Бюро финансовой защиты потребителей обратилось к Конгрессу с просьбой в начале 2020 года отменить стандарт 43% в качестве квалифицирующего фактора при андеррайтинге ипотечных кредитов.

Для других типов ссуд — например, ссуд на консолидацию долга — коэффициент должен находиться в максимальном диапазоне от 36 до 49 процентов.Кроме того, получение кредита маловероятно.

Соотношение долга к доходу удивляет многих соискателей кредита, которые всегда считали себя хорошими распорядителями денег. Хотят ли они купить дом, профинансировать машину или консолидировать долги, соотношение определяет, смогут ли они найти кредитора.

Что такое отношение долга к доходу?

Отношение долга к доходу (DTI) — это сумма ваших общих ежемесячных выплат по долгу, деленная на то, сколько денег вы зарабатываете в месяц. Это позволяет кредиторам определить вероятность того, что вы можете позволить себе погасить ссуду.

Например, если вы платите 2000 долларов в месяц за ипотеку, 300 долларов в месяц за автокредит и 700 долларов в месяц за остаток по кредитной карте, у вас будет общий ежемесячный долг в 3000 долларов.

Если ваш валовой ежемесячный доход составляет 7000 долларов, вы делите его на долг (3000 долларов / 7000 долларов), и отношение долга к доходу составляет 42,8%.

Большинство кредиторов хотели бы, чтобы отношение долга к доходу было ниже 36%. Однако вы можете получить «квалифицированную» ипотеку (отвечающую определенным стандартам заемщика и кредитора) с соотношением долга к доходу до 43%.

Это соотношение лучше всего рассчитывать на ежемесячной основе. Например, если ваша ежемесячная заработная плата на дом составляет 2000 долларов, и вы платите 400 долларов в месяц в счет погашения долга по ссудам и кредитным картам, отношение вашего долга к доходу составляет 20 процентов (400 долларов, разделенные на 2000 долларов = 0,20).

Другими словами, соотношение — это процент от вашего заранее обещанного дохода к выплате долга. Если ваш коэффициент составляет 40%, это означает, что вы заранее обещали 40% своего будущего дохода на выплату долгов.

Что такое хорошее отношение долга к доходу?

Когда дело доходит до того, что составляет здоровое соотношение долга к доходу, не существует однозначного ответа.Скорее, это зависит от множества факторов, включая ваш образ жизни, цели, уровень дохода, стабильность работы и терпимость к финансовому риску.

Но есть общие практические правила, которым нужно следовать, чтобы определить, хорошее у вас соотношение:

- DTI от нуля до 35% : Кредиторы считают этот диапазон отражением здорового финансового положения и способности погашать долг. Wells Fargo, например, классифицирует коэффициент 35% или ниже как «управляемый» уровень долга по отношению к вашему доходу, когда у вас «скорее всего, остались деньги для сбережений или расходов после того, как вы оплатили свои счета.”

- DTI с 36% до 43%: Хотя вы по-прежнему можете адекватно управлять своим долгом, вы подвержены повышенному риску проиграть в случае изменения вашего финансового положения. Если использовать аналогию со здоровьем, то, хотя ваш уровень долга может и не считаться ожирением, вы могли бы извлечь выгоду из некоторых привычек в плане улучшения финансовой пригодности. Вы по-прежнему можете претендовать на получение большинства кредитов, включая ипотеку, но у вас мало места для ошибки. Только по этой причине вам следует искать возможности улучшить соотношение долга к доходу.

- DTI с 44% до 50% : Хотя вы все еще можете претендовать на получение более мелких ссуд, вам будет сложно получить ипотечный кредит, когда отношение долга к доходу превысит 43%, хотя в последнее время были предприняты попытки ослабить это стандарт. Если вы относитесь к этой категории, сейчас самое время подумать о регистрации в плане управления долгом или другой программе по облегчению долгового бремени, чтобы улучшить свой коэффициент и повысить свою кредитоспособность.

- DTI более 50%: Это обычно считается нездоровым уровнем долга для большинства домашних хозяйств и должно служить сигналом для начала работы по сокращению своего долгового бремени как можно скорее.При таком соотношении у вас будут проблемы с получением большинства займов, и вы будете подвержены риску финансового кризиса, если ваши расходы увеличатся или снизятся доходы. Если отношение вашего долга к доходу превышает 50%, вам следует обратиться за консультацией по кредитным вопросам и / или консолидировать выплаты по долгу.

Рассчитайте отношение долга к доходу за 4 простых шага

Итак, уловка для многих потенциальных заемщиков — это составить бюджет до того, как они отправятся в магазин за ссудой. Снижение отношения долга к доходу может быть разницей между осуществлением мечты и отказом от нее.Расчет отношения долга к доходу за 4 простых шага:

DTI Формула

- Сложите вашу задолженность, включая задолженность по кредитной карте, арендную плату или ипотечные платежи, автокредиты, студенческие ссуды и все остальное, за что вы должны будете делать постоянный ежемесячный платеж. *

- Затем рассчитайте свой доход: заработная плата, дивиденды и внештатный доход, алименты и т. Д. **

- Теперь преобразуйте каждый из них в ежемесячную цифру. Если ваш годовой доход составляет 60 000 долларов, ежемесячная сумма составляет 5 000 долларов.Сделайте то же самое с долгами. Если ваша годовая сумма долга составляет 30 000 долларов, ежемесячная сумма составляет 2500 долларов.

- Теперь разделите свой долг на свой доход и умножьте на 100, чтобы получить процентное соотношение, представляющее отношение долга к доходу. В этом примере это будет 30 000, разделенное на 60 000 = 0,5 x 100 = 50%.

Ежемесячные платежи по долгу, которые включены в формулу DTI:

- Ежемесячные платежи по кредитной карте (при расчете коэффициента DTI можно использовать минимальный платеж)

- Ежемесячный платеж по ипотеке (включая страхование, налоги, выплаты ТСЖ)

- Ежемесячный платеж за машину

- Ежемесячные выплаты по студенческому кредиту

- Ежемесячные выплаты по кредиту физических лиц

- Ежемесячные выплаты по кредиту консолидации долга

Доход, включенный в ваш ежемесячный доход при расчете DTI

- Доходы от заработной платы, заработной платы

- Доход от чаевых, если применимо

- Доход от самозанятости (убедитесь, что это можно проверить с помощью налоговой декларации)

- Доходы от алиментов

- Доход от алиментов

- Доходы от социального обеспечения

- Доход от пенсии

- Доход по инвалидности

- Доход от инвестиций, таких как аренда недвижимости, дивиденды по акциям и проценты по облигациям (должны быть задокументированы в налоговых декларациях)

Ежемесячные платежи, не включаемые в формулу отношения долга к доходу

Многие повторяющиеся ежемесячные счета не следует включать в расчет отношения долга к доходу, потому что они представляют собой плату за услуги, а не начисленную задолженность.Как правило, они включают повседневные домашние расходы, такие как:

- Ежемесячные коммунальные услуги, включая вывоз мусора, электричество, газ и воду

- Платное телевидение (кабельное, спутниковое, потоковое) и интернет

- Страхование автомобиля

- Медицинское страхование и другие медицинские счета

- Сотовая связь

- Расходы на продукты / еду или развлечения

- Расходы по уходу за детьми

Передаточные числа переднего и заднего конца

Кредиторы часто делят информацию, которая включает отношение долга к доходу, на отдельные категории, называемые коэффициентом начальной и конечной стадии, прежде чем принять окончательное решение о предоставлении ипотечной ссуды.

Коэффициент предварительной оценки учитывает только задолженность, непосредственно связанную с выплатой по ипотеке. Он рассчитывается путем сложения ипотечного платежа, страховки домовладельца, налогов на недвижимость и сборов ассоциации домовладельцев (если применимо) и деления их на ежемесячный доход.

Например: если ежемесячный платеж по ипотеке, страховке, налогам и сборам составляет 2000 долларов, а ежемесячный доход равен 6000 долларов, коэффициент предварительной оплаты будет 30% (2000, разделенные на 6000).