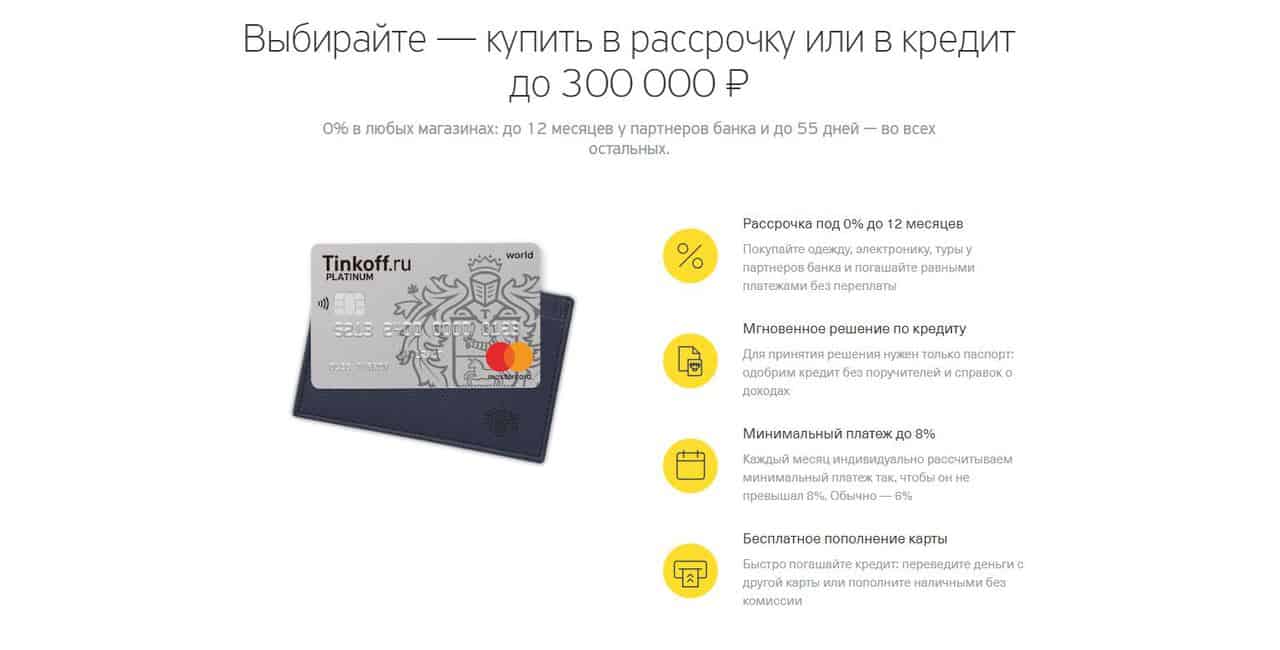

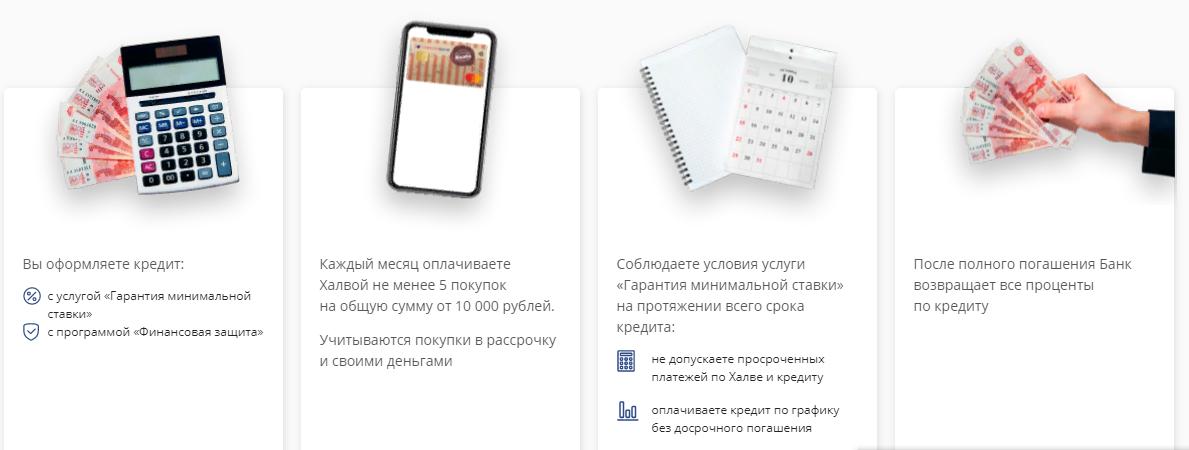

Кредитная карта 55 дней без процентов от банка Восточный

Кредитная карта на 55 дней без процентов

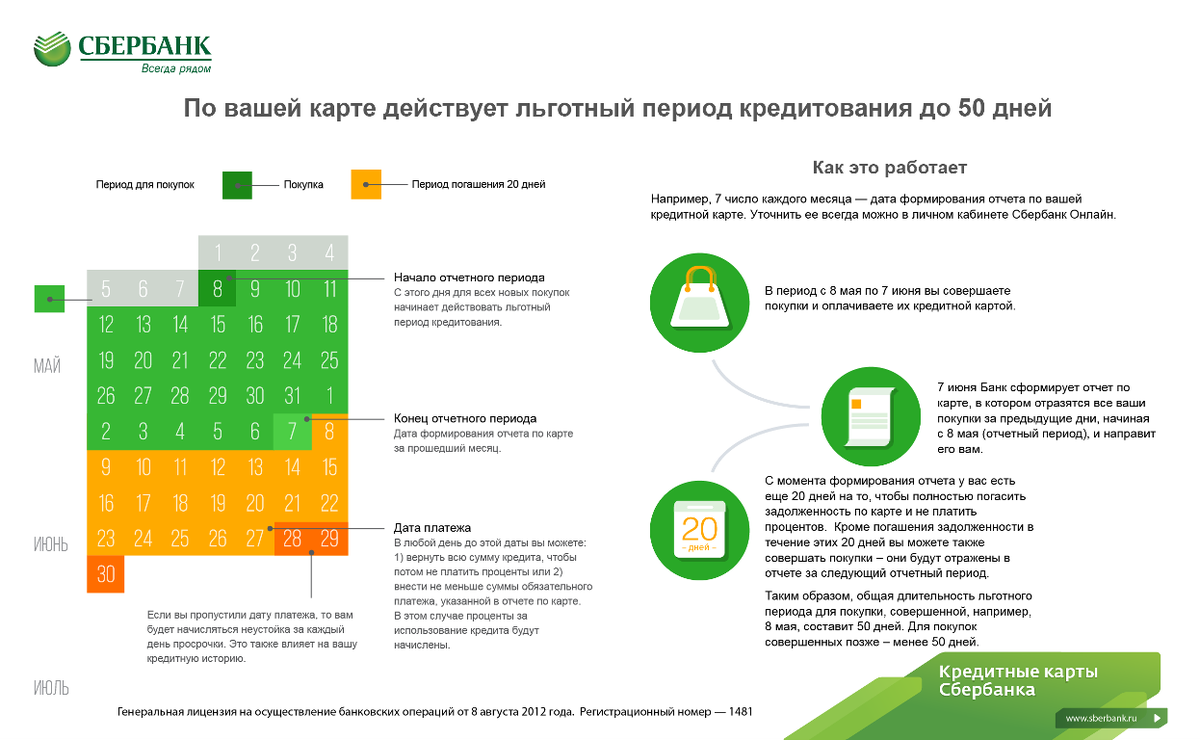

Любой банковский заем подразумевает выплату процентов за его использование и имеет определенный срок действия. Помимо прочих, созданы кредитные карты с грейс-периодом, подразумевающим ряд льгот.

При этом отмечаются две ключевые опции:

возобновляемая кредитная линия;

установлен особый период времени, в течение которого можно совершать безналичные операции. Если полностью вернуть израсходованную сумму до даты его окончания, проценты начисляться не будут.

В нашем банке можно оформить кредитную карту «Комфорт» с льготным периодом в 56 дней. При соблюдении графика выплат стоимость займа нулевая.

Как правильно использовать продукт?

Тарифный план предусматривает следующие опции:

после полного погашения задолженности начинается новый 55-дневный период;

льготный срок кредитования по наличным операциям равен 90 дням.

Отсчет ведется от даты заключения договора, в это время снимать деньги в рамках установленных лимитов можно без комиссии. Процентная ставка по наличным операциям во время льготное периода составляет 11,5%-21,5% годовых.

Отсчет ведется от даты заключения договора, в это время снимать деньги в рамках установленных лимитов можно без комиссии. Процентная ставка по наличным операциям во время льготное периода составляет 11,5%-21,5% годовых.грейс-период в 55 дней распространяется только на безналичные операции. При погашении задолженности до его окончания проценты не взимаются.

Отсчет ведется от даты заключения договора, в это время снимать деньги в рамках установленных лимитов можно без комиссии. Процентная ставка по наличным операциям во время льготное периода составляет 11,5%-21,5% годовых.

Отсчет ведется от даты заключения договора, в это время снимать деньги в рамках установленных лимитов можно без комиссии. Процентная ставка по наличным операциям во время льготное периода составляет 11,5%-21,5% годовых.По данному продукту отмечается большое количество одобренных заявок. Решение принимается в течение пяти минут. Для клиентов от 26 лет нужен только паспорт. Для лиц моложе 25 лет требуется предоставить второй документ или подтвердить занятость.

Карта на 55 дней без процентов – преимущества оформления

Иметь запас денег целесообразно всегда, поскольку заранее спланировать все расходы сложно. За 55 дней можно отдохнуть за границей, использовав кредитные средства, успеть вернуть их банку и ни копейки не заплатить за заем.

Карта «Комфорт» также может быть полезной, когда не остается денег до зарплаты или требуется внеплановая, внебюджетная трата.

Преимущества использования:

несколько бесплатных способов погашения кредита;

контроль расходов при помощи дистанционных сервисов «Интернет-банк», «Мобильный банк»;

минимальный пакет документов;

значительный лимит.

Используйте наше выгодное предложение!

Вопросы и ответы | Банк России

Отзыв лицензии не означает освобождение заемщиков банков от обязанности исполнять своевременно и в полном объеме, в соответствии с условиями ранее заключенных договоров, свои обязательства перед кредитной организацией.

В период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам. В последующем, после признания судом кредитной организации несостоятельной (банкротом) или принятия решения о ее ликвидации, взыскание задолженности осуществляется конкурсным управляющим (ликвидатором), который обязан предъявить к лицам, имеющим задолженность перед кредитной организацией, требование о ее взыскании.

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Денежные средства в погашение ссудной задолженности в период деятельности временной администрации, назначенной после отзыва у кредитной организации лицензии, могут вноситься заемщиками как в наличной форме в кассы подразделений банка, расположенные по адресам, указанным временной администрацией на официальном сайте кредитной организации, либо в безналичной форме путем перечисления денежных средств по банковским реквизитам, размещенным на том же сайте.

Кроме того, порядок погашения задолженности можно уточнить у представителей временной администрации.

В ходе конкурсного производства или ликвидации банка при погашении заемщиками ссудной задолженности также применяется как наличная, так и безналичная форма расчетов. Однако в данном случае необходимо учитывать, что не все ликвидируемые кредитные организации располагают технической возможностью для применения кассовой формы расчетов. В связи с этим информацию о реквизитах и способах погашения кредитов заемщиками банка можно получить у конкурсного управляющего (ликвидатора) кредитной организации.

В связи с этим информацию о реквизитах и способах погашения кредитов заемщиками банка можно получить у конкурсного управляющего (ликвидатора) кредитной организации.

В случае если конкурсным управляющим (ликвидатором) кредитной организации является государственная корпорация «Агентство по страхованию вкладов», информация о реквизитах и формах погашения кредитов также размещаетсяна сайте агентства.

Правила возврата денежных средств покупателю на платежную карту

В соответствии со ст. 861 Гражданского кодекса РФ (далее — ГК РФ) расчёты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться «наличкой» без ограничения суммы или безналичным путем. При этом безналичные расчёты производятся через банки, иные кредитные организации.

Нормы п. 1 ст. 502 ГК РФ позволяют покупателю обменивать купленный непродовольственный товар, если он по каким-либо характеристикам не подошёл, на аналогичный товар в течение 14 дней.

Товар может быть обменян или возвращён только в том случае, если товар покупателем не использовался, сохранён его внешний вид и покупатель может доказать, что товар приобретён им у данного продавца.

В зависимости от способа оплаты товара возврат денежных средств осуществляется по-разному.

Так, продажа товаров по безналичным расчётам с использованием платёжных карт подпадает под действие Федерального закона от 22.05.2003 № 54-ФЗ.

Порядок денежных расчётов, которые совершаются с использованием платежных карт, установлен Положением Центрального Банка России от 24.12.2004 N 266-П.

По разъяснениям УФНС РФ по г. Москве, данным в Письме от 15.09.2008 N 22-12/087134, если покупатель возвращает товар, оплата за который проведена с карты, то возврат денег производится безналично на основании квитанции возврата при условии, что покупатель предъявил чек ККТ и платежную карту. Если товар возвращается не в день покупки, то деньги возвращаются согласно заключённому договору эквайринга.

Если товар возвращается не в день покупки, то деньги возвращаются согласно заключённому договору эквайринга.

Московский городской суд в Решении от 04.10.2017 по делу N 7-13531/2017 также указал, что за товар, оплаченный в безналичном порядке, денежные средства должны возвращаться также в безналичном порядке.

Порядок возврата денежных средств за товар (услугу), ранее оплаченный с использованием платежной карты рассмотрен Центральным Банком России в Письме от 01.08.2011 N 112-Т.

При возврате товара физическим лицом в торгово-сервисном предприятии (далее — ТСП), ранее оплаченного с использованием платежной карты, банк-эквайрер, предоставляющий услуги по оплате товаров посредством платежных карт в данном ТСП, не позднее рабочего дня, следующего за днем поступления в данную кредитную организацию реестра платежей или электронного журнала, содержащего информацию о возврате товара, возвращает деньги кредитной организации-эмитенту.Кредитные организации (эмитенты и эквайреры) определяют во внутрибанковских правилах порядок возврата денег физическому лицу-держателю карты при возврате им товара в ТСП, ранее оплаченного с карты, в том числе в случае, когда у физлица отсутствует возможность предоставления в ТСП платежной карты, с помощью которой ранее была совершена оплата данного товара/услуги (например, в случае утраты карточки, смены её номера при перевыпуске, закрытия счёта в банке, открытого для совершения операций по банковской карте и т.

С учетом вышеизложенного, порядок возврата денежных средств покупателю-держателю платёжной карты при возврате им товара, ранее оплаченного с использованием платёжной карты, определяется во внутрибанковских правилах. Возврат стоимости товара осуществляется на банковскую карту покупателя либо на его банковский счет по заявлению в случае, если карта была утеряна (перевыпущена, закрыт счёт и т.д.).С учётом изложенного выше, на основании письменного заявления покупателя денежные средства могут быть возвращены на другую банковскую карту, но только самого покупателя, а не третьего лица.

Безопасность Банк «РОССИЯ» считает важнейшей задачей обеспечить безопасность своих клиентов, используя самые современные технологии и эффективные методы для противодействия мошенничеству, принимая возможные меры для повышения уровня информированности клиентов. Карты стандарта EMV Банк выпускает карты по международному стандарту EMV. Основным преимуществом карт с встроенным микрочипом является их повышенный уровень безопасности. Применение чипов должно помочь более эффективно бороться с мошенничеством, например, со скиммингом (установкой на банкомат устройств, считывающих данные карт). Лимиты безопасности Банком устанавливаются лимиты на проведение операций с использованием пластиковых карт. Цель установки ограничения на максимальную сумму проводимых операций – снижение риска списания денежных средств без вашего согласия. Даже если ваша банковская карта или ее реквизиты становятся доступны мошенникам, лимиты безопасности не позволят им совершить операции на всю сумму, находящуюся на счете. А благодаря услуге «SMS-сервис» вы сможете оперативно отреагировать на попытку проведения операции, заблокировав банковскую карту. Проверка подозрительных операций Мониторинг подозрительных операций – распространенная практика, которая уже доказала свою эффективность в борьбе с мошенничеством. В отдельных случаях, при подозрении на то, что по карте клиента проводится мошенническая транзакция, Банк может приостановить ее действие, чтобы предотвратить несанкционированное списание средств. В этом случае с адреса ABR вам сразу же поступит SMS-сообщение от АО «АБ «РОССИЯ», о том, что действие карты приостановлено. С вами свяжется сотрудник Единой службы поддержки держателей карт для уточнения информации и, после процедуры идентификации и подтверждения транзакции, карта будет активирована. Кроме этого, вы можете самостоятельно обратиться в Банк (номер телефона указан на обротной стороне карты, а также будет указан в SMS-сообщении) и инициировать разблокировку карты. Правила безопасности использования

7 основных правил:

Мы также рекомендуем Вам ознакомиться со следующей информацией по данному вопросу: Защита личной и финансовой информации

Рекомендации при совершении операций с банковской картой в банкомате

Рекомендации при использовании банковской карты для безналичной оплаты товаров и услуг

Рекомендации при совершении операций с банковской картой через сеть Интернет

|

verisign.com/ или http://www.globalsign.com/

verisign.com/ или http://www.globalsign.com/

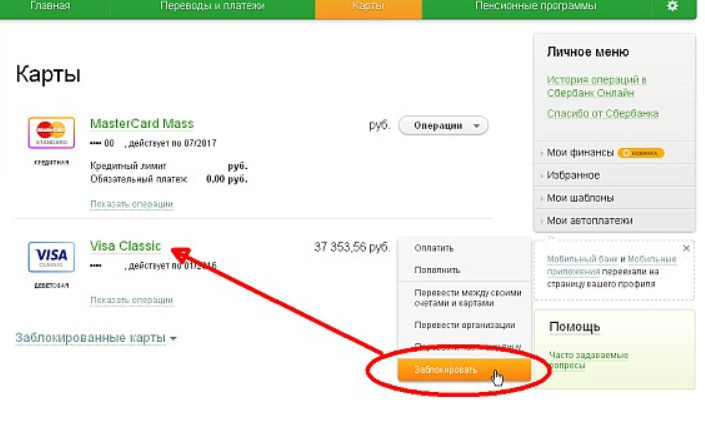

Как восстановить карту Сбербанка

Наличие банковской карты дает держателю массу преимуществ и возможностей. Она может стать средством платежа, ей можно пользоваться для оплаты онлайн покупок. Однако есть и свои минусы. Например, при утере карты пользователь не может реализовывать все ее возможности до момента восстановления. Как и зачем восстанавливать карту Сбербанка?

Она может стать средством платежа, ей можно пользоваться для оплаты онлайн покупок. Однако есть и свои минусы. Например, при утере карты пользователь не может реализовывать все ее возможности до момента восстановления. Как и зачем восстанавливать карту Сбербанка?

Как восстановить карту Сбербанка?

Нередко клиенту приходится восстанавливать карту Сбербанка, чтобы продолжать пользоваться ею. Это часто требуется в случаях:

- размагничивания или потери других свойств самого устройства карты;

- утрата в связи с потерей или хищением;

- окончание срока действия и т.д.

Особенности восстановления карты Сбербанка зависят от причины обращения.

Процедура восстановления

Процесс восстановления банковской карты Сбербанка в стандартном случае не занимает много времени. Для того чтобы восстановить по каким-то причинам пропавшую или утратившую свою функциональность карту необходимо действовать следующим образом:

- Обратиться в отделение банка с паспортом.

- Написать заявление на восстановление карты. В банке такое заявление пишется на стандартном бланке. Часто его заполняет сотрудник банка, а клиент лишь расписывается в подтверждение.

- Предоставить заявление сотруднику банка.

- Узнать срок восстановления карты.

- Обратиться в назначенный день за получением новой карты. Скорее всего, восстановление карты произойдет с помощью ее перевыпуска. Это означает, что корпус карты будет новым, как ее номер, пин код и другие данные. Однако привязка к счету, которым пользовался клиент, будет сделана и с его точки зрения ничего не изменится.

Таким образом, в большинстве случаев восстанавливается карта с помощью перевыпуска. Эта процедура сохраняет все функции предыдущей карты, но в новом корпусе. Для пользователя не будет никаких различий в применении карт.

Сколько дней восстанавливают карту Сбербанка?

Ожидание новой карты Сбербанка в обмен на утратившую свои свойства обычно занимает до 14 суток. Процесс ожидания берет отсчет от момента подачи заявления на восстановление карты. Нередко этот период сокращается до 10 суток.

Процесс ожидания берет отсчет от момента подачи заявления на восстановление карты. Нередко этот период сокращается до 10 суток.

Если восстановление карты необходимо в связи с окончанием срока ее действия, стоит заранее обратиться за ее перевыпуском.

Редко срок восстановления составляет меньше 10 суток. Однако сотрудники банка звонят и сообщают клиентам о досрочной готовности карты для получения.

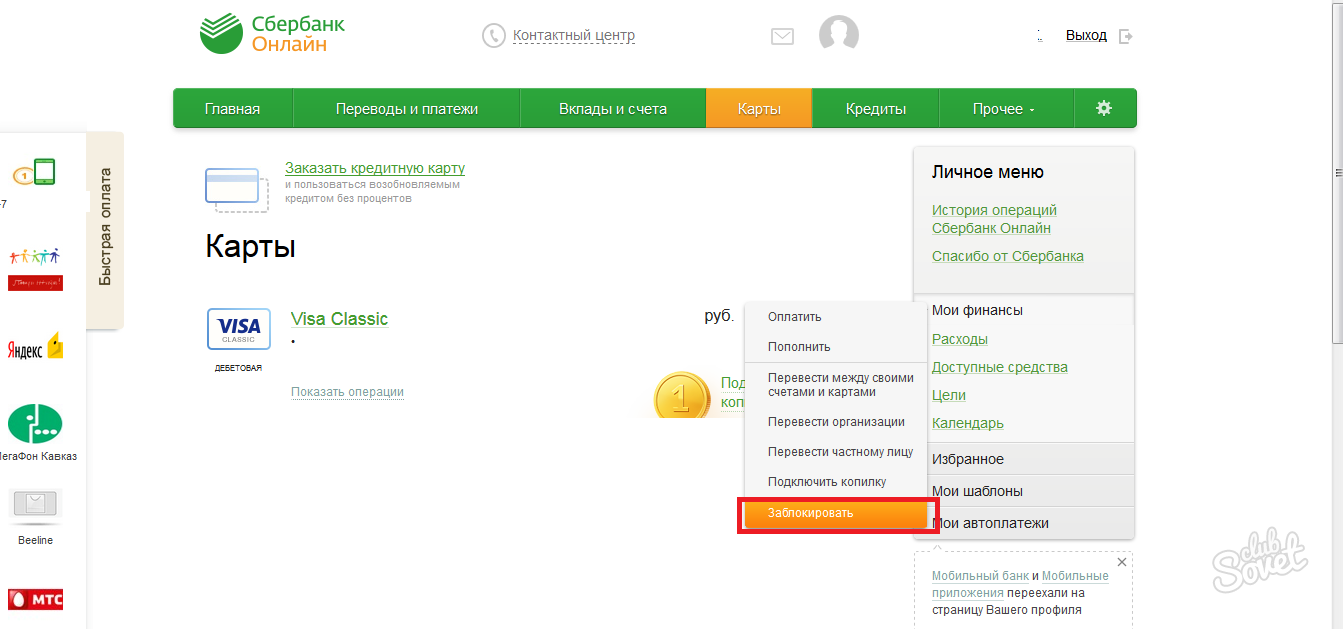

Как восстановить банковскую карту Сбербанка при утере?

При утере карты необходимо немедленно обратиться в банк или позвонить по линии работы с клиентами Сбербанка 8 800 555-55-50. Необходимо сообщить об утере карты, сообщить кодовое слово и заблокировать ее.

Заблокировать карту при ее утрате можно через личный кабинет Сбербанк онлайн.

После того как утерянная карта заблокирована пользователю остается лишь заказать выпуск новой, привязанной к старому счету. Это осуществляется написанием заявления в отделении банка. После того как карта будет готова, держатель сможет использовать ее в полной мере.

После того как карта будет готова, держатель сможет использовать ее в полной мере.

Восстановить карту Сбербанка в другом городе

Нередко операционисты банков утверждают, что перевыпустить карту можно лишь по месту ее получения. Однако это не правильное утверждение. При утрате или окончании срока действия карты, если клиент находится не в городе постоянного проживания, выходом станет обращение в любое отделение Сбербанка. Приняв заявку на восстановление, сотрудник банка должен сделать запрос в отделение, где карта выдавалась.

Получить карту можно в любом выбранном отделении Сбербанка.

Как восстановить пин код на карте Сбербанка?

Неправильное введение пин кода карты три раза подряд грозит блокировкой карты и изъятием ее банкоматом. Для того чтобы получить назад свою карту, придется обращаться в отделение банка с паспортом. Чтобы этого не произошло, не стоит забывать пин код карты Сбербанка. Однако если все же пароль от карты нигде не зафиксирован, конверт утерян или пин код стал известен третьим лицам, необходимо его поменять или восстановить. Как это сделать?

Чтобы этого не произошло, не стоит забывать пин код карты Сбербанка. Однако если все же пароль от карты нигде не зафиксирован, конверт утерян или пин код стал известен третьим лицам, необходимо его поменять или восстановить. Как это сделать?

Если конверт с пин кодом не сохранился, то восстановить его никак не удастся.

Это означает, что при всех возможных ситуациях пин код невозможно восстановить с помощью банка. Придется выпускать новую карту, а имеющуюся заблокировать.

Как восстановить карту Сбербанка онлайн?

Заказать восстановление карты можно через личный кабинет Сбербанк онлайн. Однако явиться в банк придется все равно – за получением карты. Для оставления заявки необходимо зайти в личный кабинет, перейти во вкладку «Перевыпуск карты». Необходимо заполнить предложенную форму и выбрать пункт получения карты. После окончания срока ожидания следует явиться в выбранное отделение и получить карту.

Таким образом, восстановить карту Сбербанка можно с помощью сервиса Сбербанк онлайн или подачей заявления в банк лично. В некоторых случаях это действие может быть выполнено по желанию держателя, а при утере или краже карты необходимо немедленно ее заблокировать и заказать новую.

В некоторых случаях это действие может быть выполнено по желанию держателя, а при утере или краже карты необходимо немедленно ее заблокировать и заказать новую.

Как работает возврат средств по кредитной карте?

Бледно-желтые шторы, которые вы заказали онлайн, оказались кричащим неоновым светом. Новый стол во внутреннем дворике рушится, когда ваша семья садится обедать. Модный крем для лица, на который вы потратили деньги, вызывает сыпь. Есть много причин, по которым вы можете захотеть вернуть покупку и вернуть свои деньги. Если вы купили товар с помощью кредитной карты, вы получите возмещение в виде возврата по кредитной карте. Возврат по кредитной карте происходит, когда вы возвращаете продукт, приобретенный с помощью кредитной карты, и получаете кредит на свой счет.Вот что нужно знать.

Что такое возврат по кредитной карте?

Чтобы понять, как работает возврат средств по кредитной карте, важно знать, как работают покупки по кредитной карте. В каждой транзакции с кредитными картами участвуют компании двух типов: эмитенты кредитных карт и сети кредитных карт.

- Эмитенты кредитных карт : финансовые учреждения, которые предоставляют кредитные карты и ссужают держателям карт деньги, необходимые для совершения покупок с помощью карт.

- Сети кредитных карт : Компании, которые обрабатывают эти транзакции, в электронном виде переводят деньги от эмитента кредитной карты продавцу и наоборот.

Когда вы покупаете что-то с помощью кредитной карты, продавец запрашивает оплату у эмитента кредитной карты, а не у вас напрямую. Эмитент карты платит продавцу и добавляет сумму покупки к балансу вашего счета. Затем вы платите эмитенту кредитной карты.

Возврат покупки работает точно так же, но в обратном порядке. Когда розничный продавец возвращает деньги, деньги не поступают напрямую к вам. (Вот почему большинство продавцов не вернут вам деньги за покупку, совершенную с помощью кредитной карты.Вместо этого они просят эмитент вашей кредитной карты пополнить ваш счет возвращенной суммой. Затем эмитент карты зачисляет кредит на ваш счет.

Затем эмитент карты зачисляет кредит на ваш счет.

Сколько времени занимает возврат средств по кредитной карте?

Время, необходимое для обработки возврата по кредитной карте, зависит от ряда факторов. В целом, однако, не стоит ожидать, что деньги сразу вернутся.

Политика возврата розничного продавца также влияет на то, как долго вы будете ждать возврата средств по кредитной карте. Многие розничные продавцы обещают возврат средств в течение трех-пяти рабочих дней, в то время как другие занимают больше времени.Лучший способ понять, сколько вам придется ждать, — это посетить веб-сайт продавца.

Онлайн-возврат, отправленный продавцу по почте, обычно занимает больше всего времени. В зависимости от способа доставки и расстояния, доставка и обработка посылки может занять неделю или больше, прежде чем начнется процесс возврата. Если вы спешите получить возмещение за онлайн-покупку, оплата ускоренной доставки для ускорения ее выполнения может окупиться. Некоторые интернет-магазины настаивают на том, чтобы вы получили от них разрешение перед отправкой возврата, поэтому обязательно ознакомьтесь с политикой продавца, прежде чем отправлять посылку по почте, иначе возврат может занять еще больше времени.

Хотите ускорить процесс возврата? Вернув товар лично, вы получите возврат быстрее, потому что розничный продавец произведет возврат немедленно (хотя вам все равно придется ждать, пока кредит не появится в выписке по кредитной карте).

В зависимости от платежного цикла вашей кредитной карты, возврат средств может занять еще больше времени в ежемесячной выписке. Например, предположим, что дата закрытия вашей кредитной карты — 15-е число месяца, а вы возвращаете товар 16-го числа для возврата.Поскольку возврат произошел после даты закрытия, возврат не будет отображаться в выписке за этот месяц. Баланс вашей выписки часто отличается от текущего баланса, поэтому, если вы хотите узнать, был ли выдан кредит, проверьте свою учетную запись в Интернете или используйте мобильное приложение эмитента карты, чтобы следить за ним.

Что делать, если вы не хотите ждать, пока компания-эмитент кредитной карты вернет деньги? Вы можете запросить возврат в виде кредита магазина, который может быть выдан немедленно. Просто имейте в виду, что кредит магазина не сотрет сумму покупки с вашей кредитной карты.Вы по-прежнему должны эмитенту кредитной карты деньги за товар, даже если вы вернули его.

Просто имейте в виду, что кредит магазина не сотрет сумму покупки с вашей кредитной карты.Вы по-прежнему должны эмитенту кредитной карты деньги за товар, даже если вы вернули его.

Как возврат средств влияет на ваш кредит?

Деньги, возвращенные на ваш счет кредитной карты, считаются кредитом счета; это не считается платежом или частичной оплатой. Если вы ошибочно предполагаете, что получение кредита на счету устраняет необходимость вносить ежемесячный платеж, вы можете в конечном итоге заплатить штраф за просрочку платежа или даже повредить свой кредитный рейтинг. Обязательно продолжайте вносить платежи по своему балансу, пока ждете, когда будет опубликована кредитная выписка.

Если вы совершаете покупку по кредитной карте, не погашайте остаток по прибытии выписки, а позже верните товар, вы будете нести ответственность за любые проценты, начисляемые на сумму покупки, до публикации возврата. Если вы покупаете дорогую вещь и носите с собой остаток, эти проценты могут оказаться дорогостоящими. К сожалению, ваш возврат не возместит вам проценты, которые вы могли заплатить до возврата покупки.

К сожалению, ваш возврат не возместит вам проценты, которые вы могли заплатить до возврата покупки.

В определенных ситуациях возврат кредитной карты может повлиять на ваш кредитный рейтинг.Кредит учетной записи может повысить ваш кредитный рейтинг, если он снижает коэффициент использования кредита, который сравнивает общую сумму возобновляемого кредита, которую вы используете, с общей суммой, которая у вас есть. Модели кредитного скоринга учитывают ваш коэффициент использования кредита при расчете вашего кредитного рейтинга; уменьшение этого коэффициента до 30% или меньше может помочь вам не ухудшить ваш результат.

Однако возврат по кредитной карте, который долго отображается на вашем счете, может повредить ваш кредитный рейтинг, если из-за суммы покупки коэффициент использования кредита превысит 30%.Предположим, у вас есть кредитная карта с лимитом в 6000 долларов, и вы используете ее, чтобы совершить покупку на 3000 долларов, которую вы позже вернете. До тех пор, пока на ваш счет не поступит кредит в размере 3000 долларов, вы будете использовать 50% доступного кредита на этой карте.

Есть ли у вас несколько очков, чтобы получить большое вознаграждение по своей кредитной карте, например, бонус кэшбэка? Имейте в виду, что любые бонусные баллы по кредитной карте, возврат средств или другие льготы, заработанные вами за возвращенные покупки, исчезнут после обработки возврата. Есть один способ обойти это, если вы действительно хотите сохранить свои с трудом заработанные баллы: попросите кредит магазина вместо возврата по кредитной карте.Компания-эмитент кредитной карты не будет участвовать в транзакции возврата, поэтому ваши заработанные баллы будут в безопасности.

Что произойдет, если у меня будет отрицательный баланс после возврата?

На вашей кредитной карте может быть отрицательный баланс после получения возмещения, но, несмотря на терминологию, в этом нет ничего отрицательного. Отрицательный баланс означает, что вы не должны эмитенту карты денег, и это всегда хорошо. В следующий раз, когда вы сделаете покупку с помощью карты, к вашей покупке будет применен отрицательный баланс.

Само по себе отрицательное сальдо счета не повлияет на ваш кредитный рейтинг. Поскольку это не влияет на вашу историю платежей, отрицательный баланс не сообщается в основные кредитные бюро и не отображается в вашем кредитном отчете. Однако отрицательный баланс счета может положительно повлиять на ваш кредитный рейтинг, если он помогает снизить коэффициент использования кредита.

Что делать, если у вас действительно большой отрицательный баланс? Например, предположим, что вы обычно тратите 50 долларов в месяц по кредитной карте, но однажды вы используете ее, чтобы купить диван за 2000 долларов, который вы решили вернуть.Использование кредита в размере 2000 долларов из возврата может занять много времени, если вы обычно не тратите много на эту карту. Если вы предпочитаете иметь наличные деньги, вы можете попросить компанию-эмитент кредитной карты вернуть деньги чеком, прямым депозитом или денежным переводом. Согласно федеральному закону эмитент кредитной карты обязан удовлетворить этот запрос; однако некоторые компании попросят вас сделать запрос в письменной форме.

Waiting Game

Использование кредитных карт для покупок может дать несколько преимуществ по сравнению с наличными, например защиту покупок и возможность оспаривать расходы.Однако возврат денег с помощью кредитной карты может занять больше времени, чем с помощью денежной транзакции. Тем временем вы все еще можете задолжать деньги на балансе кредитной карты, пока вы ждете обработки возмещения. Знание того, как работает возврат по кредитной карте и чего ожидать, поможет вам оставаться в курсе ваших платежей, что помогает поддерживать хорошую кредитоспособность.

Как закрыть свои кредитные карты

Некоторые эксперты могут в ужасе вскинуть руки и крикнуть: «Нет!» при мысли об аннулировании одной или нескольких ваших кредитных карт.В зависимости от вашей личной ситуации они могут быть правы. Другие понимающе кивают и согласятся, что, возможно, вам действительно не нужны все эти карты.

Суть в том, что вы должны внимательно подходить к ситуации. Вы можете повредить свой кредитный рейтинг, если закроете не те карты или слишком много карт, и обычно нет необходимости, если у вас есть самодисциплина, чтобы просто прекратить их использовать. Тем не менее, помните о нескольких вещах, если вы решили освободить место в своем кошельке.

Вы можете повредить свой кредитный рейтинг, если закроете не те карты или слишком много карт, и обычно нет необходимости, если у вас есть самодисциплина, чтобы просто прекратить их использовать. Тем не менее, помните о нескольких вещах, если вы решили освободить место в своем кошельке.

Определите лучшие учетные записи для хранения

Решите, какие кредитные карты вы хотите закрыть, а какие оставить открытыми. Сначала выловите самую старую и отложите ее в сторону. Вы захотите сохранить этот, даже если его годовая процентная ставка (APR) самая высокая. Часть вашего кредитного рейтинга определяется длиной вашей кредитной истории. Вы сократите эту длину, если закроете самую старую кредитную карту, что снизит ваш счет. Вы этого не хотите.

Укажите карту с наименьшей годовой процентной ставкой.Вы захотите сохранить его живым и здоровым, потому что его содержание и использование обходятся вам меньше всего.

Получите награды первым

Не оставляйте деньги на столе. Многие кредитные карты предлагают вознаграждение — они вернут вам деньги или что-то вроде жилья за полцены в следующий отпуск в обмен на списание средств и расходы по их картам. Это буквально бесплатные деньги, поэтому вы захотите либо сначала использовать награды, либо оставить карты подольше, пока не воспользуетесь перками.

Многие кредитные карты предлагают вознаграждение — они вернут вам деньги или что-то вроде жилья за полцены в следующий отпуск в обмен на списание средств и расходы по их картам. Это буквально бесплатные деньги, поэтому вы захотите либо сначала использовать награды, либо оставить карты подольше, пока не воспользуетесь перками.

Сделка с остатками

Можно закрыть кредитную карту, на которой есть баланс, но этот баланс не исчезнет. Вы по-прежнему будете должны — вы просто не сможете больше использовать карту. Но у вас есть выбор.

Подумайте о переводе остатка на карту, которую вы держите. Многие предлагают для этого специальные льготы, такие как более низкая процентная ставка на определенный период времени. Взгляните на это с их точки зрения: вы используете их карту, а не чью-то еще, и вы платите им — а не другому кредитору — эти проценты.

Еще одно соображение заключается в том, что компании, выпускающие кредитные карты, более охотно разрабатывают план платежей с клиентами, у которых есть открытые, а не закрытые счета. Ваш первоначальный кредитор тоже не хочет терять ваш бизнес. Он может договориться с вами о более низкой процентной ставке.

Ваш первоначальный кредитор тоже не хочет терять ваш бизнес. Он может договориться с вами о более низкой процентной ставке.

Обратной стороной является то, что вы застряли в том, что вам приходится возвращать баланс в соответствии с текущими условиями соглашения о карте, если вы закрываете счет, а на нем все еще есть остаток. Кредитор может даже поднять процентную ставку по остатку на вашем закрытом счете в будущем по мере корректировки рынка, как если бы вы оставили карту открытой.

Корректировка автоматических платежей

Премия по стоматологической страховке может составлять всего 60 долларов в месяц, поэтому вы даже не думаете об этом, потому что страховщик автоматически снимает с вашей карты каждый месяц. Но вы будете много думать об этом, если закроете эту карту, платеж не будет оплачен, и это приведет к лавине сборов из обоих источников.

Не забудьте уведомить других кредиторов о закрытии счета и указать новый номер счета, если вы использовали карту для любых автоматических платежей.

Держите авторизованных пользователей в цикле

Возможно, вы разрешили кому-то другому использовать вашу карту, может быть, вашему супругу или ребенку, когда вы помогаете ей создать собственный кредит. Не забудьте сообщить ей, что происходит, чтобы она не пыталась использовать карту только для того, чтобы ее отклонили … без другого способа оплатить покупку, которую она пыталась совершить.

Закрыть счета

У каждого кредитора могут быть разные процессы закрытия счетов, поэтому заранее уточняйте, что от вас требуется.Делайте заметки, если вы делаете это по телефону, чтобы записывать то, что вам сказали. Конечно, лучшим вариантом может быть обсуждение ситуации по электронной почте, чтобы у вас было доказательство того, что было решено.

Отправить резервное письмо

Большинство компаний требуют подписи и подтверждения в письменной форме, прежде чем они захотят закрыть учетную запись, поэтому телефонный звонок, вероятно, не сделает этого в первую очередь. Отправьте письмо, подтверждающее закрытие, через USPS, запрошенную квитанцию о вручении, чтобы вы знали, что оно получено компанией-эмитентом кредитной карты.Вы должны попросить компанию отправить вам письмо о том, что счет был закрыт.

Отправьте письмо, подтверждающее закрытие, через USPS, запрошенную квитанцию о вручении, чтобы вы знали, что оно получено компанией-эмитентом кредитной карты.Вы должны попросить компанию отправить вам письмо о том, что счет был закрыт.

Убедитесь, что счет закрыт

Приблизительно через месяц проследите, чтобы аккаунт был закрыт. Никогда не предполагайте без проверки, особенно если у карты была годовая плата. Пропуск платежа может снизить ваш кредитный рейтинг, даже если вы не знаете, что он должен быть произведен, потому что вы думаете, что учетная запись закрыта.

Проверьте свой кредитный отчет

Дайте ему пару месяцев, чтобы все наверстали упущенное, а затем откройте свой кредитный отчет, чтобы счет оказался закрытым.Иногда эти каналы продвигаются медленно.

Обратитесь к своему кредитору еще раз и попросите его сообщить кредитным бюро о закрытии счета, если информация не появится там в течение разумного периода времени.

Вы можете попросить кредитное бюро проверить ваш счет, если по прошествии шести месяцев о закрытии все еще не было сообщено.

Некоторые советы для финансового здоровья

Возможно, вы захотите просто прекратить использовать карту после того, как вы ее оплатили, чтобы вы больше не получали проценты по своим покупкам.Это не будет стоить вам ни цента, если кредитор не взимает с вас ежегодную плату. В качестве дополнительного бонуса другая часть вашего кредитного рейтинга определяется объемом доступного кредита — отношением ваших кредитных лимитов к непогашенным остаткам — поэтому вы можете захотеть оставить хотя бы одну кредитную карту с нулевым балансом.

Возможно, вы все равно захотите оставить карту, если это просто скромная годовая плата. Разве не знаешь, что эта карта всегда под рукой в случае чрезвычайной ситуации стоимостью 25 долларов в год или около того? Конечно, если вы имеете дело с проблемой самодисциплины — вы знаете, что будете использовать карту, если она у вас есть, и не обязательно в экстренных случаях, — тогда вы можете отменить ее и сэкономить 25 долларов.

Закройте счета, которые стоят вам больше всего в виде ежегодных сборов и непомерно высоких процентных ставок, но сообщите кредитору, что именно поэтому вы это делаете. Возможно, вам удастся договориться о более низкой ставке или отсутствии комиссии, если вы согласитесь сохранить карту.

Возможно, вам удастся договориться о более низкой ставке или отсутствии комиссии, если вы согласитесь сохранить карту.

Не забудьте утилизировать карту, когда все будет сказано и сделано! Обрежьте его, измельчите, сделайте все необходимое, чтобы он не попал в чужие руки, даже если аккаунт закрыт. Кредитор будет считать, что это вы, если кто-то попытается им воспользоваться.

Как они работают и сколько времени на них требуется

Страдаете ли вы от угрызений совести покупателя из-за недавних покупок, которые вы сделали? Хотите узнать, как это вылечить? Вернитесь в торговый центр и верните кое-что.

Если вы соблюдаете правила возврата розничного продавца, при возврате товара продавец обычно возмещает сумму, равную стоимости первоначальной покупки, независимо от того, оплатили вы наличными или в кредит.

Вот краткая версия того, что происходит с вашей кредитной картой, когда вы делаете возврат:

- Продавец возвращает деньги на счет вашей кредитной карты

- Кредит для возвращенной покупки появится в транзакциях по вашей кредитной карте, как правило, в течение недели после этого

- Кэшбэк или баллы, заработанные при покупке, аннулируются

Продолжайте читать, чтобы узнать больше о процессе возврата на кредитную карту.

Сколько времени занимает возврат средств по кредитной карте?

Возврат за возвращенный товар обычно не происходит мгновенно на счет вашей кредитной карты.

Вместо этого обычно требуется несколько рабочих дней, а возможно, и неделя, прежде чем возвращенная покупка появится в бухгалтерской книге вашей кредитной карты и повлияет на баланс вашей карты. Как правило, при возврате средств за возвращенный товар в рамках одного и того же платежного цикла по кредитной карте вы не несете ответственности за оплату этого конкретного платежа.

Если вы должны были вернуть покупку незадолго до окончания платежного цикла или после него, возврат средств за транзакцию может не отобразиться в вашем аккаунте до наступления срока платежа по кредитной карте. Независимо от времени покупки и возврата, если вы не внесете хотя бы минимальный платеж на свой счет до установленного срока, компания, выпускающая вашу кредитную карту, может оштрафовать вас в виде пени за просрочку платежа. Вы не можете пропустить минимальный платеж, если есть какая-либо сумма, причитающаяся эмитенту карты, даже если вы ожидаете получить возмещение.

Вы не можете пропустить минимальный платеж, если есть какая-либо сумма, причитающаяся эмитенту карты, даже если вы ожидаете получить возмещение.

Что делать, если на моем счету нулевой баланс при возврате кредитной карты?

Если ваша кредитная карта имеет нулевой баланс на момент обработки возврата, обычно добавляется кредит, который можно использовать для будущих покупок. Если ваша карта остается неактивной с отрицательным балансом в течение нескольких месяцев, эмитент кредитной карты, скорее всего, отправит вам чек на зачисленные средства. Вы также можете позвонить в компанию, обслуживающую вашу кредитную карту, и попросить прислать вам чек на кредитную карту, что избавит вас от ожидания.

Если на вашей кредитной карте есть остаток при возврате средств за покупку из предыдущего платежного цикла, тогда кредит будет просто зачислен на вашу учетную запись, уменьшая существующий баланс кредитной карты.

Если вы совершили покупку, перенесите остаток в другой отчетный период , с вас могут быть начислены проценты. При возврате эти проценты не возвращаются.

При возврате эти проценты не возвращаются.

Потребители не всегда возвращают товары сразу или даже в рамках одного платежного цикла.Иногда это даже не близко. Между датой первоначальной покупки и возвратом товара могут пройти месяцы. Вы по-прежнему будете видеть возвращенные средства на счету вашей кредитной карты, но будете на крючке, если за это время начислены проценты.

Возвращаются ли вознаграждения, возврат денег и бонусы за регистрацию?

Стоит отметить, что при возврате покупки и зачислении возмещения на ваш счет кредитной карты любые бонусные баллы или возврат наличных средств, которые вы могли заработать за первоначальную покупку, также будут потеряны. .

У эмитентов кредитных карт есть правила списания ранее заработанных бонусных баллов или возврата денежных средств с вашего счета в случае возврата средств. В противном случае, если бы политика была иной, несомненно, было бы большое количество потребителей, пытающихся обыгрывать систему, накапливая бонусные баллы за крупные покупки только для того, чтобы вернуть покупки в будущем и сохранить вознаграждения. Так не пойдет.

Так не пойдет.

Бонусы за регистрацию, которые обычно можно найти на бонусных картах и туристических кредитных картах, обычно следуют тому же правилу.Если вы получили бонус за регистрацию за покупки, которые вы вернете позже, вы, вероятно, также потеряете бонус за регистрацию. Прочтите карточный договор вашей карты, чтобы точно определить, как будут обрабатываться вознаграждения с возвратами.

Что делать, если вы совершите покупку, заработаете вознаграждение, обменяете эти вознаграждения, а затем вернете покупку? В этом случае вы, вероятно, получите отрицательный баланс вознаграждений. Вам нужно будет заработать больше вознаграждений, вернувшись к нулю, прежде чем вы снова получите положительный баланс вознаграждений.

Отрицательный остаток по кредитным картам

В некоторых ситуациях вы можете получить возмещение на свою кредитную карту после того, как уже оплатили счет. Если на момент обработки возмещения вы не задолжали эмитенту карты или сумма возмещения превышает непогашенный остаток по счету, вы можете получить кредит на свой счет. Этот вид кредита также может называться переплатой, кредитным балансом или отрицательным балансом.

Отрицательный баланс на кредитной карте — это не плохо.Это просто означает, что вместо того, чтобы вы должны деньги эмитенту вашей карты, ваша компания-эмитент кредитной карты должна вам.

Когда на вашей кредитной карте отрицательный баланс, она работает почти как подарочная карта. Будущие покупки вычитаются из кредита на вашем счете. После того, как вы израсходуете всю сумму кредита, будущие платежи будут выставляться как обычно.

Если вы не используете свою кредитную карту в течение нескольких месяцев, эмитент может автоматически выписать вам чек на сумму непогашенного кредита на вашем счете.Но политика переплаты может варьироваться в зависимости от компании-эмитента. Итак, если у вас есть вопросы о том, как эмитент вашей карты обрабатывает отрицательный баланс, вам следует проверить договор о кредитной карте или позвонить по номеру службы поддержки клиентов, указанному на обратной стороне карты.

Запрос чека на возврат

Конечно, вы не всегда можете захотеть потратить средства, которые были возвращены на ваш счет, по крайней мере, не сразу. Если вы предпочитаете иметь доступ к этим средствам наличными и не хотите ждать, пока эмитент вашей карты заранее отправит вам чек, вы можете ускорить процесс, связавшись с эмитентом карты самостоятельно.

Федеральный закон (Положение Z Закона о праве на кредитование) требует, чтобы компании, выпускающие кредитные карты, отправляли вам возмещение в течение семи рабочих дней, если на вашем счете есть кредитный баланс. Загвоздка в том, что вы должны запросить возврат, и вы должны сделать это в письменной форме.

Теперь некоторые эмитенты карт могут удовлетворить запросы на возврат средств по телефону в интересах обслуживания клиентов (даже если федеральный закон не требует этого). Вы можете позвонить в службу поддержки клиентов, чтобы узнать, доступна ли вам эта опция в соответствии с политикой эмитента карты. Если эмитент карты требует, чтобы вы отправили запрос на возврат по почте, спросите у агента службы поддержки, какой адрес вам следует использовать. Затем отправьте его заказным письмом с уведомлением о вручении, запрошенным для ваших записей.

Если эмитент карты требует, чтобы вы отправили запрос на возврат по почте, спросите у агента службы поддержки, какой адрес вам следует использовать. Затем отправьте его заказным письмом с уведомлением о вручении, запрошенным для ваших записей.

Есть еще один момент, касающийся требований Положения Z для отрицательного баланса, который стоит упомянуть. По истечении шести месяцев эмитенты карт должны попытаться отправить вам остаток кредита, который все еще находится на вашем счете. Если эмитент карты не может связаться с вами, он должен попытаться найти вас по вашему последнему известному адресу или номеру телефона.

Отрицательный баланс и ваш кредитный рейтинг

Отрицательный баланс кредитной карты не повредит вашим кредитным рейтингам. При этом на самом деле это не поможет и вашим кредитным рейтингам — по крайней мере, им может помочь не более 0 долларов на кредитной карте.

Независимо от того, сколько эмитент вашей карты должен вам, ваша кредитная карта будет показывать баланс в размере 0 долларов в ваших кредитных отчетах, если у вас отрицательный баланс. Например, в кредитном отчете вы никогда не увидите баланс — 500 долларов (или любое другое отрицательное число).В результате коэффициент использования кредита на счете также останется на уровне 0%.

Например, в кредитном отчете вы никогда не увидите баланс — 500 долларов (или любое другое отрицательное число).В результате коэффициент использования кредита на счете также останется на уровне 0%.

Доходность по операциям в иностранной валюте

Если вы купили что-то за иностранную валюту, а потом вернули, что произойдет?

Это еще одна область, которая может быть сложной и зависит от соглашения о вашей карте, поскольку она может варьироваться от одной карты или эмитента к другому.

Многие кредитные карты взимают комиссию за транзакцию за границей. Если у вас есть карта, возможно, вы не получите эту комиссию обратно при возврате.Если вы оказались в ситуации, когда комиссия за зарубежную транзакцию не возвращается, вы можете позвонить в эмитент кредитной карты и попросить возмещение.

Если с момента совершения покупки прошло много времени, возможно, курс иностранной валюты вырос или снизился. Компании, выпускающие кредитные карты, обычно используют текущую рыночную стоимость валюты, чтобы определить, какая сумма будет возвращена при возврате. Это означает, что вы можете потерять или заработать, если курс иностранной валюты упал или вырос с момента первоначальной покупки.

Это означает, что вы можете потерять или заработать, если курс иностранной валюты упал или вырос с момента первоначальной покупки.

Кроме того, как и на многих товарных рынках, существует спред для покупки и продажи валют. Это означает, что покупка единицы валюты стоит немного больше, чем вы бы получили за ее продажу в данный момент времени. Таким образом, даже если вы сделаете покупку, а затем немедленно вернете ее, и с вашей карты не взимается комиссия за зарубежную транзакцию, вы можете потерять деньги.

Куда на самом деле идут деньги?

Когда вы покупаете что-то с помощью кредитной карты, розничный продавец фактически начинает процесс оплаты со стороны эмитента кредитной карты, а не со стороны потребителя, совершающего покупку.Обычно после утверждения транзакции ваша сумма доступного кредита уменьшается, и компания-эмитент кредитной карты выставит вам счет позже.

На этом этапе вопрос о том, действительно ли вы когда-нибудь погасите свой баланс, не является проблемой для продавца, потому что он уже получил оплату. В случае возврата товара, приобретенного с помощью кредитной карты, розничный продавец вернет деньги на ваш счет кредитной карты, вместо того, чтобы перечислять средства непосредственно вам.

В случае возврата товара, приобретенного с помощью кредитной карты, розничный продавец вернет деньги на ваш счет кредитной карты, вместо того, чтобы перечислять средства непосредственно вам.

Помните, что продавцу фактически платит эмитент кредитной карты во время транзакции по кредитной карте, а не покупатель.Вот почему покупатель не может получить возмещение наличными за покупку, изначально совершенную с помощью кредитной карты.

У вас есть еще вопросы о возврате кредитной карты, на которые вы не нашли здесь ответа? Свяжитесь с нами и спросите!

Вот как получить возврат по кредитной карте

Если вы переплатили за транзакцию или не получили то, за что заплатили, вы можете запросить возврат средств на свою кредитную карту. У всех продавцов и предприятий есть политика возврата и возврата по кредитной карте, к которой вы можете обратиться, если у вас возникнут какие-либо проблемы с транзакцией. В некоторых случаях вам также может потребоваться обратиться к поставщику кредитной карты, чтобы получить возмещение по кредитной карте.

В некоторых случаях вам также может потребоваться обратиться к поставщику кредитной карты, чтобы получить возмещение по кредитной карте.

Здесь мы рассмотрим, как работает возврат средств по кредитной карте, какие временные ограничения и другие факторы необходимо учитывать, чтобы вы могли предпринять правильные шаги для возврата денег.

Процесс возврата средств на кредитную карту может варьироваться в зависимости от продавца и ваших обстоятельств, но обычно выполняется следующим образом.

- Обратитесь к продавцу. Свяжитесь с продавцом, участвующим в транзакции, и сообщите ему, что вы хотите вернуть деньги.Обязательно объясните причину возврата и спросите, требуются ли какие-либо конкретные подробности.

- Организуйте необходимые документы или предметы. Если вы возвращаете товар за возмещение, следуйте требованиям, изложенным для возврата по почте или в магазине. Если вы запрашиваете возврат по какой-либо другой причине, предоставьте продавцу подтверждающие документы. Например, вам может потребоваться оригинал квитанции или выписки по кредитной карте, свидетельствующие о том, что с вас были неправильно списаны средства.

- Предоставьте данные своей кредитной карты. Предъявите кредитную карту, которую вы использовали для транзакции, или сообщите данные своей карты продавцу, чтобы он мог обработать возврат.

- Подпишите все необходимые документы. Заполните все документы возврата или возмещения по запросу продавца. Это для их записей и помогает им проверить возврат.

Например, вам может потребоваться оригинал квитанции или выписки по кредитной карте, свидетельствующие о том, что с вас были неправильно списаны средства.

Например, вам может потребоваться оригинал квитанции или выписки по кредитной карте, свидетельствующие о том, что с вас были неправильно списаны средства.Защита возврата предоставляется с помощью кредитных карт, и она дает вам увеличенное время для возврата или обмена товаров в дополнение к правилам возврата, установленным продавцом.В некоторых случаях держатели карт могут понести дополнительные расходы, например, за доставку при обмене или возврате товаров.

Соответствующие кредитные карты Mastercard и American Express предлагают эту защиту, как и соответствующие кредитные карты Visa Infinite.

Blue Cash Everyday® Card от American Express

- Заработайте 200 долларов, потратив 1000 долларов на покупки по новой карте в течение первых 3 месяцев.

- Кэшбэк 3% в супермаркетах США (при покупках до 6000 долларов в год, затем 1%).

- кэшбэк 2% на заправках в США и в некоторых универмагах США.

- Кэшбэк 1% на остальные покупки.

- Низкая начальная годовая процентная ставка: 0% в течение 15 месяцев с даты открытия счета, затем переменная ставка от 13,99% до 23,99%.

- Plan It® дает возможность выбрать покупки на сумму 100 долларов и более для разделения на ежемесячные платежи с фиксированной комиссией.

- Кэшбэк получен в виде вознаграждений, которые можно легко обменять на кредитные баллы.

- Без годовой платы.

- Применяются условия.

| Карта | Соответствующие критериям карты Mastercard | Соответствующие требованиям карты American Express | Соответствующие критериям карты Visa Infinite | |

| Срок действия | 60 дней с момента покупки | 90 дней со дня покупки | 90 дней со дня покупки | 90 |

| Покрытие | До 250 долларов за претензию; максимум 4 претензии за 12 месяцев | До 1000 долл. США за претензию; не более 50 000 долларов США за 12 месяцев; в отношении потерь, связанных со стихийными бедствиями, он покрывает только 500 долл. США по претензии США за претензию; не более 50 000 долларов США за 12 месяцев; в отношении потерь, связанных со стихийными бедствиями, он покрывает только 500 долл. США по претензии | До 300 долл. США по претензии; не более 1000 долларов США за 12 месяцев | |

| Причина возврата | Вы не удовлетворены товаром, и магазин не позволит вам вернуть его | Товар был украден или случайно поврежден | Вы не удовлетворены товаром, и магазин не позволит вам его вернуть | |

| Что не покрывается |

|

|

| |

| Как подать претензию | Позвоните 800-Mastercard , чтобы запросить форму претензии | Позвоните 800-322-1277 или посетите веб-сайт American Express, чтобы подать претензию. | . Позвоните по телефону 888-221-3289 , чтобы подать претензию. |

- Возврат средств на кредитную карту от продавцов. Обработка возврата от продавца может занять до семи дней. Обратите внимание, что в течение этого времени первоначальная покупка все еще может быть указана в вашей учетной записи и начислять проценты, если у вас есть остаток на кредитной карте. Вы можете связаться с отдельными продавцами, чтобы узнать, сколько времени им потребуется на обработку возврата или запросить более быстрый возврат.

- Возврат платежа по кредитной карте. Процесс оспаривания транзакции требует, чтобы поставщики ожидали ответа от продавца перед обработкой любых подходящих возмещений по кредитной карте.Это означает, что возврат средств с кредитной карты может занять некоторое время — от недели до нескольких месяцев. В это время поставщик вашей кредитной карты может заморозить начисление процентов на оспариваемую сумму или увеличить средства, доступные на вашем счете. Свяжитесь с вашим поставщиком, чтобы узнать больше.

Свяжитесь с вашим поставщиком, чтобы узнать больше.

Свяжитесь с вашим поставщиком, чтобы узнать больше.Существует два основных способа получить возмещение по кредитной карте, которые мы подробно описали ниже:

- Возврат средств в торговой точке или продавцу. Если вы хотите вернуть покупку, обнаружите, что с вас была неправильно списана оплата или вы хотите получить возмещение по кредитной карте за недоставку товаров, за которые вы заплатили, первым делом следует связаться с продавцом. Представитель, с которым вы говорите, ознакомится с политикой возврата средств по кредитной карте, чтобы убедиться, что претензия соответствует требованиям, а затем проведет вас через процесс возврата. Продавцы также могут отменить предварительную авторизацию, которая «удерживает» средства на вашем счете до или после полной оплаты, например, при бронировании отелей.

- Возвратные платежи. Если продавец не согласен отменить транзакцию по кредитной карте, вы можете оспорить ее, запросив «возвратный платеж» через поставщика кредитной карты. Этот тип возврата кредитных карт включает в себя банк реверсивных все или часть суммы спорной сделки. Возвратные платежи производятся в соответствии с применимыми правилами схемы карт, установленными Visa, Mastercard или American Express, и часто обработка занимает больше времени, чем возврат средств по кредитной карте продавца.

Этот тип возврата кредитных карт включает в себя банк реверсивных все или часть суммы спорной сделки. Возвратные платежи производятся в соответствии с применимыми правилами схемы карт, установленными Visa, Mastercard или American Express, и часто обработка занимает больше времени, чем возврат средств по кредитной карте продавца.

Этот тип возврата кредитных карт включает в себя банк реверсивных все или часть суммы спорной сделки. Возвратные платежи производятся в соответствии с применимыми правилами схемы карт, установленными Visa, Mastercard или American Express, и часто обработка занимает больше времени, чем возврат средств по кредитной карте продавца.Когда я могу получить возмещение по кредитной карте?

Есть много случаев, когда вы можете получить возмещение по кредитной карте либо через компанию, либо через поставщика кредитной карты, в зависимости от обстоятельств.Некоторые из наиболее распространенных сценариев включают:

- Несколько транзакций. Когда одна и та же транзакция списывается с вашего счета более одного раза.

- Возвращенные товары. Если вы возвращаете товар продавцу и выполняете требования политики возврата.

- Неверная транзакция. Если очевидно, что вы не проводили транзакцию.

- Утерян или украден. Если карта использовалась после того, как было заявлено о ее утере или краже.

- Неисправная продукция. Когда оборудование, используемое для обработки транзакции, оказывается неисправным.

Если карта использовалась после того, как было заявлено о ее утере или краже.

Если карта использовалась после того, как было заявлено о ее утере или краже.В некоторых ситуациях вы не сможете получить возмещение с кредитной карты. К ним относятся:

- Не соответствует правилам возврата. Если вы возвращаете товар продавцу, но не соответствуете требованиям политики возврата — например, товар изношен.

- Общие данные кредитной карты. Если вы поделились своей кредитной картой или данными кредитной карты с другими людьми.

- Не удалось сообщить об утерянной или украденной карте. Если вы не сразу сообщите об утерянной или украденной кредитной карте.

У вас также может не получиться получить возмещение по кредитной карте, если сборы являются «предварительно авторизованными» и соответствуют стандартным практикам продавца, например, когда отель или авиакомпания «удерживают» средства в течение определенного периода времени в случай непредвиденных расходов. В этом случае вы можете связаться с продавцом и запросить освобождение средств, а не фактическое возмещение.

В этом случае вы можете связаться с продавцом и запросить освобождение средств, а не фактическое возмещение.

Получить возмещение по кредитной карте у продавца относительно просто, и это обычно первое направление. С другой стороны, процесс возврата денег обычно включает в себя еще несколько шагов.

- Обратитесь к поставщику кредитной карты. Подробно объясните им ситуацию. Они могут посоветовать вам снова обратиться к продавцу, прежде чем продолжить возврат платежа.

- Предоставьте доказательства проблемы. Ваш провайдер может запросить у вас устные или письменные сведения о неправильных платежах, и вам, возможно, придется заполнить форму оспаривания кредитной карты.Предоставьте как можно больше информации, включая выписки, квитанции и любую другую информацию о вашем контакте с продавцом.

- Ждите ответа. Согласно законам о возврате средств по кредитной карте в отношении возвратных платежей банки должны ждать до 45 дней, пока продавец не ответит на ваши претензии по спору. Если продавец не ответит в течение этого времени, ваш спор будет одобрен, и вы получите свои деньги обратно. Если они ответят, будут предприняты дальнейшие шаги для разрешения ситуации. Вы можете запросить обновления у своего провайдера в течение этого времени, но вам придется подождать, прежде чем вы сможете получить возмещение.

- Сообщите дополнительную информацию. Если продавец принимает спор, ваш возврат будет обработан как обычно. Если они отклонят его, ваш провайдер может запросить дополнительные сведения, пока ситуация не будет разрешена. Большинство поставщиков кредитных карт стремятся предоставить результат в течение 45 дней, но в некоторых случаях для разрешения спора поставщику и продавцу может потребоваться до 120 дней.

Если продавец не ответит в течение этого времени, ваш спор будет одобрен, и вы получите свои деньги обратно. Если они ответят, будут предприняты дальнейшие шаги для разрешения ситуации. Вы можете запросить обновления у своего провайдера в течение этого времени, но вам придется подождать, прежде чем вы сможете получить возмещение.

Если продавец не ответит в течение этого времени, ваш спор будет одобрен, и вы получите свои деньги обратно. Если они ответят, будут предприняты дальнейшие шаги для разрешения ситуации. Вы можете запросить обновления у своего провайдера в течение этого времени, но вам придется подождать, прежде чем вы сможете получить возмещение.- Срок. Продавцы указывают количество времени, в течение которого вы должны законно запросить возмещение, поэтому проверяйте индивидуальные правила перед совершением любых транзакций.Что касается возвратных платежей, вам обычно приходится оспаривать транзакцию по кредитной карте в течение 30–90 дней с момента ее первого появления в выписке по кредитной карте.

- Начисление процентов. В зависимости от обстоятельств возврата по кредитной карте с вас могут взиматься проценты в процессе возврата. Но если вы подали заявку на возврат платежа поставщику кредитной карты, и она будет одобрена, вам должна быть возвращена полная сумма, а также любые проценты, которые были начислены на нее в ходе расследования.

- Возврат платежей. Если деньги возвращаются на ваш счет, они считаются кредитом на ваш счет. Это означает, что возврат не будет считаться платежом на ваш баланс, если вам нужно заплатить минимальную сумму, причитающуюся за цикл выписки.

- Комиссия за возврат кредитной карты. Хотя при возврате средств продавцом не должно быть комиссии, некоторые банки взимают комиссию за возвратные платежи. Сторонние платежные системы, такие как PayPal или SecurePay, также могут взимать дополнительную комиссию за возврат средств по кредитной карте, стоимость которой обычно составляет от 10 до 25 долларов США.

Если вам нужно возмещение по кредитной карте за недоставку, неправильные платежи или просто потому, что вы пересматриваете свои покупки, самый быстрый и простой способ — напрямую связаться с продавцом. Если это не сработает, вы можете оспорить транзакцию через поставщика кредитной карты, чтобы получить возвратный платеж. Узнав больше об этих двух вариантах, вы сможете получить правильный вид возмещения по кредитной карте в любой ситуации.

Если это не сработает, вы можете оспорить транзакцию через поставщика кредитной карты, чтобы получить возвратный платеж. Узнав больше об этих двух вариантах, вы сможете получить правильный вид возмещения по кредитной карте в любой ситуации.

Что произойдет, если вы переплатите по кредитной карте?

Узнайте, как выплата суммы, превышающей вашу задолженность, влияет на ваши финансы

Нужно заработать дополнительные деньги? Ваша кредитная карта может помочь. Получите исчерпывающее руководство The Ascent по возврату денежных средств по кредитным картам , чтобы узнать, как в этом году можно заработать более 1 148 долларов США в качестве вознаграждений.

Оплата счета по кредитной карте — обычно простой процесс. Вы входите в свою онлайн-учетную запись, выбираете, будете ли вы платить минимальную сумму, остаток по выписке или другую сумму, и отправляете платеж. Вы также можете использовать автоматические платежи, чтобы сделать это еще более удобным для вас.

Однако бывают ситуации, когда потребители в конечном итоге переплачивают по кредитным картам.Поскольку подобные ситуации переплаты не распространены, естественно задаться вопросом, что будет с деньгами.

Вот все, что вам нужно знать о переплате по счету кредитной карты, от того, как это происходит, до того, как вы можете вернуть свои деньги.

Что произойдет, если вы переплатите по счету кредитной карты?

Если вы переплатите по счету кредитной карты, избыточная сумма останется на карте в качестве кредита на расходы, также известного как кредитный баланс, который вы можете использовать. Большинство эмитентов карт указывают сумму кредита как отрицательный баланс на карте.

Допустим, на вашей кредитной карте осталось 500 долларов. Вы случайно делаете два платежа по 500 долларов. Первый платеж доводит ваш баланс до 0 долларов, а второй — до минус 500 долларов.

Хотя отрицательный баланс на счете вашей кредитной карты может выглядеть странно, не о чем беспокоиться. Любые платежи будут вычтены из суммы переплаты. Продолжая приведенный выше пример, если вы совершили покупку на 100 долларов с помощью своей карты, это приведет к новому балансу минус 400 долларов.

Любые платежи будут вычтены из суммы переплаты. Продолжая приведенный выше пример, если вы совершили покупку на 100 долларов с помощью своей карты, это приведет к новому балансу минус 400 долларов.

Если вы не пользуетесь картой в течение шести месяцев, то по закону эмитент карты должен вернуть вам переплаченную сумму.

Как происходит переплата кредитной картой?

Переплата кредитной картой обычно происходит по одной из следующих причин:

- Получение возмещения после оплаты счета по кредитной карте

- Выполнение двойных платежей вручную

- Выполнение как автоматического, так и ручного платежа

- Указание неверной суммы платежа

Получение возмещения

Когда вы получаете возмещение за покупку, оплаченную с помощью кредитной карты, возвращенная сумма возвращается на карту.Это может привести к переплате, если вы уже оплатили покупку.

Например, вы совершаете покупку на 100 долларов 5-го числа месяца и оплачиваете счет по кредитной карте 15-го числа. Покупка не удалась, поэтому 20 числа вернем деньги. Этот платеж в размере 100 долларов будет возвращен на вашу карту и приведет к получению кредитного баланса.

Покупка не удалась, поэтому 20 числа вернем деньги. Этот платеж в размере 100 долларов будет возвращен на вашу карту и приведет к получению кредитного баланса.

Выполнение дублирующих платежей вручную

Можно отправлять дубликаты платежей вручную на вашу кредитную карту. Если вам интересно, как кто-то мог совершить эту ошибку, причина в том, что время задержки между отправкой платежа и его обработкой.

Обработка платежей по кредитной карте может занять несколько дней. В течение этого времени ваша онлайн-учетная запись может не отражать платеж. Если вы отправите платеж 1-го числа и снова проверите свой счет 2-го числа, баланс может быть таким же.

Для тех из нас, кто временами забывчив, легко ошибочно отправить дубликат платежа таким способом. Один из способов избежать этого — настроить автоматические платежи, которые также являются хорошим способом убедиться, что вы не пропустите платеж по кредитной карте.Другой способ — проверить свои последние электронные письма с подтверждением платежа, прежде чем вносить новые платежи по предоплате.

Выполнение как автоматического, так и ручного платежа

Автоматические платежи обычно не выполняются, если вы уже оплатили счет по кредитной карте. Но опять же, такая задержка при обработке платежа может привести к переплате.

Если вы производите платеж вручную за несколько дней до запланированного автоматического платежа, платеж вручную может не обработаться вовремя, чтобы остановить автоматический платеж.

Указана неверная сумма платежа

Ошибка в сумме платежа может произойти независимо от того, оплачиваете ли вы свой счет онлайн или чеком.

Когда вы оплачиваете счет кредитной картой онлайн, у вас есть возможность ввести индивидуальную сумму платежа. Если вы пойдете по этому маршруту и введете сумму, превышающую баланс вашей карты, либо по ошибке, либо из-за того, что вы не совсем понимаете выписку по кредитной карте, вы переплатите по счету.

То же самое верно, если вы платите чеком и указываете неверную сумму.

Что делать, если вы переплатили по кредитной карте?

Два лучших варианта после переплаты по кредитной карте — использовать кредитный баланс или запросить возврат.

Если это небольшая переплата, то вы можете просто использовать ее, продолжая делать покупки с помощью карты. Это самый простой вариант, и он хорошо работает с кредитными картами, которые вы часто используете.

Если вы немного переплатили или мало пользуетесь картой, вам следует запросить возврат. Вы можете сделать это, позвонив по номеру, указанному на обратной стороне кредитной карты.Эмитент карты либо вернет деньги на платежный счет, либо отправит вам чек. Это не должно занять больше семи-десяти рабочих дней, и часто это делается намного быстрее.

Единственное, чего вам не следует делать, — это держать отрицательный баланс на кредитной карте. Нет никакой выгоды в том, чтобы позволить компании, выпускающей кредитные карты, хранить деньги, которые могут приносить вам проценты на банковском счете.

А как насчет комиссии за овердрафт?

Самая большая проблема с переплатой по кредитной карте заключается в том, что это может привести к овердрафту на вашем банковском счете, если у вас недостаточно средств для покрытия обоих платежей и у вас нет защиты от овердрафта.

Начните с того, что как можно скорее обратитесь в компанию, обслуживающую вашу кредитную карту, и в свой банк. Посмотрите, сможет ли какая-либо из сторон остановить один из платежей. Если это невозможно, вы можете по крайней мере сразу запросить возмещение в компании-эмитенте кредитной карты и попросить свой банк отказаться от платы за овердрафт. Нет никаких гарантий, но банки могут отказаться от комиссии за овердрафт в подобных ситуациях.

Влияет ли переплата по кредитной карте на ваш кредитный рейтинг?

Переплата кредитной картой не влияет на ваш кредитный рейтинг.Для целей кредитного скоринга нет разницы, есть ли на карте баланс 0 долларов США или кредит переплаты.

Потенциальное заблуждение состоит в том, что переплата кредитной картой может улучшить использование кредита. Использование кредита — это процент от доступного кредита, который вы используете, и более низкий процент лучше для вашего кредитного рейтинга.

Однако это работает не так. Компании, выпускающие кредитные карты, не могут сообщить об отрицательном балансе карты. Вместо этого они должны сообщить об этом как баланс в размере 0 долларов США.Невозможно повысить свой кредитный рейтинг, переплатив по счету по кредитной карте.

Компании, выпускающие кредитные карты, не могут сообщить об отрицательном балансе карты. Вместо этого они должны сообщить об этом как баланс в размере 0 долларов США.Невозможно повысить свой кредитный рейтинг, переплатив по счету по кредитной карте.

Если вы хотите улучшить свой кредитный рейтинг, попробуйте вместо этого открыть новую кредитную карту. Увеличенный кредитный лимит снизит общий уровень использования кредита и поможет вам набрать очки.

Небольшое неудобство, которое легко разрешается

Существует несколько способов переплаты по кредитной карте, но, к счастью, в отличие от более серьезных ошибок кредитной карты, это обычно не представляет большого труда. В итоге вы получите кредит на расходы, который вы можете использовать или получить в качестве возмещения.

Хотя у вас не возникнет проблем из-за переплаты по кредитной карте, имейте в виду, что нет веских причин оставлять вашу карту таким образом. Это не улучшает ваш кредитный рейтинг, и в этом нет никаких преимуществ для вас. Если у вас есть какие-либо сомнения, что вы воспользуетесь кредитным балансом в течение месяца, вам следует пойти дальше и вернуть свои деньги.

Если у вас есть какие-либо сомнения, что вы воспользуетесь кредитным балансом в течение месяца, вам следует пойти дальше и вернуть свои деньги.

Что произойдет, если вы переплатите по счету кредитной карты

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых из наших партнерских предложений может истек.Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

В тяжелые времена люди любят держать свои деньги. Это один из таких случаев, когда пандемия коронавируса в самом разгаре.

Что делать, если вы обнаружите, что случайно переплатили по счету по карте? Это легко сделать, особенно если вы нажали не ту клавишу во время онлайн-платежа.

Ситуация также может возникнуть, если вам вернули деньги, например, за возвращенную покупку, и вы также полностью оплатили свой счет.К счастью, есть способы вернуть эту переплату.

См. По теме: Какой штраф за превышение моего кредитного лимита?

По теме: Какой штраф за превышение моего кредитного лимита?

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Если у вас избыточный или отрицательный баланс на вашей карте, Закон о праве на кредитование предлагает эмитенту вашей карты способы исправить ситуацию.- Он мог бы немедленно зачислить суммы переплаты на ваш счет.

- Если эмитент не предпримет никаких действий, и вы отправите письменный запрос в компанию, выпускающую карту, с просьбой о возврате денег, эмитент должен выполнить этот запрос в течение семи дней с момента его получения. Вы также можете отправить электронный или устный запрос на возврат денег.

- В случае, если вы не предприняли никаких упреждающих действий, эмитент также может предпринять добросовестную попытку вернуть вам любую часть переплаты, которая все еще не выплачена через шесть месяцев. Например, он может выписать вам чек или кредитовать ваш банковский счет. Если банк не может найти вас по вашему последнему известному адресу или номеру телефона, ему не нужно предпринимать никаких дальнейших действий.

См. По теме: Законно ли банку задерживать платеж по моей карте?

Как запросить возврат переплаты по кредитной картеЗвучит достаточно просто.Например, в онлайн-справочном центре American Express есть ответ на часто задаваемый вопрос: «Как мне запросить возврат остатка кредита?»

По словам эмитента: «Вы можете запросить возврат переплаты через свой онлайн-аккаунт. После того, как вы выберете учетную запись, на которую вы сделали платеж, выберите «Открыть платежный спор», затем выберите «У меня есть кредитный баланс на моем счете» и нажмите «Продолжить» ».

И Capital One сообщает онлайн, что если ваш эмитент не не возвращается автоматически излишек платежа, вы можете написать или позвонить ему, чтобы получить его обратно.Также: «Если вы предпочитаете оставить переплаченную сумму в своем аккаунте, это все равно, что получить кредит в вашу пользу. Любые новые платежи, не превышающие переплаченную вами сумму, будут покрываться. »

Могут быть ошибки

Однако кажется, что получить возмещение не всегда просто. Согласно жалобе, полученной в Бюро финансовой защиты потребителей в декабре прошлого года, потребитель переплатил свой остаток на кредитной карте BBVA.

Хотя остаток в выписке по карте составлял всего 21 доллар, они заплатили на 170 долларов больше.Когда они позвонили и попросили вернуть деньги, агент по обслуживанию клиентов заверил их, что они получат чек в течение семи-десяти рабочих дней.

В ходе расследования BBVA сообщило, что деньги были зачислены на их текущий счет в электронном виде через посредника, учитывая, что BBVA получила деньги именно так.

BBVA посоветовал клиенту связаться со своим банком. Представитель также упомянул, что это происходит постоянно. Согласно базе данных CFPB, эта жалоба была в конечном итоге разрешена с объяснением потребителю, подавшему жалобу.

См. По теме: Как мне отменить автоматический биллинг, если я не могу связаться с отправителем?

Могу ли я отменить оплату кредитной картой, если передумаю?

Что произойдет, если вы оплатите остаток на карте полностью, а не только минимальную сумму, и у вас возникнут сомнения? Это не подпадает под правовую защиту Закона о праве на кредитование в случае переплаты.

В этих случаях эмитент принимает решение о том, как действовать, если вы запрашиваете возврат уплаченных вами денег сверх минимальной суммы.Эмитенты Bank of America, Discover и American Express не ответили на вопросы о том, как они справляются с такими ситуациями сегодня.

Поговорите со своим эмитентом и узнайте, вернет ли он вам деньги, уплаченные сверх установленной минимальной суммы платежа. Эмитент заинтересован в том, чтобы позволить вам иметь остаток, чтобы он мог взимать процентные платежи, чтобы вы могли обнаружить, что эмитенты готовы удовлетворить такой запрос.

Эмитент заинтересован в том, чтобы позволить вам иметь остаток, чтобы он мог взимать процентные платежи, чтобы вы могли обнаружить, что эмитенты готовы удовлетворить такой запрос.

И если вам нужны деньги для совершения других платежей, и вы обнаружите, что выплата процентов по остатку, который вы несете, дешевле, чем сбор денег из других источников, это также может сработать в вашу пользу.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Poonkulali Thangavelu

является старшим штатным корреспондентом CreditCards.com. Она специализируется на законодательстве и регулировании, понимая, как государственная и частная политика влияет на пользователей карт.Она имеет обширный опыт журналистики, освещающей личные финансы и бизнес-темы, и любит упрощать такие темы, чтобы читатели могли принимать правильные решения. Поонкулали также является автором еженедельной колонки «Мелкий шрифт» на CreditCards.com. Ее карьера включает исследование потребительского рынка для глобального рекламного агентства Ogilvy & Mather.

Поонкулали также является автором еженедельной колонки «Мелкий шрифт» на CreditCards.com. Ее карьера включает исследование потребительского рынка для глобального рекламного агентства Ogilvy & Mather.

A Пошаговое руководство

Закрыть кредитную карту не так просто, как разрезать ее пополам. Чтобы убедиться, что ваша учетная запись закрыта должным образом, необходимо выполнить несколько шагов.В конце концов, вы же не хотите, чтобы вам выпадало какое-либо вознаграждение или упускали оставшиеся награды.

Ниже CNBC Select объясняет шесть шагов, которые вы должны выполнить, если хотите аннулировать кредитную карту.

- Погасить остаток

- Погасить любые вознаграждения

- Позвоните в свой банк

- Отправьте письмо об отмене

- Проверьте свой кредитный отчет

- Уничтожьте свою старую карту

Стоит ли аннулировать кредитную карту?

Эксперты обычно рекомендуют не отменять кредитную карту, потому что это может отрицательно повлиять на ваш кредитный рейтинг. Но если с вас взимают высокую годовую комиссию или процентную ставку, может быть полезно закрыть кредитную карту. Если вы хотите закрыть свою самую старую кредитную карту, найдите минутку, чтобы оценить свое решение и убедиться, что это разумный выбор.

Но если с вас взимают высокую годовую комиссию или процентную ставку, может быть полезно закрыть кредитную карту. Если вы хотите закрыть свою самую старую кредитную карту, найдите минутку, чтобы оценить свое решение и убедиться, что это разумный выбор.

Приложение Capital One CreditWise предлагает симулятор, чтобы вы могли увидеть, как выполнение определенных действий (закрытие карты или выплата баланса) может повлиять на ваш кредитный рейтинг. Это хорошее место для начала, если вы беспокоитесь, что закрытие карты может снизить ваш счет.

Если с вашей карты не взимается годовая плата, то держать ее открытой нет никакого вреда. Но если вы теряете деньги на карте, вы можете позвонить эмитенту карты и спросить, можете ли вы перейти на кредитную карту без годовой комиссии.

Если вы все же хотите аннулировать свою кредитную карту после просмотра возможных вариантов, следуйте нашему пошаговому руководству.

1. Погасите остаток

Перед аннулированием карты полностью погасите остаток по кредитной карте. Хотя вы можете закрыть учетную запись с остатком (некоторые эмитенты разрешают закрытие учетной записи для новых платежей, пока вы оплачиваете остаток), мы рекомендуем вам выплатить его полностью.Это гарантирует, что вы не забудете ни о балансе, ни о комиссиях.

Хотя вы можете закрыть учетную запись с остатком (некоторые эмитенты разрешают закрытие учетной записи для новых платежей, пока вы оплачиваете остаток), мы рекомендуем вам выплатить его полностью.Это гарантирует, что вы не забудете ни о балансе, ни о комиссиях.

Вы также можете рассмотреть возможность завершения перевода остатка до закрытия карты. Любой существующий долг может быть переведен на кредитную карту с переводом баланса, предлагающую беспроцентный срок до 21 месяца.