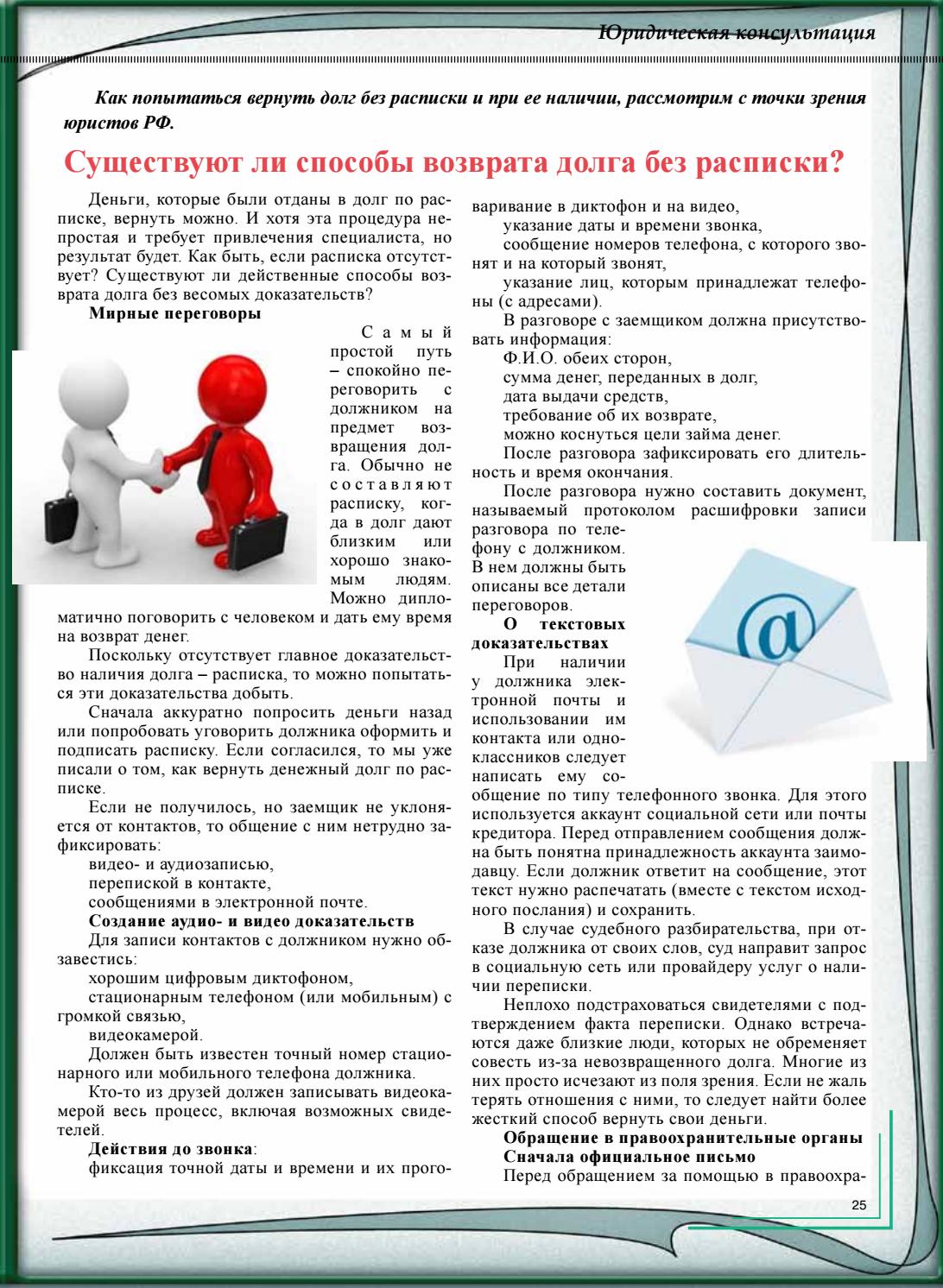

Как вернуть долг без расписки

Если Вы задались вопросом, как вернуть долг без расписки, то, как правило, это означает, что вы стали временным спонсором знакомому человеку – родственнику, другу или коллеге. Именно поэтому процедура получения одолженной суммы осложняется помимо прочих обстоятельств психологическим барьером, возникающим у кредитора по отношению к заемщику. Более того, должник может очень настойчиво давить на жалость, пытаясь всячески отложить выполнение своих обязательств или вообще отрицать факт наличия долга. Что делать в таких случаях и как лучше выбить долг?

- Если Ваш заемщик признает факт наличия долга, помнит размер суммы и не скрывается от Вас различными способами, то целесообразно будет попросить оформить расписку постфактум, в которой будут зафиксированы все нюансы уже совершенной сделки и нынешние обещания возврата долга с четким сроком и последствиями в случае бездействия должника. Мотивация второй стороны в таком случае является более сильной, т.

- Если заемщик отказывается от своего положения должника и утверждает, что не помнит ни ситуации, ни размера одолженной суммы. Отдельные личности также «теряют» память на лица, имена и фамилии. В таком случае необходимо собрать все возможные доказательства, на основании которых можно обратиться в суд, а также привлечь к процессу выбивания долга третьих лиц. Также можно обратиться с заявлением в отдел милиции, тогда шансы на восстановление памяти увеличиваются, однако и это не является гарантией успеха.

Варианты доказательств денежной сделки

Все сообщения, содержащие сведения о передаче средств в долг по электронной почте, в сетях «ВКонтакте», «Одноклассники», «Facebook» и других сервисах, приравниваются к доказательствам для вынесения решения в пользу истца. Обязательное условие – наличие данных о сроках, размере денежной суммы и сторонах сделки. В случае, если ответчик отрицает принадлежность аккаунта, то проверяются данные привязки, в том числе телефон, на который пользователь регистрировал свой профиль. Процедура установления принадлежности аккаунта может занимать разное время.

Все сообщения, содержащие сведения о передаче средств в долг по электронной почте, в сетях «ВКонтакте», «Одноклассники», «Facebook» и других сервисах, приравниваются к доказательствам для вынесения решения в пользу истца. Обязательное условие – наличие данных о сроках, размере денежной суммы и сторонах сделки. В случае, если ответчик отрицает принадлежность аккаунта, то проверяются данные привязки, в том числе телефон, на который пользователь регистрировал свой профиль. Процедура установления принадлежности аккаунта может занимать разное время. Однако впоследствии он может удачно воспользоваться этой записью, если она содержит сведения о дате, месте, участниках сделки и размере выданной суммы. Если ответчик утверждает, что голос на записи не принадлежит ему. То проводится голосовая экспертиза (при подтверждении голоса расходы покрывает заемщик), по результатам которой выносят решение.

Однако впоследствии он может удачно воспользоваться этой записью, если она содержит сведения о дате, месте, участниках сделки и размере выданной суммы. Если ответчик утверждает, что голос на записи не принадлежит ему. То проводится голосовая экспертиза (при подтверждении голоса расходы покрывает заемщик), по результатам которой выносят решение.Возврат долга без расписки и свидетелей

Выше мы рассмотрели средства, с помощью которых можно значительно упростить и ускорить процесс взыскания денежных средств, однако существуют также государственные структуры, компании и частные лица, которые могут оказать значительное содействие в выбивании долга, особенно если ни свидетели, на расписка в сделке не фигурировали. Ими являются:

- Судебные органы. О судебном взыскании мы подробно писали в статье «Как взыскать долг». Шансы на положительное решение увеличиваются при наличии расписки и других доказательств в виде свидетелей, письменных сообщений или аудиозаписей.

- Частные лица (адвокаты). Они оказывают консультационную помощь, а также содействие в сборе документов для обращения в суд и при оспаривании судебного решения.

- Коллекторское агентство. Компании, специализирующиеся на выбивании долгов приходят на помощь тогда, когда кредитор не может предоставить ни расписку, ни свидетелей, ни другие доказательства передачи долга заемщику.

Они оказывают консультационную помощь, а также содействие в сборе документов для обращения в суд и при оспаривании судебного решения.

Они оказывают консультационную помощь, а также содействие в сборе документов для обращения в суд и при оспаривании судебного решения.Наше коллекторское агентство является таким помощником в непростой ситуации. Когда надо заставить вернуть долг без расписки. Наши специалисты обладают набором всех необходимых знаний, опыта различных сложных ситуаций и инструментами для того, чтобы добиться для заказчика желаемого результата. Мы готовы вести Ваше дело от начала до конца или оказать услуги на любом этапе взыскания долга.

Как вернуть долг без расписки?

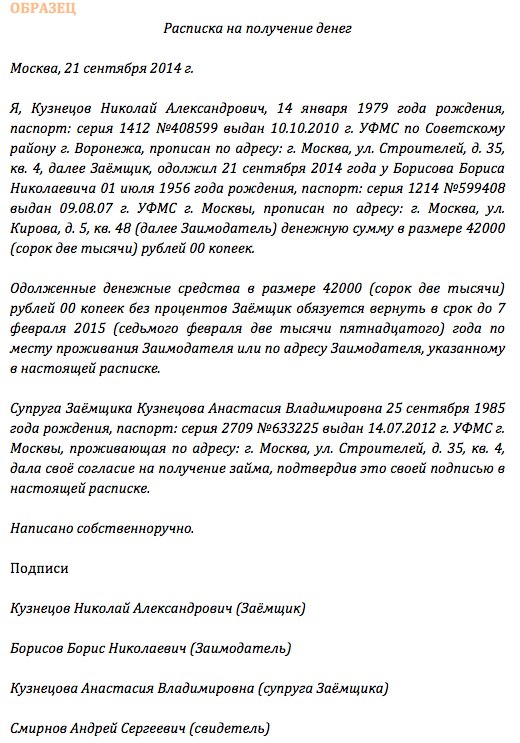

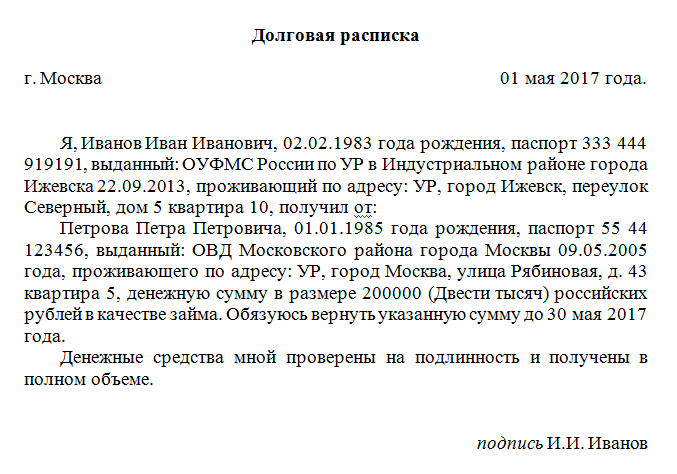

Сегодня каждый знает, что представлять деньги в долг нужно правильно, т.е. подтверждая данный факт соответствующим документом. Таковым документом выступает договор займа либо его упрощенная форма – расписка.

Однако не глядя на рост правовой культуры населения, по-прежнему существует споры по возврату денежных средств, предоставленных без данных документов. Данные споры возникают, как правило, между родственниками, ведь составлять расписку либо договор займа, когда долг предоставляется родственнику, некрасивое и не этично. Именно такой стереотип существует в обществе.

Вернут деньги в таких случаях практически невозможно. Кроме того, факт родства мешает обращению за возвратом денег в суд.

Как же вернуть деньги, предоставленные в долг без расписки?

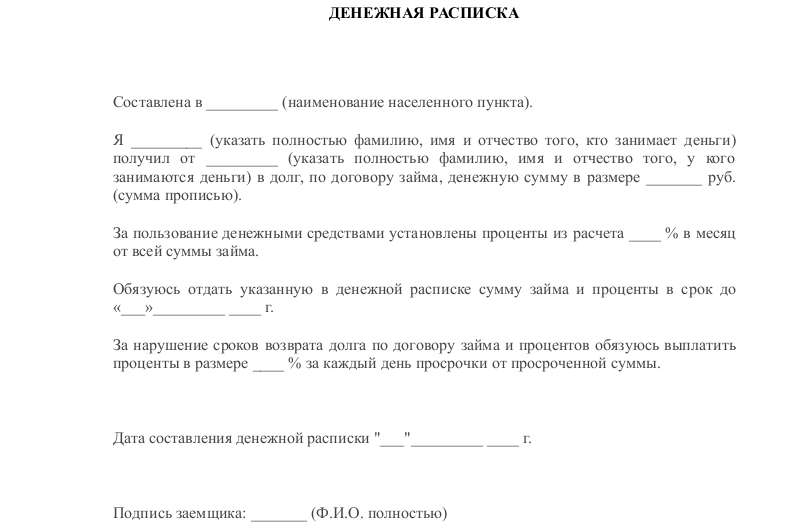

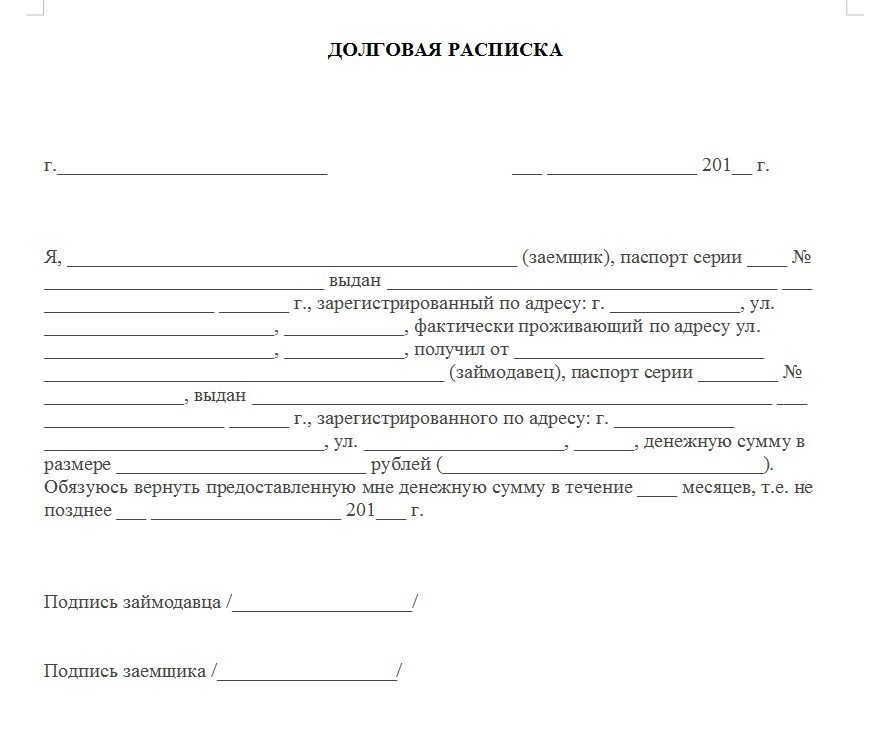

Чтобы данным вопросом вообще не сдаваться, специалисты рекомендуют представление денег в долг оформлять соответствующими документами. В них нужно прописывать следующее: кто получает деньги, какая сумма предоставляется в долг, на какой срок и каков срок их возврата.

Закон указывает, что отсутствие расписки либо договора займа не лишает кредитора права на обращение в суд и на предоставление иных доказательств, подтверждающих факт предоставления денег в долг. При этом закон прямо указывает, что свидетельские показания в таком случае не будут учитываться судом. Другими словами, сколько бы ни было не заинтересованных свидетелей при передаче денежных средств, ссылаться на них будет бесполезно. Поэтому, если кредитор не оформляет договор займа или расписку, то можно хотя бы заручиться какими-либо иными доказательствами передачи денежных средств.

Какие доказательства можно предоставить?

Наиболее простыми способами доказать факт передачи денег являются:

1) Наличие аудио — звукозаписи, на которой будет слышен голос заемщика и кредитора. Запись должна содержать сведения о передаче денег, сумме, сроке и так далее. Также на записи должник должен подтверждать принятие долга;

Запись должна содержать сведения о передаче денег, сумме, сроке и так далее. Также на записи должник должен подтверждать принятие долга;

2) Наличие видеозаписи, на которой должен быть запечатлен факт передачи денег;

Обращение в правоохранительные органы

Как указывалось чуть выше, правоохранительные органы будут заниматься расследованием преступление, но никак не возвратом долга. Возвратом денежных средств, предоставленных в долг, занимаются судебные приставы. Это их прямая обязанность. Но судебные приставы будут заниматься возвратом только в случае наличия соответствующего решения суда и выданного на его основе исполнительного листа. Но правоохранительные органы возвратом денег не занимаются. Их обязанность — расследование преступлений. И вот если в действиях должника имеется состав преступления, то обращение кредитора с заявлением в правоохранительные органы повлечет возбуждение уголовного дела, а вот в рамках уголовного дела можно будет кредитору заявить гражданский иск о возврате денег.

Как взыскать долг без расписки?

Нередко случаются ситуации, что Вы, полностью доверяя человеку, будь-то другу или родственнику, дали в долг деньги, при этом, не потребовав даже расписки, и теперь никак не можете взыскать долг без расписки. Сам факт передачи денег нигде не зафиксирован, до какой даты должник обязался вернуть долг неизвестно, все только на доверии и словах. Как в таких случаях взыскать долг с должника без расписки, или расписка хитро написана должником? Казалось бы, безнадежная ситуация, но отчаиваться не стоит, выход есть всегда.

Обычно такой спор легче всего уладить на начальной стадии конфликта, переговорив с должником, обсудив все возможные компромиссы и пути возвращения долга (частями, имуществом, услугами и т.д.), прийти к разумному взаимовыгодному компромиссу. Также обязательно взять с должника расписку (расписка может быть написана в произвольной форме, но обязательно с указанием кто у кого, когда взял в долг, какую именно сумму, в какой валюте и когда обязуется вернуть). При разговоре с должником не лишним будет записать разговор на диктофон, а также вести переговоры в присутствии свидетелей.

При разговоре с должником не лишним будет записать разговор на диктофон, а также вести переговоры в присутствии свидетелей.

В случае если расписку получить все-таки не получается, а должник категорически отказывается возвращать долг, или вообще отрицает что брал у Вас деньги, начинаем незамедлительно принимать меры по взысканию долга.Ведь такие действия должника законодателем расцениваются как мошенничество, за что предусмотрено уголовное наказание, поскольку он брал у Вас деньги, злоупотребляя доверием или путем обмана, и изначально не собирался возвращать долг.

Итак, приступаем к кардинальным действиям по взысканию долга.

Во-первых, пишем и подаем в правоохранительные органы заявление о совершении должником относительно Вас уголовного преступления (ст. 190 УК Украины — мошенничество). В заявлении подробно описываем обстоятельства, при которых проходила передача денег, указываем свидетелей, номера телефонов по которым общались с должником, всю известную Вам информацию о самом должнике — где живет, работает, есть ли в наличии имущество и т. д. При этом информация должна быть правдивой, ничего не преувеличивайте и не придумывайте, помните об уголовной ответственности за заведомо ложные показания или заявление о совершении преступления.

д. При этом информация должна быть правдивой, ничего не преувеличивайте и не придумывайте, помните об уголовной ответственности за заведомо ложные показания или заявление о совершении преступления.

Во-вторых, предъявляем должнику письменную претензию, с требованием вернуть долг, с подтверждением о получении ее должником, например, вручаем претензию лично под расписку должнику, направляем почтой ценным письмом или телеграммой.

После возбуждения уголовного производства по факту мошенничества, следователь обязан допросить Вас, должника, свидетелей, при необходимости разыскать должника, сделать всевозможные запросы по поводу места регистрации, места работы должника, имеющегося в его наличии имущества и т.д. Вся собранная в рамках уголовного производства информация очень ценна для Вас (Вы как заявитель имеете к ней полный доступ), в частности для дальнейшей подачи искового заявления в суд общей юрисдикции.

Как правило, уже на стадии досудебного расследования, должник, дабы избежать как минимум неприятных встреч со следственными органами, а как максимум и уголовного наказания, возвращает Вам долг. В противном случае параллельно подаем исковое заявление о взыскании задолженности с должника в суд общей юрисдикции по месту регистрации должника и прикладываем, собранные в рамках уголовного производства, доказательства факта передачи денег. При этом учитываем и соблюдаем сроки исковой давности, а именно три года от дня, когда Вы узнали, или могли узнать о нарушении своих прав и этот срок перерывается только в исключительных случаях.

В противном случае параллельно подаем исковое заявление о взыскании задолженности с должника в суд общей юрисдикции по месту регистрации должника и прикладываем, собранные в рамках уголовного производства, доказательства факта передачи денег. При этом учитываем и соблюдаем сроки исковой давности, а именно три года от дня, когда Вы узнали, или могли узнать о нарушении своих прав и этот срок перерывается только в исключительных случаях.

Для подачи иска в суд общей юрисдикции:

Выбираем суд первой инстанции по месту регистрации должника;

2.Составляем правильно иск, рассчитав все: проценты, штрафы, инфляцию и затраты, что понесли, в частности на правовую помощь, моральный ущерб;

3.К иску прилаживаем все необходимые доказательства (копии расписок или других доказательств того, что деньги брались должником, претензий, паспорта должника и т.д.), а также квитанцию об оплате судебного сбора в суме 1% от суммы иска. Имеет смысл, одновременно обратится к суду с заявлением об обеспечении иска (наложить арест на имущество должника в пределах суммы иска).

Если все сделать правильно, суд, как правило, полностью удовлетворяет требования истца о взыскании задолженности. После получения исполнительного документа обращаемся в исполнительную службу для взыскания долга, и с помощью исполнителя стягиваем долг.

Как видим, существуют реальные и законные способы взыскать долг с должника, не имея даже расписки, или расписка неверно составлена.

Процесс взыскания долга с должника не всегда легкий и быстрый, но подарить долг должнику или прибегнуть к уголовным методам взыскания долга в виде физического выбивания, как минимум нелогично. Постоянные переживания по поводу невозвращенного долга в буквальном смысле влияют на Ваше здоровье, а услуги сомнительных вышибал — уголовно наказуемы (ст. 355 УК Украины).

Обратившись в нашу фирму, Вы не только стяните долг без расписки с должника, но и сохраните свое время и здоровье. Опытные юристы, адвокаты нашей компании предоставят Вам весь спектр юридических услуг по вопросам взыскания долга с должника без расписки грамотно, быстро, недорого, результат гарантирован.

В частности мы предоставляем такие услуги:

- устные или письменные консультации по вопросам взыскания долга без расписки;

- написание претензий должнику для взыскания долга без расписки;

- адвокатские запросы по поводу наличия имущества у должника;

- подготовка и подача исковых заявлений о взыскании задолженности;

- представление клиента в судах всех инстанций по вопросам взыскания долга;

- получение решений суда, исполнительных листов;

- ознакомление с материалами дела в судах всех инстанций;

- подача апелляционных, кассационных жалоб;

- работа с исполнительными службами;

- обжалование действий, бездействий исполнителя;

- возбуждение уголовного дела по факту мошенничества относительного должника;

- подготовка и подача ходатайств, адвокатских запросов следственным органам;

- обжалование действий, бездействий следственных органов;

- предоставление других юридических услуг по вопросам взыскания долга.

Возможно ли вернуть долг без расписки

Деньги, которые вы дали в долг по расписке, возвращаются достаточно просто даже с учетом того, что придется обращаться в суд и, скорее всего, привлечь специалиста по возврату долгов. Но как быть, если расписка отсутствует? Возможно ли вернуть свои деньги при отсутствии на руках доказательств о выдаче займа?

Как вернуть долг без расписки?

На сегодняшний день в зависимости от сложности ситуации существует три способа вернуть долг, если на руках нет расписки:

- Мирный путь – всегда можно попытаться договориться с должником и воззвать к голосу разума. Для этого, возможно, придется пойти на определенные уступки, однако в долгосрочной перспективе данный способ является наименее затратным;

- Заявление в органы внутренних дел – в нем описывается сложившаяся ситуация, максимально детализируются время и место передачи займа, иные важные обстоятельства. В данном случае заявитель должен быть уверен, что имеются свидетели передачи займа или доказательства о том, что деньги были переданы должнику. Если вы получили отказ в начале расследования – можно обратиться в суд;

- Обращение в суд имеет смысл только при наличии весомых доказательств: например, аудио- и видеосъемки.

В случае вынесения судом решения о взыскании долга шансы вернуть свои деньги значительно возрастают.

3 способа ускорить возврат займа

- Для начала не бойтесь зайти в гости к должнику по его домашнему адресу. Если адрес проживания точно не известен – попробуйте побеседовать с соседями, друзьями и знакомыми должника, его родственниками. Опишите им всю ситуацию – возможно кто-то из близких людей сможет повлиять на действия недобросовестного заемщика;

- При общении с должником твердо настаивайте на возврате долга, в крайнем случае — на написании расписки, в которой будут указаны паспортные данные о заемщике и займодавце, сумма займа, срок его возврата, подписи сторон. В ходе разговора узнайте у должника о мотивах отказа от погашения долга: возможно на это есть объективные причины;

- В сдержанной форме следует объяснить должнику, что в случае невозврата долга вы обратитесь в правоохранительные органы и суд, однако не пытайтесь вымогать и «выбивать» долг – данные методы возврата долга противозаконны.

Аудио и видео доказательства, текстовая переписка

Одним из способов ускорить возврат долга без расписки является создание аудио и видео доказательств. Для этого вам понадобиться диктофон, телефон с громкой связью и видеокамера.

До осуществления звонка должнику зафиксируйте на видео и на диктофон точную дату и время, телефоны сторон и указание лиц, которые общаются посредством телефонной связи.

Обратите внимание! Чтобы суд рассмотрел данные материалы в качестве доказательств, запись должна осуществляться с ведома должника, в разговоре должны звучать ФИО сторон, сумма займа, дата передачи заемных денежных средств и требование о возврате денег.

По окончании разговора необходимо зафиксировать его длительность и время окончания.

Если вы знаете адрес электронной почты должника или у вас есть ссылки на его профили в социальных сетях – обязательно следует потребовать возврата займа и с помощью текстовой переписки. Для того чтобы суд принял во внимание онлайн-переписку с заемщиком, необходимо иметь как в электронном, так и в распечатанном виде скриншоты аккаунтов должника и взыскателя (по ним должна быть понятна принадлежность профилей сторонам), а также непосредственно переписки.

Как вернуть деньги, если за должником не числится имущество?

В случае, когда должником является физическое лицо, за которым по данным ИФНС, ГИБДД, банков и других организации не закреплено никакого имущества, судебный пристав вправе выехать по адресу его проживания и обратить взыскание на домашнюю технику и утварь.

Если должник состоит в браке и все имущество регистрирует на супругу/супруга, то займодавец может рассчитывать на судебный раздел имущества и изъятие доли в счет оплаты долга.

В определенных случаях должнику может быть запрещен выезд за пределы страны до погашения всей суммы задолженности.

Если вам задолжало юридическое лицо, за которым не числится имущество – процесс становится значительно более длительным и сложным. В данном случае судом будет рассматриваться вопрос о солидарной субсидиарной ответственности руководителей и учредителей организации по обязательствам перед займодавцем.

Возникли сложности с возвратом долга без расписки? Специалисты компании АльфаГрупп имеют богатый опыт по взысканию сложной задолженности и помогут вам:

- Организовать контакт с должником и вернуть долг мирным путем во внесудебном порядке;

- Составить обращение в суд или правоохранительные органы в случае нежелания заемщика погашать задолженность;

- Защитить собственные интересы в суде и проконтролировать процесс исполнения решения суда службой судебных приставов.

Как законно и быстро сделать взыскание долга с физического лица?

Не смотря на то, что сегодня деньги в кредит дают на каждом углу многие люди предпочитают занимать средства у знакомых и друзей. Этот вариант уберегает репутацию человека от неприятностей и позволяет избежать огромных переплат по процентам. Особенно хорошо тем, кто занимает деньги у людей состоятельных, они не будут торопить с отдачей. Но как бы не был богат человек, все же дарить собственные средства даже очень близким друзьям никто не хочет. Кроме того, современный человек знает, что давать деньги близким можно только при оформлении расписки. Но если случилось так, что человек одолжил знакомому денег и не взял расписки и передачи денег никто не видел, то, как вернуть свои деньги? Как вернуть долг без расписки и свидетелей?

Что и в какой последовательности предпринимать

Такая ситуация является довольно распространенной и паниковать тут не следует, если провести грамотную работу и не останавливаться в своих действиях, то средства можно будет вернуть. Кроме чисто моральных и личных возможностей всегда остается такой юридический ход, как взыскание долга с физического лица без расписки. Этот вариант будет рассматриваться в последнюю очередь, а начать все же следует с более простых методов.

Кроме чисто моральных и личных возможностей всегда остается такой юридический ход, как взыскание долга с физического лица без расписки. Этот вариант будет рассматриваться в последнюю очередь, а начать все же следует с более простых методов.

Крупные суммы денег обычно одалживают довольно близким людям, поэтому начинать возвращение денег надо с простого разговора. Если такая беседа строится правильно, то ее бывает достаточно для получения своей наличности. Тут надо понимать два главных аспекта:

- Ссориться и скандалить не надо ни в коем случае, потому что в этом случае потеряется контакт с должником, восстановить который будет очень непросто.

- Угрожать и выставлять ультиматумы человеку, у которого заведомо нет средств, не имеет смысла, к тому же если выполнить угрозы не получиться.

Если эти два аспекта исключить, то как вернуть долг без расписки? Следующий нюанс, который подлежит тщательному рассмотрению это наличие желания у задолжавшего гражданина вообще возвращать взятую сумму. Если такое желание у человека есть, то его надо использовать всеми доступными методами. Кредитор в такой ситуации не должен напускать на себя излишнюю строгость и обсуждать все возможные варианты расплаты. Всегда лучше получить свои деньги хотя бы частями или в виде ценных вещей, чем не получить вовсе. Поэтому такие способы как рассрочка и переуступка прав на машину или другую дорогую вещь может стать вполне приемлемой альтернативой.

Если такое желание у человека есть, то его надо использовать всеми доступными методами. Кредитор в такой ситуации не должен напускать на себя излишнюю строгость и обсуждать все возможные варианты расплаты. Всегда лучше получить свои деньги хотя бы частями или в виде ценных вещей, чем не получить вовсе. Поэтому такие способы как рассрочка и переуступка прав на машину или другую дорогую вещь может стать вполне приемлемой альтернативой.

Как получить свои деньги обратно

Но как показывает практика забрать долг тоже надо уметь. Дело в том, что расписка и оформление передачи средств или вещей требуется как при одалживании денег, так и при их возврате и в этом заинтересованы обе стороны. Поэтому получая от должника свои средства деньгами или вещами необходимо обязательно осуществлять передачу в присутствии нотариуса. Если такой процесс пройдет без должного оформления должник может сказать, что его шантажом заставили отдать имущество или вообще его обокрали. Поэтому надо составить расписку, в которой будет указано, что переданные средства или вещи идут в счет погашения долгов, а не просто так.

Советуем почитать:

Возможно ли вернуть долг без расписки?

В подавляющем большинстве случаев рекомендуется брать расписку, если предоставляете деньги в долг. Именно по этому документу в будущем можно будет вернуть предоставленные средства. В противном случае крайне повышается вероятность того, что средства возвратить будет невозможно.

Мы, компания «МаксиБезопасность», предлагаем свою помощь в возвращении долга даже в том случае, если не была получена расписка. Именно поэтому к нам регулярно обращаются клиенты чтобы защитить собственные права.

Что говорит закон

Законодательство Российской Федерации любой долг трактует очень просто:

- Сделка совершается в том случае, если обе стороны согласились на нее. Таким образом обеспечивается гарантия защиты прав и свобод человека и гражданина.

- Доказательством факта заключения сделки служит так или иначе оформленный юридический документ.

Поэтому в большинстве случаев необходимо сперва доказать факт наличия сделки, после чего можно переходить к возврату своих законных средств.

Обращение в суд

В нашем агентстве работают профессиональные юристы и большие знатоки особенностей российского законодательства. Именно поэтому мы предлагаем решительные действия — сбор документов для обращения в суд. Как правило, доказательства могут быть найдены.

В качестве таковых может даже рассматриваться факт переписки в социальных сетях. Каждый аккаунт привязан к определенному номеру телефона и, в целом, у суда не возникнет подозрений, что аккаунт не принадлежит злоумышленнику.

Обращение в правоохранительные органы

Альтернативный вариант — обратиться в правоохранительные органы с заявлением о мошенничестве. Полиция не всегда любит открывать подобные дела, поэтому стимулирует убедить заявителя отозвать заявление. Если заранее обратиться в охранное агентство, такого развития событий в большинстве случаев удается избежать. Дело открывается и человек возвращает деньги.

Дело открывается и человек возвращает деньги.

Впрочем, нередко злоумышленник сразу возвращает деньги, не доводя дело до суда и привлечения к ответственности. Практически никому не хочется связываться с органами охраны правопорядка и некоторые предпочитают вернуть долг.

Как заказать

Чтобы заказать услугу по возврату долга без расписки достаточно позвонить по телефону +7 (495) 369-18-47, либо лично явиться в наш офис. В нашей компании трудятся профессиональные юристы и оперативные работники с большим опытом.

Мы всегда остаемся в рамках существующего правового поля.

Как взыскать долг по расписке? Ошибки при составлении расписок, обжалование решения в суде

28.01.2021

Взыскание долгов с наследников

Взыскание задолженности с наследников: взыскание имущества, кредита, алиментов,…

Посмотреть26.01.2021

Взыскание долгов с ИП

Как взыскать долги с ИП, прекратившего деятельность. Этапы процедуры взыскания,…

Посмотреть26. 01.2021

01.2021

Взыскание задолженности по договору лизинга

Взыскание задолженности по договору лизинга, порядок взыскания, документы, виды споров.…

Посмотреть26.01.2021

Взыскание задолженности с должника банкрота

Взыскание задолженности с должника банкрота. Как взыскать долг после банкротства.…

Посмотреть14.01.2021

Погашение долга имуществом

Погашение долга имуществом должника: как выплатить долг имуществом, способы, виды…

Посмотреть13.01.2021

Защита от субсидиарной ответственности

Защита от субсидиарной ответственности: как избежать привлечения к ответственности,…

Посмотреть13.01.2021

Заявление об отмене судебного приказа

Заявление об отмене судебного приказа в 2020 году. Скачать образец документа, как…

Посмотреть24.11.2020

Взыскание задолженности по кредиту

Судебное взыскание задолженности по кредиту: судебный приказ, как составить иск о…

Посмотреть24. 11.2020

11.2020

Взыскание по исполнительному производству

Взыскание задолженности приставами по исполнительному производству: что нужно знать…

Посмотреть19.11.2020

Взыскание неустойки: порядок, сроки, образец искового заявления

Взыскание неустойки по договору (реальный ущерб и упущенная выгода): образец искового…

Посмотреть18.11.2020

Взыскание убытков: порядок, основания, исковое заяление

Взыскание убытков в суде (реальный ущерб и упущенная выгода): образец искового заявления,…

Посмотреть17.11.2020

Субсидиарная ответственность директора ООО

Субсидиарная ответственность директора и учредителя ООО по долгам. Основания и поведение…

Посмотреть16.11.2020

Субсидиарная ответственность ООО

Субсидиарная ответственность ООО: учредителя, директора, акционера. Судебная практика…

Посмотреть15.11.2020

Субсидиарная ответственность по долгам

Субсидиарная ответственность по долгам: кого можно привлечь, основания и порядок…

Посмотреть13. 11.2020

11.2020

Субсидиарная ответственность при банкротстве

Субсидиарная ответственность при банкротстве в 2020 году. Когда привлекают директора…

Посмотреть12.11.2020

Взыскание долгов с пенсионеров

Взыскание задолженности с пенсионеров в 2020 году. Основания и порядок, как можно…

Посмотреть11.11.2020

Что делать, если у бизнеса нет возможности платить по обязательствам?

Что делать, если у бизнеса нет возможности платить по обязательствам? | Советы экспертов…

Посмотреть11.11.2020

Взыскание долга без расписки

Как можно вернуть долг без расписки: способы и пошаговая инструкция. Исковое заявление…

Посмотреть10.11.2020

Обжалование решения арбитражного суда

Сроки и порядок обжалования решения арбитражного суда первой инстанции, составление…

Посмотреть09.11.2020

Взыскание на квартиру

Обращение взыскания на единственное жилье должника, условия подачи взыскания на квартиру,…

Посмотреть28. 10.2020

10.2020

Субсидиарная ответственность без банкротства

Привлечение к субсидиарной ответственности без банкротства: основания, что грозит…

Посмотреть20.10.2020

Взыскание алиментов

Порядок взыскания алиментов: причины обращения в суд, судебный приказ, иск (исковое…

Посмотреть07.10.2020

Как отменить судебный приказ о взыскании долга

Отмена судебного приказа в 2020 году: порядок и особенности процедуры, как составить…

Посмотреть30.09.2020

Срок исковой давности по взысканию долга

Срок исковой давности по взысканию долгов с физических лиц, по кредитам, по коммунальным…

Посмотреть17.09.2020

Взыскание долга по договору займа: способы взыскания задолженности, проблемы, этапы процедуры

Взыскание задолженности по договору займа в 2020 году — этапы и порядок процедуры…

Посмотреть09.09.2020

Как вернуть долг по исполнительному листу?

Как вернуть долг по исполнительному листу. Сроки, порядок, особенности возврата денег.…

13.07.2020

Сколько стоит банкротство. И зачем вам вообще это надо знать

Самым частым аргументом против банкротства компании у клиентов выступает дороговизна…

Посмотреть23.06.2020

Как ликвидировать ИП в 2020 году: пошаговая инструкция

Современные реалии сейчас таковы, что многие предприниматели, которые буквально пару…

Посмотреть22.06.2020

Как с первого раза зарегистрировать товарный знак: полоса юридических препятствий

Зачем компании регистрировать товарный знак и логотип в Роспатенте? Как с первого…

Посмотреть04.06.2020

Выкуп и взыскание долгов

Случай из практики

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть20. 05.2020

Вы уверены, что Ваш директор в кризис на Вашей стороне?

Директор это одна из главных фигур компании, которая выбирает стратегию её развития,…

Посмотреть12.05.2020

Несите ваши денежки! Или как аферисты предоставляют юридические услуги?

Мы думаем — раз сфера юридических услуг связана с законом и правом, то здесь должно…

Посмотреть06.05.2020

Пока вы спокойно спите, ваши должники банкротят фирму и вряд ли вернут вам деньги. Что делать?

Сегодня предприниматели попали в крайне сложную ситуацию из-за пандемии коронавируса.…

Посмотреть04.05.2020

Покажи кукиш кредиторам. Что делать с долгами в 2020 году?

Для граждан России сейчас каждый день несет только новые страхи и проблемы. Все навалилось…

Посмотреть28.04.2020

Охота на дебиторку

Бизнес Гарант (полезная информация) — Охота на дебиторку

Посмотреть23.04.2020

Самобанкротство — безумие или спасение для бизнеса?

Что делать предпринимателю в условиях коронавируса и кризиса?

Посмотреть17. 04.2020

Войны с налоговой: как банкротство оказалось ключом к решению большой проблемы

Или как не попасть на 15 миллионов: реальная история предпринимателя, который не…

Посмотреть17.04.2020

Вернуть свое: как взаимодействовать с судебными приставами-исполнителями, чтобы получить долги

В настоящее время в экономически и социально сложный финансовый период свободные…

Посмотреть09.04.2020

Финансовая кома: что делать, если ваш бизнес умирает

Как услуга «Каникулы по оплате долгов» может спасти ваш бизнес

Посмотреть08.04.2020

Как не потерять деньги по доброте душевной?

Любое поручительство по кредиту начинается с просьбы — чаще дружеской, реже партнерской.…

Посмотреть27.03.2020

Когда требуется взыскивать долг?

Пока вы ждете и ведётесь на «завтраки» должника — он спокойно переводит с себя имущество…

Посмотреть20.03.2020

Как избежать наказания за дробление бизнеса?

Если со стороны налогового органа выявят признаки незаконного дробления, то избежать…

Посмотреть11. 12.2019

12.2019

Учитывается ли имущество супруга при банкротстве?

Должно ли имущество супруга быть продано в банкротстве?

Посмотреть11.12.2019

Какую ответственность несет номинальный директор?

Расскажем причины, риски и как вычислить «номинала»

Посмотреть04.06.2019

Образец заявления о взыскании задолженности

Бизнес Гарант (полезная информация) — Образец заявления о взыскании задолженности

Посмотреть18.05.2019

Заявление в суд

Отменить судебный приказ о взыскании задолженности можно в течении 10 суток после…

Посмотреть21.03.2019

Заявление о взыскании долга – как правильно оформить

Образец составления искового заявления о взыскание долгов от экспертов Бизнес-Гарант.…

Посмотреть18.07.2017

Претензионные работы с должниками

Бизнес Гарант (полезная информация) — Претензионные работы с должниками

Посмотреть18. 07.2017

07.2017

Взыскание долгов по исполнительному листу

Бизнес Гарант (полезная информация) — Взыскание долгов по исполнительному листу

Посмотреть18.07.2017

Уголовное преследование должников

Бизнес Гарант (полезная информация) — Уголовное преследование должников

Посмотреть18.07.2017

Преимущества работы с нами

Бизнес Гарант (полезная информация) — Преимущества работы с нами

Посмотреть18.07.2017

Взыскание долгов в судебном порядке

Бизнес Гарант (полезная информация) — Взыскание долгов в судебном порядке

Посмотреть18.07.2017

Кредиторам / взыскателям

Бизнес Гарант (полезная информация) — Кредиторам / взыскателям

Посмотреть18.07.2017

Взыскание долгов: как вернуть долг?

Взыскание долгов: как вернуть долг в 2020 году? Этап возврата денег, особенности…

Посмотреть18.07.2017

Юристы по лизинговым спорам

Бизнес Гарант (полезная информация) — Юристы по лизинговым спорам

Посмотреть18. 07.2017

07.2017

Как переуступить дебиторскую задолженность

Бизнес Гарант (полезная информация) — Как переуступить дебиторскую задолженность

Посмотреть18.07.2017

Условия переуступки долгов

Бизнес Гарант (полезная информация) — Условия переуступки долгов

Посмотреть18.07.2017

Арбитражные споры

Бизнес Гарант (полезная информация) — Арбитражные споры

Посмотреть18.07.2017

Помощь на стадии исполнительного производства

Бизнес Гарант (полезная информация) — Помощь на стадии исполнительного производства

Посмотреть18.07.2017

Сопровождение налоговых споров

Бизнес Гарант (полезная информация) — Налоговые споры

ПосмотретьКак поступать со сборщиками долгов, когда вы не можете платить

Стол накрыт, еда горячая, и вся семья собралась для расслабляющего ужина в пятницу вечером. Вы знаете, что не подходит к ужину? Коллекционеры звонят вам по поводу неоплаченного медицинского счета. (Почему они всегда звонят правильно, когда все садятся?) Не круто. А как насчет тех рабочих встреч, когда твой телефон гудит. Мне нужно это получить? Нет, не знаю.

(Почему они всегда звонят правильно, когда все садятся?) Не круто. А как насчет тех рабочих встреч, когда твой телефон гудит. Мне нужно это получить? Нет, не знаю.

Работа со сборщиками долгов — это , а не для слабонервных.Если вы когда-либо испытывали это, вы знаете, что этого достаточно, чтобы у вас стали мурашки по коже. И, несмотря на все, что вы сделали, чтобы оплатить эти счета, им, похоже, все равно. Им просто нужны деньги. . . есть оно у вас или нет.

Есть правильный (и неправильный) способ справиться с измученными абонентами. Вот почему мы здесь — чтобы помочь вам научиться обращаться со сборщиками долгов, когда вы не можете заплатить, и , чтобы дать вам надежду, когда они начнут звонить вам, вашим друзьям, вашей работе и даже вашей маме.

Как поступать со сборщиками долгов

Взыскание долга начинается, когда вы просрочили оплату больничного счета, ссуды на покупку автомобиля, счета за мобильный телефон или чего-либо еще, по чему вы задолжали. Если вы не проявили признаков оплаты по счету (обычно через три месяца), компания обычно отправляет ваш счет в сборники, чтобы попытаться получить свои деньги. Часто эти компании продают ваш долг коллекторскому агентству за гроши на доллар. В других случаях первоначальная компания просто нанимает агентство по сбору платежей, которое будет их силой и «сделает вам предложение, от которого вы не сможете отказаться.”

Если вы не проявили признаков оплаты по счету (обычно через три месяца), компания обычно отправляет ваш счет в сборники, чтобы попытаться получить свои деньги. Часто эти компании продают ваш долг коллекторскому агентству за гроши на доллар. В других случаях первоначальная компания просто нанимает агентство по сбору платежей, которое будет их силой и «сделает вам предложение, от которого вы не сможете отказаться.”

Защититесь от преследований по взысканию долгов с помощью Collection Bully.

Спойлер: вы можете отказаться от их предложения — и мы вскоре покажем вам, как это сделать.

Сборщики долгов имеют одну цель — получить ваши деньги. Честно говоря, если у вас есть задолженность, вам нужно вернуть ее. Но послушайте нас: мы, , не согласны с тактикой, которую они используют, чтобы заставить вас заплатить.

Эти компании могут быть хуже хулиганов на школьной площадке.Только на этот раз, вместо того, чтобы взять бутерброд с болонским мясом и маленькую Дебби, которую твоя мама собрала на обед, они пытаются забрать каждую копейку с помощью манипуляций и оскорблений. Оказывается, их мамы не научили их пользоваться своими манерами (и не дали им Маленьких Дебби).

Оказывается, их мамы не научили их пользоваться своими манерами (и не дали им Маленьких Дебби).

Вот как вести переговоры с коллектором, когда они звонят.

Первые дела в первую очередь

Когда вы напуганы и не знаете, как свести концы с концами, то, что вас запугивают сборщики долгов, — это из последних , которые вам нужны.Итак, если вы не можете заплатить по своим долгам, не заставляйте отказываться от тех небольших денег, которые у вас есть, чтобы заботиться о своей семье. Не позволяйте им заставлять вас платить то, что вы действительно не можете себе позволить.

Вместо этого определите свои финансовые приоритеты прямо — начиная с «Четырех стен»:

- Еда (на столе и в холодильнике)

- Коммунальные услуги (свет и вода включена)

- Жилье (убедитесь, что у вас есть текущая ипотека или аренда)

- Транспорт (чтобы можно было добраться на работу и с работы)

Если после ухода за четырьмя стенами у вас осталось всего 5 долларов в конце месяца, то это то, что вы можете предложить. Но прежде чем они попытаются убедить вас, что они находятся на первом месте в вашем списке приоритетов, вам нужно знать три вещи:

Но прежде чем они попытаются убедить вас, что они находятся на первом месте в вашем списке приоритетов, вам нужно знать три вещи:

1. Знайте свои права.

Знание того, что коллекционеры могут и не могут делать, пытаясь получить деньги, является ключевым моментом, когда дело доходит до работы с ними. Федеральная торговая комиссия опубликовала Закон о справедливой практике взыскания долгов, чтобы помочь вам узнать, когда они переступили черту. Подробнее об этом позже. . .

2. Знайте свои долги.

Знание того, что вы действительно должны (вплоть до копейки), поможет вам, когда вы начнете получать телефонные звонки и письма.Оказывается, большинство коллекционеров не боятся солгать, чтобы заставить вас заплатить свой долг — и даже немного.

«Вы можете сказать, что они лгут, если их рот шевелится».

— Дэйв Рэмси

3. Знайте, что вы можете вести переговоры (и урегулировать).

Как мы уже говорили ранее. . . Если у вас есть деньги в конце месяца после того, как вы заплатили за еду, коммунальные услуги, жилье и транспорт, вы можете начать переговоры. В этом случае они хотят то, что у вас есть (деньги), и вы имеете преимущество в переговорах — даже с 20 долларами.

Как работает взыскание долгов?

Как ни крути, долг воняет. Когда он начинает накапливаться сверх того, что вы можете контролировать, легко потерять надежду и задуматься, сможете ли вы когда-нибудь продвинуться вперед. И почему-то примерно в это время в офисе ближайшего к вам сборщика долгов срабатывает сигнал тревоги, предупреждая их о том, что вы теряете надежду и пора начинать преследовать вас. И они будут преследовать вас. Ежедневные телефонные звонки, еженедельные письма и множество угроз — они научились пугать вас, заставляя давать им деньги.

Если вас когда-либо отправляли в коллекции, эта история звучит довольно знакомо. Ты не одинок. Фактически, сам Дэйв знает, каково это — быть преследованным сборщиками долгов. Он знает, каково это терять надежду и даже смущение из-за того, что он не может позволить себе заправить свой «Ягуар» бензином. Ага — он все потерял. . . а потом еще немного.

Фактически, сам Дэйв знает, каково это — быть преследованным сборщиками долгов. Он знает, каково это терять надежду и даже смущение из-за того, что он не может позволить себе заправить свой «Ягуар» бензином. Ага — он все потерял. . . а потом еще немного.

Но на этом его история не закончилась. Он также знает, каково это бороться со страхом, противостоять одному за другим сборщикам долгов и погашать свои долги до тех пор, пока цифры на всех его счетах не станут черными.И ты тоже можешь.

Какие долги можно взыскать?

Любой непогашенный счет, который вы не оплатили, можно продать или передать агентству по взысканию долгов. 1 Вот самые распространенные долги, отправляемые в инкассо:

- Кредитная карта

- Автокредит

- Медицинские / больничные счета

- Студенческие ссуды

- Ипотечные выплаты

Но не волнуйтесь, не должно вызывать удивления. (Если это так, возможно, вы имеете дело с долгом зомби. ) В большинстве случаев следует ожидать письма с уведомлением о том, что ваш счет находится в получении. Но от этого не становится менее страшно.

) В большинстве случаев следует ожидать письма с уведомлением о том, что ваш счет находится в получении. Но от этого не становится менее страшно.

Что коллекторы

не могут делать иЕсли у вас есть задолженность по старому счету, имеет смысл только то, что кто-то может захотеть узнать, когда вы можете заплатить по нему. А вам надо . Но мы оба знаем, что коллекционеры будут использовать любые средства, чтобы заставить вас заплатить.

Что произойдет, если вы не заплатите сборщику долгов? У них есть несколько юридических вариантов.Но есть и ограничения. Именно поэтому вам нужно знать, что коллекторы могут делать и , не могут делать , когда они охотятся за вашим кошельком. Фактически, Федеральная торговая комиссия имеет список правил в соответствии с Законом о справедливой практике взыскания долгов (FDCPA), которые защищают вас от бесстыдных сборщиков долгов. 2 Если вас беспокоит взыскатель долгов, вам нужно сохранить в памяти следующие данные:

Что могут делать сборщики долгов

- Свяжемся с вами любым возможным способом с 8 до 8 часов утра. м. и 21:00

- Поговорите со своим супругом (или другими членами семьи), чтобы узнать, как с вами связаться.

- Иск о выплате. (Убедитесь, что вы всегда приходите в суд, иначе они одержат верх, что может привести к уменьшению вашей заработной платы.)

- Попытайтесь заставить вас заплатить по старым долгам, срок давности истекший. (Срок исковой давности зависит от вида долга и места вашего проживания. Изучите законы своего штата.)

- Начисляйте проценты — но не сверх уже уплаченных процентов.

м. и 21:00

м. и 21:00Что не могут сделать сборщики долгов

- Лгите или пытайтесь скрыть, кто они такие или сколько вы на самом деле должны.

- Продолжайте звонить / писать текстовые сообщения / электронные сообщения / письма, если вы просили их прекратить, написав заказное письмо.

- Обсудите с кем-нибудь еще несколько раз о своем долге, чтобы попытаться опозорить вас.

- Украшайте свою заработную плату, не обращаясь в суд, за исключением студенческой ссуды или долга IRS.

- Преследовать вас, угрожать нецензурной бранью или тюремным заключением.(У них нет такой большой мощности.)

Если сборщик долгов продолжает преследовать, лгать или угрожать вам, возможно, пришло время нанять юриста за небольшую плату, чтобы отправить заказное письмо с просьбой прекратить с вами связываться. Вы также можете сообщить о них в Федеральную торговую комиссию. 3

Как выйти из коллекторов долгов

Мы будем честны здесь: вы не можете не платить коллекционеру. Если вы заняли деньги, вам необходимо вернуть их (после того, как вы позаботитесь о своих Четырех Стенах).

Умение вести переговоры с взыскателями долгов необходимо для вашей эмоциональной и психологической защиты. . . не бесплатный пропуск, чтобы пропустить деньги, которые вы действительно должны. Вам необходимо оплатить счета (и мы здесь, чтобы помочь вам узнать, как остановить домогательства, пока вы не сможете их оплатить).

Коллекторы могут отказаться от плана платежей. По закону они не обязаны принимать небольшие платежи в течение определенного периода времени. Обычно они гоняются за полной суммой, потому что, очевидно, сборщики долгов должны взыскать.Но это не значит, что они не будут работать с вами.

По закону они не обязаны принимать небольшие платежи в течение определенного периода времени. Обычно они гоняются за полной суммой, потому что, очевидно, сборщики долгов должны взыскать.Но это не значит, что они не будут работать с вами.

Как договориться о меньшем платеже

Не давайте им денег, пока не получите письменное предложение об урегулировании. Повторяем: Получите в письменной форме (на листе бумаги или даже записать в электронное письмо). Сохраните копию того, сколько именно вы им должны.

Разве , а не , предоставьте им электронный доступ к вашему текущему счету — они вычистят вас. После того, как вы согласитесь заплатить определенную сумму, они захотят внести в ваш аккаунт эту сумму.Но помните, они лгут. Они возьмут больше, чем договорились, и назовут это «гонораром». Если вы даже попытаетесь вернуть его. . . что ж, удачи с этим.

Не отправляйте личный чек — они могут использовать адреса и номера счетов, указанные в вашем чеке, для доступа к вашему счету.

При оплате отправьте им денежный перевод или кассовый чек — на них будет , а не с указанием вашего маршрута и номера счетов. Вы также можете отправить предоплаченную дебетовую карту. Если вы уже предоставили сборщику доступ к своему текущему счету, откройте новый счет для оплаты счетов и внесения на него своих зарплат.Да, это неприятно, но это лучше, чем позволить им забрать вашу зарплату до того, как вы сможете заплатить за квартиру. Мы действительно не можем этого особо подчеркнуть: Не вносите автоматический расчет заработной платы в аккаунт, к которому имеет доступ сборщик. Промыть и повторить. Работайте снежным комом долга, чтобы убрать все эти маленькие неактивные счета или долги. Помните: они рассчитаются с вами, если вы предложите им наличные на месте. . . даже при небольшом проценте от вашего общего баланса.

При оплате отправьте им денежный перевод или кассовый чек — на них будет , а не с указанием вашего маршрута и номера счетов. Вы также можете отправить предоплаченную дебетовую карту. Если вы уже предоставили сборщику доступ к своему текущему счету, откройте новый счет для оплаты счетов и внесения на него своих зарплат.Да, это неприятно, но это лучше, чем позволить им забрать вашу зарплату до того, как вы сможете заплатить за квартиру. Мы действительно не можем этого особо подчеркнуть: Не вносите автоматический расчет заработной платы в аккаунт, к которому имеет доступ сборщик.

При оплате отправьте им денежный перевод или кассовый чек — на них будет , а не с указанием вашего маршрута и номера счетов. Вы также можете отправить предоплаченную дебетовую карту. Если вы уже предоставили сборщику доступ к своему текущему счету, откройте новый счет для оплаты счетов и внесения на него своих зарплат.Да, это неприятно, но это лучше, чем позволить им забрать вашу зарплату до того, как вы сможете заплатить за квартиру. Мы действительно не можем этого особо подчеркнуть: Не вносите автоматический расчет заработной платы в аккаунт, к которому имеет доступ сборщик. Мошенничество с взысканием долгов

К сожалению, аферы по взысканию долгов — это лишь один из многих способов украсть вашу личность. . . и ваши сбережения. Вот почему для вас важно точно знать, кто звонит и на что обращать внимание, когда вас отправляют в коллекцию или с вами связывается коллекционер.

Если коллекционер продолжает нарушать изложенные выше правила, пора начинать расследование!

- Спросите их имя, номер телефона и адрес. Если вы разговариваете с законным сборщиком долгов, он с радостью поделится, откуда звонит.

- Не сообщайте и не подтверждайте свою финансовую информацию по телефону, если вы точно не знаете, с кем разговариваете.

- Если вы никогда не слышали о долге, который они описывают, попросите письмо с указанием номеров счетов и реквизитов.

- Отправьте заказное письмо, чтобы звонящий знал, что он не сможет с вами связаться. Если они настоящие коллекционеры, они должны слушать. 4

Как защитить себя

Если вы считаете, что с вами связались мошенники, не ждите, чтобы сообщить о них в Федеральную торговую комиссию и в офис вашего генерального прокурора. Всегда обязательно связывайтесь с первоначальным кредитором рассматриваемого долга и спрашивайте, какие компании они уполномочили взыскать долг от их имени.

Всегда обязательно связывайтесь с первоначальным кредитором рассматриваемого долга и спрашивайте, какие компании они уполномочили взыскать долг от их имени.

Это верный способ узнать, имеете ли вы дело с поддельным сборщиком долгов. Мы повторяем: никогда не сообщайте свою личную или финансовую информацию, не выяснив, с кем вы разговариваете. Это сэкономит вам деньги и избавит от головной боли в долгосрочной перспективе.

Коллекторы все время нарушают правила. И они в основном рассчитывают на то, что вы не знаете своих прав, чтобы им это сойти с рук. Но если у вас есть коллекционер, который постоянно преследует вас, и вы чувствуете, что он действительно переступил черту, вы можете действовать.Поговорите с Коллекционным хулиганом. Они будут писать и отправлять письма о прекращении и воздержании коллекционерам, которые преследуют вас от вашего имени. По крайней мере, телефонные звонки прекратятся, пока вы снова встанете на ноги. Вы также можете узнать, есть ли у вас судебное дело против коллекторского агентства, если ситуация действительно выходит из-под контроля.

Непросто иметь дело со сборщиками долгов. Но надежда еще есть. Если вы знаете, что они могут и чего не могут делать, и правильно с ними справляетесь, вы можете вернуться на путь к свободе от долгов и спокойствию.

Как обращаться с долгами в взыскании и платить меньше, чем вы должны

Коллекторы часто попадают в и без того стрессовую ситуацию — чувствуя, что их преследуют прошлые долги — намного хуже, если вы дадите им шанс. Они могут быть безжалостными, властными, а иногда и откровенно оскорбительными, когда дело доходит до разговора с вами по поводу вашей финансовой истории.

Но у вас есть права, и у вас есть возможности! Вот что вам необходимо знать, прежде чем поспешно отправить платеж или предоставить дополнительную личную информацию.Следуйте этим шагам, чтобы вы могли правильно исследовать, вести переговоры и погасить задолженность, которая находится в взыскании, гораздо меньше, чем они говорят, что вы должны.

Когда вы впервые узнаете о взыскании долга

Первое уведомление о долге, подлежащем взысканию, обычно представляет собой письмо, полученное по почте. На бланке документа будет указана информация о коллекторской компании, включая ее имя, адрес и номер телефона.

На бланке документа будет указана информация о коллекторской компании, включая ее имя, адрес и номер телефона.

Скорее всего, это будет не то финансовое учреждение, которое изначально выдало вашу кредитную карту или ссуду.Вот первые шаги, которые вы должны предпринять, чтобы убедиться, что информация верна — и что вы действительно должны эти деньги компании.

Шаг 1. Не волнуйтесь

Получать по почте угрожающее заявление, особенно от неизвестной компании, о том, что ваш долг ушел в взыскание, может быть действительно запутанным и страшным. Но постарайтесь не нервничать по этому поводу.

Это не значит, что об этом можно забыть. Игнорирование их звонков или писем только разожжет их огонь, дав им больше рычагов воздействия на вас позже.Итак, сделайте глубокий вдох, а затем спокойно начните отвечать на письмо, как только сможете.

Шаг 2: Проверьте информацию кредитора

Существует много фальшивых сборщиков долгов, поэтому наиболее важным шагом является проверка того, что это агентство является законной компанией. Может быть трудно заметить разницу — некоторые фальшивые заявления будут даже включать в себя фрагменты вашей личной информации, например, ваше имя или номер счета. Но не обманывайтесь.

Может быть трудно заметить разницу — некоторые фальшивые заявления будут даже включать в себя фрагменты вашей личной информации, например, ваше имя или номер счета. Но не обманывайтесь.

Выполните быстрый поиск в Интернете, чтобы проверить правильность веб-сайта или номера телефона компании.Найдя веб-сайт, они с большей вероятностью будут настоящими. Однако более надежным методом является быстрый поиск в Better Business Bureau.

Просто введите название компании в поле поиска, а также ваш город и штат. Если коллекторское агентство аккредитовано при BBB, то они законны. Если это не так, действуйте осторожно.

Шаг 3. Проверьте свой кредитный отчет

Теперь пора выяснить, какое финансовое учреждение ранее владело вашим долгом.Каждая из трех основных кредитных компаний (Equifax, TransUnion и Experian) обязана предоставлять вам бесплатную копию вашего кредитного отчета один раз в год. Просто перейдите на сайт Annualcreditreport.com, чтобы заказать копию полного отчета.

Если вы свяжетесь с одной из трех компаний индивидуально (или воспользуетесь какой-либо другой службой кредитного мониторинга), они, скорее всего, будут взимать с вас плату и потребовать номер кредитной карты для бесплатной пробной версии, чтобы получить доступ к вашей истории отчетов. Но вам не нужно этого делать.Веб-сайт Годового кредитного отчета уполномочен федеральным правительством предоставлять вам бесплатный доступ к вашему кредитному отчету.

После того, как вы безопасно введете свою информацию и зарегистрируетесь для бесплатной учетной записи, проверьте свои прошлые долги и посмотрите, были ли применены какие-либо новые запросы к вашей учетной записи. Вы показываете в своем отчете какие-либо агентства, сообщающие о сборах? Что-нибудь подозрительное происходит? Имеют ли смысл имена и числа?

Шаг 4. Подтвердите свой долг

Если вы не видите каких-либо соответствующих отчетов или запросов о взыскании задолженности, возможно, вам придется провести дополнительные поиски. Это может быть путаница или долг, который вам не принадлежит.

Это может быть путаница или долг, который вам не принадлежит.

Это действительно произошло со мной, когда мой аккаунт был ошибочно объединен с аккаунтом моей сестры (у нас точно такие же инициалы). В результате в моем кредитном отчете оказался один из ее долгов, и мне пришлось оспорить это как свою ответственность. Даже если компания является законной, задолженности может и не быть.

Трудно узнать первоначальную сумму долга, проданного долговому агентству, и сколько комиссионных или процентных платежей было добавлено с тех пор.Коллекторское агентство часто показывает неверную информацию или цифры для вашего счета, поэтому убедитесь, что вы знаете, какой размер долга был изначально и откуда он появился.

Шаг 5: Позвоните в кредитное агентство

Теперь, когда вы привыкли к цифрам и знаете, ваш долг или нет, пора напрямую связаться с кредитным агентством. Позвоните по номеру, указанному в письме, и сообщите им указанный номер счета кредитора. Начните задавать вопросы и выясните, у кого они купили долг и каков был первоначальный баланс.

Еще лучше, если вы свяжетесь с ними в течение пяти дней после получения уведомления, попросите их по номеру прислать вам информацию в письменном виде , которая включает:

- Имя первоначального кредитора

- Номер исходного счета

- Сумма задолженности

Если вы не уверены, что задолженность принадлежит вам, вы можете оспорить это, отправив коллекторскому агентству письмо в течение 30 дней, в котором говорится, что вы не задолжали эту сумму и что они больше не могут связываться с вами. Отправьте им это письмо с помощью запрошенной квитанции о вручении и сохраните копии всей корреспонденции для своих записей.

Тем не менее, для целей этой статьи мы обсудим, как обрабатывать задолженность по взысканию, когда вы действительно должны деньги.

Согласование более низкой суммы

Коллекторы получают деньги, когда вы даете им деньги, поэтому их основная цель — преследовать вас и оказывать на вас давление, пока вы им не заплатите. Но не сдавайся слишком легко! У вас есть права, и они это знают, поэтому обычно используют тактику запугивания.Они надеются, что вы забудете весь здравый смысл и заплатите им, чтобы избавиться от хлопот.

Однако здесь вы действительно имеете преимущество. Поскольку вы провели исследование и понимаете, что у вас есть этот долг, вы знаете факты и можете использовать их для обсуждения плана выплат.

Используйте остаток в качестве отправной точки

В большинстве случаев коллекторское агентство выкупило вашу ранее просроченную задолженность у первоначального кредитора по сниженной ставке. Скорее всего, они купили долг за гроши на доллар, а это означает, что если ваш первоначальный долг составлял 3000 долларов, им нужна только часть этих денег, чтобы получить прибыль от транзакции (поэтому в письме, которое вы получили от них, могло быть какое-то своего рода скидка «заплати эту сумму»).

Для начала предложите им 10-15% от суммы, которую, по их словам, вы должны. Используя наш пример долга в 3000 долларов, вы начнете переговоры с 300-450 долларов.

Используя наш пример долга в 3000 долларов, вы начнете переговоры с 300-450 долларов.

Один бывший коллектор даже признался: «Остаток долга похож на цену автомобиля — отправную точку для переговоров». И обычно текущий баланс сильно отличается от первоначального из-за начисленных процентов и штрафов за просрочку платежа. Помните, они заплатили гроши за этот долг, поэтому почти любая сумма, которую они могут получить от вас, будет прибылью.

Будьте стойкими с вашими переговорами

Окончательная сумма, которую вы заплатите, вероятно, будет ближе к 30-40% от баланса, и она, безусловно, не должна быть даже близко к той, которую они первоначально запрашивали у вас, — то есть, если вы ведете переговоры с их и стойте твердо.

Одна из причин, по которой вам следует потратить время на изучение деталей заранее, заключается в том, что вы хотите вооружиться фактами, прежде чем звонить в агентство по сбору платежей. Они будут придумывать что-то, заставлять вас и запутывать вас, чтобы вынудить из вас выплатить платеж. Но не позволяйте агентствам по взысканию долгов подталкивать вас. У тебя есть права!

Но не позволяйте агентствам по взысканию долгов подталкивать вас. У тебя есть права!

Если они не хотят сдвинуться с места, скажите им, что вы не отказываетесь и просто перезвоните через несколько дней. Чтобы не потерять ваши деньги, они, скорее всего, сбросят карты и примут соглашение.

Налоги

Следует помнить, что вам, возможно, придется платить налоги с любой суммы долга, которая прощена, аннулирована или погашена в процессе переговоров о взыскании долга. Это называется аннулированием долга, и в конце года может потребоваться форма 1099-C, которая, скорее всего, будет отправлена агентством по взысканию долгов.Аннулированную сумму следует указывать как валовой доход, если вы не подпадаете под исключение или исключение. Это то, что нужно обсудить с налоговым специалистом или бухгалтером.

Держите долг, чтобы вас не беспокоили

После того, как вы достигли окончательного соглашения о выплате суммы вашего урегулирования, вы должны отправить им средства в виде денежного перевода или кассового чека. НИКОГДА не предоставляйте им доступ к своему банковскому счету напрямую и не отправляйте им личный чек. Они могут попытаться стереть вашу учетную запись, разрешив списание средств, на которые вы не соглашались.

Во всех ваших отношениях с агентством по взысканию долгов вам необходимо вести письменный учет всего, что обсуждается и согласовывается. Выплачивайте только ту сумму, которую они отправят вам в письменной форме, после того, как вы дойдете до финальной стадии переговоров. Запишите время и дату ваших телефонных звонков и сохраните все копии выписок, чеков и квитанций во время этого процесса.

Физическая переписка по обычной почте — ваш лучший выбор, хотя разговоры по электронной почте также могут считаться письменными документами.Распечатайте все и храните твердую копию в надежном месте.

Может наступить время, когда новое агентство по сбору платежей пришлет вам выписку, подтверждающую, что остаток причитается по той же задолженности (да, это случается часто), и если вы сохранили соответствующие документы, вы сможете доказать, что она уже оплачена.![]()

Не бойтесь сообщать о них

Если вы считаете, что коллекторское агентство плохо с вами обращалось, оскорбляло вас словесно или преследовало вас, о них следует сообщить. Кроме того, если вам нужна защита или другая помощь, обратитесь к адвокату, в агентство по защите прав потребителей или в Американскую ассоциацию коллекционеров и объясните ситуацию.

Они смогут помочь разобраться с кредиторами и убедиться, что вы больше не беспокоитесь или находитесь в опасности. Как потребитель у вас есть права, когда речь идет о погашении долга по взысканию, так что имейте это в виду.

Следуйте инструкциям, описанным здесь, чтобы должным образом позаботиться о своих просроченных долгах и избавиться от них, и вам не придется беспокоиться о том, что долг вернется, чтобы преследовать вас в будущем.

Коллекторские агентства | Союз арендаторов

Знайте свои права »Выезд» Кредит и взыскание

Арендодатели иногда прибегают к услугам коллекторских агентств для взыскания причитающихся (или заявленных) долгов. Действия отдельных домовладельцев при использовании коллекций практически не регулируются, но есть некоторые федеральные правила. При работе с коллекторскими агентствами очень важно знать свои законные права. Приведенная ниже информация предоставит вам общий обзор процесса, а также некоторые советы и передовые методы защиты от незаконных действий по сбору или противоправного поведения агентов по сбору платежей.

Действия отдельных домовладельцев при использовании коллекций практически не регулируются, но есть некоторые федеральные правила. При работе с коллекторскими агентствами очень важно знать свои законные права. Приведенная ниже информация предоставит вам общий обзор процесса, а также некоторые советы и передовые методы защиты от незаконных действий по сбору или противоправного поведения агентов по сбору платежей.

Коллекторские агентства считаются бизнесом, основной целью которого является взыскание долгов.Управляющие компании или предприятия, которые собирают долги через отделы по сбору платежей, не являются настоящими агентствами по сбору платежей и, следовательно, не подпадают под действие федеральных законов или законов штата, касающихся агентств по сбору платежей. У них все еще есть право взыскивать долги против вас, но они не регулируются таким же образом. Поговорите с юристом для получения дополнительной информации о том, как оспорить нерегулируемые действия по сбору платежей против вас.

1. Уведомление о взыскании задолженности

Коллекторские агентства обычно сначала звонят вам, чтобы проинформировать вас о задолженности.Они должны отправить вам что-то в письменном виде относительно долга в течение пяти дней после звонка вам. Вот несколько советов, как поговорить с инкассаторами:

- Лучше всего свести к минимуму словесное общение с инкассаторами. Письменное общение с ними гарантирует, что все хорошо задокументировано, и не позволит вам раскрыть какую-либо личную информацию о себе, которую они могут позже попытаться использовать для взыскания долга. Если вам позвонил агент по сбору платежей, попросите их немедленно прислать вам всю документацию в письменном виде и как можно скорее прекратите разговор по телефону.

- Ведите подробный учет всех ваших контактов с коллекторским агентством. Запишите каждую дату и время, когда они звонят вам, а также название агентства по сбору платежей, имя агента по сбору платежей и его идентификационный номер, а также то, что было сказано во время звонка.

- Не признавайте свою задолженность, пока не получите письменную документацию от агентства по сбору платежей. Чем меньше вы им скажете, тем лучше.

- Агенты по сбору платежей могут запугивать и манипулировать. Их работа состоит в том, чтобы заставить вас заплатить кредитору с минимальными усилиями, и они могут попытаться запугать вас, чтобы вы заплатили.Кроме того, они, как правило, плохо осведомлены об обстоятельствах вашей задолженности и обо всех ваших правах в соответствии с законами о справедливом взыскании долгов и законодательством о арендодателях и арендаторах. Вы можете повесить трубку агента по сбору платежей. Они должны соблюдать определенные законы в отношении того, как они общаются с вами. См. Раздел «Незаконные действия коллекторского агентства» ниже для получения дополнительной информации о ваших правах. Знание своих прав и документирование ваших сообщений — лучший способ защитить себя от злоупотреблений и преследований со стороны коллекторских агентств.

- Во время разговора с агентом по сбору платежей сохраняйте спокойствие. Избегайте споров с ними и ни в чем не признайтесь им. Будьте с ними твердыми, но вежливыми. Они должны прекратить всякое общение с вами после получения письменного запроса на это. Если разговор идет плохо или идет не в том направлении, быстро извинитесь и положите трубку. Даже если у вас есть долг, вас не должны злоупотреблять.

Коллекторское агентство также должно связаться с вами в письменной форме по поводу долга.Если они сначала свяжутся с вами по телефону, вы можете настоять на том, чтобы информация была изложена в письменном виде. В письменном уведомлении должно быть указано:

- В прямой форме указано, что цель сообщения — взыскание долга, и вся полученная от вас информация может быть использована для взыскания долга. Все письменные уведомления от агентства должны включать это заявление.

- Укажите название, почтовый адрес и номер телефона коллекторского агентства.

- Сообщите вам конкретную сумму вашей задолженности с разбивкой по статьям, включая просрочку платежа и проценты.

- Назовите имя кредитора, которому причитаются деньги.

- Предоставляет вам право оспорить задолженность в течение 30 дней и сообщить, что, если вы не оспорите задолженность в течение 30 дней, вы считаете ее действительной.

- Укажите, что если вы оспариваете в течение 30 дней свою задолженность, они получат подтверждение того, что вы задолжали, и отправят его вам.

- Сообщите вам, что вы можете запросить имя первоначального кредитора, если оно отличается от имени лица, взыскавшего долг.Его также необходимо запросить в течение 30 дней (в некоторых необычных обстоятельствах это может занять до 45 дней).

2. Ответ в коллекторское агентство

Получив письменное подтверждение долга, вы можете самостоятельно провести небольшое исследование, дважды проверить их документы и привести свои документы в порядок, прежде чем отвечать. Вот несколько советов, как ответить коллекторскому агентству:

- Все ваши контакты с коллекторским агентством должны быть письменно, заказным письмом и обычной почтой, а также хранить копии всей корреспонденции. Также рекомендуется отправить копии вашего сообщения арендодателю собственности, который инициировал взыскание против вас.

- Во всей переписке с коллекторским агентством указывайте дату, ваше имя и адрес, адрес квартиры, в которой вы проживали относительно долга, и номер счета, присвоенный вам коллекторским агентством. Также рекомендуется указать, что вы знаете свои права в соответствии с Законом о добросовестном взыскании долгов и законами штата и используете их.

- Согласно Закону о добросовестной практике взыскания долгов коллекторское агентство не может связаться с арендатором после того, как он получил письменный запрос о прекращении любых контактов. После того, как они получили письменное уведомление о прекращении контакта, они могут связаться с арендатором только для того, чтобы сообщить ему, что они прекращают взыскание долга, или сообщить арендатору, что они подали против них иск о взыскании суммы взыскания. Они могут продолжить взыскание долга, но могут связаться с вами только по этим конкретным причинам. Если после получения вашего письма они свяжутся с вами по любой причине, кроме двух, указанных выше, вы имеете право подать против них судебный иск.

- Будьте очень внимательны при предоставлении информации коллекторскому агентству. Вся информация, которую вы им предоставляете, может быть использована для взыскания долга, поэтому предоставляйте им только самую важную информацию и только ту, которая явно относится к долгу.

Также рекомендуется отправить копии вашего сообщения арендодателю собственности, который инициировал взыскание против вас.

Также рекомендуется отправить копии вашего сообщения арендодателю собственности, который инициировал взыскание против вас. Если после получения вашего письма они свяжутся с вами по любой причине, кроме двух, указанных выше, вы имеете право подать против них судебный иск.

Если после получения вашего письма они свяжутся с вами по любой причине, кроме двух, указанных выше, вы имеете право подать против них судебный иск. В общем, есть два способа остановить любые действия по взысканию против вас.Вы можете оспорить, что вы задолжали весь долг или его часть, или можете выплатить долг. Если вы не считаете, что у вас есть задолженность или какая-то ее часть, отправьте им письмо с оспариванием долга в течение 30 дней (до 45 дней в некоторых необычных обстоятельствах). Обращайтесь в письменной форме с коллекторским агентством относительно любых проблем, которые вы обнаружите в связи со сбором. Коллекторское агентство должно временно остановить взыскание и убедиться, что вы действительно имеете задолженность, прежде чем они смогут продолжить взыскание. Во многих случаях коллекторское агентство отправит вам информацию, предоставленную первоначальным кредитором, а затем немедленно начнет процедуру взыскания снова. Если коллекторское агентство не обнаружит, что была допущена ошибка, это, вероятно, только временное решение. Они должны отправить вам это доказательство в письменной форме, прежде чем продолжить сбор. Справочный документ Закона Вашингтона «Права должников: отношения с коллекторскими агентствами» содержит образец письма. Если оспариваемое действие по взысканию уже было заявлено по вашему кредиту, также рекомендуется отправить письмо о споре в бюро кредитной информации.

Во многих случаях коллекторское агентство отправит вам информацию, предоставленную первоначальным кредитором, а затем немедленно начнет процедуру взыскания снова. Если коллекторское агентство не обнаружит, что была допущена ошибка, это, вероятно, только временное решение. Они должны отправить вам это доказательство в письменной форме, прежде чем продолжить сбор. Справочный документ Закона Вашингтона «Права должников: отношения с коллекторскими агентствами» содержит образец письма. Если оспариваемое действие по взысканию уже было заявлено по вашему кредиту, также рекомендуется отправить письмо о споре в бюро кредитной информации.

Есть несколько причин, по которым арендатор может оспорить сбор за сбор. Они включают, но не ограничиваются:

- Они не верят, что имеют задолженность.

- Сумма списания неверна или включает неучтенные, непредвиденные или необоснованные платежи.

- Долг уже погашен.

- Долг должен быть оформлен на другое имя или должен быть разделен между более чем одним лицом.

- Задолженность истекла.

Некоторые арендаторы решают, что они собираются выплатить долг «в знак протеста», чтобы избежать негативного воздействия на их кредитную историю. После этого они могут подать иск о возврате своих денег в суд мелких тяжб. Если вы решите заплатить в знак протеста, обязательно отправьте письмо, в котором укажите, что вы не считаете, что у вас есть задолженность, но платите в знак протеста, чтобы долг не повредил вашей кредитной истории. Напишите на чеке «оплачено по протесту». Поговорите с адвокатом, чтобы узнать, может ли оплата по протесту быть для вас хорошим вариантом, или получить помощь в составлении плана возврата денег.

Если у вас есть задолженность, вы все равно имеете права и защиту в соответствии с законом. Вот несколько идей о том, как действовать, если вы задолжали перед вами задолженность по взысканию задолженности:

- Не производите никаких платежей по долгу и не принимайте меры до тех пор, пока вы не получите доказательство своей задолженности, и урегулирование является вашим единственным вариантом. Подождите, пока вы не получите письменное подтверждение от коллекторского агентства, подтверждающее, что все в порядке, прежде чем признать свою задолженность.

- Рекомендуется не сообщать коллекторским агентствам номер вашего банковского счета или платить личным чеком.По возможности расплачивайтесь кассовым чеком или денежным переводом, чтобы сохранить конфиденциальность номеров ваших счетов. Сделайте ксерокопию денежного перевода после его заполнения, но до отделения от корешка.

- Выполнение платежа по вашему долгу приводит к возобновлению срока исковой давности, поэтому помните о сроке, прежде чем вы начнете производить платежи.

- Вы можете предложить план оплаты коллекторскому агентству или попытаться договориться о более низкой сумме платежа. Обязательно получите все соглашения в письменной форме и тщательно документируйте все отправляемые вами платежи.Коллекторское агентство принимает решение о том, принимать ли от вас план платежей или частичную оплату. Они вправе потребовать полной оплаты вашего долга.

- Запросите удаление отрицательных замечаний из вашего кредитного отчета. После того, как вы заключите договор с коллектором и выплатили старый долг, попросите коллектор удалить отрицательные элементы из вашего личного кредитного файла. Поскольку вы прилагаете усилия для погашения долга, они могут удовлетворить вашу просьбу.Удаление отрицательных элементов увеличивает ваш кредитный рейтинг. Оплатите счет с отметкой «оплачено полностью» в квитанции.

Они вправе потребовать полной оплаты вашего долга.

Они вправе потребовать полной оплаты вашего долга.3. Незаконные действия коллекторских агентств

Коллекторские агентства незаконно преследовать вас, лгать или манипулировать вами с целью взыскания долга. Если ваши права нарушаются коллекторскими агентствами, сообщите об этом письменно. Обязательно и документируйте все противоправные действия, предпринятые против вас, в письменной форме, отправив письма заказным письмом, уведомив о вручении. Следующие действия являются незаконными для коллекторских агентств:

- Они не могут звонить вам или общаться в письменной форме более трех раз в неделю. На вашем рабочем месте может быть только один звонок в неделю. Как только они получат от вас письмо с просьбой прекратить контакт, они смогут связаться с вами только для того, чтобы уведомить вас о том, что либо долг был списан, либо что они подают иск против вас.

- По закону они не могут звонить вам несколько раз в день, звонить после 21:00 или до 7:30 в соответствии с законодательством штата.

- Они не могут угрожать, беспокоить или запугивать вас.

- Если у вас нет адвоката, представляющего вас, коллекторское агентство может связываться с другими людьми в вашей жизни, но только с конкретной целью выяснить, где вы живете или работаете.Они не могут сообщить, что пытаются взыскать долг, и в большинстве случаев они могут связаться с этими лицами только один раз. Если у вас есть адвокат, коллекторское агентство может связаться только с вашим адвокатом.

- Коллекторские агентства не могут претендовать на роль правоохранительных органов или отправлять какие-либо документы, похожие на судебные документы, если они не являются судебными документами.

- Они не работают в правоохранительных органах и не имеют права сажать вас в тюрьму. Они также не могут удерживать вашу заработную плату без судебного разбирательства.

- Некоторые виды доходов освобождены от взимания в счет погашения задолженности по взысканию. Для получения дополнительной информации см. Права должников в Washington Law Help: Работа с коллекторскими агентствами или обратитесь к юристу.

На вашем рабочем месте может быть только один звонок в неделю. Как только они получат от вас письмо с просьбой прекратить контакт, они смогут связаться с вами только для того, чтобы уведомить вас о том, что либо долг был списан, либо что они подают иск против вас.