Всё о накопительной пенсии

Выбор варианта пенсионного обеспечения

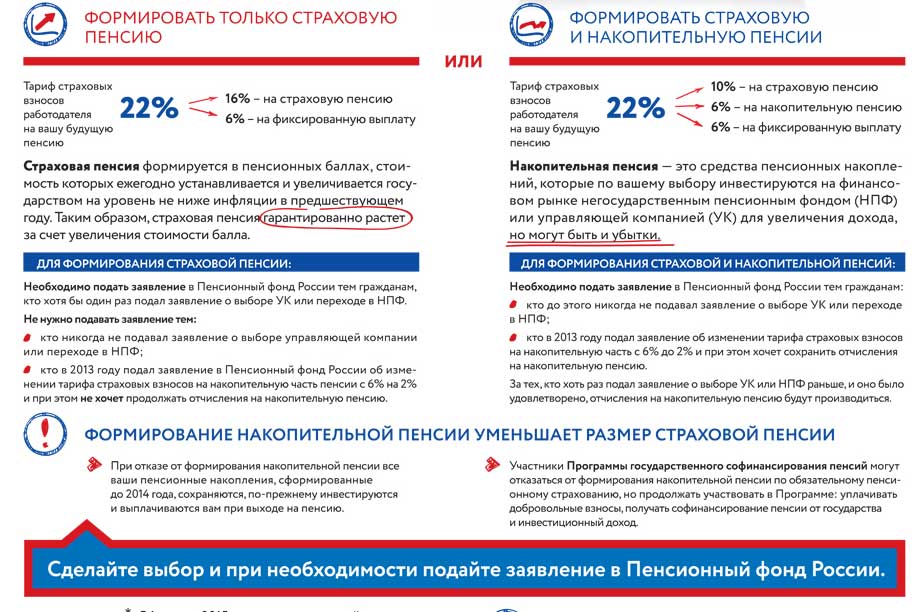

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

Страховая часть + Накопительная часть | Страховая часть |

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

? | Накопительная | Страховая |

Как формируется | В денежном выражении | В индивидуальных пенсионных коэффициентах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров |

Откуда берется | В результате инвестирования пенсионных средств профессиональными управляющими | Из взносов активных на момент выплаты работников |

Что собой представляет | Средства, учтенные на индивидуальном счете пенсионера в рублях | Обязательство государства по распределению средств будущих работников |

Как индексируется | Зависит от доходности портфеля | С учетом текущей демографической и экономической ситуации. |

Право наследования | Можно наследовать до назначения пенсии | Не наследуется ни при каких условиях |

Варианты размещения накопительной части пенсии

Пенсионный фонд России | Негосударственные пенсионные фонды | |

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства | После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера | |

Государственная УК (Внешэкономбанк) | Многочисленные негосударственные УК |

|

Как разместить свои средства?

В управляющей компании, в том числе государственной УК (Внешэкономбанке) | В негосударственном пенсионном фонде

|

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером) | 1. Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется) |

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России. При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

С какого года Вы формируете пенсионные накопления у текущего страховщика? | Положительный результат инвестирования |

Отрицательный результат инвестирования |

С 2011 года и ранее | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

С 2012 года | Нет потери средств пенсионных накоплений | |

В период с 2013 по 2015 год | Потеря инвестиционного дохода за 2015–2016 годы | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2015–2016 годы |

С 2016 года | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться. В солидарной же системе, где находятся страховые взносы, они не наследуемы.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений — ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше — напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ… ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить — сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ?.

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Отмена накопительной пенсии / ФОМ

03 Августа 2012

Хотя адресаты накопительной системы пенсии (люди моложе 45 лет) информированы о ней, многие не могут оценить для себя ее выгод. Предложение заменить обязательную накопительную систему добровольной поддержали 37%, против высказались 18%, а остальные затруднились с ответом. При этом большинство (54%) не готовы сами откладывать себе на пенсию. скачать данныеОпрос населения РФ от 18 лет и старше по репрезентативной выборке в 204 населенных пунктах, 64 субъектов РФ. Общее число респондентов – 3000, из них адресатов накопительной системы (людей, родившихся в 1967 году и позже) – 1542 человек. Статистическая погрешность не превышает 3,6%. Сроки проведения полевых работ: 28–22 июля 2012 года.

Статистическая погрешность не превышает 3,6%. Сроки проведения полевых работ: 28–22 июля 2012 года.

ДАННЫЕ В % ОТ ЛЮДЕЙ 45 ЛЕТ И МОЛОЖЕ

ДАННЫЕ В % ОТ ЛЮДЕЙ 45 ЛЕТ И МОЛОЖЕ

ДАННЫЕ В % ОТ ЛЮДЕЙ 45 ЛЕТ И МОЛОЖЕ

ДАННЫЕ В % ОТ ГРУПП

ДАННЫЕ В % ОТ ЛЮДЕЙ 45 ЛЕТ И МОЛОЖЕ

ДАННЫЕ В % ЛЮДЕЙ 45 ЛЕТ И МОЛОЖЕ

ДАННЫЕ В % ОТ ГРУПП

Подробнее на fom.ru/ekonomika/10574

материалы

Каждый десятый россиянин за последние полгода ни разу не расплачивался наличными. Как наши сограждане чаще всего оплачивают товары и услуги?

Пользовались за последний год такси 66% россиян; среди молодых – 86%, среди горожан – 71–73%. Уверены, что в их населенном пункте пользоваться такси безопасно, 69% участников опроса, небезопасным этот вид транспорта считают 18% россиян

За курсом рубля следят сейчас 45% наших сограждан. Только 22% участников опроса говорят, что изменения курса рубля не влияют на жизнь таких людей, как они. 47% отмечают сильное, 21% – слабое влияние курса российской валюты на их жизнь

С 2015 года россиянам регулярно задаются вопросы об экономической ситуации в стране и ее динамике

Пользуются услугами Сбербанка 77% россиян (среди молодых – 87%). Об онлайн конференции, где были представлены новые сервисы и устройства, а также новое название банка, знают или слышали 59% участников опроса. 19% думают, что нововведения улучшат работу Сбербанка, 8% – что ухудшат, 41% – что никак на

|

Достаточно обширной, но, к сожалению еще не очень вызывающей доверия частью трудовой пенсии по старости на сегодняшний день является новая для Российской Федерации накопительная пенсия.

Накопленные средства можно приплюсовать к страховой пенсии и получать всю оставшуюся жизнь по определенным частям ежемесячно, а можно и получить единовременную выплату. При выборе последнего варианта необходимо помнить, что ее сумма не может составлять более 5 % от суммы страховой и накопительной пенсии, которая рассчитана именно на тот день, когда назначается начало получения накопительной пенсии.

Здесь же необходимо помнить, что такая единовременная выплата не может быть получена людьми, которые ранее воспользовались своим правом на оформление установленной накопительной пенсии. Если же единовременная выплата уже получена, то следующую выплату такого характера, при условии что еще остались накопленные средства, или они продолжают пополняться за счет страховых взносов, когда пенсионер продолжает работать, может быть осуществлена только по истечению срока в 5 лет, после получения первой суммы.

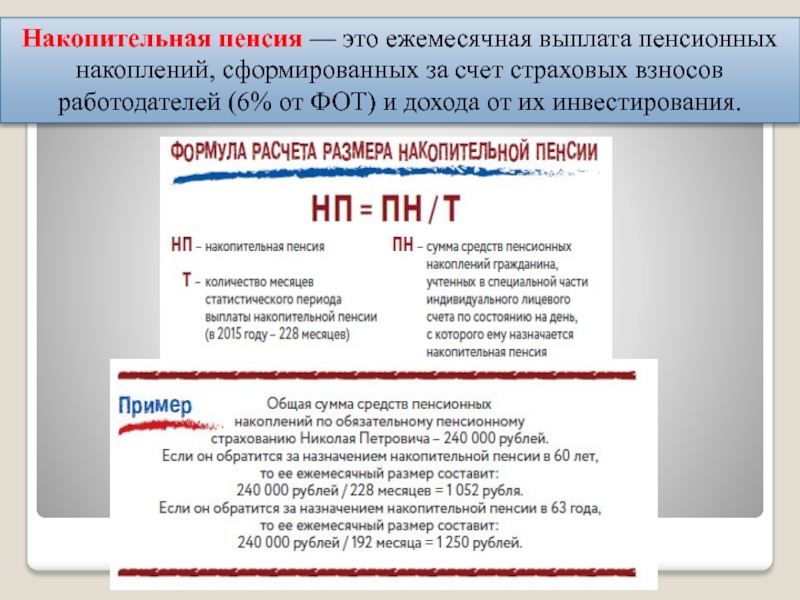

В общем и целом размер накопительной песни рассчитывается намного проще, чем страховая пенсия, которая зависит от большого количества дополнительных факторов. Основной формулой используемой в этом процессе является деление всех сделанных гражданином пенсионных накоплений, на части его индивидуального счета в банке или же на специализированном пенсионном счете, на количество месяцев ожидаемого периода получения данных выплат. Необходимо отметить, что в этом пункте также имеется различие со страховой пенсией, где человек не может самостоятельно определить количество данных месяцев. Накопительную же пенсию можно разделить по собственному желанию на срок от 10 до 120 месяцев, что является более удобным для многих граждан.

Как рассчитывается накопительная пенсия

Непосредственно сами пенсионные накопления, которые делятся на месяцы, условно состоят из 2-х основополагающих частей.

Вторая часть указанных выше накоплений может быть получена в срочном порядке на протяжении 10 лет, с того момента как начался отсчет вступления права на получение накопительной части своей пенсии.

Данная срочная пенсионная выплата проходит свое индексирование ежегодно. В основу такой индексации берется сумма средств, которая не была учтена на момент определения пенсионных накоплений при начислении срочной выплаты данного плана в момент предыдущей корректировки или же непосредственного первоначального назначения.

Законодательно закреплено, что до первого января 2016 года период, на который рассчитывает страховая и соответственно накопительная пенсия (если в последнем случае человек не изъявил своих личных требований, которые укладываются в законодательные рамки) равен всего лишь 19 годам, т.е. 228 месяцам. После истечения данного срока накопительная пенсия будет проходить процесс перерасчета, с учетом государственных федеральных данных о продолжительности жизни населения, для определения периода, на который необходимо ее рассчитать.

Чем позже человек подает заявление о начале выплат своей накопительной части пенсии, тем соответственно больше становиться размер самой накопительной пенсии.

Порядок пересчета накопительной пенсии

Накопительная часть трудовой пенсии получаемой по старости, точно также как и страховая часть подлежит определенным процедурам перерасчета в определенных обстоятельствах. Во-первых, индексация такого рода получаемых пенсионерами пособий должна проводиться не реже одного раза в год, с момента прохождения года с начала ее получения на руки. В законе указывается, что как правило, такого рода перерасчеты осуществляются с 1 июля каждого последующего за годом начисления года. Это необходимо для учета полученных дополнительных пенсионных страховых взносов, если человек продолжает свою трудовую деятельность, а также для учета как говорилось ранее получаемых различных процентов в результате инвестирования средств на пенсионном счете гражданина РФ.

Отдельно необходимо отметить, что работающие пенсионеры имеют привилегированное положение в плане осуществления перерасчета накопительной части пенсии согласно Федеральному закону о трудовых пенсиях. Об этом уже говорилось ранее когда отмечалось что даже после выхода на пенсию человек продолжает вносить на свой ИЛС страховые взносы, которые соответственно увеличивают пенсионные накопления, и для того чтобы человек не терял своих средств также раз в год, после назначения накопительной пенсии производиться обязательное индексирование с учетом данных изменений. Однако для такого рода индексирования работающий пенсионер должен помнить, что страховые взносы и а соответственно и работа должны быть непрерывны на протяжении не меньше чем 12 месяцев. В чем отличие накопительной пенсии от страховой

Помимо указанных ранее отличий страховой части пенсии по старости от накопительной необходимо отметить, что гражданин, например, может отдать свою накопительную часть управляющей компании, которая будет распоряжаться ей на свое усмотрение, но, не нарушая при этом прав собственности законного владельца данного капитала. Помимо прочего накопительная часть пенсии не расходуется на выплаты текущих пенсионных отчислений, в отличие от страховой части пенсии по старости. Однако даже то, что ни государство ни сам гражданин, по сути, не имеет большого доступа к своей накопительной части пенсии, абсолютно не гарантирует его полной сохранности и потери рентабельности на момент выхода на пенсию. Такие различия в двух основных частях пенсии по старости имеют под собой цель заинтересовать людей работать после выхода на пенсию и тем самым снизить так называемый срок их дожития. |

Данный вид пенсии человек формирует самостоятельно в зависимости от своих материальных доходов по средствам определенным денежных отчислений в пользу своих денежных накоплений.

Данный вид пенсии человек формирует самостоятельно в зависимости от своих материальных доходов по средствам определенным денежных отчислений в пользу своих денежных накоплений. Во-первых, эта сумма формируется за счет сложения всех поступающих на счет страховых взносов, и процентов полученных от их последующего инвестирования банком или же специальным пенсионным фондом. Во-вторых, существует так называемые дополнительные страховые взносы на накопительную пенсию, которые осуществляет непосредственно работодатель в пользу своего работника, по средства определенных взносов на совместное финансирование формирования пенсионных накоплений, и как в первом случае процентов полученных при инвестировании последних. Таким страховым взносом также может выступать и материнский капитал, который может участвовать в формировании накопительной пенсии женщины по ее желанию.

Во-первых, эта сумма формируется за счет сложения всех поступающих на счет страховых взносов, и процентов полученных от их последующего инвестирования банком или же специальным пенсионным фондом. Во-вторых, существует так называемые дополнительные страховые взносы на накопительную пенсию, которые осуществляет непосредственно работодатель в пользу своего работника, по средства определенных взносов на совместное финансирование формирования пенсионных накоплений, и как в первом случае процентов полученных при инвестировании последних. Таким страховым взносом также может выступать и материнский капитал, который может участвовать в формировании накопительной пенсии женщины по ее желанию. Поскольку по истечению одного года, срок так называемого используемого законодателями дожития человека снижается на 12 месяцев, и в связи с этим увеличивается ежемесячная часть накопительной пенсии. Однако здесь есть определенные ограничения. Если законно установлено что человек в среднем доживает 19 лет, то всего, лишь 5 из них можно не воспользоваться правом получения накопительной части пенсии, т.е. необходимо выявить желание получать ее не позднее, чем за 168 месяцев, после первого числа законной возможности ее начисления.

Поскольку по истечению одного года, срок так называемого используемого законодателями дожития человека снижается на 12 месяцев, и в связи с этим увеличивается ежемесячная часть накопительной пенсии. Однако здесь есть определенные ограничения. Если законно установлено что человек в среднем доживает 19 лет, то всего, лишь 5 из них можно не воспользоваться правом получения накопительной части пенсии, т.е. необходимо выявить желание получать ее не позднее, чем за 168 месяцев, после первого числа законной возможности ее начисления. Данный отсчет начинается с того дня, как законом была установлена пенсия для данного гражданина РФ.

Данный отсчет начинается с того дня, как законом была установлена пенсия для данного гражданина РФ.О новых сроках смены страховщика напомнили в ПФР

Экономика, 15:15 04 декабря 2019

Версия для печати

| Фото: ИА «Тюменская линия»Принять окончательное решение о смене страховщика до 31 декабря могут люди, имеющие средства накопительной пенсии. Об этом заявила управляющий Отделением ПФР по Тюменской области Алефтина Чалкова на пресс-конференции в совместном пресс-центре «Интерфакс-Урал» и «Тюменская линия».

Она напомнила, что накопительная пенсия формируется у работающих граждан 1967 года рождения и моложе. У мужчин 1953-1966 годов рождения и женщин 1957-1966 годов рождения, чьи средства пенсионных накоплений формировались 2002-2004 годах; у участников Программы государственного софинансирования пенсии; у тех, кто направил средства материнского семейного капитала на формирование накопительной пенсии; у граждан, добровольно вступивших в правоотношения по обязательному пенсионному страхованию.

«Впервые в 2019 году прием заявлений о переводе накопительной части пенсии из одного НПФ в другой осуществлялся в срок до 1 декабря. Но если гражданин засомневался в своем решении, он может направить уведомление об отказе от смены страховщика до 31 декабря. А вот заявления о переводе в управляющие компании можно подавать не до 1 декабря, а до 31 декабря», — уточнила Алефтина Чалкова.

Она подчеркнула, что уведомление об отказе от смены страховщика подаются в любой территориальный орган ПФР лично или через представителя (по доверенности).

Алефтина Чалкова напомнила, что менять страховщика можно, но если делать это чаще одного раза в пять лет, то человек может потерять инвестиционный доход, а в случае отрицательного инвестирования это уменьшит средства пенсионных накоплений на сумму инвестиционного убытка. При этом, если страховщиком является Пенсионный фонд России, замена управляющей компании или инвестиционного портфеля УК произойдет без потери инвестиционного дохода.

Детали о том, где сейчас размещены средства накопительной пенсии, жители региона могут узнать через личный кабинет ПФР или Единый портал госуслуг. В случае, если средства гражданина были переведены в другой НПФ без его ведома, он имеет право подать жалобу в НПФ или Пенсионный фонд, а также обратиться в суд для признания договора с НПФ об обязательном пенсионном страховании недействительным, либо написать новое заявление на перевод пенсионных накоплений прежнему страховщику.

«Что делать в случае аннулирования лицензии у НПФ: специальных мер для возврата пенсионных накоплений гражданам предпринимать не нужно, все действия произведет Банк России. Начиная с даты аннулирования лицензии у НПФ, новым страховщиком в системе обязательного пенсионного страхования станет Пенсионный фонд России», — сообщила Алефтина Чалкова.

Она напомнила, что в 2019 году на пенсию выходят женщины, родившиеся в первом полугодии 1964 года и мужчины, родившиеся в первом полугодии 1959 года. При этом воспользоваться накопительной частью пенсии мужчины могут раньше, чем получат право на выплату страховой части.

При этом воспользоваться накопительной частью пенсии мужчины могут раньше, чем получат право на выплату страховой части.

«Независимо от того, что продлен период выхода на пенсию, право написать заявление о назначении накопительной пенсии наступает у них именно по возрасту, когда исполнилось 55, 60 лет», — подчеркнула она.

Алефтина Чаркова также напомнила, что пенсионные накопления выплачиваются правопреемникам умершего гражданина, в случае, если гражданин сам не воспользовался своей накопительной пенсией.

Татьяна Ковалева

Дополнительное накопительное пенсионное страхование – MetLife

Добровольное накопительное пенсионное страхование

Когда мы молоды и энергичны, когда у нас есть работа и увлечения, мы мало задумываемся о пенсии. Однако позаботиться о собственном благополучии после окончания трудовой деятельности необходимо заранее. Добровольное накопительное страхование поможет вам гарантировать стабильное финансовое будущее, не зависящее ни от родных, ни от государства.

Накопительное страхование жизни является дополнением к государственной пенсии и позволяет сохранить привычный уровень жизни по окончании трудовой деятельности. Это не только возможность отложить средства к определенному сроку, но и приумножить их за счет инвестиционного дохода.

Зачем необходимо негосударственное накопительное страхование?

чтобы жить полноценной жизнью: ни в чем не нуждаться, получать качественное медицинское обслуживание, путешествовать;

чтобы иметь гарантированную пожизненную материальную поддержку даже в случаях, когда закончатся ваши собственные накопления;

чтобы накопить необходимую сумму для определенной покупки или к определенному сроку;

чтобы обеспечить себя пожизненной пенсией, не зависящей от государства и экономических условий в стране.

Специально для своих клиентов МетЛайф разработала программы накопительного страхования, которые не только помогут вам обеспечить себе достойную пенсию, но также гарантировать ежемесячные выплаты после окончания трудовой деятельности даже в случае утраты трудоспособности. Мы предлагаем гибкие условия обслуживания, которые будут зависеть от ваших личных предпочтений. Рассчитать приблизительную стоимость полиса пенсионного страхования вы можете, воспользовавшись онлайн-калькулятором.

Чем интереснее и насыщеннее наша жизнь, тем быстрее летят счастливые годы. Чтобы жизнь не утратила краски, необходимо заранее побеспокоиться об обеспечении себя стабильным доходом после выхода на пенсию. Дополнительное пенсионное страхование – это отличная возможность гарантировать себе достойный уровень жизни и создать накопления для комфортной жизни после завершения трудовой деятельности. Получите индивидуальную консультацию по программам накопительного страхования — заполните контактную форму, и наши специалисты свяжутся с вами!

НПФ «Образование и наука» — Забайкальская краевая организация профсоюза работников народного образования и науки РФ

Программа «Деловой разговор с Сергеем Драндровым», вышедшая 2-го апреля 2015 года на «Профсоюз-ТВ». Гостем студии в очередной раз стал секретарь аппарата Общероссийского Профсоюза образования, генеральный директор отраслевого негосударственного пенсионного фонда «Образование и наука» Владимир Лившиц. Посмотреть программу вы можете здесь.

Управление накопительной частью пенсии

ВЫПЛАТНОЙ ЗАКОН (№ 360-ФЗ от 30.11.2011г.)

Пенсионная реформа в России

С 2002 года в России действует пенсионная реформа. Задача проводимых преобразований – сохранить гарантии получения пенсии для старших поколений и улучшить пенсионные возможности для более молодых, при этом государство снимает с себя часть социальных функций и предлагает гражданам самим позаботиться о своем будущем. Образовательное учреждение, в котором Вы работаете, каждый месяц отчисляет страховые взносы в Пенсионный фонд России (ПФР), которые идут на формирование Вашей будущей пенсии. Для этого ПФР на каждого работающего гражданина открывает индивидуальный лицевой счет. Точно такой же счет есть и у Вас, где в течение всей Вашей трудовой деятельности накапливается определенная сумма. В момент выхода на заслуженный отдых именно из этих средств Вам будет выплачиваться пенсия.Средства, поступающие на Ваш лицевой счет в ПФР, распределяются на две части – страховую и накопительную.

Образовательное учреждение, в котором Вы работаете, каждый месяц отчисляет страховые взносы в Пенсионный фонд России (ПФР), которые идут на формирование Вашей будущей пенсии. Для этого ПФР на каждого работающего гражданина открывает индивидуальный лицевой счет. Точно такой же счет есть и у Вас, где в течение всей Вашей трудовой деятельности накапливается определенная сумма. В момент выхода на заслуженный отдых именно из этих средств Вам будет выплачиваться пенсия.Средства, поступающие на Ваш лицевой счет в ПФР, распределяются на две части – страховую и накопительную.

Страховая часть зависит от суммы условных накоплений на Вашем пенсионном счете, который открывает Вам Пенсионный фонд России. На счете учитываются взносы от Вашего работодателя. Здесь нет «живых» денег, а просто отражается сам факт уплаты взносов. Средства страховой части идут на выплату пенсий нынешних пенсионеров. Общая сумма этих виртуальных накоплений будет учтена при расчете Вашей страховой части пенсии. До 1 января 2010 года в структуру трудовой пенсии входила базовая часть, которая сегодня вошла в состав страховой в виде фиксированного базового размера.

И главное нововведение, представляющее для работающих граждан особый интерес, — накопительная часть пенсии. На размер именно этой части пенсии мы можем реально повлиять! Данная часть пенсии напрямую зависит от размера Вашей заработной платы и суммы уплаченных пенсионных взносов. Она накапливается в течение всей Вашей трудовой деятельности на Вашем индивидуальном лицевом счете в ПФР. Эти средства подлежат инвестированию на фондовом рынке, и уже сейчас Вы можете ими распоряжаться с целью приумножения Вашей будущей пенсии.

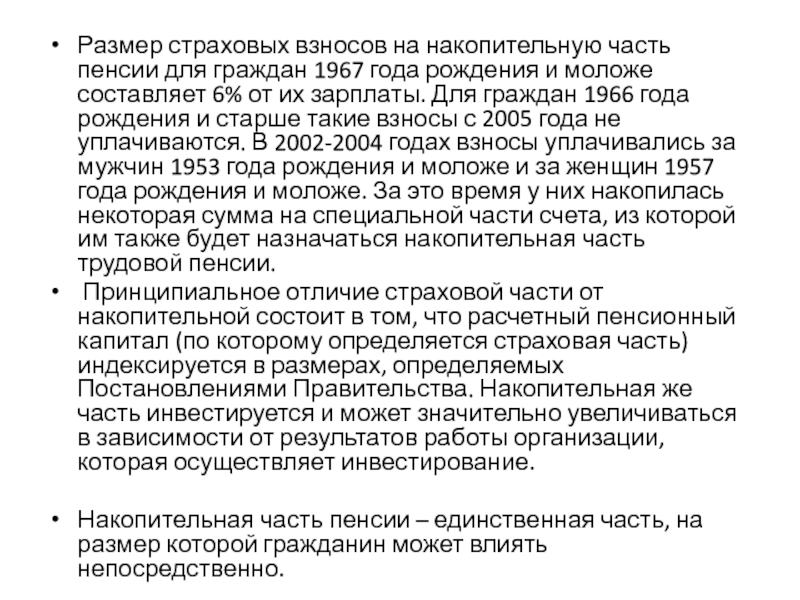

Воспользоваться своим правом распоряжаться накопительной частью трудовой пенсии могут мужчины 1953 года рождения и моложе и женщины 1957 года рождения и моложе.

Как можно распорядиться накопительной частью трудовой пенсии.

Размер накопительной части трудовой пенсии зависит от того, где она находится, то есть какой финансовый институт ее формирует и инвестирует. У Вас есть несколько вариантов, как распорядиться накопительной частью трудовой пенсии.

У Вас есть несколько вариантов, как распорядиться накопительной частью трудовой пенсии.

1. Оставить накопительную часть пенсии в Пенсионном фонде России. В этом случае Вашими средствами будет распоряжаться государственная управляющая компания.

2. Перевести Ваши средства в частную управляющую компанию.

3. Доверить средства негосударственному пенсионному фонду.

По умолчанию Ваша накопительная часть пенсии находится в Пенсионном фонде России до тех пор, пока Вы не примите другое решение. Государственная управляющая компания по закону может инвестировать средства только в государственные ценные бумаги, доходность по которым, как правило, ниже инфляции. На практике это означает, что Ваши средства обесценятся раньше, чем Вы выйдете на пенсию.

Частные управляющее компании (УК) имеют более широкие возможности. Но они работают с деньгами обезличенно, то есть не ведут персонального учета накоплений своих клиентов, вся личная информация о клиенте хранится в ПФР. Кроме того, Вы полностью принимаете на себя все риски, связанные с передачей Ваших средств одной компании.

Выбор НПФ – это:

1. Доходность выше инфляции. Вы не только защитите Ваши средства от инфляции, но и приумножите их. Таким образом, размер Вашей будущей пенсии существенно увеличится. Негосударственный пенсионный фонд имеет широкие возможности инвестирования (государственные ценные бумаги, акции и облигации крупных компаний и предприятий, банковские депозиты, паи паевых инвестиционных фондов, валюта), кроме того, фонд может работать сразу с несколькими УК, тем самым распределяя и снижая инвестиционные риски.

2. Персональный учет Ваших средств. Выбирая НПФ, Вы заключаете с ним договор и можете быть уверены, что Ваши пенсионные накопления переданы именно ему. НПФ открывает и ведет Ваш личный пенсионный счет. На счет зачисляются средства Вашей накопительной части пенсии и доход, полученный в результате инвестирования Ваших пенсионных накоплений.

3. Оперативная информация о состоянии счета. НПФ будет ежегодно уведомлять Вас о состоянии Вашего счета. Кроме того, есть возможность получать оперативную информацию о результатах инвестирования и в течение года.

4. Возможность назначить правопреемника. При заключении договора с Фондом Вы вправе назначить правопреемника (одного или нескольких), который в случае Вашей смерти получит средства Вашей накопительной части пенсии. Вы указываете правопреемников либо в договоре об обязательном пенсионном страховании, либо в заявлении, поданном в Фонд. Если Вы не назначили правопреемника, то пенсионные накопления будут выплачены Вашим родственникам в порядке и размерах, установленных федеральным законом «О трудовых пенсиях в Российской Федерации».

Гарантии сохранности пенсионных накоплений.

Полную надежность сохранности Ваших пенсионных накоплений при заключении договора с НПФ обеспечивает государство. Контроль за деятельностью НПФ осуществляют:

• Федеральная служба по финансовым рынкам;

• Специализированный депозитарий;

• Федеральная налоговая служба;

• Независимые аудиторские и актуарные компании;

• Ревизионная комиссия;

• Совет Фонда;

• Попечительский Совет.

Фонд заключает с клиентом договор об оказании услуг по пенсионному обеспечению, в котором закреплены гарантии исполнения Фондом своих обязательств перед вкладчиком или участником. Кроме того, согласно Федеральному закону «О негосударственных пенсионных фондах», пенсионные средства клиентов находятся на отдельном счете и не могут быть использованы для погашения долгов фонда.

Как передать накопительную часть трудовой пенсии в НПФ «Образование и наука».

Для передачи накопительной части пенсии в Фонд Вам необходимо:

1. Заполнить анкету

2. Заключить договор обязательного пенсионного страхования.

3. Подписать заявление о своем переходе в НПФ «Образование и наука» из ПФР или из другого НПФ и поручение застрахованного лица.

На основании Вашего заявления Пенсионный фонд России переведет Вашу накопительную часть пенсии в наш Фонд и известит Вас об этом.

Как только Ваши пенсионные накопления поступят в НПФ «Образование и наука», Фонд откроет Вам личный пенсионный счет, на который будут зачисляться средства Вашей накопительной части пенсии и доход, полученный от их размещения.

Пенсионная реформа предоставила нам уникальную возможность обеспечить себе достойное будущее без каких-либо финансовых вложений. Необходимые средства уже лежат на личных накопительных счетах и неэффективно работают на Ваше будущее до тех пор, пока Вы не сделаете правильный выбор по переводу их в НПФ.

Для определения пенсионного будущего у россиян остались считанные дни

АО «НПФ «Образование и наука» вступил в систему гарантирования прав застрахованных лиц

Вниманию застрахованных лиц! Извещаем, что в связи с закрытием региональных отделений НПФ « Образование и наука» вам необходимо обращаться в НПФ «САФМАР»

«Негосударственные пенсионные фонды или пенсионное обеспечение в России»

Прекращение отношений с негосударственным пенсионным фондом.

Прекращение отношений между вкладчиком (участником) фонда обычно наступают в следствии выполнения негосударственным пенсионным фондом своих обязательств по выплате участнику дополнительных негосударственных пенсий, но могут быть прерваны по инициативе вкладчика или участника путем расторжения пенсионного договора.

При расторжении пенсионного договора фонд обязан выплатить вкладчику или участнику выкупную сумму или перевести ее в другой негосударственный пенсионный фонд.

Условия расчета, выплат или перевода выкупных сумм должны содержаться в правилах фонда и пенсионном договоре.

При заключении пенсионного договора на эти условия необходимо обращать повышенное внимание, поскольку единого требования к расчету и условиям выплат выкупных суммам законодательно не установлено, и фонды в этом вопросе самостоятельно определяют методику расчета и сроки выплат.

Деятельность НПФ в качестве страховщика по обязательному пенсионному страхованию (ОПС).

Этот вид деятельности имеет непосредственное отношение к государственной трудовой пенсии. Смысл ОПС заключается в том, что каждый раз, выплачивая заработную плату, работодатель перечисляет государству за своих работников единый социальный налог. Его часть – 20% от фонда оплаты труда идет на формирование государственной трудовой пенсии каждого работающего россиянина в следующем соотношении: базовая часть (6% от фонда оплаты труда), страховая часть (10%от фонда оплаты труда) и накопительная часть (сегодня это 4% от фонда оплаты труда).

Оказывая влияния на отчисления, производимые на формирование базовой и страховой части пенсии граждане не могут, поскольку Пенсионным фондом Российской Федерации они направляются на выплату нынешним пенсионерам.

Особенность накопительной части, заключается в том, что они идут на выплату тому застрахованному, в пользу которого они перечислены. Застрахованному лицу дано право «распоряжаться» этими средствами, выбрать оставить ли эти средства в Пенсионном фонде Российской Федерации или перевести их в негосударственный пенсионный фонд, который будет отвечать за формирование и инвестирование накопительной части его трудовой пенсии.

В случае принятии решения в пользу негосударственного пенсионного фонда застрахованное лицо заключает с фондом договор об обязательном пенсионном страховании. Помимо договора необходимо оформить заявление о переводе накопительной части пенсии. После того как заявление и договор об обязательном пенсионном страховании поступят в Пенсионный фонд Российской Федерации, пенсионные накопления гражданина будут направлены в выбранный им НПФ.

Что нужно знать для заключения договора об обязательном пенсионном страховании с негосударственным пенсионным фондом.

Договор ОПС может быть заключен гражданином 1967 года рождения и моложе. Если гражданин сделал выбор в пользу НПФ, то это не означает, что его пенсионные накопления останутся в этом фонде навсегда. Застрахованному лицу дано право изменить свое решение, «перейти» в другой НПФ или вернуть свои пенсионные накопления в Пенсионный фонд Российской Федерации. В случае смерти гражданина до назначения ему трудовой пенсии предусмотрена выплата накопленных средств его правопреемникам, которых при заключении договора можно сразу указать. Если они не указаны в договоре, наследование пенсионных накоплений застрахованного происходит в соответствии с общими положениями о наследстве законодательства Российской Федерации.

НПФ обязан ежегодно не позднее 1 сентября направлять застрахованным лицам информацию о состоянии их пенсионных счетов накопительной части трудовой пенсии и результатах инвестирования средств пенсионных накоплений.

Когда надо начинать думать о пенсии?

На Западе говорят: «Накопление пенсии, как бег за уходящим поездом. Чем дольше человек стоит на перроне и сомневается: бежать или не бежать, тем у него меньше шансов догнать поезд».

А когда же нужно начинать думать о жизни на пенсии, начинать пенсионное планирование и накопления в России?

Большинство граждан нашей страны начинают об этом думать перед выходом на пенсию. В реальности пенсионное накопление требует гораздо большего времени и никогда не бывает рано начинать. Заниматься этим нужно всю жизнь.

Как только Вы начали работать и у Вас появились первые деньги необходимо задуматься о достойной жизни на пенсии, т.е. с этого момента и следует начинать формирование «собственного пенсионного фонда». Именно так поступает большинство граждан во всех развитых странах мира. Пока Вы работаете и зарабатываете, у Вас есть возможность откладывать часть средств на свой пенсионный счет. Когда Вы выйдете на заслуженный отдых, Ваши взносы вернутся Вам дополнительной негосударственной пенсией.

По прогнозам в России через 15-20 лет в совокупных доходах пенсионеров государственная пенсия будет составлять только 25 процентов, а остальные средства будут формироваться из других источников, в том числе за счет страховых компаний и негосударственных пенсионных фондов. Для того, чтобы обеспечить себе достойную жизнь в пенсионном периоде, 75% своего бюджета мы должны накопить сами.

Именно с этой целью и была начата пенсионная реформа в России. С 1 января 2002 года в Российской Федерации вступило в силу новое пенсионное законодательство, изменившее структуру организации пенсионного обеспечения (Федеральный закон от 15.12.2001 №167 «Об обязательном пенсионном страховании в РФ»). Обязательное пенсионное страхование — долгосрочная государственная программа, осуществляемая под контролем Правительства России в рамках пенсионной реформы Российской Федерации. Каждый раз, выплачивая зарплату, работодатель в обязательном порядке перечисляет государству за своих работников единый налог от фонда заработной платы, в том числе на пенсионное обеспечение. Сейчас Вы вправе сами выбирать, как распорядиться своей накопительной частью пенсии – оставить в Пенсионном Фонде России, передать в частную управляющую компанию или перейти в Негосударственный Пенсионный Фонд. Чтобы Ваши пенсионные накопления не обесценились к моменту выхода на пенсию, их необходимо инвестировать с целью получения дохода и роста Ваших пенсионных накоплений. Лучший способ- это заключить договор с надежным негосударственным пенсионным фондом. Деятельность НПФ находится под строгим контролем государства и регламентируется федеральными законами, иными нормативно-правовыми актами РФ, уставом и правилами фонда.

Основные законы, регламентирующие деятельность негосударственных пенсионных фондов:

Федеральный закон от 24.07.2001 №111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»;

Федеральный закон от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

Федеральный закон от 07.05.1998 №75-ФЗ «О негосударственных пенсионных фондах» (с изм. и доп., вступающими в силу с 01.01.2008).

Негосударственный Пенсионный Фонд (НПФ)– это особая организационно – правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Федеральным законом от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании;

деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем (этим видом деятельности НПФ занимаются крайне редко, поскольку правовая база по созданию профессиональных пенсионных систем в РФ еще в недостаточной степени разработана).

Каждый из видов деятельности НПФ может осуществлять в отдельности, вне зависимости от того, осуществляется ли им остальные два.

Деятельность по негосударственному пенсионному обеспечению граждан к государственной трудовой пенсии гражданина не имеет никакого отношения, поэтому его еще называют дополнительным пенсионным обеспечением. Этот вид деятельности осуществляется исключительно на добровольных началах. Вкладчик (физическое или юридическое лицо) заключает с НПФ пенсионный договор и уплачивает в фонд денежные средства – пенсионные взносы. Пенсионные взносы уплачиваются в пользу участника физического лица, которому в соответствии с пенсионным договором должны производиться выплаты негосударственной пенсии.

Вкладчик и участник могут быть одним и тем же физическим лицом. В случае, если вкладчик – юридическое лицо, обычно заключается так называемый «солидарный пенсионный договор», предусматривающий выплату пенсий сразу нескольким участникам.

С целью сохранения денег вкладчиков от инфляционных процессов НПФ размещает их в различные финансовые инструменты. Фонды осуществляют размещение средств как самостоятельно, так и через управляющие компании.

Для того, чтобы обеспечить сохранность, доходность, ликвидность и надежность размещения пенсионных средств Правительством РФ законодательно установлен перечень финансовых инструментов, разрешенных для вложений денег вкладчиков НПФ (Постановление Правительства РФ от 1.02.2007 № 63).

За счет этих средств , при наступлении пенсионных оснований у участника (достижение пенсионного возраста, инвалидность), фонд производит ему выплату дополнительных негосударственных пенсий.

Вид деятельности НПФ в качестве страховщика по обязательному пенсионному страхованию имеет непосредственное отношение к государственной трудовой пенсии. Смысл обязательного пенсионного страхования заключается в том, что каждый раз, выплачивая заработную плату, работодатель перечисляет государству за своих работников единый социальный налог. Его часть – 20% от фонда оплаты труда идет на формирование государственной трудовой пенсии каждого работающего россиянина в следующем соотношении: базовая часть, страховая часть и накопительная часть. Оказывать влияние на отчисления, производимые на формирование базовой и страховой части пенсии граждане не могут, поскольку Пенсионным фондом РФ они направляются на выплату нынешним пенсионерам.

Особенность накопительной части, заключается в том, что они идут на выплату тому застрахованному, в пользу которого они перечислены. Застрахованному лицу дано право «распоряжаться» этими средствами. Гражданину дано право выбора оставить ли эти средства в ПФ РФ или перевести их в НПФ, который будет отвечать за формирование и инвестирование накопительной части его трудовой пенсии. В случае принятия решения в пользу НПФ, застрахованное лицо заключает с фондом договор об обязательном пенсионном страховании.

Вместе с тем необходимо оформить заявление о переводе накопительной части пенсии. Это можно сделать лично, обратившись в ПФ РФ или воспользовавшись услугами трансферагента (как правило, НПФ являются таковыми и бесплатно оказывают такие услуги).

После того, как заявление и договор об обязательном пенсионном страховании поступят в ПФ РФ, пенсионные накопления гражданина будут направлены в выбранный им НПФ. Чтобы пенсионные накопления не обесценились к моменту выхода на пенсию, их необходимо инвестировать. При наступлении у застрахованного пенсионных оснований(приобретения права на получение государственной трудовой пенсии) НПФ назначает и ежемесячно выплачивает застрахованному лицу накопительную часть трудовой пенсии.

Выше были описаны лишь общие принципы дополнительного пенсионного обеспечения через негосударственные пенсионные фонды. На практике каждый клиент уникален и под каждого негосударственным пенсионным фондом разрабатывается индивидуальная программа сотрудничества. НПФ открыты для диалога со своими клиентами и для каждого из них специалисты фонда готовы разработать наиболее выгодную индивидуальную схему взаимовыгодного сотрудничества.

Основы пенсионного обеспечения: формула пенсионного обеспечения

Каким образом штат или фонд, управляющий пенсионными выплатами, гарантирует, что сможет выплачивать обещанный пенсионный доход государственным служащим, когда они выйдут на пенсию?

Ответ можно свести к простой идее: пенсионные системы работают, чтобы гарантировать, что взносы в пенсионный фонд, плюс инвестиционная прибыль на эти деньги, соответствуют величине пособий, обещанных государственным служащим, плюс расходы на выполнение пенсионного плана в первое место.Это известно как B + E = C + I, и выглядит это так:

Как финансируются пенсионные пособия

Источник: Equable

Финансирование пенсионного плана с использованием этой формулы можно разбить на три основных этапа.

На этапе 1 оценивается стоимость всех заработанных пособий. Актуарии смотрят на льготы, предлагаемые пенсионным планом, правила наделения правами и требования для получения пенсионного пособия. Они делают обоснованные предположения о том, какую зарплату будут получать государственные служащие, когда они выйдут на пенсию и как долго они проживут.Используя эту информацию, актуарии затем оценивают, какой пенсионный доход пенсионной системе необходимо будет выплачивать каждый год в будущем и какова стоимость всех этих обещанных выплат сегодня.

Проще говоря: актуарии предполагают, сколько пенсионных чеков будет выплачено в будущем, какова будет стоимость этих чеков, а затем пересчитывают их все и выясняют, сколько стоят эти деньги в текущих долларах. Результатом является значение Преимущества , и это первый основной компонент

.Конечно, управление пенсионным фондом связано с расходами, не связанными с выплатами, которые он обязан выплачивать.Заработная плата сотрудников, деньги для обработки проверок, ресурсы для создания инструментов, которые рабочие могут использовать для управления своим будущим выходом на пенсию. Расходы обычно представляют собой очень небольшую сумму по сравнению с активами, которыми управляет фонд, и их легко добавить к стоимости выгод.

Шаг 2 при финансировании пенсионного плана — зачисление денег в пенсионный фонд. Взносы — это сумма денег, уплачиваемая в пенсионный фонд государственными служащими, работодателями (например, школьными округами, полицейскими управлениями или муниципальными агентствами) и другими государственными источниками (такими как общий государственный бюджет).Актуарии делают предположения о том, насколько вырастут эти взносы после того, как они будут инвестированы. Используя эту предполагаемую норму прибыли, актуарии могут определить, какую сумму следует внести в конкретный год для выплаты аванса за все пособия, полученные в этом году.

Чем больше доход от инвестиций, который, по мнению актуариев, будет получен, тем меньше сумма необходимых взносов в фонд сегодня. Чем ниже предполагаемая доходность инвестиций, тем больше взносов потребуется сегодня. Однако, какими бы ни были предположения, некоторая сумма в размере взносов должна поступить в пенсионный фонд.

Step 3 просто получает доход от инвестиций. После того, как размер взносов установлен и эти деньги поступают в пенсионный фонд, совет директоров пенсионного фонда и инвестиционные менеджеры должны убедиться, что фактические нормы прибыли, по крайней мере, соответствуют ожиданиям.

Когда все работает, значение пособий плюс расходов будет соответствовать соответствующей сумме в размере взносов плюс доходов от инвестиций .Если какой-либо из этих элементов не сбалансирован, пенсионная система может недофинансироваться. Если актуарии не могут точно оценить размер пособий, тогда вкладов и инвестиций будет недостаточно для их покрытия. Если государства не сделают соответствующие взносы или доходы от инвестиций не оправдают ожиданий, средств может не хватить.

Эта статья является частью серии статей Equable Pension Basics. Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1.Как рассчитываются пенсионные пособия

2. Распоряжение

3. Формула пенсионного обеспечения

4. Предполагаемая норма прибыли

5. Обычная стоимость

6. Необеспеченные обязательства (также известные как пенсионная задолженность)

7. Актуарно определяемые взносы

8. Оплата пенсионного счета

9. Статус финансирования

10.Управление

11. Пенсионные мифы и факты: предполагаемая норма прибыли не определяет размер пособий

12. Пенсионные мифы и факты: состояние пенсионных планов не зависит от большего числа государственных служащих

Комитет Палаты представителей вносит важные изменения в пенсионное финансирование в рамках нового законодательства о COVID-19

12 февраля 2021 года Комитет Палаты представителей по методам и средствам одобрил ключевые изменения в правилах пенсионного финансирования в рамках своей части законодательства о согласовании бюджета COVID-19 в соответствии с бюджетным постановлением (С.Против. Res. 5) недавно принят Конгрессом. Часть законопроекта о путях и средствах вместе с частями законопроекта, о которых доложили другие комитеты Палаты представителей на прошлой неделе, теперь будет объединена в один закон Бюджетным комитетом Палаты, и по нему будет проведено голосование Палатой представителей уже на следующей неделе. 22 февраля.

Подзаголовок H пакета «Пути и средства» включает Закон Butch Lewis Emergency Pension Plan Relief Act 2021 («Закон»), который внесет важные изменения в финансирование пенсионных планов как для индивидуальных работодателей, так и для многопрофильных пенсионных планов.В частности, Закон содержит широко доступные изменения правил финансирования для пенсионных планов с одним работодателем и несколькими работодателями, а также значительную финансовую помощь для сильно недофинансируемых пенсионных планов с несколькими работодателями. Это также увеличит премии PBGC для нескольких работодателей и заморозит индексацию ограничений на компенсацию разделов 415 и 401 (a) (17) Налогового кодекса, действующих для плановых лет, начинающихся после 2030 года. Каждый из этих вопросов обсуждается ниже.

Положения Закона о пенсионном обеспечении аналогичны положениям Закона о ГЕРОЯХ (H.R. 6800, 116 th Congress), принятые Палатой представителей 15 мая 2020 г. Положения также аналогичны положениям HR 409, принятым председателем комитета Палаты представителей Ричардом Нилом (D-MA) и HR 423 Палатой представителей по вопросам образования. и председатель комитета по труду Бобби Скотт (демократия). Различия между этими законопроектами и Законом, по-видимому, предназначены для того, чтобы Закон соответствовал ограничениям процесса согласования бюджета.

Как обсуждается ниже, ожидается, что закон будет вынесен на голосование в Палате представителей 26 февраля, а затем на голосование в Сенате с целью принятия закона до истечения срока действия существующих федеральных пособий по безработице 14 марта.

Изменения в финансировании планов с одним работодателем и несколькими работодателямиПоложения о единоличном работодателе

Закон предусматривает, что в плановом году 2020 минимальные требования к финансированию для пенсионных планов с одним работодателем будут рассчитываться путем амортизации всего нефинансируемого обязательства в течение 15 лет. Повторная амортизация необеспеченных обязательств таким образом часто называется «новым началом». 15-летний период амортизации также будет применяться к будущим изменениям нефинансируемого обязательства (в отличие от 7-летнего периода, который применяется в соответствии с действующим законодательством).Спонсоры плана могут принять решение применить эти изменения начиная с 2019 г., а не с 2020 г.

Закон расширяет и усиливает положения о стабилизации процентных ставок, которые были впервые введены в MAP-21 и которые будут постепенно отменяться в 2021 году в соответствии с действующим законодательством. В следующей таблице представлен коридор стабилизации в соответствии с действующим законодательством и законом. Обратите внимание, что более узкий коридор имеет большее влияние на процентную ставку, используемую для определения обязательств плана.

| Текущий коридор | Предлагаемый коридор | |||

| Год | Минимум | Максимум | Минимум | Максимум |

| 2020 | 90% | 110% | 95% | 105% |

| 2021 | 85% | 115% | 95% | 105% |

| 2022 | 80% | 120% | 95% | 105% |

| 2023 | 75% | 125% | 95% | 105% |

| 2024 | 70% | 130% | 95% | 105% |

| 2025 | 70% | 130% | 95% | 105% |

| 2026 | 70% | 130% | 90% | 110% |

| 2027 | 70% | 130% | 85% | 115% |

| 2028 | 70% | 130% | 80% | 120% |

| 2029 | 70% | 130% | 75% | 125% |

| 2030+ | 70% | 130% | 70% | 130% |

Закон также предусматривает минимальную процентную ставку в размере 5% от средней 25-летней ставки, которая используется для стабилизации процентных ставок.Например, если средняя 25-летняя ставка сегмента 3 -го на 2020 год должна была составлять 4%, то в соответствии с действующим законодательством нижняя граница ставки этого сегмента для целей минимального финансирования была бы 90% от 4%, или 3,6 %. Согласно Закону, нижний предел 5% применяется к 25-летней средней ставке, а нижний предел составляет 95% от этой ставки, в результате чего ставка составляет 4,75% для целей минимального финансирования. По оценкам Объединенного комитета по налогообложению, изменения пенсий для единственного работодателя принесут почти 23 миллиарда долларов дохода за 10-летний бюджетный период.

Закон изменяет определение «работодателя общественной газеты», чтобы позволить дополнительным спонсорам плана иметь право на участие в специальных правилах финансирования общественных газет, введенных в действие в рамках Закона о повышении пенсионного обеспечения каждого сообщества от 2019 года. Работодателям местных газет разрешается выбирать для амортизации недофинансирования пенсий в течение 30 лет и расчета обязательств плана с использованием процентной ставки 8%.

Положения для нескольких сотрудников

Для одного планового года, который начинается 1 марта 2020 г. или позднее и до 1 марта 2022 г., Закон позволяет выборам сохранять тот же статус зоны, который был подтвержден для предыдущего планового года.От планов также не требуется обновлять планы улучшения финансирования или реабилитации на этот плановый год. Эффект этого положения заключается в том, чтобы разрешить отсрочку до того, как планы должны будут предпринять шаги для компенсации убытков, понесенных во время пандемии COVID-19. Планы, находящиеся в критическом или находящемся под угрозой статусе, могут также продлить свои планы улучшения финансирования или реабилитации на 5 лет, что даст им дополнительное время для достижения своих целей финансирования.

В соответствии с Законом планы могут амортизировать свои инвестиции и другие убытки, связанные с COVID-19, понесенные в течение одного или обоих первых двух плановых лет, закончившихся после 29 февраля 2020 года, в течение 30-летнего периода, в отличие от 15-летнего периода, который обычно применяется.Для этих двух плановых лет планы могут также изменить свои методы оценки активов, чтобы распределить инвестиционные убытки на 10 лет и могут позволить сглаженной актуарной стоимости активов превышать справедливую рыночную стоимость на 30%. Обычно сглаженная актуарная стоимость активов ограничивается 5-летним периодом признания и 20% -ным коридором относительно справедливой рыночной стоимости активов. Планы, выбирающие эту льготу, должны пройти тест на платежеспособность и подлежат ограничениям на улучшение льгот.

Финансовая помощь недостаточно финансируемым планам работы с несколькими работодателямиСогласно Закону Корпорация по гарантиям пенсионных пособий («PBGC») будет предоставлять специальную финансовую помощь сильно нуждающимся пенсионным планам для нескольких работодателей, которые соответствуют определенным критериям.В частности, чтобы иметь право на эту помощь, план для нескольких работодателей должен удовлетворять одному или нескольким из следующих критериев:

- Находится в критическом и ухудшающемся состоянии для любого планового года с 2020 по 2022 год, что обычно указывает на то, что план, как ожидается, исчерпает свои активы через 20 лет или меньше.

- Ранее уменьшал размер пособий в соответствии с положениями Закона о реформе пенсионной системы для нескольких работодателей от 2014 года («MPRA»).

- находится в критическом состоянии для любого планового года с 2020 по 2022 год с отношением активов к обязательствам (определенным на очень консервативной основе) не более 40%, а соотношение активных и неактивных участников менее 2 к 3.[1]

- стала неплатежеспособной после 14 декабря 2014 г., но не прекращена ( т. Е. ., полностью заморожена).

Специальная финансовая помощь выплачивается планам единовременно, причем суммы определяются таким образом, чтобы планы оставались платежеспособными в течение 2051 планового года. В Законе указывается, что для этой цели следует использовать детерминированные прогнозы. Размер специальной финансовой помощи определяется вне зависимости от того, превышают ли выплаты максимальный уровень гарантии PBGC.

Специальная финансовая помощь, выплачиваемая в соответствии с Законом, поддерживается общим фондом Казначейства США и будет выплачиваться через новый восьмой фонд в рамках PBGC. Это отличается от существующей финансовой помощи для нескольких работодателей, предоставляемой PBGC, которая полностью поддерживается страховыми взносами, выплачиваемыми самими планами. В отличие от финансовой помощи, которую PBGC выплачивает неплатежеспособным многопрофильным компаниям в соответствии с действующим законодательством, специальная финансовая помощь в соответствии с Законом не регулируется никакими положениями о выплате.

PBGC обязана опубликовать постановления о применении Закона в течение 120 дней с момента вступления в силу. Закон наделяет PBGC полномочиями приоритизировать заявки из многопрофильных планов, которые находятся в течение 5 лет после отказа, имеют нефинансированные обязательства, на которые распространяется гарантия PBGC, на сумму более 1 миллиарда долларов, или для которых ранее льготы участников были сокращены в соответствии с MPRA. PBGC может ограничить заявки только приоритетными планами в течение двухлетнего периода после вступления в силу Закона и может установить дополнительные критерии для определения приоритетных планов.

При расчете суммы финансовой помощи, которую план получит, чтобы оставаться платежеспособным до 2051 года, доходность активов, как правило, должна прогнозироваться с использованием меньшего из следующих значений: (а) процентная ставка, принятая актуарием плана на плановый год 2020 или (б) ставка третьего сегмента из правил финансирования от одного работодателя плюс 200 базисных пунктов. Ставка третьего сегмента из правил финансирования от одного работодателя плюс 200 базисных пунктов в настоящее время дает процентную ставку 5,65%. Другие актуарные допущения, как правило, будут такими же, как и те, которые используются актуарием плана на 2020 плановый год, если только в плане не предлагается использовать другие допущения, а PBGC принимает это изменение.

Крайний срок для планов подачи заявок на специальную финансовую помощь — 31 декабря 2025 г., а продленный крайний срок 31 декабря 2026 г. доступен для планов, подающих пересмотренные заявки. У PBGC обычно есть 120 дней на рассмотрение заявки, после чего заявка будет считаться одобренной, если PBGC не предпринял никаких действий по ней.

Закон предусматривает, что любой план, получающий специальную финансовую помощь, должен восстановить все льготы, которые были сокращены в соответствии с положениями о приостановлении льгот MPRA.Это восстановление применяется на перспективу, а также включает задолженность по ранее приостановленным выплатам.

Специальная финансовая помощь, выплачиваемая плану, не принимается во внимание при определении обязательства работодателя по выходу из программы сроком на 15 лет. Планы также должны предоставлять работодателям и профсоюзам, представляющим их работников, оценки доли работодателей в нефинансируемых обязательствах плана с учетом специальной финансовой помощи.

Планы должны отделять специальную финансовую помощь, полученную в соответствии с Законом, от других активов плана и могут инвестировать финансовую помощь только в облигации инвестиционного уровня, если только PBGC не разрешает другие инвестиции.С учетом определенных ограничений PBGC может налагать условия на планы, получающие финансовую помощь, и такие планы считаются критическими в течение 2051 планового года.

Прочие резервы Multiemployer PBGC Premium СтавкаЗакон увеличивает ставку взносов PBGC для пенсионных планов для нескольких работодателей до 52 долларов на участника, вступающую в силу для плановых лет, начинающихся после 31 декабря 2030 года. Эта ставка страховых взносов индексируется с учетом инфляции на годы после 2031 года.

Индексирование стоимости жизни по максимальному пределу пособийЗакон предусматривает, что индексация стоимости жизни, которая применяется к максимальной сумме компенсации в соответствии с разделом 401 (a) (17) Налогового кодекса, и ограничения максимального размера пособия и годового взноса в соответствии с разделом 415 Налогового кодекса, будет заморожена для плановых лет, начинающихся после 31 декабря 2030 г. Это изменение окажет существенное влияние на пенсионные планы и может значительно ограничить будущие взносы и выплаты, если оно вступит в силу.Это также может стать предзнаменованием будущих законодательных предложений по сокращению налоговых льгот для пенсионных планов в качестве средств повышения доходов, чтобы компенсировать стоимость других предложений по политике.

Перспективы и дальнейшие действияИзменения в пенсионном плане в пакете «Пути и средства» — это лишь часть более крупного законодательного пакета, разработанного для борьбы с пандемией COVID-19. Демократы намерены провести законопроект через процесс согласования бюджета, который устраняет процедурные препятствия и позволяет принимать законопроекты простым большинством в обеих палатах.Процесс согласования имеет ограничения. Например, принятый таким образом закон должен, как правило, ограничиваться бюджетными вопросами и не может включать в себя изменения политики, которые считаются посторонними. Закон был разработан для работы в рамках ограничений процесса примирения, хотя депутат Сената в конечном итоге определит, все ли положения будут приняты во внимание.

В течение недели с 22 февраля бюджетный комитет палаты представителей объединит части законопроекта о стимулировании, представленные различными комитетами, в один большой законопроект.На момент написания этой статьи руководство Палаты представителей намеревается вынести весь пакет на голосование в зале Палаты 26 февраля, где оно, как ожидается, пройдет. Ожидается, что Сенат проголосует по нему вскоре после этого, и законодатели стремятся, чтобы он стал законом до истечения срока действия существующих федеральных фондов по безработице 14 марта.

В планах для нескольких работодателей со значительным уровнем недофинансирования следует внимательно изучить положения Закона о специальной финансовой помощи, чтобы определить, могут ли они иметь на это право, и размер помощи, которую они могут получить.Все планы с участием одного работодателя и нескольких работодателей должны выполнять анализ различных положений Закона о сокращении финансирования, чтобы определить ожидаемое влияние на их требования к минимальному взносу и подготовиться к любым выборам, которые могут потребоваться.

[1] Оценка обязательства для этой цели называется краткосрочным обязательством, при котором используется ставка дисконтирования, основанная на 30-летних казначейских ценных бумагах, которая на начало 2021 года составляет менее 2,5%.

% PDF-1.sOQUD? uq`J & BTD «91 / N2B6AeXb # kP; e [lWVUoLNZ6ZjD \ iEZ + ZW @ # Cq7-kZ` конечный поток эндобдж 3 0 obj > эндобдж 14 0 объект > эндобдж 15 0 объект > транслировать

Индекс пенсионного обеспечения март 2021 г.

Анализ Миллимана: статус крупного финансирования прибыль от повышения процентных ставок в феврале

Коэффициент финансирования Milliman 100 PFI увеличился до 92,9%

Статус финансирования 100 крупнейших компаний с установленными выплатами пенсионные планы улучшились на 67 миллиардов долларов за февраль, поскольку измеряется с помощью индекса пенсионного обеспечения Milliman 100 (PFI).Дефицит финансируемого статуса снизился до 133 миллиардов долларов с 200 миллиардов долларов на конец января 2021 года в связи с прибылью по обязательствам понесены в течение февраля. Улучшение пассивов должно было быть к повышению базовых процентных ставок по корпоративным облигациям используется для оценки пенсионных обязательств. По состоянию на 28 февраля профинансированная Коэффициент вырос до 92,9% по сравнению с 89,7% в конце января. Впечатляющие предложения по повышению финансового статуса в феврале от улучшения статуса на 105 миллиардов долларов, наблюдавшегося за последние четыре месяца подряд.Это также означает пять последовательных месяцев улучшения коэффициента покрытия.

Рыночная стоимость активов снизилась на 2 миллиарда долларов в результате Скудный прирост инвестиций в феврале — 0,13%. Миллиман Стоимость активов 100 PFI снизилась до $ 1,733 трлн. 28 февраля 2021 г. Для сравнения: пенсия Milliman 2020 г. Исследование финансирования показало, что ожидаемая среднемесячная Доходность инвестиций в 2019 году составила 0,53% (6,5% в годовом исчислении). Ожидаемая норма прибыли на 2020 год будет обновлена в 2021 году. Исследование Milliman Pension Funding Study, которое должно быть завершено в апреле этот год.

Обязательства по прогнозируемым выплатам (ОПО) или пенсионные обязательства, снизился до 1,866 трлн долларов в конце февраля. Перемена в результате увеличения на 26 базисных пунктов ежемесячного ставка дисконтирования до 2,88% на февраль с 2,62% на январь 2021 года.

Особенности

| МИЛЛИАРД ДОЛЛАРОВ | ||||

| МВ | ПБО | ФИНАНСИРОВАННЫЙ ПОЛОЖЕНИЕ ДЕЛ | ФИНАНСИРОВАННЫЙ ПРОЦЕНТ | |

|---|---|---|---|---|

| ЯНВАРЬ | 1,734 | 1 935 | (200) | 89.7% |

| ФЕВРАЛЬ | 1,733 | 1866 | (133) | 92,9% |

| ЕЖЕМЕСЯЧНОЕ ИЗМЕНЕНИЕ | (2) | (69) | +67 | 3,2% |

| ИЗМЕНЕНИЕ С ГОДА | (13) | (116) | +103 | 4.8% |

Примечание: числа могут не совпадать точно из-за округления

РИСУНОК 1: ИНДЕКС ПЕНСИОННОГО ФИНАНСИРОВАНИЯ MILLIMAN 100 — ИЗЛИШКА / ДЕФИЦИТ ПЕНСИИ

РИСУНОК 2: ИНДЕКС ПЕНСИОННОГО ФИНАНСИРОВАНИЯ MILLIMAN 100 — КОЭФФИЦИЕНТ ПЕНСИОННОГО ФИНАНСИРОВАНИЯ

За последние 12 месяцев (с марта 2020 г. по февраль 2021 г.) совокупная доходность этих пенсий составила 11,82% и дефицит статуса, финансируемый Milliman 100 PFI, уменьшился на 197 миллиардов долларов. Коэффициент обеспеченности компаний Milliman 100 увеличился почти на 10 процентных пунктов за последние 12 месяцев до 92.9% от 83,0%.

Прогнозируемые показатели активов и пассивов, представленные в данном анализ будет скорректирован в рамках нашей годовой пенсии 2021 г. Исследование финансирования, где пенсионные выплаты и аннуитет Будет отражена закупочная деятельность, имевшая место в течение 2020 года. Информация об учете пенсионного плана раскрывается в сноски к годовым отчетам компаний Milliman 100 за ожидается, что 2020 финансовый год будет доступен в течение первых квартал 2021 года в рамках программы Milliman Pension Funding на 2021 год Изучать.Мы планируем опубликовать наш исчерпывающий отчет в Апрель в рамках исследования Milliman Pension Funding Study 2021 года.

2021-2022 прогнозы

Если бы компании Milliman 100 PFI достигли ожидаемая медианная доходность активов 6,5% (согласно пенсии 2020 г. исследование финансирования), и если текущая ставка дисконтирования 2,88% была сохранится в течение 2021 и 2022 годов, мы прогнозируем, что статус обследованных планов повысится. Это привело бы при прогнозируемом пенсионном дефиците в 68 миллиардов долларов (коэффициент покрытия 96.3%) до конца 2021 года и прогнозируемый профицит пенсии $ 13 млрд (коэффициент обеспеченности 100,7%) к концу 2022 года. Для целей этого прогноза мы предположили, что 2021 и 2022 гг. совокупные годовые взносы составляют 50 миллиардов долларов.

По оптимистичному прогнозу с ростом процентных ставок (достижение 3,38% к концу 2021 г. и 3,98% к концу 2022 г.) и прирост активов (10,5% годовой доходности), коэффициент покрытия будет вырастет до 106% к концу 2021 года и 125% к концу 2022 года. По пессимистическому прогнозу с аналогичной процентной ставкой и активом движения (2.Ставка дисконтирования 38% на конец 2021 г. и 1,78% к конец 2022 года и 2,5% годовой доходности), коэффициент покрытия будет снизится до 87% к концу 2021 года и 80% к концу 2022 года.

ИНДЕКС ПЕНСИОННОГО ФИНАНСИРОВАНИЯMILLIMAN 100 — ФЕВРАЛЬ 2021 (ВСЕ ДОЛЛАРОВЫЕ СУММЫ В МИЛЛИОНАХ)

ВОЗВРАТ ПЕНСИОННЫХ АКТИВОВ И ОБЯЗАТЕЛЬСТВ

Об индексе ежемесячного пенсионного обеспечения Milliman 100

В течение последних 20 лет Milliman проводил ежегодное исследование 100 крупнейших пенсионных планов с установленными выплатами, спонсируемых U.С. публичные компании. Индекс пенсионного обеспечения Milliman 100 определяет финансируемый статус пенсионных планов, включенных в наше исследование, отражение влияния рыночной доходности и изменений процентных ставок на статус накопления пенсий с использованием фактических заявленных стоимостей активов, обязательства и распределение активов пенсионных планов компаний.

Результаты индекса пенсионного обеспечения Milliman 100 были основаны на фактических данных бухгалтерского учета пенсионных планов, раскрытых в сноски к годовым отчетам компаний за 2019 финансовый год и за предыдущие финансовые годы.Бухгалтерский учет пенсионного плана раскрытие информации было обобщено в рамках исследования пенсионного обеспечения Milliman 2020, которое было опубликовано 28 апреля 2020 года. Помимо предоставления финансовой информации о статусе финансирования соответствующих пенсионных планов в США, сноски могут также включать данные по неквалифицированным и зарубежным планам компаний, оба из которых часто не имеют финансирования или подлежат разному финансированию. стандартов, чем соответствующие пенсионные планы США. Они не отражают финансируемый статус U.С. квалифицированный пенсионные планы согласно ERISA.

Разрыв государственного пенсионного финансирования 2015

Майкл О’Фиакра / Getty Images

Обзор

Разрыв между совокупными активами, сообщаемыми государственными пенсионными системами США, и обещанными работникам пособиями, которые теперь указываются как чистые пенсионные обязательства, достиг 1,1 триллиона долларов в 2015 финансовом году, последнем году, по которому доступны полные данные. Это на 157 миллиардов долларов, или 17 процентов, больше по сравнению с 2014 годом.

Годовой коэффициент обеспеченности государственного пенсионного плана дает представление об активах на конец финансового года как пропорции его начисленных обязательств. В совокупности коэффициент обеспеченности этими планами упал до 72 процентов в 2015 году по сравнению с 75 процентами в 2014 году. Доходность инвестиций, которая не оправдала ожиданий, оказалась самой большой причиной ухудшения фискального положения с медианной общей доходностью 3,6 процента. 1 В среднем государственные пенсионные планы предполагали доходность долгосрочных инвестиций вдвое больше — 7.6 процентов — на 2015 финансовый год.

Хотя окончательные данные за 2016 год еще не доступны, там также будет отражена низкая доходность. При средней доходности в 1,0% за этот год ожидается, что чистые пенсионные обязательства увеличатся почти на 200 миллиардов долларов и достигнут примерно 1,3 триллиона долларов. Неустойчивость рынка также окажет значительное влияние на предсказуемость затрат в краткосрочной и долгосрочной перспективе.

Ожидаемое увеличение общенационального дефицита финансирования более чем на 350 миллиардов долларов в течение двух лет — в первую очередь из-за более низкой, чем прогнозировалось, доходности инвестиций — потребует от политиков во многих штатах выбора из часто трудных вариантов: платить больше в государственные пенсионные планы и потенциально скучать из других расходов в своих бюджетах, или позволяя уровням финансирования упасть и отодвигая расходы в будущее.

На Рисунке 1 показаны тенденции в совокупных активах и обязательствах с 1997 года. Данные за 2014 и 2015 финансовые годы отражают новые стандарты отчетности, разработанные Правительственным советом по стандартам бухгалтерского учета (GASB), независимой организацией, признанной правительствами, бухгалтерской отраслью и рынками капитала в качестве официальных источник общепринятых принципов бухгалтерского учета для государственных и местных органов власти. Стандарты GASB используют рыночную стоимость активов и другой метод расчета обязательств, чем в прошлом.

Обновленные стандарты требуют достаточно подробностей, чтобы рассчитать, достаточны ли выплаты в пенсионный план для достижения прогресса в сокращении нефинансируемых обязательств, если предположения плана сохранятся, что известно как положительная амортизация долга. Анализ, проведенный Pew Charitable Trusts, позволяет рассчитать пенсионные взносы работодателя, необходимые для достижения этой цели, или контрольный показатель чистой амортизации.