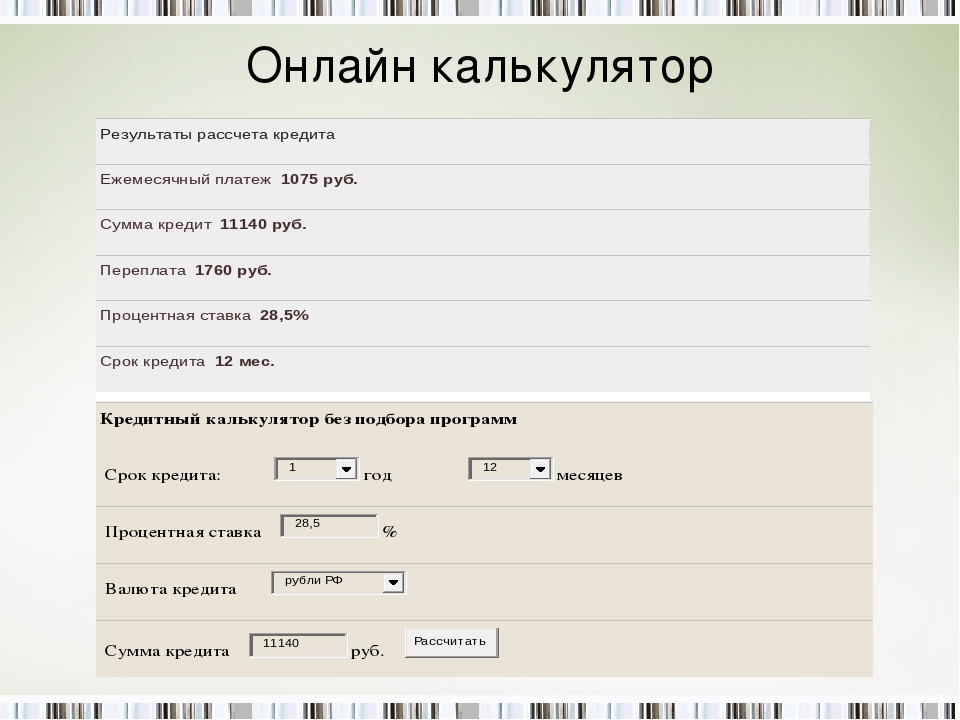

Калькулятор кредита онлайн ставки от 3%

В банковских организациях появляется все больше разных программ, которые можно быстро оформить на выгодных условиях с минимальным количеством документов. Будет нужно проанализировать, насколько подходит то или иное предложение. Если вы планируете попросить деньги в долг, воспользуйтесь возможностью оценить предстоящие затраты в режиме онлайн, а уже потом решить, насколько готовы к тому, чтобы выплатить долг, не допустив задержек. Удобным инструментом для таких целей является специальный кредитный калькулятор.

Когда понадобились заемные средства, необходимо не только выбрать учреждение, которое сможет их выдать, но и рассчитать переплату, ежемесячный платеж, ставку, чтобы понимать, как планировать свой бюджет в ближайшем будущем. Допустив просрочки по оплатам, можно столкнуться со штрафами и испортить себе КИ. Во избежание этого следует четко знать, какая сумма будет регулярно уходить на эту статью. Этот инструмент учитывает все основные кредитные параметры.

Какими опции предусмотрены

Это сервис, позволяющий все делать самостоятельно, не затрачивая времени на поездки в банки. Он дает возможность:

- узнать совокупную стоимость займа с учетом размера основной задолженности и начисленных процентов;

- получить подборку вариантов для заключения сделки с учетом имеющихся переменных;

- создать и сохранить график платежей.

В результате с самого начала пользователь способен оценить, какое «давление» будет оказываться на его бюджет после получения ссуды. Детально изучите несколько вариантов, сравните их и выбирайте тот, что выглядит самым выгодным. Комфортный подсчет в онлайн-формате экономит время: нет нужды куда-либо ехать, чтобы изучать примерные цифры.

Что учитывает

В первую очередь любой потребитель, подбирающий ссуду, обращает внимание на предлагаемые условия. Именно они и учитываются в калькуляторе кредита на портале banki. ru. В поля нужно только ввести основные переменные: предполагаемую сумму финансовой поддержки, процент и срок, на который выдаются деньги.

ru. В поля нужно только ввести основные переменные: предполагаемую сумму финансовой поддержки, процент и срок, на который выдаются деньги.

- Сумма — размер поддержки, который оказывается потребителю. Показатель не учитывает дополнительные начисления.

- Ставка — плата, назначаемая за использование денежных средств, которая выражена в процентах. Ее начисляют на полученную в долг сумму. Считается, что это главная характеристика любого кредита. На итоговую величину влияет сам рынок, сформированная КИ клиента, наличие других долгов, а также размер получаемого дохода.

- Срок — период, который дается на возврат денег. Он составляет от нескольких месяцев до 5 и более лет, что зависит от конкретного предложения и пожеланий заемщика. Чем дольше человек платит, тем меньше получается регулярный платеж. Важное значение имеет дата заключения договора, ведь с нее начинается начисление процентов.

Как выполнить расчеты

Инструмент для расчетов кредита на нашем сайте имеет простой и понятный интерфейс, а все действия выполняются в несколько кликов. От вас требуется только заполнить данные о будущем займе. Больше никаких операций делать не нужно: расчеты будут произведены в автоматическом режиме.

От вас требуется только заполнить данные о будущем займе. Больше никаких операций делать не нужно: расчеты будут произведены в автоматическом режиме.

В калькуляторе также можно выбрать определенный банк и один из его актуальных продуктов. В этом случае его параметры будут загружены автоматически, и вы сможете получить расчет на основании этой информации.

Калькулятор кредита наличными ставки на 25.02.2021

Сегодня на финансовом рынке России существует огромное количество заемных услуг. Банки предлагают множество продуктов для людей с разными потребностями и возможностями. Однако никто не хочет ходить по офисам и уточнять всю информацию по каждой линии. Именно для этого организации создают на своих сайтах калькулятор кредита наличными. Данный инструмент позволяет сделать нужные вычисления и узнать итоговый размер задолженности, ежемесячный платеж и др.

При этом сначала вам следует рассмотреть несколько вариантов. Изучите условия в разных организациях: процентную ставку, обслуживание, комиссионные и т.

Далее вы должны изучить требования к потенциальным клиентам. Как правило, на сегодняшний день они довольно упрощены. Подать заявку на предоставление заемной линии вправе любой гражданин РФ старше 20 лет, имеющий постоянный источник дохода (официальный), прописку на территории страны и положительную историю. При этом вам предстоит подтвердить свою платежеспособность справкой с места работы или формой 2-НДФЛ. Помимо этого, вам потребуется паспорт и второй документ — СНИЛС или ИНН.

Подготовка к оформлению

Если вы решили подать заявку на получение средств, стоит заранее спланировать свои расходы. Это важный момент, поскольку в таком случае вы будете знать точную сумму. А чем меньше она окажется в итоге, тем быстрее вы погасите задолженность, оставив у себя лишь приятные воспоминания. В такой ситуации кредитный калькулятор станет отличным помощником, поскольку он вычислит все необходимые параметры. При этом вы можете производить расчеты по нескольким срокам, чтобы понять, какой из них максимально подходит под ваши возможности.

В такой ситуации кредитный калькулятор станет отличным помощником, поскольку он вычислит все необходимые параметры. При этом вы можете производить расчеты по нескольким срокам, чтобы понять, какой из них максимально подходит под ваши возможности.

Также на сайте предусмотрена возможность сохранить график платежей, на случай если вы нашли идеальный вариант и хотите его представить сотруднику. При возникновении любых вопросов вы вправе посетить офис организации и попросить консультацию у менеджера. Он объяснит вам все непонятные аспекты и поможет принять верное решение. Также персонал обязан:

- сделать расчет кредита;

- сообщить точный перечень бумаг для оформления;

- предоставить образец договора в печатном или электронном формате.

Затем вы составляете заявление в отделении банка или на официальном сайте. В последние годы потребители предпочитают именно второй вариант — он намного удобнее, так как вам не нужно покидать дом или работу и стоять в длинных очередях.

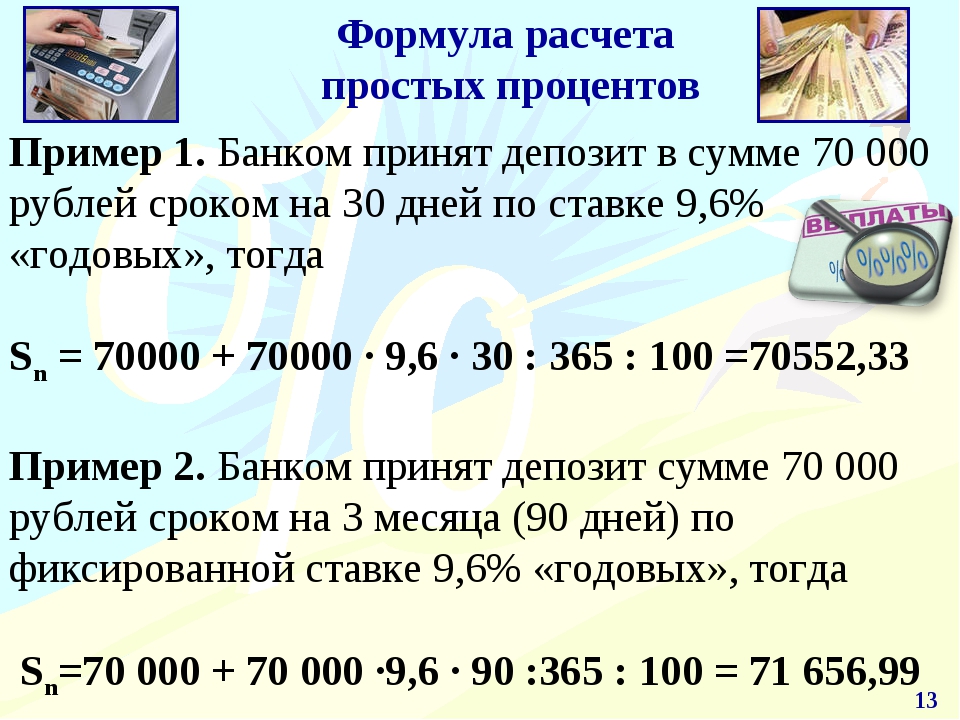

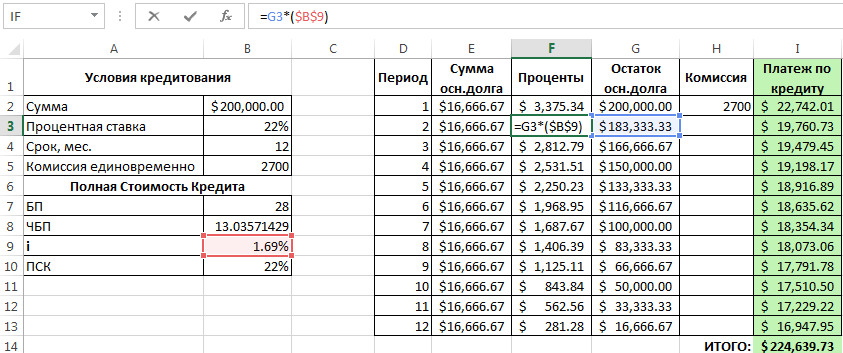

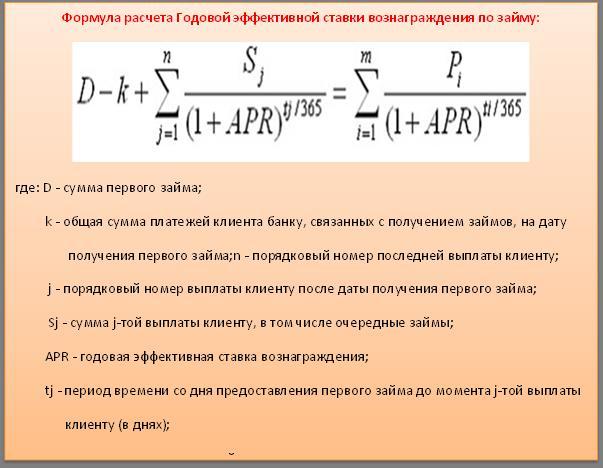

Формула расчета процентов по кредиту и полной стоимости кредита

Автор ПапаБанкир.ру На чтение 7 мин. Опубликовано

Многие граждане интересуются, какова формула расчета процентов по кредиту. Если смотреть статистические данные, то более 73% российских граждан в той или иной мере имели дело с кредитами: одни уже пользовались займами, а другие выплачивали принадлежащие не им долги.

В данной статье мы поможем разобраться с методикой расчета процентов по кредиту, а также расскажем, как производится расчет полной стоимости кредита, чтобы банковская организация не «заставила» вас платить больше, когда можно платить по более выгодной схеме.

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

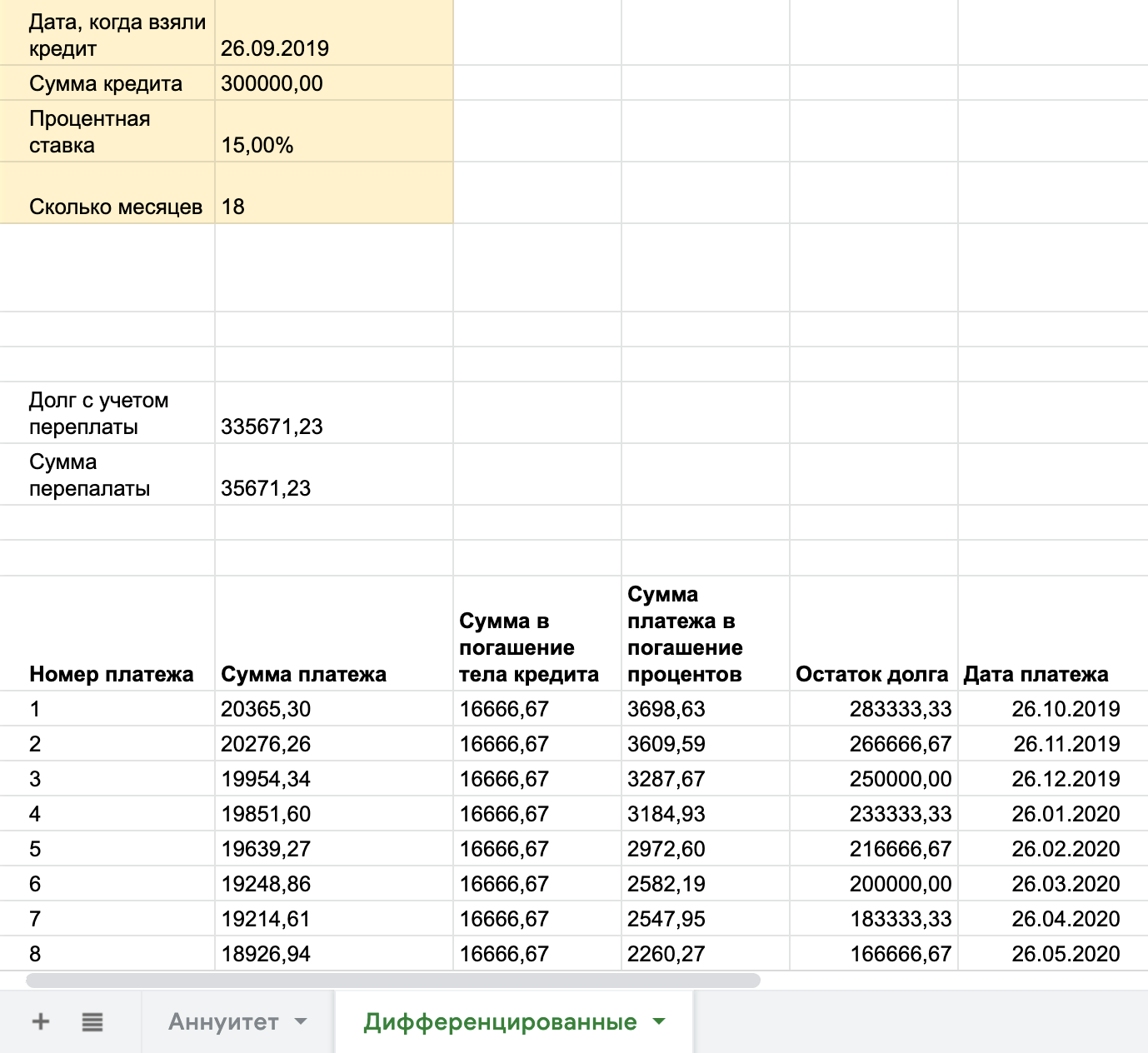

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

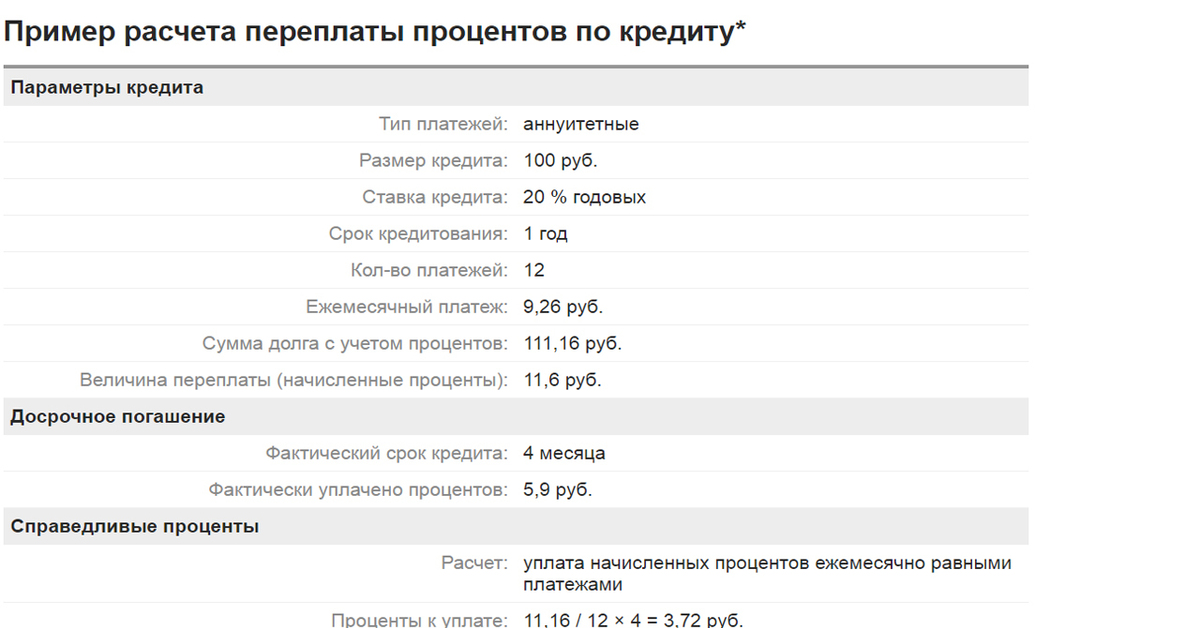

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

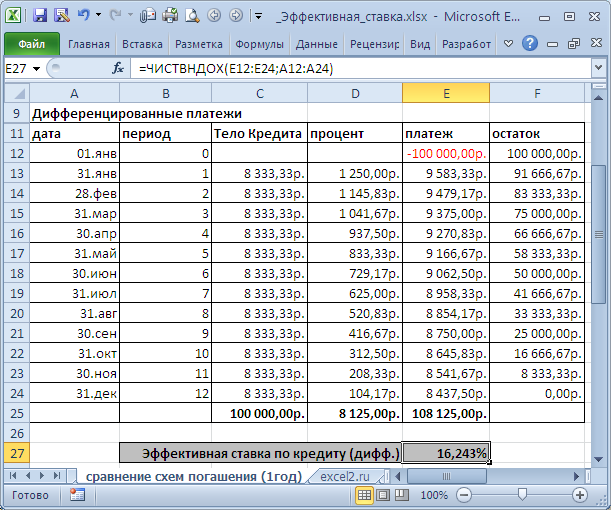

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

[offerIp]Банковские онлайн-калькуляторы расчета процентов по кредиту

Большинство граждан перед тем, как сделать выбор в сторону подходящего кредитного продукта, изучают информацию относительно условий кредитования и просчитывают проценты за пользование займом.

Сегодня на сайте многих банковских организаций есть специальный онлайн-сервис, представляющий собой кредитный калькулятор. Достаточно внести в графы необходимые вам условия кредитования и расчет будет произведен в считанные секунды. Кредитный калькулятор поможет определиться, какая сумма кредита в вашем случае будет самой оптимальной, если имеются какие-то сомнения. Вам необходимо ввести сумму своего дохода, ввести желаемый срок кредита и кликнуть на кнопку «Рассчитать».

Таким образом, у потребителей есть возможность, не выходя из дома, не только выбрать кредитное учреждение, но и самый подходящий для его уровня доходов вид займа.

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

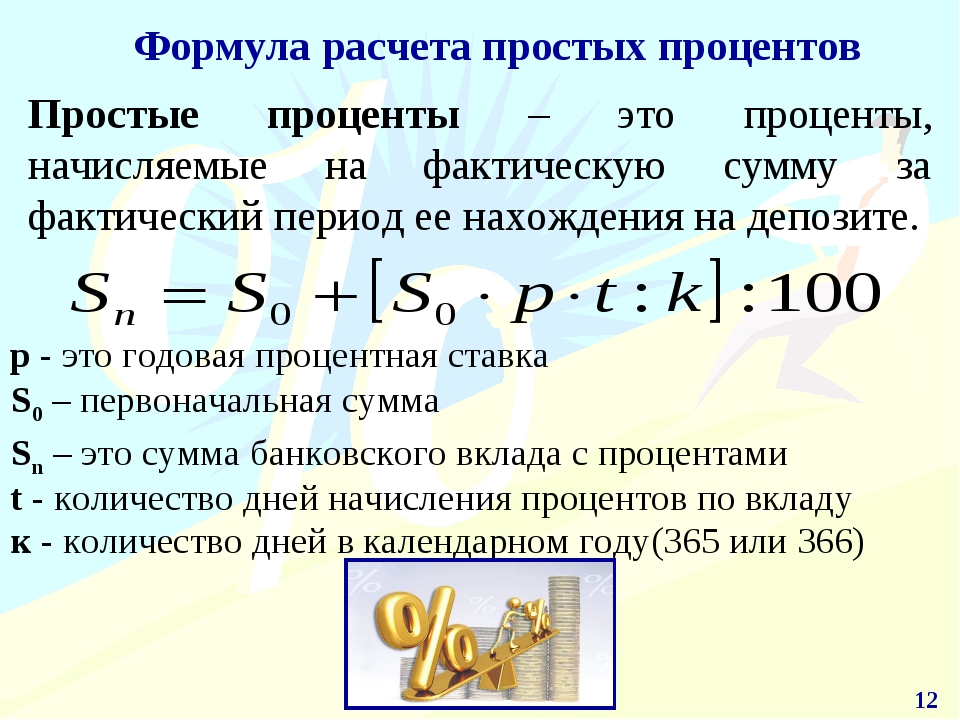

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

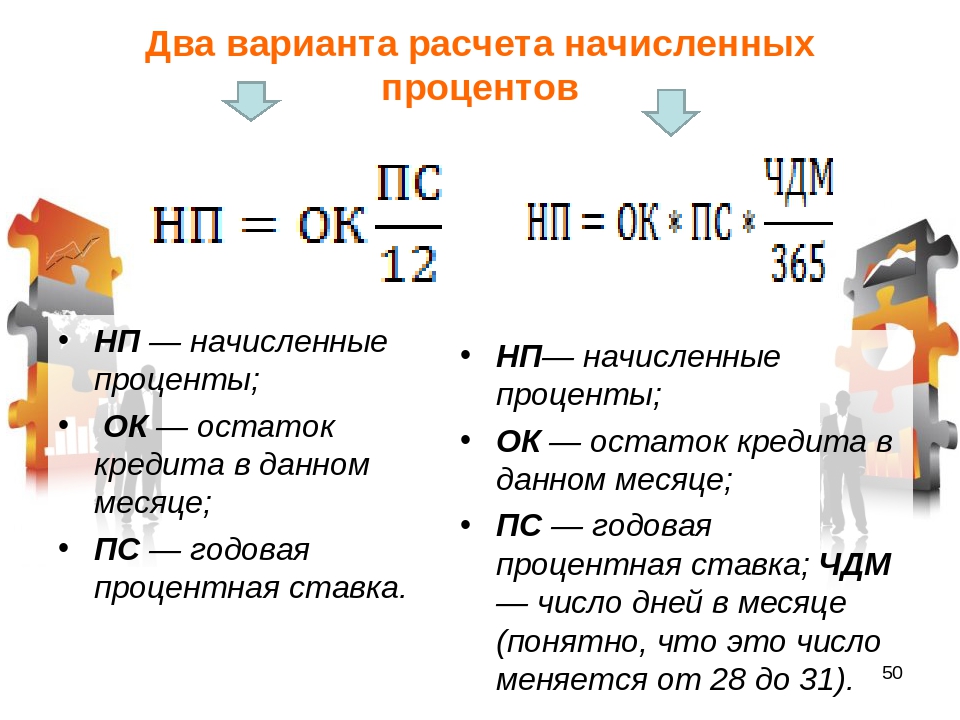

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце.

Это значение может быть от 28 до 31.

Это значение может быть от 28 до 31.

Это значение может быть от 28 до 31.

Это значение может быть от 28 до 31.Формула расчета процентов по кредиту при аннуитетном платеже

Суть аннуитетного платежа состоит в том, что заемщик выплачивает его на протяжении всего срока займа без изменений установленной суммы. Бывают исключительные случаи, когда по договоренности между сторонами сумма кредита меняется. Аналогичная ситуация может произойти в случае досрочного погашения займа.

Аннуитетный платеж состоит из:

- Тела кредита (основного долга).

- Процентов по кредиту.

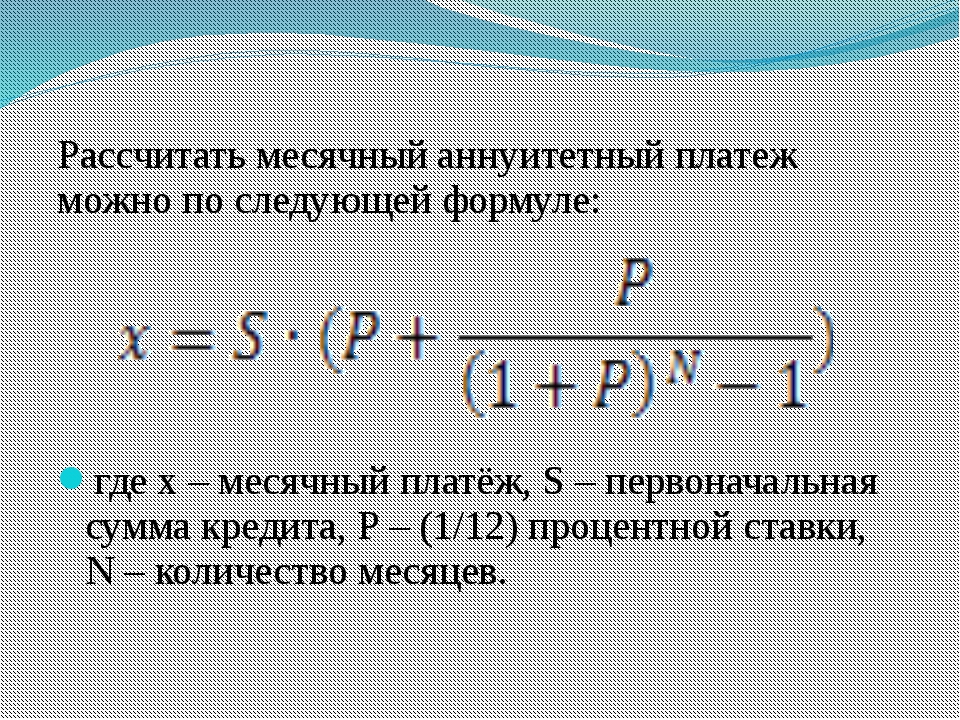

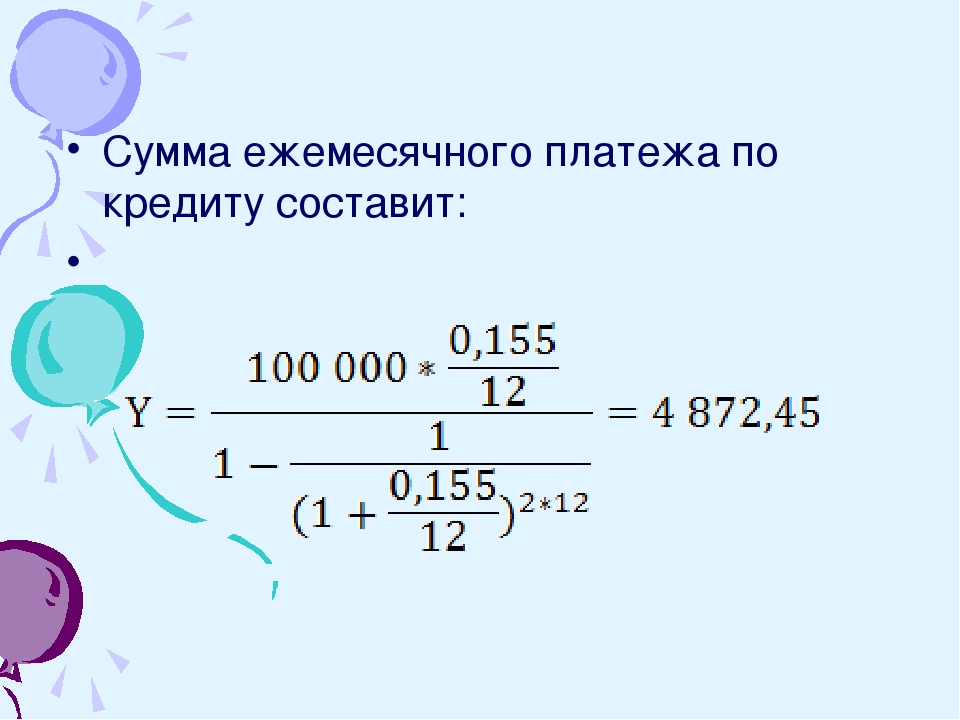

Формула для расчета аннуитетного платежа имеет следующий вид:

- РАП = ПСК*ПГС/1 – (1+ПГС) 1 – СК, где

- РАП – сумма платежа;

- ПСК – первоначальная сумма кредита;

- ПГС – годовая процентная ставка;

- СК – общий кредитный срок.

Это формула полной стоимости кредита в классическом исполнении, и именно ее придерживаются многие банковские организации. Эта формула является основой большинства кредитных калькуляторов.

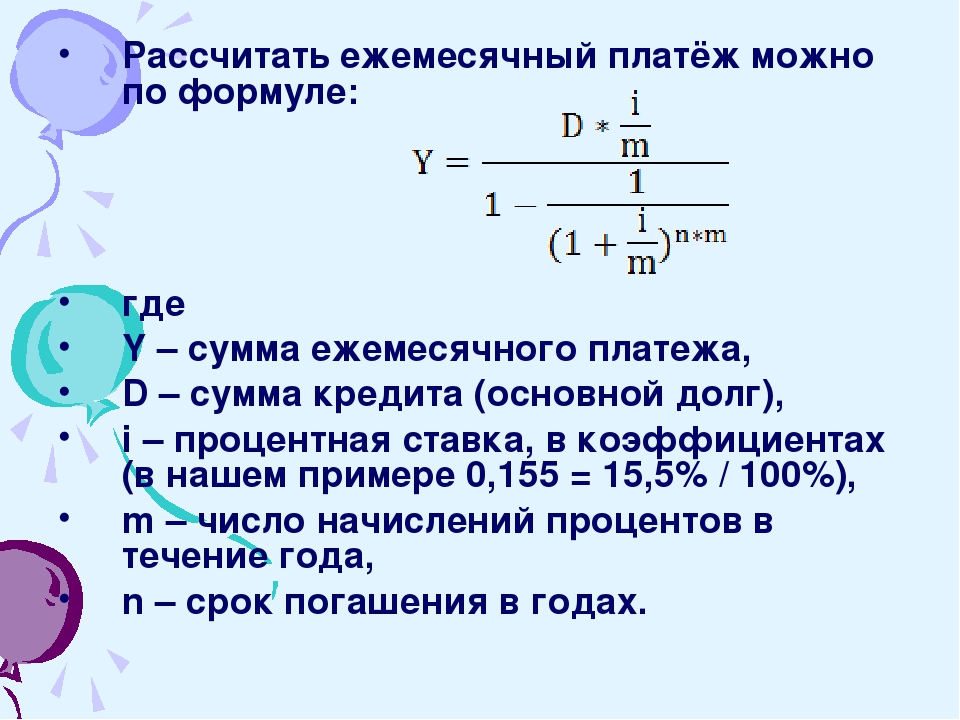

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком. Стоит заострить внимание на этом моменте и разобраться в отличиях платежей.

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

Как банки считают проценты: аннуитет и дифференцированный:

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита. youtube.com/embed/vR1_xtBc7Hw» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/vR1_xtBc7Hw» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

Кредитный калькулятор, рассчитать кредит на калькуляторе онлайн

Кредитный калькулятор онлайн

Кредитный калькулятор – удобный сервис, который позволяет найти лучший вариант среди всех банков. Кредиты на потребительские нужды являются одними из самых популярных. Это привело к появлению огромного количества разнообразных предложений. Некоторые из них являются не самыми выгодными, но подходят для людей, которые не могут позволить получить средства из-за отсутствия справок или из-за плохой кредитной истории.

Преимущества кредитного калькулятора

Этот онлайн-инструмент позволяет предварительно осуществить расчет условий потребительского кредита с учетом:

- процентных ставок, действующих в 2018 году;

- условий в отношении необходимых документов;

- максимальных и минимальных сроков;

- дохода кредитополучателя.

С помощью калькулятора можно не только рассчитать кредит в режиме онлайн, но и сравнить различные доступные программы с возможностью выбора типа выплат, графика платежей.

Как рассчитать кредит с помощью калькулятора?

Калькулятор кредита позволяет ввести параметры, подобрать лучшее для себя решение с учетом:

- получения наличных;

- оформления без поручителей, залога справок;

- нужной суммы и срока;

- периода рассмотрения заявки.

Кредитный калькулятор онлайн выдает результат в виде таблицы. В ней указаны все действующие предложения банков Беларуси. Для получения подробных сведений о них нужно кликнуть по банку – откроется страница со всеми условиями. Благодаря такому подходу будет легко подобрать оптимальный вариант, сэкономить свое время.

Такой сервис является бесплатным. Он позволяет без посторонней помощи в течение нескольких секунд найти подходящие условия кредитования, сравнить все варианты, сэкономить значительные суммы при выборе предложения с отсутствием дополнительных или любых других комиссий. Калькулятор кредитов в Беларуси постоянно обновляется, что позволяет получить актуальную информацию.

Калькулятор кредитов в Беларуси постоянно обновляется, что позволяет получить актуальную информацию.

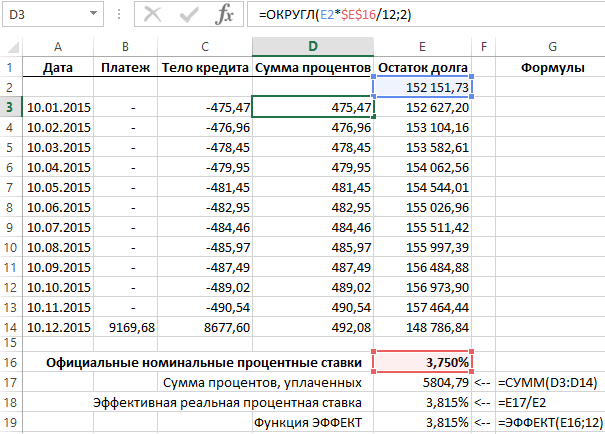

Как начисляются проценты по кредиту и как это применить / Хабр

Всем привет! Когда я взяла ипотеку, решила досконально разобраться в том, как начисляются проценты, как лучше вносить досрочку и так далее. Сама я экономист. В общем, делюсь, надеюсь, будет полезно.При этом ежемесячно начисляемые проценты рассчитываются по формуле:

Исходя из этого:

- Сумма ежемесячно начисляемых процентов самая большая в начале, потому что в начале самый большой остаток основного долга. По мере его снижения снижаются и проценты.

- Сумма процентов “скачет” от месяца к месяцу, потому что зависит от количества дней в месяце.

- Срок кредита в расчёте ежемесячно начисляемых процентов не фигурирует, а это значит, что неважно, на какой срок брать ипотеку — переплата будет одинаковой, если одинаковы ежемесячные платежи.

- При внесении частичного досрочного погашения с уменьшением ежемесячного платежа переплата будет точно такой же, как в случае сокращения срока, если продолжать платить прежний ежемесячный платёж, а не уменьшенный.

Приведу расчёты по каждому пункту.

1. Самые большие проценты в начале

Начало срока

Конец срока

2. Сумма процентов зависит от количества дней в месяце

За февраль (т.е. за 28 дней) в марте начислено 22 тыс, а за март (т.е. за 31 день) в апреле — 25 тыс.

3. Переплата одинакова при разных начальных сроках

Посчитаем 3 варианта.

- Ипотека на 7 лет.

- Ипотека на 15 лет.

- Ипотека на 15 лет с досрочными погашениями.

Вариант 1

Вариант 2

Получили, что при сроке 15 лет переплата на 1,6 млн больше.

Теперь установим досрочные погашения такими, чтобы получился платёж, как при 7 годах.

Фиксируем платёж 52 тыс. до конца срока

до конца срока

Мы вышли на ту же самую переплату в 1,2 млн и тот же самый срок — 7 лет:

Вариант 3

Сравнительная таблица

4. Одинаково выгодно вносить досрочное погашение с сокращением срока и платежа

Фиксируем платёж 52 тыс. до конца срока с уменьшением платежа

Сравнительная таблица

Основной вывод такой — размер переплаты определяется исключительно размером ежемесячного платежа (обязательной части+досрочного погашения), а не изначальным сроком кредита, типом досрочного погашения и т.д., поскольку ежемесячно начисляемые проценты зависят только от остатка основного долга. Моя тактика — лучше немного подстраховаться, взяв на больший срок и гасить с уменьшением платежа, но каждый месяц вносить досрочно. Морально легче, а переплата такая же.

Калькулятор студенческой ссуды

Использование калькулятора студенческой ссуды может помочь вам разработать стратегию выплаты студенческой ссуды, которая подходит именно вам. Калькулятор студенческой ссуды Bankrate показывает основную информацию о существующей или будущей студенческой ссуде, а также показывает, какой ежемесячный платеж по ссуде вы можете ожидать, сколько времени у вас уйдет на погашение ссуды и сколько процентов вы заплатите в целом.

Калькулятор студенческой ссуды Bankrate показывает основную информацию о существующей или будущей студенческой ссуде, а также показывает, какой ежемесячный платеж по ссуде вы можете ожидать, сколько времени у вас уйдет на погашение ссуды и сколько процентов вы заплатите в целом.

Введите данные своего студенческого кредита в калькулятор ниже, чтобы увидеть свои личные результаты.

Что нужно знать об этом калькуляторе

Перед использованием калькулятора студенческой ссуды, приведенного выше, подготовьте некоторые сведения о вашей ссуде.

Сумма кредита

Суммы займа различаются в зависимости от того, изучаете ли вы федеральный или частный студенческий заем. Сумма предлагаемого кредита также может быть ограничена в зависимости от вашего уровня регистрации (например, бакалавриат по сравнению с аспирантом или профессиональным студентом) или программы получения степени.

Сумма федерального студенческого кредита

Студенты бакалавриата:

- Прямые субсидированные займы: до 5 500 долларов США в год.

- Прямые несубсидированные займы: до 12 500 долларов США в год.

Аспиранты:

- Прямые несубсидированные займы: до 20 500 долларов США в год.

- Прямые ссуды ПЛЮС: в пределах заявленной в школе стоимости посещения за вычетом другой полученной финансовой помощи.

Родители иждивенцев бакалавриата:

- Ссуды ПЛЮС для родителей: В пределах заявленной в школе стоимости посещения за вычетом другой полученной финансовой помощи.

Сумма частного студенческого кредита

Сумма ссуды для частных студенческих ссуд может варьироваться в зависимости от кредитора. Каждый кредитор устанавливает свои собственные критерии заимствования, годовые лимиты заимствования, процентные ставки и условия погашения.

Как правило, частные кредиторы студенческих ссуд предлагают суммы ссуды, которые покрывают разрыв между стоимостью обучения в школе и любой другой финансовой помощью, которую получает студент. Некоторые кредиторы также устанавливают лимиты на пожизненные заимствования, которые для некоторых степеней могут достигать 150 000 долларов и более.

Некоторые кредиторы также устанавливают лимиты на пожизненные заимствования, которые для некоторых степеней могут достигать 150 000 долларов и более.

Независимо от того, занимаете ли вы государственный или частный студенческий ссуду, занимайте только ту сумму, которая вам нужна на учебный год после исчерпания всех вариантов грантов и стипендий. Если вам необходимо взять ссуды для финансирования пробелов в образовании, подумайте о максимальном увеличении лимитов федеральных студенческих ссуд, прежде чем переходить к частным студенческим ссудам, поскольку федеральные студенческие ссуды имеют дополнительные преимущества, такие как планы погашения, ориентированные на доход, и стандартизированные программы для работы с нуждами.

Срок кредита

Срок кредита — это время, в течение которого вы должны полностью погасить ссуду.Для федеральных студенческих ссуд по стандартному плану погашения срок кредита составляет 10 лет. Однако студенческие ссуды с альтернативным планом выплат предлагают срок от 10 до 25 лет.

Как и сумма частной студенческой ссуды, условия выплаты частной студенческой ссуды зависят от кредитора. Срок предоставления частных студенческих ссуд может составлять от пяти до 20 лет.

Более короткий срок кредита может помочь вам сэкономить больше денег на выплате процентов в течение периода погашения, но приведет к увеличению ежемесячного платежа.Некоторые кредиторы предлагают более низкие процентные ставки в качестве стимула на краткосрочный период. С другой стороны, более длительный срок ваших студенческих ссуд снизит ваш ежемесячный платеж, но со временем накопит больше процентов.

Перед тем как брать студенческие ссуды, убедитесь, что вы знаете все варианты сроков, которые предлагает ваш кредитор, чтобы вы могли выбрать правильный путь для своих финансовых потребностей.

Процентная ставка

Предлагаемая процентная ставка зависит от типа кредитора, которого вы ищите, и от вашего финансового положения.Федеральные студенческие ссуды предлагают одинаковую процентную ставку для всех заемщиков, независимо от кредитного рейтинга или дохода. С другой стороны, частные студенческие ссуды часто проводят проверку кредитоспособности и устанавливают процентные ставки в соответствии с вашей кредитоспособностью. Чем выше ваш кредитный рейтинг, тем ниже процентные ставки.

С другой стороны, частные студенческие ссуды часто проводят проверку кредитоспособности и устанавливают процентные ставки в соответствии с вашей кредитоспособностью. Чем выше ваш кредитный рейтинг, тем ниже процентные ставки.

Имейте в виду, что самые низкие процентные ставки, рекламируемые на сайтах кредиторов, могут быть вам недоступны. Чтобы узнать, какие процентные ставки вы получите, воспользуйтесь функциями предварительной квалификации кредиторов, если они доступны.Предварительный квалификационный отбор позволяет ввести основные сведения о себе и желаемой ссуде в обмен на краткий обзор предлагаемых ставок и условий.

Дополнительные факторы, которые следует учитывать при расчете процентов по студенческому кредиту

При расчете процентов по студенческому кредиту имейте в виду, что есть еще несколько ключевых факторов:

- Фиксированные и плавающие ставки. В отличие от федеральных студенческих ссуд, которые предлагают только фиксированные процентные ставки, некоторые частные кредиторы предлагают фиксированные или переменные процентные ставки по студенческим ссудам. Фиксированная ставка не изменится в течение срока действия кредита, но переменная ставка может уменьшаться или увеличиваться в зависимости от рыночных условий.

- Срок действия. Короткий или длительный срок вашей студенческой ссуды резко влияет на общую сумму процентов, которую вы будете платить. Помимо расчета общей суммы выплаченных процентов, калькулятор студенческой ссуды, представленный выше, показывает, какая часть вашего ежемесячного платежа идет на проценты; чтобы увидеть это представление, нажмите «показать график амортизации».

- Кредитный рейтинг. Частные студенческие ссуды требуют проверки кредитоспособности. Чем сильнее ваш кредит, тем больше вероятность того, что вам будут предложены конкурентоспособные низкие процентные ставки. Заемщики с плохой кредитной историей могут быть одобрены по более высокой процентной ставке, что означает, что в целом на выплату процентов будет потрачено больше денег.

Фиксированная ставка не изменится в течение срока действия кредита, но переменная ставка может уменьшаться или увеличиваться в зависимости от рыночных условий.

Фиксированная ставка не изменится в течение срока действия кредита, но переменная ставка может уменьшаться или увеличиваться в зависимости от рыночных условий.Что дальше?

Учащимся, которым необходимо взять ссуду на обучение на предстоящий учебный год, всегда следует сравнивать несколько вариантов ссуды. Прежде чем принимать решение, изучите процентные ставки, условия и льготы или льготы для заемщиков между различными кредиторами.

Прежде чем принимать решение, изучите процентные ставки, условия и льготы или льготы для заемщиков между различными кредиторами.

Если вы ищете способы сэкономить на процентах по уже имеющейся у вас учебной ссуде, одним из вариантов может быть рефинансирование вашей учебной ссуды. Рефинансирование студенческой ссуды — это вид частной ссуды. Кредиторы выплатят ваши первоначальные ссуды (федеральные и частные), а вы выплатите новому частному кредитору полную сумму ссуды, выплаченную им от вашего имени, плюс проценты.

Вычислить проценты по ссуде с помощью калькуляторов или шаблонов

Самый простой способ подсчитать проценты по кредиту — использовать калькулятор или электронную таблицу, но вы также можете сделать это вручную, если хотите.Для быстрых ответов , используйте технологию — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать числа.

Виды интересов

Чтобы получить правильную информацию, вам необходимо точно понимать, как начисляются проценты, и это зависит от рассматриваемой ссуды и правил кредитора.

Например, с кредитных карт проценты часто взимаются ежедневно, поэтому стоит произвести оплату как можно скорее.Другие кредиторы могут рассчитывать проценты ежемесячно или ежегодно. Эта деталь важна, потому что вам нужно использовать правильные числа для своих расчетов. Кредиторы обычно указывают процентные ставки как годовую процентную ставку (APR). Но если вы платите проценты ежемесячно, вы должны преобразовать эту ставку в ежемесячную, разделив для своих расчетов на 12. Например, годовая ставка 12% становится ежемесячной ставкой 1%.

Электронные таблицы и калькуляторы

Если вы хотите как можно меньше заниматься математикой, есть два способа воспользоваться преимуществами технологий:

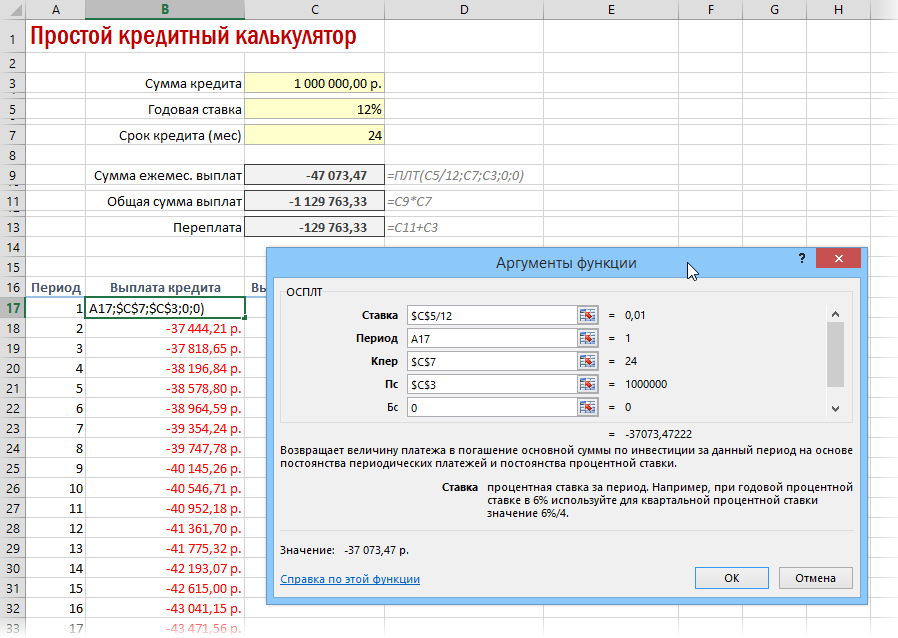

- Таблицы : Microsoft Excel, Google Таблицы и другие программы упрощают построение модели вашего кредита. С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие затраты на выплату процентов за весь срок.

- Калькулятор погашения ссуды: Этот инструмент рассчитает ваш ежемесячный платеж, покажет, сколько процентов составляет каждый платеж, и покажет, сколько вы выплачиваете свой баланс каждый месяц.

С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие затраты на выплату процентов за весь срок.

С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие затраты на выплату процентов за весь срок.Как самостоятельно рассчитать процент по ссуде

Если вы предпочитаете не использовать электронную таблицу или калькулятор, вы можете сделать все вручную и стать профессионалом в понимании процентных расходов.

Для стандартных жилищных, автомобильных и студенческих ссуд лучший способ сделать это — построить таблицу амортизации. В этой таблице указаны все платежи, ежемесячные проценты и основная сумма, а также остаток по кредиту в любой момент времени (точно так же, как в электронной таблице или в хорошем калькуляторе). Чтобы выполнить расчет, вам понадобится несколько частей информации:

- Процентная ставка

- Срок действия ссуды

- Остаток ссуды, по которому вы выплачиваете проценты (известная как основная сумма )

- Ежемесячный платеж

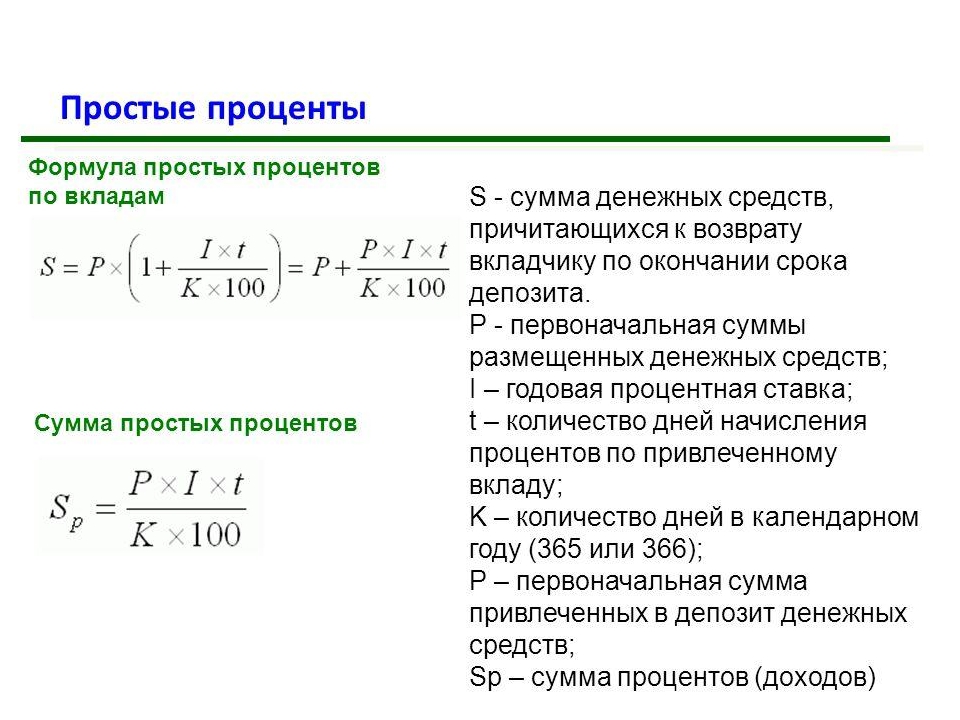

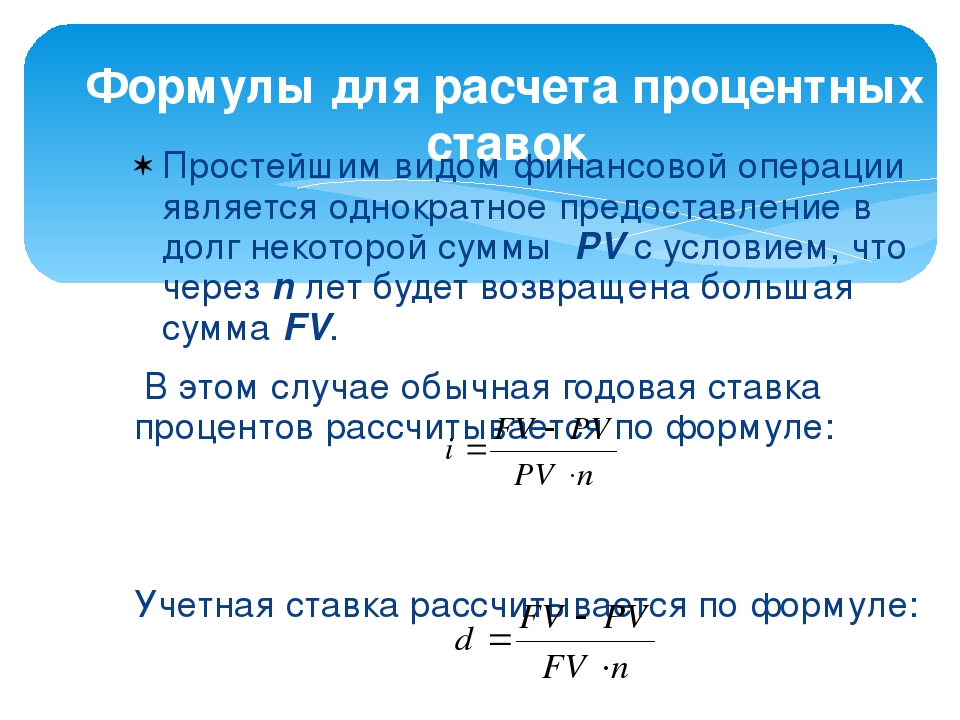

Для быстрой оценки процентных расходов простой расчет процентов может подвести вас «достаточно близко». ”

”

Пример простого процента

Предположим, вы занимаетесь 100 долларов под 6% сроком на один год. Сколько процентов вы заплатите?

Формула простого процента:

- Процентная ставка = Основная сумма x ставка x время

- Процентная ставка = 100 долларов США x 0,06 x 1

- Процентная ставка = 6 долларов США

Большинство кредитов не так просты. Вы платите в течение многих лет, а проценты начисляются каждый год, иногда даже увеличивая сложность и заставляя ваш баланс расти. В случае начисления сложных процентов на невыплаченные проценты начисляются проценты.Взаимодействие с другими людьми

Пример из реальной жизни

Предположим, вы занимаетесь $ 100 000 под 6% годовых с ежемесячной выплатой в течение 30 лет. Сколько процентов вы заплатите? Предположим, что это стандартная ссуда в рассрочку, например жилищная ссуда. (Подсказка: ежемесячный платеж составляет 599,55 долларов США.)

Фактически вы будете платить разную сумму процентов каждый месяц — в идеале она уменьшается каждый месяц. Эти ссуды проходят процесс, называемый амортизацией, которая со временем сокращает остаток по ссуде по мере того, как вы продолжаете производить платежи.Взаимодействие с другими людьми

Эти ссуды проходят процесс, называемый амортизацией, которая со временем сокращает остаток по ссуде по мере того, как вы продолжаете производить платежи.Взаимодействие с другими людьми

Таблица внизу показывает, как могут выглядеть ваши расчеты по кредиту. Общая сумма процентов за первые три платежа составляет 1 498,50 долларов США (500 долларов США + 499,50 долларов США + 499 долларов США). Чтобы построить эту таблицу самостоятельно, выполните следующие действия:

- Рассчитать ежемесячный платеж.

- Преобразуйте годовую ставку в ежемесячную, разделив на 12 (6% годовых, разделенные на 12 месяцев, дают 0,5% ежемесячной ставки).

- Рассчитайте ежемесячные проценты, умножив ежемесячную ставку на остаток по ссуде в начале месяца (100000 долларов США, умноженные на 0.5% равняется 500 долларам за первый месяц).

- Вычтите процентные расходы из ежемесячного платежа. Ведите текущий счет в дополнительном столбце, если хотите отслеживать интерес с течением времени.

- Используйте оставшуюся часть ежемесячного платежа для погашения основной суммы долга. Вот как вы уменьшаете остаток по кредиту — за счет выплаты основного долга.

- Рассчитайте остаток ссуды.

- Скопируйте остаток ссуды в начало следующей строки.

- Повторяйте шаги со 2 по 8, пока ссуда не будет выплачена.

Вы увидите, что часть каждого платежа идет на процентные расходы, а остальная часть — на остаток по кредиту. Платежи в первые годы в основном покрывают ваши процентные расходы, и это особенно актуально для долгосрочных кредитов, таких как ипотека. Со временем процентная доля уменьшается, и вы быстрее выплачиваете ссуду.

Расчет процентов по кредитной карте

Для кредитных карт расчет аналогичен, но может быть более сложным. Эмитент вашей карты может использовать метод ежедневных процентов или оценивать проценты ежемесячно, например, исходя из среднего баланса.Минимальные платежи также будут зависеть от эмитента карты в зависимости от подхода эмитента карты к получению прибыли. Чтобы узнать подробности, прочтите мелкий шрифт в договоре о кредитной карте.

Чтобы узнать подробности, прочтите мелкий шрифт в договоре о кредитной карте.

Процентные расходы

Интерес эффективно повышает цену на вещи, которые вы покупаете, будь то новый дом, автомобиль или оборудование для вашего бизнеса. В некоторых случаях эти процентные расходы не облагаются налогом, что является еще одной причиной не игнорировать их. В других случаях проценты — это просто цена, которую вы платите за использование чужих денег.

Чтобы понять свои финансы, разумно рассчитывать процентные расходы каждый раз, когда вы занимаетесь. Это позволяет вам сравнивать стоимость разных кредитов и помогает оценить важные решения, например, сколько потратить на дом или автомобиль. Вы можете сравнить кредиторов, выбрать между более длительными или более короткими сроками ссуды и узнать, насколько процентная ставка действительно влияет на ваши общие процентные расходы.

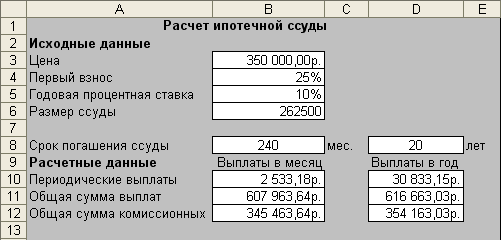

Пример таблицы амортизации

| Период | Начальный баланс | Платеж | Периодические проценты | Основной | Остаток |

| 1 | 100 000 | 599. 55 55 | 500 | 99,55 | 99 900,44 |

| 2 | 99 900,44 | 599,55 | 499,50 | 100,04 | 99 800,39 |

| 3 | 99 800,39 | 599,55 | 499,00 | 100,54 | 99699,84 |

Калькулятор бизнес-кредита

Бизнес-ссуды бывают разных форм. Большинство из них потребуют ежемесячных платежей, таких как SBA или обычный заем.Другие могут требовать еженедельные, ежедневные выплаты или выплаты только процентов. Некоторые избранные могут потребовать выплаты по истечении срока ссуды. Что касается ссуд для малого бизнеса, кредиторы могут также запросить плату за оформление, документацию или закрытие, среди многих других, которые могут сделать фактическую стоимость или ставку ссуды выше, чем процентная ставка, предоставляемая кредиторами. Калькулятор, представленный ниже, может справиться с этими ситуациями и определить реальную стоимость кредита с учетом комиссий.

212 долл. США.47 в месяц

Комиссия за бизнес-кредитКомиссия за оформление заявки Это комиссия, взимаемая за обработку и утверждение кредитной заявки, которая может включать проверку информации о заемщике.Они могут применяться в виде фиксированной комиссии или процента (обычно 1-6%) от суммы кредита. Комиссия за оформление может быть включена в ссуду. Плата за документацию Обычный сбор, связанный с займами, который используется для обработки документов. Кредиты SBAСсуды Администрации малого бизнеса (SBA), которые регулируются на федеральном уровне Администрацией малого бизнеса США, предназначены для удовлетворения финансовых потребностей многих различных типов бизнеса.В зависимости от типа ссуды SBA они могут использоваться для различных целей, включая открытие или приобретение бизнеса, оборотный капитал, недвижимость, франшизное финансирование, рефинансирование долга или улучшение и ремонт. Ссудные средства предоставляются не правительственными организациями, а банками, местными общественными организациями или другими финансовыми учреждениями. SBA обычно гарантирует этим кредиторам от 75% до 90% суммы кредита в случае дефолта. Это снижает риск кредитора и способствует кредитованию.Однако при подаче заявки на ссуду SBA необходимы дополнительные документы, а также дополнительные сборы. Кроме того, получение одобрения может занять больше времени. Кроме того, имейте в виду, что они, как правило, более строго регулируются, что дает владельцам бизнеса меньше свободы, а максимальные лимиты ссуд могут быть недостаточными для более дорогостоящих бизнес-нужд. SBA предлагает четыре типа ссуд для малого бизнеса: 7 (а) Кредит Это основная ссуда для малого бизнеса, предлагаемая SBA, и обычно на нее ссылаются, когда говорят о ссудах SBA.Они составляют более 75% всех кредитов SBA и могут использоваться для многих целей, включая оборотный капитал или покупку машин, оборудования, земли, новых зданий или даже заемное финансирование. 5 миллионов долларов — это максимальная сумма кредита, доступная на максимально возможный срок 10 лет для оборотного капитала или 25 лет для основных средств. Микрозайм Эти кредиты предназначены для новых или растущих малых предприятий. Их можно использовать для всего, что покрывается ссудой 7 (а), за исключением выплаты существующей задолженности или покупки недвижимости.Максимально возможная сумма кредита составляет 50 000 долларов США, но средняя сумма кредита составляет 13 000 долларов США. Максимально допустимый срок — шесть лет. Кредит на недвижимость и оборудование (CDC / 504) Эти ссуды обычно предназначены для долгосрочного финансирования недвижимости или оборудования с фиксированной процентной ставкой, а также для рефинансирования долга. Кредит на случай стихийных бедствий Эти ссуды могут быть использованы для ремонта или замены недвижимости, машин, оборудования, а также инвентаря или бизнес-активов, поврежденных или уничтоженных в результате стихийного бедствия.Максимальная сумма кредита составляет 2 миллиона долларов. Возможные бедствия включают землетрясения, штормы, наводнения, пожары (естественные или антропогенные) и гражданские беспорядки. Обычные ссуды Хотя большинство обычных ссуд поступает от банков, в отличие от ссуд SBA, для кредиторов не существует государственной страховки. По сравнению с ссудами SBA, обычные ссуды могут иметь низкие процентные ставки для заемщиков с отличной кредитной историей из-за своей простоты. С другой стороны, заемщики с более низким кредитным рейтингом или те, у кого мало средств, вероятно, получат менее выгодные ставки и могут найти ссуды SBA более привлекательными. Персональные ссуды Выручку от личных займов можно использовать для целей малого бизнеса, что может быть полезно во многих ситуациях. Например, новые предприятия без установленной истории и репутации могут использовать его, чтобы избежать высоких процентных ставок по бизнес-кредитам. Обратитесь к Калькулятору личных займов для получения дополнительной информации или для расчетов, касающихся личных кредитов. Только проценты Беспроцентная ссуда отличается от стандартной ссуды тем, что в течение срока ссуды выплачиваются только проценты. Вся основная сумма кредита подлежит выплате только по истечении срока кредита. Ссуда только под проценты обеспечивает меньшую окупаемость в первые годы и может иметь смысл, когда ожидается высокий доход в будущем. Калькулятор студенческой ссуды(2021 г.) — Оцените погашение ссудыКалькулятор студенческой ссуды В колледже должно быть весело, верно? Голливуд, конечно, так думает: в таких фильмах, как Старая школа, Блондинка в законе и Принятые,

это наполовину дикие вечеринки, наполовину интеллектуальное и эмоциональное открытие. Хотя оба этих изображения содержат некоторую правду (бывают вечеринки, иногда бывает хорошая погода), есть один аспект. колледжа, который часто упускают из виду или, по крайней мере, отодвигают на второй план: ценник.Хотя не секрет, что Степень подорожала в последние годы, тем не менее цифры удивляют. Стоимость обучения и сборы в государственных четырехлетних учебных заведениях увеличилось на 17% только за последние пять лет, согласно данным Совета колледжей. Для многих студентов единственный способ удержаться на пороге этой нарастающей волны — это брать все большие студенческие ссуды. Не очень весело, но не расстраивайтесь. Конечно, у некоторых недавних выпускников есть страшные истории о студенческих кредитах, которые можно рассказать: высокий долг, низкие перспективы трудоустройства и к тому же масса других расходов; а другие просто перестали беспокоиться о выплате кредита (общее количество людей с непогашенными студенческими ссудами в последнее время превысило 7 миллионов). Однако многие выпускники считают своим долгом управляемый и, в конечном итоге, стоящий. Важно заранее знать, во что вы ввязываетесь. Посмотрев на калькулятор студенческой ссуды, вы можете

сравните затраты на обучение в разных школах. Такие переменные, как ваше семейное положение, возраст и продолжительность посещения.

(вероятно, четыре года, если вы поступаете как новичок, два года, если вы переходите как младший, и т. Здесь на помощьУ федерального правительства есть ряд различных программ студенческих ссуд, описанных ниже, которые предлагают низкие процентные ставки и другие условия, удобные для студентов. Если вы можете использовать любую из этих программ для оплаты части обучения в колледже, ваш с долгом после окончания учебы будет легче справиться. Разные кредиты для разных людей Прежде чем переходить к различным типам доступных программ кредитования, давайте кратко рассмотрим, как именно

работай. В U.S.A., федеральное правительство помогает студентам оплачивать обучение в колледже, предлагая ряд кредитных программ с более выгодными условиями. сроки, чем большинство вариантов частного кредита. Федеральные студенческие ссуды уникальны тем, что, пока вы студент, ваши выплаты отложено — то есть отложено на потом. Некоторые виды федеральных займов являются «субсидируемыми» и не содержат накопительных выплат по процентам. в течение этого периода отсрочки. Ссуды Стаффорда Ссуды Стаффорда — это основной вариант студенческой ссуды федерального правительства для студентов. Есть два разных типа ссуд Стаффорда: субсидированные и несубсидированные. Доступны субсидированные ссуды Стаффорда

только для студентов с финансовыми нуждами.Пока вы учитесь в школе и в течение шестимесячного «льготного периода» после ее окончания,

вам не нужно платить проценты по субсидированным кредитам, поскольку федеральное правительство позаботится об этом за вас. Все сказано,

субсидированные ссуды Стаффорда — лучший вариант студенческой ссуды, но соответствующие студенты могут брать только

из общей суммы субсидированных кредитов 23000 долларов, и не более 3500 долларов на первом курсе, 4500 долларов на втором курсе

и 5 500 долларов США на младших курсах и выше. Для студентов, которые не имеют права на получение субсидированных ссуд, доступны несубсидированные ссуды Стаффорда. Эти предложения такая же низкая процентная ставка, как у субсидируемых кредитов, но без процентных выплат, финансируемых государством. Значит, интерес накапливается, пока вы учитесь в школе, а затем добавляется сумма, которую вы должны выплатить (также известная как ваш основной баланс) как только вы закончите учебу. Хотя это может показаться незначительной разницей, это может привести к сотням или тысячам долларов долга. сверх того, что вы заимствовали.Хороший калькулятор погашения студенческого кредита учитывает разницу между субсидируемыми и несубсидированные займы. Наряду с конкретным потолком в 23000 долларов для субсидируемых ссуд Стаффорда, существует ограничение на общую сумму

несубсидируемые и субсидируемые вместе взятые, которые может взять любой студент. Студенты бакалавриата, которые зависят от

родители для финансовой поддержки могут взять ссуду Стаффорда на сумму не более 31000 долларов, а студенты, которые в финансовом отношении

Independent может взять ссуду Стаффорда на сумму до 57 500 долларов. Аспиранты и профессиональные студенты больше не могут получать субсидированные ссуды. С 2012 года они имеют право только на несубсидируемые опции. Они могут брать 20 500 долларов в год на общую сумму 138 500 долларов. Важно отметить, что эта сумма включает ссуды. которые также были взяты для обучения в бакалавриате. PLUS ссуды Для аспирантов и студентов-профессионалов федеральное правительство предлагает отдельный вариант под названием PLUS Loans. Здесь нет

лимит для займов PLUS — они могут быть использованы для оплаты полной стоимости обучения за вычетом любой другой полученной финансовой помощи,

однако у них более высокая процентная ставка и комиссия за оформление, чем у Stafford Loans (по состоянию на 2015 год процентная ставка для PLUS

ссуды составляют 6,84%, а комиссия за выдачу составляет около 4. Perkins LoansКредиты Perkins — еще одна форма федерального кредита с низкой процентной ставкой (5% в 2015 году), но в отличие от кредитов Stafford и PLUS, они предлагаются непосредственно через ваш колледж или университет. Они доступны только учащимся с финансовыми нуждами и только в школах, участвовать в программе — чтобы узнать, являетесь ли это вы, обратитесь в офис финансовой помощи вашей школы. В школах, которые участвуют, подходящие студенты могут занимать до 5 500 долларов в год и в общей сложности 27 500 долларов в виде ссуд Perkins;

и правомочные аспиранты могут занимать до 8000 долларов в год и в общей сложности 60 000 долларов. Но имейте в виду, что средства на кредиты Perkins

ограничены, поэтому на практике эти потолки могут быть ниже в некоторых школах. Частные займыКак только все варианты федерального займа будут исчерпаны, студенты могут обратиться к частным займам для получения оставшегося финансирования.Частный ссуды обычно предлагают гораздо менее выгодные условия, чем федеральные ссуды, и их труднее получить. У них может быть переменный интерес ставки, часто превышающие 10%. Процентная ставка и ваша способность получать частные студенческие ссуды могут зависеть от вашего кредита. записывать. В то время как некоторые из них предусматривают отсрочку выплат на время вашего обучения в школе, многие этого не делают. Частные займы не дают здравый смысл для всех, но для некоторых студентов они могут быть полезны для преодоления разрыва между федеральными займами и стоимостью обучения в колледже. Обращение за федеральной финансовой помощьюФото: © iStock / Sadeugra Процесс получения федеральной финансовой помощи относительно прост. На самом деле нет причин не заполнять FAFSA. Многие студенты считают, что не имеют права на получение финансовой помощи, потому что

их родители зарабатывают слишком много денег, но на самом деле формула определения права на льготы учитывает множество факторов помимо

доход. Точно так же классы и возраст не учитываются при определении права на получение большинства видов федеральных финансовых

помощь, поэтому вы не будете дисквалифицированы из-за низкого среднего балла. По какой цене?Если вы думаете, что будете использовать одну или несколько из этих кредитных программ для оплаты обучения в колледже, рекомендуется заранее определить времени примерно, какими будут ваши платежи после выпуска.Калькулятор студенческой ссуды может помочь. Размер ваших ежемесячных платежей будет варьироваться в зависимости от того, какой вид финансовой помощи вам предоставляется. имеете право и в какой школе вы ходите. Хотя стоимость не должна быть основным фактором, любой студент учитывает, когда решая, куда пойти в школу, это может быть одним из нескольких соображений, особенно если вам нужно будет использовать ученик кредиты на оплату обучения. Вы не хотите упустить возможность получить удовольствие от учебы в колледже, потому что беспокоитесь о долг.В колледже должно быть весело, не так ли? Как рассчитать выплаты по кредиту за 3 простых шага Совершение крупной покупки, консолидация долга или покрытие непредвиденных расходов с помощью финансирования в настоящий момент — это здорово — до тех пор, пока не наступит срок первого платежа по кредиту. Вот почему важно выяснить, какой будет этот платеж до того, как вы возьмете ссуду.Независимо от того, являетесь ли вы гением математики или проспали Алгебру I, хорошо иметь хотя бы базовое представление о том, как будет рассчитываться ваша выплата по кредиту. Это гарантирует, что вы не возьмете ссуду, которую не сможете предоставить на ежемесячной основе. Шаг 1. Знайте свой кредит.Прежде чем приступить к подсчету цифр, важно сначала знать, какой вид ссуды вы получаете — ссуду только под проценты или ссуду на погашение. Имея ссуду только под проценты, вы будете платить только проценты в течение первых нескольких лет и ничего не по основной сумме.С другой стороны, выплаты по погашаемым кредитам включают в себя как проценты, так и основную сумму долга за определенный период времени (то есть срок). Шаг 2. Изучите формулу ежемесячных платежей для вашего типа ссуды. Изучите формулу ежемесячных платежей для вашего типа ссуды.Следующим шагом будет добавление чисел в эту формулу выплаты ссуды в зависимости от типа ссуды. Для погашаемых кредитов формула ежемесячного платежа: Выплата займа (P) = Сумма (A) / Коэффициент дисконтирования (D) Оставайся здесь, так как этот становится немного волосатым.Чтобы решить уравнение, вам нужно найти числа для этих значений:

Вот пример. Допустим, вы получили автокредит на 10 000 долларов под 3% сроком на 7 лет.Вытряхнет вот так:

В этом случае ежемесячный платеж по кредиту за автомобиль составит 132,13 доллара. Если у вас есть беспроцентная ссуда , расчет платежей по ссуде будет намного проще. Формула: Выплата ссуды = Остаток ссуды x (годовая процентная ставка / 12) В этом случае ваша ежемесячная выплата только процентов по вышеуказанной ссуде составит 25 долларов. Знание этих расчетов также может помочь вам решить, какой вид кредита искать, исходя из суммы ежемесячного платежа. По ссуде только под проценты ежемесячный платеж будет ниже, если у вас ограниченный бюджет, но в какой-то момент вы будете должны всю основную сумму. Обязательно поговорите со своим кредитором о плюсах и минусах, прежде чем принимать решение о ссуде. Шаг 3. Вставьте числа в онлайн-калькулятор. Если на втором этапе у вас начался стресс от стресса, вы всегда можете воспользоваться онлайн-калькулятором. Чтобы рассчитать выплаты по ссуде только по процентам, попробуйте это из Калькулятора ипотеки. Получите ссуду, которая поможет вам управлять ежемесячными платежами.Теперь, когда вы знаете, как рассчитать свое ежемесячное число, очень важно иметь план действий по выплате кредита.Предоплата по кредиту — лучший способ сэкономить на процентах (при условии отсутствия штрафов за досрочное погашение). Но это может быть страшно. Что делать, если возникнут непредвиденные расходы? Любите ремонт машины или посещение ветеринара? Kasasa Loans® — единственный доступный кредит, который позволяет вам платить заранее и получать доступ к этим средствам, если они вам понадобятся позже, функция, называемая Take-Back ™. Они также упрощают управление погашениями с помощью персонализированной панели управления для мобильных устройств. Как рассчитать проценты по студенческой ссудеЕсли вы недавно закончили или бросили колледж, вы можете быть удивлены тем, какая часть выплаты по студенческому кредиту идет только на процентную часть вашего долга. Чтобы понять, почему это так, вам сначала нужно понять, как начисляются проценты и как они применяются к каждому платежу. Ключевые выводы

3 шага для расчета процентов по студенческой ссудеВыяснить, как кредиторы взимают проценты за определенный платежный цикл, на самом деле довольно просто.Все, что вам нужно сделать, это выполнить следующие три шага: Шаг 1. Расчет дневной процентной ставкиСначала вы берете годовую процентную ставку по ссуде и делите ее на 365, чтобы определить сумму процентов, которые начисляются на ежедневной основе. Допустим, вы задолжали 10 000 долларов по кредиту под 5% годовых. Вы разделите эту ставку на 365 (0,05 ÷ 365), чтобы получить дневную процентную ставку 0,000137. Шаг 2. Определите ежедневную процентную ставку Затем на шаге 1 вы умножите свою дневную процентную ставку на непогашенный основной долг в размере 10 000 долларов (0.000137 x 10 000 долларов США), чтобы определить, сколько процентов вы получаете каждый день. Шаг 3. Преобразуйте в ежемесячную суммуНаконец, вам нужно будет умножить сумму ежедневных процентов на количество дней в вашем платежном цикле. В этом случае мы предположим 30-дневный цикл, поэтому сумма процентов, которые вы заплатите за месяц, составит 41,10 доллара США (1,37 доллара x 30). Итого за год составит 493,20 доллара. Когда начисляются проценты?Таким образом, проценты начинают накапливаться с момента выдачи кредита, если только у вас нет субсидированного федерального кредита.В этом случае с вас не начисляются проценты до окончания льготного периода, который длится шесть месяцев после того, как вы покинете школу. С несубсидируемыми займами вы можете погасить любые начисленные проценты, пока еще учитесь в школе. В противном случае накопленные проценты капитализируются или добавляются к основной сумме после окончания обучения. Если вы просите и получаете отсрочку платежа — в основном, паузу в выплате кредита, обычно около 12 месяцев — имейте в виду, что даже если ваши платежи могут прекратиться, пока вы находитесь в отсрочке, проценты будут продолжать начисляться в течение этого периода. Те, у кого есть федеральные студенческие ссуды, могут столкнуться с пробелом в своих требованиях по выплате процентов: проценты по студенческим ссудам от федеральных агентств были приостановлены во время кризиса с коронавирусом до 30 сентября 2021 года на основании указа, подписанного президентом Байденом в первый день его работы. офис. Простые и сложные проценты Приведенный выше расчет показывает, как рассчитать процентные платежи на основе так называемой простой формулы ежедневных процентов; Так поступает Министерство образования США по федеральным студенческим ссудам. При использовании этого метода вы платите проценты только в процентах от основной суммы долга. Однако в некоторых частных займах используются сложные проценты, что означает, что ежедневные проценты не умножаются на основную сумму в начале платежного цикла — они умножаются на непогашенную основную сумму плюс любых невыплаченных начисленных процентов. Таким образом, во второй день платежного цикла вы не применяете дневную процентную ставку (в нашем случае 0,000137) к 10 000 долларов основной суммы долга, с которой вы начали месяц. Вы умножаете дневную ставку на основной суммы, а — на сумму процентов, начисленных за предыдущий день: 1,37 доллара. Это хорошо работает для банков, потому что, как вы можете себе представить, они получают больше процентов, если таким образом их увеличивают. Вышеупомянутый калькулятор также предполагает фиксированный процент в течение срока кредита, который у вас будет по федеральной ссуде.Однако некоторые частные ссуды предоставляются с плавающей процентной ставкой, которая может повышаться или понижаться в зависимости от рыночных условий. Некоторые частные ссуды используют сложные проценты, что означает, что дневная процентная ставка умножается на первоначальную основную сумму за месяц плюс любых накопленных невыплаченных процентов. Об амортизацииЕсли у вас есть ссуда с фиксированной процентной ставкой — будь то через федеральную программу прямого займа или у частного кредитора — вы можете заметить, что ваш общий платеж остается неизменным, даже несмотря на то, что непогашенная основная сумма и, следовательно, процентные платежи снижаются с одного месяца до следующий. Это потому, что эти кредиторы амортизируют или распределяют платежи равномерно в течение периода погашения. В то время как процентная часть векселя продолжает снижаться, сумма основной суммы, которую вы выплачиваете каждый месяц, увеличивается на соответствующую сумму. Правительство предлагает ряд вариантов погашения, ориентированных на доход, которые предназначены для сокращения сумм платежей на раннем этапе и постепенного их увеличения по мере увеличения вашей заработной платы. На раннем этапе вы можете обнаружить, что не платите по ссуде достаточно, чтобы покрыть сумму процентов, накопленных в течение месяца.Это так называемая «отрицательная амортизация». При некоторых планах правительство выплатит все или хотя бы часть накопленных процентов, которые не покрываются. Однако с планом погашения с условным доходом (ICR) невыплаченные проценты прикрепляются к основной сумме каждый год (хотя они перестают капитализироваться, когда остаток непогашенной ссуды на 10% превышает первоначальную сумму ссуды). Итог Выяснить, сколько у вас процентов по студенческой ссуде, — простой процесс, по крайней мере, если у вас есть стандартный план погашения и фиксированная процентная ставка. Калькулятор процентов по студенческой ссуде: пошаговые инструкцииИзучение того, как рассчитать проценты по студенческой ссуде, поможет вам понять, сколько вы на самом деле платите по долгам колледжа. Проценты по федеральным студенческим займам и многим частным студенческим займам рассчитываются с использованием простой формулы ежедневных процентов. Чтобы рассчитать размер ежемесячно начисляемых процентов по студенческому кредиту, найдите свою ежедневную процентную ставку и умножьте ее на количество дней с момента последнего платежа. Затем умножьте это на остаток по кредиту. Как рассчитать проценты по студенческой ссуде Чтобы увидеть, как на практике рассчитать проценты по студенческой ссуде, возьмите ручку и бумагу и следуйте инструкциям, используя следующий пример. В этом примере предположим, что вы занимаетесь 10 000 долларов под 7% годовых. При стандартном 10-летнем плане погашения ваш ежемесячный платеж составит около 116 долларов. 1. Рассчитайте свою дневную процентную ставку (иногда называемую коэффициентом процентной ставки). Разделите годовую процентную ставку по студенческому кредиту на количество дней в году. . 07/365 = 0,00019, или 0,019% 2. Подсчитайте сумму процентов, начисляемых по вашему кредиту в день. Умножьте непогашенный остаток кредита на ежедневную процентную ставку. 10 000 долл. США x 0,00019 = 1,90 долл. США 3. Найдите ежемесячный платеж по процентам. Умножьте сумму ежедневных процентов на количество дней с момента последнего платежа. Для студенческой ссуды с нормальным статусом погашения проценты начисляются ежедневно, но обычно не складываются ежедневно. Другими словами, вы платите одинаковую сумму процентов в день за каждый день периода платежа — вы не платите проценты по процентам, начисленным в предыдущий день. Калькулятор процентов по студенческому кредитуКапитализация увеличивает процентные расходыВ большинстве случаев вы будете выплачивать все начисленные проценты каждый месяц.Но есть несколько сценариев, в которых невыплаченные проценты накапливаются и капитализируются или добавляются к вашему основному остатку кредита. Капитализация заставляет вас платить проценты сверх процентов, увеличивая общую стоимость ссуды. Для федеральных студенческих ссуд капитализация невыплаченных процентов происходит:

Для частных студенческих ссуд капитализация процентов обычно происходит в следующих ситуациях, но уточните у своего кредитора.

Чтобы избежать капитализации процентов, платите только процентные платежи по студенческой ссуде, пока вы учитесь в школе, прежде чем вводить погашение, и не вводить отсрочку или воздержание. Если вы используете план погашения федеральных студенческих ссуд, ориентированный на доход, не забудьте ежегодно подтверждать свой доход. Когда я начну начислять проценты? Проценты по студенческому кредиту обычно начисляются ежедневно, начиная с момента выплаты ссуды.Другими словами, проценты по студенческим ссудам обычно начисляются, пока вы учитесь в школе. | |||||||||||

Их нельзя использовать для оборотных средств или запасов. Максимальная сумма кредита составляет 5,5 миллионов долларов США с максимально возможным сроком 10 или 20 лет.

Их нельзя использовать для оборотных средств или запасов. Максимальная сумма кредита составляет 5,5 миллионов долларов США с максимально возможным сроком 10 или 20 лет. Процесс одобрения обычной ссуды намного быстрее и менее регулируется.

Процесс одобрения обычной ссуды намного быстрее и менее регулируется. Но это же Голливуд — сами школы

нарисуйте иную, но не менее привлекательную картину. Откройте любую брошюру о приемной комиссии, и вы увидите, что студенты бездельничают

весело в травянистых пространствах кампуса; дружелюбные, доступные профессора, болтающие с небольшими группами обожающих студентов;

чистые, тихие общежития; и постоянно прекрасная погода.

Но это же Голливуд — сами школы

нарисуйте иную, но не менее привлекательную картину. Откройте любую брошюру о приемной комиссии, и вы увидите, что студенты бездельничают

весело в травянистых пространствах кампуса; дружелюбные, доступные профессора, болтающие с небольшими группами обожающих студентов;

чистые, тихие общежития; и постоянно прекрасная погода. В результате за последнее десятилетие задолженность по студенческим ссудам резко выросла.

В результате за последнее десятилетие задолженность по студенческим ссудам резко выросла. д.).

Затем предоставьте некоторую финансовую информацию, например, сколько вы (или ваша семья) сможете вносить каждый год и какие стипендии

или подарков, которые вы уже получили, калькулятор выплат по студенческому кредиту может сказать вам, на какую сумму долга вы можете рассчитывать и какую

Ваши расходы будут понесены после выпуска — как ежемесячно, так и в течение всего срока действия кредита.Конечно сколько ты будешь

Плата также будет зависеть от того, какие ссуды вы выберете.

д.).

Затем предоставьте некоторую финансовую информацию, например, сколько вы (или ваша семья) сможете вносить каждый год и какие стипендии

или подарков, которые вы уже получили, калькулятор выплат по студенческому кредиту может сказать вам, на какую сумму долга вы можете рассчитывать и какую

Ваши расходы будут понесены после выпуска — как ежемесячно, так и в течение всего срока действия кредита.Конечно сколько ты будешь

Плата также будет зависеть от того, какие ссуды вы выберете. Как и любой тип кредита (автокредит, кредитная карта, ипотека), студенческий кредит требует небольшой суммы

плату), а затем они требуют уплаты процентов и основной суммы. Основные выплаты идут на выплату того, что вы взяли в долг,

а процентные платежи состоят из некоторого согласованного процента от суммы, которую вы все еще должны. Обычно, если вы пропускаете платежи,

проценты, которые вам пришлось бы заплатить, добавляются к вашему общему долгу.

Как и любой тип кредита (автокредит, кредитная карта, ипотека), студенческий кредит требует небольшой суммы

плату), а затем они требуют уплаты процентов и основной суммы. Основные выплаты идут на выплату того, что вы взяли в долг,

а процентные платежи состоят из некоторого согласованного процента от суммы, которую вы все еще должны. Обычно, если вы пропускаете платежи,

проценты, которые вам пришлось бы заплатить, добавляются к вашему общему долгу.

Итак, для студента, который уже исчерпал свой размер субсидии

ссуды, она могла взять дополнительные от 8000 до 34 500 долларов в виде несубсидированных ссуд, в зависимости от того, является она иждивенцем.

Итак, для студента, который уже исчерпал свой размер субсидии

ссуды, она могла взять дополнительные от 8000 до 34 500 долларов в виде несубсидированных ссуд, в зависимости от того, является она иждивенцем. 3%). Они также требуют проверки кредитоспособности, поэтому студенты с плохой кредитной историей могут

не иметь права. Ссуды PLUS также могут использоваться родителями студентов бакалавриата для оплаты обучения сына или дочери.

3%). Они также требуют проверки кредитоспособности, поэтому студенты с плохой кредитной историей могут

не иметь права. Ссуды PLUS также могут использоваться родителями студентов бакалавриата для оплаты обучения сына или дочери.

Вы заполняете единственную форму — Бесплатное приложение для

Федеральное пособие для студентов (FAFSA) и отправьте его в офис финансовой помощи вашей школы. Затем они сделают все остальное. FAFSA — это ваш

единый доступ к ссудам Стаффорда, ссудам Perkins и ссудам PLUS. Многие колледжи также используют его для определения вашего права на получение

стипендии и другие варианты, предлагаемые вашим штатом или школой, чтобы вы могли претендовать на еще большую финансовую помощь.

Вы заполняете единственную форму — Бесплатное приложение для

Федеральное пособие для студентов (FAFSA) и отправьте его в офис финансовой помощи вашей школы. Затем они сделают все остальное. FAFSA — это ваш

единый доступ к ссудам Стаффорда, ссудам Perkins и ссудам PLUS. Многие колледжи также используют его для определения вашего права на получение

стипендии и другие варианты, предлагаемые вашим штатом или школой, чтобы вы могли претендовать на еще большую финансовую помощь.

Внезапно все это ощущение финансовой гибкости улетучивается, когда вам приходится учитывать новый счет в своем бюджете.

Внезапно все это ощущение финансовой гибкости улетучивается, когда вам приходится учитывать новый счет в своем бюджете. США (10 000 / 75,6813)

США (10 000 / 75,6813) Вам просто нужно убедиться, что вы вводите правильные числа в нужные места. Баланс предлагает эту электронную таблицу Google для расчета амортизируемых кредитов. Этот от Credit Karma тоже хорош.

Вам просто нужно убедиться, что вы вводите правильные числа в нужные места. Баланс предлагает эту электронную таблицу Google для расчета амортизируемых кредитов. Этот от Credit Karma тоже хорош. Спросите в местном финансовом учреждении, предлагают ли они ссуды Kasasa.И если вы не можете найти их в своем районе, сообщите нам, где мы должны их предложить!

Спросите в местном финансовом учреждении, предлагают ли они ссуды Kasasa.И если вы не можете найти их в своем районе, сообщите нам, где мы должны их предложить!

В этом случае с вас будут начисляться проценты в размере 1,37 доллара США ежедневно.

В этом случае с вас будут начисляться проценты в размере 1,37 доллара США ежедневно. и в конечном итоге будут добавлены к вашей основной сумме.Если вы страдаете от экономических трудностей (включая безработицу) и получаете отсрочку, проценты продолжают начисляться только в том случае, если у вас есть несубсидированный или ПЛЮС-кредит от государства.

и в конечном итоге будут добавлены к вашей основной сумме.Если вы страдаете от экономических трудностей (включая безработицу) и получаете отсрочку, проценты продолжают начисляться только в том случае, если у вас есть несубсидированный или ПЛЮС-кредит от государства.

Чтобы определить размер ежемесячного платежа по процентам за определенный месяц, вам нужно будет использовать текущую ставку, взимаемую с вас по кредиту.

Чтобы определить размер ежемесячного платежа по процентам за определенный месяц, вам нужно будет использовать текущую ставку, взимаемую с вас по кредиту. Следовательно, общий счет остается прежним.

Следовательно, общий счет остается прежним. Если вы заинтересованы в снижении общих выплат по процентам в течение срока кредита, вы всегда можете уточнить у обслуживающего вас ссуду, как различные планы погашения повлияют на ваши расходы.

Если вы заинтересованы в снижении общих выплат по процентам в течение срока кредита, вы всегда можете уточнить у обслуживающего вас ссуду, как различные планы погашения повлияют на ваши расходы. Не математик? Наш калькулятор процентов по студенческому кредиту ниже сделает расчет за вас.

Не математик? Наш калькулятор процентов по студенческому кредиту ниже сделает расчет за вас.