Ипотечный маневр: как быстрее выплатить кредит за квартиру :: Новости :: РБК Инвестиции

05 янв 2020, 10:380

Ипотека стала доступной в условиях низких ставок и снижения цен на жилье. К тому же есть масса лайфхаков, как на ней сэкономить. Один из них проверила на собственном опыте хозяйка квартиры в новостройке Инна Андреева

Фото: Eric Haglund/flickr. com

com

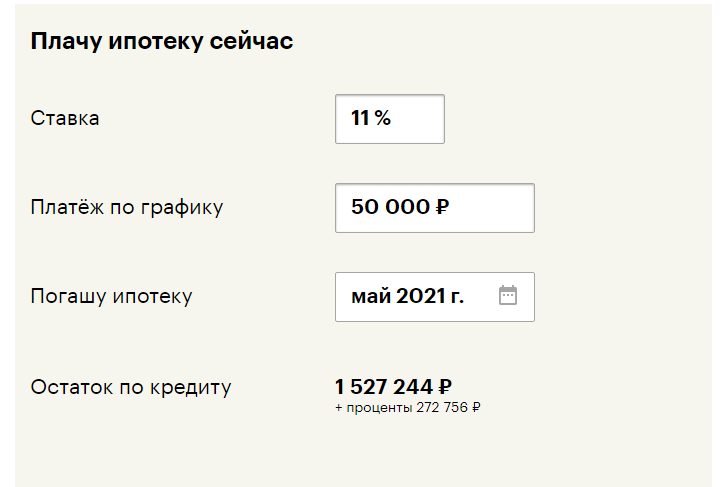

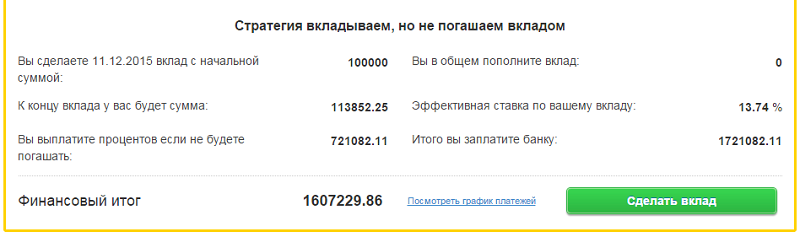

В ноябре того же года я заплатила банку около ₽20 тыс. Это были только проценты со дня оформления ипотеки по дату платежа. В декабре был уже полноценный ежемесячный платеж. Я сразу решила, что не хочу тащить на своей шее это ярмо все 12 лет, поэтому запланировала делать платежи, превышающие необходимую ежемесячную сумму. Первый повышенный платеж я сделала в январе 2019-го.

Я установила себе правило — досрочно вносить не меньше своей регулярной суммы, то есть ₽41,6 тыс. Таким образом, каждый месяц я отдаю банку ₽80-90 тыс.

Таким образом, каждый месяц я отдаю банку ₽80-90 тыс.

Когда делаешь дополнительный платеж, банк предлагает выбрать: сократить ежемесячную выплату по ипотеке или срок действия кредита. Сначала по незнанию я ставила галочку напротив уменьшения ежемесячного платежа. Таким образом, за три месяца — с января по март 2019 года — я сократила сумму ежемесячного взноса до ₽40 тыс. (изначально он составлял ₽41,6 тыс.). За каждые дополнительно внесенные ₽40-45 тыс. платеж сокращался примерно на ₽500-600.

Но в апреле я узнала, что при досрочном погашении ипотеки выгоднее уменьшать не ежемесячный платеж, а срок кредита. Так, мой первый повышенный платеж по новой схеме сократил период ипотеки сразу на 3 месяца.

Меня это очень сильно удивило. Я не думала, что за одно внесение суммы, равной обычному платежу, период ипотеки может сократиться настолько сильно. Изначально я предполагала, что раз вношу объем денег, аналогичный моему ежемесячному размеру, то и срок кредита будет сокращаться на 1 месяц.

Вот уже больше полугода помимо своего обычного платежа я дополнительно вношу по ₽40-50 тыс. Моя ипотека будет полностью погашена в ноябре 2028 года, хотя изначально была рассчитана до декабря 2030-го (с октября 2018-го). За 7 месяцев досрочных платежей я сократила срок своего кредита дополнительно на два года (не считая одного года и двух месяцев, которые я плачу по графику). Я не планирую останавливаться на достигнутом и рассчитываю полностью выплатить кредит до конца 2023 года.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Как погасить ипотеку досрочно?

Большинство ипотечных программ позволяют клиентам изменять условия кредитования. Из всех предложенных банком вариантов вы можете выбрать для себя наиболее подходящий.Некоторые заемщики предпочитают сократить срок выплаты кредита, чтобы снизить переплаты по процентам, другие же хотят уменьшить сумму ежемесячных платежей, а сэкономленные средства потратить на свое усмотрение.

Какой бы из способов вы не выбрали, помните, что досрочное погашение ипотеки позволит вам быстро рассчитаться с долгами и получить жилье в свою собственность.

Сократить срок выплаты кредитного займа без изменения суммы ежемесячного платежа

Такой формат изменения условий кредитования является достаточно популярным сегодня. Если заемщик первоначально оформил ипотечный кредит на 15 лет, а в дальнейшем выплатил часть от всей суммы займа и сократил срок кредитования до 10 лет, то и проценты банку он будет выплачивать за 10 лет, а не за 15, как было условлено при заключении договора. Это позволяет избежать дополнительных переплат по кредиту.

Покупая жилье в ипотеку, нужно быть готовым к различным трудностям.

Конечно же, выгоднее всего досрочно погасить кредит, выплатив крупную сумму сразу. Например, если вы получили материнский капитал, то сможете без проблем направить эту сумму на погашение ипотеки.

Уменьшить сумму ежемесячных выплат, не продлевая общий срок кредитования

Заемщики, которые хотят досрочно погасить кредит, ищут наиболее выгодные для себя варианты. При этом многие стремятся снизить сумму ежемесячного взноса. Подобный вариант считается достаточно удобным и выгодным. Ипотека оформляется на достаточно длительный срок, и за это время уровень дохода заемщика может существенно измениться.

Поэтому снижение расходов и уменьшение долговой нагрузки благоприятно сказывается на качестве жизни заемщика.

Поэтому снижение расходов и уменьшение долговой нагрузки благоприятно сказывается на качестве жизни заемщика.Выгоднее всего уменьшить сумму ежемесячных выплат в том случае, если вы планируете досрочно погасить кредит. Таким образом, вам удастся существенно сэкономить.

Алгоритм действий в случае досрочного погашения ипотеки:

Необходимо уведомить банк о том, что вы хотите закрыть кредит досрочно. Вы можете написать заявление непосредственно в отделении банка или отправить заявку на официальном сайте финансовой организации. Чтобы уточнить все детали, лучше позвонить на горячую линию банка.

Далее потребуется внести платеж, указанный в заявлении.Проследите за тем, чтобы перечисленные средства были направлены именно на досрочное погашение ипотечного кредита.

В случае, если обстоятельства не позволяют вам закрыть ипотеку раньше срока, вы все равно можете улучшить условия кредитования благодаря рефинансированию. Свяжитесь с нашими специалистами ипотечного центра и узнайте, как можно переоформить ваш кредит.

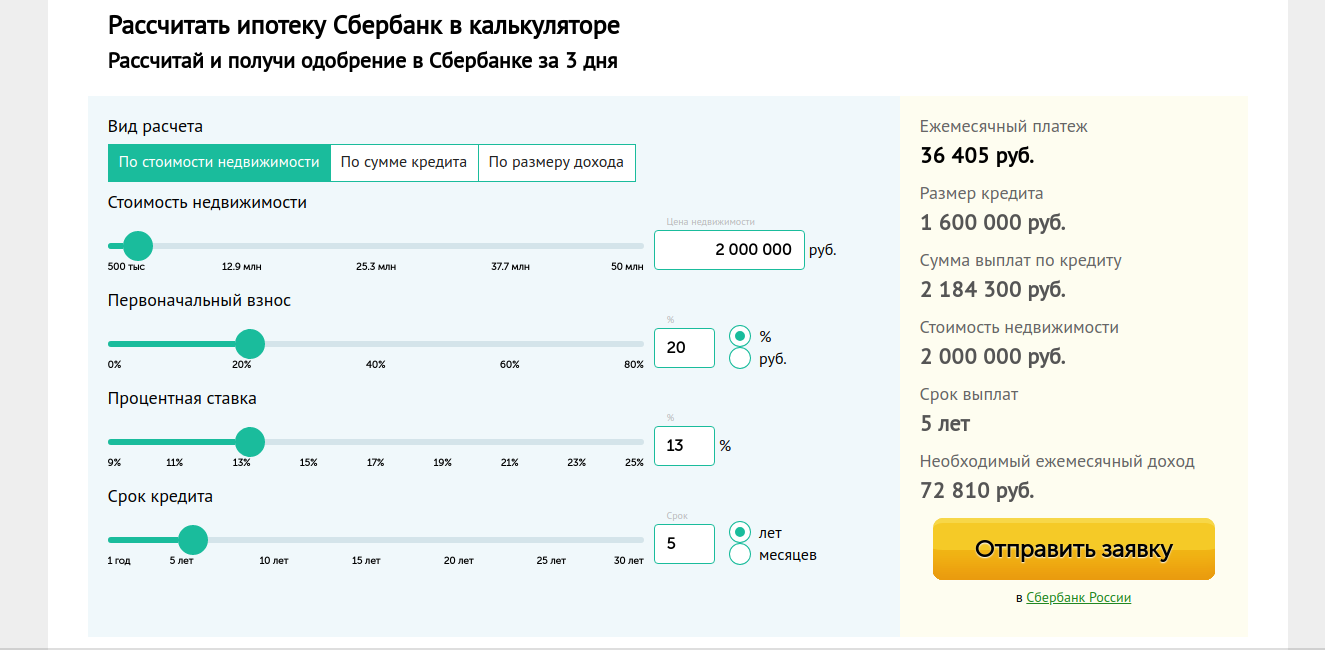

калькулятор онлайн для расчета графика платежей

Ипотечный кредит — наиболее долгосрочный из всех существующих видов займов. Банки позволяют погашать такие ссуды 25, 30, а иногда и 50 лет. Именно тот факт, что долговые обязательства растягиваются на столь длительный период и нервирует заемщиков. Жить многие годы с финансовым бременем на плечах под силу не каждому. Именно поэтому рано или поздно каждого заемщика начинает интересовать такой вопрос, как досрочное погашение ипотеки. Калькулятор частично развеивает сомнения и показывает, что преждевременное внесение средств выгодно. Но вопросов все равно остается много.

Сегодня мы расскажем, как быстро погасить ипотеку и можно ли это сделать с выгодой для себя. Досрочное погашение ипотеки Сбербанка и прочих финансовых организаций имеет особенности и мы поможем в них разобраться. А ипотечный калькулятор досрочного погашения, размещенный на нашем сайте, поможет окончательно расставить приоритеты и рассчитать наиболее выгодный вариант внесения платежей.

Особенности ипотечного кредита

Еще несколько лет тому назад досрочное погашение ипотеки Сбербанк и другие кредитные организации разрешали неохотно. Это и понятно. Ведь банк, выдавая ссуду, рассчитывал, что клиент будет пользоваться деньгами много лет. Предполагалось, что кредитная организация сможет неплохо заработать на процентах. Досрочное погашение ипотеки в Сбербанке означает, что кредитор теряет часть невыплаченных процентов, на которые рассчитывал. Кому это понравится?

Чтобы избежать подобной ситуации финансисты придумывали различные уловки. За преждевременное внесение средств кредиторы взимали дополнительные штрафы и комиссии. Однако с 2011 года ситуация в корне изменилась. Во взаимоотношения банков и заемщиков вмешалось государство. ФЗ No 284 прямо запрещает финансовым организациям каким-либо образом воздействовать на граждан, решивших преждевременно выполнить свои обязательства. Единственным условием является обязательное уведомление кредитора не позднее, нежели за 30 дней до внесения средств.

Это означает, что досрочное погашение ипотеки (калькулятор онлайн здесь) прямо разрешено государством и кредитные организации не вправе препятствовать в этом своим клиентам.

к содержанию ↑

Методы досрочного погашения ссуды

Заблаговременное внесение средств по ипотечным кредитам осуществляется различными способами. Все обусловлено тем, как часто и насколько регулярно клиент способен вносить внеплановые суммы.

к содержанию ↑

Полное досрочное погашение

Если вы планируете полное досрочное погашение ипотеки в Сбербанке, калькулятор не понадобится. Достаточно точно выяснить у менеджера остаток задолженности и внести средства в счет погашения долга. Чем раньше будет проделана эта операция, тем меньше процентов вы уплатите банку.

Возможность досрочного погашения ссуды на любом этапе прямо прописана в Гражданском кодексе. Никакие дополнительные условия договора не могут этому препятствовать.

Однако, если до конца срока действия соглашения осталось не так уж и много, досрочное погашение может оказаться нецелесообразным. Лучшим выходом станет открытие депозита, проценты от которого частично компенсируют расходы по ипотеке.

Лучшим выходом станет открытие депозита, проценты от которого частично компенсируют расходы по ипотеке.

к содержанию ↑

Частичное досрочное погашение

Если вы планируете частичное досрочное погашение ипотеки, калькулятор понадобится обязательно. Размер выгоды напрямую зависит от того, как именно погашается кредит. Существует 2 вида платежей:

- аннуитетные;

- дифференцированные.

В первом варианте ссуда погашает равными платежами на протяжении всего срока кредитования. Внесенные суммы засчитываются так, что львиная доля средств идет на уплату процентов, а тело кредита уменьшается незначительно.

При втором варианте каждый платеж делится иначе: одна (основная) часть уменьшает тело долга, а вторая уходит на уплату процентов. Вследствие этого ежемесячный платеж станет уменьшаться с каждым последующим периодом.

Если рассчитать досрочное погашение ипотеки в обоих случаях, можно увидеть, что наиболее выгодным внеплановое внесение средств оказывается именно при дифференцированном погашении.

к содержанию ↑

Раннее погашение с помощью рефинансирования

Перекредитование жилищной ссуды также позволяет выплатить ипотеку раньше времени. Разумеется, в этом случае речь идет только о полном погашении займа. Так заемщик хоть и не избавляется от долгового обязательства, но может сделать его менее тяжелым.

К такому способу прибегают в тех случаях, когда условия договора не предусматривают возможности его пересмотра. Если с течением времени другой банк предложит более выгодные условия, есть смысл прибегнуть к процедуре рефинансирования. Преимущества очевидны:

- возможность изменить вид платежа с аннуитетного на дифференцированный или наоборот;

- снижение процентной ставки;

- уменьшение срока погашения;

- решение проблем с нарушением условий договора (пени, регулярные просрочки, другое).

Рефинансирование не влияет на снятие обременения с недвижимости. Залог просто переносится из старого банка в новый.

Если целью рефинансирования является снятие обременения, а остаток задолженности не превосходит 1–1,5 млн, есть смысл рассмотреть возможность оформления потребительского займа с целью полного досрочного закрытия ипотечного.

к содержанию ↑

Дифференцированная схема — выгода заемщика при досрочной выплате

При таком способе внесения платежей досрочное погашение наиболее выгодно. В этом поможет убедиться калькулятор досрочного погашения кредита. Сбербанк направляет всю сумму внепланово внесенных средств на уменьшение тела долга. Соответственно снижаются и проценты, ведь они начисляются на остаток задолженности. Чем раньше заемщик начинает досрочное сверхплановое внесение средств, тем меньше процентов он, в итоге, уплатит.

Оформляя ссуду можно заранее попросить менеджера рассчитать, какую выгоду получит заемщик на разных этапах кредитования. Например, если через некоторое время вы рассчитываете на получение материнского капитала, сотрудник банка подскажет, как и когда лучше использовать средства с наибольшей выгодой.

к содержанию ↑

Выгодно ли платить раньше при аннуитетной схеме погашения

В Сбербанке досрочное погашение ипотеки при аннуитете наиболее выгодно в первой трети срока кредитования. То же самое относится и к прочим кредитным организациям. Поскольку при аннуитетных платежах сначала идет погашение процентов, а тело кредита уменьшается по остаточному принципу, раннее досрочное погашение позволяет существенно снизить сумму переплаты. В последней трети срока сверхплановое внесение средств уже не является настолько выгодным. В этом случае имеет смысл задуматься об открытии депозита.

При частичном внесении дополнительных средств банк заключает с заемщиком дополнение к договору в котором корректируется дальнейший порядок выплат. Существует 2 схемы пересчета:

- снижение размера ежемесячного взноса;

- сокращение общего срока договора при стабильном помесячном платеже.

Сбербанк досрочное погашение ипотеки с уменьшением срока кредитования или суммы платежа позволяет видоизменять многократно. То есть при каждом внеплановом внесении денег клиент может выбрать любую схему пересчета по своему желанию. Некоторые другие банки позволяют выбрать порядок пересчета только однажды, и в дальнейшем уже не меняют условия допсоглашения.

к содержанию ↑

Порядок досрочной уплаты средств

- Внимательно изучить договор и определить граничную дату, когда следует уведомить банк о намерении досрочно погасить задолженность.

- Выбрать дату внесения внеплановых средств (обязательно рабочий день).

- Уведомить финансовую организацию о таком желании. Для этого можно лично написать заявление в отделении банка, либо отправить его заказным письмом с уведомлением.

- Выяснить у менеджера точную сумму для полного расчета с учетом всех начисленных процентов на выбранную дату.

- Определить способ внесения средств: наличными в кассе организации, безналичный перевод.

- Перевести средства.

- Посетить отделение банка и уточнить, произошло ли зачисление средств.

Если выбран безналичный способ оплаты, следует учитывать размер комиссии за перечисление средств и учесть ее в сумме перевода.

к содержанию ↑

Действия заемщика после полного погашения кредита по ипотеке

После полного погашения

Если вы окончательно рассчитались с кредитной организацией по долговым обязательствам, необходимо:

- Документально подтвердить факт выполнения обязательств. Для этого следует вытребовать справку об окончательном погашении задолженности и выписку о состоянии ссудного счета.

- Запросить документы для снятия обременения с залогового имущества. Таким документом считается закладная с отметкой о полном погашении ссудных обязательств.

- Подать в Росреестр заявление на погашении записи об ипотеке. К заявлению следует приложить документы, свидетельствующие о выполнении обязательств.

- Обратиться в страховую компанию с требованием пересчитать размер платежей с учетом досрочного погашения, и написать заявление на возврат излишне уплаченных средств.

к содержанию ↑

При частичном погашении

После поступления внеплановых средств на кредитный счет нужно обратиться к менеджеру и оформить новый график платежей по ипотеке. Сбербанк требует написать заявление о выборе схемы перерасчета еще на этапе уведомления банка о досрочном внесении средств. Так что новый график вы получите быстро.

Расчет досрочного погашения ипотеки в случае дополнительного внесения средств нужно производить очень внимательно. Если вы сомневаетесь, что правильно определили выгоду от той или иной схемы погашения, обратитесь за бесплатной консультацией к нашим специалистам. Они подскажут, какую схему изменения графика погашения лучше выбрать именно в вашем случае.

к содержанию ↑

Комиссии и штрафы при досрочном погашении

Даже если вы не планируете погашать ипотеку досрочно, все возможности лучше внимательно изучить еще на стадии подписания договора. Ипотека — дело долгое, и ваше финансовое положение может много раз измениться.

Какие бы условия ни были прописаны в договоре, они не должны противоречить гражданскому кодексу. Статья 810 ГК России объявляет незаконными такие действия:

- ограничение или запрещение досрочной выплаты ипотечной ссуды;

- начисление любых комиссий, пени или штрафов за преждевременное внесение средств;

- установление минимальной суммы для внепланового внесения средств;

- объявление моратория — периода, на протяжении которого досрочная выплата ипотеки невозможна.

к содержанию ↑

Заключение

Досрочное погашение ипотеки в Сбербанке и других кредитных организациях не только возможно, но и достаточно выгодно. Заявление на такие действия лучше направлять заранее. Так банк не сможет затянуть процесс, а клиент не рискует переплатить проценты.

Наиболее выгодным раннее погашение ипотеки является в первые несколько лет. Чем ближе придвигается окончание периода, тем сомнительнее данное мероприятие. В таком случае более рентабельным оказывается вложение средств в другую недвижимость или открытие депозита.

В тех случаях, когда производится частичное внесение излишних средств, следует по возможности выбирать сокращение срока кредитования. Практика показывает, что при таком варианте удается сэкономить намного больше. Однако, если финансовое бремя становится непосильным, разумным будет уменьшить ежемесячный платеж. Так будет проще избежать штрафов за несвоевременное внесение денег.

к содержанию ↑

Досрочное погашение ипотеки (видео)

Эта подборка ответит на все Ваши вопросы. Обязательно посмотрите все экспертные видео.

Как быстрее выплатить ипотеку?

Покупка жилья в кредит, залогом в котором является сама купленная собственность, называется ипотека. И как у любого вида кредита, у нее есть три основных критерия, на которых она базируется – это возвратность, срочность, платность. Если возвратность подразумевает под собой необходимость вернуть кредит, то с остальными параметрами все несколько сложнее. Хотя под срочностью и имеется в виду необходимость делать регулярные выплаты своевременно, согласно графику платежей – не многие понимают, что это значит. На самом деле для того, чтобы избавить себя от штрафов и начисления пени, необходимо вносить деньги на счет в течение 2-3 суток предшествующих дате в графике, а не в день погашения и уж тем более, не позже. Наличие более 2 просрочек дают банку повод досрочно взыскать долг, чем они нередко пользуются. А так как быстрее погасить ипотеку подобным способом для большинства людей является неприемлемым, будьте всегда пунктуальны в выплатах.Быстрее выплатить ипотеку – реально Критерий платности обозначает размер процентов, которые придется выплатить за использование кредита. Их определяет установленная банком ставка и срок пользования кредитом. В основном кредитуемые разделяются на две большие группы по этим параметрам:

Хотя под срочностью и имеется в виду необходимость делать регулярные выплаты своевременно, согласно графику платежей – не многие понимают, что это значит. На самом деле для того, чтобы избавить себя от штрафов и начисления пени, необходимо вносить деньги на счет в течение 2-3 суток предшествующих дате в графике, а не в день погашения и уж тем более, не позже. Наличие более 2 просрочек дают банку повод досрочно взыскать долг, чем они нередко пользуются. А так как быстрее погасить ипотеку подобным способом для большинства людей является неприемлемым, будьте всегда пунктуальны в выплатах.Быстрее выплатить ипотеку – реально Критерий платности обозначает размер процентов, которые придется выплатить за использование кредита. Их определяет установленная банком ставка и срок пользования кредитом. В основном кредитуемые разделяются на две большие группы по этим параметрам:- одна группа стремится сократить размеры ежемесячных платежей за счет взятия средств под проценты, на как можно более длительный срок, уменьшая тем самым нагрузку на бюджет;

- другая группа ставит перед собой цель максимально сократить сроки выплат за счет более существенных размеров выплат по задолженности, рассчитывая то, как быстрее выплатить ипотеку и сократить затраты на выплату процентов.

Однако незначительные превышения в ежемесячном платеже не помогут вам с улучшением графика выплат. Так как они оказывают влияние не только на нуждающийся всякий раз в пересмотре платежный график с последующим уведомлением, но и на график, по которому проводятся страховые выплаты. В свою очередь он утверждается дополнительным соглашением в страховом договоре, поэтому от мелких платежей суеты больше, чем реальной выгоды. Лучшим выходом из того, как быстро выплатить ипотеку, является создание дополнительного счета, на который стоит откладывать излишки по платежам. Собрав значительную сумму, составляющую 2-3 ежемесячных платежа, следует внести ее на счет задолженности. Такой подход способен оказать значительное влияние на платежный график. В таком подходе есть небольшой нюанс – зачастую сокращаются сроки выплат но при этом неизменными остаются страховые взносы, которые вычисляются в процентном соотношении от размера ежемесячных платежей. Но ситуацию можно исправить, договорившись с банком о снижении размера ежемесячного платежа.Значение страховых платежей Обремененные мыслями о том, как досрочно погасить ипотеку, заемщики забывают о необходимости ежегодных страховых выплат. Тем временем, тридцатидневная задолженность приводит к расторжению страхового договора, которое ведет за собой досрочный возврат долга. Не стоит упускать из внимания эти отчисления.А если денег стало меньше? Однако, в сфере кредитования существуют ситуации, противоположные тем, в которых заемщик стремится досрочно погасить ипотеку. Когда по каким-либо причинам бюджет кредитуемого лица сокращается, ему стоит проанализировать сложившуюся ситуацию. Если уменьшение доходов имеет временный характер и через пару месяцев все станет по-прежнему, можно либо занять денег, либо затянуть пояса. Но когда безденежье имеет затяжной характер, стоит пересилить себя и обраться за помощью в банк. Благо существуют отработанные механизмы реструктуризации кредита, позволяющие уменьшить размер платежей за счет продления сроков кредитования.

Однако незначительные превышения в ежемесячном платеже не помогут вам с улучшением графика выплат. Так как они оказывают влияние не только на нуждающийся всякий раз в пересмотре платежный график с последующим уведомлением, но и на график, по которому проводятся страховые выплаты. В свою очередь он утверждается дополнительным соглашением в страховом договоре, поэтому от мелких платежей суеты больше, чем реальной выгоды. Лучшим выходом из того, как быстро выплатить ипотеку, является создание дополнительного счета, на который стоит откладывать излишки по платежам. Собрав значительную сумму, составляющую 2-3 ежемесячных платежа, следует внести ее на счет задолженности. Такой подход способен оказать значительное влияние на платежный график. В таком подходе есть небольшой нюанс – зачастую сокращаются сроки выплат но при этом неизменными остаются страховые взносы, которые вычисляются в процентном соотношении от размера ежемесячных платежей. Но ситуацию можно исправить, договорившись с банком о снижении размера ежемесячного платежа.Значение страховых платежей Обремененные мыслями о том, как досрочно погасить ипотеку, заемщики забывают о необходимости ежегодных страховых выплат. Тем временем, тридцатидневная задолженность приводит к расторжению страхового договора, которое ведет за собой досрочный возврат долга. Не стоит упускать из внимания эти отчисления.А если денег стало меньше? Однако, в сфере кредитования существуют ситуации, противоположные тем, в которых заемщик стремится досрочно погасить ипотеку. Когда по каким-либо причинам бюджет кредитуемого лица сокращается, ему стоит проанализировать сложившуюся ситуацию. Если уменьшение доходов имеет временный характер и через пару месяцев все станет по-прежнему, можно либо занять денег, либо затянуть пояса. Но когда безденежье имеет затяжной характер, стоит пересилить себя и обраться за помощью в банк. Благо существуют отработанные механизмы реструктуризации кредита, позволяющие уменьшить размер платежей за счет продления сроков кредитования. А если вы почти полностью выплатили проценты, и осталось только покрыть саму сумму кредита, можно отсрочить его погашение. В любом случае реструктуризация является отличным инструментом уменьшения нагрузки на похудевший кошелек.Полное погашение ипотеки Перед тем как выплатить ипотеку полностью, стоит перечитать договор. Некоторые банки не позволят вам сделать это в любой день, вынуждая вас вносить деньги согласно графика списания. Например, если вы готовы закрыть кредит 5-го, а у банка день списания 30-го, вам придется дождаться его и при этом заплатить проценты за весь месяц. В любом случае, не забудьте получить в банке подтверждающий закрытие долга документ, что позволит вам со спокойным сердцем забыть о нем, и при этом избежать конфликтов с кредитором. Также чтобы снять с находящейся в качестве залога квартиры обременение, необходимо сделать дополнительные действия. В первую очередь получение в банке закладной и заявления на погашение ипотеки, далее следует посещение регистрационного органа с этим заявлением в руках.

А если вы почти полностью выплатили проценты, и осталось только покрыть саму сумму кредита, можно отсрочить его погашение. В любом случае реструктуризация является отличным инструментом уменьшения нагрузки на похудевший кошелек.Полное погашение ипотеки Перед тем как выплатить ипотеку полностью, стоит перечитать договор. Некоторые банки не позволят вам сделать это в любой день, вынуждая вас вносить деньги согласно графика списания. Например, если вы готовы закрыть кредит 5-го, а у банка день списания 30-го, вам придется дождаться его и при этом заплатить проценты за весь месяц. В любом случае, не забудьте получить в банке подтверждающий закрытие долга документ, что позволит вам со спокойным сердцем забыть о нем, и при этом избежать конфликтов с кредитором. Также чтобы снять с находящейся в качестве залога квартиры обременение, необходимо сделать дополнительные действия. В первую очередь получение в банке закладной и заявления на погашение ипотеки, далее следует посещение регистрационного органа с этим заявлением в руках. И только после проделанных действий вы сможете спокойно осуществить продажу недвижимости.

И только после проделанных действий вы сможете спокойно осуществить продажу недвижимости.Как быстро и досрочно погасить ипотеку в Сбербанке?

Сбербанк оформляет займы на покупку недвижимости, при этом существует отличная возможность быстро и досрочно погасить его ипотеку. Однако далеко не все заявители знают, как это правильно сделать.

Итак, на сегодняшний день оформление жилищного кредита – это наиболее популярный и доступный способ решения квартирного вопроса для россиян. И действительно, в условиях все более возрастающих цен на недвижимость, и снижения заработных плат, далеко не все могут себе позволить накопить на квартиру или дом самостоятельно.

Актуальные предложения

Предложения от Сбербанка:

Но наряду с плюсами, всегда есть и минусы. Самый большой из них – огромные размеры переплаты, которые напрямую зависят от того, на какой срок вы оформили кредит. Чем дольше вы его возвращаете, тем большую сумму придется переплачивать.

Кроме того, пока действует договор, приобретенная вами недвижимость находится в залоге у банка. А это значит, что вы не можете являться её полноценным собственником, т.е. продать, обменять или подарить жилье до тех пор, пока не погасите долг полностью, и не снимете обременение.

Ипотечные программы Сбербанка являются наиболее популярными, так как предлагают небольшую процентную ставку. Кроме того, банк активно работает с материнским капиталом и инструментами господдержки, все условия описаны здесь.

Здесь есть два варианта закрытия долга:

Еще несколько лет назад по ипотечным кредитам в банках был мораторий, но сегодня погашать досрочно можно без проблем и уплаты каких-либо штрафов. Все зависит только от вашего желания и финансовых возможностей.

Клиенту, который собрался досрочно гасить ипотеку следует учитывать несколько моментов:

- Если кредитный договор предполагает аннуитетную схему погашения, то вы не добьетесь существенного снижения переплаты, так как проценты выплачиваются преимущественно на ранних стадиях. Кроме того, при высокой инфляции задолженность обесценится сама, а имеющиеся у вас дополнительные средства лучше потратить на покупку активов. В данной статье представлена информация о том, что такое аннуитетный платеж.

- Досрочное частичное погашение предполагает перерасчет процентов и уменьшение ежемесячного платежа или сокращение срок заема. Выгоднее выбрать второй вариант, переплата будет меньше. О том, как самостоятельно произвести расчет ипотеки (ежемесячных платежей и общей стоимости), читайте по этой ссылке.

Основные условия досрочных выплат в Сбербанке

- Если вы желаете закрыть ваш жилищный займ раньше срока, то для начала нужно обязательно уведомить кредитора (за 30 дней до предполагаемой даты внесения платежа). Для этого нужно явиться в отделение банка и написать соответствующее заявление.

- Такая возможность появляется сразу же после заключения договора.

- Преждевременные взносы принимаются без комиссий.

- Минимальная сумма выплаты для погашения раньше срока оговорена в условиях вашего ипотечного займа (например, не менее 15 тысяч). Максимальная сумма не установлена, поэтому можно без ограничений погасить все за один раз.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Если у вас возникли проблемы с досрочным расчетом по задолженности, то ознакомьтесь с этой статье, в которой представлена мини-инструкция по такой операции.

Полное досрочное погашение

Если вы хотите рассчитаться по кредиту полностью, то:

- Обратитесь к специалисту банка, который вам предоставит четкую инструкцию ваших дальнейших действий, не забудьте взять с собой паспорт и договор.

- Обязательно в офисе или по телефону Контактного центра уточните сумму, которую необходимо внести. Это можно сделать различными способами, которые представлены в этом обзоре.

- Далее вы вносите деньги (обязательно до даты наступления очередного взноса) в сумме, которая полностью покрывает размер задолженности,

- После этого вы обращаетесь в отделение для того, чтобы закрыть ваш кредитный счет.

- Обязательно требуйте справку об отсутствии задолженности по ипотеке, чтобы в будущем у вас не возникло проблем с просрочками и штрафами, которые могут возникнуть из-за долга в несколько копеек.

Частичное досрочное погашение

При ЧДП вы вносите сумму чуть больше, чем это предполагает ваш ежемесячный платеж. Для этого нужно также заранее обратиться в то отделение, где вы обслуживаетесь, и написать соответствующую заявку, после чего внести деньги через кассу.

Затем кредитор, опираясь на ваше заявление, должен пересмотреть условия и выдать вам новый график платежей. Чаще всего – это либо уменьшение срока, либо снижение размера ежемесячного платежа.

https://youtu.be/f1RhcV213Zk

Также не забывайте о такой привлекательной услуге, как рефинансирование , что поможет вам снизить кредитную нагрузку и в дальнейшем быстрее досрочно погасить ипотеку в Сбербанке. Подробнее об этой услуге вы можете прочитать здесь.

Возможно, эти статьи также будут вам интересны:

Рубрика вопрос-ответ:

2019-07-03 15:47

Игорь

Благодарю за интересную и информативную статью, но мне хотелось бы задать один вопрос знающим людям. Я хочу взять ипотечный кредит, однако я не сильно разбираюсь в кредитных делах, а потому такая информация очень полезна.

Вот еще этот обзор можно почитать: https://kreditorpro.ru/vozmozhno-li-dosrochnoe-pogashenie-ipoteki/

Я хочу взять ипотечный кредит, однако я не сильно разбираюсь в кредитных делах, а потому такая информация очень полезна.

Вот еще этот обзор можно почитать: https://kreditorpro.ru/vozmozhno-li-dosrochnoe-pogashenie-ipoteki/Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Игорь, список необходимых документов у всех банковских компаний разный, обычно нужен паспорт, справка о доходах и трудовая книжка, это минимальный набор. На что обратить внимание — на условия досрочного погашения, наличие банкоматов для внесения платежей, на комиссии2019-01-11 19:53

виктор

Сколько раз в течении года можно вносить досрочный платеж ипотеки в счет сокращения срока платежа?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Виктор, вы можете сколько угодно делать досрочные платежи, единственное — нужно предварительно обращаться в отделение банка, чтобы сообщить о своем намерении Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Что делать, если вы изо всех сил пытаетесь выплатить ипотечный кредит

Ваш дом должен быть вашим убежищем — безопасным местом, где можно расслабиться в конце дня. Но если вы изо всех сил пытаетесь выплатить ипотечный кредит, расслабление — это, вероятно, последнее, о чем вы думаете.

Ощущение паники каждый раз, когда вы оплачиваете счет или проверяете свой банковский счет, — это плохой образ жизни. Если вы изо всех сил пытаетесь выплатить ипотечный кредит, вам нужно что-то сделать — и вам нужно сделать что-то сейчас .

Чем вы жертвуете, чтобы платить по ипотеке?

Если это похоже на вас, мужайтесь.По данным Фонда Макартура, вы не одиноки. Их последнее исследование Housing Matters показало, что 45% домовладельцев и 71% арендаторов принесли хотя бы одну жертву, чтобы покрыть расходы на жилье за последние три года. (1)

Любым компромиссом вы отказываетесь от чего-то важного. Это может быть время и энергия или даже ваше физическое здоровье.

Но часто вы жертвуете своим финансовым будущим, а в долгосрочной перспективе это может дорого обойтись. Накопление долгов по кредитной карте, чтобы свести концы с концами, только усложняет оплату счетов. И урезать пенсионные накопления из вашего бюджета? Что ж, это глубокий порез.

Дэйв Рэмси рекомендует одну ипотечную компанию. Вот этот!

Подумайте вот о чем: если вы вернете свой взнос 401 (k) всего на 300 долларов в месяц, то через 30 лет ваше яйцо может вырастет до 650–970 тысяч долларов. Ой! Ни один дом не стоит таких потерь. Вам не нужно жертвовать спокойствием — сегодня или завтра — ради комфортного места для жизни.Варианты действительно существуют.

Ой! Ни один дом не стоит таких потерь. Вам не нужно жертвовать спокойствием — сегодня или завтра — ради комфортного места для жизни.Варианты действительно существуют.

Давайте посмотрим, как семья, застрявшая между камнем и наковальней, все же может выйти на первое место. В этом примере мы проследим за Томом и Кейт Фишер в процессе принятия ими решения.

Насколько вы близки к финансовому кризису?

Тому и Кейт по 38 лет, они живут в доме с четырьмя спальнями, который они купили 10 лет назад, имея в виду семью. Они заплатили 225 000 долларов за свой дом и вложили 3% в 30-летнюю ипотеку под 6,5% годовых.

С учетом налогов и страховки ипотека обходится им в 1850 долларов в месяц. Они знали, что это отнимет у них значительную часть их дохода, но полагали, что смогут изменить это, поскольку в то время у них не было детей или долгов. Несмотря на рост доходов, их выплаты по ипотеке по-прежнему составляют почти треть их ежемесячной выплаты на дом в размере 6000 долларов.

За последнее десятилетие произошло много событий.

- Том вернулся в аспирантуру несколько лет назад. Теперь они ежемесячно платят 250 долларов в счет его студенческой ссуды.

- Том и Кейт приняли в свой дом двоих детей. Мама Кейт предложила присмотреть за детьми, пока они работают, что сэкономило им кучу денег на уходе за детьми. (Уф!)

- Фишеры купили минивэн для своей растущей семьи, добавив к их ежемесячному долгу выплату за автомобиль в размере 450 долларов.

Каким-то образом посреди всех этих перемен Том и Кейт так и не осознали, насколько близко они подошли к финансовому преимуществу.

До. . . Мама Кейт начала испытывать серьезные проблемы со здоровьем и больше не могла заботиться о детях.Между дневным уходом за сыном и внеклассным уходом за дочерью-первоклассницей они за ночь добавили еще 1000 долларов к своей финансовой тарелке, в результате чего ежемесячный дефицит составлял 650 долларов.

Они отказались от того немногого, что откладывали на пенсию, и последние три месяца вкладывали свои чрезвычайные сбережения, чтобы выжить. Но они оба знают, что нужно что-то изменить.

Давайте посмотрим на их варианты.

Вариант №1: Рефинансировать дом

Том и Кейт знают, что вы должны рефинансировать ипотечный кредит только для снижения процентной ставки, а не платежа.К счастью, процентные ставки по ипотеке упали примерно на 2,5% с тех пор, как они купили свой дом в 2006 году. Конечно, они надеются, что это означает меньшую выплату.

Рыбаки также знают, что рефи бесполезен, если это означает добавление долга к их ипотеке еще на десять лет, поэтому они выбирают 15-летний срок вместо 30.

Хорошая новость заключается в том, что 15-летняя ипотека может сократить до пяти лет и почти 80 000 долларов в виде процентных сборов по долгосрочным ипотечным кредитам Они также накопили достаточно капитала, чтобы ежемесячно отказываться от частного ипотечного страхования (PMI) по их рефинансируемым платежам.

Плохая новость в том, что им потребуется весь срок действия кредита, чтобы окупить свои затраты на рефинансирование. Хотя они могут ежемесячно экономить 160 долларов на выплате ипотечного кредита, этого недостаточно, чтобы вернуть свой семейный бюджет в убыток.

Вариант №2: Продать свой дом

Поскольку рефинансирование не решит их проблемы, Фишеры вступают в партнерские отношения с агентом по недвижимости , которому они доверяют , чтобы продать свой дом. Их агент проводит сравнительный анализ рынка (CMA), чтобы увидеть, как их дом соотносится с аналогичными продажами в их районе.

Благодаря нескольким косметическим обновлениям за последние годы и недавней реконструкции района дом Фишеров на сегодняшнем рынке может выручить около 285 000 долларов. Имея всего 185 000 долларов непогашенной на их ипотечной ссуде, это дает им 100 000 долларов собственного капитала!

С такими дополнительными деньгами нет смысла снимать следующий дом. Они планируют купить менее дорогой дом в новом районе с большим первоначальным взносом.

Они планируют купить менее дорогой дом в новом районе с большим первоначальным взносом.

Что такое правильный ход?

Совершенно очевидно, что продажа дома открывает большие возможности для перемен.Том и Кейт решают уменьшить размер до дома с тремя спальнями с более длительной поездкой на работу. В любом случае они никогда не использовали свою гостевую комнату, а переезд подальше дает им доступ к лучшим школам для детей.

Благодаря большому первоначальному взносу и доступной цене, Fishers удерживают свои расходы по ипотеке на уровне менее 25% от их заработной платы , и они могут легко позволить себе расходы на детский сад. К тому же у них есть 550 долларов, которые они могут вложить на пенсию. Когда их сын пойдет в детский сад через два года, они планируют увеличить свой взнос до 900 долларов в месяц.Это позволит им выйти на пенсию с 1,3–1,9 миллиона долларов в возрасте 65 лет.

Конечно, для Фишеров это хорошо. А как насчет вас?

А как насчет вас?

Работа с заботливым кредитором

Если вы изо всех сил пытаетесь выплатить ипотеку, сядьте со своим супругом и честно поговорите о своей ситуации. Продажа вашего дома может быть правильным выбором, или ответ может быть проще: вам просто нужно начать работать с другим ипотечным кредитором.Некоторых кредиторов не волнует, останетесь ли вы в долгах до конца своей жизни. В то время как другие, такие как Churchill Mortgage, верят в миссию по устранению долгов, включая ипотеку.

Если вы думаете о рефинансировании, сначала позвоните по номеру Churchill Mortgage . Вы можете быть уверены, что Черчилль поможет вам не только вернуться на правильный путь, но и раз и навсегда избавиться от этой ипотеки.

5 способов досрочно погасить ипотеку

Хотите погасить ипотеку быстрее, чем через 30 лет?

Многие домовладельцы с 30-летней ипотекой думают, что

никогда не оставайся без бремени долга.

К счастью, есть несколько хороших способов чтобы погасить ипотеку быстрее и сэкономить на выплате процентов.

Более того, не все методы требуют больших дополнительных затрат.

Но внимательно рассмотрите свои варианты. Если у вас есть дополнительные деньги, которые можно потратить на ипотеку, она может принести больше пользы в другом месте.

Вот что вам следует знать.

Посмотрите, имеете ли вы право на более короткий срок кредита (17 февраля 2021 г.)В этой статье (Перейти к…)

Зачем раньше выплачивать ипотеку?

Мало кто держит 30-летний заем на весь срок.Фактически, домовладельцы остаются в среднем всего на 13 лет, а их ссуды могут иметь еще более короткий срок жизни, если они в какой-то момент рефинансируют.

Домовладельцы, которые планируют продать свой дом или

Обычно рефинансирующие организации не беспокоятся о досрочном погашении ипотеки.

Но как насчет домовладельцев, которые остаются? ставить на долгую дорогу? Те 30 лет выплаты процентов могут начать ощущаться как бремя, особенно по сравнению с выплатами по сегодняшней более низкой процентной ставке кредиты.

Возможно, вы задаетесь вопросом как погасить ипотеку быстрее, чтобы вы могли жить без долгов и иметь полную владение своим домом.

Вот пять стратегий, которые вы можете использовать для достижения этих целей.

Пять способов досрочно погасить ипотекуЕсть несколько способов сократить срок кредита и сэкономить много денег на процентах по ипотеке.

1. Рефинансирование на более короткий срок

30-летний жилищный кредит популярны, но кредиторы также предлагают более короткие сроки кредита.15-летний кредит — это Это обычная альтернатива, и многие кредиторы также предлагают ссуды на 10, 20 и 25 лет.

Более короткие сроки погашения означают более высокие ежемесячные платежи, но

меньшие проценты в течение срока кредита.

Давайте сравним 20-летний срок с 30-летний срок.

Большинство 20-летних ипотечных кредитов переносятся ниже ставки, чем 30-летняя ипотека. Как правило, 20-летние ставки могут быть от одной восьмой (0,125%) до четверти (0,25%) процента ниже.

- Допустим, вы финансируете Кредит в размере 250 000 долларов США сроком на 30 лет по ставке 3.75%. Ваша основная сумма и процентные платежи составит около 1150 долларов в месяц

- Используя ту же сумму кредита, но с 20-летний срок под 3,625%, ваш ежемесячный платеж составит 1450 долларов США

- Вы бы заплатили несколько сотен в месяц больше, но вы были бы без ипотеки на десять лет раньше

Самое лучшее? Экономия процентов на эта 20-летняя ипотека будет более 65 000 долларов, если вы оставите ее до это было оплачено.

Еще одно преимущество рефинансирования Более короткий срок состоит в том, что вам не нужно начинать все заново, если еще 30 лет.

Для многих благополучных домовладельцев

в свой первоначальный срок ипотеки, начиная с еще 30-летних процентов может

не имеет смысла.

Но с 15-летним рефинансированием вы можете зафиксировать низкую процентную ставку и более короткий срок кредита , чтобы быстрее погасить ипотечный кредит. Обратите внимание: чем короче срок ипотеки, тем выше будут ежемесячные выплаты по ипотеке.

Подтвердите свое право на рефинансирование (17 февраля 2021 г.)2. Внести дополнительные основные платежи

Еще один способ быстрее выплатить жилищный кредит — просто заплатить дополнительно, когда есть возможность.

Большинство ипотечных кредитов, выданных после 10 января 2014 г., не взимаются пени за предоплату.

Это означает, что вы можете заплатить дополнительные деньги на свой остаток по ипотечному кредиту каждый месяц — или внесите большую единовременную выплату на свой основной суммы кредита ежегодно — без штрафных санкций за досрочное погашение кредита.

Многие домовладельцы производят дополнительные выплаты в счет основной суммы кредита, когда получают возмещение подоходного налога. Дополнительные выплаты основного долга могут иметь большое влияние.

Дополнительные выплаты основного долга могут иметь большое влияние.

Вот пример.

- Допустим, вы взяли ипотечный кредит. на 300 000 долларов США на 30-летний срок и ставку 4%

- Это основная сумма и процентные платежи в размере 1370 долларов

- 360 платежей по 1370 долларов в месяц означает вы заплатите 492 500 долларов в течение срока кредита — это 192 500 долларов США на выплату процентов за 30 лет

Используя те же цифры для сумма кредита и процентная ставка:

- Если вы вносите дополнительную основную сумму платежей в размере 250 долларов в месяц, вы сэкономите семь лет и четыре месяца термин

- И вы сэкономите более 59 000 долларов в Выплата процентов

Есть и другие преимущества, помимо экономии на процентах.

Досрочная выплата ипотечного кредита позволяет вам использовать деньги, которые вы платили бы каждый месяц за другие цели, например за инвестиции.

Продолжим приведенный выше пример. Вместо того, чтобы платить

1370 долларов в месяц по ипотеке, вы можете вложить ту же сумму в

инвестиционный счет.

Вместо того, чтобы платить

1370 долларов в месяц по ипотеке, вы можете вложить ту же сумму в

инвестиционный счет.

С доходностью 5% над семь лет и четыре месяца, ваша перенаправленная ипотека выплаты составят 135 000 долларов. Вы не только сэкономили 59 000 долларов на процентах, но и у вас есть дополнительный запас наличности после первоначального 30-летнего срока кредита.

3. Выплачивайте один дополнительный платеж по ипотеке в год (рассмотрите возможность выплаты раз в две недели)

Многие домовладельцы выбирают такой доплата в год, чтобы погасить ипотеку быстрее.

Один из самых простых способов ежегодно вносить доплату — платить половину ипотечного платежа каждые две недели вместо того, чтобы платить полную сумма раз в месяц. Это известно как «платежи раз в две недели».

Когда вы делаете платежи раз в две недели вместо ежемесячных, вы добавляете один дополнительный платеж каждый год.

Однако вы не можете просто начинать платить каждые две недели. Ваша кредитная организация может быть сбита с толку из-за нерегулярных частичных платежей. Сначала поговорите со своим кредитным агентом, чтобы согласовать этот план.

Ваша кредитная организация может быть сбита с толку из-за нерегулярных частичных платежей. Сначала поговорите со своим кредитным агентом, чтобы согласовать этот план.

Вы также можете просто сделать 13-й платеж в конце год. Но этот метод требует единовременной выплаты наличных. Немного домовладельцы любят указывать свой дополнительный платеж в налоговой декларации или годовой бонус на работе.

Как бы вы это ни устроили, ежегодная доплата отличный способ погасить ипотеку раньше срока.

Например, если вы вынули ипотека на $ 200 000 сроком на 30 лет под 4,5%, вашу основную сумму и проценты оплата составит около 1000 долларов в месяц.

Выплата одного дополнительного платежа в размере 1000 долларов США в год сократит ваш 30-летний срок на 4½ года. Это спасает вас 28 500 долларов США в виде процентов, если вы проследите за получением кредита конец.

Быстрая выплата остатка по ипотеке имеет другие преимущества тоже.

Например, уменьшение баланса означает, что вы можете перестать платить

страхование частной ипотечной ссуды (PMI) раньше платило взносы. Обычные кредиты позволяют

отмените PMI, когда вы выплатите 20% от первоначальной суммы кредита.

Обычные кредиты позволяют

отмените PMI, когда вы выплатите 20% от первоначальной суммы кредита.

4. Пересчитайте ипотеку вместо рефинансирования

Переработка ипотеки отличается от рефинансирования, потому что вы сохраняете существующую ссуду.

Вы просто платите единовременно основного долга, и банк скорректирует ваш график выплат, чтобы отразить новый баланс. Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является что комиссии значительно ниже рефинансирования.

Как правило, сборы за пересмотр ипотечного кредита всего несколько сотен долларов. Затраты на закрытие рефинансирования, на для сравнения, обычно несколько тысяч.

Plus, если у вас уже есть низкая процентная ставка, вы можете сохранить ее, когда измените свой ипотечный кредит. Если у вас есть более высокий процентная ставка, рефинансирование может быть лучшим вариантом.

Уточните у своего кредитора или обслуживающего лица, если вы

нравится такой вариант. Не все компании позволят пересмотреть ипотеку.

Не все компании позволят пересмотреть ипотеку.

5. Уменьшите баланс единовременным платежом

Альтернативой переделке является изготовление единовременные выплаты в счет основного долга, когда это возможно.

Вы унаследовали деньги, много заработали

бонусы или

комиссионные чеки или продали другую недвижимость? Вы можете применить эти доходы к своему

основной баланс ипотечного кредита и избавиться от долгов гораздо раньше.

Поскольку VA и FHA ссуды не могут быть переработаны , единовременные выплаты могут быть следующая лучшая вещь. Кроме того, вы сэкономите на комиссии банка за переделку.

С некоторыми ипотечными обслуживающими организациями вы необходимо указать, когда дополнительные деньги должны быть вложены в основной капитал.В противном случае дополнительные деньги могут быть разделенным между процентами и основной суммой, поскольку они делятся в рамках регулярный ежемесячный платеж по ипотеке.

Обратитесь к обслуживающему персоналу, если не знаете, как

будут применяться дополнительные платежи.

Большинство финансовых экспертов рекомендуют домовладельцам вкладывать

их

дополнительные деньги на пенсионные счета вместо выплаты ипотеки

рано.

Причина? Почти столетие акции

Среднегодовая доходность рынка составляет 10%. Это означает, что домовладельцы

потенциально могут заработать больше, инвестируя в фондовый рынок, чем они сэкономили бы, заплатив

их ипотечный баланс.

Кроме того, некоторые домовладельцы списывают свои процентные платежи по ипотеке в качестве налогового вычета, что означает, что они могут получить часть этих денег обратно во время уплаты налогов.

Есть и другие потенциальные недостатки рассмотреть до досрочного погашения ипотеки:

- Использование всех дополнительных средств для оплаты

ипотечный кредит может лишить вас слишком большой части вашего собственного капитала,

что затрудняет доступ к нему позже. Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например,

заем собственного капитала) для получения денежного потока от ваших инвестиций в жилье

- Вы можете упустить более высокую доходность от инвестиций, доходность которых может превышать сумму проценты, которые вы платите по ипотеке. Но имейте в виду, что акции не всегда идти вверх. Вы можете избежать больших потерь, вложив дополнительные средства в свой ипотека. Залог в счет ипотеки — это гарантированный возврат, равный вашей текущая процентная ставка

- Если рынок недвижимости упадет, когда вы думая о продаже, вы можете не получить столько, сколько рассчитывали.

- Деньги, которые вы вкладываете в IRA. вместо того, чтобы платить по ипотеке, вы можете расти без уплаты налогов.Сосредоточившись на создании здоровый пенсионный фонд, когда вы моложе, дает вашим сбережениям больше времени расти, плюс вы можете вычитать взносы в свой традиционный IRA до IRS годовые лимиты

Наконец, прежде чем доплачивать по ипотеке, многие эксперты по личным финансам рекомендуют создать чрезвычайный фонд на случай, если вы потеряете работу, получите травму или столкнетесь с другими финансовыми проблемами. Без средств на случай непредвиденных обстоятельств на сберегательном счете вам, возможно, придется использовать кредитные карты с более высокими процентами для оплаты непредвиденных расходов.

Без средств на случай непредвиденных обстоятельств на сберегательном счете вам, возможно, придется использовать кредитные карты с более высокими процентами для оплаты непредвиденных расходов.

Вопросы, которые следует задать перед выплатой ипотека ранняя

досрочно выплачивает ипотеку лучшее финансовое решение для вас и вашей семьи? Это зависит от вашей уникальной ситуации и финансовых цели.

Вот несколько вопросов, которые помогут руководствуйтесь своим решением:

- Как долго вы планируете оставаться в твой дом? Если есть большая вероятность, что вы продадите дом в пределах пары лет, выгода от рефинансирования или выплаты ипотеки будет меньше вероятно окупится.Ваши доллары могут быть лучше вложены в другое место

- Сколько у вас дополнительных денег

работать с? Достаточно ли у вас гибкости, чтобы выплатить ипотечный кредит? и работают на другие финансовые цели

одновременно? Если это так, вам будет проще принять решение.

- Какая процентная ставка по ипотеке будет вы подходите? Сегодняшние средние ставки по ипотеке исторически низкие — особенно для 15-летних кредитов. Но ваша ставка зависит от вашего кредитного рейтинга, отношение долга к доходу и другие личные финансы.Если вы не можете претендовать на значительно более низкая ставка, рефинансирование будет иметь меньше смысла

- У вас есть резервный фонд? Если ваш сберегательный счет не может покрыть расходы на жизнь не менее трех месяцев, подумайте о том, чтобы сэкономить чрезвычайный фонд, прежде чем платить больше по ипотеке

Если ваша главная цель — освободить от долгов как можно скорее, затем изучите одну из пяти вышеперечисленных стратегий чтобы погасить ипотеку быстрее. Возможно, вы уже выплатили другой личный долг, например студенческие ссуды или кредитные карты; имеет смысл настроить таргетинг на ипотеку, тоже.

Это может быть особенно привлекательно

Если вы близки к финишу ипотечного кредита и начинаете заново с рефинансирования

не имеет смысла.

Следует ли выплачивать ипотечный кредит раньше срока или рефинансировать?

Хотите погасить ипотечный кредит быстрее, потому что вы беспокоитесь о том, сколько вы тратите на интерес?

Если вас просто беспокоит процентная ставка по ипотеке, подумайте о рефинансировании по более низкой ставке — и, возможно, на более короткий срок — вместо того, чтобы вносить дополнительные платежи по существующей ипотеке.

Но если у вас уже есть конкурентоспособная процентная ставка и идеальный срок кредита, возможно, вам не потребуется рефинансирование. Вы можете испытать соблазн платите меньше процентов, быстрее выплачивая ипотечный кредит.

Принимая решение, подумайте, сможете ли вы заработать вкладывать больше средств в ценные бумаги, чем вы сэкономили бы, выплачивая ипотеку балансировать быстрее. Вложение этих денег в IRA с налоговыми льготами может предложить больше финансового спокойствия, чем владение своим домом раньше.

Любое вложение может быть рискованным. Уточняйте у личного

финансовый советник, прежде чем делать какие-либо большие шаги, если вы не уверены в

рискуете.

Уточняйте у личного

финансовый советник, прежде чем делать какие-либо большие шаги, если вы не уверены в

рискуете.

Краткий обзор способов погашения ипотеки быстрее

Если вы решите досрочно выплатить ипотечный кредит, узнайте у своего ипотечного кредитора:

- Рефинансирование на более короткий срок ипотеки

- Выплата дополнительных основных платежей

- Выплата одного дополнительного платежа по ипотеке в год

- Пересмотр ипотечного кредита

- Единовременный платеж

Что бы вы ни выбрали, убедитесь, что вы все взвесили ваши варианты, чтобы найти наилучшее применение своим с трудом заработанным деньгам.

Подтвердите ваш новый тариф (17 февраля 2021 г.)

5 способов досрочно погасить ипотеку

Хотите погасить ипотеку быстрее, чем через 30 лет?

Многие домовладельцы с 30-летней ипотекой думают, что

никогда не оставайся без бремени долга.

К счастью, есть несколько хороших способов чтобы погасить ипотеку быстрее и сэкономить на выплате процентов.

Более того, не все методы требуют больших дополнительных затрат.

Но внимательно рассмотрите свои варианты. Если у вас есть дополнительные деньги, которые можно потратить на ипотеку, она может принести больше пользы в другом месте.

Вот что вам следует знать.

Посмотрите, имеете ли вы право на более короткий срок кредита (17 февраля 2021 г.)В этой статье (Перейти к…)

Зачем раньше выплачивать ипотеку?

Мало кто держит 30-летний заем на весь срок. Фактически, домовладельцы остаются в среднем всего на 13 лет, а их ссуды могут иметь еще более короткий срок жизни, если они в какой-то момент рефинансируют.

Домовладельцы, которые планируют продать свой дом или

Обычно рефинансирующие организации не беспокоятся о досрочном погашении ипотеки.

Но как насчет домовладельцев, которые остаются? ставить на долгую дорогу? Те 30 лет выплаты процентов могут начать ощущаться как бремя, особенно по сравнению с выплатами по сегодняшней более низкой процентной ставке кредиты.

Возможно, вы задаетесь вопросом как погасить ипотеку быстрее, чтобы вы могли жить без долгов и иметь полную владение своим домом.

Вот пять стратегий, которые вы можете использовать для достижения этих целей.

Пять способов досрочно погасить ипотекуЕсть несколько способов сократить срок кредита и сэкономить много денег на процентах по ипотеке.

1. Рефинансирование на более короткий срок

30-летний жилищный кредит популярны, но кредиторы также предлагают более короткие сроки кредита. 15-летний кредит — это Это обычная альтернатива, и многие кредиторы также предлагают ссуды на 10, 20 и 25 лет.

Более короткие сроки погашения означают более высокие ежемесячные платежи, но

меньшие проценты в течение срока кредита.

Давайте сравним 20-летний срок с 30-летний срок.

Большинство 20-летних ипотечных кредитов переносятся ниже ставки, чем 30-летняя ипотека. Как правило, 20-летние ставки могут быть от одной восьмой (0,125%) до четверти (0,25%) процента ниже.

- Допустим, вы финансируете Кредит в размере 250 000 долларов США на 30 лет под 3,75% годовых. Ваша основная сумма и процентные платежи составит около 1150 долларов в месяц

- Используя ту же сумму кредита, но с 20-летний срок в 3 года.625%, ваш ежемесячный платеж составит 1450 долларов США

- Вы будете платить несколько сотен в месяц больше, но вы были бы без ипотеки на десять лет раньше

Самое лучшее? Экономия процентов на эта 20-летняя ипотека будет более 65 000 долларов, если вы оставите ее до это было оплачено.

Еще одно преимущество рефинансирования Более короткий срок состоит в том, что вам не нужно начинать все заново, если еще 30 лет.

Для многих благополучных домовладельцев

в свой первоначальный срок ипотеки, начиная с еще 30-летних процентов может

не имеет смысла.

Но с 15-летним рефинансированием вы можете зафиксировать низкую процентную ставку и более короткий срок кредита , чтобы быстрее погасить ипотечный кредит. Обратите внимание: чем короче срок ипотеки, тем выше будут ежемесячные выплаты по ипотеке.

Подтвердите свое право на рефинансирование (17 февраля 2021 г.)2. Внести дополнительные основные платежи

Еще один способ быстрее выплатить жилищный кредит — просто заплатить дополнительно, когда есть возможность.

Большинство ипотечных кредитов выдано после января.10, 2014, бесплатно пени за предоплату.

Это означает, что вы можете заплатить дополнительные деньги на свой остаток по ипотечному кредиту каждый месяц — или внесите большую единовременную выплату на свой основной суммы кредита ежегодно — без штрафных санкций за досрочное погашение кредита.

Многие домовладельцы производят дополнительные выплаты в счет основной суммы кредита, когда получают возмещение подоходного налога. Дополнительные выплаты основного долга могут иметь большое влияние.

Дополнительные выплаты основного долга могут иметь большое влияние.

Вот пример.

- Допустим, вы взяли ипотечный кредит. на 300 000 долларов США на 30-летний срок и ставку 4%

- Это основная сумма и процентные платежи в размере 1370 долларов

- 360 платежей по 1370 долларов в месяц означает вы заплатите 492 500 долларов в течение срока кредита — это 192 500 долларов США на выплату процентов за 30 лет

Используя те же цифры для сумма кредита и процентная ставка:

- Если вы вносите дополнительную основную сумму платежей в размере 250 долларов в месяц, вы сэкономите семь лет и четыре месяца термин

- И вы сэкономите более 59 000 долларов в Выплата процентов

Есть и другие преимущества, помимо экономии на процентах.

Досрочная выплата ипотечного кредита позволяет вам использовать деньги, которые вы платили бы каждый месяц за другие цели, например за инвестиции.

Продолжим приведенный выше пример. Вместо того, чтобы платить

1370 долларов в месяц по ипотеке, вы можете вложить ту же сумму в

инвестиционный счет.

Вместо того, чтобы платить

1370 долларов в месяц по ипотеке, вы можете вложить ту же сумму в

инвестиционный счет.

С доходностью 5% над семь лет и четыре месяца, ваша перенаправленная ипотека выплаты составят 135 000 долларов. Вы не только сэкономили 59 000 долларов на процентах, но и у вас есть дополнительный запас наличности после первоначального 30-летнего срока кредита.

3. Выплачивайте один дополнительный платеж по ипотеке в год (рассмотрите возможность выплаты раз в две недели)

Многие домовладельцы выбирают такой доплата в год, чтобы погасить ипотеку быстрее.

Один из самых простых способов ежегодно вносить доплату — платить половину ипотечного платежа каждые две недели вместо того, чтобы платить полную сумма раз в месяц. Это известно как «платежи раз в две недели».

Когда вы делаете платежи раз в две недели вместо ежемесячных, вы добавляете один дополнительный платеж каждый год.

Однако вы не можете просто начинать платить каждые две недели. Ваша кредитная организация может быть сбита с толку из-за нерегулярных частичных платежей. Сначала поговорите со своим кредитным агентом, чтобы согласовать этот план.

Ваша кредитная организация может быть сбита с толку из-за нерегулярных частичных платежей. Сначала поговорите со своим кредитным агентом, чтобы согласовать этот план.

Вы также можете просто сделать 13-й платеж в конце год. Но этот метод требует единовременной выплаты наличных. Немного домовладельцы любят указывать свой дополнительный платеж в налоговой декларации или годовой бонус на работе.

Как бы вы это ни устроили, ежегодная доплата отличный способ погасить ипотеку раньше срока.

Например, если вы вынули ипотека на $ 200 000 сроком на 30 лет под 4,5%, вашу основную сумму и проценты оплата составит около 1000 долларов в месяц.

Выплата одного дополнительного платежа в размере 1000 долларов США в год сократит ваш 30-летний срок на 4½ года. Это спасает вас 28 500 долларов США в виде процентов, если вы проследите за получением кредита конец.

Быстрая выплата остатка по ипотеке имеет другие преимущества тоже.

Например, уменьшение баланса означает, что вы можете перестать платить

страхование частной ипотечной ссуды (PMI) раньше платило взносы. Обычные кредиты позволяют

отмените PMI, когда вы выплатите 20% от первоначальной суммы кредита.

Обычные кредиты позволяют

отмените PMI, когда вы выплатите 20% от первоначальной суммы кредита.

4. Пересчитайте ипотеку вместо рефинансирования

Переработка ипотеки отличается от рефинансирования, потому что вы сохраняете существующую ссуду.

Вы просто платите единовременно основного долга, и банк скорректирует ваш график выплат, чтобы отразить новый баланс. Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является что комиссии значительно ниже рефинансирования.

Как правило, сборы за пересмотр ипотечного кредита всего несколько сотен долларов. Затраты на закрытие рефинансирования, на для сравнения, обычно несколько тысяч.

Plus, если у вас уже есть низкая процентная ставка, вы можете сохранить ее, когда измените свой ипотечный кредит. Если у вас есть более высокий процентная ставка, рефинансирование может быть лучшим вариантом.

Уточните у своего кредитора или обслуживающего лица, если вы

нравится такой вариант. Не все компании позволят пересмотреть ипотеку.

Не все компании позволят пересмотреть ипотеку.

5. Уменьшите баланс единовременным платежом

Альтернативой переделке является изготовление единовременные выплаты в счет основного долга, когда это возможно.

Вы унаследовали деньги, много заработали

бонусы или

комиссионные чеки или продали другую недвижимость? Вы можете применить эти доходы к своему

основной баланс ипотечного кредита и избавиться от долгов гораздо раньше.

Поскольку VA и FHA ссуды не могут быть переработаны , единовременные выплаты могут быть следующая лучшая вещь. Кроме того, вы сэкономите на комиссии банка за переделку.

С некоторыми ипотечными обслуживающими организациями вы необходимо указать, когда дополнительные деньги должны быть вложены в основной капитал.В противном случае дополнительные деньги могут быть разделенным между процентами и основной суммой, поскольку они делятся в рамках регулярный ежемесячный платеж по ипотеке.

Обратитесь к обслуживающему персоналу, если не знаете, как

будут применяться дополнительные платежи.

Большинство финансовых экспертов рекомендуют домовладельцам вкладывать

их

дополнительные деньги на пенсионные счета вместо выплаты ипотеки

рано.

Причина? Почти столетие акции

Среднегодовая доходность рынка составляет 10%. Это означает, что домовладельцы

потенциально могут заработать больше, инвестируя в фондовый рынок, чем они сэкономили бы, заплатив

их ипотечный баланс.

Кроме того, некоторые домовладельцы списывают свои процентные платежи по ипотеке в качестве налогового вычета, что означает, что они могут получить часть этих денег обратно во время уплаты налогов.

Есть и другие потенциальные недостатки рассмотреть до досрочного погашения ипотеки:

- Использование всех дополнительных средств для оплаты

ипотечный кредит может лишить вас слишком большой части вашего собственного капитала,

что затрудняет доступ к нему позже. Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например,

заем собственного капитала) для получения денежного потока от ваших инвестиций в жилье

- Вы можете упустить более высокую доходность от инвестиций, доходность которых может превышать сумму проценты, которые вы платите по ипотеке. Но имейте в виду, что акции не всегда идти вверх. Вы можете избежать больших потерь, вложив дополнительные средства в свой ипотека. Залог в счет ипотеки — это гарантированный возврат, равный вашей текущая процентная ставка

- Если рынок недвижимости упадет, когда вы думая о продаже, вы можете не получить столько, сколько рассчитывали.

- Деньги, которые вы вкладываете в IRA. вместо того, чтобы платить по ипотеке, вы можете расти без уплаты налогов.Сосредоточившись на создании здоровый пенсионный фонд, когда вы моложе, дает вашим сбережениям больше времени расти, плюс вы можете вычитать взносы в свой традиционный IRA до IRS годовые лимиты

Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например,

заем собственного капитала) для получения денежного потока от ваших инвестиций в жилье

Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например,

заем собственного капитала) для получения денежного потока от ваших инвестиций в жилье Наконец, прежде чем доплачивать по ипотеке, многие эксперты по личным финансам рекомендуют создать чрезвычайный фонд на случай, если вы потеряете работу, получите травму или столкнетесь с другими финансовыми проблемами. Без средств на случай непредвиденных обстоятельств на сберегательном счете вам, возможно, придется использовать кредитные карты с более высокими процентами для оплаты непредвиденных расходов.

Вопросы, которые следует задать перед выплатой ипотека ранняя

досрочно выплачивает ипотеку лучшее финансовое решение для вас и вашей семьи? Это зависит от вашей уникальной ситуации и финансовых цели.

Вот несколько вопросов, которые помогут руководствуйтесь своим решением:

- Как долго вы планируете оставаться в твой дом? Если есть большая вероятность, что вы продадите дом в пределах пары лет, выгода от рефинансирования или выплаты ипотеки будет меньше вероятно окупится.Ваши доллары могут быть лучше вложены в другое место

- Сколько у вас дополнительных денег

работать с? Достаточно ли у вас гибкости, чтобы выплатить ипотечный кредит? и работают на другие финансовые цели

одновременно? Если это так, вам будет проще принять решение.

- Какая процентная ставка по ипотеке будет вы подходите? Сегодняшние средние ставки по ипотеке исторически низкие — особенно для 15-летних кредитов. Но ваша ставка зависит от вашего кредитного рейтинга, отношение долга к доходу и другие личные финансы.Если вы не можете претендовать на значительно более низкая ставка, рефинансирование будет иметь меньше смысла

- У вас есть резервный фонд? Если ваш сберегательный счет не может покрыть расходы на жизнь не менее трех месяцев, подумайте о том, чтобы сэкономить чрезвычайный фонд, прежде чем платить больше по ипотеке

Если ваша главная цель — освободить от долгов как можно скорее, затем изучите одну из пяти вышеперечисленных стратегий чтобы погасить ипотеку быстрее. Возможно, вы уже выплатили другой личный долг, например студенческие ссуды или кредитные карты; имеет смысл настроить таргетинг на ипотеку, тоже.

Это может быть особенно привлекательно

Если вы близки к финишу ипотечного кредита и начинаете заново с рефинансирования

не имеет смысла.

Следует ли выплачивать ипотечный кредит раньше срока или рефинансировать?

Хотите погасить ипотечный кредит быстрее, потому что вы беспокоитесь о том, сколько вы тратите на интерес?

Если вас просто беспокоит процентная ставка по ипотеке, подумайте о рефинансировании по более низкой ставке — и, возможно, на более короткий срок — вместо того, чтобы вносить дополнительные платежи по существующей ипотеке.

Но если у вас уже есть конкурентоспособная процентная ставка и идеальный срок кредита, возможно, вам не потребуется рефинансирование. Вы можете испытать соблазн платите меньше процентов, быстрее выплачивая ипотечный кредит.

Принимая решение, подумайте, сможете ли вы заработать вкладывать больше средств в ценные бумаги, чем вы сэкономили бы, выплачивая ипотеку балансировать быстрее. Вложение этих денег в IRA с налоговыми льготами может предложить больше финансового спокойствия, чем владение своим домом раньше.

Любое вложение может быть рискованным. Уточняйте у личного

финансовый советник, прежде чем делать какие-либо большие шаги, если вы не уверены в

рискуете.

Уточняйте у личного

финансовый советник, прежде чем делать какие-либо большие шаги, если вы не уверены в

рискуете.

Краткий обзор способов погашения ипотеки быстрее

Если вы решите досрочно выплатить ипотечный кредит, узнайте у своего ипотечного кредитора:

- Рефинансирование на более короткий срок ипотеки

- Выплата дополнительных основных платежей

- Выплата одного дополнительного платежа по ипотеке в год

- Пересмотр ипотечного кредита

- Единовременный платеж

Что бы вы ни выбрали, убедитесь, что вы все взвесили ваши варианты, чтобы найти наилучшее применение своим с трудом заработанным деньгам.

Подтвердите ваш новый тариф (17 февраля 2021 г.)

5 способов досрочно погасить ипотеку

Хотите погасить ипотеку быстрее, чем через 30 лет?

Многие домовладельцы с 30-летней ипотекой думают, что

никогда не оставайся без бремени долга.

К счастью, есть несколько хороших способов чтобы погасить ипотеку быстрее и сэкономить на выплате процентов.

Более того, не все методы требуют больших дополнительных затрат.

Но внимательно рассмотрите свои варианты. Если у вас есть дополнительные деньги, которые можно потратить на ипотеку, она может принести больше пользы в другом месте.

Вот что вам следует знать.

Посмотрите, имеете ли вы право на более короткий срок кредита (17 февраля 2021 г.)В этой статье (Перейти к…)

Зачем раньше выплачивать ипотеку?

Мало кто держит 30-летний заем на весь срок. Фактически, домовладельцы остаются в среднем всего на 13 лет, а их ссуды могут иметь еще более короткий срок жизни, если они в какой-то момент рефинансируют.

Домовладельцы, которые планируют продать свой дом или

Обычно рефинансирующие организации не беспокоятся о досрочном погашении ипотеки.

Но как насчет домовладельцев, которые остаются? ставить на долгую дорогу? Те 30 лет выплаты процентов могут начать ощущаться как бремя, особенно по сравнению с выплатами по сегодняшней более низкой процентной ставке кредиты.

Возможно, вы задаетесь вопросом как погасить ипотеку быстрее, чтобы вы могли жить без долгов и иметь полную владение своим домом.

Вот пять стратегий, которые вы можете использовать для достижения этих целей.

Пять способов досрочно погасить ипотекуЕсть несколько способов сократить срок кредита и сэкономить много денег на процентах по ипотеке.

1. Рефинансирование на более короткий срок

30-летний жилищный кредит популярны, но кредиторы также предлагают более короткие сроки кредита. 15-летний кредит — это Это обычная альтернатива, и многие кредиторы также предлагают ссуды на 10, 20 и 25 лет.

Более короткие сроки погашения означают более высокие ежемесячные платежи, но

меньшие проценты в течение срока кредита.

Давайте сравним 20-летний срок с 30-летний срок.

Большинство 20-летних ипотечных кредитов переносятся ниже ставки, чем 30-летняя ипотека. Как правило, 20-летние ставки могут быть от одной восьмой (0,125%) до четверти (0,25%) процента ниже.

- Допустим, вы финансируете Кредит в размере 250 000 долларов США на 30 лет под 3,75% годовых. Ваша основная сумма и процентные платежи составит около 1150 долларов в месяц

- Используя ту же сумму кредита, но с 20-летний срок в 3 года.625%, ваш ежемесячный платеж составит 1450 долларов США

- Вы будете платить несколько сотен в месяц больше, но вы были бы без ипотеки на десять лет раньше

Самое лучшее? Экономия процентов на эта 20-летняя ипотека будет более 65 000 долларов, если вы оставите ее до это было оплачено.

Еще одно преимущество рефинансирования Более короткий срок состоит в том, что вам не нужно начинать все заново, если еще 30 лет.

Для многих благополучных домовладельцев

в свой первоначальный срок ипотеки, начиная с еще 30-летних процентов может

не имеет смысла.

Но с 15-летним рефинансированием вы можете зафиксировать низкую процентную ставку и более короткий срок кредита , чтобы быстрее погасить ипотечный кредит. Обратите внимание: чем короче срок ипотеки, тем выше будут ежемесячные выплаты по ипотеке.

Подтвердите свое право на рефинансирование (17 февраля 2021 г.)2. Внести дополнительные основные платежи

Еще один способ быстрее выплатить жилищный кредит — просто заплатить дополнительно, когда есть возможность.

Большинство ипотечных кредитов выдано после января.10, 2014, бесплатно пени за предоплату.

Это означает, что вы можете заплатить дополнительные деньги на свой остаток по ипотечному кредиту каждый месяц — или внесите большую единовременную выплату на свой основной суммы кредита ежегодно — без штрафных санкций за досрочное погашение кредита.

Многие домовладельцы производят дополнительные выплаты в счет основной суммы кредита, когда получают возмещение подоходного налога. Дополнительные выплаты основного долга могут иметь большое влияние.

Вот пример.

- Допустим, вы взяли ипотечный кредит. на 300 000 долларов США на 30-летний срок и ставку 4%

- Это основная сумма и процентные платежи в размере 1370 долларов

- 360 платежей по 1370 долларов в месяц означает вы заплатите 492 500 долларов в течение срока кредита — это 192 500 долларов США на выплату процентов за 30 лет

Используя те же цифры для сумма кредита и процентная ставка:

- Если вы вносите дополнительную основную сумму платежей в размере 250 долларов в месяц, вы сэкономите семь лет и четыре месяца термин

- И вы сэкономите более 59 000 долларов в Выплата процентов

Есть и другие преимущества, помимо экономии на процентах.

Досрочная выплата ипотечного кредита позволяет вам использовать деньги, которые вы платили бы каждый месяц за другие цели, например за инвестиции.

Продолжим приведенный выше пример. Вместо того, чтобы платить

1370 долларов в месяц по ипотеке, вы можете вложить ту же сумму в

инвестиционный счет.

Вместо того, чтобы платить

1370 долларов в месяц по ипотеке, вы можете вложить ту же сумму в

инвестиционный счет.

С доходностью 5% над семь лет и четыре месяца, ваша перенаправленная ипотека выплаты составят 135 000 долларов. Вы не только сэкономили 59 000 долларов на процентах, но и у вас есть дополнительный запас наличности после первоначального 30-летнего срока кредита.

3. Выплачивайте один дополнительный платеж по ипотеке в год (рассмотрите возможность выплаты раз в две недели)

Многие домовладельцы выбирают такой доплата в год, чтобы погасить ипотеку быстрее.

Один из самых простых способов ежегодно вносить доплату — платить половину ипотечного платежа каждые две недели вместо того, чтобы платить полную сумма раз в месяц. Это известно как «платежи раз в две недели».

Когда вы делаете платежи раз в две недели вместо ежемесячных, вы добавляете один дополнительный платеж каждый год.

Однако вы не можете просто начинать платить каждые две недели. Ваша кредитная организация может быть сбита с толку из-за нерегулярных частичных платежей. Сначала поговорите со своим кредитным агентом, чтобы согласовать этот план.

Вы также можете просто сделать 13-й платеж в конце год. Но этот метод требует единовременной выплаты наличных. Немного домовладельцы любят указывать свой дополнительный платеж в налоговой декларации или годовой бонус на работе.

Как бы вы это ни устроили, ежегодная доплата отличный способ погасить ипотеку раньше срока.

Например, если вы вынули ипотека на $ 200 000 сроком на 30 лет под 4,5%, вашу основную сумму и проценты оплата составит около 1000 долларов в месяц.