Как получить деньги, если вам не вернули долг?

Если из-за бездействия судебных приставов должник успел продать имущество и вывести деньги со счетов, чтобы не выплачивать долг, убытки можно взыскать из казны РФ. Но это удастся сделать, только если взыскатель контролировал работу приставов.

Как заставить должника вернуть деньги?

Представим такую ситуацию: у вас заняли крупную сумму, но возвращать ее человек не торопился. Чтобы получить деньги, пришлось обратиться в суд. Однако победа в суде еще не означает, что денежные средства должник отдаст вам добровольно.

Если ответчик уклоняется от выполнения наложенной на него обязанности, обратитесь в суд с ходатайством о выдаче исполнительного листа (это документ, который выдается судом для принудительного исполнения судебного акта). Затем его с заявлением о возбуждении исполнительного производства предъявите в Службу судебных приставов.

Если должником является физическое лицо, то исполнительный лист и заявление предъявляются в территориальный отдел Службы судебных приставов по месту жительства или месту пребывания должника либо по местонахождению его имущества.

На этом, с точки зрения закона, заканчиваются обязанности взыскателя. Далее пристав должен самостоятельно найти имущество должника, запросить в банках информацию о его счетах, наложить арест на денежные средства, выявить движимые и недвижимые активы, а после успешного взыскания задолженности перевести деньги взыскателю.

Почему не всегда удается получить обратно деньги, несмотря на решение суда в пользу взыскателя?

Исполнительное производство не всегда заканчивается хеппи-эндом. Вместо желаемых денег вы можете получить постановление об окончании исполнительного производства в связи с невозможностью исполнения, либо выплачена может быть лишь незначительная часть долга.

Причины печальной развязки могут быть объективными: у должника не было имущества, на которое пристав мог бы обратить взыскание. Но они могут быть и субъективными: бездействие или «недостаточное служебное рвение» приставов. Из-за огромной нагрузки они не всегда принимают достаточные меры по поиску имущества должников. В результате последние успевают вывести денежные средства со счетов, продать квартиру, автомобиль и пр.

Что делать в случае бездействия приставов?

1. Предоставьте судебному приставу-исполнителю информацию об известных вам счетах должника и имеющемся у него имуществе (укажите реквизиты банковского счета, прописанные в тексте договора, сообщите о транспортном средстве должника, местонахождении склада с остатками продукции и пр.).

Вы можете указать эти сведения в заявлении о предъявлении исполнительного листа к исполнению или в дальнейшем в отдельном документе. У вас должно остаться подтверждение того, что вы предоставили приставам подобную информацию: отметка о принятии на втором экземпляре документа, квитанция и опись почтового вложения (в случае отправления документа по почте) и пр.

Что может помешать взыскать убытки, если приставы не смогли вернуть деньги?

Если взыскатель сможет доказать, что на момент возбуждения исполнительного производства должник обладал имуществом, а то, что долг не удалось вернуть, объясняется бездействием судебных приставов-исполнителей, убытки могут быть взысканы с казны РФ.

Однако взыскатель может столкнуться с препятствием на пути к успешному взысканию убытков – п. 85 Постановления Пленума Верховного Суда РФ от 17 ноября 2015 г. № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства». Этот пункт трактуется судами как обязанность взыскателя осуществлять активный контроль за ходом исполнительных действий. В нем сказано:

«Если в ходе исполнительного производства судебный пристав-исполнитель не осуществил необходимые исполнительные действия по исполнению исполнительного документа за счет имевшихся у должника денежных средств или другого имущества, оказавшихся впоследствии утраченными, то на истца по иску о возмещении вреда, причиненного незаконным бездействием судебного пристава-исполнителя, не может быть возложена обязанность по доказыванию того обстоятельства, что должник не владеет иным имуществом, на которое можно обратить взыскание.

В то же время отсутствие реального исполнения само по себе не является основанием для возложения на государство обязанности по возмещению не полученных от должника сумм по исполнительному документу, поскольку ответственность государства в сфере исполнения судебных актов, вынесенных в отношении частных лиц, ограничивается надлежащей организацией принудительного исполнения этих судебных актов и не подразумевает обязательности положительного результата, если таковой обусловлен объективными обстоятельствами, зависящими от должника».

В определениях Верховного Суда РФ от 12 февраля 2019 г. № 16-КГ18-53, от 5 февраля 2019 г. № 5-КГ18-294 еще раз подтверждена позиция о том, что взыскатель, не приложивший усилий по контролю за ходом исполнительного производства, не может пользоваться гарантией взыскания причиненных убытков с казны.

Как взыскать убытки с казны?

Взыскание убытков будет эффективным только при одновременном доказывании следующих обстоятельств.

1. Должник обладал имуществом, достаточным для полного или частичного погашения задолженности на дату возбуждения исполнительного производства.

Ознакомьтесь с материалами исполнительного производства. Определите, когда были сняты с учета транспортные средства, проданы объекты недвижимости, переведены или сняты денежные средства со счетов и пр. Если утрата имущества произошла в период исполнительного производства, ответственность за невозможность взыскания несет пристав.

2. Взыскатель указывал судебному приставу на имущество должника, либо подавал жалобы на бездействие пристава по розыску имущества и наложению ареста на него, либо совершил иные действия, свидетельствующие о приложении им максимальных усилий для удовлетворения своих требований (Определение Верховного Суда РФ от 15 февраля 2017 г.

В обоснование этого довода представьте доказательства того, что вы направляли приставу сведения об имуществе, подавали ходатайства о наложении ареста на это имущество и жалобы на бездействие пристава.

3. Бездействие пристава привело к убыткам взыскателя – т.е. у должника не осталось имущества, за счет которого можно было бы погасить задолженность.

Стоит отметить, что если имущество должника пристав передал на хранение человеку, который его потерял, это не снимает с пристава ответственность за причиненные убытки:

«Довод об отсутствии вины судебного пристава-исполнителя в причинении вреда при наличии решения должника о смене ответственного хранителя и последующей передаче имущества другому хранителю подлежит отклонению, поскольку исходя из смысла пункта 7 статьи 64 и статьи 86 Закона об исполнительном производстве, судебный пристав-исполнитель самостоятельно принимает решение о выборе хранителя арестованного имущества из лиц, указанных в статье 86 названного Закона. При этом в задачу организации хранения арестованного имущества входят систематические (не реже одного раза в месяц) проверки судебным приставом-исполнителем сохранности имущества, подвергнутого описи или аресту» (Определение Верховного Суда РФ от 6 марта 2017 г. № 304-ЭС16-18347 по делу № А03-15338/2015).

При этом в задачу организации хранения арестованного имущества входят систематические (не реже одного раза в месяц) проверки судебным приставом-исполнителем сохранности имущества, подвергнутого описи или аресту» (Определение Верховного Суда РФ от 6 марта 2017 г. № 304-ЭС16-18347 по делу № А03-15338/2015).

«Должник не отдал мне деньги и врет в суде». Как заставить человека вернуть долг, рассказывает адвокат

Что делать, если человек не только отказался возвращать солидный долг, но еще и предоставил суду фейковое подтверждение того, что бóльшую часть суммы он выплатил? Адвокат отвечает читательнице, которая уже отчаялась доказать правоту и получить назад свои деньги.

Фото: Александра Квиткевич, TUT.Напоминаем, что вы также можете рассказать нам о своей проблеме и получить консультацию адвоката в режиме онлайн. Для этого максимально подробно расскажите о том, что с вами случилось, и отправьте письмо в редакцию по адресу [email protected].

BY

BY— Здравствуйте. Очень прошу ответить поскорее, потому что дело мое уже в суде.

Все просто: дала человеку деньги в долг, под проценты, с распиской — все как положено. Я раньше в бизнесе была, поэтому в этих вопросах кое-что понимаю.

Надо сказать, что человек этот — хороший знакомый моего близкого друга. Я деньги ему в долг давала больше не чтобы заработать, а как на сохранение. Даже в суд, честно говоря, не пошла бы — ну платит по чуть-чуть и бог с ним.

Просто сроки обращения в суд начали гореть, и я, честно говоря, побоялась надеяться на честность человека. Он мне деньги должен был по частям каждый месяц отдавать. Полтора года назад все уже должен был вернуть. А он за все время вернул мне только чуть больше половины, причем сумма совсем не маленькая.

И что меня еще насторожило — в последнее время только какие-то копейки отдавал, а то и вообще месяцами ничего не нес, на звонки не отвечал. В общем, странно себя стал вести, подозрительно как-то. Вот я и отнесла иск в суд, просто чтобы подстраховаться.

Звонила ему, кстати, чтобы про это рассказать, но он не отвечал — думал, опять про деньги буду спрашивать. А когда ему из суда уже письмо пришло, так он мне сам позвонил, накричал. Сказать, что я опешила — ничего не сказать.

Ну, а дальше — больше. Он в самый первый раз, как деньги мне возвращал, принес на листике расчерченную от руки таблицу. В ней предложил записывать каждый возврат, чтобы все было честно. Так мы и делали. Причем всегда записывала я, везде мой почерк и подпись, соответственно, тоже моя. Таблица эта всегда у этого человека была. В суд он ее тоже принес.

Но я как увидела, что в ней написано, у меня аж в глазах потемнело. Там написано, что остался этот человек мне должен копейки, потому что в последний раз он мне вернул гигантскую сумму. Но такого не было! И в этой таблице прям видно, что он своей рукой повносил в нее исправления. Да, стоит моя подпись, но моя подпись стоит за то, что написано моей рукой, а не исправлено. Но вы понимаете, там такие удобные цифры подобрались, что исправлять сильно не надо было.

Я-то вижу, где не я писала, а судья — не знаю, поймет ли это так же однозначно, как я. Я, если честно, так в прошлый раз расстроилась от всей этой несправедливости, расплакалась даже, что двух слов связать не могла, не объяснила даже ничего. А тот, кому я деньги давала, стоял с оскорбленным лицом и судье рассказывал, что, мол, я такая-сякая, два раза у него одни и те же деньги забрать хочу. И судья ему слова не сказала поперек. Вот я теперь и сама уже не знаю, так ли однозначно мое дело, как мне казалось. Хочу узнать ваше мнение и совет, как мне действовать дальше. Второго суда я боюсь больше первого. Может, совсем не идти? Мне кажется, я только хуже делаю, когда прихожу.

Комментарий адвоката:

Татьяна Семешко — адвокат Минской областной коллегии адвокатов, управляющий партнер адвокатского бюро «Ваш ЧАСТНЫЙ АДВОКАТ»

— Согласно п. 1 ст. 760 Гражданского кодекса Республики Беларусь (далее — ГК Республики Беларусь), по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Следует знать: заемщик обязан возвратить заимодавцу полученную сумму займа в срок и порядке, которые предусмотрены договором займа (п. 1 ст. 763 ГК Республики Беларусь).

Важно: если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее заимодавцу или зачисления соответствующих денежных средств на его банковский счет (п. 3 ст. 763 ГК Республики Беларусь).

То есть, если ответчик докажет, что он возвратил вам последнюю из зафиксированных в таблице сумм, то в этой части договор займа будет считаться исполненным им. В таком случае суд откажет вам во взыскании соответствующей суммы с должника.

Следовательно, ваша задача — доказать, что указанная сумма вам не возвращалась, а должник действует недобросовестно и стремится ввести суд в заблуждение, поскольку соответствующие изменения внесены им в таблицу исключительно по своей инициативе и искажают реально имевшие место события.

При этом в обращении вы указываете: «И судья ему слова не сказала поперек».

Подобное заявление свидетельствует о том, что вы не в полной мере осознаете роль суда при рассмотрении гражданских дел, а также свои задачи в процессе.

Следует знать: в соответствии со ст. 19 Гражданского процессуального кодекса Республики Беларусь (далее — ГПК Республики Беларусь) гражданские дела во всех судах рассматриваются на основе состязательности и равенства сторон в процессе.

Необходимо учитывать: согласно ч. 1 ст. 179 ГПК Республики Беларусь каждая сторона доказывает факты, на которые ссылается как на основание своих требований или возражений.

Важно: обязанность представить необходимые для установления истины по делу доказательства лежит на сторонах, третьих лицах и других юридически заинтересованных в исходе дела лицах. Согласно закону, для всестороннего, полного, объективного выяснения всех обстоятельств, имеющих существенное значение для правильного рассмотрения и разрешения дела, суд только содействует указанным лицам по их ходатайству в истребовании доказательств, когда представление таких доказательств для них невозможно (ст. 20 ГПК Республики Беларусь).

20 ГПК Республики Беларусь).

Что это значит: вы напрасно ожидаете, что судья будет возражать против пояснений ответчика. Во-первых, по закону она обязана выяснить позицию каждой стороны, исследовать представленные сторонами доказательства, исследовать их всесторонне, полно и объективно, после чего на основании указанных доказательств разрешить дело по существу заявленных требований. Во-вторых, судья не только не обязана, но и не вправе становиться на сторону истца либо ответчика и помогать ему при ведении процесса.

Кроме того, не стоит забывать, что судья не является участником ваших взаимоотношений с ответчиком и ей ничего не известно о том, как развивались события на самом деле. Поэтому ваша задача — не бездействовать и не ждать поддержки от судьи, а доказывать законность и обоснованность своего иска.

Первое, что я рекомендую вам предпринять для достижения данной цели — это воспользоваться предоставленной законом возможностью и оформить свою правовую позицию по делу в письменном виде.

Справочно: стороны и другие юридически заинтересованные в исходе дела лица могут ходатайствовать о приобщении к делу своих письменных объяснений (ст. 185 ГПК Республики Беларусь).

Очевидно, что подготовка основных своих пояснений в письменном виде не в стрессовой обстановке в суде, а заблаговременно позволит изложить свои доводы последовательно и грамотно.

Далее, моя личная адвокатская практика подсказывает мне, что в этом случае вам вряд ли удастся обойтись без проведения по делу экспертизы. Дело в том, что несмотря на очевидные для вас различия в почерке, судья не компетентна подтвердить или опровергнуть данное предположение.

Обратите особое внимание: для разъяснения возникающих при рассмотрении дела вопросов, требующих специальных познаний в области науки, искусства, техники или иных сферах деятельности, проводится экспертиза. Экспертиза может быть назначена в порядке обеспечения доказательств, при подготовке дела к слушанию или в ходе судебного разбирательства (ст. 216 ГПК Республики Беларусь).

216 ГПК Республики Беларусь).

Вы как истец вправе требовать назначения экспертизы (п. 1 ч. 1 ст. 220 ГПК Республики Беларусь).

Более того, исходя из информации, изложенной в обращении, я рекомендую вам сделать это — заявить ходатайство о проведении экспертизы. Как минимум — почерковедческой. Кроме того, в зависимости от характера внесенных ответчиком изменений в таблицу, может потребоваться также проведение судебно-технической экспертизы документа.

Ответить однозначно на этот вопрос, а также помочь вам в формулировке возможных вопросов, которые нужно отдать на разрешение эксперта, можно, ознакомившись с ситуацией более детально. В том числе — изучив таблицу, в отношении которой будут проводиться экспертные исследования.

В заключение разберем предположение о том, что ваше отсутствие в суде может способствовать благоприятному разрешению дела.

Возможные варианты:

№ 1. Вы не явитесь в суд без объяснения причин.

В этом случае ваш иск может быть оставлен судом без рассмотрения.

Справочно: суд оставляет заявление без рассмотрения, если истец, надлежащим образом извещенный о времени и месте судебного заседания, не явился без уважительных причин по вызову суда либо не уведомил суд о наличии уважительных причин неявки. А также если нет его письменного заявления о разбирательстве дела в его отсутствие и ответчик не требует разбирательства дела по существу (п. 7 ч. 1 ст. 165 ГПК Республики Беларусь).

Очевидно, что такое развитие событий не в ваших интересах.

№ 2. Вы воспользуетесь своим правом и попросите суд рассмотреть дело в свое отсутствие.

В этом случае события будут развиваться бесконтрольно для вас. Возможности своевременно отреагировать на них и повлиять на исход дела у вас не будет. Тем более, что в первом судебном заседании вы свою позицию суду так в полной мере и не раскрыли и не обосновали.

Следовательно, этот вариант тоже не поможет вам в достижении поставленной цели.

№ 3. Вместо вас в процессе будет участвовать представитель по доверенности.

В том числе вы вправе уполномочить представлять ваши интересы в этом деле своего близкого родственника, супруга или профессионального участника процесса — адвоката.

На заметку: граждане вправе вести свои дела в суде лично или через представителей. Личное участие в деле граждан не лишает их права иметь по этому делу представителей (ст. 70 ГПК Республики Беларусь).

Что это значит: указанные лица (близкий родственник, супруг, адвокат) могут участвовать в процессе не только вместо вас, но и вместе с вами, помогая доказать законность и обоснованность заявленных исковых требований.

Учитывая информацию, изложенную в вашем обращении, только вариант № 3 поможет вам усилить собственную позицию.

Мой личный совет: учитывая законность и обоснованность предъявленного иска, у вас нет оснований бояться суда. Но это не значит, что к судебным заседаниям не надо готовиться, ожидая помощи и поддержки со стороны суда.

Как сторона по делу, вы наделены рядом процессуальных прав, и я рекомендую вам в полном объеме использовать их. Безусловно, атмосфера судебного заседания для вас непривычна, и растеряться очень легко. Чтобы избежать этого — подстрахуйтесь и подготовьте свои пояснения в письменном виде. Рекомендую в письменном виде подготовить также ходатайство о назначении экспертизы и по возможности сформулировать вопросы, которые, по вашему мнению, должны быть отданы на рассмотрение эксперта.

Безусловно, атмосфера судебного заседания для вас непривычна, и растеряться очень легко. Чтобы избежать этого — подстрахуйтесь и подготовьте свои пояснения в письменном виде. Рекомендую в письменном виде подготовить также ходатайство о назначении экспертизы и по возможности сформулировать вопросы, которые, по вашему мнению, должны быть отданы на рассмотрение эксперта.

Очевидно, что неожиданно для вас дело приняло серьезный оборот. Поэтому кроме ходатайства о назначении экспертизы вам следует предоставить суду ряд иных доказательств, подтверждающих тот факт, что последняя указанная в таблице сумма вам в действительности не возвращалась. Так, например, рекомендую обеспечить наличие в материалах дела информации о том, что должник не располагал денежными средствами, чтобы возвратить вам столь значительную денежную сумму; что в вашем материальном положении не произошло каких-либо существенных изменений, что было бы закономерным, получи вы указанные денежные средства.

В заключение отмечу, что если по своим ощущениям вы однозначно понимаете, что ваше участие в судебном заседании не только не способствует рассмотрению дела в вашу пользу, но и вредит вам, рассмотрите вариант выдачи доверенности на право представления ваших интересов в суде.

Для достижения желаемого результата рекомендую прибегнуть к помощи адвоката.

Чем поможет адвокат: обсудив сложившуюся ситуацию более детально, изучив имеющиеся документы и получив ответы на вопросы, оставшиеся за рамками обращения, адвокат порекомендует оптимальную для вас позицию, подскажет, как и какими доказательствами необходимо запастись для достижения максимального результата в вашем случае. В случае необходимости подготовит письменные документы: юридическое обоснование вашей позиции, письменные пояснения, заявления, запросы, ходатайства и проч. Будет отстаивать избранную позицию, сможет вести дело в судах всех инстанций, а также представлять ваши интересы в различных государственных органах и иных организациях.

Важно знать: исходя из своего опыта работы, обращаю ваше внимание, что зачастую мелкие детали и незначительная информация, которым клиенты не придают значения, способны существенным образом повлиять на ход событий, а порой и изменить его коренным образом.

Справочно: согласно ст. 124 ГПК Республики Беларусь, стороне, в пользу которой состоялось решение, суд присуждает возмещение понесенных ею расходов по оплате помощи представителя (адвоката) за счет другой стороны, исходя из сложности дела и времени, затраченного на его рассмотрение.

Как заставить должника вернуть деньги?

Зачастую возврат денег затягивается на недели, месяцы или годы. Рантье не может повлиять на человека, которому когда-то дал деньги, а тот не спешит их возвращать.

Заставить должника вернуть деньги – сложная задача, так как нужны доказательства факта передачи купюр или денежного перевода и принятия обязательств по их возвращению.

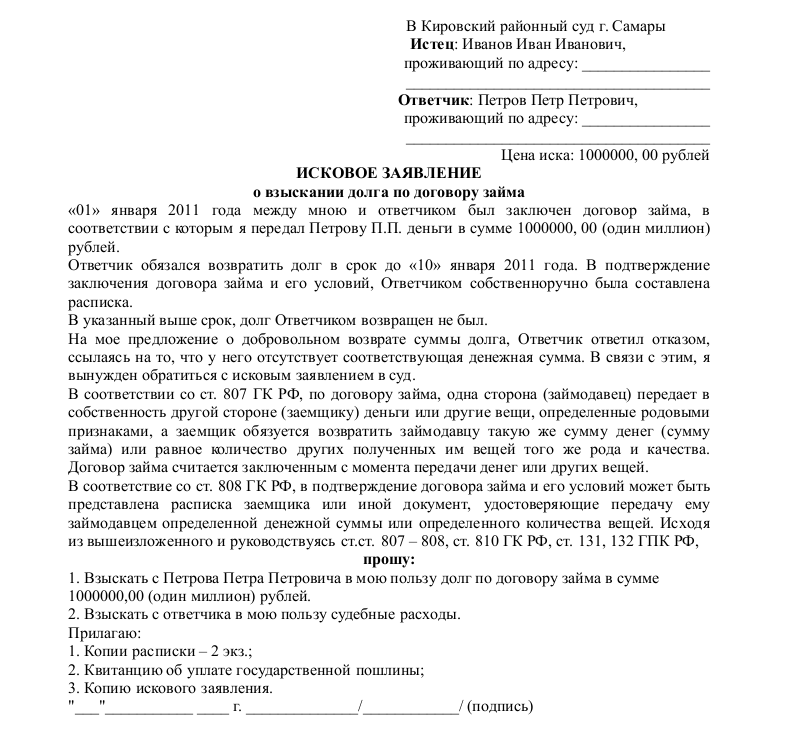

Как забрать долг у должника с распиской или по договору?

При наличии документального подтверждения с указанием суммы долго кредитор обращается в судебную инстанцию с исковым заявлением. Для официального рассмотрения спорной проблемы в суде необходимо подготовить следующие документы:

- письмо с указанием претензии;

- заявление установленного образца;

- расписку – оригинал и копию;

- оплата госуслуг – фиксированная сумма госпошлины.

После судебного вердикта в пользу возвращения кредиторской задолженности приставы получают указание в возбуждении исполнительного производства. В течение официально установленного срока 5 дней заемщик обязан вернуть требуемую сумму.

Пользуясь случаем, предлагаем тренинг «Как вернуть деньги с должника? Эффективные коммуникативные приемы работы с должниками.» Больше информации на нашем сайте https://nbc.ua/

Можно ли вернуть долг, если нет расписки

Если кредитор не предусмотрел вариант составления расписки, то забрать денежные средства будет достаточно сложно, но при определенных условиях вполне реально.

1. Нужно как можно чаще напоминать должнику о сумме долга и о факте его существования.

2. Он должен знать, что заимодатель будет любыми средствами добиваться возврата денежных средств. При этом не нужно писать угрозы или проговаривать их по телефону, так как штрафник может записать и представить при разбирательствах в суде.

3. Встречайте человека, взявшего деньги, на улице, приходите к нему домой. Обсудите долг таким образом, чтобы родные и знакомые узнали об этом. Возможно, он почувствует себя неловко и вернет деньги. Используйте авторитетных представителей для убеждения вернуть долг.

4. Отправьте по почте письмо, написанное на бумаге, с просьбой выполнить обязательство. В содержании обращения укажите, что была устная договоренность. Официальное сообщение свидетельствует о серьезном настрое заимодателя, а письменное уведомление о получении подтверждает факт ознакомления с предупреждением.

5. Напишите заявление в полицию с детальным описанием событий.

6. Обратитесь в коллекторную организацию и продайте им долг.

Приглашаем Вас на этот узко направленный тренинг — «Как вернуть деньги с должника? Эффективные коммуникативные приемы работы с должниками. » Больше информации на нашем сайте https://nbc.ua/

» Больше информации на нашем сайте https://nbc.ua/

Что делать, чтобы должник отдал вам долг. — Сергей Лысов / ЛІГА.Блоги

Есть три основных принципа для тех случаев, когда долг возник из частных отношений и не являлся предметом профессиональной деятельности.

Первый принцип. Уровень осознания.

Нужно понять, одну вещь, без которой долг будет продолжать воздействовать на вашу жизнь. Проблема не в самом долге. Если бы мы могли заработать столько же, сколько нам должны, все стало бы на свои места. Проблема в том, что существующий долг, это червь внутри нашего сознания (энергетический блок), который отнимает у вас ту жизненную энергию, которая и создает выгодные ДЕЛА, включая, вознаграждение. Пока этот червь (блок) продолжает храниться в сознании человека, можно сказать, что его денежная энергия загрязнена (поток притягивания денег тормозит). Сила торможения потока денег этого человека прямо пропорциональна уровню «грязи» в его сознании (конкретных его инцидентов: жизненных случаев, связанных с деньгами).

Вывод. Необходимо осознать, что это вы сделали ошибку, когда одолжили деньги. Осознать ошибку – это понять структуру а) всех ваших мотив и б) всех ваших не правильных действий, которые существовали на момент возникновения долга. И это следует осознать, взяв, таким образом, на себя ответственность за этот случай. С этого момента – начинает «течь ток», направленный на «мозг должника» и на ваш личный денежный поток. Как только вы почувствуете, что уже не обвиняете человека – это правильный симптом. Если вы продолжаете чувствовать к должнику злость или нечто подобное – вы ни на шаг, ни сдвинулись в сторону решения проблемы. Долг сохраняется, а сила вашего денежного потока продолжает уменьшаться.

Изменить ситуацию в вашу пользу можно только изменив свое отношение относительно этого случая. Без этого шансы получить долг и восстановить денежный поток, крайне малы. Так и хочется сказать: «Осознайте!». Но осознание не возникает по команде. Да, необходимо осознать, что это вы были соучастником этого случая, как было отмечено выше (п. 1). Но как это делается? Ответ: работа в двухстороннем общении со специалистом, который знает «как снимается энергетический блок, связанный с конкретным случаем.

1). Но как это делается? Ответ: работа в двухстороннем общении со специалистом, который знает «как снимается энергетический блок, связанный с конкретным случаем.

Не исключены случаи, когда человек может сам проработать подобные ситуации. Тем не менее, проработка блока наиболее эффективно происходит, когда человек применяет специальные методики и работает со специалистом. Суть этого простого довода состоит в следующем: если вам известен метод снятия блока, тогда можно работать и самому. А если нет?

Верный признак, что блог продолжает «подсасывать» энергию человека (кредитора), это присутствие злости, обиды, страха или возмущения, которые испытывает он к должнику. Этот признак — верный способ продлить не возврат и собственный не успех.

Второе принцип. Уровень общения.

Поддерживайте хорошее общение с должником. Под словом «хорошее» понимается хорошее, а не угрозы и манипуляции. Хорошее общение – это общение открытое и честное, без каких-либо недоговорок и хитрых «ходов».

Не испускайте эмоций злости или возмущения. Помогайте человеку тем, чем можете, но не как должнику, а так, как вы бы это делали для своего брата или ребенка. Помогите ему в трудоустройстве, если это нужно. Безработный денег не отдаст. Не важно, поможете вы ему или нет. Это просто поток, который вы даете ему. И он отдаст вам свое. Может не получаться. Но, еще раз повторю, здесь важно лишь ваше намерение. Оно создает правильный энергетический поток.

Здесь, главная задача человека – сохранить духовное, человеческое общение, а не «общение коллектора», и не допустить, таким образом, что бы он начал вас избегать, а именно это делают абсолютно все должники. Создайте с ним договоренность о том, что вы будете звонить ему по этому поводу каждую неделю (пусть эти звонки будут для него звонками друга). Это сделать трудно? Да, это сделать очень трудно. Но, это а) возможно и б) если это не сделать, все может провалиться на неопределенный срок. Сделайте общение должника с вами привычкой для него.

Третий принцип. Уровень технологии.

Создайте с ним договоренность о выплате долга частями. Помогите ему найти реальную пропорцию. Не выжимайте из него как можно больше из-за своей жадности. Попытайтесь это сделать так, как бы это сделал его адвокат, учитывая все его жизненно важные потребности, исходя из его приблизительного дохода.

Помните, главное здесь не сумма, а регулярность ее выплаты.

Это и есть гарантия! Именно так создается поток в вашу сторону или формируется его психологическое отношение к своему долгу. Это намерение должника! Он, отдавая его по частям, как бы каждый день говорит себе: «Я хочу ему отдать весь долг». Это постулат!!!! А постулаты, имеют обычаи исполняться. Даже, если он дает по 100 гривен, это начало вашей победы, поскольку самым главным в этом вопросе, является его намерение отдавать, а не сколько конкретно отдать.

Сделайте эти шаги. И вы увидите, как ситуация начнет сдвигаться с места.

Важное примечание.

Второй и третий принципы могут не работать, если вы ненавидите должника или ваши эмоции к нему зашкаливают. В этом случае, первый принцип (уровень осознания) неминуем. Обратитесь к специалисту. В практике жизни разумного человека – это нормальный и эффективный способ. Если уровень блока не будет проработан, вы не сможете применять принципы 2 и 3. А это значит, материальный долг (не на уровне сознания) будет сохраняться. Конечно, можно рассчитывать на то, что когда вы проработает блок на уровне сознания, должник сам отдаст деньги. Да, такое случается. Но, как говорят: «На бога надейся, а лошадь привязывай».

P.S. А вообще, следовало бы отнестись к долгу как карме. Вы не просто так дали в долг именно тому, кто вам его не вернул.

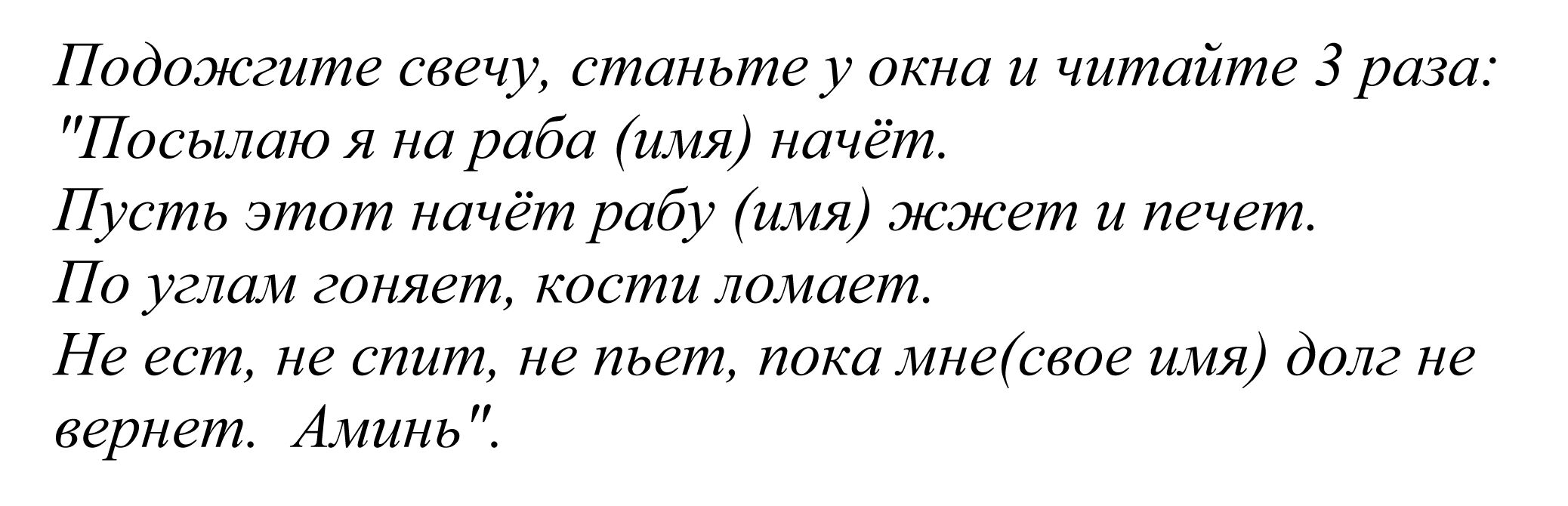

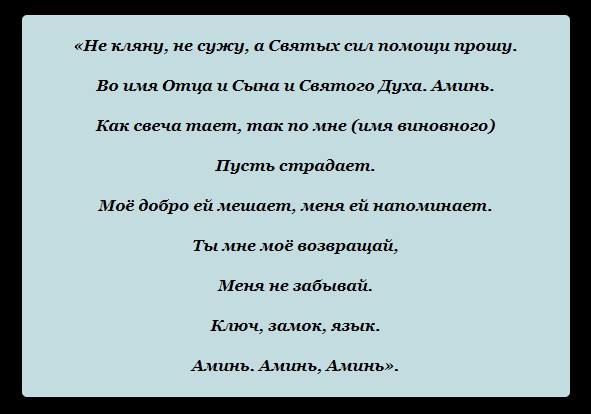

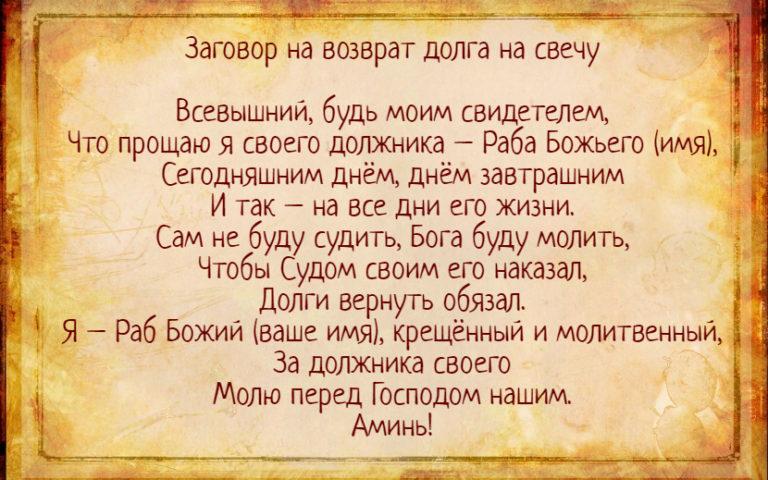

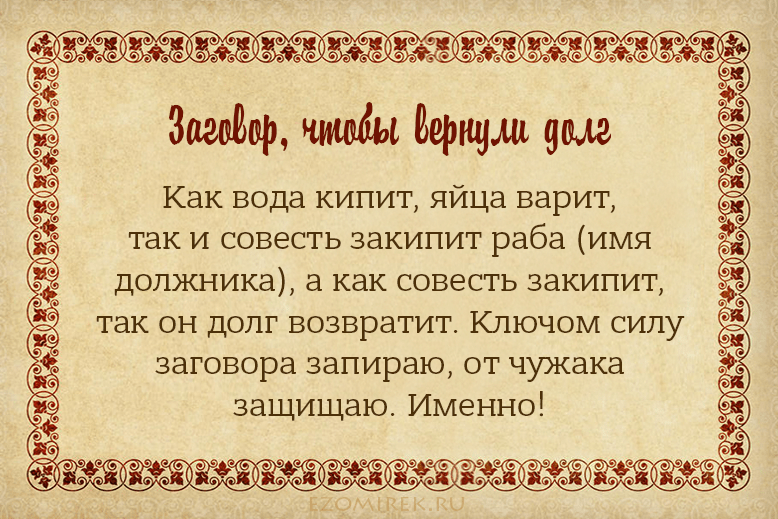

Как заставить заплатить должника заговор. Как забрать долг? Заговор и молитва белой денежной магии на возврат долга

Далеко не всегда заемщик согласен добровольно вернуть деньги либо иные ценности. Если обратиться в суд, то чтобы заставить вернуть долг, необходимо еще доказать, что денежный займ имел место, и даже после этого отдавать средства недобросовестный человек может очень долго.

Если обратиться в суд, то чтобы заставить вернуть долг, необходимо еще доказать, что денежный займ имел место, и даже после этого отдавать средства недобросовестный человек может очень долго.

А что делать в случае, когда законные методы не сработали? Как заставить должника вернуть все быстро? Эффективным в таком случае будет только обряд на возврат долга. С помощью заговоров можно заставить человека понести заслуженное наказание. Обряд на возвращение долгов – это бытовая магия, колдовство с опробованными методами.

В идеале черная магия на возврат долга применяется только людьми, имеющими определенные сверхъестественные силы

Научимся делать все правильно

Чтобы сделать ритуальный обряд на возврат долга действенным, придерживайтесь следующих принципов:

- следует троекратно обратиться к заемщику, перед тем как осуществлять возврат долгов по черной магии, через заговор Черных Ангелов;

- луна должна иметь полный диск, желательно отсутствие туч, чтобы свет от нее доходил до земли;

- если для проведения ритуала необходима свеча, ее нужно покупать, не торгуясь о стоимости;

- ритуал на возврат долга может сильно повлиять на здоровье и судьбу должника, поэтому лучше убедиться, что он так поступает не по причине своего тяжелого материального положения, а отдать долг ему мешает только нежелание поступить по совести;

- зажигалки не применяются, так как вернуть долги они не помогут;

- после того как ритуал помог вернуть деньги, обязательно стоит хотя бы не вербально отблагодарить этого человека: если не сделать этого, то отданный предмет будет иметь магический характер и может навредить самому заемщику.

Следует понимать, что белая магия не всегда в силах помочь в данном случае. А забрать займ с помощью черной, не навредив себе, можно только, если овладеть всеми нюансами процедуры. В идеале черная магия на возврат долга применяется только людьми, имеющими определенные сверхъестественные силы, недоступные обывателю.

Последствия, наносимые магией без подготовки, могут быть очень серьезными.

Существующие варианты заговоров

Магия на возврат долга за многовековую практику использования обросла целым списком вариантов заговоров. Самые простые среди них.

- Обряд на возвращение долга с двумя вениками. Купленным недавно и еще не использованным веником необходимо обмести вход в дом должника по направлению к своему дому, и произнести слова заговора. Затем, повторить действие старым. После этого удалиться к себе, не разговаривая по дороге ни с кем.

- Ритуал на возвращение долга с помощью нового спичечного коробка и тонкой церковной свечи. Начинать поджигать по вечерам спичку и свечу желательно в полнолуние. Пока горит спичка, повторяют определенные слова. Следует пойти на перекресток и развеять пепел от спичек, который собирался в блюдце со свечой. Возвращение к своему дому следует совершить другим путем.

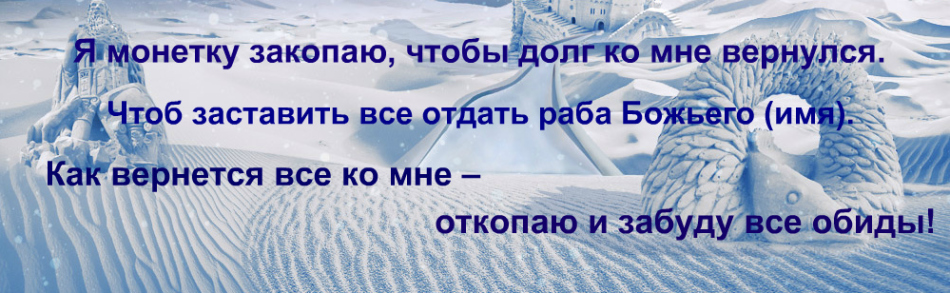

- Магия заставить вернуть деньги может и с помощью светлой металлической монетки среднего номинала. Потребуется найти ель поодаль домовладения, где проживает давший взаймы человек. Под этим деревом рано утром закапывается монета, и трижды проговариваются определенные слова. Возвращаться к себе нужно молча и не оборачиваясь. Это так называемая щадящая магия на должника, позволяющая остаться друзьями заемщику и заимодателю. Вернувший не почувствует влияния негативных последствий, которые несет магия для возврата долгов в иных обрядах. Для этого монету, после того, как вернуть долг при помощи магии удалось, выкапывают.

- Заставить человека вернуть долг с помощью магии можно, используя еще один метод – действия с зажженной зеленой свечей, применяемый в течении нарастания луны. Свеча должна быть без аромата и не декоративная, а из эзотерического магазина. Каждый вечер перед сном проговаривают заклинание. После того, как вернуть долг при помощи магии удалось, недогоревший остаток нужно отнести к алтарю за здравие своего заемщика.

Свеча должна быть без аромата и не декоративная, а из эзотерического магазина. Каждый вечер перед сном проговаривают заклинание. После того, как вернуть долг при помощи магии удалось, недогоревший остаток нужно отнести к алтарю за здравие своего заемщика.

Свеча должна быть без аромата и не декоративная, а из эзотерического магазина. Каждый вечер перед сном проговаривают заклинание. После того, как вернуть долг при помощи магии удалось, недогоревший остаток нужно отнести к алтарю за здравие своего заемщика.Забрать займ с помощью черной магии, не навредив себе, можно только, если овладеть всеми нюансами процедуры

Магия для возврата долга со старинным ритуалом, описанным ниже, имеет силу заставлять возвращать не только займы от другого человека, но и ускорить выплату заработной платы. И это уже более сильное влияние, чем позволяет осуществлять магия должника. Для проведения обряда потребуется: зелена свеча, которую предварительно окунули в мед, установленная на блюдце на столе, лист бумаги, простой карандаш и коробок спичек. Условия для ритуала, чтобы заставить должника вернуть долг, обряд в данном случае выдвигает следующие: помещение должно быть полностью изолированно от окружающей среды; должник проживает недалеко от давшего взаймы.

Над пламенем свечи греют руки и говорят определенные слова.

Вернуть долги через магию также помогут и более сложные ритуалы:

- с ножкой от старого стула;

- с цыганскими иглами, солью, перьями, клочками шерсти от собак и кошек и черной квадратной тканью;

- с иконой;

- яйцами.

Обиженный имеет право отомстить

Есть много вариантов, как вернуть долг при помощи магии. Магия возврат долга способна ускорить, но способна ли магия наказать должника? Ответ однозначный — если используется очень сильная магия на возврат долга, а после того, как вернуть свой долг с помощью магии удалось, не была прочитана прощающая молитва, влияние потусторонних сил не снимается. Чтобы уберечь себя следует прочесть «Отче Наш», а также помнить, что вернуть долг белая магия также способна. Ведь на возвращение долга благодаря обрядам воздействуют энергетические потоки, а черная магия, чтобы вернули долг, может значительно навредить обеим сторонам.

Магия долга – это одновременно и черная, и белая магия . И даже если заимодатель не верит в ее силу, часто прибегает к ней, как к единственному оставшемуся варианту. Однако, именно прагматикам свойственно не придерживаться правил выполнения обряда до конца, что и влечет серьезные последствия для обеих сторон. Сфера подсознательного, энергетические потоки которого и задействуются, нуждается в очень трепетном отношении.

И даже если заимодатель не верит в ее силу, часто прибегает к ней, как к единственному оставшемуся варианту. Однако, именно прагматикам свойственно не придерживаться правил выполнения обряда до конца, что и влечет серьезные последствия для обеих сторон. Сфера подсознательного, энергетические потоки которого и задействуются, нуждается в очень трепетном отношении.

Вернуть долг можно, но действовать следует после тщательного изучения как самого принципа совершения обряда, так и его последствий, способных во многом определить дальнейшую судьбу человека. На это стоит обратить внимание хотя бы потому, что вернуть свое имущество легче у живого человека, а черная магия может привести и к летальному исходу.

В статье будут приведены советы и заговоры, чтобы забрать деньги у должника.

Верите вы или нет, но магические действия так или иначе приносят должный результат. Давайте разберемся в этом процессе с научной точки зрения.

- Магия известна с древних времен. Это одно из наиболее древних верований наравне с фетишизмом и анимизмом

- Особенность магии в том, что по средствам ее человек может влиять на окружающий мир

- Магия в последствии плотно вошла в языческие религии и даже в монотеистические

- Не смотря на современность, люди продолжают верить в приметы и магические ритуалы

- На самом деле, за всей этой таинственностью лежит вполне рациональное зерно. Концентрация и энергетика — основа любого магического ритуала

- Ученые давно доказали, что мысли человека способны влиять на окружающий мир. Магия же призвана «подстегнуть» мыслительные импульсы и направить их в нужное русло

Это одно из наиболее древних верований наравне с фетишизмом и анимизмом

Это одно из наиболее древних верований наравне с фетишизмом и анимизмомОсобенности денежной магии

- Все магические действия подразделяются на белые и черные. Отличаются они тем, что белая магия призвана помогать людям, а черная — вредить

- Магия имеет множество разделов, наиболее популярные из которых: любовная и денежная магия, заговоры и ритуалы для здоровья и долголетия, бытовая магия

- Любой человек способен творить магические действия и влиять на свое биополе, а также на биополе окружающий. Однако, практика и должная концентрация приносят лучшие плоды

- Любая магия не проходит зря. Это как закон сохранения энергии. Получая что-то вы обязательно чего-то лишаетесь. Именно поэтому во многих ритуалах предусмотрены символические «жертвы»

- Ритуалы белой магии обычно проводят на Растущей Луне. Они призваны привлекать здоровье, благосостояние и счастье

- Лучшие дни для проведения денежных ритуалов — это понедельник и четверг. Над понедельником покровительствует Луна, в этот день хорошо проводить любые ритуалы для увеличения чего либо. Четверг — день Юпитера. Этот день гарантирует проведение хороших сделок, налаживание нужных контактов

- Чтобы деньги всегда водились в доме соблюдайте несложные приметы

- Делитесь с бедными, ведь чем больше вы отдаете, тем больше возвращается к вам. Любую помощь нужно производить скромно, чтобы никто кроме вас о ней не догадывался

Однако, практика и должная концентрация приносят лучшие плоды

Однако, практика и должная концентрация приносят лучшие плоды- Если у вас заняли деньги, но отдавать не спешат, следует воспользоваться одним из ритуалов белой денежной магии

- Убедитесь, что человек не отдает долг из-за своей крайней нужды. Возможно, узнав о его положении вы сможете простить ему определенную сумму

- Будьте добрее к людям, не допускайте злости и негатива в их адрес. Это может только ухудшить ваше положение и положение должника

- Самый простой способ повлиять на совесть человека через тонкие миры — пойти в церковь. Поставьте должнику свечку за здравие, пожелайте ему процветания и здоровья. Все мысли и пожелания должны быть искренними и позитивными

- Любые ритуалы лучше проводить на растущей Луне

- Проходя мимо дома должника мысленно обращайтесь к нему. Опять же, только хорошими и добрыми словами

- Как правило, такие несложные ритуалы заставляют должника почувствовать вину за собственный поступок. Он будет всеми силами стремиться вернуть долг и извиниться

- После того, как долг будет возвращен, мысленно поблагодарите человека и высшие силы за помощь

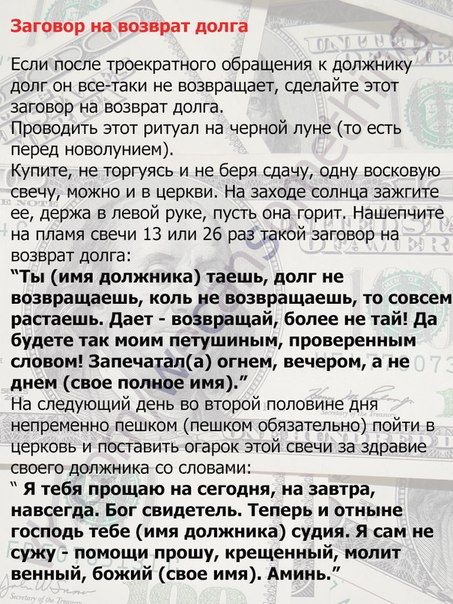

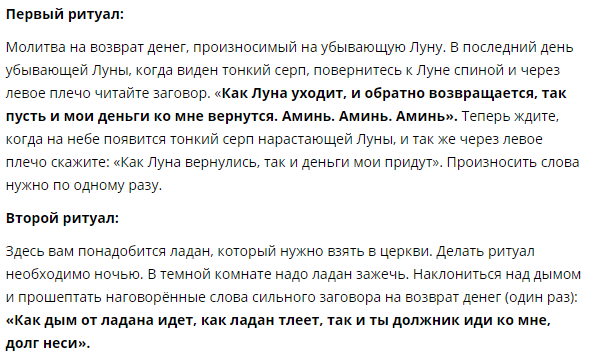

Заговор на возврат долга

- Заговоры на возвращения денег направлены на биополе должника, они вызывают у него чувство вины и желание как можно быстрее расплатиться с заемщиком

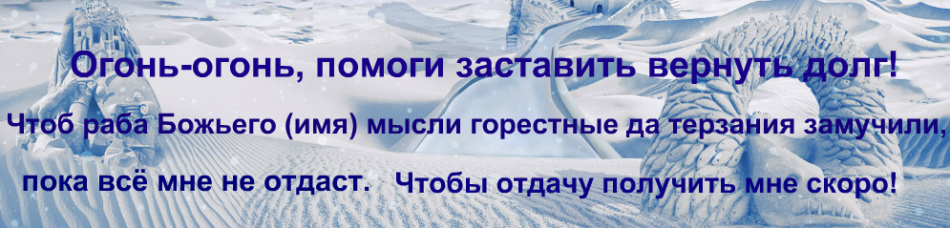

- Один из самых простых заговоров — это ритуал с веником. Для его выполнения нам необходимо два веника — новый и старый. Выберите безоблачную ночь на растущей Луне и отправляйтесь к дому должника. Для начала подметите порог его дома новым веником и проговорите 3 раза: «Новым веником мету-подметаю, свои деньги к себе выметаю». Затем подметаем порог уже старым веником. Отламываем несколько прутьев от него и бросаем под порог со словами: «Старый веник у дома оставляю, чтобы спать не давал, чтобы мысли обо мне замучили должника да чужие деньги из дома ушли». После этого уходим домой не оборачиваясь, ни с кем не говорим по дороге и ложимся спать

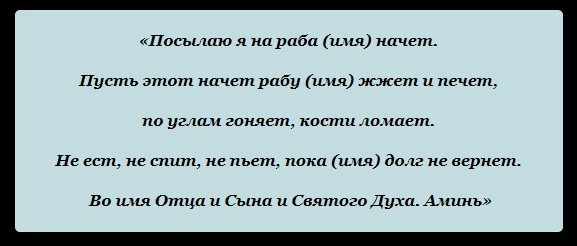

- Другой заговор может негативно повлиять на здоровье должника. Им следует пользоваться только в случае крайней необходимости. Для заговора нам потребуется именная икона человека, который должен денег, новое зеркало и черный платок. Ночью зажигаем две свечи. На стол укладываем платок, сверху зеркало (лицом вниз), а на зеркало икону. Закрываем глаза и представляем должника. Вы должны почувствовать сильное желание возврата денег. Руки располагаем ладонями вниз над иконой и читаем заговор: «Пусть вернет Божий раб (имя) мне все, что у меня взял, а коли не вернет, чтоб он в сто раз больше потерял, чтоб здоровье растерял, чтоб покоя он не знал, чтоб нищим и несчастным на веки стал. Да будет так. Аминь». Читаем заговор три раза. Затем все убираем со стола и тушим свечи

- В течение месяца должник принесет вам необходимую сумму. Чтобы должным образом завершить ритуал, его нужно поблагодарить и впредь лишь положительно о нем думать

Для его выполнения нам необходимо два веника — новый и старый. Выберите безоблачную ночь на растущей Луне и отправляйтесь к дому должника. Для начала подметите порог его дома новым веником и проговорите 3 раза: «Новым веником мету-подметаю, свои деньги к себе выметаю». Затем подметаем порог уже старым веником. Отламываем несколько прутьев от него и бросаем под порог со словами: «Старый веник у дома оставляю, чтобы спать не давал, чтобы мысли обо мне замучили должника да чужие деньги из дома ушли». После этого уходим домой не оборачиваясь, ни с кем не говорим по дороге и ложимся спать

Для его выполнения нам необходимо два веника — новый и старый. Выберите безоблачную ночь на растущей Луне и отправляйтесь к дому должника. Для начала подметите порог его дома новым веником и проговорите 3 раза: «Новым веником мету-подметаю, свои деньги к себе выметаю». Затем подметаем порог уже старым веником. Отламываем несколько прутьев от него и бросаем под порог со словами: «Старый веник у дома оставляю, чтобы спать не давал, чтобы мысли обо мне замучили должника да чужие деньги из дома ушли». После этого уходим домой не оборачиваясь, ни с кем не говорим по дороге и ложимся спать Руки располагаем ладонями вниз над иконой и читаем заговор: «Пусть вернет Божий раб (имя) мне все, что у меня взял, а коли не вернет, чтоб он в сто раз больше потерял, чтоб здоровье растерял, чтоб покоя он не знал, чтоб нищим и несчастным на веки стал. Да будет так. Аминь». Читаем заговор три раза. Затем все убираем со стола и тушим свечи

Руки располагаем ладонями вниз над иконой и читаем заговор: «Пусть вернет Божий раб (имя) мне все, что у меня взял, а коли не вернет, чтоб он в сто раз больше потерял, чтоб здоровье растерял, чтоб покоя он не знал, чтоб нищим и несчастным на веки стал. Да будет так. Аминь». Читаем заговор три раза. Затем все убираем со стола и тушим свечиПосле получения денег мысленно поблагодарите должника

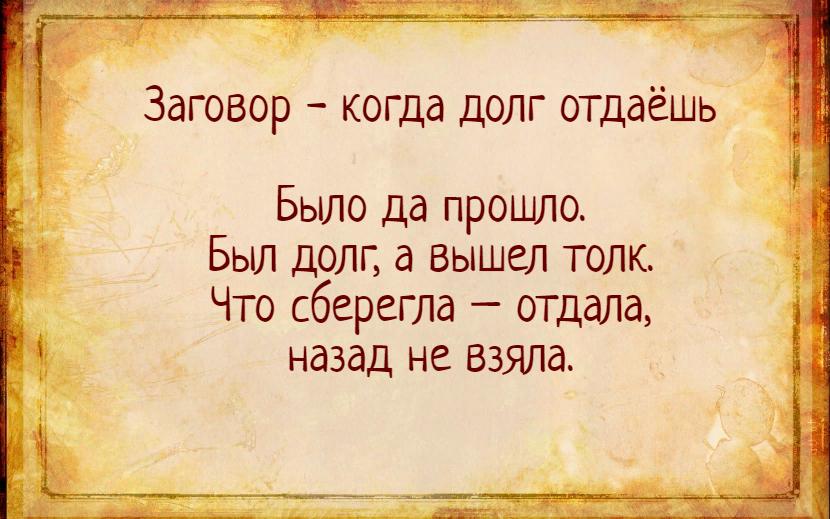

- Благодарность — важная часть любого магического ритуала. После того, как долг будет отдан мысленно поблагодарите должника

- В ночь на растущую Луну зажгите свечу и произнесите слова: «Я тебя прощаю, весь негатив снимаю! Да будет так. Аминь». Произносить слова нужно 3 раза мысленно представляя бывшего должника

- После данного ритуала все негативные воздействия прекратятся и ритуал можно считать завершенным

Обряды белой магии на возврат долга в период растущей луны: советы и отзывы

- Любое магическое действие нужно проводить лишь после тщательного обдумывания и действительно при крайней необходимости

- Помните, что ритуал может повлиять не только на должника, но и на вас. После его проведения вы будете словно связаны до того, как он возвратит долг

- Даже если вы обращаетесь за помощью к практикующему магу, ответственность за ритуал ляжет на вас

- Старайтесь не прибегать к ритуалам черной магии и к тем заговорам, которые могут причинить вред здоровью и счастью человека

- Магия — крайне нестабильная субстанция, которая требует самоотдачи и сильной концентрации. После ритуала вы можете почувствовать недомогание

- Проводить ритуалы денежной магии следует на растущей Луне, в понедельник или четверг

- Никому не рассказывайте о проведении ритуала, это может негативно сказаться на его итоге

После его проведения вы будете словно связаны до того, как он возвратит долг

После его проведения вы будете словно связаны до того, как он возвратит долгВидео: Заговор на возврат долга

Заговор на возврат денег может помочь вернуть долг в краткие сроки. Независимо от суммы долга, заемщик вернет его частями или сполна. Причем обстоятельства для него сложатся таким образом, что не возврат или дополнительная отсрочка будут невозможны.

Например, заемщику предстоит какое-нибудь важное для него мероприятие, исход которого будет решать человек, одолживший ему деньги. Такая неоднозначная ситуация поспособствует возврату денежной суммы, а также поможет заемщику сохранить хорошие отношения с кредитором. Ведь никому не выгодно быть обязанным дважды, а то и трижды.

Такая неоднозначная ситуация поспособствует возврату денежной суммы, а также поможет заемщику сохранить хорошие отношения с кредитором. Ведь никому не выгодно быть обязанным дважды, а то и трижды.

Для кого предназначен заговор?

Человек редко одалживает деньги незнакомым людям. Чаще всего заемщики – это хорошие знакомые, друзья или родственники. Как вернуть деньги с того, с кем не хочется терять близкие отношения и дружбу? Как вернуть долг, не поссорившись с другом и не навредив ему? Ведь кредитор хочет просто получить свое, он не хочет сделать так, чтобы заемщику было плохо и у него были неприятности.

Заговор на возвращение денег или долга относится к такому виду магии, при котором действие ее направляется не на человека, а на окружающую его действительность. Сложившаяся после обряда ситуация будет способствовать тому, чтобы заемщик не просто вернул долг, а смог это сделать без потерь и неприятностей. Выполнив этот заговор, кредитор как бы помогает заемщику получить средства для возврата долга, подталкивает его к этому. У заемщика сложатся те обстоятельства, которых ему и не хватало. Он вернет деньги, и при этом не получит того заряда негатива, который обычно бывает после угроз или просьб кредитора.

У заемщика сложатся те обстоятельства, которых ему и не хватало. Он вернет деньги, и при этом не получит того заряда негатива, который обычно бывает после угроз или просьб кредитора.

Выполнение обряда на возвращение долга

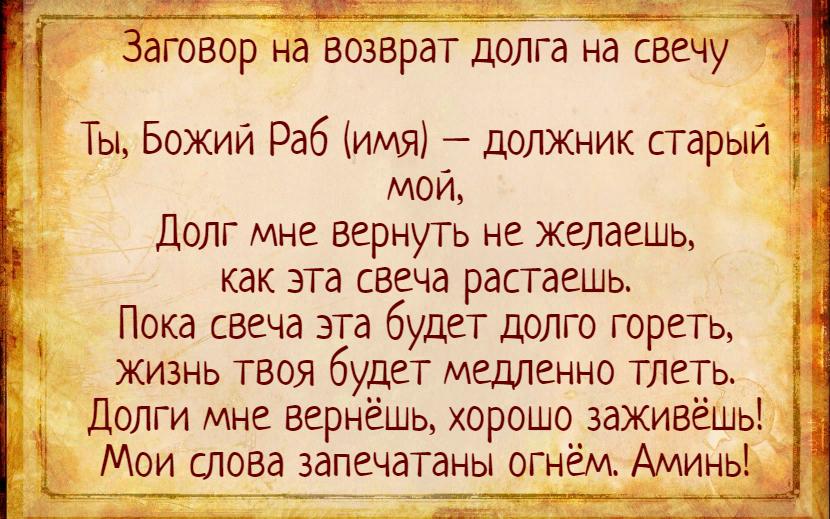

Нужно взять картофель без «глазков», то есть абсолютно чистый и гладкий. Разрезать его на 2 части. Одной частью натереть себе ладони, а другой – тарелку. Положить на нее монету и сказать: «Забираю свое, оставляю чужое. Медяк мой, раб ко мне, от меня чист». Положить монету между двумя половинками картофеля и обвязать белой нитью, чтобы скрепить их. Обвязывая, говорить: «На холмах и горах, под камнями и ямами вода течет, сок крахмальный. Ко мне будет течь долг, монеты звонкие. Для раба долг пустой, монеты лишние. Для меня звонкие, для кошеля полные. Как солнце спрячется, так мядяки у раба появятся. Ко мне принесет, в долг не возьмет». Положить картофель по центру стола на тарелку. Оставить лежать до тех пор, пока не вернут долг. Потом достать монету и отдать ее заемщику со словами: «За долг, чтобы в деньгах был». Заговор на возврат денег выполнять не чаще, чем 1 раз в три месяца. Иначе исполнителя ждут убытки. Время заговора выбирать ближе к ночи.

Заговор на возврат денег выполнять не чаще, чем 1 раз в три месяца. Иначе исполнителя ждут убытки. Время заговора выбирать ближе к ночи.Как выбить долг и не нарушить при этом закон :: Мнение :: РБК

Этот пример — из ряда тех, что послужили поводом для недавнего появления на свет одного важного документа Верховного суда. 17 декабря 2015 года пленум Верховного суда Российской Федерации принял постановление «О судебной практике по делам о вымогательстве (статья 163 УК РФ)». Это постановление заменило точно такое же, принятое четверть века назад. В новом документе члены Верховного суда указали нижестоящим судам на необходимость отделять вымогательство от похожих преступлений, уделять внимание существу требования. Если «вымогатель» добивался возврата своего законного долга, пусть с угрозами или насилием, его действия надлежит как минимум переквалифицировать по другим статьям УК РФ.

Верховный суд разъясняет судам: если требования подсудимого были правомерны, то есть, к примеру, потерпевший и вправду задолжал крупную сумму, а подсудимый действовал в целом в пределах разумного, пусть и жестко (иначе должник не понимал), то это точно не вымогательство. Скорее всего, это самоуправство, в редких случаях — угроза убийством или причинением тяжкого вреда или же незаконное лишение свободы, не связанное с похищением потерпевшего.

Скорее всего, это самоуправство, в редких случаях — угроза убийством или причинением тяжкого вреда или же незаконное лишение свободы, не связанное с похищением потерпевшего.

Читайте на РБК Pro

Действия человека по возврату долга или иной причитающейся ему по закону и справедливости суммы — тема непростая, ведь, потеряв контроль, можно опуститься до угроз должнику или до физического насилия. Верховный суд акцентирует внимание на том, что судам нужно вникать в суть противоречия, которое привело к насилию или угрозам, и стараться быть гуманнее.

Также Верховный суд фактически поправляет нижестоящие суды — в вымогательстве главное то, что преступники требуют передачи себе чужого имущества, а не своего. Если бы суды исходили лишь из требования имущественного характера и угрозы или насилия к потерпевшему, то действия банков по возврату долгов тоже можно было бы подвести под вымогательство. Ведь обычно коллектор (банковский или внешний) использует свои рычаги давления на должника, угрожает различными санкциями.

Логика Верховного суда будет еще яснее, если учесть, что он вносит в Государственную думу законопроект с предложением декриминализовать ряд деяний. Например, уже упомянутую угрозу убийством или причинением тяжкого вреда. Правда, не стоит обольщаться — эти деяния не перестанут быть правонарушениями. Просто покинут Уголовный кодекс и переместятся в административный. Но ответственность за них все равно будет наступать в установленных законом случаях.

Интересно, что этот же законопроект предлагает ввести в УК новую главу, где гражданина предложено освобождать от уголовного наказания, если он «впервые совершил преступление небольшой или средней тяжести и готов загладить причиненный вред». Тогда наказание ему смогут назначить следственные органы без проведения судебного заседания и уголовного дела в принципе.

В общем, Верховный суд в своем постановлении приводит разумные доводы и предлагает справедливую и правильную конструкцию квалификации преступлений, близких к вымогательству. Это ни в коем случае не означает раздачи индульгенции, освобождения от грехов, это лишь корректировка судебной практики.

Это ни в коем случае не означает раздачи индульгенции, освобождения от грехов, это лишь корректировка судебной практики.

К вопросу о том, что допустимо и что недопустимо, когда гражданин законно требует свое имущество, следует подходить очень осторожно. Любых угроз убить или причинить тяжкий вред здоровью следует избегать: даже слова «не вернешь долг — убью» в конечном счете могут быть квалифицированы как преступление, не говоря уже о попытках пустить в ход кулаки или оружие. Поэтому следует искать иные рычаги давления: настаивать на своем, терпеливо и жестко напоминать и уговаривать вернуть деньги.

Если не помогает — только суд. Не надо забывать, что далеко не каждый долг для судов является законным. Доказать это может расписка, договор займа, договор поручительства, свидетельские показания, платежные документы, даже переписка — все, что подтвердит ваши требования.

Подмена понятий.

Еще раз о психологии должника

Еще раз о психологии должникаПодмена понятий. Еще раз о психологии должника

Большинство специалистов по работе с «проблемными» клиентами исходят из убеждения, что неспособность или нежелание заемщиков расплачиваться с долгами объясняется не только финансовыми трудностями и непредвиденными обстоятельствами, но и факторами психологического плана.

Более или менее часто мы слышим о проблеме возвращения долгов в сфере банковских кредитов или взаиморасчетов крупных производственных предприятий. Проблемы, как это ни странно, общие, а причины возникновения и методы решения – отличные. Ситуации, которые чаще всего рассматриваются в книге, относятся к должникам – коммерческим фирмам или индивидуальным предпринимателям. Это своеобразная пограничная зона между частным лицом – клиентом банка и предприятием.

В Интернете существует много статей, посвященных проблеме задолженности по банковским кредитам, в которых приводится некоторая статистика, определяются основные типы неплательщиков. Для нас они представляют интерес с точки зрения необходимости понимания общих тенденций.

Для нас они представляют интерес с точки зрения необходимости понимания общих тенденций.

В самом общем виде можно выделить две основные точки зрения на проблему.

Первая точка зрения: большая часть должников – лица, страдающие неадекватным отношением к деньгам (для этого был изобретен специальный термин «аффлюэнца» – affluent (богатый) и influenza (грипп)). Суть – в стремлении любыми способами добиться богатства или, по крайней мере, выглядеть состоятельным человеком в глазах своих друзей и знакомых. Люди склонны к расточительности, шопингу, пристрастию к кредитным карточкам, необоснованному оптимизму в отношении оплаты задолженности. Предложите им составить схему погашения – получите результат, не имеющий ничего общего с реальной действительностью. Вернуть такой долг можно только при индивидуальном подходе к клиенту: использовать не только угрозы и методы силового давления.

Вторая точка зрения: большая часть должников – это люди, попавшие в неблагоприятные жизненные условия, и в силу различных причин влезли в долги и, также в силу различных причин, не могут или не хотят расплачиваться с ними.

Что касается деления должников на группы, то их четыре основные, имеющие подтипы. Выглядит классификация следующим образом:

1. «Паникеры» – люди, которые берут в долг, чтобы расплатиться с предыдущими долгами. Для работы с ними рекомендуют оказать помощь в определении последовательности выплат.

• беспечные транжиры – не задумываются о том, что деньги любят счет;

• сознательно тратят все свои средства, но не могут рационально планировать бюджет;

• неэкономные, небережливые, живущие сегодняшним днем;

• наивные, не представляющие в полной мере последствий образования задолженности.

2. «Плакальщики» – сначала отрицают сам факт наличия долга, потом начинают оправдываться, обвинять кредитора.

• заведомо финансово несостоятельные люди, получившие кредит ошибочно или умышленно;

• финансово состоятельные, но не отдающие долг добровольно, ищущие особых условий.

3. «Рационалисты» – признают долг, планируют размеры и сроки погашения, точно следуют этим графикам.

• пострадавшие в результате непредвиденных обстоятельств, для которых чрезвычайное событие в жизни привело к финансовому затруднению.

4. «Мошенники» – сознательно идут на обман и не собираются отдавать долги добровольно.

• беспринципные, непорядочные, безнравственные должники, которые берут в долг, заранее зная, что возвращать его они не будут.

Конечно, подтипы не «закреплены» строго, возможны разные варианты, однако такая система отражает общую ситуацию с долгами в сфере банковских кредитов.

В зависимости от категории должника, используются различные схемы и методы сбора просроченной задолженности – от предоставления консультаций и совместной выработки графика погашения до блокирования карточек, закрытия счетов и передачи дел в суд. И тем не менее все специалисты сетуют на отсутствие серьезного изучения вопроса, в силу чего невозможно точно определить причины образования долга, равно как и причины, по которым должники не могут или не хотят погашать задолженность. Трудно также создать эффективные количественные модели оценки вероятности возврата долгов на основе анализа истории образования задолженности и характерных особенностей поведения должников.

Трудно также создать эффективные количественные модели оценки вероятности возврата долгов на основе анализа истории образования задолженности и характерных особенностей поведения должников.

По сути дела, попытки классифицировать причины образования долга и мотивы должников представляют собой своеобразную сегментацию «рынка долгов», на котором в каждом из целевых сегментов кредитные учреждения и компании по сбору долгов могут использовать соответствующие методы и инструменты.

Утверждается, и не без оснований, что мы зарабатываем столько, сколько можем позволить себе в сознании. Когда заполняем резюме, в графе «желаемый уровень зарплаты» указываем сумму на 30 % больше, чем та, на которую согласимся. Плательщик тоже не вернет сумму большую, чем позволяет ему сознание. Во всяком случае, отдавать ее будет частями. А если требуемая вами оплата меньше, чем клиент платит обычно другим поставщикам, он будет упрекать вас в крохоборстве.

Купив у вашей фирмы товар, клиент взял на себя обязательство оплатить в указанный срок. Клиент – всегда человек, как ни странно это звучит. И обязательств в его жизни хватает. Ему за все надо платить: за квартиру, за кредит, за обучение, за аренду, за чью-то работу. А еще и вам!

Есть, как уже говорилось, определенные стереотипы поведения, существует общественное мнение, от которого не так просто отмахнуться. С момента возникновения в человеческом обществе товарно-денежных отношений и, как следствия, дебиторов и кредиторов, возвращение долга считалось необходимым для сохранения «лица». Должников считали паразитами, неудачниками, лентяями и т. д., их сажали в долговые ямы и наказывали у позорных столбов. «Слово» купца ценилось и поддерживалось безупречной честностью. Такое многовековое давление сказывается на нашем мировоззрении и сейчас. Общественная оценка в свою очередь оказывает сильное действие на должника, который стремится как можно быстрее избавиться от долга (позора). Он должен восстановить свой статус добропорядочного члена общества (в глазах друзей, родственников, знакомых, коллег по работе) и восстановить уверенность в себе, обрести утраченную свободу в выборе решений, порвать зависимость от другого лица или организации; улучшить, как сейчас говорят, свою кредитную историю. Избавление от долга снимает серьезный психологический груз, приносит радость, дает новый энергетический импульс. Неслучайно русская народная пословица гласит: «Долг платежом красен».

В сфере экономических отношений долг – это денежные средства или другие активы, которые предприятие получает в обмен на обещание выплатить в определенный срок в будущем обусловленную сумму с процентом. Поставки комплектующих и товаров, оказание разнообразных услуг на условиях отсрочки платежа, то есть в долг, давно стали нормой бизнеса. Понятие нормы определяется как общепризнанное в определенной социальной среде правило, воззрение; правило поведения людей в обществе, выраженное в законе. Таким образом, долговые обязательства предполагают соблюдение правил поведения, которые продиктованы, с одной стороны, этикой и моралью, а с другой стороны – законами.

Напоминания и угрозы могут лишить должника покоя, но в равной степени могут и обозлить его, вызвать агрессивное поведение, спровоцировать попытку скрыться с глаз долой, сформировать у клиента принципиальную позицию «не отдавать ни при каких условиях». В этом случае шансы ускорить выплату долга резко уменьшаются. И тем не менее есть средство: проявить сочувствие, создать доверительную атмосферу общения. Зарабатывать деньги для того, чтобы вернуть долг, психологически чрезвычайно трудно. Не легче и отдавать. На какой-то момент деньги становятся своими. Потому-то и говорят с сожалением: «Берешь чужие, а отдаешь свои». И на сочувствие окружающих рассчитывать не приходится. Проявление участия к клиенту в данной ситуации позволяет снять у него эмоциональное напряжение. Вместе с этим должник принимает решение снять тот груз, который повис на нем, и рассчитаться. Чтобы выйти на такую степень доверительности в разговоре, следует многое узнать о должнике.

В этом случае шансы ускорить выплату долга резко уменьшаются. И тем не менее есть средство: проявить сочувствие, создать доверительную атмосферу общения. Зарабатывать деньги для того, чтобы вернуть долг, психологически чрезвычайно трудно. Не легче и отдавать. На какой-то момент деньги становятся своими. Потому-то и говорят с сожалением: «Берешь чужие, а отдаешь свои». И на сочувствие окружающих рассчитывать не приходится. Проявление участия к клиенту в данной ситуации позволяет снять у него эмоциональное напряжение. Вместе с этим должник принимает решение снять тот груз, который повис на нем, и рассчитаться. Чтобы выйти на такую степень доверительности в разговоре, следует многое узнать о должнике.

Очень часто клиент задерживает оплату значительное время. У него уже и товара вашего на витрине нет, и вырученные за него деньги отданы за аренду… Воспоминания о том, что он получил прибыль за реализованный товар, еще остались. И моральный груз денежного долга какое-то время хранится в его подсознании-сознании. Ну и еще, конечно, цифры в бухгалтерской отчетности напоминают ему о вашем существовании. Заставить, уговорить, убедить его отдать деньги – очень сложно. Да, клиент знает, что вы можете обратиться в суд. А сколько раз он «прокрутит» ваши деньги прежде, чем его заставят вернуть их? Конечно, клиенту придется разорвать с вами отношения. Но у вас наверняка есть конкуренты, которые не побоятся работать с этим должником. В его руках такой аргумент, как плохая работа с вашей стороны.

Ну и еще, конечно, цифры в бухгалтерской отчетности напоминают ему о вашем существовании. Заставить, уговорить, убедить его отдать деньги – очень сложно. Да, клиент знает, что вы можете обратиться в суд. А сколько раз он «прокрутит» ваши деньги прежде, чем его заставят вернуть их? Конечно, клиенту придется разорвать с вами отношения. Но у вас наверняка есть конкуренты, которые не побоятся работать с этим должником. В его руках такой аргумент, как плохая работа с вашей стороны.

Часто причиной несвоевременного возврата долга или отказа от возврата становится включение механизмов психологической защиты личности. Это происходит в том случае, когда настоящая кризисная ситуация по одному или целому ряду параметров воспринимается как сходная с негативными прошлыми ситуациями и вызывает тревогу или страх у компании и ее руководителей. Отсрочка выплаты долга создает ощущение уверенности в завтрашнем дне.

Эмоциональное напряжение снимается, но это не решает проблемы. Кредитор может помочь осознать данную психологическую проблему, указать на объективные факторы выполнения долговых обязательств, нисколько не угрожающих перспективе успешной работы в дальнейшем.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесКак погасить долг

НОВИНКА! Послушайте эту статью. (Читает Джордж Камель)

Если у вас есть задолженность по студенческим ссудам, автокредитам и счетам по кредитным картам, вы не одиноки. Последние данные Федеральной резервной системы показывают, что общий национальный долг домохозяйств составляет , что составляет колоссальные 14,27 триллиона долларов. 1 Это триллиона с буквой «Т». Да, можно с уверенностью сказать, что беспокойство по поводу долга на данный момент является национальной эпидемией.

Хотя мы все знаем, что долги — огромная проблема, все по-прежнему думают, что это нормальная часть жизни. И когда вы начинаете говорить о выплате долга, они смотрят на вас как на чокнутого. Горькая правда в том, что долги отнимают у вас деньги сейчас , а — у вашего будущего. Кроме того, вы застряли в платных вещах из прошлого! Как те сумасбродные покупки по прихоти со времен учебы в колледже, счет за ветеринарного врача старого Рекса (он уже даже не ваш питомец) и продукты из всех тех времен, когда на месяц было больше, чем денег.Не говоря уже о том, что вам тоже приходится платить безумные проценты.

И когда вы начинаете говорить о выплате долга, они смотрят на вас как на чокнутого. Горькая правда в том, что долги отнимают у вас деньги сейчас , а — у вашего будущего. Кроме того, вы застряли в платных вещах из прошлого! Как те сумасбродные покупки по прихоти со времен учебы в колледже, счет за ветеринарного врача старого Рекса (он уже даже не ваш питомец) и продукты из всех тех времен, когда на месяц было больше, чем денег.Не говоря уже о том, что вам тоже приходится платить безумные проценты.

Если это звучит как беспорядок, то это потому, что это так. Но оставайтесь с нами здесь, мы покажем вам, как погасить долг и держаться подальше навсегда .

Что такое долг?

Каждый раз, когда вы должны кому-то деньги — это долг. Да, мы говорим о кредитных картах (даже если вы выплачиваете их каждый месяц!), Студенческих ссудах, ипотеке, ссудах до зарплаты, личных ссудах и даже автокредитах.

Выбирайтесь из долгов быстрее, рефинансируя студенческие ссуды в компании, которой мы доверяем.

Не ипотечная задолженность включает:

- студенческие ссуды

- автокредиты

- кредитные карты

- медицинский долг

- жилищных кредитов

- Кредиты до зарплаты

- Кредиты физическим лицам

- IRS и государственный долг

Ежемесячные счета за электричество, воду и коммунальные услуги не являются долгами — это просто ваши обычные расходы.То же самое касается таких вещей, как страхование, налоги, продукты и расходы по уходу за детьми. Но как вы платите за эти рутинные ежемесячные расходы, может превратиться в долга. Если вы используете кредитные карты для оплаты счетов за электроэнергию, продуктов или регистрации автомобиля, вы, возможно, уже на пути к тому, чтобы накопить кучу долгов.

А как насчет вашего дома? Да, ваша ипотека — , технически — это вид долга, но это единственное, о чем Дэйв Рэмси не будет беспокоить вас. То есть до тех пор, пока ваши платежи не превышают 25% вашей ежемесячной заработной платы на дом и вы придерживаетесь 15-летней ипотеки с фиксированной ставкой. Но это уже другая напыщенная речь для другого дня.

То есть до тех пор, пока ваши платежи не превышают 25% вашей ежемесячной заработной платы на дом и вы придерживаетесь 15-летней ипотеки с фиксированной ставкой. Но это уже другая напыщенная речь для другого дня.

Помните: если у вас есть задолженность и вы платите кому-то, значит, вы в долгу. Но ты же не хочешь там оставаться! Теперь, когда мы рассмотрели различные виды долгов, пора приступить к выплате долга. Вы должны отдать долг как можно быстрее и интенсивнее. Рассердитесь на это, а затем боритесь со всем, что у вас есть! Но обо всем по порядку — вы должны знать, сколько вы должны.И хотя это число может быть пугающим, чтобы увидеть его в черно-белом цвете, вы должны это сделать.

Сколько у вас долга?

Суммирование общей суммы долга не будет приятным или забавным. Тем не менее, вам нужно сорвать пластырь и знать, что это за число, чтобы вы могли его атаковать. Итак, сделайте глубокий вдох и откройте этот конверт или страницу учетной записи. Посмотрите на номер, примиритесь с ним и скажите себе: , я могу это сделать. Вы можете избавиться от этого неприятного долга раз и навсегда.

Посмотрите на номер, примиритесь с ним и скажите себе: , я могу это сделать. Вы можете избавиться от этого неприятного долга раз и навсегда.

Теперь, когда вы набрались всей смелости и увидели некоторые (возможно, пугающие) цифры, пришло время для хороших новостей. Давайте посмотрим, как скоро вы сможете расплачиваться за все это! Используйте этот супер простой инструмент для вычисления снежного кома долга, чтобы сложить все свои долги и узнать, как быстро вы сможете избавиться от них. Больше не нужно прятать голову в песок — пора посмотреть правде в глаза, чтобы вы могли что-то с этим поделать!

Как только вы получите результаты, сделайте глубокий вдох еще раз (не волнуйтесь!) И оставайтесь с нами здесь.Мы покажем вам проверенный план, который не только поможет вам выплатить долг, но и избавит вас от долга до за хороший .

Неэффективные стратегии сокращения долга

Давайте сразу перейдем к делу: выплата долгов никогда не бывает легкой. Мы полностью осведомлены о слухах, связанных со всеми «быстрыми» способами погашения долга, но если это звучит слишком хорошо, чтобы быть правдой, то, вероятно, так оно и есть. Давайте посмотрим на некоторые варианты и почему вам следует держаться подальше:

Консолидация долга

По сути, это ссуда, которая объединяет все ваши долги в один платеж.Поначалу это звучит как хорошая идея, пока вы не обнаружите, что срок действия ваших кредитов увеличивается, а это означает, что теперь вы останетесь в долгах еще дольше. А низкая процентная ставка, которая сейчас выглядит так привлекательно — угадайте, что? Обычно она тоже повышается со временем. Краткий итог: растягивание времени, в течение которого вы выплачиваете долг, плюс повышение процентов, равносильно плохой сделке. Не делай этого.

Урегулирование долга

Компании по урегулированию долгов — это захудалое изнутри финансового мира. Запустите из этой опции. Компании будут взимать с вас комиссию, а затем обещают провести переговоры с вашими кредиторами, чтобы уменьшить вашу задолженность. Обычно они просто забирают ваши деньги и оставляют вас ответственным за свой долг. Мы пройдем.

Обычно они просто забирают ваши деньги и оставляют вас ответственным за свой долг. Мы пройдем.

401 (k) Кредиты

Нет. Фигово. Никогда не занимайте у вашего 401 (k), чтобы погасить свой долг! Вы можете получить штрафы, сборы и налоги за снятие средств. К тому времени, как вы все это сложите, оно того не стоит. Кроме того, вы хотите, чтобы эти деньги были вложены в пенсию, а не платили за ошибки прошлого.

Кредитная линия собственного капитала (HELOC)

Брать деньги под залог дома — плохая идея. Вы рискуете потерять дом, если не сможете вовремя выплатить ссуду. Спасибо, не надо! Не стоит так рисковать. Забудь об этом и просто не делай этого.

В конце концов, эти варианты сокращения долга в лучшем случае рискованны, и в любом случае они лечат только симптомы ваших денежных проблем. Они никогда не помогут вам решить основную проблему, почему вы вообще оказались здесь.Вам не нужно консолидировать, погашать или брать взаймы для погашения долга. Вам необходимо изменить то, как вы распоряжаетесь деньгами — просто и ясно. Ваши деньги никогда не изменятся, пока вы этого не сделаете!

Вам необходимо изменить то, как вы распоряжаетесь деньгами — просто и ясно. Ваши деньги никогда не изменятся, пока вы этого не сделаете!

Как расплачиваться с долгами (разумный способ)

1. Никогда больше не используйте долги.

Нет, серьезно. Больше никогда. Послушайте, вам не стоит тратить все эти усилия, если вы просто собираетесь снова оказаться в долгах. Если это сработает, вы должны принять решение, что долг — это глупость (потому что это так).

2. Живите с ограниченным бюджетом.

Вы можете уворачиваться от всего, что хотите, но простая правда в том, что вы никогда не добьетесь успеха, если будете тратить больше, чем зарабатываете каждый месяц. Если вы хотите начать выигрывать деньгами, вы должны составить план и указать каждому доллару, куда вы хотите потратить , прежде чем будут потрачены. Наше бесплатное приложение для составления бюджета EveryDollar упрощает создание первого бюджета.

Поначалу ваш бюджет может быть немного шатким, но не сдавайтесь! Людям требуется около трех месяцев, чтобы войти в обычный ритм с ограниченным бюджетом. Но мы обещаем, что это того стоит. Бюджет поможет вам не сбиться с пути, работая над выплатой долга. И, несмотря на то, что вы, возможно, слышали, наличие бюджета не кладет конец всем развлечениям — бюджет фактически дает вам свободу тратить. И это дает вам душевное спокойствие, зная, куда уходят ваши кровно заработанные деньги.

3. Используйте метод снежного кома долга.

Теперь, когда вы определились с бюджетом, пора приступать к выплате долга! А лучший способ выплатить долг — это метод снежного кома.Это способ получить большой импульс при выплате долгов в порядке от меньшего к большему.

Мы знаем, что есть много людей, которые посоветуют вам сначала выплатить свой самый большой долг или тот, у которого самая высокая процентная ставка. Конечно, математика имеет смысл, но выплата долга — это больше, чем просто числа. Если вы собираетесь придерживаться этого, вам нужно видеть быстрые победы и чувствовать, что вы делаете успехи — вот тут и появляется снежный ком долгов.

Давайте посмотрим, как работает снежный ком долгов:

- Перечислите свои не-ипотечные долги от наименьшего к наибольшему остатку.И помните, не обращайте внимания на процентные ставки.

- Сделайте минимальные платежи по всем долгам, кроме того человечка (мы нападаем на него). Выбросьте лишние деньги, которые сможете найти, по малейшему долгу. Независимо от того, составляет ли ваш самый маленький долг 100 или 5000 долларов, серьезно относитесь к погашению этого долга как можно быстрее!

- Теперь возьмите деньги, которые вы платили по этому небольшому долгу, и добавьте их к тому, что вы платили по следующему по величине долгу. Итак, если вы потратили 150 долларов на самый маленький долг, теперь у вас есть эти деньги, которые можно использовать для следующего долга в вашем списке. Вы можете добавить эти 150 долларов к минимальному платежу в 88 долларов, который вы уже совершали. Теперь у вас есть 238 долларов на погашение следующего долга. Видеть? Это снежный ком долгов!

- Хорошо, теперь продолжайте использовать тот же метод, пока не вычеркнете самый последний (и самый большой) долг в вашем списке. Это может занять у вас 18 месяцев или 6 лет. Дело в том, что вы это делаете! Независимо от того, сколько времени на это потребуется, вы взяли на себя обязательство освободиться от долгов, и вы собираетесь довести это до конца. Мы верим в тебя!

Вы можете добавить эти 150 долларов к минимальному платежу в 88 долларов, который вы уже совершали. Теперь у вас есть 238 долларов на погашение следующего долга. Видеть? Это снежный ком долгов!

Вы можете добавить эти 150 долларов к минимальному платежу в 88 долларов, который вы уже совершали. Теперь у вас есть 238 долларов на погашение следующего долга. Видеть? Это снежный ком долгов!4.Получите проверенный тариф за свои деньги.

Пришло время погасить долг, взять под контроль свои деньги и начать жить для своего будущего, а не для прошлого. Вы можете это сделать ! Независимо от того, начинаете ли вы выплачивать долг или у вас уже несколько лет (и вы готовы приступить к работе), ознакомьтесь с бесплатной пробной версией Ramsey +.

Членство в Ramsey + поможет вам погасить задолженность еще быстрее с помощью таких инструментов, как Financial Peace University, нового приложения BabySteps и премиум-версии EveryDollar, а также тонны другого эксклюзивного контента. И получите это — среднестатистическая семья, заканчивающая уроки Ramsey +, выплачивает задолженность в размере 5300 долларов и экономит 2700 долларов только за первые 90 дней! Почти 6 миллионов человек использовали этот план для составления бюджета, экономии денег и раз и навсегда избавления от долгов. Теперь твоя очередь!

И получите это — среднестатистическая семья, заканчивающая уроки Ramsey +, выплачивает задолженность в размере 5300 долларов и экономит 2700 долларов только за первые 90 дней! Почти 6 миллионов человек использовали этот план для составления бюджета, экономии денег и раз и навсегда избавления от долгов. Теперь твоя очередь!

Как самостоятельно выбраться из долга: Руководство DIY

Если вы хотите самостоятельно (и быстро) выбраться из долгов, этот пост поможет вам в этом.

Не когда-нибудь.Не завтра. Правильно. Черт возьми. Сейчас же.

Да, ВЫ МОЖЕТЕ выбраться из долгов

Мне удалось выплатить 80 000 долларов по автокредитам, кредитным картам и студенческим ссудам всего за три года. Я знаю, как выбраться из долгов, и я знаю, что ты тоже можешь это сделать.