Набиуллина: российские банки в 2020 году останутся прибыльными

МОСКВА, 17 апр — ПРАЙМ. Российские банки в 2020 году останутся прибыльными, но их комиссионный и процентный доход будет падать, сообщила на пресс-конференции глава Банка России Эльвира Набиуллина.

«Будет сокращаться комиссионный доход, мы уже об этом говорили. Конечно, будет сокращаться и процентный доход, но такого удара по процентной марже, как было в 2014-2015 годах, быть не может. Вспомните, мы тогда повышали и процентные ставки, и влияние на прибыль, конечно, будет, но в целом мы считаем, что у банковской системы останется прибыль», — сказала Набиуллина.

Снижение комиссионного дохода российских банков может достичь 20%, но он будет восстанавливаться по мере улучшения ситуации в экономике, заявила глава ЦБ РФ. «Действительно, нынешняя ситуация влияет на доходы банков. И мы видим, что будет снижаться и комиссионный доход. Сейчас тяжело делать оценки, насколько он снизится, но это снижение, на наш взгляд, может составить до 20%.

«Мы видим, будет снижение этого типа доходов, но также эти доходы и восстановятся, будут восстанавливаться по мере восстановления экономики, оживления экономической активности», — добавила она.

Она напомнила, что в прошлом году банковский сектор получил рекордную прибыль и ЦБ дал рекомендации банкам не выплачивать пока дивиденды, перенести эти решения, и теперь, по мнению главы ЦБ, эта прибыль тоже может стать источником капитализации банков.

И Банк России пока не видит необходимости в докапитализации банков со стороны правительства. «В нынешних условиях мы пока не видим, что будет необходимость в докапитализации банков со стороны правительства», — сказала глава ЦБ.

По словам Набиуллиной, ЦБ РФ из-за пандемии коронавируса не ожидает такого масштабного стресса для банковской системы страны и сокращения маржи, как было в 2014 году.

«Мы не ожидаем масштабного стресса для банковской системы… сжатия маржи, как это было, например, в 2014 году. Да, будет снижение прибыли у банков и будет увеличение резервов по активам, потому что будет происходить ухудшение качества активов, иначе не может в таких условиях. Но те реструктуризации кредитов, которые сейчас проходят, они позволят многим заемщикам поддержать, сохранить на будущее свою кредитоспособность. По части резервы будут создаваться чуть позже, мы дали лаг во времени с тем, чтобы банки делали это постепенно», — сказала Набиуллина.

«Будет сокращаться комиссионный доход… и процентный доход, но такого удара, например, по процентной марже, как было в 2014-2015 году, быть не может… Влияние на прибыль, конечно, будет, но в целом мы считаем, что у банковской системы останется прибыль», — добавила она.

Также, по ее словам, Банк России не ожидает, что текущая ситуация в экономике из-за коронавируса существенно скажется на динамике отзыва лицензий у банков.

«Но, безусловно, какие-то случаи (отзыва лицензий – ред.) могут быть, но это, скорее всего, не будет связанно с кризисом или с ситуацией с распространением пандемии. Это может быть связано только с тем, что какие-то банки накопили проблемы в предыдущие периоды. Нынешняя ситуация может их выявить. Но еще раз, какого-то изменения тренда по сравнению с существующим мы не видим», — добавила глава регулятора.

Греф: целому ряду банков к концу года может понадобиться помощь

Нынешний кризис не банковский, и кредитные организации будут только третьими в цепочке тех, кто ощутит последствия, рассказал предправления Сбербанка Герман Греф в интервью председателю комитета Госдумы по бюджету и налогам Андрею Макарову: «Да, банки будут ощущать на себе очень сложные последствия, но они будут третьими в этой цепочке. <…> Поэтому сегодня банкам ничто не угрожает, на горизонте – конец года, при длительном продолжении этого сценария, в котором мы сегодня находимся, вполне возможно, целому ряду банков потребуется такая помощь, потому что это может перерасти в сложную ситуацию в банковском секторе».

<…> Поэтому сегодня банкам ничто не угрожает, на горизонте – конец года, при длительном продолжении этого сценария, в котором мы сегодня находимся, вполне возможно, целому ряду банков потребуется такая помощь, потому что это может перерасти в сложную ситуацию в банковском секторе».

Сбербанк просчитал три возможных сценария развития ситуации в текущих условиях пандемии, рассказал Греф. Стрессовый – падение цен на нефть до $10 за баррель и в какие-то периоды времени даже до нуля и восстановление до $20–25 к концу года. «Падение ВВП в этом случае составило бы 15%. Даже в этом случае Сбербанк сохранял свою прибыльность. И конечно же, нам не нужно в этом варианте помощи со стороны государства. Слава Богу, мы прошли все кризисы, опираясь только на собственные силы», – заявил Греф.

За базовый сценарий, по его словам, принимается прогноз МВФ (международного валютного фонда) динамики российской экономики в 2020 г. Фонд прогнозирует снижение ВВП России на 5,5% против январских ожиданий роста на 1,3%. «Это мы сегодня видим как базовый сценарий. Поэтому в этом сценарии я не думаю, что можно вообще обсуждать какие-то драматические последствия», – сказал Греф.

«Это мы сегодня видим как базовый сценарий. Поэтому в этом сценарии я не думаю, что можно вообще обсуждать какие-то драматические последствия», – сказал Греф.

ВТБ сейчас не рассматривает вопрос о поддержке банка со стороны государства, сказал его представитель. Что касается сценариев развития ситуации, то ВТБ постоянно изучает и тестирует различные варианты, добавил он, не уточнив параметры тестирования.

При пессимистичном стресс-сценарии, просчитанном в Райффайзенбанке, его капитал превышает регуляторный минимум с учетом надбавок, прокомментировал представитель банка, на конец марта норматив достаточности капитала Н1 Райффайзенбанка превышал 14%. В марте в банке был приток средств на рублевые счета, поэтому поддержка банку не потребуется, добавил он.

Центробанк не видит пока необходимости в капитализации банков. Представитель регулятора напомнил слова председателя ЦБ Эльвиры Набиуллиной на пресс-конференции 17 апреля: «Да, будет снижение прибыли у банков и будет увеличение резервов по активам, потому что будет происходить ухудшение качества активов – иначе не может быть в таких условиях. <…> И влияние на прибыль, конечно, будет, но в целом мы считаем, что у банковской системы останется прибыль». И эта прибыль, по ее словам, тоже может быть источником капитализации банков. «Кроме того, мы считаем, что и в этом году, пусть и в меньшем объеме, но прибыль у банков останется и банки смогут поддерживать свой капитал, – сказала Набиуллина. – И в нынешних условиях мы пока не видим, что будет необходимость в капитализации банков со стороны правительства». ЦБ 9 апреля рекомендовал банкам перенести решения о выплате дивидендов, после чего некоторые банки заявили, что отказываются от выплат акционерам в этом году.

<…> И влияние на прибыль, конечно, будет, но в целом мы считаем, что у банковской системы останется прибыль». И эта прибыль, по ее словам, тоже может быть источником капитализации банков. «Кроме того, мы считаем, что и в этом году, пусть и в меньшем объеме, но прибыль у банков останется и банки смогут поддерживать свой капитал, – сказала Набиуллина. – И в нынешних условиях мы пока не видим, что будет необходимость в капитализации банков со стороны правительства». ЦБ 9 апреля рекомендовал банкам перенести решения о выплате дивидендов, после чего некоторые банки заявили, что отказываются от выплат акционерам в этом году.

Ухудшение качества активов будет актуальным для сектора в целом и в той или иной степени для каждого банка, говорит аналитик Fitch Антон Лопатин. У Сбербанка больше запас по прибыльности, говорит он, чем у большинства банков в системе, то есть через прибыль банк может абсорбировать более значительное ухудшение качества активов, чем большинство.

«Мы не ожидаем, что для кого-либо из банков из топ-30 масштаб стресса приведет к нарушениям обязательных нормативов и в их отношении потребуются крайние меры регулятивного воздействия, – говорит управляющий директор по валидации «Эксперта РА» Юрий Беликов. – Но справятся ли с этой ситуацией все банки самостоятельно или с помощью государства, зависит от продолжительности выходных: если предприятия-заемщики вернутся к работе в конце мая – начале июня, то все крупнейшие игроки могут обойтись без прямых вливаний от государства».

– Но справятся ли с этой ситуацией все банки самостоятельно или с помощью государства, зависит от продолжительности выходных: если предприятия-заемщики вернутся к работе в конце мая – начале июня, то все крупнейшие игроки могут обойтись без прямых вливаний от государства».

Кредитные убытки в целом по системе могут составить около 5,5% от среднего кредитного портфеля банковского сектора, при этом прибыль до начисления резервов по кредитам в среднем – чуть более 3% от активов сектора, говорит вице-президент – старший кредитный эксперт агентства Moody’s Ольга Ульянова. «Получается, что прибыль сектора до резервов не покрывает возможных кредитных убытков, – говорит она. – Но мы не ожидаем, что банковскому сектору придется создать все необходимые дополнительные резервы за один год, об этом свидетельствуют и послабления со стороны регулятора. По нашему основному сценарию, банки растянут начисление справедливых резервов на два года и таким образом избегут существенных убытков».

Карта сайта

Условия пользования сайтом

1.

Общие положения

Общие положенияНастоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их

содержание и согласились соблюдать их положения.

2. Предоставление лицензии

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать

и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается

законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущерба

Возмещение ущербаПользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников. Настоящим Пользователь полностью соглашается с тем, что:

Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб. ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими Условиями пользования, не является отказом от любого другого права или положения, а также отказом от аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная информация предназначена для использования исключительно в ознакомительных целях. Не допускается распространение настоящей информации любым способом и в любой форме без предварительного согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение указанных требований запрещено.

10 банковских трендов 2020 | Accenture

Accenture представила 10 трендов, которые будут определять развитие банковского бизнеса в 2020 году. Аналитики Accenture сравнивают ситуацию в отрасли с изменениями погоды. Несмотря на глобальное потепление, в отдельных городах может отмечаться аномально холодная погода. Так же и в банкинге, многолетние, хорошо прогнозируемые тенденции, сочетаются с быстро возникающими «стихийными бедствиями». Основные тенденции 2020 года взаимосвязаны друг с другом: некоторые из них станут продолжением ранее существовавших трендов, другие будут усиливать или ослаблять их действие.

1. Пересмотр цифровой повестки. От сокращения издержек к поиску новых доходов

В рамках исследований прошлого года в Accenture подтвердили прямую корреляцию между уровнем цифровой зрелости и прибыльностью банков. Более того, разрыв в показателях между технологическими лидерами и банками, отстающими в цифровой гонке, увеличивается. Однако даже у цифровых лидеров на банковском рынке есть потенциал по сравнению с компаниями технологического сектора. Помимо выстраивания более экономически эффективных и низкозатратных бизнес-моделей, они должны найти новые уникальные способы зарабатывать в условиях рынка низких процентных ставок.

Им еще предстоит доказать, что совершенствуя клиентский опыт, выстраивая персонализированное взаимодействие в режиме реального времени и развивая новые продукты и сервисы Open Banking, они смогут отвоевать долю рынка у менее развитых игроков и обеспечить двузначные темпы роста выручки.

2. Лишь лучшие среди необанков смогут конвертировать привлеченных клиентов в цифры прибыли

Крах одного из самых перспективных стартапов, сети коворкингов WeWork, в 2020 году повлияет и на рынок финтеха. В то время как от лидеров среди традиционных игроков ожидают ощутимого роста по выручке, новым игрокам на рынке предстоит продемонстрировать, что они способны зарабатывать на привлеченных клиентах. Еще одно недавнее исследование Accenture показало, что только в Великобритании в необанках уже открыто более 18 млн счетов (эта цифра выросла на 35% всего за полгода). Однако большинство из них — это «вторые» счета с низким остатком, и две трети их держателей не закрывают свои основные счета в других банках. По мнению Accenture, 2020 год будет непростым для новых игроков – и пока непонятно, какие из моделей смогут обеспечить достойный уровень прибыльности: более легкие, низкозатратные цифровые версии традиционных банков, или альтернативные дата-центричные банковские сервисы «по подписке» (если необанкам удастся переосмыслить и реализовать их лучше, чем бигтех игрокам).

3. Для средних банков M&A становятся все актуальнее

На западных рынках 2019 год был годом слияний в платежном сегменте (объединились Fiserv/First Data, FIS/Worldpay, Global Payments/TSYS). Это естественная реакция рынка на тренды отрасли, когда платежи становятся мгновенными, незаметными и бесплатными, и эффект масштаба и интеграция с банковскими системами становятся критичными. Подобная тенденция проявляется в брокерском бизнесе на американском рынке, под влиянием «продавливания» комиссий нео-игроками. В 2020 году аналитики ожидают новых слияний и поглощений среди традиционных банков, подобных объединению SunTrust и BB&T в новую организацию Truist. Основная причина в том, что на многих рынках банки среднего размера испытывают трудности роста: у них нет ни рычага масштаба, ни инвестиций для финансирования прорывных инноваций, и поэтому их выручку забирают как гиганты отрасли, так и новые игроки.

4. Интеллектуальные инструменты превращают менеджеров по работе с клиентами в «супергероев»

Несмотря на все разговоры об искусственном интеллекте и роботизации, банкам очень нужны умные и изобретательные сотрудники, которые готовы повышать эффективность своей работы при помощи технологий. В 2020 году коммерческие банки будут получать больше отдачи от менеджеров по работе с клиентами, использующих системы непрерывной поддержки принятия решений от привлечения до обслуживания клиентов. Межличностные навыки, такие как знание отрасли, эмпатия и навыки ведения переговоров, останутся важны. Но чаще будут усиливаться технологиями искусственного интеллекта, позволяя экономить дефицитное время персональных менеджеров за счет встроенных в CRM платформы скоринговых решений, персонализированных рекомендаций и подсказок, коммерческой аналитики.

5. Open banking трансформирует «озера данных» в «реки данных»

Развитие технологий Open Banking во всем мире приводит к дискуссии о правах на распространение данных о клиентах банков. В частности, в Австралии, Бразилии, Гонконге, а в будущем и Канаде, клиенты получат контроль над тем, как распространяются их данные. В этих условиях банки должны показать, что им можно не только доверять агрегированную информацию о клиентах, но и что они могут создавать дополнительную ценность, используя эти данные для заботы о финансовом «здоровье» клиента. Предоставляя данные, клиенты могут получать страхование нового автомобиля по пониженным ставкам или, например, рассрочку при покупке стиральной машины. Обмен данными также ляжет в основу новых бизнес-моделей — таких, как у британского стартапа для расчета и подбора ипотечного кредита Mortgage Gym.

6. Возможно, начнется эра банкинга на основе ценностей (purpose-driven banking)

За прошлый год на развитых рынках еще большую популярность завоевал тренд на «осознанный» выбор компаний, создающих ценность для всего общества. В Европе многие банки включили снижение углеродосодержащих выбросов и шаги по повышению социальной ответственности в список ключевых целей бизнеса, а инвестиционные игроки стали все чаще предлагать «зеленые» фонды и портфели бумаг. 2020 год покажет, остановится ли такой подход на уровне заявлений, или бизнес-модели на основе миссий и ценностей действительно изменят облик банковской отрасли.

7. Банки начинают жертвовать комиссионным доходом для выстраивания более доверительных отношений с клиентами

Комиссионные доходы банков продолжают снижаться в долгосрочной перспективе. В 2004 году непроцентные доходы составляли 46% всех операционных доходов американских банков — сегодня эта цифра снизилась до всего 30%. Это падение было бы еще более существенным, если бы клиенты банков не принимали неэффективных решений в области платежей. Однако сегодня финтех-компании и другие новые игроки рынка используют искусственный интеллект для того, чтобы сократить количество «плохих решений», из-за которых клиенты переплачивают. Наступивший 2020 год приблизит нас к ответу на вопрос, готовы ли крупные банки отказаться от комиссионного дохода в пользу создания доверия между клиентом и банком. Так поступает, например, онлайн-банк Bo, созданный британской финансовой группой RBS, который помогает клиентам платить меньше, минимизируя неэффективные траты и неграмотные финансовые решения.

8. Наступает время тщательно следить за качеством кредитов

Качество кредитных портфелей 200 крупнейших банков мира было наилучшим в 2014 году, однако с этого момента постепенно снижается: объем убытков от обесценения активов повышается на несколько процентных пунктов каждый год. Эта тенденция усиливается на фоне завершения благодатных макроэкономических условий на глобальном уровне. По прогнозам, убытки от обесценения будут расти с ежегодными темпами на уровне 5-6% до 2022 года. Актуальный вопрос 2020 года в том, насколько структурные изменения, произошедшие в мировой финансовой отрасли после «Великой рецессии 2008 года», смогут повлиять на эти цифры.

9. Изменяется роль цифровых валют

Цифровая валюта Facebook Libra была одним из самых интересных бигтех-экспериментов 2019 года. Тем не менее, несмотря на активное продвижение, цифровые валюты оставались в стороне от основных финансовых сервисов, и рассматривались в основном как спекулятивный актив. В 2020 году ситуация может измениться: Народный банк Китая после 5 лет разработки готовится запустить собственную цифровую валюту. Сегодня в большинстве развитых экономик есть два вида денег: наличные купюры и банкноты в обращении и записи на счетах банков. В 2020 году мы можем увидеть третий: токенизированные валюты, эмитированные центральным банком, которые используются как средство расчетов между партнерами.

10. Новые игроки рынка откажутся от термина Challenger («бросающий вызов»)

В 2019 году Accenture выявила тенденцию на отказ от термина «платформа», так из-за постоянного употребления в разных значениях он потерял свой смысл. В 2020 году то же происходит с популярным в англоязычных источниках термином «challenger» в отношении альтернативных игроков. Он не описывает весь спектр новых игроков рынка, количество и роль которых на рынке уже существенно увеличились. Поэтому аналитики Accenture рекомендуют не использовать это термин в стратегических документах банков, а использовать слова, более точно описывающие бизнес-модели игроков.

Мария Гусева, директор практики управленческого консалтинга для финансового сектора Accenture в России, отмечает, что не все тренды, которые проявляются на глобальных рынках, станут заметны в России уже в этом году: «Это связано с конкурентным ландшафтом и регуляторной спецификой рынка. Если поиск новых источников прибыли за счет цифровизации и практическое применение технологий искусственного интеллекта стоят на повестке многих российских банков уже не первый день, то тренды на передел рынка в пользу необанков, рост M&A (если не учитывать поглощения санируемых игроков), и банкинга «на основе ценностей» для нашего рынка менее актуальны».

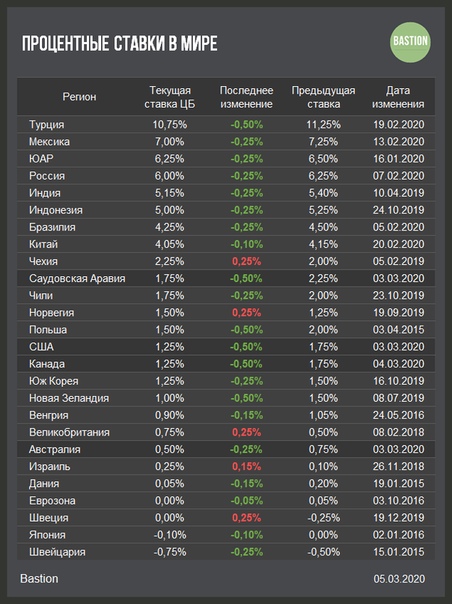

ЦБ России впервые с 2018 года повысил ключевую ставку. Экономисты этого не ожидали

Автор фото, Gavriil Grigorov/TASS

Подпись к фото,ЦБ прекратил снижать ставку летом прошлого года

Банк России на заседании в пятницу повысил размер ключевой ставки ЦБ на 0,5 п.п. — до уровня 4,5%. Этому предшествовало ускорение инфляции и меры правительства по регулированию цен. Экономисты ждали ужесточения политики ЦБ, но только в апреле, а не в марте.

До этого Центробанк пять раз подряд оставлял ставку неизменной. В прошлом году в разгар пандемии коронавируса и вызванного ей экономического кризиса ЦБ поэтапно снижал ее размер: если в марте ставка была на уровне 6%, то 24 июля она была снижена до исторического минимума в 4,25%.

Однако в последние месяцы ситуация изменилась: экономический спад оказался меньше, чем ожидалось в начале 2020 года, однако при этом ускорился рост цен, в первую очередь, на продукты питания.

«Темп роста потребительских цен в I квартале складывается выше прогноза Банка России. Восстановление внутреннего спроса приобретает устойчивость и происходит быстрее, чем ожидалось ранее, в ряде секторов опережая темпы наращивания выпуска», — объясняется в пресс-релизе ЦБ. В заявлении также говорится, что «баланс рисков сместился в сторону проинфляционных».

Новое повышение в апреле?

Многие экономисты ожидали, что ставка на мартовском заседании сохранится. Например, аналитики рейтингового агентства «Эксперт РА» накануне отмечали, что ЦБ нужно больше времени, чтобы адекватно оценить текущую ситуацию с инфляцией.

«С прошлого заседания прошло немного времени для принятия однозначных решений. В ближайшие месяцы она будет падать арифметически просто в силу отсчета от прошлогодней инфляции, а в марте — мае прошлого года мы наблюдали ее резкий скачок», — объясняет агентство в своем телеграм-канале.

Аналитики Bank of America прогнозировали, что ЦБ поднимет ставку на 25 базисных пунктов в апреле на фоне роста инфляции, а в июне-июле повторит этот шаг на фоне мер по смягчению налогов. Аналогичный прогноз публиковали и эксперты «ВТБ-Капитала».

В Росбанке также предполагали, что ЦБ растянет паузу в отношении изменения ставки до апреля, после чего постепенно начнет-таки ее повышать.

«Мы полагаем, 19 марта ключевая ставка и сдержанная риторика останутся неизменны, вопреки наблюдению пиковых уровней в ближайшие недели. Однако рост инфляции с коррекцией на сезонность в феврале вызывает у нас опасения относительно масштаба инфляционных рисков. По этой причине, мы считаем меры «превентивного сдерживания» — повышение ключевой ставки на 25 б.п. уже в апреле, а не в четвером квартале 2021 года — весьма оправданными», — говорится в отчете Росбанка.

При этом некоторые эксперты прогнозировали повышение ставки уже в марте, учитывая планы ЦБ постепенно ужесточать денежно-кредитную политику.

«После февральского заседания регулятор дал понять, что рассматривает возможность повышения ключевой ставки в текущем году, а недавние сообщения СМИ предполагают, что денежно-кредитная политика может быть нормализована довольно быстро», — отмечалось в аналитическом отчете «Сбера».

В пятничном завлении регулятора дается явный сигнал на возможность роста ставки в будущем: Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Инфляция и рост цен

В последние месяцы рост цен оказался в центре внимания властей. С начала года цены выросли на 1,8%. По итогам февраля инфляция в годовом выражении, по оценке Росстата, составила 5,4% — это существенно выше цели ЦБ в 4%. В феврале продукты питания в годовом выражении подорожали почти на 8%. Сам регулятор оценивает инфляцию на уровне 5,8% по данным на 15 марта.

В начале года ЦБ активно снижал ставки, кроме того на динамику цен повлияли ослабление рубля и восстановление спроса после карантина.

На прошлой неделе зампред ЦБ Алексей Заботкин отмечал, что регулятору пришлось пересмотреть свой прогноз по инфляции на этот год в сторону ее увеличения.

«Прогноз по инфляции на этот год повышен до 3,7-4,2%. Пересмотр отражает более высокую траекторию, и, соответственно, большую инерцию инфляционных ожиданий, которая в результате этого возникает. Данные за февраль дополнительно это подтверждают. Более того, они повышают вероятность, что инфляция будет двигаться ближе к верхней границе этого прогнозного диапазона», — говорил Заботкин в интервью агентству Блумберг 10 марта.

«С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России вблизи 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем», — прогнозирует ЦБ.

В конце прошлого года в России резко подскочила стоимость сахара, подсолнечного масла, муки, макаронных изделий. В декабре на это обратил внимание президент Владимир Путин: он раскритиковал главу минэкономразвития Максима Решетникова за «эксперименты» с ценами и поручил проработать меры по их стабилизации.

В итоге кабмин поручил торговым сетям и производителям до 1 апреля зафиксировать цены на сахар и подсолнечное масло, также были введены экспортные квоты и пошлины на зерновые и масличные.

Однако такой шаг вызвал критику со стороны ритейлеров, которые жалуются, что административное снижение цен ударяет по их прибыли.

«Если нас заставляют продавать по цене ниже той, по которой мы должны с точки зрения экономики торговать, то мы несем убытки. Соответственно, если мы несем убытки, то становимся неуспешным бизнесом и, понятно, через какое-то время разоримся», — сетовал в интервью РБК гендиректор «Ленты» Владимир Сорокин.

Попытка регулировать цены на продукты уже привела к конфликтам между производителями и торговыми сетями. Как сообщал в январе «Коммерсант», у некоторых торговых сетей возникли сложности с закупкой подсолнечного масла и сахара по фиксированным ценам, так как производители либо отказывались продавать продукцию на таких условиях, либо вовсе игнорировали запросы.

В ЦБ отмечают, что риски роста цен повысились. В первую очередь, регулятор отмечает, что потребительский спрос растет быстрее, чем могут нарастатить выпуск производители. Еще один риск — это волатильность на валютном рынке и возможный рост инфляционных ожиданий, связанный с различными геополитическии событиями. ЦБ также полагает, что на инфляцию может повлиять рост расходов бюджета и возможные решения об инвестициях средств Фонда национального благосостояния.

В ЦБ ожидают также открытия границ и снятия ограничительных мер, связанных с коронавирусом, — это приведт к росту потребления зарубежных услуг. Здесь факторами риска, по мнению регулятора, являются медленные темпы вакцинации и появление новых штаммов коронавиурса.

Ужесточение вместо смягчения

В феврале глава Центробанка Эльвира Набиуллина объявила, что цикл смягчения денежно-кредитной политики завершен.

«Мы считаем, что цикл смягчения закончился в нашем базовом сценарии. Мы будем обсуждать сроки и темпы перехода к нейтральной политике по мере того, как будет развиваться ситуация», — говорила она на пресс-конференции по итогам заседания 12 февраля.

Автор фото, Russian State Duma

Подпись к фото,Ключевая ставка в прошлом году опустилась до исторического минимума

Позднее глава ЦБ допустила, что по мере стабилизации экономической ситуации в стране ставка постепенно будет повышаться, возвращаясь к своим прежним значениям.

«Мы считаем, что мы придем к нейтральной ставке — 5-6% — в течение текущего трехлетнего периода нашего прогноза. Это нужно, прежде всего, чтобы не допустить избыточного роста инфляционного давления, чтобы среднесрочная инфляция держалась на уровне нашей цели», — отмечала Набиуллина в интервью «Известиям» 12 марта.

При этом глава регулятора заверяла, что даже в случае повышения ставки денежно-кредитная политика еще какое-то время будет оставаться мягкой, «в зоне ставок ниже нейтральной».

Во вторник агентство Блумберг опубликовало прогноз, согласно которому уже до конца этого года Банк России может повысить ставку на 1,25 процентного пункта — до 5,5 или 6%. Причинами такого решения источники агентства называют рост инфляции и опасения касательно повышения бюджетных расходов.

До заседания ОПЕК+ цены на нефть марки Брент останутся в диапазоне $65-$70 за баррель

Анна Морина, банк «Открытие» 26 мая 2021 11:19На прошлой неделе волатильность нефти была существенной: рост в начале недели на коррекции доллара из-за неожиданно высоких данных по американской инфляции и опасений ужесточения денежно-кредитной политики сменился падением на фоне продолжения короновирусной истории и возобновления переговоров по иранской ядерной сделке. Далее – снова рост на прогнозах плохой погоды в Мексиканском заливе.

Иран может возобновить экспорт нефти с июля 2021 г. в случае снятия американских санкций. Дополнительный объем может составить от 1 до 2 миллионов баррелей в день. Азиатские и европейские покупатели уже высказали заинтересованность в поставках. При этом ОПЕК+ может компенсировать иранские поставки, отложив на несколько месяцев увеличение собственной добычи во 2 половине 2021 г. Заседание министерского комитета ОПЕК+ запланировано на 1 июня 2021 г., и вопрос иранского экспорта в любом случае будет принят во внимание.

На снижение распространения коронавируса в странах после вакцинации около 60% населения сделана большая ставка. Снижение заболеваемости будет приводить к снятию ограничений на перемещения и росту спроса на нефтепродукты. В ряде стран действительно отмечается позитивная динамика заболевших (Израиль, Великобритания). Но некоторые вакцины оказались малоэффективными. Рост заболеваемости наблюдается в странах, которые в значительной степени уже привиты китайскими вакцинами: это Чили, Уругвай, а также Байхрейн и Сейшелы, где удалось вакцинировать более 50% населения. Заболеваемость в Байхрейне достигла нового рекорда, а в Уругвае находится на уровне 97% от рекордной. Байхрейн и ОАЭ уже приняли решение о проведении вакцинации населения третьей прививкой, но уже от другого производителя.

Поддержать цены на нефть на следующей неделе может сезон ураганов в Атлантике, который наступает в конце мая – июне, и может оказать негативное влияние на добычу и переработку нефти в США, а также на экспорт с терминалов Мексиканского залива. По оценке Refinitiv текущий сезон ураганов будет менее активным, чем в прошлом году, но количество штормов, перерастающих в ураганы, окажется выше среднего за последние 5 лет уровня.

Достаточно высокие цены на нефть все-таки приводят к росту буровых установок в США, хотя и скромными темпами. По состоянию на 21 мая 2021 г. количество нефтяных буровых установок выросло на 4 единицы до 356 единиц, количество газовых установок упало на 1 единицу, достигнув 99 единиц. Прирост бурения в основном произошел в штате Оклахома. Количество пробуренных скважин в США в мае выросло до 452 единиц против 436 единиц в апреле и минимума в 249 единиц, наблюдавшегося в августе 2020 г. По предварительным данным EIA, добыча нефти в США в мае составляет 11.0 млн баррелей в сутки.

Слабый доллар, ожидание заседания ОПЕК+ и вера в его балансирующую силу скорее всего удержат цены на нефть марки Брент в диапазоне $65-$70 за баррель.

Анна Морина, руководитель аналитического управления «Открытие Research» банка «Открытие»

В разделе «Комментарии» информационного агентства AK&M публикуются материалы, представленные российскими и зарубежными инвестиционными компаниями и банками. Их мнения могут не совпадать с мнением редакции агентства AK&M. Представленные в комментариях мнения выражены с учетом ситуации на момент выхода материала. Комментарии носят исключительно ознакомительный характер; они не являются предложением или советом по покупке либо продаже ценных бумаг. По вопросам размещения информации в данном разделе можно обращаться в редакцию агентства по телефону (499) 132-61-30 доб. 0102.

Треть сотрудников банков навсегда останется в онлайне

Некоторые крупнейшие российские банки готовы навсегда перевести на удаленную работу 30% сотрудников, а часть кредитных организаций уже принимает на работу новых специалистов полностью дистанционно. Подробности сообщают «Известия».

В пяти крупных банках источнику рассказали, что уже решили или рассматривают возможность оставить на удаленке на постоянной основе 30% и более сотрудников. При этом работники смогут выбрать – трудиться из дома всегда или все-таки посещать офис несколько раз в неделю.

Дистанционный режим банки считают даже более эффективным, чем гибридный, так как он позволяет оперативно приступать к работе, освобождает место в офисе для размещения сотрудников из других подразделений, помогает сэкономить на аренде помещений.

В двух банках уже адаптировали инфраструктуру таким образом, чтобы нанимать людей в полностью дистанционном формате, включая оформление документов и передачу корпоративного оборудования.

Представитель крупного портала по поиску работы отметил, что с января по 25 мая 2021 года количество вакансий от банков с постоянным дистанционным форматом выросло на 52% по сравнению с показателем за весь 2020 год и достигло почти 6 тысяч. Это на 71% выше, чем за 2019 год. Наиболее часто на дистанционную работу в банках ищут сотрудников с функцией продаж, IT, консультирования клиентов, маркетинга и PR.

Экономия на содержании и аренде офисных помещений компенсирует все технические затраты на переход в онлайн-режим работы. Кроме того, переход на удаленку позволяет организации стать более мобильной и искать профессионалов, не привязываясь к локации, уверены банкиры.

Эксперты отмечают, что прежде чем менять формат работы на постоянной основе, необходимо решить проблему информационной безопасности. Откладывание организациями этого вопроса, особенно в банковской сфере, приведет к росту кибермошенничества. Основной угрозой остается работа сотрудников на их собственных устройствах. Для снижения рисков утечек информации банки должны потратить средства на контроль персонала, обучение и техническое оснащение.

Россия сохраняет осторожность в отношении процентных ставок, поскольку прогноз роста снижен

Лица, принимающие решения в области денежно-кредитной политики в России, готовятся к продолжающейся неопределенности и новой волне случаев коронавируса, охватившей большую часть мира, призывая к осторожности, даже несмотря на то, что ее центральный банк заявляет, что есть некоторое пространство для маневра для дальнейшего снижения процентной ставки.

«Мы видим некоторую возможность для сокращения. Оно ограничено, это не так много, как было раньше, но мы решим, как и когда использовать эту комнату, согласно поступающим данным», — сказала Джеффу CNBC глава Центробанка России Эльвира Набиуллина. Cutmore в среду, имея в виду процентные ставки страны.

На своих сентябрьских и октябрьских заседаниях центральный банк России решил сохранить свою ключевую ставку на уровне 4,25%, что в целом снизилось на 350 базисных пунктов с июня прошлого года. По ее словам, Набиуллина делает акцент на осторожности.

«Мы сделали паузу в сентябре и октябре, оценивая краткосрочные инфляционные риски и некоторые риски, связанные с финансовой стабильностью, рынком, поэтому считаем, что нам следует более осторожно относиться к развитию ситуации с пандемией, с геополитические вопросы и другие вопросы.«

Набиуллина по-прежнему считает смещение процентных ставок в сторону снижения, даже если она проявляет осторожность», потому что эскалация Covid осенью увеличивает риски дезинфляции и риски для спроса, и мы видим, что в средне- В перспективе, конечно, будут преобладать дезинфляционные риски », — сказала она.

« И мы думаем, что наша политика сохранится … до конца следующего года. Мы думаем, что вместо решений о снижении ставок, которые мы принимали ранее, это продлится как минимум до конца этого года.«

Набиуллина заявила, что восстановление экономики России в третьем квартале было« очень динамичным »и обусловлено потреблением отечественных товаров, но возобновление случаев заболевания коронавирусом во многих странах мира вынудило страну пересмотреть свой прогноз потребительского и инвестиционного спроса. Ключевой частью этого является спрос на один из самых прибыльных экспортных товаров России, нефть, которая этой весной пережила исторический спад и по-прежнему торгуется более чем на 30% ниже докандемического уровня из-за слабого спроса.

«Осень Эскалация COVID-19 привела к некоторому замедлению восстановления, и поэтому мы пересмотрели наш прогноз на этот год только на полпроцента, и мы ожидаем, что в этом году экономика сократится на 4–5%. «Сказала Набиуллина.Это все еще не так плохо, как у Всемирного банка, который говорит, что экономика России может сократиться на 6% к 2020 году.

Мужчина с зонтом на Красной площади на фоне храма Василия Блаженного. С 1 по 14 июня москвичам разрешается гулять и заниматься спортом на свежем воздухе, в том числе лицам старше 65 лет и страдающим хроническими заболеваниями, по расписанию, которое меняется от дома к дому.

Сергей Савостьянов | ТАСС | Getty Images

«Мы снизили наш прогноз на следующий год, мы думаем, что рост составит от 3 [%] до 4% и будет зависеть от внутреннего потребления», — сказала она.

Всемирный банк в своем июньском прогнозе по России также указал, что потребление домашних хозяйств, как ожидается, приведет к восстановлению. Тем не менее, он подчеркнул риски, которые Набиуллина подчеркнула в среду, касающиеся не только пандемии, но и геополитической неопределенности и ее влияния на цены на нефть.

Всемирный банк прогнозирует, что даже при потенциальном положительном росте уровень валового внутреннего продукта в 2022 году все еще будет с трудом соответствовать уровню до пандемии.

Россия занимает четвертое место в мире по количеству зарегистрированных случаев коронавируса с 1553 028 и 26 752 случаями смерти.В августе он объявил себя первой страной, которая зарегистрировала и получила одобрение государственных регулирующих органов на вакцину против коронавируса, которая в настоящее время находится на поздней стадии тестирования.

Банковская система стабильна, но вопросы остаются

- Банковский сектор прошел острую фазу ухудшения операционной среды без значительных потерь. В этом году в секторе зафиксирован значительный рост активов (ожидаемый рост на 2020 год превышает 14%) при сохранении рентабельности (чистая прибыль ожидается на уровне около 1 рубля.4 трлн) благодаря стабильности накануне кризиса, а также активной поддержке регулятора.

- Ограниченное восстановление экономической активности будет стимулировать дальнейший рост банковских активов в 2021 году. Агентство ожидает, что ссудный портфель вырастет на 10,5% в 2021 году, главным образом за счет розничного кредитования.

- «Отсроченная» необходимость создания дополнительных резервов для кредитного портфеля повлияет на прибыльность и капитализацию банков в 2021 году. По оценке Агентства, объем «отсроченных» резервов в системе может превышать 1 рубль.5 трлн. После отмены смягчения нормативных требований в 2021 году создание дополнительных резервов приведет к снижению рентабельности собственного капитала с 13,4% в 2020 году до 6,5% в 2021 году и снижению достаточности капитала (N1.2) с 10,7% до 10,2%.

- Ослабится способность банков поддерживать прибыльность операций. Необходимость поддержания стабильного притока клиентских средств для финансирования роста кредитного портфеля, а также жесткая конкуренция между крупными банками приведут к падению чистой процентной маржи до 3.5% к концу 2021 года.

- Позиции по капиталу и ликвидности банков остаются стабильными. Сохранение прибыльности операций и смягчение требований Банка России в отношении использования весовых коэффициентов риска и / или надбавок к ним поддерживают капитализацию сектора. Кроме того, сектор в целом справляется с оттоком средств со срочных вкладов физических лиц.

- Рост проблемной задолженности неизбежен в 2021 году. Масштабная реструктуризация кредитов, проводимая банками, позволяет отсрочить, но не избежать реализации рисков, связанных со снижением платежеспособности заемщиков в 2020 году.Агентство ожидает, что в 2021 году доля просроченных кредитов нефинансовым компаниям достигнет 8,8%, а для розничных клиентов вырастет до 6%. Однако цена риска в 2021–2021 годах будет ниже показателей, зафиксированных в 2008–2009 и 2015–2015 годах.

- Ипотечное кредитование продолжает оставаться одной из основных движущих сил развития банковского сектора. По мнению Агентства, рост рынка ипотечного кредитования основан на фундаментальных факторах и пока не характеризуется высокими рисками перегрева.В то же время решение правительства относительно будущего субсидируемой ипотеки в следующем году будет определяющим для рынка.

Таблица 1. Динамика основных показателей банковской системы России в 2017–2022 гг.

Показатель | Ед. Изм. | Фактическая | Прогноз | |||||

|---|---|---|---|---|---|---|---|---|

2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |||

Статьи баланса | ||||||||

Активы | % | 6.4 | 10,4 | 2,7 | 14,6 1 | 10,2 | 10,5 | |

Портфель ценных бумаг | % | 7.5 | 6,4 | 3,5 | 16,7 | 14,1 | 10,3 | |

Ссуды и прочие кредиты, всего | % | 4.5 | 12,0 | 3,0 | 13,4 | 10,5 | 10,0 | |

Корпоративные кредиты | % | 0.2 | 10,5 | 1,2 | 14,0 | 9,3 | 8,8 | |

Розничные кредиты | % | 12.7 | 22,4 | 18,5 | 12,5 | 16,8 | 15,4 | |

вкл. ипотечные кредиты | % | 12.7 | 24,9 | 18,5 | 18,7 | 17,8 | 16,8 | |

Средства в банках | % | 7.8 | -4,8 | -4,0 | 8,4 | 5,0 | 4,0 | |

Средства банков | % | 6.9 | 0,3 | -12,1 | 15,2 | 6,7 | 5,6 | |

Клиентские депозиты, всего | % | 7,4 | 14.2 | 4,5 | 15,6 | 11,6 | 11,0 | |

Корпоративные депозиты | % | 7,4 | 18.7 | 2,1 | 23,3 | 15,3 | 13,7 | |

Депозиты физических лиц | % | 7,4 | 9.5 | 7,3 | 8,0 | 7,2 | 7,5 | |

Капитал 2 | % | 4,1 | 3,8 | 7.6 | 10,6 | 5,0 | 10,4 | |

Качество активов | ||||||||

Просроченные ссуды 3 | % | 5,2 | 4.7 | 5,4 | 5,7 | 6,5 | 6,1 | |

Стоимость риска | % | 2,5 | 2,0 | 1.7 | 2,5 | 2,8 | 1,5 | |

Финансовые показатели | ||||||||

Чистая процентная маржа | % | 3,8 | 4.1 | 3,7 | 3,7 | 3,5 | 3,4 | |

ROA | % | 0,6 | 1,1 | 1.8 | 1,4 | 0,6 | 1,2 | |

ROE | % | 6,1 | 10,7 | 17,5 | 13.4 | 6,5 | 13,2 | |

С / Я | % | 39,5 | 39,8 | 39,6 | 38,4 | 43.8 | 45,1 | |

Чистая прибыль | млрд руб. | 535 4 | 974 | 1,685 | 1,410 | 735 | 1,613 | |

Достаточность капитала 5 | % | 8.5 | 8,9 | 9,2 | 10,7 | 10,2 | 10,3 | |

1 В 2020 году Банк России меняет подход к расчету показателей развития отдельных секторов и переходит на «цепной» метод; Согласно этому подходу, активы выросли на 11% в январе – октябре 2020 года.

2 Фонды и прибыль.

3 Ссуды с просрочкой платежа более 1 дня по стандартам бухгалтерского учета Банка России.

4 Оценка АКРА.

5 Оценка с использованием коэффициента N1.2.

Источники: Банк России, АКРА

Банковский сектор прошел острую фазу кризиса без значительных потерь

Подробнее: см. Макроэкономический прогноз АКРА «Структурные и временные факторы экономического роста в России» от 19 ноября 2020 года.

Российская банковская система завершит 2020 год с показателями, не полностью соответствующими изменениям, произошедшим в операционной среде. На фоне ожиданий АКРА о падении ВВП на 4,3% в 2020 году, снижении реальных располагаемых доходов населения на 4,7% и росте безработицы до 5,8%, российские банки зафиксировали чистую прибыль в размере около 1,3 трлн рублей за 9 месяцев (15% ROE в в годовом исчислении), рост корпоративного кредитного портфеля на 13%, розничных кредитов на 23%.Ипотечное кредитование и кредитование малого и среднего бизнеса стимулировали этот рост. Однако прибыль в основном была получена банками за счет возможности отказаться от создания полных резервов из-за регуляторных уступок, а также доходов от операций с финансовыми инструментами.

Поддерживая прибыльность операций, банки смогли создать буфер для покрытия непредвиденных убытков. По состоянию на 1 октября 2020 года коэффициенты достаточности капитала N1.0 (общий капитал) и N1.2 (Tier 1) составили 12,7% и 10.4% соответственно (12,2% и 9,2% на 1 января 2020 г. соответственно, что обеспечивает запас прочности около 4 трлн руб. (3 трлн руб. С учетом премий) по норме Н1,0.

Для получения дополнительной информации, см. Исследование АКРА «Розничное кредитование получило« вакцину »от кризиса» от 2 сентября 2020 года.

Агентство отмечает, что такие положительные показатели во многом обусловлены крупными уступками, предоставленными Банком России, важнейшей из которых является возможность не создавать резервы по кредитам, качество которых ухудшилось (по мнению АКРА, банки решили не создавать дополнительных резервов). чем 1 руб.5 трлн резервов, или около 85% прогнозируемой прибыли до налогообложения на 2020 год). Существенную роль также сыграла возможность того, что банки не применяют премии к коэффициентам риска по розничным кредитам (без этого рост кредитования привел бы к снижению коэффициентов достаточности на 1,2–1,5 процентных пункта), возможность не отражать стоимость ценных бумаг по рыночной стоимости, по фиксированному обменному курсу и т. д.

АКРА считает, что в 2020 году банковский сектор прошел острую фазу кризиса без значительных потерь и сможет сохранить стабильность в 2021 году, если экономическая ситуация не ухудшится.По мнению Агентства, на фоне ожидаемого восстановления российской экономики в 2021 году (реальный ВВП может вырасти на 3,8%, а реальная заработная плата — на 2,9%) активы сектора должны вырасти более чем на 10%. Банки будут относительно активны в плане кредитования, при этом прогнозируется рост кредитного портфеля примерно на 10%. Однако качество новых кредитов в 2021 году останется стабильным.

В то же время реализация «отложенных» рисков (т.е. создание резервов для кредитов, которые были реструктурированы в 2020 году) и адекватное отражение в отчетности проблем, которые накопились в результате этого, окажут негативное влияние на показатели сектора. в течение следующих 12-18 месяцев.

Российские банки начали увеличивать переводы в резервы в 2020 году, хотя пик этого процесса наступит в 2021 году. Это во многом отразится на чистой прибыли, которая к концу 2021 года может снизиться до 735 млрд рублей (6.5% ROE) под влиянием дополнительных резервов и более низкие процентные ставки, что ограничит рост чистого процентного дохода. Кроме того, Агентство ожидает снижения достаточности капитала N1.2 до 10,2%.

Ипотека продолжит стимулировать рост розничного кредитования, при этом рост предоставленных ипотечных кредитов ожидается примерно на уровне 17–18%.Агентство считает, что рост в этой сфере основан на фундаментальных предпосылках и относительно безопасен для банковской системы.

Корпоративное кредитование в 2020 году растет быстрее, чем розничное кредитование, но не ожидается, что эта тенденция сохранится в 2021 году. Рост кредитования корпоративного сегмента будет по-прежнему ограничиваться умеренной заинтересованностью компаний в увеличении вложений в основной капитал (этот показатель может вырастет на 9,4% в 2021 г.). Этот рост будет частично поддерживаться активным кредитованием МСП, которое в значительной степени стимулируется программами государственной поддержки и субсидируемыми процентными ставками.

Рисунок 1. Розничное кредитование продолжит опережать корпоративный сегмент *

Источники: Банк России, АКРА

.Рентабельность снизится

В 2020 году Банк России постепенно снизил ключевую процентную ставку с 6,25% до 4,25% в целях поддержки экономической активности в условиях низких инфляционных рисков. Это смягчение денежно-кредитной политики призвано оказать положительное влияние на экономику и стимулировать кредитование. Однако это приводит к снижению процентных ставок по банковским продуктам.В результате способность банков поддерживать прибыльность операций снова оказывается под давлением.

До сих пор банкам удавалось поддерживать уровень процентной маржи за счет относительно быстрой переоценки стоимости обязательств, чему также способствует небольшое сокращение срока погашения обязательств. Это увеличивает процентный риск, но позволяет банкам поддерживать прибыльность своих кредитных операций (согласно отчетности крупнейших банков России по МСФО за 9 месяцев 2020 года снижение чистой процентной маржи (NIM) было относительно небольшим).

Однако, по мнению Агентства, способность банков поддерживать прибыльность своих операций в 2021 году начнет постепенно снижаться. Частично это будет связано с увеличением доли кредитов, предоставляемых по новым низким процентным ставкам. В то же время необходимость финансирования роста кредитных портфелей (прежде всего в розничном сегменте) заставит банки повышать стоимость привлечения средств для поддержания притока клиентских обязательств.

Эта потребность проистекает из того факта, что более низкие процентные ставки вызвали отток средств клиентов (в первую очередь средств физических лиц) с банковских депозитов в другие инструменты, которые предлагают потенциально более высокую доходность (включая инструменты фондового рынка) и становятся все более серьезной альтернативой депозитам.Хотя более низкие ставки привели к росту спроса на кредитные продукты, особенно в сегменте ипотеки, конкуренция в этом секторе остается высокой, особенно среди крупнейших банков. В результате банки будут вынуждены ограничить процентные ставки по кредитам, что также окажет давление на прибыльность.

Учитывая описанные выше тенденции, АКРА ожидает, что чистая процентная маржа составит 3,5% в 2021 году (против 3,7% в 2020 году). Этот показатель должен продолжить постепенно снижаться в 2022 году.

В базовом сценарии макроэкономического прогноза АКРА ожидает повышения Банком России ключевой ставки в 2022 году.Рост доли ипотечных кредитов в портфелях банков приведет к умеренному росту подверженности банков процентному риску, что может оказать определенное давление на прибыльность. Этот фактор можно смягчить за счет перехода на кредитование с плавающей процентной ставкой. Однако, по мнению АКРА, активное развитие этого продукта на российском рынке создаст дополнительные риски снижения кредитоспособности населения.

Рисунок 2. Дополнительное создание резервов отрицательно скажется на прибыли банков до 2022 года

Источники: Банк России, АКРА

.В 2021 году основное препятствие для прибыльности банков будет связано с необходимостью создания дополнительных резервов на покрытие потерь по кредитам, поскольку Банк России отменяет свои уступки.Увеличение объема созданных резервов наблюдается уже в этом году, но в 2021 году он достигнет своего пика. Агентство считает, что это приведет к тому, что стоимость риска (CoR) достигнет 2,8% в 2021 году, а затем снизится до 1,5% в 2022 году.

Оценивая финансовые показатели российских банков, АКРА ожидает, что чистая прибыль составит 1,4 трлн рублей (13,4% ROE) в 2020 году, а затем сократится до 739 млрд рублей (6,5%) в 2021 году. АКРА также ожидает ухудшения операционной эффективности — ожидается CTI в 38.4% в 2020 г. и 43,8% в 2021 г.

Сектор достаточно капитализирован

По состоянию на 1 октября 2020 года средние коэффициенты N1.0 и N1.2 российских банков составляли 12,7% и 10,4% соответственно. Это на 0,5 и 1,2 процентных пункта выше данных показателей на 1 января 2020 года. Позиции по достаточности капитала банков стабильны за счет сохранения прибыльности операций и определенных уступок, предоставляемых Банком России в части весовых коэффициентов риска и / или премии к ним по отдельным категориям активов (прежде всего по розничным кредитам).

Меры регулятора стимулировали кредитную активность банков. Рост активов на 14% и рост кредитного портфеля на 13% за 9 месяцев 2020 года сопровождался только ростом активов, взвешенных с учетом риска (RWA), на 1,4%. При этом обыкновенный капитал вырос почти на 15%, а резерв по беззалоговым кредитам достиг 440 млрд рублей, согласно информации, опубликованной Банком России. АКРА считает, что при синхронном росте активов и RWA коэффициенты достаточности капитала были бы на 1,2–1,5 процентных пункта ниже их текущих значений.

Российский банковский сектор в настоящее время характеризуется относительно высоким уровнем капитализации. По состоянию на 1 октября 2020 года 67,3% банков имели коэффициент N1.0, превышающий 12%, что указывает на достаточный буфер для покрытия убытков (даже с учетом премий).

АКРА считает, что в 2021 году капитализация российских банков в среднем будет снижаться за счет роста кредитного портфеля, а рентабельность операций снизится. При этом коэффициенты будут снижаться контролируемой скоростью — значением N1.2 в банковской системе не опустится ниже 10% в 2021 году. Агентство также исходит из вероятности того, что при быстром росте розничного портфеля (как ипотечного, так и беззалогового кредитования) Банк России может вернуться к увеличению премий за риск. Ожидается, что банки отреагируют сокращением кредитования, поскольку желание поддерживать высокий уровень капитализации будет преобладать над интересом к увеличению объемов бизнеса.

Риски ухудшения ликвидности в банковском секторе ограничены

Несмотря на заметное снижение структурного профицита ликвидности, значительную нестабильность средств на депозитах физических лиц и относительно быстрый рост совокупного кредитного портфеля, АКРА оценивает ликвидность российского банковского сектора как стабильную.Объем денежных средств и их эквивалентов на 1 октября 2020 года составил 6,56 трлн рублей, или 6,4% от всех активов. Объем ликвидных активов составил 19,3% (19,6% на начало года), включая депозиты в Банке России и необремененные ценные бумаги. По мнению АКРА, готовность регулятора предоставить необходимый объем ликвидности с помощью широкого набора механизмов является дополнительным фактором стабильности. Кроме того, принятое Банком России в 2020 году решение не рассматривать фактическое снижение коэффициента краткосрочной ликвидности N26 (N27) системно значимых банков как нарушение позволило указанным банкам более свободно распоряжаться средствами, а также расширило лимит безотзывной ликвидности. кредитные линии и снизили их стоимость.

Средства, необходимые банкам для финансирования растущего кредитного портфеля, в основном были обеспечены за счет адекватного притока денег на клиентские счета. АКРА отмечает, что приток средств юридических лиц обычно связан с увеличением кредитования корпоративного сегмента. При этом отток средств со срочных депозитов розничных клиентов в значительной степени компенсируется ростом остатков на текущих счетах.

В 2021 году облигации могут стать более важным источником финансирования. Этому будет способствовать как снижение ставок в экономике, так и выход на рынок ценных бумаг новых инвесторов, готовых пойти на определенные риски в обмен на дополнительный доход.Кроме того, может возрасти роль ценных бумаг с ипотечным покрытием, которые будут служить источником финансирования для растущего рынка ипотечного кредитования и инструментом для размещения денежных средств. По данным АО «ДОМ.РФ», спрэд ипотечных облигаций к ОФЗ на 31 октября 2020 года составил 130 б.п.

Поведение банков в этом году также характеризовалось значительным увеличением вложений в ОФЗ. Агентство отмечает, что источником средств для таких вложений в значительной степени являются средства различных государственных структур, а также средства, привлеченные кредитными организациями от Банка России по механизмам репо.Таким образом, возникает ситуация, когда, с одной стороны, увеличивается объем ликвидных активов на балансах банков, но с другой стороны, увеличивается доля нестабильных и относительно краткосрочных обязательств. С учетом того, что ожидаемый дефицит бюджета в 2021 году составит 2,8 трлн руб., Рост выпуска ОФЗ также будет достаточно большим. По оценке АКРА, рост портфеля ценных бумаг к концу 2020 года составит 16,7%, а в 2021 году он вырастет на 14.1%. Банки продолжат активно использовать средства Банка России для финансирования портфелей ОФЗ, однако в условиях стабильных ставок процентные риски таких сделок незначительны.

Большой объем реструктуризации кредитов скрывает качество активов

Подробнее см. Аналитический комментарий АКРА: Корпоративные кредиты приостановлены от 2 октября 2020 года.

Согласно предыдущему прогнозу АКРА о возможном ухудшении качества активов российских банков, убытки от текущего экономического спада могут превысить убытки, наблюдавшиеся во время кризиса 2014–2015 годов.Однако сегодня можно предположить, что влияние ситуации в российской экономике на платежеспособность заемщиков оказалось менее серьезным, чем ожидалось.

По данным Банка России на 1 ноября 2020 года доля просроченных кредитов в совокупном портфеле банков составила 6,1% (6% на 1 января 2020 года), доля просроченных кредитов, выданных нефинансовым юридическим лицам — 7,9% (7,7%) и физическим лицам — 4,7% (4,3%). Агентство также отмечает, что доля кредитов, относящихся к IV и V категориям качества, составила 9.3% на 1 января 2020 г. и не изменились в январе – сентябре текущего года.

АКРА проанализировало финансовую отчетность крупнейших российских банков по МСФО за 2 полугодие 2020 года и не выявило четких тенденций к ухудшению качества кредитных портфелей. Отчеты по МСФО за 9 месяцев 2020 года, публикуемые некоторыми кредитными организациями, также подтверждают общую стабильность платежеспособности заемщиков.

Агентство отмечает, что меры смягчения, введенные Банком России, оказывают существенное влияние на качество портфелей, отраженное в финансовой отчетности по РСБУ.

В то же время, ряд факторов позволяет предположить, что ухудшение реального качества активов российских банков оказалось не столь значительным, как ожидалось, в связи как с общим снижением долговой нагрузки российской экономики (в 2016–2016 гг.) К 2020 году отношение кредитов нефинансовым организациям и физическим лицам к ВВП снизилось с 52,7% до 46,7%), и другие факторы, включая прояснение финансового сектора и минимизацию подверженности кредитных организаций рискам, связанным с колебаниями по курсу рубля.Меры государственной поддержки отраслей и компаний, пострадавших от пандемии COVID-19, также стали сильным фактором, способствующим стабильности качества заемщиков.

Кроме того, во время прошлых кризисов сектор жилищного строительства был одним из наиболее пострадавших, но в условиях нынешней рецессии быстрый рост ипотечного кредитования создает благоприятные условия для девелоперов, что, в свою очередь, поддерживает смежные отрасли экономики.

Тем не менее, Агентство отмечает, что в периоды кризиса для российской банковской системы характерна ситуация, когда накопление просроченной задолженности занимает длительное время.Например, во время кризиса 2008–2009 гг. Пик роста просрочек пришелся на май – июнь 2010 г., а после кризиса 2014–2015 гг. Максимальный уровень просрочек был зафиксирован в августе 2016 г.

Рисунок 3. Темпы роста просрочек увеличиваются после кризисов

Источники: Банк России, АКРА

.Причинами этого могло быть как постепенное обострение проблем среди заемщиков, так и последствия принудительной реструктуризации кредитов, проводимой банками, что позволило отложить, но не избежать появления проблемных долгов на их балансах.Агентство отмечает, что масштабная реструктуризация кредитов также характерна для 2020 года.

По данным Банка России, общий объем кредитов, предоставленных юридическим лицам (без МСБ) и реструктурированных в период с 20 марта 2020 года по 1 октября 2020 года, превысил 5 трлн рублей. Общий объем кредитов, выданных физическим лицам (реструктуризация в период с 20 марта 2020 г. по 18 ноября 2020 г.) превысил 0,8 трлн руб., МСБ (реструктуризация в период с 20 марта 2020 г. по 18 ноября 2020 г.) — 0 руб. .8 трлн. Таким образом, общий объем реструктуризации превысил 6,6 трлн рублей, или почти 10% от совокупного кредитного портфеля.

По мнению АКРА, реструктуризация розничных кредитов была вызвана снижением доходов заемщиков, тогда как в корпоративном сегменте основная часть (около двух третей) реструктуризации связана с усилиями заемщиков по снижению стоимости кредитов на фоне падения процентные ставки. С учетом этого общий объем реструктурированных кредитов в связи со снижением платежеспособности заемщиков может достигать 2–3 трлн рублей (3–4% портфеля).Совокупная сумма резервов, которые банки должны были создать для адекватного покрытия таких кредитов, может превышать 1,5 трлн рублей.

По оценкам банков-клиентов АКРА, заемщики, ссуды которых были реструктурированы, в целом могут продолжить выплаты. Однако Агентство считает, что именно эта категория заемщиков будет в основном увеличивать просрочку в совокупном ссудном портфеле российских банков в 2021 году.

Реализация этого риска и вероятность ухудшения качества кредитов, не затронутого реструктуризацией, будут зависеть от реакции федеральных и региональных властей на вторую волну пандемии.Рассмотрев тенденции новых ограничений, Агентство полагает, что реакция будет значительно мягче, чем во время первой волны. Это, в свою очередь, позволит избежать значительного спада в экономике и обеспечит относительно высокую способность заемщиков погашать свои ссуды.

Восстановление экономической активности в 2021 году поможет повысить платежеспособность заемщиков как в розничном, так и в корпоративном сегментах. Благодаря этому и быстрому росту кредитного портфеля доля просрочек будет умеренно расти.

По оценке Агентства, доля просрочек составит 5,7% от совокупного кредитного портфеля в 2020 году и 6,5% в 2021 году. Доля просрочек в долговом портфеле нефинансовых компаний составит 7,9 и 8,8% соответственно. , а в розничном портфеле — 4,7 и 6,0% соответственно. После 2021 г. просрочки физических лиц сохранятся на уровне выше докризисного уровня за счет постепенного погашения ипотечных кредитов и материализации рисков, накопленных в сегменте беззалогового кредитования.

Рисунок 4. Доля просроченной ссуды незначительно вырастет за счет расширения портфеля

Источники: Банк России, АКРА

.После того, как Банк России свернет меры смягчения, кредитным организациям придется создавать резервы на покрытие безнадежных долгов. Агентство отмечает, что уже в этом году банки активно наращивали резервное покрытие (в январе – сентябре 2020 года чистые дополнительные резервы составили около 1,5 трлн рублей, что в полтора раза больше, чем за аналогичный период 2019 года. ).Это позволяет банкам до некоторой степени сдерживать растущие риски. В 2021 году банки продолжат наращивание резервов, что приведет к увеличению CoR до 2,8% (в 2020 году значение этого показателя, по прогнозу Агентства, составит 2,5%).