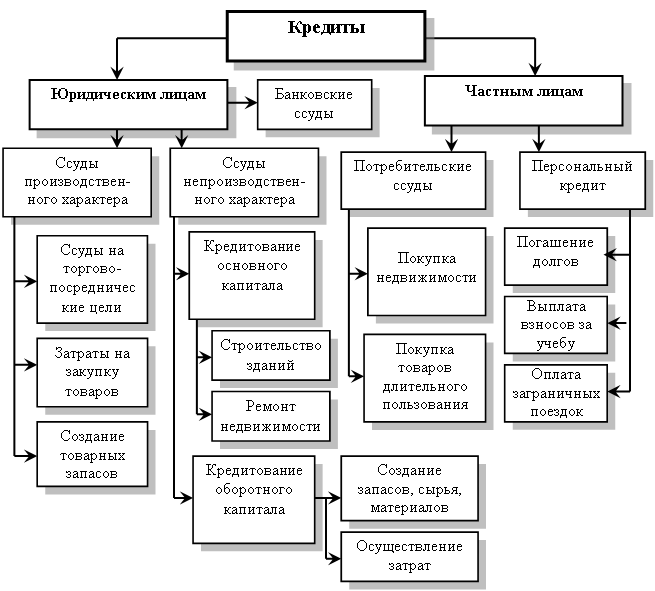

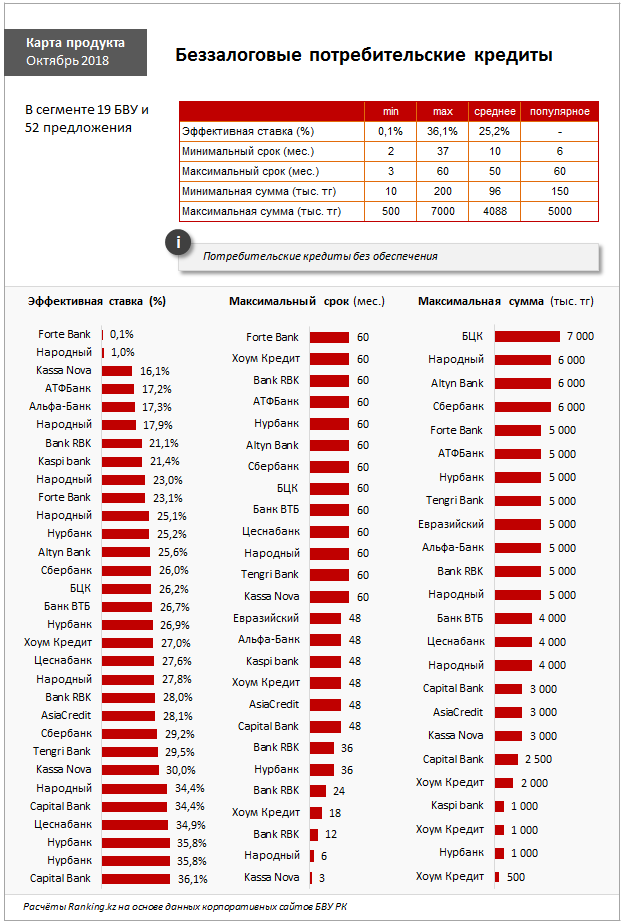

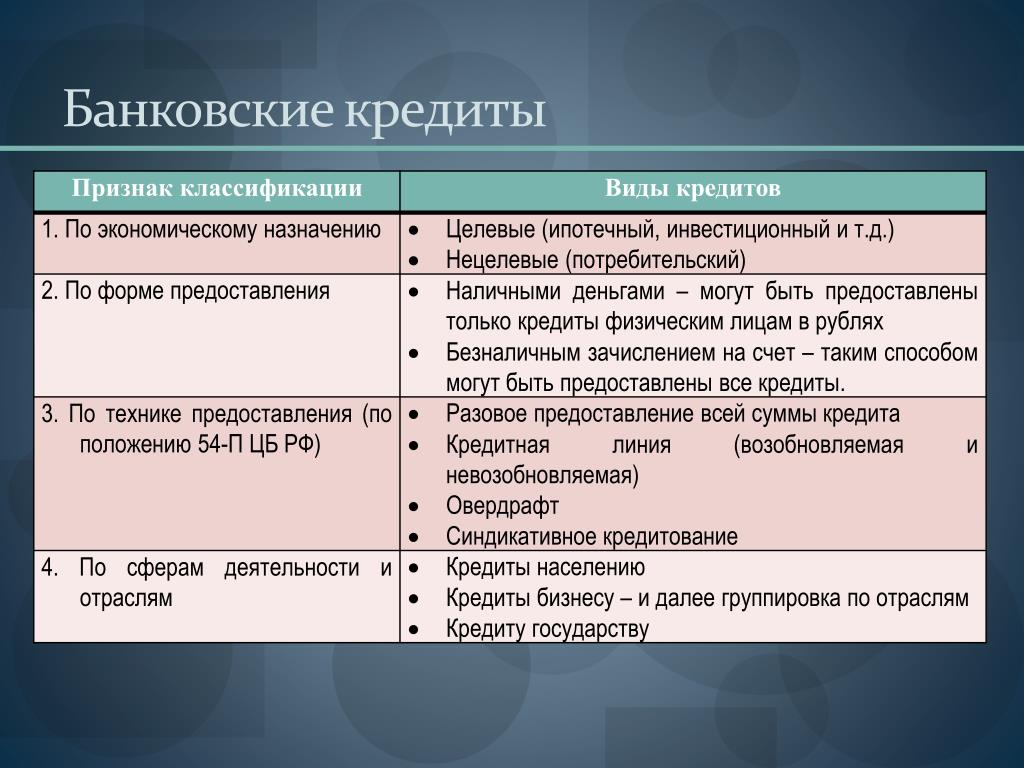

Виды банковских кредитов по форме, цели, сроку и другим признакам

Банковские кредиты можно разделить по нескольким основным признакам — назначению, обеспечению, способу и форме выдачи, срочности, способу погашения, категории заемщика и другим. От признаков кредита зависят его основные условия — сумма, срок и процентная ставка, а также требования к заемщику и порядок предоставления.

Возможные виды банковских кредитов:

- По назначению кредиты делятся на целевые, которые можно использовать только для заранее оговоренной цели, и нецелевые, которые можно тратить на любые цели. К целевым относятся ипотека, автокредит, земельный кредит, образовательный кредит, некоторые потребительские кредиты и другие. К нецелевым можно отнести, например, кредитные карты

- Форма выдачи кредита может быть наличной или безналичной. Во втором случае деньги могут перечислены на счет заемщика (например, на личную банковскую карту) или другой организации (например, на счет продавца).

- Кредит может быть предоставлен несколькими способами — одной суммой сразу при оформлении, частями (траншами), в виде овердрафта или кредитной линией. При выдаче частями транши перечисляются по запросу заемщика или в заранее оговоренные сроки. Овердрафт предполагает использование при отсутствии денег на основном расчетном, лицевом или карточном счете заемщика. Кредитной линией можно воспользоваться в любое удобное время — проценты у нее начисляются только на израсходованную часть. Она может быть возобновляемой (револьверной) или невозобновляемой

- В зависимости от обеспечения кредит может быть обеспеченным или необеспеченным. В качестве обеспечения могут выступать залог имущества заемщика либо поручительство других людей и организаций. Банки могут сочетать разные виды обеспечения между собой

- По срочности кредиты могут быть краткосрочными (до года), среднесрочными (от года до трех лет) и долгосрочными (от трех-пяти лет). Также выделяют онкольные кредиты, которые выдаются бессрочно и погашаются по первому требованию банка, и

- Погашать кредит можно полностью в конце срока или по частям в течение этого периода. При этом части могут быть равными (аннуитетными) или неравными (дифференцированными). Например, сумма платежа может увеличиваться или уменьшаться в течение срока, либо выплачиваться только в определенные периоды (такой кредит называется сезонным). В более редких случаях в течение срока выплачиваются только проценты, а тело кредита возвращается в конце

- Заемщиками банка могут быть физические и юридические лица

- Кредит может быть беспроцентным или выдаваться под проценты

Также выделяют онкольные кредиты, которые выдаются бессрочно и погашаются по первому требованию банка, и

Также выделяют онкольные кредиты, которые выдаются бессрочно и погашаются по первому требованию банка, и  Именно категория заемщика во многом определяет условия, требования и порядок оформления кредита.

Именно категория заемщика во многом определяет условия, требования и порядок оформления кредита.И банку, и заемщику важно знать признаки различных видов банковских кредитов. Банк сможет определить, какой именно кредит оформить для того или иного клиента. Заемщик узнает, как именно определяются условия для кредита.

Страховка при получении кредита: какая нужна обязательно, а от какой можно и отказаться

Банки не имеют права требовать купить страховку, аргументируя тем, что не выдадут кредит. По закону о защите прав потребителей нельзя одну услугу ставить в зависимость от покупки другой. Но есть страховые инструменты, которые они считают очень нужными. И придется смириться, что их в любом случае предложат, если вы обратитесь за займом, отметил председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин.

По закону о защите прав потребителей нельзя одну услугу ставить в зависимость от покупки другой. Но есть страховые инструменты, которые они считают очень нужными. И придется смириться, что их в любом случае предложат, если вы обратитесь за займом, отметил председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин.

Страхование жизни и здоровья — такой полис порекомендуют при оформлении любого вида кредитов. Он позволит погасить долг, если заемщик умрет или получит инвалидность (как правило, покрывает инвалидность I и II степеней), а также из-за болезни или травмы не сможет долгое время платить.

Здесь нужно быть внимательным к условиям, которые предлагает страховка. Так, далеко не все компании страхуют ситуации, когда клиент пострадал, занимаясь экстремальными видами отдыха. Другие признают такие случаи страховыми, но и полис стоит дороже. Дмитрий Янин также обратил внимание на значительный список болезней-исключений и ситуаций, которые страховые скорее всего откажутся возмещать. С ним стоит ознакомиться до того, как подписывать договор.

С ним стоит ознакомиться до того, как подписывать договор.

Проверять ваше здоровье банк скорее всего не будет, но обязательно напомнит о необходимости подтвердить декларацию о состоянии здоровья, содержащуюся в договоре страхования. То есть страхователь, подписывая договор, принимает ответственность, что его здоровье соответствует тому, что он указал, объяснил начальник управления «Страхование» банка ВТБ Александр Ефремов.

Часто страхование жизни и здоровья идет в комплексе со страховкой от потери работы. В этом случае страховая компания обязуется какое-то время платить за заемщика. Главное ограничение здесь, как правило, — страховка действует, когда клиент потерял работу по не зависящим от него причинам. Например, сокращение штата или ликвидация организации. Уход по собственному желанию или по соглашению сторон страховщик не оплатит.

Если вы покупаете имущество на вторичном рынке, то может пригодиться титульное страхование, которое защищает право человека на какую-либо собственность. Такой полис оградит от ситуаций, если продавец окажется мошенником или уже после сделки кто-нибудь из его родственников ее оспорит. А значит, есть риск остаться без жилья и втянутым в судебные разбирательства. Как раз титульная страховка должна покрыть убыток в подобной ситуации.

Такой полис оградит от ситуаций, если продавец окажется мошенником или уже после сделки кто-нибудь из его родственников ее оспорит. А значит, есть риск остаться без жилья и втянутым в судебные разбирательства. Как раз титульная страховка должна покрыть убыток в подобной ситуации.

Если заемщик собирается купить автомобиль, то ему может понадобиться каско на случай угона или повреждений, напоминают в проекте ЦБ. И в отличие от ОСАГО этот полис действует даже, когда авария произошла по вине страхователя.

Дополнением к каско может стать GAP-страхование. Эксплуатация машины приводит к износу ее деталей, а значит, и к снижению стоимости. И страховая компания при расчете компенсации по каско учитывает этот износ, так что выплата будет меньше первичной цены. Полис GAP-страхования как раз и призван покрыть эту амортизацию. Хотя он может и не понадобиться, если по договору каско при угоне или полной гибели транспорта вы получаете ее полную стоимость на момент покупки полиса.

Афоризмы, мысли и высказывания о деньгах, бизнесе и банках

Чтобы быть уверенным в своем финансовом положении, не тратьте деньги, которые вы не заработали, чтобы купить вещи, которые вам не нужны, чтобы впечатлить людей, которые вам не нравятся. — Дипак Чопра

Можно смотреть на деньги свысока, но ни в коем случае нельзя упускать их из виду. — А.Прево

Банкиров не поймешь.Сначала рассылают СМС «Бери деньги!», а когда возьмёшь деньги, начинают звонить: «Отдай деньги!» — Неизвестный автор

Настоящий идеалист стремится к деньгам. Деньги — это свобода. А свобода — жизнь. – Ремарк

Деньги не сделают вас счастливее. У меня сейчас 50 миллионов, и я так же счастлив, как и тогда, когда у меня было 48 миллионов. — Арнольд Шварценеггер

Кто весь день работает, тому некогда зарабатывать деньги. — Джон Девисон Рокфеллер

— Джон Девисон Рокфеллер

Если хочешь иметь много денег, надо выглядеть так, как будто заслуживаешь их.

Деньгам нужен человек неменьше, чем человеку деньги. Силован Рамишвили

От подношений и боги становятся сговорчивыми. — Еврипид

Он навис надо мной и сказал: «Ты бедняк!» Я говорю: «Эй! У меня на счету много миллионов, я не бедняк». «Нет, ты бедняк! У тебя нет и одного миллиарда»! Так я понял, что у меня есть проблемы. Бодо Шефер

Отдашь деньги руками, а ходишь за ними ногами. Русская пословица

Деньги, истраченные на образование, никогда даром не пропадают. Английская пословица

Английская пословица

Самый безопасный способ удвоить деньги — это сложить их вдвое и положить в собственный карман. — Ильф и Петров.

Нет на свете занятия более невинного, чем зарабатывать деньги.

Мудрецы и кассиры одинаково спокойно относятся к деньгам. — Эмиль Кроткий

Никогда не давайте советов тому, кто просит у вас только денег — Педро Барка

Даже у молодой женщины меньше поклонников, чем у богача, который славится хорошим столом. — Люк Вовенарг

Хуже налогов может быть только одно: когда не с чего платить налоги. — Томас Дьюар

Человек, оставляющий деньги своим наследникам, не проявляет никакого милосердия: у него просто нет другого выхода.

Плохо, когда теряешь присутствие духа, но еще хуже, когда теряешь присутствие денег. — Мориц-Готлиб Сафир

Даже самый суеверный не откажется от тринадцатой зарплаты. — Янина Ипохорская

Если жена находит радость в сбережении денег, мужу остается одно: найти радость в добывании денег. — Эдгар Хау

Вообще то я против миллионеров, но если бы мне предложили им стать…

Разумеется, существуют вещи, которые нельзя купить за деньги; но вы когда-нибудь пробовали купить их без денег? — Огден Нэш

Хотите зарабатывать деньги, идите в бизнес, хотите посвятить себя государственной службе — живите на зарплату. — Владимир Путин

Лучше маленький доллар, чем большое спасибо. — Михаил Жванецкий

— Михаил Жванецкий

В наше время люди всему знают цену, но понятия не имеют о подлинной ценности. —

Все правильно: деньги нужны человеку для того, чтобы никогда о них не думать. — братья Стругацкие

Тот, кто ищет миллионы, весьма редко их находит, но зато тот, кто их не ищет, — не находит никогда! — О. Бальзак

Остерегайтесь незначительных расходов: маленькая течь потопит большой корабль. — Б. Франклин

За деньги можно купить очаровательного пса, но никакие деньги не заставят его радостно вилять хвостом. — У. Билингс

С ростом богатства растут и заботы. — Гораций

Женщина может сделать миллионером любого мужчину-миллиардера. — Чарлз Чаплин

— Чарлз Чаплин

Раз в стране бродят какие-то денежные знаки, то должны же быть люди, у которых их много. — Ильф и Петров

Безгранична фантазия человека, которому нужны деньги. — Александр Вампилов

Нужно знать цену деньгам: расточительные не знают её, а скупые и того меньше. — Шарль Луи Монтескье

Делать деньги без рекламы может только монетный двор. — Томас Бабингтон Маколей

Мечты — это главное в твоей Жизни! Важно мечтать и верить, что мечты сбудутся! Человек начинает умирать, когда перестаёт мечтать. — Джон Дэвисон Рокфеллер

Одни копят, словно должны жить вечно, а другие тратят, словно тотчас умрут. — Аристотель

Деньги ведь что ёж, которого легко словить, но непросто удержать. — Клавдий Элиан

— Клавдий Элиан

Деньги не пахнут, но улетучиваются. — Станислав Ежи Лец

Бизнесмен — человек, тратящий время на то, чтобы сделать деньги, а затем тратящий деньги на то, чтобы убить время. — Эван Эсар

Если работа приносит только деньги, значит нас купили. — Леонид Сухоруков

Есть люди у которых есть деньги, и есть богатые люди. — Коко Шанель

Любовь к деньгам растет по мере того, как растет само богатство. — Децим Юний Ювенал

Богат тот, кто считает себя таким с тем, что у него есть. — Пьер Буаст

Наряду с землей, водой, воздухом и огнем — деньги суть пятая стихия, с которой человеку чаще всего приходится считаться. — Иосиф Бродский

Острить и занимать деньги нужно внезапно. — Генрих Гейне

— Генрих Гейне

За деньги нельзя купить любовь, но можно улучшить исходные позиции для торга. — Лоренс Питер

Если у тебя мало денег, надо делать бизнес. Если денег нет совсем, надо делать бизнес срочно, прямо сейчас! — Джон Дэвисон Рокфеллер

Быть богатым в наше время очень накладно. — Майкл Харрингтон

Наибольшие бюджеты слагаются из неприметных мелочей жизни. — Леонид С. Сухоруков

Главная польза капитала не в том, чтобы сделать больше денег, но в том, чтобы делать деньги ради улучшения жизни. — Генри Форд

Наличные — не единственная связь человека с человеком. — Карлейль

Если некоторые люди презирают богатство, то потому, что они потеряли надежду на свое обогащение. — Фрэнсис Бэкон

— Фрэнсис Бэкон

Человек может долго жить на деньги, которых ждёт. — Уильям Фолкнер

Попробуй сохранить равнодушие, когда кончатся деньги. — Даниил Хармс

Проблема не в том, чтобы иметь деньги на черную икру, а в том, чтобы находить в ней вкус. — Андре Моруа

Люди, считающие деньги способными все сделать, сами способны все сделать за деньги. — Пьер Буаст

Считается, что любовь к деньгам — корень всех бед. То же можно сказать и про отсутствие денег. — Самюэл Батлер

Все, что мне нужно, это получить шанс убедиться, что счастье не в деньгах. — Эшли Брильянт

Великой нацией нас делает не наше богатство, а то, как мы его используем. — Теодор Рузвельт

Береги честь смолоду, а остальное в надёжном банке. — из Справочника Рантье

Цена – стоимость плюс разумное вознаграждение за угрызения совести при назначении цены. — Амброз Бирс

Невозможных дел нет, есть недостаточное финансирование. — Михаил Гуськов

Нажить много денег — храбрость, сохранить их — мудрость, а умело расходовать — искусство. — Б. Авербах

Нельзя купить счастье за деньги, но можно арендовать. — Американское изречение

Есть вещи важнее денег, но без денег эти вещи не купишь. — Проспер Мериме

Деньги – это шестое чувство, без которого остальные пять бесполезны. — Сомерсет Моэм

Выбирай, сказали ему: богатство или ум? Как умный человек, он выбрал богатство..png) — Мечислав Шарган

— Мечислав Шарган

Бешеные деньги – это деньги, вызывающие бешенство у тех, кто не способен их зарабатывать. — В. Туровский

Кто говорит на языке денег, будет понят в любой стране. — Бен Афра

Три вещи могут свести человека с ума: любовь, тщеславие и изучение проблем денежного обращения. — Уолтер Лиф

Увеличение богатства не то же самое, что уменьшение бедности. — Джоан Робинсон

Отдайте десятую часть вашего дохода — и готовьтесь к новым денежным поступлениям. — Луиза Хей

Тот, кто платит поздно, никогда не платит дважды. — Английское изречение

Только деньги могут помочь нам забыть о том, что мы небогаты. — Филипп Бувар

Нельзя гоняться за деньгами — нужно идти им навстречу. — Аристотель Онассис

— Аристотель Онассис

Высочайшие достижения экономической мысли приходятся на периоды экономического упадка. — Закон Бухвальда

Дважды два — четыре. Это если живыми деньгами. По бартеру — три. По взаимозачетам — восемь. — Народная мудрость

Невыплачиваемые кредиты ведут к банкротству банков, которые будут национализированы государством, что в итоге и приведет к возникновению коммунизма. Карл Маркс, 1867 г. «Капитал»

Самый безопасный способ удвоить деньги — это сложить их вдвое и положитьв собственный карман. Ильф и Петро

Надёжность банка определяется совестью его первых лиц. Анна Дуварова

Все преимущество иметь деньги заключается в возможности ими пользоваться. Фракнлин Б.

Деньги, конечно, деспотическое могущество, но в то же время и высочайшее равенство, и в этом вся их главная сила. Деньги сравнивают все неравенства. — Федор Достоевский

Деньги не дают счастья, но каждый хочет убедиться в этом сам. — Стефан Киселевский

Финансы составляют ту точку опоры, которая, согласно Архимеду, позволяет перевернуть весь мир. — Кардинал Ришелье

Все, что я делаю, я делаю по разумной причине, и обычно этой причиной оказываются деньги. — Сузи Паркер

Единственное, что можно делать без денег, — это долги. — Хайнц Шенк

По результатам социологического опроса самым популярным печатным изданием среди народа являются деньги. — Неизвестный автор

Чем больше средства, тем трудней жить по средствам. — Ричард Уэйтли

— Ричард Уэйтли

Я знаю, нельзя иметь всего сразу, поэтому я начну с малого — с денег. — Януш Васильковский

Деньги всегда есть, только карманы меняются. — Гертруда Стайн

Не надо бояться больших расходов. Надо бояться маленьких доходов. — Джон Дэвисон Рокфеллер

Помните, что деньги обладают способностью размножаться. — Бенджамин Франклин

На человека можно рассчитывать, начиная от определенной суммы. — Мечислав Шарган

Скажи мне, кто твой банк, и я скажу, кто ты. — Эдвард Йокель

Нет ничего более преступного для финансового благополучия, чем придумать отличную идею и не удосужиться реализовать ее. — Дональд Трамп

Хочешь иметь столько денег,чтобы хватало тебе и твоей семье — работай сам. Хочешь обеспечить свои будущие поколения — заставь людей работать на себя. — Карл Маркс

Быстрее всего учишься в трех случаях — до 7 лет , на тренингах, и когда жизнь загнала тебя в угол. — Стивен Кови

Успех — это всего лишь прибыль от продажи дешевого опыта. — Томас Роберт Дьюар

Бизнес — увлекательнейшая игра, в которой максимум азарта сочетается с минимумом правил. А счёт в этой игре ведется в деньгах. — Билл Гейтс

Люди не хотят быть богатыми, люди хотят быть богаче других. — Джон Стюарт Милль

Люди нуждаются в совете, как разбогатеть, и они готовы за него заплатить. — Нассим Талеб

Быть информированным означает иметь много денег. — Жак Аттали

Тот, кто хочет видеть результаты своего труда немедленно, должен идти в сапожники. — Альберт Эйнштейн

— Альберт Эйнштейн

Расходы стремятся сравняться с доходами. — Артур Блох

Ключ к успеху бизнеса — в инновациях, которые, в свою очередь, рождаются креативностью. — Джеймс Гуднайт

Из пяти смертных грехов бизнеса первым, и как правило, самым распространенным является излишнее стремление к получению прибыли. — Питер Друкер

Деньги — шестое чувство, которое позволяет обладать другими пятью. — Ричард Ней

Когда говорят: «Дело не в деньгах, а в принципе», не верьте. Дело в деньгах. — Кин Хаббард

Деньги все могут сделать: они срывают скалы, высушивают реки; нет такой вершины, на которую не мог бы взобраться нагруженный золотом осел. — Фернандо де Рохас

Дайте клиенту выбор, и он оставит у вас все свои деньги. — Филип Котлер

— Филип Котлер

Если деньги не радуют — значит они не ваши. — Антонио Миканис

Богатство — вещь, без которой можно жить счастливо. Но благосостояние — вещь, необходимая для счастья. — Николай Чернышевский

Деньги все могут сделать: они срывают скалы, высушивают реки; нет такой вершины, на которую не мог бы взобраться нагруженный золотом осел. — Фернандо де Рохас

Время, которое мы имеем, — это деньги, которых мы не имеем. — Ильф и Петров

Утром деньги вечером стулья. А можно наоборот? Можно, но деньги вперед. — Ильф и Петров

Иным людям богатство только и приносит, что страх потерять его. — Антуан Ривароль

Не быть жадным — уже богатство, не быть расточительным — доход. — Марк Тулий Цицерон

Копить деньги — вещь полезная, особенно если это уже сделали ваши родители. — Уингстон Черчилль

Идеи — это капиталы, которые приносят проценты лишь в руках таланта. — Антуан Ривароль

Настоящий идеалист стремится к деньгам. Деньги — это свобода. А свобода — жизнь. — Ремарк

За деньги можно, конечно, купить очаровательного пса, но никакие деньги не смогут заставить его радостно вилять хвостом. — Джон Биллингс

На лишние деньги можно купить только лишнее. А из того, что необходимо душе, ничто за деньги не покупается. — Генри Торо

Деньги никого не сделали дураком, они только выставляют дурака напоказ. — Кин Хаббард

Лучший способ помочь беднякам — это не стать одним из них. — Ланг Ханкок

— Ланг Ханкок

Везучие живут с деньгами, невезучие — без, а негодяи для. — Жорж Элгози

Многие из богачей — хранители, а не хозяева своих богатств. — Демокрит

Не гонись за деньгами — иди им навстречу. — Аристотель Онасис

Хороший советчик лучше любого богатства. — Сократ

Люди не хотят быть богатыми; люди хотят быть богаче других. — Джон Стюарт Милль

Я хочу жить как бедный человек с деньгами. — Пабло Пикассо

Многие мечтают о таких деньгах, при которых деньги уже не нужны. — Владислав Гжещик

Когда корысть звучит в словах, не верь, ни лести женщины, ни проискам мужчины. — Алишер Навои

Большинство святых были бедняками, но отсюда не следует, что большинство бедняков — святые. — Уильям Индж

— Уильям Индж

Когда человек говорит, что деньги могут все, знайте: у него их нет и никогда не было. — Эдгар Хау

К числу эрогенных зон следует отнести и бумажник. — Лешек Кумор

Мало кто из нас может вынести бремя богатства. Конечно, чужого. — Марк Твен

Если вам говорят: «Мое богатство нажито тяжелым трудом», спросите: «Чьим?» — Дон Маркис

Всякий, кому приходилось жить в бедности, знает, до чего это накладно — быть бедным. — Джеймс Болдуин

Человеку не нужно ничего сверх того, что ему дала природа. За исключением денег. — Юзеф Бестер

Деньги нужны даже для того, чтобы без них обходиться. — Оноре де Бальзак

Не следует говорить о деньгах с людьми, у которых их гораздо больше, чем у тебя, или гораздо меньше. — Кэтрин Уайтхорн

— Кэтрин Уайтхорн

Банки оказывают услугу обществу, избавляя его от ослов, которые кричат на всех углах, что здоровье и счастье — это все, а деньги не имеют никакого значения. — Нэш О.

Не почитай денег ни больше, ни меньше, чем они того стоят; это хороший слуга и плохой господин. — А. Дюма-сын

Щедрость доходнее скупости. — Лион Фейхтвангер

Деньги — это свобода, выкованная из золота. — Эрих Мария Ремарк

Составлять сбалансированный бюджет — все равно что защищать свою добродетель: нужно научиться говорить «нет». — Рональд Рейган

Некоторые заимодавцы, не желая сделать должникам ни малейшей уступки, нередко теряют на этом весь капитал. — Эзоп

Налоги — это та цена, которую мы платим, чтобы жить в цивилизованном обществе. — О.У.Холме

— О.У.Холме

Сперва расплатись, а потом уже падай в обморок. — Станислав Ежи Лец

Если каждый месяц откладывать понемногу, то уже через год вы будете удивлены, как мало у вас набралось. — Эрнест Хаскинс

Бюджет никогда не сохраняет равновесия. — Гюстав Флобер

Деньги для людей умных составляют средство, для глупцов — цель. — Адриан Декурсель

Главный орган человеческого тела, незыблемая основа, на которой держится душа, — это кошелек. — Томас Карлейль

Надо покупать соразмерно выгоде и убытку. Если не хочешь разориться, не трать не поступивших доходов. — Унсур Аль-маали (Кей Кабус)

Человечество любит деньги, из чего бы те ни были сделаны. — Михаил Булгаков

— Михаил Булгаков

Будь бережлив и готовься к завтрашнему дню. — Эзоп

Большие деньги можно сделать в двух случаях: при созидании нового государства и при его крушении. При созидании это процесс более медленный, при крушении — быстрый. — Маргарет Митчелл

Сначала деньги в знания, потом знания в деньги. Это – модель любого развития. — Михаил Прохоров

Думай, прежде чем вкладывать деньги, и не забывай думать, когда уже вложил их. — Ф.Дойл

Когда доходит до денег, единственное, до чего большинство людей могут додуматься, – это вкалывать изо всех сил. — Роберт Киосаки

С возрастом желание заработать переходит в желание сэкономить. — Михаил Жванецкий

Деньги либо господствуют над своим обладателем, либо служат ему. — Квинт Гораций Флакк

— Квинт Гораций Флакк

Всякая жизнь, посвященная погоне за деньгами, – это смерть. Воскрешение – в бескорыстии. — Альбер Камю

Трать на один пенс меньше, чем зарабатываешь. — Бенджамин Франклин

Простейший способ не нуждаться в деньгах – не получать больше, чем нужно, а проживать меньше, чем можно. — Василий Ключевский

Те, кто считает, что деньги могут все, в действительности могут все ради денег. — Джордж Савил Галифакс

Величайшим злоупотреблением деньгами является то, что за них можно купить политическую власть. — Карл Раймунд Поппер

Деньги – самое абстрактное и “безличное” из всего того, что существует в жизни людей. — Макс Вебер

Имеющий деньги не может быть наказан. — Марк Туллий Цицерон

— Марк Туллий Цицерон

Деньги ведь что еж, которого легко словить, но непросто удержать. — Клавдий Элиан

Фальшивые деньги появляются из-за нехватки средств у талантливых людей. — Неизвестный

Не уметь переносить бедность постыдно; не уметь избавиться от нее трудом еще постыднее. — Перикл

Если хотите быть богатым, научитесь не только зарабатывать, но и быть экономным. — Франклин Бенджамин

Деньги, как и молодость, не знают преград. — Джек Лондон

За деньги нельзя купить друзей, но можно завязать немало интересных знакомств. — Неизвестный

Большие деньги, радуя днём, беспокоят ночью. — Леонид С.Сухоруков

Везучие живут с деньгами, невезучие — без, а негодяи — для. — Жорж Элгози

— Жорж Элгози

Богатство – это сбережения многих в руках одного. — Юлиан Тувим

Небольшая сумма, данная взаймы, делает должника; большая — делает врага — Сенека

Чтобы деньги росли в банке, надо посадить их в банк — Неизвестный

Зло не в деньгах, а в готовности человека совершить ради них какое угодно зло — Бауржан Тойшибеков

За деньги нельзя купить друга, зато можно приобрести врагов поприличнее… — Роберт Эндрюс Милликен

Деньги ныне в цене: почет достается за деньги, дружба за деньги; бедняк людям не нужен нигде. — Федор Иванович Карпов

Лучше враг задарма, чем друг за деньги. — Кароль Бунш

Время деньги, и многие платят за свои долги своим временем. — Генри Уиллер Шоу

— Генри Уиллер Шоу

Знакомый : человек, которого мы знаем достаточно хорошо, чтобы занимать у него деньги, но недостаточно хорошо для того, чтобы давать ему взаймы — Амброз Бирс

Осторожный бизнесмен: человек, который забирает деньги с фондовой биржи и едет с ними в Лас-Вегас. — Роберт Орбен

Общайся! Деньги приходят к тебе через других людей. Необщительные люди крайне редко становятся богатыми.100% ответственность за свою жизнь. — Джон Дэвисон Рокфеллер

Деньги — кредитная карточка бедного человека. — Маршалл Маклюэ

Истрачивая деньги на ненужное, ты мало будешь иметь их на необходимое. — Хилон

Нынешние молодые люди воображают, что деньги — это все. А с годами они в этом убеждаются. — Оскар Уайльд

— Оскар Уайльд

О жизни и деньгах начинают думать, когда они приходят к концу. — Эмиль Кроткий

Самый надежный способ удвоить свои деньги — это сложить их пополам и сунуть в бумажник. — Фрэнк Хаббард

Говорят, что деньги — корень всякого зла. То же самое можно сказать о безденежье. — Сэмюэл Батлер

«Счастья за деньги не купишь». Обычно это слышишь от тех, кто не имеет ни того, ни другого. — Роберт Орбен

Деньги — лучшее успокоительное средство. — Леонард Луис Левинсон

Вкладывай деньги в инфляцию — это единственное, что все время растет. — Уилл Роджерс

Если деньги не дают счастья, отдайте их! — Жюль Ренар

Богатый человек — это просто бедный человек с деньгами. — Уильям Клод Филдс

— Уильям Клод Филдс

Удивительный парадокс: граждане гораздо охотнее жертвуют своей жизнью, чем своими деньгами. — Ален (Эмиль-Огюст Шартье)

С деньгами и бедность переносить легче. — Альфонс Алле

Можно смотреть на деньги сверху вниз, но нельзя упускать их из виду. — Андре Прево

Люди со средствами думают, что главное в жизни — любовь; бедняки знают точно, что главное деньги. — Джералд Бренан

Человек может долго жить на деньги, которых ждет. — Уильям Фолкнер

Деньги должны оборачиваться. Чем быстрее тратишь, тем больше получаешь. — Капица Петр

Если у вас нет денег, вы все время думаете о деньгах. Если у вас есть деньги, вы думаете уже только о деньгах. — Пол Гетти

— Пол Гетти

Деньги всегда есть, только карманы меняются. — Стайн Гертруда

Деньгами надо управлять, а не служить им. — Сенека

Деньги либо господствуют над своим обладателем, либо служат ему. — Гораций

Деньги портят характер. — Ремарк Э. М

Покуда деньги на бумаге — это бумага, а не деньги. — Шейне-Шейндл

Я обнаружил, что проще всё-таки стать богатым, чем объяснять всем почему это не получилось. — Джим Рон

Часто деньги стоят слишком дорого. — Ральф Уолдо Эмерсон

Иным людям богатство только и приносит, что страх потерять его. — Антуан Ривароль

По моему расчёту, не тот богат, который отсчитывает деньги, чтоб прятать их в сундук, а тот, который отсчитывает у себя лишнее, чтоб помочь тому, у кого нет нужного. — Д. И. Фонвизин

Запах прибыли приятен, от чего бы он ни исходил. — Ювенал

Банк – это заведение, в котором принято заводить деньги. — Борис Кригер

Кредит – это единственная форма доверия, которую без денег не оправдать. — Михаил Мамчич

Банк есть учреждение, где можно занять деньги, если есть средства убедить, что ты в них не нуждаешься. — М. Твен

У одного человека много денег — богатство. У многих людей много денег — инфляция. — Евгений Багашов

Экономия — это способ тратить деньги безо всякого удовольствия. — САЛАКРУ Арман

Чтобы тратить деньги с умом, нужно потратиться сперва на ум. — Леонид Сухоруков

Не надо все принимать на свой счет, особенно если счет – банковский . — Яна Джангирова

— Яна Джангирова

— А где Вы деньги храните? — В банке. — А банку? — В сейфе. — А где сейф? — В банке. (…) — Владимир Борисов

Деньги — это шестое чувство, без него вы не сможете пользоваться остальными пятью. — Сомерсет Моэм

Если не в деньгах счастье, то отдайте их соседу. — Ренар Жюль

Бережливость – важный источник благосостояния. — Цицерон Марк Тулий

Биржи и банки — капища «золотого тельца». — Константин Кушнер

Кредит — рука помощи, дрожащая от нетерпения. — Геннадий Малкин

Банк — это здравый смысл, трезвый подход к действительности, к партнерам. — Ж. Вриньо

Чем меньше клиент платит, тем больше он скандалит. — Неизвестный автор

— Неизвестный автор

Ваши дела процветают, если у вас достаточно денег, чтобы получить кредит в банке. — Неизвестный автор

Кредиторы отличаются лучшей памятью, чем должники. — Б. Франклин

Биржевой спекулянт — человек, изучающий будущее и действующий до того, как оно наступит. — Бернард Барух

Кредит — рука помощи, дрожащая от нетерпения. — Геннадий Малкин

Кто любит деньги, должен любить и банки. — Константин Кушнер

Денег на его банковском счету было мало, но счета у него были во всех банках. — Валерий Афонченко

Когда мне должен кто, отлично помню я, Но если должен я, не помню, хоть убей. — Аристофан

Всё человечество, собственно, делится на две категории: одни берут в долг, другие дают — Чарлз Лэм

Нельзя занимать, коль не знаешь, сможешь ли отдать — Готхольд Эфраим Лессинг

В юности мечтаешь о шапке-невидимке для того, чтобы незаметно проникнуть в женскую баню, в зрелом возрасте — в банк, а в старости — в рай. . — неизвестный автор

. — неизвестный автор

Если Вы задолжали банку $100, это — ваша проблема. Если Вы задолжали банку $100 000 000, это уже проблема банка. — Джон Пол Гетти

Самые лучшие беспроцентные кредиты дают в банке… Банк Стеклянный, 3-литровый… — Владимир Борисов

Иным людям богатство только и приносит, что страх потерять его. — А. Ривароль

Истрачивая деньги на ненужное, мало будешь иметь их на необходимое. — Хилон

Разгадывая секрет успеха управленцев, стоит смотреть не на решение, а на способ, который позволил к нему прийти. — Джастин Менкес

Что такое бизнес? Очень просто: это чужие деньги. — Александр Дюма

Новые и оригинальные идеи: это путь к большим деньгам. — Даг Холл

— Даг Холл

Доллар стоит столько, сколько скажет биржа. — Милтон Фридман

На прихоти у нас всегда найдутся деньги, мы скупимся только на затраты полезные и необходимые. — О. Бальзак

Богат тот, кто считает себя таким с тем, что у него есть. — Пьер Буаст

Деньги портят человека, а инфляция портит деньги. — Борис Крутиер

Грандиозные вещи делаются грандиозными средствами, одна природа делает великое даром. — Герцен А. И.

Деньги — это шестое чувство, без него вы не сможете пользоваться остальными пятью. — Сомерсет Моэм

У денег есть один недостаток — это их недостаток. Ержан Орымбетов

Деньги всегда есть, только карманы меняются. — Гертруда Стайн

— Гертруда Стайн

Кто не хочет уменьшения своего состояния, должен тратить не больше половины своего дохода; а кто желает приумножить его не более трети. — Фрэнсис Бэкон

Успех порождает успех, как деньги идут к деньгам. — Никола Шамфор

Создай источник пассивного дохода и живи себе в своё удовольствие! — Джон Дэвисон Рокфеллер

Для того чтобы понять, что счастье не в деньгах, нужно сперва узнать и то и другое – счастье и деньги. — Фредерик Бегбедер

Финансовая пропасть — самая глубокая из всех пропастей, в нее можно падать всю жизнь.- И. Ильф — Е. Петров

Деньги — это солнце жизни, без которого жизнь тяжка, мрачна и холодна. — Белинский В.Г.

Думай, прежде чем вкладывать деньги, и не забывай думать, когда уже вложил их. — Ф. Дойл

— Ф. Дойл

После определенной точки деньги перестают быть целью, они перестают вообще иметь значение. Сама игра — вот, что захватывает. — Онассис Аристотель Сократ

Деньги — это чеканная свобода. — Ф. М. Достоевский

Деньги являются как бы шестым чувством, без которого нельзя полностью использовать остальные пять. — Уильям Сомерсет Моэм

Если ожидается необычайная прибыль, значит — должен быть необычайный риск. — Роуэн Хоубарт

Прибыль есть прибыль, как бы мала она ни была. — Роберт Браунинг

Никогда не вкладывайте деньги в идею, которую вы не можете объяснить на пальцах. — Питер Линч

Если высыпать содержимое кошелька себе в голову, его уже никто у вас не отнимет. —Бенджамин Франклин

—Бенджамин Франклин

Тот, кто в совершенстве овладеет электронной почтой, будет миллионером в двадцать первом веке. — Билл Гейтс.

Игра на бирже — это борьба хорошо укомплектованной разведки против грубой власти шанса. — Генри Эмери

Самую большую ошибку в жизни люди делают, когда они не пытаются зарабатывать на жизнь тем, что им больше всего нравится. — Малкольм Форбс

Путь к огромному богатству лежит только через пассивный доход! Доход, который приходит к тебе независимо от твоих усилий. — Джон Дэвисон Рокфеллер

Не говори, что работаешь. Покажи, что ты заработал. — Томас Роберт Дьюар

Есть 2 вида денежных проблем: одна — когда их недостаточно, и другая — когда их слишком много. Какую проблему выбираете Вы? — Роберт Кийосаки

Какую проблему выбираете Вы? — Роберт Кийосаки

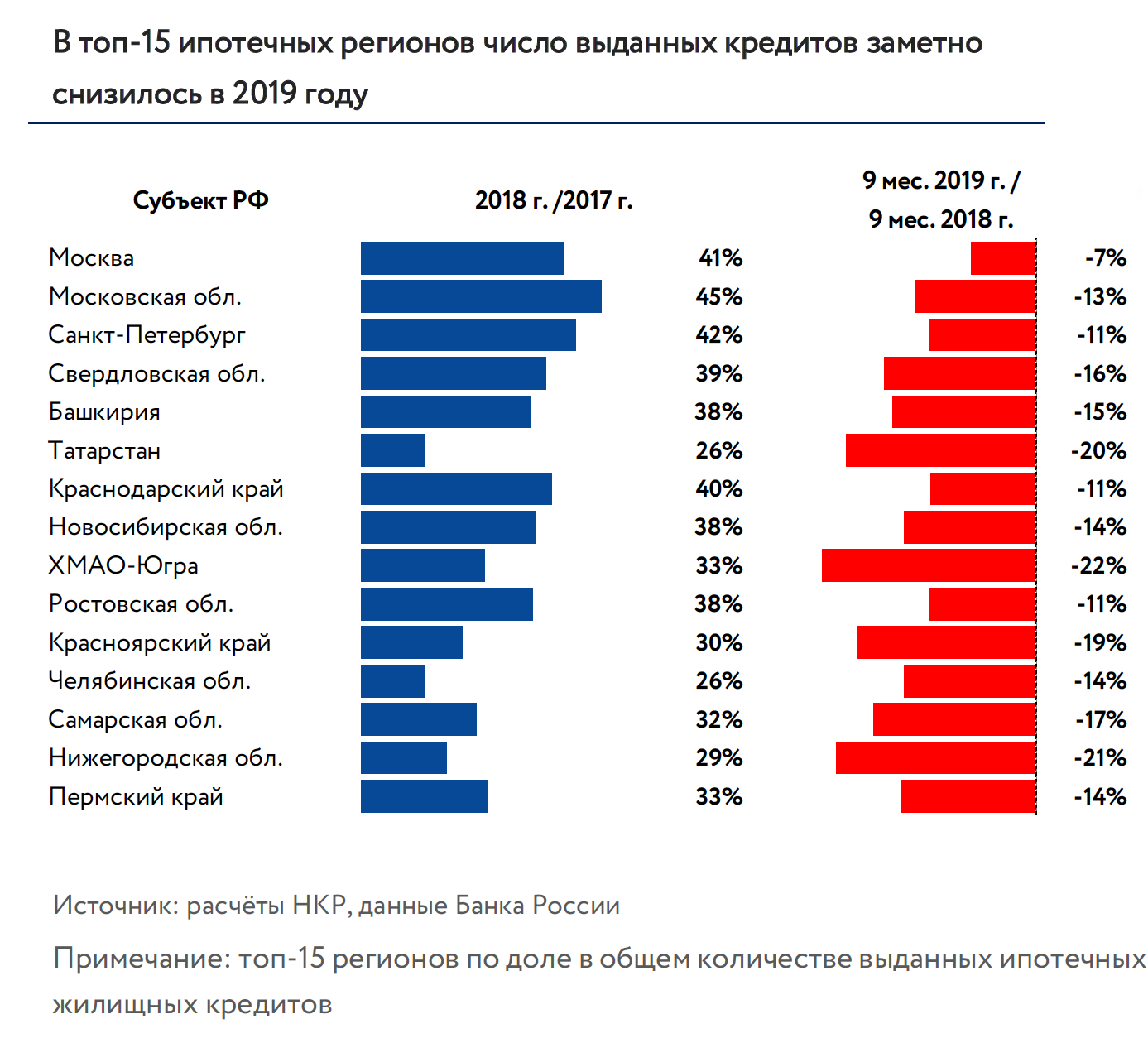

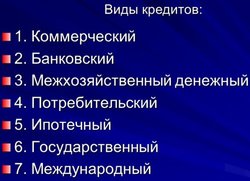

Виды кредитов в России

На сегодняшний день в России распространены практически все виды кредитов, которые существуют в мире. Все они отличаются по своей сути, цели и применению, и, конечно, по условиям кредитования. Какие виды банковских кредитов доступны россиянам, какие виды кредитов вне банка доступны гражданам, рассказываем в этой статье.

Виды банковских кредитов – что, зачем и почему?

Огромное множество видов кредитов придумано вовсе неслучайно – так гораздо проще и банкам, и гражданам, которые хотят занять. В зависимости от целей и потребностей заемщиков продукты делятся по срокам, ставкам, назначению и множеству иных показателей. Рассмотрим самые популярные виды кредитов в России:

1. Потребительский кредит

Самый популярный и востребованный вид кредитования вне сроков и времени предполагает, что заемщик получает кредит для того, чтобы сделать какие-либо покупки или оплатить услуги, или проще говоря, удовлетворить те или иные свои нужды с помощью средств, полученных в кредит, если своих не хватает. Условия по таким кредитам, как правило, достаточно неплохие, а требования очень мягкие – банки редко просят собирать пакет бумаг, так как данный тип кредитования предполагает, что оформить его должно быть просто.

Условия по таким кредитам, как правило, достаточно неплохие, а требования очень мягкие – банки редко просят собирать пакет бумаг, так как данный тип кредитования предполагает, что оформить его должно быть просто.

Еще один плюс потребкредитов – это скорость. Рассмотрение заявок не затягивают, стараются уложиться в полчаса-час, а то и меньше. Более того, банки уже начинают автоматизировать процессы и некоторые из них готовы автоматически принять решения за пару минут. Время и развитие финансовых технологий вынуждает банки упрощать процессы для клиентов и менять подход к работе с ними.

Потребкредиты могут быть как беззалоговыми, так и залоговыми. Если первые предназначены для удовлетворения достаточно скромных запросов вроде покупки бытовой техники, электроники, оплаты элементарных услуг и т.д., то вторые чаще всего служат спасением для тех, у кого все плохо с КИ и кому без залога не дают, а также тем, кому нужна очень большая сумма, но банки ее выдать не готовы по ряду причин. Ценный залог, будь то автомобиль или недвижимость, сразу повышает ваш статус в глазах кредиторов, так как они знают, что гарантированно получат деньги назад.

Ценный залог, будь то автомобиль или недвижимость, сразу повышает ваш статус в глазах кредиторов, так как они знают, что гарантированно получат деньги назад.

2. Автокредитование

Название говорит за себя – это целевой кредит на покупку автомобиля. Если потребкредиты бывают беззалоговыми, то по автокредитам ситуация иная – машина, приобретаемая вами за счет кредитных средств, автоматически становится залогом по вашему кредиту. Радует, что сейчас авто изымают редко – большинство предпочитают брать в залог ПТС, что не лишает новоявленного автовладельца возможности пользоваться машиной.

Но, конечно, есть и минус – вы не сможете производить никаких операция с машиной, будь то передача, дарение или выдача доверенности, пока не выплатите кредит в полной мере. Также вам придется оформить страховку на ваш автомобиль, что не является прихотью банков или страховых компаний, но законом, обязательным к исполнению.

3. Ипотека

Своя квартира для многих остается запредельной мечтой, в связи с чем ипотечное кредитование процветает – это единственный шанс для многих приобрести собственное жилье и как-то удержаться на плаву. И банки в этом гражданам помогают, выдавая огромные долгосрочные кредиты под залог приобретаемого гражданами жилья по умолчанию – как и в случае с автокредитами, без залога тут не обойтись никак. Случается, что залогом выступает уже имеющаяся у заемщика недвижимость, однако, так бывает куда реже – все же ипотекой чаще пользуются именно при отсутствии оной.

И банки в этом гражданам помогают, выдавая огромные долгосрочные кредиты под залог приобретаемого гражданами жилья по умолчанию – как и в случае с автокредитами, без залога тут не обойтись никак. Случается, что залогом выступает уже имеющаяся у заемщика недвижимость, однако, так бывает куда реже – все же ипотекой чаще пользуются именно при отсутствии оной.

При оформлении ипотеки крайне важно учитывать, что позволяет вам договор до ее полного погашения. Например, можно ли сдавать квартиру – часто случается, что это запрещено договором, из-за чего договор может быть расторгнут банком. Нельзя делать и перепланировку, и любой ремонт, за которым следуют кардинальные изменения внешнего вида квартиры или ее состояния. Все эти нюансы обязательно указаны в договоре, поэтому не пренебрегайте его тщательным изучением.

4. Коммерческие кредиты

Бизнес без кредитов, как без воздуха, особенно, когда речь идет о мелком бизнесе, которому не приходится рассчитывать на инвесторов, подпитывающих крупные стартапы или иные компании. Наиболее охотно банки кредитуют по так называемой коммерческой ипотеке, когда клиент берет кредит под залог различных складских помещений, своего офиса и т.д. Коммерческая недвижимость имеет вполне себе конкретную стоимость и ценность.

Наиболее охотно банки кредитуют по так называемой коммерческой ипотеке, когда клиент берет кредит под залог различных складских помещений, своего офиса и т.д. Коммерческая недвижимость имеет вполне себе конкретную стоимость и ценность.

Также возможно взять товарный кредит, который предполагает, что вы получаете нужный вам товар непосредственно через ваш банк в кредит, а после оплачиваете его согласно вашему договору, возвращая и долг, и проценты, начисленные по нему.

И наконец, всем известный овердрафт. Это решение применимо не только для бизнеса, но и для физических лиц и предполагает, что в зависимости от оборотов денежных средств на вашем счету вы имеете некий лимит, позволяющий вам по необходимости потратить больше, чем вы имеете на данном счету. В разных банках требуют возвращать деньги ежемесячно или раз в две недели, например, после чего вы можете снова пользоваться выделенным вам лимитом. Стоит отметить, что данный вид кредитования станет для вас самым дорогостоящим, так овердрафт обходится в копеечку.

5. Лизинг

Если оформив ипотеку или автокредит, вы сразу становитесь собственником приобретаемого вами имущества, даже несмотря на то, что оно находится под залогом до конца срока кредитования, то в данном случае собственником фактически является ваш кредитор. По сути лизинг представляет собой финансовую аренду, когда вы арендуете у кредитора недвижимость, оборудование или какой-либо транспорт, покуда не выплатите кредит сполна, а лишь после его оплаты данное имущество переходит в вашу собственность. Государство поддерживает развитие данного вида кредитования, предоставляя специальные налоговые льготы.

Какие кредиты можно получить вне банка?

1. Микрозаймы

В России также развито альтернативное кредитование, которое на сегодняшний день переросло в отдельный объемный сектор. Небольшие займы до зарплаты сейчас можно получить, не выходя из дома, и даже повышенные по сравнению с банковскими ставки не пугают граждан – за многие годы они стали понимать, что переплата за небольшой срок получается не столь большой, ведь такие займы по умолчанию являются краткосрочными.

Для тех, кто нуждается в больших суммах на более долгий срок, МФО также предусмотрели кредитные продукты с пониженной ставкой и доступны они обычно постоянным клиентам компаний. Впрочем, есть и МФО, которые специализируются на долгосрочных займах и выдают такие и новым клиентам.

2. Ломбарды

Пожалуй, самые краткосрочные займы в России выдаются именно здесь и только под залог вашего имущества, будь то золото или гаджеты. Деньги выдают быстро, проверками не мучают, ведь главное это залог и его стоимость. К слову, вам дадут не более 60% стоимости вашего залога, а в случае невозврата средств в срок, его быстро реализуют по оценочной стоимости, вернув себе свои деньги и еще порядка 40% стоимости товара сверху. Рассматривать такой вариант можно, но лишь в критической ситуации – уж очень велик риск потерять ценную вещь за небольшой относительно заем на пару недель.

3. Государственные кредиты

Существует и такой вид кредитования, когда государство в лице какой-либо организации, фонда или иного учреждения выдает кредит под конкретные цели, так или иначе несущие пользу для региона или организации, чаще всего на льготных взаимовыгодных для обеих сторон условиях.

Перспективные инвестиции в феврале 2021

Байден и его администрация уже принимают первые серьезные шаги в новой роли — США возвращаются в Парижское соглашение по климату. Тем временем биткоин снова бьет рекорды стоимости после твитов Илона Маска, а хедж-фонды жалуются на форумчан с Reddit, устроивших, наверное, самый яркий флешмоб в истории финансовых рынков. Что все это значит и что на этом фоне делать инвесторам — рассуждают наши эксперты в совместном с криптобиржей Currency.com материале.

Америка снова станет «зеленой»?

Я давно слежу за тем, что происходит в мире «зеленой» энергетики. Еще в ноябре 2020-го писал, что собираюсь покупать два ETF, которые инвестируют в эту отрасль. Инвестиционная идея себя оправдала:

Считаю, что этот рост — не предел. Джо Байден будет поддерживать переход экономики США на экологичное производство и, кроме того, вернул страну в Парижское соглашение.

Парижское соглашение по климату — это документ, созданный с целью сократить выброс вредных веществ в атмосферу. Страны, которые его подписали, должны:

- ввести «углеродный сбор» — налог с предприятий, которые наносят вред окружающей среде;

- финансово поддерживать бедные страны, которые тоже хотят в этом участвовать.

Зачем это нужно? Страны хотят притормозить потепление климата. Их цель — ограничить рост средней температуры нагрева планеты уровнем в 1,5−2˚С к 2100 году.

Соглашение начало работать в 2016 году. США присоединились одними из первых, когда президентом был Барак Обама. Но в 2017-м Дональд Трамп объявил, что Америка выходит из числа участников.

Почему США вышли из Парижского соглашения, а сейчас вернулись? Трамп считал, что соглашение вредит экономике США:

- из-за соглашения страна бы лишилась 2,7 млн рабочих мест к 2025 году;

- убытки США от выполнений условий соглашения он оценил в $ 3 трлн к 2040 году.

Выход США из Парижского соглашения возмутил Евросоюз — там «зеленая» повестка играет большую роль.

Байден, новый президент США, вернул страну в Парижское соглашение. Это должно улучшить отношения между Штатами и Евросоюзом.

А я, в свою очередь, жду роста «зеленого» сектора. Считаю, что ситуация на рынке будет складываться следующим образом.

1. Инвесторы могут потерять интерес к крупным компаниям из-за налога на выбросы вредных веществ. Он коснется промышленников, производителей автомобилей и самолетов. Для уменьшения выбросов придется увеличить расходы. В противном случае — платить штрафы. И то, и другое скажется на стоимости акций.

2. В США будет крепнуть сектор альтернативной энергетики. Налог на выбросы только усилит интерес к альтернативной энергетике среди инвесторов.

Как действую я? Продолжаю наращивать доли в «зеленых» ETF — iShares Global Green Energy и Invesco Solar. Помимо этого, смотрю на такие компании, как NextEra Energy, First Solar, Enphase Energy.

Рост интереса к «зеленой» энергетике косвенно затронет добытчиков лития, который используют в аккумуляторах электрокаров. Тут выделю Livent и Albemarle.

Спасение — в Китае и дефицитных активах

Биткоин стоит $ 47 000, Tesla, весь IT-сектор, да и вообще весь фондовый рынок растет. Растет все. В мире кризис и пандемия, а у нас все растет. Парадокс да и только. Причины, безусловно, есть.

- Во-первых, стимулирующие меры от главных центробанков мира (США, ЕС) на $ 10+ трлн ушли на финансовые рынки — мартовский обвал стал отличной «черной пятницей», когда можно было потратить «вертолетные» деньги. Сейчас готовится еще один пакет на $ 1,9 трлн. Куда его потратят? Тоже на акции, криптовалюты и другие активы.

- Во-вторых, во время кризиса и тем более пандемии, что не новость, то позитив. Для и без того растущих рынков появление вакцины, рост ВВП или снижение безработицы — позитив в квадрате, расти можно еще больше.

- В третьих, рынки стали гораздо доступнее обычным гражданам, а не только крутым инвесторам. «Бунт» форумчан на Reddit — наглядный тому пример. Толпа физиков может довести до истерики профессиональные хедж-фонды, выбить их из шорт-позиций, лишить половины капитала и остаться при этом невиновными в рыночных манипуляциях. Попробуй разбери среди мемов и шуток, где, кем и когда был запущен флешмоб.

«Бунт» форумчан на Reddit — наглядный тому пример. Толпа физиков может довести до истерики профессиональные хедж-фонды, выбить их из шорт-позиций, лишить половины капитала и остаться при этом невиновными в рыночных манипуляциях. Попробуй разбери среди мемов и шуток, где, кем и когда был запущен флешмоб.

«Бунт» форумчан на Reddit — наглядный тому пример. Толпа физиков может довести до истерики профессиональные хедж-фонды, выбить их из шорт-позиций, лишить половины капитала и остаться при этом невиновными в рыночных манипуляциях. Попробуй разбери среди мемов и шуток, где, кем и когда был запущен флешмоб.В конечном итоге весь этот хайп, пузырь или инвестиционная лихорадка (нужное подчеркнуть) закончатся, однако это все вовсе не означает, что инвестировать сейчас не нужно и вообще опасно.

Выбирать, да и что-то там анализировать стало сложнее, но можно обратить внимание на развивающиеся рынки. В особенности — на Китай, где регулирование куда более жесткое и справедливое, чем в США. Таких пузырей и лихорадок там практически не бывает, при этом компании имеют серьезные перспективы роста и развития, а правительство Китая всеми силами стремится интегрировать китайский бизнес в мировое экономическое пространство. В США сейчас растут и стоят миллиарды долларов даже те компании, которые никогда не были прибыльными, что само по себе удивительно. В то же самое время в Китае аналогичные компании даже на фондовый рынок не пускают. А все потому, что основная масса инвесторов на рынках Поднебесной — это физические лица, а не финансовые институты и фонды, как мы с вами привыкли видеть на западных рынках.

В то же самое время в Китае аналогичные компании даже на фондовый рынок не пускают. А все потому, что основная масса инвесторов на рынках Поднебесной — это физические лица, а не финансовые институты и фонды, как мы с вами привыкли видеть на западных рынках.

Во вторую очередь стоит обратить внимание на дефицитные активы. Например, на драгоценные металлы или тот же биткоин. Как ни крути, инфляция съест любые бесконечные деньги, а вот дефицитные активы всегда будут только дорожать и иметь ценность.

Кто выиграет от возвращения «зеленой» энергетики?

-

Валерий Кот Финансовый консультант

Что будет привлекать внимание инвесторов в ближайшую неделю? Продолжающийся сезон отчетностей компаний, ожидания по части финансового стимулирования и влияние растущей вакцинации на экономику.

Темпы вакцинации растут: в США привили 40 млн граждан. И хотя рынки все сильнее начинают относиться к победе над коронавирусом как к свершившемуся событию, многие эксперты высказывают мнение, что до полного преодоления последствий пандемии может потребоваться до семи лет.

Эксперты также отмечают, что твиты Илона Маска стали действовать на рынок точно так же, как и твиты Трампа на политику. Демократы Трампу ничего не забыли, и в сенате ждут «ускоренного суда» над бывшим президентом. Твит Маска о покупке биткоинов «Теслой» вызвал очередной шорт-сквиз (выкуп коротких позиций), который больно ударил по тем, кто ставил на снижение цены акций Tesla. Компания заявила, что купила криптовалюту для «большей гибкости для дальнейшей диверсификации и максимальной отдачи от наших денежных средств». Tesla также заявила, что начнет принимать платежи в биткоинах в обмен на свои продукты.

Упомянутая в прошлом обзоре Activision Blizzard добавила более 9% после выхода отчетности. Один из самых топовых представителей в сфере компьютерных игр смог извлечь выгоду благодаря пандемии. Рост выручки был обусловлен сильными продажами основных франшиз компании, включая Call of Duty, World of Warcraft и Candy Crush. Целевая цена сохраняется.

Abbott Laboratories достигла заявленной целевой цены. Компания может и дальше оставаться в портфеле инвестора, если она отвечает его требованиям.

Компания может и дальше оставаться в портфеле инвестора, если она отвечает его требованиям.

О результатах автомобильных компаний судить еще рано, оценивать их можно будет ближе к осени.

Morgan Stanley рассуждает, кто сможет выиграть или проиграть от новой более «зеленой» политики. Это может быть интересно в связи с приходом к власти в США демократов — сторонников развития в стране «зеленой» энергетики.

Регулирование текущих и будущих проектов трубопроводной инфраструктуры будет оставаться сложной задачей и, вероятно, приведет к большему числу отмен и закрытий. Наиболее подвержена регуляторному риску компания Equitrans Midstream, основным проектом которой является трубопровод Mountain Valley. Подобный риск существует и для Enbridge, Enterprise Products Partners, Energy Transfer и Williams Cos.

На законодательном уровне в этом году могут принять поправки, которые могут включать:

• налоговые льготы на экономию электроэнергии;

• поддержку американских производителей экологически чистой энергии;

• поддержку производства электромобилей и инфраструктуры для них;

• продление налоговых льгот на ветровую, солнечную и водородную энергетику;

• поддержку компаний, занимающихся улавливанием, хранением и секвестрацией углерода;

• поддержку «зеленого» водорода.

Выгоду от этих законов могут получить, например, такие компании: Exelon, Array Technologies, SolarEdge Technologies, Tesla, First Solar, Public Service Enterprise Group, Bloom Energy, New Fortress Energy, NextEra Energy, Ballard Power Systems Inc, Aptiv, Occidental Petroleum, General Motors, The AES Corporation, Sunrun, SunPower, Sunnova Energy International Inc, TPI Composites.

Ожидается более строгое регулирование в сфере нефти и газа, замедление роста сланцевого рынка США, что может привести к повышению цен. Это может положительно повлиять на деятельность добывающих и интегрированных компаний: ExxonMobil, Chevron, Permian E&Ps like Diamondback Energy, Pioneer Natural Resources, Hess, Apache.

Положительно на эти компании может повлиять и ситуация с Ираном. Добыча и экспорт иранской нефти несколько восстановились после четвертого квартала, но остается вопрос, могут ли быть сняты санкции, отмена которых позволит вернуть на рынок около 2 млн баррелей «черного золота» в день. Потенциальные кандидаты в президенты Ирана выразили заинтересованность в сделке. Morgan Stanley отмечает, что администрация Байдена может продемонстрировать жест доброй воли перед июньскими выборами в этой стране. Пока же Байден заявил, что США не отменят санкции в отношении Ирана, чтобы вернуть страну за стол переговоров по ядерной программе.

ВНИМАНИЕ! Инвестиции связаны с риском потери всех инвестиций. Успех прошлых инвестиций не означает успеха в будущем.

Партнер проекта:

Currency.com — первая в мире регулируемая криптобиржа для торговли более чем 1500 токенизированными активами, включая акции, индексы, сырьевые товары и валюты с помощью криптовалют и фиатных средств по конкурентным ценам.

Определение кредита

Что такое заем?

Термин «заем» относится к типу кредитного механизма, в котором денежная сумма ссужается другой стороне в обмен на будущий возврат стоимости или основной суммы. Во многих случаях кредитор также добавляет проценты и / или финансовые расходы к основной сумме долга, которую заемщик должен выплатить в дополнение к основной сумме. Ссуды могут быть на определенную разовую сумму или они могут быть доступны в виде открытой кредитной линии до определенного лимита.Ссуды бывают разных форм, включая обеспеченные, необеспеченные, коммерческие и личные ссуды.

Ключевые выводы

- Заем — это когда деньги предоставляются другой стороне в обмен на погашение основной суммы займа плюс проценты.

- Условия займа согласовываются каждой стороной до того, как будут выданы деньги.

- Ссуда может быть обеспечена залогом, например ипотекой, или необеспеченной, например кредитной картой.

- Возобновляемые ссуды или линии могут быть потрачены, погашены и потрачены снова, в то время как срочные ссуды представляют собой ссуды с фиксированной ставкой и фиксированным платежом.

Общие сведения о займах

Ссуда - это форма долга, взятого на себя физическим или другим лицом. Кредитор — обычно корпорация, финансовое учреждение или правительство — ссужает заемщику определенную сумму денег. Взамен заемщик соглашается с определенным набором условий, включая любые финансовые сборы, проценты, дату погашения и другие условия. В некоторых случаях кредитор может потребовать залог для обеспечения ссуды и обеспечения выплаты. Ссуды могут также иметь форму облигаций и депозитных сертификатов (CD).Также можно взять ссуду со счета 401 (k).

Кредитор — обычно корпорация, финансовое учреждение или правительство — ссужает заемщику определенную сумму денег. Взамен заемщик соглашается с определенным набором условий, включая любые финансовые сборы, проценты, дату погашения и другие условия. В некоторых случаях кредитор может потребовать залог для обеспечения ссуды и обеспечения выплаты. Ссуды могут также иметь форму облигаций и депозитных сертификатов (CD).Также можно взять ссуду со счета 401 (k).

Вот как работает кредитный процесс. Когда кому-то нужны деньги, он обращается за ссудой в банк, корпорацию, правительство или другую организацию. От заемщика может потребоваться предоставить конкретные детали, такие как причина ссуды, его финансовая история, номер социального страхования (SSN) и другую информацию. Кредитор просматривает информацию, включая отношение долга к доходу (DTI) лица, чтобы узнать, можно ли вернуть ссуду.В зависимости от кредитоспособности заявителя кредитор отклоняет или одобряет заявку. Кредитор должен указать причину отказа в выдаче кредита. Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует средства по кредиту, после чего заемщик должен выплатить сумму, включая любые дополнительные расходы, такие как проценты.

Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует средства по кредиту, после чего заемщик должен выплатить сумму, включая любые дополнительные расходы, такие как проценты.

Условия кредита согласовываются каждой стороной до того, как какие-либо деньги или имущество переходят из рук в руки или передаются.Если кредитор требует обеспечения, кредитор указывает это в кредитных документах. В большинстве ссуд также есть положения, касающиеся максимальной суммы процентов, а также другие условия, такие как период времени до требования выплаты.

Ссуды предоставляются по ряду причин, включая крупные покупки, инвестирование, ремонт, консолидацию долга и создание коммерческих предприятий. Кредиты также помогают существующим компаниям расширять свою деятельность. Ссуды позволяют увеличить общую денежную массу в экономике и создают конкуренцию за счет кредитования новых предприятий.Проценты и комиссии по ссудам являются основным источником дохода для многих банков, а также для некоторых предприятий розничной торговли за счет использования кредитных линий и кредитных карт.

Особые соображения

Процентные ставки оказывают значительное влияние на ссуды и конечные затраты заемщика. Ссуды с более высокими процентными ставками имеют более высокие ежемесячные платежи или требуют больше времени для погашения, чем ссуды с более низкими процентными ставками. Например, если человек берет 5000 долларов в рассрочку на пять лет или ссуду на срок 4.Процентная ставка 5%, им грозит ежемесячный платеж в размере 93,22 доллара в течение следующих пяти лет. Напротив, если процентная ставка составляет 9%, выплаты увеличиваются до 103,79 доллара.

Более высокие процентные ставки связаны с более высокими ежемесячными выплатами, а это означает, что они требуют больше времени для выплаты, чем ссуды с более низкими ставками.

Точно так же, если человек должен 10 000 долларов по кредитной карте с процентной ставкой 6% и платит 200 долларов каждый месяц, ему потребуется 58 месяцев или почти пять лет, чтобы погасить остаток.При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты потребуется 108 месяцев или девять лет.

Простые и сложные проценты

Процентная ставка по ссудам может быть простой или сложной. Простые проценты — это проценты по основной сумме кредита. Банки почти никогда не взимают с заемщиков простые проценты. Например, предположим, что физическое лицо берет в банке ипотеку на сумму 300 000 долларов, и в кредитном соглашении указано, что процентная ставка по ссуде составляет 15% годовых.В результате заемщик должен будет выплатить банку 345 000 долларов США или 300 000 долларов США x 1,15.

Сложные проценты — это проценты по процентам и означают, что заемщик должен выплатить больше денег в виде процентов. Проценты начисляются не только на основную сумму, но и на накопленные проценты за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен ему основную сумму долга плюс проценты за этот год. В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты по процентам за первый год.

При начислении сложных процентов причитающиеся проценты выше, чем при использовании метода простых процентов, поскольку проценты начисляются ежемесячно на основную сумму займа, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов одинаков для обоих методов. По мере увеличения срока кредитования увеличивается несоответствие между двумя типами расчета процентов.

Для более коротких таймфреймов расчет процентов одинаков для обоих методов. По мере увеличения срока кредитования увеличивается несоответствие между двумя типами расчета процентов.

Если вы хотите взять ссуду на оплату личных расходов, то калькулятор ссуды поможет вам подобрать процентную ставку, которая наилучшим образом соответствует вашим потребностям.

Виды кредитов

Ссуды бывают разных форм. Существует ряд факторов, которые могут дифференцировать связанные с ними затраты, а также их договорные условия.

Обеспеченный и необеспеченный кредит

Ссуды могут быть обеспеченными и необеспеченными. Ипотека и автокредиты являются обеспеченными кредитами, так как они обеспечены или обеспечены залогом. В этих случаях залог — это актив, на который берется ссуда, поэтому залогом для ипотеки является дом, в то время как транспортное средство обеспечивает ссуду на покупку автомобиля.При необходимости от заемщиков могут потребовать предоставить другие формы обеспечения для других видов обеспеченных кредитов.

Кредитные карты и ссуды на подпись являются необеспеченными ссудами. Это означает, что они не обеспечены каким-либо залогом. Необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что риск неисполнения обязательств выше, чем у обеспеченных кредитов. Это потому, что кредитор обеспеченной ссуды может вернуть залог в случае дефолта заемщика. Ставки по необеспеченным займам, как правило, сильно различаются в зависимости от множества факторов, включая кредитную историю заемщика.

Возобновляемая и срочная ссуда

Ссуды также можно охарактеризовать как возобновляемые или срочные. Возобновляемая ссуда может быть потрачена, погашена и потрачена снова, а срочная ссуда — это ссуда, выплачиваемая равными ежемесячными платежами в течение определенного периода. Кредитная карта — это необеспеченный возобновляемый заем, а кредитная линия собственного капитала (HELOC) — это обеспеченный возобновляемый заем. Напротив, ссуда на покупку автомобиля является обеспеченной, срочной ссудой, а ссуда на подпись — необеспеченной ссудой на срок.

Общие сведения о различных типах ссуд

Заемные деньги можно использовать для многих целей: от финансирования нового бизнеса до покупки невесте обручального кольца.Но с учетом всех существующих типов ссуд, что лучше всего и для какой цели? Ниже приведены наиболее распространенные типы кредитов и способы их работы.

Ключевые выводы

- Персональные ссуды и кредитные карты имеют высокие процентные ставки, но не требуют залога.

- Ссуды под залог собственного капитала имеют низкие процентные ставки, но дом заемщика служит залогом.

- Денежные авансы обычно имеют очень высокие процентные ставки плюс комиссионные за транзакцию.

Персональные ссуды

Большинство банков, онлайн и на Мэйн-стрит, предлагают личные займы, и вырученные средства можно использовать практически на все, от покупки нового 4K 3D Smart TV до оплаты счетов.Это дорогостоящий способ получить деньги, потому что ссуда не имеет обеспечения, а это означает, что заемщик не предоставляет залог, который может быть арестован в случае невыполнения обязательств, как в случае ссуды на покупку автомобиля или жилищной ипотеки. Обычно личный заем можно получить на сумму от нескольких сотен до нескольких тысяч долларов со сроком погашения от двух до пяти лет.

Обычно личный заем можно получить на сумму от нескольких сотен до нескольких тысяч долларов со сроком погашения от двух до пяти лет.

Заемщикам нужна какая-то форма подтверждения дохода и подтверждение стоимости активов, по крайней мере, равной сумме займа. Заявление обычно занимает всего одну-две страницы, а одобрение или отказ обычно выдается в течение нескольких дней.

Лучшие и худшие оценки

По данным Федеральной резервной системы, средняя процентная ставка по 24-месячной ссуде коммерческого банка составляла 10,21% в четвертом квартале 2019 года. Но процентные ставки могут быть более чем в три раза больше: годовая процентная ставка Avant варьируется от 9,95% до 35,99. Наилучшие ставки могут получить только люди с исключительным кредитным рейтингом и значительными активами. Худшее должны пережить люди, у которых нет другого выбора.

Персональный заем, вероятно, лучший вариант для тех, кому нужно занять относительно небольшую сумму денег и которые уверены, что смогут погасить ее в течение нескольких лет. Калькулятор личного кредита может быть полезным инструментом для определения того, какая процентная ставка вам подходит.

Калькулятор личного кредита может быть полезным инструментом для определения того, какая процентная ставка вам подходит.

Банковский кредит против банковской гарантии

Банковский кредит — это не то же самое, что банковская гарантия. Банк может выдать гарантию в качестве поручительства третьей стороне от имени одного из своих клиентов. Если клиент не выполняет соответствующее договорное обязательство с третьей стороной, эта сторона может потребовать платеж от банка.

Гарантия, как правило, предоставляется клиентам малого бизнеса.Корпорация может принять предложение подрядчика, например, при условии, что банк подрядчика предоставит гарантию платежа в случае невыполнения подрядчиком своих обязательств по контракту.

Персональная ссуда может быть лучшим вариантом для тех, кто должен занять относительно небольшую сумму денег и уверен в своей способности выплатить ее в течение пары лет.

Кредитные карты

Каждый раз, когда потребитель платит кредитной картой, он берет личную ссуду. Если остаток выплачивается полностью сразу, проценты не взимаются. Если часть долга остается невыплаченной, проценты начисляются ежемесячно до ее погашения.

Если остаток выплачивается полностью сразу, проценты не взимаются. Если часть долга остается невыплаченной, проценты начисляются ежемесячно до ее погашения.

По данным Федеральной резервной системы, средняя процентная ставка по кредитной карте в конце четвертого квартала 2019 года составляла 16,88%, что немного ниже 17,14% во втором квартале 2019 года, но почти точно там, где она была (16,86%) в конце четвертого квартала 2018 года. Штрафы для потребителей, пропустивших один платеж, могут быть повышены еще выше — например, до 31.49% по крайней мере на двух Mastercard HSBC.

Оборотная задолженность

Большая разница между кредитной картой и индивидуальной ссудой в том, что карта представляет собой возобновляемый долг. Карта имеет установленный кредитный лимит, и ее владелец может многократно занимать деньги до лимита и возвращать их с течением времени.

Кредитные карты чрезвычайно удобны, и они требуют самодисциплины, чтобы не злоупотреблять. Исследования показали, что потребители с большей готовностью тратят, когда используют пластик вместо наличных денег. Короткий одностраничный процесс подачи заявки делает его еще более удобным способом получить кредит на сумму 5000 или 10 000 долларов.

Короткий одностраничный процесс подачи заявки делает его еще более удобным способом получить кредит на сумму 5000 или 10 000 долларов.

Ссуды под залог собственного капитала

Люди, владеющие собственными домами, могут брать взаймы под залог собственного капитала, который они создали в них. То есть они могут занимать до той суммы, которой они действительно владеют. Если половина ипотечного кредита выплачена, они могут взять в долг половину стоимости дома, или, если дом вырос в стоимости на 50%, они могут занять эту сумму. Короче говоря, разница между текущей справедливой рыночной стоимостью дома и суммой задолженности по ипотеке — это сумма, которую можно взять в долг.

Низкие ставки, большие риски

Одним из преимуществ жилищной ссуды является то, что процентная ставка намного ниже, чем по ссуде для физических лиц. Согласно опросу, проведенному ValuePenguin.com, средняя процентная ставка по 15-летней ссуде на недвижимость с фиксированной ставкой по состоянию на 5 февраля 2020 года составляла 5,82%. В результате изменений в Законе о сокращении налогов и занятости от 2017 года, проценты по ссуде под залог собственного капитала теперь подлежат вычету только в том случае, если заемные деньги используются для «покупки, строительства или существенного улучшения дома налогоплательщика, обеспечивающего ссуду» в соответствии с IRS.Взаимодействие с другими людьми

В результате изменений в Законе о сокращении налогов и занятости от 2017 года, проценты по ссуде под залог собственного капитала теперь подлежат вычету только в том случае, если заемные деньги используются для «покупки, строительства или существенного улучшения дома налогоплательщика, обеспечивающего ссуду» в соответствии с IRS.Взаимодействие с другими людьми

Самый большой потенциальный недостаток заключается в том, что дом является залогом по ссуде. Заемщик может лишиться дома в случае невозврата кредита. Поступления от ссуды под залог собственного капитала могут быть использованы для любых целей, но они часто используются для модернизации или расширения дома.

Потребитель, рассматривающий ссуду под залог собственного капитала, может помнить два урока финансового кризиса 2008-2009 годов:

- Домашняя стоимость может как снижаться, так и повышаться.

- Рабочие места под угрозой из-за экономического спада.

Кредитные линии собственного капитала (HELOC)

Кредитная линия собственного капитала (HELOC) работает как кредитная карта, но использует дом в качестве залога. Заемщику предоставляется максимальная сумма кредита. HELOC можно использовать, погашать и повторно использовать до тех пор, пока счет остается открытым, что обычно составляет от 10 до 20 лет.

Заемщику предоставляется максимальная сумма кредита. HELOC можно использовать, погашать и повторно использовать до тех пор, пока счет остается открытым, что обычно составляет от 10 до 20 лет.

Как и обычная ссуда под залог собственного капитала, проценты могут не облагаться налогом. Но в отличие от обычной ссуды под залог жилья, процентная ставка не устанавливается на момент утверждения ссуды.Поскольку заемщик может получить доступ к деньгам в любое время в течение многих лет, процентная ставка обычно является переменной. Он может быть привязан к базовому индексу, например к основной ставке.

Хорошие или плохие новости

Переменная процентная ставка может быть хорошей или плохой новостью. В период повышения ставок процентные платежи по непогашенному остатку будут увеличиваться. Домовладелец, который берет деньги в долг на установку новой кухни и расплачивается за это в течение нескольких лет, например, может застрять, выплачивая гораздо больше процентов, чем ожидалось, только потому, что повысилась основная ставка.

Есть еще один потенциальный недостаток. Доступные кредитные линии могут быть очень большими, а начальные ставки — очень привлекательными. Потребителям легко попасться им над головой.

Денежные средства по кредитной карте

Кредитные карты обычно включают функцию выдачи наличных. Фактически, любой, у кого есть кредитная карта, имеет возобновляемую линию наличных денег, доступную в любом банкомате (ATM).

Это чрезвычайно дорогой способ занять деньги.Возьмем один пример: процентная ставка для аванса наличными по кредитной карте Fortiva варьируется от 25,74% до 36%, в зависимости от вашего кредита. Авансы наличными также сопровождаются комиссией, обычно равной от 3% до 5% от суммы кредита. сумма аванса или минимум 10 долларов. Что еще хуже, денежный аванс поступает на баланс кредитной карты, начисляя проценты из месяца в месяц, пока он не будет погашен.

Прочие источники

Денежные авансы иногда доступны из других источников. Примечательно, что компании, готовящие налоги, могут предлагать авансы в счет ожидаемого возмещения налога Службы внутренних доходов (IRS). Однако, если не возникнет чрезвычайной ситуации, нет причин отказываться от части возмещения налога только для того, чтобы получить деньги немного быстрее.

Однако, если не возникнет чрезвычайной ситуации, нет причин отказываться от части возмещения налога только для того, чтобы получить деньги немного быстрее.

Кредиты малому бизнесу

Ссуды для малого бизнеса доступны через большинство банков и через Управление малого бизнеса (SBA). Их обычно ищут люди, открывающие новые предприятия или расширяющие уже существующие.

Такие ссуды предоставляются только после того, как владелец бизнеса представит на рассмотрение официальный бизнес-план.Условия ссуды обычно включают личную гарантию, что означает, что личные активы владельца бизнеса служат залогом на случай неисполнения обязательств по погашению. Такие ссуды обычно продлеваются на срок от пяти до 25 лет. Процентные ставки иногда могут быть предметом переговоров.

Кредит для малого бизнеса оказался незаменимым для многих, если не для большинства, молодых предприятий. Однако создание бизнес-плана и его утверждение может быть сложной задачей. У SBA есть множество ресурсов как в Интернете, так и на местном уровне, чтобы помочь запустить бизнес.

Общие типы банковских ссуд

Из-за бесчисленного множества вариантов ссуд и вариантов финансирования, доступных в банках любого размера, вам необходимо знать, какой вариант лучше всего подходит для вас.

Это похоже на попытку выбрать правильный кредит для ипотечного жилищного строительства. скорее всего, будут подавлены множеством видов ссуд для малого бизнеса, банк делает доступным.

И, как и в случае с ипотекой, один вариант ссуды обычно предоставляется поверхность, которая лучше всего подходит для вас и вашей ситуации.Понимая, какие заем — правильный выбор не обязательно зависит от одного типа лучше, чем другие.

Сосредоточьтесь на двух основных характеристиках, которые различаются в зависимости от банковского кредита:

- Срок кредита

- Обеспечение или залог, необходимые для получения кредита

Общие сведения об условиях займа

Срок кредита — это период времени, в течение которого вы должны погасить

долг. Кредитное финансирование может быть долгосрочным или краткосрочным.

Кредитное финансирование может быть долгосрочным или краткосрочным.

Долгосрочное долговое финансирование обычно используется для покупки, улучшения или расширить основные фонды, такие как ваш завод, производственные мощности, основное оборудование и недвижимость.

Если вы приобретаете актив на средства займа, вы (и ваш кредитор) обычно хочет согласовать продолжительность ссуды с срок полезного использования актива. Например, срок годности здания до размещение ваших операций намного дольше, чем у парка компьютеров, и условия займа должны отражать эту разницу.

Краткосрочная задолженность часто используется для мобилизации денежных средств для покрытия циклических потребностей в запасах, кредиторской задолженности и оборотном капитале.

В текущих условиях кредитования процентные ставки по долгосрочному финансированию

как правило, выше, чем по краткосрочным займам, а по долгосрочному финансированию

обычно требует более существенного залога в качестве защиты от

увеличенная продолжительность риска кредитора.

Ключевые различия между обеспеченным и необеспеченным долгом

Кредитное финансирование также может быть обеспеченным или необеспеченным.К сожалению, эти термины не означают, насколько надежен или необеспечен долг для вас, но как обеспеченный или необеспеченный долг перед кредитором.

Цена обеспеченных кредитов

Независимо от того, какой кредит вы берете, вы обещаете вернуть его. С обеспеченной ссудой , ваше обещание «обеспечено» предоставлением кредитору процента в конкретном имуществе (залоге) должника (вас).

В случае невыполнения обязательств по кредиту кредитор может вернуть деньги путем арест и ликвидация конкретного имущества, использованного в качестве залога на долг.Для начинающих малых предприятий кредиторы обычно требуют, чтобы как долгосрочные, так и краткосрочные кредиты должны быть обеспечены адекватным залогом.

Поскольку стоимость залогового обеспечения имеет решающее значение для обеспечения

кредитор, условия кредита и ковенанты, такие как страховое покрытие,

всегда требуется от заемщика. Вы также можете ожидать, что кредитор минимизирует

риск, связанный с консервативной оценкой вашего залога и предоставлением в кредит только

процент от его оценочной стоимости. Максимальная сумма кредита по сравнению с

стоимость залога известна как отношение суммы кредита к стоимости.

Вы также можете ожидать, что кредитор минимизирует

риск, связанный с консервативной оценкой вашего залога и предоставлением в кредит только

процент от его оценочной стоимости. Максимальная сумма кредита по сравнению с

стоимость залога известна как отношение суммы кредита к стоимости.

Кредитор может быть готов предоставить ссуду только 75 процентов от стоимости нового торговое оборудование. Если бы оборудование было оценено в 100 000 долларов, оно могло служат залогом для ссуды примерно на 75 000 долларов.

Оборотная задолженность и необеспеченные ссуды

В отличие от обеспеченных кредитов, ваше обещание погасить необеспеченную ссуду не подтверждается предоставлением кредитору процента в каком-либо конкретном имуществе.

Кредитор полагается на вашу кредитоспособность и репутацию, чтобы

погасить обязательство.Самая распространенная форма необеспеченного кредита — это

возобновляемая потребительская кредитная карта. Иногда линии оборотного капитала

кредиты также необеспечены.

Хотя ваша собственность не может подвергаться прямой опасности, дефолт по Обеспеченный кредит действительно влечет за собой серьезные последствия. Правда, у кредитора нет приоритетное требование в отношении какой-либо конкретной собственности в случае невыполнения обязательств, но кредитор может попытаться добиться в отношении вас денежного приговора.