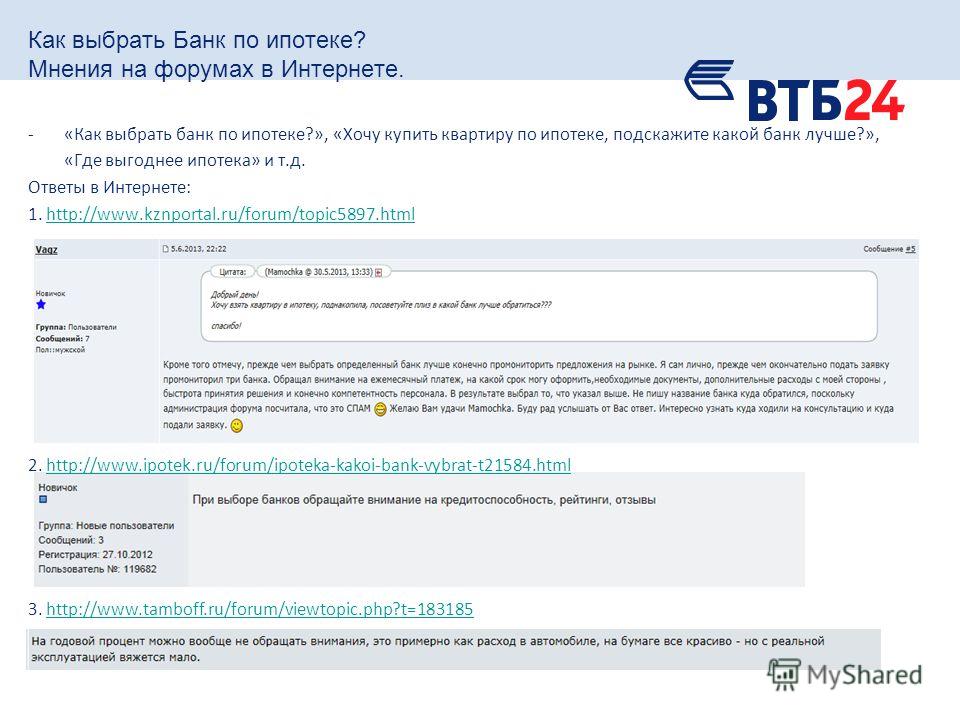

Взять ипотеку на вторичное жильё в банке ВТБ

Площадь квартиры больше 100 кв.м

При покупке квартиры площадью от 100 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента до 31.

Я получаю зарплату на карту ВТБ

Стоимость жилья, ₽

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Можно направить в первоначальный взнос или оформить ипотеку без первого взноса, если маткапитал составит не менее 10% от стоимости жилья.

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

Как правильно выбрать срок ипотеки

Один из важнейших вопросов, который предстоит решить будущему ипотечному заёмщику, — это выбор подходящего срока кредитования. Можно растянуть займ на длительное время, добиваясь подходящего размера ежемесячных платежей, можно сократить срок и итоговую переплату по кредиту – всё по вашему желанию и возможностям.

Хорошим подспорьем при принятии решения будет консультация с ипотечным брокером – компетентный специалист может ввести вас в курс дела.

Также стоит посетить сайт выбранного в качестве будущего кредитора банка и воспользоваться предлагаемой клиентам специальной программой – ипотечным калькулятором, который наглядно покажет все комиссии и переплаты. Перед этим желательно уже определиться, какое именно жильё вы хотите приобрести с помощью кредита, и какую сумму можете уплатить в качестве первоначального взноса.

Также стоит посетить сайт выбранного в качестве будущего кредитора банка и воспользоваться предлагаемой клиентам специальной программой – ипотечным калькулятором, который наглядно покажет все комиссии и переплаты. Перед этим желательно уже определиться, какое именно жильё вы хотите приобрести с помощью кредита, и какую сумму можете уплатить в качестве первоначального взноса. ТОП ошибок ипотечных заёмщиков

«Сразу в дамки»

Стремиться к самому лучшему похвально, но в деле взятия ипотеки такое стремление может вас подвести. Это случается, когда заёмщик со средним достатком выбирает для покупки в кредит элитную дорогую недвижимость. В таком случае срок и, соответственно, переплата становятся максимальными. Специалисты советуют не торопить события и выбирать тип жилья, начиная с необходимого минимума, чтобы не пополнить собою список проблемных заёмщиков и не переплачивать банку вдвое.

Минимальный первичный взнос

Разумеется, скопить 10% от общей суммы для первого взноса по ипотеке легче, чем уплатить банку сразу треть или половину стоимости жилья. В первом случае вы быстро получите кредит, однако процентная ставка будет повышенной, а общая переплата не порадует своими размерами. Выплачивая более значительный первичный взнос, вы можете рассчитывать на льготы со стороны банка, в число которых также входит пониженная процентная ставка.

Неподъёмные ежемесячные платежи, надежда на перспективу

Оптимальный срок ипотеки

Несмотря на то, что большинство жилищных кредитов в нашей стране берётся в расчёте на 10-15 лет, выплачиваются они быстрее – обычно заёмщики стараются уложиться в 5 -8 лет. Ни один банк не может запретить вам выплачивать заём досрочно в частичном или полном размере, поэтому есть реальная возможность закрыть кредит в гораздо более краткие сроки.

Ни один банк не может запретить вам выплачивать заём досрочно в частичном или полном размере, поэтому есть реальная возможность закрыть кредит в гораздо более краткие сроки.

| Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом: | ||

| 2) оставив заявку на сайте | 3) по телефону

+7(495) 532-8373 | |

Читайте также

Семейная ипотека с государственной поддержкой

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион, город

Мобильный телефон +7

Номер заявки

«Тинькофф» задумался о запуске собственных ипотечных кредитов после закрытия сервиса «Ипотека» Статьи редакции

Деталей пока нет, у компании этот вопрос только «на повестке».

«Тинькофф» рассматривает запуск ипотечного кредитования. «Это в повестке», — заявил глава банка Оливер Хьюз на вебинаре инвесткомпании «Атон», передаёт ТАСС.

Хьюз добавил, что одним из важнейших направлений в 2021 году станет корпоративное кредитование. У банка уже есть 600 тысяч клиентов в сфере малого и среднего бизнеса — «есть кого кредитовать и с кем работать», заявил он.

Для развития этого направления «Тинькофф» уже разрабатывает программу кредитования участников маркетплейсов, отметил Хьюз. «У нас есть много синергии с компаниями электронной коммерции, потому что у них есть маркетплейсы. В рамках этих маркетплейсов у них есть партнеры. Мы сейчас разрабатываем продукты для них, чтобы кредитовать их партнеров», — сказал он.

Мы сейчас разрабатываем продукты для них, чтобы кредитовать их партнеров», — сказал он.

В мае 2019 года группа «Тинькофф» объявила о закрытии сервиса «Тинькофф Ипотека». Банк не выдавал ипотеку, но помогал клиентам бесплатно оформить её онлайн — занимался оформлением документов, подбором недвижимости и страхованием. Но спустя четыре года работы в компании решили, что выбранная модель развития продукта не может быть прибыльной в России.

12 072 просмотров

{ «author_name»: «Рая Хачатрян», «author_type»: «editor», «tags»: [«\u0442\u0438\u043d\u044c\u043a\u043e\u0444\u0444″,»\u043d\u043e\u0432\u043e\u0441\u0442\u044c»,»\u043d\u043e\u0432\u043e\u0441\u0442\u0438″], «comments»: 57, «likes»: 22, «favorites»: 18, «is_advertisement»: false, «subsite_label»: «finance», «id»: 184744, «is_wide»: true, «is_ugc»: false, «date»: «Mon, 07 Dec 2020 15:09:19 +0300», «is_special»: false }

{«id»:594603,»url»:»https:\/\/vc. ru\/u\/594603-raya-hachatryan»,»name»:»\u0420\u0430\u044f \u0425\u0430\u0447\u0430\u0442\u0440\u044f\u043d»,»avatar»:»243c85f4-90b6-04a3-4d82-4527c9670a8b»,»karma»:12430,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

ru\/u\/594603-raya-hachatryan»,»name»:»\u0420\u0430\u044f \u0425\u0430\u0447\u0430\u0442\u0440\u044f\u043d»,»avatar»:»243c85f4-90b6-04a3-4d82-4527c9670a8b»,»karma»:12430,»description»:»»,»isMe»:false,»isPlus»:true,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

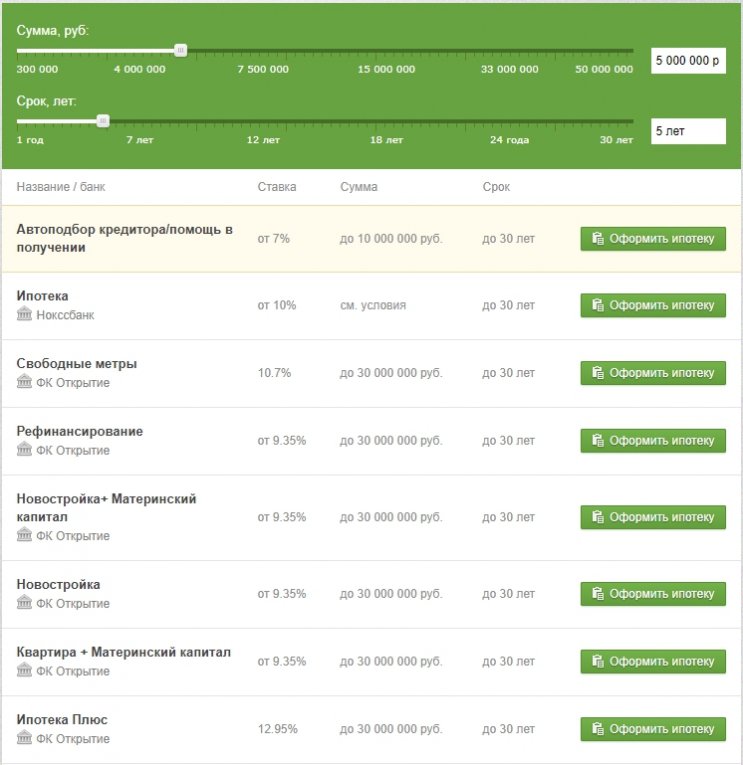

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|---|

| до 40 млн. |

от 11,5% |

от 1 года до 15 лет | 18-65 | Залог имеющейся недвижимости | Нецелевой / Рефинансирование | ||||

от 500000 до 20 млн. |

от 7,65% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 50 млн. |

от 7,3% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 500000 до 30 млн. |

от 7,9% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 500000 до 30 млн. |

от 9,7% до 10,6% |

от 3 лет до 30 лет | от 40% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 30 млн. |

от 9% до 9,8% |

от 3 лет до 30 лет | 21-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 500000 до 12 млн. |

от 4,7% до 5,5% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

от 500000 до 12 млн. |

от 5,9% до 6,1% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 30 млн. |

от 7,1% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | ||||

от 300000 до 30 млн. |

от 7,35% |

от 5 лет до 25 лет | от 10% | 19-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 до 30 млн. |

от 7,65% |

от 5 лет до 25 лет | 19-75 | Залог приобретаемой недвижимости | Рефинансирование | ||||

от 300000 до 30 млн. |

от 7,5% |

от 5 лет до 25 лет | от 10% | 19-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 300000 до 9,5 млн. |

от 7,9% до 8,4% |

до 30 лет | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование | ||||

до 20 млн. |

от 7,89% |

от 3 лет до 25 лет | 21-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 500000 до 30 млн. |

от 7,89% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 1 млн. до 12 млн. до 12 млн. |

от 7,75% |

от 3 лет до 25 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 100000 |

от 14% |

от 2 мес. до 4 мес. | от 10% | 18-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

от 600000 до 60 млн. |

от 7,4% до 8,4% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

| от 600000 до 60 млн. |

от 7,4% до 8,4% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

| от 700000 до 3407000 |

от 6,9% |

от 3 лет до 25 лет | от 20% | 21-50 | Залог приобретаемой недвижимости | Вторичный рынок / Рефинансирование | |||

от 1 млн. |

8,75% |

от 13 мес. до 25 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 600000 до 3 млн. |

11,49% |

от 1 года до 15 лет | 18-70 | Залог имеющейся недвижимости | Нецелевой | ||||

от 600000 до 6 млн. |

8,59% |

от 3 лет до 30 лет | 18-70 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 600000 до 6 млн. |

от 7,99% до 11,4% |

от 3 лет до 30 лет | 18-70 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование | ||||

от 600000 до 6 млн. |

от 9,99% до 10,99% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 до 6 млн. |

от 7,99% до 9,59% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 600000 до 6 млн. |

от 7,99% до 8,59% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 до 3963000 |

5,75% |

от 1 года до 25 лет | от 15% | 21-60 (ж), 65 (м) | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

| от 300000 до 3373000 |

7,5% |

от 1 года до 25 лет | от 10% | 20-45 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка |

||

от 600000 до 30 млн. |

от 7,4% |

до 20 лет | от 20% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка |

||

| от 600000 до 60 млн. |

от 7,3% до 8,3% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок |

Заявка |

||

до 60 млн. |

от 7,6% до 11,2% |

до 30 лет | от 20% | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

|||

| от 500000 до 6 млн. |

5% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование / Повторное рефинансирование |

Заявка |

||

до 6 млн. |

6,1% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

| до 15 млн. |

от 9,2% |

до 20 лет | от 21 | Залог имеющейся недвижимости | Нецелевой |

Заявка |

|||

| до 3310000 |

7,3% |

до 25 лет | от 15% | до 45 | Залог приобретаемой недвижимости |

Заявка |

|||

| от 300000 до 2996000 |

8,95% |

от 3 лет до 20 лет | от 20% | до 45 | Залог приобретаемой недвижимости | ||||

| от 500000 до 3432772 |

7,3% |

от 3 лет | от 15% | 25-45 | Залог приобретаемой недвижимости | ||||

от 500000 до 26 млн. |

от 8,09% до 8,39% |

от 1 года до 20 лет | 21-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 500000 до 26 млн. |

от 6,09% до 8,39% |

от 1 года до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок |

Как выбрать банк для получения ипотеки

Большинство сделок по покупке квартир оформляется с использованием ипотечного кредита. За двадцать лет существования ипотеки в России банки накопили опыт работы с ипотечными клиентами, теперь каждый банк может предложить свой вариант сделки. Но даже при общей схожести вариантов от нескольких банков, в каждом случае могут быть свои нюансы.

За двадцать лет существования ипотеки в России банки накопили опыт работы с ипотечными клиентами, теперь каждый банк может предложить свой вариант сделки. Но даже при общей схожести вариантов от нескольких банков, в каждом случае могут быть свои нюансы.

К выбору банка необходимо подходить серьезно, так как ежегодно Центральный Банк России отзывает в лицензии участников банковского сектора. Так, В 2016 году было отозвано 97 лицензий. К июлю 2017 года число участников первичного рынка ипотечного жилищного кредитования сократилось еще и осталось 423 участника.

В первую десятку ипотечных банков входят: Сбербанк, «ВТБ24», Райффайзенбанк, Россельхозбанк, Газпромбанк, ВТБ Банк Москвы, «ДельтаКредит», Абсолют Банк, банк «Санкт-Петербург», банк «Возрождение».

Но неважно, будет ли выбран банк из первой десятки или какой-либо другой, необходимо при выборе обращать внимание на следующие моменты.

- Процентные ставки. Конечно, чем ставка ниже, тем лучше заемщику. Но нужно учесть, что некоторые банки берут комиссию за выдачу кредита, открытие счета и другие услуги.

Также банки могут настаивать на страховании, отказ от которого влечет повышение ставки. При этом по закону обязательно только страхование недвижимости, остальное должно быть по желанию заемщика.

Также банки могут настаивать на страховании, отказ от которого влечет повышение ставки. При этом по закону обязательно только страхование недвижимости, остальное должно быть по желанию заемщика. - Аннуитетные или дифференцированные платежи. От этого зависит, будет платеж постоянным, или будет уменьшаться со временем.

- Размер первоначального взноса. В среднем, банки требуют 10-15% от стоимости квартиры в качестве первоначального взноса. Но конкретный банк может установить свой размер. Также стоит уточнить, можно ли использовать различные субсидии или материнский капитал в качестве первоначального взноса.

- На какой срок может быть выдана ипотека. Многие банки дают ипотеку как минимум на 20 лет. Но если необходим больший срок по той или иной причине, необходимо уточнять в определенном банке.

- Способы погашения ипотечного кредита. Это может быть платеж через банкомат (с приемом наличных), через кассу в отделении банка, с помощью Интернет-банка (или мобильного банка), автоматическое снятие с определенной карты (выбранной заемщиком или выданной банком). За некоторые виды оплаты (например, перевод с карты другого банка) может взиматься комиссия, этот момент нужно выяснить заранее. Также лучше сразу узнать, есть ли у банка штрафные санкции в случае просрочки платежа, их размер.

- Подтверждение дохода. Некоторые банки не требуют подтверждения дохода. Другим он нужен обязательно, причем запрашивать его могут как по форме банка, так и в виде справки 2-НДФЛ.

Также банки могут настаивать на страховании, отказ от которого влечет повышение ставки. При этом по закону обязательно только страхование недвижимости, остальное должно быть по желанию заемщика.

Также банки могут настаивать на страховании, отказ от которого влечет повышение ставки. При этом по закону обязательно только страхование недвижимости, остальное должно быть по желанию заемщика. За некоторые виды оплаты (например, перевод с карты другого банка) может взиматься комиссия, этот момент нужно выяснить заранее. Также лучше сразу узнать, есть ли у банка штрафные санкции в случае просрочки платежа, их размер.

За некоторые виды оплаты (например, перевод с карты другого банка) может взиматься комиссия, этот момент нужно выяснить заранее. Также лучше сразу узнать, есть ли у банка штрафные санкции в случае просрочки платежа, их размер.Если покупатель планирует покупать квартиру в определенном жилом комплексе, можно выбирать среди банков, в которых этот ЖК аккредитован. Аккредитация означает, что банк проверил застройщика и возводимый им объект и одобрил выдачу ипотеки. Сколько банков аккредитовали дом, столько раз он проходил проверку (каждый банк проводит свою). Так, дома строительной компании «Прагма» аккредитованы Сбербанком, банками «Санкт-Петербург», «Ак Барс», ВТБ24, «Открытие», «ДельтаКредит», «Абсолют» и Московским Индустриальным банком.

28 ноября 2017 года

5 банков где выгоднее взять ипотечный кредит в 2020 [ипотека под маленький процент]

Купить квартиру мечтают очень многие, но далеко не все могут себе позволить потратить сразу настолько ощутимую сумму денег. Выход в такой ситуации зачастую бывает только один – взять ипотечный кредит. Многие не могут решиться на столь ответственный шаг, понимая, что подобный кредит придется выплачивать очень долго. Тем не менее, при соблюдении нескольких правил, а также тщательном выборе банка, можно переселиться в собственную квартиру без существенных проблем.

Выход в такой ситуации зачастую бывает только один – взять ипотечный кредит. Многие не могут решиться на столь ответственный шаг, понимая, что подобный кредит придется выплачивать очень долго. Тем не менее, при соблюдении нескольких правил, а также тщательном выборе банка, можно переселиться в собственную квартиру без существенных проблем.

Как правильно и выгодно взять ипотечный кредит

Решение купить квартиру в ипотеку для многих становится самым важным в жизни. При этом очень хочется, чтобы займ был максимально выгодным и не стал кабалой.

Как правильно взять ипотечный кредит? Вопрос этот неизбежно возникает у потенциальных заемщиков. На самом деле есть несколько важных правил, соблюдение которых поможет сделать покупку квартиры радостным событием и не позволит оформлению ипотеки испортить жизнь заемщику.

- Прежде чем оформить ипотеку, следует оценить свои возможности. Желательно, чтобы ежемесячные платежи не превышали одной трети семейного бюджета. Если не соблюсти это правило, тянуть ипотеку может быть очень сложно.

- Лучше всего улучшать жилищные условия постепенно. В этом случае сумма платежа будет ниже. Кроме того, выплатить ипотеку удастся быстрее, а при желании купить в будущем квартиру побольше, можно будет оформить кредит под более выгодные условия.

- Недостаточно просто взять ипотечный кредит в банке. Следует вовремя вносить ежемесячные платежи. Максимальная экономия семейного бюджета поможет создать подушку безопасности. В идеале она должна быть около трех ежемесячных платежей. Это поможет платить ипотеку даже в случае временных трудностей. Когда «заначка» будет создана, можно начинать частично досрочные гашения. Это поможет сэкономить на выплате процентов.

Если не соблюсти это правило, тянуть ипотеку может быть очень сложно.

Если не соблюсти это правило, тянуть ипотеку может быть очень сложно.Минимальная переплата может быть достигнута не только тогда, когда подобраны лучшие условия по ипотечному кредиту. Важно покупать квартиру тогда, когда на рынке наблюдается падение. Стоит ли брать ипотеку в этом году, читайте в специальном обзоре.

Самые лучшие банки для ипотечного кредита

С оформлением ипотеки торопиться не стоит. Еще до принятия решения следует внимательно ознакомиться с предложениями различных кредитных организаций. Чтобы понять, где лучше взять ипотечный кредит. При этом следует принять во внимание не только размер процентной ставки, но и другие условия:

- Наличие дополнительных комиссий, страховок и платежей.

- Условия досрочного гашения (в том числе частичного).

- Размер первоначального взноса. Сразу скажем, что оформить ипотечный кредит без первоначального взноса в 2020 году довольно затруднительно, потому что для банка это большие риски. Как правило, первый взнос по таким кредитам начинает от 10 процентов. Если у Вас нет первоначального взноса для покупки квартиры в кредит, обратите внимание на банки, где можно оформить потребительский кредит на любые цели. Полученные деньги можно направить на первоначальный взнос по ипотеке.

Рекомендуем прочитать: ТОП-7 банков для кредита без поручителей в 2020 году

Большое количество предложений на рынке нередко ведет к тому, что потенциальные заемщики могут запутаться и растеряться. Огромное количество заманчивых рекламных лозунгов могут и вовсе ввести в заблуждение. Поэтому нелишним будет использовать при выборе ТОП-5 лучших банков для ипотечного кредита, составленный специалистами.

Огромное количество заманчивых рекламных лозунгов могут и вовсе ввести в заблуждение. Поэтому нелишним будет использовать при выборе ТОП-5 лучших банков для ипотечного кредита, составленный специалистами.

Онлайн-ипотека на выгодных условиях в банке «Открытие»

Решая, в каком банке оформить ипотечный кредит , не стоит оставлять без внимания банк «Открытие». Условия по ипотечному кредитованию здесь довольно лояльные. На выбор клиенту предлагается несколько интересных программ в зависимости от потребностей заемщика.

Виды ипотечных программ в банке «Открытие»

- Покупка квартиры в новостройке.

- Покупка квартиры на вторичном рынке.

- Рефинансирование ипотечных кредитов других банков.

- Военная ипотека.

- Недвижимость под материнский капитал.

- Ипотечное кредитование на покупку больших апартаментов.

Процентная ставка в банке Открытие определяется тем, по какой ипотечной программе был выдан кредит. На минимальный процент – 7. 95% можно рассчитывать при покупке квартиры в новостройке или военной ипотеки. Из других особенностей — первый взнос от 10% и максимальный срок — 30 лет. Оформление ипотеки происходит онлайн.

95% можно рассчитывать при покупке квартиры в новостройке или военной ипотеки. Из других особенностей — первый взнос от 10% и максимальный срок — 30 лет. Оформление ипотеки происходит онлайн.

Подробности и онлайн-заявка на ипотеку в банк «Открытие»

Ипотека от Циана — способ взять ипотечный кредит дешевле чем в банках

Ипотека от Циана — это ипотечный сервис от крупнейшего портала недвижимости в России. На портале ежедневно размещаются сотни тысяч новых объявлений о продаже и покупке квартир, домов и другой недвижимости. На сегодняшний день, это крупнейшая база недвижимости.

На сайте действует специальный сервис, который помогает получить одобрение на первичную и вторичную недвижимость сразу в нескольких банках. Это своеобразный, агрегатор предложений банков.

Циан Ипотека сотрудничает со следующими кредитными организациями:

Для того, чтобы получить самые лучшие условия из этих банков, Вам достаточно оставить заявку на сайте, указав номер мобильного телефона и специалист сервиса Циан Ипотека Вам перезвонит и поможет заполнить заявку. Благодаря тому, что там представлены условия нескольких конкурирующих банков, можно легко оформить ипотечный кредит даже дешевле, чем непосредственно в конкретном банке.

Благодаря тому, что там представлены условия нескольких конкурирующих банков, можно легко оформить ипотечный кредит даже дешевле, чем непосредственно в конкретном банке.

Оставить онлайн заявку на Циан Ипотека

Ипотечный кредит под маленький процент от 6.99% в Росбанке

В Росбанке можно оформить ипотечный кредит под маленький процент и на довольно выгодных условиях. Здесь можно оформить квартиру в ипотечный кредит с одной из самых маленьких процентных ставок среди всех банков — от 6.99% годовых. Кроме того, банк очень лояльно относятся к рассмотрению кредитной истории заемщиков (даже если были просрочки в прошлом, или есть сейчас кредиты или кредитные карты).

Кстати, здесь можно оформить кредит и на рефинансирование действующей ипотеки в другом банке.

В чем выгода ипотечного кредита в Росбанке:

- Банком рассматриваются как граждане РФ, так и иностранцы. Наемные сотрудники или ИП.

- Возраст для оформления недвижимости в ипотеку — от 20 до 65 лет.

- Стаж на последнем месте работы — от 1 месяца (если прошел испытательный период). Также банк может рассмотреть заемщиков после декретного отпуска.

- Не учитываются просрочки в прошлом по кредитам на суммы до 500 тысяч (оформленные до 2015 года), а также действующие долги по кредитным картам.

- По желанию, для увеличения суммы и шансов на одобрение можно привлечь созаемщиков (родственников или третьих лиц).

- Можно оформить ипотечный кредит без справки 2-НДФЛ и копии трудовой книжки при условии предоставления электронной выписки из ПФР с портала Госуслуг ( форма CPB-6).

Оставить онлайн заявку в Росбанк и получить решение

Ипотечный кредит выгодно с господдержкой от банка ВТБ

Следующий банк в рейтинге банков, выдающих выгодные ипотечные программы — ВТБ.

- Процентная ставка здесь начинается с 10.2%.

- Первоначальный взнос меньше, чем во многих других банках – 10%.

- Возможность оформления без авансового платежа под материнский капитал.

Кроме того в этом банке действует программа «Ипотечный кредит с господдержкой». Программа подразумевает льготное кредитование семьи, у которой с 01.01.2018 родился второй или третий ребенок. На определенный период устанавливается льготная ставка 6% при первоначальном взносе от 20%. Согласитесь, что это выгодно?

Также есть интересная программа «Больше метров — ниже ставка» при покупке квартиры от 65 кв. метров. То есть, чем больше квартира, тем меньше процентная ставка.

Ипотечное кредитование на строительство или покупку загородного дома от Сбербанка

Самый большой банк страны — Сбербанк, также ведет очень активную деятельность на ипотечном рынке кредитования. Банк охотно кредитует как сами застройщиков, так и заемщиков, которые хотят квартиру в ипотечный кредит. Причем оформить ипотечный кредит могут даже пенсионеры, но при условии что погашение кредита предусмотрено до 75 лет заемщика.

Как и в других банках, здесь предлагается ипотечный кредит с господдержкой для семей с детьми; ипотека на новостройки и вторичное жилье; военные ипотечные программы; ипотека с использованием маткапитала. Также есть программы, которые не всегда можно встретить в других банках. Это — ипотечный кредит на строительство жилого дома, а также ипотечный кредит на покупку или строительство загородной недвижимости (частный дом, садовый участок и тд).

Также есть программы, которые не всегда можно встретить в других банках. Это — ипотечный кредит на строительство жилого дома, а также ипотечный кредит на покупку или строительство загородной недвижимости (частный дом, садовый участок и тд).

Специалисты утверждают, что интерес к ипотечному кредитованию в 2020 году не станет меньше. Скорее всего, он будет только расти. При правильном отношении к таким займам ипотека принесет только радость переезда в новое жилье. При этом не стоит брать кредит в первом попавшемся банке. Важно разобраться, где выгоднее взять ипотечный кредит. Это поможет сэкономить львиную долю семейного бюджета.

P/S прежде чем взять ипотеку, обязательно посмотрите «5 правил комфортной ипотеки»

Руководство по поиску лучшего ипотечного кредитора

Вы покупаете дом и вам нужна ипотека. Поздравляю! Но как выбрать подходящего кредитора, который предложит лучшую сделку и отличное обслуживание клиентов за то, что, вероятно, станет самой крупной покупкой в вашей жизни?

Вы не найдете недостатка в банках, онлайн-кредитных организациях, ипотечных брокерах и других игроках, готовых принять вашу заявку на получение кредита, и вот все, что вам следует знать, чтобы выбрать тот, который подходит именно вам.

Типы кредиторов

Прямые кредиторы

Прямые кредиторы — это банки, кредитные союзы, онлайн-организации и другие организации, которые предоставляют ипотечные кредиты непосредственно потребителям, поэтому вам не придется платить ипотечному брокеру, чтобы выбрать лучшие ставки.Имея прямого кредитора, вы можете легко сделать это самостоятельно и бесплатно.

Преимущества прямого кредитора: Поскольку прямой кредитор предлагает свои собственные ссуды, он держит большую часть процесса ипотечного кредитования внутри компании от подачи заявки до обработки, поэтому вы можете задать кредитору вопросы о ставках, условиях, комиссиях и многом другом. Вы можете сравнить эти переменные между несколькими прямыми кредиторами, чтобы понять, что лучше для вас. Когда вы будете делать покупки, поговорите с кредиторами об их ставках, условиях, сборах и других требованиях, например о первоначальных платежах.

Риски прямого кредитора: Ставки и условия могут сильно различаться в зависимости от кредитора. Вы можете претендовать на получение двух займов одинакового размера, но ставки и условия каждого предложения могут быть такими, поэтому вы можете получить более дорогой или сложный заем, если не обратите внимание на мелкий шрифт. Это одна из многих причин, по которым выгодно сравнивать магазины с несколькими кредиторами.

Вы можете претендовать на получение двух займов одинакового размера, но ставки и условия каждого предложения могут быть такими, поэтому вы можете получить более дорогой или сложный заем, если не обратите внимание на мелкий шрифт. Это одна из многих причин, по которым выгодно сравнивать магазины с несколькими кредиторами.

Конечно, вам не обязательно работать с прямым кредитором. Есть несколько других способов сделать покупки и получить ипотеку, и вот некоторые из наиболее распространенных вариантов.

Ипотечные брокеры

Ипотечные брокеры — это независимые лицензированные профессионалы, которые выступают в качестве сватов между кредиторами и заемщиками. Брокерам обычно платят либо заемщик, либо кредитор, и они взимают небольшой процент от суммы ссуды (обычно от 1 до 2 процентов) за свои услуги. Они не финансируют ссуды, не устанавливают процентные ставки или комиссию за выдачу ссуд и не принимают решения о кредитовании.

Кредиторы-корреспонденты

Эти кредиторы создают и финансируют свои собственные ссуды, но после закрытия ссуды быстро продают их более крупным кредитным учреждениям на вторичном ипотечном рынке.

Оптовые кредиторы

В отличие от прямых кредиторов, оптовые кредиторы никогда не взаимодействуют с заемщиками. Обычно они работают с ипотечными брокерами и другими третьими сторонами, чтобы предлагать свои кредитные продукты по сниженным ставкам, и полагаются на брокеров, которые помогут заемщикам подать заявку на ипотеку и проработают процесс утверждения.

Портфельные кредиторы

Эти кредиторы выдают и финансируют ссуды из банковских депозитов своих клиентов, чтобы они могли удерживать ссуды и не перепродавать их после закрытия.Как правило, портфельные кредиторы включают местные банки, кредитные союзы и ссудно-сберегательные учреждения.

Кредиторы с твердыми деньгами

Кредиторы с твердыми деньгами — это частные инвесторы (отдельные лица или группы), которые предоставляют краткосрочные ссуды под залог недвижимости. В то время как традиционные кредиторы внимательно следят за вашей финансовой способностью погасить ипотеку, кредиторы с твердыми деньгами больше озабочены стоимостью собственности, чтобы защитить свои инвестиции. Кредиторы с твердыми деньгами обычно требуют погашения в короткие сроки, обычно от одного до пяти лет.Они также обычно взимают более высокие комиссии за выдачу кредита, расходы на закрытие и процентные ставки, которые на 10 процентных пунктов выше, чем у обычных кредиторов.

Кредиторы с твердыми деньгами обычно требуют погашения в короткие сроки, обычно от одного до пяти лет.Они также обычно взимают более высокие комиссии за выдачу кредита, расходы на закрытие и процентные ставки, которые на 10 процентных пунктов выше, чем у обычных кредиторов.

Как найти лучшего ипотечного кредитора

Чтобы найти лучшего ипотечного кредитора, вам нужно присмотреться к нему. Рассмотрите различные варианты, такие как ваш банк, местные кредитные союзы, онлайн-кредиторы и многое другое. Спросите каждого из них о ставках, условиях ссуды, требованиях к первоначальному взносу, страховании имущества, стоимости закрытия и всех видах сборов и сравните эти данные с каждым предложением.Прежде чем начать делать покупки, вы можете предпринять несколько шагов, чтобы получить лучшую цену.

Шаг 1: Увеличьте свой кредит

Задолго до того, как вы начнете подавать заявку на ипотеку, проверьте свои финансы и исправьте их, если необходимо. Это означает получение вашего кредитного рейтинга и кредитных отчетов.

Один раз в 12 месяцев вы имеете право на получение бесплатного кредитного отчета от каждого из трех основных бюро отчетности — Experian, Equifax и TransUnion — на сайте Annualcreditreport.com. Если ваш кредитный рейтинг ниже ожидаемого, просмотрите свои кредитные отчеты на предмет ошибок, просроченных платежей, просроченных счетов в коллекциях и высоких остатков.

Выплата по каждой из ваших кредитных карт на сумму менее 30 процентов доступного кредита и своевременные платежи — лучший способ улучшить свой результат, — говорит Джейсон Бейтс, директор по продажам и закупкам в American Financing, национальном ипотечном кредиторе. базируется в Авроре, Колорадо.

Наличие хорошего кредитного рейтинга говорит кредиторам, что вам можно доверять в своевременной выплате долгов, поэтому им будет комфортно вести с вами дела и они предложат вам выгодные ставки для заключения сделки.

В дополнение к солидным кредитам кредиторы хотят видеть, что вы можете справиться со своим существующим долгом вместе с новым платежом по ипотеке, чтобы они посмотрели на соотношение вашего долга к доходу. Эта формула складывает все ваши ежемесячные долги и делит их на ваш ежемесячный валовой доход, чтобы получить процент.

Эта формула складывает все ваши ежемесячные долги и делит их на ваш ежемесячный валовой доход, чтобы получить процент.

Многие кредиторы требуют, чтобы отношение долга к доходу было ниже 43 процентов, хотя некоторые кредитные программы допускают до 50 процентов. Чтобы ваш коэффициент DTI оставался управляемым, избегайте брать новых ссуд или совершать крупные покупки по кредитным картам в течение как минимум трех месяцев до подачи заявления на ипотеку. Вы должны придерживаться этого правила, пока не завершите оформление ипотеки, поскольку кредиторы могут запрашивать ваш кредитный отчет на протяжении всего процесса подачи заявки, пока вы не закроете ссуду.

Почему это важно: Проще говоря, вы получите более высокую ставку с более высоким кредитным рейтингом. Более низкая ставка означает меньшие ежемесячные платежи.

Как это повлияет на вас: более низкая процентная ставка означает, что вы платите меньше, занимая деньги.

Шаг 2. Определите свой бюджет

Важной частью поиска правильной ипотеки является хорошее понимание того, сколько дома вы можете себе позволить. Кредиторы могут позволить вам претендовать на ссуду, которая превысит ваш бюджет и не оставит вам места для маневра для непредвиденных расходов, но получение такой ипотеки может быть плохим финансовым шагом.

Кредиторы могут позволить вам претендовать на ссуду, которая превысит ваш бюджет и не оставит вам места для маневра для непредвиденных расходов, но получение такой ипотеки может быть плохим финансовым шагом.

Кредиторы предварительно утверждают вас на основе вашего валового дохода, непогашенных кредитов и возобновляемой задолженности, — говорит Бейтс. Однако в своих расчетах они не учитывают другие ежемесячные счета, такие как коммунальные услуги, газ, детский сад, страхование или продукты.

Чтобы получить более точное представление о том, что вы можете себе позволить, учитывайте такие расходы и другие ваши финансовые цели. Посмотрите на свой ежемесячный чистый доход, чтобы рассчитать, сколько вам следует потратить на выплату ипотечного кредита.

«Составьте постатейный бюджет для всех своих ежемесячных расходов и будьте осторожны в отношении ежемесячных выплат по ипотеке», — говорит Бейтс, добавляя, что это особенно важно для тех, кто впервые покупает жилье, которые могут не сразу получить свой идеальный дом.

Почему это важно. Внимательно изучив свой бюджет, вы узнаете, какую часть ежемесячного платежа по ипотеке вы сможете обработать. Это даст вам душевное спокойствие и поможет определить, какой ипотечный кредитор предлагает условия, которые подходят вам.

Как это повлияет на вас: если вы не будете тщательно составлять бюджет, вы можете невольно закрыть ипотеку, которую не можете себе позволить. Это может привести к пропуску платежей, увеличению процентов и даже к потере дома.

Шаг 3.Знайте свои варианты ипотеки

Ключевым аспектом при поиске лучшего ипотечного кредитора является способность говорить на их языке, в том числе знать различные типы ипотечных кредитов. Некоторые предварительные исследования также могут помочь вам отделить факты об ипотеке от вымысла.

«Традиционно, когда дело доходит до получения ипотеки, многие люди в первую очередь думают о том, чтобы пойти в банк или что им нужен 20-процентный первоначальный взнос, чтобы позволить себе дом», — говорит Мат Ишбиа, президент и генеральный директор United Оптовая ипотека. «Это устаревший образ мышления».

«Это устаревший образ мышления».

Многие кредиторы предлагают обычные ссуды с понижением всего на 3 процента, при этом некоторые ссуды, застрахованные государством, не требуют первоначального взноса, в то время как другие требуют лишь 3,5 процента вниз. Рассмотрите ссуды FHA и ссуды USDA, а если вы ветеран, обратите внимание на ссуды VA.

Имейте в виду, что если вы кладете менее 20 процентов, многие кредиторы будут взимать более высокие процентные ставки и могут потребовать ипотечное страхование.

Шаг 4. Сравните ставки и условия нескольких кредиторов

Расчет по первому кредитору, с которым вы разговариваете, — не лучшая идея.На самом деле, вы хотите оценивать кредиторов разных типов — банки, кредитные союзы, онлайн-кредиторы и местные независимые организации — чтобы убедиться, что вы получаете лучшие ставки, сборы и условия. Вам также следует попытаться найти кредитора, который будет общаться так, как вы предпочитаете, будь то в Интернете, с помощью текстовых сообщений или лично.

Если вы не ходите по магазинам, вы можете оставить деньги на столе, согласно исследованию Freddie Mac, опубликованному в 2018 году. Фактически, заемщики могут сэкономить в среднем 1500 долларов в течение срока действия своего кредита, получив хотя бы один дополнительный Фредди Мак обнаружил, что в среднем 3000 долларов при получении пяти котировок.Однако почти половина всех покупателей жилья не оценивают покупки во время поиска ипотеки.

Вы можете сравнить ставки по ипотечным кредитам и кредиторам на Bankrate.com.

Еще один вариант, который стоит рассмотреть: найти ипотечного брокера и работать с ним. Ипотечный брокер может сделать всю работу за вас, оценив ваше заявление и собрав котировки от нескольких кредиторов, которые точно соответствуют вашим потребностям. Посмотрите, как ссуды, предлагаемые брокером, сравниваются с теми, которые вы найдете самостоятельно. Посмотрите на разницу в ставках, сборах, баллах, ипотечном страховании и первоначальных взносах, чтобы сравнить ваши чистые расходы.

Начните изучать кредиторов:

Шаг 5. Получите предварительное одобрение на ипотеку

Подача заявки на предварительное одобрение ипотеки с тремя или четырьмя разными кредиторами или получение ипотечного брокера, выполняющего эту работу за вас, дает вам отличную возможность: Сравнение яблок по кредитным предложениям. Это действительно единственный способ получить точную стоимость кредита, потому что кредиторы тщательно проверяют ваш кредит и финансы.

У кредиторов могут быть другие требования к документации для предварительного утверждения.Как правило, вам необходимо предоставить несколько данных, например:

- Водительское удостоверение или другое государственное удостоверение личности с фотографией.

- Номера социального страхования для всех заемщиков (для получения кредита).

- История адреса проживания, а также имена и контактная информация домовладельцев за последние два года.

- квитанции о выплатах за последние 30 дней.

- Два года федеральных налоговых деклараций, 1099 и W-2.

- Распечатки банковских выписок по всем счетам за последние 60 дней.

- Список всех финансовых счетов (текущие, сберегательные, брокерские, 401 (k) и другие планы пенсионных сбережений).

- Список всех платежей по возобновляемым и фиксированным долгам, включая кредитные карты, личные и автокредиты, студенческие ссуды, алименты или алименты.

- История занятости и доходов, а также контактная информация вашего текущего работодателя.

- Информация об авансовом платеже, включая сумму, источник средств и подарочные письма, если вы получаете помощь от родственника или друга.

- Информация о любых недавних залогах или судебных решениях против вас или других заемщиков, таких как действия IRS, банкротство, инкассовые счета или судебные иски.

Будьте осторожны: предварительное одобрение ипотеки не означает, что вам ничего не известно. Кредиторы могут повторно проверить вашу кредитную историю, историю занятости и доходов, а также ваши активы в любое время в течение процесса. Если вы, например, возьмете новый автокредит, это изменит вашу финансовую картину и может подорвать вашу ипотеку.

Если вы, например, возьмете новый автокредит, это изменит вашу финансовую картину и может подорвать вашу ипотеку.

Ishbia говорит, что заемщики должны «держаться» после предварительного одобрения и избегать открытия новых кредитных линий, перемещения денег на ваших банковских счетах и смены работы до и во время процесса покупки.

Шаг 6. Прочтите мелкий шрифт

Получаем: ипотечные документы заставляют глаза тускнеть. Но если вы не прочитаете их внимательно и обнаружите какие-либо ошибки или сюрпризы, вы можете почувствовать раскаяние покупателя позже. Бюро финансовой защиты потребителей разработало подробные разъяснения по форме оценки кредита, которую кредиторы должны предоставить вам в течение трех дней после получения вашего заявления на ипотеку.

Обратите особое внимание на вашу процентную ставку, ежемесячные платежи, комиссию за обработку кредита и ссуду, затраты на закрытие сделки и сумму первоначального взноса.Эти элементы не должны резко меняться от предварительного утверждения до закрытия, если ваш кредитный и финансовый профиль не изменится.

Кредиторы иногда предлагают кредиты, чтобы снизить сумму денежных средств, подлежащих уплате при закрытии сделки. Однако будьте осторожны: эти кредиты могут поднять процентную ставку по вашему кредиту, а это означает, что в результате вы в конечном итоге будете платить больше процентов.

Сравнивая ссуды от разных кредиторов, вы увидите множество сторонних затрат, таких как страхование титула кредитора, сборы за поиск титула, сборы за оценку, сборы за регистрацию, налоги на передачу и другие административные расходы.Вы можете договориться о некоторых из этих затрат на закрытие сделки, но знайте, что кредиторы обычно не устанавливают плату за сторонние услуги.

Всегда задавайте вопросы, если вы не понимаете некоторых сборов или обнаруживаете ошибки в документации (например, неправильное имя или неправильный банковский счет). Заблаговременное решение любых проблем может впоследствии избавить вас от многих головных болей.

Почему вам стоит делать покупки около

Осмотр поможет вам найти лучшие цены, а также вы можете сравнить другие расходы, такие как сборы, требования к первоначальному взносу и страхование. Вы можете использовать эту информацию в своих интересах. Чтобы заключить сделку, кредитор может снизить некоторые из них, если конкурент предлагает что-то получше. Согласно исследованию Fannie Mae, более трети покупателей жилья, получивших несколько предложений, договорились о более низких процентных ставках. Они также снизили расходы на страхование, сборы за оформление и оценку.

Вы можете использовать эту информацию в своих интересах. Чтобы заключить сделку, кредитор может снизить некоторые из них, если конкурент предлагает что-то получше. Согласно исследованию Fannie Mae, более трети покупателей жилья, получивших несколько предложений, договорились о более низких процентных ставках. Они также снизили расходы на страхование, сборы за оформление и оценку.

Следующие шаги

Выполнение домашней работы по основам ипотечного кредитования на ранней стадии может помочь вам добиться успеха и лучше познакомиться с различными типами ипотечных кредиторов.Ипотека — это не универсальный продукт, поэтому вам нужно знать, как они работают и чем отличаются друг от друга. Это поможет вам найти ипотечного кредитора и ссуды, которая лучше всего подходит для вашей ситуации.

После получения ипотеки отдохните. Вы только что сделали важный шаг. Но важно, чтобы ваш кредит оставался чистым. Избегайте брать еще одну ссуду или открывать новую кредитную линию и старайтесь не совершать крупных покупок. Теперь у вас есть новое финансовое обязательство, поэтому сделайте его приоритетным.

Теперь у вас есть новое финансовое обязательство, поэтому сделайте его приоритетным.

Подробнее:

Как выбрать ипотечного кредитора — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyПоиск лучшей ипотечной ссуды — это больше, чем просто обеспечение самой низкой процентной ставки. Также важно убедиться, что вам нравится компания, которая предоставляет ссуду.

Хотя многие части процесса ипотеки одинаковы для всех кредиторов, существуют некоторые различия, которые могут повлиять на размер взимаемых с вас комиссий и получаемых вами услуг, которые стоит учитывать при совершении покупок.

Где взять ипотеку?

Есть много компаний, которые могут помочь вам получить ипотечный кредит. Вы можете рассмотреть возможность отделения местного банка, где у вас есть сберегательный счет, онлайн-кредитора или ипотечного брокера, который работает со многими кредиторами.

Кредиторы, которые принимают ваше заявление и проводят вас через процесс ипотеки до закрытия, являются кредиторами.После того, как вы закроете ипотеку, кредитор может быть продан кредитором другой компании, которая будет отвечать за сбор платежей от вас.

Обычные банки

Ипотечные ссуды являются частью портфеля банковских услуг, которые также предлагают текущие и сберегательные счета, другие виды ссуд и, возможно, инвестиционные услуги.

Вы можете подать заявление лично или онлайн в банке, и вам будет назначен кредитный специалист. Вы можете предпочесть этот вариант, если у вас уже есть счета в банке и вы хотите получать персональные услуги в общественном банке или местном отделении более крупного учреждения.

Кредитные союзы

В США действует более 5100 кредитных союзов с федеральным страхованием, от мелких кредиторов до операций с несколькими штатами. Как и банки, у них есть различные финансовые предложения, включая сберегательные и текущие счета, и более половины выдаваемых ими ссуд являются ипотечными.

Чтобы получить ипотечный кредит в кредитном союзе, вам необходимо быть его членом, что обычно означает, что у вас должна быть «общая связь» с другими. Например, у вас может быть член семьи, который является членом, должен проживать в определенных географических регионах или должен работать или выйти на пенсию в компаниях или государственных учреждениях, связанных с кредитным союзом.

Вы можете предпочесть кредитные союзы другим вариантам из-за их личных услуг и сделок только для членов.

Небанковские ипотечные кредиторы

Больше ипотечных кредитов выдается небанковскими ипотечными кредиторами, в число которых входят компании, предлагающие свои услуги исключительно онлайн, чем другие варианты. Эти компании могут специализироваться только на ипотечных кредитах или предлагать несколько видов кредитов в дополнение к ипотеке.

Одним из преимуществ работы с одним из этих кредиторов является скорость — некоторые из крупнейших ипотечных онлайн-компаний в стране построили свой бренд на быстром возврате кредита. Кроме того, если в вашей кредитной истории есть недостатки или вам нужен нетрадиционный заем, например, ссуда FHA, небанковские кредиторы могут с большей вероятностью работать с вами, чем с обычным банком.

Ипотечные брокеры

Если вы хотите, чтобы кто-то нашел для вас несколько кредиторов и нашел лучший вариант ссуды, лучшим вариантом может быть работа с ипотечным брокером. Ипотечный брокер рассматривает предложения сети кредиторов и консультирует вас по лучшему предложению кредита, а затем действует как посредник между вами и кредитором, собирая ваши документы и предоставляя их андеррайтеру.

Ипотечная ссуда через брокера может стоить дороже, потому что брокеры часто получают комиссию и / или комиссию, которую вам, возможно, придется заплатить при закрытии сделки. Важно просматривать и сравнивать комиссии ипотечных брокеров с другими вариантами.

Ипотечные площадки

Некоторые компании предлагают услуги, которые позволяют вам просматривать котировки процентных ставок от нескольких кредиторов и выбирать, с кем вы хотели бы работать по ссуде. Возможно, вы сможете найти отличную ставку, а также сделку по оплате закрытия.Выбранный вами кредитор возьмет на себя процесс оттуда, но это один из способов увидеть различные варианты, не посещая несколько веб-сайтов.

Возможно, вы сможете найти отличную ставку, а также сделку по оплате закрытия.Выбранный вами кредитор возьмет на себя процесс оттуда, но это один из способов увидеть различные варианты, не посещая несколько веб-сайтов.

Как найти лучшего ипотечного кредитора

Найти ипотечного кредитора проще, чем когда-либо. Ставки по ипотечным кредитам легко доступны в Интернете на сайтах кредиторов и агрегированных ставок, и многие кредиторы активно публикуют объявления со своими ставками, чтобы привлечь вас на свой веб-сайт.

Банки или кредитные союзы, в которых у вас есть счета, — хорошее место для начала поиска ипотечного кредита, поскольку они могут предлагать специальные ставки и комиссии для клиентов.Также легко искать в Интернете и находить кредиторов, а также веб-сайты, на которых собрана информация — включая рейтинги — о ведущих ипотечных брокерах и кредиторах.

Наконец, поговорите с друзьями и специалистами по недвижимости, чтобы получить рекомендации — они могут порекомендовать кредитора или брокера, с которым они работали, и порекомендовать их.

Как подготовить

Перед тем, как подавать заявление и добиваться предварительного одобрения ипотеки, убедитесь, что вы финансово готовы взять ссуду и получить лучшую ставку.Подготовиться к подаче заявления на ипотеку можно по телефону:

.- Проверка и улучшение вашего кредитного рейтинга. Проверьте свой кредитный рейтинг по крайней мере за несколько месяцев до подачи заявления на ипотеку и работайте над его улучшением. Выплата остатка по кредитной карте, обеспечение своевременной оплаты и отказ от взятия ссуд или открытия нескольких кредитных карт помогут вам набрать более высокий балл или сохранить высокий балл.

- Экономия на авансовый платеж. Хотя первоначальный взнос в размере 20% или более является идеальным вариантом, вы можете получить ссуду всего на 3% ниже, если вы можете эффективно покрывать ежемесячные платежи.

- Обеспечение стабильного дохода. Кредиторы хотят быть уверены, что у вас достаточно дохода, чтобы позволить себе ежемесячные платежи сейчас и в будущем.

Ключевые вопросы, которые следует задать ипотечному кредитору

Перед тем, как выбрать кредитора и заполнить заявку на ипотеку, вам нужно задать несколько вопросов:

- Как долго, по вашему мнению, займет процесс?

- Будете ли вы моим основным контактным лицом на протяжении всего процесса, или кто-то другой возьмет на себя ответственность за андеррайтинг? Как мы будем поддерживать связь?

- Какие шаги будут выполняться онлайн, а какие — лично (например, оценка и закрытие)?

- На какой срок вы рекомендуете блокировку процентной ставки? Если закрытие не состоится до этой даты не по моей вине, придется ли мне платить за продление?

Если вы работаете с ипотечным брокером, вам следует задать следующие два вопроса:

- Сколько цитат кредиторов вы просмотрели и почему вы выбрали этого кредитора и оценили его как лучшего?

- Какие сборы и комиссии вы будете взимать и кто будет платить за них — я, кредитор или мы оба?

Как сравнить предложения по ипотечным кредитам

Прежде чем вы определитесь с победителем, важно сравнить процентные ставки и комиссии, предлагаемые как минимум тремя кредиторами и / или брокерами, чтобы вы могли быть уверены, что у вас лучшая сделка. Вот несколько способов сравнить предложения:

Вот несколько способов сравнить предложения:

Процентная ставка. Это наиболее очевидный способ выбора между кредиторами, но он не должен быть вашим единственным определяющим фактором. Имейте в виду, что ставки меняются ежедневно, поэтому вам нужно убедиться, что у вас правильный кредитор, прежде чем зафиксировать ставку и завершить заявку. Также спросите о баллах, которые представляют собой сборы, которые могут позволить вам получить более низкую процентную ставку. Узнайте, сколько они стоят и нужны ли они вам вообще.

Комиссии. Существуют различные комиссии, связанные с ипотечной ссудой. Не все они однозначно понятны. Некоторые кредиторы могут перечислять комиссии по отдельности, в то время как другие объединяют их вместе. Спросите обо всех из них, включая сборы за подачу заявления, расходы на андеррайтинг и другие, которые взимаются при закрытии. Сравните кредиторов и договоритесь о максимально возможном размере комиссии.

Первоначальный взнос и страхование ипотеки. Вы захотите вложить как можно больше денег в ипотечный кредит, но также убедитесь, что вы откладываете на неизбежные расходы на жилье, такие как ремонт и меблировка, когда вы переедете.По этой причине поработайте с кредитором, чтобы узнать, есть ли какие-либо программы помощи при первоначальном взносе, которые могут помочь вам получить ссуду без потери ваших сбережений, особенно если вы впервые покупаете жилье. Если вы отложите менее 20%, вам, скорее всего, придется оплатить частную ипотечную страховку (PMI).

Вы захотите вложить как можно больше денег в ипотечный кредит, но также убедитесь, что вы откладываете на неизбежные расходы на жилье, такие как ремонт и меблировка, когда вы переедете.По этой причине поработайте с кредитором, чтобы узнать, есть ли какие-либо программы помощи при первоначальном взносе, которые могут помочь вам получить ссуду без потери ваших сбережений, особенно если вы впервые покупаете жилье. Если вы отложите менее 20%, вам, скорее всего, придется оплатить частную ипотечную страховку (PMI).

После того, как вы решите, какое предложение лучше для вас, заполните заявку. Если у вас есть все документы и нет никаких финансовых проблем, которые возникают до дня закрытия, вы, вероятно, прошли через самую сложную часть процесса ипотеки.Вы можете рассчитывать на подписание документов о ссуде при закрытии и переезде в новый дом.

5 советов по поиску лучших ипотечных кредиторов

5 советов по поиску лучших ипотечных кредиторов

Чтобы начать процесс получения ипотечного кредита, воспользуйтесь этими пятью советами, чтобы найти лучшего кредитора для вас.

1. Получите свой кредитный рейтинг в форме

Не каждый может претендовать на покупку дома; вы должны соответствовать определенным критериям кредита и дохода, чтобы гарантировать ипотечным компаниям возможность погашения кредита.

Низкий кредитный рейтинг указывает на то, что кредитование вас рискованно, что означает более высокую процентную ставку по жилищному кредиту. Чем выше ваш кредитный рейтинг и чем больше своевременных платежей вы совершите, тем больше у вас будет сил для переговоров о более выгодных ставках с потенциальными кредиторами. Как правило, если ваш балл ниже 580, вам будет сложно получить право на получение большинства видов ипотеки.

Чтобы повысить свой кредитный рейтинг, сначала убедитесь, что ваши кредитные отчеты точны и не содержат ошибок. Получите свой отчет в трех основных кредитных бюро: Equifax, Experian и TransUnion.Каждый обязан каждые 12 месяцев предоставлять вам бесплатную копию вашего отчета.

Затем попробуйте погасить долги с высокими процентами и как можно быстрее снизить общий уровень долга. Снижая свой долг, вы улучшите соотношение долга к доходу. Выплата по кредитным картам и повторяющиеся ссуды перед покупкой дома также высвободит больше денег для первоначального взноса.

Снижая свой долг, вы улучшите соотношение долга к доходу. Выплата по кредитным картам и повторяющиеся ссуды перед покупкой дома также высвободит больше денег для первоначального взноса.

2. Знать ландшафт кредитования

Понимание основных игроков поможет вам ориентироваться в переполненном кредитном поле.Вот наиболее распространенные типы жилищных кредиторов:

Кредитные союзы: Эти принадлежащие членам финансовые учреждения часто предлагают выгодные процентные ставки для акционеров. И многие из них ослабили ограничения на членство, так что, вероятно, вы найдете кого-то, кто присоединится.

Ипотечные банкиры: они работают на конкретное финансовое учреждение и предоставляют пакеты ссуд на рассмотрение андеррайтеров банка.

Кредиторы-корреспонденты: Кредиторы-корреспонденты часто являются местными компаниями ипотечного кредитования, у которых есть ресурсы для выдачи кредита, но вместо этого они полагаются на ряд других кредиторов, таких как Chase, которым они немедленно продают ваш кредит.

Сбережения и ссуды: когда-то лежавшие в основе жилищного кредитования, ссудно-сберегательные компании теперь немного трудно найти. Но эти небольшие финансовые учреждения часто ориентированы на сообщества, и их стоит поискать.

Паевые сберегательные банки: Другой тип сберегательных учреждений, например сберегательные и ссудные, взаимные сберегательные банки ориентированы на местные условия и часто являются конкурентоспособными.

Проверьте, зарегистрирован ли каждый рассматриваемый вами кредитор в штате, в котором вы делаете покупки. Вы можете сделать это через Реестр общенациональной системы лицензирования для нескольких штатов.Кроме того, поищите в Better Business Bureau объективные обзоры и информацию.

3. Получите предварительное одобрение

Получение письма о предварительном одобрении ипотеки до того, как вы начнете осматривать дома, даст вам преимущество при торгах по сравнению с другими покупателями. Письмо показывает продавцу, что вы серьезный покупатель, кредит которого может быть закрыт. Это свидетельство того, что кредитор оценил ваши финансы и выяснил, сколько вы можете позволить себе взять в долг и, следовательно, сколько дома вы можете себе позволить.

Письмо показывает продавцу, что вы серьезный покупатель, кредит которого может быть закрыт. Это свидетельство того, что кредитор оценил ваши финансы и выяснил, сколько вы можете позволить себе взять в долг и, следовательно, сколько дома вы можете себе позволить.

Предварительное одобрение сейчас также сэкономит время позже. Когда вы будете готовы сделать предложение по дому, кредиторы уже будут располагать информацией, необходимой им для обработки вашего жилищного кредита.

Чтобы получить предварительное одобрение, вам необходимо предоставить кредиторам свою финансовую информацию. Вот список того, что обычно требует кредитор:

Номера социального страхования для себя и всех созаемщиков

Информация о банке, сбережениях, чеке, инвестиционном счете

Непогашенные долговые обязательства, включая кредитную карту, автомобиль кредит, студенческий кредит и другие остатки

Два года налоговых деклараций, W-2 и 1099s

Информация о заработной плате и работодателе

Информация о том, сколько авансового платежа вы можете внести и где деньги исходит с

Получите предварительное одобрение более чем одним кредитором. Затем вы можете сравнить формы оценки ссуды из каждой, чтобы определить, кто предлагает вам лучшие ставки и условия.

Затем вы можете сравнить формы оценки ссуды из каждой, чтобы определить, кто предлагает вам лучшие ставки и условия.

4. Сравните ставки от нескольких ипотечных кредиторов

Начните с поиска лучших ставок по ипотеке в Интернете. Имейте в виду, что цена, которую вы видите в Интернете, является приблизительной. Кредитор или брокер должен будет получить вашу кредитную информацию и обработать заявку на получение кредита, чтобы предоставить точную ставку, которую вы затем можете зафиксировать, если вас устраивает продукт.

Когда у вас будет несколько предложений, сравните затраты и решите, какое из них имеет для вас наибольший финансовый смысл. Используйте свое исследование в качестве рычага для переговоров о наиболее выгодных ставках по ипотеке.

Хотя для того, чтобы найти хорошего кредитора, нужно не только выбрать самую низкую ставку, это не значит, что ставка не важна. Общая сумма процентов, которую вы выплачиваете в течение срока кредита, — это большая цифра, и низкая ставка может сэкономить вам тысячи долларов.

5. Задавайте правильные вопросы и читайте мелкий шрифт

Сузьте свой выбор, запросив рекомендации кредитора у друзей, семьи или вашего агента по недвижимости, или прочитав онлайн-обзоры.Когда у вас есть несколько имен, самое время спросить:

Как вы предпочитаете общаться с клиентами — по электронной почте, с помощью текстовых сообщений, по телефону или лично? Как быстро вы отвечаете на сообщения?

Как долго длится ваш рабочий цикл на предварительное утверждение, оценку и закрытие?

Какие комиссии кредитора я буду нести при закрытии? (Комиссии могут включать комиссию, выдачу кредита, баллы, оценку, кредитный отчет и сборы за подачу заявления.)

Вы откажетесь от какой-либо из этих комиссий или включите их в мою ипотеку?

Каковы требования к первоначальному взносу?

Кроме того, уточните у своего ипотечного кредитора или брокера, имеет ли смысл покупать дисконтные баллы для снижения ставки. Если вы покупаете баллы, вы платите некоторую сумму процентов вперед в обмен на более низкую ставку по ипотеке.

Если вы покупаете баллы, вы платите некоторую сумму процентов вперед в обмен на более низкую ставку по ипотеке.

Это может быть хорошим шагом, если вы планируете жить в доме в течение длительного времени.

Выплата основной суммы долга и процентов по ипотеке — не единственные расходы на покупку дома; вам следует спросить своего кредитора о других, включая затраты на закрытие, баллы, комиссию за выдачу кредита и другие комиссии за транзакции. Если вы в чем-то не уверены, попросите объяснений. Подробнее об этих сборах см. В разделе «Затраты на закрытие ипотеки».

Большинство ипотечных кредиторов потребуют залог «задатка» для начала процесса ссуды. Попросите кредитора указать, при каких обстоятельствах задаток не может быть возвращен, и если ответ расплывчатый, продолжайте поиски.

Всегда проверяйте мелкий шрифт на своих кредитных документах. Они сообщат вам точные условия финансирования, кто оплачивает, какие затраты на закрытие, какие предметы включены и не включены в дом, есть ли непредвиденные обстоятельства, связанные с осмотром дома, дата закрытия и другие важные детали.

5 советов по поиску лучших ипотечных кредиторов для новых покупателей

Как искать ипотечного кредитора, впервые покупающего жилье

Лучшие ипотечные кредиторы для начинающих покупателей жилья используют государственные займы, предлагая низкие цены варианты оплаты, взимание разумных комиссий и помощь в поиске программ финансовой помощи. Вот пять советов, которые помогут вам выбрать ипотечного кредитора при покупке вашего первого дома.

1. Знайте свой кредитный рейтинг и историю.

Получение ипотеки для первого покупателя дома похоже на подачу заявления в колледж: принимаются только те, кто имеет правильное сочетание оценок и опыта. Но вместо среднего балла и внеклассных занятий кредиторы смотрят на ваш кредитный рейтинг и финансовую историю, и то и другое может сильно повлиять на вашу ставку по ипотеке.

Просмотрите свой кредитный рейтинг и составьте отчет, чтобы узнать больше о деталях, по которым кредиторы судят вас, например, о соотношении долга к доходу, что является важным фактором при принятии решения о том, какую сумму они позволят вам занять. Имейте в виду, что сумма, которую вам разрешено брать в долг, может отличаться от той, которую вы можете позволить себе каждый месяц. Воспользуйтесь калькулятором доступности дома NerdWallet, чтобы получить реалистичное число.

Имейте в виду, что сумма, которую вам разрешено брать в долг, может отличаться от той, которую вы можете позволить себе каждый месяц. Воспользуйтесь калькулятором доступности дома NerdWallet, чтобы получить реалистичное число.

Не волнуйтесь, если аспекты вашего кредита не столь хороши: со временем и решимостью проблемы с кредитом можно исправить. А здоровый кредит дает вам больше кредиторов и доступных вариантов ссуды на выбор.

2. Спросите о программах покупки жилья впервые.

Некоторые кредиторы вступают в партнерские отношения с государственными агентствами, чтобы предложить скидки, помощь при первоначальном взносе или образовательные ресурсы, чтобы помочь новым покупателям жилья приобрести дом.Эти программы включают доступные варианты ссуд и грантов для государственных служащих, ветеранов или тех, кто имеет студенческие ссуды, а льготы часто можно комбинировать, чтобы сделать покупку вашего первого дома максимально доступной.

Хотя государственные жилищные и финансовые агентства реализуют эти программы для первоначального покупателя жилья, ипотечные кредиты обрабатываются типичными банками, кредитными союзами и небанковскими кредиторами. Квалификационные требования различаются в зависимости от штата, программы, местоположения собственности и кредитора — и не все кредиторы участвуют, поэтому обязательно спросите.

Квалификационные требования различаются в зависимости от штата, программы, местоположения собственности и кредитора — и не все кредиторы участвуют, поэтому обязательно спросите.

3. Найдите кредиторов, которые предлагают жилищные ссуды, обеспеченные государством.

Государственные агентства, конечно, не единственные места, где можно найти ипотеку для нового покупателя жилья. Ссуды, предлагаемые Министерством сельского хозяйства США, Департаментом по делам ветеранов США и Федеральной жилищной администрацией, смягчили требования к доходам, кредитам и первоначальному взносу для упрощения квалификации.

Ссуды USDA и VA часто можно получить с нулевым первоначальным взносом, в то время как ссуды FHA требуют всего 3.5%, а минимальный кредитный рейтинг для всех трех обычно ниже, чем для обычных кредитов. Существуют ограничения на размер кредита, обеспеченного государством, и страхование ипотеки — защита кредитора в случае невыполнения обязательств — может быть добавлено к вашему ежемесячному платежу.

Не все кредиторы предлагают жилищные ссуды FHA, VA и USDA, или их возможности могут быть ограничены, поэтому всегда спрашивайте о наличии при сравнении покупок.

4. Сравните процентные ставки и многое другое.

Чтобы увидеть текущие процентные ставки от разных кредиторов, используйте наш инструмент сравнения ставок.Но не останавливайтесь на достигнутом.

Сравнение годовых процентных ставок, или годовых, дает более полное представление о том, сколько вы будете платить в течение срока кредита. Вы также захотите сравнить сборы за подачу заявки, оценку, право собственности и за выдачу кредита, которые влияют на стоимость закрытия и сильно различаются в зависимости от кредитора.

И когда кредитные специалисты с пугающей скоростью говорят об этих цифрах и условиях, не улыбайтесь и не кивайте. Что касается ипотеки, дьявол кроется в деталях — страницах и страницах.

Убедитесь, что у вас есть все факты, прося разъяснений на каждом этапе пути. Никогда не следует спешить с выбором ссуды, не соответствующей вашим потребностям или бюджету.

5. Получите предварительное одобрение перед покупкой дома

Предварительное одобрение доказывает, что кредитор готов предоставить вам взаймы определенную сумму денег, и сигнализирует продавцам жилья, что они могут положиться на ваше предложение, если они его примут. Это также дает представление о том, какой будет ваш платеж по ипотеке и процентная ставка, если вы одолжите эту сумму.

При покупке для кредиторов сравните варианты предварительного утверждения.Некоторые кредиторы позволяют загружать цифровые документы и могут предоставить одобрение онлайн за считанные минуты, в то время как другим может потребоваться телефонный звонок или визит в местный филиал, чтобы доставить документы лично. При сравнении кредиторов подумайте об их методах предварительного утверждения и о том, подходит ли один из них вашему графику и предпочтениям в документации лучше, чем другой.

И если вы сталкиваетесь с препятствиями на этапе предварительного утверждения, такими как низкий кредитный рейтинг или непостоянный доход, спросите кредиторов перед подачей заявки, готовы ли они их обойти.Некоторые кредиторы помогут вам найти ошибки в вашем заявлении или учесть нетрадиционные кредитные данные, такие как арендная плата.

Как выбрать подходящего ипотечного кредитора

Процесс ипотеки может пугать, особенно для тех, кто впервые покупает жилье, но это не обязательно. Если вы знаете некоторые основы ипотечного кредита до того, как начнете процесс, и выберете хорошего кредитора, который проведет вас через процесс от предложения до закрытия, получение ипотеки может быть относительно безболезненным.

Имея это в виду, вот что вам следует знать, прежде чем начинать искать кредитора, в том числе о том, как сравнивать различных кредиторов и их ипотечные предложения.

Источник изображения: Getty Images.

Знайте свой кредитный рейтинг и при необходимости устраните ущерб

Чтобы быть ясным, вам не нужно знать свой кредитный рейтинг, прежде чем вы начнете делать покупки для ипотечного кредитора. Однако предварительная проверка своего счета может дать вам представление о том, какие условия могут предложить ипотечные кредиторы (подробнее об этом позже), и готовы ли вы вообще к ипотеке.

Многие эмитенты кредитных карт предлагают бесплатный рейтинг FICO в качестве привилегии, но если вы хотите получить полный кредитный отчет (с тремя бюро), вам, вероятно, придется заплатить за него. MyFICO.com — один из популярных веб-сайтов, на котором продаются оценки FICO от всех трех кредитных бюро.

Некоторые кредитные программы требуют определенного минимального кредитного рейтинга. Просто чтобы назвать один пример, обычная ипотека требует минимального кредитного рейтинга FICO 620, в то время как ипотека FHA с низким первоначальным взносом может быть получена с рейтингом всего 580. Так что, если вы проверите свой рейтинг FICO и обнаружите, что у вас 600, вы будете знать, что нужно сосредоточить свой поиск на кредиторах, которые специализируются на ссудах FHA.

Так что, если вы проверите свой рейтинг FICO и обнаружите, что у вас 600, вы будете знать, что нужно сосредоточить свой поиск на кредиторах, которые специализируются на ссудах FHA.

С другой стороны, некоторые кредиторы предлагают свои собственные уникальные условия, такие как 100% финансирование для заемщиков с отличным кредитным рейтингом. Итак, если вы знаете свой балл FICO (и как его интерпретировать), вы будете знать, на какие кредитные программы вы реально можете претендовать.

Значительное повышение кредитного рейтинга может занять месяцы или годы.Однако есть несколько способов, которыми вы сможете быстро повысить свой балл, и вам следует их рассмотреть перед подачей заявления на ипотеку.

Знать разницу между процентной ставкой и

годовыхОдно важное различие, которое вы должны знать, прежде чем начинать сравнивать кредиторов, — это разница между процентными ставками и годовой процентной ставкой.

Процентная ставка — это просто цена, которую вы платите за заимствование денег, выраженная в процентах от основной суммы кредита. В качестве основного примера, если вы берете в долг 1000 долларов на один год, процентная ставка 4% означает, что вы заплатите 40 долларов в качестве процентов кредитору.

В качестве основного примера, если вы берете в долг 1000 долларов на один год, процентная ставка 4% означает, что вы заплатите 40 долларов в качестве процентов кредитору.

С другой стороны, годовая процентная ставка или годовая процентная ставка — это общей стоимости заемных денег. Помимо процентов или финансовых сборов, годовая процентная ставка также включает определенные сборы, которые вы будете платить за заимствование денег, например, плату за выдачу ипотеки, взимаемую кредитором.

Дело в том, что годовая процентная ставка и процентная ставка часто немного отличаются, и годовая процентная ставка — это число, которое вы должны учитывать при сравнении предложений кредиторов. Вы можете быть удивлены, насколько разными может быть годовая процентная ставка для двух займов с одинаковой процентной ставкой.

Знайте, сколько платят другие потребители

В качестве последнего пункта перед покупкой вы можете использовать средние национальные ставки по ипотеке вместе с вашим кредитным рейтингом, чтобы получить приблизительное представление о годовой процентной ставке, которую вы можете реально ожидать получить для ипотеки.

Одним из очень полезных инструментов является Калькулятор сбережений по ссуде, предоставляемый myFICO.com. При этом средние годовые ставки по стране, а также средние по штату разбиваются на различные типы ипотечных кредитов (30-летние, 15-летние, с регулируемой процентной ставкой и т. Д.) По уровням кредитоспособности.