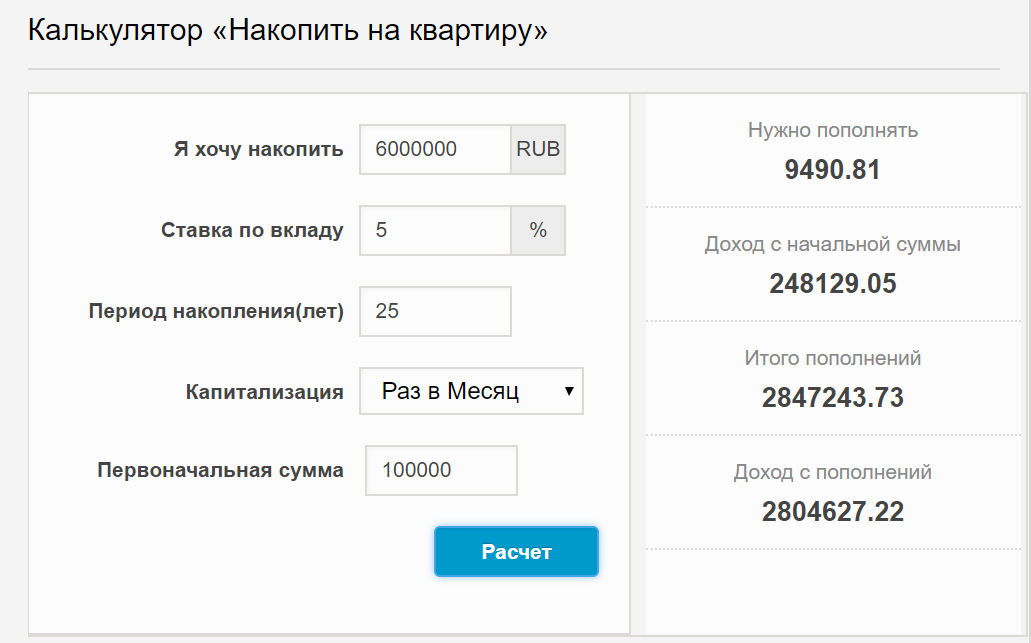

Сколько нужно ежемесячно откладывать, чтобы накопить на пенсию?

Екатерина Баева, независимый финансовый советник:

Лучше копить любую сумму, чем не копить вовсе. При этом, когда регулярные накопления войдут в привычку, вполне возможно, что получится откладывать больше. Главное, мотивация, регулярностьи следование стратегии без резких и рискованных действий, таких как вложить всё в один актив или всё продать в случае кризиса на рынке.

Хватит ли такой суммы на достойную пенсию, зависит от срока инвестирования. Если до пенсии еще 20 лет, откладывая 10 тысяч ₽ в месяц, даже при самых консервативных оценках можно создать капитал 5,9 миллиона (при условии 8% номинальной доходности). И можно рассчитывать на пенсию в 19 тысяч ₽, если считать, что дивидендный доход будет 4%, и это опять же крайне консервативная оценка. Для 15 лет сумма будет уже 3,5 миллиона, и капитал сможет генерировать ежемесячный доход в 11,7 тысяч ₽.

При создании пенсионного капитала моя рекомендация следующая: сначала накопить 3–6 месячных расходов семьи на депозите.

После создания резервного фонда можно уже начать инвестировать на бирже, в инвестиционный портфель. Поскольку инвестиционный портфель на длительном промежутке времени будет иметь бОльшую доходность, чем депозит. Депозит не будет обыгрывать инфляцию, а грамотно собранный инвестпортфель будет. Для повышения доходности можно использовать ИИС (индивидуальный инвестиционный счет). ИИС — это брокерский счёт с особым режимом налогообложения. ИИС хорош не только налоговыми льготами (и повышенной доходностью), но и тем, что сразу настраивает инвестора на грамотный, длительный подход к инвестированию. Ведь инвестировать с ИИС можно на срок от трёх лет.

Можно начать с покупки ОФЗ (российских гос облигаций) и голубых фишек, например: Сбербанк, Газпром, Лукойл, МТС, а дальше уже постепенно разбираться в том, какие акции более перспективные. При этом не стоит гнаться за высоким доходом, а отдать предпочтение стабильным компаниям и диверсификации, т. е. выбрать 5–10 акций разных компаний. Надо сразу настроиться на длительное инвестирование (от 3–5 лет), поэтому нет смысла каждый день смотреть на портфель и переживать, если он в какой-то момент просел.

е. выбрать 5–10 акций разных компаний. Надо сразу настроиться на длительное инвестирование (от 3–5 лет), поэтому нет смысла каждый день смотреть на портфель и переживать, если он в какой-то момент просел.

При создании портфеля стоит помнить, что чем больше горизонт инвестирования, тем больше должна быть доля акций в портфеле. Ведь именно акции являются основными драйверами роста портфеля.

С суммами в 7–10 тысяч в месяц, если инвестор может инвестировать регулярно, можно создавать капитал и в твёрдой валюте, в зарубежных страховых компаниях. При таком вложении результат будет более прогнозируемым и средства лучше защищены законодательно, хотя есть и недостатки, такие как низкая ликвидность подобных программ и по сути долгосрочные обязательства в твёрдой валюте (притом что доходы, как правило, в рублях).

Екатерина Голубева, независимый финансовый советник:

Чтобы определиться с ежемесячной суммой инвестиций, надо понять, какую пенсию вы хотите иметь.

Логика расчёта должна быть примерно такой.

Если вы хотите иметь доход 20 000 в месяц, к примеру, в год получается 20 000*12 = 240 000 ₽.

Далее надо определить сумму капитала, которая вам будет приносить этот доход. Для этого понадобятся инструменты, которые приносят около 11% годовых (часть будет идти на реинвестирование, остальное — для изъятия в качестве «пассивного дохода»). Изымать мы будем 6%, остальное — оставлять на реинвестирование (чтобы инфляция не сократила наш капитал) Если 240 000 ₽ — это 6%, то 100% — 4 000 000 ₽ в текущих деньгах.

Если до пенсии у вас ещё лет 25, то с учетом инфляции требуемый капитал составит около 10,5 миллиона.

Для того чтобы через 25 лет иметь такой капитал, нужно инвестировать около 5,5–6 тысяч ₽ в месяц примерно под 12% годовых.

Такую доходность сейчас нереально получить с использованием депозита, а вот инструменты фондового рынка позволяют это сделать.

Депозиты можно использовать для кратковременного (до 3 мес.) накопления средств.

Катерина Жижина, автор телеграм-канала «Заработать и не потерять»:

Откладывать 10 тысяч в месяц — вполне достаточно, чтобы накопить на пенсию.

Всё зависит от ваших запросов.

Хватит и 5 тысяч в месяц, если откладывать регулярно.

Например, если откладывать 5 тысяч в месяц в течение 18 лет и инвестировать эти деньги под 10% годовых, к концу срока у вас будет 3 миллиона ₽.

Имея такую сумму, реально получать доход 25 тысяч в месяц. Это уже больше, чем официальная пенсия.

Если откладывать 10 тысяч ₽, к концу срока у вас будет 6 миллионов ₽ и ежемесячный доход 50 тысяч ₽.

На вкладе копить невыгодно.

Как только накопится сумма 30 тысяч ₽, нужно выходить на биржу.

Самый надёжный вариант — это покупка облигаций, доход по ним — 8–10% годовых.

Также можно приобрести доллары, ETF и акции крупных иностранных компаний.

Очень важно откладывать деньги регулярно.

Андрей Чаплюк, независимый финансовый советник:Для начала надо посчитать, какая пенсия вам нужна. При этом можно грубо оттолкнуться от текущего уровня расходов. Например, сейчас вы тратите на жизнь 20 тысяч ₽, и вам хотелось бы такую же пенсию создать для себя.

Следующий шаг — посчитать размер капитала, который при консервативном размещении под 7% годовых будет давать желаемую пенсию. Считаем по формуле

Капитал = желаемая пенсия в месяц*12*100/7

То есть если вы хотите 20 тысяч ₽ в месяц, то нужен капитал в 20 000*12*100/7 = 3,5 миллиона ₽.

Вложив эти деньги под 7% годовых, вы будете получать каждый месяц по 20 тысяч ₽.

Теперь надо прикинуть, как скопить эти 3,5 миллиона ₽.

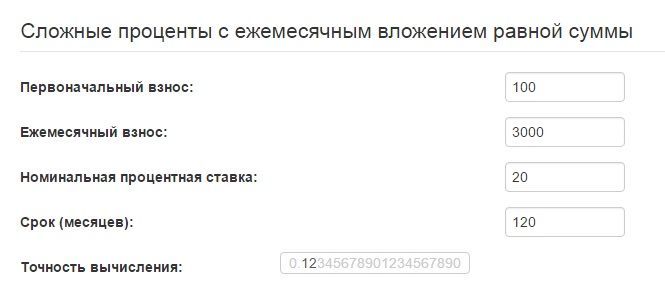

Определяете, сколько вам осталось до пенсии, и с помощью любого калькулятора сложных процентов высчитываете, сколько вам нужно вносить денег каждый месяц при средней доходности 12% годовых (больше ставить не рекомендую, так как чем выше дохоность, тем выше риски и требования к вашему уровню подготовки).

Определяете, сколько вам осталось до пенсии, и с помощью любого калькулятора сложных процентов высчитываете, сколько вам нужно вносить денег каждый месяц при средней доходности 12% годовых (больше ставить не рекомендую, так как чем выше дохоность, тем выше риски и требования к вашему уровню подготовки).

Определяете, сколько вам осталось до пенсии, и с помощью любого калькулятора сложных процентов высчитываете, сколько вам нужно вносить денег каждый месяц при средней доходности 12% годовых (больше ставить не рекомендую, так как чем выше дохоность, тем выше риски и требования к вашему уровню подготовки).Например, вы посчитали, что вы накопите 3,5 миллиона через 10 лет, если будете каждый месяц вносить по 15 тысяч ₽ и получать среднюю доходность 12% годовых.

Теперь задача — подобрать инструменты, которые дадут такую доходность. Я рекомендую сочетать облигации (ОФЗ + корпоративные) с фондами ETF и акциями крупнейших компаний в пропорции примерно 50/30/20. Хотя точное распределение активов в портфеле будет зависеть от сроков и ваших финансовых возможностей.

Когда пройдет 10 лет и вы снимете со своих счетов 3,5 миллиона ₽, то нужно будет вложить их в надёжные активы с доходностью 7% годовых и получать в виде процентов по 20 тысяч ₽ в месяц.

Конечно, в реальности всё будет немного сложнее, но схема создания личной пенсии именно такая.

Источник: sravni.ru

калькуляторы, которые стоит взять с собой в 2020 год

В 2019 году мы выпустили 14 калькуляторов, которые помогали вам принимать взвешенные финансовые решения. А потом решили собрать их в одном месте и выпустить мини-курс по финграмотности. Пусть это будет нашим новогодним подарком, который поможет вам в наступающем году сделать еще один шаг к финансовой независимости.

Для начала предлагаем немного порефлексировать и вспомнить, какие вредные финансовые привычки мешали вам жить лучше. Собрали в нашей исповедальне грехи разной степени тяжести и персональные инструкции по их искуплению. Выбирайте то, над чем хочется поработать в первую очередь.

А теперь матчасть: как за 5 шагов перестать жить от зарплаты до зарплаты и достичь долгожданного финансового благополучия.

ШАГ 1

Сократить мелкие расходыМелкие регулярные траты — главный враг накоплений. По отдельности такие расходы кажутся несущественными, но в масштабах года получается, что на кофе, такси и фастфуд уходит больше денег, чем планировали, — и вот уже новый Айфон приходится покупать в кредит, а финансовой подушки по-прежнему нет.

Узнайте, сколько денег у вас высвободится, если откажетесь от мелких трат в пользу чего-то большего.

Что делать дальше: превратите мелкие траты в маленькие победы. Каждый раз, когда отказываетесь от стаканчика навынос, переводите сэкономленное на специальный счет. Или досрочно гасите кредиты. Об этом — на следующем шаге.

Эти калькуляторы вам тоже пригодятся:

Сколько денег вы можете тратить в день

Сколько отложить на черный день

ШАГ 2

Избавиться от долговПока у вас несколько кредитов, вы находитесь в группе риска: в случае потери работы кредиты могут съесть остатки сбережений и их нечем будет отдавать.

Что делать дальше: снизьте кредитную нагрузку до безопасного для вас уровня. Досрочно гасите кредит с самой высокой процентной ставкой, а высвободившиеся деньги пускайте на досрочное погашение оставшихся кредитов. И главное — не влезайте в новые кредиты, пока не накопите хотя бы две зарплаты.

Эти калькуляторы вам тоже пригодятся:

Когда гасить долг по кредитке, чтобы не платить проценты

Какой кредит вам по карману

ШАГ 3

Накопить миллионКак только на вашу зарплату перестанет давить бремя кредитов, начинайте откладывать на будущее. Магия сложного процента творит чудеса.

Что делать дальше: когда закроете все свои кредиты, продолжайте платить эту же сумму, но уже себе. Скорее всего, вы уже привыкли к этим ежемесячным платежам и научились жить на то, что остается от зарплаты. Например, если и дальше откладывать по 25 тысяч в месяц на банковский счет под 5%, то через 3 года у вас будет миллион.

Эти калькуляторы вам тоже пригодятся:

Какой автомобиль вы купите через год

Копить или кутить?

ШАГ 4

Спланировать крупную покупкуС миллионом на счете как будто прочнее стоишь на ногах. Открывается мир крупных финансовых целей, таких как покупка квартиры. Посчитайте, сколько вам нужно зарабатывать, чтобы купить квартиру. Какой бы результат вы ни получили, есть способ стать владельцем квартиры без ущерба для бюджета: гасить ипотеку за счет квартиросъемщиков. Калькулятор подскажет, сколько денег вам понадобится на первоначальный взнос.

Что делать дальше: если зарплаты не хватает на покупку квартиры, не расстраивайтесь. Есть несколько способов решить эту проблему: увеличить срок ипотеки, воспользоваться льготами для семей с детьми или наконец решиться поговорить с начальником о повышении зарплаты. Вдруг сейчас самое время?

Эти калькуляторы вам тоже пригодятся:

Где выгоднее купить квартиру в ипотеку и сдавать в аренду

Взять ипотеку или снимать квартиру и копить деньги?

ШАГ 5

Начать инвестироватьДопустим, у вас уже все есть и на счете скопилась сумма, которую вы не планируете тратить в ближайшие три года. Один из способов спасти деньги от инфляции и увеличить доходность — открыть индивидуальный инвестиционный счет (ИИС) и через него вложить деньги в ценные бумаги. Главное отличие ИИС от обычного брокерского счета — налоговый вычет. Наш калькулятор знает, как получить с налоговой 52 тысячи в следующем году.

Что делать дальше: пройдите бесплатный курс по инвестициям для начинающих. Этот курс — минимальная база знаний об инвестициях, но ее достаточно, чтобы собрать свой первый портфель. Прежде чем покупать что-либо на бирже, убедитесь, что вы закрыли все кредиты с высокой процентной ставкой и создали на черный день запас денег, который вы не будете инвестировать.

Эти калькуляторы вам тоже пригодятся:

Купить новый Айфон или вложить в акции «Эпла»?

Вы нашли деньги и решили их выгодно вложить. Куда?

НАПОСЛЕДОК

Помнить о вычетахВычеты — самый действенный способ получить много денег от государства. Только вообразите: при покупке квартиры в ипотеку государство готово вернуть вам 650 тысяч и даже больше. А еще вернет деньги за лечение, образование и детей. Enjoy!

Что сделать в январе: соберите все необходимые документы — договоры, чеки, которые подтверждают расходы, справку о зарплате 2-НДФЛ. Заполните декларацию 3-НДФЛ на nalog.ru и ждите денег. Если все пройдет гладко, в мае-июне деньги придут вам на карточку. Ну а дальше вы знаете, что с ними делать 😎

Накопление на пенсию | Swedbank blogs

Если выбирать, тратить деньги сегодня или откладывать их на пенсию, более привлекательным обычно кажется первый вариант. Возможно, копить деньги на пенсию на самом деле не нужно?

Мы обобщили пять случаев, в которых о пенсионных накоплениях волноваться не надо.

Вы не планируете выходить на пенсиюВозможно, вы один их тех редких людей, кто вообще не собирается выходить на пенсию, так как планируете работать до последнего дня своей жизни. Зачем наслаждаться заслуженным отдыхом без ограничений, если можно каждый день вставать рано утром и отправляться на работу? И так все следующие 40, 50 или даже 70 лет…

О вас позаботятся ваши детиО пенсионных накоплениях можно не беспокоиться, если в вашей семье, как, например, в Японии или Саудовской Аравии, принято, что дети обеспечивают старость своих родителей. Впрочем, и вы сейчас полностью обеспечиваете своих родителей, если они достигли пенсионного возраста, бабушек и дедушек, а также тёть и дядь, дети которых не столь щедры к своим родителям. И да, у вас уже есть или скоро будет много детей, которые поголовно захотят заботиться друг о друге и, естественно, о вас, когда вы станете немощным и будете нуждаться в помощи и поддержке, в том числе и финансовой.

Впрочем, и вы сейчас полностью обеспечиваете своих родителей, если они достигли пенсионного возраста, бабушек и дедушек, а также тёть и дядь, дети которых не столь щедры к своим родителям. И да, у вас уже есть или скоро будет много детей, которые поголовно захотят заботиться друг о друге и, естественно, о вас, когда вы станете немощным и будете нуждаться в помощи и поддержке, в том числе и финансовой.

Знали ли вы, что зарплата в 500 евро гарантирует пенсию примерно в размере 230 евро? Другими словами, после достижения пенсионного возраста и увольнения с работы, ваши доходы сократятся примерно на половину, но это вас не волнует. Вы уже сейчас знаете, что выйдя на пенсию, вы с удовольствием переедете в более скромное жилье. Вам не интересны развлечения, хобби и другие вещи, приносящие радость. Вы являетесь эталоном скромности и, выйдя на пенсию, не собираетесь ничего менять, а будете продолжать практиковать аскетический образ жизни, отказываясь от всех мирских удовольствий. Иными словами – вы готовы довольствоваться малым!

Вам повезло! На вашем банковском счете лежит миллион и не важно, был ли он заработан, унаследован или выигран в лотерею. В любом случае миллион обеспечит вам весьма достойную старость, и вы сможете особенно не задумываться о длине списка запланированных на пенсионные годы развлечений. Если не будете слишком расточительным, миллиона не беззаботную старость вам должно хватить.

Когда-то ведь должно повезти в лотерею!Вы не насколько наивны, чтобы верить, что можно выиграть в лотерею, не покупая лотерейные билеты, поэтому loterijas.lv стоит под первым номером в закладках вашего браузера. Вы регулярно играете в Black Jack и Superbingo, тратя каждый месяц на покупку лотерейных билетов определенную сумму, которую другие, менее оптимистичные люди, направляют на свои пенсионные накопления. Когда-то ведь должно повезти, не так ли?

Небольшое отступлениеЕсли ни одно из вышеперечисленных условий к вам не относится и по достижению пенсионного возраста вы не готовы к существенному сокращению своих доходов, узнайте в выгодах, предлагаемых 3-м пенсионным уровнем .

Применение Мартингейла в бинарных опционах и Калькулятор

Очень многие «фишки», которые сегодня применяются для торговли бинарными опционами перекочевали из трейдинга на Форексе. Не является исключением и стратегия Мартингейл.

Многие начинающие трейдеры узнав о том, что стратегия торговли Мартингейл для бинарных опционов не требует специфических аналитических способностей, обращают на него внимание и хотят зарабатывать с помощью этого беспроигрышного метода.

Стратегия Мартингейл в торговле бинарными опционами

Стратегия Мартингейл предполагает удвоение суммы инвестиции после убыточной сделки.

Дело в том, что в этих контрактах в случае успеха вы получаете не 100% прибыли, а только 60-90%. Соответственно, необходимо несколько по иному планировать расчет сделок, стратегия Мартингейла в бинарных опционах несколько модифицировалась под здешние условия торговли.В первую очередь отметим, что стандартное удвоение на бинарных опционах не работает.

Приведем простой пример. Для наглядности, возьмем первую инвестицию размером в 10 долларов. Доходность по контракту составляет 80%.

- Итак, трейдер покупает опцион с прогнозом роста и первая сделка оказывается убыточной. Он теряет 10 долларов.

- Размер второй инвестиции – 20 долларов. Эта сделка также не приносит прибыли.

- Следующая сделка – 40 долларов. Она тоже оказывается убыточной.

- Далее – 80 долларов. Сделка также не приносит прибыли.

Общая сумма убытков уже составляет 150 долларов США.

- Объем следующей сделки – 160 долларов. Она, наконец оказывается прибыльной. Но радости это не принесет.

Дело в том, что прибыль по этой сделке составит лишь 128 долларов (80% от 160 долларов США). В то же самое время, текущий убыток у нас составляет уже 150 долларов (после последней неудачной сделки). Что же получается? Чистый убыток по циклу мартингейла составил 22 доллара.

Получается, что стратегия Мартингейл не работает на бинарных опционах?

В классическом варианте он действительно не работает. Но дело в том, что вам вовсе не обязательно придерживаться классического стандарта. Суть работы с этой методикой заключается в том, чтобы получать прибыль, а не в том, чтобы строго следовать классической доктрине системы. А это значит, вы можете самостоятельно разработать свою собственную систему коэффициентов, которая позволит вам преодолеть препятствие, которое создается сниженной доходностью в бинарных опционах. Конечно, в таком случае, это уже не будет тот Мартингейл, который мы все знаем. Но если новая система принесет доход, то почему бы и нет?

В зависимости от доходности, вы можете увеличить объем второй сделки не в два, а в 2,2 раза, к примеру.

Калькулятор Мартингейла для бинарных опционов

Не трудно догадаться, что для такой торговли нужен просто огромный депозит. Стоит ли того? Нет. Стратегия Мартингейла не предназначена и не подходит к торговли бинарными опционами, так как в данном случае, Мартингейл только увеличивает риски, а не снижает их. Лучше проводите более глубокий анализ активов и используйте более подходящие стратегии, например Гром и молния на основе Vortex и True Strength или стратегию по акциям Disney – эти стратегии помогут вам заработать не увеличивая риски.

Сколько нужно времени, чтобы заработать миллион долларов на фондовом рынке?

Краеугольный вопрос инвестирования: действительно ли можно стать миллионером, инвестируя в фондовый рынок, и если да, то при каких обстоятельствах?

Хотя многих и завораживает потенциальная прибыль и возможность заработать без особых усилий, фондовый рынок не так прост. Многие финансовые советники, банки и учебные заведения заинтересованы в продвижении идеи о том, что на фондовом рынке можно разбогатеть. Их прибыль зависит от привлечения клиентов, и рекламные материалы могут вводить потенциальных инвесторов в заблуждение.

Кроме того, не стоит забывать про наличие профессиональных мошенников, которые сулят быстрое обогащение, а затем исчезают, прихватив ваши деньги.

Итак, есть ли реальный шанс заработать миллион на фондовом рынке? Сегодня мы рассмотрим, сколько времени и средств потребуется, прежде чем вы увидите заветное 7-значное число.

Может ли простой инвестор стать миллионером?Во-первых, мы сосредоточимся на динамике крупнейшего индекса США – . Исследование продолжительного периода времени показало, что обогнать S&P 500 в долгосрочной перспективе очень трудно, и нас интересует вопрос, может ли розничный инвестор стать миллионером. Мы также реинвестируем все дивиденды.

Во-вторых, мы должны прогнозировать доходность фондового рынка на основе исторических данных. Как известно, прошлые результаты не гарантируют будущий успех, но для нашего теоретического изыскания мы готовы сделать допущение.

В-третьих, мы не будем учитывать налоги. Мы также сделаем поправку на инфляцию, чтобы обеспечить прирост покупательской способности в размере одного миллиона долларов, не довольствуясь исключительно номинальным приростом.

Как видите, сама постановка этого, на первый взгляд, простого вопроса требует определенных допущений, а мы ведь даже еще не начали считать.

Как быстро растет капитал?Совокупный темп годового роста (CAGR) S&P 500 за последние 70 лет составил 7,56% (с учетом инфляции и при условии реинвестирования дивидендов). По сути, это означает, что за последние 70 лет, с учетом всех пузырей, кризисов и инфляции, рынок рос на 7,56% в год.

Основываясь на этом показателе, мы можем рассчитать, как быстро инвестор может заработать миллион долларов, основываясь на трех переменных: стартовый капитал, дополнительные ежегодные инвестиции и необходимое количество времени.

Давайте начнем с простого примера. Вложив 1000 долларов при среднегодовом росте в 7,56%, вам потребуется 95 лет, чтобы преодолеть порог в 1 миллион долларов. Всего за 1000 долларов вы получите миллионера уже через 5 поколений. Это хорошо, но не совсем то, что нам нужно. Увеличив стартовый капитал до 10 тысяч долларов, вам потребуется всего 64 года, чтобы заработать 1 миллион долларов. Опять не то.

Опять не то.

Тогда возникает вопрос: сколько нужно инвестировать, чтобы стать миллионером в более разумные сроки, скажем, 10, 20, 30 и 40 лет.

Чтобы стать миллионером за 10 лет, вам нужно вложить 485 тысяч долларов. Вам понадобится около 235 тысяч долларов, чтобы сделать это в течение 20 лет, 115 тысяч – за 30 лет, и 55 тысяч долларов – за 40 лет.

Теперь давайте оценим гораздо более распространенный сценарий: меньший стартовый капитал с ежегодными вливаниями. Опять же, начнем с нижнего конца спектра.

Если вы можете первоначально инвестировать 1000 долларов и добавлять еще 1000 долларов в год (83 доллара в месяц), вам потребуется 58 лет, чтобы накопить миллион долларов. Не самый быстрый вариант, но все же лучше, чем изначальные 95 лет. Точно так же при первоначальных инвестициях в 10 тысяч долларов и ежегодных вливаниях в 3000 долларов (250 долларов в месяц) вам потребуется 41 год, чтобы получить миллион долларов.

Те, у кого нет стартового капитала, но есть хороший месячный доход, могут стать миллионерами за 27 лет, вкладывая 1000 долларов каждый месяц. За эти 27 лет вы бы инвестировали 324 тысячи долларов и заработали 726 тысяч. Добавьте к этому сценарию стартовый капитал в размере 100 тысяч долларов, и вы разбогатеете всего за 20 лет.

Наконец, если у вас изначально есть 100 тысяч, и вы можете дополнительно инвестировать 25 тысяч долларов ежегодно, вы получите миллион долларов ровно через 15 лет.

Так что же выбрать?В таблице ниже представлены все рассмотренные сценарии:

Summary Table

Заработать миллион на фондовом рынке можно, но на это требуется время. Нет быстрого пути к успеху, и ваш капитал должен постепенно расти. В общем, ничего удивительного: чем больше у вас денег, тем быстрее вы доберетесь до столь желанной суммы.

Как накопить деньги, чтобы не зависеть от пенсии

Оба инструмента достаточно распространены в европейских странах, но не России, где им присущи риски, которые нужно учитывать перед заключением договора. Главный из них – средства, которые вы доверяете страховой компании, в отличие от вклада не застрахованы. Если страховая разорится, вы можете никогда не вернуть вложенную сумму. Поэтому, если бы я и вкладывала в этот инструмент, то какую-то небольшую сумму ежегодно.

Главный из них – средства, которые вы доверяете страховой компании, в отличие от вклада не застрахованы. Если страховая разорится, вы можете никогда не вернуть вложенную сумму. Поэтому, если бы я и вкладывала в этот инструмент, то какую-то небольшую сумму ежегодно.Накопительное страхование жизни (НСЖ) — долгосрочная программа страхования жизни с возможностью поэтапного накопления денег при которой деньги нужно вносить частями. Получается, вы кредитуете компанию, а она бесплатно вас страхует. Средний срок договора НСЖ – 15 лет.

Инвестиционное страхование жизни (ИСЖ) — среднесрочная программа страхования жизни с единовременным вложением крупной суммы денег на долгий срок – в среднем на 7 лет – с целью извлечения инвестиционной прибыли. Таким образом, вы бесплатно кредитуете компанию, она страхует вашу жизнь, а в конце срока делится с вами прибылью, полученной от вложения ваших денег.

В обоих случаях компания вкладывает основную часть денег в консервативные и низкодоходные ценные бумаги, тем самым защищая себя от рисков. Доход по НСЖ и ИСЖ невысок – максимум 8%.

Минусы

– В отличие от вклада, ваши деньги не будут застрахованы. Если за такой длительный срок ваш страховщик обанкротится, средства могут пропасть.

– Вы не сможете выбирать инвестиционные инструменты, чтобы приумножить свой доход.

Плюсы

– Получая деньги, сравнимые по доходности со вкладом, вы одновременно страхуете жизнь. Хотя всегда есть возможность положить деньги на вклад с рисковым страхованием жизни.

– Один из самых очевидных плюсов НСЖ и ИСЖ – взносы по полисам страхования жизни не являются «имуществом» в понимании Гражданского кодекса РФ и не подлежат конфискации, аресту или разделу.

Какие торговые центры откроются в Москве в 2021 году :: Город :: РБК Недвижимость

В 2021 году в Москве запланирован рекордный объем ввода торговых центров. Однако, по оценке аналитиков, реальный ввод составит менее половины анонсированных проектов

Фото: Валерий Шарифулин/ТАСС

На 2021 год запланирован очередной рекордный объем ввода торговых центров в Москве — почти 1 млн кв. м арендопригодных площадей, сообщили «РБК-Недвижимости» в международной компании Knight Frank. Около половины — это объекты, перенесенные с 2020 года, отмечают аналитики.

Но с учетом текущей ситуации с экономикой и пандемией очевидно, что открытий будет значительно меньше. По предварительной оценке JLL и Knight Frank, ввод в следующем году не превысит 400 тыс. кв. м. Если даже этот объем проектов выйдет на рынок, то он на 45% превысит показатель 2020 года.

В консалтинговых компаниях JLL и Knight Frank рассказали, какие крупные торговые центры появятся в столице в 2021 году.

ТПУ «Селигерская»

Торговый центр в рамках транспортно-пересадочного узла «Селигерская»

- Адрес: Дмитровское шоссе / Коровинское шоссе

- Девелопер: ГК «Ташир»

- Арендная плошадь: 145 тыс. кв. м

«Город Косино»

Торгово-развлекательный центр «Город Косино»

- Адрес: Новоухтомское шоссе

- Девелопер: ГК «ТЭН»

- Арендная площадь: 72 тыс. кв. м

кв. м

кв. мТЦ на месте рынка «Садовод», 1-я очередь

Торговый центр в рамках рынка «Садовод»

- Адрес: 14-й км МКАД

- Девелопер: ГК «Киевская площадь»

- Арендная площадь: 50 тыс. кв. м

ТЦ «София»

Торговый центр «София»

- Адрес: Сиреневый бульвар, 31

- Девелопер: АDG Group

- Арендная площадь: 35,5 тыс. кв. м

«Павелецкая Плаза»

Торгово-развлекательный центр «Павелецкая Плаза»

- Адрес: Павелецкая площадь

- Девелопер: Mall Management Group

- Арендная площадь: 33 тыс. кв. м

кв. м

кв. мТЦ «Небо»

Торговый центр «Небо»

- Адрес: улица Авиаторов, 5

- Девелопер: УК «Столица менеджемент»

- Арендная площадь: 27 тыс. кв. м

Prime Plaza

Торговый центр Prime Plaza

- Адрес: улица Каховка, вл. 29а

- Девелопер: н/д

- Арендная площадь: 25 тыс. кв. м

ТПУ «Ботанический сад»

Торговый центр в рамах ТПУ «Ботанический сад»

- Адрес: у метро «Ботанический сад»

- Девелопер: ГК «Пионер»

- Арендная площадь: 25,6 тыс. кв. м

ТРЦ «Флотилия»

Торгово-развлекательный центр «Флотилия»

- Адрес: Флотская улица, 7, стр. 1

- Девелопер: н/д

- Арендная площадь: 23 тыс. кв. м

В 2020 году в Москве, по данным JLL, открылось 11 новых торговых центров арендуемой площадью более 260 тыс. кв. м. Были перенесены такие объекты, как, к примеру, ТЦ «Сказка» в составе ТПУ «Рассказовка», ТРЦ «Гравитация», вторая очередь торгово-офисного центра «Смоленский пассаж».

«Ожидается, что в 2021 году будет введено большинство объектов ADG Group, занимающейся редевелопментом московских кинотеатров, новые районные торговые центры «Флотилия» и «Дискавери». Также запланировано открытие анонсированных крупных объектов: «Небо», «Город Косино», «Павелецкая Плаза», — говорит директор департамента торговой недвижимости Knight Frank Евгения Хакбердиева.

Читайте также В Москве из-за пандемии не откроется половина новых ТЦ

Автор

Сергей Велесевич Калькулятор сбережениймиллионеров

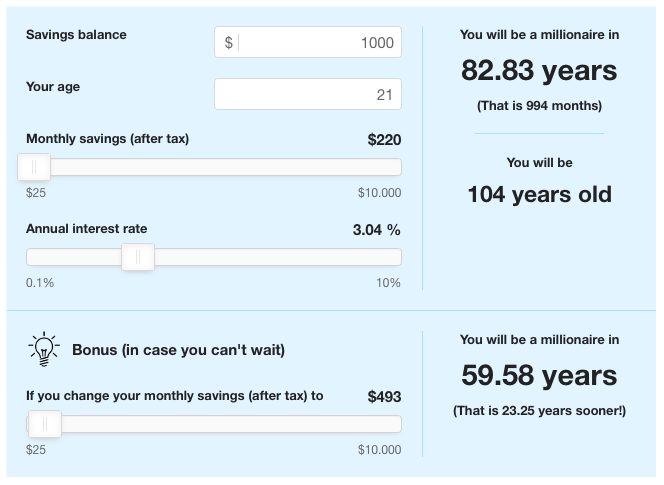

Вы хотите стать миллионером? Не все? Опять же, вы можете просто сэкономить миллион долларов. Этот калькулятор поможет вам рассчитать, сколько времени потребуется, чтобы сэкономить миллион долларов, исходя из ваших текущих сбережений и будущих ежемесячных вкладов.

Сначала введите начальные инвестиции. Затем внесите еженедельный, ежемесячный, ежеквартальный или годовой депозит, который вы планируете делать. В заключение укажите годовую процентную ставку вашего аккаунта и средний уровень инфляции.Нажмите РАССЧИТАТЬ, и вы увидите, сколько лет пройдет, прежде чем ваш счет достигнет 1 миллиона долларов. Но не слишком волнуйтесь. Вы также увидите, сколько будет стоить этот будущий 1 миллион долларов в сегодняшних долларах.

Но не слишком волнуйтесь. Вы также увидите, сколько будет стоить этот будущий 1 миллион долларов в сегодняшних долларах.

Знай статистику: как стать миллионером

Если вы верите, что когда-нибудь станете миллионером, вы принадлежите к очень оптимистичному меньшинству американцев. Опрос, проведенный AP / CNBC в 2011 году, показал, что двое из 10 американцев считают, что в следующие 10 лет у них будут активы на сумму 1 миллион долларов или более.Остальная Америка не столь обнадеживает; более 60 процентов заявили, что «очень маловероятно», что они станут миллионерами, а 61 процент сказали, что в наши дни стать миллионером в Соединенных Штатах «очень трудно» или «чрезвычайно сложно».

К сожалению, мрачные взгляды пессимистов опроса ближе к реальности, чем взгляд из розовых очков оптимистов. Лишь одно из 20 домохозяйств в США имеет инвестиционные активы на сумму 1 миллион долларов и более. Действительно, согласно исследованию потребительских финансов, проведенному Федеральным резервным банком, средний чистый капитал домохозяйства в Соединенных Штатах составляет всего 81 200 долларов.

Несмотря на все эти шансы, надежда рождается вечно, и статистика, конечно же, не должна удерживать кого-либо от реализации мечты стать миллионером. На самом деле, знание статистических и демографических профилей миллионеров может действительно помочь вам в вашем стремлении им стать. Читайте цифры, которые должен знать каждый начинающий миллионер.

Знакомство с миллионерами: общая статистика

Согласно отчету о мировом богатстве за 2014 год, около 4 миллионов американцев являются миллионерами.В мире насчитывается 13,7 миллиона миллионеров. Подражатели миллионерам найдут следующую статистику обнадеживающей: в прошлом году два миллиона человек во всем мире стали миллионерами, что на 15 процентов больше, чем в 2013 году. Вот еще некоторые статистические данные об американских миллионерах из книги Томаса Стэнли The Millionaire Next Door :

- Средний миллионер 57 лет, женат, имеет троих детей

- Две трети работают не по найму

- Их средний доход составляет 131 000 долларов

- Около 80 процентов не получили значительного наследства

- Четверо из пяти — выпускники колледжей

- Они инвестируют почти 20 процентов своего дохода ежегодно

Миллионеры женятся

По данным Налогового фонда, 86 процентов налоговых деклараций миллионеров поступают от супружеских пар. Только 12 процентов миллионеров подают индивидуальные налоговые декларации. Хотя вы можете думать о стереотипном миллионере как о бизнес-магнате с играющей в теннис, домохозяйкой-трофейной женой, большинство домохозяйств миллионеров состоят из пар с двойным заработком. Это означает, что у миллионеров есть хоть какая-то помощь от своих супругов. Около 73 процентов домохозяйств с доходом более 200 000 долларов имеют двух или более работников. Для сравнения: всего 39 процентов домохозяйств имеют доход от 50 000 до 54 999 долларов.

миллионеров получают образование

Из американцев, зарабатывающих 200 000 долларов и более, 78 процентов имеют высшее образование или выше. Ученых степеней тоже много: 18 процентов миллионеров имеют степень магистра, восемь процентов имеют юридические степени, шесть процентов имеют медицинские степени и шесть процентов имеют докторские степени.

Эта тенденция высшего образования среди богатых также распространяется на эшелоны статуса миллиардера. По данным Forbes, из 234 миллиардеров в Соединенных Штатах 100 имеют степень выше бакалавра.Возвращаясь к скромным миллионерам, 83 процента никогда даже не посещали частную школу. Таким образом, хотя миллионеры ставят во главу угла и получают образование, они не обязательно получают его в самых престижных, элитных школах.

По данным Forbes, из 234 миллиардеров в Соединенных Штатах 100 имеют степень выше бакалавра.Возвращаясь к скромным миллионерам, 83 процента никогда даже не посещали частную школу. Таким образом, хотя миллионеры ставят во главу угла и получают образование, они не обязательно получают его в самых престижных, элитных школах.

миллионеров имеют значительный бизнес-доход

Статистика показывает, что многие миллионеры добились своего успеха в частном бизнесе. В то время как налогоплательщики, которые зарабатывают менее 100 000 долларов, получают только 13 процентов доходов от частного бизнеса, налогоплательщики-миллионеры получают 36 процентов всех доходов от частного бизнеса.Точно так же средний миллионер владеет 21 процентом своего состояния в частном бизнесе. Поучительно и то, каким бизнесом управляют миллионеры. В то время как налогоплательщики-миллионеры зарабатывают только шесть процентов дохода индивидуальных предпринимателей, они зарабатывают 51 процент всех доходов S-корпораций и партнерств.

Инвестируйте крупно, живите маленьким: девиз миллионера

Один из миллионеров, у которого Томас Стэнли взял интервью для своей книги, был техасцем, который указал, что по-настоящему богатые живут скромно, чтобы копить деньги.Те, кто живет роскошной жизнью, часто заканчивают «большой шляпой и без скота». Стэнли обнаружил, что большинство миллионеров водят отечественные автомобили, некоторые из которых относятся к текущему модельному году, и в целом живут значительно ниже своих средств.

Инвестиции — отдельная история. Миллионеры ежегодно инвестируют не менее 15 процентов своего дохода и вкладывают значительную часть своего состояния в свой бизнес. Кроме того, 79 процентов миллионеров имеют хотя бы один счет в брокерской компании, но большинство из них принимают собственные инвестиционные решения.

Без сомнения, стать миллионером — тяжелый труд. Большинство миллионеров заработали свой статус не благодаря наследству, удаче или неожиданным ударам, а благодаря ученой степени, предпринимательству, сбережениям и инвестициям. Теперь, когда вы знаете математику, стоящую за миллионами, вы можете попытаться увеличить число американских миллионеров до 4 000 001 с помощью вашего успеха.

Изменить настройки конфиденциальности

Как сэкономить 1 миллион долларов, шаг за шагом

Вы когда-нибудь задумывались, как сэкономить 1 миллион долларов? Теперь вы больше не можете удивляться, потому что для вас есть волшебное количество ежемесячных сбережений, и я покажу вам, как его узнать.

После того, как вы обнаружите свое волшебное число ежемесячных сбережений, все, что вам нужно будет сделать, это создать повторяющийся, автоматический ежемесячный план сбережений, и вы будете на правильном пути к созданию своего кладезя на миллион долларов.

Сначала определитесь, когда вы хотите достичь 1 миллиона долларов

Если вы хотите сэкономить 1 миллион долларов раньше, позже или к типичному пенсионному возрасту 65 лет, количество оставшихся у вас лет будет определять, сколько вам нужно откладывать каждый месяц, чтобы достичь миллиона долларов.

Хорошие новости? Математика проста, и на ее вычисление уйдет всего несколько секунд.

Просто возьмите желаемый возраст миллионера (если вы хотите сэкономить 1 миллион долларов) и вычтите текущий возраст.

Итак, если вы хотите достичь 1 миллиона долларов в возрасте 65 лет, а вам сейчас 30 лет, у вас есть 35 лет, которые нужно откладывать.

Затем решите, сколько вы ожидаете получить от своих инвестиций

Я знаю, что с этим посложнее. Это требует от вас думать о том, насколько вы не склонны к риску (то есть, насколько вы испугаетесь, если потеряете немного, немного или целую лодку своего инвестиционного портфеля), и рассмотреть типы инвестиций, которые могут помочь вам получить окупаемости инвестиций

Rutgers.edu: Тест на толерантность к инвестиционному риску

Прежде чем мы начнем говорить о том, сколько различных инвестиций вернулось с течением времени, вы должны знать следующее: то, как инвестиции были реализованы в прошлом, не обязательно означает, что они будут работать таким образом в будущем. Даже в этом случае, чем длиннее ваш инвестиционный горизонт (количество времени, в течение которого вы будете инвестировать свои деньги), тем больше у вас шансов получить общую прибыль, которая ближе к историческому долгосрочному среднему значению.

Давайте посмотрим, как несколько различных инвестиций показали себя за последние 20 лет (включая так называемое «потерянное десятилетие», первый зарегистрированный 10-летний период, когда доходность акций была неизменной).

Акции

За последние 20 лет средняя годовая доходность фондового рынка, измеренная S&P 500 и зарегистрированная Школой бизнеса Стерна Нью-Йоркского университета, составила 7,60%. Чтобы прояснить, были годы, когда рынок падал (ужасающие -36.55% в 2008 году), но были годы, когда он рос (колоссальные 32,15% в 2013 году).

Также стоит упомянуть, что средние показатели фондового рынка являются исторически низкими за последние 20 лет (это «потерянное десятилетие» было довольно крутым). Средняя годовая доходность за последние 50 лет составила 11,23% .

Средняя годовая доходность за последние 50 лет составила 11,23% .

Облигации

Облигацииобычно считаются более безопасными инвестициями, поскольку их доходность не так сильно колеблется. Другими словами, максимумы по облигациям не такие высокие, но и не такие низкие.Используя 10-летние казначейские облигации в качестве прокси и снова используя данные, представленные Школой бизнеса Стерна Нью-Йоркского университета, средняя годовая доходность за последние 20 лет составила 5,31% . За последние 50 лет он составлял 7,11%.

Денежные средства

Хотя деньги в вашем кошельке определенно квалифицируются как наличные, то же самое можно сказать и о таких инвестициях, как ваш счет денежного рынка, которые обычно состоят из краткосрочных вложений, таких как трехмесячные казначейские векселя.

Это самые безопасные инвестиции с наименьшей волатильностью (сумма, на которую цена вложения колеблется со временем). В то же время они предлагают самую низкую доходность. Хотя очень маловероятно, что вы потеряете деньги, если ваш капитал будет вложен в денежные вложения, также высока вероятность того, что ваши вложения не опередят инфляцию, что, по сути, означает, что со временем ваши деньги будут медленно терять ценность.

При этом за последние 20 лет трехмесячные казначейские векселя в среднем составляли 1,44% (опять же с использованием данных, предоставленных школой бизнеса Нью-Йоркского университета Стерна). За последние 50 лет они составляли в среднем 5,04%.

Большинство инвестиционных портфелей включают комбинацию инвестиций из этих трех сегментов. Те, кто готовы принять на себя больший риск в надежде на более высокую прибыль, создают портфель с более высокой концентрацией акций. Те, кто больше не склонен к риску, загружают облигации и денежные вложения.

По теме: Хотите узнать больше о том, как работает ваше портфолио? Попробуйте Personal Capital, — бесплатное приложение для анализа ваших инвестиций

Наконец, найдите номер своей волшебной ежемесячной экономии

Как вы увидите на диаграммах ниже, вы, вероятно, захотите взять на себя некоторый инвестиционный риск, чтобы повысить свои шансы на получение более высокой прибыли со временем. В противном случае вам нужно будет найти способ сэкономить целую кучу денег каждый месяц.

Вы ознакомитесь со сводкой на рисунке в начале этой статьи.

Если до пенсии осталось 40 лет:

Те, у кого самый длинный инвестиционный горизонт, находятся в лучшей форме благодаря магии сложных процентов. Если вы начнете рано и выйдете на пенсию поздно, вы можете уйти на пенсию миллионера, сэкономив всего 179 долларов в месяц , при условии, что норма прибыли составляет 10%.При более консервативной ставке доходности 6% вам нужно будет экономить 522 доллара в месяц.

По теме: Все еще не верите в силу сложных процентов? Вы должны это увидеть

Если до пенсии осталось 30 лет:

Ожидание всего 10 лет сильно влияет на сумму, которую вам нужно откладывать для достижения своей цели. Даже при средней годовой доходности 10% вам придется откладывать 481 доллар в месяц , чтобы получить 1 миллион долларов до выхода на пенсию. При 6% вам нужно будет экономить 1021 доллар в месяц.

Если до пенсии осталось 20 лет:

Чем дольше вы ждете начала накопления, тем больше денег вам придется откладывать каждый месяц для достижения своей цели. Если вы дождетесь выхода на пенсию через 20 лет, вам нужно будет откладывать $ 1382 в месяц , чтобы достичь отметки в миллион долларов, при условии 10% прибыли. При 6% вам нужно будет экономить 2195 долларов в месяц!

Если до пенсии осталось 10 лет:

Как видите, ждать до выхода на пенсию последних 10 лет — рискованная стратегия.При доходности 10% вам нужно будет сэкономить $ 4964 в месяц , чтобы достичь миллиона долларов. Это довольно непросто, особенно если у вас не выработалась привычка постоянно откладывать на протяжении всей жизни.

Если бы доходность была ниже, это казалось бы еще более невозможным: при 6% вам нужно было бы откладывать 6 125 долларов в месяц, чтобы получить миллион.

Для тех из вас, кто находится где-то между числами, перечисленными ниже, вот калькулятор, с которым вы можете поиграть, чтобы найти свои собственные числа. Суть в том, что чем дольше у вас осталось и чем выше ваш средний годовой доход, тем выше ваши шансы на достижение цели.

Хорошая новость для вкладчиков и инвесторов заключается в том, что если вы откладываете деньги по пенсионному плану 401 (k) или другому пенсионному плану, спонсируемому работодателем, ваш работодатель может компенсировать процент ваших сбережений. Эти совпадения могут иметь огромное влияние на пенсионный портфель, независимо от того, в каком цикле сбережений вы находитесь.

Сводка

Неважно, осталось ли вам 10 или 40 лет до выхода на пенсию, если вы сэкономите столько, сколько сможете сейчас, это повысит вашу финансовую безопасность в будущем. Из-за силы сложных процентов, чем больше времени вы позволяете своим деньгам расти, тем больше вы можете превратить небольшие сбережения в огромное гнездышко. Начните как можно скорее и обязательно рассчитайте время, которое у вас есть до выхода на пенсию, чтобы вы могли лучше решить, сколько откладывать каждый месяц.

Подробнее

Убеждены? Используйте наши ресурсы, чтобы начать инвестировать. Даже начало с малого может иметь огромное влияние:

Как сэкономить 1 миллион долларов

В этой статье есть ссылки, по которым мы можем получить компенсацию, если вы щелкнете по ним бесплатно.

Я начал свой путь к финансовой независимости в 2010 году и сэкономил 1 доллар.25 миллионов за 5 лет, достигнув финансовой независимости в возрасте 30 лет. Меня часто спрашивают, как я это сделал и как это может сделать кто-то другой, поэтому я решил обрисовать переменные и сценарии, которые влияют на то, насколько быстро вы будете, в зависимости от вашего дохода. , можно сэкономить 1 миллион долларов. Оказалось, что моя цель сбережений в 1 миллион долларов была недалеко от суммы денег, которую я определил, что мне понадобится досрочно выйти на пенсию.

Хотя ваше число, скорее всего, будет отличаться от моего (простой расчет — использовать 25-кратные ваши годовые расходы, чтобы определить, сколько вам нужно для выхода на пенсию), я использовал 1 миллион долларов в качестве примера в этом посте, потому что это хороший большой раунд число, цель, которую я выбрал, когда начал копить, а кто не хочет быть миллионером?

Сколько времени нужно, чтобы сэкономить 1 миллион долларов?

Все зависит от того, сколько денег вы зарабатываете, сколько вы экономите и насколько растут ваши инвестиции.Вот наиболее важные переменные:

- Доход : Сколько денег вы зарабатываете

- Расходы : Сколько денег вы тратите

- Экономия : Сколько денег вы экономите

- Норма сбережений : = сбережения, разделенные на доход

- Темп роста инвестиций: Сколько складываются ваши инвестиции в год.

Для целей этих примеров я установил темп роста на уровне 7%, но, как вы увидите из моей конкретной ситуации, чем выше ваша ставка сложного процента, тем быстрее вы достигнете 1 миллиона.

Калькулятор времени, чтобы сэкономить 1 миллион долларов

Воспользуйтесь этим калькулятором, чтобы определить, сколько времени вам понадобится, чтобы сэкономить 1 миллион долларов, исходя из ваших текущих возможностей откладывать.

Как быстро вы можете стать миллионером?

Вот простой пример использования этих переменных. Тревор зарабатывает 50 000 долларов в год после уплаты налогов, а его годовые расходы составляют 40 000 долларов, поэтому он экономит 10 000 долларов в год, а его норма сбережений составляет 10 000/50 000 долларов, или 20% от его дохода. Это солидная норма сбережений, но с учетом того, сколько денег зарабатывает Тревор, ему все равно потребуется 30 лет с его инвестициями, составляющими 7% каждый год за счет инвестирования в индексные фонды фондового рынка.

Ваша ставка сложных процентов оказывает огромное влияние на то, как быстро ваши деньги будут расти, и для этих примеров я выбрал 7%, потому что это более реалистичный и вероятный устойчивый темп роста инвестиций, основанный на исторических показателях, чем 12% +, которые мы видели За последние несколько лет. Чем выше ваша норма сбережений, тем быстрее вы сможете выйти на пенсию.

Можно ли сэкономить миллион долларов с зарплатой в 50 тысяч?

Как вы можете видеть на диаграмме ниже, норма сбережений Тревора оказывает огромное влияние на то, как быстро он сможет достичь 1 миллиона долларов.Посмотрите на огромную разницу между накоплением 10% своего дохода и достижением 1 миллиона долларов за 39 лет по сравнению с сохранением 50% своего дохода за 19 лет. Вы когда-нибудь задумывались о том, сколько денег вам следует сэкономить или как ваша норма сбережений влияет на рост ваших инвестиций?

Я впервые сделал этот расчет еще в 2011 году, когда начал свой путь сбережений и быстро понял, что заработать 50 000 долларов после уплаты налогов будет достаточно, чтобы получить 1 миллион долларов через 19 лет при 50% -ной норме сбережений, но мне нужно будет гораздо больше денег, чтобы сделать это менее чем за 10 лет (что было моей целью).

Как сэкономить 1 миллион долларов с зарплатой в 100 тысяч

Затем я провел те же цифры с доходом после уплаты налогов в размере 100 000 долларов, чтобы узнать, сколько времени потребуется, чтобы сэкономить 1 миллион долларов. Вот что я нашел. Если бы я мог заработать 100000 долларов после уплаты налогов и сэкономить 10% своего дохода, мне потребовалось бы 30 лет, чтобы достичь 1 миллиона долларов, но если бы я мог сэкономить 50%, я мог бы достичь 1 миллиона долларов за 13 лет. Это огромная разница.

Вот что я нашел. Если бы я мог заработать 100000 долларов после уплаты налогов и сэкономить 10% своего дохода, мне потребовалось бы 30 лет, чтобы достичь 1 миллиона долларов, но если бы я мог сэкономить 50%, я мог бы достичь 1 миллиона долларов за 13 лет. Это огромная разница.

И моя цель сэкономить не менее 1 миллиона долларов менее чем за 10 лет также появилась на уровне дохода в размере 100 000 долларов после уплаты налогов, но мне нужно было бы иметь норму сбережений не менее 70%, чтобы это стало возможным.Могу ли я жить на 30 000 долларов или меньше — хотя это определенно возможно, мой целевой порог расходов составляет 50 000 долларов в год (я считаю, что могу сбалансировать соотношение своего счастья к доллару на этом уровне расходов). Так что для меня жить в Чикаго на 30 тысяч долларов было бы действительно сложно, не невозможно, но сложно.

Хорошо, 100 000 долларов после уплаты налогов явно не хватит, чтобы меня туда добраться. Давайте сделаем большой шаг вперед и посмотрим на влияние нормы сбережений на годы до 1 миллиона долларов при уровне дохода после уплаты налогов в 200 000 долларов. Если вы зарабатываете не менее 200 000 долларов в год после уплаты налогов, то экономия 1 миллиона долларов за 5 лет становится вполне законной возможностью — если вы можете жить на 40 000 долларов в год и инвестировать разницу.

Если вы зарабатываете не менее 200 000 долларов в год после уплаты налогов, то экономия 1 миллиона долларов за 5 лет становится вполне законной возможностью — если вы можете жить на 40 000 долларов в год и инвестировать разницу.

Сэкономьте 1 миллион долларов за 5 лет с 200 000 зарплатой

Узнайте, как быстро вы сможете достичь 1 миллиона долларов, если зарабатываете 200 000 долларов после уплаты налогов.

Хотя 200000 долларов дохода после уплаты налогов — это большие деньги, если ваша основная цель — сэкономить как можно больше денег за короткий период времени, вы можете значительно сократить не только количество лет, которые вам понадобятся, чтобы сэкономить. 1 миллион долларов, но и выйти на пенсию намного раньше.Если вы еще этого не сделали, обязательно ознакомьтесь с моей стратегией 1% досрочного выхода на пенсию.

Как я сэкономил миллион долларов за 5 лет

Теперь, когда мы рассмотрели связь между доходом, расходами, нормой сбережений и ростом инвестиций с количеством лет, которое вам понадобится, чтобы сэкономить 1 миллион долларов, я хочу поделиться инвестициями, которые помогли мне достичь этого за 5 лет между 2010–2015 годы. Хотя я являюсь активным сторонником инвестирования в индексные фонды и рекомендую большинству людей инвестировать в долгосрочные периоды с использованием индексных фондов, в период с 2010 по 2015 год я также инвестировал в отдельные компании, в которые я верю, например, в Amazon, что и произошло. чтобы увеличить безумную сумму в цене за этот период времени.

Хотя я являюсь активным сторонником инвестирования в индексные фонды и рекомендую большинству людей инвестировать в долгосрочные периоды с использованием индексных фондов, в период с 2010 по 2015 год я также инвестировал в отдельные компании, в которые я верю, например, в Amazon, что и произошло. чтобы увеличить безумную сумму в цене за этот период времени.

Обычно я рекомендую вам инвестировать менее 10% вашего портфеля в отдельные акции, если вы новичок в инвестировании, в настоящее время у меня около 50% моего портфеля в отдельных компаниях, потому что общий процент акций в процентах от моего общего портфель постепенно увеличивался до этого уровня, поскольку акции, в которые я инвестировал, выросли в цене. Я также верю в долгосрочный потенциал отдельных компаний, в которые я инвестировал.

Получите образование в области инвестирования

К вашему сведению, вот две лучшие книги, которые я когда-либо читал об инвестировании в индексные фонды, которые вам обязательно стоит почитать, чтобы получить больше информации о стратегии. и продолжай жить своей жизнью.

Повезло ли мне за эти пять лет? Определенно — никто не может предсказать доходность фондового рынка в будущем, и я начал инвестировать в период, когда рынок был низким, и за последние 7 лет он значительно вырос. Фондовый рынок США в этот период пережил полный разрыв и продолжает расти по сей день.

Создайте свой инвестиционный портфель

Многие люди, которые в последние годы держали свои деньги в стороне (вне рынка), задавались вопросом, не слишком ли дороги акции, но при этом упустили большую прибыль? Я по-прежнему почти полностью инвестирую в акции на долгое время, и я был рад видеть, насколько увеличился мой портфель, который я собираюсь показать, даже за последние 2 года.

Но хотя вы не можете знать, повезет ли вам, вы, безусловно, можете настроить себя на то, чтобы воспользоваться удачей, если это произойдет, а если нет, ваши инвестиции будут продолжать стабильно расти в долгосрочной перспективе. Хорошо, давайте посмотрим на мои инвестиции и рост портфеля с тех пор, как я смог сэкономить с 2,26 до более 1 миллиона долларов за 5 лет.

Инвестируйте как можно больше дохода

В течение этого периода я откладывал, а затем инвестировал в среднем 144 500 долларов в год — это много, но это была основная причина, по которой я так усердно работал.Обратите внимание, что я не просто откладывал деньги на сберегательный счет (где доходность часто очень низкая и вы, вероятно, потеряете деньги из-за инфляции), я вложил столько денег, сколько мог, в фондовый рынок.

Некоторые из моих инвестиций в течение этого периода были до налогообложения (в 401k и SEP IRA), а другие были после уплаты налогов (Roth IRA с традиционным преобразованием) и после уплаты налогов. Мой средний доход в этот период составлял примерно 257000 долларов, поэтому, хотя моя норма сбережений колебалась в течение этого периода, иногда доходя до 80%, моя общая средняя норма сбережений до налогообложения за этот 5-летний период была ближе к 56%.Я всегда рассчитываю свою норму сбережений как процент до вычета налогов, но вы также можете сделать это после уплаты налогов. Если бы я делал это после уплаты налогов, то норма моих сбережений в этот период была бы ближе к 80%.

Если бы я делал это после уплаты налогов, то норма моих сбережений в этот период была бы ближе к 80%.

Несколько заметок. Доходность фонда Vanguard Total Stock Market Index (с реинвестированными дивидендами) составила 13,53%, что значительно выше, чем среднее значение 7%, используемое в примерах расчетов ранее в этой публикации. Средняя доходность 13,53% — это безумно высокие показатели и намного выше среднегодовой доходности фондового рынка за последние 100 лет.

Но вложение в Vanguard Total International Stock Index не принесло никакой прибыли. Я инвестировал и продолжаю вкладывать средства в этот фонд, чтобы сделать свой портфель более разнообразным. Хотя текущая цена акций на момент написания этой статьи составляет 29,92 доллара, поэтому за последние два года они выросли в цене.

Инвестируйте в акции с потенциалом роста

Кроме того, в этот период резко упали акции Amazon и Facebook. Amazon закончил 2010 год на уровне 180 долларов, а к концу 2015 года вырос на 675 долларов. 89, что на 275% больше. С акциями Facebook он начал 2013 год с 26,62 доллара и закончил 2015 год с 104,66 доллара, что на 293% больше. Также обратите внимание, что в течение этого 5-летнего периода я продолжал вносить вклад в большинство этих инвестиций.

89, что на 275% больше. С акциями Facebook он начал 2013 год с 26,62 доллара и закончил 2015 год с 104,66 доллара, что на 293% больше. Также обратите внимание, что в течение этого 5-летнего периода я продолжал вносить вклад в большинство этих инвестиций.

Amazon закончил 2010 год на уровне 180 долларов, а к концу 2015 года вырос на 675,89 доллара, что на 275% больше. С акциями Facebook он начался в 2013 году с 26,62 доллара и закончился в 2015 году с 104,66 доллара, что на 293% больше. Также обратите внимание, что в течение этого 5-летнего периода я продолжал вносить вклад в большинство этих инвестиций.Суммируя все инвестиции, 743 125 долларов, которые я вложил в этот период, выросли на 68,07% до окончательной стоимости портфеля в 1 248 973 долларов в ноябре 2015 года.

Итак, я смог получить 505 848 долларов инвестиционной прибыли за 5-летний период или 101 169 долларов в год! Хотя этот рост портфеля, скорее всего, является неустойчивым в долгосрочной перспективе, последние 2 года также были сильными, поэтому мои инвестиции продолжают расти и являются основой для моего досрочного выхода на пенсию — где я прогнозирую, что смогу прожить на 4% портфолио каждый год до конца моей жизни. Даже в те годы, когда мои инвестиции выросли на 15% +, я все еще планирую жить за счет инфляции 4% + (2-3%), так что я могу сохранить часть своей инвестиционной прибыли в моем портфеле в размере будущее.

Даже в те годы, когда мои инвестиции выросли на 15% +, я все еще планирую жить за счет инфляции 4% + (2-3%), так что я могу сохранить часть своей инвестиционной прибыли в моем портфеле в размере будущее.

5 советов, как быстро сэкономить 1 миллион долларов

Это 5 лучших советов, как сэкономить 1 миллион долларов.

1. Отслеживание всего

Я использую бесплатный планировщик выхода на пенсию в приложении Personal Capital, чтобы отслеживать прогресс своего инвестиционного портфеля и вносить корректировки.Справа — прогнозируемая скользящая траектория моих инвестиций на следующие 60+ лет.

Зарегистрируйтесь в бесплатном трекере чистой стоимости активов, личном капитале и начните регулярно отслеживать свои доходы, расходы, норму сбережений и эффективность инвестиций.

Я делаю это каждое утро, но вы можете делать это так часто, как хотите. Как только вы зарегистрируетесь, они даже будут еженедельно отправлять вам электронное письмо с информацией о ваших успехах.

2. Зарабатывай больше

Постарайтесь заработать как можно больше денег и инвестируйте как можно раньше, чтобы вы могли воспользоваться топливом компаундирования, которым является время.1 доллар, вложенный в 25, стоит как минимум в 2-3 раза больше, чем 1 доллар, вложенный в 35. Чем больше денег вы можете вложить сейчас, тем больше он будет расти.

Если вы не просили начальника о повышении, используйте эту стратегию, чтобы получить повышение или найти новую работу. Начните развивать лучшие навыки, которые принесут больше денег и сделают вас более конкурентоспособными.

Если у вас уже есть действительно ценные навыки, запустите консалтинговую компанию или займитесь подработкой.

3. Вкладывайте больше денег

Увеличивайте норму сбережений на 1% каждые 30 дней, чтобы вы экономили как минимум на 12% больше каждый год.Хотя это может показаться огромной суммой, увеличивая норму сбережений на 1% каждые 30 дней, вы вряд ли почувствуете это в своих повседневных финансах.

Если вы начинаете со ставки сбережений 10% и увеличиваете ставку сбережений на 1% каждые 30 дней, то через 3 года вы будете экономить 46%! Это будет иметь огромное значение для того, как быстро вы сэкономите 1 миллион долларов и как быстро вы сможете выйти на пенсию.

Посмотрите этот калькулятор, который я построил, чтобы узнать, как быстро вы сможете выйти на пенсию.

4. Придерживайтесь

Не торгуйте акциями днем и не ждите быстрой немедленной отдачи.Рынок будет неожиданно расти и падать, но держитесь этого и продолжайте инвестировать столько, сколько сможете. Рост будет продолжать усугубляться и ускоряться со временем.

5. Не упускайте из виду общую картину

Цель — не деньги, а время. Одна из моих самых больших денежных ошибок — это то, что я ценил деньги превыше всего. Хотя я пытаюсь заработать как можно больше денег, просто помните, почему вы это делаете в первую очередь. Жизнь> Деньги

Чтобы узнать точные шаги, которые я предпринял, чтобы стать миллионером в 30 лет, и шаги, которые вы можете предпринять, посмотрите мою книгу « Финансовая свобода: проверенный путь ко всем деньгам, которые вам когда-либо понадобятся» (Penguin Random House).

ПОДРОБНЕЕ: Сколько мне нужно сбережений?

Калькулятор, сколько сэкономить, чтобы стать миллионером

Что нужно, чтобы стать миллионером? Вы можете удивиться, узнав, как быстро вы можете накопить миллион долларов. Воспользуйтесь этим калькулятором, чтобы определить ежегодную сумму, которую вам нужно откладывать каждый год, чтобы достичь миллиона долларов и достичь своей цели стать миллионером.

Использование калькулятора «Сколько нужно сэкономить, чтобы стать миллионером»

Калькулятор экономии на миллион долларов от Money Help Center не только для мечтателей.Этот бесплатный калькулятор дает вам относительно точное и беспристрастное представление о том, как можно пополнить ряды миллионеров. Если вы хотите использовать калькулятор для накопления, помните следующие советы, чтобы получить миллион долларов:

1. Ранний старт

Если вам больше 20 лет, вам, возможно, придется откладывать до 500 долларов в месяц, чтобы достичь миллиона долларов к тому времени, когда вы будете готовы выйти на пенсию. Однако, если вы подождете, пока вам исполнится 40, вам, возможно, придется отложить более 1200 долларов, и вам, возможно, придется выйти на пенсию немного позже, чтобы достичь этих семи цифр.

Секрет в сложных процентах. Когда вы откладываете деньги на сбережения, эти деньги приносят проценты. По мере того как ваши деньги растут, проценты, которые вы зарабатываете, приносят проценты. Чем больше времени у вас есть, тем больше вы можете полагаться на сложные проценты, которые помогут вам увеличить свои сбережения. Но даже если вы не начали копить рано, начните экономить сегодня. Чем раньше вы начнете, тем быстрее вы сможете приумножить свои деньги.

2. Дайте себе достаточно времени, чтобы сэкономить

Чтобы накопить миллион долларов, может потребоваться 30 лет или больше, в зависимости от того, сколько вы можете отложить и как вы инвестируете.Не надейтесь заработать миллионы через несколько лет.

3. Используйте все возможные преимущества

Если у вас есть соответствие 401 (k) работодателя, максимизируйте это преимущество, потому что оно позволяет вам получить дополнительные деньги для инвестирования, что поможет вам быстрее достичь миллиона долларов. Если вы можете инвестировать в защищенные налогом инвестиции, это также поможет вам быстрее сэкономить.

Если вы можете инвестировать в защищенные налогом инвестиции, это также поможет вам быстрее сэкономить.

4. Используйте другие калькуляторы, чтобы помочь вам сэкономить, тоже

Изучите калькуляторы Справочного центра Money, которые помогут составить бюджет и помогут найти способы сэкономить деньги, чтобы вы могли использовать их для достижения своей цели.Кроме того, чтобы начать свое путешествие, узнайте, как можно рассчитать свой собственный капитал.

5. Не живите слишком рано, как миллионер

Одна из самых больших опасностей для вашей цели стать миллионером — это перерасход средств. На каждый доллар, который вы сейчас потратите, вы теряете не только этот доллар, но и все проценты, которые он мог вам принести. Ежемесячно откладывайте немного денег на развлечения, чтобы вы могли наслаждаться жизнью сейчас, но живите не по средствам, чтобы у вас были деньги, чтобы откладывать их на потом.

6. Помните об ограничениях и сосредоточьтесь на своих долгосрочных целях

На рынке будут спады, и вы можете понести убытки, которые не позволят вам на какое-то время внести свой вклад. Не ожидайте, что плавание всегда будет гладким, и следите за финишной чертой.

Не ожидайте, что плавание всегда будет гладким, и следите за финишной чертой.

С этими советами вы на пути к своему первому миллиону долларов. С помощью справочного центра Money и вашей решимости вы сможете достичь своих финансовых целей.

Калькулятор миллионера

Пример расчета, как сэкономить миллион долларов

Для нашего примера предположим, что мы хотим сэкономить миллион за t = 10 лет.Предположим также, что мы нашли паевой инвестиционный фонд с низким уровнем риска, который предлагает долгосрочные инвестиции с процентной ставкой r = 12% , ежемесячно с начислением n = 12 (поскольку в году 12 месяцев). Поскольку это звучит как довольно высокая процентная ставка, мы внесли большой первоначальный фонд, PV = 20 000 долларов США . Используя формулы, приведенные в предыдущем разделе, давайте посмотрим, сколько мы должны добавить в наш взаимный фонд в конце каждого месяца в течение десяти лет, чтобы достичь 1 миллиона долларов.

Чтобы найти периодические депозиты, достигающие одного миллиона, наш первый шаг — объединить первые два уравнения, которые есть в разделе «Необходимые формулы» этой статьи.То есть:

FV всего = PV * (1 + r / n) n * t

+ P * (((1 + r / n) n * t - 1) / (r / n))

Переставляя члены этого уравнения, мы можем выделить P как одну из сторон уравнения. Таким образом, мы можем затем подставить все значения переменных и рассчитать сумму P.

P = (FV всего - PV * (1 + r / n) n * t ) / (((1 + r / n) n * t - 1) / (r / n))

Подставляя значения наших переменных в уравнение, получаем:

P = (1 млн - 20 000 долларов * (1 + 12% / 12 месяцев) 12 месяцев * 10 лет ) / (((1 + 12% / 12 месяцев) 12 месяцев * 10 лет - 1) / (12% / 12 месяцев)

P = (1 млн - 20 000 долларов * (1 + 1% в месяц) 120 месяцев ) / (((1 + 1% в месяц) 120 месяцев - 1) / (1% в месяц))

P = (1 млн - 20 000 долларов США * (1 + 0.