Как накопить миллион: онлайн калькулятор сбережений

Вопреки распространенному мнению, стать миллионером можно вполне легальным путем. Вы можете свято чтить уголовный кодекс, не руководить суперуспешным бизнесом и не делать политическую карьеру – продолжайте заниматься любимым делом, но правильно вкладывайте заработанное, и однажды на вашем счету соберется вожделенная сумма.

Есть ли шансы стать миллионером?

Сейчас в России 158 000 долларовых миллионеров. Всего в стране живет 146 500 000 граждан, значит, миллионерами стали всего 0,11%. Информация не внушает оптимизма, получается, что вероятность разбогатеть стремится к нулю. Не теряйте надежды – способ пополнить ряды толстосумов даже без стартового капитала и таланта «делать деньги» существует. Метод проверенный и испробованный несколькими поколениями западных миллионеров. Вам нужно научиться правильно инвестировать средства и разумно распоряжаться ими.

5 правил будущего миллионера

- Начните вести книгу своих доходов и расходов, чтобы понять, какую сумму вы можете инвестировать каждый месяц без большого урона.

- Инвестируйте сумму, от которой вы решили отказаться, каждый месяц, без пропусков. Другие покупки и денежные вложения совершайте после вычета обязательной инвестиции.

- Перед началом движения к миллиону обеспечьте себе финансовую подушку из денег, на которые вы сможете прожить 3–6 месяцев.

- Определитесь с валютой. Даже если вам очень нравятся рубли, для инвестирования они не подойдут – инфляция и нестабильность испортят все дело. Конечно, собрать миллион евро, долларов или фунтов стерлингов сложнее, но уже несколько десятилетий эти валюты показывают на удивление устойчивые позиции, не дешевея более чем на 3%.

- Правильно выберите способ инвестирования. Это сложная задача, так как объект инвестирования должен быть абсолютно надежным и проверенным временем. Сосед или сотрудник в данном случае не являются источниками, достойными доверия. Ищите способ, спешно практикуемый во всем мире, а не в регионе или стране. Второе требование – доступность, начать инвестирование вы можете с небольших сложений, допустим, в 100 $.

Выбирайте компании с высоким рейтингом, например, международные страховые компании. Условия для инвестирования в таких компаниях всегда отработаны до мелочей, вы сможете выбрать удобный финансовый план и не сомневаться в сохранности своих средств.

Инвестирование в надежную компанию – гарантированный способ стать обладателем миллиона, при условии, что вы сможете соблюдать данные самому себе обязательства и наберетесь терпения. От вашего везения или таланта бизнесмена в данном случая почти ничего не зависит – главное, выбрать объект инвестиций, который умеет приумножать свой капитал.

Наш калькулятор поможет вам определить ежемесячную сумму инвестиций, при регулярном вложении которой вы создадите свой первый миллион.

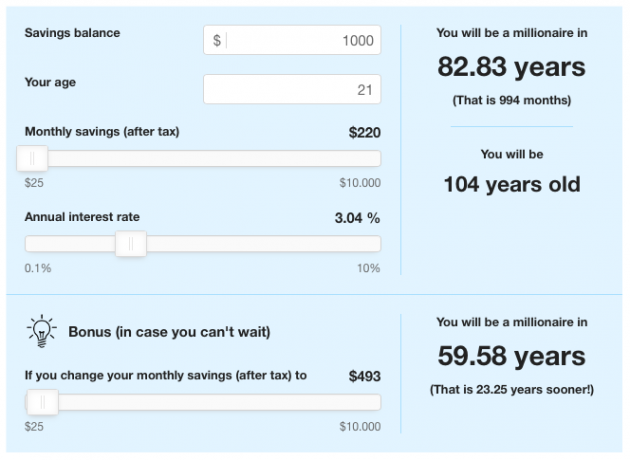

За сколько вы накопите $1 000 000 (калькулятор)

Миллион долларов — это та магическая сумма денег, о которой мечтают многие. Не все понимают, что человек ненасытен, и, как только он получит миллион, он начнёт мечтать о чём-то другом. Но если для вас цель накопить миллион долларов превыше всего, то попробуйте этот калькулятор, который покажет, к скольким годам вы сможете накопить нужную сумму.

Для того чтобы рассчитать, к скольким годам вы накопите миллион долларов, нужно ввести исходные параметры:

- Savings balance — какая сумма уже накоплена.

- Your age — возраст.

- Monthly savings (after tax) — сумма, которую вы откладываете каждый месяц после учёта налогов.

- Annual interest rate — годовая процентная ставка, если вы держите деньги в банке.

Калькулятор первого миллиона

Калькулятор первого миллионаПосле ввода данных вы увидите цифру, которая, скорее всего, вас не обрадует. Внизу калькулятора есть ещё одно поле — «Бонус», в котором вы можете увеличить сумму, откладываемую каждый месяц, и посмотреть, насколько быстрее миллион станет вашим.

А вообще, лучше относиться к деньгам не как к цели, а как к инструменту, о чём мы уже рассказывали в этой статье.

Калькулятор первого миллиона

Пошаговая инструкция для тех, кто хочет накопить миллион

Один человек накопил миллион, а теперь хочет накопить еще больше.

Полиграф Шариков

накопил

О себе он говорит: «Копить очень нравится — это мой вид спорта». Откладывать он начал несколько лет назад и за это время выработал для себя несколько правил. Публикуем его историю с незначительной редактурой.

Осознать свою ситуацию

Чтобы понять, сколько можете откладывать — комфортную сумму, тот самый баланс потребления и сбережения, — нужно понять свой прожиточный минимум. А еще — на чем можно сэкономить и сколько свободных денег остается. Для этого нужно вести учет расходов. Когда увидите данные, наверное, что-то вас удивит — на этом этапе можно скорректировать потребление — например, начать больше готовить дома.

Потом, опираясь на полученные числа, нужно составить бюджет обязательных трат: коммуналку, проезд, продукты домой, обеды на работе. Это ваш прожиточный минимум. Эту сумму нужно всегда держать в голове, зная, что меньше этого ну никак.

У вас меньше денег, чем вы думаете

Как следить за бюджетом

Что почитать еще: 8 приложений, чтобы понять, куда уходят деньги.

Договориться с самим собой

Из той суммы, что осталась после вычета обязательных расходов, высчитываем, сколько вы готовы откладывать каждый месяц. Я сейчас активно коплю на крупное приобретение, поэтому откладываю больше половины всех доходов. Это, конечно, тяжеловато. Еще 25% дохода уходит на те самые обязательные расходы. А еще 25% — на все приятное, путешествия, развлечения, одежду. Так активно будут копить только год, потом будет проще.

Выработать скорость реакции

Главное — откладывать задуманную сумму сразу же после поступления денег на счет. Тут нельзя тянуть ни секунды. В противном случае можно спонтанно потратить деньги на что-то ненужное. Тогда сумма на счете будет казаться уже не такой внушительной — оторвать от себя львиную долю будет жалко.

Что почитать еще: Что делать, если деньги жгут карман.

Распределять потоки

Необходимо хранить отложенное отдельно от денег на повседневные расходы — средства на разные цели не должны путаться между собой. Это базовое правило. Желательно, чтобы те деньги, которые вы не собираетесь тратить прямо сейчас, были труднодоступны — в минуты слабости вы не сможете их потратить, они продолжат копиться. На начальном уровне можно хранить деньги, например, на вкладе, а на более продвинутом — на ИИС.

Инвестиции для начинающих

Что почитать еще: Как хранить деньги.

Планировать и чахнуть

Осталось завести табличку, в которой нужно распланировать план сбережения, например, на следующий год. И каждый месяц вычеркивать отложенную сумму, следить, сколько денег будет через месяц и сколько через полгода. Тут включается режим «Царь Кощей над златом чахнет».

У меня нет воли. Как вести бюджет

Что почитать еще: Как начать вести личный бюджет.

А вот еще несколько проверенных временем советов об экономии:

- На коммуналке.

- На походах в супермаркет.

- На одежде.

Как накопить нужную сумму денег: онлайн-калькулятор

Советами о том, как накопить деньги для приобретения квартиры, машины, мебели или другой покупки, которую вы не можете совершить сразу, пестрят сайты, периодические издания и методические руководства для мечтателей. Большинство источников предлагают каждый месяц откладывать 10% зарплаты и выгодно вкладывать эту сумму в рост. Идея, безусловно, плодотворная, но на деле скопить нужную сумму таким образом удается каждому третьему, а откладывать деньги для инвестиций получается только у одного из двадцати.

С тем, что откладывать деньги нужно, согласны многие, но одних благих намерений недостаточно. Изучение методик накопления приносят столько же пользы, как обучение вождению автомобиля по схеме – «Крути руль и нажимай на педали» или плаванию – «Прыгай в воду и плыви». Некоторым умение правильно обращаться с деньгами достается по наследству, кто-то обладает достаточной целеустремленностью, но большинству простых смертных искусство накопления приходится постигать самостоятельно и мучительно.

5 советов, как накопить деньги

Мы хотим поделиться с вами пятью практическими рекомендациями, действенность которых проверена практикой. Надеемся, они будут полезны тем, кто не сомневается в целесообразности накопления денег и их инвестирования.

1. Определитесь с необходимой суммой

Вы должны совершенно определено знать, сколько денег вы должны собрать и зачем. Если вы планируете инвестировать, узнайте точную сумму и условия вложения денег, тогда откладывание денег превратиться не в череду лишений, а в этап прибыльного дела. Узнайте как можно больше об объекте инвестирования или вложения накоплений.

Почувствуйте вкус накопительства. Если до сих пор вам ни разу не удалось сократить привычные расходы, чтобы собрать деньги для ремонта квартиры или покупки нового телефона, вряд ли вы осилите инвестирование. Потренируйтесь, откладывая несколько месяцев деньги на что-нибудь не слишком дорогое, например, ноутбук или поездку в отпуск.

2. Увеличьте откладываемую ежемесячно сумму

Рекомендуемые многими авторами 10% доходов вы можете откладывать без напряжения, но и результаты такого накопления будут мизерными. Посчитайте, сколько денег вы получите через год, и что вы сможете себе на них позволить. Прогресс становится очевидным и радостным, когда вы каждый месяц откладываете не меньше 30%, желательно довести эту цифру до 70%. Да, это непросто, но эффективно. Найдите возможность дополнительного заработка, смените место работы, постарайтесь заработать нужную сумму как можно быстрее – собирать 10 лет на покупку автомобиля, компьютера или нового дивана слишком утомительно.

3. Автоматизируйте

Создайте условия, при которых счет будет пополняться автоматически, а тратить деньги станет сложно. Обеспечьте перевод части зарплаты на счет в банке. В некоторых интернет-банках можно настроить автоматический перевод определенной суммы денег с основного счета на сберегательный. Не носите с собой все наличные и не пользуйтесь кредитными карточками – это прямой путь к расточительности.

4. Разделите деньги, которые остаются на расходы, на несколько частей

Не смешивайте купюры, предназначенные для оплаты квартиры с деньгами на питание, бензин, одежду и т. д. Планируйте расходы и следите за своими тратами.

5. Освойте навыки экономии

Если вы получаете удовольствие от покупки приятных и ненужных мелочей, придется пару месяцев уделить переподготовке. Тренироваться нужно «на кошках», то есть на мелочах, которые вы покупаете часто – обращайте внимание на цены, подсчитывайте количество товаров и анализируйте свою потребность в них. Это не скаредность, а умение обращаться с деньгами.

Научившись экономить, вы сможете пополнять банковский счет не на 10%, которые растянут исполнение мечты на долгие месяцы или годы, а на 30 или больше процентов. Наш калькулятор поможет вам спланировать накопление необходимой суммы.

7 способов, как накопить на квартиру с любой зарплатой

Людей, способных вот так сходу купить любую недвижимость, единицы. Как накопить на квартиру максимально быстро и без рискованных схем? Живые истории и экспертные советы.

Дисклеймер

В данной статье речь пойдет именно о легальных и рабочих способах, НЕ связанных с рискованными схемами, азартными играми и прочими сомнительными способами, на которых люди в 99% случаев теряют средства, а не сберегают.

Мы знаем, что в сети есть масса рассказов «как я накопил на квартиру с помощью чудо-схемы Васи Пупкина». Никаких Пупкиных в нашем материале не будет!

Только легальные способы, которые не потребуют от вас отправлять свои деньги в руки непонятным людям и в непонятные проекты. Рассмотрим все плюсы и минусы, и выясним, какие из методов не только работают, но и работают достаточно быстро.

При желании, чтобы ускорить процесс, некоторые из этих способов вы можете комбинировать. А в конце будет самая подробная стратегия – почти сценарий. ?

№1 Долго и надежно

Банковский вклад – самый надежный, но, увы, самый медленный способ. Но не торопитесь считать его бесполезным, глядя на ставки в 4% — 6% (а главное – не торопитесь вкладывать средства в сомнительные компании, предлагающие существенно большие суммы. Надежных инвесторов сейчас – по пальцам одной руки, а 90% компаний, предлагающих ставку выше ключевой ставки ЦБ РФ просто в какой-то момент исчезнут с вашими накоплениями).

Ваше решение – постоянное пополнение вклада и использование так называемого «сложного процента» в качестве рычага. Как это работает вы можете узнать (и посчитать итог) с помощью нашего калькулятора.

4% годовых на депозит в 20.000 звучат довольно грустно. Но если каждый месяц докладывать по 10.000 р., даже при таком проценте уже к концу года у вас на счету получится в районе 143 тысяч. К концу второго – 270 с хвостиком.

Все равно не хватит, правда?

Особенно, если вас интересует, как накопить на квартиру в Москве.

Ничего страшного. Едем дальше – сейчас будем выяснять, как увеличить эти суммы.

Но сначала разберемся, что можно сделать, если на руках достаточно внушительная сумма.

№2 Быстро, но с опаской

Инвестирование – существует ряд компаний, которым можно доверить свои средства или даже самостоятельно начать инвестировать. Звучит соблазнительно, но перед тем, как заниматься данной сферой, советуем проштудировать все материалы из данного раздела.

В целом, выгодные предложения по инвестированию существуют у:

- MoneyMan

- Открытие Брокер

- Сбербанке

MoneyMan привлекает инвестиции для выдачи микрозаймов. Причем, в отличие от многих других «коллег» не предлагает вам взять на себя проблемы с кредитованием, проверкой клиентов и т.д. Вы просто вносите средства, как обычный инвестор, а по окончании оговоренного периода получаете их обратно вместе с заранее указанными в договоре процентами. Цифры получаются симпатичными – от 10% годовых.

Открытие Брокер – это уже лига постарше. Для тех, кто потратил какое-то время и разобрался в базовых вопросах инвестирования. И мы крайне не советуем бросаться в таинства подобного инвестирования очертя голову. Тут придется хотя бы 3 – 4 месяца потратить на образование и гарантированно «убить» первое небольшое вложение, чтобы разобраться, что к чему. На выходе может получиться симпатичная прибыль. Главное, понимать, что это тоже формат накоплений, а не рулетка, где нужно срочно «все поставить на красное и выиграть». Так не бывает. И такие истории всегда заканчиваются печально.

Сбербанк – предлагает довольно внятные инвестиционные инструменты. В том числе, инвестиции непосредственно в сам Сбербанк. Тоже неплохой вариант, как накопить на квартиру, если у вас есть неплохой стартовый капитал (от 1 – 1,5 миллионов), но ипотеку брать вы решительно не хотите, или вам просто не одобрят пока ту сумму, которая нужна. В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

Данные способы подходят только людям, располагающим свободными суммами.

Financer.com предупреждает:

! Ни в коем случае нельзя брать кредиты под подобные инвестиции

! Ни в коем случае нельзя выбирать любой из данных вариантов, не почитав соответствующие статьи экспертов.

! Ни в коем случае нельзя инвестировать подобным образом «последние деньги», да еще и целиком. Никогда не храните все яйца в одной корзине.

№3 Безопасно, но с усилиями

Очевидно, чтобы быстро накопить на квартиру, нужно или увеличить доход, или сократить расходы.

- Специально для вас мы составили подборку советов о том, как экономить без ущерба для себя и своей семьи. Общий список получился больше 100 пунктов, и там есть решительно все – вплоть до экономии на ЖКХ. Наверняка вы найдете там для себя что-то новое и необычное.

- Для увеличения дохода крайне не советуем устраиваться на вторую работу – может пострадать и первая. Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Что делать с этими «сверх-доходами»? Решительно все (на 100% и без уловок) откладывать на специальный счет, открытый под накопления на жилье.

№4 Законно, но неочевидно

Не всегда на квартиру нужно именно копить. Проведенный опрос показал, что более 70% россиян не в курсе возможных акций и льгот, которыми они могут воспользоваться.

Стартовую информацию, например, для семей с детьми можно посмотреть тут и тут.

В двух словах – на сегодняшний день существует множество вариантов субсидий и вариантов федеральной помощи. Особенно молодым семьям, парам с детьми и тем, кто живет в стесненных условиях.

Лучший способ накопления – знание своих прав!

№5 Если у вас уже есть жилье

Кого-то ипотечные кредиты привлекают, а кого-то откровенно пугают. Но когда речь идет об улучшении жилищных условий, это может быть неплохой вариант, за счет того, что приобретенную недвижимость какое-то время можно сдавать. А за счет арендной платы – погашать кредитные платежи.

Учитывая, что минимальный процент сейчас составляет всего 8,5% (и эксперты прогнозируют дополнительное снижение в ближайшие месяцы) даже оформление 2 – 3 миллионов позволит фактически полностью гасить платежи за счет аренды.

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

№7 Подробная стратегия для самых расчетливых

- Погасите все долги как можно быстрее – во-первых, так у вас будет меньше стрессов. А чем меньше стрессов, тем больше продуктивность. Во-вторых, любые накопления бессмысленны, когда к вам постоянно пристают недовольные кредиторы.

- Спланируйте расходы так, чтобы не жить на хлебе и воде – чаще всего идея накоплений срывается из-за того, что люди слишком «затягивают пояса» и жизнь в таких условиях становится невыносимой.

- Начните откладывать минимум 5% от зарплаты – если воспользоваться советами по экономии по ссылке выше, у вас это получится без особенного труда.

- Начните с вложений в самые надежные способы – вклад подойдет.

- Добавляйте инвестиционные варианты – во-первых, по принципу «не хранить все яйца в одной корзине». Во-вторых, чем больше накопленные средства, тем больше возможностей открывается.

- Задумайтесь о покупке той недвижимости, которая первой будет доступна – да, это может быть еще не тот вариант, но вы уже сможете извлекать дополнительный доход с аренды. А затем это жилье можно будет просто продать и купить другое.

- Составьте четкий финансовый план – в 90% случаев бессистемные накопления ни к чему не приводят.

- Разбейте большую цель на маленькие – это также помогает не отвлекаться и не опускать руки.

Советы от тех, кто уже накопил на квартиру

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.

Я начал с того, что принялся вычитать по 5% из зарплаты – и знаете, не сказал бы, что я это особенно заметил.

Сергей М.

Идеальный вариант – всякие сервисы вроде Сберовской «копилки». Слышал, что у Альфы тоже такое есть. Но думаю, это сейчас есть вообще практически у всех. Настраиваете сумму или процент и отчисления снимаются автоматически. Никакой «моральной боли» — вы, по сути, вообще не замечаете, что у вас были эти деньги. А финансы потихоньку копятся – красота.

Идеальный вариант – всякие сервисы вроде Сберовской «копилки». Слышал, что у Альфы тоже такое есть. Но думаю, это сейчас есть вообще практически у всех. Настраиваете сумму или процент и отчисления снимаются автоматически. Никакой «моральной боли» — вы, по сути, вообще не замечаете, что у вас были эти деньги. А финансы потихоньку копятся – красота.Станислав А.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.Да, это хлопотно. Но хотя бы реально видишь, что идут улучшения. Плюс – нет вот этого постоянного страха, что сейчас все рухнет, и деньги обесценятся или еще что-то. Потому что как только появляется более-менее приличная сумма, ты ее вкладываешь в другую недвижимость – а это такая штука, которая вряд ли вообще когда-нибудь обесценится.

Марина К.

Давид Шарковский

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2019 год провел анализ более 500 предложений банковских и страховых учреждений.11 способов накопить денег, даже если вы не из семьи Рокфеллеров

Ребята, мы вкладываем душу в AdMe.ru. Cпасибо за то,

Присоединяйтесь к нам в Facebook и ВКонтакте

Все мы знаем тысячу способов сэкономить и тысячу оправданий, почему не делаем этого. Но разбудить в себе запасливого хомяка может каждый.

AdMe.ru собрал способы накопить значительную сумму денег, которые работают для любого уровня доходов.

1. Пользуйтесь приложением для учета доходов и расходов

Если вы хотите контролировать свои траты, без учета не обойтись. Скачайте специальное приложение по управлению персональными финансами. Его можно синхронизировать со своей банковской картой или платежной системой

2. Боритесь с импульсивными покупками

Покупка симпатичной, хотя и не очень нужной вещи снимает напряжение и приносит кратковременное удовлетворение. На то, чтобы удержаться, не хватает силы воли. Если вам это знакомо, начните придерживаться следующих правил:

- Покупайте только то, что купили бы, даже если бы оно стоило в 2 раза дороже.

- Перед тем, как что-то купить, подумайте — как можно было бы по-другому использовать ту же сумму? Совершайте покупку только в том случае, если считаете, что именно этот вариант — лучший.

Измерьте цену вещи в стоимости вашего рабочего времени. Посчитайте, сколько стоит ваш час. Допустим, эта сумма равна $ 20. Чтобы купить вещь за $ 100, вам нужно работать 5 часов. Эта вещь того стоит?

3. Откажитесь от понтов

Исследования показывают, что больше всего денег на «статусные» товары (по отношению к объему своих доходов) тратят самые бедные слои населения. Корпорации вовсю пользуются нашей склонностью к демонстративному потреблению. Но новый айфон не стоит риска оказаться без денег в непредвиденных обстоятельствах. А если вы покупаете вещи ради понтов, самое время отказаться от них в пользу ваших собственных финансовых целей.

4. Оцените годовую стоимость ваших привычек

Затраты на ежедневные покупки лучше оценивать за год. Так проще решить, от каких привычек можно отказаться ради долгосрочных целей, а какие лучше вовсе не заводить. Чашка кофе стоит недорого, но если вы покупаете ее каждый день, то за 12 месяцев набегает приличная сумма. Например, если цена чашки $ 1, то вы тратите на кофе $ 365 в год.

5. Испугайте себя

Результаты исследований демонстрируют, что стресс заставляет нас быть бережливее. Так что иногда поразмышлять о том, что вы будете делать, если вас уволят или завтра начнется экономический кризис, бывает не так уж плохо.

6. Откладывайте деньги сразу после получения зарплаты

Соблюдайте правило «сначала заплати себе». Определите сумму, которую сможете откладывать каждый месяц, и после получения зарплаты в первую очередь пополняйте ваш накопительный счет. С зарплаты ре