что это такое и в чем разница — ДомКлик

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

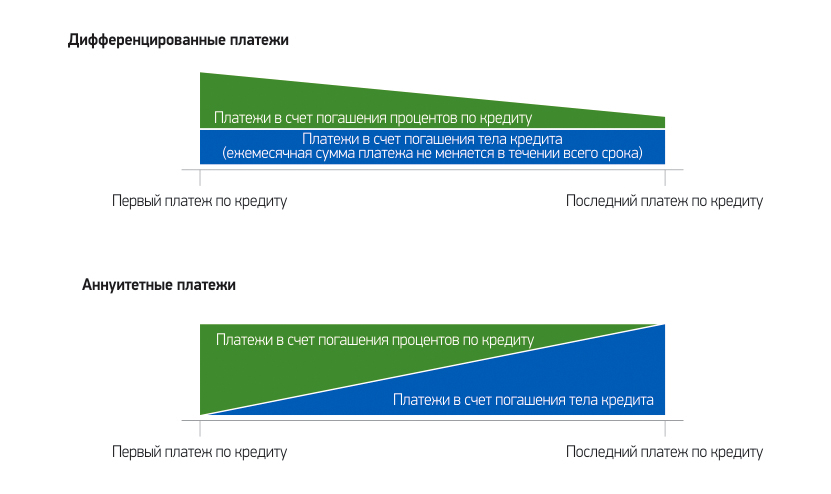

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Аннуитетный платеж

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Сейчас читают

Инструкция: как правильно оформить справку о доходах

Как снять обременение после выплаты ипотеки

Как досрочно погасить ипотеку

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Аннуитетный платеж – что это?

Любой кредитный продукт обладает целым комплексом параметров, которые следует знать, чтобы иметь возможность снизить переплату и сохранить собственные средства. При изучении кредитного договора можно столкнуться с несколькими такими моментами, наиболее известные из которых размер кредита, сумма первоначального взноса (при наличии), размер комиссии банка, наличие санкций за досрочное погашение и т.д. При этом некоторые показатели носят так сказать единовременный характер, другие актуальны на все протяжении срока кредитования.

Так комиссия за рассмотрение заявки (при ее наличии) взимается банком только один раз, санкции по поводу досрочного погашения займа, имеют определенный срок действия, а комиссия за обслуживание ссудного счета будет взиматься до полного погашения займа.

Тип погашения займа

Как правило, потенциального заемщика в первую очередь интересует годовая ставка, она же является главным объектом привлечения клиентов банковскими учреждениями. Между тем процентная ставка не является главным параметром, определяющим итоговую стоимость кредита.

Так, одним из наиболее важных моментов, от которого действительно будет зависеть сколько заемщику придется переплатить за пользование заемными средствами, является тип погашения кредита. А он в свою очередь может быть дифференцированным или аннуитетным. От этих же параметров зависит и насколько выгодно погашать взятый в банке займ досрочно.

Аннуитет, как способ погашения кредита

При аннуитетных платежах кредит выплачивается равными долями. Обычно именно по такой схеме в большинстве случаев и происходит погашение банковского кредита.

Но кажущаяся на первый взгляд простота планирования ежемесячных платежей под собой скрывает несколько не самых приятных для заемщика моментов. В частности:

— при погашении кредита аннуитетными платежами доля процентов в ежемесячных платежах значительно выше, по сравнению с дифференцированными платежами.

— в течении первого срока действия кредитного договора именно проценты будут занимать преимущественную часть платежа, что не выгодно для заемщика, пожелавшего погасить кредит досрочно. Ведь в этом случае сумма основного долга будет гораздо выше, чем он ожидал. Да и выплаченные проценты он уже не вернет.

В связи с этим, прежде чем взять кредит, по которому предусмотрен аннуитетный платеж, следует четко себе представлять по какому принципу будут производится расчеты с банком.

Аннуитетный платеж — преимущества и недостатки

Аннуитетный платеж является наиболее выгодной схемой погашения для банковской организации, ведь он дает выгоду по процентам, а клиента в свою очередь освобождает от необходимости ежемесячно общаться с сотрудниками банка, для того чтобы узнать сумму следующего платежа.

Кроме того такой платеж выгоден заемщику и в случае, если он планирует досрочно погасить взятый кредит, и чем больше сумма кредита, тем выгоднее аннуитет.

Таким образом, к преимуществам данной схемы погашения банковского займа можно отнести:

— его легкость в оплате. Как уже было сказано аннуитетный платеж подразумевает одинаковый размер ежемесячных платежей, что значительно облегчает задачу заемщику, ведь он уже знает сколько именно ему нужно будет заплатить.

— аннуитетный платеж подходит для той категории заемщиков, у которых нет возможности вносить в начале срока кредитования довольно крупные суммы по кредиту,

— даже учитывая инфляцию, равные ежемесячные платежи не особо обременительны.

Однако у аннуитета есть свои недостатки, в частности это касается суммы переплаты за кредит, которая в значительно больше, чем при дифференцированных платежах.

Кроме того, если у заемщика появиться возможность частично досрочно погасить кредит, то в итоге ему все равно придется в дальнейшем выплачивать туже сумму, что и до внесения частично досрочного платежа.

Подписывайтесь на наш канал в Telegram Please enable JavaScript to view the comments powered by Disqus.Что такое аннуитетные и дифференцированные платежи по кредиту? Какие выгоднее?: МБК-Кредит

Для погашения кредита банки используют два способа оплаты: с помощью аннуитетных и дифференцированных платежей. В настоящее время первый используется чаще, чем второй, а до 2002-2003 годов чаще использовался второй.

Чем они различаются, и какой выгоднее для заемщика? Давайте разбираться

АННУИТЕТНЫЕ ПЛАТЕЖИ

Аннуитетный способ подразумевает оплату кредита равными долями ежемесячно на всем сроке кредитования. Сумма ежемесячных платежей получается путем деления долга кредита (состоящего из тела кредита – основного долга, той суммы, которую заемщик брал в кредит, и начисленных на него процентов за весь срок кредитования) на число месяцев оплаты.

Однако соотношение части тела кредита и начисленных процентов разное в каждый месяц. Первые месяцы большую часть ежемесячного платежа составляет оплата процентов, последние месяцы – оплата тела кредита. Таким образом, при аннуитетном способе оплата процентов осуществляется заранее.

Какие плюсы у аннуитетного способа погашения кредита? Для заемщика плюс один – каждый месяц он платит одну и ту же сумму, которую очень легко учитывать при планировании своего бюджета.

К минусам аннуитетного способа можно отнести большую переплату за кредит по сравнению с дифференцированным способом и невыгодность досрочного погашения после половины срока кредитования.

Для примера, переплата по кредиту с процентной ставкой 14% аннуитетными платежами будет такой же, как переплата по кредиту с процентной ставкой 12%, выплачиваемого дифференцированным способом.

Если Вы захотите досрочно погасить кредит на середине срока, то при аннуитетном способе Вам нужно будет оплатить примерно три четверти основного долга (тела кредита), в то время как при дифференцированном способе – половину!

ДИФФЕРЕНЦИРОВАННЫЕ ПЛАТЕЖИ

Дифференцированный способ подразумевает оплату кредита разными суммами: самые большие будут в начале срока кредитования, самые маленькие – в конце. Уменьшение будет происходить постепенно. При таком способе на равные части делится не весь долг по кредиту, а только тело кредита (та сумма, которую брал заемщик в кредит), а проценты начисляются каждый месяц на остаток основного долга.

Преимущества такого способа оплаты были перечислены выше. Это меньшая сумма переплат за пользование кредитом и выгодность досрочного погашения. Однако у дифференцированного способа есть и минусы. Главным минусом является то, что суммы платежей в первые месяцы станут для заемщика серьезной долговой нагрузкой. Кроме того, максимальная сумма кредита, выдаваемая заемщику, при дифференцированном способе погашения будет меньше, чем при аннуитетном, так как она напрямую зависит от суммы ежемесячных платежей.

Какой способ погашения кредита выбрать – аннуитетный или дифференцированный зависит от конкретных условий и Ваших пожеланий. Специалисты «МБК-Кредит» помогут Вам получить выгодный кредит с предпочтительным способом оплаты.

Различие аннуитетных и дифференцированных платежей?

Погашение кредита может осуществляться аннуитетными или дифференцированными платежами. В чем разница между ними и какой вариант лучше для заемщика?

Аннуитетный платеж – это платеж по кредиту, включающий в себя часть задолженности по основному долгу плюс начисленные проценты. Сумма аннуитетного платежа неизменна на протяжении всего срока кредитования, то есть каждый месяц будет выплачиваться одинаковая сумма.

Дифференцированный платеж – платеж, размер которого каждый раз становится чуть меньше, чем в предыдущем месяце (дифференцируется). Он состоит из суммы в погашение основного долга и процентов, но составляющая основного долга у него постоянна, а составляющая процентов уменьшается.

В настоящее время в Казахстане на законодательном уровне устанавлена обязанность кредитных организаций предлагать заемщикам обе схемы погашения кредита на выбор. Как видно из определений, разница между аннутитетным и дифференцированным платежами заключается в способе взимания процентов. Главное, что нужно понимать – метод начисления процентов при обеих формах платежей одинаков: и в том, и в другом случае проценты начисляются на остаток долга (см. схемы 1, 2).

Какие платежи удобнее для заемщиков? Финансовые эксперты сошлись на том, что если вы берете кредит за короткий срок (до 5 лет), то стоит отдать предпочтение аннуитетной схеме.

Аннуитетная схема выплат более доступна для заемщиков, так как выплаты равномерно распределены на весь срок кредита. В первые месяцы или годы погашения кредита большую часть аннуитетного платежа составляют проценты, а меньшую – часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть идет на погашение «тела» кредита, а меньшая – на проценты. При этом общий размер платежа всегда остается одним и тем же. Отличаться может лишь сумма первого или последнего (обычно последнего) платежа – она будет скорректирована с учетом округления сумм платежей в предыдущих месяцах.

При расчете дифференцированного платежа общая сумма основного долга делится на равные доли пропорционально сроку кредитования. Ежемесячно заемщик выплачивает часть основного долга и проценты, начисленные на остаток. Основной долг из месяца в месяц уменьшается, уменьшается и сумма начисленных процентов. Соответственно, платежи значительно сокращаются и становятся менее обременительными для бюджета заемщика. В чем минус дифференцированной схемы погашения? Основные расходы заемщик несет в начале кредитования, ведь размеры ежемесячных платежей в этот период самые высокие. При рассмотрении заявки кредитная организация будет оценивать платежеспособность клиента именно в течение начального периода, и исходя из этого может снизить максимальную сумму кредита или вообще отказать в его выдаче. При выборе дифференцированного метода погашения займа общий доход семьи должен быть примерно на 25% выше, чем при аннуитетной схеме.

Плюс дифференцированных платежей: при расчете по этой схеме сумма переплаты по процентам будет ниже, чем при аннуитетной. Однако, если заемщик в состоянии погашать кредит дифференцированными платежами в течение первого, самого тяжелого периода, то на выплаты по аннуитетной схеме его доходов тоже хватит. При этом максимальная сумма кредита может быть больше, процентная ставка – ниже, а срок кредитования — меньше.

Подведем итоги. Несмотря на то, что математический расчет показывает, что дифференцированные платежи выгоднее, так как итоговая сумма выплат по кредиту с дифференцированной схемой меньше, чем с аннуитетной, более тщательное изучение вопроса показывает другое. Превосходство дифференцированной схемы часто оказывается призрачным и не дает реальной и ощутимой экономии для бюджета заемщика.

Мы предлагаем заемщикам выбрать дифференцированную или аннуитетную схему самостоятельно, исходя из собственных возможностей. Если вам необходима консультация, наши кредитные специалисты всегда готовы оказать вам помощь и провести все необходимые расчеты.

Ниже мы приводим примеры графиков погашения кредита по аннуитетной и дифференцированной схеме.

Пример:

Сумма кредита: 1 000 000 тенге

Ставка: 32% годовых

Срок: 12 месяцев.

|

№ |

Дата |

Взнос |

Основной долг |

Проценты |

Остаток сновного долга |

|

1 |

02.01.2016 |

98 474,00 |

71 807,00 |

26 667,00 |

1 000 000,00 |

|

2 |

02.02.2016 |

98 474,00 |

73 722,00 |

24 752,00 |

928 193,00 |

|

3 |

02.03.2016 |

98 474,00 |

75 688,00 |

22 786,00 |

854 471,00 |

|

4 |

02.04.2016 |

98 474,00 |

77 706,00 |

20 768,00 |

778 783,00 |

|

5 |

02.05.2016 |

98 474,00 |

79 779,00 |

18 695,00 |

701 077,00 |

|

6 |

02.06.2016 |

98 474,00 |

81 906,00 |

16 568,00 |

621 298,00 |

|

7 |

02.07.2016 |

98 474,00 |

84 090,00 |

14 384,00 |

539 392,00 |

|

8 |

02.08.2016 |

98 474,00 |

86 333,00 |

12 141,00 |

455 302,00 |

|

9 |

02.09.2016 |

98 474,00 |

88 635,00 |

9 839,00 |

368 969,00 |

|

10 |

02.10.2016 |

98 474,00 |

90 998,00 |

7 476,00 |

280 334,00 |

|

11 |

02.11.2016 |

98 474,00 |

93 425,00 |

5 049,00 |

189 336,00 |

|

12 |

02.12.2016 |

98 469,00 |

95 911,00 |

2 558,00 |

95 911,00 |

2. График с дифференцированной схемой погашения кредита:

|

№ |

Дата |

Взнос |

Основной долг |

Проценты |

Остаток сновного долга |

|

1 |

02.01.2016 |

110 000,00 |

83 333,00 |

26 667,00 |

1 000 000,00 |

|

2 |

02.02.2016 |

107 777,00 |

83 333,00 |

24 444,00 |

916 667,00 |

|

3 |

02.03.2016 |

105 555,00 |

83 333,00 |

22 222,00 |

833 334,00 |

|

4 |

02.04.2016 |

103 333,00 |

83 333,00 |

20 000,00 |

750 001,00 |

|

5 |

02.05.2016 |

101 111,00 |

83 333,00 |

17 778,00 |

666 668,00 |

|

6 |

02.06.2016 |

98 889,00 |

83 333,00 |

15 556,00 |

583 335,00 |

|

7 |

02.07.2016 |

96 666,00 |

83 333,00 |

13 333,00 |

500 002,00 |

|

8 |

02.08.2016 |

94 444,00 |

83 333,00 |

11 111,00 |

416 669,00 |

|

9 |

02.09.2016 |

92 222,00 |

83 333,00 |

8 889,00 |

333 336,00 |

|

10 |

02.10.2016 |

90 000,00 |

83 333,00 |

6 667,00 |

250 003,00 |

|

11 |

02.11.2016 |

87 778,00 |

83 333,00 |

4 445,00 |

166 670,00 |

|

12 |

02.12.2016 |

85 559,00 |

83 337,00 |

2 222,00 |

83 337,00 |