Пополняйте карту «Тройка» через мобильное приложение и банкоматы «Почта Банка»

09 сентябряС 9 сентября карту «Тройка» можно пополнить с помощью дистанционных каналов обслуживания «Почта Банка». Услуга доступна в интернет- и мобильном банке, а также в банкоматах в разделе «Транспорт».

«Почта Банк» расширяет спектр транспортных услуг, доступных клиентам банка для оплаты с помощью дистанционных каналов. Теперь можно пополнить баланс билета «Кошелек» карты «Тройка» без комиссии в мобильном приложении, а также в банкомате с карты банка или наличными без ее использования. Для этого достаточно указать номер карты «Тройка» и сумму ее пополнения.

«Возможность пополнения карты «Тройка» у с помощью каналов ДБО «Почта Банка» приурочена к открытию Московского центрального кольца метрополитена. Она позволит нам ежедневно взаимодействовать с сотнями тысяч москвичей и жителей Подмосковья, сделает удобнее жизнь клиентов банка, проживающих в столичном регионе.

Для записи оплаченных билетов на карту «Тройка» необходимо воспользоваться желтым информационным терминалом, расположенным в вестибюле любой станции метро. Достаточно выбрать опцию «Удаленное пополнение», приложить карту «Тройка» к желтому кругу-сканеру – и оплаченные билеты будут записаны на карту. Средства, перечисленные в счет оплаты билета «Кошелек», сохраняются в течение 5 лет со времени последней поездки. Срок действия билета «Кошелек» на карте «Тройка» – 5 лет с момента последнего его использования. Залог за карту «Тройка» можно вернуть в кассах «ГУП «Московский метрополитен», в автоматизированных киосках ГУП «Мосгортранс» или в кассах пригородных электропоездов инфраструктуры ОАО «Центральная ППК».

«Карта «Тройка» – одно самых современных билетных решений в мире. Сегодня это не просто карта, а полноценный городской сервис, который постоянно развивается. Мы расширяем агентскую сеть, чтобы предоставить людям возможность пополнять карту «Тройка» там, где удобно и избавить их от необходимости тратить время в очереди за билетами. Если в конце 2014 года в Москве насчитывалось всего 5 тысяч точек пополнения, то в 2016 года их количество достигло более 50 тысяч. Сегодня по карте «Тройка» совершается уже около 50% проходов в метрополитене и 60% в наземном городском транспорте пассажирами, не относящимися к льготным категориям», – сообщила Заместитель руководителя Департамента транспорта и развития дорожно–транспортной инфраструктуры Алина Бисембаева.

Сегодня это не просто карта, а полноценный городской сервис, который постоянно развивается. Мы расширяем агентскую сеть, чтобы предоставить людям возможность пополнять карту «Тройка» там, где удобно и избавить их от необходимости тратить время в очереди за билетами. Если в конце 2014 года в Москве насчитывалось всего 5 тысяч точек пополнения, то в 2016 года их количество достигло более 50 тысяч. Сегодня по карте «Тройка» совершается уже около 50% проходов в метрополитене и 60% в наземном городском транспорте пассажирами, не относящимися к льготным категориям», – сообщила Заместитель руководителя Департамента транспорта и развития дорожно–транспортной инфраструктуры Алина Бисембаева.

Еще два банка выпустят карты с проездным «Тройка» – Москва 24, 31.03.2016

Фото: m24.ru

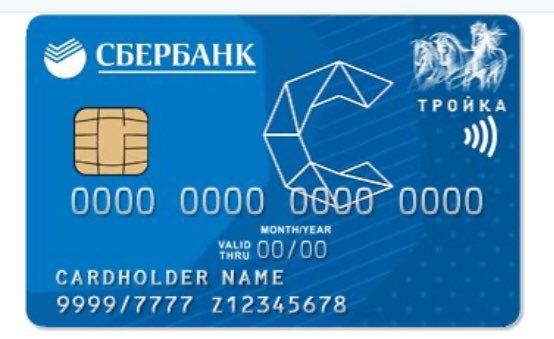

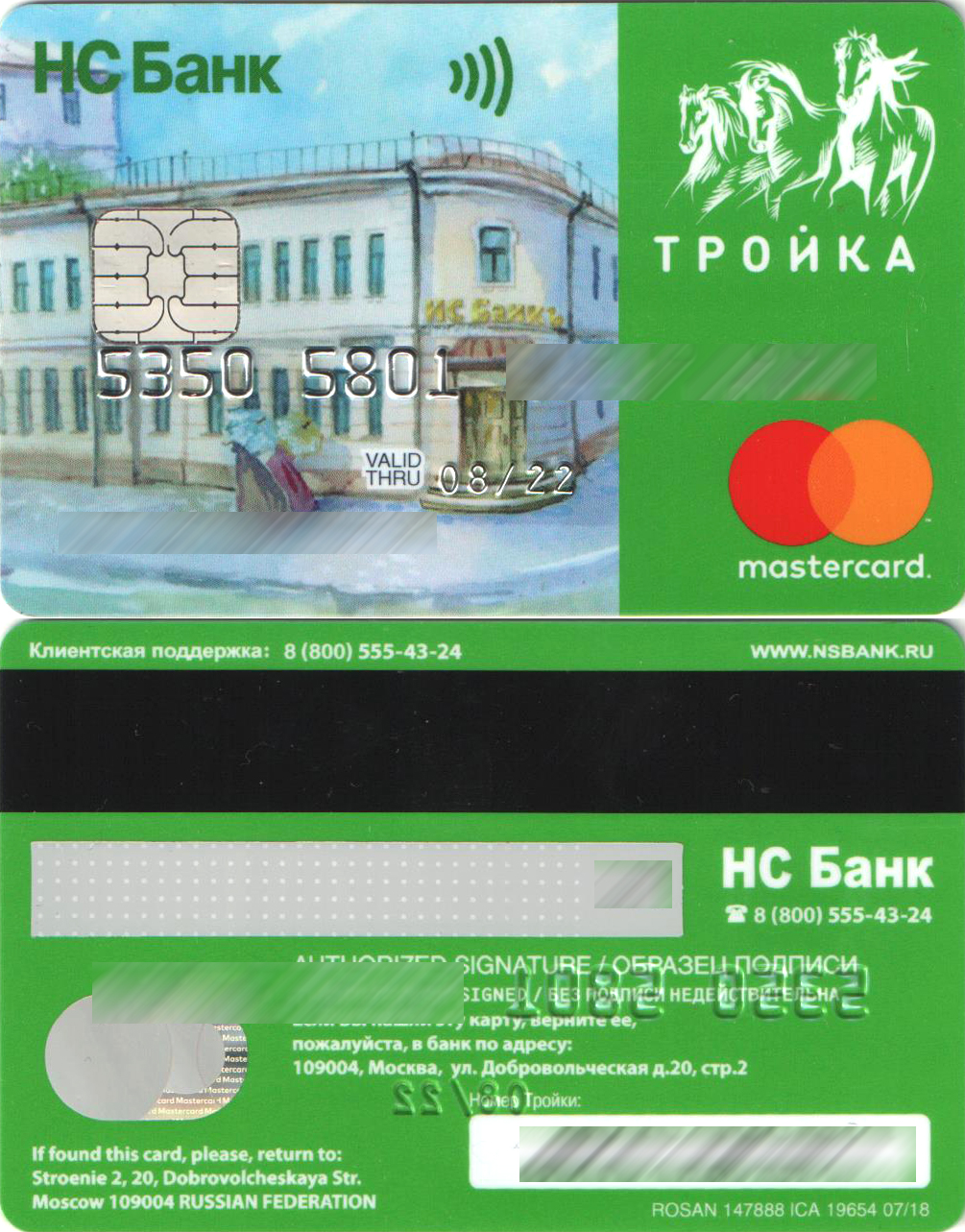

Банк «Русский стандарт» и Банк Москвы будут выпускать универсальные банковские карты «Проездной+Тройка». Владельцы карт смогут оплачивать проезд и пользоваться банковскими сервисами.

«Департамент транспорта Москвы совместно с банком «Русский стандарт» начинают выпуск универсальных банковских карт «Проездной+Тройка» на базе платежной системы MasterCard, – сообщили в пресс-службе дептранса. – Карта «Проездной+Тройка» оформляется за несколько минут в любом отделении банка в Москве, клиенту потребуется только паспорт». Кроме того, владелец «Тройки» от «Русского стандарта» сможет получать бонусы в виде 3-5 бесплатных поездок на метро по тарифу «Кошелек» карты «Тройка».

Держателям карты «Проездной+Тройка» будет доступен полный спектр услуг «Русского стандарта». Речь идет о бесплатных платежах и переводах, оплате коммунальных счетов, интернета и телефона без комиссий, «Мобильном банке» и «Интернет-банке».

Аналогичная карта «Проездной+Тройка» готовится к выпуску в Банке Москвы. «В апреле Банк Москвы начнет эмиссию зарплатных карт с транспортным приложением «Тройка», — сообщили m24.ru в пресс-службе Группы ВТБ, которой принадлежит БМ.

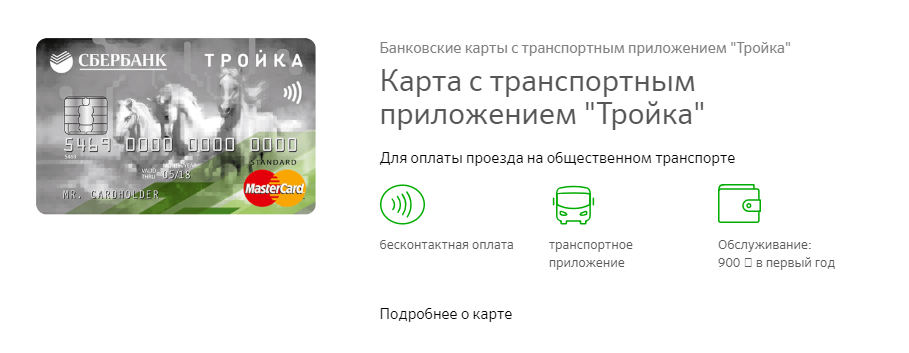

Первым подобную карту выпустил Сбербанк: MasterCard Standart с функцией проездного билета «Тройка» и бесконтактной технологией оплаты MasterCard PayPass вышла в продажу в марте 2015 года.

Сейчас «Тройку» можно пополнить через автоматы в метро, киоски «Мосгортранса», в салонах «Мегафона» и «Евросети», терминалах «Элекснет» и «Европлат», кассах «Аэроэкспресса» и пунктах велопроката «Велобайк». Удаленно карту можно пополнить на сайтах transport.mos.ru и troika.mos.ru с помощью банковской карты, со счета мобильного телефона, через «Яндекс.Деньги», Webmoney или QIWI-кошелек. Еще один способ пополнения «Тройки» – через билетные автоматы ЦППК.

Председатель Союза пассажиров Кирилл Янков не уверен, что среди горожан станет популярным проездной, выпущенный банком. «Банковские карты – это нишевый продукт. Обычно граждане пользуются зарплатными банковскими картами, которые им выдают на работе. Поэтому я не думаю, что пассажиры начнут активно приобретать новые карты с функцией проездного билета «Тройка», – сказал эксперт.

Финансовый омбудсмен России Павел Медведев позитивно оценивает развитие «Тройки» в рамках банковского направления. «Выпуск проездного, соединенного с банковской картой – это разумный коммерческий шаг для банков. Сейчас многие ниши в сфере банковских услуг «схлопываются». Например, теряет популярность кредитование населения. Универсальная банковская карта «Проездной+Тройка» – удобная услуга.

По мнению финансового омбудсмена, у сотрудничества банков с дептрансом есть хорошие перспективы. «Думаю, другие банки также начнут интегрировать проездные со своими картами, – сказал Медведев. – К сожалению для банков, но к счастью для нас – потребителей – банковская деятельность становится все более конкурентной. За каждый рубль надо бороться, а чтобы победить, нужно предлагать поблажки тем, у кого рубль остался в кармане».

Ссылки по теме

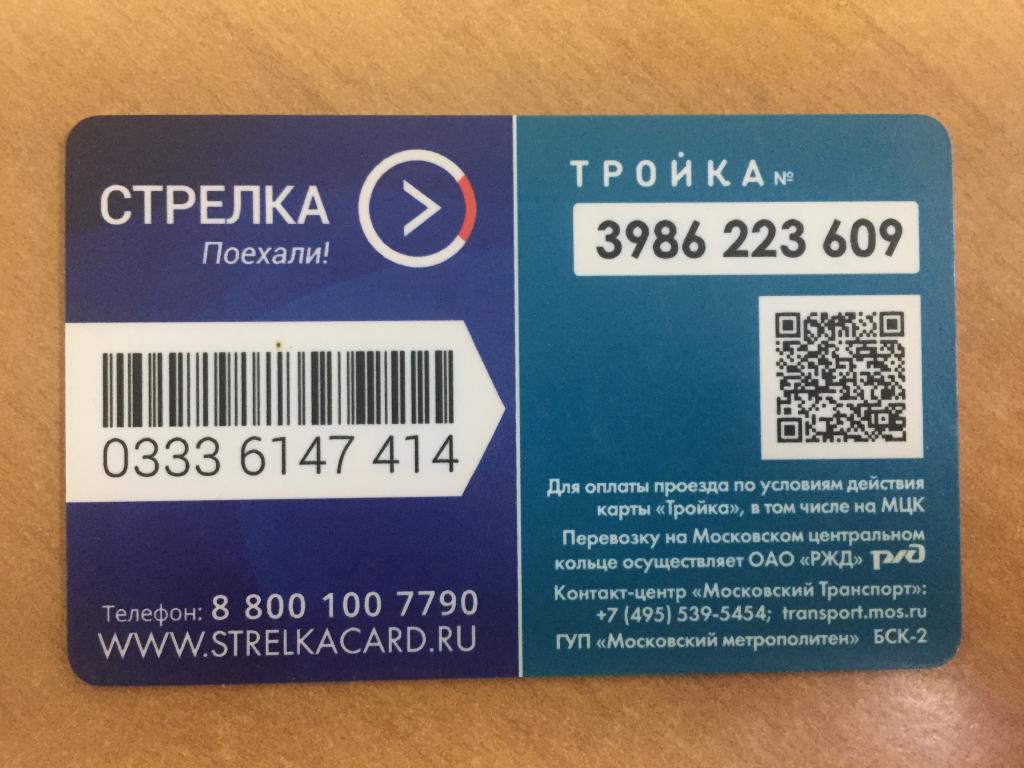

Возможности «Тройки» постоянно развиваются. Например, московский проездной интегрируют с подмосковной картой «Стрелка» и «Подорожником», который действует в Санкт-Петербурге. В этом году «Тройка» станет именной, что дает возможность восстановить проездной в случае потери. Вскоре появится возможность оплаты парковки картой «Тройка»: откроется второй контакт-центр «Московский транспорт» на 30-40 окон. Там можно будет получить всю необходимую информацию о работе транспортного комплекса столицы, пополнить «Тройку», а также получить автомобиль со спецстоянки.

Карта МИР с транспортным приложением

Новикомбанк начал эмиссию банковских карт национальной платежной системы «Мир» с транспортным приложением карты «Тройка». Проект реализуется в рамках совместной социальной программы Госкорпорации «Ростех» и Новикомбанка. До конца года планируется выпустить более 40 000 карт, поддерживающих одновременно две функции – обычные расчеты и оплата проезда на всех видах общественного транспорта.

Банковские карты Новикомбанка с транспортным приложением карты «Тройка» дают возможность держателям оплачивать проезд в общественном транспорте Москвы, поездах Аэроэкспресс, записывать билеты или абонементы на проезд в пригородных электропоездах, а также позволяют оплатить проход в городские музеи и парки, среди которых Московский зоопарк, Московский планетарий, Музей Советских Игровых автоматов, Третьяковская галерея, парк Зарядье и другие.

Карты предоставляются клиентам с уже активированной функцией транспортного приложения карты «Тройка», которое позволяет записывать на нее проездные билеты действующего тарифного меню «Единый» или ТАТ (трамвай, автобус, троллейбус), а также абонементы на пригородные электропоезда. Для оплаты проезда возможно также использование билета «Кошелек» карты «Тройка», оплата которого осуществляется, в том числе, через банкоматы и систему Интернет-банкинга Новикомбанка. После оплаты билета «Кошелек» карты «Тройка», необходимо активировать билет, приложив карту к желтому информационному терминалу, установленному в вестибюлях станций метрополитена.

Банковские карты «Проездной+Тройка» доступны клиентам Банка «Русский стандарт»

Департамент транспорта Москвы совместно с Банком Русский Стандарт начинают выпуск универсальных банковских карт «Проездной+Тройка» на базе платежной системы MasterCard. Владельцы карт смогут не только быстро и без очередей оплачивать проезд в городском общественном транспорте, но и пользоваться всеми современными сервисами Банка. Об этом сообщает пресс-служба Департамента транспорта.Карта «Проездной+Тройка» оформляется за несколько минут в любом отделении Банка Русский Стандарт в Москве, клиенту потребуется только паспорт. Карта готова к использованию в качестве проездного билета сразу после ее получения. Для удобства пассажиров в настоящее время оформить «Проездной+Тройка» можно на информационной стойке в вестибюле станции метро «Комсомольская».

В зависимости от частоты поездок и вида используемого транспорта, владелец карты либо пополняет баланс билета «Кошелек» транспортной карты «Тройка» на необходимую сумму, либо выбирает подходящий ему фиксированный тариф: «Единый», «90 минут» или «ТАТ».

Пополнить баланс банковской карты «Проездной+Тройка» можно в кассах и билетных автоматах метро, автоматизированных киосках Мосгортранс, в кассах Аэроэкспресс и с помощью агентской сети пополнения карты «Тройка». Полный список точек пополнения карты опубликован на Едином Транспортном Портале.

Помимо функций универсального проездного билета, держателям карты доступен полный спектр услуг Банка Русский Стандарт: бесплатные платежи и переводы, оплата коммунальных счетов, интернета и телефона без комиссий, бесплатные «Мобильный банк» и «Интернет-банк», а также бонусы и скидки от партнеров Банка. Кроме того, владельцы карты автоматически становятся участниками программы поощрения бесплатными поездками. В зависимости от ежемесячных расходов по карте банк зачисляет на счет владельца денежный эквивалент стоимости 3-5 поездок по тарифу «Кошелёк» карты «Тройка». После чего владельцу карты необходимо перевести средства на билет «Кошелек» и активировать пополнение с помощью желтого информационного терминала в вестибюле любой станции метро.

Дебетовые карты в Банке ВТБ

Объединить множество функций в одном платежном инструменте — это настоящая забота о клиентах. Именно поэтому дебетовая карта ВТБ Банка так популярна. К ней можно подключать дополнительные опции и отключать их, когда потребуется.

Параметры и условия

Дебетовка оформляется в платежных системах Visa, «Мир» и Mastercard. Выпуск и обслуживание — бесплатное. За снятие средств, переводы по номеру телефона или пополнение карточки комиссия не взимается. Менять подключенные бонусные опции можно один раз в месяц. Начисление процента на остаток зависит от суммы ежемесячных покупок. Условия дебетовой карты ВТБ Банка позволяют, в зависимости от подключенной опции, накапливать мили или бонусные баллы. За покупки у партнеров можно получать до 15%. Баллы и мили можно обменять на рубли или оплатить ими бронирование гостиниц, авиа или железнодорожные билеты, либо товары по каталогу. Можно подключить фиксированное начисление процентов на остаток или скидку по кредиту. После подключения опции инвестирования баллы можно потратить на покупку ценных бумаг.

После подключения опции инвестирования баллы можно потратить на покупку ценных бумаг.

Экоактивисты могут заказать дебетовую карту ВТБ Банка в экоформате. Условия по настройке карточки не меняются, однако выпуск будет платным. Это объясняется стоимостью полилактида (PLA) из которого изготовлен платежный инструмент. Со временем комиссия может быть отменена.

К пластиковой карте можно бесплатно выпустить виртуальную и использовать ее для оплаты покупок через Интернет. Это дополнительная карточка, объединенная с основной одним счетом. Дебетовку можно подключить к сервисам бесконтактной оплаты и совершать покупки с помощью смартфона.

Как подать заявку в ВТБ Банк, чтобы оформить дебетовую карту онлайн

Клиенту необходимо соответствовать условиям банка. В ВТБ Банке дебетовые карты для физических лиц выдаются начиная от 18 лет. Эта услуга доступна гражданам Российской Федерации. Для получения нужен паспорт с пропиской на ее территории. Пожилые люди могут оформить перевод пенсии. Официально трудоустроенные клиенты могут подключить к дебетовке зарплатный проект.

Официально трудоустроенные клиенты могут подключить к дебетовке зарплатный проект.

Оформить дебетовую карту ВТБ Банка можно через Интернет. Для этого достаточно перейти на официальный сайт финансового учреждения и заполнить анкету. Именная карточка изготавливается в срок до пяти рабочих дней. Получить ее можно в отделении банка, выбранном при подаче заявки.

Банковские карты

Посмотреть историю оплаты поездок и вывести Вашу карту из стоп-листа можно здесь: Войти в Личный кабинет1. Что такое бесконтактная банковская технология/карта?

Это технология проведения платежа, представляющая собой способ совершения оплаты путём близкого поднесения или прикосновения платёжной картой или иным платёжным инструментом (телефоном, наручными часами или брелоком) к считывающему платёжному терминалу. Определить, что банковская карта является бесконтактной, Вы сможете по размещенному на карте значку

Подробнее о бесконтактной технологии Вы можете узнать здесь.

2. Какова стоимость проезда при оплате бесконтактной банковской картой?

Стоимость проезда при оплате бесконтактной банковской картой соответствует тарифу перевозчика, установленного для данного маршрута.

3. Какими бесконтактными банковскими картами можно оплачивать проезд?

Бесконтактными банковскими картами платежных систем Masterсard, Visa и Мир.

4. Как оплатить проезд бесконтактной банковской картой?

До начала использования банковской карты для оплаты проезда необходимо ознакомиться с офертой НКО.

Использование банковской карты является подтверждением согласия пассажира с условиями оферты.

Порядок оплаты у водителя:

1. Приложите банковскую карту к экрану терминала, удерживайте до сигнала и печати билета.

2. Сохраните билет до окончания поездки. С карты будут списаны денежные средства в размере цены поездки. Оплата осуществляется на основании распоряжения пассажира через пополнение ЭДС (электронных денежных средств) в размере тарифа в пользу перевозчика.

Порядок оплаты на автоматическом терминале (стационарном оборудовании):

1. Приложите банковскую карту к специально обозначенной на корпусе терминала зоне, удерживайте до сигнала.

2. На экране терминала отобразится результат регистрации проезда. С карты будут списаны денежные

средства в размере цены поездки. Оплата осуществляется на основании распоряжения пассажира через

пополнение ЭДС в размере тарифа в пользу перевозчика.

3. Во избежание списания максимальной стоимости проезда и блокировки приложите банковскую карту к терминалу на выходе.

Внимание! Для оплаты проезда на одном рейсе, прикладывайте к терминалу на входе и выходе одну и ту же банковскую карту или устройство с технологией бесконтактной оплаты. При использовании разных карт или устройств системой будут зарегистрированы 2 поездки.

5. Сколько раз можно оплатить проезд одной банковской картой на одном рейсе?

При наличии в транспортном средстве стационарного оборудования (автоматического терминала,

расположенного на поручне), оплатить проезд на одном рейсе одной бесконтактной банковской картой можно за одного пассажира.

В случае регистрации проезда водителем на мобильном терминале, оплатить проезд на одном рейсе

одной бесконтактной банковской картой можно за двух пассажиров.

Оплатить проезд большего количества пассажиров можно дополнительно с использованием карты Стрелка,

другой бесконтактной банковской карты или наличных.

6. Где я могу посмотреть историю поездок с использованием бесконтактной банковской карты?

Эту информацию можно получить в Личном кабинете пассажира – специализированном интернет-портале,

предназначенном для предоставления информации о поездках, просмотра истории регистрации поездок с

использованием банковской карты, а также иной информации. Для входа в личный кабинет пройдите по ссылке

«Войти в Личный кабинет».

Внимание! Для входа в Личный кабинет требуется ввести только данные номера карты и временный код с картинки на экране и никогда не требуется вводить срок действия карты, код с обратной стороны карты (CVV2/CVC2) или ПИН-код.

7. Если не удалось оплатить проезд бесконтактной банковской картой: основные причины. Что делать?

Если не удалось оплатить проезд бесконтактной банковской картой: основные причины. Что делать?

Если Ваша карта не принимается для оплаты проезда на терминале, даже если Вы успешно расплачивались

этой картой ранее, это может быть следствием следующих причин:

- Ваша банковская карта не оснащена технологией бесконтактной оплаты. В этом случае терминал не реагирует на предъявление банковской карты. Убедитесь, что на карте размещен значок или есть надпись PayPass или PayWave.

- Карта в стоп-листе. Это означает, что по данной карте была совершена поездка, за которую не произошло списание средств. Таким образом, поездка осталась неоплаченной, и по карте образовалась задолженность. Это может произойти из-за недостатка средств на карте на момент оплаты, блокировки карты банком или технических проблем при выполнении запроса на списание средств. Попробуйте погасить задолженность через Личный кабинет пассажира.

- Ошибка чтения карты / карта повреждена.

Это может произойти вследствие следующих причин:

приложено несколько карт одновременно, механические повреждения карты (чипа или внутренней

антенны), карту слишком быстро отвели от считывателя, в редких случаях проблема может быть

вызвана технологической несовместимостью карты и считывателя. При отказе из-за ошибки

чтения карты, повторите попытку оплаты этой картой ещё раз.

Это может произойти вследствие следующих причин:

приложено несколько карт одновременно, механические повреждения карты (чипа или внутренней

антенны), карту слишком быстро отвели от считывателя, в редких случаях проблема может быть

вызвана технологической несовместимостью карты и считывателя. При отказе из-за ошибки

чтения карты, повторите попытку оплаты этой картой ещё раз. - Истек срок действия карты. Если срок действия Вашей карты истек, пожалуйста, обратитесь в банк для перевыпуска карты на новый срок действия или откройте новую бесконтактную карту.

Это может произойти вследствие следующих причин:

приложено несколько карт одновременно, механические повреждения карты (чипа или внутренней

антенны), карту слишком быстро отвели от считывателя, в редких случаях проблема может быть

вызвана технологической несовместимостью карты и считывателя. При отказе из-за ошибки

чтения карты, повторите попытку оплаты этой картой ещё раз.

Это может произойти вследствие следующих причин:

приложено несколько карт одновременно, механические повреждения карты (чипа или внутренней

антенны), карту слишком быстро отвели от считывателя, в редких случаях проблема может быть

вызвана технологической несовместимостью карты и считывателя. При отказе из-за ошибки

чтения карты, повторите попытку оплаты этой картой ещё раз.Внимание! Некоторые бесконтактные банковские карты, в том числе выпущенные за пределами Российской Федерации, не могут быть использованы для оплаты проезда в силу технических особенностей.

8. Если не удалось оплатить проезд бесконтактной банковской картой в мобильном телефоне или другом устройстве с технологией бесконтактной оплаты. Что делать?

Если Ваша карта в устройстве с технологией NFC не принимается для оплаты проезда на терминале, даже если Вы успешно расплачивались этой картой ранее, это может быть следствием следующих причин:

- Ошибка чтения карты. При отказе из-за ошибки чтения карты, повторите попытку оплаты этой картой ещё раз.

- Истек срок действия карты. Если срок действия Вашей карты истек, пожалуйста, обратитесь в банкдля перевыпуска карты на новый срок действия или откройте новую бесконтактную карту и привяжите ее к мобильному устройству.

- Карта в стоп-листе. Это означает, что по данной карте была совершена поездка, за которую непроизошло списание средств. Таким образом, поездка осталась неоплаченной, и по карте образовалась задолженность. Это может произойти из-за недостатка средств на карте на момент оплаты, блокировки карты банком или технических проблем при выполнении запроса на списание средств. Для вывода карты из стоп-листа при оплате токеном необходимо направить обращение на [email protected] или обратиться на Горячую линию «Стрелка» 8 800 100-77-90

При отказе из-за ошибки чтения карты, повторите попытку оплаты этой картой ещё раз.

При отказе из-за ошибки чтения карты, повторите попытку оплаты этой картой ещё раз.9. Неоплаченные поездки и погашение задолженности

Если карта была использована для регистрации проезда, но по каким-то причинам списание средств

не произошло, то карта автоматически попадает в стоп-лист транспортной системы. Карта не может

быть использована в рамках транспортной системы до погашения задолженности по оплате проезда.

При попытке регистрации проезда на экране терминала возникает сообщение «Карта в стоп-листе».

Карта не может

быть использована в рамках транспортной системы до погашения задолженности по оплате проезда.

При попытке регистрации проезда на экране терминала возникает сообщение «Карта в стоп-листе».

Списание суммы поездки с карты может не произойти по следующим причинам: отсутствие достаточного количества средств на карте, блокировка операций по карте банком-эмитентом или технические проблемы при выполнении запроса на списание средств.

В случае, если попытка списания с карты суммы в целях осуществления операций в рамках системы была неудачной, система автоматически продолжит попытки списания с карты суммы до достижения положительного результата.

Получить информацию о неоплаченных поездках, а также погасить задолженность можно в Личном кабинете пассажира.

Карта автоматически удаляется из стоп-листа в течение 10 минут с момента получения Оператором

Системы информации от кредитной организации о погашении задолженности. Для использования такой

карты в терминале перевозчик должен быть обеспечить актуализацию стоп-листа.

10. Обратная связь

Вы можете задать вопрос о работе сервиса или сообщить о проблеме написав письмо на [email protected].

Правила пользования сервисом бесконтактной оплаты на турникетах ООО «Аэроэкспресс»

Как воспользоваться сервисом

Для оплаты проезда и прохода через турникеты достаточно приложить банковскую / транспортную карту (далее — Карта), либо мобильное устройство к считывающему устройству, расположенному в верхней части турникета и отмеченному кругом желтого цвета. Средства спишутся с Вашего счета автоматически в соответствии с действующей тарифной системой.

Условия бесконтактной оплаты

Оплату можно совершить при помощи:

• Банковских карт международных платёжных систем: MasterCard, Maestro, Мир, Union Pay или Visa, поддерживающих технологию бесконтактной оплаты

• Мобильного устройства с эмуляцией банковской карты (технология HСE) и включенной функцией NFC

• Транспортной карты «Тройка»

• Мобильного устройства с подключенным платежным сервисом Samsung Pay

• Мобильного устройства с подключенным платежным сервисом Apple Pay

• Мобильного устройства с поддержкой сервиса «Мобильный билет»

• Ко-брендинговой карты «банковская карта» + «Тройка»

Для успешного проведения бесконтактной оплаты проезда, вам необходимо иметь активную Карту, с достаточным количеством денежных средств на счету (не менее стоимости одного билета).

1. Банковская карта с бесконтактной технологией оплаты обязательно должна поддерживать криптографическую проверку данных CDA (данную информацию Вы можете уточнить в своем Банке-эмитенте).

2.Банковская карта с бесконтактной технологией оплаты должна поддерживать лимит на проведение оплаты БЕЗ ВВОДА PIN-кода.

В случае, если Ваша карта не поддерживает криптографическую проверку CDA и\или не поддерживает операции оплаты без ВВОДА PIN-кода по бесконтактной технологии, провести платежную операцию на турникете будет невозможно.

С 26 октября 2013 г. банковские карты Paypass Magstripe не принимаются к оплате.

Во избежание проблем с оплатой на турникетах по факту прибытия в аэропорт, рекомендуется заранее проверить остаток денежных средств на счету, с которого вы планируете осуществить платеж.

Особенности сервиса бесконтактной оплаты

Сервис доступен только для проезда в вагоне стандартного класса.

Оплата проезда на турникетах банковской картой временно невозможна:

— при поездке из аэропорта Шереметьево до станций Окружная, Савеловская, Беговая, Тестовская, Фили, Славянский бульвар, Кунцевская, Рабочий Поселок, Сетунь, Немчиновка, Сколково, Баковка, Одинцово.

— при поездке из аэропорта Домодедово до станции Верхние котлы.

В зависимости от Банка-эмитента Вашей Карты, время открытия створок турникета может достигать 15 секунд. Если в течение 15 секунд створки не открылись, проверьте статус Вашей Карты. Для этого нужно обратиться в билетную кассу Аэроэкспресс или приложить Карту/мобильное устройство к валидатору, расположенному на платформах в а/п Домодедово, Внуково и Шереметьево.

Индивидуальные особенности оплаты Картой:

При оплате транспортной картой «Тройка» между проходами действует блокировка 2 минуты.

При оплате ко-брендинговой картой «Банковская карта» + «Тройка», в приоритете денежные средства списываются с электронного кошелька «Тройка». В случае недостатка денежных средств на электронном кошельке Тройки, средства списываются с банковского приложения карты.

Получение документа о факте оказания услуги при использовании сервиса бесконтактной оплаты.

Все операции оплаты по бесконтактным банковским картам являются фискальными с обязательным формированием электронного чека. Если Вы воспользовались сервисом бесконтактной оплаты проезда и Вам требуется подтверждающий документ, то Вам необходимо лично обратиться в кассу компании с картой и документом, удостоверяющим личность, либо приложить карту/мобильное устройство к валидатору, расположенному на платформах в а/п Домодедово, Внуково и Шереметьево, и получить «Информационный лист» со ссылкой на электронный чек.

Если Вы воспользовались сервисом бесконтактной оплаты проезда и Вам требуется подтверждающий документ, то Вам необходимо лично обратиться в кассу компании с картой и документом, удостоверяющим личность, либо приложить карту/мобильное устройство к валидатору, расположенному на платформах в а/п Домодедово, Внуково и Шереметьево, и получить «Информационный лист» со ссылкой на электронный чек.

Предоставление справок и рассмотрение претензий.

Получить справочную информацию, связанную с использованием банковских карт для бесконтактной оплаты на турникетах «Аэроэкспресс», а также выразить свои пожелания по работе сервиса вы можете, обратившись на Информационную стойку компании «Аэроэкспресс» или по телефонам «горячей линии»:

8-800-700-33-77 (для звонков из регионов России и с мобильных телефонов, звонок по России бесплатный).

8-495-663-84-10 (для звонков из Москвы).

Во избежание недоразумений, связанных со списанием денежных средств, гражданам -получателям социальных услуг федерального и регионального уровней, имеющим Социальные карты с возможностью бесконтактной оплаты на турникетах, для приобретения безденежного билета необходимо обращаться в кассы Общества на станции отправления.

5 вещей, которые нужно знать о кредитной карте TRIO

Кредитная карта TRIO® от Fifth Third Bank — это карта возврата денег с ежегодной комиссией в размере 0 долларов США, которая предлагает бонусные вознаграждения по некоторым из наиболее распространенных категорий расходов, хотя и с ограничениями расходов, которые может серьезно подорвать ваш стиль. Карта также дает бонус за регистрацию и перерыв на проценты при переводе баланса. Но чтобы подать заявку, вы должны либо быть членом Пятого третьего банка в Цинциннати, либо проживать в одном из 10 штатов, которые он обслуживает.

Вот что вам нужно знать.

1. Существуют ограничения на то, кто может подать заявку.

Требования для подачи заявки на эту карту зависят от того, где вы живете, и от того, есть ли у вас депозитные счета — такие как чековые или сберегательные — в Пятом Третьем банке.

Если вы живете в штате, где Пятая третья имеет физические отделения банка, вы можете подать заявление независимо от того, являетесь ли вы уже клиентом. Это следующие штаты:

Это следующие штаты:

Если вы не проживаете в одном из этих штатов, вы можете подать заявку только в том случае, если вы были клиентом Пятого третьего депозита в течение как минимум 90 дней и ваш баланс на депозите превышает $ 0.Чтобы быть одобренным, вы также должны соответствовать обычным кредитным критериям.

2. Вы получите бонусный кэшбэк — только не много

Базовая ставка кэшбэка по кредитной карте TRIO® от Пятого третьего банка составляет 1%. Но вы получаете 3% кэшбэка в ресторанах и 2% кэшбэка на заправках, продуктовых магазинах и аптеках на сумму до 1500 долларов в квартал в совокупных расходах по этим категориям. (Расходы по категориям, превышающим установленный предел, приносят 1%.)

В зависимости от того, как вы тратите деньги, это может повысить ваш общий доход до 1.5% и более, что делает ее одной из лучших карт с возвратом денег. Тем не менее, ежеквартальный лимит расходов в размере 1500 долларов США для получения бонусных вознаграждений довольно низкий — он составляет всего 500 долларов в месяц на комбинированные расходы на продукты, бензин, ресторан и аптеку. Чем больше вы тратите, тем больше вероятность того, что вам будет лучше с простой фиксированной карточкой, по которой выплачиваются неограниченные 1,5% или 2% на все покупки.

Чем больше вы тратите, тем больше вероятность того, что вам будет лучше с простой фиксированной карточкой, по которой выплачиваются неограниченные 1,5% или 2% на все покупки.

Воспользуйтесь нашим калькулятором, чтобы оценить свои годовые вознаграждения и общую ставку вознаграждений по кредитной карте TRIO® от Fifth Third Bank.

3. Вы можете заработать скромный бонус за регистрацию.

Эта карта предлагает бонус за регистрацию в размере $ — не такой большой, как у некоторых других карт с возвратом денег, но и ничего. Вот как вы получаете бонус, как описано в Fifth Third Bank: «Заработайте бонус для нового аккаунта на сумму 100 долларов! Заработайте 10 000 бонусных баллов, которые можно обменять на возврат 100 долларов, просто потратьте 1000 долларов в течение 90 дней с момента открытия счета».

Обратите внимание, что награды на карте фактически выдаются в виде баллов (точнее, баллов Real Life Rewards), которые при обмене на кэшбэк имеют стоимость 1 цент за штуку. Другие варианты выкупа включают товары, ссуду и ипотечный кредит, путешествия и другие впечатления.

Другие варианты выкупа включают товары, ссуду и ипотечный кредит, путешествия и другие впечатления.

4. Существует 0% период для переводов, но также и комиссия.

Новые держатели карт получают начальную годовую ставку 0% на переводы баланса за первые 12 платежных циклов после открытия счета, а затем текущий год в размере 15,49 % — 24,49% переменная годовая. Это хорошо, если у вас есть долг под высокие проценты, который вы хотите погасить. Однако существует комиссия за перевод баланса в размере 4% от суммы каждого перевода (минимум 5 долларов США).Также полезно отметить: карта не имеет комиссии за транзакции за границей, поэтому может быть хорошим компаньоном в зарубежных поездках.

5. Перк защиты сотового телефона не слишком впечатляет

Если вы оплачиваете счет за беспроводной телефон с помощью кредитной карты TRIO® от Fifth Third Bank, вы имеете право на участие в программе защиты сотового телефона Fifth Third. Однако к этому преимуществу прилагаются довольно большие ограничения. Подробности:

Подробности:

Защита является лишь дополнительным покрытием, то есть возмещает вам ущерб или кражу, которые еще не покрываются другим страховым полисом, например, страховкой домовладельцев или арендаторов.Он срабатывает только после того, как исчерпаны ваши преимущества по другим полисам.

Защита сотового телефона покрывает до 200 долларов за претензию после выплаты франшизы в размере 50 долларов (максимум две претензии за 12-месячный период). Двести долларов — это немного, если современные смартфоны стоят сотни долларов. В отличие от этого, покрытие мобильного телефона Wells Fargo платит до 600 долларов за каждое требование, имеет франшизу всего 25 долларов и не требует, чтобы вы сначала использовали другие страховые полисы.

В руководстве по этому преимуществу говорится, что «электронные проблемы, такие как невозможность зарядки, механический сбой или отказ аккумулятора, если нет доказательств физического повреждения, не покрываются этой программой. «Для получения более подробной информации о бонусе защиты сотового телефона TRIO® Credit Card from Fifth Third Bank, перейдите сюда.

«Для получения более подробной информации о бонусе защиты сотового телефона TRIO® Credit Card from Fifth Third Bank, перейдите сюда.

Сколько у вас должно быть кредитных карт?

Следует ли вам иметь более одной кредитной карты? Если вы когда-либо попадали в огромную кучу долгов по кредитной карте, ответ может быть «нет»! Но для всех остальных ответ, вероятно, дается не так просто, поскольку наличие нескольких кредитных карт может иметь преимущества.

По данным Американской банковской ассоциации, в США было 377 миллионов открытых счетов по кредитным картам.S. в 2020 году и другие отчеты показали, что почти двое из трех американцев владеют хотя бы одной кредитной картой.

У владения несколькими кредитными картами есть свои плюсы и минусы, но большинство людей могут согласиться с тем, что наличие нескольких кредитных карт может либо помочь, либо снизить ваш кредитный рейтинг, в зависимости от того, насколько хорошо вы ими управляете.

Сколько кредитных карт у вас должно быть?

Хорошо ли иметь несколько кредитных карт?

Влияние на ваш кредитный рейтинг, вероятно, является одной из ваших основных проблем, связанных с наличием нескольких кредитных карт. Это обычная проблема, но наличие нескольких кредитных карт на самом деле может улучшить ваш кредитный рейтинг, облегчая поддержание низкого коэффициента использования долга.

Это обычная проблема, но наличие нескольких кредитных карт на самом деле может улучшить ваш кредитный рейтинг, облегчая поддержание низкого коэффициента использования долга.

Например, если у вас есть одна кредитная карта с кредитным лимитом 2000 долларов, и вы снимаете с нее в среднем 1800 долларов в месяц, коэффициент использования долга или сумма доступного кредита, который вы используете, составляет 90%. Что касается кредитных рейтингов, высокий коэффициент использования долга ухудшит ваш кредитный рейтинг. Это может показаться нечестным — если у вас всего одна карта, и вы оплачиваете ее полностью и вовремя каждый месяц, почему вы должны быть наказаны за использование большей части своего кредитного лимита? — но так работает система кредитного скоринга.Взаимодействие с другими людьми

Плохо иметь несколько кредитных карт? Нет, если вы разумно распоряжаетесь своим кредитом, поддерживайте коэффициент использования кредитной линии ниже 30% и следите за сроками платежа.

Чтобы улучшить ваш кредитный рейтинг, большинство кредитных экспертов рекомендуют вам избегать использования более 30% доступного кредита на карту в любой момент времени. Распределение ваших покупок на 1800 долларов по нескольким картам значительно упрощает сохранение вашего кредита коэффициент использования низкий. Это соотношение является лишь одним из факторов, которые модель кредитного рейтинга FICO принимает во внимание в компоненте «суммы задолженности» вашего рейтинга, но этот компонент составляет 30% вашего кредитного рейтинга.Только ваша история платежей имеет более высокий вес (35%) при определении вашего кредитного рейтинга.

FICO предупреждает, что открытие счетов, которые вам не нужны только для увеличения общего доступного кредита, может иметь неприятные последствия и снизить ваш балл (оплата по этим ставкам может повлиять на ваш располагаемый доход и доходность инвестиций. Подробнее см. Общие сведения о процентах по кредитной карте. )

Ключевые выводы

- По данным Федерального резервного банка Бостона, две трети американцев имеют как минимум одну кредитную карту.

- Наличие нескольких кредитных карт может помочь вам сохранить коэффициент использования кредитной линии для каждой карты ниже рекомендованных 30% за счет распределения сборов.

- Наличие нескольких карт дает потенциальные преимущества, такие как объединение различных типов вознаграждений карты для оптимизации заработка по всем категориям расходов.

Сколько у вас должно быть кредитных карт?

В этом вопросе нет магического числа, потому что у всех разные ситуации. Можно привести веский аргумент в пользу наличия хотя бы одной кредитной карты, чтобы воспользоваться присущими ей удобством, безопасностью и другими ее преимуществами.Обоснование наличия нескольких кредитных карт может зависеть от того, нужны ли вам дополнительные кредитные линии для покрытия вашего ежемесячного дискреционного бюджета или вы стремитесь использовать свои повседневные расходы для получения различных видов вознаграждений, таких как возврат наличных, баллы или мили авиакомпаний.

Сколько кредитных карт слишком много?

Даже наличие двух кредитных карт может быть слишком большим, если вы не можете позволить себе оплачивать свои счета, вам это не нужно или вы не планируете использовать их для каких-либо целей. Хотя получение новой кредитной карты иногда может улучшить ваш кредитный рейтинг, потенциально снижая общее использование кредитной линии, приобретение большого количества карт за короткий период времени не рекомендуется.Многие эмитенты карт даже имеют правила для борьбы с этим явлением, которое возникает с клиентами, которые пытаются играть в систему, подписываясь на большое количество кредитных карт, чтобы заработать бонусы, а затем отменить после выполнения требований к расходам. Например, у Chase есть политика 5/24, которая не позволяет вам получить одобрение, если вы подали заявку на получение более 5 кредитных карт (независимо от эмитента) за последние 24 месяца. Еще один потенциальный недостаток Большое количество карт может сделать вас рискованным для кредиторов и снизить ваш кредитный рейтинг.![]() Даже если они все погашены, простой факт наличия у вас большого количества открытых и доступных кредитных линий может сделать вас потенциальным обязательством перед следующим кредитором. Таким образом, хотя абсолютного числа, которое считается слишком большим, не существует, лучше всего подавать заявку и носить с собой только те карты, которые вам нужны и которые могут оправдать использование на основе вашего кредитного рейтинга, способности оплачивать остатки и стремления к вознаграждению.

Даже если они все погашены, простой факт наличия у вас большого количества открытых и доступных кредитных линий может сделать вас потенциальным обязательством перед следующим кредитором. Таким образом, хотя абсолютного числа, которое считается слишком большим, не существует, лучше всего подавать заявку и носить с собой только те карты, которые вам нужны и которые могут оправдать использование на основе вашего кредитного рейтинга, способности оплачивать остатки и стремления к вознаграждению.

Разные карты, разные преимущества

Наличие множества кредитных карт может позволить вам получать максимально возможное вознаграждение за каждую покупку, которую вы совершаете с помощью кредитной карты.

Например, у вас может быть карта Discover it Cash Back, которая позволяет использовать ее чередующиеся категории 5% возврата денег, чтобы в определенные месяцы вы могли заработать 5% на покупки, такие как продукты, отели, рестораны и бензин (в зависимости от ограничение совокупных расходов в квартал в размере 1500 долларов). У вас может быть другая карта, которая всегда дает вам 2% возврата за бензин — используйте эту карту в течение девяти месяцев в году, когда Discover не выплачивает 5% наличных за бензин.

У вас может быть другая карта, которая всегда дает вам 2% возврата за бензин — используйте эту карту в течение девяти месяцев в году, когда Discover не выплачивает 5% наличных за бензин.

Наконец, у вас может быть карта, которая предлагает фиксированный возврат 1% на все покупки.Эта карта является вашей основной для любой покупки, за которую невозможно получить более высокое вознаграждение. Например, вы можете заработать 5% на всех покупках одежды в октябре, ноябре и декабре с помощью карты Discover; в остальное время года, когда не было специального бонуса, можно было использовать карту возврата денег 1%.

Конечно, не стоит переусердствовать — если у вас слишком много счетов, легко забыть об оплате счета или даже потерять карту. Проблемы, которые могут возникнуть в результате такого надзора, быстро разрушат ваши сбережения.

Взломанных карт

Иногда компания, выпускающая кредитную карту, неожиданно заблокирует или аннулирует вашу карту, если обнаружит потенциально мошенническую деятельность или заподозрит, что номер вашего счета мог быть скомпрометирован.

В лучшем случае вы не сможете использовать свою карту, пока не поговорите с компанией-эмитентом кредитной карты и не подтвердите, что вы действительно находитесь в отпуске на Бермудских островах и ваша карта не была украдена. Однако это не тот телефонный звонок, который вы можете сделать из кассы, потому что вам придется предоставить конфиденциальную личную информацию, чтобы подтвердить свою личность. Если вы хотите совершить покупку, вам понадобится другой способ оплаты.

В худшем случае компания выдаст вам новый номер счета, и вы останетесь без этой карты в течение нескольких дней, пока не получите новую карту по почте.Другая возможность состоит в том, что вы можете потерять карту или ее украдут. Для подготовки вы можете иметь как минимум три карты: две, которые вы носите с собой, и одну, которую вы храните в безопасном месте дома. Таким образом, у вас всегда должна быть хотя бы одна карта, которую вы можете использовать.

Из-за подобных возможностей рекомендуется иметь как минимум две или три кредитные карты. Если вы хотите иметь только одну кредитную карту, убедитесь, что у вас всегда есть резервный метод оплаты, будь то наличные или дебетовая карта.(Эти карты предлагают удобство и безопасность, но стоят ли они того? Подробнее см. Предоплаченные «кредитные» карты : удобство по цене. )

Если вы хотите иметь только одну кредитную карту, убедитесь, что у вас всегда есть резервный метод оплаты, будь то наличные или дебетовая карта.(Эти карты предлагают удобство и безопасность, но стоят ли они того? Подробнее см. Предоплаченные «кредитные» карты : удобство по цене. )

Следует ли иметь при себе кредитную карту на случай чрезвычайной ситуации?

Было бы лучше, если бы вам не приходилось использовать кредитную карту в экстренных случаях — и у вас было бы достаточно денег на ликвидном счете, таком как сберегательный, для использования в такой ситуации. Находясь в отпуске и не имея денег на ремонт автомобиля или покрывая другие непредвиденные расходы, находясь вдали от дома, может быть примером того, как кредитная карта может прийти на помощь.Другие ситуации, такие как неожиданный медицинский счет или потеря работы, часто могут истощить любые чрезвычайные сбережения, а наличие как минимум двух или трех кредитных карт может быть полезным во время кризиса (нынешняя пандемия Covid-19 является хорошим примером). В идеале эти карты не должны иметь годовой платы, иметь относительно высокий кредитный лимит и низкую процентную ставку.

В идеале эти карты не должны иметь годовой платы, иметь относительно высокий кредитный лимит и низкую процентную ставку.

Итог

Наличие нескольких кредитных карт дает много преимуществ, но только если вы будете ими ответственно управлять.Чтобы убедиться, что наличие нескольких учетных записей кредитных карт будет работать на вас, а не против вас, помните о преимуществах, которые предлагает каждая карта, о вашем кредитном лимите для каждой учетной записи и особенно о сроках платежа.

Используйте каждую карту как можно лучше, следите за тем, чтобы ваши остатки были низкими, и, если возможно, всегда выплачивайте свои остатки полностью в установленные сроки или раньше. (Дополнительную информацию см. В разделе Следует ли закрывать свою кредитную карту? )

Сколько кредитных карт мне нужно?

Если вы вообще использовали кредитные карты, то, вероятно, также задавали себе вопрос: «Сколько кредитных карт мне нужно иметь?» Это один из самых распространенных вопросов о кредитных картах, и в зависимости от того, кого вы спрашиваете, вы можете получить огромное количество ответов. Некоторые люди не хотят иметь ничего общего с кредитными картами, в то время как у других их десятки.

Некоторые люди не хотят иметь ничего общего с кредитными картами, в то время как у других их десятки.

Как и следовало ожидать, ответ обычно находится где-то между этими двумя крайностями.

Сколько кредитных карт мне нужно иметь?Большинство потребителей должны иметь одну или две кредитные карты. Есть несколько причин, по которым у вас должна быть хотя бы одна кредитная карта:

- Это наиболее безопасный способ оплаты. Кредитная карта не связана с вашим банковским счетом, что делает ее более безопасным способом оплаты, чем дебетовые карты или наличные.Никто не может использовать кредитную карту для опорожнения вашего банковского счета так, как он мог бы использовать дебетовую карту.

- Это может помочь вам получить кредит. Оплачивая счет по кредитной карте вовремя и не используя более 30% своего кредитного лимита, вы можете получить высокий кредитный рейтинг.

- Вы можете получать вознаграждения за свои покупки. Кредитные карты Rewards приносят кэшбэк или бонусные баллы за каждую покупку, позволяя вам получить что-то обратно за потраченные деньги.

Кредитные карты Rewards приносят кэшбэк или бонусные баллы за каждую покупку, позволяя вам получить что-то обратно за потраченные деньги.

Кредитные карты Rewards приносят кэшбэк или бонусные баллы за каждую покупку, позволяя вам получить что-то обратно за потраченные деньги.Если вы можете управлять двумя кредитными картами, то имеет смысл добавить вторую карту в свой кошелек.У вас будет резервная кредитная карта на случай, если вы потеряете ее и вам придется ждать замены по почте. Вы можете заработать больше вознаграждений, комбинируя кредитные карты. А если вы начали с карты American Express или Discover, вы можете добавить карту Visa или Mastercard, которые более широко принимаются продавцами.

Одна или две кредитные карты — это немного, но большинству людей лучше быть консервативными. Чем больше у вас кредитных карт, тем выше риск пропуска платежа или перерасхода средств и возникновения задолженности по кредитной карте.

Правильное количество кредитных карт также зависит от ваших потребностей и вашего кредитного рейтинга. Вот сколько кредитных карт вам нужно иметь в зависимости от более конкретной финансовой ситуации.

Если вы новичок в кредитовании, пользуйтесь одной кредитной картой как минимум на год. Вы должны сосредоточиться на создании своей кредитной истории, а открытие новых карт может замедлить этот процесс, так как каждое заявление на получение кредитной карты может немного снизить ваш кредитный рейтинг.Использование нескольких кредитных карт также может привести к тому, что вы потратите больше, чем должны, особенно если у вас нет большого опыта в управлении кредитами.

На данный момент нет больших преимуществ в открытии новой кредитной карты, потому что вы, вероятно, еще не имеете права на самые выгодные предложения по кредитным картам.

Подождите, пока вы не используете кредитную карту в течение года или двух или пока не наберете хотя бы хороший кредитный рейтинг, прежде чем рассматривать возможность подачи заявки на вторую карту.

Сколько кредитных карт мне нужно иметь, если я восстанавливаю кредит? У вас должна быть только одна кредитная карта, пока вы восстанавливаете свой кредит. Поскольку предыдущие ошибки повредили ваш кредитный рейтинг, вам также следует с осторожностью относиться к получению новой кредитной карты, даже после того, как вы улучшили свой кредит. Вы не хотите попадать в одни и те же шаблоны и иметь одни и те же проблемы.

Поскольку предыдущие ошибки повредили ваш кредитный рейтинг, вам также следует с осторожностью относиться к получению новой кредитной карты, даже после того, как вы улучшили свой кредит. Вы не хотите попадать в одни и те же шаблоны и иметь одни и те же проблемы.

Это не значит, что вам нужно всю жизнь использовать одну кредитную карту. Но прежде чем открыть счет другой кредитной карты, убедитесь, что вы практиковали умные кредитные привычки не менее двух-трех лет. Это означает, что вы берете только то, что можете себе позволить, придерживаетесь бюджета и всегда полностью оплачиваете счет по кредитной карте.

Сколько кредитных карт мне нужно иметь, если я хочу получить максимальное вознаграждение?Чтобы получить максимальное вознаграждение по кредитной карте, у вас должно быть как минимум две-три кредитные карты. Вот почему:

- Чтобы заработать больше вознаграждений за покупки: Используя несколько кредитных карт, вы можете выбрать карту, которая принесет вам наибольшую прибыль при каждой покупке. Например, вы можете использовать карту, которая дает 3% на обеды, когда вы идете поесть, карту, которая дает 2% на заправках, когда вы заправляете машину, и карту, которая дает фиксированную ставку 1.5% на все остальные покупки.

- Чтобы получить больше бонусов: Самый быстрый способ заработать награды — это бонусы за регистрацию. Открывая больше карт, у вас будет больше бонусных возможностей.

Например, вы можете использовать карту, которая дает 3% на обеды, когда вы идете поесть, карту, которая дает 2% на заправках, когда вы заправляете машину, и карту, которая дает фиксированную ставку 1.5% на все остальные покупки.

Например, вы можете использовать карту, которая дает 3% на обеды, когда вы идете поесть, карту, которая дает 2% на заправках, когда вы заправляете машину, и карту, которая дает фиксированную ставку 1.5% на все остальные покупки.После того, как вы получите отличный кредитный рейтинг, вам следует серьезно подумать о наличии как минимум двух кредитных карт. Также не существует твердого верхнего предела количества кредитных карт.

Ваш кредит достаточно хорош, чтобы претендовать на лучшие кредитные карты от любого эмитента карт, поэтому имеет смысл иметь как минимум две сильные карты, которые хорошо дополняют друг друга.Это могут быть две карты в одной программе вознаграждений с разными категориями бонусов, карта возврата денег и карта с бонусами на поездки или любая другая комбинация, которая подходит для ваших расходов.

Пока вы продолжаете хорошо управлять своим кредитом, вам не нужно беспокоиться о том, что у вас слишком много кредитных карт. У некоторых потребителей есть десятки карт, и они получают прибыль от каждой. Это просто вопрос того, что работает для вас. Просто убедитесь, что если у карты есть годовая плата, ее преимущества стоят больше, чем то, что вы за нее платите.

Сколько кредитных карт мне нужно иметь, если я на пенсии?У вас должна быть хотя бы одна кредитная карта, когда вы на пенсии, и вы также можете иметь больше, если хотите, и у вас хороший кредит.

На пенсии важнее всего скорректировать свои привычки в расходах. Вы можете оставить все свои кредитные карты открытыми и при желании подать заявку на большее, но вам следует составить бюджет, отражающий ваш новый доход. Большинство людей видят снижение своих доходов после выхода на пенсию.Если вы не скорректируете свои расходы соответствующим образом, у вас может возникнуть задолженность по кредитной карте.

Если у вас есть долги, у вас должно быть не более одной кредитной карты, которую вы регулярно используете, и она предназначена только для основных расходов. Лучше избегать открытия новых кредитных карт, хотя есть одно исключение: вы можете получить карту с начальным годовым доходом 0% на переводы баланса для рефинансирования долга по кредитной карте по гораздо более низкой процентной ставке.Обратите внимание, что для получения карты с переводом баланса вам, вероятно, потребуется кредит от хорошего до отличного.

Вам не нужно аннулировать другие кредитные карты, которые у вас есть. На самом деле, это может быть не самой хорошей идеей. Аннулирование кредитной карты уменьшит доступный вам кредит, потому что вы потеряете кредитный лимит каждой аннулируемой карты. Это может увеличить коэффициент использования кредита и повредить ваш кредитный рейтинг. По этой причине лучше где-нибудь хранить неиспользованные карты и не использовать их.

Не существует универсальной рекомендации относительно того, сколько кредитных карт у вас должно быть.Хорошее практическое правило — одна или две кредитные карты, потому что вы можете воспользоваться преимуществами кредитной карты, не имея слишком большого количества карт.

Также вполне нормально получить больше карт, и многие потребители успешно это сделали. Главное — действовать медленно и придерживаться разумных привычек в расходах независимо от того, сколько у вас кредитных карт.

3 Стандартные стратегии выплат по кредитным картам

Когда вы выплачиваете любую сумму долга, первым делом нужно составить план, который соответствует вашему бюджету.

Спросите себя, что является наиболее важным: со временем списывать долги, откладывая небольшую сумму каждый месяц, или как можно быстрее выплачивать долг?

Этот выбор зависит от нескольких факторов, в том числе от того, какой располагаемый доход у вас остался после покрытия ваших основных расходов, и от того, насколько активно вы хотите быстро погасить свой долг.

Как только вы узнаете, сколько вам нужно откладывать на выплату долга каждый месяц, вы можете рассчитать, сколько времени вам понадобится, чтобы выбить все оставшиеся остатки.А если у вас есть задолженность по нескольким кредитным картам, предварительное планирование также поможет вам сосредоточиться на том, какой баланс нужно погасить в первую очередь.

Ниже CNBC Select описывает три распространенные стратегии выплаты долга. Мы рекомендуем вам узнать об этих и других вариантах погашения долга, чтобы вы могли выбрать подход, который подходит именно вам.

1. Выплата только минимальной суммы

Наименее агрессивный метод выплаты долга — это осуществление только минимальных платежей. Эксперты советуют вам платить только минимальные суммы, когда вашей основной целью является предотвращение просрочки платежа в вашем аккаунте и защита вашего кредитного рейтинга от потери, если вы постоянно пропускаете платежи.

Тем не менее, платить минимум по-прежнему лучше, чем ничего не платить, и платежи по кредитной карте легко автоматизировать, так что вы можете рассчитывать, что с вашего банковского счета будет сниматься одинаковая сумма каждый месяц. Когда вы используете автоплату, вы можете гарантировать, что ваш платеж будет произведен вовремя, что является огромным фактором для хорошей кредитной истории.

Когда вы используете автоплату, вы можете гарантировать, что ваш платеж будет произведен вовремя, что является огромным фактором для хорошей кредитной истории.

Самым большим недостатком оплаты только минимума является то, что вы будете продолжать накапливать дополнительные проценты, пока у вас есть баланс из месяца в месяц.Чем дольше вы держите баланс, тем больше вы получаете процентов и тем больше становится ваша долговая нагрузка.

Когда вы платите только минимум ежемесячно, не все ваши платежи всегда идут в счет основной суммы; в зависимости от того, как ваш эмитент рассчитывает ваш минимальный платеж, часть его может пойти на проценты. Это затрудняет полную выплату долга.

Например, CNBC Select изучила, во сколько обойдется среднестатистический американец, если он произведет минимальные платежи по счету кредитной карты в размере 6 194 долларов с процентной ставкой 16.61%. Для полного погашения долга потребуется примерно 17 лет и три месяца, а владелец карты заплатит колоссальные 7 286 долларов только по процентам.

Поскольку оплата только минимальной суммы долга по кредитной карте может в конечном итоге обойтись вам в тысячи и погасить годы, вам не следует следовать этой стратегии, если вы можете позволить себе платить больше.

2. Платить больше минимума

Платить больше, чем ежемесячный минимум, помогает ускорить выплату долга и является более активным подходом.

Когда вы платите больше минимума каждый месяц, вы сокращаете большую часть своего долга и тем самым сокращаете время, необходимое для выплаты.

В отличие от простого сосредоточения на балансе одной кредитной карты, заплатить больше минимума труднее, если вы манипулируете несколькими кредитными картами с возобновляемым балансом. Для этого сценария мы рекомендуем популярные методы погашения долга «снежным комом» или «лавиной». Мы описываем каждый из них ниже:

- Метод снежного кома: При использовании этого метода вы в первую очередь уделяете первоочередное внимание выплате долгов по кредитной карте с наименьшим остатком. Первый баланс может быть небольшим, но вы чувствуете себя выполненным и мотивированным, чтобы взяться за следующий. Подобно снежному кому, катящемуся с холма и становящемуся все больше и больше, вы начинаете с малого, но ваши остатки растут, пока весь ваш долг не будет выплачен.

- Метод лавин: Этот метод погашения больше ориентирован на проценты по кредитной карте, чем на остаток средств. Вы в первую очередь отдаете предпочтение выплате по кредитной карте с наибольшим процентом, потому что, по сути, тем дороже, чем дольше вы храните остаток на карте.Даже если баланс больше и на погашение у вас уходит больше времени, чем на меньший баланс на другой кредитной карте, вы сначала начинаете отказываться от него, потому что он накапливает самые высокие проценты каждый месяц, когда он продолжает оставаться невыплаченным. Этот метод часто является наиболее быстрым способом погасить долг, поэтому его называют «лавиной».

Первый баланс может быть небольшим, но вы чувствуете себя выполненным и мотивированным, чтобы взяться за следующий. Подобно снежному кому, катящемуся с холма и становящемуся все больше и больше, вы начинаете с малого, но ваши остатки растут, пока весь ваш долг не будет выплачен.

Первый баланс может быть небольшим, но вы чувствуете себя выполненным и мотивированным, чтобы взяться за следующий. Подобно снежному кому, катящемуся с холма и становящемуся все больше и больше, вы начинаете с малого, но ваши остатки растут, пока весь ваш долг не будет выплачен. При принятии решения, какой метод работает лучше всего, нет правильного или неправильного ответа. Выберите метод, который вас больше всего мотивирует: быстрое получение результатов за счет погашения небольшого остатка по кредитной карте или экономия денег за счет погашения долга под высокие проценты.

Выберите метод, который вас больше всего мотивирует: быстрое получение результатов за счет погашения небольшого остатка по кредитной карте или экономия денег за счет погашения долга под высокие проценты.

3. Использование кредитной карты для перевода остатка

Открытие новой кредитной карты, когда у вас уже есть задолженность по кредитной карте, кажется нелогичным. Но кредитная карта с переводом баланса может действительно помочь вам, если вы правильно ее используете.

Для тех, кто соответствует требованиям, использование карты для перевода баланса является наиболее активным подходом к выплате долга по кредитной карте, поскольку это включает перевод долга на карту с периодом без процентов. Карты переноса баланса предлагают начальный период 0% годовых, который обычно составляет от шести месяцев до двух лет.Ваш кредитный рейтинг определяет сумму долга, которую вы можете перевести (либо процент от вашего общего кредитного лимита, либо установленную сумму в долларах).

Чтобы правильно использовать карты перевода баланса, вам необходимо убедиться, что вы выплачиваете свой долг в течение периода без процентов; в противном случае вам будут предъявлены проценты. Скорее всего, вам понадобится хороший или отличный кредит, чтобы претендовать на более длительные беспроцентные периоды, но есть и варианты справедливого кредита. Существуют некоторые карты перевода баланса без комиссии, но обычно требуется комиссия за перевод баланса от 2% до 5% (или минимум 5 долларов США).

Ниже приведены некоторые из выбранных CNBC Select кредитных карт для перевода максимального остатка.

Обратите внимание, что из-за недавних экономических последствий коронавируса эмитенты кредитных карт и кредиторы ужесточают требования, поэтому получить предложение о переводе баланса с нулевой процентной ставкой труднее.

Итог

Чтобы решить, какая из трех наиболее распространенных стратегий выплат по кредитным картам лучше всего подходит для вас, рассмотрите свои текущие финансы и то, что вы можете себе позволить.

Если в настоящий момент у вас низкий денежный поток, вносите только минимальные платежи на свой баланс каждый месяц, пока ваше финансовое положение не улучшится.Для тех, кто может платить больше минимума, попробуйте методы снежного кома или лавины, чтобы создать более долгосрочный план. А если у вас хорошая или отличная кредитная история и вы могли бы получить беспроцентный год или около того для выплаты долга, подайте заявку на получение кредитной карты для перевода баланса.

Информация о Aspire Platinum Mastercard®, U.S. Bank Visa® Platinum Card и Citi Simplicity® Card была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Крупнейшие эмитенты кредитных карт в США: отчет о доле рынка за 2017 год

От редакции: содержание этой статьи основано только на мнениях и рекомендациях автора. Возможно, он не был рассмотрен, одобрен или иным образом одобрен эмитентом кредитной карты.Этот сайт может получить компенсацию через партнерство с эмитентом кредитной карты.

Возможно, он не был рассмотрен, одобрен или иным образом одобрен эмитентом кредитной карты.Этот сайт может получить компенсацию через партнерство с эмитентом кредитной карты.

Крупнейшей компанией, выпускающей кредитные карты в США, является Ситибанк, если судить по непогашенным кредитам, активным счетам пользователей и общему количеству кредитных линий. Компания предоставила кредитным картам американским потребителям 144 миллиарда долларов, что составляет примерно 18% от общего кредитного рынка. За Citi следует JPMorgan Chase с кредитами на 124 млрд долларов и Capital One с 91 млрд долларов.

Крупнейшие эмитенты кредитных карт в Америке: основные статистические данные

- Citibank удерживает большую часть задолженности по кредитным картам Америки и имеет самые активные счета кредитных карт по состоянию на 4 квартал 2016 года.Следующими двумя крупнейшими эмитентами кредитных карт являются JPMorgan Chase и Capital One соответственно. В совокупности на эти три компании приходится около 40% непогашенной задолженности страны по кредитным картам.

- Среди 10 ведущих банков Wells Fargo , U.S. Bank и Barclays увеличили количество активных пользовательских счетов значительно быстрее, чем три крупнейших банка. В среднем эти компании приобрели на 66% больше учетных записей активных пользователей за последние 5 лет благодаря агрессивному андеррайтингу и новым совместным брендам.В то же время Citibank и Chase увеличили количество активных счетов всего на 3%.

- Visa и American Express обработали наибольшую сумму покупок по кредитным картам в США в 2016 году. Они обработали 1,6 трлн долларов и 0,7 трлн долларов соответственно. Если рассматривать транзакции как с дебетовой, так и с кредитной картой, Visa по-прежнему занимает первое место, в то время как Mastercard превосходит American Express.

В совокупности на эти три компании приходится около 40% непогашенной задолженности страны по кредитным картам.

В совокупности на эти три компании приходится около 40% непогашенной задолженности страны по кредитным картам.Кто являются крупнейшими эмитентами кредитных карт в США?

На долю Ситибанка приходится самая большая доля долга по кредитным картам Америки. Размер портфеля ссуд по картам эмитента — один из лучших показателей для определения доли рынка, поскольку он зависит как от количества выпущенных кредитных карт, так и от того, сколько они используются. Вместе 10 крупнейших эмитентов кредитных карт — Citi, Chase, Capital One, Bank of America, Discover, Synchrony Financial, American Express, Wells Fargo, Barclays и US Bank — вместе владеют примерно 89% общей возобновляемой задолженности по кредитным картам в Соединенные Штаты.

Размер портфеля ссуд по картам эмитента — один из лучших показателей для определения доли рынка, поскольку он зависит как от количества выпущенных кредитных карт, так и от того, сколько они используются. Вместе 10 крупнейших эмитентов кредитных карт — Citi, Chase, Capital One, Bank of America, Discover, Synchrony Financial, American Express, Wells Fargo, Barclays и US Bank — вместе владеют примерно 89% общей возобновляемой задолженности по кредитным картам в Соединенные Штаты.

В 2016 году Capital One Financial заняла 3-е место у Bank of America, которое компания занимала до 2012 года.Одно имя из этого списка, которое может быть не знакомо большинству людей, — это Synchrony Financial (ранее GE Capital). Этот банк отвечает за выпуск многих кредитных карт магазинов США.

Какие банки имеют больше всего счетов кредитных карт?

Еще один эффективный способ оценить, кто является крупнейшим эмитентом кредитных карт, — это посмотреть количество активных счетов кредитных карт, имеющихся в каждом банке. Эти данные отражают карты, выпущенные в Соединенных Штатах, и учитывают только карту основного счета — карты авторизованных пользователей не увеличивают баллы.

Эти данные отражают карты, выпущенные в Соединенных Штатах, и учитывают только карту основного счета — карты авторизованных пользователей не увеличивают баллы.

| Citigroup Inc. | 95,4 млн. | 17,09% |

| JPMorgan Chase & Co. | 82,8 млн. | 14,84% |

| 11,23 млн. | ||

| Capital One Financial Corp. | 62,1M | 11,13% |

| Bank of America Corp. | 58,2M | 10,43% |

| Discover Financial Services | 38.7M | 6,94% |

| Synchrony Bank (ранее GE Capital Retail Bank) | 36,7M | 6,57% |

Wells Fargo & Co. | 16,3 млн | 2,93% |

| US Bancorp | 13,7 млн | 2,46% |

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ECompany Name «,» Number Active Cardholder Accounts «,»% от общей доли рынка «], [» Citigroup Inc.»,« 95,4 млн »,« 17,09% »], [« JPMorgan Chase & Co. »,« 82,8 млн »,« 14,84% »], [« American Express Co. * »,« 62,7 млн »,« 11,23% » »], [« Capital One Financial Corp. »,« 62,1 млн »,« 11,13% »], [« Bank of America Corp. »,« 58,2 млн »,« 10,43% »], [« Откройте для себя финансовые услуги », «38,7M», «6,94%»], [«Synchrony Bank (ранее GE Capital Retail Bank)», «36,7M», «6,57%»], [«Wells Fargo & Co.», «23,2M», » 4,15% »], [« Barclays Bank Delaware »,« 16,3M »,« 2,93% »], [« США Bancorp «,» 13,7M «,» 2,46% \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

* Включает American Express Co, American Express Centurion Bank и American Express Bank, FSB

Мы обнаружили, что количество активных пользователей сильно коррелирует с общей непогашенной задолженностью по кредитной карте в каждом из этих банков. American Express оказалась наиболее заметным отклонением в данных. Хотя компания занимает 7-е место с точки зрения непогашенной задолженности (как видно на графике выше), она работает значительно лучше, если оценивать как активные счета, так и общее количество выданных кредитных линий. Это подчеркивает заметный недостаток измерения размера эмитента кредитной карты только по непогашенным кредитам. Пользовательская база American Express может быть больше, чем у некоторых других эмитентов карт в США, хотя в то же время они могут брать на себя меньшую ежемесячную задолженность или чаще выплачивать свои карты.

American Express оказалась наиболее заметным отклонением в данных. Хотя компания занимает 7-е место с точки зрения непогашенной задолженности (как видно на графике выше), она работает значительно лучше, если оценивать как активные счета, так и общее количество выданных кредитных линий. Это подчеркивает заметный недостаток измерения размера эмитента кредитной карты только по непогашенным кредитам. Пользовательская база American Express может быть больше, чем у некоторых других эмитентов карт в США, хотя в то же время они могут брать на себя меньшую ежемесячную задолженность или чаще выплачивать свои карты.

Мелкие эмитенты кредитных карт в списке — U.S. Bank, Barclays и Wells Fargo — все увеличивают долю рынка гораздо быстрее, чем ведущие банки в списке. В то время как Citi и Chase увеличили общее количество активных счетов на 3% за последние 5 лет, мелким эмитентам удалось открыть на 66% больше счетов за то же время. Одно из возможных объяснений этого состоит в том, что более мелкие банки более охотно выпускают новые кредитные карты субстандартным заемщикам, чтобы расширить круг своих пользователей. Их агрессивная тактика кредитования может быть одной из причин их роста.

Какие эмитенты кредитных карт предлагают наибольшие кредитные линии?

Наконец, еще один хороший способ определить, кто является крупнейшим эмитентом кредитных карт в США, — это посмотреть на общее количество кредитных линий, которые они предоставляют своим держателям карт. Этот показатель показывает, какие банки несут наибольшую ответственность и подвержены наибольшему риску от своего карточного бизнеса. Здесь, в верхней части списка, очень мало изменений: Citigroup и JPMorgan Chase снова выходят на первое место.

| Citigroup Inc. | $ 815B | 17,1% | ||

| JPMorgan Chase | $ 685B | 14,4% | ||

| 10352 10352 | 10352 American Express Bank из банка Америка | $ 457B | 9,6% | |

| Capital One | $ 411B | 8,6% | ||

| GE Capital | $ 405B | 8,5% | ||

| 3% | ||||

| Wells Fargo | $ 153B | 3,2% | ||

U. S. Bank S. Bank | $ 148B | 3,1% | ||

| World Financial Network National Bank | $ 116B 9035 |

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EКомпания »,« Общая линия по кредитной карте »,« Общая доля рынка »], [« Citigroup Inc. »,« 815 млрд долларов США »,« 17.1% »], [« JPMorgan Chase »,« 685 млрд долларов »,« 14,4% »], [« American Express * »,« 519 млрд долларов США »,« 10,9% »], [« Bank of America »,« 457 млрд долларов США. »,« 9,6% »], [« Capital One »,« 411 млрд долларов США »,« 8,6% »], [« GE Capital »,« 405 млрд долларов США »,« 8,5% »], [« Discover »,« 254 млрд долларов США «,» 5,3% «], [» Wells Fargo «,» 153 млрд долларов «,» 3,2% «], [» США Банк «,» 148 млрд долларов «,» 3,1% «], [» Национальный банк Всемирной финансовой сети «,» 116 млрд долларов «,» 2,4% \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: » asc «}

* Включает American Express Co, American Express Centurion Bank и American Express Bank, FSB

Visa, Mastercard, American Express, Откройте для себя: Кто является крупнейшей сетью кредитных карт?

Visa на сегодняшний день является крупнейшей сетью кредитных карт. В США объем покупок, обрабатываемых в сети, более чем в два раза превышает объем покупок по кредитным картам American Express и Mastercard. На четвертом месте находится Discover: в 2016 году было совершено покупок на сумму 0,121 триллиона долларов.

В США объем покупок, обрабатываемых в сети, более чем в два раза превышает объем покупок по кредитным картам American Express и Mastercard. На четвертом месте находится Discover: в 2016 году было совершено покупок на сумму 0,121 триллиона долларов.

Следует отметить, что в приведенном выше графике мы включили только транзакции по кредитным картам Mastercard и исключили продажи дебетовых карт. Для American Express подавляющее большинство обрабатываемых транзакций — это потребительские кредиты. То же самое и с Discover.Таким образом, как для Visa, так и для Mastercard мы включили только объем покупки в кредит. Если бы была включена дебетовая карта, Visa и Mastercard значительно опередили бы две другие сети карт в этом порядке.

Источники:

Лучшие кредитные карты Юго-Запада в 2021 году: быстрый переход к Companion Pass

Эта статья предоставлена вам командой Personal Finance Insider. Он не был рассмотрен, одобрен или иным образом одобрен ни одним из перечисленных эмитентов. Некоторые из предложений, которые вы видите на странице, поступают от наших партнеров, таких как Citi и American Express, но наше покрытие всегда является независимым. Условия распространяются на предложения, перечисленные на этой странице.

Некоторые из предложений, которые вы видите на странице, поступают от наших партнеров, таких как Citi и American Express, но наше покрытие всегда является независимым. Условия распространяются на предложения, перечисленные на этой странице.

Southwest меньше, чем «большая тройка» авиакомпаний США (American, Delta и United), но остается отличным выбором для многих путешественников благодаря удобной для клиентов политике, такой как две бесплатные зарегистрированные единицы багажа для каждого клиента и отсутствие платы за изменение. Кроме того, очки Southwest никогда не истекают, поэтому даже если вы не путешествуете прямо сейчас, вам не нужно беспокоиться о потере с трудом заработанных наград.

Если вы летите на юго-запад, совместная кредитная карта может стать отличным способом заработать дополнительные баллы Rapid Rewards для бесплатных перелетов, а баллы, которые вы зарабатываете с этих карт, также могут помочь вам заработать Southwest Companion Pass. Когда у вас есть Companion Pass, ваш назначенный спутник может летать с вами почти бесплатно (просто платите налоги и сборы) по платным и премиальным билетам.

Southwest упростила для участников Rapid Rewards получение Companion Pass в 2021 году. Обычно вам нужно заработать 125 000 квалификационных баллов за календарный год, чтобы получить это преимущество, но все участники Rapid Rewards с активными учетными записями по состоянию на декабрь 31 января 2020 года получили 25000 квалификационных баллов на 2021 год, что фактически снизило требования к Companion Pass до 100000 баллов в этом году.

Вы можете заработать Southwest Companion Pass с 3 новыми предложениями по кредитным картам Chase без обычных требований к баллам.Chase выпускает три личные и две кредитные карты Southwest Rapid Rewards для малого бизнеса. В настоящее время для персональных карт действует ограниченное по времени предложение получить Companion Pass сразу после выполнения минимальных затрат, поэтому вы можете полностью обойти требования квалификационных баллов (или перелетов) с помощью одной карты.

Вот что нужно знать, чтобы решить, какая кредитная карта Southwest лучше всего подходит для вас.

Здесь мы сосредоточены на наградах и привилегиях, которые даются с каждой картой. Эти карты не будут стоить того, если вы платите проценты или штрафы за просрочку платежа. При использовании кредитной карты важно ежемесячно полностью оплачивать остаток, производить платежи вовремя и тратить только то, что вы можете позволить себе заплатить.

Southwest имеет три личных карты Rapid Rewards: кредитную карту Southwest Rapid Rewards® Plus, кредитную карту Southwest Rapid Rewards® Premier и кредитную карту Southwest Rapid Rewards® Priority.

Первое существенное различие между этими тремя картами, которое вы заметите, — это их годовая плата. Ежегодная плата за карту Plus составляет 69 долларов, а с карт Premier и Priority — 99 и 149 долларов соответственно.

Юбилейные бонусы также разные для каждой карты:

Обзор карты Southwest Rapid Rewards Premier: баллы никогда не истекают, вы можете использовать их, когда будете готовы Как с карты Premier Credit Card Southwest Rapid Rewards®, так и с карты Priority Credit Card Southwest Rapid Rewards® не взимается комиссия за зарубежную транзакцию, и обе карты могут приносить вам квалификационные баллы уровня (TQP) для получения статуса Southwest A-List. Вы зарабатываете 1500 TQP за каждые 10000 долларов США, потраченные на карты в календарном году, при ежегодных расходах до 100000 долларов США (15000 TQP). Для получения статуса A-List необходимо заработать 35 000 TQP за календарный год, и вы получите такие преимущества, как приоритетная посадка и бонус в размере 25% за платные рейсы.

Вы зарабатываете 1500 TQP за каждые 10000 долларов США, потраченные на карты в календарном году, при ежегодных расходах до 100000 долларов США (15000 TQP). Для получения статуса A-List необходимо заработать 35 000 TQP за календарный год, и вы получите такие преимущества, как приоритетная посадка и бонус в размере 25% за платные рейсы.

Но держатели приоритетных кредитных карт Southwest Rapid Rewards® получают несколько дополнительных льгот:

Со всеми тремя картами вы можете заработать Companion Pass® до 28.02.2022 плюс 30 000 баллов после того, как потратите 5000 долларов на покупки в первых 3 месяцы.

Каждая карта также приносит 2 балла за доллар, потраченный на покупки Southwest и Rapid Rewards, и 1 балл за доллар, потраченный на все остальное.

Обычная APR

15,99% — 22,99% переменнаяКредитный рейтинг

От хорошего к отличномуРекомендуемая награда

Получите Companion Pass® до 28. 02.2022 плюс 30 000 баллов после того, как вы потратите 5000 долларов на покупки в течение первых 3 месяцев

Значок шеврона Указывает на расширяемый раздел или меню, а иногда и на предыдущие / следующие варианты навигации.

02.2022 плюс 30 000 баллов после того, как вы потратите 5000 долларов на покупки в течение первых 3 месяцев