Коллекторы могут потерять рынок — Ведомости

Банк России обнаружил, что в некоторых банках заемщики не имели выбора или не могли повлиять на условие договора, позволяющее запретить уступку прав третьим лицам, – и это при том, что такое право закреплено в законе «О потребительском кредите (займе)». В связи с этим регулятор обратился к кредитным организациям с письмом, в котором напомнил о необходимости строго соблюдать букву закона, разрешающего уступку долга третьим лицам только с согласия заемщика. Более того, ЦБ обращает внимание, что запрет заемщика на передачу его долга «не должен влиять на возможность заключения договора потребительского кредита», а гражданин имеет право взять договор домой и ознакомиться с ним в спокойной обстановке – на это законодательство выделяет пять рабочих дней.

Как пояснили «Ведомостям» в пресс-службе Банка России, в данном случае выявленные нарушения не носят массового характера, однако информация, которую регулятор получает в ходе надзорных мероприятий, используется в том числе для превентивных мер, предупреждающих разрастание проблемы.

«Сейчас закон запрещает кредиторам – банкам и микрофинансовым организациям – переуступать долг нерегулируемым коллекторам или нелегальным кредиторам, – отмечают в ЦБ РФ. – Но бывают случаи, когда для потребителя важна личность кредитора, поэтому закон дает гражданину возможность запретить переуступку его долга».

По мнению Дмитрия Рышкова, младшего аналитика рейтингового агентства «Национальные кредитные рейтинги», публикация регулятором данного письма – продолжение политики ЦБ по защите прав заемщиков. «Ведь зачастую кредит уступается организации, неудобной для заемщика по тем или иным причинам (отсутствие интернет-банкинга, расположение банкоматов, офисов, величина комиссий и т. д.)», – отмечает эксперт. При этом он уверен, что «кредитные организации вряд ли изменят свою политику относительно клиентского обслуживания».

Президент СРО «Национальная ассоциация профессиональных коллекторских агентств» Эльман Мехтиев отмечает, что сегодня время от времени кредитор действительно не дает права клиенту отказаться от ряда пунктов стандартного договора, а в случае его отказа не готов одобрить заявку. «Что касается взыскания, то были случаи, когда кредиторы включали в заявку пункт о согласии на увеличение частоты контактов, – рассказывает Мехтиев. – Но в договоре этот пункт отсутствовал, и заявка на руки не выдавалась. Нарушения есть, именно на это и обращает внимание Банк России, но это не массовое явление». По словам Мехтиева, споры о праве передачи долга третьим лицам, как правило, затевают заемщики, использующие любую возможность, чтобы в принципе не платить, а также те, кто невнимательно читал кредитный договор перед его подписанием.

«Что касается взыскания, то были случаи, когда кредиторы включали в заявку пункт о согласии на увеличение частоты контактов, – рассказывает Мехтиев. – Но в договоре этот пункт отсутствовал, и заявка на руки не выдавалась. Нарушения есть, именно на это и обращает внимание Банк России, но это не массовое явление». По словам Мехтиева, споры о праве передачи долга третьим лицам, как правило, затевают заемщики, использующие любую возможность, чтобы в принципе не платить, а также те, кто невнимательно читал кредитный договор перед его подписанием.

В то же время Григорий Галицких, заместитель гендиректора по развитию бизнеса ГК «Финансовые услуги», считает, что если граждане массово станут запрещать банкам уступку своих просроченных долгов, то «профессиональные взыскатели, конечно, потеряют рынок цессии или существенную его часть». А у кредиторов, по его мнению, в результате вырастут убытки из-за просрочек, появятся дополнительные расходы и «это, вероятно, найдет отражение в ставке, а также может повысить долю отказов по кредитам». Помимо прочего запрет цессии, на взгляд Галицких, противоречит ст. 383 ГК РФ, которая запрещает уступку только в том случае, когда имеет значение личность кредитора. «Кредитное обязательство с личностью кредитора никак не связано, – подчеркивает Галицких, – ибо есть имущественное право, и ограничение права уступки для банков – явное нарушение прав последних».

Помимо прочего запрет цессии, на взгляд Галицких, противоречит ст. 383 ГК РФ, которая запрещает уступку только в том случае, когда имеет значение личность кредитора. «Кредитное обязательство с личностью кредитора никак не связано, – подчеркивает Галицких, – ибо есть имущественное право, и ограничение права уступки для банков – явное нарушение прав последних».

Однако ситуация может измениться в свете вчерашнего заявления Владимира Путина о необходимости взять под контроль деятельность коллекторов. «Поэтапно, конечно, но это должно быть сделано, – отметил президент в ходе встречи с главой Федеральной службы судебных приставов Дмитрием Аристовым. – Потому что то, с чем люди иногда сталкиваются в работе этих коллекторских организаций всех – и подконтрольных вам, и неподконтрольных, – это просто переходит иногда всякие границы. Поэтому это совершенно точно надо брать под контроль». Ограничения на передачу долга третьим лицам, о которых внезапно вспомнил Банк России, вполне соответствуют курсу на ограничение вседозволенности коллекторов и могут оказаться лишь первым шагом, за которым последуют и другие.

Чужой долг. Что делать, когда угрожают коллекторы

Если вы когда-то взяли кредит и не погасили его, то, скорее всего, к вам или вашим друзьям придут с угрозами коллекторы. Однако это может произойти даже с теми, кто никогда ничего не одалживал: ваши персональные данные могут попасть к мошенникам. Журналистка Забороны Алена Вишницкая рассказывает, куда обращаться за помощью в таком случае, и почему личные данные в банке — не такие уж и личные.

Телефон в кредит

В 2008 году Татьяна Киценко решила взять телефон в рассрочку, но получила отказ: ее данные пробили в системе и обнаружили кредит на технику, по которому не погашена задолженность. Татьяна слышала о нем впервые — раньше она покупала в кредит только ноутбук, но за него все было выплачено. И долг, о котором ей сообщили в магазине, был в другом банке и на другой товар.

«Я побежала в банк, в котором на меня был оформлен фальшивый кредит, в службу безопасности банка, написала заявление в полицию.![]()

Новостей из полиции не было — после того, как женщина оставила там заявление, с ней не контактировали. Временно помог звонок подруги-журналистки. Она поинтересовалась в банке, на любого ли человека можно оформить фальшивый кредит без оригиналов документов — и звонки прекратились. Однако через несколько лет они начались снова — но уже не от банка, а от коллекторов, и не Татьяне, а ее друзьям.

«Звонили и моему папе, который живет по адресу моей прописки. Предлагали погасить долг вдвое меньшей суммой. Папа посмеялся», — говорит Татьяна. И добавляет, что возвращать чужой долг не планировала — даже чтобы ее оставили в покое.

Из коллекторской фирмы звонили регулярно — как минимум несколько раз в неделю. Татьяна меняла телефоны и блокировала номера — это на время срабатывало. Но волокита с коллекторами за «долг» в несколько тысяч не закончилась до сих пор. Все эти годы Татьяна не отвечает на звонки с неизвестных номеров. Сначала она пробивает в интернете, не проходят ли они как «мошеннические». Такие звонки ей поступают годами еженедельно, а бывает, что и каждый день.

Все эти годы Татьяна не отвечает на звонки с неизвестных номеров. Сначала она пробивает в интернете, не проходят ли они как «мошеннические». Такие звонки ей поступают годами еженедельно, а бывает, что и каждый день.

«Они очень давят на чувство вины. Даже если ты абсолютно не виноват, все равно чувствуешь себя преступником на ровном месте. Но за чужой долг я не буду отвечать», — добавляет Татьяна. В одном из последних сообщений от коллекторов было написано: «Избегать требований кредитора ГЛУПО. Ответственность неизбежна… Опомнитесь!».

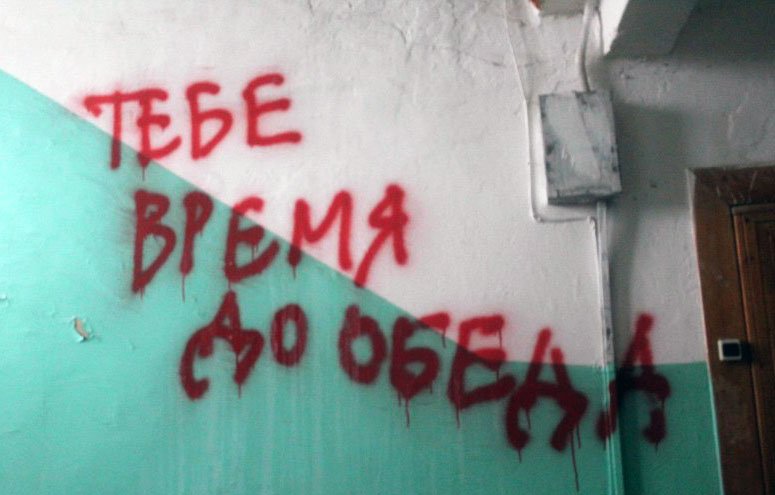

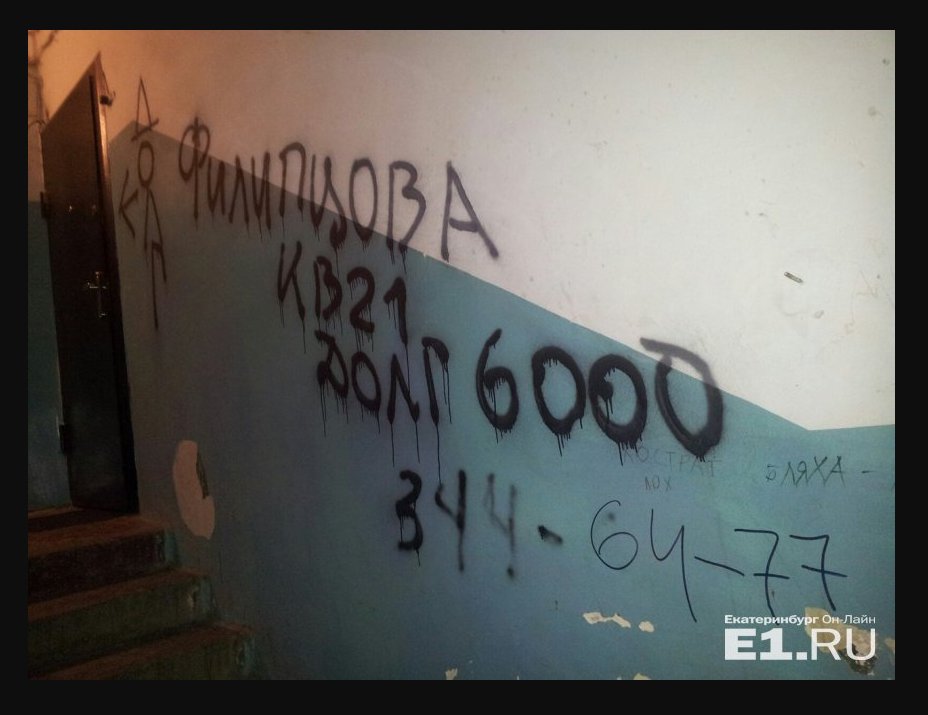

Колаж: Снежана Хромец / ЗаборонаМетоды коллекторов

Есть разные методы сотрудничества банков и коллекторов. Самый простой — это когда банки заключают с коллекторскими компаниями договор, чтобы те взыскивали задолженность с должников вместо банка. Способов несколько: писать сообщения, письма, звонить, приходить непосредственно домой или взыскивать долг в судебном порядке, рассказывает Александр. Он работал юридическим консультантом в коллекторской компании и просит не называть его фамилию.

«Как правило, коллекторам предоставляют список должников в виде реестра. Там указывают персональные данные или только номера телефонов и сумму долга, — говорит Александр. — Коллекторы занимаются тем, что пытаются получить эти деньги у должников». Это может длиться годами — пока задолженность не будет погашена или реестр должников не отзовут.

Однако не всегда долг действительно принадлежит человеку, объясняет юрконсультант. По его словам, вполне реален вариант, когда кредит на чужие данные оформляют мошенники. Бывали случаи, в которых для оформления кредита использовали ксерокопии паспорта с подписью владельца «Копия верна» — такие копии люди оставляют, например, в магазинах техники. Часто в мошеннические схемы вовлечены и сотрудники банков.

Доказать, что долг не ваш, довольно трудно. Сначала, объясняет Александр, можно обратиться непосредственно в коллекторскую компанию: «Но это по большей части неэффективно, потому что она будет ссылаться на договор. Эффективнее обратиться в банк — чтобы он предоставил подтверждающие документы, в которых указано, на основании чего возникла задолженность.

Если полиция не помогла, то следующий шаг — идти в суд, где коллекторам нужно будет доказать, что они имеют право требовать деньги. Если будет доказано, что ваши права нарушили — банк отзовет должника от коллектора и последний перестанет донимать вас и ваших родственников.

Самый простой и быстрый способ — забрасывать номера в черный список, добавляет Александр. Это сработает, если коллекторские компании не начнут мониторить ваши соцсети. Там они могут найти номера родственников или друзей, которых нет в договорах, и звонить уже им.

Не банковское дело

Банк не несет ответственности за хранение личных данных, если продает их с долгом. Ваш долг, даже если он фальшивый, может купить финансовая факторинговая компания, которая имеет свидетельство финансового учреждения. Она покупает право взыскания по задолженности у какого-нибудь банка. Это работает, например, так: банк продает портфель должников с долгом на сумму в миллион, за 100 тысяч. В этом случае банк перестает быть владельцем долга — значит, и обращаться туда смысла нет.

В этом случае банк перестает быть владельцем долга — значит, и обращаться туда смысла нет.

«Банки продают безнадежную задолженность. Например, если банк уже требовал ее погасить, но ничего не получилось, или прошло много времени. Банку выгоднее получить сто тысяч сейчас, чем продолжать тратить на это свой финансовый и человеческий ресурс, оплачивать колл-центры и услуги коллекторов», — говорит Александр. А коллекторам, соответственно, выгоднее выбить из «должников» хотя бы часть суммы. Поэтому они могут предлагать «акции», как это произошло в случае с Татьяной — заплатить меньше, а часть списать.

Проверить, реальна ли коллекторская фирма, которая регулярно вам пишет и звонит, почти невозможно. В реестре предпринимателей можно узнать, где она зарегистрирована — но юридическое лицо может зарегистрировать кто угодно, объясняет юрист. Отдельного реестра коллекторских компаний не существует, поэтому невозможно выяснить, мошенники это или настоящая фирма, которая работает на законных основаниях.

Незаконно, но безнадежно

Только за один месяц 2020 Нацбанк получил более полутысячи жалоб на действия коллекторов. Основная проблема — коллекторы звонят с угрозами или контактируют с родственниками и друзьями, которые не имеют отношения к кредиту.

Если речь идет о кредите, которого вы не брали, можно ссылаться на Закон «О защите персональных данных», объясняют в Нацбанке, поскольку номер телефона и домашний адрес — это конфиденциальные данные, и ни банк, ни коллектор не вправе использовать их без согласия собственника.

Угрозы и даже ругань в сообщениях от коллекторов нарушают целый ряд статей как Конституции, так и Гражданского и Уголовного кодексов. Нацбанк советует обращаться с письменной жалобой к руководителю коллекторской компании, в контакт-центр НБУ, к Уполномоченному Верховной Рады Украины по правам человека и в суд — именно эти органы контролируют соблюдение закона о защите персональных данных.

Законодательства, которое регулирует работу коллекторов и налагает на них непосредственную ответственность, пока нет.

Сотрудник – должник, а звонят начальнику? | 59.ru

Первое, что стоит сделать работодателю, – отвести звонки коллекторов от главных телефонов компании, чтобы коллекторы не отвлекали сотрудников, которые общаются с клиентами или партнерами, и не занимали телефон. Если в компании стоит АТС, то можно переключать все такие звонки на отдел кадров или вежливо и сухо сообщать: «Звоните в отдел кадров. Телефон такой-то…» Некоторые работодатели специально оформляют отдельный телефонный номер и замыкают все звонки на одном сотруднике (как правило, из юридического отдела или отдела кадров). Такой шаг хорошо смягчает воздействие коллекторов, поскольку звонки уже не будут мешать производственному процессу, а напряжение из-за щекотливой ситуации значительно снижается. Также стоит отметить, что если на все звонки коллекторов будет отвечать один человек из компании, это не только избавит остальных сотрудников от общения с коллекторами, но и внесет некий порядок при взаимодействии с ними.

После, когда звонок коллектора приходит к специально назначенному сотруднику, надо помнить, что работодатель обязан разглашать сведения о своем сотруднике только государственным органам при наличии соответствующего запроса. Также не стоит забывать, что коллекторы звонят работодателю, преследуя две цели – оказать давление и постараться получить информацию о должнике. Это надо сразу пресекать. Незачем становиться орудием взыскания в чужих руках и каждому позвонившему выкладывать информацию о своем сотруднике. Поэтому наиболее приемлемыми ответами будут следующие: «Мы не разглашаем информацию о наших сотрудниках по телефону, направляйте официальный запрос», «Наша компания не занимается личными делами сотрудников и не разглашает какую-либо информацию о них», «Звоните напрямую сотруднику, никакую информацию мы передавать ему не будем», «Информацию о сотрудниках предоставляем только по официальным запросам соответствующих органов власти». Если изначально дать понять коллекторам, что компания не будет выступать рычагом воздействия на своего сотрудника – действия коллекторов вскоре сойдут на нет. А если нет, то активность коллекторов в этом направлении будет только расти.

А если нет, то активность коллекторов в этом направлении будет только расти.

Даем отпор коллектору: советы юриста

Самое популярное заблуждение заключается в том, что коллекторы ― бандиты, которые разговаривают матом, запугивают бабушек и портят двери квартир. Да, такие ситуации есть, но этих случаев не больше 5% среди общего числа. В основном коллекторы ― профессиональные манипуляторы, которые находят болевую точку должника и давят на нее. В 90% случаев они никуда не приезжают, а настоящие «профессионалы» не используют мат. Поэтому к общению с коллектором важно готовиться заранее. О том, как лучше вести себя, рассказывает руководитель федеральной юридической компании «Стопдолг» Валентина Зебницкая порталу ДОЛГ.РФ.

Чтобы выявить боль конкретного человека, коллекторы часто пользуются не совсем законными базами данных вроде БИАС: выявляют сведения о должнике, его соседях, родне. Полученную информацию коллектор использует в диалогах. За такие диалоги манипулятора уже можно привлечь к ответственности, а об этом обычные граждане как правило не знают. Поэтому если у вас есть долги, важно понимать свои права и не поддаваться на провокации.

Как отвечать на звонки и угрозы

Грубость коллекторов нельзя оставлять без внимания. Реагировать важно с «холодной головой». Отправлять письма с угрозами, наносить вред вашему имуществу ― незаконно. Уже в самом начале взаимодействия с коллектором занимайте активную позицию.- Если с вами связался коллектор, сразу же обратитесь в банк или МФО, и уточните, кто занимается вашей задолженностью: нанятый человек или сама организация. Может оказаться, что долг переуступлен кому-то или передан.

- Обязательно ведите запись звонка, когда говорите с коллектором.

Это легко сделать с помощью функции диктофона в смартфоне. Если вы столкнулись с рассылкой информационных писем от коллекторов в социальных сетях или по электронной почте, делайте скриншоты всех присланных вам сообщений. То же самое относится к бумажным письмам. Фиксируйте любой ущерб, если вам его нанесли. Фиксируйте дату и время звонков, писем. Эти советы действуют и для личных встреч: заранее подумайте о видеосъемке вашей беседы с коллектором.

Это легко сделать с помощью функции диктофона в смартфоне. Если вы столкнулись с рассылкой информационных писем от коллекторов в социальных сетях или по электронной почте, делайте скриншоты всех присланных вам сообщений. То же самое относится к бумажным письмам. Фиксируйте любой ущерб, если вам его нанесли. Фиксируйте дату и время звонков, писем. Эти советы действуют и для личных встреч: заранее подумайте о видеосъемке вашей беседы с коллектором. - Уже при первом контакте с коллектором постарайтесь узнать, кто он, попросите контакты. Уточните, где он работает, как узнал о вас и о вашем долге.

- Если вы заметили нарушение, обратитесь в полицию, прокуратуру, Федеральную службу судебных приставов с заявлением в свободной форме. Если вы столкнулись с неправомерными действиями сотрудника банка или МФО, можно также обратиться в Банк России.

Старайтесь договориться с банком о реструктуризации

В целом сейчас весь механизм работы коллекторов неэффективен и не помогает обществу. Как работает схема обычного коллектора сейчас? Позвонить и запугать. Не важно, где клиент возьмет деньги, главное ― чтобы он внес ежемесячный платеж. В итоге человек в панике берет займ до зарплаты, увеличивает долговую нагрузку, а через месяц уже должен и банку, и МФО. В результате коллекторы загоняют простодушных граждан в еще большие долги, которые должник не может никому выплатить.А должно быть так: как только клиент банка не может выплатить долг, с ним сразу встречается специалист банка (коллектор), изучает его ситуацию и предлагает оптимальный и комфортный для человека план реструктуризации. Он не идет в МФО, и в итоге банк получает полный долг, а клиент исполняет все обязательства.

У нас был случай, когда банк не предложил условия реструктуризации крупного кредита клиенту, который просил об этом. Из-за этого добропорядочный гражданин, военный пенсионер, занял на ежемесячные платежи в нескольких МФО, а потом, естественно, не справился с выплатами. Выходом стала процедура банкротства: долг перед банком и перед МФО был полностью списан. Если бы служба коллекторов работала корректно, в этой ситуации банк получил бы всю свою сумму и проценты по графику реструктуризации.

описание, где учиться, необходимые качества

Коллектор – это специалист по работе с долгами. Он выступает в роли своеобразного посредника между должником и кредитором (кредитором чаще всего бывает банк или микрофинансовая организация). Хотя в сети можно встретить немало историй о коллекторах, переходящих рамки закона и запугивающих должников, в действительности работа такого специалиста должна соответствовать юридическим нормам и требованиям. Это достаточно популярная и востребованная на современном рынке труда профессия, относящаяся в большей степени к категории «человек-человек». Кстати, в 2021 году центр профориентации ПрофГид разработал точный тест на профориентацию. Он сам расскажет вам, какие профессии вам подходят, даст заключение о вашем типе личности и интеллекте.

Читайте также:

Краткое описание: кто такой коллектор?

Обычно коллекторы работают в коллекторских агентствах. Подобные агентства получают вознаграждение в размере определенного количества процентов от сумм возвращенных долгов. Специфика взыскания средств с клиента, который взял на себя какие-либо финансовые обязательства, но не выполняет их своевременно, зависит от их характера. Однако в общем и целом она направлена на то, чтобы предотвратить разрастание долга и обеспечить как можно более быстрое его погашение. В наиболее сложных случаях коллекторы работают в сотрудничестве с сотрудниками правоохранительных органов, в том числе, с судебными приставами.

Особенности профессии

От коллектора требуется наличие достаточно глубоких познаний в нескольких областях. Он должен разбираться в специфике работы финансовой индустрии, ее юридических аспектах, быть способен находить и обрабатывать большие объемы информации, а также неплохо разбираться в человеческой психологии. Все это необходимо, чтобы справляться со следующими основными обязанностями:

- Поиск должника и установление контакта с ним.

- Информирование об имеющейся задолженности и способах ее погашения (разрешенными законом способами и методами).

- Ведение переговоров с должником, проведение личных встреч в установленных юридическими нормами порядке.

- Разъяснение актуальной финансовой ситуации должника, поиск и предложение различных способов ее разрешения.

- Использование разрешенных законом инструментов для получения информации о должнике.

- Обращение в правоохранительные органы при безуспешности попыток договориться с должником в досудебном порядке.

- Работа в сотрудничестве с ФССП при взыскании долга по результатам суда.

Все те поступки представителей коллекторских агентств, которые часто становятся предметом горячих споров – угрозы, посещение должников в отличном от установленного законом порядке, передача личной информации третьим лицам – абсолютно непрофессиональны и не входят в обязанности коллектора.

Читайте также:

Плюсы и минусы профессии коллектора

Плюсы

- Популярность услуг коллекторов и коллекторских агентств.

- Достаточно высокий процент вознаграждения за возвращенные задолженности.

- Возможность расширить знания по части финансовой сферы и переквалифицироваться в смежную отрасль.

- Понимание основ работы человеческой психологии, применимых в быту и личной жизни.

Минусы

- Неоднозначное отношение общества к представителям профессии.

- Потенциальные финансовые сложности, связанные с тем, что для получения вознаграждения нужно добиться желаемых действий от должника.

- Достаточно высокий уровень стресса.

Важные личные качества

Для того, чтобы успешно занять вакансию коллектора, не помешает стрессоустойчивость, коммуникабельность, настойчивость, целеустремленность, умение находить подход к людям и убеждать их, а также аналитическое мышление, юридическая и финансовая грамотность. Это работа для экстравертов, которые не испытывают психологического напряжения при общении (в том числе, негативно окрашенном).

Это работа для экстравертов, которые не испытывают психологического напряжения при общении (в том числе, негативно окрашенном).

Обучение на коллектора

Все знают, кто такой коллектор, но мало кто представляет, где можно получить такую профессию. В вузах и ссузах подобной специальности нет, хотя для успешной работы и построения карьеры на этом поприще не помешает высшее образование экономического или юридического толка. Многие коллекторские агентства, ищущие себе новых сотрудников, обучают соискателей необходимым знаниям и навыкам на специальных непродолжительных курсах. Это оптимальный вариант того, где получить профессию коллектора. Особенно охотно в такие агентства берут бывших сотрудников правоохранительных органов, но и без опыта работы в подобных структурах (и при наличии необходимых личных качеств) можно преуспеть на этом поприще.

Читайте также:

Курсы

Школа Профессионального Коллектора «Обучение сбору долгов»

Это учебное заведение предлагает курсы по обучению коллекторов в Москве. Программа была разработана в сотрудничестве с представителями службы судебных приставов и предполагает получение всех необходимых умений для успешного начала работы в коллекторском агентстве. По завершении учебы участники получают свидетельства установленного образца.

Программа была разработана в сотрудничестве с представителями службы судебных приставов и предполагает получение всех необходимых умений для успешного начала работы в коллекторском агентстве. По завершении учебы участники получают свидетельства установленного образца.

Лучшие вузы для коллекторов

Как уже было отмечено, сама по себе профессия коллектора не соответствует какой-либо конкретной специализации среднего или высшего образования. Однако она лучше всего подходит тем, у кого уже есть высшее юридическое или экономическое образование, поэтому приведем несколько примеров популярных вузов для коллекторов по этим профилям:

- МГЮА

- МЮИ

- МГУ имени Ломоносова

- НИУ ВШЭ

- РУДН

- МГЭУ

Место работы

Коллекторы работают в коллекторских агентствах, либо открывают собственные организации подобного плана. Заниматься таким родом деятельности имеет право исключительно юридическое лицо, а не индивидуальный предприниматель.

Читайте также:

Зарплата коллектора

Уровень доходов коллектора напрямую зависит от успешности его деятельности, а также от того, насколько «проблемными» оказываются должники, по договорам которых он работает.

Карьерный рост

Эта профессия не предполагает существенного карьерного роста, хотя со временем подобный специалист может занять руководящую должность (или, как уже было отмечено, открыть собственную фирму).

Профессиональные знания

- Юридические аспекты досудебного, судебного и внесудебного истребования долга.

- Разрешенные законом инструменты управления долгами.

- Разрешенные законом инструменты для урегулирования долговых обязательств.

- Основы психологии.

- Основы экономики.

Известные коллекторские агентства

- НСВ – одно из крупнейших отечественных коллекторских агентств, в числе которых значатся многие российские банки.

- Сентинел – агентство, основанное Альфа-банком, и впоследствии расширившее область своей деятельности на работу с долгами других организаций.

- М.Б.А. Финансы – часть международной группы M.B.A. Empire, также работающая на территории России с крупными отечественными банками.

Читайте также:

Берегись лже-коллектора: челябинцы стали жертвами нового вида мошенничества

В Челябинске возросло число случаев нового вида мошенничества, жертвами которого становятся люди, обремененные долгами перед банками и микрофинансовыми организациями. Как оказалось, наряду с коллекторами, которые зарабатывают на возврате просроченных задолженностей, опасаться теперь надо и лжеколлекторов. То есть откровенных преступников, чья цель – убедить вас в том, что теперь вы должны не банку или конторе микрозаймов, а именно им. И что в желании выбить из вас этот долг они ни перед чем не остановятся. Как быть в такой ситуации – в материале Агентства новостей «Доступ».

КАК ЭТО ПРОИСХОДИТ?

О новой откровенно бандитской схеме рассказали в коллегии адвокатов «Филатов и партнеры». В апреле и первых числах мая в коллегию за юридической помощью обратились 10 жителей Челябинска с жалобами на выбивание долгов. Их истории отличаются деталями, но имеют общую сюжетную канву, которая позволяет понять, как действуют мошенники.

Их истории отличаются деталями, но имеют общую сюжетную канву, которая позволяет понять, как действуют мошенники.

Сценария может быть два, и в обоих случаях все начинается с телефонного звонка. За несколько лет существования коллекторов в России осталось немного тех, кто не имел личного опыта общения с этими людьми или кто не слышал об их методах. В данной ситуации пострадавшим пришлось столкнуться с худшей стороной этого явления.

«Звонит человек, представляется коллектором, в грубой форме начинает требовать выплату долга по кредиту, – рассказывает адвокат Илья Филатов. – Цель этого звонка – вывести вас из равновесия и добиться, чтобы вы пришли в офис, так сказать, «для обсуждения проблемы». А когда вы придете в офис, начнется самое интересное».

Придя в так называемый офис, жертва может столкнуться с новым валом агрессии в свой адрес. Проблема в том, что человек быстро понимает: так просто ему это неприятное место покинуть не удастся. Фактически перед ним ставят условие: вы не уйдете отсюда, пока не подпишете бумаги о признании за собой долга. Самое интересное, что такие действия иногда даже сложно квалифицировать как преступление!

Самое интересное, что такие действия иногда даже сложно квалифицировать как преступление!

Второй сценарий не менее распространенный и отличается от первого лишь более мягким условием «сделки». На вас особенно никто не давит. Быть может, вам даже не мешают встать и уйти. Просто дают понять, что последствия вашего ухода обернутся против вас же. И тут же предлагают альтернативу – договориться полюбовно, то есть урегулировать вопрос о долге немедленно и с существенной скидкой. Понятно, что многие, в конце концов, соглашаются именно на такой вариант.

ПОЧЕМУ ЭТО МОЖЕТ БЫТЬ МОШЕННИЧЕСТВО?

Потому что в действительности люди, которые называют себя коллекторами и начали вас «прессовать», скорее всего, не имеют никаких прав на ваш долг перед кредитором в лице банка, микрофинансовой организации или кого-то еще. Впрочем, как отмечают юристы, есть некоторая вероятность того, что задолженность все-таки могла быть переступлена. Так бывает, если банк по какой-то причине пропустил сроки исковой давности к вам как к должнику. Тогда ваша задолженность может попасть в руки к тем, кто умеет превращать безнадежные с точки зрения банков долги в подлежащие возврату. Юридически банк может продать право требовать любой долг, даже с истекшими сроками исковой давности.

Тогда ваша задолженность может попасть в руки к тем, кто умеет превращать безнадежные с точки зрения банков долги в подлежащие возврату. Юридически банк может продать право требовать любой долг, даже с истекшими сроками исковой давности.

ЧТО ДЕЛАТЬ, ЕСЛИ ВАМИ ВДРУГ ЗАИНТЕРЕСОВАЛИСЬ КОЛЛЕКТОРЫ?

Бегом в банк или в ту контору, у которой вы занимали деньги. Ваша цель – выяснить, действительно ли задолженность, которую с вас пытаются «стрясти» телефонные грубияны, была кому-то переуступлена. Вероятно, поход в банк покажет, что о продаже вашего долга там ничего не знают, отмечает Илья Филатов.

И здесь важно иметь в виду: мошенники делают расчет на то, что допустив просрочку, должник начнет скрываться от своих кредиторов, а значит, побоится начать выяснять, кому переуступлен его долг и переуступлен ли вообще. Возможно, это подходящий повод выяснить отношения с банком. А заодно испортить «малину» тем, кто хочет нагреть на вас руки.

А ЕСЛИ ВЫЯСНИТСЯ, ЧТО ДОЛГ ДЕЙСТВИТЕЛЬНО ПЕРЕУСТУПЛЕН?

Тогда начинайте выяснять, с кем вы имеете дело. Ваша задача – понять, действительно это коллекторы или кто-то пытается воспользоваться тем, что с защитой персональных данных, в том числе об отношениях граждан с финансово-кредитными учреждениями, у нас, увы, по-прежнему не все хорошо.

Ваша задача – понять, действительно это коллекторы или кто-то пытается воспользоваться тем, что с защитой персональных данных, в том числе об отношениях граждан с финансово-кредитными учреждениями, у нас, увы, по-прежнему не все хорошо.

«Проверить, с кем вы имеете дело, можно двумя способами, и лучше прибегнуть к обоим. Во-первых, нужно обратиться в банк, где вас должны официально проинформировать о заключении соглашения о переуступке третьему лицу вашей задолженности по кредитному договору. Во-вторых, сами коллекторы должны предоставить вам оригинал кредитного договора и других документов по вашему кредиту. Ведь при продаже долга все документы, относящиеся к кредиту, банк обязан передать тому, кто приобретает права на этот долг», – поясняет Илья Филатов.

При этом помните, что второй комплект этих документов у вас на руках. Так что вы всегда имеете возможность сравнить их с теми бумагами, которыми пытаются оперировать те, кто хотят взыскать с вас долг. Только не допускайте ситуаций, когда ваш – контрольный – экземпляр окажется у сомнительных посторонних лиц.

МОЖНО ЛИ ПОПЫТАТЬСЯ РЕШИТЬ ПРОБЛЕМУ БЕЗ ОБРАЩЕНИЯ В БАНК?

Действуйте с умом. Помните, что деятельность по взысканию долгов в России уже давно регулируется. Стало быть, те, кто ею занимается, должны оставаться в цивилизованных рамках. Первый контакт с коллектором не должен оказаться для вас звонком из совсем еще недавнего прошлого, когда должникам не давали житья. Причем в буквальном смысле…

Подозрения, что что-то не так, должна вызвать, например, откровенно хамская манера говорить с вами при первом звонке. Лицо, которое представляется коллектором, обязано назвать себя и организацию, которую оно представляет. В вашем разговоре не должно быть даже намека на вероятность, что к вам или к вашим близким может быть причинено насилие. В противном случае прекращайте общение, а при необходимости жалуйтесь в прокуратуру, службу судебных приставов или просто звоните в полицию.

Да, по возможности освойте функцию записи на своем телефоне и сразу дайте понять звонящему, что его разговор с вами записывается: если всякие конторы могут делать это «в целях контроля качества обслуживания», то почему этого не можете делать вы?

Второй рубеж вашей обороны нами уже обозначен: коллектор должен убедить вас в том, что у него на руках действительно ваш долг. Попросите его прямо по телефону назвать дату заключения кредитного договора и его номер, а также сумму задолженности по кредиту. Не стесняйтесь переспрашивать, если вы что-то не расслышали. А если в ответ вам порекомендуют вымыть уши, возвращайтесь на шаг назад – прекращайте общение с хамом.

Попросите его прямо по телефону назвать дату заключения кредитного договора и его номер, а также сумму задолженности по кредиту. Не стесняйтесь переспрашивать, если вы что-то не расслышали. А если в ответ вам порекомендуют вымыть уши, возвращайтесь на шаг назад – прекращайте общение с хамом.

КАЖЕТСЯ, ЭТО ВСЕ-ТАКИ МОЙ ДОЛГ… ЧТО ДЕЛАТЬ?

Не спешите с выводами. Для начала пусть докажут. То есть по вашему требованию предоставят оригиналы документов, полученных от банка. На худой конец, их копии, один в один с тем комплектом, что на руках у вас. Если вам эти документы показать не хотят, значит, что-то идет не так. Разворачивайтесь и уходите.

Кстати, понятно, что для ознакомления с бумагами придется побывать в офисе коллекторского агентства. Перед походом туда будьте моральны к тому, что против вас могут начать применять методы психологического воздействия. Если у вас есть опасения, что под давлением вы можете подписать что-то не то, не идите туда в одиночку. А если в данный момент некого взять в провожатые, лучше отложить встречу. Возможно, посещение коллекторов в их офисе и в ваших интересах, но вашей обязанностью это не является.

А если в данный момент некого взять в провожатые, лучше отложить встречу. Возможно, посещение коллекторов в их офисе и в ваших интересах, но вашей обязанностью это не является.

И не торопитесь также доставать кошелек. Перед этим вы должны предельно конкретно выяснить для себя три вещи: первое – действительно вы должны; второе – сколько вы должны; третье – кому именно в данный момент вы должны. Главное, всегда нужно помнить, что человек, который пришел к вам истребовать ваш долг, может быть вовсе не коллектором. А коллекторами окажутся другие, которые придут за вашими деньгами следом.

Александр Полозов,

фото с сайта pixabay.com

Collector Bank AB публикует проспект эмиссии облигаций и подает заявку на листинг своих облигаций на Nasdaq Stockholm

Гетеборг, Швеция — Collector AB (publ) (Nasdaq Stockholm: COLL)

Collector Bank AB (« Компания ») выпустил дополнительный капитал 1 уровня в размере 500 000 000 шведских крон 28 марта 2019 года на шведском рынке облигаций. Инструмент бессрочный, с датой первого отзыва через пять лет, с временной структурой списания и купоном на 3 месяца STIBOR + 8,00%.

Компания подаст заявку на включение облигаций в список корпоративных облигаций на Nasdaq Stockholm. Облигации будут допущены к торгам на Nasdaq Stockholm в ближайшее время.

В связи с этим Компанией подготовлен проспект эмиссии. Проспект был одобрен и зарегистрирован Управлением финансового надзора Швеции в соответствии с Законом о торговле финансовыми инструментами (1991: 980).Проспект будет доступен на веб-сайте Финансового надзора (www.fi.se) и на веб-сайте Компании (www.collector.se/en/about-collector/investors/).

За дополнительной информацией обращайтесь:

Мартин Носсман I Генеральный директор I Телефон +46 703 30 26 75 I Электронная почта [email protected]

Эта информация является информацией, которую Collector Bank AB обязан обнародовать в соответствии с Регламентом ЕС о злоупотреблениях на рынке и Законом о рынках ценных бумаг. Информация была представлена для публикации через контактное лицо, указанное ниже, в 12:30 по центральноевропейскому времени 29 мая года.

Информация была представлена для публикации через контактное лицо, указанное ниже, в 12:30 по центральноевропейскому времени 29 мая года.

Collector — ведущий цифровой нишевый банк, который разрабатывает финансовые решения для частных и корпоративных клиентов. В розничном сегменте Компания занимается кредитованием физических лиц, выставлением счетов и рассрочкой платежей компаниям электронной коммерции и розничной торговли, обслуживанию кредитных карт, финансовым приложениям и депозитам.Корпоративный сегмент включает платежные решения для электронной коммерции и магазинов, факторинг и корпоративные кредиты, финансирование собственности и взыскание долгов от имени клиентов (взыскание долга по переуступке). Группа состоит из материнской компании Collector AB (publ), находящейся в полной собственности дочерней компании Collector Bank AB, где осуществляется основная деятельность, Colligent Inkasso AB и Colligent Inkasso AS с бизнес-услугами и взысканием долгов, Collector Payments AB и Collector Payments Finland OY, где части платежного бизнеса и Collector Ventures с инвестициями в Fintech. У компании есть офисы в Гётеборге (головной офис), Стокгольме, Хельсинки, Турку и Осло. Коллекционер котируется на фондовой бирже Nasdaq Stockholm.

У компании есть офисы в Гётеборге (головной офис), Стокгольме, Хельсинки, Турку и Осло. Коллекционер котируется на фондовой бирже Nasdaq Stockholm.

Collector AB (опубл) 556560-0797 | P.O. Box 119 14, 404 39 Гётеборг, Швеция | Коммутатор +46 10-161 00 00 | Эл. Почта: [email protected] | www.collector.se

Теги:

Collector Bank AB (Швеция), ранее Collector Credit AB

Коллекторский банкоснован в 1999 году. и изначально занимался обработкой проблемных кредитов.В настоящее время Коллекторский банк предлагает рентабельные и инновационные финансовые решения для частных и корпоративных клиентов включая платежные карты и счета, сберегательные счета и потребительские ссуды, финансирование недвижимости, факторинговые услуги.

Услуги

розничный банкинг

бизнес-банкинг

Клиенты

частные лица

компании

Продукты

кредитные карты

сберегательные счета

срочные депозитные счета

потребительские ссуды

автокредиты

ипотечные ссуды

бизнес-ссуды

факторинг

ссуды на недвижимость

Международные переводы

См.

ТакжеПростые акции

Зарегистрированная организация

Collector ABISIN

SE0007048020Фондовая биржа

Nasdaq Stockholm (XSTO)Тикер

COLLСм. Также

Финансы

Итого активы (2019)

37 436.00 млн шведских крон (+ 25,55%)Количество сотрудников (2019)

302 (-8,21%)Обменный курс

*) 1.00 SEK → 8.64052 RUB*) предоставлено Мудрый

Collector Bank AB — 18-й по величине банк Швеции по размеру активов. В 2019 году его общие активы составили 37 436,00 млн шведских крон. В Collector Bank AB в 2019 году работало 302 сотрудника.

Гарантия депозита

Гарантийный фонд

Шведское национальное долговое управление (SNDO)Защищенная сумма

до 950 000 шведских кронПравомочные вкладчики

физических лицюридических лиц

Покрытые счета

депозитов на всех типах счетов Collector Bank AB участвует в шведской схеме гарантирования вкладов. Эта схема гарантирования вкладов применяется к депозитам на всех типах счетов, сделанных физическими и юридическими лицами, и покрывает от до 950 000 шведских крон на банк на каждого вкладчика. Collector Bank AB является членом Шведского национального долгового управления (SNDO) и вносит в него взносы.

Контакты

Lilla Bommens Torg 11, 411 04, Göteborg, SwedenCollector Bank AB со штаб-квартирой в Гетеборге.

Социальные сети

Collector Bank AB имеет профили в следующих социальных сетях:

ПартнерTrustly and Collector Bank AB предлагает скандинавским торговцам мгновенные банковские платежи в системе Collector Checkout

Стокгольм, 22 мая — Trustly рада объявить о новом партнерстве со шведским цифровым банком Collector.Добавляя мгновенные и безопасные онлайн-банковские платежи Trustly в свой кассовый продукт, Collector упрощает процесс оплаты для клиентов сотен средних и крупных торговых точек в Скандинавии.

Банковские онлайн-платежи — популярный способ оплаты среди скандинавских покупателей. В Финляндии, например, почти каждый третий покупатель предпочитает платить напрямую в своем онлайн-банке. [1] Платежи через Интернет-банкинг также являются одним из самых быстрорастущих способов оплаты в регионе EMEA, который к 2022 году обгонит по популярности как кредитные, так и дебетовые карты.[2]

В Финляндии, например, почти каждый третий покупатель предпочитает платить напрямую в своем онлайн-банке. [1] Платежи через Интернет-банкинг также являются одним из самых быстрорастущих способов оплаты в регионе EMEA, который к 2022 году обгонит по популярности как кредитные, так и дебетовые карты.[2]

Благодаря быстрому, простому и безопасному платежному решению Trustly для онлайн-банкинга продавцы Collector могут позволить своим клиентам из Скандинавии совершать платежи привычным для них способом. Коллектор также может предложить высокие лимиты платежей, а также мгновенный возврат средств — функция, которая, как доказано, повышает лояльность клиентов. [3]

Микаэль Анстрин, генеральный менеджер по платежам в Collector Bank, говорит: «Trustly отлично подходит для Collector, потому что его решения для трансграничных платежей доступны на всех наших существующих рынках, а его обширный охват также открывает возможности для нам выйти в новые регионы.Кроме того, установка с Trustly очень эффективна, что способствует хорошему рабочему партнерству. В целом, мы очень рады, что можем предложить нашим продавцам решение Trustly ».

Йохан Норд, коммерческий директор Trustly, говорит: «Мы рады сотрудничать с Collector и предлагать наше быстрое, простое и безопасное решение для банковских платежей сотням продавцов. Партнерство во многом согласуется с нашей стратегией по предоставлению лучшего, наиболее универсального и, для PSP и продавцов, наиболее простого в эксплуатации решения для банковских платежей на рынках, где мы работаем.

[1] PostNord, «Электронная коммерция в Скандинавии», 2018 г.

[2] Worldpay, «Отчет о глобальных платежах», 2018 г.

[3] Надежно, «Переосмыслите свои возмещения, совершенствуйте свои платежи: как разблокировать лояльность клиентов в электронной коммерции », 2018 г.

Коллектор, Банк Гавайев — UHWO Career Services

Тип возможности: Неполный рабочий день (максимальное время)

Банк Гавайев — Коллектор (Пиковое время) Работа № 1700220

Описание работы:

Контакты с просроченными клиентами и клиентами, имеющими овердрафт, различными способами, в том числе по телефону, письмом или лично. Рассматривает, анализирует и определяет источник проблемы с погашением. Рекомендует и реализует курс действий для решения проблемы просрочки платежа или овердрафта и помогает клиенту восстановить платежную запись или сверять счет. Подготавливает тикеты Главной книги для обработки платежей по счетам. Обрабатывает платежи с помощью программного обеспечения для создания чеков или дебетования вручную с разрешения клиентов. Разрабатывает решения о проступках в рамках установленных полномочий и руководящих принципов и действует независимо в рамках установленных руководящих принципов.Обеспечивает обновление информации о клиентах банка для улучшения обслуживания в будущем.

Рассматривает, анализирует и определяет источник проблемы с погашением. Рекомендует и реализует курс действий для решения проблемы просрочки платежа или овердрафта и помогает клиенту восстановить платежную запись или сверять счет. Подготавливает тикеты Главной книги для обработки платежей по счетам. Обрабатывает платежи с помощью программного обеспечения для создания чеков или дебетования вручную с разрешения клиентов. Разрабатывает решения о проступках в рамках установленных полномочий и руководящих принципов и действует независимо в рамках установленных руководящих принципов.Обеспечивает обновление информации о клиентах банка для улучшения обслуживания в будущем.

Следит за внутренними и внешними документами, чтобы соответствовать требованиям Банка Гавайев, штата и федерального законодательства в отношении политики и процедур взыскания и банкротства. Демонстрирует обширную базу знаний о продукте и использует все доступные инструменты тренировки для поддержки клиентов. Проверяет, рекомендует и назначает счета для повторного вступления во владение, потери права выкупа или судебных исков. Использует банковские и внешние ресурсы, чтобы упростить отслеживание пропуска.Использует инструменты тренировки, определяя, эффективны ли они для лечения правонарушений. Следит за процессами внесения депозита и ссуды для обеспечения надлежащего обращения со счетом.

Использует банковские и внешние ресурсы, чтобы упростить отслеживание пропуска.Использует инструменты тренировки, определяя, эффективны ли они для лечения правонарушений. Следит за процессами внесения депозита и ссуды для обеспечения надлежащего обращения со счетом.

Общается и ведет переговоры с внешними и внутренними клиентами, а также с банковским персоналом для разрешения споров, проблем и жалоб. Следит за своевременным завершением резолюций.

Развивает и поддерживает прочные отношения с другими отделами и филиалами, а также с другими внешними поставщиками услуг, такими как агентства по возврату прав собственности и поверенные.Помогает в обучении новых сотрудников.

Выполняет все прочие обязанности и обязанности в соответствии с назначением.

Квалификация:

Образование: диплом средней школы или G.E.D.

Опыт работы: от 0 до 1 года опыта работы в продажах, маркетинге, обслуживании клиентов или других смежных областях.

Технические навыки: Подтвержденное владение персональными компьютерами в сетевой среде и приложениями Microsoft (Outlook, Word, Excel, Access и PowerPoint) или аналогичным программным обеспечением.

Другая профессиональная квалификация: Продемонстрированные устные и письменные коммуникативные навыки. Должен быть аналитическим, детально ориентированным, организованным. Должен уметь уложиться в сроки и справиться с несколькими приоритетами. Продемонстрировал навыки ведения переговоров. Эффективный командный игрок с отличными навыками межличностного общения, который также может решать проблемы самостоятельно. Способен работать с минимальным контролем и может помогать в обучении других сотрудников. Возможность работать по гибкому графику, включая праздничные, выходные и вечерние часы, по мере необходимости или по назначению.Должен быть в состоянии обеспечить собственный транспорт или управлять транспортным средством с действующими водительскими правами, а также иметь возможность добираться до места назначения и / или своевременно и / или по мере необходимости. Умение бегло (и уверенно) говорить на определенных иностранных языках, например, чаморро может быть обязательным или предпочтительным.

Умение бегло (и уверенно) говорить на определенных иностранных языках, например, чаморро может быть обязательным или предпочтительным.

Расположение: Kapolei (949 Kamokila Blvd.)

Часы:

Пиковое время (до 19 часов в неделю). Гибкость в отношении школьного расписания ученика.(Например, недавние часы пиковой нагрузки — пн-пт с 17:00 до 20:00 и сб с 8:00 до 12:00.)

Компенсация: 12-20 долларов в час

Дополнительная информация:

Заинтересованные стороны, подавайте заявку на https://www.boh.com/careers и ищите вакансию номер 1700220.

Эта публикация будет открыта до 30 июня 2017 года.

Bank of Hawaii является работодателем EEO / AA.

ПартнерTrustly и Collector Bank AB предлагает скандинавским торговцам мгновенные банковские платежи в системе Collector Checkout

Стокгольм, 22 мая — Trustly рада объявить о новом партнерстве со шведским цифровым банком Collector. Добавляя мгновенные и безопасные онлайн-банковские платежи Trustly в свой кассовый продукт, Collector упрощает процесс оплаты для клиентов сотен средних и крупных торговых точек в Скандинавии.

Добавляя мгновенные и безопасные онлайн-банковские платежи Trustly в свой кассовый продукт, Collector упрощает процесс оплаты для клиентов сотен средних и крупных торговых точек в Скандинавии.

Банковские онлайн-платежи — популярный способ оплаты среди скандинавских покупателей. В Финляндии, например, почти каждый третий покупатель предпочитает платить напрямую в своем онлайн-банке. [1] Платежи через Интернет-банкинг также являются одним из самых быстрорастущих способов оплаты в регионе EMEA, который к 2022 году обгонит по популярности как кредитные, так и дебетовые карты.[2]

Благодаря быстрому, простому и безопасному платежному решению Trustly для онлайн-банкинга продавцы Collector могут позволить своим клиентам из Скандинавии совершать платежи привычным для них способом. Коллектор также может предложить высокие лимиты платежей, а также мгновенный возврат средств — функция, которая, как доказано, повышает лояльность клиентов. [3]

Микаэль Анстрин, генеральный менеджер по платежам в Collector Bank, говорит: «Trustly отлично подходит для Collector, потому что его решения для трансграничных платежей доступны на всех наших существующих рынках, а его обширный охват также открывает возможности для нам выйти в новые регионы.Кроме того, установка с Trustly очень эффективна, что способствует хорошему рабочему партнерству. В целом, мы очень рады, что можем предложить нашим продавцам решение Trustly ».

Йохан Норд, коммерческий директор Trustly, говорит: «Мы рады сотрудничать с Collector и предлагать наше быстрое, простое и безопасное решение для банковских платежей сотням продавцов. Партнерство во многом согласуется с нашей стратегией по предоставлению лучшего, наиболее универсального и, для PSP и продавцов, наиболее простого в эксплуатации решения для банковских платежей на рынках, где мы работаем.

[1] PostNord, «Электронная коммерция в Скандинавии», 2018 г.

[2] Worldpay, «Отчет о глобальных платежах», 2018 г. лояльность клиентов в электронной коммерции », 2018 г.

Старший коллектор / Старший коллектор II в Bank of America в Бри, Калифорния

Описание работы:

Описание работы:

- Старший сборщик работает в среде операций по сбору и восстановлению и обычно работает в ряде специализированных областей коллекций, включая восстановление.Эта роль может работать на любой стадии просрочки и может работать на нескольких стадиях просрочки, вплоть до списания со счетов или с различными типами продуктов. Основными обязанностями являются сборы, обслуживание клиентов и другие мероприятия по уменьшению потерь и восстановлению. Связывается с просроченными, списанными клиентами или клиентами с высоким уровнем риска, чтобы обеспечить платеж и определить причину просрочки по активным счетам ссуды / кредитной карты. Они понимают нормативные и нормативные требования, применимые к коллекциям, и могут работать в соответствии с этими рекомендациями.В области восстановления коллекторы будут работать с клиентом, чтобы разработать планы погашения полного баланса или расчетов. Работает с установленным списком учетных записей в автоматизированной системе сбора и / или автоматическом дозвоне. Старший коллектор выполняет обширные исследовательские задачи для решения более сложных проблем с выставлением счетов и запросов и обладает обширными знаниями об организации, продуктах или услугах, а также передовыми навыками решения проблем. Старший сборщик иногда обучает других, менее опытных сборщиков, правилам, процедурам или решению проблем.

Квалификация

Требуемые навыки и опыт

· Должен иметь предыдущие сборы, обслуживание клиентов или опыт работы в контакт-центре.

- Отличные коммуникативные навыки

- Центр обслуживания клиентов

- Способность понимать и обсуждать личные и финансовые трудности

- Способность рекомендовать и согласовывать платежные механизмы

- Продемонстрированная способность работать в быстро меняющейся среде

- Хорошие навыки работы с компьютером

Желаемые навыки и опыт

· Предыдущий опыт взыскания с более глубоким пониманием желаемой организации взыскания и возврата

· Один год плюс опыта взыскания, обслуживания клиентов или опыта работы в контакт-центре.

· Сильные навыки ведения переговоров

· Демонстрируйте командное лидерство, добивайтесь индивидуальной цели, но также понимайте, вносите свой вклад и отстаивайте общую цель команды, уметь адаптироваться к изменениям, показывать коллегам пример, быть надежным и т. Д.

Смена:

2-я смена (Соединенные Штаты Америки)Часов в неделю:

40 Применить сейчасКоллектор аренды | BankFinancial

Rent Collector позволяет вашим арендаторам оплачивать вам оплату через индивидуализированный веб-сайт. Bank Financial настроит ваш веб-сайт платежей клиентов с уникальным URL-адресом или настроит сайт в соответствии с вашим брендом и основным веб-сайтом. Ваши арендаторы могут производить платежи через ACH-дебет со своего текущего или сберегательного счета или с помощью дебетовой или кредитной карты. Поддерживается большинство платформ для оплаты кредитными картами. Если в настоящее время у вас нет возможности принимать кредитные / дебетовые карты, вам может помочь Bank Financial .

Доступные типы оплаты

Доступны четыре типа оплаты.У вас есть возможность настроить, как эти параметры помечаются и отображаются для ваших клиентов, а также на какой счет (а) / место (а) могут быть сделаны платежи.

- Quick Pay: Одноразовый платеж от арендаторов, не требующий логина для входа и не поддерживающий контактную информацию, учетную запись или информацию о пароле.

- Единый платеж: Единый платеж, произведенный зарегистрированным арендатором на определенный номер здания / квартиры.

- Регулярный платеж: Аналогично плану платежей зарегистрированный арендатор может настроить регулярные запланированные платежи на ту же сумму, которая будет вычитаться со своего текущего / сберегательного счета или кредитной / дебетовой карты.

- TelePayment: Предоставляет вам возможность совершать платежи по телефону для вашего арендатора через ACH и / или платежи по кредитной и дебетовой карте. Сюда входят индикаторы телефонной связи для соответствия требованиям ACH и дебетовой / кредитной карты.

Также доступны следующие варианты для сайта Rent Collector

- Предварительно отформатированные поля для отдельных зданий и помещений

- Уведомления об оплате по электронной почте

- Подробная отчетность по платежам арендаторам

- Может быть назначен URL с индивидуальной торговой маркой

- Настраиваемые описания полей на платежных страницах

- Возможность взимать комиссию за возвращенные платежи и обрабатывать инкассо

- Возможность передачи комиссии за транзакцию арендаторам после обработки платежей

- Интегрированный сборщик арендной платы с удаленным сбором депозитов

Готовы начать использовать Rent Collector? Нажмите кнопку «Связаться с нами» ниже, чтобы отправить нам запрос по электронной почте, или позвоните в наш центр обслуживания клиентов по телефону 1.