Есть ли у россиян шанс вернуть «советские» вклады?

По словам главы Комитета по финансовому рынку нижней палаты парламента, председателя Совета Ассоциации банков России Анатолия Аксакова, скорость совершенствования нормативной базы продиктована динамичным развитием цифровых финансовых технологий. О своем видении будущего банковской системы, о цифровом рубле, истинной роли криптовалюты и политике Банка России, своевременно подхватившего знамя цифровизации, г-н Аксаков рассказал «Финансовой газете».

– Анатолий Геннадьевич, расскажите о последних законодательных инициативах Комитета Госдумы по финансовому рынку. Каковы приоритеты в работе по совершенствованию нормативной базы?

– Приоритеты связаны прежде всего с развитием цифровых технологий, поскольку именно финансовую сферу они трансформируют заметнее всего. Нижняя палата парламента приняла закон о цифровых финансовых активах, рассмотрела проект закона, позволяющего с помощью биометрических данных получать финансовые услуги удаленно.

В ближайшее время мы должны рассмотреть законопроект о цифровом профиле. Он позволит с помощью данных из общедоступных источников, полученных с согласия клиента, формировать его профиль. Причем не только физического, но и юридического лица. И, исходя из этого профиля, предлагать клиенту продукты. Чем выше будет качество профиля, тем более благоприятные условия будут предлагаться потребителю по финансовому продукту.

Будем работать и над законом о цифровых архивах, что позволит финансовым институтам освободиться от нагрузки в виде помещений, в которых хранятся бумажные документы, зачастую не востребованные ни организациями, которые их хранят, ни теми, кто мог бы затребовать эти документы. Такими бумагами забиты огромные площади, что очень непроизводительно. Всю эту информацию можно перенести на цифровые носители и серверы, освободить помещения и не тратить бумагу, значительно уменьшив издержки финансовых институтов, а это снизит и стоимость продуктов, которые они предлагают потребителям.

Планируем совершенствовать законодательство, связанное с цифровой подписью. Здесь необходим порядок: никаких подделок, подписей-двойников. В то же время цифровая подпись должна активно использоваться во внутрикорпоративном обороте (и не только) и стать привычным атрибутом в жизни людей и компаний.

Ряд законопроектов связан с защитой прав потребителей – физических лиц. Сейчас мы работаем над правилами продаж и более жесткой категоризацией инвесторов. Практика показывает, что отдельные финансовые институты продают гражданам сложные финансовые продукты, не разъясняя им все риски, которые эти продукты в себе несут. Подготовлен законопроект, устанавливающий более жесткие требования при продаже финансовых продуктов. Он предусматривает обязательное информирование о сложности продукта и возможных рисках для клиента. Если же потребитель не будет должным образом проинформирован, то Центральный банк может потребовать применить процедуру buyback. Тестирование неквалифицированных инвесторов, которое планировалось начать с 1 апреля 2022 года, мы предложили перенести на 1 октября 2021 года.

И наконец, мы работаем над законопроектом о банковских рейтингах. Сейчас доступ банков к различным государственным программам определяется исходя из размера капитала финансовой организации. Но размер капитала не всегда определяет устойчивость банка, а рейтинг – это более качественный показатель. Мы считаем, что доступ к государственным, муниципальным и негосударственным программам правильнее осуществлять на основе рейтинга.

Вот такая у нас программа действий. Полагаю, что десятка два (а то и три) законопроектов будут приняты в весеннюю сессию.

– Цифровизация отрасли, рейтинги и жесткая категоризация расширяют возможности кредитно-финансовых организаций, контролирующих органов, но в то же время, как считают некоторые эксперты, это может ограничить доступ к финансовым услугам отдельных категорий потребителей.

– Это неверный посыл. Сейчас с помощью приложений в мобильном телефоне можно покупать ценные бумаги, управлять своим финансовым портфелем. Можно открывать счета, получать кредиты и другие услуги. Банки, страховые компании, негосударственные пенсионные фонды, брокеры заинтересованы в том, чтобы их предложение доходило до самого, скажем так, маленького инвестора, потому что уже есть понимание: маленькие деньги, объединившись вместе, превращаются в широкую реку.

К сожалению, компании, предлагающие финансовые продукты, не всегда добросовестны. Маленький инвестор, как правило, неискушенный и неквалифицированный. Его заманивают в финансовые сети, продавая сложные финансовые продукты. Вот в этом и заключаются риски, а не в том, что кто-то сможет благодаря цифре получить услугу, а кто-то нет. К примеру, старшее поколение, как правило, менее искушено в цифровых вопросах, оно работает с вкладами в основном, но иной раз пенсионеры приобретают сложные финансовые инструменты, думая, что оформляют вклады, а потом удивляются, что им не платят страховку, когда у финансовой организации отзывают лицензию.

В целом же я уверен, что «цифра» более демократична в плане оказания финансовых услуг и расширения связанных с этим возможностей.

– Профильный комитет Госдумы рекомендовал нижней палате парламента принять в первом чтении поправки в Налоговый кодекс, связанные с оборотом криптовалют. Как скоро криптовалюта станет полноценным платежным средством?

– Криптовалюта изначально создавалась как платежное средство. Но в последнее время фактически превратилась в финансовый инструмент для инвестирования. Люди зарабатывают не на том, чтобы использовать ее как платежное средство, а на курсовой разнице, которая формируется на рынке. Если говорить о российском правовом пространстве, то мы законодательно прописали, что цифровая валюта (а речь идет как раз о криптовалюте) не может использоваться как средство платежа на территории Российской Федерации.

Но этот инструмент действительно позволяет зарабатывать, многие владеют криптовалютой, и поскольку они получают доход, то очевидно должны платить налог. Более того, многие крупные владельцы давно ставили вопрос о легализации криптовалюты, и мы ее фактически легализовали законом о цифровых финансовых активах и цифровой валюте. Те же самые люди теперь говорят, что готовы платить налоги с дохода, который получают благодаря этим финансовым инструментам.

Считаю, что мы нашли очень взвешенное решение. С одной стороны, мы не признаем криптовалюту как платежное средство, с другой – не запрещаем ее. Более того, государство может на ней заработать, получая налоги.

– А как обстоят дела с внедрением цифрового рубля? Не кажется ли вам, что мы немного отстаем здесь, например, от Китая?

– Китай и ряд других стран, например Венесуэла, приступили к созданию своей цифровой валюты раньше России, но ничего драматичного здесь нет.

Нам в этом плане даже удобно: мы будем смотреть, что происходит в Китае, и работать дальше, учитывая их ошибки. Мы здесь немного отстаем от Китая и некоторых других стран. Венесуэльский опыт, как мы видим, не был особенно успешным, о китайском пока еще рано говорить. Они планируют запустить этот проект у себя на Олимпиаде в 2022 году.

– Банковское сообщество консервативно и, как говорят, не было в восторге от перспектив цифровизации. Скажите, сопротивляются ли банкиры цифровым новшествам?

– Сопротивление ментальное – да. Оно было, причем я его ощущал от Центрального банка. Сначала там очень настороженно относились к цифровому рублю, но сейчас сами фактически возглавили процесс его разработки и внедрения. Коммерческие банки и сейчас с тревогой к нему относятся, опасаясь, что произойдет вымывание ликвидности из банковских балансов, поскольку цифровой рубль должен учитываться на балансе Центрального банка. Деньги могут перекочевать из коммерческих банков на счета в Центральном банке. Такие опасения существуют, и, естественно, банки предлагают свои варианты решения этой проблемы. В некоторых из них считают, что могли бы имитировать цифровой рубль, обеспеченный депозитом в кредитной организации. То есть у банка есть определенный объем ликвидности и под депозит этого объема они могли бы тоже выпускать цифровые рубли. Для того, чтобы обеспечивать оборот, экономический процесс, например, в блокчейне.

Коммерческие банки и сейчас с тревогой к нему относятся, опасаясь, что произойдет вымывание ликвидности из банковских балансов, поскольку цифровой рубль должен учитываться на балансе Центрального банка. Деньги могут перекочевать из коммерческих банков на счета в Центральном банке. Такие опасения существуют, и, естественно, банки предлагают свои варианты решения этой проблемы. В некоторых из них считают, что могли бы имитировать цифровой рубль, обеспеченный депозитом в кредитной организации. То есть у банка есть определенный объем ликвидности и под депозит этого объема они могли бы тоже выпускать цифровые рубли. Для того, чтобы обеспечивать оборот, экономический процесс, например, в блокчейне.

Эта дискуссия идет между коммерческими банками и Центральным банком, обсуждается в экспертном сообществе – нормальный процесс. Думаю, что в течение этого года дискуссия приведет нас к определенным выводам. Будут приняты выверенные решения.

Если говорить о консервативности системы, то самым консервативным по идее должен быть Центральный банк. Коммерческие банки по своей природе менее консервативны. У нас так сложилось, что они являются локомотивами цифровизации не только экономики, но и вообще всей нашей жизни. Центральный банк это знамя тоже подхватил и уже даже соревнуется с коммерческими банками в том, кто предложит более радикальный вариант цифрового развития финансовой сферы.

Коммерческие банки по своей природе менее консервативны. У нас так сложилось, что они являются локомотивами цифровизации не только экономики, но и вообще всей нашей жизни. Центральный банк это знамя тоже подхватил и уже даже соревнуется с коммерческими банками в том, кто предложит более радикальный вариант цифрового развития финансовой сферы.

Считаю, что наши ведущие коммерческие банки, к примеру Сбербанк, ВТБ, Альфа-банк, Тинькофф, демонстрируют очень быстрый темп цифровизации и постоянно предлагают новые идеи. Есть, конечно, и такие, кто проповедует консерватизм. Но в целом все понимают, что это объективное явление, от этого никуда не уйти, поэтому лучше возглавить процесс, для того чтобы не потерять в доходах в будущем, когда цифра вытеснит традиционные формы обслуживания людей и бизнеса.

– Говоря о политике Банка России, нельзя не упомянуть решение о снижении ключевой ставки до 4,25%, которое в целом было воспринято позитивно. Удается ли регулятору поддерживать баланс, сложившийся на сегодняшний день в финансовой сфере?

– Сейчас ключевая ставка находится на адекватном уровне – 4,25%. Это отражает ситуацию в экономике, в финансовой сфере, должным образом реагирует на уровень инфляции. В конце 2020 года был всплеск инфляции, но фундаментальные факторы сигнализируют о том, что инфляция, скорее всего, будет угасать. У Центрального банка потенциально может появиться возможность даже снизить ключевую ставку, для того чтобы дезинфляционные факторы не набирали темп в нашей экономике. Но в целом баланс, который сложился, говорит о том, что ключевая ставка будет примерно вот в этих пределах в течение года по крайней мере – 3,75–4,25%, то есть около 4%. Это и есть ключевой показатель по инфляции, на который ориентируется регулятор.

Это отражает ситуацию в экономике, в финансовой сфере, должным образом реагирует на уровень инфляции. В конце 2020 года был всплеск инфляции, но фундаментальные факторы сигнализируют о том, что инфляция, скорее всего, будет угасать. У Центрального банка потенциально может появиться возможность даже снизить ключевую ставку, для того чтобы дезинфляционные факторы не набирали темп в нашей экономике. Но в целом баланс, который сложился, говорит о том, что ключевая ставка будет примерно вот в этих пределах в течение года по крайней мере – 3,75–4,25%, то есть около 4%. Это и есть ключевой показатель по инфляции, на который ориентируется регулятор.

Сейчас уровень инфляции около 5%, и повлияли на это факторы, связанные со снижением курса рубля в прошлом году и подорожанием импорта. Был разовый всплеск цен на зерно, на подсолнечное масло, на сахар, то есть на те товары, которые резко подорожали на мировых рынках и начали уходить за пределы страны, возник дефицит. Правительство предприняло необходимые шаги, и мы видим, что цены стабилизируются. Центральный банк прогнозирует, что в течение года цены продолжат выравниваться и даже снизятся. Целевой показатель на конец года – 3,5–4%. Я с этой оценкой согласен, но ведь в жизни всякое бывает. Например, цена на нефть на мировых рынках упадет. Сейчас она растет, курс доллара падает по отношению к рублю, курс евро падает, соответственно, импорт начинает дешеветь. Это способствует снижению цен на внутреннем рынке, и этот дезинфляционный фактор будет стимулировать Центральный банк к снижению ключевой ставки.

Центральный банк прогнозирует, что в течение года цены продолжат выравниваться и даже снизятся. Целевой показатель на конец года – 3,5–4%. Я с этой оценкой согласен, но ведь в жизни всякое бывает. Например, цена на нефть на мировых рынках упадет. Сейчас она растет, курс доллара падает по отношению к рублю, курс евро падает, соответственно, импорт начинает дешеветь. Это способствует снижению цен на внутреннем рынке, и этот дезинфляционный фактор будет стимулировать Центральный банк к снижению ключевой ставки.

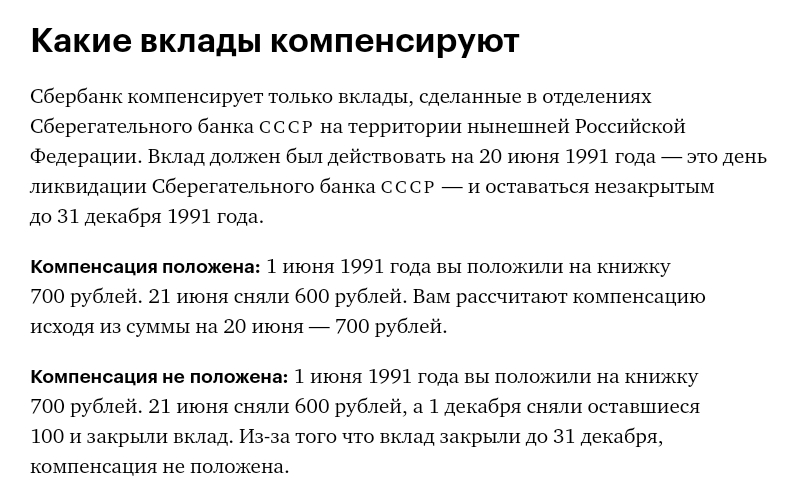

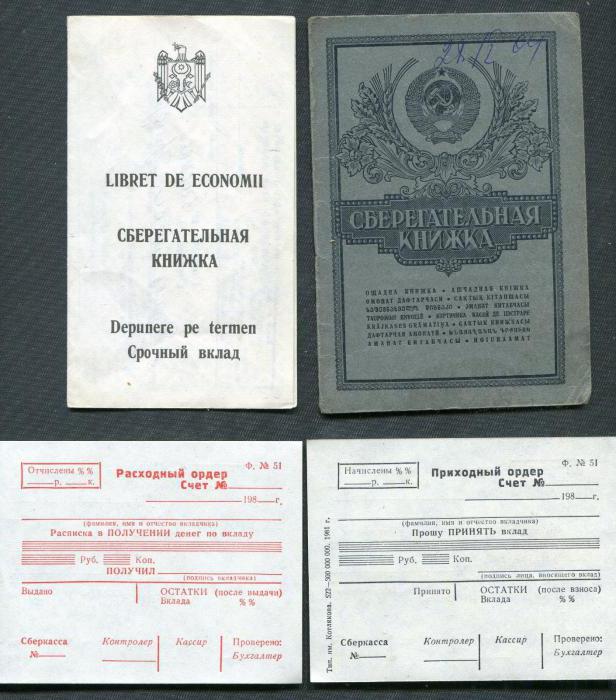

выдача компенсаций по вкладам 1991 г.

Проблема получения выплат по вкладам в сберегательных кассах бывшего СССР актуальна для многих россиян. Далеко не все знают о том, что нужно сделать, чтобы эти компенсационные выплаты получить. Более того, существуют граждане, совершенно не подозревающие об этой возможности. Статья призвана снабдить граждан бывшего СССР необходимой информацией и получить свои законные компенсации.

История компенсационных выплат

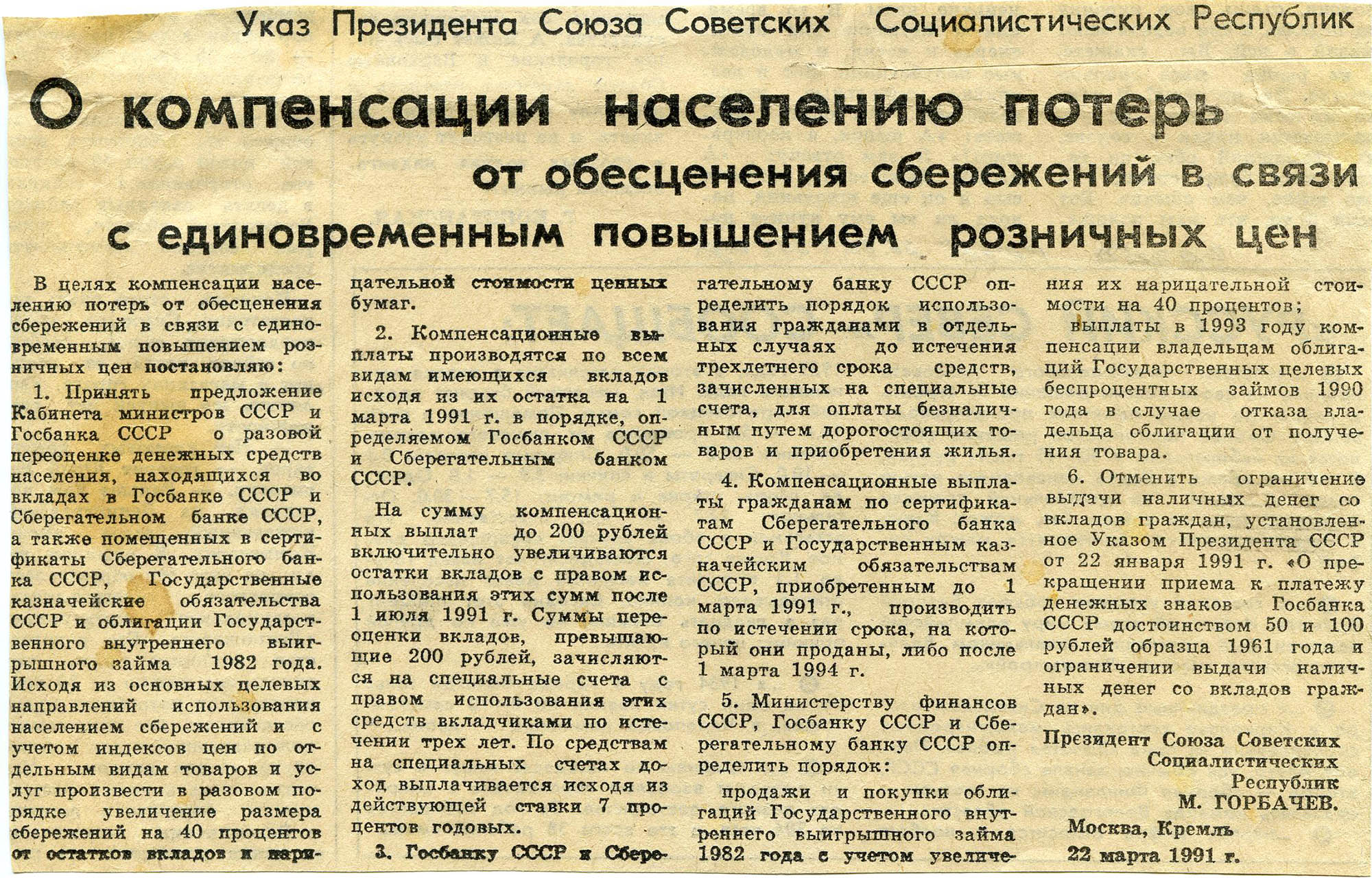

Согласно указу Президента Российской Федерации от 1996 года вкладчики или же их наследники имеют право получить денежную компенсацию по вкладам, которые на момент 20. 06.1991 года оставались незакрытыми. Кроме того, этот же указ компенсирует на определённых условиях накопления, которые были обесценены и частично возвращены гражданам в период с 1992 по 2012 годы. Выплата всех компенсаций осуществляется Сбербанком России из Федерального бюджета.

06.1991 года оставались незакрытыми. Кроме того, этот же указ компенсирует на определённых условиях накопления, которые были обесценены и частично возвращены гражданам в период с 1992 по 2012 годы. Выплата всех компенсаций осуществляется Сбербанком России из Федерального бюджета.

Денежные выплаты доступны всем гражданам бывшего СССР, у которых имелись сберегательные книжки, открытые до 20 июня 1991 года. В список граждан, которые не могут рассчитывать на выплаты компенсаций по вкладам Сбербанка, попали вкладчики, закрывшие свои счета с 20.06.1991 до 21.12.1991. Это связано с тем, что в конце июня 1991 года Центральный банк России утвердил новый устав. В настоящее время все долги государства вкладчикам бывшего СССР считаются внутренними.

Вместе с тем, компенсация по вкладам не выплачивается лицам, вклады которых:

1. были открыты позже 20.06.1991 года;

2. были полностью компенсированы ранее.

Выдача вкладов СССР осуществлялась в несколько этапов. На момент издания указа в 1996 году начала производиться выплата компенсаций гражданам, которые были рождены до 1916 года. В новом 1997-м государство начало компенсировать вклады лицам, рождённым до 1920 года.

В новом 1997-м государство начало компенсировать вклады лицам, рождённым до 1920 года.

Правительство России с целью упорядочить компенсации неоднократно меняло порядок выплат и их очерёдность, ограничивая на разных этапах категорию и возраст граждан бывшего СССР и вводя различные компенсирующих коэффициентов. Кроме того, до 2001 года не было возможности получить в случае смерти вкладчика денежные компенсации для организации его похорон.

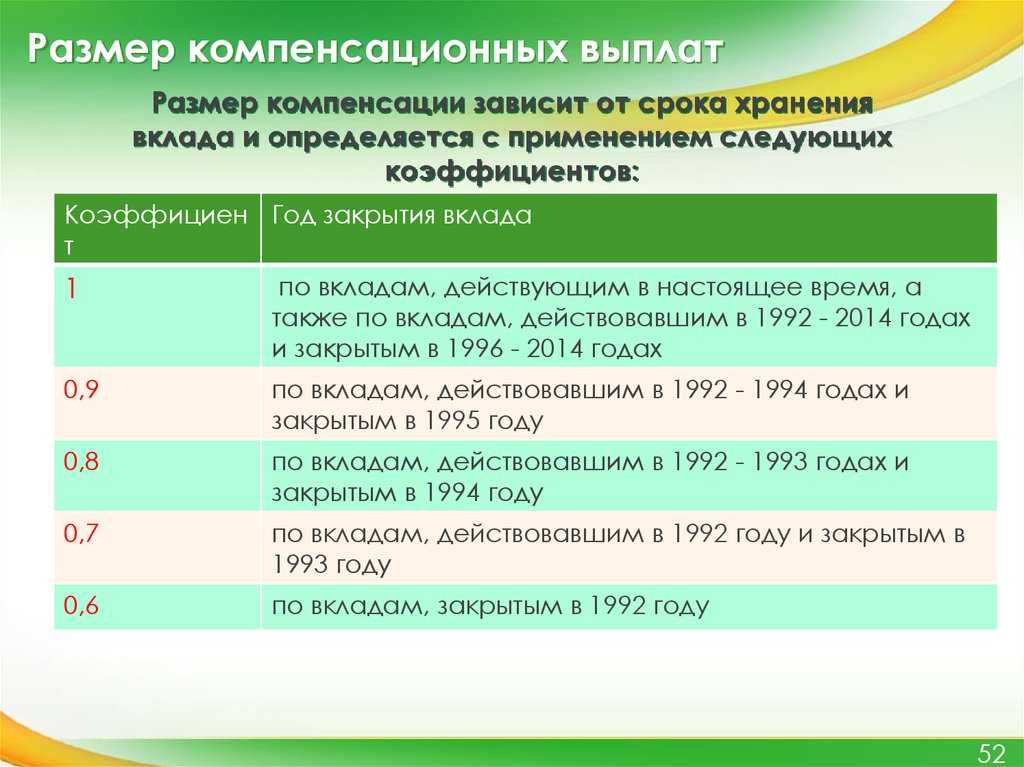

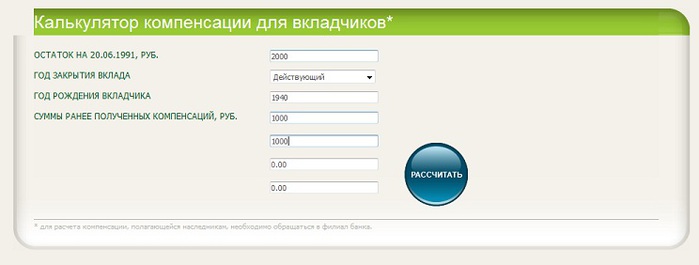

Расчет размера компенсации

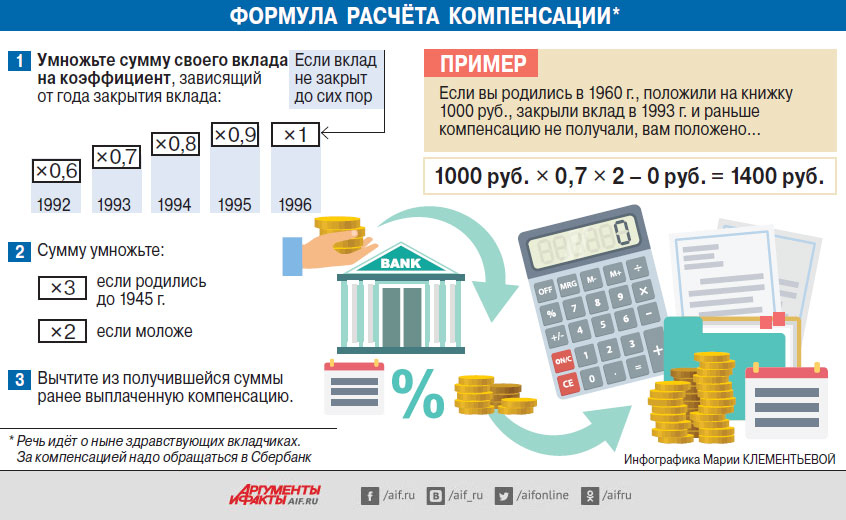

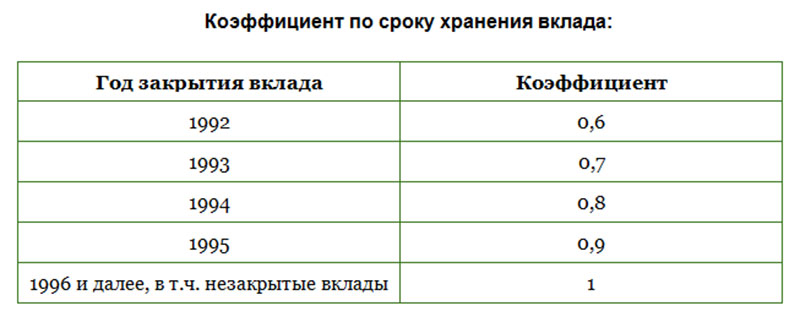

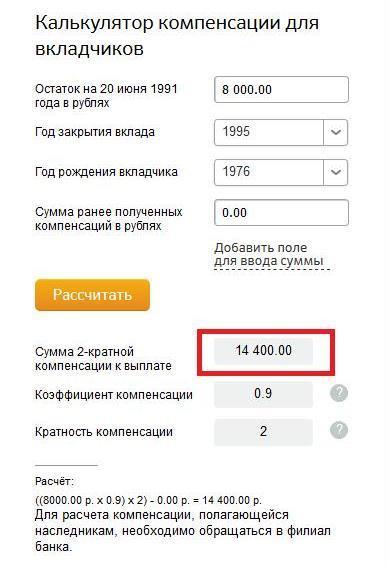

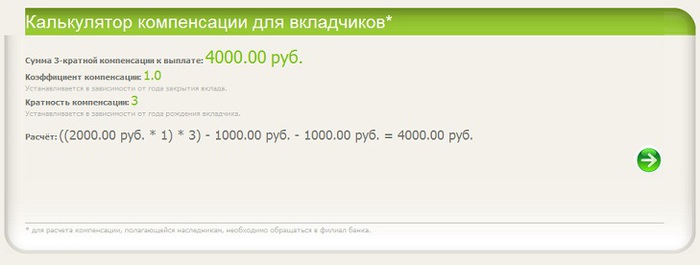

На данный момент итоговая сумма выплат зависит от нескольких факторов: год рождения владельца вклада в Сбербанке СССР и дата его закрытия. Поскольку ранее государством уже производились частичные выплаты некоторым гражданам, эти суммы также необходимо учитывать при расчёте.

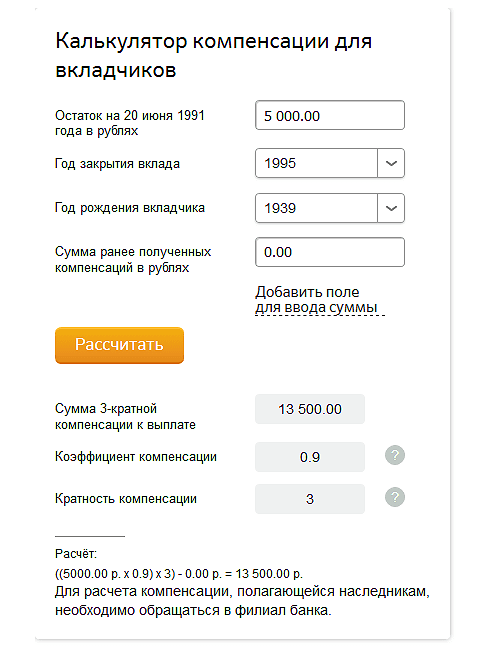

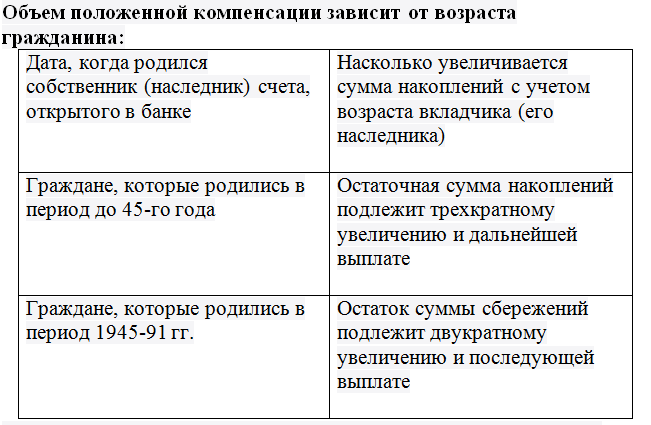

Существует два повышающих коэффициента, на которые необходимо умножить фактический остаток на счёте. Первый из них определяется годом рождения вкладчика.

1. Для граждан, родившихся в период с 1946 по 1991 год, он равняется двум.

2. Для вкладчиков, родившихся раньше 1946 года – трём.

Второй коэффициент зависит от следующих факторов:

| Повышающий коэффициент | Срок действия вкладов, указанный в договоре | Год закрытия вклада по факту |

|---|---|---|

| 0,6 | 1992 год | 1992 год |

| 0,7 | 1992 год | 1993 год |

| 0,8 | С 1992 по 1993 гг. | 1994 год |

| 0,9 | С 1992 по 1994 гг. | 1995 год |

| 1 | Период с 1992 по 2012 гг. или не закрытый по настоящее время вклад | Период с 1996 по 2012 гг. или вклад, действующий до настоящего времени |

Таким образом, старые вклады Сбербанка компенсируются по следующей формуле: фактический остаток на депозитном счёте в Сбербанке СССР умножается на два соответствующих коэффициента, затем из полученной суммы вычитается размер компенсаций, выплаченный государством ранее. В любом случае, сотрудники Сбербанка РФ помогут гражданам рассчитать компенсация по вкладам 1991 года и ранее, а также предоставят наследникам точную информацию обо всех вкладах родственника.

В любом случае, сотрудники Сбербанка РФ помогут гражданам рассчитать компенсация по вкладам 1991 года и ранее, а также предоставят наследникам точную информацию обо всех вкладах родственника.

Как получить вклад Сбербанка СССР?

Для получения компенсационных выплат необходимо предоставить в Сбербанк документ, удостоверяющий личность вкладчика. В случае если вклад является действующим, потребуется также наличие сберегательной книжки.

Немаловажным моментом при получении компенсаций по вкладам бывшего СССР является гражданство вкладчиков. Необходимым условием осуществления компенсационных выплат будет наличие у клиента Российского гражданства. Кроме того, обратиться в Сбербанк России для получения выплат может любое лицо, имеющее доверенность от ныне живущего вкладчика, который сам не в состоянии получить деньги. Документ должен быть заверен либо нотариально, либо заранее самим вкладчиком в Сбербанке.

Право получить часть компенсационных выплат для покрытия расходов на организацию ритуальных услуг для умершего вкладчика имеют все лица, полностью или частично оплатившие его похороны. Для этого нужно предоставить в Сбербанк России заявление и необходимые документы, заверенные у нотариуса. Дополнительную информацию о том, как получить компенсацию по вкладам СССР можно найти на официальном сайте банка, в котором у вас был или есть вклад. Или просто обратиться в ближайшее отделение банка и получить консультацию.

Для этого нужно предоставить в Сбербанк России заявление и необходимые документы, заверенные у нотариуса. Дополнительную информацию о том, как получить компенсацию по вкладам СССР можно найти на официальном сайте банка, в котором у вас был или есть вклад. Или просто обратиться в ближайшее отделение банка и получить консультацию.

Нововведения в порядке выплат компенсаций по вкладам бывшего СССР

В 2012 году выплата компенсаций по вкладам бывшего СССР, открытым до 20.06.1991 года производится следующим категориям граждан:

1. вкладчикам, имеющим Российское гражданство и родившиеся до 1991 года;

2. наследникам вкладчиков, также имеющим Российское гражданство, которые родились до 1991 года;

3. лицам, которые частично или полностью оплатили расходы по организации похорон вкладчиков-граждан России в 2001 – 2012 годах.

В случае если вкладчик или его доверенное лицо уже получали до 2012 года компенсации, они не могут рассчитывать на повторные выплаты. К слову сказать, не все россияне стремятся получить денежные компенсации из-за того, что сумма выплат небольшая. Кто-то просто ждёт, что размер компенсаций в ближайшем будущем вырастет.

К слову сказать, не все россияне стремятся получить денежные компенсации из-за того, что сумма выплат небольшая. Кто-то просто ждёт, что размер компенсаций в ближайшем будущем вырастет.

Если вклад закрыт или утеряна сберегательная книжка

Гражданам, вклады которых были закрыты в период с 1992 по 2012 годы, целесообразно обратиться в структурное отделение Сбербанка, где хранился вклад и написать заявление для получения компенсационных выплат. Также можно обратиться в то структурное подразделение банка, в которое вкладчик хочет перевести денежные компенсации.

В случае если вклад ещё действует, но сберегательная книжка отсутствует (н-р, утеряна), вкладчику следует обратиться в Сбербанк с оформленным заявлением на восстановление сберкнижки. После её получения можно осуществлять процедуру получения компенсационных выплат.

Минфин намерен выплатить компенсанции по советским вкладам до 2021 года

На днях Минфин направил в правительство законопроект, в котором предлагается увеличить остаточные выплаты по советским вкладам в 4 раза, а также расчитаться со всеми гражданами до 2021 года. Минфин уже согласовал проект с Минюстом и МВД, но вот Минэкономразвития не одобрило нововведений. Олег Фомичев, замглавы МЭР не доконца понимает по какой причине Минфин предлагает возмещать компенсации до дореформенным вкладам в коэффициенте 4:1. Поэтому законопроект еще подлежит обсуждению и доработке.

Минфин уже согласовал проект с Минюстом и МВД, но вот Минэкономразвития не одобрило нововведений. Олег Фомичев, замглавы МЭР не доконца понимает по какой причине Минфин предлагает возмещать компенсации до дореформенным вкладам в коэффициенте 4:1. Поэтому законопроект еще подлежит обсуждению и доработке.

Источник: Sredstva.ru

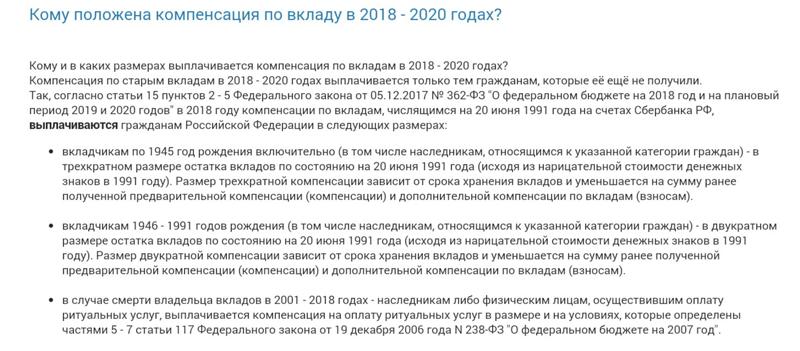

Как получить компенсацию за Сберкнижку?

Влияют на размер компенсации и коэффициенты, зависящие от года закрытия вклада: после 1996 — 1 %, 1995 — 0,9 %, 1994 — 0,8 %, 1993 — 0,7 % 1992 — 0,6 %.

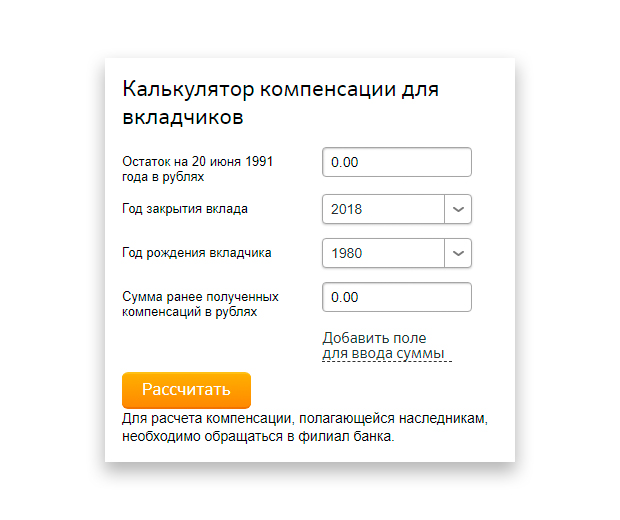

На сайте Сбербанка можно найти калькулятор, который учитывает все вышеуказанные факторы — с его помощью можно точно узнать сумму, которая полагается за конкретный вклад на сегодняшний день.

Порядок получения компенсации

Сразу стоит сказать, что Сбербанк не занимается поиском советских вкладчиков и их наследников, поэтому выяснять, остались ли средства на депозите, придется заинтересованным в получении компенсации лицам.

Также следует заранее уточнить свое право на получение этих средств. Как уже было сказано, компенсация не выплачивается, если вкладчиком был иностранный гражданин, либо если у вкладчика, имевшего советское гражданство, нет наследников — граждан РФ. Не будут производиться выплаты и тем, кто закрыл вклад с 21 июня по 31 января 1991 года, или открыл его после 20 июня 1991 года, а также тем, кто ранее уже получил компенсацию в полном объеме.

Если на депозите имеются средства и есть право на их получение, то необходимо начать собирать документы.Для получения денег потребуются:

- паспорт,

- сама сберегательная книжка,

- документ о праве наследования (наследнику),

- копия свидетельства о смерти вкладчика (наследнику),

- нотариальная доверенность (если собственник или наследник не может прийти за компенсацией лично),

-

заявление (бланк будет предоставлен в отделении банка).

Можно сказать, что в процедуре получения компенсации за советский вклад нет ничего сложного, нужно лишь иметь на руках необходимые документы и знать, какая сумма лежит на замороженном счете.

Украина заплатит компенсации вкладчикам Сбербанка СССР

Автор фото, ukrinform

Подпись к фото,В банке говорят, что главное — это избежать очередей

Украинский государственный «Ощадный банк» (выделенный в 1991 году из Сбербанка СССР) до конца года рассчитывает выплатить 6 млрд гривен (746,6 млн долларов) компенсаций по обесцененным вкладам в бывшем Сбербанке СССР.

Деньги будут зачисляться на специальную карточку. Компенсации начнут выплачиваться, как только будет обновлена база данных клиентов.

2 апреля банк начал проверку данных о вкладчиках Сбербанка СССР, которые еще не получили компенсацию за утраченные депозиты.

Теперь деньги выплатят тем, кто не получил компенсацию в 2008 году, когда по инициативе экс-премьер-министра Юлии Тимошенко около шести миллионов человек получили по тысяче гривен. Этот шаг премьера жестко критиковал тогдашний президент Виктор Ющенко.

Теперь еще около шести миллионов украинцев, имевших в прошлом счета в Сбербанке СССР, должны получить также по тысяче гривен.

Эти выплаты — одна из социальных инициатив президента Виктора Януковича, которые он обнародовал в начале марта этого года.

Обновление базы данных начнут с вкладчиков, которым на 1 января 2012 года исполнилось 80 и более лет, а проверка данных вкладчиков младше 50 лет начнется в конце июля. Сами выплаты, как рассчитывают в «Ощадбанке», должны начаться в июне.

Сами выплаты, как рассчитывают в «Ощадбанке», должны начаться в июне.

Инфляция не ускорится

До конца года, как утверждает председатель правления «Ощадбанка» Сергей Подрезов, компенсацию в размере одной тысячи гривен должны получить все шесть миллионов вкладчиков.

Компенсационные выплаты будут начисляться на специальную карту.

Вкладчик, для того чтобы ее получить, должен зарегистрироваться через интернет или позвонить на «горячую линию» банка и узнать время и место, где он сможет обновить свои данные и получить карту.

«У нас есть недавний опыт выплат вкладчикам банка «Родовид», когда все без очередей, без скандалов получили свои деньги. Более того, еще около 35-40% решили оставить свои деньги у нас на депозитах. Самое главное — не нужно идти в банк и стоять в очередях. Потому что, конечно, самое ужасное, — это когда 300-400 человек, преимущественно пенсионного возраста, начинают драться», — сказал председатель правления «Ощадбанка» Сергей Подрезов.

По его словам, с сентября банк начнет обновлять данные о вкладах тех, кто не зарегистрировался в 2008 году для получения компенсации. Что касается выплат этим лицам, то, как говорит руководитель «Ощадбанка», — «это бюджет, и это решение Кабмина».

Выплаты компенсаций, по мнению руководителя банка, не должны ускорить инфляцию:

«Выплаты будут осуществляться постепенно, по миллиарду в месяц до конца года. Только Пенсионный фонд ежемесячно выплачивает по 10 млрд гривен, поэтому один миллиард компенсаций никакого влияния на инфляцию не окажет», — считает Сергей Подрезов.

Госдума перенесла сроки выплаты по советским вкладам

Саратов. 1 января 1994 г. Пенсионерка Н.М. Кирпичникова с покупками, на которые хватило размера компенсации. Фото: Набатов Юрий/Фотохроника ТАСС

Госдума приняла в первом чтении законопроект о переносе до конца 2022 года срока выплат по советским вкладам, размещенным в Сбербанке России в период до 20 июня 1991 года. Приостановка компенсаций продлевается ежегодно с 2003 года, сообщает ТАСС

Приостановка компенсаций продлевается ежегодно с 2003 года, сообщает ТАСС

Материалы по теме

В 1995 году был принят закон, согласно которому государство гарантирует восстановление и обеспечение сохранности сбережений граждан, помещенных во вклады Сбербанка РФ до 20 июня 1991 года, во вклады по договорам личного страхования и в государственные ценные бумаги СССР и РСФСР на территории России до 1 января 1992 года.Восстановление сбережений, согласно принятому документу, должно осуществляться переводом их в целевые долговые обязательства РФ с использованием долгового рубля. Стоимость одного долгового рубля определяется исходя из изменения соотношения контрольной стоимости необходимого социального набора и базовой стоимости данного набора и применяется при использовании и обслуживании целевых долговых обязательств России.

Приостановка компенсаций продлевается ежегодно с 2003 года в связи с тем, что правительством до сих пор не разработаны законы, регламентирующие порядок применения долгового рубля и перевод вкладов в целевые долговые обязательства России, а также порядок их обслуживания. Кроме того, в правительстве констатируют отсутствие финансовых источников полной компенсации советских вкладов.

Комитет Госдумы по финансовому рынку в своем заключении на законопроект рекомендовал Правительству РФ разработать и направить в Госдуму не позднее июля 2019 проект закона, регулирующего вопрос о компенсации советских вкладов.

История Сбербанка — FundingUniverse

Адрес: Ул. Вавилова, 19,

, 117997, Москва,

, Россия,

Телефон: (7) 095 957 58-62

Факс: (7) 095 957 57-31

Веб-сайт: www.sbrf.ru

Открытое акционерное общество

Зарегистрировано: 1991

Сотрудники: 210 000

Общие активы: 34 доллара США.2 миллиарда (2003 г.)

Фондовые биржи: Российские

Тикер: SBER

NAIC: 522110 Коммерческий банк; 522120 Сберегательные учреждения

Перспективы компании:

Миссия Банка — удовлетворение требований к качеству и надежности банковских услуг для каждого клиента, включая частные, корпоративные и государственные учреждения, на всей территории России, обеспечение стабильного функционирования российской банковской системы, государственных сбережений и их сбережений. инвестиции в реальный сектор экономики, способствующие развитию экономики России.Девиз банка — быть «домашним банком» для частного вкладчика, уважаемым корпоративным клиентом, надежным сторонником и союзником государства, а также признанным авторитетом на международном уровне.

инвестиции в реальный сектор экономики, способствующие развитию экономики России.Девиз банка — быть «домашним банком» для частного вкладчика, уважаемым корпоративным клиентом, надежным сторонником и союзником государства, а также признанным авторитетом на международном уровне.

Ключевые даты:

- 1988:

- Реорганизация российской банковской системы привела к созданию Сбербанка, специализированного банка частных сбережений.

- 1991:

- Сбербанк становится акционерным обществом.

- 1995:

- Кризис коммерческих банков усиливает доминирующее положение Сбербанка на рынке индивидуальных сбережений.

- 1998:

- Вкладчикам других банков разрешено переводить счета в Сбербанк после августовского экономического кризиса.

История компании:

Сбербанк — старейший и крупнейший банк России. Он особенно преобладает в сфере индивидуальных сберегательных счетов, на которые приходится около 65 процентов депозитов населения по всей стране. Его сеть насчитывает более 20 000 отделений и охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где зачастую это единственный банк, доступный для индивидуальных вкладчиков.Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году. Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам. Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его лучшим выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции.В последнее время Сбербанк трансформируется в универсальный коммерческий банк и основной источник финансирования для крупных российских предприятий нефтедобычи и природных ресурсов.

Его сеть насчитывает более 20 000 отделений и охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где зачастую это единственный банк, доступный для индивидуальных вкладчиков.Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году. Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам. Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его лучшим выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции.В последнее время Сбербанк трансформируется в универсальный коммерческий банк и основной источник финансирования для крупных российских предприятий нефтедобычи и природных ресурсов. Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Сберегательные кассы в Царской России

Царь Николай I основал первые частные сберегательные учреждения в России в 1841 году, когда он утвердил статут «с целью предоставить людям любого ранга возможность делать сбережения надежным и прибыльным способом.«В следующем году сберегательные кассы открылись в отделах государственного казначейства в Москве и Санкт-Петербурге. За следующие 20 лет почти во всех региональных столицах России открылось около 45 таких отделений. Был образован Государственный банк России, или Госбанк в 1860 году, и сберегательные кассы вскоре были переданы под его юрисдикцию.

До 1861 г. рост частных сбережений ограничивался тем фактом, что большинство населения России составляли крепостные крестьяне, сельскохозяйственные рабочие, привязанные к земле и не имевшие личных свобод.Единственными людьми, которые могли воспользоваться личными сберегательными счетами, были представители небольшого класса городских торговцев и ремесленников. В 1862 году в стране с 70-миллионным населением было всего 140 000 депозитных счетов на общую сумму 8,5 миллиона рублей. После отмены крепостного права в 1861 году сберегательные счета получили более широкое распространение. Рост был особенно быстрым в 1880-е годы, когда к центральным офисам Госбанка добавились региональные отделения при местных казначействах и телеграфных станциях. Сберегательные кассы открылись в сельских деревнях, а также в городских центрах, в результате чего в 1895 году было открыто 4 000 отделений и 2 миллиона индивидуальных счетов.

В 1862 году в стране с 70-миллионным населением было всего 140 000 депозитных счетов на общую сумму 8,5 миллиона рублей. После отмены крепостного права в 1861 году сберегательные счета получили более широкое распространение. Рост был особенно быстрым в 1880-е годы, когда к центральным офисам Госбанка добавились региональные отделения при местных казначействах и телеграфных станциях. Сберегательные кассы открылись в сельских деревнях, а также в городских центрах, в результате чего в 1895 году было открыто 4 000 отделений и 2 миллиона индивидуальных счетов.

Госбанк осуществлял различные виды кредитной деятельности за счет средств, размещенных на сберегательных счетах. Государственный банк в большей степени, чем в других европейских странах, использовался как инструмент для управления экономическим ростом. Госбанк предоставлял ссуды железнодорожной и обрабатывающей промышленности на рискованных условиях, похожих на государственные субсидии, и иногда отказывался от выплаты ссуд отраслям, которые считались жизненно важными для национальной экономики. Другие средства направлялись на военные предприятия или использовались для поддержки разваливающейся системы аристократического землевладения.Жесткий контроль правительства над банковским сектором при царях предвещал централизованно управляемую экономику советского периода.

Другие средства направлялись на военные предприятия или использовались для поддержки разваливающейся системы аристократического землевладения.Жесткий контроль правительства над банковским сектором при царях предвещал централизованно управляемую экономику советского периода.

Министр финансов России Сергей Витте провел денежную реформу в 1895 году, которая привела к принятию золотого стандарта для рубля. В Госбанке также создано специальное подразделение — Управление государственных сбережений для индивидуальных сберегательных счетов. Первым ее директором был А. Никольский, сенатор, член Госсовета, глава Госбанка.Стабильная валюта России привлекла иностранные инвестиции, что привело к экономическому росту и увеличению депозитов на сберегательных счетах. Общий объем вкладов в 1900 году составлял около 660 миллионов рублей.

Во время войны 1905 года с Японией военные расходы в основном покрывались за счет сбережений населения в Госбанке. С другой стороны, Первая мировая война финансировалась за счет печатания денег. Во время войны денежная масса в России выросла в десять раз, что привело к гиперинфляции и серьезной девальвации частных сбережений.По мере роста общественного недовольства большевики захватили власть в октябре 1917 года.

Во время войны денежная масса в России выросла в десять раз, что привело к гиперинфляции и серьезной девальвации частных сбережений.По мере роста общественного недовольства большевики захватили власть в октябре 1917 года.

Централизованное банковское дело в советское время

По мнению Владимира Ленина, банки были важной основой построения социалистического общества. Он считал, что готовые крупные банки капитализма можно превратить в эффективный аппарат государственного контроля над экономикой. Однако банковская деятельность прекратилась в хаосе, наступившем сразу после революции. Все коммерческие банки закрылись в октябре 1917 года.Их сотрудники получали зарплату, но им предписывалось не выполнять никаких банковских функций в надежде, что экономический паралич свергнет большевистский режим. Тем не менее к концу года большевикам удалось национализировать все коммерческие банки, отправив вооруженные отряды для захвата их офисов в Петрограде. В то время как бизнес-счета были конфискованы, частные сберегательные счета соблюдались. Нарком финансов В. Менжинский распорядился воссоздать Управление сберегательных касс.Однако его усилия по поддержанию системы частных сбережений потерпели неудачу в период Революции с 1918 по 1921 год. В течение этих лет были реквизированы сельскохозяйственные и потребительские товары, почти все деньги были выведены из экономики, а обмен товарами осуществлялся по бартеру. система.

Нарком финансов В. Менжинский распорядился воссоздать Управление сберегательных касс.Однако его усилия по поддержанию системы частных сбережений потерпели неудачу в период Революции с 1918 по 1921 год. В течение этих лет были реквизированы сельскохозяйственные и потребительские товары, почти все деньги были выведены из экономики, а обмен товарами осуществлялся по бартеру. система.

В 1921 году была проведена новая экономическая политика, направленная на нормализацию товарообмена в разрушенной экономике. Экономисты Г. Сокольников и Л. Юровский из Народного комиссариата финансов провели денежную реформу по замене советских банкнот, на которые в предыдущие несколько лет наносились массовые надпечатки.Вспомнив о надежных золотых червонцах царских времен, они ввели в качестве параллельной валюты новый червонец, обеспеченный золотом. К 1924 году червонец вытеснил старые советские банкноты и стал единственной валютой. Государственный банк СССР, или Госбанк, был основан в 1923 году, и сеть сберегательных касс была восстановлена. Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на население с помощью журнала « Сберегательное дело», «» или «Сберегательный бизнес», который содержал статьи ведущих государственных плановых органов.

Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на население с помощью журнала « Сберегательное дело», «» или «Сберегательный бизнес», который содержал статьи ведущих государственных плановых органов.

Управление сберегательными кассами было передано Народному комиссариату финансов в 1929 году. В первом пятилетнем плане 1928-32 годов были поставлены амбициозные цели по продвижению личных сбережений, но план был выполнен только примерно на 50 процентов, так как мало кто их имел. деньги, чтобы сэкономить. Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930-32 годов привела к образованию системы специализированных банков при Госбанке, каждый из которых имел определенную сферу ответственности.Эта система оставалась в основном неизменной на протяжении большей части советского периода.

Сберегательные кассы сыграли большую роль в финансировании участия России во Второй мировой войне. Они не только предоставляли ссуды на военные нужды, они также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги для войны. Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в ходе которой десять старых рублей были обменены на один новый.Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации территории России, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

Они не только предоставляли ссуды на военные нужды, они также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги для войны. Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в ходе которой десять старых рублей были обменены на один новый.Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации территории России, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

Сберегательные кассы были переданы Госбанку, государственному банку, в 1963 году. Госбанк теперь действовал просто как продолжение денежно-кредитной и экономической политики правительства.Он выполнял все функции центрального банка, а также коммерческого банка: печатал деньги, контролировал денежную массу, предоставлял кредиты промышленным предприятиям, управлял частными сберегательными счетами для физических лиц, а также заботился о потребностях в бухгалтерском учете и денежных переводах. федеральный бюджет. Граждане приносили деньги в сберегательные кассы Госбанка, потому что другого выхода у них не было. В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более восприимчивой к спросу, но банковская система в основном не изменилась.Государственные средства истощались неэффективными проектами и военными предприятиями, поэтому никакие реформы не могли существенно стимулировать экономику. 1970–1985 годы были периодом экономической стагнации, и стагнация личных сбережений тоже.

федеральный бюджет. Граждане приносили деньги в сберегательные кассы Госбанка, потому что другого выхода у них не было. В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более восприимчивой к спросу, но банковская система в основном не изменилась.Государственные средства истощались неэффективными проектами и военными предприятиями, поэтому никакие реформы не могли существенно стимулировать экономику. 1970–1985 годы были периодом экономической стагнации, и стагнация личных сбережений тоже.

В середине 1980-х Михаил Горбачев запустил программы «перестройки», или реструктуризации, и «гласности», или открытости. Депозиты в сберегательных учреждениях начали расти, и в 1988 году была проведена крупная реорганизация банковской системы.Госбанк был преобразован в центральный регулирующий институт, при этом были созданы пять отдельных банков со специализацией в определенных экономических сферах, таких как внешняя торговля, сельское хозяйство и кредитование промышленности. Одним из вновь созданных банков был Сбербанк, в обязанности которого входило управление ссудно-сберегательной системой для рабочих и рядовых граждан. Сбербанк был структурирован как зонтичное учреждение для 15 сберегательных касс республик СССР.

Одним из вновь созданных банков был Сбербанк, в обязанности которого входило управление ссудно-сберегательной системой для рабочих и рядовых граждан. Сбербанк был структурирован как зонтичное учреждение для 15 сберегательных касс республик СССР.

Одновременно проводились и другие банковские реформы.Впервые были разрешены коммерческие и кооперативные банки. За два года было создано более 200, хотя они привлекли лишь небольшое количество вкладчиков. Чеки были введены в 1987 году, но не прижились, поскольку магазины принимали только наличные деньги за свои дефицитные товары. Также предоставлялись ссуды для физических лиц. Однако в то время проблема советской экономики заключалась не в нехватке наличных денег, а в нехватке товаров, на которые их можно было потратить.

Создание акционерного общества в начале 1990-х

В 1990 году, когда Советский Союз распадался, президент Российской Республики Борис Ельцин объявил Республиканский Сберегательный банк Российской Федерации (подразделение Сбербанка) собственностью республики. Ельцин работал с председателем банка Павлом Жикаревым над приватизацией российского Сбербанка в 1991 году. Он был организован как акционерное общество, в которое входило около 76 региональных банков, каждый из которых вел свою деятельность. В 1992 году был отменен контроль над ценами на потребительские товары, что привело к быстрой инфляции; Сбербанк заморозил счета вкладчиков в начале года, чтобы предотвратить дальнейший рост денежной массы. В 1993 году Жикарева, который руководил банком в течение 25 лет, сменил зампред Олег Яшин.К 1993 году Центральный банк России приобрел контрольный пакет акций Сбербанка. Центральный банк и Министерство финансов предпринимали попытки получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. . Однако полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Ельцин работал с председателем банка Павлом Жикаревым над приватизацией российского Сбербанка в 1991 году. Он был организован как акционерное общество, в которое входило около 76 региональных банков, каждый из которых вел свою деятельность. В 1992 году был отменен контроль над ценами на потребительские товары, что привело к быстрой инфляции; Сбербанк заморозил счета вкладчиков в начале года, чтобы предотвратить дальнейший рост денежной массы. В 1993 году Жикарева, который руководил банком в течение 25 лет, сменил зампред Олег Яшин.К 1993 году Центральный банк России приобрел контрольный пакет акций Сбербанка. Центральный банк и Министерство финансов предпринимали попытки получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. . Однако полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Недавно приватизированный Сбербанк представлял собой разветвленную организацию с более чем 40 000 отделений и почти 90% сбережений населения.Несмотря на то, что здесь выплачивались процентные ставки, которые часто были ниже уровня инфляции, россияне, которые хотели открыть банковский счет, продолжали приносить свои деньги в знакомое советское учреждение. Многие граждане предпочитали хранить дома свои сбережения в долларах. Сбербанк был обременен некоторыми убыточными операциями, такими как обработка платежей за коммунальные услуги и работа филиалов в регионах, которые не обслуживались никаким другим банком. Тем не менее, его доминирование на рынке розничных сбережений позволило ему работать с прибылью.Сбербанк использовал свои огромные резервы наличности для предоставления кредитов более мелким банкам, у которых не было значительной депозитной базы. Он также вложил значительные средства в государственные облигации, известные как ГКО.

Небольшие коммерческие банки, которых в начале 1990-х было около 2000, были более эффективными и адаптируемыми, чем Сбербанк, и более привлекательными для частного бизнеса. В начале 1990-х годов только около двух процентов депозитов в Сбербанке приходилось на коммерческие предприятия. Коммерческие банки также начали привлекать больше розничных клиентов, выплачивая более высокие процентные ставки.К 1995 году доля Сбербанка в сбережениях населения упала примерно до 60 процентов. Однако позже в том же году вкладчики вернули свои деньги в Сбербанк, когда коммерческие банки потряс кризис доверия. Межбанковское кредитование было приостановлено, когда некоторые банки оказались неплатежеспособными. Несмотря на то, что его счета предлагали менее выгодные условия, Сбербанк был единственным банком, обеспеченным государственной гарантией по всем депозитам. Потребители предпочли стабильность прибыли, и доля Сбербанка в депозитах населения снова выросла до более чем 70 процентов.

Тем временем Сбербанк модернизировал и добавлял услуги. В 1994 году он подписал соглашения с Hewlett Packard и Unisys о компьютеризации всех своих филиалов и внедрении централизованной клиринговой системы. Его первый банкомат открылся в том же году в московском аэропорту Шереметьево. Сбербанк также переоборудовал некоторые из своих отделений из мрамора и стекла, чтобы развеять их репутацию тусклых. В середине 1990-х банк начал строительство новой роскошной штаб-квартиры в центре Москвы.

Его первый банкомат открылся в том же году в московском аэропорту Шереметьево. Сбербанк также переоборудовал некоторые из своих отделений из мрамора и стекла, чтобы развеять их репутацию тусклых. В середине 1990-х банк начал строительство новой роскошной штаб-квартиры в центре Москвы.

Андрей Казьмин стал председателем правления Сбербанка в начале 1995 года.В качестве бывшего заместителя министра финансов он имел тесные связи с Центральным банком. Его видение Сбербанка было сформулировано в четырехлетней Концепции развития банка, представленной в 1996 году. Казмин хотел превратить Сбербанк в универсальный коммерческий банк и расширить обслуживание корпоративных клиентов, сохранив при этом особое внимание к банковскому обслуживанию физических лиц. В то время Сбербанк вкладывал значительные средства в казначейские облигации, или ГКО, на долю которого приходилось около 50 процентов из них. Пока эта стратегия была прибыльной, но была бы катастрофической, если бы правительство изменило свою жесткую политику в отношении рубля. Прибыль Сбербанка в 1996 году оценивалась в 2,7 миллиарда долларов.

Прибыль Сбербанка в 1996 году оценивалась в 2,7 миллиарда долларов.

В начале 1997 года иностранные инвесторы проявили интерес к Сбербанку, поскольку Россия, казалось, достигла экономической стабильности. Рыночная капитализация Сбербанка была настолько низкой, что по цене 20 долларов за акцию инвестор мог купить эквивалент отделения за 5000 долларов. Уильям Браудер из российской инвестиционной компании Hermitage Capital Management обратил внимание на компанию, и в августе 1997 года ее акции выросли до 323 долларов. Год спустя экономический кризис поразил Россию, когда правительство разрешило девальвацию рубля.И снова сбережения граждан обесценились, а многие коммерческие банки разорились. Однако Сбербанк пережил кризис в хорошей форме. В начале 1998 года он воспользовался предложением правительства обменять рублевые ГКО на долларовые еврооблигации, хотя доходность была намного ниже. В результате его финансовое состояние не сильно пострадало от девальвации.

После кризиса 1998 года

В условиях кризиса 1998 года правительство России ввело программу, позволяющую вкладчикам крупнейших банков, таких как Инкомбанк, СБС-Агро, МОСТ-Банк и Менатеп, переводить свои счета в Сбербанк и пользоваться государственной гарантией вкладов. Однако долларовые счета будут переводиться по невыгодному курсу, основанному на докризисной стоимости рубля. Сбербанк получил около 440 000 новых счетов, в результате чего доля индивидуальных счетов увеличилась до 85 процентов, а корпоративных — до 20 процентов. После кризиса Сбербанк продолжил смещать акцент с ГКО на инвестиции в частный сектор экономики. Его ссудный портфель увеличился от двух до трех раз в 1999 году, поскольку он ссужал крупные суммы нефтяным, газовым и горнодобывающим концернам.Международный валютный фонд (МВФ) был обеспокоен тем, что Сбербанк слишком уязвим перед проблемами любого из своих основных заемщиков. МВФ попросил Сбербанк разрешить проверку его кредитного портфеля в качестве условия для дальнейших ссуд российскому правительству. В июле 2000 года Сбербанк, наконец, согласился с одним из требований МВФ и опубликовал результаты в соответствии с международными стандартами бухгалтерского учета, сообщив о прибыли за 1999 год в размере 285 миллионов долларов. Однако в отчете не приводятся подробности, которых добивался МВФ.

За последние несколько лет Сбербанк закрывал убыточные отделения в небольших населенных пунктах, и в 2001 году его общая сеть сократилась до менее 20 000. В том же году спорная эмиссия акций привела к восстанию миноритарных акционеров. Уильям Браудер из Hermitage Capital Management заявил, что предложенное 35-процентное увеличение капитала снизит акционерную стоимость, предлагая акции намного ниже балансовой стоимости. Тем не менее, Сбербанк проигнорировал призывы к созыву внеочередного общего собрания и продолжил рассмотрение вопроса.

С 2000 года Центральный банк обсуждал банковскую реформу, которая предусматривала бы страхование вкладов для всех банков, сокращая мощную монополию Сбербанка. В результате интенсивных переговоров к 2002 году было достигнуто соглашение о том, как будет организована такая система, но эта схема не прошла на сессии парламента 2003 года. В 2003 году разгорелся спор, связанный с критикой со стороны Вадима Клейнера, одного из независимых директоров Сбербанка. Кляйнер был руководителем отдела исследований в компании Hermitage Capital Management, которая была известна своей «активистской» позицией в корпоративных вопросах.Выступая на лондонской банковской конференции, Кляйнер заявил, что российские граждане фактически субсидируют самые богатые предприятия страны, поскольку Сбербанк платил очень низкие проценты держателям счетов, а затем предоставлял ссуды таким компаниям, как Газпром, Роснефть, Лукойл и Русский алюминий ниже установленной суммы. рыночный курс. Он также утверждал, что Сбербанк был неэффективен и укомплектован персоналом. Несмотря на то, что его комментарии были основаны на собственных отчетах Сбербанка, банк подал в суд на Клейнера и газеты, опубликовавшие его комментарии.В конце концов суд высшей инстанции вынес решение против Сбербанка.

В конце 2003 г. Сбербанк разместил еврооблигации на сумму 1 млрд долл. США, которые были первой российской компанией, получившей рейтинг инвестиционного уровня. Крупные денежные резервы банка и государственные гарантии сделали его, по-видимому, надежным вложением. Тем не менее, структура кредитного портфеля Сбербанка оставалась самой большой проблемой для аналитиков в начале 2004 г. давать рискованные кредиты.Центробанк подтолкнул Сбербанк к соблюдению требований по диверсификации кредитного портфеля. Сбербанк настаивал на том, что его кредитный портфель был разумным и что он всегда соблюдал требования диверсификации. Между тем граждане России постепенно вкладывали больше денег в частные банки даже без гарантии вкладов, и доля Сбербанка в сбережениях населения снова упала до менее 70 процентов. Концепция развития банка на 2000–2005 годы предусматривала улучшение обслуживания клиентов.

Тем не менее, структура кредитного портфеля Сбербанка оставалась самой большой проблемой для аналитиков в начале 2004 г. давать рискованные кредиты.Центробанк подтолкнул Сбербанк к соблюдению требований по диверсификации кредитного портфеля. Сбербанк настаивал на том, что его кредитный портфель был разумным и что он всегда соблюдал требования диверсификации. Между тем граждане России постепенно вкладывали больше денег в частные банки даже без гарантии вкладов, и доля Сбербанка в сбережениях населения снова упала до менее 70 процентов. Концепция развития банка на 2000–2005 годы предусматривала улучшение обслуживания клиентов.

Основные конкуренты: Альфа-Банк; Росбанк; МДМ Банк; Deutsche Bank AG.

Дополнительная литература:

- Арис, Бен, «Центральный банк трещит по швам с реформой сектора», Banker , декабрь 2002 г., стр. 43.

- Белтон, Кэтрин, «Прибыль Сбербанка в 1999 году составила 285 миллионов долларов», Moscow Times , 1 июля 2000 г.

- ——, «Сбербанк требует замолчать своих критиков», The Moscow Times , 26 мая 2003 г.

- ——, «Слишком много денег может сломать банк», Moscow Times , 27 мая 2003 г.

- Буш, Джейсон, «Возрождение розничного банкинга», Business Week , 1 сентября 2003 г., стр. 45.

- Кловер, Чарльз, «Сбербанк соглашается с эталонным тестом бухгалтерского учета», Financial Times (Лондон), 11 июля 2000 г., стр. 34.

- Эванс, Жюль, «Вадим Кляйнер: директор по исследованиям, Hermitage Capital Management», Euromoney , март 2003 г., стр. 30.

- Фак, Алекс, «Счет о банковском страховании в случае новой задержки», Moscow Times , 21 ноября 2003 г.

- Галл, Карлотта, «Сбербанк борется с посягательствами на государство», Moscow Times , 25 ноября 1994 г.

- Гарви, Джордж, Деньги, финансовые потоки и кредит в Советском Союзе , Кембридж, Массачусетс: издательство Ballinger Publishing Company, 1977.

- «В бой: Сбербанк», Economist (США), 29 мая 1993 г., стр. 86.

- Джек, Эндрю, «Банковские счета российских вкладчиков разморожены», Financial Times (Лондон), 5 декабря 1998 г., стр.2.

- ——, «Нет олигархов в Сбербанке», Financial Times (Лондон), 30 апреля 2001 г., стр. 17.

- Корчагина, Валерия, «Суд поддержал голос директора Сбербанка», Moscow Times , 23 октября 2003 г.

- Ларсен, Poul Funder, «Сбербанк планирует более агрессивный портфель», Moscow Times , 25 июня 1996 г.

- Ласселлес, Дэвид, «Ограничение советских коммерческих банков», Financial Times (Лондон), 12 февраля 1990 г., стр.24.

- Лайонс, Ронан, «Спящий гигант России», Euromoney , январь 1998 г., стр. 94-96.

- «Новый центральный банкир может оживить российские банки», Business Week , 1 апреля 2002 г., стр. 29.

- Пил, Квентин, «Советские граждане получают банковские ссуды», Financial Times (Лондон), 14 июля 1988 г. , стр. 2.

- «Народный пластик: российские кредитные карты», Economist (США), 12 февраля 1994 г., стр. 82.

- Робертс, Эдриенн, «Сбербанк впервые заключил сделку с российским заемщиком», Financial Times (Лондон), 16 октября 2003 г., стр.35.

- Семененко, Игорь, «Сбербанк сообщил о прибыли за 98 год в размере 660 миллионов долларов», Moscow Times , 17 марта 1999 г.

- Торнхилл, Джон, «Национальная копилка поддерживает российскую систему», Financial Times (Лондон), 27 марта 1996 г., стр. 2.

- ——, «Банк привлекает западный кредит», Financial Times (Лондон), 4 октября 1997 г., стр. 2.

, стр. 2.

, стр. 2.Источник: Международный справочник историй компаний , том 62.Сент-Джеймс Пресс, 2004.

СБЕРБАНК ADR REGS / 4 RL3 (SBNC.DE) Цена акций, новости, котировки и история

Bloomberg

(мнение Bloomberg) — самая дорогая компания России, зарегистрированная на бирже, испытывает пределы корпоративного переосмысления. Традиционные кредиторы повсюду добавляют платежные приложения и предложения цифрового банкинга, чтобы проводить технических новичков. Государственный гигант ПАО Сбербанк хочет пойти намного дальше и стать ответом России на Amazon, Alibaba, Tencent и, ну, ну, на Сбербанк — все в одном лице.Наблюдая за тем, как на этой неделе давний босс Герман Греф обращается к инвесторам в униформе Кремниевой долины из джинсов, футболки и белых кроссовок на круговой сцене на меняющемся виртуальном фоне, было трудно представить, что когда-то это была монополия советских сбережений, монолит более известный бюрократией и угрюмым сервисом, чем техническое мастерство. В сентябре он исключил слово «банк» из корпоративного брендинга. Теперь он стремится к 2023 году стать одним из трех крупнейших игроков в сфере электронной коммерции в стране, предлагая продукты и многое другое наряду с обычным банковским бизнесом, управлением капиталом и страхованием.Логику понять нетрудно. Столкнувшись с ограничениями своего присутствия за границей и низкими процентными ставками, которые могут негативно сказаться на рентабельности в течение многих лет, Сбербанк хочет увеличить свое влияние дома, где почти две трети россиян являются клиентами.

Традиционные кредиторы повсюду добавляют платежные приложения и предложения цифрового банкинга, чтобы проводить технических новичков. Государственный гигант ПАО Сбербанк хочет пойти намного дальше и стать ответом России на Amazon, Alibaba, Tencent и, ну, ну, на Сбербанк — все в одном лице.Наблюдая за тем, как на этой неделе давний босс Герман Греф обращается к инвесторам в униформе Кремниевой долины из джинсов, футболки и белых кроссовок на круговой сцене на меняющемся виртуальном фоне, было трудно представить, что когда-то это была монополия советских сбережений, монолит более известный бюрократией и угрюмым сервисом, чем техническое мастерство. В сентябре он исключил слово «банк» из корпоративного брендинга. Теперь он стремится к 2023 году стать одним из трех крупнейших игроков в сфере электронной коммерции в стране, предлагая продукты и многое другое наряду с обычным банковским бизнесом, управлением капиталом и страхованием.Логику понять нетрудно. Столкнувшись с ограничениями своего присутствия за границей и низкими процентными ставками, которые могут негативно сказаться на рентабельности в течение многих лет, Сбербанк хочет увеличить свое влияние дома, где почти две трети россиян являются клиентами. Конкурирующий государственный кредитор Группа ВТБ также диверсифицировала свою деятельность и занялась торговлей зерном. Тем не менее, охватывая все, от облачных сервисов до доставки еды, такси и даже внутреннего оборудования, Греф продвигает не только чаяния Сбербанка, но и то, что позволят московские надзиратели.Вопросы надзора растут, и политический риск также растет. Даже если все идет по плану, конгломераты часто торгуют со скидкой, что говорит о том, что они редко приносят ту пользу, которую должны. В Бербанке уже произошли заметные преобразования еще до того, как эти попытки конкурировать в лоб. сразиться с подобными своему бывшему партнеру Yandex NV. За более чем десятилетний период правления Грефа, либерального реформатора и бывшего министра экономики, банк увеличил свою прибыль, восстановил операционные системы и филиальные сети, выдержал испытания в Европе и США.С. санкции, а теперь пандемия. Впечатляет, даже несмотря на то, что ему пришлось отложить достижение целевого показателя чистой прибыли в 1 триллион рублей (13 миллиардов долларов).

Конкурирующий государственный кредитор Группа ВТБ также диверсифицировала свою деятельность и занялась торговлей зерном. Тем не менее, охватывая все, от облачных сервисов до доставки еды, такси и даже внутреннего оборудования, Греф продвигает не только чаяния Сбербанка, но и то, что позволят московские надзиратели.Вопросы надзора растут, и политический риск также растет. Даже если все идет по плану, конгломераты часто торгуют со скидкой, что говорит о том, что они редко приносят ту пользу, которую должны. В Бербанке уже произошли заметные преобразования еще до того, как эти попытки конкурировать в лоб. сразиться с подобными своему бывшему партнеру Yandex NV. За более чем десятилетний период правления Грефа, либерального реформатора и бывшего министра экономики, банк увеличил свою прибыль, восстановил операционные системы и филиальные сети, выдержал испытания в Европе и США.С. санкции, а теперь пандемия. Впечатляет, даже несмотря на то, что ему пришлось отложить достижение целевого показателя чистой прибыли в 1 триллион рублей (13 миллиардов долларов). По словам Грефа, банковское приложение Сбербанка является третьим по популярности в России по количеству пользователей в месяц. Клиенты все чаще взаимодействуют с кредитором. Это хорошие новости, учитывая, что вовлеченность — жизненно важный ингредиент для любой ожидающей сверхприложки. Существует также преимущество разветвленной филиальной сети в огромной стране, где фактическая доставка является серьезным тормозом для покупок в Интернете.Тем не менее, государственный банк не обязательно является правообладателем для многих из этих предприятий. Да, открыта гонка за доминирование онлайн-покупок в России, стране, где немногие международные технологические тяжеловесы добились успеха. Но у электронной коммерции есть склонность поглощать денежные средства, которые могут выходить за рамки 4% капитала, о которых Сбербанк сообщил на трехлетний период. Банк уже потратил около 2 миллиардов долларов на приобретения и технологии для создания небанковского бизнеса, в который входят онлайн-кинотеатр Okko и медиагруппа Rambler.

По словам Грефа, банковское приложение Сбербанка является третьим по популярности в России по количеству пользователей в месяц. Клиенты все чаще взаимодействуют с кредитором. Это хорошие новости, учитывая, что вовлеченность — жизненно важный ингредиент для любой ожидающей сверхприложки. Существует также преимущество разветвленной филиальной сети в огромной стране, где фактическая доставка является серьезным тормозом для покупок в Интернете.Тем не менее, государственный банк не обязательно является правообладателем для многих из этих предприятий. Да, открыта гонка за доминирование онлайн-покупок в России, стране, где немногие международные технологические тяжеловесы добились успеха. Но у электронной коммерции есть склонность поглощать денежные средства, которые могут выходить за рамки 4% капитала, о которых Сбербанк сообщил на трехлетний период. Банк уже потратил около 2 миллиардов долларов на приобретения и технологии для создания небанковского бизнеса, в который входят онлайн-кинотеатр Okko и медиагруппа Rambler. Несмотря на заверения Грефа в обратном, неясно, сможет ли банк быстро расшириться по всем этим направлениям без увеличения риска для финансового бизнеса, где у Сбербанка еще есть возможности для роста во всем, от кредитов до страхования. В конце концов, в 2023 году на банковское дело по-прежнему будет приходиться примерно 70% чистого операционного дохода. Конгломераты в других странах предлагают предостерегающие истории. Осторожный центральный банк России уже предупредил о риске создания новых монополий и обеспокоен быстрым расширением нефинансовых услуг.Это вполне может привести к ужесточению стандартов раскрытия информации или требований к капиталу. В конце концов, Сбербанк держит почти половину всех вкладов физических лиц в России. Возможно, он искал вдохновения у азиатских тяжеловесов, но именно большие технологии привели к срыву, а не наоборот. Большинство этих компаний, например Grab или Gojek в Юго-Восточной Азии, расширились за счет партнерских отношений, а не полного владения. Как показало первичное публичное размещение акций Ant Group, тоже не все гладко. Наконец, Кремль несет риск.Россия хочет и остро нуждается в цифровых инновациях, но и государственной казне нужны дивиденды. Сбербанк заявляет, что выплатит половину своей прибыли, и любые признаки сокращения этой суммы могут оказаться дорогостоящими с политической точки зрения. То же самое и с любой ошибкой, которая причинит вред потребителям. Технологии необходимы, соблазнительны и потенциально могут привести к росту цен. Это также может отвлечь внимание крупного кредитора, которому еще предстоит развиваться в сфере финансовых услуг, поскольку впереди ждет экономическая неопределенность. Наблюдение за Сбербанком напомнило мне разговор, который у меня был год назад или около того с руководителем Uber.Когда я спросил, почему суперпродукты не набирают популярность за пределами Азии, он сделал паузу. Иногда, ответил он, просто потому, что вы можете, это не значит, что вы должны. Эта колонка не обязательно отражает мнение редакционной коллегии или Bloomberg LP и ее владельцев. Клара Феррейра Маркес — обозреватель Bloomberg Opinion, освещающий товары и окружающую среду, социальные и вопросы управления. Ранее она была заместителем редактора Reuters Breakingviews, а также редактором и корреспондентом Reuters в Сингапуре, Индии, США.K., Италия и Россия. Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.com/opinion. Подпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © 2020 Bloomberg LP

Несмотря на заверения Грефа в обратном, неясно, сможет ли банк быстро расшириться по всем этим направлениям без увеличения риска для финансового бизнеса, где у Сбербанка еще есть возможности для роста во всем, от кредитов до страхования. В конце концов, в 2023 году на банковское дело по-прежнему будет приходиться примерно 70% чистого операционного дохода. Конгломераты в других странах предлагают предостерегающие истории. Осторожный центральный банк России уже предупредил о риске создания новых монополий и обеспокоен быстрым расширением нефинансовых услуг.Это вполне может привести к ужесточению стандартов раскрытия информации или требований к капиталу. В конце концов, Сбербанк держит почти половину всех вкладов физических лиц в России. Возможно, он искал вдохновения у азиатских тяжеловесов, но именно большие технологии привели к срыву, а не наоборот. Большинство этих компаний, например Grab или Gojek в Юго-Восточной Азии, расширились за счет партнерских отношений, а не полного владения. Как показало первичное публичное размещение акций Ant Group, тоже не все гладко. Наконец, Кремль несет риск.Россия хочет и остро нуждается в цифровых инновациях, но и государственной казне нужны дивиденды. Сбербанк заявляет, что выплатит половину своей прибыли, и любые признаки сокращения этой суммы могут оказаться дорогостоящими с политической точки зрения. То же самое и с любой ошибкой, которая причинит вред потребителям. Технологии необходимы, соблазнительны и потенциально могут привести к росту цен. Это также может отвлечь внимание крупного кредитора, которому еще предстоит развиваться в сфере финансовых услуг, поскольку впереди ждет экономическая неопределенность. Наблюдение за Сбербанком напомнило мне разговор, который у меня был год назад или около того с руководителем Uber.Когда я спросил, почему суперпродукты не набирают популярность за пределами Азии, он сделал паузу. Иногда, ответил он, просто потому, что вы можете, это не значит, что вы должны. Эта колонка не обязательно отражает мнение редакционной коллегии или Bloomberg LP и ее владельцев. Клара Феррейра Маркес — обозреватель Bloomberg Opinion, освещающий товары и окружающую среду, социальные и вопросы управления. Ранее она была заместителем редактора Reuters Breakingviews, а также редактором и корреспондентом Reuters в Сингапуре, Индии, США.K., Италия и Россия. Чтобы узнать больше о подобных статьях, посетите наш сайт bloomberg.com/opinion. Подпишитесь сейчас, чтобы оставаться в курсе самых надежных источников деловых новостей. © 2020 Bloomberg LP

(PDF) Банковское дело в России после кризиса 1998 г.

| 19

Ссылки

Бек Т. (2004), «Развитие финансовой системы, регулирование и экономический рост: данные

Россия», Журнал «Банковское дело и финансы», готовится к печати.

Бисиньяно Дж. (1997), К пониманию меняющейся структуры финансовой

Посредничество: эволюционная теория институционального выживания, Банк международных расчетов

, Базель.

Брайан Л. (1988), Разрушение банка: переосмысление экономики в осаде, Нью-Йорк: Dow Jones-

Ирвин.

Центральный банк России (ЦБ РФ) (2004 г.), Обзор финансовой стабильности за 2003 г. , Москва.

Дзобек, Ч. и Ч. Пазарбасиоглу (1997), «Уроки и элементы передового опыта», в Александре,

W.E., et al. (ред.), Системная реструктуризация банков и макроэкономическая политика, Международный

Валютный фонд, Вашингтон, округ Колумбия, стр. 75-143.

Истерли, W.и П. Вьера де Кунья (1993), Финансирование шторма: макроэкономические кризисы в России,

1992-93, Всемирный банк, Вашингтон, округ Колумбия

Фрай, Т. (2002), Управление банковским сектором в России, Нью-Йорк Университет, проект.

Федеральная корпорация по страхованию депозитов (FDIC) (2001), Выполнение обещания: рекомендации по реформе страхования вкладов

, Вашингтон, округ Колумбия, апрель.

Грей, К. и А. Холле (1996), «Реструктуризация под руководством банков в Польше: процесс примирения в действии»,

Economics of Transition, Vol.4, № 1. С. 340-70.

––––––––– (1997), «Реструктуризация под руководством банков в Польше (II): банкротство и его альтернативы»,

Economics in Transition, Vol. 5, No. 1, pp. 25-44.

5, No. 1, pp. 25-44.

Грос, Д. и А. Штайнхерр (1995), Экономический переход в Центральной и Восточной Европе: Ветры изменений

, Лонгман-Пирсон.

–––––––– (2004), «Переход к экономике в Центральной и Восточной Европе: посадка семян»,

Кембридж: Издательство Кембриджского университета.

IIF (2002), Корпоративное управление в России: взгляд инвестора, Международный институт

Финансы, Вашингтон, округ Колумбия.С., ноябрь.

МВФ (2003), Российская Федерация: Оценка стабильности финансовой системы, Международный валютный фонд

, Вашингтон, округ Колумбия, апрель.

МВФ – Всемирный банк (2003 г.), Оценка финансового сектора, Российская Федерация, совместная публикация Международного валютного фонда

и Всемирного банка, Вашингтон, округ Колумбия, октябрь.

Ипполито Ф. (2002), Спасение банковского сектора в России, Банк Финляндии, Хельсинки.

Джонсон Дж. (2000), Пригоршня рублей: подъем и падение банковского дела в России, Итака, Н. Y .: Cornell

Y .: Cornell

University Press.

King, R.G. и Р. Левин (1993), «Финансы и рост: Шумпетер может быть прав», Quarterly

Journal of Economics, Vol. 108, No. 3, pp.717-38.

ОЭСР (2004 г.), «Закон о страховании вкладов в России», Обзор экономического положения Российской Федерации ОЭСР,

Париж.

Пирс, Дж. Л. (1991), Будущее банковского дела, Нью-Хейвен: Издательство Йельского университета.

Samsung Pay начинает сотрудничество со Сбербанком — Samsung Global Newsroom

Компания Samsung Electronics объявила сегодня о новом партнерстве Samsung Pay со Сбербанком.С 8 ноября клиенты Сбербанка, имеющие кредитные или дебетовые карты Mastercard, могут зарегистрировать их для использования в Samsung Pay.

Благодаря новому партнерству Samsung Pay теперь доступен в семи крупных банках, включая АО «Альфа-Банк», ОАО «ВТБ 24», ОАО «МТС», АО «Райффайзен Банк», АО «Банк Русский Стандарт» и ООО «Яндекс».

Чтобы использовать Samsung Pay, покупателям просто нужно открыть приложение Samsung Pay и приложить совместимое * устройство Samsung к считывателю NFC или MST, чтобы произвести платеж.

Г-н Аркадий Граф, глава Samsung Mobile в России, сказал: «С 28 сентября Samsung Pay предоставил нашим российским пользователям простой и безопасный способ оплаты, который можно использовать практически везде, где они могут пролистывать или нажимать свои платежные карты. Мы рады сообщить о доступности Samsung Pay для клиентов Сбербанка. Благодаря этому партнерству Samsung Pay теперь покрывает 65 процентов всех частных банковских счетов в России и 80 процентов городского населения страны ».

г.Александр Торбахов, заместитель председателя правления Сбербанка, сказал: «Очень скоро кредитные карты станут пережитком прошлого. Смартфоны и умные часы, которые позволяют пользователям оплачивать покупки быстро и безопасно, заменяют карты. Теперь клиенты Сбербанка могут пользоваться удобным сервисом Samsung Pay и совершать платежи одним касанием смартфона практически везде, где принимаются платежные карты ».

Больше, чем просто платежный сервис

Безопасный и простой в использовании сервис мобильных платежей, Samsung Pay можно использовать для покупок практически везде, где принимаются кредитные, дебетовые и предоплаченные карты.

- SIMPLE : чтобы произвести платеж через Samsung Pay, пользователи могут просто провести пальцем вверх по соответствующему смартфону Galaxy, отсканировать отпечаток пальца и заплатить.

- SECURE : Samsung Pay использует три уровня безопасности для обеспечения безопасных платежей — аутентификация по отпечатку пальца, токенизация и Samsung Knox, платформа мобильной безопасности Samsung оборонного уровня.

- ПОЧТИ В ЛЮБОМ МЕСТЕ : Samsung Pay совместим с большинством существующих и новых терминалов, что позволяет пользователям платить практически везде, где вы можете провести или нажать карту.

Компания Samsung Electronics Co. , Ltd. не взимает комиссии с пользователей Samsung Pay, банков-эмитентов, банков-эквайеров и торговых компаний.

, Ltd. не взимает комиссии с пользователей Samsung Pay, банков-эмитентов, банков-эквайеров и торговых компаний.

* Совместимые устройства Samsung в настоящее время включают Samsung Galaxy S7 и S7 edge, S6 edge +, Galaxy Note5, Galaxy A5 (2016) и A7 (2016). Доступность Samsung Pay с платежами NFC также будет распространена на дополнительные устройства, включая Samsung Galaxy S6 и S6 edge.

Сбербанк ОАО

Сбербанк — крупнейший банк России и один из ведущих мировых финансовых институтов.На Сбербанк приходится около трети активов российского банковского сектора. Сбербанк является ключевым кредитором национальной экономики и имеет самую большую долю на рынке вкладов. Центральный банк Российской Федерации является учредителем и основным акционером ОАО «Сбербанк». Ему принадлежит 50% уставного капитала плюс голосующая акция. Остальные 50% акций банка принадлежат российским и мировым инвесторам. Клиентами Сбербанка являются более 135 миллионов человек и 4 миллиона компаний в 20 странах мира. У банка самая большая сеть в России, состоящая из около 17 000 офисов и бизнес-единиц. Зарубежная сеть банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, Центральной и Восточной Европе, Индии, Китае, Турции и других странах.

У банка самая большая сеть в России, состоящая из около 17 000 офисов и бизнес-единиц. Зарубежная сеть банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, Центральной и Восточной Европе, Индии, Китае, Турции и других странах.

ОБНОВЛЕНИЕ 1-Сбербанк ожидает роста депозитов физических лиц на 15-20% в 2010 г.

* Объем вкладов физических лиц увеличится на 600 млрд руб. В 2010 г.