Кредитные мошенники — читайте от Финэксперт

При оформлении любого кредита, можно столкнуться с мошенническими действиями, которые имеют много схем, направленных на незаконное получение денег. На сегодняшний день, к сожалению, еще есть возможность взять кредит по чужим документам. Конечно же, мошенники для этого действуют не хаотично, а тщательно подготавливаются. Чтобы «липовый» кредит был оформлен, в сговоре с мошенниками должен находиться сотрудник финансового учреждения, иначе такой подлог не получится. Еще одним видом мошенничества считается предоставление документов, которые подтверждают фиктивную или естественную смерть. Но на сегодняшний день такой обман не пройдет, так как банки переносят задолженность умерших заемщиков родственникам.

При оформлении любого кредита, можно столкнуться с мошенническими действиями, которые имеют много схем, направленных на незаконное получение денег. На сегодняшний день, к сожалению, еще есть возможность взять кредит по чужим документам. Конечно же, мошенники для этого действуют не хаотично, а тщательно подготавливаются. Чтобы «липовый» кредит был оформлен, в сговоре с мошенниками должен находиться сотрудник финансового учреждения, иначе такой подлог не получится. Еще одним видом мошенничества считается предоставление документов, которые подтверждают фиктивную или естественную смерть. Но на сегодняшний день такой обман не пройдет, так как банки переносят задолженность умерших заемщиков родственникам.

Появление рынка мошенников и незаконное получение кредитов обусловлено обширным распространением кредитования. Поэтому физическим лицам нужно знать некоторые нюансы, чтоб в будущем оградить себя от различных неприятностей.

Виды мошенничеств

Чтобы разобраться с таким понятием как мошенничество, в первую очередь нужно отметить, что его разделяют на явное и неявное. Явным считается то мошенничество, при котором все действия третьих лиц целенаправленны на незаконное обогащение за счет других. Данная форма обмана часто встречается во время оформлении потребительских кредитов и карт. Чаще всего приходится сталкиваться с неявным или скрытым мошенничеством, оно на первый взгляд выглядит по-честному, но в конечном итоге оказывается ложным, после чего невозможно ничего доказать. Поэтому нужно уметь отличать основные признаки вероятного мошенничества.

В том случае, если вы планируете оформлять кредитную карту или кредит на товар прямо в отделении банка, то махинации полностью исключены, так как в одном и том же месте происходит принятие всей необходимой документации для выдачи кредита, ее подписание и получение денег. Создание, так называемого «подставного» банковского офиса полностью исключается. Как правило, свои неправомерные действия злоумышленники проворачивают за пределами финансовых учреждений.

Для того чтобы кредит не был оформлен по подложной документации, нужно всегда контролировать свои документы. Самым распространенным способом оказаться в ловушке у мошенников –

Для того чтобы кредит не был оформлен по подложной документации, нужно всегда контролировать свои документы. Самым распространенным способом оказаться в ловушке у мошенников –

После получения «липовых» кредитов, их, конечно же, мошенники не оплачивают, а все предстоящие проблемы ложатся на ваши плечи. В последнее время стало намного проще доказать мошенническое получение кредита по вышеописанной схеме, так как при оформлении кредитов заемщики фотографируются. Кроме этого качество компьютерной техники (все документы клиента сканируются) позволяет отличить оригинальность вклеенной или переклеенной фотографии в паспорте.

В том случае, если в банковском учреждении работают пособники мошенников, то они могут запросто к кредитному договору подложить фальшивые копии документов. В таких ситуациях мошеннические действия и все схемы выявляются службой безопасности учреждения. Но при этом вас будут ожидать дальнейшие проблемы при оформлении своего кредита, так как во всех базах учреждений в кредитной истории, будет размещена детальная информация о ваших «невозвращенных» и «просроченных» кредитах, которые вами в реальности не брались. Доказать тот факт, что это не ваш кредит, возможно только через суд.

Черные кредитные брокеры

Еще одним видом мошенничества считаются недобросовестные посредники. Это самая популярная форма «неявного» мошенничества, при которой обманщики выступают в роли «кредитных брокеров», помогают гарантировано получить кредитную карту или товарный кредит. Вас должно сразу же насторожить то, что зачем кому-то «проталкивать» ваш кредит. Каким образом посторонний человек, не имеющий отношение к банковской системе, сможет повлиять на принятие решения в выдачи кредита, все согласовать с кредитным комитетом.

Еще одним видом мошенничества считаются недобросовестные посредники. Это самая популярная форма «неявного» мошенничества, при которой обманщики выступают в роли «кредитных брокеров», помогают гарантировано получить кредитную карту или товарный кредит. Вас должно сразу же насторожить то, что зачем кому-то «проталкивать» ваш кредит. Каким образом посторонний человек, не имеющий отношение к банковской системе, сможет повлиять на принятие решения в выдачи кредита, все согласовать с кредитным комитетом.

Данная схема осуществляется таким образом – с вас предварительно берется аванс, за так называемые «услуги» за задействование в получении кредита. После чего «липовая» заявка вроде бы направляется на рассмотрение в банк, но на самом деле злоумышленники ничего делать не будут. Если конечно же вам крупно повезет, то есть вероятность получить кредит, но в большинстве случаев придется обращаться в суд, где доказать мошенничество будет проблематично и дорого, так как «заумные» пункты в кредитных договорах предусматривают все нюансы. Таким образом, это получается не мошенничество, а как бы официальный процесс оформления ссуды, к которому невозможно придраться. Конечно же, кредитный брокер имеет возможность помочь в получении кредита, но для этого необходимо уметь выбрать настоящего специалиста.

Довольно часто мошенничество встречается при оформлении кредита в магазинах. Это один из видов неявного мошенничества, которое происходит при покупке бытовой техники. На данный момент крупные торговые «сетевики» для сохранения своего имиджа стараются контролировать не допущение данной схемы кредитования, но иногда подобное может случаться. Схема мошенничества происходит следующим образом – клиенту предлагают приобрести самую дорогую технику, а посредники в свою очередь гарантируют ее выкуп по двойной цене. Со слов мошенников у вас получится не только после этого погасить весь кредит, но и получить «вознаграждение». На первый взгляд схема вроде бы выглядит нормальной и реальной, вы заключаете кредитный договор с банком, но потом нет никаких гарантий, в том, что посредник будет добросовестно оплачивать или вообще платить оформленный на вас кредит.

Поэтому никогда никому не доверяйте, особенно если у вас попросят отдать оригинал оформленного кредитного договора, и дадут обещания за вас оплачивать полученный таким образом кредит. Это настоящий обман. Так как у вас на руках не будет оригинала кредитного договора подобную аферу вы не сможете доказать в суде, даже обращаясь к профессиональному юристу.

Поэтому никогда никому не доверяйте, особенно если у вас попросят отдать оригинал оформленного кредитного договора, и дадут обещания за вас оплачивать полученный таким образом кредит. Это настоящий обман. Так как у вас на руках не будет оригинала кредитного договора подобную аферу вы не сможете доказать в суде, даже обращаясь к профессиональному юристу.

Отдельного внимания заслуживает мошенничество с кредитными картами, при этом механизм обмана подобный мошенничеству с дебетовыми картами. В последнее время стал распространенным факт выявления фальшивых банкоматов. Мошенники устанавливают специальный ящик, похожий на банкомат, его предназначение – задержание пластиковой карты внутри, предварительно выписав персональный код. Пока клиент старается достать свою карту, деньги с нее автоматически списываются (о других способах мошенничества через банкоматы читайте здесь).

Данный вид мошенничества называется скриммингом, он в основном практикуется в торговых сетях и банкоматах при получении наличных и расчетах за товар. На кассовый аппарат или банкомат устанавливается небольшое устройство, способное считывать информацию с магнитной полосы карты. Позже делается копия карты, по которой снимались деньги. В данной ситуации считается самой защищенной чиповая карта.

Особое место среди мошенничества занимают и сайты интернета, в частности это касается приобретения товаров на малоизвестных сайтах интернет магазинов, где требуется введение номера вашей карты. Запомните – нельзя никогда разглашать тайну своего персонального номера карты. На данный момент интернет просто переполнен

Особое место среди мошенничества занимают и сайты интернета, в частности это касается приобретения товаров на малоизвестных сайтах интернет магазинов, где требуется введение номера вашей карты. Запомните – нельзя никогда разглашать тайну своего персонального номера карты. На данный момент интернет просто переполнен

Для того чтобы не стать жертвой кредитной аферы при оформлении кредитной карты или кредита на товар нужно следовать определенным правилам, а именно:

- Не разглашайте посредникам свои личные данные, не давайте им оригиналы документов: водительское удостоверение, паспорт, остальные документы.

- Если посредники не предоставляют вам оригинал договора на посредническую деятельность – это первый признак мошенничества, никогда не доверяйте брокерам и жуликам.

- Если вы столкнулись с брокерским сотрудничеством, первым сигналом обмана будет требование заплатить комиссионные заранее.

У кредитного брокера должна быть контора или офис, обязательный сайт, особенно обратите внимание на успешность такого сайта, прочитайте отзывы и рекомендации. Хотя в то же время создать и раскрутить сайт – простое дело.

У кредитного брокера должна быть контора или офис, обязательный сайт, особенно обратите внимание на успешность такого сайта, прочитайте отзывы и рекомендации. Хотя в то же время создать и раскрутить сайт – простое дело.- Не верьте гарантировано успеху в получении кредита, который вам обещают третьи лица, так как это один из признаков мошенничества.

- Недопустимым считается также предложение кредитного специалиста, агента или брокера подделать ваши документы и таким образом посодействовать в получении кредита, это может быть фиктивное трудоустройство, липовая справка о доходах. В конечном итоге, когда в будущем вам придется разбираться с мошенниками, возможно, пострадать и самому за предоставление ложной документации.

- Вызвать подозрение у вас должна и слишком завышенная сума комиссии брокеров, от 10 % и выше, средняя комиссия должна ровняться не более 5%.

У кредитного брокера должна быть контора или офис, обязательный сайт, особенно обратите внимание на успешность такого сайта, прочитайте отзывы и рекомендации. Хотя в то же время создать и раскрутить сайт – простое дело.

У кредитного брокера должна быть контора или офис, обязательный сайт, особенно обратите внимание на успешность такого сайта, прочитайте отзывы и рекомендации. Хотя в то же время создать и раскрутить сайт – простое дело.Подводя итого, можно сказать, что для того чтобы не стать очередной жертвой кредитного обмана, нужно всегда совершать обдуманные поступки, быть аккуратнее. Перед тем как отправиться оформлять обычный кредит на товар или карту уточнить всю важную информацию, взвесить все преимущества и минусы той или иной кредитной организации.

Смотрите небольшой ролик о новых способах мошенничеств, появившихся в последнее время:

Столкнулись с мошенниками? Пишите мы поможем!

Как не попасть на мошенников при оформлении кредита. Советы заёмщикам

За последние годы кредитный рынок России заметно изменился. Если раньше граждане обращались за заемными средствами в банковские учреждения, то теперь все чаще отдают предпочтение микрофинансовым организациям. Почти все микрозаймы оформляются онлайн, так как это удобнее для заемщиков (не нужно тратить время и выходить из дома) и МФО (не нужны филиалы в регионах, и весь бизнес ведется через Интернет). Однако с ростом количества кредитных компаний и повышением спроса на быстрые кредиты, увеличились риски связаться с мошенниками.

В этой статье мы поговорим про разные способы мошенничества, разберемся с главными признаками аферистов и научимся избегать их.

Многие заемщики задаются вопросом, как не попасть к мошенникам по кредиту или не связаться с нелегальной МФО, что равнозначно. Если связаться с аферистами, то высока вероятность получить такие проблемы:

- Передача персональных данных третьим лицам – рискованная затея. На ваше имя могут оформить кредит или использовать его в мошеннических схемах. Потом придется разгребать последствия своей неосторожности.

- Компании-мошенники нацелены на обман заемщика, поэтому в кредитном договоре указываются неадекватно высокие процентные ставки и просто жесткие условии кредитования.

- Навязчивость коллекторов. Если деньги не получится вернуть вовремя, то представители МФО начнут звонить, присылать сообщения, приходить по адресу проживания заемщика. Звонки могут поступать и родственникам, друзьям. Решить вопрос в законном порядке не удастся, ведь нелегальные кредитные организации обычно не предлагают услугу пролонгации.

Признаки компаний мошенников

Чтобы не попасть на мошенников при оформлении кредита, нужно понимать, как отличить их от легальных микрофинансовых организаций, имеющих лицензию на ведение своей деятельности.

7 главных признаков компаний-мошенников:

1. Договор составлен на нескольких страницах, имеет сложные обороты и непонятные термины. Мошенники делают такие договора намеренно, чтобы заемщик не сумел разобраться во всем, что в них написано, или просто не захотел этого делать.

2. Кредит предлагается выдать под расписку. Легальные компании работают в рамках закона, поэтому сами заинтересованы в составлении договора, на основании которого выдаются деньги. Получая деньги под расписку, заемщик рискует столкнуться с невозможностью решить любые возникшие споры в рамках закона.

3. При оформлении кредита в онлайн-режиме не нужно предоставлять никаких сведений, кроме паспортных данных. Легальные МФО проверяют клиентов и их КИ. Микрофинансовые организации-мошенники не могут направить запрос и получить сведения о заемщике, и они не нуждаются в полном пакете персональных данных. Поэтому любые компании, предлагающие кредит без паспорта или без расписки, настораживают.

4. Компания не выкладывает в свободный доступ лицензию на право ведения финансовой деятельности.

5. Невозможно проверить юридический адрес компании. Его либо не существует, либо нигде нет, либо в здании по этому адресу находится другая компания или проживает физическое лицо.

6. Отсутствие отзывов и упоминаний на тематических форумах. Кредитные компании, которые давно работают, имеют много отзывов (как положительных, так и отрицательных) в интернете, а их названия упоминаются на тематических форумах. Также легальные компании размещаются на кредитных агрегаторах. Исключением являются МФО, которые только недавно были зарегистрированы, поэтому недостаточно долго работают, чтобы заявить о себе.

7. Состояние официального сайта. Сайт – это лицо компании, поэтому если он сделан на скорую руку, не имеет нормального меню или просто выглядит «коряво».

Нужно понимать, что почти все эти признаки являются косвенными и напрямую не говорят, что перед вами находятся мошенники. Поэтому необходимо анализировать ситуацию и рассматривать каждую компанию отдельно. Но, если совпадает 2 и более признаков, то почти со 100% вероятность можно утверждать, что эта МФО работает нелегально.

Советы от экспертов

Полезные советы, как взять займ и не попасть на мошенников:

- Обращайтесь в легальные и лицензированный микрофинансовые организации, тогда все вопросы будут решаться в установленном законом порядке. При необходимости не стесняйтесь потребовать у компании номер лицензии, чтобы проверить ее в реестре. Если это легальное МФО, то ей нечего бояться, и она пойдет на контакт.

- Не спешите оформлять заем в первой попавшейся конторе. Помните, что кредит – это ваша ответственность, и вам потом разбираться с долговыми обязательствами.

- Прочитайте отзывы о компании в интернете и на тематических форумах. Чем больше положительных отзывов, тем выше вероятность, что это добросовестный кредитор.

- Избегайте слишком заманчивых предложений. Если МФО предлагает слишком хорошие условия, то это должно вызвать подозрения.

- Если нет времени искать и проверять информацию, оформите заем в компании, в которой вы уверены. Например, в МФО, которая часто рекламируется по телевидению и в интернете, или в кредитной компании, в которую уже обращались родственники, друзья или знакомые.

- Всегда внимательно и скрупулезно перечитывайте кредитный договор, особенно последние страницы и все, что написано мелким шрифтом. До сих пор есть люди, которые не читают договор перед подписанием или делают это в спешке, упуская из виду важные моменты. Компании-мошенники пользуются этим и часто размещают информацию о дополнительных платежах, повышенных процентах и других условиях, которые могут отпугнуть клиента, на последних страницах договора мелким шрифтом. Чтобы клиент не захотел тратить время, договор при этом делают максимально большим.

Проверенные кредиторы без мошенничества

Верный способ не попасть на мошенников при взятии кредита – обратиться в проверенные кредитные компании, работающие более 1 года. Такие компании нередко находятся на слуху даже у тех людей, которые никогда не обращались в микрофинансовые организации.

Их рекламируют по телевидению и в интернете, о них пишут в газетах и в других издательствах. Информация о надежных МФО также представлена в разных рейтингах, которые в основном составляются кредитными агрегаторами.

Достаточно зайти на кредитный агрегатор и выбрать топ кредитных компаний за все время или за месяц. А уже из этого топа можно выбирать финансовую организацию, предлагающую наиболее привлекательные условия.

Кредитные агрегаторы дорожат репутацией, поэтому сотрудничают только с легальными МФО, которые зарекомендовали себя как надежные и честные кредиторы. Это самый удобный способ взять проверенный кредит без обмана.

Несколько слов в завершение

Кредит – это ответственность, поэтому к выбору кредитора нужно подойти с холодной головой. Нелегальные микрофинансовые организации лучше избегать, даже если они предлагают заманчивые условия кредитования. Связавшись с аферистами, можно лишиться последних накоплений или остаться должником в кредитной компании.

Обращение в популярные и надежные МФО – это главный способ, как не попасть к мошенникам при получении займа. Сотрудничество с легальными кредитными организациями – это гарантия того, что все пройдет гладко и без обмана.

.

Товары в кредит: действия мошенников

Ольга Сумина, адвокат Адвокатской палаты Московской области

Недавно в СМИ прошла новость о том, что задержана группа мошенников. Они давали объявления об услугах по поиску работы. Дальше назначали встречу и под разными предлогами выманивали у людей паспорта. По ним в магазинах бытовой техники мошенники оформляли потребительские кредиты. А владельцы документов вынуждены были потом разбираться с банком и правоохранительными органами…Организации не вправе самостоятельно выдавать кредиты населению для приобретения товаров, так как для этого требуется лицензия Банка России. Поэтому торговые компании привлекают на договорной основе кредитные организации, которые и предлагают покупателям воспользоваться потребительским кредитом.

Как правило, часть стоимости товара покупатель обязан внести в кассу организации за счет собственных денежных средств. Остальную сумму торговой компании перечислит банк. Однако есть кредитные продукты, в соответствии с которыми потребитель не платит первоначальный взнос и получает кредит на полную стоимость товаров.

В целом, потребительский кредит ничем не отличается от обычного. Заемщик предоставляет документы, затребованные банком. По итогам их рассмотрения принимается решение о выдаче (или отказе в выдаче) кредита. При этом, правда, время изучения документов меньше, чем, например, при получении кредита на покупку недвижимости. Кроме того, банк оставляет за собой право отказать в выдаче потребительского кредита без каких-либо объяснений. Как правило, банк требует от потенциального заемщика следующие документы: паспорт гражданина России (или иной документ, удостоверяющий личность), справку о доходах, а также собственноручно заполненное заявление. В нем необходимо указать наименование приобретаемого товара, его стоимость, размер вносимых собственных средств.

Кредитные мошенничества

Простота и удобство получения потребительского кредита являются распространенными причинами злоупотреблений со стороны недобросовестных лиц.

Наблюдение показывает, что основная масса подобных злоупотреблений приходится на Москву и Московскую область, а также на крупные города с развитой инфраструктурой, такие как: Нижний Новгород, Екатеринбург, Самара и другие. В случае недобросовестного получения кредита торговая организация, если она уже передала товар покупателю, рискует остаться без оплаты его полной стоимости со стороны банка. Если же деньги банк уже перечислил на счет организации, то потери несет именно он. В то же время физическое лицо, по документам которого был оформлен кредит, получает массу неприятностей. Этому человеку придется выяснять ситуацию с кредитной организацией и правоохранительными органами.

В основном, случаи мошенничества с потребительскими кредитами можно разбить на две категории. Первая — получение кредита через подставное лицо. Вторая- использование потерянных, похищенных или поддельных паспортов и справок о доходах.

Подставные лица и похищенные паспорта

Мошенники находят доверчивого человека, который имеет паспорт с отметкой о постоянной регистрации и готов оформить кредит под свою ответственность. Ему могут обещать небольшое вознаграждение либо заверить, что деньги на обслуживание кредита он будет регулярно получать.

Очевидно, что такие обещания ничего под собой не содержат. После того, как кредит получен, и товар перешел в руки мошенников, заемщик остается один на один со своими обязательствами перед банком.

Далеко не всегда можно найти человека, который согласится на вышеописанный вариант. Поэтому наиболее распространен второй способ получения кредита — использование поддельных (похищенных) паспортов и справок о доходах. Для опытного мошенника изготовить справку о доходах с печатью формально существующей организации не составит особого труда. В качестве документа, удостоверяющего личность, используются похищенные паспорта существующих физических лиц. Расчет мошенников строится на том, что при проверке документов непрофессионалу (кредитному работнику, оформляющему документы для получения кредит) сложно выявить признаки подделки.

Этот способ, конечно, рискованнее. При более тщательном изучении документов сотрудники банка могут установить реального владельца паспорта и передать информацию в правоохранительные органы. Однако, как правило, это происходит уже после того, как кредит получен мошенником и кредитная организация перечислила деньги за товар компании-продавцу.

Заемщик поневоле

Случаются ситуации, когда гражданин неожиданно узнает, что по его утраченным документам получен кредит. Как правило, это происходит, когда он получает из банка извещение о том, что просрочил погашение основного долга и процентов по нему. Что делать в этом случае? Прежде всего, письменно уведомить кредитную организацию, что документы на получение кредита не оформлялись, товар не приобретался. Паспорт или иные документы, необходимые для получения кредита, были украдены (утеряны), о чем было подано соответствующее заявление в органы внутренних дел. Если все приведенные факты подтвердятся, кредитная организация не сможет в принудительном порядке истребовать задолженность или досрочно взыскать всю сумму кредита.

В данном случае органы внутренних дел должны предпринять необходимые действия для того, чтобы установить лицо, оформившее кредит по недействительным документам. С соответствующим заявлением вправе обратиться и пострадавший гражданин, и кредитная организация.

Если же кредит действительно оформил данный гражданин на свое имя, избежать обязанности погасить долг ему вряд ли удастся. Правоохранительные органы займутся поиском мошенника, а заемщик сможет избежать уголовной ответственности, только если будет установлено, что он не состоял с недобросовестным лицом в преступном сговоре. В пользу сговора могут свидетельствовать выявление факта использования заемщиком в личных целях приобретенного в кредит товара, наличия утерянного паспорта и прочее. В любом случае, каждое обстоятельство не может заранее свидетельствовать о наличии предварительного сговора. Вывод о его наличии должен являться результатом объективной оценки всех обстоятельств совершения преступления.

Именно поэтому следует быть бдительным и никогда не принимать на себя обязательства заемщика по просьбе третьих лиц, а в случае утраты паспорта немедленно сообщать об этом в органы внутренних дел.

Меры безопасности

Более всего от мошеннических действий страдают торговые компании и банки. Они несут потери в виде неполучения доходов от продажи товаров и невозврата предоставленных кредитов. Это объясняет необходимость мер предварительного и последующего контроля.

Для предварительного контроля банки и компании-продавцы разрабатывают правила оформления кредитной документации, а также проверки документов, представленных потенциальным заемщиком.

Кроме того, составляются и с учетом наработанного опыта совершенствуются рекомендации по выявлению недобросовестных лиц. В них сотрудникам рекомендуется обратить внимание на следующие факторы:

- поведение заемщика;

- его внешний вид;

- совпадение информации о заемщике, отраженной в различных документах;

- соразмерность доходов клиента с размерами получаемого кредита и стоимостью потенциальной покупки;

- действительность паспорта и видимые признаки подделки документов (например, наличие потертостей в паспорте, следов переклеивания фотографии, нечеткая, размытая печать, истечение срока действия паспорта, после которого он подлежал замене, несоответствие подписей заемщика в различных документах).

Визуальный профайлингВалерий Кардашов, руководитель блока «Розничный бизнес», советник аппарата правления АКБ «Промсвязьбанк» (ЗАО)

«Принимая решение о выдаче кредита, банк руководствуется не только информацией, указанной в анкете заемщика и поведенческим скорингом. Дополнением к скоринговой системе является так называемый визуальный профайлинг, который представляет собой оценку поведения и внешнего облика потенциального заемщика. Оценку производят сотрудники точек продаж по четким критериям, разработанным банком. Такая система необходима, поскольку ситуации при оформлении кредита бывают самые разные. В моей практике был, например, случай, когда за кредитом пришел клиент в сопровождении двух лиц. Он был одет в респектабельный костюм, но его ботинки «просили каши». Он явно нервничал, невнятно отвечал на вопросы сотрудника банка и ему подсказывали ответы сопровождающие лица. Его пристрастия в одежде, конечно, можно было списать и на экстравагантность, но в общем, поведение этого человека явно говорило о том, что он просто являлся подставным лицом. Собственно говоря, эти подозрения операционного работника банка впоследствии подтвердились. Было выяснено, что гражданин является опустившейся личностью с московской пропиской. За небольшую мзду он выполнял указания мошенников.

Иногда приходят лица в состоянии алкогольного или наркотического опьянения. Либо такие, которые на вопрос «Понимаете ли Вы, что должны будете вернуть всю выданную Вам сумму с учетом процентов?» удивляются, что вообще, оказывается, надо что-то возвращать. Подобных и даже более изощренных недобросовестных заемщиков при помощи методов визуального профайлинга отсеивают на первом же этапе».

Что делать, если мошенники оформили на вас кредит?

Как правило, жертвы кредитных мошенников узнают о наличии у них кредитов очень быстро. Платежи по такой ссуде не вносятся, поэтому ничего не подозревающий заёмщик скоро попадает в просрочку и сталкивается с коллекторами. Первый звонок взыскателей долгов может показаться просто ошибкой. «Ничего я не брал, не звоните мне больше», – обычная реакция заёмщика, который ещё не знает, что он заёмщик. Но в ходе последующих настойчивых звонков и бесед уже выясняется, что по документам кредит на него действительно оформлен.

Как такое могло случиться?

Часто такие ситуации возникают после кражи или потери документов, в первую очередь паспорта. Мошенники могут найти человека, похожего на вас, чтобы привести его в банк как заёмщика, или заменить ваше фото на паспорте на своё. Ещё один возможный вариант – когда в этом виновен сам сотрудник банка, клиентом которого вы являетесь или когда-либо являлись. Имея доступ к персональным данным, он мог использовать их в мошеннических целях.

Что делать с кредитом, которого вы не брали?

1. Идти в банк, писать претензию, объяснять ситуацию и просить списать с вас задолженность по такому кредиту, по возможности прихватив с собой доказательства того, что вы стали жертвой мошенников.

«Как правило, мошенничество при получении кредитов осуществляется с украденными или потерянными паспортами. Следовательно, если у вас похитили паспорт, либо вы его потеряли, необходимо незамедлительно обратиться с заявлением в полицию. Сделав это, будет гораздо проще доказать, что вы в действительности не брали указанный кредит», – говорит Евгений Корчаго, председатель коллегии адвокатов «Старинский, Корчаго и партнёры».

Претензия в банк должны быть составлена в двух экземплярах. Тот, что остаётся на руках пострадавшего, должен быть завизирован сотрудником банка.

Попробовать доказать банку свою непричастность можно запросив у банка кредитный договор и сличив подпись на нём с личной подписью.

«Ещё один способ – предоставление точных данных о том, что на дату подписания кредитного договора вы не могли находиться в банке. Например, вы может представить приказ вашего работодателя о предоставлении вам ежегодного отпуска, а также документы, подтверждающие ваше нахождение в период отпуска на территории другой страны», – рассказывает сооснователь проекта «Удобное право» Марат Аманлиев.

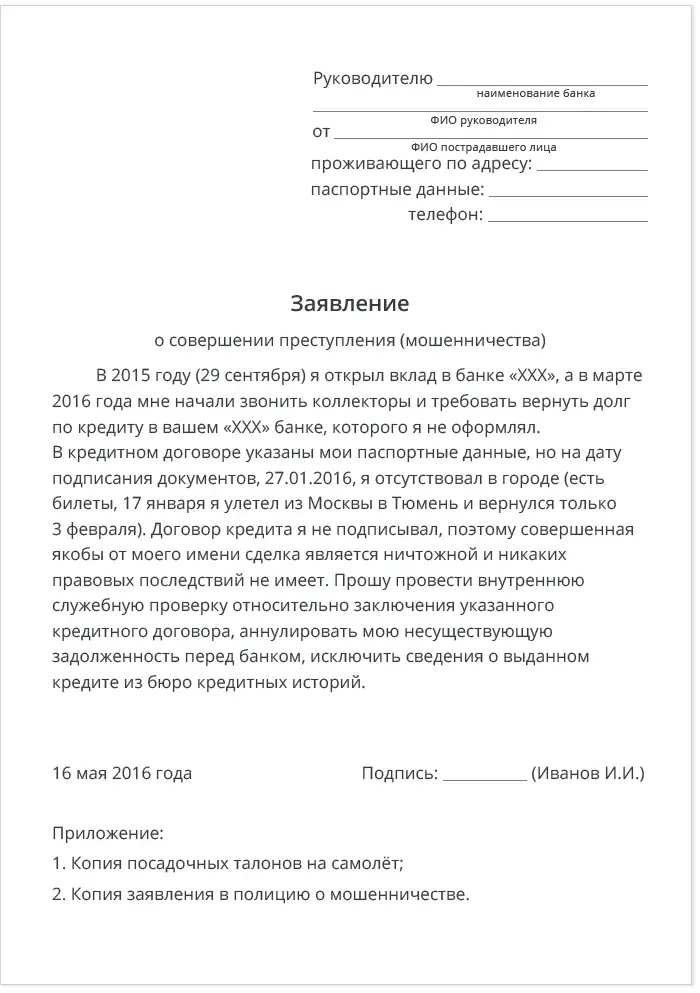

Скачать образец заявления

2. После составления претензии в банке, даже если паспорт не был украден, надо идти в полицию и писать заявление, о совершённом против вас преступлении – мошенничестве (ст. 159 УК РФ).

3. Написать и отправить жалобу в Банк России, чтобы регулятор провёл служебную проверку деятельности кредитной организации. По словам Марата Аманлиева, сам факт выдачи кредита на имя человека, который не присутствовал лично в банке при оформлении и получении кредита вызывает много вопросов к сотрудникам банка.

Обязан ли банк списать долги мошенников?

С одной стороны, если человек не заключал кредитный договор и не получал от банка деньги, то очевидно, что банк обязан списать с него задолженность. С другой – банк в этом вопросе тоже является пострадавшей стороной, его деньги выданы и не возвращены, поэтому он имеет права и не делать этого в добровольном порядке. Здесь многое зависит от клиентоориентированности организации.

И что тогда?

Обращаться в суд с иском о признании сделки недействительной. «Придётся в судебном порядке доказывать, что подпись, стоящая на кредитном договоре является поддельной и выполнена не вами. В данном случае, суд будет назначать проведение почерковедческой экспертизы, которая и установит идентичность, либо поддельность подписи», – объясняет Евгений Корчаго.

Также пострадавший заёмщик вправе через суд попробовать взыскать с банка компенсацию за причинённый моральный вред. «Поскольку из-за ненадлежащего контроля за деятельностью своих сотрудников, банк допустил возникновение ситуации, при которой вы стали заложником чьих-то мошеннических действий», – подчёркивает Аманлиев.

Нужно ли жертве кредитных мошенников менять паспорт?

Да, желательно, потому что паспорт уже скомпрометирован. И если в обмане не был никак замешан сотрудник конкретного банка, а правоохранительным органам не удалось ещё задержать мошенников, то персональные данные могут быть использованы для попытки получения ещё одного кредита, но в другом банке.

кому грозит кабала — Рамблер/финансы

Потеряешь паспорт, на тебя оформят кредит, и будешь оплачивать его всю жизнь. Не раз каждого из нас кто-нибудь так пугал. Это не совсем правда, но риски есть — но прячутся они в основном в интернете. При каких обстоятельствах чужой паспорт становится сокровищем для мошенников и как уберечься от нежданных займов, рассказывает «Газета.Ru».

Паспорт нужно хранить как зеницу ока — об этом мы уже знаем, получая в 14 лет самый первый документ. Такое внимание к основному документу гражданина РФ оправдано. Часто можно услышать, что потерянный паспорт мошенники могут применить самым зловещим образом — взять кредит, зарегистрировать фирму, оформить в собственность автомобиль или хуже — квартиру, купить сим-карту.

Особенно опасаются кредитов. Иногда о мошеннических действиях жертва может даже не знать — все открывается, только когда начинают звонить коллекторы, «выбивая» деньги, или не дают новый заем из-за плохой кредитной истории. Действительно ли мошенники, заполучив чей-то паспорт, могут с ним пойти в банк и оформить кредит?

В МВД «Газете.Ru» рассказали, что такой сценарий все-таки маловероятен, но риски есть.«Если получение кредита происходит в офисе банка, то процедура предусматривает личное участие гражданина, который подписывает заявление, заявку и иные документы. При этом личность гражданина удостоверяется, как правило, двумя представителями кредитной организации, сканируется паспорт, и заявитель фотографируется. В таких случаях оформить кредит по чужому паспорту возможно только при наличии сговора с представителями кредитного учреждения», — объяснили в ведомстве.

Однако в случаях, когда кредит предоставляется через удаленный сервис, личность заявителя идентифицировать сложнее, отметили в МВД. Тогда есть риск оформления кредита путем представления чужого паспорта, сканов паспорта или паспортных данных.

«Другими словами, оформить кредит по чужому паспорту сложно, но возможно», — указали в ведомстве.

Мошенники, пойманные на таком преступлении, проходят по статье 159.1 УК РФ «Мошенничество в сфере кредитования» — это хищение денег за счет предоставления в банк заведомо ложных данных. Если кредит получает ИП или руководитель компании, указав в документах ложные сведение о финансовом состоянии организации — то это 176 УК РФ «Незаконное получение кредита».

Большие неприятности

В ЦБ же рассказали, что оформление кредита третьими лицами по чужому паспорту — случаи единичные.«Тем не менее, следует помнить, что персональные данные гражданина, включая паспортные данные, фиксируются в самых разных местах, от гостиниц до онлайн-сервисов по приобретению билетов. Полностью исключить предоставление своих персональных данных третьим лицам в современных условиях практически невозможно, однако рекомендуется минимизировать риски, не выкладывая документы в общий доступ в соцсетях, не пересылая их копии по электронной почте, не оставляя паспорт в залог и т.д.», — предостерегли в Банке России.

Именно в интернете и кроются самые большие риски, подтверждают специалисты в сфере информационной безопасности. По словам старшего контент-аналитика «Лаборатории Касперского» Андрея Костина, главная опасность — онлайн-мошенничество.

«Например, вы якобы выиграли приз, но для его получения нужно подтвердить свое совершеннолетие (свою личность) и прислать мошенникам данные паспорта», — объяснил Костин.

Затащить в ловушку могут и псевдоработодатели. Есть недобросовестные сервисы по поиску работу, где вас попросят прислать скан паспорта. После этого ничего не происходит, мошенники получают данные, а ваша песенка спета. Паспорт просят и при регистрации в онлайн-казино, а также на некоторых сайтах знакомств.

«Таким сервисам не стоит доверять, ведь утечка данных может произойти в любой момент», — предупредил Костин.

Мошенники научились подсаживать жертву на крючок с помощью фишинга. Преступники создают копию какого-нибудь сервиса госуслуг и ждут, когда там появятся желанные чужие данные. Тогда вкупе преступникам могут достаться ИНН, паспорт, СНИЛС.

Другая большая опасность — черный рынок, на котором продают паспортные данные.

«И в один момент пострадавший узнает, что, например, является владельцем проблемной фирмы или обладателем крупного кредита. Также данными могут воспользоваться недобросовестные агенты для перевода накопительной части пенсии в негосударственный пенсионный фонд. Используя паспортные данные, мошенники могут также проводить различные махинации в интернете, изготовить поддельный паспорт и так далее», — рассказал Костин.

Очная ставка

Вместе с тем сами по себе паспортные данные, вопреки расхожему мнению, интересны преступникам в меньшей степени — слишком сложно монетизировать, сказал «Газете.Ru» директор Positive Technologies по методологии и стандартизации Дмитрий Кузнецов. Другое дело — копии страниц паспорта.«При проверках со стороны регуляторов банк должен чем-то подтвердить операцию, именно для этого делается копия паспорта. Сотрудник банка формирует пакет документов, относящихся к этой операции, в который входит копия паспорта. То есть сама копия, а не данные в ней, подтверждает, что клиент выполнил операцию лично и при этом предъявил паспорт», — объяснил он.

Действительно, если сотрудник — сообщник, то мошеннику со сканом чужого паспорта ничего не стоит провернуть преступление.

«Единственная трудность — это подпись клиента, но по оценкам криминалистов подписи 87% людей слишком просты, чтобы можно было определить подделку в документе, не содержащем другие рукописные надписи. Пострадавшему клиенту в этом случае сложно оспорить такую операцию», — рассказал Кузнецов.

Без сговора оформление кредита в отделении — крепкий орешек для мошенников.

Недобрым планам чаще всего мешает тщательная проверка заемщика. Надежные банки не выдают кредиты онлайн, даже если предварительная проверка и одобрение могут состояться дистанционно, очной встречи через курьера или в отделении не избежать.

«В любом случае, если человеку обещают солидный кредит онлайн с минимальными документами, необходимо насторожиться, поскольку велики риски наткнуться на мошенников», — указывает замруководителя лаборатории по компьютерной криминалистики Group-IB Сергей Никитин.

Как защититься

В «Лаборатории Касперского» предупредили: никогда не храните на компьютере сканы паспорта, водительских прав и любых других документов, удостоверяющих личность. Дело в том, что существует вирусное ПО, которое «охотится» именно за такими документами. Нельзя пересылать скан своего паспорта через мессенджеры и соцсети. Не стоит хранить фото документов на телефоне, ведь его могут банально украсть.В интернете лучше неустанно проявлять бдительность, чем потом стать невольным обладателем крупного кредита. Не стоит переходить по ссылкам в сообщениях от незнакомых людей и кликать по рекламным баннерам на сомнительных сайтах. «Не вводите свои персональные данные никуда, кроме отдельных сервисов, в которых вы полностью уверены», — предупредил Костин.

Если же паспорт уже украден или потерян не в цифровом, а физическом виде, то нужно сразу же заявить об этом в правоохранительные органы.

«Как показывает практика, наличие справки из полиции об утрате удостоверения личности на дату оформления кредита принимается банками в качестве доказательства того, что данный гражданин кредита не брал», — рассказали в ЦБ.

В случае худшего расклада — обнаружения не вашей задолженности — необходимо запросить у банка заверенные копии документов, подтверждающих выдачу кредита, а также узнать все обстоятельства (дата, время, данные счета). С этими данными — в правоохранительные органы. Также необходимо подать заявление в банк, приложив к нему документы, полученные в полиции.