Ипотека молодой семье 👪 — условия на 2020 год в Россельхозбанке

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

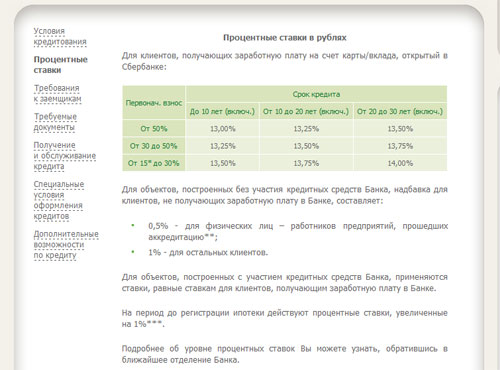

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

- 8,15 % до 3 млн.

₽

₽ - 7,95 % от 3 млн. ₽

₽

₽Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

₽

₽Ипотека молодой семье в 2021 году, кредит на покупку жилья молодой семье

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2021 году предоставляют различные коммерческие банки. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2021 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье вы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Задайте свой вопросМожно ли в настоящее время оформить ипотечный кредит, если мы стоим на очереди по программе «Молодая семья»?

Можно ли в настоящее время оформить ипотечный кредит, если мы стоим на очереди по программе «Молодая семья»? — Госуслуги Нижегородская область Все категории- Все категории

- Гражданам

- Юридическим лицам

Версия для слабовидящих

Нижний Новгород- город Нижний Новгород

В случае использования средств социальной выплаты на уплату основного долга или процентов по ипотечному жилищному кредиту допускается оформление приобретенного жилого помещения в собственность одного из супругов или обоих супругов. При этом молодая семья заключает с органами местного самоуправления соглашение, в котором обязуется переоформить приобретенное с помощью социальной выплаты жилое помещение в собственность всех членов семьи, указанных в свидетельстве о праве на получение социальной выплаты, после снятия обременения с жилого помещения.

При использовании социальной выплаты на погашение основной суммы долга и уплату процентов по ипотечным жилищным кредитам или займам на приобретение жилья в банк представляется кредитный договор, договор банковского счета, договор купли-продажи жилого помещения, свидетельство о государственной регистрации права собственности на приобретенное жилое помещение, а также справка кредитора о сумме остатка основного долга и сумме задолженности по выплате процентов за пользование ипотечным жилищным кредитом.

Быстрая навигация

Молодая семья

Федеральная поддержка молодых семей осуществляется в рамках государственной целевой программы «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации».

Есть Постановление Правительства РФ от 17 декабря 2010 г. N 1050

“О реализации отдельных мероприятий государственной программы Российской Федерации “Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации”. В рамках него утвержжены “Правила предоставления молодым семьям социальных выплат на приобретение (строительство) жилья и их использования”. Рассказываю, о чем гласят эти Правила.

Рассказываю, о чем гласят эти Правила.

Условия программы:

Программа Молодая семья действует на всей территории России и нацелена на поддержку молодых семей, которые признаны нуждающимися в улучшении условий проживания. Местными администрациями издаются нормативные акты, которые регулируют действие программы на месте.

Каждая молодая семья, решившая участвовать в программе, должна соответствовать следующим критериям:- возраст каждого из супругов (или одинокого родителя) на день принятия решения о включении молодой семьи в список претендентов на получение субсидии в планируемом году не может превышать 35 лет;

- претенденты должны быть гражданами России;

- быть признанной нуждающейся в улучшении жилищных условий.

Это может быть сделано в следующих случаях:

- семья живет в непригодных для жизни условиях, т.е. не отвечающим нормам жилого помещения

- площадь жилья на каждого члена семьи меньше, чем это установлено в их регионе

- если семья живет в коммунальной квартире с болеющим членом семьи, совместное проживание с которым невозможно

- иметь средства, позволяющие оплатить остаточную стоимость жилья (за вычетом субсидии) либо ипотечный кредит.

- купить жилое помещение;

- оплатить строительство индивидуального жилого дома;

- внести последний паевый платеж в жилищно-строительный или жилищно-накопительный кооператив;

- уплатить первоначальный взнос при покупке жилья в ипотеку;

- погасить кредит, выданный на приобретение/строительство жилья (основной долг и проценты).

Субсидия дается в размере:

- 30% стоимости жилья – для семей без детей;

- 35% стоимости жилья – для семей с детьми, в т.ч. для неполной молодой семьи, состоящей из 1 молодого родителя и 1 ребенка и более.

Стоит понимать, что стоимость жилья это не рыночная стоимость, а расчетная. Об этом ниже.

Молодым семьям предоставляется дополнительная социальная выплата за счет средств бюджета субъекта Российской Федерации или местного бюджета в размере не менее 5% средней стоимости жилья при рождении (усыновлении) 1 ребенка для погашения части кредита или займа либо для компенсации затраченных собственных средств на приобретение жилья или строительство индивидуального жилья (условия участия субъекта Российской Федерации в подпрограмме).

Как считается субсидия

Для расчетасубсидий применяется Расчетная стоимость жилья, а не рыночная стоимость.

Расчетная стоимость жилья определяется следующим образом:

СтЖ = Нм * Нст,

где

СтЖ – расчетная стоимость жилья,

Нм – норма метража (для семьи из 2 человек составляет 42 кв.м., для семьи численностью 3 и более человек – по 18 кв.м. на каждого члена семьи.). В зависимости от региона эти данные могут отличаться. Например, в Москве на двоих полагается выделение 48 кв. метров, если детей нет, а если есть – 18 кв. метров на человека.

Нст – норматива стоимости 1 кв.м. Норматив стоимости кв.м. рассчитывается на основании специальной методики отдельно по каждому муниципальному образованию с учетом цен на рынке жилья и стоимости строительства в данном образовании.

⇒ Как стать участником программы.

⇒ Как использовать выделенную субсидию.

⇒ Как использовать Материнский капитал на улучшение жилищных условий.

Поделиться ссылкой:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ознакомится более подробно с информацией о пакете документов вы можете на сайте городской Администрации www.admin.tomsk.ru

Ознакомится более подробно с информацией о пакете документов вы можете на сайте городской Администрации www.admin.tomsk.ru Общая площадь около 40 м кВ.

Общая площадь около 40 м кВ.

Например, если вы берёте 18% годовых, из них 12% будет вам субсидироваться, в течение трёх лет. Так же будет зависеть от того какую площадь вы приобретаете, у вас максимальную площадь которую вам будут субсидировать 42м кВ. Из расчётного счета вам будет выплачиваться субсидия, всё остальное вы будете оплачивать сами. Вы самостоятельно находите любую строительную компанию и приобретаете жильё у застройщика.

Например, если вы берёте 18% годовых, из них 12% будет вам субсидироваться, в течение трёх лет. Так же будет зависеть от того какую площадь вы приобретаете, у вас максимальную площадь которую вам будут субсидировать 42м кВ. Из расчётного счета вам будет выплачиваться субсидия, всё остальное вы будете оплачивать сами. Вы самостоятельно находите любую строительную компанию и приобретаете жильё у застройщика. Вообще по этой программе занимаются у нас предоставлением кредитов Сбербанк, ВТБ 24, МБРР, Газпромбанк. Смотря где вы работаете и какой кредит вы берёте.

Вообще по этой программе занимаются у нас предоставлением кредитов Сбербанк, ВТБ 24, МБРР, Газпромбанк. Смотря где вы работаете и какой кредит вы берёте. Т.е. у строительной компании, которая строит жильё, жильё на первичном рынке.

Т.е. у строительной компании, которая строит жильё, жильё на первичном рынке.Дальневосточная ипотека

г. Петропавловск-Камчатский, ул. Ленинградская, д. 89, каб. 314

г. Магадан, пр-т Ленина, д. 30Б

г. Владивосток, ул. Светланская, д. 13

г. Владивосток, Океанский проспект, д. 98а

г. Владивосток, ул. Русская, д. 39б

г. Владивосток, ул. Вернепортовая, д. 1а

Владивосток, ул. Вернепортовая, д. 1а

г. Находка, ул. Гагарина, д. 12

г. Уссурийск, ул. Некрасова, д. 22

г. Уссурийск, Вокзальная площадь, д. 3

г. Арсеньев, ул. Калининская, д. 2

г. Хабаровск, ул. Муравьева-Амурского, д. 18

г. Хабаровск, ул. Серышева, д. 74

г. Комсомольск-на-Амуре, пр-т Первостроителей, д. 18

Комсомольск-на-Амуре, пр-т Первостроителей, д. 18

г. Южно-Сахалинск, ул. Дзержинского, д. 36

г. Якутск, ул. Октябрьская, д. 3

г. Мирный, ул. Тихонова, д. 3

г. Благовещенск, ул. Краснофлотская, д. 135

г. Благовещенск, ул. Амурская, д. 225

г. Тында, ул. Красная Пресня, д. 55

г. Белогорск, ул. Садовая, д. 15

Белогорск, ул. Садовая, д. 15

г. Благовещенск, ул. Пионерская, д. 66, угол Красноармейской, 104

г. Благовещенск, ул. Институтская/Калинина, д. 1/140

г. Благовещенск, ул. Кузнечная, д. 17, пом. 20008

г. Белогорск, ул. Скорикова, д. 19

пгт. Прогресс, ул. Пушкина, д. 18

г. Благовещенск, ул. Игнатьевское шоссе, д. 9

Игнатьевское шоссе, д. 9

г. Благовещенск, ул. 50 лет Октября, д. 202

пгт. Новобурейский, ул. Советская, д. 76, пом. 17

г. Зея, пер. Пушкина, д. 1, пом. 1

г. Райчихинск, ул. Победы, д. 8

г. Свободный, ул. С.Лазо, д. 70, пом. 31

г. Шимановск, ул. Комсомольская, д. 33

г. Свободный, ул. Ленина, д. 81

Свободный, ул. Ленина, д. 81

Селемджинский район, пгт. Февральск, ул. Дзержинского, д. 3Б, кв. 1

г. Благовещенск, ул. Ленина, д. 140/1

г. Благовешенск, ул. Калинина, д. 110

г. Благовещенск, ул. Чайковского, д. 20, пом. 2000Х

г. Зея, мкр. Светлый, ул. Шохина, д. 12

г. Владивосток, ул. Светланская, д. 56

Светланская, д. 56

г. Владивосток, ул. Русская, д. 68/1

г. Лесозаводск, ул. Пушкинская, д. 34

г. Владивосток, ул. Шепеткова, д. 8

г. Владивосток, пр-т Острякова, д. 24

г. Владивосток, ул. Окатовая, д. 12

г. Находка, ул. Владивостокская, д. 3

г. Уссурийск, ул. Комсомольская, д. 28

Уссурийск, ул. Комсомольская, д. 28

г. Артём, ул. Дзержинского, д. 33

г. Дальнегорск, пр-т 50 лет Октября, д. 95

г. Спасск-Дальний, ул. Парковая, д. 23

г. Улан-Удэ, ул. Смолина, 79

г. Улан-Удэ, пр-кт 50-Летия Октября, 6

г. Улан-Удэ, ул. Коммунистическая, 21

г. Чита, ул. Ленинградская, д.36

Чита, ул. Ленинградская, д.36

г. Якутск, ул.Короленко, 7/1

г. Хабаровск, ул. Муравьева Амурского, д. 44

г. Владивосток, пр. Столетия Владивостоку, 45

г. Благовещенск, ул. Калинина, д 61, оф 2

г. Владивосток, пр-т 100 лет Владивостоку, д. 38

г. Находка, ул. Линейная, д. 8Б

г. Арсеньев, ул. Ломоносова, д. 50

Арсеньев, ул. Ломоносова, д. 50

г. Владивосток, ул. Борисенко, д. 21

г. Уссурийск, ул. Некрасова, д. 94

г. Дальнереченск, ул. Дальнереченская, д. 64

г. Южно-Сахалинск, ул. Сахалинская, д. 30, пом. 1-30

г. Корсаков, ул. Советская, д. 32, пом. 3, 4

г. Южно-Сахалинск, ул. Пуркаева, д. 84, кв. 78

г. Южно-Сахалинск, пр-т Победы, д. 39

г. Холмск, ул. Советская, д. 41

г. Южно-Сахалинск, ул. Чехова, д. 31, пом. № 17,18, лит. А

г. Южно-Сахалинск, ул. Комсомольская, д. 165, кв. 2

г. Поронайск, ул. Октябрьская, д. 49, пом. 3

г. Хабаровск, бульвар Уссурийский, д. 24, пом. I

I

г. Хабаровск, ул. Пушкина, д. 70, пом. №1

г. Хабаровск, ул. Суворова, д. 49, пом. I (1-6)

г. Хабаровск, ул. Карла Маркса, д. 143А, пом. I (1-7)

г. Хабаровск, ул. Краснореченская, д. 207, пом. I (11-16)

г. Хабаровск, ул. Тихоокеанская, д. 201В, пом. I (69-80)

г. Комсомольск-на-Амуре, ул. Аллея Труда, д. 9, лит. А1

Аллея Труда, д. 9, лит. А1

г. Комсомольск-на-Амуре, ул. Орехова, д. 50

г. Комсомольск-на-Амуре, пр-т Октябрьский, д. 39

г. Хабаровск, ул. Шелеста, д. 85, пом. I (15-22)

г. Хабаровск, ул. Краснореченская, д. 69, пом. I (16-26)

г. Комсомольск-на-Амуре, пр-т Ленина, д. 56, пом. 1001

г. Советская Гавань, ул. Пионерская, д. 12А

Советская Гавань, ул. Пионерская, д. 12А

г. Амурск, пр-т Победы, д. 6

Ванинский р-н, пос. Ванино, ул. Украинская, д. 3, пом. I (1-4)

г. Биробиджан, пр-т 60-летия СССР, д. 22б

г. Биробиджан, ул. Пионерская, д. 88

г. Якутск, пр-т Ленина, д. 19

г. Якутск, ул. Можайского, д. 19, корп. 3

3

г. Нерюнгри, пр-т Ленина, д. 7

Алданский улус, г. Алдан, ул. Октябрьская, д. 27

Ленский район, г. Ленск, ул. Первомайская, д. 11, пом. 48

г. Покровск, ул. Орджоникидзе, д. 18, литер А, № п.п. 2-10

г. Якутск, ул. Дзержинского, д. 23

г. Якутск, мкр. 202, корп. 1, кв. 55

г. Якутск, ул. Лермонтова, д. 58, кв. 107

Якутск, ул. Лермонтова, д. 58, кв. 107

г. Якутск, ул. Ойунского, д. 16, кв. 36

Мирнинский р-н, г. Мирный, ул. Тихонова 3, корп. 1, кв. 4

г. Нюрба, ул. Октябрьская, д. 19

Вилюйский р-н, г. Вилюйск, ул. Октябрьская 29а, кв. 01

Олекминский р-н, г. Олекминск, ул. Бровина, д. 4а

г. Якутск, ул. Дзержинского, д. 49

Дзержинского, д. 49

Бердигестяхский наслег, с. Бердигестях, ул. С.Данилова, д. 75/1, кв. 6

Мирнинский район, п. Айхал, ул. Юбилейная, д. 2а

г. Магадан, ул. Пролетарская, д. 17

г. Магадан, пр. Ленина, д. 13

г. Магадан, пл. Комсомольская, д. 2

г. Магадан, ул. Ш.Шимича, д. 3

г. Сусуман, ул. Советская, д. 11

Сусуман, ул. Советская, д. 11

п. Усть-Омчуг, ул. Мира, д. 13

п. Ягодное, ул. Колымская, д. 4

пгт. Мяунджа, ул. Октябрьская, д. 12

п. Синегорье, ул. Первая, д. 2, секция 4

пгт. Омсукчан, ул. Ленина, д. 6

пгт. Палатка, ул. Ленина, д. 3Б

р-н Ольский, п. Ола, ул. Советская, д. 33

Ола, ул. Советская, д. 33

г. Анадырь, ул. Отке, д. 22

Иультинский р-н, пгт. Эгвекинот, ул. Ленина, д. 20

г. Билибино, ул. Октябрьская, пом. 1

Анадырский р-н, п. Угольные Копи, ул. Портовая, д. 4а

Чаунский район, г. Певек, ул. Советская, д. 32

г. Улан-Удэ, ул. Коммунистическая, д. 49

49

г. Улан-Удэ, ул. Октябрьская, д. 17

г. Улан-Удэ, ул. Ленина, д. 27

г. Улан-Удэ, ул. Ключевская, д. 25

г. Улан-Удэ, пр-т Строителей, д. 42

г. Улан-Удэ, ул. Столичная, д. 6

с. Кабанск, ул. Октябрьская, д. 7

г. Кяхта, ул. Рукавишникова, д. 83А

Кяхта, ул. Рукавишникова, д. 83А

г. Северобайкальск, Ленинградский пр-т, д. 4, пом. 79

г. Улан-Удэ, ул. Терешковой, д. 2

г. Чита, ул. Красноармейская, д. 68

Борзинский район, г. Борзя, ул. Советская, д. 30, пом. 67

пгт. Забайкальск, ул. Красноармейская, д. 3, пом. 16

г. Чита, 1 МКР, д. 4, пом. 27

4, пом. 27

г. Чита, пр-т Советов, д. 12, пом. 2

г. Чита, Центральный административный район, ул. Петровская, д. 26

г. Чита, ул. Бабушкина, д. 100, пом. 1

г. Чита, пр-т Фадеева, д. 33, пом. 156

г. Чита, ул. Красной Звезды, д. 24, пом. 40

г. Краснокаменск, д. 114, пом. 1

г. Шилка, ул. Ленина, д. 78, пом. №6

Шилка, ул. Ленина, д. 78, пом. №6

г. Петропавловск-Камчатский, ул. Советская, д. 14

г. Петропавловск-Камчатский, ул. Тушканова, д. 6, пом. 61, 62

г. Елизово, ул. Вилюйская, д. 6

г. Вилючинск, ул. Победы, д. 20, пом. 1

г. Петропавловск-Камчатский, ул. Ленинградская, д. 49

г. Петропавловск-Камчатский, ул. Чубарова, д. 6

Чубарова, д. 6

г. Петропавловск-Камчатский, пр-т 50 лет Октября, д. 17/2

г. Петропавловск-Камчатский, ул. Лукашевского,11

г. Хабаровск, ул. Льва Толстого, д. 12

г. Владивосток, ул. Адмирала Фокина, д. 25

г. Благовещенск, ул. Зейская, д. 212, пом. 20004

г. Комсомольск-на-Амуре, ул. Мологвардейская, д. 20

Мологвардейская, д. 20

г. Северо-Курильск, ул. Вилкова, 6

г. Южно-Сахалинск, ул. Пограничная, д. 55А

г. Якутск, проспект Ленина, 58

с. Мильково, ул. Советская, д. 40

п. Усть-Камчатск, ул. 60 лет Октября, д. 24

с. Елизово, ул. Ленина, 12

пгт. Палана, ул. Поротова, д. 24

Палана, ул. Поротова, д. 24

г. Якутск, пр. Ленина, д. 22

г. Алдан, ул. Ленина, 21

п. Бердигестях, ул. С.Коврова, д. 9

г. Вилюйск, ул. С.Аржакова, д. 3

с. Верхневилюйск, ул. 50 лет ЯАССР, д. 11

г. Ленск, ул. Чапаева, д. 60

с. Майя, ул. Сыроватского, д. 3

Майя, ул. Сыроватского, д. 3

п. Нижний Бестях, ул. Ленина, д. 44

г. Мирный, пр. Ленинградский, д. 23

с. Намцы, ул. Чернышевского, 16

с. Намцы, ул. И.Винокурова, д. 21А

г. Нерюнгри, ул. Карла Маркса, д. 21

г. Нюрба, ул. Советская, д. 65

г. Покровск, ул. Неустроева, д. 1А

Покровск, ул. Неустроева, д. 1А

с. Сунтар, ул. Ленина, д. 25А

с. Ытык-Куель, ул. Мординова, д. 24

с. Чурапча, ул. Октябрьская, д. 22

пгт. Усть-Нера, ул. Ленина, д. 25, стр. 1

г. Хабаровск, ул. Волочаевская, д. 163

г. Владивосток, Океанский пр-т, д. 17, эт. 13, оф. 1304

г. Владивосток, ул. Семеновская, д. 6Г

Владивосток, ул. Семеновская, д. 6Г

г. Владивосток, ул. Русская, д. 82

г. Владивосток, Океанский пр-т, д. 24

г. Владивосток, ул. Луговая, д. 18

г. Находка, ул. Школьная, д. 7

пгт. Славянка, ул. Молодежная, д. 2

г. Спасск-Дальний, ул. Ленинская, д. 30

г. Владивосток, ул. Светланская, д. 47, ост. «Лазо»

Владивосток, ул. Светланская, д. 47, ост. «Лазо»

г. Артем, ул. Кирова, д. 53

г. Уссурийск, ул. Ушакова, д. 20

г. Находка, бул. Энтузиастов, д. 2

г. Хабаровск, ул. Ленина, д. 75

г. Петропавловск-Камчатский, ул. Ленинградская, д. 89, каб. 314

г. Большой Камень, ул. Аллея Труда, д. 35А

г. Владивосток, ул. Стрельникова, д. 3Б

Владивосток, ул. Стрельникова, д. 3Б

г. Артём, ул. Красноармейская, д. 10/1

г. Уссурийск, ул. Плеханова, д. 100

г. Фокино, ул. Мищенко, д. 1

г. Владивосток, Краснознаменный переулок, д. 5В

г. Хабаровск, ул. Ленина, д. 33

г. Южно-Сахалинск, ул. Дзержинского, д. 40, эт. 6, оф. 601

г. Улан-Удэ, ул. Профсоюзная, д. 35

г. Якутск, ул. Ойунского, д. 7

г. Нерюнгри, пр-т Ленина, д. 11, оф. 3

г. Владивосток, пер. Краснознаменный, д. 5в, эт. 5

г. Нерюнгри, пр-т Дружбы Народов, д. 29/4

г. Чита, ул. Ленина, д. 24

г. Балей, ул. Советская, д. 42

г. Нерчинск, улица Советская, 26

Нерчинск, улица Советская, 26

г. Сретенск, ул. Луначарского, 190

пгт. Чернышевск, ул. Центральная, 23

г. Чита, ул. Ленина, 55

г. Борзя, ул. Пушкина, 17

г. Борзя, ул. Ленина, 7

пгт. Оловянная, ул. Московская, 50

пгт. Ясногорск, мкр. Солнечный, 8

Ясногорск, мкр. Солнечный, 8

с. Нижний Цасучей, ул. Комсомольская, 80

г. Краснокаменск, пр-т Строителей, 3

пгт. Забайкальск, ул. Красноармейская, 19А

г. Краснокаменск, 4-й мкр., д. 409

г. Краснокаменск, ул. Парковая, 1А

г. Чита, ул. Бабушкина, 149

пгт. Приаргунск, ул. Первомайская, 1

Приаргунск, ул. Первомайская, 1

г. Чита, ул. Кирова, 3

г. Петровск-Забайкальский, ул. Спортивная, 26

г. Чита, пр-т Советов, 4

г. Хилок, ул. Ленина, 10

с. Красный Чикой, ул. Первомайская, 57

г. Чита, ул. Строителей, 5

г. Чита, ул. Бутина, 28

г. Чита, ул. Красной Звезды, 4

г. Чита, ул. Журавлева, 20

г. Чита, ул. Бутина, 50

г. Чита, пр-т Фадеева, 37

г. Чита, ул. Комсомольская, 60

г. Чита, ул. Весенняя, 1

г. Чита, ул. Ленина, 126

Чита, ул. Ленина, 126

пгт. Новокручининский, ул. Рабочая, 36

г. Чита, ул. Красной Звезды, 58, стр.2

г. Чита, ул. Анохина, 56

пгт. Карымское, ул. Ленинградская, 55

пгт. Дарасун, ул. Молодежная, 6

с. Улеты, ул. Кирова, 76

пгт. Горный, ул. Тюрина, 20

Горный, ул. Тюрина, 20

г. Чита, 1-й мкр., 36А

г. Чита, ул. Шилова, 8А

г. Могоча, ул. Клубная, 3

пгт. Агинское, ул. Бадмы Цыренова, 13

пгт. Могойтуй, Бабушкина, 25А

с. Дульдурга, ул. Лазо, 28

г. Шилка, ул. Ленина, 31

Шилка, ул. Ленина, 31

пгт. Первомайский, ул. Ленина, 24

г. Улан-Удэ, ул. Калашникова, 11

г. Улан-Удэ, ул. Геологическая, 28

г. Улан-Удэ, ул. Ключевская, 70А

г. Улан-Удэ, пр-т Строителей, 18

г. Улан-Удэ, ул. Пушкина, 15В

г. Улан-Удэ, ул. Шумяцкого, 2

Улан-Удэ, ул. Шумяцкого, 2

г. Улан-Удэ, ул. Боевая, 5Г

г. Улан-Удэ, ул. Гагарина, 60

г. Улан-Удэ, ул. Ключевская, 8А

г. Улан-Удэ, ул. Терешковой, 2А

пгт. Заиграево, ул. Первомайская, 1

пгт. Онохой, ул. Юбилейная, 3

с. Тарбагатай, ул. Школьная, 10А

Тарбагатай, ул. Школьная, 10А

с. Иволгинск, ул. Лебедева, 3

с. Баргузин, ул. Ленина, 24А

пгт. Усть- Баргузин, ул. Черняховского, 4Д

с. Курумкан, ул. Школьная, 1

г. Улан-Удэ, ул. Терешковой, 3Б

с. Мухоршибирь, ул. 30 лет Победы, 19

с. Саган-Нур, пр-т 70 лет Октября, 7

Саган-Нур, пр-т 70 лет Октября, 7

с. Бичура, ул. Советская, 62

с. Кабанск, ул. Октябрьская, 11

пгт. Каменск, ул. Школьная, 2А

пгт. Селенгинск, мкр. Березовый, 3А

с. Кижинга, ул. Ленина, 9

с. Хоринск, ул. Октябрьская, 3

с. Сосново-Озерское, ул. Первомайская, 121А

Сосново-Озерское, ул. Первомайская, 121А

с. Багдарин, ул. Ленина, 39

г. Гусиноозерск, ул. Ключевская, 26

г. Закаменск, ул. Ленина, 25

с. Петропавловка, ул. Терешковой, 7

г. Кяхта, ул. Ленина, 52А

г. Северобайкальск, ул. Полиграфистов, 18

пгт. Таксимо, ул. Белорусская, 3А

Таксимо, ул. Белорусская, 3А

г. Улан-Удэ, ул. Балтахинова, 13

г. Улан-Удэ, ул. Кабанская, 13Б

г. Улан-Удэ, ул. Коммунистическая, 43

г. Улан-Удэ, ул. Терешковой, 11

г. Улан-Удэ, ул. Родины, 1

г. Улан-Удэ, ул. Добролюбова, 37

г. Улан-Удэ, ул. Туполева, 2

Улан-Удэ, ул. Туполева, 2

г. Улан-Удэ, ул. Гагарина, 25

г. Улан-Удэ, ул. Октябрьская, 15

с. Турунтаево, ул. Спортивная, 7

г. Улан-Удэ, пр-т Победы, 10

г. Улан-Удэ, ул. Ленина, 15А

г. Улан-Удэ, ул. Смолина, 52

п. Мохсоголлох, ул. Соколиная, 11

г. Якутск, пр-т Ленина, 17

г. Якутск, ул. Лермонтова, 49

г. Якутск, ул. Октябрьская, 27

г. Якутск, пр-т Ленина, 56

г. Алдан, ул. Ленина, 9

г. Томмот, ул. Укуланская, 53

г. Вилюйск, ул. Ленина, 35, корп.1

Вилюйск, ул. Ленина, 35, корп.1

г. Якутск, ул. Дзержинского, 25

с. Верхневилюйск, ул. Советская, 8

п. Жатай, ул. Строда, 4

г. Нюрба, ул. Ленина, 32, корп. 2

с. Сунтар, ул. Октябрьская, 60

г. Ленск, ул. Ленина, 76

с. Майя, ул. Сыроватского, 6

Майя, ул. Сыроватского, 6

с. Ытык-Кюель, ул. Ленина, 46

с. Борогонцы, ул. Мигалкина, 24

с. Амга, ул. Партизанская, 77

с. Чурапча, ул. Ленина, 51

п. Хандыга, ул. Магаданская, 4

г. Мирный, ул. Комсомольская, 13

п. Айхал, ул. Юбилейная 1, 9-10

Айхал, ул. Юбилейная 1, 9-10

г. Удачный, мкр. Новый город, Центральная Площадь, 5

г. Нерюнгри, пр-т Ленина, 27

п. Чульман, ул. Советская, 24

г. Нерюнгри, пр-т Дружбы Народов, 4

г. Якутск, ул. Курашова, 44А, пом. 3

г. Якутск, ул. Можайского, 27

г. Якутск, ул. Ярославского, 17

Якутск, ул. Ярославского, 17

с. Хатассы, ул. Каландарашвили, 21

г. Якутск, ул. Дзержинского, 18, корп.2

г. Якутск, ул. Чиряева, 5

г. Якутск, ул. Петра Алексеева, 19

с. Бердигестях, ул. Яковлева, 23

с. Намцы, Ленский наслег, ул. И. Винокурова, 1

п. Батагай, ул. Ленина, 29

Батагай, ул. Ленина, 29

г. Олекминск, ул. Молодежная, 10

г. Покровск, ул. Орджоникидзе, 14

г. Благовещенск, ул. Богдана Хмельницкого, 11

г. Биробиджан, ул. Миллера, 8 лит. А6

г. Петропавловск-Камчатский, ул. Лукашевского, 19

г. Вилючинск, ул. Строительная, 6

г. Улан-Удэ, ул. Свердлова, 13А

Улан-Удэ, ул. Свердлова, 13А

г. Артем, ул. Фрунзе, 53

г. Находка, ул. Портовая, д. 20А

г. Находка, ул. Спортивная, д. 1

г. Большой Камень, ул. Лебедева, д. 1

г. Большой Камень, ул. Аллея Труда, д. 35А

г. Владивосток, ул. Верхнепортовая, 27А

г. Владивосток, ул. Борисенко, 27

Владивосток, ул. Борисенко, 27

г. Владивосток, ул. Светланская, 83

г. Владивосток, Океанский пр-т, 48А

г. Владивосток, ул. Русская, 19А

г. Уссурийск, ул. Ленина, 98

г. Спасск-Дальний, ул. Парковая, 23

г. Дальнереченск. ул. Героев Даманского, 30

пгт. Ноглики, ул. Депутатская, 3

Ноглики, ул. Депутатская, 3

г. Оха, ул. Дзержинского, 41

г. Южно-Сахалинск, ул. Амурская, 53

г. Комсомольск-на-Амуре, пр-т Ленина, 43

г. Хабаровск, ул. Тургенева, 49

г. Благовещенск, ул. Зейская, д. 169

г. Свободный, ул. Ленина, д. 48

г. Свободный, ул. Садовая, д. 19

Свободный, ул. Садовая, д. 19

г. Сковородино, ул. Красноармейская, д. 5А

г. Циолковский, ул. Красногвардейская, д. 8/1

г. Гусиноозерск, ул. Ленина, 26Р

г. Улан-Удэ, ул. Коммунистическая, д. 22

г. Якутск, ул. Аммосова, д. 18

г. Ленск, ул. Орджоникидзе, д. 1, пом. 1

г. Нерюнгри, ул. Ленина, д. 6

Нерюнгри, ул. Ленина, д. 6

г. Южно-Сахалинск, ул. Курильская, д. 38

г. Южно-Сахалинск, пр-т Победы, д. 30

г. Ноглики, ул. Советская, д. 6

г. Хабаровск, ул. Истомина, д. 51А

г. Хабаровск, ул. Тургенева, д. 46

г. Комсомольск-на-Амуре, пр-т Первостроителей, д. 21

г. Петропавловск-Камчатский, ул. Ленинская, д. 54

Петропавловск-Камчатский, ул. Ленинская, д. 54

г. Вилючинск, ул. Нахимова, д. 30

г. Владивосток, ул. Уборевича, д. 5А

о. Русский, п. Аякс, д.10, корп. 24

г. Владивосток, пр-т Океанский, д. 108

г. Владивосток, ул. Светланская, д. 109А

г. Большой Камень, ул. Гагарина, д. 49

г. Находка, ул. Луначарского, д. 2А

Находка, ул. Луначарского, д. 2А

г. Уссурийск, ул. Октябрьская, д. 77

г. Биробиджан, ул. Пионерская, 48

г. Биробиджан, ул. Пионерская, 92

с. Ленинское, ул. Милицейская, 24

г. Биробиджан, ул. Шолом-Алейхема, 5

г. Облучье, ул. Кузнечная, 11А

г. Биробиджан, ул. Шолом-Алейхема, 16, пом. № 112-135

Биробиджан, ул. Шолом-Алейхема, 16, пом. № 112-135

г. Благовещенск, ул. Зейская, 240

г. Благовещенск, ул. Ленина, 74

г. Благовещенск, ул. Калинина, 76

г. Благовещенск, ш. Игнатьевское, 13

г. Благовещенск, ул. Ленина, 193

г. Благовещенск, ул. Пионерская, 12

пгт. Прогресс, ул. Ленинградская, 29

Прогресс, ул. Ленинградская, 29

пгт. Новобурейский, ул. Советская, 55А

г. Райчихинск, ул. Победы, 4

пгт. Архара, ул. Ленина, 107

с. Ивановка, ул. Партизанская, 57

с. Березовка, ул. Ленина, 8

с. Поярково, ул. Ленина, 62

с. Екатеринославка, ул. Ленина, 58

Екатеринославка, ул. Ленина, 58

с. Тамбовка, ул. Калининская, 68

с. Козьмодемьяновка, пл. Ступникова, 3

с. Константиновка, ул. Ленина, 65

пгт. Февральск, ул. Енисейская, 3

г. Благовещенск, ул. Ломоносова, 223

г. Благовещенск, ул. Калинина, 140

г. Благовещенск, ул. Кольцевая, 34

Благовещенск, ул. Кольцевая, 34

г. Благовещенск, ул. Комсомольская, 11

г. Свободный, ул. Ленина, 59

г. Циолковский, ул. Красногвардейская, 8/3

г. Шимановск, Орджоникидзе, 40

г. Благовещенск, ул. Северная, 59

пгт. Магдагачи, ул. Ленина, 29

пгт. Серышево, ул. Горького, 14

Серышево, ул. Горького, 14

с. Томское, ул. Ленина, 31

г. Белогорск, ул. Кирова, 140/1

г. Белогорск, ул. Садовая, 18

г. Зея, мкр. Светлый, 98

г. Тында, ул. Красная Пресня, 1

г. Завитинск, ул. Куйбышева, 24

г. Свободный, ул. Ленина, 79

Свободный, ул. Ленина, 79

г. Белогорск, ул. Ленина, 55

г. Сковородино, ул. Победы, 46

г. Благовещенск, ул. 50 лет Октября, 26

г. Хабаровск, ул. Гамарника, 12

г. Хабаровск, ул. Льва Толстого, 15 пом. I, 1-29

г. Николаевск-на-Амуре, ул. Кантера, 29

г. Хабаровск, ул. Ворошилова, 35Б

Хабаровск, ул. Ворошилова, 35Б

г. Хабаровск, ул. Краснореченская, 157 пом. I 14-23, пом. I 24-33

г. Хабаровск, ул. Ленинградская, 28

г. Хабаровск, ул. Тургенева, 46

г. Комсомольск-на-Амуре, ул. Аллея Труда, 57/8

г. Комсомольск-на-Амуре, ул. Дикопольцева, 33

г. Комсомольск-на-Амуре, пр-т Победы, 59

г. Комсомольск-на-Амуре, пр-т Ленина, 13

Комсомольск-на-Амуре, пр-т Ленина, 13

г. Комсомольск-на-Амуре, пр-т Мира, 25

г. Комсомольск-на-Амуре, пр-т Ленина, 60

г. Комсомольск-на-Амуре, пр-т Октябрьский, 22, пом. 1002

г. Комсомольск-на-Амуре, пр-т Первостроителей, 20

г. Комсомольск-на-Амуре, ул. Кирова, 49

г. Комсомольск-на-Амуре, пр-т Московский, 8

г. Амурск, ул. Лесная, 1

Амурск, ул. Лесная, 1

рп. Эльбан, мкр. 2, 10

г. Амурск, пр-т Октябрьский, 3

рп.Солнечный, ул. Геологов, 20А

п. Березовый, ул. Мира, 14

г. Хабаровск, ул. Пушкина, 54, 1 этаж, №1-3, 5-11, 13, 30

г. Хабаровск, ул. Тихоокеанская, 191А

г. Хабаровск, ул. Большая, 118, пом. I 1, 6 — 8,11

Хабаровск, ул. Большая, 118, пом. I 1, 6 — 8,11

г. Хабаровск, ул. Вахова А.А., 2

г. Хабаровск, ул. Шелеста, 114

г. Хабаровск, ул. Гамарника, 12

г. Советская Гавань, пл. Победы, 7

г. Хабаровск, ул. Гагарина, 11

г. Комсомольск-на-Амуре, ул. Красноармейская, 18

г. Хабаровск, ул. Серышева, 42, пом. I (30-43, 47-51, 69-71), пом. II (6, 6А, 6Б-27)

Хабаровск, ул. Серышева, 42, пом. I (30-43, 47-51, 69-71), пом. II (6, 6А, 6Б-27)

г. Хабаровск, ул. Панфиловцев, 14Б

г. Хабаровск, ул. Карла Маркса, 115

г. Хабаровск, ул. Брестская, 4

г. Хабаровск, ул. Краснореченская, 209, пом. 1, 12-21

г. Хабаровск, ул. Ленинградская, 81

г. Хабаровск, ул. Руднева, 56

Руднева, 56

г. Хабаровск, ул. Ленина, 33

г. Хабаровск, ул. Шевчука, 29

г. Хабаровск, ул. Архангельская, 27А

г. Хабаровск, ул. Краснореченская, 44

г. Хабаровск, квартал ДОС Большой аэродром, 51

г. Хабаровск, пр-т 60 лет Октября, 90

с. Троицкое, ул. Калинина, 95

Троицкое, ул. Калинина, 95

г. Хабаровск, ул. Большая, 7

г. Вяземский, ул. Коммунистическая, 13

г. Бикин, ул. Гагарина, 86А

рп. Переяславка, ул. Постышева, 9

г. Хабаровск, ул. Муравьева-Амурского, 44

г. Хабаровск, ул. Автобусная, 2

рп. Ванино, б-р Приморский, 5

Ванино, б-р Приморский, 5

с. Богородское, ул. Партизанская, 5

рп. Чегдомын, ул. Центральная, 51

г. Комсомольск-на-Амуре, ул. Красноармейская, 18

г. Хабаровск, ул. Запарина, 59

г. Петропавловск-Камчатский, ул. Ленинградская, 104

г. Петропавловск-Камчатский, ул. Ларина, 3/1

г. Елизово, ул. Беринга, 25

Елизово, ул. Беринга, 25

г. Вилючинск, ул. Мира, 7Б

с. Соболево, ул. Советская, 25

г. Петропавловск-Камчатский, ул. Тушканова, 35

г. Петропавловск-Камчатский, ул. Лукашевского, 2

г. Петропавловск-Камчатский, Космический пр-д, 3А

г. Петропавловск-Камчатский, ул. Набережная, 30, пом. 48

48

п. Усть-Камчатск, ул. 60 лет Октября, 29

с. Мильково, ул. Пушкина, 5

г. Петропавловск-Камчатский, пр-т Победы, 12

г. Петропавловск-Камчатский, ул. Океанская, 121/2

г. Владивосток, пр-т Острякова, 5Г

г. Владивосток, ул. Борисенко, 16

г. Владивосток, ул. Русская, 16

Владивосток, ул. Русская, 16

г. Владивосток, ул. Анны Щетининой, 21

г. Владивосток, ул. Тухачевского, 53

г. Владивосток, ул. Луговая, 69

г. Владивосток, ул. Луговая, 18

г. Владивосток, ул. Посьетская, 14

г. Владивосток, пр-т 100 лет Владивостоку, 52В

г. Владивосток, ул. Сахалинская, 42

Владивосток, ул. Сахалинская, 42

г. Владивосток, ул. Уборевича, 6

г. Владивосток, ул. Калинина, 277

г. Владивосток, пр-т Красного Знамени, 59

г. Владивосток, ул. Нейбута, 53

п. Трудовое, ул. Лермонтова, 75

г. Владивосток, ул. Ильичева, 16

г. Артем, ул. Кирова, 14А

Артем, ул. Кирова, 14А

г. Владивосток, ул. Светланская, 143

г. Владивосток, ул. Калинина, 29

г. Владивосток, ул. Русская, 66

г. Владивосток, Океанский пр-т, 18

г. Владивосток, Океанский пр-т, 110А

г. Уссурийск, ул. Ленина, 56

г. Уссурийск, ул. Пушкина, 50

Уссурийск, ул. Пушкина, 50

г. Уссурийск, ул. Сергея Ушакова, 20

г. Уссурийск, ул. Октябрьская, 56

г. Уссурийск, ул. Пушкина, 152

г. Уссурийск, ул. Горького, 47

с. Михайловка, ул. Красноармейская, 25

с. Покровка, ул. Советов, 80

пгт. Пограничный, ул. Советская, 49

с. Камень-Рыболов, ул. Октябрьская, 10

с. Хороль, ул. Ленинская, 86А

с. Новопокровка, ул. Советская, 80

пгт. Лучегорск, 1-й микрорайон, 5

пгт. Сибирцево, ул. Красноармейская, 12

с. Черниговка, ул. Буденного, 25А

г. Лесозаводск, ул. Октябрьская, 84

Лесозаводск, ул. Октябрьская, 84

пгт. Кировский, ул. Советская, 76

г. Спасск-Дальний, ул. Ленинская, 42

г. Находка, ул. Портовая, 3

г. Находка, ул. Ленинская, 1

г. Находка, Находкинский пр-т, 62

г. Находка, ул. Спортивная, 1

г. Находка, ул. Линейная, 8Б

Находка, ул. Линейная, 8Б

г. Находка, ул. Пирогова, 66

с. Владимиро-Александровское, ул. Седова, 23

г. Находка, Северный пр-т, 2, корп. 1

п. Береговой, ул. Восточный пр-т, 4А

г. Арсеньев, ул. Калининская, 24

г. Арсеньев, ул. Островского, 8

г. Арсеньев, ул. Октябрьская, 15

с. Чугуевка, ул. 50 лет Октября, 171А

г. Дальнегорск, ул. Осипенко, 44А

г. Дальнегорск, ул. Горького, 41А

пгт. Кавалерово, ул. Арсеньева, 59

пгт. Ольга, ул. Ленинская, 11

г. Владивосток, ул. Прапорщика Комарова, 11Б

г. Владивосток, ул. Мордовцева, 3

Владивосток, ул. Мордовцева, 3

г. Находка, ул. Портовая, 3

г. Владивосток, ул. Черемуховая, 7

г. Арсеньев, ул. Ленинская, 10Б

г. Лесозаводск, ул. Калининская, 22

г. Дальнереченск, ул. Ленина, 61

г. Артем, ул. Кирова, 74/2

г. Большой Камень, ул. Карла Маркса, 39

Большой Камень, ул. Карла Маркса, 39

г. Партизанск, ул. Замараева, 3

с. Вольно-Надеждинское, ул. Пушкина, 43

г. Фокино, ул. Клубная 15А

г. Владивосток, ул. Жигура, 46

пгт. Славянка, ул. 50 лет Октября, 8

г. Артем, ул. Фрунзе, 49/2

г. Владивосток, пр-т 100 лет Владивостоку, 150В

Владивосток, пр-т 100 лет Владивостоку, 150В

г. Находка, ул. Портовая, 3

г. Хабаровск, ул. Фрунзе, 49/1

г. Магадан, ул. Набережная реки Магаданки, 5

г. Магадан, пр-т Карла Маркса, 36/20

г. Магадан, пр-т Карла Маркса, 63

г. Магадан, ул. Гагарина, 38

г. Магадан, ул. Пушкина 11/11

Магадан, ул. Пушкина 11/11

пгт. Ола, ул. Советская, 50

п. Армань, ул. Свердлова, 15

пгт. Палатка, ул. Ленина, 56

г. Магадан, Колымское шоссе, 9

г. Сусуман, ул. Билибина, 3

г. Анадырь, ул. Отке, 17

г. Билибино, мкр. Восточный, 1, корп. 4

Билибино, мкр. Восточный, 1, корп. 4

г. Южно-Сахалинск, ул. Амурская, 61

г. Южно-Сахалинск, ул. Ленина, 279

пгт. Смирных, ул. 8 Марта, 38А

г. Оха, ул. Советская, 32

с. Тунгор, ул. Нефтяников, 17

пгт. Ноглики, ул. Физкультурная, 6

г. Курильск, ул. Евдокимова, 34

Курильск, ул. Евдокимова, 34

с. Горное, ул. ДОС, 15, кв. 29

г. Анива, ул. Ленина, 41

г. Южно-Сахалинск, пр-т Мира, 149

г. Южно-Сахалинск, ул. Амурская, 61

г. Холмск, ул. Советская, 76

г. Долинск, ул. Комсомольская, 39А

г. Южно-Сахалинск, ул. Сахалинская, 68

Южно-Сахалинск, ул. Сахалинская, 68

г. Корсаков, ул. Советская, 24

пгт. Южно-Курильск, ул. Гнечко, 6

г. Южно-Сахалинск, пр-т Мира, 420

г. Углегорск, ул. Заводская, 18

пгт. Шахтерск, ул. Мира, 26, пом. 3

г. Невельск, ул. Ленина, 3

г. Южно-Сахалинск, ул. Комсомольская, 195А

Южно-Сахалинск, ул. Комсомольская, 195А

г. Южно-Сахалинск, пр-т Мира, 119А

г. Южно-Сахалинск, ул. Украинская, 113Б

г. Южно-Сахалинск, ул. Комсомольская 259В

г. Поронайск, ул. Октябрьская, 68

г. Александровск-Сахалинский, ул. Дзержинского, 18

пгт. Тымовское, ул. Октябрьская, 83

г. Макаров, ул. 50 лет Октября, 30А

Макаров, ул. 50 лет Октября, 30А

г. Владивосток, Народный пр-т, 20

г. Владивосток, пр-т Красного Знамени, 78

г. Владивосток, пр-т 100-летия Владивостока, 155

г. Уссурийск, ул. Некрасова, 53

г. Комсомольск-на-Амуре, ул. Партизанская, 15

г. Хабаровск, ул. Муравьева-Амурского, 11

г. Хабаровск, ул. Льва Толстого, 8А

Хабаровск, ул. Льва Толстого, 8А

г. Хабаровск, ул. Льва Толстого, 12, оф. 401

г. Южно-Сахалинск, ул. Комсомольская, 154, оф. 204

Государственные услуги в Республике Татарстан. / Страницы / Ипотека

Ипотека — это рыночный инструмент кредитования, созданный специально для приобретения жилья.

1. Общие понятия (ипотека и ее виды)

2. Коммерческая ипотека

3. Социальная ипотека

4. Социальная ипотека для молодежи

5. Государственная ипотека для молодой семьи

6. Социальная ипотека для военных

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

7.2 Социальная ипотека Москвы

7.3 Социальная ипотека Омска

7.4 Социальная ипотека Липецка

7. 5 Социальная ипотека Приморского края

5 Социальная ипотека Приморского края

1. Общие понятия (ипотека и ее виды)

Ипотечный кредит можно получить для покупки квартиры на вторичном рынке или в новостройке, дачи или коттеджа, в редких случаях, банки выдают ипотечный кредит для покупки комнаты в коммунальной квартире. Но ипотека — это кредит и выдается он тем, кто, по заключению банка, в состоянии его погасить в отведенный период времени. Соответственно решающим фактором в данном вопросе является платежеспособность клиента, а не его тяжелые жилищные условия и острая необходимость их улучшить. Исключением является, так называемая, социальная ипотека, о которой в последнее время, так много говорят власти. Соответственно, если отбросить в сторону эту самую социальную ипотеку, то размер кредита, на который может претендовать заемщик, будет напрямую зависеть от уровня его доходов и возможности их подтвердить.

Ипотечные кредиты, как и любые другие кредиты, выдают банки, но не риэлторские компании. Несмотря на это, во многих средних и крупных агентствах недвижимости есть целые отделы, которые занимаются ипотекой. Все дело в том, что кредит и сделка по покупке нового жилья, а зачастую и продаже старого, неразрывно связаны друг с другом. При этом риэлторы обеспечивают сопровождение сделки купли-продажи и получают вознаграждение именно за это, а банк выдает кредит и получает деньги за обслуживание данного кредита. Нанимая консультантов по ипотеке, риэлторские агентства, таким образом, привлекают к себе дополнительных клиентов, создавая конкурентное преимущество, по сравнению с агентствами, где нет таких специалистов.

Несмотря на это, во многих средних и крупных агентствах недвижимости есть целые отделы, которые занимаются ипотекой. Все дело в том, что кредит и сделка по покупке нового жилья, а зачастую и продаже старого, неразрывно связаны друг с другом. При этом риэлторы обеспечивают сопровождение сделки купли-продажи и получают вознаграждение именно за это, а банк выдает кредит и получает деньги за обслуживание данного кредита. Нанимая консультантов по ипотеке, риэлторские агентства, таким образом, привлекают к себе дополнительных клиентов, создавая конкурентное преимущество, по сравнению с агентствами, где нет таких специалистов.

>>наверх

2. Коммерческая ипотека

В настоящее время ипотечные корпорации расширяют круг своих потенциальных заемщиков. С этой целью решено наряду с социальной категорией граждан ввести так называемую «коммерческую» категорию граждан. Это те граждане, у которых нет нуждаемости в приобретении жилья по социальной норме , но они желают улучшить свои жилищные условия. Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

Такой категории граждан будет также выдаваться кредит на приобретение жилья на срок до 20 лет, но уже под 15 % годовых.

20 июля 2004 г. Рынок коммерческой недвижимости переживает сейчас момент, предшествующий бурному развитию. С одной стороны, спрос на коммерческую недвижимость огромен. С другой — в России пока не сложились все условия, чтобы его удовлетворить.

На прошедшей в рамках Realtex-2004 конференции «Управление недвижимостью» президент РГР Елена Дранченко отметила, что «сектор коммерческой недвижимости — одно из самых стратегических направлений рынка». Поэтому сегодня специалисты особое внимание уделяют вопросам развития в России коммерческой ипотеки и доверительного управления коммерческой недвижимостью. Коммерческая ипотека — новое понятие на рынке недвижимости — именно понятие, но не явление, поскольку во всем мире она широко распространена. Задачи коммерческой ипотеки ясны: кредитовать покупку коммерческой недвижимости под ее же залог. Трудностей возникает масса. В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

В цепочке «девелопер–застройщик–клиент–банк» нет ни одного звена, которое было бы приспособлено к благополучному развитию коммерческой ипотеки. Среди основных препятствий развития коммерческой ипотеки директор по развитию Swiss Realty Group Илья Шершнев называет несовершенство законодательства, административных механизмов и риск роста процентных ставок. Не новость, что закон об ипотеке весьма далек от идеального. Десятого июня был принят в первом чтении пакет жилищного законодательства, корректирующий «узкие» места закона об ипотеке, однако пройдет время, пока поправки вступят в силу. На данный момент в законе об ипотеке отсутствует пункт, оговаривающий получение закладной. То есть по существующему закону получить закладную невозможно, что сильно усложняет процесс коммерческой ипотеки.

Говоря о рисках процентных ставок, И. Шершнев уточнил, что банки способны кредитовать недвижимость, но клиенты, опасаясь инфляции, не готовы идти на рублевое финансирование. Наконец, развитие коммерческой ипотеки тормозится административными препонами — это и налоговое законодательство, и «серые» схемы, и трудности страхования, и сбор документов, и многое другое. Однако продвижение коммерческой ипотеки необходимо для рынка, и возможности для этого есть. Как заметил И. Шершнев, экономически Россия готова к этому.

Не умеешь — отдай в управление Что такое доверительное управление недвижимостью? Это услуга, которую оказывает инвестору управляющая компания, если у инвестора нет опыта, информации и времени, достаточного для анализа ситуации на рынке и принятия правильных решений. В этом случае заключается соответствующий договор, в рамках которого средствами инвестора (девелопера) управляет профессиональный управляющий. Далее создается строгий и последовательный инвестиционный процесс. Совместно с клиентом управляющая компания разрабатывает наиболее подходящую для него инвестиционную стратегию. Клиент регулярно получает отчеты о состоянии счета, совершенных операциях, а также специализированную отчетность по управлению активами инвестора. По словам президента Гильдии управляющих и девелоперов Александра Гришина, «в рамках доверительного управления появилась новая услуга — сопровождение проекта». Зачастую подрядчику непонятно, как разработать бизнес-план, как строить, чтобы здание впоследствии использовалось с максимальной нагрузкой. Нередко к концу строительства выясняется, что построено не то, что планировалось, не продумано позиционирование торгового помещения. Во избежание подобных досадных случаев на помощь девелоперу приходят профессионалы, знающие все особенности рынка. А. Гришин заметил, что «инвестор получает минимальный риск, если приобретает готовый проект. Но если он вкладывает деньги в строительство, то под грамотным руководством управляющей компании он имеет все шансы построить современный, а не устаревший морально объект». Интересно, что недавно в Санкт-Петербурге был принят законопроект «О доверительном управлении государственной собственностью». Споры вокруг этого закона велись несколько лет. Депутаты, обеспокоенные тем, что институт доверительного управления не используется, четыре раза представляли в Думу проект закона, однако Дума одобрила его только сейчас. Теперь о том, как распорядиться имуществом и помещениями государственных объектов, будут заботиться доверительные управляющие, профессионально разбирающиеся в обслуживании и управлении зданий, право собственности на которые остается у государства. Как отметил А. Гришин, к потенциальным управляющим компаниям будут предъявляться следующие требования: они должны работать более двух лет на рынке недвижимости и иметь более 5 тыс. кв. м в управлении. По словам генерального директора управляющей компании ЗАО «Город» Т. Дмитриевой, «договор доверительного управления заключается на срок до 5 лет с правом пролонгации. Все это время доверительный управляющий предоставляет собственнику строгую отчетность об эксплуатации инженерных систем и использовании площадей».

Рынок коммерческой ипотеки (т. е. кредитования юридических лиц под залог недвижимости) как один из сегментов рынка кредитования юридических лиц является привлекательным для российских банков в связи с высокой обеспеченностью данных кредитов. При надежном финансовом положении заемщика, финансовой состоятельности кредитуемого проекта и правильной оценке и оформлении в залог недвижимости риск для банка кредитора будет минимальным. Основная проблема при развитии рынка классической коммерческой ипотеки в том, что предлагаемые банками кредиты в основном краткосрочны, что связано с хорошо всем известной нехваткой «длинных» финансовых ресурсов у банков. По мере развития рынка секьюритизации и привлечения финансовых средств с рынка капитала эта проблема будет постепенно решаться, и в данном сегменте кредитного рынка, безусловно, ожидается значительный рост. Второй проблемой является недостаточное умение большей части заемщиков (особенно из среды среднего бизнеса) прорабатывать проекты, которые предлагаются для финансирования банкам, в соответствии со стандартами банков-кредиторов. Заемщики не всегда могут понять, зачем банкам нужен такой объем информации. Банки в свою очередь, не имея всей необходимой информации, не могут оценить риск и принять решение о финансировании данного проекта. Также важным моментом является упорядочение процедуры оформления в собственность (долгосрочную аренду) и регистрации объекта залога в строящихся домах, как предназначенных для офисного использования, так и для иных коммерческих проектов. Таким образом, серьезные инвесторы не готовы приходить на этот рынок без четких правил игры на нем.

>>наверх

3. Социальная ипотека

Социальная ипотека – это улучшение жилищных условий социально не защищенных граждан с использованием ипотечного кредитования и государственной финансовой поддержки. Улучшаются жилищные условия только в пределах установленных социальных норм (на сегодня эта норма составляет 18 кв.м. на человека).

В первую очередь социальной ипотекой могут воспользоваться очередники – люди, признанные нуждающимися в улучшении жилищных условий, и стоящие в очереди на это улучшение. Но механизмы социальной ипотеки могут распространяться и на такие категории как молодежь, работники бюджетной сферы, военные, молодые семьи и пр.

Существует несколько вариантов социальной ипотеки:

- дотирование процентной ставки по ипотечному кредиту;

- предоставление субсидии на часть стоимости ипотечного жилья;

- продажа государственного жилья в кредит по льготной цене.

Какой из вариантов социальной ипотеки применяется в том или ином регионе зависит от инициативы местных властей. Для получения конкретной информации о социальной ипотеке в городе или районе, следует обращаться в органы власти, отвечающие за жилищную политику города (района). Там должны дать консультацию по условиями социальной ипотеки, провести предварительные расчеты по необходимому первоначальному взносу, размеру и сроку кредита, величине ежемесячных выплат по ипотечному кредиту и минимальному доходу заемщика (его семьи).

Кроме требований к участнику социальной ипотеки, которые предъявляют органы власти, существуют еще требования ипотечного банка, который сотрудничает с властью по программе социальной ипотеки и, собственно, выдает ипотечные кредиты. Требования к заемщику со стороны ипотечного банка могут касаться его гражданства и прописки, продолжительности трудового стажа и пр. Требование обязательного ипотечного страхования за свой счет так же остается в силе для участников социальной ипотеки.

>>наверх

4. Социальная ипотека для молодежи

Как вариант решения жилищной проблемы для молодежи возрождается практика студенческих строительных отрядов. Бойцы таких отрядов, отработав 150 смен, получают право с помощью ипотеки купить квартиру по себестоимости.

Стройотряды действуют пока в двух областях – Свердловской и Воронежской. Эта программа дает возможность приобрести жилье по цене в 3 раза меньше рыночной стоимости. И кроме того, ипотечный кредит участникам проекта выдают под льготный процент.

В ближайшее время студенческие стройотряды планируется сформировать в Рязанской и Новгородской областях, Республике Татарстан, а так же в Москве и Петербурге.

>>наверх

5. Государственная ипотека для молодой семьи

Молодая семья, помимо местных программ социальной ипотеки, может принять участие в федеральной программе и получить по ней государственную субсидию для приобретения квартиры или дома. Размер субсидии зависит от нормативной стоимости жилого метра в конкретном муниципальном образовании и того, есть ли в семье дети. Для молодых семей без детей субсидия составит 35% стоимости жилья, для семей с детьми – 40%. Расчет стоимости жилья производится из следующих нормативов: для семьи из двух человек — 42 кв.м., для семьи из трех и более человек — 18 кв. м на одного человека.

Для получения субсидии возраст обоих супругов не должен превышать 35 лет. Молодая семья должна быть признана нуждающейся в улучшении жилищных условий, то есть стоять в очереди на получение муниципального жилья, и иметь средства, достаточные для оплаты стоимости жилья в части, превышающей размер субсидии.

Решение о включении молодой семьи в список претендентов на получение субсидии (этот единый по всей стране список формируется в Росстрое) принимают органы исполнительной власти субъекта РФ и передают эти данные в Росстрой.

В случае, если молодая семья включается в федеральную программу, ей выдается специальное свидетельство. Сама субсидия предоставляется в безналичной форме — соответствующая сумма зачисляется на счет в банке-партнере федеральной программы. Субсидию можно использовать в качестве первоначального взноса при получении ипотечного кредита на покупку квартиры или строительство индивидуального дома.

>>наверх

6. Социальная ипотека для военных

Всероссийская программа «Военная ипотека» направлена на реализацию права военнослужащих на жилье посредством накопительной ипотечной системы жилищного обеспечения. Возможность и обязательность участия в программе военнослужащих определяется их званием и датой заключения первого контракта о прохождении военной службы. Суть программы по военной ипотеке в том, что каждый год на индивидуальный счёт военнослужащего, который участвует в программе, перечисляется некоторая сумма денег. Конкретный размер суммы устанавливается на уровне Правительства РФ и регулярно пересматривается с учетом инфляции и общеэкономической ситуации в стране. Накопленную сумму денег военнослужащий сможет использовать в качестве первоначального взноса при покупке жилья с помощью ипотечного кредита.

>>наверх

7. Социальная ипотека в регионах

7.1 Социальная ипотека Татарстана

С 2005 года в Татарстане действует республиканская программа социального ипотечного кредитования. В соответствии с ней жилье предоставляется в рассрочку на срок до 28,5 лет под 7% годовых. Участниками программы могут стать работники бюджетной сферы и сотрудники предприятий, частично финансирующих программу («Татнефть», «Татэнерго»), если они нуждаются в улучшении жилищных условий (то есть имеют менее 18 кв.м. на человека).

Возможно участие в этой программе даже без первоначального взноса. Так же существует возможность оплаты стоимости жилья собственным трудом и (или) продукцией личного подсобного хозяйства. Если у семьи-участника программы рождаются дети, то они получают за каждого ребенка безвозмездную субсидию для погашения части ипотечного кредита в размере, эквивалентном стоимости 18 кв.м., но не более стоимости неоплаченной части жилого помещения на момент рождения ребенка.

>>наверх

7.2 Социальная ипотека Москвы

В Москве реализуется две схемы социальной ипотеки. Во-первых ведется строительство по городскому заказу и льготники могут приобрести жилье по его себестоимости. Это приблизительно в 2 раза дешевле, чем жилье по рыночным ценам. Вторая схема – это предоставление субсидий для оплаты первоначального взноса. То есть, можно получить безвозмездную субсидию, добавить к ней ипотечный кредит, 10% собственных средств, и приобрести подходящее жилье. Правда, в этом случае придется заплатить рыночную цену жилья. Обе программы столичной социальной ипотеки рассчитаны на очередников.

>>наверх

7.3 Социальная ипотека Омска

С 2007 года в Омской области реализуется программа беспроцентной социальной ипотеки, направленной на обеспечение жильем бюджетников, ветеранов боевых действий, «чернобыльцев», молодых семей. Займы выдает областное Агентство жилищного строительства.

Ранее в Омской области действовала программа государственной поддержки ипотечного жилищного кредитования, по которой компенсировались процентные ставки, предлагаемые ипотечными банками до уровня 10%, а затем 8% годовых.

>>наверх

7.4 Социальная ипотека Липецка

В Липецке полным ходом реализуется программа ипотечного жилищного строительства, начатая в 2003 году. В рамках этой программы очередникам выдаются субсидии для оплаты первоначального взноса, и производятся выплаты компенсации процентной ставки. В программе могут принять участие бюджетники, молодожены, многодетные семьи, участники и инвалиды войны и другие льготники.

Кроме того, Департаментом ЖКХ Липецка сформирована программа переселения граждан из ветхого и аварийного жилья, рассчитанная до 2010 года. По условиям программы благоустроенные квартиры предоставляются семьям, проживающим в аварийных, ветхих и непригодных домах.

>>наверх

7.5 Социальная ипотека Приморского края

В Приморском крае ежемесячно проводятся заседания комиссии по предоставлению субсидий на уплату процентов по ипотечным кредитам. Механизм субсидирования части процентной ставки по ипотечным жилищным кредитам обеспечивает двукратное снижение реального размера процентной ставки. Это делает ипотеку более доступной для многих жителей края. Следует отметить, что участвовать в этой программе социальной ипотеки могут только те граждане, которые приобретают жилплощадь в новостройках, а не на вторичном рынке.

В разделе «Ипотечные программы» можно подобрать программу ипотеки с минимальной ставкой для конкретного региона. Возможно, она будет соответствовать льготной социальной ипотеке в указанном регионе.

>>наверх

Руководство по покупке дома: молодые семьи

Молодые семьи сталкиваются с различными проблемами при покупке жилья

Великая рецессия и связанный с ней жилищный кризис все еще свеж в умах многих молодых людей.

Если вы похожи на многих миллениалов, особенно с молодыми семьями, вы можете бояться выходить на рынок жилья. Это понятно, но наличие растущей семьи может стать для вас толчком.

Подтвердите новую ставку (13 февраля 2021 г.)Новички: для покупки требуется ипотека

Перед тем, как отправиться на день открытых дверей, молодая семья должна оценить свое финансовое положение, чтобы определить, имеет ли смысл покупать.

По данным CoreLogic, около 35% американцев оплачивают покупку дома наличными. Тем не менее, большинство из этих покупателей состоят в карьере и немного старше. Обычно они продали предыдущий дом и могут направить часть своей прибыли на первоначальный взнос.

С другой стороны, вы, вероятно, только начинаете и у вас нет кучи денег, чтобы сделать первую покупку жилья.

Вам понадобится ипотека.

Минимум авансовых платежейЗа некоторыми исключениями, ипотечные кредиторы не ссужают вам 100% стоимости дома.Чтобы получить ссуду, вам необходим первоначальный взнос, некоторый собственный взнос в счет покупной цены.

Если у вас есть стандартные 20 процентов, 20 000 долларов на каждые 100 000 долларов от стоимости недвижимости, приличный кредит и надежный доход, вам, вероятно, будет довольно легко получить ипотеку.

Вы также избегаете ипотечного страхования, которое может добавлять сотни к вашему платежу по ипотеке каждый месяц, в зависимости от вашего кредитного рейтинга, размера первоначального взноса и ипотечной программы.

Варианты минимального первоначального взноса

К сожалению, у большинства молодых семей нет такой роскоши.Возможно, они выплачивают студенческие ссуды. Могут быть расходы по уходу за ребенком, и не все получают зарплату в Кремниевой долине сразу после школы.

Денег может быть мало, но существует несколько ипотечных программ, предназначенных для помощи молодым семьям с первоначальным взносом. У многих есть требования к получению дохода, и чем больше ваша семья, тем выше может быть ваш заработок.

В таблице ниже перечислены варианты минимального первоначального взноса.

Подходит для вашего семейного дома: Кредит

Ипотечные кредиторы учитывают несколько факторов, чтобы определить, имеете ли вы право на получение жилищного кредита.Одна из самых важных частей информации — это ваш кредитный рейтинг. В целом, оценка «хорошо» находится между 680 и 739. (Оценка 740 или выше обычно классифицируется как «отлично»).

Данные залет показывают, что ваш кредитный рейтинг является точным показателем вероятности того, что вы успешно выплатите ипотечный кредит. Кредитные рейтинги молодых семей не только влияют на их способность получить одобрение на получение ипотеки — они влияют на стоимость этой ипотеки.

Наиболее важным фактором вашего кредитного рейтинга является ваша история платежей — платите вовремя в течение многих лет, и ваш рейтинг будет отражать ваше ответственное управление долгом.Другой важный компонент — это сумма кредита, который вы используете, по сравнению с суммой, к которой у вас есть доступ. Это называется «коэффициентом использования», и чем он ниже, тем лучше ваш результат.

Доход, необходимый для покупки дома

Ипотечные кредиторы внимательно следят за вашим доходом при рассмотрении вашего заявления. Как правило, они предпочитают, чтобы отношение долга к доходу (DTI) заявителей составляло 43 процента или ниже.

DTI равняется предложенному вами платежу по ипотеке (основная сумма, проценты, налоги на имущество и страхование домовладельцев) плюс минимальные платежи для других ваших счетов, таких как кредитные карты, студенческие ссуды и автокредитование, разделенные на ваш валовой (до налогообложения) доход.

Если ваш новый домашний платеж составит 1500 долларов, а другие ваши выплаты составят 500 долларов, а ваш доход составляет 5000 долларов в месяц, ваш DTI будет составлять 40 процентов. Это 2000 долларов, разделенные на 5000 долларов.

Вы, , можете получить одобрение с более высокими DTI, но обычно вам придется компенсировать этот недостаток более высоким первоначальным взносом, отличной кредитной историей или другим фактором.

Стоимость домовладения

Многие ипотечные программы для начинающих покупателей, в том числе молодых семей, не зря требуют обучения покупателей жилья.Это связано с тем, что большинство новых покупателей не знают, сколько дополнительных затрат придется на их ипотеку.

Планируйте ежегодно тратить не менее одного процента стоимости вашего дома на техническое обслуживание и ремонт. Ваш платеж по ипотеке, вероятно, будет включать основную сумму и проценты, налоги на недвижимость и страхование домовладельцев.

Однако вам, возможно, также придется заплатить взносы в ассоциацию домовладельцев, стоимость полиса страхования от наводнения или за другие предметы, например, за систему домашней безопасности.

Подтвердите новую ставку (13 февраля 2021 г.)Предварительное одобрение ипотеки

Проведение тщательной проверки ваших финансов и получение ваших кредитных отчетов должно дать вам честную оценку того, готовы ли вы взять ипотечный кредит.Если вы готовы, получите предварительное одобрение кредитора, прежде чем отправиться на поиски жилья.

Предварительное одобрение дает вам больше доверия у продавцов, когда вы делаете предложение. Предварительное согласование обычно длятся 60-90 дней, поэтому не тратьте это время на попытки выяснить, какой тип дома вы хотите или в каком районе вы хотите жить.

Лучшие сообщества для молодых семейОпределите тип сообщества и дома, в которых нуждается ваша семья. Если вы мечтаете о шампанском с ограниченным бюджетом на газированные напитки, сделайте шаг назад и поймите, что небольшие и дешевые заведения не зря называют «домами для начинающих».

Вы всегда можете переехать позже. А пока держите свои эмоции под контролем и не покупайте дома больше, чем вы можете себе позволить.

Покупка в районе с хорошими школами может быть разумной инвестицией — как в будущее ваших детей, так и в ваш собственный банковский счет, когда пришло время продавать.

Такие факторы, как безопасность, другие семьи, с которыми можно пообщаться, и такие вещи, как парки или игровые площадки, вероятно, должны иметь приоритет над диковинными кухнями и впечатляющими человеческими пещерами, по крайней мере, на несколько лет.

Будьте консервативны

Даже когда оба родителя работают, молодые семьи должны рассматривать дома, которые они могут себе позволить, имея только одну зарплату. Когда у тебя есть дети, безопаснее иметь финансовую подушку.

Один из родителей может потерять работу, или в случае неотложной медицинской помощи семейный банковский счет будет опустошен. И вы, вероятно, также пытаетесь откладывать на пенсию и / или колледж.

Небольшой дом для начинающих в старом районе может быть более целесообразным для покупателей, впервые покупающих жилье с ограниченным бюджетом.Во многих городах новые дома обходятся дороже и дольше добираются на работу. Это увеличивает ваши расходы на топливо и, возможно, ваши страховые взносы на автомобиль.

Найдите время, чтобы проверить, как добраться до любого района, который вы серьезно рассматриваете, прежде чем делать предложение о доме.

Будьте изобретательны

Если вы или ваш супруг / супруга всегда под рукой по дому, покупка фиксирующего верха может быть разумным шагом. Но только если вы знаете, что можете справиться с ремонтом и ремонтом дома.

Может быть непрактично или непрактично проводить много ремонтных работ с маленькими детьми.

Наконец, рассмотрим многоквартирную собственность. Покупка недвижимости с двумя-четырьмя квартирами может позволить вам жить без арендной платы в одной из квартир.

Этот вариант имеет смысл, если вы не возражаете против того, чтобы стать арендодателем и быть на связи с арендаторами.

Какие сегодня ставки по ипотеке?

Текущие ставки по ипотеке для молодых семей зависят от выбранного ими жилищного кредита, суммы, доступной для первоначального взноса, и их кредитного рейтинга.Кроме того, насколько они умны, когда делают покупки в обмен на ипотеку. Перед тем, как выбрать ссуду, всегда полезно сравнить предложения нескольких кредиторов.

Подтвердите новую ставку (13 февраля 2021 г.)ссуд для малого бизнеса — это не ответ на уход за детьми

После критических, но недостаточных прямых инвестиций в уход за детьми в рамках последнего пакета мер по стимулированию коронавируса многие заинтересованные стороны по уходу за детьми возлагают большие надежды на то, что новая Программа защиты зарплаты (ГЧП) ссудит через Малые Деловое администрирование (SBA) будет спасательным кругом для поставщиков, которые борются с низким уровнем регистрации или временным закрытием.

Хотя структура ГЧП уже должна была стать проблемой для поставщиков услуг по уходу за детьми, хаос и неразбериха, окружавшие запуск программы — особенно в отношении того, какие кредиторы предлагали кредиты и какие предприятия могли подавать заявки, — ясно дали понять, что ссуды для малого бизнеса не годятся. ответ, который ищет область ухода за детьми. Фактически, программа ссуды, вероятно, оставит поставщиков, которые наиболее уязвимы для закрытия, с пустыми руками и только усугубит существующее неравенство в системе с долгосрочными последствиями как для поставщиков услуг по уходу за детьми, так и для семей.

CLASP призывает Конгресс выделить 50 миллиардов долларов доступного и гибкого финансирования для ухода за детьми, чтобы помочь поставщикам услуг пережить этот кризис — и возобновить работу, чтобы мы все могли вернуться к работе, когда кризис закончится.

Как работают займы ГЧП?

Теоретически ссуды ГЧП относительно просты. У SBA есть 349 миллиардов долларов финансирования для местных банков и кредитных союзов для кредитной программы. Кредиторы, в свою очередь, обрабатывают ссуды в порядке очереди малым предприятиям, некоммерческим организациям и самозанятым лицам для покрытия примерно двухмесячных выплат по заработной плате и других соответствующих операционных расходов.Заем полностью прощен, если предприятия сохраняют своих сотрудников и тратят 75 процентов ссуды на заработную плату.

Почему ссуды ГЧП не работают для ухода за детьми в долгосрочной перспективе?

Займы ГЧП, безусловно, могут предложить краткосрочное облегчение некоторым поставщикам. Однако ссуды не предназначены для удовлетворения потребностей и реалий поставщиков услуг по уходу за детьми и просто не могут быть решением для данной области.

Во-первых, ресурсы ограничены и предназначены только для покрытия расходов на заработную плату в течение двух месяцев из того, что все больше выглядит как долгосрочная проблема.И хотя акцент на расходах на заработную плату в некотором смысле выгоден для ухода за детьми, учитывая, что большая часть операционных расходов связана с укомплектованием персоналом, провайдеры также отчаянно нуждаются в ресурсах для покрытия расходов на уборку и санитарно-гигиенические принадлежности (если они открыты с меньшими затратами). зачисление) и подключение семей к столь необходимой более широкой поддержке (например, здоровое питание, услуги по охране психического здоровья и виртуальные посещения на дому, если они временно закрыты).

Беспорядочный и непоследовательный процесс подачи заявок на ГЧП — в сочетании с тем фактом, что средства поступают первыми, первыми обслуживают и пользуются огромным спросом — еще раз подчеркивает, что ссуды не являются правильным решением для индустрии ухода за детьми.В отсутствие четких указаний со стороны администрации кредиторы навязывают свои собственные правила относительно того, кто может и не может подавать заявки на получение ссуд. Многие банки не принимают заявки от клиентов, у которых нет учетной записи для малого бизнеса, не считая бесчисленных коммерческих и некоммерческих поставщиков услуг по уходу за детьми, которые не имели права или не имели потребности занимать деньги в прошлом, не говоря уже о самозанятых домах. провайдеры, которые могут быть полностью «не охвачены банковским обслуживанием».

Учитывая повсеместное распространение расовых предубеждений в кредитовании малого бизнеса, текущая практика ставит центры, принадлежащие чернокожим, и семейные детские дома в особо невыгодное положение.Одно исследование показало, что предприятия, принадлежащие чернокожим, более чем в два раза чаще сталкивались с препятствиями в обращении за ссудой по сравнению с предприятиями, принадлежащими белым, а те, которые подавали заявку, имели почти на 20 процентов больше шансов получить отказ. Другой обнаружил, что предприятия, расположенные в цветных сообществах или с более низким уровнем дохода домохозяйств, получали меньше ссуд для малого бизнеса, чем предприятия, расположенные в преимущественно белых или более обеспеченных районах. Если программы по уходу за детьми, принадлежащие чернокожим, не смогут подать заявку и получить доступ к кредитам ГЧП, это не только усугубит существующее неравенство между поставщиками услуг — это также повлияет на то, какие семьи имеют доступ к программе ухода за детьми в период кризиса. над.

Вероятный исход? Лишь небольшое количество программ с лучшими ресурсами, которые имеют прочные банковские отношения и / или связи с юристами, бухгалтерами или опытными адвокатами, которые могут помочь им сориентироваться в процессе подачи заявки, успешно получат ссуду, оставив нас там, где мы начали: нуждаются в целевые ресурсы по уходу за детьми.

Системе ухода за детьми сейчас требуется прямое гибкое финансирование

Учитывая объем заявок на ссуды ГЧП, политики призывают как можно скорее увеличить финансирование.Мы также можем увидеть попытки прояснить ожидания как кредиторов, так и заемщиков в будущем законодательстве о коронавирусе. Вместе эти изменения могут позволить большему количеству поставщиков услуг по уходу за детьми получить доступ к безвозвратным займам.

Но одноразовые краткосрочные ссуды никогда не станут решением для ухода за детьми, даже если они простительны. Система ухода за детьми была раздробленной и хрупкой еще до начала кризиса, когда подавляющее большинство поставщиков полагались на различные комбинации платы за обучение и плату для родителей и ограниченное государственное финансирование.Операционные расходы в значительной степени обусловлены укомплектованием персоналом — что основано на требованиях штата по лицензированию для обеспечения здоровья и безопасности детей, находящихся под опекой, — и поставщики услуг не могут увеличить плату за обучение, не установив цены для подавляющего большинства родителей, ищущих уход за пределами рынка. Работающие семьи тратят в среднем 10 процентов своего дохода на уход за детьми. Семья из четырех человек с доходом менее 50 000 долларов в год тратит более трети своего дохода на уход за детьми.

В разгар кризиса с коронавирусом, когда все больше родителей теряют доход или полностью остаются без работы, провайдеры просто не могут просить их продолжать платить за обучение.Однако без обучения многие программы не могут держать свет включенным. Из 6000 недавно опрошенных поставщиков услуг по уходу за детьми в центрах и на дому 63 процента сообщили, что без поддержки временное закрытие центров может стать постоянным. Учитывая, что многие общины переживают этот кризис почти месяц, и конца ему не видно, вполне вероятно, что закрытие уже началось.

Не только работники детских садов пострадают от закрытия программ. Лицензированных услуг по уходу за детьми уже не хватает по всей стране, а это означает, что семьям, лишившимся ухода, будет невероятно трудно быть вовлеченными в другие программы системы, особенно если закрытие будет происходить в массовом масштабе.Отсутствие надежного ухода за детьми будет иметь разрушительные последствия для родителей, ищущих работу или пытающихся вернуться на работу после отмены приказа о сидении дома. Массовые закрытия будут особенно разрушительными для сообществ чернокожих и латиноамериканцев, потому что цветные женщины чрезмерно представлены среди работников по уходу за детьми, которые могут остаться без работы, и потому, что у чернокожих и латиноамериканских родителей меньше шансов найти работу, которая дает им гибкость в работе с детьми проблемы ухода.

Любой источник финансирования, который явно не нацелен на потребности и реалии индустрии ухода за детьми, скорее всего, не подойдет подавляющему большинству поставщиков, не говоря уже о семьях, которые на них рассчитывают.Лучшее решение для ухода за детьми — это значительные вложения в систему ухода за детьми в размере не менее 50 миллиардов долларов. Поставщикам услуг требуются специализированные гибкие ресурсы как можно скорее для удовлетворения спроса на неотложную помощь со стороны основных работников, снижения бремени расходов для родителей, предоставления детям возможностей для раннего обучения и поддержки поставщиков в периоды временного закрытия или снижения доходов. В противном случае система не восстановится — или она не будет готова поддержать более широкое экономическое восстановление нашей страны.

Ссуды для малого бизнеса и поставщики услуг по уходу за детьми

Будь то дом, церковь, школа, отдельный центр или часть большого офисного здания, семьи полагаются на лицензированных поставщиков услуг по уходу за детьми в любом количестве мест, чтобы заботиться о своих маленьких детях, пока они работают или посещают школу. Тем не менее, многим семьям сложно найти и позволить себе присмотр за детьми по ряду причин, довольно часто это связано с ограниченным количеством поставщиков.

Многие поставщики услуг по уходу за детьми представляют собой малые предприятия, и, как и многие другие предприятия малого бизнеса, поставщики услуг по уходу за детьми несут значительные расходы, связанные с запуском, капитальными проектами и эксплуатацией.Эти затраты могут стать препятствием для поставщиков услуг, которые стремятся создать или расширить свой бизнес, чтобы предложить семьям безопасную и приемлемую с точки зрения развития среду для своих маленьких детей. Хотя как коммерческие, так и некоммерческие поставщики услуг по уходу за детьми часто полагаются на ссуды для малого бизнеса, в настоящее время существуют ограничения на ссуды, доступные для некоммерческих поставщиков Администрацией малого бизнеса (SBA), к которым коммерческие поставщики имеют полный доступ.

SBA — это федеральное агентство, которое оказывает поддержку предпринимателям и малым предприятиям, например поставщикам услуг по уходу за детьми, посредством консультирования, получения капитала и заключения контрактов, что снижает финансовые риски и упрощает доступ к капиталу для малых предприятий Америки.В настоящее время некоммерческие поставщики услуг по уходу за детьми не имеют доступа к тем же видам ссуд SBA, что и коммерческие поставщики, и могут подавать заявки только на программу микрозаймов. Между тем, коммерческие поставщики также могут подать заявку на две дополнительные программы, программу 7 (a) и программу 504 / Certified Development Company, которые во много раз крупнее и гибче, чем микрозаймы. Это неравенство ограничивает размер капитала, доступного некоммерческим поставщикам, и то, как они могут использовать свои ссуды SBA. Некоммерческие поставщики услуг по уходу за детьми могли бы получить большую выгоду от доступа к дополнительным кредитным программам SBA.Эти программы позволят им инвестировать в недвижимость, строительство или расходы на реконструкцию, которые часто имеют решающее значение для создания и поддержания безопасной и подходящей среды для маленьких детей.