Ипотека на вторичное жилье в Россельхозбанке от 2,0% годовых — взять ипотеку на вторичку, ставки, условия, документы 💰

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ц

Центр корпоративного бизнеса

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

Льготная ипотека

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

Кредит «Ипотечный» на покупку недвижимости

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул.

Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Ипотечное кредитование — Физическим лицам

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

Ипотека на коммерческую недвижимость в АО «Татосцбанк» г. Казань

Предмет залога должен:

- быть структурно обособленным (выделенным в натуре) помещением;

- быть подключенным к центральным (городским) системам газо-, электроснабжения,

холодному и горячему водоснабжению, канализации, центральной системе отопления,

обеспечивающей подачу тепла на всю площадь помещения, либо иметь автономную систему

водо- и теплообеспечения; - располагаться на надземных этажах при отметке пола помещений не ниже уровня отметки

земли.

Минимальные требования банка, предъявляемые к зданию, в котором расположен

предмет залога:

Здание, в котором расположен предмет залога, должно:

- не находиться в аварийном состоянии;

- не состоять полностью или частично на учете по постановке на капитальный ремонт, снос или реконструкцию;

Требования, предъявляемые банком к нежилому зданию:

Объект должен иметь:

— материал фундамента: кирпичный, каменный или бетонный.

— материал стен: каменные, кирпичные, каркасные, панельные, монолитные, блочные, комбинированные; — материал перекрытий: металлические, бетонные либо смешанные.

Нахождение в удовлетворительном состоянии, отсутствие дефектов конструктивных элементов и инженерного оборудования, которые могут привести к аварийности здания.

Требования, предъявляемые Банком к земельному участку:

На земельном участке не должно находиться иных объектов, не принадлежащих продавцу(-ам) земельного участка.

Допустимое целевое назначение земельных участков:

— земли населенных пунктов;

— земли сельскохозяйственного назначения;

— земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения.

Земельный участок не должен находиться на землях особо охраняемых природных территорий (государственные природные заповедники, биосферные и государственные природные заказники, памятники природы, национальные парки, природные парки, дендрологические парки, ботанические сады, территории традиционного природопользования коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ), на землях лечебно-оздоровительных местностей и курортов, на землях природоохранного назначения, на землях рекреационного назначения, на особо ценных землях (земли, в пределах которых имеются природные объекты и объекты культурного наследия, представляющие особую научную, историко-культурную ценность – типичные или редкие ландшафты, культурные ландшафты, сообщества растительных, животных организмов, редкие геологические образования, земельные участки, предназначенные для осуществления деятельности научно-исследовательских организаций), а также в охранных, санитарно-защитных зонах, зонах санитарной охраны источников питьевого и хозяйственно-бытового водоснабжения, зонах охраняемых объектов.

Как получить льготные кредиты под 6 процентов годовых на 10 лет? – этот вопрос обсуждался в Палате предпринимателей ЮКО

О том, что сегодня в стране работают очень удобные и эффективные программы для получения льготных кредитов по проектам обрабатывающего сектора экономики, рассказали сотрудники Регионального филиала АО «ФРП Даму». На заседании Комитета пищевой, легкой и обрабатывающей промышленности регионального совета ПП ЮКО ими была презентована программа «ДАМУ ӨНДІРІС ІІ». Она предусматривает кредиты до 1,85 млрд. тенге на срок до 10 лет, под 6% годовых с предоставлением отсрочки по погашению основного долга.

Положительным опытом в получении кредита в рамках программы «ДАМУ ӨНДІРІС ІІ» поделились сами предприниматели. К примеру, финансовый директор ТОО «Глобус плюс» Елубаев Т. среди удобств программы отметил то, что предпринимателям нет необходимости ожидать субсидирования ставки вознаграждения.

На заседании Комитета Палата предпринимателей ЮКО рассказала о дальнейших мерах по созданию региональных кластеров в пищевой и легкой промышленности в рамках «ГПФИИР на 2015-2019 гг». Предприниматели области, отметив актуальность вопроса, выразили готовность принять активное участие в разработке Концепции создания региональных кластеров в ЮКО.

Предприниматели области, отметив актуальность вопроса, выразили готовность принять активное участие в разработке Концепции создания региональных кластеров в ЮКО.

— Создание кластера легкой промышленности — самое актуальное и необходимое направление для бизнеса, — отметила Анипа Халбаева, директор ШТФ «Гаухар». – У нас в Казахстане нет производства, выпускающего швейную фурнитуру. Так вот создание кластера позволит объединить усилия предприятий и оказать поддержку новым импортозамещающим производствам, что в итоге позволит снизить себестоимость нашей продукции.

Председателем ОЮЛ «Союз мукомолов Южного Казахстана» Муканом Абдиевым были озвучены проблемы мукомольной отрасли. Он сообщил о существовании ограничительных мер в экспорте муки в соседние страны в виде повышения импортных пошлин на муку, о проблеме высоких тарифов на электроэнергию, на перевозку готовой продукции. Директор ПП ЮКО Дулатов Ж. К. ответил, что над решением этих проблем ПП ЮКО уже работает. В настоящее время Национальная палата совместно с АРЕМ прорабатывает вопрос снижения тарифов на электроэнергию, на железнодорожные грузоперевозки для экспортеров. Проблема повышения соседними странами (Узбекистан, Кыргызстан, Таджикистан) таможенных импортных пошлин обсуждается Национальной Палатой и Правительством РК для разрешения на межгосударственном уровне.

Проблема повышения соседними странами (Узбекистан, Кыргызстан, Таджикистан) таможенных импортных пошлин обсуждается Национальной Палатой и Правительством РК для разрешения на межгосударственном уровне.

| Interest.com

Раскрытие информации для рекламодателей |Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. В эту таблицу включены не все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Раскрытие редакционной политики Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов.Мы полагаемся на основанные на фактах редакционные правила, регулярно проверяем достоверность нашего контента и держим редакцию в полной изоляции от наших рекламодателей. Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

Воспользуйтесь нашим калькулятором ежемесячных платежей, чтобы определить общий ежемесячный платеж по всем вашим фиксированным займам и кредитным линиям. Требования к ежемесячным платежам могут варьироваться в зависимости от того, есть ли у вас фиксированная ссуда или кредитная линия, которая допускает гораздо меньшие выплаты.Многие кредитные линии разрешают выплаты в размере одного или двух процентов от баланса, а некоторые требуют, чтобы ежемесячно выплачивались только проценты.

Информация и интерактивные калькуляторы предоставляются вам как инструменты самопомощи для самостоятельного использования и не предназначены для предоставления рекомендаций по инвестициям. Мы не можем и не гарантируем их применимость или точность в отношении ваших индивидуальных обстоятельств. Все примеры являются гипотетическими и даны для иллюстрации. Мы рекомендуем вам обращаться за индивидуальной консультацией к квалифицированным специалистам по всем вопросам, связанным с личными финансами.

Мы рекомендуем вам обращаться за индивидуальной консультацией к квалифицированным специалистам по всем вопросам, связанным с личными финансами.

Для работы этого калькулятора необходим Javascript. Если вы используете Internet Explorer, вам может потребоваться выбрать «Разрешить заблокированный контент», чтобы просмотреть этот калькулятор.

Для работы этого калькулятора необходим Javascript. Если вы используете Internet Explorer, вам может потребоваться выбрать «Разрешить заблокированный контент», чтобы просмотреть этот калькулятор.

Как рассчитать процентную ставку по банковским кредитам

Прежде чем брать ссуду в банке, вам необходимо знать, как рассчитывается ваша процентная ставка, и понимать, как рассчитывать ее самостоятельно.

Банки используют различные методы для расчета процентных ставок, и каждый из них изменяет размер выплачиваемых вами процентов. Если вы знаете, как рассчитывать процентные ставки, вы лучше поймете свой кредитный договор с вашим банком. Вы также сможете лучше согласовать процентную ставку.

Вы также сможете лучше согласовать процентную ставку.

Когда банк назначает вам процентную ставку, он указывает так называемую эффективную процентную ставку, также известную как годовая процентная ставка (APR). Годовая процентная ставка отличается от заявленной процентной ставки из-за эффекта начисления процентов.

Банки также могут привязать вашу процентную ставку к ориентиру, обычно к основной процентной ставке. Если ваш заем включает такой резерв, ваша процентная ставка будет варьироваться в зависимости от колебаний этого ориентира.

Расчет процентов по годовой ссуде

Если вы занимаете 1000 долларов в банке на один год и должны платить 60 долларов процентов за этот год, ваша заявленная процентная ставка составляет 6%. Вот расчет:

Эффективная ставка по простой процентной ссуде = проценты / основная сумма = 60 долларов / 1000 долларов = 6%

Ваша годовая процентная ставка или годовая процентная ставка такая же, как указанная в этом примере, потому что здесь нет сложных процентов, которые следует учитывать. Это простая ссуда под проценты.

Это простая ссуда под проценты.

Между тем, этот конкретный кредит становится менее выгодным, если вы храните деньги в течение более короткого периода времени. Например, если вы занимаете 1000 долларов в банке на 120 дней, а процентная ставка остается на уровне 6%, эффективная годовая процентная ставка будет намного выше.

Эффективная ставка = проценты / основная сумма X дней в году (360) / дней выдачи кредита

Эффективная ставка по займу на срок менее одного года = 60 долларов США / 1000 долларов США X 360/120 = 18%

Эффективная процентная ставка составляет 18%, так как вы можете использовать средства только в течение 120 дней вместо 360 дней.

Эффективная процентная ставка по дисконтированной ссуде

Некоторые банки предлагают кредиты со скидкой. Ссуды со скидкой — это ссуды, по которым процентная ставка вычитается из основной суммы до выплаты ссуды.

Эффективная ставка по дисконтированной ссуде = [Процентная ставка X дней в году (360) / Количество дней ссуды неоплачено] / [Основная сумма — Проценты]

Эффективная ставка по дисконтированной ссуде = (60 X 360/360) / (1000 — 60 долларов США) = 6,38%

Как видите, эффективная процентная ставка по льготной ссуде выше, чем по простой процентной ссуде.

Эффективная процентная ставка с компенсационным остатком

Некоторые банки требуют, чтобы малый бизнес, подающий заявку на ссуду коммерческого банка, держал баланс, называемый компенсационным балансом, в их банке, прежде чем они одобрит ссуду. Это требование повышает эффективную процентную ставку.

Эффективная ставка с компенсационным остатком (c) = Проценты / (1-c)

Компенсирующий баланс эффективной ставки = 6% / (1 — 0,2) = 7,5 процента (если c — 20-процентный компенсационный баланс)

Эффективная процентная ставка по кредитам в рассрочку

Многие потребители имеют ссуды в рассрочку, то есть ссуды, которые погашаются определенным количеством платежей.Например, большинство автокредитов — это ссуды в рассрочку.

К сожалению, одна из самых запутанных процентных ставок, которые вы услышите по банковской ссуде, — это процентная ставка по ссуде в рассрочку. Процентные ставки по кредиту в рассрочку обычно являются самыми высокими процентными ставками, с которыми вы столкнетесь. Используя приведенный выше пример:

Используя приведенный выше пример:

Эффективная ставка по кредиту в рассрочку = 2 X Годовое количество платежей X Проценты / (Общее количество платежей + 1) X Основная сумма

Эффективная ставка / кредит в рассрочку = (2 X 12 X 60 долларов США) / (13 X 1000 долларов США) = 11.08%

Процентная ставка по кредиту в рассрочку составляет 11,08% по сравнению с 7,5% по ссуде с компенсационным остатком.

Калькулятор автокредитования

Покупаете новую или подержанную машину? Воспользуйтесь нашим калькулятором автокредитования, чтобы узнать, как может выглядеть ваш ежемесячный платеж и сколько процентов вы будете платить в течение срока действия кредита.

Пояснение результатов калькулятора платежей по автокредиту

Чтобы использовать калькулятор автокредита, введите некоторые данные о кредите, в том числе:

- Стоимость автомобиля: Сумма, которую вы хотите взять в долг для покупки автомобиля. Если вы планируете внести первоначальный взнос или обменять, вычтите эту сумму из цены автомобиля, чтобы определить сумму кредита.

- Срок: Время, необходимое для погашения ссуды. Как правило, чем дольше срок, тем меньше ваш ежемесячный платеж, но тем больше процентов вы будете платить в целом. С другой стороны, чем короче срок, тем выше ваш ежемесячный платеж и тем меньше процентов вы будете платить.

- Новое / Б / у: Независимо от того, хотите ли вы купить автомобиль, новый или подержанный.Если вы не знаете процентную ставку, это может помочь определить ставку, которую вы получите (процентные ставки, как правило, выше для подержанных автомобилей).

- Процентная ставка: Стоимость заимствования денег, выраженная как процент от суммы займа.

Если вы планируете внести первоначальный взнос или обменять, вычтите эту сумму из цены автомобиля, чтобы определить сумму кредита.

Если вы планируете внести первоначальный взнос или обменять, вычтите эту сумму из цены автомобиля, чтобы определить сумму кредита.После ввода данных калькулятор платежей по автокредиту автоматически отображает результаты, включая суммы в долларах для:

- Общий ежемесячный платеж: Сумма, которую вы будете платить каждый месяц в течение срока кредита. Часть каждого ежемесячного платежа идет на выплату основного долга, а часть — на проценты.

- Общая выплаченная основная сумма: Общая сумма денег, которую вы одолжите для покупки автомобиля.

- Общая сумма выплаченных процентов: Общая сумма процентов, которые вы выплатите в течение срока действия кредита. Как правило, чем дольше вы выплачиваете ссуду, тем больше процентов вы платите в целом. Сложите общую уплаченную сумму основного долга и общую сумму уплаченных процентов, чтобы получить общую стоимость автомобиля.

Часть каждого ежемесячного платежа идет на выплату основного долга, а часть — на проценты.

Часть каждого ежемесячного платежа идет на выплату основного долга, а часть — на проценты.Воспользуйтесь калькулятором автокредита до того, как вы отправитесь на автостоянку, чтобы вы были готовы найти автомобиль, соответствующий вашему бюджету, и договориться о лучшей сделке.

Как рассчитывается процент по автокредиту?

Калькулятор автокредитования показывает общую сумму процентов, которые вы заплатите в течение срока ссуды. Если калькулятор предлагает график погашения, вы можете увидеть, сколько процентов вы будете платить каждый месяц. В большинстве автокредитов часть каждого платежа идет в счет основной суммы долга (суммы, которую вы заимствуете), а часть — в счет процентов.

В большинстве автокредитов часть каждого платежа идет в счет основной суммы долга (суммы, которую вы заимствуете), а часть — в счет процентов.

Проценты, которые вы выплачиваете каждый месяц, основаны на текущем балансе кредита. Таким образом, в первые дни ссуды, когда остаток больше, вы платите больше процентов. По мере того, как вы выплачиваете остаток с течением времени, процентная часть ежемесячных платежей становится меньше.

Вы можете использовать калькулятор ссуды на покупку автомобиля, чтобы определить размер вашей задолженности, или можете сделать это самостоятельно, если вам нужна небольшая математика. Вот стандартная формула для ручного расчета ежемесячных процентов по автокредиту:

Ежемесячная процентная ставка = (процентная ставка12) × остаток по кредиту \ text {Ежемесячная процентная ставка} = \ bigg (\ frac {\ text {процентная ставка}} {12} \ bigg) \ times \ text {остаток по кредиту} Ежемесячный процент = (12процентов ставка) × остаток кредита

Вот пример, основанный на балансе 30 000 долларов США с процентной ставкой 6%:

= (0. 0612) × 30 000 долл. США = 0,005 x 30 000 долл. США Ежемесячный процент = 150 долл. \ Begin {собрано} = \ bigg (\ frac {0,06} {12} \ bigg) \ times \ 30 000 долл. \\ = 0,005 \ times \ 30 000 долл. США \\\ text {Ежемесячно проценты} = \ 150 $ \ end {gather} = (120,06) × 30 000 долларов = 0,005 × 30 000 долларов Месячные проценты = 150 долларов

0612) × 30 000 долл. США = 0,005 x 30 000 долл. США Ежемесячный процент = 150 долл. \ Begin {собрано} = \ bigg (\ frac {0,06} {12} \ bigg) \ times \ 30 000 долл. \\ = 0,005 \ times \ 30 000 долл. США \\\ text {Ежемесячно проценты} = \ 150 $ \ end {gather} = (120,06) × 30 000 долларов = 0,005 × 30 000 долларов Месячные проценты = 150 долларов

Чтобы преобразовать процент в десятичную дробь, разделите процент на 100 и удалите знак процента. Например, 6% становится десятичным 0,06 (6 ÷ 100 = 0,06).

Какой хороший годовой процент по автокредиту?

Проценты по автокредиту позволяют значительно увеличить общую стоимость автомобиля.Например, процентная ставка по 36-месячной ссуде 30 000 долларов под 6% составляет 2 856 долларов США. Тот же заем (30 000 долларов США под 6%), выплаченный в течение 72 месяцев, будет стоить 5 797 долларов США в виде процентов.

Конечно, даже небольшие изменения вашей ставки влияют на то, сколько процентов вы платите в целом. Процентная ставка по 72-месячной ссуде 30 000 долларов под 5% составляет 4 787 долларов — это экономия более 1 000 долларов по сравнению с той же ссудой под 6%.

Процентная ставка по 72-месячной ссуде 30 000 долларов под 5% составляет 4 787 долларов — это экономия более 1 000 долларов по сравнению с той же ссудой под 6%.

Таким образом, стоит присмотреться к магазинам, чтобы найти лучшую возможную цену. Хотя процентные ставки варьируются в зависимости от кредитора, ваша ставка также зависит от других факторов, в том числе:

- Процентные ставки Федеральной резервной системы: Когда Федеральная резервная система удерживает процентные ставки на низком уровне, вы платите меньше, чтобы занимать деньги.

- Ваш кредитный рейтинг: В целом, чем лучше ваш кредит, тем ниже будет ваша процентная ставка.

- Отношение вашего долга к доходу (DTI): DTI показывает, какая часть вашего ежемесячного валового дохода идет на погашение ваших ежемесячных долгов. Чем ниже ваш DTI, тем ниже будет ваша процентная ставка.

- Тип ссуды: Ссуды на подержанные автомобили имеют более высокие ставки, чем ссуды на новые автомобили (поскольку подержанные автомобили имеют более низкую стоимость при перепродаже).

- Срок ссуды: Более длительные сроки ссуды обычно имеют более высокие процентные ставки.

Итак, какая годовая процентная ставка по автокредиту? Лучший способ ответить на этот вопрос — посмотреть на средние значения. Вот средние ставки по кредитам на новые и подержанные автомобили с разбивкой по кредитному рейтингу, согласно отчету Experian о состоянии автомобильного финансового рынка за 2 квартал 2020 года (самые последние доступные данные):

| Средние ставки по кредиту на новые и подержанные автомобили по кредитному рейтингу | |||

|---|---|---|---|

| Уровень кредитного рейтинга | Кредитный рейтинг Диапазон | Средняя оценка для нового автомобиля | Средняя оценка подержанных автомобилей |

| Deep Subprime | 300–500 | 13.97% | 20,67% |

| Subprime | 501–600 | 11,33% | 17,78% |

| Nonprime | 601–660 | 7,14% | 11,41% |

| Prime | 661–780 | 4,21% | 6,05% |

| Супер Прайм | 781–850 | 3,24% | 4,08% |

В общем, «хорошая» ставка равна или, в идеале, меньше среднего для вашего кредитного рейтинга. Вот посмотрите, сколько будут стоить эти средние значения в течение пятилетнего кредита в 30 000 долларов:

Вот посмотрите, сколько будут стоить эти средние значения в течение пятилетнего кредита в 30 000 долларов:

| Сколько стоят займы на 30 000 долларов на 5 лет | ||||

|---|---|---|---|---|

| Диапазон кредитного рейтинга | Средняя оценка для нового автомобиля | Итого проценты | Средняя оценка подержанных автомобилей | Итого проценты |

| 300-500 | 13,97% | $ 11 855 | 20,67% | 18 363 долл. США 90 203 |

| 501-600 | 11.33% | $ 9 433 | 17,78% | 15493 долл. США |

| 601–660 | 7,14% | $ 5 761 | 11,41% | 9 505 долларов США |

| 661–780 | 4,21% | $ 3 321 | 6,05% | $ 4 841 |

| 781–850 | 3,24% | 2 536 долл. США 90 203 США 90 203 | 4,08% | $ 3 215 |

Как я могу рассчитать оплату за автомобиль?

Наш калькулятор ссуды показывает, сколько будет стоить ссуда каждый месяц и сколько процентов вы заплатите в целом.Может быть полезно использовать калькулятор, чтобы опробовать различные сценарии поиска ссуды, которая соответствует вашему ежемесячному бюджету и общей сумме процентов, которую вы готовы заплатить.

Лучший способ получить более низкую процентную ставку по автокредиту — улучшить свой кредитный рейтинг. Если у вас низкий кредитный рейтинг, подумайте о том, чтобы отложить покупку автомобиля (если возможно), пока вы не улучшите свой рейтинг.

Чтобы вручную рассчитать ежемесячный платеж по автокредиту, разделите общую сумму ссуды и процентов на срок ссуды (количество месяцев, в течение которых вы должны выплатить ссуду).Например, общая процентная ставка по 60-месячной ссуде в размере 30 000 долларов США под 4% составит 3 150 долларов США. Таким образом, ваш ежемесячный платеж составит 552,50 доллара (30 000 долларов США + 3150 долларов США ÷ 60 = 552,50 доллара США).

Таким образом, ваш ежемесячный платеж составит 552,50 доллара (30 000 долларов США + 3150 долларов США ÷ 60 = 552,50 доллара США).

Если вы приостановили выплаты по кредиту на три месяца из-за финансовых трудностей, связанных с COVID-19, ваши последующие выплаты могут быть немного выше для компенсации.

Чем дольше вы будете погашать ссуду, тем больше процентов вы заплатите в целом — и, вероятно, у вас также будет более высокая процентная ставка. Если возможно, внесите первоначальный взнос и постарайтесь получить максимально короткий срок кредита с ежемесячным платежом, который вы все еще можете себе позволить.И имейте в виду, что автомобиль идет с расходами, выходящими за рамки выплаты кредита. Убедитесь, что у вас остались деньги на страхование автомобиля, бензин, парковку, техническое обслуживание и тому подобное. —Джин Фолджер

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем

редакционная политика.

При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем

редакционная политика.Experian. «Отчет финансового рынка за 2 квартал 2020 года». Страницы 3, 22, 34. Проверено 28 октября 2020 г.

Как рассчитать ежемесячные проценты

Ежемесячный расчет процентов — важный навык. Вы часто видите процентные ставки, выраженные в процентах в годовом исчислении — либо годовой процентной доходности (APY), либо годовой процентной ставки (APR), — но полезно точно знать, сколько это составляет в долларах и центах. Обычно мы думаем о ежемесячных расходах.

Например, у вас есть ежемесячные счета за коммунальные услуги, расходы на питание или оплату автомобиля. Проценты также являются ежемесячным (если не ежедневным) событием, и эти повторяющиеся расчеты процентов составляют большие числа в течение года. Выплачиваете ли вы проценты по кредиту или получаете проценты на сберегательном счете, процесс преобразования годовой ставки (APY или APR) на ежемесячную процентную ставку одинаков.

Выплачиваете ли вы проценты по кредиту или получаете проценты на сберегательном счете, процесс преобразования годовой ставки (APY или APR) на ежемесячную процентную ставку одинаков.

Пример расчета месячной процентной ставки

Чтобы рассчитать ежемесячную процентную ставку, разделите годовую ставку на 12, чтобы отразить 12 месяцев в году.Вам нужно будет преобразовать процентное значение в десятичный формат, чтобы выполнить эти шаги.

Пример: Предположим, у вас APY или APR 10%. Какая у вас ежемесячная процентная ставка, и сколько вы бы заплатили или заработали на 2000 долларов?

- Преобразуйте годовую ставку из процента в десятичную дробь, разделив на 100: 10/100 = 0,10

- Теперь разделите это число на 12, чтобы получить месячную процентную ставку в десятичной форме: 0,10 / 12 = 0,0083

- Чтобы вычислить ежемесячные проценты на 2000 долларов, умножьте это число на общую сумму: 0.0083 x 2000 долларов = 16,60 долларов в месяц

- Преобразуйте месячную ставку в десятичном формате обратно в процент (умножив на 100): 0,0083 x 100 = 0,83%

- Ваша ежемесячная процентная ставка составляет 0,83%

Хотите заполнить таблицу с этим примером? Просмотрите бесплатную таблицу «Пример ежемесячных процентов» и сделайте копию таблицы, чтобы использовать ее со своими числами. Приведенный выше пример является самым простым способом расчета ежемесячных процентных ставок и стоит за один месяц .

Приведенный выше пример является самым простым способом расчета ежемесячных процентных ставок и стоит за один месяц .

Вы можете рассчитывать проценты за месяцы, дни, годы или любой другой период. Какой бы период вы ни выбрали, ставка, которую вы используете в расчетах, называется периодической процентной ставкой. Чаще всего вы будете видеть ставки, выраженные в годовом исчислении, поэтому вам, как правило, необходимо перейти на любую периодическую ставку, соответствующую вашему вопросу или вашему финансовому продукту.

Вы можете использовать ту же концепцию расчета процентной ставки для других периодов времени:

- Для ежедневной процентной ставки разделите годовую ставку на 360 (или 365, в зависимости от вашего банка).

- Для квартальной ставки разделите годовую ставку на четыре.

- Для недельной ставки разделите годовую ставку на 52.

Амортизация

При большом количестве ссуд остаток по кредиту меняется каждый месяц. Например, по автокредитам, жилищным кредитам и личным займам вы постепенно выплачиваете свой баланс с течением времени, и, как правило, каждый месяц он становится все меньше.

Например, по автокредитам, жилищным кредитам и личным займам вы постепенно выплачиваете свой баланс с течением времени, и, как правило, каждый месяц он становится все меньше.

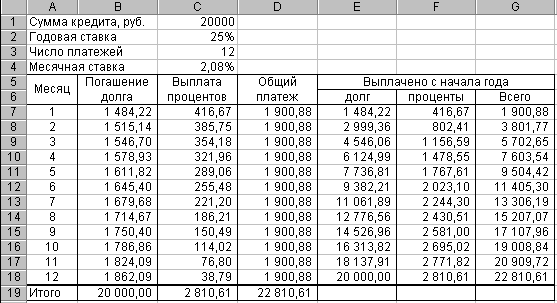

Этот процесс называется амортизацией, и таблица амортизации помогает вам рассчитать (и показывает) точно, сколько процентов вы платите каждый месяц.

Со временем ваши ежемесячные процентные расходы уменьшаются — и сумма, которая идет на остаток по ссуде , увеличивается на .

Жилищные займы и кредитные карты

Ипотечные кредиты могут быть сложными. Разумно использовать график погашения, чтобы понять ваши процентные расходы, но вам может потребоваться дополнительная работа, чтобы определить вашу фактическую ставку. Вы можете знать годовую процентную ставку (APR) по ипотечному кредиту, но APR может содержать дополнительные расходы помимо процентов (например, расходы на закрытие).Также может измениться ставка по ипотеке с регулируемой процентной ставкой.

С кредитными картами вы можете добавлять новые платежи и погашать задолженность несколько раз в течение месяца. Все это делает расчеты более громоздкими, но все же стоит знать, как складываются ваши ежемесячные проценты. Во многих случаях вы можете использовать средний дневной баланс, который представляет собой сумму баланса за каждый день, разделенную на количество дней в каждом месяце (а финансовые расходы рассчитываются с использованием среднего дневного баланса).В других случаях эмитент вашей карты взимает проценты ежедневно (поэтому вам нужно рассчитывать дневную процентную ставку, а не месячную).

Все это делает расчеты более громоздкими, но все же стоит знать, как складываются ваши ежемесячные проценты. Во многих случаях вы можете использовать средний дневной баланс, который представляет собой сумму баланса за каждый день, разделенную на количество дней в каждом месяце (а финансовые расходы рассчитываются с использованием среднего дневного баланса).В других случаях эмитент вашей карты взимает проценты ежедневно (поэтому вам нужно рассчитывать дневную процентную ставку, а не месячную).

Процентные ставки и годовая процентная ставка

Обязательно используйте в своих расчетах процентную ставку , а не годовую процентную доходность.

APY учитывает сложное начисление, то есть проценты, которые вы зарабатываете по мере роста вашего счета за счет выплаты процентов. APY будет выше вашей фактической ставки, если только проценты не начисляются ежегодно, поэтому APY может дать неточный результат.Тем не менее, APY позволяет быстро узнать, сколько вы будете зарабатывать ежегодно на сберегательном счете, без пополнений или снятия средств.

Преобладающая процентная ставка по кредитам — 6% годовых — The Manila Times

ПЕРСИДА ACOSTA

Уважаемый PAO,

Я получил ссуду от моего товарища по офису в январе 2018 года. Меня попросили подписать квитанцию о подтверждении того, что ссуда составляет 100 000 песо с процентами и подлежит выплате в течение одного года. Я смог заплатить 50 000 песо, но я все еще должен ему 50 000 песо плюс проценты.Я получил письмо от моего товарища по офису, в котором говорилось, что я должен выплатить остаток на балансе плюс 13% годовых. Однако моя сестра сказала мне, что мне нужно заплатить только 6% процентов, поскольку в квитанции о подтверждении не указывается процентная ставка по моей ссуде. Мне нужно платить 13 процентов или 6 процентов?

Исаак

Уважаемый Исаак,

Чтобы ответить на ваш вопрос, мы обратимся к Постановлению 796 денежного совета Bangko Sentral ng Pilipinas Monetary Board от 16 мая 2013 г., соответствующая часть которого гласит:

«Раздел 1. Процентная ставка по ссуде или отказе от любых денег, товаров или кредитов, а также ставка, разрешенная в судебных решениях, при отсутствии прямого контракта относительно такой процентной ставки, должна составлять шесть процентов (6%) годовых. ххх

«Настоящее Циркулярное письмо вступает в силу 1 июля 2013 г., ххх». (Выделено)

Из этого процитированного проспекта ясно, что в отсутствие четкого определения процентной ставки, законная процентная ставка за ссуду или отказ от любых денег, товаров или кредитов должна составлять только 6 процентов в год, начиная с 1 июля. , 2013.В деле Супруги Сальвадор и Альма Абелла против супругов Ромео и Анни Абелла (GR 195166, 8 июля 2015 г.) Верховный суд через помощника судьи Марио Виктора Леонена разъяснил:

«1. Если обязательство нарушено, и оно заключается в выплате денежной суммы, то есть в ссуде или отказе от денег, причитающиеся проценты должны быть такими, которые могли быть оговорены в письменной форме. Кроме того, причитающиеся проценты сами по себе будут приносить законные проценты с момента судебного требования. В отсутствие оговорки процентная ставка должна составлять 6% годовых и рассчитываться с учетом неисполнения обязательств, то есть по судебному или внесудебному требованию в соответствии с положениями статьи 1169 Гражданского кодекса. ххх

В отсутствие оговорки процентная ставка должна составлять 6% годовых и рассчитываться с учетом неисполнения обязательств, то есть по судебному или внесудебному требованию в соответствии с положениями статьи 1169 Гражданского кодекса. ххх

«Таким образом, остается то, что если проценты были оговорены в письменной форме должником и кредитором в рамках простой ссуды или взаимопомощи, но не была указана точная процентная ставка, применяется законная процентная ставка. В настоящее время это 6% годовых. xxx »(выделено)

Исходя из вышеупомянутого циркуляра и судебной практики, становится ясно, что 13-процентная процентная ставка, которую требует ваш сослуживец, является чрезмерной и непомерной.В настоящее время законная процентная ставка за ссуду или отказ от денег, при отсутствии каких-либо оговорок между сторонами, составляет 6 процентов годовых.

Надеемся, что смогли ответить на ваш запрос. Напоминаем, что этот совет основан исключительно на фактах, которые вы рассказали, и на том, что мы ценим их. Наше мнение может измениться при изменении или уточнении других фактов.

Наше мнение может измениться при изменении или уточнении других фактов.

Примечание редактора: Уважаемый PAO — это ежедневная колонка прокуратуры. Вопросы для шефа Акосты можно отправлять по адресу dearpao @ manilatimes.нетто

Знакомство с процентами

Процент: сколько выплачивается за использование денег (в процентах или сумме)

Деньги нельзя брать в долг

Люди всегда могут найти применение деньгам, поэтому стоит занять деньги .

Сколько стоит брать деньги в долг?

В разных местах взимаются разные суммы в разное время!

Но обычно так заряжают:

В процентах (годовых) от привлеченной суммы | ||

| ||

Пример: займ 1000 долларов в банке

Алекс хочет занять 1000 долларов. Местный банк сообщает: « 10% годовых ». Таким образом, одолжить 1000 долларов на 1 год будет стоить:

Местный банк сообщает: « 10% годовых ». Таким образом, одолжить 1000 долларов на 1 год будет стоить:

1000 долларов США × 10% = 100 долларов США

В этом случае «Процентная ставка» составляет 100 долларов, а «Процентная ставка» — 10% (но люди часто говорят «10% -ная процентная ставка», не говоря «Ставка»)

Конечно, Алексу придется выплатить первоначальную 1000 долларов через год, поэтому происходит следующее:

| Алекс занимает 1000 долларов, но должен вернуть 1100 долларов |

Это идея интереса… платить за использование денег.

| Примечание. Этот пример представляет собой простую ссуду на целый год, но банки часто хотят, чтобы ссуда возвращалась ежемесячно, и они также взимают дополнительную комиссию! |

слов

При заимствовании денег используются специальные слова, как показано здесь:

Алекс — Заемщик , Банк — Заемщик

Основная сумма займа составляет 1000 долларов США

Процентная ставка составляет 100 долларов США

Важной частью слова «Проценты» является Inter- , что означает между (мы видим inter- в таких словах, как internal и interval ), поскольку проценты выплачиваются между началом и концом ссуды .

Более одного года …

Что, если Алекс захочет занять деньги на 2 года?

Простой процент

Если банк взимает «простые проценты», Алекс просто платит еще 10% за дополнительный год.

Алекс выплачивает проценты в размере (1000 долларов США × 10%) x 2 года = 200 долларов США

Так работают простые проценты … выплачивайте одинаковую сумму процентов каждый год.

Пример: Алекс занимает 1000 долларов на 5 лет под простую процентную ставку 10%:

• Процентная ставка = 1000 долларов × 10% x 5 лет = 500 долларов

• Плюс основная сумма в 1000 долларов означает, что Алекс должен заплатить 1500 долларов через 5 лет

Пример: Алекс занимает 1000 долларов на 7 лет под 6% простой процент:

• Процентная ставка = 1000 долларов × 6% x 7 лет = 420 долларов

• Плюс основная сумма в 1000 долларов означает, что Алекс должен заплатить 1420 долларов через 7 лет

Есть формула для простых процентов

I = Prt

где

- I = проценты

- P = сумма займа (так называемая «основная сумма»)

- r = процентная ставка

- t = время

Как это:

Пример: Ян занял 3000 долларов на 4 года под 5% годовых, сколько это будет процентов?

| I = | Prt |

| I = | 3000 долларов США × 5% × 4 года |

| I = | 3000 × 0. 05 × 4 05 × 4 |

| I = | 600 долл. США |

Но банки почти НИКОГДА не взимают простые проценты, они предпочитают сложный процент:

Сложные проценты

Но банк говорит: «Если вы вернете мне все через год, а затем я снова одолжу вам, я одолжу вам 1100 долларов на второй год !» так что я хочу больше интереса:

А Алекс выплачивает $ 110 процентов во второй год, а не только 100 $.

Потому что Алекс платит 10% от 1100 долларов, а не только от 1000 долларов

Это может показаться несправедливым … но представьте, что ВЫ одалживаете деньги Алексу. Через год вы думаете, что «Алекс должен мне сейчас 1100 долларов и все еще использует мои деньги, я должен получить больше процентов!»

Итак, это нормальный способ расчета процентов. Она называется , составляющая .

С сложным процентом мы вычисляем проценты за первый период, складываем итоговую сумму, и , затем вычисляем проценты за следующий период и так далее. .., вот так:

.., вот так:

Это похоже на выплату процентов по процентам: после того, как через год Алекс задолжал 100 долларов по процентам, банк считает это еще одной ссудой и взимает с нее проценты.

Через несколько лет он может стать действительно большим. Вот что происходит с 5-летней ссудой:

Год | Первоначальный кредит | Проценты | Кредит до конца |

|---|---|---|---|

0 (сейчас) | 1000 долларов.00 | (1000 долларов США × 10% =) 100 долларов США | 1100,00 долл. США |

1 | 1100,00 долл. США | (1100 долларов США × 10% =) 110 долларов США | $ 1 210,00 |

2 | 1,210 долл. США.00 | (1210,00 долларов США × 10% =) 121,00 долларов США | 1331,00 $ |

3 | 1331,00 $ | (1331,00 долл. | $ 1 464,10 |

4 | 1 464 долл. США.10 | (1464,10 долл. США × 10% =) 146,41 долл. США | $ 1 610,51 |

5 | $ 1 610,51 |

Итак, через 5 лет Алекс должен выплатить 1610 долларов.51

А процентная ставка за прошлый год составила 146,41 доллара … Конечно, они быстро росли!

(сравните это с простой процентной ставкой всего 100 долларов в год)

Что такое год 0?

Год 0 — год, который начинается с «Рождения» ссуды и заканчивается непосредственно перед первым днем рождения.

Так же, как когда рождается ребенок, его возраст составляет ноль , и ему не исполнится 1 год до первого дня рождения.

Итак, начало года 1 — это «первый день рождения». И начало 5-го года именно тогда, когда срок ссуды составляет 5 лет.

И начало 5-го года именно тогда, когда срок ссуды составляет 5 лет.

Вкратце:

Для расчета сложных процентов рассчитайте проценты за первый период, добавьте их, а затем рассчитайте проценты за следующий период и т. Д.

(Есть более быстрые методы, см. Сложный процент)

Зачем брать в долг?

Хорошо… вы можете захотеть купить то, что вам нравится. Однако возврат денег обойдется вам дороже.

Но бизнес может использовать эти деньги, чтобы заработать , даже больше, чем денег.

Пример: Куриный бизнес

Вы занимаете 1000 долларов, чтобы начать бизнес по продаже курятины (чтобы купить цыплят, корм для цыплят и т. Д.).

Через год вы продаете всех выращенных цыплят за 1200 долларов.

Вы платите банку 1100 долларов (первоначальная 1000 долларов плюс 10% годовых), и у вас остается 100 долларов прибыли .

И вы сделали это на чужие деньги!

Но будьте осторожны! Что, если вы продали цыплят всего за 800 долларов? . .. банк по-прежнему хочет 1100 долларов, и вы получаете убыток в размере 300 долларов.

.. банк по-прежнему хочет 1100 долларов, и вы получаете убыток в размере 300 долларов.

Инвестиции

Сложный процент может работать на вас !

Инвестиции — это когда вы вкладываете деньги туда, где они могут расти , например, в банк или бизнес.

Если вы вкладываете деньги под хорошую процентную ставку, они могут очень хорошо расти.

Вот что могут сделать 15% годовых на 1000 долларов:

Год | Первоначальный кредит | Проценты | Кредит до конца |

|---|---|---|---|

0 (сейчас) | 1 000,00 долл. США | (1000 долларов.00 × 15% =) 150,00 $ | $ 1,150,00 |

1 | $ 1,150,00 | (1150,00 долларов США × 15% =) 172,50 долларов США | $ 1 322,50 |

2 | 1 322 доллара. | (1322,50 долл. США × 15% =) 198,38 долл. США | $ 1 520,88 |

3 | $ 1,520,88 | (1520,88 долл. США × 15% =) 228,13 долл. США | $ 1,749,01 |

4 | 1749 долларов.01 | (1749,01 доллара США × 15% =) 262,35 доллара США | $ 2,011,36 |

5 | $ 2,011,36 |

50

50Это более чем удвоилось за 5 лет!

Инвестиция под 15% вряд ли будет безопасной (см. Введение в инвестирование)… но это показывает нам силу сложного слова.

График этой инвестиции выглядит так:

Может у вас нет 1000 долларов? Вот что может сделать экономия 200 долларов в год в течение 10 лет под 10%:

3,506,23 $ через 10 лет!

На 10 лет по 200 долларов в год.

Менее одного года …

Проценты не всегда взимаются ежегодно. Его можно заряжать раз в полгода (каждые 6 месяцев), ежемесячно и даже ежедневно!

Но действуют те же правила:

- Для простых процентов: рассчитайте проценты за один период и умножьте на количество периодов.

- Для сложных процентов: рассчитайте проценты за первый период, добавьте их, а затем рассчитайте проценты за следующий период и т. Д.

Как рассчитать проценты по кредиту | Кредиты

Что такое проценты?

Когда вы берете ссуду, будь то автокредит, жилищный кредит или сумма по кредитной карте, вам нужно будет вернуть как сумму, которую вы взяли, так и проценты сверх нее. Но что мы имеем в виду?

Ну, по сути, проценты — это плата, которую вы платите за использование чужих денег (обычно банка).Именно так кредиторы получают прибыль от выдачи ссуд — в конце концов, они делают это не по доброте сердца.

Обычно выплаты по ссуде состоят из двух частей: части, которая уменьшает ваш остаток для выплаты ссуды, и части, которая покрывает проценты по ссуде.

Факторы, влияющие на размер выплаты процентов

Вам необходимо знать несколько основных фактов о ссуде, прежде чем рассчитывать, сколько процентов вы будете платить. Все эти вещи должны быть доступны вам в свободном доступе до того, как вы возьмете ссуду — вы найдете их на страницах Mozo со сравнением ссуд — и неплохо знать их все, даже если вы не пытаетесь рассчитать проценты.

Основная сумма

Это сумма, которую вы хотите занять. Но это не так просто, как решить, сколько вы хотите — вам действительно следует сосредоточиться на том, сколько вы реально можете позволить себе выплатить.

Чтобы решить эту проблему, подумайте о своем бюджете на всех уровнях — ежегодном, ежемесячном и еженедельном — и подумайте о любых жизненных изменениях, с которыми вы можете столкнуться, например, о появлении детей или переезде. У Mozo также есть отличные бесплатные ресурсы, которые помогут вам определить размер займа, например:

Срок кредита

Как долго вы будете возвращать свой кредит? Более короткие сроки займа обычно означают более высокие выплаты, но меньшие проценты в долгосрочной перспективе. Более длительные сроки снизят ежемесячные выплаты, но будут стоить больше процентов в течение срока кредита.

Более длительные сроки снизят ежемесячные выплаты, но будут стоить больше процентов в течение срока кредита.

Например, наш калькулятор погашения личного кредита показывает, что для кредита на сумму 20 000 долларов США под 8,75% годовых. вы будете платить:

634 доллара в месяц, добавляя до 2 812 долларов процентов в течение 3 лет, или

413 долларов в месяц, добавляя до 4765 долларов процентов в течение 5 лет.

График погашения

По многим кредитам у вас будет возможность производить погашение еженедельно, раз в две недели или ежемесячно.Какой из них вы выберете, будет зависеть от вашего стиля бюджета.

Больше выплат означает меньше процентов из-за эффекта начисления сложных процентов, поэтому еженедельные выплаты сэкономят вам немного денег. Но перед тем, как придерживаться еженедельного графика погашения, убедитесь, что ваш бюджет ему соответствует!

Сумма погашения

Когда вы производите погашение, не вся сумма идет на погашение вашей ссуды как таковой. Определенная сумма пойдет в первую очередь на выплату процентов, а затем оставшиеся фишки на погашение основной суммы кредита.Поскольку размер выплачиваемых вами процентов зависит от вашей основной суммы долга, для расчета текущих расходов по процентам вам необходимо знать, какую сумму вы вносите в счет погашения.

Определенная сумма пойдет в первую очередь на выплату процентов, а затем оставшиеся фишки на погашение основной суммы кредита.Поскольку размер выплачиваемых вами процентов зависит от вашей основной суммы долга, для расчета текущих расходов по процентам вам необходимо знать, какую сумму вы вносите в счет погашения.

Процентная ставка

При расчете процентов по ссуде не забудьте использовать базовую годовую процентную ставку, а не ставку сравнения, чтобы получить точные цифры. Ставка сравнения учитывает комиссии и сборы, а также проценты, поэтому, если вы ее используете, вы получите более высокую сумму процентов, чем следовало бы.

Расчет процентов по автомобильной, личной или жилищной ссуде

Эти ссуды называются амортизирующими ссудами. Мастера математики в вашем банке разработали их, так что вы платите установленную сумму каждый месяц, а в конце срока кредита вы выплачиваете и проценты, и основную сумму.

Вы можете использовать калькулятор процентов, чтобы определить, сколько процентов вы платите полностью, или, если вы предпочитаете делать это вручную, выполните следующие действия:

1. Разделите процентную ставку на число платежей, которые вы сделаете в течение года (процентные ставки выражаются ежегодно).Так, например, если вы делаете ежемесячные платежи, разделите на 12.

2. Умножьте это на остаток по ссуде, который для первого платежа будет всей вашей основной суммой.

Это дает вам сумму процентов, которую вы платите в первый месяц.

Так, например, по индивидуальному кредиту в размере 30 000 долларов США сроком на 6 лет под 8,40% годовых. и ежемесячные выплаты:

Поскольку вы начали выплачивать основную сумму долга, для расчета процентов, которые вы будете платить в следующие месяцы, вам необходимо сначала рассчитать новый баланс.Итак:

1. Минус процент, который вы только что рассчитали, от суммы, которую вы выплатили. Это дает вам сумму, которую вы выплатили по основной сумме кредита.

2. Вычтите эту сумму из первоначальной основной суммы, чтобы найти новый остаток по вашей ссуде.

Чтобы вычислить текущие процентные платежи, проще всего разбить их в таблицу. Итак, используя приведенный выше пример, ваши расчеты могут выглядеть следующим образом:

| Месяц | Начальный баланс | Погашение | Выплаченные проценты | Выплаченная основная сумма | Новый баланс |

|---|---|---|---|---|---|

| 332 1 | 30 000 долл. | 532 долл. США | 210 долл. США | 322 долл. США | 29 678 долл. США |

| 2 | 29 678 долл. США | 532 долл. США | 207 долл. США.75 | $ 324,25 | $ 29,353.75 |

| 3 | $ 29,353.75 | $ 532 | $ 205,48 | $ 326,52 | $ 29,027.23 |

| 4 | $ 29,027.23 | $ 532 | $ 203,19 | $ 328,81 | 28 698,42 долл. США |

| 5 | 28 698,42 долл. США | 532 долл. США | 200,89 долл. США | 331,11 долл. США | 28 367 долл. США.31 |

Помня о том, что выполнение расчетов самостоятельно означает небольшие расхождения из-за округления и человеческой ошибки, это должно дать вам довольно хорошее представление о том, сколько процентов вы платите каждый месяц.

Ссуды под проценты

Взять жилищный ссуду? У вас может быть выбор между основной суммой и ссудой под проценты или ссудой только под проценты.

Как следует из названия, если вы решите взять ссуду только под проценты, то весь ваш ежемесячный платеж будет идти на выплату процентов.Вы не будете отказываться от основной суммы, а это значит, что сумма процентов, которую вы платите, не изменится.

В приведенном выше примере вы будете платить только 210 долларов в месяц в качестве процентов, а затем по истечении 6 лет у вас будет единовременная сумма в размере 30 000 долларов, которую необходимо выплатить полностью.

Начисление процентов по кредитной карте

Использование кредитной карты — это хорошая идея, как получение ссуды. Это деньги, которые вам не принадлежат, вы платите за их использование, и лучше всего вернуть их как можно скорее.

По большей части определение того, сколько вы платите процентов по остатку на кредитной карте, работает так же, как и для любой другой ссуды. Основные отличия:

- Базовый платеж — это минимальная сумма, установленная компанией, выпускающей кредитную карту. Это может быть установленная сумма в долларах, аналогичная любой другой ссуде, или это может быть процент от вашего баланса. Лучше всего платить больше минимальной суммы, потому что часто она даже не покрывает расходы на выплату процентов. Платя только по минимуму, вы получаете огромную задолженность по кредитной карте.

- Если вы совершаете покупки с помощью карты до выплаты предыдущей суммы, она будет добавлена к вашему балансу, и вы будете платить проценты по всему лоту. Это также изменит вашу минимальную сумму платежа, если она основана на процентах от вашего баланса.

Это также изменит вашу минимальную сумму платежа, если она основана на процентах от вашего баланса.

Это также изменит вашу минимальную сумму платежа, если она основана на процентах от вашего баланса.Всегда полезно погасить как можно большую часть остатка на кредитной карте как можно раньше. Таким образом, вы избежите высоких процентных ставок.

Поэтому, когда вы рассчитываете свои проценты, просто не забудьте указать правильную сумму для суммы погашения и добавить любые дополнительные покупки на свой баланс, и описанный выше метод должен сработать для расчета ваших процентов.

Воспользуйтесь нашими калькуляторами процентных ставок

Если все это кажется слишком большим количеством математики, или если у вас нет времени, чтобы стать экспертом по таблицам, вы можете использовать наши удобные финансовые калькуляторы, которые сделают всю работу за вас .

Наши калькуляторы выплат покажут вам размер погашения, который вы будете производить ежемесячно, раз в две недели или еженедельно, а также общую сумму процентов, которые вы в конечном итоге будете платить по автомобильной, личной или жилищной ссуде. А наш калькулятор платежей по кредитной карте покажет вам, сколько времени вам потребуется, чтобы погасить задолженность по кредитной карте, а также сколько вы заплатите в виде процентов и комиссий.

А наш калькулятор платежей по кредитной карте покажет вам, сколько времени вам потребуется, чтобы погасить задолженность по кредитной карте, а также сколько вы заплатите в виде процентов и комиссий.

Часто задаваемые вопросы по процентной ставке

Как процентная ставка влияет на коммерческие процентные ставки?

Денежная ставка отражает рыночную процентную ставку по средствам, которые банки ссужают и занимают друг у друга овернайт. Он устанавливается Резервным банком Австралии (РБА), который собирается в первый вторник каждого месяца (за исключением января) для обсуждения любых возможных шагов.

Но при чем тут коммерческие процентные ставки? Проще говоря, денежная ставка служит ориентиром для сберегательных счетов и жилищных ссуд с плавающей ставкой.Когда РБА повышает или понижает денежную ставку, банки и кредиторы обычно вскоре изменяют свои собственные процентные ставки по жилищным кредитам и депозитам.

Почему меняются процентные ставки?

Существует ряд вещей, которые РБА принимает во внимание при принятии решения об изменении денежной ставки. Главными из них являются внутренние условия, такие как занятость и инфляция, хотя глобальные финансовые условия также важны.

Главными из них являются внутренние условия, такие как занятость и инфляция, хотя глобальные финансовые условия также важны.

Если экономика находится на подъеме и высокий спрос приводит к росту цен, РБА может увеличить денежную ставку, чтобы инфляция не вышла из-под контроля.А если экономика слабая, а спрос низкий, РБА может снизить процентную ставку, чтобы стимулировать расходы, заимствования и инвестиции.

Почему банки взимают разные процентные ставки?

Хотя денежная ставка является одним из основных факторов, которые банки будут учитывать при установлении коммерческих процентных ставок, она не единственная. Банки также будут следить за накладными расходами, а также поддерживать разумную разницу между ставкой по ссуде и ставкой по депозитам, которую они предлагают.

Вообще говоря, онлайн-банки, как правило, предлагают более низкие ставки по жилищным кредитам и более высокие ставки по сберегательным счетам, чем их более крупные аналоги, поскольку у них меньше накладных расходов, о которых нужно беспокоиться. Обратной стороной этого является то, что более крупные банки, как правило, предлагают больше, когда дело доходит до физических отделений и личных услуг.

Обратной стороной этого является то, что более крупные банки, как правило, предлагают больше, когда дело доходит до физических отделений и личных услуг.

Все ли процентные ставки меняются в соответствии с денежной ставкой?

Фиксированные ставки по жилищным кредитам и ставки по срочным депозитам не привязаны к денежной ставке так же, как продукты с плавающей ставкой. Хотя может показаться, что они движутся в соответствии с денежной ставкой, они в большей степени отражают состояние экономики.

Точнее сказать, что на подобные ставки влияют государственные облигации.Скупая государственные облигации с целью снижения среднесрочных фиксированных ставок, РБА фактически снижает фиксированные ставки по ипотеке и по срочным депозитам.

Как я могу найти лучшие процентные ставки?

Ищете ли вы место, где стоит вложить свои сбережения, или думаете о получении ипотечной ссуды, полезно иметь представление о текущих процентных ставках. Если вы не знаете, что вас интересует, лучше начать с наших страниц сравнения.