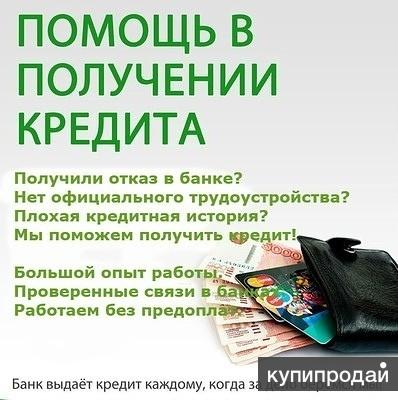

«Гарантируем получение кредита людям с плохой кредитной историей»

Комментарий редакции

Мошенники нередко выдают себя за кредитных и страховых брокеров. Они пользуются тем, что многие люди не понимают, какие у брокеров функции и полномочия.

Страховые брокеры — это легальные посредники между клиентами и страховщиками. Они вправе не только помочь выбрать подходящий страховой полис, но и заключить договор от имени страховой компании. Но прежде чем подписывать такой договор, стоит проверить, есть ли у брокера лицензия. Реестр лицензированных страховых брокеров можно посмотреть на сайте Банка России.

Понятия «кредитный брокер» в законодательстве нет, и ни один посредник не может заключать договоры от имени банков. Кредитными брокерами обычно называют себя финансовые консультанты, которые помогают потенциальным заемщикам выбрать банк, собрать документы и оформить заявку на кредит. За свои советы и помощь консультанты вправе брать деньги. И вам решать — стоит ли оплачивать их услуги.

Честные финансовые консультанты никогда не обещают, что вы точно получите кредит. Ведь решение чаще всего принимает даже не сотрудник банка, а программа, которая автоматически оценивает заемщика на основе документов о его доходе, стаже работы и кредитной истории. Повлиять на эту программу консультант не в состоянии.

Мошенники же «гарантируют», что их «связи в банке» обеспечат вам кредит. И берут деньги не просто за советы и информацию, но и «за гарантии». Также они могут выставить клиенту счет за фиктивную страховку.

Стоит иметь в виду, что страховка не может быть условием и тем более гарантией получения кредита. По закону заемщик обязан покупать полис в единственном случае — когда оформляет ипотеку. Жилье, которое находится в залоге у банка, должно быть застраховано.

Банк вправе предложить заемщику застраховать свою жизнь и здоровье, а также залог по кредиту. И если клиент согласится, может понизить ему процент по кредиту. Но навязывать страховку банк не имеет права.

И если клиент согласится, может понизить ему процент по кредиту. Но навязывать страховку банк не имеет права.

Если у вас плохая кредитная история, не стоит доверять «помощникам», которые обещают вам кредит. Лучше постараться самостоятельно исправить положение. О том, как это сделать, можно прочитать в материале «Кредитная история».

Помощь в кредите с плохой кредитной историей

Помощь в кредите с плохой кредитной историей

Плохая кредитная история – это не порок. И этот факт совсем не говорит о том, что человек является ненадежным. Каждый имеет право на ошибку, и каждый имеет право на ещё один шанс. И наша брокерская компания как никто другой понимает это. Мы гарантируем оказание помощи в получении кредита с плохой кредитной историей. Для этого мы задействуем все свои ресурсы для того, чтобы добиться одобрения займа для нашего клиента, при этом защитить его права.

Почему кредитная история бывает испорчена?

Как правило, в черный список банка клиент попадает в том случае, если у него были крупные проблемы при погашении прошлого кредитного продукта. И, в какой-то мере, банк прав. Он пытается защитить свой капитал от ненадежных заемщиков. Соответственно, делится этим опытом и с другими банками, в которых гражданин с плохой кредитной историей также может получить отказ.

Однако, если рассмотреть ситуацию со стороны самого потребителя займа, то вырисовывается другая картина. Нередко, менеджеры банка навязывают людям невероятно невыгодные кредитные продукты, соглашаясь на которые последние и не догадываются, что в случае просрочки всего на 1-2 месяца, они надолго погрязнут в нескончаемых штрафных санкций и процентах.

А ведь в жизни складываются различные ситуации, бывают болезни, увольнения с работы, сокращения зарплаты. Однако, многие договоры не предусматривают никаких щадящих санкций в связи с новыми обстоятельствами заемщика. И лишь некоторые, пользуясь своей юридической грамотностью, добиваются вынесения более лояльных условий погашения кредита.

Чем мы поможем вам

Если у вас плохая кредитная история, однако, вы уверены в своих силах и хотите взять новый займ, вне зависимости от его цели, смело обращайтесь к нам. Мы работаем с крупнейшими банками страны, и за время сотрудничества наладили с ними плодотворные отношения. Нашему слову доверяют, к нам прислушиваются, поэтому с нашей помощью можно быстро и надежно оформить кредитный продукт.

Ещё одним несомненным преимуществом сотрудничества с нами является большая база банковских предложений от партнеров. Мы одновременно подаем заявки по аналогичным проектам в несколько финансовых структур, чтобы как можно быстрее получить ответ и не тратить время на повторную подачу документов. Самостоятельно справиться с такой ситуацией будет просто невозможно.

Преимущества сотрудничества с нами

Мы гарантируем помощь в получении займа людям с плохой кредитной историей. Обратившись к нам, вы сможете рассчитывать на ряд привилегий:

- Мы гарантируем заключение договора на оптимальных для клиента условиях.

- Снижение процентной ставки до минимально возможной.

- Получение кредита без страховых выплат.

- Информационная поддержка на любом этапе сотрудничества.

- Минимальный пакет документов.

- Разбор схемы погашения долга, составлением графика выплат.

- Мы готовы работать с клиентами возрастом от 21 до 75 лет.

- Мы поможем клиентам без официального трудоустройства и без справки о доходах.

Мы гарантируем индивидуальный подход к каждому клиенту. Вам не придется ездить в банки и тратить свое время. Все переговоры возьмут на себя наши специалисты. Более того, брокеры будут принимать участие даже в процессе подписания соглашения между банком и клиентом. И рассчитаться за наши услуги вам нужно только после того, как вы получите деньги.

Кредиты с плохой кредитной историей

Взять кредит с плохой кредитной историей

Изменить данные в Едином бюро кредитных историй невозможно, однако исправить кредитный рейтинг можно. Сегодня многие банки готовы пойти навстречу заемщику и выдать кредит с плохой кредитной историей на определенных условиях.

Изменить данные в Едином бюро кредитных историй невозможно, однако исправить кредитный рейтинг можно. Сегодня многие банки готовы пойти навстречу заемщику и выдать кредит с плохой кредитной историей на определенных условиях.Причины плохой кредитной истории

Низкий рейтинг плательщика может быть обусловлен различными причинами, основными из которых являются:

- Просрочки платежей.

- Непредоставление в БКИ данных о том, что плательщик закрыл кредит.

- Слишком большой размер ежемесячного платежа, превышающий половину дохода заемщика.

- Открытие кредитной карты без ведома плательщика и соответствующее накопление долгов по ней.

Кредитный рейтинг может снизиться как по вине заемщика, так и по не зависящим от него причинам. В случаях с мошенническими действиями клиент узнает о наличии оформленного на него кредитного договора, только когда ему начинают поступать звонки с требованием вернуть долг.

Можно ли взять кредит с плохой кредитной историей?

В крупном банке взять кредит с плохой кредитной историей и просрочками довольно сложно. Клиентам с плохим рейтингом проще всего получить деньги, оформив срочный займ, кредитную карту или кредит с обеспечением.

Срочные займы онлайн и микрокредиты оформляются в МФО. Решения по ним выносятся очень быстро. Этого времени, как правило, недостаточно для того, чтобы тщательно проверить кредитную историю заемщика.

Шансы на 100% одобрение имеют кредиты с залогом, так как в случае неисполнения обязательств кредитор сможет вернуть средства, продав имущество должника. Под залог недвижимого имущества можно взять кредит с плохой кредитной историей без справок о доходах, в том числе в крупных банках.

Предоставив документы, подтверждающие стабильный доход, клиенты, которым нужен кредит с плохой историей, существенно повышают шансы на получение денег. Трудоустроенные граждане со стабильным окладом даже при условии испорченной кредитной истории могут рассчитывать на одобрение кредита.

Какие банки не проверяют кредитную историю

Какие банки дают кредит с плохой кредитной историей?

Кредит наличными с плохой кредитной историей возможно получить как в крупных банках, так и в небольших МФО. В первом случае для одобрения понадобятся справки, подтверждающие доход, и другие документы, доказывающие платежеспособность заемщика. Чем больше документов сможет предоставить клиент, тем выше вероятность получить кредит с плохой кредитной историей без отказа. Наличие залога также значительно повысит шансы на одобрение.

Название | Ставка | Условия | Документы | Возраст |

Сбербанк | от 11,9% | без поручительства | паспорт + 1 документ 2-НДФЛ и др. | от 18 до 65 лет |

Генбанк | от 15,5% | без поручительства | паспорт + 4 документ 2-НДФЛ и др. | от 21 до 65 лет |

Росбанк | от 13,5% | без поручительства | от 18 до 65 лет | |

Промсвязьбанк | от 9,9% | без поручительства, без справки о доходах | паспорт РФ + заявление | от 23 до 65 лет |

Банк Союз | от 10% | без поручительства | паспорт + 5 документов 2-НДФЛ и др. | от 21 до 66 лет |

В 2021 году уровень процентной ставки на кредит с плохой КИ начинается от 10%. Заемщики с открытыми просрочками, без работы и подтверждения дохода имеют очень низкие шансы на получение средств.

Как взять кредит с плохой историей?

С помощью удобного поиска на нашем сайте вы можете выбрать подходящий вариант среди множества предложений банков:

- В специальное поле необходимо ввести желаемую сумму и срок.

- Выбрав наиболее привлекательный вариант, нажать кнопку «Подать заявку».

- На открывшейся странице заполнить онлайн-заявку на кредит.

- При условии предварительного одобрения с вами свяжется сотрудник банка, проинформирует о дальнейших действиях и назначит встречу в удобном для вас отделении.

- Ожидать решение об одобрении кредита или отказе будет принято после изучения документов и их проверки.

Удобный онлайн калькулятор кредитов с плохой историей без отказа позволяет просмотреть предложения различных банков и сравнить их по срокам, процентным ставкам, размеру ежемесячного платежа и требованиям к заемщику.

Способы получения и погашения кредита

Кредитные средства заемщик может получить на счет, карту или наличными в одном из отделений банка. Погасить кредит можно различными способами:

- через кассу в выбранном отделении;

- зачислением средств на счет;

- через мультикассы и банкоматы;

- с помощью мобильных приложений или через интернет-банк.

Чем крупнее банк, тем больше способов погашения долга он может предложить своим клиентам.

Где еще взять кредит?

Если банки отказали в получении кредита, клиент может обратиться в МФО. Ознакомиться с различными вариантами быстрых займов и подобрать наиболее выгодный можно на нашем сайте в разделе «Займы». Здесь представлены предложения от более чем 50 организаций, предлагающих займ онлайн.

Дополнительная информация по кредитам в России

Кредиты. 4 способа взять кредит с плохой кредитной историей

Во-первых, возможно, стоит обратиться к посреднику. Человек, занимающийся этим – кредитный брокер – поможет найти такой продукт, который можно взять и с недостаточно хорошей платежной историей. Единственное, что требуется от заемщика – заполнить заявку, и брокер рассмотрит предложения разных финансовых организаций и предоставит клиенту перечень доступных продуктов.

Во-вторых, оформить кредитную карту. Обычно карту с нужной суммой легче, чем традиционно обратиться к банку и брать кредит с плохой кредитной историей. К слову, при выдаче карт история не проверяется, а нужный продукт выдается в сжатые сроки. Решение принимается на основе анкеты, поданной заемщиком, риск же компенсируется высокими процентами.

В-третьих, обратиться за срочным займом, который оформляется не только в банке, но и в самих торговых учреждениях. Решение выносится за небольшое время, так что считается невозможным за такой короткий срок проанализировать кредитную историю клиента. Доказательством возможности выдачи микрозайма с плохой историей является достаточная платежеспособность заемщика. Заявка просматривается на достоверность контактных данных, и в течение какого-то времени человек может ждать звонка на мобильный или домашний телефон с наводящими вопросами.

В случае, если не хочется переплачивать, удовлетворяя банк на случай риска, и сумма нужна достаточно большая выходом становится взять кредит с обеспечением, и это – четвертый способ.

Этот пункт самый защищенный на взгляд кредитора, так что он стоит сбора необходимых документов. Собственно говоря, даже банки с большей охотой дают займы с поручительством, залогом имущества или страхованием жизни и залога. Даже с проблемами в истории кредитов, при соблюдении всех правил, есть возможность взять такую ссуду с незначительными процентами.

Есть и другие способы:

- Обратиться в МФО компанию.

- Стать пользователем кредитного кооператива.

- Обратиться за кредитом в тот банк, где есть депозит, кредитная карта или расчётный счет.

- Взять деньги, воспользовавшись услугами онлайн-кредитов.

- Найти частного кредитора, оформив сделку у нотариуса.

Как взять кредитную карту с плохой кредитной историей

Испорченная кредитная история не приговор. Давайте разберемся, как быть, если в кредитном досье недочеты.

Давайте разберемся, как быть, если в кредитном досье недочеты.

Что такое кредитная история

Когда вы подаете кредитную заявку, получаете по ней решение, берете заемные средства, погашаете задолженность по графику платежей — все это фиксируется в кредитном досье. Также в нем содержится персональная информация:

- фамилия, имя, отчество;

- место проживания;

- место работы;

- данные паспорта, СНИЛС, ИНН;

- другие сведения о заемщике.

Хранится этот документ в Бюро кредитных историй (БКИ). Например, если кто-то пытается взять кредитную карту с плохой кредитной историей, банк обращается в БКИ, запрашивает историю клиента и, если видит в ней недочеты, может отказать в предоставлении заемных средств.

Что такое «плохая» кредитная история

Каждый банк по-своему оценивает репутацию клиента. Одни кредитно-финансовые организации более лояльны и могут не обращать внимание на небольшие недочеты финансовой дисциплины, другие более консервативны и предъявляют строгие требования к заемщикам. Иногда случается, что в одном месте взять кредитную карту с плохой кредитной историей не вышло, а в другом — тому же клиенту карту одобрили.

К факторам, которые в банке могут оценить негативно, обычно относят:

- просроченные непогашенные долги;

- большое число открытых и непогашенных кредитов;

- частую смену мест проживания и телефонных номеров;

- многократные обращения за кредитом в банки и микро-финансовые организации в течение недавнего времени;

- отсутствие кредитной истории;

- некоторые другие факты.

Многие считают, что просрочка платежа по кредиту автоматически закрывает для заемщика возможность получить новый кредит. Однако на деле все не так однозначно. Если платеж был внесен на пару дней позже срока и длительных просрочек нет, то банк вполне может посчитать это некритичным и одобрить кредит. Но если заемщик не платит неделями и месяцами, это станет причиной отклонения кредитной заявки.

Но если заемщик не платит неделями и месяцами, это станет причиной отклонения кредитной заявки.

Как взять кредитную карту с плохой кредитной историей

Если есть серьезные нарушения финансовой дисциплины, то их придется устранить. Например, если была длительная просрочка, нужно вернуть долг, уплатить проценты и пени, а далее ответственно относиться к своим обязательствам и исправно вносить платежи. Спустя 6—8 месяцев, если новых негативных фактов не появилось, рекомендуется попробовать взять кредитную карту с плохой кредитной историей: вероятно, финансовое положение заемщика изменилось и допустимо иметь с ним дело.

В случае, когда у вас высокая долговая нагрузка и много открытых кредитов, имеет смысл подумать о рефинансировании. Это позволит снизить издержки на обслуживание кредитов, а также улучшить условия, например, снизить процентную ставку.

Если ранее у вас не было кредитов, стоит запросить у банка небольшую сумму. Это повысит шанс на одобрение заявки, а при активном и добросовестном использовании кредитки в дальнейшем банк, как правило, предлагает повысить лимит.

Когда в кредитной истории есть другие тревожные факты вроде перемены адресов и телефонных номеров, лучше обратиться за кредитом в отделение лично и дать пояснения по сложившейся ситуации. Устранив сомнения, вы повысите свои шансы на сотрудничество с банком.

Как видите, взять кредитную карту с плохой кредитной историей или с негативными фактами в ней вполне возможно. Главное — восстановить репутацию добросовестного заемщика и серьезно относиться к денежным обязательствам.

Поделиться с друзьями:

Займы с плохой кредитной историей и просрочками онлайн на карту мгновенно без отказа

Основные темы статьи

Для этого предоставляются паспортные данные, информация о семье и месте работы. По рекламе наткнулся на предложение займа до зарплаты в этой компании. При чем акция шла, типа в 7 дней отдашь, процентов не будет. Если вы оформляете микрозайм с плохой кредитной историей, то в качестве средства получения денег лучше не использовать кредитную карточку с непогашенным банковским долгом. Деньги в случае поступления банковское учреждение может списать автоматически.

По рекламе наткнулся на предложение займа до зарплаты в этой компании. При чем акция шла, типа в 7 дней отдашь, процентов не будет. Если вы оформляете микрозайм с плохой кредитной историей, то в качестве средства получения денег лучше не использовать кредитную карточку с непогашенным банковским долгом. Деньги в случае поступления банковское учреждение может списать автоматически.

Что будет если не платить кредит?

Мы не можем гарантированно отвечать за всех, но организации, представленные на сайте Intercredit, прошли обязательный контроль. Каждое учреждение имеет необходимую для деятельности лицензию Центробанка и выдает круглосуточно займы онлайн без отказа с просрочками на рефинансирование ранее выданных кредитов. После успешного закрытия ссуды мы передаем сведения в БКИ.

Сервис «Отличные наличные» работает по всей Казахстана и в Усть-Каменогорске, и специализируется на клиентах, которые не могут получить кредит из-за несоответствия строгим http://yumm.ru/bystrye-zajmy/ требованиям банковских учреждений. Стоит ли довериться небольшой организации, специализирующейся на микрофинансировании физических и юридических лиц малого звена?

Мы не спрашиваем для чего вам деньги, не запугиваем своих клиентов и не требуем погашения задолженности раньше срока. Сотрудничать с нами легко и приятно, подтверждает это наша готовность дать займ с просрочками займы с просрочками и плохой кредитной историей на карту в поиске гугл и плохой кредитной историей всем желающим. Получить займ с плохой кредитной историей без отказа можно в любой микрофинансовой организации, так как деятельность такого рода компаний отличается от банков.

Взять деньги в долг с открытыми просрочками

Более того, часто они предлагают займы на особых условиях для ее улучшения. Именно поэтому кредиторы и эксперты настоятельно рекомендуют заемщикам вносить очередной платеж по кредиту или займу за 3-4 дня до даты оплаты, которая стоит в графике погашения. В этом случае клиент сможет избежать вынужденной просрочки и его кредитная история не пострадает.

В этом случае клиент сможет избежать вынужденной просрочки и его кредитная история не пострадает.

Большая часть клиентов МФО предпочитает оформлять займы дистанционно, нежели в офисах микрофинансовых организаций. подождать принятия решения, получив займ онлайн на карту, на банковский счет либо наличными (услуга доступна со второго обращения). Взять займы в Алматы с открытыми просрочками достаточно непросто — накапливая статистику о несвоевременных платежах, банки часто отказывают подобным клиентам в своих услугах. Один из немногих способов получить нужную сумму с плохими записями в кредитной истории — обратиться к ООО МФК «Мани Мен».

Просроченная задолженность является негативным моментом для любого заемщика. Во-вторых, несвоевременная уплата снизит http://makegstinvoice.com/blog/magazin-momentalьnye-zajmy/ вероятность одобрения следующей заявки на кредит. Сведения о кредитной истории актуальны в течение 10 лет.

Срочный займ с просрочками и плохой кредитной историей на карту

При наличии просроченного займа и плохой кредитной истории вероятность одобрения банковского кредита сводится к нулю. При наличии действующих (открытых) просрочках практически гарантирован отказ. Компания MigOne предлагает в рамках своих услуг взять до тенге займ с плохой кредитной историей без предоставления имущества в залог.

Чтобы оформить займ с просрочками и плохой кредитной историей в Астанае на свою карту, необходимо выбрать выгодное предложение с этой страницы. Кроме этого, ответственно выплаченные займы в МФО сами по себе значительно улучшают ваш кредитный рейтинг. А еще, при повторном обращении в микрофинансовые организации, у вас будет возможность получить большую сумму, на более длительный срок и за меньшую процентную ставку. Поэтому, если сейчас перед вами остро стоит вопрос где взять быстрый и удобный займ с просрочками, переходите к списку организаций и вы получите деньги на карту уже через полчаса. Случай, когда у человека есть текущая просрочка по кредиту, не редкость.

Человек может взять займ с нулевой кредитной историей – это означает, что он ещё не оформлял никаких кредитов. Банки не хотят рисковать, поэтому часто отказывают таким заемщикам. На нашем сервисе они могут оперативно оформить займ на выгодных условиях, что станет первым шагом навстречу хорошей кредитной истории. Займ с плохой кредитной историей и открытыми просрочками выдается под 1%.

На какую сумму денег можно рассчитывать?

Если заемщику важно реабилитироваться в максимально короткий срок, то он сможет уже через 15 дней повысить свой скоринговый балл, соответственно, его кредитная история займы с просрочками и плохой кредитной историей на карту в википедии будет считаться исправленной. Микрофинасовые организации выдают деньги всем, у кого есть доход. Также не отказывают лицам, у кого плохая кредитная история.

Кредит с плохой кредитной историей и просрочками в Казахстане

Возможность тратить полученные деньги по своему усмотрению. Микрофинансовые организации не только выдают онлайн-кредиты людям с плохой кредитной историей, но и не проверяют, на что именно потратили полученные займы с просрочками и плохой кредитной историей на карту в ютюбе деньги их клиенты. Возможность выполнения всех необходимых действий через интернет на вебсайте компании из своего дома. Для подачи заявки потенциальному заемщику нет необходимости посещать офис компании.

Займы с просрочками и плохой КИ

Свои риски МФО покрывает завышенной процентной ставкой по кредиту. Практика показывает, что ни один банк не выдаст кредит заемщику, у которого имеются действующие срочные онлайн займы просрочки или отрицательная кредитная история. Предоставить займ могут только микрофинансовые компании, которые отказывают только принципиальным неплательщикам.

Как взять займ

Оформил заявку за минут, деньги уже лежали у меня на карте через 20 мин. Удобно, что деньги на киви можно получить, карту в инете светить я опасаюсь. Заемщикам предлагают последовательно оформить три микрозайма на суммы от 1000 до 3000 руб, каждый заем на срок до 5 дн.

Mk.kz НЕ является микрофинансовой или микрокредитной организацией, не является банком, не осуществляет выдачу займов и кредитов. Представленная на сайте информация не является публичной офертой и носит исключительно http://www.jkrecycling.com.au/gde-dajut-kredit-bez-otkaza-s-plohoj-kreditnoj/ информационный характер. Все представленные на сайте кредитные организации имеют соответствующие лицензии и состоят в реестре ЦБ РК. С условиями неуплаты можно ознакомиться на сайте соответствующей организации.

В остальных случаях любой гражданин, достигший совершеннолетия может отправить заявку на микрокредитование. Совершить процедуру можно через специальный онлайн-сервис на сайте выбранного МФО.

Займ, если плохая кредитная история

Когда речь идет о небольших суммах, это обстоятельство может быть проигнорировано, однако надо быть готовым к увеличению процентной ставки. ⭐⭐⭐⭐⭐ Займы на карту с текущими просрочками и плохой кредитной историей можно получить в одной из микрофинансовых организаций, которые не проверяют КИ или не обращают на неё внимание. Получить одобрение кредитора и взять в долг деньги с плохой КИ можно во многих онлайн фирмах, но условия по таким займам не выгодные для клиента. Репутация заемщика влияет на размер ссуды, срок ее использования и процентную ставку.

Сами кредиторы очень часто наказывают клиентов за такие задержки единовременными штрафами. Они варьируются на уровне тенге за факт выхода на просрочку. Получить кредит, если у Вас плохая кредитная история и открытые просрочки по предыдущему кредиту можно только в некоторых микро финансовых организациях.

Кредитная карта без отказа

При любом обращении в банк за новым кредитом отказ гарантирован. А бывает, что срочно необходима небольшая сумма денег, и взять её негде. Вам помогут микрофинансовые организации, которые представлены ниже. Все они готовы займ без отказа оформить срочный займ даже с имеющимися просрочками по другому кредиту. Очень хороший способ быстро получить деньги в трудную минуту – оформить займ в Смарт Кредит, это я на себе испытал, поэтому село советую.

А бывает, что срочно необходима небольшая сумма денег, и взять её негде. Вам помогут микрофинансовые организации, которые представлены ниже. Все они готовы займ без отказа оформить срочный займ даже с имеющимися просрочками по другому кредиту. Очень хороший способ быстро получить деньги в трудную минуту – оформить займ в Смарт Кредит, это я на себе испытал, поэтому село советую.

Если изначально вы сможете оформлять кредиты только на небольшие суммы в нашей микрофинансовой организации, то в дальнейшем крупные банки захотят с вами сотрудничать. Вы без проблем сможете брать деньги в долг на покупку автомобиля, недвижимости или крупного потребительского займа. Выберите сумму (от 500 до тенге) и сроки (7-30 дней) на кредитном калькуляторе. Далее пройдите регистрацию, заполните анкету, добавьте и подтвердите банковскую карту.

Лучшие кредитные карты без кредита (2021)

Обзор лучших кредитных карт без кредита Как мы составили список лучших кредитных карт без кредитаЧтобы выделить лучшие кредитные карты без кредита среди множества доступных, мы изучили не только предложения карт в целом, но и конкретные категории, на которых каждая из них специализируется. В конце концов, даже если у вас нет кредита, вы право получить карту, которая наилучшим образом соответствует вашим потребностям.

Награды

Мы начали с основного предположения, что лицо, подающее заявку, не будет иметь кредита и, следовательно, должно будет подать заявку на получение карты, которая специально учитывает это ограничение. Затем мы рассмотрели преимущества каждого из них. И, что удивительно, несмотря на то, что преимущества довольно ограничены, они доступны на большинстве карт в этом списке.

Стоимость карты

Затем мы посмотрели на стоимость карты. Как правило, процентные ставки по этим картам высокие именно из-за отсутствия кредитной истории. Эмитенты принимают на себя более высокий риск дефолта. Затем мы рассмотрели вторичные затраты, в первую очередь наличие или отсутствие ежегодных комиссий или комиссий за зарубежные транзакции.

Эмитенты принимают на себя более высокий риск дефолта. Затем мы рассмотрели вторичные затраты, в первую очередь наличие или отсутствие ежегодных комиссий или комиссий за зарубежные транзакции.

Одна из причин, по которой мы присвоили каждой карточке категорию «наиболее подходящая», заключается в том, что не существует единой карты, которая лучше всего подходила бы для всех. Выбор карты зависит от того, какие функции и стоимость наиболее важны для вас.

При анализе предложений карт в этом списке мы учли следующее:

APRКак уже указывалось, годовая процентная ставка по кредитным картам без кредита будет выше, чем по существующим держателям кредитных карт.Даже в тех случаях, когда для данной карты указан диапазон годовых, следует предполагать, что вы заплатите максимальную ставку. В конце концов, у вас нет кредита.

Еще раз мы должны подчеркнуть нашу рекомендацию полностью ежемесячно выплачивать остаток средств. Это устранит интерес как фактор, поскольку вам не нужно будет их платить. Процентные ставки имеют значение только в том случае, если вы собираетесь вести баланс.

Годовая платаМы признаем, что ежегодная комиссия является серьезной проблемой для кредитных карт при отсутствии кредита, потому что это комиссия, которую вы будете платить, даже если вы никогда не используете карту.А при добавлении к уже высокой годовой процентной ставке на большинстве карт это может сделать карту особенно дорогой в использовании. Еще одна проблема заключается в том, что, поскольку кредитные карты без кредита обычно имеют низкие кредитные лимиты, ежегодные сборы имеют большее влияние.

Например, если у вас есть кредитный лимит в 1000 долларов, годовой сбор в размере 95 долларов будет эквивалентен выплате процентной ставки 9,5% в дополнение к вашей обычной годовой процентной ставке.

По этой причине мы отдавали предпочтение картам без годовой платы.

В большинстве наших публикаций по оценке кредитных карт мы внимательно рассматриваем бонусы за регистрацию как важный критерий.Однако это не фактор с кредитными картами без кредита.

Бонусы за регистрацию используются эмитентами кредитных карт в качестве стимула для привлечения наиболее квалифицированных клиентов. Поскольку те, кто подает заявку на получение кредитных карт без кредита, не имеют определенной квалификации, эмитентам кредитных карт не нужно предлагать бонусы для привлечения кандидатов.

Если вам попалась кредитная карта без кредита, которая предлагает бонус за регистрацию, внимательно прочтите мелкий шрифт. Эмитент карты может наложить другие сборы или ограничения, которые, по крайней мере, компенсируют бонус, если не больше.

Структура кэшбэкаХотя бонусы за регистрацию не предлагаются с кредитными картами без кредита, часто их предлагают кэшбэк. Мы намеренно пытались отдать предпочтение кредитным картам без кредита, который предлагает вознаграждение за возврат наличных. В конце концов, хотя создание кредита с нуля — это хорошо, делать это, одновременно зарабатывая кэшбэк, еще лучше.

Комиссия за зарубежные транзакцииВ условиях глобальной экономики, в которой международные поездки стали такими частыми, это часто недооцененная стоимость.Например, если вы обычно снимаете с кредитной карты 20 000 долларов в год, а 10 000 долларов из них тратятся на зарубежные транзакции, 3% комиссии за иностранную транзакцию переводятся в 300 долларов США в год.

Мы снова попытались включить в этот список карты, по которым не взимается комиссия за транзакции за рубежом. Но это не относится ко всем перечисленным картам.

Дополнительные преимущества Одна из основных причин, по которой у вас вообще есть кредитная карта, — это ее дополнительные преимущества.Сюда могут входить защита покупок, отказ от права на возмещение ущерба при аренде автомобилей, страхование путешествий и помощь на дороге.

Возможно, они не мешают заключению сделок, особенно когда вы пытаетесь получить свою первую кредитную карту, но они подпадают под категорию «желательно иметь», когда включаются в кредитную карту, которую вы хотите получить.

FAQ по кредитным картам без кредита Требуются ли для кредитных карт без кредита сторонние подписчики?Не в случае обеспеченных кредитных карт или предоплаченной карты Mastercard Green Dot.Поскольку любой тип карты обеспечен залогом или предоплатой, эмитент кредитной карты не имеет значения по умолчанию.

Для других карт может потребоваться сопроводитель, если вы не можете продемонстрировать способность производить платежи по карте. Хотя у вас может не быть кредитной истории или необходимости иметь ее, эмитент карты будет особенно заинтересован в вашем регулярном доходе.

Если достаточно для оплаты по карте, соправитель не требуется.Однако, если у вас небольшой доход или его нет, может потребоваться соруководитель.

Преобразовываются ли кредитные карты без кредита автоматически в обычные кредитные карты, если у вас сложится хорошая кредитная история?Это более типично, если у вас есть обеспеченная кредитная карта. Эмитент карты может отозвать ваш гарантийный депозит после того, как вы совершите определенное минимальное количество своевременных платежей. Например, банк может потребовать от вас произвести 12 последовательных своевременных платежей для проверки счета.Если вы соответствуете требованиям, залог будет разблокирован, а ваша обеспеченная кредитная карта автоматически конвертируется в необеспеченную.

В других случаях выданная вам кредитная карта очень специфична. Как только вы достигнете точки, когда у вас будет приемлемая кредитная история, которая может распространяться на вашу общую кредитную историю за пределами вашей платежной записи с самой кредитной картой, вам может быть предложена другая карта с лучшими условиями и функциями.

Совершенно верно! Вам необходимо:

- регулярно пользуюсь картой,

- и своевременно вносите необходимые ежемесячные платежи — каждый месяц.

Кредитная карта без кредита — это не та карта, которую вы получаете, а затем бросаете в ящик. Тот факт, что у вас есть карта, не повлияет на ваш кредитный рейтинг. Это потребует регулярного использования и регулярных ежемесячных платежей. Вам следует запланировать хотя бы небольшую ежемесячную оплату с карты, а затем вносить требуемый ежемесячный платеж.

Ваш кредитный рейтинг определяется вашей историей платежей больше, чем чем-либо еще, и поэтому вам необходимо активно использовать карту.Но имейте в виду, что даже один просроченный платеж может подорвать ваши усилия и оставить вас с плохой оценкой.

В то же время будьте осторожны, чтобы не злоупотреблять картой. Далее следует история платежей, следующим по важности фактором в определении вашего кредитного рейтинга является использование кредита . Это сумма непогашенного остатка, разделенная на общий кредитный лимит. Он должен быть ниже 30% для оптимизации вашего кредитного рейтинга.

Если ваш кредитный лимит составляет 1000 долларов, а ваша задолженность составляет 800 долларов, коэффициент использования кредита составляет 80%.Это слишком много, и это повредит вашей кредитной истории.

Поскольку у меня нет кредитной истории, сколько времени мне потребуется, чтобы набрать кредитный рейтинг после того, как я получил одобрение на выдачу кредитной карты без кредита?К сожалению, создание кредитного рейтинга с нуля является делом, требующим времени. Скорее всего, вам потребуется как минимум шесть месяцев своевременных платежей, прежде чем ваш кредитный рейтинг начнет расти.

Но если у вас всего одна кредитная карта, ваша оценка не будет очень высокой, даже если вы вносите платежи вовремя в течение года и более. Кредитные бюро предпочитают, чтобы у вас было не менее трех кредитных линий. По этой причине, как только вы создадите хороший кредитный рейтинг с помощью одной кредитной карты, вы захотите добавить вторую. После этого вы также можете захотеть получить автокредит или другую ссуду в рассрочку (поскольку микс ссуд также имеет значение).

Кредитные бюро предпочитают, чтобы у вас было не менее трех кредитных линий. По этой причине, как только вы создадите хороший кредитный рейтинг с помощью одной кредитной карты, вы захотите добавить вторую. После этого вы также можете захотеть получить автокредит или другую ссуду в рассрочку (поскольку микс ссуд также имеет значение).

Наличие кредитной карты стало критически важным для финансового выживания в 21 веке. Отсутствие кредита вообще неприемлемо.Вам необходимо иметь достаточный кредит, чтобы поддерживать хороший кредитный рейтинг. Это не только упростит вам получение финансирования на покупку автомобиля или дома, но и может потребоваться снять квартиру или устроиться на работу.

Также необходимо иметь кредитную карту для определенных финансовых операций. Например, вам обычно нужна кредитная карта для покупки авиабилетов, аренды автомобиля и часто для совершения покупок в Интернете.

Поскольку для получения хорошего или отличного кредитного рейтинга может потребоваться несколько лет, вам следует выбрать карту из этого списка и немедленно заполнить заявку.Чем раньше вы получите одобрение и начнете использовать одну карту, тем скорее вы сможете дублировать усилия. Как описано выше, ключом к созданию хорошего кредитного рейтинга является хорошая кредитная история по нескольким кредитным линиям. И чем дольше длится этот процесс, тем выше будет ваш кредитный рейтинг.

СводкаКак говорится, нужно начинать где-то . А когда дело доходит до кредитных карт, это кредитная карта без кредита. Только будьте осторожны, чтобы не сравнивать предложения по кредитным картам без кредита с другими картами.Кредитные карты для тех, у кого отличная кредитоспособность, будут иметь очень привлекательные льготы, такие как большие бонусы за регистрацию, щедрые вознаграждения за возврат наличных и расширенную начальную годовую ставку 0%.

Кредитные карты без кредита более простые. Да, неплохо иметь дополнительные льготы. Но основная цель всегда — получить эту первую карту и начать наращивать свой кредит. Помните об этом, когда будете покупать подходящую карту.

Да, неплохо иметь дополнительные льготы. Но основная цель всегда — получить эту первую карту и начать наращивать свой кредит. Помните об этом, когда будете покупать подходящую карту.

Подробнее

лучших кредитных карт для кредитного рейтинга до 599 (плохой кредит)

Углубленный анализ наших лучших кредитных карт для людей с кредитным рейтингом ниже 599 Credit One Bank® Unsecured Visa® с Cash Back Rewards — Лучшие необеспеченные кредитные карты для человек с кредитным рейтингом ниже 599 Применить сейчас Тарифы и сборы- Годовая плата: 0–99 долларов.

- Годовая процентная ставка: от 17,99% до 23,99% переменная.

- Награды: возврат 1% кэшбэка на соответствующие критериям покупки, включая бензин, продукты и некоторые услуги, такие как мобильный телефон, Интернет, кабельное и спутниковое телевидение.

- Другие функции: Ваша учетная запись будет проверяться каждый месяц, чтобы узнать, можете ли вы поднять свой лимит.

Почему необеспеченная карта Visa® с Cash Back Rewards Credit One Bank® — хороший вариант для людей с плохой кредитной историей

Credit One Bank® Необеспеченная Visa® — одна из немногих необеспеченных кредитных карт, доступных для людей с кредитным рейтингом ниже 600.Минимальная кредитная линия составляет 300 долларов США. Более того, ваш аккаунт будет отслеживаться каждый месяц на предмет возможного увеличения вашей кредитной линии.

Вы можете получить одобрение всего за 60 секунд, не влияя на ваш кредитный рейтинг. Но карта также дает 1% кэшбэка за соответствующие покупки, включая бензин, продукты и некоторые услуги, такие как мобильный телефон, Интернет, кабельное и спутниковое телевидение.

Как использовать необеспеченную карту Visa® Credit One Bank® с программой возврата денежных средств

Выплачивайте остаток по кредитной карте каждый месяц и вовремя.Это даст вам возможность увеличить кредитную линию практически с самого начала, не прибегая к дополнительному обеспечению.

Почему вы, возможно, не захотите рассматривать необеспеченную карту Visa® Credit One Bank® с возвратом денежных средств

Ежегодная комиссия по этой карте может достигать 75 долларов в первый год, и она вычитается из вашей кредитной линии заранее. После этого годовая плата может достигать 99 долларов.

Просмотрите данные карты или прочтите наш полный обзор Credit One Bank® Unsecured Visa®

Petal® 1 Кредитная карта Visa® без ежегодной комиссии — Лучшая для восстановления кредита

Применить сейчас- Годовая плата: долл. США.

- Годовая процентная ставка: 19,99 — 29,49% переменная.

- Награды: 2% -10% кэшбэка у избранных продавцов.

- Другие характеристики: идеально подходит для лиц с ограниченным кредитом или без него.

Кредитная карта Visa® Petal® 1 без ежегодной комиссии идеально подходит для тех, у кого низкий кредитный рейтинг, потому что эмитент карты не ограничивается вашим кредитным рейтингом, чтобы квалифицировать вас. Они просматривают вашу общую банковскую историю, и, если вы соответствуете требованиям, вы можете получить кредитный лимит от 500 до 5000 долларов.И вам не нужно вносить депозит, чтобы получить эту кредитную линию.

Plus, вы можете легко начать наращивать свой кредит с помощью своевременных ежемесячных платежей, потому что история ваших платежей передается во все три кредитных бюро.

Как пользоваться кредитной картой Visa® Petal® 1 «Без ежегодной комиссии» Кредитная карта Visa® Petal® 1 без ежегодной комиссии невероятно проста в использовании. Чтобы начать наращивать свой кредит с помощью карты, просто каждый месяц своевременно оплачивайте остаток, и постепенно ваш счет должен улучшаться.

Чтобы начать наращивать свой кредит с помощью карты, просто каждый месяц своевременно оплачивайте остаток, и постепенно ваш счет должен улучшаться.

Кроме того, мобильное приложение Petal очень интуитивно понятно, поэтому вы можете легко управлять своими деньгами, отслеживать свои расходы и автоматизировать платежи — и все это в несколько кликов.

Почему вы, возможно, не захотите использовать кредитную карту Visa® Petal® 1 «Без ежегодной комиссии»Несмотря на то, что вы можете претендовать на участие с низким кредитным рейтингом, ваша процентная ставка будет выше, чем по другим кредитным картам, и составляет 19,99–29,49%, переменная.

Вы также обнаружите, что получаете более выгодные вознаграждения за возврат наличных с кредитной картой Visa® Petal® 2 «Cash Back, No Fees», которая выдает 1% -1.5% на все покупки, а также такой же кэшбэк 2% -10% от некоторых продавцов.

См. Сведения о карте.

Credit One Bank® Visa® для восстановления кредита Применить сейчас Тарифы и сборы- Годовая плата: 0–99 долларов.

- Годовая процентная ставка: от 17,99% до 23,99% переменная.

- Награды: возврат 1% кэшбэка на соответствующие критериям покупки, включая бензин, продукты и некоторые услуги, такие как мобильный телефон, Интернет, кабельное и спутниковое телевидение.

- Другие функции: Вы можете быть одобрены всего за 60 секунд.

Почему Credit One Bank® Visa® для восстановления кредита — хороший вариант для людей с плохой кредитной историей

Credit One Bank® Visa® for Rebuilding Credit предлагает:

- Необеспеченная кредитная карта для людей с плохой кредитной историей.

- Минимальная кредитная линия составляет 300 долларов США.

- Ваш аккаунт будет отслеживаться каждый месяц на предмет возможного увеличения вашей кредитной линии.

- Вы можете получить одобрение всего за 60 секунд, не влияя на ваш кредитный рейтинг.

- Вы получаете 1% кэшбэка на соответствующие критериям покупки, включая бензин, продукты и некоторые услуги, такие как мобильный телефон, Интернет, кабельное и спутниковое телевидение.

Как использовать Credit One Bank® Visa® для восстановления кредита

Выплачивайте остаток по кредитной карте каждый месяц и вовремя. Это даст вам возможность увеличить кредитную линию практически с самого начала, без необходимости выставлять залог.

Почему вы, возможно, не захотите рассматривать кредитную карту Credit One Bank® Visa® для восстановления кредита

Порядок годовой платы такой же, как и в отношении необеспеченной карты Credit One Bank® с возможностью возврата денежных средств.Это займет большую часть небольшой кредитной линии.

Просмотрите данные карты или прочитайте полный обзор Credit One Bank® Visa® for Rebuilding Credit.

Secured Mastercard® от Capital One — Лучшая кредитная карта с низким депозитом

Применить сейчас- Годовая плата: 0 долларов США.

- Диапазон годовых: 26,99% (переменная).

- Награды: нет.

- Другие особенности: Доступ к Credit Wise, бесплатной службе кредитного мониторинга.

Почему Secured Mastercard® от Capital One — хороший вариант для людей с плохой кредитной историей

С Secured Mastercard® от Capital One вы получите начальную кредитную линию в размере 200 долларов США с гарантийным депозитом в размере 49 долларов США, 99 долларов США или 200 долларов США.

Как использовать Secured Mastercard® от Capital One

Если вы будете вносить каждый платеж вовремя, вы получите право на более высокий кредитный лимит после своевременного внесения первых шести ежемесячных платежей.

При увеличении кредитной линии дополнительный депозит не потребуется.

Почему вы, возможно, не захотите рассматривать Secured Mastercard® от Capital One

Увеличение кредитной линии может побудить вас также увеличить вашу задолженность. Если у вас плохой кредит, вам меньше всего нужно влезать в долги. Берите эту карту только в том случае, если у вас есть возможность погашать остаток каждый месяц.

Просмотрите сведения о карте или прочитайте полный обзор Secured Mastercard® от Capital One.

OpenSky® Secured Visa® Credit Card — Лучшая для проверки кредитоспособности

Применить сейчас- Годовая плата: 35 долларов США.

- Обычная годовая процентная ставка: 17,39% (переменная).

- Награды: нет.

- Другие особенности. Для подачи заявки на карту не требуется чек кредитоспособности или банковский счет.

Почему кредитная карта OpenSky® Secured Visa® — хороший вариант для людей с плохой кредитной историей

Самое замечательное в кредитной карте OpenSky® Secured Visa® Credit Card — это отсутствие проверки кредитоспособности. Так что вам не нужно беспокоиться, если у вас плохая кредитная история: OpenSky не собирается запрашивать ваш кредитный отчет.

Plus, вы можете установить собственный кредитный лимит.Итак, если вы хотите уменьшить искушение и сохранить низкий кредитный лимит, просто внесите гарантийный залог в размере 200 долларов (минимальный требуемый депозит), пока вы привыкаете к карте.

Как использовать защищенную кредитную карту Visa® OpenSky®

При использовании кредитной карты OpenSky® Secured Visa® Credit Card вы вносите залог по вашему выбору (от 200 до 3000 долларов США), который будет служить вашим кредитным лимитом.

Используйте карту для покупок — лучше всего для небольших повседневных покупок — а затем полностью оплачивайте свой счет каждый месяц в установленный срок.Если вы не можете оплатить его полностью, по крайней мере, заплатите минимальную сумму, причитающуюся, и внесите ее вовремя, чтобы избежать штрафов. Об этих платежах будет сообщено в три кредитных бюро, которые затем могут повысить ваш счет.

Почему не следует использовать защищенную кредитную карту Visa® OpenSky®

Если вы все еще изо всех сил пытаетесь управлять своим кредитом, и соблазн получить кредитную карту слишком велик, даже кредитная карта Visa® с защитой OpenSky® может вам не подойти. Разумное управление кредитом — это приобретенный навык, поэтому убедитесь, что вы готовы снова обращаться с кредитом, прежде чем оформлять карту.

См. Сведения о карте. или прочтите наш полный обзор OpenSky® Secured Visa®

Discover it® Secured — Лучшая кредитная карта для возврата денег

Характеристики карты

- Годовая плата: 0 долларов США.

- Диапазон годовых: см. Условия.

- Награды: 2% кэшбэка на заправках и в ресторанах при комбинированных покупках до 1000 долларов каждый квартал; Кэшбэк 1% на все остальные покупки.

- Другие особенности: Discover будет соответствовать всем кэшбэкам, заработанным в первый год.

Почему Discover it® Secured — хороший вариант для людей с плохой кредитной историей

Размер вашей кредитной линии будет определяться суммой вашего гарантийного депозита (который подлежит возврату).Минимальная начальная кредитная линия составляет 200 долларов США.

Discover it® Secured® позволяет зарабатывать 2% кэшбэка на заправочных станциях и в ресторанах при комбинированных покупках на сумму до 1000 долларов каждый квартал. Одно только это может достигать 20 долларов в квартал или 80 долларов в год. Вы также получите неограниченный кэшбэк в размере 1% на все остальные покупки.

Кроме того, Discover будет соответствовать всем кэшбэкам, заработанным в первый год. А если и этого недостаточно, по карте не взимается годовая плата!

Discover также начнет автоматически проверять вашу учетную запись через восемь месяцев, чтобы рассмотреть возможность перевода вас на незащищенную линию.

Как использовать Discover it® Secured

Выплачивая ежемесячные выплаты по карте, вы увеличиваете свой кредит. Но что не менее важно, вы избежите начисления процентов на открытый остаток, которые могут достигать значения, указанного в Условиях. Если вы сможете избежать выплат по процентам, щедрые кэшбэк-вознаграждения будут полной победой.

Эта карта не повысит вашу годовую ставку, если вы произведете просрочку платежа, и не будет комиссии за просрочку первого платежа. Но ни в коем случае не производите просроченный платеж — об этом БУДУТ сообщать в кредитные бюро!

Почему вы, возможно, не захотите рассматривать Discover it® Secured

Вознаграждения сопоставимы с кредитными картами, предлагаемыми потребителям с лучшей кредитной историей.Это может создать стимул тратить больше денег, чем вы бы в противном случае.

Просмотрите сведения о карте или прочитайте полный обзор Discover it® Secured.

Indigo® Platinum Mastercard® — Лучшая кредитная карта для недавнего банкротства Применить сейчас- Годовая плата: 0-99 долларов.

- Диапазон годовых: 24,90%.

- Награды: нет.

- Другие особенности: Вам не нужно вносить залог.

Почему Indigo® Platinum Mastercard® — хороший вариант для людей с плохой кредитной историей

Если недавнее банкротство стало причиной вашего плохого кредитного рейтинга, Indigo® Platinum Mastercard® — это карта, с которой можно начать восстановление. Они отчитываются перед всеми тремя основными кредитными бюро, так что вы сможете быстро начать создание новой кредитной истории.

Карта также не защищена, поэтому вам не придется беспокоиться о залоге.

Как использовать Indigo® Platinum Mastercard®

Выполняйте платежи вовремя каждый месяц, и вы начнете получать хорошую кредитную справку в каждом из трех основных кредитных бюро.

Еще лучше, выплачивайте свой баланс каждый месяц, чтобы избежать любых шансов, что задолженность будет больше, чем вы можете заплатить, или рисковать просрочкой платежа.

Почему вы, возможно, не захотите рассматривать Indigo® Platinum Mastercard®

Это еще одна кредитная карта с высокой годовой платой. Он может доходить до 99 долларов.

Просмотрите сведения о карте или прочтите наш полный обзор Indigo® Platinum.

Milestone® Gold Mastercard® — Лучшее без кредита Применить сейчас- Годовая плата: 35-99 долларов.

- Диапазон годовых: 24,90%.

- Награды: нет.

- Другие особенности: Залог не требуется.

Почему карта Milestone® Gold Mastercard® — хороший вариант для людей с плохой кредитной историей

Milestone® Gold подчиняется всем трем основным кредитным бюро. Ваша первоначальная кредитная линия будет составлять не менее 300 долларов без залога.

Как использовать Milestone® Gold Mastercard®

Как и в случае со всеми кредитными картами для людей с плохой кредитной историей, очень важно своевременно вносить ежемесячные платежи.Вам также следует прилагать все усилия, чтобы ежемесячно полностью выплачивать остаток на счете.

Почему вы, возможно, не захотите рассматривать Milestone® Gold Mastercard®

В зависимости от вашего кредитного профиля годовая плата будет составлять 35, 59 или 75 долларов (последняя переходит на годовую плату в 99 долларов после первого года в последующие годы). Просмотрите сведения о карте или прочитайте полный обзор Milestone® Gold.

Как мы составили этот список

Кредитные карты с рейтингом FICO ниже 599 — это очень специализированная категория кредитных карт.Мы начали с определения тех карт, которые действительно обслуживают этот сектор рынка. Затем мы искали определенные факторы, которые, по нашему мнению, сделали эти карты особенно подходящими для этого диапазона кредитного рейтинга.

Эти факторы включают:

- Карты, доступные тем, у кого самый низкий кредитный рейтинг.

- Эмитент отчитывается перед всеми тремя основными кредитными бюро — TransUnion, Experian и Equifax, что дает вам возможность повысить свой кредитный рейтинг с помощью всех трех.

- Обеспеченные или необеспеченные кредитные карты — обеспечение может быть необходимо тем, у кого наихудший кредитный профиль.

- Карты с небольшими, но разумными начальными кредитными лимитами. Они должны быть достаточно высокими, чтобы их можно было использовать, но не настолько высокими, чтобы вы погрязли в долгах.

- Низкая годовая плата или ее отсутствие (максимум до 100 долларов США)

- Предлагает возможность увеличить вашу кредитную линию, как того требует история платежей.

- Особенности карты, такие как награды и другие преимущества, если таковые предлагаются.

Мы составили список из семи карточек, которые соответствуют хотя бы первым шести критериям. (№7 приятно иметь, но не критично.)

Что такое плохой кредит?Определение плохой кредитной истории зависит от кредитной организации. Существуют общие диапазоны кредитного рейтинга, которые считаются отличными, хорошими, удовлетворительными и плохими. Но каждая кредитная организация устанавливает свои стандарты.

Например, один кредитор может посчитать плохой кредит менее 580 баллом. Другой может считать, что он начинается с 620 и ниже. Но в подавляющем большинстве случаев кредитный рейтинг 599 или ниже будет считаться плохой кредитной историей.Это ограничит ваши возможности в отношении того, где вы можете подать заявку на получение кредита, особенно кредитной карты.

Особая проблема с кредитными картами заключается в том, что они, как правило, являются необеспеченными кредитами. Если вы не в состоянии выплатить свой долг, кредитор не может получить залога для погашения невыплаченного остатка. Это причина того, что кредиторы так избирательны в отношении кредитных карт, особенно тех, которые имеют лучшие условия и льготы.

Как найти лучшие кредитные карты, если ваш рейтинг FICO 599 или нижеЕсли ваш кредитный рейтинг 599 или ниже, вы не сможете найти кредитные карты там, где обычно ищут.Такой низкий кредитный рейтинг считается плохой кредитной историей. Возможности кредитных карт будут крайне ограничены.

Чтобы найти для вас кредитную карту, вам нужно сделать две вещи:

- Не обращайте внимания на множество рекламных объявлений о картах с низкой процентной ставкой, таких как вознаграждения и 0% начальных годовых. Вы не подходите для них, но можете серьезно отвлечься, пытаясь.

- Сосредоточьтесь на поставщиках карт, которые предлагают карты специально для людей с плохой кредитной историей. Они доступны, и мы перечислили их в этой статье.

Поиск кредитной карты, когда ваш кредитный рейтинг ниже 599, отличается от покупки кредитной карты для получения хорошей кредитной истории. В гораздо меньшей степени акцент делается на более типичных факторах, таких как размер кредитного лимита, бонусные баллы или возврат денег, льготы для путешествий или предложение о начальном переводе баланса 0%.

При рейтинге ниже 599 ваша цель — получить кредитную карту с самыми основными функциями.Основная цель — дать вам возможность установить или улучшить свой кредитный рейтинг. Только когда вы сможете это сделать, вам будут доступны более привлекательные кредитные карты.

При покупке кредитной карты, когда ваш рейтинг FICO ниже 599, следующие функции более актуальны:

Годовая процентная ставка (APR)

Если у вас плохой кредит, высокая процентная ставка станет фактом жизни. Вам легко может быть назначена годовая процентная ставка 30% или выше. (В нашем списке мы сосредоточились на тех, у кого рейтинг не выше середины 20-х — не очень хорошо, но намного лучше худшего!)

Поскольку ваша процентная ставка будет высокой, вам нужно будет каждый месяц выплачивать остаток на счете.Это снизит стоимость хранения карты, поскольку вы, по крайней мере, удалите процентные расходы из уравнения.

Годовая плата

В идеальном мире с вашей кредитной карты не будет взиматься годовая плата. И некоторые из них включены в наш список.

Годовая плата, хотя и является обычным явлением в мире кредитных карт, имеет гораздо более негативное влияние на кредитные карты в случае плохой кредитной истории. Поскольку ваш кредитный лимит будет низким — обычно не более нескольких сотен долларов, — ежегодная плата в размере 75 долларов может съесть большую часть этого кредитного лимита.Комиссия, превышающая 100 долларов, только усугубит ситуацию.

Если у вас есть выбор, выберите карту без годовой платы. Но поскольку ваша основная цель — улучшить свой кредитный рейтинг, карта с годовой оплатой по-прежнему поможет вам в достижении этой цели, хотя и с более высокой стоимостью.

Вводное предложение

Обычной особенностью кредитных карт с более высокими требованиями к кредитному баллу является начальное предложение 0% при переводе баланса или покупках на срок от 12 до 21 месяца.Вы не увидите эти предложения с кредитными картами из-за плохой кредитной истории.

Дополнительные преимущества карты

С другой стороны, можно получить кредитные карты для плохой кредитной истории, которые предлагают такие преимущества, как вознаграждение за возврат наличных или ответственность в размере 0 долларов за несанкционированные платежи. Некоторые карты в нашем списке действительно предлагают эти преимущества.

Может быть предоставлено право на возмещение ущерба в случае аварии для арендованных автомобилей, но кредитные лимиты обычно слишком низкие, чтобы воспользоваться этим преимуществом.

Обеспеченные и необеспеченные

Кредитные карты для плохой кредитной истории могут быть обеспеченными или необеспеченными.В каждом случае есть свои преимущества.

Обеспеченные карты

Обычно обеспеченная кредитная карта предоставляет кредитный лимит, равный сумме обеспечительного счета. Например, если вы размещаете депозит или пополняете сберегательный счет на 500 долларов, ваш кредитный лимит будет составлять 500 долларов.

Даже если ваша карта защищена, вам придется ежемесячно оплачивать остаток задолженности, как если бы вы это делали для незащищенной карты. И, конечно же, об исполнении платежа будет сообщено в кредитные бюро.

Очевидным недостатком защищенной карты является то, что ваш кредитный лимит определяется суммой наличных денег, доступных для депозита. А если у вас вообще нет наличных, вы не сможете открыть защищенную карту.

Но у защищенной карты есть несколько преимуществ:

- Защищенные карты работают так же, как обычные кредитные карты, и могут использоваться таким же образом.

- Они предоставляют вам кредитную карту в тех случаях, когда они могут потребоваться наличными или другим способом оплаты.

- Если они сообщат всем трем кредитным бюро, они позволят вам улучшить свой кредитный рейтинг.

- Поскольку они защищены, они могут иметь либо очень низкую годовую плату, либо вообще не платить.

- Most автоматически увеличит ваш кредитный лимит после нескольких месяцев благоприятной истории платежей.

- Большинство защищенных карт превратят вашу учетную запись в незащищенную, как только вы создадите благоприятную историю платежей.

Вы можете обнаружить, что обеспеченная кредитная карта подойдет вам даже лучше, чем незащищенная.

Карты без обеспечения

Необеспеченная карта предпочтительнее по той очевидной причине, что от вас не требуется вносить залог. Это будет большим преимуществом, поскольку у вас нет на это денег.

Они предлагают все преимущества защищенных карт без залога. Но один минус — и он особенно важен для карт с низкими кредитными лимитами — это то, что по необеспеченным кредитным картам взимается высокая ежегодная комиссия. Они могут достигать 99 долларов в год.

Некоторые взимают годовую плату авансом.Типичная договоренность — это комиссия в размере 75 долларов, которая вычитается из вашего кредитного лимита. Если начальный кредитный лимит составляет 300 долларов, после вычета комиссии лимит будет снижен до 225 долларов. А если вы не заплатите комиссию сразу, вы также заплатите проценты с суммы вашей задолженности.

В таблице ниже представлена разница между обеспеченными и необеспеченными кредитными картами:

| Защищенные карты | Незащищенные карты | |

|---|---|---|

| Работайте как обычные кредитные карты | Да | Да |

| Отчет во все 3 кредитных бюро | Да | Да |

| Годовая плата | Отсутствует или очень низкая (35 долларов США) | Да, может достигать 99 долларов США |

| Процентная ставка | Средний 20% диапазон | Средний 20% диапазон |

| Автоматическое увеличение кредитной линии | Да | Только в некоторых |

| Преобразовать в необеспеченное | Как правило, да | Н / Д |

Если вы получили одобрение на использование кредитной карты из-за плохой кредитной истории — отлично! Но, пожалуйста, поймите, что карта может либо помочь, либо навредить.Используйте его правильно, и это улучшит ваше положение. Но используйте его неправильно, и вы пойдете в противоположном направлении.

Вот несколько лучших практик для реализации:

Выплачивайте баланс быстро и регулярно

При переноске весов возникают три основные проблемы:

- По остаткам начисляются проценты, что увеличивает стоимость владения картой.

- Перенос баланса дополнительно снижает и без того низкий кредитный лимит.

- Наличие баланса увеличивает вероятность дефолта.

Пункт № 3 особенно важен. Если вы превысите лимит кредитной карты, она больше не будет иметь для вас никакой ценности. В тяжелой финансовой ситуации вы можете либо пропустить платеж, либо вообще отказаться от него.

Не получи карту с годовой платой

Если карта имеет особенно большую годовую комиссию в сочетании с низким кредитным лимитом, она эффективно снижает этот кредитный лимит. Это также увеличит вероятность того, что у вас будет баланс и будет выплачиваться процентная ставка.

Вы хотите использовать кредитную карту для увеличения кредита. Но очень высокая годовая плата может сделать это слишком дорого.

Положите мелкие пополнения на карту

Независимо от того, какой тип карты вы получите, это, вероятно, самая важная практика. Убедитесь, что любые расходы, которые вы понесли, можно будет легко погасить, когда в следующем месяце придет счет по кредитной карте. Это должны быть небольшие обычные расходы.

Плата в размере 10 долларов США и 20 долларов США — и не более одного или двух в месяц — позволят вам улучшить свой кредит за счет небольших ежемесячных платежей.Но в то же время это не поставит вас в положение, при котором у вас будет остаток, который вы не сможете полностью погасить.

Советы по улучшению кредитной историиМы уже указывали, что конкретный тип карты, которую вы можете получить, будет зависеть от вашей кредитоспособности. Вы получите лучшую карту, если ваш кредитный рейтинг 585, стихи 525. По этой причине вам следует заранее предпринять шаги, чтобы максимизировать свой кредитный рейтинг, прежде чем подавать заявку.

В дополнение к своевременной оплате счетов и поддержанию низкого уровня остатков на кредитной карте, вы также можете использовать такую услугу, как Experian Boost, чтобы набрать балл, необходимый для получения нужной карты.Потребители Experian в среднем увеличили свой результат на 13 пунктов. Таким образом, хотя это не полностью изменит вашу кредитоспособность, это может быть отличным способом начать увеличивать эти цифры.

Начните с получения бесплатного кредитного рейтинга

Как мы отметили ранее, это первый наиболее важный шаг. Перед подачей заявления вы должны точно знать, где находится ваш кредитный рейтинг. Вы также должны знать факторы, вызывающие ваш счет.

Оспаривать ошибки

Если в вашем кредитном отчете есть неточная информация, у вас будет возможность исправить это.Свяжитесь с кредитором, сообщите об ошибке и предоставьте письменную документацию, подтверждающую ошибку.

Получить письменное уведомление от кредитора о подтверждении ошибки. Кроме того, запросите отчет кредитора с исправленной информацией во все три кредитных бюро. Если они этого не сделают, вам придется самостоятельно отправить уведомление от кредитора о признании ошибки во все три бюро.

Подождите не менее 30 дней после успешного спора, прежде чем снова получить кредитный рейтинг и подать заявку на получение кредитной карты.

С этого момента оплачивайте ВСЕ свои счета вовремя

Собираетесь ли вы подать заявку на получение кредитной карты или у вас только что появилась новая, с этого момента примите решение оплачивать все свои счета вовремя.

Это относится не только к вашей кредитной карте, но и ко всем обязательствам. Хотя арендодатели и коммунальные предприятия не сообщают кредитным бюро о вашей хорошей истории платежей, они сообщают о просрочках. Это особенно верно в отношении невыплаченных остатков.

Убедитесь, что этого не происходит.Невыплаченные остатки, такие как сборы и судебные решения, еще больше снизят ваш кредитный рейтинг.

Погасить просроченную задолженность

Если ваш кредитный отчет показывает какие-либо невыплаченные остатки, вам следует погасить их как можно скорее. Это включает сборы, списание и судебные решения. Выплата их не удалит просрочку из вашего кредитного отчета, но платный счет всегда лучше работает с вашим кредитным отчетом, чем открытый.

Планируйте открывать новую кредитную карту примерно каждые шесть месяцев

Ранее мы говорили, что не следует подавать заявку на получение нескольких кредитных карт одновременно, и это абсолютно верно.Но как только у вас будет открыта кредитная карта и у вас будет хорошая история выплат, тогда настанет время подать заявку на секунду.

Новые заявки должны подаваться с интервалом не менее шести месяцев. Цель состоит в том, чтобы вы могли начать создание нескольких положительных кредитных отзывов. Они улучшат ваш кредитный рейтинг намного быстрее, чем одна кредитная линия.

Но примените все остальные правила, которые мы рекомендовали. Держите ваши расходы на низком уровне и выплачивайте свой баланс каждый месяц. Это гарантирует, что ваши усилия по восстановлению кредита будут работать именно так, как должны.

Альтернативные карты для людей с кредитным рейтингом до 599Кредитные карты — не единственный способ оплаты для людей с кредитным рейтингом ниже 599. Есть несколько других способов оплаты, которые вы можете изучить.

Должен ли я просто использовать дебетовую карту?

Дебетовые картыэволюционировали до такой степени, что функционируют так же, как кредитные карты. Как правило, вы можете использовать их везде, где принимаются кредитные карты.

Но есть некоторые факторы, о которых вам нужно знать…

Дебетовая карта не помогает получить кредит

Дебетовая карта не предусматривает ежемесячных платежей.По этой причине эмитент не сообщает информацию о вашей учетной записи в кредитные бюро. Это исключает любую возможность, что дебетовая карта поможет вам восстановить ваш кредит.

Но помимо кредитной карты, дебетовая карта может помочь вам контролировать расходы

Одним из больших преимуществ дебетовой карты является то, что вы не можете потратить больше денег, чем есть на счете, к которому она подключена. Баланс счета выполняет ту же функцию, что и кредитный лимит по кредитной карте.

Но на самом деле он не дает вам кредита — вы не сможете тратить деньги, которых у вас нет.Это большой плюс, если у вас были проблемы с управлением финансами в прошлом, и в итоге вы потратили больше, чем на самом деле.

Следует ли мне использовать предоплаченную карту?

Карты предоплатыслужат определенной цели, но они еще более ограничены, чем дебетовые карты.

Как работают карты предоплаты?

Карты предоплатыработают аналогично дебетовым картам, за исключением того, что у вас нет банковского счета, привязанного к карте. Вместо этого вы покупаете карту, и сумма, которую вы платите за нее, служит кредитным лимитом.Они часто работают так же, как кредитные и дебетовые карты, за исключением того, что вы должны заранее оплатить лимит расходов.

После покупки карты вы можете «пополнить ее», добавив на нее больше денег. Вы можете продолжать пользоваться картой, пока на ней есть деньги.

Предоплаченные карты — хорошая идея?

Основная функция предоплаченных карт состоит в том, чтобы у вас была карта, которую можно использовать в тех случаях, когда это необходимо. Растет число продавцов и продавцов, не принимающих наличные.Предоплаченная карта может позволить вам совершать транзакции в таких местах.

Это может быть особенно важно, если вы хотите делать покупки в Интернете. Для этого вам обязательно понадобится карта, и в этой ситуации подойдет предоплаченная карта.

С другой стороны, предоплаченные карты не предоставляют кредитную справку. Если ваша цель — повысить свой кредитный рейтинг, они не дадут никакого эффекта.

Еще один минус — комиссии. Вам придется платить комиссию за покупку карты и даже комиссию каждый раз, когда вы ее пополняете.Это дорогостоящий способ использовать карту для финансовых транзакций.

А как насчет магазинных кредитных карт?

КартыStore лучше всего описать как кредитные карты ограниченного использования.

Как работают карточки магазина

КартыStore на самом деле являются кредитными картами, выпущенными конкретными продавцами. Вам предоставляется кредитный лимит, вы будете платить проценты на любой непогашенный остаток, и продавец, как правило, сообщает вашу историю платежей в кредитные бюро.

Пока все хорошо.

Карты магазина — хорошая идея?

У карт магазинаесть несколько недостатков:

- Это не обычные кредитные карты — их можно использовать только у продавца-эмитента.

- Обычно они взимают очень высокие процентные ставки.

- Если у вас плохая кредитная история, вы, вероятно, не получите одобрения. Карты магазина

- созданы, чтобы побудить вас тратить деньги у продавца. Если у вас плохая кредитная история, влезать в долги — это последнее, что вам нужно делать.

Есть еще один фактор, о котором нужно помнить при работе с карточками магазина. Операции с кредитными картами не являются основным направлением деятельности продавцов. По этой причине операции магазина с кредитными картами могут быть дезорганизованы. Это может привести к ошибочной кредитной отчетности, которая обычно работает против вас.

По этим причинам они не рекомендуются, если вы пытаетесь восстановить кредит.

Преимущества и недостатки дебетовых, предоплаченных и магазинных карт

| Дебетовые карты | Предоплаченные карты | Карты магазина | |

|---|---|---|---|

| Требовать одобрения кредита? | Limited | Нет | Да |

| Сообщать в кредитные бюро? | Нет | Нет | Да |

| Работаете как кредитные карты? | Да | Да | Только для продавца |

| Помочь вам управлять своими финансами? | Да | Да | Нет |

| Требовать безопасности? | Да | Да | Нет |

| Улучшите ваш кредитный рейтинг? ? | Нет | Нет | Возможно |

| Обеспечить защиту покупателя? | Limited | Нет | Нет |

Если у вас плохой кредит, вы можете считать, что получение одобрения для любой карты — это шаг в правильном направлении.Хотя иногда это может быть правдой, есть ситуации, которых стоит избегать.

Карты с высокой годовой платой

В нашем списке есть несколько карт с годовой оплатой до 99 долларов (необеспеченные карты). Эти сборы достаточно высоки, но есть кредиторы по кредитным картам, которые взимают гораздо больше. Вы, конечно же, не хотите попасть в ситуацию, когда вам придется заплатить 150 долларов за кредитную линию в 400 долларов. В процентном отношении эта годовая плата слишком высока.

Что еще хуже, это увеличивает вероятность того, что у вас будет остаток на карте.А при процентных ставках выше 2% в месяц годовая плата будет еще выше. Это будут проценты по списанию, которое также не принесло вам никакой выгоды.

Карты с высокими комиссиями в целом

Годовая плата — не единственное, о чем вам нужно беспокоиться. Есть и другие, и хотя они могут быть нечастыми, они действительно могут складываться.

Некоторые примеры включают:

- Комиссия за просрочку платежа . Обычно они составляют от 35 до 40 долларов, даже по кредитным картам с хорошей кредитной историей.Но поскольку ваш кредитный лимит будет намного ниже, они окажут гораздо большее влияние. Следует избегать просроченных платежей, поскольку вы пытаетесь улучшить свой кредитный рейтинг.

- Комиссия за перевод остатка . Обычно они составляют от 3% до 5%, но часто имеют фиксированную минимальную комиссию в размере 10 долларов США. Опять же, это съест небольшой кредитный лимит.

- Авансовые платежи наличными . У вас может возникнуть соблазн получить аванс наличными, но он стоит дорого. Они могут составлять от 3% до 8% при минимальной сумме 10 долларов США.

Все кредитные карты взимают эти комиссии, но вы должны избегать их оплаты. Кроме того, вам следует полностью избегать любых карт, с которых взимается комиссия, превышающая перечисленные выше.

Кредитные карты с высокими расходами

Да, всем нужна кредитная карта с высоким кредитным лимитом и щедрыми вознаграждениями. Но если ваш кредитный рейтинг ниже 599, вам следует избегать именно таких карт!

Высокие кредитные лимиты и щедрые вознаграждения, специально разработанные для более частого использования карты, — это билет в один конец к высокому балансу кредитной карты.Если в прошлом вы испытывали трудности с получением кредита, это может оставить вас в долгу, который вы не можете себе позволить заплатить. Это приведет к просрочке платежей и дальнейшему ухудшению вашего кредитного рейтинга.

Никогда не забывайте, что ваша основная цель при получении кредитной карты, когда ваш счет ниже 599, — улучшить этот счет. Вам следует особо избегать любых действий, которые могут ухудшить положение.

лучших личных займов для справедливой кредитной истории (кредитный рейтинг 600-669)

Справедливый кредит, также называемый «средний кредит», — это серая зона между плохим кредитом — и субстандартными кредитами, которые идут с ним —

d хороший кредит, там где лучшие кредитные сделки.В конечном итоге вы захотите получить хорошую или даже отличную репутацию. Но пока вы этого не сделаете, вам придется копать, чтобы найти лучшие индивидуальные кредитные предложения, доступные для вашего диапазона кредитного рейтинга.

В этой статье мы попытаемся сделать именно это. Можно получить личную ссуду с справедливой кредитной историей, и определенно возможно улучшить ее.

Лучшие источники кредитования для людей с справедливой кредитной историей

Где именно взять финансирование при справедливой кредитной истории, — это своего рода баланс.Справедливая кредитоспособность означает, что вы находитесь где-то между хорошей и плохой кредитной историей. То, как будет рассматриваться ваш кредит, будет зависеть от учреждения, в которое вы подаете заявление, и их собственных требований к кредитному рейтингу.

Кредитные агрегаторы

Это не прямые кредиторы, а веб-сайты, которые предоставляют вам доступ к десяткам или даже сотням различных кредиторов по всей стране. Вы заполняете краткую заявку, в которой указывается цель вашего запроса на ссуду, и различные кредиторы будут делать предложения о ссуде.Это может сэкономить вам много покупок.

Стоит проверить кредитный агрегатор Fiona . Вы просто заполняете один запрос на получение кредита, и кредиторы приходят к вам. Затем вы можете выбрать, какой кредитор предоставит лучший вариант для ваших нужд. Это избавит вас от необходимости определять кредитные требования каждого кредитора.

Еще один агрегатор, на который стоит обратить внимание, — это Credible , который также осуществляет поиск у нескольких кредиторов после того, как вы предоставите некоторую базовую информацию.Если вам нравится одна из цитат, вы можете завершить процесс подачи заявки на веб-сайте Credible. Однако одна из лучших особенностей Credible — это то, как быстро вы можете получить средства. Некоторые заемщики видят деньги на своих счетах уже через один рабочий день после закрытия.

Чтобы понять, на какие ссуды вы имеете право, ознакомьтесь с некоторыми кредиторами, доступными в вашем регионе, ниже:

Персональные кредиторыЕсть также некоторые кредиторы, которые будут работать с потребителями, имеющими справедливую кредитоспособность.Один из них — Avant , который может дать вам доступ к средствам на сумму до 35 000 долларов на следующий рабочий день. Процентные ставки варьируются от 9,95% до 35,99% годовых, но о ваших платежах будет сообщено в три кредитных бюро.

Если у вас низкое соотношение долга к доходу, Lending Point — еще один отличный вариант. Lending Point использует соотношение долга к доходу и другие факторы, помимо вашего кредитного рейтинга, чтобы решить, одобрять ли заявку. Процентные ставки варьируются от 15,49% до 35,49%, и вы можете занять до 25 000 долларов.

Банки и кредитные союзы

Насколько успешно вы будете работать с этими кредиторами, зависит от вашего конкретного кредитного рейтинга. Диапазон кредитного рейтинга от 580 до 669 широк и охватывает множество людей. Некоторые банки и кредитные союзы могут быть вполне готовы предоставить вам ссуду с минимальным баллом 650 или даже 620. Но кредитный рейтинг ниже 620 будет проблемой.

Кредитные союзы обычно лучше банков, поскольку они некоммерческие и принадлежат членам. Тем не менее, это поможет вашему делу иметь большую сумму сбережений в этом учреждении, в противном случае вам может потребоваться привезти соучастника.

Одноранговые кредиторы (P2P)

Для необеспеченных кредитов физическим лицам они могут быть лучшими источниками. Большинство ссудят до 35000 долларов, которые можно использовать на любые цели. Это может включать консолидацию долга, медицинские расходы, финансирование открытия бизнеса или даже покупку автомобиля. Лучше всего то, что они предлагают финансирование почти для всех кредитных рейтингов.

К кредиторамP2P, на которые стоит обратить внимание, относятся Upstart , Prosper и SoFi.

Ссуды под залог собственного капитала

Ссудой под залог собственного капитала вы берете ссуду на часть или всю сумму собственного капитала, построенного в вашем доме.Другой вариант — это кредитная линия собственного капитала (HELOC), которая превращает ваш капитал в кредитную линию, которую вы можете использовать по мере необходимости. И то, и другое может быть отличным источником дохода, если вы находитесь на более высоком уровне кредитного диапазона.