МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Авиамоторная

Автозаводская

Академическая

Академическая

Алтуфьево

Бабушкинская

Багратионовская

Балтийская

Бауманская

Беляево

Борисово

Боровское шоссе

Братиславская

Бульвар Дмитрия Донского

Бульвар Рокоссовского

Бунинская Аллея

Варшавская

ВДНХ

Водники

Войковская

Геологическая

Депо

Динамо

Долгопрудная

Достоевская

Жулебино

Зорге

Зябликово

Кантемировская

Каховская

Коломенская

Комендантский проспект

Косино

Котельники

Красногвардейская

Красногорская

Красносельская

Крылатское

Кубанская

Кузьминки

Ленинский проспект

Лермонтовский проспект

Лобня

Ломоносовский проспект

Люблино

Марксистская

Марьино

Медведково

Митино

Новогиреево

Новодачная

Новокосино

Новопеределкино

Новые Черемушки

Одинцово

Окружная

Окская

Октябрьское Поле

Отрадное

Перово

Петровско-Разумовская

Площадь 1905 года

Подольск

Полежаевская

Преображенская площадь

Проспект Большевиков

Проспект Космонавтов

Проспект Мира

Профсоюзная

Рабочий Поселок

Речной вокзал

Рижская

Рязанский проспект

Савеловская

Саларьево

Севастопольская

Семеновская

Сокол

Солнцево

Сретенский бульвар

Стрешнево

Строгино

Сухаревская

Сходненская

Таганская

Тимирязевская

Трубная

Тургеневская

Улица 1905 года

Улица Академика Янгеля

Улица Горчакова

Улица Дмитриевского

Улица Старокачаловская

Университет

Уралмаш

Уральская

Филатов Луг

Фонвизинская

Хорошево

Хорошевская

Царицыно

Цветной бульвар

Чистые пруды

Шипиловская

Шоссе Энтузиастов

Юго-Западная

Южная

Ясенево

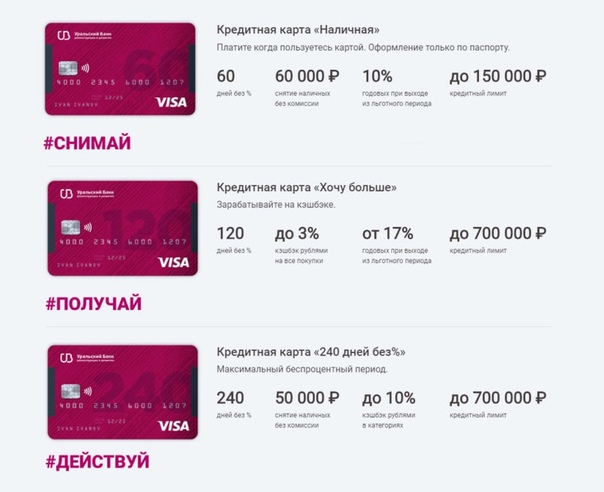

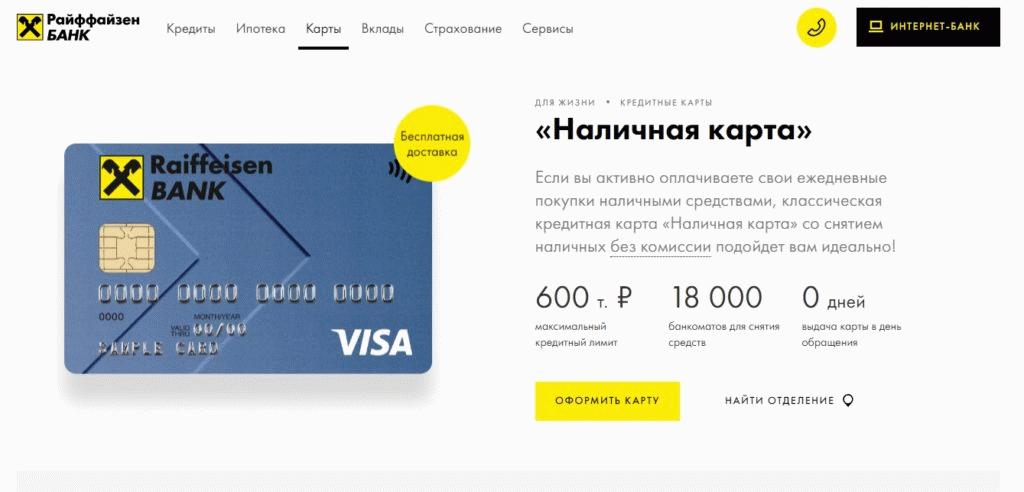

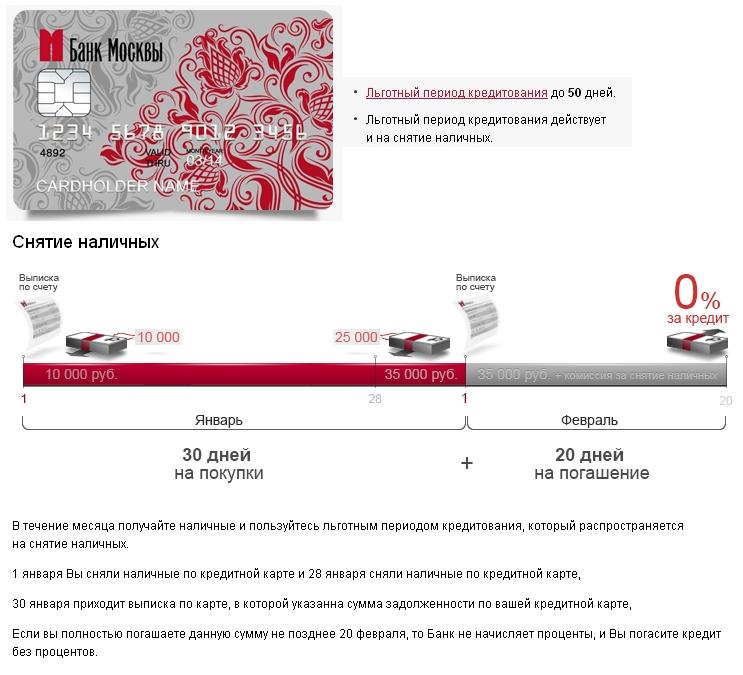

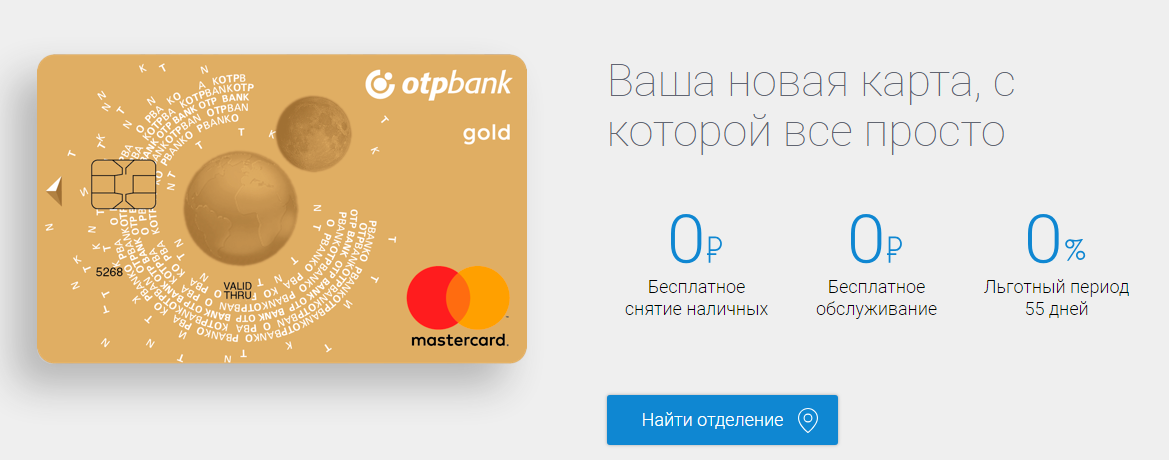

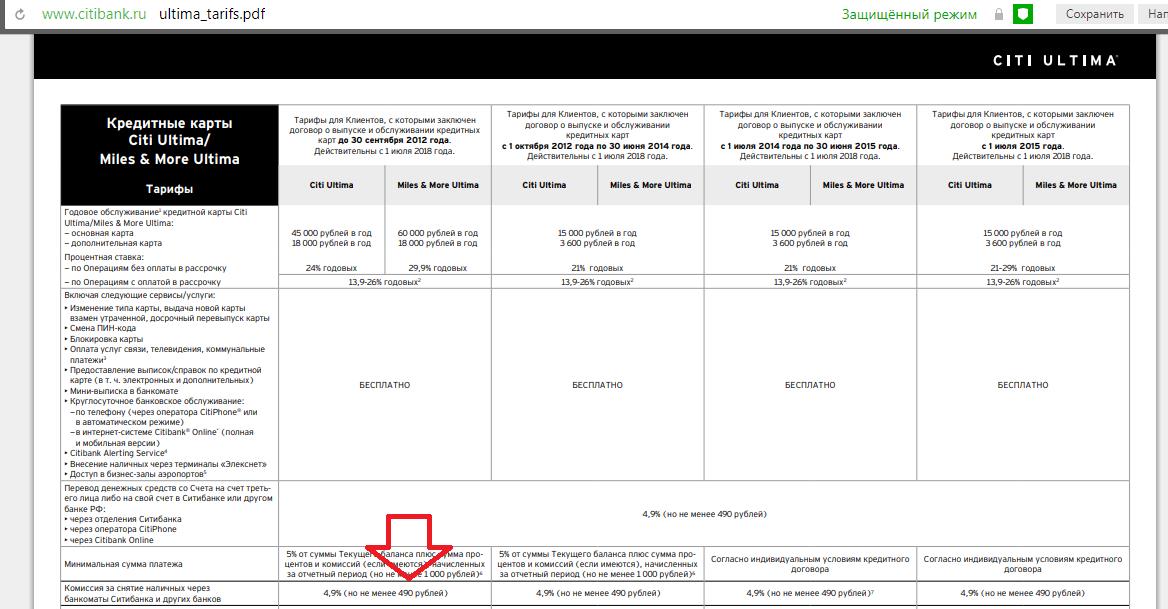

Льготная кредитная карта для снятия наличных

Часто клиентов банков интересует льготная кредитная карта для снятия наличных. Предлагаем вам разобраться, какие особенности у кредиток и выгодно ли снимать с них деньги.

Предлагаем вам разобраться, какие особенности у кредиток и выгодно ли снимать с них деньги.

Как устроены кредитки

Кредиткой считается такая карта, со счета которой можно тратить не собственные деньги, а средства банка. Кредитно-финансовая организация устанавливает определенный лимит, из которого вы можете расходовать разные суммы по частям или целиком. Затем вы возвращаете долг и за использование денег банка платите проценты.

У большинства кредиток есть грейс-период — время, когда можно потратить средства и вернуть долг без процентов. Но даже льготная кредитная карта для снятия наличных не очень подходит.

Выгода использования кредитных карт

Оптимально кредиткой именно расплачиваться. Финансовым организациям, которые затрачивают ресурсы на выпуск кредитных карт, выгодно, чтобы ими пользовались для оплаты. Есть много доводов в пользу того, чтобы льготная кредитная карта для снятия наличных не применялась:

- как правило, банк начисляет кэшбэк, мили или другие бонусы за оплату покупок;

- платежные системы и магазины — партнеры банка предоставляют по картам скидки, подарки, дополнительные преимущества;

- часто к карте предлагаются бесплатные страховки для путешественников, Priority Pass для доступа в бизнес-залы аэропортов и другие привилегии.

Особенности снятия наличных с кредитных карт

В большинстве банков операции по картам предоставляются на разных условиях. По этой причине льготная кредитная карта для снятия наличных не всегда подходит. Как правило, кредитка может иметь:

- комиссию за выдачу кредитных средств с карты;

- исключение снятия наличных из перечня операций, на которые распространяется льготный период;

- сочетание обоих подходов к снятию наличных — применение комиссии и исключение из льготного периода.

Такой продукт, как льготная кредитная карта для снятия наличных на бесплатной основе практически не встречается. Например, в Банке ЗЕНИТ на снятие наличных с кредитной карты может распространяться льготный период. Если снять деньги с карты и вернуть до окончания грейс-периода, то платить проценты за пользование этой суммой не придется. Однако за саму выдачу наличных в банкомате взимается комиссия. Некоторые банки делают иначе: предлагают бесплатную выдачу наличных с кредитки, но при этом со следующего дня начинает начисляться процент за пользование заемными средствами.

Если вам нужна льготная кредитная карта для снятия наличных, обращайте внимание на тарифы по карте. В зависимости от необходимой вам суммы может оказаться выгоднее заплатить либо разовую комиссию за выдачу, либо процент за пользование заемными средствами. Универсального совета здесь нет, необходимо просчитать затраты в обоих вариантах.

Кредитка или потребительский кредит

Предложения на финансовом рынке разнообразны, поэтому льготная кредитная карта для снятия наличных может иметь альтернативу — потребительский кредит. У него нет льготного периода, но процент за пользование деньгами обычно существенно ниже, чем в случае с кредиткой.

Размер переплаты по кредиту будет зависеть от суммы и срока кредитования. Если сумма большая и срок возврата долга ощутимо больше, чем продолжительность льготного периода по кредитке, то потребительский кредит может оказаться значительно выгоднее.

Принимая решение, помните, что льготная кредитная карта для снятия наличных подойдет не всегда. Обязательно делайте предварительные расчеты, учитывая сумму, сроки использования заемных средств и процентные ставки.

Обязательно делайте предварительные расчеты, учитывая сумму, сроки использования заемных средств и процентные ставки.

Поделиться с друзьями:

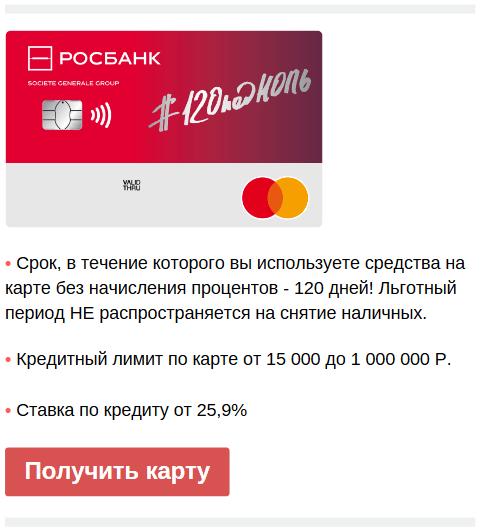

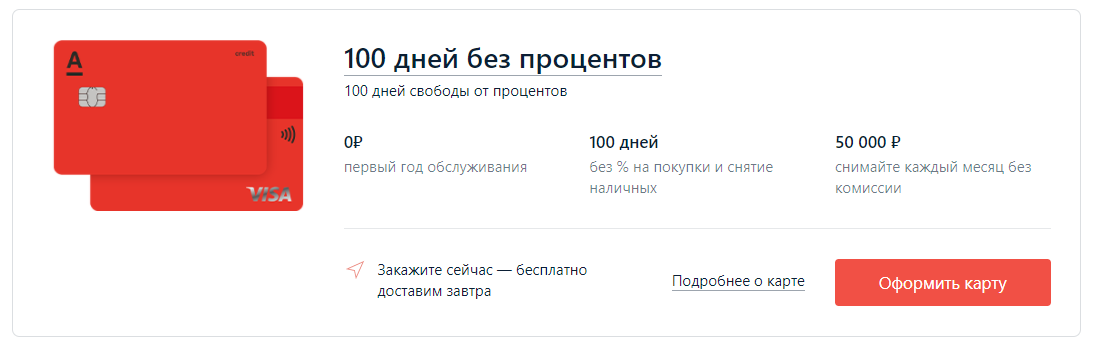

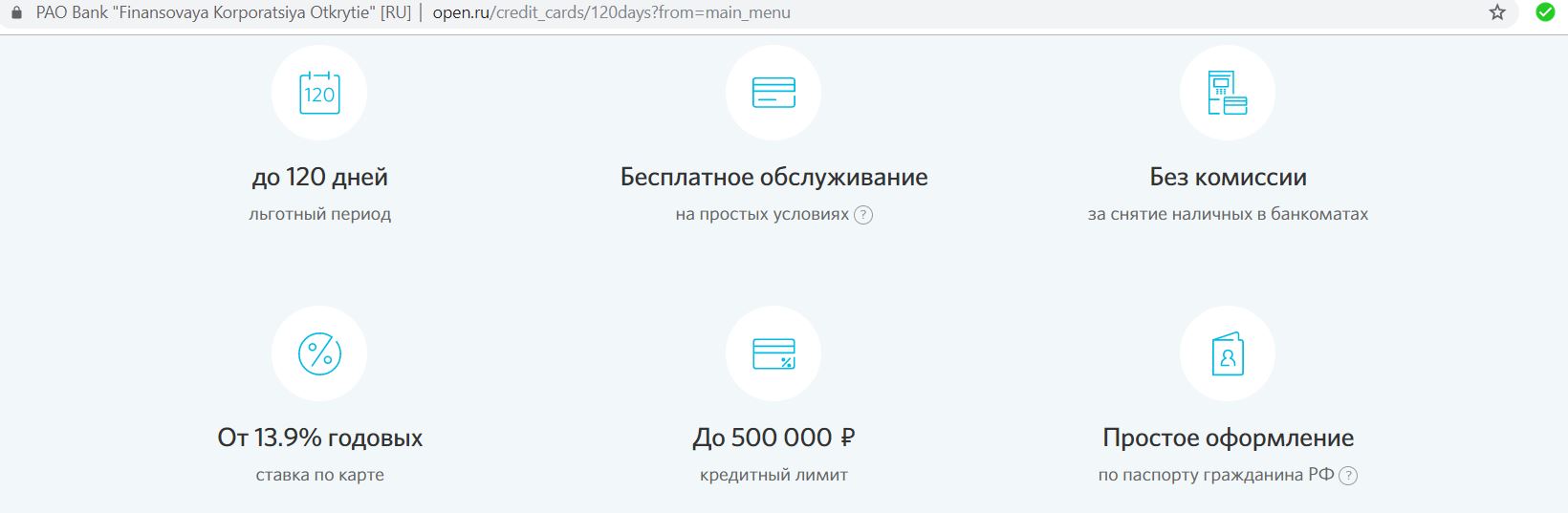

Кредитная карта 120 дней без процентов

Как пополнить кредитную карту

Будьте внимательны, вносите сумму для досрочного погашения заранее, чтобы денежные средства вовремя поступили на ваш счет. Важно: если вы вносите платеж через партнеров банка, даты внесения средств и зачисления на счет могут не совпадать. Мы рекомендуем погашать задолженность в интернет-банке или мобильном приложении «ОТП Банк» — это мгновенно и удобно. Оплатить задолженность можно любым удобным способом:

С карты другого банка в мобильном приложении ОТП Банка

Зачисление Моментально

Комиссия 0 ₽

Ограничение в сутки Согласно тарифам счета или карты

Банкоматы ОТП Банка

Зачисление В день внесения платежа

Комиссия 0 ₽

Ограничение в сутки Согласно тарифам счета или карты

Терминалы самообслуживания

ОТП Банка

Зачисление В день внесения платежа

Комиссия Согласно тарифам счета или карты

Ограничение в сутки Согласно тарифам счета или карты

ОТП Банк рекомендует осуществлять оплату кредита только через каналы, представленные

на

сайте банка или в других информационных материалах банка. За зачисление платежей, осуществленных

через

другие

каналы, ОТП Банк ответственности не несет.

За зачисление платежей, осуществленных

через

другие

каналы, ОТП Банк ответственности не несет.

Как использовать кредитки выгодно: обзор карт и советы экспертов :: Новости :: РБК Инвестиции

Кредитка необязательно приведет вас в долговую яму, на ней можно и заработать. Рассказываем, какие существуют самые выгодные кредитные карты, и делимся советами экспертов, как получать от них прибыль и не терять деньги

Фото: Piqsels. com

com

Некоторые боятся пользоваться кредитными картами, ведь проценты по ним в разы больше, чем по другим потребительским кредитам. Для других кредитка — неотъемлемая часть жизни. Они могут пользоваться ею каждый день, получая бонусы.

Аналитики финансового маркетплейса «Сравни.ру» помогли нам подобрать кредитные карты с самыми выгодными условиями. Кроме того, мы попросили экспертов поделиться советами о том, как лучше всего пользоваться кредитками и получать от этого выгоду.

5 банков с самыми высокими ставками по вкладам. ОбзорКарты с самым большим льготным периодом

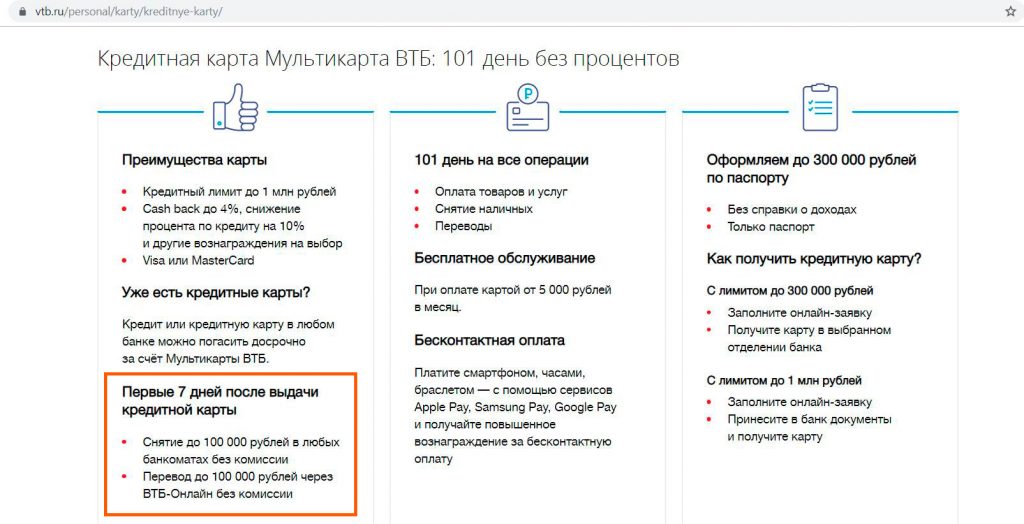

«Просто кредитная карта» от Ситибанка. Льготный, или грейс-период кредитования у этой кредитки составляет 150 дней. В этот период вы сможете пользоваться деньгами без уплаты процентов — но только если подали заявку на карту онлайн с 24 августа 2020 года до 24 февраля 2021 года включительно. Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Стоит учитывать, что у каждого банка есть ежемесячные минимальные платежи — это обязательная сумма, которую вы должны внести на карту до определенной даты в счет погашения долга. Если ее не внести, льготный период прекратится. Для «Просто кредитной карты» сумма составляет 5% от суммы задолженности.

Выпуск и обслуживание карты — бесплатные. Помимо этого, у банка есть бонусная программа. Можно получить скидку до 25% в книжном онлайн-магазине «ЛитРес»,10% в ресторанах Novikov Group, кешбэк 5% за бронирование отелей на Booking. com и другие. Эти акции тоже действуют временно.

com и другие. Эти акции тоже действуют временно.

Кредитный лимит — до ₽300 тыс. Его могут увеличить до ₽1 млн. Процентная ставка — от 20,9% до 32,9%.

Sky Office банка «Открытие» в Казани (Фото: Егор Алеев / ТАСС)

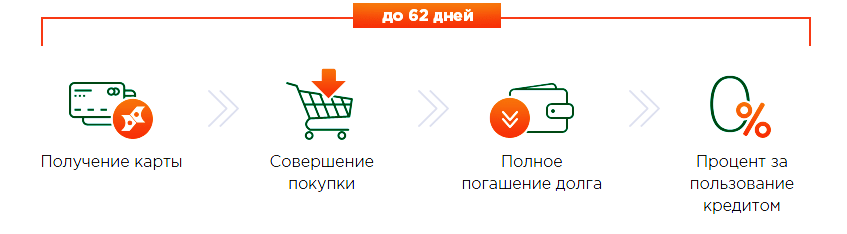

«Можно больше» от МКБ. Льготный период в 123 дня действует на весь срок карты. Не забывайте про минимальный платеж в месяц в размере 5%, чтобы ваш грейс-период не сгорел. Кроме того, льготы пропадут, если вы снимете с карты «Можно больше» наличные. Период распространяется только на оплату покупок и услуг.

Период распространяется только на оплату покупок и услуг.

Если в месяц вы снимаете с карты до 50% от кредитного лимита, то с вас не возьмут комиссию. В случае если сумма будет больше, то она составит 2,9% плюс ₽290.

Кредитный лимит — до ₽800 тыс., а процентная ставка — от 21% до 34%. Выпуск карты бесплатный. В первый год за обслуживание тоже не придется платить, если вы оформили карту до 31 декабря этого года. На следующий год оно также будет бесплатным, если сумма покупок за предыдущий была от ₽120 тыс. Если меньше — то ₽499.

Согласно бонусной программе, вы получите 5% в виде баллов при оплате медицинских услуг, покупке абонементов в фитнес-клубах, при пополнении проездных карт, аренде автомобиля или каршеринга, тратах на развлечения, бары, рестораны и кафе. При других покупках — 1%. Бонусами можно компенсировать покупки, которые вы совершили в прошлом месяце. Один балл равен одному рублю. Однако есть лимит — компенсация не должна превышать 5 тыс. баллов. Кешбэк у карты «Можно больше» составляет от 4% до 25% при покупках у партнеров банка.

«120 дней» от банка «Открытие». Льготный период у карты соответствует ее названию — 120 дней. Его могут продлить на три дня в зависимости от количества дней в месяце. Минимальный платеж — 3% от размера задолженности и начисленные проценты, но не меньше ₽300. При этом грейс-период не распространяется на снятие наличных, денежные переводы, брокерские операции, а также на казино и азартные игры.

За снятие наличных с карты комиссию не возьмут, как и за оплату с помощью кредитки ЖКХ, налогов и штрафов. Кредитный лимит — до ₽500 тыс., процентная ставка составляет 13,9–29,9%. Обслуживание стоит ₽1,2 тыс. в год.

У кредитки нет программы лояльности. В банке проходит акция «Приятные бонусы», при которой стоимость годового обслуживания возвращается каждый месяц по ₽100, если сумма покупок по карте составляет от ₽5 тыс. Однако она заканчивается 31 октября.

Фото: Jaromir Chalabala / Shutterstock

Карты с самыми большими бонусами

Opencard от «Открытия». С этой кредиткой можно получать кешбэк до 11% в выбранной категории. Категории включают транспорт, кафе и рестораны, путешествия, красоту и здоровье. Кешбэк начисляется бонусными рублями, где один бонус равен одному рублю. Максимум можно получить 5 тыс. баллов в месяц.

С этой кредиткой можно получать кешбэк до 11% в выбранной категории. Категории включают транспорт, кафе и рестораны, путешествия, красоту и здоровье. Кешбэк начисляется бонусными рублями, где один бонус равен одному рублю. Максимум можно получить 5 тыс. баллов в месяц.

В первый месяц пользования картой кешбэк начисляют всем, потом необходимо выполнять условия: каждый месяц расплачиваться кредиткой или переводить средства на другие карты в интернет- или мобильном банке, а также сохранять минимальный остаток на счетах банка от ₽500 тыс. или погашать задолженность минимальными платежами — 5% от суммы долга.

Можно выбрать другую опцию и получать до 3% на все покупки. Для этого необходимо соблюдать те же условия. Если тратить ₽50 тыс. в месяц и получать кешбэк за любые покупки, то за год можно накопить 18 тыс. баллов, подсчитали аналитики «Сравни.ру».

Кредитный лимит карты — до ₽500 тыс., процентная ставка составляет от 13,9% до 29,9%. Льготный период достигает 55 дней. Обслуживание карты бесплатное.

Обслуживание карты бесплатное.

«365» от «Ренессанс Кредита». Если с помощью этой карты вы будете совершать покупки у партнеров банка, кешбэк может достичь 30% (его также начисляют бонусными рублями). На все другие покупки кешбэк составит 3%, если вы будете тратить от ₽75 000,01. Если сумма меньше, то размер кешбэка будет 1–1,5%.

Максимальное количество баллов, которые можно получить за месяц, — 3 тыс. Если тратить ₽50 тыс. в месяц на любые покупки, то за год можно накопить 9 тыс. баллов. Баллами можно компенсировать покупки, тогда один балл равен одному рублю. Если их использовать для оплаты ЖКХ или мобильной связи, то один рубль будет равен двум бонусам. Минимальная сумма компенсации — 500 бонусов.

Карта выпускается бесплатно. За первый год обслуживания также не надо платить. Потом, если сумма покупок по кредитке превысит ₽10 тыс. за месяц, обслуживание тоже будет бесплатным. В противном случае обслуживание обойдется в ₽99 в месяц.

Кредитный лимит — до ₽300 тыс. Процентная ставка — 23,9%, при снятии наличных она достигнет 45,9%. Кроме того, за снятие денег с карты в банкомате с вас возьмут комиссию в размере 2,9% плюс ₽290. Минимальный платеж в месяц составит 5% от задолженности, льготный период — 55 дней.

Процентная ставка — 23,9%, при снятии наличных она достигнет 45,9%. Кроме того, за снятие денег с карты в банкомате с вас возьмут комиссию в размере 2,9% плюс ₽290. Минимальный платеж в месяц составит 5% от задолженности, льготный период — 55 дней.

Airbonus Premium от банка «Авангард». При получении карты вам начислят 1 тыс. приветственных миль. На них можно купить билеты на самолет и на поезд, в том числе на московский «Аэроэкспресс». Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

Карту можно открыть в рублях, долларах и евро. Вместе с ней вам предоставят бесплатную страховку для выезда за рубеж с покрытием до €60 тыс.

Кредитный лимит карты рассчитывается индивидуально. Процентная ставка составляет 15–30%, минимальный ежемесячный платеж — 5%. За обслуживание кредитки придется платить ₽5,5 тыс. в год. Снятие наличных с карты тоже платное. Если вы снимаете до ₽300 тыс., то комиссия составит 3%, если больше — то 5,5%. Грейс-период — 50 дней.

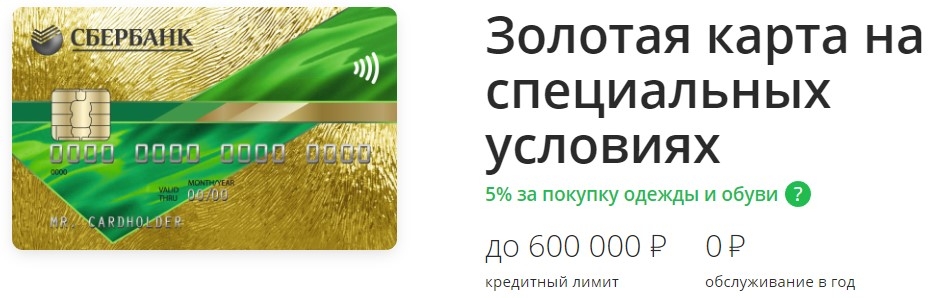

«Мир возможностей» от банка «Россия». Кешбэк составляет 5% от суммы задолженности на конец месяца. Акция касается золотых карт и проходит с 5 октября по 31 декабря этого года.

Для того чтобы получить кешбэк, нужно потратить более ₽30,01 тыс. за месяц. Кроме того, нужно выплачивать проценты по карте. Кешбэк начисляется реальными деньгами, его максимальная сумма — ₽3 тыс. в месяц.

Кешбэк начисляется реальными деньгами, его максимальная сумма — ₽3 тыс. в месяц.

Выпуск карты бесплатный, как и обслуживание. В банке можно сделать карту-браслет, это будет стоить ₽1,5 тыс. Льготный период — 61 день. Процентная ставка варьируется от 19,5% до 21%, а минимальный платеж — 5% плюс проценты, не менее ₽300. За снятие денег с кредитки с вас возьмут от 3% до 5%. Кредитный лимит составляет до ₽300 тыс.

Фото: HBRH / Shutterstock

Как использовать кредитку с выгодой для себя

Совет № 1: Используйте банковскую карусель

По мнению финансового консультанта Игоря Файнмана, это самый эффективный и абсолютно законный способ заработать 1–2% в год к своему капиталу. В банке, где вам выдали зарплатную карту, получаете кредитку с максимальным грейс-периодом. С ее помощью делаете все покупки, а зарплату кладете на депозит в банке. Когда льготный период подходит к концу, забираете деньги с депозита и гасите задолженность по кредитке.

В банке, где вам выдали зарплатную карту, получаете кредитку с максимальным грейс-периодом. С ее помощью делаете все покупки, а зарплату кладете на депозит в банке. Когда льготный период подходит к концу, забираете деньги с депозита и гасите задолженность по кредитке.

«То есть у вас фактически деньги три-четыре месяца лежат на банковском депозите и приносят вам процент. Вы пользуетесь деньгами банка для того, чтобы нести текущие расходы. Но для этого надо иметь финансовую дисциплину, чтобы всегда укладываться в грейс-период. Потому что если вы допускаете даже просрочку один день, то вам начисляются проценты не за один день, а за весь срок пользования кредитной картой», — сказал консультант «РБК Инвестиции ».

Директор департамента кредитных рисков БКС Банка Сергей Хайруллин отметил, что на дебетовую карту также могут начислять проценты на остаток по счету. Так что можно воспользоваться этой возможностью и гасить задолженность с дебетовой карты.

Совет № 2. Выбирайте лимит, исходя из своей зарплаты и доходов

Выбирайте лимит, исходя из своей зарплаты и доходов

Если ваша зарплата ₽50 тыс. в месяц и вы планируете взять кредитную карту с грейс-периодом в 150 дней, то кредитный лимит составит ₽150 тыс., подсчитал Файнман. «Чтобы на три месяца вам спокойно хватило денег», — отметил он.

«Желательно не тратить по карте больше денег, чем прямо сейчас есть в наличии, то есть использовать карту как инструмент управления средствами, а не для того, чтобы купить что-то, на что не хватает собственных средств», — добавил Хайруллин.

Совет № 3. Внимательно читайте договор

В договоре прописаны условия кредита, в частности процентная ставка. Но обычно некоторые из них прописаны мелким шрифтом.

«Когда мы говорим про кредитные договоры, банки расставляют нам очень много красных флажков — надо очень внимательно читать договор перед тем, как его подписывать», — посоветовал Файнман.

Если вам привезли на дом кредитку, но договор не выдали, то с высокой долей вероятности можно попасть на эти «красные флажки».

Совет № 4. Не снимайте с кредитки наличные

Помните, что банки вводят комиссии на снятие денег с кредитной карты и прерывают льготный период, если вы взяли наличные.

«Это может оказаться для вас очень дорого и очень плачевно. Поэтому кредитная карта — для того, чтобы вы пользовались грейс-периодом», — отмечает Файнман.

Совет № 5. Используйте кредитную карту как залог

Деньги могут заблокировать при бронировании номера в отеле или аренде автомобиля. Для этих целей в путешествиях можно пользоваться кредиткой.

«Тогда вам не придется отказываться на время от собственных средств, как было бы с дебетовой картой», — объяснил Хайруллин.

Совет № 6. Не бегайте от банка при просрочке платежей

Свяжитесь с банком, если возникли финансовые проблемы и вы не смогли внести очередной платеж. Кредитку можно рефинансировать.

«При возникновении просрочки по кредитной карте точно не нужно начинать прятаться от банка, а, наоборот, вступать с организацией в конструктивный диалог, целью которого, возможно, будет процесс последующего рефинансирования кредита», — сказал начальник управления развития продуктов и проектов банка компании «Фридом Финанс» Мурад Шихмагомедов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. ПодробнееКарта с льготным периодом кредитования

Подробнее

Для чего мне нужен льготный период кредитования?

Часто возникают ситуации, когда Вам необходимы дополнительные средства для оплаты Ваших расходов, как запланированных, так и неожиданных. Карта с кредитным лимитом и льготным периодом позволяет Вам совершать любые покупки, не неся при этом никаких дополнительных расходов (в случае погашения задолженности в течение 65 дней с момента оплаты).

Когда начинается и когда заканчивается льготный период?

Началом льготного периода является любой день календарного месяца, в котором произошло первое предоставление кредитных средств (включительно), а окончанием — дата, приходящаяся на 65-ый календарный день с первого дня действия льготного периода (включительно). Льготный период исчисляется в календарных днях. При полном погашении всей задолженности (с учетом процентов и комиссий, при наличии таковых) льготный период восстанавливается и вновь начинается при первом последующем использовании кредитных средств.

В случае если до даты окончания льготного периода (включительно) вся задолженность не погашена, то за льготный период пользования кредитными средствами осуществляется начисление процентов по ставке, указанной в программе кредитования.

Как я могу узнать, когда заканчивается льготный период кредитования?

Для Вашего удобства, Вы будете проинформированы о дате возникновения первой задолженности по льготному периоду кредитования и длительности льготного периода посредством SMS на Ваш мобильный телефон.

На какие операции распространяется льготный период кредитования?

Льготный период кредитования распространяется на:

- операции по оплате товаров/услуг с помощью карты, в т.ч. совершенные через Интернет;

- операции по переводу денежных средств со счета карты;

- снятие наличных в банкоматах Банка, а также банкоматах сторонних банков.

Действует ли льготный период при снятии наличных в банкоматах?

Да, льготный период распространяется, в том числе, и на снятие денежных средств в банкоматах и кассах банков, как в России, так и в любой стране мира. В случае погашения полной суммы задолженности в течение льготного периода проценты за пользование кредитными средствами (в т.ч. и полученные наличными) не взимаются.

Каким образом я могу погасить задолженность по карте с льготным периодом кредитования?

Вы можете погасить задолженность любым удобным для Вас способом:

Все комиссии уплачиваются сверх суммы платежа.

Что такое минимальный платеж в рамках льготного периода кредитования?

В случае если в дату окончания льготного периода задолженность не погашена, формируется минимальный платеж, включающий в себя 5% от суммы задолженности по состоянию на дату окончания льготного периода и сумму процентов, начисленных за фактические дни пользования кредитными средствами с начала льготного периода, которые подлежат уплате не позднее последнего дня месяца, следующего за месяцем окончания льготного периода.

В дальнейшем (если вся задолженность не погашена) ежемесячно, начиная с месяца, следующего за месяцем окончания льготного периода, по состоянию на 1 число месяца формируется минимальный платеж, составляющий 5% от задолженности, по состоянию на 1 число месяца и проценты, которые подлежат уплате не позднее последнего дня месяца следующего за месяцем формирования данных.

Если в указанный срок минимальный платеж, начисленные проценты (за период с даты начала льготного периода/с даты последней уплаты процентов по дату очередного внесения средств) и комиссии не погашены, будет взиматься штраф от суммы просроченного платежа за каждый календарный день просрочки. В случае образования просроченной задолженности неиспользованный лимит по карте блокируется.

В случае образования просроченной задолженности неиспользованный лимит по карте блокируется.

Для определения точной суммы погашения минимального платежа — в день осуществления операции получите выписку или обратитесь к клиентскому менеджеру Банка.

Смогу ли я повторно воспользоваться условиями льготного периода?

Да, после полного погашения задолженности по карте уже на следующий день Вы сможете воспользоваться кредитными средствами с возможностями нового льготного периода кредитования, поскольку Ваш кредитный лимит является возобновляемым. Обратите внимание, что в том случае, если после внесения средств в тот же день будут проведены расходные операции по карте в рамках кредитного лимита, погашение задолженности и, фактически, окончание льготного периода зафиксировано не будет.

Специалисты Банка ответят на все возникающие у Вас вопросы по использованию карты с возобновляемым кредитным лимитом и льготным периодом кредитования.

На Кубани число заболевших COVID-19 превысило 50 тыс.

человек – Деловая Газета.Юг

человек – Деловая Газета.ЮгВ Краснодарском крае число подтвержденных случаев новой коронавирусной инфекции превысило 50 тысяч, об этом сообщает оперативный штаб региона.

На 16 июня зарегистрировано 50011 заболевших, в том числе за последние сутки диагноз COVID-19 поставили 100 пациентам в возрасте от восьми месяцев до 93 лет из 18 муниципалитетов Кубани.

Лидером по числу новых пациентов стала Анапа, где подтвердилось 29 случаев, второе место занимает Краснодар, где заболели 25 человек. В Сочи зарегистрировали девять новых случаев, по пять пациентов с коронавирусом добавилось в Тихорецком и Лабинском районах, по четыре – в Геленджике, Крымском и Северском районах. По три случая COVID-19 выявили в Брюховецком и Курганинском районах, два – в Новороссийске, по одному – в Армавире, а также в Абинском, Кореновском, Апшеронском, Туапсинском, Мостовском, Павловском районах.

Выздоровели на 16 июня 44606 пациентов с коронавирусом, в том числе за последние сутки выписали 58 человек. Сейчас на лечении остаются 2196 заболевших COVID-19, из них в больницах находятся 1075 пациентов, остальные лечатся дома. Скончались на Кубани от коронавируса с начала пандемии 3209 человек.

Сейчас на лечении остаются 2196 заболевших COVID-19, из них в больницах находятся 1075 пациентов, остальные лечатся дома. Скончались на Кубани от коронавируса с начала пандемии 3209 человек.

Всего в медицинские организации региона с подозрением на коронавирус обратились 244,26 тыс. жителей, а лаборатории провели 3,271 млн исследований.

В целом в России на 16 июня число заболевших коронавирусом достигло 5,249 млн человек, в том числе за последние сутки COVID-19 выявили у 13,39 тыс. человек, из них 1,91 тыс. человек, или 14,3% не имели клинических проявлений болезни. Также за сутки в стране зафиксировали 396 летальных исходов, всего же в России от коронавируса скончалось 127,5 тыс. человек.

Как сообщал сайт «Деловая газета.Юг», в Краснодарском крае санитарно-эпидемиологическую обстановку характеризуют как стабильную. На данный момент в регионе не планируют вводить дополнительные ограничения в связи с COVID-19, принимать решение о новых антиковидных мерах в дальнейшем будут с учетом темпов вакцинации населения.

в каких странах можно дистанционно снять с учета авто / Новости / Finance.ua

В Украине для льготной растаможки автомобиля с иностранными номерами нужно обязательно снять его с учета в стране, в которой он зарегистрирован.

Как сообщили в Государственной таможенной службе Украины, это возможно сделать в Болгарии, Латвии, Нидерландах, Франции, Чехии и канадской провинции Онтарио.

Впрочем, в их списке нет самых популярных стран, откуда были ввезены машины с еврономерами, таких как Польша и Литва. Но украинцам все равно удается там снимать автомобили с учета.

Чтобы дистанционно снять авто в Болгарии, нужно подать регистрационному органу формуляр, в котором указана причина снятия с учета, регистрационные номерные знаки и свидетельства о регистрации автомобиля. Номерные знаки уничтожит уполномоченный орган, а свидетельства о регистрации промаркируют как недействительные.

Снять с учета в Латвии и Нидерландах можно на этом и этом сайтах соответственно.

Во Франции дистанционно подать документы можно в соответствующее структурное подразделение МВД (Префектуру) по месту жительства владельца автомобиля или через онлайн-платформу административных услуг.

Чтобы снять авто с учета в Чехии, надо предоставить регистрационному органу справки об осмотре технического состояния машины, который должен провести сертифицированный сервисный центр. Справка должна подтвердить его наличие, техническое состояние и соответствие нормам и стандартам основных узлов и агрегатов и идентифицировать номера.

Также в Чехии нужно предоставить технический сертификат и свидетельство о регистрации транспортного средства, вернуть закрепленные за авто постоянные регистрационные номера и оплатить административные сборы.

Информация о возможности дистанционного снятия автомобиля с учета в других странах у Таможни отсутствует. Однако, как сообщает “24 канал” со ссылкой на украинских посредников, в Польше это возможно сделать.

Также это можно сделать и в Литве. Снять с учета машину может ее владелец – литовский гражданин или компания, которая продала машину украинцу. Нужно найти владельца и попросить, чтобы он это сделал. Владелец может обратиться в Литовский центр регистраций авто Regitra, предварительно записавшись онлайн или выстояв очередь. За это ему надо будет заплатить.

Справка Finance.ua:

- В Украине с 15 июня начался льготный период для легализации автомобилей на иностранной регистрации.

Кстати, в телеграм-канале Finance_ukr вы также найдете последние важные новости для автомобилистов. Подписывайтесь, чтобы не пропустить.

Могу ли я использовать кредитную карту для снятия денег в банкомате?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Когда вам нужны наличные, будь то непредвиденные расходы или внезапная потеря работы, поход к банкомату и снятие денег с вашей кредитной карты звучит как быстрое решение.

Это называется авансом наличными, и хотя многие кредитные карты позволяют это сделать, негативные финансовые последствия заставят вас дважды подумать.

Ниже CNBC Select объясняет, что именно означает использование кредитной карты для получения кредита в качестве аванса и почему это того не стоит.

Как работают выплаты наличными

Авансы наличными позволяют держателям карт занимать деньги под кредитную линию своей карты. По сути, они действуют как краткосрочный заем, и к ним можно получить доступ, сняв наличные в банкомате с помощью ПИН-кода вашей кредитной карты, запросив его лично в вашем банке или выписав удобный чек (если ваша карта их предоставляет) себе. а затем обналичить или депонировать его.

Вы можете проверить выписку по кредитной карте или позвонить в эмитент карты, чтобы узнать лимит получения наличных.

Почему их не рекомендуют

Вот две причины, по которым эксперты не рекомендуют аванс наличными.

1. Они очень дорогие

Стоимость снятия денег с кредитной карты может быстро возрасти. Поскольку вы занимаетесь деньгами, а не снимаете их, как обычно, с текущего счета, компания-эмитент кредитной карты будет взимать с вас комиссию и процентные ставки до тех пор, пока вы не выплатите ссуду.И в отличие от того, что у вас есть как минимум 21 день для полной оплаты покупки по кредитной карте до начисления процентов, для денежных авансов нет льготного периода. Это означает, что с вас будут взиматься проценты, начиная с даты получения аванса наличными.

Комиссии, которые следует учитывать при авансах наличными, включают ежемесячный платеж, процентную ставку по этому ежемесячному платежу, комиссию за аванс наличными (обычно 3% или 5% от общей суммы каждого запрашиваемого аванса наличными) и комиссию банкомата или банка (в зависимости от того, какой метод вы выберете). Имейте в виду, что процентные ставки по авансам наличными обычно выше, чем ставка, которую вы платите по покупкам или переводам баланса.

Имейте в виду, что процентные ставки по авансам наличными обычно выше, чем ставка, которую вы платите по покупкам или переводам баланса.

Например, для карты Blue Cash Preferred® Card от American Express (для которой требуется хороший или отличный кредит и которая считается лучшей кредитной картой CNBC Select для покупки продуктов) переменная годовая процентная ставка на покупки составляет от 13,99% до 23,99%, но 25,24%. Годовая процентная ставка по авансам наличными (см. Ставки и комиссии). Но для такой карты, как кредитная карта Capital One® QuicksilverOne® Cash Rewards (которая является хорошим выбором для справедливых и средних соискателей кредита, чтобы заработать кэшбэк), годовая процентная ставка на покупки и переводы баланса такая же, как и годовая процентная ставка аванса наличными: 26.99%.

2. Они могут повлиять на ваш кредитный рейтинг: Денежные ссуды с вашей кредитной карты не будут отображаться в вашем кредитном отчете как отдельная строка, но они могут повредить ваш кредитный рейтинг, если сумма, которую вы снимаете, вызывает процент от доступный кредит, который вы используете, также известный как коэффициент использования кредита, для увеличения. Это может сказать кредиторам, что вы используете больше кредита, чем следовало бы, не выплачивая его.

Это может сказать кредиторам, что вы используете больше кредита, чем следовало бы, не выплачивая его.

Подробнее: CNBC Select рассматривает основы денежного аванса и лучшие альтернативы

Чтобы узнать о тарифах и сборах по карте Blue Cash Preferred® от American Express, нажмите здесь .

Информация о кредитной карте Capital One® QuicksilverOne® Cash Rewards была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Что такое денежный аванс и как он работает?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Аванс наличными может показаться простым способом быстро получить наличные, но он может стоить вам больших денег в виде процентов и комиссионных. Прежде чем оформить денежный аванс, ознакомьтесь с условиями, чтобы вас не удивил неприятный сюрприз. А еще лучше вообще избегать получения аванса наличными.

Ниже CNBC Select рассматривает основы денежного аванса: что это такое, условия и комиссии, а также лучшие альтернативы для быстрого получения наличных.

Как работает выдача наличных

Аванс наличными — это, по сути, краткосрочная ссуда, предлагаемая эмитентом вашей кредитной карты. Когда вы берете ссуду наличными, вы занимаете деньги под кредитную линию вашей карты. Обычно вы можете получить денежный аванс несколькими способами:

- В банкомате: Если у вас есть PIN-код для кредитной карты, вы можете пойти в банкомат и получить денежный аванс. Если у вас нет ПИН-кода, вы можете запросить его у эмитента карты. Обратите внимание, что получение ПИН-кода может занять несколько рабочих дней, и часто существуют ограничения на сумму наличных, которую вы можете снять в банкомате.

- Лично: Посетите свой банк и запросите аванс наличными с помощью кредитной карты.

- Удобный чек: Ваша кредитная карта могла быть снабжена удобными чеками, которые можно использовать для выписки чека самому себе. Затем вы можете обналичить его или положить на депозит.

Если у вас нет ПИН-кода, вы можете запросить его у эмитента карты. Обратите внимание, что получение ПИН-кода может занять несколько рабочих дней, и часто существуют ограничения на сумму наличных, которую вы можете снять в банкомате.

Если у вас нет ПИН-кода, вы можете запросить его у эмитента карты. Обратите внимание, что получение ПИН-кода может занять несколько рабочих дней, и часто существуют ограничения на сумму наличных, которую вы можете снять в банкомате.Условия выдачи наличных и комиссии

Авансы наличными — это простой способ быстро получить наличные, но они часто сопровождаются огромными комиссиями, которые перевешивают любые преимущества. Перед тем, как получить денежный аванс, ознакомьтесь с условиями, чтобы знать о высоких расходах, которые вы, вероятно, понесете.

- Аванс наличными Годовая процентная ставка: Авансы наличными имеют отдельную и часто более высокую процентную ставку, чем покупки или переводы баланса. Например, карта Citi® Double Cash Card имеет переменную годовую ставку от 13,99% до 23,99% для покупок и переводов баланса, но переменную годовую ставку 25,24% для авансов наличными.

- Комиссия за выдачу наличных: Эмитент вашей карты часто взимает комиссию за выдачу наличных, которая обычно составляет 3% или 5% от общей суммы каждого запрашиваемого аванса наличными. Например, аванс в размере 250 долларов США с комиссией в размере 5% будет стоить вам 12 долларов США.50.

- Банкомат или комиссия банка: Если вы используете банкомат или посещаете банк, вы можете рассчитывать на комиссию за получение аванса наличными.

- Нет льготного периода: Денежные авансы не пользуются льготным периодом. Это означает, что с вас будут взиматься проценты, начиная с даты получения аванса наличными. Это отличается от того, когда вы совершаете покупку с помощью карты, и эмитент предлагает льготный период продолжительностью не менее 21 дня, когда вы не будете получать проценты, если ваш баланс будет полностью оплачен в установленный срок.

- Отдельный кредитный лимит: Денежные авансы часто имеют отдельный кредитный лимит, который является частью вашего общего кредитного лимита. Возможно, вы сможете снять всего несколько сотен долларов.

Например, карта Citi® Double Cash Card имеет переменную годовую ставку от 13,99% до 23,99% для покупок и переводов баланса, но переменную годовую ставку 25,24% для авансов наличными.

Например, карта Citi® Double Cash Card имеет переменную годовую ставку от 13,99% до 23,99% для покупок и переводов баланса, но переменную годовую ставку 25,24% для авансов наличными.

Стоимость аванса наличными

Авансы наличными имеют множество условий и комиссий, как упоминалось выше, но вы можете задаться вопросом, сколько все это может стоить. Вот пример:

Сколько может стоить аванс наличными в 500 долларов

| Условия | Стоимость | |

|---|---|---|

| Снятие аванса | 500 долларов | |

| Ежемесячный платеж | 507 долларов комиссия (5%) | 25 долларов |

| Денежный аванс в год (26.74%) | 72 доллара США процентов | |

| Комиссия за банкомат | 2,50 доллара США | |

| Расчетное время выплаты денежного аванса | 12 месяцев | |

| Итого проценты и комиссии | 16 99,50 | 16 99,50 | В итоге вы заплатите 99,50 долларов в качестве процентов и комиссионных, если вы взяли аванс наличными в 500 долларов и платили только 50 долларов в месяц.

Годовая процентная ставка означает годовую процентную ставку. Это ставка, которую ваш кредитор применяет для расчета процентов, если на вашем счете есть остаток. Как вы, возможно, знаете, кредитные карты печально известны тем, что приводят людей в большие долги. Вы платите и платите месяц за месяцем, но навсегда попадаете в финансовую колею. Причина часто кроется в высокой годовой процентной ставке кредитной карты, которая применяется к вашему балансу.

Годовая процентная ставка означает годовую процентную ставку. Это ставка, которую ваш кредитор применяет для расчета процентов, если на вашем счете есть остаток. Как вы, возможно, знаете, кредитные карты печально известны тем, что приводят людей в большие долги. Вы платите и платите месяц за месяцем, но навсегда попадаете в финансовую колею. Причина часто кроется в высокой годовой процентной ставке кредитной карты, которая применяется к вашему балансу. Денежные авансы также обычно имеют гораздо более высокие процентные ставки, чем обычные покупки, и они обычно не сопровождаются льготными периодами, поэтому вы сразу же начинаете начислять проценты.

Денежные авансы также обычно имеют гораздо более высокие процентные ставки, чем обычные покупки, и они обычно не сопровождаются льготными периодами, поэтому вы сразу же начинаете начислять проценты. Когда вы одалживаете наличные у эмитента кредитной карты, они сразу же начинают взимать с вас проценты, поэтому проценты быстро накапливаются.

Когда вы одалживаете наличные у эмитента кредитной карты, они сразу же начинают взимать с вас проценты, поэтому проценты быстро накапливаются. Ваш кредитор может даже применить более высокую процентную ставку к вашему балансу в будущем.

Ваш кредитор может даже применить более высокую процентную ставку к вашему балансу в будущем.

Но помните, покупка в кредит — это ссуда — вы должны вернуть деньги.А некоторые эмитенты взимают годовую комиссию за свои карты. Некоторые эмитенты кредитных карт также предоставляют своим клиентам чеки вежливости. Вы можете использовать эти чеки вместо своей карты, но они не являются подарком — они также являются ссудой, которую вы должны вернуть. А если вы не оплатите счет вовремя или полностью в установленный срок, вам придется заплатить финансовую комиссию — сумму в долларах, которую вы платите за использование кредита. Плата за финансирование частично зависит от вашего непогашенного остатка и годовой процентной ставки (APR).

Но помните, покупка в кредит — это ссуда — вы должны вернуть деньги.А некоторые эмитенты взимают годовую комиссию за свои карты. Некоторые эмитенты кредитных карт также предоставляют своим клиентам чеки вежливости. Вы можете использовать эти чеки вместо своей карты, но они не являются подарком — они также являются ссудой, которую вы должны вернуть. А если вы не оплатите счет вовремя или полностью в установленный срок, вам придется заплатить финансовую комиссию — сумму в долларах, которую вы платите за использование кредита. Плата за финансирование частично зависит от вашего непогашенного остатка и годовой процентной ставки (APR). Сборы, процентные ставки, финансовые сборы и льготы могут сильно различаться. И в некоторых случаях кредитные карты могут показаться отличными предложениями, пока вы не прочтете мелкий шрифт и раскрытия информации. Когда вы пытаетесь найти подходящую кредитную карту, посмотрите:

Сборы, процентные ставки, финансовые сборы и льготы могут сильно различаться. И в некоторых случаях кредитные карты могут показаться отличными предложениями, пока вы не прочтете мелкий шрифт и раскрытия информации. Когда вы пытаетесь найти подходящую кредитную карту, посмотрите: Изменения ставок увеличивают или уменьшают финансовые расходы на вашем счете. Если вы рассматриваете возможность использования карты с переменной ставкой, эмитент также должен сообщить вам, что ставка может измениться и как она определяется.

Изменения ставок увеличивают или уменьшают финансовые расходы на вашем счете. Если вы рассматриваете возможность использования карты с переменной ставкой, эмитент также должен сообщить вам, что ставка может измениться и как она определяется. Если ваша карта включает льготный период, эмитент должен отправить ваш счет по почте не менее чем за 14 дней до срока платежа, чтобы у вас было достаточно времени для оплаты.

Если ваша карта включает льготный период, эмитент должен отправить ваш счет по почте не менее чем за 14 дней до срока платежа, чтобы у вас было достаточно времени для оплаты. Если вы сообщите об утере до того, как карта будет использована, вы не несете ответственности за любые несанкционированные платежи. Чтобы свести к минимуму вашу ответственность, как можно скорее сообщите о потере. У некоторых эмитентов есть круглосуточные бесплатные номера телефонов для приема экстренной информации. Рекомендуется направить эмитенту письмо с указанием номера счета, даты, когда вы заметили пропажу карты, и даты, когда вы сообщили о потере.Храните записи — в безопасном месте отдельно от ваших карт — с номерами ваших счетов, сроками действия и телефонными номерами каждого эмитента карты, чтобы вы могли быстро сообщить о потере.

Если вы сообщите об утере до того, как карта будет использована, вы не несете ответственности за любые несанкционированные платежи. Чтобы свести к минимуму вашу ответственность, как можно скорее сообщите о потере. У некоторых эмитентов есть круглосуточные бесплатные номера телефонов для приема экстренной информации. Рекомендуется направить эмитенту письмо с указанием номера счета, даты, когда вы заметили пропажу карты, и даты, когда вы сообщили о потере.Храните записи — в безопасном месте отдельно от ваших карт — с номерами ваших счетов, сроками действия и телефонными номерами каждого эмитента карты, чтобы вы могли быстро сообщить о потере. Отличные новости, правда?

Отличные новости, правда? В условиях соглашения о кредитной карте обычно говорится что-то вроде «Либо 10 долларов, либо 5% от суммы каждого денежного аванса, в зависимости от того, что больше». Это означает, что с вас будет взиматься фиксированная ставка в размере 10 долларов, если вы занимаете до 200 долларов, или 5% от суммы, которую вы занимаете, если она превышает 200 долларов.

В условиях соглашения о кредитной карте обычно говорится что-то вроде «Либо 10 долларов, либо 5% от суммы каждого денежного аванса, в зависимости от того, что больше». Это означает, что с вас будет взиматься фиксированная ставка в размере 10 долларов, если вы занимаете до 200 долларов, или 5% от суммы, которую вы занимаете, если она превышает 200 долларов. Если у вас уже есть большие остатки на ваших кредитных картах по сравнению с вашими кредитными лимитами, то денежные авансы могут иметь большое негативное влияние на ваши кредитные рейтинги.

Если у вас уже есть большие остатки на ваших кредитных картах по сравнению с вашими кредитными лимитами, то денежные авансы могут иметь большое негативное влияние на ваши кредитные рейтинги. Важно знать, что это такое, чтобы не пытаться снять слишком много. Кредитный лимит для авансов наличными обычно меньше, чем кредитный лимит вашей карты для обычных покупок.

Важно знать, что это такое, чтобы не пытаться снять слишком много. Кредитный лимит для авансов наличными обычно меньше, чем кредитный лимит вашей карты для обычных покупок. Свяжитесь с эмитентом, чтобы узнать больше.

Свяжитесь с эмитентом, чтобы узнать больше. Это означает, что с вас будет взиматься комиссия и начнется начисление процентов немедленно, поэтому мы не рекомендуем покупать денежные переводы с помощью кредитных карт.С учетом сказанного, некоторые карты лучше подходят для этой цели, чем другие; узнайте больше в нашем посте «Можно ли купить денежный перевод с помощью кредитной карты?»

Это означает, что с вас будет взиматься комиссия и начнется начисление процентов немедленно, поэтому мы не рекомендуем покупать денежные переводы с помощью кредитных карт.С учетом сказанного, некоторые карты лучше подходят для этой цели, чем другие; узнайте больше в нашем посте «Можно ли купить денежный перевод с помощью кредитной карты?»

99% (это типичная годовая процентная ставка при получении аванса)

99% (это типичная годовая процентная ставка при получении аванса) Он подключен к брокерскому счету, но вам не нужно его использовать. Открыв счет, вы получите дебетовую карту Visa® Platinum Schwab Bank, чтобы упростить снятие средств без комиссии.

Он подключен к брокерскому счету, но вам не нужно его использовать. Открыв счет, вы получите дебетовую карту Visa® Platinum Schwab Bank, чтобы упростить снятие средств без комиссии.

условия

условия

Нет никаких гарантий, но это может улучшить ваш кредитный рейтинг.

Нет никаких гарантий, но это может улучшить ваш кредитный рейтинг. Но вы должны избегать этого, если можете.

Но вы должны избегать этого, если можете.