Мошенники на финансовых рынках поменяли схемы работы в пандемию :: Финансы :: РБК

В целом, по сравнению с 2019 годом количество нелегальных кредиторов сократилось более чем в два раза (с 1845 организаций), но в ЦБ это связывают с разовыми эффектами — пандемией и санитарными ограничениями во втором квартале.

Читайте на РБК Pro

«Мы понимаем, что с возвращением людей в офлайн-жизнь, естественно, будут сохраняться наиболее эффективные схемы для финансовых мошенников, и все может заново повториться. Я бы не стал акцентировать, что по сравнению с 2019 годом снизилось количество [нелегальных кредиторов]. Мы сами себя не убеждаем и не успокаиваем в этом», — подчеркнул Лях.

Как пандемия повлияла на незаконную деятельность на финрынке

Всего в 2020 году Банк России выявил 1549 организаций с признаками незаконной деятельности, на 42,3% меньше, чем годом ранее. Количество нелегальных форекс-дилеров за год, наоборот, резко выросло — на 88%, до 395 организаций, больше половины из них было выявлено в четвертом квартале.

Число финансовых пирамид сократилось незначительно, на 6,3%, до 222 организаций. В частности, ЦБ сообщил о появлении в ноябре 2020 года новой организации с признаками финансовой пирамиды, работающей в сфере медицинских закупок: это потребительский кооператив «Медфарм», привлекающий деньги от граждан под 22% и обещающий вложить их в закупку лекарств, сказал Лях. Регулятор обратился по этому поводу в правоохранительные органы.

Примерно половина финансовых пирамид, по данным ЦБ, работают в онлайне, и 16% от этой доли предлагают гражданам инвестировать в криптовалюты.

Почему кредиты «по звонку» обрели популярность

Мошенники быстро подстроились под обстоятельства, возникшие в пандемию, считает президент Национальной ассоциации профессиональных коллекторских агентств Эльман Мехтиев: «Люди больше времени проводят дома, за компьютером, в социальных сетях. За три месяца режима самоизоляции они привыкли решать вопросы, не выходя из дома, в том числе финансового характера».

За три месяца режима самоизоляции они привыкли решать вопросы, не выходя из дома, в том числе финансового характера».

Мошенники очень клиентоориентированы, соглашается руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева, но импульсом для появления таких схем, по ее словам, стало и ухудшение финансового положения россиян. «Рост интереса к предложениям нелегальных кредиторов вызван ростом долговой нагрузки при резком снижении реально располагаемых доходов. Когда встает вопрос о необходимости накормить семью, то занимают там, где дадут. А нелегалы на предельную долговую нагрузку внимания не обращают и выдают займы всем и всегда», — поясняет Лазарева. Она полагает, что нелегальные кредиты «по звонку» могут оставаться популярными и после пандемии.

«Подрастают поколения, которые объявления на «заборе», газеты и вывески не читают, — смартфон мешает. Нужные для себя продукты и возможности уже весомая часть населения ищет не в поисковиках, а в блогах и чатах. Доля этого поколения будет расти», — заключает эксперт.

МФО и банки используют больше дистанционных каналов коммуникации с клиентами, а мошенники, которые маскируются под легальных игроков, используют те же методы, говорит председатель комитета по безопасности саморегулируемой организации «МиР» Антон Грунтов. Он считает, что популярность таких схем будет расти, поскольку «затраты на их создание минимальны».

Пока жалоб на нелегальное взыскание кредитов «по звонку» нет, указывает Мехтиев. Но в прошлом году, по его данным, число жалоб на черных коллекторов, которые не состоят в реестре Федеральной службы судебных приставов (ФССП), в целом выросло. «За год рост обращений на никому не известных «коллекторов» составил более 30%. И практически каждая из них касалась психологического давления и грубого нарушения правил взаимодействия», — подчеркивает президент НАПКА.

Как изменились подходы нелегальных форекс-дилеров

Еще одна тенденция 2020 года, по данным ЦБ, — активизация действующих вне закона форекс-дилеров, пользующихся ростом интереса россиян к финансовому рынку на фоне снижения доходности по банковским вкладам. В 2020 году брокерские счета открыли примерно 5 млн россиян, а число частных инвесторов достигло 8,8 млн человек, оценивала Мосбиржа. По словам Ляха, мошенники уже не похожи на черных форекс-дилеров, которые работали еще два-три года назад.

В 2020 году брокерские счета открыли примерно 5 млн россиян, а число частных инвесторов достигло 8,8 млн человек, оценивала Мосбиржа. По словам Ляха, мошенники уже не похожи на черных форекс-дилеров, которые работали еще два-три года назад.

«Тенденцией 2020 года стало увеличение активности «форексеров» вообще без каких-либо сайтов. Предлагается ссылка, по которой может пройти конкретный человек, она открывается только для конкретного человека, она ведет на отдельный закрытый портал, эти порталы не индексируются, но они при этом позволяют мошенникам быстро выманивать деньги у населения», — описывает он новый подход.

Появились и так называемые коробочные продукты — предлагаются готовые решения для организации нелегального бизнеса: человек может купить сайт, телефонную линию, call-центр или другую инфраструктуру для имитации деятельности форекс-дилера. «Это привлекает людей, которые раньше потеряли на форексе. Им объясняют доступным языком, как их кинули, они видят, как их обманули, но и видят возможности заработка на том, как их обманули. Они покупают точно такое же «коробочное» решение и пытаются обмануть других», — рассказал Лях. Ранее он сравнивал деятельность нелегальных форекс-дилеров с игрой в наперстки.

В России действуют всего три форекс-дилера, имеющих лицензии ЦБ: «Альфа-Форекс», «ВТБ Форекс» и «Финам Форекс». Число легальных игроков на рынке резко сократилось после того, как Центральный банк в конце 2018 года отозвал лицензии у пяти крупнейших из них, посчитав, что они действовали недобросовестно, используя российские «дочки» для привлечения россиян в зарубежные структуры в офшорах, не подпадающие под контроль регулятора.

Адвокаты из «черных списков»

Почему не стоит доверять анонимным юридическим рейтингам в интернете

«Читаю вашу газету и радуюсь: все в ней есть. Нет только главного – списка мошенников в рядах адвокатов и юристов. Посмотрите в интернете отзывы об адвокате М.С. Я сама обращалась к ней и к ее брату Б.С. за помощью. Заключила договор, оплатила их услуги и была обманута. Обратилась в суд, чтобы вернуть деньги. Получила исполнительный лист и передала его судебным приставам. Но адвокатов не могут найти – они перешли в другой юридический центр.

Нет только главного – списка мошенников в рядах адвокатов и юристов. Посмотрите в интернете отзывы об адвокате М.С. Я сама обращалась к ней и к ее брату Б.С. за помощью. Заключила договор, оплатила их услуги и была обманута. Обратилась в суд, чтобы вернуть деньги. Получила исполнительный лист и передала его судебным приставам. Но адвокатов не могут найти – они перешли в другой юридический центр.

В интернете адвокат М.С. в “черном списке”. Знала бы я раньше!

Как мне вернуть деньги? И почему в вашей газете нет фамилий адвокатов из “черного списка”? Кому доверять?»

Такое письмо редакция «АГ» получила от читательницы Зои Владимировны. Ответы на поставленные вопросы предоставила Адвокатская палата г. Москвы.

«Уважаемая Зоя Владимировна!

Принудительное исполнение судебных актов возложено на Службу судебных приставов в соответствии с Федеральным законом от 2 октября 2007 г. № 229-ФЗ “Об исполнительном производстве”. Для защиты своих прав и более эффективного представления законных интересов в исполнительном производстве вы можете обратиться за квалифицированной юридической помощью к адвокату по своему выбору.

Адвокатская палата не наделена полномочиями по рассмотрению имущественных споров доверителей и адвокатов. Однако вы вправе обратиться с жалобой на ненадлежащее исполнение адвокатом своих профессиональных обязанностей в порядке и по основаниям, предусмотренным Кодексом профессиональной этики адвоката.

В своем обращении вы ссылаетесь на “отзывы в интернете” об адвокате. Обращаем ваше внимание на то, что анонимные “рейтинги” и иные анонимные сведения об адвокатах, в том числе размещаемые в интернете, не могут рассматриваться как надежный источник информации.

1 ноября 2019 г. Совет Адвокатской палаты г. Москвы опубликовал заявление “О распространении недостоверной информации в отношении адвокатов”. Поводом для него послужили обнаруженные в интернете “рейтинги”, “черные списки” и фиктивная статистика дел адвокатов, а также сведения о несуществующих коллегиях адвокатов, “услуги” которых рекламировались. Вместе с тем в этих публикациях содержалась и откровенно ложная информация об адвокатах, в отношении которых никогда не поступали жалобы и которые обладают безупречной репутацией среди доверителей и в профессиональном сообществе.

Поводом для него послужили обнаруженные в интернете “рейтинги”, “черные списки” и фиктивная статистика дел адвокатов, а также сведения о несуществующих коллегиях адвокатов, “услуги” которых рекламировались. Вместе с тем в этих публикациях содержалась и откровенно ложная информация об адвокатах, в отношении которых никогда не поступали жалобы и которые обладают безупречной репутацией среди доверителей и в профессиональном сообществе.

Совет в указанном заявлении отметил, что оценка профессиональной деятельности адвоката по оказанию юридической помощи является исключительной прерогативой его доверителей, которым такая помощь была оказана. Установление же в профессиональном поведении адвокатов дисциплинарных проступков и применение мер дисциплинарной ответственности является исключительной компетенцией дисциплинарных органов адвокатских палат и осуществляется в порядке, предусмотренном Федеральным законом “Об адвокатской деятельности и адвокатуре в Российской Федерации” и Кодексом профессиональной этики адвоката.

Совет Адвокатской палаты г. Москвы подчеркнул, что размещенные в интернете “рейтинги”, “черные списки” адвокатов, сведения о количестве “выигранных” и “проигранных” дел являются не только неофициальными, но и неверифицируемыми: в силу анонимного характера они не могут считаться достоверными. Используемые авторами и распространителями такой информации термины “рейтинг”, “черный список”, “выигранные” и “проигранные” дела не имеют ясных критериев и могут по-разному пониматься и толковаться различными лицами. По этим причинам использование подобной информации при принятии решения о выборе юридического представителя несет в себе существенные риски».

От редакции «АГ» хотелось бы добавить: мошенничество – преступление, состав которого предусмотрен ст. 159 УК РФ. Пока совершение преступления не доказано и нет приговора суда, человек не может быть официально назван мошенником. Если адвокат признан виновным в совершении преступления, его статус прекращается согласно Федеральному закону «Об адвокатской деятельности и адвокатуре в Российской Федерации». При этом ведение «черных списков» лиц, совершивших преступления, не входит в задачи СМИ.

При этом ведение «черных списков» лиц, совершивших преступления, не входит в задачи СМИ.

О том, как распознать недобросовестных специалистов, читайте в публикациях «Минюст предупреждает: не дайте псевдоадвокатам обмануть себя» и «Как нас обманывали в 2019-м».

Интернет-мошенники грабят казахстанцев с помощью кредитов

Каждый восьмой житель Казахстана становился жертвой мошенника и терял деньги. Об этом сообщил управляющий директор «Лаборатории Касперского» в ЦА, странах СНГ и Балтии Евгений Питолин, передает LS.

Средний размер ущерба составил 12 тыс. тенге.

В ходе конференции «Мошенничество в эпоху пандемии» он озвучил результаты исследования лаборатории, согласно которым в I половине 2020 года каждый третий житель республики сталкивался с мошенниками, действовавшими от лица финансовых организаций.

При этом в 75% случаев злоумышленники звонили по телефону, почти всегда на личный номер. В основном злоумышленники связывались в период с понедельника по четверг, в 11:00-18:00.

В 58% случаев мошенники представлялись сотрудниками финансовой организации. В остальных случаях – сотрудниками государственной или общественной организации, продавцами на сайте объявлений, сотрудниками онлайн-магазинов.

В 47% случаев они обращались по имени. В 31% указывали фамилию, имя и отчество. В 14% даже называли данные карты или банк, в котором открыт счет.

Питолин отметил, что при этом в I полугодии были зафиксированы случаи атак на банки Казахстана. Однако утечки данных не было зафиксировано. Он обратил внимание на то, что чаще всего в таких случаях казахстанцы беспечно относятся к банковским данным: присылают фотографию карты (бывает, с двух сторон), вместо того чтобы выслать номер карты и стереть, сохраняют банковские данные в интернет-магазине и так далее.

Продолжая говорить о схемах мошенников, Питолин отметил, что в 64% случаях мошенники предлагают кредит, что в СНГ характерно только для Казахстана. В других странах на первом месте – подтверждение данных, а не займы. В 59% злоумышленники просят подтвердить данные (пароль, номер, банковской карты, пин-код, CVV-код), в 44% сообщают о блокировке карты.

В других странах на первом месте – подтверждение данных, а не займы. В 59% злоумышленники просят подтвердить данные (пароль, номер, банковской карты, пин-код, CVV-код), в 44% сообщают о блокировке карты.

Также в 52% случаев мошенники просят предварительно оплатить небольшую комиссию, чтобы получить выигрыш/выплату/деньги. По мнению Питолина, это говорит о большой вере казахстанцев в «волшебство» и их доверчивости. В 28% случаев просят перевести деньги с карты на карту.

«В результате каждый восьмой житель Казахстана лишался денег в результате звонка мошенника. В среднем потери составляли 12 тыс. тенге», – пояснил Питолин.

Он добавил, что казахстанцы для защиты от злоумышленников в 44% не отвечают на незнакомые номера. В 35% не делают ничего, что просит мошенник, в 21% используют встроенные средства телефона (черный список, блокиратор звонков), в 15% используют спецпрограммы (определители номеров).

Он также назвал правила безопасности, которым может следовать человек. Во-первых, нужно с осторожностью относиться к любым звонкам от людей, которые представляются сотрудниками банков. Во-вторых, не называть CVV и одноразовый код из СМС. Также нужно требовать от сотового оператора безопасный интернет. Помимо этого, нужно завершить разговор: так, служба поддержки не будет возражать против завершения разговора в отличие от мошенника. Кроме того, нельзя переходить по сомнительным ссылкам и нужно использовать антифишинг и антиспам, повышать цифровую грамотность.

В то же время исполнительный директор Евразийского банка Светлана Королева сравнила топ-10 субъектов мошенничества в мире и Казахстане.

В мире это продажа программного обеспечения для компьютеров, продажа электроники, универсальные магазины, туроператоры и турагентства, банкоматы, отели и другие места проживания, рестораны и столовые, бакалейно-гастрономические супермаркеты, прямые продажи/поставки, станции обслуживания автомобилей.

В Казахстане – оплата услуг связи, включая предоплату и рекурентные платежи (65%), авиаперевозчики (18%, отели и другие места проживания (11%)), авиаперевозчики/продажа авиабилетов (3%), финансовые услуги, квазикеш, казино и игровые автоматы, рестораны и столовые, туроператоры и турагентства, пополнение электронных кошельков, бакалейно-гастрономические супермаркеты.

Коваленко также озвучила правила безопасного пользования платежными картами, среди которых нужно обязательно проверить ссылку онлайн-банка. В правильной ссылке всегда будет «httpS:», что говорит о сертфикате безопасности. Также в неправильной ссылке будут ошибки в буквах или другое название.

Напомним, ранее LS публиковал информацию о том, что казахстанские компании тратят миллионы тенге на последствия от взломов хакеров.

Осторожно, Мошенники – Highlumen

Черный Список Брокеров Бинарных Опционов

Заманивают предложением обучиться и зарабатывать. Обещают 120% прибыли за неделю, страховку на месяц, вывод денег по первому требованию, и необходимым условием торговли было открывать позиции только по рекомендациям эксперта. Что я и делала, как новичок, еще не разбираюсь в тонкостях торговли на бирже. За https://goforex.info/blog-trejdera/foreks-broker-otzyvy-maximarkets-loxotron-moshenniki.html 3 недели работы мой депозит существенно не вырос, на мои запросы вывести небольшой доход получила отказ. На мои требования вернуть средства, затребовали внести еще денег. Вадим Федорович, подскажите пожалуйста, есть какие-то средства борьбы с подобными. Как работает чарджбек, где и как его оформлять.

Осторожно Мошенники! Чёрный Список Брокеров Бинарных Опционов

Каталог Брокеров

Нужно проанализировать брокера по признакам, приведенным в этой статье, почитать отзывы о нем. Черный список форекс брокеров позволит получить актуальный перечень компаний, которые не рекомендованы к сотрудничеству. Так как черный список форекс список брокеров мошенников брокеров обновляется достаточно быстро, важно регулярно следить за всеми обновлениями. И если Вы увидели в списке компанию, с которой уже работаете, рекомендуется немедленно вывести все свои средства из нее во избежание риска их потери.

На организацию этого процесса, конечно, нужны деньги, которые сайт зарабатывает в виде рекламных платежей. Рекламные услуги на сайте предоставляются в двух видах – прямая реклама или через партнерские программы брокеров. Однако никакие услуги, купленные нашими партнерами, не могут влиять на рекомендации на нашем сайте, на наши советы и рейтинги, которые строятся на основе нашей методологии, одинаково применимой для всех. Создатели контента нашего сайта и исследовательские группы строго отделены от процесса взаимодействия с рекламодателями – они не имеют доступа к данным об объемах купленной рекламы. Уже более 10 лет мы гордо несем как главный приоритет нашу независимость, абсолютную открытость и объективность. Чтобы помочь нам и далее предоставлять наши сервисы бесплатно, пожалуйста, переходите на сайты брокеров по ссылкам с нашего сайта перед открытием счета у них.

Рекламные услуги на сайте предоставляются в двух видах – прямая реклама или через партнерские программы брокеров. Однако никакие услуги, купленные нашими партнерами, не могут влиять на рекомендации на нашем сайте, на наши советы и рейтинги, которые строятся на основе нашей методологии, одинаково применимой для всех. Создатели контента нашего сайта и исследовательские группы строго отделены от процесса взаимодействия с рекламодателями – они не имеют доступа к данным об объемах купленной рекламы. Уже более 10 лет мы гордо несем как главный приоритет нашу независимость, абсолютную открытость и объективность. Чтобы помочь нам и далее предоставлять наши сервисы бесплатно, пожалуйста, переходите на сайты брокеров по ссылкам с нашего сайта перед открытием счета у них.

Кто Такой Форекс Брокер?

В России согласно закона 460 , внесшего изменения в закон ФЗ-36 легальны только 8 компаний . Очень интересная компашка , с неприемлемыми условиями . Со спредом в 6 пунктов на мажорах , пусть сами у себя торгуют .

Зато в своей спам-рассылке она дает ссылки на вебинары брокеров с которыми сотрудничает по партнерской программе. Доступный Миллион – позиционирует себя как уникальный проект, который дает простым людям возможность заработать на бинарных опционах совершенно бесплатно. На сайте уверяют, что после регистрации вы начнете получать бесплатные торговые сигналы, которые помогут заработать большие деньги. Получается, чтобы получить список брокеров мошенников бесплатные сигналы вам необходимо заплатить 300 долларов. «Золотой Гусь» – мошенники на рынке бинарных опционов «Золотой Гусь» онлайн заявляет о себе как о единственном в мире проекте, построенном на основе особых математических алгоритмов. По словам основателей, даже неопытный трейдер может получить до 5000 долларов прибыли ежедневно. Отзывы о “Золотом Гусе” говорят, что это афера по отъему денег у доверчивых трейдеров.

Кто Такие Кредитные Черные Брокеры

Мировой (межбанковский) валютный рынок имеет собственную законодательную базу. Эта законодательная база определяет особую категорию компаний — регуляторов. Ими являются компании с международной лицензией, работающие на мировом рынке валюты и ценных бумаг.

Эта законодательная база определяет особую категорию компаний — регуляторов. Ими являются компании с международной лицензией, работающие на мировом рынке валюты и ценных бумаг.

Это всем знакомый Инстафорекс, только с лицензией ЦБР . Они тут попробовали у меня сделки прибыльные отменить по своему грабительском п. 5.12 Регламента .Не выводили денежные средства. Пришлось в АФД жалобу писать , в догонку к еще одной , находящейся там на рассмотрении . Там правда все сложнее это бонусник , на котором они прибыль себе присвоили, а Инста тянет с ответом . По второй жалобе , деньги пришли на следующий день после её подачи .

Есть какая-то возможность вернуть мои зачисления. Компании, попавшие в данный блэклист, в какой-то момент исчезают с деньгами доверившихся им клиентов. Обычно мошенниками и недобросовестными компаниями оказываются молодые компании. Если она работает более 2-х лет, скорее всего, это профессиональный брокер, который позволит зарабатывать на бинарных опционах. Попадаются и мошенники с многолетним опытом и перспективные новички, которые сразу решили работать честно. Одним из последних является Finmax, официальный сайт которого был запущен только в 2015 году. Брокер InstaForex (произносится как «ИнстаФорекс») — это международная компания, которая предоставляет услуги на валютном рынке Форекс с 2007 года.

Специально для трейдеров бинарных опционов, в особенности для новичков, я решила создать список брокеров, которые ведут не честную игру в торговле на финансовом рынке. В этот список будут попадать те платформы, которые не выплачивают прибыль, жульничают с графиками и котировками, или ведут мошенническую деятельность. Буду рада, если этот Чёрный список брокеров бинарных опционов поможет кому-то избежать финансовых убытков. Все сервисы на сайте TradersUnion.com абсолютно бесплатны для Вас. Однако для того, чтобы помогать инвесторам по всему миру выбирать надежные компании и не попадаться на мошенников, наша команда тратит тысячи часов в год на исследования брокеров и сбор информации о них.

Сегодня услугами брокера пользуется более 7 миллионов трейдеров по всему миру. ИнстаФорекс открывает своим клиентам доступ к 300 торговым инструментам, ПАММ-инвестированию и системе ForexCopy для копирования сделок успешных трейдеров. Деятельность компании регулируется Комиссией по финансовым услугам Британских Виргинских островов в соответствии с Законом о ценных бумагах и инвестиционном бизнесе. Брокер InstaForex неоднократно доказывал свою ответственность и профессионализм. Компанию добавляют в черный список брокеров мошенников Форекс по жалобам клиентов, инвесторов. Предприятие может не выполнять обязательств, воровать деньги или предоставлять не те условия, на которые изначально договаривались. Брокер предлагает вам занять место в списке управляющих трейдеров компании.

- Только после таких действий и пополнения депозита Вы получите логин и пароль от программы и начнете зарабатывать.

- Для того чтобы получить сигналы необходимо открыть счет у брокера.

- Итак, перед тем, как завести реальные денежные средства на счет брокера необходимо прочесть характеристики брокера.

- Golden Stocks – это проект Сергея Алимова, предлагающий уникальные сигналы для бинарных опционов.

- Прежде чем привести вам черный список брокеров Форекс в России для трейдера стоит ознакомиться с некоторыми рекомендациями.

Ниже мы приводим трех форекс брокеров, которые последними оказались в черном списке 2020. Мы уже упомянули о регуляции форекс брокеров, теперь расскажем о ней подробнее.

Менеджеры утверждают, что для этого нужно быть самому заинтересованным в прибыльности торговли. А значит, внести свои средства на счет, чтобы инвесторы были спокойны за вверенный вам капитал.

Что делать, если мошенники оформили на вас кредит

Что делать, если мошенники оформили кредит или заем? Как после этого исправить свою кредитную историю и как уберечь свои персональные данные?

Zaim. com поговорил с гостем портала о незаконных использованиях персональных данных. Гость — Риго Овчиян, генеральный директор ООО «Столичное кредитное бюро» и директор по развитию бизнеса ООО «Центр микрофинансовых технологий» (группа CRIF).

com поговорил с гостем портала о незаконных использованиях персональных данных. Гость — Риго Овчиян, генеральный директор ООО «Столичное кредитное бюро» и директор по развитию бизнеса ООО «Центр микрофинансовых технологий» (группа CRIF).

Появились ли новые виды мошенничества в финансовой сфере в период пандемии? Какие виды мошенничества сейчас наиболее популярны?

Несмотря на наличие специализированных программ поддержки пострадавших, мы в кредитном бюро специально не отслеживаем появление новых видов мошенничества.

Но совершенно точно можем сказать, что с начала пандемии на фоне перехода роста кредитования в сегменте дистанционных продаж быстро растет количество обращений граждан, пострадавших от якобы выданных им микрозаймов.

Здесь следует специально оговориться: рост таких мошеннических схем выявляется исключительно среди микрофинансовых организаций, занимающихся онлайн-кредитованием.

Кто больше подвержен влиянию мошенников — мужчины или женщины, молодые или пожилые люди?

Гендерные признаки роли совершенно не играют, страдают в одинаковой степени и мужчины и женщины. Если смотреть на возраст таких заемщиков, то это, как правило, молодые люди (до 35 лет), проявляющие экономическую и социальную активность.

Чтобы схема с фиктивным получением микрозаймов сработала, необходимо иметь хорошую кредитную историю, поэтому и пол, и возраст заемщиков для мошенников не имеют принципиального значения.

С каждым годом фактов мошенничества становится все больше, несмотря на то что ведется большая просветительская работа с населением. Почему так происходит?

Потому что на рынке циркулирует огромное количество персональных данных, которые, попадая не в те руки, создают предпосылки для мошенничества.

Зная Ф.И.О. человека, его дату рождения, паспортные данные и адрес регистрации/проживания, вполне можно оформить один или несколько микрозаймов и обеспечить перевод этих средств на банковские карты других лиц.

К сожалению, просветительская работа с населением не решает проблем с мошенничеством на этом поле.

До тех пор, пока надзорные органы, в данном случае это Роскомнадзор, не начнут принимать по-настоящему карательных мер, а Банк России не установит более жесткие правила идентификации заемщиков, ситуация будет только ухудшаться.

Почему не всегда заявление в полицию помогает избавиться от долгов, которые оформили мошенники?

Заявление в полицию еще нужно грамотно обосновать и доказать факт мошенничества. Кроме того, здесь многое зависит от географии.

Допустим, что потерпевший проживает в Москве, а кредитор находится в Кемерово. Обращение потерпевшего по месту жительства, безусловно, приведет к регистрации заявления и спровоцирует проведение проверок. Но, как правило, этот ком перекрестных запросов внутри одного ведомства сводит все усилия потерпевшего на нет и приводит к отказу в возбуждении уголовного дела.

Как исправить кредитную историю после того, как мошенники оформили заем/кредит? Как исключить эти записи из кредитной истории?

Первое, что необходимо сделать, это обратиться в Центральный каталог кредитных историй (ЦККИ) — структуру внутри Банка России, для определения бюро кредитных историй (БКИ), хранящих кредитную историю заявителя.

После этого необходимо направить запросы на получение кредитных отчетов в каждое БКИ из этого перечня.

Гражданин РФ может два раза в год без взимания платы получить свой кредитный отчет, в том числе и дистанционно, с использованием средств идентификации на сайте «Госуслуги».

Если в этих кредитных отчетах содержатся сведения о фиктивных займах или о запросах пользователей кредитных историй (кредиторов), согласие на совершение которых заявитель (субъект кредитной истории) не давал, — это повод обращения в бюро кредитных историй для оспаривания сведений из кредитного отчета.

БКИ обязаны провести проверку и, как показывает наш опыт, большую часть оспариваемых сведений удается опротестовать и аннулировать, не обращаясь в вышестоящие инстанции.

Если это не помогает, то следует уже писать жалобу в Службу по защите прав потребителей в сфере финансовых услуг Банка России. Служба располагает внушительным набором инструментов воздействия на таких кредиторов и в большинстве случаев удовлетворяет заявления пострадавших.

Но если и здесь результат остался неудовлетворительным, остается отстаивать свою позицию в суде.

Как часто потребителю финансовых услуг надо проверять свою кредитную историю? Нужнго это делать в одном БКИ или лучше в нескольких?

Чем чаще субъект проверяет свою кредитную историю — тем лучше.

Как я уже сказал, до проверки кредитной истории в одном или нескольких БКИ, стоит сначала сделать запрос в ЦККИ, чтобы быть уверенным, что ни одно БКИ, хранящее кредитную историю, не осталось вне поля зрения субъекта.

При этом обращать внимание нужно не только на выданные займы и кредиты, но и на запросы, совершенные пользователями кредитных историй. Несанкционированные запросы не менее опасны, чем уже «выданные» микрозаймы.

Эта статья могла быть у вас в почте

Самые интересные материалы в рассылках «Клерка», написанные живым языком со здравой ноткой юмора. Подписывайтесь и вы точно ничего не пропустите. Будет интересно.

ПодписатьсяКак не стать жертвой кибермошенников

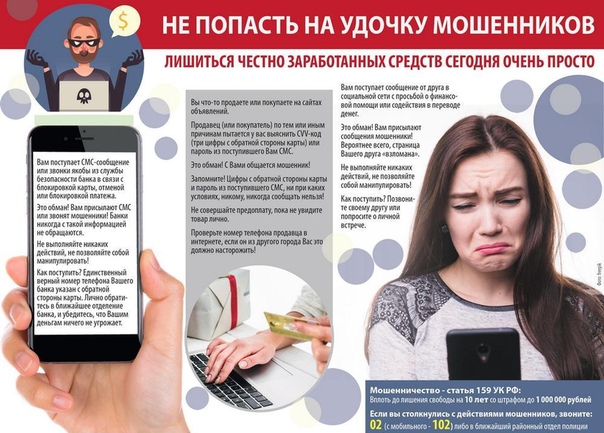

За 5 месяцев 2020 года совершено 93 мошенничества, из которых 83 совершены дистанционным способом с использованием сети интернет и мобильной связи.

Наблюдается рост преступлений, связанных с хищением денежных средств граждан с банковских карт. За истекший период со счетов граждан совершено 83 хищения, что на 33 преступления больше, чем за прошлый год. Ни одно из этих преступлений органами внутренних дел не раскрыто.

За истекший период со счетов граждан совершено 83 хищения, что на 33 преступления больше, чем за прошлый год. Ни одно из этих преступлений органами внутренних дел не раскрыто.

Указанные преступления составляют 12 % от общего числа преступлений, совершенных на территории города.

Растет количество хищений средств с карт клиентов с помощью методов социальной инженерии, когда человека при звонке на мобильный телефон сначала запугивают тем, что с его карты списывают средства неизвестные люди, а затем принуждают выдать коды и пароли карты, либо перевести денежные средства на иные счета банков.

Преступления указанной категории сложны в раскрытии из-за отсутствия точных данных о местонахождении мошенников и об обстоятельствах их совершения.

В настоящий момент новейшие технологии значительно опережают имеющиеся у органов внутренних дел методы расследования. Поэтому гораздо легче их предотвратить, чем вернуть похищенное. Проявляйте бдительность и внимание!

Рассмотрим, какие схемы используются в интернете и как можно обезопасить себя от кражи.

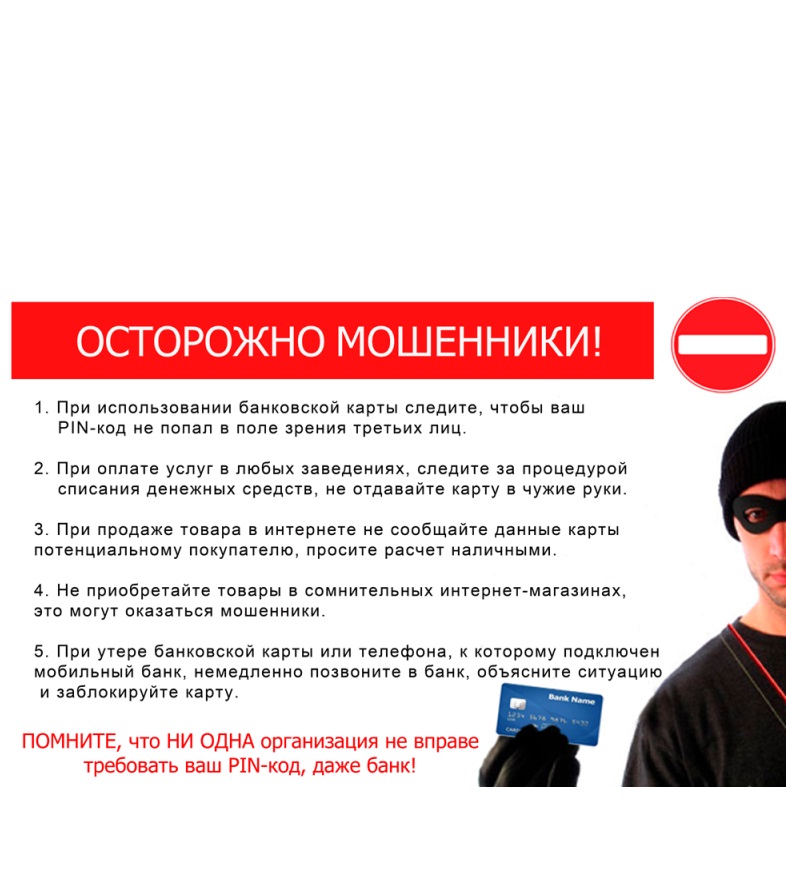

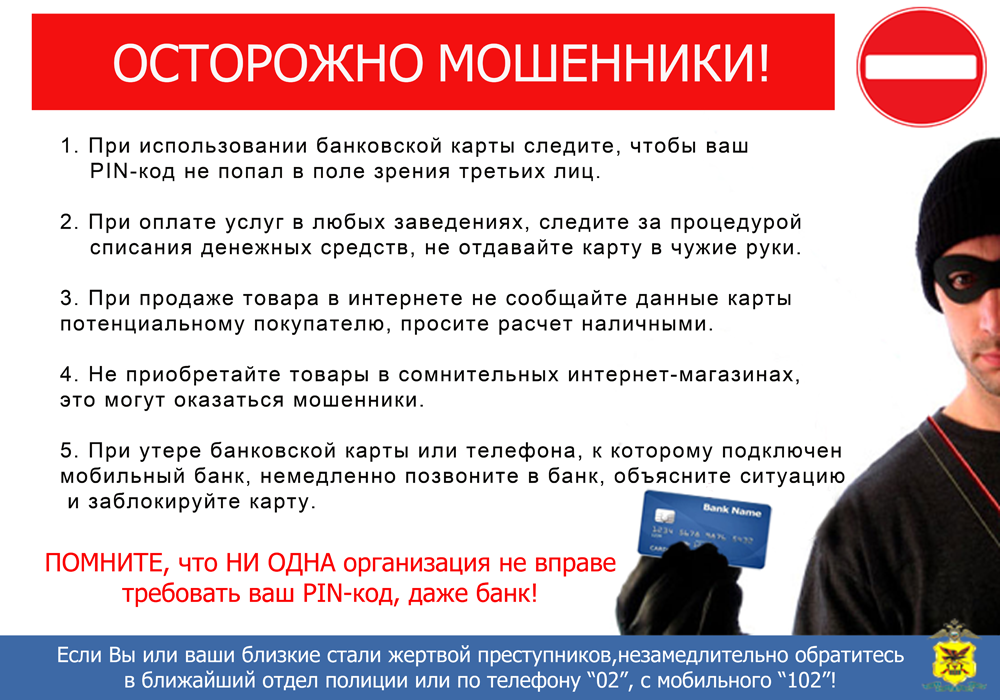

1. Если вы решили купить товар с рук или продать ненужную вам вещь, будьте внимательны — мошенники нередко играют роль покупателей или продавцов. На ваш товар находится крайне заинтересованный покупатель, который готов перевести аванс на ваш счёт и просит у вас не только номер карты или номер телефона, но и код проверки подлинности карты (три цифры на обратной стороне). Такой подход должен вас насторожить — ведь для перевода денег достаточно знать только номер карты.

Если вы покупаете товар с рук, у вас могут попросить предоплату и сообщить все данные карты. Если перед вами мошенник, то в лучшем случае вы останетесь без денег, которые отправили авансом. В худшем — если у вас попросили все данные карты — рискуете остаться и без средств на счёте.

Как предотвратить?

Будьте осторожны, покупая товары с рук через социальные сети или специальные сайты. Всегда старайтесь проверить потенциального покупателя или продавца по отзывам. В сообществах и на сервисах обычно есть «черный список» (и покупателей, и продавцов) и модераторы. Проверьте профиль продавца — часто мошенники создают фальшивые страницы с минимумом информации.

В сообществах и на сервисах обычно есть «черный список» (и покупателей, и продавцов) и модераторы. Проверьте профиль продавца — часто мошенники создают фальшивые страницы с минимумом информации.

2. Ваш друг прислал вам личное сообщение с просьбой одолжить денег или со странной ссылкой. Это значит лишь одно — аккаунт вашего друга взломали.

3. Незнакомый человек пишет вам личное сообщение, в котором предлагает стабильный и высокий доход за некую несложную работу. В сообщении нет конкретной информации, но есть ссылка, по которой вы якобы найдете подробности. По такой ссылке нет работы мечты — разве что компьютерный вирус.

4. Часто мошенники представляются сотрудниками известных брендов и компаний из любых областей. Вам обещают кредиты под низкий процент, большие скидки, бесплатные товары или говорят, что вы выиграли в конкурсе. Чтобы получить приз или скидку, от вас требуется всего ничего — сообщить данные вашей карты, паспорта или все сразу, либо оплатить страховку за пересылку выигранного подарка.

Как предотвратить?

Если странные сообщения через социальные сети шлёт ваш друг, как можно скорее позвоните ему и выясните, действительно ли ему нужна помощь. Или мошенники взломали его аккаунт — и могут обмануть кого-то ещё.

Ссылки из сообщений незнакомцев — не лучший способ искать заработок в интернете.

Если незнакомцы пишут вам от лица компании или бренда, лучше уточнить информацию на официальном сайте компании или ее странице в социальной сети — крупные компании редко проводят конкурсы, в которых вы можете победить, даже не участвуя, и никогда просто так не запрашивают ваши личные данные, а тем более данные карты.

5. Мошенники копируют известные сайты, используя похожее название компании и оформление. Например, вы хотите узнать, есть ли у вас штрафы в ГИБДД или как оформить кредит онлайн, а попадаете на фишинговый сайт,

то есть сайт-клон. Если вы введёте на таких сайтах свои данные, они попадут в руки злоумышленников.

Как предотвратить?

Всегда обращайте внимание на адресную строку браузера: на сайте-клоне будет допущена ошибка. Оплачивайте покупки только через сайты с защищённым соединением и значком платёжной системы. Внимательно изучите и содержание сайта — злоумышленники часто невнимательно относятся к наполнению сайта. Добавьте в закладки сайты, которыми часто пользуетесь, чтобы не набирать адрес вручную — так вы не ошибётесь в названии и попадёте на нужный вам сайт.

6. Зловредные программы умеют маскироваться под мобильные банки и таиться в разных приложениях, которые вы скачиваете на телефон.

Скачивайте приложения на телефон только в официальном магазине. Обращайте внимание в первую очередь на разработчика приложения — в официальных банковских приложениях указан сам банк. Внимательно читайте описание приложения. Не скачивайте приложения сторонних разработчиков.

Соблюдение приведенных правил может обезопасить вас от кибермошенников и сохранить ваши денежные средства.

Черный список банков 2021, список неплательщиков кредитов

- Что такое черный список?

- Причины для зачисления в черный список клиентов банков

- Как выйти из черного списка банков?

- Как не попасть в черный список должников банков?

Главная цель кредитно-финансовых организаций – получение прибыли. Если клиент своими действиями препятствует этому, он попадает в специальную базу данных, так называемый черный список клиентов банка. Что это такое и можно ли вычеркнуть свое имя из подобного списка?

Что такое черный список?

Блэк-лист, стоп-лист, черный список – суть у этих названий одна. Если клиент попадает в такую базу данных, у него будут проблемы. Скорее всего, банки откажут в выдаче кредита без объяснения причин. Самый худший вариант – могут быть заблокированы все счета в финансовых организациях.

Информация о черном списке – это, к сожалению, не миф. Такие списки формируются в разных организациях. Есть несколько разновидностей “черных” баз данных:

- внутрибанковская – создается на основе собственной информации;

- межбанковская – появляется при обмене информацией между кредитными организациями;

- база данных от судебных приставов – здесь указано, с каких граждан РФ взыскивались долги после судебных разбирательств;

- информация от бюро кредитных историй – совокупная информация об оформленных кредитах и займах и выплатах по ним (данные хранятся за 10-летний период).

Это черный список должников по кредитам;

Это черный список должников по кредитам; - база Росфинмониторинга – туда попадают физические и юридические лица, которые подозреваются в получении доходов от преступных операций. Согласно федеральному закону №115 банки и другие кредитно-финансовые организации обязаны следить за подозрительными поступлениями на счет. Благодаря такой информации формируется черный список, который Росфинмониторинг публикует в “Российской газете”.

Это черный список должников по кредитам;

Это черный список должников по кредитам;Причины для зачисления в черный список клиентов банков

В блэк-лист могут попасть не только физические лица, но и компании. Но мы сфокусируемся на причинах попадания в список частных лиц. Почему можно там оказаться?

Основная причина – задолженность по кредитам в банках или в микрокредитных организациях. Сведения о просрочках попадают сначала в бюро кредитных историй. Там хранятся все подобные сведения на клиента, формируясь в своеобразный паспорт для банковских учреждений. Банки при обработке заявок на кредит обязательно делают запрос в БКИ и узнают, насколько ответственно человек относился к возврату долгов.

Причина отказа в сотрудничестве может скрываться не только в кредитных долгах, но и в других задолженностях. Кредитные учреждения могут получать сведения и о просрочках в выплате алиментов, погашении штрафов, оплате коммунальных счетов и т.д. Черный список банковских должников создается и в таком случае.

Еще один важный фактор в формировании стоп-листа – достоверность указанных данных при анкетировании. Если служба безопасности банка решит, что клиент имел умысел обмануть организацию, то он не сможет обслуживаться там. Нельзя подавать недействительные справки и другие документы, вносить лживые сведения о себе или своей работе.

Попасть в черный список могут люди с судимостью, особенно, если человек был наказан за экономическое преступление. Статус банкрота в недавнем прошлом тоже автоматически закроет дорогу в банк.

На попадание в «черную» базу данных повлияет также поведение клиента с сотрудниками. Если менеджер или другой работник отметит, что человек в офисе или по телефону грубил, хамил или был в состоянии алкогольного опьянения, то его фамилия тоже будет отмечена банком. Любое неадекватное поведение вызовет серьезные последствия.

Если менеджер или другой работник отметит, что человек в офисе или по телефону грубил, хамил или был в состоянии алкогольного опьянения, то его фамилия тоже будет отмечена банком. Любое неадекватное поведение вызовет серьезные последствия.

Банк может заблокировать счета клиента, если туда будут поступать крупные суммы денег. По федеральному закону №115 кредитные учреждения должны помогать государственным органам препятствовать поступлению средств, полученных от преступной деятельности.

Краткое резюме причин:

- наличие крупных задолженностей по кредитам;

- долги по другим видам финансовых обязательств – алименты, штрафы и т.д;

- указание недостоверных сведений о себе или своей работе в заявке на кредит;

- наличие судимости;

- статус банкрота в недавнем прошлом;

- грубое отношение к сотрудникам банка, состояние алкогольного опьянения при обращении в организацию.

Четкие список причин в каждом банке разный, он зависит от политики учреждения. Для некоторых достаточно даже подозрение в перечисленных пунктах. Другие могут закрыть глаза на некоторые причины и принять меры только при повторяющихся нежелательных действиях.

Как выйти из черного списка банков?

Убрать личные данные из такой базы данных достаточно сложно. Главная загвоздка – некоторые сведения конфиденциальны. Разглашается информация только от бюро кредитных историй и от Росфинмониторинга. Внутрибанковские сведения клиентам не сообщаются. Поэтому часто даже непонятно, по каким причинам финансовые учреждения отказывают.

При этом можно даже не знать о своем статусе. Ведь при оформлении дебетовых карт или вкладов банк охотно обслужит гражданина. А вот с кредитными картами или займами могут возникнуть проблемы.

Самая частая причина попадания в блэк-лист – плохая кредитная история. Чтобы проверить себя в черных списках банков, нужно для начала сделать запрос в БКИ. Каждый гражданин РФ может сделать это бесплатно два раза в год. Один – на бумажном носителе, второй – на электронном. Если нужно больше отчетов, придется заплатить за получение информации.

Один – на бумажном носителе, второй – на электронном. Если нужно больше отчетов, придется заплатить за получение информации.

Почему важно знать данные из БКИ? Часто в системе могут произойти сбои и в кредитной истории окажутся просрочки по ошибке. Тогда можно будет написать заявление, подтвердить ошибочность сведений и удалиться из черного списка.

Читать также: Какие банки не проверяют кредитную историю — список банков

Если задолженности не ошибочные, кредитную историю можно исправить:

- брать небольшие кредиты и выплачивать их в срок;

- использовать банковские программы типа «Кредитный доктор»;

- не оформлять займы долгое время – через 10 лет история обнулится.

В ситуации с другими задолженностями (алименты, штрафы) нужно погасить долги и отправить в банк соответствующие справки.

Самая сложная ситуация – с попаданием в базу Росфинмониторинга. Очистить свою репутацию часто можно только через суд. Даже несмотря на то, что организация чаще всего вносит клиента в свои списки ошибочно. Но перед этим можно попробовать написать заявление в банк, который перенаправит его в ЦБ РФ.

Как не попасть в черный список должников банков?

Чтобы обезопасить себя от неприятных последствий, нужно:

- вовремя погашать долг. Если возникли финансовые трудности, лучше не затягивать оплату, а обратиться в банк. Организация может пойти навстречу и предложить реструктуризацию или кредитные каникулы. Также можно рассмотреть вариант с перекредитованием;

- не брать кредит, если сложно будет его погасить. Золотое правило: ежемесячные выплаты не должны превышать 30% заработка. Так можно предварительно рассчитать нагрузку;

- указывать только правдивые данные в анкетах;

- после полного расчета с долгом нужно всегда брать подтверждающую справку. Иначе можно забыть про небольшую пеню, которая со временем разрастётся в крупную задолженность. Соответственно, кредитная история будет испорчена;

- желательно, чтобы на счету клиента было постоянное движение средств – снятие и пополнение;

- взвешивать риски при согласии становиться созаемщиком или поручителем. Так можно косвенно стать недобросовестным плательщиком.

Так можно косвенно стать недобросовестным плательщиком.

Так можно косвенно стать недобросовестным плательщиком.Автор: Команда Mainfin.ru

Похожие термины

Самые популярные мошенничества 2020 года

2020 год был тяжелым. Между пандемией и экономическим кризисом у всех нас были дела. И у мошенников тоже не было свободного времени — 2020 год был напряженным для мошенничества. В 2020 году FTC получила более 2,2 миллиона сообщений о мошенничестве, и люди сообщили нам, что потеряли почти 3,3 миллиарда долларов.

Вот что мы слышали от вас в 2020 году:

- Самым крупным мошенничеством в 2020 году было мошенничество с самозванцем. Мошенники появлялись в самых разных шляпах — от государственного чиновника до известного представителя бизнеса, близкого члена семьи или друга.FTC получила почти 500000 сообщений о мошенничестве с самозванцем, и люди сообщили, что эти мошенники потеряли много денег: 1,2 миллиарда долларов, при среднем убытке в 850 долларов. Мошенничество со стороны правительства и бизнеса также входит в число основных категорий отчетов о COVID-19 и стимулах, что еще раз доказывает, что мошенники следят за заголовками.

- Покупки в Интернете и отрицательные отзывы были второй наиболее часто встречающейся категорией мошенничества в 2020 году. С пандемией увеличилось количество покупок в Интернете, а затем последовала волна сообщений о том, что продавцы не выполняют обещания — или просто не выполняют их, точка.FTC получила более 350 000 отчетов, и люди сообщили нам, что они потеряли в общей сложности более 245 миллионов долларов, при этом средний убыток составил около 100 долларов.

- Телефон по-прежнему является основным способом связи мошенников с нами — как через телефонные звонки, так и через текстовые сообщения. Фактически резко увеличилось количество сообщений о том, что мошенники связывались с ними посредством текстовых сообщений. И неудивительно, что многие из этих текстовых сообщений были связаны с пандемией. Мы слышали о мошенничестве с текстовыми сообщениями, которое заманивает людей переходить по ссылкам с обещаниями облегчения стимулов, экономической помощи или кредитов для малого бизнеса, или «пакетов ожидания».”

Мы слышали о мошенничестве с текстовыми сообщениями, которое заманивает людей переходить по ссылкам с обещаниями облегчения стимулов, экономической помощи или кредитов для малого бизнеса, или «пакетов ожидания».”

Мы слышали о мошенничестве с текстовыми сообщениями, которое заманивает людей переходить по ссылкам с обещаниями облегчения стимулов, экономической помощи или кредитов для малого бизнеса, или «пакетов ожидания».”Бороться с мошенниками можно только с вашей помощью. Когда вы сообщаете в FTC, ваш отчет мгновенно становится доступным более чем 3000 федеральным, государственным и местным правоохранительным органам по всей стране, которые стремятся бороться с мошенничеством. Если вы заметили мошенничество, сообщите нам об этом на ReportFraud.ftc.gov.

Внесены в черный список ChexSystems? Что нужно знать

Если вам отказали в открытии банковского счета, это могло быть из-за отчета о ChexSystems. Когда вы подаете заявку на открытие нового счета, многие банки используют ChexSystems, чтобы узнать, не было ли у вас в прошлом неправильного обращения с банковскими счетами.Это может повлиять на их решение одобрить вас для учетной записи.

Быть в ChexSystems какое-то время может быть непросто, но все же есть способы получить банковский счет, пока вы ждете, пока ваша запись очистится. Читайте дальше, чтобы узнать больше о ChexSystems и о том, какие опции могут быть вам доступны.

Что такое ChexSystems?

ChexSystems — национальное агентство по информированию потребителей, которое отслеживает людей, злоупотребляющих текущим или сберегательным счетом; например, возвратом чека или неуплатой сбора.Банки и кредитные союзы могут использовать ChexSystems, чтобы определить, является ли человек желательным потенциальным клиентом.

Как работает ChexSystems?

Банк или кредитный союз рассмотрит отчет ChexSystems заявителя. По данным Национального центра защиты прав потребителей, более 80% банков и кредитных союзов используют отчеты потребителей от таких агентств, как ChexSystems или Early Warning Services, чтобы помочь им решить, одобрять ли заявители на банковский счет.

Процесс рассмотрения похож на подачу заявления на получение кредитной карты. Эмитент карты обычно обращается по крайней мере через одно крупное бюро кредитной информации для проверки вашей кредитной истории. Это помогает эмитенту определить, являетесь ли вы рискованным клиентом по новой кредитной карте. (Некоторые банки также проверяют ваш кредитный рейтинг, когда вы подаете заявку на открытие банковского счета. Получите ваш счет бесплатно в NerdWallet.)

Банки и кредитные союзы обмениваются информацией об этих лицах и о том, закрыло ли учреждение их счета. В свою очередь, агентство собирает эти истории потребителей и создает оценки рисков и отчеты, которые банки могут использовать при рассмотрении потенциальных клиентов.

Далее: Проверка второго шанса

Вам нужно начать с чистого листа в банковском деле? Взгляните на контрольные счета второго шанса в США.

ChexSystems предоставляет банкам и кредитным союзам следующую информацию:

Оценка риска: Оценки потребителей ChexSystems варьируются от 100 до 899. Чем выше ваша оценка, тем лучше и выше. оценки показывают, что вы менее рискованный клиент.

Отчет: Отчет — или «Раскрытие информации для потребителей», как его называет ChexSystems, — показывает такие элементы, как невыплаченные комиссии (в основном из овердрафта), чеки, возвращенные розничным торговцам, и подозрения в мошенничестве.В отчетах также перечислены кредитные запросы, заказы на проверку и замораживания безопасности по инициативе потребителей. (Если вы стали жертвой кражи личных данных, вы можете заблокировать свой отчет о потребителях ChexSystems. Это поможет предотвратить открытие новых финансовых счетов на ваше имя без вашего разрешения.)

Физические лица могут запросить свою оценку и отчет. Вы можете запросить и свой балл, и отчет в агентстве, но отчет ChexSystems более полезен. Это дает вам контекст, почему банк мог вам отказать, и вы можете получать одну копию бесплатно каждый год.Чтобы запросить отчет онлайн, заполните эту форму раскрытия информации для потребителей на официальном сайте ChexSystem.

Обычно вы получаете отчет по почте в течение пяти рабочих дней. Но в вашем отчете может быть немного, и это хорошо: в отличие от отчетов о кредитных операциях, отчеты ChexSystems сосредоточены в основном на отрицательной истории счетов.

Как долго вы остаетесь на ChexSystems?

Обычно пять лет. Хотя федеральные правила позволяют ChexSystems хранить записи до семи лет, агентство хранит их до пяти лет.

Являются ли кредитные отчеты частью процесса проверки?

Иногда банку требуется кредитный отчет. Банкам может потребоваться больше информации, чем просто банковская история, прежде чем утверждать новый счет клиента, включая отчеты о кредитных операциях.

Если банк предлагает текущий счет с возможностью кредита, например, с овердрафтом, он может запросить кредитную информацию. Банки могут получить кредитный отчет человека из одного из крупных бюро кредитной отчетности или получить дополнительную информацию, которую предоставляет ChexSystems.

Могу ли я открыть банковский счет, если мне отказали?

Короткий ответ: да, вы можете получить банковский счет, даже если вы пользуетесь ChexSystems. Попадание в черный список не обязательно означает, что у вас не будет доступа к чековой или другой учетной записи в течение следующих пяти лет.

Некоторые банки и кредитные союзы предлагают людям с плохой историей так называемые текущие счета второго шанса. Хотя обычно за них взимается ежемесячная плата, клиенты часто могут перейти на менее дорогостоящие регулярные текущие счета после успешной повторной проверки в течение года или двух.

«Менеджеры банков или кредитных союзов часто имеют право предоставлять привилегии по счетам, несмотря на негативные отчеты ChexSystems», — говорит Роб Друри, исполнительный директор Ассоциации христианских финансовых консультантов. Кроме того, вы можете попробовать открыть счет в кредитном союзе, говорит он: «Некоторые не подписываются на ChexSystems».

Вот несколько аккаунтов второго шанса, доступных на национальном уровне:

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор

|

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. в Варо, депозиты застрахованы FDIC

|

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор Radius Essential Checking

|

Рассмотрите другие альтернативы. Вы также можете выбрать предоплаченную дебетовую карту с низкими комиссиями и надежной защитой.

Отказ в открытии банковского счета из-за отрицательного отчета ChexSystems или низкой оценки потребителей — это не конец света. Понимание того, как работает этот процесс и какие есть варианты вашего текущего счета, может помочь вам продвинуться в направлении более эффективного управления капиталом.

Снятие скимминга кредитных карт в Интернете увеличилось на 26 процентов в марте — Malwarebytes Labs

С введением ограничительных мер во многих странах резко выросли объемы покупок в Интернете, а вместе с ним и скимминг кредитных карт, который в марте увеличился на 26 процентов.

Кризисные события, такие как текущая пандемия COVID-19, часто приводят к изменению привычек, что привлекает внимание киберпреступников. С введением во многих странах ограничительных мер, например, резко выросли объемы покупок в Интернете и, вместе с тем, скимминг кредитных карт. По нашим данным, веб-скимминг в марте увеличился на 26 процентов по сравнению с предыдущим месяцем.

Хотя это может показаться не слишком резким скачком, но до COVID-19 количество скимминга цифровых кредитных карт росло, и эта тенденция, вероятно, сохранится в ближайшем будущем.

В то время как многие продавцы остаются в безопасности, несмотря на увеличение объема обрабатываемых транзакций, уязвимость скомпрометированных магазинов электронной коммерции больше, чем когда-либо.

Изменение привычек приводит к дополнительным попыткам просмотра веб-страниц

Веб-скимминг, также известный под разными терминами, но ставший популярным благодаря прозвищу «Magecart», представляет собой процесс кражи данных клиентов, включая информацию о кредитных картах, из взломанных интернет-магазинов.

Мы активно отслеживаем веб-скиммеры, чтобы защитить наших клиентов, использующих Malwarebytes или Browser Guard (расширение для браузера), когда они делают покупки в Интернете.

Представленная ниже статистика исключает любую телеметрию из нашего расширения Browser Guard и отражает часть общего ландшафта просмотра веб-страниц в соответствии с нашей собственной видимостью. Например, скиммеры на стороне сервера не будут учтены, если только сам торговый сайт не будет идентифицирован как взломанный и внесен в черный список.

Одна из тенденций, которую мы замечаем, заключается в том, что количество скимминговых блоков является максимальным по понедельникам (который является самым загруженным днем для покупок в Интернете), снижаясь во второй половине недели и достигая минимума в выходные дни. .

Второе наблюдение: количество блоков веб-скимминга умеренно увеличивалось с января по февраль (2,5%), но затем начало расти с февраля по март (26%). Хотя это все еще умеренный рост, мы полагаем, что это указывает на тенденцию, которая станет более очевидной в ближайшие месяцы.

Последний график показывает, что мы фиксируем наибольшее количество попыток скимминга в США, за которыми следуют Австралия и Канада. Эта тенденция совпадает с карантинными мерами, которые начали вводиться в середине марта.

Минимизация рисков: общая ответственность

Как мы видим в случае с другими угрозами, не существует единого решения, которое могло бы уменьшить скимминг в Интернете. Фактически, с этим можно бороться с самых разных сторон, начиная с онлайн-торговцев, сообщества безопасности и самих покупателей.

Большое количество продавцов не обновляют свои платформы, а также не реагируют на раскрытие информации о безопасности. Часто последний способ сообщить о нарушении — это публично заявить о себе в надежде, что внимание СМИ принесет свои плоды.

Многие поставщики средств безопасности активно отслеживают веб-скиммеры и добавляют возможности защиты в свои продукты. Так обстоит дело с Malwarebytes, и веб-защита доступна как в нашем продукте для настольных ПК, так и в расширении браузера. Совместное использование наших выводов и попытки нарушить инфраструктуру скимминга являются эффективным средством решения проблемы в масштабе, а не на индивидуальной (для каждого сайта) основе.

Покупки в Интернете — это удобно, но не без риска. В конечном итоге пользователи — это те, кто может сделать разумный выбор и избежать многих ловушек.Вот несколько рекомендаций:

- Ограничьте количество раз, которое вам нужно вручную вводить данные кредитной карты. Положитесь на платформы, на которых эта информация уже хранится в вашей учетной записи, или используйте варианты единовременной оплаты.

- Проверьте, правильно ли отображается интернет-магазин в вашем браузере, без каких-либо ошибок или определенных красных флажков, указывающих на то, что им пренебрегли.

- Не принимайте печати доверия или другие знаки доверия за чистую монету. Если на сайте отображается логотип, говорящий о том, что он на 100% безопасен, это не означает, что это действительно так.

- Если вы не уверены в каком-либо сайте, вы можете использовать определенные инструменты, чтобы просканировать его на наличие вредоносных программ или узнать, находится ли он уже в черном списке.

- Более опытные пользователи могут захотеть изучить исходный код сайта, например, с помощью инструментов разработчика, которые в качестве побочного эффекта могут выключить скиммер, заметив, что он проверяется.

Мы ожидаем, что в ближайшие месяцы активность веб-скимминга сохранит тенденцию к росту, поскольку покупательские привычки в Интернете, сформировавшиеся во время этой пандемии, сохранятся и в дальнейшем.Дополнительные советы см. В статье «Важные советы по безопасным покупкам в Интернете», посвященной COVID-19.

Обнаружение мошенничества с кредитными картами с помощью инструментов, предоставляемых платежными шлюзами

Будучи продавцом электронной коммерции, насколько вы готовы справиться с расходами на потерянные товары и их доставку, комиссию за возврат платежа, снижение имиджа вашего бренда и возможные убытки вашего аккаунта?

Онлайн-транзакции влекут за собой передачу и хранение личной информации (финансовая информация, аутентификационная информация, пароли и т. Д.), А неправильное использование этой информации приводит к множеству мошенничества и мошенничества, причем мошенничество с кредитными картами является одной из основных угроз.Это может привести к дальнейшим преступлениям, таким как кража личных данных.

Убытки от мошенничества, связанные с отсутствием карты (физическая карта отсутствует во время транзакции), увеличатся с 5,3 млрд долларов в 2017 году до 7,2 млрд долларов в 2020 году (источник: Aite Group). Последствия этой потери сказываются не только на голиафах мира, таких как Walmart или Tesco, но и имеют более сильное негативное влияние на малый бизнес.

Согласно отчету ACFE за 2016 год, «средний убыток, понесенный небольшими организациями (имеющими менее 100 сотрудников), был таким же, как и убытки крупнейших организаций (имеющих более 10 000 сотрудников). Однако этот тип потерь, вероятно, будет иметь гораздо большее влияние на более мелкие организации ».

Однако этот тип потерь, вероятно, будет иметь гораздо большее влияние на более мелкие организации ».

Итак, как малые предприятия могут защитить себя от этой угрозы?

Сара Грейсон из группы веб-безопасности McAfee считает: «Один из лучших способов защитить свой бизнес от киберпреступников — это многоуровневая безопасность. Начните с брандмауэров, которые являются важным аспектом в остановке злоумышленников, прежде чем они смогут проникнуть в вашу сеть и получить доступ к вашей важной личной информации.Добавьте дополнительные уровни безопасности к веб-сайту и приложениям, таким как контактные формы, поля входа и поисковые запросы. Это обеспечит защиту вашей среды электронной коммерции от атак на уровне приложений, таких как инъекции SQL (язык структурированных запросов) и межсайтовые сценарии (XSS) ».

Одним из таких уровней безопасности является ваш платежный шлюз, который гарантирует отсутствие уязвимостей при обработке платежей благодаря своим методам и инструментам обнаружения мошенничества с кредитными картами.

В этом посте мы попытаемся объяснить, что мошенничество с кредитными картами может сделать для вашего бизнеса, и как ваш платежный шлюз может предоставить вам средства защиты от мошенничества для обнаружения и предотвращения мошенничества с онлайн-картами. Но сначала давайте начнем с того, как выглядит мошенничество с кредитными картами. Если вы хотите перейти к списку абсолютно необходимых инструментов предотвращения мошенничества, щелкните здесь.

Начиная с основ, мошенничество с кредитными картами имеет место, когда кредитная карта держателя карты потеряна или украдена, или когда личная информация держателя карты (номер кредитной карты или пин-код) используется для совершения несанкционированных транзакций.

Даже для обработки таких транзакций предприятиям необходимо оплачивать обменные курсы, оценочные сборы и наценки, а также сталкиваться с другими последствиями, такими как:

- Потерянный доход и ресурсы: Вам придется дополнительно нести расходы по доставке к потере товара при совершении онлайн-платежа по этим транзакциям. Если вы решите проверить подозрительные транзакции, связавшись с соответствующими клиентами с помощью внутренней или внешней команды, это также увеличит ваши затраты, время и усилия.

- Возвратный платеж: Вам придется платить банку определенную комиссию за каждую спорную или мошенническую транзакцию.

- Возможное прекращение действия вашей учетной записи: Когда процент возвратных платежей превышает обработанный доход на определенное значение в течение нескольких месяцев подряд, вы можете потерять свой торговый счет. Обычно карточные сети ожидают, что продавцы будут удерживать ставки возвратных платежей в пределах 1-2%.

Если вы решите проверить подозрительные транзакции, связавшись с соответствующими клиентами с помощью внутренней или внешней команды, это также увеличит ваши затраты, время и усилия.

Если вы решите проверить подозрительные транзакции, связавшись с соответствующими клиентами с помощью внутренней или внешней команды, это также увеличит ваши затраты, время и усилия.Чтобы избежать этих последствий, вам нужна система для обнаружения и предотвращения мошеннических транзакций.

Инструменты безопасности для обнаружения мошенничества с кредитными картамиКлючевым моментом является принятие платежного шлюза, который использует сочетание самых эффективных методов борьбы с мошенничеством с платежами по кредитным картам, минимизации потерь и защиты вашего бизнеса от вышеупомянутых угроз.

Источник изображения: CyberSource

Давайте подробно рассмотрим основные инструменты мошенничества:

Ниже перечислены некоторые инструменты безопасности, которые помогут вам, как продавцам, оценить подлинность пользователя путем сопоставления введенной информации с тем, что есть на самом деле. присутствует в базе данных клиента, банка или отрасли.Транзакции, не прошедшие эти тесты, могут быть помечены или заблокированы в зависимости от предварительно определенных настроек платежного шлюза.

Включить фильтр службы проверки адреса (AVS) Проверка адреса проводится путем сравнения платежного адреса и почтового индекса транзакции с данными, хранящимися в файле банка-эмитента. AVS отвечает кодом, который поможет вам понять, совпадают ли адрес выставления счета и почтовый индекс (полное совпадение AVS), совпадает ли один из них (частичное совпадение AVS) или ни одно из двух совпадений (нет совпадения). Если полного соответствия AVS нет, банк пометит транзакцию. В таких случаях вы можете либо продолжить расследование, проверив CVV (значение для подтверждения карты), адрес электронной почты и IP-адрес, либо просто разрешить платежному шлюзу отклонить транзакцию.

Если полного соответствия AVS нет, банк пометит транзакцию. В таких случаях вы можете либо продолжить расследование, проверив CVV (значение для подтверждения карты), адрес электронной почты и IP-адрес, либо просто разрешить платежному шлюзу отклонить транзакцию.

CVV (или код проверки карты) — это трех- или четырехзначный код, который напечатан на обратной стороне каждой кредитной или дебетовой карты и не должен храниться в База данных продавца для любых транзакций.

При обработке транзакции без предъявления карты (CNP) (онлайн, электронная почта или телефонные заказы) вы получаете от клиента необходимую информацию о карте для проверки. Если коды CVV не совпадают, разрешите платежному шлюзу отклонить транзакцию. Хотя это не устранит полностью мошенничество с картами в Интернете, вы сведете к минимуму риск возникновения возвратных платежей.

Источник изображения: Aite Research

Экран с идентификацией устройстваИдентификация устройства анализирует компьютер, а не человека, который посещает ваш веб-сайт.Он профилирует операционную систему, подключение к Интернету и браузер, чтобы определить, должна ли транзакция быть одобрена, помечена или отклонена. Все устройства (телефоны, компьютеры, планшеты и т. Д.) Имеют уникальный отпечаток пальца устройства (аналогичный отпечатку пальца человека), который помогает идентифицировать шаблоны мошеннических транзакций и оценивать риски, если таковые имеются.

Такие компании, как ThreatMatrix, отслеживают идентификатор устройства, используя его в качестве ориентира, чтобы узнать, помечали ли другие люди его как подозрительные или мошеннические транзакции или действия в прошлом.Мошенники не могут выдавать себя за уникальную личность компьютера, что делает его отличным способом защиты вашего бизнеса от мошенничества в Интернете.

Создание черных списков Черные списки или черные списки предотвращения мошенничества содержат все детали заказа, такие как информация о кредитной карте, имена клиентов, адреса электронной почты, физические адреса, а иногда и страны, которые компании определили как мошеннические или опасные.

Вам придется внимательно следить за заказами, сделанными из стран, которые считаются «высокорисковыми».Согласно Руководству по онлайн-мошенничеству, некоторые из стран с самым высоким уровнем онлайн-мошенничества — это Израиль, Малайзия, Египет, Пакистан, Украина, Россия, Болгария, Румыния, Литва, Нигерия и Югославия. Перед отправкой товаров в эти страны установите более строгие ограничения, отметив соответствующие заказы для дальнейшего рассмотрения и обработав их только после того, как эти клиенты подтвердят свою личность.

Черные списки ограничены по своей природе, поскольку мошенники постоянно меняют свои данные при размещении заказа в Интернете.Поэтому, если вы добавляете клиентов в этот список, когда они не проходят фильтр безопасности, вы можете иногда блокировать законные транзакции.

Отслеживание аномалийСледующие инструменты безопасности помогают выявлять транзакции, которые не соответствуют определенным установленным правилам и допускают возможность мошенничества. В зависимости от стандартных и настраиваемых настроек вашего платежного шлюза такие транзакции помечаются или блокируются.

Отметить крупные транзакции С украденной информацией о карте мошенники обычно предпринимают попытки совершить крупные транзакции до того, как карта будет заблокирована.Это нанесет ущерб вашему бизнесу (большому или малому), и вам придется нести расходы, связанные с разрешением этого. Это может даже привести к тому, что платежный шлюз заблокирует вашу учетную запись.

Вы можете ограничить крупные транзакции, указав фиксированную сумму в долларах (максимальная сумма для транзакции), чтобы избежать возвратных платежей. В дополнение к этому вы можете ограничить количество неудачных транзакций от клиента, которые проходят через ваш платежный шлюз.

Атака скорости — это когда мошенники используют программное обеспечение для создания сотен последовательностей номеров карт и запускают их на вашем веб-сайте до тех пор, пока не будет найден действительный номер карты. Проверка скорости путем определения порогового значения количества попыток транзакции у клиента поможет выявить такие высокоскоростные атаки. Помимо этого, у вас также есть механизм блокировки, который представляет собой тип меры предотвращения мошенничества, предназначенный для блокировки мошенников, использующих программы автоматического генератора номеров карт. Он работает, блокируя транзакции с определенного IP-адреса, при этом большое количество транзакций по кредитным картам отклонено в течение установленного времени.

Проверка скорости путем определения порогового значения количества попыток транзакции у клиента поможет выявить такие высокоскоростные атаки. Помимо этого, у вас также есть механизм блокировки, который представляет собой тип меры предотвращения мошенничества, предназначенный для блокировки мошенников, использующих программы автоматического генератора номеров карт. Он работает, блокируя транзакции с определенного IP-адреса, при этом большое количество транзакций по кредитным картам отклонено в течение установленного времени.

Наличие дополнительного уровня безопасности для проверки личности пользователя и подтверждения того, являются ли они теми, кем они себя называют при транзакциях с кредитными картами в Интернете, укрепит ваши аргументы в пользу обнаружения и предотвращения мошенничества с кредитными картами.

Безопасные онлайн-транзакции с аутентификацией плательщика (3-D Secure)Аутентификация плательщика, именуемая Проверено Visa (VeB) для карт Visa и SecureCode для мастер-карт, является мерой аутентификации держателя карты, которая обеспечивает безопасность онлайн-транзакций для клиентов. Это позволяет им создавать ПИН-код (безопасный код), который можно использовать во время оформления заказа для подтверждения личности пользователя. Если введен неправильный PIN-код, транзакция блокируется, что сокращает количество транзакций, которые необходимо вручную проверять вам (как продавцу).

Реализуя это, вы обеспечите защиту от возвратных платежей и более низкую скорость обмена, что сделает его одним из самых востребованных инструментов предотвращения мошенничества.

Оценить с помощью Risk Scoring Этот инструмент использует методы машинного обучения для анализа различных компонентов онлайн-транзакции по кредитной карте, чтобы определить вероятность ее мошенничества. Вам нужно будет оценить результаты их инструментов проверки транзакций, таких как AVS, CVV, идентификатор устройства и т. Д.вместе с тем, что покупает пользователь и куда пользователь хочет отправить товар. (Источник: Burlington Bank Card). Чем выше оценка мошенничества, тем больше причин для отклонения транзакции.

Д.вместе с тем, что покупает пользователь и куда пользователь хочет отправить товар. (Источник: Burlington Bank Card). Чем выше оценка мошенничества, тем больше причин для отклонения транзакции.

Оценка рисков обеспечит индивидуальную оценку и пометит транзакции на основе выбранных вами правил, таких как проверка отказа AVS, диапазон IP-адресов, использование анонимных адресов электронной почты, проверка платежного адреса и другие. Алгоритмы прогнозирующего машинного обучения могут учиться на предыдущих данных и оценивать вероятность мошеннической транзакции по кредитной карте.

Что дальше?Чтобы защитить свой бизнес от мошенничества с картами и связанных с ним потерь, интегрируйтесь с платежным шлюзом, который имеет встроенные инструменты предотвращения мошенничества. Таким образом, вам придется вручную проверять только отмеченные транзакции, и на кону будет гораздо меньше.

Но во многих случаях применение негибких мер безопасности приводит к тому, что большой объем законных транзакций отклоняется на основании подозрения в мошенничестве. Эти ложные срабатывания оттолкнут этих клиентов от покупки у вас снова.Чтобы уберечь себя от ненужных проблем, вы можете использовать биометрическую авторизацию (сканирование отпечатков пальцев, распознавание голоса или лица, цифровые подписи) или двухфакторную аутентификацию (двухэтапная проверка) для держателей карт, чтобы подтвердить свою личность. Что касается устройств чтения карт, настоятельно рекомендуется использовать считыватель чипов EMV, поскольку данные, зашифрованные на чипах EMV, постоянно меняются и их невозможно воспроизвести.

Если смотреть на это с реалистичной точки зрения, вы должны выйти за рамки оснащения своего бизнеса всего несколькими инструментами безопасности и в то же время добавить гибкости для утверждения транзакций.

Контрольный список для экспертов по борьбе с мошенничеством

- Дом

- Безопасность

- Предотвращение мошенничества

- Контрольный список для экспертов по борьбе с мошенничеством

1.

Введение

ВведениеНет ничего хуже, чем заниматься онлайн-мошенничеством.Вот почему мы в Ingenico очень серьезно относимся к мошенничеству. Наш контрольный список экспертов по борьбе с мошенничеством предлагает вам больше возможностей для контроля и анализа, чтобы эффективно вывести вашу стратегию защиты от мошенничества на новый уровень.

Контрольный список экспертов по борьбе с мошенничеством может:

- Создавайте правила в контрольном списке, специально адаптированном к потребностям вашего бизнеса и отрасли! Эти правила помогают идентифицировать потенциально рискованные транзакции. Как только эти транзакции будут идентифицированы, вы решаете, какие действия предпринять.

- Воспользуйтесь преимуществами аналитики данных для обнаружения угроз мошенничества в реальном времени.

- Предоставляет вам мнение второго эксперта, чтобы принимать более быстрые и точные решения.

Самое лучшее в нашем автоматизированном решении — это то, что оно экономит ваше драгоценное время и позволяет быстро обрабатывать большинство ваших транзакций, сохраняя при этом удовлетворенность ваших клиентов! Если вы хотите узнать больше о наших решениях по борьбе с мошенничеством, свяжитесь с представителем Ingenico.

2. Прежде чем мы начнем

Для начала убедитесь, что активирован расширенный контрольный список для модуля обнаружения мошенничества (ID: CAP 1) .Вы можете сделать это, перейдя в Configuration > Account > Your options in your account. Если он не был активирован, свяжитесь с нашей службой поддержки.

3. Управление настройками 3DS

3-D Secure (3DS) — это протокол защиты от мошенничества, разработанный для повышения безопасности как для вас, так и для ваших клиентов. Узнайте больше о 3DS в нашем FAQ.

Определить настройки 3DS Когда ваша подписка на мошенничество активна, вы можете настроить параметры 3DS. Перейдите на страницу Advanced > Обнаружение мошенничества . 3DS нужно настраивать индивидуально для каждого способа оплаты. В разделе 3-D Secure выберите способ оплаты, нажав ИЗМЕНИТЬ .

Перейдите на страницу Advanced > Обнаружение мошенничества . 3DS нужно настраивать индивидуально для каждого способа оплаты. В разделе 3-D Secure выберите способ оплаты, нажав ИЗМЕНИТЬ .

Вы увидите список действий, из которых вы можете выбрать.

В таблице ниже представлен обзор действий, перечисленных на странице, и их значения.

| Действия | Пояснение |

|---|---|

Вы можете либо продолжить , либо прервать транзакцию, если техническая проблема препятствует подключению к соответствующему эквайеру во время проверки регистрации 3D-Secure. | Вы можете настроить этот параметр, если мы не можем подключиться к каталогу 3DS соответствующей схемы / бренда карты. |

Вы можете либо продолжить , либо прервать транзакцию, если служба идентификации держателя карты временно недоступна. | Вы можете настроить эту опцию, если URL-адрес проверки 3DS не работает. |

Вы можете активировать или деактивировать 3D-Secure для всех карт. | Если вы решите деактивировать 3DS, она вообще не будет развернута. |

Вы можете обрабатывать 3D-Secure в зависимости от Global Fraud Score. | 3DS будет обрабатываться на основе ваших настроек мошенничества и нашей оценки эксперта по борьбе с мошенничеством, если она была активирована. |

4. Установить условия для списков мошенничества с продавцами

Списки Merchant Fraud — это списки, которые позволяют вам устанавливать условия для ваших платежей.Например, вы можете заблокировать незаконные транзакции на основе их IP-адресов или даже страны выпуска карты.![]() В этой главе вы узнаете, как управлять этими списками.

В этой главе вы узнаете, как управлять этими списками.

Есть три типа списков.

- Белые списки позволяют вам устанавливать условия, когда транзакция должна быть принята.

- Черные списки позволяют установить условия, при которых транзакция должна быть заблокирована.

- Серые списки позволяют вам устанавливать условия, когда транзакция должна быть проверена или пройти другой процесс.

Примечание: Индивидуальный эффект совпадения в любом из этих списков определяется Правилами о мошенничестве с торговцами. Это означает, что вам нужно будет управлять как списками, так и тем, как совпадения применяются Правилами о мошенничестве с торговцами, чтобы ваши изменения вступили в силу.

Просмотреть спискиПросмотрите эти списки, перейдя по ссылке Advanced > Fraud Detection в своей учетной записи. В разделе Черный список / Серый список / Белый список выберите элемент, который вы хотите настроить, и нажмите ИЗМЕНИТЬ .

Управление белыми спискамиВы можете использовать белый список, чтобы установить условия, когда транзакции должны приниматься. Белый список отменяет настройки блокировки (черный список) и просмотра (серый список), если совпадение было обнаружено.

В зависимости от действия, которое вы решите предпринять, вам может потребоваться отправить некоторые параметры с транзакцией на нашу платформу. Ниже приведен обзор типов списков (то есть условий, которые вы можете установить), их значения и параметров, которые необходимо отправить.

| Тип списка | Пояснение | Параметр для отправки |

|---|---|---|

Белый список IP-адресов | Наша система будет принимать как конкретные IP-адреса, так и диапазоны IP-адресов в соответствии с форматированием a. | REMOTE_ADDR |

Белый список уникальных идентификаторов клиентов | Уникальный идентификатор клиента — это идентификатор, присвоенный вашему клиенту, такой как его имя, номер клиента, адрес электронной почты. | CUID |

Белый список адресов электронной почты | Добавьте диапазон адресов электронной почты или, если вам нужно добавить все адреса электронной почты из одного домена (пример: [email protected]), добавьте символ звездочки «*» перед знаком @. (Пример: *@abc.com) | ЭЛЕКТРОННАЯ ПОЧТА |

Черные списки применяют блокировку или просмотр, если обнаружено совпадение.