Что такое кредиторская задолженность и дебиторская задолженность

Задолженность, именуемая кредиторской, возникает в бухгалтерском учёте в момент приобретения компанией у третьего лица каких-либо товаров (услуг, работ). При этом данные организации приобретают статус поставщиков.

Ещё одной причиной возникновения кредиторки является перечисление аванса будущим покупателем.

Внутренние взаимоотношения также формируют кредиторскую задолженность организации. Это, например, невыплаченная персоналу зарплата.

Резюмируем. Кредиторская задолженность (далее по тексту, КЗ), определённый вид задолженности, возникающей на договорных основаниях. Пример. Ваша организация приобретает комплектующие у третьей стороны для выпуска собственных товаров. Их стоимость будет формировать кредиторскую задолженность.

Важно. При учёте данной задолженности не будут учитываться расходы на упаковку закупленной продукции и её доставку.

Законодательно определены следующие виды подобной задолженности:

- долги за полученную продукцию, подлежащие погашению в сроки, указанные в соответствующих договорах;

- за предоставленные услуги (поставленные товары, выполненную работу), сроки погашения которых уже истекли;

- сотрудникам компании по зарплате;

- по внесению платежей в различные внебюджетные фонды.

Имеющаяся КЗ учитывается согласно действующим положениям, на конкретных счетах, каждый из которых предназначен для определённых видов подобной задолженности для последующего отражения в бух. отчётности.

Следовательно, определение «КЗ» включает не только те платежи, сроки выполнения которых уже прошли, но и текущие обязательства компании перед кредиторами.

Компаниям предоставлено право списания КЗ в двух случаях: после её фактического погашения, либо тогда, когда кредитор не посчитал необходимым взыскать её в установленные для этого сроки.

Согласно российскому законодательству сроки давности по кредитам составляют 3 года (для контрагентов, являющихся субъектами российского права).

Кредиторская задолженность, это имеющиеся обязательства организации, которые она обязана погасить в полном объёме в указанные сроки. Эта графа в отчётности задаёт (по сути) основные расходы компании на текущую деятельность.

Дебиторка и кредиторка — что это простыми словами

Даже те, кто не имеет никакого отношения к бухгалтерии, а также финансовому учету, довольно часто сталкиваются с таким понятием как дебиторская и кредиторская задолженность. Обозначения этих терминов довольно разные и «скрывают» под собой очень много информации о финансовой деятельности предприятия в целом. Давайте рассмотрим понятия дебиторка и кредиторка, что это простыми словами? На каких счетах отображаются в бухгалтерском учете, что могут «рассказать» управленцу, потенциальному инвестору, экономисту, финансисту, прочим юридическим и физическим субъектам экономической деятельности.

Простыми словами о кредиторке и дебиторке: понятие задолженностей

Что такое кредиторская задолженность и дебиторская задолженность? Попробуем объяснить доступным языком, чтобы «не подкованный» экономическими терминами человек имел представление об этих видах обязательств.

Дебиторская задолженность происходит от слова «debet», которое переводится с латинского как «он должен»

Дебиторская задолженность – это нам должны или мы в должниках?

Первоначально разложим все по полочкам. Дебиторка, или как правильно ее называют в бухгалтерском учете – дебиторская задолженность, происходит от слова «debet», которое переводится с латинского как «он должен». Только зная перевод не совсем понятно, это мы должны или нам. Чтобы стало более понятно, поясним, что дебиторами в учете называют юридические лица, которые должны нам некие средства. Из этого вытекает следующее понятие, совокупность финансовых средств, которые числятся как обязательства юридических и физических лиц перед вами – это дебиторская задолженность.

Все дебиторские долги – это оборотные активы, не имеющие срока учета (давности), поскольку могут быть погашены как в краткосрочный, так и более длительный период.

Получение средств от должника в погашение дебиторки называется инкассацией дебиторской задолженности.

К ярким примерам дебиторских долгов следует отнести:

- товар отгружен, а оплата еще не произошла;

- сделана предоплата, а материальные ценности еще не поступили или не были проведены работы;

- авансы выданные;

- переплата в бюджет.

Кредиторская задолженность, что это такое

Переводить с латинского слово «kredit» нет необходимости, поскольку даже самый далекий от экономики обыватель с уверенностью скажет, что это наш долг перед кем-либо. Простыми словами, это тот случай, когда

Если с понятием кредитной задолженности все более-менее понятно, то со стороны учета не совсем ясно кредиторка – это актив или пассив? Ответ прост, раз кредиторка — это обязательства вашего предприятия, то относятся долги к пассиву.

Отражение кредиторской и дебиторской задолженности в финансовой отчетности

Финансовая отчетность задается предприятием за каждый квартал и за полный отработанный год. Состоит она из статистических форм, а главными для анализа деятельности являются первые две:

- ф.1 Баланс. Состоит он из двух частей: Актив – Пассив. Его заполнение базируется на принципе равенства первой части (актива) ко второй (пассива).

- ф.2 Отчет о финансовых результатах. Здесь отображаются доходы предприятия и уровень рентабельности, с которой закончен год.

Кредиторка и дебиторка отображаются в финансовой отчетности — ф.1 Баланс

Отображение в финансовой отчетности кредиторки и дебиторки, является ключевым параметром анализа финансовой стабильности предприятия.

Дебиторская задолженность отражается в ф.1 Баланс (первая часть актив). Ей посвящен целый второй раздел, а общая сумма таких обязательств указывается в строке 1230. Сальдо по долгосрочной дебеторке отображается строкою 1040. Что касается кредиторских обязательств, то их можно найти в пассиве. В балансе это строка 1520 пятого раздела или же еще кредиторку могут показывать в четвертом разделе Баланса.

Подробней о видах дебиторской и кредиторской задолженности

В учете как кредиторскую, так и дебиторскую задолженность разделяют по видам, исходя из источника ее возникновения, сроков погашения или не погашения, взятых обязательств. Рассмотрим, какой может быть кредиторка и дебиторка.

Как классифицируется дебиторская задолженность в бухгалтерском учете

Углубимся в «недра» бухгалтерского учета и попробуем доступными словами объяснить, какой бывает дебиторская задолженность. Условно все долги по дебиторке можно разделить на два вида:

- Торговая дебиторская задолженность — представляет собой суммы обязательств покупателей, возникшие за реализацию товаров и услуг, выпущенных в результате основной деятельности.

- Неторговая дебиторка появляется как следствие других видов деятельности (авансы выданные служащим, дивиденды, наперед переведенные бюджетные обязательства и др.)

Исходя из сроков получения обязательств, можно выделить:

- долгосрочную дебиторскую задолженность предприятия со сроками по ее выплате больше года;

- краткосрочную, погашается на протяжении года.

Какая будет «висеть» дебиторка фиксируется в учетных документах, а по факту выплат или задержки по ним, подразделить ее можно на:

- нормальную;

- просроченную.

Если с нормальной все ясно, то с просроченной следует разбираться подробней. Логично возникает вопрос: просроченная дебиторская задолженность – это сколько месяцев задолженности? При просроченных обязательствах говорить о конкретных месяцах не корректно, поскольку причины неуплаты могут быть разными и по ним также существуют подвиды дебиторки.

- Сомнительная дебиторская задолженность – это обязательства перед предприятием, в погашении которых нет уверенности из-за неудовлетворительной платежеспособности дебитора.

- Невостребованные обязательства. В эту группу входят долги, которые были невостребованные из-за ошибки со стороны бухгалтера или другой материально ответственной особы.

- Мораторная дебиторская задолженность – это висящее обязательство, которое возникает в период, когда предприятие проходит процедуру банкротства и ваша компания не может предъявить финансовые требования.

- Безнадежная дебиторская задолженность – это «мертвые» долги, оплата каковых сводится к нулю. Такими являются обязательства дебитора признанного банкротом.

Конечно, обязательства перед предприятием не могут висеть вечно, поэтому по истечении 3 лет ее списывают, согласно п.77 Приказа МинФина от 29.07.1998 г. No34н на финансовые результаты организации как убыток.

По истечении 3 лет дебиторская задолженность списывается, увеличивая убыток предприятия

Следует отметить прочую дебиторскую задолженность организации. Это понятие включает в себя различные статьи расчетов как товарного, так и нетоварного характера.

В последнее время все чаще практикуется снижение рисков предприятия посредством страхования дебиторской задолженности. Это надежный инструмент сведения к минимуму возможности стать дебиторке безнадежной.

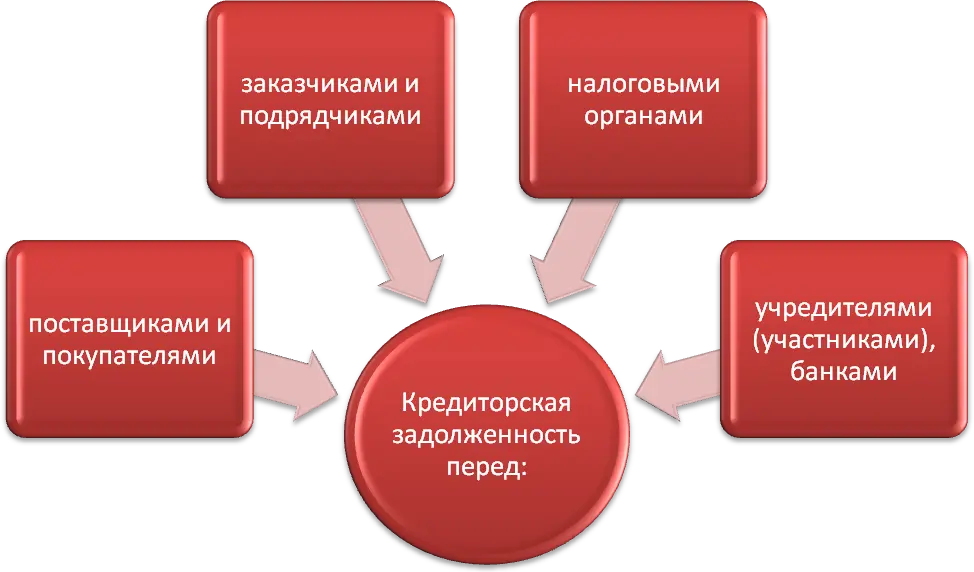

Кредиторская задолженность: понятия и виды

Теперь разберемся с понятием кредиторки, когда возникает и какой бывает. Выделяют следующие разновидности кредиторских обязательств:

- перед сотрудниками;

- перед поставщиками, подрядчиками;

- перед бюджетом, по налогам, сборам.

Как и дебиторка, кредиторские обязательства могут быть:

- краткосрочными – расчет производится по сроку до одного года;

- долгосрочными – возмещение ожидается больше года;

- ликвидными – от 3 лет (подлежат списанию).

Наличие кредиторской задолженности значительно понижает инвестиционную притягательность, поскольку существенно снижает платежеспособность предприятия и его ликвидность.

Бухгалтерский учет долгов по кредиторке и дебиторке

С понятиями разобрались, теперь попробуем объяснить как «выглядит» кредиторка и дебиторка в бухгалтерском (финансовом) учете. Первоначально рассмотрим кредиторскую и дебиторскую задолженность в бухгалтерском балансе – это какие счета?

Дебиторка «обосновалась» на счетах 1, 3 класса:

- Текущие долги отображаются в бухгалтерском учете на таких счетах 37, 36, 34.

- Долгосрочные обязательства размещаются на счете 18. В зависимости от вида используются соответствующие субсчета.

Расчет дебиторской задолженности на определенное число имеет следующий вид:

Дебиторка = Дт60 + Дт62 + Дт68 + Дт69 + Дт70 + Дт71 + Дт73 + Дт75 + Дт76 — Кт63

Зачем нужно следить за дебиторской задолженностью? Часто новички бизнеса в недоумении задаются вопросом: зачем нужен контроль дебиторской задолженности по расходам, что это за показатель такой? Если отвечать доступно, то это сумма долгов перед вашим предприятием. Другими словами, это активы, которые можно использовать в развитии бизнеса. Отсутствие контроля в этой сфере может привести к:

- потере сумм долга с разовыми дебиторами;

- финансовой нестабильности;

- неэффективному составлению расходной части баланса;

- падению конкурентоспособности.

Для учета кредиторки предназначены следующие счета: 60, 62, 68, 69, 70, 71, 73, 75, 76.

Рассчитывается кредиторка как сумма сальдо всех вышеприведенных счетов.

Анализ кредиторской и дебиторской задолженности дает возможность оценивать возможности предприятия

Зачем нужен анализ кредиторских и дебиторских долгов

Работа с двусторонними обязательствами (нам должны – мы должны) дает возможность объективно оценивать финансовые, бухгалтерские, хозяйственные возможности предприятия (фирмы, организации). Комплексный подход отслеживания помогает увидеть картину в целом, а соотношение дебиторки к кредиторке может «рассказать» о состоянии дел на предприятии. Так, экономически здоровая организация должна отмечать дебиторскую задолженность на порядок выше кредиторской.

Дебеторка увеличилась – это говорит о возможности погасить свои долги за счет возмещенных в будущем обязательств.

Важным показателем анализа, является оборачиваемость дебиторской задолженности. По ней видно, сколько оборотов совершается средствами за определенный период (год).

Дебиторскую задолженность вполне реально, если нужно, превратить в финансовые ресурсы. Как это можно «провернуть»? Продажа дебиторской задолженности – это передача чужих обязательств, возникших перед вами, другому лицу за деньги. Сама сумма обязательств уменьшается на размер дисконта.

Дебиторы и кредиторы – это неотъемлемая составляющая, без которой предприятие не сможет функционировать. Учет операций по этим субъектам бизнеса с последующим его анализом позволяет адекватно оценить возможности предприятия, его ликвидность, платежеспособность, возможности развития. Поэтому отличать и понимать, что собой представляют кредиторские и дебиторские долги должен каждый бизнесмен.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦАДля работы анкеты необходимо включить JavaScript в настройках браузера

Кредиторская задолженность — Википедия

Материал из Википедии — свободной энциклопедии

Кредиторская задолженность (англ. Accounts payable (A/P)) — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Кредиторская задолженность возникает в случае, если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с датой их фактической оплаты.

Ответственность за злостное уклонение от возврата кредиторской задолженности предусмотрена статьей 177 УК РФ.

В бухгалтерском учёте принято выделять несколько видов кредиторской задолженности:

- задолженность перед поставщиками и подрядчиками;

- задолженность перед персоналом организации;

- задолженность перед внебюджетными фондами;

- задолженность по налогам и сборам;

- задолженность перед прочими кредиторами.

Наличие кредиторской задолженности это результат хозяйственной деятельности предприятия. В наличии кредиторской задолженности нет ничего плохого. Хотя кредиторская задолженность и снижает некоторые показатели при оценке финансового состояния предприятия, платежеспособности и ликвидности — конечный результат их расчета зависит от оборачиваемости кредиторской задолженности и ее соотношения с оборачиваемостью дебиторской задолженности и запасов.

При правильном управлении кредиторской задолженностью предприятие получает возможность беспроцентного кредитования за счет ее поставщиков. Вот несколько способов как это сделать:

- Срок оплаты, установленный в типовых договорах, влияет на величину кредиторской задолженности. Когда типовой срок отсрочки платежа (например, 60 дней) устанавливается для большой группы контрагентов, часть из них имеют проблемы с ликвидностью и периодически допускают просрочки, другие же имеют возможность платить быстрее, но не делают этого, из-за того что договор разрешает мягкие условия оплаты. В результате происходит накопление кредиторской задолженности.

- Цена закупаемых товаров влияет на размер кредиторской задолженности. Чем товары дороже по сравнению с предложением конкурентов, тем более выгодные условия отсрочки платежа предлагает их поставщик (по сути проценты за кредит уже заложены в цене товаров).[1]

что это и чем она отличается от кредиторской

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Сергей Антонов

никому ничего не должен

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Дебиторская задолженность

Кредиторская задолженность

Переплата по налогам

Неоплаченная пеня по налогам из-за просрочки

Предоплата поставщику за товар

Долг перед поставщиком за отгруженный товар

Заем работнику на покупку жилья

Остаток задолженности по кредиту перед банком

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

- Покупатели — например, по договорам поставки.

- Поставщики — от которых не получили товар, хотя перевели предоплату.

- Государство — например, когда компания переплатила по налогам.

- Работники — например, если компания выдала им заем.

- Учредители — если, например, не оплатили свою долю в уставном капитале компании.

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

- Инвентаризировать долги — это помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

- Определить даты погашения долгов и напомнить о них контрагентам. В этом случае бухгалтерия сверяет задолженность с датами, указанными в договорах, проверяет отгрузки, а также рассылает письма партнерам с напоминанием о дате оплаты.

- Оценить трудозатраты для взыскания долга. Возможно, стоимость работы по взысканию не сопоставима с суммой долга — оплата юристов и судебные издержки будут больше, чем деньги, которые удастся вернуть. Поэтому можно установить минимум, ради которого стоит организовывать работу по взысканию, и контролировать только ту задолженность, что выше этой суммы.

- Проверить платежеспособность должника. Возможно, уже идет стадия банкротства, и надо срочно делать все, чтобы попасть в реестр кредиторов. В картотеке арбитражных дел можно посмотреть, не подан ли иск о банкротстве контрагента. Посмотреть, не находится ли он уже в какой-либо стадии банкротства — в Едином федеральном реестре сведений о фактах деятельности юрлиц. Проверить, не находится ли должник в стадии ликвидации или реорганизации, можно в сервисе ФНС «Прозрачный бизнес».

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Как проверять контрагентов

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

- Планирование, во время которого руководство компании определяет политику работы с дебиторской задолженностью в компании и регламент работы.

- Координация сотрудников разных подразделений, которые будут проверять потенциальных контрагентов, оценивать задолженность и контактировать с дебиторами.

- Мотивация сотрудников, которые занимаются управлением дебиторской задолженностью.

- Контроль над тем, как идет вся эта работа.

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Инвентаризация дебиторской задолженности

Инвентаризация помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом.

По результатам инвентаризации бухгалтерия составляет справку, которая касается расчетов с дебиторами. В ней указывают данные должника, сумму долга и причину возникновения. Сюда же прилагают документы, которые подтверждают наличие долга, а также доказательства, что компания пыталась взыскать долг. Например, претенциозные письма.

Если задолженность признают безнадежной, то бухгалтерия может ее списать.

Расчет дебиторской задолженности

Дебиторскую задолженность рассчитывают не только когда надо организовать процесс управления ей, но и составляя бухгалтерский баланс. Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности — это отношение выручки компании от реализации товаров или услуг к средней дебиторской задолженности. Коэффициент оборачиваемости показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности. Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Коэффициент оборачиваемости = (Продажи в кредит или Выручка) / (Средняя дебиторская задолженность)

Взыскание дебиторской задолженности

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

Срок исковой давности

Минимальный срок давности по такому иску — три года. Максимум — 10 лет для ситуаций, когда срок исковой давности приостанавливается.

Общий срок исковой давности.

Ст. 196 ГК РФ

В этом правиле могут быть исключения. Например, по договорам транспортной экспедиции требования можно заявлять в суд в течение одного года.

Дата начала течения срока исковой давности может быть разной в зависимости от обстоятельств и условий договора:

- Если в договоре указан срок платежа, то срок давности считают с даты, которая следует за последним днем выплаты по договору.

- Если в договоре нет срока платежа — компания-кредитор может установить конкретную дату выплаты долга, а срок давности начнется после этой даты.

- Если в договоре нет срока платежа, а кредитор направил требование погасить долг — срок давности начинается с момента, когда выставили требование.

Срок исковой давности может приостановиться:

- если в последние шесть месяцев срока давности кредитор не смог обратиться в суд из-за обстоятельства непреодолимой силы — например, стихийного бедствия; или если одна из сторон находится в вооруженных силах, которые перевели на военное положение;

- если стороны пытаются договориться без участия суда — например, при помощи посредника.

Если срок давности по какой-то из этих причин приостанавливали, а потом возобновили, но до даты истечения осталось меньше шести месяцев, то срок давности увеличивается до полугода.

Если срок давности истек, то кредитор должен списать дебиторскую задолженность.

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги.

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Как снизить дебиторскую задолженность

Чтобы нормальная задолженность не превратилась в просроченную, компания должна контролировать процесс платежей контрагентов: проверять надежность контрагентов; разрабатывать систему предоплаты за товар для каждого клиента индивидуально; прописывать в договоре пени и штрафы за просрочку оплаты; контролировать все расчеты с контрагентами; взыскивать долги сразу после первых дней просрочки — рассылать претензии, а после обращаться в суд.

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

Основания и порядок перехода прав кредитора к другому лицу.

Ст. 382 ГК РФ

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Цессия. Гл. 3 ГК РФ

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

Финансирование под уступку денежного требования.

Гл. 43 ГК РФ

- Продавец отгружает товар, но выставляет счет не покупателю, а факторинговой компании.

- Факторинговая компания оплачивает продавцу основную часть суммы — например, 90%.

- Покупатель проверяет товар, и если все в порядке, то факторинговая компания перечисляет продавцу оставшиеся деньги.

- Через оговоренное в договоре время покупатель перечисляет деньги факторинговой компании, фактически получая отсрочку платежа.

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.

ФЗ «О переводном и простом векселе»

что это такое, кто такие кредиторы и дебиторы, при дебиторке мы должны или нам, кредиторка в балансе, отображение в отчётности, классификация, ответственность

Не обязательно быть финансовым специалистом, чтобы иногда в жизни сталкиваться с терминами “дебиторская” и “кредиторская” задолженности. Данные понятия связаны с довольно большим пластом информации в связи с деятельностью предприятия. Давайте разберём, что такое дебиторская и кредиторская задолженность.

Что это такое?

Чтобы обыватель понял, что к чему, дадим описание максимально простыми словами. В том числе посмотрим, кто такие кредиторы и дебиторы.

Дебиторская задолженность

В бухучёте этот термин ведёт происхождение от латинского “debet”, что переводится как “он должен”. Возникает вопрос: при дебиторке мы должны или нам? Дебиторы – юрлица, должные определённую сумму НАМ.

Исходя из этого становится понятно, что “дебиторка” – это все финансы, числящиеся в качестве обязательства юрлица или физлица перед НАМИ.

Важно! Дебиторский долг – те активы в обороте, что не обладают сроком давности, т.к. их можно погасить быстро или по истечении долговременного периода.

Когда кто-либо получает финансовые средства от должника, это называют инкассацией дебиторской задолженности (далее – ДЗ).

Что относится к такому долгу – какие ситуации:

- отгруженный товар, по которому ещё не было оплаты;

- совершённая предоплата при не поступивших материальных ценностях или не завершённых работах;

- аванс;

- бюджетная переплата.

Кредиторская задолженность

С этим явлением, казалось бы, всё проще. Что такое “kredit”, наверное, знает каждый. Это НАШ долг перед каким-либо лицом. Иными словами, это ситуация, при которой предприятие обременено обязательствами в виде определённого объёма финансов перед какой-то организацией.

Кредиторская задолженность (далее – КЗ) – это долг, относящийся к пассиву.

Итого

Подытоживая: кредиторка – противоположность дебиторки. При этом далеко не во всех ситуациях подразумевается понятие “долг”. Чаще всего речь идёт о ещё не реализованных обязательствах.

Чтобы возникла кредиторская задолженность, не обязательно одалживать деньги у банковской организации. А для дебиторской задолженности – не обязательно предоставлять какую-то сумму в долг.

Например, достаточно, чтобы был заключён договор о поставках, при котором все расчёты проводятся по истечении месяца с момента получения товара. На протяжении 30 дней покупатель, таким образом, будет иметь кредиторскую задолженность.

Отображение в отчётности

Отчёт по финансам обычно задан за квартальный период и за полноценные 365 дней.

Отчётность содержит ряд форм статистики, среди которых главными являются:

- Ф.1 Баланс. В свою очередь она составлена из 2-х частей – Актив-Пассив. Основа заполнения в данном случае – равенство одной части к другой.

- Ф.2 Отчёт по финансовым итогам. В данном случае речь идёт о доходах и рентабельности, которые завершили год.

Кредиторская и дебиторская задолженности в отчёте – главный момент в анализе финансовой стабильности компании.

ДЗ отражается в Ф.1. Для неё выделен весь второй раздел. При этом сумма обязательств фиксируется в строке 1230. Сальдо по долгосрочным долгам – в строке 1040. Обязательства по кредиту находятся в пассиве. В балансе следует искать строку 1520 5-го раздела либо 4-ый раздел.

О видах

Кредиторку и дебиторку делят на виды – по признаку происхождения того и другого, срока для погашения, других обязательств.

Классификация ДЗ в бухучёте

Какие же есть виды ДЗ? Условно их два:

- Торговая. Это суммарные обязательства покупателей, которые имеют связь с реализацией товара либо услуг, реализованных как итог главной деятельности.

- Неторговая. Это результат других типов деятельности. Например, авансы, дивиденды и прочее.

По срокам можно разделить на:

- долгосрочную ДЗ, при которой сроки выплаты превышают год;

- краткосрочную – с погашением в течение года.

Результаты погашения или просрочек делят, в свою очередь, дебиторку на:

- нормальную;

- просроченную.

С первым пунктом здесь всё ясно. Есть вопрос по второму: сколько месяцев подразумевает просроченная ДЗ? Из-за того что причины просрочки бывают разными, тут снова приходится говорить о разделении, но уже на подвиды:

- Сомнительная ДЗ. Обязательства перед организацией, по поводу которых есть неуверенность в погашении по причине несоответствующей платёжеспособности дебитора.

- Невостребованные обязательства. Сюда включены те долги, что не были востребованы по причине ошибок бухгалтерии (либо прочей стороны, несущей материальную ответственность).

- Мораторная ДЗ. Повисшее обязательство, возникшее тогда, когда организация в процессе оформления банкротства. В этом случае предъявить финансовые претензии невозможно.

- Безнадёжная ДЗ. Долги, оплата по которым сведена к нулю. Такое имеет место быть в случае, если дебитор признан банкротом.

Важно! Когда истекают три года, обязательства подлежат списанию – п.77 Приказа Министерства финансов от 29.07.1998 №34н.

Сегодня уже принято понижать риски через страхование дебиторки. Считается, что это надёжный способ уберечь дебиторскую задолженность от того, чтобы она стала безнадёжной.

Виды кредиторки

Есть такие виды обязательств по кредиту – перед:

- сотрудниками;

- поставщиками или подрядчиками;

- бюджетом.

Кредиторские обязательства делятся на:

- текущие – менее трёх месяцев;

- краткосрочные – до года;

- долгосрочные – более года;

- ликвидные – три года и выше (т.е. – списание).

Бухучёт долга по кредиторке и дебиторке

Как отражается КЗ и ДЗ в учёте? Сначала разберёмся с этим в рамках баланса.

Дебиторская задолженность – счета 1, 3 классов:

- текущие финансовые обязательства отражены на 37, 36 и 34 счетах;

- долгосрочные – на 18.

Вид для расчёта дебиторки на конкретное число:

ДЗ = Дт60 + Дт62 + Дт68 + Дт69 + Дт70 + Дт71 + Дт73 + Дт75 + Дт76 — Кт63

Почему настолько важно уследить за ДЗ? Те, кто в бизнесе недавно, интересуются: каково назначение контроля за дебиторкой по расходной статье, к чему этот показатель? Кратко – данный показатель является суммарным итогом всех имеющихся задолженностей ПЕРЕД вашей организацией. Если не контролировать этот момент, то можно прийти к таким нехорошим обстоятельствам, как:

- утрачивание долга;

- отсутствие денежной стабильности;

- неэффективное ведение статьи расходов;

- понижение уровня конкурентоспособности.

Счета 60, 62, 68, 69, 70, 71, 73, 75 и 76 нужны для ведения учёта кредиторской задолженности.

Расчёт КЗ: суммарное сальдо всех счетов, что указаны выше.

Назначение анализа

Аналитическая работа делает возможным объективную оценку финансовых, бухгалтерских и хозяйственных ресурсов компании. Комплексные мероприятия по отслеживанию – это способ фиксировать ситуацию в общем. Это помогает понять, как идут дела в организации. На предприятии со “здоровой” экономикой дебиторка всегда выше кредиторки на порядки.

Важно! Если дебиторская задолженность повысилась, то говорят о том, что долги можно погасить за счёт тех обязательств, что в будущем будут возмещены.

Важный показатель – количество оборотов, совершаемых финансами за некоторый промежуток времени (как правило, имеют в виду год).

Дебиторская задолженность может быть обращена в денежные ресурсы. Как? Через продажу дебиторки. То есть Вы продаёте чужие обязательства третьему лицу.

Ответственность

Речь о нежелании кредитора следовать своим обязательствам может идти лишь тогда, когда в календаре – дата их исполнения. В этом случае дебиторка становится просроченной. Соответственно можно приступать к мероприятиям по “стимулированию” к выполнению обязательств. Какие тут допустимы варианты?

Во-первых, это переговорный путь. Отказ от них со стороны дебитора или уклонение от обязанностей по выплате долга делает обращение в суд логичным решением вопроса.

Во-вторых, это претензии. Часто обращение с целью судебного разрешения ситуации может быть осуществлено только после череды процедур. При невыполнении договорных условий сначала пишется претензия, по истечении срока которой, если нет ответа, оформляется иск.

В-третьих, – разбирательство в суде по гражданскому иску.

Четвёртый вариант – уголовное дело в связи с уклонением от уплаты долгов. В случае положительного решения суда ответчику грозит ст.177 Уголовного кодекса России.

Заключение

Дебитор и кредитор – это явления, играющие огромную роль в функционировании организации. Учёт активности данных бизнес-субъектов и последующий анализ делают возможным более объективную оценку потенциала компании, платёжеспособности и перспектив развития.

Мой мир

Вконтакте

Одноклассники

О кредиторской и дебиторской задолженности: для начинающих бухгалтеров

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

В процессе работы нашего предприятия, хотим мы того или нет, но мы всегда будем взаимодействовать с другими участниками рынка. Этих участников мы называем контрагенты и они как бы внешние участники по отношению к нам. Однако не забываем, что внутри наше предприятие тоже взаимодействует, но уже с другими участниками рынка.

Любые отношения участников рынка, будь то внешние(контрагенты) или внутренние(сотрудники и подотчетные лица), проявляются в таких понятиях как дебиторы и кредиторы.

Дебиторы — это организации, ИП и лица, которые должны нашему предприятию. Дебиторская задолженность — это суммы денег, что должны нам участники рынка (дебиторы).Кредиторы — это организации, ИП и лица, которым наше предприятие должно. Кредиторская задолженность — это суммы денег, что наше предприятие должно участникам рынка (кредиторам).

Как возникает кредиторская и дебиторская задолженность

Кредиторская задолженность в бухучете возникает в том случае, когда наше предприятие что-то покупает у других организаций или ИП, у поставщиков. А также, когда покупатели взяли и перечислили нашей фирме аванс в счет будущих покупок.В случае же с собственными сотрудниками — это использование их знаний и времени за определенную плату. Вот это определенная плата, т.е. заработная плата, которую мы еще не выплатили — есть кредиторская задолженность — наше предприятие должно сотрудникам.

Дебиторская задолженность в бухучете возникает, когда наше предприятие платит наперед поставщику, т.е. выдает аванс, либо наши покупатели не оплатили нам за то, что купили у нас.Сотрудники тоже могут вызывать дебиторскую задолженность. Это происходит тогда, когда сотрудник заработной платы получил больше, чем полагается (теперь ему придется либо вернуть деньги, либо отработать их).

Где «живет» кредиторская и дебиторская задолженность?

Задолженности в бухучете появляются только на тех счетах, что ответственны за фиксацию долгов/обязательств нашей фирмы. Т.е. это не те счета, что хранят информацию об Активах/Имуществе фирмы. Это не те счета, по которым ведется учет материальных объектов, которые можно увидеть и потрогать.«Дебиторка» и «кредиторка» — это удел счетов взаиморасчетов, счетов учета денежных долгов. Какие основные счета мы можем найти в плане счетов бухучета? Для начала я бы выделил следующий базовый список:

С контрагентами: 60, 62, 66, 67, 76.5, 76.6

С Работниками: 70, 71

С государством: 68, 69

Дебиторская задолженность живет в дебетовых остатках по этим счетам.

Кредиторскую задолженность мы найдем в остатках по кредиту этих счетов.

Дополнительно

В конце этой статьи я хочу дать небольшой ответ на провокационный вопрос на экзаменах по бухучету. Как правило, преподаватель спрашивает будущего бухгалтера, какая задолженность лучше(выгодней) для предприятия: дебиторская или кредиторская?Студент чаще отвечает так: «Дебиторская задолженность в бухчете лучше, потому как это же деньги, что должны нашей фирме»

С теоретической точки зрения — верно. С практической — не совсем так. Вопрос ведь звучит, что выгодней. А долги на бумаге — это неживые деньги. Это деньги «украденные» у предприятия, поскольку именно «живые» деньги являются движущей силой, за счет которой живет и работает предприятие. А что получается в нашем случае?

Предприятие раздает свои активы (продали товар, оказали услуги). А ведь само же заплатило поставщику и оплачивает заработную плату сотрудников, платит налоги, но… Но поступлений «живых» денег нет — только цифры на бумаге.

Зато такой Покупатель(дебитор), получил от нашей фирмы «товарный кредит» или «решил свою проблему» не потратив своих денег, потому как не заплатил нам. И он же продолжает свою деятельность на таком «бесплатном кредите» от нашей фирмы.

Уловили смысл? Вот почему бизнесу невыгодна дебиторская задолженность, хотя на бумаге смотрится все Ок.

Что такое кредиторская задолженность | Современный предприниматель

Кредиторская задолженность предприятия должна быть отражена в бухгалтерском учете и отчетности. Анализ структуры этих сумм и динамики их изменения позволяет компании выстраивать эффективную политику взаимодействия с контрагентами. Кредиторская задолженность организации – это инструмент, который дает возможность субъектам хозяйствования наращивать производственные объемы при фактическом отсутствии в текущем периоде собственных денежных резервов.

Понятие кредиторской задолженности и ее виды

«Кредиторка» может возникнуть на любом этапе развития бизнес-проекта. Кредиторская задолженность – это мы должны или нам? Это те средства, которые подлежат оплате предприятием в пользу его контрагентов или третьих лиц, т.е. «мы должны». Объясним, что такое кредиторская задолженность простыми словами – например:

- у предприятия возникли обязательства перед поставщиком в результате того, что была получена партия товара, но по факту по ней не произведена оплата;

- понятие кредиторской задолженности актуально и для ситуаций, когда работодатель начислил заработную плату персоналу, исчислил по ней налог и взносы, но не осуществил перечисление средств в пользу получателей;

- что значит кредиторская задолженность в расчетах с подотчетными лицами – расходы, понесенные сотрудником при выполнении служебного поручения, когда их оплата произведена из собственных средств работника, а работодателю представлен авансовый отчет с подтверждающей документацией и ожидается возмещение издержек.

Период погашения кредиторской задолженности определяет тип долга – краткосрочный (до 12 месяцев) или долгосрочный (свыше 1 года). Рассмотрим, что входит в кредиторскую задолженность с точки зрения бухучета:

- кредитовое сальдо по бухгалтерскому счету 62, если речь идет о взаимоотношениях с покупателями и заказчиками;

- кредитовый остаток по счету 60 при отражении долга перед поставщиками или подрядной организацией;

- задолженность перед прочими контрагентами по кредиту счета 76;

- задолженность по налогам, страхвзносам и иным платежам в бюджет – кредитовый остаток по счетам 68, 69;

- кредитовые сальдо по счетам 70, 71, 73 при проведении расчетов с персоналом;

- задолженность перед учредителями определяется по остатку счета 75.

Погашение кредиторской задолженности осуществляется при перечислении денег в счет оплаты выставленных счетов, требований, авансовых отчетов, при проведении выплат по оплате труда и налогам. В учете эти операции показываются дебетовыми оборотами по указанным счетам в корреспонденции со счетами учета денежных средств.

Срок погашения кредиторской задолженности регулируется договорной документацией между участниками сделки, в отношении расчетов с персоналом – трудовым законодательством, по налогам – Налоговым кодексом. В отчетности кредиторская задолженность относится к пассиву баланса.

Переуступка кредиторской задолженности

Переуступка предполагает изменение должника. Фактически задолженность передается третьим юридическим или физическим лицам. При заключении сделки по отчуждению долговых обязательств оформляется договор цессии. В соглашении должно быть обозначено согласие кредитора на переуступку. Процедура регламентируется нормами гражданского права и может носить возмездный или безвозмездный характер.

Факторинг кредиторской задолженности

Факторинг может осуществляться банковской организацией или факторинговой компанией. Суть этой операции – оформление кредитных ресурсов под уже полученные товары или принятые по акту услуги. Факторинговая структура оплачивает счет вместо плательщика по сделке, продавец вовремя получает деньги, покупатель – товары. Выгода для факторинговой организации – за оказанные услуги она взимает плату в виде процента от суммы договора. Отличие от банковского займа – отсутствие требований к залогу и поручителям.

Оценка кредиторской задолженности

Абсолютные значения задолженности можно отследить по бухгалтерским регистрам и отчетности. Относительные показатели отражаются через:

- коэффициент кредиторской задолженности и ее оборачиваемости для определения скорости погашения долгов;

- коэффициент зависимости от заемных ресурсов;

- период оборота кредиторской задолженности;

- коэффициент, отображающий уровень финансовой независимости.

Для оптимизации финансовой политики необходимо систематически высчитывать эти показатели, дополняя их исследованиями по динамике изменений и сравнением с объемом дебиторской задолженности. Снижение кредиторской задолженности свидетельствует о положительной динамике, но при условии, что падение показателя реализовано в разумных пределах. Резкое сокращение величины привлеченных ресурсов – это не всегда положительная тенденция для предприятия. Полное отсутствие «кредиторки» или ее минимальный объем может сигнализировать о проведении излишне осторожной финансовой политики, невозможности оперативно нарастить объемы производства.

Уменьшение кредиторской задолженности говорит о повышении уровня инвестиционной привлекательности компании и росте ее платежеспособности. Снижение кредиторской задолженности может быть достигнуто несколькими путями:

- взаимозачет долгов с контрагентом при наличии встречных требований;

- реализация части имущества или сдача активов в аренду для частичного или полного погашения займов;

- реструктуризация кредиторской задолженности;

- корректировка суммы долга в судебном порядке.

Снятие «кредиторки» с баланса возможно при погашении обязательств или при их списании после истечения срока исковой давности.

Рост кредиторской задолженности

Привлекаемые денежные ресурсы помогают предприятию оперативно наращивать производственную мощность, реализовывать крупные проекты и приобретать дорогостоящие активы. Увеличение кредиторской задолженности говорит о возникновении дополнительных обязательств перед кредиторами или о расширении списка кредиторов. Также рост кредиторской задолженности свидетельствует об ухудшении финансовой ситуации внутри компании. Нормальным считается явление, при котором увеличение «кредиторки» сопровождается наращиванием «дебиторки» в аналогичном объеме.

Наибольший риск для предприятия – наличие долгов перед персоналом. В такой ситуации увеличение кредиторской задолженности свидетельствует о нарушении трудового законодательства и грядущем назначении штрафных санкций. При оценке состояния расчетов с контрагентами сравнивается объем дебиторской и кредиторской задолженности – если «кредиторка» выше в 2 раза, чем обязательства дебиторов, то положение предприятия описывается как кризисное с характерной утратой ликвидности.