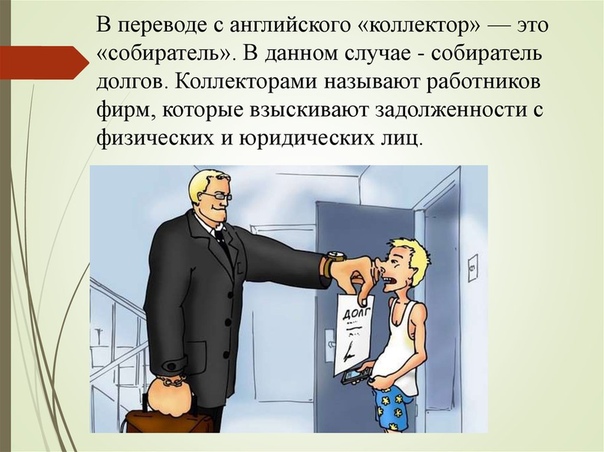

Люди, которые выбивают деньги из кредитных должников: кто они

У счастья от обладания товаром, купленным в кредит, есть обратная сторона. // 20.05.2008

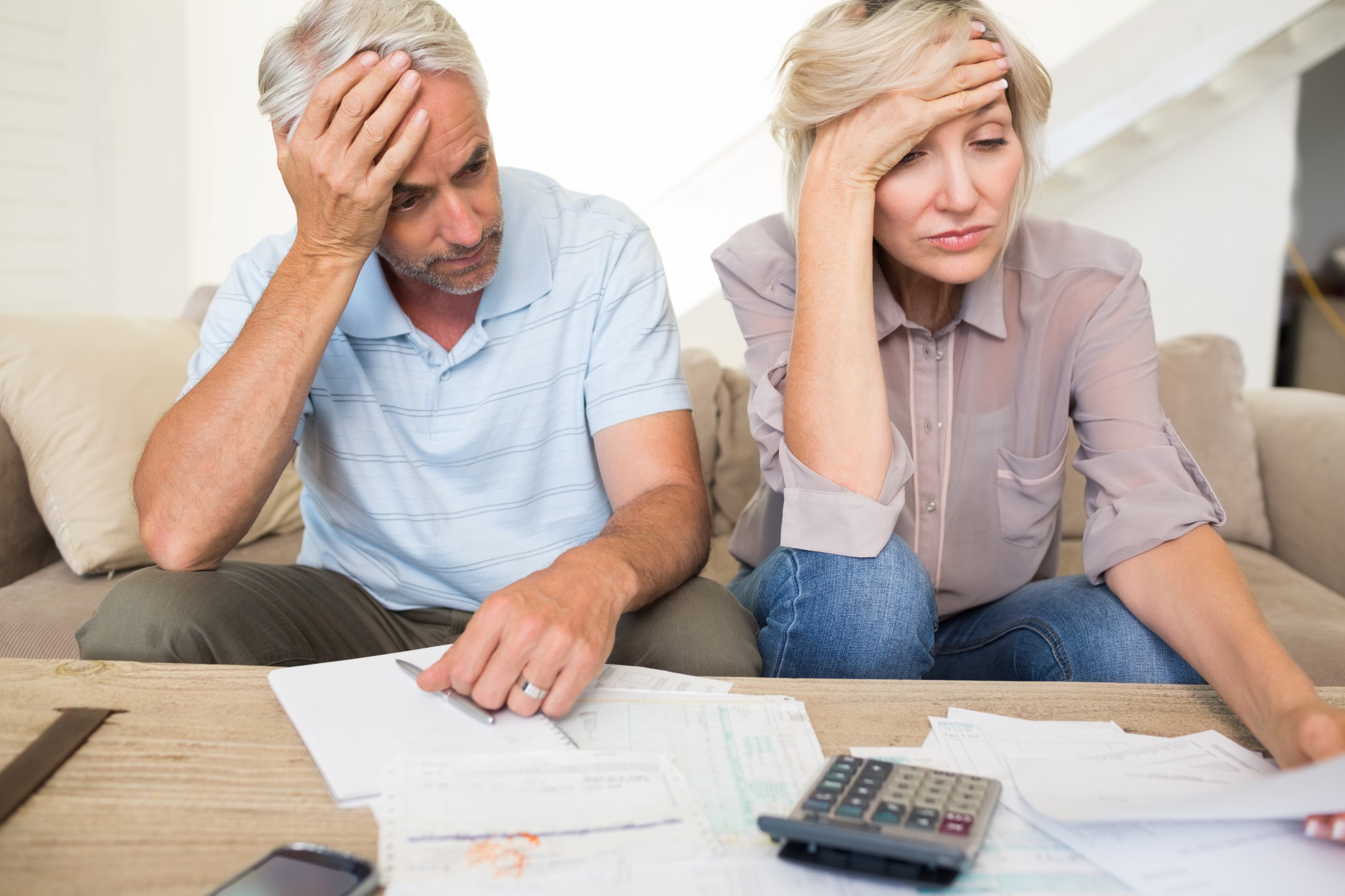

Если возникнут проблемы с погашением задолженности, за должника могут взяться коллекторы — профессиональные взыскатели долгов. Как они «выбивают» деньги из заемщиков и как можно противостоять такому «вымогательству», если оно выходит за рамки закона?

Поручитель и заемщик: кто выплачивает долгМенеджер по рекламе Елена Косинская купила в кредит Nissan Micra два года назад. Все было прекрасно до тех пор, пока она не поругалась с начальником и не потеряла работу. Забирая трудовую книжку, девушка с гордостью сказала коллегам, что такому «спецу» как она найти новое место не составит никакого труда. Однако в реальности все получилось иначе.

Однако в реальности все получилось иначе.

Полгода Елена просидела дома, существуя за счет процентов от редких сделок. Устроиться в штат и получить солидную ставку, увы, не удавалось. Денег на оплату ранее взятого автокредита катастрофически не хватало, и Лена просто перестала по нему платить.

Уже через пару месяцев после первых срывов кредитных платежей ей позвонил менеджер из банка и предупредил, что если задолженность не будет погашена, то ее дело будет передано коллекторам (взыскателям долгов). «Я тогда вообще не придала этому значения: подумаешь, коллекторы! Для меня главным было — найти работу, а там я бы быстро погасила долги. Мне абсолютно было непонятно, что тут такого: ну есть временные проблемы с деньгами, так что? Найду новое место и погашу все, что я не доплатила. Чего шум-то поднимать?» — не унывала Елена.

Но шум был поднят, и еще какой! Новое место г-жа Косинская, к счастью, все же нашла, но ею уже вплотную начали заниматься коллекторы. «Мой день начинался со звонков из коллекторской компании. Меня дотошно расспрашивали: как дела на новой работе, когда я смогу начать погашать кредит, могу ли я взять взаймы деньги у родственников или друзей. Требовали назвать конкретные даты и суммы, — возмущалась еще недавно счастливая обладательница Micra. — Предлагали мне попросить зарплату вперед (я работала только первый месяц) или оформить рассрочку на работе».

«Мои уверения, что после первой же зарплаты я начну понемногу платить, их, по-моему, только бесили. «Понемногу» никак не устраивало. Нужно было погасить все, что я задержала, причем с начисленной пеней», — говорит Елена.

Особенно вывела из себя заемщицу ситуация, когда коллекторы позвонили новому начальнику и рассказали о ее кредите и проблемах с его оплатой. Их интересовало, хороший ли Елена сотрудник и не собираются ли ее увольнять! «На меня начали косо смотреть на новой работе и придираться ко всему, что я делаю. Кончилось все тем, что я оформила кредит наличными в другом банке и все-таки закрыла свой просроченный в полгода долг.

Как показывает практика, чаще всего подопечными коллекторов становятся не слишком внимательные заемщики, просто не разобравшиеся в условиях кредитных договоров, порядке начисления процентов и применении штрафных санкций. К примеру, внеся платеж с небольшой задержкой или не в полном объеме, клиенты банков считают свои обязательства выполненными. И даже не подозревают о том, что уже попали в «черные» списки банка или «на крючок» к коллекторам.

А ведь после того, как заемщик перестает вносить платежи по кредиту, ситуация обычно развивается не лучшим для него образом. Со второго дня просрочки «включаются» штрафы и пеня, а после третьего месяца неуплаты банк подает иск в суд и добивается либо реализации залога (если он есть), либо оплаты кредита за счет продажи другого имущества должника.

Чтобы не заниматься всем этим самостоятельно, кредитор вправе передать право взыскания долга третьему лицу — коллектору. Правда, право это, к примеру, даже в Законе «О банках и банковской деятельности» ни в одном пункте не предусмотрено. По словам банковских юристов, оно определяется договорными отношениями между кредитором и заемщиком. Чаще всего банки просто предусматривают в кредитном договоре пункт о передаче информации о заемщике (с его согласия) третьим лицам для взыскания задолженности в случае ее просрочки.

Обращаем внимание: если нет такого пункта в договоре, то у банка нет права передавать информацию коллектору. Ведь банк обязан хранить в тайне сведения о своем клиенте, его доходах, тем более о проблемах с оплатой кредита. Подписывать или нет договор, в котором банк заранее предупреждает о том, что «в случае чего» заемщиком будут заниматься «третьи лица», — клиент решает самостоятельно.

С банками коллекторы работают либо за комиссионные (15 — 40% взысканного долга), либо выкупая у банкиров пакет «невозвратов». Во втором случае банк просто уступает свое право требования долга коллектору, и заемщик рассчитывается уже с новым кредитором. Согласия должника на перевод долга новому кредитору при этом даже не требуется — достаточно только письменно уведомить его о том, что такой перевод состоялся.

Во втором случае банк просто уступает свое право требования долга коллектору, и заемщик рассчитывается уже с новым кредитором. Согласия должника на перевод долга новому кредитору при этом даже не требуется — достаточно только письменно уведомить его о том, что такой перевод состоялся.

И все же большинство отечественных коллекторских компаний работают с банкирами за комиссионные. Выкупом «проблемной» задолженности у банков пока занимается всего одна из почти 20 работающих компаний.

Сами коллекторы уверяют, что работа с нерадивыми заемщиками ведется строго в рамках закона — ни шантажа, ни применения физической силы. Вторгаться в частную жизнь должника, следить за ним, прослушивать его телефонные разговоры они не имеют права. Поэтому зажилившего деньги обывателя изводят морально, надоедливо напоминая о долге и разъясняя последствия его невозврата.

Накатанная схема «выбивания» долга состоит из трех этапов. Первый из них предполагает дистанционное общение с заемщиком, включая переписку, телефонные звонки и отправку SMS-сообщений.

Первый уровень писем — деликатное напоминание о задолженности. В письмах оговариваются сроки выплат, предлагается обсудить различные варианты выплаты. Поскольку на этом этапе еще никто не знает причин неоплаты, то предлагается решить проблему мирным путем. Параллельно компания ведет дополнительную «деловую» переписку, выясняя обстоятельства дела, направляет запросы для получения необходимой документации.

Если должник обладает достаточным хладнокровием и не реагирует на корреспонденцию коллектора, тот переходит ко второму этапу. Компания начинает «бомбардировать» заемщика письмами «угрожающего» содержания, пугая его возможностью наложения ареста на имущество, ограничением возможности покинуть территорию Украины (прощай летний отпуск на заморских курортах!) и прочими «радостями». Параллельно коллекторы названивают подопечному, призывая того к «сотрудничеству». Для пущего эффекта компании могут наябедничать на должника его родственникам, коллегам и поручителям, прислав тем соответствующие письма, либо позвонив по телефону.

Если должник попался упрямый и продолжает отрицать наличие задолженности либо вовсе не идет на контакт, представители кредитора меняют тактику и переходят к самому неприятному этапу «обработки». Как правило, он предполагает более тесное общение с заемщиком — включая визиты на дом и на работу. «В принципе, эта стадия работы с клиентом может предполагать не только личное общение, но и просто более «нахальные» методы. Например, непрерывные телефонные звонки. Причем звонить могут даже по ночам или ранним утром», — поведал руководитель отдела возврата долгов ООО «Авеста-Украина» Александр Федорук.

Если же не помогают ни письма, ни уговоры, ни личные посещения, тогда кредитор переходит к этапу legal collection или, попросту говоря, подает на должника в суд. По решению суда, заемщик будет обязан заплатить не только накопившуюся сумму долга и проценты, но и оплатить все расходы, связанные с взысканием долга, и судебные издержки. В лучшем случае сумму задолженности будут вычитать из его зарплаты. Худший вариант — арест и продажа имущества с перечислением средств в счет погашения долга.

Все это, конечно, неприятно, особенно если коллекторы начинают вести себя излишне навязчиво. Повторимся: никто не вправе заниматься сбором конфиденциальной информации о человеке без его согласия и тем более распространять эту информацию публично. Нарушителей ждет уголовная ответственность по ст.182 Уголовного кодекса (нарушение неприкосновенности частной жизни).

Спорной является и возможность коллекторов ограничить свободу передвижения проштрафившихся заемщиков. Уголовной ответственности за нарушение кредитного договора не предусмотрено (если только это не явное мошенничество), а значит, об аресте или ограничении свободы, тем более не представителями МВД, а частными компаниями, речь вообще не может идти.

Такое ограничение возможно, если должника подозревают в мошенничестве или другом уголовном деянии, и только с соблюдением всех формальностей, предусмотренных Уголовным процессуальным кодексом.

Если взыскатели долгов начинают вмешиваться в частную жизнь заемщика или откровенно угрожать применением физической силы, то этому вполне можно положить конец. Причем быстро и с весьма неприятными для коллекторов последствиями.

В зависимости от характера складывающейся ситуации, можно написать заявление в милицию о попытках вымогательства, о нарушении неприкосновенности частной жизни и/или тайны телефонных переговоров (ст.189, 182 и 163 Уголовного кодекса). Если в суде удастся доказать вину коллекторов, вполне можно требовать возмещения морального ущерба. Долги долгами, но нарушать права граждан коллекторы не имеют права!

Для того чтобы поставить зарвавшихся взыскателей на место, придется, правда, собрать доказательства: записать разговоры с угрозами, подтвердить факт «прослушки» или слежки, сбора информации о частной жизни должника.

Возможно, гораздо проще все же изыскать возможности и погасить кредит? И тем самым навсегда попрощаться с приставучими коллекторами?!

Сердце — не каменьИ все же пока большинство коллекторских компаний стараются решить все вопросы с заемщиком, не доводя дела до суда. Ввязаться в судебную тяжбу — означает потратить массу времени и денег. А для коллекторов важен быстрый эффект. Ведь большинство банков предпочитают передавать им портфели долгов на сравнительно короткий срок — 2-4 месяца.

Поэтому коллекторы часто не только не запугивают, а, наоборот, стараются «подцепить» должника «на крючок», обещая тому всяческие скидки и блага. Например, если заемщик не возвращает долг из-за того, что возникли форс-мажорные обстоятельства (потерял работу, заболел), ему предложат для начала внести небольшую сумму. А затем коллектор займется реструктуризацией задолженности. В данном случае, действительно, важно то, работает компания за комиссионные либо выкупила портфель «невозвратов». В первом случае руки коллектора связаны сроками, продиктованными банком, а потому он просто не сможет предложить «длинную» рассрочку. «Если же речь идет о выкупленном портфеле, то условия могут быть очень лояльными. Мы можем предоставить клиенту рассрочку до пяти лет без начисления штрафных санкций и дополнительных комиссий, «простить» ему часть суммы, — рассказывает генеральный директор коллекторского агентства Credit Collection Group (CCG) Кирилл Ципривуз. В то же время, работая за комиссионные, мы стараемся действовать максимально быстро и сразу же получить хотя бы часть долга. Остаток задолженности может быть погашен позже».

В то же время, работая за комиссионные, мы стараемся действовать максимально быстро и сразу же получить хотя бы часть долга. Остаток задолженности может быть погашен позже».

Ну, конечно, подозревать коллекторов в альтруизме не стоит: это бизнес, и в нем прибыль превыше всего. И потому все подсовываемые коллекторами на подпись документы надо изучать особо тщательно.

К слову, заемщик сам заинтересован расквитаться с долгами как можно быстрее. Ведь все время, пока он оттягивает час расплаты, «счетчик» банка «мотает» проценты и начисляет пеню. Поэтому чем старше долг, тем больше сумма, которую потом придется оплатить.

SOS!Как вести себя, если есть проблемы с оплатой кредита?

Что делать, чтобы до появления коллектора дело не дошло:

- Сообщить банку, желательно заранее за неделю до дня оплаты, о том, что, возможно, возникнут проблемы с оплатой;

- Зафиксировать все действия, свидетельствующие о том, что заемщик проявлял добрую волю к погашению кредита;

- Попросить об отсрочке оплаты тела кредита и неприменении штрафных санкций либо внести текущие платежи, взяв деньги с кредитной карты;

- Если нет возможности вообще погашать кредит, начать переговоры с банком о продаже залогового имущества и возмещении части долга, либо договориться о длительной отсрочке — на 1-2 года;

Если дело дошло до того, что к заемщику обратился коллектор:

- Нужно соблюдать предельное спокойствие;

- Не совершать поспешных поступков и не давать невыполнимых обещаний;

- Объяснить коллектору ситуацию и попросить об отсрочке оплаты кредита.

Иногда коллекторы согласны ждать оплаты кредита до 1 месяца – без крайней нужды судиться с заемщиком им невыгодно;

Иногда коллекторы согласны ждать оплаты кредита до 1 месяца – без крайней нужды судиться с заемщиком им невыгодно; - Фиксировать все действия коллекторов, которые нарушают права заемщика иили наносят ему моральный либо материальный вред;

Иногда коллекторы согласны ждать оплаты кредита до 1 месяца – без крайней нужды судиться с заемщиком им невыгодно;

Иногда коллекторы согласны ждать оплаты кредита до 1 месяца – без крайней нужды судиться с заемщиком им невыгодно;Какими бы всемогущими ни казались коллекторы, зачастую им все же не удается добраться до должников. К примеру, если банк передает в компанию портфель старых долгов, может оказаться, что данные о заемщике уже потеряли актуальность. Должника практически невозможно найти, если он переехал в другой город и живет на съемной квартире, получает «черную» зарплату и не имеет контракта с оператором мобильной связи. Однако коллекторы не теряют оптимизма и твердо верят, что должник рано или поздно будет наказан. «Информация о наличии задолженности так или иначе будет иметь экономические последствия. Если человек в следующий раз захочет взять кредит, подписать контракт на использование услуг оператора мобильной связи с отсрочкой платежа, тогда информация о нем «всплывет». Наша компания ведет реестр неплательщиков — в него мы заносим всех физических и юридических лиц, отказывающихся от уплаты долгов. На текущий момент в реестре уже 20 тыс. компаний и около 50 тыс. физлиц. Этим реестром активно пользуются все компании, желающие защитить себя от работы с недобросовестными клиентами. Для физлиц попадание в такой реестр чревато отказом банка в выдаче любого кредита», — обещает директор коллекторской компании Xpoint Василий Голда.

Итого:

- заемщикам желательно знать свои права, чтобы коллекторы не могли их нарушить в случае возникновения проблем с погашением кредита.

Обновлено: 20.05.2008

Автор: Мария Колыванова

http://www.cripo.com.ua/

Возможно, Вы имели в виду

Кредиты в Эстонии онлайн.

Без залога до 20 000 евро.

Без залога до 20 000 евро.Если вас интересуют кредиты в Эстонии на потребительские цели, которые к тому же можно получить в ближайший срок, то мы представляем вашему вниманию популярные быстрые и малые кредиты в Эстонии.

Вы можете ознакомиться с их условиями, сравнить и выбрать наиболее подходящие для вас. Sinulaen.ee помогает:

- Сравнить кредиты в Эстонии.

- Оформить онлайн кредит в интернете. Ответ на заявку от 1 минуты.

- Узнать о рекламных акциях кредитных фирм и банков. Найдите выгодный кредит.

- Узнать условия получения кредита в Эстонии.

Сравнение кредитов

Сравнивайте кредиты Выберите выгодный Сделайте заявку

Как выбрать кредит без залога

На нашем сайте вы найдёте финансовую организацию, у которой можете оформить кредит онлайн. Нужно лишь заполнить и отправить заявку. Ответ от финансовой организации вы получите буквально через несколько минут. Чтобы увеличить вероятность получения займа, отправьте заявку в несколько компаний и выберите лучшее предложение.

Чтобы увеличить вероятность получения займа, отправьте заявку в несколько компаний и выберите лучшее предложение.

Пока выбираете кредит в Эстонии, обязательно учтите такие факторы, как его срок, максимальная сумма, ставка процента, наличие дополнительных комиссий. Удостоверьтесь, что с вашей стороны также выполняются все требования, в том числе ваш возраст должен быть соответствующим.

Выбирай кредиты в Эстонии онлайн с помощью Sinulaen.ee

350

Клиентов каждый день

4,761

Взятых кредитов за год

20

Кредитных фирм Эстонии

1505

Средняя сумма кредита

Как мы сравниваем быстрые кредиты в Эстонии?

Самое главное, это самые низкие затраты при погашении кредита. Другими словами, мы выбираем самый выгодный быстрый кредит. Но мы также сравнили удобство использования, доступность в Интернете и многое другое. Вот 5 основных качеств, которые мы рассмотрели:

Расходы на кредит

При сравнении мы сосредоточились на сравнении ежемесячных платежей и выплат. Мы сравнили в онлайн калькуляторе,какие кредиты самые дорогие. Однако нельзя забывать, что быстрые кредиты имеют разные затраты для каждого человека, так как кредитор оценивает каждого заёмщика индивидуально.

Мы сравнили в онлайн калькуляторе,какие кредиты самые дорогие. Однако нельзя забывать, что быстрые кредиты имеют разные затраты для каждого человека, так как кредитор оценивает каждого заёмщика индивидуально.

«Прозрачность» кредита

Прозрачность быстрого кредита важна, потому что быстрый кредит — это финансовое обязательство и очень личная вещь для каждого заемщика. Чем прозрачнее условия кредитования, тем лучше для обеих сторон.

Кредитный калькулятор

Кредитный калькулятор является одним из самых важных вещей о заимствовании. У некоторых фирм быстрых кредитов такой неудобный кредитный калькулятор, что заёмщики теряют к ним доверие. Очень важен удобный кредитный калькулятор, показывающий проценты, затратность кредита, ежемесячные платежи и выплаты.

Быстрые кредиты в Эстонии

Поскольку в Эстонии сложилась плохая репутация с высокими процентными ставками и любыми видами чрезмерных комиссионных сборов ,мы решили оценить репутацию эстонских поставщиков быстрых кредитов. Причина в том, что практически любая скрытая доплата создала плохую репутацию для быстрых кредитов.

Причина в том, что практически любая скрытая доплата создала плохую репутацию для быстрых кредитов.

Скорость получения кредита

Есть кредиторы, которые рекламируют — мгновенный быстрый кредит — но на самом деле они не предлагают такой быстрый сервис. Мы оценили скорость выдачи быстрого кредита, от момента заявки до выплаты.

Категории кредитов на Sinulaen.ee

Что выбрать — быстрый кредит или малый кредит?

Различие между быстрым кредитом и малым кредитом может быть более сложным, чем кажется. Стоит также отметить, что люди различают эти два кредитных продукта по разному. Например, малые кредиты чаще всего предлагают банки, а быстрые кредиты — микрофинансовые организации. На сайте Sinulaen.ee представлены как быстрые кредиты так и малые кредиты. Читайте об их различиях ниже.

Быстрый кредит

Деньги на счёт или наличными за 15 минут Лучшая особенность быстрых кредитов, как следует из названия, это скорость, с которой вы получаете кредит. Подав заявку на кредит онлайн вы получите быстрый заем / деньги на свой банковский счет в течение 15 минут( если у вас нет задолжностей) . Единичные кредитные организации предлагают получить кредит наличными у себя в конторе.

Подав заявку на кредит онлайн вы получите быстрый заем / деньги на свой банковский счет в течение 15 минут( если у вас нет задолжностей) . Единичные кредитные организации предлагают получить кредит наличными у себя в конторе.

Меньшая сумма кредита Поскольку быстрые кредиты более рискованны для кредитора, они предлагаются по более низкой сумме и с более высокой процентной ставкой. Средняя сумма быстрых кредитов составляет 100 — 3000 €.

Более короткий срок кредита Период быстрого погашения кредита начинается с 30 дней. Есть некоторые быстрые кредиты, которые не предлагают более длительный срок кредита. Короткий срок кредитования также имеет свои преимущества: кредит можно погасить быстрее.

Быстрые кредиты дороже Быстрый кредит (в процентах) дороже, потому что кредитор несет более высокий риск. Риск возникает из-за того, что быстрый кредит передается вам сразу после подачи положительного кредита. Заёмщика не так тщательно изучают, как при получении малого кредита в коммерческом банке. Как правило, провайдеры быстрых кредитов проверяют только наличие в регистре должников.

Как правило, провайдеры быстрых кредитов проверяют только наличие в регистре должников.

Кредит без залога Быстрый кредит — это кредит без залога. . Если кто-то заявляет, что предлагает быстрый кредит под залог, это малые кредит (потребительский кредит).

Малый кредит

Кредит на ваш счёт за 48 часов Вы можете получить малый кредит за 15 минут, но это скорее исключение из правил. Большинство банков не могут предоставить кредит в течение 15 минут, но общая тенденция такова, что это станет возможным в ближайшем будущем.

Большая сумма кредита Малый кредит это обычно € 500 — € 20000. Но есть исключения — некоторые кредитные учреждения предлагают небольшие кредиты в пределах 300-5000 евро. Есть только несколько банков, которые предлагают малые кредиты от 200 евро.

Более длительный срок возврата кредита Срок погашения малого кредита обычно начинается с 6 месяцев или 12 месяцев и может варьироваться от 60 до 72 месяцев.

Дешевле чем быстрый кредит Стоимость ссуды или то, сколько вы должны погасить при заимствовании, отражена в ККМ ( коэффициент затратности кредита). KKM рассчитывается на ежегодной основе и выражается в процентах (%). KKM состоит из обязательных частей кредита, таких как: сумма кредита, ежемесячная комиссия за ведение счета, проценты, комиссия за заключение договора. Средний KKM для небольших кредитов составляет 14 — 25% (зависит от срока погашения).

Кредит под залог/ Кредит без залога Малые кредиты могут быть с залогом и без залога.. Все малые кредиты, проанализированные и рекомендованные Sinulaen, являются беззалоговыми.

Как получить кредит в Эстонии с хорошим интрессом ? Узнать

Когда стоит оформить быстрый кредит, а когда малый кредит?

Дешевле взять малый кредит, потому что процентная ставка намного ниже, чем у быстрого кредита. Однако, чтобы претендовать на малый кредит, вы должны соответствовать более высоким критериям -уровень дохода, низкие финансовые обязательства, отсутствие ежемесячных финансовых обязательств.

Итак, в качестве первого выбора, мы рекомендуем вам оформить малый кредит. Если ваши обстоятельства не позволяют оформить малый кредит, тогда попробуйте подумать о быстром кредите, потому что получить быстрые кредиты проще. Причина, по которой быстрый кредит имеет более высокую процентную ставку, заключается в том, что его проще оформить.

Кредитор несет более высокий риск при выдаче быстрых кредитов. И таким образом, стремится покрыть свои расходы недобросовестных заёмщиков, которые не в состоянии погасить быстрый кредит. Кстати, заполнение заявок на кредит бесплатное и не обязывает вас брать кредиты.

Как получить выгодный кредит

Было бы целесообразно заполнить заявки на кредит в разных кредитных конторах. Когда вы подаете заявку на кредит, вы получаете ясную картину того, какие кредиты вы можете получить и какой кредит будет выгодным для вас.Кредит в Дельта Банк – как отдать долг по кредиту в ДельтаБанке

Дельта Банк входил в пятёрку крупнейших в Украине с 2011 года, занимал третье место среди конкурентов по объемам депозитов и одно из первых мест по количествам должников. Рискованная политика кредитования и не самые гуманные способы взыскания задолженностей привели к появлению целой армии должников Дельта Банка, которые не в состоянии платить по кредиту. Однако в начале 2015 года Дельта Банк находится в состоянии банкротства, на данный момент, в связи с действием в Банке временной администрации, услуга кредитования не предоставляется.

Рискованная политика кредитования и не самые гуманные способы взыскания задолженностей привели к появлению целой армии должников Дельта Банка, которые не в состоянии платить по кредиту. Однако в начале 2015 года Дельта Банк находится в состоянии банкротства, на данный момент, в связи с действием в Банке временной администрации, услуга кредитования не предоставляется.

Согласно данным официального сайта Дельта Банка с 11 июня 2015 года начались выплаты средств вкладчикам по договорам банковского вклада, срок действия которых закончился до 03.03.2015г. включительно и по договорам банковского счета (текущие и карточные счета, в т.ч. зарплатные, пенсионные, социальные). Там же указано, что выплаты средств в пределах гарантированной суммы возмещения по вкладам будут осуществляться на протяжении срока действия временной администрации через учреждения таких банков-партнеров: АБ «Укргазбанк», АО «Укрэксимбанк», АО «Ощадбанк», ПАО «КБ «Приватбанк».

| Сайт | http://deltabank. com.ua/ |

| Телефоны | Для физ. лиц: (044) 428-95-95; 0 800 500 600; Для юр. лиц: (044) 428-61-90; 0 800 5000 18; |

| [email protected], [email protected] |

Подробнее…

На сегодняшний день в Дельта Банке введена временная администрация, срок действия которой заканчивается 2 октября 2015 года. Фонд гарантирования вкладов информирует о том, что единственный способ вывести Дельтабанк с рынка — это его ликвидация.Долги по кредитам в Дельта Банке

Дельта Банк до недавнего времени был лидером на рынке потребительских кредитов. Многие крупные торговые сети, такие как «Фокстрот», «Мобилочка», «Домотехника» и прочие сотрудничали с этим банком в предоставлении кредитов Дельта Банка прямо не выходя из магазина. И, если в самом начале кредитного бума Дельта Банк скрупулезно изучал платёжеспособность должников, то на протяжении нескольких последних лет критерии значительно снизились. Одной из инноваций Дельта Банка стало кредитование через огромную сеть отделений Укрпочты. Всё это привело к тому, что должников у Дельта Банка появилось великое множество. На протяжении нескольких последних лет этот банк стал активно привлекать депозиты населения, став наконец 2013 года третьим по их объему в Украине. На сегодняшний день Дельта Банк изменил свои приоритеты, делая упор не на целевые кредиты, а на кредиты наличными. Попробуем рассмотреть основные продукты кредитного портфеля данного банка.

Одной из инноваций Дельта Банка стало кредитование через огромную сеть отделений Укрпочты. Всё это привело к тому, что должников у Дельта Банка появилось великое множество. На протяжении нескольких последних лет этот банк стал активно привлекать депозиты населения, став наконец 2013 года третьим по их объему в Украине. На сегодняшний день Дельта Банк изменил свои приоритеты, делая упор не на целевые кредиты, а на кредиты наличными. Попробуем рассмотреть основные продукты кредитного портфеля данного банка.

Кредит наличными

Быстро и без залога взять кредит в Дельта Банке может практически каждый желающий. Основных вариантов предоставления наличных в кредит существует три: «Нова готівочка», «Готівочка XL» и «Готівочка для пенсіонерів».

Различаются эти продукты максимальной суммой лимита и количеством необходимых документов. На основании лишь паспорта и идентификационного кода Дельта Банк даёт в долг до 50 000 гривен. Хотите 100 000 гривен в кредит от Дельта Банка – извольте быть пенсионером или предоставить справку о доходах. В случае возврата в течение того же месяца, когда Вы взяли этот кредит наличными, процентная ставка будет практически нулевой.

В случае возврата в течение того же месяца, когда Вы взяли этот кредит наличными, процентная ставка будет практически нулевой.

В остальных же случаях, за обслуживание кредита Дельта Банк насчитывает 3,5% комиссии в месяц (42% годовых). Оригинальность этого способа заработка на кредите заключается в том, что комиссия насчитывается не на сумму долга, а на сумму кредитного лимита, Вам предоставленного. И уж совсем, как бонус выглядят 150 гривен штрафа за каждый факт просрочки платежа Дельта Банку. Так что, получив таким образом 10 000 гривен в кредит наличными ежемесячно, не зависимо от оставшейся невыплаченной суммы, должник Дельта Банка будет обязан дополнительно заплатить 350 гривен комиссии за обслуживание кредита. Вдобавок, при оплате по кредиту Дельта Банка непосредственно через их кассу, клиент обязан заплатить дополнительные 10 гривен комиссии.

Кредиты на товары

Особенностью сегодняшнего потребительского кредитования Дельта Банка является то, что теперь можно взять деньги в долг на покупку товаров через интернет. Для этого даже нет необходимости выходить из дома. Достаточно заполнить интернет-форму и Вам тут же сообщат о принятом банком решении по телефону. Условия предоставления кредита Дельта Банка зависят от стоимости товара, сайта-партнёра на котором осуществляется покупка, предоставленных банку данных о клиенте и т.д. Как правило, кредит предоставляется под 2,5% в месяц. Основным нюансом при получении данного целевого кредита является то, что многие существенные условия договора становятся известны должнику лишь после его заключения. Данная особенность позволяет оспаривать штрафные санкции и скрытые комиссии, которые всегда были присущи долгам по кредитам Дельта Банка.

Для этого даже нет необходимости выходить из дома. Достаточно заполнить интернет-форму и Вам тут же сообщат о принятом банком решении по телефону. Условия предоставления кредита Дельта Банка зависят от стоимости товара, сайта-партнёра на котором осуществляется покупка, предоставленных банку данных о клиенте и т.д. Как правило, кредит предоставляется под 2,5% в месяц. Основным нюансом при получении данного целевого кредита является то, что многие существенные условия договора становятся известны должнику лишь после его заключения. Данная особенность позволяет оспаривать штрафные санкции и скрытые комиссии, которые всегда были присущи долгам по кредитам Дельта Банка.

Кредитная карта Дельта Банка

Помимо кредитных карт, доступных для использования без ограничений, Дельта Банк предлагает карты, которые можно использовать лишь в каком-то конкретном партнёрском магазине. Комиссии за обслуживание варьируются от 2% до 3,5% в месяц. При подключении услуги «Рассрочка на карту», клиенту предоставляется возможность пользоваться кредитными средствами первые 3 месяца по ставке 0,0001% годовых, и лишь по истечении данного срока вступает в силу основная ставка. В остальном же – этот кредитный продукт идентичен всем остальным. Из опыта консультирования пользователей кредитных карт Дельта Банка можно посоветовать внимательно изучать выписки со счетов и контролировать своевременность начисления Ваших оплат.

В остальном же – этот кредитный продукт идентичен всем остальным. Из опыта консультирования пользователей кредитных карт Дельта Банка можно посоветовать внимательно изучать выписки со счетов и контролировать своевременность начисления Ваших оплат.

Авто в кредит от Дельта Банка

Возможность получить кредит в Дельта Банке на покупку авто появилась сравнительно недавно. Процедура вполне стандартная – собираете документы, получаете справку о доходах, выбираете авто и можно идти в банк. Дельта Банк сотрудничает лишь с некоторыми авто дилерами, список которых доступен на сайте. Должник обязан застраховать авто по программе КАСКО и только в тех страховых компаниях, которым Дельта Банк доверяет. Комиссия за пользование кредитом зависит от суммы аванса и срока кредита. Автомобиль, до полной выплати кредита Дельта Банка, является залогом. Помимо страхования автомобиля, клиент обязан застраховать и собственный долг. Все расходы по оформлению покупки, страховка и нотариальное оформление договора залога включаются в тело кредита, что не всегда удобно.

Недвижимость в кредит от Дельта Банка

Ипотечные кредиты не являются профильной услугой в Дельта Банке, который делает упор на кредиты наличными и потребительские кредиты. В связи с этим, банк практически не предоставляет займы на покупку жилья лишь в избранных Дельта Банком жилых комплексах города Киева и областных центрах. Так же на официальном сайте можно ознакомиться с перечнем документов для получения права на жильё в кредит в Дельта Банке. В большинстве случаев сам этот список уже может отпугнуть любого заёмщика. Тем же клиентам, кому удалось оформить ипотеку в Дельта Банке, как правило, предлагаются условия в виде 18% годовых минимум, при условии предоплаты в сумме 25% от тела кредита. Досрочное погашение допускается. Должник обязан застраховать предмет залога и собственные жизнь и здоровье. Штрафные санкции по кредитам на жильё Дельта Банк старательно не оглашает на своём интернет сайте. Для выяснения этих условий единственным способом является поход в отделение банка. При длительной неуплате долга Дельта Банк оставляет за собой право на конфискацию залога. На практике, должников по ипотечным кредитам в Дельта Банке очень не много.

При длительной неуплате долга Дельта Банк оставляет за собой право на конфискацию залога. На практике, должников по ипотечным кредитам в Дельта Банке очень не много.

Платить ли кредит Дельта Банку?

Учитывая специализацию банка на потребительских кредитах, большинство его клиентов не имеют трудностей в своевременных выплатах. Как правило, долг по кредиту Дельта Банка появляется либо в случае нежелания платить, либо после конфликта должника с банком в связи с несправедливым начислением вымышленных штрафных санкций. Последний вариант достаточно распространённый, так как Дельта Банк грешит замалчиванием существенных условий предоставления кредита и подменой понятий при заключении договора. Если у Вас есть такая возможность, то всегда лучше своевременно выплачивать долг Дельта Банку.

Что будет, если я не плачу Дельта Банку?

Любой практикующий юрист подтвердит, что такие вопросы одни из самых распространённых в рамках консультаций по вопросам долгов не только в Дельта Банке, а и в отношении любого другого кредитора. Многие, прежде чем решить, выплачивать кредит или нет, сначала пытаются оценить возможные последствия. В большинстве случаев, ответ на вопрос «что если не платить Дельта Банку?», можно найти в самом договоре. Когда же сумма долга вырастет до заоблачных размеров – Дельта Банк попробует принудить Вас заплатить либо путём угроз и давления, либо через суд.

Многие, прежде чем решить, выплачивать кредит или нет, сначала пытаются оценить возможные последствия. В большинстве случаев, ответ на вопрос «что если не платить Дельта Банку?», можно найти в самом договоре. Когда же сумма долга вырастет до заоблачных размеров – Дельта Банк попробует принудить Вас заплатить либо путём угроз и давления, либо через суд.

Как ничего не платить Дельта Банку?

Ответ на этот вопрос сильно зависит от стадии развития задолженности по кредиту Дельта Банка. Если вкратце, то чем дольше Вы не платите, тем больше вероятность, что и не придется. Не редки случаи, когда клиент берёт в долг у Дельта Банка наличные и надеется найти лазейку для признания договора недействительным или любой другой способ не платить. Так или иначе, в подавляющем большинстве случаев, не отдавать кредит Дельта Банку правовых оснований нет. Можно лишь попробовать снизить сумму штрафных санкций или ждать когда Дельта Банк пропустит сроки на обращение в суд за принудительным взысканием.

Что же делать с кредитами Дельта Банка?

Не редки случаи, когда за одним и тем же должником числится несколько различных кредитов Дельта Банка. В таких случаях штрафные санкции по одному кредиту, могут многократно превышать минимальный платёж по другому. Если Вы чувствуете, что в связи с финансовыми трудностями выплаты по кредитам Дельта Банка под угрозой, есть смысл обратиться к опытному специалисту за консультацией. Существует масса способов договориться с Дельта Банком, ведь любому банку выгоднее, что бы должник платил, а не преумножал свой долг.

Консультация специалиста

Не зависимо от того, какое решение Вы приняли, либо платить за кредит в Дельта Банке, либо нет – всегда хорошо проконсультироваться с опытным юристом. Существует масса вариантов отсрочить обязательные выплаты, договориться о снижении штрафных санкций за просрочку по кредитам Дельта Банка или оспорить их размер. Не редки случаи, когда долг по кредиту в Дельта Банке передаётся коллекторам, которые всеми правдами и не правдами пытаются принудить Вас к выплате. Обратившись за консультацией, Вы сможете сэкономить массу нервов и времени выработав совместно с опытным юристом стратегию поведения и приняв самое выгодное и правильное решение по поводу того, что же делать с долгом Дельта Банку. С любым банком всегда можно договориться и ниже мы попробуем высветить основные способы помочь Вам отдать долг Дельта Банку.

Обратившись за консультацией, Вы сможете сэкономить массу нервов и времени выработав совместно с опытным юристом стратегию поведения и приняв самое выгодное и правильное решение по поводу того, что же делать с долгом Дельта Банку. С любым банком всегда можно договориться и ниже мы попробуем высветить основные способы помочь Вам отдать долг Дельта Банку.

Отсрочка по кредиту Дельта Банка

Ещё очень часто в отношении отсрочки по кредиту применяют термин «кредитные каникулы». Обычно банки предоставляют данную услугу должникам, которые испытывают временные материальные трудности, что бы последние могли определённый период не беспокоиться о своих долгах. На всё время кредитных каникул должнику перестают начисляться штрафы за несвоевременную оплату по кредиту. Пользователям кредитов Дельта Банка так же доступна отсрочка, однако банк не очень добросовестно относится к ее предоставлению. Если у Вас есть долг в Дельта Банке и объективные причины, по которым некий период времени выплаты по кредиту будут неподъемными (болезнь, рождение ребёнка, потеря работы и т. д.), Вы можете обратиться в отделение банка с заявлением о предоставлении отсрочки. Так же к данному заявлению следует приложить документальные подтверждения тех обстоятельств, на которые Вы ссылаетесь. Следует сразу оговориться, что Дельта Банк отсрочку по кредиту предоставляет не охотно и на основании никому не ведомых критериев. К тому же, срок рассмотрения Вашего заявления составит не менее месяца, а долг по кредиту Дельта Банка всё это время будет требовать внесения минимальных платежей. Любые штрафы, начисленные за период рассмотрения заявления об отсрочке, никто отменять не станет даже в случае положительного решения банка.

д.), Вы можете обратиться в отделение банка с заявлением о предоставлении отсрочки. Так же к данному заявлению следует приложить документальные подтверждения тех обстоятельств, на которые Вы ссылаетесь. Следует сразу оговориться, что Дельта Банк отсрочку по кредиту предоставляет не охотно и на основании никому не ведомых критериев. К тому же, срок рассмотрения Вашего заявления составит не менее месяца, а долг по кредиту Дельта Банка всё это время будет требовать внесения минимальных платежей. Любые штрафы, начисленные за период рассмотрения заявления об отсрочке, никто отменять не станет даже в случае положительного решения банка.

Реструктуризация кредита

Ещё один способ «полюбовно» выплатить долг – это реструктуризация кредита Дельта Банка. В этом случае должник заключает договор с банком, в котором признаёт за собой факт долга и начисленные по нему штрафные санкции и обязуется его выплатить в определённый срок фиксированными платежами. Выплатить долг Дельта Банку таким способом бывает в некоторых случаях крайне выгодно, так как банк может «простить» Вам часть его суммы. Взамен Вы оплачиваете четверть нового долга сразу же при заключении договора и получаете ещё большие штрафы за несвоевременные выплаты по договору реструктуризации. Дельта Банк предоставляет право на реструктуризацию лишь по личному заявлению и только в тех случаях, когда долг достаточно старый. Всё дело в том, что взыскать долг, срок давности которого истёк, принудительно нельзя. Единственный выход для банка – это заставит клиента самого признать задолженность, тем самым возобновляя сроки давности. В том случае, если представители банка настойчиво связываются с Вами и требуют заключить договор реструктуризации, стоит обратиться к специалисту.

Взамен Вы оплачиваете четверть нового долга сразу же при заключении договора и получаете ещё большие штрафы за несвоевременные выплаты по договору реструктуризации. Дельта Банк предоставляет право на реструктуризацию лишь по личному заявлению и только в тех случаях, когда долг достаточно старый. Всё дело в том, что взыскать долг, срок давности которого истёк, принудительно нельзя. Единственный выход для банка – это заставит клиента самого признать задолженность, тем самым возобновляя сроки давности. В том случае, если представители банка настойчиво связываются с Вами и требуют заключить договор реструктуризации, стоит обратиться к специалисту.

Вполне может быть, что долг по кредиту Дельта Банк просто уже не вправе взыскать за истечением сроков давности и всячески старается заманить Вас в свою ловушку. В тех случаях, когда у клиента в Дельта Банке есть несколько просроченных кредитов, срок давности по которым давно истёк, банк потребует включить в договор о реструктуризации все суммы долгов, которые были не выплачены, не зависимо от их давности. К вопросу реструктуризации кредита в Дельта Банке следует подходить очень осторожно, с учётом всех особенностей каждого конкретного долга.

К вопросу реструктуризации кредита в Дельта Банке следует подходить очень осторожно, с учётом всех особенностей каждого конкретного долга.

Рефинансирование кредита

Суть этого способа рассчитаться по кредиту Дельта Банка сводится к взятию нового кредита с целью погашения предыдущего. Одалживать можно как в том же самом банке, так и в любом другом. Так, например, Дельта Банк предлагает всём валютным заёмщикам рефинансировать кредиты в гривну. С первого взгляда, это может показаться выгодным предложением, но прежде чем согласиться, следует уточнить у специалиста, не подпадает ли Ваш долг под льготные критерии выплат. Очень часто Дельта Банк предлагает перевести валютный кредит в гривневый в том случае, когда курс, по которому проводятся выплаты, закон обязывает зафиксировать на уровне, существовавшем на момент получения кредита. Рефинансирование же Дельта Банк проводит по курсу на день заключения договора. Ну а если уж банк сам Вам настойчиво предлагает пойти на такую сделку – следует обратиться к юристу за консультацией.

Суд с Дельта Банком по кредиту

Дельта Банк обращается в суд лишь после того, как поймёт бесперспективность всех иных способов заставить выплатить долг. Большинство обращений к юристам за помощью по вопросам долгов в Дельта Банке начинается с жалоб на нескончаемые телефонные звонки, угрозы, письма на работу, запугивания и, даже, незаконные визиты домой представителей кредитора. Основным устрашающим аргументом Дельта Банка является суд и перспектива по решению этого «страшного суда» потерять жильё, автомобиль и средства к существованию. Но почему Дельта Банк сразу не подал в суд? Дело всё в том, что юридически грамотный должник, а ещё лучше, юрист-представитель должника, практически всегда способен снизить сумму долга при рассмотрении дела в суде. Дельта Банк часто грешит нарушениями сроков взыскания по кредиту, не может предоставить кредитный договор для ознакомления, а то и просто не является в заседание, стараясь затянуть процесс. Всё это позволяет крайне успешно бороться с Дельта Банком в суде. Так что же всё-таки делать, если Вам пришла повестка в суд по кредиту Дельта Банка? Первым делом следует попробовать обратиться в банк с требованием о выдаче копии договора кредитования. Ни в коем случае при этом нельзя подписывать любые документы, согласно которым Вы соглашаетесь с суммой долга. Не зависимо от того, получите ли Вы копию договора или нет, следующим шагом должно быть обращение к юристу за консультацией. Он обязательно поможет выработать правильную стратегию защиты.

Дельта Банк и заемщики Кредитпромбанка

В течении 2014 года недоумевающие должники, имеющие просроченные ипотечные кредиты в Дельта Банке, стали получать письма с предложением прощения части долга в размере до 70% при условии погашения остатка долга. Откуда такая невиданная щедрость? Все дело в том, что владелец Дельта Банка Николай Лагун приобрел Кредитпромбанк за символический доллар. И поэтому такие щедрые предложения адресованы в основном заемщикам, чьи кредиты перевели в «Дельту» из проблемного Кредитпромбанка.

Объяснение довольно простое, по многим кредитам пропущены сроки исковой давности. Плюс к этому в суде необходимо доказывать уступку права требования от старого кредитора к новому, а в случае если уже были начаты судебные разбирательства Кредитпромбанком, то в суде и исполнительной службе Дельта Банку придется производить замену стороны (процессуальное правопреемство)./span>

Дельта Банк часто грешит не совсем добросовестными способами взыскания проблемных задолженностей и к тому же сам всячески способствует их возникновению. Репутация этого банка среди клиентов не самая положительная и суды всё чаще скептически относятся к требованиям Дельта Банка. С банками можно и нужно бороться, главное не паниковать и принимать взвешенные решения.

Может ли в условиях ликвидации ДельтаБанк подавать на суд на клиентов?

НУЖЕН СОВЕТ ЮРИСТА?

ЗАКАЖИТЕ КОНСУЛЬТАЦИЮ В BITLEX

Заказать консультацию

Может ли в условиях ликвидации ДельтаБанк подавать на суд на клиентов?

Сервисом Bitlex было рассмотрено Ваше обращение и сообщается следующее.

Хотя ПАО «Дельта Банк» пребывает в стадии ликвидации, осуществлять деятельность по возврату задолженности они имеют право, так как деятельность такого юридического лица полностью не прекращена (ликвидация не завершена). Поэтому Ваши обязательства перед банком в возврате средств не прекращены.

Вы можете опередить банк и в судебном порядке признать договор, либо его отдельные положения недействительными.

Первое, что Вы должны знать: не всегда, сумма, предъявленная в иске, соответствует реальному долгу. Зачастую она бывает завышена за счет необоснованных штрафов, пени, неправильного расчета (например, проценты считаются не по телу кредита, а по долгу с штрафами). К тому же, предусмотрена исковая давность к штрафам в размере 1 год (а в иске штрафы могут быть насчитаны за несколько лет). На все это необходимо обращать внимание суда.

После вступления судебного решения в силу принудительное его выполнение осуществляют государственные исполнители (но осенью вступает в силу новый закон, согласно которому появятся также частные исполнители). Взыскание долга осуществляется в первую очередь на денежные средства на счетах в банках, движимое имущество (авто, личные вещи по месту жительства), заработную плату и в последнюю очередь на недвижное имущество (дом/квартира/земля).

Взыскание долга осуществляется в первую очередь на денежные средства на счетах в банках, движимое имущество (авто, личные вещи по месту жительства), заработную плату и в последнюю очередь на недвижное имущество (дом/квартира/земля).

На практике взыскание долга может длится годами. Так, при отсутствии у должника имущества, исполнительное производство закрывается, а исполнительный документ возвращается взыскателю. Тот вправе в течении года (а с новым законом будет в течении 3-х лет) предъявить его к исполнению опять, и так будет повторятся по кругу, пока не взыскаться весь долг, либо взыскатель забудет/простит и не будет предъявлять письмо к повторному исполнению.

Дополнительно: государственный исполнитель в пользу бюджета еще должен взыскать исполнительный сбор в размере 10% от долга, частный исполнитель будет взыскивать сбор в свою пользу (но размер сбора утвердит правительство чуть позже).

Коллекторы: представители банка или вымогатели?

Долги, как известно, нужно возвращать, однако, зачастую банки в погоне за «быстрыми» деньгами не утруждают себя судебными разбирательствами, предпочитая нанимать профессиональных «вымогателей».

В условиях кризиса в стране, падения доходов граждан и безработицы, возвращать денежные средства банку, полученные в кредит, становится все тяжелее. Учитывая это, финансовые учреждения идут на любые способы дабы как можно скорее вернуть свои деньги.

Как известно, судебное разбирательство — процедура довольно длительная, в рамках которой нет стопроцентной гарантии вынесения нужного кредитору решения. Гораздо проще, путем шантажа и запугивания «выбить» долг у, и без того, напуганного должника.

На сегодняшний день, довольно четко действует система при которой банки охотно «передают» своих проблемных должников в руки так называемых «коллекторов». Юридически данная процедура оформляется в соответствие со статьей 516 Гражданского кодекса Украины, когда банк передает по договору о замене кредитора в обязательстве, новому кредитору, право требования долга. В нашем случае новым кредитором выступает коллекторская фирма. Следует отметить, что замена кредитора в обязательстве осуществляется без согласия должника. При этом, новый кредитор должен уведомить должника о произошедшей замене кредитора, иначе, он несет риск наступления для него неблагоприятных последствий. В таком случае, уплата должником суммы долга первичному кредитору будет являться надлежащим исполнением обязательства.

При этом, новый кредитор должен уведомить должника о произошедшей замене кредитора, иначе, он несет риск наступления для него неблагоприятных последствий. В таком случае, уплата должником суммы долга первичному кредитору будет являться надлежащим исполнением обязательства.

Отмечу, что юридически такую процедуру оформляют редко. Как правило, банк в устном порядке договаривается с коллектором о том, чтобы тот «провел работу» с должником. А должник, в свою очередь, после обработки коллектором, должен уплатить долг банку.

На сегодняшний день не существует специального закона, который бы регулировал коллекторскую деятельность, поэтому такие организации балансируют на грани нарушения закона, зачастую превращаясь в обычные ОПГ из «лихих девяностых», действуя бандитскими способами, а не установленными юридическими механизмами возврата долга. Такие «спецы» занимаются тем, что постоянно звонят должнику, угрожая судами, расправой и всеми «карами небесными» в случае не возврата долга в кратчайшие сроки. В большинстве случаев они не ограничиваются лишь звонками, приходя к должнику домой, на работу, учебу, требуя возврата долга.

В действиях преступного сговора банков с коллекторами насчитывается, как минимум, три статьи Уголовного кодекса Украины по которым их можно привлечь к ответственности. В частности, статья 355 («Принуждение к выполнению или невыполнению гражданско-правовых обязательств»), статья 232 («Разглашение коммерческой или банковской тайны»), и ст. 189 («Вымогательство»).

Опытный адвокат сможет применить против злоумышленников каждую из вышеперечисленных статей, отбив надолго у коллектора желание заниматься такой деятельностью.

На основе личного опыта борьбы с «вымогателями-коллекторами», я разработал собственные правила, применив которые, вы сможете избавиться от назойливых проходимцев и мошенников, коими и являются коллекторы.

Итак:

1. Как только вам стало известно, что вы имеете дело с коллектором, а не с представителем банка — воздержитесь от какого-либо общения с таким лицом, заблокируйте номера телефонов, не пускайте в дом.

2. Любые переговоры на тему оплаты долга, его реструктуризации, отсрочки и т.д. — ведите только с сотрудником банка, затребовав официальные документы, заявления, письма из банка. На переговоры приходите со своим адвокатом, который обезопасит вас от попадания в различные неприятные истории.

3. В случае поступления угроз со стороны коллектора — незамедлительно обращайтесь в правоохранительные органы с заявлением, в котором указывайте всю известную вам информацию о лице, которое вымогает уплату долга.

4. Затребуйте у руководства банка воздействие на коллектора и прекращения с ним каких-бы то ни было правоотношений. В противном случае, вы сможете обратиться с иском в суд к банку в связи с разглашением последним банковской тайны и незаконной передачи ваших персональных данных коллектору.

5. Принимайте меры самозащиты на случай конфликтных ситуаций с коллектором. В том числе, возможно заключить договор с охранной фирмой в отношении вашего жилья/офиса, когда по первому сигналу сотрудники охраны приедут к вам и задержат коллектора для передачи его сотрудникам милиции с целью последующего уголовного наказания для него. Приобретите средства личной защиты и самообороны. В случае агрессии со стороны коллектора, вы сможете применить такие средства против такого злоумышленника.

Приобретите средства личной защиты и самообороны. В случае агрессии со стороны коллектора, вы сможете применить такие средства против такого злоумышленника.

Очень надеюсь, что мои советы помогут вам эффективно бороться с незаконными действиями банков и коллекторов, которых они привлекают для «выбивания долгов», а также помогут вам обезопасить себя на будущее.

Автор консультации: адвокат Вадим Бойко.

Как законно избавиться от коллекторов раз и навсегда в 2021

Автор

Владислав Квитченко

Отредактировано

21 января 2021

Просмотров

3 922

Кредитные организации (в особенности — МФО) любят обращаться к услугам коллекторов, если должники перестают платить ежемесячные платежи. Когда начинаются звонки и визиты сотрудников коллекторского агентства, у должника возникает новая головная боль: как избавиться от коллекторов и их преследования?

Когда начинаются звонки и визиты сотрудников коллекторского агентства, у должника возникает новая головная боль: как избавиться от коллекторов и их преследования?

К сожалению, проблема очень распространена, и усугубляется тем, что коллекторские агентства действуют в рамках закона. Но все ли их действия можно считать законными? На каких основаниях они заклеивают дверные глазки, бьют окна и угрожают физической расправой?

Ниже мы представим плоды деятельности коллекторов и рекомендуемые ответные действия — в частности, мы расскажем, как отстоять спокойствие семьи и не платить долги, если их действительно нечем гасить.

Законна ли деятельность коллекторов: юридические основания и полномочия

Коллекторские агентства взаимодействуют с банками по двум разновидностям договоров:

Агентский договор. Заключается чаще всего, правовое регулирование изложено в ст. 1005-1011 ГК РФ. Как правило, банки привлекают коллекторов с услугами информирования должников о просрочке.

То есть коллекторы не могут по такому договору проводить взыскание, это запрещено законом!Зачем это банку? Дело в том, что колл-центры в банках часто не справляются с информированием всех должников, и банк находит выход в том, чтобы делегировать полномочия коллекторам. Отдельную роль играет психологический фактор — давление на человека. Считается, что если на должника постоянно давить и напоминать о себе, то он найдет деньги, чтобы решить эту проблему.

Нюанс заключается в том, что по таким договорам обычно вознаграждение предусмотрено после выполнения работы. Коллекторы не получат оплаты, пока должник не погасит просроченный кредит хотя бы частично. Поэтому те часто выходят за рамки полномочий по принципу «на войне все средства хороши».

Договор цессии. Заключается между банком, МФО и коллекторами, если стандартные методы взыскания не дали результатов. Иными словами, кредитная организация теряет надежду хоть что-то получить из такого заемщика, и «сливает» его коллекторскому агентству по символической цене.

Договор цессии означает полную продажу долга с соответствующими последствиями. После заключения банк уже не имеет отношения к должнику, взыскание проводят коллекторы, они же и получают деньги, который выплачивает должник.

Зачем это банку? Кредитная организация — это не благотворительный фонд, и банк пытается хоть как-то заработать на просроченных кредитах, продавая их коллекторам. Списывать и прощать такие долги никто не будет по доброй воле, поэтому банк продает их агентствам за небольшие деньги.

По договору переуступки права требования коллекторы могут требовать погашения задолженности, просрочки, применять меры взыскания. Агентство объявляется кредитором.

Как вычислить неправомерные действия коллекторов?

До 2016 года коллекторы работали «в черную», и часто применяли незаконные методы работы. В начале 2016 года МВД официально отчиталось, что к ним поступают десятки тысяч заявлений от простых людей, в которых граждане жалуются на произвол коллекторов.

Вскоре наступил апогей — в Ульяновске коллекторы переступили все рамки, забросив через окно должнику коктейль Молотова (стеклянную бутылку с горючей смесью), от которого пострадал 2-летний ребенок. СМИ и общественность были возмущены этим поступком до предела, и реакция властей не заставила себя ждать. Законодатели в срочном порядке взялись за доработку соответствующих нормативно-правовых актов.

Так, в 2016 году был принят № 230-ФЗ, которым регламентируется деятельность коллекторских агентств. Что устанавливает закон, и как коллекторы его полулегально нарушают?

Законные способы взаимодействия с должником

Звонки и СМС. По нормам принятого ФЗ, коллекторы могут звонить не чаще 2 раз в неделю и писать СМС не больше 4 раз в неделю.

Реальность: на самом деле коллекторы пишут и звонят в разы чаще. Если должник, например, начинает протестовать или обращаться с жалобами в контролирующие инстанции, у них заранее готов ответ:

- по СМС — информация о долге по объективным причинам не влезает в одну СМС, и их нужно писать больше;

- по звонкам — плохая связь, обрываются звонки, а работа по информированию должника не была закончена из-за этого.

Визиты. Нельзя посещать должника чаще 1 раза в неделю.

Реальность: исчерпав свой лимит, коллекторы нередко устраивают «случайные встречи», в рамках которых напоминают о просроченном кредите и пугают последствиями. Технически отговорка готова — встреча была случайной. По факту ее, естественно, подстроили. Таким образом, человека могут караулить по дороге на работу, на прогулке, возле магазинов.

Звонки и любое взаимодействие возможно только с 8 утра до 22 часов вечера. В праздники и выходные — с 9 до 20 часов.

Реальность: эту норму соблюдают большинство коллекторов. Человека «достают» в установленных законом временных рамках.

Разглашение информации о долге. Закон запрещает коллекторам рассказывать третьим лицам о долге — друзьям, родственникам, коллегам.

Реальность: коллекторы настойчиво звонят друзьям и родственникам, а порой — начальнику должника. Обычно они представляются, говорят, что звонят из коллекторского агентства по поводу просроченного займа, спрашивают о заемщике.

Но сумму и другие данные не называют. С одной стороны, требования законодательства исполнены, с другой — собеседникам и так становится все понятно.

.jpg) Но сумму и другие данные не называют. С одной стороны, требования законодательства исполнены, с другой — собеседникам и так становится все понятно.

Но сумму и другие данные не называют. С одной стороны, требования законодательства исполнены, с другой — собеседникам и так становится все понятно.Законные методы борьбы: как бороться с коллекторами?

В процессе взыскания коллекторы часто нарушают положения законодательства. Но должники, далекие от юридических тонкостей, не понимают этих моментов, и не знают, как грамотно избавиться от назойливых коллекторов. Ниже мы представим наиболее распространенные коллекторские ошибки и научим, как правильно на них реагировать.

Представление. Коллекторы нередко начинают разговор в грубом хамском тоне, игнорируя все правила этикета. Например, они могут позвонить и, не представившись, начать «наезжать» на должника.

Как это должно работать? Коллекторы обязаны при вступлении в контакт с должником представиться, назвать ФИО, компанию, на которую они работают и другие данные. В частности, основания, на которых предъявляются требования: договор цессии.

Что делать, если требования не выполнены? Игнорировать и не разговаривать. Помните, вы вправе отказаться от любого общения, если коллектор не соблюдает законные нормы.

Не давайте обещаний. Коллекторы начинают запугивать, рассказывать о мифической неустойке, речитативом повторяя вопрос — когда будут деньги. Они пытаются добиться от вас обещаний заплатить. Все разговоры записываются, и в будущем они могут использовать неосторожные обещания против вас.

Как это должно работать? Коллекторы должны информировать должника, а не пугать. В особенности, если они работают по агентскому договору. Как правило, неустойки — это бред, придуманный коллекторами для пущего устрашения. Коллектор должен выяснить причины неуплаты, предложить решение, но не давить и запугивать, повергая должника в еще большее отчаяние.

Что делать, если вас подвергают давлению и запугиванию? Записывайте все разговоры на диктофон. Нарушение законных норм и ответная реакция поможет избавиться от звонков коллекторов хотя бы на какое-то время.

Если вы не можете заплатить, не обещайте ничего и отвечайте честно.Шантаж и вымогательство. Коллекторы в своей работе могут применять методы шантажа. Например, сказать должнику, что в случае отсутствия оплаты они расскажут всем о долге. Или вымогательство, когда коллекторы говорят, что у вас заберут квартиру, последнее имущество или заставят переписать на них.

Как это должно работать? Коллекторы не могут шантажировать и вымогать, это запрещено законом. Также они не могут обманывать и применять другие подобные методы в работе. Их задача — информировать должника о последствиях, предлагать действенные решения.

Что делать, если вы подверглись прессингу? Записывайте все факты шантажа, вымогательства, обмана и нецензурной брани. Аудиозаписи можно использовать в жалобах против коллекторского агентства.

Коллекторы пришли к вам домой. По закону им полагается один визит в неделю строго в дневное время. На практике они могут заявиться ночью, угрожать физической расправой, портить имущества: двери, окна; рваться в квартиру.

Как это должно работать? Коллекторы могут прийти с визитом к должнику, чтобы мирно поговорить, рассказать всю информацию о долге, сообщить о дальнейших действиях. Разговор может проходить на лестничной площадке, если человек не хочет впускать к себе незваных гостей.

Что делать, если коллекторы приходят и насильно пробираются в дом, портят имущество? Необходимо фиксировать все их попытки на видеозапись. Вы можете зафиксировать все факты порчи личного имущества, и в дальнейшем использовать это против агентства.

Если вы не брали кредит. Иногда случаются досадные ошибки, и коллекторы начинают преследовать человека, который в реальности не имеет отношения к чужому долгу. Такое может произойти из-за ошибки в данных, а также, если мошенники взяли кредит на ваше имя. Если вы поручитель — коллекторы могут требовать погашения долга. Но их действия незаконны, если кредит взял кто-то из друзей, коллег или родственников, и указал ваши контактные данные в документах о кредитовании.

Как это должно работать? Если вы не имеете отношения к кредиту, коллекторы должны выяснить, почему произошла ошибка, и прекратить любые претензии в ваш адрес. Если было поручительство по займу, они могут проводить взыскательную деятельность (по договору цессии с банком или МФО).

Если вы просто знакомый или друг, родственник — претензии тоже не могут предъявляться, коллекторы обязаны лишь уточнять данные о должнике.

Что делать, если вы не брали кредит и подвергаетесь давлению? Необходимо фиксировать все домогательства и обращаться в правоохранительные органы. Особенно, если мошенники взяли кредит на ваше имя.

Если вы не можете заплатить, не обещайте ничего и отвечайте честно.

Если вы не можете заплатить, не обещайте ничего и отвечайте честно.

Как избавиться от банковских коллекторов: куда можно обратиться с жалобой?

Деятельность коллекторских агентств регулируется ФССП. Поэтому в первую очередь следует готовить обращение в государственный орган.

В жалобе необходимо:

- указать обращение к начальнику отдела ФССП;

- изложить суть претензии, ссылаясь на нарушение тех или иных законных актов;

- приложить доказательства: видео, аудиозаписи с действиями коллекторов.

Также контролирует коллекторов СРО НАПКА — организация, где числятся лицензированные агентства.

Правила подачи жалобы в СРО НАПКАПараллельно с ФССП следует подготовить жалобу и туда. В дальнейшем к агентству могут применить ряд санкций: штрафы, взыскания, запрет на осуществление деятельности.

В правоохранительные органы необходимо обращаться, если:

- коллекторы преследуют вас за чужой кредит;

- коллекторы портят имущество;

- вас запугивают угрозами, преследуют.

Советы помогут вам защитить свои интересы, но они не дают ответа на вопрос — как навсегда избавиться от притязаний коллекторов. Долг по-прежнему остается актуальным.

Помните, вы можете устранить назойливые звонки коллекторов следующими способами:

- Скрываться. Способ не поможет тем, у кого есть родственники и семья, так как коллекторы начнут их третировать. Вы можете скрываться до истечения срока исковой давности, но последствия вам принесут мало радости: вконец испорченная кредитная история, потрепанные нервы родственников и семьи, в течение 3 лет должник вынужден жить в побеге.

- Обратиться к коллекторам с заявлением об отказе от общения. Каждый человек вправе отказаться от общения с кредитором, если просрочка длится 4 месяца и больше. Для этого необходимо написать заявление и направить его по адресу кредитора.

Еще есть альтернативный вариант — если коллекторы обратятся в судебную инстанцию за взысканием задолженности. В таком случае вашим делом будут заниматься судебные приставы, они будут проводить взыскание в пользу коллекторского агентства.

Заметим, что на практике суд с коллекторами — это очень редкое явление. Поскольку им по договору цессии просроченный кредит достается очень дешево, то в суд они не торопятся (там придется представлять документ о переуступке права требования и реальную стоимость просроченного кредита).

Должника могут месяцами пугать досудебным порядком и якобы подачей искового заявления, но это лишь психологическое давление.

Как избавиться от долгов и коллекторов раз и навсегда

Единственный способ избавиться от долгов и коллекторов зафиксирован в № 127-ФЗ, это процедура банкротства физического лица, осуществляемая в Арбитражном суде. Процесс длится около 8-10 месяцев, само списание долга происходит на финальном заседании, но притязания прекращаются уже с первого заседания.

Процесс длится около 8-10 месяцев, само списание долга происходит на финальном заседании, но притязания прекращаются уже с первого заседания.

Должник проходит реализацию имущества, в процедуре могут проводиться торги, если есть имущество на продажу. На окончательном этапе суда списываются:

- кредитные долги;

- просрочки и пени;

- коллекторские долги;

- долги по коммунальным услугам;

- долги по налогам;

- долги по поручительству;

- долги по распискам.

Если вам нужна помощь в борьбе с коллекторами или вы просто хотите получить развернутую консультацию кредитного юриста — обратитесь к нашим специалистам. Мы поможем защитить интересы и при необходимости избавим вас от просроченных кредитов навсегда.

Поможем списать долги перед банками и коллекторами

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Наша команда

Владислав Квитченко

генеральный директор

Татьяна Смирнова

Старший юрист

по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лиц

Олег Мартин

Финансовый аналитик

Ярослав Митьков

Младший юрист

по банкротству физ. лиц

лиц

лицВидео по теме

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

На какую сумму банк может простить долг?

Наверняка каждый заемщик, особенно в сложном финансовом положении, задумывался о том, может ли банк простить кредитный долг и на какую сумму? А действительно – реально ли взять заем так, чтобы потом его не платить? Финансовые эксперты помогают разобраться в нюансах, при которых долг может быть списан.

Как банк может поступить с кредитными долгами

Надеяться, что банк вот так просто простит кредитный долг – не стоит. Ведь для банковской структуры это потеря ожидаемой прибыли (процентов с кредита), а также прямые убытки (деньги, данные заемщику в долг).

Лучшие предложения по микрозаймам:

Поэтому сотрудники финансового учреждения по отдельности оценивают каждого своего заемщика, по кредиту которого стали задерживаться выплаты. Поначалу банк самостоятельно пытается добиться возврата денег от заемщика – звонит, направляет электронные письма и смс-сообщения. Также изначально он проверяет справку о доходах.

Если результата нет, то:

Не забываем, что у банка есть 3 года для попыток возврата долга – это действует срок исковой давности. Поэтому даже если 2 года по невыплаченному кредиту никто не беспокоит, это еще не значит, что о долге можно забыть. Банк все еще может обратиться в суд.

Когда банк прощает кредит

Незначительные по сумме кредиты в безнадежных, по мнению банка, случаях могут простить. Точную сумму здесь назвать сложно: в регионах это может быть пару тысяч рубл., а в столице – около 5 тысяч рубл. В большинстве случаев – еще меньшие суммы.

Точную сумму здесь назвать сложно: в регионах это может быть пару тысяч рубл., а в столице – около 5 тысяч рубл. В большинстве случаев – еще меньшие суммы.

Решение о закрытии кредита принимается, скорее, не от остатка задолженности. Учитывается:

- реальное финансовое положение заемщика;

- отсутствие у него имущества, доступного для конфискации через суд.

Чаще всего, такое решение принимается в том случае, если банк не смог никаким образом найти должника или его родственников для истребования долга. Для того, чтобы не портить себе статистику, в которой отображаются проблемные задолженности, кредитор может попросту списать такой заём.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Логично предположить, что если на ваше имя не открыт никакой банковский счет, у вас нет официального трудоустройства и имущества, записанного на вас, то и найти вас будет проблематично. Если “залечь на дно” на 3 года, то можно дождаться, пока пройдет исковой срок, и с вас уже не смогут через суд ничего требовать.

https://youtu.be/CTnqovNm0GM

В каких случаях кредитный долг обязательно списывается

Есть ситуации, при которых кредитный долг списывается без проблем:

- заемщик умер, а взятый им кредит предусматривал страхование жизни должника. В таком случае страховая возмещает остаток задолженности, кредитный договор закрывается;

- заемщик выехал из страны (на ПМЖ, например), найти должника нет никакой возможности, а долг по его кредиту – мизерный.

Необходимо помнить, что если у умершего должника были родственники, которые вступают в наследство, банк вправе требовать с них оплаты кредита. Иными словами, к наследникам переходит не только имущество и сбережения, но и все имеющиеся долги.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Таким образом, перед тем, как вступать в наследство, необходимо проверить бумаги вашего родственника на предмет того, были ли у него оформлены кредиты. Очень часто бывает, что получаемый доход будет гораздо ниже ваших расходов.

Банкротство физического лица

Помимо этого, есть еще одна возможность списать свои долги – объявить себя банкротом. Такая возможность у физических лиц появилась сравнительно недавно, примерно год назад, но уже стала очень популярна.

В чем суть: человек, у которого есть долги по кредитам или по оплате услуг ЖКХ на сумму от 500 тысяч и выше, может обратиться в суд с заявлением на признание его банкротом. Если суд удовлетворит его ходатайство, то имущество должника будет реализовано и передано на погашение задолженности.

А если имущества и заработка нет, то заемщика все равно освободят от всех его обязательств, и банк больше не сможет требовать от него никаких выплат.

При этом следует помнить, что данная процедура является платной. Вам придется оплатить как само обращение в суд (госпошлина), так и услуги управляющего, который будет заниматься реализацией вашего имущества (при его наличии) через торги.

Кроме того, информация о банкротстве обязательно появится в вашем кредитном досье. А это значит, что взять в будущем новый кредит будет практически невозможно, потому как работать с подобным заемщиком, не захочет ни один банк.

А это значит, что взять в будущем новый кредит будет практически невозможно, потому как работать с подобным заемщиком, не захочет ни один банк.

В остальных случаях банк задействует все возможные ресурсы, чтобы добиться возврата долга. Поэтому реальнее договориться о списании всей суммы штрафов для погашения только тела кредита.

В то же время мы рассмотрели, может ли банк простить кредитный долг и на какую сумму – вам остается делать выводы, исходя из вашей ситуации.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Незаконные способы вымогательства денег сборщиками долгов

Отправлять домохозяйке 16 сообщений с угрозами в день? Угрожая снизить заработную плату потребителей, которые уже пытаются оплачивать свои счета? Как насчет того, чтобы предупредить родителей, что государство заберет их детей, если они не выплатят свой долг?

Это все довольно устрашающе. Но некоторые сборщики долгов принимают еще более решительные меры, чтобы избавиться от денег, которые потребители должны платить за все, от штрафов за парковку до медицинских услуг и похорон.

Один из них угрожал выкопать тела недавно захороненных детей, чтобы получить деньги по неоплаченным счетам.

Он фактически хвастался, что повесил бы эти непогребенные тела на ветвях деревьев, если бы его жертвы не получили деньги, которые они должны были за похоронные услуги.

У вас есть права, если вы должны деньги. И тебя не посадят в тюрьму за то, что ты в долгах. Федеральный закон о справедливой практике взыскания долгов запрещает сборщикам долгов угрожать потребителям насилием, использовать ненормативную лексику, совершать непрерывные телефонные звонки или звонить друзьям, членам семьи или коллегам должника.Закон также запрещает им выдавать себя за адвокатов, угрожать лишением заработной платы потребителей или утверждать, что должники будут арестованы, если они не оплатят свои счета.

Тем не менее, это не останавливает всех сборщиков долгов от использования сомнительных или откровенно пугающих тактик для взыскания денег, которые причитаются их клиентам.

Вот пять примеров сборщиков долгов, которые зашли слишком далеко:

Надоедливые текстовые сообщения с большой дозой оскорблений

Коллектор долгов, преследовавший 350 долларов у женщины в Калифорнии, был настолько настойчив, что в 2014 году он был признан виновным в возмещении ущерба в размере 33 000 долларов, когда та же женщина подала на него в суд, сообщает ABC News.

Женщина сказала, что сборщик долгов присылал ей около 15 сообщений в день, пытаясь убедить ее вернуть деньги, которые она задолжала за подержанный автомобиль, который она купила в 2007 году.

Но больше всего в этом деле шокировали личные оскорбления, которые коллектор якобы обрушил на свою цель. Согласно статье ABC News, он постоянно ругал женщину за ее вес. Когда должник сказал коллекционеру, что ей причитается крупное возмещение от IRS, которое может помочь ей выплатить то, что она задолжала, сборщик спросил, было ли это возмещение налоговым возвратом или возмещением от службы похудания Дженни Крейг.Женщина утверждает, что сборщик долгов однажды отправил ей сообщение, в котором назвал ее Порки Пиг, и что он однажды назвал ее «200-фунтовой неряхой в трейлере двойной ширины».

Сборщики долгов, которые хотят грабить могилы

Насколько сосредоточены некоторые агентства по взысканию долгов на сборе денег, которые причитаются их клиентам? Согласно статье CNN Money за 2013 год, одно агентство было оштрафовано Федеральной торговой комиссией на сумму более 700000 долларов за угрозу выкопать трупы детей своих должников, если те же самые должники не предоставят деньги, которые они задолжали. похоронные счета.

похоронные счета.

Это всего лишь один ужасающий пример из истории CNN. В этой истории также рассказывается об агентстве по взысканию долгов, которое FTC закрыла после того, как сообщила должникам, что после того, как они попадут в тюрьму за неуплату счетов, полиция или службы защиты детей заберут их детей.

Преследование, распространяющееся на семью и друзей

В июле прошлого года FTC закрыла и заморозила активы агентства по взысканию долгов в Буффало, штат Нью-Йорк, которое не только связывалось с друзьями, членами семьи и коллегами потребителей, но и сообщало этим же людям, что должники совершили мошенничество с чеками и будут арестованы, если не заплатят.

И не имело значения, смогли ли потребители доказать агентству по взысканию долгов, что они на самом деле не совершали никаких преступлений и не были должны деньги. Агентство продолжало обвинять этих потребителей в мошенничестве и других преступлениях.

Это же агентство сообщило потребителю, служащему в вооруженных силах США, что они возбудят против него судебный иск в соответствии с Единым кодексом военной юстиции, и сообщило другому представителю штата Вашингтон, что они натравят на них полицию округа Вашингтон.

Когда не можешь даже успокоиться

Коллекторы не должны угрожать живым потребителям.Это уже нарушение Закона о добросовестном взыскании долгов. Но угрожать мертвой женщине? Это еще хуже.