Куда выгодно вкладывать деньги перед и во время кризиса, дефолта?

Начнём с ситуации перед кризисом, дефолтом, серьёзной девальвацией.

Если вам удалось спрогнозировать предстоящие сложности — подготовьтесь: хорошая подушка в виде инвестиций, которые можно быстро обналичить поможет вам на следующем этапе.

- Как показывает практика первой волны кризиса, накрывшей экономику всех стран, перед кризисом имеет смысл вкладывать деньги в драгоценные металлы.

- Неурядицы в экономике делают вложения в валюту не выгодными, из-за высокого риска инфляции. Даже разместив средства в разных валютах, сохранив их в наличном виде, их покупательская способность будет все равно снижаться, за счет общей инфляции. Ещё по теме: в какой валюте хранить деньги?

- Вложение в недвижимость так же имеет смысл. Но надо быть готовым к тому, что в кризис падение цен на недвижимость может достигать 50%.

- Размещение в банках на депозите, не даст серьезной прибыли. А при размещении на длительный период, полученные проценты могут не покрыть потерь, вызванных инфляцией. К тому же риск потерять средства в кризис увеличиваются, из-за разорения финансовых структур.

- Одним из надежных средств вложения остается инвестирование в антиквариат.

- Бизнес во время кризиса может использовать время для капитализации.

- Вложение средств в акции надежны только в тех случаях, когда вкладчик точно просчитывает рост той или иной компании в условиях кризиса. В противном случаи, риск все потерять высок. Поскольку в такие времена падают фондовые рынки. Вовремя уйти, чтобы потом вернуться и купит на минимуме перед ростом.

Главная цель любых инвестиций перед кризисом: сохранить имеющийся капитал.

В период паники много средств перетекает в строительство и недвижимость, как в одни из наиболее стабильных инструментов в долгосрочной перспективе.

Куда вложить деньги во время кризиса, при дефолте?

Кризис — явление безусловно отрицательное, но инвестор отличается от окружающих тем, что даже в самые сложные времена ищет варианты для приумножения капитала. Кризис даёт много возможностей, которые надо уметь увидеть и использовать. Разумеется в рамках нравственности и закона. Кстати, много вопросов вызывают кредиты во время кризиса и возможное падение цен на недвижимость.

Кризис, дефолт, девальвация — явления которые надо рассматривать в динамике, поэтому мы ведём большую подборку по годам на тему: кризис в последние несколько лет — обязательно прочтите разделы про дефолт, про валюты.

Если Вы задаётесь таким вопросом, то у вас, наверняка, есть какие-то сбережения. И Вы желаете их сохранить, а может быть, даже и приумножить. Безусловно, 100% гарантии прибыли не даст вам ни один из следующих вариантов, но рассмотреть стоит их все.

Вложение в недвижимость. Преимущество этого способа в том, что стоимость недвижимости не так подвержена быстрым скачкам, её практически невозможно потерять, и даже при самом глубоком кризисе она представляет собой финансовые активы. И хотя в краткосрочной перспективе недвижимость — не самое лучшее вложение, то при долгосрочном планировании это самый перспективный способ сохранения сбережений. Кроме того, дом или квартиру можно сдавать, получая дополнительный доход.

Вложение в золото. Здесь нужно различать три варианта – вложения в ювелирные драгоценности, в слитки или открытие металлического вклада.

- вложение в «ювелирку». Бессмысленный способ. Стоимость драгоценностей при покупке будет значительно выше стоимости продажи. Тем более, что обычно продажа украшений идёт по цене лома.

- вложение в слитки. Достаточно надёжный способ в плане физической сохранности. Но имеет недостаток – при покупке Вам придётся выплатить НДС, который при продаже слитка никто не вернёт.

- вложение в обезличенные металлические счета. Хотя «физически» потрогать такие слитки будет невозможно, зато они не будут облагаться НДС. И поэтому, в среднесрочной перспективе это достаточно хороший способ сохранить свои сбережения. Обезличенные металлические счета не принесут Вам быстрого дохода, а потому делать ставку на них в краткосрочной перспективе не имеет смысла.

3) Покупка акций. Самый ненадёжный способ. Как проиграть, так и выиграть здесь можно с равной вероятностью. Если уж Вы выбрали его, то следует обратить внимание на акции крупных предприятий, поддерживаемых государством. В период кризиса цены на их акции непременно упадут, но при выходе из него государство непременно поддержит крупные концерны.

4) Вложения в собственное образование и здоровье. Хороший способ, который наверняка принесёт прибыль. В отличие от всех других способов, он не подвержен инфляции, гарантирует сохранность вклада и поможет увеличить свой доход.

5) Банковские вклады. Здесь важно чтобы инфляция не съела ваши деньги, подробнее: когда невыгодно вкладывать в банк. И важное: как выбрать надёжный банк во время кризиса.

6) Покупка сайтов. В кризис интернет-проекты сильно теряют в цене, поэтому имея запас средств, в кризис можно удачно купить проекты, которые после будут приносить прибыль.

Какой бы из перечисленных способов Вы бы не выбрали: помните, что самый худший вариант – это положить деньги под матрац. Деньги должны работать, а не пролёживать, «худея» с каждым днём.

Дополнительно: как сохранить деньги при девальвации и как сохранить деньги во время кризиса и куда потратить рубли, чтобы не потерять на девальвации.

Экономический кризис — явление периодическое, поэтому думайте, ловите волну.

Раньше кризис можно было изобразить на графике как провал, теперь же это скорее синусоида: нет больших провалов но ситуация периодически улучшается/ухудшается. Многие эксперты уже употребляют эпитет перманентный. Поэтому мы объединили 2 материала об инвестициях: до и во время, поскольку сейчас один кризис может стать преддверием другого.

Продолжая тему — опрос: во что вы вкладываете деньги сегодня?

Кризис и спрос: какие бизнесы теряют в кризисы, а какие растут?

В сложные периоды многие опасаются инвестировать в бизнес, предполагая падение спроса.

- Важно понимать: меняется структура спроса. Необходимо сориентироваться в перераспределении интересов и финансов потребителей.

- Падает спрос на вещи среднего класса.

- Преимущество у договечности перед престижем.

- Люди продают ненужные вещи — Авито и региональные доски объявлений. Если в вашем городе такой доски нет, вот и идея для бизнеса с небольшими вложениями.

- Растут сбережения — средства выведенные из экономической жизни.

- Зелёные технологии и инновации — дотации государства, без дотаций — нерентабельно.

Продолжая тему, куда вложить деньги при санкциях?

Автор поста: РедакцияСпециалисты по инвестициям.

Инвестиции для пессимистов. Во что вложиться тем, кто ждет кризиса :: Новости :: РБК Quote

К настоящему моменту сбылись три из четырех признаков спада в экономике. Пессимисты размышляют, как защитить свой капитал. Эксперты рассказали РБК Quote, во что вложиться тем, кто уверен: глобальный кризис неминуем

Фото: пользователя QuoteInspector.com с сайта flickr.com

На рецессию указывают введение пошлин на импорт китайских товаров, падение цен на нефть и инверсия на кривой доходности государственных облигаций США. При этом последний пункт давно признан надежным признаком предстоящего спада.

Пессимисты уверены — в этих условиях обвал на мировых рынках произойдет очень скоро. Редакция РБК Quote решила узнать, как инвестору защитить свои деньги. Мы спросили у аналитиков, какие активы лучше подойдут для инвестиций в кризисной ситуации.

Фото: пользователя British High Commission, New Delhi с сайта flickr.com

Золото: классическая страховка

Золото принято считать классической страховкой от рисков. Как правило, этот металл востребован в периоды повышенной политической неопределенности. Поэтому когда администрация Дональда Трампа ввела повышенные таможенные пошлины на импорт товаров из Китая и получила такую же реакцию в ответ, инвесторы в первую очередь вспомнили о золоте.

«Золото и серебро выгодно отличаются от бумажных валют. Их невозможно напечатать, а ценность признается повсеместно. Эти драгоценные металлы используются в современной промышленности и одновременно выполняют монетарную функцию», — рассказал ведущий аналитик «Открытия Брокер» Андрей Кочетков.

«В больших капиталах золото присутствует как в виде акций золотодобывающих компаний, так и в слитках. Это обеспечивает состоятельных людей страховкой на случай кризисов, во время которых, как правило, обесцениваются денежные позиции или их эквиваленты», — объяснил популярность золота Кочетков.

Повышенный политический риск вызвал резкий взлет спроса на золото — и котировки тут же обновили шестилетний максимум. «Предложение золота в мире достаточно ограничено. Суммарная стоимость физического золота, деривативов на золото, ETF и других инструментов составляет около $7 трлн. Общий же рынок торгуемых финансовых инструментов оценивается в $180–200 трлн. Так что при эскалации рисков складывается дефицит ликвидности в золоте и происходит резкий взлет цен», — разъяснил причины роста руководитель отдела аналитических исследований Альфа-банка Борис Красноженов.

В сентябре 2018 года цены на золото вернулись к восходящему тренду и к настоящему времени прибавили 29%, достигнув максимального уровня с апреля 2013 года. 27 августа золото стоило $1551,8 за унцию. Это значительно выше прогнозов аналитиков. В начале года они предсказывали, что к концу текущего года цена золота доберется только до $1400 за унцию.

Теперь аналитики передумали: современные прогнозы утверждают, что у рынка золота еще все впереди. В настоящий момент сложились все условия для роста цен на драгметалл — крупнейшие мировые экономики замедляются, торговые войны набирают обороты, процентные ставки снижаются. По мнению экономистов, это подтолкнет котировки еще выше.

Золото может достичь уровня в $1600–1700 за унцию к концу года, спрогнозировал старший аналитик по металлургическому сектору «Атона» Андрей Лобазов. Аналогичный прогноз дал Александр Красный из Альфа-банка. По его мнению, в четвертом квартале цена на золото поднимется до $1600–1700 за унцию, а в 2020 году будет стоить в диапазоне $1750–1900.

Золото подходит для консервативных долгосрочных инвесторов. Кроме того, оно полезно для тех, кто хочет за его счет снизить общий уровень риска портфеля, заключил персональный брокер инвестиционной компании «Церих Кэпитал Менеджмент» Алексей Уразаев.

Фото: пользователя Eric Golub с сайта flickr.com

Серебро: спекулятивная инвестиция

Хотя цены на золото и серебро часто движутся в одном и том же направлении, серебро реже используется как защитная инвестиция. Доля инвестиционного спроса в золоте составляет 40%, в то время как в серебре всего 15–20%. Отчасти это связано с большей стоимостью грамма золота, рассказал Андрей Лобазов из «Атона».

Многие инвесторы рассматривают серебро как альтернативу золоту. Однако это больше спекулятивная инвестиция, предупредил Борис Красноженов из «Альфа-банка».

Как правило, цены на серебро более волатильны, указал Уразаев. В то же время этот металл способен принести большую доходность при умеренно более высоком риске. Серебро с наибольшей вероятностью будет двигаться параллельно золоту, но с большей амплитудой, предсказали в «Церихе». Так что это, скорее, инструмент для агрессивной торговли в условиях падающего рынка, заключил аналитик.

При дальнейшем снижении ставки ФРС и намеках на возобновление программ количественного смягчения цены на серебро смогут преодолеть отметку $20 за унцию, дал прогноз Андрей Кочетков из «Открытия Брокер».

Если же обострится торговый конфликт между США и Китаем или политическая ситуация, то верхней границы цен на серебро и на золото просто не будет, убежден аналитик «Открытия Брокер».

Цены на серебро выросли с начала текущего года на 18% и на 27 августа составили $18,3 за унцию. В Альфа-банке полагают, что в четвертом квартале 2019 года цены на серебро составят $18–19,2 за унцию, а к 2020 году достигнут $18–20 за унцию.

Фото: пользователя softcodex с сайта pixabay.com

Швейцарский франк: есть ли риски

Швейцарский франк прочно ассоциируется с банковской системой страны. Эта валюта давно доказала свою надежность. После того как Швейцария прекратила поддерживать курс франка, валюта сильно укрепилась — и теперь это одна из самых дорогих денежных единиц на планете.

Аналитики советуют с осторожностью использовать франк в качестве защитного актива. «Швейцарский франк это, прежде всего, валюта, поэтому в отличие от золота на нее влияет политика местного Центробанка», — обратил внимание аналитик «Атона» Андрей Лобазов.

Экономический мировой кризис, если он наступит, будет сопровождаться ростом недоверия к бумажным валютам, считает Андрей Кочетков. Швейцарский франк может какое-то время сопротивляться внешнему давлению, но экономика Швейцарии также может столкнуться с экономическими трудностями.

Уже сегодня Национальный банк Швейцарии проводит политику отрицательных ставок, что предполагает отрицательную доходность по депозитам. Таким образом, хранение средств в швейцарском франке приведет к постепенному истощению депозитных средств — пусть даже для этого потребуется несколько десятилетий.

По мнению Алексея Уразаева, франк подходит для того, чтобы пересидеть шторм в тихой гавани. При этом швейцарская валюта вряд ли принесет ощутимый финансовый результат. «И нужно понимать, что заход в гавань будет не бесплатный. Но это лучше, чем потерять судно», — считает аналитик.

Курс франка к рублю сложнее поддается прогнозированию, написал Андрей Кочетков. «Рубль даже выигрывает от торговой войны — если не по ценам, то по объемам экспорта. По сути, взаимные барьеры США с Китаем создают возможности для расширения российского экспорта в обе страны», — объяснил представитель «Открытия Брокер».

В Альфа-банке ожидают, что в четвертом квартале 2019 года курс швейцарского франка к рублю составит ₽67–69, а в 2020-м — ₽69–71.

А если все сразу?

В условиях кризиса сохранить капитал лучше всего помогут инвестиции в несколько защитных активов одновременно, полагают аналитики.

«Задача заработать в условиях [кризиса] стоит в меньшей степени. Гораздо важнее не потерять текущий капитал. В этом случае разумной выглядит максимальная диверсификация портфеля различными активами-убежищами. Чем их будет больше, тем больше пространство для будущего маневра», — рекомендовал эксперт «Церих Кэпитал Менеджмент» Алексей Уразаев.

Золото, серебро и швейцарский франк традиционно считаются защитными активами, но в условиях наступления и углубления кризиса и они могут показать отрицательную динамику по отношению к доллару США.

По мнению Александра Красного из Альфа-банка, тем, кто уверен в экономическом спаде, лучше держать американский доллар и золото одновременно. При выходе из кризиса спрос игроков на проданные активы вернется, и доходность портфеля будет расти, пояснил аналитик.

От латинского Recessus – отступление. Совокупность негативных явлений в экономике. Главный показатель рецессии – снижение валового продукта страны Диверсификация — владение инвестором широким набором ценных бумагАвтор: Валентина Гаврикова.

Куда инвестировать деньги в кризис

Эпоха финансовых катаклизмов держит нас в «черном теле», заставляя постоянно жить в ожидании следующего кризиса. Именно поэтому перед любым умным человеком неизбежно встает вопрос: куда вкладывать деньги в кризис?

Эпоха финансовых катаклизмов держит нас в «черном теле», заставляя постоянно жить в ожидании следующего кризиса. Именно поэтому перед любым умным человеком неизбежно встает вопрос: куда вкладывать деньги в кризис?

Куда не стоит куда вкладывать деньги в кризис

В данной статье мы не будем рассказывать, какие способы лучше или хуже. Просто хотим заострить внимание на тех вариантах вложения, к которым не следует прибегать в экстремальной экономической ситуации:

- Банковский депозит. Вечной спутницей кризиса является инфляция, которая с удовольствием проглотит те 13 или 14 процентов, которые обещают банки, а затем примется за ваши деньги. Не имея возможность снять их тогда, когда вам этого хочется, вы рискуете получить полностью обесцененные средства. То же касается валютных депозитов, ведь изначально курс может повыситься, а затем вернуться к итоговой отметке. В результате вы вообще не получите никакой прибыли.

Впрочем, если всё же выберете этот вид хранения сбережений, разбейте сумму вклада на несколько частей и поместите в разные банки. Так хотя бы сможете в случае форс-мажора сохранить часть денег.

- Недвижимость в кредит. Вообще, квартиры, дома, офисы – неплохой ответ на вопрос, куда вложить деньги перед кризисом, так как они стремительно дешевеют. Но только для тех, кто имеет возможность купить недвижимость, не прибегая к ипотеке. В противном случае вы очень рискуете получить кредит под огромные проценты, которые полностью нивелируют разницу в цене и лишат вас даже минимальных надежд на какой-либо доход. В этом случае лучше передержать имеющиеся средства в иностранной валюте, а потом приобрести недвижимость в самый разгар кризиса, когда она достигнет минимальной стоимости.

- Собственный бизнес. Ну, во-первых, для его открытия нужны специальные знания и весьма приличная сумма денег. А во-вторых, покупательская способность населения в кризис резко падает, поэтому открытие своего дела – не лучшая идея для таких времен. Тем более, если вы намереваетесь взять для этого кредит в банке.

- Акции, облигации и валюта. Они не показывают стабильных результатов в кризисные времена, поэтому вы с одинаковым успехом можете как разбогатеть, так и разориться. Как вариант, можно предложить передать средства в доверительное управление опытным инвестиционным фондам, которые способны и в кризис обеспечивать прибыль своим пайщикам. Стоит помнить о том, что ценные бумаги лучше начинать приобретать после того, как они достигнут пика падения и начнут подниматься в цене. В этом случае появляется шанс заработать, хотя риски всё же сохраняются. В этом случае появляется шанс заработать, хотя риски всё же сохраняются. В то же время, не спешите продавать упавшие в цене акции. Пройдёт немного времени, и они снова начнут набирать рост, это закон биржи: падение-подъём и так далее, цикличность.

- Автомобиль. Считается, что этот тип вложения не перспективен, так как автомобиль быстро теряет свою ценность. Автоэксперты говорят, что только-только выехавшая за ворота автоцентра новая машина сразу же теряет в цене до 30%. Поэтому инвестиции в автомобили невыгодны не только во времена кризиса, но и в более стабильные периоды.

Сюда можно попробовать вложиться в кризис

- Средства производства. Актуальная ниша для тех, кто имеет какое-то производство. В период кризиса лучше не терять время, а обновить своё оборудование или приобрести дополнительное новое. В итоге вы получите качественный продукт, который при правильном подходе и строении бизнеса можно выгодно реализовать и тем самым заработать капитал.

- Покупка золота и драгоценных металлов. Колебание цен на золото хоть и имеет место быть, но оно весьма незначительное. В любом случае, всегда удастся вернуть вложенные в драгметаллы деньги. А при определённых мировых условиях золото имеет свойство подниматься в цене. Вложение в драгметаллы – надёжный способ если не приумножить значительно, то уж точно сохранить свой капитал.

Можно смело говорить о том, что экономический кризис – это своеобразная эпоха безрассудного вложения денег. Интересно сравнить ее с игрой, в которой ваши шансы на победу или поражение абсолютно одинаковы.

Если вы не разбираетесь в тонкостях инвестирования, лучше вообще не вкладывать в этот период. Запаситесь американским долларом и ждите, пока мировая экономика вновь вернется в привычное состояние.

Если же это вас не устраивает, пришло время для тщательного и глубокого изучения нашего сайта, который поможет вам:

- зарабатывать от 5 до 15 процентов в месяц даже в самый сложный кризисный период;

- зарегистрироваться в лучших компаниях, которые предоставляют услуги доверительного управления на рынке Форекс;

- разобраться в тонкостях инвестирования, диверсификации и, естественно, приумножения даже небольших денежных средств.

Риски от вложения денег в упомянутые выше компании, конечно же, существуют. Но если вы действительно хотите получать неплохой пассивный доход, без риска вам не обойтись, какой бы способ инвестирования вы ни выбрали.

Хочу напомнить еще один важный момент: мои партнеры могут получить от меня помощь, например консультацию по налогам или информацию о возможности сэкономить на комиссиях, помощь в решении сложных вопросов.

Заказать консультацию!

Куда вложить деньги в кризис

Куда лучше инвестировать деньги в кризис: ТОП идей

Даже в условиях экономической нестабильности можно приумножить капитал. Разберемся в том, куда вложить деньги в кризис.

Содержание:

Особенности инвестирования в условиях кризиса

В инвестировании на первый взгляд всё просто: вложил деньги и жди прибыли. Однако в кризис многие привычные стратегии не работают, и даже вложения в надежные проекты становятся более рискованными.

Ни один эксперт не ответит вам однозначно на вопрос о том, куда вкладывать деньги во время кризиса. Обобщив все рекомендации, можно выделить главное.

- Не вкладывайтесь по принципу «купил-держи». Бесполезно рассчитывать на подорожание активов, не зная, что будет завтра.

- Прежде чем вкладывать средства, определитесь со своими дальнейшими шагами и целями.

- Смотрите, во что вкладывают опытные инвесторы, и следуйте их примеру. Только не забывайте о здравом смысле.

- Не полагайтесь на авось; в финансовых вопросах народные методы не работают.

Опытные инвесторы рассматривают кризис как период для поиска новых возможностей и умеют многократно приумножить свой капитал там, где остальные его теряют. Поэтому новичкам полезно проанализировать рынок, изучить статистику и соотнести все “за” и “против”.

Опытные инвесторы рассматривают кризис как период для поиска новых возможностей и умеют многократно приумножить свой капитал там, где остальные его теряют. Поэтому новичкам полезно проанализировать рынок, изучить статистику и соотнести все “за” и “против”.

Куда не нужно вкладывать деньги в кризис?

Профессиональные инвесторы выделяют три основных направления, куда вкладывать в кризис особенно рискованно.

- Банковские вклады.

Я не скажу, что такой способ инвестирования не имеет права на жизнь. Однако, во-первых, особой прибыли это не принесет, а во-вторых, инфляция может уничтожить все ваши накопления.

К тому же, в условиях экономической нестабильности не так просто выбрать надежный банк. Если финансовая организация разорится, то никто не гарантирует вам быстрый возврат средств в полном объеме. В общем-то, банковские вклады существуют, скорее, не для приумножения капитала, а для его сохранения.

- Покупка акций.

Вероятность успеха вложений равна вероятности потери средств. Если всё-таки решитесь на это, то рекомендую вам обратить внимание на крупные концерны. Дело в том, что чаще всего государство оказывает поддержку солидным предприятиям и при выходе из кризисной ситуации поможет им остаться на плаву. Учтите, что это не страхует от падения цен на акции.

Следуя этим путем, нужно отдавать себе отчет в том, что в кризис крайне велик риск инфляции. Многие пытаются сохранить сбережения, скупая разную валюту и сохраняя ее в наличности. Общая инфляция не пощадит и ее тоже.

Стоит быть осторожнее, если планируете вложиться в развитие бизнеса. Многие проекты во время кризиса обречены на провал.

Я не берусь утверждать, что крах ожидает абсолютно все бизнесы в этих сферах. Однако, если вы только собираетесь открывать свое дело, лучше рассмотреть другие ниши.

Перспективные направления инвестирования

Опытные вкладчики стараются наперед предугадать исход событий и направить денежный поток в те области, которые останутся наиболее стабильными в условиях кризиса.

1. Драгоценные металлы.

Рекомендую открыть металлический счет. Это надежные инвестиции во время кризиса. В таком случае купленное золото не облагается налогом и никуда не исчезает. Если вы всё-таки приобретаете слиток, то не забывайте об уплате НДС. В случае продажи золота эту сумму уже никто не вернет.

2. Недвижимость.

Покупать жилые и коммерческие объекты всегда выгодно. Да, в кризис цена на них падает до 50%. Зато при выравнивании экономической ситуации стоимость активов вновь поползет вверх. Плюсы — не будет резких скачков цены, жилье и офисы всегда можно сдавать, пусть и не за большие деньги.

Спрос на недвижимость всегда есть, был и будет, поэтому я с уверенностью рекомендую этот путь инвестирования.

Чтобы обойтись минимальными вложениями, можно приобрести недвижимость на аукционах по банкротству:

Статья: «Как купить недвижимость с торгов по банкротству со скидкой до 70%»

3. Собственное образование.

Может быть, это покажется странным, однако инвестирование в свое развитие быстро дает свои плоды. Кризис — прекрасная возможность изучить что-то новое, освоить другую профессию или развить имеющиеся навыки. Этот способ практически на 100% гарантирует, что вы не потеряете вложенные деньги.

Если вы ищете возможность создать себе источник дохода дополнительно к зарплате или получить новую профессию специалиста торгов по банкротству и покупать миллионные объекты для инвесторов за комиссионные, то запишитесь на наш бесплатный мастер-класс по теме торгов по банкротству.

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

4. Сайты, интернет-проекты.

В кризис вполне реально за небольшие деньги купить ресурс, который потом будет приносить хорошую прибыль. Дело в том, что интернет-проекты сильно дешевеют во времена финансовой нестабильности в стране, зато после выхода из кризиса способны приумножить ваш доход.

5. Имущество банкротов.

В кризис банкротится много компаний, а в последнее время набрала популярность и процедура банкротства физлиц, которая позволяет населению избавиться от непосильной ноши долгов и кредитов.

Имущество должников продается на торгах, в которых может поучаствовать любой желающий. Учитывая то, что организаторы торгов заинтересованы в быстрой продаже активов, автомобили, квартиры, офисы и другие объекты уходят с молотка по ценам гораздо ниже рыночных.

Покупка лотов на торгах с большим дисконтом выглядит особенно интересной в кризис, потому что позволяет инвестировать с минимальными рисками и без крупного капитала.

И как раз в период сложностей в экономике на торги попадает еще больше лотов, которые можно приобрести с огромной скидкой…

Для этого не нужны специальные навыки — достаточно умения анализировать рынок.

Вложения в покупку имущества на торгах по банкротству — лучший выбор

Главные вопросы новичков — что вообще продается на торгах и во что вкладывать деньги в кризис? Список лотов впечатляет даже опытных инвесторов, хотя профессионалы знают, что купить можно почти всё, что угодно.

Из моей статьи вы узнаете, какие лоты сразу принесут выгоду новичку:

Статья: «Лучшие лоты для безопасного старта на торгах по банкротству»

Многие ставят под сомнение размер дисконта или выгоду от сделок на торгах. Я тоже так думал до тех пор, пока не приобрел на торгах свой первый лот – здание завода всего за 3280₽, которое потом продал за полмиллиона. В течение нескольких лет я активно вкладываю средства в имущество банкротов и помогаю другим это делать с минимальными рисками.

В этом видео я поделюсь с вами своим видением инвестирования в бизнес на торгах.

Как торги по банкротству обеспечат благополучие вашей семьи

Что же можно сделать с имуществом банкротов?

- Оставить для личного пользования.

Многие покупают активы для своих нужд и вполне довольны приобретением. Больше нигде вы не купите статусный автомобиль по цене машины эконом-класса. Пусть такие инвестиции не приносят прямой прибыли, однако и так очевидно, что сэкономленные деньги – это заработанные деньги.

- Перепродать дороже.

Можно приобрести активы, потратить еще небольшую сумму на их оптимизацию и реализовать на открытом рынке. Несмотря на дополнительные финансовые вложения в объект, вы всё равно останетесь в плюсе.

- Организовать бизнес.

На торгах продается имущество обанкротившихся предприятий. Можно выгодно приобрести технику, оборудование, сырье и использовать всё это для своего бизнеса, который в будущем будет приносить стабильный доход.

Вот почему я считаю, что покупка объектов на торгах — лучшие инвестиции в кризис.

Если у вас есть свободные средства, то советую рассмотреть этот вариант. Пока другие пытаются положить накопленное на банковский счет под мизерные проценты на фоне растущей инфляции, вы будете на шаг впереди, покупая на торгах объекты с ликвидностью до 300%.

Обучение: как вложить в имущество должников с выгодой

Если вы не знаете, как, что и почем купить на торгах, то у вас есть отличная возможность погрузиться в тему на нашем бесплатном мастер-классе.

Мы подготовили для вас примеры кейсов из личного опыта, готовые стратегии инвестирования и полезные советы для начинающих вкладчиков. Вы убедитесь в том, что с помощью торгов инвестором может стать любой человек, и для этого необязательно иметь собственный капитал.

На мастер-классе мы дадим вам проверенную формулу Доктора Ватсона, которая позволяет скупать лоты на средства инвесторов.

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Кризис на бирже — возможность или опасность для инвестора

«Бродит призрак по Европе

Призрак коммунизма.» …. (или кризиса?)

Вложения в какие активы самые выгодные? На длительной дистанции однозначно выигрывает рынок акций. На периоде в несколько десятилетий, разрыв в конечном результате от инвестиций может различаться в разы. По сравнению с вложениями в облигации или золото.

Что лучше? За 20-30 лет получить 1 миллион на акциях. Или 500 тысяч на облигациях. При инвестировании одних и тех же сумм.

Разница (и выгода) очевидна.

Но иногда фондовый рынок преподносит нам подлянку в виде серьезного обвала котировок. Названия могут быть разные: стагнация, рецессия и много других страшных и непонятных слов.

По простому, мы называем это кризис.

Инвесторы хоть и опасаются кризиса, но многие ждут его с нетерпением. Это же возможность затариться подешевевшими бумагами. И … заработать много денег.

Правда не все разделяют такой оптимизм.

Чем опасен кризис?

Кризис — замедление роста, падение экономики. Многие компании не вывозят последствий и … наступает банкротство.

Когда мы смотрим на графике мировые индексы (S&P 500, Мос. биржа, DAX) — этого ничего не видно. Есть только падение котировок. И последующий рост. Через определенное время.

К чему я это? Если вы инвестируете в отдельные компании и список бумаг в вашем портфеле недостаточно диверсифицированной, то вы в зоне повышенного риска.

Всего есть вероятность нахождения в вашем портфеле компании, которая не переживет кризис. А вы еще можете усугублять положение. Постоянно докупаясь по мере снижения котировок.

Итог — полная потеря вложенного капитала в эту компанию.

Следующий пункт — чисто математический. Процент падения не равен проценту роста.

Снизился индекс на 50%. Для возвращения к первоначальным котировкам должен произойти рост на 100%.

Упало на 60%. Должно отрасти на 150%.

Падение рынка на 80%. Нам нужен рост на 400%.

И это только для восстановления докризисного уровня.

Время на восстановление рынка. После достижения дна кризиса (и котировок на фондовом рынке) сколько времени может пройти? Год-два. Может быть 3-4. Или еще больше.

И все это время инвесторы могут находиться в минусе. Относительно докризисных значений.

Плохо или хорошо. Рассмотрит на примере двух инвесторов.

Начинающий инвестор Вася

Вася только только начал свой путь инвестора. Ему 25. Главная цель инвестирования — скопить (и приумножить) капитал. Чтобы к годам 50 (может чуть позже) иметь возможность досрочно уйти на пенсию. Начать наслаждаться жизнью и не думать о деньгах.

Инвестиционный горизонт Васи — 25-30 лет. Он ежемесячно откладывает и инвестирует в акции (фонд ETF отслеживающий индекс) определенную сумму (баксов по 100-200). И планирует делать так постоянно весь срок инвестирования.

В моменте у него скопилось (инвестировано), например 2 тысячи долларов.

Ок. Стоит ли ему бояться кризиса?

Наверное не очень.

Даже если завтра наступает обвал фондового рынка. И котировки (и вместе с тем Васины вложения) сложатся в 2 раза.

Неприятно конечно. Но …

Для Вася это возможность покупать новые акции по сниженным ценам. И чем глубже будет падение, тем лучше. Выше дисконт. Васек будет продолжать ежемесячно инвестировать новые деньги в рынок. И в принципе может даже неплохо заработать на кризисе. Постоянно подбирая упавшие активы.

Для начинающего инвестора Васи, грядущий кризис — это подарок. Впереди еще долгий путь инвестора, исчисляемый десятилетиями. И такая распродажа ценных бумаг со скидкой, на старте его «карьеры», позволит получать повышенную отдачу в будущем. Во время восстановления рынка.

Чем больше будет длится кризис (просадка), тем выгоднее для Васи.

Опытный Семен Семенович

Другой вид инвестора — Семен Семенович. Тоже долгосрочный инвестор. Также ежемесячно вкладывает небольшие деньги с зарплаты. В покупку ETF на индекс акций. Но в отличии от Васи, на рынке уже много лет. И успел сформировать определенный капитал.

Главная цель от инвестирования:

Уйти с работы. Уехать куда-нибудь на море. Купить там домик и жить в свое удовольствие. Занимаясь любимым делом. Постепенно проедая оставшийся капитал.

На все про все Семену Семеновичу требуется $300 тысяч. Как только капитал достигнет этого уровня, жить станет хорошо. (А хорошо жить еще лучше.)

До необходимой суммы остается всего один год. Семен Семенович уже в предвкушении серьезных перемен в своей жизни. Присматривает домик для покупки. И ждет, когда же наступит «самый лучший день» в его жизни.

Но вместо этого — кризис. И обвал индекса.

Как вы думаете — будет ли он рад внезапному фондовому кризису? Когда его капитал, который он взращивал и лелеял, постоянно подпитывал новыми деньгами, на протяжении 20, а может даже 30-40 лет внезапно сократится в половину.

Наверное не очень. И новыми пополнениями дело не выправить. Ну что такое 100-200 баксов в месяц (или 1000 — 2000 в год), когда у тебя на счете уже сотни тысяч долларов. Капля в море.

Хотя с другой стороны ….

Кризисы рано или поздно заканчиваются. И рынок начинает расти и … выйдет на докризисный уровень цен. Только вот когда?

На примере кризиса 2008 года …

Пик индекса был достигнут в октябре 2007 года. На докризисный уровень цены вышли только в марте 2013.

С начала падения индекс S&P 500 полностью восстановился только через 5,5 года.

Индекс S&P 500. Кризис 2007-2009 гг.

Индекс S&P 500. Кризис 2007-2009 гг.Семену Семеновичу придется «немного» отсрочить выход на безбедную старость. Вместо 1 года, ему придется ждать 6,5 лет.

Обидно конечно. Но не смертельно.

Хотя смотря с какой стороны посмотреть. Если выход Семен Семенович подгадал к преклонному возрасту (60 лет), то эти дополнительные года ожидания съедят большую часть оставшейся беззаботной жизни рантье.

Вернемся к нашим баранам … Ой, простите инвесторам.

Васю и Семена Семеновича можно представить одним человеком. Горизонт инвестирования один и тот же. Например, 25 лет. Ежемесячно оба вкладывают одинаковые суммы. Пусть будет $2000 в год.

Вася — это будущий Семен Семенович через 25 лет. Который уже прошел весь путь. И отдал своих собственных 50 000 долларов. Плюс добился приумножения капитала за счет естественного роста до 300 тысяч.

Что происходит с капиталом (текущим и будущем) в моменты обвала и восстановления?

С математической точки зрения оба теряют 50% от капитала. Но у Вася потери всего лишь 1 тысяча долларов. А его старший собрат — обеднеет сразу на 150 тысяч долларов.

С точки зрения финальной планируемой суммы в 300 тысяч (которую еще не достиг Вася), убыток первого можно оценить всего как 0,33%. А у Семена Семеновича значение потерь практически не изменится. Все те же 50%.

Другие варианты обвалов на рынке

У многих инвесторов слишком короткая память. Или просто незнание истории.

«Кризис? Не страшно! Через годик другой после достижения дна, обязательно будет рост. И мы все сможем заработать. И скоро выйдем на докризисный уровень.»

Но так бывает не всегда.

Вот вам парочка примеров. Как повод задуматься.

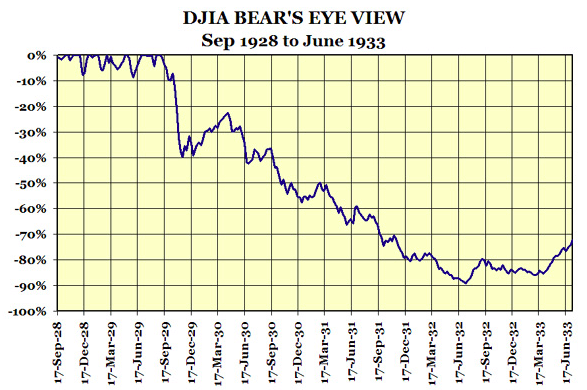

Кризис 1929 года в США

Все вы наверное слышали про Великую Депрессию в Штатах.

Приведу несколько фактов:

- Фондовый рынок достиг пика в октябре 1929 года.

- Далее наступил переломный момент. 1929 год индекс закончил в минусе. (-17,17%).

- 1930 год — падение продолжается. Еще минус 33%.

- 1931 год — рынок схлопнулся еще в 2 раза ( минус 52,6%).

К середине 1932 году общее падение фондового рынка США составило 90%!

Индекс Dow Jones. 1928 — 1933 гг.

Индекс Dow Jones. 1928 — 1933 гг.Ок. Но дальше же пошло восстановление. Котировки стали повышаться.

Совершенно верно. Но …

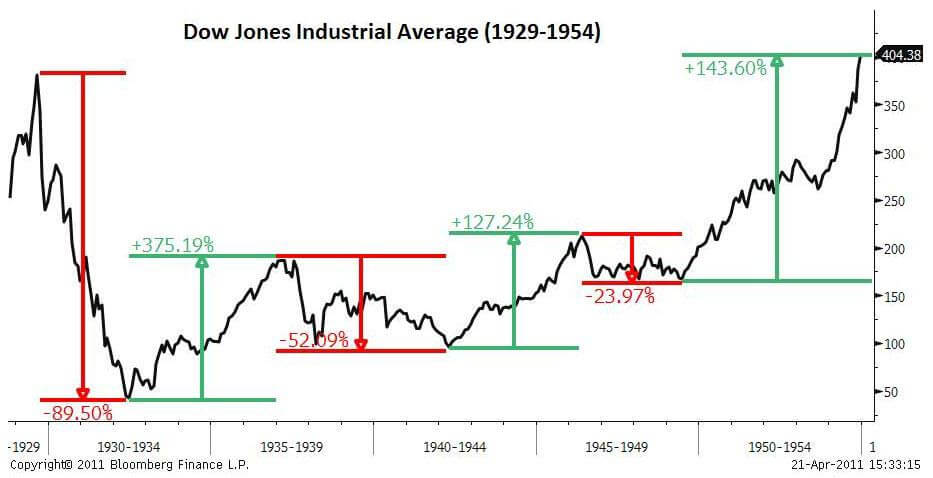

Как вы думаете через сколько лет индекс Dow Jones вышел на докризисный уровень?

3 года. Может быть 5 лет. Восемь? Десять.

Правильный ответ: четверть века. Именно столько потребовалось рынку времени, чтобы только дойти до котировок 1929 года.

Восстановление после кризиса 1929 года. Индекс Dow Jones.

Восстановление после кризиса 1929 года. Индекс Dow Jones.Нашел более интересный график. Как вел себя индекс Dow в период восстановления.

Японский кризис

Кратко. В 1989 году произошел обвал японского фондового рынка. Котировки в течение 3-х лет упали на 60%.

Дальше больше. Вернее меньше. Рынок продолжал снижаться. На протяжении более десятилетия. Еще минус 80% от пиковых значений 1989 года.

С момента обвала 1989 года в Японии прошло 30 лет. А индекс Nikkei 225 даже близко не подошел к докризисным значениям.

Инвесторы (кто вложился на пике) до сих пор в минусе на 42%.

Как вы думаете? Был бы рад наш Семен Семенович такому исходу событий? Если бы он держал японский Nikkei и планировал выход на пенсию в 1990 году.

Наверное ему уже все равно. Возможно сердечко не выдержало на протяжении долгого периода видеть, как уменьшается твой капитал. Каждый год. ((((

Прощай домик в деревне (на озере, море) и обеспеченная старость!

Японский индекс Nikkei 225

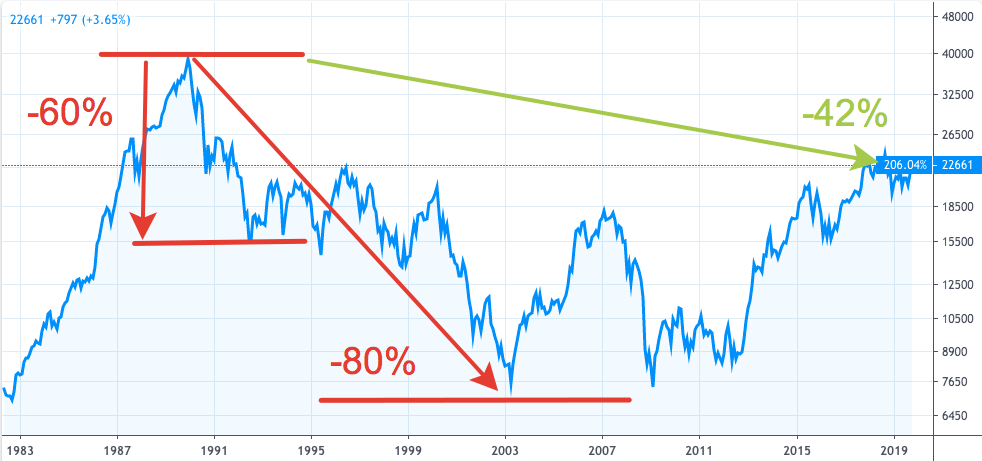

Японский индекс Nikkei 225Россия

Кризис 2008 года. Огромное падение (-80%). Потом восстановление.

Вышли мы на докризисный уровень котировок?

Это смотря в чем мерить (а в попугаях я длиннее всего). Если рублевый индекс Московской биржи, то безусловно. Со скрипом, но в 2016 году котировки достигли пиковых значений 2008 года. На это ушло 8 лет!!!

Но у нас есть еще другой индекс — RTS. Использующий в базе расчета доллары.

А вот здесь засада. Мы даже еще близко не подошли к котировкам 10-ти летней давности.

Индекс РТС (курс в долларах).

Индекс РТС (курс в долларах).Что делать инвесторам в ожидании кризиса?

«Что русскому хорошо, то немцу смерть!»

Перефразируя, получаем.

«Что новичку хорошо, не совсем выгодно состоятельному инвестору.»

Начинающие могут вообще не париться, по поводу возможного снижения цен на акции. Для них это скорее возможность. Возможность покупки акций с существенной скидкой. Плюс при последующем восстановлении рынка у них есть фора.

За счет постоянной докупки ценных бумаг, они снижают общую цену входа в рынок (стратегия усреднения).

Рекомендую: Важность регулярный инвестиций

А что делать тем, кто имеет определенные размеры портфеля, вложенного в акции?

По мере роста капитала, начинаешь задумываться не только о росте прибыли, но и сохранении уже имеющегося. Чтобы в один день (месяц, год) не лишиться львиной доли.

Приходится искать убежище в защитных активах. Но в тоже время не хочется стоять в стороне, в моменты, когда идет всеобщий рост фондового рынка.

Поэтому о возможных последствиях нужно позаботиться заранее. Создавая портфель с различными активами. Часть которых позволяет получать прибыль на бычьем рынке. Другая дает защиту (и даже рост) в моменты падения рынка акций.

Инвестиции в кризис — 3 стратегии заработать (или не потерять) деньги

Раз в несколько лет на фондовом рынке случаются значимые падения. Часто такие явления именуют «кризис». Но как отличить кризис от обычных коррекций на бирже? Которые кстати могут случаться практически каждый год.

Есть много мнений на этот счет. Одни утверждают, что снижение более 20% — это уже карачун (кризис). Другие поднимают планку снижения до 30-40%. Третьи говорят, что это все туфта, так легкая коррекция. А вот когда рынок рушится вполовину (-50%) и больше — вот это настоящая жесть и кризис во всей красе.

Не будет привязываться к конкретным цифрам. Просто порассуждаем об ожидании кризиса и падении рынка.

Как вести себя инвестору в таких ситуациях.

Ждем кризис — что делать?

Вариант 1 — Ожидание

Вы предполагаете что будет кризис. Буквально через пару месяцев. Ну максимум через полгода.

И предусмотрительно не покупаете акции. По вашему мнению, они уже стоят очень дорого. Ждете удачного момента, чтобы потом скупить все по дешевке.

Чтобы деньги не лежали мертвым грузом, их нужно куда то временно пристроить.

Ваш временный (предкризисный) выбор, куда можно припарковать капитал в ожидании будущего падения:

- золото;

- короткие облигации;

- банковские вклады;

- возможно кто-то просто держит кэш дома под подушкой.

Проходит год, два, а кризиса все нет.

А другие «глупые» ребята просто купили акции. Они растут. Котировки за это время увеличились на 30%. Дополнительно капают дивиденды.

А вы все сидите и ждете у моря погоды.

Ваш капитал возможно приносит какой-то доход. Но он не сопоставим с тем, что дают более рискованные инструменты в виде акций.

Инвесторы зарабатывают на рынке в несколько раз больше, чем вы.

Уходя от риска возможного кризиса в будущем, инвестор получает риск недополучить часть прибыли от инвестиций в настоящем.

Последние лет 5 лет (на моей памяти) все только и твердили, что вот вот и случится масштабное падение. Год проходил, рынки росли. Следующий год, точно случится обвал. Опять нет. И так далее. В итоге, когда наконец-то случается грандиозное падение — «провидцы» начинают бить себя в грудь кулаком — «Я же говорил. Предсказал кризис еще год назад».

АКСИОМА 1: НИКТО ТОЧНО НЕ СКАЖЕТ, КОГДА СЛУЧИТСЯ КРИЗИС.

Вариант 2 — Как понять, что это кризис

Вам «повезло» — кризис наступил, как вы предполагали. Или вы упертый человек и ждали своего часа несколько лет. Удачно или нет, не важно.

Рынок падает. Минус 20%.

Сразу возникает много вопросов.

Это кризис? Или просто коррекция? Что делать?

Варианта у нас два.

Покупаем на все. Получаем своеобразный дисконт на покупку. Налетай, подешевело. Скидка 20%. Отлично.

А рынок продолжает падать. А денег уже нет.

Второй вариант: просто ждем. Это не конец. Сейчас будет еще более глубокое падение. И вот тогда я затарюсь по полной.

А рынок потоптался — и пошел вверх. И возможность, которую вы ждали несколько лет, купить подешевевшие процентов на 30-40 акции, упущена.

Допустим, этого не произошло и котировки опять поползли вниз.

Падение еще 10%. Что делать? Покупать? Или подождать?

Еще минус 10%. Снова те же вопросы.

С одной стороны боишься зайти слишком рано. С другой, есть вероятность разворота в любой момент в сторону повышения.

АКСИОМА 2: НИКТО ТОЧНО НЕ СМОЖЕТ ОПРЕДЕЛИТЬ ДНО КРИЗИСА.

Как один из алгоритмов: разработать для себя план действий по стратегии. На каждый определенный процент падения рынка, выделять часть резервного капитала.

Упал рынок на 20 %, купили на 20% от капитала. Упал на 40% — 40% инвестируем в рынок. Таким образом мы постоянно усредняем наши позиции.

Но здесь есть явный минус — проблема в распределении.

Какие уровни для себя выбрать и сколько денег (процент от капитала) выделять для покупок? Каждый раз рынок падает абсолютно на различные величины. Когда-то всего на 20, в следующий раз 70%, потом 35%. Иногда всего около 10%.

Как будут развиваться события именно сейчас? Неизвестно.

При вышеприведенной схеме-стратегии есть 3 исхода событий (обычные и маловероятный):

- Вы все точно рассчитали. И денежки равномерно были распределены в момент падения. Отдача от вложений — максимальная!

- У нас кончатся деньги для покупок, а рынок и дальше будет падать и падать. И вы уже наблюдаете со стороны, как дешевеют акции. И на рынке и в вашем портфеле.

- Мы достигнем дна кризиса (хотя еще не догадываемся об этом), а часть резервного капитала (возможно даже большая часть) останется не использована. Но по стратегии нам нужно ждать. А рынок начинает расти. Что делать? Вкидывать оставшееся? А вдруг это просто небольшое восстановление. И скоро снова полетим вниз.

Блин, да что же тогда делать?

Вариант 3 — Сбалансированный портфель

Составляем портфель с распределением активов по классам.

Облигации, золото, акции, возможно часть денег держим в кэше на вкладах. Выделяем определенную долю и придерживаемся ее постоянно.

Для примера, упростим до пропорции 50 / 50.

Пример. Есть 100 тысяч. Половина вложено в акции. На оставшиеся 50 000 куплены облигации.

Пока на рынке длится бычий тренд — наш портфель участвует в росте. Хоть и половиной капитала, но мы в деле. Плюс облигашки (вклады) — что-то приносят.

И вот он неприятный (а для кого-то долгожданный) момент: падение «-20%».

Что делать? Спокойно, все действия уже заложены в стратегию. Не нужно ни гадать, ни предсказывать будущее.

В результате падения, пропорции активов в портфеле изменились. Акции стоят — 40, облигашки — 54.

Продаем на 7 тысяч долговых бумаг и покупаем акции.

Опять падение на 20%, снова скидываем часть кэша на акции. И так далее.

Вы конечно не получите максимальный доход. Который могли бы выжать из падения при практически идеальных условиях (выход в кэш перед кризисом и покупкой на самом дне по дешевке).

Но по крайней мере, точно поучаствуете в росте акций перед кризисом.

При падении не нужно искать (прогнозировать) дно кризиса. И переживать об упущенных возможностях или преждевременной покупки акций.

Небольшие выводы

Первые 2 варианта, при удачном стечении обстоятельств, позволят извлечь из будущего падения выгоду, близкую к максимальной. Но …

При других исходах, мы можем получить в несколько раз меньше, вплоть до негативного довольно скромного небольшого профита. Короче, слишком много неизвестных значений нас ждет в будущем. И все их учесть слишком затруднительно. Правильное слово будет «маловероятно». И тем более предугадывать (предвидеть), как это отразится на рынке и котировках ценных бумаг.

Вариант с распределением активов позволяет надеяться на получение некого среднего результата. Немного нивелируя последствия кризиса путем соблюдения пропорций и ребалансировки ценных бумаг (продажи дорогих и покупки подешевевших).

Сверхприбыли вы точно не получите. Но и в глубокий минус тоже не уйдете. Здесь на первое место выходит доля (пропорция) выделяемая на каждый класс активов.

От себя добавлю. Я инвестирую именно так. Четкая выработанная стратегия позволяет сберечь нервы и дает понятный план действия на многие года (десятилетия). По секрету скажу, я даже практически не наблюдаю за котировками. Изредка, чтобы быть в курсе, что происходит в мире.

Удачных инвестиций!

Куда инвестировать деньги в 2020 году, если будет дефолт?

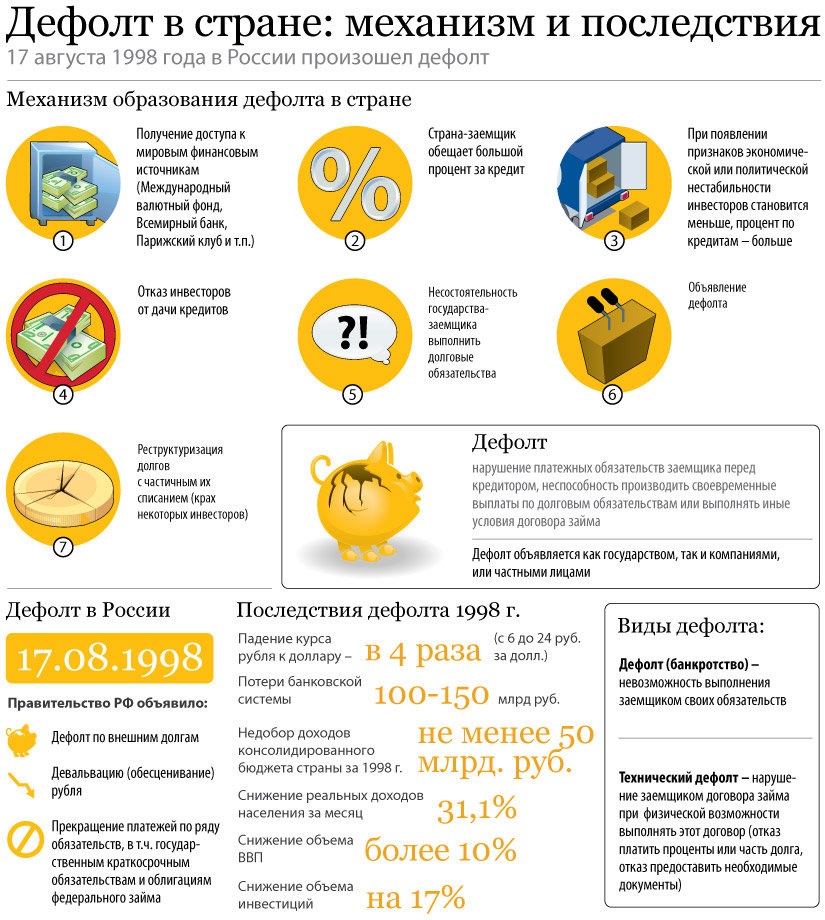

Многие россияне, наблюдая за тем, какая неприятная обстановка с рублем складывается сегодня, начинают задумываться о том, куда инвестировать свои накопленные деньги в 2020 году, если случится дефолт или кризис. Предлагаем вам обсудить – возможен ли в принципе такой вариант событий, что нужно предпринять, как обезопасить свои накопления?

Стоит ли ждать дефолта?

Во время кризиса многие сталкиваются с потерями своих денежных средств, другие же не только не теряют накоплений, но и умело приумножают их. Для этого нужно знать, куда вложить деньги и каких инвестиций лучше не производить.

Дефолт представляет собой невозможность государства рассчитаться с долгом – международным кредитом. Но это не обязательно приводит к кризису. Можно сказать даже больше – кризис в России уже есть, и действует он давно, но все по-разному справляются с ним, видя в происходящем препятствия или возможности.

Из такой ситуации есть два выхода:

- решить вопрос на переговорах,

- начать печатать, другими словами, производить эмиссию валюты государства. С увеличением количества денежных единиц цена национальной валюты падает, поднимается стоимость иностранных валют и возникает инфляция (рост цен). При этом зарплата граждан остается на прежнем уровне.

При этом стоит понимать, что никаких предпосылок для дефолта в нашей стране нет. У России один из самых значительных золотовалютных запасов, которые только существуют в мире. Имеющихся у государства денежных средств хватит для того, чтобы отвечать не только по внутренним, но и по внешним обязательствам.

Поэтому можно смело говорить о том, что нашу страну не признают банкротом. А вот кризис действительно существует, причем не только в РФ, но и далеко за её пределами, и причин этому множество. Если вы хотите сохранить и приумножить свои накопления в период действия высокой инфляции и девальвации рубля, нужно прислушиваться к советам экспертов.

Самые популярные виды инвестиций:

Далее в этой статье:

Будет ли в 2020 году кризис?

Ответ очевиден – да, ведь кризисные явления присутствуют в нашей стране уже не первый год. В марте этого года просто произошел новый виток из-за ухудшения финансового положения не просто в России, а по всему миру.

Практически одновременно нам пришлось столкнуться со сложной эпидемиологической обстановкой в мире, связанной с распространением опасного вируса, а также последствий от карантинных мероприятий. При этом происходит ухудшение отношений со странами, входящими в ОПЕК и ОПЕК+, благодаря чему стоимость нефти резко снижается.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Все это приводит к тому, что главный экспортный продукт нашей страны стремительно дешевеет, бюджет России не дополучает доходы. Это может привести к тому, что финансирование многих госпрограмм будет значительно сокращено или даже приостановлено.

На фоне всего происходящего россияне озабочены тем, что им делать с деньгами, куда их можно и нужно вкладывать? Какие есть варианты грамотного инвестирования, мы рассказываем далее.

Как можно заработать в кризисные годы?

В случае экономического кризиса стоит правильно распорядиться своими сбережениями и инвестировать их в нужное русло. Существует несколько вариантов, как это сделать:

- Вложить в золото или другие ценные металлы

Вложение денег в золото способно сохранить ваши средства, так как этот ценный металл является наиболее стабильной валютой, не зависящей от политических и экономических кризисов. Золото следует хранить в хранилище или дома, но не в банке на золотых счетах.

В случае банкротства банка вы рискуете все потерять. Детальнее об этом способе инвестиций можно узнать здесь. Золото рекомендуют продать в конце дефолта, чтобы снизить риски. Но и прибыли при этом не наблюдается.

Опытные инвесторы продают золото в момент, когда цена на национальную валюту минимальная. В случае роста валюты можно получить хорошую прибыль.

- Вложить в недвижимость

Это один из лучших вариантов инвестиций, так как цены на жилье не зависят от событий в мировой экономике. А вот от внутренней политики Правительства очень даже, и это мы хорошо видим в последние годы – стройки замораживают, люди массово продают недвижимость, чтобы переехать в более бюджетное жилье или вовсе за город, чтобы получать льготы как сельские жители.

Возможно, эти статьи также будут вам интересны:

Во многих регионах цены на квартиры резко рухнули вниз, что не очень выгодно для продавцов, зато очень на руку покупателям. Если у вас сейчас есть свободные денежные средства, то лучшего способа размещения их не найти.

Что выбрать? Однозначно жилые объекты, коммерческая сейчас не так пользуется спросом, как раньше. Стоит ли вкладываться в недвижимость — рассказываем в этом обзоре.

- Вложить деньги в банк

Вклады в банке могут принести неплохую прибыль во время стабильной ситуации, когда проценты по ним превышают стандартную для государства инфляцию в 3-4%. Во время дефолта инфляция может достигать 50%, что приведет к тому, что по вкладу вы получите лишь 10% от своих сбережений. Детальнее о банковских вкладах читайте здесь

- Вложить деньги в акции крупнейших компаний

Если точно знать, какое из предприятий успешно переживет дефолт, то можно получить солидную прибыль. Куда лучше вкладывать средства — рассказываем в этой статье.

Лучше всего инвестировать свои средства еще до начала кризиса, до наступления девальвации. Вложения точно оправдают себя и принесут хорошую прибыль. Вкладывать деньги на самом пике кризиса опасно, так как национальная валюта может в любой момент начать расти. Это может привести только к потерям накоплений.

Как же выбрать, куда стоит вкладываться?

Вот советы экспертов:

- Нужно заранее рассмотреть как можно больше вариантов, после чего необходимо составление списка наиболее перспективных идей именно для вас.

- Вкладывать необходимо только собственные деньги, занимать для того, чтобы вложиться во что-то, по меньшей мере неразумно.

- Как получить свободные средства? Для этого советуем сократить на 30% свои расходы и, одновременно с этим, увеличить на 20% доходы.

- Если у вас есть значительная сумма сбережений, то правильнее будет инвестировать деньги в разные объекты, для того, чтобы обезопасить свои вложения.

- Обязателен сбор максимальной информации об объектах, в которые вы планируете инвестировать деньги.

- Если у вас не хватает знаний в данной области, выбирайте традиционные варианты (сюда относится вложения в недвижимость или оформление банковского депозита), либо нужно найти грамотного специалиста для доверительного управления.

- Не стоит заранее планировать, как вы потратите заработанные деньги, нужно дождаться реальных доходов.

Таким образом, если будет дефолт или кризис в 2020 году, лучшим вариантом остается инвестировать деньги в недвижимость, это не обещает прибыли, но гарантирует сохранение собственных средств

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже: