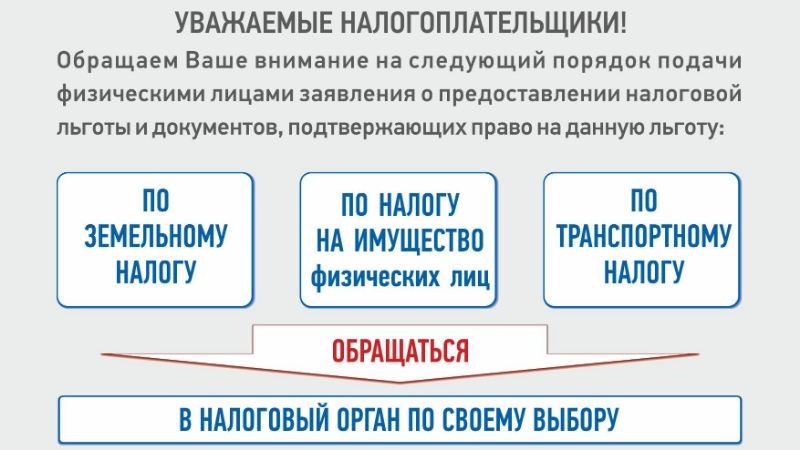

Выбрать объект льготного налогообложения можно до 1 ноября — теперь и через сайт ФНС России | ФНС России

Дата публикации: 28.08.2015 09:20 (архив)

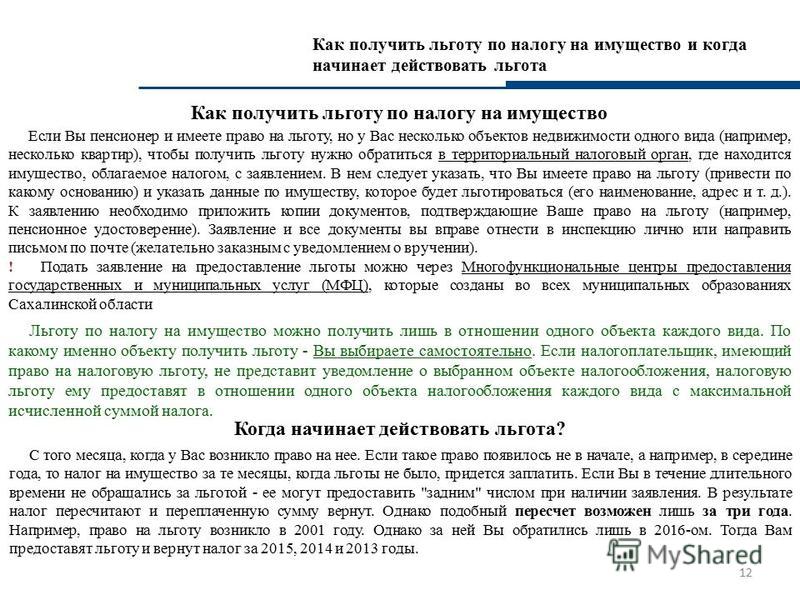

Налогоплательщики, имеющие право на льготу по налогу на имущество физических лиц, могут выбрать объект льготного налогообложения до 1 ноября 2015 года. Таким образом, при расчете сумм налогов в 2016 году льгота будет учтена. В соответствии с введенной с 1 января 2015 года главой 32 Налогового кодекса РФ льготники освобождаются от уплаты налога на имущество физических лиц в отношении только одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения льгот.

Скачать уведомление можно на сайте ФНС России, после чего представить в налоговый орган лично, через уполномоченного представителя, направить Почтой России или через интернет-сервис «Личный кабинет налогоплательщика для физических лиц».

В уведомлении необходимо указать один объект налогообложения каждого вида по выбору налогоплательщика, в отношении которого налогоплательщик желает применить льготу по налогу на имущество физических лиц.

Льгота предоставляется в отношении одного объекта следующих видов недвижимого имущества:

- квартира или комната;

- жилой дом;

- творческая мастерская, ателье, студия и т.п.;

- хозяйственное строение или сооружение не более 50 кв.м., расположенные на садовых и дачных участках;

- гараж или машиноместо.

При наличии в собственности нескольких объектов недвижимости одного вида, например, две квартиры, налогоплательщик может выбрать тот объект, в отношении которого будет применяться льгота. Если же налогоплательщик владеет недвижимостью разных видов (например, жилой дом и гараж), то он имеет право заявить о льготном налогообложении обоих объектов.

Если налогоплательщик, имеющий право на льготу по налогу на имущество физлиц, не подаст уведомление до 1 ноября 2015 года, он сможет сделать это в следующем году для его учета при расчете суммы налога в 2017 году. При этом за 2015 год льгота будет предоставлена в отношении объекта с максимальной суммой налога. Направлять уведомления ежегодно не нужно.

Направлять уведомления ежегодно не нужно.

Представление уточненного уведомления с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота, после 1 ноября года, являющегося налоговым периодом, не допускается.

Если ранее налогоплательщик не имел льгот по налогу на имущество физических лиц, к уведомлению необходимо приложить соответствующее заявление, а также документы, подтверждающие право на налоговую льготу.

«Горячая десятка»: ФНС ответила на 10 самых популярных вопросов о налоговых льготах

Федеральная налоговая служба опубликовала топ-10 самых популярных вопросов налогоплательщиков, касающихся использования налоговых льгот гражданами. Можно ли получить льготу на покупку нескольких квартир? Могут ли льготники не платить налог на всю принадлежащую им недвижимость? О том, какие еще вопросы оказались самыми проблемными, как отвечает на них налоговая и что думают об этом эксперты, читайте на «Право.

Налоговая служба решила собрать воедино все вопросы о налоговых льготах на недвижимость, которые больше всего волнуют россиян. В «горячей десятке» оказались вопросы о сроках, в течение которых можно заявить о льготе, числе объектов недвижимости, на которые она распространяется, а также вопрос о «машино-местах», ставших недвижимостью с января 2017 года.

Ответы на злободневные налоговые вопросы в адрес ФНС «Право.ru» собрало в карточки. О том, как налоговая предлагает разрешать другие спорные вопросы, волнующие граждан, можно узнать, обратившись на сайт ФНС.

1. Следует ли ежегодно заявлять о налоговой льготе по жилому дому?

Такой обязанности НК не предусмотрел. Если в заявлении на льготу налогоплательщик не указал на ограничения по периоду её применения, льгота будет применяться налоговым органом без ограничения действия с учетом устанавливающего её нормативного правового акта.

2. В отношении какого количества квартир может применяться налоговая льгота?

В отношении какого количества квартир может применяться налоговая льгота?

Освобождаются от уплаты налога «льготные» категории налогоплательщиков, но только в отношении одного объекта налогообложения, который налогоплательщик выбирает сам.

Дополнительные льготы (в т. ч. освобождающие от уплаты налога все объекты налогообложения, принадлежащие льготнику) могут устанавливаться нормативными актами муниципальных образований.

3. В какие сроки необходимо представить заявление об использовании льготы?

Такие сроки НК РФ не установлены.

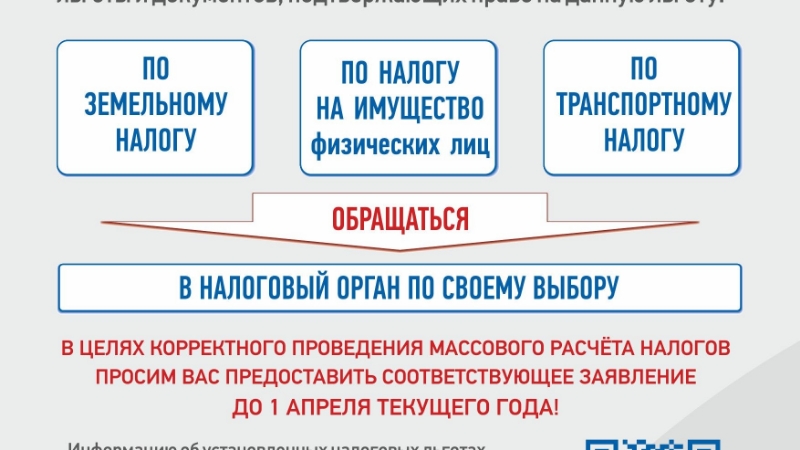

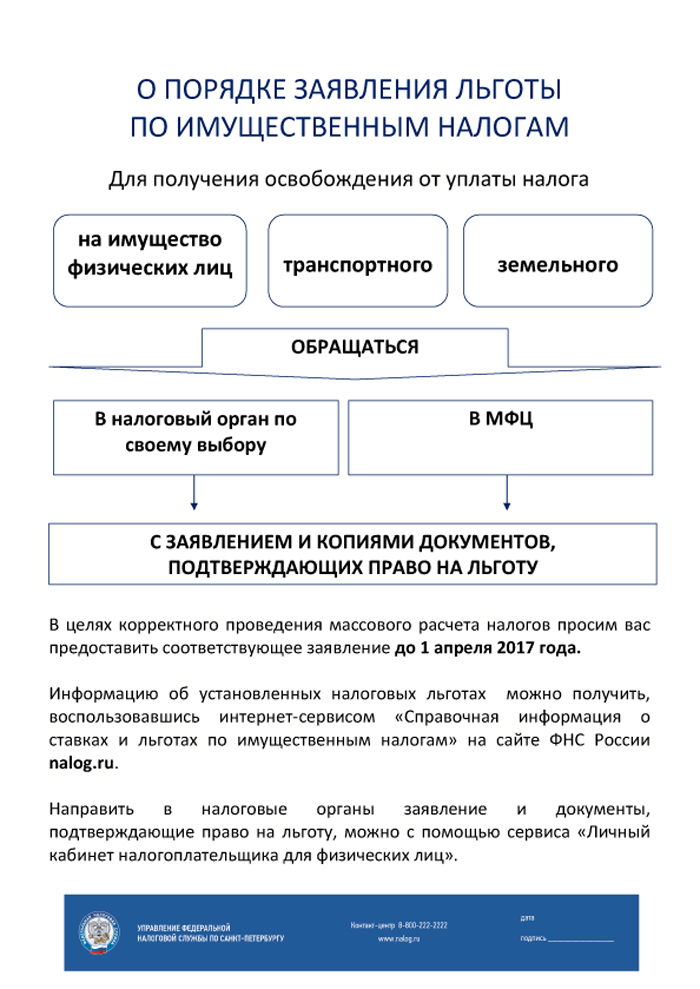

ФНС России рекомендует налогоплательщикам представлять заявление о льготе до 1 мая, чтобы льготу учли при исчислении имущественных налогов до того, как будет направлено уведомление о них.

Елена Родионова, партнер правового бюро «Олевинский, Буюкян и партнеры»

Рубрика с ответами налоговиков может помочь человеку сориентироваться в налоговых вопросах. Для этого достаточно быть пользователем интернета – на мой взгляд, обычному человеку это намного проще, чем штудировать законодательство. Однако ответы о налоге на имущество, как и по другим темам, базовые, теоретические. Если налогоплательщику нужно будет принять решение о том, как лучше поступить в конкретной ситуации, почитать сайт налоговой будет явно недостаточно.

Для этого достаточно быть пользователем интернета – на мой взгляд, обычному человеку это намного проще, чем штудировать законодательство. Однако ответы о налоге на имущество, как и по другим темам, базовые, теоретические. Если налогоплательщику нужно будет принять решение о том, как лучше поступить в конкретной ситуации, почитать сайт налоговой будет явно недостаточно.

4. В каких случаях не предоставляются льготы по налогу?

Налоговый кодекс устанавливает ряд ограничений на предоставление налоговой льготы.

Во-первых, налоговая льгота предоставляется в отношении только одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Во-вторых, объект налогообложения не должен использоваться налогоплательщиком в предпринимательской деятельности.

Однако указанные ограничения могут не применяться, если это предусмотрено муниципальными нормативными правовыми актами о дополнительных льготах по налогу.

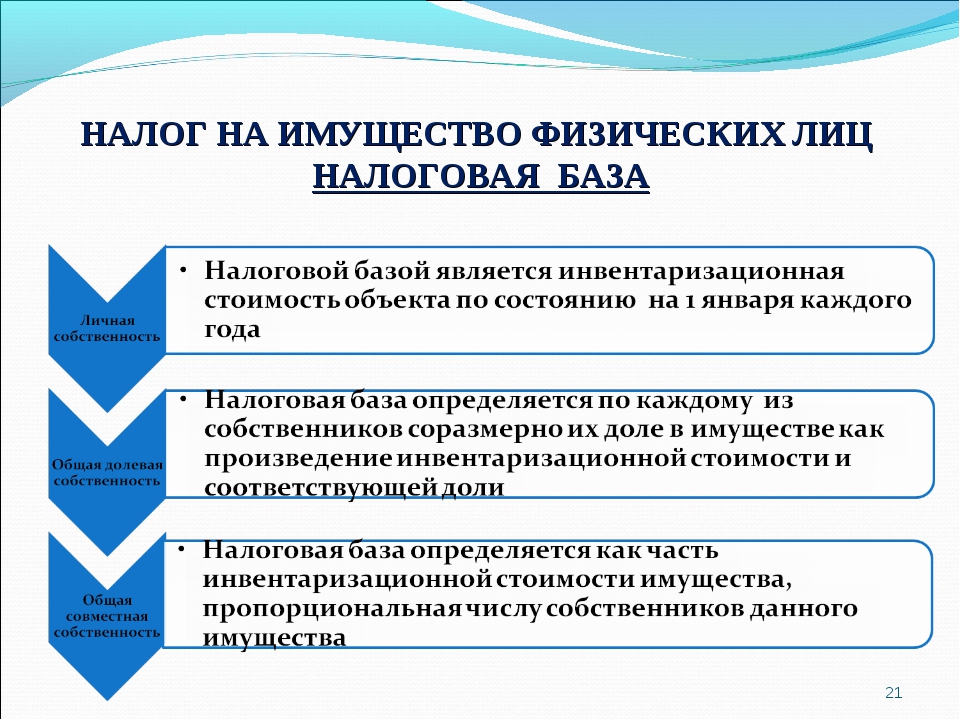

5. Каков размер налоговых вычетов и как они предоставляются, если недвижимостью владеют несколько собственников?

НК предусматривает налоговые вычеты при определении налоговой базы объекта недвижимости, служащей основанием для исчисления суммы налога на имущества физлиц.

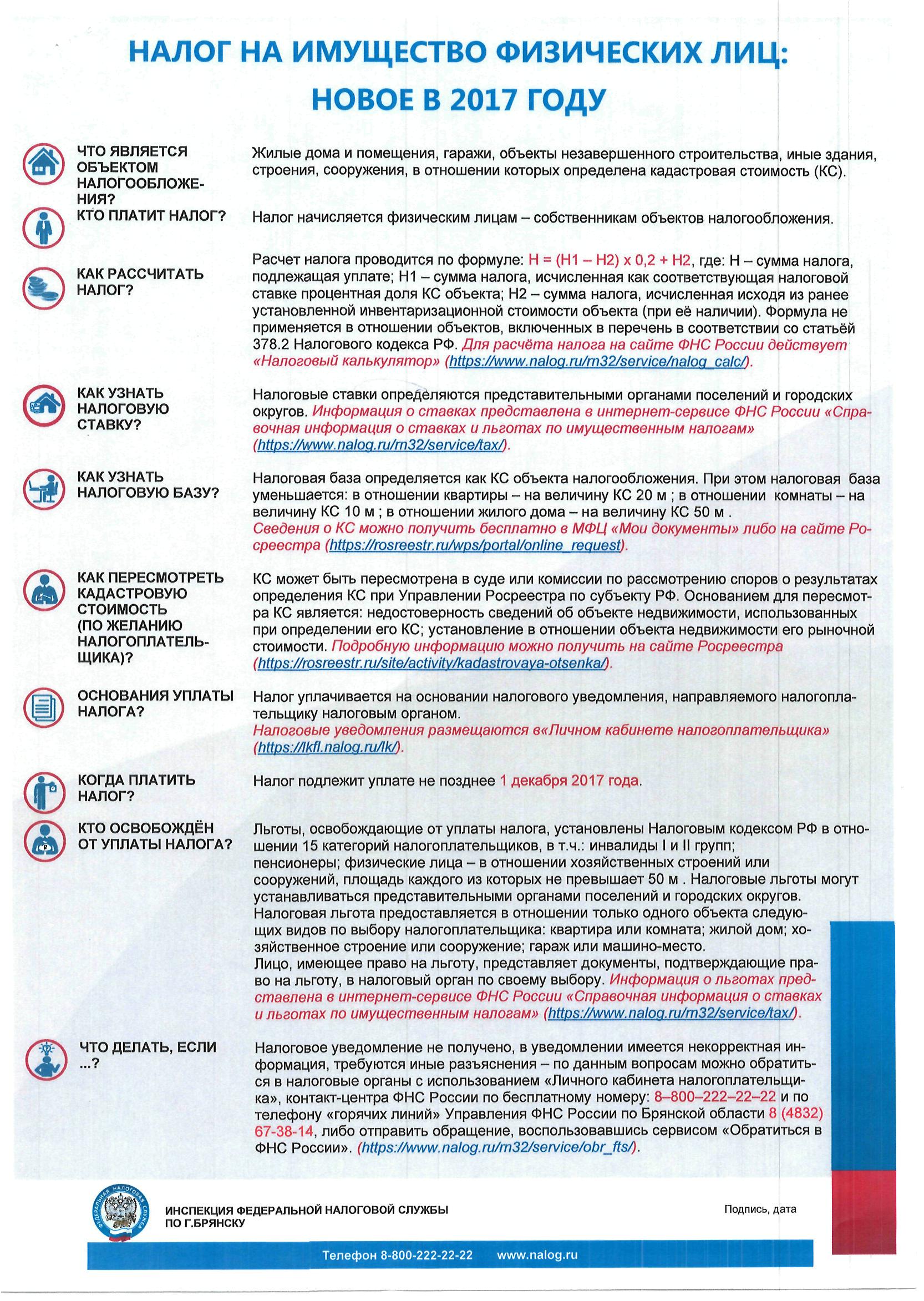

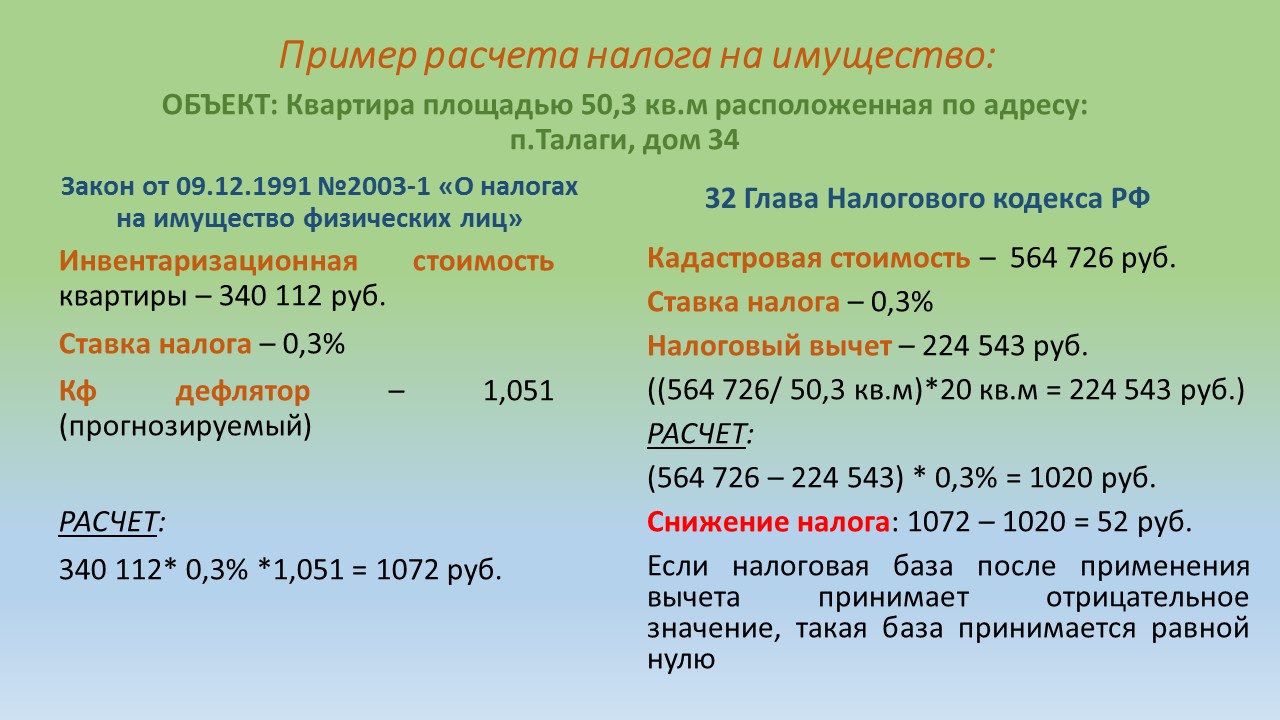

Так, для квартиры налоговая база – стоимость имущества, от которой считается налог, – определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 кв. м общей площади, для комнаты – 10 кв. м площади этой комнаты, для жилого дома – 50 кв. м общей площади этого жилого дома.

Налоговая применяет вычеты без представления заявления об этом налогоплательщика.

Андрей Зуйков, управляющий партнер ЮК «Архитектура права»

Самое главное, что надо помнить о налоге на имущество физических лиц, это то, что теперь налоговая база определяется исходя из кадастровой стоимости этого имущества.

Важно помнить, что с недавних пор изменился порядок уплаты налога физлицами. Если ранее обязанность по уплате налога возникала после и при условии получения уведомления от налоговой (а при отсутствии уведомления не могло быть и пеней, и штрафов за неуплату налога), то сейчас даже при неполучении уведомления налог придется заплатить либо понести негативные последствия. Так, согласно п. 2.1. ст. 23 НК РФ обязаны сообщать о наличии у них объектов недвижимого имущества и транспортных средств, признаваемых объектами налогообложения, в налоговый орган по своему выбору, если налоговые уведомления не приходили и гражданин не платил налог на имущество.

Если физлицо получало налоговое уведомление об уплате налога в отношении этого объекта или не получало налоговое уведомление из-за налоговой льготы, то сообщение предоставлять не надо. Если граждане не сообщат о наличии у них недвижимости или транспортных средств, им грозит штраф в размере 20% от неуплаченной суммы налога (но не позднее, чем в течение 3-х лет). И придет уведомление, если это нарушение выявит сам налоговый орган. Сообщат – придет уведомление об уплате налога.

6. По каким объектам недвижимости предоставляются налоговые льготы?

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

2) жилой дом;

3) специально оборудованные помещения или сооружения, используемые физическими лицами исключительно в качестве творческих мастерских, ателье, студий, а также жилые помещения, используемые для организации открытых для посещения негосударственных музеев, галерей, библиотек, на период такого их использования;

4) хозяйственное строение или сооружение, площадь которого не превышает 50 кв. м и которое расположено на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

м и которое расположено на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

5) гараж или машино-место;

6) иные объекты недвижимого имущества в соответствии с муниципальными нормативными правовыми актами, устанавливающими дополнительные налоговые льготы.

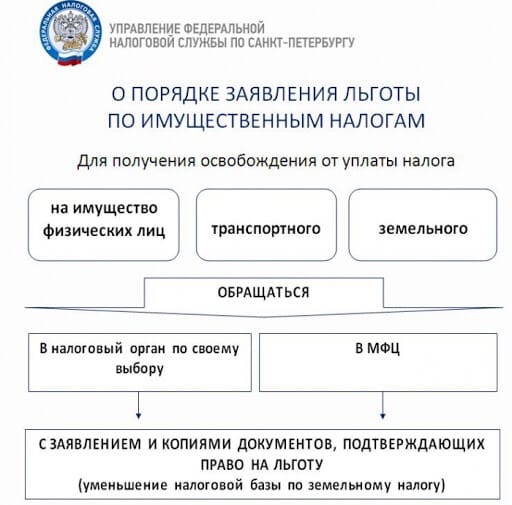

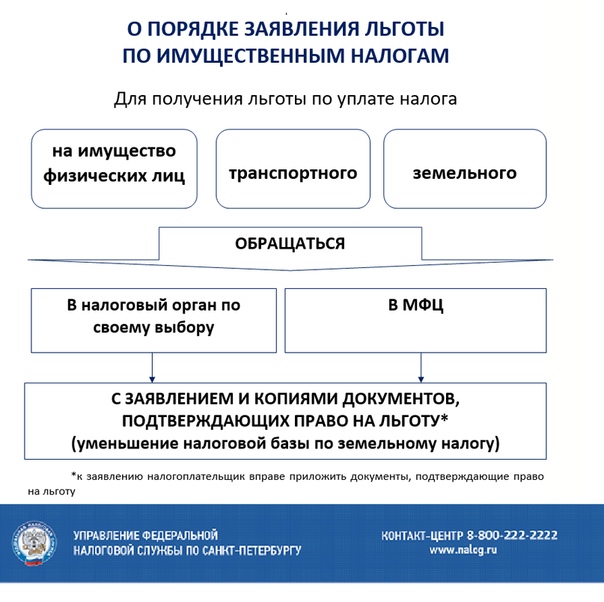

7. Какими способами можно подать заявление о предоставлении налоговой льготы?

Направить заявление об использовании налоговой льготы можно любым удобным способом: через интернет-сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России; почтовым отправлением или обратившись лично в налоговую инспекцию.

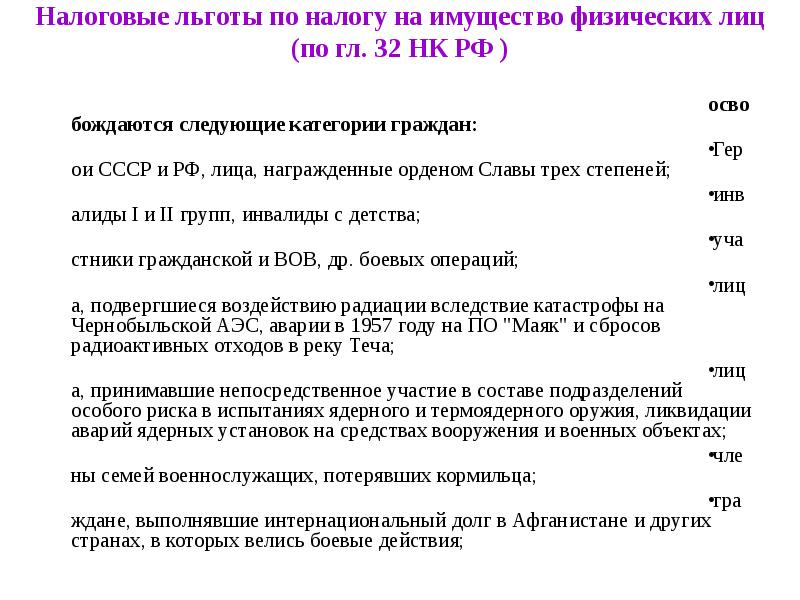

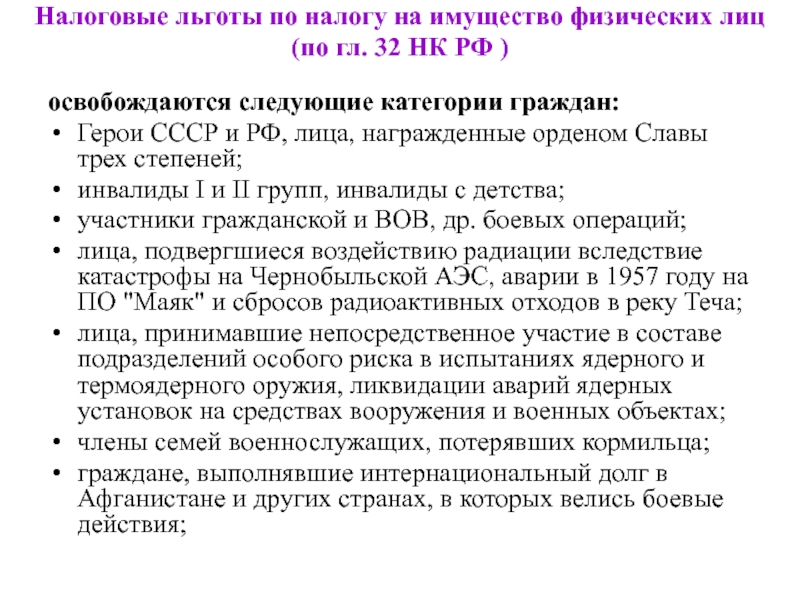

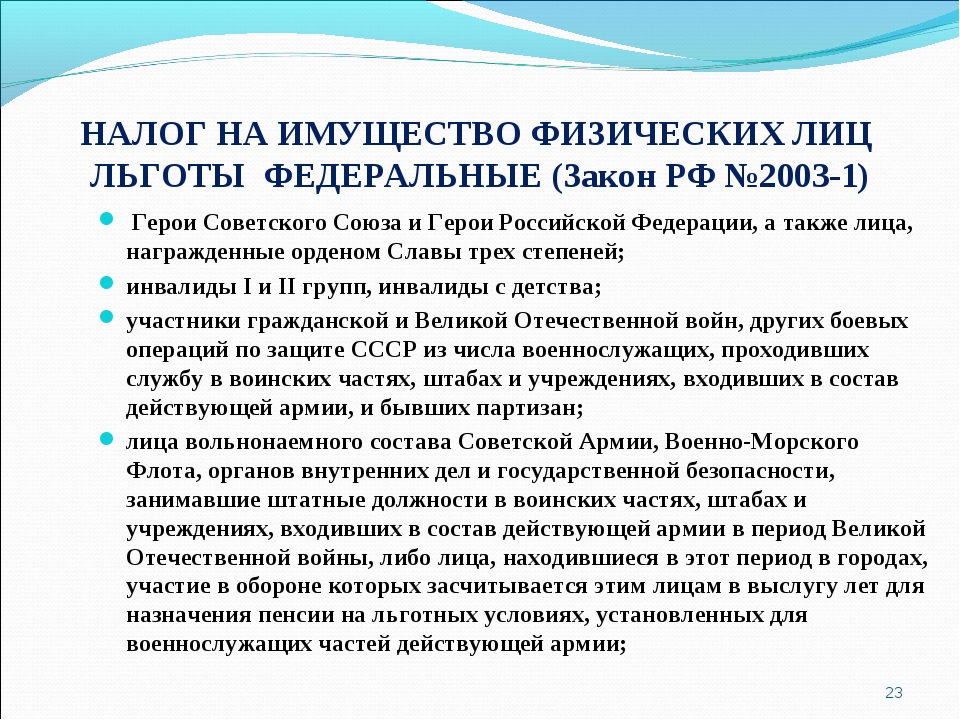

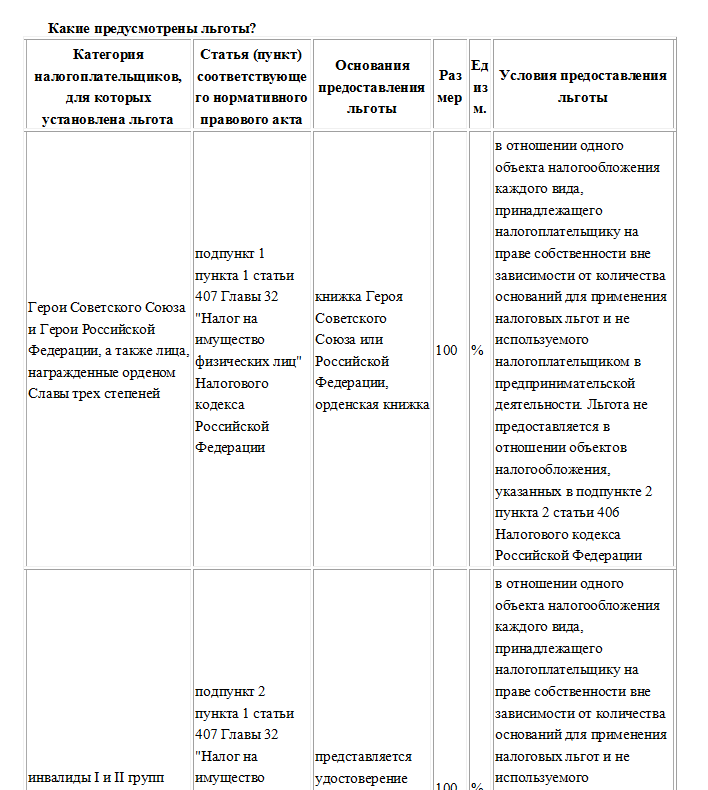

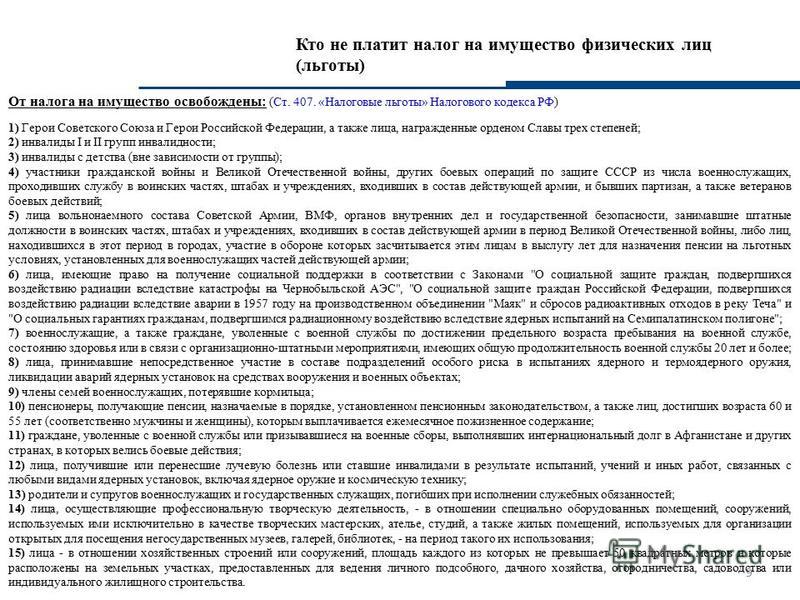

8. Каким категориям налогоплательщиков предоставлено право на льготу, освобождающую от уплаты налога?

Федеральные налоговые льготы предусмотрены для 15 категорий налогоплательщиков, все они перечислены в п..png) 1 ст. 407 и п. 2 ст. 399 Налогового кодекса.

1 ст. 407 и п. 2 ст. 399 Налогового кодекса.

9. Какие документы являются основанием для предоставления налоговой льготы?

Для получения налоговой льготы налогоплательщику необходимо подать в налоговый орган по своему выбору заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу (п. 6 ст. 407 НК РФ).

10. Каким образом производится расчет налога на имущество физических лиц в отношении «машино-мест»?

С 01.01.2017 «Машино-место» признается отдельным видом недвижимости.

Если права на объект недвижимости были зарегистрированы до 01.01.2017 и который отвечает требованиям и характеристикам «Машино-места» в целях расчета налога на имущество физлиц будет признаваться «Машино-местом».

При поступлении в налоговую обращений, касающихся налоговых уведомлений с расчетом налога, не учитывающим (по мнению налогоплательщика) назначение объекта недвижимости в качестве машино-места, налоговая уточняет сведения в Росреестре и при наличии оснований производит перерасчет налога и информирует налогоплательщика.

Если при получении уточняющих сведений из Росреестра указанная заявителем информация не подтверждается, правообладатель объекта недвижимости вправе подать в орган, осуществляющий ведение ЕГРН, заявление об учете изменений сведений ЕГРН в части приведения вида объекта недвижимости в соответствие с требованиями закона «О государственной регистрации недвижимости».

Администрация г.Благовещенска — Налог на имущество физических лиц налоговые вычеты и льготы.

Межрайонная инспекция ФНС России №1 по Амурской области доводит до сведения налогоплательщиков, что налоговым кодексом предусмотрен ряд механизмов, позволяющих снизить и равнозначно распределить рост налоговой нагрузки на граждан:

1) при переходе на порядок исчисления налога исходя из кадастровой стоимости предусмотрены налоговые вычеты, позволяющие собственникам недвижимости снизить налоговую базу на:

— размер кадастровой стоимости 10 кв. метров для собственников комнат;

метров для собственников комнат;

— размер кадастровой стоимости 20 кв. метров для собственников квартир;

— размер кадастровой стоимости 50 кв. метров для собственников жилых домов.

2) Определен перечень льготных категорий граждан, освобождаемых от уплаты налога на имущество физических лиц. При введении изменений в законодательство с 01.01.2016 все категории граждан, ранее освобождаемые от налогообложения, сохранены.

Освобождены от уплаты налога физических лиц : Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней, пенсионеры , получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание, инвалиды 1 и 2 групп, инвалиды с детства, участники гражданской и Великой отечественной войн, чернобыльцы, члены военнослужащих, потерявших кормильцев и т. д.

д.

Однако, законодательно определено, что льгота предоставляется в отно��ении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Таким образом, льготные категории граждан освобождаются от уплаты налога на имущество физических лиц в полном объеме только, например, в отношении одной квартиры, в отношении одного дома.

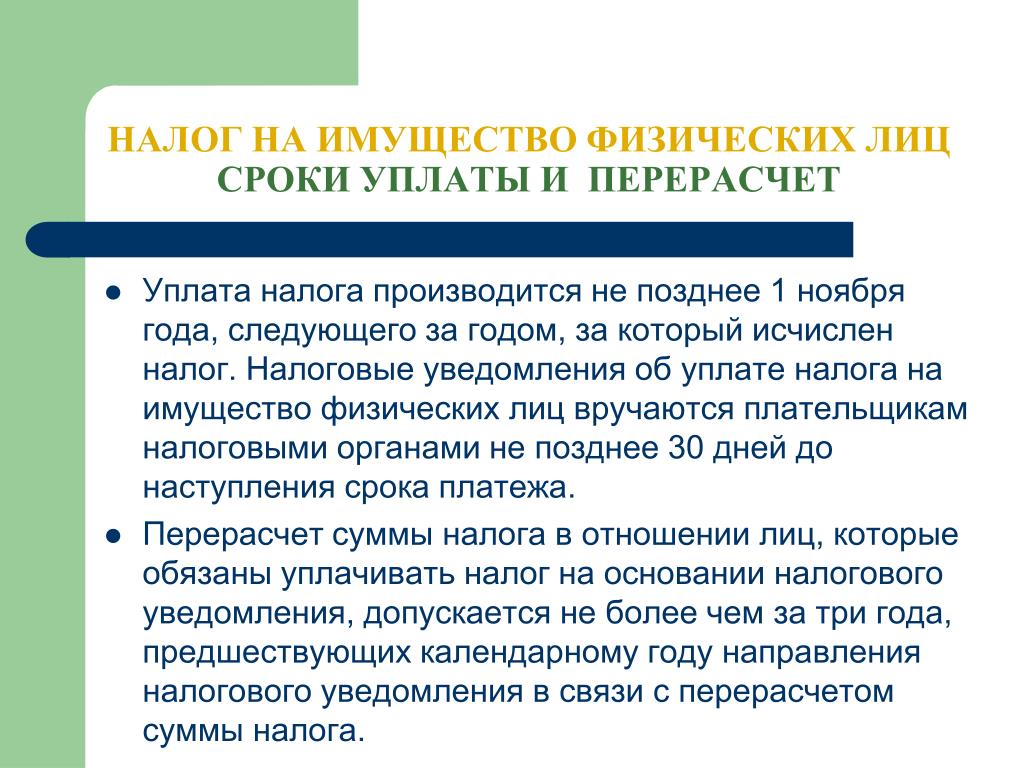

Напоминаем! Льготы носят заявительный характер. При возникновении права на льготу в течение налогового периода перерасчет суммы налога производится с месяца, в котором возникло это право и до окончания действия документа, подтверждающего право на льготу.

Так же налогоплательщики вправе самостоятельно выбрать объект имущества, по которому будет предоставлена льгота. Если же в момент расчета налога на имущество в соответствии с новым порядком налогоплательщик не уточнил по какому объекту недвижимости он бы хотел получать льготу — налоговый орган самостоятельно выбирает объект для предоставления льготы с наиболее высокой суммой исчисленного налога.

4) В переходный период до 2020 года предусмотрено применение так называемых понижающих коэффициентов:

— 0,2 – применительно к уплате налога на имущество за 2015 год;

— 0,4 – за 2016 год;

— 0,6 – за 2017 год;

-0,8 – за 2018 год.

При расчете имущественного налога в 2020 г. за 2019 г. понижающий коэффициент применяться не будет.

Данный коэффициент не применяется к административно-деловым и торговым центрам, а также к нежилым помещениям, которые используются для размещения офисов, торговых павильонов, объектов общественного питания и объектов бытового обслуживания.

В сводном налоговом уведомлении налогооблагаемая база по налогу на имущество указана с учетом вычетов, предусмотренных главой 32 Налогового кодекса Российской Федерации.

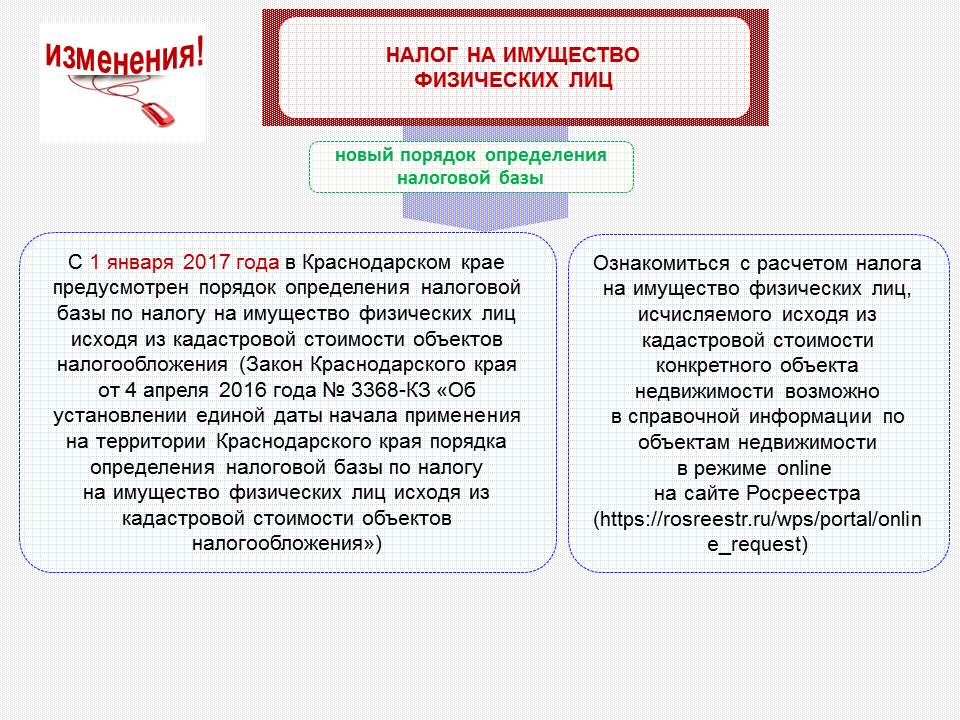

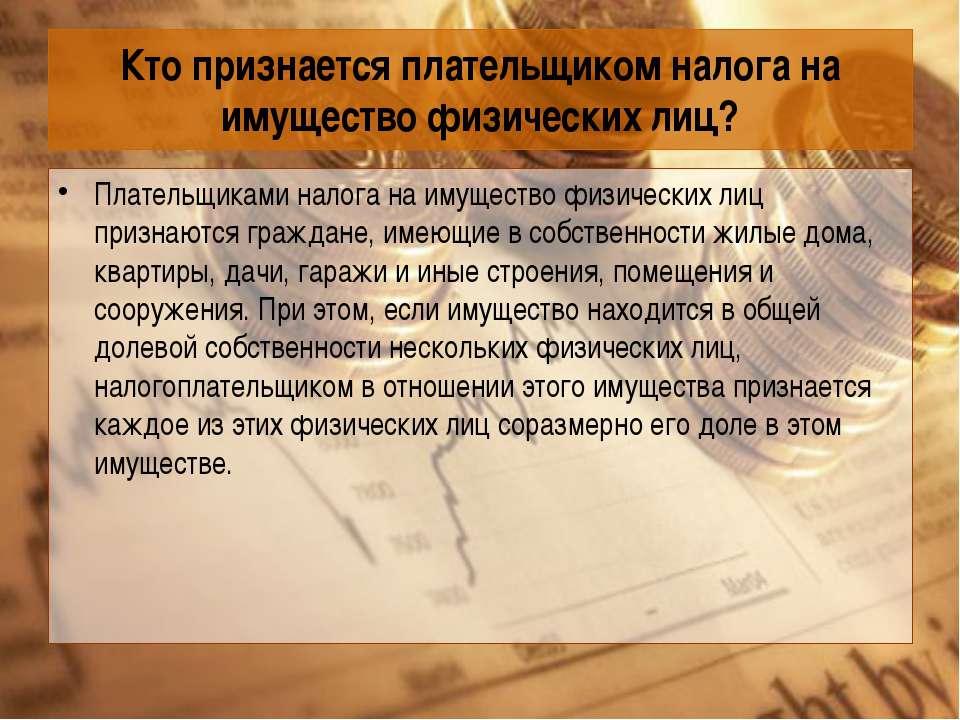

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

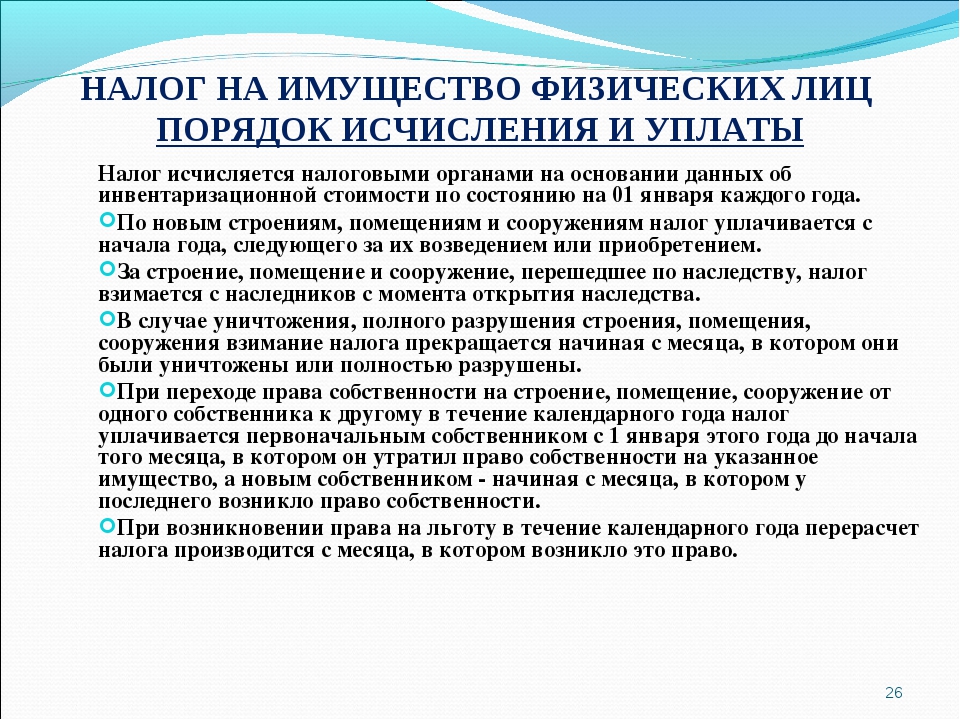

1. Изменение в исчислении налога.

С 01.01.2015 Налоговый кодекс Российской Федерации (НК РФ) дополнен главой 32 «Налог на имущество физических лиц» (изм. внесены Федеральным законом от 4 октября 2014 года № 284-ФЗ).

внесены Федеральным законом от 4 октября 2014 года № 284-ФЗ).

Главой 32 НК РФ в переходный период с 2015 по 2020 год предусмотрено два варианта определения налоговой базой при расчете налога на имущество физических лиц:

— от инвентаризационной стоимости, исчисленной с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года,

— или кадастровая стоимость объектов недвижимости, если в субъекте Российской Федерации будет принято решение об установлении особенностей при определении налоговой базы.

В соответствии с Законом Приморского края 05.06.2019 № 525-КЗ «О единой дате начала применения на территории Приморского края порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» на территории Приморского края единая дата установлена с 01.01.2020 года. Налог на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения за 2020 год будет исчисляться налоговыми органами в 2021 году.

В 2020 году налог на имущество физических лиц будет исчисляться налоговыми органами за 2019 год исходя последних данных об инвентаризационной стоимости (на 01.01.2013), умноженной на коэффициент-дефлятор в размере 1,518, установленный Приказом Минэкономразвития от 30.10.2018 № 595 «Об установлении коэффициентов-дефляторов на 2019 год», и ставку налога, установленную нормативными правовыми актами органов МО.

2. Исчисление налога на имущество физических лиц (НИФЛ) от кадастровой стоимости.

Перечень на 2019 год утвержден Распоряжением Департамента земельных и имущественных отношений от 25.12.2018 № 281-ри «Об утверждении Перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год» (с изменениями) будет использован для исчисления НИФЛ за 2019 год в 2020 году.

3.С 01.01.2019 на основании подпункта 10.1 пункта 1 статьи 407 НК РФ (в редакции Федерального закона от 30.10.2018 N 378-ФЗ «О внесении изменений в статьи 391 и 407 Налогового кодекса Российской Федерации») (далее — Кодекс) от уплаты налога освобождаются физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (далее — лицапредпенсионного возраста). Налоговая льгота предоставляется льготным категориям налогоплательщиков с налогового периода 2019 года.

Налоговая льгота предоставляется льготным категориям налогоплательщиков с налогового периода 2019 года.

Указанная налоговая льгота предоставляется в соответствии с пунктом 4 статьи 407 НК РФ в отношении одного объекта налогообложения каждого вида: один жилой дом или часть жилого дома, одна квартира, часть квартиры или комната, один гараж или машино-место, одно хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, одно специально оборудованное помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Кодекса.

Согласно пункту 6 статьи 407 НК РФ физические лица, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении льготы, а также вправе представить документы, подтверждающие право на налоговую льготу.

В случае если налогоплательщик, относящийся к лицам предпенсионного возраста и имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Кодексом и другими федеральными законами, т.е в беззаявительном порядке.

Физическим лицам по вопросу отнесения к лицам, соответствующим условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года, следует рекомендовать обращаться в органы Пенсионного фонда Российской Федерации.

Подробнее с этой информацией можно ознакомиться с помощью «Справочной информации о ставках и льготах по имущественным налогам».

Вопросы-ответы

- Я многодетная мать, с четырьмя несовершеннолетними детьми проживаю в квартире. Слышала, что есть льготы по налогам.

Как ими воспользоваться?

Как ими воспользоваться?

Как ими воспользоваться?

Как ими воспользоваться?Ответ:

Для граждан, имеющих трех и более несовершеннолетних детей, при исчислении налога на имущество физических лиц налоговая база уменьшается на величину кадастровой стоимости 5-ти квадратных метров общей площади квартиры, площади части квартиры, комнаты, а также 7-ми квадратных метров общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка. Налоговый вычет предоставляется в отношении одного объекта налогообложения каждого вида (квартира, часть квартиры, комната, жилой дом, часть жилого дома), в том числе в случае непредставления в налоговый орган соответствующего заявления, уведомления.

Налоговые вычеты применяются без заявления налогоплательщика на основании имеющейся у налогового органа информации о характеристиках объекта налогообложения и сведениях о наличии права налогоплательщика на налоговый вычет.

С полным перечнем льготных категорий можно ознакомиться на сайте ФНС России www. nalog.ru в разделе «Справочная информация о ставках и льготах по имущественным налогам».

nalog.ru в разделе «Справочная информация о ставках и льготах по имущественным налогам».

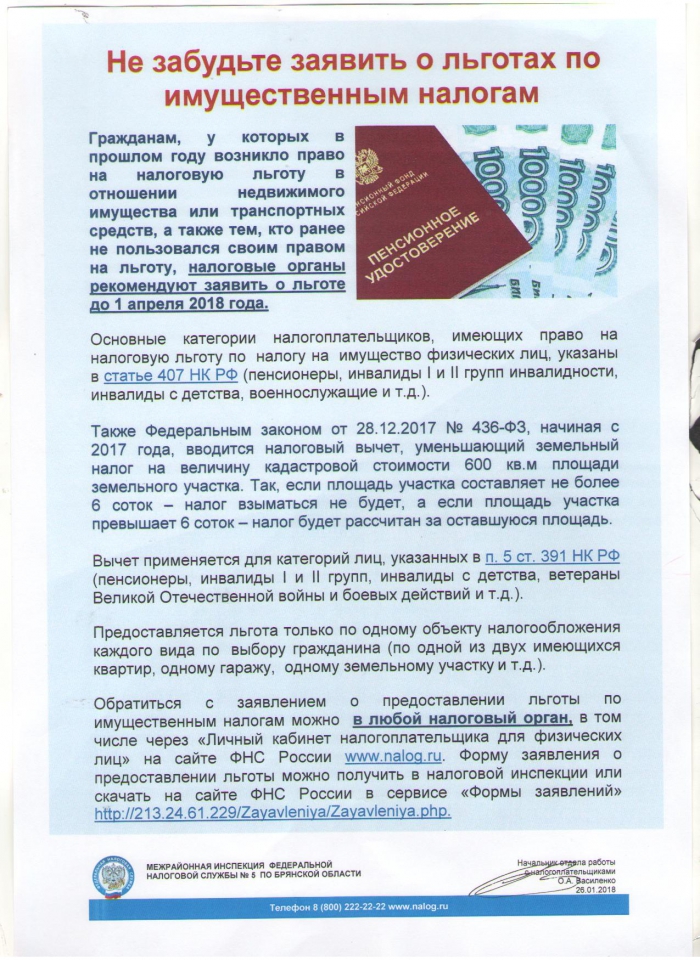

- Я недавно вышел на пенсию, но еще не подавал в налоговую инспекцию заявление на льготу по налогу за квартиру. Когда это нужно сделать?

Ответ:

Если льгота возникла впервые, целесообразно подать в любой налоговый орган заявление о предоставлении льготы по налогу на имущество физических лиц по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@).

В случае, если налогоплательщик, относящийся к одной из льготных категорий лиц, таких как пенсионеры, инвалиды 1 или 2 групп, многодетные семьи и ряд других категорий, не представил в налоговый орган заявление о налоговой льготе или не сообщил об отказе от применения налоговой льготы, льгота может быть предоставлена на основании сведений, полученных налоговым органом в соответствии с НК РФ.

Налогоплательщик также вправе представить документы, подтверждающие право на налоговую льготу, но не обязан этого делать. При необходимости налоговый орган запросит сведения у соответствующих органов.

При необходимости налоговый орган запросит сведения у соответствующих органов.

Заявление на льготу по налогу на имущество может быть подано следующими способами:

-представлено лично плательщиком или его законным представителем по доверенности в любой налоговый орган, либо в отделения МФЦ;

-направлено по почте с уведомлением о вручении и описью вложения;

-в электронной форме через «Личный кабинет налогоплательщика для физических лиц».

- Я снес в этом году старый дом и на его месте начал строительство нового дома. Что нужно сделать, что бы не платить налог за старый дом?

Ответ:

В случае гибели или уничтожении объекта налогообложения об этом можно известить налоговые органы, подав заявление по форме, утвержденной приказом ФНС России от 24.05.2019 № ММВ-7-21/263@.

Вместе с тем, рекомендуем обратиться в органы кадастрового учета и в органы Росреестра для снятия снесенного (уничтоженного) объекта с Государственного кадастрового учета, а также для исключения права собственности на снесенный объект из Государственного реестра прав.

4.Получила в прошлом году налоговое уведомление, где нет квитанций. Как оплатить налоги?

Ответ:

В 2019 году изменилась форма налогового уведомления. Теперь в ней указываются только реквизиты для перечисления налогов в бюджетную систему, и не вложены отдельные платежные документы (квитанции).

Для удобства налогоплательщиков все необходимые реквизиты для перечисления налогов в бюджетную систему, включая УИН (уникальный идентификатор начислений), указаны в налоговом уведомлении, а также включены в Qr-код и штрих-код, размещенные после каждого расчета налогов.

- Как произвести оплату налогов, если нет квитанций?

Ответ:

Оплатить начисленные налоги можно любым удобным способом:

— через «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России;

— через сервис сайта ФНС России «Уплата налогов, страховых взносов физических лиц»;

— через мобильное приложение «Налоги ФЛ»;

— через единый портал государственных услуг;

— с помощью портала и терминалов «Электронного правительства Республики Татарстан»;

— через платежные терминалы, банки и почтовые отделения.

При обращении для оплаты налогов в банк или отделение связи оператор считает данные из налогового уведомления и после оплаты выдаст квитанцию (платежный документ, чек) об уплате.

Банковские терминалы и мобильные приложения банков идентифицируют платеж по одному из трех источников: по УИН, Qr-коду или штрих-коду.

- Кем уплачивается транспортный налог на автомобиль, реализованный по системе «Trade-In»?

Ответ: Согласно действующему налоговому законодательству плательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства.

При этом, сумма налога, подлежащая уплате физическими лицами, исчисляется налоговыми органами на основании сведений, представленных органами, осуществляющими государственную регистрацию транспортных средств. Исчисление налога прекращается после снятия транспортного средства с учета в регистрирующих органах.

Следовательно, обязанность по уплате транспортного налога возникает с момента регистрации до момента снятия транспортного средства с регистрационного учета в органах ГИБДД.

Во избежание возникновения ситуации, при которой продавец автомобиля продолжает получать квитанции на уплату транспортного налога, необходимо:

— урегулировать порядок перерегистрации автомобиля при заключении договора купли-продажи, и далее четко соблюдать условия договора,

— либо продавцу следует самостоятельно обратиться в регистрирующие органы и снять автомобиль с учета.

- Что такое Единый налоговый платеж и необходимо ли его уплачивать?

Ответ:

Единый налоговый платеж — это денежные средства, которые гражданин может добровольно перечислить в бюджетную систему Российской Федерации с помощью одного расчетного документа.

Денежные средства зачисляются на соответствующий счет Федерального казначейства для уплаты налога на имущество физических лиц, а также транспортного и земельного налогов. При наступлении срока уплаты имущественных налогов налоговый орган самостоятельно проведет зачет такого платежа. В первую очередь платеж будет направлен на погашение существующих недоимок или задолженностей по налогам, если у физического лица таковые имеются.

При наступлении срока уплаты имущественных налогов налоговый орган самостоятельно проведет зачет такого платежа. В первую очередь платеж будет направлен на погашение существующих недоимок или задолженностей по налогам, если у физического лица таковые имеются.

Единый налоговый платеж максимально упрощает гражданам уплату имущественных налогов и исключает вероятность ошибки при осуществлении уплаты.

- Действует ли налоговая льгота по транспортному налогу за плату, внесенную по системе Платон?

Ответ:

С 2019 года прекратила действовать федеральная налоговая льгота, которая уменьшает транспортный налог в отношении грузовых автомобилей массой свыше 12 тонн на величину платы, внесенной в систему «Платон».

До 2019 года от налогообложения транспортным налогом освобождались физические лица в отношении каждого транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, если сумма платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, уплаченная в налоговом периоде в отношении такого транспортного средства, превышает или равна сумме исчисленного налога за данный налоговый период.

Таким образом, кто ранее пользовался такой льготой, с 2019 года уплачивают транспортный налог в общеустановленном режиме.

- Председатель садового товарищества ежегодно собирает земельный налог в составе членских взносов. Нужно ли оплачивать налог по налоговому уведомлению?

Ответ:

Членские взносы — денежные средства, периодически вносимые членами садоводческого, огороднического или дачного некоммерческого объединения на содержание имущества общего пользования, оплату труда работников, заключивших трудовые договоры с таким объединением, и другие текущие расходы такого объединения. Вопросы исчисления членских взносов, включая их размер и порядок уплаты, определяются уставом садоводческого некоммерческого товарищества и решением общего собрания (собрания уполномоченных).

Садоводческое некоммерческое товарищество как организация также является плательщиком земельного налога за земли, принадлежащие непосредственно ему на праве собственности или на праве постоянного (бессрочного) пользования. К таким землям относятся земли, в пределах территории товарищества, предназначенные для обеспечения, потребностей его членов. Это могут быть аллеи, проезды, места общего пользования в пределах границ товарищества.

К таким землям относятся земли, в пределах территории товарищества, предназначенные для обеспечения, потребностей его членов. Это могут быть аллеи, проезды, места общего пользования в пределах границ товарищества.

За данные земельные участки налог уплачивается садовым некоммерческим товариществом, и, как правило, эта обязанность распределяется между его членами и уплачивается в составе членских взносов.

Налоговое уведомление физическому лицу приходит только в отношении принадлежащего ему участка на праве собственности или на праве постоянного (бессрочного) пользования. Земельный налог за земли общего пользования садового общества в налоговое уведомление не включаются.

С учетом изложенного, двойной оплаты земельного налога в Вашем случае не возникает.

- Можно ли заплатить налоги за другое лицо, например за родственника?

Ответ:

Налоги можно беспрепятственно заплатить за других физических лиц и индивидуальных предпринимателей — супругов, родителей или просто знакомых. Сделать это можно любым удобным способом — наличными денежными средствами, банковской картой или переводом с расчетного счета. Чтобы заплатить налоги за третье лицо, на сайте ФНС России необходимо воспользоваться сервисом «Уплата налогов и пошлин» и ввести данные (ИНН) того налогоплательщика, за которого производится уплата, либо указатьиндекс платежного документа.

Сделать это можно любым удобным способом — наличными денежными средствами, банковской картой или переводом с расчетного счета. Чтобы заплатить налоги за третье лицо, на сайте ФНС России необходимо воспользоваться сервисом «Уплата налогов и пошлин» и ввести данные (ИНН) того налогоплательщика, за которого производится уплата, либо указатьиндекс платежного документа.

- Следует ли ежегодно заявлять о налоговой льготе по жилому дому?

Ответ:

Если ранее льгота уже предоставлялась, повторно обращаться в налоговую инспекцию не нужно.

Также, если в заявлении на льготу налогоплательщик не указал на ограничения по периоду ее применения, льгота будет применяться налоговым органом без ограничения действия с учетом устанавливающего ее нормативного правового акта.

С полным перечнем льготных категорий можно ознакомиться на сайте ФНС России www.nalog.ru в разделе «Справочная информация о ставках и льготах по имущественным налогам»

- Планирую использовать свое нежилое помещение в предпринимательской деятельности. Нужно ли будет платить налог на имущество?

Нужно ли будет платить налог на имущество?

Нужно ли будет платить налог на имущество?Ответ:

Граждане, использующие имущество в предпринимательской деятельности, и использующие специальные налоговые режимы(УСН, ЕНВД) в соответствии с Налоговым кодексом РФ освобождаются от уплаты налога на имущество физических лиц в отношении имущества, используемого для осуществления предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ.

Для применения налоговой льготы необходимо обратиться в налоговый орган по месту нахождения имущества с соответствующим заявлением.

Последнее обновление: 10 февраля 2020, 16:22

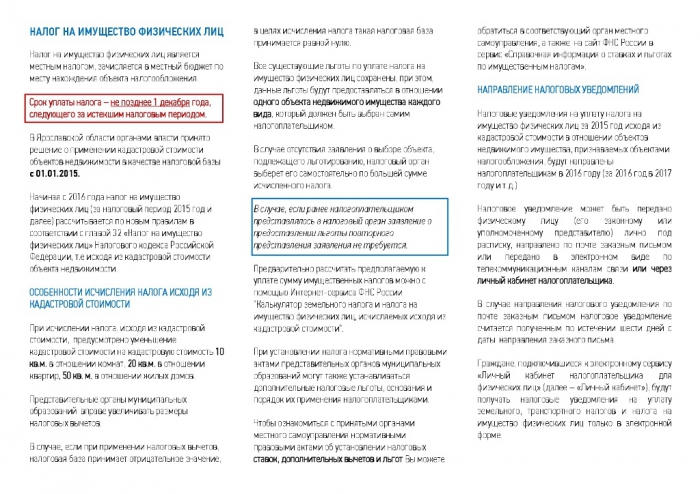

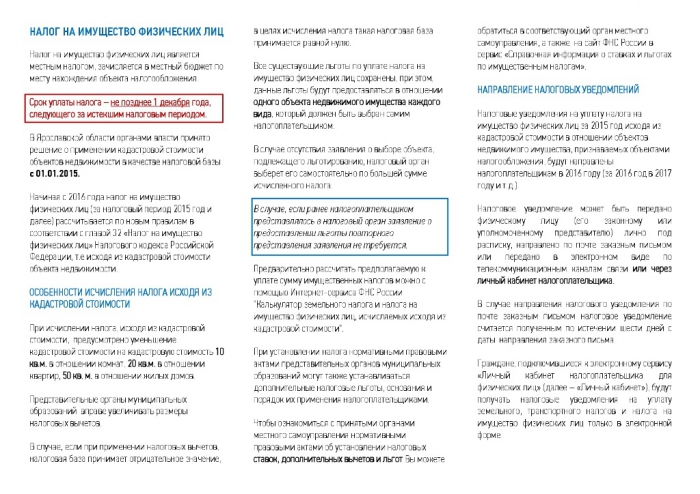

Выбрать объект льготного налогообложения можно до 1 ноября

Выбрать объект льготного налогообложения можно до 1 ноября

Налогоплательщики, имеющие право на льготу по налогу на имущество физических лиц, могут выбрать объект льготного налогообложения до 1 ноября 2015 года. Таким образом, при расчете сумм налогов в 2016 году льгота будет учтена. В соответствии с введенной с 1 января 2015 года главой 32 Налогового кодекса Российской Федерации льготники освобождаются от уплаты налога на имущество физических лиц в отношении только одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения льгот.

Таким образом, при расчете сумм налогов в 2016 году льгота будет учтена. В соответствии с введенной с 1 января 2015 года главой 32 Налогового кодекса Российской Федерации льготники освобождаются от уплаты налога на имущество физических лиц в отношении только одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения льгот.

Скачать уведомление можно на сайте ФНС России, после чего представить в налоговый орган лично, через уполномоченного представителя, направить Почтой России или через интернет-сервис «Личный кабинет налогоплательщика для физических лиц».

В уведомлении необходимо указать один объект налогообложения каждого вида по выбору налогоплательщика, в отношении которого налогоплательщик желает применить льготу по налогу на имущество физических лиц.

Льгота предоставляется в отношении одного объекта следующих видов недвижимого имущества:

1. квартира или комната;

2. жилой дом;

3. творческая мастерская, ателье, студия и т. п.;

п.;

4. хозяйственное строение или сооружение не более 50 кв.м., расположенные на садовых и дачных участках;

5. гараж или машиноместо.

При наличии в собственности нескольких объектов недвижимости одного вида, например, две квартиры, налогоплательщик может выбрать тот объект, в отношении которого будет применяться льгота. Если же налогоплательщик владеет недвижимостью разных видов (например, жилой дом и гараж), то он имеет право заявить о льготном налогообложении обоих объектов.

Если налогоплательщик, имеющий право на льготу по налогу на имущество физических лиц, не подаст уведомление до 1 ноября 2015 года, он сможет сделать это в следующем году для его учета при расчете суммы налога в 2017 году. При этом за 2015 год льгота будет предоставлена в отношении объекта с максимальной суммой налога. Направлять уведомления ежегодно не нужно.

Представление уточненного уведомления с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота, после 1 ноября года, являющегося налоговым периодом, не допускается.

Если ранее налогоплательщик не имел льгот по налогу на имущество физических лиц, к уведомлению необходимо приложить соответствующее заявление, а также документы, подтверждающие право на налоговую льготу.

Телефон для справок: (81536)30619

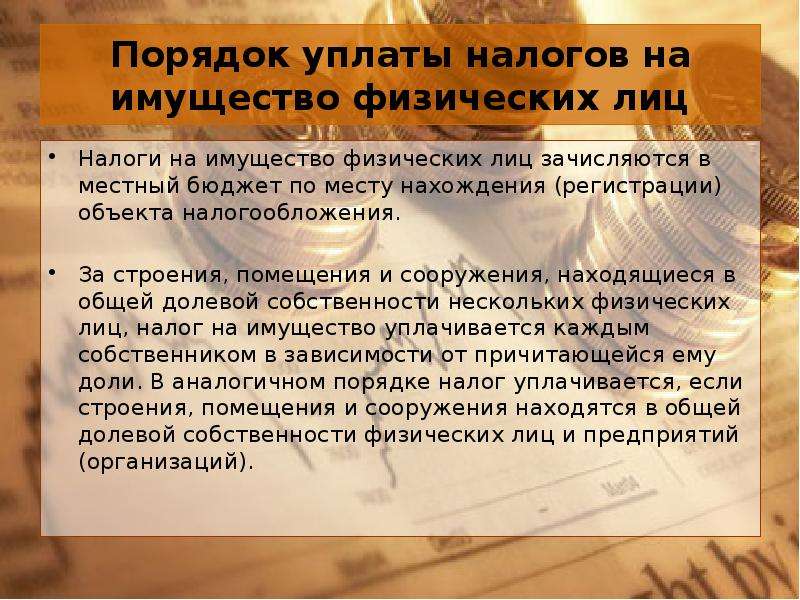

Налог на имущество физических лиц ⁄ Администрация Колпашевского района

О введении с 1 января 2020 года нового порядка исчисления налога на имущество физических лиц

На протяжении текущего года в средствах массовой информации озвучивается вопрос о применении с 1 января 2020 года на территории Томской области нового порядка расчета налога на имущество физических лиц (далее – Налог).

Это означает, что Налог будет привязан к кадастровой стоимости объектов недвижимости. Сейчас он начисляется по их инвентаризационной стоимости, исчисленной с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Напомним, что Томская область одной из последних переходит на исчисление налога по данной методике. На новую методику уже перешли практически все регионы страны. В соответствии с Налоговым кодексом все субъекты Российской Федерации в 2020 году должны перейти на налогообложение на базе кадастровой стоимости.

Впервые налоговые уведомления на уплату налога, исчисленного по новой методике, жители Томской области получат в 2021 году. Земельный налог при этом сохраняется.

Кадастровая оценка объектов

В Томской области, в том числе и на территории нашего района, в текущем году проведена новая государственная кадастровая оценка объектов недвижимости. Такая оценка проводилась областным государственным бюджетным учреждением «Томский областной центр инвентаризации и кадастра» (далее – ОГБУ «ТОЦИК»). В Колпашевском районе осуществляет деятельность территориальное отделение этого учреждения (г.Колпашево, ул. Белинского, 9).

Результаты кадастровой оценки утверждены приказом Департамента по управлению государственной собственностью Томской области от 22. 11.2019 №41 «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства, помещений, машино-мест и иных видов объектов недвижимости (за исключением земельных участков), расположенных на территории Томской области».

11.2019 №41 «Об утверждении результатов определения кадастровой стоимости объектов капитального строительства, помещений, машино-мест и иных видов объектов недвижимости (за исключением земельных участков), расположенных на территории Томской области».

Исчисление налога на имущество физических лиц в 2020 году

Новый порядок расчета налога предусматривает некоторые преимущества для налогоплательщиков:

— вычет в виде необлагаемой налогом площади 10 кв. м. для комнаты, 20 кв.м. для квартиры и 50 кв.м. для жилого дома;

— пониженную максимально возможную ставку 0,3 % по сравнению с действующей максимальной 2 %.

Все льготы, которые ранее применялись для этого налога, будут сохранены, в том числе для пенсионеров.

К тому же переход на новый порядок будет поэтапным. Первые 3 года будут применяться понижающие коэффициенты: 0,2 – при исчислении налога за 2020 год, 0,4 – за 2021 год, 0,6 – за 2022 год, и с 2023 года – в полном объеме.

Исходя из представленной новой кадастровой стоимости объектов налогообложения все муниципалитеты Колпашевского района провели анализ налоговой нагрузки в связи с изменением налоговой базы и определились с налоговыми ставками в новых условиях, поскольку за муниципалитетами закреплено полномочие устанавливать ставки в конкретном муниципальном образовании в пределах максимальных ставок, установленных Налоговым кодексом РФ. Работа проведена большая и очень ответственная, поскольку вопрос очень важный. Ведь необходимо было найти «золотую середину» — определить разумную налоговую нагрузку на граждан, при этом обеспечив пополнение доходов местного бюджета.

Во всех муниципальных образованиях района представительными органами приняты решения об установлении налога на имущество физических лиц.

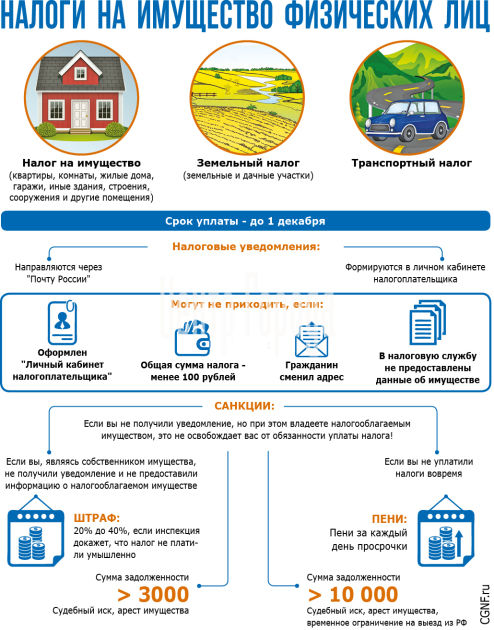

Налогоплательщиками признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объектом налогообложения признается расположенное в пределах муниципального образования следующее имущество:

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Налоги на недвижимость для сельского хозяйства: оценка потребительной стоимости и урбанизация в Соединенных Штатах

Не все платят одинаковую сумму налога на недвижимость, но, что удивительно, не все также платят одинаковую ставку налога на недвижимость. В каждом штате определенные типы земли облагаются налогом по разной ставке, чем другие типы. Сельскохозяйственная земля часто облагается налогом по значительно более низкой ставке, чем земля, оцениваемая для жилого или коммерческого назначения, особенно сельскохозяйственная земля вблизи городов. Сторонники этого благоприятного налогового режима могут утверждать, что благоприятный налоговый режим сохранит сельскохозяйственные угодья или будет стимулировать производство продуктов питания.Такой метод налогообложения называется «оценкой потребительной стоимости» (UVA). Этот метод оценки налога на имущество оценивает землю на основе ее текущего использования в сельском хозяйстве, а не ее полной рыночной стоимости, и такой метод может значительно снизить налоги на собственность для сельскохозяйственных земель.

Сторонники этого благоприятного налогового режима могут утверждать, что благоприятный налоговый режим сохранит сельскохозяйственные угодья или будет стимулировать производство продуктов питания.Такой метод налогообложения называется «оценкой потребительной стоимости» (UVA). Этот метод оценки налога на имущество оценивает землю на основе ее текущего использования в сельском хозяйстве, а не ее полной рыночной стоимости, и такой метод может значительно снизить налоги на собственность для сельскохозяйственных земель.

Новое исследование Центра Меркатус в Университете Джорджа Мейсона анализирует распространение оценки потребительной стоимости применительно к сельскохозяйственным и сельским землям в 50 штатах и обнаруживает, что, хотя распространение УФА было отчасти вызвано опасениями по поводу урбанизации, распространение Применение UVA в качестве налоговой политики в Соединенных Штатах лучше всего объясняется эффективным политическим лоббированием интересов сельского хозяйства.

По мере того, как сельскохозяйственная группа интересов становилась меньше и более концентрированной, она также становилась более эффективной в организации и убеждении государственных и местных органов власти по всей стране в предоставлении ей льготного налогового режима, в то время как у тех, кто ее субсидировал, не было особых стимулов противодействовать небольшому увеличению своего собственного налоги. Налоговые льготы для относительно небольшой группы, которые повышают налоги для всех остальных, могут быть политически привлекательными, несмотря на ущерб, нанесенный большинству налогоплательщиков, которые платят больше, а небольшая группа платит меньше.

Чтобы прочитать исследование полностью и узнать больше об авторах, Джоне Э. Андерсоне, Сете Х. Гирце и Шафиуне Н. Шимуле, см. «Налоги на недвижимость в сельском хозяйстве: оценка потребительной стоимости и урбанизация в Соединенных Штатах».

РЕЗЮМЕ И ОСНОВНЫЕ ВЫВОДЫ

- Хотя распространение УФА отчасти было вызвано урбанизацией, модели коллективных действий также помогают объяснить его рост. Урбанизация — расширение городов за пределы сельской местности — вызвала рост городских территорий и вызвала озабоченность по поводу замедления преобразования сельскохозяйственных земель в урбанизированное использование.Однако изучение эффективности коллективных действий сельскохозяйственных интересов позволяет по-новому взглянуть на то, как UVA получила широкое распространение в Соединенных Штатах.

- Применение модели коллективных действий. Преимущества налоговых преференций предоставляются относительно небольшому числу лиц, которые могут получить большую выгоду (в данном случае, интересы сельского хозяйства) и могут эффективно организовать законодательную поддержку, в то время как подавляющее большинство владельцев собственности платят небольшую сумму больше в виде налога на имущество и как таковые, у них мало стимулов возражать против этой политики.

- Данные показывают, что сельское хозяйство уменьшилось в размерах и увеличилось в концентрации . Изменения в среднем размере фермерских хозяйств и в доле сельского хозяйства в государственном доходе отражают то, как сельскохозяйственные интересы становятся более концентрированными и, следовательно, более политически эффективными в лоббировании. Средний размер фермерских хозяйств увеличился, а доля сельского хозяйства в экономике в целом уменьшилась. Оба эти изменения привели к тому, что эта группа интересов стала меньше, но стала более политически эффективной в лоббировании.

- Сельскохозяйственные проценты платят меньше, а все остальные платят больше . По мере того, как заинтересованная группа становится меньше и более концентрированной, бремя мобилизации с целью убедить правительство субсидировать ее будет уменьшаться. Затраты на преференциальную политику затем перекладываются на остальную часть населения, которая должна платить более высокие налоги на собственность, в то время как сельскохозяйственная заинтересованная группа платит меньше. Эта политика также может искажать цены на землю. Земля, которая не была преобразована для использования с наивысшей ценностью, оставляет меньше земли для этих целей, что может привести к росту цен на близлежащие несельскохозяйственные земли.Модель коллективных действий в применении к UVA помогает объяснить, почему преференциальная налоговая политика смогла распространиться на Соединенные Штаты всего за несколько десятилетий.

Урбанизация — расширение городов за пределы сельской местности — вызвала рост городских территорий и вызвала озабоченность по поводу замедления преобразования сельскохозяйственных земель в урбанизированное использование.Однако изучение эффективности коллективных действий сельскохозяйственных интересов позволяет по-новому взглянуть на то, как UVA получила широкое распространение в Соединенных Штатах.

Урбанизация — расширение городов за пределы сельской местности — вызвала рост городских территорий и вызвала озабоченность по поводу замедления преобразования сельскохозяйственных земель в урбанизированное использование.Однако изучение эффективности коллективных действий сельскохозяйственных интересов позволяет по-новому взглянуть на то, как UVA получила широкое распространение в Соединенных Штатах. Средний размер фермерских хозяйств увеличился, а доля сельского хозяйства в экономике в целом уменьшилась. Оба эти изменения привели к тому, что эта группа интересов стала меньше, но стала более политически эффективной в лоббировании.

Средний размер фермерских хозяйств увеличился, а доля сельского хозяйства в экономике в целом уменьшилась. Оба эти изменения привели к тому, что эта группа интересов стала меньше, но стала более политически эффективной в лоббировании.

ЗАКЛЮЧЕНИЕ

Оценка потребительной стоимости — это политика предоставления налоговых преференций относительно небольшому количеству землевладельцев (обычно сельскохозяйственных), в то время как другие владельцы собственности (коммерческой, промышленной, жилой и т. Д.) Должны платить больше. Эта политика распространилась по США в значительной степени из-за эффективного политического лоббирования сельскохозяйственных интересов.

UVA искажает землепользование и вызывает неэффективность на земельных рынках, потому что сельскохозяйственная земля облагается налогом ниже ее рыночной стоимости, таким образом искажая стимулы, которые обычно побуждают владельцев собственности выделять землю для ее наиболее эффективного использования. Затем эта земля удерживается из-за искусственно заниженных налогов на недвижимость, в то время как другие налогоплательщики в конечном итоге платят больше налогов, помогая субсидировать сельхозугодья, которые вместо этого можно было бы использовать более эффективно. Для политиков, заинтересованных в реформировании налогообложения собственности, важно понимать, что эффективность сельскохозяйственного политического лоббирования является основной причиной принятия этой льготной налоговой политики.

Для политиков, заинтересованных в реформировании налогообложения собственности, важно понимать, что эффективность сельскохозяйственного политического лоббирования является основной причиной принятия этой льготной налоговой политики.

Оплата налогов на недвижимость — город и округ Денвер

У вас есть возможность уплатить налоги на недвижимость и налог на личную собственность на предприятии одним полным платежом или частями за первую и вторую половину (за исключением участков, где общая сумма налогов составляет 25 долларов США или меньше, и в этом случае только доступен полный вариант оплаты). См. Ниже варианты просрочки платежа.

Обратите внимание: платежи по дебетовым картам, для которых требуется PIN-код, не принимаются в Интернете. Если вы хотите произвести платеж с помощью дебетовой карты с PIN-кодом, посетите нас по адресу: 201 West Colfax Avenue, Denver, CO 80202.

Срок сдачи

| Часть уплачиваемых налогов | Срок оплаты |

|---|---|

| Первая половина налогов | 28 февраля 29 февраля високосный год |

| Вторая половина налогов | 15 июня |

| Полная оплата | 30 апреля |

Варианты оплаты

Мы принимаем карты VISA, MasterCard, Discover и eCheck.

Выплата первой половины

Выплата второй половины

Полная оплата (Вы должны выбрать этот вариант, если общая сумма ваших налогов составляет 25,00 долларов США или меньше)

25,00 долларов США или меньше налоговых платежей — Рассрочка платежа недоступна для тех, чья общая сумма налогов составляет 25 долларов США или меньше, требуется полная оплата налогов.

Залог за обслуживание и платежи района обслуживания — Платежи в рассрочку не допускаются по платежам за обслуживание и районным платежам за обслуживание.Если вы платите залог за обслуживание или техническое обслуживание, вы увидите полную сумму, причитающуюся, когда выберете один из вариантов оплаты выше.

Платежи за проект местного благоустройства — Оплата в рассрочку за проект местного благоустройства может производиться онлайн, выбрав один из вариантов оплаты выше. Если вы хотите произвести полную оплату, позвоните по телефону (720) 913-9500, чтобы узнать сумму выплаты.

Способ оплаты:

Пытаетесь произвести оплату в Интернете с помощью устаревшей версии браузера? Denver недавно внедрил усовершенствования системы безопасности, чтобы лучше защитить обработку онлайн-платежей.В результате мы больше не принимаем интернет-трафик от браузеров, которые не используют современные протоколы шифрования. Если вы используете старую версию браузера, обновите его до самой последней версии, чтобы включить службу онлайн-платежей. Примечание *. Если вы являетесь клиентом для внутреннего использования в городе, обратитесь в службу поддержки для получения помощи по обновлению.

Ваш платеж превышает обычную транзакцию? Сообщите в свой банк. Мы рекомендуем уведомлять ваш банк перед попыткой платежа, чтобы гарантировать, что ваш платеж не будет отклонен.Если у вас возникли проблемы при совершении платежа с помощью кредитной или дебетовой карты, вам может потребоваться уведомить свой банк о сумме платежа, превышающей обычную.

8 Достижение цели 3: справедливое и эффективное увеличение доходов | Заработок денег: финансирование школ Америки

к ошибке и политическому влиянию в некоторых штатах и, следовательно, часто отклоняется от рыночной стоимости.

Еще одним усложняющим фактором является то, что любой конкретный участок собственности, вероятно, будет подлежать налогообложению несколькими местными органами власти, такими как правительство округа, муниципалитет, школьный округ и, возможно, несколько целевых округов.Такая сложность вполне может запутать местных налогоплательщиков и заставить их рассматривать общее бремя как несправедливое. Наконец, тот факт, что налоги на недвижимость обычно взимаются только один или два раза в год, делает их более заметными, чем налоги на прибыль, которые в основном взимаются путем удержания, или налоги с продаж, которые взимаются небольшими суммами в кассовом аппарате.

Другие причины для беспокойства по поводу справедливости налога на имущество возникают при определенных обстоятельствах. В Калифорнии в конце 1970-х, например, часть беспокойства возникла из-за быстрого роста стоимости жилья и трехлетнего цикла оценки, который в совокупности привел к огромному увеличению стоимости имущества и налогового бремени за один год, что не имело никакого смысла. связь с платежеспособностью налогоплательщика, измеряемой текущим доходом.В Массачусетсе из-за высокого уровня налогового бремени на имущество некоторым налогоплательщикам было трудно его принять.

В Калифорнии в конце 1970-х, например, часть беспокойства возникла из-за быстрого роста стоимости жилья и трехлетнего цикла оценки, который в совокупности привел к огромному увеличению стоимости имущества и налогового бремени за один год, что не имело никакого смысла. связь с платежеспособностью налогоплательщика, измеряемой текущим доходом.В Массачусетсе из-за высокого уровня налогового бремени на имущество некоторым налогоплательщикам было трудно его принять.

Помимо некоторых из этих опасений налогоплательщиков, многие из которых явно обоснованы и отражают основные проблемы, связанные с порядком администрирования налога, эксперты в области государственных финансов также могут многое сказать о справедливости налога на имущество на основе двух основных принципов налоговой справедливости. . Однако, как выяснил комитет, не все экономисты согласны.

Те экономисты, которые подчеркивают, что местный налог на недвижимость подобен налогу на прибыль, обычно защищают его по соображениям справедливости, апеллируя к принципу налоговой справедливости. Согласно этому принципу, налог является справедливым, если бремя налога распределяется между налогоплательщиками в соответствии с выгодами, которые они получают от услуг, финансируемых за счет налога. Однако, по мнению комитета, принцип выгоды не очень применим в этом контексте, в основном потому, что он основан на неприемлемой этической основе. Поскольку спрос на образование сильно коррелирует с доходом и образованием родителей, такой подход к справедливости будет восприниматься как справедливые различия в уровнях образования в разных юрисдикциях, соответствующие различиям в предпочтениях и способности семьи оплачивать образование.Хотя такая модель повышает эффективность предоставления образования (в том смысле, что те, кто более готовы платить за образование, получают больше) по сравнению с единым общегосударственным уровнем, комитет не видит причин утверждать, что такой результат является допустимым. справедливо, особенно с учетом признанного значения образования для жизненных шансов ребенка.

Согласно этому принципу, налог является справедливым, если бремя налога распределяется между налогоплательщиками в соответствии с выгодами, которые они получают от услуг, финансируемых за счет налога. Однако, по мнению комитета, принцип выгоды не очень применим в этом контексте, в основном потому, что он основан на неприемлемой этической основе. Поскольку спрос на образование сильно коррелирует с доходом и образованием родителей, такой подход к справедливости будет восприниматься как справедливые различия в уровнях образования в разных юрисдикциях, соответствующие различиям в предпочтениях и способности семьи оплачивать образование.Хотя такая модель повышает эффективность предоставления образования (в том смысле, что те, кто более готовы платить за образование, получают больше) по сравнению с единым общегосударственным уровнем, комитет не видит причин утверждать, что такой результат является допустимым. справедливо, особенно с учетом признанного значения образования для жизненных шансов ребенка.

Дополнительная сложность возникает при использовании принципа выгоды для оценки справедливости налогов на имущество из-за явления капитализации налога.Например, если два школьных округа предоставляют аналогичные образовательные услуги, но один делает это по более низкой ставке налога (возможно, из-за наличия в округе электростанции), домовладельцы, скорее всего, подняли цены на жилье до уровня

с низким налогом.Что такое проценты и как они облагаются налогом?

Доли участия — это договорное право, которое дает генеральному партнеру инвестиционного фонда право участвовать в прибыли фонда. Эти фонды инвестируют в широкий спектр активов, включая недвижимость, природные ресурсы, публичные акции и облигации, а также частный бизнес.Например, хедж-фонды обычно торгуют акциями, облигациями, валютой и деривативами. Венчурные фонды инвестируют в стартапы. А фонды прямых инвестиций инвестируют в уже существующие предприятия, часто покупая публично торгуемые компании и переводя их в частные.

В зависимости от инвестиций, доля генерального партнера в прибыли может принимать различные формы: проценты, роялти, долгосрочный или краткосрочный прирост капитала и дивиденды. Продолжаются дискуссии о том, должны ли партнеры, получающие долгосрочный прирост капитала и квалифицированные дивиденды в качестве перенесенных процентов, получать льготные налоговые ставки, предоставляемые постоянным инвесторам.

Льготная налоговая ставка особенно важна для фонда прямых инвестиций и его менеджеров. Фонд прямых инвестиций обычно использует начисленные проценты для передачи части чистой прибыли от прироста капитала своему генеральному партнеру, который, в свою очередь, передает прибыль управляющим инвестициями (рис. 1). Руководители платят федеральный подоходный налог с населения по ставке 23,8 процента (20 процентов налога на чистый прирост капитала плюс 3,8 процента подоходного налога с чистых инвестиций).

Генеральный партнер получает перенесенную долю в качестве компенсации за свои услуги по управлению инвестициями. (Обычно генеральный партнер также получает отдельное годовое вознаграждение в зависимости от размера активов фонда.) Партнеры с ограниченной ответственностью получают остаток прибыли фонда пропорционально их капитальным вложениям. Типичное разделение фонда прямых инвестиций — 20 процентов прибыли генеральному партнеру и 80 процентов партнерам с ограниченной ответственностью.

(Обычно генеральный партнер также получает отдельное годовое вознаграждение в зависимости от размера активов фонда.) Партнеры с ограниченной ответственностью получают остаток прибыли фонда пропорционально их капитальным вложениям. Типичное разделение фонда прямых инвестиций — 20 процентов прибыли генеральному партнеру и 80 процентов партнерам с ограниченной ответственностью.

Фонды прямых инвестиций управляли 4,1 триллионами долларов в 2019 году, что значительно превышает 100 миллиардов долларов, которыми управляли в 1994 году. Они используют свой капитал для покупки компаний и улучшения их операций, управления, структуры капитала и позиционирования на рынке.Затем они продают компании и передают прибыль партнерам.

Многие комментаторы утверждают, что было бы более справедливым и экономически более эффективным облагать налогом начисленные проценты, такие как заработная плата и доход от заработной платы, максимальная ставка которой составляет 37 процентов. Они проводят аналогию между генеральными партнерами и инвестиционными банкирами, которые платят налоги по обычным ставкам со своей заработной платы, окладов и премий. Они также возражают, что большинство поставщиков услуг не могут рассматривать свой доход как прирост капитала.Некоторые комментаторы добавляют, что если мы рассматриваем перенесенные проценты как заработную плату полных партнеров, мы также должны позволить партнерам с ограниченной ответственностью вычитать перенесенные проценты как обычные расходы.

Они также возражают, что большинство поставщиков услуг не могут рассматривать свой доход как прирост капитала.Некоторые комментаторы добавляют, что если мы рассматриваем перенесенные проценты как заработную плату полных партнеров, мы также должны позволить партнерам с ограниченной ответственностью вычитать перенесенные проценты как обычные расходы.

Но другие считают, что общие партнеры больше похожи на предпринимателей, которые начинают новый бизнес и могут, согласно действующему законодательству, рассматривать часть своей прибыли как капитал, а не как заработную плату и заработную плату за свой вклад в виде «собственного капитала». Наша налоговая система в значительной степени учитывает это преобразование трудового дохода в капитал, потому что она не может измерить и рассчитать вклад собственного капитала.

Закон о сокращении налогов и занятости несколько сократил налоговые льготы для удерживаемых процентов, потребовав от инвестиционного фонда держать активы более трех лет, а не одного года, чтобы рассматривать любую прибыль, выделенную его инвестиционным менеджерам, как долгосрочную. Прибыль от продажи активов, удерживаемых три года или менее, будет краткосрочной и облагаться налогом по максимальной ставке 40,8%. Однако большинство фондов прямых инвестиций держат свои активы более пяти лет, поэтому требование о более длительном периоде владения может не сильно на них повлиять.

Прибыль от продажи активов, удерживаемых три года или менее, будет краткосрочной и облагаться налогом по максимальной ставке 40,8%. Однако большинство фондов прямых инвестиций держат свои активы более пяти лет, поэтому требование о более длительном периоде владения может не сильно на них повлиять.

Обновлено в мае 2020 г.

Польша — Подоходный налог — KPMG Global

Какие категории обычно облагаются подоходным налогом?

Как правило, все виды вознаграждения и льгот, получаемые физическим лицом в виде как наличных, так и натуральных доходов в результате работы по найму, составляют налогооблагаемый доход независимо от того, где они выплачиваются. Типичные предметы, которые облагаются налогом и являются частью пакета для экспатриантов, включают следующее:

- Базовый оклад

- выплаты сверхурочных

- различных надбавок (некоторые только сверх определенного лимита)

- наград и бонусов

- Неиспользованные денежные эквиваленты отпускных

- денежное вознаграждение от имени сотрудника Стоимость

- для других натуральных пособий (нематериальные выплаты)

- жилье предоставлено работодателем

- платежи, произведенные работодателем в пользу иностранца в его стране / юрисдикции, либо для предоставления пенсионных пособий, адаптированных для отдельного сотрудника, либо для всех или для большинства сотрудников.

Внутригрупповые статутные директора

Будет ли нерезидент Польши, который в рамках своей работы в компании группы, также назначен статутным директором (т. Е. Член Совета директоров в компании группы, расположенной в Польше, инициирует личное налоговое обязательство в Польше несмотря на то, что за выполнение обязанностей члена совета директоров отдельное вознаграждение / вознаграждение не выплачивается?

Если физическое лицо работает по трудовому договору, применяются правила налогообложения трудового договора.

В случае, если физическое лицо не работает по трудовому договору, но, например, выполняет свои обязанности на основании решения, должны применяться правила, применимые к гонорарам директора.

Если за выполнение обязанностей члена правления не выплачивается отдельное вознаграждение / вознаграждение директора, это не должно приводить к налогообложению в Польше.

a) Будет ли начато налогообложение независимо от того, присутствует ли член совета директоров физически на заседаниях совета директоров в Польше?

Если присутствие носит случайный характер, оно не должно приводить к налогообложению в Польше.

b) Будет ли ответ отличаться, если затраты прямо или косвенно отнесены на / распределяются между компанией, расположенной в Польше (то есть, как общая плата за управление, в которую включены обязанности члена совета директоров)?

В случае, если часть вознаграждения переводится в Польшу или распределяется по ситуации компании в Польше, эта часть должна облагаться налогом в Польше.

В отношении этого дохода могут применяться правила избежания двойного налогообложения.

c) В случае возникновения налогового обязательства, как будет определяться налогооблагаемый доход?

Как указано выше, это зависит от того, выполняет ли человек свои обязанности на основании трудового договора или, например, назначается директором на основании решения.Налогообложение по трудовому договору описано выше, в других случаях доход рассматривается как доход от служебных отношений и облагается налогом по ставке 17 и 32 процента. Доход, переведенный в Польшу / повторно переведенный в Польшу, должен рассматриваться как доход, облагаемый налогом в Польше.

35.VI.03.06 Административный кодекс штата Миссисипи | |||||||||

| 100 | Только определенная собственность имеет право на освобождение усадьбы.В этом правиле обсуждаются требования к приусадебной собственности. | ||||||||

| 101 | ОЦЕНКА | ||||||||

| 101.01 | Идентификация | ||||||||

| 101,02 | Отдельно | ||||||||

| 101,03 | Пределы | ||||||||

| 102 | МЕСТО | ||||||||

102,01 | Имущество в муниципалитете | ||||||||

| 102,02 | Имущество внутри и за пределами муниципалитета | ||||||||

| 102,03 | Недвижимость за пределами муниципалитета | ||||||||

| 102,04 | Недвижимость в прилегающих уездах | ||||||||

| 102,05 | Порядок предпочтения | ||||||||

| 103 | СОВМЕСТНАЯ СОБСТВЕННОСТЬ | ||||||||

| 103.01 | По наследству

| ||||||||

| 103,02 | Покупка пр.

2.

| ||||||||

| 104 | ПРИМЕНЯТЬ | ||||||||

| 104.01 | Сдаваемая недвижимость

2. разрешено в части

3. Запрещено

| ||||||||

| 104,02 | Вид деятельности

| ||||||||

| 105 | ЗАНЯТИЕ | ||||||||

| 105.01 | Незанятые одиночки .png) | ||||||||

105.02 | Служители и учителя | ||||||||

| 105.03 | Учрежденные лица | ||||||||

| 106 | УДОБНАЯ СОБСТВЕННОСТЬ | ||||||||

| 106,01 | Арендованные земли | ||||||||

| 106,02 | Кондоминиумы | ||||||||

| 106,03 | Жилищное управление | ||||||||

| 107 | Особо неприемлемый объект | ||||||||

| 107.01 | условно | ||||||||

107,02 | Цена покупки одной четвертой | ||||||||

107,03 | Отдельные интересы | ||||||||

107,04 | Прочая недвижимость | ||||||||

| 107,05 | Разные формы собственности | ||||||||

| 108 | (Зарезервировано) |

Свойство, которому было присвоено значение, должно быть идентифицировано. Идентификационным номером должен быть номер посылки, уникальный в пределах округа. Номер посылки в дополнительном рулоне должен совпадать с номером посылки в заявлении.

Свойство, которому было присвоено значение, должно быть идентифицировано. Идентификационным номером должен быть номер посылки, уникальный в пределах округа. Номер посылки в дополнительном рулоне должен совпадать с номером посылки в заявлении. Исключение составляет первые семь тысяч пятьсот долларов (7500 долларов) оценочной стоимости приусадебной собственности. Любая оценочная стоимость, превышающая первые семь тысяч пятьсот долларов (7500 долларов), не подлежит освобождению, и полная сумма налогов должна быть уплачена на баланс. Лимит оценочной стоимости включает землю и все прилегающие к ней постройки и улучшения. Лимит в семь тысяч пятьсот долларов (7500 долларов) включает все посылки, требуемые заявителем. Сумма в столбце 7 или столбце 11 не должна превышать этот предел в семь тысяч пятьсот долларов (7500 долларов США), когда все посылки суммируются.

Исключение составляет первые семь тысяч пятьсот долларов (7500 долларов) оценочной стоимости приусадебной собственности. Любая оценочная стоимость, превышающая первые семь тысяч пятьсот долларов (7500 долларов), не подлежит освобождению, и полная сумма налогов должна быть уплачена на баланс. Лимит оценочной стоимости включает землю и все прилегающие к ней постройки и улучшения. Лимит в семь тысяч пятьсот долларов (7500 долларов) включает все посылки, требуемые заявителем. Сумма в столбце 7 или столбце 11 не должна превышать этот предел в семь тысяч пятьсот долларов (7500 долларов США), когда все посылки суммируются. Нет ограничений на количество объединенных участков, расположенных внутри или за пределами муниципалитета.Определение соединения — это одна или несколько точек общей границы. Участок в подсобном помещении считается посылкой.

Нет ограничений на количество объединенных участков, расположенных внутри или за пределами муниципалитета.Определение соединения — это одна или несколько точек общей границы. Участок в подсобном помещении считается посылкой. Если какая-либо часть земли находится в пределах муниципалитета, вся земля должна быть объединена.

Если какая-либо часть земли находится в пределах муниципалитета, вся земля должна быть объединена. Опять же, ограничения в сто шестьдесят (160) акров и пять (5) миль от жилого участка помещаются на собственность, заявленную для освобождения усадьбы.В случае земли в соседнем округе заявитель должен подать заявление в обоих округах. Сначала заявитель должен подать заявление в округе-резидент, сделать две заверенные копии заявления и отнести их в соседний округ. Эти копии должны содержать оценочную стоимость земли и жилья, а также общую оценочную стоимость земли, разрешенной округом-резидентом. Одна копия отправляется с оригиналом заявления соседнего округа, которое направляется в налоговую комиссию (не прилагать), а другая копия прилагается к дубликату, который хранится в досье в соседнем округе.

Опять же, ограничения в сто шестьдесят (160) акров и пять (5) миль от жилого участка помещаются на собственность, заявленную для освобождения усадьбы.В случае земли в соседнем округе заявитель должен подать заявление в обоих округах. Сначала заявитель должен подать заявление в округе-резидент, сделать две заверенные копии заявления и отнести их в соседний округ. Эти копии должны содержать оценочную стоимость земли и жилья, а также общую оценочную стоимость земли, разрешенной округом-резидентом. Одна копия отправляется с оригиналом заявления соседнего округа, которое направляется в налоговую комиссию (не прилагать), а другая копия прилагается к дубликату, который хранится в досье в соседнем округе. Вся имеющая право на участие собственность в округе, где проживает заявитель, предпочтительнее собственности в другом округе.

Вся имеющая право на участие собственность в округе, где проживает заявитель, предпочтительнее собственности в другом округе.  Из этого правила есть два исключения:

Из этого правила есть два исключения:  Если путем обмена документами, судебными постановлениями или любым другим способом каждому из наследников будет предоставлен гонорар на части наследства, такие части будут изъяты из неделимого имущества. Неразделенная недвижимость, заявленная для освобождения усадьбы, не может быть объединена с какой-либо другой землей, кроме как в случае пережившего супруга. Оставшийся в живых супруг может объединить собственность в индивидуальном владении с неразделенной недвижимостью. Пределы собственности в сто шестьдесят (160) акров и семь тысяч пятьсот долларов (7 500 долларов) оценочной стоимости останутся.

Если путем обмена документами, судебными постановлениями или любым другим способом каждому из наследников будет предоставлен гонорар на части наследства, такие части будут изъяты из неделимого имущества. Неразделенная недвижимость, заявленная для освобождения усадьбы, не может быть объединена с какой-либо другой землей, кроме как в случае пережившего супруга. Оставшийся в живых супруг может объединить собственность в индивидуальном владении с неразделенной недвижимостью. Пределы собственности в сто шестьдесят (160) акров и семь тысяч пятьсот долларов (7 500 долларов) оценочной стоимости останутся. Форма предоставляется налоговой комиссией. Когда выбрано подать заявление об освобождении от налога на одну усадьбу, никакая другая претензия не может быть подана на это неразделенное имущество за этот год.Избрание подать заявление на освобождение одной усадьбы не запрещает наследникам подавать отдельно в последующие годы.

Форма предоставляется налоговой комиссией. Когда выбрано подать заявление об освобождении от налога на одну усадьбу, никакая другая претензия не может быть подана на это неразделенное имущество за этот год.Избрание подать заявление на освобождение одной усадьбы не запрещает наследникам подавать отдельно в последующие годы.

Термин «совладелец» включает в себя общих арендаторов и совместно арендаторов приусадебных участков.

Термин «совладелец» включает в себя общих арендаторов и совместно арендаторов приусадебных участков.  Подавать может только один член группы.

Подавать может только один член группы.  Разлученные муж и жена совместно владеют двумя домами. У каждого есть опека над несовершеннолетним ребенком или совместная опека над одним ребенком, и каждый живет в одном из совместных домов. Только дом на момент разлучения имеет право. Если другой дом назван только на имя супруга-резидента и они не подали совместную налоговую декларацию, этот дом будет иметь право.

Разлученные муж и жена совместно владеют двумя домами. У каждого есть опека над несовершеннолетним ребенком или совместная опека над одним ребенком, и каждый живет в одном из совместных домов. Только дом на момент разлучения имеет право. Если другой дом назван только на имя супруга-резидента и они не подали совместную налоговую декларацию, этот дом будет иметь право.  Более одного жилья

Более одного жилья

Другие исключения разрешены законом, и это не влияет на сумму возмещения налоговой единице; тем не менее, это повлияет на размер освобождения, разрешенного заявителю. Некоторые виды использования категорически отрицают освобождение усадьбы от этого имущества.

Другие исключения разрешены законом, и это не влияет на сумму возмещения налоговой единице; тем не менее, это повлияет на размер освобождения, разрешенного заявителю. Некоторые виды использования категорически отрицают освобождение усадьбы от этого имущества.

Салон красоты находится в доме в комнате, где у семьи есть стиральная машина и сушилка.Есть раковина, фен и стул для клиентов. Если оценочная стоимость этого малого бизнеса и оборудования составляет менее одной пятой (1/5) общей стоимости дома, этот бизнес не повлияет на размер приусадебного участка. Если этот бизнес является постоянным занятием владельца, усадьба ограничена половиной (1/2) разрешенного освобождения.

Салон красоты находится в доме в комнате, где у семьи есть стиральная машина и сушилка.Есть раковина, фен и стул для клиентов. Если оценочная стоимость этого малого бизнеса и оборудования составляет менее одной пятой (1/5) общей стоимости дома, этот бизнес не повлияет на размер приусадебного участка. Если этот бизнес является постоянным занятием владельца, усадьба ограничена половиной (1/2) разрешенного освобождения.

Акцизный налог: что это такое и как он влияет на вас?

Акцизы применяются к определенным товарам и услугам. Компании, которые производят или продают выбранные товары и услуги, платят большую часть этих налогов. Как потребитель, вы обычно не получаете счета по акцизному налогу. Если вы покупаете товар или услугу, облагаемые акцизным налогом, вы, тем не менее, платите его — компании обычно включают стоимость налога в устанавливаемые ими цены. Если вам нужна помощь с налогами и другими финансовыми вопросами, подумайте о работе с финансовым консультантом.

Компании, которые производят или продают выбранные товары и услуги, платят большую часть этих налогов. Как потребитель, вы обычно не получаете счета по акцизному налогу. Если вы покупаете товар или услугу, облагаемые акцизным налогом, вы, тем не менее, платите его — компании обычно включают стоимость налога в устанавливаемые ими цены. Если вам нужна помощь с налогами и другими финансовыми вопросами, подумайте о работе с финансовым консультантом.

Федеральные, государственные или местные налоговые органы взимают акцизы.Вообще говоря, в Соединенных Штатах эти налоги взимаются во время производства или оказания услуги. По этой причине потребители обычно не рассматривают налог как отдельный налог, а просто включают его в стоимость товара или услуги.

Налоги с продаж и акцизы похожи, но есть некоторые ключевые различия. В отличие от налогов с продаж, акцизы применяются только к определенным товарам или услугам. Налоги с продаж обычно применяются ко всем транзакциям, за некоторыми исключениями.Кроме того, налог с продаж всегда взимается в месте продажи, тогда как акцизы чаще всего взимаются в месте производства. Вот почему вы можете увидеть в квитанции отдельную сумму налога с продаж, в то время как акцизы просто учитываются продавцом при расчете цены.

Налоги с продаж обычно применяются ко всем транзакциям, за некоторыми исключениями.Кроме того, налог с продаж всегда взимается в месте продажи, тогда как акцизы чаще всего взимаются в месте производства. Вот почему вы можете увидеть в квитанции отдельную сумму налога с продаж, в то время как акцизы просто учитываются продавцом при расчете цены.

Акцизы могут не требовать транзакции. Точно так же они могут применяться как конкретная сумма за единицу, а не как процент от продажной цены. Акцизы могут иметь другие названия, например, выборочные налоги с продаж или дифференцированные налоги на товары.

Примеры акцизного налогаСписок предметов, подлежащих обложению федеральными акцизами, невелик, но охватывает некоторые значительные категории расходов как для предприятий, так и для потребителей. Акцизы, приносящие наибольший доход на федеральном уровне, включают топливо, авиабилеты, табак, алкоголь и товары для здоровья.

Вот некоторые из предметов и видов деятельности, облагаемых федеральными акцизами:

- Спирт

- Лодочные моторы

- Огнестрельное оружие

- Рыболовные снасти

- Иностранное страхование

- Бензин

- Реактивное топливо

- Солярии

- Телефонная служба

- Билеты на авиаперелеты и круизы

- Табак

- Ставки

Товары и услуги, от которых правительства хотят отказаться или ограничить акцизные сборы. К ним относятся табак, алкоголь, огнестрельное оружие и азартные игры. Акцизы, взимаемые с этой целью, часто называют «налогами на грех».

К ним относятся табак, алкоголь, огнестрельное оружие и азартные игры. Акцизы, взимаемые с этой целью, часто называют «налогами на грех».

Аналогичным образом, правительства используют акцизы для покрытия расходов, связанных с объектом налогообложения. Например, акцизы на бензин помогают оплачивать строительство новой автомагистрали.

Другие виды деятельности фонда акцизов, приносящие пользу обществу. Например, федеральный акцизный налог, уплачиваемый производителями продукции для стрельбы из лука, рыболовства и катания на лодках, помогает оплачивать охрану дикой природы и управление ею.

Акцизы, уплачиваемые потребителями напрямуюАкцизы — это, как правило, скрытые налоги, о которых потребители даже не подозревают. Однако иногда потребители платят акцизы напрямую. Например, в счетах за телефонные услуги и шины есть статьи по акцизному налогу.

Налоговая служба иногда заставляет индивидуальных пенсионеров платить так называемые акцизные налоги, но более широко известные как штрафы. Они включают налог в размере 6% за взносы больше, чем разрешено.Кроме того, существует 10% налог на снятие средств с IRA и других пенсионных счетов до достижения возраста 59 1/2 лет.