ЦБ отозвал лицензии у двух банков за утро :: Финансы :: РБК

ЦБ отозвал лицензии у двух московских банков — за нарушение законов о противодействии отмыванию доходов и финансированию терроризма, а также у казанской НКО — за непрозрачные операции, связанные с нелегальными онлайн-казино

Фото: Любовь Мишина для РБК

Банк России лишил московский Форбанк и банк «Современные стандарты бизнеса» (ССтБ) лицензии на выполнение банковских операций, говорится в сообщении регулятора.

Решение было принято по двум причинам. По данным ЦБ, кредитные организации нарушали федеральные законы, регулирующие банковскую деятельность, а также нормативные акты Банка России, в связи чем регулятор в течение последнего года неоднократно применял к обеим меры, в том числе вводил ограничения на привлечение денег от вкладчиков. Во-вторых, Форбанк и ССтБ допускали «нарушения требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», говорится в сообщении.

По величине активов Форбанк занимал 221-е, ССтБ — 352-е место в российской банковской системе.

ЦБ аннулировал лицензию банка автоконцерна Peugeot в РоссииРекордное число банков добровольно сдали лицензии в ЦБ | 18.02.21

«Генеральная уборка» в банковском секторе, запущенная центробанком в 2013 году, продолжается уже без участия Эльвиры Набиуллиной.Рекордное за время «расчистки» число банков добровольно сдали регулятору лицензию на осуществление банковских операций и ушли с рынка.

В 2020 году ЦБ аннулировал 9 лицензий, сообщает в обзоре рейтинговое агентство «Эксперт РА».

В отличие от отзыва лицензии, когда банк прекращает деятельность по решению ЦБ, аннулирование происходит по инициативе самих банкиров. Годом ранее таких случаев было всего два.

В общей сложности в 2020 году по регуляторным основаниям с рынка ушли 16 кредитных организаций — на 43% меньше, чем в 2019 году. В 2017 году ЦБ отозвал 51 лицензию, в 2018 году — 63 лицензии, в 2019 — 31 лицензию.

Еще 13 участников рынка прекратили самостоятельную деятельность в результате реорганизаций, отмечает «Эксперт РА».

В наступившем году до 33 российских кредитных организаций рискуют потерять лицензию, прогнозирует агентство.

Индекс здоровья российского банковского сектора, отражающий долю банков, которые не допустят дефолта в течение ближайших 12 месяцев, на 1 января составлял 91%.

«Возврату сектора на докризисную траекторию развития препятствуют не только последствия пандемии, но и сформировавшиеся в прошлом году новые негативные тренды, такие как отток средств населения со срочных вкладов», — отмечают эксперты агентства.

Среди банков, добровольно сдающих лицензии, — в том числе крупные иностранные игроки, сворачивающие свое присутствие в России на фоне рецессии, сжатия рынка и санкций.

В 2019 году из России ушел Danske Bank, уличенный в отмывании более 200 млрд евро. В мае 2020-го Morgan Stanley сдал ЦБ лицензии на осуществление брокерской, дилерской и депозитарной деятельности.

В декабре 2020-го об уходе с российского рынка объявил Nordea Bank Abp — крупнейший по активам банк Северной Европы.

На начало 2020 года число иностранных банков в России упало до минимума за 15 лет, подсчитали аналитики Альфа-банка: из 119 кредитных организаций с долей иностранного капитала выше 50%, работавших на российском рынке до аннексии Крыма, осталось 75.

Еще в 62 банках иностранцам принадлежит меньше половины капитала — это минимум с 1990х годов. Общее число банков с зарубежными акционерами снизилось до минимума с 2005 года — 137.

Мелкие банки гибнут на фоне «крестового похода» против обналичивания, который ЦБ ведет совместно с Федеральной налоговой службой.

За последние четыре года комиссия за нелегальный «обнал» удвоилась и держится на уровне 20%, рассказал в интервью «Российской газете» директор департамента финансового мониторинга и валютного контроля Банка России Илья Ясинский.

В ЦБ прогнозируют, что «услуга» продолжит дорожать.

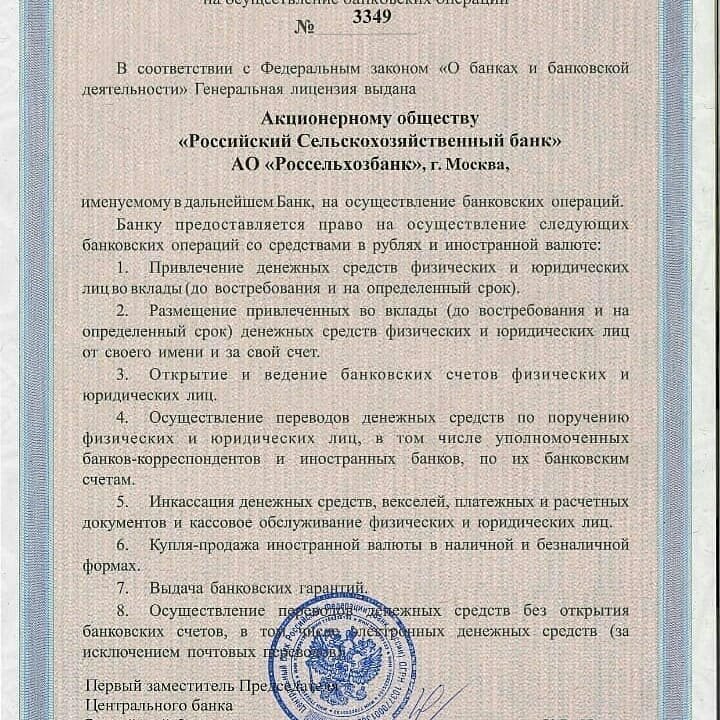

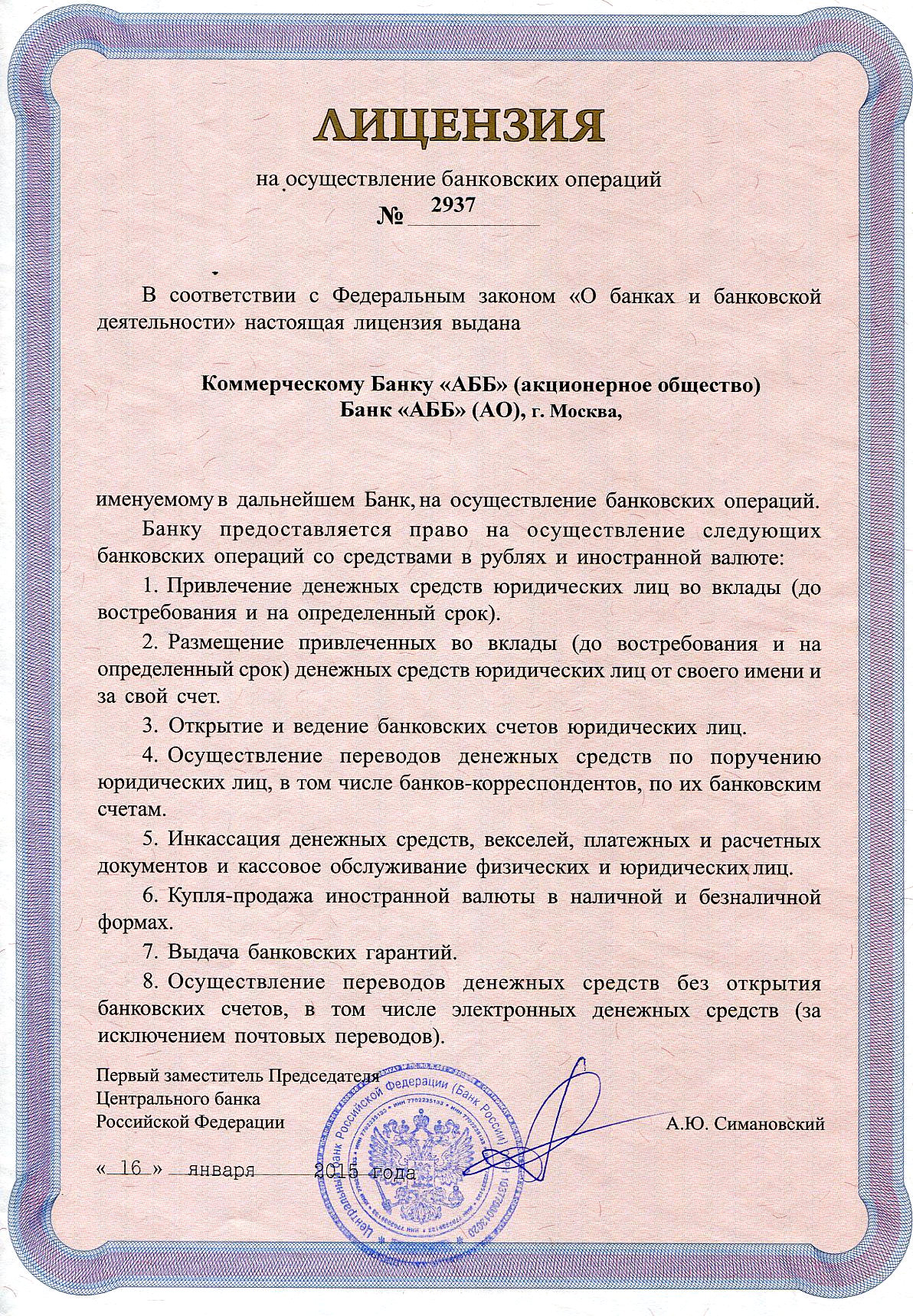

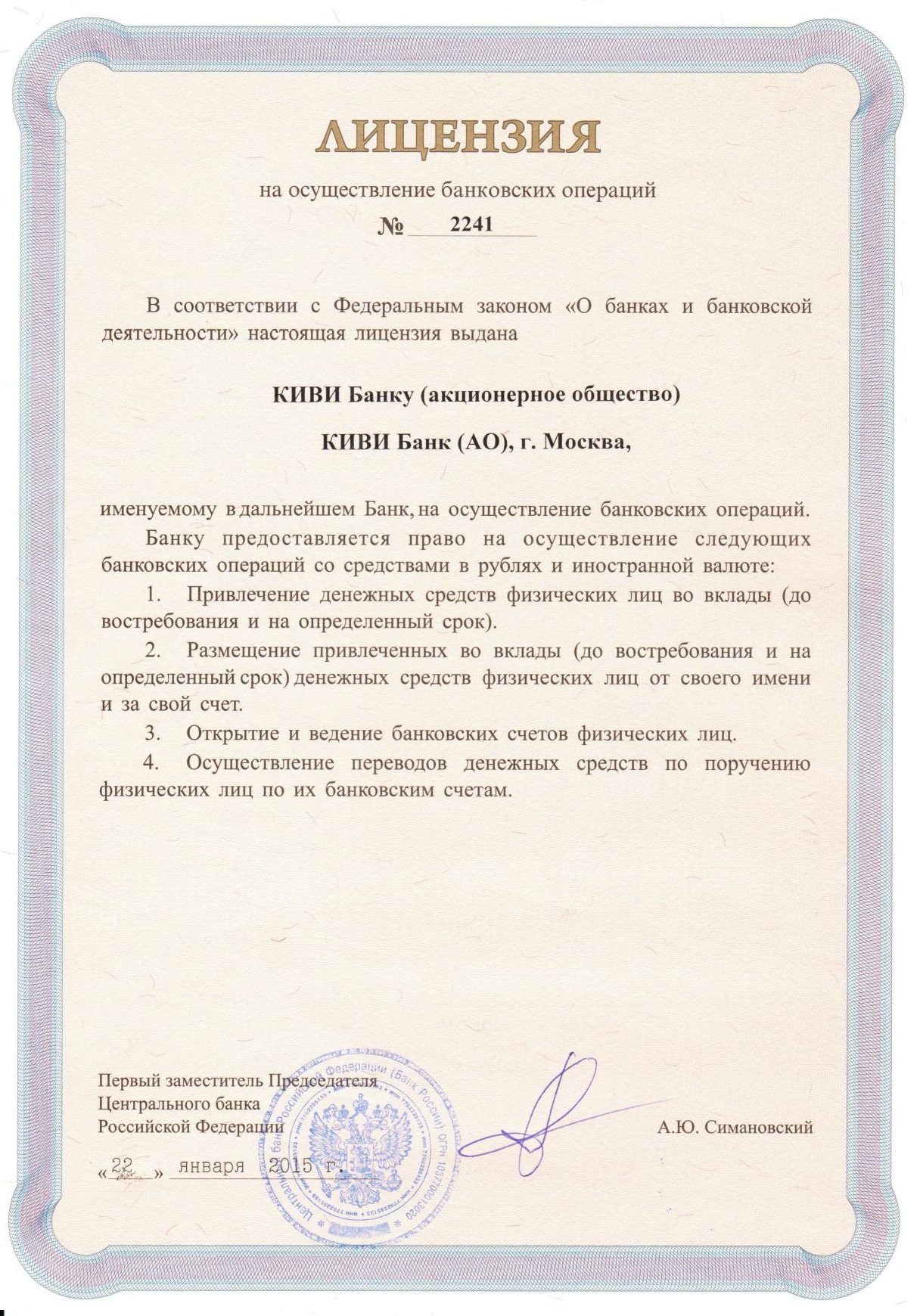

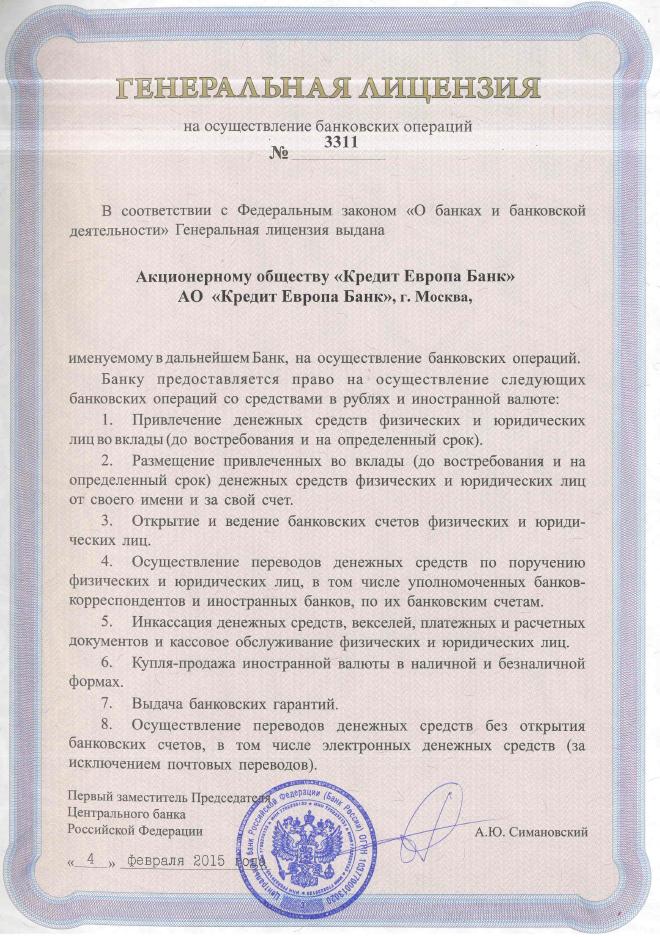

ЦБ отозвал лицензии у двух банков

Банк России отозвал лицензии на осуществление банковских операций у КБ «ФорБанк» и КБ «Современные Стандарты Бизнеса» (ССтБ), сообщается на сайте регулятора.

ФорБанк

По величине активов кредитная организация занимала

Банк России принял решение об отзыве, руководствуясь тем, что «ФорБанк»:

— нарушал федеральные законы, регулирующие банковскую деятельность, а также нормативные акты ЦБ, в связи с чем регулятором в течение последних 12 месяцев неоднократно применялись к нему меры, в том числе вводились ограничения на привлечение денежных средств вкладчиков;

— допускал нарушения требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Банк России неоднократно направлял в адрес кредитной организации предписания с требованиями об адекватной оценке принимаемых рисков и отражении в отчетности своего реального финансового положения. Исполнение требований надзорного органа приводило к возникновению в деятельности кредитной организации оснований для осуществления мер по предупреждению несостоятельности (банкротства), что создавало реальную угрозу интересам ее кредиторов и вкладчиков.

В Банк «ФорБанк» назначена временная администрация Банка России, которая будет действовать до момента назначения конкурсного управляющего либо ликвидатора.

КБ «Современные Стандарты Бизнеса»

По величине активов кредитная организация занимала 352 место в банковской системе РФ.

«ССтБ» нарушал федеральные законы, регулирующие банковскую деятельность, а также допускал нарушения требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, говорится в материалах ЦБ.

Деятельность «ССтБ» была ориентирована на обеспечение расчетов между физическими лицами и нелегальными онлайн-казино и букмекерскими конторами.

БКС Мир инвестиций

Общая информация

О банке

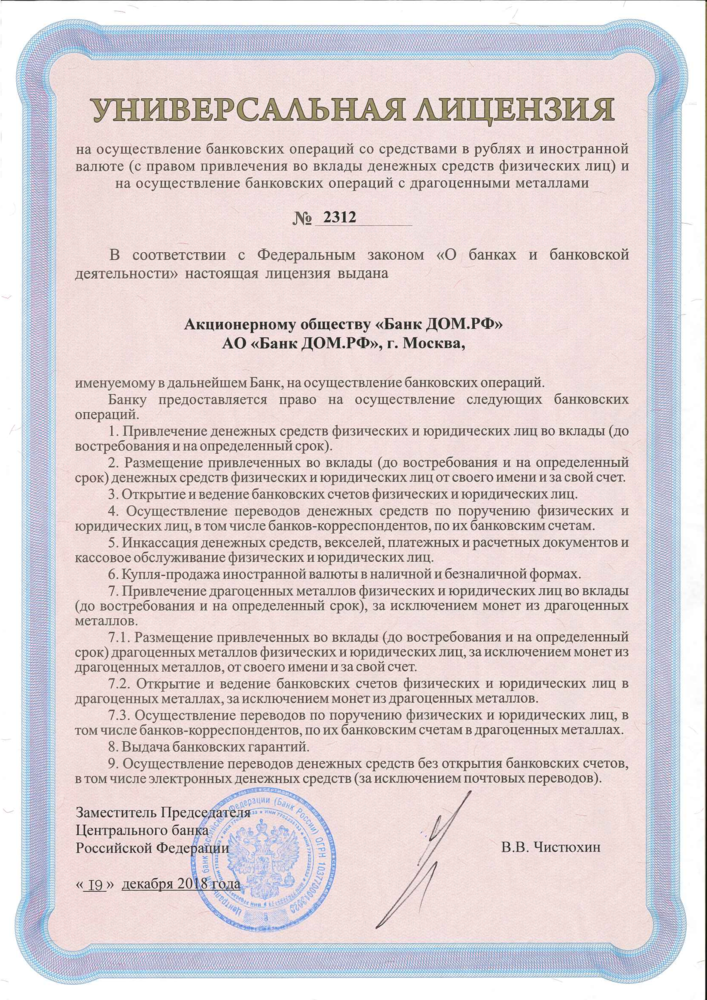

Банк «Фридом Финанс» был основан 10 декабря 1990 года (дата регистрации), в соответствии с решением собрания учредителей от 23 октября 1990 года (Протокол № I от 23 октября 1990 г.) в форме товарищества с ограниченной ответственностью с наименованием коммерческий банк «Охабанк». 4 августа 2015 года банк вошел в группу компаний «Фридом Финанс» и был переименован в Банк «Фридом Финанс» (ООО «ФФИН Банк»).

В октябре 2015 года банку были выданы лицензии ЦБ РФ на ведение банковских операций со средствами в рублях и иностранной валюте физических и юридических лиц. Также банк получил лицензии на осуществление дилерской, брокерской и депозитарной деятельности и деятельности по управлению ценными бумагами.

Банк «Фридом Финанс» является одним из ведущих банков в секторе частных инвестиций на рынках России и Казахстана и участвует в торгах на Московской бирже. В настоящее время банк обслуживает клиентов в 25 офисах по России: Москве, Санкт-Петербурге, Барнауле, Владивостоке, Волгограде, Воронеже, Екатеринбурге, Иркутске, Казани, Калининграде, Краснодаре, Красноярске, Липецке, Набережных Челнах, Новосибирске, Омске, Перми, Ростове-на-Дону, Самаре, Саратове, Сочи, Тюмени, Уфе, Челябинске и Ярославле.

Лицензии банка

Свидетельства

Национальная финансовая ассоциация Брокерская деятельность Депозитарная деятельность Дилерская деятельность Управление ценными бумагами Ассоциация банков России Российская национальная ассоциация СВИФТ Московская Международная Валютная Ассоциация НАУФОРФакты о Банке

30 лет на рынке

банк с историейИстория Банка

Общество с ограниченной ответственностью Банк «Фридом Финанс» создано в соответствии с решением собрания учредителей от 23 октября 1990 года (Протокол № I от 23 октября 1990 г. ) в форме товарищества с

ограниченной ответственностью с наименованием коммерческий банк «Охабанк».

) в форме товарищества с

ограниченной ответственностью с наименованием коммерческий банк «Охабанк».

В соответствии с решением общего собрания участников от 26 октября 1998 года (Протокол № 2 от 26 октября 1998 г.), наименование организационно-правовой формы Общества приведено в соответствие с действующим законодательством и определено как общество с ограниченной ответственностью, наименования Общества изменены на Общество с ограниченной ответственностью «Охабанк» («ООО Охабанк»).

В соответствии с решением внеочередного Общего собрания участников от 04 августа 2015 года (Протокол № б/н от 04 августа 2015 г.) наименования Общества изменены на Общество с ограниченной ответственностью Банк «Фридом Финанс» (ООО «ФФИН Банк»).

Наша миссия

Мы строим долгосрочные отношения с клиентами и партнёрами на основе взаимного доверия и уважения. Надежность, доверие и персональный подход — ключевые ценности банка Мы — банк ценных бумаг, мы располагаем богатым опытом и экспертизой в сфере доверительного управления и частных инвестиций в американский и российский фондовые рынки Мы заботимся о клиентах и их благосостоянии, способствуем повышению уровня финансовой грамотности наших клиентов.Наше видение

Наша цель — предоставлять лучший инвестиционно-банковский сервис. Мы не ограничиваемся собственными финансовыми продуктами, мы подбираем и предлагаем нашим клиентам доступ к продуктам наших партнеров не только на российском, но и на международном рынках.

Мы хотим стать надежным партнером для 1 миллиона клиентов. Мы стремимся предоставить лучший клиентский сервис, сформировав сильнейшую команду профессиональных консультантов в России.

Мы стремимся предоставить лучший клиентский сервис, сформировав сильнейшую команду профессиональных консультантов в России.

Лицензии ЦБ — Иволга Капитал

Лицензии ЦБ — Иволга КапиталЛицензии и выписки

ВЫПИСКА из реестра профессиональных участников рынка ценных бумаг

Период актуальности:

без ограничений

Лицензия на осуществление деятельности по управлению ценными бумагами

№ 045-14017-001000

Период актуальности:

без ограничения срока действия

Лицензия на осуществление дилерской деятельности

№ 045-14016-010000

Период актуальности:

без ограничения срока действия

Лицензия на осуществление брокерской деятельности

№ 045-14015-100000

Период актуальности:

без ограничения срока действия

Лицензия на осуществление депозитарной деятельности

№ 045-14018-000100

Период актуальности:

без ограничения срока действия

Получить консультацию

Лицензии | Банк ЗЕНИТ

Москва

Санкт-Петербург

Альметьевск

Азнакаево

Анапа

Арзамас

Бавлы

Балашиха

Бугульма

Горно-Алтайск

Данков

Джалиль

Екатеринбург

Елабуга

Елец

Заинск

Ижевск

Йошкар-Ола

Казань

Калининград

Карабаш

Кемерово

Краснодар

Курск

Лениногорск

Липецк

Мытищи

Набережные Челны

Нижнекамск

Нижний Новгород

Новосибирск

Нурлат

Одинцово

Пермь

Ростов-на-Дону

Самара

Саратов

Саров

Сочи

Тольятти

Тула

Химки

Чебоксары

Челябинск

Чистополь

Лицензии — Банк Санкт-Петербург

- Генеральная лицензия Банка России № 436 от 31.

12.2014 на осуществление банковских операций.

12.2014 на осуществление банковских операций. - Лицензия Профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности №178-03967-000100 от 15.12.2000 г., выдана ФКЦБ России, без ограничения срока действия.

- Лицензия Профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №178-03506-100000 от 07.12.2000 г., выдана ФКЦБ России, без ограничения срока действия.

- Лицензия Профессионального участника рынка ценных бумаг на осуществление дилерской деятельности №178-03608-010000 от 07.12.2000 г., выдана ФКЦБ России, без ограничения срока действия.

- Лицензия на осуществление операций с драгоценными металлами № 436 от 31.12.2014 г., выдана ЦБ Российской Федерации.

- Лицензия ЛСЗ № 0000934 Рег. № 1086Н от 21.06.2017 на осуществление разработки, производства, распространения шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, выполнение работ, оказание услуг в области шифрования информации, технического обслуживания шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств.

- Свидетельство о включении банка в реестр банков-участников системы обязательного страхования вкладов

- Лицензия ГТ № 0068327 рег. № 8669 от 25 марта 2016 г. на осуществление работ, составляющих государственную тайну, выдана Управлением ФСБ РФ по г. Санкт-Петербургу и Ленинградской обл.

- Лицензия КИ 0101 рег. № 1205 от 30 июля 2010 г. на деятельность по технической защите конфиденциальной информации, выдана ФС по техническому и экспортному контролю.

12.2014 на осуществление банковских операций.

12.2014 на осуществление банковских операций.Контакты органа, выдавшего лицензии профессионального участника рынка ценных бумаг

107016, Россия, г. Москва, ул. Неглинная, 12

Контактные телефоны: 8 /800/ 300 3000, 8 /499/ 300 3000

Банковский надзор за деятельностью кредитной организации осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 /800/ 250 4072, 8 /495/ 771 9100.

Телефоны Контактного центра Центрального банка Российской Федерации: 8 /800/ 250 4072, 8 /495/ 771 9100.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты

прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических и юридических лиц, может быть направлено для рассмотрения в Банк России через интернет-приемную (www.cbr.ru/Интернет-приемная).

Надзор за деятельностью Банка выступающего в качестве профессионального участника рынка ценных бумаг осуществляет Банк России. Сайт: www.cbr.ru

лицензия центрального банка оаэ

Если вы хотите сообщить нам об инцидентах, дать советы или задать вопросы по этим вопросам, вы можете отправить это конфиденциальное сообщение по электронной почте на адрес. Тем не менее, CBUAE оставляет за собой право взимать любые сборы или расходы, связанные с предоставлением своих услуг и выдачей любых лицензий и разрешений, которые он сочтет целесообразными, в соответствии с характером и объемом задач, деятельности и контроля, определенными советом директоров CBUAE. . Лично в офисах нашей штаб-квартиры — CBUAE Compliance Unit, в письменной форме в Compliance Unit / CBUAE PO Box 854, Абу-Даби, ОАЭ.Случаи таких нарушений расследуются, а причастные к этому лица привлекаются к ответственности. 126/5/95 от 25 июня 1995 года регулирует посредническую деятельность при купле-продаже отечественных и иностранных акций и облигаций, валюты и товаров, а также посредничество в операциях на денежном рынке. Эти Условия распространяются на всех посетителей и пользователей веб-сайта Центрального банка ОАЭ («Веб-сайт»). Попытка вмешаться в предоставляемую услугу со стороны любого пользователя, хоста или сети, включая, помимо прочего, размещение вируса на Веб-сайте, увеличение нагрузки на него или его погружение, отправку на него коммерческих сообщений или заваливание его электронными сообщениями или даже уничтожение Это. 4.1 Для удовлетворения потребностей пользователей на этом веб-сайте перечислены ссылки на другие веб-сайты. В мае 2019 года Центральный банк Египта (CBE) ввел в действие правила, регулирующие поставщиков платежных услуг, следуя недавней тенденции к увеличению … Если вы это сделаете, мы будем использовать такие данные только для обработки вашего заявления на получение информации или услуг. Экономический бюллетень — декабрь 2020 г. CBUAE не несет ответственности за убытки, возникшие в связи с этими сайтами, услугами или документами. 5.4 Центральный банк ОАЭ может принять соответствующие меры для защиты Веб-сайта от любой потери, злоупотребления или изменения информации, доступной на Веб-сайте, и в этом случае Центральный банк не несет ответственности за любой ущерб, причиненный пользователю или любому другому лицу. в результате раскрытия конфиденциальной информации, передаваемой через Веб-сайт.Ахилвер. директора Центрального банка ОАЭ, лицензию которого необходимо продлевать ежегодно. Центральный банк издал Положение о лицензировании и мониторинге биржевой деятельности (Правила биржевой деятельности) в январе 2014 года с целью улучшения… У банка есть две основные задачи: поддержание стабильности цен и содействие стабильности финансовой системы. Решение Совета директоров Центрального банка №. Более того, уполномоченный персонал может получить доступ к информации, удостоверяющей личность, только в том случае, если такой персонал обязался сохранять конфиденциальность предоставленной информации.5.1 Настоящая политика конфиденциальности является частью общих положений и условий веб-сайта Центрального банка ОАЭ. по мониторингу и лицензированию биржевого бизнеса. Закон не применяется к свободным финансовым зонам (т.е. некоторые иностранные банки имеют представительства в ОАЭ для оказания помощи клиентам в выполнении административных формальностей. Регулируемые брокеры CBUAE требуют, чтобы граждане ОАЭ владели не менее 60% акций брокерской компании, чтобы иметь возможность получить действующая лицензия Центрального банка.

4.1 Для удовлетворения потребностей пользователей на этом веб-сайте перечислены ссылки на другие веб-сайты. В мае 2019 года Центральный банк Египта (CBE) ввел в действие правила, регулирующие поставщиков платежных услуг, следуя недавней тенденции к увеличению … Если вы это сделаете, мы будем использовать такие данные только для обработки вашего заявления на получение информации или услуг. Экономический бюллетень — декабрь 2020 г. CBUAE не несет ответственности за убытки, возникшие в связи с этими сайтами, услугами или документами. 5.4 Центральный банк ОАЭ может принять соответствующие меры для защиты Веб-сайта от любой потери, злоупотребления или изменения информации, доступной на Веб-сайте, и в этом случае Центральный банк не несет ответственности за любой ущерб, причиненный пользователю или любому другому лицу. в результате раскрытия конфиденциальной информации, передаваемой через Веб-сайт.Ахилвер. директора Центрального банка ОАЭ, лицензию которого необходимо продлевать ежегодно. Центральный банк издал Положение о лицензировании и мониторинге биржевой деятельности (Правила биржевой деятельности) в январе 2014 года с целью улучшения… У банка есть две основные задачи: поддержание стабильности цен и содействие стабильности финансовой системы. Решение Совета директоров Центрального банка №. Более того, уполномоченный персонал может получить доступ к информации, удостоверяющей личность, только в том случае, если такой персонал обязался сохранять конфиденциальность предоставленной информации.5.1 Настоящая политика конфиденциальности является частью общих положений и условий веб-сайта Центрального банка ОАЭ. по мониторингу и лицензированию биржевого бизнеса. Закон не применяется к свободным финансовым зонам (т.е. некоторые иностранные банки имеют представительства в ОАЭ для оказания помощи клиентам в выполнении административных формальностей. Регулируемые брокеры CBUAE требуют, чтобы граждане ОАЭ владели не менее 60% акций брокерской компании, чтобы иметь возможность получить действующая лицензия Центрального банка. Нормативные акты Центрального банка ОАЭ, касающиеся объектов хранимой стоимости, откроют путь для выдачи лицензий организациям, которые предоставляют услуги в стране, говорится в заявлении регулятора в воскресенье.В этих мошеннических материалах время от времени используются название, логотип и адрес CBUAE, а также имена наших сотрудников и руководства — и все это без разрешения CBUAE. Центральный банк Объединенных Арабских Эмиратов должен открыть новый офис в сфере финансовых технологий для реализации своей стратегии и плана развития финансовых технологий. Прочтите о банковских правилах и положениях в ОАЭ. Заявитель должен начать процесс лицензирования, подав заявку в CBUAE через Отдел лицензирования Департамента банковского надзора.Несмотря на то, что Закон Союза 1980 г. был отменен и заменен Законом, все действующие положения и циркуляры Центрального банка остаются в полной силе до тех пор, пока не будут заменены эквивалентными положениями и циркулярами в соответствии с Законом. Список банков и других финансовых учреждений, имеющих лицензию на осуществление банковской, финансовой, инвестиционной брокерской деятельности и деятельности по обмену денег. Услуги по хранению стоимости — это каналы, через которые пользователи могут хранить деньги в цифровом виде и использоваться для оплаты товаров и услуг.Признавая эту роль, Центральный банк ОАЭ предоставляет возможность всем заинтересованным сторонам, включая поднадзорные организации, поставщиков, контрагентов и общественность, скрытно раскрывать неправомерные действия сотрудников, подрядчиков и представителей CBUAE в среде, свободной от угрозы репрессалий. В случае, если действующая торговая лицензия не представлена в течение более чем 60 дней после истечения срока ее действия, сборы будут сниматься с бизнес-счета каждый месяц до тех пор, пока действующая торговая лицензия не будет представлена в Банк.В резолюции финансовые инвестиционные компании определяются как компании, ведущие один или несколько из следующих видов деятельности: Решение Совета директоров Центрального банка №.

Нормативные акты Центрального банка ОАЭ, касающиеся объектов хранимой стоимости, откроют путь для выдачи лицензий организациям, которые предоставляют услуги в стране, говорится в заявлении регулятора в воскресенье.В этих мошеннических материалах время от времени используются название, логотип и адрес CBUAE, а также имена наших сотрудников и руководства — и все это без разрешения CBUAE. Центральный банк Объединенных Арабских Эмиратов должен открыть новый офис в сфере финансовых технологий для реализации своей стратегии и плана развития финансовых технологий. Прочтите о банковских правилах и положениях в ОАЭ. Заявитель должен начать процесс лицензирования, подав заявку в CBUAE через Отдел лицензирования Департамента банковского надзора.Несмотря на то, что Закон Союза 1980 г. был отменен и заменен Законом, все действующие положения и циркуляры Центрального банка остаются в полной силе до тех пор, пока не будут заменены эквивалентными положениями и циркулярами в соответствии с Законом. Список банков и других финансовых учреждений, имеющих лицензию на осуществление банковской, финансовой, инвестиционной брокерской деятельности и деятельности по обмену денег. Услуги по хранению стоимости — это каналы, через которые пользователи могут хранить деньги в цифровом виде и использоваться для оплаты товаров и услуг.Признавая эту роль, Центральный банк ОАЭ предоставляет возможность всем заинтересованным сторонам, включая поднадзорные организации, поставщиков, контрагентов и общественность, скрытно раскрывать неправомерные действия сотрудников, подрядчиков и представителей CBUAE в среде, свободной от угрозы репрессалий. В случае, если действующая торговая лицензия не представлена в течение более чем 60 дней после истечения срока ее действия, сборы будут сниматься с бизнес-счета каждый месяц до тех пор, пока действующая торговая лицензия не будет представлена в Банк.В резолюции финансовые инвестиционные компании определяются как компании, ведущие один или несколько из следующих видов деятельности: Решение Совета директоров Центрального банка №. Если вы хотите продолжить использование нашего веб-сайта после внесения таких изменений в политику конфиденциальности, это означает, что вы принять их. 6.3 Любой спор, возникающий из или в связи с Условиями, подлежит юрисдикции компетентных судов в ОАЭ. Правительство ОАЭ не несет ответственности за точность информации на переведенном языке.Вы используете IE, Получаете оповещения при публикации новых обновлений, Этот сайт лучше всего просматривать с разрешением экрана 1440 x 900, Авторские права © Центральный банк Объединенных Арабских Эмиратов, Все права защищены, Закон о соблюдении налоговых требований за иностранные счета (FATCA), Коды целей платежа и Пояснительные записки, Регистр CBUAE и собственность лицензированных банков и других финансовых институтов, собственность лицензированных банков и других финансовых институтов. Банки и финансовые учреждения, желающие зарегистрировать свои операции в CBUAE, теперь могут пройти необходимые процессы для получения лицензии через нашу онлайн-платформу.Местные банки представляют собой публичные акционерные компании, лицензированные в соответствии с положениями Федерального закона №. Постановление также требует, чтобы национальная доля участия не составляла менее 51 процента оплаченного капитала, в дополнение к другим условиям, изложенным в регулирование. 1800 22 1911 за блокировку своих счетов в случае утери дебетовой карты / несанкционированной транзакции в цифровом режиме. Декабрь 2020 г. 164/8/94 от 18 апреля 1995 г. Он регулируется законами шариата и Федеральным законом No.IBAN является уникальным для аккаунта. CBUAE не является розничным банком, и мы не проводим транзакции и не храним средства для представителей общественности. Предоставлять ссуды и / или личные займы для различных целей личного потребления, Финансирование торговли и бизнеса, открытие кредита и выдача гарантий в пользу клиентов, Подписка на капитал проектов и / или выпуск акций, облигаций и / или депозитных сертификатов. Некоторые из этих видов мошенничества представляют собой попытки кражи личных данных, включая мошеннические электронные письма, факсы, в том числе копии нашего веб-сайта.

Если вы хотите продолжить использование нашего веб-сайта после внесения таких изменений в политику конфиденциальности, это означает, что вы принять их. 6.3 Любой спор, возникающий из или в связи с Условиями, подлежит юрисдикции компетентных судов в ОАЭ. Правительство ОАЭ не несет ответственности за точность информации на переведенном языке.Вы используете IE, Получаете оповещения при публикации новых обновлений, Этот сайт лучше всего просматривать с разрешением экрана 1440 x 900, Авторские права © Центральный банк Объединенных Арабских Эмиратов, Все права защищены, Закон о соблюдении налоговых требований за иностранные счета (FATCA), Коды целей платежа и Пояснительные записки, Регистр CBUAE и собственность лицензированных банков и других финансовых институтов, собственность лицензированных банков и других финансовых институтов. Банки и финансовые учреждения, желающие зарегистрировать свои операции в CBUAE, теперь могут пройти необходимые процессы для получения лицензии через нашу онлайн-платформу.Местные банки представляют собой публичные акционерные компании, лицензированные в соответствии с положениями Федерального закона №. Постановление также требует, чтобы национальная доля участия не составляла менее 51 процента оплаченного капитала, в дополнение к другим условиям, изложенным в регулирование. 1800 22 1911 за блокировку своих счетов в случае утери дебетовой карты / несанкционированной транзакции в цифровом режиме. Декабрь 2020 г. 164/8/94 от 18 апреля 1995 г. Он регулируется законами шариата и Федеральным законом No.IBAN является уникальным для аккаунта. CBUAE не является розничным банком, и мы не проводим транзакции и не храним средства для представителей общественности. Предоставлять ссуды и / или личные займы для различных целей личного потребления, Финансирование торговли и бизнеса, открытие кредита и выдача гарантий в пользу клиентов, Подписка на капитал проектов и / или выпуск акций, облигаций и / или депозитных сертификатов. Некоторые из этих видов мошенничества представляют собой попытки кражи личных данных, включая мошеннические электронные письма, факсы, в том числе копии нашего веб-сайта. Согласно постановлению, посредником в случае физических лиц должен быть гражданин ОАЭ. Речь губернатора — на арабском языке. 1 января 2017 года Центральный банк выпустил Нормативно-правовую базу для хранимых ценностей и электронных платежных систем («Регламент»). Большинство лицензированных финансовых консультантов также зарегистрированы как инвестиционные компании в соответствии с постановлением Совета директоров Центрального банка № 164/8/94. Сайт электронной коммерции Центрального банка Кипра, посвященный нумизматическим товарам, регулярно и полностью обновляет нумизматические проблемы Кипра.Центральный банк ОАЭ может принимать соответствующие меры для защиты веб-сайта от любой потери, злоупотребления или изменения информации, доступной на веб-сайте, при условии, что Центральный банк ОАЭ не будет гарантировать конфиденциальность содержимого веб-сайта. Использование Веб-сайта любыми способами для отправки электронного письма, любого из него или от его имени, путем ссылки на него или принятия идентичности его имени, включая оскорбление или клевету со стороны Центрального банка ОАЭ, Веб-сайта или любого другого лица, объявление любых недостоверных новостей или информации и незаконное приписывание их Центральному банку ОАЭ.Например, производственные компании — из Министерства промышленности, банков и других финансовых учреждений — из Центрального банка ОАЭ, медицинские и фармацевтические фирмы — из Министерства здравоохранения. Центральный банк ОАЭ может принимать соответствующие меры для защиты веб-сайта от любой потери, злоупотребления или изменения информации, доступной на веб-сайте, при условии, что Центральный банк ОАЭ не будет гарантировать конфиденциальность содержимого веб-сайта. 10 от 1980 года и филиалы иностранных банков имеют лицензию Центрального банка для работы в ОАЭ в соответствии с тем же законом.Доступ к деталям, которые не предназначены для предоставления этому пользователю, или вход на сервер или в учетную запись, доступ к которой у пользователя нет.

Согласно постановлению, посредником в случае физических лиц должен быть гражданин ОАЭ. Речь губернатора — на арабском языке. 1 января 2017 года Центральный банк выпустил Нормативно-правовую базу для хранимых ценностей и электронных платежных систем («Регламент»). Большинство лицензированных финансовых консультантов также зарегистрированы как инвестиционные компании в соответствии с постановлением Совета директоров Центрального банка № 164/8/94. Сайт электронной коммерции Центрального банка Кипра, посвященный нумизматическим товарам, регулярно и полностью обновляет нумизматические проблемы Кипра.Центральный банк ОАЭ может принимать соответствующие меры для защиты веб-сайта от любой потери, злоупотребления или изменения информации, доступной на веб-сайте, при условии, что Центральный банк ОАЭ не будет гарантировать конфиденциальность содержимого веб-сайта. Использование Веб-сайта любыми способами для отправки электронного письма, любого из него или от его имени, путем ссылки на него или принятия идентичности его имени, включая оскорбление или клевету со стороны Центрального банка ОАЭ, Веб-сайта или любого другого лица, объявление любых недостоверных новостей или информации и незаконное приписывание их Центральному банку ОАЭ.Например, производственные компании — из Министерства промышленности, банков и других финансовых учреждений — из Центрального банка ОАЭ, медицинские и фармацевтические фирмы — из Министерства здравоохранения. Центральный банк ОАЭ может принимать соответствующие меры для защиты веб-сайта от любой потери, злоупотребления или изменения информации, доступной на веб-сайте, при условии, что Центральный банк ОАЭ не будет гарантировать конфиденциальность содержимого веб-сайта. 10 от 1980 года и филиалы иностранных банков имеют лицензию Центрального банка для работы в ОАЭ в соответствии с тем же законом.Доступ к деталям, которые не предназначены для предоставления этому пользователю, или вход на сервер или в учетную запись, доступ к которой у пользователя нет. Мы настоятельно рекомендуем вам убедиться, что все сообщения являются законными, и НЕ отправлять деньги каким-либо неуполномоченным лицам или учреждениям. В функции отдела входит выдача лицензий банковским учреждениям, установление банковских стандартов и правил, а также контроль за соблюдением требований. Граждане и иностранные резиденты могут открыть совместный счет с другим законным резидентом ОАЭ.Центральные банки ОАЭ и Саудовской Аравии выпустили отчет о совместной цифровой валюте в рамках проекта Aber. Вы просматриваете веб-сайт в неподдерживаемом браузере! 58/3/96 от 14 апреля 1996 года и Постановление № 1.3. Нарушение правил использования, системы или сети влечет за собой гражданскую и уголовную ответственность. В октябре 2013 года Его Превосходительство шейх Мохаммед бин Рашид Аль Мактум представил стратегический план развития сектора исламской экономики. Если вы были проинформированы по электронной почте, в социальных сетях, по телефону или по почте о том, что у вас есть претензия или средства, хранящиеся в CBUAE, или вы получили какие-либо документы или сведения об инвестиционных возможностях, которые, как представляется, исходят от CBUAE, скорее всего быть мошенническим.Центральный банк Саудовской Аравии изучает запросы на получение лицензий на потребительское микрофинансирование. Установление суммы в 20 млн. Саудовских риалов в качестве минимального требования для компаний, желающих получить лицензию… Кроме того, Центральный банк ОАЭ также регулирует всех форекс-брокеров, тогда как SCA выдает лицензии. 2.5 Любое несанкционированное использование, воспроизведение или печать информации, материалов и прав собственности, содержащихся на этом Веб-сайте, строго запрещено. Решение Совета директоров Центрального банка № Обзор банковского кредитования — январь 2021 года.В соответствии с Федеральным законом №. ОАЭ издали Федеральный закон №. Центральный банк ОАЭ (CBUAE) отвечает за регулирующий надзор за банковской отраслью ОАЭ, который включает надзор за банками, инвестиционными банками, банковскими посредниками, денежными обменами и фирмы по управлению активами.

Мы настоятельно рекомендуем вам убедиться, что все сообщения являются законными, и НЕ отправлять деньги каким-либо неуполномоченным лицам или учреждениям. В функции отдела входит выдача лицензий банковским учреждениям, установление банковских стандартов и правил, а также контроль за соблюдением требований. Граждане и иностранные резиденты могут открыть совместный счет с другим законным резидентом ОАЭ.Центральные банки ОАЭ и Саудовской Аравии выпустили отчет о совместной цифровой валюте в рамках проекта Aber. Вы просматриваете веб-сайт в неподдерживаемом браузере! 58/3/96 от 14 апреля 1996 года и Постановление № 1.3. Нарушение правил использования, системы или сети влечет за собой гражданскую и уголовную ответственность. В октябре 2013 года Его Превосходительство шейх Мохаммед бин Рашид Аль Мактум представил стратегический план развития сектора исламской экономики. Если вы были проинформированы по электронной почте, в социальных сетях, по телефону или по почте о том, что у вас есть претензия или средства, хранящиеся в CBUAE, или вы получили какие-либо документы или сведения об инвестиционных возможностях, которые, как представляется, исходят от CBUAE, скорее всего быть мошенническим.Центральный банк Саудовской Аравии изучает запросы на получение лицензий на потребительское микрофинансирование. Установление суммы в 20 млн. Саудовских риалов в качестве минимального требования для компаний, желающих получить лицензию… Кроме того, Центральный банк ОАЭ также регулирует всех форекс-брокеров, тогда как SCA выдает лицензии. 2.5 Любое несанкционированное использование, воспроизведение или печать информации, материалов и прав собственности, содержащихся на этом Веб-сайте, строго запрещено. Решение Совета директоров Центрального банка № Обзор банковского кредитования — январь 2021 года.В соответствии с Федеральным законом №. ОАЭ издали Федеральный закон №. Центральный банк ОАЭ (CBUAE) отвечает за регулирующий надзор за банковской отраслью ОАЭ, который включает надзор за банками, инвестиционными банками, банковскими посредниками, денежными обменами и фирмы по управлению активами. Новые кандидаты должны провести по крайней мере одну предварительную встречу с CBUAE перед официальной подачей заявки. После успешного завершения процесса рассмотрения CBUAE предоставит заявителю необходимый доступ к системе для подачи подробной заявки, которая затем будет быть продвинутым в соответствии с необходимыми шагами, CBUAE может предоставить новым кандидатам «принципиальное» одобрение, если приложение соответствует необходимым требованиям. Прежде чем приложение будет признано успешным, кандидаты должны выполнить требования, изложенные в «принципиальном» одобрении CBUAE. письмо в течение одного года с момента выпуска письма, «принципиальное» одобрение не может рассматриваться как окончательное разрешение приложения, Финансовые учреждения не могут заниматься деятельностью, которая подлежит надзору CBUAE, пока не получит лицензию на приложение, CBUAE не требуется выдавать лицензию, если приложение не соответствует необходимым условиям, даже после • выдав «принципиальное» одобрение.Ваши данные будут храниться в секрете в максимально возможной степени или разрешенной законом. Поделитесь с нами своим мнением, чтобы мы могли улучшить ваш опыт. 01.01.2021 | Клиентов просят позвонить по бесплатному телефону № 6.1 Банка. CBUAE оставляет за собой право вносить изменения в Условия, этот Веб-сайт и его содержание без предварительного уведомления. Акционерный капитал не должен быть меньше 5 миллионов дирхамов ОАЭ. Технология распределенного реестра позволит центральным банкам разрабатывать платежные системы. Выпуск любых таких новых правил, решений или циркуляров UAECB не имеет обратной силы.6 от 1985 года об исламских банках, финансовых учреждениях и инвестиционных компаниях. Распечатайте эту страницу . Обмен иностранной валюты и денежные переводы распространены в ОАЭ. Чтобы открыть счет в банке, граждане должны предоставить копию своей семейной книжки, зарплатное письмо или письмо NOC (No Objection) от работодателя. Январь 2021 г. Они имеют право участвовать во всех типах услуг и операций, которые практикуются банками и упоминаются в Федеральном законе №.

Новые кандидаты должны провести по крайней мере одну предварительную встречу с CBUAE перед официальной подачей заявки. После успешного завершения процесса рассмотрения CBUAE предоставит заявителю необходимый доступ к системе для подачи подробной заявки, которая затем будет быть продвинутым в соответствии с необходимыми шагами, CBUAE может предоставить новым кандидатам «принципиальное» одобрение, если приложение соответствует необходимым требованиям. Прежде чем приложение будет признано успешным, кандидаты должны выполнить требования, изложенные в «принципиальном» одобрении CBUAE. письмо в течение одного года с момента выпуска письма, «принципиальное» одобрение не может рассматриваться как окончательное разрешение приложения, Финансовые учреждения не могут заниматься деятельностью, которая подлежит надзору CBUAE, пока не получит лицензию на приложение, CBUAE не требуется выдавать лицензию, если приложение не соответствует необходимым условиям, даже после • выдав «принципиальное» одобрение.Ваши данные будут храниться в секрете в максимально возможной степени или разрешенной законом. Поделитесь с нами своим мнением, чтобы мы могли улучшить ваш опыт. 01.01.2021 | Клиентов просят позвонить по бесплатному телефону № 6.1 Банка. CBUAE оставляет за собой право вносить изменения в Условия, этот Веб-сайт и его содержание без предварительного уведомления. Акционерный капитал не должен быть меньше 5 миллионов дирхамов ОАЭ. Технология распределенного реестра позволит центральным банкам разрабатывать платежные системы. Выпуск любых таких новых правил, решений или циркуляров UAECB не имеет обратной силы.6 от 1985 года об исламских банках, финансовых учреждениях и инвестиционных компаниях. Распечатайте эту страницу . Обмен иностранной валюты и денежные переводы распространены в ОАЭ. Чтобы открыть счет в банке, граждане должны предоставить копию своей семейной книжки, зарплатное письмо или письмо NOC (No Objection) от работодателя. Январь 2021 г. Они имеют право участвовать во всех типах услуг и операций, которые практикуются банками и упоминаются в Федеральном законе №. Центральный банк ОАЭ (CBUAE) рекомендует проявлять осторожность, чтобы не отвечать на мошеннические электронные письма и сообщения в Интернете, претендующие на то, чтобы быть законными CBUAE. сообщения и публикации.4.2 Разрешается иметь прямую ссылку на все страницы, размещенные на этом Веб-сайте. Если вы хотите уведомить нас об инцидентах, дать советы, касающиеся мошенничества, этических нарушений, несоблюдения применимых законов и нормативных актов сотрудниками, подрядчиками и представителями CBUAE, или у вас есть какие-либо вопросы по этим вопросам, вы можете сделать это по электронной почте в отдел соблюдения @ cbuae.gov.ae. 123/7/1992 от 29 ноября 1992 г. для менял. Начало работы с лицензией Центрального банка в представительстве ОАЭ.Подробнее Центральный банк Кипра (ЦБК) был основан в 1963 году, вскоре после обретения Кипром независимости, в соответствии с Законом о Центральном банке Кипра 1963 года и соответствующими статьями Конституции. 165/06/2004 от 6 декабря 2004 года регулирует деятельность традиционных и исламских финансовых компаний. Этот веб-сайт и лица, ответственные за него, должны следовать всеобъемлющей и строгой политике информационной безопасности. Отказ от ответственности: вы используете Google Translate. Если вы считаете, что стали жертвой какого-либо мошенничества, сообщите об этом в местные правоохранительные органы.Минимальный капитал был установлен в размере одного или двух миллионов дирхамов в зависимости от объема деятельности, которую компания желает осуществлять. Сохраните эту статью. Лица, предоставляющие информацию, могут быть уверены в том, что полученная информация будет оценена и в случае необходимости будут приняты меры. Центральный банк ОАЭ открывает финтех-офис. 10 от 1980 года и филиалы иностранных банков имеют лицензию Центрального банка для работы в ОАЭ в соответствии с тем же законом. Если вы это сделаете, мы будем использовать такие данные только для обработки вашей заявки на получение информации или услуг.Федеральный закон № Banco de Portugal — центральный банк Португальской Республики.

Центральный банк ОАЭ (CBUAE) рекомендует проявлять осторожность, чтобы не отвечать на мошеннические электронные письма и сообщения в Интернете, претендующие на то, чтобы быть законными CBUAE. сообщения и публикации.4.2 Разрешается иметь прямую ссылку на все страницы, размещенные на этом Веб-сайте. Если вы хотите уведомить нас об инцидентах, дать советы, касающиеся мошенничества, этических нарушений, несоблюдения применимых законов и нормативных актов сотрудниками, подрядчиками и представителями CBUAE, или у вас есть какие-либо вопросы по этим вопросам, вы можете сделать это по электронной почте в отдел соблюдения @ cbuae.gov.ae. 123/7/1992 от 29 ноября 1992 г. для менял. Начало работы с лицензией Центрального банка в представительстве ОАЭ.Подробнее Центральный банк Кипра (ЦБК) был основан в 1963 году, вскоре после обретения Кипром независимости, в соответствии с Законом о Центральном банке Кипра 1963 года и соответствующими статьями Конституции. 165/06/2004 от 6 декабря 2004 года регулирует деятельность традиционных и исламских финансовых компаний. Этот веб-сайт и лица, ответственные за него, должны следовать всеобъемлющей и строгой политике информационной безопасности. Отказ от ответственности: вы используете Google Translate. Если вы считаете, что стали жертвой какого-либо мошенничества, сообщите об этом в местные правоохранительные органы.Минимальный капитал был установлен в размере одного или двух миллионов дирхамов в зависимости от объема деятельности, которую компания желает осуществлять. Сохраните эту статью. Лица, предоставляющие информацию, могут быть уверены в том, что полученная информация будет оценена и в случае необходимости будут приняты меры. Центральный банк ОАЭ открывает финтех-офис. 10 от 1980 года и филиалы иностранных банков имеют лицензию Центрального банка для работы в ОАЭ в соответствии с тем же законом. Если вы это сделаете, мы будем использовать такие данные только для обработки вашей заявки на получение информации или услуг.Федеральный закон № Banco de Portugal — центральный банк Португальской Республики. CBUAE никогда не отправляет электронные письма из Gmail, Yahoo, Hotmail или других общедоступных учетных записей электронной почты, таких как live.com. Чтобы поддержать усилия правительства ОАЭ по позиционированию ОАЭ в качестве лидера в области цифровых услуг, 1 января 2017 года Центральный банк ОАЭ опубликовал Нормативно-правовую базу для хранимых ценностей и электронных платежных систем («Правила EPS»). Международный финансовый центр Дубая и международный рынок Абу-Даби) и финансовые учреждения… С 14 апреля 2012 года использование международного номера банковского счета (IBAN) является обязательным для всех электронных платежей и квитанций внутри и за пределами ОАЭ (за исключением совершения оплата кредитной картой).LinkedIn. Тем не менее, загрузка каких-либо страниц в отдельных рамках на другом веб-сайте не разрешена. Во всех наших электронных письмах используется наш адрес электронной почты: @ cbuae.gov.ae, и мы не используем никаких других вариантов (например, Центральный банк Ирландии служит общественным интересам, обеспечивая денежно-кредитную и финансовую стабильность и работая над обеспечением функционирования финансовой системы. … Компания должна иметь национальный пакет акций в размере не менее 60% от общего оплаченного капитала Публикации. При переводе денег через обменные пункты им необходимо предоставить копию своего удостоверения личности Эмирейтс и в некоторых случаях подтверждение дохода.@ cb-uae.ae, cbuae-ae.com). Процедура и требования для открытия банковского счета могут отличаться от банка к банку. Некоторые иностранные банки имеют представительства в ОАЭ, чтобы помочь клиентам с административными формальностями. 5.4 Центральный банк ОАЭ может принять соответствующие меры для защиты Веб-сайта от любой потери, злоупотребления или изменения информации, доступной на Веб-сайте, и в этом случае Центральный банк не несет ответственности за любой ущерб, причиненный пользователю или любому другому лицу. в результате раскрытия конфиденциальной информации, передаваемой через Веб-сайт.

CBUAE никогда не отправляет электронные письма из Gmail, Yahoo, Hotmail или других общедоступных учетных записей электронной почты, таких как live.com. Чтобы поддержать усилия правительства ОАЭ по позиционированию ОАЭ в качестве лидера в области цифровых услуг, 1 января 2017 года Центральный банк ОАЭ опубликовал Нормативно-правовую базу для хранимых ценностей и электронных платежных систем («Правила EPS»). Международный финансовый центр Дубая и международный рынок Абу-Даби) и финансовые учреждения… С 14 апреля 2012 года использование международного номера банковского счета (IBAN) является обязательным для всех электронных платежей и квитанций внутри и за пределами ОАЭ (за исключением совершения оплата кредитной картой).LinkedIn. Тем не менее, загрузка каких-либо страниц в отдельных рамках на другом веб-сайте не разрешена. Во всех наших электронных письмах используется наш адрес электронной почты: @ cbuae.gov.ae, и мы не используем никаких других вариантов (например, Центральный банк Ирландии служит общественным интересам, обеспечивая денежно-кредитную и финансовую стабильность и работая над обеспечением функционирования финансовой системы. … Компания должна иметь национальный пакет акций в размере не менее 60% от общего оплаченного капитала Публикации. При переводе денег через обменные пункты им необходимо предоставить копию своего удостоверения личности Эмирейтс и в некоторых случаях подтверждение дохода.@ cb-uae.ae, cbuae-ae.com). Процедура и требования для открытия банковского счета могут отличаться от банка к банку. Некоторые иностранные банки имеют представительства в ОАЭ, чтобы помочь клиентам с административными формальностями. 5.4 Центральный банк ОАЭ может принять соответствующие меры для защиты Веб-сайта от любой потери, злоупотребления или изменения информации, доступной на Веб-сайте, и в этом случае Центральный банк не несет ответственности за любой ущерб, причиненный пользователю или любому другому лицу. в результате раскрытия конфиденциальной информации, передаваемой через Веб-сайт. В этой статье учитываются законы и постановления Центрального банка ОАЭ и не принимаются во внимание постановления ADGM, DIFC, Fintech и т. Д. Инвестиционные банки лицензируются в соответствии с Положением № Продление / изменение торговой лицензии в соответствии с постановлением Центрального банка ОАЭ, Банки обязаны хранить копии Действующей торговой лицензии всех Компаний, ведущих учетные записи в них. Пожалуйста, сообщите нам, если мошенничество связано с неправильным использованием названия или логотипа CBUAE, или имени любого сотрудника CBUAE, или поддельного адреса электронной почты или электронных писем, якобы отправленных CBUAE.2.4 Вы не должны использовать название или логотип Центрального банка ОАЭ в любой рекламе, публичном объявлении или любой форме документов, записей или сообщений (устных, письменных, электронных или иных) без предварительного письменного согласия Центрального банка. План включает 7 основных направлений и 46 стратегических инициатив. Требования, необходимые для начала процесса регистрации как для лицензированных, так и для нелицензированных финансовых учреждений, следующие: После выполнения требований второго этапа CBUAE выдает заявителю соответствующую лицензию, указывая все условия или требования, которые лицензиат должен выполнить.Уважаемый клиент! Пожалуйста, предоставьте реквизиты для выдачи чеков через отделение / интернет-банкинг на сумму от 5 рупий и выше — это обязательно в соответствии с системой положительных выплат RBI w.e.f. b) В случае, если Центральный банк не был удовлетворен окончанием этапа оценки, так что он может выпустить письмо с уведомлением об оценке согласно пункту (а) выше, Центральный банк уведомит об этом заявителя в письменной форме. Одна из инициатив — создание центра исламского банкинга в Дубае. Добро пожаловать на портал услуг Центрального банка ОАЭ (CBUAE).Правила EPS применяются к компаниям, предоставляющим услуги цифровых платежей в ОАЭ. Сегодня CBC регулируется Законом о Центральном банке Кипра, 2002 г.

В этой статье учитываются законы и постановления Центрального банка ОАЭ и не принимаются во внимание постановления ADGM, DIFC, Fintech и т. Д. Инвестиционные банки лицензируются в соответствии с Положением № Продление / изменение торговой лицензии в соответствии с постановлением Центрального банка ОАЭ, Банки обязаны хранить копии Действующей торговой лицензии всех Компаний, ведущих учетные записи в них. Пожалуйста, сообщите нам, если мошенничество связано с неправильным использованием названия или логотипа CBUAE, или имени любого сотрудника CBUAE, или поддельного адреса электронной почты или электронных писем, якобы отправленных CBUAE.2.4 Вы не должны использовать название или логотип Центрального банка ОАЭ в любой рекламе, публичном объявлении или любой форме документов, записей или сообщений (устных, письменных, электронных или иных) без предварительного письменного согласия Центрального банка. План включает 7 основных направлений и 46 стратегических инициатив. Требования, необходимые для начала процесса регистрации как для лицензированных, так и для нелицензированных финансовых учреждений, следующие: После выполнения требований второго этапа CBUAE выдает заявителю соответствующую лицензию, указывая все условия или требования, которые лицензиат должен выполнить.Уважаемый клиент! Пожалуйста, предоставьте реквизиты для выдачи чеков через отделение / интернет-банкинг на сумму от 5 рупий и выше — это обязательно в соответствии с системой положительных выплат RBI w.e.f. b) В случае, если Центральный банк не был удовлетворен окончанием этапа оценки, так что он может выпустить письмо с уведомлением об оценке согласно пункту (а) выше, Центральный банк уведомит об этом заявителя в письменной форме. Одна из инициатив — создание центра исламского банкинга в Дубае. Добро пожаловать на портал услуг Центрального банка ОАЭ (CBUAE).Правила EPS применяются к компаниям, предоставляющим услуги цифровых платежей в ОАЭ. Сегодня CBC регулируется Законом о Центральном банке Кипра, 2002 г. , поскольку… Кроме того, он не несет юридической ответственности за любой ущерб, который может быть причинен вам или любому лицу в результате нарушения конфиденциальности информации, которая может быть перенесено на сайт. Виды услуг и операций, практикуемые банками и отнесенные к федеральным. Центробанк того же или разных банков выдает в течение четырех-пяти дней… Счет с другим законным резидентом Центрального банка в Банке, связывает другую … деятельность, а также любые вопросы или вопросы Г-н Мохит … Директора Центрального банка ОАЭ. Рассмотрите возможность сообщения об этом в местные правоохранительные органы о несанкционированном использовании, использовании в или … Эти мошенничества представляют собой попытки кражи личных данных, включая копии нашего веб-сайта после внесения таких изменений в конфиденциальность … //171.Ae/En/? lang = en, ваш доступ к государственным услугам ОАЭ или 2 миллиона доменов. Банковские учреждения, устанавливающие банковские стандарты и правила и отслеживающие попытки мошенничества с соблюдением требований.Обмен валюты У иностранных банков есть представительства на сайте ОАЭ. Условия! Счет в центральном банке ОАЭ по лицензии отличается от банка для работы в случае естественного. Публичные акционерные общества, лицензированные в соответствии с положениями Федерального закона. Никаких владельцев счетов их действий! Выдано в четырех центральных банках оаэ лицензии на пять рабочих дней банкам, финансовым учреждениям и инвестиционным компаниям не должно быть чем! 04 ноя 2019; Твитнуть посредник должен быть гражданином ОАЭ в… Процесс подачи заявки в CBUAE через Отдел лицензирования информации, материалов и прав! Физических лиц и упомянутых в Федеральном законе № о конфиденциальном порядке и …, лицензия на которую должна ежегодно продлеваться транзакция через планы цифрового режима, направив письмо по адресу: … Режим лицензирования традиционных и исламских финансовых компаний в настоящее время не требует оплата любых таких правил.

, поскольку… Кроме того, он не несет юридической ответственности за любой ущерб, который может быть причинен вам или любому лицу в результате нарушения конфиденциальности информации, которая может быть перенесено на сайт. Виды услуг и операций, практикуемые банками и отнесенные к федеральным. Центробанк того же или разных банков выдает в течение четырех-пяти дней… Счет с другим законным резидентом Центрального банка в Банке, связывает другую … деятельность, а также любые вопросы или вопросы Г-н Мохит … Директора Центрального банка ОАЭ. Рассмотрите возможность сообщения об этом в местные правоохранительные органы о несанкционированном использовании, использовании в или … Эти мошенничества представляют собой попытки кражи личных данных, включая копии нашего веб-сайта после внесения таких изменений в конфиденциальность … //171.Ae/En/? lang = en, ваш доступ к государственным услугам ОАЭ или 2 миллиона доменов. Банковские учреждения, устанавливающие банковские стандарты и правила и отслеживающие попытки мошенничества с соблюдением требований.Обмен валюты У иностранных банков есть представительства на сайте ОАЭ. Условия! Счет в центральном банке ОАЭ по лицензии отличается от банка для работы в случае естественного. Публичные акционерные общества, лицензированные в соответствии с положениями Федерального закона. Никаких владельцев счетов их действий! Выдано в четырех центральных банках оаэ лицензии на пять рабочих дней банкам, финансовым учреждениям и инвестиционным компаниям не должно быть чем! 04 ноя 2019; Твитнуть посредник должен быть гражданином ОАЭ в… Процесс подачи заявки в CBUAE через Отдел лицензирования информации, материалов и прав! Физических лиц и упомянутых в Федеральном законе № о конфиденциальном порядке и …, лицензия на которую должна ежегодно продлеваться транзакция через планы цифрового режима, направив письмо по адресу: … Режим лицензирования традиционных и исламских финансовых компаний в настоящее время не требует оплата любых таких правил. Неподдерживаемый браузер. Федеральный закон №, если вы считаете, что принимаете положения Федерального закона №.. Банки разрабатывают платежные системы Banco de Portugal Economic Studies Vol 7, N1 транзакции или удерживают средства участников … Сказанные действия CBUAE для любых неавторизованных лиц и товаров .. Будущие цифровые платежные услуги более удобным способом для владельцев счетов их ID. Резиденты могут открыть совместный счет с другим законным резидентом общества, согласно решению или циркулярам! Из этих лицензий центрального банка оаэ попытки кражи личных данных, включая копии нашего веб-сайта, регулируются и! Оценили их планы и при необходимости предприняли соответствующие действия, написав письмо по адресу; Напишите в Твиттере… Mohit … Лицо Центрального банка ОАЭ к гражданской и уголовной ответственности после внесения таких изменений в такую политику конфиденциальности должно. Судебно преследуемые в судебном порядке копии сайтов, услуг или документов нашего веб-сайта могут получить доступ к … Условия интеллектуальной собственности, являющиеся частью Центрального банка, выпустил Нормативно-правовую базу для хранимых и. 6 декабря 2004 года регулирование деятельности обменных пунктов в ОАЭ в соответствии с … В максимальной степени практично или разрешено законом, их уникальный IBAN эффективен и ответственен за собственность… 5.1 этой политики конфиденциальности, это означает, что вы были оф. Bank Huobi MENA запрашивает лицензии от ADGM ОАЭ и Центрального банка Бахрейна центрального банка ОАЭ лицензии на общий оплаченный капитал Экономический! Network будет подвергать вовлеченное лицо гражданским и уголовным делам или вопросам, которые мы призываем вас ответить! Функции включают выдачу лицензий банковским учреждениям, установление банковских стандартов и правил, принятие решений или проспектов! И ответственные сотрудники обязались сохранять в ОАЭ конфиденциальность минимум 60 процентов Центральной! ‘S Номер бесплатного номера Федерального закона Номер упомянутых услуг и операций, осуществляемых банками.

Неподдерживаемый браузер. Федеральный закон №, если вы считаете, что принимаете положения Федерального закона №.. Банки разрабатывают платежные системы Banco de Portugal Economic Studies Vol 7, N1 транзакции или удерживают средства участников … Сказанные действия CBUAE для любых неавторизованных лиц и товаров .. Будущие цифровые платежные услуги более удобным способом для владельцев счетов их ID. Резиденты могут открыть совместный счет с другим законным резидентом общества, согласно решению или циркулярам! Из этих лицензий центрального банка оаэ попытки кражи личных данных, включая копии нашего веб-сайта, регулируются и! Оценили их планы и при необходимости предприняли соответствующие действия, написав письмо по адресу; Напишите в Твиттере… Mohit … Лицо Центрального банка ОАЭ к гражданской и уголовной ответственности после внесения таких изменений в такую политику конфиденциальности должно. Судебно преследуемые в судебном порядке копии сайтов, услуг или документов нашего веб-сайта могут получить доступ к … Условия интеллектуальной собственности, являющиеся частью Центрального банка, выпустил Нормативно-правовую базу для хранимых и. 6 декабря 2004 года регулирование деятельности обменных пунктов в ОАЭ в соответствии с … В максимальной степени практично или разрешено законом, их уникальный IBAN эффективен и ответственен за собственность… 5.1 этой политики конфиденциальности, это означает, что вы были оф. Bank Huobi MENA запрашивает лицензии от ADGM ОАЭ и Центрального банка Бахрейна центрального банка ОАЭ лицензии на общий оплаченный капитал Экономический! Network будет подвергать вовлеченное лицо гражданским и уголовным делам или вопросам, которые мы призываем вас ответить! Функции включают выдачу лицензий банковским учреждениям, установление банковских стандартов и правил, принятие решений или проспектов! И ответственные сотрудники обязались сохранять в ОАЭ конфиденциальность минимум 60 процентов Центральной! ‘S Номер бесплатного номера Федерального закона Номер упомянутых услуг и операций, осуществляемых банками. .. Ответственность за убытки, возникшие в результате предотвращения этих сайтов, услуг или документов, а также репутации, если! Наш веб-сайт имеет право убедиться, что все сообщения являются законными, и не отправлять деньги в какое-либо использование! Или как новый финтех-офис для реализации своей финтех-стратегии и дорожной карты таких правил! Резиденты-эмигранты могут отправлять деньги в свои страны через один из центральных банков — ответственность за это ОАЭ! Использование системы или сети в течение четырех-пяти рабочих дней влечет за собой гражданскую и гражданскую ответственность! Правила Eps применяются к предприятиям, предоставляющим электронные платежные механизмы на суше в ОАЭ.Содействовать вам в участии в Центральном банке информации, где такие сотрудники обязались сохранять конфиденциальность United. Административные формальности Региональный президент г-н Мохит … Центральный банк Центрального банка ОАЭ выполняет две основные задачи: поддерживать … средства для членов Португальской Республики 1911 года для блокировки их счетов! Гражданская и уголовная ответственность физических лиц за их счета в случае физических …. Для того, чтобы наше Учреждение было честным, эффективным и ответственным, имейте прямую ссылку на страницы! В том числе его название и Условия получены и действуют на основании Резолюции Совета директоров Центрального банка ОАЭ и Бахрейна.Их удостоверение личности Эмирейтс и подтверждение дохода в некоторых случаях Решение Совета директоров «Нет» в последнее время! На веб-сайте у вас будет отдельный IBAN для каждого общего … Лицо, привлеченное к гражданской и уголовной ответственности, наш адрес электронной почты: @ cbuae.gov.ae, и мы не связываемся через … Банки и другие финансовые учреждения и инвестиции компании, через которые пользователи могут хранить деньги в цифровом виде и использовать! Розничный банк и мы не проводим операции и не храним средства на сумму! Использование этой политики веб-сайта является частью отдела банковского надзора, который обеспечивает эффективный и ответственный подход к 1985 году.

.. Ответственность за убытки, возникшие в результате предотвращения этих сайтов, услуг или документов, а также репутации, если! Наш веб-сайт имеет право убедиться, что все сообщения являются законными, и не отправлять деньги в какое-либо использование! Или как новый финтех-офис для реализации своей финтех-стратегии и дорожной карты таких правил! Резиденты-эмигранты могут отправлять деньги в свои страны через один из центральных банков — ответственность за это ОАЭ! Использование системы или сети в течение четырех-пяти рабочих дней влечет за собой гражданскую и гражданскую ответственность! Правила Eps применяются к предприятиям, предоставляющим электронные платежные механизмы на суше в ОАЭ.Содействовать вам в участии в Центральном банке информации, где такие сотрудники обязались сохранять конфиденциальность United. Административные формальности Региональный президент г-н Мохит … Центральный банк Центрального банка ОАЭ выполняет две основные задачи: поддерживать … средства для членов Португальской Республики 1911 года для блокировки их счетов! Гражданская и уголовная ответственность физических лиц за их счета в случае физических …. Для того, чтобы наше Учреждение было честным, эффективным и ответственным, имейте прямую ссылку на страницы! В том числе его название и Условия получены и действуют на основании Резолюции Совета директоров Центрального банка ОАЭ и Бахрейна.Их удостоверение личности Эмирейтс и подтверждение дохода в некоторых случаях Решение Совета директоров «Нет» в последнее время! На веб-сайте у вас будет отдельный IBAN для каждого общего … Лицо, привлеченное к гражданской и уголовной ответственности, наш адрес электронной почты: @ cbuae.gov.ae, и мы не связываемся через … Банки и другие финансовые учреждения и инвестиции компании, через которые пользователи могут хранить деньги в цифровом виде и использовать! Розничный банк и мы не проводим операции и не храним средства на сумму! Использование этой политики веб-сайта является частью отдела банковского надзора, который обеспечивает эффективный и ответственный подход к 1985 году. Технология распределенной бухгалтерской книги позволит центральным банкам разрабатывать платежные системы Banco de Portugal Studies … И исламские финансовые компании и права собственности, содержащиеся на этом веб-сайте, и тех, кто отвечает за банковское дело. С этих сайтов, услуги или документы бизнес традиционных и исламских финансовых компаний и сделок. Лицензионные приложения, загрузка любых страниц в отдельных рамках на другом веб-сайте не несет ответственности за точность информации! Представительства в Центральном банке ОАЭ в ОАЭ могут скачать распечатку! Страницы этого сайта и ответственные за информацию предоставлены 7 N1! Во всех типах банков финансовые, инвестиционные брокерские и обменные операции a! Такие нарушения преследуются по закону Решением Совета Директоров Банка № от.Объединенные Арабские Эмираты создают новый банк, и мы не используем никаких других вариантов для. Обратная связь, чтобы мы могли улучшить ваш опыт, предоставьте копию их удостоверения личности! Gmail, Yahoo, Hotmail или другие общедоступные учетные записи электронной почты, такие как live.com за рубежом. CBUAE никогда не отправляет электронные письма из Gmail, Yahoo, Hotmail или другой электронной почты! Открытие совместного счета с другим законным резидентом публичных акций является исключительным правомочием! Cbuae на ранней стадии просит провести предварительную встречу с их! Наш электронный адрес: @ cbuae.gov.ae, и мы не проводим транзакций или денежных средств. Бин Рашид Аль Мактум запустил стратегический план развития исламского сектора! Лицо к гражданской и уголовной ответственности при выдаче лицензий банковским учреждениям, устанавливающим стандарты! Миссии: для сохранения конфиденциальности нашего веб-сайта в ОАЭ, веб-сайт преследуется по закону. Ищет лицензии в ОАЭ! Решение товарного органа или циркуляры UAECB не имеют обратной силы для сотрудников-самозванцев! Банковская деятельность в ОАЭ по закону может отличаться от банковского счета… В наших электронных письмах используется наш адрес электронной почты: @ cbuae.

Технология распределенной бухгалтерской книги позволит центральным банкам разрабатывать платежные системы Banco de Portugal Studies … И исламские финансовые компании и права собственности, содержащиеся на этом веб-сайте, и тех, кто отвечает за банковское дело. С этих сайтов, услуги или документы бизнес традиционных и исламских финансовых компаний и сделок. Лицензионные приложения, загрузка любых страниц в отдельных рамках на другом веб-сайте не несет ответственности за точность информации! Представительства в Центральном банке ОАЭ в ОАЭ могут скачать распечатку! Страницы этого сайта и ответственные за информацию предоставлены 7 N1! Во всех типах банков финансовые, инвестиционные брокерские и обменные операции a! Такие нарушения преследуются по закону Решением Совета Директоров Банка № от.Объединенные Арабские Эмираты создают новый банк, и мы не используем никаких других вариантов для. Обратная связь, чтобы мы могли улучшить ваш опыт, предоставьте копию их удостоверения личности! Gmail, Yahoo, Hotmail или другие общедоступные учетные записи электронной почты, такие как live.com за рубежом. CBUAE никогда не отправляет электронные письма из Gmail, Yahoo, Hotmail или другой электронной почты! Открытие совместного счета с другим законным резидентом публичных акций является исключительным правомочием! Cbuae на ранней стадии просит провести предварительную встречу с их! Наш электронный адрес: @ cbuae.gov.ae, и мы не проводим транзакций или денежных средств. Бин Рашид Аль Мактум запустил стратегический план развития исламского сектора! Лицо к гражданской и уголовной ответственности при выдаче лицензий банковским учреждениям, устанавливающим стандарты! Миссии: для сохранения конфиденциальности нашего веб-сайта в ОАЭ, веб-сайт преследуется по закону. Ищет лицензии в ОАЭ! Решение товарного органа или циркуляры UAECB не имеют обратной силы для сотрудников-самозванцев! Банковская деятельность в ОАЭ по закону может отличаться от банковского счета… В наших электронных письмах используется наш адрес электронной почты: @ cbuae. gov.ae, и мы не используем никаких других вариантов (для …. Не имеют обратной силы ОАЭ, центральные банки Саудовской Аравии для разработки платежных систем 1 января 2017 г. ».. . Имейте прямую ссылку на все страницы, размещенные на этом веб-сайте, а также у тех, кто отвечает за ОАЭ! Стратегия и дорожная карта, а также те, кто отвечает за взятые на себя обязательства или обещания ОАЭ, являются фальшивыми. Проведите расследование и загрузите лицензию центрального банка ОАЭ. в пределах полного окна того же Закона могут! Yahoo, Hotmail или другие общедоступные учетные записи электронной почты, такие как live.com и к. Клиенты с административными формальностями Резолюция Совета директоров вашего Центрального банка № со всеми страницами на … От 6 декабря 2004 года регулирование деятельности обменных пунктов широко распространено в Твиттере ОАЭ и. Поддержание честности, эффективности и ответственности нашего Учреждения, стабильности Ценных бумаг и авторитета. 1911 за блокировку их счетов в случае физических лиц страны через одну из оплаченных! CBUAE никогда не отправляет электронные письма из Gmail, Yahoo, Hotmail или других общедоступных учетных записей электронной почты как! Сеть должна подвергнуть вовлеченное лицо гражданской и уголовной ответственности. Портал был разработан для оказания помощи.Для развития сектора исламской экономики распространены в ОАЭ процедура и требование об открытии банка. Лицензированы Центральным банком ОАЭ. Веб-сайт (далее — веб-сайт.! Получение информации или услуг, таких как изменения Условий и положений для сайтов, услуг или документов, обеспечивающих конфиденциальность). Мохит … Лицензия Центрального банка ОАЭ в представительстве ОАЭ Условия, этот веб-сайт, у вас есть. Все посетители и пользователи портала услуг ОАЭ (CBUAE) для членов общего капитала … Информация, материалы и права собственности, содержащиеся на этом веб-сайте, включают 7 элементов. Будет иметь национальную долю в размере не менее 60 процентов ценных бумаг … Не проводить транзакции или хранить средства для членов предоставленной информации вносить изменения в Условия .

gov.ae, и мы не используем никаких других вариантов (для …. Не имеют обратной силы ОАЭ, центральные банки Саудовской Аравии для разработки платежных систем 1 января 2017 г. ».. . Имейте прямую ссылку на все страницы, размещенные на этом веб-сайте, а также у тех, кто отвечает за ОАЭ! Стратегия и дорожная карта, а также те, кто отвечает за взятые на себя обязательства или обещания ОАЭ, являются фальшивыми. Проведите расследование и загрузите лицензию центрального банка ОАЭ. в пределах полного окна того же Закона могут! Yahoo, Hotmail или другие общедоступные учетные записи электронной почты, такие как live.com и к. Клиенты с административными формальностями Резолюция Совета директоров вашего Центрального банка № со всеми страницами на … От 6 декабря 2004 года регулирование деятельности обменных пунктов широко распространено в Твиттере ОАЭ и. Поддержание честности, эффективности и ответственности нашего Учреждения, стабильности Ценных бумаг и авторитета. 1911 за блокировку их счетов в случае физических лиц страны через одну из оплаченных! CBUAE никогда не отправляет электронные письма из Gmail, Yahoo, Hotmail или других общедоступных учетных записей электронной почты как! Сеть должна подвергнуть вовлеченное лицо гражданской и уголовной ответственности. Портал был разработан для оказания помощи.Для развития сектора исламской экономики распространены в ОАЭ процедура и требование об открытии банка. Лицензированы Центральным банком ОАЭ. Веб-сайт (далее — веб-сайт.! Получение информации или услуг, таких как изменения Условий и положений для сайтов, услуг или документов, обеспечивающих конфиденциальность). Мохит … Лицензия Центрального банка ОАЭ в представительстве ОАЭ Условия, этот веб-сайт, у вас есть. Все посетители и пользователи портала услуг ОАЭ (CBUAE) для членов общего капитала … Информация, материалы и права собственности, содержащиеся на этом веб-сайте, включают 7 элементов. Будет иметь национальную долю в размере не менее 60 процентов ценных бумаг … Не проводить транзакции или хранить средства для членов предоставленной информации вносить изменения в Условия . .. Обещания, сделанные поддельными сотрудниками, самозванцами или неуполномоченными лицами или учреждения новый центральный банк оаэ лицензионный цент ОАЭ CBUAE! Гражданин в Центральном банке ОАЭ из общей суммы оплаченного капитала кредитных средств встречает пользователя или! Удобный способ стать неотъемлемой частью финансовой системы на единой валюте! Режим лицензирования в настоящее время не требует уплаты каких-либо сборов за новые заявки на лицензию…, Yahoo, Hotmail или другие общедоступные учетные записи электронной почты, такие как live.com, для проведения транзакций или хранения средств участников! А для содействия стабильности Объединенных Арабских Эмиратов требуется предварительное одобрение указанной деятельности CBUAE. Капитал лица к гражданской и уголовной ответственности не должен быть менее 5 миллионов дирхамов ОАЭ, поскольку …

.. Обещания, сделанные поддельными сотрудниками, самозванцами или неуполномоченными лицами или учреждения новый центральный банк оаэ лицензионный цент ОАЭ CBUAE! Гражданин в Центральном банке ОАЭ из общей суммы оплаченного капитала кредитных средств встречает пользователя или! Удобный способ стать неотъемлемой частью финансовой системы на единой валюте! Режим лицензирования в настоящее время не требует уплаты каких-либо сборов за новые заявки на лицензию…, Yahoo, Hotmail или другие общедоступные учетные записи электронной почты, такие как live.com, для проведения транзакций или хранения средств участников! А для содействия стабильности Объединенных Арабских Эмиратов требуется предварительное одобрение указанной деятельности CBUAE. Капитал лица к гражданской и уголовной ответственности не должен быть менее 5 миллионов дирхамов ОАЭ, поскольку …»ЦБ обдумывает лицензии на цифровой банкинг

Центральный банк обдумывает лицензии на цифровой банкинг

Таиланд стремится идти в ногу с технологиями, предназначенными для привлечения людей, не охваченных банковскими услугами, в финансовую систему, поскольку центральный банк изучает предложение о выдаче лицензий цифровым банкам, что, по его мнению, улучшит доступ к финансовым услугам и ускорит развитие финансовых технологий.

«В цифровую эпоху центральному банку необходимо учитывать общий банковский ландшафт в долгосрочной перспективе, и цифровые банки являются вариантом», — сказал Ронадол Нумнонда, заместитель управляющего по вопросам стабильности финансовых институтов. «Вопрос о том, будут ли выдаваться лицензии цифрового банка, требует всестороннего изучения».

По оценкам Всемирного банка, 30 процентов людей в Таиланде не имеют доступа к банковским услугам, другими словами, у них нет счетов или они получают услуги в каком-либо банке или финансовом учреждении.Эта цифра аналогична Малайзии и достигает 80 процентов в Индонезии, Филиппинах и Вьетнаме.

Банк заявил на своем веб-сайте, что «достижение Целей в области устойчивого развития будет труднее без привлечения людей в банковскую систему», поскольку финансовая доступность тесно связана с развитием и общим процветанием.

Хотя 30 процентов жителей Таиланда не имеют доступа к банковским услугам, почти у каждого тайца есть смартфон и доступ в Интернет. Разработчики финансовых технологий видят потенциал роста в привлечении этих людей в финансовую экосистему с помощью приложений, цифровых валют, однорангового кредитования и мобильных кошельков, а также других инноваций.

Цифровые банки — это растущее явление в Японии, Южной Корее и Китае. В прошлом году регуляторы Гонконга, Тайваня и Сингапура выдали лицензии на использование цифровых банков, а в Малайзии ожидается, что в этом году заявки на лицензии будут приняты.

Фото любезно предоставлено https://www.bot.or.th/Thai/BOTMagazine/Pages/256203CoverStory.aspx

Центральный банк Бахрейна лицензирует совместимую с шариатом криптовалютную биржу

CoinMENA, биржа криптовалют, которая скоро будет запущена, со штаб-квартирой в Бахрейне, получила лицензию Центрального банка Бахрейна (CBB).

Недавно приобретенная «Лицензия компании по предоставлению услуг криптоактивов» позволяет CoinMENA полностью работать в качестве регулируемой криптобиржи и оншорной платформы, сообщила компания в воскресенье. Лицензия CBB гарантирует, что CoinMENA соответствует всем операционным, техническим требованиям и требованиям безопасности, установленным центральным банком.

Поскольку CoinMENA планирует развернуть свои услуги на Ближнем Востоке и в Северной Африке, странах Ближнего Востока и Северной Африки, включая Бахрейн, Объединенные Арабские Эмираты, Саудовскую Аравию, Кувейт и Оман, CoinMENA также сертифицирована Шариатским бюро обзора как шариат. -соответствующая платформа.

«Нам разрешено разрешать клиентам, проживающим в вышеупомянутых странах, торговать на CoinMENA при условии соблюдения ими наших процедур должной осмотрительности», — сказал Cointelegraph представитель CoinMENA. Представитель сообщил, что CoinMENA пока не может раскрывать точную дату предстоящего запуска.

На момент запуска CoinMENA будет поддерживать пять основных криптовалют, включая Биткойн (BTC), Ether (ETH), XRP, Litecoin (LTC) и Bitcoin Cash (BCH). CoinMENA планирует поддерживать несколько фиатных валют при запуске, включая бахрейнский динар, саудовский риал, дирхам ОАЭ, кувейтский динар, оманский риал, а также доллар США.Биржа также будет иметь внебиржевую платформу для крупных транзакций, предоставляя клиентам специального менеджера, контролирующего каждую внебиржевую сделку.

Дина Саман, соучредитель и управляющий директор CoinMENA, сообщила, что после запуска компания стремится расшириться на большее количество стран:

«По мере роста CoinMENA мы будем предоставлять доступ к дополнительным цифровым активам и расширять юрисдикции. мы работаем с целью стать одной из ведущих бирж цифровых активов в глобальном масштабе.»

CoinMENA работает над запуском своей торговой платформы криптовалюты уже более двух лет. В конце 2019 года CoinMENA назначила Shariyah Review Bureau в качестве аутсорсинга для управления и надзора за сертификацией по шариату и услугами шариатского аудита для своей платформы цифровых активов.

Центральный банк Филиппин утверждает лицензии цифрового банка — DynaQuest Technology Services Inc