Основы венчурного инвестирования | Сущность денег и управление финансами

Венчурное инвестирование зародилось в середине прошлого века в США и стало объектом исследования в работах зарубежных и национальных исследователей, таких как: В.Л. Аксенов, Ю.П. Аммосов, П.Г. Гулькин, Л.П. Дана, Ф. Девиль, А.Т. Каржаув, А.И. Каширин и Л.Н. Нехорошева.

Международная венчурная инвестиционная деятельность (МВИД) получила распространение в последней четверти XX в., когда собственники средств одной страны стали вкладывать их в высокорисковые проекты в других государствах. Так, в конце 70-х гг. XX в. в американские венчурные фонды поступило более 200 млн. долл., пятая часть из которых принадлежала иностранным инвесторам. Как довольно новое экономическое явление международное венчурное инвестирование пока не стало объектом системного научного анализа. В этой связи данное исследование направлено на теоретический анализ и изучение предпосылок возникновения международной венчурной инвестиционной деятельности, выявление ее характерных особенностей, субъектов и объектов, а также основных правил, функций и эффектов от международного венчурного инвестирования.

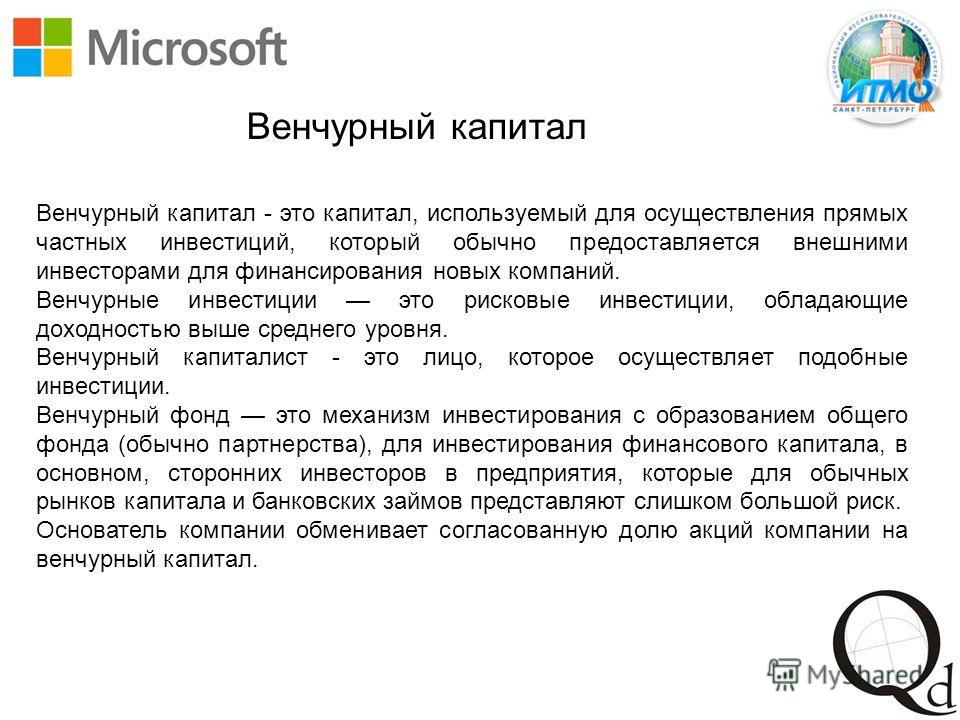

Понятие «венчурные инвестиции» не определяется в литературе однозначно. Национальная ассоциация венчурного инвестирования США (NVCA) определяет венчурные инвестиции как частный случай прямых инвестиций, предоставляемых профессиональными инвесторами в качестве участия в менеджменте и акционерном капитале небольших компаний, находящихся на ранних стадиях развития и демонстрирующих значительный потенциал роста. При этом венчурные инвестиции направляются в высокотехнологические (high-tech) или инновационные компании, не зарегистрированные на фондовой бирже. Очевидно, что здесь основным критерием разграничения прямых и венчурных инвестиций является ориентация последних на ранние стадии развития компании, до этапа осуществления широкомасштабной реализации готовой продукции с получением устойчивой прибыли.

Существует мнение, что объектом инвестирования венчурных средств могут быть только «высокие технологии», которые имеют существенную степень новизны. Данный подход является водоразделом в трактовке понятия венчурных инвестиций американскими и европейскими специалистами. В Европейском союзе (ЕС) помимо инвестиций в «высокие технологии» венчурными признаются инвестиции в объекты с невысокой степенью новизны, имеющие большой потенциал коммерческого успеха. При этом в западноевропейской литературе не делается четких различий между венчурными и прямыми инвестициями, и оба понятия часто используются как синонимы.

Данный подход является водоразделом в трактовке понятия венчурных инвестиций американскими и европейскими специалистами. В Европейском союзе (ЕС) помимо инвестиций в «высокие технологии» венчурными признаются инвестиции в объекты с невысокой степенью новизны, имеющие большой потенциал коммерческого успеха. При этом в западноевропейской литературе не делается четких различий между венчурными и прямыми инвестициями, и оба понятия часто используются как синонимы.

Российская ассоциация венчурного инвестирования (РАВИ) использует европейский подход и понимает под венчурными инвестициями прямые инвестиции в частные компании, находящиеся на ранних стадиях и стадиях расширения бизнеса. Некоторые российские исследователи под венчурными инвестициями понимают вложения средств «в обмен на долю в компании, находящейся на стадии стартап, в расчете на рост капитализации компании в будущем и получение высокой прибыли при продаже этой доли через определенное время», демонстрируя приверженность американской школе.

Таким образом, американский подход предполагает инвестирование средств только на ранних стадиях, а европейский — и на ранних, и на стадиях расширения и развития. Отсюда вытекает проблема несопоставимости американских и европейских статистических данных по объемам венчурных средств. Общим в американском и европейском подходах является функция венчурных инвестиций способствовать росту конкретного бизнеса путем предоставления средств предприятиям с высоким потенциалом роста с одновременным управлением ими в обмен на долю в их уставном капитале. При этом рост капитализации компании может быть следствием как применения инноваций в технологическом смысле (разработка новых технологий, продуктов и производства), так и использования новых рыночных ниш или инновационных моделей ведения бизнеса в целом (маркетинг, логистика, дистрибуция и т. д.). В данной трактовке венчурные инвестиции возможны в любых, в том числе традиционных, отраслях экономики, если вложение средств предполагает получение сверхприбыли.

Общими предпосылками возникновения международного венчурного инвестирования стали глобальные процессы, происходящие в мировой экономике: либерализация торговли, транснационализация производства, интеллектуализация экономики, формирование единого информационного пространства, интернационализация стандартов, формирование мировой финансовой системы, ((стимулирование международной финансовой инфраструктуры.

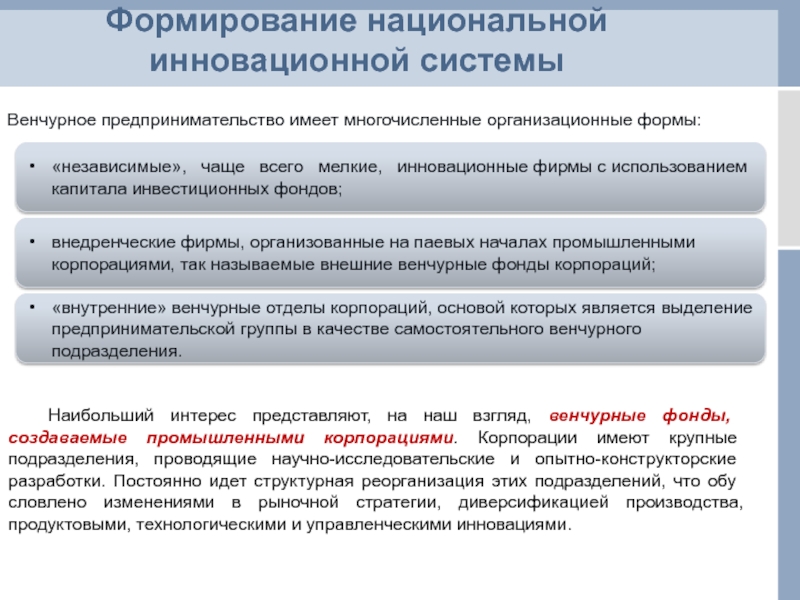

Специфическими предпосылками именно для венчурной сферы стали: отсутствие или недостаточное количество в рамках национальных экономик привлекательных объектов и отраслей для венчурного инвестирования; отсутствие или недостаточное количество венчурных инвестиционных средств и их источников; отсутствие или низкий профессионализм венчурных управляющих. Важная также предпосылка — существование международных аутсорсинговых моделей, прикоторых индийские, китайские и иные диаспоры в США и других развитых странах отправляли заказы на выполнение высокотехнологичных проектов на свою родину. Участие транснациональных корпораций (ТНК) в процессе международного венчурного инвестирования носит стратегический характер. Для таких компаний венчурные фонды являются «компонентом глобального инвестиционного портфеля, стимулирующего развитие информационно-коммуникационных технологий за счет финансирования новаторских разработок».

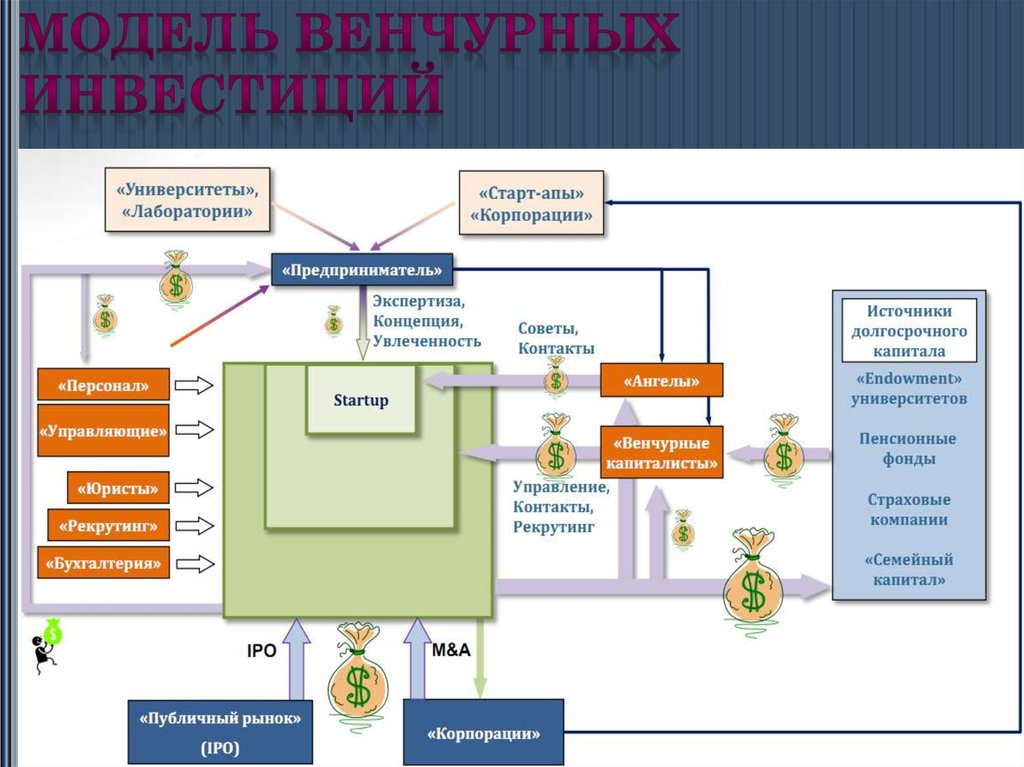

Субъектами МВИД выступают субъекты венчурного инвестирования, осуществляющие свою деятельность на международном уровне. В частности: венчурные инвесторы (вкладывают собственные или заемные средства), венчурные фонды (аккумулируют средства нескольких инвесторов), венчурные управляющие компании (отбирают наиболее выгодные проекты и вкладывают в них средства венчурных фондов) и венчурные предприятия (получают венчурные инвестиции). Как показал анализ, в развитых странах, в которых венчурная деятельность уже существует, а также на этапе ее становления в государствах с переходной экономикой в национальной экономике активно участвуют иностранные венчурные субъекты.

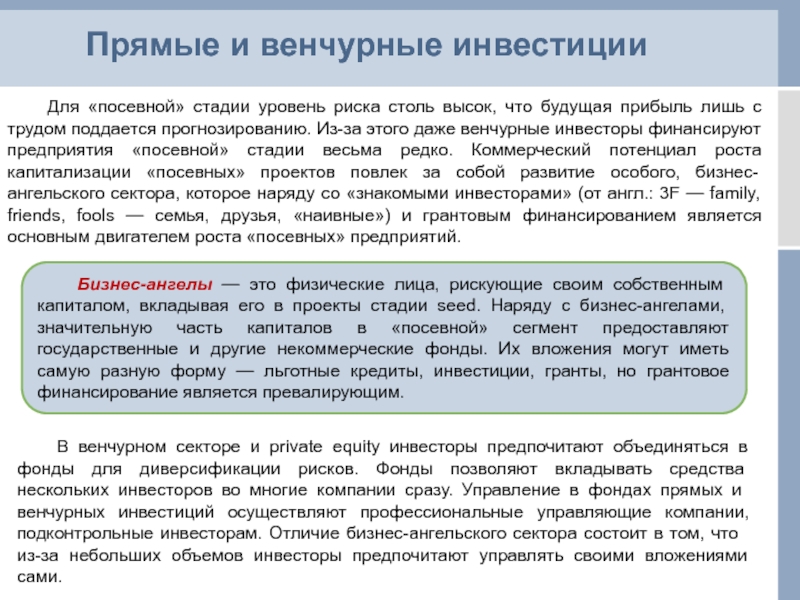

Венчурный инвестор является главным субъектом венчурной инвестиционной деятельности, в интересах которого она осуществляется. В качестве венчурных инвесторов могут выступать физические («бизнес-ангелы») или юридические лица, вкладывающие собственные средства в венчурные фонды и осуществляющие стратегический контроль за их использованием.

Основную долю венчурных инвесторов, как правило, составляют пенсионные фонды, банки и страховые компании, заметную роль играют корпоративные и частные инвесторы.

В переходных экономиках состав потенциальных источников капитала для венчурной индустрии тот же, что и в развитых государствах, но распределение удельных весов этих источников в общем объеме инвестиций в венчурные фонды значительно различается. Если на развитых рынках основными источниками капитала являются средства пенсионных фондов и страховых компаний, то в странах с переходной экономикой центр тяжести смещен в сторону государственного сектора и институциональных инвесторов.

Как уже отмечалось, в качестве субъектов МВИД выступают инвесторы, осуществляющие свою деятельность на международном уровне. Чаще всего — это международные банки, институциональные инвесторы, частные инвесторы9. Международными венчурными инвесторами могут выступать международные финансовые организации, такие как: Европейский банк реконструкции и развития. Международная финансовая корпорация и др. В последние годы расширяется круг венчурных инвесторов, осуществляющих свою деятельность на международном рынке венчурных инвестиций. Наличие международных инвесторов в национальной венчурной деятельности может способствовать процессу интернационализации профинансированных компаний или компаний, только планирующих получить венчурные инвестиции.

Венчурный фонд определяется в литературе либо как пул денежных средств венчурных инвесторов, либо как партнерство венчурных инвесторов». В настоящее время многие исследователи определяют венчурный фонд как пул денежных средств, управляемый самостоятельной управляющей компанией, при этом собственником управляющей компании выступает или финансовое учреждение, или ее руководители.

Логично определять венчурный фонд как финансовый инструмент, создаваемый для осуществления венчурной инвестиционной деятельности (ВИД) заинтересованными инвесторами в форме юридического лица либо без его образования. При этом венчурный фонд выступает в качестве коллективного инвестора, выражающего интересы всех его участников.

Существует множество организационно-правовых форм венчурных фондов: партнерства, товарищества, союзы и объединения. Мировая практика показала, что наиболее распространены частные ограниченные партнерства (товарищества), которые состоят из главных и ограниченных партнеров. Главные партнеры — профессионалы венчурного инвестирования, обеспечивающие эффективность размещения средств венчурного фонда. Поскольку такие партнерства не имеют юридического лица, чтобы избежать двойного налогообложения, инвестиции осуществляются от имени главного партнера — управляющей компании (исполнительной дирекции). Им достаточно внести не более 1% аккумулируемых средств, чтобы стать главным партнером с правом управления формируемыми фондами. Внешние инвесторы вносят 99% средств и становятся ограниченными партнерами без права распоряжаться фондами.

Данная статья опубликована с целью ознакомления. С полным текстом Вы можете ознакомиться в журнале Банковский вестник. Статья: Основы венчурного инвестирования Ольга МАЛАШЕНКОВА

проблемы и перспективы – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Инвестиционный потенциал

Удк 336.648

развитие венчурного инвестирования в России: проблемы и перспективы

В статье проанализированы основные тенденции развития института венчурного инвестирования в России и за рубежом. Выделены новые формы структурирования инвестиционных сделок. Рассмотрены методы оценки стоимости инвестируемых компаний с точки зрения их применимости на различных стадиях инвестирования и при различной структуре инвестиционной сделки.

Выделены новые формы структурирования инвестиционных сделок. Рассмотрены методы оценки стоимости инвестируемых компаний с точки зрения их применимости на различных стадиях инвестирования и при различной структуре инвестиционной сделки.

Ключевые слова: венчурное инвестирование, открытые инновации, краудфандинг, бизнес-инкубатор, синдицированное инвестирование.

Одним из важных условий успешного инновационного развития экономики при существующем институциональном ландшафте является венчурный капитал. Венчурное инвестирование как инструмент создания и поддержки роста новых высокотехнологичных компаний сыграло (и продолжает играть) в мировой экономической практике важную роль при формировании следующих новых

С. В. РАТНЕР, доктор экономических наук, ведущий научный сотрудник лаборатории экономической динамики и управления инновациями Е-mail: lanarat@mail. т Институт проблем управления РАН,

г. Москва

Е. А. НЕСТЕРЕНКО, старший преподаватель кафедры финансов и кредита Е-mail: melpomena@maU. ш Российский государственный торгово-экономический университет, Краснодарский филиал

отраслей экономики, способствующих смене технологического уклада:

— полупроводниковая электроника;

— вычислительная техника;

— информационно-коммуникационные технологии;

— биотехнологии;

— альтернативная энергетика.

В последние десятилетия в инновационной сфере технологически развитых стран мира наметилась важная тенденция — происходит реализация инновационного потенциала для радикального обновления и развития высокотехнологичных отраслей промышленности путем создания и поддержки новых фирм, основанных на одной технологии (НФОТ). Это еще больше актуализировало роль венчурного капитала в процессе инновационного развития [2].

Это еще больше актуализировало роль венчурного капитала в процессе инновационного развития [2].

Сложность, комплексность и ресурсоемкость научно-исследовательских и опытно-конструктор-

ских работ (НИОКР), высокая скорость коммерциализации их результатов — все это необходимые компоненты успешного внедрения новых технологий, для овладения которыми компании вынуждены все чаще прибегать к одной из форм реализации концепции открытых инноваций.

Фрагментация технологических цепочек и модулизация новых технологий, неизбежно происходящие в рамках использования открытых инноваций, в свою очередь приводят к возникновению потребности у крупных предприятий в присутствии на рынке малых и средних технологических предприятий, способных взять на себя функции по:

— производству ключевых компонент новых технологий;

— разработке новых бизнес-моделей.

В случае успеха НФОТ чаще всего поглощается крупной компанией, заинтересованной во внедрении инновационной разработки в своей производственной деятельности.

Другим вариантом эволюции НФОТ является продажа интеллектуальной собственности крупным предприятиям и переключение на разработку новой технологии. Также возможна ситуация (чаще всего в сфере ИКТ), когда НФОТ вырастает в среднее или крупное предприятие.

Как отмечается в работе О. Голиченко [2], для современной парадигмы инновационного развития экономики последний вариант эволюции НФОТ является наиболее предпочтительным. И хотя доля НФОТ данного типа, как правило, весьма невелика, их воздействие на экономику может быть значительным.

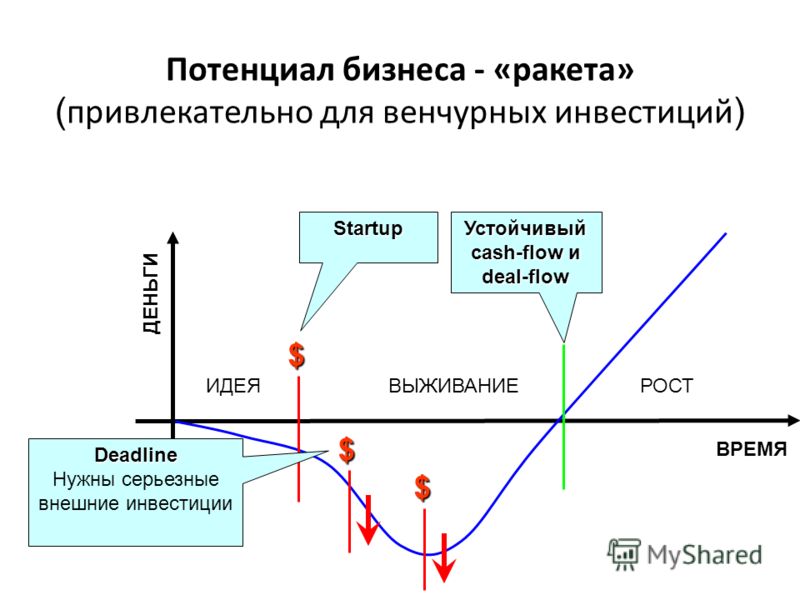

Успешное прохождение НФОТ всех стадий эволюции, в том числе и так называемой «долины смерти», возможно лишь в случае присутствия на рынке достаточного количества институциональных или частных венчурных инвесторов, готовых финансировать компанию на ранних стадиях развития:

— посевной;

— стадии стартапа;

— стадии раннего развития.

Согласно данным Российской ассоциации венчурного инвестирования (РАВИ), в России в 2010 г. в компании, находящиеся на посевной, начальной, а также ранней стадиях, было проинвестировано почти 151 млн долл. (около 6 % от общего объема зафиксированных инвестиций) [3]. При этом в абсолютном выражении объем инвестиций на ранних стадиях

примерно на четверть превышает аналогичный показатель 2009 года (около 120 млн долл.) и приближается к значениям 2008 г. (около 160 млн долл.).

Однако доля сделок на венчурных стадиях в общем объеме инвестиций оказалась в 4 раза меньше, чем в 2009 г. (24 %) и примерно в 2 раза меньше, чем в 2008 г. (11 %). Существенное падение доли вложений на ранних стадиях в 2010 г. связано с осуществлением фондами прямых инвестиций нескольких крупных сделок, на которые приходится значительный объем инвестиций в целом за год.

Следует отметить, что характер распределения инвестиций между поздними и ранними стадиями венчурного инвестирования в России не сильно отличается от характера распределения в странах с развитыми институтами венчурного инвестирования, например США. Тем не менее, если в США доля инвестиций в ранние стадии в общем объеме венчурных инвестиций в докризисные годы не опускалась ниже 20 %, то в России указанный порог был превышен только в 2003 и в 2009 гг.

По данными РАВИ, в 2010 г. число зафиксированных сделок на ранних стадиях составило 78, что является абсолютным рекордом за весь период наблюдений процессов венчурного финансирования в России [3]. Вместе с тем сохраняется разрыв между объемами сделок, зафиксированных на ранней стадии, по сравнению с посевной и начальной стадиями. Так, в 2010 г. были осуществлены инвестиции на ранней стадии на общую сумму примерно 132 млн долл. против около 20 млн долл. на посевной и начальной стадиях. Отстают сделки на посевной и начальной стадиях и по числу — 29 против 49 на ранней стадии.

против около 20 млн долл. на посевной и начальной стадиях. Отстают сделки на посевной и начальной стадиях и по числу — 29 против 49 на ранней стадии.

Основной вклад (примерно три четверти) в объем инвестиций в компании ранних стадий обеспечили фонды, созданные в рамках различных программ частно-государственного партнерства. Сделки на венчурных стадиях в основной массе относились к следующим секторам:

— ИКТ;

— медицина и здравоохранение;

— промышленное оборудование.

Средний размер сделки на венчурных стадиях составил около 2 млн долл.

По мнению специалистов, венчурный рынок в настоящее время несколько «перегрет», т. е. инвестиционный потенциал имеющихся венчурных фондов превышает предложение хорошо проработанных по форме и перспективных по содержанию проектов, особенно на посевной и начальной стадиях.

Таким образом, определенный дефицит качественных проектов и подготовленных команд, способных их реализовать, является сдерживающим фактором роста объемов сделок на венчурных стадиях.

Исправлению сложившейся ситуации должны способствовать запускаемые институтами развития программы и проекты, в первую очередь образовательные и консалтинговые, направленные на поддержку инфраструктуры венчурных инвестиций.

Еще одной важной тенденцией последнего десятилетия в сфере венчурного инвестирования, сформировавшейся благодаря увеличению информационного потока новых знаний и инноваций, стало развитие корпоративных венчурных фондов, активно инвестирующих в НФОТ, находящиеся на ранних стадиях развития. В настоящее время большинство инновационных технологий, активно используемых крупными корпорациями, создается не за счет собственных научно-инновационных ресурсов и даже не за счет сотрудничества с университетами, которое тоже активно ведется, а за счет использования модели открытых инноваций через учреждение и мониторинг деятельности корпоративного венчурного фонда.

Создание корпоративного венчурного фонда может преследовать несколько целей:

— реализация интеллектуальной собственности, принадлежащей корпорации, но не используемой ею по каким-либо причинам;

— активизация инновационного потенциала сотрудников корпорации;

— поиск новых технологических решений, направленных на совершенствование основного производственного процесса;

— реализация новых технологических решений, направленных на диверсификацию деятельности компании.

В России деятельность корпоративных венчурных фондов пока не развита. Только некоторые компании, проанализировав успешный зарубежный опыт инновационной деятельности на основе корпоративных венчурных фондов, начинают развитие в данном направлении. Так, в 2012 г. компания «Газпром Венчур» согласно имеющимся планам инновационного развития начнет инвестировать в конкретные проекты.

Кроме того, новым явлением в 2011 г. в России также стало создание венчурных фондов, направленных на взаимодействие с глобальными венчурными фондами, обладающими значительным опытом работы с высокотехнологическими

компаниями (участие в международном венчурном проекте Bright Source по строительству солнечных электростанций в Калифорнии, Северной Африке и Южной Азии).

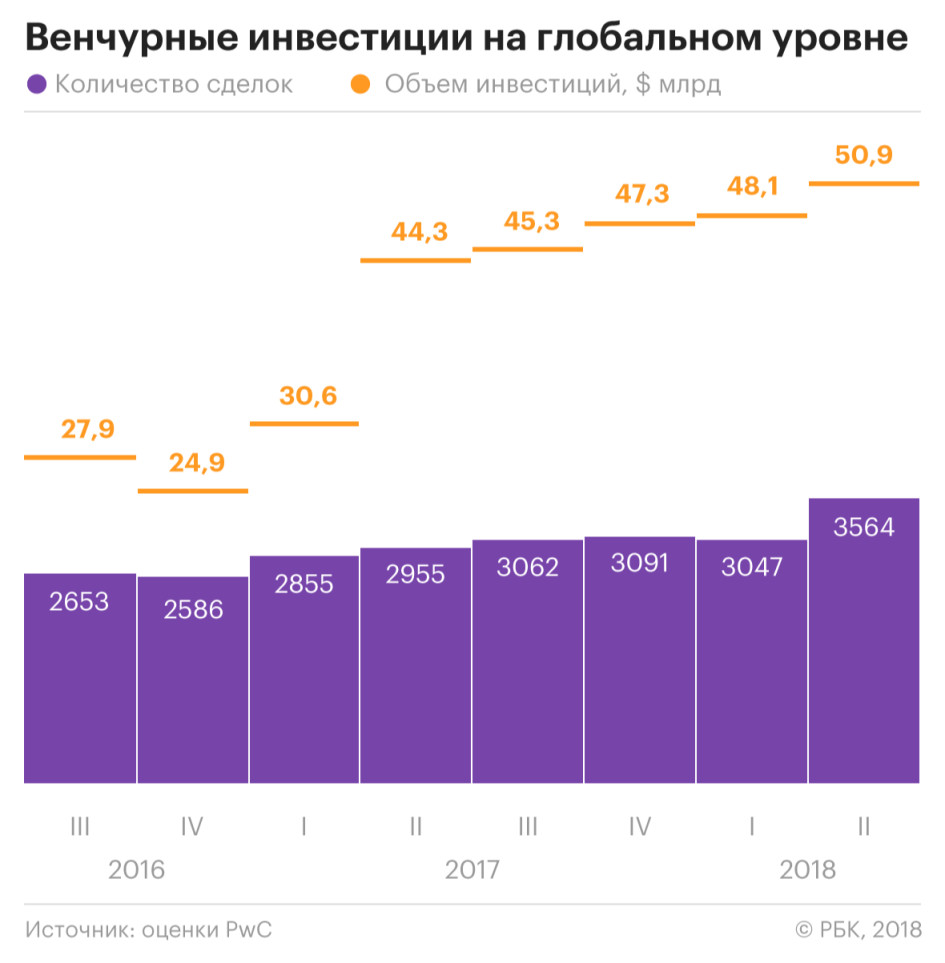

Тем не менее, несмотря на усилия институтов развития и частные инициативы в данной сфере, в настоящее время по всему миру ощущается нехватка фондов, осуществляющих инвестиции в посевные стадии. Глобальный рынок венчурного капитала до сих пор переживает самый суровый кризис в своей истории. По данным агентства Dow Jones VentureSource, совокупный объем венчурного инвестирования в 2009 г. сократился на 36 %. За пределами США уровень падения составил 51 %. Наметившиеся в 2010-2011 гг. позитивные тенденции развития и адаптации рынка венчурных инвестиций к сложившейся макроэкономической ситуации не оказали существенного влияния на изменения объемов и структуры венчурных инвестиций в связи с нарастающим кризисом еврозоны.

сократился на 36 %. За пределами США уровень падения составил 51 %. Наметившиеся в 2010-2011 гг. позитивные тенденции развития и адаптации рынка венчурных инвестиций к сложившейся макроэкономической ситуации не оказали существенного влияния на изменения объемов и структуры венчурных инвестиций в связи с нарастающим кризисом еврозоны.

Большинство экспертов сходятся во мнении, что это структурное изменение, а не просто циклическое явление. Так, в отчете, подготовленном компанией Kaufmann Foundation, делается прогноз, что в ближайшие несколько лет объем совокупных активов, находящихся под управлением венчурных фондов, сократится вдвое — с 24 млрд до 12 млрд долл.

Помимо сокращения общего объема инвестиций изменится и характер инвестирования. Венчурные фонды увеличили вложения в компании, уже находящиеся в их портфелях, а при выборе новых компаний сосредоточились в основном на сегментах рынка с низкими рисками. Они делают очень скромные вложения в проекты на посевной стадии или традиционно инвестируют в крупные компании, уже ставшие прибыльными или близкими к этому.

В целом в 2010 г. в России на стадиях расширения, реструктуризации и поздней стадии зафиксировано 45 сделок общим объемом около 2 344 млн долл. (21 сделка и примерно 384 млн долл. в

2009 г., 53 сделки и около 1 310 млн долл. в 2008 г.). Совокупная доля инвестиций на указанных стадиях является стабильно преобладающей на протяжении всего периода наблюдений:

— свыше 90 % всех вложенных средств в

2010 г.;

— около 76 % — в 2009;

— примерно 89 % — в 2008 г.

Судя по текущей экономической ситуации роль прямого инвестирования будет только возрастать,

поскольку доступ к долговому финансированию ограничен — особенно для компаний относительно небольшой капитализации.

Таким образом, предпринимателям необходимо искать альтернативные способы финансирования своего бизнеса на ранних стадиях развития.

На роль одного из таких способов вполне может претендовать краудфандинг (от англ. crowdfunding -массовое финансирование), который является результатом широкого распространения Интернета и развития в нем социальных сообществ. Главным отличием краудфандинга от традиционных моделей финансирования НФОТ, которые строятся на получении относительно крупных финансовых вложений от одного-двух институциональных инвесторов, является массовое финансирование. Это заключается в получении небольших сумм от большого числа людей, которые могут быть связаны между собой:

— общими интересами;

— профессиональными сообществами;

— социальными сетями.

Зародившись и развиваясь преимущественно в сфере благотворительности, явление краудфандинга за последние десять лет существенно эволюционировало. Сначала его начали активно применять в музыкальной и киноиндустрии, а с расцветом социальных медиа и онлайновых коммуникаций краудфандинг распространяется в деловой среде. Он может оказаться чрезвычайно полезным для создания новых малых предприятий, в том числе, высокотехнологичных. Примерами успешных международных краудфандинговых площадок являются:

— стартап-платформа www. kickstarter. com;

— платформа социального предпринимательства www. 33needs. com.

Для российских площадок:

— лаборатория социального предпринимательства www. cloudwatcher. ru;

ru;

— проект «Кнопка жизни».

Однако пока существенным препятствием на пути развития краунфандинга как метода венчурного инвестирования являются:

— отсутствие нормативно-правовой базы, регламентирующей данный вид деятельности;

— непроработанность механизмов возврата инвестиций.

Следует отметить, что в технологически развитых странах государство понимает важность роли, которую играют венчурные фонды и «бизнес-ангелы» в развитии экономики. Здесь существуют различные

формы поддержки деятельности венчурного капитала по инвестированию новых высокотехнологичных предприятий. Кроме того, на посевных стадиях финансирования государство зачастую принимает на себя наиболее высокие риски и выделяет субсидии и гранты начинающим предпринимателям в тех сферах деятельности, которые считаются приоритетными для социально-экономического развития.

Например, в докризисный период для поддержки предприятий на посевной стадии Евросоюз создал несколько институтов развития, среди которых можно выделить фонды с распределенными финансовыми рисками, сформировавшиеся в рамках взаимодействия Седьмой рамочной программы (РП7) и Европейского инвестиционного банка.

В России аналогичную функцию выполняет государственный Фонд содействия развитию малых форм предприятий в научно-технической сфере, реализующий в течение последнего десятилетия несколько программ поддержки НФОТ, находящихся на различных стадиях развития.

Другой формой государственной поддержки НФОТ и венчурного бизнеса является создание так называемых бизнес-инкубаторов, в которых фирмы «выращиваются» в благоприятных условиях в течение одной-двух стадий своего развития (обычно это стадия посевного финансирования и стадия старта-па). В бизнес-инкубаторе часть ресурсов, в том числе финансовых, предоставляется начинающим компаниям на льготных условиях за счет государственных программ поддержки, вузов, муниципалитетов или более крупных частных компаний.

В бизнес-инкубаторе часть ресурсов, в том числе финансовых, предоставляется начинающим компаниям на льготных условиях за счет государственных программ поддержки, вузов, муниципалитетов или более крупных частных компаний.

С точки зрения венчурного инвестора, взаимодействие с бизнес-инкубатором более предпочтительно, чем взаимодействие с разрозненными компаниями, так как часть рисков берет на себя государство. Кроме того, высокотехнологичные фирмы — резиденты бизнес-инкубаторов (чаще всего вузовских бизнес-инкубаторов) обладают технологиями и продуктами (или их прототипами), принципиальная техническая реализуемость которых обычно подтверждена наличием объектов интеллектуальной собственности.

Однако в данном случае возникает проблема перекрестного финансирования, когда одна и та же разработка финансируется:

— за счет государственных субсидий/грантов;

— за счет бизнес-инкубатора, предоставляющего свои услуги на льготных условиях;

— за счет венчурного инвестора.

Если же на стадии посевного финансирования используется еще и краудфандинг, то множественность источников финансирования и его многоканальность порождают очень сложную структуру сделки, в которой практически невозможно корректно учесть вклад каждого из участников проекта и адекватно рассчитать его долю в конечной прибыли. Поэтому в таких случаях либо руководствуются некоторым эмпирически рассчитываемым порогом, который не может превышать доли участника каждого вида, либо один из участников (чаще всего государство) становится донором, не пытающимся извлечь коммерческую выгоду от сделки, а работающим для достижения другого рода эффектов (например — внешних).

Помимо традиционных бизнес-инкубаторов, активно поддерживаемых государством, в последние годы в России стали появляться частные бизнес-инкубаторы, работающие по методологии открытых инноваций и активно использующие краудсорсинг и краудрафтинг [4].

Например, первый сетевой бизнес-инкубатор Open Innovation Inc., действующий при стратегической поддержке Российской венчурной компании совместно с Открытым университетом «Сколково», представляет собой интегрированное межрегиональное стартап-сообщество. Принимая заказы от бизнеса на выработку решений по снижению производственных и логистических затрат, разработку маркетинговых концепций и генерацию продуктовых инноваций, бизнес-инкубатор организует и проводит открытый конкурс среди участников подготовленного стартап-сообщества:

— слушателей Открытого университета Скол-ково,

— резидентов студенческих бизнес-инкубаторов вузов,

— участников открытых конкурсов Startup Point, конкурсов, проводимых компаниями Opera, Microsoft и др.

Им предлагается выдвинуть лучшую идею и алгоритм ее технической реализации.

Призовой фонд конкурса определяется пропорционально выделенному компанией-заказчиком бюджету. Полученные в ходе открытого конкурса решения собираются в одном месте, для чего в инкубаторе разработана система управления идеями Thinking-Club (www. Thinking-club. ru). Система Thinking-Club собирает идеи и обеспечивает доступ всем желающим для их обсуждения и дополнения, рейтингования, чтобы выбрать лучшие. Она вовле-

кает участников в более плотное общение, стимулирует сотрудничать и формировать команды.

Для верификации лучших решений и их трансформации в технологические активы инкубатором проводятся конкурсы на реализацию проектов. На данном этапе финансирование проекта проводится на принципах краудфандинга. При этом часто инвесторами выступают не только и не столько «бизнес-ангелы» и венчурные инвесторы, сколько сами участники и подрядчики. Такой подход позволяет компаниям:

Такой подход позволяет компаниям:

— избежать затрат на исследования, подбор и обучение персонала,

— оплачивать только готовый результат.

Участники же могут продвинуться в процессе

создания и развития собственного бизнеса, а инвесторы — финансировать проекты с очевидным выходом и низким уровнем риска.

Практика работы инкубатора Open Innovation Inc. показала, что его деятельность способна:

— частично компенсировать недостаточность развития инфраструктуры корпоративных венчурных фондов в России;

— дать возможность средним и крупным компаниям диверсифицировать свою основную производственную деятельность за счет привлечения идей извне;

— дать возможность монетизировать результаты исследовательской деятельности компании, выходящие за пределы сферы ее текущих производственных интересов.

Определенные возможности в плане разделения рисков дает также синдицированное кредитование, т. е. такой вид кредитования, когда несколько кредитных институтов или венчурных инвесторов (фондов) объединяют свои усилия для предоставления одного крупного кредита заемщику. Синдикация представляет собой выгодную форму работы для ее участников, так как позволяет распределить риски по нескольким экономическим агентам. В случае синдицированного венчурного инвестирования можно говорить не о распределении, а о совместном несении риска, так как цели кредитной организации и венчурного инвестора совершенного различны [1].

Одна из важнейших причин для синдицирова-ния венчурных инвесторов заключается в том, что при совместном инвестировании между венчурными капиталистами устанавливаются внутренние контакты, которые в дальнейшем могут оказаться полезны обеим сторонам.

Вторая причина в том, что при совместной работе нескольких профессиональных венчурных инвесторов, обладающих глубокими знаниями в финансовой сфере, изучивших обстоятельства работы инвестируемой компании, можно лучше распределить задачи. Чаще всего один из партнеров по синдицированной инвестиции занимается преимущественно технологическими аспектами, а другой -финансовой деятельностью компании [1].

На поздних стадиях финансирования основные варианты структурирования сделки включают:

— инвестирование в акционерный капитал;

— инвестирование в квазиакционерный капитал;

— долговое финансирование (табл. 1). Комбинация различных типов финансирования

на каждой стадии развития НФОТ может существенно повлиять на окончательный доход инвестора. Поэтому при принятии решения о целесообразности инвестирования в ту или иную компанию необходимо

Таблица 1

Источники и структура финансирования инновационных компаний

учитывать не только финансовые показатели деятельности инвестируемой компании и потенциальный коммерческий эффект от вывода новой технологии на рынок, как это предполагается в традиционных методиках оценки компаний в венчурном инвестировании (табл. 2), но и структуру сделки.

Эффективное финансовое структурирование обеспечит защиту в случае пессимистического варианта при неудовлетворительной работе компании и сохранит возможность получения прибылей по оптимистическому варианту, если результаты работы компании окажутся выше прогнозируемых [1].

Каждый из приведенных в табл. 2 методов имеет определенные преимущества и недостатки, подробный анализ которых уже проведен исследо-

2 методов имеет определенные преимущества и недостатки, подробный анализ которых уже проведен исследо-

Таблица 2

Методы оценки компаний при венчурном инвестировании

Стадия финансирования

Посевное

Стартовое

Начальная стадия

Расширение

Расширение через поглощение

Выкуп активов

Источники финансирования

Собственные средства, средства социального сообщества, «бизнес-ангелы», государственные субсидии, институциональные инвесторы, корпоративные фонды

Государственные субсидии, «бизнес-ангелы», венчурные фонды, корпоративные венчурные фонды

Государственные субсидии, венчурные фонды, «бизнес-ангелы»

Венчурные фонды, банки

Инвестиционные фонды, банки

1РО, инвестиционные фонды, крупные компании, кредитные организации

Структура финансирования

Краудфандинг, синдицированное, мезонинное

Перекрестное, синдицированное, мезонинное

Перекрестное, синдицированное, мезонинное

Синдицированное финансирование

Инвестирование в акционерный капитал, инвестирование в квазиакционерный капитал, долговое финансирование

Инвестирование в акционерный капитал, инвестирование в квазиакционерный капитал, долговое финансирование

Метод Описание метода

Договорный метод Стоимость компании определяется на основе договоренности между ее основателями и инвесторами. Эта договоренность является результатом согласования ожиданий обеих сторон относительно перспектив роста и доходности компании

Эта договоренность является результатом согласования ожиданий обеих сторон относительно перспектив роста и доходности компании

Метод мультипликаторов (рыночных сопоставлений) Используются коэффициенты отношения стоимости к операционным показателям для компаний, аналогичных оцениваемой по отрасли, уровню риска, размерам, темпам роста

Метод дисконтированного денежного потока Стоимость компании определяется как сумма кумулятивного дисконтированного денежного потока за период ее развития плюс дисконтированная стоимость остаточного денежного потока на «выходе» из проекта

Венчурный метод Прогнозная стоимость компании при выходе дисконтируется по ставке, приемлемой для венчурного инвестора. Оценивается целевая доля венчурного инвестора в компании на момент выхода

Метод реальных опционов Учитываются возможности принятия управленческих решений, повышающих стоимость компании или минимизирующих потери

Метод инновационного мультипликатора Коммерческая эффективность венчурного проекта и прогнозная стоимость компании определяются с учетом индекса инновационной активности отрасли, в которой выполняется проект

Метод венчурного рычага Прогнозная стоимость компании определяется с учетом потенциальной диверсификации базовой продуктово-технологи-ческой платформы

вателями [5]. Очевидно, что наиболее сложными объектами с точки зрения оценки являются компании, находящиеся на ранних стадиях развития. Особенно в случаях использования краудфандинга и синдицированного финансирования, когда помимо сложностей с оценкой будущей выгоды участники венчурного проекта сталкиваются с необходимостью определения справедливой доли каждого из инвесторов в будущей прибыли.

Например, метод оценки стоимости компании с учетом эффекта венчурного рычага не применим на ранних стадиях инвестирования. Более того, он избыточен в случае оценки стоимости отдельной НОФТ. Однако его применение полностью оправдано в тех случаях, когда компания расширяет свой спектр продуктовых предложений за счет новых применений уже существующей (базовой) технологии. Именно поэтому данный метод оценки хорошо подходит для работы корпоративных венчурных фондов, инвестирующих в высокотехнологичные стартапы на стадии расширения или стадии выкупа для приобретения вновь созданных технологических активов, а также для работы бизнес-инкубаторов открытого типа.

В современной конкурентной среде в связи с нарастанием популярности концепции открытых инноваций деятельность корпоративных венчурных фондов активизируется и распространяется не только на области знания, смежные с основными бизнес-процессами компании — основателя фонда, но и на комплементарные. Поэтому можно сделать вывод о необходимости более активного его внедрения в повседневную практику due diligence венчурных фондов.

Список литературы

1. Введение в венчурный бизнес. СПб. 2003.

2. Голиченко О. Г. Основные факторы развития национальной инновационной системы: уроки для России. М.: Наука. 2011.

3. Прямые и венчурные инвестиции в России в 2010 году. URL: http://www. allventure. ru.

4. Ратнер С. В., Карлов А. В. Межрегиональные научно-инновационные сети // Региональная экономика: теория и практика. 2011. № 44.

5. Фияксель Э.А. Теория, методы и практика венчурного бизнеса. СПб.: Изд. СПбГУЭФ. 2006.

Как устроены венчурные инвестиции?

Уважаемая редакция, расскажите, пожалуйста, доступным языком про венчурные инвестиции. Что для них нужно? Насколько это рискованно?

Виктор Джин

частный инвестор, ответил 31.12.2020

Венчурные инвестиции — это вложение в перспективные компании на раннем этапе их развития.

Стартапы часто не могут взять кредит в банке: у них нет материальных активов в качестве залога. Их активы интеллектуальные, и они слишком рисковые: по статистике 75% проектов не выживают.

Единственная возможность получить деньги на развитие проекта — венчурный капитал. Риск такого вложения крайне высок: большинство стартапов не доживают до зрелого возраста, а их инвесторы теряют деньги. Но в тех случаях, когда компания становится успешной, прибыль венчурного инвестора может составить тысячи процентов.

Чем венчурное инвестирование отличается от традиционного

Венчурное инвестирование отличается от традиционного рисками, горизонтом инвестирования и характером приобретаемого бизнеса — последний должен иметь потенциал взрывного роста.

Венчурные инвестиции — наиболее рискованный тип вложений, поэтому ожидаемая доходность в данном случае более высокая, чем у традиционных инструментов.

Индекс The Cambridge Associates US Venture Capital Index отслеживает результаты порядка 1800 американских венчурных фондов. По его данным, средняя доходность венчурных инвестиций — 14,34% годовых на отрезке с сентября 2009 по сентябрь 2019 года и 34,43% годовых за 25-летний период. За тот же период индекс S&P 500 показал 13,7 и 9,58% соответственно.

Венчурный капитал США. Статистика по отдельным индексам — Cambridge AssociatesPDF, 835 КБ

В какие проекты вкладывается венчурный инвестор

Во-первых, это компании с высокой маржинальностью — их продукция имеет высокую добавленную стоимость. Во-вторых, это бизнес с масштабируемой бизнес-моделью — с локального рынка ему сравнительно легко совершить экспансию на мировую арену.

Такие проекты обладают потенциалом экспоненциального роста, потому и привлекают венчурных инвесторов, которыми выступают как частные лица, так и компании. Например, «Гугл» — крупный игрок в этой сфере. Подразделение Google Ventures специализируется на финансировании молодых инновационных компаний.

В то время как традиционный инвестор приобретает компании из любой отрасли, венчурному подходят только проекты из инновационных сфер, таких как информационные и облачные технологии, полупроводники, биофарма и возобновляемая энергетика.

Когда венчурный инвестор заходит в проект

Среднее время созревания компании — 5—8 лет, поэтому венчурные инвестиции, как правило, не стратегические. Идея в том, чтобы вкладывать деньги в перспективную компанию до тех пор, пока она не достигнет достаточного размера и привлекательности, чтобы ее поглотила большая корпорация. Или пока не произойдет ее публичное размещение на фондовом рынке — IPO.

Что такое венчурный капитал — NVCA

Можно выделить три стадии венчурного финансирования.

Посевная, или ангельская, стадия. Стартап инвестируют на этапе идеи или прототипа продукта.

Если предприниматель сам собирает деньги у знакомых, родственников или с помощью краудфандинга, то это посевной капитал.

Если на данном этапе компания находит инвесторов, то их деньги называют ангельским капиталом, а самих инвесторов — бизнес-ангелами. Ангельский капитал — это серьезные суммы, а венчурные инвесторы хотят не только получить прибыль, но и быть причастными к чему-то великому: стать у истоков компании, которая когда-то изменит технологический уклад человечества и преобразует мир, как это сделали Tesla и SpaceX.

Финансирование на этой стадии развития проекта гораздо скромнее, чем на последующих, — от 100 тысяч до 1 млн долларов. Эти деньги стартап направляет на разработку продукта, исследование рынка и создание управленческой команды.

УЧЕБНИК

Инвестиции — это несложно

Начните сейчас: всего 9 коротких уроков, чтобы научиться зарабатывать на бирже

Начать учитьсяРанний этап. Товар или услуга готовы и начинают продаваться на рынке. На этом этапе инвесторы могут увидеть, как продукция проявляет себя и выдержит ли конкуренцию.

Товар или услуга готовы и начинают продаваться на рынке. На этом этапе инвесторы могут увидеть, как продукция проявляет себя и выдержит ли конкуренцию.

Бизнес уже имеет эмпирически подтвержденные данные, поэтому риски вложения гораздо меньше, чем на ангельской стадии, но и минимальный порог для венчурного капитала выше — от 10 млн до 30 млн долларов.

Инвестиции на данном этапе обычно идут на масштабирование производства, доработку продукта и маркетинг.

Поздняя стадия. У компании есть устойчивая бизнес-модель, база клиентов и растущая выручка.

Цель финансирования на этом этапе — экспансия рынка. Суммы венчурных вложений могут достигать 100 млн долларов.

Этот капитал направляется на увеличение производственных мощностей, создание новых линеек продукции, оптимизацию издержек, а также запуск маркетинговой кампании по захвату зарубежных рынков.

До того как компания становится зрелой, она проходит посевную, раннюю и позднюю стадии подросткового периода. Источник: NVCAПо сути, венчурный инвестор покупает долю в идее предпринимателя, поддерживает ее в течение относительно короткого времени, а затем с выгодой выходит из сделки. При этом риски вложения на более ранних стадиях проекта выше, чем на поздних, но и профит в случае успеха экстраординарный.

Например, в августе 2004 года венчурный инвестор Питер Тиль вложил 500 тысяч долларов в «Фейсбук» и стал бизнес-ангелом начинающего проекта. Взамен он получил 10,2% компании и членство в совете директоров. В 2012 году его прибыль от продажи акций превысила 1 млрд долларов. Это идеальный случай, когда инвестор вложил деньги в «единорога» — компанию, чья стоимость вырастает выше 1 млрд долларов.

Количество «единорогов», которые каждый год выходят через IPO (зеленый) или поглощение (красный). Всего в конце 2020 года в мире насчитывается более 600 «единорогов». Все они — непубличные компании, которые в будущем могут появиться на фондовом рынке. Источник: Сrunchbase NewsКак венчурные инвесторы уменьшают риски

Венчурный инвестор обычно вкладывает сразу в несколько десятков компаний, чтобы увеличить вероятность успеха. Одно удачное вложение должно не только принести прибыль, но и покрыть убытки по остальным сделкам, которые прогорели, — а таких большинство.

Одно удачное вложение должно не только принести прибыль, но и покрыть убытки по остальным сделкам, которые прогорели, — а таких большинство.

По словам Марка Састера, управляющего венчурным фондом Upfront Ventures, его матрица показателей для ранних этапов венчурного инвестирования выглядит так: 1/3, 1/3, 1/3. Он ожидает, что одна треть его инвестиций будет полной потерей, вторая треть частично вернет вложенную сумму, а оставшаяся треть принесет львиную долю прибыли. Общая статистика это подтверждает: 20% стартапов терпят неудачу в течение первого года, 30% — в течение двух, 50% — за следующие пять лет, а более 70% банкротятся на десятилетнем отрезке.

Портфель венчурного инвестора. По статистике, 90 компаний из 100 не оправдывают вложения, а 10 добиваются успеха. В идеале среди этих 10 попадается один «единорог». Источник: FailoryКак применить венчурный подход на фондовой бирже

На фондовой бирже существуют старые и молодые компании, все они находятся на разной стадии своего развития.

Старые компании, например дивидендные аристократы, действуют в устоявшихся сегментах. Для них фаза экспансии рынка давно закончена, поэтому они щедро делятся прибылью с акционерами.

Молодые компании только недавно вышли на биржу, работают в перспективной области, и фаза их роста, вероятно, только начинается. Это позволяет применить венчурный подход к инвестициям на фондовом рынке.

Для примера разберем составление портфеля из биотехнологических компаний. Это высоковолатильный рынок со специфическими рисками: у таких компаний частые проблемы с клиническими испытаниями и одобрением препаратов, они находятся на этапе исследований, не поддаются полноценной фундаментальной оценке и стоимостному анализу. При этом даже рядовой инвестор, который не имеет статуса квалифицированного, может собрать перспективный набор биотехов.

Одна из таких компаний — Bluebird Bio. Акции компании продаются на Санкт-Петербургской бирже с отрицательными показателями: компания перманентно работает в убыток, у нее отрицательные маржинальность и ROE — возврат на капитал. Компания работает на заимствованные средства и, скорее всего, находится на исследовательской стадии, когда продукт еще не вышел и не закрепился на рынке. Если это произойдет, компанию будет ожидать стремительный рост. Причем из-за эффекта низкой базы прибыль у таких компаний обычно растет экспоненциально. Котировки также последуют вверх вслед за положительной отчетностью. В то же время гарантий положительного исхода нет: компания может столкнуться с проблемами в финансировании, с выходом препарата и управленческими ошибками.

Компания работает на заимствованные средства и, скорее всего, находится на исследовательской стадии, когда продукт еще не вышел и не закрепился на рынке. Если это произойдет, компанию будет ожидать стремительный рост. Причем из-за эффекта низкой базы прибыль у таких компаний обычно растет экспоненциально. Котировки также последуют вверх вслед за положительной отчетностью. В то же время гарантий положительного исхода нет: компания может столкнуться с проблемами в финансировании, с выходом препарата и управленческими ошибками.

Теперь посмотрим на показатели другой компании — Corcept Therapeutics. В отличие от предыдущей из своей деятельности она извлекает выручку, которая растет год от года. Чистая маржинальность, или Net Margin, — более 30%, ROE — порядка 27%. Это компания с перспективной и более состоятельной бизнес-моделью, нежели Bluebird Bio, поэтому риски такого вложения ниже.

Показатели эффективности компании Corcept Therapeutics. Источник: GurufocusЕсли собрать набор из пары десятков подобных компаний, то может получиться венчурный портфель с высоким потенциалом роста. Все это означает, что инвестору нужно понимать риски и входить в такие бумаги с незначительными ставками — не более 1—2% от капитала.

Эти примеры я привел, что продемонстрировать, как мышление и тактика венчурного инвестора отличается от традиционного инвестирования в более консервативные инструменты. Примеры выше — это не инвестиционная рекомендация. Выводы об их состоятельности я делал на основе фундаментальных показателей. Для детального рассмотрения компаний нужно погрузиться в специфику их деятельности.

Что в итоге

Венчурные инвестиции — это вложение в перспективные компании на раннем этапе их развития.

Венчурные инвестиции — наиболее рискованный тип вложений.

Доходность венчурных инвестиций более высокая, чем у традиционных инструментов.

Для венчурных инвестиций подходят проекты из инновационных сфер и с потенциалом взрывного роста.

Венчурные инвестиции, как правило, не долгосрочны.

Венчурный инвестор вкладывает деньги сразу в несколько десятков компаний, чтобы уменьшить риски.

Венчурный подход можно применить на фондовой бирже.

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.  9, Д/Р: 0/1 9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Названы сложности венчурного инвестирования в страховании в России

МОСКВА, 29 дек — ПРАЙМ. Венчурное инвестирование в новые технологии в российском страховании («иншуртех») осложняется небольшой емкостью рынка с точки зрения возможной выручки, отсутствием понятной стратегии выхода для инвесторов и риском копирования технологий, рассказал РИА Новости директор по развитию бизнеса ИТ-компании КРОК в страховании Денис Гаврилов.

Один из ключевых факторов для инвесторов – объем целевого рынка для проекта и доля, которую на нем может занять компания, поясняет собеседник агентства. При этом уровень проникновения добровольных видов страхования в России крайне невелик, несмотря на достаточно большой потенциал, отмечает он. В итоге из-за относительно небольшого рынка в целом сроки окупаемости инвестиций в проекты удлиняются, делая их неинтересными для венчурных инвесторов.

Мишустин поручил создать механизмы для роста инвестиций госкорпораций в венчурные фонды

Кроме того, еще до принятия решения о вложении денег каждый инвестор думает о выходе — кому он продаст свою долю в проекте и с каким коэффициентом прибыльности. Гаврилов в связи с этим обращает внимание, что страховые компании на российском рынке, в отличие от зарубежного, не инвестируют в стартапы, развивающие интересные для них технологии. Они предпочитают пользоваться их услугами путем приобретения лицензии или по модели «подписки».

«Некоторые проекты становятся в целом прибыльными на горизонте от трёх-пяти лет, но дополнительное внешнее финансирование таким проектам уже не требуется, так как не позволит кратно вырасти из-за невысокой емкости в целом. Таким образом, венчурным инвесторам приходится рассчитывать только на прибыль от операционной деятельности, но это зачастую не соответствует уровню доходности, с которой сопряжено такое инвестирование», — объясняет эксперт.

Телеком перенес коронавирус в легкой форме

Наконец, российские страховщики порой копируют и самостоятельно реализуют то, что предлагают им стартапы, отмечает Гаврилов. Поэтому в России, опять же в отличие от зарубежья, более популярны иншуртех-проекты, которые создают новые бизнес-модели для оценки страхового риска и дистрибьюции и которые тщательно оберегают свои ноу-хау.

«В этой связи особое распространение получили две модели, по которым работает российский рынок иншуртеха: выход на зарубежные рынки через создание MVP-проекта (минимально жизнеспособного продукта – ред.) в России или первоначальный запуск за границей, а уже затем приход в Россию – причем, не в первую очередь», — заключает Гаврилов.

Венчурное инвестирование — Особенности венчурного инвестирования в России

Сегодня достаточно сложно найти способ получения действительно достойной прибыли.

Одна из возможностей, которая дает такой шанс, является инвестирование, а точнее венчурное инвестирование.

Венчурное инвестирование достаточно новый инструмент заработка и появился на рынке инвестиций не так давно.

Суть венчурного инвестирования заключена во вложение финансового капитала в высокодоходные инвестиционные проекты, обладающие высокими рисками, но и высокими доходами.

Объектами венчурного инвестирования, как правило, становятся новые высокотехнологичные разработки, инновации и многое другое.

То есть все предложения, которые ещё не успели занять свое место на рынке, могут стать потенциальными объектами для венчурного инвестирования.

Отличия венчурного инвестирования от других видов инвестиций

Особенности венчурного инвестирования

- инвестиции осуществляется путем обмена финансового капитала на пакет акций компании на ранних этапах развития инвестиционного проекта

- венчурное инвестирование осуществляется напрямую в производство, и все инвестируемые средства идут на реализацию, развитие и рост предприятия

- залогом получения высокой прибыли от венчурного инвестирования для инвестора, является быстрый рост стоимости организации, то есть её капитализации

- венчурное инвестирование носит среднесрочный или долгосрочный характер. Средний срок инвестирования составляет от 3 до 5 лет

- инвестора не интересует получение прибыли в краткосрочном периоде. Предпочтение отдается реинвестированию и дальнейшее развитие бизнеса

- инвестор получает обратно вложенные им средства и прибыль только в конце инвестиционного периода. Прибыль зависит от того насколько возросла стоимость собственной доли инвестора в компании, и по какой цене ему удалось эту долю продать.

Венчурное инвестирование. Взгляд со стороны

Венчурное инвестирование, путь инвестора

- поиск, ознакомление и анализ предлагаемых инвестиционных проектов и инвестиционных идей. Выбор лучшего проекта согласно следующему критерию — отношение стоимости проекта к риску его реализации

- Полное доскональное изучение, оценка и анализ инвестиционной идеи. Определение её текущей стоимости и ожидаемой стоимости в будущем

- осуществление венчурных инвестиций.

Венчурное инвестирование, путь компании

- разработка свежих идей для нового бизнеса

- составление резюме проекта.

Краткое описание идеи

Краткое описание идеи - проведение маркетингового, экономического и финансового анализа проекта. Составление бизнес-плана

- составление детального, пошагового плана по достижению поставленных перед организацией задач и целей

- начало производства, начало оказания услуг

- освоение рынка, поиск потенциальных покупателей, составление клиентской базы

- развитие бизнеса, привлечение инвестиций.

Краткое описание идеи

Краткое описание идеиВенчурное инвестирование является одним из наиболее важных источников развития новых, высокотехнологичных проектов, инноваций и прикладных технологий.

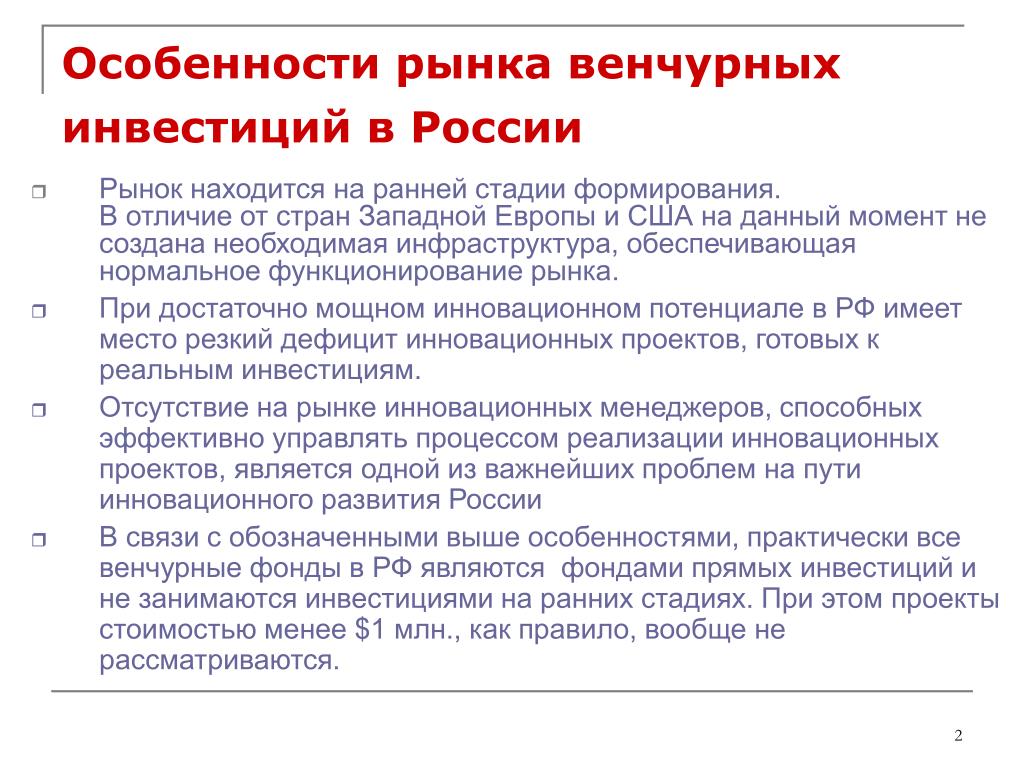

Венчурное инвестирование в России

Венчурное инвестирование в России слабо развито и находится на начальном этапе становления. Его развитию мешает отсутствие законодательно-правовых актов, регулирующих этот вид финансирования.

Основными игроками на Российском венчурном рынке являются иностранные инвесторы. Однако поучаствовать в становлении этого сектора экономики уже изъявляют желание и Российские игрока, такие как пенсионные фонды, страховые компании и банки.

Постепенно этот процесс идет. Начало было положено в 2000 году, когда правительством Российской Федерации был создан Первый Венчурный фонд, призванный стимулировать и помогать в развитии региональных фондов с участием как Российского, так и зарубежного капитала.

Проблемы венчурного инвестирования

Проблемы развития венчурного инвестирования в России

- Сильное влияние иностранных венчурных фондов

Ужесточились требования предъявляемые инвесторами к потенциальным заемщикам. Изменился горизонт инвестирование, на сегодняшний день предпочтение отдаётся краткосрочным и среднесрочным инвестициям в компании с умеренным ростом и не высокими рисками, акции которых возможно легко подать.

- Проблемы Российских компаний

Компания, которые являются потенциальным объектом для венчурного инвестирования, имеют целый ряд проблемы.

Это и не умение представлять свой бизнес, непрофессиональный менеджмент, незащищенная интеллектуальная собственность, отсутствие высококвалифицированного и работоспособного персонала, отсутствие конкретно плана развития организации и отсутствие привлекательных и продуманных инвестиционных предложений.

Это и не умение представлять свой бизнес, непрофессиональный менеджмент, незащищенная интеллектуальная собственность, отсутствие высококвалифицированного и работоспособного персонала, отсутствие конкретно плана развития организации и отсутствие привлекательных и продуманных инвестиционных предложений.

Это и не умение представлять свой бизнес, непрофессиональный менеджмент, незащищенная интеллектуальная собственность, отсутствие высококвалифицированного и работоспособного персонала, отсутствие конкретно плана развития организации и отсутствие привлекательных и продуманных инвестиционных предложений.( Пока оценок нет )

Корпоративные венчурные инвестиции: особенности и успешные практики | Зинов

1. The 2018 Global CVC Report (2019) / CB Insights. https://www.cbinsights.com/research/report/ corporate-venture-capital-trends-2017.

2. Утверждён перечень поручений по итогам заседания Комиссии при Президенте по модернизации и технологическому развитию экономики России (2011) / Официальный сайт Президента России. 31.01.2011. http://www.kremlin.ru/acts/ assignments/orders/10305.

3. Поручения по итогам встречи с членами Экспертного совета при Правительстве и представителями экспертного сообщества по вопросу развития инноваций 25 июля 2014 г. (2014) Резолюция от 9 августа 2014 г. № ДМ-П36-6057. https://docplayer.ru/41387569-Porucheniya-poitogam-vstrechi-s-chlenami-ekspertnogo-soveta-pripravitelstve-i-predstavitelyami-ekspertnogo-soobshchestva-po-voprosu-razvitiya-innovaciy.html.

4. Венчурные инвестиции 2018: инфографика (2019) / Incrussia. https://incrussia.ru/understand/infografika-venchurnye-investitsii-2018.

5. Костеев В., Сидорович В. (2016) Управление инновациях в российских компаниях / НП «Клуб директоров по науке и инновациям» в соавторстве с АО «РВК». https://www.rvc.ru/upload/ iblock/0dd/Management_of_Innovations_in_ Russian_Companies. pdf.

pdf.

6. Rouly J. (2018) Corporate venture investment climbs higher throughout 2018 / TechCrunch. https://techcrunch.com/2018/09/22/corporate-venture-investment-climbs-higher-throughout-2018.

7. Global Corporate Venture Capital Survey 2008– 2009 (2009) / Ernst & Young. http://www.ey.com/ Publication/vwLUAssets/SGM_VC_Global_corporate_survey_2008_2009/$FILE/SGM_VC_Global_ corporate_survey_2008_2009.pdf.

8. Lantza J.-S., Sahutb J.-M., Teulonc F. (2011) What is the Real Role of Corporate Venture Capital? // International Journal of Business. V. 16(4). https://pdfs.semanticscholar.org/ae73/93eba6c0 29a048a079902f597df63e3fc962.pdf.

9. Dushnitsky G., Shapira Z. B. (2010) Entrepreneurial finance meets corporate reality: Comparing investment practices and performing of corporate and independent venture capitalists // Strategic Management Journal. V. 31. P. 990-1017.

10. Manso G. (2011) Motivating innovation // Journal of Finance. V. 66. P. 1823–60.

11. MacMillan I., Roberts E., Livada V., Wang A. (2008) Corporate venture capital (CVC) seeking innovation and strategic growth: Recent patterns in CVC mission, structure, and investment / National Institute of Standards and Technology, U. S. Department of Commerce. 2008.

12. Kuratko D. (2009) The entrepreneurial imperative of the 21st century // Business Horizons. V. 52. P. 421–428.

13. Yang Y., Narayanan V. K., Zahra S. A. (2009) Developing the selection and valuation capabilities through learning: The case of corporate venture capital // Journal of Business Venturing. V. 24 (3). P. 261–273.

K., Zahra S. A. (2009) Developing the selection and valuation capabilities through learning: The case of corporate venture capital // Journal of Business Venturing. V. 24 (3). P. 261–273.

14. Hellmann T. (2002) A theory of strategic venture investing // Journal of Financial Economics. V. 64. P. 285–314.

15. Chemmanur T.J., Loutskina E., Xuan Tian (2014) Corporate Venture Capital, Value Creation, and Innovation. The Review of Financial Studies. V. 27. https://scinapse.io/papers/2135074633.

16. Kogan L., Papanikalaou D., Seru A., Stoffman N. (2012) Technological innovation and growth / Working Paper, MIT.

17. Baldi F., Baglieri D., Corea F. (2015) Balancing risk and learning opportunities in corporate venture capital investments: Evidence from the biopharmaceutical industry // Entrepreneurship Research Journal. V. 5 (3).

18. Lee S.U., Kang J. (2015) Technological diversification through corporate venture capital investments: Creating various options to strengthen dynamic capabilities // Industry and Innovation. V. 22 (5). P. 349–374.

19. Chesbrough H., Bogers M. (2014) Explicating Open Innovation. In H. Chesbrough, W. Vanhaverbeke & J. West, New Frontiers in Open Innovation (1st ed.). Oxford Scholarship Online.

20. Vančura C. (2014) Financial Metrics in Corporate Venture Capital: Enhancing Strategic Value by Focusing on Financial Goals. https://www.kauffmanfellows.org/journal_posts/ financial-metrics-in-corporate-venture-capital.

21. Chesbrough H.W. (2002) Making sense of corporate venture capital // Harvard Business Review. V. 80 (3). P. 90–99.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Венчурных капиталистов: что это такое?

Венчурный капиталист — это человек или компания, которые инвестируют в коммерческое предприятие, предоставляя капитал для стартапа или расширения. Большая часть венчурного капитала поступает от профессионально управляемых фирм. Эти фирмы венчурного капитала стремятся к более высокой доходности, чем они могли бы получить с помощью других инвестиционных инструментов, таких как фондовый рынок.

Узнайте больше о том, как работают венчурные капиталисты, в какие типы бизнеса они инвестируют, и несколько основных советов по поиску венчурного финансирования для вашего бизнеса.

Что такое венчурный капиталист?

Венчурный капиталист (ВК) определяется крупными инвестициями, которые они делают в перспективный стартап или молодой бизнес. Венчурный капиталист может работать самостоятельно, но чаще он работает в фирме венчурного капитала, которая объединяет деньги участников.

Фирмы венчурного капитала получают инвестиционный капитал от пенсионных фондов, страховых компаний, состоятельных инвесторов и т.п. Команда аналитиков в фирме принимает решения о том, в какой бизнес вкладывать средства, и они получают гонорары за управление (например, процент от прибыли) в качестве компенсации за свои роли в разведке, анализе и консультировании.

Facebook, Groupon, Spotify и Dropbox — все это примеры компаний, получивших венчурное финансирование.

Эти фирмы различаются по размеру, но обычно они обладают огромным капиталом. Это то, что отличает их от других инвестиционных групп, таких как бизнес-ангелы, помимо их готовности рисковать в отношении молодых предприятий и новых отраслей.

Венчурные капиталисты не ищут стабильные и безопасные компании — они хотят видеть высокий потенциал роста, который сопряжен с дополнительными рисками.По некоторым оценкам, венчурные фирмы обычно стремятся увеличить свои инвестиции в 10 раз в течение семи лет.

Если бы венчурные капиталисты довольствовались скудной прибылью, они бы придерживались традиционных инвестиций, таких как акции голубых фишек и индексные фонды. Принимая на себя риски в отношении новых предприятий, технологий и отраслей, венчурные капиталисты подвергают себя значительным рискам в надежде получить экспоненциальную прибыль. Типичные секторы, в которые венчурные капиталисты могут инвестировать, включают ИТ, биофармацевтику и чистые технологии.

Как работают венчурные капиталисты

Инвестиции венчурного капиталиста — это форма долевого финансирования. Венчурный инвестор предоставляет финансирование в обмен на участие в капитале компании. Финансирование акционерного капитала обычно используется неустановленными предприятиями, которые не могут использовать заемное финансирование, например, коммерческие ссуды от финансовых учреждений.

Недостаточный денежный поток, отсутствие обеспечения и высокий уровень риска — вот некоторые из причин, по которым компании могут быть не в состоянии использовать заемное финансирование.Многие новые компании сталкиваются с проблемами в этих областях.

У потери части вашей собственности в вашем бизнесе есть обратные стороны, и венчурные капиталисты могут быть плохим выбором для предпринимателей, которые хотят сохранить контроль над своим бизнесом. В обмен на предоставление финансирования венчурные фирмы могут получить право большинства голосов или специальные права вето (либо путем получения большинства акций, либо привилегированного класса акций). Венчурные капиталисты также могут требовать приоритетных прав на компенсацию в случае продажи акций.

Тем не менее, помимо вливания денежных средств, предоставление капитала венчурным капиталистам имеет некоторые преимущества.Многие венчурные капиталисты являются опытными бизнес-экспертами. Тем, у кого есть интересная идея, но не так много опыта в бизнесе, может быть полезно добавить в компанию экспертизу в форме венчурного капитала.

Венчурные капиталисты обычно инвестируют в бизнес на длительный срок. Они будут придерживаться молодого бизнеса в течение многих лет, пока он не созреет до такой степени, что его акции не станут иметь стоимость и компания не станет публичной или не будет выкуплена. Инвесторы венчурного капитала обычно покидают компанию на этом этапе, получая огромную прибыль, поскольку они инвестировали в публичную компанию, когда это был только молодой стартап.

Как получить финансирование венчурного капитала

Подавляющее большинство предприятий не получают венчурного финансирования, поэтому может быть хорошей идеей сначала поискать другие варианты финансирования. Фирмы венчурного капитала идут на риск, но они очень разборчивы в отношении бизнеса, которым они идут.

По данным журнала Business Magazine, всего 0,62% стартапов удается получить венчурное финансирование. Ваши шансы на венчурное финансирование могут улучшиться, если вы пройдете стадию стартапа и сможете продемонстрировать жизнеспособный продукт или услугу, но вы все равно есть много места для роста.

Если вы все же решите, что венчурное финансирование подходит вам, вам нужно найти способ привлечь внимание венчурных фирм. Привлекайте громких имен в свой бизнес, выигрывайте награды и делайте все возможное, чтобы придать импульс развитию вашего бизнеса. При правильном сочетании импульса, обещания и истории вы сможете привлечь на свою сторону некоторых венчурных капиталистов.

Ключевые выводы

- Венчурные капиталисты — это организации (обычно фирмы), которые инвестируют в бизнес на этапе запуска или раннего расширения.

- Венчурные капиталисты отличаются от других типов инвесторов тем, что они вкладывают большие суммы денег и стремятся получить огромную прибыль.

- Венчурный капитализм — это форма долевого финансирования, и венчурные капиталисты обычно приобретают значительную власть в компании в обмен на свое финансирование.

Как работает венчурная компания?

На рынке финансирования стартапов больше денег, чем когда-либо, на всех этапах финансирования. В предыдущих статьях мы обсуждали варианты финансирования, доступные для стартапов, а также критерии, используемые инвесторами при принятии решения о том, какие стартапы поддержать.Пришло время подойти поближе к слону в комнате: фирм венчурного капитала .

Как мы уже упоминали, венчурный капитал — это форма финансирования, которая самоочевидна: она состоит из фондов или фирм, которые предоставляют «венчурный капитал», что означает капитал с высоким риском, который поддерживает компании и организации в надежде, что они предоставят отличная окупаемость инвестиций (ROI).

С индустрией венчурного капитала связано множество терминов, которые могут быть неизвестны другим инвесторам и предпринимателям, и в этой статье мы попытаемся объяснить основные из них.

Как работает фирма с венчурным капиталом?