Металлический счет в Сбербанке — плюсы и минусы

Далеко не все инвестиционные и финансовые инструменты, присутствующие на отечественном рынке, гарантируют сохранность средств клиента с одновременной возможностью заработать. Металлический счет в Сбербанке – это один из немногих реальных способов вложения денег, сочетающих надежность и выгодность. Он, как и любой другой инструмент, имеет определенные недостатки, которые в значительной степени перекрываются очевидными достоинствами.

Содержание

Скрыть- Что такое обезличенные металлические счета?

- Какие металлы можно купить на ОМС?

- Как зарабатывать на ОМС?

- Динамика

- Стоит ли вкладывать деньги в ОМС?

- В какой металл лучше инвестировать?

- Налоги на ОМС

- Плюсы и минусы металлического счета в Сбербанке

Что такое обезличенные металлические счета?

Под обезличенным металлическим счетом понимается специальный счет, отражающий количество драгметалла, которое принадлежит клиенту банка. Важной его особенностью выступает отсутствие информации о конкретном производителе металла, его пробе или номере слитка. При этом клиенту предоставляется возможность приобрести или реализовать металл банку без излишних формальностей в виде проверки слитков или их физической передачи из рук в руки.

Важной его особенностью выступает отсутствие информации о конкретном производителе металла, его пробе или номере слитка. При этом клиенту предоставляется возможность приобрести или реализовать металл банку без излишних формальностей в виде проверки слитков или их физической передачи из рук в руки.

Другими словами, ОМС представляет собой право обладания драгоценным металлом, которое не сопровождает необходимостью его поиска на рынке, получения, хранения, проверки состояния и других достаточно обременительных и специфических функций. Все перечисленные обязанности берет на себя банк, что удобно и выгодно обеим сторонам. Клиент получает надежный вариант инвестиций и сбережения средств, а банк – возможность привлечения дополнительных финансовых ресурсов.

Какие металлы можно купить на ОМС?

Сбербанк предлагает 4 вида драгметаллов, которые могут быть приобретены для размещения на ОМС. К ним относятся:

- золото (традиционное обозначение – Au, минимальный размер покупки – 0,1 г.

). Самый известный и часто применяемый драгметалл. Именно его стоимость зачастую определяет рыночные тенденции, несмотря на активное развитие фондового и других финансовых рынков. Поэтому нет ничего удивительного в том, что золотой счет является наиболее востребованным среди клиентов Сбербанка;

). Самый известный и часто применяемый драгметалл. Именно его стоимость зачастую определяет рыночные тенденции, несмотря на активное развитие фондового и других финансовых рынков. Поэтому нет ничего удивительного в том, что золотой счет является наиболее востребованным среди клиентов Сбербанка; - серебро (традиционное обозначение – Ag, минимальный размер покупки – 1 г.) Чаще всего, используется как бюджетный аналог золота. Менее ценится из-за большей добычи, которая примерно в 4,5 раза превосходит аналогичный показатель для золота;

- платина (традиционное обозначение – Pt, минимальный размер покупки – 0,1 г.) Третий по популярности и востребованности драгоценный металл. По плотности платина сопоставима с золотом и хорошо с ним сплавляется, будучи при этом заметно дешевле. Следствием этого выступает частая подделка золотых слитков плавами из двух металлов. Открывая ОМС, клиенту не нужно разбираться в подобных вопросах, так как все проблемы решает банк, что выступает важным плюсом обезличенного металлического счета;

- палладий (традиционное обозначение – Pd, минимальный размер покупки – 0,1 г. ) Самый редкий и поздно открытый из представленных металлов. Одно из частых использований – сплав с золотом, которое резко меняет цвет и становится «белым».

). Самый известный и часто применяемый драгметалл. Именно его стоимость зачастую определяет рыночные тенденции, несмотря на активное развитие фондового и других финансовых рынков. Поэтому нет ничего удивительного в том, что золотой счет является наиболее востребованным среди клиентов Сбербанка;

). Самый известный и часто применяемый драгметалл. Именно его стоимость зачастую определяет рыночные тенденции, несмотря на активное развитие фондового и других финансовых рынков. Поэтому нет ничего удивительного в том, что золотой счет является наиболее востребованным среди клиентов Сбербанка; ) Самый редкий и поздно открытый из представленных металлов. Одно из частых использований – сплав с золотом, которое резко меняет цвет и становится «белым».

) Самый редкий и поздно открытый из представленных металлов. Одно из частых использований – сплав с золотом, которое резко меняет цвет и становится «белым».Как зарабатывать на ОМС?

Наиболее простой способ заработка на ОМС достаточно очевиден. Он реализуется по следующей схеме:

- сначала покупкой одного или нескольких металлов открывается ОМС;

- затем контролируется динамика изменения цен на любой из приобретенных драгметаллов;

- при повышении котировок вклад в металле полностью или частично продается, в результате чего из-за разницы с покупной ценой образуется прибыль.

Естественно, это самое общее описание процедуры возможного заработка на ОМС. Важно отметить, что извлечение прибыли далеко не всегда является целью открытия обезличенного металлического счет. В некоторых случаях потенциальный клиент Сбербанка руководствует другими немаловажными достоинствами при принятии решения об открытии ОМС, которые подробнее рассматриваются ниже.

Динамика

Особенности рынка драгоценных металлов и изменения цен на нем хорошо показывает сравнение в динамике двух ключевых параметров – цены тройской унции золота (традиционная мера веса для этого металла, равная 31,1035 грамма) и биржевого индекса отечественной ММВБ. Для получения более объективной картины целесообразно рассмотреть достаточно длительный период – с 1998 по текущий год. Первый показатель указывается в долларах США, второй – в традиционных пунктах.

Анализ диаграммы наглядно демонстрирует несколько важных моментов:

- при стабильной финансово-экономической ситуации в стране динамика стоимости золота практически не уступает росту биржевого индекса;

- при наступлении любого кризиса – 2 из них (в 1998 и в 2008 году) показаны на диаграмме, третий (в 2014 году) не отмечен, но также четко прослеживается – рост цен на золото стремительно обгоняет индекс, который не менее быстро обваливается;

- огромная разница в динамике во время кризисов позволяет золоту с легкостью компенсировать незначительное отставание во времена роста экономики.

Исходя из проведенного анализа, можно сделать несколько очевидных выводов:

- золото (как и остальные драгоценные металлы, динамика которых в целом аналогична) – это намного более надежный актив, чем акции фондового рынка;

- при прогнозировании кризисных явлений целесообразно переводить активы именно в драгоценные металлы;

- при стабильно растущей экономике России разумно сохранять часть активов в золоте и других металлах, что обеспечит так называемую подушку безопасности и сохранность средств при любом развитии событий. Тем более, что предсказывать кризисы удается далеко не всем;

- независимо от ситуации на финансовых рынках и в экономике, вложение в золото – самый гарантированный актив, надежно сохраняющий средства владельца и часто позволяющий ему заработать.

Общий вывод, с которым согласны большинство экспертов заключается в следующем. Золото и другие драгметаллы в виде ОМС Сбербанка далеко не всегда позволяют заработать много, но гарантируют достаточно стабильный доход. При этом они точно исключат потерю накоплений владельца.

При этом они точно исключат потерю накоплений владельца.

Стоит ли вкладывать деньги в ОМС?

Принятие решения об открытии ОМС в значительной степени зависит от предпочтений и потребностей потенциального клиента Сбербанка. В любом случае необходимо внимательно рассмотреть основные достоинства подобного вложения финансовых ресурсов. Сначала необходимо привести наиболее важные плюсы вложения в драгоценные металлы:

- сохранность сбережений. Приведенные выше аргументы наглядно продемонстрировали, насколько уверенно ведут себя котировки цен на золото и другие драгметаллы даже во время самых серьезных кризисов;

- выгодность. В долгосрочной перспективе вложения в драгоценные металлы всегда окупаются. Более того, достаточно часто они приносят прибыль, превышающую любые альтернативные варианты инвестиций при намного меньшей рискованности;

- ликвидность. Спрос на золото, серебро, платину и палладий стабилен всегда. С течением времени он только растет и практически не зависит от увеличения объемов добычи и других факторов.

Помимо очевидных достоинств вложения средств в драгоценные металлы, требуется обязательно отметить несколько впечатляющих преимуществ, касающихся открытия ОМС в Сбербанке. В их числе:

- полное исключение риска потери или кражи драгметалла. В этом ключевое достоинство ОМС по сравнению с монетами или слитками;

- простота совершения операций с ОМС. Функционал Сбербанк Онлайн позволяет продать или купить необходимое количество нужного металла в течение 2-3 минут. Для осуществления сделки не требуется оформление каких-либо документов, вся информация находится в личном кабинете интернет-сервиса клиента, а оплата выполняется с его карточки;

- отсутствие расходов, сопутствующих операциям со слитками или монетами. Речь в данном случае идет о поиске металла, оформлении большого количества документов, хранении и других подобных действиях. Не стоит забывать о налогообложении таких сделок, что дополнительно увеличивает расходы;

- удобство управления. ОМС открывается один раз – при первой покупке драгметалла. Срок действия металлического счета не ограничен, что исключает затраты времени на ненужные формальности.

ОМС открывается один раз – при первой покупке драгметалла. Срок действия металлического счета не ограничен, что исключает затраты времени на ненужные формальности.

ОМС открывается один раз – при первой покупке драгметалла. Срок действия металлического счета не ограничен, что исключает затраты времени на ненужные формальности.В какой металл лучше инвестировать?

После принятия решения об открытии ОМС необходимо определиться, какой именно драгоценный металл целесообразнее всего купить. Существует один достаточно простой совет, которые заключается в следующем. Самая надежная и при этом эффективная стратегия на рынке – диверсификация вложений, которая предусматривает приобретение разных инвестиционных продуктов.

Приведенное правило в полной мере применимо к рынку драгметаллов. Поэтому новичкам, не обладающим достаточным набором навыков и умений ориентироваться в хитросплетениях рынка, проще всего, приобрести сразу несколько разных металлов. Тем более, что дополнительных расходов, по сравнению с покупкой одного драгметалла, отсутствуют.

Необходимые условия

Для того, чтобы стать владельцем ОМС, необходимо быть клиентом Сбербанка и иметь оформленную в финансовой организации карточку. Это является обязательным условием, так как все операции по покупке и продаже драгметаллов выполняются непосредственно в Сбербанк Онлайн с баланса карточки.

Это является обязательным условием, так как все операции по покупке и продаже драгметаллов выполняются непосредственно в Сбербанк Онлайн с баланса карточки.

Пошаговая инструкция

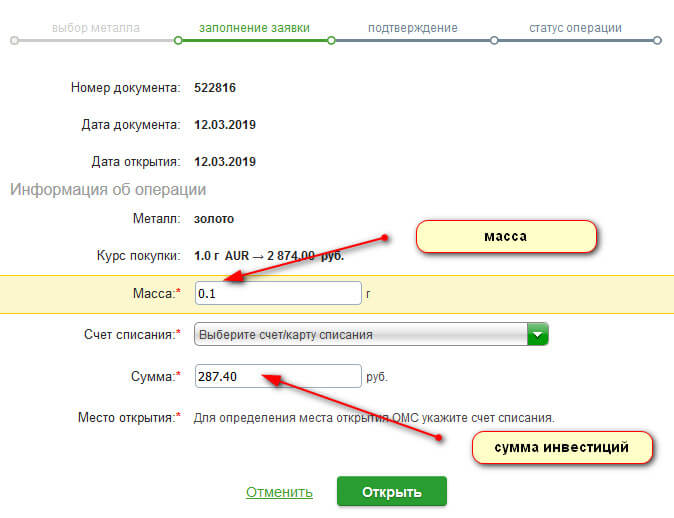

Сбербанк предлагает два способа открытия обезличенного металлического счета. Первый предусматривает личный визит клиента в офис банка. В этом случае необходимо обратиться к сотруднику учреждения и следовать его инструкциям.

Однако, намного чаще используется второй вариант. Он предусматривает следующие действие клиента:

- авторизация в сервисе Сбербанк Онлайн. Для этого требуется пройти по ссылке с главной страницы портала финансового учреждения;

- переход к разделу «Металлические счета»;

- выбор нужного металла из 4-х возможных;

- заполнение открывшейся формы, которая позволяет создать ОМС;

- изучение условий предлагаемого Сбербанком сотрудничества и согласие с параметрами договора с финансовой организацией;

- подтверждение приобретения выбранного драгметалла.

Подробная инструкция об открытии ОМС приводится на сайте Сбербанка. Там же размещается альтернативный вариант перехода к форме открытия.

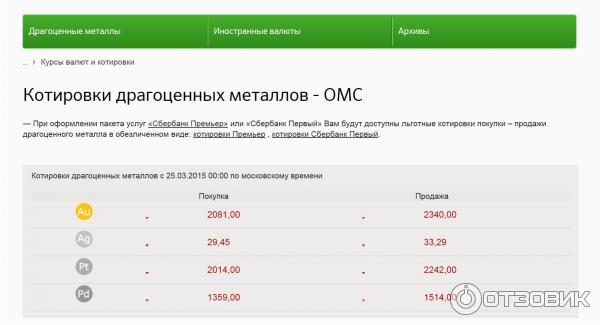

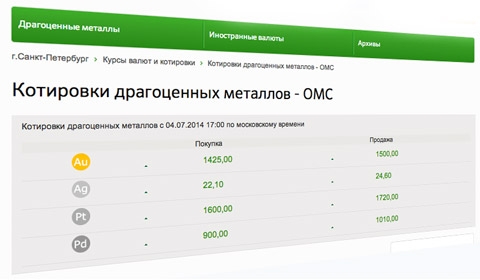

Где следить за динамикой цен?

Для работы клиентов с обезличенными металлическими счетами Сбербанк предоставляет несколько удобных инструментов. В первую очередь, речь идет о странице с котировками драгоценных металлов. На ней размещается исчерпывающая информация, из которой пользователь имеет возможность узнать:

- текущую стоимость покупки и продажи любого из четырех драгметаллов;

- динамику ее изменения по сравнению с предыдущей торговой сессией;

- динамику изменения цен на металлы за любой календарный (месяц, квартал, полгода, год) или произвольно выбранный клиентов период, начиная с 19.08.2016 года;

- графики изменений котировок.

Клиенту предоставляется возможность распечатать любой из графиков. Кроме того, на странице размещается ссылка на калькулятор доходности, позволяющий произвести необходимые клиенту расчету о выгодности различных вариантов вложений.

С помощью удобного онлайн-калькулятора пользователь имеет возможность рассчитать доходность приобретения любого из драгоценных металлов исходя из вложенной суммы. Вычисления выполняются с учетом уже имеющейся динамики котировок и наглядно демонстрируют, какая могла быть получена прибыль при инвестировании средств в тот или иной временной отрезок.

Калькулятор доходности позволяет получить представление о выгодности такого инвестиционного инструмента как обезличенный металлический счет. Кроме того, он помогает лучше изучить особенности рынка драгоценных металлов в кратко- и долгосрочной перспективе. Именно поэтому для новичков, только открывших ОМС, крайне важно провести несколько расчетов и понять принципы работы как самого калькулятора, что пригодится в будущем, так и всего сегмента рынка.

Налоги на ОМС

На сегодняшний день не существует проработанной нормативно-правовой базы, касающейся налогообложения обезличенных металлических счетов. Как следствие – даже у специалистов в финансах и налогах нет единого мнения о том, как правильно начислять и платить налоги с возможных доходов или имущества. Более того, не всегда понятно, кто именно должен это делать – банк или его клиент.

Как следствие – даже у специалистов в финансах и налогах нет единого мнения о том, как правильно начислять и платить налоги с возможных доходов или имущества. Более того, не всегда понятно, кто именно должен это делать – банк или его клиент.

Большая часть экспертов считает, что налогом следует облагать только доход от курсовой разницы, полученный при продаже драгметалла банку в случае превышения цены его приобретения при сроке действия ОМС свыше 3-х лет. В этом случае доход должен быть задекларирован самим клиентом по итогам года, после чего начисляется и уплачивается налог.

Важно отметить, что никаких других налогов – НДС, на имущество и т.д. – платить не нужно, что является важным плюсом подобных операций. По крайней мере, по мнению большинства специалистов. Тем более, имеется возможность закрывать счет каждые три года.

В любом случае, необходимо понимать, что открытие ОМС и связанные с этим сделки с драгоценными металлами – не самая интересная для фискальных служб тема. Следует признать, что и это существенное достоинство обезличенного металлического счета Сбербанка.

Плюсы и минусы металлического счета в Сбербанке

Стандартным минусом обезличенного металлического счета является отсутствие обязательного страхования, как это принято для обычных банковских вкладов. Однако, применительно к Сбербанку данный недостаток сложно признать реальным, учитывая стабильность финансового положения и место организации в отечественной экономике. Другой возможный минус – нестабильность цен на драгоценные металлы в краткосрочной перспективе. Но и в этом случае необходимо признать, что любые другие альтернативные варианты инвестиций по этому показателю уступают золоту и другим драгметаллам.

В остальном открытие ОМС в Сбербанке предоставляет клиенту несколько существенных преимуществ, в числе которых:

- сохранность инвестиций, не зависящих от инфляции;

- надежность вклада в крупнейший банк страны;

- простота открытия счета;

- отсутствие необходимости заниматься хранением слитков или монет;

- высокий уровень ликвидности актива;

- удобная схема совершения операций с драгметаллами с использованием карточки Сбербанка и дистанционных сервисов обслуживания;

- стабильный доход, который получает клиент в долгосрочной перспективе.

Металлические счета – выгодно или нет?

Обезличенный металлический счет (ОМС) – это счет для «хранения» драгоценных металлов. В подавляющем большинстве случаев речь идет о золоте. Конечно, физически на счете ничего не хранится. Cчет – лишь запись о том, что вы являетесь владельцем определенного количества драгметалла.

Плюсы металлического счета

Если сравнивать владение ОМС с владением физическим золотом, то выгода металлического счета очевидна:

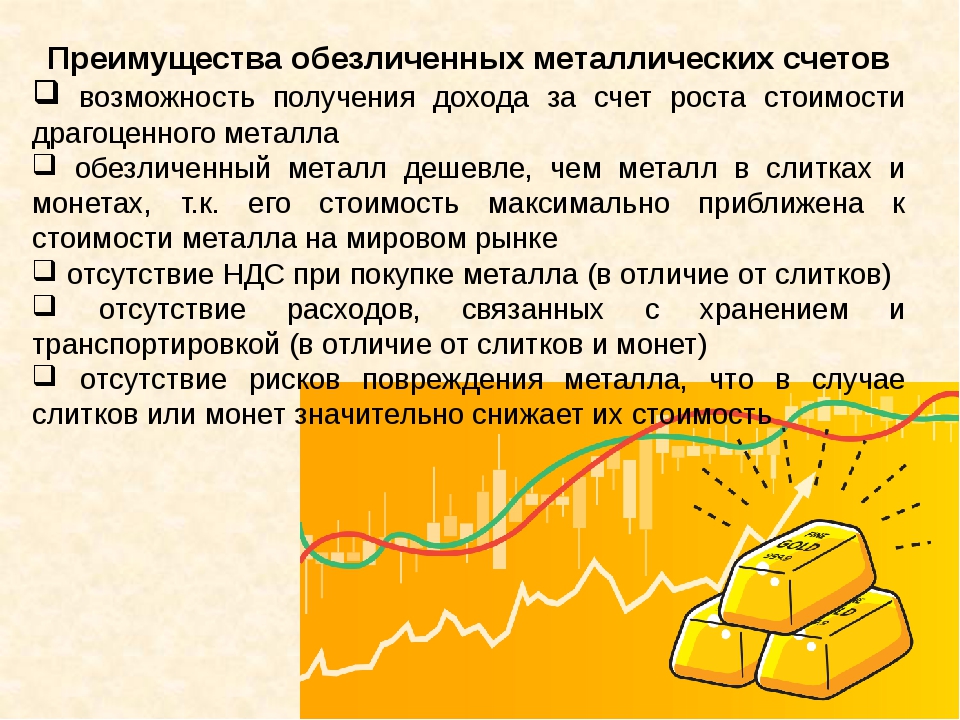

- В сделках отсутствует НДС;

- Не стоит вопрос сохранности драг. металла;

- Ликвидность металлического счета гораздо выше, нежели слитка;

- Золото, являясь традиционной защитой от международных кризисов, позволяет распределять риски в инвестиционных портфелях.

Если же сравнивать ОМС с традиционным вкладом, то выгода здесь не очевидна и прямо пропорциональна тому, насколько вырастет или упадет в цене приобретенный драгоценный металл.

Минусы металлического счета

- Доходность по металлическому счету зависит фактически только от изменения цены самого металла.

- Металлический счет не подпадает под программу страхования вкладов, поэтому в случае отзыва лицензии у вашего банка, возможна полная потеря денег. Поэтому банк для ОМС лучше выбирать из первой десятки.

- Банк не является налоговым агентом по операциям с металлическими счетами, поэтому придется самостоятельно исчислять НДФЛ (13%) и подавать налоговую декларацию при получении дохода.

- Двойной курсовой риск. При подорожавшем золоте не должен упасть рубль — только тогда вложение можно будет назвать выгодным.

Выводы

- Если выбор стоит между приобретением драгоценного металла в слитках/украшениях и между открытием обезличенного металлического счета, то нужно остановиться на открытии ОМС. Сделать это можно практически в любом банке (Сбербанк, ВТБ 24, Альфа-банк и пр.). Нужно лишь обратить внимание на разницу между курсами продажи/покупки – она не должна быть слишком большой, чтобы не «съесть» вашу прибыль.

- В случае же выбора между ОМС и депозитом, для неискушенного инвестора, лучше выбрать депозит.

- Заменой и золоту и ОМС могут выступить акции компаний по добыче драг. металлов (Полюс Золото, Полиметалл).

Металлический счет будет выгодным для тех, кто знаком с рынком драгоценных металлов и понимает мотивы его движений, а также для тех, кто, имея множество активов (валюту, недвижимость, акции, рублевые вклады), хочет диверсифицировать свои риски.

В целом же нужно помнить, что драгоценные металлы как правило имеют обратную корреляцию с курсом доллара.

Олег Кожевников, «Школа Инвестора».

Понравилась статья? Поделиться с друзьями:

«Что такое металлический счет? Распространяется ли на такие обезличенные металлические счета, которые многие банки в своей рекламе сравнивают с валютным депозитом, действие закона о страховании вкладов?»

«Что такое металлический счет? Распространяется ли на такие обезличенные металлические счета, которые многие банки в своей рекламе сравнивают с валютным депозитом, действие закона о страховании вкладов?»

Отвечает управляющий Отделением по Курской области ГУ Банка России по ЦФО Овсянников Евгений Викторович:

Так называемый «металлический счет» позволяет приобретать драгметаллы как в обезличенном виде, так и физическом металле. Снять драгоценный металл с металлического счета можно в любое время без ограничения по сумме в рублях или в виде слитка. Операции по купле-продаже драгметаллов владельцами счетов осуществляются на основании ежедневных котировок. В качестве «валюты» металлического счета могут выступать золото, серебро, платина, палладий.

Снять драгоценный металл с металлического счета можно в любое время без ограничения по сумме в рублях или в виде слитка. Операции по купле-продаже драгметаллов владельцами счетов осуществляются на основании ежедневных котировок. В качестве «валюты» металлического счета могут выступать золото, серебро, платина, палладий.

Металлические счета делятся на два вида: счета ответственного хранения и обезличенные металлические счета. Открывая счет ответственного хранения, клиент передает банку имеющиеся у него слитки на хранение. Каждый слиток имеет определенные характеристики: номер, проба, вес, производитель и т.д. В свою очередь банк берет на себя обязательство вернуть клиенту слиток по первому требованию. Счет ответственного хранения также может предусматривать возможность перевода металла на другой указанный клиентом счет или использование в качестве обеспечения при получении кредита. Но он не может использоваться как инструмент получения дохода, так как не предполагает начисления каких-либо процентов.

Обезличенный металлический счет действительно во многом схож с валютным депозитом, только металл учитывается на счете не в денежных единицах, а в граммах. Для приобретения виртуальных граммов металла вам понадобятся паспорт и деньги, которые вы планируете внести на счет. Основное преимущество обезличенного металлического счета — это возможность закрыть его в любой момент. То есть вкладчик имеет возможность быстро отреагировать на текущую рыночную ситуацию: при падении котировок избавиться от ставших проблемными металлических активов, а при резком взлете цен — выгодно закрыть драгоценный вклад, получив доход. Немаловажно и то, что стоимость обезличенного драгоценного металла не включает в себя издержки, связанные с изготовлением слитков, их хранением и транспортировкой, а в условиях относительной стабильности обналичить металлический счет намного проще, чем продать слитки (нет необходимости проверять их подлинность).

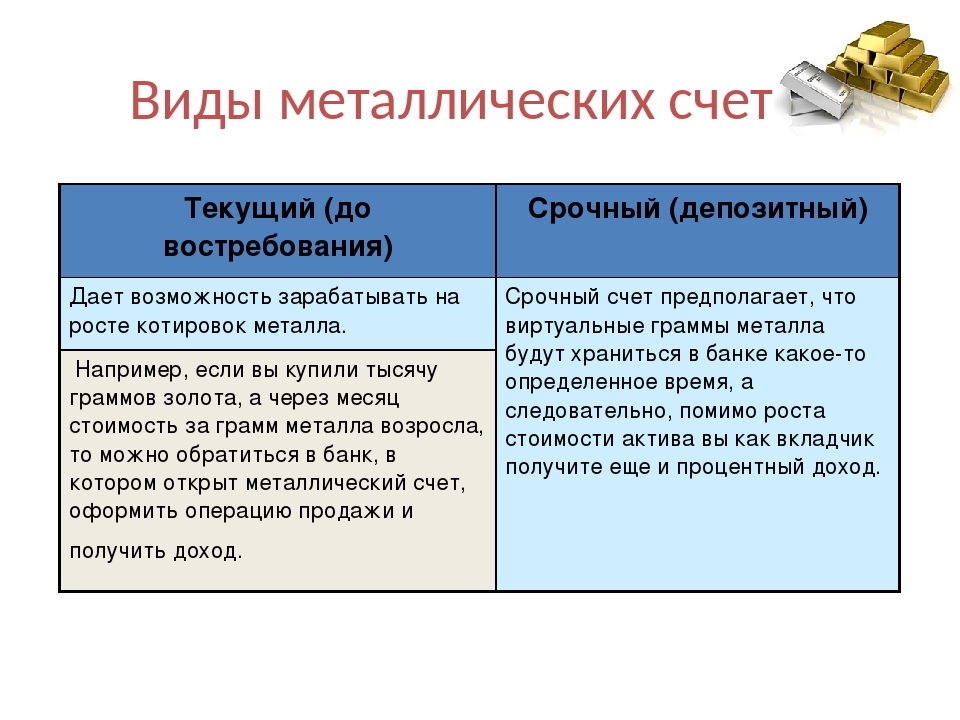

Обезличенные металлические счета тоже бывают двух видов: текущий (до востребования) и срочный (депозитный). Текущий счет дает возможность зарабатывать на росте котировок металла. Например, если вы купили тысячу граммов золота, а через месяц стоимость за грамм металла возросла, то можно обратиться в банк, в котором открыт металлический счет, оформить операцию продажи и получить доход. Срочный счет предполагает, что виртуальные граммы металла будут храниться в банке какое-то определенное время, а, следовательно, помимо роста стоимости актива вы как вкладчик получите еще и процентный доход.

Нужно знать, что металлические счета не подпадают под действие закона о страховании вкладов. Стоит помнить и о том, что при продаже металла необходимо подать декларацию о доходах и заплатить подоходный налог (13% для резидентов РФ).

Металлический счет — Областное бюджетное учреждение социального обслуживания «Комплексный центр социального обслуживания населения Золотухинского района Курской области»

«Что такое металлический счет? Распространяется ли на такие обезличенные металлические счета, которые многие банки в своей рекламе сравнивают с валютным депозитом, действие закона о страховании вкладов?»

Отвечает управляющий Отделением по Курской области ГУ Банка России по ЦФО Овсянников Евгений Викторович:

Так называемый «металлический счет» позволяет приобретать драгметаллы как в обезличенном виде, так и физическом металле.

Металлические счета делятся на два вида: счета ответственного хранения и обезличенные металлические счета. Открывая счет ответственного хранения, клиент передает банку имеющиеся у него слитки на хранение. Каждый слиток имеет определенные характеристики: номер, проба, вес, производитель и т.д. В свою очередь банк берет на себя обязательство вернуть клиенту слиток по первому требованию. Счет ответственного хранения также может предусматривать возможность перевода металла на другой указанный клиентом счет или использование в качестве обеспечения при получении кредита. Но он не может использоваться как инструмент получения дохода, так как не предполагает начисления каких-либо процентов.

Обезличенный металлический счет действительно во многом схож с валютным депозитом, только металл учитывается на счете не в денежных единицах, а в граммах. Для приобретения виртуальных граммов металла вам понадобятся паспорт и деньги, которые вы планируете внести на счет. Основное преимущество обезличенного металлического счета — это возможность закрыть его в любой момент. То есть вкладчик имеет возможность быстро отреагировать на текущую рыночную ситуацию: при падении котировок избавиться от ставших проблемными металлических активов, а при резком взлете цен — выгодно закрыть драгоценный вклад, получив доход. Немаловажно и то, что стоимость обезличенного драгоценного металла не включает в себя издержки, связанные с изготовлением слитков, их хранением и транспортировкой, а в условиях относительной стабильности обналичить металлический счет намного проще, чем продать слитки (нет необходимости проверять их подлинность).

Обезличенные металлические счета тоже бывают двух видов: текущий (до востребования) и срочный (депозитный). Текущий счет дает возможность зарабатывать на росте котировок металла. Например, если вы купили тысячу граммов золота, а через месяц стоимость за грамм металла возросла, то можно обратиться в банк, в котором открыт металлический счет, оформить операцию продажи и получить доход. Срочный счет предполагает, что виртуальные граммы металла будут храниться в банке какое-то определенное время, а, следовательно, помимо роста стоимости актива вы как вкладчик получите еще и процентный доход.

Нужно знать, что металлические счета не подпадают под действие закона о страховании вкладов. Стоит помнить и о том, что при продаже металла необходимо подать декларацию о доходах и заплатить подоходный налог (13% для резидентов РФ).

Обезличенные металлические счета (ОМС): что это такое

Инвестиции в драгоценные металлы можно делать с помощью монет, слитков и обезличенных металлических счетов (ОМС). Что же лучше и какой вид вложения будет выгоднее? Чтобы ответить на этот вопрос нужно разобраться, что из себя представляют обезличенные металлические счета (ОМС).

Что такое обезличенные металлические счета (ОМС)

Обезличенный металлический счет (ОМС) – это счет в банке, но расчеты по нему ведутся не в денежных средствах, а в граммах определенного драгоценного металла (золото, серебро, платина и палладий). Самым популярным металлом считается золото.

Главная особенность этих счетов — отсутствие индивидуализации металла (проба, производитель, серийный номер и прочее), нет привязки к определенным слиткам.

Для того чтобы открыть обезличенные металлические счета в банке понадобится только паспорт. За открытие, ведение счета и его закрытие, банки, как правило, комиссию не берут.

Вы покупаете металл в граммах, например, золото, по курсу банка. Количество любое, не ограничено размерами слитка или монеты, но существуют ограничения на минимальную массу, которые в каждом банке свои. Максимальная масса покупки не ограниченна.

Продать металл можно в любой момент по курсу банка. Некоторые банки предоставляют возможность клиентам снять с ОМС металл в виде физических слитков, за эту операцию надо будет заплатить вознаграждение банку и НДС. Также не во всех банках можно зачислить физический металл на счет при его открытии.

Доход по обезличенным металлическим счетам составляет рост цен на определенный драгоценный металл. Проценты по счету не начисляются, но некоторые банки предлагают открыть срочные ОМС с начислением процентов. Правда, тут будут ограничения, например, количество металла на счете должно быть не менее трех тысяч грамм.

Обезличенные металлические счета и монеты

Монеты из драгоценных металлов делятся на две категории: коллекционные и инвестиционные. Первые монеты в качестве инвестиций мы рассматривать не будем: они имеют специфичную ценность и чтобы зарабатывать на них, нужно знать тонкости нумизматики.

Что касается инвестиционных монет (как серебряных, так и золотых), то главное их преимущество в отличие от ОМС, что это реальный металл, который можно подержать в руках, а не виртуальный, для многих людей это важно.

Монеты можно держать всегда при себе, а можно хранить в банке, в любом случае проблемы банка никак не повлияют на держателей монет.

Что касается ОМС, то они не входят в систему страхования вкладов. При банкротстве банка деньги за металл придется ждать очень долго и в итоге можно вообще не дождаться, что делает обезличенные металлические счета высокорискованным вложением. При открытии ОМС внимательно подбирайте банк, он должен быть надежным.

Главный недостаток монет по сравнению с ОМС – это их низкая ликвидность. Купить их можно в банках и их филиалах, а вот продать инвестиционные монеты назад проблематично.

Очень многие банки не занимаются обратным выкупом монет из-за отсутствия эксперта и специального оборудования. Еще банки часто при покупке признают качество монет неудовлетворительным и как результат, отказывают в покупке. При удовлетворительном качестве монеты принимаются, но с дисконтом.

Металл же на обезличенные металлические счета можно продать оперативно – в момент обращения. Управлять своим металлическим счетом можно через Интернет, что добавляет удобства ОМС.

Обезличенные металлические счета и слитки

Подробнее о том, как купить слитки читайте в статье Как правильно купить золотые слитки.

Недостатки слитков

Главный недостаток слитков – это уплата НДС (18%) от стоимости металла при покупке и выносе его из хранилища банка. Эту проблему можно решить, если хранить золото в банке и не забирать металл. Для этого надо оформить договор ответственного хранения, но за эту услугу придется платить банку вознаграждение.

Опять же у слитков низкая ликвидность, по сравнению с обезличенными металлическими счетами.

При открытии ОМС не надо думать о транспортировке и переживать из-за хранения драгметалла.

У ОМС простая и быстрая процедура оформления (не надо проводить долгую и утомительную экспертизу слитков).

Достоинство слитков

Главное достоинство слитков, такое же как у монет – слитки не пропадут в случае закрытия банка, даже если у вас оформлен металлический счет ответственного хранения. Металл является вашей собственностью и вы получите его назад. К сожалению, с ОМС все будет намного хуже – скорее всего вы потеряете свои средства.

И монеты, и слитки, и обезличенные металлические счета объединяет то, что все это вложения в драгоценные металлы. Во всех этих инструментах банк берет свое вознаграждение в виде банковского спреда (разницы между продажной и покупной ценой), поэтому прежде всего тщательно подбирайте банк и не забывайте о налоге на монеты, слитки и ОМС.

Удачных инвестиций!

Нина Полонская

Блестящее вложение. Так ли выгодно инвестировать в золото? | Деньги | Общество

Бытует мнение, что «золото всегда в цене». В каких случаях вложения в драгоценный металл себя окупают? И какой вариант инвестирования предпочесть?

Золото в слитках

Сегодня в банках можно купить золото в мерных слитках весом от 1 г до 1000 г, серебро – весом от 50 г до 1000 г, палладий и платину – весом от 5 г до 100 г. Купить слитки – пожалуй, самый простой и легкий способ инвестировать в драгоценные металлы. Однако этот способ не самый доходный.

Покупка золотых слитков облагается НДС. Следовательно, покупая их у банка, вы должны будете заплатить дополнительно 20% номинальной стоимости металла. Ситуация изменится с 1 января 2020 г., когда вступит в силу новый закон, по которому покупка драгоценных слитков от НДС освобождается. Но пока сэкономить на этой операции не получится.

Но и в 2020 г. останется другое невыгодное требование закона: если вы решите вернуть банку свой слиток, которым вы владели меньше трех лет, то вам придется заплатить еще 13% налога на полученный при продаже доход. Платить налог не нужно только в том случае, если слиток был вашим более трех лет.

Драгоценные монеты

Нередко банки предлагают купить вместо слитков драгоценные монеты. Но у разных монет разный инвестиционный потенциал.

«Выпуском в обращение монет из драгоценных металлов в нашей стране занимается Банк России. Продают их населению в коммерческих банках. Монеты можно разделить на две группы: памятные и инвестиционные, – рассказывает первый заместитель начальника Главного управления Банка России по Центральному федеральному округу Ильшат Янгиров. – Памятные монеты выпускаются тиражом от нескольких штук до нескольких тысяч и посвящены, как правило, каким-либо знаменательным событиям.

Цена, по которой банки продают памятные монеты из драгоценных металлов, выше их номинальной стоимости, поскольку она складывается не только из стоимости драгоценного металла и затрат на производство, но еще учитывает и спрос на эти монеты, и издержки банков, связанные с их хранением и реализацией. Поэтому инвестиции в них могут быть как прибыльными, так и не очень.

Инвестиционные монеты выпускаются в обращение Банком России тиражами, многократно превышающими тиражи памятных монет, и их цена в основном определяется количеством содержащегося в них драгоценного металла и затрат на производство.

Также в российских банках можно купить и иностранные инвестиционные монеты из драгоценных металлов – например, английские соверены.

Покупка инвестиционных монет удобна тем, что с ними сейчас работает множество российских банков, которые наряду с продажей монет могут предложить населению их обратный выкуп. Цены выкупа банки устанавливают самостоятельно, исходя в основном из стоимости драгоценного металла на момент выкупа. Стоимость инвестиционных монет с момента выпуска в обращение может увеличиться в несколько раз.

При этом опять-таки, если вы владели монетой менее трех лет, то при продаже должны будете заплатить 13% НДФЛ с разницы между первоначальной и последней ценой монеты. И есть риск, что, вопреки ожиданиям, цена к моменту продажи не вырастет до желаемой высоты.

Металлические счета

Многие банки предлагают клиентам открыть так называемый металлический счет. Такой счет позволяет приобретать драгоценные металлы как в обезличенном виде, так и физическом металле.

Снять драгоценный металл с металлического счета можно в любое время без ограничения по сумме в рублях или в виде слитка металла. Операции по купле-продаже драгоценных металлов владельцами счетов осуществляются на основании ежедневных котировок, данные о которых размещаются на сайте кредитной организации в интернете, а также непосредственно в ее офисе. В качестве «валюты» металлического счета могут выступать золото, серебро, платина или палладий.

«Металлические счета тоже бывают разными: счета ответственного хранения и обезличенные «металлические» счета, – обращает внимание Янгиров. – Открывая счет ответственного хранения, клиент передает банку на хранение свои драгоценные слитки. Такой счет не предполагает начисления каких-либо процентов и не приносит дохода. Наоборот, клиент сам должен оплачивать услуги банка по хранению своего драгоценного металла.

Зато обезличенный металлический счет (ОМС) многие банки в своей рекламе сравнивают с валютным депозитом. Сходство действительно есть, только металл учитывается на счёте не в денежных единицах, а в граммах».

Открыть ОМС довольно просто. Для приобретения виртуальных граммов понадобится паспорт (или иной документ, удостоверяющий вашу личность), а также деньги, которые вносятся на счет. Основное преимущество ОМС – возможность закрыть счет в любой момент, быстро отреагировав на рыночную ситуацию. Важно и то, что стоимость обезличенного драгоценного металла не включает в себя издержки, связанные с изготовлением слитков, их хранением и транспортировкой, а обналичить металлический счёт намного проще, чем продать слитки: нет необходимости проверять подлинность, целостность и массу слитков.

«Обезличенные металлические счета подразделяются на два вида: текущий (до востребования) и срочный (депозитный), – разъясняет Ильяшат Янгиров. – Текущий счет дает возможность зарабатывать на росте котировок металла. Например, если вы купили тысячу граммов золота, а через месяц стоимость грамма металла возросла, можно сразу же обратиться в банк, в котором открыт металлический счет, оформить операцию продажи и получить доход. Срочный счет предполагает, что виртуальные граммы металла будут храниться в банке какое-то определенное время, а следовательно, помимо роста стоимости актива, вы как вкладчик получите еще и процентный доход. Закрыть такой счет раньше срока тоже можно, но тогда вы потеряете проценты за хранение».

Но и у этого финансового инструмента есть свои недостатки. Самый существенный – металлические счета не подпадают под действие закона о страховании вкладов, следовательно, сохранность размещенных на них средств в случае банкротства банка не гарантирована.

Как и зачем хранить деньги в золоте и других драгметаллах

Как и серебро, платина используется в промышленности и в ювелирном деле. По данным Reuters, 35 % спроса на этот драгметалл приходится на производство автомобилей, ещё 23 % — на другие сектора промышленности, в том числе электронику.

В отличие от платины, 85 % палладия используют в основном для производства катализаторов выхлопных газов в автомобилях, пишет Bloomberg. Многие страны, в том числе Китай, в последние годы ужесточают экологическое законодательство, что приводит к росту спроса на палладий со стороны автопроизводителей, отмечает издание.

Кроме того, в Европе многие потребители после «дизельгейта», когда стало известно, что автоконцерн Volkswagen подтасовал результаты экологических тестов, перешли с дизельных авто на бензиновые, пишет агентство. Это привело к падению спроса на платину и росту спроса на палладий. Дело в том, что катализаторы в дизельных автомобилях в основном состоят из платины, в бензиновых — из палладия.

В результате это привело к дефициту палладия, а цена драгметалла выросла с $640 за унцию в июле 2015 года до более чем $2 тыс. в июле 2020 года, стоимость платины за то же время снизилась с $985 до $861.

По прогнозам «Норникеля», одного из крупнейших в мире производителей палладия, металл будет дефицитным до 2025 года из-за повышенного спроса со стороны автопрома. Новых крупных проектов по его добыче не предвидится. Кроме того, природные запасы этих редкоземельных металлов ограниченны — в 2019 году в мире добыли около 6 млн унций платины и примерно 7 млн унций палладия (170 и 198 тонн соответственно), в то время как добыча золота составила примерно 3,5 тыс. тонн.

Эти факторы могут привести к росту цен на эти металлы в ближайшие годы. Кроме того, гибридные автомобили дадут дополнительный спрос на палладий, пишет Bloomberg. С другой стороны, в долгосрочной перспективе увеличение доли электромобилей, у которых нет выхлопных катализаторов, может привести к снижению спроса на эти драгметаллы.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Популярные инвестиции на сегодня. Куда вложить деньги, или самое выгодное вложение

Многих интересует вопрос — куда можно вложить деньги? И на первое место ставят не повышенную доходность своих вложений, а сохранность средств, руководствуясь принципом «лучше выспаться и не беспокоиться о потере денег в результате различных форс-мажорных обстоятельств». Данная статья предназначена именно для таких инвесторов.Из него вы узнаете самое надежное вложение денег.

Сразу оговорюсь, что абсолютно надежного вложения нет. Всегда есть риски потери, пусть и минимальные. Особенно в нашей стране. Дело в том, что надежность тех или иных вложений не может быть выше надежности страны, в которой эти вложения были сделаны. Поэтому, например, надежность банковских вкладов здесь и, например, в Швейцарии будет разной.

Поэтому будем рассматривать те вложения, надежность которых выше по сравнению с другими. Итак, начнем.

Самое надежное и стабильное вложение денег

Вложение в банковские вклады

Открытие банковского вклада — первое, что сразу приходит в голову. Положив деньги на банковский депозит — вы получите определенное вознаграждение. Вы не узнаете ничего нового. Наверное, каждый хоть раз открывал вклад в банке.Просто перечислим достоинства и недостатки этого вида инвестиций.

Преимущества:

- Возможность открыть депозит с минимальной суммой. Всего на 1000 рублей в принципе уже можно открыть вклад

- Огромный как по процентной ставке, так и по срокам размещения

- Фиксированный доход. Вы будете точно знать, какую сумму получите в конце срока депозита.

- Страхование депозита. Все вклады застрахованы АСВ на сумму 1 400 000 рублей.Если у вас есть сумма, превышающая этот лимит, достаточно открыть счет в разных банках и распределить эту сумму между несколькими банками.

- Высокая ликвидность. Вы можете прекратить депозит в любой момент и вывести деньги. Но в этом случае вы потеряете накопленный доход.

Недостатки:

- По правде говоря, вложение в банковские депозиты нельзя назвать удачным вложением в силу их низкой доходности. Ставки по депозитам настолько низкие, что даже не покрывают инфляцию в стране.Скорее всего, их можно использовать либо для создания «финансовой подушки», чтобы при необходимости можно было быстро снять необходимую сумму. Или для накопления, чтобы в дальнейшем использовать его для инвестирования в другие, более дорогие инвестиции.

- Хотя банковские вклады застрахованы, в случае форс-мажорных обстоятельств вы, конечно, вернете сумму, но о начисленных процентах можете забыть. Дело в том, что закон нужно понимать буквально. И там написано: «Сумма депозита и все начисленные проценты подлежат возврату.«Но проценты по вкладу обычно рассчитываются в конце срока. А если банк закрылся даже за 1 день до окончания срока вашего вклада, о возврате процентов можно забыть. Могу посоветовать открывать вклады с ежемесячным (квартальная) капитализация

Инвестиции в валюту

Если вы посмотрите на историю курса рубля по отношению, скажем, к доллару, то увидите, что происходит постоянное укрепление иностранной валюты по отношению к рублю. Конечно, бывают короткие периоды, когда рубль сильно укрепляется, но это, скорее всего, исключение из правил.И этот период укрепления длится всего год — полтора или даже меньше. А если так, то вложения в иностранную валюту можно рассматривать как надежное стабильное вложение. Национальная валюта подвержена периодичности и поэтому постоянно проигрывает иностранной.

Единственное условие повышения надежности — это долгосрочные инвестиции, исчисляемые годами. Покупая валюту на короткое время, вы рискуете совершить покупку на пике, а после этого попадете в длительную коррекцию, когда цена упадет, и вы окажетесь в минусе.

Для дальнейшего увеличения доходности можно не просто купить валюту и оставить ее дома, но и открыть валютный депозит. И хотя ставки по нему не очень высокие (в пределах 4-5% годовых), думаю, дополнительный доход никому не помешает.

Инвестиции в недвижимость

Очень спорный способ вложения денег из-за дороговизны. И тут много неприятностей. В последнее время недвижимость не приносит тех баснословных прибылей, которые были 10-15 лет назад, когда она ежегодно дорожала на 50-100%.Сейчас наблюдается снижение, а иногда и небольшое повышение стоимости жилья. В конце концов, кризис.

В арендной доходности тоже ничего хорошего. Сдача в аренду приносит своему владельцу в среднем 6-8% годовых (от стоимости жилья, конечно). Те же банковские вклады могут принести гораздо больший доход, не говоря уже об облигациях.

Но все же есть несомненный плюс. Это вложение в актив, который всегда в цене. Спрос на жилье будет всегда. И несомненно — со временем его стоимость рано или поздно вырастет.

И наконец

Подводя итоги, отметим, что говоря о надежных инвестициях, можно отметить, что понятия доходности и надежности являются антонимами. Безопасность инвестиций автоматически подразумевает более низкую доходность. И когда вы берете на себя определенные риски, вы получаете высокую окупаемость инвестиций.

Какие выводы можно сделать. Эти типы инвестиций предназначены в первую очередь для защиты капитала и имеют низкую норму прибыли при уровне инфляции или немного выше, в отличие от тех, которые направлены в первую очередь на рост капитала.

Их можно включать в ваш портфель в определенной пропорции, придерживаясь правила, добиваясь вполне приемлемой доходности и умеренного уровня риска.

Здравствуйте, друзья! С вами Александр Бережнов, предприниматель и основатель сайта «PAPA HELP».

Все хотят зарабатывать, не выходя из дома. Глобальная сеть позволяет получать доход всем, имея на руках всего 1000 рублей . В этой статье я расскажу об инвестировании в Интернете, поделюсь своим опытом и на пальцах объясню, что нужно делать, чтобы ваши деньги приносили прибыль.

Сразу скажу, что в статье не будет ссылок на аферы и хайпы, чтобы вы, уважаемый читатель, не потеряли свои деньги.

Помните, что все инвестиции с доходностью выше 20% годовой связаны с повышенным риском, и Интернет не исключение!

Из статьи узнаете:

- Как вложить деньги в Интернет и не потерять их?

- Какие инвестиционные направления будут актуальны в 2020 году?

- Признаков того, что вас хотят обмануть: как отличить финансовую пирамиду от честного интернет-инвестиционного проекта?

Уже заинтересованы? Тогда вперед!

«ПАПА ХЕЛП» поделился своим видением инвестиций в ИнтернетЧто такое вложения в Интернете, что это такое и как на них заработать для новичка

Начнем с того, что в целом такое вложение, так как в принципе нет разницы, занимаетесь ли вы этой сферой онлайн или нет.

Инвестиции Ресурсы (время, деньги, оборудование), вложенные в проект с целью их увеличения (получения прибыли).

Все инвестиционные инструменты, как онлайн, так и офлайн, можно разделить на 3 условных категории относительно риска:

- Консервативный. Рентабельность: до 12% годовых. Сюда входят депозиты в банках, государственные облигации, жилая недвижимость, драгоценные металлы.

- Умеренный. Рентабельность: от 12% до 25% годовой. В эту категорию входят коммерческая недвижимость, акции известных компаний — «голубых фишек», облигации крупных частных предприятий, антиквариат.

- Агрессивный. Рентабельность: более 25% годовых. Это вложения в бизнес, стартапы, покупка криптовалют, малоизвестные, но потенциально интересные фонды с «экзотическими активами», например, прибыльные интернет-сайты.

Обратите внимание, я даже не беру числа типа 100-200% доходности и более … Так как риск потери ваших средств практически гарантирован!

Сейчас я расскажу исключительно об инвестициях в Интернете и их особенностях.

Если вы ищете куда вложить 1000 рублей и стабильно получать от этого 100-200 рублей в месяц, рекомендую бросить эту затею и снять розовые очки. Все проекты, обещающие 1,2,3 или 5% в день — заведомо мошеннические.

Да, на свой страх и риск, можно вложиться в такое приключение, чтобы поиграть с ними и пощекотать себе нервы, но не более того.

Инвестируйте только те средства , которые вы можете потерять и никогда не берите ссуду для инвестирования, если у вас нет опыта и вы не понимаете объект инвестирования в деталях.

Есть несколько относительно надежных инструментов вложений, но они не дают 100% гарантии их сохранности и приумножения:

- Свой интернет-проект (сайт, блог, сервис).

- Вложения в ценные бумаги (фондовый рынок).

- ОМС — ПРО обезличенное М металл ОТ пара (покупка виртуальных драгоценных металлов за реальные деньги).

Я дам варианты, как заработать на инвестициях в Интернете.

Это общие схемы для пользователей с разным уровнем компетенции:

1). Зарегистрировать домен (название сайта) с звучным названием и перепродать. Здесь ваша прибыль может быть очень значительной, но риски велики.Вам нужно найти своего покупателя. Это можно сделать всего за 100 рублей , а прибыль может составить несколько тысяч … Но это больше бизнес, чем вложение, это называется киберсквоттингом.

2). Купите сайт , который приносит доход от рекламы и «доит» его дальше. Суть такая же, как и в бизнесе: вы приобретаете предприятие и получаете от него доход как собственник.

3). Создайте онлайн-портфолио с разных инвестиционных инструментов: несколько площадок, акции, облигации, депозиты.Здесь у вас будут как консервативные вложения, так и более рискованные, но с более высоким доходом.

Это наиболее разумный подход, поскольку риски потери снижаются за счет количества и разнообразия активов.

Мифы и заблуждения об инвестировании в Интернете — что нужно знать

Часто у людей не так много предрассудков и заблуждений. Здесь я выявил самые распространенные.

Посмотри, может ты так думаешь

Миф 1. В Интернете принципы инвестирования несколько отличаются от «офлайн». Суть обоих одинакова, вы рискуете своими ресурсами в надежде получить с них процент. Чем выше ваш риск, тем потенциально выгоднее вложение. Однако в Интернете правильной подготовке документов и оформлению сделки уделяется гораздо меньше внимания. В результате инвестор может просто потерять право на купленный актив.

Миф 2. Для начала инвестирования необходимы миллионы рублей (долларов) или как минимум сотни тысяч. Большинство людей думают об инвесторе как о богатом человеке, более 50 , с сигарой и мешком денег. Это неправда. Сформировав свой онлайн-портфель, инвестор может покупать акции и облигации, цена которых ниже 1000 рублей рублей и это будут его первые активы. Доходность, конечно, будет соответствующая: пару плюшек в год на таком капитале заработаешь, но главное сделать первый шаг и разобраться в теме на практике.

Миф 3.Есть и другие риски при вложении денег (кто-то думает, что их больше, кто-то, что их меньше). Риски инвестирования в Интернете такие же, как и при инвестировании извне. Они не больше и не меньше. Вы можете потерять деньги где угодно. Чтобы этого не произошло, внимательно оцените объект инвестирования и правильно оформляйте документы, если вы отдаете кому-то деньги. Также постарайтесь получить другие гарантии возврата денег при переводе средств через Интернет.

Миф 4. Интернет-инвестиции приносят гораздо больше, чем просто недвижимость или банковские вклады. В этом есть доля правды, но риски большинства интернет-инструментов намного выше, чем у банка и недвижимости. Подумайте сами, будут ли магнаты с деньгами вкладывать свои миллионы рублей или даже долларов в банк под мизерные проценты, если Интернет позволяет зарабатывать деньги с такими же рисками в 5-10 раз больше .

Миф 5. НЕТ необходимости платить налоги с доходов от вложений в Интернете и вообще эти деньги никому не видны. разочарую любителей халявы. Согласно закону, человек должен платить налоги с любого дохода. Так что от этого никуда не деться. Тем более что в последнее время налоговая служба очень внимательно следит за движением средств не только у компаний и предпринимателей, но и за теми, кто в больших объемах выводит прибыль со своих электронных кошельков.

Куда вложить деньги в Интернете, чтобы заработать проценты сверх банковских

Внимание! Описанные ниже методы действительно позволяют зарабатывать иногда больше. 1000% годовых … Однако в долгосрочной перспективе 99% инвесторов в эти инструменты либо потеряли все свои деньги, либо ушли в глубокий минус (получили просадку инвестиционного портфеля более 70% ).

Будьте осторожны, рискуйте с умом!

ПАММ-счета

Популярный высокодоходный инструмент. Суть его в следующем. Форекс-компания собирает деньги от нескольких инвесторов на торговый счет трейдера.

ПРИМЕР

Допустим, у Васи 1000 долларов , у Пети — 2000 долларов и Маша — 3000 зеленых … У всех ребят 6000 долларов … И наши инвесторы положили эти деньги на счет трейдера Миши.

Миша торгует средствами инвесторов и делит с ними прибыль 50 на 50 … Похоже, трейдер напрямую заинтересован в прибыльной торговле.

НО!

На самом деле, часто оказывается, что брокер (форекс-компания) находится в сговоре с этим трейдером, и все деньги (инвесторы), потерянные на бирже, фактически идут в карман брокера, а он уже делится с Мишей некоторыми из потерянные средства.

Да, есть действительно крутые трейдеры и честные брокеры, но их не так много и их сложно найти в открытом доступе.

Сейчас почти нет человека, который бы пользовался интернетом и не слышал о криптовалютах. Недавно мы также опубликовали статью о. Люди, которые верят в новую финансовую эру, предпочитают инвестировать реальные деньги в виртуальные монеты в надежде, что они будут расти.

Очень рискованный инструмент, но можно реально много заработать

Кто-то спекулирует или на биржах криптовалют и зарабатывает деньги, не выходя из дома.Другие предпочитают строить майнинг-фермы и выкачивать виртуальные деньги из Интернета. У меня есть друг, который торгует криптовалютой на бирже. Иногда ему удается заработать 5% каждые на капитал ежедневно , а иногда трейдер просто истощает счет почти до нуля.

Если вас не пугают колебания курса криптовалюты, и вы собираетесь подождать, пока виртуальная валюта вырастет, попробуйте инвестировать в нее. Сейчас на рынке много вариантов: от всем известных биткойнов и эфириума до местных и «самодельных» криптовалют.

Фондовый рынок: акции, облигации

Это классическое направление инвестиций, которое можно делать в Интернете. Фактически можно начать с 1000 рублей и попрактиковаться в покупке и продаже ценных бумаг.

Однако для того, чтобы реально заработать, нужны существенные средства: минимум от 10 000 долларов … Во-первых, вам необходимо знать, какие акции и облигации покупать, а во-вторых, учитывать риски. Здесь вы также можете потерять немного денег, если неверно оцените направление рынка.

Хотя ведущие миллионеры и миллиардеры предпочитают вкладывать свои средства именно сюда.

Например, Уоррен Баффет, ведущий инвестор в мире, стал одним из самых богатых людей на планете, разумно инвестируя в акции.

Чтобы изучить все тонкости инвестирования в акции, не выходя из дома, рекомендую пройти курс Федора Сидорова … Мы с друзьями прошли этот курс, и он действительно помог нам сделать первые шаги в этом направлении.

Рынок Форекс

Forex — нашумевшая тема быстрого обогащения последних лет. По сути, это легальный валютный рынок, предназначенный для обмена больших объемов одной валюты на другую, например, между странами или крупными компаниями разных государств.

Но предприимчивые люди поняли, что на ней можно спекулировать, обменивая одну валюту на другую и забирая разницу себе. Их называют биржевыми трейдерами. Forex предназначен в первую очередь для быстрого заработка и не может быть классифицирован как инструмент онлайн-инвестиций.

Да, здесь вы можете удвоить свой капитал за день, но также можете потерять его до нуля. Если у вас стальная ура .., то есть нервы, то можете попробовать себя в этой теме «инвестирование в Интернете». Но прежде чем начать торговать, потренируйтесь на демо-счете.

И еще несколько важных сведений: большинство форекс-брокеров или так называемых дилинговых центров — это «кухни». Они не выводят ваши сделки на реальный валютный рынок, а вся торговля происходит по котировкам (графикам), выгодным для брокера.Теряя деньги, вы кормите брокерскую компанию и не более того.

Что ж, предупрежден — значит вооружен, и решать вам в любом случае.

Бинарные опционы

Это биржевые контракты. Я не буду здесь описывать их суть. Принцип заработка на них такой же, как и на Forex. Вы торгуете виртуальными «ценными бумагами» и в случае правильного прогноза цены фиксируете прибыль.

Если не угадать направление, то потеряете деньги. По мнению некоторых инвесторов и рейдеров, бинарные опционы — даже более агрессивный инструмент, чем валюта.Если вы отчаянно собираетесь стать миллионером, торгуя этим активом, будьте осторожны. Здесь можно проиграть все до нуля.

Микрозаймы

Согласно закону микрофинансовые организации, зарегистрированные в установленном порядке, могут привлекать деньги от населения в размере от 1 500 000 рублей … Как видите, сумма не маленькая. При этом вы можете рассчитывать на рентабельность 20-30%. годовой.

Ваши деньги будут работать за счет того, что они отданы другим людям под более высокий процент: 50-100 годовых … Но есть и доля невозврата выданных средств, эти риски уже учтены микрозаемной организацией в процентах выплат инвесторам.

Это более надежный инструмент с хорошей фиксированной доходностью и небольшим риском. С вами будет заключен официальный договор, в котором прописаны все условия.

НО ПОМНИТЕ!

Ваш «вклад» в микрофинансовую организацию не застрахован АСВ ( А агентство за ОТ бля В сокровищ), в отличие от депозита в банках.

Хайпы (HYIP)

Это высокодоходные проекты в Интернете. Обычно они маскируются под инвестиционные компании, зарабатывающие на Форексе или криптовалютах. Но на самом деле это обычные финансовые пирамиды.

Вы можете быстро заработать или потерять все

Если вы будете следить за информационным полем, вы наверняка знаете о громком крахе пирамиды Кэшбери. По оценкам правительства, граждан потеряли , в нем от 3 до 10 миллиардов рублей. .

Вам говорят, что «мы зарабатываем на новых технологиях, блокчейне, криптовалютах». При этом обещают 100-200% а иногда 500-600% годовой.

Люди продают свою последнюю недвижимость, берут кредиты под 20-30% и инвестирую в эти проекты. Как и ожидалось, на стадии 6-20 месяцев HYIP закрывается, и его руководство отправляется отдыхать на острова с девушками и дорогими автомобилями за счет доверчивых инвесторов.

Конечно, есть честные HYIP проекты и они действительно инвестируют в ценные бумаги, недвижимость, интернет-сайты и другие понятные инструменты.Однако прибыльности они больше не обещают. 30-50% годовых .

Подумайте сами, почему фонд привлекает сотни и тысячи частных инвесторов, выплачивая им 200-300% за пользование деньгами, если до 12-20% такие же деньги можно взять в банке или на худой конец у крупных олигархов под те же 30-50% годовой.

Будьте осторожны с HYIP. Вы можете им заниматься, но я бы не стал вкладывать значительные суммы.

Обезличенные металлические счета (ОМС)

Вы можете инвестировать в драгоценные металлы онлайн.Для этого вы можете открывать анонимные металлические счета прямо со своего компьютера. Их суть в том, что ваши деньги «привязаны» к текущему курсу золота, серебра, платины или палладия, и по мере роста цены на металл вы получаете прибыль.

Однако стоимость металлов может упасть. В этом случае ваш капитал уменьшится. Но, несмотря на это, исторически цены на драгоценные металлы растут каждые 5-10 лет, и OMS действительно можно рассматривать как вид долгосрочного надежного вложения.

Игры на вывод

Есть много способов инвестировать в игры на снятие денег в Интернете.Но сами по себе они не появляются в системе. По сути, это та самая финансовая пирамида, только здесь нужно предпринимать различные действия для повышения уровня выплат.

Игры типа «Птичьи фермы» появляются каждый день, в которых участник должен внести реальные средства и покупать на них птиц.

Чем больше у вас птиц и чем выше их ранг, тем больше яиц они отложат. Вы продаете яйца на специальной ферме и получаете за них очки — деньги. Эти средства можно снова потратить на покупку птиц, а можно просто вывести на свой электронный кошелек.

Еще в Интернете есть игры про «бомжей», «такси» и другие направления, имитирующие реальную жизнь.

Ниже я сравнил следующие онлайн-методы инвестирования в таблице:

| Инвестиционный инструмент | плюсы | Характеристики: |

| ПАММ-счета | Высокий процент доходности: от 30 до 500% годовых. Легкость вложений.Деньги можно вывести в любой момент. Полностью онлайн-инструмент. | Высокие риски потери денег при вложении средств в ненадежные офисы. Часто официальных документов о приеме денег нет, и этим пользуются мошенники. |

| Популярный тренд последних лет. Высокая капитализация ведущих криптовалют: Биткойн и Эфириум. Возможность заработать сотни процентов в год при росте цены. | Из-за сильных колебаний курса валют можно быстро уйти в минус или по незнанию купить малоизвестную крипту, которую в будущем будет сложно продать даже ниже закупочной цены (неликвидно). | |

| Фондовый рынок: акции, облигации | Легальный и прозрачный инструмент с относительно высокой доходностью: от 15 до 40% годовых. Можно инвестировать через Интернет, можно создать диверсифицированный портфель. | Существуют риски потери части капитала при изменении цены ценных бумаг или банкротстве компании-эмитента. Профессиональные знания необходимы для получения стабильного дохода в течение длительного периода. |

| Рынок Форекс | Подходит для «рискованных парней».Работать можно от 100 долларов. Неограниченный доход при грамотной торговле. Вы можете увеличивать свой капитал 100 раз в год. | Высокие риски потери всего капитала из-за высокого кредитного плеча или ненадежности некоторых форекс-брокеров. Не подходит для долгосрочного инвестирования из-за сильных колебаний обменного курса. |

| Бинарные опционы | Как и на рынке Forex, здесь есть возможность много заработать — популярная тема среди молодых и азартных людей. Удобные торговые терминалы для смартфонов. | Очень рискованный инструмент, подходит только для спекуляций в Интернете. Не рассматривается инвесторами как вложение. Брокеры бинарных опционов часто преднамеренно мошенники. |

| Микрозаймы | Стабильный и относительно консервативный инструмент. Позволяет с большой долей вероятности получить прибыль и вернуть тело кредита. Подходит для людей с большими деньгами (миллионы рублей). | Часто для заключения официального контракта требуется личное присутствие с паспортом.Есть некоторые риски потери процентов или всего капитала. Стоит выбирать только крупные и надежные компании. Страховки в АСВ нет. |

| HYIP (HYIP) | Ежедневные выплаты в большинстве проектов, высокие процентные ставки и множество направлений позволяют регулировать риски, распределяя капитал по разным хайпам. | Финансовые пирамиды часто маскируются под HYIP и не «живут» слишком долго. Обычно они длятся от 6 месяцев до 2–3 лет. Как только приток новых инвесторов иссякает, проект закрывается. |

| Обезличенные металлические счета (OMS) | Правовой инвестиционный инструмент. Его предлагает Сбербанк и другие крупные финансовые организации. Ваши деньги «привязаны» к курсу обмена драгоценного металла, что снижает риск их потери. | Не приносят высоких доходов. Больше подходит как альтернатива сберегательному счету. Настоящего металла на руках у вас не будет, но и украсть его никто не сможет. |

| Игры на снятие | «Крутой» инструмент для инвестирования в Интернете.Вы можете заработать, развлекаясь. Интересные сюжеты и красивая графика привлекают многих начинающих игроков. | Это, скорее, не инвестиционный инструмент, а рискованное развлечение с элементами финансовой пирамиды. Здесь ключевое слово «игры», а с выводом денег или нет, это вторично. |

Чтобы грамотно составить свой инвестиционный портфель и вложиться в действительно надежные инструменты, рекомендую пройти курс Федора Сидорова по инвестициям.В ходе курса вы научитесь выбирать и оценивать акции и облигации. Они расскажут вам о нюансах инвестирования в фонды ETF, криптовалюты, как распознать HYIP и как эффективно управлять своими финансами.

Я и мои друзья успешно прошли этот тренинг, и он позволил нам правильно распорядиться свободными средствами и начать их приумножать.

Каждое занятие сопровождается домашними заданиями, а по завершении обучения у вас будет полный набор пошаговых действий, которые обязательно приведут к финансовому результату.

Посмотрите короткое видео с Федором, где он делится 7 золотыми правилами успешного инвестора:

Диверсификация в Интернете — создание вашего онлайн-портфолио

В инвестировании есть правило — вкладывайте деньги в разные инструменты, так что если один обанкротится или перестанет получать проценты, другие его компенсируют и «вытащат» ваш капитал в плюс.

На профессиональном сленге инвесторов этот термин называется диверсификация , то есть разделение.

Даже в народе этот момент называется «не кладите все яйца в одну корзину». Подразумевается, что если она перевернется, все они сломаются.

Диверсификация выглядит так.

Составьте портфель ваших инвестиций в Интернете, то есть набор этих же инструментов в разных пропорциях.

ПРИМЕР

У вас есть 100000 рублей для инвестиций.

20000 рублей вы вложили в анонимные металлические счета, 20000 рублей — в хайпы, на 50000 рублей купили облигации, на оставшиеся деньги — 10000 рублей приобрели акции известных российских компаний (Газпром, Сбербанк).

Таким образом, вы создали инвестиционный портфель из различных интернет-активов. Как 50% В портфеле есть консервативные активы (облигации), тогда в целом риски для портфеля будут умеренными.

Да, это означает, что вы разделили свои вложения в HYIP как минимум на 3-5 различных проектов.

С таким портфелем при относительно невысоких рисках на заданную сумму вы легко можете заработать от 20% до 80% годовых … В самом пессимистическом сценарии вы вряд ли потеряете более 30-40% портфель.

Когда ваш портфель сформирован, воспользуйтесь удобным сервисом для мониторинга своего инвестиционного портфеля — Intelinvest.

Добавляйте купленные акции и облигации, отслеживайте портфель, анализируйте прибыльность.

Поможет вам отслеживать текущие активы и удобно управлять своим портфелем через Интернет.

Инвестиции в интернет-проекты с низкими рисками — ТОП-5 проверенных направлений

Здесь я привожу реальные проекты, в которые можно вкладывать деньги в Интернете и получать от них стабильный доход.Все они больше связаны с бизнесом, поэтому, помимо денег, большинству из них придется вкладывать собственное время и, возможно, работу других людей.

1. Свой канал на YouTubeТеперь, куда ни плюнь, каждый стремится создать свой видеоблог. И это правильное решение. На покупку оборудования понадобятся деньги: камера, специальное освещение, микрофон, хромакей (зеленый фон). Но если правильно развивать свой канал на YouTube, через несколько месяцев вы станете узнаваемой фигурой в интернет-пространстве и сможете брать деньги за рекламу на нем.

Первым источником дохода будет Google Adsense Это рекламная сеть, которая позволяет рекламодателям автоматически транслировать всплывающие видео поверх видео. Вы видели эти ролики во время просмотра видео на YouTube. Да, такая реклама часто раздражает, но деньги с нее вы получаете пассивно, то есть к ее трансляции на канале технически не имеете никакого отношения.

Далее, если ваш канал имеет значительную целевую аудиторию для рекламодателей определенного профиля, вам будут платить деньги за размещение прямой рекламы.Так некоторые популярные блогеры на YouTube зарабатывают сотни тысяч и даже миллионы рублей. И начали снимать свои ролики на простой айфон и петличный микрофон за пару тысяч рублей.

2. Интернет-магазин

Вы можете вложить деньги в свой интернет-магазин. Заказать товары из Китая и продавать их в своей стране можно через одностраничный сайт или полноценный интернет-магазин. Потребуются вложения в продукт и развитие самого сайта.

Затем, когда магазин заработает, его можно будет продать под ключ.Также можно купить готовый интернет-магазин, для этого потребуется существенно больше денег, но здесь вам не придется возиться с его развитием, тратиться на программиста и постигать на собственном опыте схемы продвижения и продажи товаров.

Запустив один проект, например, в нише товаров для детей, никто не мешает масштабировать и вкладывать деньги в покупку следующего проекта в другой нише.

3. Интернет-сервис или приложение

Это популярный тренд последних лет.Здесь вы не играете роль разработчика, а даете деньги умным ребятам, которые «напишут» такой сервис и поделятся с вами частью прибыли. Например, известный бизнесмен в сфере IT Павел Дуров привлек 2 млрд ! долларов через ICO — выпуск криптовалюты мессенджера Telegram.

Здесь очень высоки риски, и вы должны лично знать людей, которым доверяете деньги. Для большей надежности в России и странах СНГ принято правило софинансирования проектов.То есть предприниматель обязательно вкладывает в проект значительную для него сумму и показывает результат своей работы перед тем, как идти к инвесторам.