Назван новый способ обмана при оформлении кредита

МОСКВА, 8 дек — ПРАЙМ. Специалисты предостерегают россиян от оформления кредитов через мошенников. Проблема заключается в том, что в подобных ситуациях суды чаще всего выносят решения не в пользу потерпевших, при этом заставляя человека исполнять взятые обязательства. Об этом рассказали “Известия” со ссылкой на комментарии экспертов.

В основном телефонные мошенники используют стандартные схемы. Чаще всего они представляются сотрудниками службы безопасности банка и просят срочно помешать злоумышленникам оформить кредит, хотя сами делают это по чужим документам.

Каждый седьмой россиянин делает ремонт в кредит

Елена Муратова, адвокат, партнер Адвокатского бюро “Казаков и партнеры”, напоминает, что в случае, если доказано реальное получение денежных средств по договору кредита лицом, даже “заблуждающимся относительно оснований получения таких денежных средств”, расторгнуть кредитный договор будет сложно.

Тем не менее, вариант признать недействительным кредитный договор будут возможен, если в суде будет доказана полная безучастность “получателя” кредита: например, на кредитных договорах будут поддельные подписи. “Чтобы обезопасить себя от подобных ситуаций, не следует сообщать данные своих личных кабинетов, банковских карт. При получении подозрительных денежных средств немедленно возвращать таковые лицу, приславшему денежные средства”, — подчеркнула Муратова.

«Северный поток 2» ждет опасность пострашнее Байдена

Кандидат юридических наук, доцент МГЮА имени Кутафина Елена Гринь добавила, что с 1 октября 2019 года разрешается заключать сделки с использованием электронной формы. “В соответствии с пользовательскими соглашениями, которые оформляют клиенты с банками, как правило, закрепляется положение о том, что подтверждение операций паролями, PIN-кодом, кодом из SMS-сообщений является аналогом подписи гражданина”, — пояснила специалист и попросила помнить о том, что подобная информация аналогична собственноручной подписи.

Мошенничество с кредитами

Мошенничество с кредитом наличными

Мошенники, могут предложить взять им кредит на ваше имя и естественно по вашим документам. Никогда не соглашайтесь на такие предложения, даже если вам обещают, что вы ничего платить не будете. В конце концов, все обязательства по выплате долга, процентов и комиссий, лягут на ваши плечи. Доказать в суде свою непричастность к данному кредиту будет невозможно.

Мошенники также предлагают оформить потребительский кредит на покупку какой-либо бытовой техники. Они могут сказать, что им срочно нужна эта вещь, а необходимых документов с собой нет. От вас требуется только лишь паспорт и ваша подпись в договоре, а расплатятся за кредит они сами. При вашем согласии, мошенники получат товар и скроются, а вы будете полностью из месяца в месяц погашать кредит.

Если вы потеряли паспорт или другой документ, который удостоверяет вашу личность, то их могут использовать мошенники для получения кредита.

Мошенничество по объявлению

Бывают случаи, когда человек не терял паспорт, но узнаёт, что на него оформлен кредит. Как такое происходит? Причина может заключаться в том, что человек сам когда-то пытался получить кредит и по ошибке обратился к «черному брокеру», которого нашёл по объявлению. Обычно такие брокеры ничем помочь не могут. Но, получив от вас полный пакет документов и сообщив, что вам в кредите отказано, мошенники могут оформить по этим документам кредит себе. Поэтому, ни в коем случае не пользуйтесь услугами организаций или частных лиц, которые помимо всего предлагают вам за определенную плату, подделать необходимые для получения кредита документы.

Мошенничество по кредитам с поручителями

Мошенники могут попросить вас быть поручителем по кредитному договору. Всегда помните, что поручитель несет такую же ответственность перед банком, как и заемщик. Чтобы не стать должником по чужим договорам, никогда не соглашайтесь быть поручителем у незнакомых вам людей. Мошенники скроются с деньгами, а вы будете выплачивать их долг.

Всегда помните, что поручитель несет такую же ответственность перед банком, как и заемщик. Чтобы не стать должником по чужим договорам, никогда не соглашайтесь быть поручителем у незнакомых вам людей. Мошенники скроются с деньгами, а вы будете выплачивать их долг.

Мошенничество по кредитам сотрудниками банков

Часто бывает, что клиенту приходится оплачивать не только долг по кредиту вместе с процентами по нему, но и совершение различных операций банком, хотя это не оговаривается в договоре. Чтобы не быть обманутым, нужно внимательно читать все документы и договора, перед тем как ставить свою подпись. Необходимо уточнять все обстоятельства, по которым могут быть повышения суммы, выплачиваемой банку.

Также бывает, что после погашения всех кредитов, на имя клиента приходит пластиковая кредитная карта от этого банка. В письме, клиенту сообщают, что ему бесплатно оформили эту карту, и по ней идут маленькие проценты. Таким образом, он уже является их VIP-клиентом.

Рекомендации по безопасности | Кредит Европа Банк

Уважаемые клиенты!

Предупреждаем вас о новых видах мошенничества.

-

Звонок от имени банка с просьбой скачать и установить программу

Если вам звонят от имени Банка и просят скачать и установить программу на телефон под предлогом того, что нужно заблокировать карту или удалить вирус, вам следует сразу положить трубку и перезвонить в Банк. Ни в коем случае не устанавливайте такие программы как TeamViewer, AnyDesk. Это программы для удаленного доступа, если вы согласитесь, то мошенники подключатся к вашему устройству и получат полный доступ к вашему телефону, после чего смогут вывести все деньги с вашей карты или счёта.

-

Звонок от имени банка с просьбой дать информацию из СМС и / или данные банковской карты

Мошенники научились подменять номер телефона, с которого поступает звонок, и на экране телефона отображается номер банка. Распознать такой звонок может быть непросто, ведь аферисты, которые представляются сотрудниками банка, даже научились имитировать работу центра поддержки клиентов на фоне разговора. Однако главный индикатор подобного звонка – просьба сообщить данные банковских карт, персональные данные, коды и пароли из СМС-сообщений.

Будьте бдительны и помните, что, если звонок действительно осуществляется из банка, у вас никогда не будут запрашивать информацию из СМС-сообщений, а также номера карт, поскольку сотрудник уже владеет персональной информацией, а для блокировки карты (операции) достаточно простого согласия клиента, никаких кодов из СМС-сообщений не требуется.

Обращаем внимание, что для перевода денег на вашу карту отправителю нужен только ее номер. Срок действия вашей карты, код с обратной стороны вашей карты, а также код из СМС-сообщения для получения денег на вашу карту не требуются.

Если что-то в разговоре показалось вам подозрительным, сразу же прервите звонок и самостоятельно обратитесь в Центр клиентской поддержки банка. Номер телефона Центра клиентской поддержки указан сверху на обороте вашей карты: для Москвы и области +7(495) 775 77 57, для других регионов России — 8(800) 700 77 57.

И ни в коем случае не скачивайте и не устанавливайте программы, не сообщайте CVC/CVV-коды, а также коды и пароли из СМС-сообщений. Запомните, сотрудники банка такую информацию не запрашивают! Мобильное приложение банка рекомендуем загружать из официальных магазинов приложений Apple Store и Google Play.

АО «Кредит Европа Банк (Россия)» обеспечивает необходимый уровень безопасности при дистанционном банковском обслуживании клиентов. Безопасность наших систем постоянно совершенствуется с учетом актуальных рисков и угроз. Однако любые способы защиты будут бессильны, если не соблюдаются элементарные меры предосторожности и не сохраняется бдительность. Банк настоятельно рекомендует соблюдать следующие меры информационной безопасности.

Скачайте и сохраните памятку о том, как распознать мошенников:

При проведении операций с картой не прислушивайтесь к советам третьих лиц, а также не принимайте их помощь. При необходимости обратитесь к сотрудникам отделения Банка или позвоните по телефонам, указанным на устройстве или на обратной стороне Вашей карты.

При необходимости обратитесь к сотрудникам отделения Банка или позвоните по телефонам, указанным на устройстве или на обратной стороне Вашей карты.

Для совершения покупок по карте через Интернет достаточно знать только её реквизиты, которые напечатаны на самой карте, — это номер карты и срок её действия на лицевой стороне и напечатанный на обратной стороне код верификации карты (так называемый CVV2/CVC2-код), который служит аналогом ПИН-кода для оплаты картой через Интернет. Для совершения операции в Интернете этих данных достаточно, а ПИН-код для этого не требуется, поэтому держите в тайне и не сообщайте никому CVV2/CVC2-код.

Во избежание использования другим лицом реквизитов Вашей карты не позволяйте никому фотографировать или копировать Вашу карту. Располагая изображением карты, мошенники могут воспользоваться реквизитами карты.

Не передавайте свою карту другому лицу, за исключением продавца или кассира. Во избежание мошенничества не позволяйте продавцу или кассиру уносить карту из поля Вашего зрения, требуйте проведения операций с ней только в Вашем присутствии.

Меры безопасности при использовании банковской карты в Интернете Никому не сообщайте реквизиты Вашей карты. Часто мошенники отправляют SMS-сообщения якобы от службы безопасности банка или службы безопасности ЦБ с указанием номера телефона, на который просят перезвонить. Часто при звонке на такие номера мошенники стараются выведать у Вас реквизиты карты, а узнав реквизиты, украдут деньги с Вашей карты.

Большинство сайтов в Интернете, но не все, требуют дополнительного подтверждения транзакции специальным кодом (3-D secure), который Вам присылают в SMS-сообщении. Этот код предназначен для ввода в специальное поле в окне оплаты на сайте, сообщать этот код никому нельзя.

Кроме кода подтверждения, в SMS-сообщении содержатся детали транзакции, сумма и получатель платежа. Мошеннические сайты в Интернете часто маскируются под сайты продажи авиабилетов или других товаров и услуг. При этом вместо операции оплаты эти сайты делают операцию по переводу денег с карты покупателя на карту мошенника, и в этом случае в SMS-сообщении с кодом подтверждения будет написано «перевод денег на карту» или «card2card». Всегда внимательно проверяйте, соответствуют ли детали транзакции в SMS-той операции, которую Вы собирались совершить.

Всегда внимательно проверяйте, соответствуют ли детали транзакции в SMS-той операции, которую Вы собирались совершить.

Меры безопасности при работе с банкоматами До проведения операции в банкомате осмотрите поверхность над клавиатурой и устройство для приема карт. В этих местах не должно находиться прикрепленных посторонних предметов или рекламных буклетов. При обнаружении подозрительных устройств немедленно обратитесь в Банк, позвонив по телефонам, указанным на банкомате. Пользоваться таким банкоматом не рекомендуется.

При вводе ПИН-кода ВСЕГДА прикрывайте клавиатуру, например, свободной рукой. Это не позволит никому увидеть Ваш ПИН-код. Помните, что рядом с банкоматами часто устанавливают видеокамеры, которые записывают всё, в том числе и то, какие кнопки на клавиатуре Вы нажимаете.

При приеме и возврате карты банкоматом не толкайте и не выдергивайте карту до окончания ее движения в устройстве для приема карт. Медленное движение карты является средством защиты карты от считывания данных с её магнитной полосы.

Иногда на дверях в помещение банка для осуществления доступа устанавливают устройство со считывателем карт (чаще это помещения с 24-часовым доступом к устройствам самообслуживания/банкоматам), при этом такие устройства никогда не требуют ввода ПИН-кода. Если для прохода в помещение Вас просят ввести ПИН-код, не делайте этого. Если Вы ранее столкнулись с подобным, рекомендуем Вам срочно заблокировать карту. По возможности используйте разные карты для доступа в помещение и для совершения операции в банкомате, который стоит в данном помещении.

Меры безопасности при работе в Интернет-банке или Мобильном банке При работе в Интернет-банке или Мобильном банке для доступа к денежным средствам требуются только логин и пароль, а также одноразовый пароль, который высылается в SMS-сообщении. Никому не сообщайте свой логин и пароль для входа в Интернет-банк, не позволяйте браузеру сохранять их. Помните, что если посторонний получит доступ к Вашему компьютеру и мобильному телефону, то он может завладеть Вашими деньгами.

Установите пароль или иной защитный код для доступа на свой мобильный телефон, чтобы предотвратить доступ злоумышленников к Вашим приложениям и SMS-сообщениям.

В целях безопасности не пользуйтесь приложением Мобильный банк на том же устройстве (смартфон, планшет и пр.), на которое приходят SMS-сообщения с одноразовыми паролями.

При утрате мобильного телефона (устройства), на который Банк отправляет SMS-сообщения с подтверждающим одноразовым паролем, или при неожиданном прекращении работы SIM-карты Вам следует как можно скорее обратиться к своему оператору сотовой связи и заблокировать SIM-карту.

Пользуйтесь системой Интернет-банк только с доверенных компьютеров, не проводите операции с общедоступных компьютеров (в интернет-кафе, офисах и т.д.). Рекомендуется регулярно проводить обновление операционной системы компьютера, в первую очередь это касается обновлений системы безопасности.

Не устанавливайте на мобильное устройство (смартфон, планшет и пр. ), на который банк отправляет SMS-сообщения с подтверждающим одноразовым паролем, приложения, полученные от не известных Вам источников.

), на который банк отправляет SMS-сообщения с подтверждающим одноразовым паролем, приложения, полученные от не известных Вам источников.

Установите на компьютер антивирусное программное обеспечение и регулярно обновляйте его, а также периодически проводите проверки компьютера на отсутствие вирусов и шпионских программ. В случае обнаружения вредоносного программного обеспечения на компьютере, с которого осуществлялась работа с Интернет-банком, необходимо обязательно заменить пароль доступа в Интернет-банк.

Внимательно читайте SMS-сообщения, всегда проверяйте реквизиты операции. Если Вам пришло сообщение с операцией, которую Вы не совершали, ни при каких обстоятельствах не вводите одноразовый пароль подтверждения и никому не сообщайте его.

Не отвечайте на электронные письма, содержащие запросы о Вашей конфиденциальной информации (в том числе паролях, номерах карт, ПИН-кодах, CVC-кодах). Работники Банка ни при каких обстоятельствах не запрашивают эти данные у клиентов!

Проверяйте, что в адресной строке браузера или рядом с ней отображается закрытый замок и зеленая картинка с наименованием банка . Их наличие означает, что соединение установлено именно с сервером Банка и происходит по защищенному протоколу https, т.е. обмен данными безопасен.

Их наличие означает, что соединение установлено именно с сервером Банка и происходит по защищенному протоколу https, т.е. обмен данными безопасен.

При входе в Интернет-банк обращайте внимание на совпадение картинки безопасности с картинкой, выбранной Вами при регистрации. Если картинка не отображается или не соответствует выбранной Вами при регистрации, внимательно проверьте адрес сайта в адресной строке браузера, он должен начинаться https://online.crediteurope.ru/. В случае несовпадения, немедленно сообщите об этом в Банк. Возможно, это действия мошенников.

Корпоративным клиентам банк настоятельно рекомендует также соблюдать требования, изложенные в этом документе.

Информация для выезжающих за рубеж В целях обеспечения безопасности денежных средств держателей банковских карт, при возникновении подозрений на мошенничество, Банк может приостановить проведение операций, совершаемых в странах повышенного риска мошеннического использования карт, таких как Венесуэла, Гонконг, Индонезия, Малайзия, Мексика, Сингапур, Украина, Таиланд, Тайвань, Шри-Ланка, США и ряда других стран.

Если Вы выезжаете за рубеж и планируете там пользоваться картой, во избежание блокирования Ваших операций рекомендуем Вам не позднее, чем за сутки до отъезда, сообщить в Банк информацию о стране (странах), где Вы планируете использовать карту, Ваш контактный телефон и срок возможного использования карты за пределами Российской Федерации. Для этого Вам следует обратиться отделение Банка или в Центр клиентской поддержки по телефонам 8-495-775-77-57 (Москва и Московская область) и 8-800-700-77-57 (другие регионы), указанным на оборотной стороне карты.

О мерах предосторожности при погашении кредитов Банк предупреждает Вас о деятельности ряда организаций, которые за вознаграждение обещают «решить вопрос» с погашением кредитов. Данные организации обещают за определенное вознаграждение погасить за лицо, получившее в банке кредит, его задолженность по кредитному договору.

Обращаем Ваше внимание, что эти компании никакой ответственности за погашение кредита не несут и скорее всего не будут и не собираются осуществлять погашение Вашего кредита. В случае возникновения просроченной задолженности по кредиту, требования по ее возврату и погашению процентов и штрафных санкций будут предъявлены Банком к заемщику.

В случае возникновения просроченной задолженности по кредиту, требования по ее возврату и погашению процентов и штрафных санкций будут предъявлены Банком к заемщику.

Соблюдайте осторожность и не идите на сотрудничество с подобными организациями, так как вместо получения сомнительной выгоды Вы можете понести финансовые и имущественные потери, а также ухудшить свою кредитную историю.

Меры безопасности при разговоре по телефону о продуктах и услугах Банка

Предупреждаем вас о новом виде мошенничества. Мошенники научились подменять номер телефона, с которого поступает звонок, и на экране телефона отображается номер банка. Распознать такой звонок может быть непросто, ведь аферисты, которые представляются сотрудниками банка, даже научились имитировать работу центра поддержки клиентов на фоне разговора. Однако главный индикатор подобного звонка – просьба сообщить данные банковских карт, персональные данные, коды и пароли из СМС-сообщений.

Будьте бдительны и помните, что, если звонок действительно осуществляется из банка, у вас никогда не будут запрашивать информацию из СМС-сообщений, а также номера карт, поскольку сотрудник уже владеет персональной информацией, а для блокировки карты (операции) достаточно простого согласия клиента, никаких кодов из СМС-сообщений не требуется.

Обращаем внимание, что для перевода денег на вашу карту отправителю нужен только ее номер. Срок действия вашей карты, код с обратной стороны вашей карты, а также код из СМС-сообщения для получения денег на вашу карту не требуются.

Если что-то в разговоре показалось вам подозрительным, сразу же прервите звонок и самостоятельно обратитесь в Центр клиентской поддержки банка. Номер телефона Центра клиентской поддержки указан сверху на обороте вашей карты: для Москвы и области +7(495) 775 77 57, для других регионов России — 8(800) 700 77 57.

И ни в коем случае никому не сообщайте CVC/CVV-коды, а также коды и пароли из СМС-сообщений. Запомните, сотрудники банка такую информацию не запрашивают!

Запомните, сотрудники банка такую информацию не запрашивают!

Защита от e-mail мошенничества Кредит Европа Банк обращает внимание на то, что в последнее время участились случаи мошенничества с использованием названия Credit Europe Bank по так называемой «Нигерийской схеме».

Пострадавшими, как правило, становятся продавцы интернет-аукционов. Они получают электронные письма с сообщением о том, что оплата за их товар произведена через Credit Europe Auction Payment, и Кредит Европа Банк выбран в качестве банка-посредника для расчетов. Позже мошенники отправляют второе письмо. Его содержание варьируется. Либо продавцу сообщают, что за товар уплачено несколько больше, чем объявлено, и излишки необходимо вернуть покупателю. Либо просят оплатить различные пошлины или прочие услуги, с условием, что эти деньги позднее будут возвращены. В результате, жертва лишается и денег, и товара.

Кредит Европа Банк сообщает, что ни один из банков, входящих в Credit Europe Bank Group, не имеет никакого отношения к системе Auction Payment, не обслуживает и не выступает посредником в операциях покупки-продажи товаров на интернет-аукционах.

Кредит Европа Банк рекомендует соблюдать следующие правила, чтобы обезопасить себя от подобного вида мошенничества:

Будьте бдительны при получении электронных писем с подтверждением оплаты, особенно когда они исходят от банка, в котором вы не имеете счета или банковской карты. Иногда эти письма содержат напоминания или даже угрозы судебных исков в случае, если товары не будут отправлены.

Не поддавайтесь на уговоры перечислить покупателю или кому-то из членов его семьи якобы излишне уплаченные покупателем деньги за товар. Будьте особенно внимательны, если товар или деньги должны быть отправлены за рубеж, особенно в Нигерию.

Прочитайте советы по безопасности и дополнительные разъяснения, предоставленные соответствующим сайтом интернет-аукциона.

Проинформируйте администрацию соответствующего интернет-аукциона о случаях ненадлежащего использования злоумышленниками сервисов сайта. Администрация может провести расследование и заблокировать доступ злоумышленнику к своему веб-сайту.

Администрация может провести расследование и заблокировать доступ злоумышленнику к своему веб-сайту.

Сообщите в ваше местное отделение полиции, если вы стали жертвой в обманной схеме.

Признаки того, что email-сообщение является мошенническим:

- сообщения замаскированы под официальные письма банка и требуют от Вас денежного перевода или отправки товара;

- адрес отправителя и тема сообщения замаскированы под обращения от имени банка, но не совпадают с наименованием банка. Например: <[email protected]>;

- письма содержат ссылки на интернет-ресурсы, похожие на настоящие ресурсы Банка, но e-mail адрес в письме отличается от официальных адресов Банка @crediteurope.ru @crediteurope.nl.

Примеры мошеннических писем:

Пример 1Пример 2

Пример 3

Пример 4

Пример 5

Меры безопасности при получении кредита Кредит Европа Банк рекомендует соблюдать следующие правила, чтобы обезопасить себя от мошенничества при получении кредита:

- По вопросам получения кредита необходимо обращаться только в офисы Банка или по телефонам, указанным на официальном сайте www. crediteurope.ru

- Будьте бдительны — Кредит Европа Банк не использует в рекламе номера мобильных телефонов, а также адреса электронной почты, оканчивающиеся на @yandex.ru, @mail.ru, @gmail.com;

- Помните, что Кредит Европа Банк не устанавливает дополнительных комиссий или платежей (не предусмотренных договором или условиями кредитования) за выдачу кредитов, а также не предлагает «гарантированное одобрение» за какую-либо плату.

crediteurope.ru

crediteurope.ruСоблюдение вышеперечисленных правил и тщательное изучение информации позволит Вам защитить себя от мошенничества!

На вас оформили кредит мошенники. Что делать

По статистике, почти половина кредитов оформляется на людей не старше 30 лет. Все чаще в противоправных схемах принимают участие женщины: если в 2015 году они составляли 25% всех мошенников, то за год их количество увеличилось до 28%. Любимое время преступников для оформления кредита — середина дня понедельника. Национальное бюро кредитных историй сообщает, что в 2018 году 4,2% от общего числа займов составили кредиты с признаками мошенничества. В сравнении с 2017 годом показатель вырос на 1,2%.

В сравнении с 2017 годом показатель вырос на 1,2%.

Мошенники не стесняются попадать в объективы камер видеонаблюдения. Фото: личный архив героини

Федор Музалевский, эксперт группы компаний, объединяющих профессионалов в области ИТ, информационной безопасности и права, RTM Group рассказывает: чтобы знать, что делать при обнаружении неожиданного кредита, нужно понять, как это произошло.

«Мошенники используют три варианта получения доступа к данным. Они могут завладеть информацией из банковской системы и добавить клиентам банка всевозможные кредиты. В этом случае, виновной стороной будет признан банк, поэтому банки используют многоступенчатый контроль, чтобы предотвратить такой сценарий.

Мошенники способны подделать документы человека и с ними оформить кредит. Банковские сотрудники не обладают достаточными навыками по проверке ‘подделок’, поэтому такая схема пользуется большой популярностью. Сами сотрудники банка также вполне могут посодействовать мошенникам в выдаче кредита».

Кредитная история — информационная база, куда вносятся данные обо всех операциях с кредитами, в том числе наименование банка, наличие долгов и вовремя ли человек выполняет кредитные обязательства. За хранение историй отвечают специальные организации — бюро кредитных историй.

Любой человек может проверить свою кредитную историю. Дважды в год это можно сделать бесплатно. Для этого нужно прийти с паспортом в офис бюро или запросить информацию онлайн на сайте банка.

Федор Музалевский подчеркивает, что если после проверки вы обнаружили нежелательный кредит, необходимо обратиться в правоохранительные органы и в два банка: один, где открыт ваш расчетный счет и с него списывают деньги, второй, где оформлен кредит. «Начинать стоит с первого — оформите заявление о возврате денежных средств и требуйте объяснений, на каком основании списаны деньги. Копию ответа необходимо передать в полицию, где уже лежит ваше заявление. Лучше нанять хорошего адвоката и снимать копии всех писем, ответов и жалоб. Чем их больше, тем лучше.

Лучше нанять хорошего адвоката и снимать копии всех писем, ответов и жалоб. Чем их больше, тем лучше.

Еще один важный аспект — обращение к экспертам-почерковедам и экспертам компьютерно-технических направлений. Первые помогут определить достоверность документов, которые были использованы при оформлении кредита, вторые помогут в случае, если мошенники использовали электронную подпись».

Александра из Москвы рассказывает, что поездка в банк за перевыпущенной картой обернулась для нее неприятным сюрпризом. Согласившись узнать собственную кредитную историю, девушка выяснила, что, оказывается, не так давно приобрела в кредит 11 iPhone. Кроме этого, обнаружился еще один займ в микрофинансовой организации. Естественно, оба кредита оказались неожиданностью для Александры.

Поддельный паспорт мошенницы. Фото: личный архив героини

Выяснилось, что кредит в МТС-банке оформляла злоумышленница с паспортными данными, идентичными паспорту героини. Каждая цифра, кроме фото и подписи, совпадала. У Александры получилось добиться аннулирования этого кредита после разбирательств и поездок в офис МТС-банка, ситуация со вторым займом сложнее. У компании РЕВО-технологии не оказалось даже офиса, поэтому все приходится решать через сообщения в чатах.

У Александры получилось добиться аннулирования этого кредита после разбирательств и поездок в офис МТС-банка, ситуация со вторым займом сложнее. У компании РЕВО-технологии не оказалось даже офиса, поэтому все приходится решать через сообщения в чатах.

Александра подавала заявление в полицию, но дело закрыли, признав девушку недостаточно пострадавшей.

Отказ в возбуждении уголовного дела. Фото: личный архив героини

Четыре совета от эксперта, как не стать жертвой мошенниковСтоит внимательно относиться к копиям своих документов. Если в гостиницу без копии паспорта заселиться не получится, то для оформления скидочной карты такая информация точно не нужна;

Чем сложнее ваша подпись, тем труднее злоумышленникам ее подделать. Есть смысл поработать над подписью из нескольких элементов, а не ставить обыкновенную «закорючку»;

Время от времени необходимо проверять все списания с вашего счета. Если заметили что-то странное — немедленно реагируйте и выясняйте причины списаний;

Лучше избегать использования своей электронной подписи там, где это не критически важно.

Это тоже интересно:

Кредитные мошенники становятся все изобретательнее

В I квартале 2016 г. количество заявок, отмеченных банками как подозрительные, выросло на 82% по сравнению с аналогичным периодом прошлого года, при том что общее количество входящих заявлений увеличилось менее чем на 30%, следует из данных Объединенного бюро кредитных историй. Доля подозрительных заявок в общем потоке заявлений также выросла с 2,7 до 3,5%. Количество счетов, когда кредит уже выдан, но по нему нет первого платежа, что косвенно может свидетельствовать о кредитном мошенничестве, выросло на 40% до 267 106 счетов в I квартале этого года по сравнению с прошлым, свидетельствуют данные Национального бюро кредитных историй.

Растет уровень подготовки мошенников. «Сейчас мошенников сложно вычислить, даже тщательно проверив предоставляемые ими для получения кредита документы: они очень качественно их подделывают, вклеивают свои фотографии на документы других людей и прочее», – рассказывает представитель «Тинькофф банка». По его словам, определить, что документ поддельный, зачастую сложно даже с помощью специальной дорогостоящей техники.

По его словам, определить, что документ поддельный, зачастую сложно даже с помощью специальной дорогостоящей техники.

«Мы видим в целом по системе, что есть тренд на рост мошенничества с кредитными заявками», – подтверждает директор департамента потребительского кредитования Русфинансбанка Александр Воронин. По его словам, самая распространенная мошенническая схема осуществляется с привлечением кредитного эксперта в магазине, который оформляет кредит на товар, используя подложные документы клиентов, или оформляет кредит на реальных клиентов, но находящихся в сговоре с перекупщиками товара. Как правило, указывает Воронин, такую схему мошенники используют в магазинах, где продаются товары, которые легко сбыть: мобильные телефоны или ноутбуки. Поэтому в такие магазины банки стараются направлять собственных сотрудников.

Одним из инструментов, с помощью которого банк определяет мошенников, является технология распознавания и сверки лиц по фотографии со встречи с сотрудником банка, говорит представитель «Тинькофф банка». И добавляет, что с начала года благодаря этому банк выявил 185 кредитных заявок, которые были поданы с представлением поддельных документов, ни одна из них не одобрена. «Мы помним случай, когда один и тот же человек по разным паспортам подал 10 заявок на кредит», – указывает он.

И добавляет, что с начала года благодаря этому банк выявил 185 кредитных заявок, которые были поданы с представлением поддельных документов, ни одна из них не одобрена. «Мы помним случай, когда один и тот же человек по разным паспортам подал 10 заявок на кредит», – указывает он.

В «Тинькофф банке» скоринг по заявке осуществляется на всех этапах взаимодействия с клиентом. Банк анализирует полученную информацию и сопоставляет ее с имеющимся массивом данных, что позволяет эффективно выявлять мошенников, говорит представитель «Тинькофф банка».

В целом проверка при выдаче pos-кредитов проходит в три этапа, перечисляет Воронин: сначала сотрудник магазина или банка визуально оценивает клиента и его поведение, проверяет документы и заносит паспортные данные в анкету, делает фото или даже короткое видео клиента. Затем паспорт проверяется по базе ФМС, а информация о клиенте проверяется по базе кредитного бюро и проходит оценку скоринговой системы банка. На третьем этапе делается контрольный звонок клиенту в момент оформления кредита или спустя некоторое время. Если обнаружится подозрение на мошенничество, кредитный эксперт и магазин блокируются в системах банка, заключает он.

Если обнаружится подозрение на мошенничество, кредитный эксперт и магазин блокируются в системах банка, заключает он.

Правила

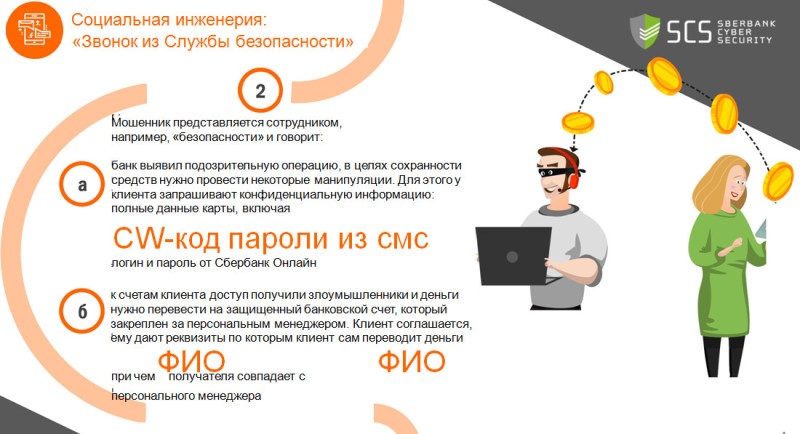

В последнее время участились случаи мошенничества со стороны третьих лиц. Мошенники осуществляют телефонные звонки, представляются работниками банка и сообщают о происходящем списании денежных средств со счета, а для предотвращения операции просят сообщить SMS-код и/или данные карты.Для того, чтобы обезопасить себя и свои средства, просим соблюдать ряд простых правил:

1. Никому не сообщайте данные вашей банковской карты (номер, срок действия, код на оборотной стороне)

2. Никому не сообщайте коды для подтверждения операций

3. Не используйте основную карту для оплаты покупок на сайтах, в которых вы не уверены, используйте для оплаты виртуальные карты.

4. Не используйте простые пароли (12 345, qwerty, qazxsw и т. д.) для входа в интернет-банк.

Сотрудник банка никогда не запросит у вас персональные данные или коды подтверждения.

Если вам поступил подобный звонок, лучше положить трубку и связаться с банком самостоятельно по номеру, указанному на оборотной стороне карты.

Никогда не отвечайте на SMS-сообщения с информацией о блокировке банковской карты, приеме заявки на перевод денежных средств или отмене операций, с просьбой перезвонить на указанный мобильный номер. Обращаем ваше внимание, что Промсвязьбанк осуществляет рассылку SMS-сообщений с телефонного номера, обозначенного PSB, а в тексте любого сообщения с информацией по вашей карте указаны последние 4 цифры номера карты. Часть SMS-уведомлений от Промсвязьбанка рассылается частным клиентам с федерального номера +7 (952) 332-24-66 по следующим вопросам:— SMS-уведомление о задолженностях по кредитам и кредитным картам;

— SMS-уведомление с информацией о встрече с представителем банка или иной информацией по запросу клиента;

— SMS-уведомление с предложениями по продуктам и услугам банка.

При этом SMS-уведомления о проведенных операциях по банковским картам и SMS -сообщения с кодами доступа в интернет-банк PSB-Retail по-прежнему рассылаются с номера PSB. Как правило, в SMS-сообщениях мошенников номер карты не указан (он им не известен). Также обращаем внимание, что сотрудники Промсвязьбанка никогда не просят клиентов осуществлять какие-либо действия через банкомат с целью разблокировки карты или отмены несанкционированных операций.

Как правило, в SMS-сообщениях мошенников номер карты не указан (он им не известен). Также обращаем внимание, что сотрудники Промсвязьбанка никогда не просят клиентов осуществлять какие-либо действия через банкомат с целью разблокировки карты или отмены несанкционированных операций.

Предупреждение о мошенничестве с банковскими картами

Обращаем Ваше внимание на то, что в последнее время участились случаи телефонного мошенничества:

- на Ваш мобильный телефон поступает SMS примерного содержания: «Ваша банковская карта заблокирована, информация по телефону …» или «Заявка с карты принята…»;

- на Ваш мобильный телефон поступает звонок якобы от имени Банка с сообщением, что «по Вашей банковской карте проведена мошенническая операция» или «нужно погасить кредит».

Мошенник на другом конце провода представляется сотрудником Банка (иногда — сотрудник Службы безопасности Банка или представитель платежной системы Visa) и запрашивает информацию о Вашей банковской карте.

Далее злоумышленники предлагают подойти к ближайшему банкомату и перезвонить по указанному/отправленному Вам номеру телефона. Когда Вы набираете данный номер, Вам предлагают сначала проверить баланс Вашего счета и сообщить его для того, чтобы «убедиться, что деньги еще не сняты».

Затем Вам советуют зайти в пункт меню «Платежи» на банкомате, выбрать оператора «Билайн» (наиболее часто, но необязательно) и ввести подряд два кода для отмены мошеннической операции. На самом деле первым «кодом» является номер телефона, а вторым — сумма, которую Вы переводите со своего счета на телефонный номер мошенников. Также Вам могут сообщить, что попытка была неудачной и надо повторить данную операцию. Таким образом, Вы можете совершить еще несколько подобных платежей до полного снятия денежных средств с Вашего счета.

В связи с вышеизложенным призываем Вас быть бдительными и напоминаем, что номер телефона службы поддержки держателей банковских карт АКБ «РОССИЙСКИЙ КАПИТАЛ» — 8 (800) 775-8686 (данный номер указан непосредственно на Вашей банковской карте).

Все просьбы позвонить по любому другому телефону по вопросам, связанным с Вашей банковской картой, являются происками мошенников!!!

Настоятельно рекомендуем Вам не перезванивать по данным телефонным номерам, не выполнять никаких действий, предлагаемых Вам мошенниками и не сообщать им никакой информации о реквизитах Вашей карты (номере карты, сроке ее действия, ПИН-коде). При получении подобных звонков Вам следует связаться со службой поддержки Банка по телефону 8 (800) 775-8686 (круглосуточно/звонок по РФ бесплатный)!

Лежать в заявке на личный кредит — плохая идея

Поначалу может показаться, что ложное заявление о ссуде безвредно — в конце концов, кредитор может даже не проверить ваше заявление о завышенном доходе или текущий статус занятости. Тем не менее, умышленное раскрытие заявки на получение кредита считается мошенничеством и может иметь реальные последствия. Ниже мы расскажем, как кредиторы проверяют информацию, которую вы отправляете в своем личном заявлении на получение кредита, и что может произойти, если вы намеренно фальсифицируете документы или другую информацию.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Подтверждение личной информации о ссуде

При заполнении заявки на ссуду вас попросят предоставить информацию о вашей зарплате и работодателе. Вас также могут попросить предоставить квитанции об оплате, налоговые декларации или банковские выписки, но это происходит не всегда.

Например, онлайн-кредитор Prosper Marketplace утверждает, что он проверяет занятость, доход или и то, и другое примерно по 61% своих кредитов.Фирма предостерегает инвесторов от использования информации, предоставленной самими инвесторами, при принятии инвестиционных решений.

«Кандидаты предоставляют различную информацию о цели ссуды, доходе, профессии и статусе занятости, которая включена в списки заемщиков», — пишет компания в своем проспекте. «Мы не проверяем большую часть этой информации, которая может быть неполной, неточной или намеренно ложной».

Другой онлайн-кредитор, LendingClub, сообщает, что он проводит проверку доходов и работодателей примерно по 70 процентам своих кредитов.Проверка может быть инициирована:

- На основании информации о кредитном профиле или заявке.

- Когда в приложении обнаружена противоречивая или необычная информация, например, заявленный доход, который кажется завышенным по сравнению с заявленным названием должности.

- При подозрении в мошенничестве.

«Проверка дохода или источника дохода заемщика может снизить риск при определенных обстоятельствах, например, при проверке заявления на предмет завышенного дохода», — заявляет LendingClub. «С другой стороны, когда первоначальная заявка на получение кредита проходит наши надежные модели проверки, мы обычно считаем соискателя менее рискованным и, следовательно, не всегда нуждаемся в подтверждении своего дохода.

Таким образом, хотя может возникнуть соблазн солгать в заявлении на получение кредита, учитывая, что информация не всегда проверяется, это настоятельно не рекомендуется. Вы можете столкнуться с серьезными юридическими последствиями и затруднить получение ссуды в будущем.

Что произойдет, если кто-то солгает по заявлению на получение кредита?

Предоставление заведомо ложной информации в заявке на получение кредита считается ложью и преступлением. Например, указание неверной зарплаты или фальсификации документов будет считаться ложью и может серьезно повлиять на вас.

Пример: в 2016 году генеральная прокуратура Мичигана возбудила уголовное дело против представителя штата, обвинив его в составлении фальшивых отчетов о доходах, когда он подал заявку на получение личного кредита в 2010 году.

Конгрессмен Брайан Бэнкс был обвинен в двух пунктах обвинения публикация ложной информации и два пункта обвинения в использовании «ложного предлога» для получения кредита в размере 3000 долларов от Детройтского столичного кредитного союза. Самое серьезное обвинение влечет за собой наказание в виде лишения свободы сроком до 14 лет.

Риски лжи в заявлении на получение кредита

Попадание в тюрьму за ложное заявление — это редкость, но такое случается. Например, женщина из Северной Каролины была приговорена к 60 месяцам тюремного заключения в 2015 году после того, как признала себя виновной в предоставлении ложной информации о своих доходах и имуществе для получения личных ссуд. Прокуратура утверждает, что она использовала деньги, чтобы помочь финансировать дом за 1,85 миллиона долларов.

Например, женщина из Северной Каролины была приговорена к 60 месяцам тюремного заключения в 2015 году после того, как признала себя виновной в предоставлении ложной информации о своих доходах и имуществе для получения личных ссуд. Прокуратура утверждает, что она использовала деньги, чтобы помочь финансировать дом за 1,85 миллиона долларов.

А в 2014 году женщина из Огайо была приговорена к 14 годам тюремного заключения за использование чужого имени для получения ссуд в LendingClub и других учреждениях.

Даже если ваши намерения не являются преступными, вы можете потерять ссуду.

Проспер утверждает, что 11 процентов проверяемых им заявлений содержат ложную или недостаточную информацию о занятости или доходе. В таких случаях компания аннулирует ссуду до ее финансирования. В случае с другими компаниями вам, возможно, придется немедленно вернуть полученные ссуды, если кредитор узнает, что вы предоставили ложные сведения.

Помимо этих уголовных последствий, вы также столкнетесь с длинным списком других последствий, которые могут повлиять на ваше финансовое будущее. Например, ваш кредитный рейтинг может сильно пострадать, и вы не сможете брать ссуды в будущем.

Например, ваш кредитный рейтинг может сильно пострадать, и вы не сможете брать ссуды в будущем.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Итог

В целом, последствия, которые могут возникнуть из-за ложного заявления о ссуде — все, от снижения кредитного рейтинга до тюремного заключения — не стоят вознаграждения. Вместо того, чтобы лгать, чтобы получить больший кредит, убедитесь, что вы выбираете кредиторов, которые могут дать вам больше всего денег, исходя из вашего текущего финансового положения.Есть кредиторы, которые предлагают ссуды с плохой кредитной историей, ссуды с низкой процентной ставкой и индивидуальные ссуды, которые учитывают не только ваш доход и кредит.

Подробнее:

бывших банковских служащих приговорены к тюремному заключению за мошенничество | USAO-MD

Балтимор, штат Мэриленд — Окружной судья США Дж. Фредерик Моц приговорил Джилл Дейл, 59 лет, из Кембриджа, штат Мэриленд, сегодня к 16 месяцам тюремного заключения с последующим пятилетним освобождением под надзором за банковское мошенничество в связи с совершением преступления. Схема, в которой она и ее брат Джеффри Скотт Дейл обманным путем получали ипотечные ссуды на имя членов семьи, используя полученные средства в своих интересах.Судья Моц приговорил Джеффри Дейла, 49 лет, также из Кембриджа, сегодня к году и дню тюремного заключения с последующим трехлетним освобождением под надзором за его роль в схеме. Судья Моц приказал Джеффри Дейлу выплатить возмещение в размере 248 000 долларов. Сумма возмещения Джилл Дейл будет определена позже.

Фредерик Моц приговорил Джилл Дейл, 59 лет, из Кембриджа, штат Мэриленд, сегодня к 16 месяцам тюремного заключения с последующим пятилетним освобождением под надзором за банковское мошенничество в связи с совершением преступления. Схема, в которой она и ее брат Джеффри Скотт Дейл обманным путем получали ипотечные ссуды на имя членов семьи, используя полученные средства в своих интересах.Судья Моц приговорил Джеффри Дейла, 49 лет, также из Кембриджа, сегодня к году и дню тюремного заключения с последующим трехлетним освобождением под надзором за его роль в схеме. Судья Моц приказал Джеффри Дейлу выплатить возмещение в размере 248 000 долларов. Сумма возмещения Джилл Дейл будет определена позже.

Приговоры были оглашены прокурором округа Мэриленд Род Дж. Розенштейном и ответственным за это специальным агентом Стивеном Э. Фогтом из Федерального бюро расследований.

В соответствии с ее соглашением о признании вины, Джилл Дейл работала оператором по урегулированию ссуд в ипотечном отделе банка в Солсбери, штат Мэриленд, до ее увольнения в июне 2007 года в связи с сокращением штата сотрудников банка. Вскоре после этого Дейл была нанята в частном порядке менеджером ипотечного отдела банка, чтобы она продолжала выполнять ту же работу по оформлению ссуд, которую выполняла как служащая банка. Управляющий банком заплатил Дейл из собственных средств и предоставил ей полный доступ к помещению банка, компьютерной системе и файлам ссуд.Дейл продолжала представлять себя в качестве банковского служащего в своих отношениях с титульными компаниями и другими предприятиями.

Вскоре после этого Дейл была нанята в частном порядке менеджером ипотечного отдела банка, чтобы она продолжала выполнять ту же работу по оформлению ссуд, которую выполняла как служащая банка. Управляющий банком заплатил Дейл из собственных средств и предоставил ей полный доступ к помещению банка, компьютерной системе и файлам ссуд.Дейл продолжала представлять себя в качестве банковского служащего в своих отношениях с титульными компаниями и другими предприятиями.

Джилл Дейл признает, что начиная с января 2006 года и по крайней мере до августа 2009 года она и ее брат Джеффри Дейл подавали заявки на получение ипотечного кредита от имени членов семьи и использовали выручку от ссуд для личной выгоды. Dails подделали подписи членов семьи и должностных лиц банка на заявках на получение ссуды, в результате чего банк утвердил заявки и санкционировал распределение поступлений от ссуды при урегулировании.В каждом случае члены семьи, личности которых использовались в заявках на получение ссуды и чья собственность использовалась в качестве залога для ссуд, не знали о заявках или ссудах.

На основании заверений Джилл Дейл, с которой титульная компания имела прочные деловые отношения, сотрудники титульной компании нотариально заверили подписи членов семьи на расчетных документах и выплатили ссудные средства при урегулировании в соответствии с указаниями Джилл Дейл. , себе, Джеффри Дейлу или их кредиторам.Остаток невыплаченных кредитных средств составляет примерно 687 923,67 долларов США.

Целевая группа по борьбе с ипотечным мошенничеством штата Мэриленд была создана для объединения агентств, которые регулируют и расследуют ипотечное мошенничество, а также содействуют раннему выявлению, выявлению, предотвращению и судебному преследованию схем мошенничества с ипотекой. Этот случай, а также другие дела, возбужденные членами Целевой группы, демонстрируют приверженность правоохранительных органов защите потребителей от мошенничества и поддержанию целостности кредитных рынков.Информация о судебном преследовании за мошенничество с ипотекой доступна на сайте www. justice.gov/usao/md/Mortgage Fraud / index.html.

justice.gov/usao/md/Mortgage Fraud / index.html.

Сегодняшнее объявление является частью усилий, предпринимаемых Целевой группой президента Обамы по борьбе с финансовым мошенничеством (FFETF), которая была создана в ноябре 2009 года для проведения агрессивных, скоординированных и активных действий по расследованию финансовых преступлений и судебному преследованию за них. Это самая широкая коалиция правоохранительных, следственных и регулирующих органов, когда-либо созданная для борьбы с мошенничеством, в ее состав входят более 20 федеральных агентств, 94 прокуратуры США, а также партнеры на уровне штатов и на местном уровне.С момента своего создания целевая группа добилась больших успехов в содействии более активному расследованию финансовых преступлений и привлечению к ответственности виновных; усиление координации и сотрудничества между федеральными, государственными и местными властями; борьба с дискриминацией на кредитных и финансовых рынках и работа с населением, жертвами, финансовыми учреждениями и другими организациями. За последние три финансовых года Министерство юстиции возбудило более 10 000 дел о финансовых махинациях против почти 15 000 обвиняемых, в том числе более 2700 обвиняемых в мошенничестве с ипотекой.Для получения дополнительной информации о целевой группе посетите www.stopfraud.gov.

За последние три финансовых года Министерство юстиции возбудило более 10 000 дел о финансовых махинациях против почти 15 000 обвиняемых, в том числе более 2700 обвиняемых в мошенничестве с ипотекой.Для получения дополнительной информации о целевой группе посетите www.stopfraud.gov.

Прокурор США Род Дж. Розенштейн похвалил ФБР за его работу в расследовании. Г-н Розенштейн поблагодарил помощника прокурора США Кэтлин О. Гэвин, которая вела дело.

Работодатели, кредиторы находятся в режиме повышенной готовности к предотвращению мошенничества, дефолты

Гневное письмо вашему начальнику, сварливый взгляд после оценки или внезапное отступление от коллег могут насторожить вашего работодателя.Причина проста. Такое поведение указывает на неудовлетворенность сотрудника, что может заставить его совершить мошенничество.

Все больше и больше компаний изучают модели поведения сотрудников и клиентов, чтобы предотвратить мошенничество и невыполнение обязательств.

Итак, независимо от того, являетесь ли вы соискателем кредита, покупателем страховки, пользователем мобильного телефона или соискателем работы, кредиторы, страховые компании и работодатели могут использовать ваше поведение для анализа риска, который вы можете им представить.

Здесь мы обсуждаем способы, которые могут быть использованы для изучения вашего поведения, если вы являетесь:

Заемщик:

Первое, что делает кредитор, — проверяет кредитную историю заявителя.Кредиторы используют отчеты о кредитных операциях от компаний, предоставляющих кредитную информацию, для оценки структуры расходов и выплат соискателей ссуды, чтобы определить вероятность будущего дефолта.

«Отчет о кредитной информации содержит информацию о личности, прошлые и настоящие кредитные обязательства, включая совместные обязательства, предыдущие адреса и запросы, сделанные банками по предыдущим заявкам на получение кредита», — говорит Мохан Джаяраман, управляющий директор Experian Credit Information Company в Индии.

Помимо первоначальных проверок, кредиторы также следят за расходами и схемами погашения даже после предоставления ссуды.Это особенно верно в отношении компаний, выпускающих кредитные карты, которые устанавливают кредитный лимит для своих клиентов. Любые дополнительные расходы являются стимулом для действий компании.

Любые дополнительные расходы являются стимулом для действий компании.

«Хотя клиент может использовать 100% кредитный лимит, банки информируют клиентов о транзакциях с помощью SMS-сообщений и электронных писем», — говорит Анил Рамачандран, руководитель отдела кредитных карт, IndusInd Bank.

«Мы отправляем SMS-уведомление держателям карт, как только они превышают 80% -ный порог», — говорит Паллав Мохапатра, генеральный директор SBI Cards.

Если человек достигает кредитного лимита, дальнейшее использование обычно ограничивается до тех пор, пока не будет произведена оплата за выполненные транзакции.

Держатель карты должен оплатить минимальную сумму, обычно 5% от счета, в каждом цикле выписки. Если он этого не сделает, это свидетельствует о финансовом стрессе, и в этом случае карта может быть заблокирована для дальнейших транзакций.

Хотя такое ежедневное отслеживание затруднено в случае других займов — жилищные и частные — кредиторы вводят определенные условия для отслеживания заемщиков. Например, заемщикам может потребоваться уведомить кредиторов об изменении статуса занятости и проживания (с NRI на статус резидента).

Например, заемщикам может потребоваться уведомить кредиторов об изменении статуса занятости и проживания (с NRI на статус резидента).

«В случае жилищных кредитов и кредитов физическим лицам банки и небанковские финансовые компании обычно используют индикаторы раннего предупреждения. Например, в кредитах на объекты незавершенного строительства, когда деньги подлежат выплате поэтапно, банки могут проводить выплаты по всем параметрам кредита. считаются удовлетворительными », — говорит Арун Рамамурти, соучредитель Credit Sudhaar, кредитной компании, занимающейся оздоровлением.Credit Sudhaar недавно сотрудничал с Credit Information Bureau of India Limited (CIBIL), чтобы консультировать людей с плохим кредитным рейтингом CIBIL.

Сотрудник:

По данным исследования КПМГ по вопросам мошенничества в Индии, 2012 г., сотрудники (как на уровне руководства, так и на уровне неуправленческого) чаще всего совершают мошенничество после поставщиков и агентов.

Вот почему компаниям необходим механизм предотвращения злоупотреблений со стороны сотрудников.

Как упоминалось ранее, компания может рассматривать недовольного сотрудника как потенциальную угрозу.Но контролировать таких сотрудников непросто.

«Это остается спорным вопросом из-за различных факторов: сотрудники воспринимают мониторинг как вторжение в частную жизнь, сложности, связанные с процессом, а также его эффективность», — говорит Рохит Махаджан, партнер и соруководитель отдела судебно-медицинской экспертизы. , КПМГ в Индии.

Тем не менее, многие организации в настоящее время имеют электронные системы мониторинга для отслеживания видов информации, к которой вы передаете и общедоступных сетей, к которым вы получаете доступ, данных, хранящихся на вашем настольном компьютере и личных запоминающих устройствах, и ведения файлов журналов, содержащих сведения об используемых вами приложениях.Эти детали могут быть проанализированы дополнительно, если компания обнаружит подозрительное поведение.

«В некоторых случаях системы наблюдения имеют доступ к телефонным разговорам сотрудников и сообщениям голосовой почты», — говорит Рохит Махаджан из KPMG.

Согласно KPMG, некоторые корпоративные дома устанавливают порог «приемлемого поведения» для выявления подозрительного поведения. Например, отслеживаемое системой большое количество возвратов или аннулирований средств в розничном магазине может указывать на мошенничество.

Страховой покупатель:

Отрасль страхования, особенно автомобильная и медицинская, известна как большая жертва мошенничества, связанного с поддельными и завышенными исками.

Пока не существует системы для проверки таких случаев мошенничества, и страховщики во многом зависят от добровольного раскрытия информации об истории болезни, местонахождении и возрасте покупателем.

Тем не менее, Управление по вопросам страхования и регулирования (Irda) планирует создать систему обнаружения и предотвращения мошенничества для проверки поддельных и завышенных требований. Предлагаемая система будет использовать данные, собранные Страховым информационным бюро Irda.

Система будет включать более качественную проверку держателей полисов, что означает, что ваше заявление, история болезни и другие детали будут внимательно изучены, прежде чем вам будет продан новый полис. Полученные данные также будут использованы для расчета стоимости полиса.

Полученные данные также будут использованы для расчета стоимости полиса.

«Страховые компании могут использовать прошлые записи для определения страховых премий при предоставлении полисов. Это норма на большинстве развитых рынков», — говорит Арун Рамамурти из Credit Sudhaar.

Шопоголик, гурман или любитель кино:

Вы часто едите на улице, делаете покупки в крупных торговых точках или смотрите фильмы в дорогих кинотеатрах. Если вы указали свой номер телефона или адрес электронной почты в формах обратной связи в этих местах, вполне вероятно, что вам будут напоминать о каждом новом предложении от магазина или ресторана или о каждом новом выпуске фильма.

Задумывались ли вы когда-нибудь о том, как запрос на вызов одного поставщика услуг связи приводит к нежелательным вызовам от других поставщиков услуг?

Это возможно благодаря реферальным договоренностям, которые компании имеют друг с другом.

Ваш провайдер телекоммуникационных услуг может продавать данные страховым компаниям или розничный магазин, который вы посещаете, может передавать вашу информацию банку, продающему кредитные карты.

«Поведенческий анализ может дать достоверное представление о поведении человека в будущем.В продажах и маркетинге можно определить предпочтения клиентов на основе прошлого поведения, а затем настроить продукт / услугу в соответствии с этим. Это становится обычным явлением в секторе розничной торговли », — говорит Рохит Махаджан из KPMG.

Популярность электронных транзакций, более совершенные инструменты сбора данных и программное обеспечение для анализа и сортировки больших данных помогают компаниям отслеживать каждое движение, которое вы делаете как потребитель, сотрудник или инвестора. Любая халатность или нежелательное поведение может привести к неприятностям. Вам лучше следить за каждым своим шагом!

Отличный внутренний контроль, а затем это случается — мошенничество

Даже самая полная структура внутреннего контроля не может гарантировать предотвращение мошенничества.Все структуры внутреннего контроля имеют определенные фундаментальные ограничения; соображения суждений, разбивки, игнорирование руководства, существенность, оценки на определенный момент времени и соображения затрат / выгод. Тем не менее, внутренний контроль — это не одно событие или обстоятельство, а динамический процесс, который требует постоянного анализа и изменений. Когда происходит один или несколько из этих случаев, лучшая из систем внутреннего контроля будет иметь отверстие, которое допускает возможность мошенничества. Лучшая методика предотвращения мошенничества, которую руководство может последовательно применять, — это мониторинг и анализ деятельности организации.Эта деятельность создает впечатление обнаружения и препятствует мошенничеству.

Тем не менее, внутренний контроль — это не одно событие или обстоятельство, а динамический процесс, который требует постоянного анализа и изменений. Когда происходит один или несколько из этих случаев, лучшая из систем внутреннего контроля будет иметь отверстие, которое допускает возможность мошенничества. Лучшая методика предотвращения мошенничества, которую руководство может последовательно применять, — это мониторинг и анализ деятельности организации.Эта деятельность создает впечатление обнаружения и препятствует мошенничеству.

Финансовые учреждения особенно подвержены риску мошенничества, когда в их структуре внутреннего контроля возникают трещины. После решения апелляционного округа 1 st по делу Patco vs. Ocean Bank финансовые учреждения осознали, что они подвергаются риску любой мошеннической деятельности, происходящей на одном из счетов их клиентов. Суд сослался на то, что стандарты Федерального экзаменационного совета по финансовым учреждениям являются актуальными и сопоставимыми стандартами обслуживания финансовых учреждений.

Затем, в деле Choice Escrow and Title vs. BancorpSouth Bank, апелляционный цикл 8 th признан в пользу BancorpSouth Bank, ссылаясь на то, что когда клиент настаивает, отклоняет и подписывает отказ, отклоняя рекомендованную практику банка для обеспечения безопасности, банк не может нести ответственность в случае мошенничества. Хотя большинство считает этот случай «выигрышным» для финансовых учреждений, основная проблема этого вердикта заключается в том, что клиент настаивает на использовании процедуры с более высоким риском, поскольку она более удобна и / или дешевле.Многие не верят, что финансовые институты действительно «выиграли» этот приговор.

Уникальные проблемы мошенничества для банков

Финансовые учреждения сталкиваются с несколькими рисками мошенничества, которые уникальны для их организаций. Мошенничество с кредитами, мошенничество с недвижимостью, мошенничество с ипотекой, мошенничество с открытием счетов, мошенничество с денежными переводами и мошенничество с банкоматами. Кроме того, они подвержены хищениям, технологическим проблемам, отмыванию денег и другим связанным с ними преступлениям белых воротничков, с которыми сталкиваются другие типы организаций.Согласно отчету ACFE за 2016 год для наций , 16,8% организаций, оказывающих банковские и финансовые услуги, стали жертвами мошенничества со средними потерями в размере 192 000 долларов США.

Кроме того, они подвержены хищениям, технологическим проблемам, отмыванию денег и другим связанным с ними преступлениям белых воротничков, с которыми сталкиваются другие типы организаций.Согласно отчету ACFE за 2016 год для наций , 16,8% организаций, оказывающих банковские и финансовые услуги, стали жертвами мошенничества со средними потерями в размере 192 000 долларов США.

Мошенничество с ссудой состоит из ссуд несуществующим заемщикам, фиктивных ссуд с откатами и отвлечением, двойного залога, гирляндных цепочек, связанного финансирования, ложных заявок с ложной кредитной информацией и / или блокировки кредитной информации, одиночной — мошенничество с семейными жилищными ссудами, строительные ссуды и проданные залоги по ссуде без доверияЭто лишь некоторые из схем, связанных с мошенничеством с кредитами. Мошенничество с ссудой представляет собой область наибольшего риска для финансовых учреждений.

Ссуды несуществующим заемщикам могут состоять из внешнего или внутреннего мошенничества. Оба случая мошенничества с кредитами, описанные ниже, относятся к внутреннему мошенничеству, поскольку эти ссуды выдавали сотрудники организаций-жертв. Кредитные офицеры иногда предоставляют ссуды сообщникам, а затем делят вырученные средства. Затем платежи по этим кредитам происходят из средств новых мошеннических кредитов.В противном случае эти ссуды становятся неработающими ссудами и в конечном итоге списываются как безнадежные.

Двойное обеспечение залога происходит, когда заемщики передают в залог одно и то же обеспечение разным кредиторам до отражения залогового права. Кредиторы не знают об использовании одного и того же обеспечения для двух отдельных кредитов, и заемщик не раскрывает эту информацию. Однако в одном из рассматриваемых ниже случаев ссуды служащий фактически заложил обеспечение в виде депозитных сертификатов со счетов других клиентов по мошенническим ссудам, чтобы скрыть тот факт, что ссуды были фиктивными.

Шлейфовые сети маскируют или скрывают безнадежные ссуды, делая их похожими на недавние. Финансовое учреждение покупает, продает и обменивает свои безнадежные ссуды на безнадежные ссуды другого учреждения. Хотя этот метод обычно используется внешне между финансовыми учреждениями, его можно использовать и внутри компании, покрывая проблемные ссуды путем погашения безнадежных ссуд новыми ссудами, таким образом предотвращая превращение ссуды в неработающую ссуду.

Фальшивые ссуды с откатами, взаимные кредитные механизмы, внешние цепочки и связанное финансирование — это виды мошенничества, связанные с этой сферой коррупции.Согласно отчету ACFE 2016 для нации, более 35% мошеннической деятельности, связанной с банковскими и финансовыми услугами, связаны с коррупционной деятельностью. Сотрудники разных банков заключают соглашения о взаимных займах, предоставляя ссуды или продавая ссуды с соглашением о выкупе собственных ссуд с целью сокрытия ссуд и продаж.

При связанном финансировании большие депозиты предлагаются финансовому учреждению при условии, что ссуды предоставляются конкретным физическим лицам от учреждения, предлагающего депозиты. Вклады предлагают высокую доходность, но ссуды выдаются дольше срока вкладов.

Вклады предлагают высокую доходность, но ссуды выдаются дольше срока вкладов.

Блокировка кредитных данных — это метод, используемый заемщиками в попытке получить ссудные средства, которые они иначе не получили бы. Часто заемщик заявляет, что просроченные ссуды в его или ее кредитном отчете были случаями кражи личных данных, таким образом удаляя их из отчета до тех пор, пока не будет подтверждено заявление о краже личных данных. Между тем заемщик будет пытаться получить больше заемных средств, зная, что по этим займам не произойдет дефолт.

Мошенничество с ссудой на частную семью происходит, когда заемщики искажают свою кредитоспособность и завышают платежеспособность. Типичные действия включают в себя сообщение о завышенном доходе или перевод долга иждивенцу, завышение площади жилья и даже подкуп оценщика, чтобы он оценил жилье выше рыночной стоимости.

Мошенничество с ссудой на строительство предлагает множество возможностей для мошенничества, включая оценки затрат на завершение работ, накладных расходов, несоответствующих запросов на привлечение средств и высвобождения окончательных средств по завершении проекта. Неадекватный надзор со стороны кредитного специалиста увеличивает возможности для мошенничества, включая сговор между заемщиком и застройщиком.

Неадекватный надзор со стороны кредитного специалиста увеличивает возможности для мошенничества, включая сговор между заемщиком и застройщиком.

Обеспечение по ссуде, проданное без доверительного управления , просто означает, что заемщик продал обеспечение, не сообщая об этом кредитору, а затем не выполняет свои обязательства по ссуде. Как только кредитор пытается вернуть залог, финансовое учреждение обнаруживает, что оно пропало и было продано ранее. Этот вид мошенничества с кредитами особенно распространен среди финансовых учреждений, кредиты которых связаны с арендой оборудования.

Остерегайтесь предупреждающих признаков мошенничества с ссудой

Самый важный красный флаг или предупреждающий знак мошенничества с кредитами относится к неработающим кредитам. К другим признакам относятся высокая текучесть кадров девелопера по ссуде на строительство, высокая текучесть арендаторов, отсутствие документации в файлах ссуды, необычное увеличение ссуды или продление срока чуть ниже пределов кредитования кредиторов, замещающие ссуды (как видно на тематическое исследование, обсуждаемое ниже), вечнозеленые ссуды, скрытые транзакции и дефицит денежных средств для коммерческого кредитования.

Тревожные признаки хищений включают следующее:

- Отсутствуют исходные документы

- Необычное количество несоответствующих контрольных номеров

- Получатели по чекам, не совпадающие с записями в главной книге

- Квитанции или счета не соответствуют профессиональному качеству

- Дубликат платежной документации

- Идентификационная информация получателя совпадает с данными сотрудника или его родственников

- Явные признаки изменений в первичных документах или отсутствие первичных документов

- Чрезмерные пробелы или кредиты

- Ненормальное увеличение статей выверки

- Отсутствует получатель платежа по кассовым чекам или кассовые чеки, выписанные на счет «Наличные»

Тестирование размеров сетей сотрудников в качестве поставщиков — отличный способ определить, что поставщик не связан с сотрудником.Этот тип тестирования включает в себя не только прямых родственников, таких как супруг или другой значимый человек, но также сестер, братьев, контактных лиц в экстренных ситуациях и любых других иждивенцев.

Чтобы определить наличие возможных конфликтов интересов, тестирование должно включать взаимоотношения между финансовым учреждением, его директорами и ролями директоров в других организациях, которые также могут быть клиентами финансового учреждения.

Пример использования ссудного мошенничества

Первый пример мошенничества с ссудой касается хищений со стороны кредитного специалиста, которые забрали более 176 000 долларов примерно за 18 месяцев.Были открыты новые счета для разных клиентов с использованием вымышленных имен и адресов, что позволяло выдавать новые ссуды за счет денежных средств, переведенных на оплату личных долгов и расходов. Кроме того, кредитный офицер будет выплачивать клиентские ссуды, выдавая новые ссуды, причем снятие наличных обычно происходит одновременно. Кредитный специалист уничтожил кассовые чеки и скорректировал выплаты по новым ссудам, чтобы они равнялись выплатам по старым ссудам, чтобы клиенты не знали о транзакции.

Для существующих клиентов, ссуды которых были выплачены и выданы новые ссуды, кредитный специалист внес изменения в ссуды, чтобы убедиться, что даты следующего платежа и даты последнего платежа соответствуют старой информации о ссуде. Чтобы фиктивные ссуды казались своевременными, эти ссуды будут погашаться новыми ссудами. Кредитный специалист закодировал одну ссуду как полностью выплаченную, хотя на самом деле компьютерный файл указывал на причитающийся остаток. Таким образом, ссуда осталась вне списка ссуд с остатками на счете.Кредитный специалист поменял 19 различных счетов клиентов и ссуд для передачи наличных денег из учреждения в личное пользование

Чтобы фиктивные ссуды казались своевременными, эти ссуды будут погашаться новыми ссудами. Кредитный специалист закодировал одну ссуду как полностью выплаченную, хотя на самом деле компьютерный файл указывал на причитающийся остаток. Таким образом, ссуда осталась вне списка ссуд с остатками на счете.Кредитный специалист поменял 19 различных счетов клиентов и ссуд для передачи наличных денег из учреждения в личное пользование

Это учреждение использовало стороннего поставщика — для настройки своего программного обеспечения и обеспечения безопасности доступа без особых обсуждений между сторонами. Поставщик предоставил доступ с минимальной степенью защиты, так что кредитному специалисту было относительно легко получить доступ к идентификаторам пользователей. Затем кредитный офицер изменил пароли и вошел в компьютер под другим идентификатором сотрудника, чтобы проводить транзакции и регистрировать изменения в обслуживании как фиктивных, так и модифицированных кредитов от клиентов учреждения.

Финансовое учреждение сообщило об этом кредитном инспекторе государственному регулирующему агентству, чтобы предотвратить будущую работу в финансовых учреждениях, и представило информацию окружному прокурору штата для дальнейших действий.

Пример использования фиктивного кредита

Второй пример мошенничества с кредитами включает более 500 000 долларов в виде средств, полученных от финансового учреждения с использованием фиктивных ссуд и транзакций ACH. Этот кредитный специалист открывал фиктивные ссудные счета, объединяя информацию от существующих клиентов, используя сертификаты депозитов других клиентов в качестве обеспечения этих ссуд.Все ссуды не выходили за рамки ссудных лимитов кредитного специалиста, чтобы предотвратить просмотр файлов другими лицами. Кредитный специалист открыл новые текущие счета и кредитные карты для этих фиктивных клиентов, чтобы любой, кто просматривал файлы, мог подумать, что у финансового учреждения появился новый клиент. Средства, использованные для открытия этих счетов, фактически поступили из поступлений от новых займов. Кредитный специалист использовал два отдельных почтовых ящика для отправки ежемесячных банковских выписок и выписок по кредитным картам.

Кредитный специалист использовал два отдельных почтовых ящика для отправки ежемесячных банковских выписок и выписок по кредитным картам.

Чтобы предотвратить просрочку фиктивных ссуд, кредитный инспектор выдал этим «клиентам» другие фиктивные ссуды и использовал часть поступлений для оплаты старых ссуд. Высокообразованный кредитный специалист несколько раз промывал эти ссуды, прежде чем использовать их в качестве платежа по ссуде. Кредитный специалист использовал поступления от этих ссуд для погашения личных долгов и расходов, включая уплату налогов на личное имущество в течение двух лет.

Пытаясь скрыть кредитную деятельность, кредитный специалист работал в нерабочее время без разрешения и постоянно вносил изменения в файл, чтобы предотвратить проверку этих кредитов.В ссудных файлах содержались подделанные заявки, в которых отсутствовали некоторые требуемые ссудные документы. Незадолго до начала ежегодного нормативного экзамена учреждения кредитный специалист подготовил эти файлы, изменив 65 транзакций в ночь перед началом экзамена.

Этот кредитный специалист признал себя виновным в федеральном суде и вынес приговор в декабре 2014 года. Судья приказал бывшему кредитному специалисту выплатить полную компенсацию за изъятые средства, приговорен к 27 месяцам в федеральной тюрьме с минимальным режимом безопасности и четырем годам освобождения под надзором.Это было первое нарушение бывшего кредитного специалиста.

Пример использования мошенничества с использованием электронных средств

Мошенничество с использованием электронных средств является предшественником использования технологий в качестве оружия, потому что очень просто вести себя анонимно, используя вымышленные имена и IP-адреса. Чтобы мошенничество с использованием электронных средств было успешным, в целевой компании должны быть контакты, агрессивно осуществляющие кражу, недобросовестные сотрудники, введение в заблуждение личности, проникновение в систему защиты паролем, поддельные авторизации или несанкционированный доступ и перехват.

Пример мошенничества с использованием электронных средств связан с кражей личных данных акционера финансового учреждения. «Акционер» отправляет электронное письмо в банк с просьбой перевести средства в другой банк, пока его нет в городе. В следующих процедурах финансовое учреждение потребовало, чтобы «акционер» позвонил им для проверки перевода средств. Однако настоящий человек был достаточно опытным в социальной инженерии, используя пассивно-агрессивные методы, и мягко убедил перевести деньги.

Пытаясь предоставить качественные услуги своим клиентам, особенно акционерам, в течение следующих трех дней продолжались дополнительные запросы на телеграфные переводы, и банк удовлетворил их. Эти средства были переведены в различные банки небольшими номиналами в размере 25 000 долларов или меньше на общую сумму более 250 000 долларов, пока остаток на банковском счете не стал очень маленьким. Все эти средства были переведены на оффшорный банковский счет в течение 24 часов.

Пример случая хищения

Это тематическое исследование включает в себя хищение средств генеральным директором финансового учреждения и включает схему сокрытия с использованием другой стороны и другого банка путем размещения депозитов и предоставления чеков на срок более одного года. Плавающие депозиты делают возможной комплектование чеков, и генеральный директор и его партнер переводили чеки туда и обратно несколько раз в неделю, причем некоторые из индивидуальных чеков на общую сумму более 50 000 долларов. Общая сумма присвоенных средств превысила 1,5 миллиона долларов за счет использования фиктивных ссуд для сельскохозяйственных операций генерального директора.

Плавающие депозиты делают возможной комплектование чеков, и генеральный директор и его партнер переводили чеки туда и обратно несколько раз в неделю, причем некоторые из индивидуальных чеков на общую сумму более 50 000 долларов. Общая сумма присвоенных средств превысила 1,5 миллиона долларов за счет использования фиктивных ссуд для сельскохозяйственных операций генерального директора.

Финансовое учреждение обанкротилось, и акционеры потеряли все свои вложения. Федеральная корпорация по страхованию депозитов (FDIC) покрывала счета клиентов на суммы, разрешенные требованиями FDIC.В данном случае результат мошенничества стал довольно трагичным. Генеральный директор покончил жизнь самоубийством, а второе лицо, связанное с плаванием и кайтингом, было привлечено к суду за средства, полученные до прекращения кайтинга. В конечном итоге эти средства стали собственностью акционеров в рамках их затрат на возмещение в результате краха финансового учреждения, вызванного мошеннической деятельностью генерального директора.

Как мы помогаем

Эти тематические исследования представляют лишь небольшую часть мошеннической деятельности, с которой могут столкнуться финансовые учреждения.Мошенническая деятельность не прекратится просто из-за характера человеческого поведения. Ежедневный мониторинг активности является высшим приоритетом, позволяющим неуклонно управлять рисками, связанными с мошенническими действиями.

Понимая риски, с которыми сталкивается эта отрасль, Elliott Davis Decosimo готов с командой профессионалов, специализирующихся в области банковских и финансовых услуг, а также опытных профессионалов, специализирующихся на судебной экспертизе и мошенничестве. Для получения дополнительной информации свяжитесь с Пэм Мантоне по адресу [email protected] или вашему консультанту Elliott Davis Decosimo.

Версия для печати

_____________________________________________________________________________________________________________________

Ресурсы, использованные для этого документа:

Ассоциация сертифицированных специалистов по расследованию случаев мошенничества, 2015 г. , США Руководство для специалистов по проверке мошенничества,

, США Руководство для специалистов по проверке мошенничества,

Ассоциация сертифицированных исследователей мошенничества, Отчет для нации за 2016 год

«Рассмотрение банковского мошенничества» — CPA и консультанты Foodman

Октябрь 2006 г. БАНКОВСКИЙ ЮРИДИЧЕСКИЙ ЖУРНАЛ

Октябрь 2006 г.

BY СТЕНЛИ И.FOODMAN

По мнению автора, банки должны проявлять особую осторожность, чтобы гарантировать, что они не будут обмануты при выдаче ссуд заявителям, которые намереваются обмануть кредитные учреждения для собственного обогащения.

Чьи интересы представляет банк? Ссуды банка — это вклады его клиентов. У каждого банка есть фидуциарные обязательства по защите интересов своих вкладчиков. История показывает, что в некоторых случаях кредитные служащие и банкиры не обладают необходимым пониманием финансовой информации и «профессиональным скептицизмом», требуемым их фидуциарной ответственностью.

В современном мире, учитывая существование легко поддающегося манипулированию бухгалтерского программного обеспечения, банки и их записи, которые лучше защищены от манипуляций, являются ресурсом последней инстанции для защиты населения и клиентов депозитов банка.

Более тесные отношения между кредиторами и аудиторами, имеющими опыт расследования и защиты от мошенничества, могут иметь большое значение для сокращения случаев банковского мошенничества.